PENGARUH MUTU PELAYANAN TERHADAP TINGKAT

KEPUASAN NASABAH

DI BMT Al IJTIHAD PABELAN

SKRIPSI

Diajukan untuk Memperoleh Gelar

Sarjana Ekonomi Islam (SE.sy.)

Disusun oleh

M.Saeful.Hartanto

NIM ( 21311034 ) PS.S1

JURUSAN PERBANKAN SYARI’AH S1

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI ( IAIN ) SALATIGA

2015

ii

iii

iv

v

MOTTO

I Believe With Miracle From God

Impian memang tidak dapat menjamin kesuksesan, tapi tanpa

Impian jangan pernah Mimpi bisa sukses.

PERSEMBAHAN

Thank you so much to Allah atas Karunia serta Hidayah-Mu yang selalu mengalir

disetiap nadiku.

Dengan kerendahan hati yang paling dalam skripsi ini saya persembahakan

teruntuk kedua orang tuaku yang slalu memberikan kasih sayangnya selama ini

dan hingga kini.

Untuk kedua kakakku,Pujiyati dan Dina L.H, yang telah memberikan motivasi

serta kasih sayangnya untuk melanjutkan keperguruan tinggi hingga kini bisa

menyelesaikan Program Studi S1.

Untuk sahabat-sahabatku, to my best friend Siti Sholikhah, Siti Fatimah,

Cahyo Reswanto, Irsyadul Ibad, Nur Hidayahdan Mukib yang selalu

memotivasiku

Teman-teman seperjuangan PS.1.B dan segenap teman- teman seangkatan yang

selalu memberikan dukungan dan semangat.

Almamaterku tercinta

Semua pihak yang tidak dapat saya sebutkan satu persatu

vi

KATA PENGANTAR

Assalamua’alaikum Wr.Wb

Dengan menyebut nama Allah yang Maha Pengasih lagi Maha Penyayang.

Segala puji dan syukur senantiasa penulis haturkan kepada Allah SWT. Atas

segala limpahan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan

skripsi ini dengan baik. Sholawat serta salam semoga senantiasa tercurahkan

kepada Rasulullah SAW, keluarga, sahabat, serta para pengikut setianya.

Adapun skripsi ini penulis susun guna memenuhi salah satu persyaratan

untuk memperoleh gelar Sarjana Ekonomi Islam (S.E.sy),Institut Agama Islam

Negeri (IAIN ) Salatiga.

Dalam penyusunan skripsi ini penulis banyak mendapat bimbingan dan

bantuan dari berbagai pihak, maka dalam kesempatan ini penulis menyampaikan

terimakasih kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis

Islam (FEBI).

3. Ibu Fetria Eka Yudiana, M.,Si, selaku ketua Jurusan Perbankan Syariah S1.

4. Bapak Dr.Faqih Nabhan, S.E.,M.M. Selaku pembimbing skripsi yang penuh

perhatian, semangat dan kesabaran dalam memberikan bimbingan dan

pengarahan dalam menyelesaikan skripsi ini.

vii

viii

ABSTRAK

M.Saeful Hartanto. 2015 “Pengaruh Mutu Pelayanan Terhadap Tingkat

Kepuasan Nasabah BMT Al Ijtihad Pabelan. Skripsi. Jurusan Perbankan

Syari’ah. Fakultas Ekonomi dan Bisnis Islam (FEBI) Institut Agama Islam

Negeri (IAIN) Salatiga.

Dosen Pembimbing: Dr. Faqih Nabhan,SE,MM.

Kata Kunci: Kepuasan Nasabah

Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh kualitas

pelayanan terhadap tingkat kepuasan nasabah pada BMT Al Ijtihad Pabelan.

Setelah mengetahui telaah pustaka terkait, dalam penelitian ini ditetapkan dimensi

kualitas pelayanan yang diduga kuat mempengaruhi kepuasan nasabah yaitu

kehandalan (reliability), daya tanggap (responsiveness), jaminan (assurance) dan

kepedulian (empathy) serta sarana fisik (tangible).

Model yang digunakan dalam penelitian ini adalah metode observasi,

wawancara, kuesioner, dan studi kepustakaan dengan metode penentuan sampel

dilakukan secara acak berdasarkan rumus slovin sebanyak 100 sampel. Metode

analisis yang digunakan meliputi: uji validitas dan realibilitas, uji asumsi klasik,

analisis regresi berganda, pengujian hipotesis melalui uji f dan uji t, serta analisis

koefisien determinasi (R2).

Hasil analisis data dengan menggunakan Uji t menunjukkan bahwa secara

parsial kualitas pelayanan dari segi kehandalan (X1), daya tanggap (X2), jaminan

(X3), serta empati (X4) menunjukkan bahwa kelima variabel tersebut tidak

berpengaruh secara signifikan terhadap variabel kepuasan. Kemudian melalui uji

F dapat diketahui bahwa dimensi kualitas layanan yaitu kehandalan, daya

tanggap, jaminan, dan empati serta variabel sarana fisik secara simultan

berpengaruh terhadap Kepuasan Nasabah sebesar 0,322 atau sebesar 32,2%,

sedangkan sisanya 76,8% dipengaruhi oleh variabel lain yang tidak diteliti, seperti

promosi, kualitas produk, manjemen dan lain-lain.

ix

DAFTAR ISI

JUDUL ............................................................................................................... i

LEMBAR BERLOGO ...................................................................................... ii

PENGESAHAN KELULUSAN ....................................................................... iii

PERSETUJUAN PEMBIMBING ................................................................... iv

PERNYATAAN KEASLIAN TULISAN ........................................................ v

MOTTO DAN PERSEMBAHAN .................................................................... vi

KATA PENGANTAR ....................................................................................... vii

ABSTRAK ......................................................................................................... ix

DAFTAR ISI ...................................................................................................... x

DAFTAR TABEL .............................................................................................xiv

DAFTAR BAGAN DAN GRAFIK ..................................................................xv

DAFTAR LAMPIRAN .....................................................................................xvi

BAB I PENDAHULUAN

A. Latar Belakang Masalah ................................................................... 1

B. Rumusan Masalah ............................................................................ 11

C. Tujuan Penelitian.............................................................................. 11

D. Manfaat Penelitian........................................................................... 12

E. Sistematika Penulisan Skripsi .......................................................... 13

BAB II LANDASAN TEORI

x

A. BMT (Baitul Maal wa Tamwil) ....................................................... 14

1. Pengertian Baitul Maal wa Tamwil (BMT)................................. 14

2. Perbedaan BMT dan Bank Syari’ah ............................................ 15

3. Prinsip dan Produk Inti BMT ...................................................... 16

4. Peran dan Fungsi BMT ................................................................ 20

5. Cara Kerja BMT .......................................................................... 22

6. Keunggulan dan Kelemahan BMT .............................................. 23

B. Jasa (Pelayanan) ............................................................................... 25

1. Pengertian Kualitas Pelayanan ................................................... 25

2. Dimensi Kualitas Pelayanan ........................................................ 29

3. Layanan yang Unggul (Service Excellence) ............................... 32

C. Kepuasan Nasabah ........................................................................... 33

1. Pengertian Kepuasan Nasabah .................................................... 33

2. Evaluasi dan Pengukuran Kepuasan Nasabah ............................. 36

3. Mengelola Tingkat Kepuasan Nasabah .......................................39

4. Kerangka Pemikiran Teoritis ....................................................... 42

5. Hubungan Antar Variabel Penelitian........................................... 45

6. Penelitian Terdahulu .................................................................... 47

7. Model Hipotesis........................................................................... 49

BAB III METODOLOGI PENELITIAN

A. Lokasi Penelitian .........................................................................54

B. Variabel Penelitian dan Definisi Operasional Penelitian ............56

1. Definisi Variabel Penelitian ....................................................56

xi

2. Definisi Operasional Penelitian ..............................................58

C. Jenis dan Pendekatan Penelitian .................................................. 59

D. Metode Pengumpulan Data ......................................................... 59

E. Jenis dan Sumber Data ................................................................ 61

F. Instrumen Penelitian .................................................................... .61

G. Teknik Pengumpulan Data ...........................................................61

H. Analisis Data ............................................................................ ... 63

1. Uji Reliabilitas dan Validitas ............................................... ... 63

2. Uji Asumsi Klasik ................................................................ ... 64

3. Uji Hipotesis ........................................................................ ... 66

BAB IV LAPORAN HASIL PENELITIAN

A. Gambaran Umum Lokasi Penelitian ............................................ 68

1. Sejarah Berdiriya BMT Al Ijtihad Pabelan .............................68

2. Identitas BMT Al Ijtihad Pabelan............................................69

3. Struktur organisasi BMT Al Ijtihad Pabelan ...........................69

a. Susunan Jabatan Karyawan BMT Al Ijtihad Pabelan........70

b. Tugas dan Wewenang Masing-masing Bagian ..................70

c. Sarana dan Prasarana .......................................................... 73

B. Penyajian Data ............................................................................. 74

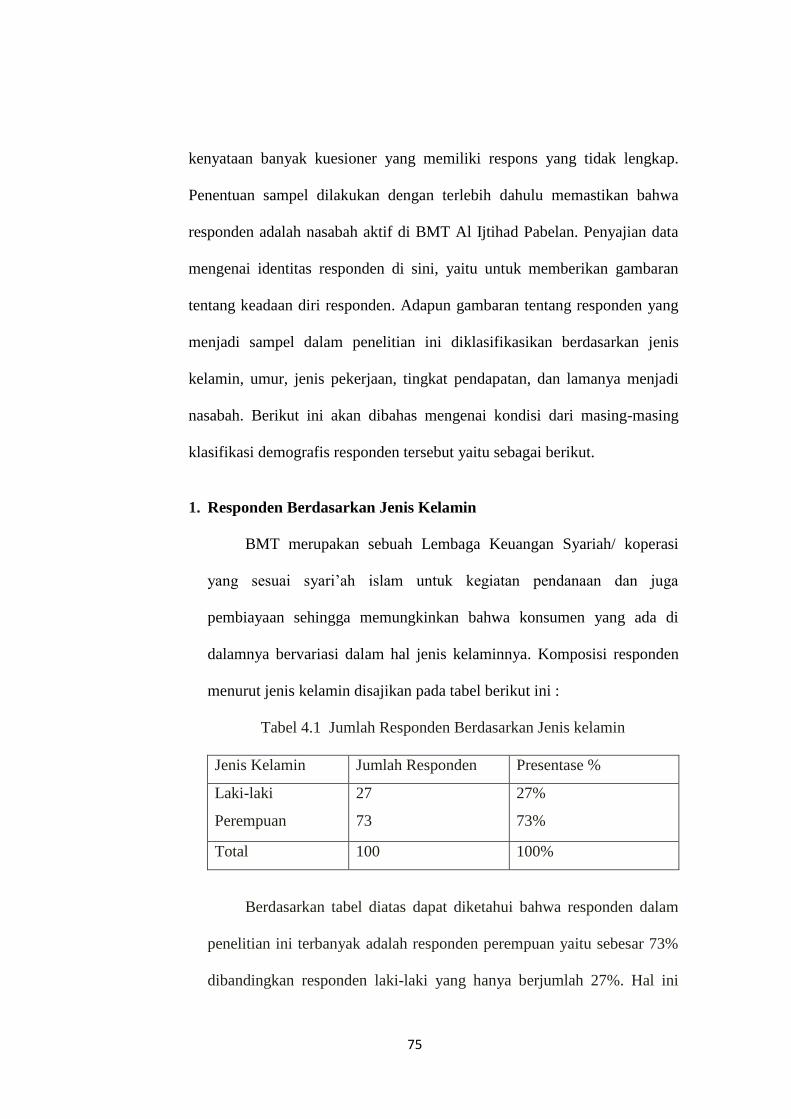

1. Gambaran Umum Responden .................................................. 74

a. Responden Berdasarkan Jenis Kelamin ............................. 75

b. Responden Berdasarkan Usia ...............................................76

c. Responden Berdasarkan Pendidikan ................................... 76

xii

d. Responden Berdasarkan Pekerjaan ..................................... 77

e. Responden Berdasarkan Pendapatan ..................................78

f. Responden Berdasarkan Lamanya Menjadi Nasabah ......... 79

C. Analisis Data dan Pembahasan .....................................................80

1. Hasil Uji Reliabilitas dan Validitas ......................................... 81

2. Hasil Uji Asumsi Klasik .........................................................85

a. Uji Multicoloniarity ..........................................................85

b. Uji Heteroscendasity ........................................................ 86

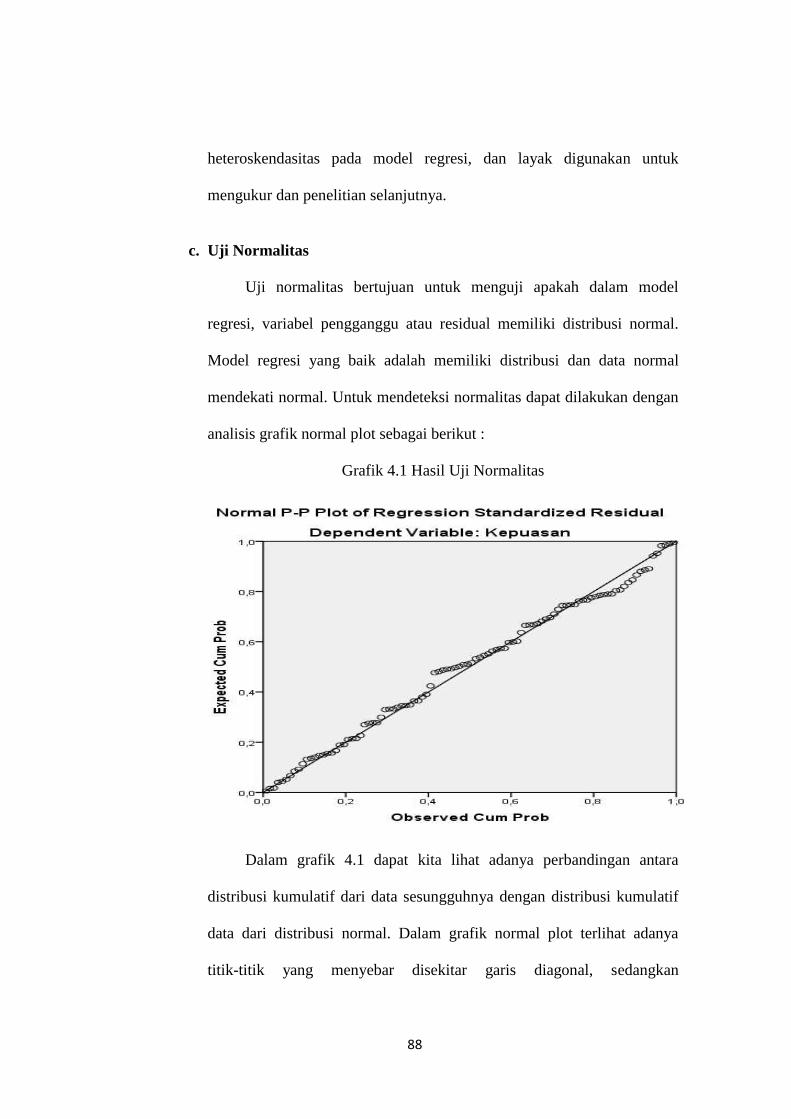

c. Uji Normality .................................................................... 87

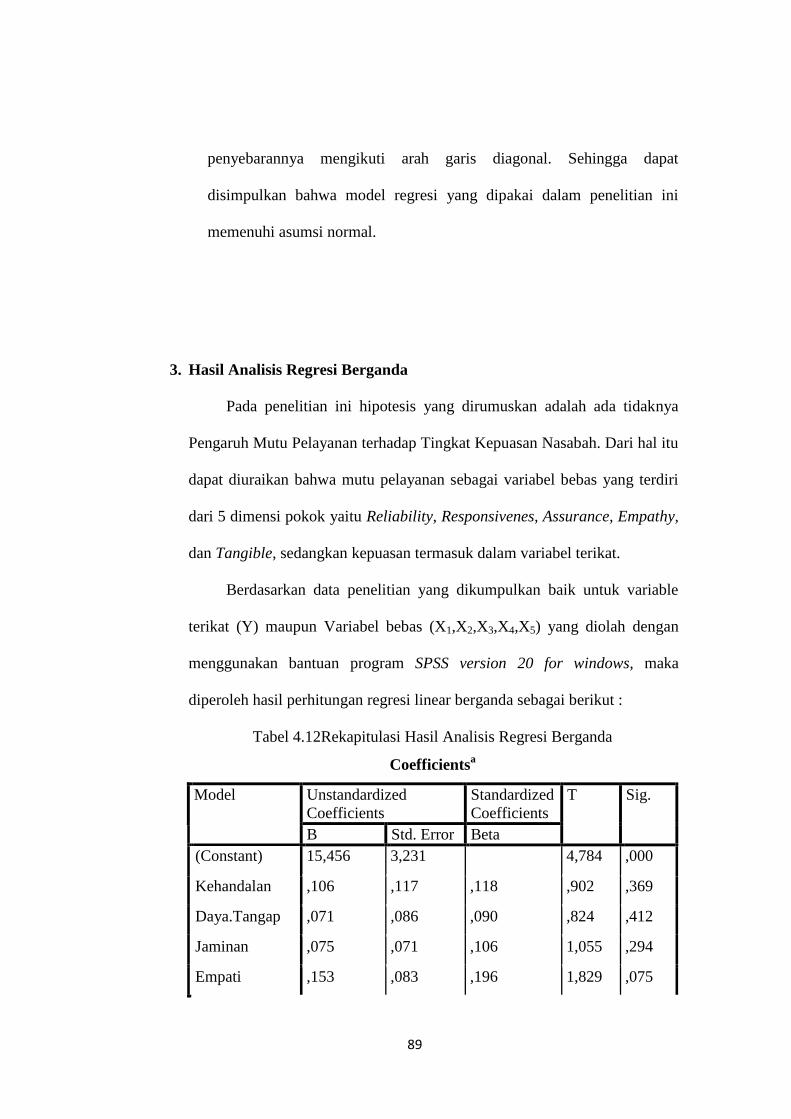

3. Uji Regresi Berganda .............................................................. 89

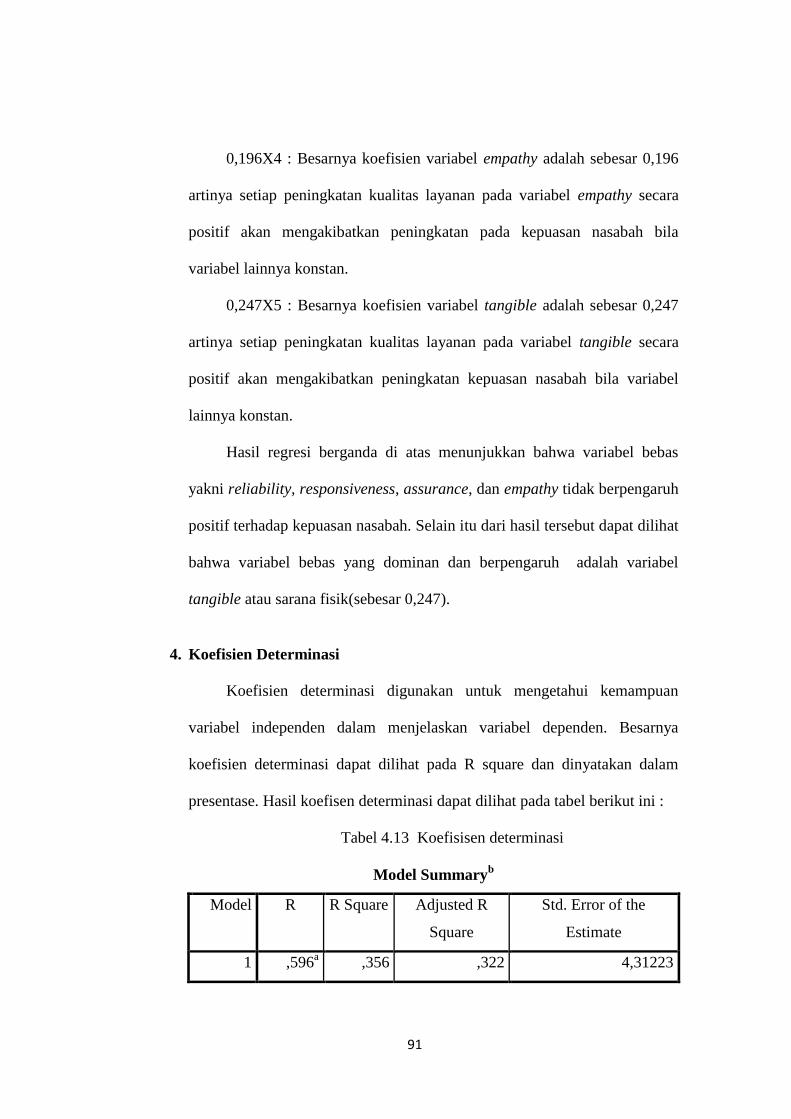

4. Uji Koefisisen Determinasi .................................................... 91

5. Uji F (Serempak) .....................................................................92

6. Uji T (Parsial) ...........................................................................94

7. Pembahasan ............................................................................ 105

BAB V PENUTUP

A. Kesimpulan ..................................................................................113

B. Saran .........................................................................................114

DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

DAFTAR TABEL

xiii

DAFTAR TABEL

Tabel 1.Tabel Gap Penelitian tentang Kepuasan ................................................ 8

Tabel 4.0 Daftar Susunan Jabatan Karyawan BMT Al Ijtihad ...........................70

Tabel 4.1 Daftar Responden Berdasarkan Jenis Kelamin ....................................75

Tabel 4.2 Daftar Responden Berdasarkan Usia .................................................. 76

Tabel 4.3 Daftar Responden Berdasarkan Pendidikan .........................................77

Tabel 4.4 Daftar Responden Berdasarkan Pekerjaan ....................................... ..78

Tabel 4.5 Daftar Responden Berdasarkan Pendapatan ................................... 78

Tabel 4.6 Daftar Responden Berdasarkan Lamanya Menjadi Nasabah ...............79

Tabel 4.7 Hasil Uji Validitas Kuesioner Kualitas Pelayanaan ............................ 82

Tabel 4.8Hasil Uji Validitas Pernyataan Tingkat Kepuasan Nasabah ................ 83

Tabel 4.9 Hasil Uji Reliabilitas Variabel Mutu Pelayanan ................................. 84

Tabel 4.10 Hasil Uji Reliabilitas Variabel Kepuasan ..................................... 85

Tabel 4.11 Hasil Uji Multikoloniaritas ................................................................86

Tabel 4.12 Rekapitulasi Hasil Analisis Regresi Berganda.................................. 89

Tabel 4.13 Hasil Koefisisen determinasi ........................................................... 91

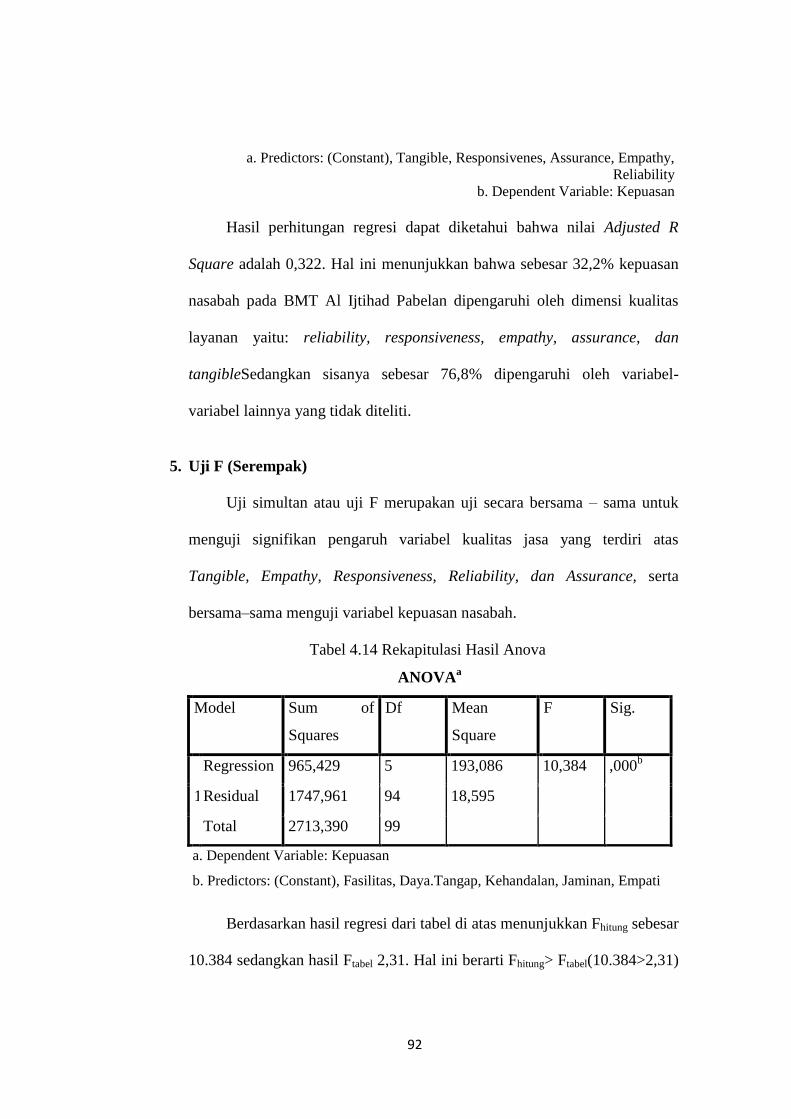

Tabel 4.14Rekapitulasi Hasil Anova ............................................................... 92

Tabel 4.15 Uji T Anova ................................................................................... 95

xiv

DAFTAR GRAFIK DAN BAGAN

Bagan 1 Gambaran Pemikiran Teoritis ...............................................................45

Bagan 2.1 Model Hipotesis Penelitian ...................................................................50

Bagan 4.1 Rekapitulasi Hasil Hipotesis dan Uji T................................................96

Grafik 1 Hasil Uji Heteroskedastisitas ..................................................................87

Grafik 1 Hasil Uji Normalitas ...............................................................................88

xv

DAFTAR LAMPIRAN

1. Angket

2. Jawaban Angket Penelitian

3. Surat Ijin Penelitian

4. Surat keterangan penelitian

5. Daftar Riwayat Hidup

6. Lembar Konsultasi

1

BAB 1

PENDAHULUAN

A. Latar Belakang Masalah

Munculnya lembaga-lembaga keuangansyariah maupun unit usaha

syari’ah di Indonesia disebabkan oleh jumlah mayoritas penduduk Indonesia

yang beragama islam. Kehadiran lembaga keuangan syari’ah dan juga unit

usaha syari’ah diharapkan mampu menjalankan kegiatan operasionalnya sesuai

dengan situasi dan kondisi masyarakat dannegara saat ini, baik dibidang sosial,

ekonomi maupun politik serta budaya masyarakat Indonesia.

Perbankan syariah maupun lembaga keuangan syari’ah muncul pertama

kali di Indonesia yaitu pada awal tahun 1990an, yang merupakan hasil kerja

dari tim perbankan MUI yaitu dengan dibentuknya PT Bank Muamalat

Indonesia pada tanggal 1 November 1991. Kedudukan perbankan syariah di

Indonesia semakin diperkuat lagi dengan dikeluarkannya UU No.21 Tahun

2008 tentang perbankan syariah sebagaimana amandemen UU No.7 Tahun

1992 tentang perbankan dan juga UU No.10 Tahun 1998 tentang perbankan.

Dalam UU ini berisikan tentang izin pendirian Badan Usaha Syariah (BUS)

atau Unit Usaha Syari’ah (UUS) oleh bank konvensional (Priyonggo Suseno

dan Heri Sudarsono: 2008:1).

Seiring berkembangnya waktu peredaran lembaga keuangan

syari’ahsemakin populer di masyarakat, salah satunya adalah Baitul

MalwaTamwil (BMT) yang hadir sebagai salah satu bentuk Usaha Syari’ah

2

yang mampu memadukan idealisme usaha dengan nilai-nilai rohani, yang

sangat harmonis diantara keduanya. Hal inilah yang menjadi keunggulan yang

dimiliki oleh BMT dibanding dengan Unit Usaha Konvensional lainya.

Baitul Maal wa Tamwil (BMT) merupakan lembaga keuangan syari’ah

dengan seperangkat aturan perjanjian berdasarkan hukum islam antara

BMTdengan pihak lainnya. Dalam hal iniBaitul MaalwaTamwil (BMT) harus

sesuai dengan dasar syariat islam yaitu Al Qur’an dan Hadist. BMT juga harus

mampu beroperasi berdasarkan syari’at islam, mengharamkan penggunaan

harga produknya dengan bunga tertentu. Bagi lembaga keuangan syariah atau

Unit Usaha Syari’ah khususnya BMT, bunga adalah riba (Kasmir: 2002).

Pada dasarnya aktivitas Baitul MaalwaTamwil (BMT) tidak jauh berbeda

dengan aktivitas Unit Usaha lainnya yang telah ada, seperti: bank syari’ah,

BPR ataupun koperasi, serta unit konvensional lainya, perbedaannya selain

terletak pada orientasi konsep juga terletak pada konsep dasar

operasionalnya yang berlandaskan pada ketentuan-ketentuan hukum dan

syari’at Islam. Baitul MaalwaTamwil (BMT) menjadi wadah terpercaya bagi

masyarakat yang ingin melakukan investasi dengan sistem bagi hasil secara

adil sesuai prinsip syari’ah(Sumari’in: 2012:45).

Selain itu juga Baitul MaalwaTamwil (BMT) harus dapat memenuhi

rasa keadilan bagi semua pihak dan memberikan maslahat bagi masyarakat

luas sesuai prinsip utama Baitul MaalwaTamwil (BMT). Dengan demikian

Baitul MaalwaTamwil (BMT) harus mampu menerapkan ketentuan dengan

menjauhkan diri dari unsur riba dan menjalankan prinsip bagi hasil dan

3

sistem jual beli serta memberikan pelayanan yang terbaik bagi nasabah

maupun masyarakat. Dalam hal ini, pelayanan yang diberikanBaitul

MaalwaTamwil(BMT) akan sangat berpengaruh terhadap beberapa aspek

penting, diantaranya citra BMT tersebut didalam masyarakat umum,

termasuk masa depan produk yang beredar dikalangan masyarakat.

Sehingga BMT harus mampu memberikan nilai lebih dari unit usaha lainnya

(Heri Sudarsono: 2013).

Lembaga KeuanganSyari’ah maupun Unit Usaha Syari’ah (UUS) serta

Unit Usaha Konvensional lainnya yang ada di Indonesia saat ini telah

berkembang pesat, tentunya persaingan demi persaingan akan semakin ketat

untuk mendapatkan kepercayaan dihati nasabah ataupun konsumen. Hal ini

membuat sebagian besar perbankan di indonesia bertindak untuk mendekati

masyarakat dengan berbagai cara dan strategi. Sebagai langkah awal di

mungkinkan bahwa lembaga keuangan syari’ah khususnya BMT tersebut

menggunakan analisis SWOT (Strengh, Weaknes, Oportunity, and Threat)

Kekuatan, Kelembagaan, Peluang dan juga Ancaman, kemudian untuk

meningkatkan kualitas pelayanan, pihak BMT juga menerapkan strategi

sistem jemput bola atau dapat dikatakan, seorang marketing mendatangi

konsumen ataupun nasabah yang akan menabung ataupun membutuhkan

dana (Suwarsono: 2012).

Dari analisis tersebut pihak BMT akan mampu mengambil keputusan

secara tepat, termasuk di dalamnya memberikan pelayanan terbaiknya.

Pelayanan yang diberikan antara BMT satu akan jauh berbeda dengan

4

pelayanan yang diberikan oleh BMT atau lembaga keuangan syari’ah yang

lainnya. Hal ini dikarenakan pelayanan yang dimaksud, akan menyangkut

beberapa aspek diantaranya, fasilitas–fasilitas yang memadai yang

diberikan, produk BMT yang mudah dimengerti oleh masyarakat,

kemudahan dalam mengelola pendanaan bagi hasil dan lainnya.Kualitas

pelayanan menjadi sesuatu yang menentukan dalam melihat keberhasilan suatu

lembaga yang bergerak di bidang produksi maupun jasa pelayanan, baik yang

dikelola oleh badan swasta maupun pemerintah.

Dewasa ini banyak lembaga keuangan syari’ah termasuk perusahaan jasa

yang menyatakan bahwa salah satu tujuan perusahaan adalah kepuasan

nasabah. Cara pengungkapannya juga beragam, ada yang merumuskan

“nasabah adalah raja”, “memberikan segala sesuatu yang diharapkan nasabah”,

“selalu ingin nasabah puas”, dan lain sebagainya.Pelayanan merupakan sebuah

kegiatan atau urutan kegiatan yang terjadi dalam interaksi langsung antara

seseorang dengan orang lain atau mesin secara fisik. Dalam kamus besar

bahasa Indonesia dijelaskan bahwa pelayanan sebagai usaha melayani

kebutuhan orang lain. Melayani adalah membantu menyiapkan apa yang

diperlukan seseorang. Sedangkan kualitas pelayanan merupakan citra kualitas

pelayanan yang baik yang timbul dari persepsi atau sudut pandang nasabah

bukan dari persepsi atau sudut pandang penyedia jasa.

Jasa ataupun pelayanan merupakan kinerja yang tidak berwujud, akan

tetapi manfaatnya sangat dirasakan oleh sebagian besar nasabah ataupun

konsumen. Untuk memenangkan hati dan loyalitas nasabah diperlukan

5

sebuah pelayanan yang semaksimal mungkin yang dapat diwujudkan

dengan adanya kerjasama diantara keduannya. Kualitas pelayanan yang

diberikan bukan hanya bertujuan untuk memuaskan hati nasabah tetapi juga

sebagai strategi yang tepat untuk menciptakan loyalitas

nasabah(Zeithami(1990) dalam Mudiharjo (2006).

Parasuraman (1998:46-61) dalam Mujiharjo (2006:38), menyatakan

bahwa kualitas pelayanan merupakan fungsi harapan pelanggan pada saat pra

pembelian, pada proses penyediaan kualitas yang diterima dan pada kualitas

output yang diterima. Sedangkan Kotler (1997) berpendapat bahwa

perusahaan-perusahaan yang bergerak dalam bidang perbankan merupakan

bisnis jasa yang berdasarkan pada azas kepercayaan sehingga masalah kualitas

pelayanan menjadi faktor yang sangat menentukan dalam keberhasilan usaha.

Kualitas pelayanan merupakan suatu bentuk penilaian konsumen terhadap

tingkat layanan yang diterima (perceived service) dengan tingkat layanan yang

diharapkan (expected service). Agar dapat bersaing, bertahan hidup dan

berkembang, maka lembaga keuangan syari’ah dituntut untuk mampu

memberikan pelayanan yang berkualitas, sehingga dapat memenuhi kebutuhan

dan keinginan nasabah.

Menurut Thio (2001), dalam kondisi persaingan yang ketat seperti saat

ini,hal utama yang harus diprioritaskan oleh perusahaan yang bergerak dalam

bidang pelayanan adalah kepuasan pelanggan agar dapat bertahan, bersaing,

dan menguasai pangsa pasar. Dengan menyadari bahwa sebenarnya nilai

6

merupakan sintesa dari sejumlah hal yang diantaranya adalah kualitas dan

pelayanan pelanggan, maka kepuasan atau ketidakpuasan pelanggan menjadi

topik yang menarik untuk dibicarakan dan dibahas pada setiap kesempatan

yang ada.

Dimensi kualitas pelayanan (Service Quality) menurut Bitner

(2000:82) meliputi :

1. Keandalan (Reliability) merupakan kemampuan untuk memberikan

pelayanan secara akurat sesuai dengan janji yang telah ditawarkan.

2. Daya tanggap (Responsiveness) merupakan respons ataupun kesiagapan

karyawan dalam membantu nasabah dan memberikan pelayanan yang

cepat dan tanggap terhadap nasabah, kecepatan karyawan dalam

melayani transaksi serta penanganan keluhan nasabah.

3. Jaminan (Assurance) menyangkut kemampuan dan pengetahuan

karyawan terhadap produk-produk yang telah ditawarkan secara tepat.

4. Empati (empathy) berarti memberikan rasa peduli dan perhatian yang

khusus secara personal bagi nasabahnya, dengan demikian nasabah

ataupun konsumen akan merasa puas ataupun senang atas sikap dan

perhatian tersebut.

5. Bukti langsung (Tangible) mencakup bukti fisik secara langsung yang

meliputi gedung, perlengkapan lainnya.

Dari hal diatas dapat disimpulkan bahwa service quality merupakan

skala terstandarisasi yang digunakan untuk mengukur antara persepsi dan

harapan.

7

Nasabah ataupun pelanggan diibaratkan seorang raja yang harus dilayani,

namun hal ini bukan berarti menyerahkan segala-galanya kepada nasabah.

Usaha memuaskan kebutuhan pelanggan harus dilakukan secara

menguntungkan atau bersifat “win-win situation” yaitu dimana kedua belah

pihak merasa senang atau tidak ada yang dirugikan. Kepuasan pelanggan

merupakan suatu hal yang sangat berharga demi mempertahankan keberadaan

pelanggannya tersebut untuk tetap berjalannya suatu bisnis atau usaha

(Chandra dan Danny, 2001).

Kepuasan pelanggan ditentukan oleh kualitas barang atau jasa yang

dikehendaki pelanggan, sehingga jaminan kualitas menjadi prioritas utama bagi

setiap perusahaan sebagai tolak ukur keunggulan daya saing perusahaan

tersebut. Kualitas pelayanan dalam perusahaan jasa merupakan hal yang sangat

penting dari sudut pandang konsumen. Konsumen tidak hanya menilai dari

hasil jasa, tetapi juga dari proses penyampaian jasa tersebut (Gronross, 2000).

Berkaitan dengan kualitas pelayanan yang diberikan oleh suatu lembaga

keuangan baik perbankkan syari’ah maupun BMT serta unit usaha lainnya,

tentunya akan memiliki pengaruh terhadap tingkat kepuasan nasabahnya, hal

tersebut telah terbukti dari beberapa penelitian sebelumnya yaitu sebagai

berikut :

8

Tabel 1. Gap Penelitian tentang kepuasan

Gap

Peneliti Tahun Judul

penelitian Hasil penelitian

Kelompok

Peneliti yang

menyatakan

bahwa: Mutu

Pelayanan

Berpengaruh

secara

signifikan

terhadap

Kepuasan

Nasabah

Basrah

Saidani dan

Samsul

Arifin

2010

Pengaruh

Kualitas

Produk Dan

Kualitas

Layanan

erhadap

Kepuasan

Konsumen Dan

Minat Beli

Pada Ranch

Market.

Kualitas Produk dan

Kualitas Layanan

berpengaruh secara

signifikan terhadap

kepuasan konsumen

dan minat beli pada

ranch market.

Kadek Indri

Novita Sari

Putri dan

I Nyoman

Nurcaya

2011

Pengaruh

Dimensi

Kualitas

Pelayanan Jasa

Terhadap

Kepuasan

Pelanggan D&I

Skin Centre

Denpasar.

Kualitas Pelayanan

yang terdiri dari

dimensi Keandalan,

Ketanggapan,

Jaminan, Empati dan

Bukti Langsung

berpengaruh positif

dan signifikan

terhadap kepuasan

nasabah.

Fahmi

Amiruddin

dan

Ida Farida

2013

Faktor-faktor

yang

mempengaruhi

Kepuasan

Nasabah dilihat

dari Kualitas

Pelayanan dan

Nilai Nasabah

pada Koperasi

Serba Usaha

(KSU) Bina

Mitra andiri di

Kudus.

Kualitas Pelayanan

dan Nilai Anggota

terbukti berpengaruh

positif dan signifikan

terhadap Kepuasan

Anggota.

9

Kelompok

Peneliti yang

menyatakan

bahwa :

Mutu

Pelayanan

yang terdiri

tidak

Berpengaruh

secara

signifikan

terhadap

Kepuasan

Nasabah

Hyuang dan

Shieh

2006

Kualitas

Layanan Dan

Kepuasan

Konsumen Di

Taiwan a

Research di

Chang Jhun

Chirtian

Univercity

(CJCU).

Kualitas pelayanan

berpengaruh secara

signifikan terhadap

pengguna kepuasan

kecuali dimensi

Responsiveness.

Shankar

Chechiah

dan Hor Wai

Mun

2010

Kualitas

Pelayanan

Terhadap

Kepuasan

Konsumen

pada Sektor

Perbankan di

Malaysia.

Assurance,

Responsiveness, dan

Emphaty

berpengaruh positif

tetapi tidak

signifikan terhadap

kepuasan.Tangible,

berpengaruh positif

dan signifikanserta

Reliability

berpengaruh negatif

dan tidak signifikan

terhadap kepuasan.

Caglar

Kadir Oz

Han

2014

Kualitas Jasa

terhadap

Kepuasan

Konsumen di

Atatuck

university

Refectory.

Dimensi Hygieny

memiliki pengaruh

yang tinggi terhadap

kepuasan daripada

Dimensi Pelayanan.

10

Dari perbedaan pendapat diatas menjadikan bahasan ini menjadi

menarik untuk diteliti. Disamping itu adanya ekspektasi nasabah mengenai

kualitas pelayanan yang dipengaruhi oleh pernyataan-pernyataan yang

dibuat oleh BMT melalui komunikasi pemasaran, menyebabkan adanya

ketidaksesuaian antara pelayanan yang dijanjikan dengan pelayanan yang

disampaikan.Berdasarkan Penelitian terdahulu, maka terdapat perbedaan

penelitian terdahulu dengan penelitian saat ini adalah sebagai berikut:

1. Objek penelitian yang berbeda baik dari segi lokasi maupun letak, juga dari

kriteria kemajuan objek penelitian. Dimana pada objek yang diteliti ini

tergolong belum maju dan masih berkembang, meskipun telah lama berdiri.

Sedangkan objek penelitian terdahulu sudah tergolong maju.

2. Objek pengukuran, dimana dalam penelitian ini mengukur kualitas

pelayanan terhadap tingkat kepuasan keseluruhan, yaitu dari segi

penyampaian jasa yang meliputi sistem bagi hasil, kinerja karyawan, produk

yang ditawarkan maupun standar operasional BMT.

Karim dan

Choudhury

2014

Kepuasan

Konsumen Dan

Kualitas

Pelayanan pada

Sektor

Perbankan

Swasta

Komersial di

Banglades

Dimensi jasa

berpengaruh

signifikan terhadap

Kepuasan Nasabah

11

Adapun alasan yang memperkuat penelitian ini adalah bahwa adanya

anggapan masyarakat, mengenai BMT Al Ijtihad Pabelan mampu memadukan

idealisme usaha dengan nilai-nilai rohani, yang sangat harmonis antara

keduanya. Akan tetapi melihat perkembangan BMT yang lambat, sehingga

peneliti ingin menguji kebenaranya dan mengetahui apakah perkembangan

BMT yang lambat tersebut disebabkan oleh Mutu Pelayanan yang diberikan

ataukah sistem bagi hasil yang diterapkan ataukah ada faktor lain.Tentunya hal

akan lebih menarik untuk diteliti, terlebih lagi hal ini berkaitan erat

denganPengaruh Mutu Pelayanan Terhadap Tingkat Kepuasan Nasabah

Di BMT Al Ijtihad Pabelan.

B. Rumusan Masalah

1. Bagaimanakah tingkat mutu layanan terhadap nasabah di BMT Al Ijtihad

Pabelan?

2. Bagaimanakah tingkat kepuasannasabah di BMT Al Ijtihad Pabelan?

3. Adakah pengaruh pelayanan BMTAl Ijtihad Pabelan terhadap tingkat

kepuasan nasabah ?

C. Tujuan Penelitian

a. Untuk mengetahui tingkat mutu layanan terhadap nasabah yang diberikan

oleh BMT Al Ijtihad Pabelan.

b. Mengukur dan Membandingkan tingkat kepuasan nasabah BMT Al

IjtihadPabelan.

12

c. Mengidentifikasi variabel-variabel pelayanan yang mampu menciptakan

tingkat kepuasan nasabahdi BMT Al Ijtihad Pabelan.

D. Manfaat Penelitian

Manfaat yang dapat diambil dari diadakannya penelitian ini, secara garis

besar ada 2 hal yaitu :

1. Manfaat Teoritik

Manfaat dari hasil penelitian ini diharapkan akan dapat meningkatkan

pengetahuan, wawasan, sebagai bentuk upaya BMT untuk memberikan

pelayanan yang dapat memikat nasabah dan sebagai tolokukur perbandingan

serta tambahan pustaka penelitian khususnya dalam hal pengetahuan dan

pengendalian kinerja BMT.

2. Manfaat Praktis

a. Manfaat bagi manajer BMT

Penelitian ini diharapkan dapat dijadikan bahan pertimbangan bagi

lembaga BMT untuk meningkatkan mutu dan kualitas pelayanan yang

diberikan, sebagai langkah menciptakan kepuasan dan loyalitas

masyarakat menjadi nasabah .

b. Manfaat bagi masyarakat

Adapun manfaat yang dapat diambil adalah untuk meningkatkan

pengetahuan dan minat masyarakat untuk menjadi nasabah.

13

E. Sistematika Penulisan

Untuk memahami dan memperjelas skripsi ini maka perlu sistematika.

Adapun sistematika penulisan skripsi ini sebagai berikut:

BAB I PENDAHULUAN, Pada bab ini berisi tentang Latar Belakang

Masalah,Rumusan Masalah,Tujuan Penelitian, Manfaat Penelitian, dan

Sistematika Penulisan.

BAB II KAJIAN PUSTAKA, Pada bab ini berisi tentang Landasan

Teori, yang terdiri dari Definisi BMT, Perbedaan BMT dengan Bank Syari’ah,

Prinsip dan Produk BMT, Peran dan Fungsi BMT, selanjutnya dibahas Definisi

Kualitas Jasa, Dimensi Kualitas Jasa, serta Definisi Kepuasan Nasabah,

Evaluasi Dan Pengukuran Kepuasan Nasabah, Mengelola Kepuasan Nasabah.

Pada akhirnya bab ini membahas kerangka pemikiran dan hipotesis penelitian.

BAB III METODE PENELITIAN, Pada bab ini berisi tentang Metode

Penelitian yang terdiri dari Lokasi dan Waktu Penelitian, Populasi dan Sampel,

Variabel dan Definisi Operasional, Jenis dan Pendekatan Penelitian, Metode

Pengumpulan Data, Jenis dan Sumber Data, serta Analisis Data.

BAB 1V LAPORAN HASIL PENELITIAN, Pada bab ini berisi tentang

gambaran umum lokasi BMTyang berisi sejarah berdirinyaBMT, letak

geografis, struktur organisasi kantor BMT, daftar karyawan BMT, data

karyawan beserta tugasnya, sarana dan prasarana. Dibahas pula tentang analisis

data mutu pelayanan dan tingkat kepuasan nasabah dengan SPSS 20. Pada

akhirnya bab ini membahas tentang pengujian hipotesis, dan pembahasan.

BAB VIPENUTUP, Pada bab ini berisi tentang Kesimpulan danSaran.

14

BAB II

TINJAUAN PUSTAKA

A. Baitul Maal wa Tamwil (BMT)

1. Pengertian BMT

Baitul Maal wa Tamwil (BMT) merupakan suatu lembaga yang terdiri

dari dua istilah, yaitu Baitul Maal dan Baitul Tamwil. Secara garis besar

pengertian Baitul Maal lebih mengarah pada usaha-usaha pengumpulan

dana dan penyaluran dana dalam bentuk non profit, seperti : zakat, infaq,

dan sedekah, sedangkan untuk Baitul Tamwil sebagai usaha pengumpulan

dan penyaluran dana komersial (Jamal Lulail Yunus, 2009:5). Menurut

Andri Soemitra (2009) Baitul Maal wa Tamwil (BMT) adalah kependekan

dari kata Balai Usaha Mandiri Terpadu atau Baitul Maal wa Tamwil, yaitu

Lembaga Keuangan Mikro (LKM) yang beroperasi berdasarkan prinsip-

prinsip Syariah.

BMT (Baitul Maal wa Tamwil) atau dapat dikatakan Balai Usaha

Mandiri terpadu menurut Soemitra (2009) adalah lembaga keuangan mikro

yang dioperasikan berdasarkan prinsip bagi hasil secara syari’ah,

menumbuh kembangkan bisnis usaha mikro atau kecil dalam rangka untuk

mengangkat derajat dan martabat serta membela kepentingan kaum fakir

miskin. Baitul Maal wa Tamwil (BMT) adalah kelompok swadaya

masyarakat sebagai lembaga ekonomi rakyat yang berupaya

mengembangkan usaha-usaha produktif dan investasi dengan sistem bagi

15

hasil (profit sharing) untuk meningkatkan kualitas ekonomi pengusaha kecil

dalam upaya pengentasan kemiskinan (Heny Yuningrum, 2010:25).

Dalam perkembangannya saat ini secara konseptual dasar BMT

sebagai lembaga keuangan berbadan hukum koperasi berkembang kearah

fungsi kegiatan serba usaha atau ril sektor bagi memenuhi kebutuhan

anggotanya. Sifat BMT adalah terbuka, independen, berorientasi pada

pengembangan simpanan dan pembiayaan sangat mendukung bisnis

ekonomi yang produktif bagi anggota dan kesejahteraan sosial masyarakat

sekitar (Ahmad, 2009:174).

2. Perbedaan BMT dan Bank Syari’ah

Secara prinsip BMT dan Bank Syariah sama-sama menjunjung tinggi

asas ekonomi Islam dalam sistem maupun oprasionalnya. Namun, BMT

memiliki beberapa perbedaan dengan Bank Syariah. Perbedaan yang paling

menonjol adalah status hukum yang menaungi keduanya dimana Bank

Syariah sudah berbentuk perseroan dan tunduk di bawah Undang-Undang

tentang Perbankan Syariah yaitu UU Nomor 21 Tahun 2008 yang terdiri

dari Bank Umum Syari’ah, Bank Konvensional yang memiliki Unit Usaha

Syari’ah dan Bank Pembiayaan Rakyat Syari’ah (Sumar’in, 2012:40).

Sedangkan BMT masih belum memiliki status perundang-undangan yang

jelas walaupun mendapat dukungan dari pemerintah. Sebagai solusinya,

hingga saat ini BMT masih menginduk pada Undang-undang koperasi

Nomor 17 Tahun 2012 tentang perkoperasian dan secara spesifik diatur

dalam Keputusan Menteri Negara Koperasi dan UKM RI Nomor

16

91/Kep/M.KUKM/IX/2004 tentang petunjuk pelaksanaan Kegiatan Usaha

Koperasai Jasa Keuangan Syariah (KJKS). Secara umum mekanisme kerja

diantara keduanya berbeda. Modal awal BMT tidak sebesar Bank Syariah,

karena salah satu syarat berdirinya bank adalah mencapai modal awal

sebesar yang telah ditentukan dalam undang-undang perbankan, demikian

juga dengan Bank Syariah harus memenuhi syarat tersebut (Ibid, 2010:23).

Berbeda dengan Bank Syari’ah, status BMT ditentukan oleh jumlah

aset yang dimiliki, apabila aset mencapai kurang dari Rp 100 juta, maka

BMT adalah kelompok Swadaya Masyarakat yang berhak mendapatkan

Sertifikat Kemitraan dari PINBUK (Pusat Inkubasi Bisnis Usaha Kecil).

Akan tetapi apabila aset BMT telah mencapai 100 Juta, maka BMT dapat

melakukan pengajuan Badan Hukum terhadap notaris setempat (Sumar’in,

2012:46). Pada nisbah bagi hasil produk tabungan, Bank Syariah dan BMT

cenderung memiliki perbedaan, dimana BMT menentukan nisbah yang lebih

kecil bagi nasabah (Jamal Lulail Yunus, 2009:36). Hal ini disebabkan

karena pertimbangan modal BMT yang lebih kecil, sistem profit and lost

sharing yang berbeda dengan bank syariah (revenue sharing), tidak adanya

pembebanan biaya administrasi bagi nasabah, serta tingkat likuiditas BMT

itu sendiri. Pada kasus BMT, biaya administrasi dibebankan pada nasabah

saat nasabah hendak menutup rekening tabungan.

3. Prinsip dan Produk Inti Baitul Maal wa Tamwil

Baitul Maal wa Tamwil merupakan lembaga keuangan mikro yang

dioperasikan dengan prinsip bagi hasil, menumbuh-kembangkan bisnis

17

usaha mikro dalam rangka mengangkat derajat dan martabat serta membela

kepentingan kaum faqir miskin, ditumbuhkan atas prakarsa dan modal awal

dari tokoh-tokoh masyarakat setempat dengan berlandaskan pasa sistem

ekonomi yang salam: keselamatan (berintikan keadilan), kedamaian, dan

kesejahteraan (Sumar’in, 2012:45).

Secara ringkas Pusat Pengkajian dan Pengembangan Usaha Kecil

(P3UK) menerangkan prinsip dan produk inti Baitul Maal wa Tamwil

sebagai berikut :

a. Prinsip dan Produk Inti Baitul Maal

Baitul Maal yang sudah mengalami penyempitan arti di tengah

masyarakat ini hanya memiliki prinsip sebagai penghimpun dan penyalur

dana zakat, infaq, dan shadaqah, dalam arti bahwa Baitul Maal hanya

bersifat “menunggu” kesadaran umat untuk menyalurkan dana zakat,

infaq, dan shadaqah-nya saja tanpa ada sesuatu kekuatan untuk

melakukan pengambilan atau pemungutan secara langsung kepada

mereka yang sudah memenuhi kewajibannya tersebut, dan seandainya

aktif pun hanya bersifat seolah-olah meminta dan menghimbau, yang

kemudian setelah itu, Baitul Maal menyalurkannya kepada mereka yang

berhak untuk menerimanya (Jamal Lulail Yunus, 2009:33).

Dari prinsip dasar di atas dapat kita ungkapkan bahwa produk inti

dari Baitul Maal terdiri atas:

1) Produk Penghimpunan Dana

18

Dalam produk penghimpunan dana ini, sebagaimana yang telah

diungkapkan di atas, Baitul Maal menerima dan mencari dana berupa

zakat, infaq, dan shadaqah, meskipun selain sumber dana tersebut,

Baitul Maal juga menerima dana berupa sumbangan, hibah, ataupun

wakaf serta dana-dana yang sifatnya sosial (Jamal Lulail

Yunus,2009:34).

2) Produk Penyaluran Dana

Penyaluran dana yang bersumberkan dari dana Baitul Maal harus

bersifat spesifik, terutama dana yang bersumber dari zakat, karena

dana zakat ini sarana penyalurannya sudah ditetapkan secara tegas

dalam al-Qur’an, yaitu kepada 8 (delapan) ashnaf antara lain: fakir,

miskin, amil, mu’alaf, fi sabilillah, ghorimin, hamba sahaya, dan

musafir, sedangkan dana di luar zakat dapat digunakan untuk

pengembangan usaha orangmiskin, pembangunan lembaga

pendidikan, masjid maupun biaya-biaya operasional kegiatan sosial

lainnya, termasuk di dalamnya untuk kepentingan kafir dhimmi, yang

rela dengan pemerintahan Islam (Jamal Lulail Yunus, 2009:34).

b. Prinsip dan Produk Inti Baitut Tamwil

Baitut Tamwil tidak jauh berbeda dengan prinsip-prinsip yang

digunakan Bank Islam. Ada 3 (tiga) prinsip yang dapat dilaksanakan oleh

BMT (dalam fungsinya sebagai Baitut Tamwil), yaitu: prinsip bagi hasil,

prinsip jual beli, dengan mark-up (keuntungan), dan prinsip non profit

(Jamal Lulail Yunus, 2009:35).

19

1) Prinsip Bagi Hasil

Prinsip ini merupakan suatu sistem yang meliputi tata cara pembagian

hasil usaha antara pemodal atau penyedia dana dengan pengelola

dana. Pembagian bagi hasil ini dilakukan antara BMT dengan

pengelola dana dan antara BMT dengan penyedia dana, baik itu

penyimpan ataupun penabung dalam bentuk Mudharabah dan

Musyarakah (Jamal Lulail Yunus, 2009:35).

2) Prinsip Jual Beli dengan Mark-up (keuntungan)

Prinsip ini merupakan suatu tatacara jual beli yang pelaksanaannya,

BMT mengangkat nasabah sebagai agen yang diberi kuasa melakukan

pembelian barang atas nama BMT, kemudian pihak BMT bertindak

sebagai penjual, yaitu menjual barang tersebut kepada nasabah dengan

harga sejumlah harga beli ditambah dengan keuntungan yang dipungut

oleh BMT atau sering disebut margin mark-up. Keuntungan yang

diperoleh BMT akan dibagi juga kepada penyedia atau penyimpan

dana. Bentuk produk prinsip ini adalah Murabahah dan Bai’ Bitsaman

Aji (Jamal Lulail Yunus, 2009: 35).

3) Prinsip non Profit

Prinsip ini disebut juga dengan pembiayaan kebajikan,prinsip ini lebih

bersifat sosial dan tidak profit oriented. Sumberdana untuk

pembiayaan ini tidak membutuhkan biaya (non cost of money). Bentuk

produk prinsip ini adalah pembiayaan Qardhul Hasan (Jamal Lulais

Yunus, 2009: 36).

20

4. Peran dan Fungsi BMT

a. Peran BMT

Beberapa peranan BMT diantaranya adalah :

1. Menjauhkan masyarakat dari praktik ekonomi yang bersifat non

Islam. Aktif melakukan sosialisasi di tengah masyarakat tentang arti

penting sistem ekonomi Islam. Hal ini bisa dilakukan dengan

pelatihan-pelatihan mengenai cara-cara bertransaksi yang sesuai

syari’ah Islam, misalnya tidak memakai riba (tambahan), riba baru

muncul bila jangka waktu pembayaran yang telah ditentukan semula

telah berakhir (Qordhowi, 1990 dalam Jamal Lulail Yunus, 2009:25).

2. Melakukan pembinaan dan pendanaan usaha kecil. BMT harus

bersikap aktif menjalankan fungsi sebagai lembaga keuangan mikro,

misalnya dengan jalan pendampingan, pembinaan, penyuluhan, dan

pengawasan terhadap usaha-usaha nasabahagar tercipta kemaslahatan

antara individu dan masyarakat (Sumari’in, 2012:9).

3. Melepaskan ketergantungan pada rentenir, masyarakat yang masih

tergantung rentenir disebabkan rentenir mampu memenuhi keinginan

masyarakat dalam memenuhi dana dengan segera. Maka BMT harus

mampu melayanai masyarakat lebih baik, misalnya memberikan

kebebasan dalam bertransaksi baik dalam bentuk produksi maupun

konsumsi (Sumari’in, 2012:8).

4. Menciptakan keseimbangan antara dimensi material dengan spiritual,

individu dengan sosial, dan kesejahteraan dunia dan akhirat

21

(Sumari’in, 2012:9). Fungsi BMT ini langsung berhadapan dengan

masyarakat yang kompleks, yaitu masyarakat dituntut harus pandai

bersikap dalam melakukan pembiayaan.

Selain itu, peran BMT di masyarakat adalah:

a) Menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkan ke pada masyarakat dalam bentuk pinjaman.

b) Memberikan jaminan hukum dan moral mengenai keamanan dana

masyarakat yang dipercayakan kepada lembaga keuangan tersebut.

c) Penghubung antara sikaya dan simiskin melalui penyaluran dana

dari pihak kelebihan dana ke pihak membutuhkan dana atau

intermediatio role (Sumar’in, 2012:34).

b. Fungsi BMT

Secara Fungsional, kegiatan operasional BMT hampir sama dengan BPR

Syariah. Yang membedakan hanyalah pada sisi lingkup dan strukturnya.

Dilihat dari fungsi pokok operasional BMT, ada dua fungsi pokok yang

berkaitan dengan kegiatan perekonomian masyarakat. Kedua fungsi

tersebut adalah :

1. Fungsi Pengumpulan Dana (Funding)

2. Fungsi Penyaluran Dana (Financing)

Dari fungsi tersebut, sebagai lembaga keuangan Islam, baik itu

BMI, BPRS maupun BMT memiliki dua jenis dana yang dapat

menunjang kegiatan operasinya, yaitu :

22

a) Dana Bisnis

b) Dana Ibadah

Dana bisnis sebagai input dana dapat ditarik kembali oleh

pemiliknya. Tetapi dana ibadah sebagai input dana tidak dapat ditarik

kembali oleh yang beramal, kecuali input dana ibadah untuk pinjaman

(Muhamad, 2000:117).

5. Cara Kerja BMT ( Baitul Maal wa Tamwil )

Cara Kerja BMT (Sudarsono, 2005) :

1. Pembiayaan dan usaha mikro dilakukan dengan menerapkan sistem bagi

hasil yang disampaikan sesuai dengan akad yang telah disepakati.

2. Hasil dari bagi hasil ini kemudian digunakan oleh para pengelola untuk

membayar honor pada pengelola dan membayar kegiatan operasional

BMT.

3. Hasil dari bagi hasil ini juga digunakan untuk membayar bagi hasil

kepada penyimpan dana, diupayakan agar nilai bagi hasil yang diperoleh

para penyimpan dana bisa lebih besar dari bunga bank konvensional.

4. BMT juga dapat melakukan penghimpunan dana baik untuk tujuan

komersil melalui produk simpanan juga sebagai Baitul Mal menghimpun

dana wakaf dan zakat.

5. Apabila diperlukan, BMT dapat membuka unit serba usaha untuk

memenuhi kepentingan anggotanya.

23

6. Keunggulan dan Kelemahan BMT

BMT sebagai alternatif dari perbankan konvensional memiliki

keunggulan dan juga kelemahan, hal tersebut juga merupakan perbedaan

dan perbandingan dengan perbankan konvensional, karena BMT sebagai

pemain baru dalam dunia lembaga keuangan.

Keunggulan BMT adalah:

a. BMT Islam memiliki dasar hukum operasional yakni Al Qur’an dan Al

Hadits. Sehingga dalam operasionalnya sesuai dengan prinsip-prinsip

dasar seperti diperintahkan oleh Allah SWT, juga nilai dasar seperti yang

dicontohkan Rasulullah SAW (Jamal Lulail Yunus, 2009:11).

b. BMT Islam mendasarkan semua produk dan operasinya pada prinsip

ekonomi yang salam: keselamatan (berintikan pada keadilan), kedamaian

dan kesejahteraan (Sumar’in, 2012:45).

c. Adanya kesamaan ikatan emosional keagamaan yang kuat antara

pemegang saham, pengelola, dan nasabah sehingga dapat menumbuh

suburkan dakwah islam untuk menyadarkan umat bahwa sistem ekonomi

yang berlandaskan syari’ah merupakan bagian yang tidak terpisahkan

dari ajaran islam (Jamal Lulail Yunus, 2009:119).

d. Adanya keterikatan secara religi, maka semua pihak yang terlibat dalam

BMT Islam akan berusaha sebaik-baiknya sebagai pengalaman ajaran

agamanya sehingga akan menumbuhkan sikap amanah, keadilan,

kewakilan manusia, dan persaudaraan serta akhlaqul karimah

(Sumar’in,2009:120).

24

e. Adanya konsep berbagi resiko tentunya akan dapat memberikan motivasi

kepada para deposan supaya berhati-hati (Umer Chapra dan Tariqullah

Khan, 2008:18).

f. Adanya fasilitas pembiayaan Bai’ Bitsaman Ajil dan Murabahah, yang

lebih mengutamakan kelayakan usaha dari pada jaminan, sehingga

siapapun baik pengusaha ataupun bukan mempunyai jaminan kesempatan

yang luas untuk berusaha (Jamal Lulail Yunus, 2009:33).

g. Tersedia pembiayaan Qardhul Hasan yang diberikan kepada anggota

yang benar-benar kekurangan modal atau sangat membutuhkan, serta

nasabah atau anggota cukup mengembalikan pinjamannya sesuai dengan

nilai yang diberikan oleh pihak BMT (Jamal Lulail Yunus, 2009:38).

Adapun kelemahan-kelemahan serta permasalahan-permasalahan yang

ada dalam BMT adalah:

a. Dalam operasional BMT, pihak-pihak yang terlibat didasarkan pada

ikatan emosional keagamaan yang sama, sehingga antara pihak-pihak

khususnya pengelola BMT dan pihak BMT harus saling percaya bahwa

mereka sama-sama beritikad baik dan jujur dalam bekerjasama. BMT

dengan sistem ini terlalu berprasangka baik kepada semua nasabah dan

berasumsi bahwa semua orang yang terlibat adalah jujur. Dengan

demikian, BMT rawan terhadap mereka yang beritikad tidak baik

sehingga akan menyebabkan risiko operasional yang timbul dari

lemahnya pengawasan internal dan tata kelola perusahaan serta

25

menyebabkan jatuhnya pendapatan (Umer Chapra dan Tariqullah Khan,

2008:70).

b. Sistem bagi hasil yang adil memerlukan tingkat profesionalisme yang

tinggi bagi pengelola BMT untuk membuat penghitungan yang cermat

dan terus-menerus.

c. Motivasi masyarakat muslim untuk terlibat dalam aktivitas BMT adalah

emosi keagamaan yang berlandaskan syari’ah (Jamal Lulail Yunus, 2009:

119). Hal ini berarti tingkat efektifitas keterlibatan masyarakat muslim

dalam BMT tergantung pada pola pikir dan sikap masyarakat itu sendiri.

B. Jasa (Pelayanan)

1. Pengertian Kualitas Pelayanan

Dalam menghadapi persaingan perbankan yang semakin ketat, maka

baik lembaga keuangan syari’ah maupun BMT serta Unit Usaha

Konvensional lainnya akan melancarkan berbagai strategi guna memikat

calon nasabah maupun nasabah yang telah tertarik agar mereka tetap loyal.

Apalagi masyarakat pada saat ini dihadapkan pada berbagai pilihan produk

dan jasa yang ditawarkan oleh lembaga perbankan. Masyarakat ataupun

calon nasabah cenderung akan memilih produk atau jasa berdasarkan

persepsi mereka akan kualitas dari pelayanan yang diberikan. Nasabah akan

merasa puas apabila harapan mereka dipenuhi atau bahkan dilebihkan, dari

hal itu diharapkan mereka akan memiliki tingkat loyalitas yang tinggi

(Kotter: 2007).

26

Parasuraman (1998:46-61) dalam Mujiharjo (2006:38), menyatakan

bahwa kualitas pelayanan merupakan fungsi harapan pelanggan pada pra

pembelian, pada proses penyediaan kualitas yang diterima dan pada kualitas

output yang diterima. Berkaitan dengan pemilihan produk dan jasa, nasabah

mempunyai kebutuhan dan pengharapan yang mereka inginkan, mereka

memiliki standar keinginan tertentu yang berbeda-beda. Penyampaian dan

penjualan Produk akan disebut memberikan kualitas, apabila pelayanan

yang mereka berikan memenuhi atau melebihi harapan nasabah dan

lembaga keuangan syari’ah juga dapat memuaskan sebagian besar

kebutuhan nasabah.

Dari hal tersebut akan dapat dilihat jika pengalaman nasabah dan

masyarakat yang diperoleh dari pelayanan berkualitas yang diberikan oleh

lembaga keuangan syari’ah, sesuai dengan harapan atau melebihi ekpektasi

mereka, maka akan tercipta suatu perbankan experience yang berujung pada

kepuasan dan loyalitas dari para nasabah terhadap bank (Kotler, 2007:188).

Nasabah yang puas dan loyal akan merekomendasikanya kepada rekan,

teman, dan masyarakat untuk mengunakan jasa perbankan (word of mouth).

Hal lain yang akan diterima bank ialah, asosiasi bank dengan pelayanan

yang berkualitas. Seperti jika nasabah mendengar service quality, nasabah

langsung mengasosiasikannya dengan brand bank tertentu (Davidow dalam

Trarintya: 2011). Dengan service quality ini, bank atau lembga keuangan

lain akan memiliki keunggulan kompetitif dari para pesaingnya dan dapat

merebut hati para nasabah dan masyarakat. Sehingga salah satu faktor

27

penting yang memerlukan perhatian khusus adalah kualitas pelayanan yang

diberikan oleh pihak bank kepada nasabahnya.

Dengan kata lain kualitas pelayanan (service quality) dapat

didefinisikan sebagai ukuran seberapa jauh perbedaan antara kenyataan dan

harapan pelanggan atas pelayanan yang mereka peroleh (Parasuraman,

1990). Layanan yang berkualitas telah dirasakan sebagai suatu keharusan

dalam lembaga keuangan syari’ah. Kualitas pelayanan merupakan tingkat

keunggulan yang diharapkan dan pengendalian atas tingkat keunggulan

tersebut untuk memenuhi keinginan nasabah.

Menurut Staton dalam Alma (2005:243) pelayanan adalah sesuatu

yang dapat diidentifikasi secara terpisah, tidak berwujud yang ditawarkan

untuk memenuhi kebutuhan. Jasa dapat dihasilkan dengan mengunakan

benda-benda berwujud atau tidak. Ada dua faktor yang mempengaruhi

kualitas pelayanan, yaitu persepsi nasabah atas layanan nyata yang mereka

terima (Perceived Service) dan layanan yang sesungguhnya yang

diharapkan atau diinginkan (Expected Service). Kepuasan nasabah sangat

dipengaruhi oleh kualitas pelayanan, dalam hal ini kualitas pelayanan terdiri

dari kehandalan, jaminan, sarana fisik, daya tanggap dan empati.

Menurut Kotler dalam Rambat (2006:5) jasa adalah setiap tindakan

atau kegiatan yang dapat ditawarkan oleh suatu pihak kepada pihak lainnya,

pada dasarnya tidak berwujud dan tidak mengakibatkan kepemilikan apa

pun. Produksi jasa bisa berhubungan dengan produk fisik atau sebaliknya.

28

Menurut Zeithami dan Bitner dalam Alma (2005:243) menyatakan

bahwa jasa adalah suatu kegiatan ekonomi yang outputnya bukan produk

dikonsumsi bersamaan dengan waktu produksi dan memberikan nilai

tambah, seperti kenikmatan, hiburan, santai, sehat yang sifatnya tidak

berwujud. Pemberian pelayanan secaraunggul selalu difokuskan pada

harapan konsumen. Apabila jasa yang diterima oleh nasabah debitur sesuai

dengan yang diharapkan, maka kualitas pelayanan dipersepsikan baik atau

memuaskan. Jika pelayanan yang diterima melampaui harapan pelanggan,

maka kualitas pelayanan dipersepsikan sebagai kualitas yang ideal

(excellence service). Sebaliknya jika kualitas pelayanan yang diterima oleh

nasabah debitur lebih rendah dari yang diharapkan maka kualitas pelayanan

dipersepsikan buruk atau tidak memuaskan.

Dari definisi diatas dapat diketahui bahwa jasa adalah kegiatan yang

ditawarkan oleh suatu pihak kepada pihak lainnya, dimana tidak disertai

dengan pemindahan hak atau kepemilikan atas produk atau jasa tersebut dan

bersifat tidak dapat dilihat, disentuh, atau disimpan (intangible), dengan

kata lain kualiats layanan tidak mempunyai manifestasi fisik (Schneider dan

White: 2004). Kualitas layanan juga dapat diproses melalui pengalaman.

Dengan demikian, baik tidaknya kualitas pelayanan dalam memuaskan

nasabah tergantung pada kemampuan penyedia jasa, dalam hal ini adalah

BMT Al Ijtihad Pabelan dalam memenuhi harapan nasabah debitur secara

konsisten.

29

2. Dimensi Kualitas Pelayanan (Service Quality)

Salah satu pendekatan kualitas jasa yang banyak dijadikan acuan

dalam riset pemasaran adalah model SERVQUAL (Service Quality) yang

dikembangkan oleh Parasuraman, Zeithaml, dan Berry (1990). SERVQUAL

adalah metode empirik yang dapat digunakan oleh perusahaan jasa untuk

meningkatkan kualitas jasa (pelayanan) mereka.

SERVQUAL dibangun atas adanya perbandingan dua faktor utama

yaitu persepsi pelanggan atas layanan yang mereka terima (perceived

service) dengan layanan yang diharapkan/diinginkan (expected service).

Jika kenyataan lebih dari yang diharapkan, maka layanan dapat dikatakan

bermutu, sedang jika kenyataan kurang dari yang diharapkan, maka layanan

dikatakan tidak bermutu. Apabila kenyataan sama dengan harapan, maka

layanan dikatakan memuaskan.

Sedangkan kelima dimensi pokok kualitas pelayanan yang telah

disajikan Parasuraman, Zithaml dan Berry (1990) jika dijabarkan pada BMT

Al Ijtihad Pabelan yaitu sebagai berikut:

1. Kehandalan (Reliability)

Merupakan kemampuan perusahaan untuk meyakinkan dan

menyampaikan jasa yang akurat dan konsisten sesuai apa yang

dijanjikan. Jadi komponen atau unsur dimensi reliability ini merupakan

kemampuan perusahaan untuk menumbuhkan dan menyampaikan jasa

secara tepat dan pembebanan biaya secara akurat dan terpercaya.

30

2. Daya Tanggap (Responsiveness)

Merupakan kemauan perusahaan untuk memberikan pelayanan dan

melayani nasabah dengan segera. Dimensi ini menekankan pada

perhatian dan kecepatan karyawan yang terlibat untuk menanggapi

permintaan, pertanyaan, dan keluhan konsumen.

3. Jaminan (Assurance)

Merupakan kompetensi, sopan santun, kredibilitas, dan keamanan yang

akan membantu meyakinkan nasabah bahwa ia akan mendapatkan jasa

yang diharapkan. Dimensi ini sangat penting karena melibatkan persepsi

konsumen terhadap resiko ketidakpastian yang tinggi terhadap

kemampauan penyedia jasa. Untuk itu perusahaan membangun

kepercayaan dan kesetiaan konsumen melalui karyawan yang terlibat

langsung menangani konsumen.

4. Empati (Empathy)

Empati merupakan kemampuan perusahaan yang dilakukan secara

langsung oleh karyawan untuk memberikan perhatian kepada konsumen

secara individu.

5. Sarana Fisik (Tangible)

Dimensi ini merupakan bukti nyata dari kepedulian dan perhatian yang

diberikan oleh penyedia jasa kepada konsumen. Pentingnya dimensi

tangible ini akan menumbuhkan image bagi penyedia jasa terutama bagi

konsumen baru dalam mengevaluasi kualitas jasa. Perusahaan yang tidak

31

memperhatikan fasilitas fisiknya akan menumbuhkan kebingungan atau

bahkan merusak image perusahaan.

Dimensi kualitas pelayanan tersebut merupakan aspek perusahaan

jasa yang mudah terlihat dan ditemui nasabah. Kualitas memiliki hubungan

yang erat dan memberikan suatu dorongan kepada nasabah untuk menjalin

ikatan hubungan yang kuat dengan perusahaan. Dalam jangka panjang

ikatan seperti ini memungkinkan lembaga keuangan syariah untuk

memahami dengan seksama harapan nasabah serta kebutuhan mereka.

Dengan demikian, lembaga keuangan syari’ah dapat meningkatkan

kepuasan Nasabahnya, dimana BMT dapat memaksimumkan pengalaman

nasabah yang menyenangkan dan meminimumkan pengalaman pelanggan

yang kurang menyenangkan (Tjiptono: 1996).

Menurut Sunarto (2003:244) terdapat tujuh dimensi dasar dari kualitas

yaitu:

a. Kinerja

Yaitu tingkat absolut kinerja barang atau jasa pada atribut kunci yang

diidentifikasi para pelanggan.

b. Interaksi Pegawai

Yaitu seperti keramahan, sikap hormat, dan empati ditunjukkan oleh

masyarakat yang memberikan jasa atau barang.

c. Kehandalan

Yaitu konsistensi kinerja barang, jasa dan toko.

32

d. Daya Tahan

Yaitu rentan kehidupan produk dan kekuatan umum.

e. Ketepatan Waktu dan Kenyaman

Yaitu seberapa cepat produk diserahkan atau diperbaiki, seberapa cepat

produk infomasi atau jasa diberikan.

f. Estetika

Yaitu lebih pada penampilan fisik barang atau toko dan daya tarik

penyajian jasa.

g. Kesadaran akan Merek

Yaitu dampak positif atau negatif tambahan atas kualitas yang tampak,

yang mengenal merek atau nama toko atas evaluasi pelanggan.

3. Service excellence(Pelayanan yang Unggul)

Menurut Nasution, (2004:49)service excellence adalah suatu sikap

atau cara karyawan dalam melayani nasabah secara memuaskan. Secara

garis besar, ada empat unsur pokok dalam konsep kualitas, yaitu: kecepatan,

ketepatan, keramahan dan kenyamanan. Keempat komponen ini merupakan

satu kesatuan pelayanan yang terintegrasi, maksudnya pelayanan atau jasa

menjadi excellence. Setiap karyawan harus memiliki ketrampilan tertentu,

diantaranya berpenampilan baik dan rapi, bersikap ramah, memperlihatkan

gairah kerja dan sikap selalu siap untuk melayani, menguasai pekerjaannya,

baik tugas yang berkaitan pada bagian atau departemennya maupun bagian

lainnya, mampu berkomunikasi dengan baik, bisa memahami bahasa isyarat

33

(gesture) nasabah, dan memiliki kemampuan menangani keluhan nasabah

secara professional.

Dengan demikian, upaya mencapai excellence bukanlah pekerjaan

yang mudah. Tetapi bila hal tersebut dapat dilakukan, maka perusahaan

yang bersangkutan akan dapat meraih manfaat besar, terutama berupa

kepuasan dan loyalitas nasabah yang besar.

Pada prinsipnya ada tiga kunci dalam memberikan pelayanan nasabah

yang unggul yaitu:

1. Kemampuan memahami kebutuhan dan keinginan nasabah.

2. Pengembangan database yang lebih akurat dari pada pesaing.

3. Pemanfaatan informasi yang diperoleh dari riset pasar dalam suatu

kerangka strategis.

C. Kepuasan Nasabah

1. Pengertian Kepuasan Nasabah

Dewasa ini perhatian terhadap kepuasan maupun ketidakpuasan

pelanggan telah semakin besar karena pada dasarnya tujuan dari suatu

perusahaan ataupun lembaga keuangan adalah untuk menciptakan rasa puas

pada pelanggan. Kepuasan merupakan perasaan konsumen setelah

membandingkan apa yang diterima dan harapannya (Umar,2005:65).

Semakin tinggi tingkat kepuasan pelanggan, maka akan mendatangkan

keuntungan yang semakin besar bagi perusahaan, dan mampu meningkatkan

keunggulan dalam persaingan (Philip Kloter dan Kevin Lane Keller,

2007:177). Hal ini tentu akan menyebabkan pelanggan untuk melakukan

34

pembelian ulang, untuk memberikan kepuasan kepada konsumen ataupun

nasabah, maka lembaga keuangan syariah harus memperhatikan apa yang

menjadi keinginan konsumen ataupun nasabah. Untuk mendefinisikan

kepuasan nasabah ataupun konsumen tidaklah mudah karena konsumen atau

pelanggan terdiri dari bermacam-macam karakteristik, baik menyangkut

pengetahuan, kelas sosial, pengalaman, pendapat maupun harapan.

Kepuasan nasabah atau konsumen merupakan respons pelanggan

terhadap ketidaksesuaian antara tingkat kepentingan sebelumnya dan kinerja

aktual yang dirasakannya setelah pemakaian (Rangkuti: 2002). Sedangkan

Kepuasan menurut Engel Rangkuti (2002) adalah penilaian kepuasan atau

ketidakpuasan terhadap suatu produk atau jasa dari suatu perusahaan

berdasarkan pada hasil yang dirasakan dengan harapan yang dimiliki oleh

konsumen. Kepuasan yaitu jika kinerja dibawah harapan maka konsumen

akan kecewa, kinerja sesuai harapan maka konsumen akan puas, kalau

kinerja melebihi harapan maka konsumen akan sangat puas (Kotler: 1997).

Menurut Kottler (1997) dalam Muhammad Rifai Siregar (2011),

kepuasan adalah perasaan senang atau kecewa seseorang yang berasal dari

perbandingan antara kesannya terhadap kinerja suatu produk dan harapan-

harapannya. Jika produk tersebut jauh dibawah harapan konsumen maka ia

akan kecewa. Sebaliknya jika produk tersebut memenuhi harapan

konsumen, maka ia akan senang. Harapan-harapan konsumen ini dapat

diketahui dari pengalaman mereka sendiri saat menggunakan produk

tersebut, tutur kata dari orang lain, dan informasi iklan yang dijanjikan oleh

35

perusahaan yang menghasilkan produk tadi. Dalam hal ini juga dipengaruhi

oleh kemauan atau keinginan para karyawan untuk membantu dan

memberikan jasa yang dibutuhkan konsumen. Apabila konsumen

menunggu, terutama tanpa alasan yang jelas, akan menimbulkan kesan

negative yang tidak seharusnya terjadi, kecuali jika kesalahan ini ditanggapi

dengan cepat, maka bisa menjadi suatu yang berkesan dan menjadi

pengalaman yang menyenangkan. Menurut Parasuraman (2005) dalam

Muhammad Rifai Siregar (2011), atribut-atribut yang ada dalam dimensi ini

adalah:

a. Memberikan pelayanan yang cepat.

b. Kerelaan untuk membantu konsumen.

c. Siap dan tanggap untuk menangani respons dari para konsumen.

Menurut Engel, Blackwell dan Miniard (1995: 273) dalam Widyaratna

dan Chandra (2001:87), mendefinisikan kepuasan sebagai evaluasi pasca

konsumsi dimana suatu alternatif yang dipilih setidaknya memenuhi atau

melebihi harapan. Singkat kata, alternatif tersebut setidaknya terlaksana

sebaik yang anda harapkan.

Berdasarkan beberapa pendapat di atas tentang definisi kepuasan

terlihat ada kesamaan tentang komponen kepuasan nasabah yaitu harapan

dan kinerja, Umumnya harapan nasabah merupakan perkiraan atau

keyakinan nasabah tentang apa yang diterimanya bila ia membeli atau

mengkonsumsi suatu produk yang berupa barang atau jasa. Sedangkan

36

kinerja yang dirasakan adalah persepsi nasabah terhadap apa yang ia terima

setelah mengkonsumsi produk yang telah dibelinya.

Dari definisi tersebut dapat ditarik kesimpulan bahwa pada dasarnya

pengertian kepuasan nasabah merupakan fungsi dari kesan kinerja dan

harapan yang dirasakan. Kepuasan nasabah dipengaruhi oleh kualitas

pelayanan yang terdiri dari kehandalan, jaminan, sarana fisik, daya tanggap

dan empati. Jika kualitas pelayanan berada dibawah harapan, maka nasabah

tidak puas, jika kualitas pelayanan melebihi harapan, maka nasabah akan

merasa puas atau senang untuk menciptakan kepuasan nasabah, lembaga

keuangan syar’ah harus menciptakan dan mengelola suatu sistem untuk

memperoleh nasabah yang banyak dan memiliki kemampuan untuk

mempertahankan nasabahnya.

Dengan demikian, kepuasan nasabah tidak berarti memberikan kepada

nasabah apa yang diperkirakan perbankan yang disukai oleh nasabah.

Namun perbankan harus memberikan apa yang sebenarnya mereka

inginkan, kapan diperlukan dan dengan cara apa mereka memperolehnya.

2. Evaluasi Dan Pengukuran Kepuasan Nasabah

Evaluasi dan pengukuran terhadap tingkat kepuasan nasabah telah

menjadi sesuatu yang sangat penting bagi BMT. Hal ini disebabkan karena

kepuasan nasabah dapat menjadi umpan balik dan masukan bagi

pengembangan dan implementasi strategi peningkatan kepuasan nasabah.

Menurut Tjiptono (2001:160) ada beberapa strategi yang dapat

dipadukan untuk meraih dan meningkatkan kepuasan konsumen, yaitu:

37

1) Relationship marketing

Dalam strategi ini hubungan transaksi antara penyedia jasa dan

konsumen berkelanjutan, tidak berakhir setelah penjualan selesai.

Dengan kata lain, menjalin suatu kemitraan jangka panjang dengan

konsumen secara terus- menerus.

2) Superior customer services

Perusahaan yang menerapkan strategi ini berusaha menawarkan

pelayanan yang lebih ungggul dibandingkan para pesaingnya.

3) Unconditional guarantees

Komitmen untuk memberikan kepuasan kepada konsumen yang akhirnya

akan menjadi sumber dinamisme penyempurnaan kualitas jasa dan

kinerja perusahaan.

Menurut Supranto (2001:80) terdapat enam elemen evaluasi kepuasan

konsumen, yaitu:

1) Product, yaitu bagaimana konsumen merasa puas terhadap fisik produk.

2) Sales, yaitu pelayanan penjualan yang dilakukan oleh perusahaan.

3) After sales service, yaitu pelayanan yang diberikan kepada konsumen

setelah terjadi transaksi jual beli.

4) Location, yaitu lokasi distribusi suatu barang dan jasa yang

mempengaruhi kepuasan konsumen.

5) Culture, yaitu budaya atau tradisi konsumen yang dapat mempengaruhi

kepuasan konsumen akan nilai suatu produk.

38

Buchari Alma (2002:232) mengemukakan cara-cara mengukur

kepuasan konsumen (disini berarti nasabah debitur) sebagai berikut :

1) Sistem Keluhan dan Saran (Complaint and Suggestion System)

Banyak lembaga keuangan syari’ah yang berhubungan dengan

konsumennya untuk menerima keluhan/keluhan yang dialami oleh

konsumen. Perusahaan perlu memberikan kesempatan yang luas kepada

para konsumennya untuk menyampaikan saran, pendapat, dan keluhan

mereka. Media yang bisa digunakan bisa berupa kotak saran yang

diletakkan ditempat-tempat strategis yang mudah dijangkau, kartu

komentar, saluran telepon khusus bebas pulsa, dan lain-lain.

2) Survey Kepuasan Konsumen

Tingkat keluhan yang disampaikan oleh konsumen tidak bisa

disimpulkan secara umum untuk mengukur kepuasan konsumen pada

umumnya.

3) Pembeli Bayangan (Ghost Shopping)

Salah satu cara untuk memperoleh gambaran mengenai kepuasan

konsumen adalah dengan mempekerjakan beberapa orang untuk berperan

atau bersikap sebagai konsumen atau pembeli potensial produk

perusahaan atau pesaing, kemudian mereka melaporkan hasil temuan-

temuannya mengenai kekuatan dan kelemahan produk perusahaan dan

pesaing berdasarkan pengalaman mereka dalam pembelian produk atau

jasa tersebut.

4) Analisis Konsumen yang Beralih (Lost Customer Analisys)

39

Perusahaan sebaiknya menghubungi para konsumen yang telah berhenti

atau yang telah pindah ke perusahaan lain agar dapat memahami

mengapa hal itu terjadi dan supaya dapat mengambil kebijakan perbaikan

selanjutnya.

3. Mengelola Tingkat Kepuasan Nasabah

Satu masalah penting yang harus diperhatikan oleh perusahaan jasa

adalah bagaimana perusahaan tersebut dapat mengelola jasa yang sesuai

dengan prinsip manajemen yang melibatkan unsur-unsur pemasaran,

manusia dan operasi. Dengan memperhatikan hal-hal tersebut, perusahaan

mampu memberikan kualitas pelayanan jasa yang tinggi untuk menggapai

persaingan. Apabila jasa yang diharapkan memenuhi atau melebihi harapan,

maka nasabah akan menggunakan kembali penyedia jasa tersebut.

Menurut Philip Kotler dalam Tjiptono, (1997) menyatakan bahwa

perusahaan yang dikelola sangat baik ternyata memiliki beberapa kesamaan

antara lain :

2) Konsep strategis, merupakan perusahaan yang selalu tergoda untuk

memenuhi kebutuhan pelanggan. Mereka memiliki pengertian yang jelas

mengenai kebutuhan konsumen, sasaran dan pelanggannya yang

berusaha dipuaskan. Untuk itu perusahaan jasa mengembangkan strategi

khusus untuk memuaskan kebutuhan pelanggan.

3) Sejarah komitmen kualitas puncak yang tidak hanya melihat pada

prestasi keuangan bulanan saja, melainkan juga pada kinerja jasa.

40

4) Penetapan standar tinggi, yaitu penyedia jasa terbaik, menetapkan standar

kualitas jasa yang tinggi, antara lain berupa kecepatan respon terhadap

keluhan pelanggan dan ketepatan dalam pelayanan.

5) Sistem memantau kinerja jasa, yaitu perusahaan jasa secara berkala

melakukan audit terhadap kinerja jasa, baik kinerjanya maupun kinerja

dari perusahaan pesaing.

6) Sistem untuk memuaskan pesaing, yaitu perusahaan jasa akan

memeberikan tanggapan secara cepat dan ramah kepada pelanggan yang

mengeluh.

7) Memuaskan karyawan sama dengan pelanggan, yaitu manajemen

menjalankan pemasaran internal, menciptakan lingkungan yang

mendukung dan menghargai prestasi pelayanan karyawan yang baik.

Secara teratur perusahaan memeriksa kepuasan karyawan akan

pekerjaannya. Untuk dapat menyelenggarakan proses pelayanan dengan

baik, ada beberapa prinsip manajemen pelayanan yang dapat dipakai

sebagai acuan, antara lain:

1) Identifikasi kebutuhan konsumen yang sesungguhnya.

2) Sediakan pelayanan yang terpadu dan selalu melakukann inovasi.

3) Membuat sistem yang mendukung pelayanan konsumen.

4) Usahakan agar semua orang atau karyawan bertanggung jawab

terhadap kualitas pelayanan.

5) Menjalin komunikasi dan interaksi yang baik khusus dengan

pelanggan serta selalu mengontrol kualitas

41

Menurut Tjiptono (2006: 60)mengidentifikasi lima gap (kesenjangan)

yang menyebabkan kegagalan penyampaian jasa, kelima gap tersebut adalah

sebagai berikut :

1) Kesenjangan antara harapan konsumen dan persepsi manajemen. Pada

kenyataannya pihak manajemen suatu perusahaan tidak selalu dapat atau

memahami apa yang di inginkan para pelanggan secara tepat. Akibatnya

manajemen tidak mengetahui bagaimana suatu jasa seharusnya desain,

dan jasa-jasa pendukung atau sekunder apa yang diinginkan oleh

pelanggan.

2) Kesenjangan antara persepsi manajemen terhadap pelanggan dan

spesifikasi kualitas jasa. Kadang kala manajemen mampu memahami

secara tepat apa yang diinginkan pelanggan, tetapi mereka tidak

menyusun suatu standar kinerja tertentu yang jelas. Hal ini bisa

dikarenakan tiga faktor, yaitu tidak adanya komitmen total manajemen

terhadap kualitas jasa, kekurangan sumber daya, atau karena adanya

kelebihan permintaan.

3) Kesenjangan spesifikasi mutu jasa dan penyampaian jasa.

Ada beberapa hal yang menyebabkan terjadinya gap ini, misalnya

karyawan kurang terlatih (belum menguasai tugasnya), beban kinerja

melampaui batas, tidak dapat memenuhi standar kinerja yang ditetapkan.

4) Kesenjangan antara penyampaian jasa dan komunikasi eksternal. Sering

kali harapan pelanggan dipengaruhi oleh iklan dan pernyataan atau janji

42

yang dibuat oleh perusahaan adalah janji yang diberikan ternyata tidak

dapat dipenuhi.

5) Kesenjangan antara jasa yang dialami dan jasa yang diharapkan. Gap ini

terjadi apabila pelanggan mengukur kinerja atau prestasi perusahaan

dengan cara yang berlainan, atau dapat mengalami kesalahan dalam

mempersepsikan kualitas jasa tersebut.

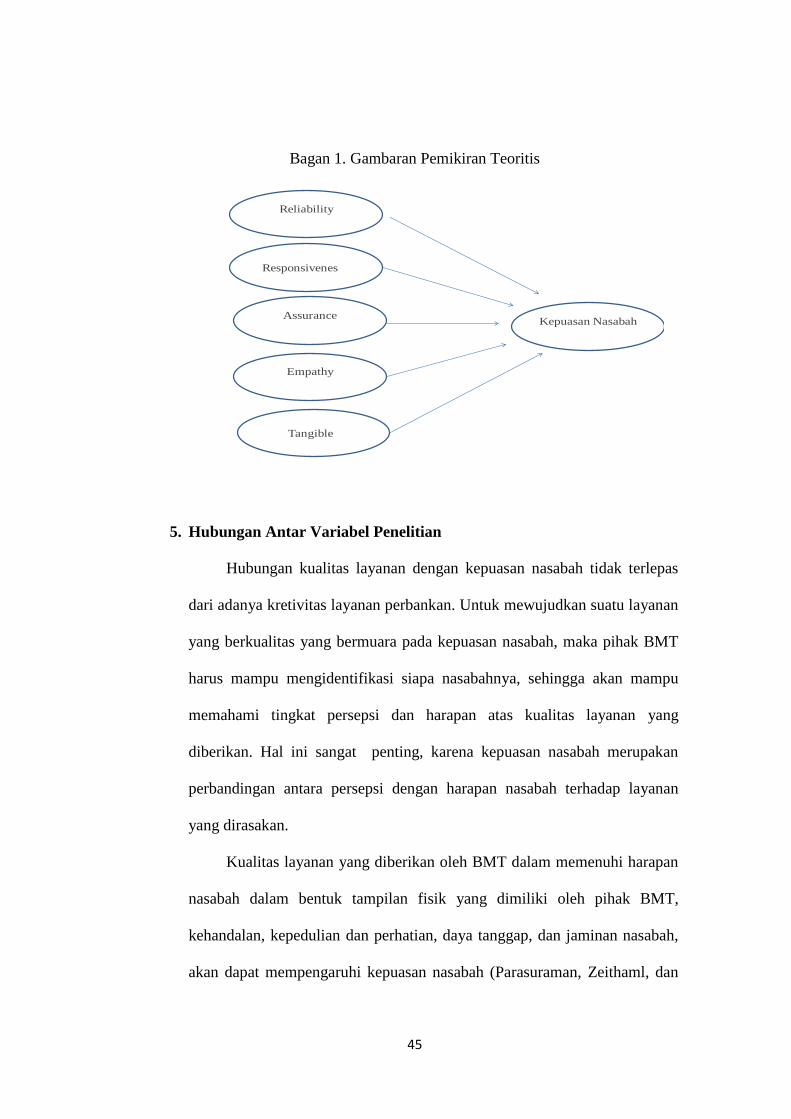

4. Kerangka Pemikiran Teoritis

Kualitas pelayanan yang dirasakan nasabah merupakan penilaian

secara global, yang berhubungan dengan suatu transaksi spesifik, produk

serta kinerja dan juga sistem bagi hasil dari BMT ataupun lembaga

keuangan lain itu sendiri, akan tetapi hal ini akan lebih abstract dan ekslusif

karena kualitas pelayanan didasarkan pada persepsi-persepsi layanan yang

diberikan yang berhubungan dengan kepuasan dan harapan-harapan nasabah

yang berhubungan dengan kinerja produk jasa BMT atau lembaga keuangan

lain, serta persepsi tentang manfaat yang diterima yang berhubungan

dengan fasitas-fasilitas yang diberikan.

Menurut Staton dalam Alma (2005) kualitas pelayanan merupakan ciri

dan sifat dari pelayanan yang berpengaruh pada kemampuan karyawan

ataupun kebijakan BMT untuk memuaskan kebutuhan yang dinyatakan oleh

nasabah ataupun kebutuhan yang dibutuhkan oleh nasabah. Kualitas layanan

merupakan kunci untuk menciptakan nilai dan kepuasan pada nasabah, dari

hal ini maka setiap orang (karyawan) harus memiliki standar kinerja yang

baik pada saat melayani nasabah. Pelayanan dapat menciptakan kepuasan

43

nasabah, apabila pihak BMT khususnya karyawan mampu memusatkan

perhatian pada upaya pemuasan keinginan nasabah dengan menentukan

sasaran nasabah yang sebenarnya (target market) yang akan dilayani,

mengindentifisikan keinginan nasabah, mengembangkan produk dan juga

harus mampu memuaskan keinginan nasabah.

Menurut Tjiptono (2003:160), meskipun belum ada konsensus

mengenai cara mengukur kepuasan pelanggan, sejumlah studi menjelaskan

bahwa ada tiga aspek penting yang perlu ditelaah dalam kerangka

pengukuran kepuasan pelanggan yaitu:

a. Kepuasan general atau keseluruhan (overall satisfaction)

b. Konfirmasi harapan (confirmation of expectations), yakni tingkat

kesesuaian antara kinerja dengan ekspektasi.

c. Perbandingan dengan situasi ideal (comparison to ideal), yaitu kinerja

produk dibandingkan dengan produk ideal menurut persepsi konsumen

Akan tetapi berdasarkan riset pemasaran yaitu model SERVQUAL

(Service Quality) yang dikembangkan oleh Parasuraman, Zeithaml, dan

Berry (1990). Untuk mengukur dan meningkatkan kualitas jasa (pelayanan)

oleh perusahaan dapat dilakukan dengan meneliti lima dimensi kualitas

pelayanan yaitu: reliability, assurance, tangible, empathy, dan

responsiveness :

a. Reliability (kehandalan), yaitu kemampuan perusahaan untuk

memberikan pelayanan sesuai yang dijanjikan secara akurat dan

terpercaya.

44

b. Assurance (jaminan), yaitu pengetahuan dan kemampuan karyawan

untuk melayani dengan rasa percaya diri dan tanggung jawab.

c. Tangible (sarana fisik), yaitu segala sesuatu yang dapat menunjang

kegiatan operasional BMT yaitu peralatan, dan alat-alat komunikasi.

d. Empathy (perhatian), yaitu karyawan harus memberikan perhatian secara

individual kepada nasabah dan mengerti kebutuhan nasabah.

e. Responsiveness (daya tanggap), yaitu kemampuan karyawan untuk

membantu nasabah menyediakan jasa dengan cepat sesuai dengan yang

diinginkan oleh nasabah.

Berdasarkan uraian di atas, dapat dijelaskan bahwa ada anggapan

bahwa kualitas pelayanan mempengaruhi tingkat kepuasan nasabah. Dalam

hal ini jika pihak BMT mampu menjabarkan kelima dimensi tersebut dalam

suatu mekanisme layanan maka kepuasan nasabah lebih mudah diwujudkan,

atau dengan kata lain harapan nasabah untuk merasa puas dengan layanan

BMT tersebut akan lebih mendekati kenyataan. Layanan dikatakan

berkualitas apabila nasabah merasa puas, baik pada saat terjadinya kontak

layanan pada situasi tertentu maupun di saat paska pembelian.

Untuk lebih jelasnya model hubungan yang akan diteliti dapat

diperhatikan pada kerangka pemikiran berikut :

45

Bagan 1. Gambaran Pemikiran Teoritis

Responsivenesnn

Reliability

Assurance nn

Empathynn

Tangiblen

Kepuasan Nasabahnn

5. Hubungan Antar Variabel Penelitian