1

PENGARUH TINGKAT KECUKUPAN MODAL (CAR) TERHADAP

PROFITABILITAS PERBANKAN (ROA) YANG LISTED

DI BURSA EFEK INDONESIA (BEI) KANTOR

PERWAKILAN MAKASSAR

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Meraih Gelar

Sarjana Ekonomi (S.E) Jurusan Manajemen Bisnis

pada Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar

INDAH MUTMAINNAH

10572 02976 11

FAKULTAS EKONOMI DAN BISINIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2015

i

PENGARUH TINGKAT KECUKUPAN MODAL (CAR) TERHADAP

PROFITABILITAS PERBANKAN (ROA) YANG LISTED

DI BURSA EFEK INDONESIA (BEI) KANTOR

PERWAKILAN MAKASSAR

INDAH MUTMAINNAH

10572 02976 11

Diajukan untuk Memenuhi Salah Satu Syarat Meraih Gelar

Sarjana Ekonomi (S.E) Jurusan Manajemen Bisnis

pada Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar

FAKULTAS EKONOMI DAN BISINIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2015

ii

iii

H

iv

SURAT PERNYATAAN KEASLIAN SKRIPSI

Yang bertanda tangan di bawah ini, menyatakan:

Nama Mahasiswa : INDAH MUTMAINNAH

STB/NIM : 10572 02976 11

Tempat/Tgl. Lahir : Bulukumba, 16 Mei 1993

Jenis Kelamin : Perempuan

Program Studi : Manajemen

Jurusan : Manajemen BIsnis

Skripsi yang berjudul : Pengaruh Tingkat Kecukupan Modal (CAR) Terhadap

Profitabilitas Perbankan (ROA) yang Listed di Bursa

Efek Indonesia (BEI) Kantor Perwakilan Makassar.

Dengan pembimbing masing-masing:

1. Drs.H.Sultan Sarda. MM

2. Muh.Nur Rasyid,SE. MM

Benar adalah hasil karya sendiri, bebas dari ciplakan/plagiat.

Pernyataan ini di buat dalam keadaan sadan apabila dikemudian hari

ditemukan ketidakbenaran, maka saya bersedia dituntut didalam/luar

pengadilan dan menanggung resiko yang diakibatkannya.

Demikian surat pernyataan ini, saya buat sebagai tanggung jawab

formal untuk dipergunakan sebagai mestinya.

Makassar, Ramadha 1435 H Juli 2015 M

Indah Mutmainnah

10572 02976 11

v

KATA PENGANTAR

Assalaamu'alaikum Warahmatullaahi Wabarakaatuh,

Sebagai awal kata, tak ada yang lebih pantas penulis ucapkan kecuali

memanjatkan puji syukur kehadirat Allah SWT yang telah melimpahkan

Rahmat, Taufik dan Hidayah-Nya penulis mampu menyelesaikan

penyusunan skripsi yang berjudul “Pengaruh Tingkat Kecukupan Modal

(CAR) Terhadap Profitabilitas Perbankan (ROA) Yang Listed di Bursa

Efek Indonesia (BEI) Kantor Perwakilan Makassar Tahun 2009-2013.

Teriring shalawat dan salam kepada baginda rasulullah Muhammad SAW

sebagai teladan sejati yang sepatutnya kita refleksikan disegala aspek

kehidupan. Skripsi ini disusun untuk memenuhi salah satu syarat meraih

gelar Sarjana Ekonomi (SE) Jurusan Manajemen dan Bisnis Fakultas

Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Sembah sujud kupersembahkan untuk kedua orang tuaku tercinta,

pembimbing hidupku, Ayahanda Kibo S.Ag dan Ibunda ST. Ruhaeni,

atas segala cinta dan kasih sayang yang telah kau berikan sejak kecil

sampai saat ini, doa, semangat serta kerja kerasmu yang membuat

penulis bisa melanjutkan pendidikan kejenjang yang lebih tinggi. "Ayah,

Ibu, betapa aku ingin mempersembahkan yang terbaik atas segala

perjuangan yang engkau lakukan untuk cita-cita dan masa depanku".

v

vi

Dengan rasa bangga saya ucapkan terima kasih kepada saudara saya

tercinta Syamsul Bahri atas segala motivasi dan dukungan selama

melakukan studi dan keluarga besar yang telah banyak memberikan

dorongan semangat sehingga terselesaikannya skripsi ini.

Banyak pihak yang telah membantu dalam penyelesaian skripsi ini

baik secara moril maupun spiritual, oleh karena itu dengan penuh

kerendahan hati penulis ingin menyampaikan penghargaan dan ucapan

terima kasih yang sedalam-dalamnya, terutama kepada:

1. Bapak Dr. H. Irwan Akib., M.Pd, selaku Rektor Universitas Muhammadi

yah Makassar.

2. Bapak Dr. H. Mahmud Nuhung, MA selaku Dekan Fakultas Ekonomi

dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Moh Aris Pasigai., SE, MM, selaku Ketua Jurusan Manajemen

Bisnis Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah

Makassar.

4. Bapak Drs. H. Sultan Sarda, MM, selaku Dosen Pembimbing I dan

Bapak Muh.Nur Rasyid., SE, MM, selaku Dosen Pembimbing II yang

telah banyak meluangkan waktu dan perhatian serta kesabarannya

memberikan bimbingan dan pengarahan selama proses penyusunan

skripsi ini.

5. Ibu Dr. Al Fatih Manggabarani, SE, MM yang selalu membimbing dalam

penyusunan proposal ini serta segenap dosen dan seluruh anggota staf

vi

vii

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

yang telah memberikan bekal dan ilmu pengetahuan yang bermanfaat.

6. Seluruh Keluarga besarku, kalian adalah sumber motivasi dan solusi

dari segala kesah menjalani hidup hingga penulis bisa sampai pada

tahap sekarang ini.

7. Sahabat-sahabat terbaikku:Irmayanti Ibrahim, Rezkiany Rara, Julianti

Lestari, Nur Intan, Nur Atri Annisa, Susilawati, Risna Nur Aisyah, Andi

Ainul Furqan. Dan saudara-saudariku “ME 011” terima kasih untuk

semua keceriaan, kebersamaan serta semangat sepanjang perjalanan

kuliah kita selama ini.

8. Semua pihak yang tidak bisa disebutkan satu persatu yang telah

dengan ikhlas menyayangi dan membantu dalam hari-hariku.

Dengan segala kerendahan hati penulis menyadari karya tulis ini

belum sepenuhnya sempurna. Oleh karena itu, penulis harapkan saran

dan kritik konstruktif dari berbagai pihak demi terwujudnya hasil skripsi

yang lebih baik untuk masa-masa yang akan datang.

Wassalamualaikum Wr. Wb.

Makassar, Juli 2015

Penulis,

Indah Mutmainnah

vii

viii

ABSTRAK

Indah Mutmainnah. 2015. Pengaruh Tingkat Kecukupan Modal (CAR) Terhadap Profitabilitas Perbankan (ROA) Yang Listed di Bursa Efek Indonesia (BEI) Kantor Perwakilan Makassar, dibimbing oleh Bapak Drs.

H. Sultan Sarda selaku Dosen Pembimbing I dan Bapak Muh.Nur Rasyid selaku Dosen Pembimbing II.

Penelitian ini dilakukan untuk menguji pengaruh Capital Adequacy Ratio (CAR) terhadap Profitabilitas Perbankan yang diproksikan dengan ROA. Objek Penelitian ini adalah Perusahaan Perbankan yang listed di Bursa Efek Indonesia dengan menggunakan Laporan Keuangan Publikasi Tahun 2009-2013.

Data yang digunakan dalam penelitian ini diperoleh dari Laporan Keuangan Publikasi Tahunan dari website masing-masing Bank Umum Tahun 2009-2013. Jumlah sampel sebanyak 4 bank umum yang tercatat dalam Bursa Efek Indonesia dengan periode 2009-2013 yang diambil melalui purposive sampling. Teknik analisis yang digunakan adalah analisis regresi linier sederhana, analisis korelasi dan analisis koefisien determinasi.

Hasil penelitian menunjukkan bahwa variabel CAR berpengaruh positif dan signifikan terhadap ROA. Hasil analisis korelasi di peroleh nilai r = 0.984 diperoleh korelasi yang searah serta menunjukkan keeratan hubungan variabel X dan Y yang sangat erat.

Hasil analisis koefisien determinasi menunjukkan bahwa Capital Adequacy Ratio berpengaruh positif dan signifikan sebesar 96. 82% terhadap tingkat profitabilitas perbankan (ROA). Sedangkan sisanya dipengaruhi oleh faktor- faktor lain yang tidak diteliti dalam penelitian ini.

Kata Kunci : Capital Adequacy Ratio dan Return on Asset.

viii

ix

DAFTAR ISI

HALAMAN JUDUL ............................................................................ i

HALAMAN PERSETUJUAN ............................................................... ii

HALAMAN PENGESAHAN................................................................. iii

SURAT KEASLIAN SKRIPSI .............................................................. iv

KATA PENGANTAR ......................................................................... v

ABSTRAK ......................................................................................... viii

DAFTAR ISI ....................................................................................... ix

DAFTAR TABEL ............................................................................... xi

DAFTAR GAMBAR ........................................................................... xii

BAB I PENDAHULUAN .............................................................. 1 - 8

A. Latar Belakang ............................................................ 1

B. Rumusan Masalah ....................................................... 5

C. Tujuan Penelitian ......................................................... 6

D. Manfaat Penelitian ....................................................... 6

E. Sistematika Penulisan ................................................. 6

BAB II TINJAUAN PUSTAKA ...................................................... 9 - 23

A. Pengertian Bank ........................................................... 9

B. Tugas dan Fungsi Bank ............................................... 10

C. Kinerja Keuangan Bank ............................................... 10

D. Analisis Rasio Keuangan Bank .................................... 14

E. Capital Adequacy Ratio (CAR) .................................... 15

F. Return On Asset (ROA) ............................................... 18

G. Hubungan Antar Variabel ............................................ 20

H. Penelitian Terdahulu .................................................... 20

I. Kerangka Pikir ............................................................. 23

J. Hipotesis ...................................................................... 23

BAB III METODE PENELITIAN .................................................... 24 - 30

ix

x

A. Jenis Penelitian ........................................................... 24

B. Tempat dan Waktu Penelitian ...................................... 24

C. Populasi dan Sampel ................................................... 24

D. Jenis dan Sumber Data ............................................... 26

E. Teknik Pengumpulan Data .......................................... 27

F. Teknik Analisis Data .................................................... 27

G. Definisi Operasional Variabel ...................................... 29

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ....................... 31 - 45

A. Sejarah Singkat Perusahaan BEI ................................ 31

B. Visi dan Misi Perusahaan BEI ....................................... 33

C. Struktur Organisasi Perusahaan BEI ............................. 33

D. Gambaran Umum Obyek Penelitian ............................ 38

E. Hasil Analisis Data ....................................................... 42

BAB V PENUTUP ......................................................................... 46 - 47

A. Kesimpulan .................................................................. 46

B. Saran ........................................................................... 47

DAFTAR PUSTAKA .......................................................................... 48

LAMPIRAN - LAMPIRAN .................................................................. 51

DAFTAR RIWAYAT HIDUP ............................................................... 59

x

xi

DAFTAR TABEL

Tabel 2.1 Standar pengukuran tingkat CAR Bank Indonesia……………… 17

Tabel 2.2 Standar pengukuran tingkat ROA Bank Indonesia .................... 19

Tabel 3.1 Daftar Sampel Penelitian Bank Umum Go Public……………… 26

Tabel 3.2 Definisi Operasional……………………………………………….. 30

Tabel 4.1 Nilai Capital Adequacy Ratio (CAR) Perusahaan Perbankan ... 38

Tabel 4.2 Nilai Return On Asset (ROA) Perusahaan Perbankan .............. 40

Tabel 4.3 Rata-rata nilai CAR dan ROA ................................................... 41

Tabel 4.4 Pencapaian nilai CAR ideal standar BI ..................................... 42

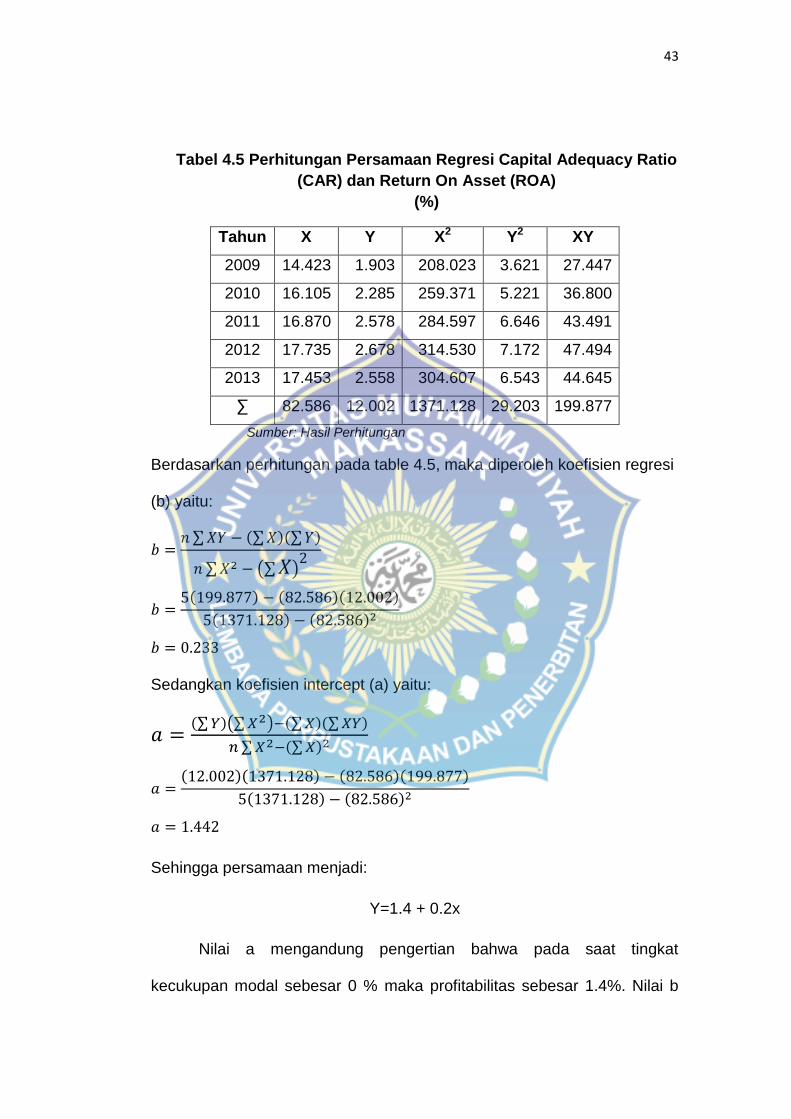

Tabel 4.5 Perhitungan Persamaan Regresi Capital Adequacy Ratio (CAR)

dan Return On Asset (ROA) ..................................................... 43

xi

xii

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pikir ................................................................. 23

Gambar 4.1 Struktur Organisasi Perusahaan BEI

xii

1

BAB I

PENDAHULUAN

A. Latar Belakang

Perbankan dalam perekonomian modern merupakan industri jasa

yang dominan dan menunjang hampir seluruh program pembangunan

ekonomi, karena kegiatan perekonomian itu dijalankan dengan uang.

Keberadaan sektor perbankan sebagai subsistem dalam perekonomian

suatu negara memiliki peranan cukup penting, bahkan dalam kehidupan

masyarakat modern sebagian besar melibatkan jasa dari sektor

perbankan. Perbankan mempunyai peran yang sangat vital dalam

pencapaian tujuan nasional yang berkaitan dalam peningkatan dan

pemerataan taraf hidup masyarakat serta menunjang berjalannya roda

perekonomian mengingat fungsinya sebagai lembaga intermediasi,

penyelenggara transaksi pembayaran, serta alat tranmisi kebijakan

moneter.

Industri perbankan merupakan suatu lembaga yang berperan

pembangunan ekonomi sebagai perantara keuangan (financial

intermediary) atau perantara pihak yang kelebihan dana dengan pihak

yang membutuhkan dana sesuai dengan Undang-Undang Republik

Indonesia No. 10 tahun 1998 tentang perbankan bahwa bank adalah

badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup

1

2

rakyat banyak serta sebagai lembaga yang berfungsi memperlancar aliran

lalu lintas pembayaran.

Dalam menganalisis dan menilai posisi keuangan, kemajuan-

kemajuan serta potensi dimasa mendatang, faktor utama yang pada

umumnya mendapatkan perhatian oleh para analis adalah: (1) likuiditas,

yang menunjukkan kemampuan perusahaan untuk memenuhi kewajiban

keuangannya yang harus segera dipenuhi dalam jangka pendek atau

pada saat jatuh tempo. (2) Solvabilitas, yaitu kemampuan perusahaan

utnuk memenuhi semua kewajibannya, baik jangka pendek ataupun

jangka panjang, apabila perusahaan tersebut dilikuidasi, dan (3)

profitabilitas, yang menunjukkan kemampuan perusahaan untuk

menghasilkan laba dalam periode tertentu (Munawair S, 2002:56). Salah

satu teknik dalam analisis laporan keuangan adalah analisis rasio

keuangan (Kasmir, 2008:281). Analisis rasio keuangan merupakan

instrumen analisis perusahaan yang menjelaskan berbagai perubahan

dalam kondisi keuangan atau prestasi operasi di masa lalu dan membantu

menggambarkan pola perubahan tersebut untuk kemudian menunjukkan

risiko dan peluang yang melekat pada perusahaan yang bersangkutan

(Irham fahmi, 2014:50).

Rasio keuangan menjadi salah satu alat oleh para pengambil

keputusan baik bagi pihak internal maupun eksternal dalam menentukan

kebijakan berikutnya. Keuntungan dengan membaca laporan keuangan ini

3

pihak manajemen diharapkan dapat memperbaiki kelemahan yang

ada serta mempertahankan kekuatan yang dimilikinya.

Industri perbankan merupakan industri yang syarat dengan risiko,

terutama karena melibatkan pengelolaan uang masyarakat dan diputas

dalam bentuk berbagai investasi, seperti pemberian kredit, pembelian

surat-surat berharga dan penanaman dana lainnya. Dalam industri

perbankan risiko kegagalan yang terjadi biasanya disebabkan oleh

kegagalan dalam menangani portofolio kredit ataupun kesalahan

manajemen perusahaan yang berakibat pada kesulitan keuangan bahkan

kegagalan usaha perbankan, sehingga pada akhirnya dapat merugikan

kegiatan perekonomian nasional dan merugikan masyarakat selaku

pemilik dana.

Menurut (Selamet Riyadi, 2004:149) tingkat kesehatan bank adalah

penilaian atas suatu kondisi laporan keuangan bank pada periode dan

saat tertentu sesuai dengan standar Bank Indonesia. Salah satu alat untuk

mengukur kesehatan bank adalah dengan analisis 5 aspek, yaitu Capital,

Assets, Management, Earning, Liquidity. Aspek-aspek tersebut kemudian

dinilai dengan menggunakan rasio keuangan sehingga dapat menilaii

kondisi keuangan perusahaan perbankan. Aspek capital (permodalan)

dapat dinilai melalui Capital Adequacy Ratio (CAR), aspek assets dinilai

dengan Non Performing Loan (NPL), aspek earning meliputi Return On

Asset (ROA), sedangkan aspek likuiditas meliputi Loan to Deposit Ratio

(LDR).

4

CAR adalah kecukupan modal yang menunjukkan kemampuan bank

dalam mempertahankan modal yang mencukupi dan kemampuan

manajemen bank dalam mengidentifikasi, mengukur, mengawasi, dan

mengontrol resiko-resiko yang timbul yang dapat berpengaruh terhadap

besarnya modal. Perhitungan Capital Adequacy didasarkan pada prinsip

bahwa setiap penanaman yang mengandung risiko harus disediakan

jumlah sebesar persentase tertentu terhadap jumlah penanamannya.

Sejalan dengan standar yang ditetapkan Bank of International Settlements

(BIS), seluruh bank yang ada di Indonesia diwajibkan untuk menyediakan

modal minimum sebesar 8% dari ATMR.

Dengan pengelolaan yang baik suatu bank akan terus meningkat

modal dengan memperhatikan indikator kesehatan permodalan yaitu CAR,

maka profitabilitas pun akan ikut meningkat. Sebaliknya apabila CAR

suatu bank menurun maka profitabilitas pun akan meningkat.

Profitabilitas merupakan indikator yang paling penting untuk mengukur

kinerja suatu bank. ROA penting bagi bank karena ROA digunakan untuk

mengukur efektivitas perusahaan di dalam menghasilkan keuntungan

dengan memanfaatkan aktiva yang dimilikinya. Profitabilitas yang

digunakan adalah ROA karena dapat menghitungkan kemampuanmana

jemen bank dalam mengelola aktiva yang dimilikinya.

Menurut (Lukman Dendawijaya, 2009:118) semakin besar ROA

suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank

5

tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan

asset. Selain itu juga, dalam penentuan tingkat kesehatan suatu bank,

Bank Indonesia lebih mementingkan penilaian ROA dari pada ROE

karena Bank Indonesia lebih mengutamakan nilai profitabilitas suatu bank

yang diukur dengan asset yang dananya sebagian besar berasal dari

dana simpanan masyarakat sehingga ROA lebih mewakili dalam

mengukur tingkat profitabilitas perbankan Apabila ROA meningkat berarti

profitabilitas perusahaan meningkat sehingga dampak akhirnya adalah

peningkatan profitabilitas.

Kondisi perbankan inilah yang menarik untuk diteliti. Untuk

mengetahui seberapa besar pengaruh rasio keuangan pada tingkat

profitabilitas perbankan di Indonesia, maka dalam penelitian ini mengambil

kasus pada bank go public dengan menganalisis kinerja keuangannya

untuk mengetahui seberapa besar tingkat profitabilitas di masa yang akan

datang.

Berdasarkan latar belakang diatas, maka penelitian tentang

“Pengaruh Tingkat Kecukupan Modal (CAR) Terhadap Profitabilitas

Perbankan (ROA) Yang Listed di Bursa Efek Indonesia (BEI) Kantor

Perwakilan Makassar” dianggap penting dilakukan. Rasio yang

digunakan dalam analisis ini adalah Capital Adequacy Ratio.

B. Rumusan Masalah

Berdasarkan latar belakang penelitian yang diukur di atas, masalah

yang dapat diidentifikasi dalam penelitian ini adalah:

6

Apakah Tingkat Kecukupan Modal (CAR) berpengaruh terhadap

profitabilitas Perbankan (ROA)?

Tujuan Penelitian

Maksud dari penelitian ini adalah untuk mengetahui pengaruh yang

ditimbulkan dari Capital Adequacy Ratio (CAR) terhadap tingkat

profitabilitas perbankan (ROA).

Sedangkan tujuan yang ingin dicapai dari penelitian ini adalah:

Untuk mengetahui apakah Tingkat Kecukupan Modal (CAR)

berpengaruh terhadap profitabilitas perbankan (ROA).

C. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat yang baik,

diantaranya:

1. Dapat digunakan sebagai alat untuk memprediksi tingkat

profitabilitas perusahaan perbankan.

2. Dapat memberikan informasi kepada manajemen untuk

memperbaiki kinerja keuangan perbankan.

3. Penelitian ini diharapkan dapat menambah pengetahuan dan

referensi bagi peneliti selanjutnnya dalam melakukan penelitian

yang Sama.

D. Sistematika Penulisan

Penelitian ini disusun dengan sistematika yang disusun secara

berurutan yang terdiri dari beberapa bab yaitu : Bab I Pendahuluan, Bab II

7

Tinjauan Pustaka, Bab III Metode Penelitian, Bab IV Hasil Penelitian dan

Pembahasan, dan Bab V Penutup.

BAB I PENDAHULUAN

Bab ini menguraikan tentang latar belakang masalah yang

mendasari diadakannya penelitian. Rumusan masalah merupakan

pertanyaan mengenai keadaan yang memerlukan jawaban penelitian.

Tujuan penelitian berisi tentang hal yang ingin dilakukan. Kegunaan

penelitian merupakan hal yang diharapkan dapat dicapai dari penelitian.

Sistematika penulisan mencakup uraian singkat pembahasan materi dari

tiap bab.

BAB II TINJAUAN PUSTAKA

Bab ini menguraikan tentang telaah pustaka yang terdiri dari

pengertian bank, tugas dan fungsi bank, kinerja keuangan bank, analisis

rasio keuangan bank, Capital Adequacy Ratio (CAR), Return on Asset

(ROA), hubungan antar variabel, penelitian terdahulu, kerangka pikir dan

hipotesis penelitian.

BAB III METODE PENELITIAN

Bab ini menguraikan tentang jenis penelitian, lokasi dan waktu

penelitian, jenis dan sumber data merupakan penguraian jenis data dari

variabel penelitian serta dari mana sumber data berasal, metode

pengumpulan data merupakan metode yang digunakan untuk mengambil

data, metode analisis data berupa alat analisis yang digunakan dalam

8

penelitian, teknik analisis dan definisi operasional variabel berupa variabel

yang dipakai dalam penelitian.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Bab ini berisikan tentang deskripsi obyek penelitian yang

membahas obyek penelitian. Analisis data berupa penyederhanaan data

agar lebih mudah dibaca. Pembahasan bertujuan untuk mencari makna

yang lebih mendalam dan penerapan dari hasil analisis.

BAB V PENUTUP

Bab ini berisi tentang kesimpulan dan saran yang diharapkan agar

dapat dijadikan pertimbangan bagi perusahaan perbankan untuk

meningkatkan kinerja profitabilitasnya. Kesimpulan merupakan sajian

singkat dari analisis yang dilakukan. Saran berupa anjuran kepada pihak

yang berkepentingan terhadap hasil penelitian.

9

BAB II

TINJAUAN PUSTAKA

A. Pengertian Bank

Bank dikenal sebagai lembaga keuangan yang kegiatan utamanya

menerima simpanan giro, tabungan dan deposito. Kemudian bank juga

dikenal sebagai tempat untuk meminjam uang (kredit) bagi masyarakat

yang membutuhkannya. Disamping itu bank juga dikenal sebagai tempat

untuk menukar uang, memindahkan uang atau menerima segala macam

bentuk pembayaran dan setoran seperti pembayaran listrik, telepon, air,

pajak, uang kuliah dan pembayaran lainnya.

Menurut Undang-undang RI nomor 10 tahun 1998 tanggal 10

November 1998 tentang perbankan, yang dimaksud dengan Bank adalah

“ Badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup

rakyat banyak”.

Menurut UU No. 14 tahun 1967 Pasal 1 tentang Perbankan adalah

“lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-

jasa dalam lalu lintas pembayaran dan peredaran uang”.

Menurut Kasmir, (2008:11) bank adalah Lembaga keuangan yang

kegiatan utamanya adalah menghimpun Dana dari masyarakat dan

menyalurkannya kembali dana tersebut kemasyarakat serta memberikan

jasa bank lainnya.

10

Menurut Lukman Dendawijaya, (2009:14) bank adalah suatu jenis

lembaga keuangan yang melaksanakan berbagai macam jasa, seperti

memberikan pinjaman, mengedarkan mata uang, pengawasan terhadap

mata uang, bertindak sebagai tempat penyimpanan benda-benda

berharga, membiayai perusahaan-perusahaan, dan lain-lain.

Menurut Herman Darmawi, (2012:1) perbankan adalah segala

sesuatu yang menyangkut bank, mencakup kelembagaan, kegiatan

usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya.

B. Tugas dan Fungsi Bank

Pada dasarnya tugas pokok bank menurut UU No.19 tahun 1998

adalah membantu pemerintah dalam hal mengatur, menjaga, dan

memelihara stabilitas nilai rupiah, mendorong kelancaran produksi dan

pembangunan serta memperluas kesempatan kerja guna peningkatan

taraf hidup rakyat banyak.

Sedangkan fungsi bank pada umumnya:

a. Menyediakan mekanisme dan alat pembayaran yang lebih

efisien dalam kegiatan ekonomi.

b. Menciptakan uang.

c. Menghimpun dana dan menyalurkannya kepada masyarakat.

d. Menawarkan jasa-jasa keuangan lain.

C. Kinerja Keuangan Bank

Kinerja keuangan perusahaan adalah salah satu dasar penilaian

terhadap kondisi keuangan perusahaan yang dapat dilakukan

11

berdasarkan analisis terhadap rasio-rasio keuangan perusahaan. Kinerja

keuangan merupakan hal penting yang harus dicapai oleh setiap

perusahaan di manapun, karena kinerja merupakan cerminan dari

kemampuan perusahaan dalam mengelola dan mengalokasikan sumber

dayanya. Bank sebagai sebuah perusahaan wajib mempertahankan

kepercayaan masyarakat terhadap kinerja bank yang bersangkutan, oleh

karena itu diperlukan transparansi atau pengungkapan informasi laporan

keuangan bank yang bertujuan untuk menyediakan informasi yang

menyangkut posisi keuangan, kinerja dan perubahan posisi keuangan,

serta sebagai dasar pengambilan keputusan.

Kinerja keuangan bank merupakan gambaran kondisi keuangan

bank pada suatu periode tertentu, di mana informasi posisi keuangan dan

kinerja keuangan di masa lalu seringkali digunakan sebagai dasar untuk

memprediksi posisi keuangan dan kinerja di masa depan. Penilaian kinerja

keuangan bank dapat dinilai dengan pendekatan analisa rasio keuangan

dari semua laporan keuangan yang dilaporkan di masa depan.

Penilaian kinerja keuangan perbankan dimaksudkan untuk menilai

keberhasilan manajemen di dalam mengelola suatu badan usaha.

Penilaian ini dapat diproksi dengan:

1. Indikator Financial Ratio.

2. Ketentuan penilaian kesehatan perbankan (peraturan Bank

Indonesia), dan

3. Fluktuasi harga saham dan returnsaham (bank publik).

12

Dalam riset-riset yang berkaitan dengan penilaian kinerja keuangan

perbankan pada umumnya para peneliti dalam memilih proksi kinerja

perusahaan berdasarkan pertimbangan:

1. Hasil riset-riset sejenis pada masa sebelumnya.

2. Menggunakan tolak ukur yang telah ditetapkan oleh otoritas yang

berwenang.

3. Kelaziman dalam praktek.

4. Mengembangkan model pengukuran melalui pengujian secara

statistik untuk memilih tolok ukur yang sesuai dengan tujuan

risetnya.

Dalam penelitian ini digunakan indicator financial ratio dalam

menilai kinerja keuangan bank. Indicator financial ratio yang digunakan

terdiri dari Return On Asset (ROA) sebagai variabel dependen. ROA

merupakan ukuran dari kinerja keuangan bank dalam memperoleh laba

sebelum pajak, yang dihasilkan dari total aset (total aktiva) bank yang

bersangkutan (Surat Edaran BI No. 3/30DPNP tanggal 14 Desember

2001).

Menurut Suad Husnan, (2004:396) kinerja keuangan perusahaan

dapat dinilai melalui berbagai macam variabel. Sumber utama variabel

yang dijadikan dasar penilaian adalah laporan keuangan perusahaan yang

bersangkutan. Berdasarkan laporan keuangan tersebut dapat dihitung

sejumlah rasio keuangan yang dapat dijadikan dasar kinerja keuangan

perusahaan.

13

Menurut Irham Fahmi, (2014:21) laporan keuangan merupakan

Suatu informasi yang menggambarkan kondisi keuangan suatu

perusahaan, dan lebih jauh informasi tersebut dapat dijadikan sebagai

gambaran kinerja keuangan perusahaan tersebut. Dengan begitu laporan

keuangan diharapkan akan membantu bagi para pengguna (users) untuk

membuat keputusan ekonomi yang bersifat finansial. Laporan keuangan

merupakan salah satu informasi keuaangan yang bersumber dari intern

perusahaan yang bersangkutan. Bahwa laporan keuangan utama meliputi

neraca, laporan laba rugi, dan laporan aliran kas.

Laporan keuangan merupakan ikhtisar mengenai keadaan keuangan

suatu perusahaan pada suatu periode tertentu. Dalam rangka peningkatan

transparansi kondisi keuangan, berdasarkan Peraturan Bank Indonesia

Nomor 3/22/PBI/2001 tanggal 13 Desember 2001.

Tujuan laporan keuangan, menurut “Kerangka Dasar Penyusunan

dan Penyajian Laporan Keuangan, adalah sebagai berikut:

a. Laporan keuangan menyajikan informasi tentang posisi keuangan

(aktiva, utang, dan modal pemilik) pada suatu saat tertentu.

b. Laporan keuangan menyajikan informasi kinerja (prestasi)

perusahaan.

c. Laporan keuangan menyajikan informasi tentang perubahan posisi

Keuangan perusahaan.

14

d. Laporan keuangan mengungkapkan informasi keuangan yang

penting dan relevan dengan kebutuhan para pengguna laporan

keuangan.

D. Analisis Rasio Keuangan Bank

Analisis rasio keuangan adalah metode analisis untuk mengetahui

hubungan dari pos-pos tertentu dalam neraca atau laporan laba rugi

secara individu ataupun secara kombinasi dari kedua laporan tersebut.

Analisis rasio keuangan digunakan sebagai dasar perencanaan

pengambilan keputusan untuk memperoleh gambaran perkembangan

keuangan dan posisi keuangan perusahaan di masa yang Akan datang,

dan juga digunakan untuk pihak manajemen perusahaan dalam

menentukan kebijakan pemberian kredit dan penanaman modal suatu

perusahaan (Munawir S, 2002:64).

Rasio keuangan adalah hasil perhitungan antara dua macam data

keuangan bank, yang digunakan untuk menjelaskan hubungan antara

kedua data keuangan tersebut yang pada umumnya dinyatakan secara

numerik, baik dalam presentase atau kali. Hasil perhitungan rasio ini dapat

digunakan untuk mengukur kinerja keuangan bank pada periode tertentu,

dan dapat dijadikan tolok ukur untuk menilai tingkat kesehatan bank

selama periode keuangan tersebut (Selamet Riyadi, 2004:137). Rasio

keuangan perbankan yang sering diumumkan dalam neraca publikasi

biasanya meliputi rasio permodalan yaitu Capital Adequacy Ratio (CAR),

15

rasio rentabilitas yaitu Return On Assets (ROA), rasio Likuiditas yaitu Loan

to Deposit Ratio (LDR).

Rasio Profitabilitas adalah perbandingan laba (setelah pajak) dengan

Modal (Modal Inti) atau Laba (Sebelum Pajak) dengan total Assets yang

dimiliki bank pada periode tertentu. Return On Assets (ROA) menunjukkan

perbandingan antara laba (sebelum pajak) dengan total aset bank, rasio

ini menunjukkan tingkat efisiensi pengelolaan aset yang dilakukan oleh

bank yang bersangkutan. Capital Adequacy Ratio yaitu rasio kewajiban

pemenuhan modal minimum yang harus dimiliki oleh bank, untuk saat ini

minimal CAR sebesar 8% dari Aktiva Tertimbang Menurut Risiko (ATMR),

atau ditambah dengan Risiko Pasar dan Risiko Operasional, ini

tergantung pada kondisi bank yang bersangkutan, CAR yang ditetapkan

oleh Bank Indonesia ini, mengacu pada ketentuan / standar internasional

yang dikeluarkan oleh Banking for International Settlement (BIS). Dengan

menggunakan analisa rasio, kita dapat menentukan tingkat kinerja

keuangan suatu bank.

D. Capital Adequacy Ratio (CAR)

Menurut Dahlan Siamat (2005:99) modal merupakan salah satu

faktor yang penting bagi bank dalam mengembangkan usahanya.

Permodalan bagi bank sebagaimana perusahaan pada umumnya selain

berfungsi sebagai sumber utama pembiayaan terhadap kegiatan

operasinalnya juga berperan sebagai penyangga terhadap kemungkinan

terjadinya kerugian. Modal yang dimiliki oleh suatu bank pada dasarnya

16

harus cukup untuk menutupi seluruh risiko usaha yang dihadapi oleh

bank. Rasio kecukupan modal merupakan rasio yang bertujuan untuk

memastikan bahwa bank dapat menyerap kerugian yang timbul dari

aktivitas yang dilakukannya. Rasio permodalan minimum untuk industri

perbankan diterapkan sebesar 8% (Ferry Idroes, 2008:40). Permodalan

bank yang cukup atau banyak sangat penting karena modal bank

dimaksudkan untuk memperlancar operasional sebuah bank.

Berdasarkan Surat Edaran dari Bank Indonesia No. 13/24/PBI/2011,

dalam melakukan perhitungan Permodalan, Bank wajib mengacu pada

ketentuan Bank Indonesia yang mengatur mengenai Kewajiban

Penyediaan Modal Minimum bagi Bank Umum. Selain itu, dalam

melakukan penilaian kecukupan Permodalan, Bank juga harus

mengaitkan kecukupan modal dengan Profil Risiko Bank. Semakin tinggi

Risiko Bank, semakin besar modal yang harus disediakan untuk

mengantisipasi Risiko tersebut. Tingkat kecukupan modal pada perbankan

diwakilkan dengan rasio Capital Adequacy Ratio. CAR memperlihatkan

seberapa besar jumlah seluruh aktiva bank yang mengandung risiko, yang

dibiayai dari modal sendiri. Kecukupan modal yang tinggi dan memadai

akan meningkatkan volume kredit perbankan.

Menurut Lukman Dendawijaya (2009:120) capital adequacy ratio

adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank

yang mengandung risiko (kredit, penyertaan, Surat berharga, tagihan

pada bank lain) ikut dibiayai dari dana modal sendiri disamping

17

memperoleh dana-dana dari sumber-sumber di luar bank. Dengan kata

lain, Capital Adequacy Ratio adalah rasio kinerja bank untuk mengukur

kecukupan modal yang dimiliki bank untuk menunjang aktiva yang

mengandung atau menghasilkan risiko, misalnya kredit diberikan.

Modal bank adalah total modal yang berasal dari bank yang terdiri

dari modal inti dan modal pelengkap. Modal inti yaitu modal milik sendiri

yang diperoleh dari modal disetor oleh pemegang saham. Modal inti terdiri

dari modal disetor, agio saham, cadangan umum, cadangan tujuan, laba

ditahan laba tahun lalu, laba tahun berjalan, dan bagian kekayaan anak

perusahaan yang laporan keuangannya dikonsolidasikan. Modal

pelengkap terdiri dari cadangan revaluasi aktiva tetap, cadangan

penghapusan aktiva yang diklasifikasikan, modal kuasa, dan pinjaman

subordinasi. Sedangkan ATMR merupakan penjumlahan ATMR aktiva

neraca dengan ATMR administratif. Sesuai dengan aturan yang telah

ditetapkan oleh Bank Indonesia, besarnya CAR yang harus dicapai oleh

suatu bank minimal 8%. Angka tersebut merupakan penyesuaian dari

ketentuan yang berlaku secara internasional berdasarkan standar Bank

for International Settlement (BIS).

Tabel 2.1 Standar Pengukuran Tingkat CAR dari Bank Indonesia

Tingkat Predikat

8% ke atas Sehat

6,4%-7,9% Kurang Sehat

Di bawah 6,4% Tidak Sehat

18

Perhitungan rasio CAR (Capital Adequacy Ratio) sesuai dengan

standar Bank Indonesia adalah sebagai berikut:

E. Return On Asset (ROA)

Menurut Harmono, (2011:109) profitabilitas atau disebut dengan

rentabilitas adalah tingkat kemampuan suatu perusahaan dalam

memperoleh laba atau bisa diartikan tingkat kemampulabaan. Rentabilitas

perusahaan menunjukkan perbandingan antara laba dengan aktiva atau

modal yang menghasilkan laba tersebut. Profitabilitas diukur dengan ROA

yang mengukur kemampuan manajemen bank dalam memperoleh

keuntungan (laba) secara keseluruhan. ROA adalah rasio yang digunakan

mengukur kemampuan bank menghasilkan keuntungan secara relatif

dibandingkan dengan total asetnya.

Menurut Lukman Dendawijaya, (2009:118) return on asset adalah

rasio yang digunakan untuk mengukur kemampuan manajemen bank

dalam memperoleh keuntungan secara keseluruhan. Rasio ini mengukur

kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat

aset yang tertentu.

Menurut Surat Edaran BI No. 3/30DPNP tanggal 14 Desember 2001,

rasio ROA dapat diukur dengan perbandingan antara laba sebelum pajak

terhadap total aset (total aktiva). Laba sebelum pajak adalah laba bersih

dari kegiatan operasional bank sebelum pajak. Total aset yang digunakan

19

untuk mengukur ROA adalah jumlah keseluruhan dari aset yang dimiliki

oleh bank yang bersangkutan. Semakin besar ROA menunjukkan kinerja

keuangan yang semakin baik, karena tingkat kembalian (return) semakin

besar. Bank Indonesia selaku pembina dan pengawas perbankan lebih

mengutamakan nilai profitabilitas suatu bank yang diukur dengan aset

yang perolehan dananya sebagian besar berasal dari simpanan

masyarakat.

Bank yang sehat adalah bank yang diukur secara rentabilitas terus

meningkat. Rasio yang digunakan yaitu dengan ROA. Untuk apakah suatu

bank mendapatkan keuntungan yang wajar, maka digunakan rasio ROA

untuk mencarinya. Perhitungan untuk mencari ROA adalah:

Adapun penilaian rasio ROA berdasarkan Surat Keputusan DIR BI

No. 30/12/KEP/DIR tanggal 30 April 1997 adalah ROA ≥1, 22% yang

termasuk dalam bank sehat.

Tabel 2.2 Standar Pengukuran Tingkat ROA dari Bank Indonesia

Tingkat Predikat

Di atas 1,22% Sehat

0,99% - 1,22% Cukup Sehat

0,77 – 0,99% Kurang Sehat

Di bawah 0,77% Tidak Sehat

20

F. Hubungan Antar Variabel

a. Hubungan Antara CAR dan Profitabilitas Perbankan (ROA)

Menurut Dahlan Siamat (2005:276) Capital Adequacy Ratio

(CAR) adalah rasio kinerja bank untuk mengukur kecukupan modal

yang dimiliki bank untuk menunjang aktiva yang mengandung atau

menghasilkan risiko, misalnya kredit yang diberikan. Rasio CAR

menggambarkan modal bank. Semakin besar CAR, maka semakin

besar kemampuan bank dalam menghasilkan laba dan semakin tinggi

kemampuan modal bank untuk mendanai aktiva produktif.

Rasio ROA menggambarkan kemampuan manajemen bank

dalam memperoleh laba sebelum pajak. Semakin besar rasio ROA,

semakin besar pula tingkat keuntungan yang dicapai bank. Oleh karena

itu, dapat disimpulkan bahwa semakin besar rasio CAR menunjukkan

kemampuan bank dalam memperoleh laba yang baik, sehingga rasio

CAR berpengaruh positif terhadap laba dan meningkatkan rasio ROA.

G. Penelitian Terdahulu

Terdapat beberapa penelitian yang berkaitan dengan pengukuran

kinerja perbankan dengan menggunakan rasio keuangan terhadap kinerja

profitabilitas. Penelitiannya antara lain:

1. Ratu Marlina (2000) Penilaian yang dilakukan oleh Ratu Marlina

menganalisis “Pengaruh Capital Adequacy Ratio dan Risiko Modal

Terhadap Profitabilitas Bank”. Hasil penelitiannya membuktikan

bahwa Capital Adequacy Ratio (CAR) mempunyai pengaruh

21

terhadap profitabilitas bank dan risiko modal sebagai faktor bawaan

dari CAR mempunyai pengaruh yang rendah terhadap profitabilitas

bank. Penelitian tersebut menggunakan return on equity (ROE)

dalam mengukur tingkat profitabilitas bank. Dari penjelasan di atas

penulis mempunyai pemikiran bahwa kenaikan nilai CAR tanpa

diimbangi oleh penambahan modal tunai tidak menjamin

kemampuan bank untuk mengembangkan aktivanya sebanding

dengan nilai modal yang menjamin setiap penambahan aktiva

tersebut. Hal ini pada akhirnya akan mempengaruhi kemampuan

bank untuk mendapatkan laba.bank sesuai dengan fungsi

utamanya, yaitu sebagai lembaga intermediary yang pada akhirnya

akan menjamin pemasukan uang tunai bagi kelangsungan hidup

bank tersebut. Oleh karena itu hal ini perlu diteliti dan dibuktikan

kebenarannya dalam praktek, adalah mengenai pengaruh yang

disebabkan dari tingkat kecukupan modal yang dimiliki oleh bank

terhadap kemampuan bank untuk menghasilkan laba.

2. Fitria Astuti (2008) melakukan penelitian mengenai “Pengaruh

Tingkat Kecukupan Modal (CAR) dan likuiditas (LDR) Terhadap

Profitabilitas (ROA) Pada Bank. Hasil penelitian sebelumnya

bertujuan untuk mengetahui bagaimana pengaruh tingkat

kecukupan modal dan likuiditas terhadap profitabilitas bank. Metode

yang digunakan adalah metode asosiatif analisis. Jenis penelitian

yang digunakan penelitian survey. Bank-bank yang menjadi objek

22

penelitian ini adalah empat bank. Untuk memperkuat hasil analisis

dalam penelitian ini digunakan pula statistik uji f. Dalam perhitungan

analisis tingkat kecukupan modal merupakan variable independen

(X1) dan likuiditas merupakan variable independen (X2),sedangkan

tingkat profitabilitas bank merupakan variable dependen (Y). dari

hasil perhitungan, diperoleh persamaan regresi sehingga dapat

disimpulkan bahwa tingkat kecukupan modal (CAR) dan likuiditas

(LDR) mempunyai pengaruh yang signifikan terhadap tingkat

profitabilitas (ROA) bank.

23

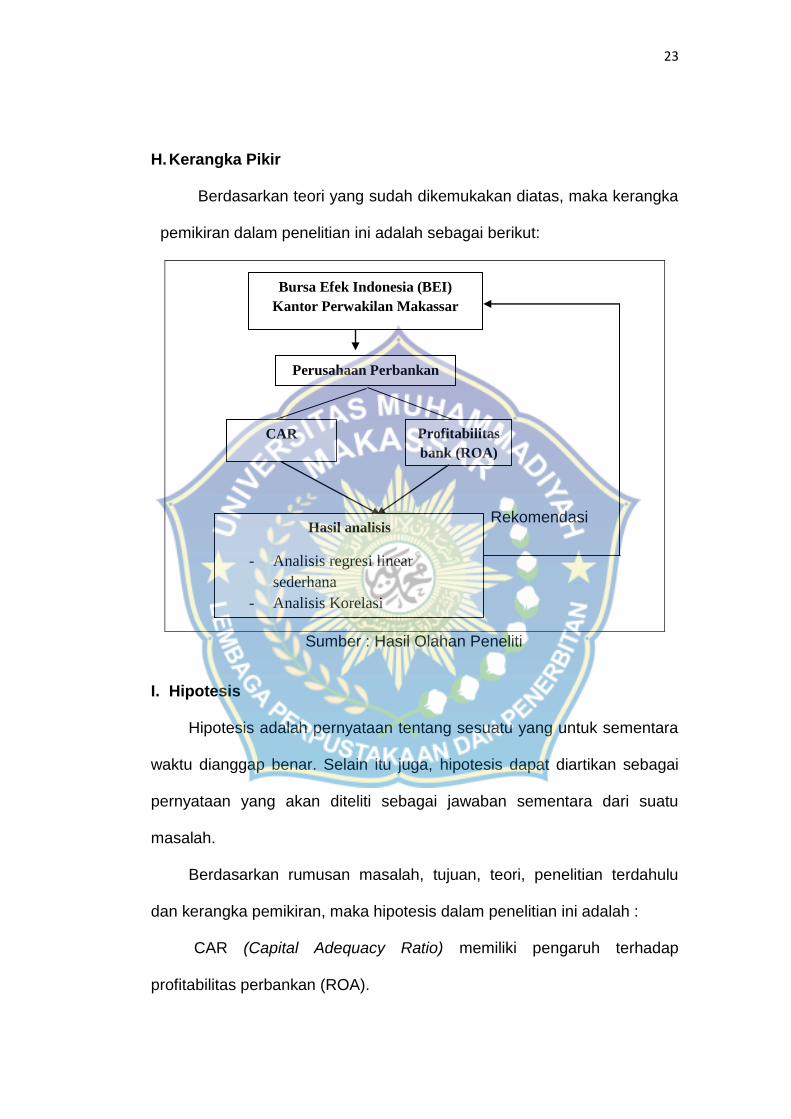

H. Kerangka Pikir

Berdasarkan teori yang sudah dikemukakan diatas, maka kerangka

pemikiran dalam penelitian ini adalah sebagai berikut:

Rekomendasi

Sumber : Hasil Olahan Peneliti

I. Hipotesis

Hipotesis adalah pernyataan tentang sesuatu yang untuk sementara

waktu dianggap benar. Selain itu juga, hipotesis dapat diartikan sebagai

pernyataan yang akan diteliti sebagai jawaban sementara dari suatu

masalah.

Berdasarkan rumusan masalah, tujuan, teori, penelitian terdahulu

dan kerangka pemikiran, maka hipotesis dalam penelitian ini adalah :

CAR (Capital Adequacy Ratio) memiliki pengaruh terhadap

profitabilitas perbankan (ROA).

Perusahaan Perbankan

Profitabilitas

bank (ROA)

CAR

Bursa Efek Indonesia (BEI)

Kantor Perwakilan Makassar

Hasil analisis

- Analisis regresi linear

sederhana

- Analisis Korelasi

- Analisis Koefisien Determinasi

24

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah desain

klausal. Desain klausal adalah ”desain yang berguna untuk menganalisis

hubungan antara satu variabel dengan variabel lainnya dan bagaimana

variabel mempengaruhi variabel lainnya”.

Berdasarkan teori yang telah dikemukakan pada bab sebelumnya,

maka variebel terikat (dependent) dalam penelitian ini adalah profitabilitas.

Adapun kriteria penilaian berdasarkan kinerja profitabilitas bank pada

bank go public di Bursa Efek Indonesia. Variabel independent dalam

penelitian ini adalah: Aspek permodalan yang dipakai adalah Capital

Adequacy Ratio (CAR).

B. Tempat dan Waktu Penelitian

Peneletian ini akan dilaksanakan pada Bursa Efek Indonesia Kantor

Perwakilan Makassar yang terletak di Jl. A. P. Pettarani No.18 A-4

Makassar dan dilakukan pada bulan Februari sampai Maret 2015.

C. Populasi dan Sampel

1. Populasi

Populasi adalah keseluruhan objek penelitian yang dapat berupa

manusia, benda, hewan, tumbuhan, gejala, nilai dan peristiwa sebagai

sumber data yang memiliki karakteristik tertentu dalam suatu penelitian.

25

Populasi yang digunakan dalam penelitian ini adalah bank umum yang

terdaftar di Bursa Efek Indonesia (BEI) periode 2009-2013. Dari jumlah

populasi dalam penelitian sebanyak 31 bank, populasi yang ada akan

diambil sejumlah tertentu sebagai sampel.

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi. Sampel yang digunakan adalah data kuantitatif yaitu data yang

diukur dalam suatu skala numeric. Penelitian ini menggunakan data

sekunder yaitu data yang telah dikumpulkan oleh lembaga pengumpul

data dan dipublikasikan kepada masyarakat pengguna data. Data

sekunder berupa laporan keuangan tahunan dari bank go public di Bursa

Efek Indonesia dan periode 2009 sampai tahun 2013. Teknik sampel yang

digunakan dalam penelitian ini adalah metode purposive sampling,

dilakukan dengan menggunakan hukum probabilitas, artinya bahwa tidak

semua unit populasi memiliki kesempatan untuk di jadikan sampel

penelitian. Purposive sampling adalah teknik pengambilan sampel dengan

pertimbangan-pertimbangan tertentu. Hal ini karena sifat populasi yang

heterogen sehingga terdapat diskriminasi tertentu dalam unit-unit

populasi. Oleh karena itu, harus ada kriteria-kriteria yang dipenuhi sampel

lainnya.

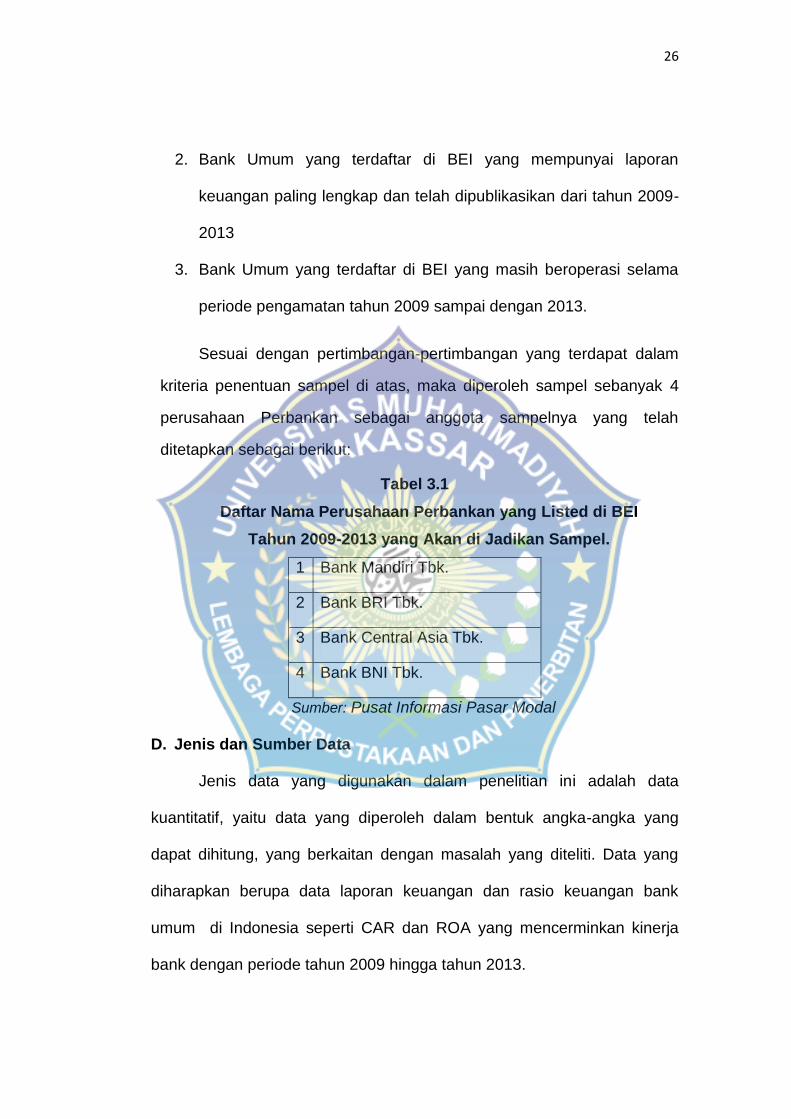

Kriteria pemilihan sampel yang akan diteliti adalah:

1. Bank Umum yang terdaftar di BEI yang mempunyai jumlah asset 4

tertinggi dari tahun 2009-2013.

26

2. Bank Umum yang terdaftar di BEI yang mempunyai laporan

keuangan paling lengkap dan telah dipublikasikan dari tahun 2009-

2013

3. Bank Umum yang terdaftar di BEI yang masih beroperasi selama

periode pengamatan tahun 2009 sampai dengan 2013.

Sesuai dengan pertimbangan-pertimbangan yang terdapat dalam

kriteria penentuan sampel di atas, maka diperoleh sampel sebanyak 4

perusahaan Perbankan sebagai anggota sampelnya yang telah

ditetapkan sebagai berikut:

Tabel 3.1

Daftar Nama Perusahaan Perbankan yang Listed di BEI

Tahun 2009-2013 yang Akan di Jadikan Sampel.

1 Bank Mandiri Tbk.

2 Bank BRI Tbk.

3 Bank Central Asia Tbk.

4 Bank BNI Tbk.

Sumber: Pusat Informasi Pasar Modal

D. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data

kuantitatif, yaitu data yang diperoleh dalam bentuk angka-angka yang

dapat dihitung, yang berkaitan dengan masalah yang diteliti. Data yang

diharapkan berupa data laporan keuangan dan rasio keuangan bank

umum di Indonesia seperti CAR dan ROA yang mencerminkan kinerja

bank dengan periode tahun 2009 hingga tahun 2013.

27

Data yang digunakan adalah data sekunder. Data tersebut diperoleh

dari website masing-masing Bank Umum di Indonesia dan Bursa Efek

Indonesia (BEI) yang berasal dari laporan keuangan tahunan yang

menjadi sampel dengan periode 2009-2013.

E. Teknik Pengumpulan Data

Dalam pengumpulan data yang digunakan untuk pembuatan

proposal ini adalah:

a. Penelitian pustaka yang dilakukan dengan cara mengumpulkan

literature yang ada hubungannya dengan pembuatan skripsi

dengan tujuan untuk mendapatkan landasan teori dan teknik

analisa dalam memecahkan masalah.

b. Pengumpulan data laporan keuangan bank go public yang telah

dipublikasikan.

F. Teknik Analisis Data

1. Analisis Regresi Linear Sederhana

Untuk menguji hipotesis yang akan diajukan, dilakukan pengujian

secara kuantitatif guna menghitung apakah terdapat pengaruh dari

tingkat kecukupan modal (CAR) terhadap profitabilitas perbankan

(ROA).

Y= a+bx

Dimana: ∑ (∑ )(∑ )

∑ (∑ )

∑

∑

28

2. Analisis Korelasi

Untuk Menunjukkan tingkat keeratan hubungan suatu variabel,

deajat atau kekuatan korelasi antara variabel-variabel. Rumusnya adalah:

∑ (∑ )(∑ )

√( (∑ ) (∑ ) )( (∑ ) (∑ ) )

Besarnya koefisien korelasi -1 < r < 1 dimana apabila r = +1 atau

mendekati + 1, berarti terdapat hubungan yang sangat kuat antara

variabel X dan Y, serta mempunyai hubungan yang searah .Apabila r = 0

atau mendekati nol. Berarti hubungan antara variabel X dan Y sangat

lemah atau tidak ada hubungan sama sekali

Untuk menginterpretasikan keeratan hubungan , hasil r dapat di

nilai dalam range sebagai berikut :

1. ≥ 0.00 - < 0.20 Hubungan yang sangat kecil dan bias

diabaikan dianggap tidak ada kerelasi

2. ≥ 0.20 - < 0.40 Hubungan yang kecil / tidak erat

3. ≥ 0.40 - < 0.70 Hubungan yang moderat / sedang

4. ≥ 0.70 - < 0.90 Hubungan yang erat

5. ≥ 0.90 – <1.00 Hubungan yang sangat erat

3. Analisis Koefisien Determinasi

Untuk mengetahui seberapa besar pengaruh variabel X terhadap

Variabel Y, Koefisien determinasi dapat diperoleh dari koefisien

korelasi dipangkat dua (r2) dan nilainya dinyatakan dalam bentuk

persentasi (%).

29

Rumus Koefisien Determinasi :

Kd = r2 x 100%

G. Definisi Operasional Variabel

Sesuai dengan hipotesis penelitian yang diungkapkan yaitu “Jika

Capital Aduquacy Ratio(CAR) baik,maka profibilitas bank juga baik” maka

terdapat dua variable yang digunakan di dalam penelitian ini yaitu :

1. Variabel Bebas (“X”) atau Independent Variabel

Yaitu variabel yang mempengaruhi variabel lain dan dalam

penulisan proposal ini variabel bebasnya adalah CAR yang dinyatakan

dalam skala rasio. Tingkat Kecukupan Modal (CAR) dihitung dengan

membagi antara modal dengan aktifa tertimbang menurut risiko (ATMR).

Pengukuran tingkat kecukupan modal minimum sesuai dengan peraturan

Bank Indonesia.dengan rumus sebagai berikut:

Rumus:

2. Variabel Tidak Bebas (“Y”) atau Dependent Variabel

Yaitu variabel yang nilainya dipengaruhi variabel independen.

Dalam penyusunan proposal ini variabel tidak bebasnya adalah

profitabilitas bank yang dinyatakan dalam bentuk ROA. Profitabilitas

dihitung dengan menggunakan metode analisis rasio dengan indikator

ROA.

Rumus:

30

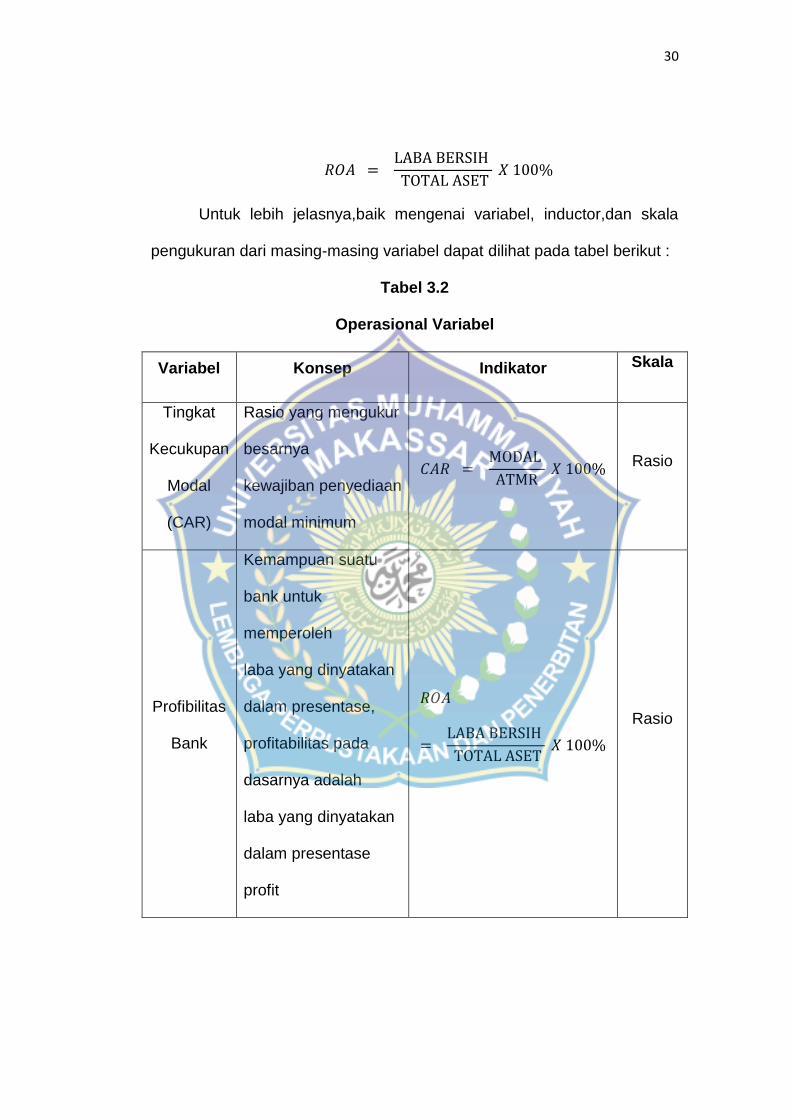

Untuk lebih jelasnya,baik mengenai variabel, inductor,dan skala

pengukuran dari masing-masing variabel dapat dilihat pada tabel berikut :

Tabel 3.2

Operasional Variabel

Variabel Konsep Indikator Skala

Tingkat

Kecukupan

Modal

(CAR)

Rasio yang mengukur

besarnya

kewajiban penyediaan

modal minimum

Rasio

Profibilitas

Bank

Kemampuan suatu

bank untuk

memperoleh

laba yang dinyatakan

dalam presentase,

profitabilitas pada

dasarnya adalah

laba yang dinyatakan

dalam presentase

profit

Rasio

31

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Sejarah Singkat Bursa Efek Indonesia (BEI)

Pasar modal atau bursa efek telah hadir sejak jaman kolonial

Belanda dan telah berdiri sejak 14 Desember tahun 1912 di Batavia.

Pasar modal ketika itu didirikan oleh pemerintah Hindia Belanda untuk

kepentingan pemerintah kolonial atau VOC. Meskipun pasar modal telah

ada sejak tahun 1912, perkembangan dan pertumbuhan pasar modal

tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode

kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan

oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan

kekuasaan dari pemerintah kolonial kepada pemerintah Republik

Indonesia, dan berbagai kondisi yang menyebabkan operasi bursa

efek tidak dapat berjalan sebagaimana mestinya. Pemerintah Republik

Indonesia mengaktifkan kembali bursa efek pada tahun 1977, dan

beberapa tahun kemudian bursa efek mengalami pertumbuhan seiring

dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah.

Bursa Efek Indonesia (BEI) adalah salah satu bursa saham yang

dapat memberikan peluang investasi dan sumber pembiayaan dalam

upaya mendukung pembangunan ekonomi nasional. Bursa Efek Indonesia

juga berperan dalam upaya mengembangkan pemodal lokal yang besar

dan solid untuk menciptakan Pasar Modal Indonesia yang stabil. Sekuritas

32

yang diperdagangkan adalah saham dan obligasi perusahaan-perusahaan

Belanda yang beroperasi di Indonesia.

Bursa Efek Indonesia merupakan penggabungan antara Bursa Efek

Jakarta dan Bursa Efek Surabaya pada tahun 2007. Penggabungan

tersebut diharapkan dapat memberikan dan menciptakan kondisi

perekonomian Indonesia yang lebih baik. Para pelaku pasar hanya

mengenal satu Bursa Efek yang memfasilitasi seluruh segmen pasar.

Efisiensi tercapai karena Perusahaan Efek cukup menjadi anggota di satu

bursa. Demikian pula bagi emiten, cukup tercatat di satu Bursa Efek.

Pasar modal tidak saja sebagai alternatif bagi pendanaan dan sarana

berinvestasi, namun mampu menjadi alat pergerakan ekonomi nasional.

Salah satu aspek penting peran yang dijalankan Bursa Efek yaitu

penyebaran informasi kepada pelaku dan masyarakat luas. Selama ini

informasi berasal dari dua Bursa Efek, maka dengan penggabungan ini

Bursa Efek Indonesia menjadi sentral bagi penyebaran informasi bursa

dan keterbukaan emiten kepada Publik. Sekuritas yang diperdagangkan

adalah saham dan obligasi perusahaan-perusahaan Belanda yang

beroperasi di Indonesia.

Bursa Efek Indonesia adalah perusahaan yang jasa utamanya

menyelang-garakan kegiatan perdagangan sekuritas di pasar sekunder

(perdagangan saham). Salah satu jenis perusahaan yang terdaftar dalam

BEI adalah perbankan. Perbankan adalah perusahaan yang berfungsi

menyalurkan dan menyimpan dana dari mayarakat. Dalam penelitian ini

33

perusahaan yang menjadi objek penelitian adalah Bank Umum yang Go

Public yang Listed di Bursa Efek Indonesia.

B. Visi dan Misi Bursa Efek Indonesi (BEI)

a. Visi

Menjadi bursa yang kompetitif dengan kredibilitas tingkat dunia.

b. Misi

Menciptakan daya saing untuk menarik investor dan emiten,

melalui pemberdayaan Anggota Bursa dan Partisipan, penciptaan nilai

tambah, efisiensi biaya serta penerapan good governance.

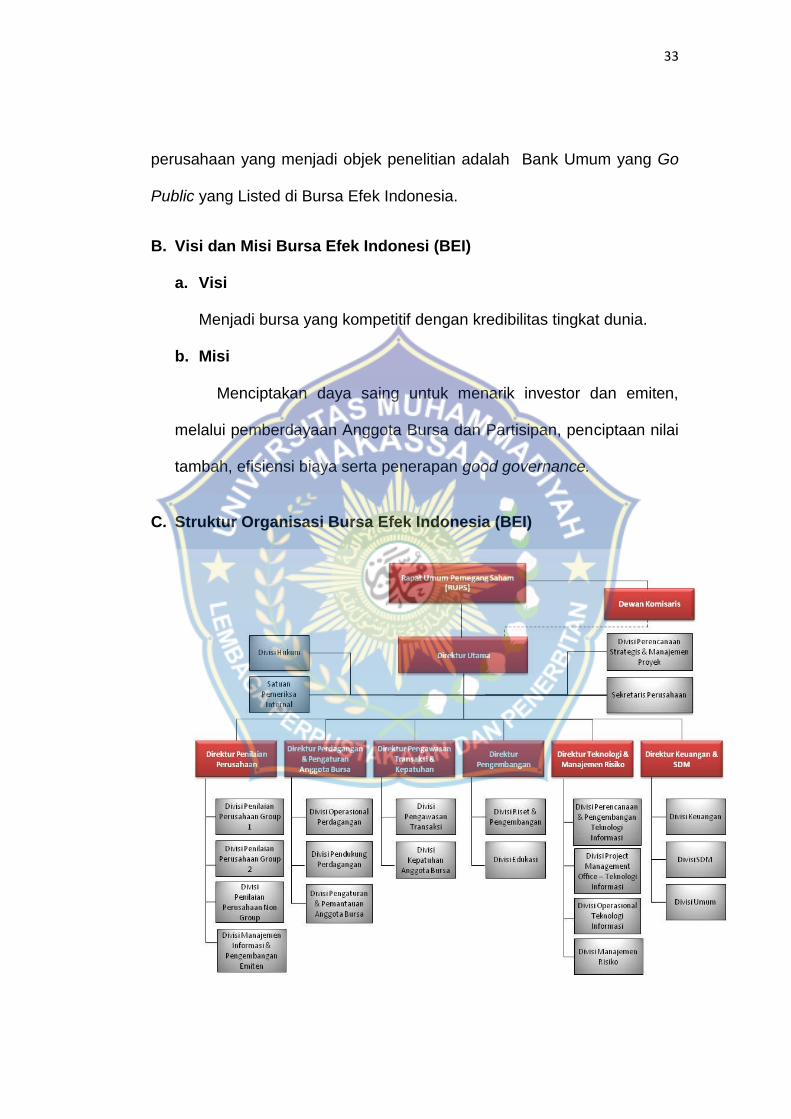

C. Struktur Organisasi Bursa Efek Indonesia (BEI)

34

Dari struktur organisasi diatas, maka dapat dijelaskan deskripsi jabatan

masing-masing sebagai berikut:

1) Rapat Umum Pemegang Saham

Rapat Umum Pemegang Saham Tahunan (RUPST) dan Rapat

Umum Pemegang Saham Luar Biasa (RUPSLB) merupakan organ yang

memiliki kewenangan khusus yang tidak diberikan kepada dewan

komisaris atau direksi terkait penetapan keputusan-keputusan penting

yang berhubungan dengan kebijakan Bursa. RUPST dilaksanakan sekali

dalam setahun, sedangkan RUPSLB dapat dilaksanakan sewaktu-waktu

bila diperlukan.

2) Dewan Komisaris

Dewan Komisaris mempunyai tugas dan wewenang untuk:

a. Mengawasi pelaksaan tugas Dewan Direksi serta memberi

nasehat atas pelaksanaan tugas Dewan Direksi tersebut.

b. Anggota Dewan Komisaris mempunyai hak untuk memeriksa

buku-buku, surat-surat, serta kekayaan perusahaan.

c. Memberhentikan salah seorang dari anggota direksi ataupun

semua anggotanya karena alasan-alasan tertentu.

3) Direktur Utama

Direktur Utama bertanggung jawab untuk mengkoordinasikan para

direktur serta kegiatan-kegiatan Satuan Pemeriksa Internal (termasuk

hubungan masyarakat), dan Divisi Hukum.

35

a. Divisi Hukum

Bertanggung jawab untuk memastikan produk hukum yang akan

dikeluarkan oleh perseroan sesuai kaidah-kaidah hokum yang berlaku

dan kepentingan perseroan terlindungi dalam hubungan kerjasama

atau kontraktual antara perseroan dengan pihak lain dan telah sesuai

dengan peraturan dan perundangan yang berlaku.

b. Satuan Pemeriksaan Internal

Bertanggung jawab sebagai quality assurance terhadap

pelaksanaan pencapaian sasaran perusahaan dengan

mempertimbangkan aspek efektivitas dan efisiensi melalui

pemeriksaan berkala maupun insidentil terhadap kegiatan internal

organisasi.

c. Sekretaris Perusahaan

Bertanggung jawab atas tersedianya rencana kerja perusahaan

dan terciptanya kerjasama serta komunikasi yang harmonis dan efektif

antara direksi dengan stakeholder lainnya dalam rangka mencapai

tujuan serta meningkatkan citra perusahaan.

4) Direktur Penilaian Perusahaan

Bertanggung jawab atas kegiatan operasional yang terkait dengan

penilaian pendahuluan perusahaan, pencatatan perusahaan, penilaian

keterbukaan perusahaan, penelaahan aksi korporasi perusahaan, dan

pembinaan emiten termasuk edukasi perusahaan.

36

Direktur Penilaian Perusahaan membawahi tiga divisi, diantaranya

adalah: Divisi Penilaian Perusahaan Group 1, Divisi Penilaian Perusahaan

Group 2, Divisi Penilaian Perusahaan Non Group, Divisi Manajemen

Informasi & Pengembangan Emiten.

5) Direktur Perdagangan & Pengaturan Anggota Bursa

Bertanggung jawab atas kegiatan operasional perdagangan saham,

perdagangan informasi pasar, perdagangan surat utang dan derivatif,

pelaporan transaksi surat utang, dan pengelolaan aktivitas-aktivitas yang

terkait dengan anggota bursa.

Direktur Perdagangan dan Pengaturan Anggota Bursa membawahi

3 divisi, diantaranya adalah: Divisi Opersional Perdagangan, Divisi

Pendukung Perdagangan dan Divisi Pengaturan & Pemantauan Anggota

Bursa.

6) Direktur Pengawasan Transaksi & Kepatuhan

Bertanggung jawab untuk memastikan dan mengkoordinasikan

kegiatan pengawasan dan analisis terhadap aktivitas perdagangan efekdi

bursa untuk mewujudkan perdagangan efek yang teratur dan wajar,

sehingga dapat menjaga integritas dan kredibilitas bursa efek dan pasar

modal. Direktur Pengawasan Transaksi dan Kepatuhan membawahi dua

divisi, diantaranya adalah: Divisi Pengawasan Transaksi, Divisi Kepatuhan

Anggota Bursa.

37

7) Direktur Pengembangan

Bertanggung jawab atas: Pengelolaan riset pasar modal dan

ekonomi, Pengembangan produk dan usaha, Kegiatan pemasaran,

Kegiatan edukasi dan sosialisasi. Direktur Pengembangan membawahi

dua divisi, diantaranya adalah: Divisi Riset, bertanggung jawab

pengelolaan dan penyajian data statistik perdagangan, emiten dan

anggota bursa. Divisi Edukasi, bertanggung jawab atas perencanaan,

pengembangan dan implementasi strategi pemasaran, edukasi dan

sosialisasi kepada masyarakat luas dalam rangka mencari dan menambah

investor dalam emiten.

8) Direktur Teknologi dan Manajemen Risiko

Bertanggung jawab atas Pengembangan solusi bisnis teknologi

informasi, Operasional teknologi informasi, Manajemen risiko dan

Pengelolaan data. Direktur Teknologi & Manajemen Risiko membawahi 4

divisi, diantaranya adalah: Divisi Perencanan & Pengembangan Teknologi

Informasi, Divisi Project Management Office-Teknologi Informasi, Divisi

Operasional Teknologi Informasi, Divisi Manajemen Risiko.

9) Direktur Keuangan & SDM

Bertanggung jawab atas: Pengelolaan keuangan perusahaan,

Pengelolaan dan pengembangan Sumber Daya Manusia, Pengelolaan

administrasi dan kegiatan umum lainnya. Direktur Keuangan & Sumber

Daya Manusia membawahi tiga divisi, diantaranya adalah: Divisi

Keuangan, Divisi Sumber Daya Manusia dan Divisi Umum

38

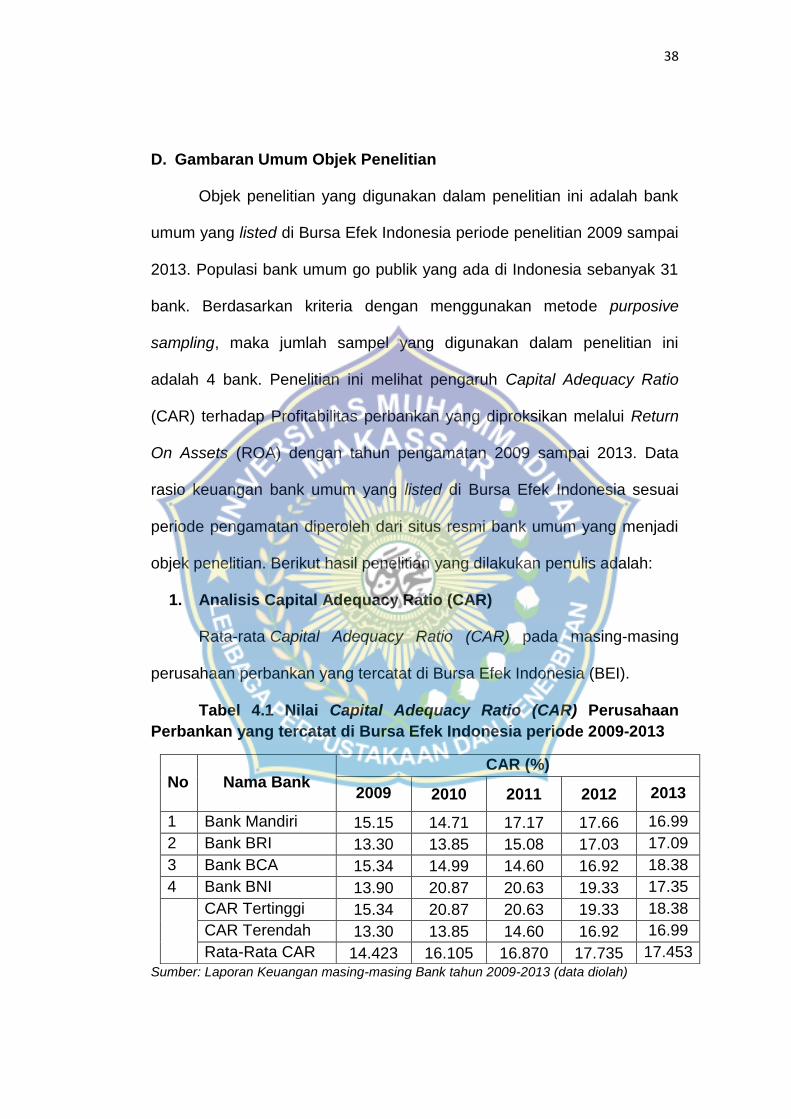

D. Gambaran Umum Objek Penelitian

Objek penelitian yang digunakan dalam penelitian ini adalah bank

umum yang listed di Bursa Efek Indonesia periode penelitian 2009 sampai

2013. Populasi bank umum go publik yang ada di Indonesia sebanyak 31

bank. Berdasarkan kriteria dengan menggunakan metode purposive

sampling, maka jumlah sampel yang digunakan dalam penelitian ini

adalah 4 bank. Penelitian ini melihat pengaruh Capital Adequacy Ratio

(CAR) terhadap Profitabilitas perbankan yang diproksikan melalui Return

On Assets (ROA) dengan tahun pengamatan 2009 sampai 2013. Data

rasio keuangan bank umum yang listed di Bursa Efek Indonesia sesuai

periode pengamatan diperoleh dari situs resmi bank umum yang menjadi

objek penelitian. Berikut hasil penelitian yang dilakukan penulis adalah:

1. Analisis Capital Adequacy Ratio (CAR)

Rata-rata Capital Adequacy Ratio (CAR) pada masing-masing

perusahaan perbankan yang tercatat di Bursa Efek Indonesia (BEI).

Tabel 4.1 Nilai Capital Adequacy Ratio (CAR) Perusahaan

Perbankan yang tercatat di Bursa Efek Indonesia periode 2009-2013

Sumber: Laporan Keuangan masing-masing Bank tahun 2009-2013 (data diolah)

No Nama Bank CAR (%)

2009 2010 2011 2012 2013

1 Bank Mandiri 15.15 14.71 17.17 17.66 16.99

2 Bank BRI 13.30 13.85 15.08 17.03 17.09

3 Bank BCA 15.34 14.99 14.60 16.92 18.38

4 Bank BNI 13.90 20.87 20.63 19.33 17.35

CAR Tertinggi 15.34 20.87 20.63 19.33 18.38

CAR Terendah 13.30 13.85 14.60 16.92 16.99

Rata-Rata CAR 14.423 16.105 16.870 17.735 17.453

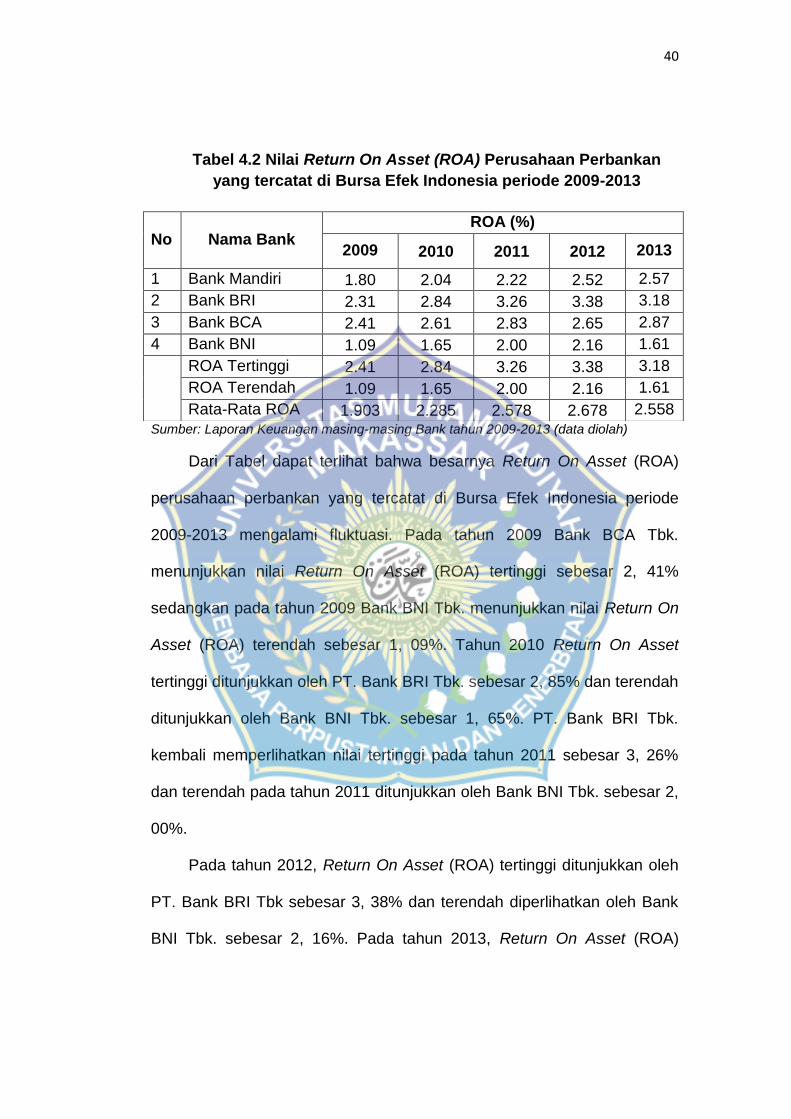

39

Dari Tabel dapat terlihat bahwa besarnya Capital Adequacy Ratio

(CAR) perusahaan perbankan yang tercatat di Bursa Efek Indonesia

periode 2009-2013 mengalami fluktuasi. Pada tahun 2009 Bank BCA Tbk.

menunjukkan nilai Capital Adequacy Ratio (CAR) tertinggi sebesar

15, 34% sedangkan pada tahun 2009 Bank BRI Tbk. menunjukkan nilai

Capital Adequacy Ratio (CAR) terendah sebesar 13, 30%. Tahun 2010

Capital Adequacy Ratio (CAR) tertinggi ditunjukkan oleh PT. Bank BNI

Tbk. sebesar 20, 87% dan terendah ditunjukkan oleh Bank BRI Tbk.

sebesar 13, 85%. PT. Bank BNI Tbk. kembali memperlihatkan nilai

tertinggi pada tahun 2011 sebesar 20, 63% dan terendah pada tahun

2011 ditunjukkan oleh Bank BCA Tbk. sebesar 14, 60%.

Pada tahun 2012, Capital Adequacy Ratio (CAR) tertinggi

ditunjukkan oleh PT. Bank BNI Tbk sebesar 19, 33% dan terendah

diperlihatkan oleh Bank BCA Tbk. sebesar 16, 92%. Pada tahun 2013,

Capital Adequacy Ratio (CAR) tertinggi dan terendah yaitu sebesar 18,

38% dan 16, 99% masing-masing ditunjukkan oleh PT.Bank BCA Tbk dan

PT. Mandiri Tbk.

2. Analisis Profitabiliatas Perbankan

Adapun data rata-rata pergerakan Return On Asset (ROA) pada

masing-masing perusahaan perbankan yang tercatat di Bursa Efek

Indonesia.

40

Tabel 4.2 Nilai Return On Asset (ROA) Perusahaan Perbankan

yang tercatat di Bursa Efek Indonesia periode 2009-2013

Sumber: Laporan Keuangan masing-masing Bank tahun 2009-2013 (data diolah)

Dari Tabel dapat terlihat bahwa besarnya Return On Asset (ROA)

perusahaan perbankan yang tercatat di Bursa Efek Indonesia periode

2009-2013 mengalami fluktuasi. Pada tahun 2009 Bank BCA Tbk.

menunjukkan nilai Return On Asset (ROA) tertinggi sebesar 2, 41%

sedangkan pada tahun 2009 Bank BNI Tbk. menunjukkan nilai Return On

Asset (ROA) terendah sebesar 1, 09%. Tahun 2010 Return On Asset

tertinggi ditunjukkan oleh PT. Bank BRI Tbk. sebesar 2, 85% dan terendah

ditunjukkan oleh Bank BNI Tbk. sebesar 1, 65%. PT. Bank BRI Tbk.

kembali memperlihatkan nilai tertinggi pada tahun 2011 sebesar 3, 26%

dan terendah pada tahun 2011 ditunjukkan oleh Bank BNI Tbk. sebesar 2,

00%.

Pada tahun 2012, Return On Asset (ROA) tertinggi ditunjukkan oleh

PT. Bank BRI Tbk sebesar 3, 38% dan terendah diperlihatkan oleh Bank

BNI Tbk. sebesar 2, 16%. Pada tahun 2013, Return On Asset (ROA)

No Nama Bank ROA (%)

2009 2010 2011 2012 2013

1 Bank Mandiri 1.80 2.04 2.22 2.52 2.57

2 Bank BRI 2.31 2.84 3.26 3.38 3.18

3 Bank BCA 2.41 2.61 2.83 2.65 2.87

4 Bank BNI 1.09 1.65 2.00 2.16 1.61

ROA Tertinggi 2.41 2.84 3.26 3.38 3.18

ROA Terendah 1.09 1.65 2.00 2.16 1.61

Rata-Rata ROA 1.903 2.285 2.578 2.678 2.558

41

tertinggi dan terendah yaitu sebesar 3, 18% dan 1, 61% masing-masing

ditunjukkan oleh PT.Bank BRI Tbk dan PT. Bank BNI Tbk.

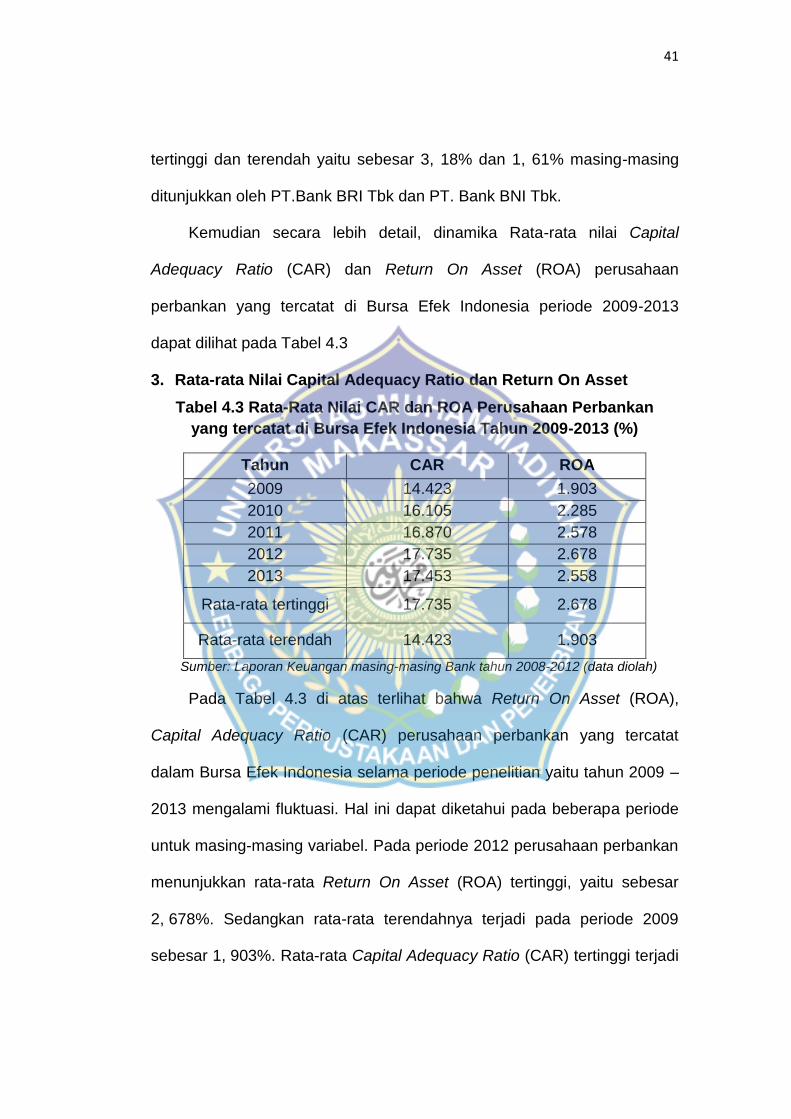

Kemudian secara lebih detail, dinamika Rata-rata nilai Capital

Adequacy Ratio (CAR) dan Return On Asset (ROA) perusahaan

perbankan yang tercatat di Bursa Efek Indonesia periode 2009-2013

dapat dilihat pada Tabel 4.3

3. Rata-rata Nilai Capital Adequacy Ratio dan Return On Asset

Tabel 4.3 Rata-Rata Nilai CAR dan ROA Perusahaan Perbankan

yang tercatat di Bursa Efek Indonesia Tahun 2009-2013 (%)

Sumber: Laporan Keuangan masing-masing Bank tahun 2008-2012 (data diolah)

Pada Tabel 4.3 di atas terlihat bahwa Return On Asset (ROA),

Capital Adequacy Ratio (CAR) perusahaan perbankan yang tercatat

dalam Bursa Efek Indonesia selama periode penelitian yaitu tahun 2009 –

2013 mengalami fluktuasi. Hal ini dapat diketahui pada beberapa periode

untuk masing-masing variabel. Pada periode 2012 perusahaan perbankan

menunjukkan rata-rata Return On Asset (ROA) tertinggi, yaitu sebesar

2, 678%. Sedangkan rata-rata terendahnya terjadi pada periode 2009

sebesar 1, 903%. Rata-rata Capital Adequacy Ratio (CAR) tertinggi terjadi

Tahun CAR ROA

2009 14.423 1.903

2010 16.105 2.285

2011 16.870 2.578

2012 17.735 2.678

2013 17.453 2.558

Rata-rata tertinggi 17.735 2.678

Rata-rata terendah 14.423 1.903

42

pada periode 2012 sebesar 17,735% dan terendah pada periode 2011

sebesar 14,423%.

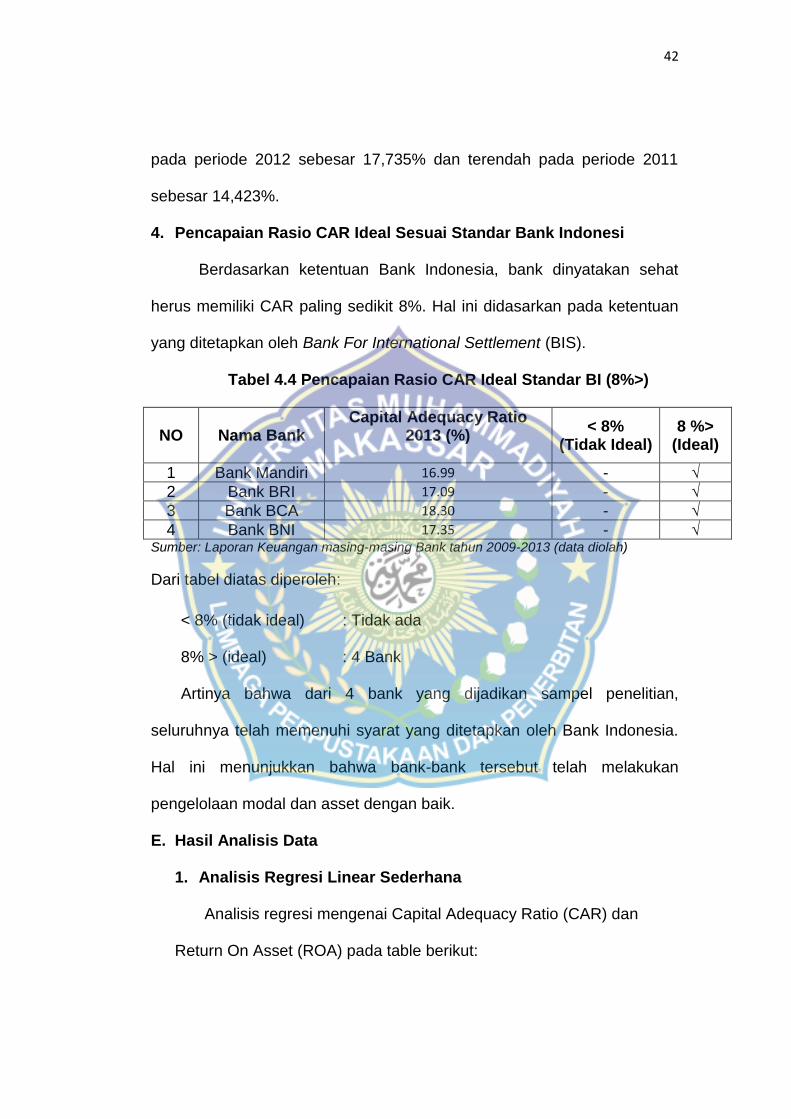

4. Pencapaian Rasio CAR Ideal Sesuai Standar Bank Indonesi

Berdasarkan ketentuan Bank Indonesia, bank dinyatakan sehat

herus memiliki CAR paling sedikit 8%. Hal ini didasarkan pada ketentuan

yang ditetapkan oleh Bank For International Settlement (BIS).

Tabel 4.4 Pencapaian Rasio CAR Ideal Standar BI (8%>)

NO Nama Bank Capital Adequacy Ratio

2013 (%)

< 8% (Tidak Ideal)

8 %> (Ideal)

1 Bank Mandiri 16.99 - √

2 Bank BRI 17.09 - √

3 Bank BCA 18.30 - √

4 Bank BNI 17.35 - √ Sumber: Laporan Keuangan masing-masing Bank tahun 2009-2013 (data diolah)

Dari tabel diatas diperoleh:

< 8% (tidak ideal) : Tidak ada

8% > (ideal) : 4 Bank

Artinya bahwa dari 4 bank yang dijadikan sampel penelitian,

seluruhnya telah memenuhi syarat yang ditetapkan oleh Bank Indonesia.

Hal ini menunjukkan bahwa bank-bank tersebut telah melakukan

pengelolaan modal dan asset dengan baik.

E. Hasil Analisis Data

1. Analisis Regresi Linear Sederhana

Analisis regresi mengenai Capital Adequacy Ratio (CAR) dan

Return On Asset (ROA) pada table berikut:

43

Tabel 4.5 Perhitungan Persamaan Regresi Capital Adequacy Ratio

(CAR) dan Return On Asset (ROA)

(%)

Tahun X Y X2 Y2 XY

2009 14.423 1.903 208.023 3.621 27.447

2010 16.105 2.285 259.371 5.221 36.800

2011 16.870 2.578 284.597 6.646 43.491

2012 17.735 2.678 314.530 7.172 47.494

2013 17.453 2.558 304.607 6.543 44.645

∑ 82.586 12.002 1371.128 29.203 199.877

Sumber: Hasil Perhitungan

Berdasarkan perhitungan pada table 4.5, maka diperoleh koefisien regresi

(b) yaitu:

∑ (∑ )(∑ )

∑ (∑ )

( ) ( )( )

( ) ( )

Sedangkan koefisien intercept (a) yaitu:

(∑ )(∑ ) (∑ )(∑ )

∑ (∑ )

( )( ) ( )( )

( ) ( )

Sehingga persamaan menjadi:

Y=1.4 + 0.2x

Nilai a mengandung pengertian bahwa pada saat tingkat

kecukupan modal sebesar 0 % maka profitabilitas sebesar 1.4%. Nilai b

44

mengandung pengertian bahwa setiap terjadi perubahan tingkat

kecukupan modal 1% akan menyebabkan peningkatan profitabilitas

sebesar 0.2%.

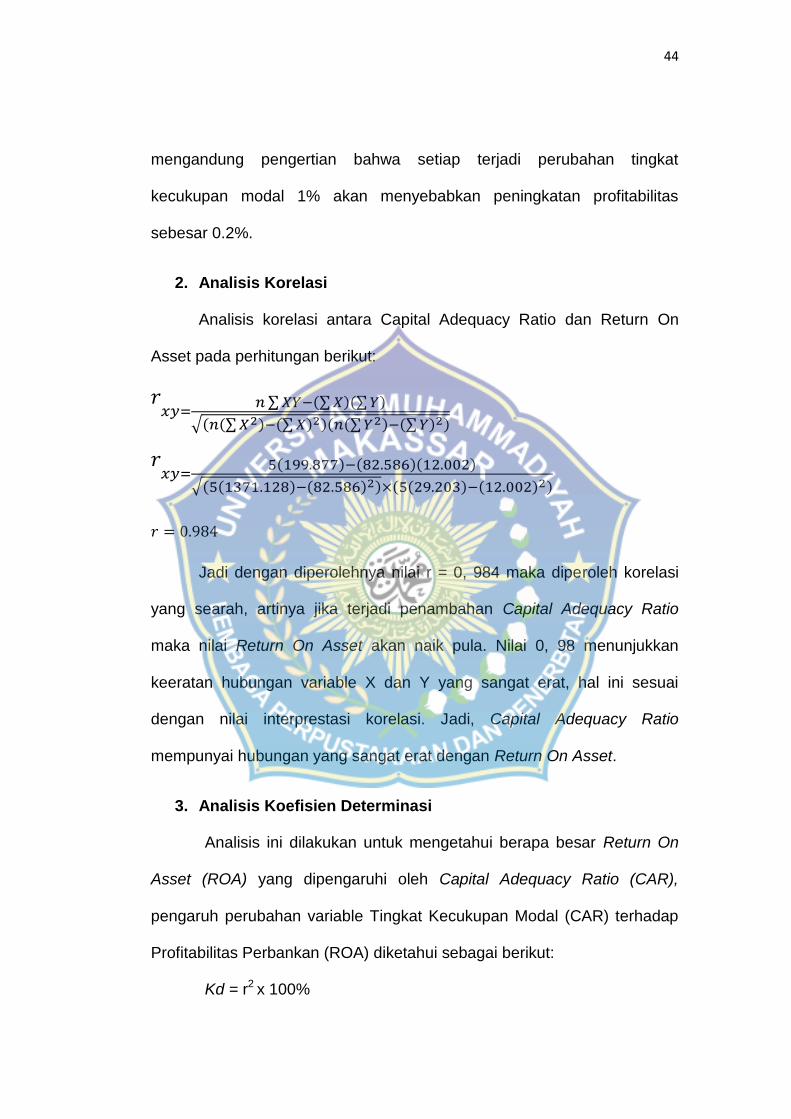

2. Analisis Korelasi

Analisis korelasi antara Capital Adequacy Ratio dan Return On

Asset pada perhitungan berikut:

∑ (∑ )(∑ )

√( (∑ ) (∑ ) )( (∑ ) (∑ ) )

( ) ( )( )

√( ( ) ( ) ) ( ( ) ( ) )

Jadi dengan diperolehnya nilai r = 0, 984 maka diperoleh korelasi

yang searah, artinya jika terjadi penambahan Capital Adequacy Ratio

maka nilai Return On Asset akan naik pula. Nilai 0, 98 menunjukkan

keeratan hubungan variable X dan Y yang sangat erat, hal ini sesuai

dengan nilai interprestasi korelasi. Jadi, Capital Adequacy Ratio

mempunyai hubungan yang sangat erat dengan Return On Asset.

3. Analisis Koefisien Determinasi

Analisis ini dilakukan untuk mengetahui berapa besar Return On

Asset (ROA) yang dipengaruhi oleh Capital Adequacy Ratio (CAR),

pengaruh perubahan variable Tingkat Kecukupan Modal (CAR) terhadap

Profitabilitas Perbankan (ROA) diketahui sebagai berikut:

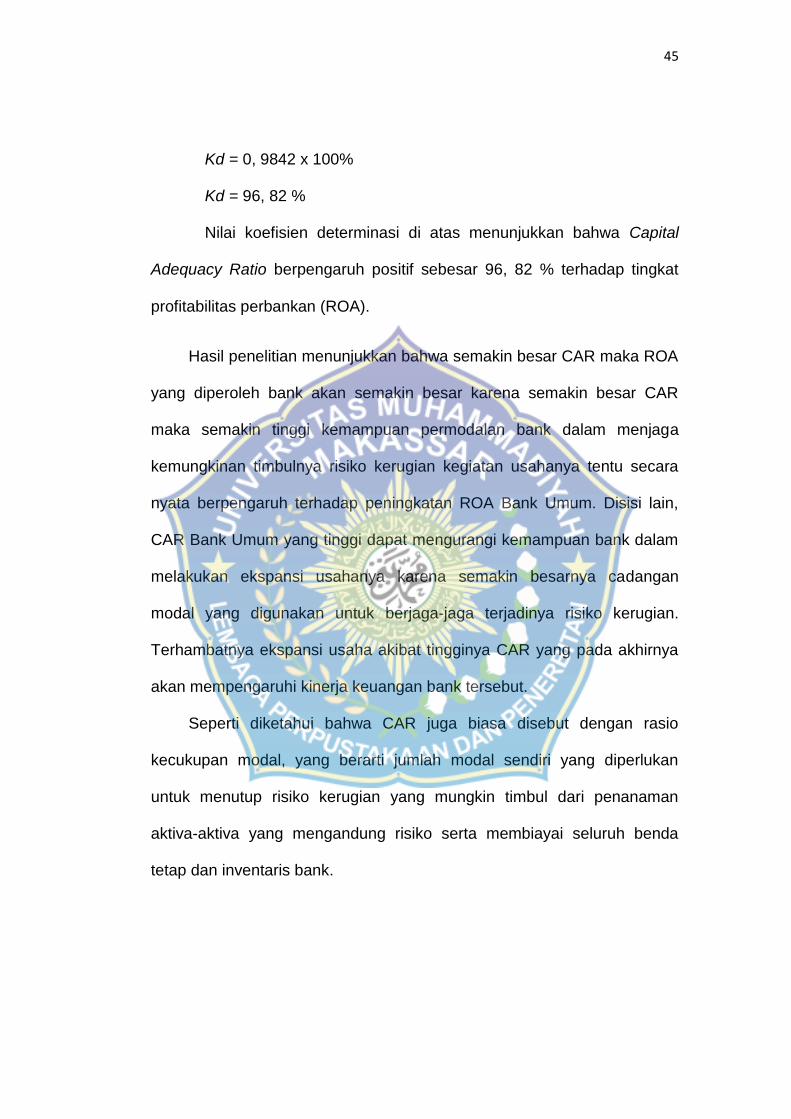

Kd = r2 x 100%

45

Kd = 0, 9842 x 100%

Kd = 96, 82 %

Nilai koefisien determinasi di atas menunjukkan bahwa Capital

Adequacy Ratio berpengaruh positif sebesar 96, 82 % terhadap tingkat

profitabilitas perbankan (ROA).

Hasil penelitian menunjukkan bahwa semakin besar CAR maka ROA

yang diperoleh bank akan semakin besar karena semakin besar CAR

maka semakin tinggi kemampuan permodalan bank dalam menjaga

kemungkinan timbulnya risiko kerugian kegiatan usahanya tentu secara

nyata berpengaruh terhadap peningkatan ROA Bank Umum. Disisi lain,

CAR Bank Umum yang tinggi dapat mengurangi kemampuan bank dalam

melakukan ekspansi usahanya karena semakin besarnya cadangan

modal yang digunakan untuk berjaga-jaga terjadinya risiko kerugian.

Terhambatnya ekspansi usaha akibat tingginya CAR yang pada akhirnya

akan mempengaruhi kinerja keuangan bank tersebut.

Seperti diketahui bahwa CAR juga biasa disebut dengan rasio

kecukupan modal, yang berarti jumlah modal sendiri yang diperlukan

untuk menutup risiko kerugian yang mungkin timbul dari penanaman

aktiva-aktiva yang mengandung risiko serta membiayai seluruh benda

tetap dan inventaris bank.

46

BAB V

PENUTUP

A. Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan

pada 4 perbankan yang Listed di BEI, maka diperoleh kesimpulan sebagai

berikut: Secara parsial variabel CAR (Capital Adequacy Ratio) memiliki

pengaruh terhadap ROA (Return On Asset). Berdasarkan hasil penelitian

sebagai berikut:

Persamaan hasil analisis regresi linear menjadi Y= 1.4 + 0.2x

artinya pada saat tingkat kecukupan modal sebesar 0 % maka

profitabilitas sebesar 1.4% dan nilai b mengandung arti bahwa setiap

terjadi perubahan tingkat kecukupan modal 1 % akan menyebabkan

peningkat profitabilitas sebesar 0.2%.

Hasil analisis korelasi di peroleh nilai r = 0.984 diperoleh korelasi

yang searah serta menunjukkan keeratan hubungan variabel X dan Y

yang sangat erat.

Hasil analisis koefisien determinasi menunjukkan bahwa Capital

Adequacy Ratio berpengaruh positif sebesar 96. 82% terhadap tingkat

profitabilitas perbankan (ROA).

Dengan demikian CAR merupakan hal utama yang perlu

diperhatikan dalam meningkatkan Profitabilitas dan menjadi tolak ukur

untuk menilai tingkat kesehatan Bank.

47

B. Saran

Berdasarkan hasil analisis pembahasan serta beberapa kesimpulan

pada penelitian ini, adapun saran-saran yang dapat diberikan melalui hasil

penelitian ini agar mendapatkan hasil yang lebih baik, yaitu:

1. Bagi peneliti selanjutnya diharapkan dapat meneliti dengan variabel-

variabel lain diluar variabel ini agar memperoleh hasil yang lebih

bervariatif yang dapat menggambarkan hal-hal apa saja yang dapat

berpengaruh terhadap ROA dan dapat memperpanjang periode

pengamatan dan disarankan untuk memperluas cakupan penelitian

tentang pengaruh rasio keuangan terhadap kemampuan manajemen

bank dalam memperoleh keuntungan secara keseluruhan dengan

menggunakan rasio-rasio lain selain rasio yang dipakai pada

penelitian ini.

2. Bagi pihak manajemen perusahaan diharapkan selalu menjaga tingkat

modalnya, sehingga akan meningkatkan Profitabilitas bank tersebut.

Dengan melihat CAR diharapkan perusahaan mampu menyediakan

dana untuk keperluan pengembangan usaha serta menjaga

kemungkinan risiko kerugian yang diakibatkan dalam operasional

bank.

48

DAFTAR PUSTAKA

Anoname,Http.//www.Idx.co.Id/NewsAnnouncements/EventsPressRelease/Tabid/124/ArticleType/ArticleView/article/82/Devault,aspex (Diakses pada 20 Maret 2015).

Burhan Bungin, Metodologi Penelitian Kuantitatif. Edisi Kedua; Jakarta: Kencana, 2011.

Darmawi, Herman. Manajemen Perbankan. Jakarta: PT. Bumi Aksara, 2012

Dendawijaya, Lukman. Manajemen Perbankan. Jakarta: Ghalia Indonesia, 2001.

Fahmi, Irham. Pengantar Manajemen Keuangan. Bandung: Alfabeta, 2014.

Harmono, Manajemen Keuangan. Jakarta: PT. Bumi Aksara, 2011.

Husnan, Suad. Manajemen Keuangan Teori dan Penerapan, Keputusan Jangka Pendek.Yogyakarta: BPFE, 1994. Idroes, Ferry. Manajemen Risiko Perbankan, Pemahaman Pendekatan 3

Pilar Kesepakatan Basel II, Terkait Aplikasi Regulasi dan Pelaksanaannya di Indonesia. Jakarta: PT RajaGrafindo Persada, 2008.

Kasmir, Manajemen Perbankan. Edisi Revisi 2008. Jakarta: PT Raja Grafindo Persada, 2008.

Munawir, S. Analisis Laporan Keuangan. Yogyakarta: Liberty, 2002.

Oktaviani, “Analisis Kinerja Keuangan Bank Dengan Menggunakan Rasio Capital (CAR), Equity (CAD, BDR), Management (NPM), Earning (ROA), dan Liquidity (LDR) ”.Skripsi.Fakultas Ekonomi,Universitas Diponegoro. Semarang-Tidak Dipublikasikan, 2009.

Peraturan Bank Indonesia No.3 / 22 / PBI / 2001, Tujuan Laporan

Keuangan Riyadi, Selamet. Banking Assets and Liability Management. Jakarta:

Lemabaga Penerbit fakultas Ekonomi Universitas Indonesia, 2004.

Siamat, Dahlan. Manajemen Lembaga Keuangan. Jakarta: Fakultas Ekonomi Universitas Indonesia, 2005.

49

Surat Edaran Bank Indonesia No 6/73/Intern DPNP, Perihal Pedoman

Sistem Penilaian Tingkat Kesehatan Bank Umum (CAMELS Rating), Bank Indonesia, Jakarta, tgl 24 Desember 2004.

Undang-Undang Republik Indonesia No. 10 tahun 1998

50

50

51

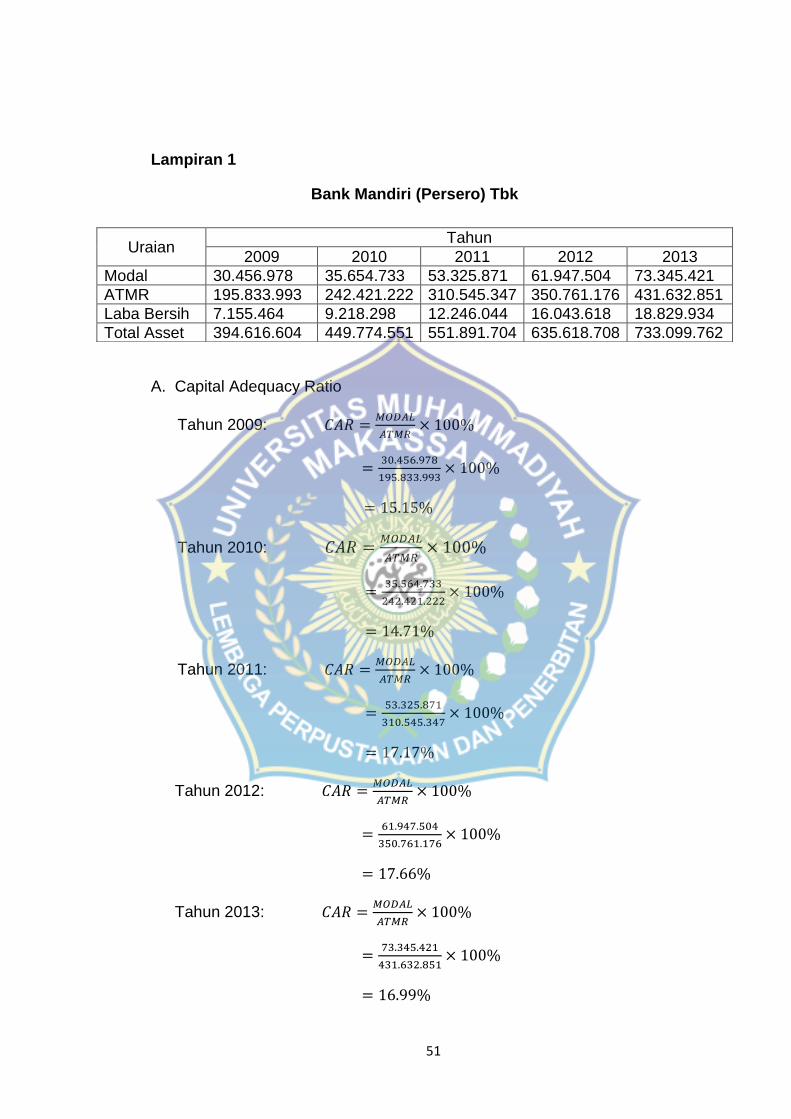

Lampiran 1

Bank Mandiri (Persero) Tbk

A. Capital Adequacy Ratio

Tahun 2009:

Tahun 2010:

Tahun 2011:

Tahun 2012:

Tahun 2013:

Uraian Tahun

2009 2010 2011 2012 2013

Modal 30.456.978 35.654.733 53.325.871 61.947.504 73.345.421

ATMR 195.833.993 242.421.222 310.545.347 350.761.176 431.632.851

Laba Bersih 7.155.464 9.218.298 12.246.044 16.043.618 18.829.934

Total Asset 394.616.604 449.774.551 551.891.704 635.618.708 733.099.762

51

52

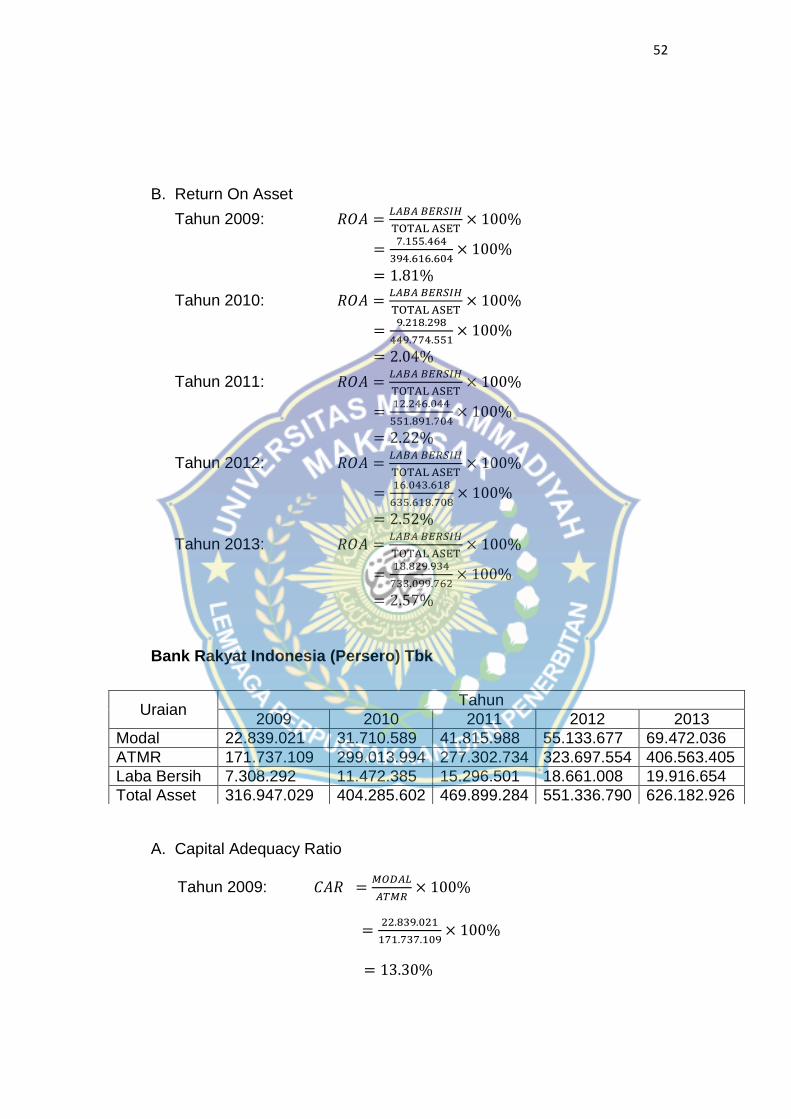

B. Return On Asset

Tahun 2009:

Tahun 2010:

Tahun 2011:

Tahun 2012:

Tahun 2013:

Bank Rakyat Indonesia (Persero) Tbk

A. Capital Adequacy Ratio

Tahun 2009:

Uraian Tahun

2009 2010 2011 2012 2013

Modal 22.839.021 31.710.589 41.815.988 55.133.677 69.472.036

ATMR 171.737.109 299.013.994 277.302.734 323.697.554 406.563.405

Laba Bersih 7.308.292 11.472.385 15.296.501 18.661.008 19.916.654

Total Asset 316.947.029 404.285.602 469.899.284 551.336.790 626.182.926

52

53

Tahun 2010:

Tahun 2011:

Tahun 2012:

Tahun 2013:

B. Return On Asset

Tahun 2009:

Tahun 2010:

Tahun 2011:

53

54

Tahun 2012:

Tahun 2013:

Bank Central Asia (Persero) Tbk

A. Capital Adequacy Ratio

Tahun 2009:

Tahun 2010:

Uraian Tahun

2009 2010 2011 2012 2013

Modal 22.832.586 27.722.168 34.962.146 46.304.184 58.604.765

ATMR 148.874.972 184.956.466 239.457.578 273.628.283 318.926.584

Laba Bersih 6.807.242 8.479.273 10.817.798 11.718.460 14.256.239

Total Asset 282.392.294 324.419.069 381.908.353 442.994.197 495.304.573

54

55

Tahun 2011:

Tahun 2012:

Tahun 2013:

B. Return On Asset

Tahun 2009:

Tahun 2010:

Tahun 2011:

Tahun 2012:

Tahun 2013:

55

56

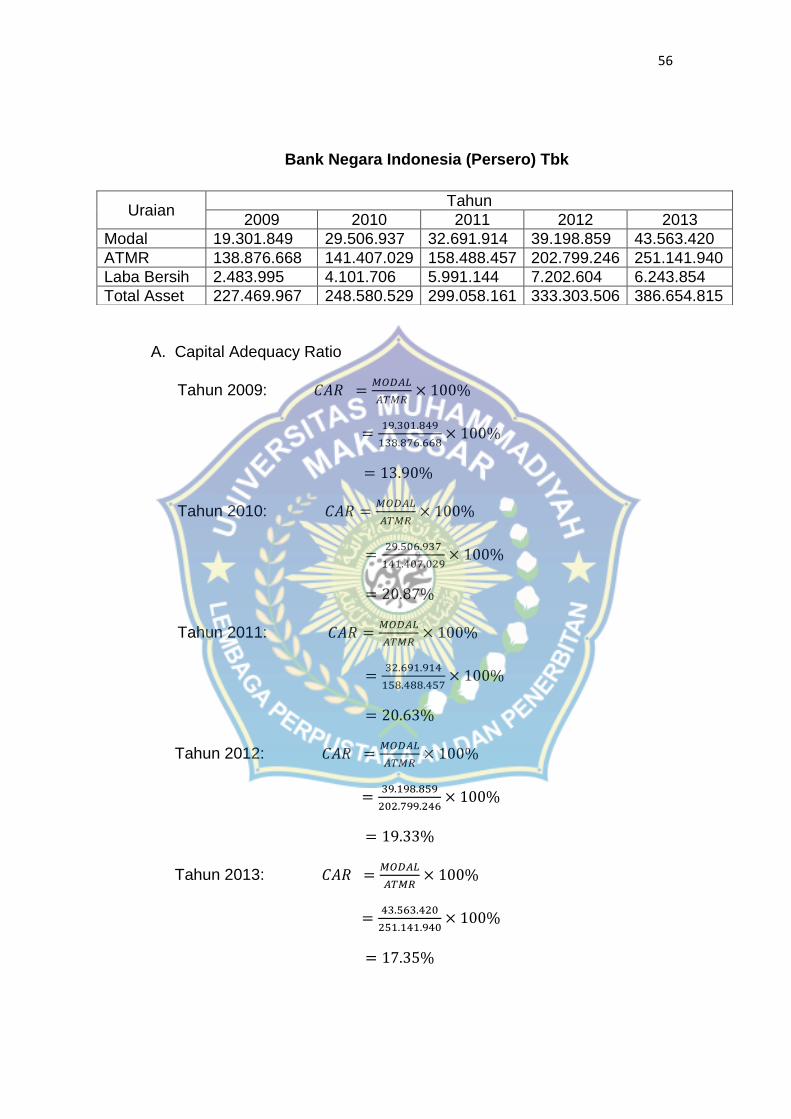

Bank Negara Indonesia (Persero) Tbk

A. Capital Adequacy Ratio

Tahun 2009:

Tahun 2010:

Tahun 2011:

Tahun 2012:

Tahun 2013:

Uraian Tahun

2009 2010 2011 2012 2013

Modal 19.301.849 29.506.937 32.691.914 39.198.859 43.563.420

ATMR 138.876.668 141.407.029 158.488.457 202.799.246 251.141.940

Laba Bersih 2.483.995 4.101.706 5.991.144 7.202.604 6.243.854

Total Asset 227.469.967 248.580.529 299.058.161 333.303.506 386.654.815

56

57

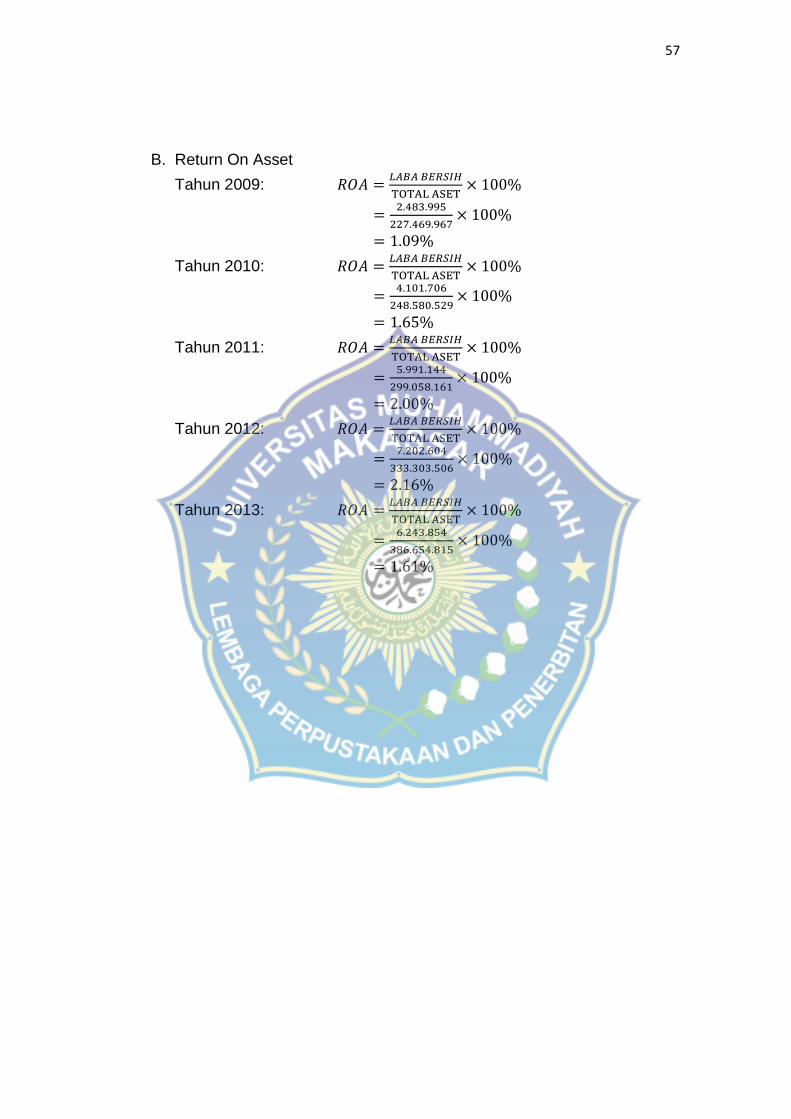

B. Return On Asset

Tahun 2009:

Tahun 2010:

Tahun 2011:

Tahun 2012:

Tahun 2013:

57

58

Lampiran 2

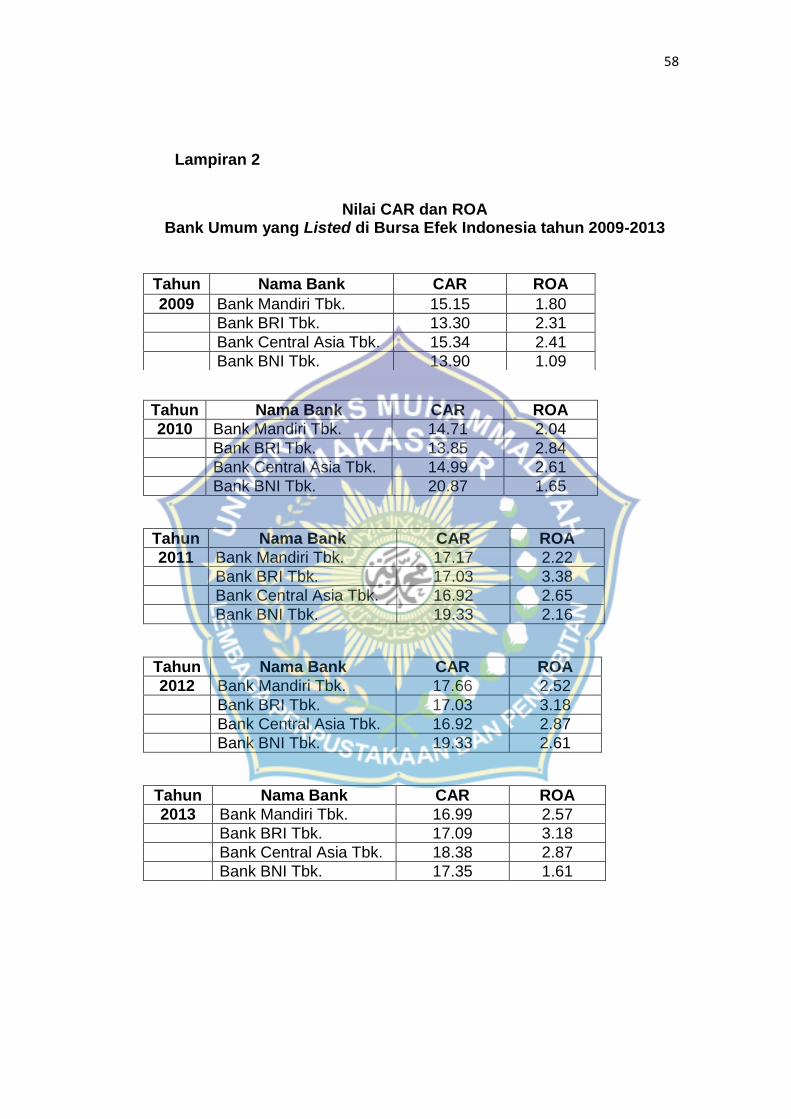

Nilai CAR dan ROA Bank Umum yang Listed di Bursa Efek Indonesia tahun 2009-2013

Tahun Nama Bank CAR ROA

2010 Bank Mandiri Tbk. 14.71 2.04

Bank BRI Tbk. 13.85 2.84

Bank Central Asia Tbk. 14.99 2.61

Bank BNI Tbk. 20.87 1.65

Tahun Nama Bank CAR ROA

2011 Bank Mandiri Tbk. 17.17 2.22

Bank BRI Tbk. 17.03 3.38

Bank Central Asia Tbk. 16.92 2.65

Bank BNI Tbk. 19.33 2.16

Tahun Nama Bank CAR ROA

2012 Bank Mandiri Tbk. 17.66 2.52

Bank BRI Tbk. 17.03 3.18

Bank Central Asia Tbk. 16.92 2.87

Bank BNI Tbk. 19.33 2.61

Tahun Nama Bank CAR ROA

2013 Bank Mandiri Tbk. 16.99 2.57

Bank BRI Tbk. 17.09 3.18

Bank Central Asia Tbk. 18.38 2.87

Bank BNI Tbk. 17.35 1.61

Tahun Nama Bank CAR ROA

2009 Bank Mandiri Tbk. 15.15 1.80

Bank BRI Tbk. 13.30 2.31

Bank Central Asia Tbk. 15.34 2.41

Bank BNI Tbk. 13.90 1.09

58

59

RIWAYAT HIDUP

Indah Mutmainnah dilahirkan di Bulukumba pada

tanggal 16 Mei 1993. Anak pertama dari dua