PENGARUH PROFITABILITAS, LEVERAGE, LIKUIDITAS

TERHADAP MARKET VALUE PADA PERUSAHAAN YANG

TERDAFTAR DALAM INDEKS LQ45 DI BEI TAHUN 2010 - 2015

Oleh:

Dian Anggraini Febiyanti

20121111019

SKRIPSI

Diajukan Untuk Melengkapi Sebagian Syarat

Guna Mencapai Gelar Sarjana Ekonomi

Program Studi Manajemen

SEKOLAH TINGGI ILMU EKONOMI

INDONESIA BANKING SCHOOL

JAKARTA

2016

Pengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

Pengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

Pengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

Pengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

Pengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Puji syukur kehadirat Allah SWT atas segala berkah, rahmat, dan hidayahNya yang

selalu menyertai penulis sehingga penulis dapat menyelesaikan skripsi ini dengan tepat

waktu. Shalawat dan salam semoga senantiasa tercurah kepada Nabi Muhammad SAW.

Skripsi dengan judul “Pengaruh Profitabilitas, Leverage, dan Likuiditas terhadap Market

Value pada Perusaan yang Terdaftar Dalam Indeks LQ45 di BEI tahun 2010-2015” ini

sebagai salah satu syarat akademis dalam menyelesaikan studi program sarjana (S1) jurusan

manajemen di STIE Indonesia Banking School.

Terdapat kendala dan hambatan yang dihadapi penulis dalam penyusunan skripsi ini,

sehingga akhirnya skripsi ini dapat diselesaikan. Penyelesaian skripsi ini tidak lepas dari

bantuan dan bimbingan berbagai pihak. Pada kesempatan kali ini, penulis ingin mengucapkan

terima kasih kepada:

1. Allah SWT atas berkah dan karuniaNya yang selalu menyertai penulis dalam

setiap waktu.

2. Bapak Dr. Subarjo Joyosumarto, selaku Ketua STIE Indonesia Banking School.

3. Bapak Dr. Sparta, Ak., ME., CA, selaku Wakil Ketua I Bidang Akademik STIE

Indonesia Banking School.

4. Bapak Khairil Anwar, S.E., MSM, selaku Wakil Ketua II Bidang Administrasi dan

umum STIE Indonesia Banking School.

5. Bapak Dr.Antyo Pracoyo, M.Si, selaku Wakil Ketua III Bidang Kemahasiswaan

dan Pemasaran STIE Indonesia Banking School.

1

Pengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

6. Bapak Atman Poerwokoesoemo, Drs., MM. selaku dosen pembimbing yang

dengan penuh kesabaran selalu meluangkan waktu, tenaga dan pikiran dalam

memberikan bimbingan dan arahan dalam penyusunan skripsi ini mulai dari awal

hingga selesai.

7. Bapak Erric Wijaya, Dr., S.E., ME. dan Ibu Ossi Ferli, S.T., S.E., M.S.M. Selaku

dosen penguji yang telah memberikan ilmu dan saran yang sangat berguna dalam

penulisan skripsi ini.

8. Seluruh dosen dan karyawan STIE Indonesia Banking School yang tidak dapat

penulis sebutkan satu per satu.

9. Kedua orang tua penulis, Bapak Dateng dan Ibu Azianita, M.Pd terimakasih atas

segala do’a, dukungan moril maupun materil, nasihat serta motivasi tiada henti

yang selalu diberikan kepada penulis dari awal kuliah hingga skripsi ini

terselesaikan.

10. Kakak Sisca Damayanti, MM yang insyaAllah wisuda barengan dan Adik Dandy

Hidayatullah serta seluruh keluarga besar yang telah mendukung dan memotivasi

saya selama menyelesaikan skripsi ini.

11. Benito Rozan yang tidak pernah lelah meluangkan waktu untuk menemani saya,

memberikan perhatian, dukungan, dan doa dalam mengerjakan skripsi ini serta

mendengarkan keluh kesah akan sulitnya penelitian ini hingga penulis dapat

menyelesaikan skripsi ini dengan baik.

12. Sahabat tersayang yang jauh disana yaitu Destri, Alin, Ellis, Jenny, Hilda, dan Tria

yang selalu mendoakan, memberikan semangat dan dukungan tiada henti kepada

penulis hingga skripsi ini selesai.

Pengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

13. Teman-teman STIE Indonesia Banking School yaitu, Tary, Rafi, Ika, Yeni, Ida dan

semuanya yang telah banyak mendukung dan saling support hingga skripsi ini

selesai.

14. Seluruh teman-teman STIE Indonesia Banking School Angkatan 2012 tanpa

terkecuali. Terimakasih atas seluruh pengalaman dan pembelajaran yang sangat

berharga.

Penulis menyadari bahwa penelitian ini masih terdapat banyak kekurangan dan sangat

jauh dari sempurna. Namun, penulis mengharapkan semoga penelitian ini dapat memberikan

manfaat bagi berbagai pihak. Oleh karena itu, dengan segala kerendahan hati, penulis

mengharapkan kritik dan saran agar penelitian ini menjadi lebih baik lagi.

Wassalamualaikum Wr. Wb

Jakarta, November 2016

Dian Anggraini Febiyanti

3

Pengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

DAFTAR ISI

HALAMAN JUDUL .........................................................................................................i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING.................................................ii

HALAMAN PERSETUJUAN DOSEN PENGUJI KOMPREHENSIF..........................iii

LEMBAR PERNYATAAN KARYA SENDIRI...............................................................iv

LEMBAR PERSETUJUAN PUBLIKASI KARYA ILMIAH..........................................v

KATA PENGANTAR.......................................................................................................vi

DAFTAR ISI.....................................................................................................................ix

DAFTAR TABEL...........................................................................................................xiii

DAFTAR GAMBAR......................................................................................................xiv

ABSTRAK.......................................................................................................................xv

ABSTRACK.....................................................................................................................xvi

BAB I PENDAHULUAN...............................................................................………….1

1.1 Latar Belakang........................................................................................................1

1.2 Rumusan masalah...................................................................................................9

1.3 Pembatasan Masalah...............................................................................................9

1.4 Tujuan penelitian..................................................................................................10

1.5 Manfaat penelitian................................................................................................11

1.6 Sistematika penulisan...........................................................................................11

BAB II LANDASAN TEORI........................................................................................13

2.1 Investasi................................................................................................................13

2.1.1 Pengertian Investasi........................................................................................13

2.1.2 Tujuan Investasi..............................................................................................13

2.1.3 Bentuk-bentuk Investasi.................................................................................14

2.1.4 Instrumen Investasi.........................................................................................14

2.2 Saham ..................................................................................................................17

Pengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

2.2.1 Pengertian Saham...........................................................................................17

2.2.2 Jenis-jenis Saham...........................................................................................17

2.2.3 Keuntungan dan Risiko Kepemilikan Saham.................................................18

2.2.3.1 Keuntungan Kepemilikan Saham..............................................................18

2.2.3.2 Risiko Kepemilikan Saham.......................................................................19

2.2.4 Analisis Saham...............................................................................................20

2.2.4.1 Analisis Teknikal........................................................................................20

2.2.4.2 Analisis Fundamental................................................................................20

2.2.5 Market Value...................................................................................................21

2.2.6 Jenis-jenis Harga Saham.................................................................................21

2.2.7 Penilaian Harga Saham...................................................................................22

2.2.8 Signaling Theory.............................................................................................23

2.3 Laporan Keuangan................................................................................................24

2.3.1 Rasio Keuangan..............................................................................................26

2.4 Penelitian Terdahulu.............................................................................................33

2.5 Kerangka Pemikiran.............................................................................................37

2.6 Pengembangan Hipotesa.......................................................................................38

2.6.1 Pengaruh antara Variabel Independen dengan Variabel Dependen................38

2.6.1.1 Pengaruh profitabilitas terhadap market value..........................................38

2.6.1.2 Pengaruh leverage terhadap market value.................................................39

2.6.1.3 Pengaruh likuiditas terhadap market value................................................40

BAB III METODOLOGI PENELITIAN....................................................................42

3.1 Desain Penelitian..................................................................................................42

3.2 Objek Penelitian...................................................................................................42

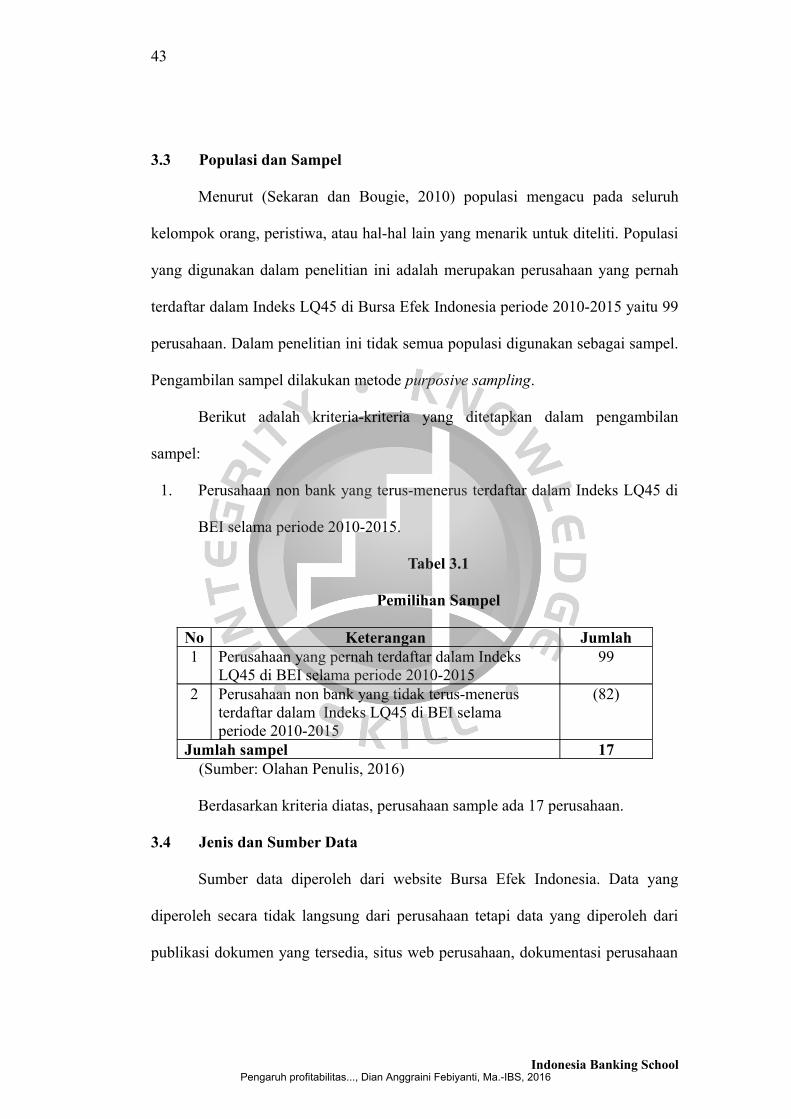

3.3 Populasi dan Sample.............................................................................................43

3.4 Jenis dan Sumber Data.........................................................................................43

3.5 Metode Pengumpulan Data..................................................................................44

5

Pengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

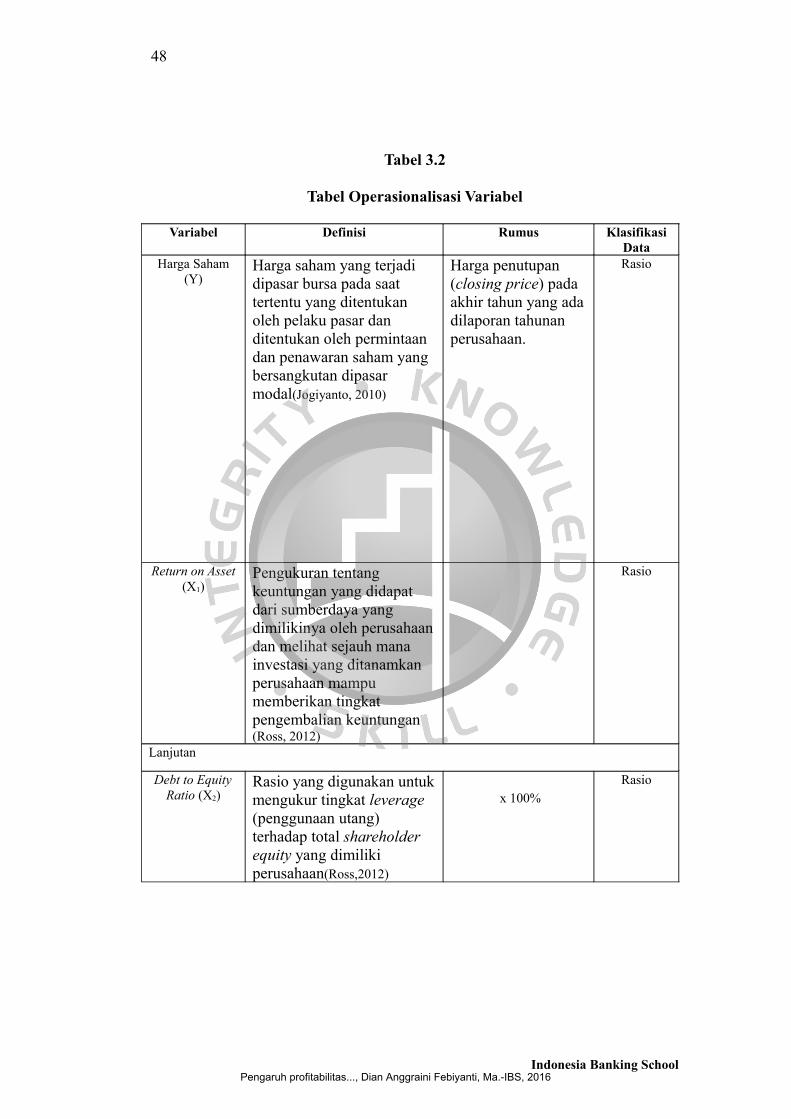

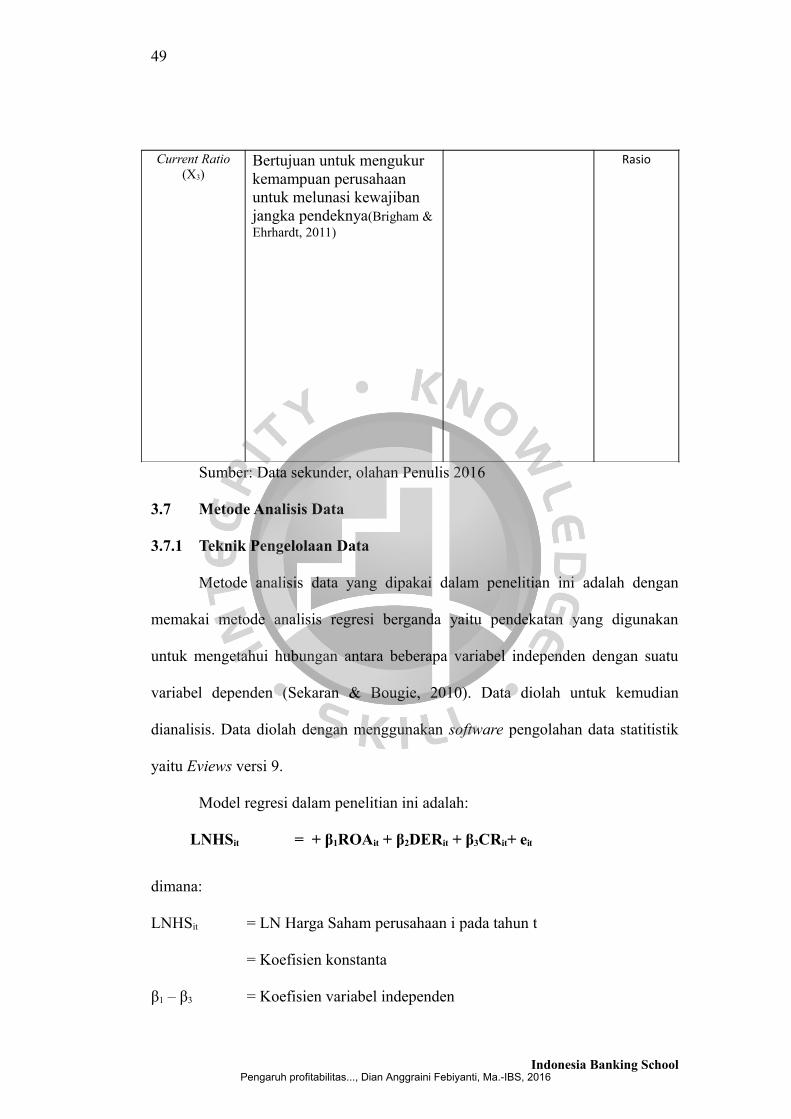

3.6 Variabel Penelitian dan Definisi Operasional Variabel.........................................44

3.6.1 Variabel Penelitian..........................................................................................44

3.6.1.1 Variabel Terikat (Dependen)......................................................................45

3.6.1.2 Variabel Bebas (Independen).....................................................................45

3.7 Metode Analisis Data............................................................................................49

3.7.1 Teknik Pengelolaan Data................................................................................49

3.7.2 Statistik Deskriptif..........................................................................................50

3.7.3 Analisis Regresi Data Panel............................................................................51

3.7.3.1 Uji Chow....................................................................................................52

3.7.3.2 Uji Hausman..............................................................................................53

3.7.4 Uji Normalitas................................................................................................53

3.7.5 Uji Asumsi Klasik...........................................................................................53

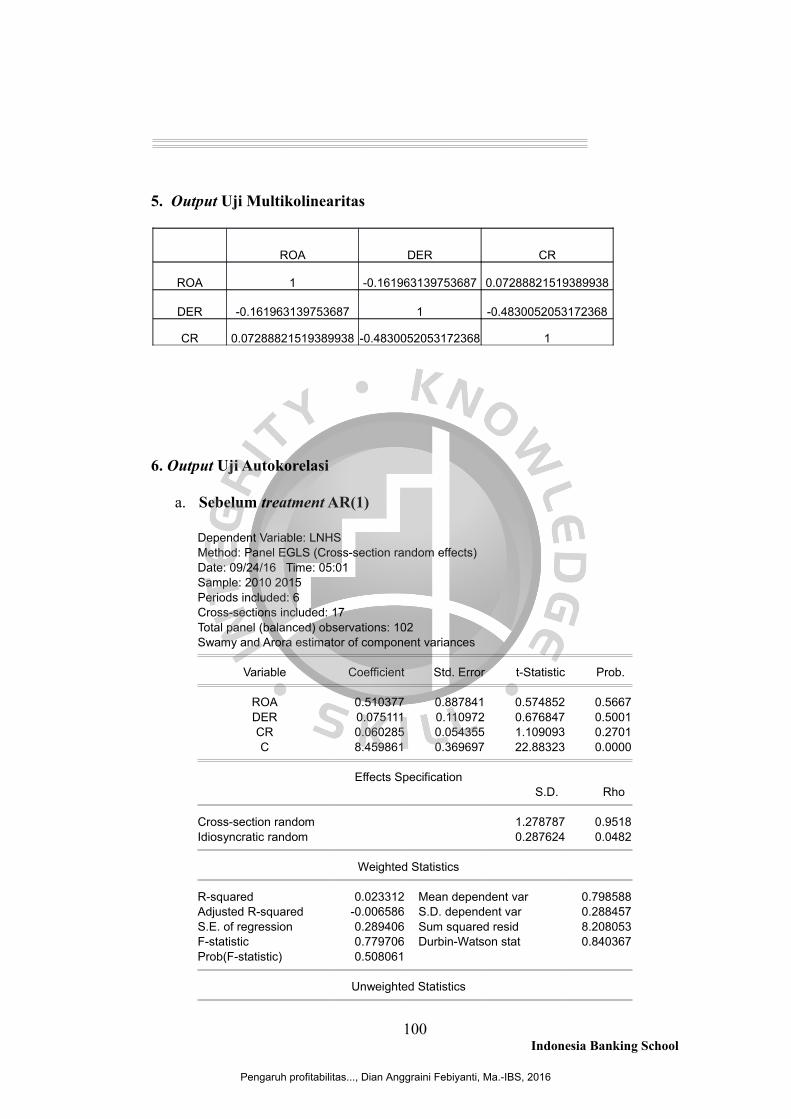

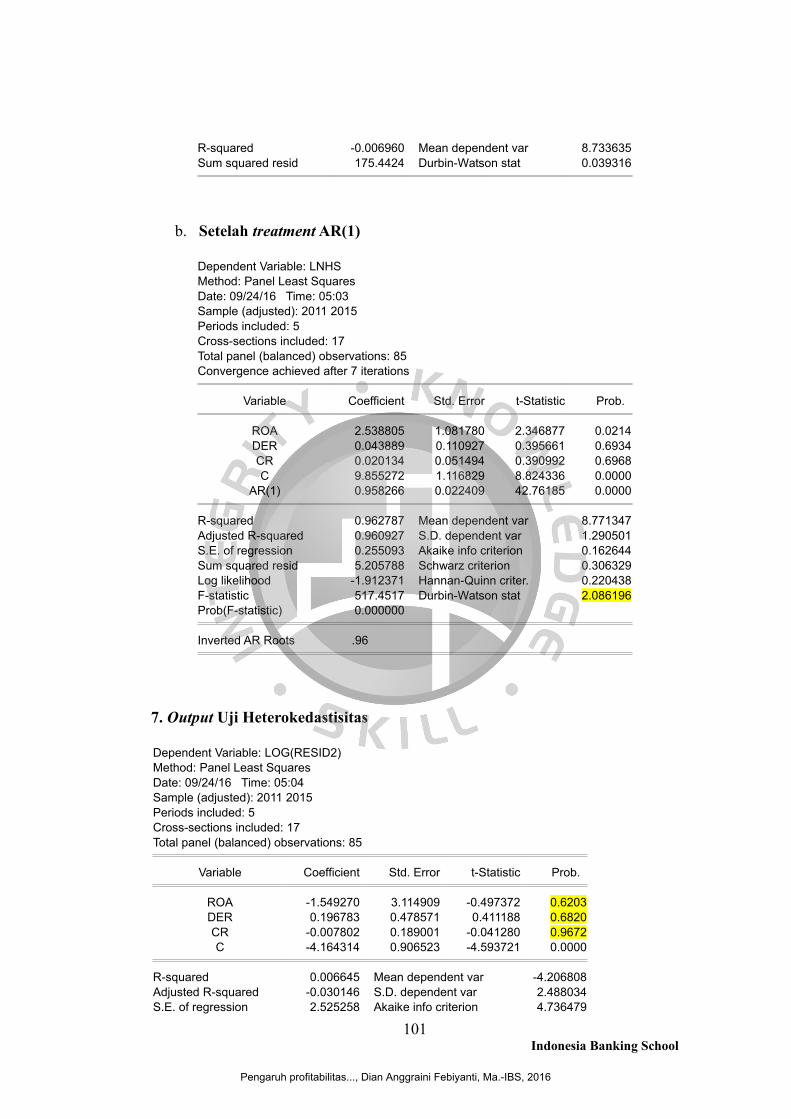

3.7.5.1 Uji Multikolinearitas.................................................................................53

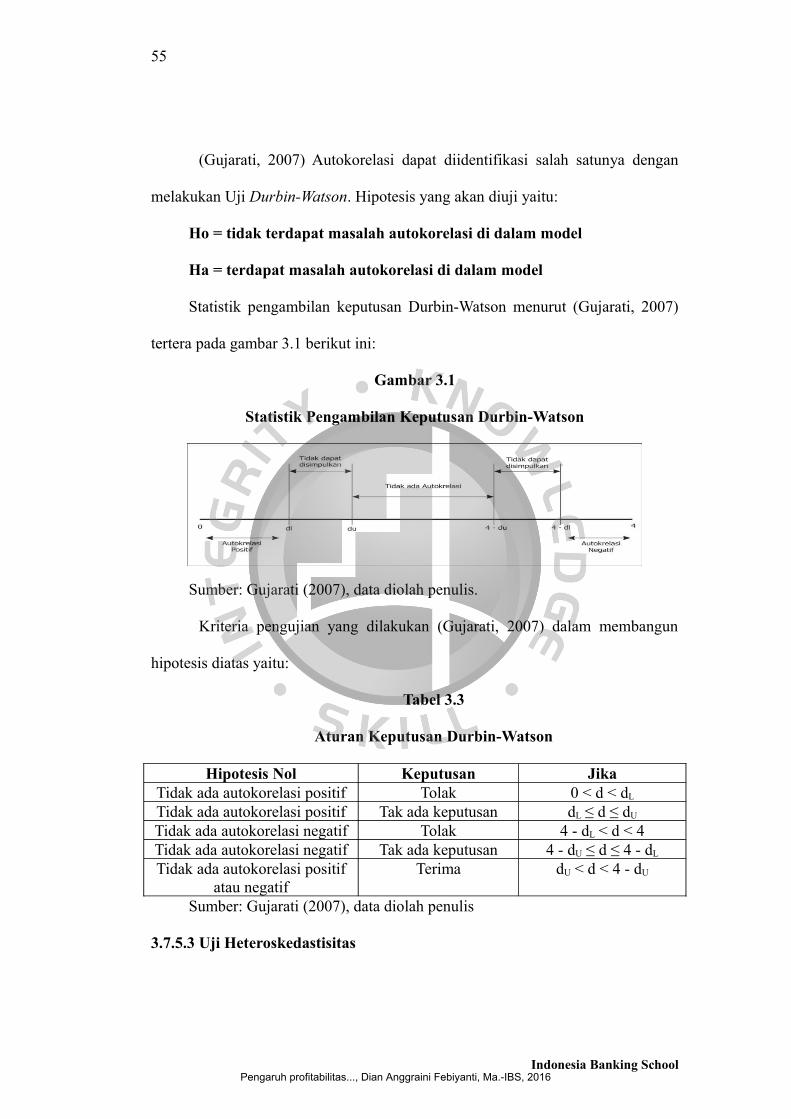

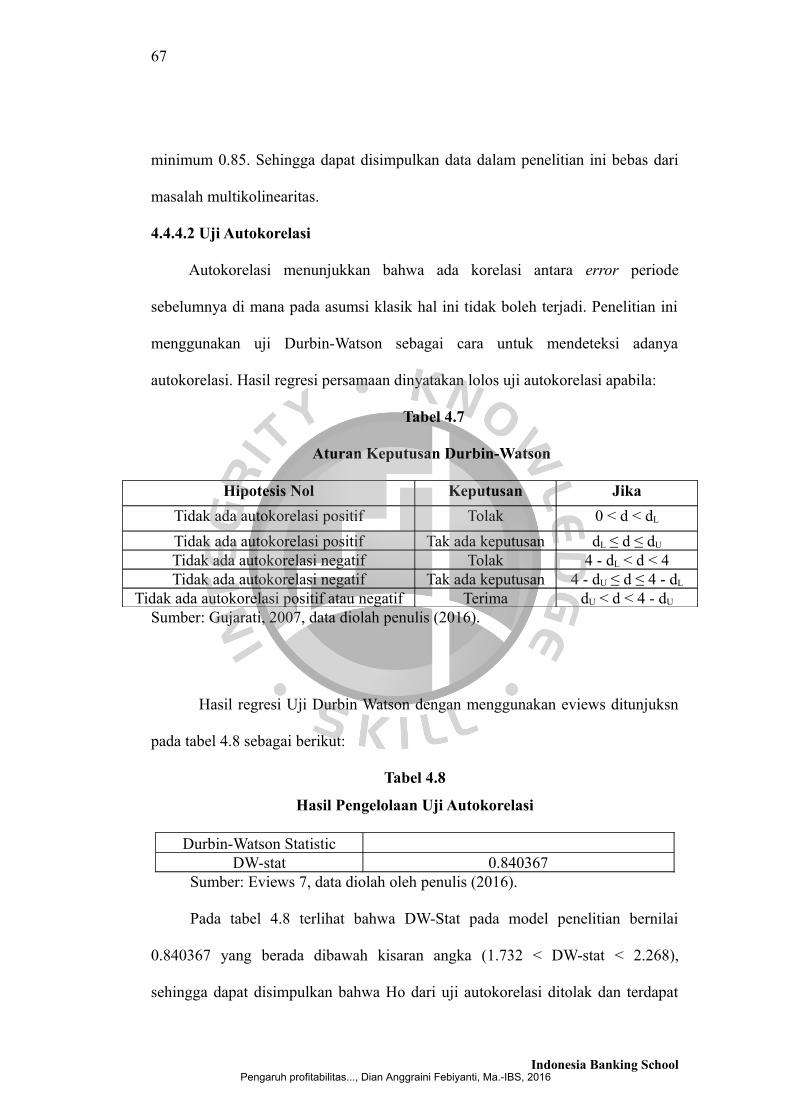

3.7.5.2 Uji Autokorelasi.........................................................................................55

3.7.5.3 Uji Heteroskedastisitas..............................................................................56

3.7.6 Uji t.................................................................................................................57

BAB IV ANALISIS DAN PEMBAHASAN.................................................................58

4.1 Gambaran Umum Penelitian................................................................................58

4.2 Populasi, Metode Sampling, dan Sample.............................................................58

4.3 Sumber Data.........................................................................................................60

4.4 Analisis Hasil Penelitian.......................................................................................61

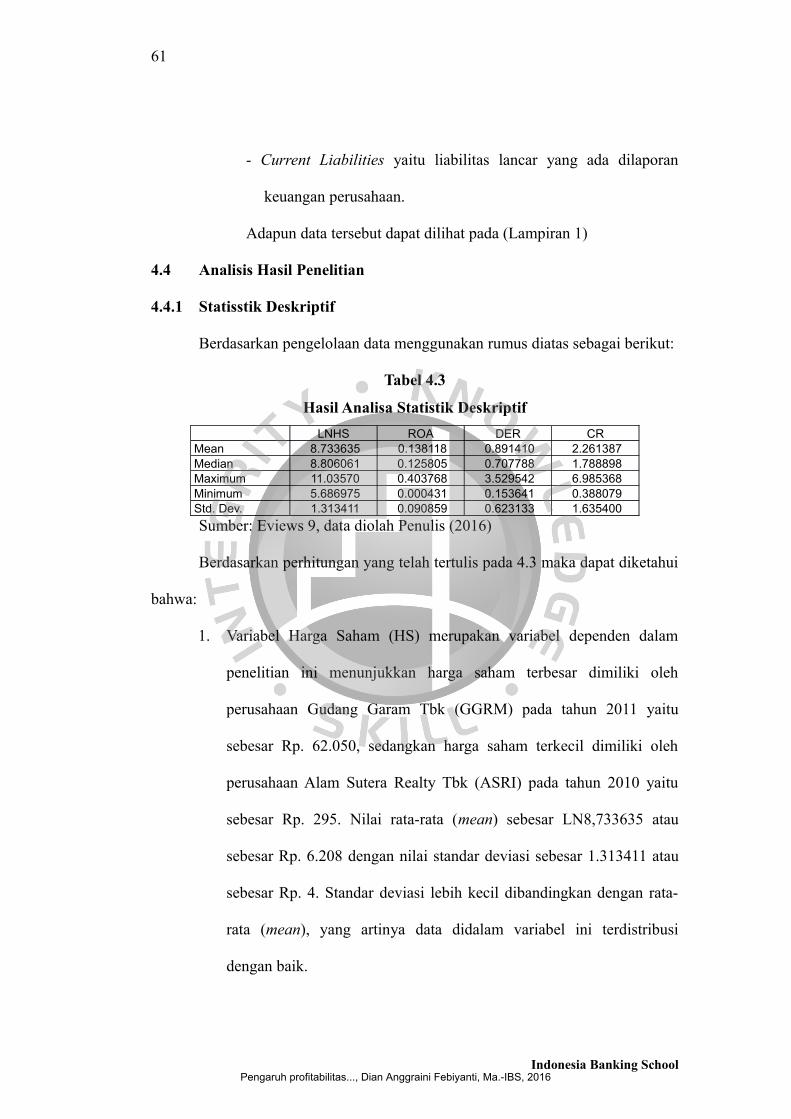

4.4.1 Statistik Deskripstif........................................................................................61

4.4.2 Penentuan Regresi Data Panel........................................................................63

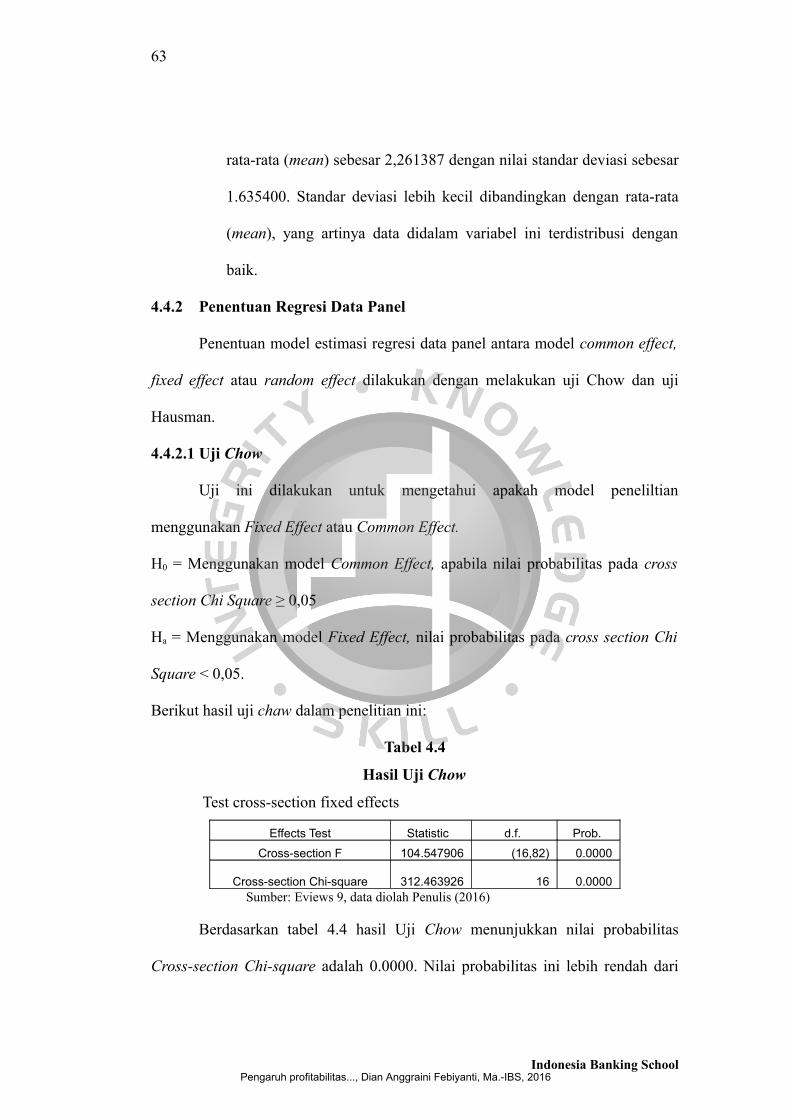

4.4.2.1 Uji Chow....................................................................................................63

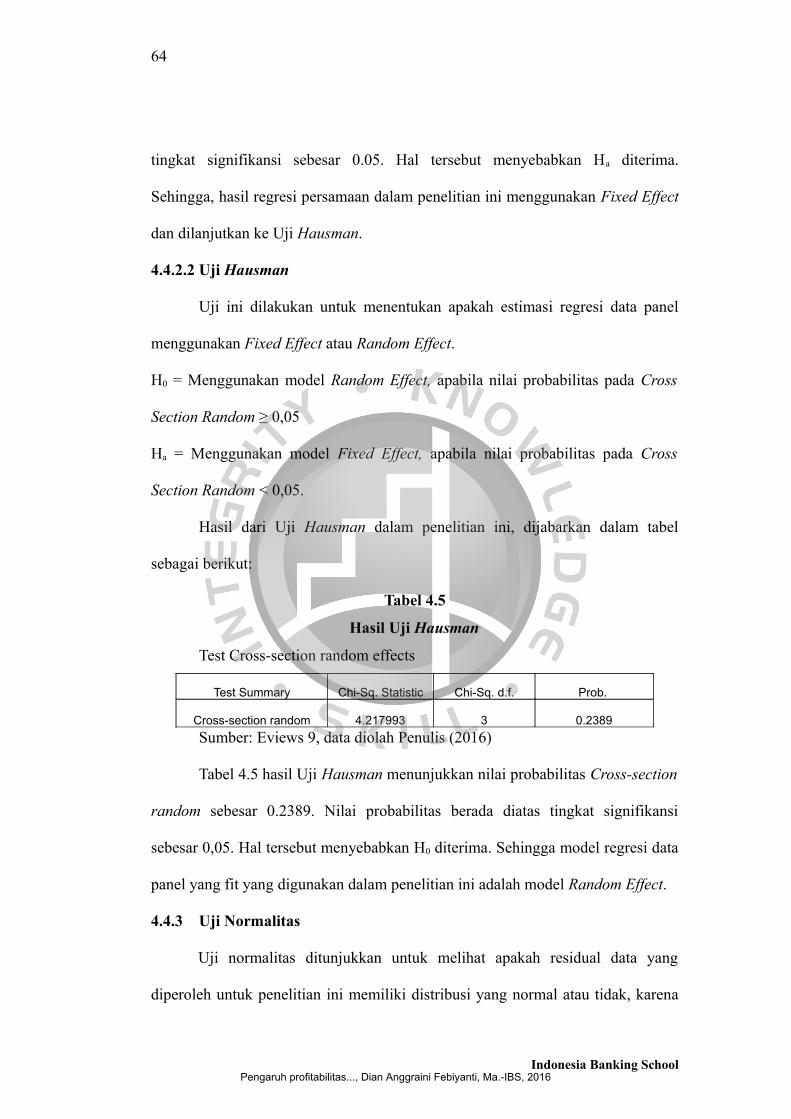

4.4.2.2 Uji Hausman..............................................................................................64

4.4.3 Uji Normalitas................................................................................................65

4.4.4 Uji Asumsi Klasik...........................................................................................67

Pengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

4.4.4.1 Uji Multikolinearitas.................................................................................67

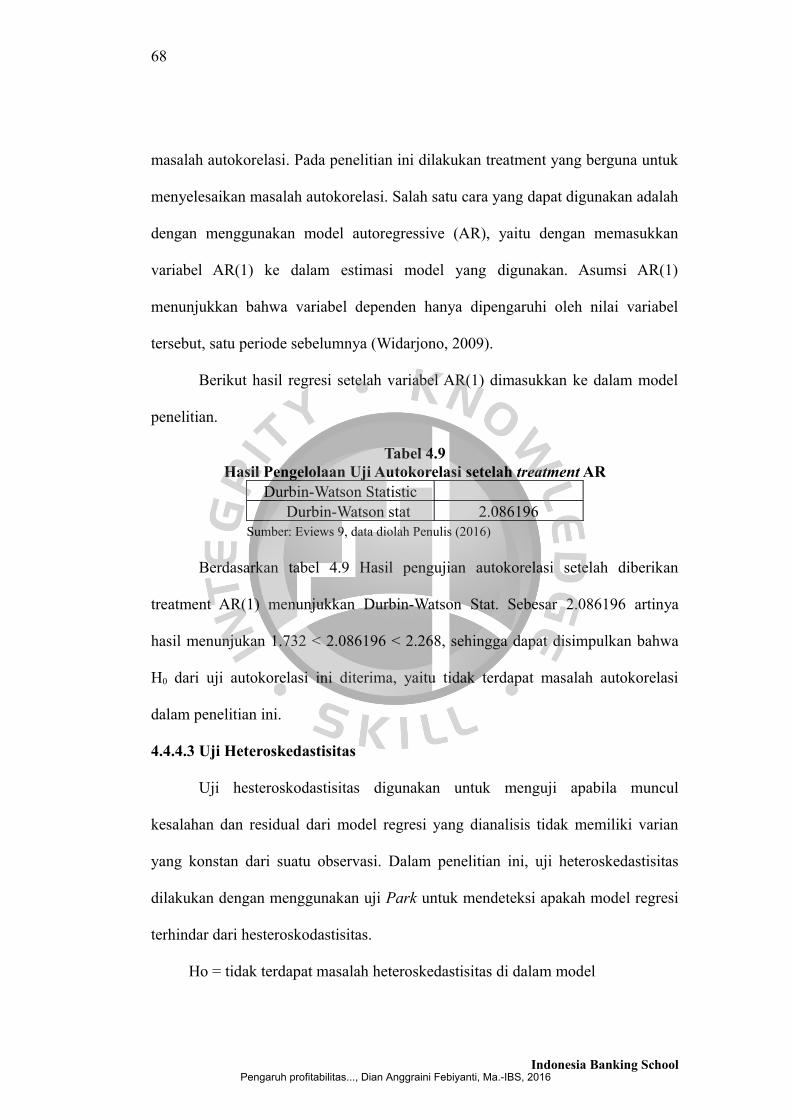

4.4.4.2 Uji Autokorelasi.........................................................................................68

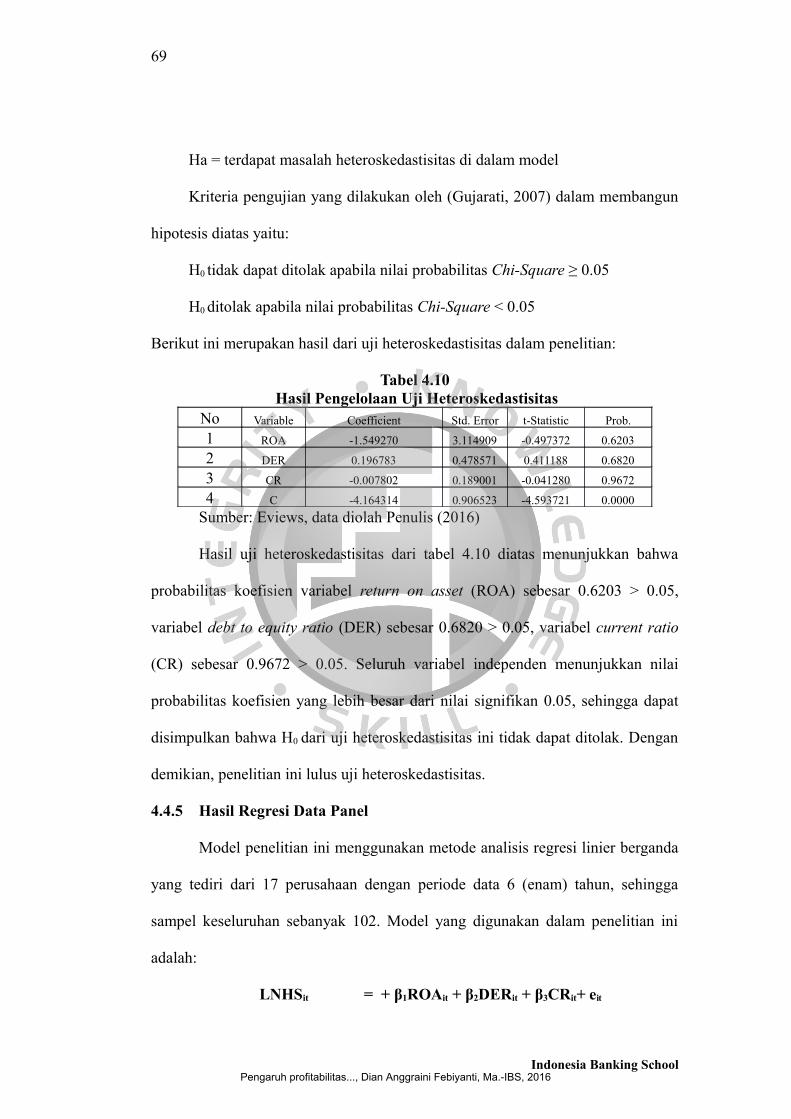

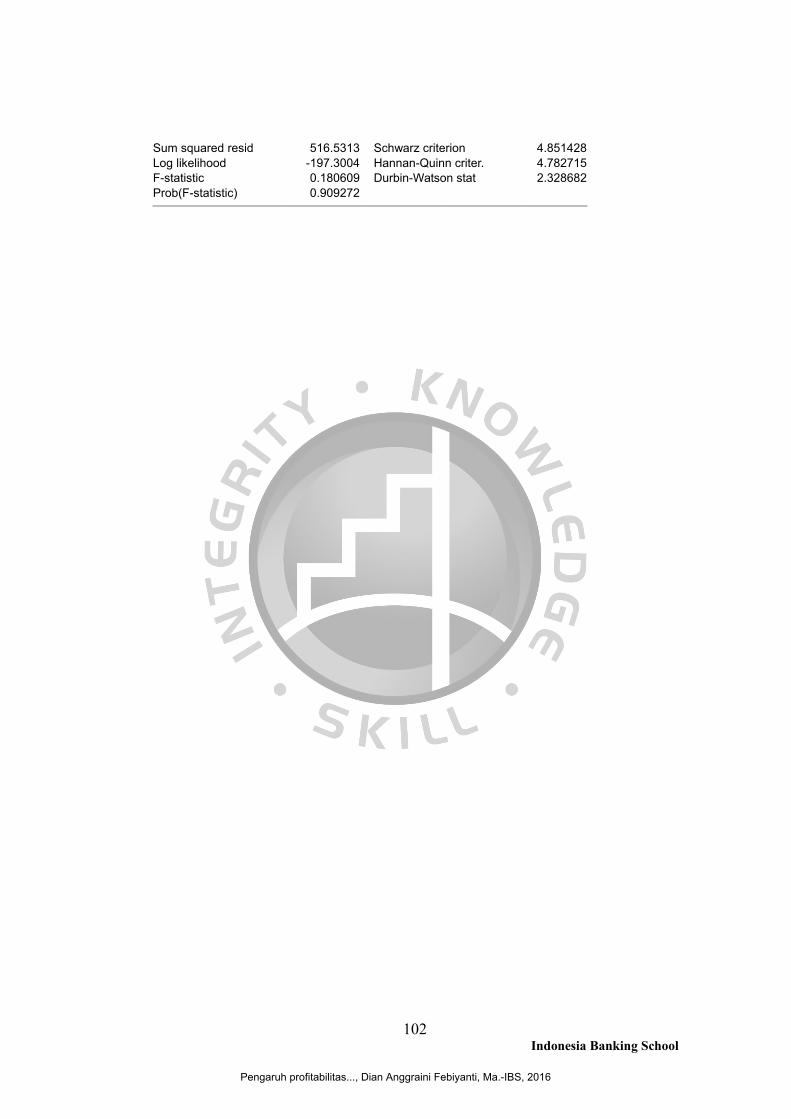

4.4.4.3 Uji Heteroskedastisitas..............................................................................70

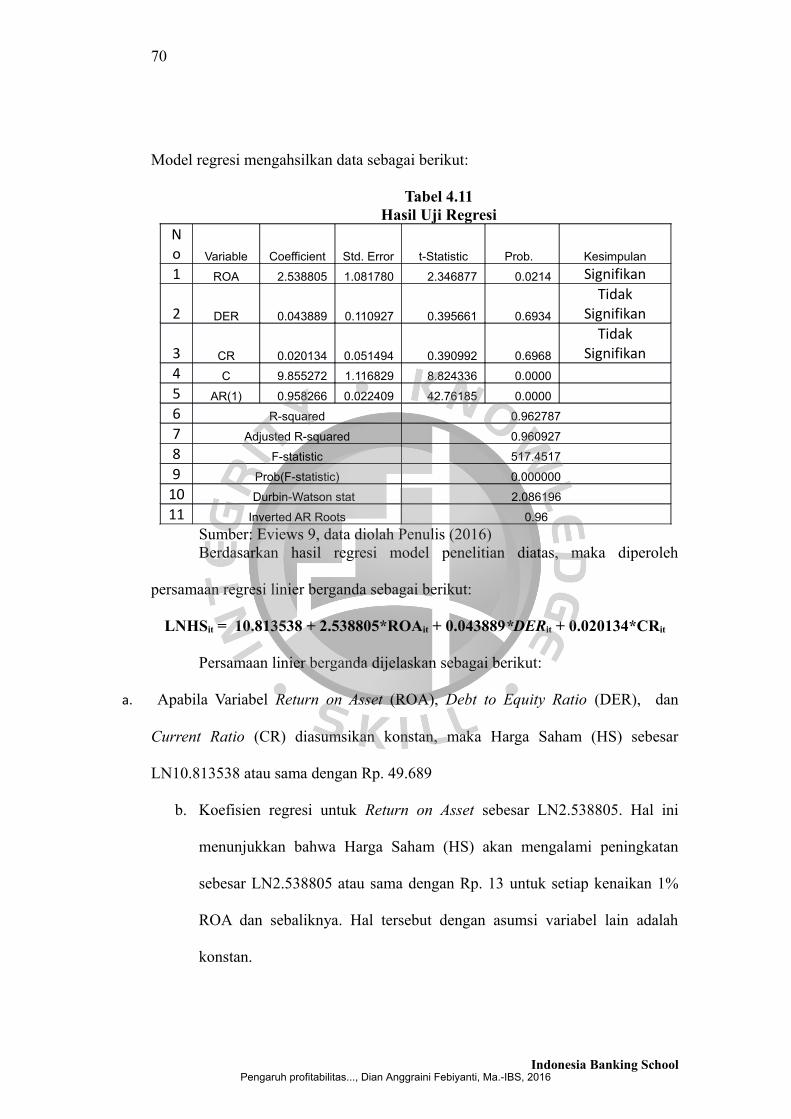

4.4.5 Hasil Regresi Data Panel................................................................................71

4.4.6 Pengujian Hipotesis........................................................................................73

4.4.6.1 Pengujian Parsial (Uji t)............................................................................73

4.5 Analisis Pembahasan Hasil Penelitian..................................................................75

4.5.1 Pengaruh Profitabilitas terhadap Market Value..............................................75

4.5.2 Pengaruh Leverage terhadap Market Value....................................................76

4.5.3 Pengaruh Likuiditas terhadap Market Value...................................................77

4.6 Implikasi Manajerial.............................................................................................78

BAB V KESIMPULAN DAN SARAN.........................................................................80

5.1 Kesimpulan...........................................................................................................80

5.2 Saran.....................................................................................................................80

DAFTAR PUSTAKA.....................................................................................................82

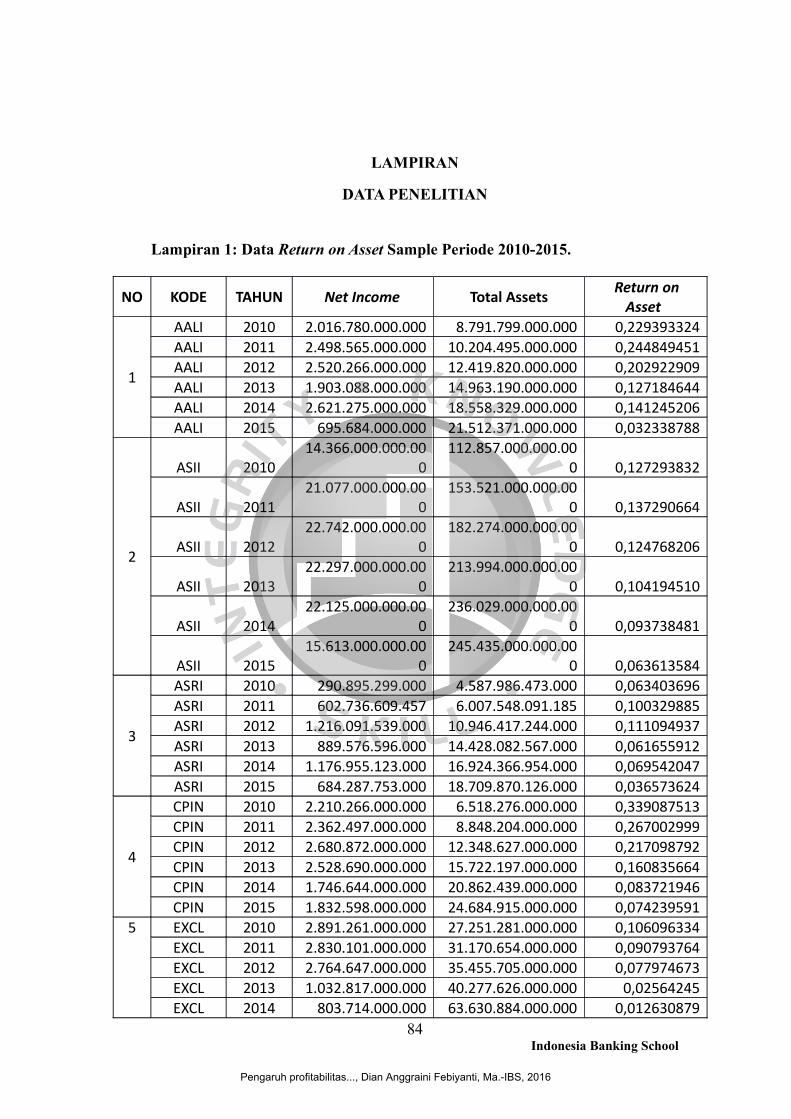

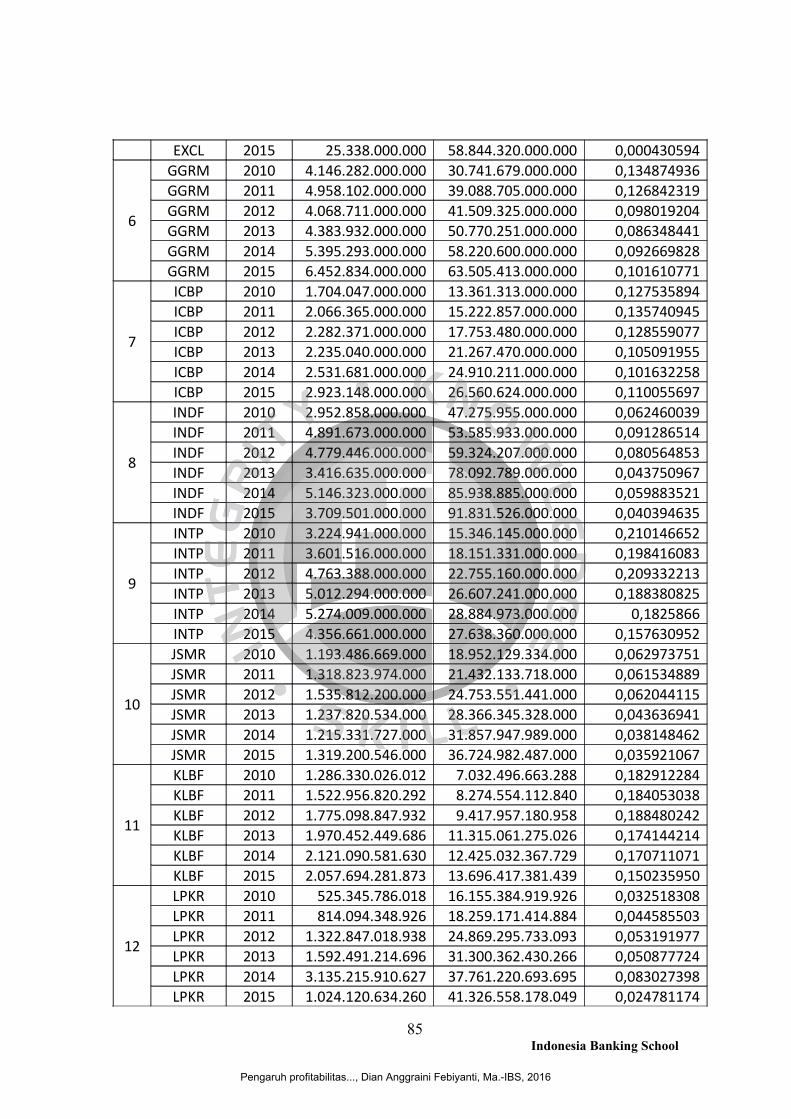

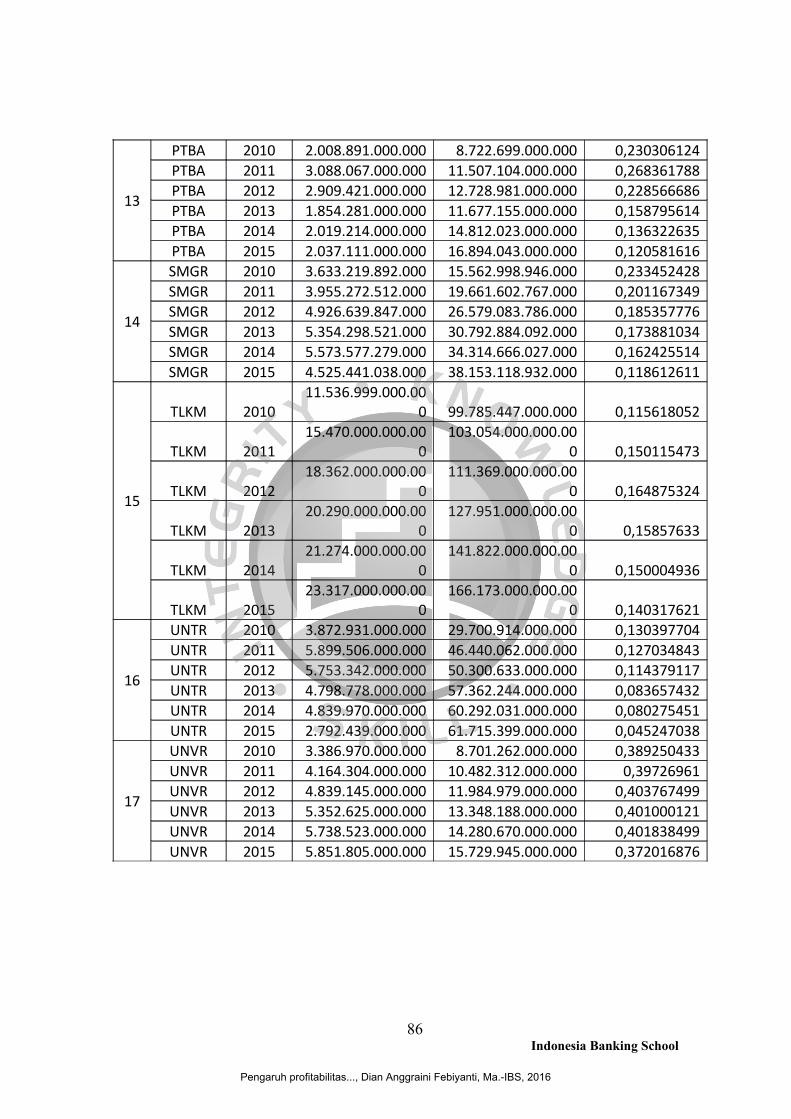

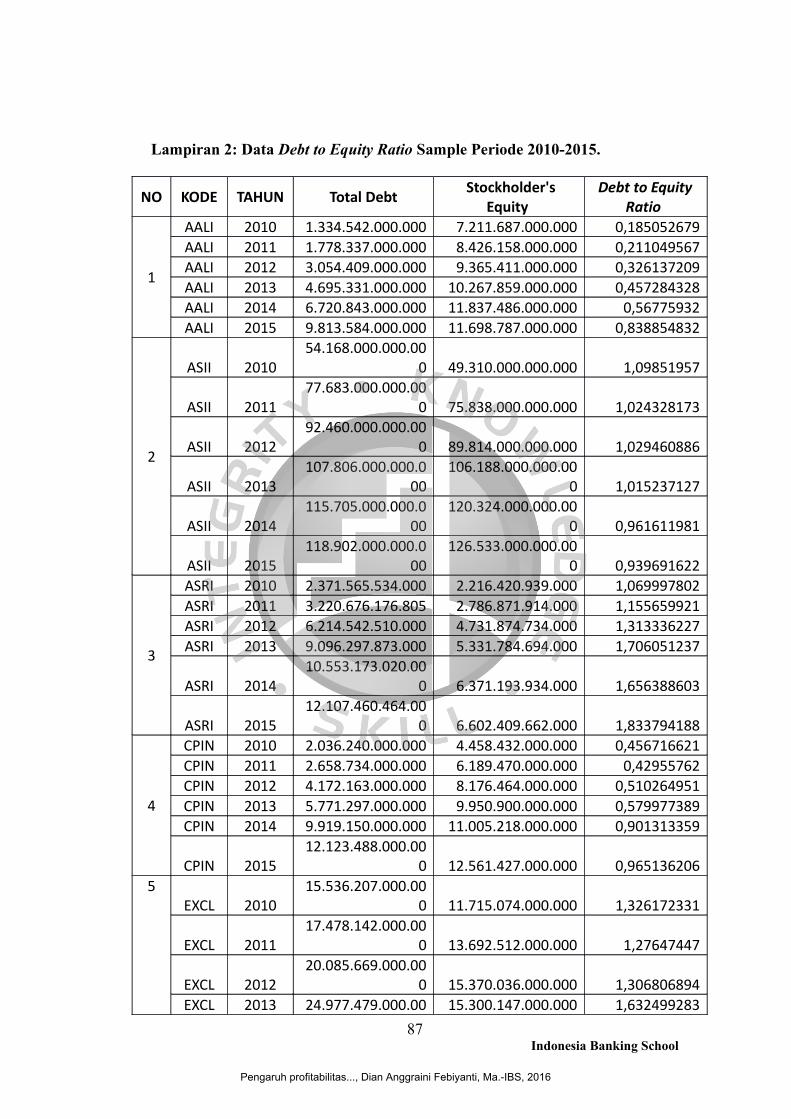

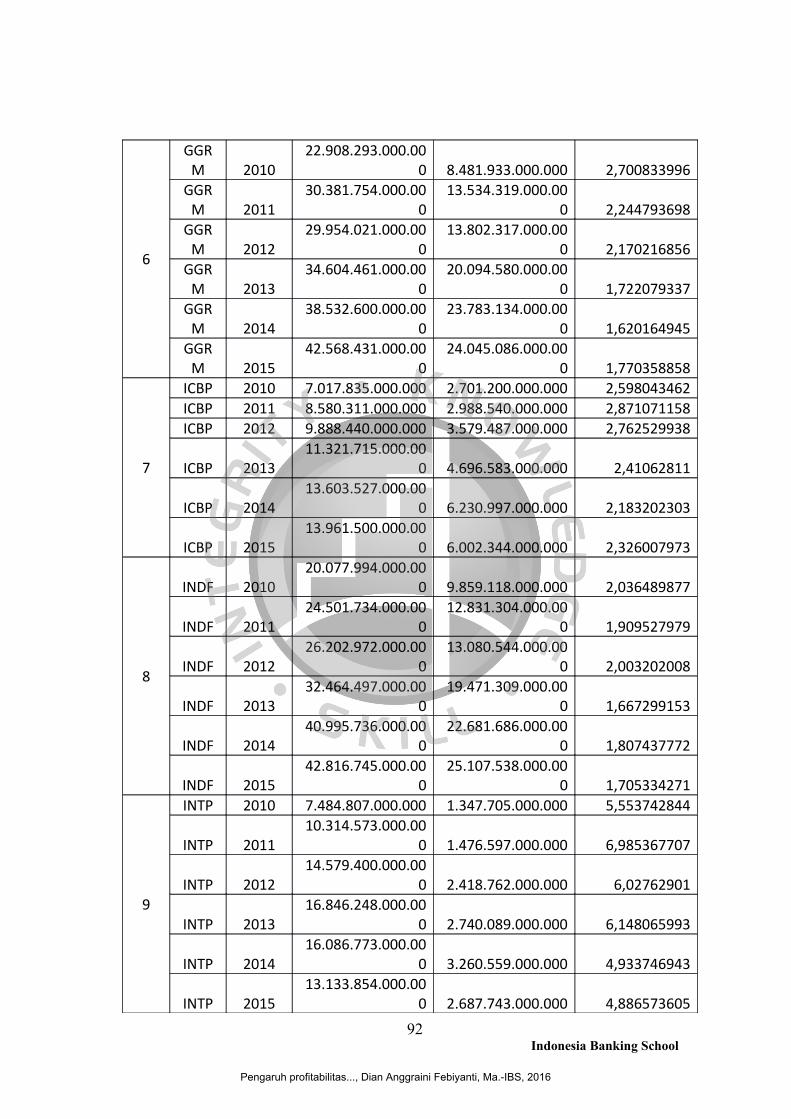

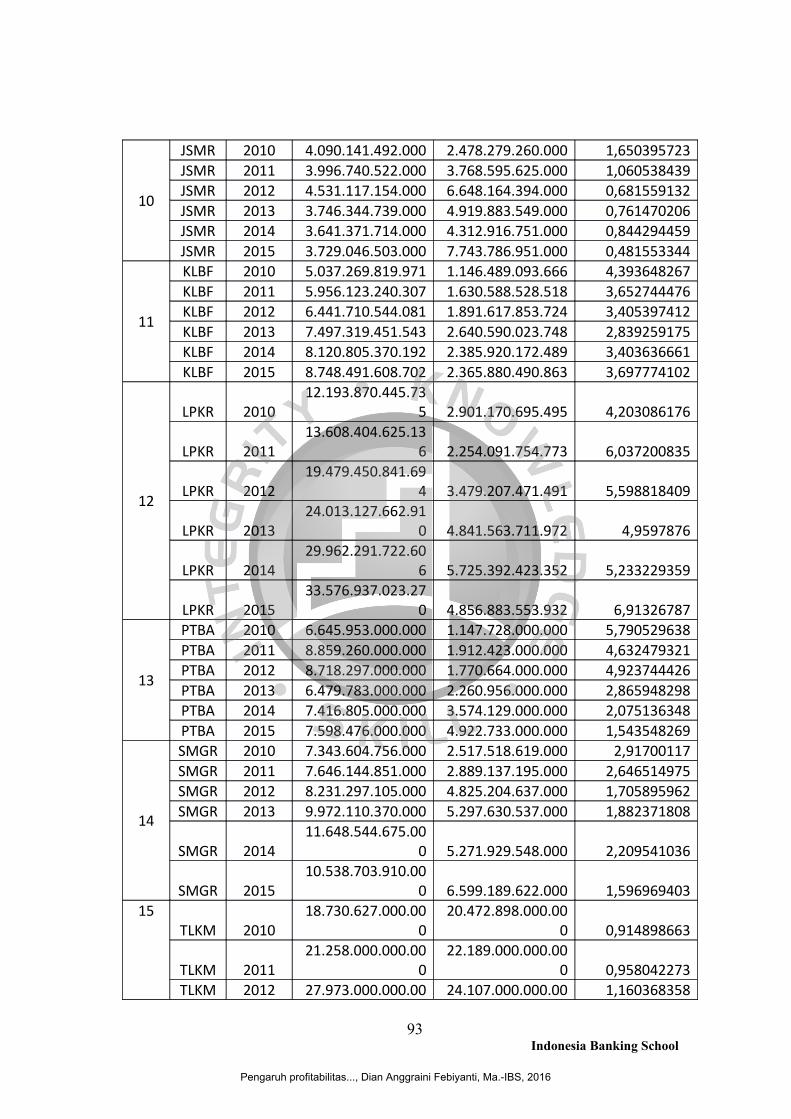

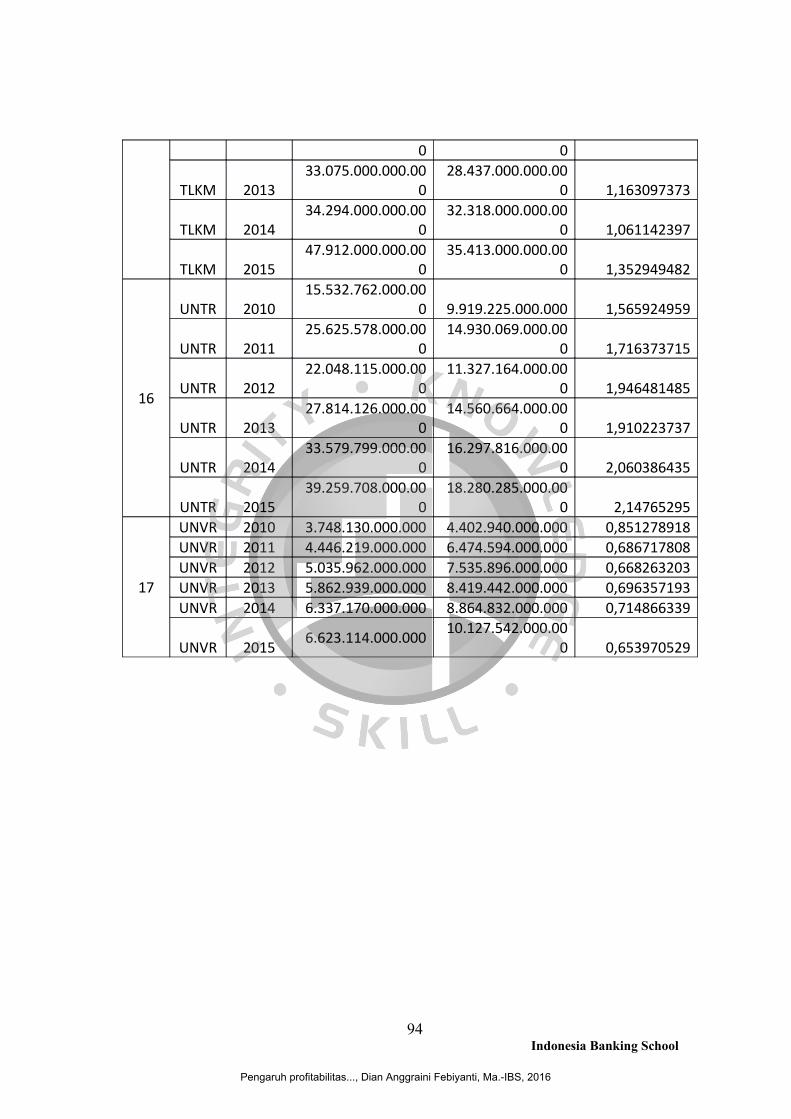

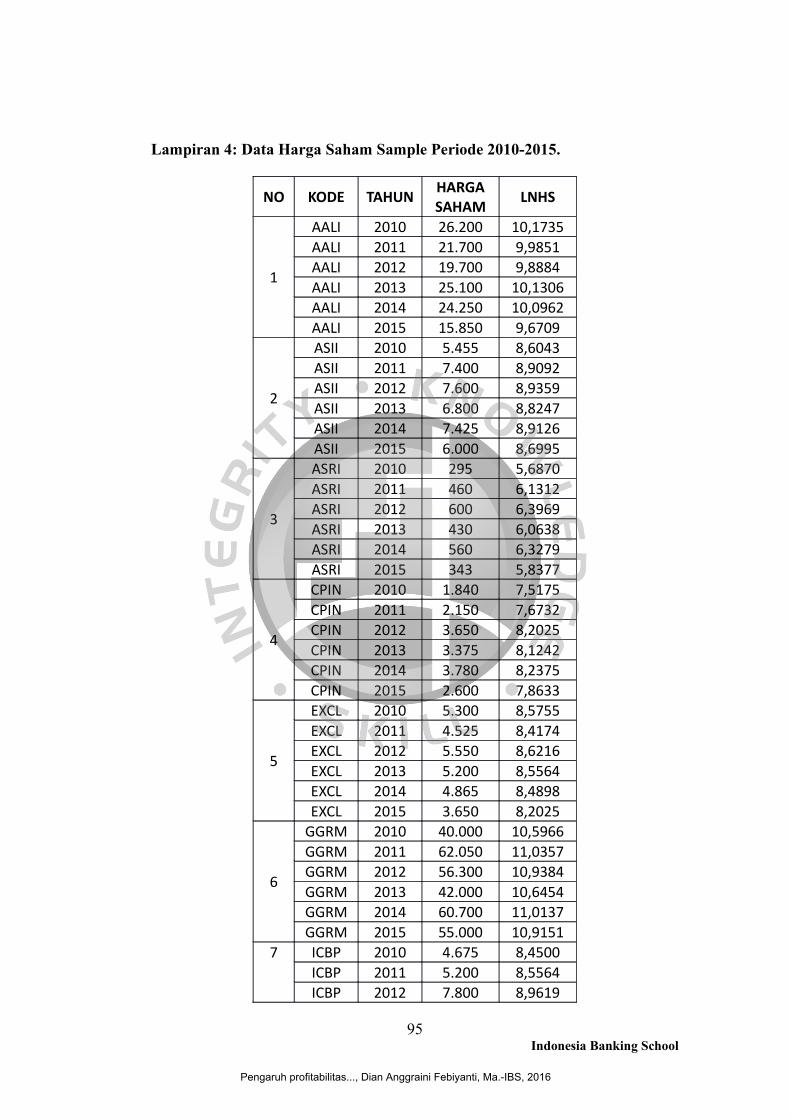

LAMPIRAN...................................................................................................................87

RIWAYAT HIDUP PENYUSUNAN SKRIPSI..........................................................104

7

Pengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

DAFTAR TABEL

1.1 Tabel Nilai Kapatlisasi Pasar 7

2.1 Tabel Penelitian Terdahulu 33

3 .1 Tabel Pemilihan Sample 44

3 . 2 Tabel Operasional Variabel 48

3 . 3 Tabel Aturan Keputusan Durbin-Watson 57

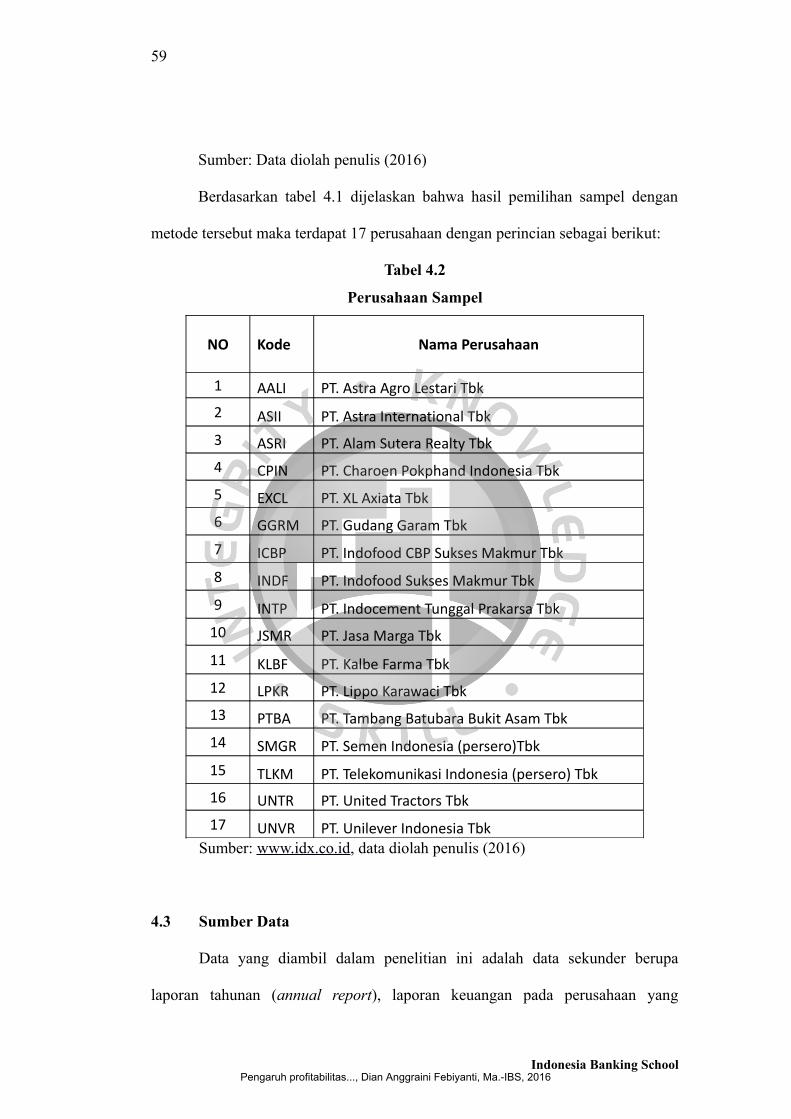

4.1 Tabel Pemilihan Sampel 58

4.2 Tabel Perusahaan Sampel 59

4. 3 Tabel Hasil Analisis Statistik Deskriptif 63

4. 4 Tabel Hasil Uji Chaw 65

4. 5 Tabel Hasil Uji Hausman 66

4.6 Tabel Hasil Pengelolaan Uji Multikolinearitas 68

4. 7 Tabel Aturan Keputusan Durbin-Watson 69

4. 8 Tabel Hasil Uji Durbin-Watson 70

4. 9 Tabel Hasil Pengelolaan Uji Autokorelasi Setelah Treatment AR 70

4. 10 Tabel Hasil Pengelolaan Uji Heteroskedastisitas 71

4. 11 Tabel Hasil Uji Regresi 72

Pengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

DAFTAR GAMBAR

2.1 Gambar Kerangka Pemikiran 37

3 .1 Gam bar Statistik Pengambilan Keputusan Durbin-Watson 56

4.1 Gambar Grafik Histogram 66

9

Pengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

ABSTRAK

Pengambilan keputusan investasi yang tepat diperlukan analisia rasio keuangan

sebagai pertimbangan dalam menentukan harga saham. Harga saham merupakan salah satu

indikator keberhasilan pengelolaan perusahaan. Jika harga saham suatu perusahaan selalu

mengalami kenaikan, maka investor atau calon investor menilai bahwa perusahaan berhasil

dalam mengelola usahanya.

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh

Profitabilitas, Leverage, dan Likuiditas terhadap Market Value. Pemilihan sampel

menggunakan metode purposive sampling dan sampel dari penelitian ini adalah sebanyak 17

Perusahaan LQ45. Data diperoleh dari data sekunder laporan tahunan dan laporan keuangan

perusahaan periode 2010 - 2015. Teknik analisis yang digunakan dalam penelitian ini adalah

analisis regresi berganda. Hipotesis dalam penelitian ini didasarkan pada penelitian terdahulu

dan berbagai teori pendukung lainnya.

Hasil penelitian ini menunjukkan bahwa profitabilitas berpengaruh secara signifikan

terhadap market value, leverage berpengaruh tidak signifikan terhadap market value, dan

likuiditas berpengaruh tidak signifikan terhadap market value.

Kata kunci: Profitabilitas, Leverage, Likuiditas, Market Value (Harga Saham).

10Indonesia Banking School

Pengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

ABSTRACT

Making the right investment decisions required a good analysis of financial ratio as

consideration in determining the price of shares. The stock price is one indicator of the

success of the management of the company. If the stock price of a company always increases,

the investor or prospective investor considers that the company succeds in managing its

bussiness.

The purpose of this research is to examine and analyze relation between independent

variable of board of Profitabilitas, Leverage, dan Likuiditas to Market Value. Sampling

determined by using purposive sampling method, it consist 17 firm’s. Data obtained as

secondary data on annual report and financial report in 2010-2015. The analysis tools on

this research is using multiple regression analysis, the hypothesis is based on prior research

with similar topic and another supporting theory.

The results from this research shows that board of profitabilitas significantly with

market value, leverage related not significantly with market value, and likuiditas related not

significantly with market value.

Keywords: Profitabilitas, Leverage, Likuiditas, Market Value (Stock Price).

11Indonesia Banking School

Pengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

BAB I

Pendahuluan

1.1 Latar Belakang

Investasi yang ada didalam pasar modal merupakan sarana yang dapat

mendukung perkembangan ekonomi di Indonesia. Hal ini dikarenakan pasar

modal menghimpun dana jangka panjang dari invesor yang kemudian disalurkan

pada sektor-sektor dengan harapan sektor tersebut dapat berkembang dan

memberikan lapangan perkerjaan yang banyak bagi masyarakat.

Sebelum melakukan suatu investasi yang ada di pasar modal, para investor ataucalon investor perlu mengetahui informasi dan memilih saham-saham mana yang

dapat memberikan keuntungan paling baik bagi dana yang diinvestasikannya(Hadi, 2014). Menurut (Setiyawan dan Pardiman, 2014) salah satu hal yang harusmenjadi dasar pertimbangan bagi seorang investor adalah harga saham. Menurut(Dewi, 2015) perkembangan bursa efek di Indonesia salah satunya dapat dilihat

dari perubahan harga-harga saham yang diperdagangkan. Perubahan harga sahamtersebut dapat memberi petunjuk tentang kegairahan dan kelesuan aktivitas pasar

modal dalam melakukan transaksi jual beli saham. (Keown, 2005)memaksimumkan nilai perusahaan berarti memaksimumkan nilai pasar melalui

harga sahamnya yang merupakan pengaruh dari seluruh keputusan keuangan yangdiambil oleh perusahaan. Menurut (Ang, 1997) jika prospek suatu perusahaan

publik sangat kuat dan baik, maka harga saham perusahaan tersebut diperkirakanmeningkat pula. (Budiman, 2007) menyatakan kenaikan maupun penurunan harga

1Indonesia Banking SchoolPengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

2

saham dipengaruhi banyak faktor, ada faktor internal maupun faktor eksternal.

Faktor eksternal yang mempengaruhi harga pasar seperti kondisi perekonomian,

kebijakan pemerintah, kondisi politik, dan lain-lain. Faktor internal yang

mempengaruhi harga saham seperti keputusan manajemen, kebijakan internal

perusahaan dan kinerja perusahaan. Perusahaan tidak dapat mengendalikan faktor

eksternal karena faktor tersebut terjadi diluar perusahaan. Namun perusahaan

dapat mengendalikan faktor internal agar harga saham mereka tidak turun. Salah

satu caranya adalah melalui kinerja perusahaan. Rasio keuangan dapat membantu

investor untuk melihat kelemahan dan kekuatan keuangan perusahaan (Keown,

2014).

Rasio keuangan sebuah perusahaan merupakan gambaran faktor

fundamental perusahaan. Rasio keuangan ini digunakan untuk melakukan analisis

fundamental. Rasio keuangan adalah angka yang diperoleh dari hasil

perbandingan dari satu pos laporan keuangan dengan pos lainnya yang

mempunyai hubungan yang relevan dan signifikan (Harahap, 2013). Rasio

keuangan merupakan salah satu alat untuk menilai kinerja dan kondisi keuangan

perusahaan (Sawir, 2009). Tujuan utama dari laporan keuangan adalah untuk

memberikan informasi tentang kinerja perusahaan kepada pengguna internal dan

eksternal dalam pengambilan keputusan.

Pada akhir tahun 2009 keberhasilan Indonesia mencatat pertumbuhan

ekonomi sebesar 4,55% setelah situasi krisis global, atau satu dari empat negara

dunia yang mencatat pertumbuhan ekonomi pada tahun tersebut membuat

Indonesia menjadi perhatian dunia. Imbas dari catatan positif Indonesia pada

Indonesia Banking SchoolPengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

3

tahun 2009 itu langsung terasa di pasar modal sejak awal tahun 2010 hingga 2015

(Bursa Efek Indonesia). Pada akhir 2014, IHSG menguat 22.29%, dibandingkan

penutupan tahun 2013 dari 4,274.177 ke level 5,226.947, penguatan ini tertinggi

sepanjang tahun 2010-2015 setelah indonesia mengalami krisis global. IHSG

mampu mencatatkan pertumbuhan tahunan positif dua digit di tengah kondisi

ekonomi dunia yang masih mengalami perlambatan. Selain itu IHSG mengalami

pertumbuhan yang terbaik kedua di Asia Tenggara (Bursa Efek Indonesia).

Peningkatan IHSG year to date juga di atas Indeks FTSE 100 Inggris yang turun

1,71%, Bursa Korea turun 4,15%, Indeks Dow Jones AS turun 4,95%, dan Bursa

Malaysia turun 5,28% (market.bisnis.com). Indeks saham LQ45 juga menguat

26,35% dari 711,135 ke level 898,581. Disisi lain pada periode yang sama

terdapat fenomena gap dimana terdapat harga saham yang meningkat tetapi

profitabilitas (ROA) pada indeks LQ45 turun dari 11,095% ke 10,125%, leverage

(DER) justru mengalami kenaikan sebesar 82,42% ke 88,00% dan likuiditas (CR)

turun dari 155,51% ke 154,20%.

Hal ini menjadi masalah karena dalam fenomena peneliti (Ramdhani,

2013) perusahaan institusi finansial mengalami kenaikan harga saham tetapi

profitabilitas mengalami penurunan dan leverage mengalami kenaikan pula.

Menurut hasil dari penelitian ini menyatakan profitabilitas dan leverage

berpengaruh terhadap harga saham. Maka dari itu penulis ingin meneliti kembali

dan untuk menyelidiki faktor penyebabnya yang masih inkonsistesi tentang

peranan rasio keuangan terhadap harga saham.

Indonesia Banking SchoolPengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

4

Rasio keuangan yang digunakan untuk memprediksi harga saham adalah

profitabilitas digunakan untuk mengukur seberapa jauh kemampuan perusahaan

menghasilkan laba dari penjualannya, dari aset atau dari ekuitas yang dimilikinya.

Kemampuan menghasilkan laba dari penjualan bisa berubah untuk perusahaan

yang berbeda (Husnan, Pudjiastuti, 2015).

Profitabilitas menarik bagi pemegang saham. Ini akan menunjukkan

kemajuan dan return atas investasi mereka (Kabajeh, AL. Nu’aimat, Dahmash,

2012). Profitabilitas yang digunakan pada penelitian ini adalah rasio return on

assets (ROA) mengukur kemampuan perusahaan dalam memanfaatkan aktivanya

untuk memperoleh laba. Rasio ini mengukur tingkat pengembalian investasi yang

telah dilakukan oleh perusahaan terhadap seluruh (aktiva) yang dimilikinya

(Prastowo, 2010). Semakin besar nilai ROA, semakin baik kemampuan

perusahaan mencetak laba (Siswoyo, 2013), selanjutnya akan meningkatkan daya

tarik perusahaan kepada investor. Peningkatan daya tarik perusahaan menjadikan

perusahaan tersebut semakin diminati oleh investor, karena return atau dividen

akan semakin besar yang akan berdampak pada harga saham dari perusahaan

tersebut di pasar modal yang akan semakin meningkat (Rinati, 2009).

Penelitian sebelumnya (Susilawati, 2012), (Sondakh, Tommy, Mangantar,

2015) menyimpulkan bahwa profitabilitas (return on asset) berpengaruh terhadap

harga saham. Namun, menurut (Susanto, 2011) ROA tidak berpengaruh terhadap

harga saham.

Ukuran leverage yang digunakan adalah Debt to equity ratio (DER)

berfungsi untuk mengukur seberapa besar perusahaan dibiayai dengan utang.

Indonesia Banking SchoolPengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

5

Dengan rasio ini maka kita dapat mengukur seberapa besar kemampuan

perusahaan melunasi hutangnya. Penggunaan hutang dapat membahayakan karena

perusahaan akan sulit untuk lepas dari beban utang tersebut. Semakin kecil hasil

DER, kondisi suatu perusahaan semakin baik dan sehat (Siswoyo, 2013).

Semakin tinggi DER maka resiko perusahaan tinggi karena perusahaan

dalam beroperasi relatif tergantung terhadap utang dan perusahaan memiliki

kewajiban untuk membayar beban bunga hutang akibatnya para investor

cenderung menghindari dan tidak tertarik dengan saham-saham perusahaan yang

memiliki nilai DER yang tinggi (Sputra, 2015). Investor akan berpikir panjang

untuk menanamkan modal pada perusahaan dengan angka DER tinggi, karena

dividen yang akan dibagikan kepada investor jumlahnya akan dikurangi terlebih

dahulu dengan utang perusahaan. Jika utangnya besar maka dividen yang

dibagikan kepada investor minim atau bahkan tidak dibagikan. Utang yang besar

akan berdampak pada berkurangnya kepercayaan investor dalam berinvestasi

sehingga permintaan akan saham menurun dan harga saham pun akan ikut turun

(Sunyoto, 2013).

Penelitian sebelumnya (Susilawati, 2012), (Sondakh, Tommy, dan

Mangantar, 2015), (Pandansari, 2012) menyimpulkan bahwa Leverage (debt to

equity ratio) berpengaruh signifikan terhadap harga saham. Menurut (Pandansari,

2012) menunjukkan DER berpengaruh positif terhadap harga saham. Sedangkan

menurut (Roro, 2012) menyatakan bahwa DER berpengaruh negatif terhadap

harga saham. Namun, berbeda ditemukan dalam penelitian (Susanto, 2011),

(Sputra, 2015) menyatakan bahwa DER tidak berpengaruh terhadap harga saham.

Indonesia Banking SchoolPengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

6

Likuiditas adalah rasio yang menunjukkan kemampuan suatu perusahaan

untuk melunasi tagihan-tagihannya dalam jangka pendek tanpa tekanan yang

berlebihan (Ross, 2012). Current ratio merupakan sebuah rasio likuiditas yang

menunjukan sampai sejauh apa kewajiban lancar ditutupi oleh aset yang

diharapkan akan dikonversi menjadi kas dalam waktu dekat (Brigham, 2011).

Current Ratio sebagai indikasi bahwa perusahaan dapat melunasi kewajiban

lancarnya lewat kas yang direalisasikan dari aset lancar yang dimiliki perusahaan.

Rasio ini mengukur kemampuan aset lancar yang dimiliki perusahaan untuk

melunasi kewajiban jangka pendeknya. Pembayaran dividen merupakan arus kas

keluar, sehingga semakin kuat posisi aktiva yang dimiliki perusahaan maka akan

semakin besar pula kemampuan perusahaan dalam membayarkan dividen kepada

para pemegang saham dan perubahan harga saham atau fluktuasi harga saham ini

akan mendatangkan keuntungan atau kerugian atas selisih penjualan saham.

Semakin tinggi tingkat pengembalian yang akan diperoleh investor, semakin

banyak pula permintaan akan saham perusahaan tersebut. Semakin banyak

permintaan akan saham tersebut, menyebabkan harga saham juga mengalami

kenaikkan (Widoatmojo, 2009).

Penelitian terdahulu yang diteliti oleh (Sondakh, et al, 2015), (Rahrjo dan

Muid, 2013) menyimpulkan bahwa likuiditas (current ratio) berpengaruh

signifikan terhadap harga saham. Menurut (Rahrjo dan Muid, 2013) menyatakan

current ratio berpengaruh positif dan signifikan terhadap perubahan harga saham.

Tetapi hasil berbeda ditemukan dalam penelitian (Susilawati, 2012), (Susanto,

Indonesia Banking SchoolPengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

7

2011) menyatakan bahwa likuiditas (current ratio) tidak berpengaruh terhadap

harga saham.

Pasar modal di Indonesia masih tergolong pasar modal yang sebagian

besar sekuritasnya kurang aktif diperdagangkan. Oleh karena itu pada tanggal 24

Februari 1997 dikenalkan alternatif indeks yang lain, yaitu indeks Liquid-45

(ILQ-45). Indeks ILQ-45 dimulai pada tanggal 13 Juli 1994 dan tanggal ini

merupakan hari dasar indeks dengan nilai awal 100. Indeks ini dibentuk hanya

dari 45 saham-saham yang paling aktif diperdagangkan. Objek penelitian ini

dilakukan pada harga saham LQ45, karena indeks LQ45 merupakan 45 saham

yang terpilih berdasarkan likuiditas perdagangan saham. Perusahaan yang

termasuk didalam LQ45 merupakan urutan yang tertinggi yang mewakili

sektornya di Bursa Efek Indonesia.

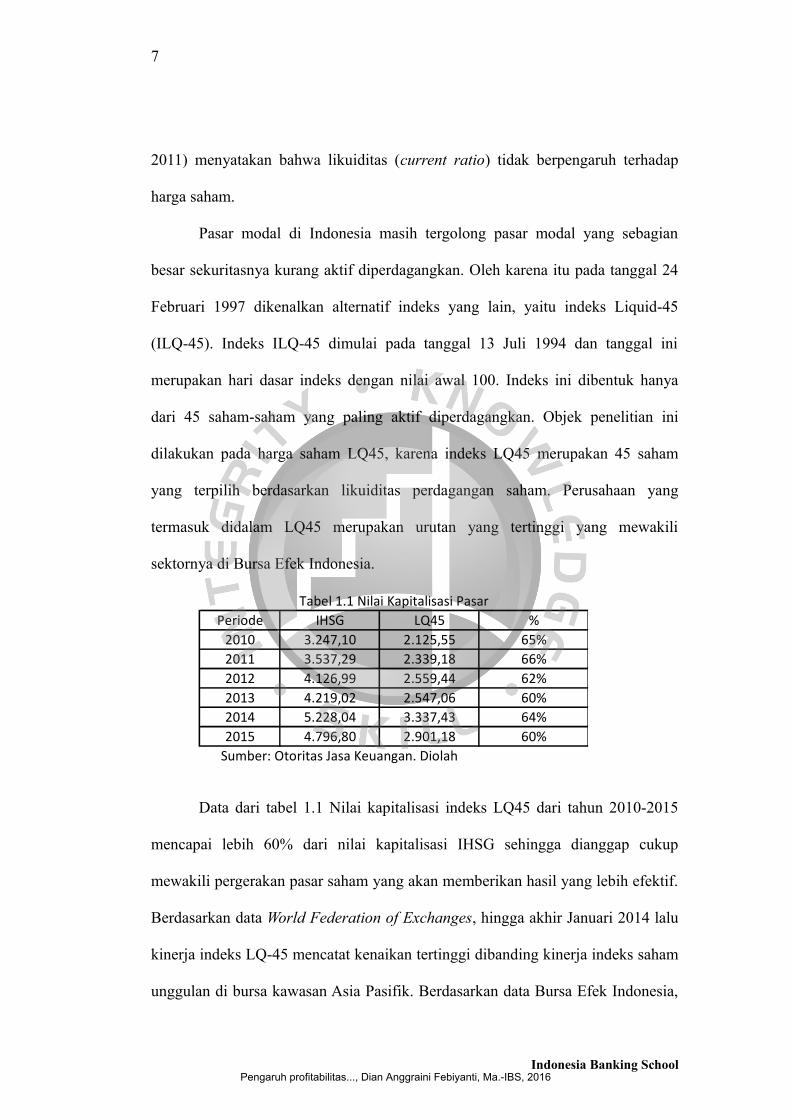

Periode IHSG LQ45 %2010 3.247,10 2.125,55 65%2011 3.537,29 2.339,18 66%2012 4.126,99 2.559,44 62%2013 4.219,02 2.547,06 60%2014 5.228,04 3.337,43 64%2015 4.796,80 2.901,18 60%

Sumber: Otoritas Jasa Keuangan. Diolah

Tabel 1.1 Nilai Kapitalisasi Pasar

Data dari tabel 1.1 Nilai kapitalisasi indeks LQ45 dari tahun 2010-2015

mencapai lebih 60% dari nilai kapitalisasi IHSG sehingga dianggap cukup

mewakili pergerakan pasar saham yang akan memberikan hasil yang lebih efektif.

Berdasarkan data World Federation of Exchanges, hingga akhir Januari 2014 lalu

kinerja indeks LQ-45 mencatat kenaikan tertinggi dibanding kinerja indeks saham

unggulan di bursa kawasan Asia Pasifik. Berdasarkan data Bursa Efek Indonesia,

Indonesia Banking SchoolPengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

8

kinerja LQ-45 secara year to date naik 9,18%. Kenaikan ini lebih tinggi

dibandingkan kinerja Indeks Harga Saham Gabungan (IHSG) sebesar 7,58%.

Sementara, dibandingkan kinerja saham unggulan di bursa negara lain kawasan

Asia Pasifik, kinerja indeks LQ-45 naik paling tinggi sebesar 4,3% pada Januari

2014 (www.vivanews.com).

Penelitian ini merupakan modifikasi dari penelitian yang dilakukan oleh

(Fina, 2010) yang berjudul “Pengaruh Current Ratio (CR) dan Debt to Equity

Ratio (DER) terhadap harga saham” dengan penelitian (Rinati, 2009) yang

berjudul “Pengaruh Net Profi Margin (NPM), Return on Asset (ROA), dan Return

on Equity (ROE) terhadap Harga Saham”.

Perbedaan penelitian ini dengan penelitian sebelumnya adalah pengamatan

yang dilakukan dalam penelitian sebelumnya adalah tahun 2006-2008 dan 2004-

2008. Sedangkan pada penelitian ini, tahun pengamatannya adalah 2010-2015.

Penelitian ini hanya menggunakan variabel Return on Asset (ROA) dalam

penelitian (Rinati, 2010) karena sudah mewakili dari rasio profitabilitas dan

variabel Net Profi Margin (NPM) dan Return on Equity (ROE) tidak digunakan

karena variabel dalam penelitian sebelumnya menghasilkan hasil yang tidak

berpengaruh terhadap harga saham. Penelitian ini menggunakan perusahaan yang

terdaftar dalam indeks LQ45.

Dari uraian tersebut terdapat perbedaan dari hasil penelitian. Hal ini perlu

dilakukan penelitian kembali terhadap faktor-faktor yang mempengaruhi Market

Value. Maka dari itu, penulis tertarik untuk melakukan penelitian dengan judul

“Pengaruh Profitabilitas, Leverage, dan Likuiditas terhadap Market Value

Indonesia Banking SchoolPengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

9

pada Perusahaan yang Terdaftar dalam Indeks LQ45 di Bursa Efek

Indonesia Periode 2010-2015”.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka rumusan masalah yang

diajukan dalam penelitian ini adalah :

1. Apakah profitabilitas berpengaruh terhadap market value pada

perusahaan yang terdaftar dalam Indeks LQ45 di Bursa Efek Indonesia

2010-2015?

2. Apakah leverage berpengaruh terhadap market value pada perusahaan

yang terdaftar dalam Indeks LQ45 di Bursa Efek Indonesia 2010-2015?

3. Apakah likuiditas berpengaruh terhadap market value pada perusahaan

yang terdaftar dalam Indeks LQ45 di Bursa Efek Indonesia 2010-2015?

1.3 Pembatasan Masalah

Penelitian ini menguji variabel-variabel rasio keuangan yaitu profitabilitas

yang diproksi dengan ROA, leverage yang diproksi dengan DER, likuiditas yang

diproksi dengan CR terhadap market value. Rentan waktu yang digunakan yaitu

tahun 2010-2015. Yang dibahas hanya perusahaan yang terdaftar dalam indeks

LQ45 bukan IHSG karena indeks LQ45 dari tahun 2010-2015 mencapai lebih

60% dari nilai kapitalisasi IHSG sehingga dianggap cukup mewakili pergerakan

pasar saham yang akan memberikan hasil yang lebih efektif.

1.4 Tujuan PenelitianSesuai dengan rumusan masalah permasalahan yang diajukan dalam

penelitian, maka tujuan penelitian ini adalah :

Indonesia Banking SchoolPengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

10

1. Untuk mengetahui pengaruh profitabilitas terhadap market value value

pada perusahaan yang terdaftar dalam Indeks LQ45 di Bursa Efek

Indonesia 2010-2015.

2. Untuk mengetahui pengaruh leverage terhadap market value value pada

perusahaan yang terdaftar dalam Indeks LQ45 di Bursa Efek Indonesia

2010-2015.

3. Untuk mengetahui pengaruh likuiditas terhadap market value value

pada perusahaan yang terdaftar dalam Indeks LQ45 di Bursa Efek

Indonesia 2010-2015.

1.5 Manfaat Penelitian

Hasil dari penelitian ini akan bermanfaat bagi berbagai pihak, yaitu:

1. Bagi Investor, penelitian ini bisa dijadikan alat bantu dalam

menganalisis kinerja keuangan terhadap saham yang diperjualbelikan di

bursa melalui variabel-variabel yang digunakan dalam penelitian ini

sehingga para investor dapat menentukan investasi yang dinilai paling

tepat dan sehingga dapat memperkecil resiko yang mungkin dapat

terjadi sebagai akibat dalam pemebelian saham dipasar modal.

2. Bagi manajemen perusahaan, hasil penelitian ini diharapkan dapat

memaksimalkan kinerja perusahaan dan pemegang saham.

3. Bagi peneliti lain, agar dapat dijadikan referensi perluasan atau bahan

rujukan untuk penelitian selanjutnya

Indonesia Banking SchoolPengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

11

4. Bagi penulis, penelitian ini memberikan manfaat untuk pengembangan

ilmu pengetahuan dan menambah wawasan penulis yang berhubungan

dengan market value.

1.6 Sistematika Penulisan

Penelitian ini disusun dalam lima bab yaitu :

BAB 1 : PENDAHULUAN

Bab ini menjelaskan latar belakang, rumusan masalah, tujuan dan manfaat

penelitian serta sistematika penulisan. Selain itu, ada pembahasan

mengenai penelitian terdahulu yang menjadi referensi dan bahan dalam

penulisan penelitian ini.

BAB 2 : LANDASAN TEORI

Bab ini menjelaskan tentang landasan teori yang berkaitan dengan topik

penelitian. Bab ini juga membahas beberapa penelitian yang terkait dengan

penelitian yang akan dilakukan. Bab ini menyajikan kerangka pemikiran

serta bagian terakhir dalam bab ini membahas mengenai hipotesis

penelitian.

BAB 3 : METODE PENELITIAN

Bab ini menjelaskan mengenai objek penelitian yaitu metode penelitian

yang berisi tentang penjelasan tentang variabel penelitian dan definisi

operasional, penentuan sample, jenis dan sumber data, metode

pengumpulan data dan metode pengujian hipotesis.

Indonesia Banking SchoolPengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

12

BAB 4 : ANALISIS DAN PEMBAHASAN

Bab ini menjelaskan mengenai gambaran umum dari objek penelitian,

hasil dan pembahasan yang berisi tentang deskripsi objek penelitian

analisis dan data pembahasan.

BAB 5 : KESIMPULAN DAN HASIL

Bab ini berisi kesimpulan dan hasil dari penelitian ini. Serta saran kepada

peneliti selanjutnya.

Indonesia Banking SchoolPengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

BAB IILandasan Teori

2.1. Investasi

2.1.1 Pengertian Investasi

(Tandelilin, 2010) mengatakan investasi adalah sebagai komitmen atas

sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan

tujuan memperoleh keuntungan dimasa yang akan datang .

Menurut (Diana Eka Putra, 2010) dalam (Mangasa dan Gandodiyoto,

2010) Investasi adalah suatu kegiatan menunda konsumsi penggunaan sejumlah

dana pada masa sekarang dengan tujuan untuk mendapatkan keuntungan dimasa

yang akan datang. Kegiatan investasi memerlukan dana, pengorbanan waktu dan

pikiran dengan harapan akan memperoleh keuntungan (return) dimasa akan

datang.

Dapat disimpulkan bahwa investasi sebagai pengeluaran dana saat ini

untuk mengharapkan pengembalian (hasil) pada masa yang akan datang baik

jangka pendek maupun jangka panjang.

2.1.2 Tujuan Investasi

Dalam berinvetasi perlu ditetapkan tujuan yang hendak dicapai (Fahmi,

2015) yaitu:

1. Terciptanya investasi yang berkelanjutan.

13Indonesia Banking School

Pengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

14

2. Terciptanya profit yang maksimum atau keuntungan yang diharapkan

(profit actual).

3. Terciptanya kemakmuran bagi para pemegang saham.

4. Turut memberikan andil bagi pembangunan bangsa.

Menurut (Tandelilin, 2010) tujuan investasi adalah untuk meningkatkan

kesejahteraan investor, kesejahteraan dalam hal ini adalah kesejahteraan moneter,

yang bisa diukur dengan penjumlahan pendapatan saat ini ditambah nilai saat dari

pendapatan masa datang

2.1.3 Bentuk-bentuk Investasi

Dalam aktivitasnya investasi pada umumnya dikenal ada dua bentuk

(Fahmi, 2015) yaitu:

1. Real Investment

Investasi nyata (real investment) secara umum melibatkan aset berwujud,

seperti tanah, mesin-mesin, emas, pabrik, gedung, rumah dan lain-lain.

2. Financial Investment

Investasi Keuangan (financial investment) melibatkan kontrak tertulis,

seperti saham biasa (common stock) dan obligasi (bond), reksa dana, dan

lain-lain.

2.1.4 Instrumen Investasi

Instrumen yang diperdagangkan adalah (Halim, 2015):

1. Saham

Indonesia Banking School

Pengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

15

Saham dapat didefinisikan sebagai tanda penyertaan atau pemilikan

seseorang atau badan dalam suatu perusahaan. Wujud saham adalah

selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah

pemilik perusahaan yang menerbitkan kertas stersebut. Bila membeli

saham, maka akan menerima kertas yang menjelaskan bahwa pembeli

memiliki perusahaan penerbit saham tersebut.

2. Obligasi

Obligasi adalah surat utang emiten terhadap pembeli obligasi. Jadi surat

obligasi adalah selembar kertas yang menyatakan bahwa pemilik kertas

tersebut telah membeli utang perusahaan yang menerbitkan obligasi.

Penerbit membayar bunga atas obligasi tersebut pada tanggal-tanggal yang

telah ditentukan secara periodik, dan pada akhirnya menebus nilai utang

tersebut pada saat jatuh tempo dengan mengembalikan jumlah pokok

pinjaman ditambah bunga yang terutang.

3. Right

Right merupakan surat berharga yang memberikan hak bagi pemodal untuk

membeli saham baru yang dikeluarkan emiten. Right merupakan produk

derivatif atau turunan dari saham. Kebijakan untuk melakukan right issue

merupakan upaya emiten untuk menambah saham yang beredar, guna

menambah modal perusahaan. Sebab dengan pengeluaran saham baru itu,

berarti pemodal harus mengeluarkan uang untuk membeli right. Kemudian

uang ini akan masuk ke modal perusahaan.

4. Waran

Indonesia Banking School

Pengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

16

Waran seperti halnya right adalah hak untuk membeli saham biasa pada

waktu dan harga yang telah ditentukan. Biasanya waran dijual bersamaan

dengan surat berharga lain misalnya, obligasi atau saham. Penerbit waran

harus memiliki saham yang nantinya dikonversi oleh pemegang waran.

Namun, setelah obligasi atau saham yang disertai waran memasuki pasar,

baik baik obligasi, saham maupun waran dapat diperdagangkan secara

terpisah.

5. Reksadana

Reksa dana merupakan salah satu alternatif investasi bagi masyarakat

pemodal, khususnya pemodal kecil dan pemodal yang tidak memiliki

banyak waktu dan keahlian untuk menghitung risiko atas investasi mereka.

Reksa dana dirancang sebagai sarana untuk menghimpun dana dari

masyarakat yang memiliki modal, mempunyai keinginan untuk melakukan

investasi, namun hanya memiliki waktu dan pengetahuan terbatas.

7. Opsi

Opsi adalah efek yang memberikan hak kepada pemegangnya untuk

membeli atau menjual efek pada harga, jumlah, jangka waktu yang telah

disepakati sebelumnya.

2.2 Saham

2.2.1 Pengertian Saham

Saham (stock) dapat didefinisikan sebagai tanda penyertaan atau pemilikan

seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Saham

Indonesia Banking School

Pengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

17

berwujud selembar kertas yang menerangkan bahwa pemilik kertas tersebut

adalah pemilik perusahaan yang menerbitkan surat berharga terseburt. Porsi

kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di

perusahaan tersebut (Darmadji dan Fakhruddin, 2012).

2.2.2 Jenis-jenis Saham

Menurut (Fahmi, 2013) jenis saham, yaitu:

1. Common Stock (saham biasa) merupakan saham yang menempatan

pemiliknya paling junior terhadap pembagian dividen dibandingkan

dengan saham preferen (Sinaga, 2014).

2. Preferred Stock (saham preferen) biasanyamemperoleh dividen dibayarkan

dalam jumlah tetap dari waktu ke waktu. Pembagian dividen saham

preferen lebih didahulukan sebelum diberikan kepada pemilik saham biasa

(Sinaga, 2014).

Indonesia Banking School

Pengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

18

2.2.3 Keuntungan dan Risiko Kepemilikan Saham

2.2.3.1 Keuntungan Kepemilikan Saham

Menurut (Mangasa dan Gandodiyoto, 2010) saham memberikan

keuntungan bagi para pemodal atau investor. Pada dasarnya terdapat dua

keuntungan yang diperoleh pemodal dengan membeli atau memiliki saham

perusahaan IPO (initial public offering).

1. Dividen

Dividen merupakan pembagian keuntungan yang dihasilkan perusahaan

dan tercatat sebagai pemegang saham dalam RUPS.

Dividen yang dibagikan perusahaan dapat berupa:

1. Dividen tunai artinya kepada setiap pemegang saham diberikan dividen

berupa uang tunai dalam jumlah rupiah tertentu untuk setiap lembar

saham.

2. Dividen saham yang berarti kepada setiap pemegang saham diberikan

dividen sejumlah lembar saham sehingga jumlah lembar saham yang

dimiliki seorang pemodal akan bertambah dengan adanya pembagian

dividen saham tersebut. (www.idx.ac.id)

2. Capital Gain merupakan keuntungan yang diperoleh para investor dipasar

modal dari selisih antara harga beli dan harga jual (harga jual > harga beli).

2.2.3.2 Risiko Kepemilikan Saham

Indonesia Banking School

Pengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

19

Semakin tinggi potensi keuntungan juga akan diikuti dengan semakin

tingginya tingkat risiko (high return – high risk) (Mangasa dan Gandodiyoto,

2010).

Menurut (Halim, 2015) risiko yang dihadapi pemodal dengan memiliki

saham:

1. Tidak mendapatkan deviden

Perusahaan akan membagikan deviden jika operasi perusahaan

menghasilkan keuntungan. Sebaliknya, perusahaan tidak dapat

membagikan deviden jika perusahaan tersebut mengalami kerugian.

Dengan demikian, potensi keuntungan pemodal untuk mendapatkan

deviden ditentukan oleh kinerja perusahaan tersebut.

2. Capital Loss

Capotal loss adalah suatu kondisi dimana investor menjual saham lebih

rendah dari harga beli.Dalam jual beli saham, terkadang untuk

menghindari potensi kerugian yang makin besar seiring dengan terus

menurunnya harga saham, seorang investor rela menjual saham dengan

harga rendah.

3. Perusahaan dilikuidasi

Perusahaan yang sahamnya dimiliki, dinyatakan perusahaan tersebut

dibubarkan. Dalam hal ini hak klaim dari pemegang saham mendapat

prioritas terakhir setelah seluruh kewajiban perusahaan dapat dilunasi (dari

hasil penjualan kekayaan perusahaan). Jika masih terdapat sisa dari hasil

penjualan kekayaan perusahaan tersebut, maka sisa tersebut dibagi secara

Indonesia Banking School

Pengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

20

proporsional kepada seluruh pemegang saham. Namun jika tidak terdapat

sisa kekayaan perusahaan, maka pemegang saham tidak akan memperoleh

hasil dari likuidasi tersebut. Kondisi ini merupakan risiko yang terberat

dari pemegang saham. Untuk itu seorang pemegang saham dituntut untuk

secara terus menerus mengikuti perkembangan perusahaan.

(www.idx.co.id).

2.2.4 Analisis Saham

2.2.4.1 Analisis Teknikal

Menurut (Tandelilin, 2010) analisis teknikal adalah teknik untuk

memprediksi arah pergerakan harga saham dan indikator pasar saham lainnya

berdasarkan pada data pasar historis seperti informasi harga dan volume. Analisis

teknikal pada kenyataannya harga bergerak dalam suatu trend tertentu.

Menurut (Subramanyam, 2010) analisis teknis (technical analysis) adalah

membuat prediksi dengan mengacu data historis atau pergerakan harga saham di

bursa. Oleh karena itu, analisis teknikal digunakan untuk melihat harga masa lalu

dan untuk memprediksi harga saham di masa yang akan datang.

2.2.4.2 Analisis Fundamental

Analisis fundamental merupakan analisis mengenai ekonomi, industri dan

kondisi perusahaan untuk memperhitungkan nilai dari saham perusahaan. Analisis

Fundamental mencoba memperkirakan harga saham di masa yang akan datang

dengan mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga

saham di masa yang akan datang, dan menerapkan hubungan variabel-variabel

Indonesia Banking School

Pengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

21

sehingga diperoleh taksiran harga saham (Husnan, 2001). Dalam penelitian ini

yang dilakukan adalah analisis fundamental.

2.2.5 Market Value

Menurut (Tandelilin, 2010) dalam penilaian saham dikenal adanya nilai

pasar (maket value). Nilai pasar suatu saham adalah harga saham di bursa efek.

Menurut (Jogiyanto, 2010) harga saham adalah harga yang terbentuk di Bursa

Efek Indonesia pada saat tertentu yang ditetapkan oleh Bursa. Harga saham

dipengaruhi oleh permintaan dan penawaran sama yang bersangkutan di Bursa.

2.2.6 Jenis-jenis Harga Saham

Investor dan calon investor harus mengetahui harga atau nilai suatu saham

yang nilainya berbeda-beda. Harga saham dapat dibedakan menjadi (Hidayat,

2010):

a. Harga Nominal

Harga nominal adalah harga yang tercantum pada lembar saham yang

diterbitkan.

b. Harga Perdana

Harga perdana adalah harga yang berlaku untuk investor yang membeli

saham pada saat penawaran umum.

c. Harga Pembukaan (Opening Price)

Harga pembukaan adalah harga saham yang berlaku saat pasar saham dibuka

pada hari itu.

d. Harga Pasar

Indonesia Banking School

Pengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

22

Harga pasar adalah harga saham di bursa pada tertentu, harga pasar tersebut

ditentukan oleh penawaran dan permintaan saat diperdagangkan di lantai

bursa.

e. Harga Penutupan (Closing Price)

Harga Penutupan adalah harga akhir dari transaksi jual-beli saham di bursa

efek. Setelah dibuka pada pagi hari, pasar atau bursa saham akan ditutup pada

sore hari tepat pada pukul 16.00 WIB.

2.2.7 Penilaian Harga Saham

Analisis saham bertujuan untuk menaksir nilai intrinsik (intrinsic value)

suatu saham, dan kemudian membandingkannya dengan harga pasar saat ini

(current market price) saham tersebut. Nilai intrinsik (NI) menunjukkan present

value arus kas yang diharapkan dari saham tersebut. Menurut (Tandelilin, 2010)

nilai intrinsik adalah harga teoritis atas nilai saham yang sebenarnya atau yang

seharusnya terjadi. Pedoman yang digunakan menurut (Husnan, 2015) adalah

sebagai berikut:

1. Apabila NI > harga pasar saat ini, maka saham tersebut dinilai

undervalued (harganya terlalu rendah), dan karenanya seharusnya dibeli

atau ditahan apabila saham tersebut telah dimiliki.

2. Apabila NI < harga pasar saat ini, maka saham tersebut dinilai overvalued

(harganya terlalu mahal), dan karenanya seharusnya dijual.

3. Apabila NI = harga pasar saat ini, maka saham tersebut dinilai wajar

harganya dan berada dalam kondisi keseimbangan.

2.2.8 Signaling Theory

Indonesia Banking School

Pengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

23

Teori sinyal pertama kali dikemukakan oleh Michael Spence didalam

penelitiannya yang berjudul Job Market Signaling. (Spence, 1973) mengatakan

dengan memberikan suatu sinyal, pihak pemilik informasi berusaha memberikan

informasi yang dapat dimanfaatkan oleh pihak penerima informasi. Selanjutnya,

pihak penerima akan menyesuaikan perilakunya sesuai dengan pemahamannya

terhadap sinyal tersebut.

Teori signal (Michael Spence, 1973) berasal dari asimetris informasi, yang

mengatakan bahwa dalam suatu transaksi ekonomi, ketidaksamaan dalam akses

informasi menjelaskan pasar normal untuk pertukaran barang dan jasa. Dalam

karya tulisnya Michael Spence mengusulkan bahwa kedua pihak dapat

menyelesaikan masalah asimetris informasi dengan satu pihak mengirim sinyal

yang dapat menerbitkan sejumlah informasi yang relavan kepada pihak lain.

Prinsip signaling ini mengajarkan bahwa setiap tindakan mengandung informasi.

Hal ini disebabkan karena adanya asymetric information. Asymetric information

adalah kondisi dimana suatu pihak memiliki informasi yang lebih banyak daripada

pihak lain. Misalnya, pihak manajemen perusahaan memiliki informasi yang lebih

banyak dibandingkan dengan pihak investor di pasar modal. Faktor keadaan dan

posisi perusahaan harus dimasukkan dalam tahapan berupa siklus hidup

perusahaan, penggunaan laporan keuangan dapat menentukan informasi akuntansi

yang selayaknya dipakai.

Teori sinyal dikembangkan oleh (Ross, 1977) yang menyatakan bahwa

pihak internal perusahaan memiliki informasi lebih baik mengenai perusahaannya

akan terdorong untuk menyampaikan informasi tersebut kepada calon investor

Indonesia Banking School

Pengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

24

agar harga saham perusahaannya meningkat. Jika manajer mempunyai keyakinan

bahwa prospek perusahaan baik yang tercermin dari rasio keuangan, dan

karenanya ingin harga saham meningkat, ia akan mengkomunikasikan hal tersebut

ke investor. Investor diharapkan akan menangkap sinyal bahwa perusahaan

mempunyai prospek yang sama.

Kinerja keuangan emiten diharapkan dapat memberikan sinyal bagi para

investor, sehingga mempengaruhi minat investor untuk berinvestasi di perusahaan

tersebut yang akan berdampak pada pergerakan harga saham (Meythi, 2011).

2.3 Laporan Keuangan

Menurut PSAK nomor 1 (revisi 2015), Laporan keuangan adalah suatu

penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas.

Tujuan laporan keuangan adalah untuk memberikan informasi mengenai posisi

keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian

besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Menurut

(Fahmi, 2015) diperlukan proses perbandingan, evaluasi, dan analisis tren untuk

membantu investor dalam memprediksi apa yang akan terjadi di masa mendatang.

Hasil dari laporan keuangan yang telah di analisis secara tersirat menjelaskan

bagaiman kondisi keuangan suatu perusahaan.

Menurut (Tandelilin, 2010) laporan keuangan berdasarkan informasi yang

dikandungnya terdiri dari: neraca, laporan laba rugi, dan laporan aliran kas

perusahaan.

1. Neraca

Indonesia Banking School

Pengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

25

Neraca adalah laporan keuangan yang menggambarkan kondisi finansial

perusahaan pada suatu waktu tertentu. Neraca merupakan laporan tentang

aktiva, kewajiban, dan ekuitas pemegang saham perusahaan pada suatu

tanggal tertentu. Laporan posisi keuangan disebut juga sebagai neraca

karena antara sisi aktiva dan sisi pasiva (kewajiban+ekuitas) masing-

masing harus sama jumlahnya sehingga menjadi seimbang.

2. Laporan Laba Rugi

Laporan laba rugi (income statement) adalah ringkasan profitabilitas

perusahaan selama periode waktu tertentu, misalnya satu tahun. Laporan

laba rugi ini menunjukkan penghasilan (revenues) yang diperoleh selama

satu periode, dan elemen-elemen lain pembentu laba. Laporan ini pada

dasarnya mencerminkan perbedaan antara pengahasilan dan biaya

perusahaan selama periode tertentu sehingga menghasilkan keuntungan

(ataupun kerugian) bersih perusahaan.

3. Laporan Arus Kas

Laporan aliran kas disebut juga sebagai laporan perubahan posisi finansial

atau laporan aliran dana perusahaan. Laporan arus kas merupakan laporan

yang memuat aliran kas yang berasal dari tiga sumber: (1) aktivitas operasi

perusahaan (2) aktivitas investasi (3) aktivitas pendanaan yang dilakukan

perusahaan.

Alat ukur analisis laporan keuangan umumnya terdiri atas tiga kategori

yaitu horizontal analysis, vertical analysis, dan analysis ratio (Weygandt, 2013).

Salah satu analisis yang digunakan dalam penelitian ini adalah analysis ratio.

Indonesia Banking School

Pengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

26

2.3.1 Rasio keuangan

Menurut Jemes C Van Home dalam (Kasmir, 2013), Rasio keuangan

merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh

dengan membagi satu angka dengan angka lainnya. Rasio keuangan digunakan

untuk mengevaluasi kondisi keuangan dan kinerja perusahaan. Perbandingan dari

dua angka tersebut merupakan hasil rasio keuangan ini akan terlihat kondisi

kesehatan perusahaan yang bersangkutan.

Menurut (Wahyudiono, 2014) bagi pihak di luar perusahaan atau eksternal

misalnya investor, rasio keuangan berguna sebagai bahan pertimbangan apakah

menguntungkan membeli saham tersebut. Calon investor atau kreditur yang akan

menanamkan modalnya dalam perusahaan melalui pasar modal, sangat

menggantungkan keputusan transaksi jual belinya berdasarkan analisis rasio.

Menurut (Fahmi, 2015) manfaat analisis rasio keuangan adalah:

1. Analisis rasio keuangan sangat bermanfaat untuk dijadikan sebagai alat

menilai kinerja dan prestasi perusahaan.

2. Analisis rasio keuangan sangat bermanfaat bagi pihak manajemen sebagai

rujukan untuk membuat perencanaan.

3. Analisis rasio keuangan dapat dijadikan sebagai alat untuk mengevaluasi

kondisi suatu perusahaan dari perspektif keuangan.

4. Analisis rasio keuangan juga bermanfaat bagi para kreditor dapat

digunakan untuk memperkirakan potensi risiko yang akan dihadapi

dikaitkan dengan adanya jaminan kelangsungan pembayaran bunga dan

pengembalian pokok pinjaman.

Indonesia Banking School

Pengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

27

5. Analisis rasio keuangan dapat dijadikan sebagai penilaian bagi pihak

stakeholder organisasi.

Menurut (Ross, 2012) rasio keuangan dikelompokkan kedalam 5 (lima)

kategori sebagai berikut:

1. Solvabilitas jangka pendek atau rasio likuiditas (short-term solvency, or

liquidity, measures)

Solvabilitas jangka pendek atau rasio likuiditas adalah rasio untuk

memberikan informasi tentang likuiditas perusahaan, dan rasio ini sering

disebut dengan pengukuran likuiditas. Rasio ini adalah kemampuan

perusahaan untuk membayar tagihannya dalam jangka pendek tanpa

tekanan yang tidak semestinya ada. Rasio ini fokus pada aktiva lancar dan

kewajiban lancar. Beberapa rasio yang dapat digunakan dalam menghitung

likuiditas perusahaan adalah sebagai berikut (Ross, 2012):

a. Current Ratio

Current ratio adalah salah satu rasio paling dikenal dan paling banyak

digunakan untuk menghitung likuiditas perusahaan.Current ratio

dapat dihitung dengan rumus:

x 100%

Indonesia Banking School

Pengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

28

Pada prinsipnya, aktiva lancar dan kewajiban lancar diubah ke kas

dalam waktu 12 bulan maka rasio ini disebut rasio likuiditas jangka

pendek.

Seandainya semua aset lancar perusahaan diubah menjadi kas, maka

jumlah kas tersebut bisa dipakai untuk melunasi kewajiban lancarnya

(Husnan dan Pudjiastuti, 2015)

b. Quick (or Acid-Test) Ratio

Rasio ini bertujuan untuk mengukur kemampuan perusahaan untuk

memenuhi kewajiban jangka pendek melalui aktiva lancar yang benar-

benar likuid. Quick (or Acid-Test) Ratiodapat dihitung dengan rumus:

Perlu diperhatikan bahwa apabila perusahaan menggunakan kas untuk

membeli persediaan, hal tersebut tidak akan mempengaruhi current

ratio melainkan akan mengurangi quick ratio.

c. Cash Ratio

Cash ratio banyak digunakan oleh kreditur yang memberikan

pinjaman jangka pendek.

2. Solvabilitas jangka panjang (long-term solvency measure)

Rasio solvabilitas jangka panjang yang dimaksudkan untuk melihat

kemampuan jangka panjang perusahaan untuk memenuhi kewajibannya

atau lebih umum adalahleverage ratio. (Ross, 2012) mempertimbangkan

tiga pengukurandengan beberapa variasi sebagai berikut:

Indonesia Banking School

Pengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

29

a. Total Debt Ratio

Total debt ratio memperhitungkan semua utang terhadap total assets

yang dimiliki perusahaan.

Tinggi atau rendahnya hasil perhitungan Total Debt Ratioditentukan

penting atau tidaknya struktur modal dalam perusahaan.

b. Debt To Equity Ratio (DER)

DER digunakan untuk mengukur tingkat leverage (penggunaan utang)

terhadap total shareholders equity perusahaan.

x 100%

Penggunaan utang yang terlalu berlebihan dapat membahayakan karen

perusahaan akan sulit untuk lepas dari beban utang tersebut. Semakin

kecil hasil DER, kondisi suatu perusahaan semakin baik dan sehat

(Siswoyo, 2013)

3. Manajemen aset atau rasio perputaran (asset management, or turnover

ratio)

Rasio ini disebut juga utilization ratio, rasio ini dapat

diinterprestasikan sebagai rasio perputaran. Rasio ini menggmbarkan

seberapa efisien perusahaan menggunakan aset untuk penjualan.

Indonesia Banking School

Pengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

30

a. Inventory Turnover and Days Sales in Inventory

Indikasi utama dari kualitas persediaan sebuah perusahaan adalah

lamanya waktu sebelum persediaan tersebut dijual. Semakin pendek

siklus persediaan berarti semakin besar likuiditas karena persediaan

dirubah menjadi tunai lebih cepat. Rasio ini mengindikasikan berapa

kali perusahaan memutar persediaan selama satu tahun.

Dari inventory turnover ratio tersebut, dapat diketahui day’s sale in

inventory, yang merupakan jumlah hari dari persediaan sebelum

dijual. Untuk mendapatkan angka tersebut, dapat digunakan rumus

jumlah hari dalam satu tahun dibagi dengan inventory turnover.

b. Receivables Turnover and Days’ sales in Receivables

Jika inventory turnover ratio adalah berapa kali perusahaan menjual

persediaan, receivable turnover adalah seberapa cepat perusahaan

mendapatkan pembayaran dari penjualan tersebut.

x 100%

Day’s Sale in Receivable adalah jumlah hari yang dibutuhkan untuk

menagih hutang pembayaran, dapat dihitung berdasarkan receivable

turnover:

c. Total Asset Turnover

Indonesia Banking School

Pengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

31

Rasio ini menggambarkan berapa banyak yang perusahaan dapatkan

dibandingkan dengan total aset perusahaan. Untuk mengetahuinya

dapat membagi penjualan dengan total aset.

4. Rasio profitabilitas (profitability ratio)

Rasio ini bertujuan untuk menghitung seberapa efisien perusahaan

menggunakan asetnya dan seberapa efisien perusahaan mengontrol

kegiatan operasionalnya.

a. Net Profit Margin

Net profit margin menggambarkan seberapa banyak keuntungan yang

diperoleh dari angka penjualan.

x 100%

Semakin besar tingkat penjualan maka semakin besar net income yang

akan diperoleh perusahaan

b. Return on Asset

Return on Asset (ROA) adalah pengukuran tentang keuntungan yang

didapat dari sumber daya yang dimilikinya oleh perusahaan dan

melihat sejauh mana investasi yang ditanamkan perusahaan mampu

memberikan tingkat pengembalian keuntungan.

x 100%

Indonesia Banking School

Pengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

32

Semakin besar ROA, semakin baik perusahaan mencetak laba

(Siswoyo, 2013)

c. Return on Equity

Return on Equitymenggambarkan seberapa banyak keuntungan yang

didapat dari sumber daya terhadap ekuitas.

x 100%

5. Rasio nilai pasar (market value ratio)

Rasio ini digunakan untuk mengukur bagaimana saham dari

perusahaan dinilai di pasar modal. Maket value measures hanya dapat

dihitung secara langsung oleh perusahaan-perusahaan go public.

a. Earning Per Share(EPS)

Rasio yang menunjukkan bagian laba untuk setiap saham.

x 100%

b. Price Earning Ratio (PER)

Rasio yang menunjukkan berapa besar keuntungan yang diperoleh

pemegang saham per lembar sahamnya.

x 100%

Semakin tinggi PER, para pemodal mempekirakan pertumbuhan laba

perusahaan semakin tinggi (Husnan dan Pudjiastuti, 2015)

c. Market-to-Book Ratio

Market-to-Book Ratioadalah rasio lain yang digunakan sebagai

indikator dari penilaian investor terhadap perusahaan. Rasio ini

dihitung dengan cara membagi harga saham di pasar dengan nilai

Indonesia Banking School

Pengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

33

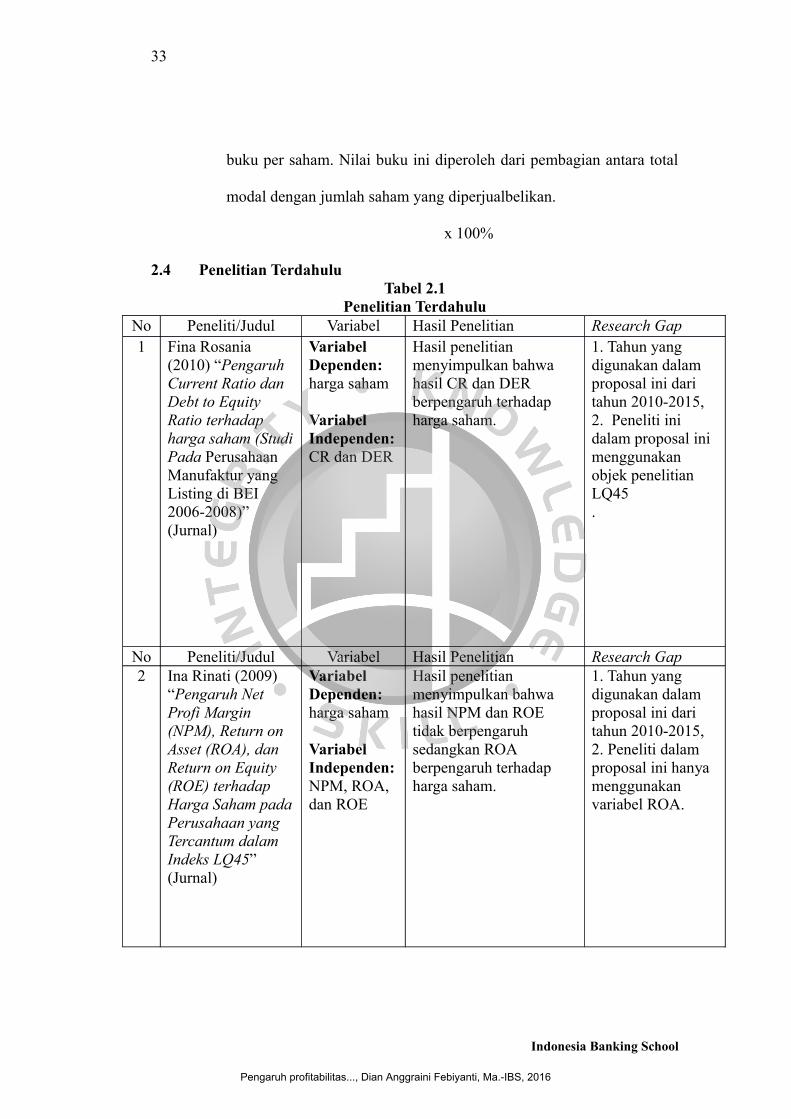

buku per saham. Nilai buku ini diperoleh dari pembagian antara total

modal dengan jumlah saham yang diperjualbelikan.

x 100%

2.4 Penelitian TerdahuluTabel 2.1

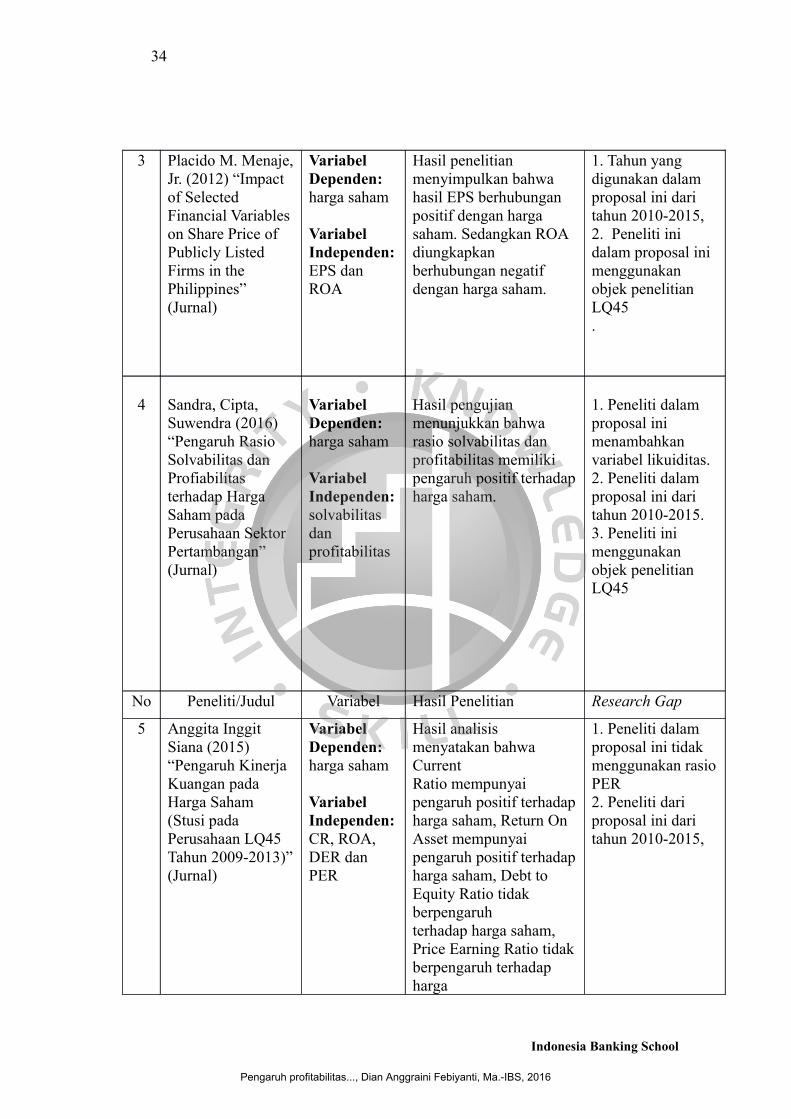

Penelitian TerdahuluNo Peneliti/Judul Variabel Hasil Penelitian Research Gap1 Fina Rosania

(2010) “Pengaruh Current Ratio dan Debt to Equity Ratio terhadap harga saham (StudiPada Perusahaan Manufaktur yang Listing di BEI 2006-2008)” (Jurnal)

Variabel Dependen: harga saham

Variabel Independen:CR dan DER

Hasil penelitian menyimpulkan bahwa hasil CR dan DER berpengaruh terhadap harga saham.

1. Tahun yang digunakan dalam proposal ini dari tahun 2010-2015, 2. Peneliti ini dalam proposal ini menggunakan objek penelitian LQ45.

No Peneliti/Judul Variabel Hasil Penelitian Research Gap2 Ina Rinati (2009)

“Pengaruh Net Profi Margin (NPM), Return on Asset (ROA), dan Return on Equity (ROE) terhadap Harga Saham padaPerusahaan yang Tercantum dalam Indeks LQ45” (Jurnal)

Variabel Dependen: harga saham

Variabel Independen:NPM, ROA, dan ROE

Hasil penelitian menyimpulkan bahwa hasil NPM dan ROE tidak berpengaruh sedangkan ROA berpengaruh terhadap harga saham.

1. Tahun yang digunakan dalam proposal ini dari tahun 2010-2015, 2. Peneliti dalam proposal ini hanya menggunakan variabel ROA.

Indonesia Banking School

Pengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

34

3 Placido M. Menaje,Jr. (2012) “Impact of Selected Financial Variables on Share Price of Publicly Listed Firms in the Philippines” (Jurnal)

Variabel Dependen: harga saham

Variabel Independen:EPS dan ROA

Hasil penelitian menyimpulkan bahwa hasil EPS berhubungan positif dengan harga saham. Sedangkan ROA diungkapkan berhubungan negatif dengan harga saham.

1. Tahun yang digunakan dalam proposal ini dari tahun 2010-2015, 2. Peneliti ini dalam proposal ini menggunakan objek penelitian LQ45.

4 Sandra, Cipta, Suwendra (2016) “Pengaruh Rasio Solvabilitas dan Profiabilitas terhadap Harga Saham pada Perusahaan Sektor Pertambangan”(Jurnal)

Variabel Dependen: harga saham

Variabel Independen:solvabilitas dan profitabilitas

Hasil pengujian menunjukkan bahwa rasio solvabilitas dan profitabilitas memiliki pengaruh positif terhadapharga saham.

1. Peneliti dalam proposal ini menambahkan variabel likuiditas.2. Peneliti dalam proposal ini dari tahun 2010-2015.3. Peneliti ini menggunakan objek penelitian LQ45

No Peneliti/Judul Variabel Hasil Penelitian Research Gap

5 Anggita Inggit Siana (2015) “Pengaruh Kinerja Kuangan pada Harga Saham (Stusi pada Perusahaan LQ45 Tahun 2009-2013)”(Jurnal)

Variabel Dependen: harga saham

Variabel Independen:CR, ROA, DER dan PER

Hasil analisis menyatakan bahwa Current Ratio mempunyai pengaruh positif terhadapharga saham, Return On Asset mempunyaipengaruh positif terhadapharga saham, Debt to Equity Ratio tidak berpengaruh terhadap harga saham, Price Earning Ratio tidakberpengaruh terhadap harga

1. Peneliti dalam proposal ini tidak menggunakan rasioPER2. Peneliti dari proposal ini dari tahun 2010-2015,

Indonesia Banking School

Pengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

35

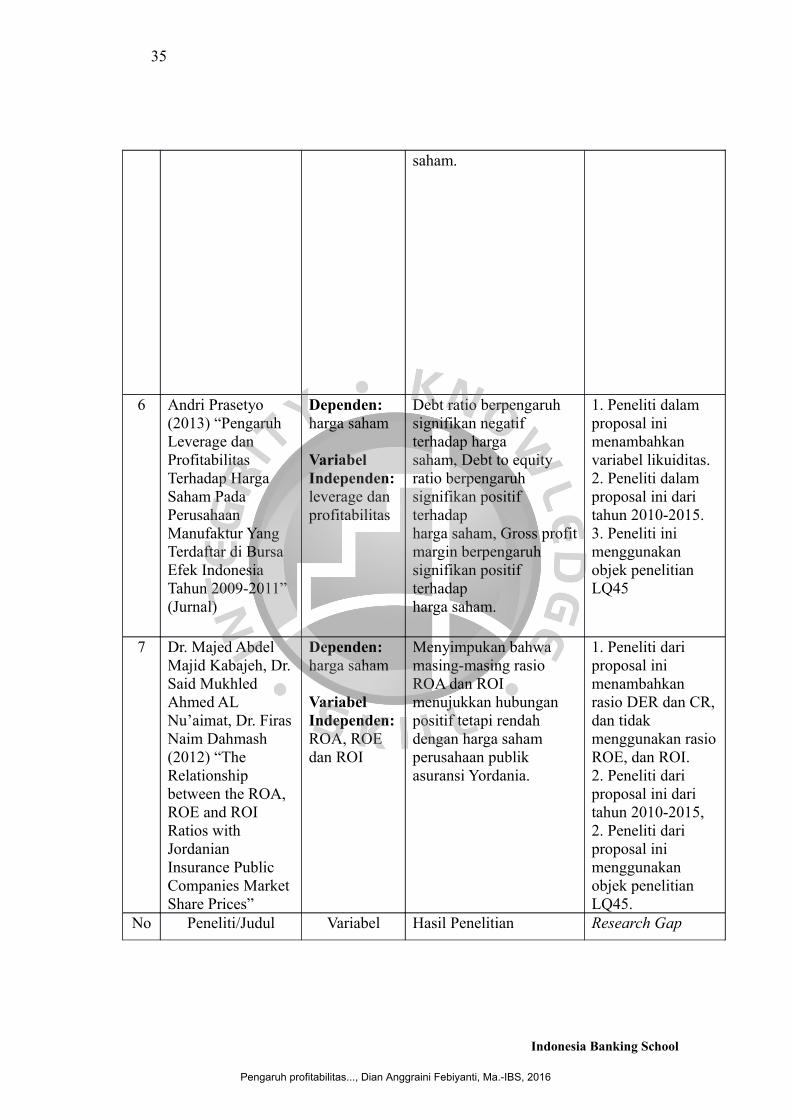

saham.

6 Andri Prasetyo (2013) “Pengaruh Leverage dan Profitabilitas Terhadap Harga Saham PadaPerusahaan Manufaktur Yang Terdaftar di Bursa Efek IndonesiaTahun 2009-2011”(Jurnal)

Dependen: harga saham

Variabel Independen:leverage dan profitabilitas

Debt ratio berpengaruh signifikan negatif terhadap hargasaham, Debt to equity ratio berpengaruh signifikan positif terhadapharga saham, Gross profitmargin berpengaruh signifikan positif terhadapharga saham.

1. Peneliti dalam proposal ini menambahkan variabel likuiditas.2. Peneliti dalam proposal ini dari tahun 2010-2015.3. Peneliti ini menggunakan objek penelitian LQ45

7 Dr. Majed Abdel Majid Kabajeh, Dr.Said Mukhled Ahmed AL Nu’aimat, Dr. FirasNaim Dahmash (2012) “The Relationship between the ROA, ROE and ROI Ratios with Jordanian Insurance Public Companies Market Share Prices”

Dependen: harga saham

Variabel Independen:ROA, ROE dan ROI

Menyimpukan bahwa masing-masing rasio ROA dan ROI menujukkan hubungan positif tetapi rendah dengan harga saham perusahaan publik asuransi Yordania.

1. Peneliti dari proposal ini menambahkan rasio DER dan CR,dan tidak menggunakan rasioROE, dan ROI.2. Peneliti dari proposal ini dari tahun 2010-2015, 2. Peneliti dari proposal ini menggunakan objek penelitian LQ45.

No Peneliti/Judul Variabel Hasil Penelitian Research Gap

Indonesia Banking School

Pengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

36

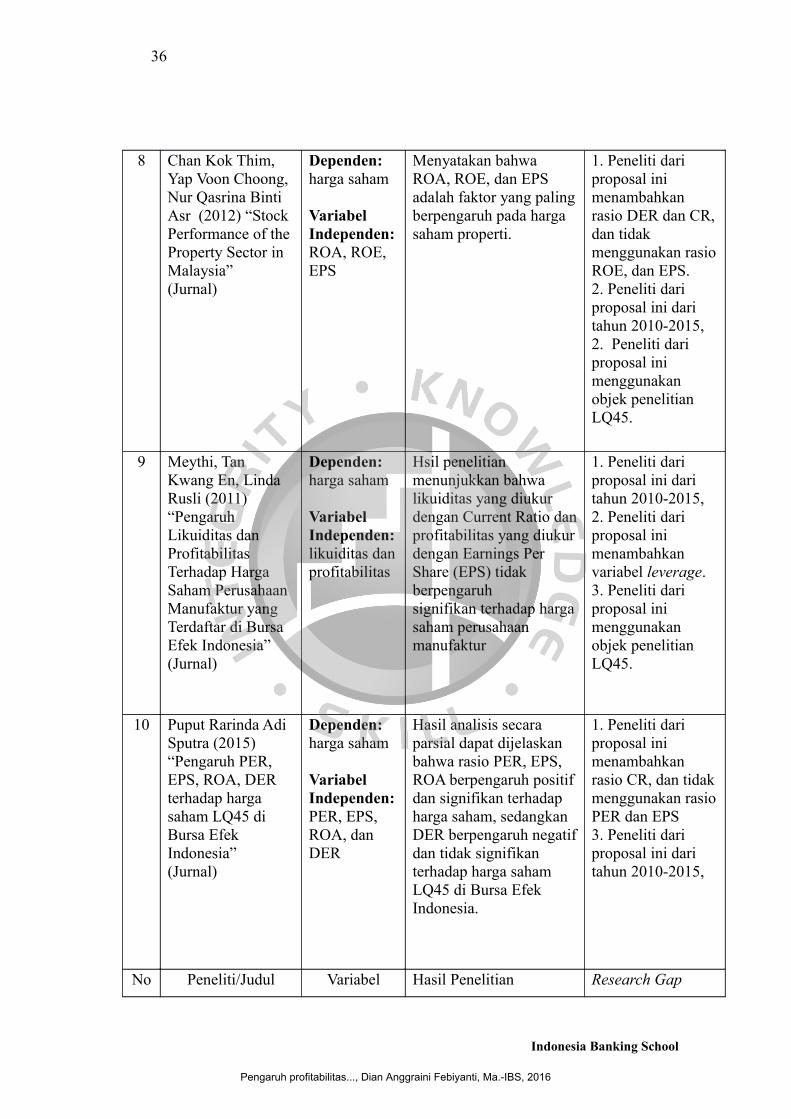

8 Chan Kok Thim, Yap Voon Choong, Nur Qasrina Binti Asr (2012) “Stock Performance of the Property Sector in Malaysia”(Jurnal)

Dependen: harga saham

Variabel Independen:ROA, ROE, EPS

Menyatakan bahwa ROA, ROE, dan EPS adalah faktor yang palingberpengaruh pada harga saham properti.

1. Peneliti dari proposal ini menambahkan rasio DER dan CR,dan tidak menggunakan rasioROE, dan EPS. 2. Peneliti dari proposal ini dari tahun 2010-2015, 2. Peneliti dari proposal ini menggunakan objek penelitian LQ45.

9 Meythi, Tan Kwang En, Linda Rusli (2011) “Pengaruh Likuiditas dan Profitabilitas Terhadap Harga Saham PerusahaanManufaktur yang Terdaftar di Bursa Efek Indonesia”(Jurnal)

Dependen: harga saham

Variabel Independen:likuiditas danprofitabilitas

Hsil penelitian menunjukkan bahwa likuiditas yang diukur dengan Current Ratio danprofitabilitas yang diukurdengan Earnings Per Share (EPS) tidak berpengaruhsignifikan terhadap hargasaham perusahaan manufaktur

1. Peneliti dari proposal ini dari tahun 2010-2015, 2. Peneliti dari proposal ini menambahkan variabel leverage. 3. Peneliti dari proposal ini menggunakan objek penelitian LQ45.

10 Puput Rarinda Adi Sputra (2015) “Pengaruh PER, EPS, ROA, DER terhadap harga saham LQ45 di Bursa Efek Indonesia”(Jurnal)

Dependen: harga saham

Variabel Independen:PER, EPS, ROA, dan DER

Hasil analisis secara parsial dapat dijelaskan bahwa rasio PER, EPS, ROA berpengaruh positifdan signifikan terhadap harga saham, sedangkan DER berpengaruh negatifdan tidak signifikan terhadap harga saham LQ45 di Bursa Efek Indonesia.

1. Peneliti dari proposal ini menambahkan rasio CR, dan tidakmenggunakan rasioPER dan EPS3. Peneliti dari proposal ini dari tahun 2010-2015,

No Peneliti/Judul Variabel Hasil Penelitian Research Gap

Indonesia Banking School

Pengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

37

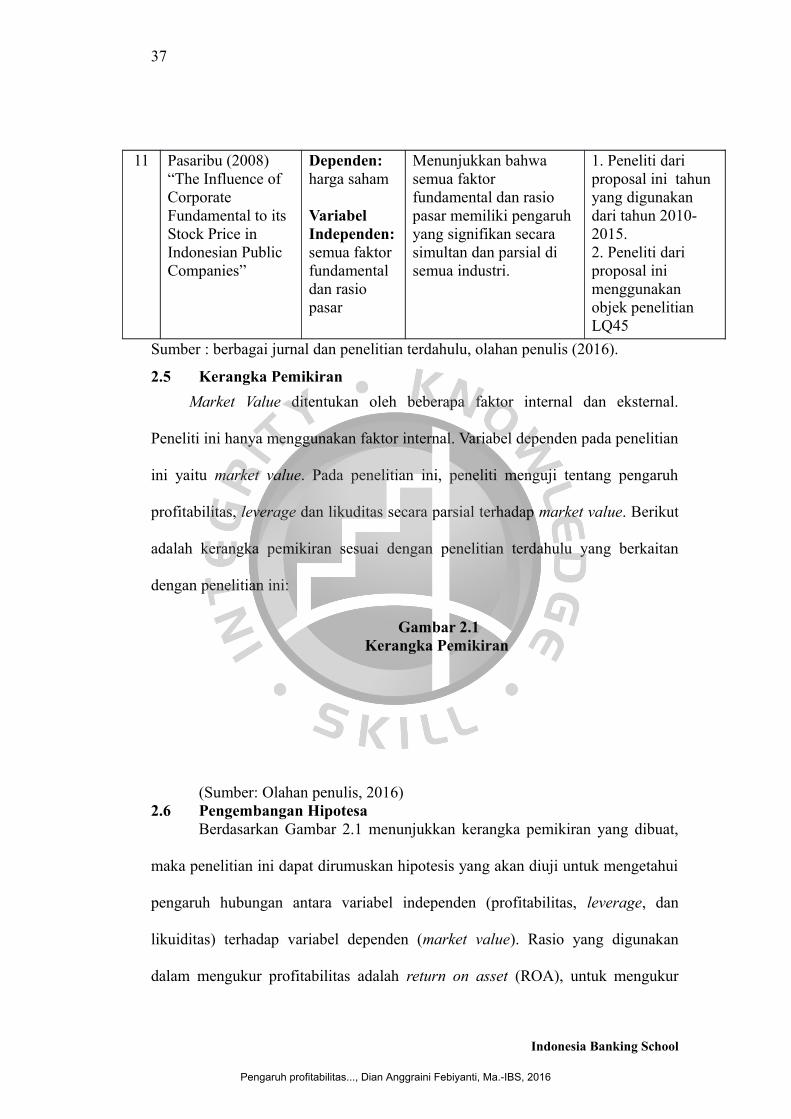

11 Pasaribu (2008) “The Influence of Corporate Fundamental to its Stock Price in Indonesian Public Companies”

Dependen: harga saham

Variabel Independen:semua faktor fundamental dan rasio pasar

Menunjukkan bahwa semua faktor fundamental dan rasio pasar memiliki pengaruh yang signifikan secara simultan dan parsial di semua industri.

1. Peneliti dari proposal ini tahun yang digunakan dari tahun 2010-2015.2. Peneliti dari proposal ini menggunakan objek penelitian LQ45

Sumber : berbagai jurnal dan penelitian terdahulu, olahan penulis (2016).

2.5 Kerangka Pemikiran

Market Value ditentukan oleh beberapa faktor internal dan eksternal.

Peneliti ini hanya menggunakan faktor internal. Variabel dependen pada penelitian

ini yaitu market value. Pada penelitian ini, peneliti menguji tentang pengaruh

profitabilitas, leverage dan likuditas secara parsial terhadap market value. Berikut

adalah kerangka pemikiran sesuai dengan penelitian terdahulu yang berkaitan

dengan penelitian ini:

Gambar 2.1Kerangka Pemikiran

(Sumber: Olahan penulis, 2016)2.6 Pengembangan Hipotesa

Berdasarkan Gambar 2.1 menunjukkan kerangka pemikiran yang dibuat,

maka penelitian ini dapat dirumuskan hipotesis yang akan diuji untuk mengetahui

pengaruh hubungan antara variabel independen (profitabilitas, leverage, dan

likuiditas) terhadap variabel dependen (market value). Rasio yang digunakan

dalam mengukur profitabilitas adalah return on asset (ROA), untuk mengukur

Indonesia Banking School

Pengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

38

leverage adalah debt to ratio (DER), dan untuk mengukur likuiditas adalah

current ratio (CR). Pengukuran dari variabel dependen market value ini yaitu

harga penutupan (closing price) tiap perusahaan.

2.6.1 Pengaruh Antara Variabel Independen dengan Variabel Dependen

2.6.1.1 Pengaruh Profitabilitas Terhadap Market Value

Setiap perusahaan pada dasarnya didirikan untuk mensejahterakan para

pemegang saham dan memaksimalkan nilai perusahaan (Titman, Keown &

Martin, 2011). Menurut (Gibson, 2011) menyatakan profitabilitas sebagai

kemampuan perusahaan untuk menghasilkan keuntungan. Sinyal yang diberikan

ialah jika kondisi perusahaan dikategorikan menguntungkan atau menjanjikan

keuntungan di masa mendatang maka banyak investor yang akan menanamkan

dananya untuk membeli saham perusahaan tersebut. Dan hal itu tentu saja

mendorong market value (harga saham) naik lebih tinggi. Semakin banyak laba

yang dihasilkan oleh perusahaan, semakin besar kemungkinan perusahaan untuk

membagikan dividen kepada pemegang saham. Kinerja perusahaan yang baik dan

kemungkinan adanya pembagian dividen meningkatkan sinyal bagi investor untuk

membeli saham. Peningkatan permintaan atas suatu saham akan berdampak pada

peningkatan market value (harga saham) (Arviana, 2013). Dalam penelitian

(Rinati, 2010), (Siana, 2015) menyatakan bahwa profitabilitas (Return On Asset)

berpengaruh positif dan signifikan terhadap harga saham. Sedangkan menurut

(Utomo, 2013) menyatakan bahwa profitabilitas (Return On Asset) berpengaruh

negatif dan signifikan terhadap harga saham. Menurut (Susanto, 2011) Return on

Asset tidak berpengaruh terhadap harga saham.

Indonesia Banking School

Pengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

39

H01 : Profitabilitas tidak berpengaruh terhadap market value

Ha1 : Profitabilitas berpengaruh terhadap market value

2.6.1.2 Pengaruh Leverage Terhadap Market Value

Leverage bertujuan untuk mengukur seberapa jauh perusahaan memupuk

utang. Rasio ini mengukur kemampuan perusahaan memenuhi kewajiban

keuangannya (Wahyudiono, 2014). Leverage berfungsi untuk mengukur seberapa

besar perusahaan dibiayai dengan utang. Dengan rasio ini maka kita dapat

mengukur seberapa besar kemampuan perusahaan melunasi hutangnya (Siswoyo,

2013). Semakin tinggi leverage mencerminkan resiko perusahaan relatif tinggi

karena perusahaan dalam operasi relatif tergantung terhadap utang dan perusahaan

memiliki kewajiban untuk membayar bunga hutang akibatnya para investor

cenderung menghindari dan tidak tertarik dengan saham-saham perusahaan yang

memiliki nilai leverage yang tinggi (Sputra, 2015). profitabilitas sebagai

kemampuan perusahaan untuk menghasilkan keuntungan. Sinyal yang diberikan

ialah jika leverage yang rendah mencerminkan kinerja perusahaan yang baik dan

kemungkinan adanya pembagian dividen bagi investor untuk membeli saham.

Peningkatan permintaan atas suatu saham akan berdampak pada peningkatan

market value (harga saham). Hal ini sejalan dengan (Roro, 2012), (Stella, 2009),

(Sputa, 2015) menyatakan bahwa DER berpengaruh negatif dan signifikan

terhadap harga saham.

Di sisi lain (Siana, 2015) yang memperoleh hasil bahwa DER berpengaruh

positif dan signifikan terhadap harga saham. Menurut (Sputra, 2015) DER tidak

berpengaruh terhadap harga saham.

Indonesia Banking School

Pengaruh profitabilitas..., Dian Anggraini Febiyanti, Ma.-IBS, 2016

40

H01 : Leverage tidak berpengaruh terhadap market value

Ha1 : Leverage berpengaruh terhadap market value

2.6.1.3 Pengaruh Likuiditas Terhadap Market Value

Menurut (Keown, Martin & Petty, 2014), likuiditas mengacu kepada

kemampuan perusahaan untuk membayar kewajiban keuangannya tepat waktu.

Likuiditas yang bertujuan untuk mengukur kemampuan perusahaan untuk