Pemeriksaan Belanja Langsung Barang dan Jasa - Modal

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Pemeriksaan Belanja Langsung Barang dan

Jasa - Modal

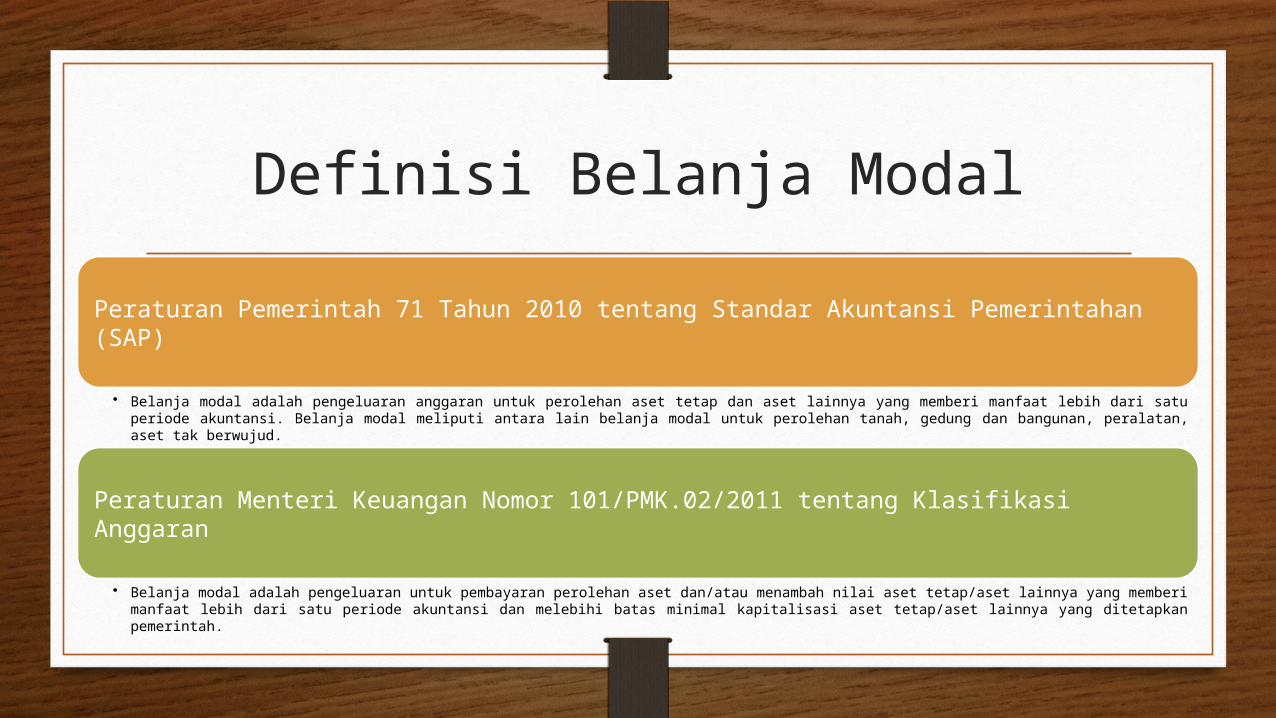

Definisi Belanja Modal

Peraturan Pemerintah 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP)

• Belanja modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi. Belanja modal meliputi antara lain belanja modal untuk perolehan tanah, gedung dan bangunan, peralatan, aset tak berwujud.

Peraturan Menteri Keuangan Nomor 101/PMK.02/2011 tentang Klasifikasi Anggaran

• Belanja modal adalah pengeluaran untuk pembayaran perolehan aset dan/atau menambah nilai aset tetap/aset lainnya yang memberi manfaat lebih dari satu periode akuntansi dan melebihi batas minimal kapitalisasi aset tetap/aset lainnya yang ditetapkan pemerintah.

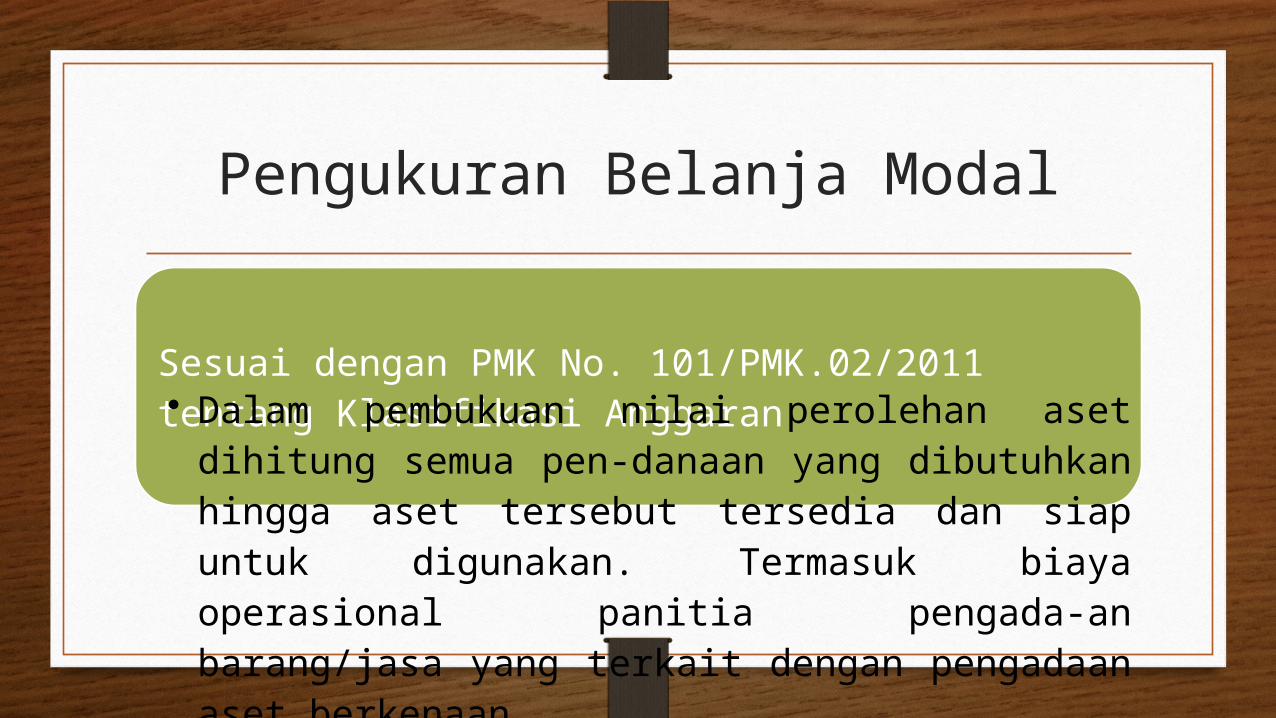

Pengukuran Belanja Modal

Sesuai dengan PMK No. 101/PMK.02/2011 tentang Klasifikasi Anggaran• Dalam pembukuan nilai perolehan aset dihitung

semua pen-danaan yang dibutuhkan hingga aset tersebut tersedia dan siap untuk digunakan. Termasuk biaya operasional panitia pengada-an barang/jasa yang terkait dengan pengadaan aset berkenaan.

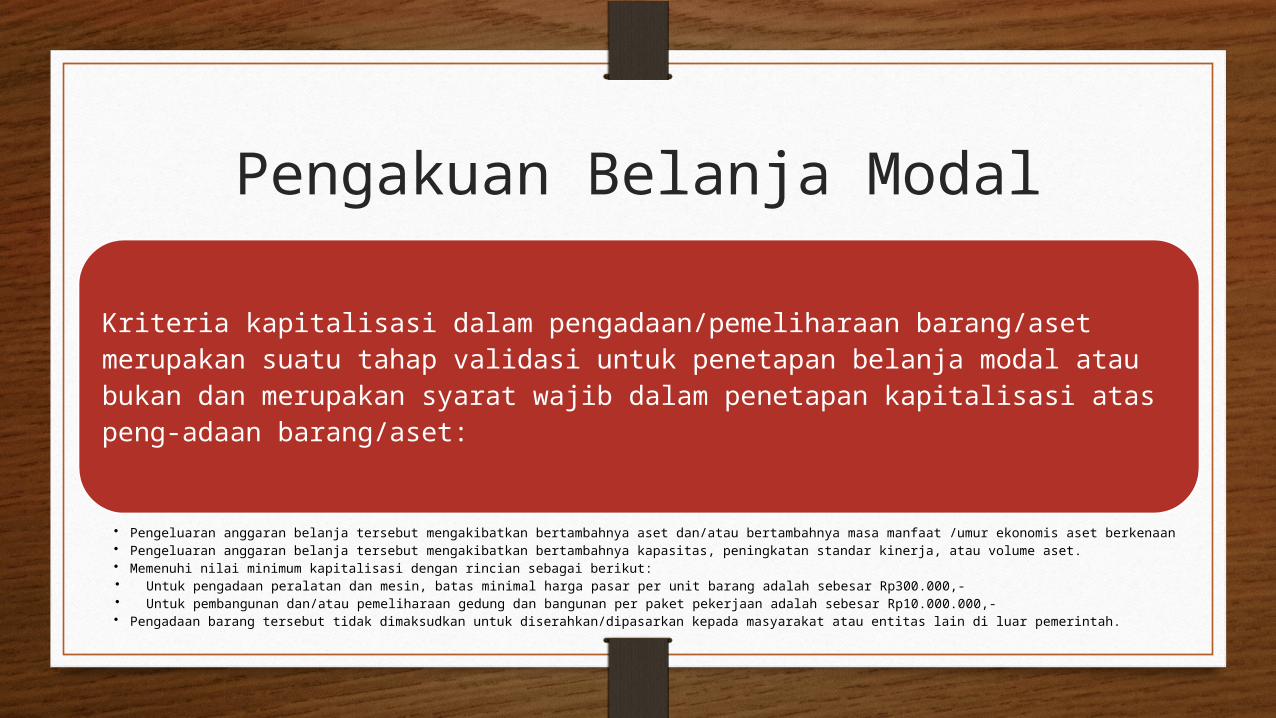

Pengakuan Belanja Modal

Kriteria kapitalisasi dalam pengadaan/pemeliharaan barang/aset merupakan suatu tahap validasi untuk penetapan belanja modal atau bukan dan merupakan syarat wajib dalam penetapan kapitalisasi atas peng-adaan barang/aset:

• Pengeluaran anggaran belanja tersebut mengakibatkan bertambahnya aset dan/atau bertambahnya masa manfaat /umur ekonomis aset berkenaan

• Pengeluaran anggaran belanja tersebut mengakibatkan bertambahnya kapasitas, peningkatan standar kinerja, atau volume aset.• Memenuhi nilai minimum kapitalisasi dengan rincian sebagai berikut:• Untuk pengadaan peralatan dan mesin, batas minimal harga pasar per unit barang adalah sebesar Rp300.000,-• Untuk pembangunan dan/atau pemeliharaan gedung dan bangunan per paket pekerjaan adalah sebesar Rp10.000.000,-• Pengadaan barang tersebut tidak dimaksudkan untuk diserahkan/dipasarkan kepada masyarakat atau entitas lain di luar pemerintah.

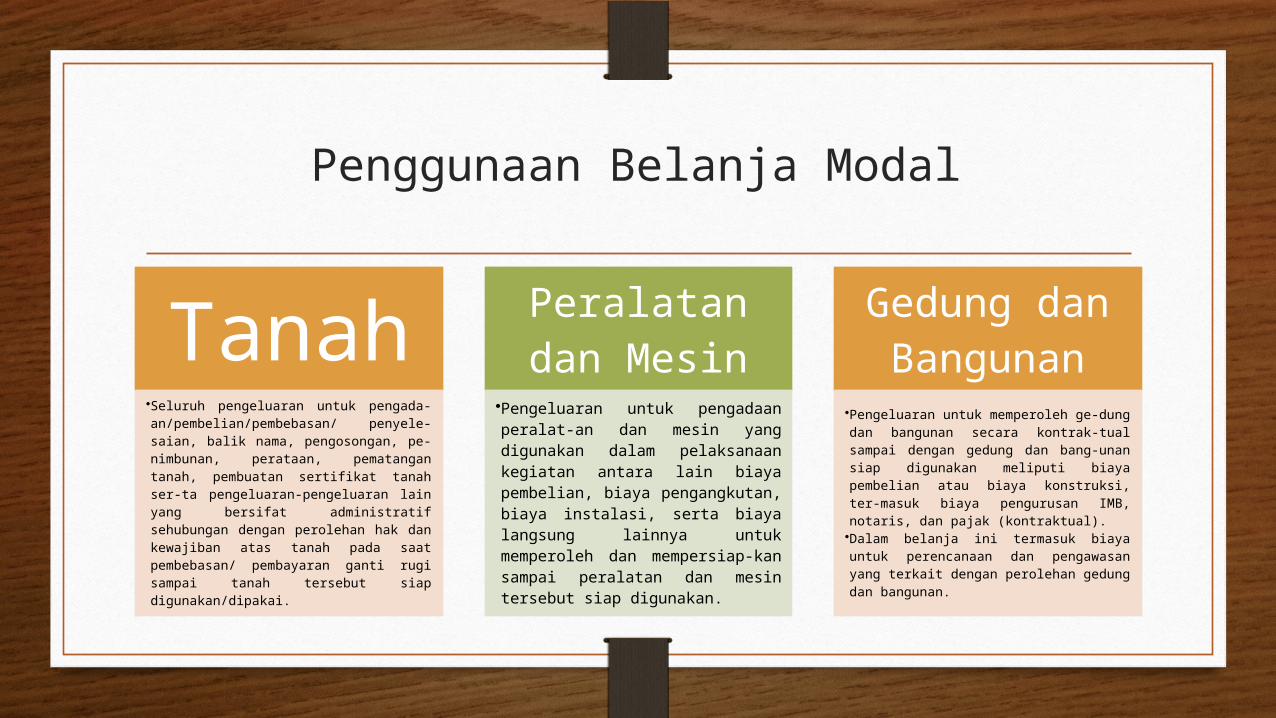

Tanah•Seluruh pengeluaran untuk pengada-an/pembelian/pembebasan/ penyele-saian, balik nama, pengosongan, pe-nimbunan, perataan, pematangan tanah, pembuatan sertifikat tanah ser-ta pengeluaran-pengeluaran lain yang bersifat administratif sehubungan dengan perolehan hak dan kewajiban atas tanah pada saat pembebasan/ pembayaran ganti rugi sampai tanah tersebut siap digunakan/dipakai.

Peralatan dan Mesin

•Pengeluaran untuk pengadaan peralat-an dan mesin yang digunakan dalam pelaksanaan kegiatan antara lain biaya pembelian, biaya pengangkutan, biaya instalasi, serta biaya langsung lainnya untuk memperoleh dan mempersiap-kan sampai peralatan dan mesin tersebut siap digunakan.

Gedung dan Bangunan

•Pengeluaran untuk memperoleh ge-dung dan bangunan secara kontrak-tual sampai dengan gedung dan bang-unan siap digunakan meliputi biaya pembelian atau biaya konstruksi, ter-masuk biaya pengurusan IMB, notaris, dan pajak (kontraktual).•Dalam belanja ini termasuk biaya untuk perencanaan dan pengawasan yang terkait dengan perolehan gedung dan bangunan.

Penggunaan Belanja Modal

Penggunaan Belanja Modal

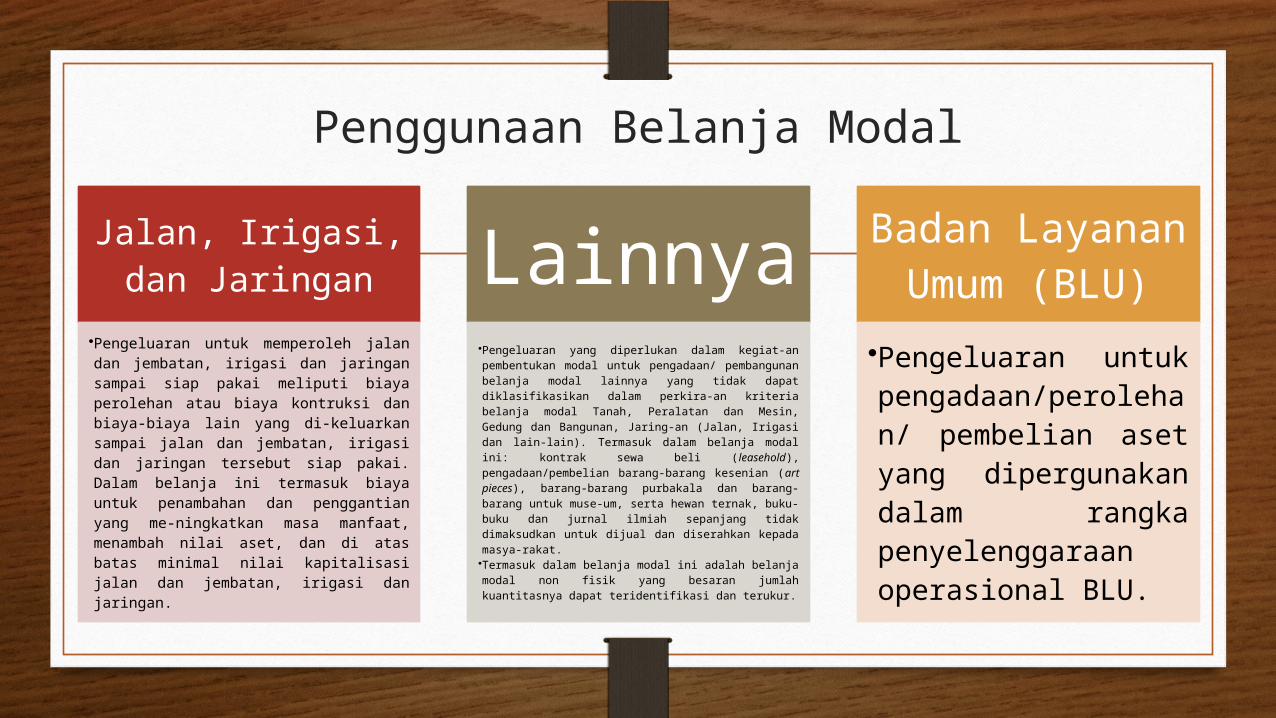

Jalan, Irigasi, dan Jaringan

•Pengeluaran untuk memperoleh jalan dan jembatan, irigasi dan jaringan sampai siap pakai meliputi biaya perolehan atau biaya kontruksi dan biaya-biaya lain yang di-keluarkan sampai jalan dan jembatan, irigasi dan jaringan tersebut siap pakai. Dalam belanja ini termasuk biaya untuk penambahan dan penggantian yang me-ningkatkan masa manfaat, menambah nilai aset, dan di atas batas minimal nilai kapitalisasi jalan dan jembatan, irigasi dan jaringan.

Lainnya•Pengeluaran yang diperlukan dalam kegiat-an pembentukan modal untuk pengadaan/ pembangunan belanja modal lainnya yang tidak dapat diklasifikasikan dalam perkira-an kriteria belanja modal Tanah, Peralatan dan Mesin, Gedung dan Bangunan, Jaring-an (Jalan, Irigasi dan lain-lain). Termasuk dalam belanja modal ini: kontrak sewa beli (leasehold), pengadaan/pembelian barang-barang kesenian (art pieces), barang-barang purbakala dan barang-barang untuk muse-um, serta hewan ternak, buku-buku dan jurnal ilmiah sepanjang tidak dimaksudkan untuk dijual dan diserahkan kepada masya-rakat.•Termasuk dalam belanja modal ini adalah belanja modal non fisik yang besaran jumlah kuantitasnya dapat teridentifikasi dan terukur.

Badan Layanan Umum (BLU)

•Pengeluaran untuk pengadaan/perolehan/ pembelian aset yang dipergunakan dalam rangka penyelenggaraan operasional BLU.

Tujuan dan Lingkup Audit

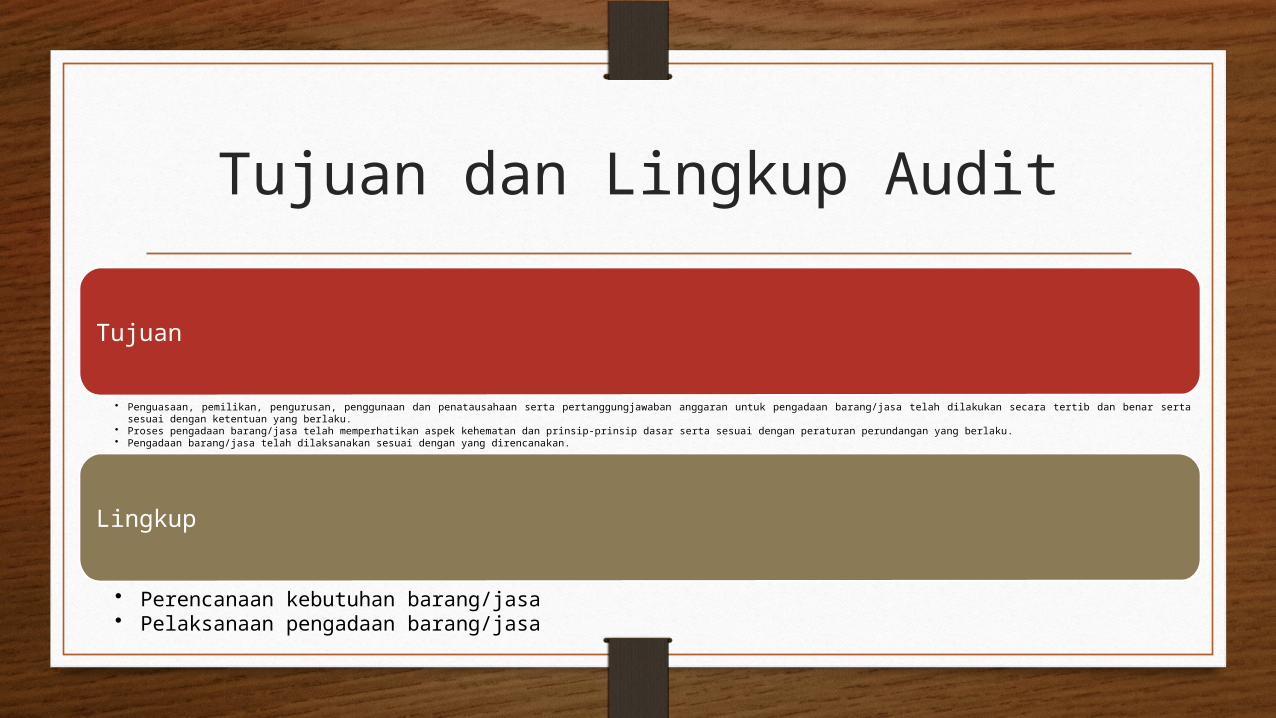

Tujuan

• Penguasaan, pemilikan, pengurusan, penggunaan dan penatausahaan serta pertanggungjawaban anggaran untuk pengadaan barang/jasa telah dilakukan secara tertib dan benar serta sesuai dengan ketentuan yang berlaku.

• Proses pengadaan barang/jasa telah memperhatikan aspek kehematan dan prinsip-prinsip dasar serta sesuai dengan peraturan perundangan yang berlaku.• Pengadaan barang/jasa telah dilaksanakan sesuai dengan yang direncanakan.

Lingkup

• Perencanaan kebutuhan barang/jasa• Pelaksanaan pengadaan barang/jasa

Perencanaan AuditPemahaman Tujuan

Pemeriksaan dan Harapan

Penugasan

Pemenuhan Kebutuhan Pemeriksa

Pemahaman atas Entitas

Pemantauan Tindak Lanjut

Hasil Pemeriksaan Sebelumnya

Pemahaman atas Sistem

Pengendalian Intern

Pemahaman dan Penilaian

Risiko

Penetapan Materialitas Awal

dan Kesalahan Tertolerir

Penentuan Metode Uji

Petik

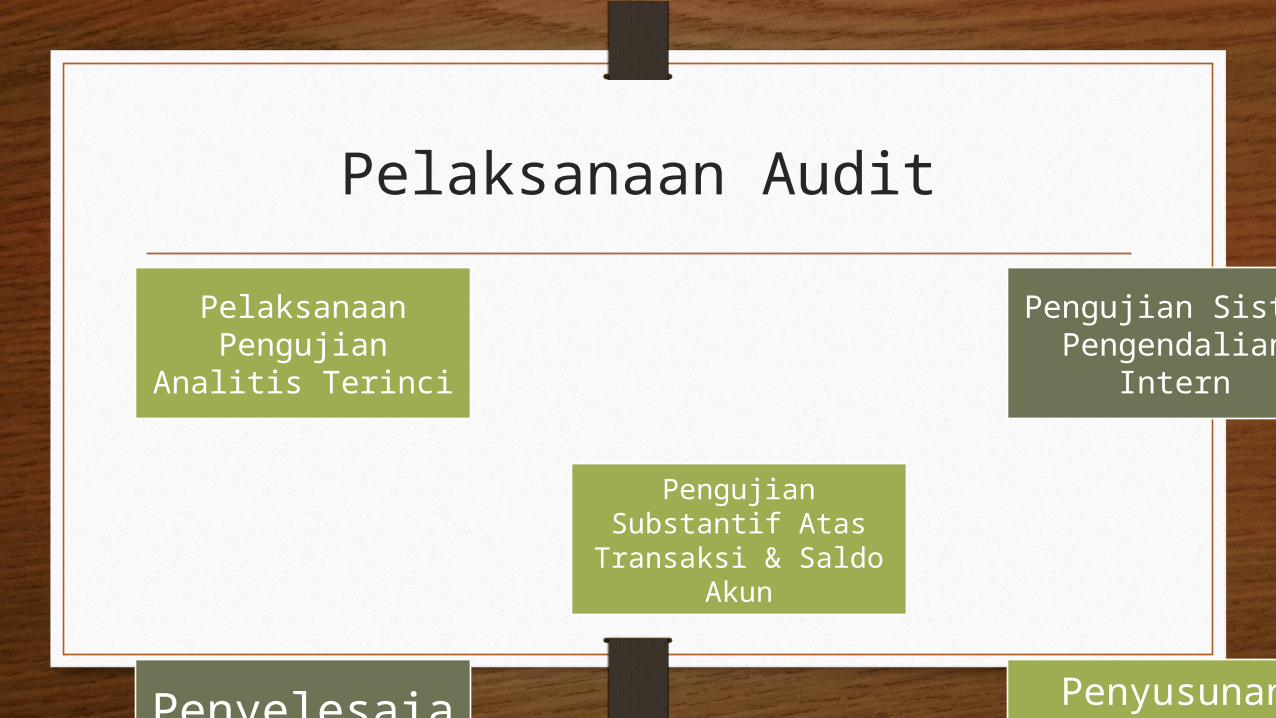

Pelaksanaan Audit

Pelaksanaan Pengujian

Analitis Terinci

Pengujian Sistem Pengendalian

Intern

Pengujian Substantif Atas

Transaksi & Saldo Akun

Penyelesaian Penugasan

Penyusunan Konsep Temuan

Pemeriksaan

Pengendalian Internal

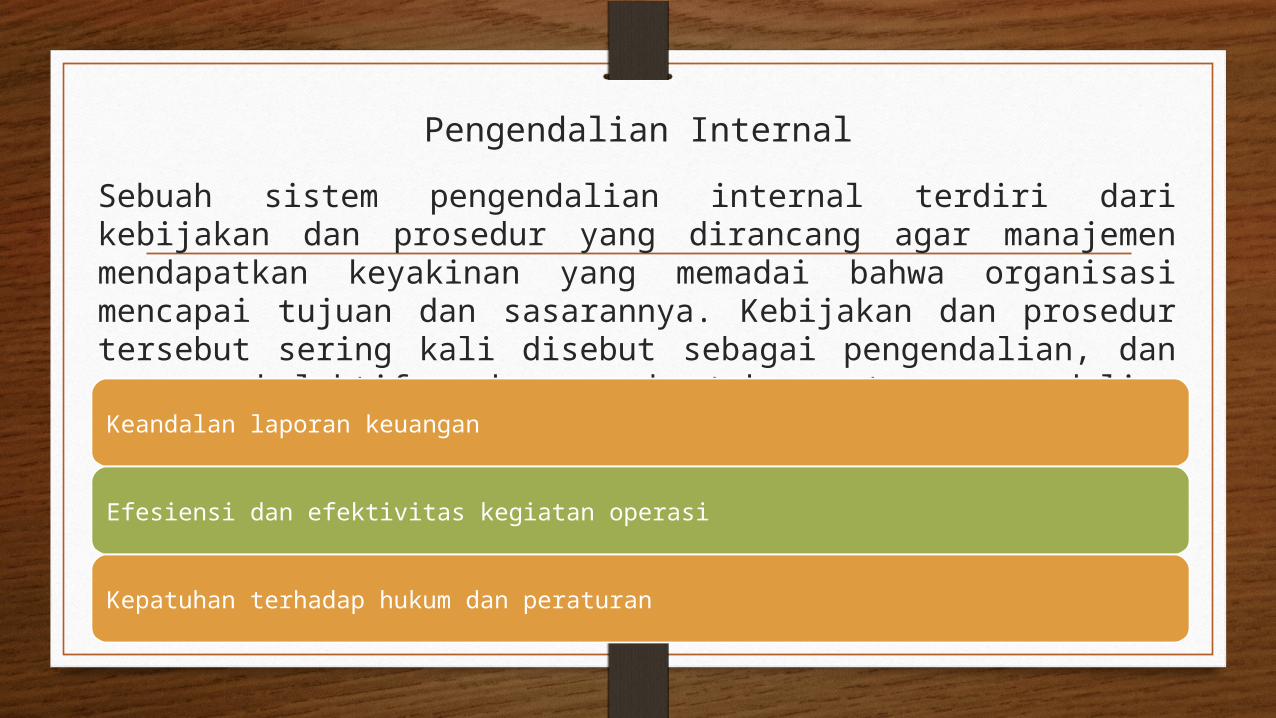

Sebuah sistem pengendalian internal terdiri dari kebijakan dan prosedur yang dirancang agar manajemen mendapatkan keyakinan yang memadai bahwa organisasi mencapai tujuan dan sasarannya. Kebijakan dan prosedur tersebut sering kali disebut sebagai pengendalian, dan secara kolektif, akan membentuk suatu pengendalian internal entitas. Tiga tujuan umum dalam merancang sistem pengendalian internal:Keandalan laporan keuangan

Efesiensi dan efektivitas kegiatan operasi

Kepatuhan terhadap hukum dan peraturan

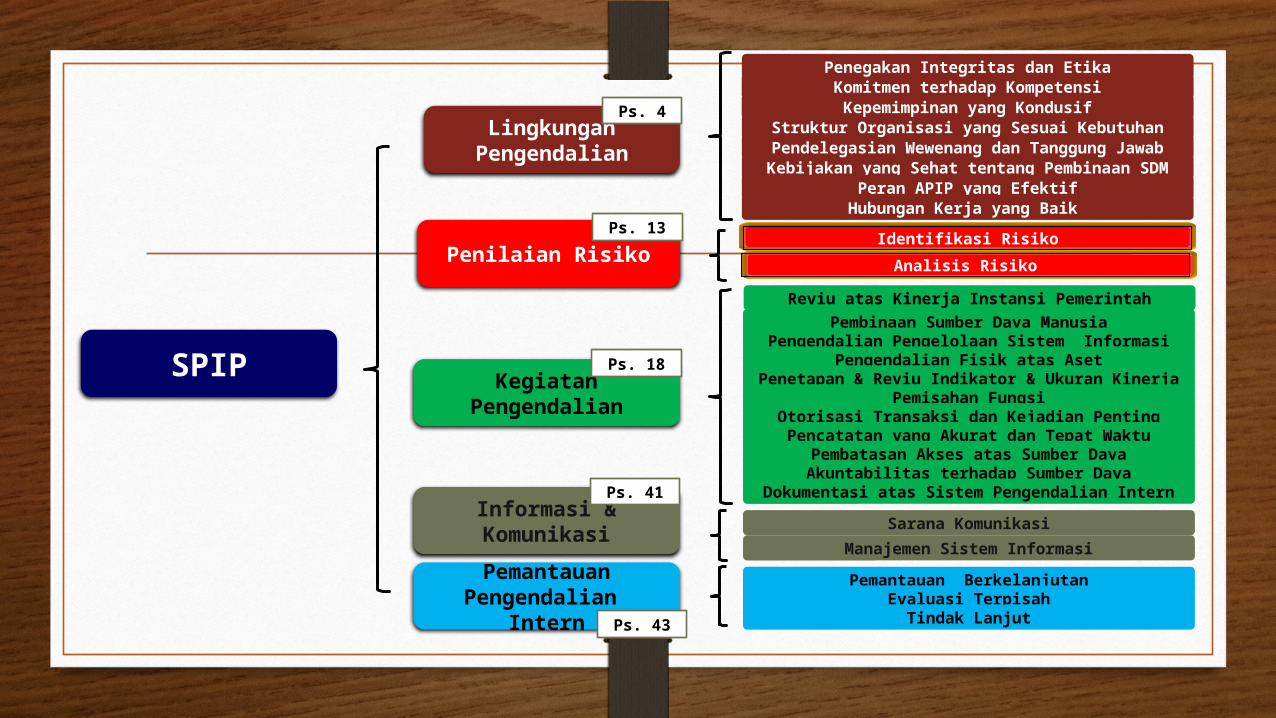

SPIP

PemantauanPengendalian

Intern

Informasi & Komunikasi

Kegiatan Pengendalian

Penilaian Risiko

Lingkungan Pengendalian

Identifikasi Risiko

Sarana Komunikasi

Manajemen Sistem Informasi

Pemantauan BerkelanjutanEvaluasi Terpisah

Tindak Lanjut

Pembinaan Sumber Daya ManusiaPengendalian Pengelolaan Sistem Informasi

Pengendalian Fisik atas AsetPenetapan & Reviu Indikator & Ukuran Kinerja

Pemisahan FungsiOtorisasi Transaksi dan Kejadian PentingPencatatan yang Akurat dan Tepat Waktu

Pembatasan Akses atas Sumber DayaAkuntabilitas terhadap Sumber Daya

Reviu atas Kinerja Instansi Pemerintah

Dokumentasi atas Sistem Pengendalian Intern

Kebijakan yang Sehat tentang Pembinaan SDMPendelegasian Wewenang dan Tanggung Jawab

Struktur Organisasi yang Sesuai KebutuhanKepemimpinan yang Kondusif

Komitmen terhadap KompetensiPenegakan Integritas dan Etika

Peran APIP yang EfektifHubungan Kerja yang Baik

Ps. 4

Ps. 13

Ps. 18

Ps. 41

Ps. 43

Analisis Risiko

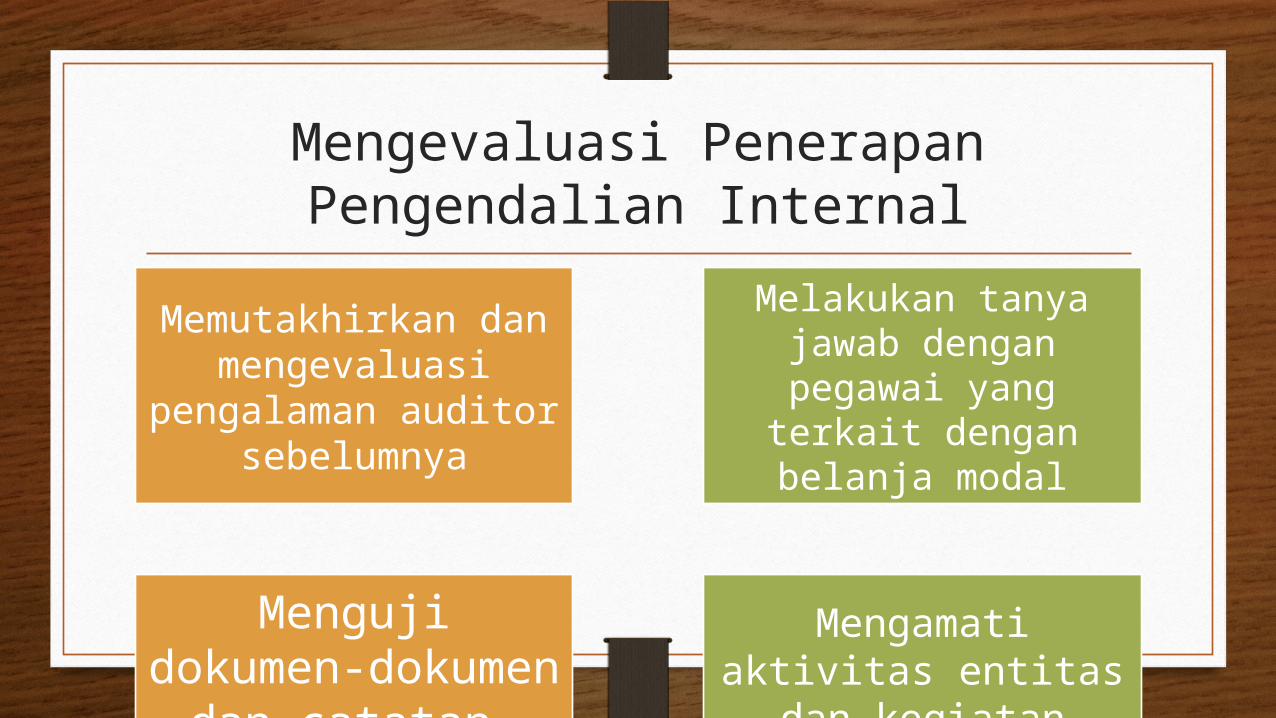

Mengevaluasi Penerapan Pengendalian Internal

Memutakhirkan dan mengevaluasi

pengalaman auditor sebelumnya

Melakukan tanya jawab dengan pegawai yang terkait dengan belanja modal

Menguji dokumen-

dokumen dan catatan-catatan

Mengamati aktivitas entitas

dan kegiatan operasinya

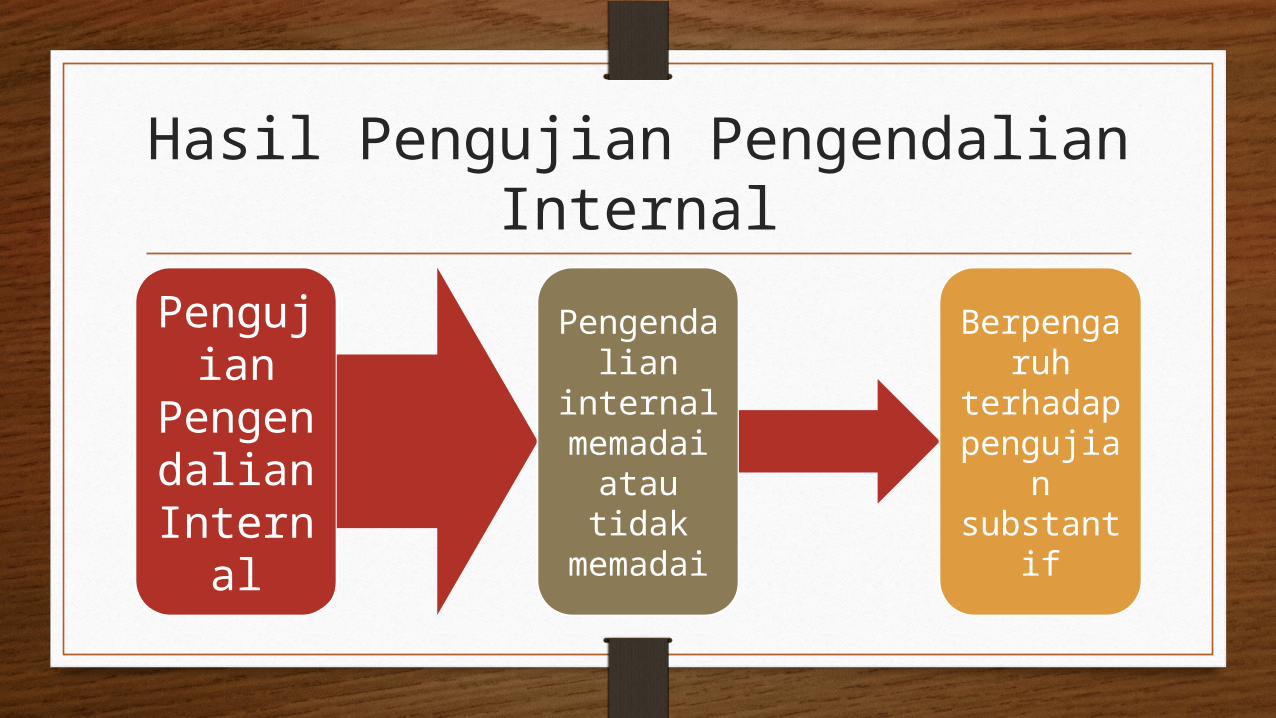

Hasil Pengujian Pengendalian Internal

Pengujian

Pengendalian

Internal

Pengendalian

internal memadai

atau tidak

memadai

Berpengaruh

terhadap pengujia

n substant

if

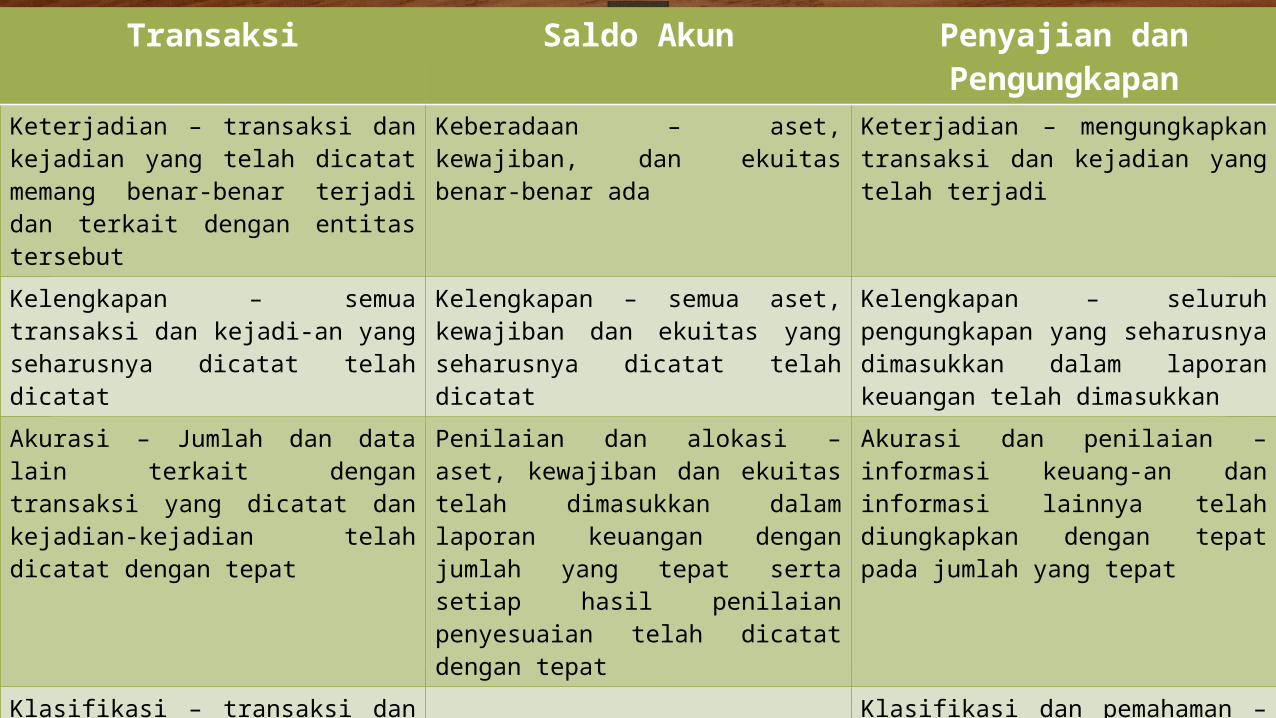

Transaksi Saldo Akun Penyajian dan Pengungkapan

Keterjadian – transaksi dan kejadian yang telah dicatat memang benar-benar terjadi dan terkait dengan entitas tersebut

Keberadaan – aset, kewajiban, dan ekuitas benar-benar ada

Keterjadian – mengungkapkan transaksi dan kejadian yang telah terjadi

Kelengkapan – semua transaksi dan kejadi-an yang seharusnya dicatat telah dicatat

Kelengkapan – semua aset, kewajiban dan ekuitas yang seharusnya dicatat telah dicatat

Kelengkapan – seluruh pengungkapan yang seharusnya dimasukkan dalam laporan keuangan telah dimasukkan

Akurasi – Jumlah dan data lain terkait dengan transaksi yang dicatat dan kejadian-kejadian telah dicatat dengan tepat

Penilaian dan alokasi – aset, kewajiban dan ekuitas telah dimasukkan dalam laporan keuangan dengan jumlah yang tepat serta setiap hasil penilaian penyesuaian telah dicatat dengan tepat

Akurasi dan penilaian – informasi keuang-an dan informasi lainnya telah diungkapkan dengan tepat pada jumlah yang tepat

Klasifikasi – transaksi dan kejadian telah dicatat di akun yang tepat

Klasifikasi dan pemahaman – informasi keuangan dan informasi lainnya telah disajikan dengan tepat dan telah dijelaskan dan diungkapkan secara tepat dan jelas

Pisah batas – transaksi dan kejadian telah dicatat di periode pembukuan yang benar

Hak dan kewajiban – aset yang dimiliki atau berada di bawah kendali entitas merupakan hak entitas tersebut, serta kewajiban merupakan kewajiban dari entitas tersebut

Audit Belanja Barang/Jasa - Modal

Audit Aset Tetap

Rekonsiliasi Belanja Modal dan Aset TetapAkun Data/Laporan Rekonsiliasi Risiko Salah Saji

Aset Tetap dan Belanja Modal

Neraca dan Laporan Real-isasi Anggaran

(Belanja Modal + Penam-bahan dari hasil inventar-isasi) = (Saldo Aset Tetap per 31 Des 200X – Saldo Aset Tetap per 31 Des 200X-1) +/- mutasi masuk /keluar

Hibah aset tetap yang tidak diungkapkan, penghapusan aset tetap yang tidak diung-kapkan, salah pengelom-pokkan anggaran, aset te-tap kurang/lebih saji

Aset Tetap Neraca dan Daftar Inven-taris Barang

Total Aset Tetap menurut Daftar Inventaris Barang intrakomptabel = Total Aset Tetap di Neraca

Aset tetap yang dilaporkan tidak ada, aset tetap yang diperoleh dari hibah belum dicatat, kesalahan kompila-si

Pelaporan Hasil Audit

Penyusunan Konsep Laporan

Hasil Pemeriksaan

Penyampaian Konsep Laporan Hasil

Pemeriksaan Kepada Pejabat Entitas Yang

Berwenang

Pemeriksaan Belanja Modal

Prosedur Umum

• Dapatkan daftar anggaran dan realisasi Belanja Daerah Pemerintah Kabupaten XXX TA 2012 posisi terakhir.

• Lakukan pengambilan sampel pemeriksaan Belanja Daerah khusus pada akun Belanja Modal.

• Berdasarkan anggaran dan realisasi Belanja Modal, lakukan pengambilan sampel SKPD dengan pertimbangan besarnya jumlah anggaran belanja dan kompleksitas kegiatan yang ditangani oleh SKPD.

• Untuk setiap SKPD sampel, minta struktur organisasinya dan rincian jumlah SDM-nya.

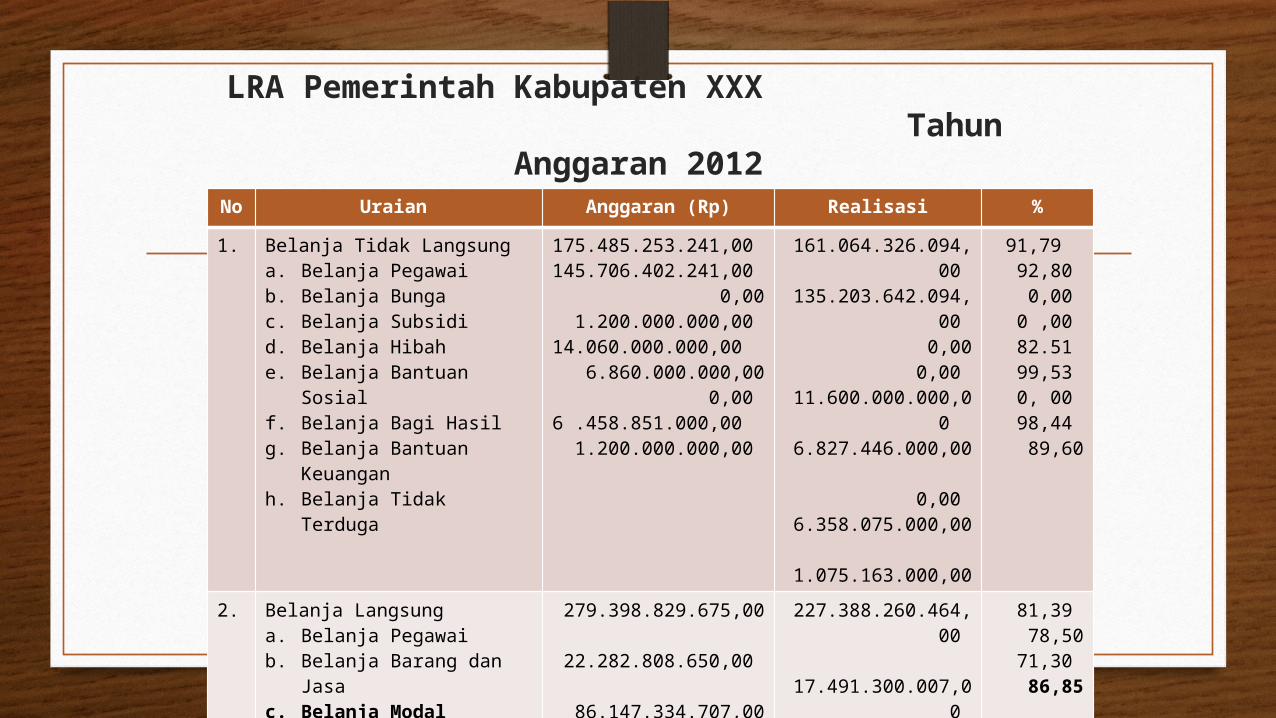

LRA Pemerintah Kabupaten XXX Tahun Anggaran 2012

No Uraian Anggaran (Rp) Realisasi %

1. Belanja Tidak Langsunga. Belanja Pegawai b. Belanja Bungac. Belanja Subsidi d. Belanja Hibah e. Belanja Bantuan Sosial f. Belanja Bagi Hasil g. Belanja Bantuan

Keuangan h. Belanja Tidak Terduga

175.485.253.241,00 145.706.402.241,00

0,001.200.000.000,00

14.060.000.000,00 6.860.000.000,00

0,00 6 .458.851.000,00

1.200.000.000,00

161.064.326.094,00

135.203.642.094,00

0,000,00

11.600.000.000,00 6.827.446.000,00

0,00 6.358.075.000,00 1.075.163.000,00

91,79 92,80 0,00

0 ,00 82.51 99,53 0, 00 98,44 89,60

2. Belanja Langsunga. Belanja Pegawai b. Belanja Barang dan Jasac. Belanja Modal

279.398.829.675,00 22.282.808.650,00 86.147.334.707,00

170.968.686.318,00

227.388.260.464,00

17.491.300.007,00

61.419.891.865,00148.477.068.592,

00

81,39 78,5071,30 86,85

JUMLAH BELANJA 454.884.082.916,00 388.452.586.558,00

85,40

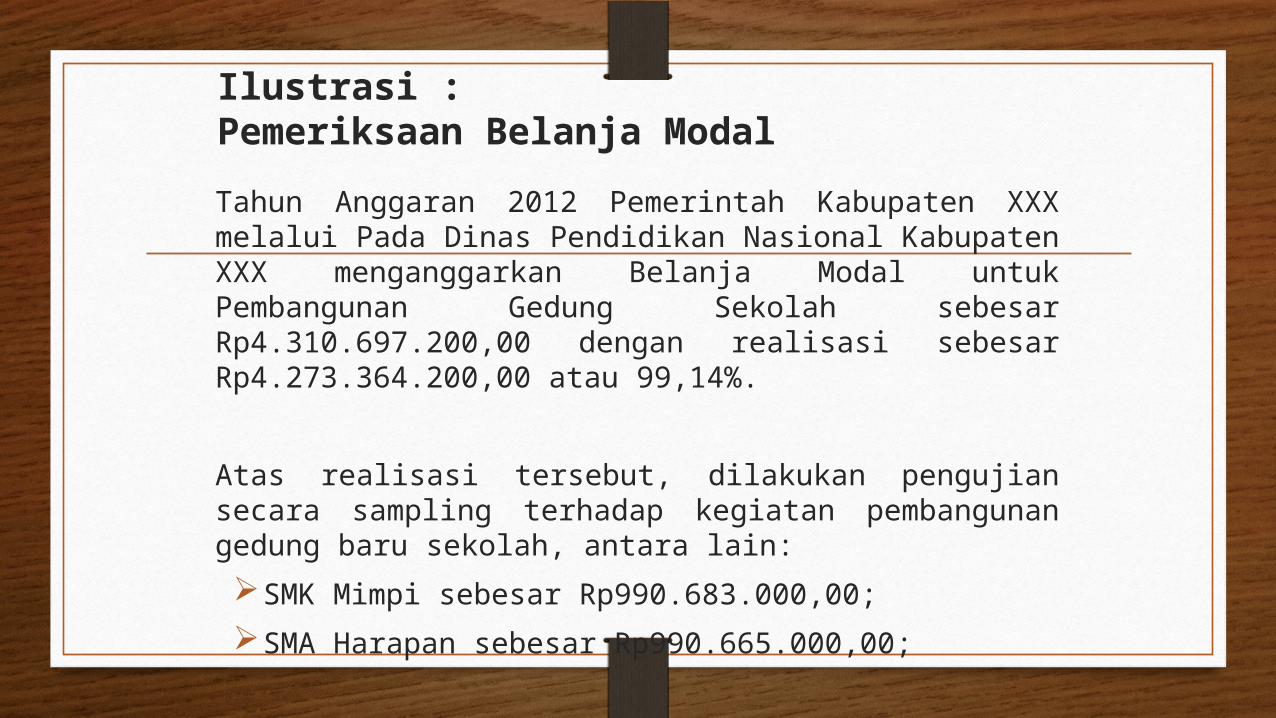

Ilustrasi :Pemeriksaan Belanja Modal

Tahun Anggaran 2012 Pemerintah Kabupaten XXX melalui Pada Dinas Pendidikan Nasional Kabupaten XXX menganggarkan Belanja Modal untuk Pembangunan Gedung Sekolah sebesar Rp4.310.697.200,00 dengan realisasi sebesar Rp4.273.364.200,00 atau 99,14%.

Atas realisasi tersebut, dilakukan pengujian secara sampling terhadap kegiatan pembangunan gedung baru sekolah, antara lain:

SMK Mimpi sebesar Rp990.683.000,00;

SMA Harapan sebesar Rp990.665.000,00;

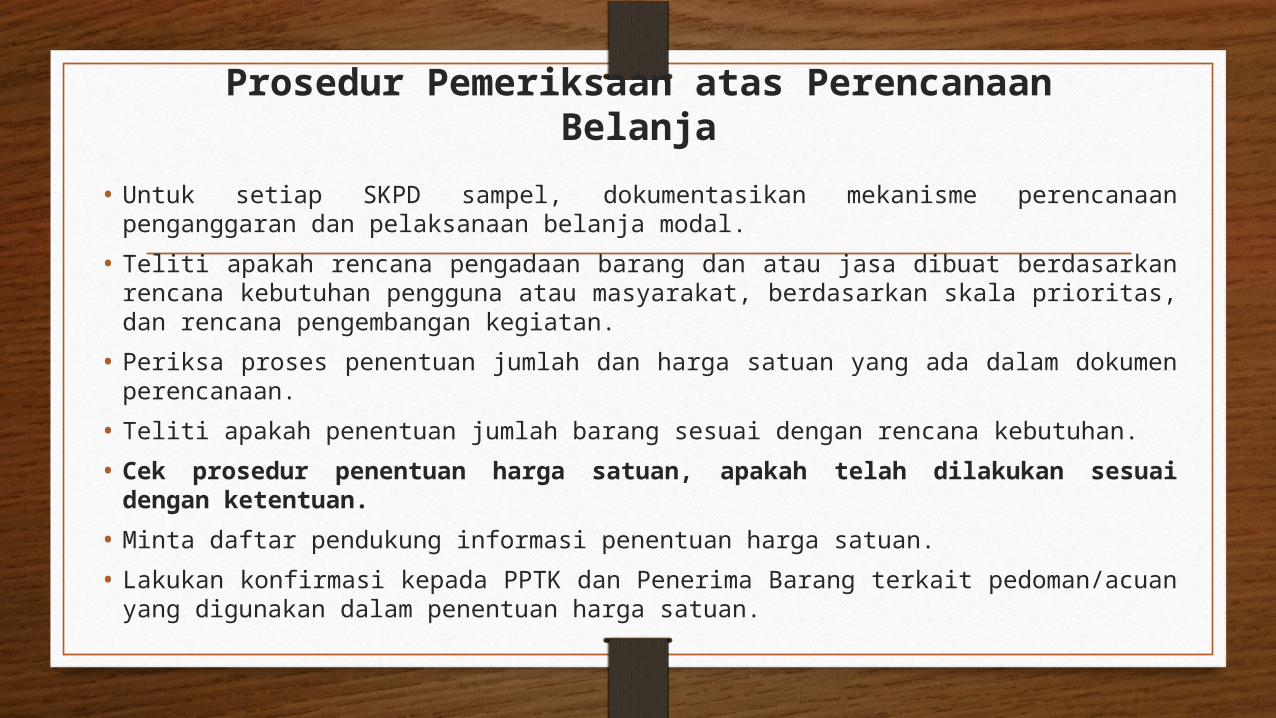

Prosedur Pemeriksaan atas Perencanaan Belanja

• Untuk setiap SKPD sampel, dokumentasikan mekanisme perencanaan penganggaran dan pelaksanaan belanja modal.

• Teliti apakah rencana pengadaan barang dan atau jasa dibuat berdasarkan rencana kebutuhan pengguna atau masyarakat, berdasarkan skala prioritas, dan rencana pengembangan kegiatan.

• Periksa proses penentuan jumlah dan harga satuan yang ada dalam dokumen perencanaan.

• Teliti apakah penentuan jumlah barang sesuai dengan rencana kebutuhan.

• Cek prosedur penentuan harga satuan, apakah telah dilakukan sesuai dengan ketentuan.

• Minta daftar pendukung informasi penentuan harga satuan.

• Lakukan konfirmasi kepada PPTK dan Penerima Barang terkait pedoman/acuan yang digunakan dalam penentuan harga satuan.

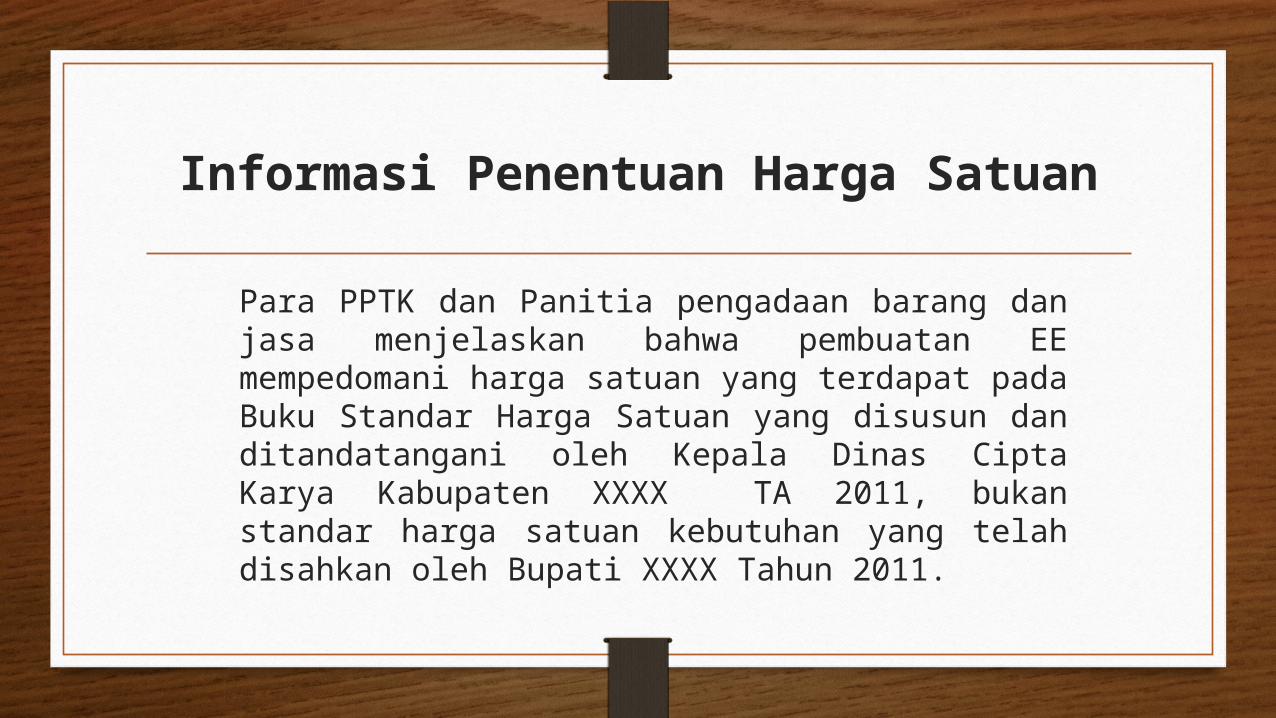

Informasi Penentuan Harga Satuan

Para PPTK dan Panitia pengadaan barang dan jasa menjelaskan bahwa pembuatan EE mempedomani harga satuan yang terdapat pada Buku Standar Harga Satuan yang disusun dan ditandatangani oleh Kepala Dinas Cipta Karya Kabupaten XXXX TA 2011, bukan standar harga satuan kebutuhan yang telah disahkan oleh Bupati XXXX Tahun 2011.

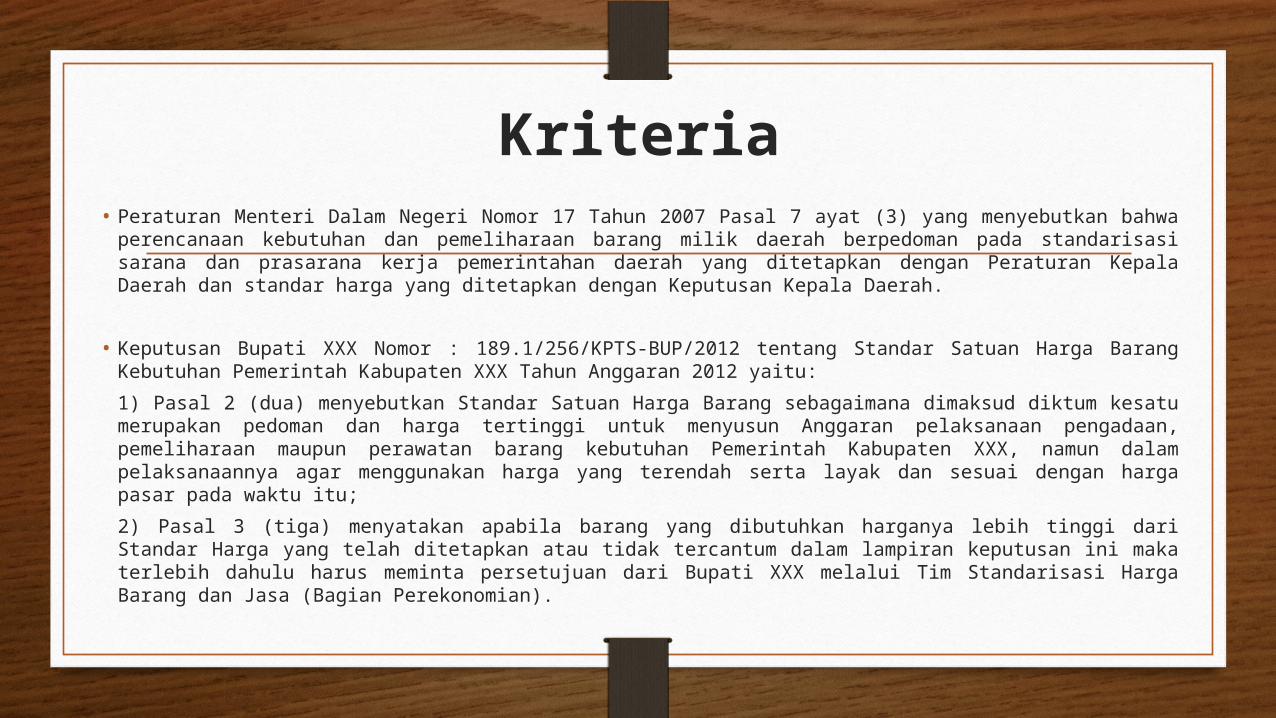

Kriteria• Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 Pasal 7 ayat (3) yang menyebutkan bahwa

perencanaan kebutuhan dan pemeliharaan barang milik daerah berpedoman pada standarisasi sarana dan prasarana kerja pemerintahan daerah yang ditetapkan dengan Peraturan Kepala Daerah dan standar harga yang ditetapkan dengan Keputusan Kepala Daerah.

• Keputusan Bupati XXX Nomor : 189.1/256/KPTS-BUP/2012 tentang Standar Satuan Harga Barang Kebutuhan Pemerintah Kabupaten XXX Tahun Anggaran 2012 yaitu:

1) Pasal 2 (dua) menyebutkan Standar Satuan Harga Barang sebagaimana dimaksud diktum kesatu merupakan pedoman dan harga tertinggi untuk menyusun Anggaran pelaksanaan pengadaan, pemeliharaan maupun perawatan barang kebutuhan Pemerintah Kabupaten XXX, namun dalam pelaksanaannya agar menggunakan harga yang terendah serta layak dan sesuai dengan harga pasar pada waktu itu;

2) Pasal 3 (tiga) menyatakan apabila barang yang dibutuhkan harganya lebih tinggi dari Standar Harga yang telah ditetapkan atau tidak tercantum dalam lampiran keputusan ini maka terlebih dahulu harus meminta persetujuan dari Bupati XXX melalui Tim Standarisasi Harga Barang dan Jasa (Bagian Perekonomian).

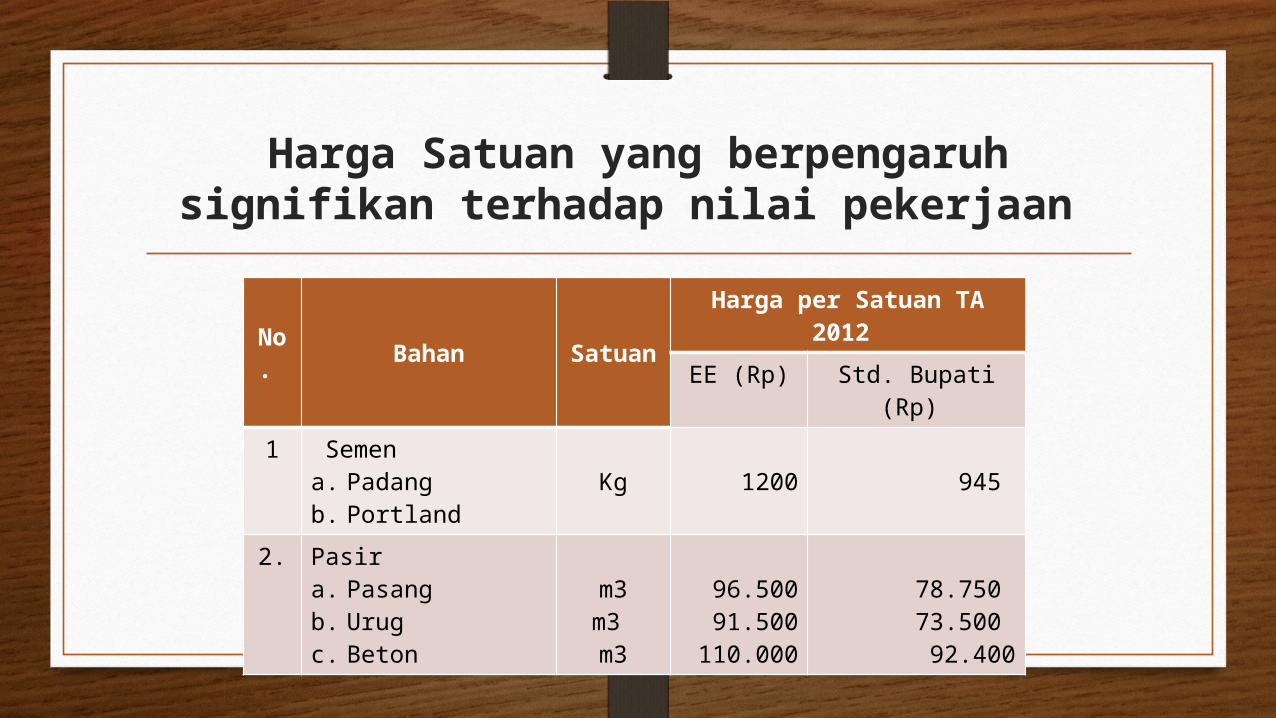

Harga Satuan yang berpengaruh signifikan terhadap nilai pekerjaan

No.

Bahan Satuan

Harga per Satuan TA 2012

EE (Rp) Std. Bupati (Rp)

1 Semen a. Padang b. Portland

Kg 1200 945

2. Pasira. Pasang b. Urugc. Beton

m3m3 m3

96.50091.500

110.000

78.750 73.500 92.400

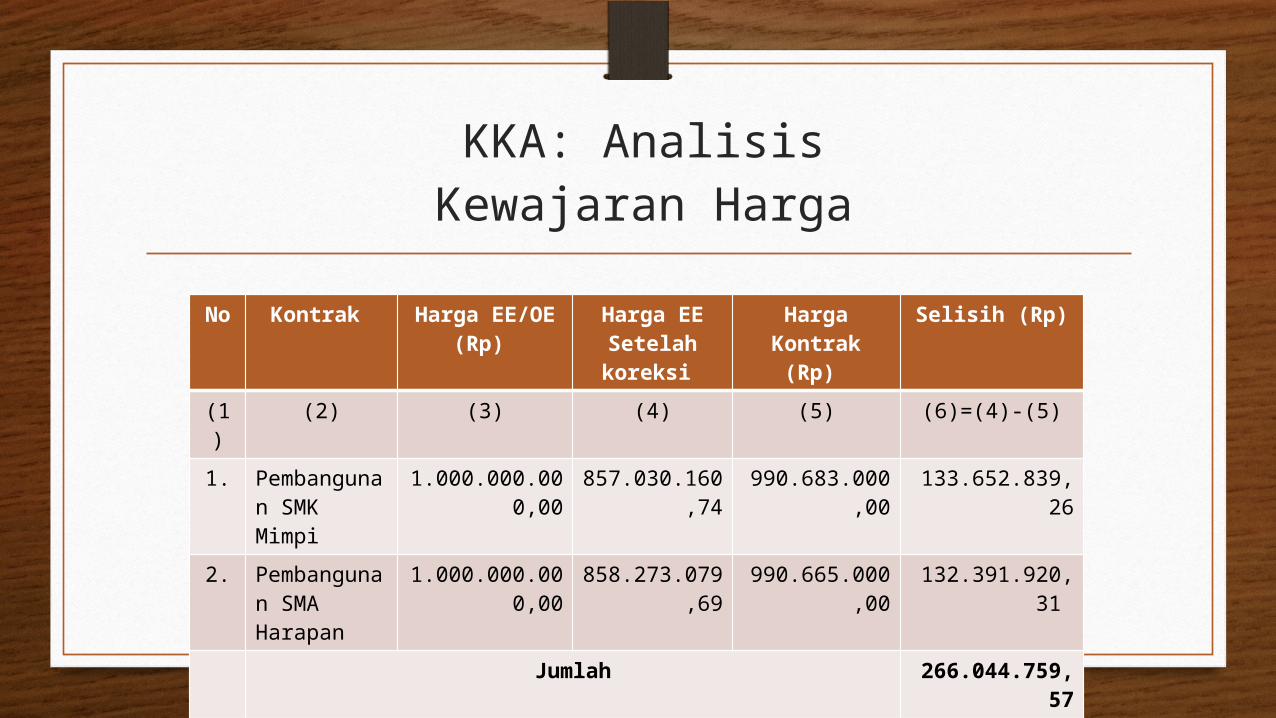

KKA: Analisis Kewajaran Harga

No Kontrak Harga EE/OE (Rp)

Harga EE Setelah koreksi

Harga Kontrak

(Rp)

Selisih (Rp)

(1) (2) (3) (4) (5) (6)=(4)-(5)

1. Pembangunan SMK Mimpi

1.000.000.000,00

857.030.160,74

990.683.000,00

133.652.839,26

2. Pembangunan SMA Harapan

1.000.000.000,00

858.273.079,69

990.665.000,00

132.391.920,31

Jumlah 266.044.759,57

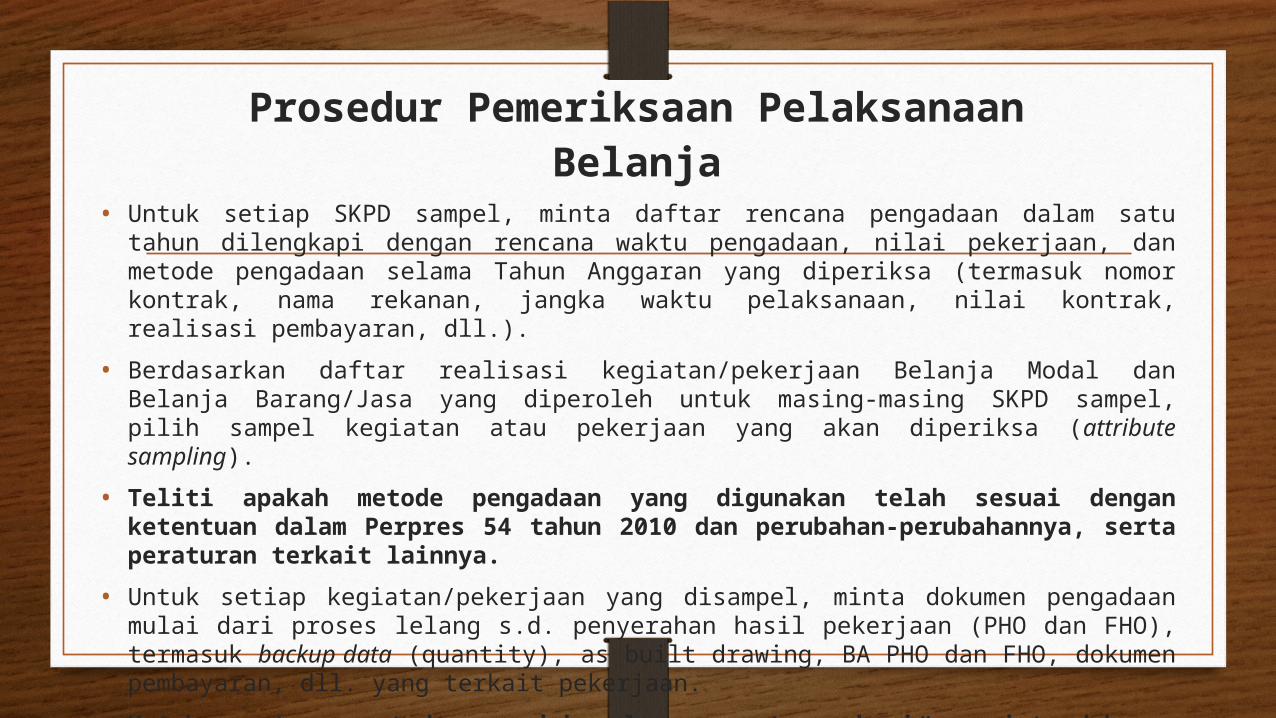

Prosedur Pemeriksaan Pelaksanaan Belanja

• Untuk setiap SKPD sampel, minta daftar rencana pengadaan dalam satu tahun dilengkapi dengan rencana waktu pengadaan, nilai pekerjaan, dan metode pengadaan selama Tahun Anggaran yang diperiksa (termasuk nomor kontrak, nama rekanan, jangka waktu pelaksanaan, nilai kontrak, realisasi pembayaran, dll.).

• Berdasarkan daftar realisasi kegiatan/pekerjaan Belanja Modal dan Belanja Barang/Jasa yang diperoleh untuk masing-masing SKPD sampel, pilih sampel kegiatan atau pekerjaan yang akan diperiksa (attribute sampling).

• Teliti apakah metode pengadaan yang digunakan telah sesuai dengan ketentuan dalam Perpres 54 tahun 2010 dan perubahan-perubahannya, serta peraturan terkait lainnya.

• Untuk setiap kegiatan/pekerjaan yang disampel, minta dokumen pengadaan mulai dari proses lelang s.d. penyerahan hasil pekerjaan (PHO dan FHO), termasuk backup data (quantity), as built drawing, BA PHO dan FHO, dokumen pembayaran, dll. yang terkait pekerjaan.

• Untuk penetapan metode penunjukan langsung atas pekerjaan, minta dokumen pendukung terkait justifikasi alasan “keadaan tertentu”.

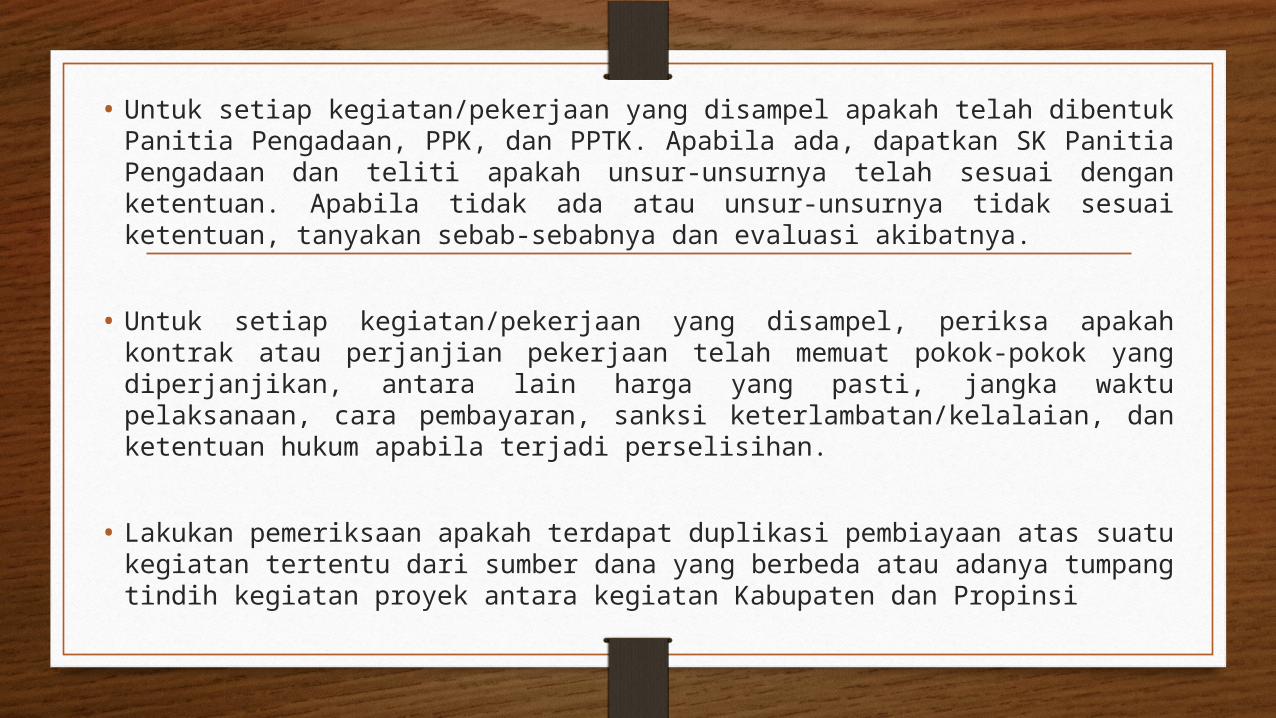

• Untuk setiap kegiatan/pekerjaan yang disampel apakah telah dibentuk Panitia Pengadaan, PPK, dan PPTK. Apabila ada, dapatkan SK Panitia Pengadaan dan teliti apakah unsur-unsurnya telah sesuai dengan ketentuan. Apabila tidak ada atau unsur-unsurnya tidak sesuai ketentuan, tanyakan sebab-sebabnya dan evaluasi akibatnya.

• Untuk setiap kegiatan/pekerjaan yang disampel, periksa apakah kontrak atau perjanjian pekerjaan telah memuat pokok-pokok yang diperjanjikan, antara lain harga yang pasti, jangka waktu pelaksanaan, cara pembayaran, sanksi keterlambatan/kelalaian, dan ketentuan hukum apabila terjadi perselisihan.

• Lakukan pemeriksaan apakah terdapat duplikasi pembiayaan atas suatu kegiatan tertentu dari sumber dana yang berbeda atau adanya tumpang tindih kegiatan proyek antara kegiatan Kabupaten dan Propinsi

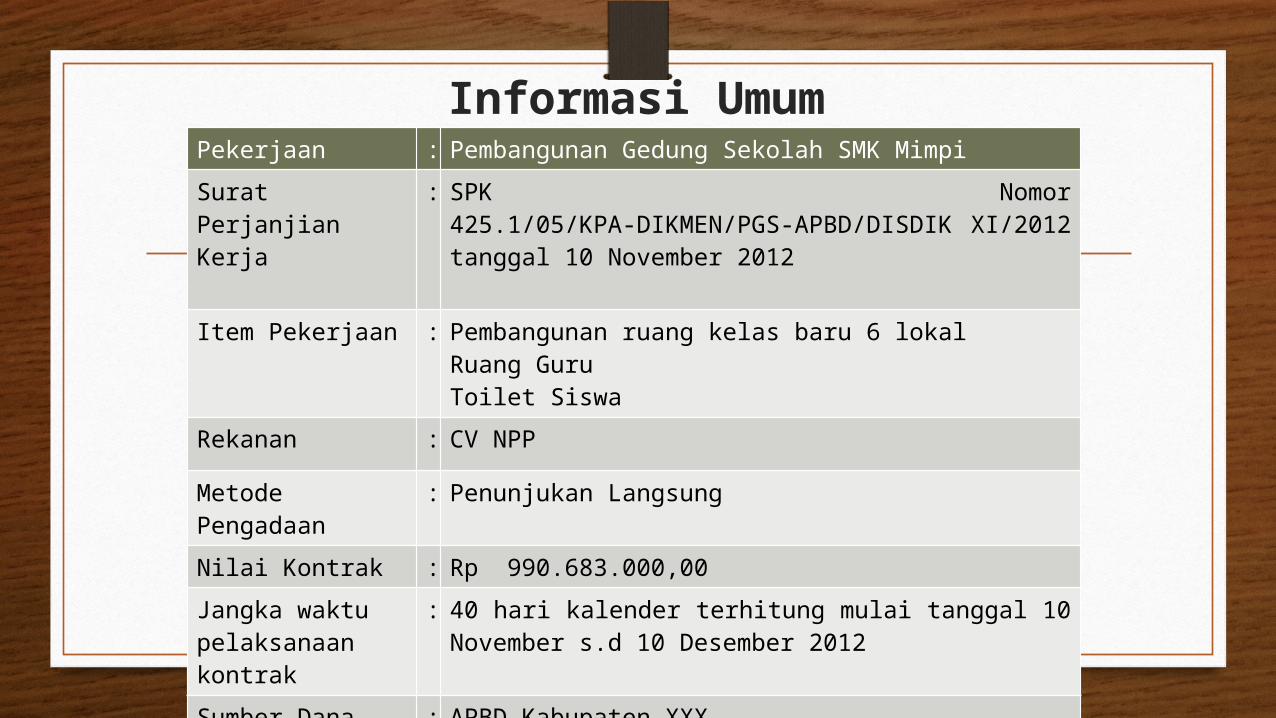

Informasi UmumPekerjaan : Pembangunan Gedung Sekolah SMK Mimpi

Surat Perjanjian Kerja

: SPK Nomor 425.1/05/KPA-DIKMEN/PGS-APBD/DISDIK XI/2012 tanggal 10 November 2012

Item Pekerjaan : Pembangunan ruang kelas baru 6 lokalRuang GuruToilet Siswa

Rekanan : CV NPP

Metode Pengadaan

: Penunjukan Langsung

Nilai Kontrak : Rp 990.683.000,00

Jangka waktu pelaksanaan kontrak

: 40 hari kalender terhitung mulai tanggal 10 November s.d 10 Desember 2012

Sumber Dana : APBD Kabupaten XXX

Status Pembayaran

:

Lunas dengan bukti SP2D terakhir Nomor 900/977/BL/SP2D/DPPKA-2012 tanggal 23 Desember 2012 dengan jumlah total pembayaran sebesar Rp990.683.000,00.

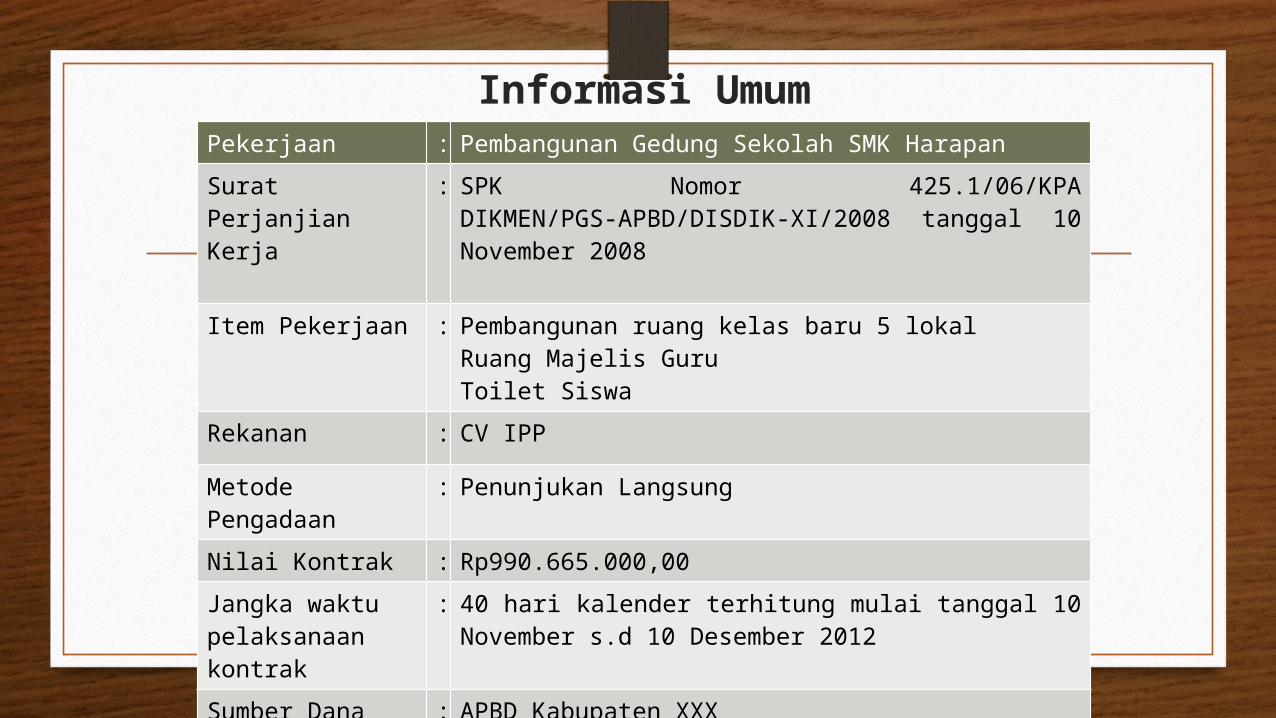

Informasi UmumPekerjaan : Pembangunan Gedung Sekolah SMK Harapan

Surat Perjanjian Kerja

: SPK Nomor 425.1/06/KPA DIKMEN/PGS-APBD/DISDIK-XI/2008 tanggal 10 November 2008

Item Pekerjaan : Pembangunan ruang kelas baru 5 lokalRuang Majelis GuruToilet Siswa

Rekanan : CV IPP

Metode Pengadaan

: Penunjukan Langsung

Nilai Kontrak : Rp990.665.000,00

Jangka waktu pelaksanaan kontrak

: 40 hari kalender terhitung mulai tanggal 10 November s.d 10 Desember 2012

Sumber Dana : APBD Kabupaten XXX

Status Pembayaran

:

Lunas dengan bukti SP2D terakhir Nomor 900/1166/BL/SP2D/DPPKA-2008 tanggal 24 Desember 2012 dengan jumlah total pembayaran sebesar Rp990.665.000,00.

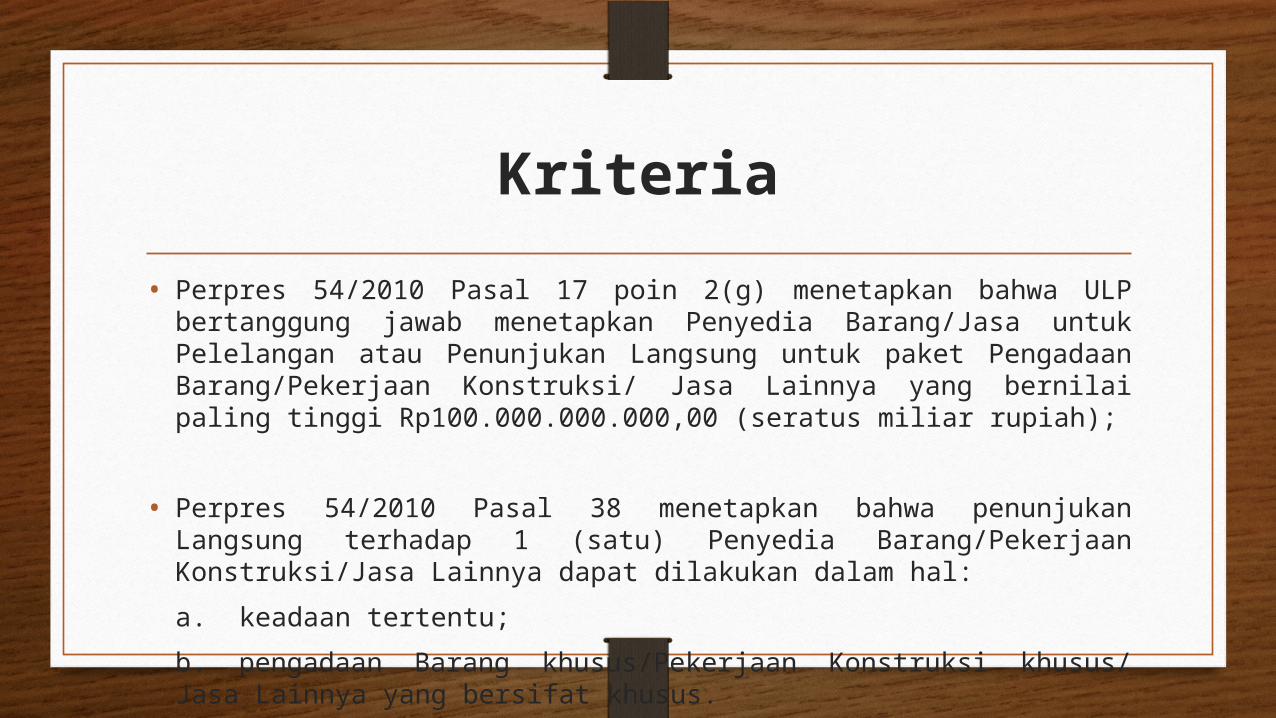

Kriteria

• Perpres 54/2010 Pasal 17 poin 2(g) menetapkan bahwa ULP bertanggung jawab menetapkan Penyedia Barang/Jasa untuk Pelelangan atau Penunjukan Langsung untuk paket Pengadaan Barang/Pekerjaan Konstruksi/ Jasa Lainnya yang bernilai paling tinggi Rp100.000.000.000,00 (seratus miliar rupiah);

• Perpres 54/2010 Pasal 38 menetapkan bahwa penunjukan Langsung terhadap 1 (satu) Penyedia Barang/Pekerjaan Konstruksi/Jasa Lainnya dapat dilakukan dalam hal:

a. keadaan tertentu;

b. pengadaan Barang khusus/Pekerjaan Konstruksi khusus/ Jasa Lainnya yang bersifat khusus.

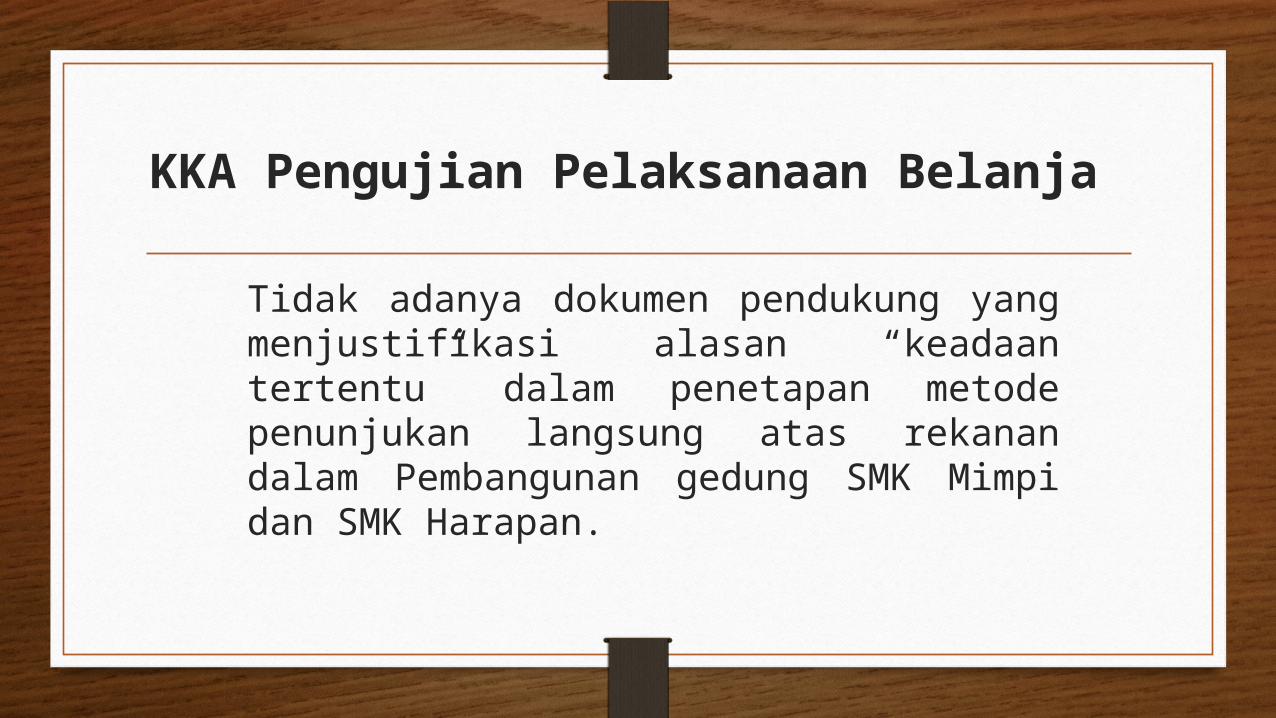

KKA Pengujian Pelaksanaan Belanja

Tidak adanya dokumen pendukung yang menjustifikasi alasan “keadaan tertentu” dalam penetapan metode penunjukan langsung atas rekanan dalam Pembangunan gedung SMK Mimpi dan SMK Harapan.

Prosedur Pengujian Fisik• Untuk setiap kegiatan/pekerjaan yang disampel, minta dokumen pengadaan/SPK

mulai dari proses lelang s.d. penyerahan hasil pekerjaan (PHO dan FHO), termasuk backup data (quantity), laporan progress fisik, as built drawing, BA PHO dan FHO, dokumen pembayaran, dll. yang terkait pekerjaan.

• Untuk masing-masing kegiatan/pekerjaan yang disampel, lakukan pemeriksaan fisik terhadap atau hasil pekerjaan, baik kualitas maupun kuantitasnya sesuai SPK dan as built drawing

• Lakukan penilaian apakah pekerjaan telah sesuai dengan spesifikasi teknis yang ditentukan dalam kontrak/perjanjian.

• Lakukan pemeriksaan fisik dengan menguji kuantitas fisik dibandingkan dengan kuantitas dalam perjanjian/kontrak.

• Periksa apakah atas hasil-hasil pengadaan barang/konstruksi yang telah selesai dikerjakan/diterima, telah berfungsi dengan baik dan dapat dimanfaatkan sesuai dengan tujuannya.

• Periksa fisik hasil pekerjaan/pembelian, apakah telah sesuai dengan kontrak.

• Dokumentasikan hasil pemeriksaan fisik dalam bentuk foto dan Berita Acara Pemeriksaan Pekerjaan

• Apabila terdapat ketidaksesuaian antara dokumen dan fisik dapatkan dasar pertimbangannya dan apakah sudah dikenakan sanksi.

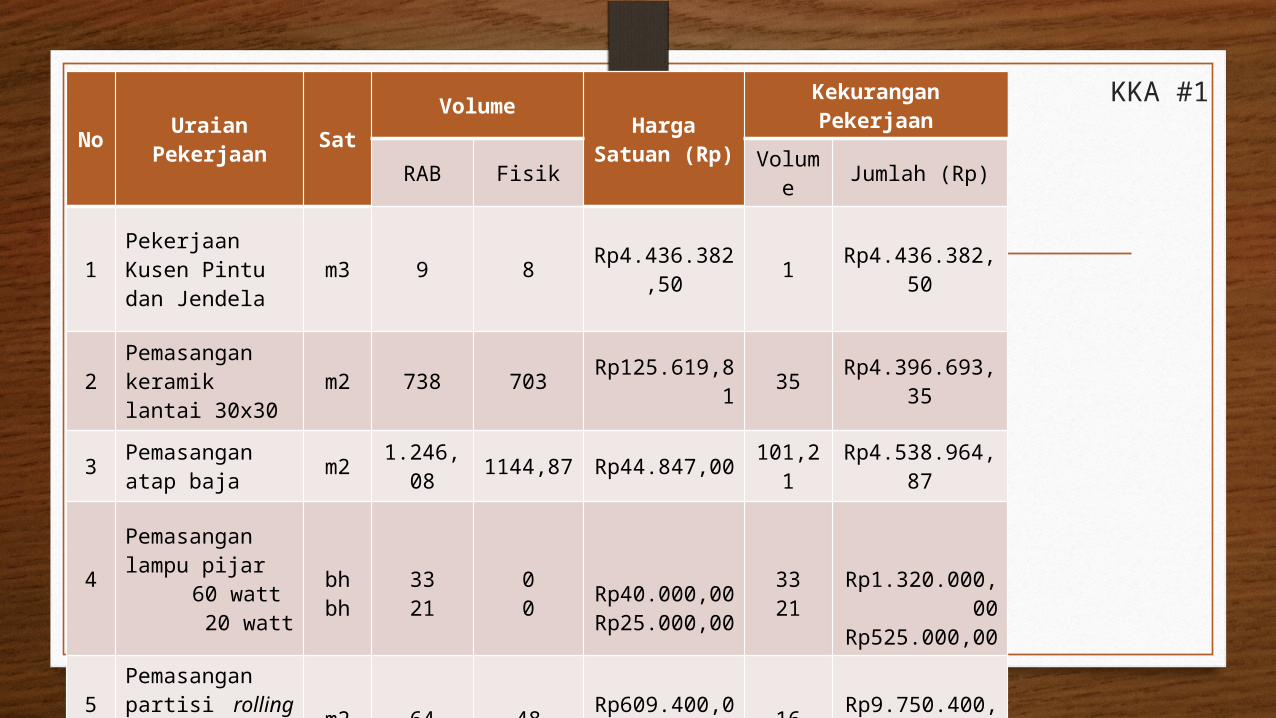

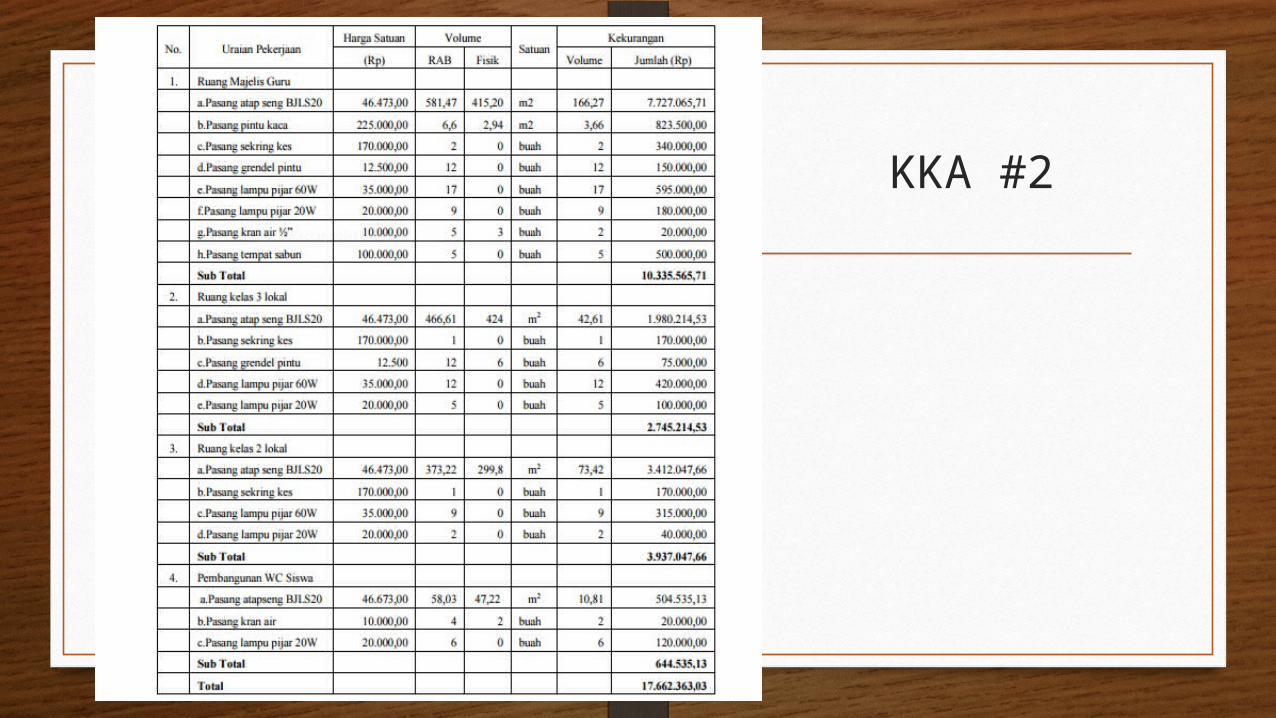

KKA #1No

Uraian Pekerjaan Sat

VolumeHarga Satuan

(Rp)

Kekurangan Pekerjaan

RAB Fisik Volume Jumlah (Rp)

1Pekerjaan Kusen Pintu dan Jendela

m3 9 8 Rp4.436.382,50 1 Rp4.436.382,

50

2Pemasangan keramik lantai 30x30

m2 738 703 Rp125.619,81 35 Rp4.396.693,

35

3 Pemasangan atap baja m2 1.246,0

8 1144,87 Rp44.847,00 101,21

Rp4.538.964,87

4

Pemasangan lampu pijar

60 watt 20 watt

bhbh

3321

00 Rp40.000,00

Rp25.000,00

3321

Rp1.320.000,00

Rp525.000,00

5Pemasangan partisi rolling door m2 64 48 Rp609.400,0

0 16 Rp9.750.400,00

Jumlah Rp24.967.440,72

KKA #2

Related Documents