1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

L A P O R A N E V A L U A S IBELANJA MODAL DAERAH

i i iRingkasan Eksekuti f

R I N G K A S A N E K S E K U T I F

- Realisasi penyerapan belanja daerah termasuk belanja modal dipengaruhi oleh bagaimana pola perencanaan dan penganggaran di daerah, mekanisme transfer dan pelaksanaan program/kegiatan di daerah.

- Masih terdapat beberapa daerah yang belum menetapkan dan menyampaikan perda APBD kepada Kementerian Keuangan sampai dengan batas waktu yang telah ditetapkan yaitu pada pada akhir Januari tahun anggaran yang bersangkutan, sehingga daerah tersebut dikenakan sanksi penundaan DAU sebesar 25% dari pagu per bulan sampai dengan daerah tersebut menetapkan APBD. Keterlambatan penetapan perda APBD pada akhirnya akan menunda realisasi belanja daerah.

- Dalam proses perencanaan anggaran di daerah, permasalahan yang sering dihadapi adalah adanya perbedaan program-program prioritas antara pihak eksekutif dengan DPRD dalam pembahasan Raperda APBD antara pemerintah daerah dengan legislatif.

- Realisasi belanja modal di daerah pada akhir tahun anggaran seringkali masih di bawah target atau lebih rendah dibandingkan dengan anggarannya. Hal ini ditengarai karena beberapa hal yaitu:

a. Daerah tidak cukup mampu mengejar peningkatan belanja atau belum cukup mampu melakukan penyesuaian yang diperlukan untuk menyerap pelampauan pendapatan saat terjadi tambahan pendapatan yang cukup signifikan dari transfer Pusat ataupun peningkatan penerimaan lainnya.

iv LAPORAN EVALUASI BELANJA MODAL DAERAH

b. Daerah mempunyai kecenderungan untuk melakukan perubahan APBD sekitar bulan Agustus – September tahun anggaran berjalan, setelah diketahuinya hasil audit atas Laporan Keuangan Pemerintah Daerah (LKPD) tahun sebelumnya sehingga dapat mengetahui secara pasti berapa besarnya SiLPA tahun sebelumnya.

c. Adanya pelampauan pendapatan, besarnya angka SiLPA audited, dan penetapan perubahan APBD menjelang akhir tahun anggaran berjalan (di atas bulan September) mengakibatkan waktu yang tersisa untuk menyesuaikan belanja dan merealisasikannya menjadi sangat terbatas sehingga mengakibatkan rendahnya penyerapan dan rendahnya kualitas penyelesaian kegiatan.

- Dari hasil kajian, ditemukan beberapa hal terkait dengan realisasi belanja modal di daerah, yaitu :

a. Pemerintah daerah cenderung menganggarkan sangat pesimis (under estimate) pendapatan yang belum terinfokan tersebut pada saat proses perencanaan APBD di daerah.

b. Dari sisi perencanaan di daerah, penetapan angka pendapatan APBD sangat tergantung kepada informasi transfer dari Pusat.

c. Besaran alokasi dana perimbangan per daerah setiap tahunnya belum ada kepastian, apakah daerah itu mendapatkan alokasi dana ataukah alokasi dananya naik atau turun, khususnya transfer dari DBH, sehingga daerah cenderung hanya membandingkan dengan alokasi tahun lalu.

d. Rendahnya realisasi Belanja Modal di daerah khususnya yang didanai dari DAK tidak hanya disebabkan oleh kurang berjalannya fungsi perencanaan dan pelaksanaan kegiatan di daerah dengan baik, namun juga dipengaruhi oleh adanya

vRingkasan Eksekuti f

kebijakan yang dibuat oleh pemerintah pusat terutama yang terkait dengan mekanisme perencanaan dan penganggaran, mekanisme transfer ke daerah, dan penetapan petunjuk teknis DAK yang terlambat sehingga mempengaruhi penyelesaian pekerjaan di daerah.

e. Penganggaran dan perencanaan DAK dipengaruhi oleh petunjuk teknis yang diterbitkan oleh Menteri Teknis terkait. Keterlambatan penetapan petunjuk teknis dan guidance di dalamnya yang terlalu rigid akan membatasi daerah dalam menyusun rencana kegiatan/proyek yang dapat didanai dari DAK yang menjadi prioritas daerah sehingga akan meimbulkan potensi keterlambatan penyelesaian kegiatan/proyek DAK.

- Berdasarkan hasil kajian, hal-hal yang perlu direkomendasikan untuk memperbaiki dan meningkatkan realisasi belanja modal daerah adalah sebagai berikut :

a. Pemerintah pusat perlu melanjutkan kebijakan pengenaan sanksi kepada pemda yang terlambat menetapkan dan menyampaikan perda APBD 2013, dan memberikan reward kepada pemda yang tepat waktu dalam menetapkan dan menyampaikan perda APBD 2013.

b. Pemerintah pusat perlu terus mendorong agar proses penetapan Perda APBD di daerah dapat dilakukan secara tepat waktu guna mempercepat realisasi belanja daerah.

c. Pemerintah daerah perlu didorong untuk menganggarkan PAD (utamanya pajak dan retribusi) mereka secara lebih optimis mengingat hal tersebut masih dalam kontrol penuh daerah sendiri (pelampauan PAD berkisar 13%-20%).

d. Perlu mengusulkan secara resmi kepada Kementerian Dalam Negeri untuk menyusun ketentuan (Permendagri)

vi LAPORAN EVALUASI BELANJA MODAL DAERAH

yang mengatur bahwa perubahan APBD dapat dilakukan lebih awal tanpa harus menunggu hasil audit realisasi APBD tahun sebelumnya sehingga APBD-P setiap tahunnya dapat dilakukan sebelum bulan Mei.

e. Pemerintah pusat perlu melakukan upaya percepatan informasi transfer kepada daerah pada bulan November sebelum tahun anggaran dimulai sehingga daerah dapat mencantumkan angka yang relatif optimis dalam perencanaan APBD.

f. Kementerian teknis didorong untuk dapat menetapkan petunjuk teknis yang tidak terlalu rigid penggunaannya dan berlaku untuk jangka waktu lebih dari 1 (satu) tahun serta dapat direvisi 2 (dua) tahun sekali. Hal ini sesuai dengan draf revisi UU Nomor 33 tahun 2004.

g. Pemerintah daerah perlu menyiapkan personil yang mempunyai sertifikat pengadaan barang dan jasa, atau membentuk SKPD khusus untuk pengadaan barang dan jasa untuk mendorong pengadaan tender barang dan jasa yang lebih cepat, efisien dan efektif.

viiKata Pengantar

K A TA P E N G A N TA R

Dalam rangka mewujudkan pelayanan publik kepada masyarakat, setiap Pemerintah Daerah mengalokasikan dana dalam APBD untuk membiayai program kegiatan dalam tahun anggaran tertentu. APBD tidak hanya akan berperan sebagai dokumen anggaran dan pelaksanaan, namun sekaligus merupakan alat politik dan kebijakan publik dalam upaya mewujudkan pelayanan publik yang optimal serta upaya dalam mendorong pembangunan ekonomi suatu daerah.

Salah satu tugas penting dari pemerintahan daerah adalah menyediakan dan membangun infrastruktur publik melalui alokasi Belanja Modal pada APBD. Belanja Modal merupakan belanja pemerintah daerah yang mempunyai pengaruh penting terhadap pertumbuhan ekonomi suatu daerah dan akan memiliki daya ungkit dalam menggerakkan roda perekomian daerah. Berdasarkan data dan hasil kajian yang ada, seringkali ditemukan fakta bahwa Realisasi Belanja Modal pada APBD di akhir tahun seringkali di bawah target atau lebih rendah dibandingkan dengan anggarannya. Disamping itu, dalam kenyataannya masih banyak daerah yang mengalokasikan porsi belanja pegawai yang lebih besar dari alokasi belanja modal untuk pelayanan publik.

Sebagai perbandingan, beberapa hal yang cukup memprihatinkan justru terlihat bahwa ternyata yang mengalami pelampauan target belanja (dari pagu anggaran induk) cukup tinggi adalah Belanja Pegawai Tidak Langsung, atau biasa orang awam menyebutnya sebagai “Gaji PNSD”. Komponen Gaji PNSD tingkat penyerapannya pada realisasi APBD 2011 mencapai 110,60% (realisasi Rp224,95 triliun sedangkan pagu anggaran sebesar Rp 203,39 triliun). Sementara itu belanja modal realisasinya hanya mencapai 95% dari anggaran induk, atau masih kurang Rp5,4 triliun dari anggaran.

vii i LAPORAN EVALUASI BELANJA MODAL DAERAH

Padahal seharusnya dengan peningkatan alokasi pendapatan transfer dari Pusat (yang informasinya baru didapat pada saat tahun anggaran 2011 berjalan), maka anggaran belanja juga harus segera menyesuaikan sehingga pendapatan daerah bisa semaksimal mungkin teralokasikan untuk belanja yang langsung berdampak pada peningkatan kuantitas dan kualitas layanan publik.

Berdasarkan latar belakang tersebut diatas, Direktorat Jenderal Perimbangan Keuangan melakukan kajian tentang evaluasi belanja modal daerah. Alhamdulillah atas izin dan ridha Allah SWT, tulisan ini dapat diselesaikan tepat pada waktunya dengan judul “Evaluasi Belanja Modal Daerah”, yang didalamnya berisi analisis mengenai pelaksanaan dan realisasi belanja modal di daerah, kendala dan solusinya dari sisi perencanaan dan penganggaran, mekanisme transfer dan pelaksanaannya di daerah.

Kami mengharapkan agar buku ini dapat bermanfaat bagi semua pihak yang berkepentingan dan mampu memberikan kontribusi yang optimal dalam pengambilan kebijakan sehingga tujuan dan cita-cita otonomi daerah dan desentralisasi fiskal khususnya serta tujuan pembangunan nasional pada umumnya dapat terwujud.

Jakarta, September 2013 Direktur Evaluasi Pendanaan dan Informasi Keuangan Daerah,

Yusrizal Ilyas NIP.195404011975071001

ixKata Pengantar

D A F TA R I S I

RINGKASAN EKSEKUTIF..............................................................................iii

KATA PENGANTAR ...................................................................................... vii

DAFTAR ISI ................................................................................................... ix

DAFTAR TABEL DAN GRAFIK .......................................................................xi

BAB I PENDAHULUAN .............................................................................. 1A. Latar Belakang ...........................................................................1B. Tujuan Kajian ...............................................................................3C. Ruang Lingkup .............................................................................4D. Metodologi Kajian........................................................................5

BAB II KERANGKA TEORI .......................................................................... 7A. Pengertian Belanja Daerah .........................................................7B. KlasifikasiBelanjaDaerah ..........................................................8C. Pengertian Belanja Modal ....................................................... 11

1 . Belanja Modal Tanah .......................................................... 112. Belanja Modal Peralatan dan Mesin ................................... 113. Belanja Modal Gedung dan Bangunan ............................... 124. Belanja Modal Jalan, Irigasi dan Jaringan .......................... 125. Belanja Modal Fisik Lainnya ................................................ 12

D.EfisiensidanEfektivitasBelanjaModalDaerah ....................... 13

BAB III TEMUAN LAPANGAN DAN ANALISIS PERMASALAHAN PELAKSANAAN BELANJA MODAL ............................................... 19A. Landasan Hukum Pelaksanaan Belanja Modal ...................... 19B. Temuan Lapangan Pelaksanaan Belanja Modal ......................21

1. Realisasi Pendapatan Versus Anggaran Pendapatan dalam

x LAPORAN EVALUASI BELANJA MODAL DAERAH

APBD 2011 ......................................................................... 222. Faktor-Faktor Yang Menyebabkan Terjadinya Pelampauan

Realisasi Pendapatan Dalam APBD 2011 ........................ 233. Hal-Hal yang Dapat Dilakukan Daerah Jika Terjadinya

Pelampauan Realisasi Pendapatan dalam APBD ............. 254. Hal-Hal yang Menyebabkan Rendahnya Penyerapan Belanja

Modal Pada Realisasi APBD 2011 .....................................275. Kendala Yang Dihadapi Daerah Karena Kebijakan Dari

Pemerintah Pusat Dalam Perencanaan Anggaran Untuk Belanja Modal Pada Realisasi APBD 2011 ....................... 29

6. Kendala Yang Dihadapi Daerah Dalam Perencanaan Anggaran Untuk Belanja Modal Pada Realisasi APBD 2011 ..........................................................................31

7. Kendala Yang Dihadapi Daerah Terkait Transfer ke Daerah Untuk Belanja Modal Pada Realisasi APBD 2011 ........... 32

8. Kendala Yang Dihadapi Daerah Terkait Transfer ke Daerah yang Bersifat Earmarked Untuk Belanja Modal Pada Realisasi APBD 2011 ......................................................... 34

9. Kendala Yang Dihadapi Daerah Terkait Pelaksanaan Kegiatan/Proyek Belanja Modal yang Diakibatkan oleh Kebijakan Pemerintah Pusat Pada Realisasi APBD 2011 35

10. Kendala Yang Dihadapi Daerah Dalam Pelaksanaan Kegiatan/Proyek Belanja Modal di Daerah Pada Realisasi APBD 2011 ......................................................................... 36

C. Analisis Permasalahan Pelaksanaan Belanja Modal .............. 36

BAB IV`PENUTUP ...................................................................................... 43A. KESIMPULAN ............................................................................ 43B. SARAN DAN REKOMENDASI ..................................................... 46

DAFTAR PUSTAKA ...................................................................................... 49

UCAPAN TERIMA KASIH ............................................................................ 50

xiKata Pengantar

D A F TA R TA b E l D A N G R A F I K

Tabel 1.1 Daerah Sampel Kajian ................................................................4

Grafik3.1 RealisasiPendapatanVersusAnggaranPendapatan Dalam APBD 2011 ....................................................................23

Grafik3.2 Faktor-FaktorYangMenyebabkanTerjadinyaPelampauanRealisasi Pendapatan Dalam APBD 2011 ...............................24

Grafik3.3 Hal-HalyangDapatDilakukanDaerahJikaTerjadinyaPelampauan Realisasi Pendapatan dalam APBD ...................26

Grafik3.4 Hal-HalyangMenyebabkanRendahnyaPenyerapanBelanjaModal Pada Realisasi APBD 2011 ...........................................28

Grafik3.5 KendalaYangDihadapiDaerahKarenaKebijakanDariPemerintah Pusat Dalam Perencanaan Anggaran Untuk Belanja Modal Pada Realisasi APBD 2011 ..............................30

Grafik3.6 KendalaYangDihadapiDaerahDalamPerencanaanAnggaranUntuk Belanja Modal Pada Realisasi APBD 2011 ...................31

Grafik3.7 KendalaYangDihadapiDaerahTerkaitTransferkeDaerahUntuk Belanja Modal Pada Realisasi APBD 2011 ...................33

Grafik3.8 KendalaYangDihadapiDaerahTerkaitTransferkeDaerah yangBersifatEarmarked Untuk Belanja Modal Pada Realisasi APBD 2011 ................................................................................35

Grafik3.9 KendalaYangDihadapiDaerahTerkaitPelaksanaanKegiatan/ProyekBelanjaModalyangDiakibatkanolehKebijakanPemerintah Pusat Pada Realisasi APBD 2011 ........................35

Grafik3.10 KendalaYangDihadapiDaerah DalamPelaksanaanKegiatan/ProyekBelanjaModaldiDaerah Pada Realisasi APBD 2011 .......................................................36

xii LAPORAN EVALUASI BELANJA MODAL DAERAH

1Bab I Pendahuluan

b A b I P E N D A H U l U A N

A. LAtAr BeLAkAng

Sejak mulai dilaksanakan pada tahun 2001, kebijakan otonomi daerah dan desentralisasi fiskal dalam perspektif baru terus berlanjut hingga saat ini. Perwujudan dari kebijakan dan sekaligus operasionalisasi pelaksanaan otonomi daerah dan desentralisasi fiskal adalah dengan melaksanakan Anggaran Pendapatan dan Belanja Daerah (APBD). APBD tidak hanya akan berperan sebagai dokumen anggaran dan pelaksanaan, namun sekaligus merupakan alat politik dan kebijakan publik dalam upaya mewujudkan pelayanan publik yang optimal serta upaya dalam mendorong pembangunan ekonomi suatu daerah.

Hal tersebut juga ditandai dengan semakin besarnya kewenangan daerah dalam memberikan pelayanan publik yang juga diiringi dengan meningkatnya pendanaan dari pusat ke daerah dalam rangka menyelenggarakan kegiatan pelayanan publik tersebut. Anggaran belanja daerah dari tahun ke tahun menunjukkan peningkatan yang cukup signifikan baik dari segi cakupan jenis dana yang di daerahkan maupun dari besaran alokasi dana yang didaerahkan. Belanja daerah tentu saja diprioritaskan dalam rangka pelaksanaan urusan pemerintahan yang menjadi kewenangan provinsi atau kabupaten/kota yang terdiri dari urusan wajib dan urusan pilihan yang ditetapkan berdasarkan peraturan perundang-undangan.

Dalam PP Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah, idealnya, pelaksanaan belanja daerah dilaksanakan dengan pendekatan kinerja yang berorientasi pada prestasi kerja, dengan memperhatikan keterkaitan antara pendanaan dengan keluaran dan outcome yang diharapkan dari kegiatan dan program. Dengan

2 LAPORAN EVALUASI BELANJA MODAL DAERAH

demikian, pendekatan kinerja sekaligus akan mencerminkan efisiensi dan efektivitas pelayanan publik. Efisien akan diwujudkan dalam kesesuaian antara input (termasuk pendanaan) dengan output yang paling optimal yang bisa dihasilkan. Sedangkan efektifitas akan diwujudkan dengan kesesuaian antara output dengan ekspektasi masyarakat terhadap pemenuhan kualitas dan kuantitas layanan publik yang dihasilkan.

Salah satu tugas penting dari pemerintahan daerah adalah menyediakan dan membangun infrastruktur publik melalui alokasi Belanja Modal pada APBD. Belanja Modal merupakan belanja pemerintah daerah yang mempunyai pengaruh penting terhadap pertumbuhan ekonomi suatu daerah dan akan memiliki daya ungkit dalam menggerakkan roda perekomian daerah.

Namun, berdasarkan data dan hasil kajian yang ada, seringkali ditemukan fakta bahwa Realisasi Belanja Modal pada APBD di akhir tahun seringkali di bawah target atau lebih rendah dibandingkan dengan anggarannya. Sebagai contoh, pada tahun anggaran 2011 dari seluruh pemerintah daerah di Indonesia (agregat provinsi, kabupaten, dan kota) realisasi Belanja Modal adalah Rp108,127 triliun sementara anggarannya adalah Rp113,523 triliun, sehingga Belanja Modal terealisasi 95,25%. Padahal, dari kajian yang sama juga memperlihatkan bahwa pada tahun yang bersangkutan Realisasi Pendapatan APBD (PAD, Dana Perimbangan, Lain-Lain Pendapatan) lebih tinggi daripada anggarannya, sehingga malah menyebabkan surplus di akhir tahun.

Hal ini ditengarai menandakan adanya penyerapan Belanja Modal yang rendah dan/atau saat terjadi tambahan pendapatan yang cukup signifikan dari transfer Pusat ataupun peningkatan penerimaan, Daerah tidak cukup mampu mengejar peningkatan belanja. Atau dengan kata lain daerah belum cukup mampu melakukan penyesuaian yang diperlukan untuk menyerap pelampauan pendapatan tersebut.

3Bab I Pendahuluan

Sebagai perbandingan, beberapa hal yang cukup memprihatinkan justru terlihat bahwa ternyata yang mengalami pelampauan target belanja (dari pagu anggaran induk) cukup tinggi adalah Belanja Pegawai Tidak Langsung, atau biasa orang awam menyebutnya sebagai “Gaji PNSD”. Komponen Gaji PNSD tingkat penyerapannya pada realisasi APBD 2011 mencapai 110,60% (realisasi Rp224,95 triliun sedangkan pagu anggaran sebesar Rp 203,39 triliun). Sementara itu belanja modal realisasinya hanya mencapai 95% dari anggaran induk, atau masih kurang Rp5,4 triliun dari anggaran. Padahal seharusnya dengan peningkatan alokasi pendapatan transfer dari Pusat (yang informasinya baru didapat pada saat tahun anggaran 2011 berjalan), maka anggaran belanja juga harus segera menyesuaikan sehingga pendapatan daerah bisa semaksimal mungkin teralokasikan untuk belanja yang langsung berdampak pada peningkatan kuantitas dan kualitas layanan publik.

Dalam rangka mewujudkan pelayanan publik kepada masyarakat, setiap Pemerintah Daerah perlu menyusun prioritas belanja modal dan perencanaan yang baik sehingga dapat menjadi kunci untuk menyiasati kendala yang dihadapi. Selain itu dari sisi pemerintah pusat, sebagaimana disinggung sekilas di atas, perlu juga untuk memberikan rekomendasi pada internal pemerintah pusat mengenai perbaikan kebijakan transfer ke daerah untuk mempercepat realisasi belanja modal di daerah. Terkait dengan hal tersebut, kiranya perlu dilakukan analisis tentang monitoring dan evaluasi Belanja Modal daerah yang mampu memberikan gambaran mengenai tata kelola terhadap Belanja Modal daerah yang lebih efektif dan efisien untuk meningkatkan pelayanan dasar kepada masyarakat.

B. tujuAn kAjiAn

Tujuan yang ingin dicapai dari kegiatan analisis kualitas belanja daerah ini adalah:

4 LAPORAN EVALUASI BELANJA MODAL DAERAH

1. Mengidentifikasi permasalahan di lapangan terkait dengan rendahnya realisasi belanja modal daerah;

2. Memberikan rekomendasi pada pemerintah daerah dan internal pemerintah pusat mengenai perbaikan kebijakan transfer ke daerah untuk mempercepat realisasi belanja modal di daerah.

C. ruAng Lingkup

Dalam kajian ini dilakukan penelitian secara khusus terhadap 20 daerah yang dipilih secara convenience sampling. Adapun rincian daerah sampel adalah sebagai berikut :

tabel 1.1 Daerah Sampel kajian

No Nama Daerah Sampel No Nama Daerah Sampel

1. Provinsi Aceh 11. Kabupaten Magetan

2. Provinsi Sumatera Barat 12. Kabupaten Ponorogo

3. Kabupaten Aceh Besar 13. Kabupaten Sumedang

4. Kabupaten Tulang Bawang 14. Kota Metro

5. Kabupaten Bangka 15. Kota Pangkalpinang

6. Kabupaten Kubu Raya 16. Kota Pontianak

7. Kabupaten Sleman 17. Kota Padang Panjang

8. Kabupaten Karanganyar 18. Kota Bandung

9. Kabupaten Rembang 19. Kota Metro

10. Kabupaten Bantul 20. Kota Bitung

Sumber: Data primer yang diolah (2013)

Data primer kajian ini berasal dari hasil isian kuesioner yang dikirimkan kepada 20 daerah sampel tersebut di atas. Kuesioner yang telah diisi dikumpulkan dengan mekanisme kunjungan ke daerah sampel yang

5Bab I Pendahuluan

juga disertai pelaksanaan Focus Group Discussion dengan DPPKAD, Dinas Pekerjaan Umum, dan Bappeda.

Sedangkan data sekunder yang digunakan dalam kajian ini meliputi :

a. Anggaran Belanja Modal APBD Tahun 2012;

b. Realisasi Belanja Modal APBD Tahun 2011;

c. Dana Pemerintah Daerah di Perbankan Akhir Desember 2012

Data belanja di atas adalah data belanja berdasarkan klasifikasi “jenis belanja” berdasarkan PP Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah dan Permendagri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah. Belanja modal adalah jenis belanja yang termasuk dalam kategori Belanja Langsung.

Belanja dalam penulisan laporan ini tidak termasuk belanja dalam klasifikasi organisasi, fungsi, dan program dan kegiatan, namun keseluruhan belanja modal yang dikeluarkan oleh daerah dalam rangka pembelian/pengadaan aset tetap dan aset lainnya yang mempunyai masa manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan pemerintahan.

Dengan demikian, ruang lingkup penelitian dibatasi kepada evaluasi pelaksanaan dan penyerapan belanja modal keseluruhan dari pemda pada 20 daerah sampel dan tidak dijabarkan kepada belanja modal per satuan kerja perangkat daerah (SKPD), per fungsi, maupun per program/kegiatan.

D. MetoDoLogi kAjiAn

Dalam menganalisis pelaksanaan belanja modal pada pemerintah daerah di Indonesia, idealnya adalah menganalisis mulai dari input yang digunakan dalam pelaksanaan belanja modal, pelaksanaan kegiatan belanja modal, output yang diproduksi hingga mencapai

6 LAPORAN EVALUASI BELANJA MODAL DAERAH

suatu hasil yang diinginkan dan apakah hasilnya mencapai sasaran kebijakan yang telah ditetapkan.

Namun demikian, mengingat keterbatasan data dan dana yang ada maka analisis dalam kajian dalam buku ini dilakukan dengan metode sebagai berikut:

1. Data sekunder pada Sistem Informasi Keuangan Daerah (SIKD) digunakan sebagai bahan awal untuk melakukan analisis yang menggambarkan tingkat penyerapan belanja modal di daerah.

2. Data sekunder pada SIKD tersebut kemudian dikonfirmasikan kepada daerah sampel kunjungan dan digunakan sebagai alat analisis deskriptif kualitatif untuk menggambarkan pengelolaan belanja modal di daerah dan penjelasan daerah terhadap kendala permasalahan pelaksanaannya.

3. Untuk analisis kualitatif yang bersumber dari hasil wawancara dijadikan sebagai pelengkap hasil analisis yaitu dengan cara menganalisis persepsi daerah terhadap belanja modal daerah.

7Bab I I Kerangka Teori

b A b I I K E R A N G K A T E O R I

A. pengertiAn BeLAnjA DAerAh

Seluruh pendapatan daerah yang diperoleh baik dari daerahnya sendiri maupun transfer dan bantuan dari pemerintah pusat, pemerintah provinsi, dan sebagainya akan digunakan untuk membiayai seluruh pengeluaran daerah itu baik melalui pos belanja daerah maupun pengeluaran pembiayaan. Menurut UU Nomor 32 Tahun 2004 tentang Pemerintah Daerah, belanja daerah adalah semua kewajiban daerah yang diakui sebagai pengurang nilai kekayaan bersih dalam periode anggaran yang bersangkutan.

Definisi dari belanja daerah menurut PP Nomor 58 Tahun 2005 pasal 20 adalah semua pengeluaran dari Rekening Kas Umum Daerah yang mengurangi ekuitas dana lancar, yang merupakan kewajiban daerah dalam satu tahun. Definisi lainnya mengenai belanja seperti yang dijelaskan dalam Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 adalah kewajiban pemerintah daerah yang diakui sebagai pengurang nilai kekayaan bersih. Kedua definisi tersebut menjelaskan bahwa transaksi belanja akan menurunkan ekuitas dana pemerintah daerah.

Belanja daerah sebagaimana dimaksud PP Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah pasal 26 ayat (1) menyebutkan bahwa Belanja daerah dipergunakan dalam rangka pelaksanaan urusan pemerintahan yang menjadi kewenangan provinsi atau kabupaten/kota yang terdiri dari urusan wajib dan urusan pilihan yang ditetapkan dengan ketentuan perundang-undangan. Belanja penyelenggaraan urusan wajib sebagaimana dimaksud diprioritaskan untuk melindungi dan meningkatkan kualitas kehidupan masyarakat

8 LAPORAN EVALUASI BELANJA MODAL DAERAH

dalam upaya memenuhi kewajiban daerah yang diwujudkan dalam bentuk peningkatan pelayanan dasar, pendidikan, kesehatan, fasilitas sosial dan fasilitas umum yang layak serta mengembangkan sistem jaminan sosial. Peningkatan kualitas kehidupan masyarakat diwujudkan melalui prestasi kerja dalam pencapaian standar pelayanan minimal berdasarkan urusan wajib pemerintahan daerah sesuai dengan peraturan perundang-undangan.

Menurut Halim (2003 : 145), belanja daerah adalah “pengeluaran yang dilakukan oleh Pemerintah daerah untuk melaksanakan wewenang dan tanggung jawab kepada masyarakat dan pemerintah di atasnya”. Menurut Halim dan Nasir (2006 : 44), belanja daerah adalah “semua kewajiban daerah yang diakui sebagai pengurangan nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan”. Dari semua definisi tersebut, terdapat dua hal utama yang patut untuk dilihat, yaitu bahwa belanja daerah adalah suatu bentuk kompensasi finansial yang mengurangi nilai kekayaan bersih suatu daerah dan yang kedua bahwa belanja daerah dilakukan berdasarkan kewenangan yang dimiliki sebagai bentuk tanggung jawab pelaksanaan pelayanan publik.

Untuk itulah, selain dari sisi ekonomi publik, maka belanja daerah harus digunakan untuk pelaksanaan urusan pemerintahan yang menjadi kewenangan daerah (provinsi atau kabupaten/kota) yang terdiri dari urusan wajib dan urusan pilihan yang ditetapkan dengan ketentuan perundang-undangan.

B. kLASifikASi BeLAnjA DAerAh

Berdasarkan PP Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah, belanja daerah diklasifikasikan menurut organisasi, fungsi, program dan kegiatan, serta jenis belanja.

Klasifikasi belanja daerah menurut jenis belanja terdiri dari:

9Bab I I Kerangka Teori

1. Belanja pegawai adalah belanja kompensasi, baik dalam bentuk uang maupun barang yang ditetapkan berdasarkan ketentuan perundang-undangan yang diberikan kepada DPRD, dan pegawai pemerintah daerah baik yang bertugas di dalam maupun di luar daerah sebagai imbalan atas pekerjaan yang telah dilaksanakan, kecuali pekerjaan yang berkaitan dengan pembentukan modal. Contoh: gaji dan tunjangan, honorarium, lembur, kontribusi sosial, dan lain-lain sejenis.

2. Belanja barang dan jasa adalah digunakan untuk pembelian barang dan jasa yang habis pakai guna memproduksi barang dan jasa. Contoh: pembelian barang dan jasa keperluan kantor, jasa pemeliharaan, ongkos perjalanan dinas.

3. Belanja modal adalah pengeluaran yang dilakukan dalam rangka pembelian/ pengadaan aset tetap dan aset lainnya yang mempunyai masa manfaat lebih dari 12 (dua belas) bulan untuk digunakan dalam kegiatan pemerintahan, seperti dalam bentuk tanah, peralatan dan mesin, gedung dan bangunan, jaringan, buku perpustakaan, dan hewan.

4. Belanja lain-lain (bunga; subsidi; hibah; bantuan sosial; belanja bagi hasil dan bantuan keuangan; dan belanja tidak terduga).

Klasifikasi belanja menurut jenis belanja tersebut juga dikenal dengan belanja berdasarkan klasifikasi ekonomi. Klasifikasi ekonomi membagi belanja dalam 4 (empat) kelas, yaitu belanja pegawai, belanja modal, belanja barang dan jasa serta belanja lain-lain.

Dari kacamata definisi lain, belanja daerah menurut kelompok belanja berdasarkan Permendagri 13/2006 terdiri atas belanja tidak langsung dan belanja langsung. Kelompok belanja tidak langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan. Kelompok belanja langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan. Kelompok belanja tidak langsung

10 LAPORAN EVALUASI BELANJA MODAL DAERAH

dibagi menurut jenis belanja yang terdiri dari belanja pegawai, bunga, subsidi, hibah, bantuan sosial, belanja bagi hasil, bantuan keuangan dan belanja tidak terduga. Kelompok belanja langsung dibagi menurut jenis belanja yang terdiri dari belanja pegawai, belanja barang dan jasa, dan belanja modal.

Menurut Halim (2004 : 18), belanja daerah digolongkan menjadi 4 (empat) yakni belanja aparatur daerah, belanja pelayanan publik, belanja bagi hasil dan bantuan keuangan, dan belanja tak tersangka. Belanja aparatur daerah diklasifikasikan menjadi 3 (tiga) kategori yaitu belanja administrasi umum, belanja operasi dan pemeliharaan, dan belanja modal/pembangunan. Belanja pelayanan publik dikelompokkan menjadi 3 yakni belanja administrasi umum, belanja operasi dan pemeliharaan, dan belanja modal.

Dalam rangka memudahkan penilaian kewajaran biaya suatu program atau kegiatan, belanja menurut kelompok belanja terdiri dari belanja tidak langsung dan belanja langsung. Menurut Halim (2009) belanja tidak langsung merupakan belanja yang tidak memiliki keterkaitan secara langsung dengan pelaksanaan program dan kegiatan,terdiri dari belanja pegawai, belanja bunga, subsidi, hibah, bantuan sosial, belanja bagi hasil, bantuan keuangan dan belanja tidak terduga. Sedangkan belanja langsung merupakan belanja yang memiliki keterkaitan secara langsung dengan program dan kegiatan yang meliputi belanja pegawai, belanja barang dan jasa serta belanja modal.

Belanja pegawai dan belanja lain-lain bersifat konsumtif, sementara belanja modal serta belanja barang dan jasa bersifat investasi, baik jangka pendek maupun jangka panjang. Karena itu penggunaan klasifikasi ekonomi untuk menganalisis belanja dimaksudkan untuk mengetahui sampai sejauh mana belanja pemerintah untuk kepentingan pembangunan lebih didominasi belanja yang bersifat konsumsi atau investasi. Pergeseran dari belanja yang bersifat konsumsi ke belanja yang bersifat investasi merupakan indikasi

11Bab I I Kerangka Teori

yang baik, karena semakin besar belanja yang bersifat investasi untuk layanan publik memberi dampak yang baik pada pembentukan modal sosial. Semakin besar modal sosial, aksesibilitas masyarakat terhadap sumber-sumber kemajuan semakin besar pula.

Berdasarkan perspektif ekonomi makro, belanja konsumsi bersifat kebocoran dan belanja investasi bersifat injeksi. Perekonomian akan mencapai full capacity bila kebocoran (konsumsi) sama dengan injeksi (investasi). Dalam perspektif inilah klasifikasi ekonomi digunakan untuk menganalisis belanja daerah, khususnya belanja modal.

C. pengertiAn BeLAnjA MoDAL

Menurut Standar Akuntansi Pemerintah (SAP), pengertian belanja modal adalah pengeluaran yang dilakukan dalam rangka pembentukan modal yang sifatnya menambah aset tetap/inventaris yang memberikan manfaat lebih dari satu periode akuntansi, termasuk di dalamnya adalah pengeluaran untuk biaya pemeliharaan yang sifatnya mempertahankan atau menambah masa manfaat, serta meningkatkan kapasitas dan kualitas aset. Dalam SAP, belanja modal dapat dikategorikan ke dalam 5 (lima) kategori utama, yaitu :

1 . Belanja Modal tanah

Belanja modal tanah adalah pengeluaran/biaya yang digunakan untuk pengadaan/pembelian/pembebasan, penyelesaian, balik nama dan sewa tanah, pengosongan,pengurugan, perataan, pematangan tanah, pembuatan sertifikat, dan pengeluaran lainnya sehubungan dengan perolehan hak atas tanah dan sampai tanah dimaksud dalam kondisi siap pakai.

2. Belanja Modal peralatan dan Mesin

Belanja modal peralatan dan mesin adalah pengeluaran/biaya yang digunakan untuk pengadaan/penambahan/penggantian, dan

12 LAPORAN EVALUASI BELANJA MODAL DAERAH

peningkatan kapasitas peralatan dan mesin, serta inventaris kantor yang memberikan manfaat lebih dari 12 (dua belas) bulan, dan sampai peralatan dan mesin dimaksud dalam kondisi siap pakai.

3. Belanja Modal gedung dan Bangunan

Belanja modal gedung dan bangunan adalah pengeluaran/biaya yang digunakan untuk pengadaan/penambahan/penggantian, dan termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan pembangunan gedung dan bangunan yang menambah kapasitas sampai gedung dan bangunan dimaksud dalam kondisi siap pakai.

4. Belanja Modal jalan, irigasi dan jaringan

Belanja modal jalan, irigasi dan jaringan adalah pengeluaran/biaya yang digunakan untuk pengadaan/penambahan/penggantian/peningkatan pembangunan/pembuatan serta perawatan, dan termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan jalan irigasi dan jaringan yang menambah kapasitas sampai jalan irigasi dan jaringan dimaksud dalam kondisi siap pakai.

5. Belanja Modal fisik Lainnya

Belanja modal fisik lainnya adalah pengeluaran/biaya yang digunakan untuk pengadaan/penambahan/penggantian/peningkatan pembangunan/pembuatan serta perawatan terhadap fisik lainnya yang tidak dapat dikategorikan ke dalam kriteria belanja modal tanah, peralatan dan mesin, gedung dan bangunan, dan jalan irigasi dan jaringan. Termasuk dalam belanja ini adalah belanja modal kontrak sewa beli, pembelian barang-barang kesenian, barang purbakala dan barang untuk museum, hewan ternak dan tanaman, buku-buku, dan jurnal ilmiah.

13Bab I I Kerangka Teori

D. efiSienSi DAn efektivitAS BeLAnjA MoDAL DAerAh

Efektivitas anggaran pembangunan mengukur keberhasilan pemerintah dalam mengalokasikan anggaran pembangunan sesuai dengan tujuan yang telah ditentukan. Ada beberapa cara untuk mengukur keberhasilan tersebut, yaitu dengan melihat seberapa besar pemerintah menentukan alokasi nilai belanja untuk kepentingan publik, seberapa besar nilai belanja untuk kepentingan publik tersebut dapat dimanfaatkan untuk kepentingan publik dengan optimal, dan seberapa besar optimalisasi nilai belanja publik mengakibatkan kegiatan-kegiatan ekonomi ikutan yang bermanfaat bagi masyarakat sehingga menambah kesejahteraan masyarakat.

Menurut Peraturan Menteri Dalam Negeri tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD), dalam merencanakan alokasi belanja pada APBD agar lebih mengutamakan keberpihakan untuk kepentingan publik (belanja langsung) daripada kepentingan aparatur (belanja tidak langsung).

Dalam mengalokasikan komponen Belanja Langsung yang berupa Belanja Modal harus memperhatikan beberapa hal, yaitu mengarahkan Belanja Modal untuk pembangunan infrastruktur yang menunjang investasi di daerah dalam mendorong pertumbuhan ekonomi di daerah, melakukan evaluasi dan pengkajian terhadap barang-barang inventaris yang tersedia baik dari sisi kondisi maupun umur ekonomisnya sehingga pengadaan barang inventaris dapat dilakukan secara selektif sesuai kebutuhan masing-masing Satuan Kerja Perangkat Daerah. Kemudian menyusun Belanja Modal sebesar harga beli/bangun aset tetap ditambah seluruh belanja yang terkait dengan pengadaan/pembangunan aset tetap tersebut sampai siap digunakan.

Berdasarkan Peraturan Menteri Dalam Negeri tersebut terlihat hubungan antara tiga cara mengukur efektivitas anggaran

14 LAPORAN EVALUASI BELANJA MODAL DAERAH

pembangunan dengan Peraturan Menteri Dalam Negeri tersebut, yaitu :

1. Dengan melihat seberapa besar pemerintah menentukan alokasi nilai belanja untuk kepentingan publik ternyata masih rendah efektivitasnya;

2. Dengan melihat seberapa besar nilai belanja untuk kepentingan publik tersebut dapat dimanfaatkan untuk kepentingan publik dengan optimal juga masih rendah efektivitasnya. Hal ini didasarkan rendahnya kemampuan pemerintah dalam mengalokasikan anggaran belanja termasuk belanja modal sebagai bagian dari belanja pembangunan;

3. Dengan melihat seberapa besar optimalisasi nilai belanja publik mengakibatkan kegiatan-kegiatan ekonomi ikutan yang bermanfaat bagi masyarakat sehingga menambah kesejahteraan masyarakat juga masih rendah efektivitasnya. Belanja anggaran pembangunan hanya mampu mewujudkan pembangunan dan pertumbuhan ekonomi eksklusif dan belum berkualitas.

Pada prinsipnya desentralisasi bertujuan pada efisiensi sektor publik dalam produksi dan distribusi pelayanan, meningkatkan kualitas pembuatan keputusan dengan menggunakan informasi lokal, meningkatkan akuntabilitas dan meningkatkan kemampuan respon terhadap kebutuhan dan kondisi lokal (Giannoni, 2002). Hal inilah yang mendorong desentralisasi diserahkan dan dilaksanakan pemerintahan daerah yakni kabupaten/kota. Dalam rangka melaksanakan pembangunan daerah, setiap tahun APBD ditetapkan oleh Pemerintah Daerah bersama dengan DPRD. APBD merupakan rencana kegiatan daerah yang akan dilaksanakan dalam satu tahun anggaran.

Anggaran belanja daerah akan mempunyai peran riil dalam peningkatan kualitas layanan publik dan sekaligus menjadi stimulus bagi perekonomian daerah apabila dapat terealisasi dengan baik.

15Bab I I Kerangka Teori

Untuk itu, pemerintah terus mendorong agar proses penetapan Peraturan Daerah (Perda) APBD dapat dilakukan secara tepat waktu guna mempercepat realisasi belanja daerah. Keterlambatan realisasi belanja daerah dapat berdampak pada penumpukan dana daerah yang belum terpakai. Pemerintah daerah harus mampu menciptakan belanja daerah yang berkualitas dengan berupaya secara konsisten mengarahkan sumber daya yang terbatas agar dapat digunakan secara terukur, efektif dan efisien untuk mencapai target yang ditetapkan.

Pada dasarnya pengertian efektifitas menekankan pada hasil yang dicapai, sedangkan efisiensi lebih melihat pada bagaimana cara mencapai hasil yang dicapai itu dengan membandingkan antara input dan outputnya. Menurut Peter Drucker dalam Menuju SDM Berdaya (Kisdarto, 2002 : h.139), menyatakan : “doing the right things is more important than doing the things right. Selanjutnya dijelaskan bahwa: “effectiveness is to do the right things : while efficiency is to do the things right” (efektifitas adalah melakukan hal yang benar : sedangkan efisiensi adalah melakukan hal secara benar). Atau juga “effectiveness means how far we achieve the goal and efficiency meanshow do we mix various resources properly” (efektifitas berarti sejauh mana kita mencapai sasaran dan efisiensi berarti bagaimana kita mencampur sumber daya secara cermat).

Efisien tetapi tidak efektif berarti baik dalam memanfaatkan sumberdaya (input), tetapi tidak mencapai sasaran. Sebaliknya, efektif tetapi tidak efisien berarti dalam mencapai sasaran menggunakan sumber daya berlebihan atau lazim dikatakan ekonomi biaya tinggi. Tetapi yang paling parah adalah tidak efisien dan juga tidak efektif, artinya ada pemborosan sumber daya tanpa mencapai sasaran atau penghambur-hamburan sumber daya. Efisien harus selalu bersifat kuantitatif dan dapat diukur (measurable), sedangkan efektif mengandung pula pengertian kualitatif. Efektif lebih mengarah ke pencapaian sasaran. Efisien dalam menggunakan masukan (input)

16 LAPORAN EVALUASI BELANJA MODAL DAERAH

akan menghasilkan produktifitas yang tinggi, yang merupakan tujuan dari setiap organisasi apapun bidang kegiatannya.

Mardiasmo (2002) menyatakan bahwa pengukuran kinerja sektor publik dilakukan untuk memenuhi tiga maksud. Pertama, pengukuran kinerja sektor publik dimaksudkan untuk membantu memperbaiki kinerja pemerintah. Ukuran kinerja dimaksudkan untuk dapat membantu pemerintah berfokus pada tujuan dan sasaran program unit kerja. Hal ini pada akhirnya akan meningkatkan efisiensi dan efektifitas organisasi sektor publik. Kedua, ukuran kinerja sektor publik digunakan untuk pengalokasian sumber daya dan pembuatan keputusan. Ketiga, ukuran kinerja sektor publik dimaksudkan untuk mewujudkan pertanggungjawaban publik dan memperbaiki komunikasi kelembagaan. Kinerja adalah gambaran pencapaian pelaksanaan suatu kegiatan /program/kebijaksanaan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi (Bastian, 2006).

Adapun jika dihubungkan dengan pengklasifikasian belanja daerah berdasarkan klasifikasi ekonomi, unsur belanja menurut klasifikasi ekonomi yang merupakan kebocoran (leakages) yaitu belanja pegawai dan belanja lainnya lebih besar dibanding unsur belanja yang merupakan injeksi (belanja modal serta barang dan jasa). Hal ini menunjukkan bahwa, pembangunan lebih banyak digerakkan oleh belanja yang bersifat kebocoran atau konsumtif.

Hal ini dimaksudkan untuk mengetahui dampak ekonomi dari belanja pemerintah. Dari perspektif ekonomi makro, belanja pegawai dan belanja lainnya disebut kebocoran, sementara belanja modal serta barang dan jasa disebut injeksi. Dengan pembagian demikian, hendak dianalisis lebih lanjut apakah pembangunan lebih banyak digerakkan oleh kebocoran yang bersifat konsumtif ataukah injeksi yang bersifat investasi. Hasil analisis menunjukkan bahwa kegiatan pembangunan lebih banyak digerakkan oleh belanja pemerintah yang bersifat kebocoran (konsumtif). Penyebab utamanya adalah adanya diskresi dari sisi pendapatan pemerintah. Dengan pendapatan yang

17Bab I I Kerangka Teori

terbatas, sementara kebutuhan untuk membiayai birokrasi terus meningkat, menjadikan pemerintah lebih memilih mendahulukan belanja bagi birokrasi (kebocoran) dan membatasi belanja untuk kepentingan masyarakat (injeksi).

Jumlah belanja pegawai lebih besar dibanding belanja modal serta barang dan jasa dan jumlahnya semakin membesar. Belanja pegawai ditambah belanja lainnya, yang berarti jumlahnya semakin besar, adalah belanja yang bersifat konsumtif. Pada sisi lain, belanja modal serta belanja barang dan jasa bersifat investasi, baik jangka pendek maupun jangka panjang. Dengan demikian, berdasarkan klasifikasi ekonomi tersebut, pendekatan yang dipilih pemerintah untuk menggerakkan pembangunan adalah pendekatan dari sisi konsumsi, bukan produksi. Pendekatan sisi konsumsi memang akan menghasilkan pertumbuhan, tetapi pertumbuhannya bersifat jangka pendek dan labil. Dampak negatifnya adalah masyarakat yang sesungguhnya merupakan kekuatan akan menjadi tergantung dan tidak berdaya. Dalam jangka panjang kondisi seperti sangat tidak menguntungkan. Peningkatan kesejahteraan masyarakat tidak akan berlangsung dengan cepat dan berkesinambungan.

18 LAPORAN EVALUASI BELANJA MODAL DAERAH

19Bab I I I Temuan Lapangan dan Anal isis Permasalahan Pelaksanaan Belanja Modal

b A b I I I T E M U A N l A PA N G A N D A N

A N A l I S I S P E R M A S A l A H A N P E l A K S A N A A N b E l A N J A M O D A l

A. LAnDASAn hukuM peLAkSAnAAn BeLAnjA MoDAL

Setelah dilakukan focus group discussion (FGD) di daerah sampel dengan Biro Keuangan/BPPKAD/DPPKAD/Bagian Keuangan, Bappeda, Dinas Pekerjaan Umum, dan satuan kerja terkait lainnya yang mengelola belanja modal, ditemukan beberapa hasil pengamatan dan permasalahan dalam pelaksanaan belanja modal pada APBD.

Dalam melaksanakan APBD dari perencanaan hingga eksekusinya, pemerintah daerah di daerah sampel seluruhnya menyatakan bahwa untuk pedoman belanjanya secara umum mengikuti pedoman pengelolaan keuangan daerah sebagaimana diatur dalam Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah dan Peraturan Pemerintah Nomor Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah. Untuk pedoman yang bersifat tahunan, pemerintah daerah mempedomanani Peraturan Menteri Dalam Negeri tentang Pedoman Penyusunan APBD yang ditetapkan tiap tahun anggaran.

Selain itu, sebagai pedoman pengelolaan dalam level teknis digunakan pula petunjuk teknis atau petunjuk pelaksanaan berupa surat edaran dari kementerian teknis di mana SKPD tersebut berinduk. Apabila belanja modal tersebut bersumber dari DAK maka

20 LAPORAN EVALUASI BELANJA MODAL DAERAH

pemerintah daerah mempedomani petunjuk teknis yang diterbitkan oleh kementerian teknis sesuai dengan bidang DAK.

Dari sisi pengelolaan keuangan daerah, mengingat pada monev ini implementasi belanja modal mengacu realisasi pelaksanaan pada APBD 2011 dan 2012, maka pada FGD tersebut seluruh pemerintah daerah menjawab bahwa acuan pertama pelaksanaan belanja modal adalah Peraturan Menteri Dalam Negeri Nomor 37 Tahun 2010 tentang Pedoman Penyusunan APBD Tahun Anggaran 2011 dan Peraturan Menteri Dalam Negeri Nomor 22 Tahun 2011 tentang Pedoman Penyusunan APBD Tahun Anggaran 2012.

Pokok-pokok pengaturan belanja modal dalam kedua permendagri tersebut, antara lain:

a. Alokasi belanja langsung (termasuk di dalamnya belanja modal) dalam APBD mengutamakan pelaksanaan urusan pemerintahan daerah, yang terdiri dari urusan wajib dan urusan pilihan. Belanja langsung dituangkan dalam bentuk program dan kegiatan, yang manfaat capaian kinerjanya dapat dirasakan langsung oleh masyarakat dalam rangka peningkatan kualitas pelayanan publik dan keberpihakan pemerintah daerah kepada kepentingan publik. Penyusunan anggaran belanja untuk setiap program dan kegiatan mempedomani Standar Pelayanan Minimal (SPM), Analisis Standar Belanja (ASB), dan standar satuan harga. ASB dan standar satuan harga ditetapkan dengan keputusan kepala daerah.

b. Dalam rangka mendorong pertumbuhan ekonomi di daerah agar dalam merencanakan belanja modal diarahkan untuk pembangunan infrastruktur yang menunjang investasi di daerah

c. Dalam menetapkan anggaran untuk pengadaan barang inventaris agar dilakukan secara selektif sesuai kebutuhan masing-masing satuan kerja perangkat daerah (SKPD). Oleh karena itu sebelum merencanakan anggaran terlebih dahulu dilakukan evaluasi dan

21Bab I I I Temuan Lapangan dan Anal isis Permasalahan Pelaksanaan Belanja Modal

pengkajian terhadap barang-barang inventaris yang tersedia baik dari sisi kondisi maupun umur ekonomisnya

d. Pengganggaran belanja modal tidak hanya sebesar harga beli bangunan aset tetap, tetapi harus ditambah seluruh belanja yang terkait dengan pengadaan/pembangunan aset tetap tersebut sampai siap digunakan

e. Penganggaran belanja modal, setelah dikurangi belanja pegawai pada kelompok belanja tidak langsung dan belanja wajib lainnya diprioritaskan sesuai Peraturan Presiden Nomor 5 Tahun 2010 tentang RPJMN Tahun 2010-2014.

f. Pengadaan kebutuhan barang milik daerah, menggunakan dasar perencanaan kebutuhan barang milik daerah sebagaimana diatur dalam Peraturan Menteri Dalam Negeri Nomor 17 Tahun 2007 tentang Pedoman Teknis Pengelolaan Barang Milik Daerah dan memperhatikan standar barang berdasarkan Peraturan Menteri Dalam Negeri Nomor 7 Tahun 2006 tentang Standarisasi Sarana dan Prasarana Kerja Pemerintah Daerah, sebagaimana diubah dengan Peraturan Menteri Dalam Negeri Nomor 11 Tahun 2007 tentang Perubahan Atas Peraturan Menteri Dalam Negeri Nomor 7 Tahun 2006.

B. teMuAn LApAngAn peLAkSAnAAn BeLAnjA MoDAL

Salah satu tugas penting dari pemerintahan daerah adalah menyediakan dan membangun infrastruktur publik melalui alokasi belanja daerah pada APBD. Perwujudan pelayanan publik di daerah tentunya berkorelasi erat dengan kebijakan Belanja Daerah. Belanja Daerah merupakan seluruh pengeluaran yang dilakukan oleh pemerintah daerah untuk mendanai seluruh program/kegiatan yang berdampak langsung maupun tidak langsung terhadap pelayanan publik di daerah.

22 LAPORAN EVALUASI BELANJA MODAL DAERAH

1. realisasi pendapatan versus Anggaran pendapatan dalam ApBD 2011

•Realisasi pendapatan lebih besar dari anggaran

Dalam hal penganggaran tentunya bisa terjadi selisih antara pendapatan dan belanja daerah, penyebabnya bisa sangat beragam, tetapi surplus atau defisit daerah yang timbul tersebut tentunya perlu disikapi oleh daerah dengan kebijakan Pembiayaan Daerah. Bila terjadi surplus maka daerah harus menganggarkan untuk pengeluaran pembiayaan tertentu semisal untuk investasi atau dapat juga dengan mengoptimalisasi dana tersebut untuk mendanai belanja kegiatan yang telah direncanakan. Akan tetapi bila terjadi defisit maka daerah perlu mencari alternatif pembiayaan yang bisa berupa pinjaman daerah, penggunaan SiLPA atau melakukan penghematan anggaran dengan melakukan penyisiran kegiatan yang tidak perlu dilaksanakan atau ditunda pelaksanannya.

Dalam perencanaan APBD, pada umumnya daerah telah memperkirakan kemungkinan terjadinya pelampauan realisasi pendapatan dalam APBD tahun anggaran berjalan. Dari daerah sampel yang diteliti, ternyata hanya terdapat 1 daerah saja yang realisasi pendapatannya dalam APBD lebih rendah dari yang sudah direncanakan dalam anggaran induk. Hal ini bisa dilihat dalam Grafik 3.1 di bawah ini.

23Bab I I I Temuan Lapangan dan Anal isis Permasalahan Pelaksanaan Belanja Modal

grafik 3.1 realisasi pendapatan versus Anggaran pendapatan

Dalam ApBD 2011

Sumber : Daerah Sampel (Data Diolah)

2. faktor-faktor Yang Menyebabkan terjadinya pelampauan realisasi pendapatan Dalam ApBD 2011

•Terdapat pelampauan pencapaian target paD (pajak daerah dan retribusi daerah)

•Terlambatnya informasi transfer ke daerah

Terjadinya pelampauan realisasi pendapatan terhadap anggaran pendapatan dalam APBD tentu saja disebabkan oleh beberapa faktor baik yang berasal dari internal pemerintah daerah maupun yang berasal dari eksternal pemerintah daerah. Adapun beberapa faktor yang menyebabkan terjadinya pelampauan realisasi pendapatan terhadap anggaran pendapatan dalam APBD antara lain adalah :

1. Terlambatnya informasi transfer ke daerah sehingga pemerintah daerah baru mengetahui alokasi transfer setelah tahun anggaran berjalan,

2. Adanya regulasi pengalihan PBB dan BPHTB ke daerah,

24 LAPORAN EVALUASI BELANJA MODAL DAERAH

3. Terdapat pelampauan pencapaian target Pendapatan Asli Daerah (PAD) yang berasal dari pajak dan retribusi daerah,

4. Terlambatnya informasi transfer dana penyesuaian (contoh: Dana Penyesuaian Infrastruktur Daerah (DPID)) sehingga Pemerintah daerah baru mengetahui alokasi transfer setelah tahun anggaran berjalan, dan

5. Terdapat pelampauan Lain-Lain PAD yang sah yang berasal dari pendapatan bunga bank.

Hal ini dapat dilihat pada Grafik 3.2. di bawah ini.

grafik 3.2 faktor-faktor Yang Menyebabkan

terjadinya pelampauan realisasi pendapatan Dalam ApBD 2011

Sumber : Daerah Sampel (Data Diolah)

25Bab I I I Temuan Lapangan dan Anal isis Permasalahan Pelaksanaan Belanja Modal

3. hal-hal yang Dapat Dilakukan Daerah jika terjadinya pelampauan realisasi pendapatan dalam ApBD

•Optimalisasi dengan menambah program/kegiatan belanja modal apBD-p

•Optimalisasi dengan menambah program/kegiatan belanja langsung non belanja modal daerah dalam apBD-p

•Menambah target penerimaan bunga bank melalui penempatan tambahan dana dalam perbankan

Apabila dalam tahun anggaran berjalan telah terjadi pelampauan pendapatan, pemerintah daerah dapat menggunakan dana tambahan tersebut untuk mendanai program dan kegiatan baru dengan terlebih dahulu melakukan perubahan terhadap APBD induk melalui mekanisme yang telah diatur dalam Peraturan Menteri Dalam Negeri tentang Pedoman Umum Penyusunan APBD. Dari semua daerah sampel, dapat diketahui bahwa pemerintah daerah memasukkan perubahan kenaikan pendapatan APBD tersebut dalam APBD Perubahan apabila pada saat tahun anggaran berjalan telah diketahui estimasi pelampauan pendapatan APBD tahun anggaran berjalan.

Grafik 3.3 menunjukkan hal-hal yang telah dilakukan pemerintah daerah jika terjadi pelampauan realisasi pendapatan dalam APBD, diantaranya adalah :

a. Melakukan optimalisasi dengan menambah program/kegiatan belanja langsung non belanja modal daerah dalam APBD Perubahan;

b. Melakukan optimalisasi dengan menambah program/kegiatan belanja tidak langsung dalam APBD Perubahan;

c. Melakukan optimalisasi dengan menambah program/kegiatan pada belanja modal daerah dalam APBD Perubahan;

26 LAPORAN EVALUASI BELANJA MODAL DAERAH

d. Menambah target penerimaan bunga bank melalui penempatan tambahan dana dalam perbankan;

e. Melakukan penyesuaian terhadap kegiatan yang menjadi prioritas tetapi belum teralokasi dananya;

f. Menambah program kegiatan sesuai skala prioritas kebutuhan daerah yang belum tersedia anggarannya;

g. Melakukan penyesuaian belanja sehingga dalam perencanaan anggaran khususnya untuk upah/honor dapat dilakukan untuk 12 bulan, serta untuk membayar hutang kepada pihak ketiga dan pemerintah pusat; dan

h. Penambahan belanja modal tidak dalam bentuk belanja modal pembangunan (fisik) karena tidak cukup waktu.

grafik 3.3 hal-hal yang Dapat Dilakukan Daerah

jika terjadinya pelampauan realisasi pendapatan dalam ApBD

Sumber : Daerah Sampel (Data Diolah)

27Bab I I I Temuan Lapangan dan Anal isis Permasalahan Pelaksanaan Belanja Modal

Yang menarik adalah terdapat sekitar 5 persen daerah sampel yang menggunakan pelampauan pendapatannya untuk menambah target penerimaan bunga bank melalui penempatan dana dalam perbankan. Hal ini tentu saja akan menambah jumlah dana pemerintah daerah di perbankan (dana idle) yang kurang memiliki peran dalam mendorong pertumbuhan pembangunan dan ekonomi daerah karena tidak memiliki multiplier effect.

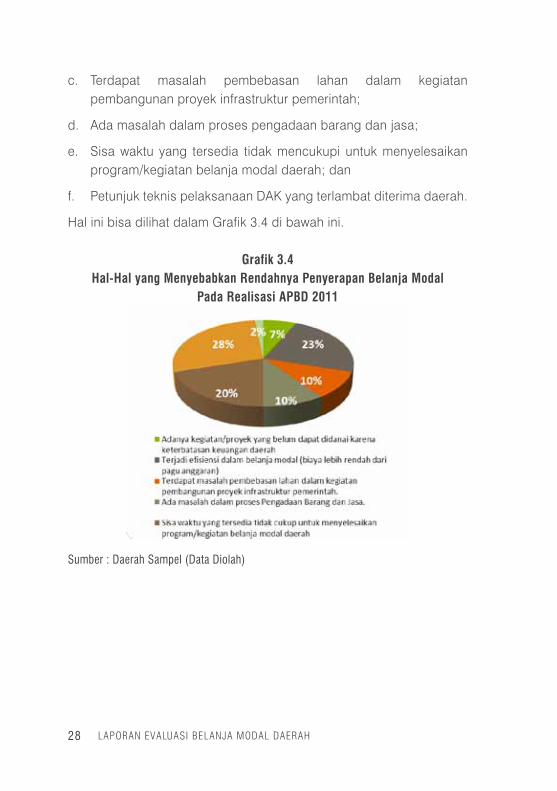

4. hal-hal yang Menyebabkan rendahnya penyerapan Belanja Modal pada realisasi ApBD 2011

•Juknis pelaksanaan DaK yang terlambat diterima daerah

•Efisiensi dalam belanja modal, realisasi kegiatan/proyek selesai dengan biaya lebih rendah dari pagu anggaran

•Sisa waktu yang tersedia tidak mencukupi untuk menyelesaikan program/kegiatan belanja modal daerah

Pelampauan pendapatan ataupun penghematan belanja pada realisasi APBD sebelumnya akan menghasilkan sisa dana. Sisa dana tersebut dinamakan Sisa Lebih Perhitungan Anggaran yang biasa disingkat SiLPA. Keberadaan SiLPA ini diantaranya juga disumbang oleh penyerapan belanja modal yang rendah. Semakin besar SiLPA menunjukkan ketidakcermatan dalam penganggaran (perencanaan yang kurang baik) atau adanya kelemahan dalam pelaksanaan anggaran. Beberapa hal yang menyebabkan rendahnya penyerapan belanja modal adalah sebagai berikut :

a. Adanya kegiatan/proyek yang belum dapat didanai disebabkan oleh keterbatasan keuangan daerah;

b. Terjadi efisiensi dalam belanja, dimana kegiatan/proyek dalam belanja modal dapat diselesaikan dengan biaya lebih rendah dari pagu anggarannya;

28 LAPORAN EVALUASI BELANJA MODAL DAERAH

c. Terdapat masalah pembebasan lahan dalam kegiatan pembangunan proyek infrastruktur pemerintah;

d. Ada masalah dalam proses pengadaan barang dan jasa;

e. Sisa waktu yang tersedia tidak mencukupi untuk menyelesaikan program/kegiatan belanja modal daerah; dan

f. Petunjuk teknis pelaksanaan DAK yang terlambat diterima daerah.

Hal ini bisa dilihat dalam Grafik 3.4 di bawah ini.

grafik 3.4 hal-hal yang Menyebabkan rendahnya penyerapan Belanja Modal

pada realisasi ApBD 2011

Sumber : Daerah Sampel (Data Diolah)

29Bab I I I Temuan Lapangan dan Anal isis Permasalahan Pelaksanaan Belanja Modal

5. kendala Yang Dihadapi Daerah karena kebijakan Dari pemerintah pusat Dalam perencanaan Anggaran untuk Belanja Modal pada realisasi ApBD 2011

•alokasi dana penyesuaian yang baru ditetapkan pada per tengahan tahun anggaran berjalan

•Informasi transfer yang tidak sesuai dengan jadwal perencanaan anggaran

•Timeschedule penetapan apBD induk dan apBD-p belum sesuai dengan kebutuhan dan siklus perencanaan anggaran

Rasio SiLPA terhadap belanja selain menggambarkan besaran belanja yang tertunda pelaksanaannya pada tahun sebelumnya juga menggambarkan jumlah realisasi pendapatan tahun anggaran sebelumnya yang lebih besar dari proyeksinya. Penyerapan belanja modal yang rendah mengindikasikan adanya hambatan dalam pelaksanaan kegiatan/proyek dalam belanja modal. Hambatan ini mungkin bisa disebabkan oleh adanya kebijakan dari pemerintah pusat yang membatasi daerah dalam melaksanakan kegiatan/proyek belanja modal atau hambatan yang terkait dengan perencanaan anggaran, pelaksanaan kegiatan/proyek di daerah maupun pelaksanaan transfer ke daerah. Adapun beberapa hambatan yang sering ada dalam pelaksanaan kegiatan/proyek belanja modal adalah

a. Informasi transfer yang tidak sesuai dengan jadwal perencanaan anggaran;

b. Permendagri tentang Pedoman penyusunan APBD yang mengatur time schedule penetapan APBD induk dan perubahannya belum sesuai dengan kebutuhan dan siklus perencanaan anggaran di daerah (kurang fleksibel);

c. Siklus penganggaran APBN yang tidak sesuai dengan dengan time schedule perencanaan di daerah;

30 LAPORAN EVALUASI BELANJA MODAL DAERAH

d. Pemerintah pusat tidak pernah memiliki pagu indikatif dalam APBN per daerah dan per jenis transfer ke daerah; dan

e. Alokasi dana penyesuaian yang baru ditetapkan pada pertengahan tahun anggaran berjalan.

Grafik 3.5 menunjukkan beberapa kendala yang dihadapi oleh pemerintah daerah dalam perencanaan anggaran untuk kegiatan/proyek belanja modal karena adanya kebijakan dari pemerintah pusat.

grafik 3.5 kendala Yang Dihadapi Daerah karena kebijakan Dari pemerintah pusat

Dalam perencanaan Anggaran untuk Belanja Modal pada realisasi ApBD 2011

Sumber : Daerah Sampel (Data Diolah)

31Bab I I I Temuan Lapangan dan Anal isis Permasalahan Pelaksanaan Belanja Modal

6. kendala Yang Dihadapi Daerah Dalam perencanaan Anggaran untuk Belanja Modal pada realisasi ApBD 2011

•Juknis DaK yang terlalu rigid

•Kehati-hatian daerah dalam menetapkan pagu pendapatan dalam apBD sehingga daerah cenderung underestimated dalam penganggaran apBD

Kendala yang dihadapi daerah dalam perencanaan anggaran untuk belanja modal yang disebabkan oleh faktor internal daerah dapat dilihat pada Grafik 3.6 di bawah ini.

grafik 3.6 kendala Yang Dihadapi Daerah

Dalam perencanaan Anggaran untuk Belanja Modal pada realisasi ApBD 2011

Sumber : Daerah Sampel (Data Diolah)

Berdasarkan Grafik 3.6 dapat diketahui beberapa kendala yang dihadapi daerah dalam menyusun anggaran untuk belanja modal yaitu :

32 LAPORAN EVALUASI BELANJA MODAL DAERAH

a. Kehati-hatian daerah dalam menetapkan pagu pendapatan dalam APBD sehingga daerah cenderung under estimated dalam penganggaran APBD;

b. Koordinasi yang kurang berjalan dengan baik antara eksekutif dan legislatif dalam proses pengganggaran di daerah sehingga penetapan APBD terlambat;

c. Kesulitan daerah dalam mengganggarkan dana pendamping untuk kegiatan DAK di APBD; dan

d. Petunjuk teknis DAK yang terlalu rigid dan terlambat diterima daerah.

7. kendala Yang Dihadapi Daerah terkait transfer ke Daerah untuk Belanja Modal pada realisasi ApBD 2011

Mengingat dana transfer ke daerah merupakan pendapatan yang mendominasi struktur APBD daerah, rendahnya penyerapan belanja modal mungkin bisa juga disebabkan karena keterlambatan transfer dana perimbangan ke daerah. Apalagi untuk beberapa jenis dana perimbangan seperti Dana Alokasi Khusus (DAK), mekanisme transfernya berbasis pada realisasi penyerapan dana tahap sebelumnya yang harus mencapai minimal 90 persen dari besaran transfer sebelumnya.

•Juknis pelaksanaan DaK yang berubah-ubah khususnya DaK pendidikan

•Transfer DBH di triwulan ke IV cenderung terlambat karena menunggu hasil rekonsiliasi realisasi penerimaan DBH

Menurut daerah sampel yang dikunjungi, terdapat beberapa kendala yang dihadapi daerah terkait penyaluran transfer ke daerah yang berakibat kepada rendahnya penyerapan belanja modal, yaitu :

33Bab I I I Temuan Lapangan dan Anal isis Permasalahan Pelaksanaan Belanja Modal

a. Transfer Dana Bagi Hasil (DBH) di triwulan ke IV cenderung terlambat karena menunggu hasil rekonsiliasi realisasi penerimaan DBH;

b. Escrow account untuk menampung dana DBH yang belum dapat disalurkan ke daerah pada tahun anggaran berkenaan;

c. Petunjuk teknis pelaksanaan DAK yang berubah-ubah khususnya DAK Pendidikan; dan

d. Penyaluran dana otonomi khusus menunggu rekomendasi dari Kementerian Dalam Negeri.

Hal ini bisa dilihat dalam Grafik 3.7 di bawah ini.

grafik 3.7 kendala Yang Dihadapi Daerah

terkait transfer ke Daerah untuk Belanja Modal pada realisasi ApBD 2011

Sumber : Daerah Sampel (Data Diolah)

34 LAPORAN EVALUASI BELANJA MODAL DAERAH

8. kendala Yang Dihadapi Daerah terkait transfer ke Daerah yang Bersifat Earmarked untuk Belanja Modal pada realisasi ApBD 2011

Transfer dana perimbangan ke daerah ada yang bersifat earmarked dimana penggunaannya ditetapkan oleh pusat sehingga daerah tidak bisa leluasa untuk melaksanakan program dan kegiatan yang mungkin menjadi prioritas daerah.

•persyaratan transfer DaK di mana penyerapan tahap sebelumnya minimal 90%

•Kecenderungan rekanan untuk melakukan tagihan pembayaran pada akhir proyek

Hambatan yang sering ditemui dalam melaksanakan program/kegiatan yang didanai transfer yang bersifat earmarked (ditetapkan penggunaannya oleh pusat) di daerah antara lain adalah :

a. Transfer DAK secara bertahap sehingga menyulitkan daerah untuk memperoleh transfer tahap berikutnya;

b. Persyaratan transfer DAK di mana penyerapan tahap sebelumnya minimal 90%;

c. Transfer DBH-CHT berikutnya menunggu penyampaian laporan pelaksanaan DBH-CHT sebelumnya;

d. Kecenderungan rekanan untuk melakukan tagihan pembayaran pada akhir proyek; dan

e. Adanya lebih dari satu regulasi yang mengatur hal sama tetapi saling bertentangan.

Hal ini bisa dilihat dalam Grafik 3.8 di bawah ini.

35Bab I I I Temuan Lapangan dan Anal isis Permasalahan Pelaksanaan Belanja Modal

grafik 3.8 kendala Yang Dihadapi Daerah terkait transfer ke Daerah

yang Bersifat Earmarked untuk Belanja Modal pada realisasi ApBD 2011

Sumber : Daerah Sampel (Data Diolah)

9. kendala Yang Dihadapi Daerah terkait pelaksanaan kegiatan/proyek Belanja Modal yang Diakibatkan oleh kebijakan pemerintah pusat pada realisasi ApBD 2011

grafik 3.9 kendala Yang Dihadapi Daerah

terkait pelaksanaan kegiatan/proyek Belanja Modal yang Diakibatkan oleh kebijakan pemerintah pusat

pada realisasi ApBD 2011

Sumber : Daerah Sampel (Data Diolah)

36 LAPORAN EVALUASI BELANJA MODAL DAERAH

10. kendala Yang Dihadapi Daerah Dalam pelaksanaan kegiatan/proyek Belanja Modal di Daerah pada realisasi ApBD 2011

grafik 3.10 kendala Yang Dihadapi Daerah

Dalam pelaksanaan kegiatan/proyek Belanja Modal di Daerah pada realisasi ApBD 2011

Sumber : Daerah Sampel (Data Diolah)

C. AnALiSiS perMASALAhAn peLAkSAnAAn BeLAnjA MoDAL

- APBD akan mempunyai peran riil dalam peningkatan kualitas layanan publik dan sekaligus menjadi stimulus bagi perekonomian daerah apabila terealisasi dengan baik. Keterlambatan penetapan Perda APBD akan menunda realisasi belanja daerah, sehingga dapat berimplikasi pada penumpukan

37Bab I I I Temuan Lapangan dan Anal isis Permasalahan Pelaksanaan Belanja Modal

dana daerah yang belum terpakai dalam bentuk Sisa Lebih Perhitungan Anggaran (SiLPA). Dana SiLPA yang terlalu besar tentunya harus kita hindari, karena pada dasarnya merupakan dana idle yang tidak memberikan multiplier effect bagi perekonomian daerah. Untuk itu, Pemerintah terus mendorong agar proses penetapan Perda APBD dapat dilakukan secara tepat waktu guna mempercepat realisasi belanja daerah.

- Namun demikian, masih terdapat beberapa pemda yang belum menetapkan dan menyampaikan perda APBD 2013 kepada Kementerian Keuangan sampai dengan batas waktu yang telah ditetapkan yaitu pada pada akhir Januari 2013, sehingga daerah tersebut dikenakan sanksi penundaan DAU sebesar 25% dari pagu per bulan mulai April 2013. Terdapat 17 daerah yang dikenakan sanksi penundaan penyaluran DAU untuk pemda yang terlambat menyampaikan APBD TA 2013.

- Agar seluruh dana yang ditransfer dari pemerintah pusat bisa segera terserap dalam bentuk pelaksanaan kegiatan yang didanai oleh APBD, maka dalam perencanaannya, pemerintah pusat senantiasa mendorong agar pemerintah daerah secepatnya untuk menyampaikan Perda APBD. Perda APBD yang dapat diselesaikan dengan tepat waktu menunjukkan bahwa tidak adanya kesulitan dalam me-manage dinamika eksekutif-legislatif antara pemerintah daerah dengan DPRD.

- Namun demikian, yang terjadi selama ini adalah besaran alokasi dana perimbangan per daerah setiap tahunnya belum ada kepastian, apakah daerah itu mendapatkan alokasi dana ataukah alokasi dananya naik atau turun. Bahkan sebagian daerah belum mengerti bagaimana alokasi per jenis dana perimbangan yang meliputi DAU, DAK, dan DBH direncanakan dan diformulasikan, sehingga daerah cenderung hanya membandingkan dengan alokasi tahun lalu untuk daerahnya atau

38 LAPORAN EVALUASI BELANJA MODAL DAERAH

membandingkan kondisi obyektif yang ada di daerah mereka dibandingkan dengan kondisi daerah tetangga mereka apabila terdapat perbedaan alokasi yang mencolok.

- Penetapan angka pendapatan APBD sangat tergantung kepada informasi transfer dari Pusat di mana hanya Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) saja yang informasinya benar-benar sesuai dengan jadwal tenggat waktu penetapan APBD di mana besaran alokasi DAU dan DAK sudah terinfokan ke daerah pada minggu pertama Nopember sebelum tahun anggaran yang baru. Sedangkan transfer DBH baru dapat terinformasikan setelah tahun anggaran telah berjalan yaitu sekitar Januari s/d Maret. Sebagai akibatnya, daerah cenderung menganggarkan sangat pesimis (under estimate) pendapatan yang belum terinfokan tersebut. Mengingat bahwa struktur pendapatan APBD sangat didominasi oleh transfer dari Pusat (PAD hanya berkisar 20% dr total pendapatan, bahkan untuk Kab/Kota hanya sekitar 9%), maka kecepatan dan keakuratan informasi transfer dari Pusat menjadi sangat krusial bagi daerah.

- Adanya penyerapan Belanja Modal yang rendah diantaranya dapat disebabkan oleh kondisi dimana pada saat terjadi tambahan pendapatan yang cukup signifikan dari transfer Pusat ataupun peningkatan penerimaan, Daerah tidak cukup mampu mengejar peningkatan belanja. Atau dengan kata lain daerah belum cukup mampu melakukan penyesuaian yang diperlukan untuk menyerap pelampauan pendapatan tersebut. Dalam melakukan penyesuaian terhadap belanja untuk menampung informasi transfer yang diterima setelah APBD ditetapkan, Daerah juga terkendala kecenderungan daerah melakukan perubahan APBD pada saat menjelang akhir tahun anggaran berjalan (Agustus/September). Hal ini mengakibatkan waktu yang tersisa untuk menyesuaikan belanja dan merealisasikannya menjadi sangat sempit. Apalagi setelah APBD-P ditetapkan, daerah masih

39Bab I I I Temuan Lapangan dan Anal isis Permasalahan Pelaksanaan Belanja Modal

memerlukan proses tender yang sudah pasti akan berakibat pula terhadap keterlambatan pelaksanaan kegiatan. Apabila kegiatan yang didanai oleh DAK yang terlambat dan baru dilaksanakan mendekati akhir tahun anggaran, maka sangat berpotensi mengakibatkan rendahnya penyerapan dan rendahnya kualitas penyelesaian kegiatan.

- Kondisi ini bahkan diperparah oleh fakta di beberapa daerah terutama di wilayah timur Indonesia, di mana di beberapa daerah tersebut masih ditemui kurangnya personil yang mempunyai sertifikat pengadaan barang dan jasa, yang berakibat pada keterlambatan dalam melaksanakan proses tender. Ditengarai pula adanya keengganan untuk menjadi Pejabat Pembuat Komitmen (PPK) dan staf proyek karena adanya permasalahan hukum yang sering terjadi di daerah.

- Permasalahan petunjuk teknis yang terlalu rigid mengemuka ketika daerah dihadapkan pada kondisi daerah mereka yang spesifik. Adanya petunjuk teknis yang terlalu ketat dinilai terlalu membatasi ruang gerak pemerintah daerah untuk membuat banyak pilihan dalam memanfaatkan dana yang sudah dialokasikan buat masing-masing bidang yang didanai oleh DAK di daerah mereka. Petunjuk teknis yang terlalu kaku pada akhirnya dapat mengakibatkan daerah tidak bisa menggunakan DAK secara maksimal sesuai dengan kepentingannya, bahkan tidak jarang justru muncul kondisi kontraproduktif, seperti misalnya pelaksanaan pekerjaan yang terhambat dan penyerapan yang rendah.

- Petunjuk teknis DAK yang cenderung lebih bersifat input based transfer sering dikeluhkan oleh daerah karena sangat mengikat dan tidak selalu pas dengan kondisi daerah. Jenis conditional grant yang lebih baik adalah yang berbasis output (output based transfer). Dengan jenis transfer

40 LAPORAN EVALUASI BELANJA MODAL DAERAH

ini maka pemberi grant akan dapat memaksimalkan pencapaian tujuannya dan pada saat yang bersamaan penerima grant merasakan esensi otonominya.

- Selain petunjuk teknis DAK yang sudah ditetapkan, masih terdapat pula petunjuk pelaksanaan lain dari Kementerian teknis yang akan digunakan sebagai pedoman dalam pelaksanaan kegiatan yang didanai oleh DAK. Dalam konteks ini terdapat dua hal yang perlu dicermati. Pertama, Kementerian Teknis sangat kurang memberikan kepercayaan kepada daerah untuk melaksanakan urusan yang sebenarnya telah menjadi kewenangan daerah. Meskipun ada petunjuk pelaksanaan, seharusnya tidak bersifat mengikat dan lebih merupakan guidance atau panduan bagi pelaksanaan DAK. Kedua, masih banyak daerah yang takut dan tidak percaya diri untuk melaksanakan urusannya sehingga mereka juga selalu menuntut adanya petunjuk dari pusat karena tidak mau bertanggung jawab.

- Keterlambatan petunjuk teknis ini mengakibatkan keterlambatan berantai dari keseluruhan proses pelaksanaan Kegiatan yang didanai DAK. Keterlambatan penetapan petunjuk teknis oleh Kementerian Teknis terkait seringkali menyebabkan kegiatan DAK harus dilakukan melalui perubahan Dokumen Pelaksanaan Anggaran Satuan Kerja Perangkat Daerah (DPA-SKPD) dan/atau APBD. Hal ini dikarenakan perencanaan kegiatan pembangunan yang dananya bersumber dari DAK dan sudah tertuang dalam APBD tidak sesuai dengan petunjuk teknis. Apabila kegiatan yang didanai oleh DAK terlambat dan baru dilaksanakan mendekati akhir tahun anggaran maka sangat berpotensi mengakibatkan rendahnya penyerapan dan rendahnya kualitas penyelesaian kegiatan.

- Dengan merujuk pada penjelasan pasal 59 PP 55 Tahun 2005 Tentang Dana Perimbangan yang mengatur bahwa Petunjuk

41Bab I I I Temuan Lapangan dan Anal isis Permasalahan Pelaksanaan Belanja Modal

Teknis Penggunaan DAK ditetapkan paling lambat 2 minggu setelah penetapan alokasi DAK oleh Menteri Keuangan, maka keterlambatan penetapan Petunjuk teknis berarti telah menyalahi ketentuan yang ada pada PP 55/2005.

42 LAPORAN EVALUASI BELANJA MODAL DAERAH

43Bab IV Penutup

b A b I V P E N U T U P

A. keSiMpuLAn

Berdasarkan hasil kajian yang dilakukan, dapat disimpulkan beberapa hal terkait pelaksanaan belanja modal pada pemerintah daerah sebagai berikut :

1. Keterlambatan penetapan Perda APBD akan menunda realisasi belanja daerah. Setiap tahun anggaran selalu ditemukan beberapa pemda yang belum menetapkan dan menyampaikan perda APBD kepada Kementerian Keuangan sampai dengan batas waktu yang telah ditetapkan yaitu pada pada akhir Januari tahun anggaran yang bersangkutan, sehingga daerah tersebut dikenakan sanksi penundaan DAU sebesar 25% dari pagu per bulan sampai dengan daerah tersebut menetapkan APBD.

Hampir seluruh daerah sampel menyatakan bahwa tahapan yang dianggap paling sering menghadapi masalah dalam proses penetapan APBD adalah pada tahap pembahasan Raperda APBD dengan legislatif. Permasalahan yang sering dihadapi adalah adanya perbedaan program-program prioritas antara pihak eksekutif dengan DPRD. Pihak eksekutif mengusulkan program berdasarkan hasil musyawarah perencanaan pembangunan (musrenbang) sementara legislatif mengusulkan program berdasarkan hasil penjaringan usulan masyarakat selama reses atau program yang merupakan keputusan dari fraksi atau komisinya.

2. Realisasi Belanja Modal pada APBD di akhir tahun seringkali pelaksanaannya di bawah target atau lebih rendah dibandingkan

44 LAPORAN EVALUASI BELANJA MODAL DAERAH

dengan anggarannya. Hal ini ditengarai karena daerah tidak cukup mampu mengejar peningkatan belanja atau belum cukup mampu melakukan penyesuaian yang diperlukan untuk menyerap pelampauan pendapatan tersebut saat terjadi tambahan pendapatan yang cukup signifikan dari transfer Pusat ataupun peningkatan penerimaan lainnya.

Di samping itu, daerah mempunyai kecenderungan untuk melakukan perubahan APBD sekitar bulan Agustus – September tahun anggaran berjalan, setelah diketahuinya hasil audit atas Laporan Keuangan Pemerintah Daerah (LKPD) tahun sebelumnya sehingga dapat mengetahui secara pasti berapa besarnya SiLPA tahun sebelumnya.

Kombinasi antara pelampauan pendapatan, besarnya angka SiLPA audited, dan penetapan perubahan APBD menjelang akhir tahun anggaran berjalan (di atas bulan September) mengakibatkan waktu yang tersisa untuk menyesuaikan belanja dan merealisasikannya menjadi sangat sempit. Apalagi setelah APBD-P ditetapkan, daerah masih memerlukan proses tender yang sudah pasti akan berakibat pula terhadap keterlambatan pelaksanaan kegiatan. Apabila kegiatan terlambat dan baru dilaksanakan mendekati akhir tahun anggaran, mengakibatkan rendahnya penyerapan dan rendahnya kualitas penyelesaian kegiatan.

3. Pemerintah daerah cenderung menganggarkan sangat pesimis (under estimate) pendapatan yang belum terinfokan tersebut pada saat proses perencanaan APBD di daerah. Mengingat bahwa struktur pendapatan APBD sangat didominasi oleh transfer dari Pusat (PAD hanya berkisar 20% dr total pendapatan, bahkan untuk Kab/Kota hanya sekitar 9%), maka kecepatan dan keakuratan informasi transfer dari Pusat menjadi sangat krusial bagi daerah.

45Bab IV Penutup

Dari sisi perencanaan di daerah, penetapan angka pendapatan APBD sangat tergantung kepada informasi transfer dari Pusat. Kondisi yang selama ini berjalan adalah hanya Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus (DAK) saja yang informasinya benar-benar sesuai dengan jadwal tenggat waktu penetapan APBD di mana besaran alokasi DAU dan DAK sudah terinfokan ke daerah pada minggu pertama Nopember sebelum tahun anggaran yang baru. Sedangkan transfer DBH baru dapat terinformasikan pada bulan Desember sebelum tahun anggaran yang baru atau bahkan setelah tahun anggaran telah berjalan yaitu sekitar Januari s/d Maret.

Dengan demikian besaran alokasi dana perimbangan per daerah setiap tahunnya belum ada kepastian, apakah daerah itu mendapatkan alokasi dana ataukah alokasi dananya naik atau turun, khususnya transfer dari DBH, sehingga daerah cenderung hanya membandingkan dengan alokasi tahun lalu. Dalam praktiknya, dalam penyusunan APBD, daerah hanya menaikkan pendapatan transfernya dengan prosentase kecil. Yang pada kenyataannya, pendapatan dari transfer tersebut ditambah lagi dengan komponen pendapatan lainnya misalnya dari PAD realisasinya pasti melampaui angka perencanaan yang berujung pada lebihnya dana pada tahun anggaran yang bersangkutan dan belum tentu semuanya terserap menjadi belanja bahkan ada yang idle dalam bentuk SilPA.

4. Rendahnya realisasi Belanja Modal di daerah khususnya yang didanai dari DAK tidak hanya disebabkan oleh kurang berjalannya fungsi perencanaan dan pelaksanaan kegiatan di daerah dengan baik, namun juga dipengaruhi oleh adanya kebijakan yang dibuat oleh pemerintah pusat terutama yang terkait dengan mekanisme perencanaan dan penganggaran, mekanisme transfer ke daerah, dan penetapan petunjuk teknis DAK yang terlambat sehingga mempengaruhi penyelesaian pekerjaan di daerah.

46 LAPORAN EVALUASI BELANJA MODAL DAERAH

Penganggaran dan perencanaan DAK dipengaruhi oleh petunjuk teknis yang diterbitkan oleh Menteri Teknis terkait. Keterlambatan penetapan petunjuk teknis dan guidance di dalamnya yang terlalu rigid akan membatasi daerah dalam menyusun rencana kegiatan/proyek yang dapat didanai dari DAK yang menjadi prioritas daerah. Keterlambatan pelaksanaan kegiatan/proyek DAK akan mempengaruhi waktu penyelesaian kegiatan/proyek DAK karena kegiatan/proyek yang dapat didanai dari DAK sifatnya adalah kegiatan fisik infrastruktur sarana dan prasarana sehingga pada akhirnya penyaluran transfer DAK tahap berikutnya akan terganggu. Hal ini disebabkan karena salah satu persyaratan transfer DAK tahap berikutnya adalah apabila sudah terserap realisasi keuangan DAK minimal sebesar 90% dari pagu transfer DAK tahap sebelumnya.

B. SArAn DAn rekoMenDASi

Berdasarkan hasil kajian kualitas belanja daerah, kami merekomendasikan hal-hal sebagai berikut :

1. Pemerintah pusat perlu melanjutkan kebijakan pengenaan sanksi kepada pemda yang terlambat menetapkan dan menyampaikan perda APBD 2013, dan memberikan reward kepada pemda yang tepat waktu dalam menetapkan dan menyampaikan perda APBD 2013. Pemerintah pusat perlu terus mendorong agar proses penetapan Perda APBD di daerah dapat dilakukan secara tepat waktu guna mempercepat realisasi belanja daerah.

2. Dalam kaitannya dengan percepatan realisasi belanja modal:

a. Pemerintah daerah perlu didorong untuk menganggarkan PAD (utamanya pajak dan retribusi) mereka secara lebih optimis mengingat hal tersebut masih dalam kontrol penuh daerah sendiri (pelampauan PAD berkisar 13%-20%).

47Bab IV Penutup

b. Perlu mengusulkan secara resmi kepada Kementerian Dalam Negeri untuk menyusun ketentuan (Permendagri) yang mengatur bahwa perubahan APBD dapat dilakukan lebih awal tanpa harus menunggu hasil audit realisasi APBD tahun sebelumnya sehingga APBD-P setiap tahunnya dapat dilakukan sebelum bulan Mei. Hal ini merujuk pada UU 17 Nomor 2003 pasal 28 yang menyebutkan bahwa perubahan APBD dapat dilakukan apabila terjadi perkembangan yang tidak sesuai dengan kebijakan umum APBD.

3. Pemerintah pusat perlu melakukan upaya percepatan informasi transfer yang meliputi alokasi DAU, DAK, DBH dan Dana Penyesuaian kepada daerah pada bulan November sebelum tahun anggaran dimulai sehingga daerah dapat mencantumkan angka yang relatif optimis dalam perencanaan APBD.

4. Adapun hal-hal yang perlu dikoordinasikan di level pemerintah pusat, yaitu: