İSTANBUL ÜNİVERSİTESİ AÇIK VE UZAKTAN EĞİTİM FAKÜLTESİ

SAĞLIK İŞLETMELERİNDE

RİSK YÖNETİMİ

SAĞLIK YÖNETİMİ

LİSANS TAMAMLAMA PROGRAMI

Doç.Dr. Ercan SARIDOĞAN

İSTANBUL ÜNİVERSİTESİ AÇIK VE UZAKTAN EĞİTİM FAKÜLTESİ

SAĞLIK İŞLETMELERİNDE

RİSK YÖNETİMİ

SAĞLIK YÖNETİMİ

LİSANS TAMAMLAMA PROGRAMI

Doç.Dr. Ercan SARIDOĞAN

ÖNSÖZ1

Sağlık İşletmelerinde Risk Yönetimi dersi, sağlık işletmeleri yönetimi alanında eğitim alan

öğrencilere, risk analizindeki temel yaklaşımları kazandırmayı hedeflemektedir.

Günümüzde yüksek belirsizlik sebebiyle işletme içi ve işletme dışı çevreden kaynaklanan riskler

artmaktadır. Artan riskler, işletmelerde insan ve maddi kaynak açısından önemli kayıplara yol

açmaktadır.

İşletmelerin riskkleri başarılı bir şekilde çözümlemeleri ve yönetim süreçlerini geliştirebilmeleri

günümüzde tüm sektörlerde önemli olduğu gibi sağlık işletmelerinde de sürdürülebilir rekabet

gücü, iş güvenliği ve kayıpların azaltılması için son derece büyük önem arzetmektedir.

1 Bu ders notları Sağlık İşletmelerinde Risk Yönetimi öğrencilerinin ders notu ihtiyacını karşılamak için

ekte belirtilen kaynaklardan derlenmiş olup, metin içi referanslar düzenlenme aşamasındadır.

YAZAR NOTU

Sağlık İşletmelerinde Risk Yönetimi dersi, sağlık işletmeleri yönetimi alanında

eğitim alan öğrencilere, risk analizindeki temel yaklaşımları kazandırmayı hedeflemektedir.

Günümüzde yüksek belirsizlik sebebiyle işletme içi ve işletme dışı çevreden

kaynaklanan riskler artmaktadır. Artan riskler, işletmelerde insan ve maddi kaynak

açısından önemli kayıplara yol açmaktadır.

İşletmelerin riskkleri başarılı bir şekilde çözümlemeleri ve yönetim süreçlerini

geliştirebilmeleri günümüzde tüm sektörlerde önemli olduğu gibi sağlık işletmelerinde de

sürdürülebilir rekabet gücü, iş güvenliği ve kayıpların azaltılması için son derece büyük

önem arzetmektedir.

İÇİNDEKİLER

ÖNSÖZ ......................................................................................................... 3

YAZAR NOTU ............................................................................................ 4

1.RİSK ANALİZİ TEMEL TANIMLAR VE KAVRAMLAR ............ 12

1.1. Riskin Tanımı ve Temel Kavramlar ................................................ 17

1.2. Risk ve Belirsizlik................................................................................ 20

1.3. Risk, Tehdit ve Tehlike ....................................................................... 21

1.5. Risk ve Kayıp ...................................................................................... 22

1.6. Risk ve Fırsat ....................................................................................... 23

1.7. Risk ve Olasılık.................................................................................... 23

1.8. Risk ve Zaman ..................................................................................... 24

1.9. Risk ve Karmaşıklık ........................................................................... 24

2.RİSK TÜRLERİ ..................................................................................... 27

2.1.Sistematik Risk ..................................................................................... 35

2.1.1.Piyasa Riski ......................................................................................... 36

2.1.2.Politik risk ........................................................................................... 36

2.1.3.Faiz oranı riski .................................................................................... 37

2.1.4.Döviz Kuru Riski ................................................................................ 37

2.1.5.Enflasyon riski .................................................................................... 38

2.1.6.Yasal risk ............................................................................................. 38

2.2. Sistematik olmayan risk ..................................................................... 39

2.2.1.Operasyonel risk ................................................................................. 39

2.2.2.Yönetim riski ....................................................................................... 40

2.2.3.Finansal risk ........................................................................................ 40

2.2.3.1. Pazar riski .................................................................................. 40

2.2.3.2. Kredi riski .................................................................................. 41

2.2.3.3. Likidite riski .............................................................................. 42

2.2.3.4. Sermaye yapısı riski .................................................................. 43

3. RİSK YÖNETİM SÜRECİ .................................................................. 47

3.1.Risk Yönetimi ve Önemi ..................................................................... 52

3.2.Risk Yönetiminin Amacı ve Kapsamı ................................................ 55

3.3.Risk Yönetimi Süreci ........................................................................... 56

3.4.Risk Yönetiminde 4T Yaklaşımı ......................................................... 61

3.4.1.Tespit / Belirleme ................................................................................ 61

3.4.2.Tahlil / Analiz ...................................................................................... 62

3.4.3.Tedbir / Uygulama .............................................................................. 62

3.4.4.Takip / Performans Ölçümü .............................................................. 63

3.5.Risk Alma Eğilimlerine Göre Risk Yönetim Türleri ....................... 63

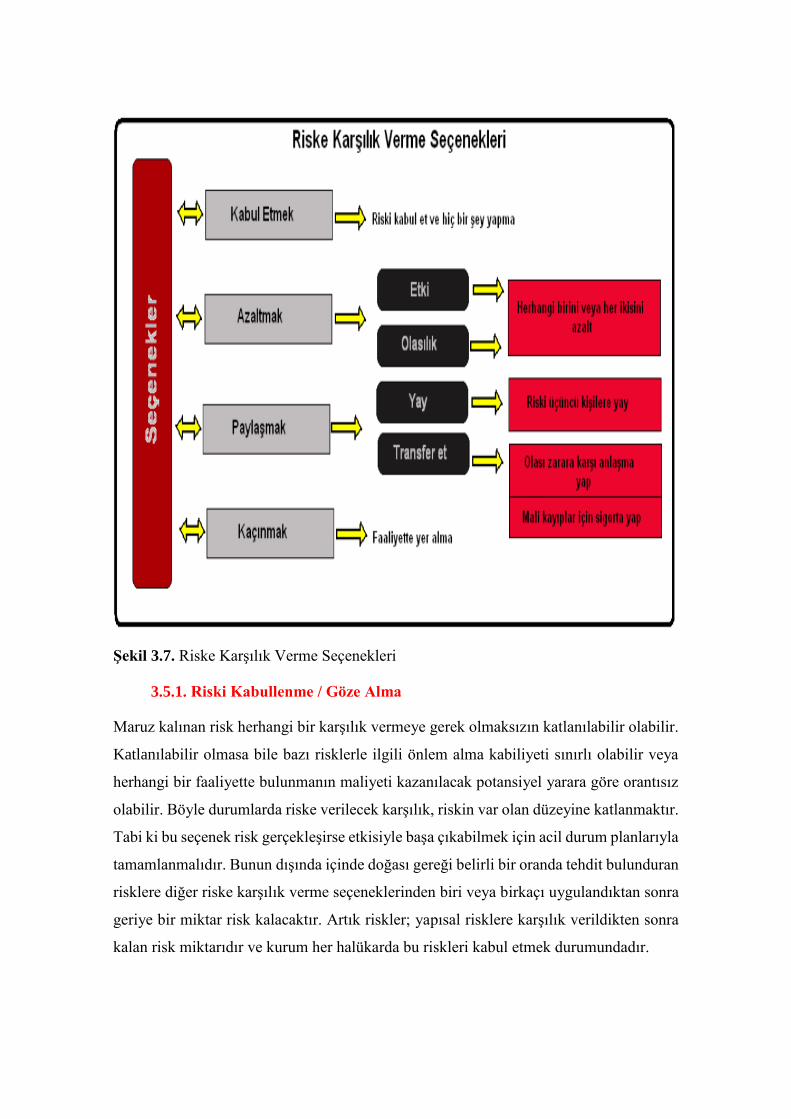

3.5.1. Riski Kabullenme / Göze Alma ........................................................ 64

3.5.2.Riskten Kaçınma / Faaliyetten Vazgeçme ........................................ 65

3.5.3.Riski Azaltma / Riskle Mücadele Etme ............................................ 65

3.5.4. Riskin Transferi / Paylaşma ............................................................. 65

3.6. Entegre/Bütünelşik Risk Yönetimi .................................................... 66

3.7.Stratejik Risk Yönetimi ve Planlaması .............................................. 68

4.KURUMSAL RİSK YÖNETİMİNİN GELİŞİMİ .............................. 73

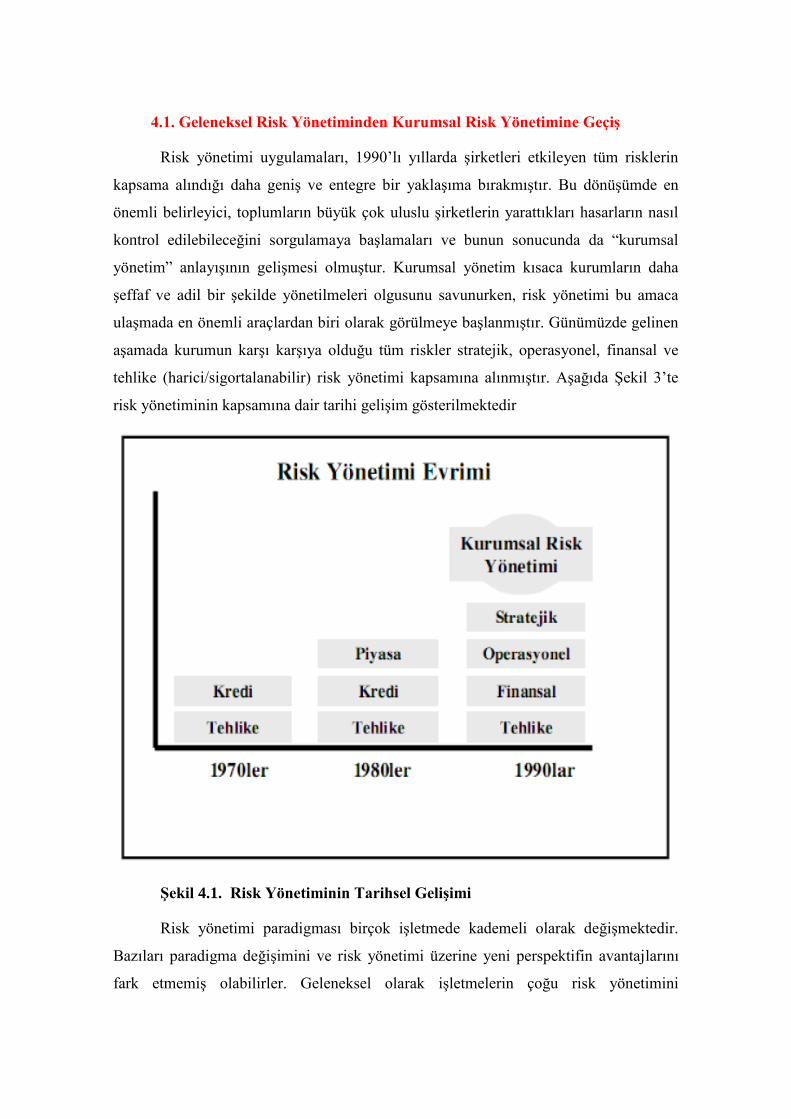

4.1. Geleneksel Risk Yönetiminden Kurumsal Risk Yönetimine Geçiş 78

4.2. Kurumsal Risk Yönetiminin Tanımı ve Önemi ............................... 85

4.3. Kurumsal Risk Yönetiminde Genel Yapısı ...................................... 87

4.2. Kurumsal Risk Yönetiminin Özellikleri Ve Kapsamı ..................... 90

4.3. Kurumsal Risk Yönetiminin Amaçları ............................................. 97

4.4. Kurumsal Risk Yönetiminin Faydaları ............................................ 98

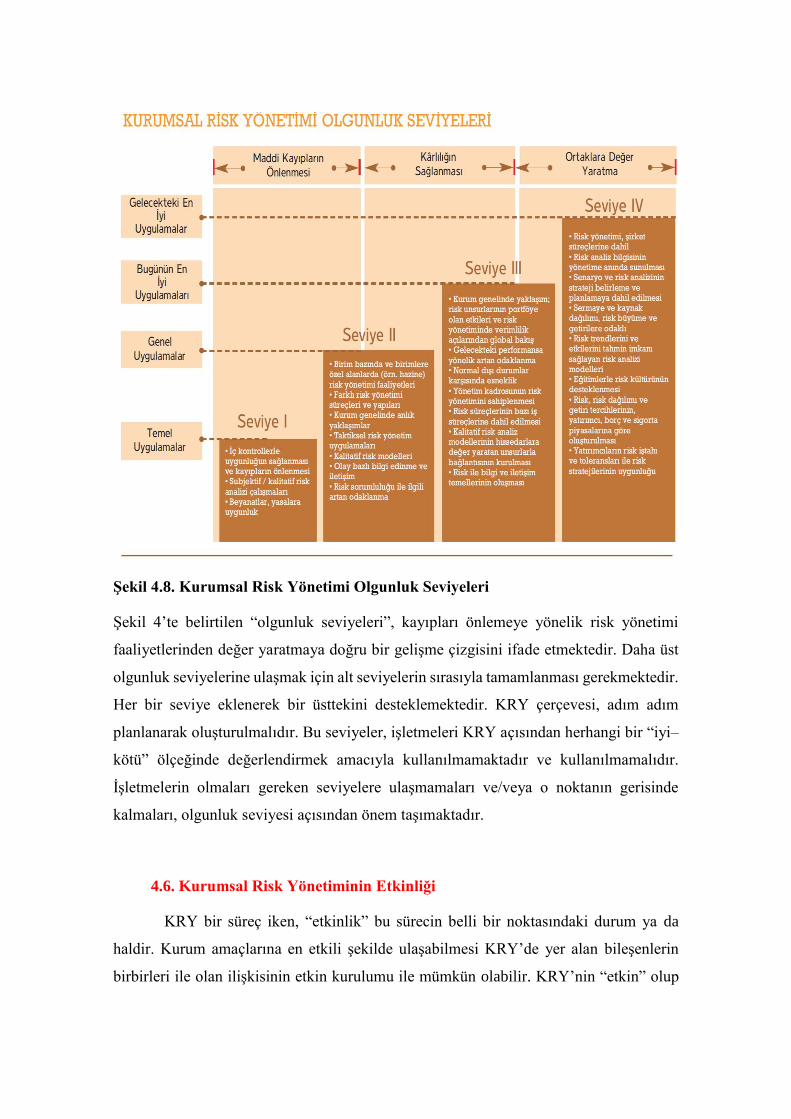

4.5. Kurumsal Risk Yönetimi Olgunluk Seviyeleri .............................. 101

4.6. Kurumsal Risk Yönetiminin Etkinliği ............................................ 102

4.7. Kurumsal Risk Yönetiminin Sınırlılıkları ...................................... 103

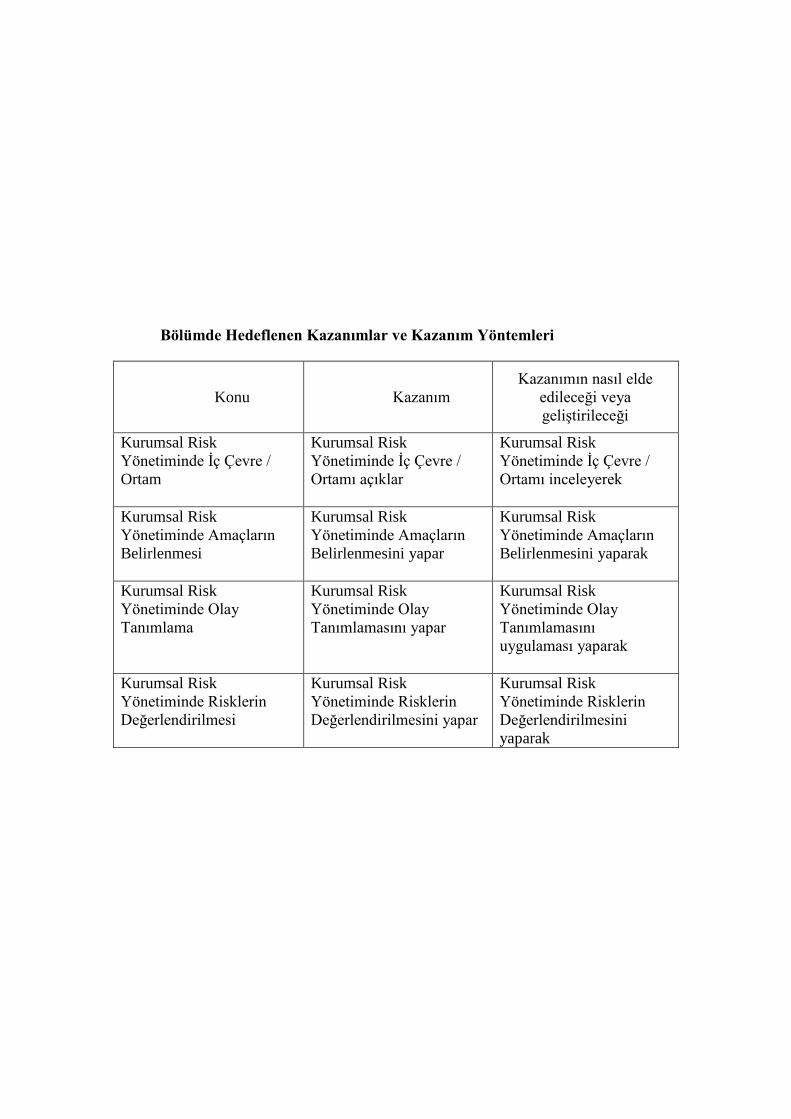

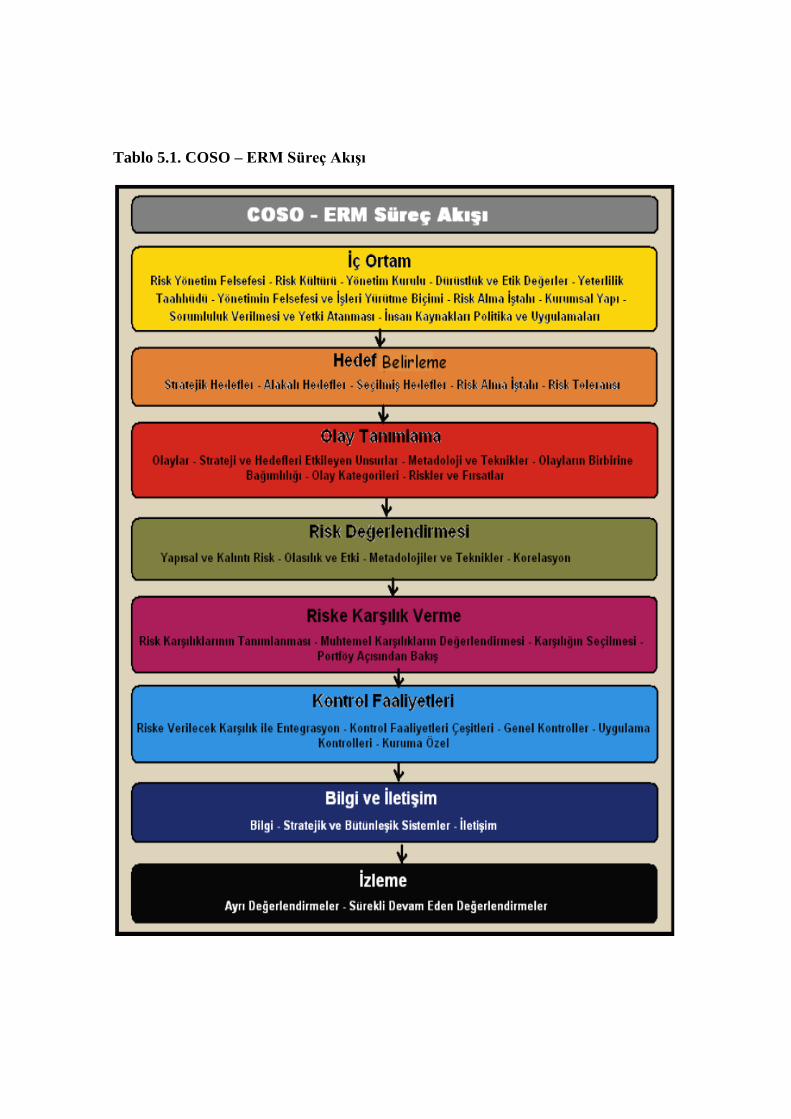

5. KURUMSAL RİSK YÖNETİMİNİN İÇERİĞİ I ........................... 108

5.1.İç Çevre / Ortam ................................................................................ 115

5.2.Amaçların Belirlenmesi ..................................................................... 115

5.3. Olay Tanımlama ............................................................................... 116

5.3.1. Olay Tanımlama İçin Gerekli Verilerin Elde Edilmesi .............. 117

5.3.2. Olayların (Risklerin/Fırsatların) Kaynakları ............................... 117

5.3.3. Olay (Risk/Fırsat) Tanımlamada Kullanılan Yöntemler ............. 118

5.3.4. Risklerin Sınıflandırılması .............................................................. 118

5.4. Risklerin Değerlendirilmesi ............................................................. 118

5.4.1. Etki Analizi ..................................................................................... 121

5.4.2. Olasılık Analizi ................................................................................. 122

5.4.2. Risklerin Puanlanması ................................................................... 123

5.4.3. Risklerin Önceliklendirilmesi ........................................................ 125

5.4.4. İçsel ve Kalıntı Riskin Ölçülmesi .................................................. 128

6. KURUMSAL RİSK YÖNETİMİNİN İÇERİĞİ II ......................... 132

6.1. Risk Tutumu / Tepkileri ................................................................... 137

6.1.1. Kaçınma ............................................................................................ 138

6.1.2. Azaltma (Kontrol Etme) ................................................................. 138

6.1.3. Transfer Etme .................................................................................. 139

6.1.4. Kabul Etme ...................................................................................... 139

6.2. Kontrol Aktiviteleri .......................................................................... 140

6.3. Bilgi ve İletisim .................................................................................. 141

6.4. Risklerin İzlenmesi ........................................................................... 144

7.ÜLKE UYGULAMALARINDA RISK YÖNETIM MODELLERI 148

7.1. Avustralya ve Yeni Zelanda Risk Yönetim Modeli ....................... 153

7.2. İngiltere Risk Yönetim Modeli ........................................................ 155

7.3. Kanada Risk Yönetim Modeli ........................................................ 157

7.4. Amerika Risk Yönetim Modeli ........................................................ 160

8.KURUMSAL RİSK YÖNETİMİ İÇİN YASAL

DÜZENLEMELER ................................................................................. 163

8.1. Dünyada Kurumsal Risk Yönetimi Konusunda Yapılan Yasal

Düzenlemeler ............................................................................................ 168

8.1.1. Sarbanes-Oxley Kanunu ................................................................. 168

8.1.2. Dod-Frank Kanunu ......................................................................... 169

8.1.3. Kontrag Kanunu, Cabdury ve Turnbull Raporu ........................ 169

8.1.4. EU 8. Direktifi .................................................................................. 170

8.1.5. The Combined Code On Corporate Governance ......................... 171

8.1.6. Risk Management Standard ........................................................... 171

8.2. Türkiye’de Kurumsal Risk Yönetimi Konusunda Yapılan

Düzenlemeler ............................................................................................ 175

8.2.1. Sermaye Piyasası Kurulu Düzenlemeleri ...................................... 175

8.2.2. Bankalarda Risk Yönetim Sistemi Kurulmasına İlişkin Yönetmelik

..................................................................................................................... 176

8.2.3. Yeni Türk Ticaret Kanunu ............................................................. 176

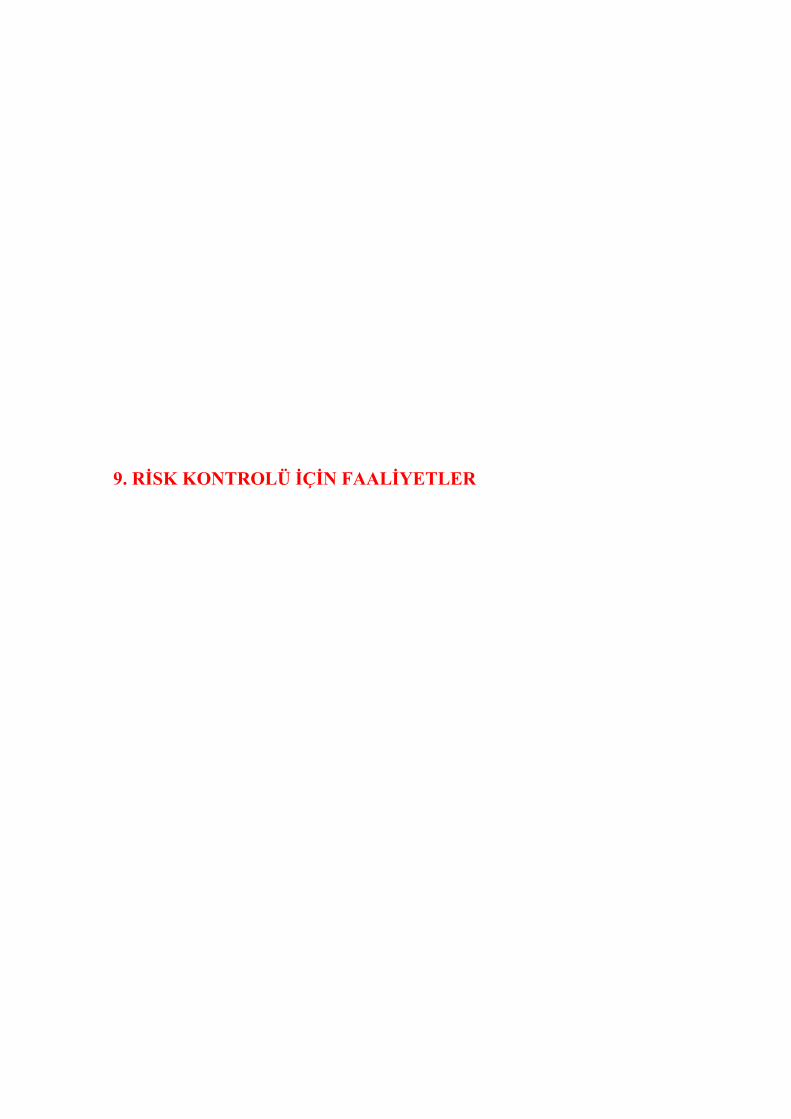

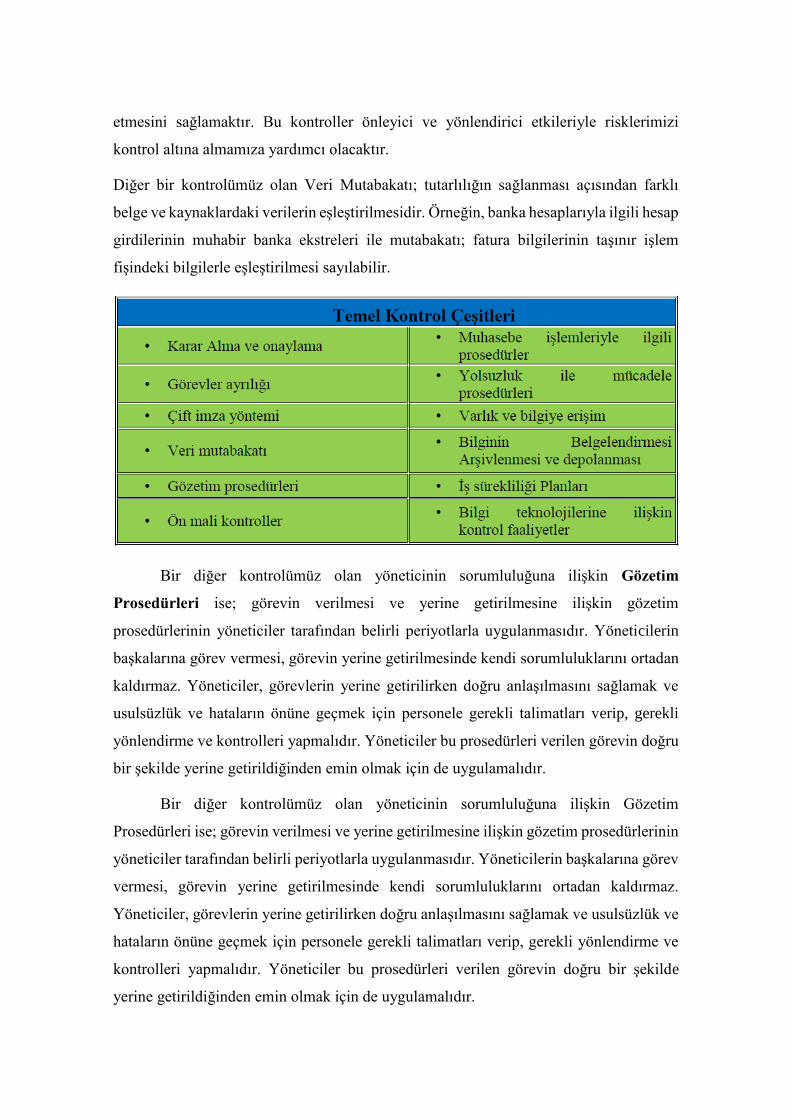

9. RİSK KONTROLÜ İÇİN FAALİYETLER ..................................... 180

9.1.Kontrollerin Amaçları ....................................................................... 185

9.1.1.Riskin Etkisini Azaltan Kontroller ................................................. 186

9.1.2.Riskin Olasılığını Azaltan Kontroller ............................................. 187

9.1.3.Riskin Etkisini ve Olasılığını Birlikte Azaltan Kontroller ............ 187

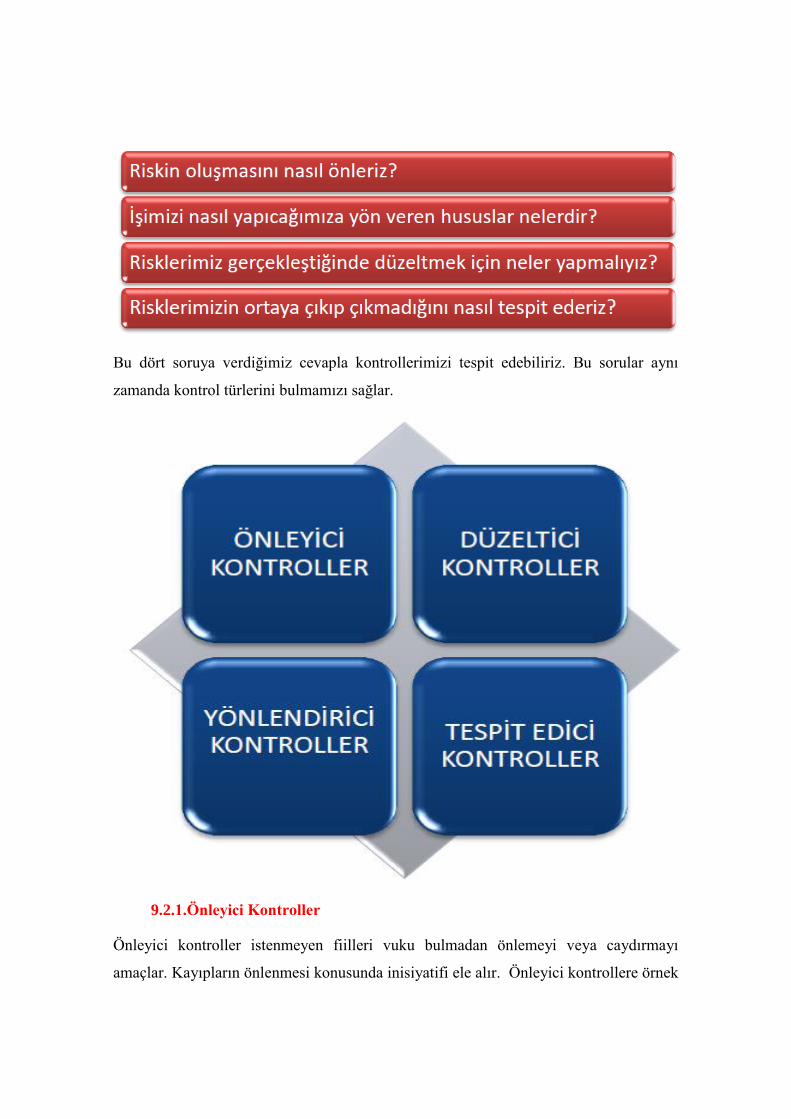

9.2. Kontrol Türleri ................................................................................. 187

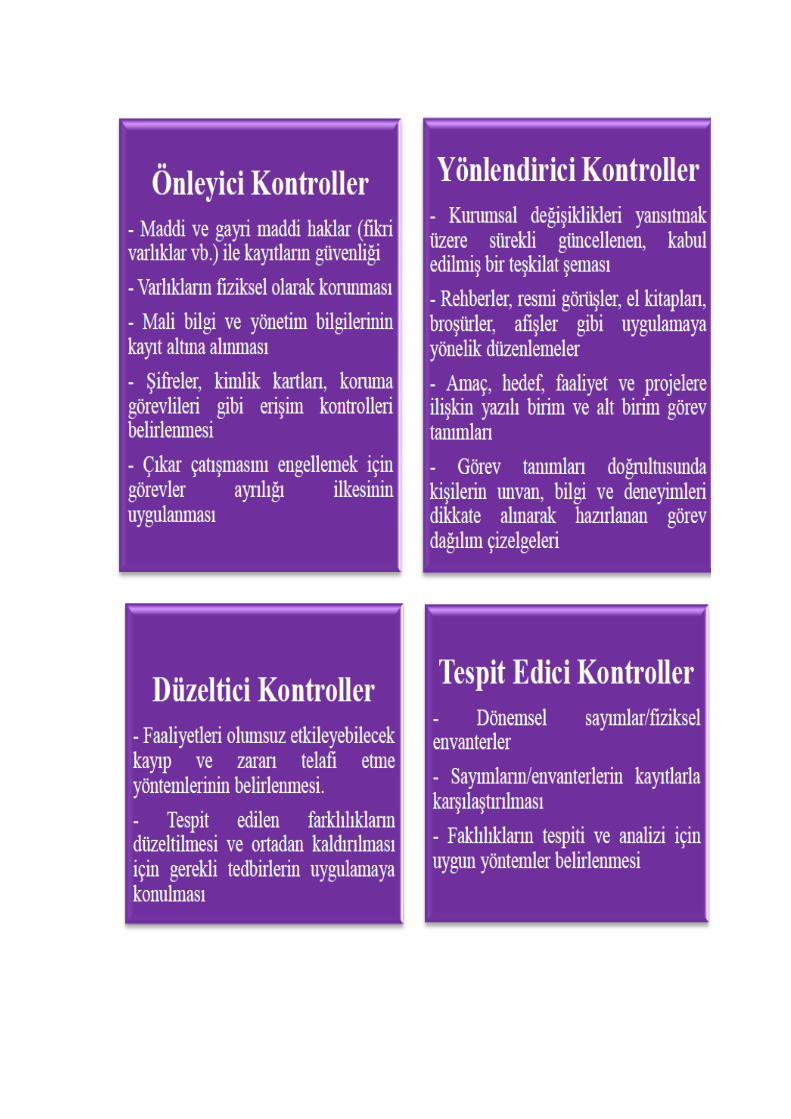

9.2.1.Önleyici Kontroller ........................................................................... 188

9.2.2.Düzeltici Kontroller .......................................................................... 189

9.2.3.Yönlendirici Kontroller .................................................................... 189

9.2.4.Tespit Edici Kontroller .................................................................... 189

9.3.Kontrol Faaliyeti Aşamaları ............................................................. 191

9.4.Temel Kontrol Biçimleri ................................................................... 192

10. STRATEJİK RİSK YÖNETİMİ ..................................................... 196

10.1. Stratejik Planlama .......................................................................... 201

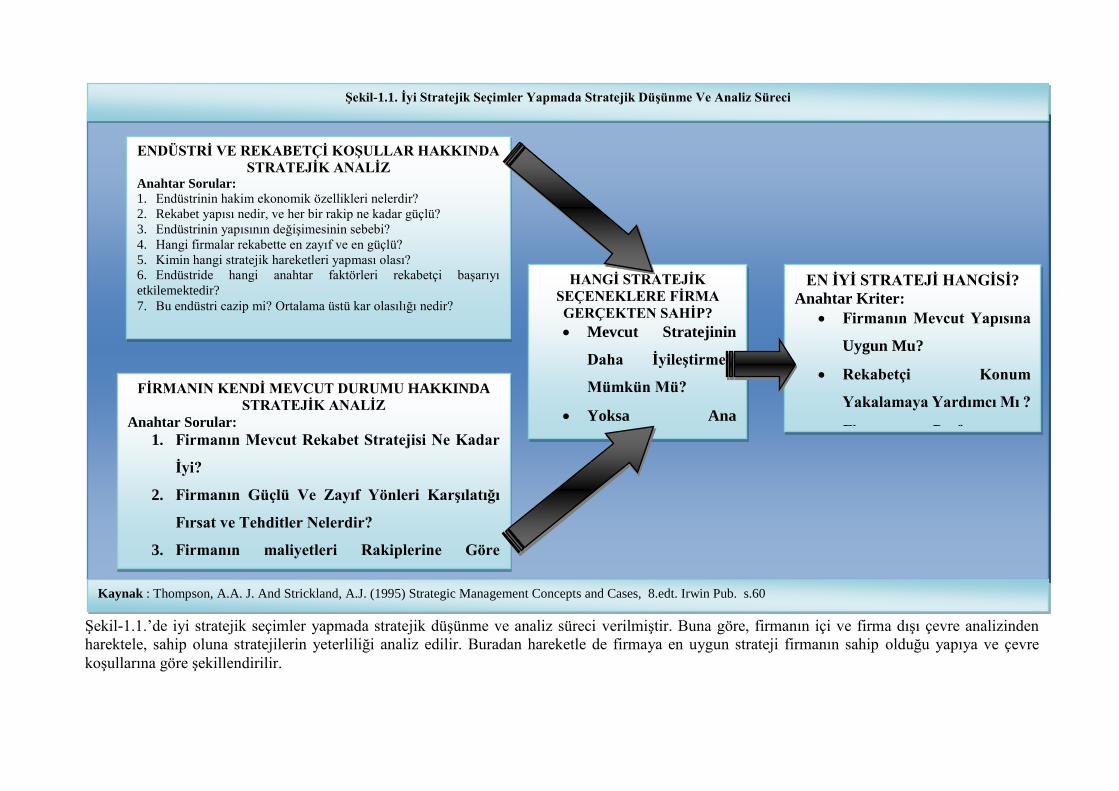

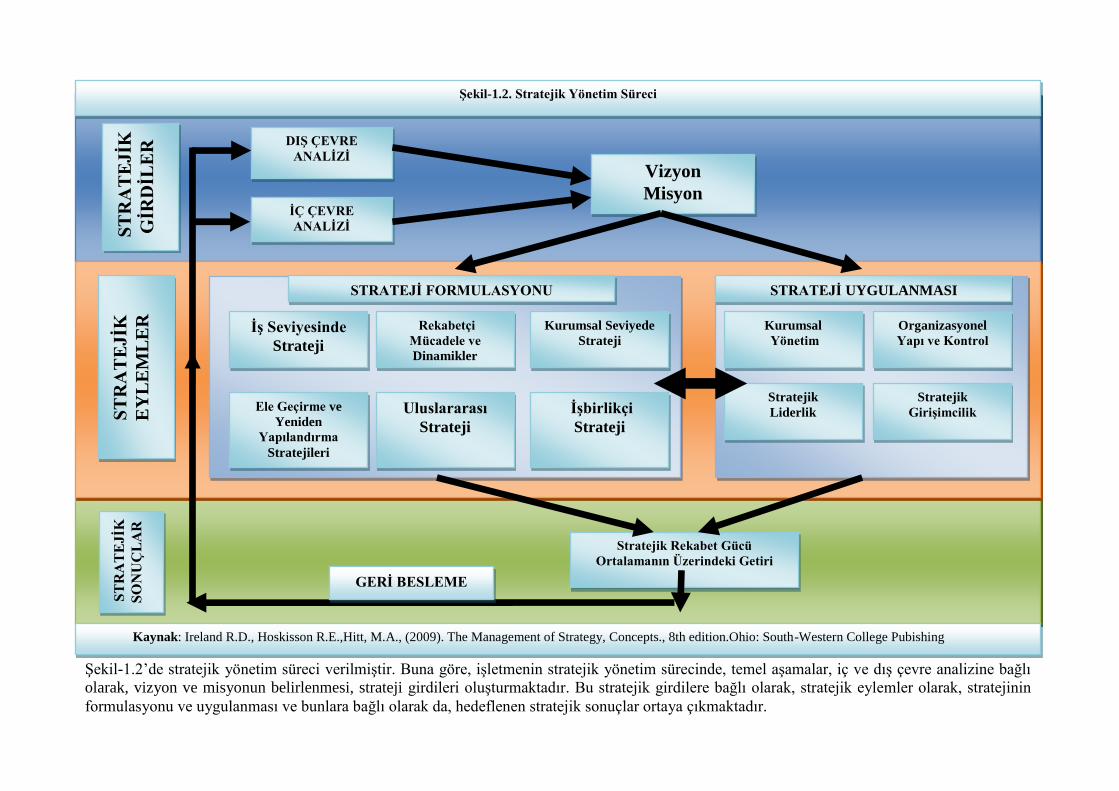

10.2. Stratejik Rekabet Analizi ............................................................... 139

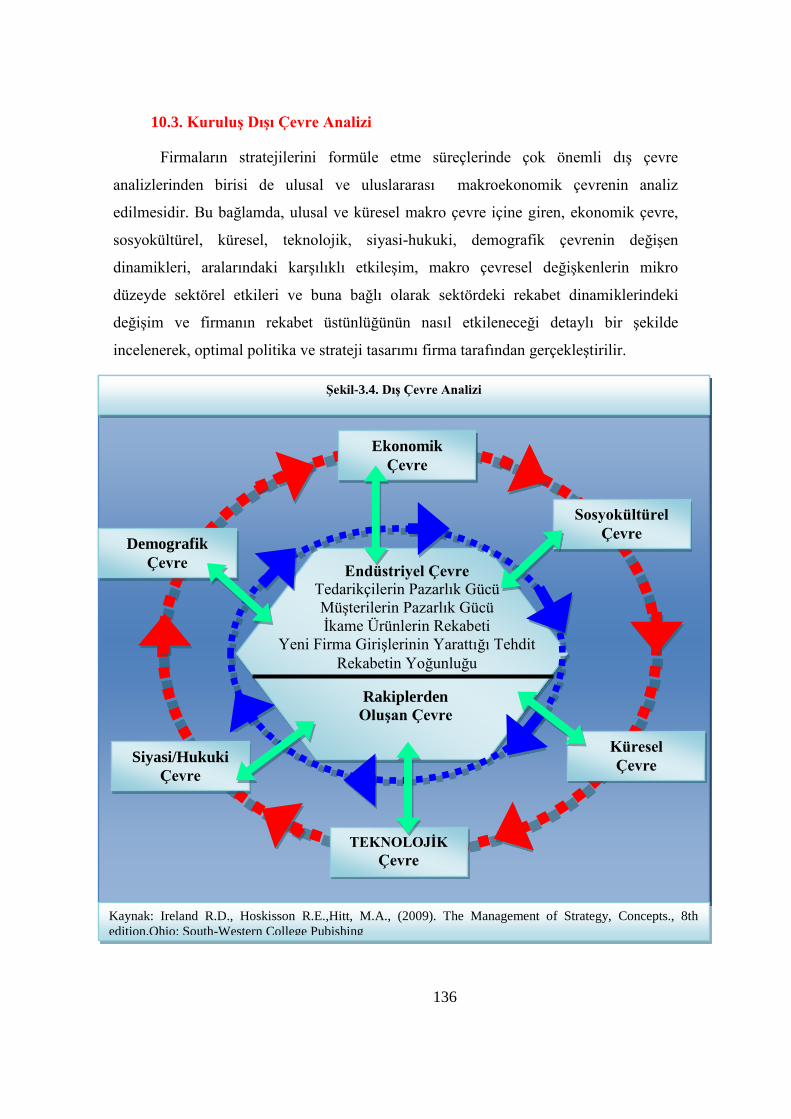

10.3. Kuruluş Dışı Çevre Analizi ............................................................ 136

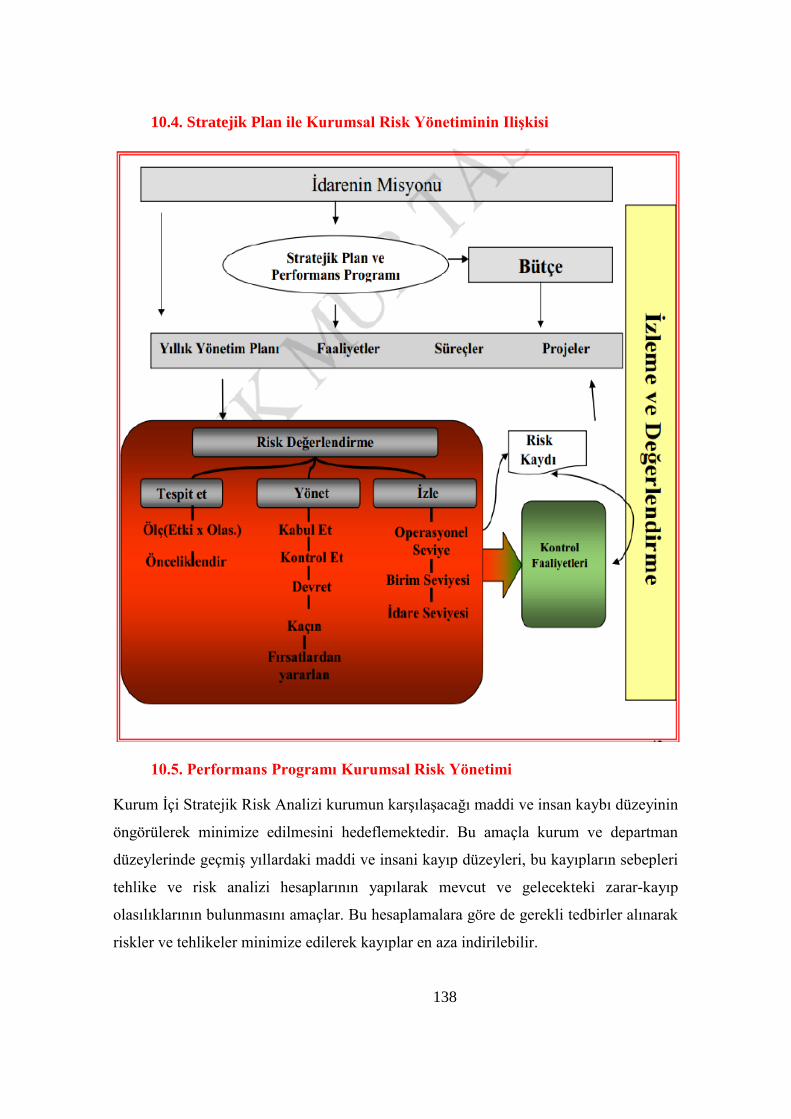

10.4. Stratejik Plan ile Kurumsal Risk Yönetiminin Ilişkisi ................ 138

10.5. Performans Programı Kurumsal Risk Yönetimi ......................... 138

11. KURUMSAL RİSK YÖNETİMİ UYGULAMASINI ETKİLEYEN

FAKTÖRLER VE ARAÇLAR ............................................................. 143

11.1. Kurumsal Risk Yönetiminin Varlığını Etkileyen Faktörler ....... 147

11.1.1. İşletme Büyüklüğü ......................................................................... 147

11.1.2. Finansal Kaldıraç .......................................................................... 148

11.1.3. Karlılık ............................................................................................ 148

11.1.4. Yönetim Kurulu Üyelerinin Bağımsızlığı .................................... 149

11.1.5. Denetim Firmaları ......................................................................... 149

11.1.6. Coğrafi Çeşitlilik ............................................................................ 149

11.1.7. Bağlı Ortak Sayısı .......................................................................... 150

11.1.8. Büyüme ........................................................................................... 150

12. İÇ DENETİM SİSTEMİ, KAPSAMI ve ÖZELLİKLERİ ........... 153

12.1.İç Denetimin Tanımı ........................................................................ 158

12.2.İç Denetim Faaliyetineİhtiyaç Duyulma Nedenleri

.................................................................................................................... 159

12.3.İç Denetimin Kapsam ve Alanı ....................................................... 160

12.4.İç Denetimin Amacı ......................................................................... 162

12.5.İç Denetim SistemininÖzellikleri ve Etkililiği

.................................................................................................................... 163

12.6. İç Denetim Unsurları ...................................................................... 164

12.6.1.Nesnel Güvence Sağlama ............................................................... 164

12.6.2.Bağımsız Olma ................................................................................ 165

12.6.3.Tarafsız Olma ................................................................................. 165

12.6.4.Danışmanlık Hizmeti Verme ......................................................... 166

12.6.5.Kurum Faaliyetlerine Değer Katma ve Geliştirme ..................... 166

12.6.6.Standartlara Uygunluk .................................................................. 168

12.7.İç Denetim Türleri ........................................................................... 168

12.7.1.Uygunluk Denetimi ......................................................................... 169

12.7.2.Performans Denetimi ..................................................................... 169

12.7.3.Mali Denetim ................................................................................... 170

12.7.4.Bilgi Teknolojisi Denetimi ............................................................. 170

12.7.5.Sistem Denetimi .............................................................................. 172

12.8.İç Denetim Teknikleri ...................................................................... 172

12.8.1.Fiziki ve Kaydı İnceleme ................................................................ 172

12.8.2.Belge İnceleme................................................................................. 173

12.8.3.Hesaplama ve Karşılaştırma ......................................................... 173

12.8.4. Doğrulama ...................................................................................... 173

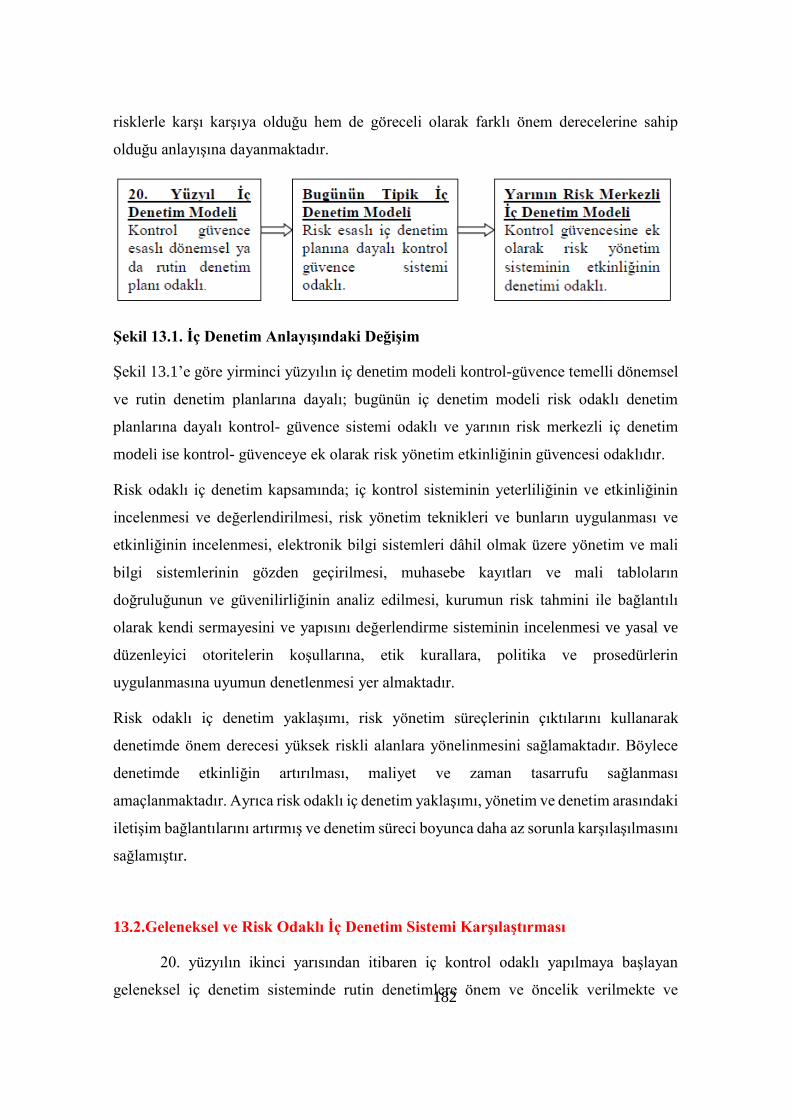

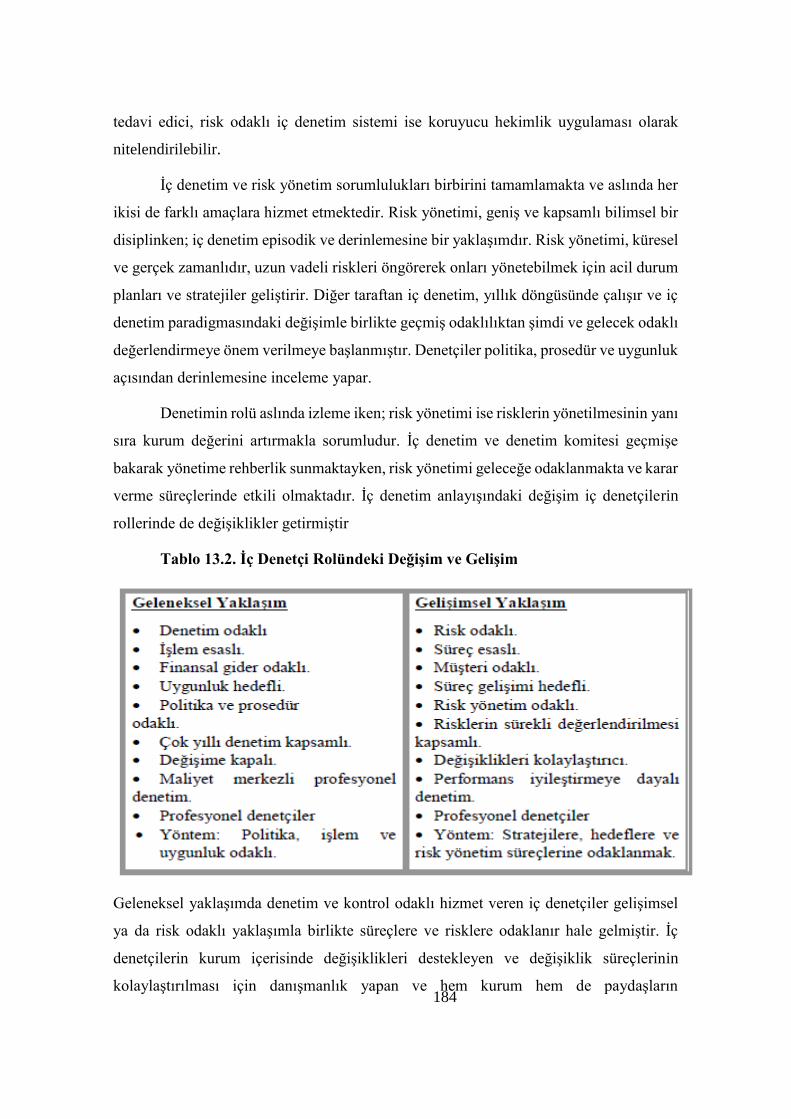

13. KURUMSAL RİSK YÖNETİMİ ODAKLI İÇ DENETİM SİSTEMİ

176

13.1.İç Denetim Sistemindeki Değişim ve Özellikleri ........................... 181

13.2.Geleneksel ve Risk Odaklı İç Denetim Sistemi Karşılaştırması .. 182

13.3.İç Denetimin Kurumsal Risk Yönetim Sistemindeki Temel Rolleri

.................................................................................................................... 185

13.4.İç Denetçilerin Kurumsal Risk YönetimSistemindeki Görev ve

Sorumlulukları ......................................................................................... 187

13.4.1.İç Denetçi ve Güvence Hizmeti ...................................................... 189

13.4.2.İç Denetçilerin Danışmanlık Rolü ................................................. 191

13.5.İç Denetçilerin Taşıması Gereken Özellikler ................................ 192

13.6. İç Denetçilerin Durumu ................................................................. 193

13.6.1.5018 Sayılı Kanun Kapsamında Risk Yönetim Sistemi .............. 194

13.6.2.Kamu İç Denetim Standartlarında Risk Yönetim Sistemi ......... 195

14. KURUMSAL RİSK YÖNETİMİ ORGANİZASYON YAPISI.... 199

14.1. Üst Yönetim ve Yönetim Kurulu ................................................... 204

14.2. Yöneticiler ........................................................................................ 205

14.3. Risk Görevlileri ............................................................................... 206

14.4. Finans Yetkilileri............................................................................. 207

14.5. Kurum İçi Diğer Sorumlular ......................................................... 207

14.6. Bağımsız Dış Denetçiler .................................................................. 207

14.7. Yasa Koyucu ve Düzenleyiciler ..................................................... 208

14.8. Kurum ile İlişki İçerisinde Olan Kişiler ....................................... 208

KAYNAKLAR ......................................................................................... 211

1.RİSK ANALİZİ TEMEL TANIMLAR VE KAVRAMLAR

Bu Bölümde Neler Öğreneceğiz?

Riskin Tanımı ve Temel Kavramlar

Risk ve Belirsizlik

Risk, Tehdit ve Tehlike

Risk ve Kayıp

Risk ve Fırsat

Risk ve Olasılık

Risk ve Zaman

Risk ve Karmaşıklık

Bölüm Hakkında İlgi Oluşturan Sorular

S-1. Gün içinde trafik kazası ile karşılaşma ihtimaliniz nedir?

S-2. Evinize hırsız girmemesi için ne gibi tedbirler alıyorsunuz?

Bölümde Hedeflenen Kazanımlar ve Kazanım Yöntemleri

Konu Kazanım

Kazanımın nasıl elde

edileceği veya

geliştirileceği

Riskin Tanımı ve Temel

Kavramlar

Riskin Tanımı ve Temel

Kavramlar açıklayabilme

Riskin Tanımı ve Temel

Kavramlar analiz ederek

Anahtar Kavramlar

Riskin Tanımı ve Temel Kavramlar

Risk ve Belirsizlik

Risk, Tehdit ve Tehlike

Risk ve Kayıp

Risk ve Fırsat

Risk ve Olasılık

Risk ve Zaman

Risk ve Karmaşıklık

1.1. Riskin Tanımı ve Temel Kavramlar

Risk mevcut mevcut veya gelecekteki durum veya hedeflerin zarar görme

olasılığıdır.

İktisadi karar birimlerinin verecekleri kararlar sonucunda ortaya çıkacak getiriyi

olumsuz etkileyebilecek olayların gerçekleşme olasılığı, diğer bir deyişle

olayların gerçekleşme olasılığının bilindiği durum.

Zarara uğrama tehlikesi, riziko

Geleneksel risk tanımlarında riskin, potansiyel problem, tehdit, tehlike, zarar ya

da kayıp gibi olumsuz unsurlarının ön plana çıkarıldığı görülmektedir. Kurumsal

Risk Yönetimi çerçevesinde yapılan çağdaş tanımlarda ise riskin söz konusu

olumsuz unsurlarının yanında fırsat, fayda kar, kazanç gibi olumlu unsurlarını

da içerecek şekilde tanımlandığı görülmektedir.

Risk kavramına yüklenilen anlamın, zamana ve kullanım alanına göre değiştiğini

görmekteyiz. Önceleri sadece zararlı etkilerini gidermek veya alt seviyeye

çekmek amacıyla riskle mücadele edilmesi düşüncesi benimsenmekteyken

zamanla kavrama yeni yüklenilen anlamlarla birlikte her riskin beraberinde bir

fırsatı da getirdiği ilkesi genel kabul görmüştür.

Bu bağlamda risk, mevcut veya gelecekteki durum veya hedeflerin sapma

göstermesidir. Ancak iktisadi birimler ( birey, firma ve devlet) hedeflerden

sapmaların olumsuz olma ihtimali minimize etmelidir.

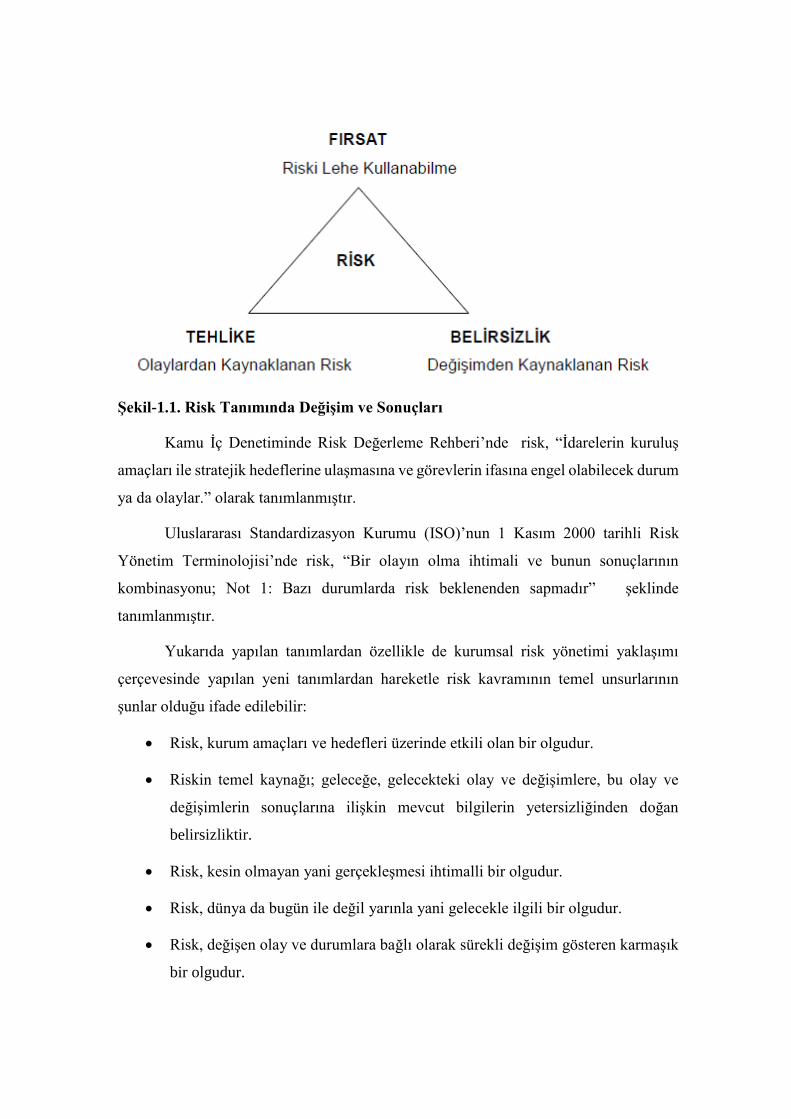

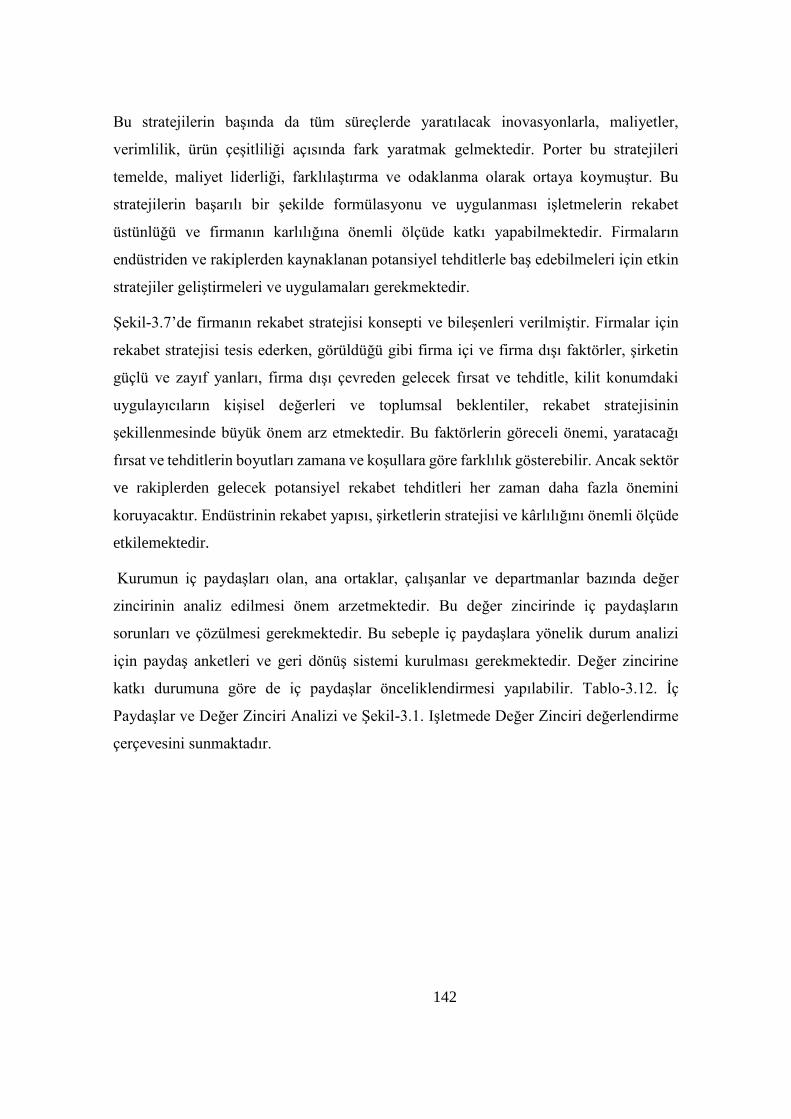

Şekil 1’de, KRY kapsamındaki risk tanımının tehlike ve belirsizlik anlayışından

avantaja dönüştürülen ve kurum değerinin artırılmasına neden olma olasılığını

taşıyan risk boyutuna taşınması gösterilmektedir. Bu anlamda risk sadece tehlike

ve belirsizlik içermemekte, kapsamında fırsatları da barındırmaktadır.

Şekil-1.1. Risk Tanımında Değişim ve Sonuçları

Kamu İç Denetiminde Risk Değerleme Rehberi’nde risk, “İdarelerin kuruluş

amaçları ile stratejik hedeflerine ulaşmasına ve görevlerin ifasına engel olabilecek durum

ya da olaylar.” olarak tanımlanmıştır.

Uluslararası Standardizasyon Kurumu (ISO)’nun 1 Kasım 2000 tarihli Risk

Yönetim Terminolojisi’nde risk, “Bir olayın olma ihtimali ve bunun sonuçlarının

kombinasyonu; Not 1: Bazı durumlarda risk beklenenden sapmadır” şeklinde

tanımlanmıştır.

Yukarıda yapılan tanımlardan özellikle de kurumsal risk yönetimi yaklaşımı

çerçevesinde yapılan yeni tanımlardan hareketle risk kavramının temel unsurlarının

şunlar olduğu ifade edilebilir:

Risk, kurum amaçları ve hedefleri üzerinde etkili olan bir olgudur.

Riskin temel kaynağı; geleceğe, gelecekteki olay ve değişimlere, bu olay ve

değişimlerin sonuçlarına ilişkin mevcut bilgilerin yetersizliğinden doğan

belirsizliktir.

Risk, kesin olmayan yani gerçekleşmesi ihtimalli bir olgudur.

Risk, dünya da bugün ile değil yarınla yani gelecekle ilgili bir olgudur.

Risk, değişen olay ve durumlara bağlı olarak sürekli değişim gösteren karmaşık

bir olgudur.

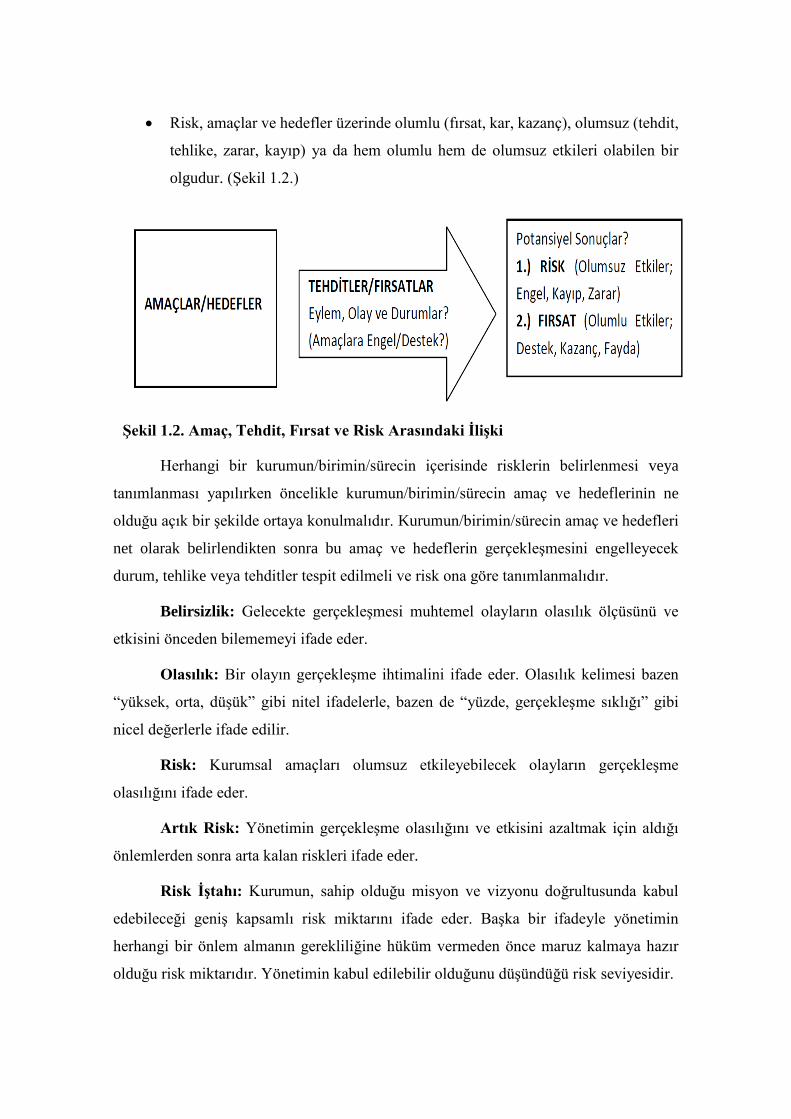

Risk, amaçlar ve hedefler üzerinde olumlu (fırsat, kar, kazanç), olumsuz (tehdit,

tehlike, zarar, kayıp) ya da hem olumlu hem de olumsuz etkileri olabilen bir

olgudur. (Şekil 1.2.)

Şekil 1.2. Amaç, Tehdit, Fırsat ve Risk Arasındaki İlişki

Herhangi bir kurumun/birimin/sürecin içerisinde risklerin belirlenmesi veya

tanımlanması yapılırken öncelikle kurumun/birimin/sürecin amaç ve hedeflerinin ne

olduğu açık bir şekilde ortaya konulmalıdır. Kurumun/birimin/sürecin amaç ve hedefleri

net olarak belirlendikten sonra bu amaç ve hedeflerin gerçekleşmesini engelleyecek

durum, tehlike veya tehditler tespit edilmeli ve risk ona göre tanımlanmalıdır.

Belirsizlik: Gelecekte gerçekleşmesi muhtemel olayların olasılık ölçüsünü ve

etkisini önceden bilememeyi ifade eder.

Olasılık: Bir olayın gerçekleşme ihtimalini ifade eder. Olasılık kelimesi bazen

“yüksek, orta, düşük” gibi nitel ifadelerle, bazen de “yüzde, gerçekleşme sıklığı” gibi

nicel değerlerle ifade edilir.

Risk: Kurumsal amaçları olumsuz etkileyebilecek olayların gerçekleşme

olasılığını ifade eder.

Artık Risk: Yönetimin gerçekleşme olasılığını ve etkisini azaltmak için aldığı

önlemlerden sonra arta kalan riskleri ifade eder.

Risk İştahı: Kurumun, sahip olduğu misyon ve vizyonu doğrultusunda kabul

edebileceği geniş kapsamlı risk miktarını ifade eder. Başka bir ifadeyle yönetimin

herhangi bir önlem almanın gerekliliğine hüküm vermeden önce maruz kalmaya hazır

olduğu risk miktarıdır. Yönetimin kabul edilebilir olduğunu düşündüğü risk seviyesidir.

Risk kapasitesi: Bir kurumun olumsuz bir olayın etkisini atlatma kabiliyetidir.

Diğer bir deyişle kurumun ne kadar büyük bir sarsıntıya dayanabileceğidir. Risk

kapasitesi nakit miktarıyla, diğer kaynaklarla veya kredi imkanlarıyla ölçülebilir. Bir

kurumun risk kapasitesini bilmesi ne kadar riski üstlenmeye istekli olduğuna karar

vermesi açısından önemlidir.

Risk Toleransı: Belirli bir amacın başarılmasına yönelik olarak kabul

edilebilecek risk miktarını ifade eder. Başka bir ifadeyle risk toleransı hedefler etrafındaki

kabul edilebilir bir değişkenliği belirtir. Risk iştahı da, risk toleransı da risk almayla ilgili

sınırları belirtir ancak risk iştahı daha geniş kapsamlıdır.

Makul Güvence: Kurumsal risk yönetimi, ne kadar iyi tasarlanmış ve yürütülüyor

olursa olsun, kurumsal amaçların gerçekleştirilmesi hakkına mutlak güvence sağlayamaz.

Bunun sebebi kurumsal risk yönetiminin doğasında var olan (kalıtsal risk) ve

önlenemeyen sınırlardır.

Kurumsal Risk Yönetimi Süreci: Kurumda uygulanmakta olan kurumsal risk

yönetimi faaliyetlerini ifade eder.

Kalıtsal Risk: Yönetim tarafından herhangi bir önlem alınmaması durumunda

gerçekleşme olasılığının ve etkisinin değiştirilemeyeceği riskleri ifade eder.

Kalıtsal Sınırlamalar: Kurumsal risk yönetiminin doğasında var olan

sınırlamaları ifade eder. Bu sınırlar; 1) kişisel yargılar, 2) kaynak kısıtları ve bir kontrole

ilişkin maliyet-fayda analizi, 3) sistemin çökmesi ihtimali, 4) yönetimin sistemi

önemsememesi ve hileli davranması olarak sıralanabilir.

İç Kontrol: Bir kurumun yönetim kurulu, yöneticileri ve çalışanları tarafından

yürütülen ve 1. Faaliyetlerin etkinliği ve verimliliği, 2. Mali raporlamanın güvenilirliği,

3. Yasalara ve diğer düzenlemelere uyum amaçlarının gerçekleştirilebilmesi için makul

güvence sağlayan bir süreçtir.

İç Kontrol Sistemi: Kurumda uygulanmakta olan iç kontrol faaliyetlerini ve

süreçlerini ifade eder.

1.2. Risk ve Belirsizlik

Genel olarak risk, bilinebilen olasılıklar kapsamında rastlantısallık, belirsizlik ise

bilenemeyen olasılıklar kapsamında rastlantısallık olarak tanımlamıştır. Bu açıdan ele

alındığında risk, bir sonucun olasılığının belirlenebildiği ve böylelikle bu sonucun

sigortalanabildiği bir durumu ifade etmektedir. Belirsizlik ise tam tersi olarak,olasılığı

bilinemeyen bir olayı işaret ettiği için sigortalanamaz. Riskle belirsizlik arasında şöyle

bir ayrım yapılabilmektedir: Sonuçlar konusunda uzmanlar birlikte olasılık dağılımları

çıkarabiliyorlarsa risk, uzmanlar bu konuda bir anlaşmaya varamıyorsa belirsizlik söz

konusudur. Risk, çoğu zaman istenmeyen bir olayın oluşma olasılığına ilişkin istatistiksel

verilere dayalı olarak ölçülebilen bir kavramdır. Belirsizlik, istatistiksel verilerin mevcut

olmadığı durumlarda kullanılan, ölçülemeyen bir kavramdır. Belirsizlik, bir olayın

oluşma olasılığının verilerle belirlenemediği durumları ifade eder.

Belirsizlik, olasılık dağılımı bilinmeyen, kontrol edilemeyen ve gelişigüzel olayları ifade

eder. Bir olay belirsiz ise, kontrol edilemeyen olayın olasılık dağılımı bilinmez; başka bir

ifade ile olaya ilişkin olasılık dağılımını çıkarabilecek geçmiş verilere sahip değilsek, olay

hakkında olasılık dağılımını tahmin edemeyiz. Risk, bilinen olasılık dağılımından ya da

mevcut verilerden yararlanarak belirlenebilen ve ölçülebilen gelişigüzel ve kontrolsüz

olayları ifade eder.

1.3. Risk, Tehdit ve Tehlike

Tehdit, bilinçli ya da bilinçsiz olarak potansiyel tehlikeye neden olabilecek faktörler ya

da olaylardır. Tehdit, bir kurumu potansiyel olarak riske açık hale getirecek eylem ya da

olaydır. Bir örgütte başarıyı engelleyebilecek veya zarara sebep olabilecek her şey bir

tehdit unsurudur. Tehlike, amaçların gerçekleştirilmesine olumsuz etkide bulunabilecek

olayların gerçekleşme olasılığıdır. Kurum amaçlar üzerinde ters etkiye sahip bu olaylar

değer yaratmayı engeller ya da mevcut değerin yitirilmesine neden olur. Tehlike,

örgütlerin amaçlarını zorlaştıran veya imkansız hale getiren yeni bir durum demektir.

Risk ve tehlike birbirine bağlı iki kavramdır. Tehlikelerin var oluşu riski yaratır.

Kurumsal Risk Yönetimi yaklaşımının geliştirilmesine kadar risk sadece olumsuzluk

olarak ve işletme amaçlarının başarılmasını tehdit eden bir tehlike olarak ele alınmıştır.

Risk, çeşitli tehlikelere maruz kalmaktan (açık olmaktan) kaynaklanan kayıpların veya

bozulmaların şiddeti ve olasılığıdır. Tehlikelerin dikkatle saptanması, analiz ve kontrol

edilmesi gerekir. İş Sağlığı ve Güvenliği Yönetim Sistemleri (TS 18001:2008 İSG)

kapsamında tehlike, “Mal, can ve çevre için potansiyel bir tehlike oluşturan malzeme,

durum veya aktivitenin karakteristiğidir.” şeklinde tanımlanmaktadır. Tehdit ve tehlike

kavramlarına yönelik olarak yukarıda belirtilen tanımlar ve açıklamalar incelendiğinde

genel olarak tehdit ve tehlike kavramlarının Kurumsal Risk Yönetimi yaklaşımı

çerçevesinde aynı anlamda algılandığı görülmektedir. Belirtilen tanımlarda hem tehdit

kavramının hem de tehlike kavramının kurum amaçları ve hedefleri üzerinde olumsuz

etkileri olan, amaçların ve hedeflerin gerçekleşmesini engelleyecek eylem, olay ve

durumlar olarak algılandığı ve tanımlandığı görülmektedir. Dolayısıyla Kurumsal Risk

Yönetimi yaklaşımı çerçevesinde tehdit ve tehlike kavramları; gerçekleşmesi beklenen ve

gerçekleşmesi durumunda kurumun amaçlarına ve hedeflerine ulaşmayı olumsuz

etkileyecek olan, kurum içi ve dışı faktörlerden kaynaklanabilecek eylem, olay ve

durumlar şeklinde tanımlanabilir. Bu kapsamda risk ise tehdit ve tehlikelerin amaçlar ve

hedefler üzerindeki olumsuz sonuçları veya etkileridir. Tehdit ve tehlikelerin

gerçekleşmesi sonucu kurumun karşılaştığı can, mal, müşteri ve imaj kayıpları, zararlar,

hukuka aykırı işlemler, yolsuzluklar, hatalı ürün ve hizmetler v.b. olumsuz sonuçlar

kurumun karşı karşıya kalabileceği riskleridir.

Riske neden olan tehditler/tehlikeler kurum içi faktörlerden doğabileceği gibi kurum dışı

faktörlerden de doğabilir. “Karşı karşıya kalınan risk, içsel ya da dışsal bir takım etkenlere

dayanıyor olabilir. Organizasyonun türüne, idari yapısına, faaliyet gösterdiği sahaya,

coğrafi bölgeye ve diğer pek çok faktöre göre maruz kalınabilecek iç ve dış etkenler

farklılık gösterecektir.”

1.5. Risk ve Kayıp

Risk daima bir çeşit kayıp olasılığını da içermektedir. Gerçekleşme olasılığı çok düşük

de olsa kaybın getireceği sonuçlara katlanılmak istenmediği için riskler yönetilmektedir.

Eğer kayıp olasılığı yoksa bu amacı, işi, faaliyeti ya da projeyi tehlikeye atmayacağından

risk hakkında endişe edilmez. Dikkat edilmesi gereken kayıp olasılığıdır.Her kurumun

temel amaçlarından birisi maddi ve gayri maddi her türlü varlık ve değerlerini öncelikle

korumak sonra da bunları artırmaktır. Kurumların maddi ve gayri maddi varlık ve

değerlerinin azalması ya da hedeflendiği şekilde artmaması birer kayıp ya da zarar olarak

tanımlanabilir. Bir yangın tehdidinin gerçekleşmesi sonucu yaşana can ve mal kayıpları,

kurum personelinin yapmış olduğu yolsuzluk ya da hırsızlık sonucu kurum gelirlerinin ya

da varlıklarının azalması, kilit personelin kurumdan ayrılması sonucu yaşanan müşteri ve

hasılat kayıpları, başarısız olarak yürütülen bir proje veya faaliyet sonucu oluşan zarar ve

bu zararla birlikte oluşan imaj kaybı gibi örnekler risklerin gerçekleşmesi sonucu

karşılaşılan kayıp ve zararlara örnek olarak verilebilir.

1.6. Risk ve Fırsat

Eylem, olay ve durumların negatif, pozitif ve bazen hem negatif hem pozitif etkileri

olabilir. Negatif sonuçları olan eylem, olay ve durumlar tehditler/tehlikelerdir. Fırsatlar

ise pozitif sonuçları olan olaylardır. Fırsat, amaçların gerçekleştirilmesine olumlu katkıda

bulunacak eylem, olay ve durumlardır. Fırsatlar değer yaratmaya imkan sağlayan veya

mevcut değerlerin korunmasını destekleyen eylem, olay ve durumlardır. Yönetimler

ancak bu fırsatları değerlendirerek belirledikleri strateji ve hedefler doğrultusunda yeni

fırsatlar yakalayabilirler.65 Ayrıca fırsatlar, tehditlerin amaçlar üzerindeki olumsuz

etkilerini dengeler. Gelecekteki eylem, olay ve durumların kurum için tehdit mi yoksa

fırsat mı olacağı bunlar gerçekleşmeden, önceden kesin olarak bilinemez. Zira tehdit

olarak tanımlanan ve amaçlara/hedeflere olumsuz etkisi olacağı düşünülen eylem, olay

ve durumların gerçekleşmesinden sonra sonuçlarının amaçlara/hedeflere olumlu etkisi

olabilir yani sonuçta kurum için bir fırsat olabilir. Ya da tehdidin olumsuz etkileri ile

birlikte olumlu etkileri de olabilir. Benzer şekilde amaçlara/hedeflere olumlu etkisi

olacağı düşünülen eylem, olay ve durumların gerçekleşmesinden sonra sonuçlarının

amaçlara/hedeflere olumsuz etkileri olabilir yani kurum için bir tehdit olabilir. Ya da

fırsatın olumlu etkileri ile birlikte olumsuz etkileri de olabilir. Eylem, olay ve durumların

amaçlar üzerindeki etkisinin olumlu ya da olumsuz olabileceğini Çince’deki ‘ideogram’

kelimesinin ikili anlam yapısı güzel bir şekilde izah etmektedir. “Çince’de her kelime bir

şekille anlatılırken ‘risk’ iki şekil yan yana getirilerek yazılır: Tehlike ve Fırsat.”

“Çince’de riskin karşılığı olarak kullanılan ‘ideogram’ kavramının hem fırsat hem de

tehdit anlamı taşıdığı ifade edilmektedir.”

1.7. Risk ve Olasılık

Olasılık, belirli bir olayın oluşma olasılığını ifade eden bir sayıdır.Bir başka tanımda

olasılık, bir olayın meydana gelme ihtimali ve ifadeler arasındaki mantıksal ilişki olarak

tanımlanmıştır. Olasılık, risk değerlendirme tekniklerinin çoğunda kullanılan önemli bir

niceleme ölçüsüdür. Belirli bir olayın gelecekte ortaya çıkma olasılığı geçmişte yaşanmış

tekrarlarla benzerdir. Riskin olasılığı, risk analizlerinde kullanılan iki parametreden

biridir. Risk analizinde, riskin büyüklüğünü ya da önemini riskin gerçekleşme olasılığı

ile gerçekleşmesi durumunda yapacağı etkinin şiddeti belirlemektedir. Riskin olasılığı ile

etkisinin birleşimi riskin kurum için önemini ya da büyüklüğünü göstermektedir. Bu

nedenle riskin gerçekleşme olasılığı, risk analizlerinde ve bu analizler sonucu risklerin

önem derecelerine göre önceliklendirilmesinde önemli bir unsurdur.

1.8. Risk ve Zaman

“Değişen ve küreselleşen dinamik işletme/kurum çevresinde zaman önemli unsurlardan

birisidir. Risklerin belirlenmesi sırasında zaman bileşeni de dikkate alınmaktadır. Zaman

belirsizlik ve kararsızlık açısından da önemlidir. Belirsizlik ve karmaşıklık zamanla

artmaktadır. Bu durum, riskleri de niteliksel olarak değiştirmekte, sayı ve tür olarak

artırmaktadır. Ayrıca risklerin yönetilmesinde harcanan zaman ve bu kapsamda yönetim

faaliyetlerinin etkililiği de önemlidir.” Gelecekte gerçekleşebilecek ve kurum amaçlarına

olumsuz etkileri (riskler) olabilecek eylem, olay ve durumların (tehditlerin)

belirlenmesinde ve gerçekleşme olasılıkları ile etkilerinin tahmin edilmesinde kullanılan

zaman aralığı önemli bir unsurdur. Kullanılan zaman aralığı ne kadar uzun olursa risklerin

belirlenmesi ve gerçekleşme olasılıkları ile etkilerinin tahmin edilmesinde isabet oranı o

derece düşük olacaktır.

Tahminin yapıldığı zaman aralığı, sonuçların kesinlik derecesini etkileyecektir. Tahminin

kesinlik derecesi ve güvenilirliği konusunda tahminin üretilmesi için öngörülen zamanın

önemli etkileri olacaktır. Yakın geleceği öngörmek daha kolaydır ve belirsizlik daha

düşüktür. Uzak gelecekteki olaylar hakkında karar verilirken belirsizlik ve belirsizlikten

kaynaklanan riskler ve fırsatlar daha fazladır. Uzun vadede olacaklar hakkında kestirimde

bulunulması, senaryoların geliştirilmesi, hayal gücünün kullanılması verilen kararlar

üzerinde etkili olacaktır. Uzun vadeli kararların içerdiği potansiyel riskler ve fırsatların

öngörülmesi, derin bir uzgörü, bilgi birikimi, deneyim, hayal gücü ve zeka gerektirir.

1.9. Risk ve Karmaşıklık

Bir olaydaki bileşen sayısı ve bileşenler arasındaki ilişkinin artması, olayın

karmaşıklığını arttırır. Bir olayın ya da durumun karmaşıklık derecesi, olası risk şiddetini

etkileyen bir faktördür. Sistem karmaşıklığı, sistem bileşenleri ve aralarındaki ilişkinin

sayısı ile tanımlanır.86 Yüksek teknolojik ürünler, yüksek karmaşıklığa sahiptirler.

Teknolojideki hızlı gelişmeler ürünlerin karmaşıklığını daha da artırmaktadırlar.

Kurumların ya da kurumların karşı karşıya kalabileceği eylem, olay ve durumların

karmaşıklığı arttıkça risk de artmaktadır. Kurumları etkileyen iç ve dış değişimler de

karmaşıklığı artıran bir faktördür. İster kurum içerisinden ister kurum dışından

kaynaklansın değişimlerin sayısı, niteliği ve hızı ne kadar fazla olursa kurumda yaratacağı

karmaşıklık da o derece fazla olacaktır. Artan karmaşıklık da potansiyel olarak risklerin

artmasına neden olacaktır.

Bu Bölümde Ne Öğrendik Özeti

Riskin Tanımı ve Temel Kavramlar

Risk ve Belirsizlik

Risk, Tehdit ve Tehlike

Risk ve Kayıp

Risk ve Fırsat

Risk ve Olasılık

Risk ve Zaman

Risk ve Karmaşıklık

Bölüm Soruları

S.1. Riskin Tanımı ve Temel Kavramlarını açıklayınız.

S.2. Risk ve Belirsizlik nedir?

S.3. Risk, Tehdit ve Tehlike nedir?

S.4. Risk ve Kayıp nedir?

S.5. Risk ve Fırsat nedir?

S.6. Risk ve Olasılık nedir?

S.7. Risk ve Zaman nedir?

S.8. Risk ve Karmaşıklık nedir?

S.9 Risk nedir?

a. Tehlikedir

b. Daima fırsattır

c. Kayıp olasılığıdır

d. Belirsizliktir

S.10 Olasılık nedir?

a. Bir durumun gerçekleşme ihtimalidir

b. Kesinliktir

c. Kayıptır

d. Belirsizliktir

Cevaplar: 9. c , 10.a

2.RİSK TÜRLERİ

Bu Bölümde Neler Öğreneceğiz?

Sistematik Risk

Piyasa Riski

Politik risk

Faiz oranı riski

Döviz Kuru Riski

Enflasyon riski

Yasal risk

Sistematik olmayan risk

Operasyonel risk

Yönetim riski

Finansal risk

Pazar riski

Kredi riski

Likidite riski

Sermaye yapısı riski

Bölüm Hakkında İlgi Oluşturan Sorular

S-1. İş yerinizde iş kazalarını önlemek için ne tür tedbirler alınıyor?

S-2. Altın fiyatlarının artması kimin için olumlu kimin için olumsuz sonuç doğuru?

Bölümde Hedeflenen Kazanımlar ve Kazanım Yöntemleri

Konu Kazanım

Kazanımın nasıl elde

edileceği veya

geliştirileceği

Sistematik Risk Sistematik Riski açıklar Sistematik Riski analiz

ederek

Sistematik olmayan risk Sistematik olmayan Riski

açıklar

Sistematik olmayan Riski

analiz ederek

Finansal risk Finansal Riski açıklar Finansal Riski analiz

ederek

Anahtar Kavramlar

Sistematik Risk

Sistematik olmayan risk

Finansal risk

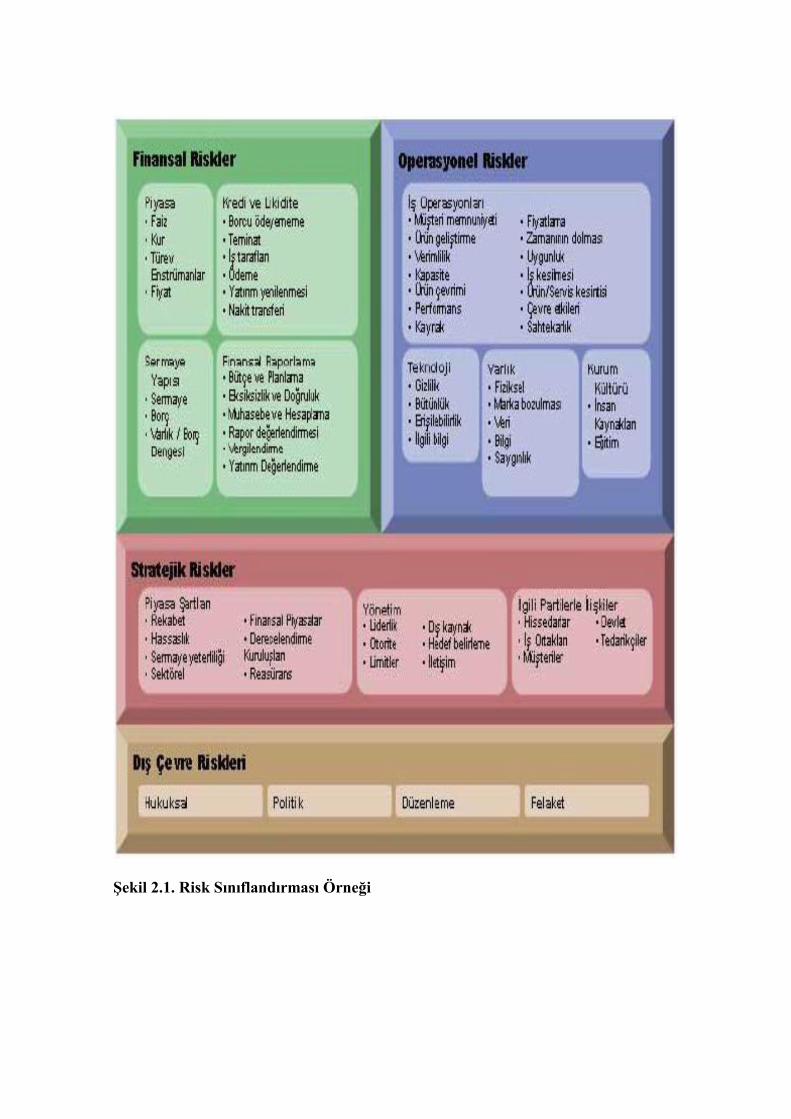

KRY uygulamalarında sıklıkla tercih edilen risklerin sınıflandırılması aşağıdaki şekilde

yapılabilmektedir (Şekil 2.1.)

1) Stratejik Riskler: Orta ve uzun vadede kurum amaç/hedeflerini etkileyebilecek olan

risklerdir. Bunlar da kendi içinde politik, ekonomik, sosyal, teknolojik ve müşteri

kaynaklı olarak çeşitlendirilebilir.

2) Operasyonel Riskler: Günlük faaliyetlerin yürütülmesi esnasında yönetim ve

personelin karşılaştığı risklerdir. Bu riskler rekabete dayalı, fiziksel ve sözleşmeye dayalı

nedenlerle ortaya çıkabilirler.

3) Finansal Riskler: Finansal planlama, bütçe kontrolü, likidite sıkışıklığı veya yetersiz

izleme ve raporlama temelli risklerdir.

4) İtibar Riskleri: Kurum ünvanına/itibarına zarar verecek her türlü riski içerir.

5) Bilgi Teknolojileri Riskleri: Teknolojik eksikliklerden kaynaklanabileceği gibi fiziksel

bilişim araçları temelli de olabilir.

6) Düzenleme/Hukuki Riskler: Ulusal veya uluslararası düzenleme otoritelerinden, bu

otoritelerin çıkardığı düzenlemelerden/yasalardan kaynaklanabilecek risklerdir.

7) Birey Temelli Riskler: Profesyonel insan kaynağı yetersizliklerinden

kaynaklanabileceği gibi kilit personelin kaybından da kaynaklanabilir.

Yukarıda belirtilen risk sınıflarını kesin çizgiler ile birbirlerinden ayırmak doğru değildir.

Örneğin bir kredi riski, sonuçları itibari ile finansal risk, nedenleri itibari ile operasyonel

bir risk olarak algılanabilir. Uygulamada farklı kurumlar/sektörler ve bilim dalları içinde

pek çok risk sınıflandırması yapılmaktadır. Özel sektör işletmelerinde yaygın olarak

kullanılan bir başka risk sınıflandırmasına aşağıda Şekil 12’de yer verilmiştir:

Şekil 2.1. Risk Sınıflandırması Örneği

Şekil 2.2. İç ve Dış Kaynaklı Önemli Risk Faktörleri

Şekil. 2.3. Olaylar ve Riskler

2.1.Sistematik Risk

Sistematik risk, firmaların sahip oldukları varlıklar üzerindeki riski çesitlendirme yoluyla

azaltamadıgı, piyasanın genel ekonomik kosullarından kaynaklanan ve tüm firmaları

etkileyen risktir. Sistematik risk tanımından da anlasılacagı gibi tamamıyla dıs

etkenlerden kaynaklanan bir risk çesididir. Sistematik risk piyasa riski ve

çesitlendirilemeyen risk olarak da adlandırılır. Firmaların sistematik riski ortadan

kaldıramamasının ya da azaltamamasının nedeni ekonomik, sosyal ve politik kosullardaki

degismelerin, mevcut piyasadaki tüm menkul kıymetler üzerinde farklı oranlarda fakat

aynı dogrultuda etkili olmasıdır.

2.1.1.Piyasa Riski

Piyasalarda, bazen belirli bir nedenden, bazen de belirli bir nedeni olmadan kaynaklanan

ve bunun sonucunda da piyasalardaki yatırımcı firmaların finansal varlıklarının

fiyatlarının olumsuz etkilenmesi piyasa riski olarak adlandırılır. Piyasa riski potansiyel

kazanç ya da kaybın piyasa durumlarındaki faiz oranlarının, emtia fiyatlarının, hisse

senedi fiyatlarının gibi ekonomik ve finansal degiskenlerin degismesi sonucu ortaya

çıkmaktadır. Ayrıca piyasa riski yatırımcıların davranıslarıyla, beklentileriyle ve

tercihleriyle dogru orantılıdır. Çünkü piyasalardaki finansal varlıkların fiyatlarındaki

dalgalanmaların baslıca nedenleri arasında yatırımcıların beklentilerinde, davranıslarında

ve tercihlerinde yasanan degisimler yer almaktadır. Bu nedenle herhangi bir zaman aralıgı

olmadan ortaya çıkan bu riski en aza indirmek için piyasadaki firmaların denetimini, bilgi

alısverisini ve olusan bu süreci iyi koordine etmek gerekmektedir.

2.1.2.Politik risk

Politik risk, firmaların faaliyet gösterdigi ülkede veya bir baska ülkede meydana gelen

siyasi ve ekonomik krizlerin, savasların firmaların davranısları üzerinde olusturdugu etki

olarak adlandırılır. Güçlü hükümetlerin uygulamaları ve sivil toplum kuruluslarının

eylemleri tarafından tam ya da parça belirsizlikten kaynaklanan bu riske politik risk

denmektedir. Daha sık denizasırı ülkeler ile gelismekte olan ülkelerin özelligi olmasına

ragmen politik risk kavramı tanımının hem yurtiçi hemde uluslararası piyasalarda

geçerliligi kabul görmüstür. Politik risk unsurları, koruma girisimleri, kotalar, döviz

kurundaki dalgalanmalar ve yabancı sermaye yatırımlarıdır. Politik risk, hem yerel hemde

ulusal hükümetlerin eylemsizlikleri ve dogrudan eylemleri sonucu ortaya çıkmaktadır.

Eylemsizlikleri sonucu ortaya çıkan risk unsuru yasaların uygulanmasındaki

basarısızlıktır. Eylemleri sonucu ise izlemis oldugu siyasi, vergi, para, fiyat, ücret ve dıs

ticaret politikalarının piyasalardaki menkul kıymetler üzerinde olumlu ya da olumsuz etki

yaratmasıdır.

2.1.3.Faiz oranı riski

Faiz oran riski, kazanç veya sermaye faiz oranlarının degiskenliginden dogan bir risk

çesididir . Faiz oranı içindeki degiskenlik olumsuz yönde ise, yüksek faiz maliyetlerine

veya düsük yatırım getirilerine ve kayıplara veya daha az kar’a sebep olmaktadır.

Faiz oran riski, firmaların faize duyarlı varlıklarının (tahvil, bono, hisse senedi vb.) vade

açısından faiz oranlarının uyumsuzlugu sonucu da ortaya çıkabilmektedir. Firmalar vade

uyumsuzlugu risklerinden varlıklarını etkili bir izleme, takip etme sistemiyle

koruyabilmektedir. Piyasada faiz oranının yükselmesi firmaların varlıklarını deger

kaybına ugrattıgı gibi faiz oranının düsmesi ise varlıkların prim yapma ihtimalini artırır.

Bununla birlikte Sermaye Piyasası Teorisi kapsamında ele alınan risksiz faiz oranı da

piyasada faizlerin degiskenliklerine ters dogrultuda degiskenlik göstermektedir.

2.1.4.Döviz Kuru Riski

Sabit kur sisteminin terk edilmesiyle döviz kur riski ülkelere, endüstrilere ve firmalara

ciddi anlamda hem tehdit hem de fırsat sunarak önemli bir risk kaynagı haline gelmistir.

Kur riski, döviz kurundaki beklenmeyen degisimlerin firma üzerindeki etkisi olarak ifade

edilmektedir. Bir baska ifadeyle döviz kur riski, siyasi olaylar, ödemelerde çıkan sorunlar

gibi belirli nedenlerin ulusal para degerini etkilemesi sonucu ulusal para degerinin

yabancı para degeri karsısında olumlu ya da olumsuz degisim göstermesidir. Döviz kuru

harekeleri firmaların hisse senetlerinin piyasa degerini, nakit akıslarını, varlık ve

yükümlülüklerini ve net karını dogrudan veya dolaylı etkilemektedir. Firmaların döviz

kuru hareketlerinden etkilenmeleri için döviz kur riskine açık olmaları gerekmektedir.

Kur riskine açık olma, yabancı para cinsinden varlıklara ya da yükümlülüklere sahip olan

firmanın döviz fiyatlarındaki degismelerden etkilenmesi olarak ifade edilmektedir. Döviz

kur riski üç çeside ayrılır. Bunlar; islem, dönüstürme ve ekonomik olarak sıralanabilir .

İşlem riski: Firmanın nakit giris ve çıkıslarının döviz kurunda meydana gelen

dalgalanmalardan etkilenmesidir. Dogal olarak yabancı para cinsinden islem yapılması

sırasında ortaya çıkmaktadır.

Dönüstürme riski: Çok uluslu firmaların dönem sonu bilanço ve gelir tablolarının

konsolidasyonu esnasında ortaya çıkan bir risktir. İki bilanço tarihleri arasında kurlarda

meydana gelen degismelerin bilanço degerlerinde olusturdugu etkidir.

Ekonomik risk: Kurdaki degismelerin firmanın degerini ya da firmanın nakit akıslarını

etkilemesidir. Eger firma degerinde bir düsüs varsa buna baglı olarak firmanın nakit

akıslarında da bir sorun vardır. Firma dönüstürme riskine etki edemezken bu riske direkt

etki edebilmektedir bu yüzden firma degerini korumak için gerekli önlemleri almalıdır.

2.1.5.Enflasyon riski

Enflasyon fiyatların sürekli artması olarak tanımlanmaktadır. Enflasyon riski, menkul

deger yatırımı yapan firmaların ve kurulusların yatırım süresince elde ettikleri

getirilerinin enflasyondan etkilenme olasılıgıdır. Baska bir ifadeyle enflasyon riski,

yatırılan fonların gelecekteki satın alma gücünün belirsiz hale gelmesi olarak da

tanımlanabilir. Enflasyonda (fiyatlar genel düzeyinde) meydana gelen sürekli artıslar

paranın satın alma gücünü azaltmakta buna baglı olarak da firmanın yatırımını olumsuz

yönde etkilemektedir. Farklı türdeki varlıklar enflasyon riskinden farklı derecelerde

etkilenmektedirler; sabit getirili finansal varlıklar (tahvil ve bono) enflasyon riskinden

oldukça fazla etkilenirken, hisse senetlerinin enflasyon riskinden en az etkilenen finansal

varlılar oldugu varsayılmaktadır.

2.1.6.Yasal risk

Yasal risk, gerçeklesen satıs sonrası, kanuna aykırı olan bir anlasmanın

uygulamaya koyulamaması nedeniyle firmanın karsı karsıya kaldıgı risk sekli olarak

tanımlanabilir. Bu risk sekli firmalar arasındaki anlasmada belirtilen maddelerin

taraflardan biri tarafından karsılanmaması durumunda da ortaya çıkabilir. Yasal risk,

yargı ve düzenleme uygulamalarına maruz kalan risk olup finansal sözlesmelerde yaygın

olarak görülmektedir.

Yasal riskler, firmaların ve kurulusların hukuki danısmanlarının risk yönetimi ve üst

yönetimle yaptıgı görüsmeler sonucu gelistirilen politikalarla kontrol edilmeye

çalısılmaktadır. Firmalar ve kuruluslar herhangi bir anlasma yapmadan önce yapılacak

anlasmaların uygulanabilirligini analiz etmeleri gerekmektedir.

2.2. Sistematik olmayan risk

Sistematik olmayan risk, firmaya özgü nedenlerle ortaya çıkan bir risk çesididir. Bir

varlıgın getirisinin baska bir varlıgın getirisini etkilemedigi risk olarak da tanımlanır.

Bu risk, genel olarak firmanın ekonomik birimlerinin faaliyetlerine ve kararlarına baglı

olarak ve firmanın öz sermayesinde olusan deger kaybı nedeniyle ortaya çıkabilmektedi.

Ayrıca, yönetimin firmayla ilgili aldıgı kararlar, çalısanların greve gitmesi, hammadde

saglama imkanlarında ortaya çıkan sorunlar, teknoloji, üretim, pazarlama ve finansman

yapısı verimliligi, çevre düzenlenmesi ve hükümet kararları sonucu da ortaya

çıkmaktadır. Bu risk çesidini firmalar ve kuruluslar çok iyi çesitlendirilmis portföyle en

aza indirebilir hatta ortadan kaldırabilirler. Sistematik olmayan risk çesitleri; finansal risk,

operasyonel risk ve yönetim riskidir.

2.2.1.Operasyonel risk

Operasyonel risk, çalısanlardan kaynaklanan veya teknik hatalar sonucu ortaya çıkan ya

da kazalar sonucu olusan kayıplara iliskin risk olarak ifade edilebilir. Ürünün ortaya çıkıs

asamasından, ortadan kaldırılma veya dagıtımına kadar olan süreçte olusan insan

kaynaklı hatalar, bölümler arası iletisim kopuklugu, sistemden kaynaklanan sorunlar,

müsteriden kaynaklanan sorunlar, dogal afetler ve bunun gibi birçok nedenden

kaynaklanan sorunlar operasyonel riski olusturmaktadır ve firmaların bütün bölümleri bu

riskten sorumlu tutulmaktadır.

Firmalar iç kontrol sistemlerini karsılasabilecekleri risklerden korunmak ya da riskleri

fırsata çevirmek amacıyla gelistirmektedirler ama bu sürecin yetersiz veya basarısız

olması ya da yanlıs kullanılması operasyonel riskin ortaya çıkmasına neden olmaktadır.

Operasyonel risk; yalnızca operasyonel islemlerle ortaya çıkan risk çesidi degil süreçlerin

genelinde meydana gelecek herhangi bir aksaklıktır. Örnek verecek olursak; yapılan

muhasebe hataları, bilgilerin sisteme yanlıs kodlanması veya eksik girilmesi, çalısanların

firma araçlarını kendi amaçları dogrultusunda kullanmaları, çalısanların fiziksel ya da

fikri hırsızlık yapmalar gibi.

2.2.2.Yönetim riski

Firma yöneticilerinin hataları veya yanlıs kararları sonucu ortaya çıkan risk çesididir. Bu

riskte firma yönetiminin yapacagı hatalar firmayı dogrudan etkileyeceginden yatırımcının

firma hakkında bilgi edinmesinde bu risk çesidi önemli rol oynamaktadır. Firma

yönetiminin aldıgı kararlar ve uyguladıgı politikalar firmanın gelismesinde ve

büyümesinde olumlu ya da olumsuz etki yapmaktadır. Yönetim riski, basarı ya da

basarısızlıkta önemli rol oynayan yöneticilerin kalite düzeylerinden ortaya çıkmaktadır.

Bu nedenle firmaların basarılı olabilmesi için iyi bir yönetim kadrosuna sahip olmaları

gerekmektedir. Yönetim riski firmaları finansal olarak olumsuz etkileyebilmektedir.

Yöneticilerin hatalı kararları firmanın karlılıgını, piyasada ki etkinligini ve Pazar payının

azalmasına neden olmakta ve bunun sonucu olarak da firmanın hisse senedi deger

kaybetmektedir. Sistematik olmayan risk içinde finansal riskin mali tablolara

yansımasının daha çabuk olması ve bu risk çesitleri arasında en önemli yeri olusturdugu

için finansal risk bir sonraki bölümde daha ayrıntılı bir biçimde ele alınmaktadır.

2.2.3.Finansal risk

Finansal risk sistematik olmayan risklerden biri olup firmanın finansal yapısından dogan,

firma tarafından kontrolü saglanan ve portföydeki varlıkların çesitlendirilmesiyle

azaltılabilen ya da yok edilebilen risk çesididir. Finansal risk, fiyatlarda olusan

dalgalanmalar veya faiz oranlarındaki degisimler sonucunda firmaların aktiflerindeki ya

da pasiflerindeki varlıkların degerlerinin degismesi olarak ifade edilmektedir. Bu risk

çesidi, firmanın likiditesinin azalması, ekonomik ve çevresel kosullarda meydana gelen

degisimlerin firmanın finansmanını etkilemesi sonucu ortaya çıkmaktadır. Firmaların

temel fonksiyonu finansal risklerle ilgili öngörüleri tahmin etmek ve finansal riskleri aktif

sekilde yönetmektir.

Firma açısından finansal risk; pazar riski, kredi riski, likidite riski ve sermaye riski olarak

dört çeside ayrılır.

2.2.3.1. Pazar riski

Bu risk firmanın faaliyette bulundugu endüstri alanındaki arz ve talep degisiklikleri,

piyasadaki yasal sınırlandırmalar, firmanın pazar istek ve ihtiyaçlarına yeterince cevap

verememesi, uygun fiyatlandırma politikalarının izlenmemesi ve gereken pazar

arastırmalarının yapılmaması sonucu ortaya çıkmaktadır. Teknolojideki gelismelerin

gerisinde kalan firma pazar payını kaybetme riskiyle karsı karsıya kaldıgı gibi bu

gelismeleri yakından takip edip karsılasacagı riski fırsata da çevirebilmektedir.

Pazar riski firmadan kaynaklandıgı gibi firmanın dısında gelisen olaylar sonucu da ortaya

çıkabilmektedir. Firma dısında gelisen bu olaylar siyasi, spekülatif ya da psikolojik

faktörlerden kaynaklanabilir. Firmanın faaliyette bulundugu pazardaki müsterilerin

tüketim egiliminde ve tercihlerinde meydana gelen ani degismeler, ülkeler arası siyasi

krizler ve savaslar ya da faaliyette bulunulan ülkede iç savasın çıkması bu riskin firmanın

portföyünde bulunan varlıklarının üzerindeki etkilerine örnek olarak verilebilir.

Pazar riskini etkileyen bir baska faktörde enflasyon oranıdır. Enflasyon oranındaki

olası bir artıs firmanın yatırım kararlarının degismesine ve önceden yapılmıs olan

yatırımlardan gelecek getirilerin de etkilenmesine neden olacaktır. Firmanın elinde

bulundurdugu varlıkları ne ile (öz sermaye ya da borç) finanse ettigi de bu açıdan önemli

olacaktır. Firmalar bu risk çesidini farklı çesitlendirme yollarıyla azaltmaktadırlar.

Örnegin; enflasyon riskine maruz kalan firma finansmanında öz sermaye kullanımı yerine

borç kullanmayı tercih ederek bulundugu ülkenin para degerini elinde bulundurmaktan

kaçıp daha çok borçlanmayı seçmektedir. Bunun nedeni ise firma borçlanarak elde ettigi

kaynakları öz sermayesine aktararak ilerde karsılasacagı satın alma gücü riskini azaltmıs

olmaktadır. Özetleyecek olursak pazar riski firmalar açısından çift yönlü bir risktir.

Birinci yönü, bu risk firmanın bulundugu pazarın dogal yapısı geregi olusabilmekte ve

firmanın da bunun önüne geçemeyerek yalnızca daha fazla etkilenmemek için kendini bu

riske karsı koruması ve dogabilecek fırsatlardan yararlanmaya çalısmasıdır. _kinci yönü

ise, firmanın elinde bulundurdugu varlıkları nasıl finanse ettigi ve firmanın stratejik

kararlarının ne kadar dogru olup olmadıgı ya da iyi bir sekilde uygulanıp

uygulanmadıgıdır.

2.2.3.2. Kredi riski

Kredi riski, borçlu firmanın veya alacaklı firmanın yükümlülük anlasmalarını yerine

getirmemeleri üzerine ortaya çıkan risktir. Bu risk çesidi karsı tarafın kayıpla karsı karsıya

kalmasına neden olabilmektedir. Bu yasanacak kayıp meydana gelecek gerçek kayıptan

önce gerçeklesebilir. Daha genel olarak ifade etmek gerekirse kredi riski faktoring,

dogrudan kiralama ve vadeli finansman islemleri, bir menkul kıymetin ve kredi alım satım

olayına baglı olarak, firmanın piyasa degerinde karsılasması olası kayıplar olarak

tanımlanmaktadır. Kredi riski sadece vadesi gelen tutarın vadesinde ödenmemesi degil

kısmi ya da gecikmeli ödenmesini de içermektedir. Çünkü vadesi geldiginde ödenmeyen

tutar firmanın nakit akısını etkiler ve firmayı belirsizlige sürükleyebilir. Bununla beraber

firmalar kredi tahsis ettikleri kurulusların kredi derecelendirme notlarının belli bir

seviyenin altına düsmesi sonucu riskine de maruz kalabilirler. Riske maruz kalınan tutar,

kredi tutarı olsa da riskin gerçeklesmesi anında kayıp olarak nitelendirilir ve bu

nitelendirilen tutar hesaplanırken tutarın niteligi ve likiditesi göz önüne alınmalıdır.

Kredi riskinde firmaların ve kurulusların dikkat etmesi gereken bir diger hususta takas

riskidir. Bu risk döviz kurlarındaki degis tokusların yapılması sırasında sıkça karsılasılan

bir risk çesididir. Farklı zamanlarda farklı ülkelerden yapılan döviz degis tokusları bu

riski içermektedir. Örnegin; sabah Avrupa’da yapılan kredi teslimatlarının Amerika’da

ögleden sonra yapılıyor olması.

Kredi riskinin üç temel bileseni vardır. Bunlardan ilki, firmalar veya kuruluslardan birinin

basarısızlıga ugraması sonucu ortaya çıkan kayıp miktarıdır. İkincisi ise, taraflardan

birinin borcunu ödeyememesi ya da diger tarafın alacagını temin edememesi durumudur.

Bu durum taraflardan birinin sözlesme yükümlülügünü yerine getirememesi anlamına da

gelmektedir. Sonuncu bilesen ise, taraflardan birinin borcunu ödeyememesi durumunda

kaybedilecek kısmın bir kısmını kurtarma oranıdır. Bunları dikkate alarak finansal

firmalar ya da kredi veren kuruluslar kredi riski yönetimi sürecinde müsterileri hakkında

bilgi toplamalılar, onları bu bilgileri dogrultusunda finansal yeterliliklerine göre

derecelendirmeliler ve kredi portfolyosu degerlerini kapsamlı sekilde degerlendirmelidir.

Sonuç olarak kredi riskiyle karsı karsıya kalmak istemeyen firmalar ya da kuruluslar

yapmıs oldukları sözlesme yükümlülüklerini yerine getirmek ve planlanmıs geri ödeme

çizelgelerine uymak zorundadırlar.

2.2.3.3. Likidite riski

Likidite risk, firmanın su anki ve gelecekteki nakit akıslarının ve firmanın ekonomik

durumunu ya da günlük operasyonlarının etkisi olmadan ortaya çıkan ek ihtiyaçlarını hızlı

ve verimli bir sekilde karsılayamıyor olması riskidir. Bu risk bireysel stoklarda (hisse

senetlerinde) ve piyasa içinde genel olarak degisiklik göstermektedir. Örnegin, piyasa

likiditesinin olmaması ihtimalinin yatırımcı açısından büyük risk kaynagı olusturmasıdır.

likidite riski, firmanın borç yükümlülüklerini yerine getirememesi riskiyle karsı karsıya

kalmasıdır. Borçların temerrüdünün veya alacakların degersiz hale gelebileceginin

önemsenmemesi nakit ihtiyacının önemini arttırır. Bu ihtiyaç duyuldugu zaman firmanın

finansmanındaki varlıklar arasından en uygun olan alternatifi seçme ihtimalide ortadan

kalkmaktadır. Nedeni ise firma alternatif varlık (tahvil, pay senedi vb.) seçmek için belli

bir süreye ihtiyaç duymaktadır. Firmanın varlıklarını istedigi anda nakite çevirememesi

riskine varlık likiditesi, nakit akımından meydana gelen riske de fon likiditesi riski

denmektedir.

Varlık likidite riski, piyasa likiditesi olarak da ifade edilmektedir. Örnegin, güçlü dövizler

olsun hazine bonosu olsun bunlar düsük fiyatla likidite edildigi için derin piyasaya

sahiptirler. Tezgah üstü türev araçları veya hisse senetlerindeki islemler fiyatlar üzerinde

yüksek etki oranına sahiptir. Tabi bu firmanın aldıgı pozisyonun bir parçasıdır. Nakit

akım likidite riski ise, kayıt altındaki kayıpları tahakkuku saglanmıs kayıplara dönüstüren

ödeme yükümlülüklerindeki yetersizligi ifade etmektedir. Bu fonlama riski nakit akım

ihtiyaçlarına uygun belirli programların ve çesitlendirilmelerin yapılması, olusan nakit

akım aralıklarına belirli sınırların konulmasıyla ve nakit akımdaki daralmaların

giderilmesine iliskin uygun yöntemlerin kullanılmasıyla control edilebilmektedir.

Firmanın bilançosu ne kadar büyük olursa ya da karmasık hale gelirse ve sermaye

piyasalarında fon ihtiyacı ne kadar artarsa, firma için likidite riskini yönetmek de o kadar

karmasık ve zor hale gelmektedir. Bu nedenle firma yönetimleri likidite ihtiyaçlarını iyi

belirlemeli ve yüksek maliyetli fon seçiminden ya da paraya çevrilme gücü düsük

varlıklardan onları uzak tutacak gerçekçi bir planlama yapmak zorundadırlar.

2.2.3.4. Sermaye yapısı riski

Firmalar sermaye yapılarını öz sermaye ya da borç kullanarak olustururlar. Bu olusum öz

sermaye ve yabancı kaynakların firma finansmanındaki dagılımını ifade etmektedir.

Firmaların sermaye yapıları seçimleri firmanın büyüklügü, faaliyet gösterdigi pazarın

özellikleri, sahip oldugu varlık yapısı ve makroekonomik kosullar gibi etkenlere göre

degismektedir.

Firma yöneticilerinin, firma varlıklarını yönetmekte izledikleri stratejiler ve aldıkları

kararlar firmanın degerinin artmasında ve finansal yapısında önemli rol oynamaktadır.

Alınacak yanlıs bir karar ya da uygulanacak yanlıs bir strateji firmayı iflas riskiyle

dolayısıyla da sermaye riskiyle karsı karsıya bırakabilir. Firma yöneticileri burada

firmanın degerine deger katacak, kullandıgı kaynakların maliyetini düsük tutacak, istek

ve ihtiyaçlarına en yüksek seviyede cevap verecek ve karsılasacagı riskleri en aza

indirecek bir optimum sermaye yapısı olusturmalıdırlar. Kurumsal finans literatüründe de

ana konu firmaların optimum sermaye yapısı düzeylerinin belirlemeleridir. Optimum

sermaye yapısı, risk ile karlılık arasındaki dengeyi saglamaktadır. Bu sermaye yapısı

firmaların ekonomik güçlerine, büyüklüklerine ve faaliyet gösterdigi alanın yapısına göre

firmadan firmaya degismektedir. Sermaye yapısı ne kadar saglam ve güçlü olursa finansal

açıdan firmalarda o kadar rahat etmekte ve riskten o kadar uzaklasmaktadır. Sermaye

yapısı eger gereginden fazla borçla olusturulmus ise firmanın sermaye yapısı riskini dogal

olarak yükseltmekte ve firma karlılıgını olumsuz etkilemektedir. Eger düsük oranda borç

kullanılmıs ise firmanın karı yükselmekte ve firma yükümlülüklerini tam zamanında

yerine getirmektedir.

Özetle firmanın olusturmus oldugu sermaye yapısı firmanın karsılasacagı Pazar riskini,

kredi riskini, likidite riskini ve firma riskini etkilemektedir ya da bu risklerden

etkilenmektedir. Bu nedenle firmalar sermaye yapılarını olustururken bu etkenleri

degerlendirerek yapacakları yatırımlara ve bu süreçte yatırımlardan bekledikleri getirilere

iliskin uygun kararları almalı ve bu kararları iyi bir sekilde uygulamalıdırlar.

Bu Bölümde Ne Öğrendik Özeti

Sistematik Risk

Piyasa Riski

Politik risk

Faiz oranı riski

Döviz Kuru Riski

Enflasyon riski

Yasal risk

Sistematik olmayan risk

Operasyonel risk

Yönetim riski

Finansal risk

Pazar riski

Kredi riski

Likidite riski

Sermaye yapısı riski

Bölüm Soruları

S.1. Sistematik Risk nedir açıklayınız?

S.2. Piyasa Riski nedir açıklayınız?

S.3. Politik risk nedir açıklayınız?

S.4. Faiz oranı riski nedir açıklayınız?

S.5. Döviz Kuru Riski nedir açıklayınız?

S.6. Enflasyon riski nedir açıklayınız?

S.7. Yasal risk nedir açıklayınız?

S.8. Sistematik olmayan risk nedir açıklayınız?

S.9 Hangisi bir sistematik risk değildir?

a. Piyasa riski

b. Politik risk

c. Yönetim riski

d. Yasal risk

S.9 Hangisi bir sistematik olmayan risktir?

a. Piyasa riski

b. Politik risk

c. Yönetim riski

d. Yasal risk

Cevaplar: 9. c , 10.c

3. RİSK YÖNETİM SÜRECİ

Bu Bölümde Neler Öğreneceğiz?

Risk Yönetimi ve Önemi

Risk Yönetiminin Amacı ve Kapsamı

Risk Yönetimi Süreci

Risk Yönetiminde T Yaklaşımı

Risk Alma Eğilimlerine Göre Risk Yönetim Türleri

Entegre/Bütünelşik Risk Yönetimi

Stratejik Risk Yönetimi ve Planlaması

Bölüm Hakkında İlgi Oluşturan Sorular

S-1. Evinize hırsız girmemesi için hangi tedbirleri alıyorsunuz?

S-2. Bilgisayarlarda antivirüs programlarına neden gerek var?

Bölümde Hedeflenen Kazanımlar ve Kazanım Yöntemleri

Konu Kazanım

Kazanımın nasıl elde

edileceği veya

geliştirileceği

Risk Yönetimi ve Önemi Risk Yönetimi ve Önemini

açıklar

Risk Yönetimi ve Önemini

analiz ederek

Risk Yönetimi Süreci Risk Yönetimi Sürecini

gerçekleştirir

Risk Yönetimi Sürecini

uygular

Anahtar Kavramlar

Risk Yönetimi ve Önemi

Risk Yönetiminin Amacı ve Kapsamı

Risk Yönetimi Süreci

Risk Yönetiminde T Yaklaşımı

Risk Alma Eğilimlerine Göre Risk Yönetim Türleri

Entegre/Bütünelşik Risk Yönetimi

Stratejik Risk Yönetimi ve Planlaması

3.1.Risk Yönetimi ve Önemi

Risk; kurumların hedeflerine ulaşmasını tehlikeye düşüren, beklenmedik olaylar olarak

tanımlanabilir. Risklerin kaynağı, kurumun faaliyet gösterdiği çevredeki belirsizlikler ve

gelecekteki bilinmeyen olaylardır. Bu olayların kurum için olumlu ya da olumsuz etkileri

olabilmektedir. Bu nedenle her kurum faaliyetlerini sürdürebilmek için bu olayları

öngörmek, olumlu etkisi olan fırsatları kurumun lehine kullanmak, olumsuz etkisi olan

riskleri ise çeşitli yöntemlerle yöneterek kurumu hedefleri doğrultusunda ilerledikleri

yolda tutmak zorundadır. Günümüzde yönetime en fazla güçlük çıkaran sorun, değer

yaratma sürecinde kurumun ne kadar risk üstlenmeye hazır olduğuna karar verebilmektir.

Bu kararı verebilmek için kurumun iyi bir risk yönetim sürecini yerleştirmiş olması

gerekmektedir. Risk sonucun tahmin edilemez olmasıdır ve iyi bir risk yönetimi kuruma

şunları sağlar:

• Kurumun istediği sonucu elde etmesine artan güven

• Tehditleri kabul edilebilir seviyede sınırlamak

• Fırsatlardan yararlanma konusunda elde edilen gerekli bilgiye dayanarak kararlar almak

• Paydaşların kurumun yönetimine ve hüküm verme yeteneklerine olan güvenlerinin

artması

Risk yönetimi, iyi yönetimin ve karar almanın ayrılmaz bir unsurudur. Tüm kurumlar fark

etseler de etmeseler de risk yönetimi yaparlar. Kimi kurumlar risk yönetimini daha

ciddiye alır ve sistematik bir biçimde uygular. Bazıları ise bir sistem olarak

algılamamakla birlikte günlük kararları alırken ve kurumu yönetirken riskleri de

yönetirler.

Risk yönetimi ise kurumun hedeflerine ulaşmasını engelleyecek risklerin belirlenmesi,

azaltılması ve başarıya ulaşılmasını sağlayacak fırsatların ortaya çıkarılarak kullanılması

sürecidir.

Günümüz dünyasının giderek karmaşıklaşan yapısı ve artan değişim, karşılaşılan riskleri

ve bunların etkilerini durmaksızın artırmaktadır. Risk yönetimi, iyi yönetimin ve karar

almanın ayrılmaz bir unsurudur. Tüm kurumlar farketseler de etmeseler de risklerini

yönetirler. Genel bir bakış açısıyla bakılacak olursa risk yönetimi; riskin tanımlanmasına,

analizine, değerlendirilmesine, mücadele edilmesine ve izlenmesine ilişkin yönetim

politikalarının, prosedürlerinin ve uygulamalarının sistematik bütünü olarak

tanımlanabilir. Risk yönetimi ile riskli bir durumun yaratacağı olumsuz etkilerin en aza

indirilmesi ya da pozitif sonuçlarının mümkün olabildiğince fazlalaştırılması sağlanmaya

çalışılır. Gelecekteki olayların kurum için olumlu ya da olumsuz etkileri olabilmektedir.

Bu nedenle her kurum, faaliyetlerini sürdürebilmek için bu olayları öngörmek, olumlu

etkisi olan fırsatları kurumun lehine kullanmak, olumsuz etkisi olan riskleri ise çeşitli

yöntemlerle yöneterek kurumu hedefleri doğrultusunda ilerledikleri yolda tutmak

zorundadır. Bunun için kurumların iyi bir risk yönetim sürecine sahip olmaları

gerekmektedir.

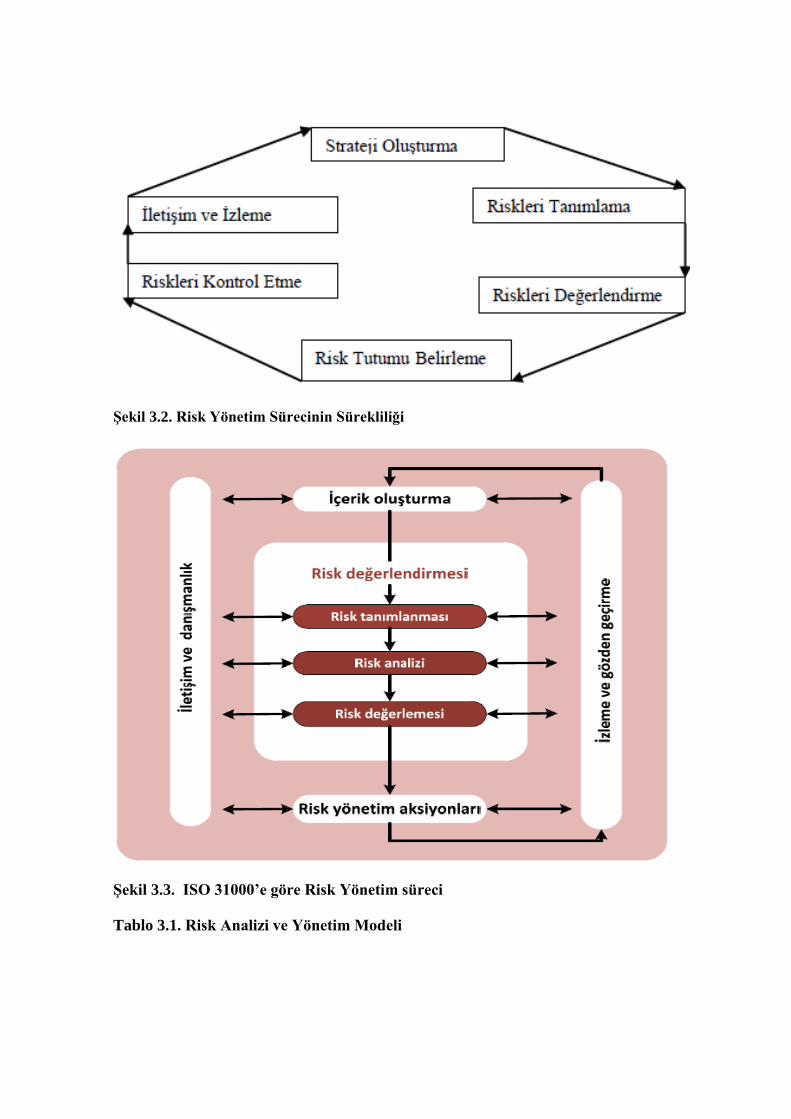

Şekil 3.1. Risk Yönetim Süreci

Şekil 3.1‟e göre risk yönetim süreci aşağıdaki aşamalardan oluşmaktadır :

i. Kurumsal hedefleri anlama.

ii. Risk yönetim misyonunu tanımlama (hedef ve politika belirleme).

iii. Risk ve belirsizliklerin değerlendirilmesi (tanımlama, analiz ve ölçme).

iv. Risk kontrolü (ortadan kaldırma, kaçınma, azaltma, önleme ve yönetme).

v. Risk finansmanı (riskin finansal sonuçlarının ölçümü ve değerlendirmesi).

vi. Program yönetimi (uygulama tedbirleri geliştirme, inceleme ve izleme).

Risk yönetimin ilk defa uygulanacağı kurumlarda kurumsal yapı sistemin uygulanmasına

imkân verecek biçimde şekillendirilmektedir. Bu aşamada sorumlular ve sorumluluklar

belirlenmekte, iletişim yapısı uygun hale getirilmekte ve gerekli fiziki donanım

sağlanmaktadır.Risklerin yönetimi için kurum strateji, süreç, personel, teknoloji ve bilgi

birikiminin birlikte hareket etmesi gerekmektedir.

Risk yönetimin amacı gelecekte kuruma zarar verme olasılığı olan olayları ve olayların

meydana gelmesi durumunda ortaya çıkacak olumsuz sonuçları azaltmak, olası

sonuçlarda meydana gelebilecek sapmaları kontrol etmek, fırsatların önceden farkına

varılmasını sağlayarak kurum için avantaja dönüştürülmesine öncülük etmek, risk

yönetim sonuçlarına yönelik farkındalığı artırmak ve hedeflere ulaşılmasını sağlayıcı

süreçleri koordine etmektir. İyi bir risk yönetim sistemi kurumun; istediği sonuçlara

ulaşma güvenini artırır, tehditleri kabul edilebilir bir seviyede etkili bir şekilde tutmasını

ve fırsatları kullanarak bilinçli karar almasını sağlar.

3.2.Risk Yönetiminin Amacı ve Kapsamı

Risk yönetimi, karar vericilerin riski azaltmak veya ortadan kaldırmak üzere

yararlandıkları bir yoldur. Risk yönetim süreci, herhangi bir durum için en uygun eylem

biçiminin seçimi ve tanımlanmasında yönetici ve personele sistematik bir mekanizma

sağlamaktadır.108 Risk yönetimi, riski iyi tanımak, doğru teşhis etmek, bertaraf etmenin

yollarını aramak ve minimize ederek transfer edebilmek süreçlerinden oluşur.

Belirsizliğin yarattığı bir sis perdesi mevcuttur ve risk yönetim modelleri, risklerin sistem

boyunca iletişiminin sağlanmasını sağlayan bir mekanizma oluşturur. Bir risk yönetimi

sistemi, bir modeldir; risklerin tanımlanması, sınıflandırılması, analiz edilmesi ve

bunların sonucunda riske karşı bir tepki verilmesi için bir araç sunar. Risk yönetimi,

bireyleri ve örgütleri aydınlatmak suretiyle çok çeşitli kaynaklardan gelebilecek risklere

karşı uyarmaya ve bu alanlardaki kontrolü artırmaya yönelik önlemler dizisi olarak

anlaşılabilir.

Risk yönetimi, risk/kazanç dengesinin şirket üst yönetiminin risk alma profiline uygun

olarak oluşturulmasıdır. Şirketler iktisadi olarak “kar” elde etmek amacı ile

kurulmaktadır. Ancak bu karı elde edebilmek için belirli risklerin alınması gerekmektedir.

İşte risk yönetimi, arzu edilen kar miktarına ulaşabilmek için hangi risklerin, ne ölçüde

alınması gerektiğini belirleyen ve bu sürecin planlandığı şekilde gerçekleşmesini güvence

altına almayı hedefleyen bir sistemdir. Risk yönetimi, bir yönetim aracıdır. Kurumun arzu

ettiği risk/kazanç dengesine ulaşması amacında kullanılan bir araçtır. Risk yönetimi

tanım olarak, riskin tümüyle engellenmesi değil, sorunlara sistematik ve dikkatli bir

şekilde yaklaşılması ve almaya karar verilen risklerin dikkatli yönetimi yoluyla gereksiz

kayıpların engellenmesi anlamına gelmektedir. Başarılı bir risk yönetimi için örgütlerin

varlıklarına ve hedeflerine yönelik riskleri belirlemek, analiz etmek, kontrol altında

tutmak ve izlemek gerekmektedir.

Risk yönetim politikası aşağıdaki bölümleri içermelidir:

Risk yönetimi ve iç kontrol hedefleri (yönetişim)

Kurumun riske karşı davranış tarzının beyanı (risk stratejisi)

Risk farkındalığı kültürünün veya denetim ortamının açıklaması

Seviye ve mahiyeti kabul edilebilir risk (risk iştahı)

Risk Yönetimi organizasyonu ve yordamlar için düzenlemeler (riski

mimarisi)

Riski tanıma ve sıralama işlemleri ayrıntıları (risk değerlendirme)

Risk analizi ve raporlama için belgeler listesi (riski protokolleri)

Risk azaltma gereklilikleri ve kontrol mekanizmaları (risk tepkisi)

Risk yönetimi rollerinin ve sorumluluklarının tahsisi

Risk yönetimi eğitim konuları ve öncelikleri

Risklerin izlenme ve karşılaştırma ölçütleri (kıyaslama)

Risk yönetimi için uygun kaynakların tahsisi

Risk faaliyetleri ve önümüzdeki yıl için risk öncelikleri

3.3.Risk Yönetimi Süreci

Risk yönetim fonksiyonunun rolü: risk yönetim strateji ve politikalarını belirlemek;

stratejik ve operasyonel düzeyde risk yönetimi sağlamak; risk farkındalık kültürü

oluşturmak, buna yönelik eğitimleri koordine etmek; iş birimlerine yönelik risk politika

ve yapıları oluşturmak; risk yönetimi için süreçleri tasarlamak ve yeniden gözden

geçirmek; kurum içinde risk yönetimini geliştirici faaliyetleri koordine etmek; acil durum

ve iş süreklilik programları dâhil olmak üzere risk tutumlarını geliştirmek ve yönetim

kurulu ve paydaşlar için rapor hazırlamaktır.

Risk yönetimi, belirsizlikleri ve belirsizliğin yaratacağı olumsuz etkileri daha kabul

edilebilir bir düzeye indirgemeyi sağlayan bir disiplindir. Problemlerin oluşmadan

önlenmesini sağlayan proaktif bir yaklaşımdır. Kurumların başarıları, problemleri

oluşmadan önleyebilmeleri ile doğrudan ilişkilidir. Öngörülebilen potansiyel problemler

ya da riskler mercek altına alınarak kurumun ya da programın başarısına olumsuz etkileri

en aza indirgenmelidir. Risklerin öngörülmesi ve azaltılması çalışmaları yalnızca

problemlerin oluşmadan önlenmesini sağlamakla kalmayıp önemli fırsatları da yakalama

olanağı sunacaktır. Beklenmedik bir olayla karşılaşma anında baş edilmesi gereken tek

sorun, olayın üstesinden gelmek değildir. Aynı anda, olayın üstesinden gelecek

stratejilerin ve yolların da belirlenmesi gerekir.

Risk yönetimi için kapsamlı, uygun ve iyi planlanmıŞ bir stratejiye ihtiyaç vardır. Risk

yönetimi kurum stratejisi ve stratejinin uygulanması kapsamında iŞleyen ve gelişen

sürekli bir süreç olmalı ve kurum kültürüne etkili plan ve programla üst yönetim

tarafından entegre edilmelidir. Kurumun dünkü, bugünkü ve özellikle gelecekteki

faaliyetleri kapsamında tüm riskler değerlendirilmelidir. Stratejiler uygulama hedeflerine

dönüştürülmeli ve kurum yönetici ve çalışanlarının iş alanlarındaki risk yönetim

sorumlulukları belirlenmelidir.Sorumluların hesap verme sorumluluğu ve performans

ölçümü, kurumun her seviyesinde etkinliği artırmak amacıyla, risk yönetim sistemince

desteklenmektedir. Riske yönelik bireysel ya da grup yaklaşımının biçimlenmesinde son

edinilen deneyimler ve kurumun ödül veya ceza sistemi etkili olmaktadır.

Şekil 3.2. Risk Yönetim Sürecinin Sürekliliği

Şekil 3.3. ISO 31000’e göre Risk Yönetim süreci

Tablo 3.1. Risk Analizi ve Yönetim Modeli

Şekil 3.4. 3*3 Risk Matrisi

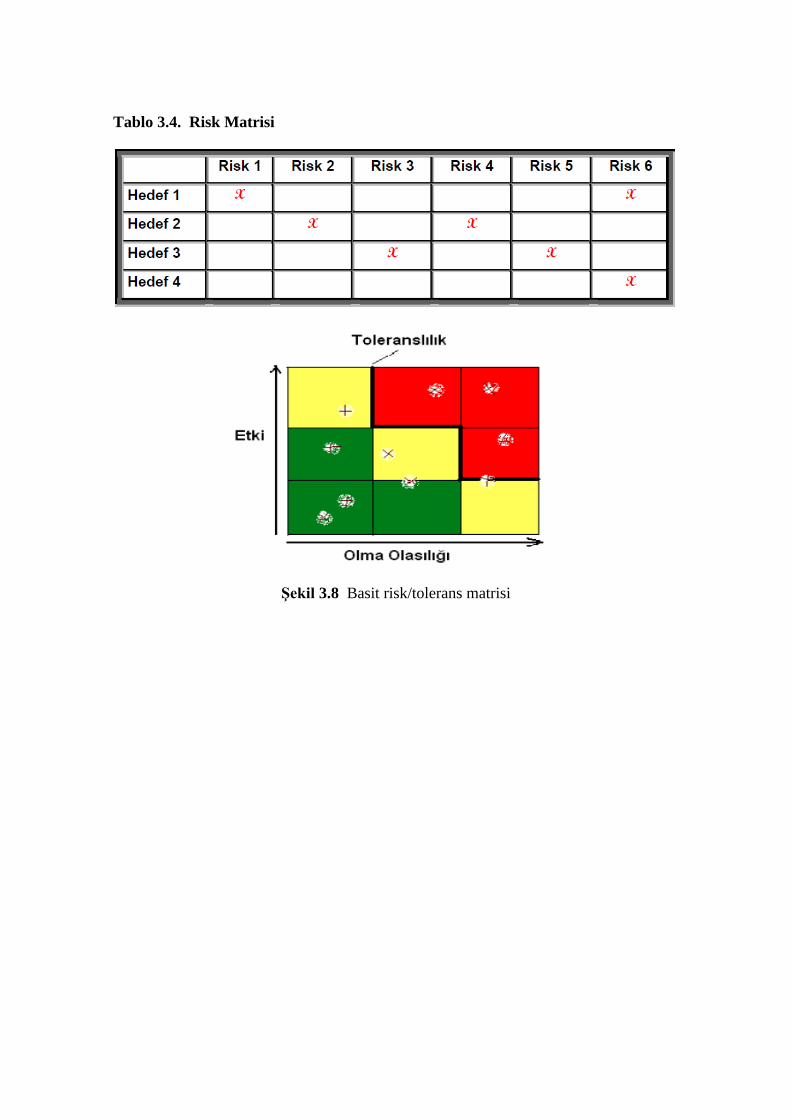

Sınıflandırma sonuçları tablolaştırılarak etki ve olasılık düzeyi yüksek olanlar öncelikle

dikkate alınır. Her kurum risk iştahına dayalı olarak riskleri azaltmak ya da kabul edilebilir

seviyeye getirmek için çeşitli yöntemler kullanır . Her kurum farklı bir yöntem kullanabilir;

ancak çoğu organizasyon fırsat ve riskleri yüksek, orta ve düşük şeklinde niteleyen 3*3

(yüksek-orta-düşük) matrisini kullanmaktadır.

Bazıları da 5*5 (önem derecesi çok düşük, önemsiz, makul, önemli, feci (yıkıcı)) matrisinin

daha iyi sonuç verdiğini düşünerek bunu tercih etmektedir

Şekil 3.5. 5*5 Risk Matrisi

Risk analiz süreci tamamlandıktan sonra kurumun risk kriterleri ile risk tahminlerinin

karşılaştırılması gerekir. Risk kriterleri ilgili maliyet ve faydaları, yasal gereklilikleri,

sosyoekonomik ve çevresel faktörleri, paydaşların kaygılarını vb. unsurları içerir

Kurumsal risk yönetim sürecinde birçok kurum risk etki ve olasılık haritası oluşturmaktadır.

Haritalarda risklerin aynı zamanda aynı alana koyulduğunda nasıl göründüğü de analiz edilir.

Bu basit bir uygulama gibi görünse de sonuçları etkileyici olabilir. Risk haritalama aynı

zamanda kurumun risk tutumu belirlemesine yardımcı olmaktadır.

Haritalamanın önemi, tarafların risklere yönelik ortak aklını yansıtmasıdır. Risk haritaları

aynı zamanda risklerle ilgili önemli bilgileri içermektedir. Olasılık değerlendirmesi

yapılırken kurumsal risk yönetim personeli çeşitli ölçekler kullanabilir. Örneğin: düşük, orta,

yüksek; olanaksız, olası, büyük olasılık; kesin ve önemsiz, muhtemel, kuvvetle muhtemel vb.

şeklinde. Aynı şeyler risk etki değerlendirmesi için de geçerlidir: düşük, orta ya da yüksek

etki; az, orta, kritik ya da hayatta kalma

Sınıflandırma sonuçları tablolaştırılarak etki ve olasılık düzeyi yüksek olanlar öncelikle

dikkate alınır. Her kurum risk iştahına dayalı olarak riskleri azaltmak ya da kabul edilebilir

seviyeye getirmek için çeşitli yöntemler kullanır.Her kurum farklı bir yöntem kullanabilir;

ancak çoğu organizasyon fırsat ve riskleri yüksek, orta ve düşük şeklinde niteleyen 3*3

(yüksek-orta-düşük) matrisini kullanmaktadır

Risk yönetimi, kurum hedeflerini destekleyerek kurumu ve paydaşlarını korumakta ve

onlara değer katmaktadır. Sistem kurum hedeflerini desteklerken, kurumun gelecekteki

faaliyetlerinin tutarlı ve kontrollü bir şekilde oluşumu için bir çerçeve sunar; karar alım

süreçlerinin iyileştirilmesine, kapsamlı ve yapısal iş alanlarının planlanması ve