1

PENGARUH PROFITABILITAS, LIKUIDITAS, STRUKTUR MODAL,

DAN KEBIJAKAN DIVIDEN TERHADAP HARGA SAHAM PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA PERIODE 2013-2016

Zurriah, Jack Febriand Adel, Fatahurrazak

Program Studi Akuntansi, Fakultas Ekonomi, Universitas Maritim Raja Ali Haji

Tanjungpinang, Kepulauan Riau

Email: [email protected]

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh profitabilitas, likuiditas,

struktur modal, dan kebijakan dividen terhadap harga saham pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2013-2016.

Penelitian ini bertujuan untuk mengetahui pengaruh profitabilitas, likuiditas,

struktur modal, dan kebijiakan dividen terhadap harga saham baik secara parsial

maupun simultan. Populasi dalam penelitian ini adalah seluruh perusahaan

manufaktur yang terdaftar di BEI tahun 2013-2016. Teknik penelitian sampel

dilakukan dengan menggunakan metode purposive sampling, dan diperoleh 36

perusahaan manufaktur yang terdaftar di BEI sebagai sampel penelitian. Jenis data

yang digunakan adalah data sekunder berupa laporan keuangan dan laporan harga

saham yang diperoleh www.idx.co.id.Metode analisis yang digunakan adalah uji

asumsi klasik, uji hipotesis, dan analisis regresi linier berganda. Hasil penelitian

ini menunjukkan bahwa secara persial variabel profitabilitas, likuiditas, struktur

modal, dan kebijiakan dividen berpengaruh signifikan terhadap harga saham baik

secara parsial maupun simultan. Kemampuan variabel independen dalam

menjelaskan variabel dependen sebesar 28,8% sedangkan sisanya 71,2%

dijelaskan oleh variabel independen lainya diluar metode penelitian.

Kata kunci : profitabilitas, likuiditas, struktur modal, dan kebijakan dividen.

2

PENDAHULUAN

Latar belakang

Sejalan dengan perkembangan ekonomi yang tumbuh dan berkembang di

bidang usaha yang beragam. Kehadiran dan kemunculan bermacam-macam

perusahaan baru membuat timbulnya persaingan yang relatif ketat didunia bisnis.

Banyak perusahaan yang melakukan exspansi usaha yaitu ditandai dengan

berkembang pesatnya perusahaan yang terdaftar di Bursa Efek Indonesia salah

satunya perusahaan manufaktur. Pasar modal memiliki peran penting bagi

perekonomian suatu negara karena pasar modal menjalankan dua fungsi, yaitu

sebagai sarana bagi pendanaan usaha atau sebagai sarana bagi perusahaan untuk

mendapatkan dana dari masyarakat pemodal (investor). Pasar modal juga tempat

yang mempertemukan antara investor dan emiten Pemodal berharap dengan

membeli saham, mereka dapat menerima dividen (pembagian laba) setiap tahun

dan mendapat keuntungan (capital gains) pada saat sahamnya dijual kembali.

Dalam analisis fundamental terdapat beberapa rasio keuangan yang dapat

mencerminkan kondisi keuangan dan kinerja suatu perusahaan. Salah satu faktor

yang mempengaruhi harga saham suatu investasi adalah faktor internal

perusahaan.

Menurut setiyawan dan pardiman (2014), salah satu hal yang harus menjadi

fokus pertimbangan seorang investor adalah harga saham. Kepercayaan investor

atau calon investor sangat bermanfaat bagi emiten, karena semakin banyak orang

yang percaya terhadap emiten maka keinginan untuk berinvestasi pada emiten

tersebut semakin kuat. Perubahan harga saham dipengaruhi oleh kekuatan

permintaan dan penawaran yang terjadi dipasar modal. Semakin banyak investor

yang ingin membeli atau menyimpan suatu saham, maka harganya akan semakin

naik, dan sebaliknya jika semakin banyak investor yang menjual atau melepaskan

maka akan berdampak pada turunnya harga saham (Anisma, 2012). ). Harga

saham bisa diukur dari nilai harga saham saat penutupan (closing price). Rumusan

masalah dalam penelitian ini yaitu untuk mengetahui pengaruh Profitabilitas,

Likuiditas, Struktur Modal, dan Kebijakan Dividen terhadap harga saham pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2013-2016

baik secara parsial maupun simultan. Sedangkan tujuan dari penelitian ini adalah

untuk menganalisis pengaruh Profitabilitas, Likuiditas, Struktur Modal, dan

Kebijakan Dividen terhadap harga saham.

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

Pengertian Harga Saham

Sahammerupakan bukti kepemilikan atas suatu perusahaan. Menurut

Simatupang (2010: 19), saham adalah surat beharga yang menunjukkan adanya

kepemilikkan seseorang atau badan hukum terhadap perusahaan penerbit

saham.Harga saham adalah uang yang dikeluarkan untuk memperoleh bukti

penyertaan atau pemilikan suatu perusahaan (Anorage 2006:100), (Santi dan

Dahlia komalasari, 2017). Dalam penelitian ini, harga saham yang digunakan

adalah harga penutupan (closing price), sedangkan harga penutupan merupakan

harga pasar yang terjadi di BEI pada akhir tahun yang bersangkutan

(Tandelilin,2010:383).

3

Profitabilitas

Rasio profitabilitas merupakan rasio yang digunakan untuk mengukur

kemampuan perusahaan dalam menghasilkan laba dari aktivitas normal bisnisnya.

Rasio profitabilitas dapat digunakan sebagai alat untuk mengukur tingkat

efektivitas kinerja manajemen. Kinerja yang baik akan ditunjukkan lewat

keberhasilan manajemen dalam menghasilkan laba yang maksimal bagi

perusahaan (Hery, 2016). Return on equitas (ROE) merupakan rasio yang

menunjukkan seberapa besar kontribusi ekuitas dalam menciptakan laba bersih.

Dengan kata lain, rasio ini digunakan untuk mengukur seberapa besar jumlah laba

bersih yang akan dihasilkan dari setiap rupiah dana yang tertanam dalam total

ekuitas (Hery, 2015:168).

𝑅𝑒𝑡𝑢𝑟𝑛 𝑂𝑛 𝐸𝑞𝑢𝑖𝑡𝑦 ROE =Laba Bersih Setelah Pajak

Total Ekuitas

Likuiditas

Subramanyam dan Wild (2010), rasio likuiditas adalah mengacu pada

ketersediaan sumber daya perusahaan untuk memenuhi kebutuhan kas jangka

pendek. Likuiditas perusahaan yang sering kali diukur menggunakan rasio lancar

menunjukkan kemampuan perusahaan mendanai operasional perusahaan dan

melunasi kewajiban jangka pendeknya.(Fahmi, 2011), rasio lancar atau bisa

disebut Current Ratio (CR) adalah ukuran yang umum digunakan atas solvensi

jangka pendek, kemampuan suatu perusahaan memenuhi kebutuhan hutang ketika

jatuh tempo.

Rasio Lancar =Aset Lancar

Hutang Lancar

Struktur Modal

Rasio struktur modal merupakan rasio yang menggambarkan kemampuan

perusahaan dalam memenuhi seluruh kewajibanya (Hery, 2016). Struktur Modal

dalam penelitian ini diukur dengan debt to equity ratio (DER). DER dihitung

sebagai hasil bagi antar total hutang dengan modal (Hery, 2015).

𝐷𝑒𝑏𝑡 𝑡𝑜 𝐸𝑞𝑢𝑖𝑡𝑦 𝑅𝑎𝑡𝑖𝑜 (DER) =Total Hutang

Total Ekuitas

Kebijakan Dividen

Menurut Martono dan Harjito (2010:253), rasio pembayaran dividen atau

Dividend Payout Ratio (DPR) menentukan jumlah laba dibagi dalam bentuk

dividen kas dan laba yang ditahan sebagai sumber pendanaan.

𝐷𝑖𝑣𝑖𝑑𝑒𝑛 𝑃𝑎𝑦𝑜𝑢𝑡 𝑅𝑎𝑡𝑖𝑜 (DPR) = Dividen

Laba Setelah Pajak

4

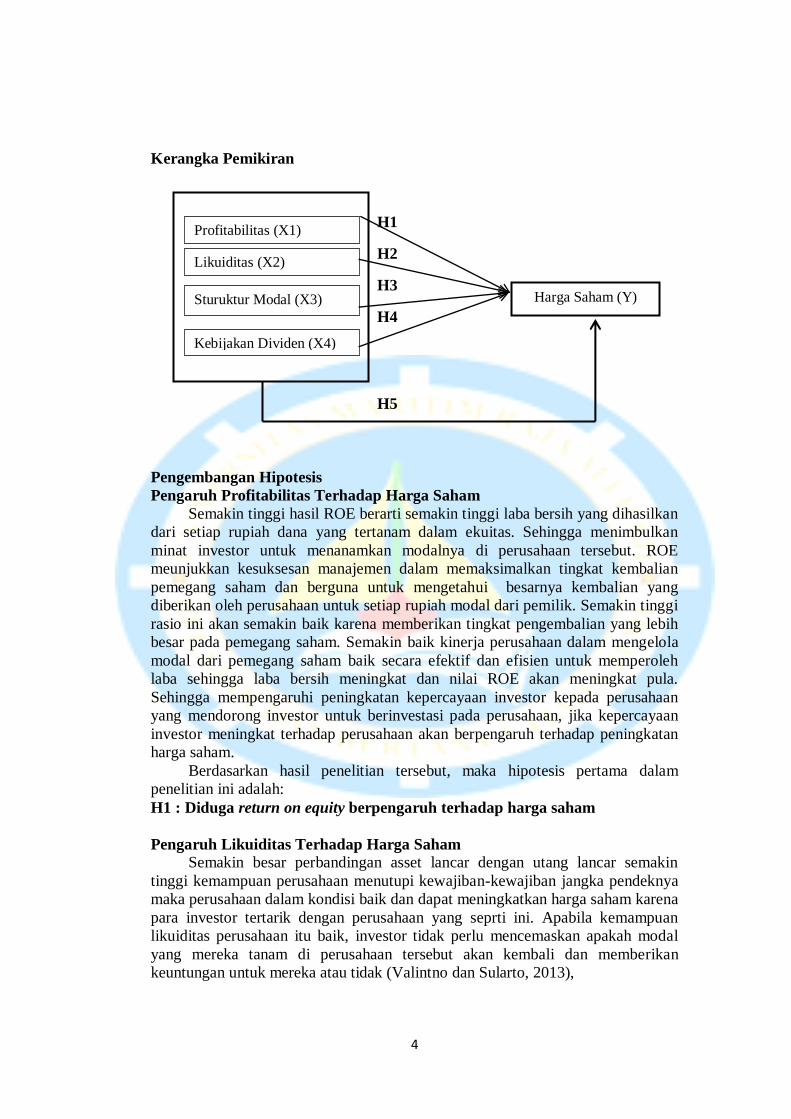

Kerangka Pemikiran

H1

H2

H3

H4

H5

Pengembangan Hipotesis

Pengaruh Profitabilitas Terhadap Harga Saham

Semakin tinggi hasil ROE berarti semakin tinggi laba bersih yang dihasilkan

dari setiap rupiah dana yang tertanam dalam ekuitas. Sehingga menimbulkan

minat investor untuk menanamkan modalnya di perusahaan tersebut. ROE

meunjukkan kesuksesan manajemen dalam memaksimalkan tingkat kembalian

pemegang saham dan berguna untuk mengetahui besarnya kembalian yang

diberikan oleh perusahaan untuk setiap rupiah modal dari pemilik. Semakin tinggi

rasio ini akan semakin baik karena memberikan tingkat pengembalian yang lebih

besar pada pemegang saham. Semakin baik kinerja perusahaan dalam mengelola

modal dari pemegang saham baik secara efektif dan efisien untuk memperoleh

laba sehingga laba bersih meningkat dan nilai ROE akan meningkat pula.

Sehingga mempengaruhi peningkatan kepercayaan investor kepada perusahaan

yang mendorong investor untuk berinvestasi pada perusahaan, jika kepercayaan

investor meningkat terhadap perusahaan akan berpengaruh terhadap peningkatan

harga saham.

Berdasarkan hasil penelitian tersebut, maka hipotesis pertama dalam

penelitian ini adalah:

H1 : Diduga return on equity berpengaruh terhadap harga saham

Pengaruh Likuiditas Terhadap Harga Saham

Semakin besar perbandingan asset lancar dengan utang lancar semakin

tinggi kemampuan perusahaan menutupi kewajiban-kewajiban jangka pendeknya

maka perusahaan dalam kondisi baik dan dapat meningkatkan harga saham karena

para investor tertarik dengan perusahaan yang seprti ini. Apabila kemampuan

likuiditas perusahaan itu baik, investor tidak perlu mencemaskan apakah modal

yang mereka tanam di perusahaan tersebut akan kembali dan memberikan

keuntungan untuk mereka atau tidak (Valintno dan Sularto, 2013),

Profitabilitas (X1)

Likuiditas (X2)

Harga Saham (Y) Sturuktur Modal (X3)

Kebijakan Dividen (X4)

5

Current Ratio (CR), dianggap dapat mempengaruhi harga saham karena

Current Ratio adalah gambaran kemampuan perusahaan dalam memenuhi

kewajiban jangka pendeknya. Tingginya nilai Current Ratio dapat

menggambarkan likuiditas perusahaan besar, dengan likuidutas yang besar

tentunya akan menggambarkan perusahaan mampu dalam memenuhi kewajiban

jangka pendeknya, hal tersebut tentu akan menarik pemegang saham untuk

berinvestasi, dengan banyaknya pemegang saham yang tertarik dan berinvestasi

tentu akan meningkatkan demand atau penawaran saham, dengan begitu maka hal

tersebut akan berpengaruh pada harga saham yang akan bertambah.

Berdasarkan hasil penelitian tersebut, maka hipotesis kedua dalam

penelitian ini adalah:

H2 : Diduga current ratio berpengaruh terhadap Harga Saham

Pengaruh Struktur Modal Terhadap Harga Saham Semakin tinggi rasio ini berarti modal sendiri semakin sedikit dibandingkan

hutangnya. Bagi perusahaan yang lebih banyak menggunakan hutang dalam

kegiatan operasionalnya. Semakin tinggi hutang perusahaan akan mengurangi

return yang diperoleh. Dalam kondisi resesi, perusahaan mengalami kerugian

karena perusahaan membutuhkan kas untuk membayar hutang dan harus

membayar beban bunga. Karena rugi, perusahaan kesulitan menjual saham untuk

mendapatkan modal dan menyebabkan pemberi pinjaman menaikan suku bunga,

sehingga hutang meningkat, hal ini semakin mengurangi return yang diperoleh

investor (Fatimah dan Satrio, 2017).

Berdasarkan hasil penelitian tersebut, maka hipotesis ketiga dalam

penelitian ini adalah:

H3 : Diduga debt to equity rasio berpengaruh terhadap Harga Saham

Pengaruh Kebijakan Dividen Terhadap Harga Saham

DPR menentukan jumlah laba yang dibagi dalam bentuk kas dan laba

ditahan sebagai sumber pendanaan untuk menambah modal guna pembiayaan

investasi di masa yang akan datang. Rasio ini menunjukkan persentase laba

perusahaan yang dibayarkan kepada pemegang saham. Semakin tinggi dividen

yang akan dibagikan oleh suatu perusahaan maka akan meningkatkan minat

investor untuk menanamkan modalnya pada perusahaan tersebut, sehingga

menyebabkan harga saham semakin tinggi. Aspek penting dari kebijakan dividen

adalah menentukan alokasi laba yang sesuai antara pembayaran laba sebagai

dividen dengan laba yang ditahan perusahaan.

Berdasarkan hasil penelitian tersebut, maka hipotesis keempat dalam

penelitian ini adalah:

H4 : Diduga divident payout ratio berpengaruh terhadap Harga Saham

H5 :Diduga Return On Equity, Current Ratio, Debt to Equity Ratio, Dividen

Payout Ratio berpengaruh terhadap harga saham

6

METODOLOGI PENELITIAN

Objek dan Ruang Lingkup Penelitian

Adapun yang menjadi objek dalam penelitian ini adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2013-2016.

Ruang lingkup dalam penelitian ini mengenai pengaruh profitabilitas, likuiditas,

struktur modal, dan kebijakan dividen terhadap harga saham.

Metode Penelitian

Penelitian ini merupakan penelitian kuantitatif dimana penelitian yang

datanya dinyatakan dalam angka dan dianalisis dengan teknik statistik.

Teknik Penentuan Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia tahun 2013-2016 yaitu sebanyak 138

perusahaan.Metode penentuan sampel dalam penelitian ini adalah purposive

sampling. Purposive sampling adalah teknik penentuan sampel dengan

pertimbangan tertentu (Sugiyono, 2013 : 85).

Penelitian ini menggunakan sampel yang berasal dari Bursa Efek Indonesia

tahun 2013-2016. Pengambilan sampel dalam penelitian ini menggunakan

beberapa kriteria tertentu yang terdiri dari :

1. Perusahaan manufaktur yang terdaftar di BEI periode 2013-2016.

2. Perusahaan manufaktur yang mempublikasikan laporan keuangannya secara

kontinyu selama periode 2013-2016.

3. Perusahaan tidak pernah mengalami rugi selama tahun 2013-2016.

4. Perusahaan manufaktur yang secara berturut-turut membagikan dividen

tunai selama periode 2013-2016.

5. Perusahaan manufaktur menggunakan rupiah (Rp) sebagai mata uang

periode 2013-2016. Jumlah perusahaan yang dijadikan populasi adalah 138

perusahaan, dan setelah dilakukan seleksi sampel, maka diperoleh sampel

sebanyak 36 perusahaan dan 144 data observasi.

Metode Analisis Data

Metode analisis data dalam penelitian ini adalah analisis regresi linier

berganda.Dengan bantuan SPSS 21dalam analisis ini, terdiri dari uji statistik

deskriptif, uji asumsi klasik (uji normalitas, multikoliniearitas, autokorelasi, dan

heterokedastisitas), dan uji hipotesis (uji t, uji f dan koefisien determinasi).

Metode ini digunakan untuk menjelaskan hubungan antara variabel terikat dengan

variabel-variabel bebas. Dalam penelitian ini, analisis regresi linier berganda

digunakan untuk mengetahui pengaruhprofitabilitas, likuiditas, struktur modal,

dan kebijakan dividen terhadap hargapada perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia tahun 2013-2016.

HASIL PENELITIAN DAN PEMBAHASAN

Hasil Uji Analisis Statistik Deskriptif

7

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang

dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum,

(Ghozali, 2013:19).

Hasil Statistik Deskriptif ( Setelah di Ln )

Sumber: Data Olahan Peneliti, 2018

Hasil Uji Normalitas

Uji Normalitasbertujuan untuk menguji apakah dalam model regresi,

variabel pengganggu atau residual memiliki distribusi normal. Menurut (Ghozali,

2013 : 160), cara untuk mendeteksi apakah residual berdistri normal atau tidak

adalah dengan menggunakan analisis grafik juga dapat diuji dengan statistic non

–parametik Kolmogorov-Smirnov Test (K-S). Uji normalitas dapat dilihat dengan

normal probability plot yang membandingkan distribusi kumulatif dari distribusi

normal. Distribusi normal akan membentuk satu garis lurus diagonal, dan dua

ploting data residual akan membandingkan dengan garis diagonal. Distribusi data

residual dianggap normal apabila garis yang menggambarkan data sesungguhnya

akan mengikuti garis diagonalnya (ghozali, 2013 :161). Hasil uji normalitas

probalility plot menggunakan program SPSS 21 dapat dilihat sebagai berikut;

Hasil Uji Normalitas (Setelah di Ln)

Sumber: Data Olahan Peneliti, 2018

Berdasarkan hasil uji normalitas One-Sampel Komogrov-Smirnov Test

pada tabel diatas setelah di Ln menunjukkan bahwa data Kolmogrov-Smirnov Z

(test statistic) adalah 0,841 dan nilai Asymp. Sig. (2 tailed) 0,480 > 0,05, maka H0

dapat diterima, yang berarti data residual berdistribusi secara normal.

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

LNY_Harga Saham 140 4,78 12,96 8,1153 1,79816

ROE 140 ,0173 1,4353 ,226931 ,2521499

CR 140 ,5139 54,5458 3,692615 5,0328812

DER 140 ,0709 5,1524 ,745619 ,8532577

DPR 140 ,0003 ,9883 ,359230 ,2591486

Valid N (listwise) 140

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 140

Normal Parametersa,b Mean ,0000000 Std. Deviation 1,49534445

Most Extreme Differences Absolute ,071 Positive ,071 Negative -,058

Kolmogorov-Smirnov Z

,841

Asymp. Sig. (2-tailed)

,480

a. Test distribution is Normal. b. Calculated from data.

8

Hasil Uji Multikolonieritas

Menurut (Ghozali, 2013), uji multikolonieritas bertujuan untuk menguji

apakah model regresi ditemukan adanya kolerasi antara variabel bebas (variabel

independen). Untuk mendeteksi ada atau tidaknya multikolonieritas dalam

penelitian ini, jika nilai tolerance menunjukkan < 0.10 atau sama dengan VIF

(Variance Iflation Factor) > 10, maka bearti menunjukkan adanya

multikolonieritas. Jika nilai tolerance menunjukkan > 0.10 atau sama dengan VIF

(Variance Iflation Factor) < 10, maka bearti menunjukkan tidak adanya

multikolonieritas.

Hasil Uji Multikolonieritas Coefficients

a

Model Collinearity Statistics

Tolerance VIF

1

(Constant) ROE ,686 1,459

CR ,944 1,060

DER ,868 1,152

DPR ,752 1,330

a. Dependent Variable: LNY_Harga Saham

Sumber: Data Olahan Peneliti, 2018

Berdasarkan hasil uji multikolinearitas pada tabel diatas dapat

diinterpretasikan sebagai berikut :

1. Variabel Return On Equity menunjukkan nilai tolerance sebesar 0,686>

0,10 dan nilai VIF sebesar 1,459< 10, maka dapat disimpulkan bahwa

variabel Return On Equity yang digunakan dalam penelitian ini tidak terjadi

multikolinearitas.

2. Variabel Current Ratio menunjukkan nilai tolerance sebesar 0,944> 0,10

dan nilai VIF sebesar 1,060< 10, maka dapat disimpulkan bahwa variabel

Rasio Lancar yang digunakan dalam penelitian ini tidak terjadi

multikolinearitas.

3. Variabel Debt to Equity Ratio menunjukkan nilai tolerance sebesar 0,868>

0,10 dan nilai VIF sebesar 1,152< 10, maka dapat disimpulkan bahwa

variabel Debt to Equity Ratio yang digunakan dalam penelitian ini tidak

terjadi multikolinearitas.

4. Variabel Dividen Payout Ratio menunjukkan nilai tolerance sebesar 0,752>

0,10 dan nilai VIF sebesar 1,330< 10, maka dapat disimpulkan bahwa

variabel Dividen Payout Ratio yang digunakan dalam penelitian ini tidak

terjadi multikolinearitas.

Hasil Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier

ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1 (Ghozali, 2013:110).Untuk melihat ada atau

tidaknya gejala autokorelasi ini maka dapat dilakukan uji Durbin-Watson. Model

regresi yang baik adalah regresi yang bebas dari autokorelasi dengan melihat

Durbin-Watson berada diantara -2 dan +2 atau -2 ≤ DW ≤ +2 (Sunyoto, 2011:91).

9

Hasil Uji Autokorelasi Model Summary

b

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 ,555a ,308 ,288 1,51734 ,837

a. Predictors: (Constant), DPR, CR, DER, ROE

b. Dependent Variable: LNY_Harga Saham

Sumber: Data Olahan Peneliti, 2018

Berdasarkan hasil uji Durbin-Watson pada tabel di atas dapat dilihat bahwa

hasil uji autokorelasi pada nilai Durbin-Watson test menunjukkan nilai 0,837 ,

dimana angka tersebut berada diantara -2 sampai +2. Sehingga dapat disimpulkan

bahwa data dalam penelitian ini bebas dari adanya autokorelasi.

Hasil Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang

lain jika sama disebut Homokedastisitas dan jika berbeda disebut

Heteroskedastisitas. Model regresi yang baik tidak mengandung

heteroskedastisitas. Untuk melihat heteroskedastisitas, maka dilakukan uji Rank

Spearman dengan melihat nilai signifikan jika > 0,05 maka model regresi tidak

mengandung adanya heteroskedastisitas (Ghozali, 2013:139).

Hasil Uji Heteroskedastisitas Rank Spearman

Sumber: Data Olahan Peneliti, 2018

Berdasarkan output pada tabeldiatas, diketahui bahwa nilai sig untuk

variabel Return on Equity (ROE) sebesar 0,050. Nilai sig untuk variabel Rasio

Lancar sebesar 0,603.Nilai sig untuk variabel Debt to Equity Ratio (DER) sebesar

0,556.Nilai sig untuk variabel Deviden Payout Ratio (DPR) sebesar 0,798. Jadi,

dapat disimpulkan bahwa semua variabel mempunyai nilai sig > 0,05, maka dapat

dipastikan model tidak mengandung heteroskedastisitas.

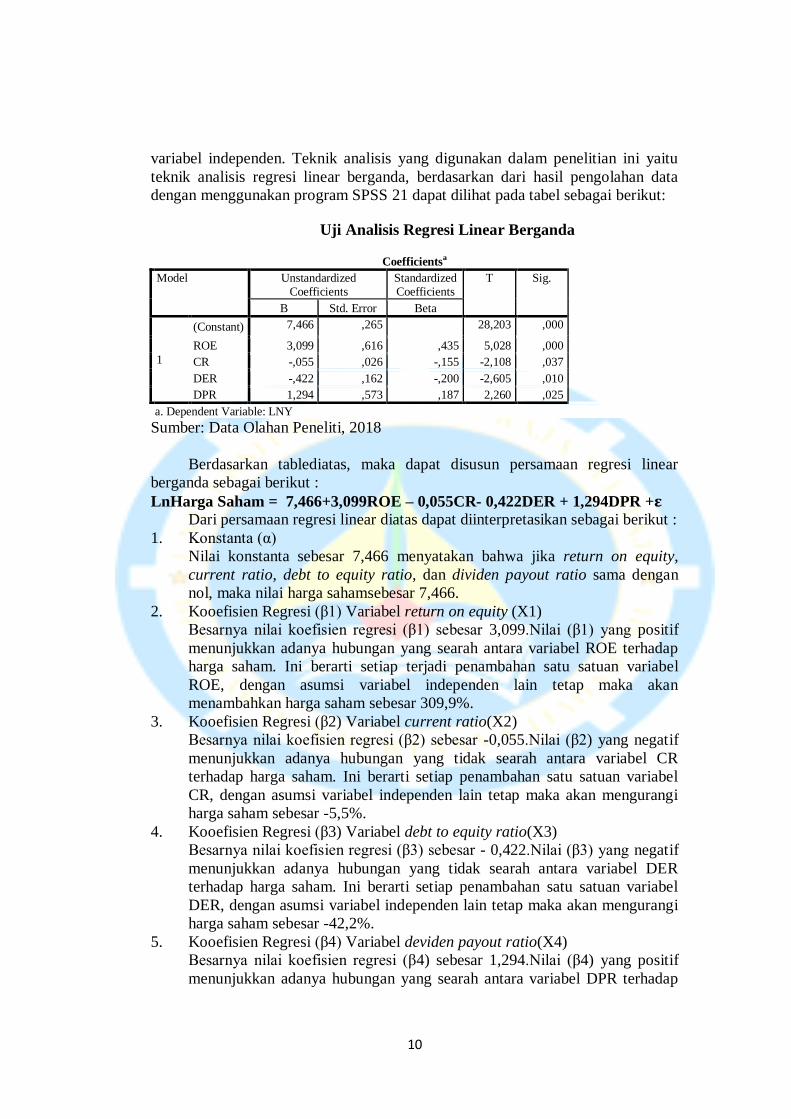

Uji Analisis Regresi Linear Berganda

Dalam analisis regresi, selain mengukur kekuatan hubungan antara dua

variabel atau lebih, juga menunjukan arah hubungan variabel dependen dengan

10

variabel independen. Teknik analisis yang digunakan dalam penelitian ini yaitu

teknik analisis regresi linear berganda, berdasarkan dari hasil pengolahan data

dengan menggunakan program SPSS 21 dapat dilihat pada tabel sebagai berikut:

Uji Analisis Regresi Linear Berganda

Coefficientsa

Model Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1

(Constant) 7,466 ,265 28,203 ,000

ROE 3,099 ,616 ,435 5,028 ,000

CR -,055 ,026 -,155 -2,108 ,037

DER -,422 ,162 -,200 -2,605 ,010

DPR 1,294 ,573 ,187 2,260 ,025

a. Dependent Variable: LNY

Sumber: Data Olahan Peneliti, 2018

Berdasarkan tablediatas, maka dapat disusun persamaan regresi linear

berganda sebagai berikut :

LnHarga Saham = 7,466+3,099ROE – 0,055CR- 0,422DER + 1,294DPR +𝛆 Dari persamaan regresi linear diatas dapat diinterpretasikan sebagai berikut :

1. Konstanta (α)

Nilai konstanta sebesar 7,466 menyatakan bahwa jika return on equity,

current ratio, debt to equity ratio, dan dividen payout ratio sama dengan

nol, maka nilai harga sahamsebesar 7,466.

2. Kooefisien Regresi (β1) Variabel return on equity (X1)

Besarnya nilai koefisien regresi (β1) sebesar 3,099.Nilai (β1) yang positif

menunjukkan adanya hubungan yang searah antara variabel ROE terhadap

harga saham. Ini berarti setiap terjadi penambahan satu satuan variabel

ROE, dengan asumsi variabel independen lain tetap maka akan

menambahkan harga saham sebesar 309,9%.

3. Kooefisien Regresi (β2) Variabel current ratio(X2)

Besarnya nilai koefisien regresi (β2) sebesar -0,055.Nilai (β2) yang negatif

menunjukkan adanya hubungan yang tidak searah antara variabel CR

terhadap harga saham. Ini berarti setiap penambahan satu satuan variabel

CR, dengan asumsi variabel independen lain tetap maka akan mengurangi

harga saham sebesar -5,5%.

4. Kooefisien Regresi (β3) Variabel debt to equity ratio(X3)

Besarnya nilai koefisien regresi (β3) sebesar - 0,422.Nilai (β3) yang negatif

menunjukkan adanya hubungan yang tidak searah antara variabel DER

terhadap harga saham. Ini berarti setiap penambahan satu satuan variabel

DER, dengan asumsi variabel independen lain tetap maka akan mengurangi

harga saham sebesar -42,2%.

5. Kooefisien Regresi (β4) Variabel deviden payout ratio(X4)

Besarnya nilai koefisien regresi (β4) sebesar 1,294.Nilai (β4) yang positif

menunjukkan adanya hubungan yang searah antara variabel DPR terhadap

11

harga saham. Ini berarti setiap terjadi penambahan satu satuan variabel

DPR, dengan asumsi variabel independen lain tetap maka akan

menambahkan harga saham 129,4%.

Hasil Uji Hipotesis

Hasil Uji Signifikansi Simultan (Uji-f)

Uji signifikansi simultan (uji-f) digunakan untuk mengetahui apakah

variabel independen secara bersama-sama atau simultan mempengaruhi variabel

dependen. Jika nilai Fhitung>Ftabel dan nilai signifikan < 0,05. H0 ditolak, jika nilai

Fhitung< Ftabel dan nilai signifikan > 0,05, H0 diterima (Ghozali, 2013 :98).

Hasil Uji Signifikansi Simultan (Uji-F) ANOVA

a

Model Sum of Squares Df Mean Square F Sig.

1 Regression 138,628 4 34,657 15,053 ,000b

Residual 310,812 135 2,302 Total 449,440 139

a. Dependent Variable: LNY_Harga Saham

b. Predictors: (Constant), DPR, CR, DER, ROE

Sumber : Data Olahan Peneliti, 2018

Berdasarkan hasil uji signifikansi simultan (uji-f) pada table diatas dapat

diketahui bahwa tingkat signifikansi yaitu 0,000 < 0,05, maka dapat dikatakan

bahwa Ha diterima dan H0 ditolak. Sementara itu dapat juga dilihat dari Fhitung

dibanding dengan nilai Ftabel. Fhitung memiliki nilai sebesar 15,053. Nilai Ftabel pada

tingkat kesalahan α = 5% dengan derajat kebebasan (df) = df pembilang (k-1) ; df

penyebut (n-k). Jumlah variabel penelitian (k) berjumlah 5, dan jumlah data (n)

sebanyak 140. Jadi df pembilang (5-1) = 4 dan df penyebut (140-4) = 136,

sehingga Ftabel pada tingkat kepercayaan 95% (α = 5%) adalah 2,44. Jadi Fhitung>

Ftabel ( 15,053> 2,44) dan tingkat signifikansi sebesar 0,000 < 0,05. Maka dapat

disimpulkan bahwa Ha diterima dan H0 ditolak artinya return on asset, current

ratio, debt to equity ratio, dan dividen payout ratio secara simultan berpengaruh

secara signifikan terhadap harga saham pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia periode 2013-2016.

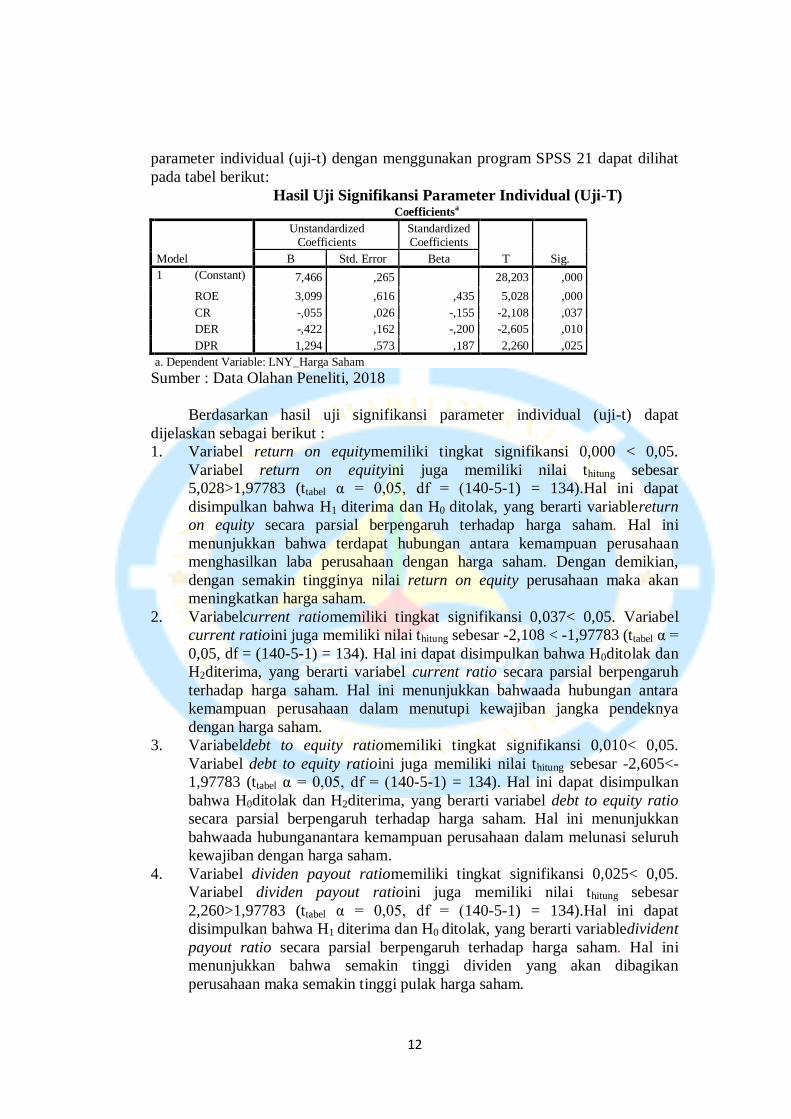

Hasil Uji Signifikansi Parameter Individual (Uji-t).

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu

variabel independen secara individual terhadap variabel dependen. Dengan

menentukan taraf signifikan adalah 0,05. Apabila Thitung > Ttabel atau -Thitung< -Ttabel

dan nilai sig < 0,05 maka hipotesis akan diterima sedangkan jika Thitung <Ttabel atau

-Thitung> -Ttabel dan nilai sig > 0,05 maka hipotesis akan ditolak atau tidak

berpengaruh terhadap variabel dependen (Ghozali, 2013:99). Hasil uji signifikansi

12

parameter individual (uji-t) dengan menggunakan program SPSS 21 dapat dilihat

pada tabel berikut:

Hasil Uji Signifikansi Parameter Individual (Uji-T) Coefficients

a

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig. B Std. Error Beta

1 (Constant) 7,466 ,265 28,203 ,000

ROE 3,099 ,616 ,435 5,028 ,000

CR -,055 ,026 -,155 -2,108 ,037

DER -,422 ,162 -,200 -2,605 ,010

DPR 1,294 ,573 ,187 2,260 ,025

a. Dependent Variable: LNY_Harga Saham

Sumber : Data Olahan Peneliti, 2018

Berdasarkan hasil uji signifikansi parameter individual (uji-t) dapat

dijelaskan sebagai berikut :

1. Variabel return on equitymemiliki tingkat signifikansi 0,000 < 0,05.

Variabel return on equityini juga memiliki nilai thitung sebesar

5,028>1,97783 (ttabel α = 0,05, df = (140-5-1) = 134).Hal ini dapat

disimpulkan bahwa H1 diterima dan H0 ditolak, yang berarti variablereturn

on equity secara parsial berpengaruh terhadap harga saham. Hal ini

menunjukkan bahwa terdapat hubungan antara kemampuan perusahaan

menghasilkan laba perusahaan dengan harga saham. Dengan demikian,

dengan semakin tingginya nilai return on equity perusahaan maka akan

meningkatkan harga saham.

2. Variabelcurrent ratiomemiliki tingkat signifikansi 0,037< 0,05. Variabel

current ratioini juga memiliki nilai thitung sebesar -2,108 < -1,97783 (ttabel α =

0,05, df = (140-5-1) = 134). Hal ini dapat disimpulkan bahwa H0ditolak dan

H2diterima, yang berarti variabel current ratio secara parsial berpengaruh

terhadap harga saham. Hal ini menunjukkan bahwaada hubungan antara

kemampuan perusahaan dalam menutupi kewajiban jangka pendeknya

dengan harga saham.

3. Variabeldebt to equity ratiomemiliki tingkat signifikansi 0,010< 0,05.

Variabel debt to equity ratioini juga memiliki nilai thitung sebesar -2,605<-

1,97783 (ttabel α = 0,05, df = (140-5-1) = 134). Hal ini dapat disimpulkan

bahwa H0ditolak dan H2diterima, yang berarti variabel debt to equity ratio

secara parsial berpengaruh terhadap harga saham. Hal ini menunjukkan

bahwaada hubunganantara kemampuan perusahaan dalam melunasi seluruh

kewajiban dengan harga saham.

4. Variabel dividen payout ratiomemiliki tingkat signifikansi 0,025< 0,05.

Variabel dividen payout ratioini juga memiliki nilai thitung sebesar

2,260>1,97783 (ttabel α = 0,05, df = (140-5-1) = 134).Hal ini dapat

disimpulkan bahwa H1 diterima dan H0 ditolak, yang berarti variabledivident

payout ratio secara parsial berpengaruh terhadap harga saham. Hal ini

menunjukkan bahwa semakin tinggi dividen yang akan dibagikan

perusahaan maka semakin tinggi pulak harga saham.

13

Hasil Uji Koefisien Determinasi (R2)

Hasil Uji Koefisien Determinasi (R2)

Model Summaryb

Model R R Square Adjusted R

Square Std. Error of the

Estimate Durbin-Watson

1 ,555a ,308 ,288 1,51734 ,837

a. Predictors: (Constant), DPR, CR, DER, ROE b. Dependent Variable: LNY_Harga Saham

Sumber : Data Olahan Peneliti, 2018

Berdasarkan hasil uji koefisien determinasi pada tabel diatas dapat dilihat

bahwa nilai adjusted R square sebesar 0,288 atau 28,8% . Hasil tersebut dapat

disimpulkan bahwa variabel dependen yaitu harga saham dapat dijelaskan oleh

variabel independen yaitu return on equity, current ratio, debt to equity, dan

dividen payout ratio dansebesar 28,8%sedangkan sisanya yaitu 71,2% dijelaskan

oleh variabel-variabel lain yang tidak dijelaskan dalam penelitian ini.

Pembahasan Hasil Penelitian

Pengaruh Return On Equity Terhadap Harga Saham

Berdasarkan uji signifikansi parameter individual (uji-t), variabel return on

equityberpengaruh terhadap harga saham pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia periode 2013-2016. Return on equity memiliki

nilai signifikansi 0,000 lebih kecil dari taraf signifikansi 0,05. Nilai Thitung sebesar

5,028 sedangkan nilai Ttabel1,97783 sehingga Thitung > Ttabel, maka dapat

disimpulkan bahwa H1 diterima dan H0 ditolak.

Hasil penelitian ini sejalan dengan Febrianto dan Nurwiyanto (2014), yang

menyebutkan bahwa return on equity memiliki pengaruh terhadap harga saham.

Hal ini menunjukkan bahwa semakin tinggi return on equity maka semakin tinggi

pula harga sahamnya. Hal ini disebabkan oleh kesuksesan manajemen dalam

memaksimalkan tingkat kembalian pemegang saham dan berguna untuk

mengetahui besarnya kembalian yang diberikan oleh perusahaan untuk setiap

rupiah modal dan pemilik. Semakin tinggi rasio ini akan semakin baik karena

memberikan tingkat pengembalian yang lebih besar pada pemegang saham

menurut Valintino dan Sularto (2013). Tingkat return on equity digunakan untuk

mengukur besarnya pengembalian terhadap investasi para pemegang saham. Hasil

perhitungan return on equity menunjukkan seberapa baik manajemen

memanfaatkan investasi para pemegang saham. Tingkat return on equity memiliki

hubungan yang positif dengan harga saham, sehingga semakin besar return on

equity semakin besar pula harga saham, karena return on equity memberikan

indikasi bahwa pengembalian yang akan diterima investor akan tinggi sehingga

investor tertarik untuk membeli saham tersebut, hal ini ini menyebabkan harga

saham cendrung naik Fatimah dan Satrio (2017).Hasil penelitian ini tidak sejalan

dengan penelitian Suwandani, Suhendro, dan Wijayanti (2015), yang mengatakan

bahwa return on equity tidak berpengaruh terhadap harga saham.

14

Pengaruh Current Ratio Terhadap Harga Saham

Berdasarkan uji signifikansi parameter individual (uji-t), variabel current

ratioberpengaruh negatif terhadap harga saham pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia periode 2013-2016.Current Ratio memiliki nilai

signifikansi 0,037 lebih kecil dari taraf signifikansi 0,05. Nilai Thitung sebesar -

2,108 sedangkan nilai Ttabel sebesar -1,97783 sehingga -Thitung <-Ttabel, maka dapat

disimpulkan bahwa H0ditolak dan H2diterima.

Hasil ini sejalan dengan penelitian Fatimah dan Satrio (2017), menyebutkan

bahwa current rasio berpengaruh negatif dan signifikansi terhadap harga saham.

current rasio menunjukkan arah negatif terhadap harga saham, dimungkinkan

karena perusahaan manufaktur lebih menggunakan dananya untuk ditanamkan

pada asset tetap yang dimilikinya, sehingga apabila current rasio tinggi

mengakibatkan harga saham turun karena investor menganggap bahwa adanya

dana yang kurang dimanfaat dalam asset lancar.

Hasil ini tidak sejalan dengan penelitian Valintino dan Sularto (2013), yang

menyatakan bahwa current ratio berpengaruh terhadap harga saham.

Pengaruh Debt to Equity Rasio Terhadap Harga Saham

Berdasarkan uji signifikansi parameter individual (uji-t), variabel debt to

equity ratio berpengaruh terhadap harga saham pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia periode 2013-2016. Debt to equity ratio

memiliki nilai signifikansi 0,010 lebih kecil dari taraf signifikansi 0,05. Nilai

Thitung sebesar -2,605 sedangkan nilai Ttabel sebesar -1,9783 sehingga -Thitung< -

Ttabel, maka dapat disimpulkan bahwa H0ditolak dan H3diterima. Nilai koefesiensi

dan thitung adalah negatif, sehingga debt to equity ratio memiliki pengaruh secara

persial terhadap harga saham, peningkatan maupun penurunan debt to equity ratio

akan mempengaruhi besarnya harga saham perusahaan.

Hasil ini sejalan dengan penelitian (Harahap (2010:303) dalam Nardi

(2013)), Nilai debt to equity ratio yang tinggi menunjukkan ketergantungan

permodalan perusahaan terhadap pihak luar dan berpengaruh terhadap kinerja

perusahaan. Hal ini akan mengurangi hak pemegang saham (dalam bentuk

dividen), juga menyebabkan berkurangnya minat investor terhadap saham

perusahaan karena tingkat pengembalianya semakin kecil. Untuk kemampuan

pihak luar rasio terbaik jika jumlah modal lebih besar dari jumlah utang atau

minimal sama. Semakin tinggi nilai debt to equity ratio, semakin rendah

pendanaan yang disediakan pemegang saham. Besarnya nilai utang yang dimiliki

perusahaan dibandingkan modal menjadikan nilai debt to equity ratio semakin

tinggi membuat investor agak khawatir perusahaan tidak mampu memenuhi

kewajibannya. Rasio ini mengukur kinerja perusahaan berdasarkan hutang yang

dimiliki perusahaan dengan cara menghitung perbandingan antara total hutang

dengan total modal. debt to equity ratio mempunyai dampak buruk bagi

perusahaan yang lebih banyak menggunakan hutang dalam kegiatan

operasionalnya. Semakin tinggi hutang akan mengurangi return yang diperoleh

Valintino dan Sularto (2014). Semakin kecil rasio ini maka akan semakin baik.

Penggunaan utang yang semakin besar dibandingkan dengan modal sendiri akan

berdampak pada penurunan nilai perusahaan, nilai DER yang tinggi cendrung

15

menurunkan harga saham perusahaan. Hasil ini tidak sejalan dengan penelitian

Siahaan (2017), yang menyatakan bahwa debt to equity ratio tidak berpengaruh

terhadap harga saham, karena perusahaan mampu menyeimbangkan manfaat dan

biaya yang timbul akibat hutang.

Pengaruh Dividen Payout Ratio Terhadap Harga Saham

Berdasarkan uji signifikansi parameter individual (uji-t), variabel dividen

payout ratioberpengaruh terhadap harga saham pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia periode 2013-2016.Dividen memiliki nilai

signifikansi 0,025 lebih kecil dari taraf signifikansi 0,05. Nilai Thitung sebesar

2,260 sedangkan nilai Ttabel1,97783 sehingga Thitung > Ttabel, maka dapat

disimpulkan bahwa H4diterima dan H0 ditolak.

Hasil ini sejalan dengan penelitian Fitriah dan Sudirjo (2016), yang

menyatakan bahwa semakin tinggi dividen yang akan dibagikan perusahaan maka

semakin tinggi minat investor untuk membeli saham perusahaan tersebut maka

harga saham ikut naik. Ini juga memberikan arti bahwa dividen yang dibayarkan

apabila semakin banyak maka akan meningkatkan harga saham karna dividen

sebagai salah satu isyarat dari perkiraan manajemen atas harga saham. Hasil ini

tidak sejalan dengan penelitian Novitasari dan Widyawati (2015), yang

menyatakan bahwa dividen payout ratio tidak berpengaruh terhadap harga saham.

Kesimpulan

Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia selama tahun 2013-2016 dan bertujuan untuk melihat apakah

return on equity, current ratio, debt to equity ratio, dan dividen payout ratio suatu

perusahaaan berpengaruh terhadap harga saham. Adapun populasi dalam

penelitian ini berjumlah 138 perusahaan dan perusahaan yang menjadi sampel

sebanyak 36 sehingga data observasi dalam penelitian ini sebanyak 144 data yang

diperlukan dalam penelitian ini.

Dalam penelitian ini, variabel yang digunakan untuk melihat pengaruhnya

terhadap harga saham adalah apakah return on equity, current ratio, debt to equity

ratio, dan dividen payout ratio. Berdasarkan hasil penelitian pada bab

sebelumnya, dapatt disimpulkan sebagai berikut :

1. Return On Equity (ROE), berpengaruh terhadap harga saham pada

perusahaan manufaktur yang terdaftar di BEI tahun 2013-2016.

2. Current Ratio (CR), berpengaruh terhadap harga saham pada perusahaan

manufaktur yang terdaftar di BEI tahun 2013-2016.

3. Debt to Equity Ratio (DER), berpengaruh terhadap harga saham pada

perusahaan manufaktur yang terdaftar di BEI tahun 2013-2016.

4. Divident Payout Ratio (DPR), berpengaruh terhadap harga saham pada

perusahaan manufaktur yang terdaftar di BEI tahun 2013-2016.

5. Secara simultan Return On Equity (ROE), Current Ratio (CR) , Debt to

Equity Ratio (DER), dan Dividen Payout Ratio (DPR) berpengaruh terhadap

harga saham pada perusahaan manufaktur yang terdaftar di BEI tahun 2013-

2016.

16

Saran

Berdasarkan hasil penelitian yang telah dilakukan, maka penulis

memberikan beberapa saran untuk penelitian selanjutnya sebagai berikut ;

1. Penelitian selanjutnya diharapkan dapat menambah atau mengganti variabel

independen dalam penelitian ini dengan variabel lain yang dianggap dapat

memberikan hasil penelitian lebih akurat serta memiliki pengaruh yang

lebih dominan terhadap harga saham.

2. Peneliti-peneliti selanjutnya diharapkan dapat menggunakan sampel

perusahaan selain perusahaan manufaktur dan memperpanjang periode

penelitian.

DAFTAR PUSTAKA

Amanda, Astrid (2013), pengaruh Debt to Equity Ratio, Return on Equity.

Earning Per Share, dan Price Earning Ratio Terhadap Harga Saham

(Studi Empiris Perusahaan Food and beverage yang terdaftar di BEI tahun

2008-2011).

Beslydes, Dhani Slahaan. (2017). Pengaruh PBV, Debt to Equity Ratio dan Return

On EquityTerhadap Harga Saham pada perusahaan Manufaktur yang di

Bursa Efek Indonesia. E-Jurnal Administrasi Bisnis, Vol. 5 No.3 (2017) :

770-780.

Fahmi, Irham (2011). Analisis Laporan Keuangan. Bandung: Penerbit Alfabeta.

Fahmi, Irham (2014). Analisis Laporan Keuangan. Bandung: Penerbit Alfabeta.

Fatimah, Siti & R Budhi Satrio (2017). Pengaruh CR, DER dan ROE Terhadap

Harga Saham (Studi Empiris pada Perusahaan Kelompok Saham LQ45 di

BEI periode 2011-2015). Jurnal Ilmu dan Riset Manajemen Vol. 6 No 4

(2017) ISSN:2461-0593.

Febiyanto, Feri Citra (2014). Pengaruh Return On Equity (ROE), Return On

AssetsNet (ROA), dan Net Profit Margin (NPM) Terhadap Harga Saham

pada Sektor Real Estate and Property di BEI peiode 2008-2011 ) Vol. 5 No

1, Juni 2014, 19-30.

Frans, Fitriah Sudirjo (2016). Pengaruh Analisis Rasio Keuangan, Rasio Pasar dan

Kebijakan Dividen Terhadap Harga Saham (Studi Empiris pada

Perusahaan Kelompok Saham LQ-45 di BEI Periode 2009-2011). Jurnal

Ilmiah UNTAG Semarang Vol. 5 No. 2 (2016) ISSN: 2302-2752.

Ghozali, Imam. (2013). Aplikasi Analisis Multivariate dengan Program IBM

SPSS Edisi 7. Semarang: Badan Penerbit Universitas Diponogoro.

Gitman, L. (2009). Principle of Managerial Finance twelfth edition. United

States: Person Education Addison Wesley, Inc.

Hery. (2016). Analisis Laporan Keuangan Pendekatan. Yogyakarta: CAPS

(Center for Academic Publishing Service).

Kristina, Ranci Sitorus (2015). Pengaruh Good Corporate Governance dan

Kebijakan Dividen Terhadap Harga Saham (Studi Empiris pada

Perusahaan Manufaktur yang Terdaftar di BEI Periode 2013-2015)

Martono & Harjito. 2010. Manajemen Keuangan.Yogyakarta: Kampus Fakultas

Ekonomi UII. Ekonisia.

17

Nardi. (2013). Pengaruh Current Ratio (CR), Debt To Equity Ratio (DER), Net

Profit Margin (NMP), dan Return On Investment (ROI), Terhadap Harga

Saham Pada Peusahaan Food and Beverage Yang Terdaftar di BEI. Skripsi

Universitas Maritim Raja Ali Haji.

Novitasari, Bunga & Dini Widyawati. (2015). Pengaruh Profitabilitas,

Pertumbuhan Penjualan dan Kebijakan Dividen Terhadap Harga Saham

pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia.

Jurnal Ilmu & Riset Akuntansi Vol. 4 No 2(2015).

Octaviani, Santi & Dahlia Komalasari. (2017). Pengaruh Likuiditas, Profitabilitas

dan Solvabilitas Terhadap Harga Saham (Studi Kasus pada Perusahaan

Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2011-2015).

Jurnal Akuntansi Vol.3 No.2 Januari 2017 ISSN: 2339-2436.

Pratama, Aditya & Teguh Erawati (2014). Pengaruh Pengaruh Current Ratio

(CR), Debt To Equity Ratio (DER),Return On Equity (ROE), Net Profit

Margin dan Earning Per share.(Study Kasus pada Perusahaan Manufaktur

yang Terdaftar di Bursa Efek Indonesia Periode 2008-2011). Jurnal

Akuntansi Vol.2 N0 1(2014).

Kasmir, (2014). Analisis Laporan Keuangan . Edisi Satu. Cetakan Ketujuh.

Jakarta : PT Raja Grafindo Persada.

Kasmir, Dr. (2016). Analisis Laporan Keuangan. Jakarta: PT RajaGrafindo

Persada.

Simatupang, Mangasa. 2010. Investasi Saham & Reksa Dana. Jakarta: Mitra

Wacana Media.

Subramanyam, K. R. & John J.Wild. (2010). Analisis Laporan Keuangan. Jakarta:

Salemba Empat.

Supranto, J. (2008). Statistik: Teori dan Aplikasi Edisi Ketujuh. Jakarta :

Erlangga.

Sunyoto, Danang. 2011. Analisis Regresi dan Uji Hipotesis. Edisi 1. Yogyakarta :

CAPS.

Tandelilin, Eduardus. (2010). Portofolio dan Investasi Teori dan Aplikasi Edisi

Pertama. Yogyakarta: Kanisisus.

Valintino, Reynard & Lana Sularto. (2013). Pengaruh Return On Asset (ROA),

Current Ratio (CR), Return On Equity (ROE), Debt To Equity Ratio

(DER) dan Earning Per Share (EPS) Terhadap Harga Saham Pada

Perusahaan Manufaktur Sektor Industri Barang Konsumsi di BEI. Jurnal

Akuntansi Vol. 5 ISSN: 1858-2559

.

18