PENGARUH PERPUTARAN AKTIVA LANCARTERHADAP RETURN ON INVESTMENT PADA PT. ACE HARDWARE INDONESIA Tbk

PROPOSAL PENELITIAN

Diajukan untuk memenuhi salah satu syarat seminar outlineskripsi

Program Studi Strata Satu (S1) Akuntansi

Disusun Oleh:

WIWI PERTIWINPM: 2402212158

UNIVERSITAS GARUTFAKULTAS EKONOMI

PROGRAM STUDI S1 AKUNTANSI2015

DAFTAR ISI

Halaman

DAFTAR ISI..........................................ii

DAFTAR TABEL.......................................iii

DAFTAR GAMBAR.......................................iv

BAB 1 PENDAHULUAN………………………………………………………..1

1.1....................................Latar Belakang

..................................................1

1.2..............................Identifikasi Masalah

..................................................4

1.3.................................Tujuan Penelitian

..................................................4

1.4...............................Kegunaan Penelitian

..................................................5

1.5................................Pembatasan Masalah

..................................................6

1.6..................Kerangka Pemikiran dan Hipotesis

..................................................6

1.7................................Metode Penelitian

.................................................10

1.7.1.........................Metode yang Digunakan

.............................................10

1.7.2.....................Operasionalisasi Variabel

.............................................10

1.7.3.......................Teknik Pengumpulan Data

.............................................12

1.7.4........................Teknik Pengolahan Data

.............................................12

1.7.5...........................Pengujian Hipotesis

.............................................14

1.8.....................Lokasi dan Jadwal Penelitian

.................................................16

1.9...........................Sistematika Pembahasan

.................................................16

DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 1. Perputaran Aktiva Lancar dan ROI...........3

Table 2. Operasionalisasi Variabel.................11

Tabel 3. Pedoman Interprestasi Koefisien Korelasi. .14

Tabel 4. Jadwal Penelitian.........................16

DAFTAR GAMBAR

Gambar 1. Paradigma Penelitian ....................9

BAB 1

PENDAHULUAN

1.1 Latar Belakang Penelitian

Salah satu upaya yang perlu diperhatikan oleh

perusahaan dalam menjaga kelangsungan usahanya adalah

melalui pengaturan keuangan dalam aktiva lancar.

Menurut Irham (2012:31), “Current assets (aset lancar)

merupakan aset yang memiliki tingkat perputaran yang

tinggi dan paling cepat bisa dijadikan uang tunai,

dengan penetapan periode waktu biasanya 1 (satu)

tahun”. Selain berkaitan dengan kelancaran kegiatan

perusahaan sehari-hari, aktiva lancar memiliki hubungan

yang langsung dan sangat erat dengan volume penjualan.

Oleh karena itu pengelolaan aktiva lancar merupakan

cara yang paling tepat yang dapat diambil oleh

perusahaan.

Kebutuhan perusahaan dalam mengelola aktiva lancar

adalah untuk membiayai operasi sehari-hari. Maka dari

itu untuk menganalisa perputaran aktiva lancar yang

terjadi di suatu perusahaan perlu adanya analisa

manajemen atas aktiva lancar yang menyangkut keputusan

dalam aktiva lancar setiap periode. Salah satu unsur

dari perputaran aktiva lancar adalah kas atau investasi

dalam kas, dengan menerapkan pengelolaan kas, piutang,

dan persediaan yang baik. Untuk dapat melihat

perputaran aktiva lancar dalam suatu perusahaan, maka

digunakan perbandingan indikator antara penjualan

dengan aktiva lancar.

Perusahaan dalam setiap kegiatannya bertujuan

untuk mempertahankan dan meningkatkan laba, maka

perusahaan harus melaksanakan kegiatan manajemen aktiva

lancar. Dalam hal ini perputaran aktiva lancar haruslah

di hubungkan dengan upaya peningkatan laba usaha

perusahaan. Hasil perputaran aktiva lancar merupakan

dana atau asset yang digunakan untuk menjamin atau

membayar pinjaman, membayar biaya bunga, membeli barang

dagangan, dan membiayai operasi sehari-hari lainnya.

Dana yang telah dikeluarkan oleh perusahaan itu

diharapkan akan dapat kembali lagi masuk ke perusahaan

dalam waktu yang pendek dalam bentuk penerimaan dana

hasil penjualan produk-produknya.

Pemasukan dana yang berasal dari penjualan produk

tersebut akan segera dikeluarkan lagi untuk membiayai

operasi (aktiva lancar) selanjutnya, dengan demikian

dana dalam aktiva lancar akan terus-menerus berputar

setiap periode selama hidupnya perusahaan, hal itulah

yang disebut dengan perputaran aktiva lancar. Semua hal

diatas akan mempengaruhi profitabilitas perusahaan

maupun kelangsungan hidup perusahaan.

Kelangsungan hidup perusahaan (going concern)

dipengaruhi oleh banyak hal antara lain profitabilitas

perusahaan itu sendiri. Menurut Irham (2012:137),

“Rasio profitabilitas mengukur efektivitas manajemen

secara keseluruhan yang ditujukan oleh besar kecilnya

tingkat keuntungan yang diperoleh dalam hubungannya

dengan penjualan maupun investasi. Semakin besar rasio

profitabilitas maka semakin baik menggambarkan

kemampuan tingginya perolehan keuntungan perusahaan”.

Alat ukur yang berguna untuk mengindikasikan

seberapa baik pihak manajemen memanfaatkan sumber daya

total yang dimiliki oleh perusahaan untuk menghasilkan

profit yaitu dengan menggunakan rasio return on investment

(ROI). Menurut Lukman (2007: 63), “Return on invesment (ROI)

adalah pengukuran kemampuan perusahaan secara

keseluruhan di dalam menghasilkan keuntungan dengan

jumlah keseluruhan aktiva yang tersedia di dalam

perusahaan. Semakin tinggi rasio ini, maka akan semakin

baik keadaan suatu perusahaan”.

PT. Ace Hardware Indonesia Tbk merupakan

perusahaan yang berada di posisi terdepan di bisnis

ritel untuk produk-produk perlengkapan rumah tangga dan

gaya hidup di Indonesia.

Berikut data perputaran aktiva lancar dan return on

investment (ROI) PT. Ace Hardware Indonesia Tbk dari tahun

2009 sampai dengan 2013 yang disajikan dalam tabel 1.

Tabel 1Perputaran Aktiva Lancar dan ROI

Tahun 2009 sampai dengan Tahun 2013

Tahun

PerputaranAktivaLancar

ROI (%)

(X) (Y)2009 1,75 0,162010 1,90 0,152011 2,85 0,192012 2,64 0,222013 2,23 0,20

Sumber: PT. Ace Hardware Indonesia Tbk di BEI yang telah diolah kembali

2014

Berdasarkan dari data tabel 1 di atas di ketahui

bahwa perputaran aktiva lancar dari tahun ke tahun

mengalami cenderung berfluktuasi dan return on investment

juga berfluktuasi. Berdasarkan uraian di atas, penulis

tertarik untuk melakukan penelitian dan menuangkannya

ke dalam tulisan dengan judul “Pengaruh Perputaran

Aktiva Lancar Terhadap Return On Investment (ROI) Pada PT.

Ace Hardware Indonesia Tbk”.

1.2 Identifikasi Masalah

Berdasarkan uraian latar belakang di atas, maka

penulis mengidentifikasikan masalah sebagai berikut:

1. Bagaimana perputaran aktiva lancar pada PT. Ace

Hardware Indonesia Tbk.

2. Bagaimana return on investment pada PT. Ace Hardware

Indonesia Tbk.

3. Bagaimana pengaruh perputaran aktiva lancar

terhadap return on investment pada PT. Ace Hardware

Indonesia Tbk.

1.3 Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini

sejalan dengan permasalahan yang telah penulis

identifikasikan yaitu sebagai berikut:

1. Untuk mengetahui perputaran aktiva lancar pada PT.

Ace Hardware Indonesia Tbk.

2. Untuk mengetahui return on investment pada PT. Ace

Hardware Indonesia Tbk.

3. Untuk mengetahui pengaruh perputaran aktiva lancar

terhadap return on investment pada PT. Ace Hardware

Indonesia Tbk.

1.4 Kegunaan Penelitian

Hasil penelitian ini diharapkan bisa memberikan

informasi yang bermanfaat sebagai berikut:

1. Kegunaan teoritis

a.Bagi Penulis

Diharapkan dapat bermanfaat bagi penulis untuk

menambah pengetahuan, menguji pengetahuan yang

telah didapatkan selama kuliah, dan memperluas

wawasan dalam bidang ilmu akuntansi, juga

memberikan pemahaman dan gambaran mengenai

pengaruh perputaran aktiva lancar terhadap return on

investment.

b.Bagi Pihak Lain

Hasil penelitan ini diharapkan dapat digunakan

sebagai bahan masukan, referensi pengembangan ilmu

akuntansi maupun keuangan serta bahan kajian

maupun pertimbangan bagi penelitian selanjutnya

khususnya mengenai pengaruh perputaran aktiva

lancar terhadap return on investment.

2. Kegunaan praktis

Penulis berharap hasil dari penelitian ini dapat

memberikan informasi yang digunakan sebagai bahan

masukan yang berguna bagi perusahaan mengenai

bagaimana perputaran aktiva lancar dapat

mempengaruhi kinerja keuangan perusahaan dan juga

pengaruhnya terhadap profitabilitas perusahaan.

Sebagai dasar manajemen dalam pengambilan keputusan.

1.5 Pembatasan Masalah

Penulis membatasi penelitian pada data laporan

laba rugi dan neraca selama lima tahun yaitu dari tahun

2009 sampai dengan 2013.

1.6 Kerangka Pemikiran dan Hipotesis

Keberhasilan suatu perusahaan dapat diukur

berdasarkan tingkat keberhasilan finansial yang

dicapainya. Oleh karena itu seorang manajer keuangan

memegang peranan yang sangat penting dalam operasi

perusahaan seperti menentukan berapa besar alokasi

untuk masing-masing aktiva serta bentuk-bentuk aktiva

yang harus dimiliki oleh suatu perusahaan.

Menurut Munawir (2007:30), “Aktiva adalah sarana

atau sumber daya ekonomi yang dimiliki oleh suatu

kesatuan usaha atau perusahaan yang harga perolehannya

atau nilai wajarnya harus diukur secara objektif”.

Aktiva dapat diartikan sebagai jasa yang akan datang

dalam bentuk uang atau jasa mendatang yang dapat

ditukarkan menjadi uang yang di dalamnya terkandung

kepentingan yang bermanfaat yang dijamin menurut

hukum atau keadilan bagi individu atau sekelompok

orang tertentu.

Munawir (2007:14) mengemukakan bahwa:

Aktiva lancar adalah uang kas dan aktiva lainnyayang dapat diharapkan untuk dicairkan atauditukarkan menjadi uang tunai, dijual atau dikonsumer dalam periode berikutnya (paling lamasatu tahun atau dalam perputaran kegiatanperusahaan yang normal).

Selanjutnya dikatakan yang termasuk ke dalam

kelompok aktiva lancar adalah sebagai berikut:

1. Kas atau uang tunai yang dapat digunakan untuk

membiayai operasi perusahaan.

2. Investasi jangka pendek (surat-surat berharga atau

marketable securities), yaitu investasi yang sifatnya

sementara (jangka pendek) dengan maksud untuk

memanfaatkan uang kas yang untuk sementara belum

dibutuhkan dalam operasi.

3. Piutang wesel, adalah tagihan perusahaan kepada

pihak lain yang dinyatakan dalam suatu wesel atau

perjanjian yang diatur dalam suatu undang-undang.

4. Piutang dagang, adalah tagihan kepada pihak lain

(kepada kreditor atau langganan) sebagai akibat

adanya penjualan barang secara kredit.

5. Persediaan, adalah semua barang-barang yang

diperdagangkan yang sampai tanggal neraca masih

digudang atau belum terjual.

6. Piutang penghasilan atau penghasilan yang masih

harus diterima, adalah penghasilan yang sudah menjadi

hak perusahaan karena perusahaan telah memberikan

jasanya tetapi belum diterima pembayarannya sehingga

merupakan tagihan.

7. Persekot atau biaya yang dibayar di muka, adalah

pengeluaran untuk memperoleh jasa dari pihak lain,

tetapi pengeluaran itu belum menjadi biaya atau jasa

pihak lain itu belum dinikmati oleh perusahaan pada

periode ini melainkan pada periode berikutnya.

Menurut Bambang (2001:19), “Aktiva lancar adalah

aktiva yang habis dalam satu kali berputar dalam proses

produksi dan proses perputarannya adalah dalam jangka

waktu pendek (umumnya kurang dari satu tahun)”.

Perputaran aktiva lancar dalam suatu perusahaan dapat

dilihat dengan menggunakan perbandingan indikator

antara penjualan dengan aktiva lancar. Seperti yang

diungkapkan Bambang (2001: 64) bahwa: “Tingkat

perputaran modal kerja atau aktiva lancar dapat pula

dihitung dari neraca dan perhitungan laba-rugi (income

statement) pada suatu saat tertentu”.

Menurut Irham (2012:137), “Rasio profitabilitas

mengukur efektivitas manajemen secara keseluruhan yang

ditujukan oleh besar kecilnya tingkat keuntungan yang

diperoleh dalam hubungannya dengan penjualan maupun

investasi. Semakin besar rasio profitabilitas maka

semakin baik menggambarkan kemampuan tingginya

perolehan keuntungan perusahaan”.

Profitabilitas menurut Lukman (2007:63),

“Merupakan pengukuran kemampuan perusahaan didalam

menghasilkan keuntungan dengan jumlah keseluruhan

aktiva yang tersedia diperusahaan”.

Selanjutnya menurut Lukman (2007:63) bahwa:

Return on investment atau sering juga disebut denganreturn on assets adalah merupakan pengukuran kemampuanperusahaan secara keseluruhan didalam menghasilkankeuntungan dan jumlah keseluruhan aktiva yangtersedia didalam perusahaan. Semakin tinggi rasioini, semakin baik perusahaan. ROI dapat dihitungdengan menggunakan perbandingan indikator antaralaba bersih setelah pajak dengan total aktiva.

Suad dan Pudjiastuti (2002: 175) mengemukakan

bahwa: “Besar kecilnya aktiva juga dipengaruhi oleh

besar kecilnya aktiva likuid (kas dan sekuritas) yang

dipertahankan oleh perusahaan. Semakin besar aktiva

likuid yang disediakan, maka semakin besar jumlah

aktiva lancar yang dimiliki”. Jika jumlah aktiva lancar

yang dimiliki perusahaan tersedia banyak maka

perusahaan memiliki kemampuan memenuhi kewajiban jangka

pendek. Tetapi di lain pihak jumlah aktiva lancar yang

banyak mengakibatkan semakin rendahnya profitabilitas.

Hal ini sejalan dengan teori yang dikemukakan oleh

Lukman (2007: 209), yang menyatakan bahwa:

Bilamana ratio aktiva lancar atas total aktivameningkat maka baik profitabilitas maupun resikoyang dihadapi oleh perusahaan akan menurun.Sebaliknya, penurunan ratio aktiva lancar atastotal aktiva akan mengakibatkan meningkatkan

profitabilitas dan risiko yang akan dihadapi olehperusahaan.

Dari kerangka yang dikemukakan di atas dapat

disimpulkan bahwa perputaran aktiva lancar berpengaruh

terhadap profitabilitas.

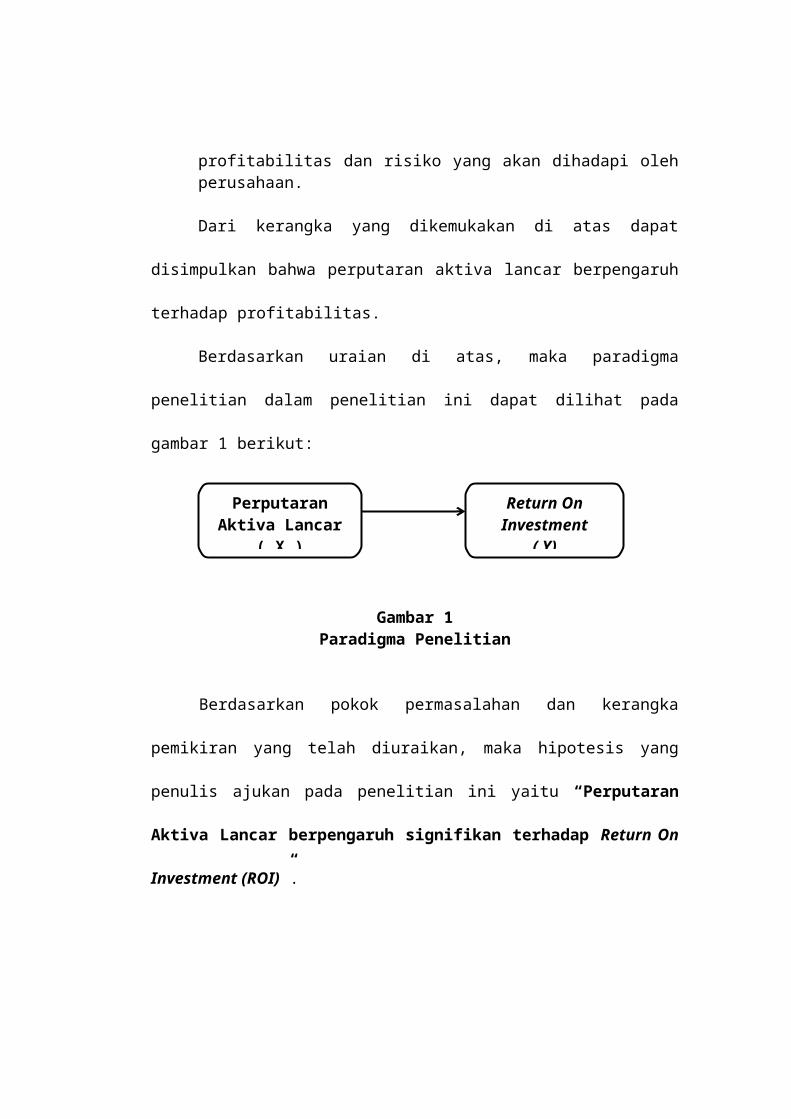

Berdasarkan uraian di atas, maka paradigma

penelitian dalam penelitian ini dapat dilihat pada

gambar 1 berikut:

Gambar 1Paradigma Penelitian

Berdasarkan pokok permasalahan dan kerangka

pemikiran yang telah diuraikan, maka hipotesis yang

penulis ajukan pada penelitian ini yaitu “Perputaran

Aktiva Lancar berpengaruh signifikan terhadap Return On

Investment (ROI)”.

PerputaranAktiva Lancar

( X )

Return OnInvestment

( Y)

1.7 Metode Penelitian

1.7.1 Metode yang Digunakan

Metode yang digunakan dalam penelitian ini metode

analisis deskriptif, yaitu penelitian yang dilakukan

dengan cara mengumpulkan, menyusun, mengolah data, dan

menganalisis data yang diperoleh.

Menurut Iqbal (2006:13) bahwa:

Metode deskriptif analisis adalah metode untukmempelajari masalah-masalah dalam masyarakat,serta tata cara yang berlaku dalam masyarakatserta situasi-situasi termasuk tentang hubungan,kegiatan-kegiatan, sikap-sikap, pandangan-pandangan, serta proses yang sedang berlangsungdan pengaruh-pengaruh dari suatu fenomena.

Selain itu, pendekatan yang digunakan pada

penelitian ini adalah pendekatan kuantitatif dimana

data yang diperoleh akan diolah, dianalisis dan

diproses menggunakan analisi regresi linear sederhana.

1.7.2 Operasionalisasi Variabel

Menurut Sugiyono (2013:2), “Variabel penelitian

pada dasarnya adalah segala sesuatu yang berbentuk apa

saja yang ditetapkan oleh peneliti untuk dipelajari

sehingga diperoleh informasi tentang hal tersebut,

kemudian ditarik kesimpulannya”. Dalam penelitian ini

penulis menggunakan dua variabel yaitu:

1. Variabel Bebas / Independent Variable (X)

Menurut Sugiyono (2013:4), “Variabel bebas adalah

variabel yang mempengaruhi atau yang menjadi sebab

perubahannya atau timbulnya variabel dependen

(terikat)”. Dimana yang menjadi variabel bebas adalah

perputaran aktiva lancar.

2. Variabel Terikat / Dependent Variable (Y)

Menurut Sugiyono (2013:4), “Variabel terikat adalah

variabel yang dipengaruhi atau yang menjadi akibat

karena adanya variabel bebas”, dimana yang menjadi

variabel terikat adalah return on investment.

Berdasarkan uraian di atas maka dapat disusun

operasionalisasi variabel penelitian dalam tabel 2

sebagai berikut:

Tabel 2Operasionalisasi Variabel

Variabel Konsep Indikator Skal

a

Perputaran

Aktiva

Lancar

(X)

Bambang

(2001:64)

Tingkat perputaran

modal kerja atau

aktiva lancar dapat

pula dihitung dari

neraca dan perhitungan

rugi - laba (income

statement) pada suatu

saat tertentu.

1. Penjualan

2. Aktiva

lancar

Rasi

o

Return On

Investment

(ROI)

(Y)

Lukman

(2007:118)

(ROI) adalah pengukuran

kemampuan perusahaan

secara keseluruhan di

dalam menghasilkan

keuntungan dengan

jumlah keseluruhan

aktiva yang tersedia

di dalam perusahaan.

1.6.1 Laba

bersih

setelah

pajak

1.6.2 Tota

l aktiva

Rasi

o

1.7.3Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang dilakukan

dalam penelitian ini adalah sebagai berikut:

1. Studi Kepustakaan

Menurut Iqbal (2006:5), “Penelitian kepustakaan

adalah penelitian yang dilaksanakan dengan

menggunakan literatur (kepustakaan), baik berupa

buku, catatan, maupun laporan hasil penelitian dari

penelitian terdahulu”. Dalam hal ini penulis

menghimpun informasi yang relevan dengan topik atau

masalah yang akan atau sedang diteliti. Informasi itu

dapat diperoleh dari buku-buku ilmiah, peraturan-

peraturan, dan sumber-sumber tertulis baik tercetak

maupun elektronik.

2. Studi Dokumentasi

Menurut Sugiyono (2009:422), “Studi dokumentasi

adalah mengumpulkan data dan menyimpulkan data-data

perusahaan berupa dokumen-dokumen dan catatan-catatan

akuntansi”. Penelitian ini dilakukan dengan

mempelajari dokumen-dokumen yang ada pada PT. Ace

Hardware Indonesia Tbk yang berhubungan dengan

penelitian berupa laporan keuangan.

1.7.4 Teknik Pengolahan Data

Teknik pengolahan data yang digunakan untuk

membahas masalah dalam penelitian ini adalah dengan

menggunakan uji statistik parametris. Data diolah lebih

lanjut dengan menggunakan perhitungan komputerisasi

yaitu dengan program Statistical Package for the Social Sciences

(SPSS 20).

1. Analisis Regresi Linear Sederhana

Uji statistik yang digunakan adalah analisis

regresi linear sederhana. Menurut Sugiyono (2013:261),

“Regresi sederhana didasarkan pada hubungan fungsional

ataupun kausal satu variabel independen dengan satu

variabel dependen”, maka variabel yang terlibat di

dalamnya hanya dua, yaitu satu variabel terikat Y, dan

satu variabel bebas X. Bentuk persamaan umum regresi

linear sederhana adalah:

Keterangan:

Y = Variabel terikat, nilai variabel dependen yang

diprediksi

A = Harga Y bila X = 0 (harga kontsanta)

b = Angka arah atau koefisien regresi, yang menunujukan

angka peningkatan ataupun penurunan variabel

dependen yang didasarkan pada perubahan variabel

independen. Bila (+) arah garis naik, dan bila (-)

maka arah garis turun.

X = Subyek pada variabel independen yang mempunyai

nilai tertentu.

Y = a +bX

2. Analisis Korelasi Sederhana

Menurut Iqbal (2006:43), “Koefisien korelasi

adalah indeks atau bilangan yang digunakan untuk

mengukur derajat hubungan, meliputi kekuatan hubungan

dan bentuk atau arah hubungan”. Analisis korelasi

sederhana digunakan untuk mengetahui kuat lemahnya

hubungan variabel X yaitu perputaran aktiva lancar

sebagai variabel independen dan variable Y yaitu return

on investment sebagai variabel dependen.

Adapun pedoman untuk memberikan interprestasi

terhadap koefisien korelasi menurut Sugiyono (2013:231)

yang disajikan dalam tabel 3 sebagai berikut:

Tabel 3Pedoman InterprestasiKoefisien Korelasi

Interval

Koefisien

Tingkat

Hubungan

0,00 – 0,199 Sangat rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

3. Menentukan Koefisien Determinasi

Koefisien determinasi merupakan koefisien yang

digunakan untuk mengukur kontribusi (pengaruh) variabel

X yaitu perputaran aktiva lancar terhadap variabel Y

yaitu return on investment (ROI).

1.7.5Pengujian Hipotesis

Hipotesis yang akan diuji dalam penelitian ini

adalah “Perputaran aktiva lancar berpengaruh signifikan

terhadap return on investment (ROI)”. Hipotesis tersebut

berkaitan dengan ada atau tidaknya pengaruh yang

signifikan antara variabel bebas dengan variabel

terikat. Menurut Iqbal (2006:105), prosedur yang

digunakan untuk melakukan pengujian hipotesis sebagai

berikut:

1. Menentukan formula hipotesisnya

H0 : artinya tidak terdapat pengaruh yang signifikan

perputaran aktiva lancar terhadap return on investment.

Ha : artinya terdapat pengaruh yang signifikan antara

perputaran aktiva lancar terhadap return on

investment.

2. Menentukan taraf nyata

Asumsi pengujian menggunakan interval keyakinan (level

of significant) 95% dan taraf nyata α=5%.

3. Menentukan kriteria pengujian

Kriteria pengambilan keputusan pada uji-t ini adalah:

H0 diterima jika : - ttabel< thitung< ttabel

H1 diterima jika : thitung> ttabel

thitung< - ttabel

4. Melakukan uji statistik

Mengetahui tingkat signifikan atas pengaruh

perputaran aktiva lancar dan return on investment (ROI),

maka dilakukan pengujian parameter ρ dimulai dengan

penetapan hipotesis nol (H0) dan hipotesis alternatif

(Ha). Hipotesis nol adalah hipotesis yang menyatakan

variabel X tidak berpengaruh dengan variabel Y,

sedangkan hipotesis alternatif merupakan hipotesis

penelitian dari peneliti yaitu prediksi yang

diturunkan dari teori yang sedang diuji. Untuk

melakukan uji statistik, penulis menggunakan uji t.

5. Membuat Kesimpulan

Menyimpulkan Ho diterima atau ditolak sesuai dengan

kriteria pengujian.

1.8 Lokasi dan Jadwal Penelitian

Penelitian ini dilakukan di PT. Ace Hardware Indonesia Tbk. Jl Puri Kencana 1 Gedung Kawan Lama Lt 6Jakarta 11610 DKI Jakarta, dengan jadwal penelitian pada tabel 4 berikut:

Tabel 4Jadwal Penelitian

Tahun 2014

Maret April Mei Juni

Tahap Persiapan

Tahap Pengumpulan

Data

Tahap Pengolahan

Data

Tahap

Penyelesaian

1.9 Sistematika Pembahasan

Adapun sistematika pembahasan dalam skripsi ini

sebagai berikut:

BAB 1 PENDAHULUAN

Bab ini menjelaskan mengenai latar belakang yang

mendasari penulis dalam menentukan topik yang

akan dibahas dan menjadikannya sebagai judul

skripsi. Bab ini meliputi uraian latar belakang

masalah,, identifikasi masalah, tujuan

penelitian, kegunaan penelitian, pembatasan

masalah, serta kerangka pemikiran dan hipotesis.

BAB 2 TINJAUAN PUSTAKA

Bab ini berisi tinjauan pustaka, yang menelusuri

semua teori-teori yang mendukung dan relevan

dengan topik penelitian mengenai konsep umum

yang meliputi perputaran aktiva lancar dan rasio

profitabilitas yang diukur dengan return on

invesment.

BAB 3 OBJEK DAN METODE PENELITIAN

Bab ini menguraikan gambaran umum dari objek

penelitian, yaitu sejarah singkat perusahaan,

struktur organisasi, dan aktivitas perusahaan.

Bab ini juga membahas metode yang digunakan

penulis, membahas, operasionalisasi variabel,

jenis dan sumber data, teknik pengumpulan data,

teknik pengolahan data, pengujian hipotesis, dan

tahapan penelitian.

BAB 4 HASIL PENELITIAN DAN PEMBAHASAN

Menguraikan secara jelas hasil-hasil yang

penulis peroleh dari penelitian yang dilakukan

mengenai masalah yang diteliti yaitu pengaruh

perputaran aktiva lancar terhadap return on

investment.

BAB 5 SIMPULAN DAN SARAN

Bab ini merupakan bab penutup bagi keseluruhan

pembahasan skripsi. Bab ini merangkum penemuan

utama penelitian dan menarik simpulan

berdasarkan hasil dan pembahasan. Selain itu

dalam bab ini akan memuat saran-saran bagi pihak

yang berkepentingan khususnya yang berkaitan

dengan pengaruh perputaran aktiva lancar

terhadap return on investment.

DAFTAR PUSTAKA

Bambang Riyanto (2001), Dasar-Dasar Pembelanjaan Perusahaan,Edisi Keempat, Penerbit BPFE , Yogyakarta.

Iqbal Hasan (2006), Analisis Data Penelitian dengan Statistik,Penerbit Bumi Aksara, Jakarta.

Irham Fahmi (2012), Analisis Laporan Keuangan, PenerbitAlfabeta, Bandung.

Lukman Syamsuddin (2007), Manajemen Keuangan Perusahaan,Edisi baru, PT. Raja Grafindo Persada, Jakarta.

Mohammad Nazir (2003), Metode Penelitian, Penerbit GhaliaIndonesia, Jakarta.

Munawir (2007), Analisa Laporan Keuangan, Penerbit Liberty,Yogyakarta.

Suad Husnan & Enny Pudjiastuti (2002), Dasar-dasarManajemen Keuangan, UPP AMP YKPM, Yogyakarta.

Sugiyono (2013), Metode Penelitian Kuantitatif Kualitatif dan R&D,Penerbit Alfabeta, Bandung.

(2009), Metode Penelitian Kuantitatif, Kualitatif danR&D, Penerbit Alfabeta, Bandung.