UKURAN PERUSAHAAN SEBAGAI VARIABEL MODERASI PENGARUH PROFITABILITAS, FINANCIAL DISTRESS, DAN KEPEMILIKAN PUBLIK TERHADAP AUDIT REPORT LAG (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2013-2016) Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata I pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Oleh: BAGUS CHANDRA KUSUMA B 200 140 098 PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH SURAKARTA 2018

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

UKURAN PERUSAHAAN SEBAGAI VARIABEL MODERASI PENGARUH

PROFITABILITAS, FINANCIAL DISTRESS, DAN KEPEMILIKAN PUBLIK

TERHADAP AUDIT REPORT LAG

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Periode 2013-2016)

Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata I pada

Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Oleh:

BAGUS CHANDRA KUSUMA

B 200 140 098

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2018

1

2

HALAMAN PENGESAHAN

UKURAN PERUSAHAAN SEBAGAI VARIABEL MODERASI

PENGARUH PROFITABILITAS, FINANCIAL DISTRESS, DAN

KEPEMILIKAN PUBLIK TERHADAP AUDIT REPORT LAG

Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia tahun 2013-2016

Oleh :

BAGUS CHANDRA KUSUMA

B 200140098

Telah dipertahankan di depan Dewan Penguji Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

Pada Tanggal 5 April 2018

Dewan Penguji:

1. Andy Dwi Bayu Bawono, S.E., M.Si., Ph.D. ( )

(Ketua Dewan Penguji)

2. Zulfikar, SE., M.Si. ( )

(Dewan Penguji 1)

3. Drs. Atwal Arifin, M.si., Akt ( )

(Dewan penguji 2)

Mengetahui,

Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

(Dr. Syamsudin, MM)

NIDN. 017025701

ii

3

1

UKURAN PERUSAHAAN SEBAGAI VARIABEL MODERASI

PENGARUH PROFITABILITAS, FINANCIAL DISTRESS DAN

KEPEMILIKAN PUBLIK TERHADAP AUDIT REPORT LAG

(Studi Empiris pada Perusahaan Manufaktur di BEI Tahun 2013-2016)

ABSTRAKSI

Penelitian ini bertujuan untuk menguji pengaruh profitabilitas, financial distress

dan kepemilikan publik terhadap audit report lag pada perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia dengan ukuran perusahaan sebagai

variabel moderasi. Salah satu karakteristik kualitatif dalam penyampaian laporan

keuangan adalah relevan, perwujudannya dapat dilihat dari Audit Report Lag.

Sampel penelitian yang digunakan adalah 312 perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia 2013 sampai 2016. Metode pengambilan sampel

menggunakan metode purposive sampling. Analisis yang digunakan dalam

penelitian ini adalah analisis regresi linier berganda dan Analisis Regresi Moderat

(MRA) dengan tingkat signifikansi 5 persen, yang diolah dengan menggunakan

program Statistical Package for Social Science (SPSS) versi perangkat lunak.

Hasil penelitian menunjukkan bahwa variabel probabilitas, kesulitan keuangan,

kepemilikan publik dan ukuran perusahaan berpengaruh terhadap Audit Report

Lag. Ukuran perusahaan tidak mampu memoderasi efek probabilitas, financial

distress dan kepemilikan publik pada audit delay.

Kata kunci: audit report lag, probabilitas, financial distress, kepemilikan publik,

ukuran perusahaan.

ABSTRACT

his study aims to examine the effect of profitability, financial distress and public

ownership to the audit report lag in manufacturing companies listed on the

Indonesia Stock Exchange with the size of the company as a moderating. One of

the qualitative characteristics in the delivery of financial statements is relevant,

the embodiment can be seen from Audit Report lag. The research sample used is

312 manufacturing companies listed in Indonesia Stock Exchange 2013 to 2016.

Sampling method using purposive sampling method. The analysis used in this

study is multiple linear regression analysis and Moderated Regression Analysis

(MRA) with 5 percent significance level, which is processed using Statistical

Package for Social Science (SPSS) software Version 21 program. The results

showed that variable probability, financial distress, public ownership and firm

size had an effect on Audit Report Lag. The size of the company is not able to

moderate the effect of probability, financial distress and public ownerhip on audit

report lag.

2

Keywords: Audit Report Lag, Probability, Financial Distress, Public Ownership,

Firm Size.

1. PENDAHULUAN

Indonesia merupakan salah satu negara berkembang. Perkembangan

dibidang ekonomi khususnya investasi dan pasar modal mengalami peningkatan

yang besar, dapat dilihat dari semakin bertambahnya perusahaan yang

menawarkan sahamnya kepada publik atau perusahaan go public yang terdaftar di

Bursa Efek Indonesia (BEI) dari tahun ke tahun. Peningkatan permintaaan laporan

keuangan yang diaudit semakin meningkat karena Indonesia mengalami

perkembangan pasar modal yang semakin tinggi (Umi Arofah et al, 2017).

Laporan keuangan merupakan salah satu bentuk pertanggungjawaban suatu

perusahaan berupa penyajian yang terstruktur dari posisi keuangan dan kinerja

keuangan perusahaan tersebut. Tujuan laporan keuangan adalah memberikan

informasi mengenai kepada pihak-pihak yang berkepentingan atau pengguna

laporan keuangan mengenai informasi yang ada di dalam perusahaan berupa

posisi keuangan, kinerja keuangan dan arus kas yang memiliki manfaat dalam

pengambilan keputusan (Ikatan Akuntan Indonesia, 2009). Penyampaian laporan

keuangan bisasanya disajikan dalam periode tahunan oleh perusahaan. Laporan

keuangan suatu entitas berisi informasi yang dapat dikatakan handal dan relevan

apabila informasi tersebut diperoleh tepat waktu. Manfaat dari laporan keuangan

suatu entitas maupun perusahaan dapat berkurang apabila laporan keuangan tidak

disajikan dengan tepat waktu.

Besar kecilnya manfaat yang diperoleh dari laporan keuangan dapat

ditentukan dengan seberapa cepat perusahaan menyampaikan laporan keuangan

yang diaudit sehingga dapat digunakan oleh pihak-pihak berkepentingan seperti

kreditor, investor maupun stakeholders. Jurica dan Sabriana (2013) menjelaskan

bahwa semakin singkat jarak waktu antara tanggal berakhirnya laporan keuangan

dan waktu publikasi laporan keuangan maka informasi yang diperoleh dari

laporan keuangan tersebut akan semakin besar dan relevan.

3

Audit report lag merupakan rentan waktu penyajian laporan keuangan

yang telah diaudit atau rentan waktu penyelesaian audit yang dapat dicari dengan

melihat selisih antara tanggal tutup buku laporan keuangan tahunan perusahaan

dengan tanggal ditandatanganinya laporan auditor independen. Ketepatan waktu

penyampaian laporan keuangan auditor yang memiliki informasi akuntansi dapat

dipengaruhi oleh audit report lag. Semakin lama waktu yang digunakan oleh

auditor independen melakukan tugas auditnya, maka waktu publikasi laporan

keuangan akan lebih panjang.

Berdasarkan Surat Keputusan Ketua Badan Pengawas Pasar Modal dan

Lembaga Keuangan yang terbaru BAPEPAM-LK No. 431/BL/2012 tentang

penyampaian laporan tahunan emiten atau perusahaan, perusahaan go public di

Indonesia wajib menyampaikan laporan keuangan yang telah diaudit secara teratur

dan tepat waktu. Perusahaan yang terlambat dalam penyampaian laporan

keuangan tersebut akan mendapatkan denda sesuai dengan peraturan undang-

undang. Peraturan-peraturan ini dibuat tentunya dengan tujuan agar perusahaan

publik bisa mempublikasikan laporan keuangan auditnya secara tepat waktu

sehingga tidak ada pihak yang merasa dirugikan. Ketepatan dalam penyajian

laporan keuangan menjadi salah satu kendala yang harud dihadapi oleh

perusahaan. Melihat kendala mengenai ketepatan waktu dalam penyampaian

laporan keuangan yang dialami suatu entitas maupun perusahaan, maka audit

report lag menjadi materi yang menarik untuk diteliti lebih lanjut agar berguna

untuk kedepannya.

Berdasarkan penjelasan di atas maka peneliti tertarik untuk melakukan

penelitian tentang “Ukuran Perusahaan Sebagai Variabel Moderasi Pengaruh

Profitabilitas, Financial Distress, dan Kepemilikan Publik Terhadap Audit

Report Lag (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di

BEI Periode 2013-2016)”

2. METODE PENELITIAN

Jenis penelitian ini termasuk penelitian kuantitatif, dengan pengujian

hipotesis. Penelitian kuantitatif adalah penelitian yang menekankan pada

4

pengujian teori teori melalui pengukuran variabel variabel penelitian. Tujuan

penelitian ini adalah untuk menguji ukuran perusahaan sebagai variabel moderasi

pengaruh profitabilitas, financial distress dan kepemilikan publik terhadap audit

report lag. Data yang digunakan adalah data sekunder dengan melihat laporan

keuangan tahunan (annual report) perusahaan manufaktur yang terdaftar di BEI

selama periode 2013-2016. Data penelitian ini diperoleh dari laporan keuangan

tahunan perusahaan manufaktur melalui akses internet di www.idx.co.id.

Penelitian ini menggunakan populasi seluruh perusahaan manufaktur yang

terdaftar pada Bursa Efek Indonesia (BEI) pada tahun 2013-2016. Metode

pemilihan sampel menggunakan purposive sampling, yaitu dengan

mengelompokkan perusahaan berdasarkan kriteria tertentu. Pengamatan dalam

penelitian ini menggunakan periode 4 tahun.

Adapun model persamaan MRA yang digunakan dalam penelitian ini

adalah sebagai berikut:

ARL= α + β1ROA + β2FD + β3KP + β4SIZE + β5ROA*SIZE + β6FD*SIZE +

β7KP*SIZE + e

Keterangan:

α : Konstanta

β : Koefisien Regresi

ARL : Audit Report Lag

ROA : Profitablitas

FD : Financial Distress

KP : Kepemilikan Publik

SIZE : Ukuran Perusahaan

ROA*SIZE : interaksi Profitablitas dan Ukuran Perusahaan

FD*SIZE : interaksi Financial Distress dan Ukuran Perusahaan

KP*SIZE : interaksi Kepemilikan Publik dan Ukuran Perusahaan

E : Standar error

5

3. HASIL DAN PEMBAHASAN

3.1 Analisis Statistik Deskriptif.

Tabel 1. Statistik Deskriptif

Variabel N Minimum Maksimum Mean Std.

Deviation

Audit Report Lag 312 51 116 80,22 7,808

Profitabilitas 312 -28,28 46,02 6,5452 10,78554

Financial Distress 312 -225,045 11,254 0,3851 12,993939

Kepemilikan Publik 312 23 66,93 24,7968 15,46903

Ukuran Perusahaan 312 24,860 32,997 28,00915 1,544760

Valid N (listwise)

Sumber: data sekunder diolah penulis, 2018

Hasil statistik deskriptif diketahui bahwa nilai audit report lag adalah

antara 51 hari hingga 116 hari dengan rata-rata sebesar 80,22 hari dan standar

deviasi sebesar 7,808. Profitabilitas mempunyai rentan nilai antara -28,28

sampai dengan 46,02 dengan rata-rata sebesar 6,5452 dan standar deviasi

sebesar 10,78554. Financial distress mempunyai rentang nilai antara -

225,045 sampai dengan 11,254 dengan rata-rata sebesar 0,3851 dan standar

deviasi sebesar 12,993939. Kepemilikan Publik mempunyai rentang nilai

antara 23 sampai dengan 66,93 dengan rata-rata sebesar 24,7968 dan standar

deviasi sebesar 15,46903. Ukuran Perusahaan mempunyai rentang nilai antara

24,860 sampai dengan 32,997 dengan rata-rata sebesar 28,00915 dan standar

deviasi sebesar 1,544760.

Tabel 2 Uji Normalitas Persamaan 1

Variabel Kolmogorov-Smirnov p-value Keterangan

Undstandardized 1,125 0,159 Data berdistribusi normal

Tabel 3 Uji Normalitas Persamaan 2

Variabel Kolmogorov-Smirnov p-value Keterangan

Undstandardized 1,112 0,169 Data berdistribusi normal

Sumber: data sekunder diolah penulis, 2018

Hasil pengujian normalitas menggunakan kolmogorov smirnov

menunjukkan bahwa nilai signifikansi persamaan satu sebesar 0,159 dan

persamaan dua sebesar 0,169 lebih besar dari 0,05. Hal tersebut berarti bahwa

6

persamaan regresi untuk model yang digunakan penulis dalam penelitian

memiliki sebaran data yang normal.

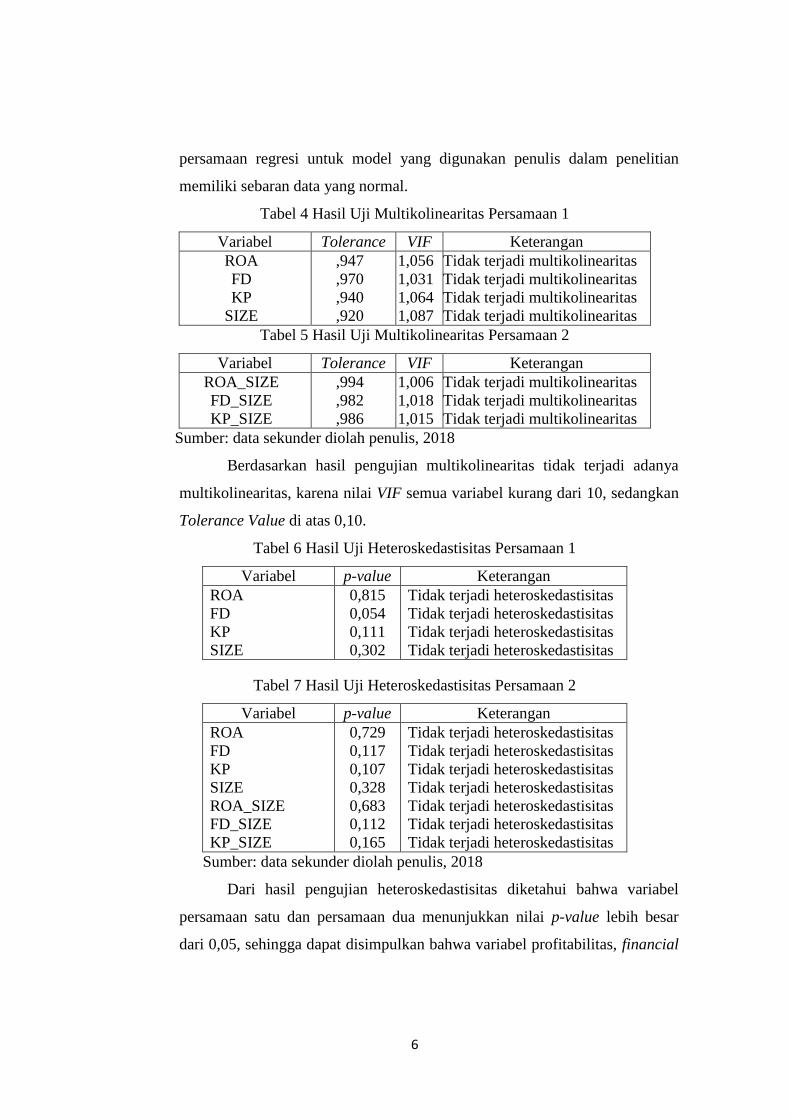

Tabel 4 Hasil Uji Multikolinearitas Persamaan 1

Variabel Tolerance VIF Keterangan

ROA

FD

KP

SIZE

,947

,970

,940

,920

1,056

1,031

1,064

1,087

Tidak terjadi multikolinearitas

Tidak terjadi multikolinearitas

Tidak terjadi multikolinearitas

Tidak terjadi multikolinearitas

Tabel 5 Hasil Uji Multikolinearitas Persamaan 2

Variabel Tolerance VIF Keterangan

ROA_SIZE

FD_SIZE

KP_SIZE

,994

,982

,986

1,006

1,018

1,015

Tidak terjadi multikolinearitas

Tidak terjadi multikolinearitas

Tidak terjadi multikolinearitas

Sumber: data sekunder diolah penulis, 2018

Berdasarkan hasil pengujian multikolinearitas tidak terjadi adanya

multikolinearitas, karena nilai VIF semua variabel kurang dari 10, sedangkan

Tolerance Value di atas 0,10.

Tabel 6 Hasil Uji Heteroskedastisitas Persamaan 1

Variabel p-value Keterangan

ROA

FD

KP

SIZE

0,815

0,054

0,111

0,302

Tidak terjadi heteroskedastisitas

Tidak terjadi heteroskedastisitas

Tidak terjadi heteroskedastisitas

Tidak terjadi heteroskedastisitas

Tabel 7 Hasil Uji Heteroskedastisitas Persamaan 2

Variabel p-value Keterangan

ROA

FD

KP

SIZE

ROA_SIZE

FD_SIZE

KP_SIZE

0,729

0,117

0,107

0,328

0,683

0,112

0,165

Tidak terjadi heteroskedastisitas

Tidak terjadi heteroskedastisitas

Tidak terjadi heteroskedastisitas

Tidak terjadi heteroskedastisitas

Tidak terjadi heteroskedastisitas

Tidak terjadi heteroskedastisitas

Tidak terjadi heteroskedastisitas

Sumber: data sekunder diolah penulis, 2018

Dari hasil pengujian heteroskedastisitas diketahui bahwa variabel

persamaan satu dan persamaan dua menunjukkan nilai p-value lebih besar

dari 0,05, sehingga dapat disimpulkan bahwa variabel profitabilitas, financial

7

distress dan kepemilikan publik serta ukuran perusahaan sebagai variabel

moderating bebas dari masalah heteroskedastisitas

Tabel 8 Hasil Uji Autokorelasi Persamaan 1

Asymp. sig. (2-tailed) Keputusan

1,000 Tidak ada autokorelasi

Tabel 9 Hasil Uji Autokorelasi Persamaan 1

Asymp. sig. (2-tailed) Keputusan

1,000 Tidak ada autokorelasi

Sumber: data sekunder diolah penulis, 2018

Uji Autokorelasi : Hasil nilai Asymp. sig. (2-tailed) runs test

persamaan satu 1,000 dan persamaan dua 1,000 lebih besar dari 0,05,

sehingga dapat menunjukkan bahwa tidak terjadi autokorelasi antar nilai

residual dengan kata lain residual adalah acak atau random.

Tabel 10 Hasil Uji Hipotesis

Variabel Koefisien thitung Sig. Keterangan

Constan 104,210 13,363 ,000

ROA -,153 -3,810 ,000 H1 diterima

FD ,071 2,162 ,031 H2 diterima

KP ,074 2,634 ,009 H3 diterima

SIZE -,887 -3,128 ,002 H4 diterima

ROA*SIZE 0,000 -0,007 0,994 H5 ditolak

FD*SIZE 0,054 0,667 0,505 H6 ditolak

KP*SIZE -0,014 -0,851 0,395 H7 ditolak

Sumber: data sekunder diolah penulis, 2018

Berdasarkan hasil pengujian pada Tabel 10 persamaan model Regresi

yang dihasilkan adalah sebagai berikut:

ARL = 104,210 - 0,153ROA – 0,071FD + 0,74KP – 0,887SIZE +

0,000ROA_SIZE + 0,054FD_SIZE – 0,014KP_SIZE + e

Dari hasil persamaan regresi diatas menunjukkan besarnya nilai

konstanta dengan parameter positif sebesar 104,210. Hal ini menunjukkan

bahwa profitabilitas, financial distress, kepemilikan publik dan ukuran

8

perusahaan diasumsikan konstan atau sama dengan nol ,maka besar audit

report lag perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

yakni sebesar 104,210.

Koefisien regresi variabel profitabilitas (ROA) dengan parameter

negatif sebesar -0,153. Hal ini menunjukan bahwa semakin tinggi nilai

profitabilitas maka audit report lag akan mengalami penurunan atau lebih

pendek.

Koefisien regresi variabel financial distress (FD) dengan parameter

positif sebesar 0,071. Hal ini menunjukan bahwa semakin tinggi financial

distress maka audit report lag akan mengalami peningkatan atau semakin

panjang.

Koefisien regresi variabel kepemilikan publik (KP) dengan parameter

positif sebesar 0,074. Hal ini menunjukan bahwa semakin tinggi kepemilikan

publik maka audit report lag akan mengalami peningkatan atau lebih

panjang.

Koefisien regresi variabel ukuran perusahaan (SIZE) dengan

parameter negatif sebesar -0,887. Hal ini menunjukan bahwa semakin tinggi

ukuran perusahaan maka audit report lag akan mengalami penurunan atau

lebih pendek.

Koefisien regresi variabel profitabilitas (ROA) dengan variabel

pemoderasi ukuran perusahaan (SIZE) dengan parameter positif sebesar

0,000. Hal ini menunjukan bahwa setiap ada kenaikan profitabilitas yang

dimoderasi oleh ukuran perusahaan maka audit report lag akan mengalamai

peningkatan atau semakin panjang.

Koefisien regresi variabel financial distress (FD) dengan variabel

pemoderasi ukuran perusahaan (SIZE) dengan parameter positif sebesar

0,057. Hal ini menunjukan bahwa setiap ada kenaikan financial distress yang

dimoderasi oleh ukuran perusahaan maka audit report lag akan mengalamai

peningkatan atau semakin panjang.

Koefisien regresi variabel kepemilikan publik (KP) dengan variabel

pemoderasi ukuran perusahaan (SIZE) dengan parameter negatif sebesar -

9

0,014. Hal ini menunjukan bahwa setiap ada kenaikan kepemilikan publik

yang dimoderasi oleh ukuran perusahaan maka audit report lag akan

mengalamai penurunan atau semakin pendek.

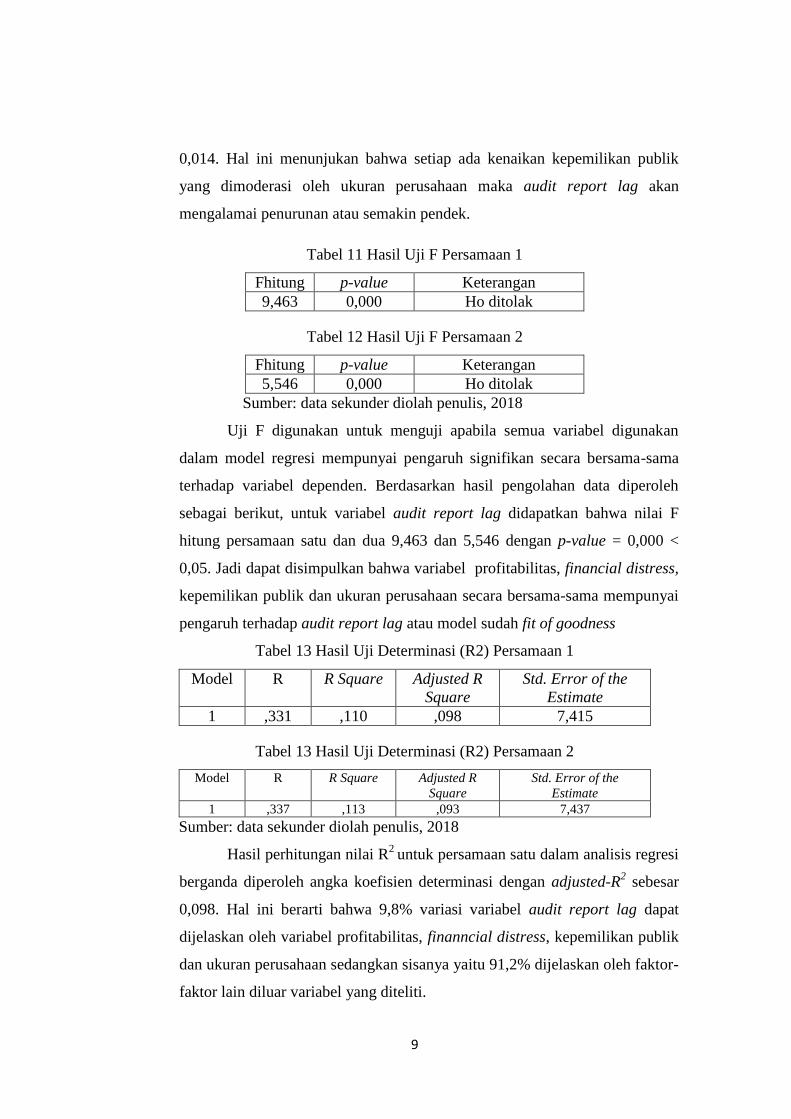

Tabel 11 Hasil Uji F Persamaan 1

Fhitung p-value Keterangan

9,463 0,000 Ho ditolak

Tabel 12 Hasil Uji F Persamaan 2

Fhitung p-value Keterangan

5,546 0,000 Ho ditolak

Sumber: data sekunder diolah penulis, 2018

Uji F digunakan untuk menguji apabila semua variabel digunakan

dalam model regresi mempunyai pengaruh signifikan secara bersama-sama

terhadap variabel dependen. Berdasarkan hasil pengolahan data diperoleh

sebagai berikut, untuk variabel audit report lag didapatkan bahwa nilai F

hitung persamaan satu dan dua 9,463 dan 5,546 dengan p-value = 0,000 <

0,05. Jadi dapat disimpulkan bahwa variabel profitabilitas, financial distress,

kepemilikan publik dan ukuran perusahaan secara bersama-sama mempunyai

pengaruh terhadap audit report lag atau model sudah fit of goodness

Tabel 13 Hasil Uji Determinasi (R2) Persamaan 1

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 ,331 ,110 ,098 7,415

Tabel 13 Hasil Uji Determinasi (R2) Persamaan 2

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 ,337 ,113 ,093 7,437

Sumber: data sekunder diolah penulis, 2018

Hasil perhitungan nilai R2

untuk persamaan satu dalam analisis regresi

berganda diperoleh angka koefisien determinasi dengan adjusted-R2 sebesar

0,098. Hal ini berarti bahwa 9,8% variasi variabel audit report lag dapat

dijelaskan oleh variabel profitabilitas, finanncial distress, kepemilikan publik

dan ukuran perusahaan sedangkan sisanya yaitu 91,2% dijelaskan oleh faktor-

faktor lain diluar variabel yang diteliti.

10

Hasil perhitungan nilai R2

untuk persamaan dua dalam analisis regresi

berganda diperoleh angka koefisien determinasi dengan adjusted-R2 sebesar

0,093. Hal ini berarti bahwa 9,3% variasi variabel audit report lag dapat

dijelaskan oleh Profitabilitas, Financial Distress, dan Kepemilikan Publik

sebagai variabel independen dan Ukuran Perusahaan sebagai variabel

moderating, sedangkan sisanya yaitu 91,7% dijelaskan oleh faktor-faktor lain

diluar variabel yang diteliti.

3.2 Pembahasan

Berdasarkan penelitian ini profitabilitas berpengaruh terhadap audit

report lag. Hasil uji t hitung diperoleh nilai signifikansi sebesar 0,000 < 0,05

sehingga H1 diterima yang berarti profitabilitas berpengaruh terhadap audit

report lag. Berdasarkan analisis tersebut dapat disimpulkan bahwa tingkat

profitabilitas yang dimiliki perusahaan dapat mempengaruhi lamanya waktu

audit report lag. Perusahaan yang memiliki tingkat profitabilitas tinggi

cenderung akan memperpendek rentan waktu audit report lag karena laporan

keuangan yang dimiliki perusahaan tersebut mengandung berita baik.

Berdasarkan penelitian ini financial distress berpengaruh terhadap

audit report lag. Hasil uji t hitung diperoleh nilai signifikansi sebesar 0,031 <

0,05 sehingga H2 diterima yang berarti financial distress berpengaruh

terhadap audit report lag. Berdasarkan analisis tersebut dapat disimpulkan

bahwa kesulitan keuangan maupun dana yang dialami oleh perusahaan

mempengaruhi rentan waktu audit report lag. Financial distress merupakan

kabar buruk bagi suatu perusahaan sehingga perusahaan berusaha untuk

memperbaiki laporan keuangannya agar terlihat lebih baik. Dengan adanya

perbaikan laporan keuangan tersebut maka penyampaian laporan keuangan

yang diaudit akan lebih panjang karena sebelum melakukan proses audit,

perusahaan harus memperbaiki laporan keungannya terlebih dahulu.

Berdasarkan penelitian ini kepemilikan publik berpengaruh terhadap

audit report lag. Hasil uji t hitung diperoleh nilai signifikansi sebesar 0,005 <

0,05 sehingga H3 diterima yang berarti kepemilikan publik berpengaruh

terhadap audit report lag. Berdasarkan analisis tersebut dapat disimpulkan

11

bahwa kepemilikan saham oleh pihak luar atau publik menjadi tuntutan bagi

perusahaan untuk menerbitkan laporan keuangan secara tepat waktu guna

meningkatkan kepercayaan publik atau menghindari hilangnya kepercayaan

tersebut sehingga berdampak pada hilangnya kepercayaan para pemegang

saham.

Berdasarkan penelitian ini ukuran perusahaan berpengaruh terhadap

audit report lag. Hasil uji t hitung diperoleh nilai signifikansi sebesar 0,002 <

0,05 sehingga H4 diterima yang berarti ukuran perusahaan berpengaruh

terhadap audit report lag. Berdasarkan analisis tersebut dapat disimpulkan

bahwa perusahaan berkala besar memiliki manajemen yang lebih baik karena

mengelola modal yang cukup besar daripada perusahaan berskala kecil.

Manajemen yang ada dalam perusahaan besar mendapatkan tekanan untuk

menyampaikan laporan keunagan secara tepat waktu atau memperpendek

audit report lag karena diawasi ketat oleh pihak-pihak internal maupun

eksternal.

Berdasarkan hasil uji t hitung diperoleh nilai signifikansi sebesar

0,994 > 0,05 sehingga H5 ditolak dan dapat disimpulkan bahwa ukuran

perusahaan tidak mampu memoderasi pengaruh profitabilitas terhadap audit

report lag. Perusahaan berskala besar atau kecil memiliki laba atau tingkat

profitabilitas yang berbeda-beda. Hal tersebut tidak akan berpengaruh

terhadap lamanya proses audit karena auditor melakukan tugasnya sesuai

dengan peraturan yang berlaku.

Berdasarkan hasil uji t hitung diperoleh nilai signifikansi sebesar

0,505 > 0,05 sehingga H6 ditolak dan dapat disimpulkan bahwa ukuran

perusahaan tidak mampu memoderasi pengaruh financial distress terhadap

audit report lag. Kesulitan keuangan maupun dana dialami oleh perusahaan

besar dan kecil. Masing-masing auditor independen yang ada didalam

perusahaan menghadapi masalah yang sama dalam hal kesulitan dana,

sehingga besar kecilnya ukuran perusahaan yang mengalami financial distress

tidak mempengaruhi waktu penyelesaian audit laporan keungan karena

auditor melakukan prosedur audit dengan benar.

12

Berdasarkan hasil uji t hitung diperoleh nilai signifikansi sebesar

0,395 > 0,05 sehingga H7 ditolak dan dapat disimpulkan bahwa ukuran

perusahaan tidak mampu memoderasi pengaruh kepemilikan publik terhadap

audit report lag. Perusahaan yang memiliki prosentase kepemilikan publik

yang tinggi maupun rendah tidak akan mempengaruhi rentan waktu audit

report lag karena masing-masing auditor independen yang ada dalam

perusahaan memiliki prosedur yang sama dalam proses audit.

4. PENUTUP

4.1 Kesimpulan

Berdasarkan pembahasan hasil analisis data dalam penelitian, dapat

diambil kesimpulan sebagai berikut:

Hasil uji t menunjukan bahwa nilai (p-value) 0,000 < 0,05 dan nilai t

hitung sebesar -3,810 lebih besar dari t tabel 1,968. Sehingga Hipotesis

pertama (H1) diterima yang berarti profitabilitas berpengaruh secara

signifikan terhadap audit report lag pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia Periode 2013-2016.

Hasil uji t menunjukan bahwa nilai (p-value) 0,031 < 0,05 dan nilai t

hitung sebesar 2,162 lebih besar dari t tabel 1,968. Sehingga Hipotesis kedua

(H2) diterima yang berarti financial distress berpengaruh secara signifikan

terhadap audit report lag pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia Periode 2013-2016.

Hasil uji t menunjukan bahwa nilai (p-value) 0,009 < 0,05 dan nilai t

hitung sebesar 2,634 lebih besar dari t tabel 1,968. Sehingga Hipotesis ketiga

(H3) diterima yang berarti kepemilikan publik berpengaruh secara signifikan

terhadap audit report lag pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia Periode 2013-2016.

Hasil uji t menunjukan bahwa nilai (p-value) 0,002 < 0,05 dan nilai t

hitung sebesar -3,128 lebih besar dari t tabel 1,968. Sehingga Hipotesis ketiga

(H4) diterima yang berarti ukuran perusahaan berpengaruh secara signifikan

13

terhadap audit report lag pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia Periode 2013-2016.

Hasil uji t menunjukan bahwa nilai (p-value) 0,994 > 0,05 dan nilai t

hitung sebesar -0,007 lebih kecil dari t tabel 1,968. Sehingga Hipotesis

keempat (H5) ditolak yang berarti ukuran perusahaan tidak mampu

memoderasi pengaruh profitabilitas terhadap audit report lag pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia Periode 2013-2016.

Hasil uji t menunjukan bahwa nilai (p-value) 0,505 > 0,05 dan nilai t

hitung sebesar 0,667 lebih kecil dari t tabel 1,968. Sehingga Hipotesis kelima

(H6) ditolak yang berarti ukuran perusahaan tidak mampu memoderasi

pengaruh financial distress terhadap audit report lag pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia Periode 2013-2016.

Hasil uji t menunjukan bahwa nilai (p-value) 0,395 > 0,05 dan nilai t

hitung sebesar 0,768 lebih kecil dari t tabel 1,968. Sehingga Hipotesis keenam

(H7) ditolak yang berarti ukuran perusahaan tidak mampu memoderasi

pengaruh kepemilikan publik terhadap audit report lag pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia Periode 2013-2016.

4.2 Saran

Berdasarkan simpulan dan keterbatasan yang telah disampaikan

sebelumnya, maka peneliti memberikan saran sebagai berikut:

Penelitian selanjutnya sebaiknya mempertimbangkan sampel yang

digunakan serta menambah sampel dengan ruang lingkup lebih luas selain

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia agar dapat

memperkuat kesimpulan yang dihasilkan dalam penelitian tersebut.

Penelitian yang akan ada selanjutnya sebaiknya menambah tahun

pengamatan, tidak hanya empat tahun sehingga dapat memberikan gambaran

yang lebih jelas dan maksimal.

Peneliti selanjutnya sebaiknya menambah variabel independen yang

mempengaruhi audit report lag khususnya faktor eksternal perusahaan selain

14

yang digunakan di dalam penelitian ini misalnya, ukuran KAP, reputasi

auditor, dan opini auditor.

DAFTAR PUSTAKA

Arasy, Idyastari. 2014. Analisis Current Ratio, Debt To Asset Ratio, Return on

Asset, Inventory Turn Over, dan Sales Growth Untuk Memprediksi

Financial Distress Pada Perusahaan Tekstil dan Garmen Yang Terdaftar di

BEI Periode 2009-2012. Jurnal Ilmiah Fakultas Ekonomi dan Bisnis.

Universitas Brawijaya.

Ariyani, D dan Budiartha. 2014. Pengaruh Profitabilitas, Ukuran Perusahaan,

Kompleksitas Operasi Perusahaan dan Reputasi KAP Terhadap Audit

Report Lag. E Jurnal Akuntansi Universitas Udayana. Volume 8.2, 217-

230. ISSN: 2302-8556

BAPEPAM. 2012. Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga

Keuangan Nomor: 421/BL/2012. Tentang Penyampaian Laporan

Keuangan.

Brigham & Houston. 2010. Dasar-Dasar Manajemen Keuangan Buku 1. Jakarta:

Salemba Empat.

Brigham & Houston. 2012. Dasar-Dasar Manajemen Keuangan Edisi V. Jakarta:

Salemba Empat.

Danang, Sunyoto. 2013. Metodologi Penelitian Akuntansi. Bandung. PT Refika

Aditama Anggota Ikapi.

Deanta, A. 2006. Exel untuk Akuntansi dan Manajemen Keuangan. Yogyakarta:

Andi.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS

19. Edisi ke 6. Semarang: Badan Penerbit Universitas Diponegoro.

Ghozali, Imam. 2012. Aplikasi Analisis Multivariate dengan Program IBM

SPSS21 Up Date PLS Regresi. Edisi ke 7. Semarang: Badan Penerbit

Universitas Diponegoro.

Haryani, J., dan Wiratmaja. 2014. Pengaruh Ukuran Perusuhaan, Komite Audit,

Penerapan International Financial Reporting Standars dan Kepemilikan

Publik Pada Audit Report lag. Jurnal AKuntansi Universitas Udayana,

Volume 6.1, 63-78.

Ikatan Akuntan Indonesia. 2012. “Standar Akuntansi Keuangan”. Jakarta:

Salemba Empat.

Jurica dan Sabriana. 2013. Pengujian Faktor Faktor yang Mempengaruhi Audit

Report lag. Jurnal Akuntansi dan Auditing. Volume 9/No. 2,128-149.

15

Machan, TiborStekeholderR. vs Shareholder. Theory“ of The Ethics of Corporate

Management. Economics and Business Research. Vol 1 No.1.

Muliantari dan Latrini. 2017. Ukuran perusahaan sebagai Pemoderasi Pengaruh

Profitabilitas dan Financial Distres terhadap Audit Report lag pada

Perusahaan Manufaktur. E-Jurnal Akuntansi Universitas Udayana

Vol.20.3. ISSN: 2302-8556.

Peraturan Menteri Keuangan Nomor: 17/PMK.01/2008. Tentang Jasa Akuntan

Publik.

Purnamasari, Carmelia. 2012. Analisis Faktor-Faktor yang Mempengaruhi Audit

Report lag Pada Perusahaan LQ 45 yang Terdaftar di Bursa Efek

Indonesia. Jurnal Bisnis dan Akuntansi. Fakultas Ekonomi Universitas

Gunadarma, Jakarta.

Puspitasari dan Latrini. 2014. Pengaruh Ukuran Perusahaan, Anak Perusahaan,

Leverage, dan Ukuran KAP Terhadap Audit Report lag. E Jurnal

Akuntansi Universitas Udayana. Volume 8.2, 283-299.

Prabowo dan Marsono. 2013. Faktor Faktor yang Mempengaruhi Audit Report

lag. Jurnal Akuntansi Universitas Diponegoro. Volume 2, Nomor 1.

Praptika dan Rasmini. 2016. Pengaruh Audit Tenure, Pergantian Auditor dan

Financial Distress pada Audit Report lag. E-Jurnal Akuntansi Universitas

Udayana. Vol.15.3, 2052-2081.

Prihadi, Toto. 2012. Praktis Memahami Laporan Keuangan Sesuai IFRS dan

PSAK. PPM, Jakarta.

Pernyataan Standar Akuntansi Keuangn (PSAK) Nomor 1. 2015. Penyajian

Laporan Keuangan.

Rachmat, Saleh. 2004. Studi Empiris Ketepatan Waktu Pelaporan Keuangan

Perusahaan Manufaktur di Bursa Efek Jakarta. SNA VII. Denpasar.

Ratnasari dan Ardiati. 2016. Pengaruh Karakteristik Komite Audit, Prediksi

Kebangkrutan dan Kepemilikan Publik Terhadap Audit Report Lag. Vol.28

(2):117-136. ISSN 0852-1875.

Rustiarini dan Sugiarti. 2013. Pengaruh Karakteristik Auditor, Opini Audit, Audit

Tenure, Pergantian Auditor Pada Audit Report lag. Jurnal Ilmiah

Akuntansi dan Humanika. Volume 2/No. 2, 2089-3310.

Seni, A dan Mertha. 2015. Pengaruh Manajemen Laba, Kualitas Auditor dan

Kesulitan Keuangan pada Ketepatan Waktu Pelaporan Keuangan. E-Jurnal

Akuntansi Universitas Udayana. ISSN: 2302-8556.

16

Septiana dan Ratmono. 2015. Pengaruh Penerapan IFRS, Karakteristik

Perusahaan, dan Kualitas Auditor terhadap Audit Report lag. Diponegoro

Journal of Accounting. Volume 4, Nomor 2, 2337-3806.

Subawa dan Dwiana. 2016. Ukuran Perusahaan sebagai Pemoderasi Pengaruh

Opini Auditor, Profitabilitas, dan Debt to Equity Ratio terhadap audit

report lag. E-Jurnal Akuntansi Universitas Udayana.14.3. ISSN: 2302-

8559.

Umi Arofah, etc. 2017. Ukuran perusahaan sebagai Pemoderasi Pengaruh

Kepimilikan Publik, Komite Audit dan Laba Rugi terhadap Audit Report

lag. Jurnal Akuntansi dan Sistem Teknologi Informasi Vol. 13 No. 2: 297-

305.

www.idx.co.id.

Related Documents