SKRIPSI PENGARUH KINERJA KEUANGAN TERHADAP HARGA SAHAM PERUSAHAAN MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2012-2016 YANDRI WINARKO A21114308 DEPARTEMEN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS HASANUDDIN MAKASSAR 2018

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

SKRIPSI

PENGARUH KINERJA KEUANGAN TERHADAP HARGA SAHAM PERUSAHAAN MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2012-2016

YANDRI WINARKO

A21114308

DEPARTEMEN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS HASANUDDIN MAKASSAR

2018

SKRIPSI

PENGARUH KINERJA KEUANGAN TERHADAP HARGA SAHAM PERUSAHAAN MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2012-2016

Sebagai salah satu persyaratan untuk memperoleh

gelar Sarjana Ekonomi

disusun dan diajukan oleh

YANDRI WINARKO

A21114308

Kepada

DEPARTEMEN MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS HASANUDDIN MAKASSAR

2018

ii

SKRIPSI

PENGARUH KINERJA KEUANGAN TERHADAP HARGA SAHAM PERUSAHAAN MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2012-2016

disusun dan diajukan oleh

YANDRI WINARKO

A21114308

Telah diperiksa dan disetujui untuk diuji

Makassar, 20 Maret 2018

Pembimbing I

Prof. Dr. H. Cepi Pahlevi, SE.,M.Si.

NIP. 19691113 199303 1 001

Pembimbing II

Drs. Armayah, M.Si.

NIP. 19590619 198503 1 001

Ketua Departemen Manajemen

Fakultas Ekonomi dan Bisnis

Universitas Hasanuddin

Dr. Hj. Nurdjanah Hamid, SE.,M.Agr.

NIP. 19600503 198601 2 001

iii

SKRIPSI

PENGARUH KINERJA KEUANGAN TERHADAP HARGA

SAHAM PERUSAHAAN MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2012-2016

Disusun dan diajukan oleh

YANDRI WINARKO

A21114308

Telah dipertahankan dalam sidang ujian skripsi pada

Tanggal 23 Mei 2018 dan dinyatakan telah

memenuhi syarat kelulusan

Menyetujui,

Panitia Penguji

No. Nama Penguji Jabatan Tanda Tangan

1. Prof. Dr. H. Cepi Pahlevi, SE.,M.Si Ketua 1 .....................

2. Drs. Armayah, M.Si Sekertaris 2 .....................

3. Prof. Dr. H. Muhammad Ali, SE.,M.S Anggota 3 .....................

4. Dr. H. M. Sobarsyah, SE.,M.Si Anggota 4 .....................

5. Dr. Andi Nur Baumassepe, SE.,MM Anggota 5 .....................

Ketua Departemen Manajemen Fakultas Ekonomi dan Bisnis

Universitas Hasanuddin

Dr. Hj. Nurdjanah Hamid, SE.,M.Agr

NIP 19600503 198601 2 001

iv

PERNYATAAN KEASLIAN

Saya yang bertanda tangan di bawah ini,

Nama : Yandri Winarko

NIM : A21114308

Jurusan/Program Studi : Manajemen/Strata Satu (S1)

Dengan ini menyatakan dengan sebenar-benarnya bahwa skripsi yang berjudul :

PENGARUH KINERJA KEUANGAN TERHADAP HARGA SAHAM PERUSAHAAN MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2012-2016

Adalah karya ilmiah saya sendiri dan sepanjang pengetahuan saya di dalam

naskah skripsi ini tidak terdapat karya ilmiah yang pernah diajukan orang lain

untuk memperoleh gelar akademik di suatu perguruan tinggi, dan tidak terdapat

karya atau pendapat yang pernah ditulis dan diterbitkan oleh orang lain, kecuali

yang secara tertulis dikutip dalam naskah ini dan disebutkan dalam sumber

kutipan dan daftar pustaka.

Apabila di kemudian hari ternyata di dalam naskah skripsi ini dapat dibuktikan

terdapat unsur-unsur jiplakan, saya bersedia menerima sanksi atas perbuatan

tersebut dan diproses sesuai dengan peraturan perundang-undangan yang

berlaku (UU No. 20 Tahun 2003, pasal 25 ayat 2 dan pasal 70).

Makassar, 20 Maret 2018

Yang membuat pernyataan

Yandri Winarko

v

PRAKATA

Puji Syukur penulis panjatkan kepada Tuhan Yesus Kristus atas berkat,

kasih, dan penyertaan-Nya sehingga penulis dapat menyelesaikan skripsi yang

berjudul “PENGARUH KINERJA KEUANGAN TERHADAP HARGA SAHAM

PERUSAHAAN MAKANAN DAN MINUMAN YANG TERDAFTAR DI BURSA

EFEK INDONESIA TAHUN 2012-2016”. Penulisan skripsi ini disusun sebagai

salah satu syarat untuk memperoleh gelar Sarjana Ekonomi (S.E) pada

Departemen Manajemen Fakultas Ekonomi dan Bisnis Universitas Hasanuddin.

Dalam penyusunan skripsi ini penulis banyak menerima bantuan,

bimbingan, dan dukungan dari berbagai pihak. Oleh karenanya, pada

kesempatan ini, penulis ingin mengucapkan terima kasih kepada:

1. Orang tua penulis, Bapak Edy Winarko dan Ibu Erly, yang selama ini

senantiasa mendoakan serta memberikan dukungan baik secara moril dan

materiil sehingga penulis dapat menyelesaikan studi dengan baik.

2. Bapak Prof. Dr. H. Abd.Rahman Kadir, SE.,M.Si selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Hasanuddin beserta jajarannya.

3. Ibu Dr. Hj. Nurdjanah Hamid, SE., M.Agr dan Bapak Dr. Musran Munizu,

SE., M.Si.,CIPM selaku ketua jurusan dan sekertaris jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Hasanuddin.

4. Bapak Prof. Dr. H. Cepi Pahlevi, SE.,M.Si selaku dosen pembimbing satu

dan Bapak Drs. Armayah, M.Si, selaku pembimbing dua, yang telah

meluangkan waktu, memberikan arahan dan saran, selama proses

penyusunan skripsi ini.

5. Bapak dan Ibu dosen Fakultas Ekonomi dan Bisnis Universitas Hasanuddin

yang telah memberikan banyak ilmunya selama perkuliahan, seluruh staf

vi

dan karyawan Fakultas Ekonomi dan Bisnis Universitas Hasanuddin atas

bantuannya.

6. Sahabat seperjuangan, Riesdo, Adi, Rio, dan Charles yang selalu setia

menemani penulis baik dalam suka maupun duka, Terima kasih atas

kebersamaan, dukungan, nasihat, dan bantuannya selama ini.

7. Keluarga besar PMKO FE-UH, khususnya PMKO angkatan 2014 terima

kasih atas segala doa dan dukungannya selama ini.

8. Teman-teman KKN Reguler Gel. 96 Kecamatan Lanrisang. Terima kasih

untuk setiap pengalaman, perjuangan, dan dukungan yang selalu kalian

berikan. Thanks for the best moment.

9. Teman-teman (BRILL14NT), Manajemen Angkatan 2014 yang tidak bisa

disebutkan satu per satu. Terima kasih atas kebersamaan yang telah

terjalin selama hampir 5 tahun ini yang sangat berarti untuk penulis.

10. Seluruh pihak yang telah memberikan bantuan, dukungan, dan saran yang

tidak bisa penulis sebutkan satu per satu hinga terselesaikannya skripsi ini.

Akhir kata, semoga semua pihak yang telah memberikan bantuan kepada

penulis hingga terselesaikannya skripsi ini dengan baik selalu diberkati oleh-Nya.

Penulis menyadari bahwa penelitian ini masih jauh dari kata sempurna. Oleh

karena itu, penulis mengharapkan kritik dan saran yang membangun dari semua

pihak. Semoga skripsi ini dapat memberikan manfaat bagi banyak pihak.

Makassar, 20 Maret 2018

Penulis

vii

ABSTRAK

PENGARUH KINERJA KEUANGAN TERHADAP HARGA SAHAM PERUSAHAAN MAKANAN DAN MINUMAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA TAHUN 2012-2016

Yandri Winarko Cepi Pahlevi

Armayah

Penelitian ini bertujuan untuk mengetahui pengaruh kinerja keuangan terhadap harga saham perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia periode 2012-2016. Dalam penelitian ini, rasio yang digunakan untuk menilai kinerja keuangan perusahaan adalah, Debt to Equity Ratio (DER), Return on Equity (ROE), dan Price Earning Ratio (PER).

Penelitian ini merupakan penelitian kuantitatif, dengan menggunakan data sekunder. Teknik pengambilan sampel yang digunakan adalah purposive sampling dimana berdasarkan kriteria yang telah ditetapkan diperoleh sampel sebanyak 11 perusahaan dari jumlah populasi sebanyak 16 perusahaan. Metode analisis yang digunakan adalah analisis regresi linear berganda.

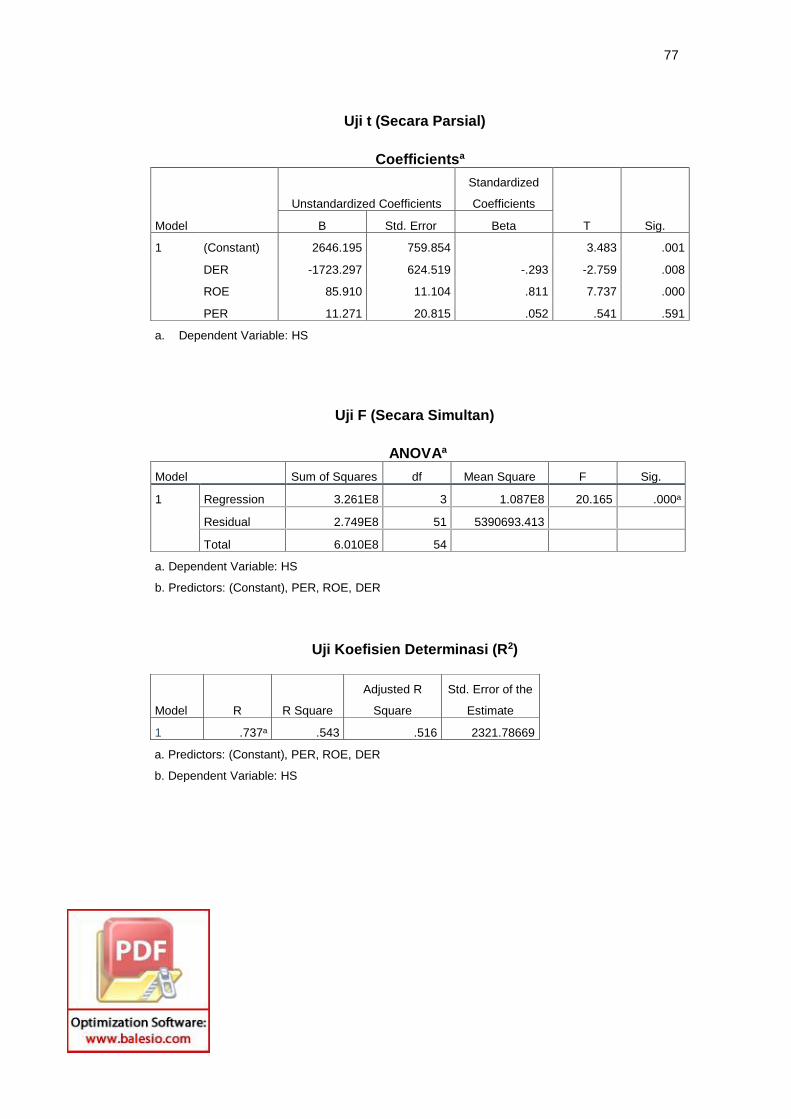

Hasil penelitian menunjukkan bahwa secara parsial variabel DER berpengaruh negatif dan signifikan terhadap harga saham, hal ini dibuktikan dengan nilai thitung sebesar -3,326 dan sig 0,002 < 0,05. Variabel ROE berpengaruh positif dan signifikan terhadap harga saham, hal ini dibuktikan dengan nilai thitung sebesar 5,994 dan sig 0,000 < 0,05. dan variabel PER berpengaruh positif dan tidak signifikan terhadap harga saham, hal ini dibuktikan dengan nilai thitung sebesar 1,362 dan sig 0,179 > 0,05. Secara simultan variabel DER, ROE, dan PER berpengaruh terhadap harga saham, hal ini dibuktikan dengan nilai Fhitung sebesar 12,271 dan sig 0,000 < 0,05.

Kata kunci : Kinerja keuangan, Debt to Equity Ratio (DER), Return on Equity

(ROE), Price Earning Ratio (PER), dan Harga Saham

viii

ABSTRACT

THE EFFECT OF FINANCIAL PERFORMANCE ON THE STOCK PRICE OF FOOD AND BEVERAGE COMPANIES LISTED ON THE INDONESIA STOCK

EXCHANGE PERIOD 2012-2016

Yandri Winarko Cepi Pahlevi

Armayah

This study aims to determine the effect of financial performance on stock prices of food and beverage companies listed on the Indonesia Stock Exchange period 2012-2016. In this research, the ratio used to assess the company's financial performance is Debt to Equity Ratio (DER), Return on Equity (ROE), and Price Earning Ratio (PER).

This research is a quantitative research, using secondary data. The sampling technique used is purposive sampling where based on the predetermined criteria, there are 11 companies from the total population of 16 companies. The analysis method used is multiple linear regression analysis.

The results showed that partially DER variables have a negative and significant effect to stock prices, this is evidenced by the tcount of -3,326 and sig 0,002 < 0,05. ROE variable have positive and significant effect to stock price, this is evidenced by the tcount of 5,994 and sig 0,000 < 0,05. and PER variable have positive and insignificant effect to stock price, this is evidenced by the tcount of 1,362 and sig 0,179 > 0,05. Simultaneously DER, ROE, and PER variables affect the stock price, this is evidenced by the value of Fcount of 12,271 and sig 0,000 < 0,05.

Keyword : Financial Performance, Debt to Equity Ratio (DER), Return on Equity (ROE), Price Earning Ratio (PER), and Stock Price

DAFTAR ISI

HALAMAN SAMPUL ....................................................................................... i

ix

HALAMAN JUDUL .......................................................................................... ii

HALAMAN PERSETUJUAN ........................................................................... iii

HALAMAN PENGESAHAN ............................................................................ iv

HALAMAN PERNYATAAN KEASLIAN ......................................................... v

PRAKATA ........................................................................................................ vi

ABSTRAK ........................................................................................................ viii

ABSTRACT ...................................................................................................... ix

DAFTAR ISI ..................................................................................................... x

DAFTAR TABEL ............................................................................................. xiii

DAFTAR GAMBAR ......................................................................................... xiv

DAFTAR LAMPIRAN ...................................................................................... xv

BAB I PENDAHULUAN

1.1. Latar Belakang ............................................................................ 1

1.2. Rumusan Masalah ...................................................................... 7

1.3. Tujuan Penelitian ........................................................................ 8

1.4. Kegunaan Penelitian ................................................................... 8

1.5. Ruang Lingkup Batasan Penelitian ............................................ 9

1.6. Sistematika Penulisan ................................................................ 9

BAB II TINJAUAN PUSTAKA

2.1. LandasanTeori ............................................................................ 11

2.1.1 Teori Signal (Signalling Theory) ..................................... 11

2.1.2 Pasar Modal .................................................................... 12

2.1.3 Saham ............................................................................. 13

2.1.4 Harga Saham .................................................................. 16

2.1.5 Analisis Saham ............................................................... 18

2.1.6 Rasio Keuangan.............................................................. 20

2.1.7 Debt to Equity Ratio ........................................................ 21

2.1.8 Return on Equity ............................................................. 23

2.1.9 Price Earning Ratio ......................................................... 23

2.2. Tinjauan Empirik ......................................................................... 24

2.3. Kerangka Pemikiran ................................................................... 27

2.4. Hipotesis ..................................................................................... 27

BAB III METODE PENELITIAN

3.1 Rancangan Penelitian ................................................................. 28

3.2 Tempat dan Waktu ..................................................................... 28

3.3 Populasi dan Sampel .................................................................. 28

3.3.1 Populasi ........................................................................... 28

x

3.3.2 Sampel ............................................................................ 29

3.4 Jenis dan Sumber Data .............................................................. 31

3.4.1 Jenis Data ....................................................................... 31

3.4.2 Sumber Data ................................................................... 31

3.5 Metode Pengumpulan Data ........................................................ 31

3.6 Variabel Penelitian dan Definisi Operasional ............................. 32

3.6.1 Variabel Independen ....................................................... 32

3.6.2 Variabel Dependen ......................................................... 33

3.7 Teknik Analisis Data ................................................................... 35

3.7.1 Uji Asumsi Klasik............................................................. 35

3.7.2 Analisis Regresi Berganda ............................................. 37

3.7.3 Pengujian Hipotesis ........................................................ 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum Objek Penelitian ............................................ 41

4.1.1 PT. Tri Banyan Tirta Tbk ................................................. 41

4.1.2 PT. Wilmar Cahaya Indonesia Tbk ................................. 42

4.1.3 PT. Delta Djakarta Tbk .................................................... 42

4.1.4 PT. Indofood CBP Sukses Makmur Tbk ......................... 43

4.1.5 PT. Indofood Sukses Makmur Tbk ................................. 43

4.1.6 PT Multi Bintang Indonesia Tb........................................ 44

4.1.7 PT Mayora Indah Tbk ..................................................... 45

4.1.8 PT Nippon Indosari Corporindo Tbk ............................... 45

4.1.9 PT Sekar Bumi Tbk ......................................................... 46

4.1.10 PT Siantar Top Tbk ......................................................... 46

4.1.11 PT Ultrajaya Milk Industry and Trading Company Tbk .. 47

4.2. Deskripsi Data Penelitian............................................................ 47

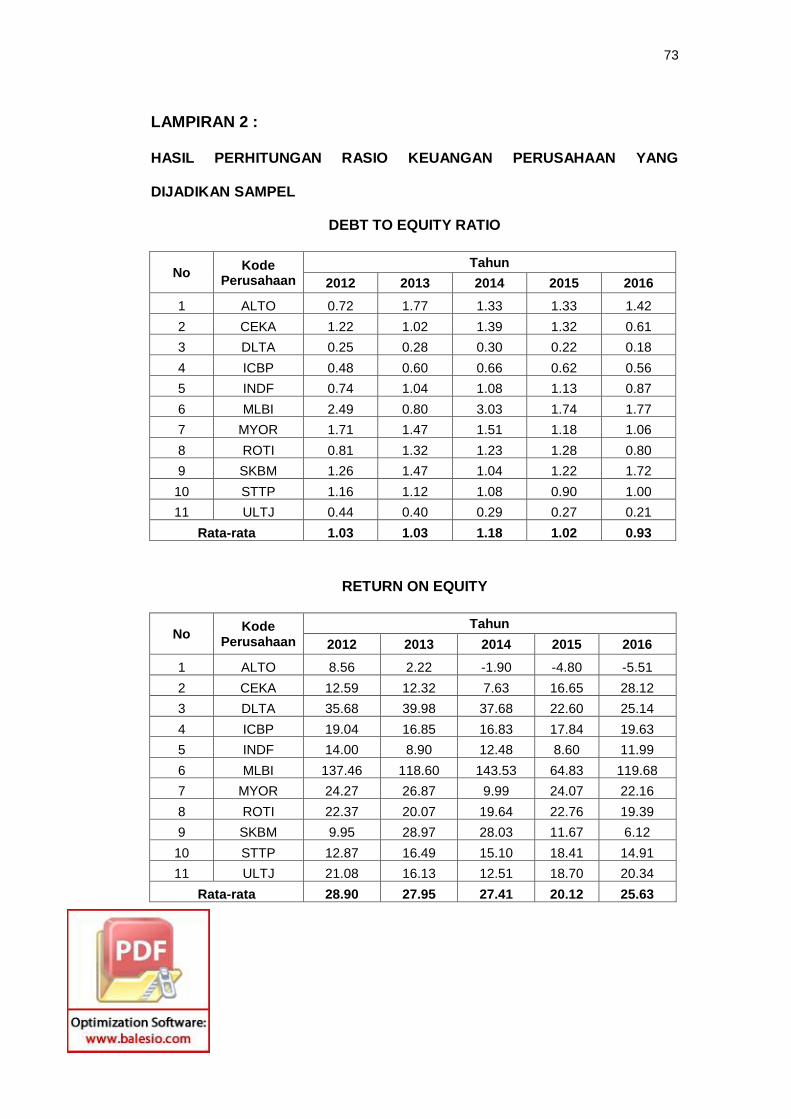

4.2.1 Debt to Equity Ratio ........................................................ 47

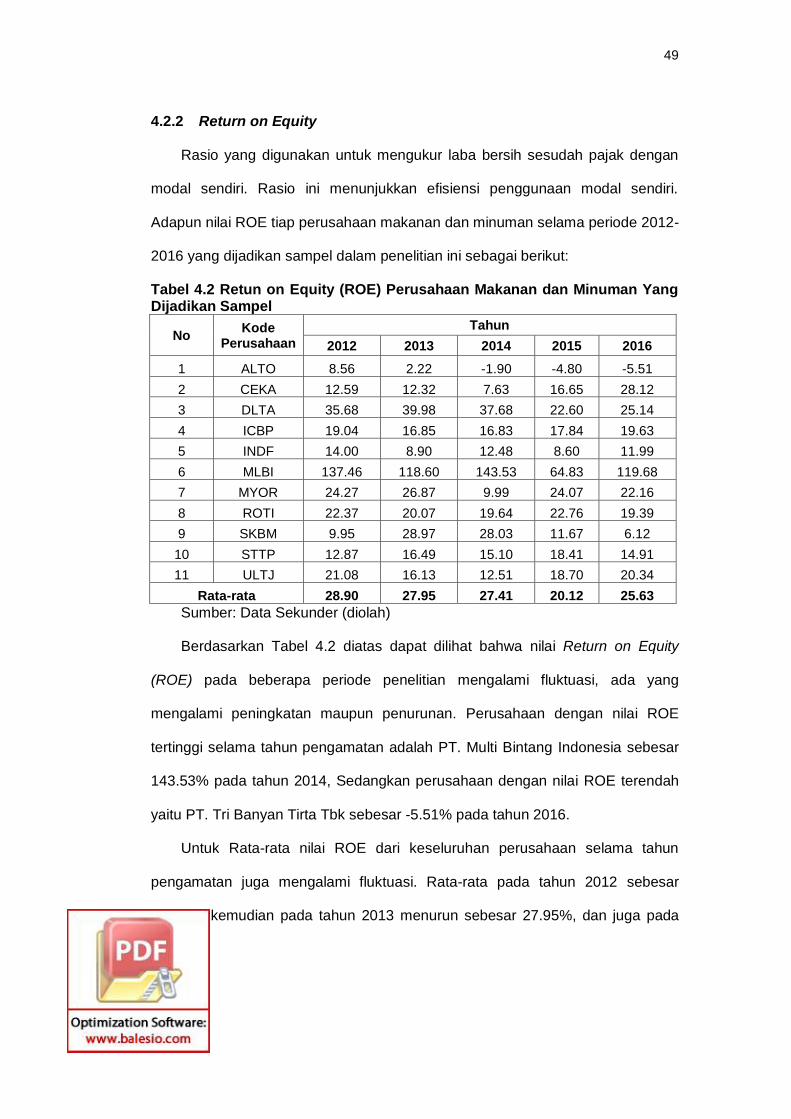

4.2.2 Return on Equity ............................................................. 49

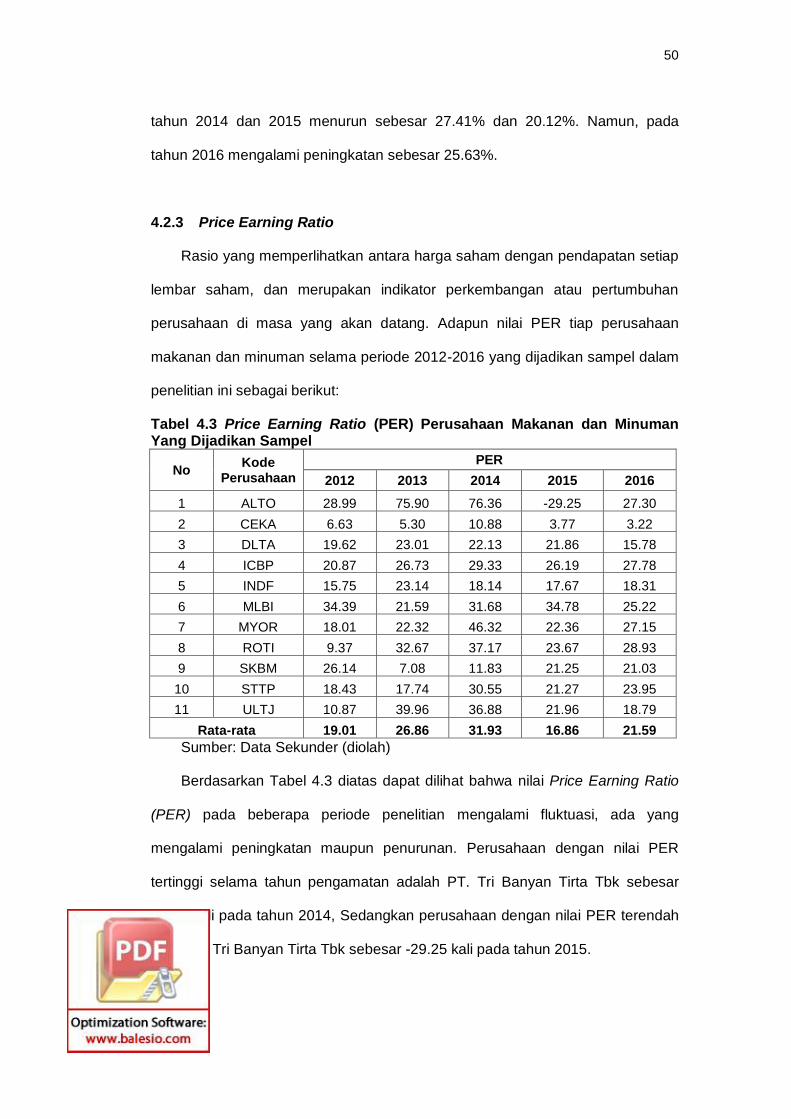

4.2.3 Price Earning Ratio ......................................................... 50

4.2.4 Harga Saham .................................................................. 51

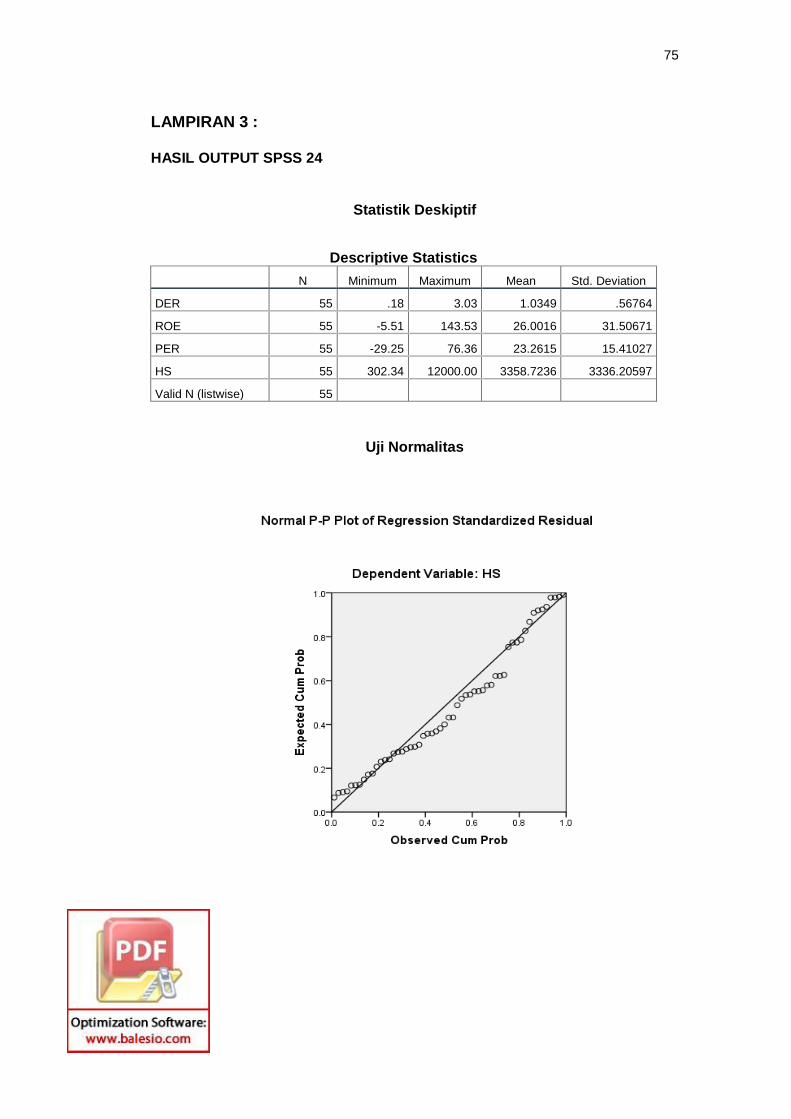

4.3. Hasil Analisis Data ...................................................................... 52

4.3.1 Hasil Uji Asumsi Klasik ................................................... 52

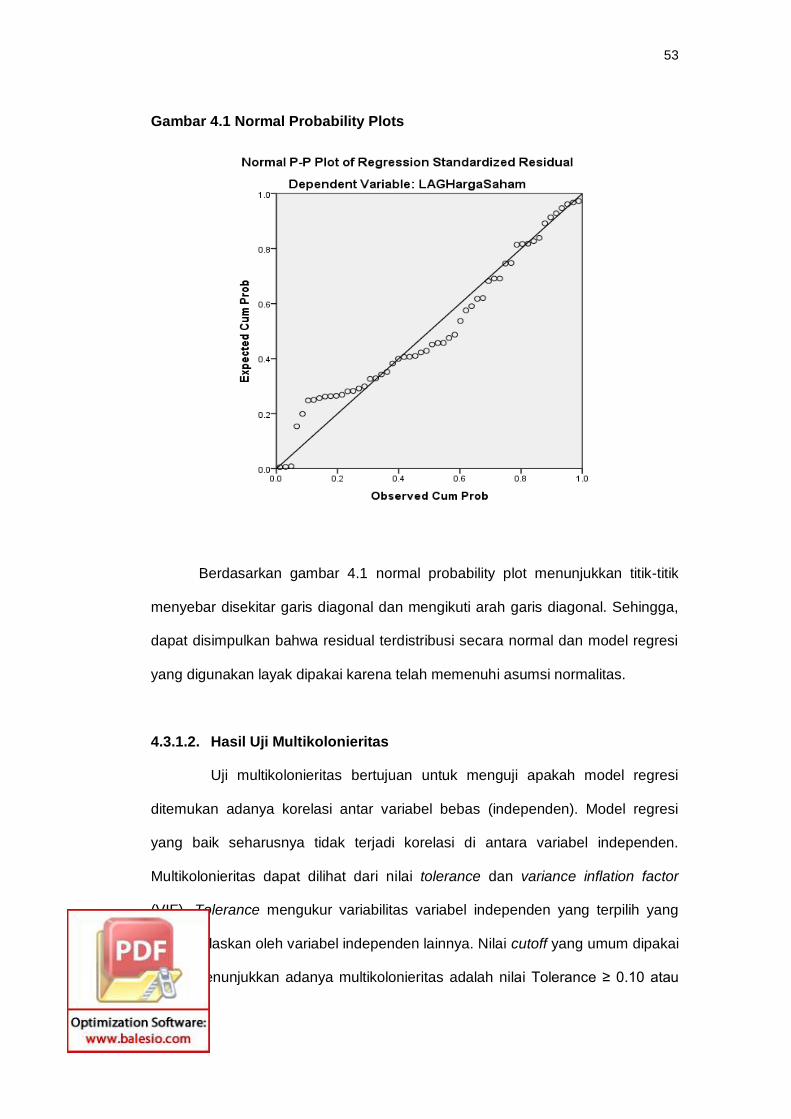

4.3.1.1 Hasil Uji Normalitas ........................................ 52

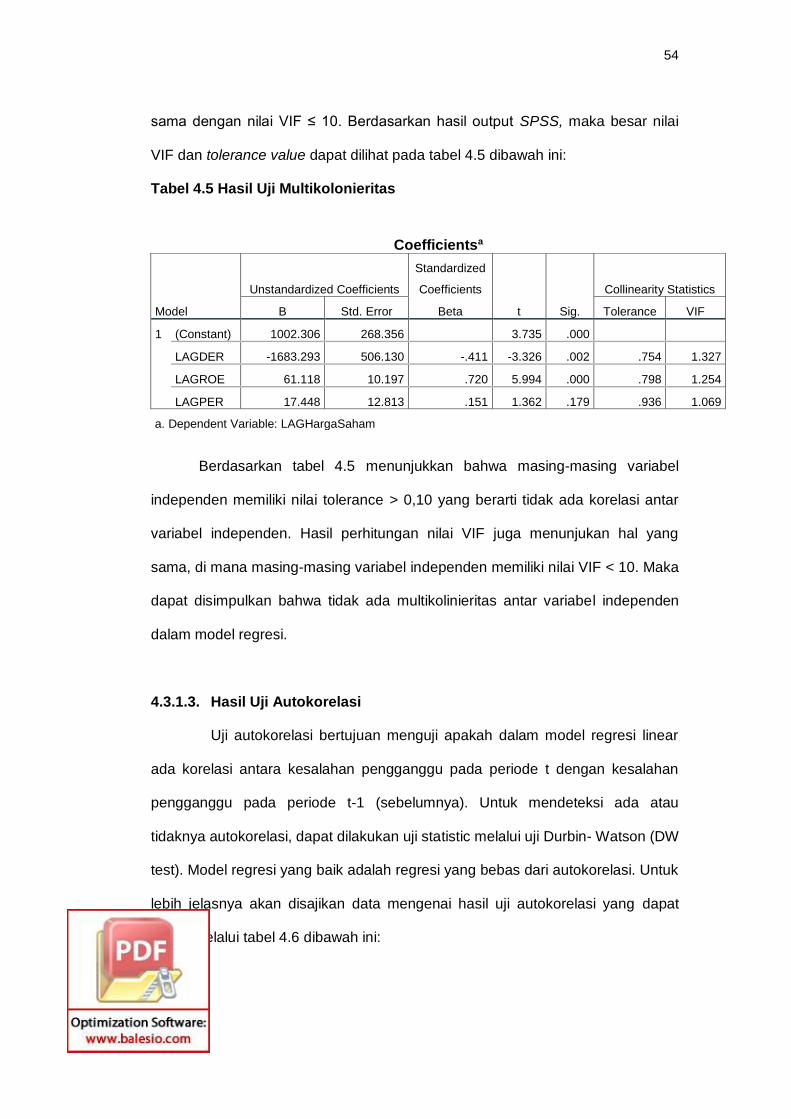

4.3.1.2 Hasil Uji Multikolonieritas ............................... 53

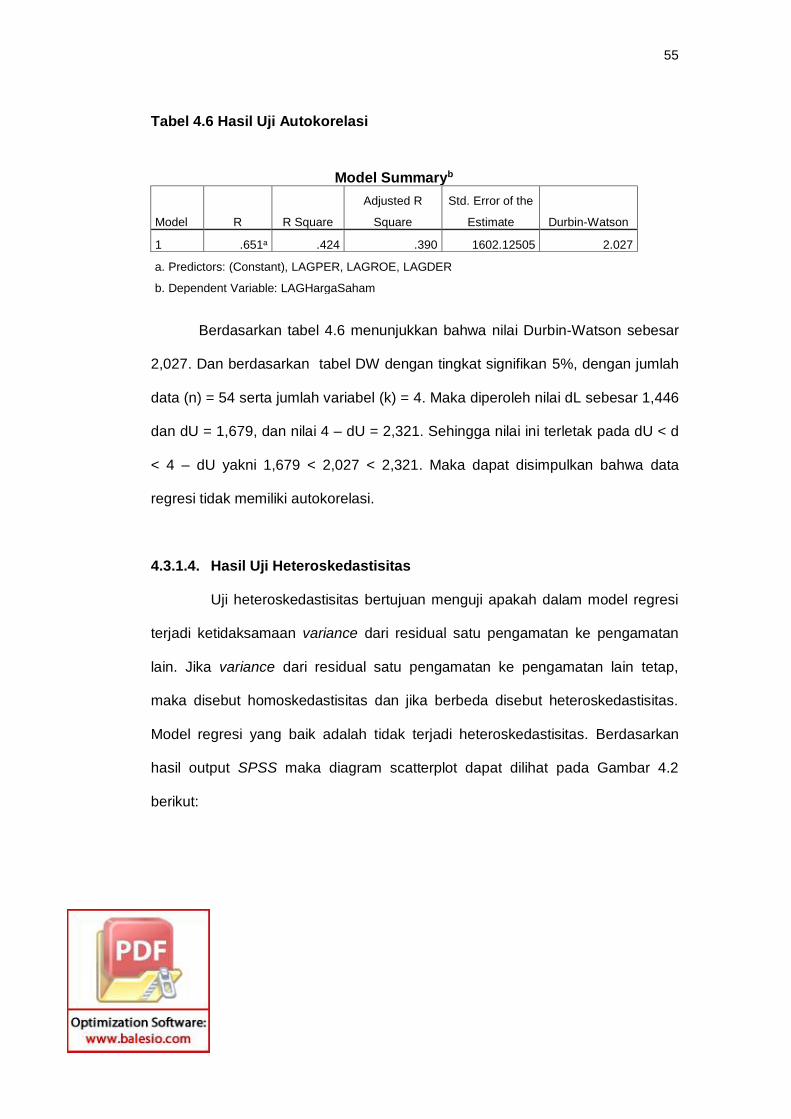

4.3.1.3 Hasil Uji Autokorelasi ..................................... 54

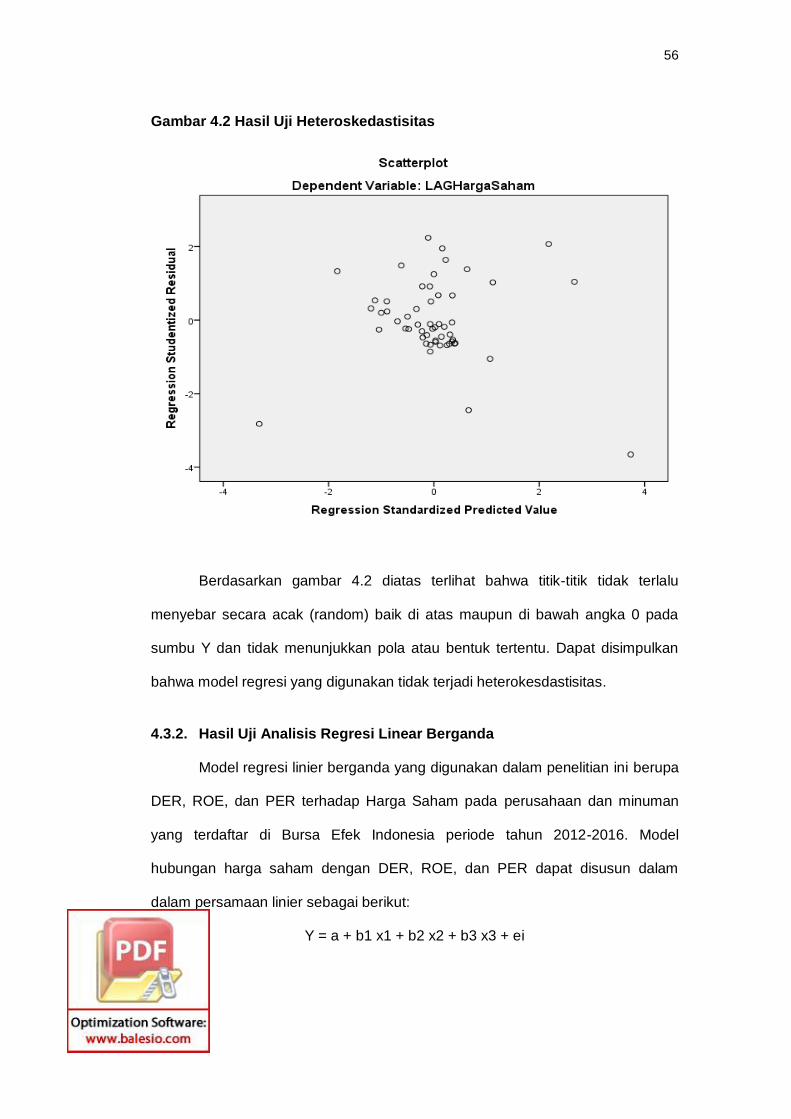

4.3.1.4 Hasil Uji Heteroskedastisitas .......................... 55

4.3.2 Hasil Uji Analisis Regresi Linear Berganda .................... 56

4.3.3 Pengujian Hipotesis ........................................................ 58

4.3.3.1 Hasil Uji Statistik t (Pengujian Secara

2. ..................................................................... Parsi

al) ................................................................... 58

4.3.3.2 Hasil Uji Statistik F (Pengujian Secara

3. ..................................................................... Simul

tan) .................................................................. 60

4.3.3.3 Hasil Uji Koefisien Determinasi (R2) ............... 61

xi

4.4. Pembahasan ............................................................................... 61

4.4.1 Pengaruh Debt to Equity Ratio (DER) Terhadap

4. ...................................................................................... Harg

a Saham .......................................................................... 61

4.4.2 Pengaruh Return on Equity Ratio (ROE) Terhadap

5. ...................................................................................... Harg

a Saham .......................................................................... 62

4.4.3 Pengaruh Price Earning Ratio (PER) Terhadap

6. ...................................................................................... Harg

a Saham .......................................................................... 63

BAB V PENUTUP

5.1 Kesimpulan ................................................................................. 65

5.2 Saran ........................................................................................... 65

5.3 Keterbatasan Penelitian.............................................................. 66

7. .................................................................................................

DAFTAR PUSTAKA ........................................................................................ 68

LAMPIRAN ...................................................................................................... 71

xii

DAFTAR TABEL

Tabel 1.1 Harga Saham Perusahaan Makanan dan Minuman Tahun

2012- 2016 ................................................................................... 3

Tabel 3.1 Daftar Perusahaan Makanan dan Minuman yang dijadikan

Populasi Penelitian ....................................................................... 29

Tabel 3.2 Daftar Perusahaan Makanan dan Minuman yang dijadikan

Sampel Penelitian ......................................................................... 30

Tabel 3.3 Definisi Operasional Variabel ........................................................ 33

Tabel 4.1 Debt to Equity Ratio (DER) Perusahaan Makanan dan Minuman

Yang dijadikan Sampel .................................................................. 48

Tabel 4.2 Return on Equity (ROE) Perusahaan Makanan dan Minuman

Yang dijadikan Sampel .................................................................. 49

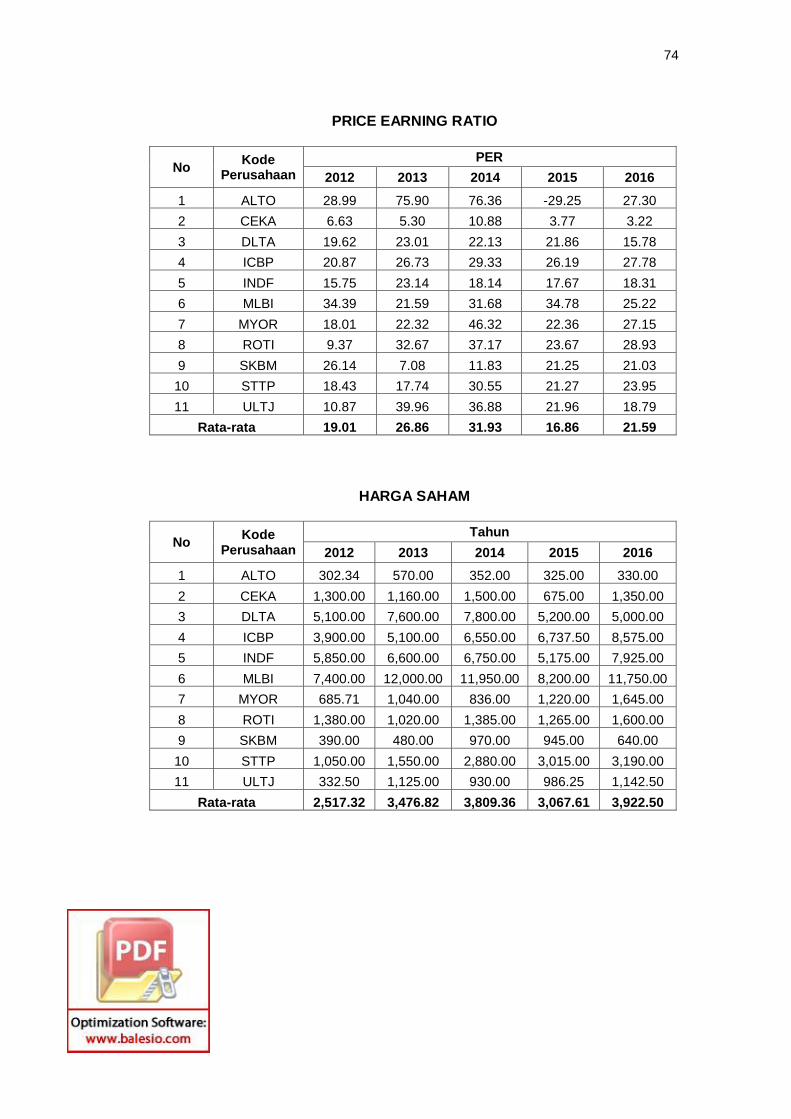

Tabel 4.3 Price Earning Ratio (PER) Perusahaan Makanan dan Minuman

Yang dijadikan Sampel .................................................................. 50

Tabel 4.4 Harga Saham Perusahaan Makanan dan Minuman Yang

dijadikan Sampel ........................................................................... 51

Tabel 4.5 Hasil Uji Multikolonieritas ............................................................... 54

Tabel 4.6 Hasil Uji Autokorelasi ..................................................................... 55

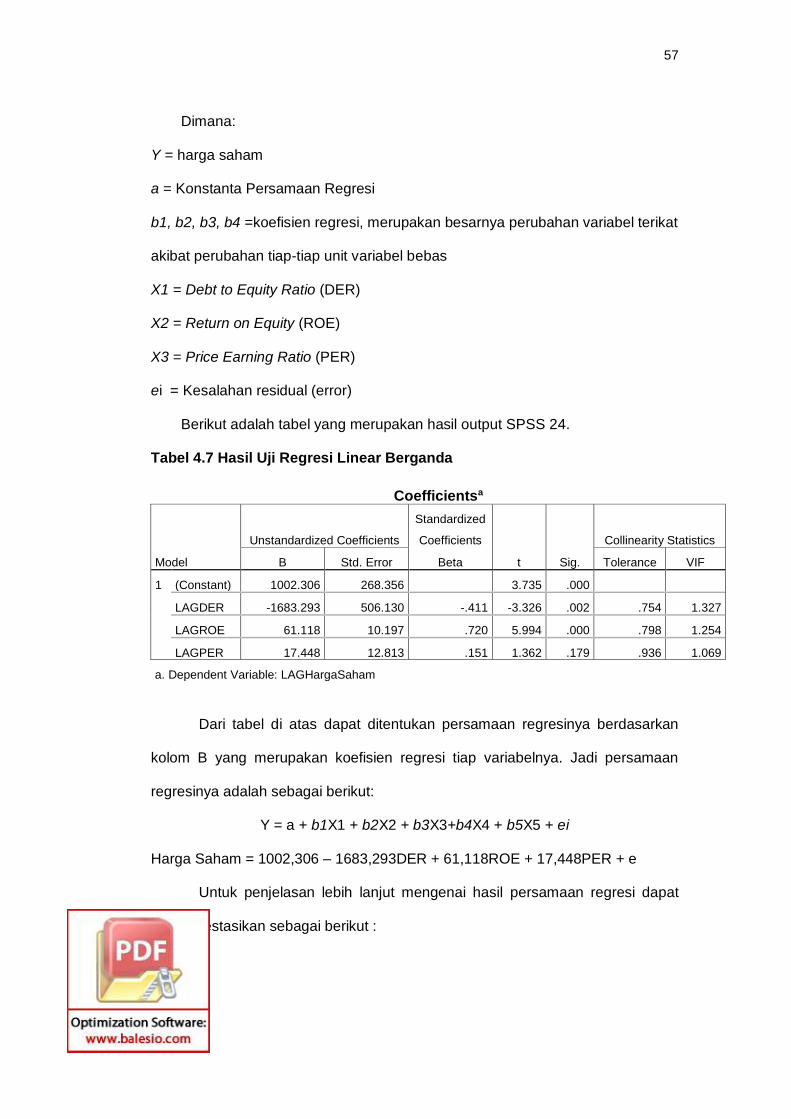

Tabel 4.7 Hasil Uji Regresi Linear Berganda ................................................ 57

Tabel 4.8 Hasil Uji Statistik t .......................................................................... 59

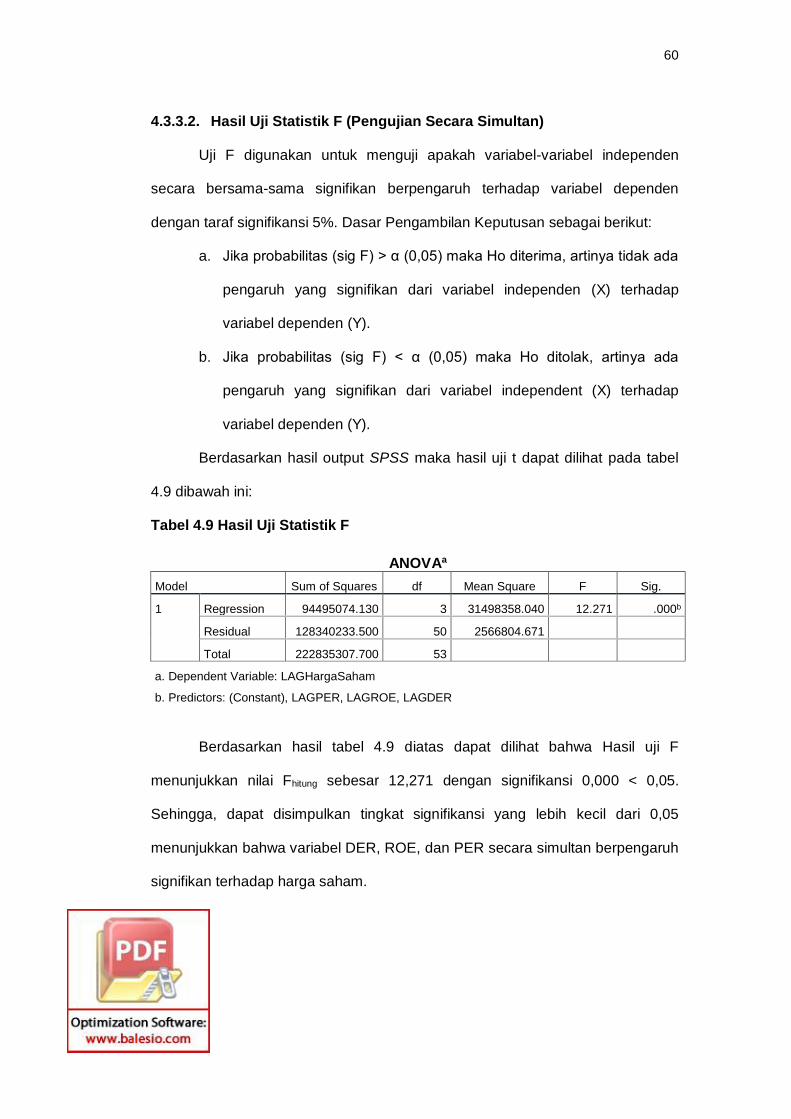

Tabel 4.9 Hasil Uji Statistik F ......................................................................... 60

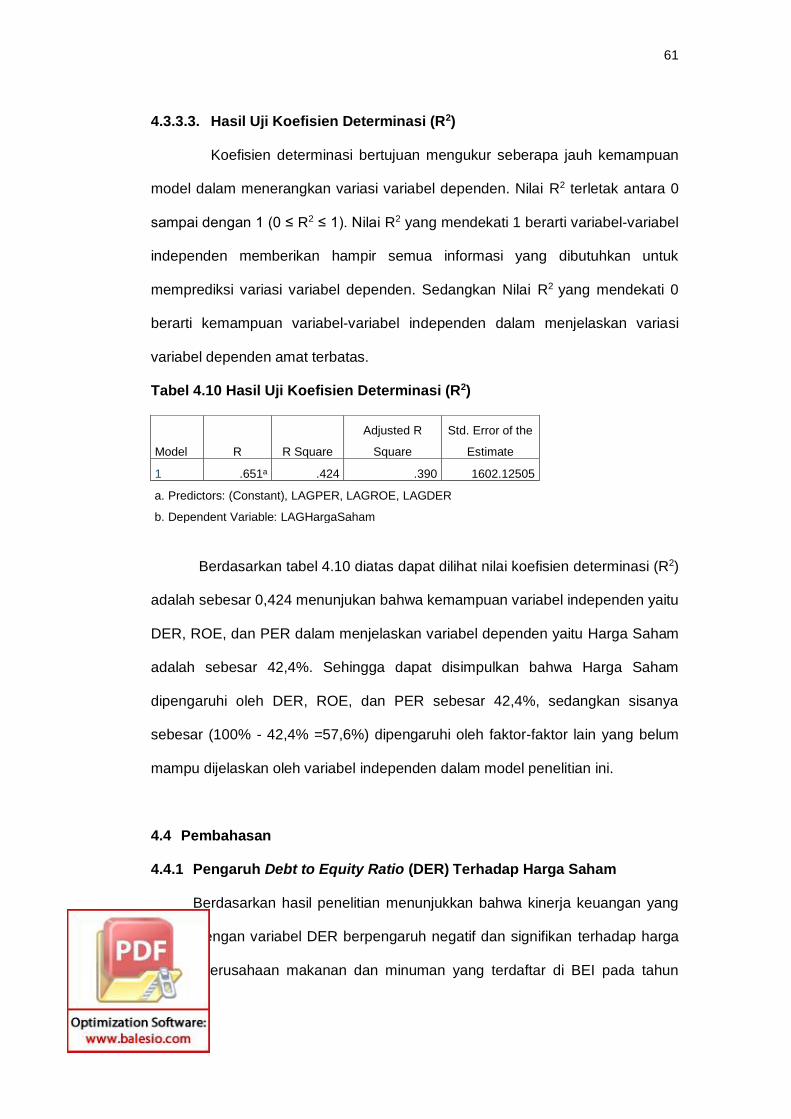

Tabel 4.10 Hasil Uji Koefisien Determinasi (R2) .............................................. 61

xiii

DAFTAR GAMBAR

Gambar 1.1 Grafik Pertumbuhan Harga Saham Perusahaan Makanan dan

Minuman Pada Tahun 2012-2016 .............................................. 4

Gambar 2.1 Kerangka Pemikiran ................................................................... 27

Gambar 4.1 Normal Probability Plots ............................................................. 53

Gambar 4.2 Hasil Uji Heteroskedastisitas ...................................................... 56

xiv

DAFTAR LAMPIRAN

Lampiran 1 Biodata ........................................................................................ 72

Lampiran 2 Hasil Perhitungan Rasio Keuangan Perusahaan Yang

Dijadikan Sampel ........................................................................ 73

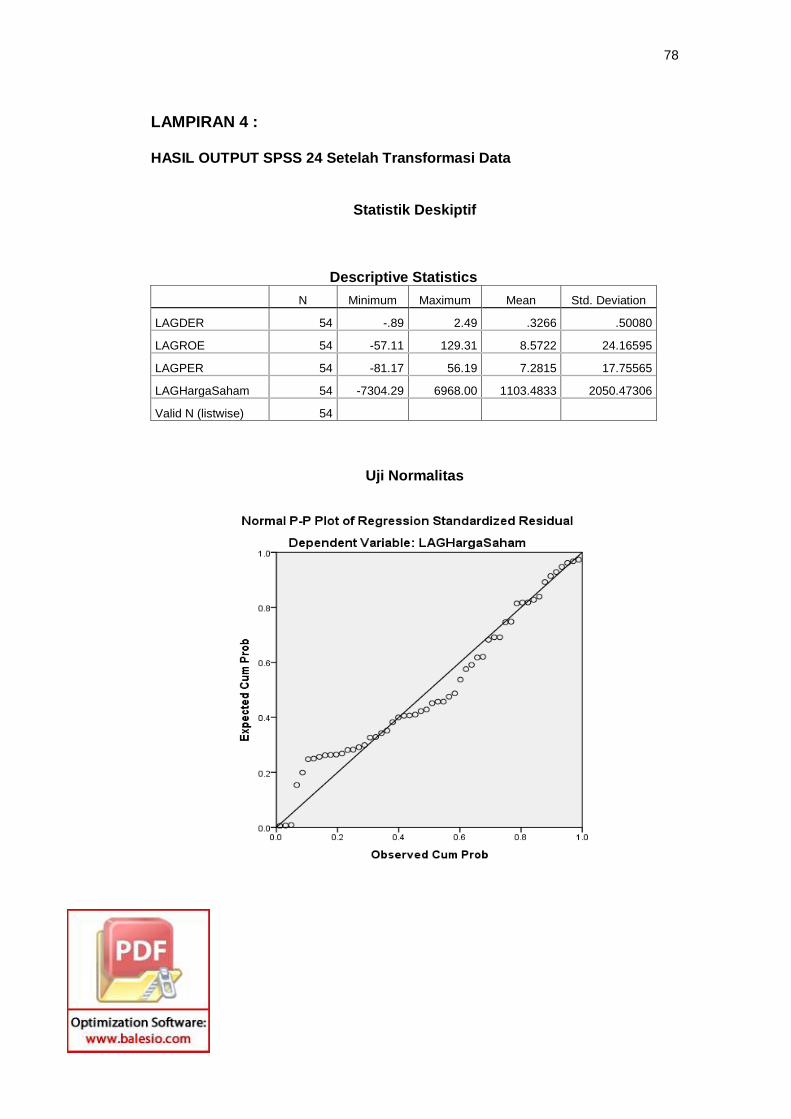

Lampiran 3 Hasil Output SPSS 24 ................................................................ 75

Lampiran 4 Hasil Output SPSS 24 Setelah Transformasi Data .................... 78

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Industri makanan dan minuman merupakan kelompok perusahaan yang

cukup besar dan berkembang pesat di Indonesia. Industri ini juga merupakan

salah satu industri yang pertumbuhannya cukup baik. “Industri makanan dan

minuman mencatatkan angka pertumbuhan 7,54 persen pada 2015, dan 8,46

persen pada 2016. Angka pertumbuhan industri makanan dan minuman ini lebih

tinggi jika dibandingkan dengan angka pertumbuhan industri pengolahan non-

migas yang rata-rata angka pertumbuhannya hanya 5,83 persen dan rata-rata

pertumbuhan ekonomi nasional yang berada pada level angka 5 persen”.

(sumber: kompas.com).

Perkembangan industri ini tidak terlepas dari jumlah penduduk Indonesia

yang terus bertambah ditiap tahunnya. Seiring bertambahnya jumlah penduduk,

volume kebutuhan terhadap produk-produk konsumsi pun juga ikut meningkat.

Selain itu, perusahaan makanan dan minuman akan terus ada dan paling tahan

terhadap kondisi krisis dibandingkan dengan sektor lainnya, sebab dalam kondisi

krisis ataupun tidak, produk makanan dan minuman akan tetap dibutuhkan.

Namun, permasalahan yang dihadapi oleh industri makanan dan minuman

dalam negeri ini tidak terlepas dari tren pelemahan rupiah yang masih

berlangsung. Beberapa faktor eksternal yang ikut memengaruhi pelemahan

rupiah sepanjang tahun 2016 ini diantaranya, keluarnya Inggris Raya dari Uni

Eropa, terpilihnya Donald Trump sebagai Presiden Amerika Serikat, menguatnya

sentimen negatif terhadap perekonomian Tiongkok, dan rencana The Fed yang

2

akan menaikkan suku bunga yang menyebabkan timbulnya tekanan terhadap

nilai tukar rupiah.

Melemahnya rupiah memberikan tekanan terhadap kinerja industri makanan

dan minuman sebab, industri ini masih tergantung pada bahan baku impor.

Dampak lain yang ditimbulkan akibat ketergantungan bahan baku impor adalah

sensitivitas fluktuasi kurs rupiah yang akan langsung memengaruhi biaya

produksi manufaktur domestik. Akibatnya, daya saing produk Indonesia di pasar

internasional menjadi rendah.

Tujuan perusahaan adalah memaksimalkan nilai perusahaan atau

meningkatkan kemakmuran para pemegang saham. Ketika suatu perusahaan

tidak mampu bersaing dengan perusahaan global maka terjadi penurunan

volume produksi dan penjualan perusahaan sehingga perusahaan akan

mengalami kebangkrutan. Hal ini yang mendorong setiap perusahaan makanan

dan minuman harus mampu memanfaatkan peluang dan kemampuan yang

mereka miliki agar dapat bersaing dengan perusahaan-perusahaan lain dan juga

untuk menghindari adanya potensi kebangkrutan.

Ketika sebuah perusahaan memutuskan untuk mulai berkembang maka

perusahaan tersebut akan meningkatkan kinerja dan inovasi produknya yang

mana akan membutuhkan modal yang tidak sedikit. Salah satu cara bagi

perusahaan untuk dapat memenuhi kebutuhan dananya adalah dengan menjual

sahamnya dipasar modal (bursa efek) yang lebih dikenal sebagai go public.

Tujuan perusahaan menerbitkan saham adalah untuk mendapatkan dana,

melakukan ekspansi dan mempertahankan kelangsungan hidup perusahaan

dimasa yang akan datang, hal ini dapat menunjukkan prospek perusahaan

tersebut.

3

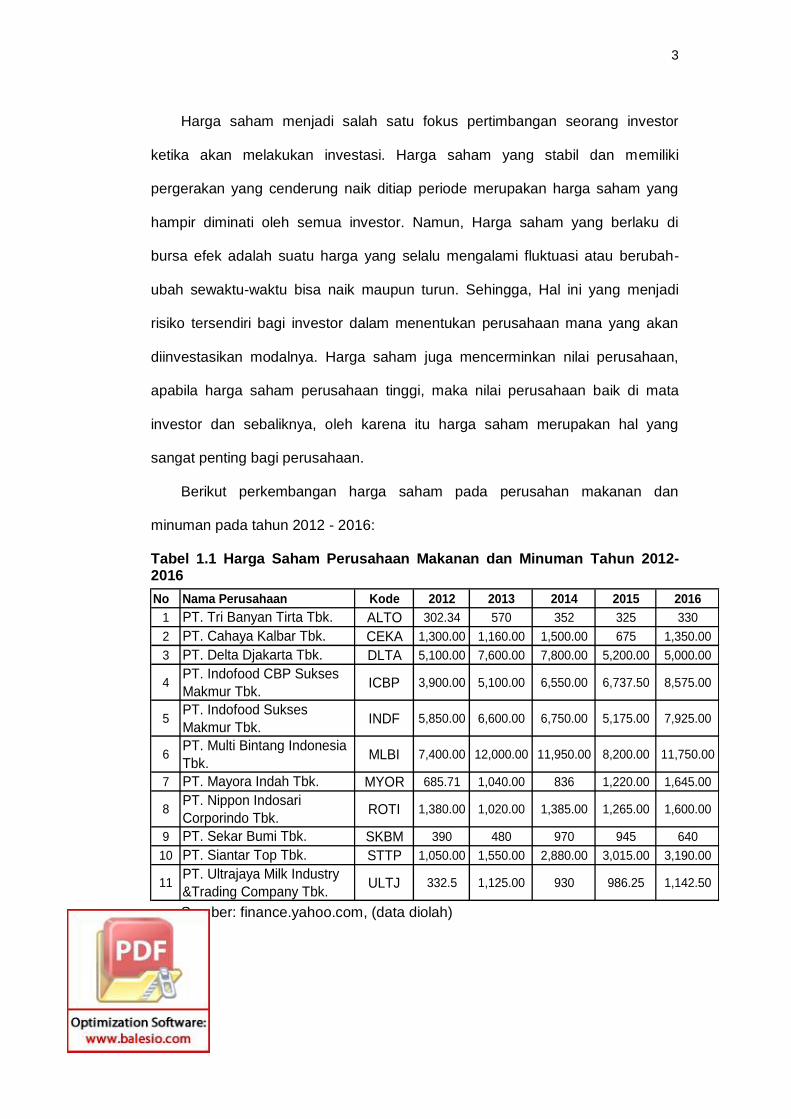

No Nama Perusahaan Kode 2012 2013 2014 2015 2016

1 PT. Tri Banyan Tirta Tbk. ALTO 302.34 570 352 325 330

2 PT. Cahaya Kalbar Tbk. CEKA 1,300.00 1,160.00 1,500.00 675 1,350.00

3 PT. Delta Djakarta Tbk. DLTA 5,100.00 7,600.00 7,800.00 5,200.00 5,000.00

4PT. Indofood CBP Sukses

Makmur Tbk.ICBP 3,900.00 5,100.00 6,550.00 6,737.50 8,575.00

5PT. Indofood Sukses

Makmur Tbk. INDF 5,850.00 6,600.00 6,750.00 5,175.00 7,925.00

6PT. Multi Bintang Indonesia

Tbk. MLBI 7,400.00 12,000.00 11,950.00 8,200.00 11,750.00

7 PT. Mayora Indah Tbk. MYOR 685.71 1,040.00 836 1,220.00 1,645.00

8PT. Nippon Indosari

Corporindo Tbk. ROTI 1,380.00 1,020.00 1,385.00 1,265.00 1,600.00

9 PT. Sekar Bumi Tbk. SKBM 390 480 970 945 640

10 PT. Siantar Top Tbk. STTP 1,050.00 1,550.00 2,880.00 3,015.00 3,190.00

11PT. Ultrajaya Milk Industry

&Trading Company Tbk. ULTJ 332.5 1,125.00 930 986.25 1,142.50

Harga saham menjadi salah satu fokus pertimbangan seorang investor

ketika akan melakukan investasi. Harga saham yang stabil dan memiliki

pergerakan yang cenderung naik ditiap periode merupakan harga saham yang

hampir diminati oleh semua investor. Namun, Harga saham yang berlaku di

bursa efek adalah suatu harga yang selalu mengalami fluktuasi atau berubah-

ubah sewaktu-waktu bisa naik maupun turun. Sehingga, Hal ini yang menjadi

risiko tersendiri bagi investor dalam menentukan perusahaan mana yang akan

diinvestasikan modalnya. Harga saham juga mencerminkan nilai perusahaan,

apabila harga saham perusahaan tinggi, maka nilai perusahaan baik di mata

investor dan sebaliknya, oleh karena itu harga saham merupakan hal yang

sangat penting bagi perusahaan.

Berikut perkembangan harga saham pada perusahan makanan dan

minuman pada tahun 2012 - 2016:

Tabel 1.1 Harga Saham Perusahaan Makanan dan Minuman Tahun 2012-2016

Sumber: finance.yahoo.com, (data diolah)

4

Dari tabel 1.1 dapat dilihat bahwa pergerakan harga saham mengalami

fluktuasi. Pada beberapa periode penelitian harga saham ada yang mengalami

peningkatan maupun penurunan. Penurunan harga saham terjadi pada PT.

Cahaya Kalbar Tbk pada tahun 2015 dimana harga sahamnya menjadi Rp

675.00 sedangkan pada tahun 2014 harga sahamnya berada pada posisi Rp

1,500.00. penurunan harga saham juga terjadi pada PT. Indofood Sukses

Makmur Tbk pada tahun 2015 yaitu pada posisi Rp. 5,175.00 yang sebelumnya

pada tahun 2014 Rp. 6,750.00. PT. Mayora Indah Tbk mengalami penurunan

harga saham pada tahun 2014 sebesar Rp 836.00, namun pada tahun 2015

meningkat menjadi Rp 1,220.00. Sementara PT. Indofood CBP Sukses Makmur

Tbk mengalami peningkatan saham ditiap periodenya.

Berikut adalah grafik pertumbuhan harga saham perusahaan makanan dan

minuman.

Gambar 1.1 Grafik Pertumbuhan Harga Saham Perusahaan Makanan dan Minuman Pada Tahun 2012 – 2016.

Sumber: finance.yahoo.com, (data diolah)

Rp-

Rp2.000,00

Rp4.000,00

Rp6.000,00

Rp8.000,00

Rp10.000,00

Rp12.000,00

2012 2013 2014 2015 2016

ALTO

CEKA

DLTA

ICBP

INDF

MLBI

MYOR

ROTI

SKBM

STTP

ULTJ

5

Para investor dalam melakukan investasi di pasar modal selalu memerlukan

informasi yang berkaitan dengan perusahaan yang akan menjadi target

investasinya. Para Investor memerlukan informasi keuangan perusahaan untuk

melakukan penilaian terlebih dahulu dan kemudian menentukan saham

perusahaan mana yang akan dibeli, yang akan dijual, dan yang akan

dipertahankan. Secara fundamental, harga suatu saham dipengaruhi oleh kinerja

keuangan perusahaan. Kinerja keuangan merupakan hasil dari berbagai aktivitas

yang dilakukan perusahaan dalam mengerahkan seluruh sumber keuangan yang

tersedia. Kinerja keuangan dapat dilihat dari laporan keuangan yang diterbitkan

perusahaan pada setiap periode. Laporan keuangan memberikan gambaran

mengenai kondisi, prestasi, dan prospek perusahaan kedepannya sehingga

membantu dalam pengambilan keputusan untuk berinvestasi.

Dengan melakukan analisis terhadap laporan keuangan dapat mengurangi

ketidakpastian risiko dalam pengambilan keputusan untuk berinvestasi. Analisis

rasio merupakan salah satu teknik analisis fundamental yang digunakan untuk

membantu menganalisis laporan keuangan perusahaan sehingga dapat diketahui

kekuatan dan kelemahan suatu perusahaan. Analisis rasio menyediakan

indikator yang dapat mengukur tingkat likuiditas, leverage, aktivitas maupun

profitabilitas suatu perusahaan (Munawir, 2004).

Berdasarkan uraian di atas maka perlu dilakukan penelitian yang berkaitan

dengan harga saham serta faktor-faktor yang mungkin memengaruhinya seperti

Debt to Equity Ratio (DER), Return on Equity (ROE), dan Price Earning Ratio

(PER). Pemilihan rasio tersebut didasari pada faktor-faktor yang dipandang akan

mempengaruhi harga saham pada perusahaan khususnya perusahaan makanan

dan minuman.

6

Rasio hutang atau leverage yang digunakan dalam penelitian ini yaitu Debt

to Equity Ratio (DER). DER adalah rasio yang menunjukkan proporsi

penggunaan utang dan ekuitas untuk pendanaan perusahaan. Menurut Brigham

dan Houston (2010:140), harga saham cenderung akan menurun dengan

semakin tingginya risiko penggunaan hutang. Hal itu memiliki arti bahwa

Semakin besar DER maka akan semakin kecil laba yang akan dibagikan kepada

pemegang saham, sehingga dapat menurunkan harga saham yang

bersangkutan. Hasil penelitian Muhammad Ircham, (2014) menunjukkan bahwa

variabel Debt to Equity Ratio (DER) berpengaruh positif terhadap harga saham.

Hasil yang berbeda diperoleh Aulia Mandasari (2014), dan Dwi Murtiningsih

(2013) yang menunjukkan DER berpengaruh tidak signifikan terhadap harga

saham.

Profitabilitas merupakan salah satu indikator penilaian yang

menggambarkan tingkat kemampuan suatu perusahaan dalam menghasilkan

profit/laba. Semakin tinggi tingkat profitabilitas, maka semakin baik kelangsungan

hidup suatu perusahaan. Hal ini ditunjukkan dengan laba yang meningkat,

sehingga dapat menarik minat para investor untuk berinvestasi diperusahaan

tersebut. Profitabilitas yang digunakan dalam penelitian ini yaitu Return on Equity

(ROE) yang merupakan salah satu rasio yang mengukur perbandingan antar

laba bersih setelah pajak terhadap modal sendiri. Hasil penelitian Astrid Amanda,

(2013) menunjukkan bahwa variabel Return on Equity (ROE) berpengaruh positif

dan signifikan terhadap harga saham. Namun, berbeda dengan Muhammad

Ircham, (2014) yang menunjukkan bahwa ROE berpengaruh negatif dan

signifikan terhadap harga saham.

Price Earnings Ratio (PER) mencerminkan tingkat pengembalian atas

investasi saham investor. PER merupakan rasio antara harga pasar per lembar

7

saham dengan laba per lembar saham. Peningkatan PER menunjukkan bahwa

investor sangat senang dengan saham perusahaan, oleh karena itu harga saham

akan bergerak lebih tinggi dan calon investor akan memutuskan untuk

berinvestasi juga, sehingga akan meningkatkan harga saham. Hasil penelitian

Sardiyati (2016), menyatakan bahwa PER berpengaruh signifikan terhadap harga

saham. Berbeda dengan hasil penelitian Yoshinta Irene Jehanu (2017) bahwa

PER berpengaruh negatif dan signifikan terhadap harga saham.

Berdasarkan latar belakang masalah diatas, maka penulis melakukan

penelitian terhadap masalah tersebut dengan mengambil judul "Pengaruh

Kinerja Keuangan Terhadap Harga Saham Perusahaan Makanan Dan

Minuman Yang Terdaftar Di Bursa Efek Indonesia Tahun 2012-2016”.

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang diatas, maka dapat dirumuskan

permasalahan sebagai berikut:

1. Bagaimana pengaruh Kinerja Keuangan yang diukur dengan Debt to

Equity Ratio terhadap Harga Saham pada Perusahaan Makanan dan

Minuman Yang Terdaftar Di Bursa Efek Indonesia Tahun 2012-2016?

2. Bagaimana pengaruh Kinerja Keuangan yang diukur dengan Return on

Equity terhadap Harga Saham pada Perusahaan Makanan dan Minuman

Yang Terdaftar Di Bursa Efek Indonesia Tahun 2012-2016?

3. Bagaimana pengaruh Kinerja Keuangan yang diukur dengan Price

Earning Ratio terhadap Harga Saham pada Perusahaan Makanan dan

Minuman Yang Terdaftar Di Bursa Efek Indonesia Tahun 2012-2016?

8

1.3 Tujuan Penelitian

Sesuai dengan permasalahan yang diajukan dalam penelitian, maka tujuan

dalam penelitian ini adalah:

1. Untuk menganalisis pengaruh Kinerja Keuangan yang diukur dengan

Debt to Equity Ratio terhadap Harga Saham pada Perusahaan Makanan

dan Minuman Yang Terdaftar Di Bursa Efek Indonesia Tahun 2012-

2016.

2. Untuk menganalisis pengaruh Kinerja Keuangan yang diukur dengan

Return on Equity terhadap Harga Saham pada Perusahaan Makanan

dan Minuman Yang Terdaftar Di Bursa Efek Indonesia Tahun 2012-

2016.

3. Untuk menganalisis pengaruh Kinerja Keuangan yang diukur dengan

Price Earning Ratio terhadap Harga Saham pada Perusahaan Makanan

dan Minuman Yang Terdaftar Di Bursa Efek Indonesia Tahun 2012-

2016.

1.4 Kegunaan Penelitian

1. Bagi Investor

Dengan penelitian ini diharapkan dapat dijadikan bahan pertimbangan

dalam mengambil keputusan sebelum menanamkan modalnya di suatu

perusahaan.

2. Bagi Perusahaan

Penelitian ini diharapkan mampu memberikan informasi kepada

perusahaan sebagai masukan untuk dapat memahami faktor-faktor yang

mempengaruhi harga saham perusahaan tersebut.

9

3. Bagi Akademis

Penelitian ini diharapkan dapat digunakan sebagai referensi bagi

penelitian selanjutnya yang akan melakukan penelitian mengenai faktor-

faktor yang mempengaruhi harga saham.

1.5 Ruang Lingkup Batasan Penelitian

Batasan masalah dalam penulisan ini terbatas pada beberapa rasio

keuangan yang dianggap sebagai fundamental kinerja keuangan perusahaan

dan harga saham yang terdiri atas variabel Debt to Equity Ratio, Return on

Equity, dan Price Earning Ratio, dalam hubungannya terhadap harga saham

pada Perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia

tahun 2012 - 2016, yang dikaji secara parsial maupun secara serempak dari

seluruh variabel diatas.

1.6 Sistematika Penulisan

Untuk memudahkan pembahasan, maka penulis membagi ke dalam lima

bab dengan sistematika sebagai berikut:

BAB I PENDAHULUAN

Bab ini berisikan latar belakang masalah, rumusan masalah,

tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Bab ini berisikan landasan teori yang melandasi penelitian,

penelitian terdahulu, kerangka pemikiran, serta hipotesis.

BAB III METODE PENELITIAN

Bab ini berisikan tentang jenis penelitian, jenis dan sumber data,

metode pengumpulan data, populasi dan sampel, variabel-variabel

10

yang digunakan dalam penelitian dan definisi operasional, serta

metode analisis data.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Bab ini berisikan pemaparan deskripsi objek penelitian, analisis

data, serta pembahasan hasil penelitian.

BAB V PENUTUP

Bab ini berisikan kesimpulan hasil penelitian, dan saran yang

dapat berkaitan dengan penelitian, serta keterbatasan dalam

penelitian.

11

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Sinyal (Signaling Theory)

Menurut Brigham dan Houston (2011), Teori sinyal adalah sinyal (tanda)

yang diberikan oleh manajemen perusahaan kepada investor sebagai petunjuk

mengenai prospek perusahaan tersebut. Sinyal ini berupa informasi mengenai

apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan

pemilik.

Suatu pengungkapan dikatakan mengandung informasi apabila dapat

memicu reaksi pasar. Apabila efek yang dihasilkan dari suatu pengungkapan

berupa kenaikan harga saham, maka pengungkapan tersebut merupakan sinyal

positif. Namun apabila pengungkapan tersebut memberikan dampak negatif,

maka pengungkapan tersebut merupakan sinyal negatif.

Menurut Jogiyanto (2014), informasi yang dipublikasikan sebagai suatu

pengumuman akan memberikan signal bagi investor dalam pengambilan

keputusan investasi. Pada saat informasi diumumkan, pelaku pasar terlebih

dahulu menginterpretasikan dan menganalisis informasi tersebut sebagai signal

baik (good news) atau signal buruk (bad news). Jika pengumuman informasi

tersebut dianggap sebagai signal baik, maka investor akan tertarik untuk

melakukan perdagangan saham, dengan demikian pasar akan bereaksi yang

tercermin melalui perubahan dalam volume perdagangan saham (Suwardjono,

2010). Salah satu jenis informasi yang dikeluarkan oleh perusahaan yang dapat

menjadi signal bagi pihak di luar perusahaan adalah laporan tahunan. Informasi

12

yang diungkapkan dalam laporan tahunan dapat berupa informasi laporan

keuangan maupun informasi yang tidak berkaitan dengan laporan keuangan.

Dalam Teori Signal dijelaskan bahwa perusahaan mempunyai dorongan

untuk memberikan informasi laporan keuangan kepada pihak eksternal

perusahaan. Dorongan perusahaan untuk memberikan informasi adalah karena

terdapat perbedaan informasi antara perusahaan dengan pihak eksternal.

Kurangnya informasi pihak luar mengenai perusahaan menyebabkan mereka

melindungi diri mereka dengan memberikan harga yang rendah untuk

perusahaan, dan kemungkinan lain pihak eksternal yang tidak memiliki informasi

akan berpendapat sama tentang nilai semua perusahaan. Pandangan seperti ini

akan merugikan perusahaan yang memiliki kondisi yang lebih baik karena pihak

eksternal akan menilai perusahaan lebih rendah dari yang seharusnya dan

demikian juga sebaliknya.

2.1.2 Pasar Modal

Menurut UU No. 21 Tahun 2011 Tentang Otoritas Jasa Keuangan

menyatakan bahwa: “Pasar modal adalah kegiatan yang bersangkutan dengan

penawaran umum dan perdagangan efek. Perusahaan publik yang berkaitan

dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan

dengan efek”.

Pasar modal juga dapat diartikan sebagai tempat pertemuan antara

penawaran dengan permintaan surat berharga. Ditempat inilah para pelaku pasar

yang memiliki kelebihan dana melakukan investasi dalam surat berharga yang

ditawarkan oleh emiten. Sebaliknya, perusahaan yang membutuhkan dana

menawarkan surat berharga dengan cara listing terlebih dahulu pada badan

otoritas di pasar modal sebagai emiten.

13

Didalam Pasar Modal, Otoritas Jasa Keuangan (OJK) didirikan untuk

menggantikan tugas dan fungsi dari Badan Pengawas Pasar Modal dan

Lembaga Keuangan (Bapepam-LK). Dengan terbentuknya OJK maka secara

otomatis pengaturan dan pengawasan Pasar Modal dan Industri Keuangan Non-

Bank (IKNB) beralih ke OJK.

Pasar modal memiliki peran penting bagi perekonomian suatu negara

karena pasar modal menjalankan dua fungsi, yaitu pertama sebagai sarana bagi

pendanaan usaha atau sebagai sarana bagi perusahaan untuk mendapatkan

dana dari masyarakat pemodal (investor). Dana yang diperoleh dari pasar modal

dapat digunakan untuk pengembangan usaha, ekspansi, penambahan modal

kerja dan lain-lain. Kedua, pasar modal menjadi sarana bagi masyarakat untuk

berinvestasi pada instrument keuangan seperti saham, obligasi, reksa dana dan

lain-lain. Dengan demikian, masyarakat dapat menempatkan dana yang

dimiliknya sesuai dengan karakteristik keuntungan dan risiko masing-masing

instrument.

2.1.3 Saham

Saham adalah sebuah surat berharga yang dikeluarkan oleh sebuah

perusahaan yang berbentuk perseroan terbatas (emiten) yang menyatakan

bahwa pemilik saham tersebut adalah juga pemilik sebagian perusahaan itu.

Sekuritas atau saham merupakan bagian pemegang saham dalam perusahaan,

yang dinyatakan dengan angka dan bilangan yang tertulis pada saham yang

dikeluarkan oleh perseroan. Jumlah yang tertulis pada setiap lembar surat-surat

saham itu disebut nilai nominal saham. Kepada pemegang saham diberikan bukti

pemilikan saham untuk saham yang dimiliknya. Bukti pemilikan saham atas

tunjuk berupa surat saham, sedangkan bukti pemilikan saham atas nama,

14

diserahkan kepada para pihak pemegang saham dan ditetapkan dalam anggaran

dasar sesuai dengan kebutuhan.

Husnan (2005) mengatakan bahwa saham adalah selembar kertas yang

dimiliki oleh pemilik modal dan memiliki hak atas kekayaan suatu perusahaan

yang menerbitkannya. Apabila individu atau badan usaha membeli saham pada

sebuah perusahaan maka sebagian kepemilikan perusahaan itu adalah milik

individu atau badan usaha tersebut. Saham merupakan salah satu alternative

untuk berinvestasi dan yang paling popular. Investor yang memilih berinvestasi

dengan membeli saham artinya memiliki kelebihan dana yang kemudian

dialokasikan untuk surat berharga tersebut dengan tujuan mendapatkan profit.

Pada dasarnya ada dua keuntungan yang diperoleh pemodal dengan

membeli atau memiliki saham (Martalena dan Maya Malinda, 2011:12):

1. Dividen

Dividen merupakan pembagian keuntungan yang diberikan perusahaan

dan berasal dari keuntungan yang dihasilkan perusahaan. Dividen

diberikan setelah mendapat persetujuan dari pemegang saham dalam

RUPS. Jika setelah pemodal ingin mendapatkan dividen, pemodal

tersebut harus memegang saham tersebut dalam kurun waktu yang

relative lama, yaitu hingga kepemilikan saham tersebut berada dalam

periode di mana diakui sebagai pemegang saham yang berhak

mendapat dividen. Dividen yang dibagikan dapat berupa dividen tunai

artinya kepada setiap pemegang saham diberikan dividen berupa uang

tunai dalam jumlah rupiah tertentu untuk setiap saham atau dapat pula

berupa dividen saham yang berarti kepada setiap pemegang saham

diberikan dividen sejumlah saham sehingga jumlah saham yang dimiliki

15

seorang pemodal akan bertambah dengan adanya pembagian dividen

saham tersebut.

2. Capital Gain

Capital Gain merupakan selisih nilai antara harga beli dan harga jual.

Capital Gain terbentuk dengan adanya aktivitas perdagangan saham di

pasar sekunder. Saham merupakan surat berharga yang paling popular

dan dikenal luas di masyarakat. Ditinjau dari segi kemampuan dalam hak

tagih atau klaim, maka saham terbagi atas (Darmadji dan Fakhruddin,

2006):

a. Saham biasa (common stock), yaitu saham yang menempatkan

pemiliknya pada posisi paling junior dalam pembagian dividen dan

hak atas harta kekayaan perusahaanapabila perusahaan tersebut

dilikuidasi setelah perusahaan melunasi kewajiban hutangnya.

b. Saham preferen (preferred stock), yaitu saham yang memiliki

karakteristik gabungan antara obligasi dan saham biasa, karena bisa

menghasilkan pendapatan tetap (seperti bunga obligasi), tetapi juga

bisa tidak mendatangkan hasil seperti yang dikehendaki investor.

Selain menawarkan keuntungan, sebagai instrumen investasi, saham juga

memiliki resiko. Menurut Darmadji dan Fakhruddin (2006:13) risiko investor yang

memiliki saham adalah sebagai berikut:

1. Tidak mendapatkan dividen

Perusahaan akan membagikan dividen jika operasinya menghasilkan

keuntungan. Oleh karena itu, perusahaan tidak dapat membagikan

dividen jika mengalami kerugian.

2. Capital Loss

16

Investor akan mengalami capital loss ketika harga beli saham lebih

besar dari harga jual.

3. Perusahaan bangkrut atau dilikuidasi

Jika sebuah perusahaan bangkrut, maka tentu saja akan berdampak

secara langsung terhadap saham perusahaan tersebut. Menurut

peraturan pencatatan efek, jika sebuah perusahaan dilikuidasi maka

secara otomatis saham perusahaan tersebut akan dikeluarkan dari

bursa. Dalam kondisi perusahaan dilikudasi, maka pemegang saham

akan menempati posisi lebih rendah dibanding kreditor atau pemegang

obligasi .

4. Saham dikeluarkan dari bursa (delisting)

Saham perusahaan di-delist dari bursa umumnya dikarenakan kinerja

yang buruk. Saham yang telah di-delist tentu saja tidak lagi

diperdagangkan di bursa.

Berdasarkan pernyataan di atas, investasi dalam saham memiliki

keuntungan dan risiko. Keuntungan memiliki saham adalah investor dapat

memperoleh dividen dan capital gain, sedangkan risikonya adalah tidak

mendapat dividen, capital loss, perusahaan bangkrut atau dilikuidasi, dan saham

dikeluarkan dari bursa (delisting). Dengan adanya keuntungan dan risiko dari

kepemilikan saham, investor harus pandai dalam melakukan analisis sebelum

memutuskan untuk berinvestasi pada saham supaya dapat meminimalisir risiko

dari kepemilikan saham tersebut.

2.1.4 Harga Saham

Harga saham merupakan harga jual beli yang sedang berlaku di pasar efek

yang ditentukan oleh kekuatan pasar dalam arti tergantung pada kekuatan

17

permintaan (penawaran) dan penawaran (permintaan jual). Harga pasar saham

juga menunjukkan nilai dari perusahaan itu sendiri. Semakin tinggi nilai dari

harga pasar saham suatu perusahaan, maka investor akan tertarik untuk menjual

sahamnya. Bursa saham merupakan salah satu indikator perekonomian suatu

negara maka diperlukan suatu perhitungan tentang transaksi yang terjadi dalam

bursa sepanjang periode tertentu. Perhitungan ini akan digunakan sebagai tolak

ukur kondisi perekonomian suatu negara. Untuk di negara di Indonesia

perhitungan tersebut adalah perhitungan Indeks Harga Saham Gabungan (IHSG)

(Sunariyah, 2006 : 170).

Sartono (2010 : 70) “harga pasar saham terbentuk melalui mekanisme

permintaan dan penawaran di pasar modal.” Harga saham mengalami

perubahan naik turun dari satu waktu ke waktu yang lain. Perubahaan tersebut

tergantung pada kekuatan permintaan dan penawaran. Apabila suatu saham

mengalami kelebihan permintaan, maka harga saham akan cenderung naik.

Sebaliknya, apabila kelebihan penawaran, maka harga saham cenderung turun.

Menurut Widoatmodjo (2007:13), harga saham dapat dibedakan sebagai

berikut:

1. Harga Nominal

Harga nominal merupakan harga yang tercantum dalam sertifikat saham

yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang

dikeluarkan. Besarnya harga nominal memberikan arti penting karena

deviden yang dibayarkan atas saham biasanya ditetapkan berdasarkan

nilai nominal.

2. Harga Perdana

Harga perdana merupakan harga pada waktu saham tersebut dicatat di

bursa efek dalam rangka penawaran umum. Penjualan saham perdana

18

disebut dengan IPO (Initial Public Offering). Harga saham pada pasar

perdana biasanya ditetapkan oleh penjamin emisi (underwriter) dan

emiten. Dengan demikian akan diketahui berapa harga saham emiten itu

akan dijual kepada masyarakat.

3. Harga pasar

Harga pasar adalah harga jual dari investor yang satu dengan investor

yang lain. Harga ini terjadi setelah saham tersebut dicatatkan di bursa

efek. Transaksi disini tidak lagi melibatkan emiten dan penjamin emisi.

Harga inilah yang disebut sebagai harga di pasar sekunder dan

merupakan harga yang benar-benar mewakili harga perusahaan

penerbitnya, karena pada transaksi di pasar sekunder, kecil sekali terjadi

negosiasi harga antara investor dengan perusahaan penerbit. Harga

yang setiap hari diumumkan di surat kabar atau media lain adalah harga

pasar yang tercatat pada waktu penutupan (closing price) aktivitas di

Bursa Efek Indonesia. Sedangkan pasar primer ialah pasar dimana

sekuritas baru dijual dan dibeli untuk pertama kali. Artinya, pasar

penerbitan saham baru masyarakat. Pada saat di pasar primer, terjadi

transaksi antara emiten (perusahaan yang menjual surat berharga)

dengan investor (lembaga atau individu yang membeli surat berharga

yang ditawarkan). Pada saat primer, seluruh uang masuk ke emiten.

2.1.5 Analisis Saham

Seorang investor dalam membuat keputusan dalam berinvestasi atau untuk

membeli saham tertentu, sebelumnya terlebih dahulu menganalisis saham

tersebut. Hal ini untuk menentukan kualitas, prospek, dan tanggungan risiko

saham. Sehubungan dengan uraian di atas, berikut beberapa pendekatan

19

perhitungan harga saham yang seharusnya (nilai intrinsik), selanjutnya diikuti

dengan berbagai model untuk penerapannya.

Umumnya para investor melakukan 2 pendekatan untuk menganalisis

saham, yaitu:

1. Analisis Teknikal

Husnan (2001) mengatakan analisis teknikal adalah analisis

pergerakan harga dari waktu ke waktu untuk memperkirakan harga

saham. Analisis ini dilakukan dengan mempelajari data historis harga

saham seperti informasi harga, volume, grafik pergerakan saham. Model

analisis teknikal lebih menekankan pada perilaku dasar modal dimasa

yang akan datang berdasarkan kebiasaan dimasa lalu. Analisis ini

berupaya untuk memperkirakan harga saham (kondisi pasar) dengan

mengamati perubahan harga saham tersebut (kondisi pasar) diwaktu

lalu. Para penganut analisis ini, menyatakan bahwa :

a. Harga saham mencerminkan informasi yang relevan.

b. Informasi tersebut ditunjukan oleh perubahan harga saham di waktu

lalu.

c. Karena perubahan harga saham mempunyai pola tertentu, maka

pola tersebut akan berulang.

Sasaran yang ingin dicapai dari analisis adalah ketepatan waktu

dalam memprediksi pergerakan harga jangka pendek suatu saham, oleh

karena itu informasi yang berasal dari faktor-faktor teknis sangat penting

bagi pemodal untuk menentukan kapan suatu saham harus dibeli atau

dijual.

20

2. Analisis Fundamental

Sutrisno (2005) mengatakan analisis fundamental merupakan

analisis harga saham berdasarkan kinerja perusahaan yang menerbitkan

saham. Kinerja perusahaan dapat terlihat dari kondisi internal

perusahaan yang merangkum data-data finansialnya seperti laporan

keuangan. Analisis fundamental mengutamakan informasi mengenai

kinerja uang dan pola manajemen dalam perusahaan yang menerbitkan

saham seperti laporan arus kas, penjualan, laporan laba rugi, dll.

Analisis dilakukan untuk mendapatkan pemahaman tentang kondisi

ekonomi perusahaan saat ini dan di masa yang akan datang. Analisis

fundamental mencoba memperkirakan harga saham dimasa yang akan

datang dengan :

a. Mengestimasi nilai faktor-faktor fundamental yang mempengaruhi

harga saham dimasa yang akan datang.

b. Menerapkan hubungan variable-variabel tersebut sehingga diperoleh

taksiran harga saham.

Analisis fundamental merupakan analisis historis atas kekuatan

keuangan dari suatu perusahaan yang sering disebut dengan company

analysis. Data yang digunakan adalah data historis, artinya data yang

telah menjadi dan mencerminkan keadaan keuangan yang telah lewat

dan bukan mencerminkan keadaan keuangan yang sebenarnya pada

saat analisis.

2.1.6 Rasio Keuangan

Analisis keuangan mencakup analisis rasio keuangan, analisis kekuatan dan

kelemahan financial akan sangat membantu dalam menilai prestasi manajemen

21

di masa lalu dan prospeknya di masa datang. Dengan analisis keuangan, dapat

diketahui kekuatan serta kelemahan yang dimiliki, oleh seorang Business

Enterprises. Rasio dapat memberikan indikasi apakah perusahaan masih

memiliki kas yang cukup untuk memenuhi kewajiban financialnya, besarnya

piutang yang rasional, efisiensi manajemen persediaan, perencanaan

pengeluaran investasi, dan struktur modal yang sehat sehingga tujuan

memaksimumkan kemakmuran bagi pemegang saham dapat tercapai. Rasio

dapat memberikan indikasi apakah perusahaan masih memiliki kas yang cukup

untuk memenuhi kewajiban financialnya, besarnya piutang yang rasional,

efisiensi manajemen persediaan, perencanaan pengeluaran investasi, dan

struktur modal yang sehat sehingga tujuan memaksimumkan kemakmuran bagi

pemegang saham dapat tercapai.

Menurut Kasmir (2015:104) rasio keuangan merupakan kegiatan yang

membandingkan angka-angka yang ada dalam laporan keuangan dengan cara

membagi suatu angka dengan angka lainnya. Perbandingan dapat dilakukan

antara suatu komponen dengan komponen dalam satu laporan keuangan atau

antara komponen yang ada diantara laporan keuangan, kemudian angka yang

diperbandingkan dapat berupa angka-angka dalam satu periode maupun

beberapa periode.

2.1.7 Debt to Equity Ratio

Pengertian Debt to Equity Ratio (DER) menurut Sawir (2010:13) adalah

“Rasio yang menggambarkan perbandingan utang dan ekuitas dalam pendanaan

perusahaan dan menunjukan kemampuan modal sendiri perusahaan tersebut

untuk memenuhi seluruh kewajibannya”. Menurut Van Horne dan Wachowicz,

(2005) menyebutkan bahwa Debt to Equity Ratio (DER) dapat memberitahu kita

22

bahwa para kreditur memberikan pendanaan untuk setiap jumlah uang yang

diberikan oleh pemegang saham. Para kreditur secara umum akan lebih suka

jika rasio ini lebih rendah. Semakin rendah rasio ini, semakin tinggi tingkat

pendanaan perusahaan yang disediakan oleh pemegang saham, dan semakin

besar perlindungan bagi kreditur jika terjadi penyusutan nilai aktiva atau kerugian

besar. Jadi, perusahaan tidak akan mengalami kesulitan dengan para kreditur

karena rasio utang yang besar.

Menurut Sutrisno (2013 : 362) Debt Equity Ratio (DER) merupakan salah

satu rasio leverage yang dihitung melalui perbandingan total hutang yang dimiliki

perusahaan dengan modal sendiri. Debt Equity Ratio (DER) mencerminkan

kemampuan perusahaan dalam memenuhi semua kewajibannya yang

ditunjukkan seberapa besar bagian dari modal sendiri yang digunakan untuk

membayar hutang. Selain itu, DER juga menunjukkan keseimbangan proporsi

antara aktiva yang didanai oleh kreditor dan oleh pemilik perusahaan.

Dengan demikian, DER dapat memberikan gambaran mengenai struktur

modal yang dimiliki oleh perusahaan, sehingga dapat dilihat tingkat risiko tidak

tertagihnya suatu hutang. Semakin besar angka rasio ini, maka semakin besar

pula beban yang ditanggung perusahaan dan akan berpengaruh terhadap

profitabilitas perusahaan, karena sebagian digunakan untuk membayar hutang.

Hal ini berarti semakin besar DER, maka semakin kecil profitabilitas dan semakin

kecil pula keuntungan yang menjadi hak pemegang saham. Persamaan rasio

Debt Equity Ratio dapat dirumuskan sebagai berikut:

𝐷𝐸𝑅 = 𝑇𝑜𝑡𝑎𝑙 𝐻𝑢𝑡𝑎𝑛𝑔

𝑇𝑜𝑡𝑎𝑙 𝐸𝑘𝑢𝑖𝑡𝑎𝑠

23

2.1.8 Return on Equity

Return on Equity (ROE) yang merupakan tolak ukur kemampuan

perusahaan dalam menghasilkan laba yang tersedia bagi pemegang saham

dengan total modal sendiri yang digunakan. Rasio ini menunjukkan efisiensi

penggunaan modal sendiri. Semakin tinggi rasio ini, semakin baik artinya posisi

pemilik perusahaan semakin kuat, demikian pula sebaliknya (Kasmir, 2008).

ROE amat penting bagi para pemegang saham dan calon investor karena

ROE yang tinggi berarti para pemegang saham akan memperoleh dividen yang

tinggi pula dan kenaikan ROE akan menyebabkan kenaikan saham (Riyadi,

2006:155). Tingkat ROE memiliki hubungan yang positif dengan harga saham,

sehingga semakin besar ROE semakin besar pula harga pasar, karena besarnya

ROE memberikan indikasi bahwa pengembalian yang akan diterima investor

akan tinggi sehingga investor akan tertarik untuk membeli saham tersebut, dan

hal itu menyebabkan harga pasar saham cenderung naik. Rasio ini dapat

dirumuskan sebagai berikut:

𝑅𝑂𝐸 = 𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑆𝑒𝑡𝑒𝑙𝑎ℎ 𝑃𝑎𝑗𝑎𝑘

𝑇𝑜𝑡𝑎𝑙 𝐸𝑘𝑢𝑖𝑡𝑎𝑠

2.1.9 Price Earning Ratio

Sartono (2010 : 96) PER merupakan rasio antara harga saham terhadap

earning perlembar saham. Rasio ini dapat dijadikan sebagai indikator untuk

mengetahui kepercayaan pasar terhadap prospek pertumbuhan perusahaan,

karena rasio ini menunjukkan seberapa besar investor bersedia membeli saham

yang tercermin dari kelipatan earning yang dihasilkan oleh perusahaan.

Kesediaan investor untuk menerima kenaikan PER sangat bergantung kepada

prospek perusahaan. Perusahaan dengan peluang tingkat pertumbuhan tinggi

24

biasanya mempunyai tingkat PER yang tinggi pula, sebaliknya perusahaan

dengan peluang tingkat pertumbuhan rendah biasanya memiliki tingkat PER

yang rendah pula.

Perusahaan dengan peluang tingkat pertumbuhan tinggi biasanya

mempunyai Price Earning Ratio yang tinggi pula, dan hal ini menunjukkan bahwa

pasar mengharapkan pertumbuhan laba dimasa mendatang. Sebaliknya

perusahaan dengan tingkat pertumbuhan yang rendah cenderung mempunyai

Price Earning Ratio yang rendah pula. Semakin rendah Price Earning Ratio suatu

saham maka semakin baik atau murah harganya untuk diinvestasikan. Price

Earning Ratio menjadi rendah nilainya bisa karena harga saham cenderung

semakin turun atau karena meningkatnya laba bersih perusahaan. Jadi semakin

kecil nilai Price Earning Ratio maka semakin murah saham tersebut untuk dibeli

dan semakin baik pula kinerja per lembar saham dalam menghasilkan laba bagi

perusahaan. Semakin baik kinerja per lembar saham akan mempengaruhi

banyak investor untuk membeli saham tersebut. Rasio ini dapat dirumuskan

sebagai berikut:

𝑃𝐸𝑅 = 𝐻𝑎𝑟𝑔𝑎 𝑆𝑎ℎ𝑎𝑚

𝐿𝑎𝑏𝑎 𝑃𝑒𝑟 𝐿𝑒𝑚𝑏𝑎𝑟 𝑆𝑎ℎ𝑎𝑚

.

2.2 Tinjauan Empirik

Ada beberapa Tinjauan Empirik yang menjadi landasan dalam menyusun

kerangka pikir ataupun arah penelitian ini yang mengkaji mengenai faktor yang

mempengaruhi harga saham, yaitu

1. Muhammad Ircham, (2014) melakukan penelitian tentang Pengaruh

Struktur Modal Dan Profitabilitas Terhadap Harga Saham (Studi Pada

Perusahaan Makanan Dan Minuman Yang Terdaftar Di Bursa Efek

25

Indonesia Tahun 2009-2012). Variabel independen yang diteliti adalah

ROE, EPS, DAR, dan DER. Hasil penelitian menunjukkan bahwa DER,

DAR dan EPS memiliki pengaruh positif terhadap harga saham,

sedangkan ROE berpengaruh negativ terhadap harga saham. Dan EPS

memiliki pengaruh dominan terhadap harga saham.

2. Yoshinta Irene Jehanu (2017) melakukan penelitian tentang pengaruh

profitabilitas terhadap harga saham perusahaan farmasi yang terdaftar di

Bursa Efek Indonesia (BEI) tahun 2012-2016. Variabel independen yang

diteliti adalah Earning Per Share (EPS), Price Earning Ratio (PER),

Gross Profit Margin (GPM), Net Profit Margin (NPM), dan Return on

Equity (ROE). Hasil penelitian menunjukkan bahwa EPS dan NPM

secara parsial berpengaruh positif signifikan terhadap harga saham.

Sedangkan variable PER, GPM, dan ROE berpengaruh negatif signifikan

terhadap harga saham. Secara simultan variable EPS, PER, GPM, NPM

dan ROE berpengaruh terhadap harga saham

3. Sardiyati (2016) melakukan penelitian tentang Pengaruh Kinerja

Keuangan Terhadap Harga Saham Perusahaan Sub Sektor Makanan

Dan Minuman Di Bursa Efek Indonesia. Variabel independen yang diteliti

adalah DAR, ROA dan PER. Hasil penelitian menunjukkan bahwa

Variabel DAR dan PER secara parsial berpengaruh signifikan terhadap

harga saham. Sedangkan variabel ROA tidak berpengaruh secara

parsial terhadap harga saham di Bursa Efek Indonesia.

4. Rini Puspitasari (2013) melakukan penelitian tentang Pengaruh PER,

ROE, dan NPM Terhadap Harga Saham Pada Perusahaan di Industri

Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia Periode

2006-2010. Variabel independen yang diteliti adalah PER, ROE, dan

26

NPM. Hasil penelitian menunjukkan bahwa variabel PER, ROE, dan

NPM secara parsial berpengaruh positif terhadap harga saham.

5. Astrid Amanda, (2013) melakukan penelitian tentang Pengaruh Debt to

Equity Ratio, Return on Equity, Earning Per Share, Dan Price Earning

Ratio Terhadap Harga Saham (Studi Pada Perusahaan Food And

Beverages Yang Terdaftar Di Bei Tahun 2008-2011).Variabel

independen yang diteliti adalah DER, ROE, EPS, dan PER. Hasil

penelitian menunjukkan bahwa variabel DER, ROE, dan EPS signifikan

pengaruhnya terhadap harga saham. DER berpengaruh negatif terhadap

harga saham, ROE berpengaruh positif terhadap harga saham, dan EPS

berpengaruh positif terhadap harga saham.

6. Dwi Murtiningsih (2013) melakukan penelitian tentang Pengaruh ROA,

ROE, NPM, EPS, Dan DER Terhadap Tingkat Harga Saham (Pada

Perusahaan Food And Baverages Di Bei Tahun 2008-2010). Variabel

independen yang diteliti adalah ROA, ROE, NPM, EPS dan DER. Hasil

penelitian menunjukkan bahwa ROA, ROE dan DER tidak mempunyai

pengaruh secara signifikan terhadap harga saham. NPM dan EPS

mempunyai pengaruh secara signifikan terhadap harga saham.

7. Aulia Mandasari (2014) melakukan penelitian tentang Analisis Rasio

Keuangan Dan Pengaruhnya Terhadap Harga Saham Perusahaan

Transportasi. Variabel independen yang diteliti adalah Quick Ratio, Debt

Equity Ratio (DER), Return On Assets (ROA). Hasil penelitian

menunjukkan bahwa Quick Ratio berpengaruh signifikan terhadap harga

saham, Debt to Equity Ratio berpengaruh tidak signifikan terhadap harga

saham dan Return On Assets berpengaruh signifikan terhadap harga

saham.

27

2.3 Kerangka Pemikiran

Berdasarkan tujuan penelitian, tinjauan pustaka, dan hasil penelitian

sebelumnya serta permasalahan yang telah dikemukakan, maka sebagai dasar

untuk merumuskan hipotesis, berikut disajikan kerangka yang dituangkan dalam

model penelitian pada Gambar 2.1 sebagai berikut:

Gambar 2.1 Kerangka Pemikiran

2.4 Hipotesis

Hipotesis adalah pernyataan tentang sesuatu yang untuk sementara waktu

dianggap benar. Selain itu juga, hipotesis dapat diartikan sebagai pernyataan

yang akan diteliti sebagai jawaban sementara dari suatu masalah. Berdasarkan

rumusan masalah, tujuan, teori, penelitian terdahulu, dan kerangka pemikiran

maka hipotesis dalam penelitian ini adalah :

H1: Diduga DER berpengaruh negatif dan signifikan terhadap harga

saham.

H2: Diduga ROE berpengaruh positif dan signifikan terhadap harga saham.

H3: Diduga PER berpengaruh positif dan signifikan terhadap harga saham.

Debt to Equity Ratio (DER)

( X1 )

Return on Equity (ROE)

( X2 )

Price Earning Ratio (PER)

( X3 )

Harga Saham

( Y )

28

BAB III

METODE PENELITIAN

3.1 Rancangan Penelitian

Rancangan penelitian ini adalah penelitian dengan menggunakan

pendekatan asosiatif dimana tujuannya adalah untuk mengetahui pengaruh

ataupun hubungan antara dua variabel atau lebih. Dengan menggunaan data

kuantitatif yang disusun berdasarkan laporan keuangan 11 perusahaan

makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode

2012-2016. Variabel yang digunakan dalam penelitian adalah Debt to Equity

Ratio (DER), Return on Equity (ROE), Price Earning Ratio (PER), dan Harga

saham. Sumber data yang digunakan yaitu data sekunder berupa annual report

yang diperoleh dari perusahaan atau Bursa Efek Indonesia. Dalam menganalisis

data, peneliti mengunakan analisis regresi linear berganda sebagai program

untuk menganalisis.

3.2 Tempat dan Waktu

Penelitian ini dilakukan pada Bursa Efek Indonesia serta menggunakan

metode electronic research dan library research guna mendapatkan tambahan

informasi lainnya melalui akses internet ke website Bursa Efek Indonesia (BEI),

dan link lainnya yang relevan.

3.3 Populasi dan Sampel

3.3.1 Populasi

Menurut Sugiyono (2013), “Populasi dalam penelitian kuantitatif diartikan

sebagai wilayah generalisasi yang terdiri atas: objek/subjek yang mempunyai

29

kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari

dan kemudian ditarik kesimpulannya. Populasi dalam penelitian ini adalah

perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI)

periode 2012-2016.

Tabel 3.1 Daftar Perusahaan Makanan dan Minuman yang dijadikan Populasi Penelitian

No Kode Nama Perusahaan

1. AISA PT. Tiga Pilar Sejahtera Tbk.

2. ALTO PT. Tri Banyan Tirta Tbk.

3. CEKA PT. Cahaya Kalbar Tbk.

4. CLEO Sariguna Primatirta Tbk.

5. DLTA PT. Delta Djakarta Tbk.

6. HOKI PT. Buyung Poetra Sembada Tbk.

7. ICBP PT. Indofood CBP Sukses Makmur Tbk.

8. INDF PT. Indofood Sukses Makmur Tbk.

9. MLBI PT. Multi Bintang Indonesia Tbk.

10. MYOR PT. Mayora Indah Tbk.

11. PSDN PT. Prasidha Aneka Niaga Tbk.

12. ROTI PT. Nippon Indosari Corporindo Tbk.

13. SKBM PT. Sekar Bumi Tbk.

14. SKLT PT. Sekar Laut Tbk.

15. STTP PT. Siantar Top Tbk.

16. ULTJ PT. Ultrajaya Milk Industry &Trading Company Tbk.

3.3.2 Sampel

Sampel pada penelitian ini dipilih dengan menggunakan Purposive Sampling

yang berdasarkan pada kriteria-kriteria tertentu karena tidak semua perusahaan

30

makanan dan minuman yang terdaftar di Bursa Efek Indonesia digunakan dalam

penelitian ini. Adapun kriteria pengambilan sampel dalam penelitian ini adalah

sebagai berikut:

1. Perusahaan makanan dan minuman yang terdaftar di BEI yang

mempunyai laporan keuangan paling lengkap dan telah dipublikasikan

dari tahun 2012 - 2016.

2. Perusahaan memiliki data yang lengkap mengenai variabel-variabel

yang digunakan dalam penelitian.

3. Mempublikasikan harga saham dari tahun 2012 - 2016.

Berdasarkan kriteria tersebut, maka diperoleh jumlah sampel untuk tahun

2012 - 2016 yang akan digunakan dalam penelitian sebanyak 11 sampel. Berikut

nama-nama perusahaan makanan dan minuman yang dijadikan sebagai sampel

dalam penelitian ini.

Tabel 3.2 Daftar Perusahaan Makanan dan Minuman yang dijadikan Sampel Penelitian

No Kode Nama Perusahaan

1. ALTO PT. Tri Banyan Tirta Tbk.

2. CEKA PT. Cahaya Kalbar Tbk.

3. DLTA PT. Delta Djakarta Tbk.

4. ICBP PT. Indofood CBP Sukses Makmur Tbk.

5. INDF PT. Indofood Sukses Makmur Tbk.

6. MLBI PT. Multi Bintang Indonesia Tbk.

7. MYOR PT. Mayora Indah Tbk.

8. ROTI PT. Nippon Indosari Corporindo Tbk.

9. SKBM PT. Sekar Bumi Tbk.

10. STTP PT. Siantar Top Tbk.

31

11. ULTJ PT. Ultrajaya Milk Industry &Trading Company Tbk.

3.4 Jenis dan Sumber Data

3.4.1 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah Data Kuantitatif, yaitu

data numerik yang dapat memberikan penafsiran yang kokoh atau dengan kata

lain data ini berupa angka-angka yang diperoleh dari Laporan keuangan

perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia. Data

yang diharapkan berupa data laporan keuangan dan rasio keuangan perusahaan

di Indonesia seperti DER, ROE, PER dan harga saham dengan periode tahun

2012 hingga tahun 2016.

3.4.2 Sumber Data

Keseluruhan data yang digunakan dalam penelitian ini merupakan data

sekunder, yaitu data yang diperoleh melalui dokumen-dokumen perusahaan dan

laporan-laporan lainnya yang ada relevansinya dengan penelitian ini yang

meliputi: Data Laporan Keuangan 11 perusahaan terkait selama lima tahun

terakhir sejak 2012 sampai dengan 2016 yang diperoleh dari internet dengan

cara mengunduh laporan keuangan melalui situs http:///www.idx.co.id, data harga

saham yang diperoleh dari internet melalui situs finance.yahoo.com, buku buku,

jurnal, serta data lainnya yang berhubungan dengan objek penelitian.

3.5 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan untuk usulan penelitian ini

adalah:

1. Penelitian pustaka yang dilakukan dengan cara mengumpulkan buku

literatur yang ada hubungannya dengan penulisan skripsi, dengan tujuan

32

untuk mendapatkan landasan teori dan teknik analisis dalam

memecahkan masalah.

2. Pengumpulan dan pencatatan data laporan tahunan pada masing

masing perusahaan makanan dan minuman di Indonesia yang menjadi

sampel, untuk mengetahui rasio-rasio keuangannya selama periode

2012-2016. Data dalam penelitian ini diperoleh dari media internet

dengan cara mendownload melalui situs perusahaan yang menjadi objek

penelitian di Indonesia.

3.6 Variabel Penelitian dan Definisi Operasional

Variabel penelitian adalah objek penelitian atau sesuatu yang menjadi titik

perhatian. Variabel dibedakan menjadi dua yaitu variabel dependen dan variabel

independen. Variabel dependen Y (terikat) adalah variabel yang nilainya

tergantung dari nilai variabel lain dan variabel independen X (bebas) adalah

variabel yang nilainya tidak tergantung pada variabel lain. Variabel penelitian

dalam penelitian ini terdiri dari:

3.6.1 Variabel Independen

1. Debt to Equity Ratio (DER) sebagai varibel bebas (X1), merupakan rasio

yang digunakan untuk menilai utang dengan ekuitas. Rasio ini

merupakan perbandingan antara total hutang dengan total ekuitas

(modal sendiri) yang menggambarkan kemampuan perusahaan dalam

memenuhi semua kewajibannya. Rumus yang digunakan adalah

𝐷𝐸𝑅 = 𝑇𝑜𝑡𝑎𝑙 𝐻𝑢𝑡𝑎𝑛𝑔

𝑇𝑜𝑡𝑎𝑙 𝐸𝑘𝑢𝑖𝑡𝑎𝑠

2. Return on Equity (ROE) sebagai variable bebas (X2), merupakan rasio

yang digunakan untuk mengukur laba bersih sesudah pajak dengan

33

modal sendiri. Rasio ini menunjukkan efisiensi penggunaan modal

sendiri. Besarnya ROE dirumuskan sebagai berikut:

𝑅𝑂𝐸 = 𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑆𝑒𝑡𝑒𝑙𝑎ℎ 𝑃𝑎𝑗𝑎𝑘

𝑇𝑜𝑡𝑎𝑙 𝐸𝑘𝑢𝑖𝑡𝑎𝑠

3. Price Earning Ratio (PER) sebagai variabel bebas (X3), merupakan rasio

antara harga saham dengan pendapatan setiap lembar saham, dan

merupakan indikator perkembangan atau pertumbuhan perusahaan di

masa yang akan datang. Besarnya PER dirumuskan sebagai berikut:

𝑃𝐸𝑅 = 𝐻𝑎𝑟𝑔𝑎 𝑆𝑎ℎ𝑎𝑚

𝐿𝑎𝑏𝑎 𝑃𝑒𝑟 𝐿𝑒𝑚𝑏𝑎𝑟 𝑆𝑎ℎ𝑎𝑚

3.6.2 Variabel Dependen

Variabel terikat (variabel dependen) dalam penelitian ini adalah harga

saham yang diproksikan pada saat closing price masing-masing perusahaan

tahun 2012-2016. Berdasarkan uraian tersebut, maka dapat dibuat tabel sebagai

berikut

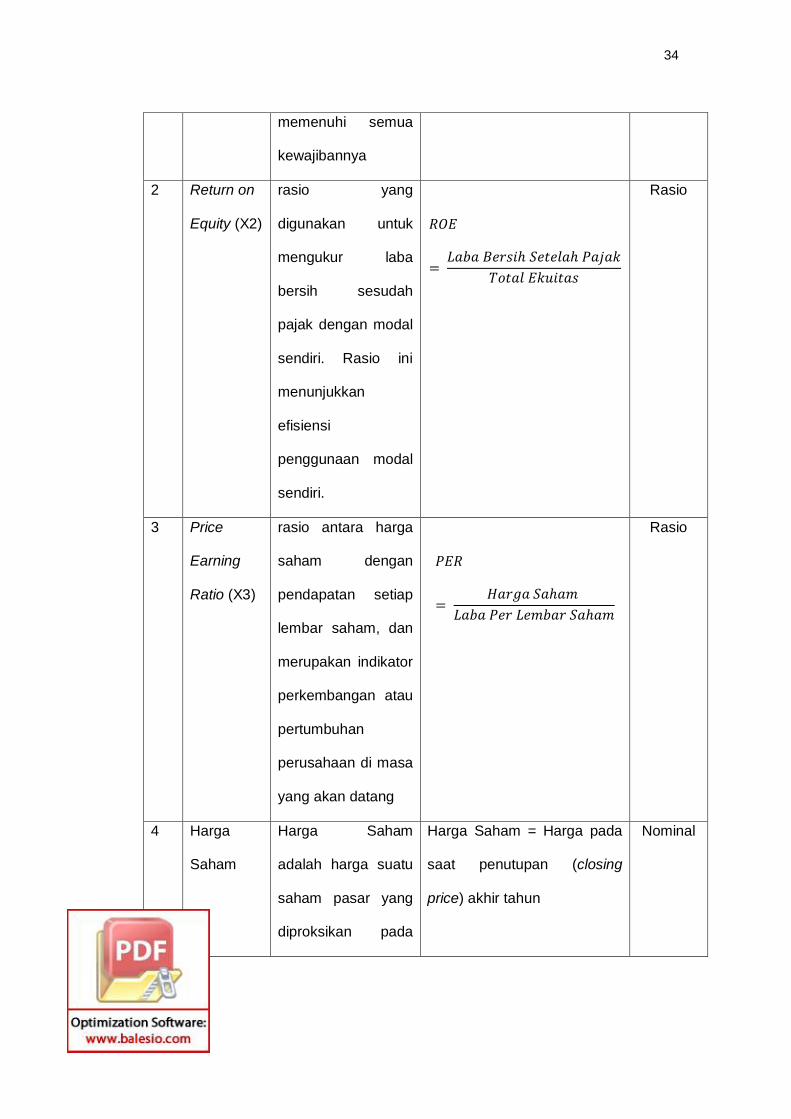

Tabel 3.3 Definisi Operasional Variabel

No Variabel Definisi Pengukuran Skala

1 Debt to

Equity

Ratio (X1)

Rasio ini merupakan

perbandingan antara

total hutang dengan

total ekuitas (modal

sendiri) yang

menggambarkan

kemampuan

perusahaan dalam

𝐷𝐸𝑅 = 𝑇𝑜𝑡𝑎𝑙 𝐻𝑢𝑡𝑎𝑛𝑔

𝑇𝑜𝑡𝑎𝑙 𝐸𝑘𝑢𝑖𝑡𝑎𝑠

Rasio

34

memenuhi semua

kewajibannya

2 Return on

Equity (X2)

rasio yang

digunakan untuk

mengukur laba

bersih sesudah

pajak dengan modal

sendiri. Rasio ini

menunjukkan

efisiensi

penggunaan modal

sendiri.

𝑅𝑂𝐸

= 𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑆𝑒𝑡𝑒𝑙𝑎ℎ 𝑃𝑎𝑗𝑎𝑘

𝑇𝑜𝑡𝑎𝑙 𝐸𝑘𝑢𝑖𝑡𝑎𝑠

Rasio

3 Price

Earning

Ratio (X3)

rasio antara harga

saham dengan

pendapatan setiap

lembar saham, dan

merupakan indikator

perkembangan atau

pertumbuhan

perusahaan di masa

yang akan datang

𝑃𝐸𝑅

= 𝐻𝑎𝑟𝑔𝑎 𝑆𝑎ℎ𝑎𝑚

𝐿𝑎𝑏𝑎 𝑃𝑒𝑟 𝐿𝑒𝑚𝑏𝑎𝑟 𝑆𝑎ℎ𝑎𝑚

Rasio

4 Harga

Saham

Harga Saham

adalah harga suatu

saham pasar yang

diproksikan pada

Harga Saham = Harga pada

saat penutupan (closing

price) akhir tahun

Nominal

35

saat penutupan

(closing price)

3.7 Teknik Analisis Data

Teknik analisis yang akan dipakai dalam penelitian ini adalah teknik analisis

regresi linier berganda untuk memperoleh gambaran yang menyeluruh mengenai

hubungan antara variabel satu dengan variabel lain. Untuk mencapai tujuan

dalam penelitian ini, maka pengujian asumsi klasik juga perlu dilakukan untuk

memastikan apakah model regresi linier berganda yang digunakan tidak terdapat

masalah normalitas, multikolinieritas, heteroskedastisitas, dan autokorelasi. Jika

semua itu terpenuhi berarti bahwa model analisis telah layak digunakan.

3.7.1 Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk menguji apakah model regresi benar-

benar menunjukkan hubungan yang signifikan dan representatif. Ada empat

pengujian dalam uji asumsi klasik, tetapi dalam penelitian ini menggunakan tiga

pengujian yaitu:

1. Uji Normalitas

Uji normalitas data atau normal probability plots menunjukkan apakah

residual terdistribusi secara normal atau tidak. Seperti diketahui bahwa

uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi

normal, kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid

untuk jumlah sampel kecil. Uji normalitas dapat dilakukan dengan

analisis grafik dan uji statistik. Pada prinsipnya, normalitas dapat

dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal

dari grafik atau dengan melihat histogram dari residualnya (Ghozali,

2013:154). Dasar pengambilan keputusan:

36

• Jika data menyebar disekitar garis diagonal dan mengikuti arah

garis diagonal atau grafik histogramnya menunjukkan pola distribusi

normal, maka model regresi memenuhi asumsi normalitas.

• Jika data menyebar jauh dari garis diagonal dan/atau tidak

mengikuti arah garis diagonal atau grafik histogramnya tidak

menunjukkan pola distribusi normal, maka model regresi tidak

memenuhi asumsi normalitas.

2. Uji Multikolonieritas

Menurut Ghozali (2013:103-104), uji multikolonieritas bertujuan untuk

menguji apakah model regresi ditemukan adanya korelasi antar variabel

bebas (independen). Model regresi yang baik seharusnya tidak terjadi

korelasi di antara variabel independen. Jika variabel independen saling

berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel

ortogonal adalah variabel independen yang nilai korelasi antar sesama

variabel independen sama dengan nol. Multikolonieritas dapat dilihat

dari nilai tolerance dan variance inflation factor (VIF). Tolerance

mengukur variabilitas variabel independen yang terpilih yang tidak

dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang

rendah sama dengan nilai VIF tinggi (karena VIF=1/tolerance). Nilai

cutoff yang umum dipakai untuk menunjukkan adanya multikolonieritas

adalah nilai Tolerance ≥ 0.10 atau sama dengan nilai VIF ≤ 10.

3. Uji Autokorelasi

Menurut Ghozali (2013:107-108), uji autokorelasi bertujuan menguji

apakah dalam model regresi linear ada korelasi antara kesalahan

pengganggu pada periode t dengan kesalahan pengganggu pada

periode t-1 (sebelumnya). Autokorelasi muncul karena observasi yang

37

berurutan sepanjang waktu berkaitan satu sama lainnya. Untuk

mendeteksi ada atau tidaknya autokorelasi, dapat dilakukan uji statistic

melalui uji Durbin- Watson (DW test). Model regresi yang baik adalah

regresi yang bebas dari autokorelasi.

4. Uji Heteroskedastisitas

Menurut Ghozali (2013:134), uji heteroskedastisitas bertujuan menguji

apakah dalam model regresi terjadi ketidaksamaan variance dari

residual satu pengamatan ke pengamatan lain. Jika variance dari

residual satu pengamatan ke pengamatan lain tetap, maka disebut

homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model

regresi yang baik adalah tidak terjadi heteroskedastisitas. Kebanyakan

data crossection mengandung situasi heteroskedastisitas karena data ini

menghimpun data yang mewakili berbagai ukuran (kecil, sedang, besar).

Dasar yang digunakan untuk menganalisis ada tidaknya

heteroskedastisitas: