SKRIPSI ANALISIS LIKUIDITAS DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN TAMBANG BATUBARA YANG TERDAFTAR PADA BURSA EFEK INDONESIA (BEI) TAHUN 2011-2015 ( Study Kasus Pada PT BUKIT ASAM (PERSERO)Tbk) SULFIANAH 105720397412 FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR 2016

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

SKRIPSI

ANALISIS LIKUIDITAS DAN PROFITABILITAS TERHADAP NILAI

PERUSAHAAN TAMBANG BATUBARA YANG TERDAFTAR

PADA BURSA EFEK INDONESIA (BEI)

TAHUN 2011-2015

( Study Kasus Pada PT BUKIT ASAM (PERSERO)Tbk)

SULFIANAH

105720397412

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2016

iii

MOTTO

“keberhasilan akan menunggumu selama engkau masih mengejar”

iv

PERSEMBAHAN

Ku persembahkan karya ini kepada kedua orang tuaku yang telah

membesarkanku dan memberiku kasih sayang yang tak terhingga.

v

KATA PENGANTAR

Assalamu’ Alaikum Wr.Wb

Segala puji syukur bagi Allah, sang pencipta alam semesta beserta isinya

untuk kepentingan hidup manusia. Shalawat dan salam semoga dicurahkan kepada

Nabi penutup semua risalah samawi, yaitu Muhammad S.A.W. beserta keluarga,

para sahabat dan pengikutnya.

Alhamdulillah dengan izin Allah penulis kami menyelesaikan skripsi yang

berjudul “Analisis Likuiditas Dan Profitabilitas Terhadap Nilai Perusahaan

Tambang Batubara Yang Terdaftar Pada Bursa Efek Indonesia (BEI)

Tahun 2011-2015 (Study Kasus Pada PT BUKIT ASAM (PERSERO)

Tbk).”. yang menjadi tugas akhir untuk memperoleh gelar Sarjana pada Fakultas

dan Bisnis Jurusan Manajemen Univesitas Muhammadiayah Makassar.

Penulis menyadari sepenuhnya bahwa masi banyak kekurangan dalam

penyusunan skripsi ini, saran dan kritik yang membangun dari semua pihak

merupakan salah satu bahan masukan demi kesempurnaan isi yang terkandung

dalam skripsi ini.

Tidak sedikit hambatan dan tantangan yang penulis hadapi dalam

menyelesaikan penulisan skripsi ini, namun berkat ketabahan , kesabaran,

bimbingan, doa, dan dukungan yang begitu besar dari berbagai pihak yang telah

vi

tulus ikhlas memberikan sumbangan berupa pikiran, motivasi dan nasehat

sehingga akhirnya skripsi ini dapat terselesaikan.

Pada kesempatan ini penulis mengucapkan terima kasih dan penghargaan

kepada ;

1. Dr, H. Abd, Rahman Rahim, SE, MM, selaku Rektor Universitas

Muhammadiyah Makassar

2. Dr. H. Mahmud Nuhung, SE.,MA selaku Dekan dan beserta seluru Staf

Fakultas Ekonomi dan Bisnis Universitas Muhammadiah Makassar.

3. Moh. Aris Pasigai, SE., MM, selaku ketua Jurusan beserta Bapak/Ibu

Dosen. Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Makassar

4. Bapak Drs. Asdi, MM, selaku pembimbing I, dan Ibu Syarthini Indrayani,

SE,. M. Si, selaku pembimbing II, yang tulus iklas meluangkan waktu untuk

memberikan sumbangan berupa pikiran, motivasi, arahan, dan nasehat

kepada penulis sejak penulisan proposal hingga penulisan skripsi.

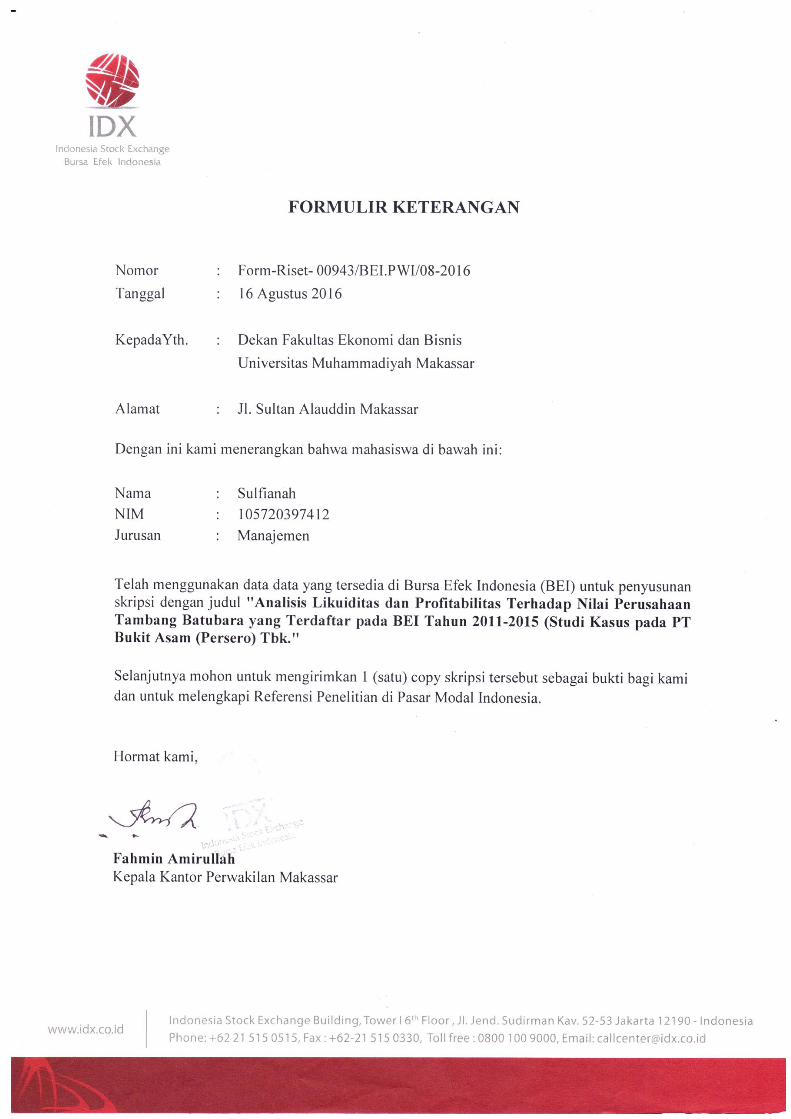

5. Pimpinan dan pegawai Bursa Efek Indonesi cabang di Ratulangi Makassar

yang telah memberikan surat penelitian.

6. Teman seperjuanganku : Ermi, Jum, Ica, Lia, Nur, Enni, Darwi, Sabir, Udin,

ayu, aim, hikma, novel, vina, Ririn, Nana, Biah, ada juga teman-teman kost

: Mega, Nurmi, Ipa, Rasmi, Harmin, Riska, Wati, Jannah

7. Sahabat yang selalu memberikan sumbangan pikiran motivasi, arahan, dan

nasehat; Rais, Ven, Ana, Ermi, Nita.

vii

8. Seluruh teman-teman seperjuangan Manajemen Angkatan 2012

terkhususnya kelas Manajemen 8-12.

9. Kepada semua pihak yang tidak dapat disebutkan namanya satu persatu.

Terima kasih atas bantuanya.

10. Teristimewa kepada kedua orang tuaku, Bapak Gafar dan Ibu Rosmiati,

Saudara (i) Rusli, Muh Ridwan, Alfarizi , Alimatun Nisa, tante Marni, Inda,

Enna, Nia, Ammi, Ati, Enni, Salma, Rusna Nenek Ali Abu, Makkalu,

Hawa, Jawi, Anggi, Om Suradi, Haris, Baim, Alwi dan sepupuku, Adi, Ulis,

Fitri, Nur beserta seluruh keluarga besarku, terima kasih atas segala

bantuan, dukungan, kasih sayang, dan doa’nya.

Semoga segala bantuan, dukungan dan doa yang diberikan kepada penulis

bernilai ibadah dan senantiasa dapat pahala dan rahmat dari Allah Subehana Wa

Ta’ala. Akhirnya penulis berharap kiranya skripsi ini dapat memberi manfaat

kepada semua pihak yang memerlukanya, Amin yarabbal alamin.

Wassalamu Alaikum Warahmatullahi Wabarakatuh

Makassar, Agustus 2016

Penulis

Sulfianah

105720397412

viii

ABSTRAK

SULFIANAH Stambuk 105720397412, Analisis Likuiditas dan

Profitabilitas Terhadap Nilai Perusahaan Tambang Batubara Yang Terdaftar

Pada Bursa Efek Indonesia (BEI) Tahun 2011-2015 (Study Kasus Pada PT

BUKIT ASAM (PERSERO) Tbk, dibimbing oleh Asdi,dan Syartini Indrayani.

Penelitian ini bertujuan untuk mengetahui serta menganalisis kemampuan

likuiditas dan profitabilitas terhadap nilai perusahaan PT Bukit Asam ( Persero)

Tbk, sedangkan metode analisis yang digunakan dalam penelitian ini adalah rasio

likuiditas dengan menggunakan rumus Net Working Capital, rasio lancar dan

rasio cepat sedangkan rasio profitabilitas menggunakan rumus net profit margin,

return on investmen, dan return on equity.

Hasil analisis rasio likuiditas dan rasio profitabilitas memperlihatkan

bahwa dalam perhitungan rasio likuiditas pada tahun 2011 s/d 2015 di mana Net

Working Capital, rasio lancar dan rasio cepat meningkat pada tahun 2012.

Sedangkan perhitungan rasio profitabilitas pada tahun 2011 s/d tahun 2015 di

mana net profit margin, return on investmen, dan return on equity meningkat pada

tahun 2011 dan tahun 2013.

Dari hasil analisis rasio likuiditas dan rasio profitabilitas tersebut dapat

menunjukkan bahwa perusahaan mampu membayar kewajiban jangka pendeknya

pada saat jatu tempo dan perusahaan juga mampu memperoleh keuntungan

sehingga nilai perusahaan dapat meningkat.

Kata kunci : Likuiditas, Profitabilitas, Nilai perusahaan

ix

DAFTAR ISI

HALAMAN JUDUL...................................................................................... i

HALAMAN PERSETUJUAN...................................................................... ii

MOTTO........................................................................................................... iii

PERSEMBAHAN.......................................................................................... iv

KATA PENGANTAR.................................................................................... v

ABSTRAK....................................................................................................... vii

DAFTAR ISI...................................................................................................ix

DAFTAR TABEL........................................................................................... xii

DAFTAR GAMBAR...................................................................................... xiii

DAFTAR LAMPIRAN.................................................................................. xiv

BAB I. PENDAHULUAN

A. Latar Belakang.................................................................................... 1

B. Rumusan Masalah...............................................................................3

C. Tujuan Penelitian................................................................................ 3

D. Manfaat Penelitian.............................................................................. 4

BAB II. TINJAUAN PUSTAKA

A. Manajemen Keuangan

1. Pengertian Manajemen Keuangan .............................................. 5

2. Analisis laporan keuangan........................................................... 8

3. Rasio Keuangan........................................................................... 9

B. Likuiditas

x

1. Pengertian Rasio Likuiditas......................................................... 10

2. Pengukuran tingkat likuiditas..................................................... 12

3. Likuiditas dan Financial Distress.................................................14

4. Resiko Likuiditas......................................................................... 15

5. Risiko dan Nilai Saham Serta Reaksi Investor............................ 17

6. Solusi Untuk Mengatasi Risiko Likuiditas.................................. 18

C. Profabilitas

1. Pengertian Rasio Profitabilitas.................................................... 20

2. Pengukuran Tingkat Profitabilitas.............................................. 21

3. Analisis Profitabilitas dan Risiko................................................ 23

D. Nilai Perusahaan................................................................................. 26

E. Kerangka Pikir.................................................................................... 30

F. Hipotesis ............................................................................................ 32

BAB III. METODE PENELITIAN

A. Lokasi dan Waktu Penelitian.............................................................. 34

B. Variabel dan Devenisi Oprasional...................................................... 34

C. Metode Pengumpulan Data................................................................ 36

D. Jenis dan Sumber Data....................................................................... 36

E. Metode Analisis Data......................................................................... 37

BAB IV. GAMBAR UMUM OBJEK PENELITIAN

A. Sejarah Singkat................................................................................... 41

B. Visi Misi............................................................................................. 43

xi

C. Struktur Organisasi............................................................................. 43

D. Kegiatan Usaha................................................................................... 45

BAB V. HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian dan Pembahasan....................................................... 50

BAB VI. SIMPULAN DAN SARAN

A. Simpulan............................................................................................. 65

B. Saran................................................................................................... 66

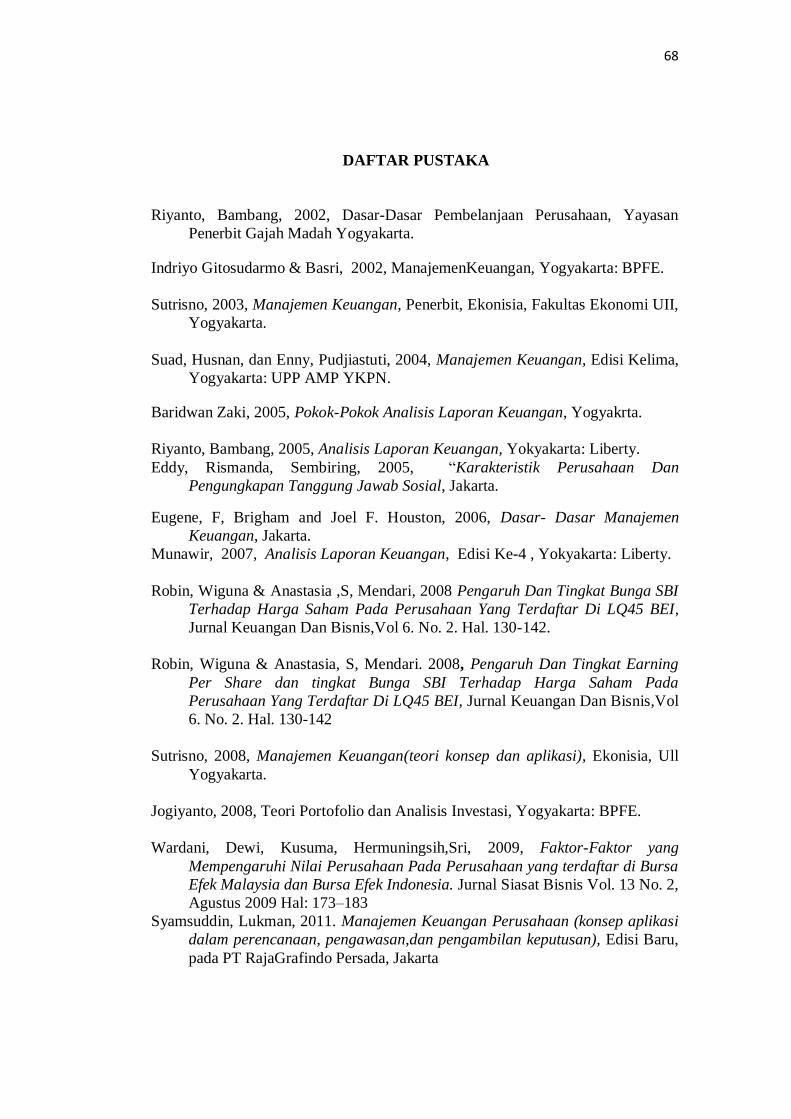

DAFTAR PUSTAKA..................................................................................... 68

LAMPIRAN-LAMPIRAN............................................................................. 70

xii

DAFTAR TABEL

Tabel 4.1 Produksi batubara......................................................................... 46

Tabel 4.2 Jenis produk batubara sesuai dengan kadar kualitas yang

terkandung di dalamnya................................................................ 49

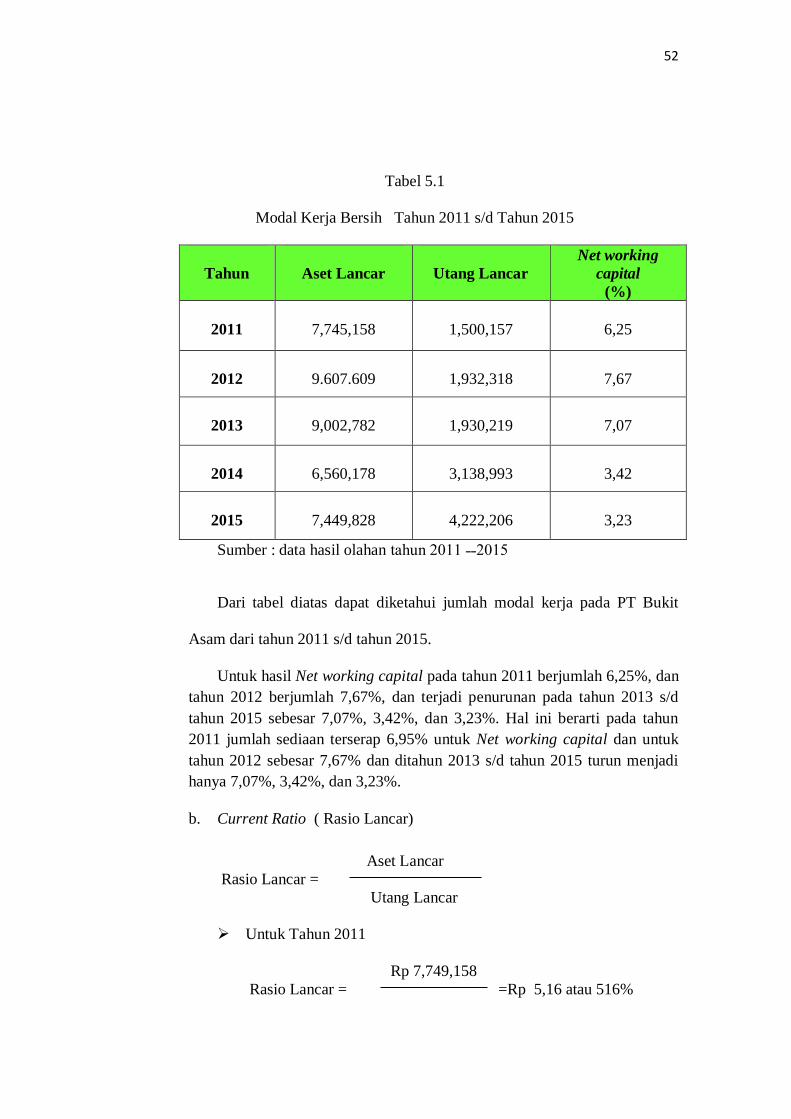

Tabel 5.1 Modal Kerja Bersih Tahun 2011 s/d Tahun 2015...................... 52

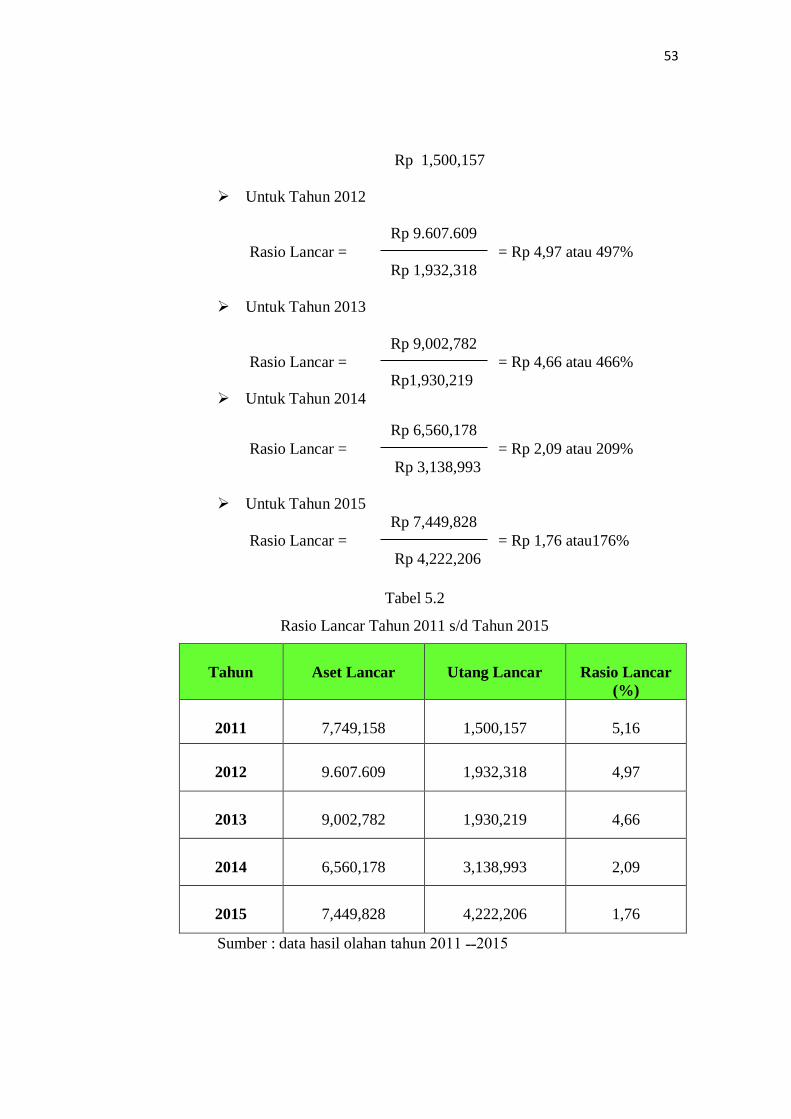

Tabel 5.2 Rasio Lancar Tahun 2011 s/d Tahun 2015.................................. 53

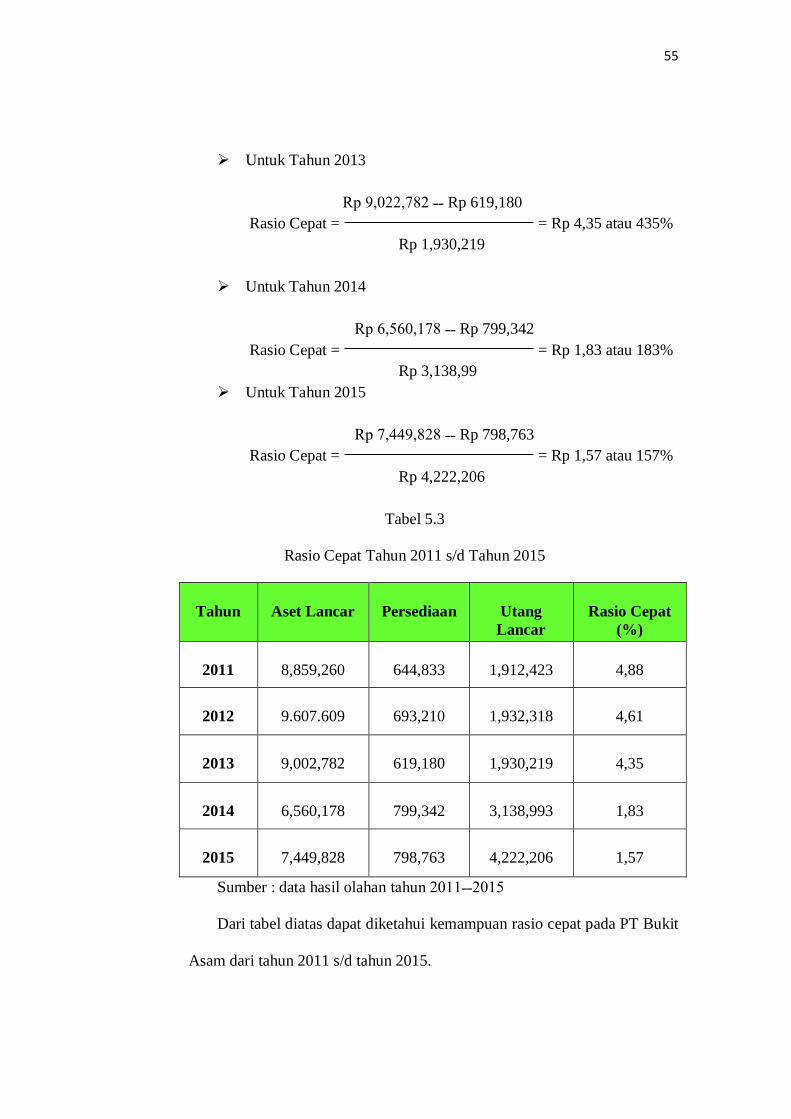

Tabel 5.3 Rasio Cepat Tahun 2011 s/d Tahun 2015.................................... 55

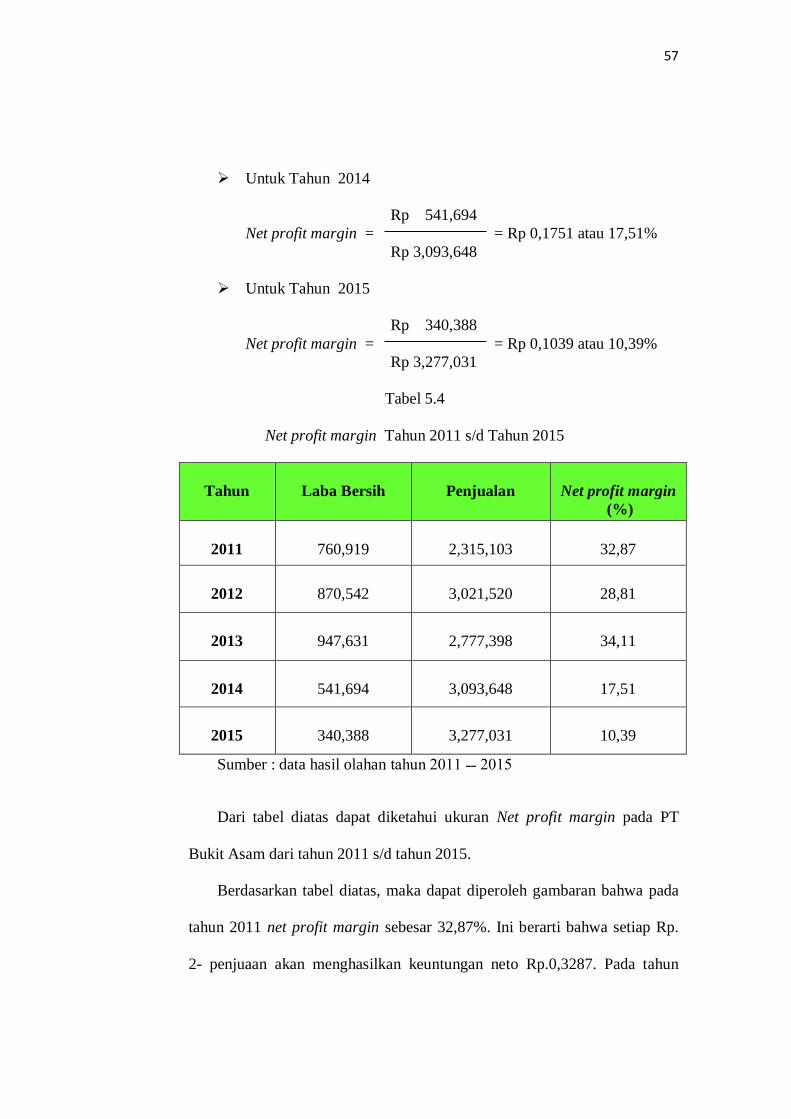

Tabel 5.4 Net profit margin Tahun 2011 s/d Tahun 2015........................... 57

Tabel 5.5 Return On Investmen Tahun 2011 s/d Tahun 2015...................... 59

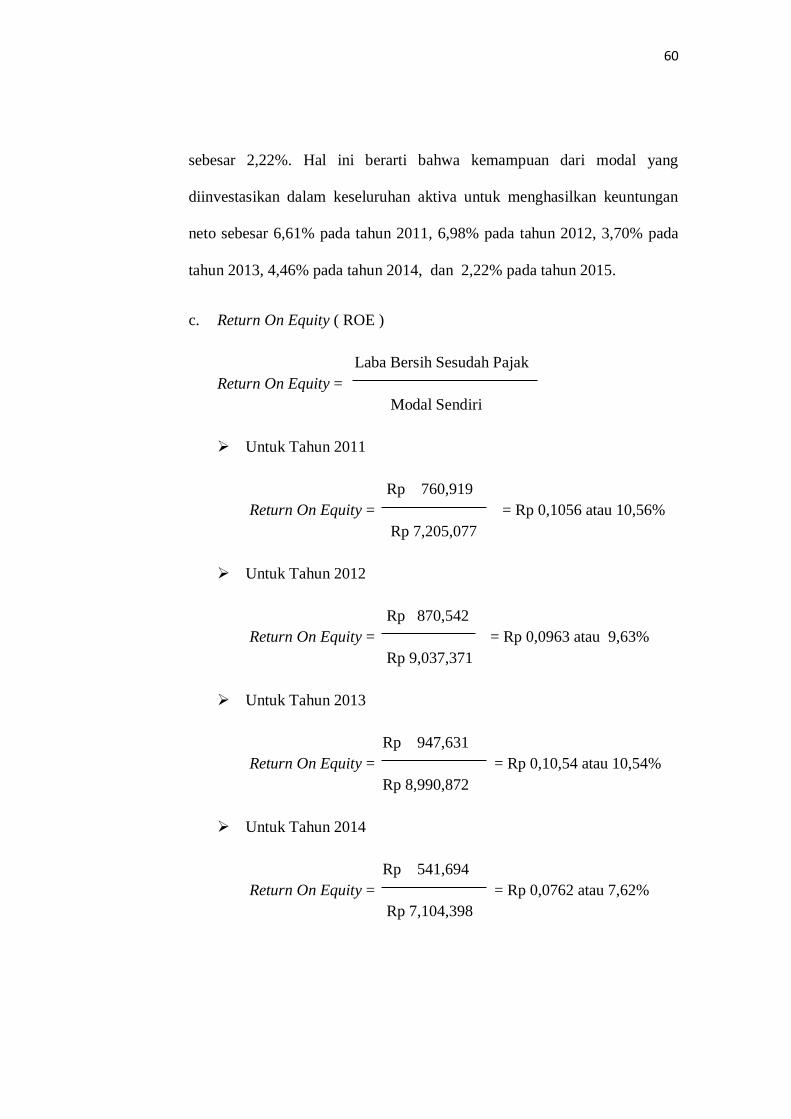

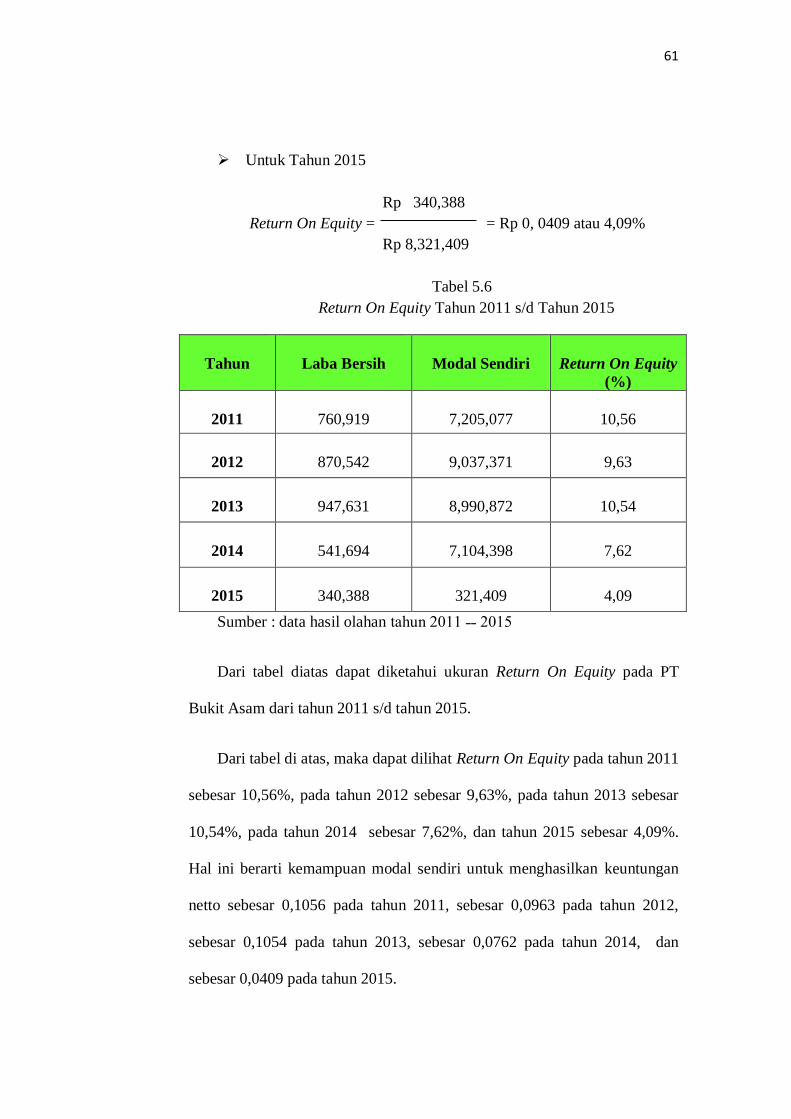

Tabel 5.6 Return On Equity Tahun 2011 s/d Tahun 2015............................ 61

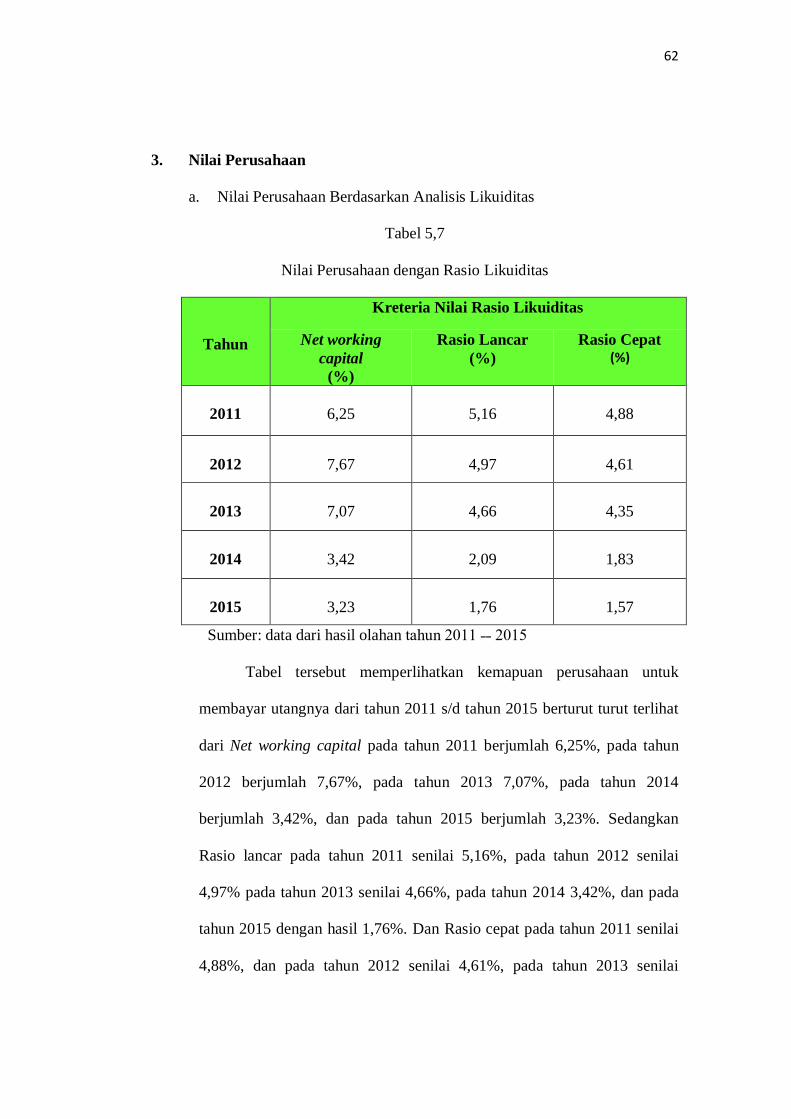

Tabel 5.7 Nilai Perusahaan dengan Rasio Likuiditas................................... 62

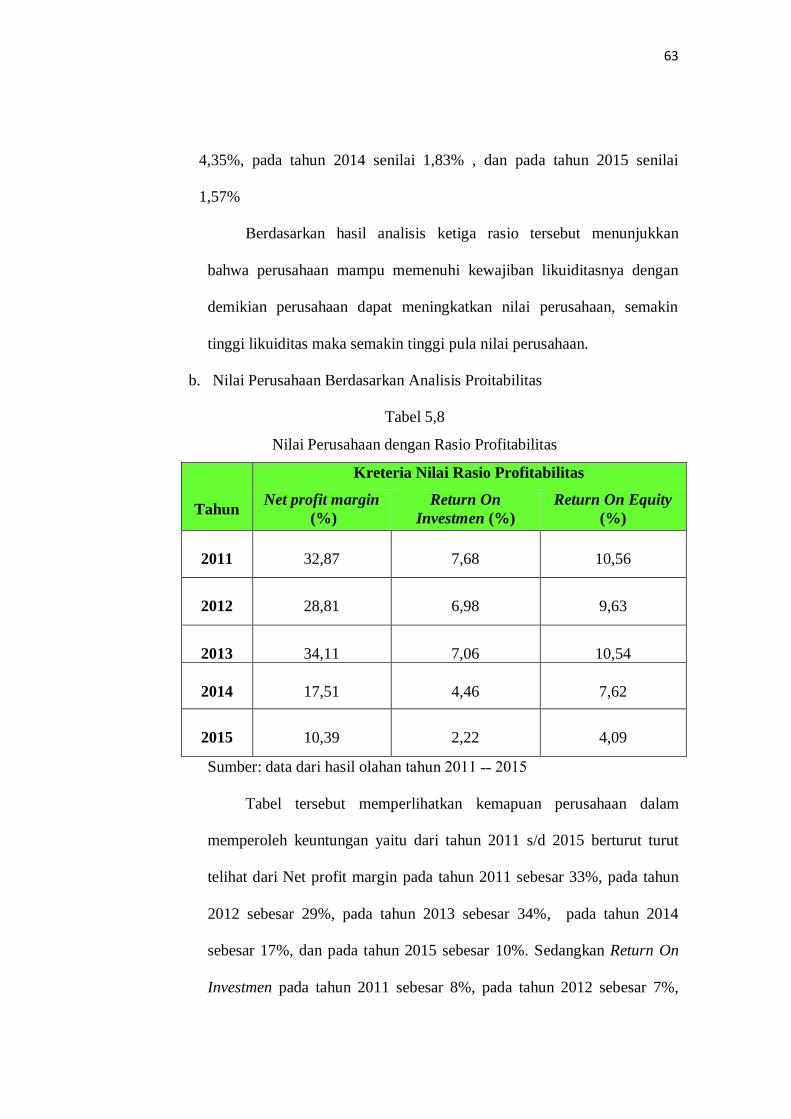

Tabel 5.8 Nilai Perusahaan dengan Rasio Profitabilitas............................... 63

xiii

DAFTAR GAMBAR

Gambar 2.1 Skema kerangka pikir................................................................... 32

Gambar 2.2 Struktur organisasi PT. Bukit Asam (persero) Tbk...................... 44

xiv

DAFTAR LAMPIRAN

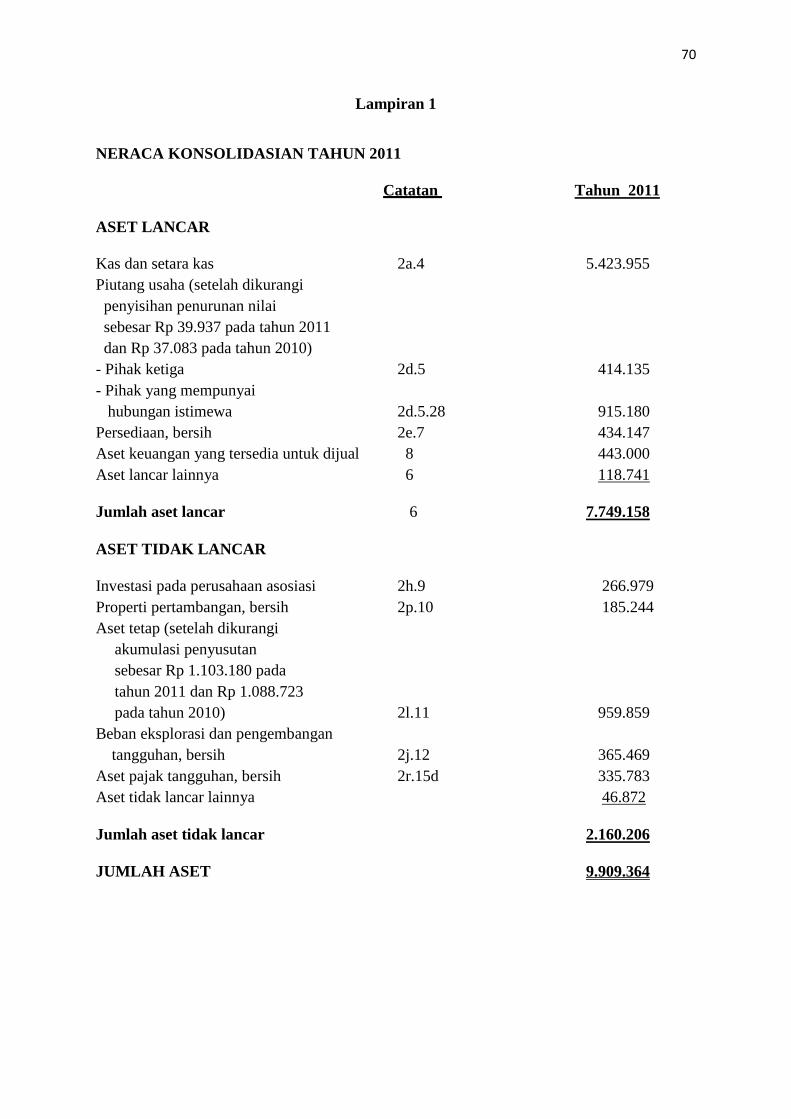

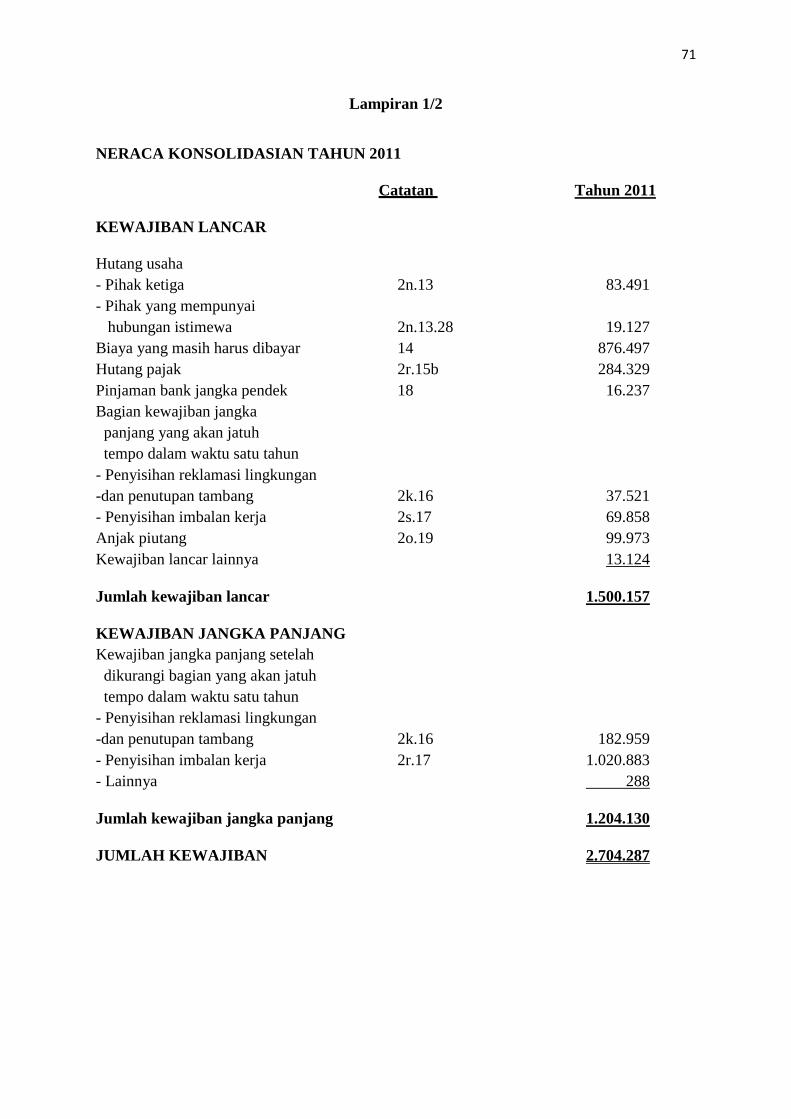

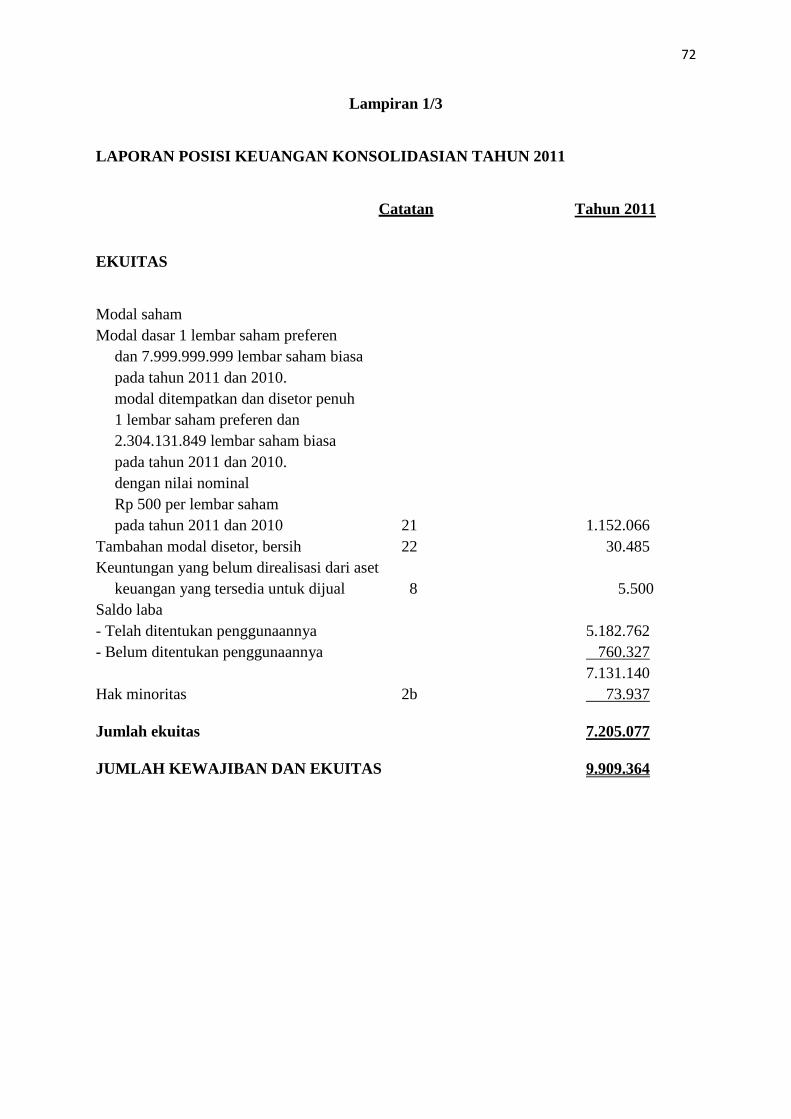

Lampiran 1.1 NERACA KONSOLIDASIAN TAHUN 2011................... 69

Lampiran 1.2 NERACA KONSOLIDASIAN TAHUN 2011.................... 70

Lampiran 1.3 LAPORAN POSISI KEUANGAN TAHUN 2011............... 71

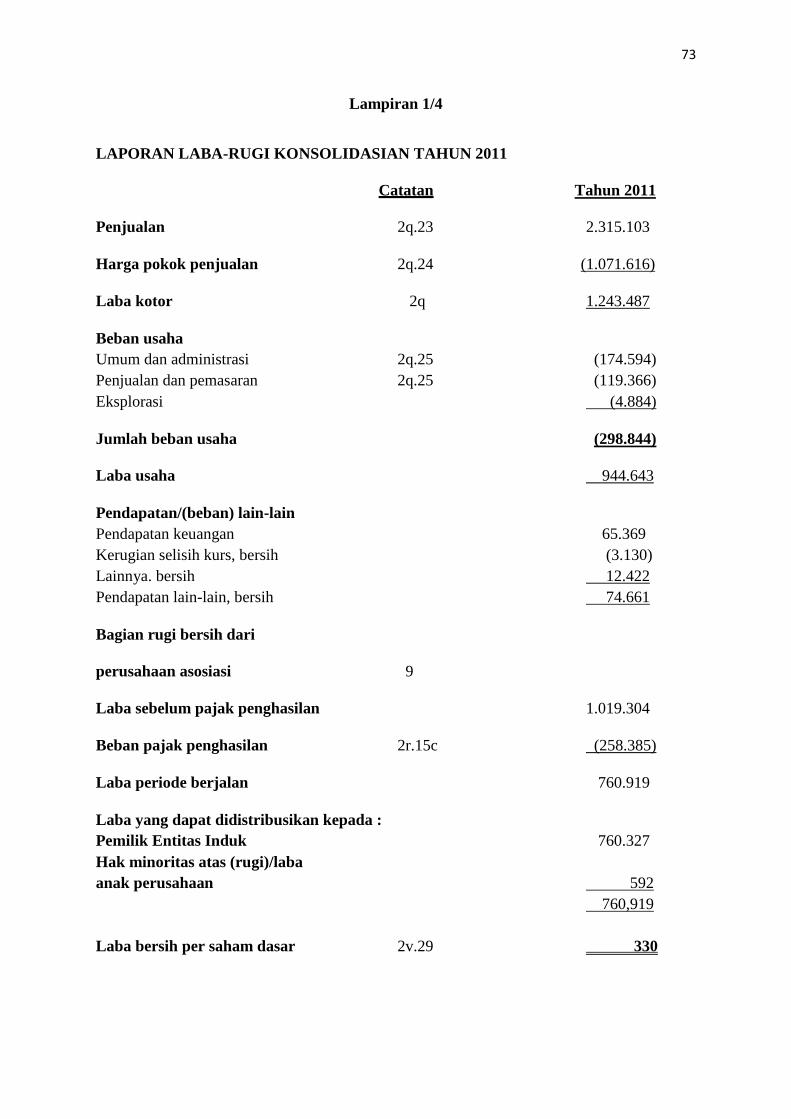

Lampiran 1.4 LAPORAN LABA-RUGI KONSOLIDASIAN TAHUN

2011........................................................................................... 72

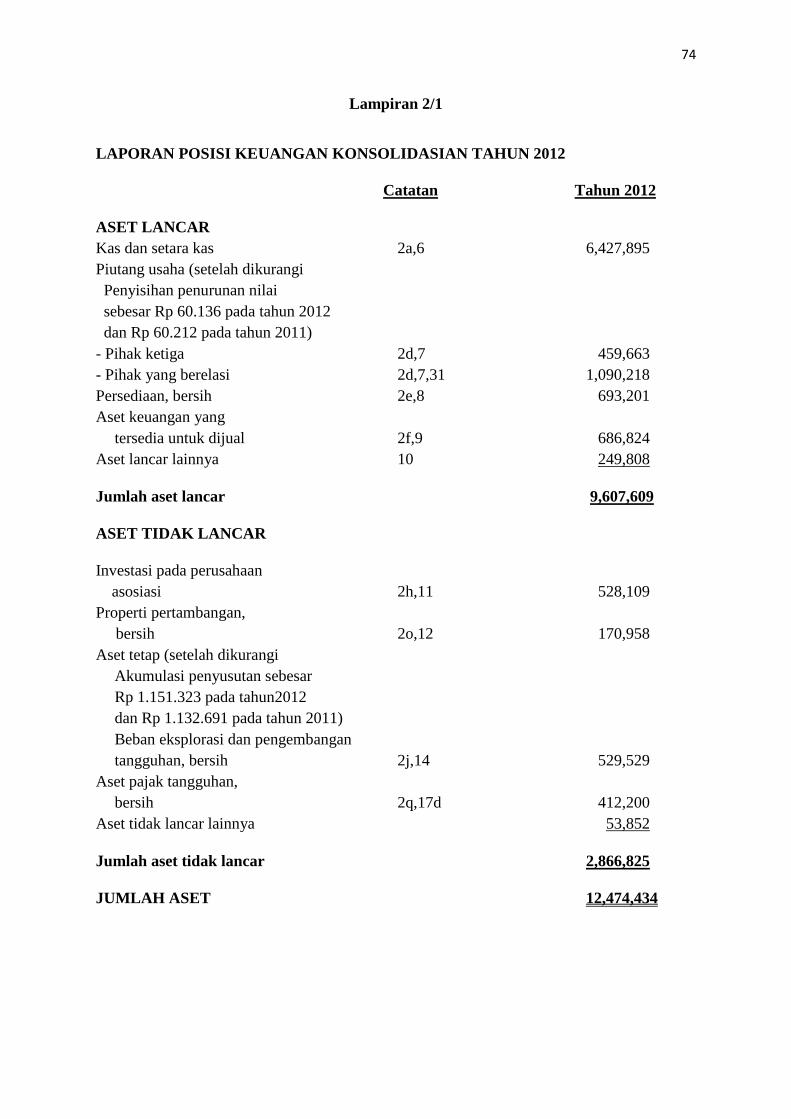

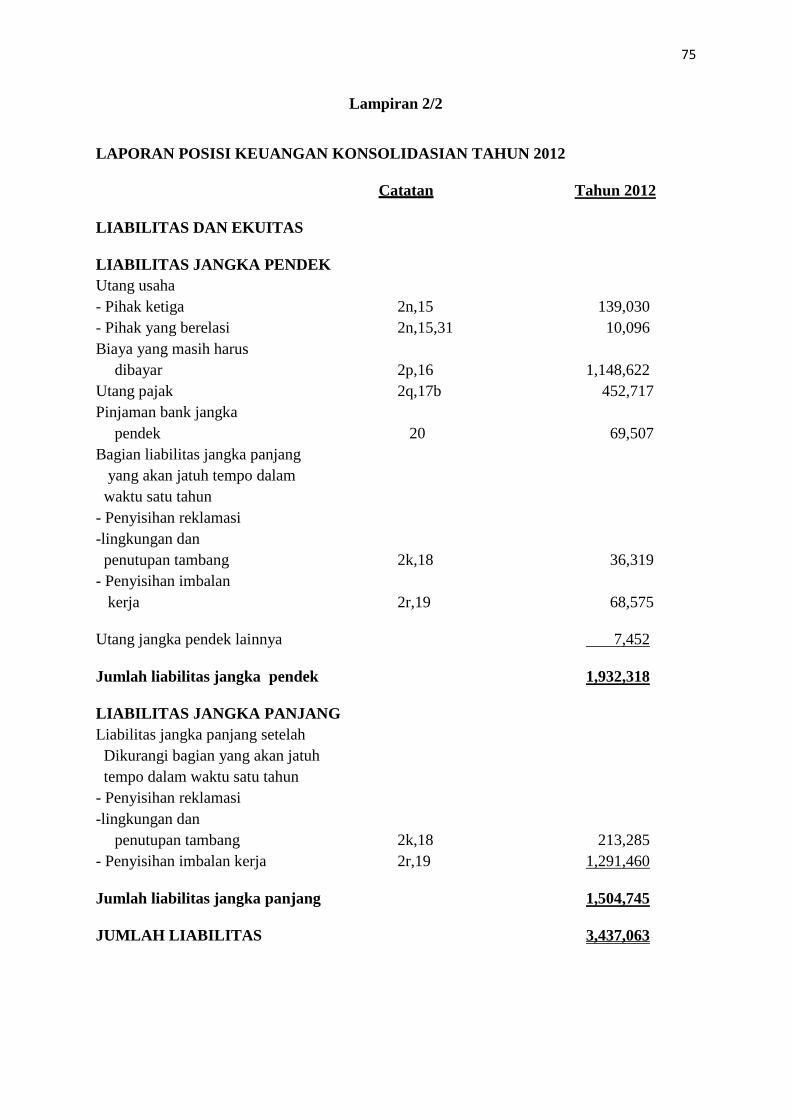

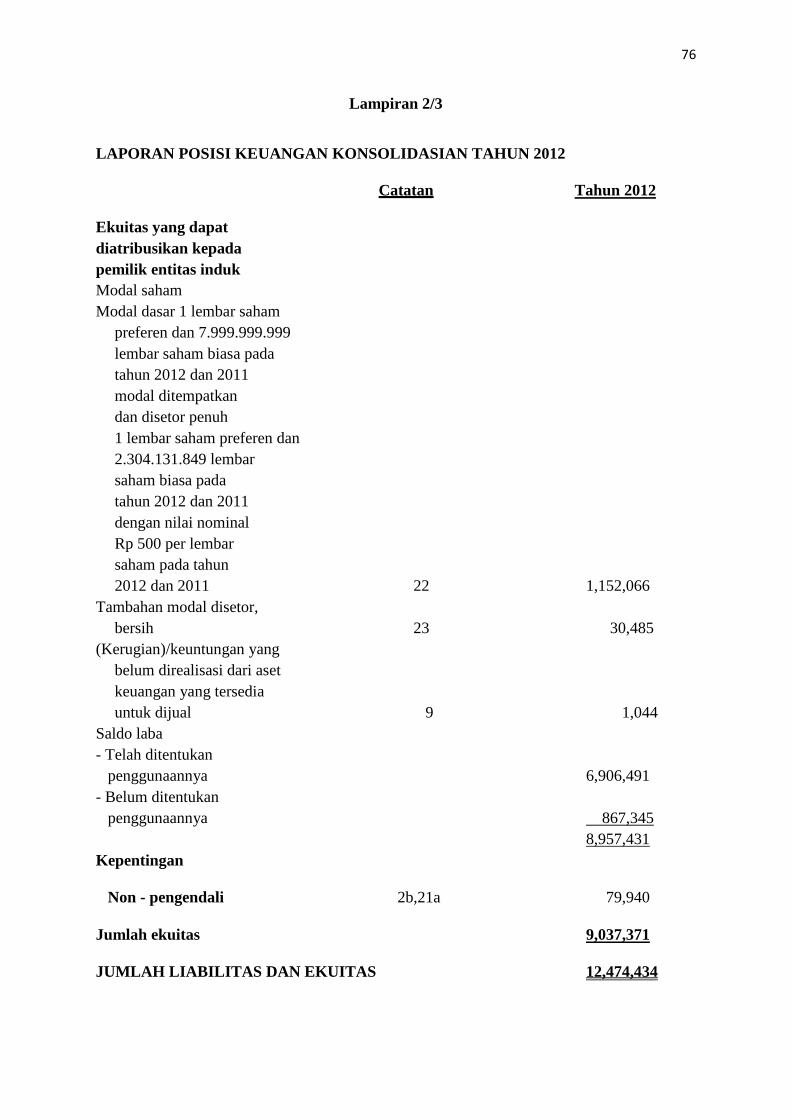

Lampiran 2.1 LAPORAN POSISI KEUANGAN KONSOLIDASIAN

TAHUN 2012........................................................................ 73

Lampiran 2.2 LAPORAN POSISI KEUANGAN KONSOLIDASIAN

TAHUN 2012......................................................................... 74

Lampiran 2.3 LAPORAN POSISI KEUANGAN KONSOLIDASIAN

TAHUN 2012.................................................................... 75

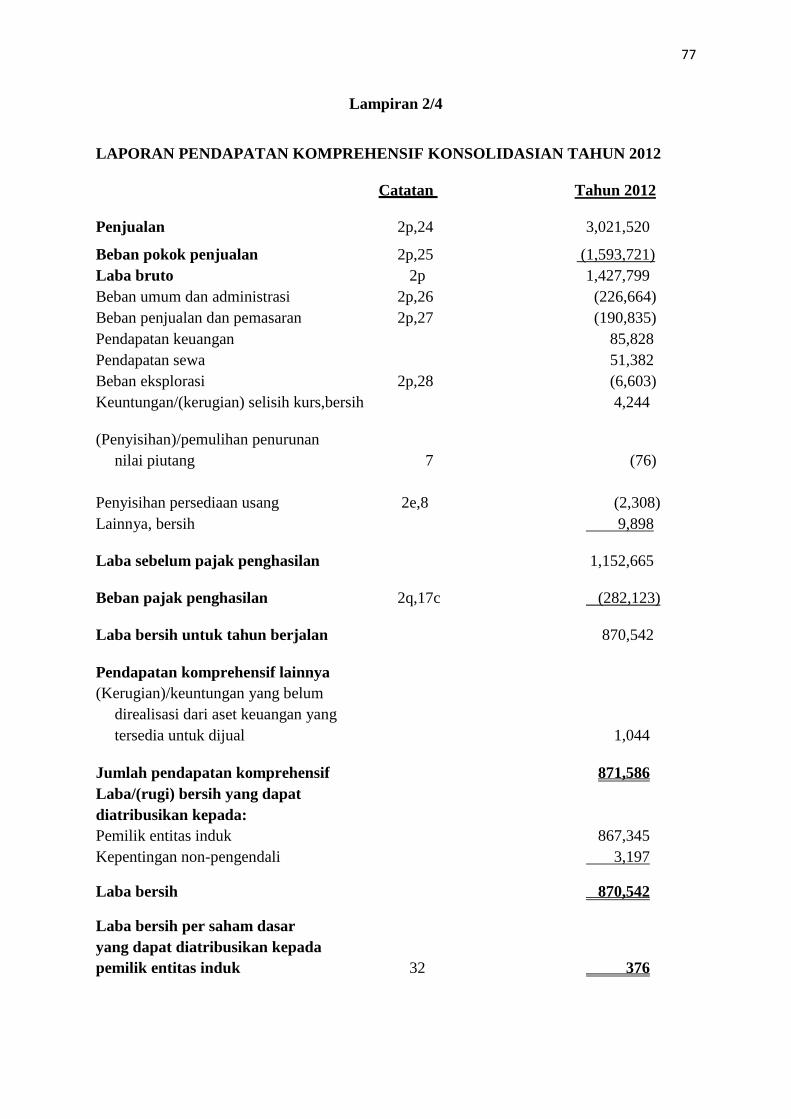

Lampiran 2.4 LAPORAN PENDAPATAN KOMPREHENSIF

KONSOLIDASIAN TAHUN 2012..................................... 76

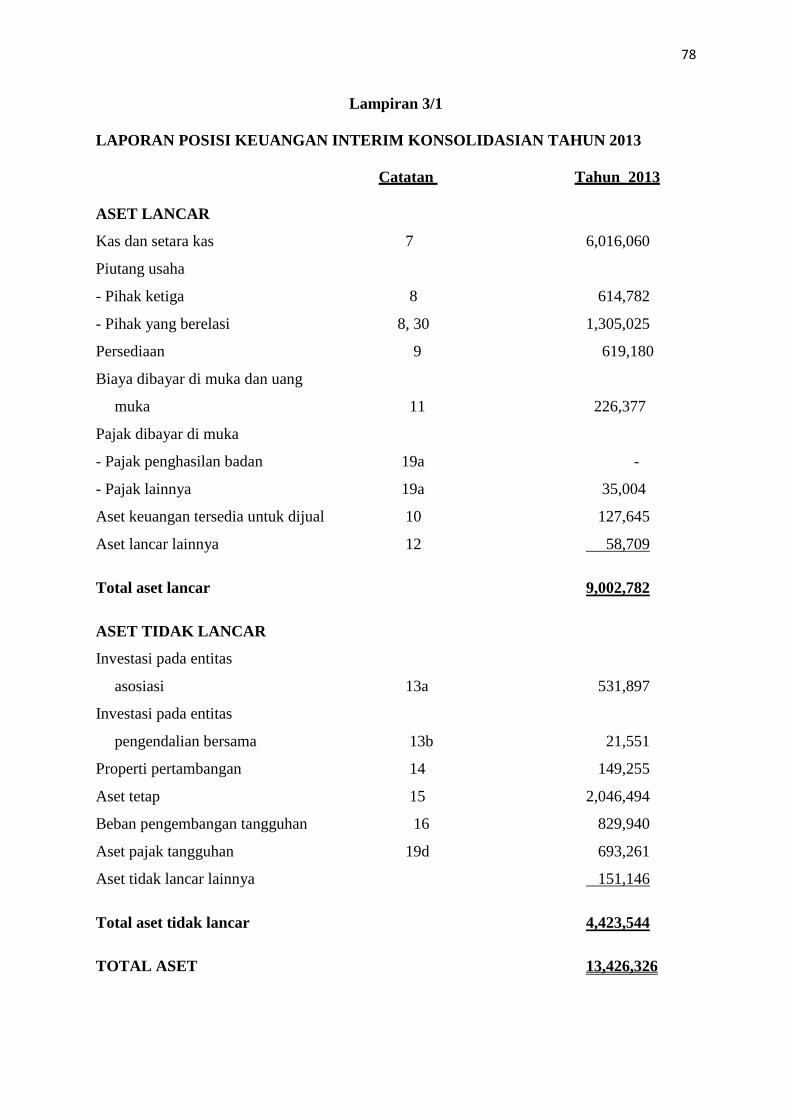

Lampiran 3.1 LAPORAN POSISI KEUANGAN INTERIM

KONSOLIDASIAN 31 MARET 2013.................................. 77

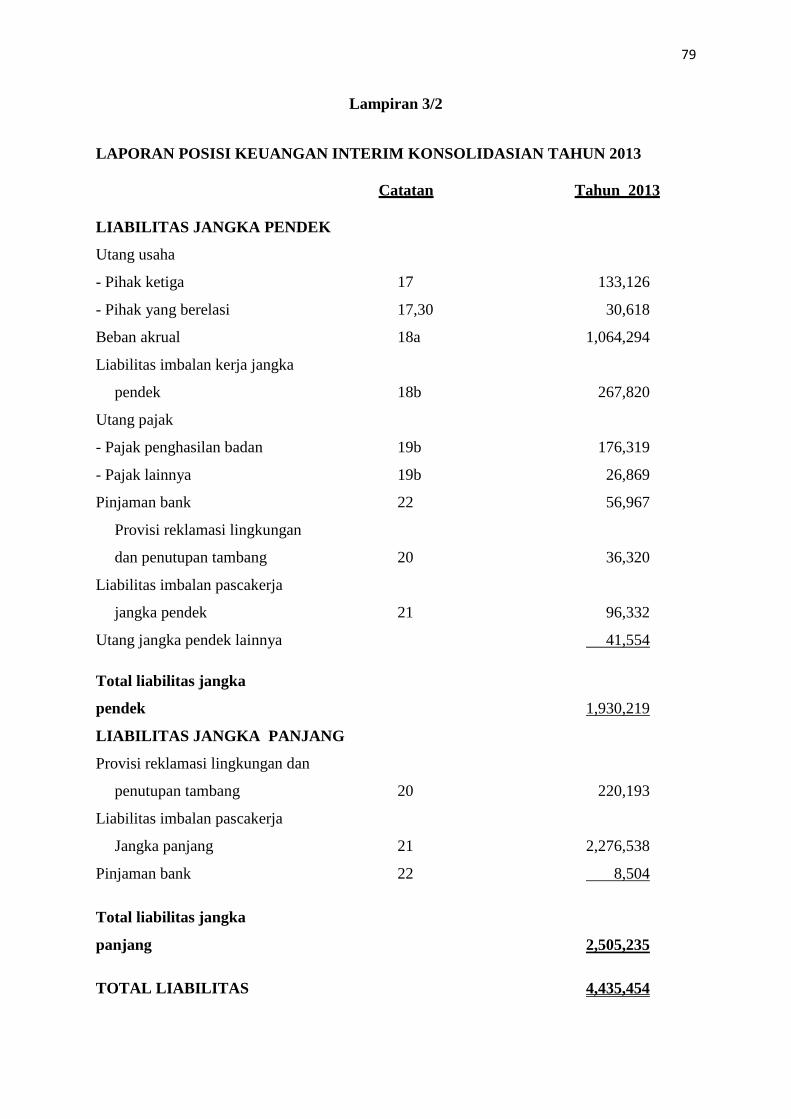

Lampiran 3.2 LAPORAN POSISI KEUANGAN INTERIM

KONSOLIDASIAN TAHUN 2013 ...................................... 78

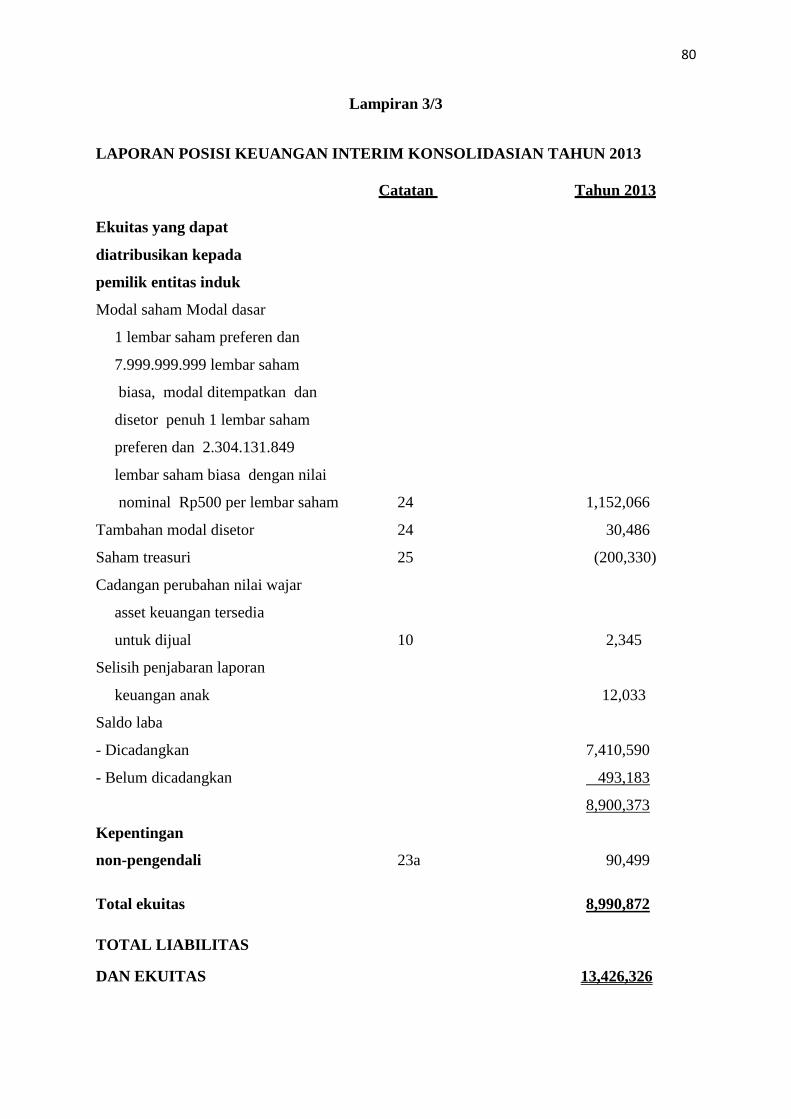

Lampiran 3.3 LAPORAN POSISI KEUANGAN INTERIM

KONSOLIDASIAN TAHUN 2013...................................... 79

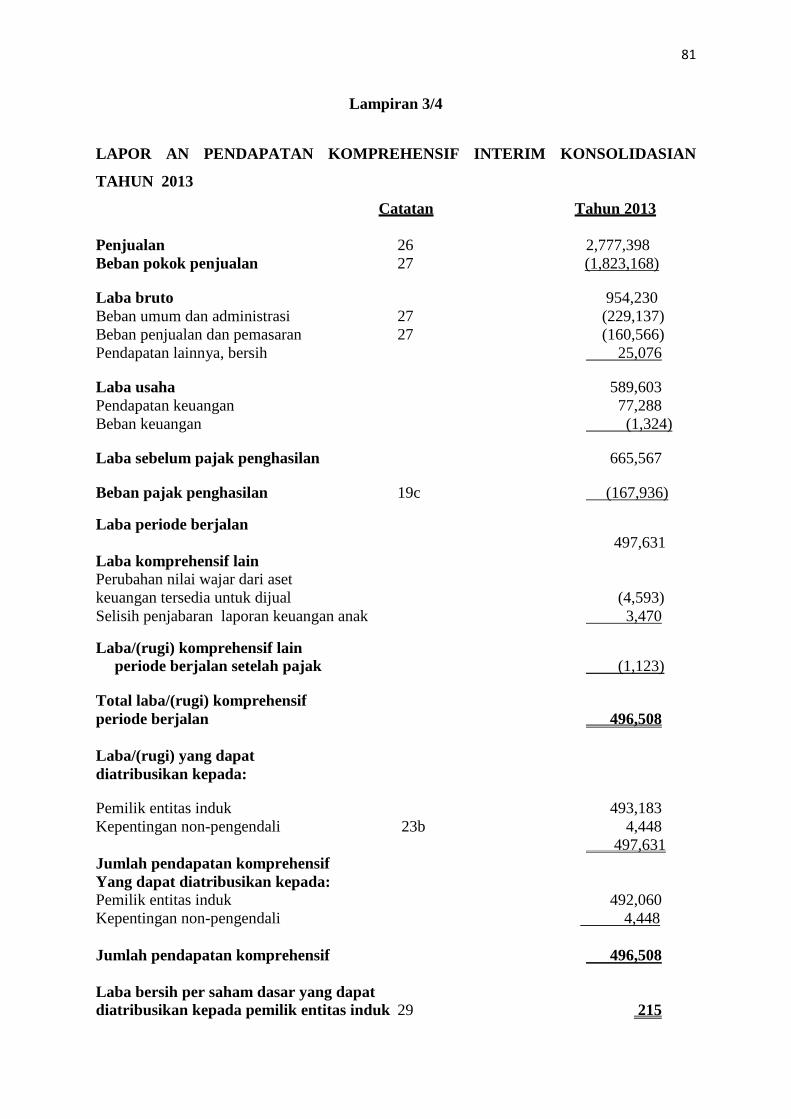

Lampiran 3.4 LAPOR AN PENDAPATAN KOMPREHENSIF INTERIM

KONSOLIDASIAN TAHUN 2013....................................... 80

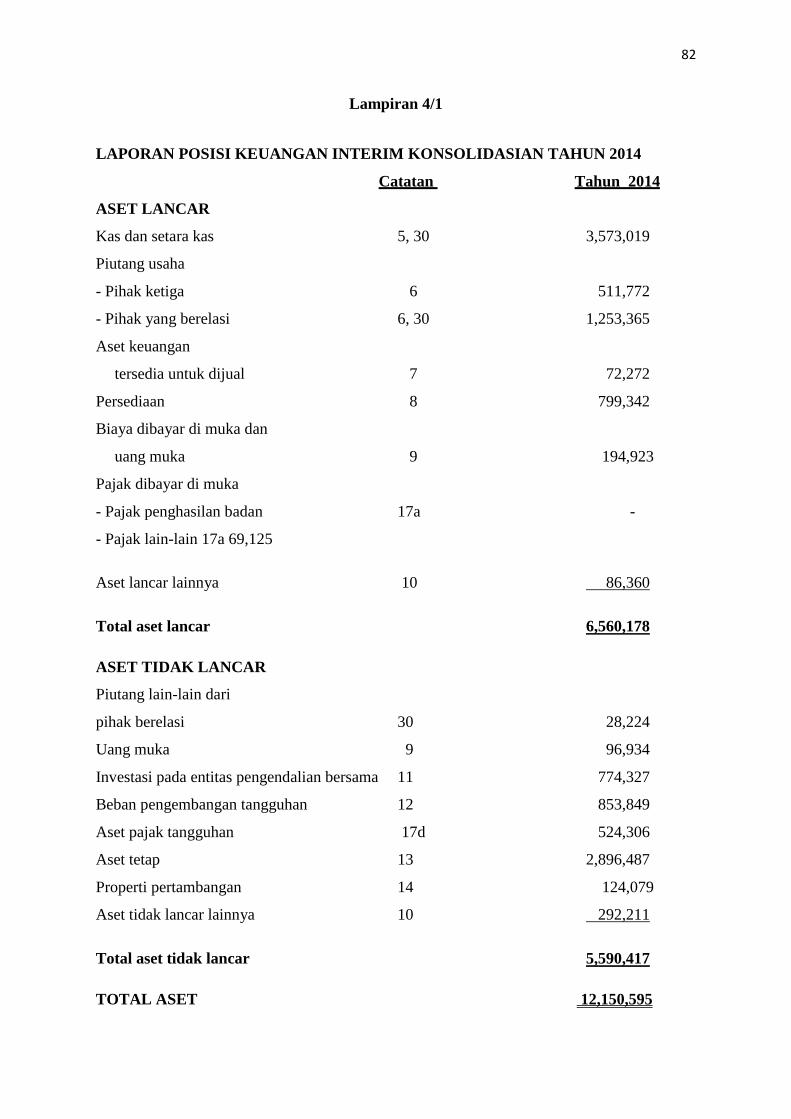

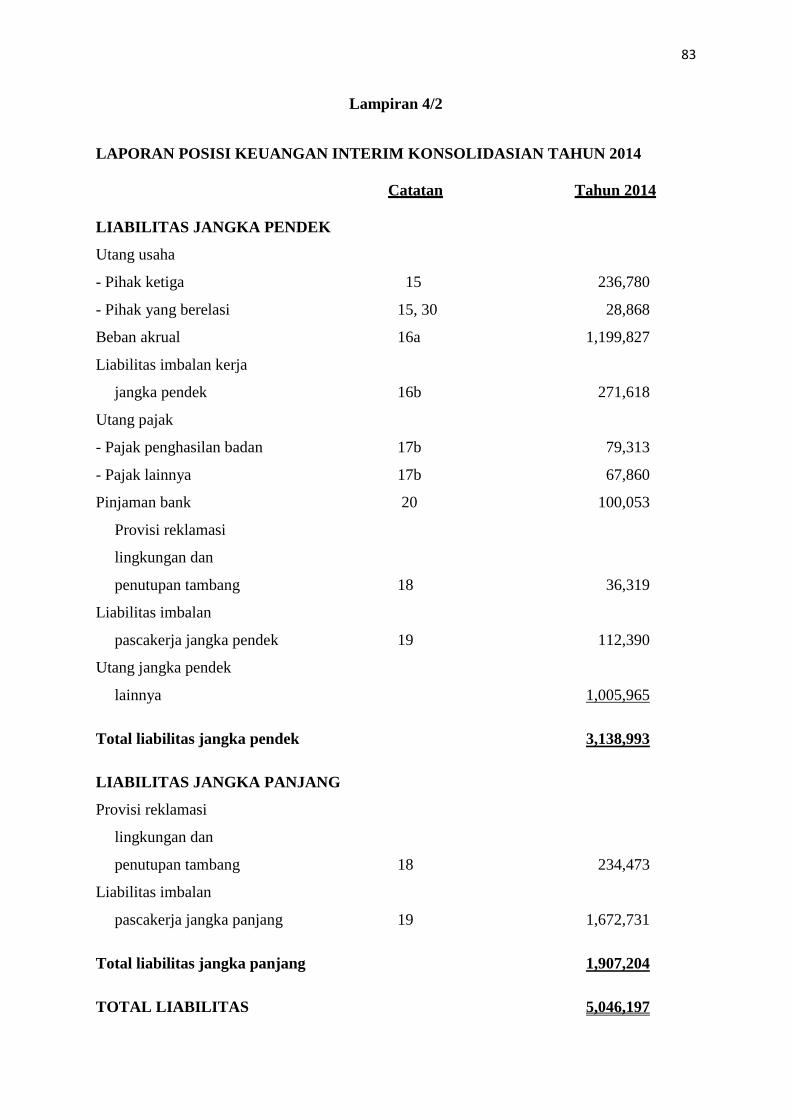

Lampiran 4.1 LAPORAN POSISI KEUANGAN INTERIM

KONSOLIDASIAN TAHUN 2014...................................... 81

Lampiran 4.2 LAPORAN POSISI KEUANGAN INTERIM

KONSOLIDASIAN TAHUN 2014....................................... 82

Lampiran 4.3 LAPORAN POSISI KEUANGAN INTERIM

KONSOLIDASIAN TAHUN 2014....................................... 83

xv

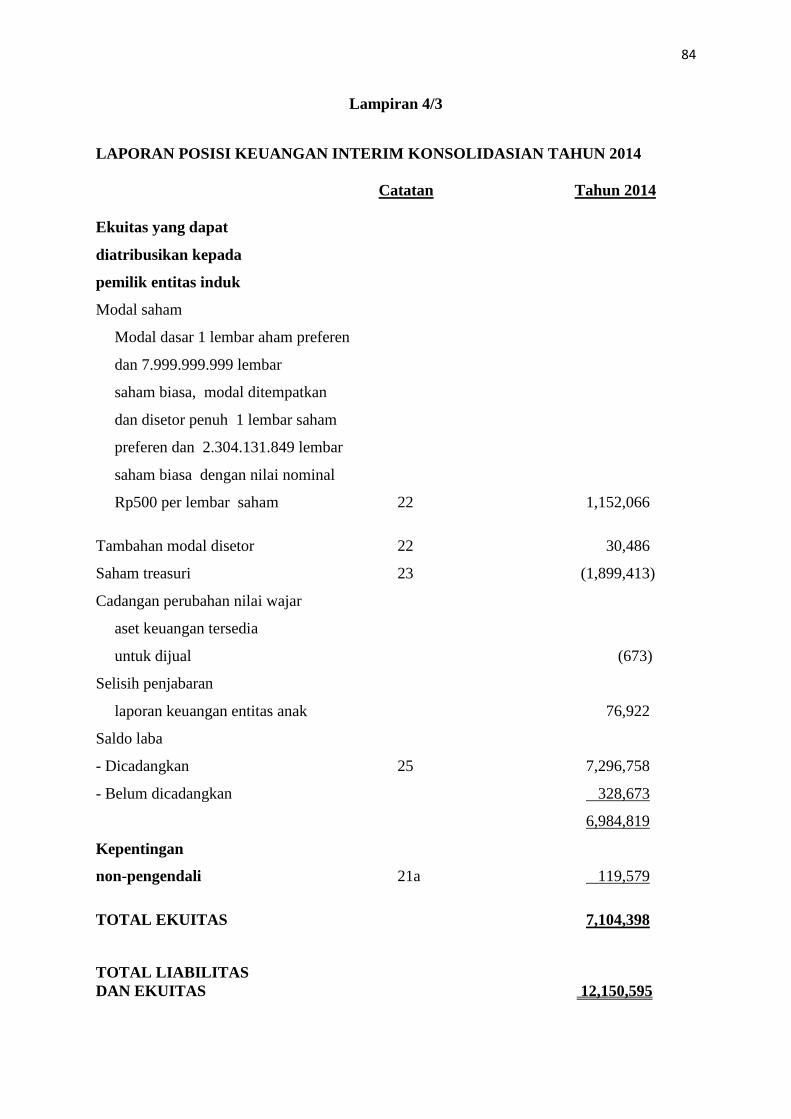

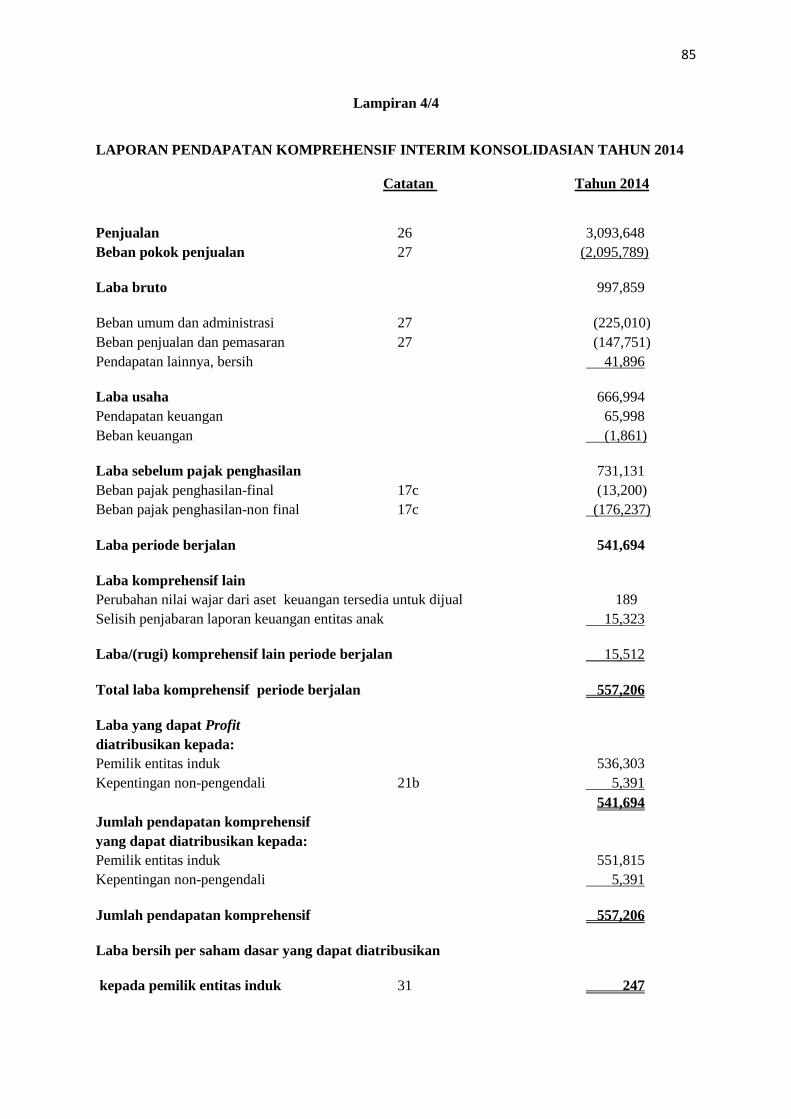

Lampiran 4.4 LAPORAN PENDAPATAN KOMPREHENSIF INTERIM

KONSOLIDASIAN TAHUN 2014....................................... 84

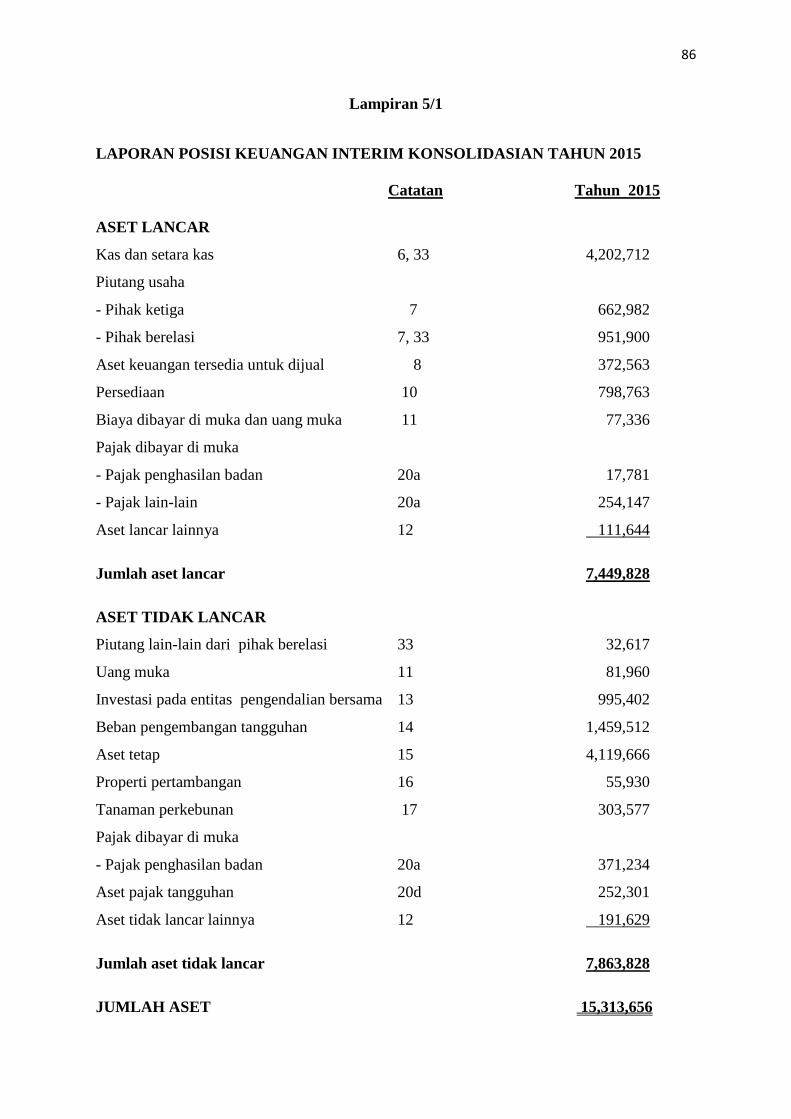

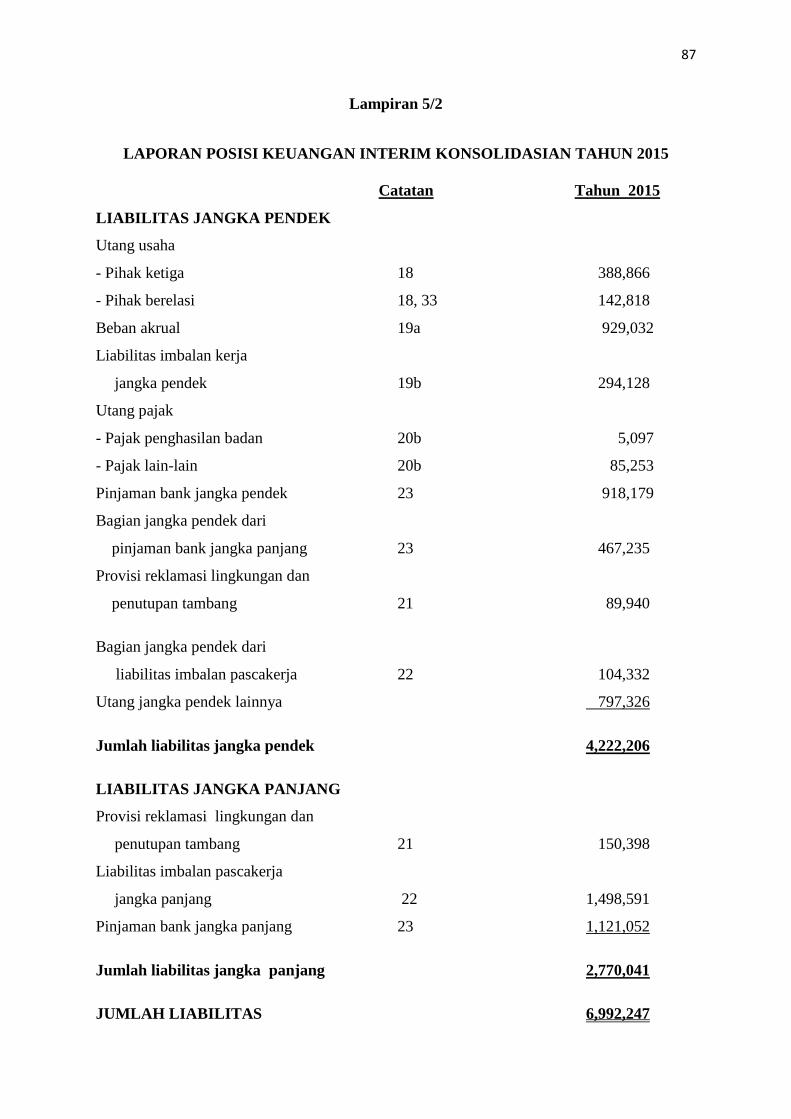

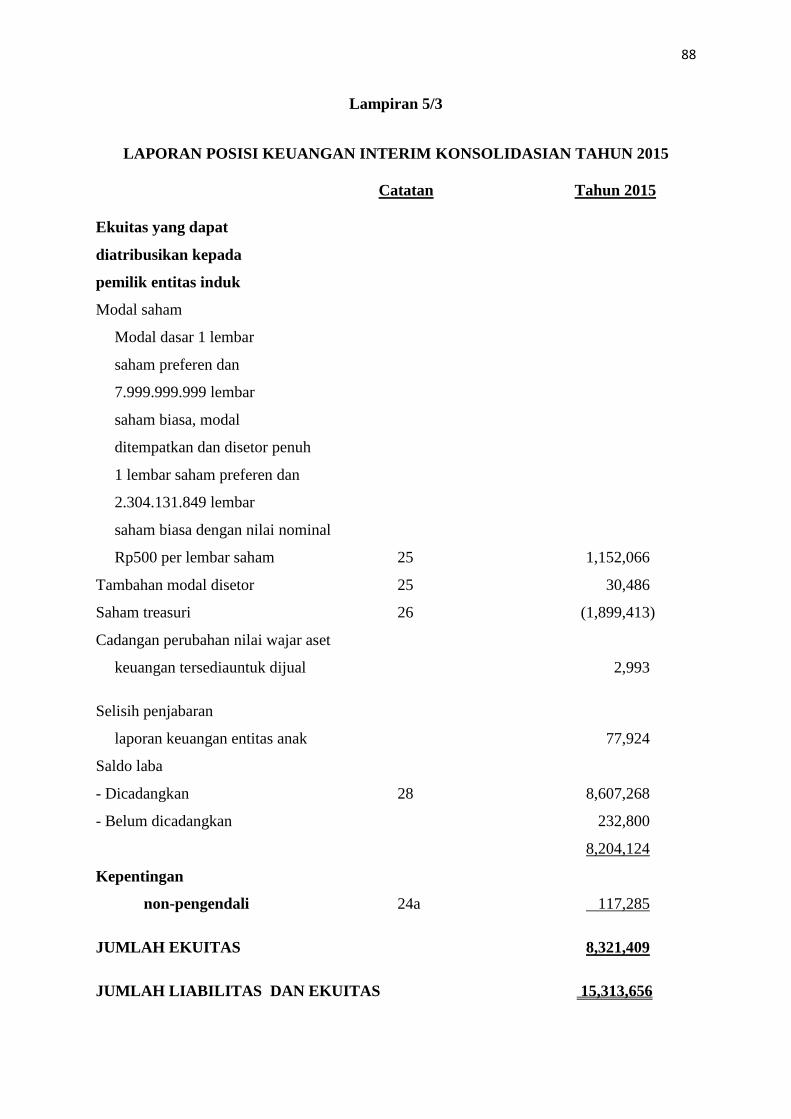

Lampiran 5.1 LAPORAN POSISI KEUANGAN INTERIM

KONSOLIDASIAN TAHUN 2015....................................... 85

Lampiran 5.2 LAPORAN POSISI KEUANGAN INTERIM

KONSOLIDASIAN TAHUN 2015....................................... 86

Lampiran 5.3 LAPORAN POSISI KEUANGAN INTERIM

KONSOLIDASIAN TAHUN 2015....................................... 87

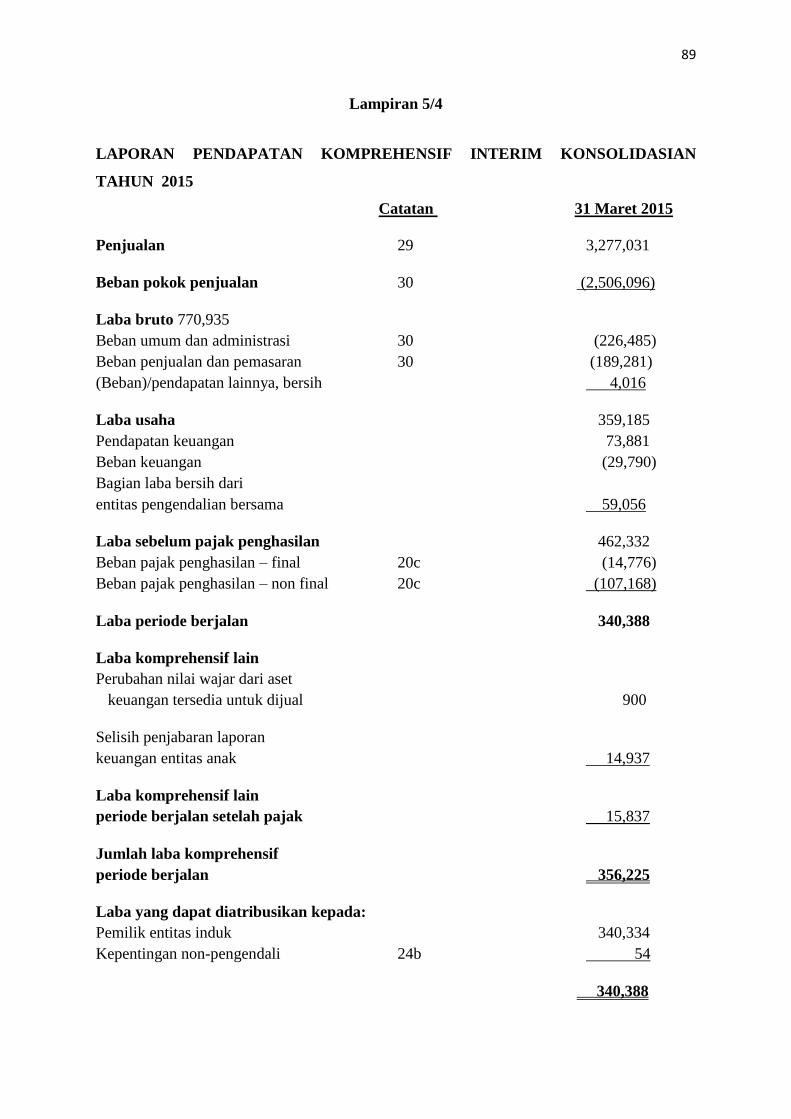

Lampiran 5.4 LAPORAN PENDAPATAN KOMPREHENSIF INTERIM

KONSOLIDASIAN TAHUN 2015...................................... 88

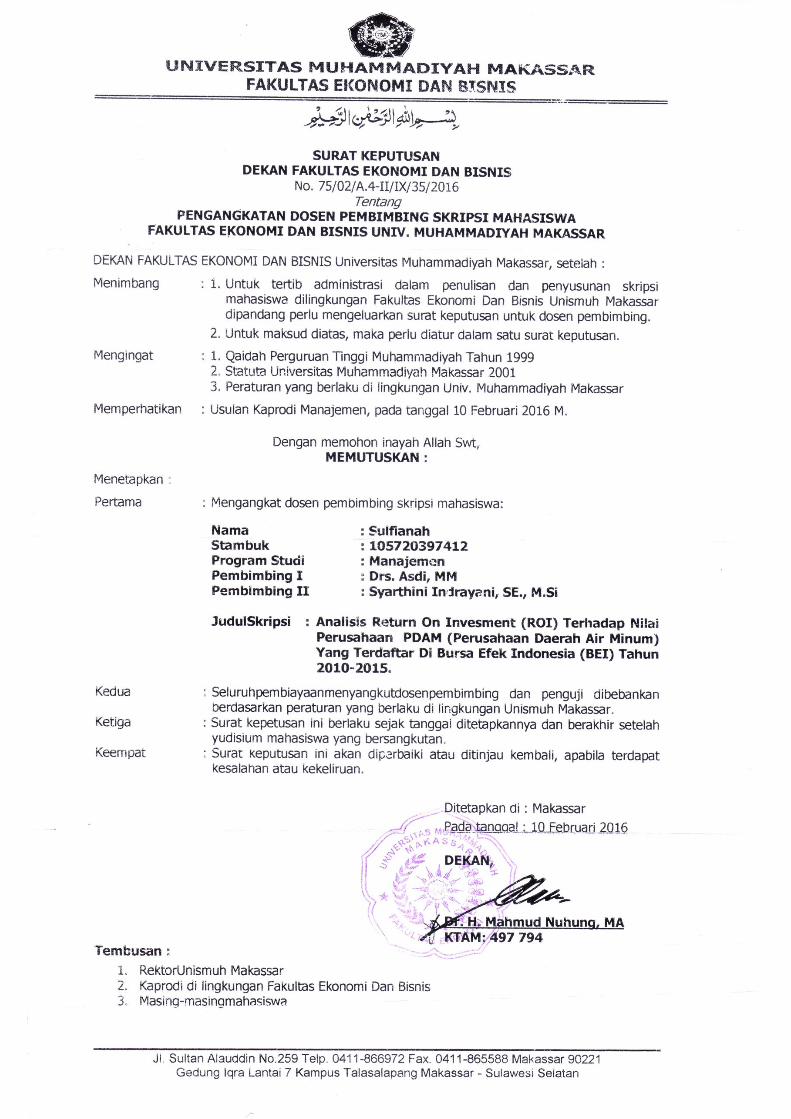

SURAT KEPUTUSAN PENGANGKATAN DOSEN PEMBIMBINNG

SURAT PERMOHONAN IZIN PENELITIAN

SURAT BALASAN PERMOHONAN PENELITIAN

1

BAB I

PENDAHULUAN

A. Latar Belakang

Peningkatan nilai perusahaan yang tinggi merupakan tujuan utama

perusahaan untuk kemakmuran pemilik atau para pemegang saham. Bila harga

saham meningkat berarti nilai perusahaan meningkat dan kesejahteraan pemilik

meningkat. Hal ini sesuai dengan tujuan utama perusahaan yang telah go public

adalah meningkatkan kemakmuran pemilik atau para pemegang saham guna

mempengaruhi nilai perusahaan.

Nilai perusahaan sangat penting karena dengan nilai perusahaan yang tinggi

akan diikuti oleh tingginya kemakmuran pemegang saham, semakin tinggi harga

saham semakin tinggi pula nilai perusahaan. Kekayaan pemegang saham

dipresentasikan oleh harga pasar dari saham yang merupakan cerminan dari

keputusan investasi, pendanaan (financing) dan manajemen aset. Harga pasar dari

saham perusahaan yang terbentuk antara pembeli dan penjual di saat terjadi

transaksi disebut nilai pasar perusahaan, karena harga pasar saham dianggap

cerminan dari nilai aset perusahaan sesungguhnya.

Di masa sekarang alat elektronik banyak yang digunakan oleh masyrakat

sehingga memerlukan banyak tenaga listrik salah satu pembagkit listrik yang

digunakan adalah batubara.

Batubara atau bahan bakar fosil adalah sumber energi terpenting untuk

pembangkit listrik dan berfungsi sebagai bahan bakar pokok untuk produksi baja

2

dan semen. Salah satu perusahaan tambang utama di Indonesia adalah PT Bukit

Asam (Persero) Tbk Sumatra Selatan.

Tujuan persero ialah berusaha dalam bidang pengembangan bahan-bahan

galian, terutama pertambangan batubara Perseroan menetapkan kebijakan

penggunaan laba bersih hasil operasional selama satu tahun buku dan membayar

dividen secara tunai atas laba bersih setelah memperhatikan tingkat laba yang

diperoleh.

Krisis perekonomian global di masa sekarang semakin akut. Perusahaan di

bidang pertambangan paling parah terkena dampaknya. Banyak perusahaan

pertambangan batubara telah mengalami kebangkrutan.

Untuk mengatasi hal ini, maka PT Bukit Asam (persero) Tbk Sumatra

Selatan memerlukan suatu kebijaksanaan pengelolaan perusahaan yang baik untuk

mewujudkan sasaran yang ingin dicapai. Pada umumnya suatu perusahaan

mempunyai sasaran tertentu yang ingin dicapai, yaitu mencapai laba atau

keuntungan.

Salah satu aspek yang perlu diperhatikan bagi perusahaan adalah bagaimana

mengelolah kebijaksanaan keuntungan dengan baik guna meningkatkan nilai

perusahaan. Karena pihak manajemen perusahaan menyusun suatu laporan

keuangan yang akan menggambarkan kegiatan perusahaan selama periode

tertentu. Dalam menjaga kelangsungan hidup suatu perusahaan berarti

mempertimbangkan aspek likuiditas dan profitabilitas merupakan dua hal yang

sangat penting. Adapun likuiditas perusahaan menyangkut kemampuan

perusahaan melunasi kewajiban jangka pendeknya pada saat jatuh tempo.

3

Sedangkan profitabilitas perusahaan menyangkut kemampuan perusahaan

menghasilkan laba atau keuntungan.

Berdasarkan uraian dari penjelasan latar belakang di atas, maka penulis

tertarik untuk mengangkat judul penelitian “Analisis Likuiditas Dan

Profitabilitas Terhadap Nilai Perusahaan Tambang Batubara Yang

Terdaftar Pada Bursa Efek Indonesia (BEI) Tahun 2011-2015 (Study Kasus

Pada PT BUKIT ASAM (Persero) Tbk).”

B. Rumusan Masalah

1. Apakah Perusahaan Tambang Batubara yang terdaftar pada Bursa Efek

Indonesia (BEI) Tahun 2011-2015 (study kasus pada Pt Bukit Asam

(persero) Tbk ). Mampu memenuhi kewajiban likuiditas guna

meningkatkan nilai perusahaan ?

2. Apakah Perusahaan Tambang Batubara yang terdaftar pada Bursa Efek

Indonesia (BEI) Tahun 2011-2015 (study kasus pada Pt Bukit Asam

(persero) Tbk ). Mampu memperoleh profitabilitas guna meningkatkan

nilai perusahaan ?

C. Tujuan Penelitian

1. Untuk menganalisis kemampuan Perusahaan Tambang Batubara yang

terdaftar pada Bursa Efek Indonesia (BEI) Tahun 2011-2015 (study

kasus pada Pt Bukit Asam (persero) Tbk ) dalam memenuhi kewajiban

likuiditas guna meningkatkan nilai perusahaan.

2. Untuk menganalisis kemampuan Perusahaan Tambang Batubara yang

terdaftar pada Bursa Efek Indonesia (BEI) Tahun 2011-2015 (study

4

kasus pada Pt Bukit Asam (persero) Tbk ) dalam memperoleh

profitabitas guna meningkatkan nilai perusahaan.

D. Manfaat Penelitian

1. Diharapkan penelitian ini dapat bermanfaat bagi perusahaan Tambang

Batubara Pt Bukit Asam (persero) Tbk sebagai informasi tentang

perkembangan rasio keuangan khususnya kemampuan likuiditas dan

profitabilitas guna meningkatkan nilai perusahaan yang mana untuk

dapat menarik simpati para investor.

2. Sebagai informasi untuk mengetahui kondisi ekonomi serta pertumbuhan

dan perkembangan dalam perusahaan Tambang Batubara Pt Bukit Asam

(persero) Tbk. Sehingga karyawan merasa nyaman dalam bekerja yang

mana tidak berdampak pada PHK.

3. Diharapkan penelitian ini dapat dijadikan referensi bagi peneliti

selanjutnya yang tertarik untuk menganalisis rasio keuangan dengan

menambahkan rasio-rasio keuangan lainnya selain rasio likuiditas dan

rasio profitabilitas dalam meningkatkan nilai perusahaan.

5

BAB II

TINJAUAN PUSTAKA

A. Manajemen Keuangan

1. Pengertian Manajemen Keuangan

Menurut Bambang Riyanto (2005:3) “ Manajemen keungan meliputi semua

aktiva yang bersangkutan dengan usaha mendapatkan dana yang dibutuhkan oleh

perusahaan beserta usaha untuk menggunakan dana tersebut seefien mungkin”.

Sedangkan menurut Munawir (2007: 13) “Manajemen keuangan

merupakan semua kegiatan perusahaan yang ditujukan untuk mendapatkan dan

menggunakan dana dengan cara efisien dan efektif”.Efisien yang dimaksud adalah

perbandingan antara input dan output dari antara daya usaha dan hasil yang

dicapai. Sedangkan efektif adalah usaha pencapaian prestasi yang sebesar-

besarnya dari suatu kegiatan untuk mencapai tujuan.

Dengan demikian manajemen keuangan atau sering disebut pembelanjaan

dapat diartikan sebagai semua aktivitas perusahaan yang berhubungan dengan

usaha-usaha mendapatkan dana perusahaan dengan biaya yang murah serta usaha

untuk menggunakan dan mengalokasikan dana tersebut secara efisien.

Menurut Sutrisno (2008: 3) Manajemen keuangan memegang peranan yang

sangat penting bagi perusahaan, seiring dengan perkembangannya tugas

manajemen keuangan tidak hanya mencatat, membuat laporan, mengendalikan

posisi kas, membayar tagihan-tagihan, dan mencari dana. akan tetapi manajemen

keuangan juga harus juga menginvestasikan dana mengatur kombinasi sumber

dana yang optimal, serta pendistribusian keuntungan (pembagian deviden) dalam

6

rangka meningkatkan perusahaan. Penginvestasian dana merupakan tolak ukur

besar kecilnya suatu perusahaan, baik dilihat dari aspek laba, risiko usaha maupun

likuiditasnya.

Menurut Harmono (2015:1) “Tujuan manajemen keuangan perusahaan

adalah memaksimalkan nilai kekayaan para pemegang saham”. Nilai kekayaan

dapat dilihat melalui perkembangan harga saham (common stock) perusahaan di

pasar. Dalam hal ini, nilai saham dapat merefleksikan investasi keuangan

perusahaan dan kebijakan dividen. Oleh karena itu, dalam teori-teori keuangan,

variabel yang sering digunakan dalam penelitian pasar modal untuk mewakili nilai

perusahaan adalah harga saham, dengan berbagai jenis indikator, antara lain

return saham, harga saham biasa, abnormal return (kembali normal), price

earning ratio atau PER(nilai harga perlembar saham), dan indikator lain yang

merepresentasikan harga saham biasa dipasar modal. Dengan demikian, bisa

dimaknai bahwa tujuan manajemen keuangan adalah memaksimalkan kekayaan

para pemegang saham, yang berarti meningkatkan nilai perusahaan yang

merupakan ukuran nilai objektif oleh publik dan orientasi pada kelangsungan

hidup perusahaan.

Fungsi manajemen keuangan dapat dirinci kedalam tiga bentuk kebijakan

perusahaan, yaitu (1) keputusan investasi, (2) keputusan pendanaan, dan (3)

kebijakan dividen. Setiap fungsi harus mempertimbangkan tujuan perusahaan,

mengoptimalkan kombinasi tiga kebijakan keuangan yang mampu meningkatkan

nilai kekayaan bagi para pemegang saham.

7

Ketiga fungsi manajemen keuangan harus dipertimbangkan yang membawa

dampak sinergis terhadap harga saham perusahaan dipasar. Damodaran (1997)

Rao (1995), Van Horne (1980) dan Husnan (1994) dalam Harmono (2015:8)

“menjelaskan bahwa tujuan dan fungsi manajemen keuangan adalah

pemaksimalan kekayaan para pemegang saham”.

Adapun fungsi manajemen keuangan melingkupi fungsi pendanaan,

investasi, dan kebijakan dividen, dengan berbagai fungsi manajemen keuangan

tersebut pada akhirnya mengarah pada menaikkan nilai perusahaan yang terefleksi

pada harga saham, atau dapat dimaknai pemaksimalan kekayaan perusaan bagi

para pemegang saham. Namun, sesuai konsep nilai perusahaan maka asumsi yang

harus dipenuhi adalah pasar modal dalam keadaan efisien, dan terdapat proteksi

bunga obligasi guna mengantisipasi klaim oleh para pemegang obligasi.

Menurut Tampubolon (2013:3) Dalam melaksanakan fungsi manajemen

keuangan, terdapat tujuan korporasi antara lain:

• Untuk mencapai kesejahteraan pemegang saham, secara maksimum.

• Mencapai keuntungan maksimum dalam jangka panjang.

• Mencapai hasil manajerial yang maksimum

• Mencapai pertanggungjawaban sosial dalam pengertian: peningkatan

kesejahteraan dari karyawan korporasi.

Peningkatan kesejahteraan yang maksimum dari pemegang saham adalah

meningkatkan nilai korporasi yang dicerminkan dalam peningkatan pembayaran

deviden dan peningkatan harga saham korporasi di bursa. Disamping itu

peningkatan kesejahteraan karyawan juga harus dilakukan dalam usaha mencapai

8

tujuan-tujuan korporasi tersebut, sehingga tercapai apa yang dimaksud dengan full

of comitmen atau komitmen sepenuhnya antara karyawan dengan korporasi.

Dengan adanya manajer keuangan dalam mencari dana dan mengalokasikan

dana tersebut kedalam investasi yang dilakukan tujuannya ialah untuk

meningkatkan nilai korporasi dan memaksimumkan keuntungan dalam jangka

panjang serta meningkatkan kesejahteraan karyawan korporasi.

2. Analisis Laporan Keuangan

Menurut Harmono (2015: 104) Analisis laporan keuangan merupakan alat

analisis bagi manajemen keuangan perusahaan yang bersifat menyeluruh, dapat

digunakan untuk mendeteksi/ mendiagnosis tingkat kesehatan perusahaan, melalui

analisis kondisi arus kas atau kinerja organisasi secara keseluruhan.

Sedangkan menurut Munawir (2007: 1) “Laporan keuangan adalah suatu

hasil akhir dari proses pencatatan, yang merupakan suatu ringkasan dari transaksi

keuangan yang terjadi selama tahun buku yang bersangkutan”.

Sedangkan menurut Syamsuddin (2011:37) “Analisis laporan keuangan

perusahaan pada dasarnya merupakan perhitugan ratio-ratio untuk menilai

keadaan keuangan perusahaan dimasa lalu, saat ini, dan kemungkinannya di masa

depan”.

Sedangkan sedangkanTampubolon (2013:39) “Laporan keuangan suatu

korporasi umumnya meliputi naraca, laporan rugi laba dan laporan sumber dan

penggunaan dana. Laporan kuangan ini digunakan untuk berbagai macam tujuan.

Selanjutnya menurut Zaki Baridwan (2005:4) “Laporan keuangan suatu

perusahaan dapat memberikan informasi yang bermanfaat bagi pemakainnya”.

Dengan demikian analisis laporan keuangan adalah alat analisis bagi

manajemen keuangan perusahaan secara menyeluruh dan menghasilkan informasi

9

tentang penilaian dan keadaan keuangan korporasi, baik yang telah lampau, atau

saat sekarng serta ekspektasinya dimasa depan.

Analisis laporan keuagan umumnya dilakukan oleh para pemberi modal

seperti kreditor, investor dan oleh perusahaan itu sendiri berkaitan dengan

kepentingan manajerial dan penilaian kinerja perusahaan. Kerangka konsep

analisis keuangan adalah analisis laporan keuangan yang diawali dari analisis

kondisi lingkungan perusahaan yang memperhatikan berbagai pihak yang

berkepentingan, kemudian informasi manajerial mulai dari visi dan misi

manajemen, pengendalian manajemen, pengendalian manajemen, samapi tingkat

kebijakan tingkat oprasional perusahaan, yang direfleksikan dalam bentuk kinerja

laporan keuangan standar mencakup laporan keuangan neraca, laba rugi,

perubahan ekuitas, dan laporan arus kas ditambah catatan atas laporan keuangan.

3. Analisis Rasio Keuangan

Menurut Harmono (2015: 106) “Analisis rasio keuangan dapat

diklasifikasikan ke dalam lima aspek rasio keuangan perusahaan, yaitu (1) rasio

likuiditas, (2) rasio aktivitas, (3) rasio profitasbilitas, (4) solfabilitas (rasio

leverage), dan (5) rasio nilai perusahaan”.

Hasil penelitian Chesnick (2000) meneliti tentang perbedaan tujuan

manajemen keuangan yang berorentasi pada investor dan para kreditor. Kinerja

keuangan perusahaan akan dinilai melalui analisis rasio keuangan oleh para

investor dan lembaga perbangkan sebagai kreditor pada umumnya.

Dasar evaluasi yang digunakan dalam penilaian kinerja keuangan adalah

memanfaatkan alat analisis rasio keuangan sebelum memberikan kredit. Hasil

10

penelitian menunjukkan bahwa rasio keuangan yang digunakan dalam praktik

men cakup rasio likuiditas, rasio aktivitas, rasio leverage, dan rasio profitabilitas.

Selanjutnyamenurut Bambang Riyanto (2002 : 331) mengelompokkan rasi-

rasio finansial tersebut menjadi empat ratio yaitu :

1. Rasio Likuiditas adalah rasio yang dimaksudkan untuk mengukur likuiditas

perusahaan.

2. Rasio Leverage adalah rasio-rasio yang dimaksudkan untuk mengukur sampai

berapa jauh aktiva perusahaan dibiayai utang (debt to total assets ratio, net

worth to debt ratio dan sebagainya).

3. Rasio Aktivitas yaitu rasio yang dimaksudkan untuk mengukur sampai

seberapa besar aktifitas perusahaan dalam mengerjakan sumber-sumber

dananya (inventory turnover, average collection period dan lain sebagainya).

4. Rasio Profitabilitas yaitu rasio yang menunjukkan hasil akhir dari sejumlah

kebijaksanaan dan keputusan seperti (profit margin on sales, return on total

assets, return on net worth dan lain sebagainya).

Dengan demikian analisis rasio keuangan merupakan alat utama dalam

menganalisis keuangan, karena analisis rasio keuangan dapat digunakan untuk

menjawab berbagai pertanyaan tentang keadaan keuangan dalam suatu

perusahaan.

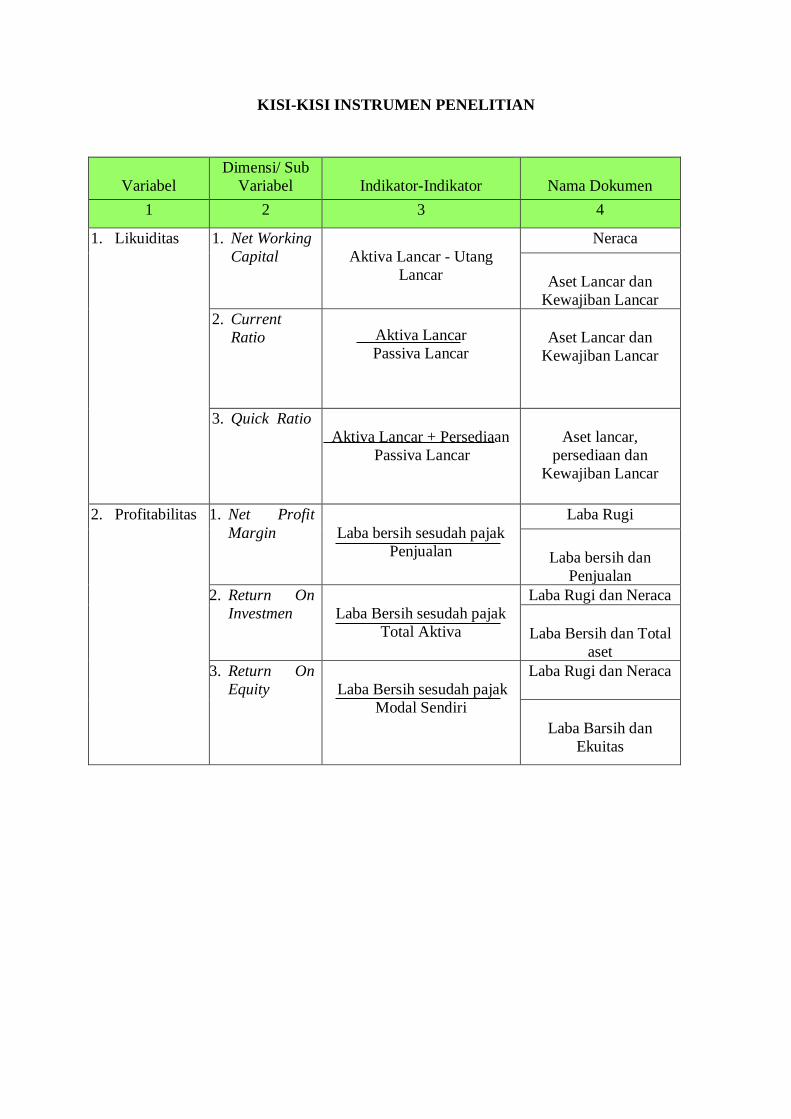

B. Rasio Likuiditas

1. Pengertian Rasio Lekuiditas

Menurut Irham Fahmi ( 2012: 87) bahwa “Likuiditas merupakan gambaran

kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendeknya

11

secara lancar dan tepat waktu sehingga likuiditas sering disebut dengan short term

liquidity”. Selanjutnya Aktiva likuid adalah aktiva yang diperdagangkan dalam

suatu pasar yang akan aktif sehingga akibatnya dapat dengan cepat diubah

menjadi kas dengan menggunakan harga pasar yang berlaku.

Sedangkan menurut Syamsuddin (2011: 41) “Likuiditas merupakan suatu

indikator mengenai kemampuan perusahaan untuk membayar semua kewajiaban

finansial jangka penedek pada saat jatu tempo dengan menggunakan aktiva lancar

yang tersedia”. Likuiditas tidak hanya berkenaan dengan keadaan keseluruh

keuangan perusahaan, tetapi juga berkaitan dengan keadaan keseluruhan keuangan

perusahaan , tetapi juga berkaitan dengan kemampuannya untuk mengubah aktiva

lancar tertentu menjadi uang kas.

Selanjutnya menurut Evans (2000) dalam Harmono (2015:106) “Rasio

likuiditas menjelaskan mengenai kesanggupan perusahaan untuk melunasi utang

jangka pendek”.

Dengan demikian likuiditas dapat diartikan sebagai kemampuan perusahaan

dalam melunasi hutang jangka pendeknya dan tepat waktu, umumnya kurang dari

satu tahun.

Tingkat likuiditas yang tinggi menunjukkan kemampuan melunasi utang

jangka pendek semakin tinggi pula”. Current rasio dapat diukur menggunakan

aktiva lancar dibagi utang lancar. Adapun yang dimaksud aktiva lancar mencakup

kas, piutang, surat-surat berharga jangka pendek, persediaan, dan persekot.

12

Adapun yang termasuk utang lancar adalah utang dagang, utang wesel,

utang gaji, utang pajak, uatang obligasi jangka panjang yang sudah jatuh tenpo,

dan utang gaji. Dalam memahami konsep likuiditas antar komponen aktiva lancar

dan utang lancar tidak bisa dilepaspisahkan. Oleh sebab itu, dibutuhkan

tidak hanya current rasio, tetapi dibutuhkan rasio likuiditas lainnya.

Berkaitan dengan analisis likuiditas perusahaan dapat ditinjau melalui rasio

aktivitas yang relevan dengan kerangka konsep likuiditas, yaitu perputaran

persediaan, dan perputaran piutang untuk mengetahui sejauh mana efektivitas

perputaran modal kerja yang terinvestasi dalam aktiva lancar. Berdasarkan

tingkat aktivitas modal kerja akan dapat diketahui komposisi elemen aktiva lancar

yang efektif dan efisien.

2. Pengukuran Tingkat Likuiditas

Menurut Syamsuddin (2011:43) Likuiditas perusahaan secara keseluruhan

dimaksudkan bahwa aktiva lancar dan utang lancar di pandang masing-masing

sebagai satu kelompok. Ada tiga cara pentig dalam pengukuran tingkat likuiditas

yaitu:

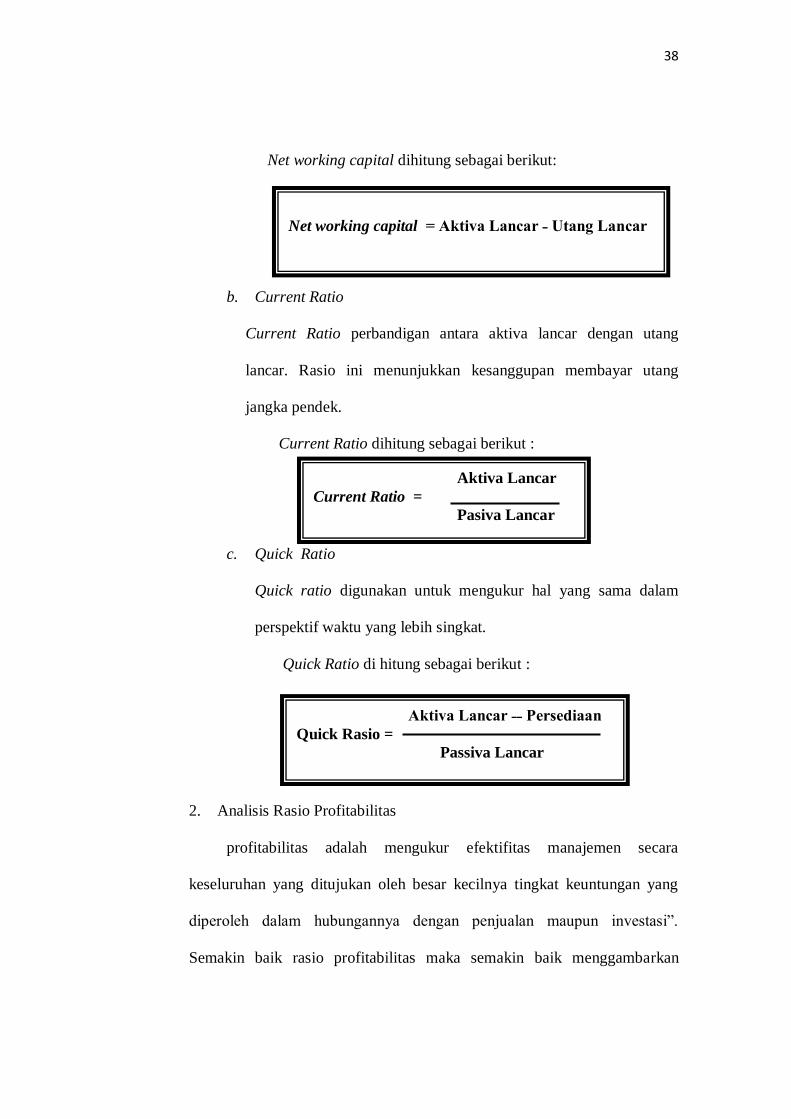

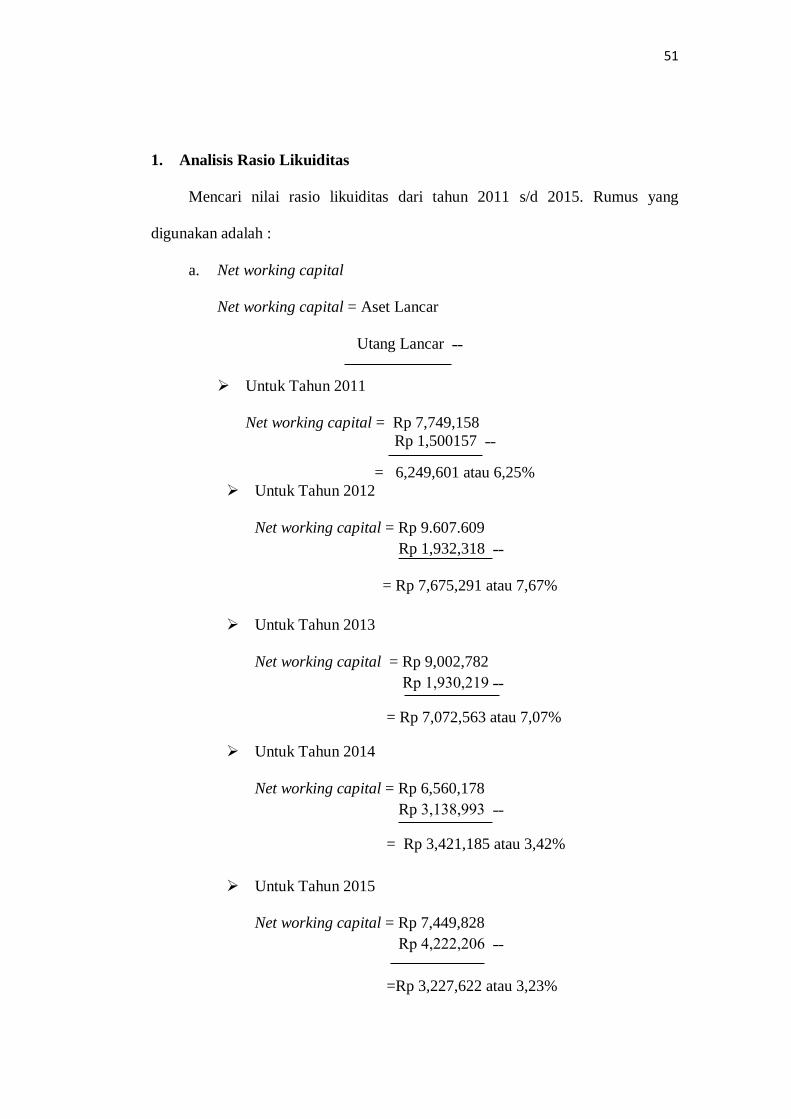

a. Net Working Capital

Net working capital merupakan selisih antara current assets (aktiva

lancar) dengan current liabilites (utang lancar). Jumlah net working

capital ini akan lebih berguna untuk kepentingan pengawasan intern di

dalam suatu perusahaan daripada digunakan sebagai angka perbandingan

dengan perusahaan lain. Tidak jarang terjadi apabila perusahaan

bermaksud untuk mencari pinjaman jangka panjang, maka kreditur

13

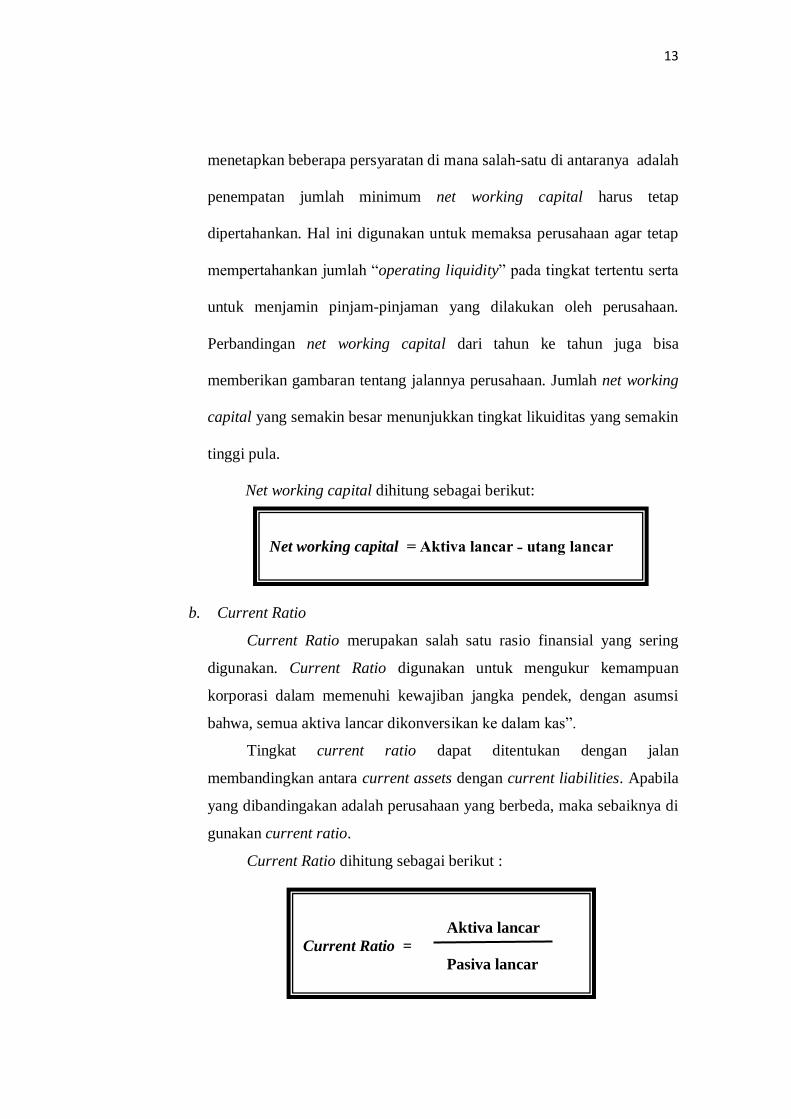

menetapkan beberapa persyaratan di mana salah-satu di antaranya adalah

penempatan jumlah minimum net working capital harus tetap

dipertahankan. Hal ini digunakan untuk memaksa perusahaan agar tetap

mempertahankan jumlah “operating liquidity” pada tingkat tertentu serta

untuk menjamin pinjam-pinjaman yang dilakukan oleh perusahaan.

Perbandingan net working capital dari tahun ke tahun juga bisa

memberikan gambaran tentang jalannya perusahaan. Jumlah net working

capital yang semakin besar menunjukkan tingkat likuiditas yang semakin

tinggi pula.

Net working capital dihitung sebagai berikut:

b. Current Ratio

Current Ratio merupakan salah satu rasio finansial yang sering

digunakan. Current Ratio digunakan untuk mengukur kemampuan

korporasi dalam memenuhi kewajiban jangka pendek, dengan asumsi

bahwa, semua aktiva lancar dikonversikan ke dalam kas”.

Tingkat current ratio dapat ditentukan dengan jalan

membandingkan antara current assets dengan current liabilities. Apabila

yang dibandingakan adalah perusahaan yang berbeda, maka sebaiknya di

gunakan current ratio.

Current Ratio dihitung sebagai berikut :

Net working capital = Aktiva lancar ˗ utang lancar

Aktiva lancar

Current Ratio =

Pasiva lancar

14

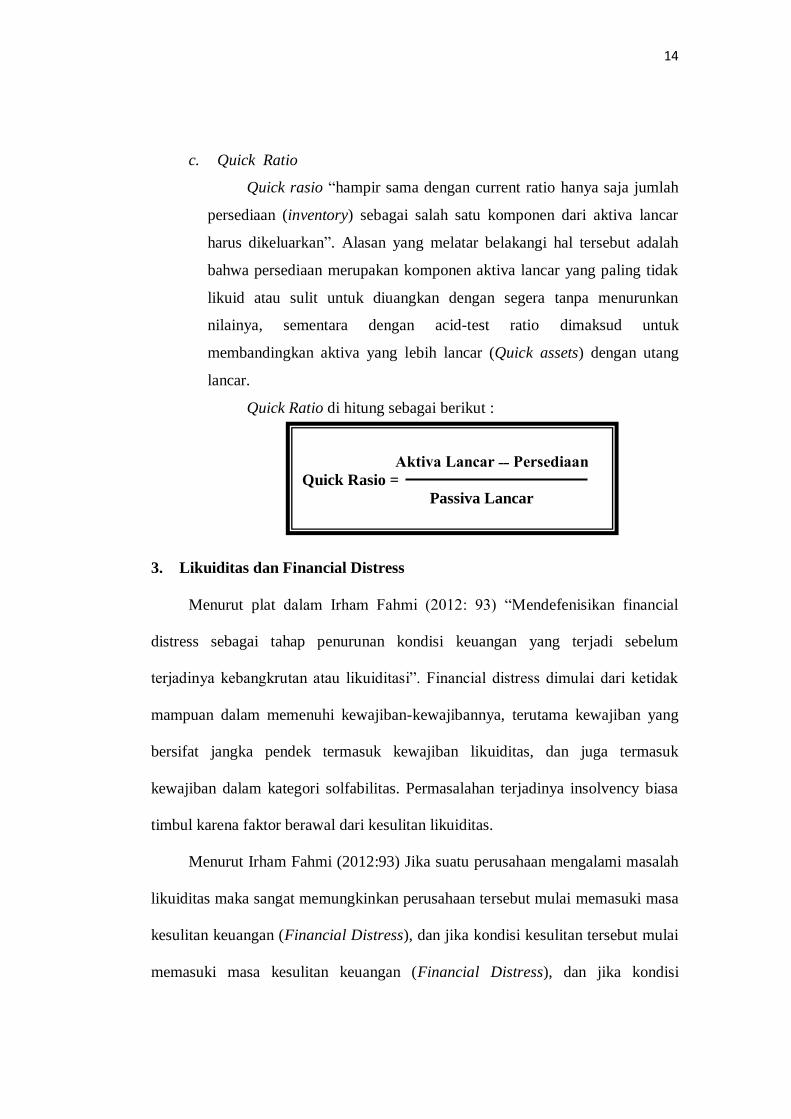

c. Quick Ratio

Quick rasio “hampir sama dengan current ratio hanya saja jumlah

persediaan (inventory) sebagai salah satu komponen dari aktiva lancar

harus dikeluarkan”. Alasan yang melatar belakangi hal tersebut adalah

bahwa persediaan merupakan komponen aktiva lancar yang paling tidak

likuid atau sulit untuk diuangkan dengan segera tanpa menurunkan

nilainya, sementara dengan acid-test ratio dimaksud untuk

membandingkan aktiva yang lebih lancar (Quick assets) dengan utang

lancar.

Quick Ratio di hitung sebagai berikut :

3. Likuiditas dan Financial Distress

Menurut plat dalam Irham Fahmi (2012: 93) “Mendefenisikan financial

distress sebagai tahap penurunan kondisi keuangan yang terjadi sebelum

terjadinya kebangkrutan atau likuiditasi”. Financial distress dimulai dari ketidak

mampuan dalam memenuhi kewajiban-kewajibannya, terutama kewajiban yang

bersifat jangka pendek termasuk kewajiban likuiditas, dan juga termasuk

kewajiban dalam kategori solfabilitas. Permasalahan terjadinya insolvency biasa

timbul karena faktor berawal dari kesulitan likuiditas.

Menurut Irham Fahmi (2012:93) Jika suatu perusahaan mengalami masalah

likuiditas maka sangat memungkinkan perusahaan tersebut mulai memasuki masa

kesulitan keuangan (Financial Distress), dan jika kondisi kesulitan tersebut mulai

memasuki masa kesulitan keuangan (Financial Distress), dan jika kondisi

Aktiva Lancar ˗˗ Persediaan

Quick Rasio =

Passiva Lancar

15

kesulitan tersebut tidak cepat diatasi maka ini bisa berakibat kebangkrutan usaha.

Untuk menghindari kebangkrutan ini dibutuhkan berbagai kebijakan, strategi dan

bantuan baik bantuan dari pihak internal maupun eksternal.

Menurut Ilya Avianti dalam Irham Fahmi (2012: 93) “Ketidak mampuan

tersebut dapat ditunjukkan dengan dua metod yaitu stock-based dan flow-based

insolvency”. Stock-based insolvency adalah kondisi yang menunjukkan suatu

kondisi ekuitas negatif dari neraca perusahaan (negatife net whot), sedangkan

flow-based insolvecy ditunjukkan oleh kondisi arus kas opesasi (operating cash

flow) yang tidak dapat memenuhi kewajiban-kewajiban lancar perusahaan.

4. Risiko Likuiditas

Menurut Irham Fahmi (2012:96) Risiko likuiditas merupakan bentuk risiko

yang di alami suatu perusahaan karena ketidak mampuanya suatu perusahaan

dalam memenuhi kewajiban jangka pendeknya, sehingga itu memberi pengaruh

kepada tergaggunya aktifitas perusahaan ke posisi tidak berjalan secara normal.

Untuk menganalisis terlebih dalam tentang risiko likuiditas dapat dilakukan

dengan menganalisis kondisi kemampuan suatu perusahaan yang dapat dilihat dari

segi :

a) Analisis arus kas

b) Analisis kewajiban jangka pendek, dan

c) Melakukan analisis terhadap arus dana jangka pendek.

Menurut Irham Fahmi (2012:26-27) Saat perusahaan mengalami risiko

likuiditas ada beberapa sebab yang melatar belakangi yaitu :

a. Utang perusahaan yang berada pada posisi extreme leverage, extreme

leverage artinya hutang perusahaan sudah berada dalam kategori yang

membahayakan perusahaan itu sendiri.

16

b. Jumlah utang dan berbagai tagihan yang datang disaat jatuh tempo

sudah begitu besar, baik utang di perbangkan, leasing, mitra bisnis,

utang dagang, termasuk utang dalam bentuk bunga obligasi yang sudah

jatuh tempo yang harus secepatnya dibayar, dan berbagai bentuk

tagihan lainnya.

c. Kepemilikan aset perusahaan tidak lagi mencukupi untuk menstabilkan

perusahaan, yaitu sudah terlalu banyak aset yang sudah dijual sehingga

aset yang tersisa tersebut masi ingin dijual maka itu juga tidak

mencukupi untuk menstabilkan perusahaan.

d. Perusahaan telah melakukan kebijakan strategi yang salah sehingga

memberi pengaruh pada kerugian yang bersifat jangka pendek dan

jangka panjang.

e. Penjualan dan hasil keuntungan yang diperoleh adalah terjadi

penurunan yang sistematis serta fluktuatif. Jika penjualan dan

keuntugan diperoleh bersifat fluktuatif, maka artinya perusahaan harus

melakukan perubahan konsep sebelum terlambat karena jika terjadi

keterlambatan akan menyebabkan perubahan memperoleh profit secara

fluktuatif. Sementara kondisi profit yang baik adalah yang bersifat

“konstan bertumbuh”. Konstan bertumbuh artinya penjualan dan

keuntugan perusahaan mengalami pertumbuhan yang stabil dari waktu

kewaktu tampa mengalami fluktuatif yang membahayakan.

f. Perusahaan sering melakukan kebijakan gali lubang dan tutup lobang

pada kewajiban jangka pendek. Seperti dana untuk memenuhi

17

kewajiban atau menyelesaikan persoalan likuiditas di pakai dari dana

untuk mebayar utang, sehingga pembayaran utang menjadi tertunda,

dan begitu pula sebaliknya pada dana yang harus dialokasika untuk

mebayar utang yang sudah jatuh tenpo namun di pakai untuk membayar

gaji karyawan, listrik, dan sejenisnya yang termasuk kategori short

therm liquidity (singkat likuiditas panas).

5. Risiko Likuiditas dan Nilai Saham Serta Reaksi Investor

Menurut Irfan Fahmi (2012: 98-99) Manajemen perusahaan selalu menjaga

kondisi likuiditas perusahaan yang sehat dan terpenuhi secara tepat waktu. Ini

dilakukan dengan maksud untuk memberi reaksi kepada para calon investor dan

para pemegang saham khususnya bahwa kondisi perusahaan selalu berada dalam

kondisi yang aman dan stabil, yang otomatis maka harga saham perusahaan juga

cenderung stabil dan bahkan diharapkan terus mengalami kenaikan.

Dalam rangka memperkecil risiko likuiditas maka perusahaan harus

memperkuat nilai rasio likuiditas. Karena, perusahaan yang memiliki rasio

likuiditas tinggi akan diminati para investor dan akan berimbas pula pada harga

saham yang cenderung akan naik karena tingginya permintaan.

Sudah menjadi karakter investor untuk selalu meminati saham yang

cenderung bersifat aman dan terus mengalami kenaikan, penguatan pada rasio

likuiditas perusahaan akan menjadi “good news” yang selanjutnya dikaji secara

pendekatan signaling theory bahwa ini cenderung akan memberi pengaruh pada

kenaikan harga saham. Maka memutuskan pembelian saham pada saat rasio

18

likuiditas perusahaan cenderung sehat dan stabil adalah lebih baik dari pada

membeli saham pada rasio likuiditas perusahaan yang berisiko serta bermasalah.

Harus diingat bahwa hampir semua investor adalah berkarakter menjauh

atau menghindari dari resiko (risk adverse) dan mendekat pada keuntugan yang

maksimal (maximality profit). Karena investor selalu mengiginkan keuntungan

yang maksimal dari setiap investasi yang dilakukan, dan mengambil keuntungan

dari hasil investasi tersebut untuk selanjutnya diinvestasikan ketempat lain dengan

tingkat resiko yang kecil juga, dan begitu seterusnya. Dengan keputusan seperti

itu diharapkan perolehan keuntungan dari berbagai tempat investasi tersebut akan

memberikan kenyamanan dan ketenangan secara batin/psikologis bagi investor

tersebut dalam keputusannya mengelola finansial.

6. Solusi Untuk Mengatasi Risiko Likuiditas

Menurut Irfan Fahmi (2012:99-100) Ada beberapa solusi yang dapat

diberikan agar suatu perusahaan terhindar dari timbulnya risiko likuiditas, yaitu:

a. Melakukan kebijakan keuangan dengan prinsip kehati-hatian

(prudential principle).

b. Menempatkan setiap keputusan perusahaan sesuai dengan situasi dan

kondisi yang ada, yaitu berdasaran analisa jangka pendek dan jangka

panjang.

c. Menghidari keputusan yang bersifat mengejar keuntungan yang bersifat

jangka pendek, namun mampu memberikan kerugian yang bersifat

jangka panjang. Bahwa memperoleh profit secara “konstan bertumbuh”

19

adalah lebih aman dari pada secara maksimal profit, namun bersifat

fluktuatif.

d. Memperhatikan dan mengamati dengan baik setiap kebijakan moneter

yang diterapkan oleh pemerintah, seperti kebijakan suku bunga. Seperti

suku bunga kredit, obligasi, deposito, SBI, dan sebagainya. Serta

memperhatikan kondisi target pencapaian pertumbuhan ekonomi dan

realita inflasi yang terjadi saat ini.

e. Pihak manajemen perusahaan sebaiknya juga memahami kondisi mikro

dan makro ekonomi secara baik, seperti kondisi politik dalam dan luar

negri, dan berbagai permasalahan lainya yang bisa dianggap memiliki

pengaruh bagi pembentukan kondisi mikro dan makro ekonomi.

Sehingga dengan pemahaman yang mendalam dan kompleks seperti itu

perusahaan tidak akan melakukan tindakan yang bersifat kurang

perhitungan, seperti melakukan ekspansi penambahan modal dan

pembukaan kantor cabang dalam kondisi ekonomi yang fluktuatif.

f. Melakukan pendekatan hedging untuk menyesuaikan jatuh tenpo antara

aktiva dan kewajiban.

g. Melakuakn perbaikan dalam biaya dan pengendalian produksi, seperti

melakukan analisis varian dalam operasi atau departeman

h. Melakukan perjanjian dengan bank dalam penyediaan kredit, dengan

menghindari utang berlebihan, mempertahankan pembayaran utang,

dan memperpanjang jatuh tenpo pembayaran utang.

i. Menghindari operasi luar negeri dinegara-negara berisiko tinggi.

20

j. Menurunkan hargan pada jenis barang yang susah dijual dan

meningkatkan harga pada barang yang tingkat permintaanya tinggi.

C. Rasio Profitabilitas

1. Pengertian Rasio Profitabilitas

Menurut Sutrisno (2003:122), “Profitabilitas adalah kemampuan perusahaan

dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri”.

Sedangkan menurut J. Fred Weston and E. Thomas (1996:2) “Profitabilitas

adalah efektifitas manajemen yang ditunjukkan oleh laba yang dihasilkan dari

penjualan atau investasi perusahaan.

Selanjutnya menurut Saud Husnan (1993:72), Profitabilitas atau efisiensi

adalah rasio untuk mengukur efisiensi penggunaan aktiva perusahaan atau

mungkin juga dikaitkan dengan efisiensi penjualan yang berhasil diciptakan lebih

lanjut.

Dengan demikian profitabilitas adalah kemampuan suatu perusahaan untuk

menghasilkan laba atau keuntungan. Semakian baik rasio profitabilitas maka

semakin tinggi pula keuntungan yang akan diperoleh suatu perusahaan.

Menurut Harmono (2015:110) Konsep profitabilitas ini dalam teori

keuangan sering digunakan sebagai indikator kinerja fundamental perusahaan

mewakili kinerja manajemen. Sesuai dengan perkembangan model penelitian

bidang manajemen keuangan, umumnya dimensi proitabilitas memiliki hubungan

kausalitas terhadap nilai perusahaan. Sedangkan nilai perusahaan secara konsep

dapat dijelaskan oleh nilai yang ditentukan oleh harga saham yang

diperjualbelikan di pasar modal. Hubungan kausalitas ini menunjukkan bahwa

21

apabila kinerja manajemen perusahaan yang diukur menggunakan dimensi-

dimensi profitabilitas dalam kondisi baik, maka akan memberikan dampak positif

keputusan investor dipasar modal untuk menanamkan modalnya dalam bentuk

penyertaan modal, demikian halnya juga akan berdampak pada keputusan kreditor

dalam kaitannya dengan pendanaan perusahaan melalui utang.

Jadi, secara konsep dapat disimpulkan bahwa kinerja fundamental

perusahaan yang diproksikan melalui dimensi profitabilitas perusahaan memiliki

hubungan kausalitas terhadap nilai perusahaan melalui indikator harga saham dan

struktur modal perusahaan dengan besarnya komposisi utang perusahaan.

2. Pengukuran Tingkat Profitabilitas

Menurut Syamsuddin (2011:59) Ada beberapa pengukuran terhadap

profitabilitas perusahaan di mana masing-masing pengukuran dihubungkan

dengan volume penjualan, total aktiva dan modal sendiri. Secara keseluruhan

ketiga pengukuran ini akan memungkinkan seorang penganalisa untuk

mengevaluasi tingkat earning dalam hubungan volume penjualan. Di sini

perhatian ditekankan pada proitabilitas, karena untuk dapat melangsungkan

hidupnya, suatu perusahaan haruslah berada dalam keadaan

menguntungkan/profitable. Tampa adanya keuntungan akan sangat sulit bagi

perusahaan untuk menarik modal dari luar. Para kreditur, pemilik perusahaan dan

terutama sekali pihak manajemen perusahaan akan berusaha meningkatkan

keutungan ini, karena disadari betul betapa pentingnya arti keutungan bagi masa

depan perusahaan.

22

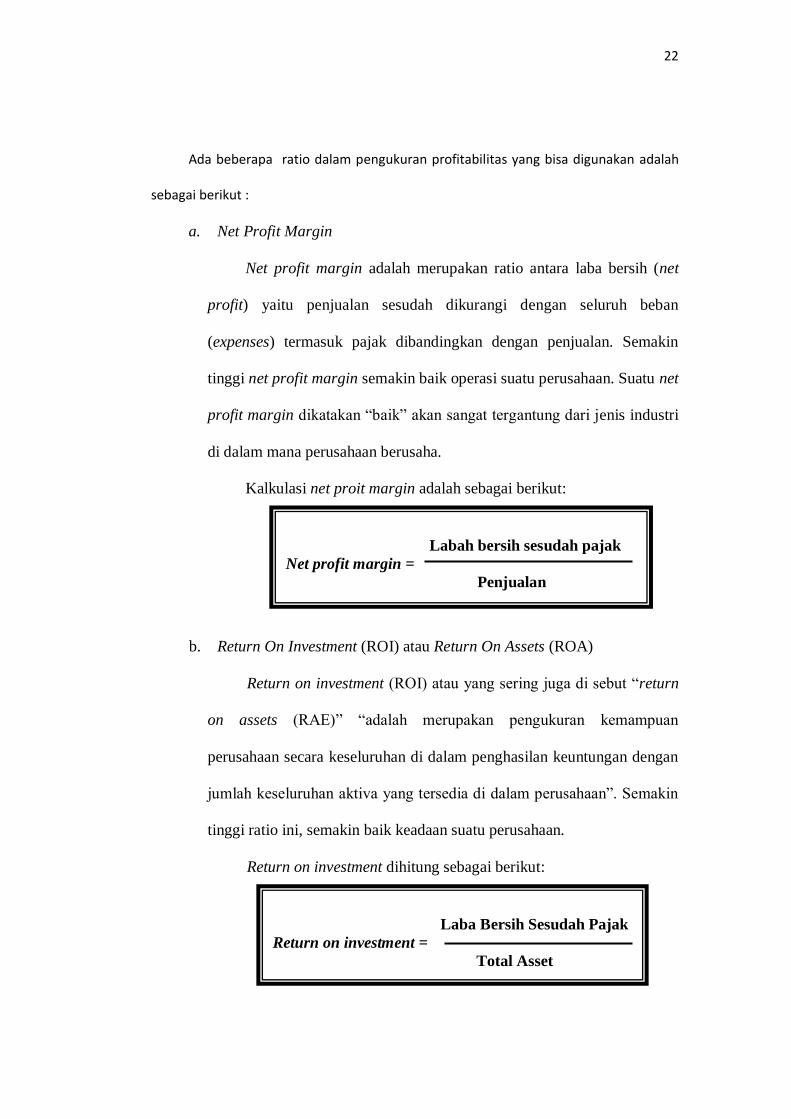

Ada beberapa ratio dalam pengukuran profitabilitas yang bisa digunakan adalah

sebagai berikut :

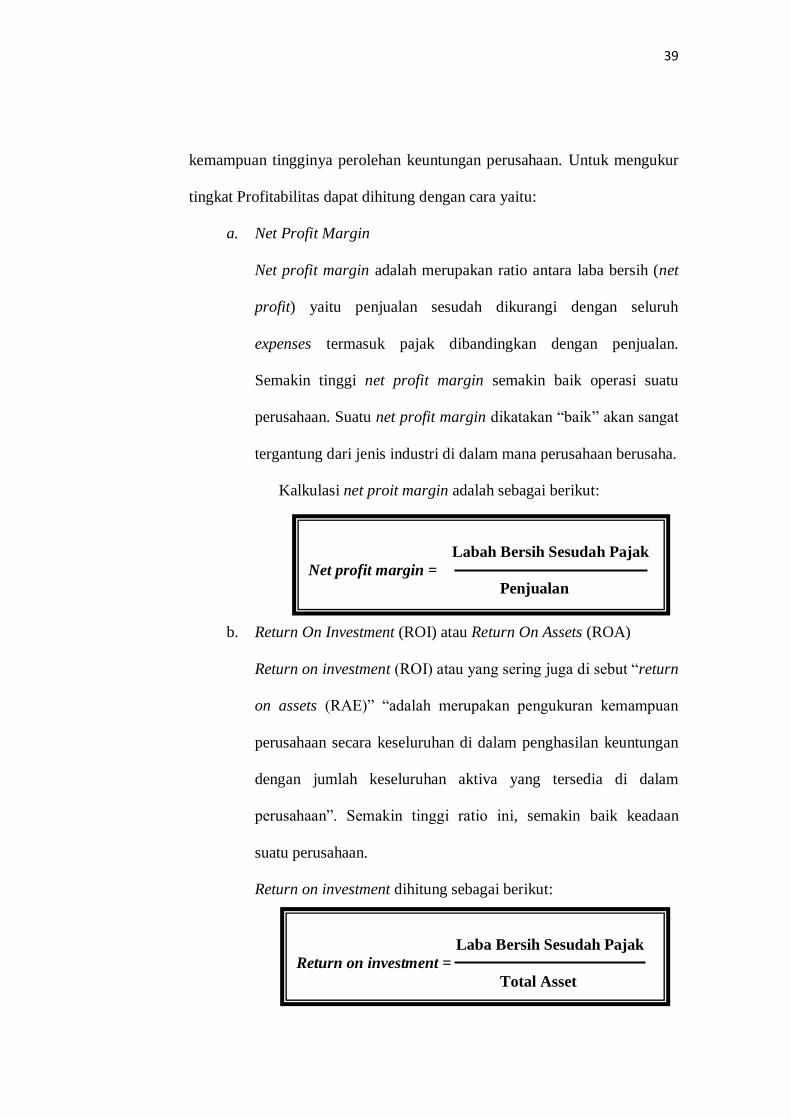

a. Net Profit Margin

Net profit margin adalah merupakan ratio antara laba bersih (net

profit) yaitu penjualan sesudah dikurangi dengan seluruh beban

(expenses) termasuk pajak dibandingkan dengan penjualan. Semakin

tinggi net profit margin semakin baik operasi suatu perusahaan. Suatu net

profit margin dikatakan “baik” akan sangat tergantung dari jenis industri

di dalam mana perusahaan berusaha.

Kalkulasi net proit margin adalah sebagai berikut:

b. Return On Investment (ROI) atau Return On Assets (ROA)

Return on investment (ROI) atau yang sering juga di sebut “return

on assets (RAE)” “adalah merupakan pengukuran kemampuan

perusahaan secara keseluruhan di dalam penghasilan keuntungan dengan

jumlah keseluruhan aktiva yang tersedia di dalam perusahaan”. Semakin

tinggi ratio ini, semakin baik keadaan suatu perusahaan.

Return on investment dihitung sebagai berikut:

Laba Bersih Sesudah Pajak

Return on investment =

Total Asset

Labah bersih sesudah pajak

Net profit margin =

Penjualan

23

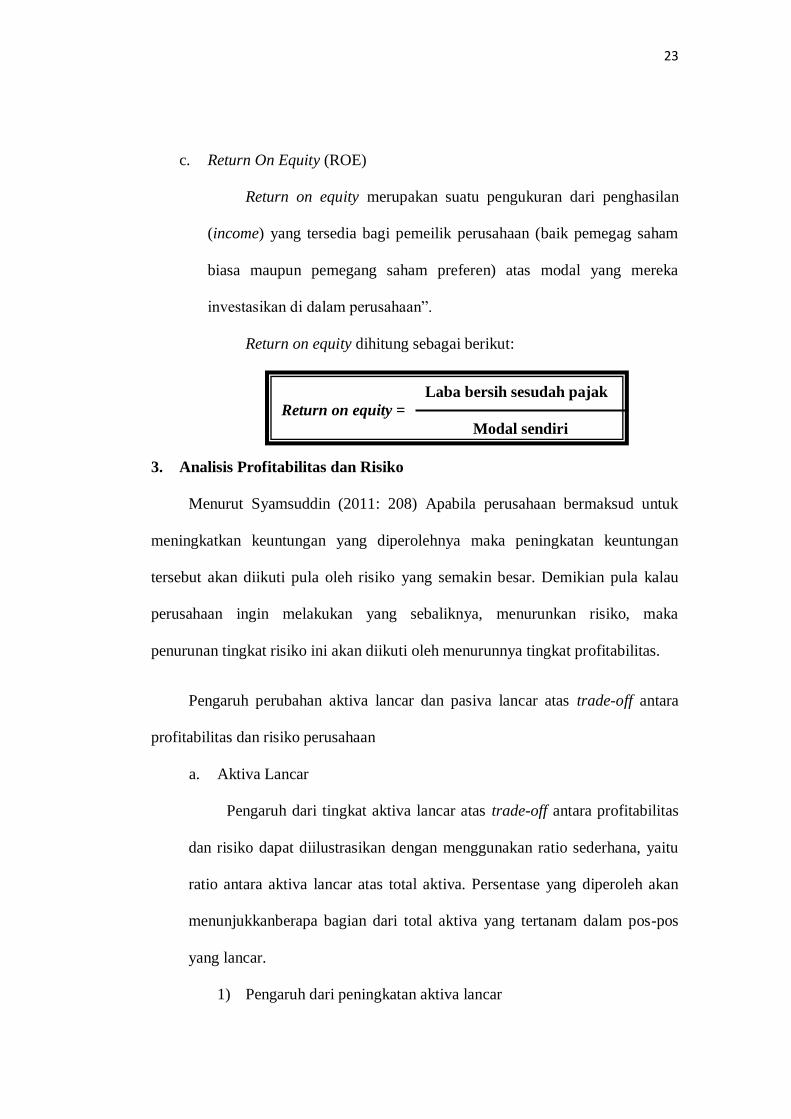

c. Return On Equity (ROE)

Return on equity merupakan suatu pengukuran dari penghasilan

(income) yang tersedia bagi pemeilik perusahaan (baik pemegag saham

biasa maupun pemegang saham preferen) atas modal yang mereka

investasikan di dalam perusahaan”.

Return on equity dihitung sebagai berikut:

3. Analisis Profitabilitas dan Risiko

Menurut Syamsuddin (2011: 208) Apabila perusahaan bermaksud untuk

meningkatkan keuntungan yang diperolehnya maka peningkatan keuntungan

tersebut akan diikuti pula oleh risiko yang semakin besar. Demikian pula kalau

perusahaan ingin melakukan yang sebaliknya, menurunkan risiko, maka

penurunan tingkat risiko ini akan diikuti oleh menurunnya tingkat profitabilitas.

Pengaruh perubahan aktiva lancar dan pasiva lancar atas trade-off antara

profitabilitas dan risiko perusahaan

a. Aktiva Lancar

Pengaruh dari tingkat aktiva lancar atas trade-off antara profitabilitas

dan risiko dapat diilustrasikan dengan menggunakan ratio sederhana, yaitu

ratio antara aktiva lancar atas total aktiva. Persentase yang diperoleh akan

menunjukkanberapa bagian dari total aktiva yang tertanam dalam pos-pos

yang lancar.

1) Pengaruh dari peningkatan aktiva lancar

Laba bersih sesudah pajak

Return on equity =

Modal sendiri

24

Bilamana ratio aktiva lancar atas total aktiva meningkat maka baik

profitabilitas maupun risiko yang dihadapi akan menurun.

Menurunya profitabilitas disebabkan karena, seperti yang suda

dikemukakan diatas, aktiva lancar mengasilkan lebih sedikit

dibandingkan dengan aktiva tetap. Risiko “technical insolvency”

menurun karena (asumsikan utang lancar tidak berubah)

peningkatan aktiva lancar akan semakin memperbesar net working

capita.

2) Pengaruh dari penurunan aktiva lancar

Penurunan ratio aktiva lancar atas total aktiva akan mengakibatkan

meningkatnya baik profitabilitas maupun risiko yang dihadapi oleh

perusahaan. Peningkatan profitabilitas ini disebabkan karena lebih

banyak modal yang diinvestasikan dalam aktiva tetap yang dapat

memberikan profitabilitas yang lebih besar dibandingakan dengan

aktiva lancar. Akan tetapi dengan meningkatnya profitabilitas ini

juga akan diikuti oleh meningkatnya risiko karena jumlah net

working capital akan menurun dengan semakin kecilnya jumlah

aktiva lancar. Pengaruh penurunan ini berbanding terbalik dengan

pengaruh dari peningkatan risiko aktiva lancar atas total aktiva

perusahaan.

b. Utang Lancar

Pengaruh dari perusahaan utang lancar atas trade-off antara

profitabilitas dan risiko dapat pula diilustrasikan dengan menggunakan

25

suatu ratio yang sederhana yang dalam hal ini adalah ratio antara utang

lancar dengan total aktiva. Ratio ini menunjukkan beberapa besar (dalam

persentase) total aktiva yang dibiayai oleh modal jangka pendek atau utang

lancar.

1) Pengaruh dari peningkatan utang lancar

Dengan meningkatnya utang lancar maka peningkatan ini akan

memperbesar ratio utang lancar atas total aktiva. Adapun pengaruh

dari semakin besarnya ratio utang lancar ini adalah meningkatnya

profitabilitas, akan tetapi demikian pula halnya dengan risiko.

Meningkatnya profitabilitas disebabkan karena menurunya biaya-

biaya yang dikaitkan dengan penggunaan modal jangka panjang.

Kalau diasumsikan bahwa jumlah aktiva lancar tidak berubah,

maka dengan meningkatnya utang lancar berarti jumlah net

working capital akan menurun, di mana hal ini berarti

meningkatnya risiko yang dihadapi oleh perusahaan.

2) Pengaruh dari penurunan utang lancar

Penurunan ratio utang lancar atas total aktiva akan menyebabkan

penurunan tingkat proitabilitas dan risiko yang dihadapi oleh

perusahaan. Menurunya tingkat profitabilitas desebabkan karena

perusahaan menggunakan lebih banyak modal yang mempunyai

biaya yang lebih tinggi (modal jangka panjang) dibandingkan

dengan modal jangka pendek yang biayanya lebih murah. Namun

demikian, penurunan profitabilitas ini akan diikuti pula oleh

26

menurunnya risiko yang dihadapi oleh perusahaan karena dengan

semakin kecilnya utang lancar berarti net working capital akan

semakin besar.

D. Nilai Perusahaan

1. Pengertian nilai perusahaan

Menurut Harmono (2015: 50) “Nilai perusahaan dapat diukur melalui nilai

haga saham dipasar, berdasarkan terbentuknya harga saham perusahaan di pasar,

yang merupakan refleksi penilaian oleh publik terhadap kinerja perusaan secara

riil”. Dikatakan secara riil karena terbentuknya harga di pasar merupakan

bertemunya titik-titik kestabilan kekuatan permintaan dan titik-titik kestabilan

kekuatan penawaran harga yang secara riil terjadi transaksi jual beli surat berharga

di pasar modal antara para penjual (emiten) dan para investor, atau sering disebut

sebagai ekuilibrium. Oleh karena itu, dalam teori keuangan pasar modal harga

saham di pasar disebut sebagai konsep nilai perusahaan.

Sedangkan menurut Fakhrudin and Hadianto (2001) dalam Wardani dan

Hermuningsih (2009:174) “Nilai perusahaan merupakan persepsi investor

terhadap perusahaan, yang sering dikaitkan harga saham”. Harga saham yang

tinggi membuat nilai perusahaan juga tinggi. Harga saham merupakan harga yang

terjadi pada saat saham diperdagangkan di pasar.

Dengan demikian nilai perusahaan adalah nilai jual perusahaan atau nilai

harga saham di pasar. Nilai perusahaan akan tercermin dari harga pasar

sahamnya. Sehingga nilai perusahaan dapat memberikan kemakmuran pemegang

saham secara maksimum apabila harga saham perusahaan meningkat. Oleh karena

27

itu Semakin tinggi harga saham, maka semakin tinggi pula kemakmuran

pemegang saham.

Semula teori perusahaan didasarkan pada asumsi bahwa maksud atau tujuan

perusahaan adalah memaksimumkan laba sekarang atau jangka pendek. Akan

tetapi, berdasarkan pengamatan perusahaan sering kali mengorbangkan laba

jangka pendek untuk meningkatkan laba masa depan atau jangka panjang. Karna

baik keuntungan jangka pendek maupun jangka panjang sangat penting. Teori

perusahaan (theory of the firm) sekarang mempostulatkan bahwa maksud atau

tujuan utama perusahaan adalah untuk memaksimumkan kekayaan atau nilai

perusahaan (value of the firm). Hal ini dicerminkan dari nilai sekarang atau

semua keuntungan perusahaan yang di harapkan di masa depen.

2. Harga Saham

Menurut Suad Husnan dan Eny Pudjiastuti (2004: 151) “Harga Saham

adalah merupakan nilai sekarang (Present Value) dari penghasilan yang akan

diterima oleh pemodal dan diterima oleh pemodal di masa akan yang akan

datang”.

Sedangkan menurut Jogiyanto (2008: 143)” Harga saham merupakan harga

yang terjadi di pasar bursa pada saat tertentu dan harga saham tersebut ditentukan

oleh pelaku pasar”.

Selanjutnya Menurut Abdul Halim (2003: 16) dalam Priatinah dan Kusuma

(2012:53 ) “Harga saham yang terjadi di pasar modal merupakan harga yang

terbentuk dari kekuatan permintaan dan penawaran yang ada di bursa”. Oleh

karena itu sebelum mengambil keputusan untuk menjual atau membeli saham,

28

investor berkepentingan untuk menilai harga saham untuk menentukan tingkat

keuntungan yang diharapkan.

Dengan demikian harga saham merupakan pengasilan atau keuntungan

yang akan diterima oleh investor di masa yang akan datang.

3. Faktor-faktor yang Mempengaruhi Harga Saham

Menurut Brigham dan Houston (2006: 33) harga saham dipengaruhi oleh

beberapa faktor utama yaitu faktor internal dan faktor eksternal perusahaan.

Faktor internal perusahaan yang mempengaruhi harga saham yaitu:

a. Seluruh aset keuangan perusahaan, termasuk saham dalam

menghasilkan arus kas

b. Kapan arus kas terjadi, yang berarti penerimaan uang atau laba untuk

diinvestasikan kembali untuk meningkatkan tambahan laba Tingkat

risiko arus kas yang diterima. Sedangkan faktor eksternal yang dapat

mempengaruhi harga saham adalah batasan hukum, tingkat umum

aktivitas ekonomi, undang-undang pajak, tingkat suku bunga dan

kondisi bursa saham.

Sedangkan menurut Marzuki Usman dalam Robin Wiguna (2008: 133)

Faktor-faktor yang berpengaruh terhadap harga saham dapat dibagi menjadi tiga

kategori, yaitu:

a) Faktor yang bersifat fundamental Merupakan faktor yang memberikan

informasi tentang kinerja perusahaan dan faktor-faktor lain yang dapat

mempengaruhinya. Faktor-faktor ini meliputi:

• Kemampuan manajemen dalam mengelola kegiatan operasional

29

• Prospek bisnis perusahaan di masa datang.

• Prospek pemasaran dari bisnis yang dilakukan.

• Perkembangan teknologi dalam kegiatan operasi perusahaan.

• Kernampuan perusahaan dalam menghasilkan keuntungan.

b) Faktor yang bersifat teknis Faktor teknis menyajikan informasi yang

menggambarkan pasaran suatu efek baik secara individu maupun secara

kelompok. Dalam menilai harga saham para analis banyak

memperhatikan beberapa hal seperti berikut:

• Keadaan pasar modal.

• Perkembangan kurs.

• Volume dan frekuensi transaksi suku bunga.

• Kekuatan pasar modal dalam mempengaruhi harga saharn

perusahaan.

c) Faktor sosial politik Faktor sosial politik suatu negara juga turut

mempengaruhi harga saham di bursa sebagai akibat respon dari kondisi

ekternal yang dapat berpengaruh terhadap kondisi perusahaan. Hal-hal

tesebut antaralain sebagai berikut:

• Tingkat inflasi yang terjadi.

• Kebijaksanaan moneter yang dilakukan oleh pemerintah.

• Kondisi perekonomian.

• Keadaan politik suatu negara.

Berdasarkan pendapat diatas dapat diketahui bahwa harga saham suatu

perusahaan tidak hanya dipengaruhi oleh faktor eksternal perusahaan tetapi juga

30

dapat dipengaruhi oleh faktor internal perusahaan. Faktor internal yang dapat

mempengaruhi harga saham antaralain adalah faktor fundamental perusahaan,

seperti kemampuan perusahaan dalam menghasilkan keuntungan dan arus kas

dapat mempengaruhi harga saham.

4. Jenis-Jenis Nilai Saham

Menurut Abdul Halim (2003) dalam Priatinah dan Kusuma, (2012:53 ),

nilai saham terbagi atas tiga jenis yaitu:

a. Nilai Buku

Nilai buku saham mencerminkan nilai perusahaan, dan nilai perusahaan

tercermin pada nilai kekayaan bersih ekonomis yang dimilikinya. Nilai

buku saham bersifat dinamis dan tergantung pada perubahan nilai

kekayaan bersih ekonomis pada suatu saat.

b. Harga Pasar

Harga pasar adalah harga yang terbentuk di pasar jual beli saham.

Harga pasar merupakan harga saham yang terrjadi karena adanya

kekuatan permintaan dan penawaran yang terjadi di bursa saham.

c. Nilai Intrinsik

Nilai intrinsik adalah nilai saham yang sebenarnya atau seharusnya

terjadi. Nilai intrinsik saham merupakan nilai sebenarnya dari saham

sesuai dengan keadaan pasar saham.

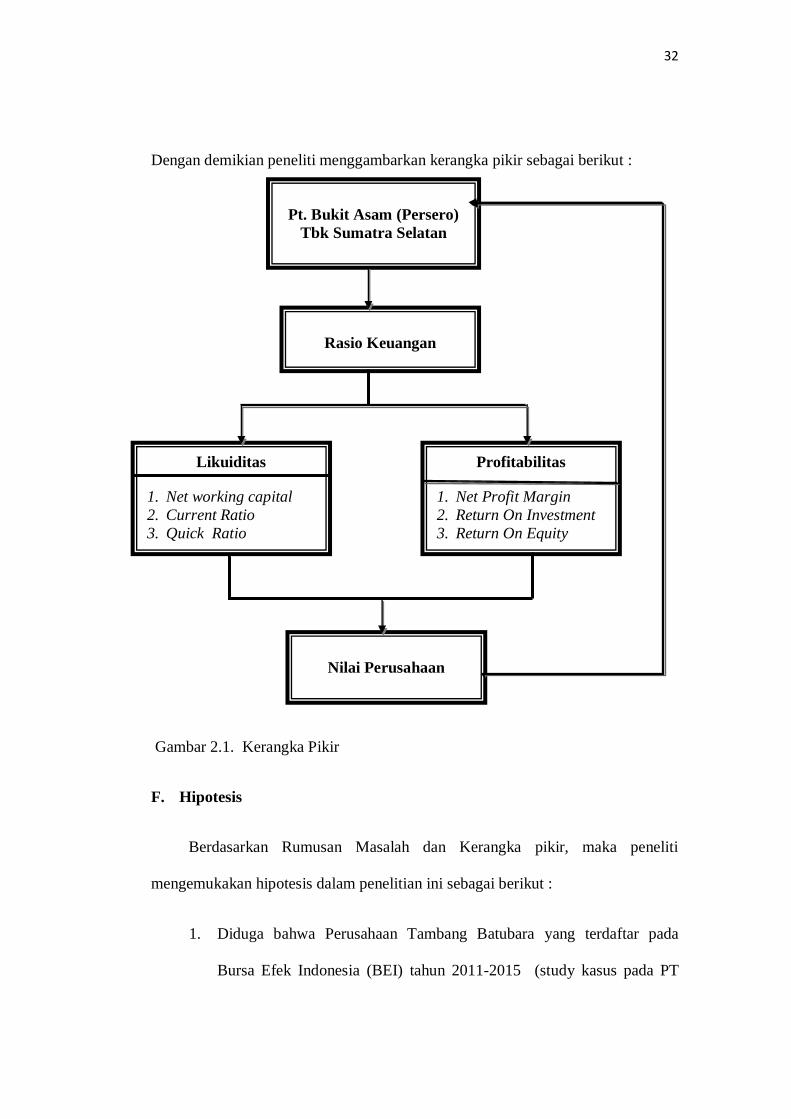

E. Kerangka Pikir

PT Bukit Asam (persero) Tbk Sumatra Selatan bergerak dalam

pertambangan yaitu batubara atau bahan bakar fosil yaitu sumber energi

31

terpenting untuk pembangkit listrik dan berfungsi sebagai bahan bakar pokok

untuk produksi baja dan semen.

Rasio keuangan merupakan alat utama dalam menganalisis keuangan,

karena analisis rasio keuangan dapat digunakan untuk menjawab berbagai

pertanyaan tentang keadaan keuangan dalam suatu perusahaan.

Dalam menjaga kelangsungan hidup suatu perusahaan berarti

mempertimbangkan aspek likuiditas dan profitabilitas merupakan dua hal yang

sangat penting. Adapun likuiditas perusahaan menyangkut kemampuan

perusahaan melunasi kewajiban jangka pendeknya pada saat jatuh tempo.

Sedangkan profitabilitas perusahaan menyangkut kemampuan perusahaan

menghasilkan laba atau keuntungan.

Nilai perusahaan yang tinggi merupakan tujuan utama perusahaan untuk

kemakmuran pemilik atau para pemegang saham. Bila harga saham meningkat

berarti nilai perusahaan meningkat dan kesejahteraan pemilik meningkat. Hal ini

sesuai dengan tujuan utama perusahaan yang telah go public adalah meningkatkan

kemakmuran pemilik atau para pemegang saham guna mempengaruhi nilai

perusahaan.

32

Dengan demikian peneliti menggambarkan kerangka pikir sebagai berikut :

Gambar 2.1. Kerangka Pikir

F. Hipotesis

Berdasarkan Rumusan Masalah dan Kerangka pikir, maka peneliti

mengemukakan hipotesis dalam penelitian ini sebagai berikut :

1. Diduga bahwa Perusahaan Tambang Batubara yang terdaftar pada

Bursa Efek Indonesia (BEI) tahun 2011-2015 (study kasus pada PT

Likuiditas

1. Net working capital

2. Current Ratio

3. Quick Ratio

Nilai Perusahaan

Profitabilitas

1. Net Profit Margin

2. Return On Investment

3. Return On Equity

Pt. Bukit Asam (Persero)

Tbk Sumatra Selatan

Rasio Keuangan

33

Bukit Asam (persero) Tbk) mampu memenuhi kewajiban likuiditas

guna meningkatkan nilai perusahaan.

2. Diduga bahwa Perusahaan Tambang Batubara yang terdaftar di Bursa

Efek Indonesia (BEI) Tahun 2011-2015 (study kasus pada PT Bukit

Asam (persero) Tbk) mampu memperoleh profitabilitas guna

meningkatkan nilai perusahaan.

34

BAB III

METODE PENELITIAN

A. Lokasi dan Waktu Penelitian

1. Lokasi Penelitian

Dalam penelitian ini, lokasi yang dijadikan tempat untuk

mengambil data-data keuangan pada perusahaan Tambang Batubara yang

terdaftar pada Bursa Efek Indonesia (BEI) tahun 2011-2015 (study kasus

Pt Bukit Asam (persero) Tbk) adalah kantor idx di makassar.

2. Waktu Penelitian

Penelitian akan di laksanakan setelah proposal skripsi ini di

seminarkan, dengan kurun waktu penelitian selama satu bulan, mulai

tanggal 10 Mei – 10 Juni 2016 .

B. Variabel dan Defenisi Oprasional Variabel

1. variabel Penelitian

Likuiditas adalah kemampuan perusahaan Tambang Batubara Pt

Bukit Asam (persero) Tbk dalam menunaikan kewajibannya membayar

utang atau bunga kepada investor. Profitabilitas adalah kemampuan

perusahaan memperoleh keuntungan melalui penjualan dan pemanfaatan

modal secara tepat. Nilai Perusahaan adalah kemampuan perusahaan

untuk memenuhi keuntungan atau kekayaan yang dimiliki oleh

pemegang saham dan para investor.

35

2. Defenisi Oprasional Variabel

Definisi operasional dari masing-masing variabel tersebut adalah

sebagai berikut :

a) Rasio likuiditas terbagi tiga yaitu Current Rasio untuk

menghitung dimana kemampuan perusahaan dalam membayar

utang lancar dengan aktiva lancar yang tersedia, Quick Rasio

untuk menghitung kemapuan perusahaan dalam membayar

kewajiban-kewajiban atau utang lancar dengan aktiva yang lebih

likuid. dan net working capital untuk menjamin pinjaman-

pinjaman yang dilakukan oleh perusahaan.

b) Rasio profitabilitas terbagi tiga yaitu Net Profit Margin mengukur

laba bersih sesuda pajak dibandingkan dengan volume penjualan,

Return On Invesment mengukur tingkat penghasilan bersih yang

diperoleh dari total aktiva perusahaan, dan Return On Equty

mengukur tingkat penghasilan bersih yang diperoleh oleh pemilik

perusahaan atas modal yang diinvestasikan.

c) Nilai perusahaan terbagi atas price earning ratio dan Earning

Per Share. Dimana price earning ratio mengukur harga saham.

sedangkan Earning Per Share mengukur jumlah pendapatan

perlembar saham biasa

36

C. Metode Pengumpulan Data

Dokumentasi yaitu teknik pengumpulan data dengan cara menduplikasi

data-data dari dokumen-dokumen perusahaan yang berkaitan dengan variabel

penelitian ini.

Metode yang di gunakan dalam instrumen pengumpulan data yang berkaitan

dengan pembahasan ini adalah melalui dokumentasi yakni teknik pengumpula

data yang dilakukan dengan cara mengumpulkan sejumlah data-data tertulis,

dokumen-dokumen penting baik yang berasal dari perusahaan Tambang Batubara

Pt Bukit Asam (persero)Tbk Sumatra Selatan (study kasus pada Bursa Efek

Indonesia Tahun 2011-2015 maupun sejumlah literatur dan bahan pustaka.

D. Jenis dan Sumber Data

1. Jenis data

a. Data primer, adalah data yang diperoleh secara langsung dari sumber

penelitian tampa melalui media perantara.

b. Data sekunder, yaitu data yang diperoleh atau dikumpulkan melalui

dokumen-dokumen perusahaan yang berhubungan dengan peneliti

2. Sumber data

Data yang digunakan adalah data sekunder. Data sekunder umumnya

berupa bukti, catatan, atau laporan historis yang telah tersusun dalam arsip

(data dokumenter) baik yang dipublikasikan maupun yang tidak

dipublikasikan. Data sekunder dalam penelitian ini berupa likuiditas,

profitibilitas dan nilai perusahaan, dimana data-data tersebut bersumber dari

37

laporan keuangan perusahaan Tambang Batubara yang listing di Bursa Efek

Indonesia (BEI) Tahun 2011-2015.

Sedangkan data-data yang digunakan dalam penelitian ini adalah

ringkasan kinerja perusahaan yang bersumber dari situs internet

www.idx.co.id pada perusahaan Tambang Batubara yang terdaftar pada

Bursa Efek Indonesia (BEI) Tahun 2011-2015 (study kasus pada Pt Bukit

Asam (persero) Tbk).

E. Metode Analisis Data

Untuk membuktikan hipotesis yang dilakukan, penulis malakukan analisis

sebagai berikut:

1. Analisis Rasio Likuiditas

Syamsuddin (2011: 41) “Likuiditas merupakan suatu indikator

mengenai kemampuan perusahaan untuk membayar semua kewajiban

finansial jangka penedek pada saat jatu tempo dengan menggunakan aktiva

lancar yang tersedia”. Untuk mengukur tingkat likuiditas dapat di hitung

dengan tiga cara yaitu:

a. Net Working Capital

Net working capital merupakan “selisih antara current assets

(aktiva lancar) dengan current liabilites (utang lancar)”. Jumlah net

working capital ini akan lebih berguna untuk kepentingan

pengawasan intern di dalam suatu perusahaan daripada digunakan

sebagai angka perbandingan dengan perusahaan lain. capital harus

tetap dipertahankan.

38

Net working capital dihitung sebagai berikut:

b. Current Ratio

Current Ratio perbandigan antara aktiva lancar dengan utang

lancar. Rasio ini menunjukkan kesanggupan membayar utang

jangka pendek.

Current Ratio dihitung sebagai berikut :

c. Quick Ratio

Quick ratio digunakan untuk mengukur hal yang sama dalam

perspektif waktu yang lebih singkat.

Quick Ratio di hitung sebagai berikut :

2. Analisis Rasio Profitabilitas

profitabilitas adalah mengukur efektifitas manajemen secara

keseluruhan yang ditujukan oleh besar kecilnya tingkat keuntungan yang

diperoleh dalam hubungannya dengan penjualan maupun investasi”.

Semakin baik rasio profitabilitas maka semakin baik menggambarkan

Net working capital = Aktiva Lancar ˗ Utang Lancar

Aktiva Lancar

Current Ratio =

Pasiva Lancar

Aktiva Lancar ˗˗ Persediaan

Quick Rasio =

Passiva Lancar

39

kemampuan tingginya perolehan keuntungan perusahaan. Untuk mengukur

tingkat Profitabilitas dapat dihitung dengan cara yaitu:

a. Net Profit Margin

Net profit margin adalah merupakan ratio antara laba bersih (net

profit) yaitu penjualan sesudah dikurangi dengan seluruh

expenses termasuk pajak dibandingkan dengan penjualan.

Semakin tinggi net profit margin semakin baik operasi suatu

perusahaan. Suatu net profit margin dikatakan “baik” akan sangat

tergantung dari jenis industri di dalam mana perusahaan berusaha.

Kalkulasi net proit margin adalah sebagai berikut:

b. Return On Investment (ROI) atau Return On Assets (ROA)

Return on investment (ROI) atau yang sering juga di sebut “return

on assets (RAE)” “adalah merupakan pengukuran kemampuan

perusahaan secara keseluruhan di dalam penghasilan keuntungan

dengan jumlah keseluruhan aktiva yang tersedia di dalam

perusahaan”. Semakin tinggi ratio ini, semakin baik keadaan

suatu perusahaan.

Return on investment dihitung sebagai berikut:

Labah Bersih Sesudah Pajak

Net profit margin =

Penjualan

Laba Bersih Sesudah Pajak

Return on investment =

Total Asset

40

c. Return On Equity (ROE)

Return on equity merupakan suatu pengukuran dari penghasilan

(income) yang tersedia bagi pemeilik perusahaan (baik pemegag

saham biasa maupun pemegang saham preferen) atas modal yang

mereka investasikan di dalam perusahaan”.

Return on equity dihitung sebagai berikut:

Laba Bersih Sesudah Pajak

Return on equity =

Modal Sendiri

41

BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

A. Sejarah Singkat Pt Bukit Asam (Persero) Tbk

Sejarah pertambangan batubara di tanjum enim dimulai sejak zaman

kolenial Belanda tahun 1919 dengan menggunakan metode penambangan terbuka

(open pin mining) di wilayah operasi pertama, yaitu tambang air laya. Selanjutnya

mulai tahun 1923 beroperasi dengan metode penambangan bawah tanah

(underground mining) hingga tahun 1940. Sedangkan produksi untuk kepentingan

komersial dimulai pada tahun 1938.

Seiring dengan berakhirnya kekuasaan kolonial Belanda di tanah air, para

karyawan Indonesia kemudian berjuang menuntut perubahan status tambang

menjadipertambangan nasional. Pada tahun 1950, pemerintah RI kemudian

mengesahkan pembentukan Perusahaan Negara Tambang Arang Bukit Asam (PN

TABA).

Pada tanggal 2 Maret 1981, PN TABA kemudian berubah status menjadi

persero terbatas dengan nama PT Tambang Batubara Bukit Asam (Persero) Tbk,

berdasarkan Peraturan Pemerintah No. 42 tahun 1980 dengan Akta Notaris

Mohamad Ali No. 1, yang telah diubah dengan Akta Notaris No. 5 tanggal 6

Maret 1984 dan No. 51 tanggal 29 Mei 1985 dari notaris yang sama. Akta

pendirian dan perubahan tersebut disahkan oleh Menteri Kehakiman dalam

Surat Keputusan No. C2-7553- HT.01.04.TH.85 tanggal 28 Nopember 1985 serta

diumumkan dalam Berita Negara No. 33, Tambahan No. 550, tanggal 25 April

42

1986. Pada tanggal 23 Desember 2002, persero mencatatkan diri sebagai

perusahaan publik di Bursa Efek Indonesia dengan kode “PTBA”.

Anggaran dasar Perusahaan telah mengalami beberapa kali perubahan, yang

terakhir mengenai penyesuaian seluruh Anggaran Dasar Perusahaan terhadap

Undang-Undang No. 40 tahun 2007 tentang Perseroan Terbatas (“PT”) dan nama

Perusahaan dapat disingkat menjadi PT Bukit Asam (Persero) Tbk. Perubahan

tersebut disahkan oleh Menteri Hukum dan Hak Asasi Manusia No. AHU-

50395.AH.01.02.Tahun 2008 tanggal 12 Agustus 2008 serta diumumkan dalam

Berita Negara No. 76, Tambahan No. 18255 tanggal 19 September 2008 Pada

tahun 1993, Perusahaan ditunjuk oleh Pemerintah Indonesia untuk

mengembangkanSatuan Kerja Pengusahaan Briket.

Bukit Asam (Persero) Tbk (PTBA) sebagai salah satu perusahaan tambang

utama di Indonesia, di tahun 2010 mulai mewujudkan rencana optimalisasi

potensinya dengan membangun infrastruktur untuk menunjang kegiatan produksi

maupun transportasi, meningkatkan kapasitas produksi dan mengintegrasikan

sistem pengelolaan hasil produksi dengan pemasokan batubara ke konsumen.

Pelaksanaan program tersebut merupakan bagian dari rencana pengembangan

Perseroan di masa mendatang yang kini mulai menunjukkan hasilnya.

Perubahan terakhir pada Anggaran Dasar Perusahaan berdasarkan surat

notaris No. 21/PT-GP/Ket/III/2015 tanggal 30 Maret 2015, mengenai perubahan

pada susunan Dewan Komisaris. Sampai dengan 31 Maret 2015, perubahan

tersebut masih menunggu pengesahan oleh Menteri Hukum dan Hak Asasi

Manusia.

43

B. Visi Misi

1. Visi

Menjadikan sumber daya manusia yang dimiliki persero, sebagai salah

satu keunggulan kompetitif perusahaan

2. Misi

Menyediakan sumber daya manusia dan sistem manajemen sumber

daya manusia yang terbaik, untuk menunjang pengembangan perusahaan.

C. Struktur Organisasi

Perseroan menerapkan struktur organisasi yang dinamis, efisien dan efektif

sesuai dengan perkembangan industri serta dalam rangka mencapai pertumbuhan

kinerja yang optimal. Struktur organisasi yang mampu mengakomodir tuntutan

pengembangan usaha harus disertai kemampuan untuk mengarahkan semua

sistem yang terlibat di dalamnya agar bekerja lebih efisien, efektif dan

produktif.Struktur organisasi kami diformulasikan berdasarkan spesialisasi dan

fungsi masing-masing anggota di dalam unit kerja perusahaan. Struktur ini

mampu mengantisipasi kebutuhan organisasi yang lebih baik dan kinerja yang

lebih efisien dalam mencapai target dan tujuan perusahaan.

44

45

D. Kegiatan Usaha

Sesuai Anggaran Dasar Perseroan Pasal 3, maksud dan tujuan Perseroan

ialah berusaha dalam bidang pengembangan bahan-bahan galian, terutama

pertambangan batubara sesuai dengan ketentuan dalam peraturan perundang-

undangan yang berlaku dengan menerapkan prinsip-prinsip Perseroan Terbatas.

1. Perseroan melaksanakan kegiatan usaha sebagai berikut:

• Mengusahakan pertambangan yang meliputi penyelidikan umum,

eksplorasi, eksploitasi, pengolahan, pemurnian, pengangkutan dan

perdagangan bahan-bahan galian terutama batubara.

• Mengusahakan pengolahan lebih lanjut atas hasil produksi bahan bahan

galian terutama batubara.

• Memperdagangkan hasil produksi sehubungan dengan usaha di atas, baik

hasil sendiri maupun hasil produksi pihak lain, baik di dalam maupun luar

negeri.

• Mengusahakan dan mengoperasikan pelabuhan dan dermaga khusus

batubara, baik untuk keperluan sendiri maupun keperluan pihak lain.

• Mengusahakan dan mengoperasikan pembangkit listrik tenaga uap, baik

untuk keperluan sendiri maupun untuk keperluan pihak lain.

• Memberikan jasa-jasa konsultasi dan rekayasa dalam bidang yang terkait

dengan pertambangan batubara beserta hasil-hasil olahannya.

1. Produksi dan Pembelian Batubara

Tren penurunan harga batubara dunia bukanlah menjadi alasan bagi

Perseroan untuk memperlambat pertumbuhan laju produksi batubaranya. Hal ini

46

dibuktikan dengan terus meningkatnya produksi batubara Perseroan secara

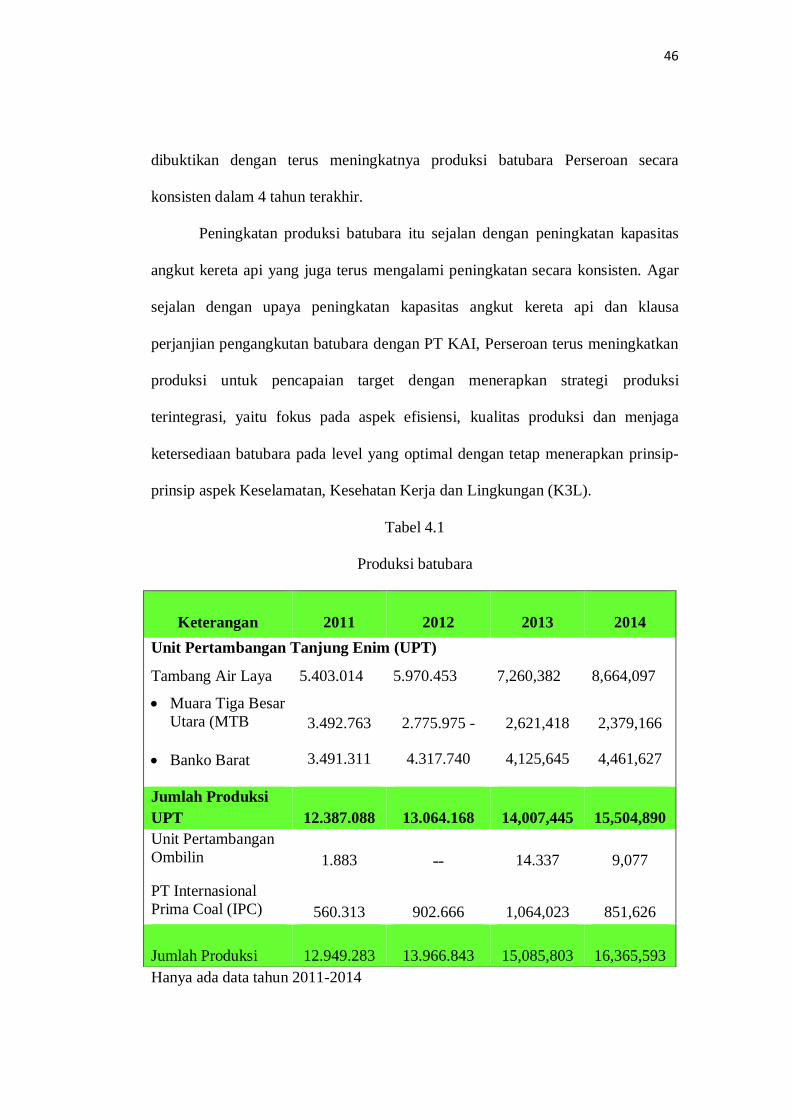

konsisten dalam 4 tahun terakhir.

Peningkatan produksi batubara itu sejalan dengan peningkatan kapasitas

angkut kereta api yang juga terus mengalami peningkatan secara konsisten. Agar

sejalan dengan upaya peningkatan kapasitas angkut kereta api dan klausa

perjanjian pengangkutan batubara dengan PT KAI, Perseroan terus meningkatkan

produksi untuk pencapaian target dengan menerapkan strategi produksi

terintegrasi, yaitu fokus pada aspek efisiensi, kualitas produksi dan menjaga

ketersediaan batubara pada level yang optimal dengan tetap menerapkan prinsip-

prinsip aspek Keselamatan, Kesehatan Kerja dan Lingkungan (K3L).

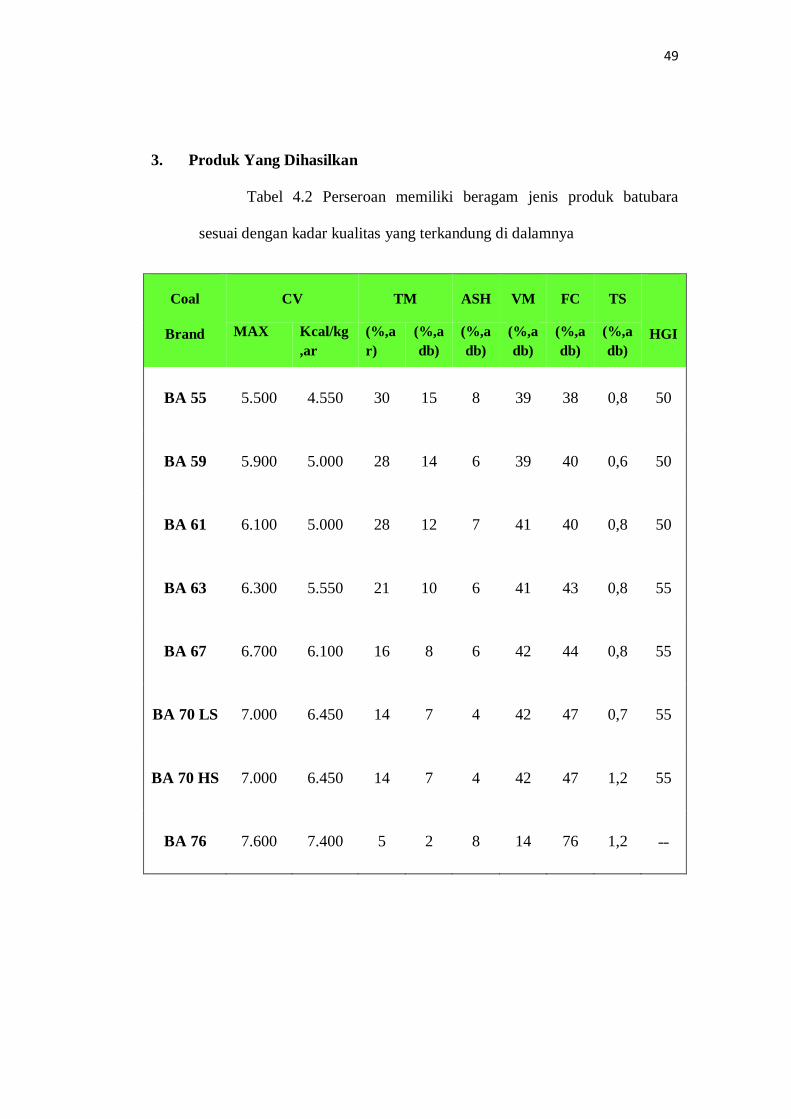

Tabel 4.1

Produksi batubara

Hanya ada data tahun 2011-2014

Keterangan

2011

2012

2013

2014

Unit Pertambangan Tanjung Enim (UPT)

Tambang Air Laya 5.403.014 5.970.453 7,260,382 8,664,097

• Muara Tiga Besar

Utara (MTB

3.492.763

2.775.975 -

2,621,418

2,379,166

• Banko Barat 3.491.311 4.317.740 4,125,645 4,461,627

Jumlah Produksi

UPT

12.387.088

13.064.168

14,007,445

15,504,890

Unit Pertambangan

Ombilin

1.883

˗˗

14.337

9,077

PT Internasional

Prima Coal (IPC)

560.313

902.666

1,064,023

851,626

Jumlah Produksi

12.949.283

13.966.843

15,085,803

16,365,593

47

Dari tabel diatas terlihat dengan jelas bahwa produksi dan pembelian

batubara perseroan mengalami peningkatan yang cukup baik. Unit Pertambangan

Tanjung Enim (UPTE), yaitu dari Tambang Air Laya (TAL), Muara Tiga Besar

(MTB) dan Banko Barat masih menjadi kontributor utama bagi produksi batubara

Perseroan. Sepanjang tahun 2011 produksi dari UPTE mencapai12,38 juta ton,

pada tahun 2012 mencapai 13,01 juta to, pada tahun 2013 mencapai 14,01 juta ton

dan pada tahun 2014, mencapai 15,50 juta ton, Selain itu, produksi

dari PT Internasional Prima Coal pada tahun 2011 mencapai 56 ribu ton, pada

tahun 2012 mencapai 90 ribu ton, pada tahun 2013 mencapai 1,06 juta ton, dan

pada tahun 2014 mencapai 85 ribu ton.

2. Jenis batubara dan spesifikasinya

Batubara terdiri dari hardcol dan brown coal atau batubara muda. Masing-

masing batubara ini memiliki karesteristik yang berbeda. Berikut ini penjelasan

singkat dari setiap jenis batubara yang ada di Indonesia:

a. Hardcoal adalah batubara yang mempunyai nilai kalori diatas 5700

kcal/kg (23,26 MJ/kg). Hardcoal terdiri dari batubara steam, batubara

coking, bituminous dan antrasit.

• Batubara steam adalah batubara yang dipakai di ketel uap (boiler/stem

generator) dan tungku panas yang termasuk dalam kategori ini adalah

batubara antrasit dan bituminous. Nilai kalori bruto (gross calorific

value) nya lebih besar dari 23.865,0 kJ/kg (5700 kcal/kg) dan dibawa

batubara cooking.

48