Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

A través de ello:

Preguntas de análisisa) El equilibrio financiero o estructural: ¿Cuáles son las inversiones de la

empresa?, ¿Cuáles son sus fuentes de financiamiento?, ¿Existe adecuación entre el financiamiento y las inversiones?.

b) La rentabilidad: ¿La empresa es rentable?, ¿Remunera convenientemente a sus accionistas?.

c) La liquidez o la solvencia: ¿La empresa posee buena posición de tesorería?, ¿Puede hacer frente fácilmente a sus compromisos o deudas comerciales y financieras a corto plazo?, ¿Cuál es su capacidad de pedir prestado?.

Identificación de los parámetros de la "salud financiera" de una empresa

El análisis financiero Es una técnica de evaluación del comportamiento operativo de una empresa, diagnóstico de la situación actual y predicción de eventos futuros y en consecuencia, se orienta hacia la obtención de objetivos previamente definidos.

El análisis financiero Es una técnica de evaluación del comportamiento operativo de una empresa, diagnóstico de la situación actual y predicción de eventos futuros y en consecuencia, se orienta hacia la obtención de objetivos previamente definidos.

IMPORTANCIA DEL ANÁLISISFINANCIERO:Con el análisis financiero se evalúa la realidad de la situación y comportamiento de una entidad, más allá de lo netamente contable y de las leyes financieras

IMPORTANCIA DEL ANÁLISISFINANCIERO:Con el análisis financiero se evalúa la realidad de la situación y comportamiento de una entidad, más allá de lo netamente contable y de las leyes financieras

Métodos del Análisis Financiero: Método horizontal: Se comparan entre sí los dos últimos períodos, ya que en el período que esta sucediendo se compara la contabilidad contra el

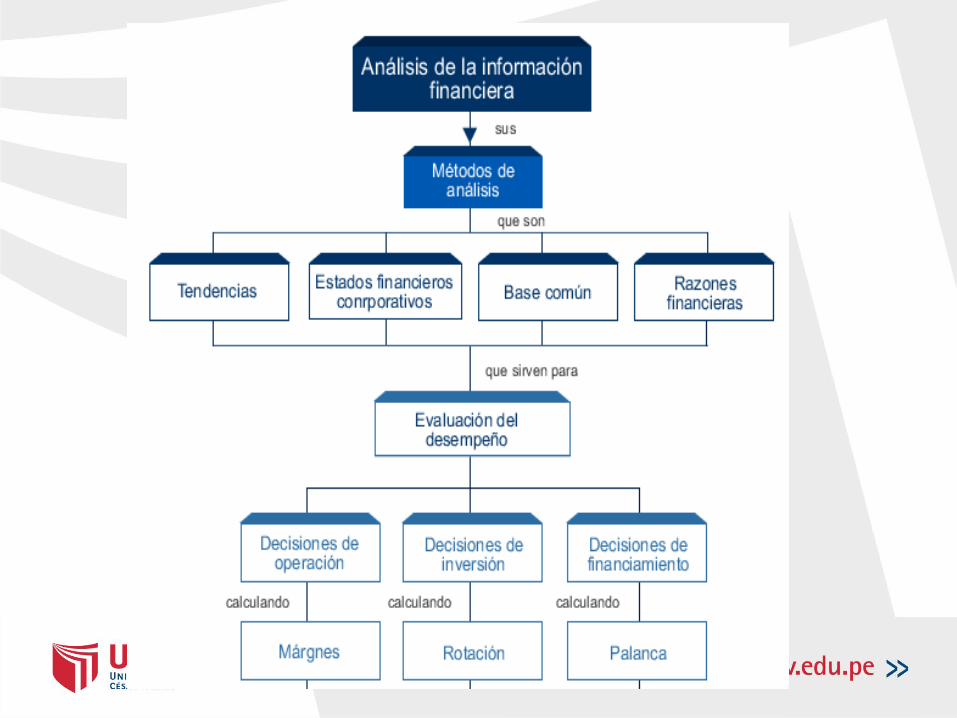

presupuesto.Método vertical: Se refiere a la utilización de los

estados financieros de un período para conocer su situación o resultados.

Método histórico: Se analizan tendencias, ya sea de porcentajes, índices

Métodos del Análisis Financiero: Método horizontal: Se comparan entre sí los dos últimos períodos, ya que en el período que esta sucediendo se compara la contabilidad contra el

presupuesto.Método vertical: Se refiere a la utilización de los

estados financieros de un período para conocer su situación o resultados.

Método histórico: Se analizan tendencias, ya sea de porcentajes, índices

ObjetivosBásicamente informan sobre la

situación económica de la empresa, los resultados de las operaciones y

los cambios en su situación financiera.

ObjetivosBásicamente informan sobre la

situación económica de la empresa, los resultados de las operaciones y

los cambios en su situación financiera.

CARACTERISTICA DEL ANALISIS FINANCIERO:Conocer el porqué la empresa está en la situación que se encuentra sea buena o mala. idear estrategias encaminadas a aprovecharlos aspectos positivos y lograr la productividad deseada

CARACTERISTICA DEL ANALISIS FINANCIERO:Conocer el porqué la empresa está en la situación que se encuentra sea buena o mala. idear estrategias encaminadas a aprovecharlos aspectos positivos y lograr la productividad deseada

Es la rama de las finanzas cuyos fundamentos Y

objetivos gira en torno a la obtención de medidas y

relaciones cuantitativas para la toma de

decisiones de una organización

Es la rama de las finanzas cuyos fundamentos Y

objetivos gira en torno a la obtención de medidas y

relaciones cuantitativas para la toma de

decisiones de una organización

El fin de los EEFF es estandarizar la información económica – financiera de la Empresa, a través de los principios de contabilidad

El fin de los EEFF es estandarizar la información económica – financiera de la Empresa, a través de los principios de contabilidad

ANALISIS DE ESTADOS FINANCIEROSANALISIS DE ESTADOS FINANCIEROS

La eficiencia en la utilización de los

activos de la Empresa

La eficiencia en la utilización de los

activos de la Empresa

Mejorar las condiciones y

resultados futuros

Mejorar las condiciones y

resultados futurosEvaluar la posición

financieraEvaluar la posición

financiera

ANALISIS

Es la descomposición de un todo en partes para conocer cada uno de los elementos que lo integran para luego estudiar los efectos que cada uno realiza.

Es la descomposición de un todo en partes para conocer cada uno de los elementos que lo integran para luego estudiar los efectos que cada uno realiza.

Es un proceso que sirve para

Es un proceso que sirve para

Medir la actividad de la empresa

Medir la actividad de la empresa Rentabilidad de

inversiones Rentabilidad de

inversiones

Related Documents