Regulasi dan Standar Sektor Publik I. DASAR HUKUM KEUANGAN SEKTOR PUBLIK A. Dasar Hukum Keuangan Negara Wujud pelaksanaan keuangan negara tersebut dapat diidentifikasikan sebagai segala bentuk kekayaan, hak, dan kewajiban negara yang tercantum dalam APBN dan laporan pelaksanaannya. Hak-hak Negara yang dimaksud, mencakup antara lain : Kewajiban negara adalah berupa pelaksanaan tugas- tugas pemerintah sesuai dengan pembukaan UUD 1945 yaitu : 1. Hak monopoli mencetak dan mengedarkan uang 2. Hak untuk memungut sumber- sumber keuangan, seperti pajak, bea dan cukai 3. Hak untuk memproduksi barang dan jasa yang dapat dinikmati oleh khalayak umum, yang dalam hal ini pemerintah dapat memperoleh (kontra prestasi) sebagai sumber penerima negara 1. Melindungi segenap bangsa Indonesia dan seluuh tumpah darah Indonesia 2. Memajukan kesejahteraan umum 3. Mencerdaskan kehidupan bangsa 4. Ikut melaksanakan ketertiban dunia yang berdasarkan kemerdekaan, perdamaian abadi, dan keadilan sosial Pelaksanaan kewajiban atau tugas-tugas pemerintah tersebut dapat berupa pengeluaran dan diakui sebagai belanja negara. Dalam UUD 1945 Amandemen IV, secara khusus diatur mengenai Keuangan Negara, yaitu pada BAB VIII pasal 23 yang berbunyi sebagai berikut : 1. Anggaran pendapatan dan belanja ditetapkan setiap tahun dengan Undang-Undang. Apabila Dewan Perwakilan Rakyat tidak menyetujui anggaran yang diusulkan Pemerintah, maka Pemerintah menjalankan anggaran tahun lalu. 2. Segala pajak untuk keperluan negara berdasarkan Undang- Undang 3. Jenis dan harga mata uang ditetapkan dengan Undang-Undang

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Regulasi dan Standar SektorPublik

I. DASAR HUKUM KEUANGAN SEKTOR PUBLIKA. Dasar Hukum Keuangan Negara

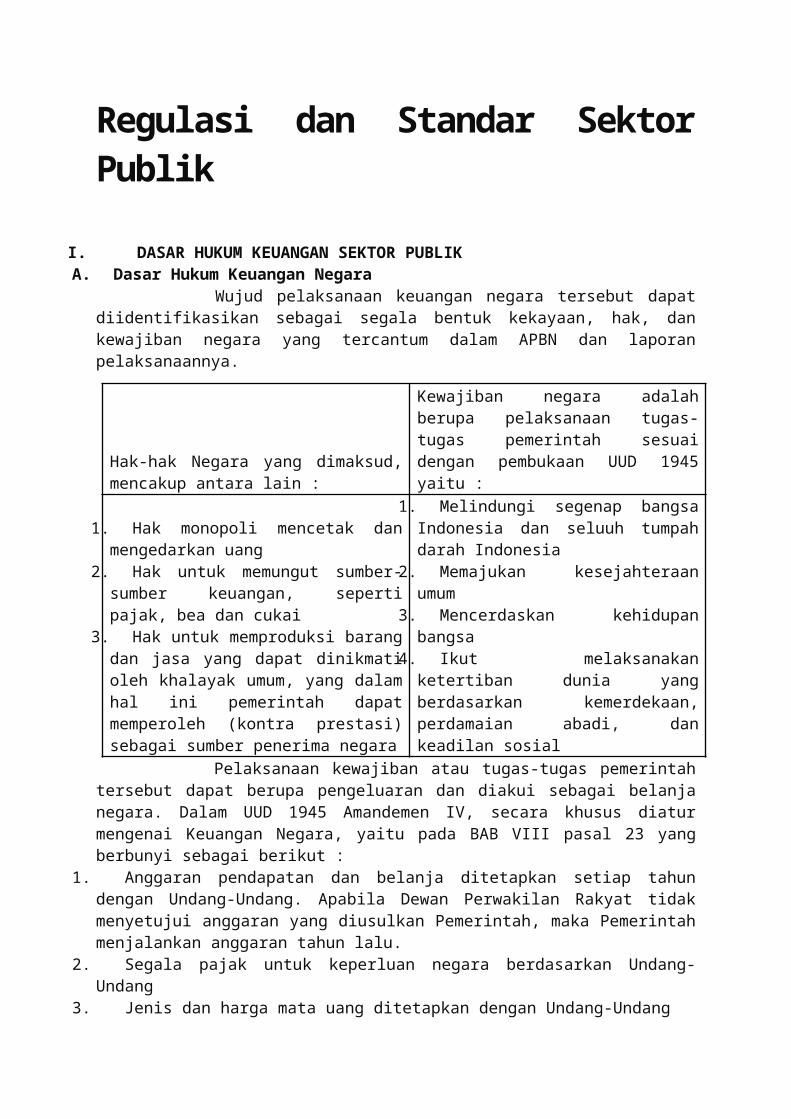

Wujud pelaksanaan keuangan negara tersebut dapatdiidentifikasikan sebagai segala bentuk kekayaan, hak, dankewajiban negara yang tercantum dalam APBN dan laporanpelaksanaannya.

Hak-hak Negara yang dimaksud,mencakup antara lain :

Kewajiban negara adalahberupa pelaksanaan tugas-tugas pemerintah sesuaidengan pembukaan UUD 1945yaitu :

1. Hak monopoli mencetak danmengedarkan uang

2. Hak untuk memungut sumber-sumber keuangan, sepertipajak, bea dan cukai

3. Hak untuk memproduksi barangdan jasa yang dapat dinikmatioleh khalayak umum, yang dalamhal ini pemerintah dapatmemperoleh (kontra prestasi)sebagai sumber penerima negara

1. Melindungi segenap bangsaIndonesia dan seluuh tumpahdarah Indonesia

2. Memajukan kesejahteraanumum

3. Mencerdaskan kehidupanbangsa

4. Ikut melaksanakanketertiban dunia yangberdasarkan kemerdekaan,perdamaian abadi, dankeadilan sosial

Pelaksanaan kewajiban atau tugas-tugas pemerintahtersebut dapat berupa pengeluaran dan diakui sebagai belanjanegara. Dalam UUD 1945 Amandemen IV, secara khusus diaturmengenai Keuangan Negara, yaitu pada BAB VIII pasal 23 yangberbunyi sebagai berikut :

1. Anggaran pendapatan dan belanja ditetapkan setiap tahundengan Undang-Undang. Apabila Dewan Perwakilan Rakyat tidakmenyetujui anggaran yang diusulkan Pemerintah, maka Pemerintahmenjalankan anggaran tahun lalu.

2. Segala pajak untuk keperluan negara berdasarkan Undang-Undang

3. Jenis dan harga mata uang ditetapkan dengan Undang-Undang

4. Hal keuangan negara selanjutnya diatur dengan Undang-undang5. Untuk memeriksa tanggung jawab tentang keuangan negara

diadakan suatu Badan Pemeriksa Keuangan, yang peraturannyaditetapkan dengan Undang-Undang. Hasil pemeriksaan itudiberitahukan kepada Dewan Perwakilan Rakyat.

Berdasarkan ketentuan tersebut diatas, ditetapkan Undang-undang tentang APBN untuk tahun anggaran bersangkutan.Penyusunan APBN bukan hanya untuk memenuhi ketentuankonstitusional yang dimaksud pada pasal 23 ayat (1) UUD 1945,tetapi juga sebagai dasar rencana kerja yang dilaksanakan olehpemerintah dalam tahun anggaran yang bersangkutan. Oleh karenaitu, penyusunannya didasarkan atas Rencana Strategi dalam UUPropenas, dan pelaksanaannya dituangkan dalam UU yang harusdijalankan oleh Presiden/Wakil Presiden dan Menteri-menteriserta pimpinan Lembaga Tinggi Negara Lainnya.

B. Dasar Hukum Keuangan DaerahBerdasarkan pasal 18 UUD 1945, tujuan pembentukan daerah

otonom adalah meningkatkan daya guna penyelenggaraanpemerintah untuk melayani masyarakat dan melaksanakan programpembangunan. Dalam rangka penyelenggaraan daerah otonom,menurut penjelasan pasal 64 Undang-undang No. 5 tanhun 1974,fungsi penyusunan APBD adalah untuk :

1. Menentukan jumlah pajak yang dibebankan kepada RakyatDaerah yang bersangkutan

2. Mewujudkan otonomi yang nyata dan bertanggung jawab3. Memberi isi dan arti kepada tanggung jawab pemerintah

daerah umumnya dan kepala daerah khususnya, karena anggaranpendapatan dan belanja daerah itu menggambarkan seluruhkebijaksanaan pemerintah daerah

4. Melaksanakan pengawasan terhadap pemerintahan daerah dengancara yang lebih mudah dan berhasil guna.

5. Merupakan suatu pemberian kuasa kepada kepala daerah untukmelaksanakan penyelenggaraan Keuangan Daerah didalam batas-batas tertentu

II. AKUNTANSI SEKTOR PUBLIK MEMASUKI ERA DESENTRALISASIKebijakan desentralisasi telah mengubah sifat hubungan

antar pemerintah pusat dengan pemerintah daerah, antara BUMNdengan Pemerintah Pusat; antar Pemerintah dengan masyarakat,dan berbagai entitas lain dalam pemerintahan. Perananan

laporan keuangan telah berubah dari posisi administrasi sematamenjadi posisi akuntabilitas di tahun 2000. Pergeseran perananlaporan keuangan ini telah membuka peluang bagi posisiakuntansi sektor publik dalam manajemen pemerintahan danorganisasi sektor publik lainnya. Jadi tujuan akuntansi sektorpublik adalah untuk memastikan kualitas laporan keuangan dalampertanggungjawaban publik.

Sebagai perspektif baru, berbagai prasarana akuntansisektor publik perlu dibangun, seperti:

a. Standar Akuntansi Sektor Publik untuk Pemerintahan Pusat,Pemerintahan Daerah, dan organisasi sektor publik lainnya

b. Account Code untuk Pemerintah Pusat, Pemerintah Daerah,maupun organisasi sektor publik lainnya, dimana reviewterhadap transaksi yang berkaitan dapat dilakukan dalam rangkakonsolidasi dan audit

c. Jenis Buku Besar yang menjadi pusat pencatatan data primeratas semua transaksi keuangan pemerintah

d. Manual sistem Akuntansi Pemerintahan dan Organisasilainnya yang menjadi pedoman atas jenis-jenis transaksi danperlakuan akuntansinya

Dengan kelengkapan prasarana tersebut, para petugasdibidang akuntansi dapat melakukan pencatatan, peringkasan,dan pelaporan keuangan, baik secara manual maupun komputasi.Akibat tidak tersedianya prasaran diatas, muncul persepsibahwa :

a. Akuntansi adalah sesuatu yang sulitb. Akuntansi harus dikerjakan oleh SDM yang terdidik dalam

jangka waktu panjang.

III. REGULASI YANG TERKAIT DENGAN AKUNTANSI SEKTOR PUBLIKA. Regulasi Akuntansi Sektor Publik di Era Pra Reformasi

Perjalanan akuntansi sektor publik di era pra reformasididasari pada UU Nomor 5 Tahun 1974 tentang Pokok-PokokPemerintahan di Daerah. Pengertian daerah dalam era prareformasi adalah daerah tingkat I yang meliputi propinsi dandaerah tingkat II yang meliputi kotamadya atau kabupaten.Disamping itu,ada beberapa peraturan pelaksanaan yangditurunkan dari perundang-undangan, antara lain:

1. Peraturan Pemerintah Nomor 5 Tahun 1975 tentang Pengurusan,Pertanggungjawaban, dan Pengawasan Keuangan Daerah

2. Pemerintah Pemerintah Nomor 6 Tahun 1975 tentang PenyusunanAPBD, Pelaksanaan Tata Usaha Keuangan Daerah, dan PenyusunanPerhitungan APBD

3. Keputusan Menteri Dalam Negeri No. 900-099 Tahun 1980tentang Manual Administrasi Keuangan Daerah

4. Peraturan Menteri Dalam Negeri No. 2 Tahun 1994 tentangPelaksanaan APBD

5. Undang-Undang Nomor 18 Tahun 1997 tentang pajak Daerah danRetribusi Daerah

6. Keputusan Mendagri Nomor 3 Tahun 1999 tentang Bentuk danSusunan Perhitungan APBD

B. Regulasi Akuntansi Sektor Publik di Era ReformasiReformasi politik di Indonesia telah mengubah sistem

kehidupan negara. Tuntutan good governance diterjemahkan sebagaiterbebas dari tindakan KKN. Pemisahan kekuasaanantareksekutif, yudikatif, dan legislatif dilaksanakan. Selainitu, partisipasi masyarakat akan mendorong praktik demokrasidalam pelaksanaan akuntabilitas publik yang sesuai dengan jiwaotonomi daerah.

Undang-Undang Nomor 22 Tahun 1999 tentang PemerintahanDaerah dan Undang-Undang Nomor 25 tahun 1999 tentangPerimbangan Keuangan Pusat dan Daerah adalah dua undang-undangyang berupaya mewujudkan etonomi daerah yang lebih luas.Sebagai penjabaran otonomi daerah tersebut di bidangadministrasi keuangan daerah,berbagai peraturan perundanganyang lebih operasional dalam era reformasipun telahdikeluarkan. Beberapa regulasi yang relevan antara lain :

1. Undang-Undang Nomor 28 tahun 1999 tentang PenyelenggaraanNegara Yang Bebas Dari Korupsi, Kolusi, dan Nepotisme (LembagaNegara Republik Indonesia Tahun 1999 Nomor 75, TambahanLembaran Negara Republik Indonesia Nomor 3851)

2. Peraturan pemerintah Nomor 25 Tahun 2000 tentang KewenanganPemerintah Dan Kewenangan Provinsi Sebagai Daerah Otonom(Lembaran Negara Republik Indonesia Tahun 2000 Nomor 54,Tambahan Lembaran Negara Republik Indonesia Nomor 3952)

3. Peraturan Pemerintah Nomor 104 Tahun 2000 tentang DanaPerimbangan

4. Peraturan Pemerintah Nomor 105 Tahun 2000 tentangPengelolaan dan Pertanggungjawaban Keuangan Daerah (LembaranNegara Republik Indonesia Tahun 2000 Nomor 202, TambahanLembaran Negara Republik Indonesia Nomor 4022)

5. Peraturan Pemerintah Nomor 107 Tahun 2000 tentang PinjamanDaerah

6. Peraturan Pemerintah Nomor 108 Tahun 2000 tentang Tata CaraPertanggungjawaban Kepala Daerah

C. Paradigma Baru Akuntansi Sektor Publik di Era ReformasiParadigma baru dalam “Reformasi Manajemen Sektor Publik”

adalah penerapan akuntansi dalam praktik pemerintah gunamewujudkan good governance. Landasan hukum pelaksanaan reformasitersebut telah disiapkan oleh Pemerintah dalam suatu Paket UUBidang Keuangan Negara yang terdiri dari UU Keuangan Negara,UU Perbendaharaan Negara, dan UU Pemeriksaan Tanggung JawabKeuangan Negara yang pada saat ini telah disahkan oleh DPR.

Terdapat empat prinsip dasar pengelolaan keuangan negarayang telah dirumuskan dalam 3 Paket UU Bidang Keuangan Negaratersebut, yaitu :

1. Akuntabilitas berdasarkan hasil atau kinerja2. Keterbukaan dalam setiap prinsip transaksi3. Pemberdayaan manajer profesional4. Adanya lembaga pemeriksa internal yang kuat, profesional,

dan mendiri serta dihindarinya duplikasi dalam pelaksanaanpemerintahan.

Prinsip-prinsip tersebut sejalan dengan prinsip-prinsipdesentralisasi dan otonomi daerah yang telah ditetapkan dalamUndang-Undang No. 22 Tahun 1999 tentang Pemerintahan Daerahdan Undang-Undang No. 25 Tahun Perimbangan Keuangan antaraPemerintah Pusat dan Daerah. Dengan demikian, pelaksanaan tigaUU Bidang Keuangan Negara tersebut nantinya, selain menjadiacuan dalam pelaksanaan reformasi manajemen pemerintah,diharapkan akan memperkokoh landasan pelaksanaandesentralisasi dan otonomi daerah di NKRI.Paradigma baru regulasi Akuntansi Sektor Publik

1. UU No. 17 Tahun 2003 Tentang Keuangan Negara2. UU No. 1 Tahun 2004 Tentang Perbendaharaan Negara3. UU No. 15 Tahun 2004 Tentang Pemeriksaan Pengelolaan

Keuangan Negara4. UU No. 25 Tahun 2004 Tentang Sistem Perencanaan dan

Pembangunan Nasional5. UU No. 32 Tahun 2004 Tentang Pemerintahan Daerah6. UU No. 33 Tahun 2004 Tentang Perimbangan Keuangan Antara

Pemerintah Pusat dan Daerah

7. PP No. 24 Tahun 2005 Tentang Standar Akuntansi Pemerintahan8. PP No. 71 Tahun 2010 Tentang Standar Akuntansi Pemerintahan

D. Peraturan Pemerintah Nomor 71 Sebagai Regulasi Terkini diIndonesia

Dalam UU 17 Tahun 2003 tentang Keuangan Negara pasal 1 angka13, 14, 15, dan 16, dapat dilihat bahwa definisi pendapatandan belanja negara/daerah berbasis akrual karena disanadisebutkan bahwa : Pendapatan negara/daerah dalah hakpemerintah pusat/daerah yang diakui sebagai penambah nilaikekayaan bersih dan Belanja negara/daerah adalah kewajibanpemerintah pusat/daerah yang diakui sebagai pengurang nilaikekayaan bersih. Namun kita diperkenankan untuk transisikarena saat itu praktik yang ada adalah dengan menggunakanbasis kas, dimana pendapatan dan belanja diakui saat uangmasuk/keluar ke/dari kas umum negara/daerah. Dispensasi initercantum dalam Pasal 36 ayat 1 UU 17 Tahun 2003 yang intinyaketentuan mengenai pengakuan dan pengukuran pendapatan danbelanja berbasis akrual dilaksanakan selambat-lambatnya dalam5 (lima) tahun, artinya sampai dengan tahun 2008. Untuk masatransisi itulah PP 24 tahun 2005 tentang Standar AkuntansiPemerintah terbit, dimana kita memakai basis Kas Menuju Akrual(Laporan Realisasi Anggaran berdasarkan basis kas, Neracaberdasarkan basis Akrual). Dalam pelaksanaan PP 24 Tahun 2005tersebut hingga Laporan Keuangan Pemerintah tahun 2008 selesaidiaudit di tahun 2009, ternyata opini yang didapat pemerintahsaat itu masih menyedihkan. Untuk itulah, Pemerintah akhirnyaberkonsultasi dengan Pimpinan DPR, dan disepakati bahwa basisakrual akan dilaksanakan secara penuh mulai tahun 2014.

Pada tahun 2010 terbit PP 71 tahun 2010 tentang StandarAkuntansi Pemerintah sebagai pengganti PP 24 tahun 2005.Diharapkan setelah PP ini terbit maka akan diikuti denganaturan-aturan pelaksanaannya baik berupa Peraturan MenteriKeuangan untuk pemerintah pusat maupun Peraturan Menteri DalamNegeri untuk pemerintah daerah. Ada yang berbeda antara PP 71tahun 2010 ini dengan PP-PP lain. Dalam PP 71 tahun 2010terdapat 2 buah lampiran. Lampiran I merupakan StandarAkuntansi Pemerintah berbasis Akrual yang akan dilaksanakanselambat-lambatnya mulai tahun 2014, sedangkan Lampiran IImerupakan Standar Akuntansi Pemerintah berbasis Kas MenujuAkrual yang hanya berlaku hingga tahun 2014. Lampiran Iberlaku sejak tanggal ditetapkan dan dapat segera diterapkan

oleh setiap entitas (strategi pentahapan pemberlakuan akanditetapkan lebih lanjut oleh Menteri Keuangan dan MenteriDalam Negeri), sedangkan Lampiran II berlaku selama masatransisi bagi entitas yang belum siap untuk menerapkan SAPBerbasis Akrual. Dengan kata lain, Lampiran II merupakanlampiran yang memuat kembali seluruh aturan yang ada pada PP24 tahun 2005 tanpa perubahan sedikit pun.

Perbedaan mendasar dari sisi jenis laporan keuangan antaraLampiran I dan Lampiran II adalah sebagai berikut:Lampiran I- Laporan Anggaran (Budgetary Reports): Laporan Realisasi

Anggaran, Laporan Perubahan Saldo Anggaran Lebih- Laporan Keuangan (Financial Reports): Neraca, Laporan

Operasional, Laporan Perubahan Ekuitas, Laporan Arus Kas,dan Catatan atas Laporan Keuangan

Lampiran II- Laporan terdiri dari Neraca, Laporan Realisasi Anggaran,

Laporan Arus Kas, dan Catatan atas Laporan Keuangan.Dengan perbedaan jenis Laporan Keuangan yang akan

dihasilkan, otomatis penjelasan pada setiap Pernyataan StandarAkuntansi Pemerintahan (PSAP) yang terkait dengan masing-masing Laporan Keuangan akan mengalami perubahan.Perbedaan daftar isi pada Lampiran I dan Lampiran II adalahsebagai berikut:Lampiran I- Kerangka Konseptual Akuntansi Pemerintahan- PSAP Nomor 01 tentang Penyajian Laporan Keuangan;- PSAP Nomor 02 tentang Laporan Realisasi Anggaran Berbasis

Kas;- PSAP Nomor 03 tentang Laporan Arus Kas;- PSAP Nomor 04 tentang Catatan atas Laporan Keuangan;- PSAP Nomor 05 tentang Akuntansi Persediaan;- PSAP Nomor 06 tentang Akuntansi Investasi;- PSAP Nomor 07 tentang Akuntansi Aset Tetap;- PSAP Nomor 08 tentang Akuntansi Konstruksi Dalam

Pengerjaan;- PSAP Nomor 09 tentang Akuntansi Kewajiban;- PSAP Nomor 10 tentang Koreksi Kesalahan, Perubahan

Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, danOperasi yang Tidak Dilanjutkan;

- PSAP Nomor 11 tentang Laporan Keuangan Konsolidasian.- PSAP Nomor 12 tentang Laporan Operasional.

Lampiran II- Kerangka Konseptual Akuntansi Pemerintahan- PSAP Nomor 01 tentang Penyajian Laporan Keuangan;- PSAP Nomor 02 tentang Laporan Realisasi Anggaran;- PSAP Nomor 03 tentang Laporan Arus Kas;- PSAP Nomor 04 tentang Catatan atas Laporan Keuangan;- PSAP Nomor 05 tentang Akuntansi Persediaan;- PSAP Nomor 06 tentang Akuntansi Investasi;- PSAP Nomor 07 tentang Akuntansi Aset Tetap;- PSAP Nomor 08 tentang Akuntansi Konstruksi Dalam

Pengerjaan;- PSAP Nomor 09 tentang Akuntansi Kewajiban;- PSAP Nomor 10 tentang Koreksi Kesalahan, Perubahan

Kebijakan Akuntansi, dan Peristiwa Luar Biasa;- PSAP Nomor 11 tentang Laporan Keuangan Konsolidasian;

Kedua daftar isi hampir serupa karena memang kebijakan yangdiambil oleh Komite Standar Akuntansi Pemerintah saatmengembangkan Standar Akuntansi Pemerintahan berbasis akrualini adalah dengan beranjak dari PP 24 tahun 2005 yang kemudiandilakukan penyesuaian-penyesuaian terhadap PP 24 tahun 2005itu sendiri. Dengan strategi ini diharapkan pembaca PP 71tahun 2010 nantinya tidak mengalami kebingungan atasperubahan-perubahan tersebut karena lebih mudah memahamiperubahannya dibandingkan jika langsung beranjak daripenyesuaian atas International Public Sector of AccountingStandards (IPSAS) yang diacu oleh KSAP.

IV. Barang dan Jasa PublikA. Barang dan Jasa Publik vs Barang dan Jasa Swasta

Barang publik adalah barang kolektif yang seharusnyadikuasai oleh Negara atau pemerintah. Sifatnya tidak eksklusifdan diperuntukkan bagi kepentingan seluruh warga dalam skalayang luas, dan dapat dinikmati warga secara gratis, misalnyaudara bersih, air bersih, dan lingkungan yang aman. Sedangkanbarang swasta adalah barang spesifik yang dimiliki oleh pihakswasta. Sifatnya eksklusif dan hanya bias dinikmati olehmereka yang mampu membelinya, karena harganya disesuaikandengan harga pasar menurut penjual,yaitu harus untung sebesar-besarnya,misalnya perumahan mewah, villa, dan hotel. Dan adajuga setengah kolektif yang dimiliki oleh swasta atau pemilikgabungan antara swasta dan pemerintah. Seharusnya barang ini

tidak boleh bersifat eksklusif, dan pemerintah harus ikutmenentukan harga penjualannya, yang biasanya tidak terjangkauoleh rakyat kecil, misalnya sekolah dan rumah sakit.

B. Konsep-Konsep Pokok Barang dan Jasa PublikSuatu barang dikategorikan sebagai barang ‘swasta’ atau

‘publik’ dalam kaitannya dengan tingkat excludability danpersaingannya. Tingkat excludablity suatu barang ditentukandengan kondisi dimana konsumen dan produsen barang ataupelayanan bisa memastikan bahwa orang lain tidak memperolehmanfaat dari barang/pelayanan tersebut. Jika suatu barangmemiliki daya saing yang tinggi, barang tersebut dipergunakansecara perorangan ; apabila daya saingnya rendah, barangtersebut dapat dimanfaatkan secara bersama-sama. Contoh tamanumum daya saingnya rendah, sedangkan ‘ipod’ daya saingnyatinggi.1. Secara umum, barang publik memiliki tingkat

excludability dan daya saing yang rendah. Ini berartibahwa jika barang itu diproduksi, barang tersebut dapatdipergunakan oleh banyak orang. Barang publik inidimanfaatkan oleh banyak orang, sehingga umumnya dibiayaidari dana publik.

2. Barang swasta adalah barang yang punya excludabilitydan daya saing tinggi. Orang-orang yang memanfaatkanyajelas, sehingga mudah dikenakan biaya.

3. Barang yang excludable, tetapi daya saingnya rendahdisebut toll goods. Contohnya sperti jalan tol.

4. Barang yang berdaya saing tinggi, tetapi non-excludable, disebut common pool goods. Contohnya adalahpengadaan air disebuah desa; meskipun termasuk barang yangnon-excudable, namun penggunaannya secara berlebihan akanmengurangi kesempatan bagi orang lain untukmenggunakannya.

C. Penyedia PelayananBarang atau pelayanan yang dibiayai secara publik dapat

dikontrakkan kepada sektor swasta misalnya, penggunaankontraktor swasta dalam pembangunan lapangan terbang, atausebaliknya misalnya sekolah pemerintah menerima pembayarandari orang tua murid dalam bentuk pemakai pelayanan. Setor

swasta mempunyai kecendrungan bekerja lebih efisien danefektif karena :1. Sektor swasta memiliki fleksibilitas dalam pengolahansumber daya sehingga permintaan pasar dapat ditanggapi.

2. Persaingan pelayanan mendorong lebih baiknya mutupelayanan dengan harga yang lebih murah bagi pelanggan.

D. Kebijakan Pengadaan Barang dan Jasa PublikPusat Pengembangan Kebijakan Pengadaan Barang dan Jasa

Publik mempunyai tugas mengkaji, menyiapkan perumusankebijakan, perencanaan kebijakan pengadaan barang/jasanasional, serta melaksanakan sosialisasi, pemantauan danpenilaian atas pelaksanaannya. Dalam melaksanakan tugasnya,Pusat Pengembangan Kebijakan Pengadaan Barang dan Jasa Publikmenyelenggarakan fungsi:1. penyiapan dan perumusan kebijakan dan sistem pengadaannasional

2. penyiapan dan perumusan kebijakan pengembangan danpembinaan sumber daya manusia di bidang pengadaan

3. pelayanan bimbingan teknis, pemberian pendapat danrekomendasi, serta koordinasi penyelesaian masalah dibidang pengadaan

4. pengembangan sistem informasi nasional di bidangpengadaan

5. pengawasan pelaksanaan pelayanan pengadaan barang/jasadengan teknologi informasi

6. melaksanakan sosialisasi, pemantauan, dan penilaianpelaksanaan kebijakan dan sistem pengadaan nasional

V. ETIKA PENGELOLAAN KEUANGAN PUBLIKPihak member amanah (principal) percaya bahwa pihak pemegang

amanah (agent) mempunyai “kapasitas” yang menandai untukmenjalankan amanah yang didelegasikan. Makna kapasistas disinihanya dilihat dari kompetensi pada bidang kerja, tetapi jugadilihat dari perilaku etis. Perilaku etis nampaknya sangatmenunjang kepercayaan para partner dan teman kerja.

Etika sering hanya dilihat dari segala sesuatu yangterwujud (tangible). Di tengah masyarakat yang masihmempercayai symbol-simbol (symbols, tanda-tanda (signals), danberbagai bentuk aksesoris fisik lain, satandar etika amatdiperlukan untuk menetukan perilaku etis.

Etika bisnis adalah bagaimana tindakan atau perbuatan yangdapat dikatagorikan sebagai etis atau tidak etis. Dalam banyakpembahasan tentang teori etika, para ahli filosofi umumnyamenitikberatkan pada etika secara umum daripada etika darisuatu kelompok kecil, misalnya profesi dan bidang pekerjaantertentu. Berbagai tulisan yang dibuat oleh para ahli filsafatsering jadikan acuan atau pedoman untuk memahami nilairasionalisasi suatu sikap dan perbuatan yang disebut etis.Berikut ini adalah beberapa pemikiran dari para filsafatmengenai etika :1. Socrates

Beliau berpendapat bahwa semua pengetahuan (knowledge)dari seseorang itu sebetulnya bersifat baik dan menjunjungnilai-nilai kebijakan. Tanpa didukung pengetahuan,seseorang tidak mungkin dapat melakukan perbuatan-perbuatanyang berbudi luhur.

2. HumeBeliau berpendapat bahwa perilaku seseorang (personalmerit) yang beretika sebenarnya mempunyai beberapa nilaikualitas karakter dan kepribadian yang bermanfaat danditerima baik oleh orang lain maupun dirinya sendiri.

3. JohnBeliau berpendapat bahwa kebenaran, perilaku etis, danprinsip moral seseorang sebenarnya tidak dibawa sejaklahir. Berbagai pedoman etika bisa diperoleh melalui suatupersepsi dan konsepsi. Ia juga mengemukakan bahwa hukum(law) merupakan sebuah kriteria untuk memutuskan apakahsuatu perbuatan itu baik atau buruk. Tiga tipe dari hukumini yaitu : divine law (hukum yang berkaitan denganKetuhanan), civil law (hukum yang berlaku di masyarakat),law of opinion and reputation (hukum yang berhububgandengan opini dan reputasi).

4. KantBeliau berpendapat bahwa pentingnya standar formal sebagaipedoman umum untuk menilai perilaku seseorang. Tetapi iatidak setuju dengan perilaku etis ini dibentuk dari suatutekanan (hukum) yang disertai hukuman tertentu.

Dalam menyikapi pro-kontra terhadap suatu perbuatan,pengkategorian perilaku etis sebaiknya berpedoman padaetika umum, antara lain : pengetahuan (knowledge),kesadaran akan hidup bermasyarakat, respek terhadap divinelaw (hukum yang berkaitan dengan Ketuhanan), memahami bahwa

suatu pekerjaan membutuhkan pertanggungjawaban, menyadaribahwa norma dari perilaku etis yang diakui masyarakatberlaku untuk semua jenis pekerjaan apapun.

VI. KEDUDUKAN DAN PERAN PEMERINTAH DALAM MEMPERBAIKI KUALITASPELAYANAN PUBLIKSemua masyarakat memiliki hak yang sama atas jaminan sosial

dan ekonomi dari pemerintah sebagai konsekuensi langsung ataspembayaran pajak yang telah dipenuhi. Kebijakan dan regulasiyang ditetapkan pemerintah bisa berimbas pada bidang yanglain. Pemerintah mempunyai peran menentukan kualitas tingkatkehidupan masyarakat secara individual.Peningkatan kualitas pelayanan publik dapat diperbaiki

melalui perbaikan manajemen kualitas jasa, yakni upayameminimasi kesenjangan antara tingkat layanan dengan harapankonsumen. Kinerja organisasi layanan publik harus diukur darioutcome-nya, karena outcome merupakan variabel kinerja yangmewakili misi organisasi dan aktivitas oprasional, baik aspekkeuangan dan nonkeuangan. Dalam penentuan outcome sangat perluuntuk mempertimbangkan dimensi kualitas (Mardiasmo2007). Selanjutnya, monitoring kinerja perlu dilakukan untukmengevaluasi pelayanan publik dalam memenuhi kebutuhanmasyarakat.Langkah-langkah penting dalam monitoring kinerja organisasi

layanan publik antara lain : mengembangkan indikator kinerjayang mengembangkan pencapaian tujuan organisasi, memaparkanhasil pencapaian tujuan berdasarkan indikator kinerja diatas,mengidentifikasi apakah kegiatan pelayanan sudah efektif danefisien sebagai dasar pengusulan program perbaikan kualitaspelayanan.

A. KONSEP ANGGARAN SEKTOR PUBLIK Anggaran merupakan pernyataan estimasi kinerja yanghendak dicapai selama periode tertentu yang diukur dalamukuran financial. Penganggaran adalah proses atau metoda untukmempersiapkan suatu anggaran. Penganggaran dalam suatuorganisasi merupakan suatu politik. Anggaran sektor publikmerupakan instrument akuntabilitas atas pengelolaan danapublic dan pelaksanaan program-program yang dibiayai denganuang publik.

Penganggaran sektor public terkait dengan prosespenentuan jumlah alokasi dana tiap-tiap program dan aktivitasdalam satuan moneter. Anggaran merupakan managerial plan foractionuntuk memfasilitasi tercapainya tujuan organisasi. Aspek– aspek yang harus tercakup dalam anggaran sektor publicmeliputi :

1. Aspek perencanaan2. Aspek pengendalian3. Aspek akuntabilitas public

Penganggaran harus dimulai mulai tahapan perencanaan,pelaksanaan dan pelaporan. Proses penganggaran akan lebihefektif jika diawasi oleh lembaga pengawasan khusus (oversightbody) yang bertugas mengontrol proses perencanaan danpengendalian anggaran.

B. PENGERTIAN ANGGARAN SEKTOR PUBLIK Menurut National Committee on Governmental Accounting(NCGA), saat ini Governmental Accounting Standarts Board(GASB), definisi anggaran (budget) sebagai berikut:…. Rencana operasi keuangan, yang mencakup estimasi pengeluaran yangdiusulkan, dan sumber pendapatan yang diharapkan untuk membiayainya dalamperiode waktu tertentu.[1] Anggaran publik berisikan kegiatan yangdirepresentasikan dalam bentuk rencana perolehan pendapatandan belanja dalam satuan moneter. Anggaran merupakan suatudokumen yang menggambarkan kondisi keuangan dari suatuorganisasi yang meliputi informasi pendapatan, belanja danaktivitas. Berisikan estimasi mengenai yang akan dilakukandimasa yang akan datang. Secara singkat dapat dinyatakan bahwaanggaran public merupakan suatu rencana financial yangmenyatakan :

1. Berapa biaya atas rencana-rencana yang dibuat(pengeluaran/belanja).2. Berapa banyak dan bagaimana caranya memperoleh uanguntuk mendanai rencana.

C. PENTINGNYA ANGGARAN SEKTOR PUBLIK Anggaran sektor publik dibuat untuk membantu menentukantingkat kebutuhan masyarakat seperti listrik, air, pendidikandll. Tingkat kesejahteraan masyarakat dipengaruhi olehpemerintah melalui anggaran yang mereka buat. Anggaran

merupakan blue print keberadaan sebuah negara dan merupakanarahan di masa yang akan datangAnggaran dan kebijakan Fiskal pemerintah. Anggaran fiscal adalah usaha yang dilakukan pemerintahuntuk mempengaruhi keadaan ekonomi melalui sistempengeluranatau system perpajakan untuk mencapai tujuan tertentu.

D. FUNGSI ANGGARAN SEKTOR PUBLIKFungsi utama anggaran sektor public:a. Anggaran sebagai alat perencanaan (planning tool)Anggaran merupakan alat perencanaan manajemen untuk

mencapai tujuan organisasi.

b. Anggaran sebagai alat pengendalian (control tool)Anggaran sebagai instrument pengendalian digunakan untukmenghindari adanya over spanding, underspending dan salahsasaran (misappropriation) dalam mengoprasikan anggaran padabidang lain yang bukan prioritas. Anggaran merupakan alatuntuk memonitor kondisi keuangan dan pelaksanaanoperasional program atau kegiatan pemerintah.

c. Anggaran sebagai alat kebijakan fiscal (fiscal tool)Anggaran sebagai alat kebijakan fiscal pemerintahdigunakan untuk menstabilkan ekonomi dan mendorongpertumbuhan ekonomi.

d. Anggaran sebagai alat politik (political tool)Anggaran digunakan untuk memutuskan prioritas-prioritasdan kebutuhan keuangan terhadap prioritas tersebut.

e. Anggaran sebagai alat koordinasi dankomunikasi (coordination and communication tool)Anggaran public merupakan alat koordinasi antar bagiandalam pemerintah. Anggaran public juga berfungsi sebagaialat komunikasi antar unit kerja dalam lingkunganeksekutif.

f. Anggaran sebagai alat penilaian kerja (performancemeasurement tool)

Anggaran merupakan alat yang efektif untuk pengendaliandan kinerja.

g. Anggaran sebagai alat motivasi (motivation tool)Anggaran dapat digunakan sebagai alat untuk memotivasimanajer dan stafnya agar bekerja secara ekonomis, efektif,dan efisien dalam mencapai target dan tujuan organisasiyang telah ditetapkan.

h. Anggaran sebagai alat untuk menciptakan ruangpublic (public sphere)Masyarakat, LSM, Perguruan tinggi, dan berbagai organisasikemasyarakatan harus terlibat dalam proses penganggaranpublic.

E. JENIS-JENIS ANGGARAN SEKTOR PUBLIKAnggaran sektor public dibagi menjadi dua, yaitu:

a. Anggaran operasional (operation / recurrent budget) Anggaran operasional digunakan untuk merencanakan

kebutuhan sehari-hari dalam menjalankan pemerintahan.b. Anggaran Modal/Investasi (capital/investment budget) Anggaran modal menunjukkan rencana jangka panjang dan

pembelanjaan atas aktiva tetap seperti gedung, peralatan,kendaraan, perabot, dan sebagainya.

F. PRINSIP-PRINSIP ANGGARAN SEKTOR PUBLIKPrinsip-prinsip anggaran sektor public meliputi:

a. Otorisasi oleh legislativeAnggaran public harus mendapatkan otorisasi darilegislative terlebih dahulu sebelum eksekutif dapatmembelanjakan anggaran tersebut.

b. KomprehensifAnggaran harus menunjukkan semua penerimaan danpengeluaran pemerintah.

c. Keutuhan anggaran Semua penerimaan dan belanja pemerintah harusterhimpun dalam dana umum (general fund).

d. Nondiscretionary appropriation

Jumlah yang disetujui oleh dewan legislative harustermanfaatkan secara ekonomis, efisien, dan efektif.

e. Periodik Anggaran merupakan suatu proses yang periodic, dapatbersifat tahunan maupun multitahunan.

f. AkuratEstimasi anggaran hendaknya tidak memasukkan cadanganyang tersembunyi (hidden reserve) yang dapat dijadikansebagai kantong-kantong pemborosan dan efisiensi anggaranserta dapat mengakibatkan munculnya under estimate pendapatandan over estimate pengeluaran.

g. JelasAnggaran hendaknya sederhana, dapat dipahami masyarakat,dan tidak membingungkan.

h. Diketahui publicAnggaran harus diinformasikan kepada masyarakat luas.

G. PROSES PENYUSUNAN ANGGARAN SEKTOR PUBLIKPenyusunan dan pelaksanaan anggaran tahunan merupakanrangkaian proses anggaran. Proses penyusunan anggaranmempunyai empat tujuan, yaitu :

1. Membantu pemerintah mencapai tujuan fiskal danmeningkatkan koordinasi antar bagian dalam lingkunganpemerintah.

2. Membantu menciptakan efisiensi dan keadilan dalammenyediakan barang dan jasa publik proses pemrioritasan.

3. Memungkinkan bagi pemerintah untuk memenuhi prioritasbelanja.

4. Meningkatkan transaparansi dan pertanggungjawabanpemerintah kepada DPR/DPRD dan masyarakat luas.

Faktor dominan yang terdapat dalam proses penganggaran adalah:1. Tujuan dan target yang hendak dicapai2. Ketersediaan sumber daya(faktor-faktor produksi yang

dimiliki pemerintah)3. Waktu yang dibutuhkan untuk mencapai tujuan dan

target

4. Faktor-faktor lain yang mempengaruhi anggaran,seperti munculnya peraturan pemerintah yang baru,fluktuasi pasar, perubahan sosial dan politik, bencannaalam , dan sebagainya.

Pengelolaan keuangan publik melibatkan beberapa aspek,yaitu aspek penganggaran, aspek akuntansi, aspekpengendalian , dan aspek auditing.

H. PRINSIP-PRINSIP POKOK DALAM SIKLUS ANGGARAN I. Tahap persiapan anggaran.Pada tahap persiapan anggaran dilakukan taksiran pengeluaranatas dasar taksiran pendapatan yang tersedia. Terkait denganmasalah tersebut, yang perlu diperhatikan adalah sebelummenyetujui taksiranj pengeluaran, hendaknya terlebih dahuludiulakukan penaksiran pendapatan secara lebih akurat. Selainitu, harus disadari adanya masalah yang cukup berbahaya jikaanggaran pendapatan diestimasi pada saat bersamaan drenganpembuatan keputusan tentang angggaran pengeluaran.

II. Tahap ratifikasiTahap ini merupakan tahap yang melibatkan proses politik yangcukup rumit dan cukup berat. Pimpinan eksekutif dituntut tidakhanya memiliki managerial skill namun juga harus mempunyai politicalskill, salesman ship, dan coalition building yang memadai. Integritasdan kesioapan mental yang tinggi dari eksekutif sangat pentingdalam tahap ini. Hal tersebut penting karena dalam tahap inipimpinan eksekutif harus mempunyai kemampuan untuk menjawabdan memberikan argumentasi yang rasional atas segalapertanyaan-pertanyaan dan bantahan- bantahan dari pihaklegislatif.

III. Tahap implementasi/pelaksanaan anggaran.Dalam tahap ini yang paling penting adalah yang harusdiperhatikan oleh manajer keuangan publik adalahdimilikinya sistem (informasi)akuntansi dan sistempengendalian manajemen.

IV. Tahap pelaporan dan evaluasi.Tahap pelaporan dan evaluasi terkait denganaspek akuntabilitas. Jika tahap implementasi telah didukungdengan sistem akuntansi dan sistem pengendalian manajemen yang

baik, maka diharapkan tahap budget reporting and evaluation tidakakan menemukan banyak masalah.

I. PERKEMBANGAN ANGGARAN SEKTOR PUBLIKSistem anggaran sektor publik dalam perkembangannya telahmenjadi instrumen kebijakan multifungsi yang digunakansebagai alat untuk mencapai tujuan organisasi. Hal tersebuttercermin dalam komposisi dan besarnya anggaran yang secaralangsung merefleksikan arah dan tujuan pelayanan masyarakatyang diharapkan. Agar fungsi perencanaan dan pengawasan dapatberjalan lancar maka sistem anggaran serta pencatatan ataspenerimaan dan pengeluaran harus dilakukan dengan cermat dansistematis. Pada dasarnya terdapat beberapa jenis pendekatandalam perencanaan dan penyusunan anggaran sektor publik.Secara garis besar terdapat dua pendekatan utama yang memilikiperbedaan mendasar yaitu anggaran tradisional/anggarankonvensional dan pendekatan new public management.

J. ANGGARAN TRADISIONALAnggaran tradisional merupakan pendekatan yang banyakdigunakan di negara berkembang dengan tujuan utama adalah padapengawasan dan pertanggungjawaban terpusat. Terdapat 2 ciridari pendekatan ini yaitu penyusunan di dasarkan ataspendekatanincrementalism dan struktur dan susunan anggaran yangbersifat line-time.Incrementalism merupakan sutau pendekatan yang hanya menambahatau mengurangi jumlah rupiah pada item-item anggaran yangsudah ada sebelumnya dengan menggunakan data tahun sebelumnyasebagai dasar untuk menyesuaikan besarnya penambahan ataupengurangan tanpa dilakukan kajian yang mendalam.Line Time budget didasarkan atas dasar sifat(nature) daripenerimaan dan pengeluaran. Sifat ini tidak memungkinkan untukmenghilangkan item-item penerimaan atau pengeluaran yang telahada dalam struktur anggaran , walaupun sebenarnya tidakrelevan. Penyusunan anggaran dengan menggunakan struktur line-time dilandasi alasan adanya orientasi sistem anggaran yangdimaksudkan untuk mengontrol pengeluaran.Ciri lain dari pendekatan tradisional yaitu bersifatspesifikasi, tahunan dan menggunakan prinsip anggaran bruto.

Kelemahan anggaran tradisional

Dilihat dari berbagai sudut pandang, metode penganggarantradisional memiliki beberapa kelemahan antara lain ;1. Hubungan yang tidak memadai (terputus) antara

anggaran tahunan dengan rencana pembagunan jangkapanjang.

2. Pendekatan incrementa menyebabkan sejumlah besarpengeluaran tidak pernah diteliti secara penuhefektifitasnya.

3. Lebih berorientasi pada input dari pada output.4. Sekat-sekat antara departemen yang kaku membuat

tujuan nasional secara keseluruhan sulit dicapai.5. Proses anggaran terpisah untuk pengeluaran rutin dan

pengeluaran modal/investasi6. Anggaran tradisional bersifat tahunan7. Sentralisasi penyiapan anggaran, ditambah dengan

informasi yang tidak memadai menyebabkan lemahnyaprencanaan anggaran

8. Persetujuan anggaran yang terlamba, sehingga gagalmemberikan mekanisme pengendalian untuk pengeluaran yangsesuai, seperti seringnya dilakukan revisi anggaran danmanipulasi anggaran.

9. Aliran informasi (system informasi financial) yangtidak memadai yang menjadi dasar mekanisme pengendalianrutin, mengindentifikasi masalah dan tindakan.

K. PERUBAHAN PENDEKATAN ANGGARANPendekatan baru dalam sistem anggaran publik cenderungmemiliki karakteristik umum sebagai berikut:a. Komprehensif/komperatifb. Terintegrasi dan lintas departmenc. Proses pengambilan keputusan yang rasionald. Berjangka panjange. Spesifikasi tujuan dan perangkingan prioritasf. Analisi total cost dan benefit (termasuk oppotunity cost)g. Berorientasi input, output dan outcome, bukan sekedarinput.h. Adanya pengawasan kinerja.

L. ANGGARAN KINERJA

Pendekatan kinerja disusun untuk mengatasi berbagai kelemahanyang terdapat dalam anggaran tradisional, khususnya kelemahanyang disebabkan oleh tidak adanya tolak ukur yang dapatdigunakan untuk mengukur kinerja dalam pencapaian tujuan dansasaran pelayanan public, anggaran dengan pendekatan kinerjamenekankan konsep value for money dan pengawasan atas kinerjaoutput, pendekatan ini cendrung menolak pandangan anggarantradisional yang menganggap bahwa tanpa adanya arahan dancampur tangan pemerintah dan menyalagunakan kedudukan merekadan cendrung boros (over spending). Menurut pendekatankinerja, dominasi pemerintah akan dapat diawasi dandikendalikan melalui penerapan internal cost awareness, auditkeuangan dan audit kenerja, serta evaluasi kinerja eksternal,dengan kata lain pemerintah dipaksa bertindak berdasarkan costminded dan harus efisien. System anggaran kinerja system yangmencakup penyusunan program dan tolak ukur kinerja sebagaiinstrumen untuk mencapai tujuan dan sasaran.

M. PERKEMBANGAN SISTEM ANGGARANReformasi sektor publik yang salah satunya ditandai denganmunculnya era New Public Management telah mendorong usahauntuk mengembangkan pendekatan yang lebih sistematis dalamperencanaan anggaran sektor publik.Seiring dengan perkembangan tersebut, muncul beberapa teknikpenganggaran sektor publik, misalnya adalah teknik anggaran kinerja(performance budgeting), Zero Based Budgeting (ZBB), dan Planning, Programming,and Budgeting System (PPBS).

N. ZERO BASED BUDGETING (ZBB)Konsep zero based budgeting (ZBB) dimaksudkan untuk

mengatasi kelemahan yang ada pada system anggaran tardisional,zbb tidak berpatokan pada anggaran tahun lalu untuk menyusunanggaran tahun ini, namun penentuan anggaran didasarkan padakebutuhan saat ini, dengan zbb seolah-olah proses anggarandimulai dengan hal yang baru sama sekali, item angaran yangsudah tidak relevan den tidak mendukung pencapaian tujuanorientasi dapat hilang dari struktur anggaran atau juga munculitem baru.

Proses implementasi zero based budgeting(zbb)Proses implementasi zbb terdiri dari tiga tahap yaitu;

1. Indentifikasi unit-unit keputusan, zero basedbudgeting (ZBB) merupakan system anggaran yang berbasispusat pertanggungjawaban sebagai dasar perncanaan danpengendalian anggaran, suatu unit keputusan merupakankumpulan dari unit keputusan level yang lebih kecil.Setelah dilakukan indentifikasi unit-unit keputusansecara tepat, tahap berikutnya adalah menyiapkan dokumenyang berisi tujuan unit keputusan dan tindakan yangdapat dilakukan untuk mencapai tujuan tersebut.

2. Penentuan paket-paket keputusan. Paket keputusanmerupakan gambaran komprehensif mengenai bagian dariaktivitas organisasi atau fungsi yang dapat dievaluasisecara individual. Secara teoritis paket-paket keputusandimaksudkan untuk mengindentifikasi berbagai alternativekegiatan untuk melaksanakan fungsiunit keputusan danuntuk menentukan perbedaan level usaha pada tiap-tiapalternative.terdapat dua jenis paket keputusan yaitu 1)paket keputusan yang bersifat smutualy exclusive adalahpaket-paket yang memiliki fungsi yang sama. 2) paketkeputusan incremental, paket ini merefleksikan tingkayusaha yang berbeda (dikaitan dengan biaya) dalammelaksanakan aktifivas tertentu.

3. Meranking dan mengevaluasi paket keputusan. Tahapini merupakan jembatan untuk menuju proses alokasisumber daya antara berbagai kegiatan yang berbedadiantaranya sudah ada dan lainnya baru sam sekali.

Keunggulan ZBB yaitu:1. Jika zbb dilaksanakan dengan baik maka dapat mengasilkanalokasi sumber daya secara lebih efisien.

2. Zbb berfokus pada value for money3. Memudahkan untuk mengindentifikasi terjadinyainefisiensi dan ketidak efektifan biaya

4. Meningkatkan partisipasi manajemen level bawah dalamproses penyusunan anggaran

5. Meningkatkan pengetahuan dan motivasi staf dan manajer6. Merupakan cara sistematis untuk menggeser status quo danmendorong organisasi untuk selalu menguji alternative

aktivitas dan pola perilaku biaya serta tingkatpengeluaran.

Kelemahan ZZB yaitu;1. Proses memakan waktu yang lama (time consuming)2. Zbb cendrung menekankan manfaat jangka pendek3. Implementasi zbb membutuhkan teknologi yang maju4. Masalah yang besar yang dhadapi zbb adalah pada prosesmeranking dan merivew paket keputusan

5. Untuk melakukan perankingan paket keputusan dibutuhkanstaf yang memiliki keahlian yang mungkin tidak dimilikiorentasi

6. Memungkinkan munculnya kesan yang keliru bahwa semuapaket keputusan harus masuk dalam anggaran

7. Implementasi zbb menimbulkan masalah keprilakuan dalamorganisasi

O. PLANING, PROGRAMMING, AND BUDGETING SYSTEM (PPBS)PPBS merupakan teknik penganggaran yang didasarkan pada

teori system yang berorintasi pada output dan tujuan denganpenekanan utamanya alokasi sumber daya berdasarkan analisisekonomi. System anggaran PPBS tidak berdasarkan padastruktur organisasi tradisional yang terdiri dari divisi-divisi, namum berdasarkan program , yaitu pengelompokanaktivitas untuk mencapai tujuan tertentu. PPBS adalah salahsatu model penganggaran yang ditujukan untuk membantumanajemen pemerintah untuk membuat keputusan alokasi sumberdaya secara lebih baik.

Proses implementasi PPBSLangkah implementasi PPBS meliputi :

1. Menentukan tukuan umum organisasi dan tujuan unitorganisasi dengan jelas.

2. Mengindentifikasi program - program dan kegiatan untukmencapai tujuan yang telah ditetapkan.

3. Mengevaluasi berbagai alternative program denganmenghitung cost-benefit dari masing-masing program.

4. Pemilihan program yang memiliki manfaat besar denganbiaya yang kecil.

5. Alokasi sumber daya kemasing-masing program yangdisetujui.

PPBS mensyaratkan organisasi menyusun rencana jangka

panjang untuk mewujudkan tujuan organisasi melalui program-program.

Karakteristik PPBS ;1. Berfokus pada tujuan dan aktifitas (program) untukmencapai tujuan.

2. Secara eksplisit menjelaskan implikasi terhadap tahunanggaran yang akan dating karena PPBS berorientasi padamasa depan.

3. Mempertimbangkan semua biaya yang terjadi.4. Dilakukan analisis secara sistematik atas berbagaialternative program, yang meliputi (a) indentifikasitujuan (b)indentifikasi secara sistematik alternativeprogram untuk mencapai tujuan. (c) estimasi biaya totaldari masing-masing alternative program dan (d) estimasimanfaat (hasil) yang ingin diperoleh dari alternativeprogram.

Kelebihan PPBS yaitu:1. Memudahkan dalam pendelegasian tanggung jawab darimanajemen puncak ke manajemen menengah.

2. Dalam jangka panjang dapat mengurangi beban kerja.3. Memperbaiki kualitas pelayanan melalui pendekatansadar biaya ( cost-consciousness/cots awareness) dalamperencanaan program

4. Lintas departemen sehinga dapat meningkatkankomunikasi, kordinasi, dan kerja sama antara departemen.

5. Menghilangkan program yang overlapping ataubertentangan dengan pencapain tujuan organisasi.

6. PPBS menggunakan teori marginal utility, sehinggamendorong alokasi sumber daya secara optimal.

Kelemahan PPBS yaitu:1. PPBS membutuhkan system informasi yang canggih.2. Implementasi PPBS membutuhkan biaya yang besar

karena PPBS membutuhkan teknologi yang canggih.3. PPBS bagus secara teori namum sulit untuk

diimplementasikan.

4. PPBS mengabaikan realitas politik dan realitasorganisasi sebagai kumpulan manusia yang kompleks.

5. PPBS merupakan teknik anggaran yang statiscallyoriented, staststik hanya dapat untuk mengukur beberapaprogram tertentu saja.

6. Pengaplikasian PPBS menghadapi masalah teknis.

P. PENERAPAN ANGGARAN DI INDONESIAAnggaran berbasis kinerja merupakan metode penganggaran bagi

manajemen untuk mengaitkan setiap pendanaan yang dituangkandalam kegiatan-kegiatan dengan keluaran dan hasil yangdiharapkan termasuk efisisiensi dalam pencapaian hasil darikeluaran tersebut. Pemerintah Indonesia telah melakukanpersiapan pelaksanaan Anggaran Berbasis Kinerja denganmengeluarkan berbagai peraturan perundang-undangan sertapetunjuk teknis dan pelaksanaannya. Berdasarkan paket undang-undang keuangan negara terjadi perubahanmi ndset pengelolaankeuangan negara yang lebih mengedepankan efisiensi danefektivitas serta mendorong terwujudnya akuntabilitas dantransparansi. Perubahan paradigma baru seharusnya didukungoleh personalia atau sumberdaya manusia yang handal, memilikikompetensi yang sesuai dan memiliki kinerja yang jelas danterukur.Walau demikian belum semua aturan tersebut diimplementasikan

dengan baik dan konsisten. Masih kurangnya pemahaman semuapihak tentang peraturan perundang-undangan yang berlaku danmasih lemahnya komitmen untuk melaksanakannya menjadikanimplementasi anggaran berbasis kinerja belum berjalan denganbaik. Oleh karena itu dibutuhkan kesadaran (awareness) dankomitmen yang tinggi dari seluruh pihak untuk menerapkananggaran berbasis kinerja ini sehingga dapat tercipta tatakelola pemerintahan yang lebih baik (good governance).

I. PENGANGGARAN SEKTOR PUBLIK

A. Konsep Anggaran Sektor Publik

Anggaran merupakan pernyataan mengenai setimasi kinerjayang hendak dicapai selama periode tertentu yang dinyatakandalam ukuran finansial, sedangkan penganggaran adalah prosesatau metode untuk menyiapkan anggaran. Penganggaran dalam

organisasi sektor publik merupakan tahapan yang cukup rumitdan mengandung nuansa politik yang tinggi. Dalam organisasisektor publik penganggaran merupakan suatu proses politik. Haltersebut berbeda dengan sektor swasta yang relatif lebih kecilnuansa politiknya. Pada sektor swasta anggaran merupakanbagian dari rahasia perusahaan yang tertutup bagi publik,namun pada sektor publik anggran merupakan hal yang harusdiinformasikan kepada publik untuk dikritik, didiskusikan dandiberi masukan. Anggaran pada sektor publik merupakaninstrumen akuntabilitas dan pengelolaan dana publik danpelaksanaan program-program yang dibiayai dengan uang publik.

Penganggaran pada sektor publik terkait dengan prosespenentanjumlah alokasi dana untuk tiap-tiap program danaktivitas dalam satuan moneter. Proses penganggaran sektorpublik dimulai ketika perumusan staretgi dan perencanaanstrategik selesai dilakukan. Anggaranmerupakan artikulasi dariperumusan dan perencanaan strategi yang dibuat. Aspek-aspekyang harus dicakup dalam anggaran sektor publik :

- Aspek perencanaan- Aspek pengendalian- Aspek akuntabilitas

B. Pengertian Anggaran Sektor Publik

Anggaran publik berisi rencana kegiatan yangdirepresentasikan dalam bentuk rencana perolehan pendapatandan belanja dalam satuan moneter. Dalam bentuk yang sederhanaanggaran sektor publik merupakan suatu dokumen yangmenggambarkan kodisi keuangan dari suatu organisasi yangmeliputi informasi mengenai pendapatan, belanja dan aktivitas.Anggaran berisi estimasi mengenai apa yang akan dilakukanorganisasi di masa yang akan datang.

Secara singkat anggaran publik merupakan suatau rencanafinansial yang menyatakan :

1. Berapa biaya-biaya atas rencana yang telah dibuat

2. Berapa banyak dan bagaimana cara memperoleh uang untukmendanai rencana - rencana tersebut

C. Pentingnya Anggaran Sektor Publik

Anggaran sektor publik dibuat untuk membantu menentukantingkat kebutuhan masyarakat seperti listrik, air bersih,kualitas kesehatan, pendidikan dsbnya agar terjamin secaralayak. Tingkat kesejahteraan masyarakat dipengaruhi olehkeputusan yang dibuat pemerintah melalui anggran yang dibuat.

Dalam sebuah negara demokrasi, pemerintah mewakilikepentingan rakyat, uang yang dimiliki oleh pemerintah adalahuang rakyat dan anggaran menunjukkkan rencana pemerintah untukmembelanjakan uang rakyat. Anggaran merupakan blueprint keberadaan sebuah negra dan merupakan arahan di masa yangakan datang.

Anggaran dan Kebijakan Fiskal Pemerintah

Kebijakan fiskal adalah usaha yang dilakukan pemerintah untukmempengaruhi keadaan ekoomi melalui sistem pengeluaran atausistem perpajakan untuk mencapai tujuan tertentu. Alat utamakebijakan fiskal adalah anggaran. Anggaran merupakan alatekonomi terpenting yang dimiliki pemerintah untuk mengarahkanperkembangan sosial dan ekonomi, menjamin kesinambungan dankualitas hidup masyarakat. Anggaran sektor publik harsu dapatmemenuhi kriteria sbb :

- Merefleksikan perubahan prioritas kebutuhan dan keinginanmasyarakat

- Menetukan penerimaan dan pengeluaran departemen-depatemenpemerintah, baik propinsi maupun daerah

Aliran uang yang terkait dengan aktivitas pemerintahanakan mempengaruhi harga, lapangan kerja, distribusipendapatan, pertumbuhan ekonomi dan beban pajak yang harusdibayar atas pelayanan yang diberikan pemerintah. Keputusananggaran yang dibuat pemerintah daerah dan propinsi seharusnyadapat merefleksikan prioritas pemerintah daerah dan propinsidengan baik.

Anggaran sektor publik penting karena :

1. Anggaran merupakan alat bagi pemerintah untuk mengarahkanpembangunan sosial, ekonomi, menjamin kesinambungan danmeningkatkan kualitas hidup masyarakat.

2. Anggaran dibuat karena adanya kebutuhan dan keinginanmasyarakat yang terus berkembang, sedangkan sumber dayajumlahnya terbatas.

3. Anggaran diperlukan untuk meyakinkan bahwa pemerintahbertanggung jawab terhadap rakyat. Dalam hal ini anggaranpublik merupakan instrumen pelaksanaan akuntabilitas publikoleh lembaga-lembaga publik yang ada.

D. Fungsi Anggaran Sektor Publik

Anggaran sektor publik mempunyai beberapa fungsi utama yaitu

1. Sebagai alat perencanaan

2. Alat pengendalian

3. Alat kebijakan fiskal

4. Alat politik

5. Alat koordinasi dan komunikasi

6. Alat penilaian kinerja

7. Alat motivasi

8. Alat menciptakan ruang publik.

Anggaran Sebagai Alat Perencanaan (Planning tool)

Anggaran meupakan alat pengendalian manajemen untukmencapai tujuan organisasi. Anggaran sektor publik dibuatuntuk merencanakan tindakan apa yang akan dilakukanpemerintah, berapa biaya yang dibutuhkan dan berapa hasil yangdiperoleh dari belanja pemerinta tersebut. Anggaran sebagaialat perencanaan digunakan untuk :

- Merumuskan tujuan serta sasarn kebijakan agar sesuai denganvisi,misi dan sasaran yang telah ditetapkan

- Merencanakan berbagai program dan kegiatan untuk mencapaituuan organisasi serta merencanakan alternatif sumberpembiayaannya

- Mengalokasikan dana pada berbagai program dan kegiatan yangtelah disusun

- Menetukan indikator kinerja dan tingkat pencapaian strategi

Anggaran Sebagai Alat Pengendalian (Control tool)

Sebagai alat pengendalian anggaran memberikan rencanadetail atas pendapatan dan pengeluaran pemerintah agarpembelanjaan yang dilakukan dapat dipertanggungjawabkan kepadapublik. Tanpa anggaran pemerintah tidak dapat mengendalikanpemborosan pengeluaran. Tidak berlebihan kalau dikatakanbahwa presiden, menteri, gubernur, bupati dan manajer publiklainnya dapat dikendalikan lewat anggaran. Anggaran sektorpublik dapat digunakan untuk mengendalikan kekuasaaneksekutif.

Sebagai alat penengendali manajerial, anggaran sektorpublik digunakan untuk meyakinkan bahwa pemerintah masihmempunyai cukup uang untuk memenuhi kewajibannya, selain itujuga digunakan sebagai pemberi informasi dan meyakinkanlegislatif bahwa pemerintah bekrja secara efisien tanpa adakorupsi dan pemborosan.

Pengendalian anggaran publik dapat dilakukan melalui 4cara :

1. Membandingkan kinerja aktual dengan kinerja yangdianggarkan

2. Menghitung selisih anggaran

3. Menemukan penyebab yang dapat dikendalikan dan tidakdapat dikendalikan

4. Merivisi standar biaya atau target anggaran untuktahun berikutnya

Anggaran Sebagai Alat Kebijakan Fiskal (Fiscal tool)

Anggaran sebagai alat kebijakan fiskal digunakan untukalat menstabilkan ekonomi dan mendorong pertumbuhan ekonomi.Melalui anggaran publik dapat diketahui arah kebijakan fiskalpemerintah, sehingga dapat dilakukan prediksi dan estimasiekonomi. Anggaran dapat digunakan unrtuk mendorong,memfasilitasi dan mengkoordinasikan kegiatan ekonomimasyarakat sehingga dapat mempercepat pertumbuhan ekonomi.

Anggaran Sebagai Alat Politik (Political tool)

Anggaran dapat digunakan untuk memutuskan prioritas dankebutuhan keuangan terhadap prioritas tersebut. Pada sektorpublik anggaran merupakan dokumen politik sebagai bentukkomitmen eksekutif dan kesepakatan legislatif atas penggunaandana publik untuk kepentingan tertentu. Anggaran bukan sekedarmasalah teknis tetapi lebih merupakan alat politik, karenanyapembuatan anggaran publik membutuhkan political skill, coalition holding,keahlian negoisasi, pemahaman tentang prinsip manajemenkeuangan publik oleh para manajer publik. Manajer publik harussadar sepenuhnya bahwa kegagalan dalam melaksanakan anggaranyang telah disetujui akan menjatuhkan kepemimpinannya, ataupaling tidak menurunkan kredibilitas pemerintah.

Anggaran Sebagai Alat Koordinasi dan Komunikasi (Coordinationand Communication tool)

Setiap unit kerja pemerintah terlibat dalam penyusunananggaran. Anggaran publik merupakan alat koordinasi antarbagian dalam pemerintahan. Anggaran publik yang disusun denganbaik akan mampu mendeteksi terjadinya inkonsistensi suatu unitkerja di dalam pencapaian tujuan organisasi. Disamping ituanggaran publik juga berfungsi sebagai alat komunikasi antarunit kerja dalam lingkungan eksekutif. Anggaran harusdikomunikasikan ke seluruh bagian organisasi untukdilaksanakan.

Anggaran Sebagai Alat Pinilaian Kinerja (Performancemeasurement tool)

Anggaran merupakan wujud komitmen dari publikholer (eksekutif) kepada pemberi wewenang (legislatif). Kinerjaeksekutif akan dinilai berdasarkan pencapaian target anggaranadan pelaksanaan efisiensi anggaran. Anggaran merupakan alatyang efektif untuk pengendalian dan penilaian kinerja.

Anggaran Sebagai Alat Motivasi (Motivation tool)

Anggaran dapat digunakan sebagai alat untuk memotivasimanajer dan stafnya agar bekerja secara ekonomis, efektif danefisien dalam mencapai target dan tujuan organisasi yang telahditetapkan. Agar dapat memotivasi pegawai target anggaranhendaknya jangan terlalu tinggi sehingga tidak dapatdipenuhi,namun juga jangan terlalu rendah sehingga terlalumudah untuk dicapai.

Anggaran Sebagai Alat untuk Menciptakan Ruang Publik (PublicSphere)

Anggaran publik tidak boleh diabaikan oleh kabinet,birokrat dan DPR/MPR. Masyarakat, LSM, perguruan tinggi danberbagai organisasi kemasyarakatan harus terlibat dalampenganggaran publik. Kelompok masyarakat yang teroganisir akanmencoba mempengaruhi anggaran publik utnk kepentingan mereka.,Kelompok lain dari kemasyarakat yang kurang terorganisasi akanmnyampaikan aspirasinya melaui proses politik yang ada.Pengangguran dan tuna wisma dan kelompok lain yang kurangterorganisasi akan mudah dan tidak berdaya mengikuti tindakanpemerintah. Jika tidak ada alat untuk menyampaikan suaramereka, mereka kan mengambil tindakan dengan jalan lainseperti dengan tindakan massa, melakukan boikot dsbnya

E. Jenis-Jenis Anggaran Sektor Publik

Anggaran sektor publik dibagi menjadi menjadi 2 yaitu :

1. Anggaran operasional

2. Anggaran Modal

Anggaran Operasional

Anggaran digunakan untuk merencanakan kebutuhan sehari-hari dalam menjalankan pemerintahan. Pengeluaran pemerintahyang dapat dikatagorikan dalam anggaran operasional adalahbelanja rutin yaitu belanja yang manfaatnya hanya untuk satutahun anggaran saja dan tidak dapat menambah aset ataukekayaan bagi pemerintah. Disebut rutin karena pengeluarantersebut berulang-ulang ada setiap tahun.

Secara umum pengeluaran yang masuk kategori anggaranoperasional antara lain belanja administrasi umum dan belanjaoperasional dan pemeliharaan.

Anggaran Modal

Anggaran modal menunjukkan rencana jangka penjang danpembelanjaan atas aktiva tetap seperti gedung, peralatan,kendaraann, perabot dsbnya. Pengeluaran modal yang besarbiasanya dilakukan dengan mengunakan pinjaman. Belanja modaladalah pengeluaran yang masa manfaatnmya lebih dari satu tahunanggran dan akan menambah aset atau kekayaan pemerintah danselanjutnya akan menambah anggaran rutin untuk biayaoperasional dan pemeliharaannya.

Pada dasarnya pemerintah tidak memiliki uang yangdimiliki sendiri, sebab selutrhnya adalah milik publik. Dalamsebuah msyarakat yang demokratis rakyat memberi mandat kepadapemerintah melalui pemilihan umum. Politisi mentranslasikan mandat melalui tersebut melalui kebijakan dan program yangmemberi mamfaat lebih kepada pemilih yang direfleksikan dalamanggaran. Pemerintah tidak mungkin memebuhi semuapermintaan stake holdernya secara simultan, tetapi pemerintahakan memilih program yang menjadi prioritas. Disinilah fingsianggaran yang akan digunakan sebagai alat politis dalammemutuskan prioritas dan kebutuhan keuangan pada sektortersebut.

F. Prinsip-Prinsip Anggaran Sektor Publik

Prinsip-prinsip anggaran sektor publik meliputi :

1. Otorisasi oleh legislatif

Anggaran publik harus mendapat otorisasi dari legislatifterlebih dahulu sebelum dibelanjakan oleh eksekutif

2. Komprehensif

Anggaran harus menunjukkan semua penerimaan danpengeluaran pemerintah. Karenanya adana anggaran nonbudgetair menyalahi prinsip anggran yang bersifatkomprehensif

3. Keutuhan anggaran

Semua penerimaan dan pengeluaran pemerintah harusterhimpun dalam dana umum

4. Nondiscretionary Appropriation

Jumlah yang disetujui oleh legislatif harus termanfaatsecaara ekonomis, efisien dan efektif

5. Periodik

Anggran bersifat periodik yang bersifat tahunan atau multitahunan

6. Akurat

Estimasi anggaran hendaknya tidak memasukkan cadangan yangtersembunyi yang dijadikan sebagi kantong-kantongpemborosan

7. Jelas

Anggaran hendaknya sederhanan dan mudah dipahami olehmasyarakat dan tidak membingungkan

8. Diketahui publik

Anggaran harus diinformasikan kepada masyarakat luas.

G. Proses Penyusunan Anggaran Sektor Publik

APBD/APBN yang dipresentasikan setiap akhir tahundihadapan DPRD/DPR memberikan informasi kepada masyarakat luastentang program yang direncanakan oleh pemerintah untukmeningkatkan kualitas hidup masyarakat dan darimana programtersebut dibiayai. Proses penyusunan anggaran mempunyai 4tujuan :

- Membantu pemerintah mencapai tujuan dan meningkatkankoordinasi antar bagian dalam lingkungan pemerintah.

- Membantu menciptakan efisiensi dan keadilan dalammenyediakan barang dan jasa publik melalui prosespemrioritasan.

- Memungkinkan pemerintah untuk memenuhi prioritas belanja.- Meningkatkan transparansi dan pertanggungjawaban

pemerintah kepada DPRD/DPR dan masyarakat luas.

Faktor-faktor dominan yang terdapat dalam proses penganggaranadalah :

- Tujuan dan target yang hendak dicapai.- Ketersediaan sumber daya (faktor produksi yang dimiliki

pemnerintah)- Waktu yang dibutuhkan untuk mencapai tujuan atau target- Faktor lain yang mmpengaruhi anggaran seperti : munculnya

peraturan pemerintah yang baru, fluktuasi pasar,perubahan sosial politik, bencana alam dsbnya.

H. Prinsip-Prinsip Pokok dalam Siklus Anggaran

Pokok-pokok prinsip siklus anggaran harus diketahui olehpenyelengara pemerintahan. Siklus anggaran tersebut ada 4tahap :

- Tahap persiapan anggaran- Tahap ratifikasi- Tahap implementasi- Tahap pelaporan dan evaluasi

Tahap persiapan anggaran

Pada tahap ini dilakukan taksiran pengeluaran atas dasartalsiran pendapatan yang tersedia, yang perlu diperhatikanadalah sebelum menyetujui taksiran pengeluaran terlebih dulu

hendaknya dilakukan taksiran pendapatan secara lebih akurat.Harus disadari adanya masalah yang cukup berbahaya jikaanggaran pendapatan diestimasi pada saat bersamaan denganpembuatan keputusan tentang anggaran pengeluaran.

Dalam persoalan estimasai yang perlu diperhatikan adalahterdapatnya faktor ketidakpastian yang cukup tinggi. Karenanyamanajer keuangan publik harus memahami betul dalam menentukanbesarnya suatau mata anggaran. Besarnya mata anggarantergantung pada sistem anggaran yang digunakan.

Di Indonesia arahan kebijakan pembangunan pemerintahpusat tertuang dalam dokummen perencanaan berupa GBHN, ProgramPembangunan Nasional (PROPERNAS), Rencana Strategis (RENSTRA)dan Rencana Pembangunan Tahunan (RAPETA).

Sinkronisasi perencanaan pembangunan yang digariskan olehpemerintah pusat dan perencanaan pembangunan daerah secaraspesifik diatur dalam Peraturan Pemerintah No. 105 dan 108tahun 2000. Pada pemerintah pusat penyusunan perencanaanpembangunan dimulai dari penyusunan PROPERNAS yang merupakanoperasinalisasi GBHN. PROPERNAS tersebut kemudian dijabarkandalam bentuk RENSTRA. Berdasarkan POPERNAS dan RENSTRA sertaanalisis fiskal dan makro ekonomi kemudian mulai dibuatpersiapan APBN dan RAPETA.

Sementara itu ditingkat daerah (propinsi dan kab/kota)berdasarkan PP No. 108 pemerintah daerah diisyaratkan untukmembuat dokumen perencanaan daerah yang terdiri atas PROPERDA(RENSTRADA). Dokumen tersebut diupayakan tidak meyimpang dariPROPERNAS dan RENSTRA yang dibuat oleh pemerintah pusat. DalamPROPERDA di mungkinkan adanya penekanan prioritas pembanguannyang berbeda antara daerah yang satu dengan yang lain. Sesuaidengan kebutuhan masing-masing daerah. PROPERDA (RENSTRADA)yang dibuat oleh pemerintah daerah bersama-sama dengan DPRDdalam kerangka waktu 5 tahun yang kemudian dijabarkan dalampelaksanaannya dalam kerangka tahunan. Rincian RENSTRADAsetiap tahunnya akan digunakan sebagai masukan dalampenyusunan REPETADA dan APBD.

Berdasarkan RENSTRADA yang telah dibuat dan analisiskebijakan fiskal dan ekonomi daerah, menurut ketentuan PP No.105 tahun 2000 pemerintah daerah bersama-sama DPRD menetapkanarah kebijakan umum APBD, setelah itu pemerintah daerah

menetapkan Strategi dan Prioritas APBD. REPETADA memuatprogram pembanguan daerah secara menyeluruh dalam satu tahun,juga memuat indikator kinerja yang terukur dalam jangka waktusatu tahun. Pendekatan ini diharapkan akan lebih memperjelasprogram kerja tahuan pemerintah daerah, termasuk sasaran yangingin dicapai dan kebijakan yang ditempuh untuk mencapaisasaran tersebut.

Penjabaran rencana strategis jangka panjang dalamREPETADA tersebut dilengkapi dengan :

- Perimbangan-perimbangan yang barasal dari evaluasikinerja pemerintah daerah pada periode sebelumnya

- Masukan dan aspirasi masyrakat- Pengkajian kondisi yang saat ini terjadi,sehingga bisa

diketahui kekuatan, kelemahan, peluang dan tantangan yangsedang dan akan dihadapi

Proses pertencanaan arah dan kebijakan pembangunan daerahtahunan (REPETADA) dan anggaran tahuan (APBD) pada hakekatnyamerupakan perencanaan instrumnen kebijakan publik sebagaiupaya peningktan pelayanan kepada masyarakat. APBD menunjukkanimplikasi dari anggaran REPETADA yang dibuat. Dengan demikianREPETADA merupakan kerangka kebijakan dalam penyediaan danabagi APBD.

Tahap ratifikasi

Tahap ini melibatkan proses plotik yang cukup rumit dancukup berat. Pimpinan eksekutif dituntut untukmemiliki manejerial skill dan political skill, salesmanship dan coalitionholdimg yang memadai. Integritas dan kesiapan mental yangtinggi dari eksekutif sangat penting dalam tahap ini, karenaeksekutif harus mempunyai kemampuan untuk memberikan argumenyang rasional atas segala pertanyaan dan bantahan yangdisampaikan oleh legislatif.

Tahap implementasi/pelaksanaan anggaran

Setelah disetujui oleh legislatif, tahap selanjutnya adalahpelaksanaan anggaran, hal terpenting yang harus dimiliki olehmanajer keuangan publik adalah dimilikinya sistem informasi

akuntansi dan sistem pengendalian manajemen. Manajer keuanganpublik dalam hal ini bertanggung jawab menciptakan sistemakuntansi keuangan yang memadai dan handal untuk perencanaandan pengendalian anggaran yang telah disepakati, bahkan dapatdiandalkan untuk penyusunan periode anggaran tahun berikutnya.

Tahap pelaporan dan evaluasi

Tahap persiapan, ratifikasi dan implementasi terkait denganaspek operasional anggaran, sedangkan tahap pelaporan danevaluasi terkait dengan aspek akuntabilitas. Jika tahapimplementasi telah didukung dengan sistem akuntansi dan sistempengendalian manajemen yang baik, maka pada tahap pelaporandiharapkan tidak memiliki masalah.

Anggaran Berbasis KinerjaAnggaran berbasis kinerja adalah sistem yang menekankan

pada keterkaitan antara pendanaan dengan hasil-hasil yangdicapai. Anggaran berbasis kinerja disusun berdasarkan UU No17 tahun 2003 pasal 19 ayat 1. Dengan membangun suatu sistempenganggaran yang dapat memadukan perencanaan kinerja dengananggaran tahunan akan terlihat adanya keterkaitan antara danayang tersedia dengan hasil yang diharapakan.[4]

Anggaran berbasis Kinerja:1. Anggaran disusun berdasarkan pertimbangan anggaran kerjadan unit cost setiap kegiatan.

2. Menitik beratkan pada aspek manajemen stategis dalamrangka efektifitas dan efisiensi yang dihasilkan dariinput tertentu.

3. Orientasi tidak hanya output tetapi juga outcomes,benefit dan dampak.

4. Tujuan telah ditetapkan lebih dahulu.

Untuk mengukur efektifitas kerja suatu organisasiperlu dilakukan pengukuran atas pencapaian pelaksanaankegiatan/program dan kebijakan yang dilaksanakan. Indikatorpengukuran kinerja:

1. Pengukuran kinerja berbasis Penilaian kemajuan organisasiDilakukan melalui tujuan yang telah ditetapkan, visi ,

misi dan program serta kebijakan organisasi. Penentuan visi,misi, tujuan, sasaran, dan target merupakan tahap pertama yang

harus ditetapkan suatu organisasi dan menjadi tujuan tertinggiyang hendak dicapai sehingga setiap indikator kinerja harusdikaitkan dengan komponen tersebut. Oleh karena itu, penentuankomponen-komponen tidak hanya ditentukan oleh pemerintahtetapi juga mengikutsertakan masyarakat sehingga dapatdiperoleh informasi mengenai kebutuhan publik.

2. Pengukuran kinerja berbasis anggaran. Pengukuran dilakukan melalui penilaian selisihantara anggaran dengan realisasinya. Teknik tersebut dikenaldengan analisis selisih anggaran(analysis of budget variance).Jika selisih terjadi menunjukkan aktual yang lebih kecildaripada jumlah pengeluaran yang ditetapkan dalam anggaran(underspending) maka berarti kinerja sebuah satuan kerjaadalah baik. Jika dalam pelaksanaan anggaran mengalamiperubahan maka yang dijadikan tolak ukur adalah anggaransetelah mengalami perubahan(Mahsun ,2006). Contohnya adalahdalam menganalisa anggaran berbasis kinerja pada sebuah dinaspendidikan. Maka aspek yang dilihat adalah indikator kinerjadan indikator pencapaian organisasi. Dengan pengertian Anggaran berbasis kinerjatersebut maka setiap alokasi dana harus dapat diukur dariinput yang ditetapkan. Untuk menghasilkan penyelenggaraanAnggaran Daerah yang efektif dan efisien, tahappersiapan/perencanaan anggaran merupakan salah satu faktorpenting dan menentukan dalam keseluruhan siklus anggaran.Prinsip anggaran berbasis kinerja adalah pertama, transparansiyang merupakan keterbukaan dalam proses perencanaan,penyusunan, pelaksanaan dan pelaporan evaluasi anggaran,kedua, akuntabilitas yang merupakan pertanggungjawaban padamasyarakat, dan ketiga, ekonomis, efektif dan efisien yaitupemilihan dan penggunaan sumber daya yang murah, penggunaandana masyarakat yang efisien dan dapat mencapai target /tujuan pelayanan publik.

Untuk dapat menyusun Anggaran Berbasis Kinerja terlebihdahulu harus disusun perencanaan strategik (Renstra).Penyusunan Renstra dilakukan secara obyektif dan melibatkanseluruh komponen yang ada di dalam pemerintahan danmasyarakat. Agar sistem dapat berjalan dengan baik perluditetapkan beberapa hal yang sangat menentukan yaitu standarharga, tolok ukur kinerja dan Standar Pelayanan Minimal yangditetapkan berdasarkan peraturan perundangundangan. Pengukuran

kinerja (tolok ukur) digunakan untuk menilai keberhasilan ataukegagalan pelaksanaan kegiatan/program/kebijakan sesuai dengansasaran dan tugas yang telah ditetapkan dalam rangkamewujudkan visi dan misi pemerintah daerah. Salah satu aspekyang diukur dalam penilaian kinerja pemerintah daerah adalahaspek keuangan berupa ANGGARAN BERBASIS KINERJA. Untukmelakukan suatu pengukuran kinerja perlu ditetapkan indikator-indikator terlebih dahulu antara lain indikator masukan(input) berupa dana, sumber daya manusia dan metode kerja.Agar input dapat diinformasikan dengan akurat dalam suatuanggaran, maka perlu dilakukan penilaian terhadapkewajarannya. Dalam menilai kewajaran input dengan keluaran(output) yang dihasilkan, peran Analisa Standar Biaya (ASB)sangat diperlukan. ASB adalah penilaian kewajaran atas bebankerja dan biaya yang digunakan untuk melaksanakan suatukegiatan.

Anggaran yang disusun dengan pendekatan kinerja dapatdijelaskan sebagai berikut:1. Suatu sistem anggaran yang mengutamakan upaya pencapaianhasil kerja (output) dari perencanaan alokasi biaya(input) yang ditetapkan

2. Output (keluaran) menunjukkan produk (barang atau jasa)yang dihasilkan dari program atau kegiatan sesuai denganmasukan (input) yang digunakan

3. Input (masukan) adalah besarnya sumber dana, sumber dayamanusia, material, waktu, dan teknologi yang digunakanuntuk melaksanakan program atau kegiatan sesuai denganmasukan (input) yang digunakan

4. Kinerja ditunjukkan oleh hubungan antara input (masukan)dengan output (keluaran).

Dalam makalah ini, penulis mencontohkan secara sederhanaanggaran berbasis kinerja pada dinas pendidikan. Indikatorkinerja berdasarkan PP no 6 tahun 2008 yaitu :1. Angka Melek huruf.Adalah proporsi penduduk berusia 15 tahun keatas.

2. Angka Partisipasi KasarPerbandingan jumlah siswa pada tingkat SD/SMP/SMA dibagijumlah penduduk berusia 7-18 tahun.

3. Angka Partisipasi Murni

Perbandingan penduduk berusia 7-18 tahun yang terdaftarsekolah pada tingkat pendidikan SD/SMP/SMA dibagi jumlahpenduduk berusia 7-18 tahun.

4. Angka Partisipasi Sekolah(dasar)Jumlah murid kelompok usia pendidikan dasar(7-12 dan 13-15tahun) yang masih menempuh pendidikan dasar per 1000jumlah penduduk usia pendidikan dasar.

5. Angka Partisipasi Sekolah(Menengah)Jumlah murid kelompok usia pendidikan dasar(16-18 tahun)yang masih menempuh pendidikan dasar per 1000 jumlahpenduduk usia pendidikan menengah.

6. Angka Pendidikan yang ditamatkanYaitu menyelesaikan pelajaran pada kelas atau tingkatterakhir sutu jenjang sekolah di sekolah negeri atauswasta dengan mendapatkan surat tanda tamat belajar.

7. Angka rata-rata lama sekolah.Adalah rata-rata jumlah tahun yang dihabiskan olehpenduduk usia 15 tahun keatas untuk menempuh semua jenispendidikan formal yang pernah dijalani.

Sedangkan Aspek pencapapaian organisasi dapat dilihat dari

beberapa indikator, yaitu:1. Realisasi Belanja . Pencapaian yang dibandingkan denganAnggaran yang disediakan. Ketika pemerintah telahmemiliki anggaran yang cukup namun dalam realisasinyatidak mampu menyerap seluruh anggaran berarti ada 2kemungkinan. Kemungkinan pertama terjadi efisiensianggaran atau justru ada beberapa program yang tidakterlaksana.

2. Tren penggunaan Anggaran. Penggunaan anggaran yang baikadalah dengan memperhatikan kondisi organisasi danlingkungan.

Jadi, antara anggaran yang dialokasikan harus sesuaidengan kinerja yang dihasilkan. Pemerintah harus mampumengelola agar tujuan dari anggaran tersebut dapatterealisasi dan memberikan dampak/efek tehadap target group.

Tantangan dan Peluang Implementasi Anggaran Berbasis Kinerja.Penerapan sistem Anggaran berbasis Kinerja merupakan

sebuah peluang bagi pemerintah namun disisi lain dapat menjaditantangan. Hal itu dikarenakan dengan penerapan sistemanggaran berbasis kinerja berarti pemerintah daerah dapatmenyusun arah, kebijakan dan program yang sesuai dengankondisi masyarakat dan kondisi lingkungan daerahtersebut. Namun disisi lain , pemerintah harus memilikiperhatian lebih khususnya dalam penampungan aspirasimasyarakat, skala prioritas yang harus tepat dan fungsipengawasan yang lebih ketat.

Salah satu hal yang harus dipertimbangkan dalam penetapanbelanja daerah adalah Analisa Standar Biaya (ASB). Alokasibelanja ke dalam aktivitas untuk menghasilkan outputseringkali tanpa disertai alasan dan justifikasi yang kuat.ASB mendorong penetapan biaya dan pengalokasian anggarankepada setiap aktivitas unit kerja menjadi lebih logis danmendorong dicapainya efisiensi secara terus-menerus karenaadanya pembandingan (benchmarking) biaya per unit setiapoutput dan diperoleh praktek-praktek terbaik (best practices)dalam desain aktivitas. Dalam rangka penyusunan analisis biayadiperlukan prosedur-prosedur yang dapat menjawab pertanyaanberikut : 1. Berapa biaya yang harus dibebankan pada suatu

pelayanan sehingga dapat menutupi semua biaya yangdikeluarkan untuk menyediakan pelayanan tersebut?

2. Apakah lebih efektif jika kita mengontrakkan pelayanankepada pihak luar daripada melaksanakannya sendiri?

3. Jika kita meningkatkan/menurunkan volume pelayanan, apapengaruhnya pada biaya yang akan kita keluarkan? Biayaapa yang akan berubah dan berapa banyak perubahannya?

4. Biaya pelayanan apa yang harus dibayar tahun ini biladibanding dengan tahun selanjutnya?

Perhitungan ASB tidak dapat distandarisasi antarapropinsi/kabupaten/kota dengan propinsi/kabupaten/kota lainnyakarena standarisasi harga antara suatu tempat dengan tempatlainnya dapat berbeda. Misalnya harga obat di Jawa Baratdengan Papua sangat berbeda. Demikian juga, tarif perjalanandinas, honor-honor dll dapat berbeda antara Jawa Barat danPapua. Secara ringkas dari uraian tersebut di atas, pada

dasarnya menjelaskan bahwa anggaran berbasis kinerja disusunharus ada keterkaitan tahapan secara menyeluruh. Oleh karenatidak dapat distandarisasikan tersebut maka hal itu bisamenjadi tantangan bagi pemerintah daerah sebab jika tidakdapat perhatian khusus maka hal ini bisa menjadi sumberterjadinya KKN.

Manfaat ASB diantaranya adalah 1. Dapat menentukankewajaran biaya untuk melaksanakan suatu kegiatan sesuaidengan Tupoksinya 2. Meminimalasi terjadinya pengeluaran yangkurang jelas yang menyebabkan inefisiensi anggaran 3.Menghindari tumpang tindih (overlapping) antara pengeluaranrutin dan pembangunan. 4. Penentuan anggaran berdasarkan tolokukur kinerja yang jelas. 5. Unit kerja mendapat keleluasaanyang lebih besar untuk menentukan anggarannya sendiri.

Selain tantangan dalam analisa standar biaya , pemerintahdaerah juga dihadapi dengan tantangan lainnya yaitu dalamproses untuk memperoleh informasi mengenai aspirasi dankebutuhan masyarakat suatu daerah sebagai bahan masukan dalamproses penyusunan anggaran daerah guna menjamin agar arah dankebijakan umum APBD sesuai dengan aspirasi murni (kebutuhandan keinginan riil) masyarakat dan bukan aspirasi politik. Halitu dilakukan dengan menggali informasi, mendeskripsikan, danmemaparkan aspirasi yang berkembang di masyarakat. Pemerintahdaerah seharusnya mempu merubah tantangan tersebut menjadisebuah peluang untuk dapat memperoleh hasil yang maksimal darisistem anggaran berbasis kinerja tersebut.

Related Documents