Penganggaran Sektor Publik 1. Indah suci 2. Karina Aulia 3. Meiliza Clara 4. Vincent Junery

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Penganggaran Sektor Publik

1. Indah suci 2. Karina

Aulia 3. Meiliza Clara

4. Vincent

Junery

Teori Anggaran

Pengertian

anggaran publik

Fungsi anggaran publik

Karakteristik

anggaran publik

Prinsip- prinsip anggaran publik

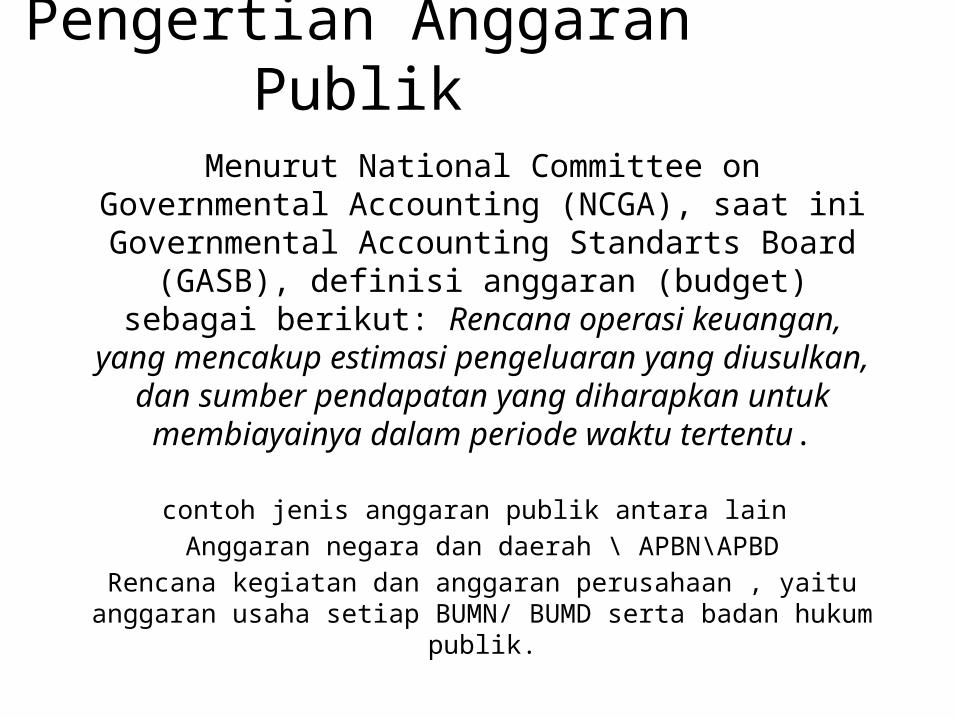

Pengertian Anggaran Publik

Menurut National Committee on Governmental Accounting (NCGA), saat ini Governmental Accounting Standarts Board

(GASB), definisi anggaran (budget) sebagai berikut: Rencana operasi keuangan,

yang mencakup estimasi pengeluaran yang diusulkan, dan sumber pendapatan yang diharapkan untuk

membiayainya dalam periode waktu tertentu.

contoh jenis anggaran publik antara lain Anggaran negara dan daerah \ APBN\APBD

Rencana kegiatan dan anggaran perusahaan , yaitu anggaran usaha setiap BUMN/ BUMD serta badan hukum

publik.

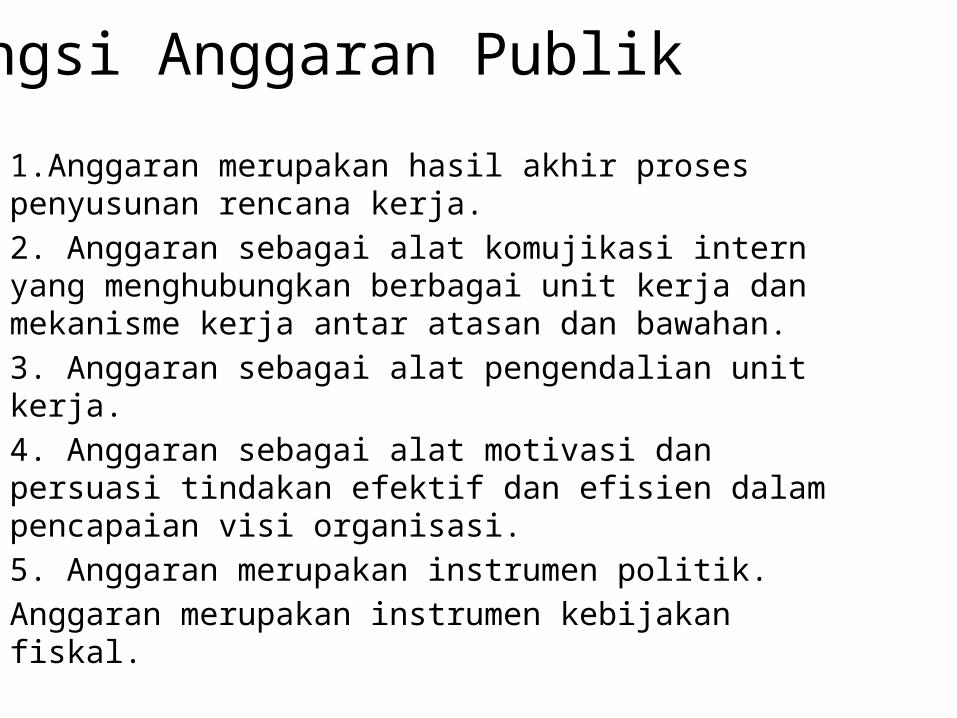

Fungsi Anggaran Publik1.Anggaran merupakan hasil akhir proses penyusunan rencana kerja.2. Anggaran sebagai alat komujikasi intern yang menghubungkan berbagai unit kerja dan mekanisme kerja antar atasan dan bawahan.3. Anggaran sebagai alat pengendalian unit kerja.4. Anggaran sebagai alat motivasi dan persuasi tindakan efektif dan efisien dalam pencapaian visi organisasi.5. Anggaran merupakan instrumen politik.Anggaran merupakan instrumen kebijakan fiskal.

Karakteristik Anggaran Publik1. Anggaran dinyatakan dalam satuan keuangan dan satuan selain keuangan.2. Anggaran umumnya mencakup jangka waktu tertentu, satu atau beberapa tahun.3. Anggaran berisi komitmen atau kesanggupan manajeman untuk mencapai sasaran yang ditetapkan.4. Usulan anggaran ditelaah dan disetujui oleh pihak yang berwenang lebih tinggi dari penyusunan anggaran.

Prinsip- Prinsip Anggaran Publik

Prinsip pertama, demokratis

Prinsip kedua, adil

Prinsip ketiga, transparan

Prinsip keempat, bermoral tinggi

Prinsip kelima, berhati-hati

Prinsip keenam, akuntabel

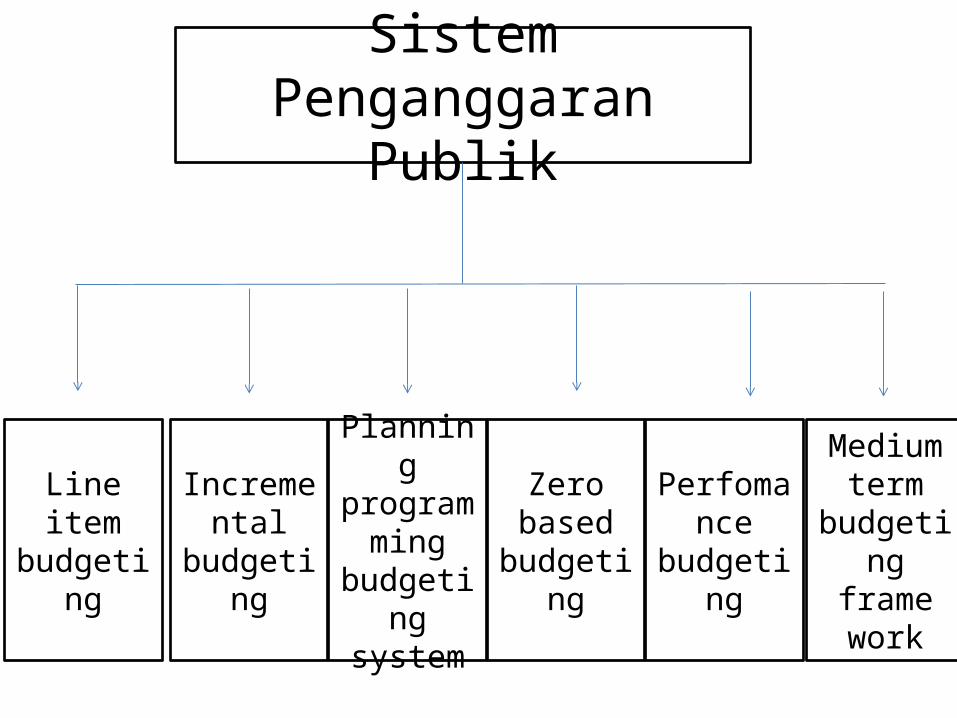

Sistem Penganggaran

Publik

Line item

budgeting

Incremental

budgeting

Planning

programming

budgeting

system

Zero based budgeti

ng

Perfomance

budgeting

Medium term

budgeting

frame work

Line Item Budgeting

Penyusunan anggrana yang didasarkan pada dan dari mana dana berasal ( pos pos penerimaan ) dan untuk apa dana

tersebut digunakan ( pos pos pengeluaran ). Jenis anggrana ini dianggap paling tua dan banyak

mengandung kelemahan atau sering pula disebut traditional budgeting.

Incremental Budgeting

Adalah sistem anggaran belanja dan pendapat yang memungkinkan revisi selama tahun berjalan sekaligus sebagai dasar penentuan usulan

anggaran periode tahun yang akan datang.

Planning Programming Budgeting System

Adalah proses perencanaan, pembuatan program, dan penganggaran yang terkait dalam suatu sistem sebagai kesatuan

yang bulat tidak terpisah yang didalamnya terkandung indentifikasi tujuan organisasi serta permasalahan

yang mungkin timbul.

Zero Based BudgetingZero Based Budgeting adalah sistem

anggaran yang didasarkan pada perkiraan kegiatan, bukan pada yang telah dilakukan dimasa lalu. Setiap

kegiatan akan dievaluasi secara terpisah. Ini berarti berbagai program

dikembangkan dalam visi pada tahun yang bersangkutan. Konsep Zero Based Budgeting dimaksudkan untuk mengatasi

kelemahan yang ada pada sistem anggaran tradisional.

Perfomance BudgetingSecara teori, prinsip anggaran

berbasis kinerja adalah anggaran yang menghubungkan anggaran negara

(pengeluaran negara) dengan hasil yang diinginkan (output dan outcome) sehingga setiap rupiah yang

dikeluarkan dapat dipertanggungjawabkan kemanfaatannya. Performance based budgeting dirancang

untuk menciptakan efisiensi, efektivitas dan akuntabilitas sehingga semua anggaran yang dikeluarkan dapat dipertangungjawabkan secara transparan

kepada masyarakat luas.

Medium Term Budgetingkerangka strategi kebijakan tentang anggaran belanja unit organisasi .Kelemahan Pendekatan MTBF tergantung pada kondisi suatu negara atau organisasi. Kebijakan fiskal yang tidak stabil dan kondisi sosial politik merupakan contoh yang melemahkan penerapan MTBF

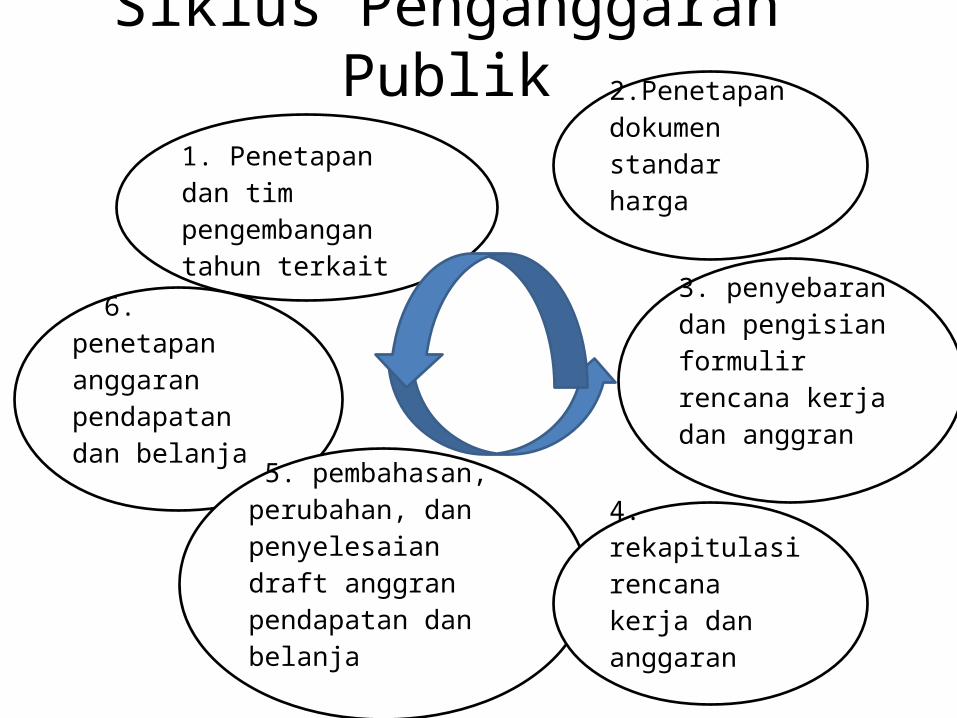

Siklus Penganggaran Publik

1. Penetapan dan tim pengembangan tahun terkait

6. penetapan anggaran pendapatan dan belanja

5. pembahasan, perubahan, dan penyelesaian draft anggran pendapatan dan belanja

4. rekapitulasi rencana kerja dan anggaran

3. penyebaran dan pengisian formulir rencana kerja dan anggran

2.Penetapan dokumen standar harga

Teknik Penganggaran Publik

Pendekatan Fungsional

Pendekatan Pengambilan Keputusan

Pendekatan Psikologi\ motivasi

Pendekatan lingkungan yang berkesinambungan

Pendekatan Fungsionalkesuksesan pelaksanaan anggaran

ditentukan pertama, kebijakan keuangan secara menyeluruh ditentukan oleh

lembaga setingkat bagian atau lembaga pelaksana tertinggi; kedua, kesuksesaan

anggaran sangat ditentukan oleh dukungan politis sebagai

lembaga; ketiga, akurasi perencanaan, terutama penganggaran, dipengaruhi

oleh teknik review prakiraan anggaran.

Pendekatan Pengambilan Keputusan

Proses anggaran biasanya mempunyai satndar prosedur, sementara

pengambilan keputusan merupakan proses gabungan dari unsur-unsur disiplin ilmu ekonomi, politil, psikologi, adaministrasi publik. Akibanya,

keputusan anggaran dianggap sebagai seni. Tarik ulur antara konsep dengan praktis, dan konteks anggaran dengan manajemen keuangan global dilakukan

untuk mencapai titik optimal.

Pendekatan Psikologi \ Motivasi

Pendekatan ini merupakan salah satu teknik penganggaran publik yang sangat

baik untuk dilakukan. Dengan pertimbangan berbagai asumsi,

kenyataan, dan tujuan yang ingin dicapai, penggunaan pendekatan psikologi/motivasi dalam proses

penganggaran akan membuat anggaran yang tersususn benar-benar

dilaksanakan dengan baik dan tujuan serta sasarannya dapat dicapai secara

efektif dan efisien.

Pendekatan Lingkungan yang Berkesinambungan

Menurut Soraya A.afif, manajer program ekosistem wahana lingkungan

hidup (WALHI), setidaknya ada 4 jenis biaya dari dampak pencemaran lingkungan yang ditanggung oleh masyarakat yaitu :

Damage cost Avoidance cost Abatement cost

Transaction cost

Contoh Penganggaran Di Organisasi Sektor Publik

Pemerintah Pusat

LSM

Yayasan Partai Politik

Pemerintah daerah

Pemerintah Pusatada enam sumber ketidakpastian yang berpengaruh besar dalam penentuan

volume APBN, yakni , (1) harga minyak bumi dipasar

internasional; (2) kuota produksi minyak mentah yang

ditentukan oleh OPEC; (3) pertumbuhan ekonomi ;

(4) inflasi; (5) suku bunga

(6) nilai tukar rupiah terhadap dolar amerika(USD).

Pemerintah Daerah

Berdasarka kebijakan umum APBD, strategi dan plafon sementara telah ditetapkan pemerintah dan

DPRD, kepala satuan kerja perangkat daerah selaku pengguna anggran akan menyusun rencana kerja dan anggaran satuan kerja perangkat daerah (RKA-SKPD)tahun

berikutnya dengan pendekatan berdasarkan kinerja yang akan

dicapai.

LSM

Bebrapa organisasi nirlaba mempunyai lebih dari satu program, dan masing-masing program harus merencanakan

tahapan kinerja terkait dan arus kas yang dibutuhkan. Pada

dasarnya, organisasi LSM berusaha meminimalkan biaya overhead atau biaya administrasi, yaitu biaya

pendukung sumber daya yang menopang organisasi dan program

secara keseluruhan.

Yayasan

Anggaran tidak boleh menjadi rahasia internal yayasan yang

bersangkutan dan harus dinformasikan kepada publik untuk

dikritik, didiskusikan, dan diberi masukan. Anggaran yayasan

merupakan akuntabilitas atas pengelolaan dana publik dan

pelaksanaan program yang dibiayai dengan uang publik.

Partai PolitikKeuangan partai politik bersumber dari : -iuran anggota-Sumbangan yang sah menurut hukum dapat berupa uang, barang, fasilitas, peralatan, dan/atau jasa.-Bantuan dari anggaran negara yang diatur dalam peraturan pemerintah diberikan secara proposional kepada partai politik yang mendapatkan kursi di lembaga perwakilan rakyat.

Penganggaran Publik Di Berbagai Negara Maju dan

Berkembang

Inggris

Perancis

Swedia Negara Lainnya

kanada

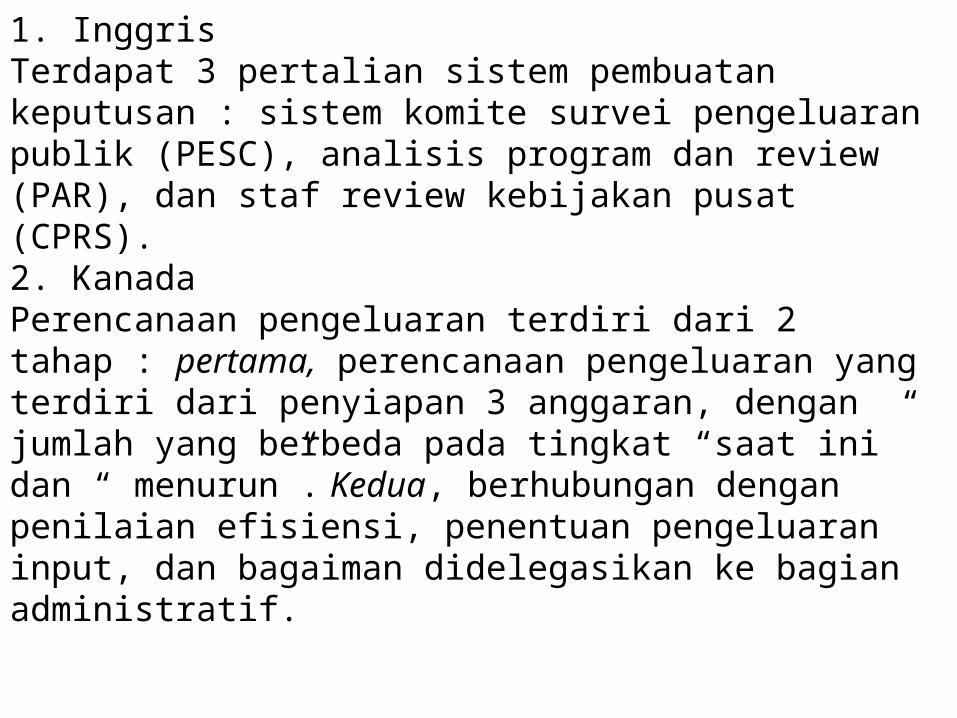

1. InggrisTerdapat 3 pertalian sistem pembuatan keputusan : sistem komite survei pengeluaran publik (PESC), analisis program dan review (PAR), dan staf review kebijakan pusat (CPRS).2. KanadaPerencanaan pengeluaran terdiri dari 2 tahap : pertama, perencanaan pengeluaran yang terdiri dari penyiapan 3 anggaran, dengan jumlah yang berbeda pada tingkat “saat ini” dan “ menurun”. Kedua, berhubungan dengan penilaian efisiensi, penentuan pengeluaran input, dan bagaiman didelegasikan ke bagian administratif.

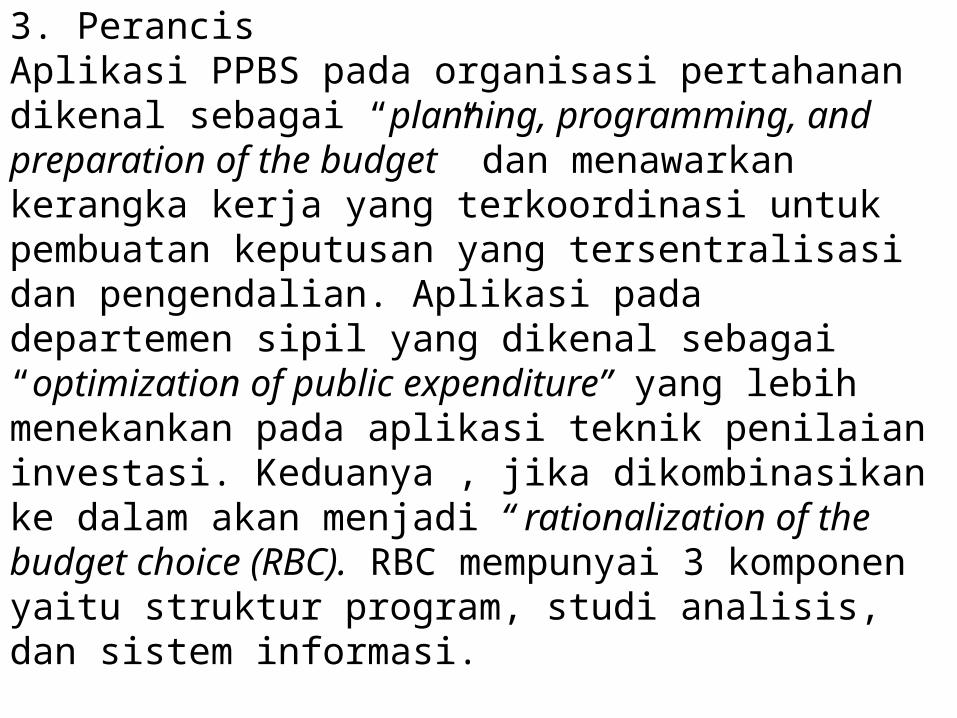

3. PerancisAplikasi PPBS pada organisasi pertahanan dikenal sebagai “planning, programming, and preparation of the budget” dan menawarkan kerangka kerja yang terkoordinasi untuk pembuatan keputusan yang tersentralisasi dan pengendalian. Aplikasi pada departemen sipil yang dikenal sebagai “optimization of public expenditure” yang lebih menekankan pada aplikasi teknik penilaian investasi. Keduanya , jika dikombinasikan ke dalam akan menjadi “ rationalization of the budget choice (RBC). RBC mempunyai 3 komponen yaitu struktur program, studi analisis, dan sistem informasi.

4. swediasistem anggaran di swedia mempunyai beberapa unsur yang mengkombinasikan perencanaan, ramalan jangka menengah, dan pengukuran efisien.

5. Negara lainnyaJepang aktif memberikan pertimbangan untuk megenal variasi PPBS. Austri, denmark, jerman, selandia baru, dan belanda adalah diantara negara yang memperkenalkan secara luas berbagai reformasi yang melibatkan pemilihan reklasifikasi anggaran kedalam program, ramalan jangka menengah, pengenalan terhadap teknik penilaian, pengukuran produktifitas, dan kinerja pada beberapa bagian.

Implementasi pembaharuan dinegara-negara berkembang

Pengenalan sistem PPBS di india, indonesia, malaysia, nepal ,dan srilangka tiak membawa perubahan dalam

memfungsikan perencanaan dan penganggaran yang akan dilaksanakan dalam basis

rangkap dua. Cakupan dari sistem baru juga terbatas. Di malaysia dan indonesia hal itu hanya terbatas pada anggaran

pembangunan, semntara di india, anggaran kinerja di siapakan sebagai dokumen

pendukung.

Related Documents