PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN DAN PELIMPAHAN WEWENANG TERHADAP KINERJA APARATUR PEMERINTAH DAERAH (Studi empiris SKPD Kota Bandarlampung) (Skripsi) Oleh : Nur Pitriani FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG BANDAR LAMPUNG 2016

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN DANPELIMPAHAN WEWENANG TERHADAP KINERJA APARATUR

PEMERINTAH DAERAH(Studi empiris SKPD Kota Bandarlampung)

(Skripsi)

Oleh :

Nur Pitriani

FAKULTAS EKONOMI DAN BISNISUNIVERSITAS LAMPUNG

BANDAR LAMPUNG2016

ABSTRACT

THE EFFECTS OF BUDGETING PARTICIPATION AND AUTHORITYDELEGATION TO LOCAL GOVERNMENT OFFICER PERFORMANCES

(Empirical Study at SKPD Bandarlampung)

By

NUR PITRIANI

The aim of this study is finding empirical evidence about the effects of budgetingparticipation and authority delegation to local government officer performance inBandarlampung.

The sampling method in this study is purposive sampling with 74 respondentsfrom 56 SKPD in Bandarlampung. The analysis method in this study usedStructural Equation Model (SEM) SmartPLS 2.0 M3 software with variance basic.All data has been collected through quisionare.

This study found that budgeting participation and authority delegation havesignificant effect to local government officer performance. By Implementing theofficer participation in budgeting will motivate the local government officer tohave responsibility toward their program success. Desentralization authoritydelegation will make every individual more responsible toward their job fromtheir leader, then every individual will increase their performance since they tryto achieve the organization objective.

Keyword : Budgeting Participation, Authority Delegation and Local GovernmentOfficer Performance.

ABSTRAK

PENGARUH PARTISIPASAI PENYUSUNAN ANGGARAN DANPELIMPAHAN WEWENANG TERHADAP KINERJA APARATUR

PEMERINTAH DAERAH(Studi empiris pada SKPD Kota Bandarlampung)

Oleh

NUR PITRIANI

Tujuan penelitian ini adalah untuk menemukan bukti empiris tentang partisipasaipenyusunan anggaran dan pelimpahan wewenang terhadap kinerja aparaturpemerintah daerah di kota Bandarlampung.

Metode pengambilan sampel yang digunakan adalah purposive sampling dandiperoleh sampel sebanyak 74 responden dari 56 SKPD kota Bandarlampung.Analisis dalam penelitian ini menggunakan Structural Equation Model (SEM)software SmartPLS 2.0 M3 berbasis variance. data dikumpulkan denganmenggunakan kuiesoner.

Hasil penelitian ini membuktikan bahwa partisipasi penyusunan anggaran danpelimpahan wewenang berpengaruh secara signifikasi terhadap kinerja aparaturpemerintah daerah. Dengan turut serta para pegawai dalam proses penyusunananggaran maka mereka juga merasa bertanggungjawab atas keberhasilan programyang mereka buat. Pelimpahan wewenang yang terdesentralisasi akan menjadikanindividu lebih bertanggungjawab terhadap pekerjaan yang telah diberikan olehatasan, sehingga tiap-tiap individu akan selalu meningkatkan kinerjanya karenamereka selalu berusaha agar organisasi tersebut dapat mencapai tujuan yangdiharapkan.

Kata kunci: Partisipasi Penyusunan Anggaran, Pelimpahan Wewenang Dan

Kinerja Aparatur Pemerintah Daerah.

PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN DANPELIMPAHAN WEWENANG TERHADAP KINERJA APARATUR

PEMERINTAH DAERAH(Studi Empiris SKPD Kota Bandarlampung)

Oleh

NUR PITRIANI

SKRIPSI

Sebagai Salah Satu Syarat untuk Mencapai GelarSARJANA EKONOMI

Pada

Jurusan AkuntansiFakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNISUNIVERSITAS LAMPUNG

BANDAR LAMPUNG2016

RIWAYAT HIDUP

Penulis dilahirkan di Mesuji pada tanggal 29 Maret 1993, sebagai anak pertama dari dua

bersaudara, dari Bapak Sutijan dan Ibu Ayik.

Penulis menempuh pendidikan sekolah dasar (SD) yang diselesaikan di SD Negeri 1 Way

Serdang, kabupaten Mesuji pada tahun 2006, dilanjutkan dengan sekolah menengah pertama

di MTS Da’arul Ma’wa, Kabupaten Mesuji hingga tahun 2009, dan menyelesaikan

pendidikan Sekolah Menengah Atas (SMA) di SMA N1 Way Serdang, kabupaten Mesuji

pada tahun 2012.

Pada tahun 2012 penulis terdaftar sebagai Mahasiswa Jurusan Akuntansi Fakultas Ekonomi

Dan Bisnis Universitas Lampung melalu jalur Penerimaan Mahasiswa Perluasan Akses

Pendidikan (PMPAP).

Selama menempuh perkuliahan, penulis tergabung dalam UKMF ROIS FEB Unila sebagai

seketaris bidang syiar islam tahun 2014/2015, dan menjadi seketaris badan Usaha Mandiri

(BUM) 2015/2016.

MOTTO

MAN JADDA WA JADDA“Siapa yang bersungguh-sungguh akan berhasil”

MAN SAHABARA ZHAFIRA“Siapa yang sabar akan beruntung”

MAN SARA DARBI ALA WASHALA“Siapa yang berjalan dijalurnya akan sampai”

PERSEMBAHAN

Saya persembahkan skripsi ini kepada:

Kedua orang tua tercinta, bapak dan ibu, terimakasih atas doa, kasih

sayang, pengorbanan, dukungan, nasihat, saran, dan segala hal yang

telah diberikan selama ini.

Adikku, sepupuku atas doa, bantuan, dukungan, keceriaan, dorongan

semangat yang selalu diberikan.

Seluruh keluarga besarku, saudara-saudaraku, kakek, nenek, paman

dan bibi yang selalu memberikan doa, dukungan, saran, tenaga, dalam

proses meraih pendidikan ini.

Tak lupa kepada sahabat dan teman – teman seperjuangan yang selalu

menemani dan menjalanin proses ini bersama, baik suka maupun duka.

Serta almamaterku tercinta, Universitas Lampung.

SANWACANA

Puji syukur penulis ucapkan atas kehadirat Allah SWT, karena atas limpahan

kasih sayang-Nya skripsi ini dapat diselesaikan. Skripsi dengan judul “ Pengaruh

Partisipasi Penyusunan Anggaran dan pelimpahan wewenang Terhada Kinerja

aparatur pemerintah daerah” merupakan salah satu syarat untuk memperoleh

kesempatan ini penulis mengucapkan terimakasih kepada :

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Dr. Farichah, S.E.,M.Si.,Akt selaku ketua Jurusan Akuntansi

3. Ibu Yuztitya Asmaranti, S.E., M.Si., selaku sekretaris Jurusan Akuntansi.

4. Bapak Fitra Dharma., selaku Pembimbing Utama atas kesediaannya untuk

memberikan waktu, bimbingan, nasihat, dukungan, pelajaran, serta

pengalaman yang sangat berkesan selama proses penyelesaian skripsi ini.

5. Ibu Yenni Agustina, S.E., M.Si., Akt., selaku Pembimbing Pendamping atas

kesediannya dalam memberikan bimbingan, pengetahuan, nasihat,

pengalaman serta pembelajaran diri selama proses penyelesaian skripsi ini.

6. Bapak Yuliansyah, S.E.,M.S.A.,Ph.D.,Akt.,C.A.,selaku Penguji Utama atas

saran dan kritik, serta nasihat yang membangun baik bagi penyelesaian

skripsi maupun bagi diri penulis.

7. Bapak Sudrajat, S.E.,M.Acc.,Akt., selaku pembimbing akademik atas segala

saran dan dukungan yang diberikan selama masa perkulihana.

8. Bapak dan Ibu Dosen di Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Lampung, atas ilmu, dan pembelajaran yang telah diberikan.

9. Kedua orang tuaku Bapak Sutijan dan Ibu Ayi Nurlela, terima kasih banyak

karena selalu mendoakan, membimbing, dan mendukung setiap langkah

anak mu ini demi mewujudkan mimpi dan cita-cita dari penulis. Tiada kata

yang dapat menggambarkan rasa sayang dan rasa terima kasih atas segala

hal yang telah diberikan.

10. Adeku tersayang Ahmad Saipulloh yang senantiasa memberikan doa, canda

tawa dan dukungannya

11. Nenek dan kakek ku, mbah Supangat, Mbah Satemi, Mbah Juhali dan Mbah

Sarnitik serta keluarga besarku dan saudara-saudaraku, terima kasih atas

segala curahan doa dan nasehat yang telah diberikan.

12. Terima kasih untuk bibikku tersayang etik (alm) yang telah memberikan doa

dan dukungannya ini ponakan bibik sudah menyelesaikan studi.

13. Sahabatku : mak intan, Mapiun, Sakun, Wulan, Heni, Ika, Fitri, Herna,

Arifa, Annisa, terima kasih atas kesediannya untuk menemani,

menyemangati,menghibur, dan membantu proses penyelesaian skripsi ini,

terima kasih untuk setiap cerita susah, sedih, haru bahagia, terima kasih

untuk kebersamaan selama empat tahun ini, semoga pertemanan kita

berlanjut hingga maut menjemput. Terima kasih sudah menjadi bagian dari

perjuangan ini. Kelak ini akan jadi nostalgia ketika kita sudah di puncak

kesuksesan.

14. Teman – teman akuntansi 2012 yang selalu berusaha dan sedang berjuang

meraih gelar sarjananya, Mia, Evi, Puji, Sri, Mutia, Dessi, Hiday, Dwi Ast,

Ani, Puspita, Citra, Elvi, Didi, Fatkhur, Esa, Siti, Ferly, Fatur, Wayan,

Donny, Liana, Eva, Dwi Sut, Hanif, Opi, Nurul, Widia, Shaumi, Tiwi, Umi,

Friska, Nadia, Esti, Ersya, Mahipal, Trida, Agung, Ori, Rexi, Ica dan

lainnya.

15. Teman seperjuangan alumni SMA N1 Way Serdang, Kabupaten Mesuji

Maret, Anwarul, Eko, Linda, Philipus, Erwanto, Willy, Hasan, Arif terima

kasih telah menemani sejauh ini, terima kasih tak pernah bosan membantu

dan selalu ada ketika susah dan bahagia, semoga persahabatan kita tak

terputus sampai disini saja dan semoga kita semua selalu diberikan

kesuksesan dalam meraih cita-cita dan membanggakan bagi keluarga dan

sekelilingnya.

16. Murabbi, Mba Sri Mulyani, S.E., terima kasih untuk semua ilmu dan

kesabaran.

17. Sahabat kosan Griya Asri, Heni, Mearlin, Toheng, Indah, Gita, Uut, Upi dan

mba Shanti, kang Toib, Teh May, Afi, Humaydi dan Keluarga Besar pak

Juhri terima kasih atas semua kenangan yang telah kalian berikan dan selalu

ada setiap saat, bersama kalian aku bahagia, semoga kita semua selalu

diberikan kesehatan dan diberikan kemampuan untuk selalu berbuat baik

disekeliling kita.

18. Keluarga Besar ROIS FEB Unila. Terima kasih sudah memberikan

pengalaman yang begitu mengesankan serta rasa kekeluargaan yang

mendalam.

19. Pejabat dan Staf SKPD kota Bandarlampung, terima kasih atas izin dan

kerjasama yang telah diberikan dalam pelaksanaan penelitian.

20. Terima kasih kepada senior bang Panggih, Bang Bainal, Bang Nico, Bang

Lian, senior dan Junior Jurusan Akuntansi.

21. Teman-teman di Fakultas Ekonomi dan Bisnis yang telah menorehkan

cerita.

22. Temen – Temen dan keluarga KKN Desa Mulyo Aji, Kecamatan Meraksa

Aji Kabupaten Tulang Bawang , Anggun, Ratna, Bang Oyeng, bang Gede,

Dewi atas kerjasama dan motivasinya.

23. Almamater tercinta, Universitas Lampung.

Akhir kata penulis menyadari bahwa skripsi ini memiliki kekurangan, sehingga

memerlukan kritik dan saran yang membangun agar menjadi lebih baik. Penulis

berharap skripsi ini dapat bermanfaat sebagai sumber informasi dan literatur bagi

penulisan karya ilmiah selanjutnya.

Bandar Lampung, Agustus 2016

Penulis

Nur Pitriani

DAFTAR ISI

Halaman

DAFTAR ISI

DAFTAR TABEL

DAFTAR GAMBAR

DAFTAR LAMPIRAN

I.PENDAHULUAN .............................................................................................. 1

1.1 Latar Belakang ............................................................................................ 1

1.2 Rumusan Masalah ....................................................................................... 7

1.3 Batasan Masalah.......................................................................................... 7

1.4 Tujuan Penelitian......................................................................................... 8

1.5 Manfaat Penelitian....................................................................................... 8

II. TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS.............10

2.1 Landasan Teori .........................................................................................10

2.1.1 Teori Penetapan Tujuan (Gool-Setting)..............................................10

2.2 Partisipasi Penyusunan Anggaran .............................................................11

2.3 Kinerja Aparatur Pemerintah Daerah .......................................................14

2.4 Pelimpahan Wewenang ............................................................................16

2.5 Kerangka Pemikiran .................................................................................19

2.6 Pengembangan Hepotesis .........................................................................20

2.7 Penelitian Terhadahulu .............................................................................24

III.METODE PENELITIAN ............................................................................26

3.1 Populasi dan Sampel penelitian ..................................................................26

3.2 Jenis dan Sumber Data.................................................................................27

ii

3.3 Definisi Operasional dan Pengukuran Data Variabel ..................................27

3.3.1 Variabel Independen...........................................................................27

3.3.1.1 partisipasi penyusunan anggaran............................................27

3.3.1.2 pelimpahan Wewenang ..........................................................28

3.3.2 Variabel Dependen .............................................................................29

3.3.3 Skala Pengukuran ..............................................................................30

3.4 Metode Analisis Data ..................................................................................31

3.4.1 Statistik Deskriptif ..............................................................................32

3.4.2 Pengukuran Model (measurement Model)..........................................32

3.4.2.1 Uji Validitas ...........................................................................32

3.4.2.2 Uji Reabilitas .........................................................................33

3.5 struktur Model..............................................................................................33

3.5.1 Coefficient Determination (R2)..........................................................33

3.5.2 Path Coeffecien .................................................................................34

3.6 Pengujian Hepotesis ..................................................................................34

IV. HASIL DAN PEMBAHASAN ....................................................................35

4.1 Gambaran Umum Responden .....................................................................35

4.2 Statistik Deskriptif .......................................................................................37

4.3 Hasil Analisis Data .....................................................................................39

4.3.1 Hasil Evaluasi Outer Model (Model Pengukuran) .............................39

4.3.2 Hasil Evaluasi Inner Model (Model Struktural) .................................43

4.3.3 koefesien Jalur ...................................................................................44

4.3.4 Pengujian Hepotesis ...........................................................................45

4.4 Pembahasan ...............................................................................................47

V. KESIMPULAN, KETERBATASAN, DAN SARAN ..................................50

5.1 Kesimpulan ..................................................................................................50

5.2 Saran ............................................................................................................51

5.3 Implikasi .....................................................................................................51

5.4 Keterbatasan Penelitian ...............................................................................51

DAFTAR PUSTAKA

LAMPIRAN

iii

DAFTAR TABEL

Tabel Halaman

2.1 Penelitian Terdahulu................................................................................... 24

3.1 Definisi Operasional dan Pengukuran Variabel ........................................30

4.1 Hasil Analisis Pengembalian Kuesioner ...................................................35

4.2 Demografi Responden ...............................................................................36

4.3 Statistik Deskriptif Variabel Penelitian .....................................................39

4.4 Hasil Uji Nilai AVE ...................................................................................39

4.5 Hasil Uji Validitas Outer Looding .............................................................40

4.6 Hasil Uji Square Root AVE (Discriminant Validity) .................................41

4.7 Hasil Uji Reabilitas ....................................................................................42

4.8 Hasil Uji R Square .....................................................................................43

4.9 Hasil Uji Total Effects ................................................................................44

iv

DAFTAR GAMBAR

Gambar Halaman

4.8 Alogaritma ................................................................................................43

Bootstapping .............................................................................................

v

DAFTAR LAMPIRAN

Lampiran 1 Daftar SKPD Pemerintah Kota Bandarlampung

Lampiran 2 Daftar SKPD yang menjadi responden

Lampiran 3 Tabulasi Data

Lampiran 4 kuesioner

Lampiran 5 Gambar Alogaridma dan Bootstrapping

Lampiran 5 hasil uji Cronbachs Alpha, Laten variabel Correlations, R

Square, Cross Loadings

Lampiran 5 Hasil Uji Ave, Compsite Reliability, Outer Loadings

Lampiran 5 Hasil Uji Total Effects, statistik deskriptif variabel penelitian,

Square Root Ave

BAB IPENDAHULUAN

1.1 Latar Belakang

Sebagai organisasi sektor publik, pemerintah daerah dituntut agar memiliki

kinerja yang berorientasi pada kepentingan masyarakat, dan mendorong

pemerintah untuk senantiasa tanggap akan tuntunan lingkungannya, dengan

berupaya memberikan pelayanan terbaik secara transparan dan berkualitas serta

adanya pembagian tugas yang baik pada pemerintah tersebut. Tuntunan yang

semakin tinggi diajukan terhadap pertanggungjawaban yang diberikan oleh

penyelenggara negara atas kepercayaan yang diamankan kepada mereka.

Peningkatan kinerja sektor publik merupakan hal yang komprehensif dimana

setiap SKPD sebagai pengguna anggaran (badan/ dinas/ biro/ kantor) akan

menghasilkan tingkat kinerja yang berbeda- beda sesuai dengan kemampuan dan

rasa tanggung jawab yang mereka miliki.

Anggaran merupakan hal yang paling penting bagi pemerintah karena menjadi

dasar pelaksanaan kegiatan. Penyusunan anggaran adalah suatu tugas yang

bersifat teknis. Tetapi dibalik seluruh citra teknis yang berkaitan dengan anggaran,

terdapat pemerintah daerah seperti (kepala daerah dan satuan organisasi perangkat

daerah (SOPD) yang terdiri dari sekretaris daerah, sekretaris dewan perwakilan

2

rakyat derah (DPRD), dinas, badan, kantor, rumah sakit daerah dan lembaga lain

sesuai ketentuan peraturan perundang-undang sebagai unsur penyelenggaraan

pemerintah daerah) yang menyusun anggaran.

Anggaran merupakan unsur penting dalam proses perencanaan dan pengendalian.

Sebagai alat perencanaan, anggaran digunakan untuk merencanakan berbagai

aktivitas agar pelaksanaan aktivitasnya sesuai dengan apa yang direncanakan.

Selain itu, dalam fungsinya sebagai alat perencanaan, anggaran terdiri atas

sejumlah target yang akan dicapai oleh para manajer departemen suatu perusahaan

dalam melakukan kegiatan tertentu pada masa yang akan datang menurut (Sujana,

2010).

Menurut Deddi (2007) kegunaan anggaran adalah sebagai alat penilaian kinerja

artinya anggaran merupakan suatu ukuran yang bisa menjadi patokan apakah

suatu bagian/ unit kerja telah memenuhi target, baik berupa terlaksananya

aktivitas maupun terpenuhinya efisiensi biaya. Agar anggaran itu tepat sasaran

dan sesuai dengan tujuan maka diperlukan kerjasama yang baik antara bawahan

dan atasan, pegawai dan manajer dalam penyusunan anggaran yang dinamakan

dengan partisipasi anggaran. Partisipasi penyusunan anggaran diperlukan agar

anggaran yang dibuat bisa lebih sesuai dengan realita yang ada dilapangan.

Proses penyusunan anggaran melibatkan banyak pihak, mulai dari manajemen

tingkat atas sampai manajemen tingkat bawah. Anggaran mempunyai dampak

langsung terhadap perilaku manusia, terutama bagi orang yang langsung terlibat

dalam penyusunan anggaran. Untuk menghasilkan sebuah anggaran yang efektif,

kepala daerah dan pimpinan setiap SOPD membutuhkan kemampuan untuk

3

memprediksi masa depan, dengan mempertimbangkan berbagai faktor

lingkungan, partisipasi dan gaya penyusunan.

Struktur desentralisasi dalam suatu organisasi akan memberikan kewenangan dan

tanggung jawab yang lebih besar dalam penyusunan anggaran dari pimpinan

manajemen kepada bawahannya. Struktur organisasi yang disertai dengan tingkat

struktur sentralisasi yang tinggi, menunjukkan bahwa semua Keputusan yang

penting akan ditentukan pimpinan (manajemen) puncak, sementara manajemen

pada tingkat menengah atau bawahannya hanya mempunyai sedikit wewenang di

dalam pembuatan keputusan. Sedangkan struktur desentralisasi yang tinggi maka

akan memberikan gambaran yang sebaliknya, yaitu pimpinan puncak

mendelegasikan wewenang dan pertanggungjawaban pada bawahannya, dan

bawahan tersebut diberi kekuasaan atau wewenang untuk membuat berbagai

macam keputusan (Riyadi, 2000).

Pentingnya anggaran bagi organisasi terbukti dari banyaknya penelitian dalam

bidang akuntansi yang menaruh perhatian serius pada masalah partisipasi

anggaran (Sumarno, 2005). Hal ini dikarenakan partisipasi anggaran mempunyai

konsekuensi terhadap sikap dan perilaku anggota organisasi. Pengaruh anggaran

partisipatif pada kinerja manajerial merupakan tema yang menarik dalam

penelitian akuntansi. Anggaran mempunyai fungsi sebagai pedoman untuk

memotivasi kinerja individual. Anggaran juga merupakan alat koordinasi dan

komunikasi antara atasan dengan bawahan sehingga dengan dimilikinya motivasi

yang cukup tinggi diharapkan para manajer bekerja dengan baik ketika

berpartisipasi dalam penyusunan anggaran (Adrianto, 2008).

4

Berdasarkan hasil wawancara yang peneliti lakukan pada bagian BKD , didalam

SKPD BKD terdapat pelimpahan wewenang dari kepala dinas ke bagian keuangan

yang sesuai peraturan yang telah ditetapkan oleh kepala dinas maupun pemerintah

kota Bandarlampung, dalam pelimpahan wewenang terdapat motivasi terhadap

karyawan berupa insentif dan tunjangan tetapi tidak untuk satu karyawan saja

melainkan semua karyawan sehingga terdapat kesenjangan antar karyawan lain.

Masalah yang terjadi diSKPD kota Bandarlampung adalah ketidakpuasan atau

ketidaksesuain pemberian imbalan, penghargaan dengan kebijakan pemerintah

daerah sehingga mengakibatkan kemalasan dalam bekerja dan ketidakcapaian

target dalam instansi pemerintah daerah.

Fenomena yang terjadi dikota Bandarlampung dapat dilihat dari masih lemahnya

kinerja pemerintah tahun 2015 pada pencapain kegiatan pembangunan, meskipun

secara nyata kinerja yang dilakukan oleh pemerintah kota Bandarlampung terlihat

baik, akan tetapi dilihat dari perolehan Pendapatan Asli Daerah (PAD) tahun 2015

yang hanya tercapai 57,48%. Dalam penganggaran dilakukan dengan sistem top-

down, dimana rencana dan jumlah anggaran telah ditetapkan oleh

atasan/pemegang kuasa anggaran sehingga bawahan/pelaksana anggaran hanya

melakukan apa yang telah disusun. Penerapan sistem ini mengakibatkan kinerja

bawahan/pelaksana anggaran menjadi tidak efektif karena target yang diberikan

terlalu menuntut namun sumber daya yang diberikan tidak mencukupi

(overloaded). Dalam proyeksi, atasan/pemegang kuasa anggaran kurang

mengetahui potensi dan hambatan yang dimiliki oleh bawahan/pelaksana

anggaran sehingga memberikan target yang sangat menuntut dibandingkan

dengan kemampuan bawahan/pelaksana anggaran. Bertolak dari kondisi ini,

5

sektor publik mulai menerapkan sistem penganggaran yang dapat mengulangi

masalah tersebut, yaitu anggaran partisipasi. Melalui sistem ini,

bawahan/pelaksana anggaran dilibatkan dalam penyusunan anggaran yang

menyangkut sub bagiannya sehingga tercapainya kesepakatan antara

atasan/pemegang kuasa anggaran dan bawahan/pelaksana anggatan mengenai

anggaran tersebut.

Peneliti yang menguji pengaruh partisipasi penyusunan anggaran terhadap kinerja

aparatur pemerintah daerah telah banyak dilakukan. Suwarno, Dkk (2013) dengan

menggunakan variabel pelimpahan wewenang dan motivasi sebagai variabel

moderating. Hasil penelitiannya menunjukkan bahwa motivasi dan pelimpahan

wewenang tidak memoderasi pengaruh partisipasi anggaran terhadap kinerja

aparatur pemerintah. Sedangkan menurut Ardiani, dkk (2013) menggunakan

variabel pelimpahan wewenang sebagi salah satu variabel moderating. Dengan

hasil penelitian menunjukkan bahwa pelimpahan wewenang dalam penyusunan

anggaran yang terdesentralisasi memiliki dampak terhadap peningkatan kinerja

manajerial dapat dimulai dari proses perencanaan sampai dengan pelaksanaan

yang dimulai dari staf kepada atasan agar lebih optimal.

Variabel kinerja aparatur pemerintah daerah dalam penelitian ini merupakan

modifikasi/penyesuaian dari penelitian yang dilakukan Ven (1980) dalam

Wulandari (2011) yang awalnya adalah kinerja maajerial. Penyesuain

tersebutdidasarkan pada alasan bahwa kinerja aparatur pemerintah daerah dapat

dinilai berdasarkan kemampuan aparat tersebut dalam melaksanakan tugas-tugas

manajerial yang meliputi perencanaan, investigasi, koordinasi, supervise,

6

pengaturan staf, negosiasi, dan representasi (Mahoney dalam Leach-Lopez et al,

2007) dalam wulandari (2011).

Berdasarkan permasalahan dan fenomena diatas peneliti akan memodifikasi dan

menindak lanjuti penelitian Arifin (2012) dengan menambah pelimpahan

wewenang sebagai variabel independen dan menghilangkan komitmen organisasi,

budaya organisasi, dan gaya kepemimpinan sebagai variabel moderasi. Dipilihnya

pelimpahan wewenang sebagai variabel independen karena dengan memiliki

tingkat kesadaran bekerja yang tinggi, para aparatur diharapkan memiliki

keseriusan ketika berpartisipasi dalam menentukan penyusunan target anggaran

dan menyampaikan apa yang seharusnya dicantumkan dalam angka-angka

anggaran dalam menunjang tercapainya tujuan organisasi sektor pablik.

Pelimpahan wewenang yang desentralisasi merupakan salah satu dasar yang harus

ada dalam organisasi. Pelimpahan wewenang adalah pemberian wewenang oleh

manajer yang lebih tinggi kepada manajer yang lebih rendah untuk melaksanakan

suatu pekerjaan dengan otorisasi secara eksplisit dari manajer pemberi wewenang

pada waktu wewenang tersebut dilaksanakan (Mulyadi dan Setyawan, 2000). Hal

ini didukung dengan penelitiannya Suwarno dkk (2013), bahwa partisipasi

penyusunan anggaran terhadap kinerja manajerial akan berpengaruh positif, akan

tetapi pelimpahan desentralisasi berpengaruh tidak signifikan terhadap kinerja

manajerial.

Termotivasi penelitian sebelumnya, penelitian ini mengkonfirmasi kembali

apakah partisipasi penyusunan anggaran mempunyai pengaruh positif dan

signifikan terhadap kinerja aparatur pemerintah daerah, dan apakah pelimpahan

7

wewenang mempunyai pengaruh positif dan signifikan terhadap kinerja aparatur

pemerintah daerah. Oleh karena itu, penelitian ini diberi judul “Pengaruh

Partisipasi Penyusunan Anggaran dan pelimpahan wewenang Terhadap

Kinerja Aparatur Pemerintah Daerah”.

1.2 Perumusan Masalah

Berdasarkan uraian pada latar belakang, maka rumusan masalah dalam penelitian

ini adalah sebagai berikut:

1. Apakah partisipasi penyusunan anggaran mempunyai pengaruh positif

terhadap kinerja aparatur pemerintah daerah ?

2. Apakah pelimpahan wewenang mempunyai pengaruh positif dalam partisisi

penyusunan anggaran terhadap kinerja aparatur pemerintah daerah?

1.3 Batasan Masalah

Batasan masalah dalam penelitian ini Satuan Kerja Pemerintah Daerah (SKPD)

kota BandarLampung, untuk memperoleh jawaban atas masalah penelitian dengan

menghindari penyimpangan atau terlalu luasnya pembahasan kepada masalah

yang lain.

8

1.4 Tujuan Penelitian

Tujuan penulis melakukan penelitian ini, sebagai berikut:

1. Untuk mengetahui apakah ada pengaruh yang positif antara partisipasi

penyusunan anggaran terhadap kinerja aparatur pemerintah daerah SKPD kota

Bandarlampung.

2. Untuk mengetahui dan memahami apakah pelimpahan wewenang berpengaruh

dalam partisipasi penyusunan anggaran terhadap kinerja aparatur pemerintah

daerah.

1.5 Manfaat Penelitian

1. Bagi penelitian

Diharapkan dapat menambah wawasan dan pengetahuan penulis serta dapat

memberikan gambaran yang lebih jelas mengenai pengaruh partisipasi

penyusunan anggaran dan pelimpahan wewenang terhadap kinerja yang

dilakukan karyawan dalam pemerintah daerah kota Bandarlampung.

2. Bagi pemerintah Daerah

Hasil dari penelitian ini diharapkan dapat menjadi bahan pertimbangan dagi

pemerintah Kota Bandarlampung dalam mengambil kebijakan-kebijakan yang

berkaitan dengan penyusunan anggaran yang dapat meningkatkan kinerja

aparatur Pemeritah Daerah didalam instansi-instansi yang berada di lingkungan

kota Bandarlampung.

9

3. Bagi pihak eksternal

Diharapkan penelitian ini dapat dijadikan bahan pustakaan, dan sumbangan

pemikiran dan dijadikan bahan pembelajaran serta penelitian selanjutnya.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Penetapan Tujuan (Goal-Setting)

Teori penetapan tujuan (goal setting) dikembangkan oleh Locke pada tahun 1968.

Teori penetapan tujuan menjelaskan hubungan antara tujuan yang ditetapkan

dengan prestasi kerja (kinerja). Konsep dasar teori penetapan tujuan adalah bahwa

seseorang yang memahami tujuan (apa yang diharapkan organisasi kepadanya)

akan mempengaruhi perilaku kerjanya, penetapan tujuan yang menentang (sulit)

dan dapat diukur hasilnya akan meningkatkan prestasi kerja, yang diikuti dengan

memiliki kemampuan dan keterampilan.

Ada beberapa pernyataan yang berkatian dengan konsep teori penetapan tujuan,

yaitu (1) tujuan yang sulit menghasilkan prestasi yang lebih tinggi dari tujuan

mudah, (2) tujuan yang jelas (spesifik) dan sulit menghasilkan prestasi yang lebih

tinggi dari tujuan yang mudah, (3) tujuan yang jelas (spesifik ) dan menantang

akan menghasilkan prestasi yang lebih tinggi dari tujun yang bersifat abstrak.

Dalam proses penetapan tujuan, tujuan bisa ditetapkan bersama-sama antara

pimpinan dangan bawahan (partisipasif) atau tujuan itu ditetapkan sendiri oleh

pimpinan (Gitosudarmo dan Sudita, 1997).

11

Locke (1968) mengemukakan bahwa maksud-maksud untuk bekerja kearah suatu

tujuan merupakan sumber utama dari motivasi kerja. (Suwarno dkk, 2010)

menyatakan bahwa pengarahan tingkah laku terhadap suatu tujuan menjadi dasar

gool setting secara umum. Pengertian gool setting adalah penetapan sasaran atau

target yang akan dicapai tenaga kerja. Tujuan memberitahu seseorang apa yang

perlu dikerjakan dan betapa banyak upaya yang harus dilakukan.

2.2 Partisipasi Penyusunan Anggaran

2.2.1 Partisipasi Anggaran

Menurut sumaryadi (2010:46) partisipasi anggaran adalah :

“ peran serta seseorang atau kelompok masyarakat dalam proses

pembangunan baik dalam bentuk pernyataan maupun dalam bentuk kegiatan

dengan dengan memberikan masukan pikiran, tenaga, waktu, keahlian, modal

dan atau materi, sertaikut memanfaatkan dan menukmatu hasil-hasil

pembangunan”.

Menurut Pidarta dalam Astuti D. (2009:31-32) partisipasi adalah : Pelibatan

seseorang atau beberapa orang dalam suatu kegiatan. Keterlibatan dapat berupa

keterlibatan mental dan emosi serta fisik dalam menggunakan segala kemampuan

yang dimilikinya (berinisiatif) dalam segala kegiatan yang dilaksanakan serta

mendukung pencapaian tujuan dan tanggungjawab atas segala keterlibatan.

Setiap orang pada semua lingkungan organisasi diakui sebagi anggota tim yang

pandangan dan penilaiannya dihargai oeh manajemen puncak. Perkiraan anggaran

disiapkan oleh manajer level bawah yang lebih akurat dan dapat diandalkan dari

perkiraan yang disiapkan oleh manajer atas yang memiliki pengetahuan yang

kurang detail mengenai pasar dan operasi sehari-hari. Motivasi pada umumnya

lebih tinggi ketika individu berpartisipasi dalam menetapkan tujuan mereka

12

sendiri dari pada ketika tujuan yang dipakai dipaksaka dari atasan.manajer yang

tidak mampu memenuhi anggaran yang dipaksakan oleh atasan akan selalu

mengatakan bahwa anggaran tidak realistis dan mustahil untuk dicapai.

Partisipasi anggaran merupakan suatu proses yang melibatkan individu-individu

secara langsung dan mempunyai pengaruh terhadap penyusunan tujuan anggaran

yang prestasinya akan dinilai dan kemungkinan akan dihargai atas dasar

pencapaian tujuan anggaran (Brownell, 1982 dalam Nurcahyani, 2010). Melalui

adanya partisipasi anggaran tersebut, dapat terlihat bahwa adanya interaksi antara

para karyawan dengan atasannya. Oleh kerena itu, para karyawan tersebut dapat

melakukan aktivitas yang diperlukan mulai dari awal penyusunan anggaran,

negosiasi, penetapan anggaran akhir, dan revisi anggaran yang diperlukan. Ketika

seseorang karyawan terlibat dalam pengambilan keputusan penganggaran seperti

yang dijelaskan di atas, maka ia akan termotivasi dalam situasi kelompok karena

diberi kesempatan untuk mewujudkan inisiatif dan daya kreatifitas. Tujuan

bersama akan lebih mudah tercapai ketika keterlibatan secara pribadi dan

kesediaan untuk menerima tanggungjawab masing-masing. Rasa tanggung jawab

ini pada akhirnya akan memperkuat kreativitas manajer yang bersangkutan.

Menurut Deddi (2007) subproses dalam penyusuna anggaran pendapatan dan

belanja daerah (APBD) sebagai berikut:

1. Penyusunan kebijakan APBD

Ptoses penyusuna kebijakan umum APBD merupakan bagian yang tidak

terpisah dari proses perencanaan.

2. Penyusuna prioritas dan plafon anggaran sementara

13

PPAS merupakan dokumen yang berisi seluruh program kerja yang akan

dijalankan tiap urusan pada tahun anggaran, dimana program kerja tersebut

diberi prioritas dengan visi, misi, dn strategi pemerintah.

3. Penyimpanan surat edaran kepala daerah tentang prdoman penyusunan RKA

SKPD

Surat edaran tentang pedoman penyusunan RKA SKPD merupakan dokumen

yang sangat penting bagi SKPD sebelum penyusunan RKA.

4. Penyusunan rencana kerja dan anggaran SKPD

RKA SKPD adalah dokumen perencanaan dan penganggaran yang berisi

rencana belanja program dan kegiatan SKPD serta pembiayaan sebagai dasar

penyusunan APBD.

5. Penyimpanan rancangan peraturan daerah APBD

Dokumen aumber utama dalam penyiapan raperda APBD adalah RKA SKPD.

6. Evaluasi rancangan peraturan APBD

Kepada daerah menyampaikan raperda tentangAPBD yang telah disetujui

bersama DPRD dan merancang peraturan kepala daerah tentang penjabaran

APBD kepada gubernur untuk dievaluasi.

Widanarta (2003) menyebutkan bahwa partipasi penyusunan anggaran dapat

memengaruhi sikap atau usaha pencapaian sasaran dari kinerja manajer karena

beberapa hal, di antaranya:

1. Para manajer diberi kesempatan mengembangkan dan menerapkan

pengetahuannya atau kemampuannnya.

2. Anggaran disusun sesuai dengan kemampuan suatu bagian.

3. Dapat ditetapkan tingkat sasaran yang realistis.

14

4. Ditetapkan anggaran atau tingkat sasaran yang sesuai dengan aspek yang dapat

dikendalikan oleh manajer.

5. Menerima target anggaran yang ditetapkan sebagai dasar penilaian kinerja.

Akan tetapi, kemanfaatan partisipasi dalam penyusunan anggaran tidak akan dapat

diperoleh jika manajemen puncak atau setiap atasan tidak sungguh-sungguh

dalam memandang arti penting dari partisipasi bawahan.

2.3 Kinerja Aparatur Pemerintah Daerah

Kinerja adalah gambaran pencapaian pelaksanaan suatu kegiatan/ program/

kebijakan dalam mewujudkan sasaran, tujuan, misi, dan visi organisasi. Daftar apa

yang ingin dicapai tertuang dalam perumusan strategi (strategic planning) suatu

organisasi. Secara umum, kinerja merupakan prestasi yang dicapai oleh organisasi

dalam periode tertentu (indra, 2006). Kinerja aparatur pemerintah daerah

merupakan salah satu yang dapat dipakai untuk dapat meningkatkan efektivitas

organisasi.

Kinerja sektor publik merupakan tingkat kecakapan pegawai negeri dalam

melaksanakan aktivitas manajemen. Kinerja merupakan salah satu faktor yang

dapat dipakai untuk meningkatkan efektivitas organisasi. Pengukuran kinerja yang

handal merupakan salah satu faktor kunci suksesnya organisasi. Penilaian kinerja

berguna untuk memperbaiki kinerja masa yang akan datang, memberikan nilai

umpan balik tentang kualitas kerja untuk kemudian mempelajari kemajuan

perbaikan yang dikehenaki dalam kerja. Kinerja aparat pemerintah dinilai dari

berbagai anggota-anggota dalam sektor pemerintah berupaya untuk memberikan

pelayanan terbaik dengan mendayagunakan sumber daya yang ada di

15

organisasinya untuk memberikan kepuasan kepada masyarakat sebagai pihak yang

dilayani. Menurut peratutan pemerintah Republik Indonesia Nomor 58 Tahun

2005, suatu kerja perangkat daerah adalah perangkat daerah pada pemerintah

daerah suatu pengguna anggaran atau barang. Sedangkan kinerja suatu kerja

perangkat daerah merupakan pengukuran keberhasilan organisasi dalam

pencapaian tujuannya, dan untuk mengetahui sejauh mana tingkat keberhasilan

pelayanan yang dicapai.

Pengukuran kinerja sektor publik adalah sistem yang digunakan untuk membantu

para manajer publik dalam menilai pencapaian suatu strategi dengan

menggunakan alat ukur finansial dan non finansial, selain itu sistem pengukuran

kinerja juga dapat dijadikan sebagai pengendalian organisasi karena didalam

pengukuran kinerja juga ditetapkan reward and punishment system (Wulandari,

2011).

Menurut Santoso (2009) dalam Wulandari (2011) ada beberapa faktor yang

diduga menyebabkan kinerja pemerintah daerah menjadi rendah diantaranya

karena sistem pengelolaan keuangan daerah yang masih lemah dimulai dalam

proses perencanaan dan penganggaran APBD, pelaksanaan / penata usahaan

APBD, pertanggungjawaban yang berupa pelaporan hasil pelaksanaan APBD dan

pengawasan. Dengan adanya keterlambatan dalam pengesahan menyebabkan

banyaknya program dan kegiatan yang sudah disusun tidak dapat dilaksanakan

sehingga menghambat pembangunan daerah tersebut.

16

Menurut Indra (2006) indikator pengukuran kinerja adalah kuantitatif dan

kualitatif yang menggambarkan tingkat pencapaian suatu sasaran atau tujuan yang

telah ditetapkan, 5 komponen yang ada didalam indikator pengukuran kinerja

dalam hal ini kinerja pimpinan dalam manajerial/ pimpinan dalam pelaksanaan

program SKPD, yaitu:

1. masukan (inputs) adala segala sesuatu yang dibutuhkan agar pelaksanaan

kegiatan dapat berjalan untuk menghasilkan keluaran

2. keluaran (outputs) adalah sesuatu yang diharapkan langsung dicapai dari suatu

kegiatan yang dapat berupa fisik dan nonfisik

3. Hasil (outcomes) adalah segala sesuatu yang mencerminkan fungsinya

keluaran kegiatan pada jangka menengah (efek langsung).

4. Manfaat (benefid) adalah sesuatu yang terkait dengan tujuan akhir dari

pelaksanaan kegiatan.

5. Dampak (impacts) adalah pengaruh yang ditimbulkan baik positif maupun

negatif terhadap setiap indikator berdasarkan asumsi yang telah diterapkan.

2.4 Pelimpahan Wewenang

Pelimpahan wewenang adalah pemberian wewenang oleh manajer yang lebih

tinggi kepada manajer yang lebih rendah untuk melaksanakan suatu pekerjaan

dengan otorisasi secara eksplisit dari manajer pemberi wewenang pada waktu

wewenang tersebut dilaksanankan (Mulyadi dan Setyawan, 2001). Struktur

organisasi yang disertai dengan tingkat pelimpahan wewenang sentralisasi yang

tinggi, menunjukkan bahwa semua keputusan yang penting ditentukan pimpinan

(manajemen) puncak, sementara manajemen pada tingkat menengah atau

17

bawahannya hanya mempunyai sedikit wewenang didalam pembuatan keputusan.

Sebaliknya tingkat pelimpahan wewenang desentralisasi yang tinggi memberikan

gambaran bahwa pimpinan puncak mendelegasi wewenang dan

pertanggungjawaban pada bawahannya, dan bawahan diberi wewenang untuk

membuat berbagai keputusan (Riyadi, 2000).

Menurut Muluk (2005), desentralisasi didefinisikan sebagai transfer wewenang

atau kekuasaan alam prencanaan publik, manajemen, dan pembuatan keputusan

dari level nasional atau secara umum dari level yang tinggi ke level yang lebih

rendah dalam pemerintahan. Dengan desntralisasi akan meningkatkan

independensi kinerja manajerial SKPD dalam berfikir dan bertindak di satu tim

tanpa mengorbankan kepentingan organisasi. Desentralisasi membutuhkan

keseimbangan manajerial independen dengan timnya dan komitmennya kepada

organisasi.

Dengan demikian desentralisasi akan membuat tanggung jawab yang lebih besar

kepada manajer sektor publik dalam melaksanakan tugasnya serta memberikan

kebebasan dalam bertindak. Dengan desentralisasi akan meningkatkan

independensi kinerja sektor publik dalam bertindak dan berfikir dalam suatu tim

tanpa mengorbankan keputusan organisasi.

Manajer dalam organisasi yang tingkat desentralisasinya tinggi merasa dirinya

orang yang paling berpengaruh dalam perencanaan anggaran, dan merasa

dipuaskan dengan kegiatan yang berhubungan dengan angaran. Sebalinya, dalam

organisasi dengan tingkat desentralisasi rendah (sentralisasi) manajer merasa

dirinya dianggap kurang bertanggungjawab, sedikit terlibat dalam perencanaan

18

anggaran dan mengalami tekanan atasan (bruns dan Waterhouse, 1975). Menurut

Stoner dalan Handoko (2003) prinsip-prinsip klasik yang dapat dijadikan dasar

untuk delegasi yang efektif adalah :

1. Prisip scalar

2. Prisip kesatuan perintah

3. Tanggungjawab

Berdasarkan prinsip-prinsip diatas berikut penjelasan dari ketiga poin tersebut: 1)

prinsip scalar, dalam proses pendelegasian ada garis wewenang yang jelas

mengalir setingkat demi setingkat dari tingkat organisasi paling atas ke tingkat

paling bawah. 2) prisip kesatuan perintah, setiap bawahan dalam organisasi

seharusnya melapor hanya kepada seorang atasan. 3) tanggungjawab, wewenang

dan akuntabilitas. Bagi manajer selain harus bertanggungjawab terhadap tugas-

tugasnya juga harus mempertanngungjawabkan pelaksanaan tugas bawahannya.

Menurut Rivai dan Mulyadi (2010:31) menjelaskan beberapa manfaan yang

diperoleh dari pelimpahan wewenang, yaitu :

1. Pemimpin tertinggi mendapatkan kesempatan yang cukup untuk memikirkan

keputusan-keputusan dan melaksanakan tugas-tugas yang penting saja dalam

melaksanakan tugas pokok organisasi

2. Setiap keputusan dan perintah sesuai dengan sifat penting atau tidak, dapat

ditetapkan pada jenjang kepemimpinan yang tepat sehingga dapat

meningkatkan efisiensi dan efektivitas kerja sehingga dapat mengurangi atau

meniadai birokrasi yang tidak perlu.

19

3. Keputusan-keputusan dan perintah-perintah dapat diberikan secara tepat, tanpa

kekhawatiran terjadi penyalah gunaan wewenang, karena setiap pemimpin

berkewajiban menyampaikan pertanggungjawabannya.

4. Memperbesar partisipasi dan meningkatkan dedikasi serta loyalitas pada

kebersamaan dan bahkan pada pemimpin, karena setiap anggota kelompok

merasa ikut berperan serta sesuai dengan posisinya masing-masing

5. Mendorong dan mengembangkan inisiatif, kreativitas dan kemauan untuk

berpartisipasi dibidang masing-masing.

6. Menghilangkan sikap dan sifat menunggu perintah atau keputusan pimpinan

level atas atau pimpinan lainnya sehingga kehidupan organisasi menjadi

dinamis

7. Pelaksanaan pekerjaan tidak terhambat, meskipun pimpinan berhalangan

karena sesuai wewenang yang dilimpahkan tetap dapat diambil keputusan-

keputusan oleh para pembantu pimpinan di bidang-bidangnya masing-masing.

8. Pimpinan level atas berkesempatan memberikan latihan kepemimpinan,

sehingga selalu tersedia kader-kader pengganti yang berkualitas, yang

merumuskan kepemimpinan organanisasi pada masa-masa mendatang.

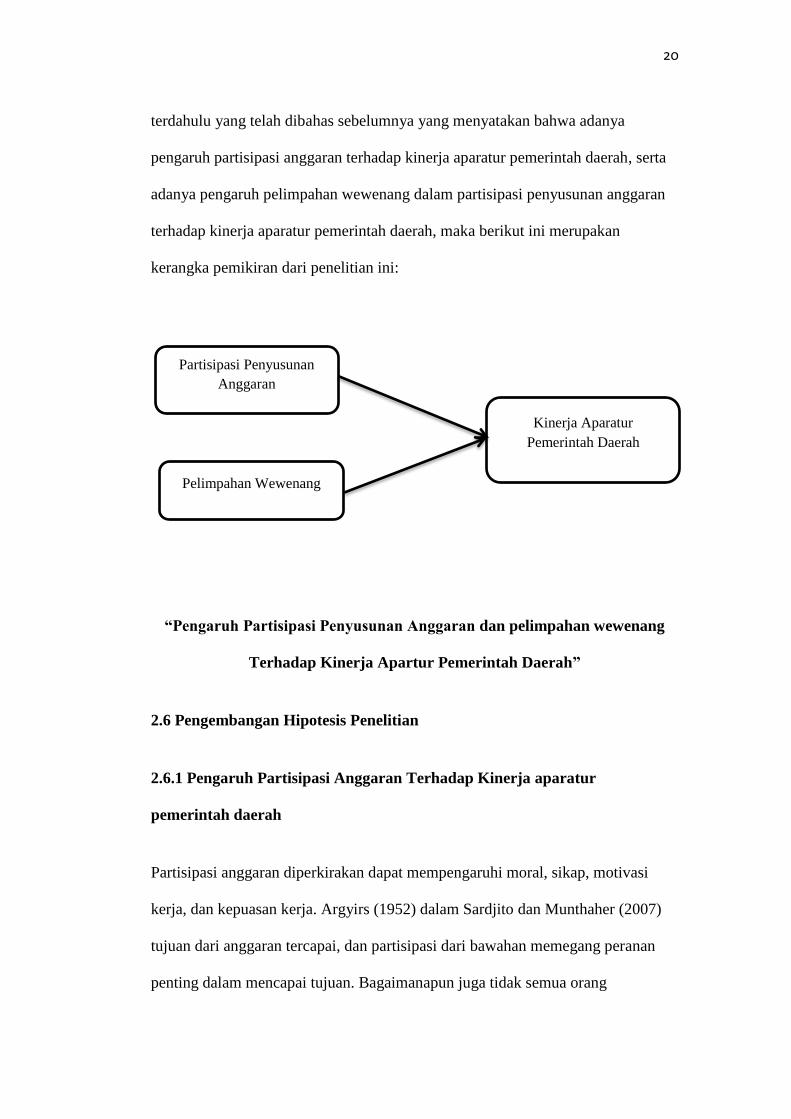

2.5 Kerangka Pemikiran

Kerangka pemikiran merupakan model konseptual tentang bagaimana teori

berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah

yang penting. Kerangka pemikiran yang baik akan menjelaskan secara teoritis

hubungan antara variabel yang diteliti sehingga secara teoritis dapat menjelaskan

hubungan antara variabel independen dan dependen. Dari penelitian-penelitian

20

terdahulu yang telah dibahas sebelumnya yang menyatakan bahwa adanya

pengaruh partisipasi anggaran terhadap kinerja aparatur pemerintah daerah, serta

adanya pengaruh pelimpahan wewenang dalam partisipasi penyusunan anggaran

terhadap kinerja aparatur pemerintah daerah, maka berikut ini merupakan

kerangka pemikiran dari penelitian ini:

“Pengaruh Partisipasi Penyusunan Anggaran dan pelimpahan wewenang

Terhadap Kinerja Apartur Pemerintah Daerah”

2.6 Pengembangan Hipotesis Penelitian

2.6.1 Pengaruh Partisipasi Anggaran Terhadap Kinerja aparatur

pemerintah daerah

Partisipasi anggaran diperkirakan dapat mempengaruhi moral, sikap, motivasi

kerja, dan kepuasan kerja. Argyirs (1952) dalam Sardjito dan Munthaher (2007)

tujuan dari anggaran tercapai, dan partisipasi dari bawahan memegang peranan

penting dalam mencapai tujuan. Bagaimanapun juga tidak semua orang

Partisipasi Penyusunan

Anggaran

Pelimpahan Wewenang

Kinerja Aparatur

Pemerintah Daerah

21

dikendalikan oleh kebutuhan yang sama pada waktu yang sama. Bisa jadi

karyawan dipengaruhi oleh motivasi yang berbeda-beda dalam banyak hal dengan

faktor yang berbeda pula. Penting bagi manajer untuk memahami kebutuhan

setiap karyawan yang ada di perusahaan. Untuk memotivasi karyawan,

kepemimpinan harus mampu untuk mengenali tingkat kebutuhan karyawan pada

setiap levelnya.

Dalam sektor publik pengukuran kinerja tidak sebatas pada masalah pemakaian

anggaran, namun pengukuran kinerja mencakup berbagai aspek yang dapat

memberikan informasi yang efektif dan efisien dalam mencapai kinerja.

Penelitian yang dilakukan oleh Indriantoro, (1993) dalam Nor, (2007)

menemukan bahwa partisipasi penyusunan anggaran dan kinerja memiliki

hubungan yang sangat positif. Berbeda dengan penelitian yang dilakukan oleh

Milani (1975); Brownell dan Hirst (1986); dan Sukardi (2002) dalam Bambang

dan Osmad (2007), penelitian tersebut menemukan hasil yang tidak signifikan

antara partisipasi penyusunan anggaran dengan kinerja aparat pemerintah daerah.

Pada penelitian terdahulu yang dilakukan oleh Bambang dan Osmad (2007)

menyatakan bahwa ada hubungan positif antara partisipasi anggaran terhadap

kinerja aparat Pemerintah Daerah. Berdasarkan penjelasan diatas, peneliti

menduga bahwa partisipasi anggaran berpengaruh positif terhadap kinerja aparat

pemerintah daerah, karena partisipasi yang tinggi yang terdapat dalam diri setiap

individu dalam proses pennyusunan anggaran akan meningkatkan kinerja aparat

pemerintah daerah. Dengan adanya partisipasi oleh aparat pemerintah daerah,

maka aparat tersebut berusaha untuk bertanggung jawab terhadap tugas yang

22

dikembannya. Dengan adanya tanggung jawab ini, akan menjadikan kinerja yang

baik bagi organisasi pemerintah, sehingga semakin tingginya partisipasi aparat

pemerintah daerah akan meningkatkan kinerja di satuan Pemerintah Daerah,

sehingga dapat ditarik hipotesis sebagai berikut :

H1 : partisipasi penyusunan anggaran berpengaruh positif terhadap

kinerja kinerja aparatur pemerintah

2.6.2 Pengaruh Pelimpahan Wewenang Dalam Penyusunan Anggaran

Terhadap Kinerja Aparatur Pemerintah Daerah

Pelimpahan wewenang merupakan suatu pemberian yang menjadi hak atas tugas

dan tanggung jawab untuk melakukan sesuatu atau memerintahkan orang lain

untuk melakukan sesuatu. Sebagai dikatakan (Mulyadi dan Setyawan, 2000)

dalam Marani dan Supomo (2003) pelimpahan wewenang adalah pemberian

wewenang oleh manajer yang lebih tinggi kepada manajer yang lebih rendah

untuk melaksanakan suatu pekerjaan dengan otorisasi secara eksplisit dari

manajer pemberi wewenang pada waktu wewenang tersebut dilaksanakan.

Pelimpahan wewenang dalam organisasi juga berkaitan erat dengan struktur

organisasi. Struktur organisasi memberikan gambaran mengenai pembagian

kekuasaan dalam suatu organisasi. Struktur organisasi yang disertai dengan

tingkat pelimpahan wewenang sentralisasi yang tinggi, menunjukkan bahwa

semua keputusan yang penting akan ditentukan oleh pimpinan (manajemen)

perusahaan untuk menghubungkan system anggaran dengan pelimpaha wewenang

dalam struktur organisasi akan menentukan kinerja manajerial (Riyanto, 1996

23

dalam Coryanata , 2004). Menurut Gul et al.(1995) dalam Coryanata (2004),

partisipasi penyusunan anggaran terhadap kinerja manajerial akan berpengaruh

positif dalam organisasi yang pelimpahan wewenangnya bersifat desentralisasi,

dan akan berpengaruh negatif dalam organisasi yang wewenangnya bersifat

sentralisasi. Sedangkan Penelitian handayani (2013) menemukan bahwa

desentralisasi tidak mempengaruhi hubungan antara partisipasi penyusunan

anggaran dengan kinerja manajerial. Tetapi beda dengan penelitian Choiri (2016)

menyatakan bahwa pelimpahan wewenang memoderasi partisipasi penyusunan

anggaran dan kinerja aparatur pemerintah daerah.

Tingkat pelimpahan wewenang desentralisasi yang tinggi memberikan gambaran

bahwa pimpinan puncak mendelegasikan wewenang dan pertanggungjawaban

pada bawahannya, dan bawahan diberi wewenang untuk membuat berbagai

keputusan (Riyadi,1998). Dengan adanya pelimpahan wewenang kepada manajer

dalam penyusunan anggaran, maka manajer memiliki tanggungjawab atas setiap

keputusan dalam penyusunan anggaran. Maka dengan adanya tanggungjawab atas

pelimpahan wewenang dalam penyusunan anggaran akan meningkatkan kinerja

aparatur pemerintah daerah. Berdasarkan uraian diatas maka dapat hipotesis yang

terbentuk adalah sebagai berikut:

H3: Pelimpahan wewenang dalam partisipasi penyusunan anggaran

berpengaruh positif terhadap kinerja aparatur pemerintah daerah.

24

2.7 Penelitian Terdahulu

No Peneliti Judul Hasil

1 Maulana

Yusuf (2009)

Pengaruh komite

organisasi, gaya

kepemimpinan, motivasi

dan perilaku etis sebagai

variabel moderating

terhadap hubungan

antara partisipasi

penyusunan anggaran

dan kinerja manajerial

Hasil dari penelitian ini

menunjukkan bahwa partisipasi

anggaran tidak berpengaruh secara

signifikan terhadap kinerja

manajerial, dan begitu pula dengan

komite organisasi, gaya

kepemimpinan dan perilaku etis

sebagai variabel moderating tidak

berpengaruh signifikan terhadap

penyusunan anggaran dan kinerja

manajerial. Tetapi motivasi sebagai

variabel moderating mempunyai

pengaruh yang signifikan terhadap

kinerja manajerial.

2 Soetrisno

(2010)

Pengaruh partisipasi,

motivasi dan

pelimpahan wewenang

dalam penyusunan

anggaran terhadap

kinerja manajerial

Hasil penelitian menunjukkan

bahwa partisipasi dalam

penyusunan anggaran dan

pelimpahan wewenang berpengaruh

signifikan. dan positif terhadap

kinerja manajerial dengan hasil

variabel motivasi tidak

berpengaruh signifikan terhadap

kinerja manajerial ditunjukkan

perhitungan hasil pengujian

statistik bahwa nilai koefisien

regresi variabel motivasi adalah

0,039. Nilai ini tidak signifikan

pada tingkat signifikansi 0,05

dengan p value 0,306.

3 Handayani

(2013)

Pengaruh partisipasi

penyusunan anggaran

dan kejelasan sasaran

anggaran terhadap

kinerja manajerial

SKPD dengan

desentralisasi sebagai

variabel moderating

Hasil dari penelitian ini

menunjukkan bahwa partisipasi

penyusunan anggaran berpengaruh

positif terhadap kinerja manajerial.

Kejelasan sasaran anggaran

berpengaruh signifikan dan positif

terhadap hubungan antara

partisipasi penyusunan anggaran

dengan kinerja manajerial SKPD.

Sedangkan desentralisasi tidak

berpengaruh signifikan terhadap

hubungan kejelasan sasaran

anggaran dengan kinerja manajerial

25

SKPD

4 Choiri

(2016)

Pengaruh partisipasi

penyusunan anggaran

terhadap kinerja

aparatur pemerintah

daerah : desentralisasi,

gaya kepemimpinan,

komitmen organisasi,

dan budaya organisasi

sebagai variabel

moderasi

Hasil dari penelitian ini

menunjukkan bahwa :

1. partisipasi penyusunan anggaran

berpengaruh positif terhadap

peningkatan kinerja aparatur

pemerintah daerah.

2. Variabel desentralisasi, komitmen

organisasi, dan budaya organisasi

berpengaruh terhadap hubungan

antara partisipasi penyusunan

anggaran dan kinerja aparatur

pemerintah daerah.

3. Variabel gaya kepemimpinan

tidak berpengaruh dalam

memoderasi pengaruh partisipasi

penyusunan anggaran terhadap

kineja aparatur pemerintah daerah

BAB III

METODE PENELITIAN

3.1 Populasi Dan Sampel Penelitian

Populasi adalah kelompok yang menjadi perhatian organisasi peneliti untuk

diteliti (Sekaran, 2000:266). Populasi penelitian ini adalah Satuan Kerja Perangkat

Daerah (SKPD) pemerintah kota Bandarlampung. Berdasarkan data yang

diperoleh dari BPS pemerintah kota Bandarlampung satuan kerja terdapat 56

SKPD yang terdiri dari Instansi, Badan, Dinas, Kantor Dan Kecamatan. Untuk

sampelnya menggunakan purposive sampling dimana digunakan sesuai dengan

informasi yang akan diambil berdasarkan dari sumber yang sengaja dipilih

berdasarkan kriteria yang telah ditetapkan peneliti sebagai berikut :

1. Hasil pajak daerah

2. Retribusi daerah

3. Pengelolaan kekayaan daerah yang dipisahkan

4. Lain-lain pendapatan asli daerah yang sah

5. Belanja Daerah

Pemilihan objek penelitian ini dengan pertimbangan bahwa kota Bandarlampung

merupakan ibu kota provinsi lampung dan merupakan kota yang telah

memperoleh predikat laporang keuangan dengan mendapatkan opini wajar tanpa

pengecualian (WTP) selama tiga tahun berturut-turut.

27

3.2 Jenis Dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer, yaitu yang

diperoleh secara langsung dari instansi pemerintah daerah kota Bandarlampung

dengan cara menyebarkan kuesioner kepada responden yang berisi pertanyaan

mengenai partisipasi penyusunan anggaran, kinerja aparatur pemerintah daerah,

dan pelimpahan wewenang. Data primer diperoleh secara langsung dari responden

yang menjabat sebagai Sekretaris/setingkat Sekretaris SKPD, Kepala

Bidang/setingkat Kepala Bidang, dan Kepala Seksi/setingkat Kepala Seksi yang

bertugas di Sekretaris Daerah, Dinas-Dinas, Kantor , Badan, dan Lembga teknis

daerah.

3.3 Definisi Operasional dan Pengukuran Data Variabel

Variabel adalah apapun yang dapat membedakan atau membawa variasi pada

suatu nilai (Sekaran, 2006 dalam Nurcahyani, 2010). Penelitian ini menggunakan

tiga variablel yaitu dua variabel independen dan satu variabel dependen seperti

dijelaskan sebagai berikut :

3.3.1 Variabel Independen

3.3.1.1 Partisipasi penyusunan anggaran (X1)

Menurut Brownell (1986) dalam Wulandari (2011), partisipasi anggaran

merupakan suatu proses partisipasi individu dalam perilaku, pekerjaan, dan

aktifitas yang dilakukan oleh karyawan yang nantinya akan dievaluasi dan

mungkin diberikan penghargaan berdasarkan prestasi yang telah mereka

28

tunjukkan dalam mencapai sasaran. Untuk mengukur variabel partisipasi anggaran

dalam penelitian ini menggunakan instrument yang dikebangkan oleh Milani

(1975) yang kemudian dimodifikasi oleh Nurcahyani (2010) yang dibagi menjadi

6 instrumen, yaitu meliputi : seberapa besar keterlibatan para manajer dalam

proses penyusunan anggaran, tingkat kelogisan alasan atasan merevisi usulan

anggaran yang dibuat manajer, intensitas manajer mengajak diskuisi tentang

anggaran, besarnya pengaruh manajer dalam anggaran, seberapa besar manajer

mempunyai kontribusi penting terhadap anggaran, frekuensi atasan meminta

pendapat manajer dalam penyusuna anggaran.

3.3.1.2 Pelimpahan wewenang (X2)

Pelimpahan wewenang adalah pemberian wewenang oleh manajer yang lebih

tinggi kepada manajer yang lebih rendah untuk melaksanakan suatu pekerjaan

dengan otorisasi secara eksplisit dari manajer pemberi wewenang pada waktu

wewenang tersebut dilaksanakan (Mulyadi dan Setyawan, 2000). Pelimpahan

wewenang dalam penelitian ini adalah derajat pelimpahan wewenang. Berkaitan

dengan wewenang yang diberikan pimpinan pada bawahan (manajer) apakah

bersifat sentralisasi atau desentralisasi. Adi Putra (2002) menunjukkan bahwa

variabel struktur organisasi yang secara potensial dapat mempengaruhi hubungan

antara partisipasi penyusunan anggaran dengan kinerja manajerial adalah tingkat

desentralisasi. Pelimpahan wewenang diukur dengan menggunakan empat item

pertanyaan yang menggambarkan delegasi terhadap karyawan, wewenang,

tanggungjawab dan akuntabilitas.

29

3.3.2 Variabel dependen

Variabel terikat (dependen variable) merupakan variabel kinerja aparatur

pemerintah daerah yang mempengaruhi variabel lain baik secara positif maupun

secara negatif (sekaran, 2003).

Ven (1980) dalam Wulandari (2013) menyatakan bahwa kinerja merupakan suatu

prestasi yang telah dicapai oleh karyawan didalam merealisasikan sasaran

organisasi yang telah ditetapkan. Variabel kinerja aparatur pemerintah daerah

dalam penelitian ini diukur dengan menggunakan 7 instrumen yang

dikembangkan oleh Ven (1980) yang kemudian dimodifikasi oleh Wulandari

(2013), yaitu pencapaian target kinerja kegiatan pada suatu program, ketepatan

dan kesesuaian hasil, tingkat pencapaian program, dampak hasil kegiatan terhadap

kehidupan masyarakat, kesesuaian realisasi anggaran dengan anggaran,

pencapaian efisiensi operasional, perilaku pegawai.

Variabel kinerja aparatur pemerintah daerah dalam penelitian ini merupakan hasil

modifikasi/ penyesuaian dari penelitian yang dilakukan Ven (1980) dalam

Wulandari (2011) yang awalnya adalah kinerja manajerial. Penyesuaian tersebut

didasarkan pada alasan bahwa kinerja aparatur dapat dinilai berdasarkan

kemampuan aparat tersebut dalam melaksanakan tugas-tugas manajerial yang

meliputi perencanaan, investigasi, koordinasi, supervise, pengaturan, negosiasi,

dan representasi (Mahoney dalam Leach-Lopez et al., 2007) dalam Wulandari

(2011).

30

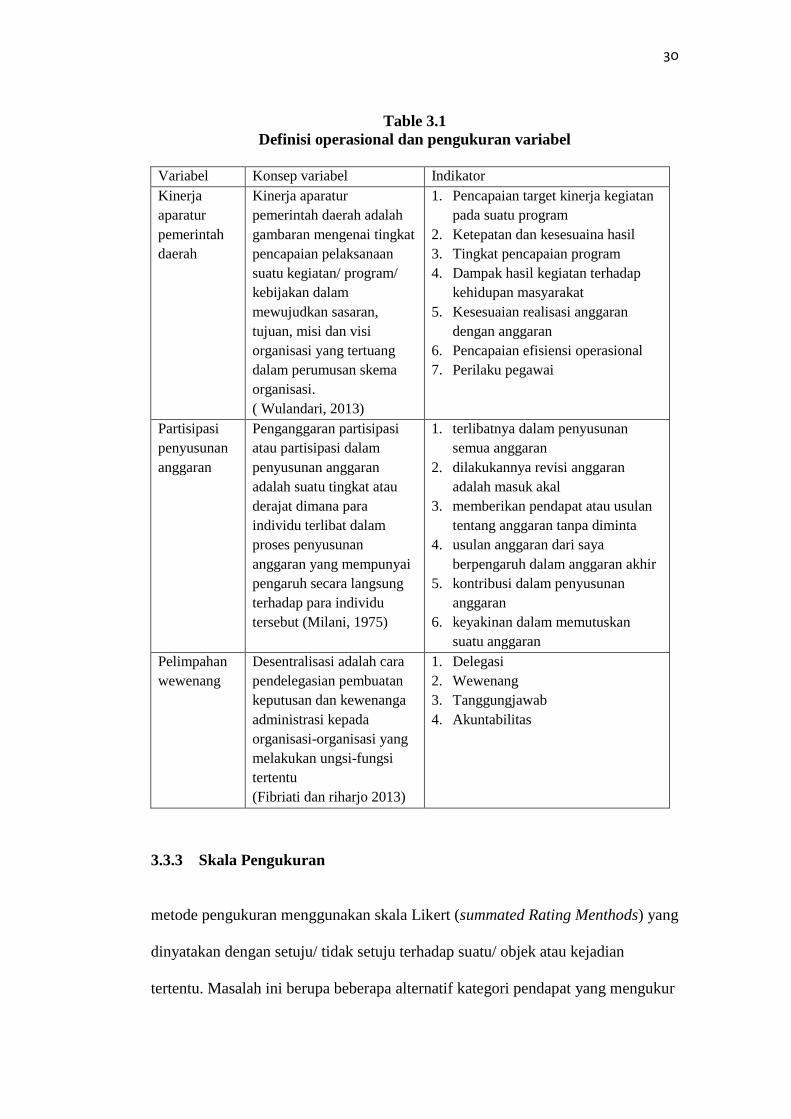

Table 3.1

Definisi operasional dan pengukuran variabel

Variabel Konsep variabel Indikator

Kinerja

aparatur

pemerintah

daerah

Kinerja aparatur

pemerintah daerah adalah

gambaran mengenai tingkat

pencapaian pelaksanaan

suatu kegiatan/ program/

kebijakan dalam

mewujudkan sasaran,

tujuan, misi dan visi

organisasi yang tertuang

dalam perumusan skema

organisasi.

( Wulandari, 2013)

1. Pencapaian target kinerja kegiatan

pada suatu program

2. Ketepatan dan kesesuaina hasil

3. Tingkat pencapaian program

4. Dampak hasil kegiatan terhadap

kehidupan masyarakat

5. Kesesuaian realisasi anggaran

dengan anggaran

6. Pencapaian efisiensi operasional

7. Perilaku pegawai

Partisipasi

penyusunan

anggaran

Penganggaran partisipasi

atau partisipasi dalam

penyusunan anggaran

adalah suatu tingkat atau

derajat dimana para

individu terlibat dalam

proses penyusunan

anggaran yang mempunyai

pengaruh secara langsung

terhadap para individu

tersebut (Milani, 1975)

1. terlibatnya dalam penyusunan

semua anggaran

2. dilakukannya revisi anggaran

adalah masuk akal

3. memberikan pendapat atau usulan

tentang anggaran tanpa diminta

4. usulan anggaran dari saya

berpengaruh dalam anggaran akhir

5. kontribusi dalam penyusunan

anggaran

6. keyakinan dalam memutuskan

suatu anggaran

Pelimpahan

wewenang

Desentralisasi adalah cara

pendelegasian pembuatan

keputusan dan kewenanga

administrasi kepada

organisasi-organisasi yang

melakukan ungsi-fungsi

tertentu

(Fibriati dan riharjo 2013)

1. Delegasi

2. Wewenang

3. Tanggungjawab

4. Akuntabilitas

3.3.3 Skala Pengukuran

metode pengukuran menggunakan skala Likert (summated Rating Menthods) yang

dinyatakan dengan setuju/ tidak setuju terhadap suatu/ objek atau kejadian

tertentu. Masalah ini berupa beberapa alternatif kategori pendapat yang mengukur

31

lebih sensitif dan dapat dinyatakan dengan angka. Jawaban setiap pertanyaan

dapat dibagi dalam urutan teratas berdasarkan sikap subjek terhadap objek yang

dinyatakan dan opsi jawaban tersebut sebanyak 5 pilihan .

3.4 Metode Analisis Data

Dalam penelitian ini analisis data menggunakan pendekatan partial Least Squer

(PLS). PLS merupakan sebuah model persamaan Structural Equation Modeling

(SEM) yang berbasis komponen atau varians. Menurut Ghozali (2006), PLS

merupakan pendekatan alternatif yang bergeser dari pendekatan SEM berbasis

kovarians menjadi berbasis varian.

SEM berbasis kovarian umumnya menguji kausalitas/teori sedangkan PLS

bersifat prediktif model. Menurut Ghozali (2006), PLS merupakan analisis yang

powerfull karena tidak didasarkan pada banyak asumsi. Tujuan PLS adalah

membantu peneliti untuk tujuan prediksi. Model formalnya mendefinisikan

variabel laten adalah linier agregat dari indikatornya. Weigh estimate untuk

menciptakan komponen skor variabel laten didapat berdasarkan spesifikasi inner

model yakni model struktural yang menghubungkan antara variabel laten dan

outer model dengan model pengukuran yaitu hubungan antara indikator dengan

konstruknya. Dengan hasil residual variance dari variabel independen.

Penelitian ini menggunakan partial least square (PLS) sebagai alat analisis yang

dianggap tepat untuk menguji variabel dalam penelitian ini. Dikarenakan PLS

mampu mempertimbangkan semua arah koefesien secara bersamaan untuk

32

memungkinkan analisi langsung, tidak langsung, dan hubungan palsu yang tidak

dimiliki oleh analisis regresi (Birkinshaw et al, 1995).

3.4.1 Statistik Deskriptif

Statistik deskriptif merupakan suatu proses penyederhanaan data ke dalam bentuk

yang lebih mudah dibaca dan diinterpretasikan. Dengan menggunakan metode

kuantitatif, diharapkan akan didapatkan hasil pengukuran yang lebih akurat

tentang respon yang diberikan oleh responden, sehingga data yang berbentuk

angka tersebut dapat diolah dengan menggunakan metode statistik. Ukuran yang

digunakan dalam statistik deskriptif dapat berupa frekuensi,tendensi sentral (rata-

rata, median,dan modus), dan dipersi (varian dan deviasi standar). Analisis

deskriptif ini umumnya digunakan untuk menjelaskan variabel peneltian yang

utama dan demografi responden.

3.4.2 Pengukuran Model (Measurement Model)

Pengukuran model dimaksudkan untuk mengetahui seberapa besar kosistensi dan

keakuratan data yang dikumpulkan. Pengukuran model dalam penelitian ini

dilakukan dengan uji validitas dan uji reabilitas.

3.4.2.1 Uji Validitas

1. convergent validity, dinilai berdasarkan korelasi antara item score AVE yang

dihitung dengan PLS. skala pengukuran nilai loading 0.5 sampai 0,6 dianggap

cukup memadai. Convergent validity sangat baik apabila AVE (average

variance extracted) diatas 0,5 (hanseler et al, 2009).

33

2. Discriminant validity, dinilai dengan dua metode yaitu metode fornell-larcker,

membandingkan squareroots atas AVE dengan korelasi vertikal laten, dan

metode cross-loading menyatakan bahwa semua item harus lebih dari konstruk

lainnya (Al-Gahtarii et al, 2007).

3.4.2.2 Uji Reliabilitas

Uji reabilitas dilakukan dengan menggunakan metode Cronbach Alpha dan

Compodite Reability. Hulland (1999) mengungkapkan suatu konstruk atau

variabel dikatakan reliablilitas jika meberikan nilai Cronbach Alpa ≥0,7 dan

Composite Reliability ≥0,7. Pengujian reliabilitas dilakukan dengan menghitung

korelasi masing-masing pernyataan pada setiap variabel dengan skor total.

3.5 Struktur Model

Untuk meneliti struktural model dalam penelitian ini, penulis menggunakan

literatur akuntansi manajemen yaitu dengan mengukur Coefficient of

Determination (R2) dan Path Coefficient (β). Hal ini untuk melihat dan

meyakinkan hubungan antar konstruk adalah kuat.

3.5.1 Coefficient of Determination (R2)

Teknik pengukuran ini dilakukan untuk menunjukkan bahwa konstruk

endogen diuji untuk menguatkan hubungan antara konstruk eksogen dengan

mengevaluasi R2. R

2 berfungsi untuk mengukur hubungan antara variabel

laten terhadap total varians. Sebagaimana yang dikatakan dalam penelitian

sebelumnya, nilai R2 dengan variabel endogen diatas 0,1 adalah yang dapat

diterima (Chenhall, 2 004).

34

3.5.2 Path Coefficient (β)

Pengujian ini dilakukan untuk meyakinkan bahwa hubungan antar konstruk

adalah kuat. Pengujian ini dilakukan dengan menggunakan prosedur

boostrap dengan 500 penggantian. Dapat dikatakan jika antar konstruk

memiliki hubungan yang kuat apabila nilai path coefficients lebih dari 0,100.

Serta hubungan antara variabel laten dikatakan signifikan jika path

coefficients ada pada level 0,050 (Urbach & Ahlemann, 2010).

3.6 Pengujian Hipotesis

Untuk pengujian hipotesis dilakukan dengan melakukan perbandingan antara

hasil path coeffecient dengan T tabel. Hipotesis dapat dikatakan sangat

signifikan apabila T hitung > T tabel pada derajat kebebasan 1%. Hipotesis

dikatakan signifikan apabila T hitung > T tabel pada derajat kebebasan 5%, dan

apabila T hitung > T tabel pada derajat kebebasan 10% maka hipotesis

dikatakan lemah. Sedangkan hipotesis dikatakan tidak signifikan apabila T

hitung < T tabel pada derajat kebebasan 10%. Untuk pengujian hipotesis

menggunakan hipotesis satu arah (one-tailed) pada hipotesis alpha 5 persen dan

nilai koefisien path yang ditunjukkan oleh nilai statistik T (T-statistic) harus

≥ 1,64 maka hipotesis alternatif dapat dinyatakan didukung (Jogiyanto, 2011).

5.1 Kesimpulan

Penelitian ini bertujuan untuk mengetahui partisipasi penyusunan anggaran dan

pelimpahan wewenang terhadap kinerja aparatur pemerintah daerah dengan, Pada

SKPD kota Bandarlampung. Berdasarkan hasil penelitian maka dapat diambil

kesimpulan sebagai berikut :

1. hasil pengjian hipotesis pertama, menunjukkan interaksi antara partisipasi

penyusunan anggaran terhadap kinerja aparatur pemerintah daerah. partisipasi

penyusunan anggaran berpengaruh terhadap kinerja aparatur pemerintah

daerah. Artinya semakin tinggi tingkat partisipasi penyusunan anggaran maka

semakin tinggi kinerja aparatur pemerintah daerah. Hasil penelitian ini

konsisten dengan penelitian Wulandari (2013), yang menyatakan bahwa

partisipasi penyusunan anggaran berpengaruh signifikan terhadap kinerja

paratur pemerintah daerah.

2. Hasil pengujian hipotesis kedua, Pelimpahan wewenang berpengaruh positif

terhadap kinerja aparatur pemerintah daerah, artinya pelimpahan wewenang

yang terdesentralisasi suatu organisasi maka kinerja akan semakin tinggi. Hasil

penelitian ini konsisten dengan penelitian Suetrisno (2010) yang menyatakan

pelimpahan wewenang berpengaruh signifikan terhafap kinerja manajerial.

BAB V

SIMPULAN DAN SARAN

51

5.2 Saran

Berdasarkan simpulan yang diperoleh serta adanya keterbatasan dalam penelitian,

sehingga saran-saran yang dikemukakan adalah sebagai berikut :

1. Populai dan sampel penelitian pada peneliti selanjutnya diharapkan

memperluas populasi dengan menambah pegawai bawahan agar lebih

mengetahui bagaimana kinerja aparatur pemerintah daerah secara menyeluruh.

2. Memperbanyak jumlah sampel penelitian dan melakukan wawancara kepada

responden

3. Bagi penelitian mendatang hendaknya untuk memperluas pengambilan sampel

ke pemerintah daerah lainnya sehinggan daya generalisasi hasil penelitian

dapat dipersebar dengan mempetimbangkan faktor-faktor yang mempengaruhi

hubungan antara partisipasi penyusunan anggaran dengan kinerja aparatur

pemerintah daerah.

5.3 Implikasi

Studi ini setidaknya diharapkan dapat memberikan masukan kepada SKPD Kota

Bandarlampung bahwa pentingkan partisipasi penyusunan anggaran dan

pelimpahan wewenang yang terdesentralisasi sebab pelimpahan wewenang dalam

penyusunan anggaran yang terdesentralisasi terhadap kinerja pemerintah Kota

Bandarlampung dalam pertanggungjawabannya yang dimulai dari perencana

sampai dengan obyek pelaksanaan selalu dimulai dari staff kepada atasan dapat

lebih optimal. Adanya pengaruh partisipasi dan pelimpahan wewenang yang

diberikan pada para pengguna anggaran tersebut dapat lebih baik lagi, maka perlu

52

adanya pelatihan-pelatihan atau diklat yang mengarahkan professional para

pengguna anggaran sehingga dapat meningkatkan kinerja pemerintah daerah.

5.3 Keterbatasan penelitian

Evaluasi atas hasil penelitian ini mempertimnangkan keterbatasan yang mungkin

mempengaruhi hasilpenelitian ini antara lain :

1. Sulitnya untuk mengendalikan responden, sehingga kuisioner yang disebarkan

pengembaliannya tidak tepat waktu.

2. Persepsi responden yang disampaikan secara tertulis dengan bentuk instrumen

kuisioner mungkin mempengaruhi validitas hasil.

3. Selain keterbatasan tersebut, masih terdapat banyak keterbatasan lainnya yang

tidak disadari oleh peneliti.

DAFTAR PUSTAKA

Adrianto, Yogi. 2008. Analisis Pengaruh Partisipasi Penyusunan AnggaranTerhadap Kinerja Manajerial dengan Kepuasan kerja, Job RelevanInformation dan Kepuasan Kerja sebagai Variabel moderating (studi empirispada rumah sakit swasta dan wilayah kota semarang). Tesis. Program pascasarjana Universitas Diponegoro.

Al-Gahtani, S. S., Hubona, G. S., & Wang, J. 2007.”Information Technology (IT)in Saudi Arabia: Culture and The Acceptance and Use of IT.” Information &Management, 44 (8): 681-691.

Arifin, Solikhun. 2012. Pengaruh Partisipasi Penyusunan Anggaran TerhadapKinerja Aparatur Pemerintah Daerah: Komitmen Organisasi, BudayaOrganisasi, Gaya Kepemimpinan Sebagai Variabel Moderasi (Studi PadaPemerintah Kota Semarang). Skripsi. Universitas Diponegoro.

Ardhani, Dian Ayu. 2013. Pengaruh Partisipasi Anggaran, KetidakpastianLingkungan, Desentralisasi Dan Komite Organisasi Terhadap KinerjaManajerial Pada DPRD Kabupaten Blora. Skripsi. Program Studi AkuntansiDian Nuswantoro Semarang.

Argyris, C. 1952. The impact of budgets on people. Ithaca. School of business andpublik administration. Cornel University.

Bangun, Andarias (2009). Pengaruh Partisipasi Penyusunan Anggaran, KejelasanAnggaran Dan Struktur Desentralisasi Terhadap Kinerja Manajerial SKPDDengan Pengawasan Internal Sebagi Variabel Moderating ( Studi KasusPada Pemerintah Kabupaten Deli Semarang). Tesis. Program Pasca Sarjana:Universitas Sumatera Utara.

Bambang, Satrjito dan Osmad Muthaher. 2007. Pengaruh Partisipasi PenyusunanAnggara Terhadap Kinerja Aparatur Pemerintah Daerah : BudayaOrganisasi Dan Komitmen Organisasi Sebagai Variabel Moderating.Simposium Nasional Akuntansi X: 26-28 juli. Makassar

Birkinshaw, J., Morison, A., and Hulland, J. 1995. “Structural and CompetitiveDeterminants of a Global Integration Strategy”. Strategic ManagementJournal.

Brownell, P. & Hirst, M. 1986. Reliance Accounting Information, BudgetaryParticipation, and Task Uncertainty: Test Three Way Interaction. Journalof Accounting Research (Autumn 1986) pp 241-249.

Burns, W.J. dan J.H Waterhouse. 1975. Budgetary control and organizationstructure. Journal of accounting research. Vol. 13. No.2. autumn. Pp.177-203.

Choiri, Ananda Miftahul. 2016. Pengaruh partisipasi penyusunan anggaranterhadap kinerja aparatur penerintah daerah: desentralisasi, gayakepemimpinan, komitmen organisasi, dan budaya organisasi sebagaivariabel moderasi (studi empiris pada pemerintah daerah kabupatensukoharjo). Skripsi. Universitas Muhammadiyah Surakarta.

Chenhall, R. H. 2004. “The Role of Cognitive and Affective Conflict in EarlyImplementation of Activity-Bast Cost Management.” Behavioral Research inAccounting, Vol. 16. pp. 19-44.

Coryanata, Isma. 2004. Pelimpahan Wewenang dan Komitmen Organisasi DalamHubungan Antara Partisipasi Penyusunan Anggaran dan KinerjaManajerial. Simposium Nasional Akuntansi VII.

Dedi Nordiawan, 2007. Akuntansi Pemerintahan , Jakarta : Salemba Empat..

Dewi Astuti. (2009). Manajemen Keuangan Perusahaan. Jakarta: Ghalia Indonesia

Fibrianti, Diana dan Ikhsan Budi Riharjo. 2013. Pengaruh Partisipasi PenyusunanAnggaran, Desentralisasi Komitmen Organisasi, Dan KetidakpastianLingkungan Terhadap Kinerja Manajerial Pada Pemerintah Kota Surabaya.Jurnal Ilmu dan Riset akuntansi, Volume 1 Nomor 1, januari 2013. SekolahTinggi dan Ilmu Ekonomi Indonesia (STIESIA) Surabaya.

Fornel, C. dan D.F. Larcker. (1981). Evaluating Structural Equation Models withUbobserved Variable and Measurement Error, Journal of Marketing

Ghozali, Imam, 2006. Structural Equation Modeling : Metode Alternatif denganPartial Least Square (PLS). Semarang : Badan Penerbit Undip.

Gitosudarmo Indriyo dan I Nyoman Sudita, 1997, Perilaku Keorganisasian,Yogyakarta: BPFE.

Gul, F.A,. J.S.L. Tsui. S.C.C. Fong, dan H.Y.L.Know. 1995. Decentralization as amoderating factor in the budgetary participation-performance relationsgip:some Hongkong evidence. Accounting and Business research. Vol.25. pp107-113.

Handayani, Chici.2013. Pengaruh Partisipasi Dalam Penyusunan Anggaran DanKejelasan Sasaran Anggaran Terhadap Kinerja Manajerial Skpd DenganDesentralisasi Sebagai Variabel Moderating Studi Empiris Pada SKPDPemerintah Daerah Kota Padang. Skripsi .Universitas Negri Padang

Handoko, Hani. 2003. Manajemen. Yogyakarta. BPFE.

Hanseler, J. dan M. Sarstedt. 2012. “Goodness-of-Fit Indicies for Partial LeastSquares Path Modeling”. Computer Station, Vol. 28. pp. 565-580.

Hulland, J. 1999. “Use of Partial Least Square (PLS) in Strategic ManagementResearch: A Review of Four Recent.” Strategic Management Journal,20(2): 195.

Ika, Ardiani S, Dian Triyana, Anik Puji Lestari. 2011. Pengaruh PartisipasiPenyusunan Anggaran Terhadap Kinerja Manajerial DenganKetidakpastian Lingkungan, Komitmen Organisasi Dan PelimpahanWewenang Sebagai Variabel Moderating (Studi Kasus Pada PoliteknikIlmu Pelayaran Semarang). seminar nasional ilmu ekonomi terapan Hal224. Fakultas Ekonomi UNIMUS 2011.

I Made Pradana Adiputra (2002) Motivasi Dan Pelimpahan Wewenang SebagaiVariabel Moderating Dalam Hubungan Antara Partisipasi PenyusunanAnggaran Dan Kinerja Manajerial. Tesis. Jurusan magister sains akuntansi.Universitas diponegoro.

Indra Bastian. 2006. Akuntansi sector publik, suatu pengantar. Jakarta. Erlangga.

I Nyoman Sumaryadi. 2010. Efektivitas implementasi otonomi daerah. Jakarta:Citra Utama.

Jogiyanto, H.M.(2011). Metodologi Penelitian Bisnis.Edisi Keempat. BPFE.Yogyakarta.

Locke, E. A. 1968. Toward a Theory of Task Motivation and Incentives.Organizational Behaviour And Human Performance. PP 157-189.