1 Pengaruh Modernisasi Sistem Administrasi Perpajakan Terhadap Tingkat Kepatuhan Pengusaha Kena Pajak pada Kantor Pelayanan Pajak Pratama Bintan Oleh Misheriyanto Prodi Akuntansi – Fakultas Ekonomi Universitas Maritim Raja Ali Haji (UMRAH) Jl. Politeknik Senggarang Tanjungpinang 29111 Telp.(0771).7001550 Abstract Change or modernization of the tax administration system is one of goverment’s efforts in improving taxpayer compliance. Change made covering the areas of organizational structure, business process and information technology and communications, human resource management, and implementation of good governance. The purpose of this study was to determine the influence of modernization of the tax administration system on taxpayer compliance. Tax office (KPP) Pratama Bintan used for research by selecting Taxable Entrepreneurs (PKP) as the study sample. The sample used was 57 PKP with purposive sampling technique. Technique of data collection is done by using a questionnaire. This study tested using multiple linear regression analysis. Based on result of the analysis can be concluded that the variables of the organizational structure have a effect on tax compliance. Variable business process and information technologi and communications, human resource management, and good governance have no effect on tax compliance in the tax office (KPP) Pratama Bintan. Keyword : Modernization of the tax administration system, Organization structure, business process and information technology and communications, human resource management, implementation of good governance, taxable entrepreneurs, tax compliance Abstrak Perubahan atau modernisasi sistem administrasi perpajakan merupakan salah satu upaya pemerintah dalam meningkatkan kepatuhan wajib pajak. Perubahan yang dibuat meliputi bidang struktur organisasi, proses bisnis dan teknologi informasi dan komunikasi, manajemen sumber daya manusia, dan penerapan good governance. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh modernisasi sistem administrasi perpajakan terhadap kepatuhan wajib pajak. Kantor Pelayanan Pajak (KPP) Pratama Bintan digunakan untuk penelitian dengan memilih Pengusaha Kena Pajak (PKP) sebagai sampel penelitian. Sampel yang digunakan adalah 57 PKP dengan teknik purposive sampling. Teknik pengumpulan data dilakukan dengan menggunakan kuesioner. Penelitian ini diuji dengan menggunakan analisis regresi linier berganda. Berdasarkan hasil analisis dapat disimpulkan bahwa variabel struktur organisasi memiliki efek pada kepatuhan pajak. variabel proses bisnis dan tehnologi informasi dan komunikasi, manajemen sumber daya manusia, dan good governance tidak berpengaruh pada kepatuhan pajak di kantor pajak (KPP) Pratama Bintan.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

Pengaruh Modernisasi Sistem Administrasi Perpajakan Terhadap Tingkat Kepatuhan

Pengusaha Kena Pajak pada Kantor Pelayanan Pajak Pratama Bintan

Oleh

Misheriyanto

Prodi Akuntansi – Fakultas Ekonomi

Universitas Maritim Raja Ali Haji (UMRAH)

Jl. Politeknik Senggarang Tanjungpinang 29111

Telp.(0771).7001550

Abstract

Change or modernization of the tax administration system is one of goverment’s efforts in

improving taxpayer compliance. Change made covering the areas of organizational

structure, business process and information technology and communications, human

resource management, and implementation of good governance. The purpose of this study

was to determine the influence of modernization of the tax administration system on taxpayer

compliance. Tax office (KPP) Pratama Bintan used for research by selecting Taxable

Entrepreneurs (PKP) as the study sample. The sample used was 57 PKP with purposive

sampling technique. Technique of data collection is done by using a questionnaire. This study

tested using multiple linear regression analysis. Based on result of the analysis can be

concluded that the variables of the organizational structure have a effect on tax compliance.

Variable business process and information technologi and communications, human resource

management, and good governance have no effect on tax compliance in the tax office (KPP)

Pratama Bintan.

Keyword : Modernization of the tax administration system, Organization structure,

business process and information technology and communications, human

resource management, implementation of good governance, taxable

entrepreneurs, tax compliance

Abstrak

Perubahan atau modernisasi sistem administrasi perpajakan merupakan salah satu upaya

pemerintah dalam meningkatkan kepatuhan wajib pajak. Perubahan yang dibuat meliputi

bidang struktur organisasi, proses bisnis dan teknologi informasi dan komunikasi, manajemen

sumber daya manusia, dan penerapan good governance. Tujuan dari penelitian ini adalah

untuk mengetahui pengaruh modernisasi sistem administrasi perpajakan terhadap kepatuhan

wajib pajak. Kantor Pelayanan Pajak (KPP) Pratama Bintan digunakan untuk penelitian

dengan memilih Pengusaha Kena Pajak (PKP) sebagai sampel penelitian. Sampel yang

digunakan adalah 57 PKP dengan teknik purposive sampling. Teknik pengumpulan data

dilakukan dengan menggunakan kuesioner. Penelitian ini diuji dengan menggunakan analisis

regresi linier berganda. Berdasarkan hasil analisis dapat disimpulkan bahwa variabel struktur

organisasi memiliki efek pada kepatuhan pajak. variabel proses bisnis dan tehnologi

informasi dan komunikasi, manajemen sumber daya manusia, dan good governance tidak

berpengaruh pada kepatuhan pajak di kantor pajak (KPP) Pratama Bintan.

2

Kata kunci : Modernisasi sistem administrasi perpajakan, struktur organisasi, proses bisnis

dan teknologi informasi dan komunikasi, manajemen sumber daya manusia,

penerapan good governance, pengusaha kena pajak, kepatuhan pajak

PENDAHULUAN

Indonesia pada dasarnya telah melakukan berbagai cara dalam upaya peningkatan

penerimaan negara melalui sektor pajak. Penerimaan pajak merupakan sumber utama

pembiayaan pemerintah dan pembangunan. Saat ini sekitar 70% Anggaran Pembelanjaan

Belanja Negara (APBN) Indonesia dibiayai dari penerimaan pajak.

Dalam penelitian ini penulis menganalisis tingkat kepatuhan Pengusaha Kena Pajak

(PKP) sebagai subjek pajak/wajib Pajak Pertambahan Nilai (PPN) karena pertama, kewajiban

perpajakan Pengusaha Kena Pajak (PKP) relatif mempunyai frekuensi tinggi karena Surat

Pemberitahuan (SPT) yang bersifat masa (bulanan) tidak tahunan seperti halnya Wajib Pajak

orang pribadi dan badan. Kedua adalah, meskipun penerimaannya belum sebesar Pajak

Penghasilan (PPh), kontribusi Pajak Pertambahan Nilai (PPN) terhadap negara sangatlah

signifikan. Berdasarkan realisasi penerimaan pajak per 31 November 2015 penerimaan Pajak

Pertambahan Nilai (PPN) dalam negeri tumbuh sebesar 8,94% atau sebesar Rp.220,205

Triliun dibandingkan periode yang sama di 2014 sebesar Rp.202,131 Triliun.

Penerimaan Pajak Pertambahan Nilai (PPN) lainnya juga tumbuh 69,56% atau sebesar

Rp.246,21 Miliar dibandingkan periode yang sama di 2014 sebesar Rp.145,21 Miliar. Tetapi

penurunan impor sebagai akibat dari perlambatan ekonomi domestik baik dari sisi permintaan

maupun produksi (impor sebagai input produksi) berpengaruh pada penurunan pertumbuhan

Pajak Pertambahan Nilai (PPN) impor sebesar 12,75% atau sebesar Rp.118,125 Triliun

dibandingkan periode yang sama di tahun 2014 sebesar Rp.135,381 Triliun.

Kurang tercapainya penerimaan Pajak Pertambahan Nilai (PPN) disebabkan karena

tingkat kepatuhan pelaku usaha dalam menyetor Pajak Pertambahan Nilai (PPN) masih

rendah dan juga masih banyak transaksi yang tidak tercatat atau yang dikenal dengan dengan

ekonomi bawah tanah, sehingga penerimaan Pajak Pertambahan Nilai (PPN) tidak mencapai

target. Reformasi Perpajakan di Indonesia telah dilakukan pertama kali pada tahun 1983

dimana saat itu terjadi Reformasi atau perubahan sistem mendasar atas pengelolaan

perpajakan Indonesia dari sistem Official Assesment ke sistem Self Assesment. Perubahan

sistem ini bertujuan untuk mengurangi kontak langsung antara aparat pajak dengan Wajib

Pajak yang sebelumnya di khawatirkan dapat menimbulkan praktek-praktek ilegal untuk

3

menghindari atau mengurangi kewajiban perpajakan para Wajib Pajak yang bersangkutan.

Direktorat Jendral Pajak telah dan akan terus melakukan reformasi perpajakan yang

selaras dengan dinamika perekonomian dan dunia usaha agar dapat mewujudkan sistem

perpajakan yang adil, kompetitif, dan memberikan kepastian hukum.

Reformasi di bidang administrasi dilaksanakan melalui program modernisasi

administrasi perpajakan. Adapun konsep program ini adalah perubahan pola pikir dan

perilaku aparat serta tata nilai organisasi, sehingga dapat menjadikan Direktorat pajak sebagai

institusi yang professional dengan citra yang baik dimata masyarakat.

Eksistensi modernisasi administrasi perpajakan mencakup 4 (empat) hal utama, yaitu:

1. restrukturisasi organisasi berdasarkan fungsi dan penerapan prinsip segmentasi wajib

pajak, serta debirokratisasi pelayanan melalui penerapan struktur organisasi berdasarkan

fungsi; 2. penyempurnaan proses bisnis melalui optiminalisasi penggunaan teknologi

komunikasi dan informasi yang mengarah kepada full automation (otomasi lengkap); 3.

penyempurnaan sistem manajemen sumber daya manusia melalui pengembangan

manajemen sumber daya manusia berbasis kompetensi yang berlandaskan “transparency,

fairness,dan performance based”; serta 4. penerapan kode etik pegawai secara tegas pada

semua lini organisasi untuk menjamin terwujudnya pelaksanaan “good governance”.

4

TINJAUAN PUSTAKA

Kepatuhan Pengusaha Kena Pajak

Menurut Rahayu dalam Madewing (2013:21) kepatuhan parpajakan adalah tindakan

wajib pajak dalam pemenuhan kewajiban perpajaknnya sesuai dengan ketentuan peraturan

perundang-undangan dan peraturan pelaksanaan perpajakan yang berlaku dalam suatu negara.

Menurut Undang-Undang No.6 Tahun 1983 tentang Ketentuan Umum Perpajakan

sebagaimana telah diubah terakhir kali dengan Undang-Undang No.16 tahun 2009 (KUP)

pasal 1 angka 1 bahwa :

“Pajak adalah kontribusi wajib pajak kepada negara yang terutang oleh orang pribadi atau

badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan

imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya

kemakmuran rakyat”.

Menurut Undang-Undang No.6 Tahun 1983 tentang Ketentuan Umum Perpajakan

sebagaimana telah diubah terakhir kali dengan Undang-Undang No.16 Tahun 2009 (KUP)

pasal 1 angka 5 bahwa:

“Pengusaha Kena Pajak adalah Pengusaha yang melakukan penyerahan Barang Kena Pajak

dan/atau penyerahan Jasa Kena Pajak yang dikenai pajak berdasarkan Undang- Undang Pajak

Pertambahan Nilai 1984 dan perubahannya”.

Batasan Peredaran Usaha (Omzet) Wajib Pengusaha Kena Pajak (PKP)

Pengusaha yang Wajib Melaporkan Usaha untuk Dikukuhkan sebagai Pengusaha Kena Pajak

(PKP).

Berdasarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 197/PMK.03/2013

tentang perubahan atas Peraturan Menteri Keuangan Nomor 68/PMK.03/2010 tentang

batasan pengusaha kecil Pajak Pertambahan Nilai Pasal 4 angka 1 bahwa:

“Pengusaha wajib melaporkan usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak,

apabila sampai dengan satu bulan dalam tahun buku jumlah peredaran bruto dan/atau

penerimaan brutonya melebihi Rp.4.800.000.000,00 (empat Miliar delapan ratus juta

rupiah)”.

5

Selain itu, berdasarkan Undang-Undang RI Nomor 42 Tahun 2009 tentang perubahan

ketiga atas Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai barang

dan jasa dan Pajak Penjualan atas Barang Mewah pasal 3A Ayat 1, 1a, dan 2 bahwa;

a. Pada pasal 3A Ayat 1 menyatakan, pengusaha yang melakukan penyerahan Barang

Kena Pajak di dalam daerah pabean, pemanfaatan Jasa Kena Pajak dari luar daerah

pabean, ekspor Barang Kena Pajak Berwujud, ekspor Barang Kena Pajak Tidak

Berwujud dan ekspor Jasa Kena Pajak oleh Pengusaha Kena Pajak, kecuali pengusaha

kecil yang batasannya ditetapkan oleh Menteri Keuangan, wajib melaporkan usahanya

untuk dikukuhkan sebagai Pengusaha Kena Pajak.

b. Pasal 3A Ayat 1a menyatakan, pengusaha kecil yang mana dimaksud pada ayat 1

dapat memilih untuk dikukuhkan sebagai Pengusaha Kena Pajak.

c. Pasal 3A Ayat 2 menyatakan, pengusaha kecil yang memilih untuk dikukuhkan

sebagai Pengusaha Kena Pajak wajib melaksanakan ketentuan sebagaimana dimaksud

pada ayat 1.

Dalam hal pengusaha telah dikukuhkan sebagai Pengusaha Kena Pajak dan jumlah

peredaran bruto dan/atau penerimaan brutonya dalam satu tahun buku tidak melebihi Rp.4,8

Milyar, Pengusaha Kena Pajak dapat mengajukan pemohonan pencabutan pengukuhan

sebagai Pengusaha Kena Pajak. Ketentuan ini berdasarkan Peraturan Menteri Keuangan

Republik Indonesia PMK-197/PMK.03/2013 Pasal 7.

Modernisasi Administrasi Perpajakan

Menurut Kamus Besar Bahasa Indonesia modernisasi adalah proses pergeseran sikap

dan mentalitas sebagai warga masyarakat untuk dapat hidup sesuai tuntutan masa kini.

Sebagai bentuk penghargaan atas peran serta masyarakat, DJP senantiasa berusaha untuk

memberikan pelayanan yang efisien, professional, dan adil dalam penyelenggaraan

administrasi perpajakan. Semenjak tahun 2002, DJP telah meluncurkan program perubahan

atau reformasi administrasi perpajakan yang biasa disebut modernisasi. Jiwa dari program

modernisasi ini adalah pelaksanaan good governance, yaitu penerapan sistem administrasi

perpajakan yang transparan dan akuntabel, dengan memanfaatkan sistem teknologi yang

handal dan terkini. Strategi yang ditempuh adalah pemberian pelayanan prima sekaligus

pengawasan intensif kepada para Wajib Pajak. Jika program modernisasi ini ditelaah secara

mendalam, termasuk perubahan-perubahan yang telah,sedang, dan akan dilakukan,maka

dapat dilihat bahwa konsep modernisasi ini merupakan suatu terobosan yang akan membawa

6

perubahan yang cukup mendasar dan revolusioner (Direktorat Jendral Pajak, Laporan

Tahunan 2007).

Yang melatar belakangi sistem administrasi perpajakan modern ini adalah

berdasarkan berdasarkan Peraturan Menteri Keuangan Nomor 131/PMK.01/2006 tentang

Restrukturisasi Departemen Keuangan dan Instansi vertikal dibawahnya dan Peraturan

Menteri Keuangan Nomor 132/PMK.01/2006 tentang Resrtrukturisasi Direktorat Jendral

Pajak dan Instansi vertikal dibawahnya yaitu mengenai perencanaan pengimplementasikan

program modernisasi perpajakan secara komprehensif yang mencakup semua lini organisasi

secara nasional.

Tujuan Modernisasi Perpajakan

Menurut Direktorat Jendral Pajak pada Laporan Tahunan Tahun 2007 tujuan

modernisasi yang ingin dicapai adalah meningkatkan kepatuhan sukarela Wajib Pajak,

meningkatkan kepercayaan masyarakaat, dan meningkatkan produktivitas dan integritas

aparat pajak. Untuk mewujudkan itu semua, maka program reformasi administrasi perpajakan

perlu dirancang secara menyeluruh dan komprehensif. Perubahan-perubahan yang dilakukan

meliputi bidang-bidang berikut ini :

1. Struktur Organisasi

2. Proses Bisnis dan Teknologi Informasi dan Komunikasi

3. Manajemen Sumber Daya Manusia

4. Pelaksanaan Good Governance

7

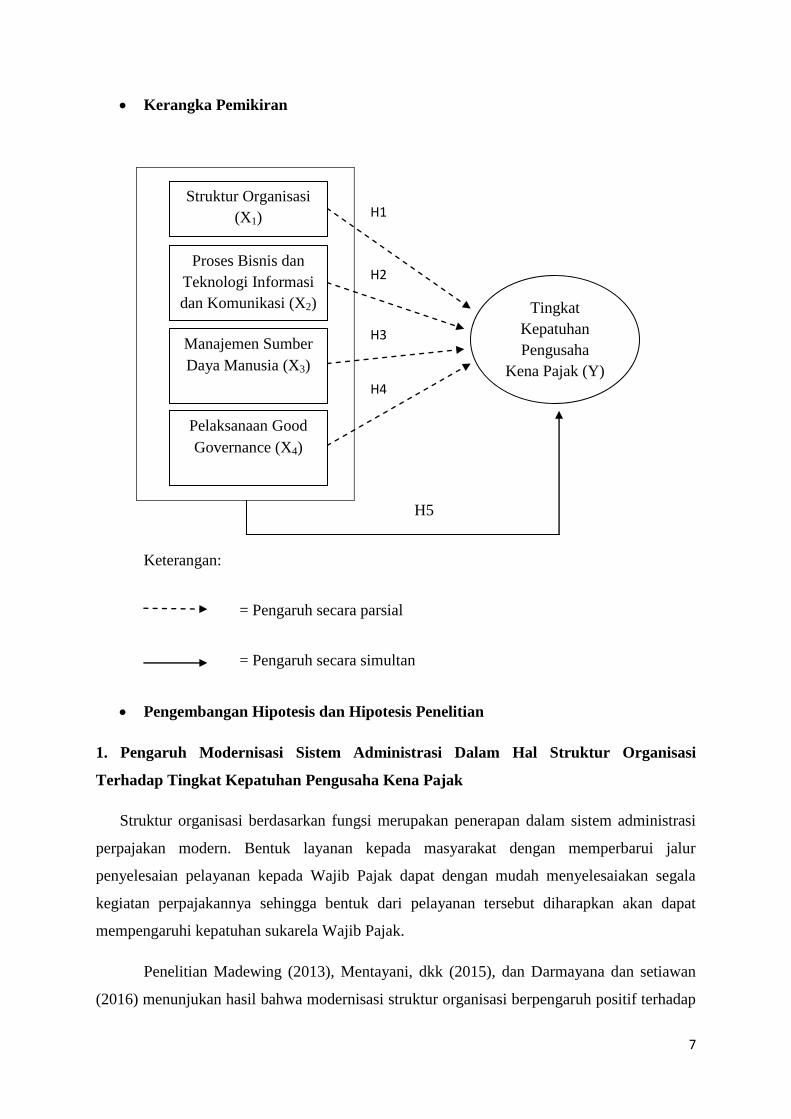

Kerangka Pemikiran

H5

Keterangan:

= Pengaruh secara parsial

= Pengaruh secara simultan

Pengembangan Hipotesis dan Hipotesis Penelitian

1. Pengaruh Modernisasi Sistem Administrasi Dalam Hal Struktur Organisasi

Terhadap Tingkat Kepatuhan Pengusaha Kena Pajak

Struktur organisasi berdasarkan fungsi merupakan penerapan dalam sistem administrasi

perpajakan modern. Bentuk layanan kepada masyarakat dengan memperbarui jalur

penyelesaian pelayanan kepada Wajib Pajak dapat dengan mudah menyelesaiakan segala

kegiatan perpajakannya sehingga bentuk dari pelayanan tersebut diharapkan akan dapat

mempengaruhi kepatuhan sukarela Wajib Pajak.

Penelitian Madewing (2013), Mentayani, dkk (2015), dan Darmayana dan setiawan

(2016) menunjukan hasil bahwa modernisasi struktur organisasi berpengaruh positif terhadap

H3

H4

H2

H1

Tingkat

Kepatuhan

Pengusaha

Kena Pajak (Y)

Pelaksanaan Good

Governance (X4)

Manajemen Sumber

Daya Manusia (X3)

Proses Bisnis dan

Teknologi Informasi

dan Komunikasi (X2)

Struktur Organisasi

(X1)

8

kepatuhan Pengusaha Kena Pajak. Modernisasi struktur organisasi kerja yang lebih baik

seperti pembentukan organisasi berdasarkan fungsi seperti adanya bagian pengawasan,

penagihan, dan pemeriksaan akan memudahkan Wajib Pajak dalam melaporkan pajaknya

sehingga kepatuhan Wajib Pajak akan meningkat.

Berdasarkan pernyataan-pernyataan tersebut dapat dirumuskan hipotesis sebagai berikut:

H1 : Struktur organisasi berpengaruh terhadap kepatuhan pengusaha kena pajak.

2. Pengaruh Modernisasi Sistem Administrasi Dalam Hal Proses Bisnis dan Teknologi

Informasi dan Komunikasi Terhadap Tingkat KepatuhanPengusaha Kena Pajak

Proses bisnis dan teknologi informasi dan komunikasi merupakan bagian dari

modernisasi sistem administrasi perpajakan. Bentuk pelayanan yang diberikan DJP kepada

masyarakat dengan menggunakan teknologi informasi yang diterapkan pada kantor-kantor

pusat seperti e-SPT, pembayaran secara online, juga pelaporan pajak elektronik akan

memudahkan Wajib Pajak dalam melakukan pelaporan, pembayaran dan pendaftaran,

sehingga dengan bentuk pelayanan tersebut diharapkan akan dapat mempengaruhi kepatuhan

sukarela Wajib Pajak.

Penelitian Darmayasa dan Setiawan (2016) menunjukan hasil bahwa modernisasi

proses bisnis dan teknologi informasi dan komunikasi tidak berpengaruh terhadap kepatuhan

Wajib Pajak. Sebaliknya penelitian yang dilakukan oleh Madewing (2013), Mentayani, dkk

(2015), dan Anggraini (2015) menunjukan hasil bahwa proses bisnis dan teknologi informasi

dan komunikasi berpengaruh positif terhadap kepatuhan Wajib Pajak.

Berdasarkan pernyataan-pernyataan tersebut dapat dirumuskan hipotesis sebagai berikut:

H2: Proses bisnis dan teknologi informasi dan komunikasi berpengaruh terhadap kepatuhan

pengusaha kena pajak.

3. Pengaruh Modernisasi Sistem Administrasi Dalam Hal Manajemen Sumber Daya

Manusia Terhadap Tingkat Kepatuhan Pengusaha Kena Pajak

Manajemen sumber daya manusia merupakan bagian dari modernisasi sistem

administrasi perpajakan. Standar kualitas pelayanan yang maksimal kepada Wajib Pajak akan

terpenuhi apabila sumber daya manusianya dapat melaksanakan tugasnya secara profesional,

bertanggung jawab, disiplin, dan transparan. Sumber daya manusia yang berkualitas adalah

9

sumber daya manusia yang memberikan informasi yang akurat tentang hal-hal yang berkaitan

dengan pajak dan tidak melakukan penggelapan pajak atau tindakan lain yang tidak sesuai

dengan peraturan yang berlaku Seorang Wajib Pajak yang puas atas pelayanan yang

diberikan sumber daya manusia cenderung akan melaksanankan kewajiban perpajakannya

sesuai dengan aturan dan ketentan yang berlaku sehingga diharapkan dengan bentuk

pelayanan tersebut akan dapat mempengaruhi kepatuhan sukarela Wajib Pajak. Penelitian

Mentayani, dkk (2015) menunjukan hasil bahwa manajemen sumber daya manusia tidak

berpengaruh terhadap kepatuhan Wajib Pajak. Tetapi sebaliknya penelitian Madewing

(2013), Darmayasa dan Setiawan (2015), dan Anggraini (2016) menunjukan hasil bahwa

manajemen sumber daya manusia berpengaruh positif terhadap kepatuhan Wajib Pajak.

Berdasarkan pernyataan-pernyataan tersebut dapat dirumuskan hipotesis sebagai berikut:

H3 : Manajemen sumber daya manusia berpengaruh terhadap kepatuhan pengusaha kena

pajak.

4. Pengaruh Modernisasi Sistem Administrasi Dalam Hal Pelaksanaan Good

Governance Terhadap Tingkat Kepatuhan Pengusaha Kena Pajak

Good governance merupakan program pemerintahan yang bersih dan berwibawa juga

merupakan bagian dari modernisasi administrasi perpajakan. Good governance merupakan

bentuk pelayanan yang diberikan DJP kepada masyarakat dengan penerapan tata kelola yang

baik dalam pelaksanaan tugasnya. Membangkitkan kesadaran dan memotivasi aparatur pajak

untuk menjadi aparatur DJP yang bersih, adil, dan jujur, serta menjunjung nilai-nilai moral

dan etika merupakan langkah awal DJP dalam memberikan pelayanan yang baik kepada

masyarakat. Wajib Pajak akan merasa aman untuk melakukan pembayaran pajaknya tanpa

harus takut pembayaran pajak disalah gunakan untuk kepentingan pribadi sehingga

diharapkan dengan bentuk pelayanan tersebut akan dapat mempengaruhi kepatuhan sukarela

Wajib Pajak. Penelitian Madewing (2013), Kembaren dan Gunadi (2013), dan Darmayasa

dan Setiawan (2016) menunjukan hasil bahwa pelaksanaan good governance berpengaruh

terhadap kepatuhan Wajib Pajak.

Berdasarkan pernyataan-pernyataan tersebut dapat dirumuskan hipotesis sebagai berikut:

H4 : Pelaksanaan Good Governance berpengaruh terhadap kepatuhan pengusaha kena pajak.

10

5. Pengaruh Modernisasi Sistem Administrasi Dalam Hal StrukturOrganisasi,Proses

Bisnis dan Teknologi Informasi dan Komunikasi, Manajemen Sumber Daya

Manusia , dan Pelaksanaan Good Governance Terhadap Tingkat Kepatuhan

Pengusaha Kena Pajak

Dari uraian diatas dapat ditarik kesimpulan sebagai berikut :

H5 : struktur organisasi, proses bisnis dan teknologi informasi dan komunikasi, manajemen

sumber daya manusia , dan pelaksanaan good governance berpengaruh terhadap tingkat

kepatuhan pengusaha kena pajak.

11

METODE PENELITIAN

Objek dan Ruang Lingkup Penelitian

Kantor Pelayanan Pajak adalah unit kerja dari Direktorat Jendral Pajak yang

melaksanankan pelayanan di bidang perpajakan kepada masyarakat baik yang telah terdaftar

sebagai Wajib Pajak maupun belum, di dalam lingkup wilayah kerja Direktorat Jendral Pajak.

Dalam penelitian ini yang menjadi objek penelitian adalah Kantor Pelayanan Pajak

Pratama Bintan yang berlokasi di Jl. Ahmad Yani No.22, Tanjungpinang 29124 Kepulauan

Riau. Penelitian ini dilakukan pada tahun 2016 pada Februari sampai Juni.

Metode Penelitian

Penelitian ini bersifat deskriptif kuantitatif, yaitu menjelaskan hubungan antar

variabel dengan menganalisis data numerik (angka) menggunakan metode statistik melalaui

pengujian hipotesis.

Operasionalisasi Variabel Penelitian

Variabel independen atau variabel bebas (X) dari penelitian ini adalah Modernisasi

Sistem Administrasi Perpajakan dan variabel dependen atau variabel terikat (Y) dalam

penelitian ini adalah kepatuhan wajib pajak .

Variabel Dimensi Indikator

Stuktur Organisasi

(X1)

1. Sitem Pelayanan

2. Sebagai Pusat

Analiasis dan

kebijakan

a. Struktur organisasi

berdasarkan fungsi

b. Kemudahan

pelayanan

Proses Bisnis dan

Teknologi Informasi dan

Komunikasi

(X2)

1. Pemanfaatan

teknologi dan

komunikasi

2. Program

pemeriksaan

berbasis resiko

Sistem administrasi

modern

Manajemenn Sumber Potensi yang menjadi

12

Daya Manusia

(X3)

Kualitas dan Kuantitas

Pegawai

motor penggerak dalam

organisasi

Pelaksanaan Good

Governance

(X4)

1. Kode Etik Pegawai

2. Tingkat

kepercayaan Wajib

Pajak

Pelayanan yang adil dan

Jujur

Modernisasi Sistem

Administrasi Perpajakan

(X5)

1. Struktur Organisasi

2. Proses bisnis dan

teknologi informasi

dan komunikasi

3. Manajemen sumber

daya manusia

4. Pelaksanaan good

governance

a. Sitem Pelayanan

b. Sebagai Pusat

Analiasis dan

kebijakan

c. Pemanfaatan

teknologi dan

komunikasi

d. Program

pemeriksaan

berbasis resiko

e. Kualitas dan

kuantitas pegawai

f. Kode etik pegawai

g. Tingkat

kepercayaan Wajib

Pajak

Kepatuhhan Wajib Pajak

(Y)

Indikator Kepatuhan a. Pendaftaran

Wajib Pajak

b. Penghitungan

Pajak

c. Pembayaran Pajak

d. Pelaporan Surat

Pemberitahuan

e. Pembukuan

13

Untuk mengubah data kualitatif menjadi data kuantitatif maka digunakan skala

pengukuran berupa skala likert. Menurut Sugiyono dalam Madewing (2013:43) skala likert

digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang

tentang fenomena sosial.

Metode Pengumpulan Data

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah gabungan antara data subyek

dan data dokumenter.

1. Data subyek (self report data)

Data subyek yang diperoleh dalam penelitian ini adalah hasil kuesioner yang dibagikan

kepada responden.

2. Data dokumenter (Documentary Data)

Data dokumenter yang digunakan yaitu data-data mengenai KPP Pratama Bintan. Sumber

data yang digunakan dalam penelitian ini adalah sebagai berikut:

a. Data Primer

Data yang diperoleh langsung dari obyek penelitian dalam hal ini Kantor Pelayanan Pajak

Pratama Bintan yang belum diolah dan perlu dikembangkan sendiri oleh penulis, misalnya

data hasil dari wawancara atau hasil pengisian kuisioner.

b. Data Sekunder

Data primer yang telah diolah lebih lanjut dan telah disajikan oleh peneliti, misalnya

dalam bentuk tabel ataupun dalam bentuk diagram.

Teknik Pengumpulan Data

1. Wawancara, yaitu melakukan wawancara langsung dengan pihak-pihak terkait yang ada

di Kantor Pelayanan Pajak Pratama Bintan.

2. Penelitian ini menggunakan teknik pengumpulan data dengan cara studi literatur dan

kuesioner, dimana kuesioner tersebut dimodifikasi dari peneliti sebelumnya yaitu

Madewing (2013).

14

3. Studi kepustakaan, yaitu penelitian ini didasarkan pada bahan-bahan dari perpustakaan

dengan mengumpulkan data berupa teori yang bersumber dari literatur, buku, dan bahan

tulisan dan dokumentasi yang berhubungan dengan penelitian.

Teknik Penentuan Populasi dan Sampel

Populasi

Menurut Sugiyono dalam madewing (2013:40) populasi adalah wilayah generalisasi

yang terdiri atas: obyek/subyek yang mempunyai kualitas dari karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Populasi dalam penelitian ini seluruh Pengusaha Kena Pajak yang terdaftar pada

Kantor Pelayanan Pajak Pratama Bintan yaitu sebanyak 183 Pengusaha Kena Pajak yang

melakukan kewajiban perpajakannya terkait PPN.

Sampel

Menurut Sugiyono dalam Madewing (2013:40) sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut. Teknik pengambilan sampel yang dipakai

dalam penelitian ini adalah dengan menggunakan teknik purposive sampling yaitu

pengambilan sampel dengan kriteria yang dikehendaki. Kriteria sampel pada penelitian ini

adalah Pengusaha Kena Pajak yang terdaftar di Kantor Pelayanan Pajak Pratama Bintan dan

Pengusaha Kena Pajak yang aktif melaporkan dan membayarkan Pajak Pertambahan Nilai

pada Kantor Pelayanan Pajak Prtama Bintan, jadi jumlah sampel pada penelitian ini adalah

sebanyak 57 sampel.

Metode Analisis

Analisis data menurut Sugiyono dalam Madewing (2013:45-47) merupakan kegiatan

setelah data dari seluruh responden atau sumber data lain terkumpul. Analisis data digunakan

untuk mengetahui hubungan antar variabel (variabel X dan variabel Y), sehingga dapat

ditarik kesimpulan apakah hipotesis diterima atau ditolak. Analisis data dalam penelitian ini

menggunakan software statistik berupa SPSS 21 (Statistical Product and Service Solutions).

15

Analaisis Statistik Deskriptif

Analisis deskriptif adalah merupakan bentuk analisis data penelitian untuk menguji

generalisasi hasil penelitian berdasarkan satu sampel. Analisis deskriptif ini dilakukan dengan

pengujian hipotesis deskriptif. Hasil analisis apakah hipotesis penelitian dapat digeneralisasi

atau tidak (Siregar, 2013:126). Analisis statistik deskriptif digunakan untuk mengetahui

pengaruh modernisasi sistem administrasi perpajakan terhadap tingkat kepatuhan pengusaha

kena pajak pada Kantor Pelayanan Pajak Pratama Bintan. Pengukuran yang digunkan dalam

penelitian ini adalah nilai minimum, nilai maksimum, mean, dan standard deviasi.

Uji Validitas

Menurut Sunyoto (2011:72) Uji validitas digunakan untuk mengukur sah/valid atau

tidaknya suatu kuesioner. Kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu

untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut.

Mengukur validitas dapat dilakukan dengan cara membandingkan nilai r hitung

dengan nilai r tabel dengan degree of freedom = n-k. Dimana n adalah banyaknya sampel dan

k adaah banyaknya variabel bebas. Kriteria pengujiannya adalah sebagai berikut :

1. Jika r hitung > r tabel, maka pertanyaan/pernyataan dinyatakan valid.

2. Jika r hitung < r tabel, maka pertanyaan/pernyataan dinyatakan tidak valid.

Uji Reliabilitas

Menurut sunyoto (2011:67) Reliabilitas adalah alat untuk mengukur suatu kuesioner

yang merupakan indikator dari variabel atau konstruk. Butir pertanyaan dikatakan reliabel

atau andal apabila jawaban seseorang terhadap pertanyaan adalah konstan.

Pengukuran reabilitas dapat dilakukan dengan cara mengukur korelasi cronbach’s

alpha. Butir kuesioner dikatakan reliabel jika nilai cronbach’s alpha > 0,60 dan dikatakan

tidak reliabel jika cronbach’s alpha < 0,60.

Uji Normalitas

Uji ini digunakan untuk melihat apakah sebaran data yang ada berdistribusi secara

normal atau tidak. Pengujian ini dilakukan dengan menggunakan analisis grafik histogram

dan normal plot. Pada analisis histogram bila grafik normal plot menunjukan data menyebar

16

disekitar garis diagonal dan mengikuti garis diagonal maka dapat disimpulkan bahwa model

regresi linear berganda memenuhi asumsi normal. Data dapat dikatakan berdistribusi normal

jika signifikansi untuk variabel yang dianalisis memiliki nilai signifikansi (p-value) lebih

besar dari 0,05 (5%). Untuk mendekati normalitas data dapat dilakukan pula salah satu

analisis statistik yaitu Kolmogorov-Smirnov test (K-S) (Ghozali, 2013:160-164). Uji K-S

dilakukan dengan membuat hipotesis :

H0 = Data residual berdistribusi normal

Ha = Data residual tidak berdistribusi normal

Dasar pengambilan keputusan pada uji K-S adalah sebagai berikut :

1. Apabila probabilitas nilai Z uji K-S signifikan secara statistik, maka H0 ditolak, yang

berarti data berdistribusi tidak normal.

2. Apabila nilai probabilitas nilai Z uji K-S tidak signifikan secara statistik, maka H0

diterima, yang berarti data berdistribusi normal.

Uji Multikolinearitas

Uji asumsi klasik ini digunakan untuk analisis regresi berganda yang terdiri atas dua

atau lebih variabel bebas, dimana akan diukur tingkat asosiasi (keeratan) hubungan /

pengaruh antar variabel bebas tersebutmelalui besaran koefisien korelasi (r). Uji ini dapat

dapat dengan mengamati nilai variance inflation factor (VIF). Apabila nilai tolerance kurang

dari 10% dn nilai VIF diatas 10, maka diperkirakan terjadi multikolinearitas (Ghozali,

2013:106). Dasar pengambilan keputusannya ialah:

1. Apabila VIF > 10 maka persamaan regresi terdapat multikolinearitas.

2. Apabila VIF < 10 maka persamaan regresi tidak terdapat multikolinearitas.

Uji Autokorelasi

Menurut Sunyoto (2011:91) persamaan regresi yang baik adalah yang tidak memiliki

masalah autokorelasi. Jika terjadi autokorelasi maka persamaan tersebut menjadi tidak baik

atau tidak layak dipakai prediksi. Masalah autokorelasi baru timbul jika ada korelasi secara

linear antara kesalahan pengganggu periode t (berada) dan kesalahan pengganggu t-1

(sebelumnya).

Salah satu ukuran dalam menentukan ada tidaknya masalah autokorelasi dengan uji

Durbin-Watson (DW), dengan ketentuan sebagai berikut:

17

1. Terjadi autokorelasi positif jika nilai DW dibawah -2 ( -2 ).

2. Tidak terjadi autokorelasi jika nilai DW berada diantara -2 dan atau .

3. Terjadi Autokorelasi negatif jika nilai DW di atas +2 atau +2 .

Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi

kesamaan varians dari residual pengamatan ke pengamatan yang lain. Model regresi yang

baik adalah yang tidak terjadi heteroskedastisitas (Ghozali, 2013:139). Ada beberapa cara

untuk mendeteksi ada tidaknya heteroskedastisitas dengan melihat grafik scatterplot dan juga

dapat dilakukan dengan melihat nilai signifikansi pada nilai uji Glejser serta Tabel

Spearman’s Rho. Apabila nilai signifikannya diatas 0,05, maka tidak terjadi

heteroskedastisitas.

Analisis Regresi

Penelitian ini menggunakan analisis regresi berganda untuk mengetahui pengaruh

Analisis regresi berganda digunakan untuk mengetahui pengaruh antara dua atau lebih

variabel independen dengan satu variabel dependen yang ditampilkan dalam bentuk

persamaan regresi. (Priyatno, 2011:238). Persamaan regresi dalam penelitian ini adalah:

Regresi linear berganda dengan persamaan sebagai berikut:

Keterangan :

Dimana :

Y = Kepatuhan Pengusaha Kena Pajak

a = Konstanta

b1-b4 = Koefisien regresi variable independen

X1 = Struktur Organisasi

X2 = Proses Bisnis dan Teknologi Informasi dan Komunikasi

X3 = Manajemen Sumber Daya Manusia

X4 = Pelaksanaan Good Governance

e = Error (Kesalahan)

Y= a+b1X1+b2X2+b3X3+b4X4+e

18

Pengujian Hipotesis

Untuk menguji hipotesis dalam penelitian ini digunakan uji koefisien determinasi, uji

signifikansi parameter individual (uji statistik t), dan uji signifikansi simultan (uji statistik f).

1. Uji Statistik t (Uji Parsial)

Menurut Priyatno (2011:235), uji statistik t digunakan untuk mengetahui pengaruh secara

signifikan antara variabel independen dengan variabel dependen. Dalam penelitian ini, uji t

digunakan untuk menguji pengaruh modernisasi sistem administrasi perpajakan dalam hal

struktur organisasi, proses bisnis dan teknologi informasi dan komunikasi, manajemen

sumber daya manusia, dan pelaksanaan good governance dengan tingkat signifikan 5%.

Kriteria pengujian adalah sebagai berikut:

a. Apabila nilai signifikan < 0.05, maka Hipotesis akan diterima, artinya terdapat pengaruh

yang signifikan antara satu variabel independen terhadap variabel dependen.

b. Apabila nilai signifikan > 0.05, maka Hipotesis akan ditolak, artinya tidak terdapat

pengaruh yang signifikan antara satu variabel independen terhadap variabel dependen.

2. Uji Statistik F (Uji Simultan)

Menurut Priyatno (2011:258), uji F digunakan untuk menguji pengaruh variabel

independen secara bersama-sama terhadap variabel dependen. Dalam penelitian ini, uji F

bertujuan untuk mengukur pengaruh modernisasi sistem administrasi perpajakan dalam hal

struktur organisasi, proses bisnis dan teknologi informasi dan komunikasi, manajemen

sumber daya manusia, dan pelaksanaan good governance. Dengan tingkat signifikan sebesar

5%, maka kriteria pengujian adalah sebagai berikut:

a. Apabila F hitung > F tabel, maka Hipotesis akan diterima, artinya terdapat pengaruh yang

signifikan antara semua variabel independen terhadap variabel dependen.

b. Apabila F hitung < F tabel, maka Hipotesis akan ditolak, artinya tidak terdapat pengaruh

yang signifikan antara semua variabel independen terhadap variabel dependen.

3. Koefisien Determinasi (Adjusted R2)

Menurut Ghozali (2013), koefisien determinasi (R2) pada intinya mengukur seberapa

jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien

determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti kemampuan variabel-

variabel independen dalam menjelaskan variasi variabel dependen amat terbatas.

19

Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir

semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Secara

umum koefisien determinasi untuk data silang relatif rendah karena adanya variasi yang besar

antara masing-masing pengamatan, sedangkan untuk data runtun waktu biasanya mempunyai

nilai koefisien determinasi yang tinggi (Ghozali, 2013).

20

HASIL PENELITIAN DAN PEMBAHASAN

Deskripsi Unit Analisis

Pada bagian ini akan dijelaskan mengenai data-data deskriptif yang diperoleh dari

responden. Data deskriptif disajikan agar dapat dilihat profil data penelitian dan hubungan

yang ada antara variabel yang digunakan daam penelitian. Data deskriptif yang

menggambarkan keadaan atau kondisi responden perlu diperhatikan sebagai informasi

tambahan untuk memahami hasil penelitian. Responden dalam hal ini adalah Pengusaha Kena

Pajak yang terdaftar dan aktif dalam membayarkan dan melaporkan Pajak Pertambahan Nilai

yang beralamatkan di Bintan yang keseluruhannya berjumlah 57 responden.

Kuesioner Responden

Pengumpulan data pada penelitian ini dilakukan dengan menyebarkan kuesioner

kepada responden yaitu Pengusaha Kena Pajak yang terdaftar dan aktif dalam membayarkan

dan melaporkan Pajak Pertambahan Nilai pada Kantor Pelayanan Pajak Pratama Bintan

dengan mendatangi langsung Pengusaha Kena Pajak yang berlokasi di Bintan.

Kuesioner yang disebar sejumlah 57 kuesioner dan terdapat 23 kuesioner yang tidak dapat

diolah jadi jumlah kuesioner yang dapat diolah yaitu sejumlah 34 kuesioner dengan jumlah

pertanyaan 22 item. Pertanyaan untuk variabel modernisasi sistem administrasi perpajakan

sejumlah 13 pertanyaan dan 9 pertanyaan untuk variabel kepatuhan pengusaha kena pajak.

Deskripsi Jenis Kelamin Responden

Berdasarkan data penelitian yang dilakukan dari penyebaran kuesioner maka

diperoleh data tentang jenis kelamin responden yang dapat dilihat pada table berikut :

No Jenis Kelamin Frekuensi Persentase

1 Pria 28 82,4 %

2 Wanita 6 17,6 %

Jumlah 34 100 %

Sumber : Output Pengolahan SPSS 21 (2016)

Dari tabel diatas dapat diketahui bahwa sebagian responden dalam penelitian ini

adalah berjenis kelamin pria, yaitu sebanyak 28 responden atau sekitar 82,4% dari jumlah

21

seluruh responden, sedangkan yang berjenis kelamin wanita sebanyak 6 responden aatau

sekitar 17,6% dari jumlah seluruh responden.

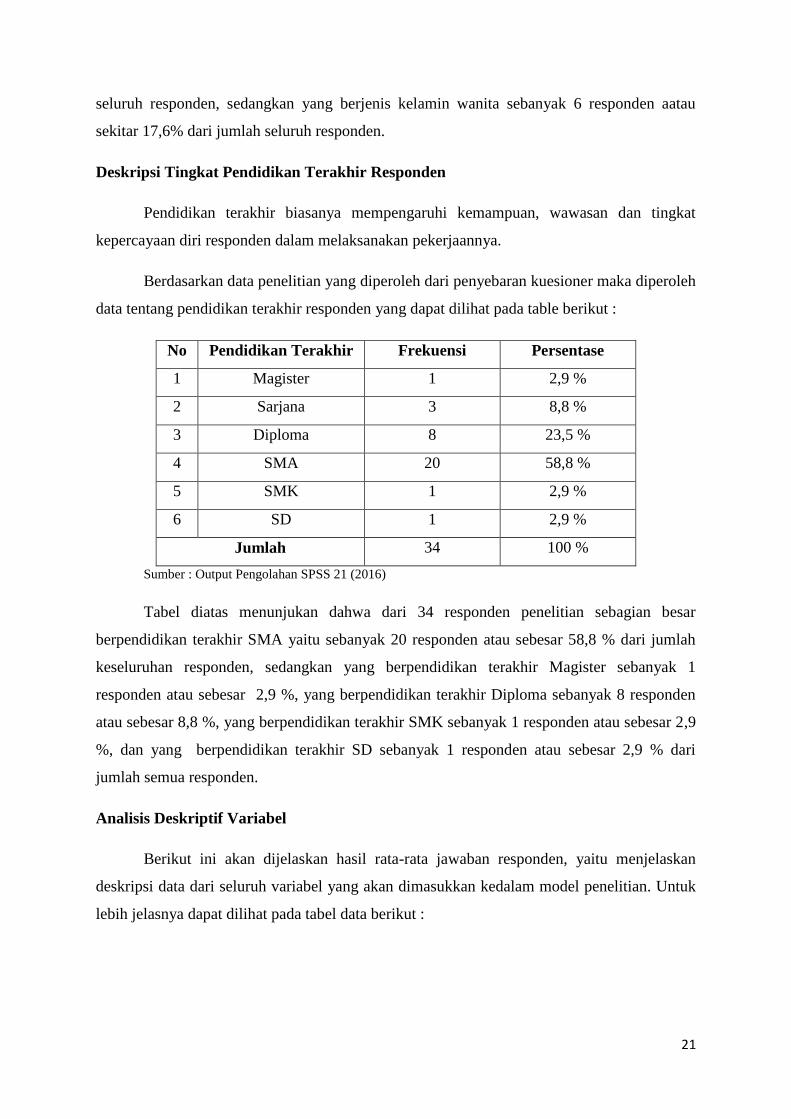

Deskripsi Tingkat Pendidikan Terakhir Responden

Pendidikan terakhir biasanya mempengaruhi kemampuan, wawasan dan tingkat

kepercayaan diri responden dalam melaksanakan pekerjaannya.

Berdasarkan data penelitian yang diperoleh dari penyebaran kuesioner maka diperoleh

data tentang pendidikan terakhir responden yang dapat dilihat pada table berikut :

No Pendidikan Terakhir Frekuensi Persentase

1 Magister 1 2,9 %

2 Sarjana 3 8,8 %

3 Diploma 8 23,5 %

4 SMA 20 58,8 %

5 SMK 1 2,9 %

6 SD 1 2,9 %

Jumlah 34 100 %

Sumber : Output Pengolahan SPSS 21 (2016)

Tabel diatas menunjukan dahwa dari 34 responden penelitian sebagian besar

berpendidikan terakhir SMA yaitu sebanyak 20 responden atau sebesar 58,8 % dari jumlah

keseluruhan responden, sedangkan yang berpendidikan terakhir Magister sebanyak 1

responden atau sebesar 2,9 %, yang berpendidikan terakhir Diploma sebanyak 8 responden

atau sebesar 8,8 %, yang berpendidikan terakhir SMK sebanyak 1 responden atau sebesar 2,9

%, dan yang berpendidikan terakhir SD sebanyak 1 responden atau sebesar 2,9 % dari

jumlah semua responden.

Analisis Deskriptif Variabel

Berikut ini akan dijelaskan hasil rata-rata jawaban responden, yaitu menjelaskan

deskripsi data dari seluruh variabel yang akan dimasukkan kedalam model penelitian. Untuk

lebih jelasnya dapat dilihat pada tabel data berikut :

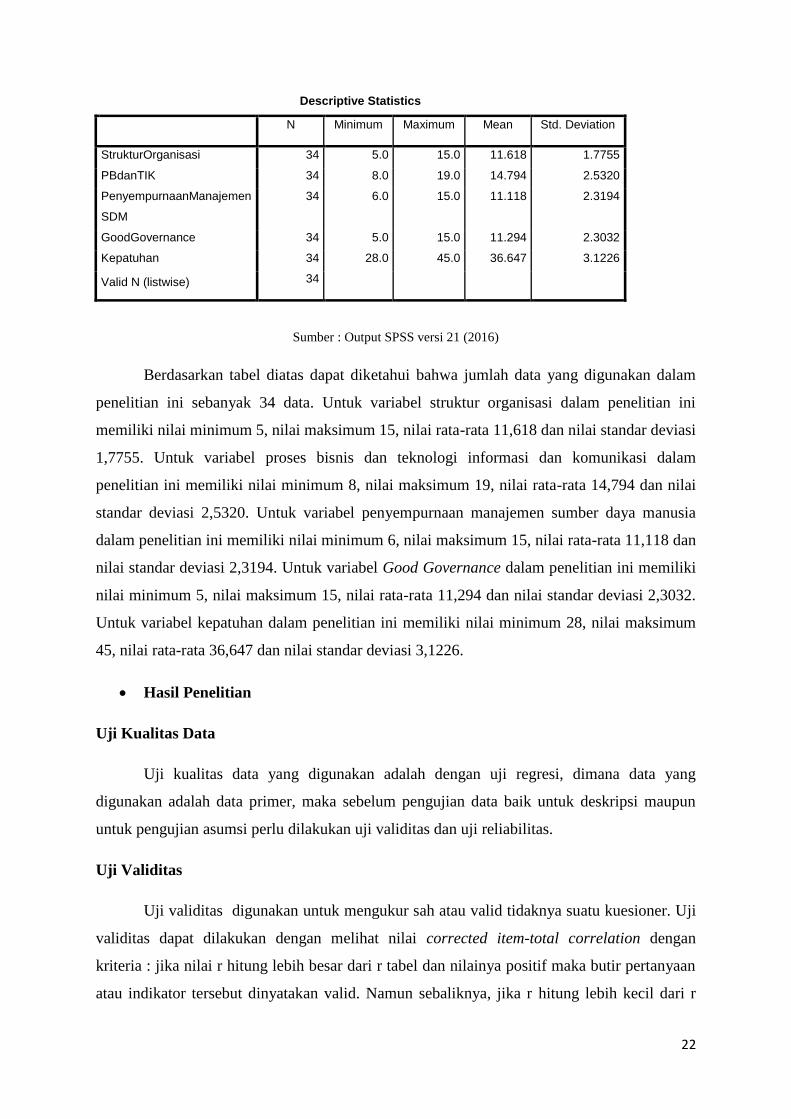

22

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

StrukturOrganisasi 34 5.0 15.0 11.618 1.7755

PBdanTIK 34 8.0 19.0 14.794 2.5320

PenyempurnaanManajemen

SDM

34 6.0 15.0 11.118 2.3194

GoodGovernance 34 5.0 15.0 11.294 2.3032

Kepatuhan 34 28.0 45.0 36.647 3.1226

Valid N (listwise) 34

Sumber : Output SPSS versi 21 (2016)

Berdasarkan tabel diatas dapat diketahui bahwa jumlah data yang digunakan dalam

penelitian ini sebanyak 34 data. Untuk variabel struktur organisasi dalam penelitian ini

memiliki nilai minimum 5, nilai maksimum 15, nilai rata-rata 11,618 dan nilai standar deviasi

1,7755. Untuk variabel proses bisnis dan teknologi informasi dan komunikasi dalam

penelitian ini memiliki nilai minimum 8, nilai maksimum 19, nilai rata-rata 14,794 dan nilai

standar deviasi 2,5320. Untuk variabel penyempurnaan manajemen sumber daya manusia

dalam penelitian ini memiliki nilai minimum 6, nilai maksimum 15, nilai rata-rata 11,118 dan

nilai standar deviasi 2,3194. Untuk variabel Good Governance dalam penelitian ini memiliki

nilai minimum 5, nilai maksimum 15, nilai rata-rata 11,294 dan nilai standar deviasi 2,3032.

Untuk variabel kepatuhan dalam penelitian ini memiliki nilai minimum 28, nilai maksimum

45, nilai rata-rata 36,647 dan nilai standar deviasi 3,1226.

Hasil Penelitian

Uji Kualitas Data

Uji kualitas data yang digunakan adalah dengan uji regresi, dimana data yang

digunakan adalah data primer, maka sebelum pengujian data baik untuk deskripsi maupun

untuk pengujian asumsi perlu dilakukan uji validitas dan uji reliabilitas.

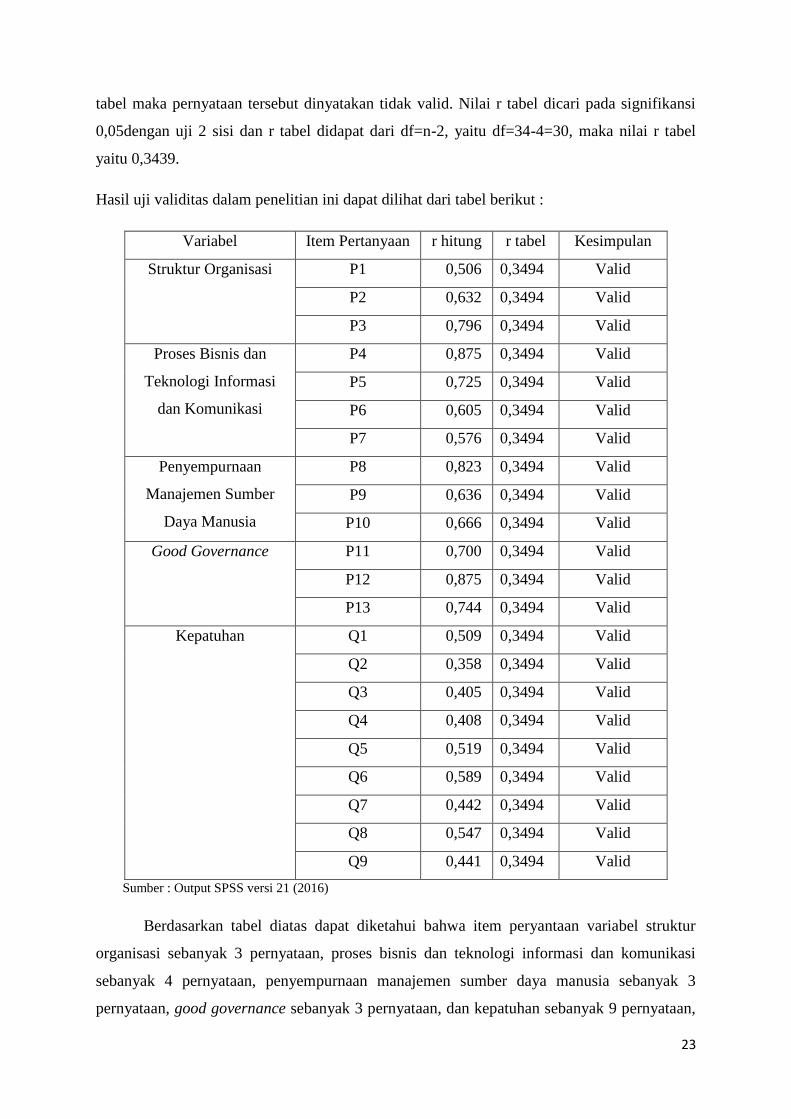

Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Uji

validitas dapat dilakukan dengan melihat nilai corrected item-total correlation dengan

kriteria : jika nilai r hitung lebih besar dari r tabel dan nilainya positif maka butir pertanyaan

atau indikator tersebut dinyatakan valid. Namun sebaliknya, jika r hitung lebih kecil dari r

23

tabel maka pernyataan tersebut dinyatakan tidak valid. Nilai r tabel dicari pada signifikansi

0,05dengan uji 2 sisi dan r tabel didapat dari df=n-2, yaitu df=34-4=30, maka nilai r tabel

yaitu 0,3439.

Hasil uji validitas dalam penelitian ini dapat dilihat dari tabel berikut :

Variabel Item Pertanyaan r hitung r tabel Kesimpulan

Struktur Organisasi P1 0,506 0,3494 Valid

P2 0,632 0,3494 Valid

P3 0,796 0,3494 Valid

Proses Bisnis dan

Teknologi Informasi

dan Komunikasi

P4 0,875 0,3494 Valid

P5 0,725 0,3494 Valid

P6 0,605 0,3494 Valid

P7 0,576 0,3494 Valid

Penyempurnaan

Manajemen Sumber

Daya Manusia

P8 0,823 0,3494 Valid

P9 0,636 0,3494 Valid

P10 0,666 0,3494 Valid

Good Governance P11 0,700 0,3494 Valid

P12 0,875 0,3494 Valid

P13 0,744 0,3494 Valid

Kepatuhan Q1 0,509 0,3494 Valid

Q2 0,358 0,3494 Valid

Q3 0,405 0,3494 Valid

Q4 0,408 0,3494 Valid

Q5 0,519 0,3494 Valid

Q6 0,589 0,3494 Valid

Q7 0,442 0,3494 Valid

Q8 0,547 0,3494 Valid

Q9 0,441 0,3494 Valid

Sumber : Output SPSS versi 21 (2016)

Berdasarkan tabel diatas dapat diketahui bahwa item peryantaan variabel struktur

organisasi sebanyak 3 pernyataan, proses bisnis dan teknologi informasi dan komunikasi

sebanyak 4 pernyataan, penyempurnaan manajemen sumber daya manusia sebanyak 3

pernyataan, good governance sebanyak 3 pernyataan, dan kepatuhan sebanyak 9 pernyataan,

24

semua dinyatakan valid karena nilai r hitung lebih besar dari nilai r tabel. Sehingga dapat

digunakan untuk uji selanjutnya.

Uji Reliabilitas

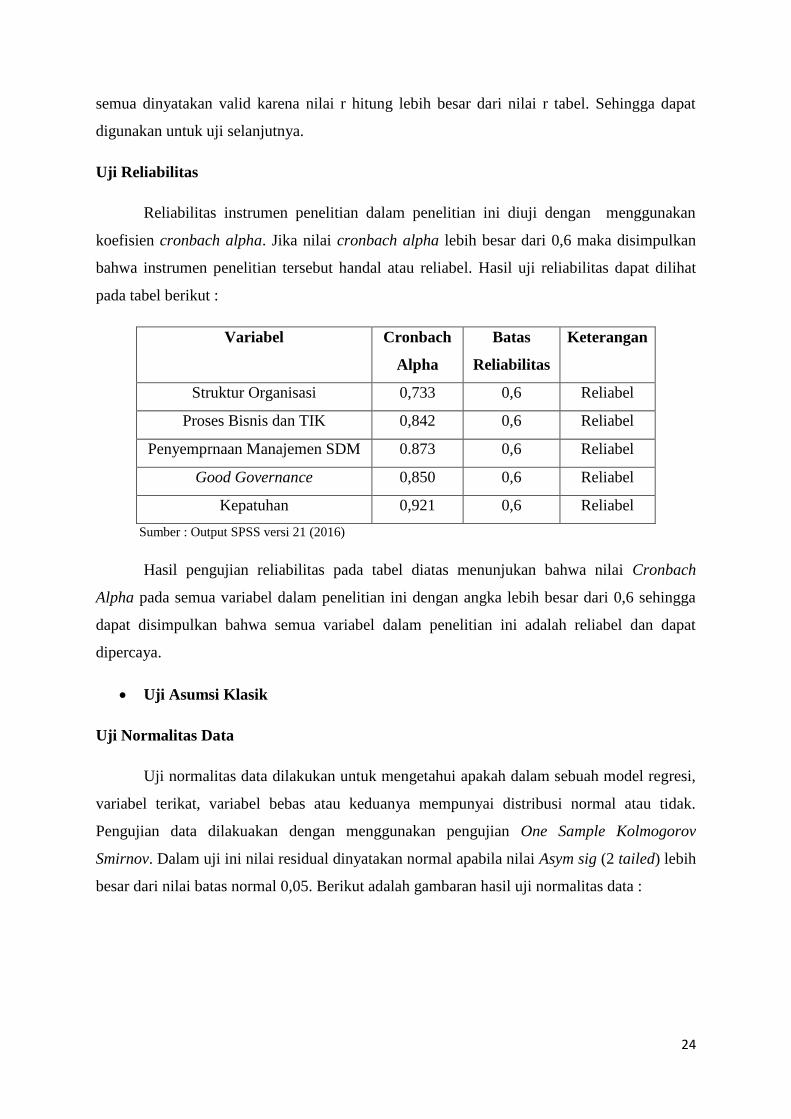

Reliabilitas instrumen penelitian dalam penelitian ini diuji dengan menggunakan

koefisien cronbach alpha. Jika nilai cronbach alpha lebih besar dari 0,6 maka disimpulkan

bahwa instrumen penelitian tersebut handal atau reliabel. Hasil uji reliabilitas dapat dilihat

pada tabel berikut :

Variabel Cronbach

Alpha

Batas

Reliabilitas

Keterangan

Struktur Organisasi 0,733 0,6 Reliabel

Proses Bisnis dan TIK 0,842 0,6 Reliabel

Penyemprnaan Manajemen SDM 0.873 0,6 Reliabel

Good Governance 0,850 0,6 Reliabel

Kepatuhan 0,921 0,6 Reliabel

Sumber : Output SPSS versi 21 (2016)

Hasil pengujian reliabilitas pada tabel diatas menunjukan bahwa nilai Cronbach

Alpha pada semua variabel dalam penelitian ini dengan angka lebih besar dari 0,6 sehingga

dapat disimpulkan bahwa semua variabel dalam penelitian ini adalah reliabel dan dapat

dipercaya.

Uji Asumsi Klasik

Uji Normalitas Data

Uji normalitas data dilakukan untuk mengetahui apakah dalam sebuah model regresi,

variabel terikat, variabel bebas atau keduanya mempunyai distribusi normal atau tidak.

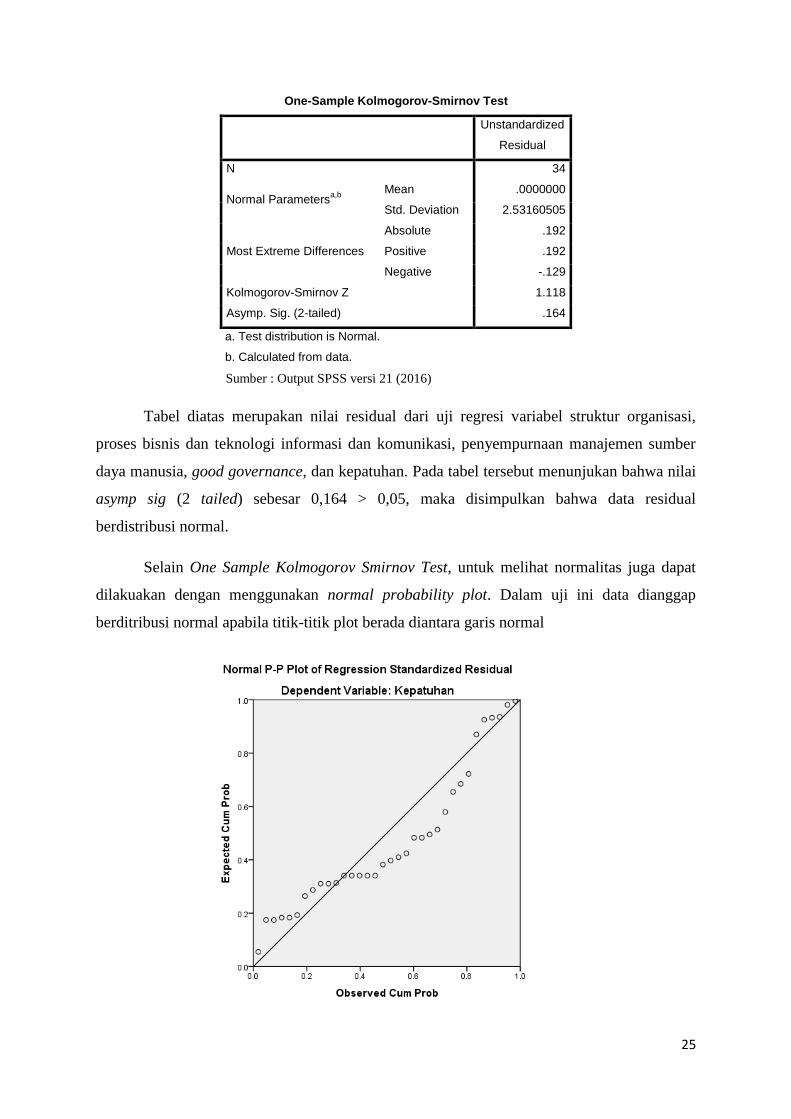

Pengujian data dilakuakan dengan menggunakan pengujian One Sample Kolmogorov

Smirnov. Dalam uji ini nilai residual dinyatakan normal apabila nilai Asym sig (2 tailed) lebih

besar dari nilai batas normal 0,05. Berikut adalah gambaran hasil uji normalitas data :

25

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 34

Normal Parametersa,b

Mean .0000000

Std. Deviation 2.53160505

Most Extreme Differences

Absolute .192

Positive .192

Negative -.129

Kolmogorov-Smirnov Z 1.118

Asymp. Sig. (2-tailed) .164

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Output SPSS versi 21 (2016)

Tabel diatas merupakan nilai residual dari uji regresi variabel struktur organisasi,

proses bisnis dan teknologi informasi dan komunikasi, penyempurnaan manajemen sumber

daya manusia, good governance, dan kepatuhan. Pada tabel tersebut menunjukan bahwa nilai

asymp sig (2 tailed) sebesar 0,164 > 0,05, maka disimpulkan bahwa data residual

berdistribusi normal.

Selain One Sample Kolmogorov Smirnov Test, untuk melihat normalitas juga dapat

dilakuakan dengan menggunakan normal probability plot. Dalam uji ini data dianggap

berditribusi normal apabila titik-titik plot berada diantara garis normal

26

Berdasarkan gambar diatas menunjukan bahwa data berdistribusi normal, karena titik-

titik plot berada didekat atau diantara garis diagonal, sehingga dapat digunakan untuk uji

selanjutnya.

Uji Multikolinearitas Data

Uji Multikolinearitas digunakan untuk mengetahui apakah didalam model regresi

ditemukan adanya korelasi antar variabel indpenden. Model regresi yang baik seharusnya

tidak terjadi korelasi diantara variabel independen. Dalam penelitian ini ada tidaknya

multikolinearitas dilihat dari tolerance dan variance inflation factor (VIF), apabila nilai VIF

di sekitar angka 1 dan nilai tolerance mendekati 1, maka dapat disimpulkan bahwa model

regresi tidak mengandung multikolinearitas. Berdasarkan uji yang dilakukan diperoleh hasil

sebagai berikut :

Coefficientsa

Model Unstandardized

Coefficients

Standardiz

ed

Coefficient

s

T Sig. Collinearity

Statistics

B Std.

Error

Beta Toleran

ce

VIF

1

(Constant) 27.020 3.335 8.103 .000

StrukturOrganisasi 1.091 .396 .621 2.759 .010 .448 2.233

PBdanTIK -.408 .432 -.331 -.944 .353 .185 5.419

PenyempurnaanMa

najemenSDM

-.299 .391 -.222 -.763 .451 .268 3.729

GoodGovernance .558 .548 .412 1.018 .317 .139 7.218

a. Dependent Variable: Kepatuhan

Sumber : Output SPSS versi 21 (2016)

Berdasarkan uji multikolinearitas pada tabel diatas, maka data yang diperoleh dari

sampel tidak terdapat multikolinearitas karena besaran statistic tolerance mendekati angka 1

dan nilai VIF untuk struktur organisasi, proses bisnis dan teknologi informasi komunikasi,

penyempurnaan manajemen sumber daya manusia, dan good governance di sekitar angka 1,

yang berarti tidak terdapat multikolinearitas diantara variabel independen.

27

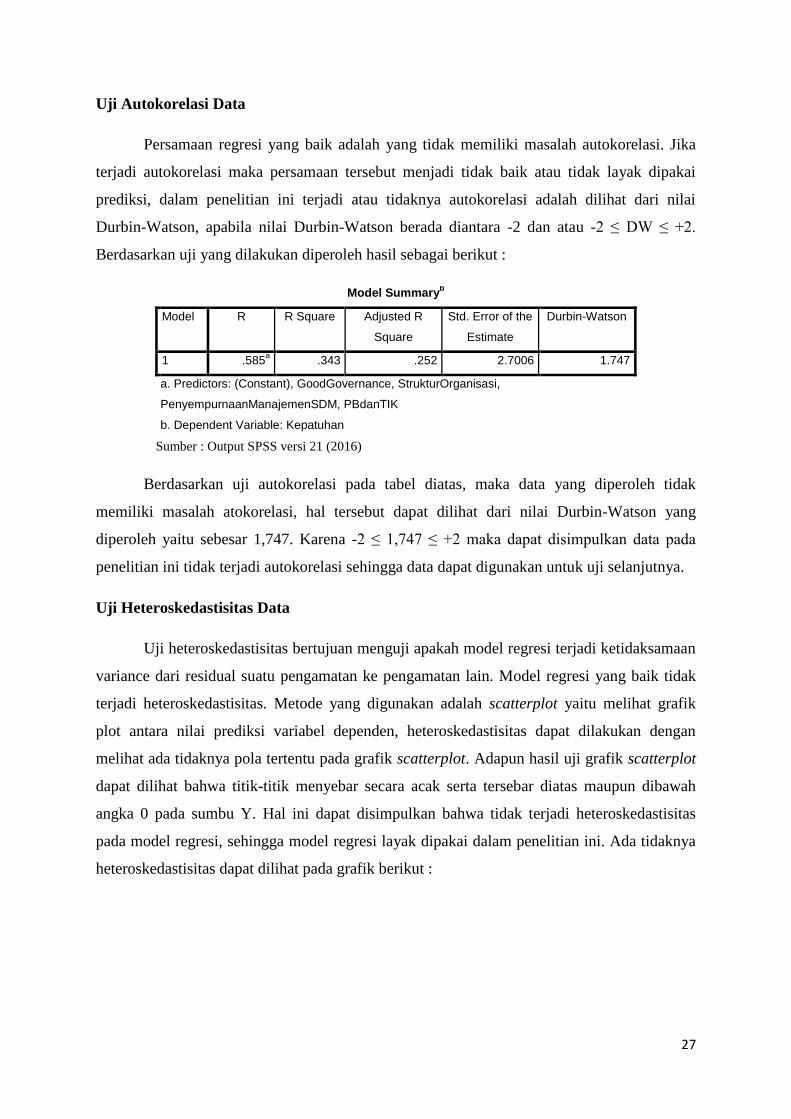

Uji Autokorelasi Data

Persamaan regresi yang baik adalah yang tidak memiliki masalah autokorelasi. Jika

terjadi autokorelasi maka persamaan tersebut menjadi tidak baik atau tidak layak dipakai

prediksi, dalam penelitian ini terjadi atau tidaknya autokorelasi adalah dilihat dari nilai

Durbin-Watson, apabila nilai Durbin-Watson berada diantara -2 dan atau -2 ≤ DW ≤ +2.

Berdasarkan uji yang dilakukan diperoleh hasil sebagai berikut :

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 .585a .343 .252 2.7006 1.747

a. Predictors: (Constant), GoodGovernance, StrukturOrganisasi,

PenyempurnaanManajemenSDM, PBdanTIK

b. Dependent Variable: Kepatuhan

Sumber : Output SPSS versi 21 (2016)

Berdasarkan uji autokorelasi pada tabel diatas, maka data yang diperoleh tidak

memiliki masalah atokorelasi, hal tersebut dapat dilihat dari nilai Durbin-Watson yang

diperoleh yaitu sebesar 1,747. Karena -2 ≤ 1,747 ≤ +2 maka dapat disimpulkan data pada

penelitian ini tidak terjadi autokorelasi sehingga data dapat digunakan untuk uji selanjutnya.

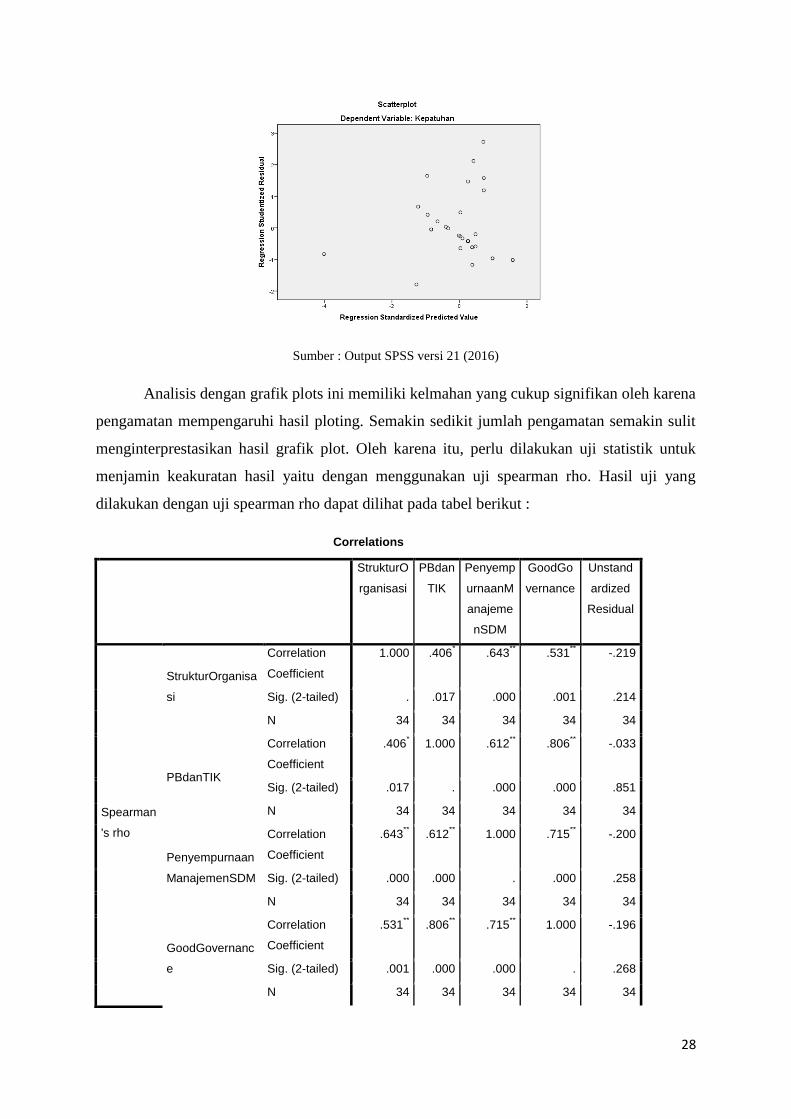

Uji Heteroskedastisitas Data

Uji heteroskedastisitas bertujuan menguji apakah model regresi terjadi ketidaksamaan

variance dari residual suatu pengamatan ke pengamatan lain. Model regresi yang baik tidak

terjadi heteroskedastisitas. Metode yang digunakan adalah scatterplot yaitu melihat grafik

plot antara nilai prediksi variabel dependen, heteroskedastisitas dapat dilakukan dengan

melihat ada tidaknya pola tertentu pada grafik scatterplot. Adapun hasil uji grafik scatterplot

dapat dilihat bahwa titik-titik menyebar secara acak serta tersebar diatas maupun dibawah

angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas

pada model regresi, sehingga model regresi layak dipakai dalam penelitian ini. Ada tidaknya

heteroskedastisitas dapat dilihat pada grafik berikut :

28

Sumber : Output SPSS versi 21 (2016)

Analisis dengan grafik plots ini memiliki kelmahan yang cukup signifikan oleh karena

pengamatan mempengaruhi hasil ploting. Semakin sedikit jumlah pengamatan semakin sulit

menginterprestasikan hasil grafik plot. Oleh karena itu, perlu dilakukan uji statistik untuk

menjamin keakuratan hasil yaitu dengan menggunakan uji spearman rho. Hasil uji yang

dilakukan dengan uji spearman rho dapat dilihat pada tabel berikut :

Correlations

StrukturO

rganisasi

PBdan

TIK

Penyemp

urnaanM

anajeme

nSDM

GoodGo

vernance

Unstand

ardized

Residual

Spearman

's rho

StrukturOrganisa

si

Correlation

Coefficient

1.000 .406* .643

** .531

** -.219

Sig. (2-tailed) . .017 .000 .001 .214

N 34 34 34 34 34

PBdanTIK

Correlation

Coefficient

.406* 1.000 .612

** .806

** -.033

Sig. (2-tailed) .017 . .000 .000 .851

N 34 34 34 34 34

Penyempurnaan

ManajemenSDM

Correlation

Coefficient

.643** .612

** 1.000 .715

** -.200

Sig. (2-tailed) .000 .000 . .000 .258

N 34 34 34 34 34

GoodGovernanc

e

Correlation

Coefficient

.531** .806

** .715

** 1.000 -.196

Sig. (2-tailed) .001 .000 .000 . .268

N 34 34 34 34 34

29

Unstandardized

Residual

Correlation

Coefficient

-.219 -.033 -.200 -.196 1.000

Sig. (2-tailed) .214 .851 .258 .268 .

N 34 34 34 34 34

*. Correlation is significant at the 0.05 level (2-tailed).

**. Correlation is significant at the 0.01 level (2-tailed).

Sumber : Output SPSS versi 21 (2016)

Berdasarkan hasil uji heteroskedastisitas pada tabel diatas, dapat diketahui bahwa

model tidak terkena masalah heteroskedastisitas. Hal tersebut dapat dilihat dari nilai sig

diatas tingkat kepercayaan 5% atau nilai sig untuk keempat variabel lebih besar dari 0,05.

Regresi Linear Berganda

Pengujian dengan regresi linear berganda digunakan untuk mengetahui pengaruh

struktur organisasi, proses bisnis dan teknologi informasi dan komunikasi, penyempurnaan

manajeman sumber daya manusia, dan good governance terhadap tingkat kepatuhan

Pengusaha Kena Pajak. Hasil regresi linear dibawah ini meliputi nilai koefisien determinasi,

hasil uji statistik F dan uji t. Berikut hasil dari analisis regresi linear berganda :

Coefficientsa

Model Unstandardized

Coefficients

Standard

ized

Coefficie

nts

t Sig. Collinearity

Statistics

B Std.

Error

Beta Toleran

ce

VIF

1

(Constant) 27.020 3.335 8.103 .000

StrukturOrganisasi 1.091 .396 .621 2.759 .010 .448 2.233

PBdanTIK -.408 .432 -.331 -.944 .353 .185 5.419

PenyempurnaanManaje

menSDM

-.299 .391 -.222 -.763 .451 .268 3.729

GoodGovernance .558 .548 .412 1.018 .317 .139 7.218

a. Dependent Variable: Kepatuhan

Sumber : Output SPSS versi 21 (2016)

Berdasarkan tabel diatas persamaan regresi linear berganda yang diperoleh adalah

sebagai berikut :

Y = 27.020 + (1.091X1) + (-0.408X2) + (-0.299X3) + (0.558X4) + e

30

Y = 27.020 + 1.091X1 – 0.408X2 – 0.299X3 + 0.558X4 + e

1. Pada persamaan regresi diatas menunjukan nilai konstantsa sebesar 27.020. Hal ini berarti

bahwa jika variabel struktur organisasi, proses bisnis dan teknologi informasi dan

komunikasi, penyempurnaan manajemen sumber daya manusia, dan good governance

dianggap konstan maka tingkat kepatuhan pengusaha kena pajak akan konstan sebesar

27.020.

2. Koefisien regresi variabel struktur organisasi sebesar 1,091, hal ini berarti jika variabel

struktur organisasi bertambah satu satuan dan variabel independen lainnya tetap maka

tingkat kepatuhan pengusaha kena pajak akan bertambah 1.091.

3. Koefisien regresi variabel proses bisnis dan teknologi informasi dan komunikasi sebesar -

0.408, hal ini berarti jika variabel proses bisnis dan teknologi informasi dan komunikasi

bertambah satu satuan dan variabel independen lainnya tetap maka tingkat kepatuhan

pengusaha kena pajak akan berkurang sebesar 0.408.

4. Koefisien regresi variabel penyempurnaan manajemen sumber daya manusia sebesar -

0.299, hal ini berarti jika variabel penyempurnaan manajemen sumber daya manusia

bertambah satu satuan dan variabel independen lainnya tetap maka tingkat kepatuhan

pengusaha kena pajak akan berkurang sebesar 0.299.

5. Koefisien regresi variabel good governance sebesar 0,558, hal ini berarti jika variabel

good governance bertambah satu satuan dan variabel independen lainnya tetap maka

tingkat kepatuhan pengusaha kena pajak akan bertambah 0,558.

Uji Hipotesis

Uji Parsial (Uji t)

Uji parsial digunakan untuk mengetahui pengaruh masing-masing variabel

independen terhadap variabel dependen. Tingkat signifikansi yang digunakan sebesar 5%,

dengan derajat kebebasan df=(n-k-1), dimana n adalah jumlah responden dan k adalah jumlah

variabel bebas (Sunyoto, 2011:13). Dengan tingkat signifikansi 0,05 dan df=(n-1-k)=(34-1-

4)=29, maka diperoleh nilai t tabel sebesar 2,04523.

Kriteria penerimaan dan penolakan hipotesis adalah :

a. Jika t hitung > t tabel maka H0 ditolak (ada pengaruh)

b. Jika t hitung < t tabel maka H0 tidak dapat ditolak (tidak ada pengaruh)

31

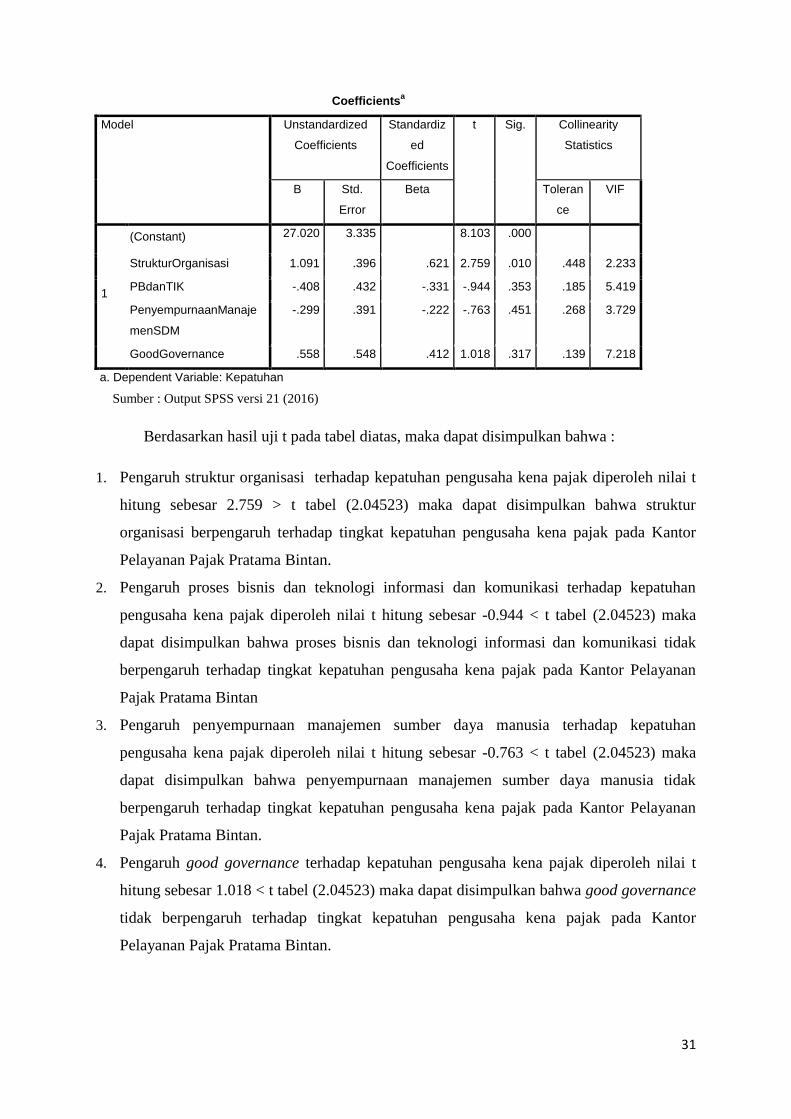

Coefficientsa

Model Unstandardized

Coefficients

Standardiz

ed

Coefficients

t Sig. Collinearity

Statistics

B Std.

Error

Beta Toleran

ce

VIF

1

(Constant) 27.020 3.335 8.103 .000

StrukturOrganisasi 1.091 .396 .621 2.759 .010 .448 2.233

PBdanTIK -.408 .432 -.331 -.944 .353 .185 5.419

PenyempurnaanManaje

menSDM

-.299 .391 -.222 -.763 .451 .268 3.729

GoodGovernance .558 .548 .412 1.018 .317 .139 7.218

a. Dependent Variable: Kepatuhan

Sumber : Output SPSS versi 21 (2016)

Berdasarkan hasil uji t pada tabel diatas, maka dapat disimpulkan bahwa :

1. Pengaruh struktur organisasi terhadap kepatuhan pengusaha kena pajak diperoleh nilai t

hitung sebesar 2.759 > t tabel (2.04523) maka dapat disimpulkan bahwa struktur

organisasi berpengaruh terhadap tingkat kepatuhan pengusaha kena pajak pada Kantor

Pelayanan Pajak Pratama Bintan.

2. Pengaruh proses bisnis dan teknologi informasi dan komunikasi terhadap kepatuhan

pengusaha kena pajak diperoleh nilai t hitung sebesar -0.944 < t tabel (2.04523) maka

dapat disimpulkan bahwa proses bisnis dan teknologi informasi dan komunikasi tidak

berpengaruh terhadap tingkat kepatuhan pengusaha kena pajak pada Kantor Pelayanan

Pajak Pratama Bintan

3. Pengaruh penyempurnaan manajemen sumber daya manusia terhadap kepatuhan

pengusaha kena pajak diperoleh nilai t hitung sebesar -0.763 < t tabel (2.04523) maka

dapat disimpulkan bahwa penyempurnaan manajemen sumber daya manusia tidak

berpengaruh terhadap tingkat kepatuhan pengusaha kena pajak pada Kantor Pelayanan

Pajak Pratama Bintan.

4. Pengaruh good governance terhadap kepatuhan pengusaha kena pajak diperoleh nilai t

hitung sebesar 1.018 < t tabel (2.04523) maka dapat disimpulkan bahwa good governance

tidak berpengaruh terhadap tingkat kepatuhan pengusaha kena pajak pada Kantor

Pelayanan Pajak Pratama Bintan.

32

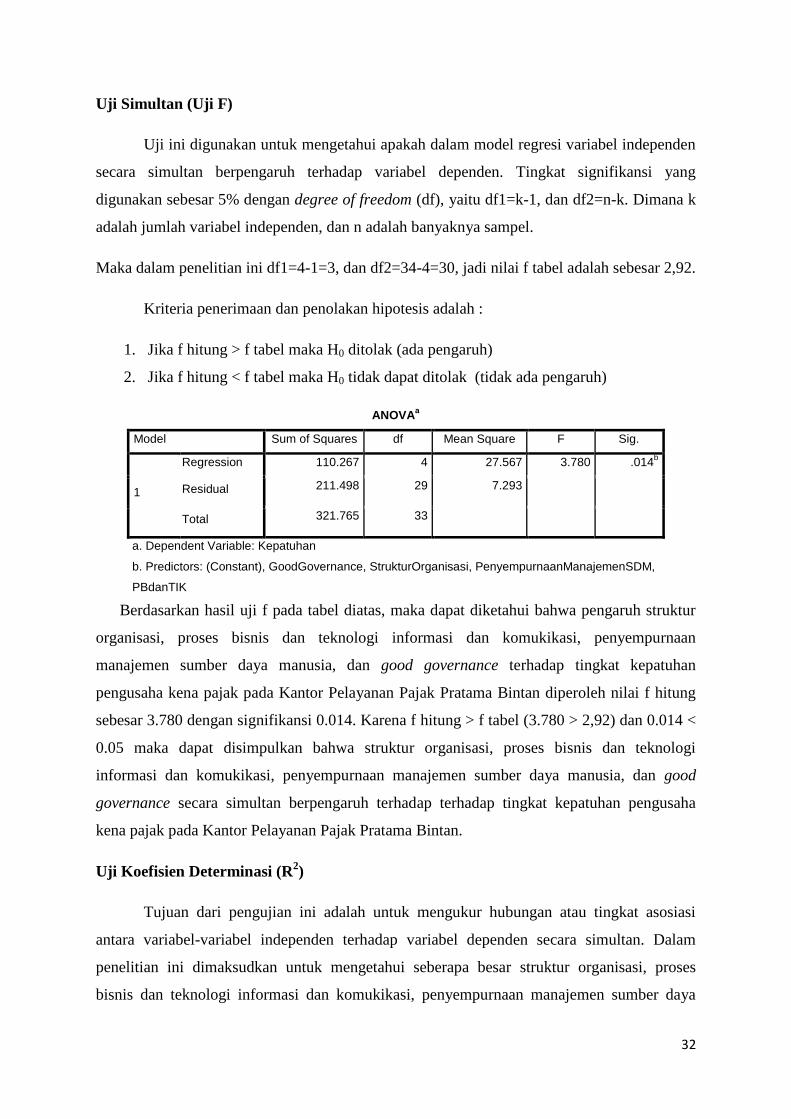

Uji Simultan (Uji F)

Uji ini digunakan untuk mengetahui apakah dalam model regresi variabel independen

secara simultan berpengaruh terhadap variabel dependen. Tingkat signifikansi yang

digunakan sebesar 5% dengan degree of freedom (df), yaitu df1=k-1, dan df2=n-k. Dimana k

adalah jumlah variabel independen, dan n adalah banyaknya sampel.

Maka dalam penelitian ini df1=4-1=3, dan df2=34-4=30, jadi nilai f tabel adalah sebesar 2,92.

Kriteria penerimaan dan penolakan hipotesis adalah :

1. Jika f hitung > f tabel maka H0 ditolak (ada pengaruh)

2. Jika f hitung < f tabel maka H0 tidak dapat ditolak (tidak ada pengaruh)

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 110.267 4 27.567 3.780 .014b

Residual 211.498 29 7.293

Total 321.765 33

a. Dependent Variable: Kepatuhan

b. Predictors: (Constant), GoodGovernance, StrukturOrganisasi, PenyempurnaanManajemenSDM,

PBdanTIK

Berdasarkan hasil uji f pada tabel diatas, maka dapat diketahui bahwa pengaruh struktur

organisasi, proses bisnis dan teknologi informasi dan komukikasi, penyempurnaan

manajemen sumber daya manusia, dan good governance terhadap tingkat kepatuhan

pengusaha kena pajak pada Kantor Pelayanan Pajak Pratama Bintan diperoleh nilai f hitung

sebesar 3.780 dengan signifikansi 0.014. Karena f hitung > f tabel (3.780 > 2,92) dan 0.014 <

0.05 maka dapat disimpulkan bahwa struktur organisasi, proses bisnis dan teknologi

informasi dan komukikasi, penyempurnaan manajemen sumber daya manusia, dan good

governance secara simultan berpengaruh terhadap terhadap tingkat kepatuhan pengusaha

kena pajak pada Kantor Pelayanan Pajak Pratama Bintan.

Uji Koefisien Determinasi (R2)

Tujuan dari pengujian ini adalah untuk mengukur hubungan atau tingkat asosiasi

antara variabel-variabel independen terhadap variabel dependen secara simultan. Dalam

penelitian ini dimaksudkan untuk mengetahui seberapa besar struktur organisasi, proses

bisnis dan teknologi informasi dan komukikasi, penyempurnaan manajemen sumber daya

33

manusia, dan good governance berpengaruh terhadap tingkat kepatuhan pengusaha kena

apajaka pada Kantor Palayanan Pajak Pratama Bintan sebagaimana dapat dilihat pada tabel

berikut :

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

1 .585a .343 .252 2.7006 1.747

a. Predictors: (Constant), GoodGovernance, StrukturOrganisasi,

PenyempurnaanManajemenSDM, PBdanTIK

b. Dependent Variable: Kepatuhan

Sumber : Output SPSS versi 21 (2016)

Nilai adjusted R Square sebesar 0,252 yang berarti tingkat kepatuhan pengusaha kena

pajak (variabel Y) dapat dijelaskan oeh struktur organisasi, proses bisnis dan teknologi

informasi dan komukikasi, penyempurnaan manajemen sumber daya manusia, dan good

governance atau dapat dikatakan bahwa kontribusi struktur organisasi, proses bisnis dan

teknologi informasi dan komukikasi, penyempurnaan manajemen sumber daya manusia, dan

good governance terhadap tingkat kepatuhan pengusaha kena pajak pada Kantor Pelayanan

Pajak Pratama Bintan adalah sebesar 25,2 %. Sedangkan sisanya sebesar 74,8 % dijelaskan

oleh variabel lain yang tidak dimasukkan dalam penelitian ini.

Pembahasan

Pengaruh Struktur Organisasi Terhadap Tingkat Kepatuhan Pengusaha Kena Pajak

Hasil H1 dalam penelitian ini menunjukan bahwa modernisasi sistem administrasi

dalam hal struktur organisasi secara parsial berpengaruh terhadap tingkat kepatuhan

pengusaha kena pajak pada Kantor Pelayanan Pajak Pratama Bintan. Adanya perubahan

struktur organisasi berdasarkan fungsi dalam sistem administrasi perpajakan dan kemudahan

pelayanan dengan adanya Account Representative telah memberikan kemudahan kepada

Pengusaha Kena Pajak untuk memenuhi kewajiban perpajakannya. Oleh karena itu H1 dalam

penelitian ini dapat diterima.

Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Madewing (2013),

Mentayani, dkk (2015), dan Darmayana dan Setiawan (2016) yang menyatakan bahwa

struktur organisasi memiliki pengaruh positif terhadap tingkat kepatuhan pengusaha kena

pajak.

34

Pengaruh Proses Bisnis dan Teknologi Informasi dan Komunikasi Terhadap Tingkat

Kepatuhan Pengusaha Kena Pajak

Hasil H2 dalam penelitian ini menunjukan bahwa modernisasi sistem administrasi

perpajakan dalam hal proses bisnis dan teknologi informasi dan komunikasi secara parsial

tidak berpengaruh terhadap tingkat kepatuhan pengusaha kena pajak pada Kantor Pelayanan

Pajak Pratama Bintan. Hal ini ditunjukan oleh nilai t hitung yang lebih kecil dari nilai t tabel

(-0.944 < 2.04523), hasil ini menunjukan bahwa sistem administrasi modern dalam hal proses

bisnis dan teknologi informasi dan komunikasi belum benar-benar dimanfaatkan oleh

pengusaha kena pajak pada Kantor Pelayanan Pajak Pratama Bintan. Hal ini bisa saja

disebabkan karena kurangnya pemahaman dari Pengusaha Kena Pajak terhadap teknologi

informasi dan komunikasi yang diterapkan oleh kantor pajak. Oleh karena itu H2 dalam

penelitian ini tidak dapat diterima.

Hasil peneitian ini sesuai dengan penelitian yang dilakukan oleh Darmayasa dan

Setiawan (2016) yang menyatakan bahwa proses bisnis dan teknologi informasi dan

komunikasi tidak berpengaruh terhadap kepatuhan Wajib Pajak.

Pengaruh Manajemen Sumber Daya Manusia Terhadap Tingkat Kepatuhan

Pengusaha Kena Pajak

Hasil H3 dalam penelitian ini menunjukan bahwa penyempurnaan manajemen sumber

daya manusia secara parsial tidak berpengaruh terhadap tingkat kepatuhan pengusaha kena

pajak pada Kantor Pelayanan Pajak Pratama Bintan. Hal ini ditunjukan oleh nilai t hitung

yang lebih kecil dari nilai t tabel (-0.763 < 2.04523), hasil ini menunjukan bahwa aparatur

pajak masih kurang bersikap kompeten dalam melayani pengusaha kena sehingga belum bisa

meningkatkan kepatuhan pengusaha kena pajak pada Kantor Pelayanan Pajak Pratama

Bintan. Oleh karena itu H3 dalam penelitian ini tidak dapat diterima.

Hasil peneitian ini sesuai dengan penelitian yang dilakukan oleh Mentayani, Dkk

(2015) menunjukan hasil bahwa manajemen sumber daya manusia tidak berpengaruh

terhadap kepatuhan Wajib Pajak.

35

Pengaruh Good Governance Terhadap Tingkat Kepatuhan Pengusaha Kena Pajak

Hasil H4 dalam penelitian ini menunjukan bahwa Good Governance secara parsial tidak

berpengaruh terhadap tingkat kepatuhan pengusaha kena pajak pada Kantor Pelayanan Pajak

Pratama Bintan. Hal ini ditunjukan oleh nilai t hitung yang lebih kecil dari nilai t tabel (1.018

< 2.04523) berarti penerapan tata kelola dalam pelaksaan tugas aparatur pajak masih kurang

baik. Sehingga menimbulkan rasa kurang aman dan takut pembayaran pajak dari pengusaha

kena pajak digunakan untuk kepentingan pribadi, maka pelaksaan good governance tidak

berpengaruh terhadap tingkat kepatuhan pengusaha kena pajak pada Kantor Pelayanan Pajak

Pratama Bintan. Oleh karena itu H4 dalam penelitian ini tidak dapat diterima.

Hasil peneitian ini tidak sesuai dengan penelitian yang dilakukan oleh Madewing

(2013), Kembaren dan Gunadi (2013), dan Darmayasa dan Setiawan (2016) yang

menyatakan bahwa pelaksanaan good governance berpengaruh terhadap kepatuhan Wajib

Pajak

Pengaruh Struktur Organisasi, Proses Bisnis dan Teknologi Informasi dan

Komunikasi, Manajemen Sumber Daya Manusia , dan Pelaksanaan Good Governance

Terhadap Kepatuhan Pengusaha Kena Pajak.

Hasil H5 dalam penelitian ini menunjukan bahwa struktur organisasi, proses bisnis

dan teknologi informasi dan komunikasi, manajemen sumber daya manusia , dan

pelaksanaan good governance secara simultan berpengaruh terhadap tingkat

kepatuhan pengusaha kena pajak pada Kantor Pelayanan Pajak Pratama Bintan. Oleh karena

itu H5 dalam penelitian ini dapat diterima.

Hal ini juga ditunjukan oleh nilai koefisien determinasi yang cukup rendah, yaitu nilai

Adjusted R Square sebesar 25.2%. Yang memperlihatkan bahwa 25,2% tingkat kepatuhan

pengusaha kena pajak pada Kantor Pelayanan Pajak Pratama Bintan dipengaruhi oleh struktur

organisasi, proses bisnis dan teknologi informasi dan komunikasi, manajemen sumber daya

manusia, dan pelaksanaan good governance. Sedangkan sisanya 74,8% dipengaruhi variabel

lain yang tidak ada dalam penelitian ini.

36

KESIMPULAN DAN SARAN

KESIMPULAN

Penelitian ini bertujuan untuk mengetahui pengaruh struktur organisasi, proses bisnis dan

teknologi informasi dan komunikasi, manajemen sumber daya manusia, dan pelaksanaan

good governance terhadap tingkat kepatuhan pengusaha kena pajak pada Kantor Pelayanan

Pajak Pratama Bintan. Berdasarkan hasil penelitian, maka kesimpulan dari penelitian ini

dapat diuraikan sebagai berikut :

1. Modernisasi sistem administrasi perpajakan dalam hal struktur organisasi berpengaruh

terhadap tingkat kepatuhan pengusaha kena pajak pada Kantor Pelayanan Pajak Pratama

Bintan.

2. Modernisasi sistem administrasi perpajakan dalam hal proses bisnis dan teknologi

informasi dan komunikasi tidak berpengaruh terhadap tingkat kepatuhan pengusaha kena

pajak pada Kantor Pelayanan Pajak Pratama Bintan.

3. Modernisasi sistem administrasi perpajakan dalam hal penyempurnaan manajemen

sumber daya manusia tidak berpengaruh terhadap tingkat kepatuhan pengusaha kena

pajak pada Kantor Pelayanan Pajak Pratama Bintan.

4. Modernisasi sistem administrasi perpajakan dalam hal penerapan Good Governance tidak

berpengaruh terhadap tingkat kepatuhan pengusaha kena pajak pada Kantor Pelayanan

Pajak Pratama Bintan.

5. Struktur organisasi, proses bisnis dan teknologi informasi dan komunikasi, manajemen

sumber daya manusia , dan pelaksanaan good governance secara simultan berpengaruh

terhadap tingkat kepatuhan pengusaha kena pajak pada Kantor Pelayanan Pajak Pratama

Bintan.

Saran

Berdasarkan hasil penelitian, dapat diungkapkn beberapa saran yang diberikan peneliti, yaitu

sebagai berikut :

1. Bagi Kantor Pelayanan Pajak Pratama Bintan

Modernisasi sistem administrasi perpajakan daalam hal struktur organisasi memiliki

pengaruh pada tingkat kepatuhan Pengusaha Kena Pajak pada Kantor Pelayanan Pajak

Pratama Bintan, maka dari itu pelaksanaan modernisasi sistem administrasi perpajakan dalam

hal struktur organisasi semoga bisa dipertahankan atau bila perlu ditingkatkan ke arah yang

37

lebih baik. Sedangkan untuk modernisasi sistem administrasi perpajakan dalam hal proses

bisnis dan teknologi informasi dan komunikasi, manajemen sumber daya manusia, dan

pelaksanaan good governance semoga kedepannya dapat menjadi lebih baik dengan

dilakukan nya evaluasi yang dilakukan agar tingkat kepatuhan pengusaha kena pajak pada

KPP Pratama Bintan dapat meningkat.

2. Untuk penelitian selanjutnya diharapkan meneliti lebih lanjut mengenai faktor-faktor

yang berpengaruh terhadap tingkat kepatuhan pengusaha kena pajak pada Kantor

Pelayanan Pajak Pratama Bintan. Dan juga diharapkan dapat melakuakan penelitian

dengan jumlah sampel penelitian yang lebih banyak.

38

DAFTAR PUSTAKA

Anggraini, Funika Anggun, 2015. The Effect of the Implementation on Modernization of the

Tax Administration System to the Complience Level of Taxable Entrepreneurs at Tax

Service Office Pratama Tebet South Jakarta. Jurnal Akuntansi.

Badan Pendidikan dan Pelatihan Keuangan Kementrian Keuangan. 2015. “Penetapan secara

jabatan atau permohonan sendiri? Siapa cepat…..dapat!”.

www.bppk.kemenkeu.go.id/publikasi/artikel/167- artikel- pajak/21232- penetapan

-secara-jabatan-atau-permohonan-sendiri- siapa- cepat…-dapat. Diakses 3

April 2016.

Darmayasa, I Gede dan Putu Ery Setiawan. 2016. Pengaruh Modernisasi Sistem

Administrasi Perpajakan Pada Kepatuhan Wajib Pajak Orang Pribadi. Jurnal

Akuntansi Universitas Udayana

Dianasari, dan Rima Rachmawati, 2010, Pengaruh Modernisasi Administrasi Perpajakan

Terhadap Pencapaian Akuntabilitas Pada KPP Modern. Jurnal Manajemen

Keuangan.

Direktorat Jendral Pajak, 2007. Laporan Tahunan Direktorat Jendral Pajak 2007.

Direktorat Jendral Pajak Kementrian Keuangan. 2012. “Seri PPN dan PPnBM-Tata

Cara Pembayaran dan Penyetoran PPN dan PPnBm”.

http://www.pajak.go.id/content/seri-ppn-dan-ppnbm-tata -cara- pembayaran-dan-

penyetoran-ppn-dan-ppnbm.Diakses 3 April 2016.

Direktorat Jendral Pajak. Kementrian Keuangan. 2016. “Realisasi Penerimaan Pajak Per

30 November 2015”. http://www.pajak.go.id/content/article/realisasi-penerimaan-

pajak-30- november-2015. Diakses 2 April 2016.

Fasmi, Lasnofa dan Misra, Fauzan. 2012, Pengaruh Modernisasi Sistem Administrasi

Perpajakan Terhadap Tingkat Kepatuhan Pengusaha Kena Pajak Di Kantor

Pelayanan Pajak (KPP) Pratama Padang, jurnal Akuntansi. Vol. 15.

Ghozali, I. (2013). Aplikasi Analisis Multivariate dengan Program IBM SPSS 21Update

Regresi. Semarang: Badan Penerbit Universitas Diponegoro.

Ir. Syofian siregar, M.M. 2013. Metode Penelitian Kuantitatif. Jakarta: Kencana

Irawan, Hasan dan Siti Khairani, 2013, Pengaruh Sistem Administrasi Perpajakan

Modern Terhadap Kepatuhan Wajib Pajak Pada Kantor Pelayanan Pajak Madya

Palembang. Jurnal Akuntansi.

Kembaren, Boris Sembiring dan Gunadi. 2013. Pengaruh Penerapan Good Governance

Dalam Pelayanan Pajak Pratama Cakung Dua. Jurnal FISIP Universitas Indonesia.

Madewing Irmayanti, 2013, Pengaruh Modernisasi Sistem Administrasi Perpajakan

Terhadap Kepatuhan Wajib Pajak Pada Kantor Pelayanan Pajak Pratama Makasar

Utara. Skripsi Universitas Hasanuddin, Makasar.

39

Mentayani, Ida, dkk. 2015. Pengaruh Modernisasi Sistem Perpajakan Terhadap Kepatuhan

Wajib Pajak Pada Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan di

Kabupaten Hulu Sungai Utara Provinsi Kalimantan Selatan.

Pengembangan dan pembinaan bahasa kemdikbud. 2016. “Modernisasi”..

www.kbbi.web.id/modernisasi. Diakses 3 April 2016.

Peraturan Menteri Keuangan RI Nomor 55/PMK.01/2007 tentang perubahan atas

Peraturan Menteri Keuangan Nomor 132/PMK.01/2006 tentang Organisasi Tata

Kerja Instansi Vertikal Direktorat Jendral Pajak.

Peraturan Menteri Keuangan RI Nomor 131/PMK.01/2006 tentang Organisasi Dan Tata

Kerja Departemen Keuangan.

Peraturan Menteri Keuangan RI Nomor 132/PMK.01/2006 tentang Organisasi Dan Tata

Kerja Instansi Vertikal Direktorat Jendral Pajak.

Peraturan Menteri Keuangan RI Nomor 197/PMK.03/2013 tentang perubahan atas

PMK68/PMK.03/2010 tentang Batasan Pengusaha Kecil Pajak Pertambahan

Nilai.

Priyatno, D. (2011). SPSS Analisis Statistk Data. Yogyakarta: Mediakon.

Sunyoto, Danang, 2011, Analisis Regresi dan Uji Hipotesis, Yogyakarta: Caps..

Undang-Undang Republik Indonesia Nomor 16 Tahun 2009 tentang Ketentuan dan Tata

Cara Perpajakan.

Undang-Undang RI NO.42 Tahun 2009 tentang perubahan ketiga atas UU NO 8 tahun 1983

tentang Pajak Pertambahan Nilai barang dan jasa dan pajak penjualan atas barang

mewah.

.

Related Documents