1 1. PERUMUSAN ISTILAH Peraturan perundang-undangan perpajakan yang mengatur tentang “Ketentuan Umum dan Tata Cara Perpajakan” adalah UU No. 6 tahun 1983, sebagaimana telah diubah dengan UU No. 9 tahun 1994, dengan UU No. 16 tahun 2000, terakhir dengan UU No. 28 tahun 2007. Undang-undang tentang “Ketentuan Umum dan Tata Cara Perpajakan” dilandasi falsafah Pancasila dan UUD 1945. UU No. 28 tahun 2007 pada dasarnya mengatur hak dan kewajiban Wajib Pajak, wewenang dan kewajiban aparat pemungut pajak, serta sanksi perpajakan. Beberapa istilah baru yang muncul pada UU No. 28 tahun 2007, antara lain: 1. Pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa. 2. Wajib Pajak adalah orang pribadi atau badan yang mempunyai hak dan kewajiban perpajakan. 3. Badan adalah sekumpulan orang dan/atau modal yang merupakan kesatuan baik yang melakukan usaha termasuk kontrak investasi kolektif dan bentuk usaha tetap. 4. Pengusaha adalah orang pribadi atau badan dalam bentuk apapun yang dalam kegiatan usaha atau pekerjaannya menghasilkan barang, mengimpor,

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

1. PERUMUSAN ISTILAH

Peraturan perundang-undangan perpajakan yang

mengatur tentang “Ketentuan Umum dan Tata Cara

Perpajakan” adalah UU No. 6 tahun 1983, sebagaimana

telah diubah dengan UU No. 9 tahun 1994, dengan UU No.

16 tahun 2000, terakhir dengan UU No. 28 tahun 2007.

Undang-undang tentang “Ketentuan Umum dan Tata Cara

Perpajakan” dilandasi falsafah Pancasila dan UUD 1945.

UU No. 28 tahun 2007 pada dasarnya mengatur hak dan

kewajiban Wajib Pajak, wewenang dan kewajiban aparat

pemungut pajak, serta sanksi perpajakan. Beberapa

istilah baru yang muncul pada UU No. 28 tahun 2007,

antara lain:

1. Pajak adalah kontribusi wajib kepada Negara yang

terutang oleh orang pribadi atau badan yang

bersifat memaksa.

2. Wajib Pajak adalah orang pribadi atau badan yang

mempunyai hak dan kewajiban perpajakan.

3. Badan adalah sekumpulan orang dan/atau modal yang

merupakan kesatuan baik yang melakukan usaha

termasuk kontrak investasi kolektif dan bentuk

usaha tetap.

4. Pengusaha adalah orang pribadi atau badan dalam

bentuk apapun yang dalam kegiatan usaha atau

pekerjaannya menghasilkan barang, mengimpor,

2

mengekspor barang, melakukan usaha perdagangan,

dll.

5. Pengusaha Kena Pajak adalah pengusaha yang

melakukan penyerahan barang kena pajak dan/atau

penyerahan Jasa Kena Pajak.

6. Nomor Pokok Wajib Pajak adalah nomor yang

diberikan kepada wajib pajak sebagai sarana dalam

administrasi perpajakan yang dipergunakan sebagi

tanda pengenal diri Wajib Pajak.

7. Masa Pajak adalah jangka waktu yang menjadi dasar

wajib pajak untuk menghitung, menyetor, dan

melaporkan pajak yang terutang dalam suatu jangka

waktu tertentu.

8. Tahun Pajak adalah jangka waktu satu tahun

kalender.

9. Bagian Tahun pajak adalah bagian dari jangka waktu

satu tahun pajak.

10. Pajak Yang Terutang adalah pajak yang harus

dibayar pada suatu bagian tahun pajak.

11. Surat Pemberitahuan Pajak adalah surat yang

oleh Wajib Pajak digunakan untuk melaporkan

penghitungan dan/atau pembayaran pajak.

12. Surat Pemberitahuan Masa adalah surat

pemberitahuan untuk suatu Masa Pajak.

3

13. Surat Pemberitahuan Tahunan adalah surat

pemberitahuan untuk suatu Tahun Pajak atau Bagian

Tahun Pajak.

14. Surat Setoran Pajak adalah bukti pembayaran

atau penyetoran pajak yang telah dilakukan dengan

menggunakan formulir atau dengan cara lain.

15. Surat Ketetapan Pajak adalah surat ketetapan

yang berhubungan dengan pembayaran pajak.

16. Surat Ketetapan Pajak Kurang Bayar adalah

surat ketetapan yang menentukan besarnya jumlah

pokok pajak, jumlah kredit pajak, jumlah

kekurangan pembayaran pokok pajak, besarnya

administrasi, dan jumlah yang masih harus dibayar.

17. Surat Ketetapan Pajak Kurang Bayar Tambahan

adalah surat ketetapan pajak yang menentukan

tambahan atas jumlah pajak yang telah ditetapkan.

18. Surat Ketetapan Pajak Nihil adalah surat

ketetapan pajak yang menentukan jumlah pokok pajak

sama besarnya dengan jumlah kredit pajak atau

pajak tidak terutang dan tidak ada kredit pajak.

19. Surat Ketetapan Pajak Lebih Bayar adalah

surat ketetapan pajak yang menentukan jumlah

kelebihan pembayaran pajak.

20. Surat Tagihan Pajak adalah surat untuk

melakukan tagihan pajak dan/atau sanksi

administrasi berupa bunga dan/atau denda.

4

21. Surat Paksa adalah surat perintah membayar

utang pajak dan biaya penagihan pajak.

22. Kredit Pajak untuk Pajak Penghasilan adalah

pajak yang dibayar sendiri oleh Wajib Pajak

ditambah dengan pokok pajak terutang dalam Surat

Tagihan Pajak karena Pajak Penghasilan dalam tahun

berjalan tidak atau kurang dibayar, ditambah

dengan pajak yang dipotong atau dipungut, ditambah

dengan pajak atas penghasilan yang dibayar atau

terutang diluar negeri, dikurangi dengan

pengembalian pendahuluan kelebihan pajak yang

dikurangkan dari pajak yang terutang.

23. Kredit Pajak untuk Pajak Pertambahan Nilai

adalah Pajak Masukan yang dapat dimasukkan

dikurangi dengan pengembalian pendahuluan

kelebihan pajak atau setelah dikurangi dengan

pajak yang telah dikompensasikan, yang dikurangkan

dengan dari pajak yang terutang.

24. Pekerjaan Bebas adalah pekerjaan yang

dilakukan orang pribadi yang mempunyai keahlian

khusus yang tidak terikat pada hubungan kerja.

25. Pemeriksaan adalah serangkaian kegiatan

menghimpun dan mengolah data, keterangan, dan/atau

bukti yang dilaksanakan secara objektif dan

profesional untuk menguji kepatuhan pemenuhan

kewajiban perpajakan.

5

26. Bukti Permulaan adalah keadaan, perbuatan,

dan/atau bukti berupa keterangan, tulisan atau

benda yang dapat memberikan petunjuk adanya dugaan

kuat bahwa sedang atau telah terjadi tindak

pidana dibidang perpajakan.

27. Pemeriksaaan Bukti Permulaan adalah

pemeriksaan yang dilakukan untuk mendapatkan bukti

permulaan tentang adanya dugaan telah terjadi

tindak pidana dibidang perpajakan.

28. Penanggung Pajak adalah orang pribadi atau

badan yang bertanggung jawab atas pembayaran

pajak.

29. Pembukuan adalah suatu proses pencatatan yang

dilakukan secara teratur untuk mengumpulkan data

dan informasi keuangan untuk periode tahun pajak

tersebut.

30. Penelitian adalah serangkaian kegiatan yang

dilakukan untuk menilai kelengkapan pengisian

surat pemberitahuan dan lampiran-lampirannya

termasuk penilaian tentang kebenaran penulisan dan

penghitungannya.

31. Penyidikan Tindak Pidana Dibidang Perpajakan

adalah serangkaian tindakan yang dilakukan oleh

penyidik untuk mencari serta mengumpulkan bukti

yang dengan bukti itu membuat terang tindak pidana

dibidang perpajakan.

6

32. Penyidik adalah pejabat pegawai negeri sipil

tertentu dilingkungan Direktorat Jenderal Pajak

yang diberi wewenang khusus untuk melakukan

penyidikan tindak pidana.

33. Surat Keputusan Pembetulan adalah surat

keputusan yang membetulkan kesalahan tulis,

kesalahan hjitung, dan/atau kekeliruan penerapan

ketentuan tertentu dalam peraturan perundang-

undangan perpajakan.

34. Surat Keputusan Keberatan adalah Surat

keputusan atas keberatan terhadap surat ketetapan

pajak atau terhadap pemotongan atau pemungutan

oleh pihak ketiga yang diajukan oleh wajib pajak.

35. Putusan Banding adalah putusan badan

peradilan pajak atas banding terhadap surat

keputusan keberatan yang dijukan oleh wajib pajak.

36. Putusan Gugatan adalah putuasn badan

peradilan pajak atas gugatan terhadap hal-hal yang

berdasarkan ketentuan peraturan perundang-undangan

perpajakan dapat diajukan gugatan.

37. Putusan Peninjauan kembali adalah putusan

mahkamah agung atas permohonan peninjauan kembali

yang diajukan oleh Wajib Pajak atau oleh Direktur

Jenderal Pajak terhadap putusan banding atau

putusan gugatan dari badan peradilan pajak.

7

38. Surat Keputusan Pengambilan Pendahuluan

Kelebihan Pajak adalah surat keputuasn yang

menentukan jumlah pengembalian pendahuluan

kelebihan pajak untuk wajib pajak tertentu.

39. Surat Keputusan Pemberian Imbalan Bunga

adalah surat keputusan yang menentukan jumlah

imbalan bunga yang diberikan kepada Wajib Pajak.

40. Tanggal dikirim adalah tanggal stempel

pengiriman pos, tanggal faksimili, atau dalam hal

disampaikan secara langsung yaitu tanggal pada

saat surat, keputusan, atau putusan disampaikan

secara langsung.

41. Tanggal diterima adalah tanggal stempel pos,

tanggal faksimili, atau dalam hal diterima secara

langsung yaitu tanggal pada saat surat, keputusan,

atau putuasn disampaikan secara langsung.

UU No. 28 tahun 2007 pada dasarnya mengatur hak dan

kewajiban Wajib Pajak, wewenang dan kewajiban aparat

pemungut pajak, serta sanksi perpajakan.

2. NOMOR POKOK WAJIB PAJAK

a. Pengertian

Nomor Pokok Wajib Pajak adalah suatu sarana

administrasi perpajakan yang dipergunakan sebagi

tanda pengenal diri atau identitas Wajib Pajak

b. Fungsi Nomor Pokok Wajib Pajak

8

1) Sebagai tanda pengenal diri atau identitas Wajib

Pajak.

2) Untuk menjaga ketertiban dalam pembayaran pajak

dan dalam pengawasan administrasi perpajakan.

a. Pencantuman NPWP

NPWP harus dituliskan dalam setiap dokumen

perpajakan, antara lain pada:

1) Formulir pajak yang digunakan Wajib Pajak

2) Surat menyurat dalam hubungannya dengan

perpajakan

3) Dalam hubungan dengan instansi tertentu yang

mewajibkan mencatumkan NPWP.

d. Pendaftaran NPWP

1) Semua wajib pajak yang telah memenuhi persyaratan

subjektif dan objektif sesuai dengan ketentuan

peraturan perundang-undangan perpajakan

berdasarkan system self assessment, wajib

mendaftarkan diri pada kantor Direktorat Jenderal

Pajak yang wilayah kerjanya meliputi tempat

tinggal atau tempat kedudukan Wajib Pajak untuk

dicatat sebagai Wajib Pajak sekaligus untuk

mendapatkan nomor pokok Wajib Pajak. KUP: Pasal 2

ayat (2)

9

2) Kewajiban mendaftarkan diri tersebut berlaku pula

untuk wanita kawin yang dikenai pajak secara

terpisah karena hidup terpisah berdasarkan

keputusan hakim atau dikehendaki secara tertulis

berdasarkan perjanjian pemisahan penghasilan dan

harta. KUP: Pasal 2 ayat (1)

3) Direktur jenderal pajak menErbitkan Nomor Wajib

Pajak dan/atau mengukuhkan pengusaha kena pajak

secara jabatan apabila wajib pajak atau

pengusahakena pajak tidak melaksanakan kewajiban

sebagaimana dimaksud pada ayat (1) dan/ atau

ayat (2). KUP: Pasal 2 ayat (3)

4) Kewajiban mendaftarkan diri untuk memperoleh NPWP

dibatasi jangka waktunya, karena hal ini

berkaitan dengan saat pajak terutang dan

kewajiban mengenai pajak terutang. Jangka waktu

pendaftaran NPWP tersebut adalah:

Bagi Wajib Pajak orang pribadi yang menjalankan

usaha atau pekerjaan bebas dan Wajib Pajak badan,

paling lambat 1 (satu) bulan setelah usaha mulai

dijalankan.

Bagi Wajib Pajak orang pribadi yang tidak

menjalankan usaha atau pekerjaan bebas apabila

sampai dengan satu bulan yang jumlahnya melebihi

PTKP setahun, wajib mendaftarkan diri paling lambat

pada akhir bulan berikutnya.

10

e. Sanksi

Setiap orang yang dengan sengaja:

1) Tidak mendaftarkan diri untuk diberikan NPWP atau

menyalahgunakan tanpa hak NPWP, sehingga dapat

menimbulkan kerugian pada pendapatan Negara,

dipidana penjara paling singkat 6 bulan dan

paling lama 6 tahun dan denda paling sedikit 2

kali pajak terutaang yang tidak atau kurang

dibayar dan paling banyak 4 kali jumlah pajak

terutang yang tidak atau kurang dibayar. KUP:

Pasal 39 ayat (1) huruf a.

2) Pidana sebagaimana dimaksud dalam ayat (1)

ditambahkan 1 kali menjadi 2 kali sanksi pidana

apabila seseorang melakukan lagi tindak pidana

dibidang perpajakan sebelum lewat 1 tahun,

terhitung sejakselesainya menjalani pidana

penjara yang dijatuhkan. KUP: Pasal 39 ayat (2).

3) Setiap orang melakukan percobaan untuk melakukan

tindak pidana menyalahgunakan atau menggunakan

tanpa hak NPWP sebagaimana dimaksud dalam ayat

(1) huruf b, dalam rangka mengajukan permohonan

restitusi atau melakukan kompensasi pajak atau

pengkreditan pajak, dipidana dengan pidana

penjara paling singkat 6 bulan dan paling lama 2

tahun dan denda paling sedikit 2 kali jumlah

restitusi yang dimohonkan dan/atau kompensasi

11

atau pengkreditan yang dilakukan dan paling

banyak 4 kali jumlah restitusi tersebut.

4) Setiap orang melakukan percobaan untuk melakukan

tindak pidana menyalahgunakan atau menggunakan

tanpa hak pengukuhan Pengusaha Kena Pajak

sebagaimana dimaksud dalam ayat (1) huruf b,

dalam rangka mengajukan permohonan restitusi atau

melakukan kompensasi pajak atau pengkreditan

pajak, dipidana dengan pidana penjara paling

singkat 6 bulan dan paling lama 2 tahun dan denda

paling sedikit 2 kali jumlah restitusi yang

dimohonkan dan/atau kompensasi atau pengkreditan

yang dilakukan dan paling banyak 4 kali dari

jumlah restitusi tersebut.

f. Penghapusan NPWP

Penghapusan NPWP dilakukan dalam hal-hal sebagai

berikut:

1) Wajib Pajak orang pribadi meninggala dunia dan

tidak meninggalkan warisan;

2) Warisan yang belum terbagi dalam kedudukan

sebagai subjek pajak sudah selesai dibagi;

3) Wajib Pajak badan yang telah dibubarkan secara

resmi berdasarkan ketentuan peraturan perundang-

undangan yang berlaku.

12

4) Bentuk Usah Tetap yang karena suatu hal

kehilangan statusnya sebagai bentuk usaha tetap.

5) Wajib Pajak orang pribadi lainnya, selain yang

dimaksud dalam huruf a dan huruf b yang tidak

memenuhi syarat lagi sebagai Wajib Pajak

g. Format NPWP

NPWP terdiri dari 15 digit, yaitu 9 digit pertama

merupakan Kode Wajib Pajak dan 6 digit berikutnya

merupakan Kode Administrasi Perpajakan. Berikut ini

adalah salah satu contoh NPWP:

0 1 5 1 2 0 0 2 2 5 0 4 0 0 0

3. HAK-HAK WAJIB PAJAK

a. Hak Memperpanjang Jangka Waktu Penyampaian Surat

Pemberitahuan Tahunan

1) Wajib Pajak dapat memperpanjang jangka waktu

penyampaian Surat Pemberitahuan Tahunan Pajak

Penghasilan sebagaimana dimaksud Pasal 3 ayat (3)

paling lama 2 bulan dengan cara menyampaikan

pemberitahuan tertulis atau dengan cara lain

kepada Direktur Jendral Pajak yang ketemtuannya

diatur dengan atau berdasarkan Peraturan Menteri

Keuangan.

2) Pemberitahuan tersebut harus dusertai dengan

penghitungan sementara pajak yang terhutang dalam

1 Tahun Pajak dan Surat Setoran Pajak sebagai

13

bukti pelunasan kekurangan pembayaran pajak yang

terutang yang ketentuannya diatur dengan atau

berdasarkan Peraturan Menteri Keuangan. KUP:

Pasal 3 ayat (4) dan ayat (5).

b. Hak Membetulkan Surat Pemberitahuan

1) Wajib Pajak dengan kemauan sendiri dapat

membetulkan Surat Pemberitahuan yang telah

disampaikan dengan menyampaikan pernyataan

tertulis, dengan syarat Direktur Jendral Pajak

belum melakukan tindakan pemeriksaan. KUP: Pasal

8 ayat (1).

2) Dalam hal pembetulan Surat Pemberitahuan

sebagaimana dimaksud pada ayat (1) menyatakan

rugi atau lebih bayar, pembetulan disampaikan

paling lama 2 tahun sebelum daluwarsa penetapan.

KUP: Pasal 8 ayat (1a).

3) Walaupun Direktur Jendral Pajak telah melakukan

pemeriksaan dengan syarat Direktur Jemdral Pajak

belum menerbitkan Surat Ketetapan Pajak, Wajib

Pajak dengan kesadaran sendiri dapat

mengungkapkan dalam laporan tersendiri tentang

ketidakbenaran pengisian Surat Pemberitahuan yang

telah disampaikan sesuai dengan keadaan yang

sebenarnya, yang mengakibatkan:

14

a) Pajak-pajak yang masih harus dibayar menjadi

lebih besar atau lebih kecil,

b) Rugi berdasarkan ketentuan perpajakan menjadi

lebih kecil atau besar,

c) Jumlah harta menjadi lebih besar atau lebih

kecil

d) Jumlah modal menjadi lebih besar atau lebih

kecil. KUP: Pasal 8 ayat (4).

c. Hak Mengangsur Atau Menunda Pembayaran Pajak

1) Direktur Jendral Pajak atas permohonan Wajib

Pajak dapat memberikan persetujuan untuk

mengangsur atau menunda pembayaran pajak,

termasuk kekurangan pembayaran sebagaimana diatur

pada ayat (2) paling lama 12 bulan, yang

pelaksanaannya diatur dengan atau berdasarkan

Peraturan Menteri Keuangan. KUP: Pasal 9 ayat

(4).

2) Apabila Wajib Pajak mengalami kesulitan

likuiditas atau mengalami keadaan diluar

kekuasaannya (force major), sehingga tidak dapat

memenuhi kewajiban pajaknya pada waktu yang telah

ditentukan, dapat mengajukan permohonan secara

tertulis untuk mengangsur atau menunda pembayaran

pajak yang terutang dalam Surat Tagihan Pajak,

Surat Ketetapan Pajak Kurang Bayar, Surat

15

Ketetapan Pajak Kurang Bayar Tambahan, Surat

Keputusan Pembetulan, Surat Keputusan Keberatan,

Putusan Banding, kepada Direktur Jendral Pajak

dalam hal ini Kepala Kantor Pelayanan Pajak

tempat Wajib Pajak terdaftar dengan syarat:

a) Diajukan sebelum saat jatuh tempo pembayaran

hutang pajak berakhir, kecuali untuk force

major dapat diajukan setelah tanggal jatuh

tempo;

b) Menyatakan alas an-alasan penundaan

pembayaran;

c) Menyatakan jumlah pajak yang dimohonkan untuk

ditunda dan atau diangsur.

d. Hak Memohon Restitusi

Atas permohonan Wajib Pajak, kelebihan

pembayaran pajak sebagaimana dimaksud dalam Pasl 17,

Pasal 17B. Pasal 17C, atau Pasal 17D dikembalikan,

dengan ketentuan bahwa apabila ternyata Wajib Pajak

mempunyai hutang pajak, langsung diperhitungkan

untuk melunasi terlebih dahulu hutang pajak

tersebut. KUP: Pasal 11 ayat (1).

e. Hak Memohon Pembetulan Surat Tagihan Pajak/Surat

Ketetapan Pajak Yang Salah

Atas permohonan Wajib Pajak atau karena

jabatannya, Direktur Jendral Pajak dapat membetulkan

16

Surat Ketetapan Pajak, Surat Tagihan Pajak, Surat

Keputusan Pembetulan, Surat Keputusan Keberatan,

Surat Keputusan Pengurangan Sanksi Administrasi,

Surat Keputusan Penghapusan Sanksi Administrasi,

Surat Keputusan Pembatalan Ketetapan Pajak, Surat

Keputusan Pengembalian Pendahuluan Kelebihan Pajak,

Surat Keputusan Pemberian Imbalan Bunga, yang dalam

penerbitannya terdapat kesalahan tulis, kesalahan

hitung, dan atau kekeliruan penerapan ketentuan

tertentu dalam peraturan peraturan perundang-

undangan perpajakan. KUP: Pasal 16 ayat (1).

f. Hak Mengajukan Keberatan

Wajib Pajak dapat mengajukan keberatan hanya

kepada Direktur Jendral Pajak atas sesuatu:

1) Surat Ketetapan Pajak Kurang Bayar

2) Surat Ketetapan Pajak Kurang Bayar Tambahan

3) Surat Ketetapan Pajak Nihil

4) Surat Ketetapan Pajak Lebuh Bayar

5) Pemotongan atau Pemungutan oleh pihak ketiga

berdasarkan ketentuan peraturan perundang-

undangan perpajakn. KUP: Pasal 25 ayat (1).

Keberatan diajukan secara tertulis dalam bahasa

Indonesia dengan mengemukakan jumlah pajak

terutang, jumlah pajak yang dipotong atau dipungut,

atau jumlah rugi menurut penghitungan Wajib Pajak

17

dengan disertai alas an yang menjadi dasar

penghitungan. KUP: Pasal 25 ayat (2)

g. Hak Mengajukan Banding

1) Wajib Pajak dapat mengajukan permohonan banding

hanya kepada Badan Peradilan Pajak atas Surat

Keputusan Keberatan sebagaimana dimaksud dalam

Pasal 26 ayat (1). KUP: Pasal 27 ayat (1).

2) Permohonan banding tersebut diajukan secara

tertulis dalam bahasa Indonesia, dengan alasan

yang jelas paling lama 3 bulan sejak Surat

Keputusan Keberatan diterima dan dilampiri dengan

salinan dari Surat Keputusan Keberatan yang

ditrbitkan. KUP: Pasal 27 ayat (3).

4. SURAT KETETAPAN PAJAK ( SKP )

Surat ketetapan pajak adalah surat ketetapan yang

meliputi Surat Ketetapan Pajak Kurang Bayar, Surat

Ketepan Pajak Kurang Bayar Tambahan, Surat Ketetapan

Pajak Nihil, atau Surat Ketetapan Pajak Lebih Bayar.

4.1. Surat Ketetapan Pajak Kurang Bayar (SKPKB)

a. Pengertian

Surat Ketetapan Pajak Kurang Bayar adalah surat

ketetapan pajak yang menentukan besarnya jumlah

pokok pajak, jumlah kredit pajak, jumlah

kekurangan pembayaran pokok pajak, besarnya

18

sanksi administrasi, dan jumlah yang masih harus

dibayar.

b. Fungsi SKPKB

1) Sebagai koreksi atas jumlah pajak yang

terutang

2) Sebagai alat atau sarana untuk mengenakan

sanksi

3) Sebagai alat atau sarana untuk menagih pajak

c. Dasar Atau Sebab-Sebab Diterbitkannya SKPKB

1) Apabila berdasarkan hasil pemeriksaan atau

keterangan lain, pajak yang terutang tidak

atau kurang dibayar.

2) Apabila Surat Pemberitahuan tidak disampaikan

dalam jangka waktunya dan setelah ditegur

secara tertulis tidak disampaikan pada

waktunya sebagaimana ditentukan didalam surat

teguran. (SKPKB diterbitkan secara jabatan)

3) Apabila berdasarkan hasil pemeriksaan mengenai

Pajak Pertambahan Nilai dan Pajak Penjualan

Atas Barang Mewah ternyata tidak seharusnya

dikompensasikan selisih lebih pajak atau tidak

seharusnya dikenakan tarif 0%

19

4) Apabila kewajiban sebagaimana dimaksud dalam

Pasal 28 (tentang kewajiban pembukuan) dan

Pasal 29 (tentang kewajiban dalam pemeriksaan)

tidak dipenuhi, sehingga tidak dapat diketahui

besarnya pajak yang terutang. (SKPKB

diterbitkan secara jabatan)

d. Sanksi Berkenaan Dengan SKPKB

1) Apabila SKPKB diterbitkan berdasarkan hasil

pemeriksaan atau keterangan lain, pajak yang

terutang tidak atau kurang dibayar (angka

2) pada dasar/sebab terbitnya SKPKB), maka jumlah

kekurangan pajak yang terutang dalam SKPKB

ditambah dengan sanksi administrasi berupa

bunga sebesar 2% sebulan untuk selama-lamanya

24 bulan, dihitung sejak saat terutangnya

pajak atau berakhirnya Masa Pajak, Bagian

Tahun Pajak atau Tahun Pajak sampai dengan

diterbitkannya SKPKB.

3) Apabila SKPKB diterbitkan berdasarkan angka 2,

3 dan 4 (pada dasar/sebab diterbitkan SKPKB),

maka jumlah pajak dalam SKPKB ditambah dengan

sanksi administrasi berupa kenaikan sebesar:

a) 50% dari Pajak Penghasilan yang tidak atau

kurang dibayar dalam satu Tahun Pajak.

20

b) 100% dari Pajak Penghasilan yang tidak atau

kurang dipotong, tidak atau kurang

dipungut, tidak atau kurang disetorkan, dan

dipotong atau dipungut tetapi tidak atau

kurang disetorkan.

c) 100% dari Pajak Pertambahan Nilai Barang

dan Jasa dan Pajak Penjualan Atas Barang

Mewah yang tidak atau kurang dibayar

e. Jangka Waktu Penerbitan SKPKB

1) Dalam jangka waktu 10 tahun sesudah saat pajak

terutang, berakhirnya Masa Pajak, Bagian Tahun

Pajak atau Tahun Pajak.

2) Setelah lewat jangka waktu 10 tahun sesudah

saat terutangnya pajak, berakhirnya masa

pajak, Bagian Tahun Pajak atau Tahun Pajak.

Surat Ketetapan Pajak Kurang Bayar tetap

dapat diterbitkan dalam hal Wajib Pajak setelah

jangka waktu 10 tahun tersebut dipidana karena

melakukan tindak pidana di bidang perpajakan

berdasarkan putusan Pengadilan yang telah

memperoleh kekuatan hukum tetap.

4.2. Surat Ketetapan Pajak Kurang Bayar Tambahan

(SKPKBT)

21

a. Pengertian

Surat Ketetapan Pajak Kurang Bayar Tambahan adalah

surat ketetapan pajak yang menentukan tambahan

atas jumlah pajak yang telah ditetapkan.

b. Fungsi SKPKBT

1) Sebagai alat untuk mengoreksi ketetapan pajak

sebelumnya

2) Sebagai alat atau sarana untuk menagih pajak

3) Sebagai alat atau sarana untuk mengenakan

sanksi

c. Dasar Penerbitan SKPKBT

1) Apabila ditemukan data baru dan atau data yang

semula belum terungkap yang mengakibatkan

penambahan jumlah pajak yang terutang.

2) Masih ditemukan lagi data yang semula belum

terungkap pada saat diterbitkannya Surat

Ketetapan Pajak Kurang Bayar Tambahan, dan

atau data baru yang diketahui kemudian oleh

Direktur Jenderal Pajak

Data baru adalah data atau keterangan mengenai

segala sesuatu yang diperlukan untuk menghitung

besarnya jumlah pajak yang terutang yang oleh

Wajib Pajak belum diberitahukan pada waktu

penetapan semula, baik dalam Surat Pemberitahuan

dan lampiran-lampirannya maupun dalam pembukuan

22

perusahaan yang diserahkan pada waktu

pemeriksaan.

Data yang semula belum terungkap adalah data

atau keterangan lain mengenai segala sesuatu yang

diperlukan untuk menghitung besarnya jumlah pajak

yang terutang, yang:

1) Tidak diungkapkan oleh Wajib Pajak dalam Surat

Pemberitahuan beserta lampirannya (termasuk

laporan keuangan) dan atau

2) Pada waktu pemeriksaan untuk penetapan semula

Wajib Pajak tidak mengungkapkan data dan atau

memberikan keterangan lain secara benar,

lengkap,danterinci sehingga tidak

memungkinkan fiskus dapat menerapkan

ketentuan peraturan perundang-undangan

perpajakan dengan benar dalam menghitung jumlah

pajak yang terutang.

4.3. SURAT KETETAPAN PAJAK LEBIH BAYAR (SKPLB)

a. Pengertian

Surat Ketetapan Pajak Lebih Bayar adalah surat

ketetapan pajak yang menentukan jumlah kelebihan

pembayaran pajak karena jumlah kredit pajak lebih

besar dari pada pajak yang terutang atau tidak

seharusnya terutang

b. Fungsi SKPLB

23

Sebagai sarana atau alat untuk mengembalikan

kelebihan pembayaran pajak yang telah dilakukan

oleh Wajib Pajak

c. Dasar atau Sebab-Sebab Ditertibkannya SKPLB

1) Untuk Pajak Penghasilan, jumlah kredit pajak

lebih besar dari jumlah pajak yang terutang,

atau telah dilakukan pembayaran pajak yang

seharusnya tidak terutang.

2) Untuk Pajak Pertambahan Nilai, jumlah kredit

pajak lebih besar dari jumlah pajak atau telah

dilakukan pembayaran pajak yang tidak

seharusnya terutang. Apabila terdapat pajak

terutang yang dipungut oleh Pemungut Pajak

Pertambahan Nilai, maka yang dimaksud dengan

jumlah Pajak Yang terutang adalah jumlah Pajak

Keluaran setelah dikurangi pajak yang dipungut

oleh Pemungut Pajak Pertambahan Nilai tersebut.

3) Untuk Pajak Penjualan Atas Barang Mewah, jumlah

pajak yang dibayar lebih besar dari jumlah

pajak yang terutang atau telah dilakukan

pembayaran pajak yang tidak seharusnya

terutang.

d. Tata Cara Penerbitan SKPLB

24

1) Terjadi kelebihan pembayaran pajak setelah

dilakukan pemeriksaan terhadap SPT tanpa adanya

permohonan pengembalian kelebihan pembayaran

pajak (restitusi), dengan ketentuan:

a) Surat Ketetapan Pajak Lebih Bayar

diterbitkan setelah dilakukan pemeriksaan

atas Surat Pemberitahuan yang disampaikan

Wajib Pajak yang menyatakan Kurang Bayar,

Nihil, atau lebih bayar yang tidak disertai

dengan Permohonan pengembalian kelebihan

pembayaran pajak (permohonan restitusi).

b) Apabila Wajib Pajak setelah menerima SKPLB

dan menghendaki pengembalian kelebihan

pembayaran pajak (restitusi), akan

mengajukan permohonan secara tertulis.

2) Atas Permohonan pengembalian kelebihan

pembayaran pajak yang sesuai dengan perhitungan

yang terdapat di dalam SPT yang disampaikan

wajib pajak, dengan ketentuan:

a) Direktur Jenderal Pajak setelah melakukan

pemeriksaan atas permohonan pengembalian

kelebihan pembayaran pajak selain permohonan

pengembalian kelebihan pembayaran pajak dari

Wajib Pajak dengan kriteria tertentu,

sebagaimana dimaksud di dalam Pasal 17C UU

No. 16 Tahun 2000, harus menerbitkan surat

25

ketetapan pajak paling lambat 12 bulan sejak

surat permohonan diterima secara lengkap

dalam arti bahwa Surat Pemberitahuan telah

diisi lengkap, kecuali untuk kegiatan

tertentu ditetapkan lain dengan Keputusan

Direktur Jenderal Pajak.

b) Apabila setelah lewat jangka waktu 12 bulan

tersebut Direktur Jenderal Pajak tidak

memberi suatu keputusan, permohonan

pengembalian kelebihan pembayaran pajak

dianggap dikabulkan dan Surat Ketetapan

Pajak Lebih Bayar harus diterbitkan dalam

waktu paling lambat 1 bulan setelah jangka

waktu tersebut berakhir.

c) Apabila Surat Ketetapan Pajak Lebih Bayar

terlambat diterbitkan dalam jangka waktu

sebagaimana dimaksud dalam huruf b, maka

kepada Wajib Pajak diberikan imbalan bunga

sebesar 2% sebulan dihitung sejak

berakhirnya jangka waktu sebagaimana

dimaksud dalam huruf b sampai dengan saat

diterbitkan Surat Ketetapan Pajak Lebih

Bayar.

4.4. Surat Ketetapan Pajak Nihil (SKPN)

a. Pengertian

26

Surat Ketetapan Pajak Nihil adalah surat

ketetapan pajak yang menentukan jumlah pokok

pajak sama besarnya dengan jumlah kredit pajak

atau pajak tidak terutang dan tidak ada kredit

pajak.

Direktur Jenderal Pajak setelah melakukan

pemeriksaan, menerbitkan SKPN apabila jumlah

kredit pajak atau jumlah pajak yang dibayar sama

dengan jumlah pajak yang terutang, atau pajak

tidak terutang dan tidak ada kredit pajak atau

tidak ada pembayaran pajak.

b. Dasar Atau Sebab-Sebab Penerbitan SKPN

1) Untuk Pajak penghasilan, jumlah kredit pajak

sama dengan jumlah pajak yang terutang atau

tidak ada pajak terutang dan tidak ada kredit

pajak.

2) Untuk Pajak Pertambahan Nilai, jumlah kredit

pajak sama dengan jumlah pajak yang terutang,

atau pajak tidak terutang dan tidak ada kredit

pajak.

3) Apabila terdapat pajak terutang yang dipungut

oleh Pemungut Pajak Pertambahan Nilai, maka

yang dimaksud dengan jumlah pajak yang terutang

adalah jumlah Pajak Keluaran setelah dikurangi

27

dengan pajak yang dipungut oleh Pemungut Pajak

Pertambahan Nilai tersebut.

4) Untuk Pajak Penjualan Atas Barang Mewah,

jumlah pajak yang dibayar sama dengan jumlah

pajak yang terutang atau pajak tidak terutang

dan tidak ada pembayaran pajak.

5. SURAT TAGIHAN PAJAK (STP)

a. Pengertian

Surat Tagihan Pajak (STP) adalah surat untuk

melakukan tagihan pajak dan/atau sanksi administrasi

berupa bungan dan/atau denda.

b. Penerbitan STP

STP dikeluarkan apabila:

a. pajak Penghasilan dalam tahun berjalan tidak atau

kurang dibayar;

b. dari hasil penelitian terdapat kekurangan

pembayaran pajak sebagai akibat salah tulis

dan/atau salah hitung;

c. wajib Pajak dikenai sanksi administrasi berupa

denda dan/atau bunga;

d. pengusaha yang telah dikukuhkan sebagai Pengusaha

Kena Pajak,tetapi tidak membuat faktur pajak atau

membuat faktur pajak, tetapi tidak tepat waktu;

e. pengusaha yang telah dikukuhkan sebagai Pengusaha

Kena Pajak yang tidakmengisi faktur pajak secara

28

lengkap (selain: identitas pembeli, nama dan

tandatangan);

f. pengusaha Kena Pajak melaporkan faktur pajak

tidak sesuai dengan masa penerbitan faktur pajak;

atau

g. pengusaha Kena Pajak yang gagal berproduksi dan

telah diberikan pengembalian Pajak Masukan

sebagaimana dimaksud dalam Pasal 9 ayat (6a)

Undang-Undang Pajak Pertambahan Nilai 1984 dan

perubahannya.

c. Fungsi STP

a. Sebagai koreksi atas jumlah pajak yang terutang

menurut SPT Wajib Pajak.

b. Sarana mengenakansanksi administrasi berupa bunga

atau denda.

c. Alat untuk menagih pajak.

d. Sanksi Administrasi STP

a. Jumlah kekurangan pajak yang terutang (poin 2a

dan 2b) ditambah dengan sanksi administrasi

berupa bunga sebesar 2% (dua persen) perbulan

untuk paling lama 24 (dua puluh empat) bulan,

dihitung sejak saat terutangnya pajak atau

berakhirnya Mas Pajak, bagian Tahun Pajak, atau

29

Tahun Pajak sampai dengan diterbitkannya Surat

Tagihan Pajak.

b. Terhadap pengusaha atau Pengusaha Kena Pajak

(poin 2d, 2e, atau 2f), selain wajib menyetor

pajak yang terutang, dikenai sanksi administrasi

berupa denda sebesar 2% (dua persen) dari Dasar

Pengenaan Pajak.

c. Terhadap Pengusaha Kena Pajak (poin 2g) dikenai

sanksi administrasi berupa bunga sebesar 2%

(duapersen) per bulan dari jumlah pajak yang

ditagih kembali, dihitung dari tanggal penerbitan

Surat Keputusan Pengembalian Kelebihan Pembayaran

Pajak sampai dengan tanggal penerbitan Surat

Tagihan Pajak, dan bagian dari bulan dihitung

penuh 1 (satu) bulan.

e. Kekuatan Hukum STP

STP (surat tagihan pajak) mempunyaikekuatan hukum yang

sama dengan surat ketetapan pajak, sehingga dalam hal

penagihannya dapat juga dilakukan dengan Surat Paksa.

6. SANKSI PERPAJAKAN

Dalam undang-undang perpajakan dikenal dua macam

sanksi, yaitu Sanksi Administrasi dan Sanksi Pidana.

Ancaman terhadap pelangaran suatu norma perpajakan ada

yang diancam dengan sanksi administrasi saja, ada yang

30

diancam dengan sanksi pidana saja, dan ada pula yang

diancam dengan sanksi administrasi dan pidana.

Perbedaan di antara keduanya terletak pada

konsekuensinya. Pada sanksi administrasi, konsekuensi

nya adalah pembayaran kerugian kepada negara berupa

bunga dan kenaikan, sedangkan pada sanksi pidana,

konsekuensinya adalah siksaan atau penderitaan.

Berikut akan kami paparkan lebih jelas mengenai

konsekuensi dari sanksi administrasi dan sanksi pidana.

a. Sanksi Administrasi

1) Denda

Sanksi denda adalah jenis sanksi yang paling banyak

ditemukan dalam UU Perpajakan. Terkait besarannya,

denda dapat ditetapkan sebesar jumlah tertentu,

presentasi dari jumlah tertentu, atau suatu angka

perkalian dari jumlah tertentu.

Pada sejumlah pelanggaran, sanksi denda ini akan

ditambahkan dengan sanksi pidana. Pelanggaran yang

dikenai sanksi pidana ini adalah pelanggaran yang

sifatnya alpa atau disengaja. Untuk mengetahui lebih

lanjut, dalam tabel berikut dimuat hal-hal yang

dapat menyebabkan sanksi administrasi berupa denda,

bentuk pengenaan denda, dan besarnya denda.

No Masalah Cara Membayar/menagih

1. Tidak / terlambat

memasukkan / menyampaikan

STP ditambah Rp 100.000,-

atau Rp 500.000,- atau Rp

31

SPT. 1.000.000,- 2. Pembetulan sendiri, SPT

tahunan atau SPT masa tetapi

belum di sidik.

SSP ditambah 15%

3. Khusus PPN:

a. Tidak melaporkan usaha

b. Tidak membuat / mengisi

faktur

c. Melanggar larangan

membuat Faktur (PKP yang

tidak dikukuhkan)

SSP/SPKPB ditambah 2%

denda dari dasar pengenaan

4. Khusus PBB:

a. STP, SKPKB tidak / kurang

dibayar atau terlambat

dibayar

b. Dilakukan pemeriksaan,

pajak kurang dibayar

STP + denda 2% (maksimum

24 bulan).

SKPKB + denda administrasi

dari selisih pajak yang

terutang

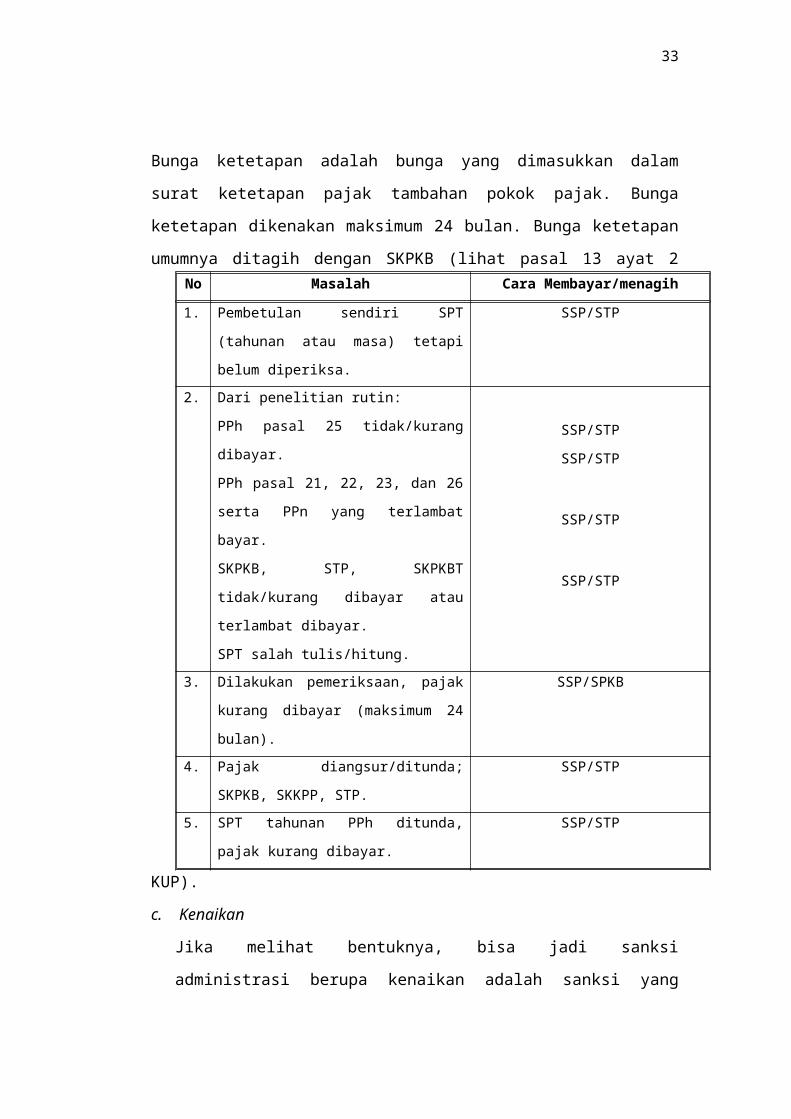

2) Bunga 2% per bulan

Sanksi administrasi berupa bunga dapat dibagi

menjadi bunga pembayaran, bunga penagihan dan bunga

ketetapan.

Bunga pembayaran adalah bunga karena melakukan

pembayaran pajak tidak pada waktunya, dan pembayaran

pajak tersebut dilakukan sendiri tanpa adanya surat

tagihan berupa STP, SKPKB dan SKPKBT. Dengan

demikian bunga pembayaran umumnya dibayar dengan

menggunakan SSP, yaitu meliputi antara lain:

32

a) Bunga karena pembetulan STP.

b) Bunga karena angsuran / penundaan pembayaran.

c) Bunga karena terlambat membayar.

d) Bunga karena ada selisih antara pajak yang

sebenarnya terutag dan pajak sementara.

Bunga penagihan adalah bunga karena pembayaran pajak

yang ditagih dengan surat tagihan berupa STP, SKPKB,

SKPKBT tidak dilakukan dalam batas waktu pembayaran.

Bunga penagihan umumnya ditagih dengan STP (lihat

pasal 19 ayat 1 KUP).

33

Bunga ketetapan adalah bunga yang dimasukkan dalam

surat ketetapan pajak tambahan pokok pajak. Bunga

ketetapan dikenakan maksimum 24 bulan. Bunga ketetapan

umumnya ditagih dengan SKPKB (lihat pasal 13 ayat 2

KUP).

c. Kenaikan

Jika melihat bentuknya, bisa jadi sanksi

administrasi berupa kenaikan adalah sanksi yang

No Masalah Cara Membayar/menagih

1. Pembetulan sendiri SPT

(tahunan atau masa) tetapi

belum diperiksa.

SSP/STP

2. Dari penelitian rutin:

PPh pasal 25 tidak/kurang

dibayar.

PPh pasal 21, 22, 23, dan 26

serta PPn yang terlambat

bayar.

SKPKB, STP, SKPKBT

tidak/kurang dibayar atau

terlambat dibayar.

SPT salah tulis/hitung.

SSP/STP

SSP/STP

SSP/STP

SSP/STP

3. Dilakukan pemeriksaan, pajak

kurang dibayar (maksimum 24

bulan).

SSP/SPKB

4. Pajak diangsur/ditunda;

SKPKB, SKKPP, STP.

SSP/STP

5. SPT tahunan PPh ditunda,

pajak kurang dibayar.

SSP/STP

34

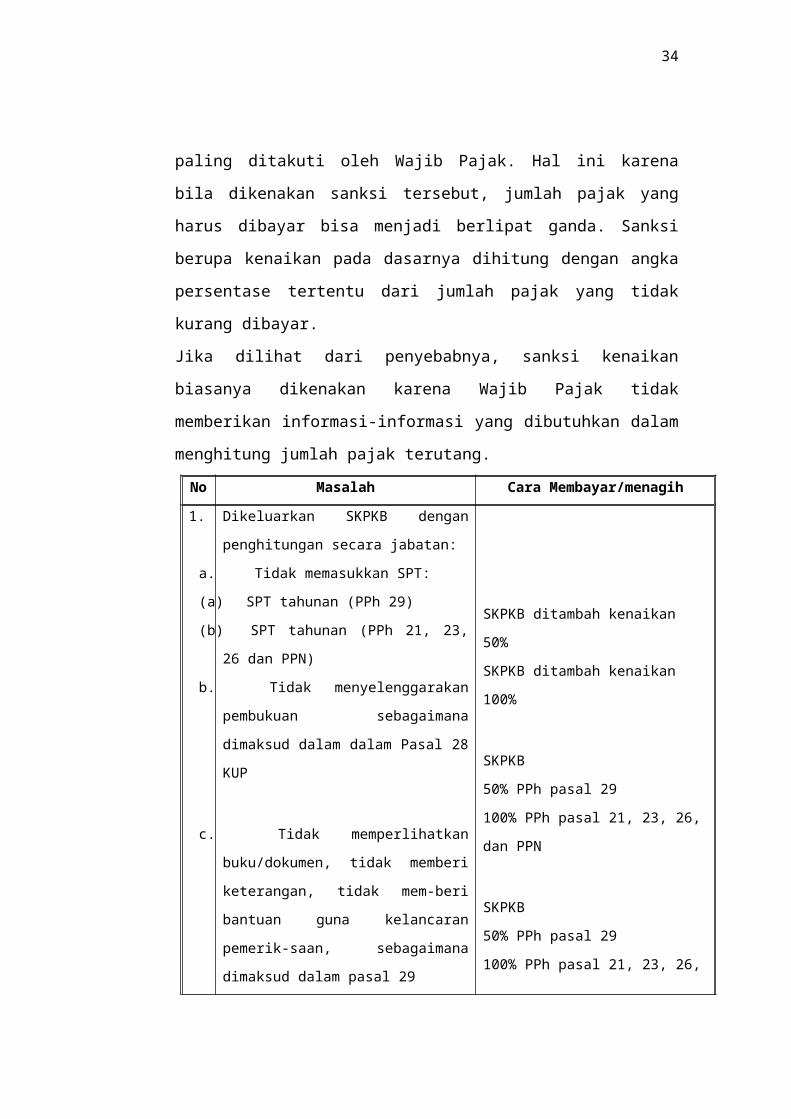

paling ditakuti oleh Wajib Pajak. Hal ini karena

bila dikenakan sanksi tersebut, jumlah pajak yang

harus dibayar bisa menjadi berlipat ganda. Sanksi

berupa kenaikan pada dasarnya dihitung dengan angka

persentase tertentu dari jumlah pajak yang tidak

kurang dibayar.

Jika dilihat dari penyebabnya, sanksi kenaikan

biasanya dikenakan karena Wajib Pajak tidak

memberikan informasi-informasi yang dibutuhkan dalam

menghitung jumlah pajak terutang.

No Masalah Cara Membayar/menagih

1. Dikeluarkan SKPKB dengan

penghitungan secara jabatan:

a. Tidak memasukkan SPT:

(a) SPT tahunan (PPh 29)

(b) SPT tahunan (PPh 21, 23,

26 dan PPN)

b. Tidak menyelenggarakan

pembukuan sebagaimana

dimaksud dalam dalam Pasal 28

KUP

c. Tidak memperlihatkan

buku/dokumen, tidak memberi

keterangan, tidak mem-beri

bantuan guna kelancaran

pemerik-saan, sebagaimana

dimaksud dalam pasal 29

SKPKB ditambah kenaikan

50%

SKPKB ditambah kenaikan

100%

SKPKB

50% PPh pasal 29

100% PPh pasal 21, 23, 26,

dan PPN

SKPKB

50% PPh pasal 29

100% PPh pasal 21, 23, 26,

35

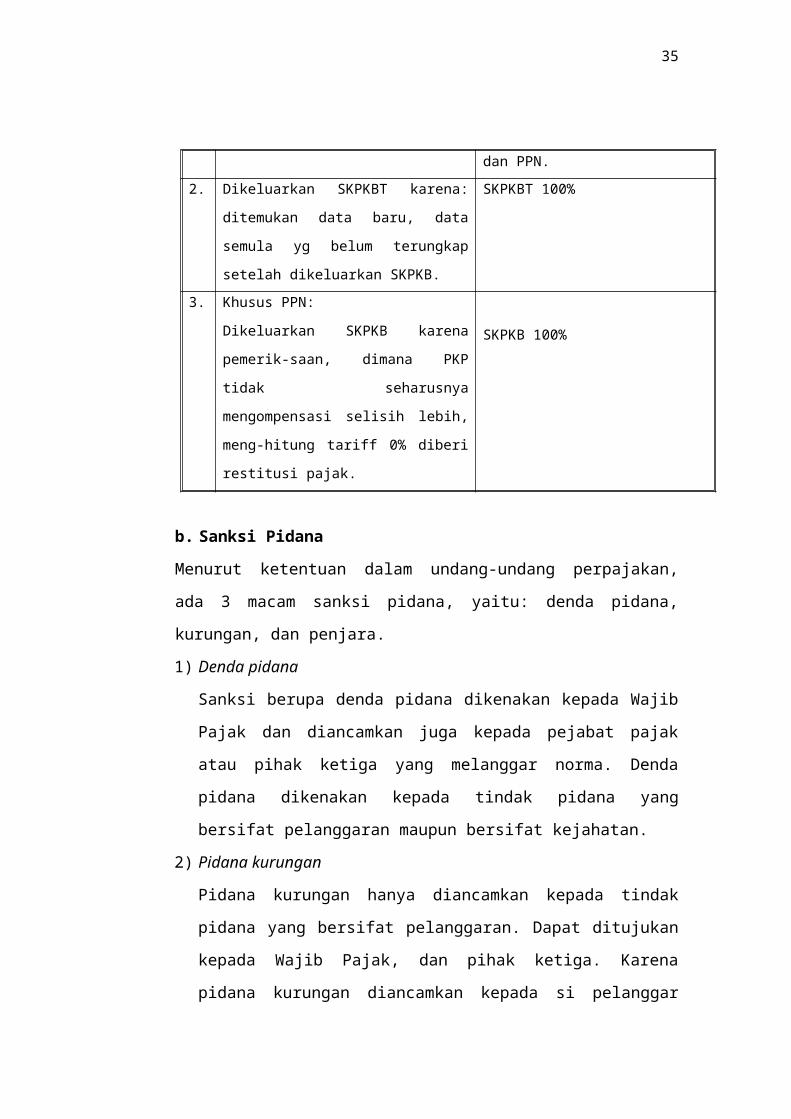

dan PPN. 2. Dikeluarkan SKPKBT karena:

ditemukan data baru, data

semula yg belum terungkap

setelah dikeluarkan SKPKB.

SKPKBT 100%

3. Khusus PPN:

Dikeluarkan SKPKB karena

pemerik-saan, dimana PKP

tidak seharusnya

mengompensasi selisih lebih,

meng-hitung tariff 0% diberi

restitusi pajak.

SKPKB 100%

b. Sanksi Pidana

Menurut ketentuan dalam undang-undang perpajakan,

ada 3 macam sanksi pidana, yaitu: denda pidana,

kurungan, dan penjara.

1) Denda pidana

Sanksi berupa denda pidana dikenakan kepada Wajib

Pajak dan diancamkan juga kepada pejabat pajak

atau pihak ketiga yang melanggar norma. Denda

pidana dikenakan kepada tindak pidana yang

bersifat pelanggaran maupun bersifat kejahatan.

2) Pidana kurungan

Pidana kurungan hanya diancamkan kepada tindak

pidana yang bersifat pelanggaran. Dapat ditujukan

kepada Wajib Pajak, dan pihak ketiga. Karena

pidana kurungan diancamkan kepada si pelanggar

36

norma itu ketentuannya sama dengan yang diancamkan

dengan denda pidana, maka masalahnya hanya

ketentuan mengenai denda pidana sekiat itu diganti

dengan pidana kurunga selama-lamanya sekian.

3) Pidana penjara

Pidana penjara seperti halnya pidana kurungan,

merupakan hukuman perampasan kemerdekaan. Pidana

penjara diancamkan terhadap kejahatan. Ancaman

pidana penjara tidak ada yang ditujukan kepada

pihak ketiga, adanya kepada pejabat dan kepada

Wajib Pajak.

Ketentuan mengenai sanksi pidana di bidang

perpajakan diatur/ditetapkan dalam UU No.6 Tahun

1983 sebagaimana telah diubah terakhir dengan UU

No.28 Tahun 2007 tentang Ketentuan Umum dan Tata

Cara Perpajakan dan UU No.12 Tahun 1985 sebagai-mana

telah diubha dengan UU No.12 Tahun 1994 tentang

Pajak Bumi dan Bangunan.

Related Documents

![Sistem Perpajakan Di Indonesia Dan Ketentuan Umum Perpajakan [Compatibility Mode]](https://static.cupdf.com/doc/110x72/577cc3a81a28aba71196c06d/sistem-perpajakan-di-indonesia-dan-ketentuan-umum-perpajakan-compatibility.jpg)