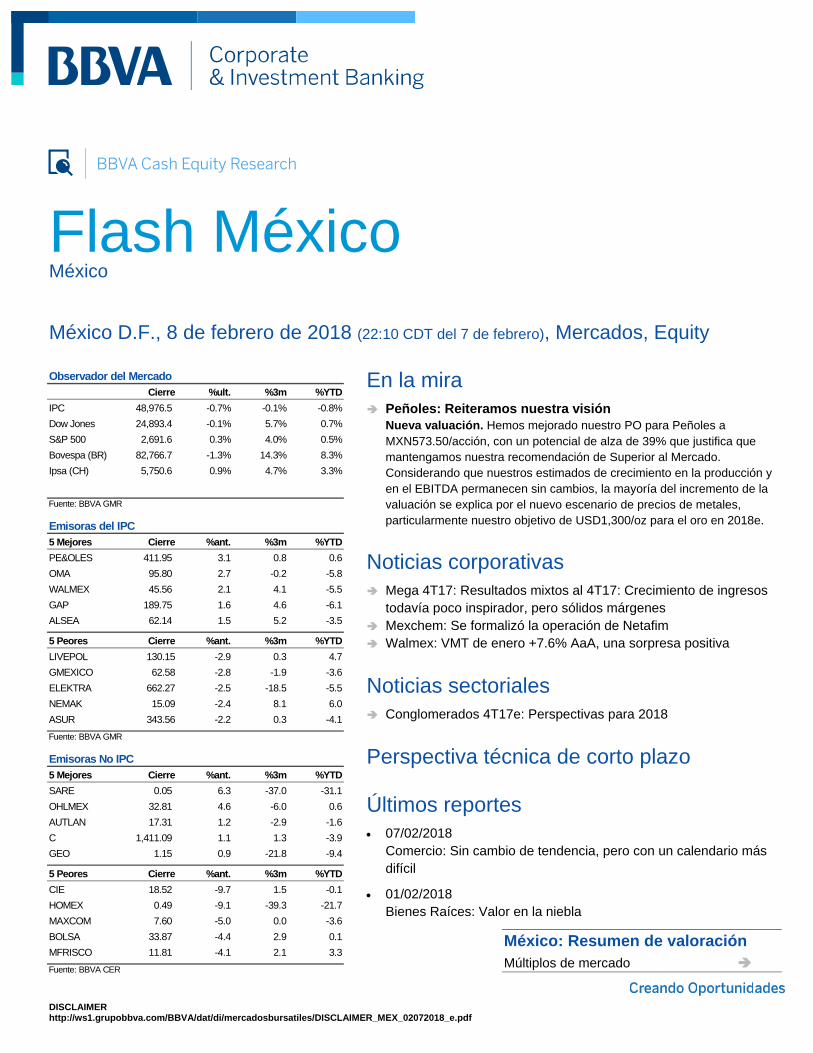

DISCLAIMER http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_02072018_e.pdf Flash México México México D.F., 8 de febrero de 2018 (22:10 CDT del 7 de febrero), Mercados, Equity En la mira Peñoles: Reiteramos nuestra visión Nueva valuación. Hemos mejorado nuestro PO para Peñoles a MXN573.50/acción, con un potencial de alza de 39% que justifica que mantengamos nuestra recomendación de Superior al Mercado. Considerando que nuestros estimados de crecimiento en la producción y en el EBITDA permanecen sin cambios, la mayoría del incremento de la valuación se explica por el nuevo escenario de precios de metales, particularmente nuestro objetivo de USD1,300/oz para el oro en 2018e. Noticias corporativas Mega 4T17: Resultados mixtos al 4T17: Crecimiento de ingresos todavía poco inspirador, pero sólidos márgenes Mexchem: Se formalizó la operación de Netafim Walmex: VMT de enero +7.6% AaA, una sorpresa positiva Noticias sectoriales Conglomerados 4T17e: Perspectivas para 2018 Perspectiva técnica de corto plazo Últimos reportes 07/02/2018 Comercio: Sin cambio de tendencia, pero con un calendario más difícil 01/02/2018 Bienes Raíces: Valor en la niebla Observador del Mercado Cierre %ult. %3m %YTD IPC 48,976.5 -0.7% -0.1% -0.8% Dow Jones 24,893.4 -0.1% 5.7% 0.7% S&P 500 2,691.6 0.3% 4.0% 0.5% Bovespa (BR) 82,766.7 -1.3% 14.3% 8.3% Ipsa (CH) 5,750.6 0.9% 4.7% 3.3% Fuente: BBVA GMR Emisoras del IPC 5 Mejores Cierre %ant. %3m %YTD PE&OLES 411.95 3.1 0.8 0.6 OMA 95.80 2.7 -0.2 -5.8 WALMEX 45.56 2.1 4.1 -5.5 GAP 189.75 1.6 4.6 -6.1 ALSEA 62.14 1.5 5.2 -3.5 5 Peores Cierre %ant. %3m %YTD LIVEPOL 130.15 -2.9 0.3 4.7 GMEXICO 62.58 -2.8 -1.9 -3.6 ELEKTRA 662.27 -2.5 -18.5 -5.5 NEMAK 15.09 -2.4 8.1 6.0 ASUR 343.56 -2.2 0.3 -4.1 Fuente: BBVA GMR Emisoras No IPC 5 Mejores Cierre %ant. %3m %YTD SARE 0.05 6.3 -37.0 -31.1 OHLMEX 32.81 4.6 -6.0 0.6 AUTLAN 17.31 1.2 -2.9 -1.6 C 1,411.09 1.1 1.3 -3.9 GEO 1.15 0.9 -21.8 -9.4 5 Peores Cierre %ant. %3m %YTD CIE 18.52 -9.7 1.5 -0.1 HOMEX 0.49 -9.1 -39.3 -21.7 MAXCOM 7.60 -5.0 0.0 -3.6 BOLSA 33.87 -4.4 2.9 0.1 MFRISCO 11.81 -4.1 2.1 3.3 Fuente: BBVA CER México: Resumen de valoración Múltiplos de mercado

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

DISCLAIMER http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_02072018_e.pdf

Flash México México

México D.F., 8 de febrero de 2018 (22:10 CDT del 7 de febrero), Mercados, Equity

En la mira Peñoles: Reiteramos nuestra visión

Nueva valuación. Hemos mejorado nuestro PO para Peñoles a MXN573.50/acción, con un potencial de alza de 39% que justifica que mantengamos nuestra recomendación de Superior al Mercado. Considerando que nuestros estimados de crecimiento en la producción y en el EBITDA permanecen sin cambios, la mayoría del incremento de la valuación se explica por el nuevo escenario de precios de metales, particularmente nuestro objetivo de USD1,300/oz para el oro en 2018e.

Noticias corporativas Mega 4T17: Resultados mixtos al 4T17: Crecimiento de ingresos

todavía poco inspirador, pero sólidos márgenes Mexchem: Se formalizó la operación de Netafim Walmex: VMT de enero +7.6% AaA, una sorpresa positiva

Noticias sectoriales Conglomerados 4T17e: Perspectivas para 2018

Perspectiva técnica de corto plazo

Últimos reportes 07/02/2018

Comercio: Sin cambio de tendencia, pero con un calendario más difícil

01/02/2018 Bienes Raíces: Valor en la niebla

Observador del MercadoCierre %ult. %3m %YTD

IPC 48,976.5 -0.7% -0.1% -0.8%

Dow Jones 24,893.4 -0.1% 5.7% 0.7%

S&P 500 2,691.6 0.3% 4.0% 0.5%

Bovespa (BR) 82,766.7 -1.3% 14.3% 8.3%

Ipsa (CH) 5,750.6 0.9% 4.7% 3.3%

Fuente: BBVA GMR

Emisoras del IPC5 Mejores Cierre %ant. %3m %YTD

PE&OLES 411.95 3.1 0.8 0.6

OMA 95.80 2.7 -0.2 -5.8

WALMEX 45.56 2.1 4.1 -5.5

GAP 189.75 1.6 4.6 -6.1

ALSEA 62.14 1.5 5.2 -3.5

5 Peores Cierre %ant. %3m %YTD

LIVEPOL 130.15 -2.9 0.3 4.7

GMEXICO 62.58 -2.8 -1.9 -3.6

ELEKTRA 662.27 -2.5 -18.5 -5.5

NEMAK 15.09 -2.4 8.1 6.0

ASUR 343.56 -2.2 0.3 -4.1

Fuente: BBVA GMR

Emisoras No IPC5 Mejores Cierre %ant. %3m %YTD

SARE 0.05 6.3 -37.0 -31.1

OHLMEX 32.81 4.6 -6.0 0.6

AUTLAN 17.31 1.2 -2.9 -1.6

C 1,411.09 1.1 1.3 -3.9

GEO 1.15 0.9 -21.8 -9.4

5 Peores Cierre %ant. %3m %YTD

CIE 18.52 -9.7 1.5 -0.1

HOMEX 0.49 -9.1 -39.3 -21.7

MAXCOM 7.60 -5.0 0.0 -3.6

BOLSA 33.87 -4.4 2.9 0.1

MFRISCO 11.81 -4.1 2.1 3.3

Fuente: BBVA CER

México: Resumen de valoración Múltiplos de mercado

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_02072018_e.pdf Página 2

Flash México México D.F., 8 de febrero de 2018

En la mira

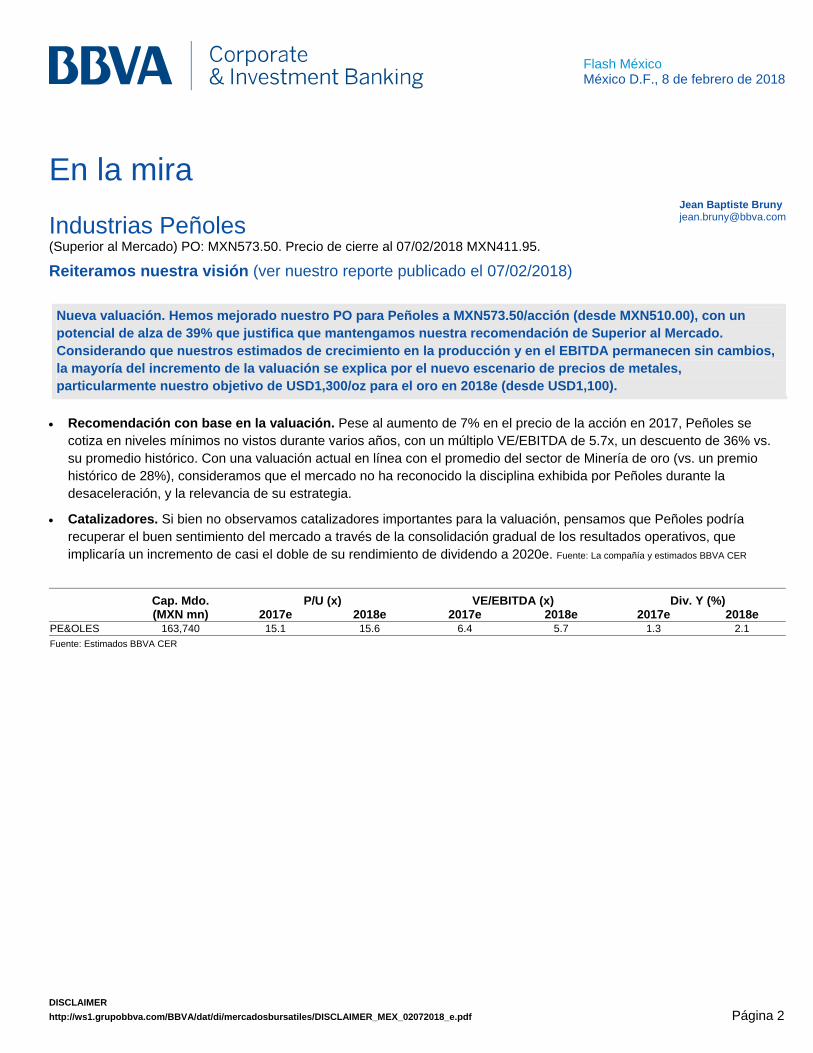

Industrias Peñoles (Superior al Mercado) PO: MXN573.50. Precio de cierre al 07/02/2018 MXN411.95.

Reiteramos nuestra visión (ver nuestro reporte publicado el 07/02/2018)

Nueva valuación. Hemos mejorado nuestro PO para Peñoles a MXN573.50/acción (desde MXN510.00), con un potencial de alza de 39% que justifica que mantengamos nuestra recomendación de Superior al Mercado. Considerando que nuestros estimados de crecimiento en la producción y en el EBITDA permanecen sin cambios, la mayoría del incremento de la valuación se explica por el nuevo escenario de precios de metales, particularmente nuestro objetivo de USD1,300/oz para el oro en 2018e (desde USD1,100).

Recomendación con base en la valuación. Pese al aumento de 7% en el precio de la acción en 2017, Peñoles se cotiza en niveles mínimos no vistos durante varios años, con un múltiplo VE/EBITDA de 5.7x, un descuento de 36% vs. su promedio histórico. Con una valuación actual en línea con el promedio del sector de Minería de oro (vs. un premio histórico de 28%), consideramos que el mercado no ha reconocido la disciplina exhibida por Peñoles durante la desaceleración, y la relevancia de su estrategia.

Catalizadores. Si bien no observamos catalizadores importantes para la valuación, pensamos que Peñoles podría recuperar el buen sentimiento del mercado a través de la consolidación gradual de los resultados operativos, que implicaría un incremento de casi el doble de su rendimiento de dividendo a 2020e. Fuente: La compañía y estimados BBVA CER

Cap. Mdo. P/U (x) VE/EBITDA (x) Div. Y (%) (MXN mn) 2017e 2018e 2017e 2018e 2017e 2018e

PE&OLES 163,740 15.1 15.6 6.4 5.7 1.3 2.1

Fuente: Estimados BBVA CER

Jean Baptiste Bruny [email protected]

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_02072018_e.pdf Página 3

Flash México México D.F., 8 de febrero de 2018

Noticias corporativas

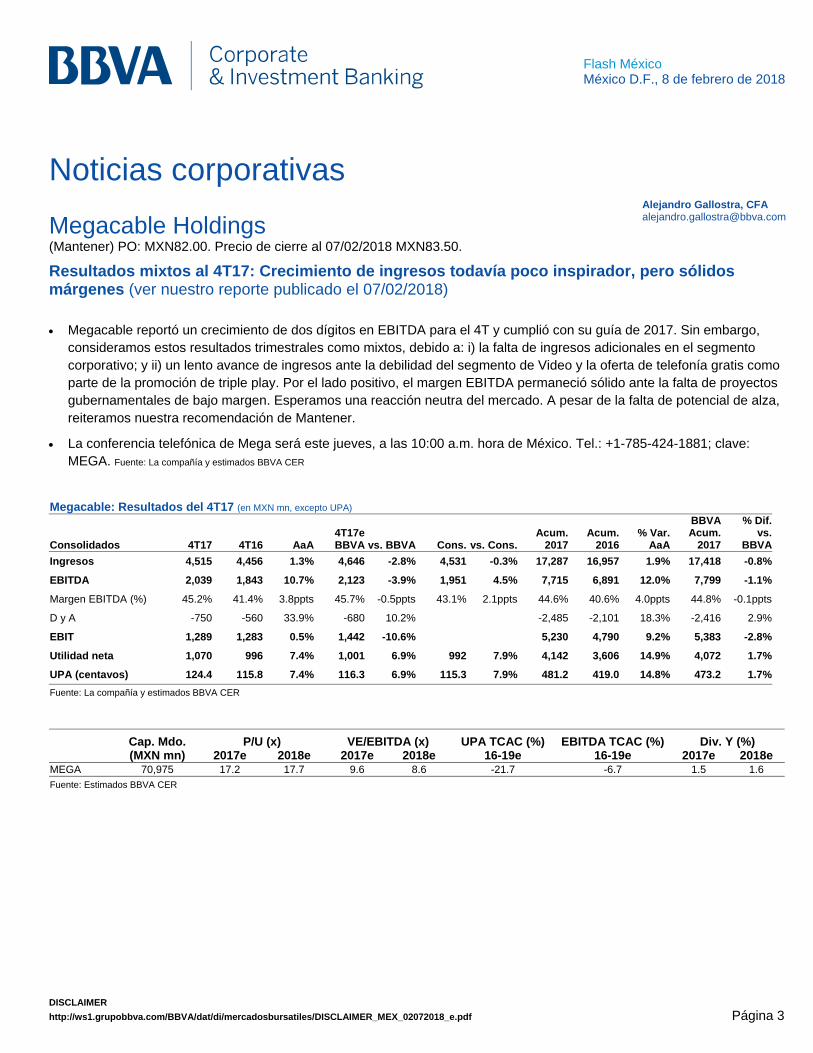

Megacable Holdings (Mantener) PO: MXN82.00. Precio de cierre al 07/02/2018 MXN83.50.

Resultados mixtos al 4T17: Crecimiento de ingresos todavía poco inspirador, pero sólidos márgenes (ver nuestro reporte publicado el 07/02/2018)

Megacable reportó un crecimiento de dos dígitos en EBITDA para el 4T y cumplió con su guía de 2017. Sin embargo, consideramos estos resultados trimestrales como mixtos, debido a: i) la falta de ingresos adicionales en el segmento corporativo; y ii) un lento avance de ingresos ante la debilidad del segmento de Video y la oferta de telefonía gratis como parte de la promoción de triple play. Por el lado positivo, el margen EBITDA permaneció sólido ante la falta de proyectos gubernamentales de bajo margen. Esperamos una reacción neutra del mercado. A pesar de la falta de potencial de alza, reiteramos nuestra recomendación de Mantener.

La conferencia telefónica de Mega será este jueves, a las 10:00 a.m. hora de México. Tel.: +1-785-424-1881; clave: MEGA. Fuente: La compañía y estimados BBVA CER

Megacable: Resultados del 4T17 (en MXN mn, excepto UPA)

Consolidados 4T17 4T16 AaA 4T17eBBVA vs. BBVA Cons. vs. Cons.

Acum. 2017

Acum. 2016

% Var.AaA

BBVAAcum.

2017

% Dif.vs.

BBVA

Ingresos 4,515 4,456 1.3% 4,646 -2.8% 4,531 -0.3% 17,287 16,957 1.9% 17,418 -0.8%

EBITDA 2,039 1,843 10.7% 2,123 -3.9% 1,951 4.5% 7,715 6,891 12.0% 7,799 -1.1%

Margen EBITDA (%) 45.2% 41.4% 3.8ppts 45.7% -0.5ppts 43.1% 2.1ppts 44.6% 40.6% 4.0ppts 44.8% -0.1ppts

D y A -750 -560 33.9% -680 10.2% -2,485 -2,101 18.3% -2,416 2.9%

EBIT 1,289 1,283 0.5% 1,442 -10.6% 5,230 4,790 9.2% 5,383 -2.8%

Utilidad neta 1,070 996 7.4% 1,001 6.9% 992 7.9% 4,142 3,606 14.9% 4,072 1.7%

UPA (centavos) 124.4 115.8 7.4% 116.3 6.9% 115.3 7.9% 481.2 419.0 14.8% 473.2 1.7%

Fuente: La compañía y estimados BBVA CER

Cap. Mdo. P/U (x) VE/EBITDA (x) UPA TCAC (%) EBITDA TCAC (%) Div. Y (%) (MXN mn) 2017e 2018e 2017e 2018e 16-19e 16-19e 2017e 2018e

MEGA 70,975 17.2 17.7 9.6 8.6 -21.7 -6.7 1.5 1.6

Fuente: Estimados BBVA CER

Alejandro Gallostra, CFA [email protected]

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_02072018_e.pdf Página 4

Flash México México D.F., 8 de febrero de 2018

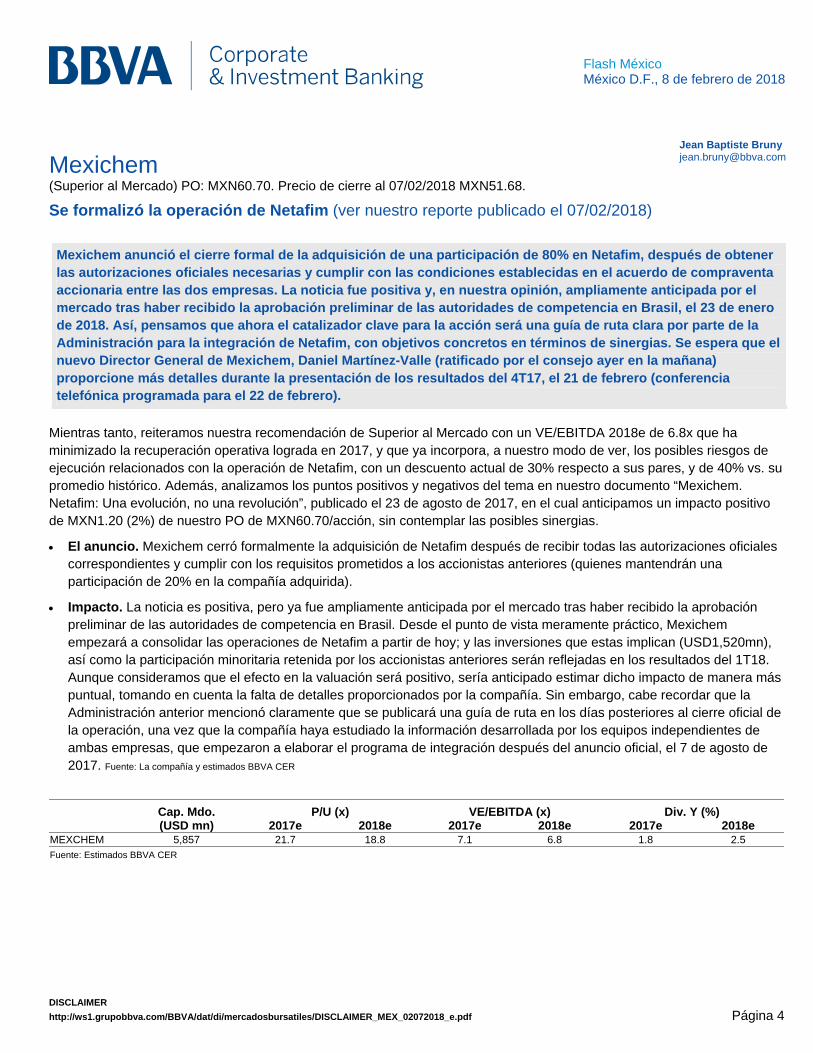

Mexichem (Superior al Mercado) PO: MXN60.70. Precio de cierre al 07/02/2018 MXN51.68.

Se formalizó la operación de Netafim (ver nuestro reporte publicado el 07/02/2018)

Mexichem anunció el cierre formal de la adquisición de una participación de 80% en Netafim, después de obtener las autorizaciones oficiales necesarias y cumplir con las condiciones establecidas en el acuerdo de compraventa accionaria entre las dos empresas. La noticia fue positiva y, en nuestra opinión, ampliamente anticipada por el mercado tras haber recibido la aprobación preliminar de las autoridades de competencia en Brasil, el 23 de enero de 2018. Así, pensamos que ahora el catalizador clave para la acción será una guía de ruta clara por parte de la Administración para la integración de Netafim, con objetivos concretos en términos de sinergias. Se espera que el nuevo Director General de Mexichem, Daniel Martínez-Valle (ratificado por el consejo ayer en la mañana) proporcione más detalles durante la presentación de los resultados del 4T17, el 21 de febrero (conferencia telefónica programada para el 22 de febrero).

Mientras tanto, reiteramos nuestra recomendación de Superior al Mercado con un VE/EBITDA 2018e de 6.8x que ha minimizado la recuperación operativa lograda en 2017, y que ya incorpora, a nuestro modo de ver, los posibles riesgos de ejecución relacionados con la operación de Netafim, con un descuento actual de 30% respecto a sus pares, y de 40% vs. su promedio histórico. Además, analizamos los puntos positivos y negativos del tema en nuestro documento “Mexichem. Netafim: Una evolución, no una revolución”, publicado el 23 de agosto de 2017, en el cual anticipamos un impacto positivo de MXN1.20 (2%) de nuestro PO de MXN60.70/acción, sin contemplar las posibles sinergias.

El anuncio. Mexichem cerró formalmente la adquisición de Netafim después de recibir todas las autorizaciones oficiales correspondientes y cumplir con los requisitos prometidos a los accionistas anteriores (quienes mantendrán una participación de 20% en la compañía adquirida).

Impacto. La noticia es positiva, pero ya fue ampliamente anticipada por el mercado tras haber recibido la aprobación preliminar de las autoridades de competencia en Brasil. Desde el punto de vista meramente práctico, Mexichem empezará a consolidar las operaciones de Netafim a partir de hoy; y las inversiones que estas implican (USD1,520mn), así como la participación minoritaria retenida por los accionistas anteriores serán reflejadas en los resultados del 1T18. Aunque consideramos que el efecto en la valuación será positivo, sería anticipado estimar dicho impacto de manera más puntual, tomando en cuenta la falta de detalles proporcionados por la compañía. Sin embargo, cabe recordar que la Administración anterior mencionó claramente que se publicará una guía de ruta en los días posteriores al cierre oficial de la operación, una vez que la compañía haya estudiado la información desarrollada por los equipos independientes de ambas empresas, que empezaron a elaborar el programa de integración después del anuncio oficial, el 7 de agosto de 2017. Fuente: La compañía y estimados BBVA CER

Cap. Mdo. P/U (x) VE/EBITDA (x) Div. Y (%) (USD mn) 2017e 2018e 2017e 2018e 2017e 2018e

MEXCHEM 5,857 21.7 18.8 7.1 6.8 1.8 2.5

Fuente: Estimados BBVA CER

Jean Baptiste Bruny [email protected]

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_02072018_e.pdf Página 5

Flash México México D.F., 8 de febrero de 2018

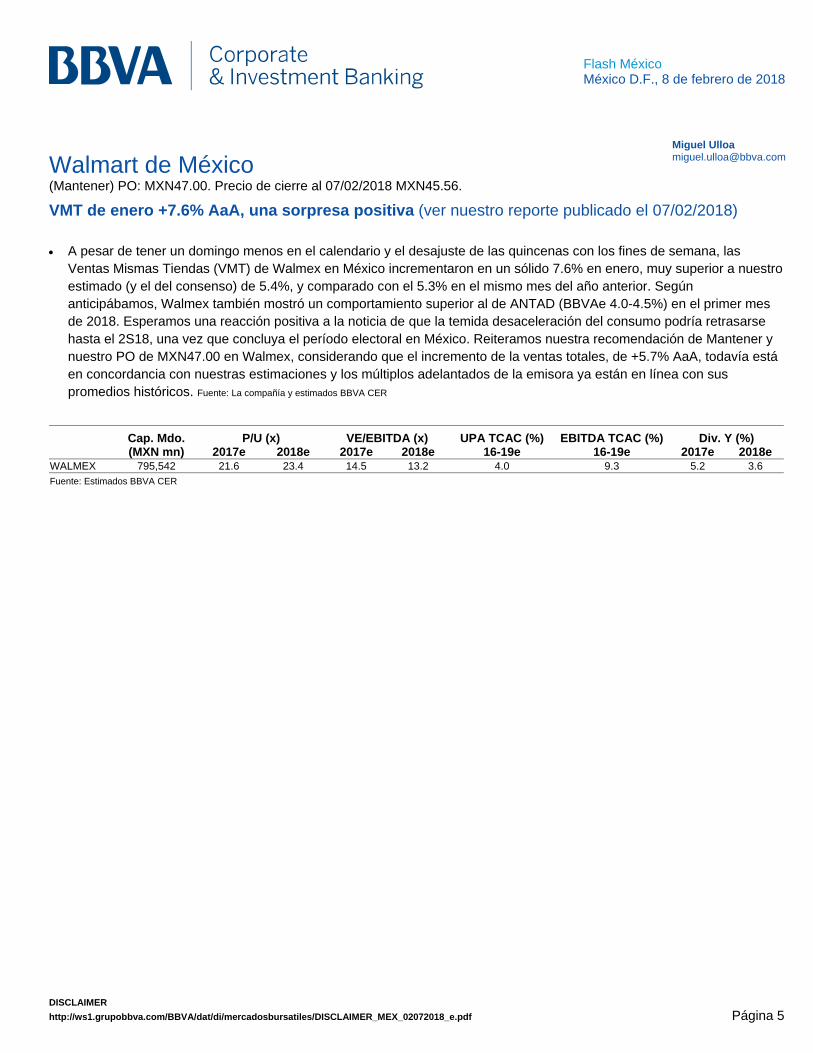

Walmart de México (Mantener) PO: MXN47.00. Precio de cierre al 07/02/2018 MXN45.56.

VMT de enero +7.6% AaA, una sorpresa positiva (ver nuestro reporte publicado el 07/02/2018)

A pesar de tener un domingo menos en el calendario y el desajuste de las quincenas con los fines de semana, las Ventas Mismas Tiendas (VMT) de Walmex en México incrementaron en un sólido 7.6% en enero, muy superior a nuestro estimado (y el del consenso) de 5.4%, y comparado con el 5.3% en el mismo mes del año anterior. Según anticipábamos, Walmex también mostró un comportamiento superior al de ANTAD (BBVAe 4.0-4.5%) en el primer mes de 2018. Esperamos una reacción positiva a la noticia de que la temida desaceleración del consumo podría retrasarse hasta el 2S18, una vez que concluya el período electoral en México. Reiteramos nuestra recomendación de Mantener y nuestro PO de MXN47.00 en Walmex, considerando que el incremento de la ventas totales, de +5.7% AaA, todavía está en concordancia con nuestras estimaciones y los múltiplos adelantados de la emisora ya están en línea con sus promedios históricos. Fuente: La compañía y estimados BBVA CER

Cap. Mdo. P/U (x) VE/EBITDA (x) UPA TCAC (%) EBITDA TCAC (%) Div. Y (%) (MXN mn) 2017e 2018e 2017e 2018e 16-19e 16-19e 2017e 2018e

WALMEX 795,542 21.6 23.4 14.5 13.2 4.0 9.3 5.2 3.6 Fuente: Estimados BBVA CER

Miguel Ulloa [email protected]

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_02072018_e.pdf Página 6

Flash México México D.F., 8 de febrero de 2018

Noticias sectoriales

Conglomerados 4T17e: Perspectivas para 2018 (ver nuestro reporte publicado el 07/02/2018)

Alfa y sus afiliados publicarán sus resultados del 4T17 el 12 de febrero (con conferencias organizadas por sus respectivas administraciones el día siguiente). Esperamos algunas señales de recuperación después de un 3T17 decepcionante. Sin embargo, la atención del mercado se centrará en las guías para 2018 y en su capacidad para mejorar el sentimiento del inversionista después de un año de incertidumbres operativas y dudas estratégicas.

Nemak. Para el 4T17, no esperaríamos un cambio relevante en la tendencia débil registrada en los resultados a septiembre durante el 3T, caracterizada por bajos volúmenes y un rezago desfavorable en el precio de aluminio. Sin embargo, nos enfocaremos en las perspectivas de 2018 y en la capacidad del grupo para recuperar el crecimiento de volúmenes y mejorar el EBITDA por unidad.

Alpek. Después de alcanzar niveles mínimos en el 3T17, el fabricante de petroquímicas se beneficiará de un entorno de precios favorable, aunque persisten algunas dudas clave –el estado de Corpus Christi, las ventas de activos, la adquisición de Petrobras– sobre las cuales esperamos que la Administración nos ofrezca algunas respuestas.

Sigma. Alimentos podría seguir siendo el negocio más estable de Alfa, con más visibilidad y un cierto potencial de alza en Europa con la maduración de la planta de Burgos.

Axtel. A pesar del aparente estancamiento de los resultados del 2S17, la utilidad de la operación muestra una tendencia al alza que podría continuar en 2018, y que implicaría un regreso a números netos positivos para Axtel por primera vez en casi una década. Fuente: Las compañías y estimados BBVA CER

Cap. Mdo. P/U (x) VE/EBITDA (x) EBITDA TCAC (%) Div. Y (%) (USD mn) 2018e 2019e 2018e 2019e 17-19e 2017e 2018e

ALFA 6,170 13.3 11.1 6.4 5.9 8.4 3.1 2.9 ALPEK 2,947 26.0 22.7 10.4 9.8 4.4 5.7 4.6 NEMAK 2,475 10.9 9.9 5.2 4.8 3.7 7.8 5.2 AXTEL 741 nm 70.9 6.0 5.9 2.3 0.0 0.0 Fuente: Estimados BBVA CER

Jean Baptiste Bruny [email protected]

Alejandro Gallostra, CFA [email protected]

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_02072018_e.pdf Página 7

Flash México México D.F., 8 de febrero de 2018

Perspectiva técnica de corto plazo

México y EE.UU. IPC: 48,976pts (-0.7%); Rentable: 278pts (-0.8%); Dow Jones: 24,893pts (-0.1%); S&P: 2,692pts (+0.3%)

El IPC no logró darle continuidad al rebote de la sesión anterior y retrocedió -0.7% (-328pts). Así, se mantiene operando por debajo de su promedio móvil de 200 días, aunque aún sigue respetando el de 50 días. Como hemos comentado, para el mercado sería importante lograr recuperar su operación por arriba del promedio móvil de 200 días para reducir la presión de corto plazo. Por lo pronto, y a pesar de la baja al inicio de la semana, el RSI apenas registra una lectura de 40pts, todavía sin entrar a zona de compra. El siguiente soporte lo podemos colocar en el 61.8 del modelo de retroceso de Fibonacci, tomando en cuenta todo el movimiento de alza de diciembre a enero y que se ubica en los 48,500pts.

Rec. anterior (07/02/2018): Es muy pronto para poder saber si este rebote se quedará simplemente en un pull-back o si los mercados retomarán el movimiento positivo. Para el caso del IPC, el promedio móvil de 200 días será un nivel clave.

En EE.UU., el Dow registró una pérdida marginal de -0.1%, pero al no conseguir mantener los máximos del día, no logró cerrar por arriba de su promedio móvil de 50 días (25,085pts), nivel que es clave para determinar si el rebote que comenzó en la sesión del martes se trata simplemente de un pull-back que pruebe el promedio de 50 días que recién rompió a la baja, o si puede tratarse de un rebote más consistente que lo lleve a los máximos anteriores. Como hemos comentado, usualmente el rebote suele ocurrir en el segundo intento, después de marcar un doble fondo y luego de bajas tan pronunciadas como la reciente.

Rec. anterior (07/02/2018): Este rebote no fue suficiente para rebasar su promedio de 50 días, por lo que todavía debe ser considerado como un pull-back. En movimientos de baja similares, los rebotes no han ocurrido en un solo intento y el Dow suele regresar a los mínimos antes de concretar un rebote más fuerte. En este caso, los 24,000pts se colocan como nivel de mínimos donde podrían regresar.

Gráfico diario: IPC Dow Jones

Fuente: Bloomberg

Alejandro Fuentes [email protected]

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_02072018_e.pdf Página 8

Flash México México D.F., 8 de febrero de 2018

Perspectiva técnica de corto plazo

Europa Eurostoxx: 3,454pts (+1.8%)

El Eurostoxx comenzó un movimiento de rebote desde niveles importantes de sobreventa. Creemos que, por lo menos, puede extenderse hacia la zona de los 3,500pts, donde tenía un soporte que ahora sería su primera resistencia de corto plazo. Mantenemos posiciones.

Rec. anterior (07/02/2018): Ha acumulado una caída de casi 8% desde el máximo de enero y ha alcanzado el mínimo de agosto del año anterior. Vemos oportunidad de entrada por la lectura del RSI, en 23pts.

Gráfico diario: Eurostoxx 50

Fuente: Bloomberg

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_02072018_e.pdf Página 9

Flash México México D.F., 8 de febrero de 2018

Perspectiva técnica de corto plazo

FX Dólar/Peso: MXN18.7817 (+1%); Euro/Dólar: USD1.2268 (-0.8%)

El dólar logró recuperar parte de los centavos que retrocedió en la sesión anterior. Nuevamente encontrará resistencia en la zona donde ahora se han juntado los promedios móviles de 30 y de 50 días, en MXN18.95. El RSI sugiere que puede rebasar esta zona, por lo que mantenemos posiciones.

Rec. anterior (07/02/2018): Con el RSI en 44pts, continúa vigente la señal de rebote de corto plazo y conservamos posiciones mientras siga operando por arriba del promedio móvil de 200 días.

El euro mantuvo el movimiento de baja de las sesiones recientes y se acerca a su promedio móvil de 30 días, con el RSI en 50pts (apenas a la mitad del recorrido de sobrecompra a sobreventa), por lo que podría extender este movimiento hacia el promedio de 50 días, en USD1.2058.

Rec. anterior (07/02/2018): Continúa operando por debajo del promedio móvil de 10 días. Seguimos sin participar, en espera de que regrese a probar el promedio móvil de 30 días, en USD1.22.

Gráfico diario: Dólar Euro

Fuente: Bloomberg

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_02072018_e.pdf Página 10

Flash México México D.F., 8 de febrero de 2018

Portafolio de trading

Emisora F. Compra P. Compra P. Actual Rend. Día Rendimiento Objetivo Rend,Objetivo Stop LossPinfra 01/08/17 198.00$ 186.22$ 0.3% -5.9% 209.00$ 12.2% 188.30$ Ienova 02/01/18 96.40$ 96.89$ -0.3% 0.5% 102.40$ 5.7% 91.70$ Gruma 18/01/18 233.00$ 225.39$ 1.5% -3.3% 247.00$ 9.6% 222.00$ Cemex 24/01/18 15.70$ 14.70$ -1.5% -6.4% 16.60$ 12.9% 14.95$ Alsea 02/02/18 61.50$ 62.14$ 1.5% 1.0% 65.00$ 4.6% 58.50$

PerformanceN Portafolio Trading vs. IPC2011 2012 2013 2014 2015 2016 2017 YTD

IPC -3.8% 17.9% -2.2% 1.0% -0.4% 6.2% 8.1% -0.8%Portafolio 2.0% 24.0% 20.2% 12.4% 9.3% 18.8% 16.8% 0.4%

Fuente: BBVA GMR Fuente: BBVA GMR

Recomendación inmediata anterior Movimientos del díaFecha Rec. Precio Rendimiento %

Pinfra 25/01/2017 Venta 187.70$ 4.7%Ienova 29/06/2016 Venta 76.30$ 2.4%Gruma 14/12/2017 Venta 246.00$ 6.0%Cemex 05/01/2018 Venta 15.50$ 4.7%Alsea 08/12/2017 Venta 63.00$ 5.7%

Fuente: BBVA GMR

07/02/2018

-2%

-1%

0%

1%

2%

3%

4%

dic

/17

ene

/18

IPC Port.Trading

-0.8%

0.4%

-1.0%

-0.8%

-0.6%

-0.4%

-0.2%

0.0%

0.2%

0.4%

0.6%

IPC Port.Trading

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_02072018_e.pdf Página 11

Flash México México D.F., 8 de febrero de 2018

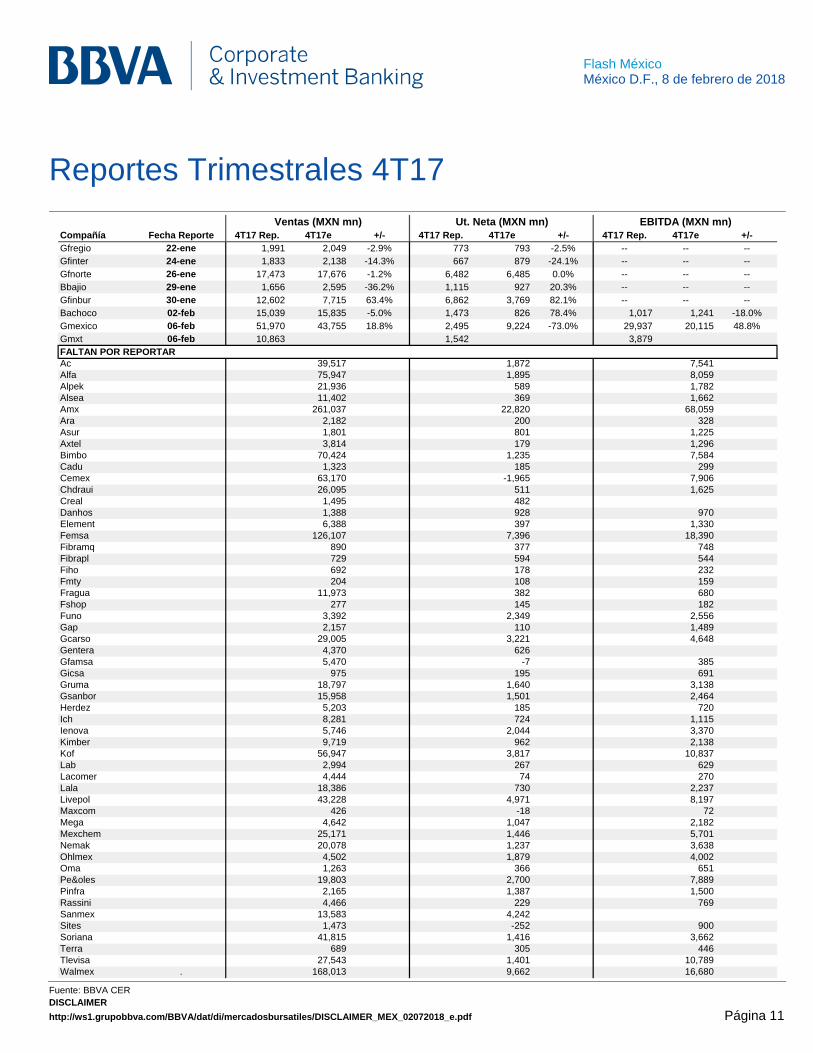

Reportes Trimestrales 4T17

Compañía Fecha Reporte 4T17 Rep. 4T17e +/- 4T17 Rep. 4T17e +/- 4T17 Rep. 4T17e +/-Gfregio 22-ene 1,991 2,049 -2.9% 773 793 -2.5% -- -- --Gfinter 24-ene 1,833 2,138 -14.3% 667 879 -24.1% -- -- --Gfnorte 26-ene 17,473 17,676 -1.2% 6,482 6,485 0.0% -- -- --Bbajio 29-ene 1,656 2,595 -36.2% 1,115 927 20.3% -- -- --Gfinbur 30-ene 12,602 7,715 63.4% 6,862 3,769 82.1% -- -- --Bachoco 02-feb 15,039 15,835 -5.0% 1,473 826 78.4% 1,017 1,241 -18.0%Gmexico 06-feb 51,970 43,755 18.8% 2,495 9,224 -73.0% 29,937 20,115 48.8%Gmxt 06-feb 10,863 1,542 3,879FALTAN POR REPORTARAc 39,517 1,872 7,541Alfa 75,947 1,895 8,059Alpek 21,936 589 1,782Alsea 11,402 369 1,662Amx 261,037 22,820 68,059Ara 2,182 200 328Asur 1,801 801 1,225Axtel 3,814 179 1,296Bimbo 70,424 1,235 7,584Cadu 1,323 185 299Cemex 63,170 -1,965 7,906Chdraui 26,095 511 1,625Creal 1,495 482Danhos 1,388 928 970Element 6,388 397 1,330Femsa 126,107 7,396 18,390Fibramq 890 377 748Fibrapl 729 594 544Fiho 692 178 232Fmty 204 108 159Fragua 11,973 382 680Fshop 277 145 182Funo 3,392 2,349 2,556Gap 2,157 110 1,489Gcarso 29,005 3,221 4,648Gentera 4,370 626Gfamsa 5,470 -7 385Gicsa 975 195 691Gruma 18,797 1,640 3,138Gsanbor 15,958 1,501 2,464Herdez 5,203 185 720Ich 8,281 724 1,115Ienova 5,746 2,044 3,370Kimber 9,719 962 2,138Kof 56,947 3,817 10,837Lab 2,994 267 629Lacomer 4,444 74 270Lala 18,386 730 2,237Livepol 43,228 4,971 8,197Maxcom 426 -18 72Mega 4,642 1,047 2,182Mexchem 25,171 1,446 5,701Nemak 20,078 1,237 3,638Ohlmex 4,502 1,879 4,002Oma 1,263 366 651Pe&oles 19,803 2,700 7,889Pinfra 2,165 1,387 1,500Rassini 4,466 229 769Sanmex 13,583 4,242Sites 1,473 -252 900Soriana 41,815 1,416 3,662Terra 689 305 446Tlevisa 27,543 1,401 10,789Walmex . 168,013 9,662 16,680

Ventas (MXN mn) Ut. Neta (MXN mn) EBITDA (MXN mn)

Fuente: BBVA CER

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_02072018_e.pdf Página 12

Flash México México D.F., 8 de febrero de 2018

Resumen técnico Objeto 1

Calificación Técnica de Corto Plazo (IPC)

LABCREAL**

CHDRAUI**FIHOGFREGIOGFNORTE**

FUNO**ALSEA**HERDEZ**

GFAMSAKIMBERPINFRA**AC**

ALPEK**ALFA**BACHOCO**

SORIANA**AXTELGENTERA**

SIMECELEKTRA

IENOVA**WALMEXFEMSALALAFIBRAMQMEXCHEM**GMEXICO**SANMEX

SARETLEVISAIPC

ARAICACEMEX**

LIVEPOLKOFGRUMAOHLMEX**

BOLSA**ICHPE&OLES**

COMERCIGCARSOGAPASUR

AZTECAGFINBUR**

AUTLAN

OMA

BIMBO

AMX**

0 10 20 30 40 50 60 70 80 90 100 ** Calificación (0 a 100) obtenida a partir de 6 indicadores técnicos diarios (CCI, RSI, MACD, Bandas de Bollinger, Dispersión Precio vs. Promedio Móvil de 30 días, Dispersión entre Promedio Móvil de 10 Días y Promedio Móvil de 30 Días). Entre más alta sea la calificación, mayor la sobreventa en los osciladores y mayor el atractivo de compra en el corto plazo. Fuente: BBVA CER

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_02072018_e.pdf Página 13

Flash México México D.F., 8 de febrero de 2018

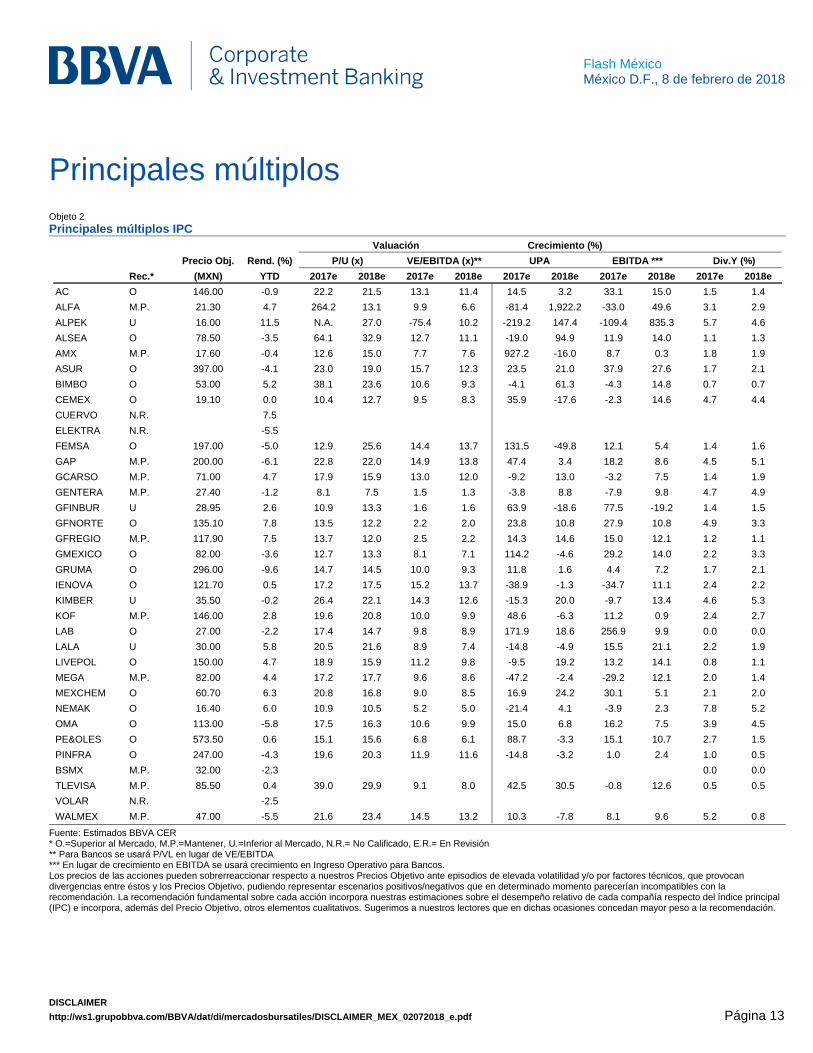

Principales múltiplos Objeto 2

Principales múltiplos IPC

Precio Obj. Rend. (%)

Rec.* (MXN) YTD 2017e 2018e 2017e 2018e 2017e 2018e 2017e 2018e 2017e 2018e

AC O 146.00 -0.9 22.2 21.5 13.1 11.4 14.5 3.2 33.1 15.0 1.5 1.4

ALFA M.P. 21.30 4.7 264.2 13.1 9.9 6.6 -81.4 1,922.2 -33.0 49.6 3.1 2.9

ALPEK U 16.00 11.5 N.A. 27.0 -75.4 10.2 -219.2 147.4 -109.4 835.3 5.7 4.6

ALSEA O 78.50 -3.5 64.1 32.9 12.7 11.1 -19.0 94.9 11.9 14.0 1.1 1.3

AMX M.P. 17.60 -0.4 12.6 15.0 7.7 7.6 927.2 -16.0 8.7 0.3 1.8 1.9

ASUR O 397.00 -4.1 23.0 19.0 15.7 12.3 23.5 21.0 37.9 27.6 1.7 2.1

BIMBO O 53.00 5.2 38.1 23.6 10.6 9.3 -4.1 61.3 -4.3 14.8 0.7 0.7

CEMEX O 19.10 0.0 10.4 12.7 9.5 8.3 35.9 -17.6 -2.3 14.6 4.7 4.4

CUERVO N.R. 7.5

ELEKTRA N.R. -5.5

FEMSA O 197.00 -5.0 12.9 25.6 14.4 13.7 131.5 -49.8 12.1 5.4 1.4 1.6

GAP M.P. 200.00 -6.1 22.8 22.0 14.9 13.8 47.4 3.4 18.2 8.6 4.5 5.1

GCARSO M.P. 71.00 4.7 17.9 15.9 13.0 12.0 -9.2 13.0 -3.2 7.5 1.4 1.9

GENTERA M.P. 27.40 -1.2 8.1 7.5 1.5 1.3 -3.8 8.8 -7.9 9.8 4.7 4.9

GFINBUR U 28.95 2.6 10.9 13.3 1.6 1.6 63.9 -18.6 77.5 -19.2 1.4 1.5

GFNORTE O 135.10 7.8 13.5 12.2 2.2 2.0 23.8 10.8 27.9 10.8 4.9 3.3

GFREGIO M.P. 117.90 7.5 13.7 12.0 2.5 2.2 14.3 14.6 15.0 12.1 1.2 1.1

GMEXICO O 82.00 -3.6 12.7 13.3 8.1 7.1 114.2 -4.6 29.2 14.0 2.2 3.3

GRUMA O 296.00 -9.6 14.7 14.5 10.0 9.3 11.8 1.6 4.4 7.2 1.7 2.1

IENOVA O 121.70 0.5 17.2 17.5 15.2 13.7 -38.9 -1.3 -34.7 11.1 2.4 2.2

KIMBER U 35.50 -0.2 26.4 22.1 14.3 12.6 -15.3 20.0 -9.7 13.4 4.6 5.3

KOF M.P. 146.00 2.8 19.6 20.8 10.0 9.9 48.6 -6.3 11.2 0.9 2.4 2.7

LAB O 27.00 -2.2 17.4 14.7 9.8 8.9 171.9 18.6 256.9 9.9 0.0 0.0

LALA U 30.00 5.8 20.5 21.6 8.9 7.4 -14.8 -4.9 15.5 21.1 2.2 1.9

LIVEPOL O 150.00 4.7 18.9 15.9 11.2 9.8 -9.5 19.2 13.2 14.1 0.8 1.1

MEGA M.P. 82.00 4.4 17.2 17.7 9.6 8.6 -47.2 -2.4 -29.2 12.1 2.0 1.4

MEXCHEM O 60.70 6.3 20.8 16.8 9.0 8.5 16.9 24.2 30.1 5.1 2.1 2.0

NEMAK O 16.40 6.0 10.9 10.5 5.2 5.0 -21.4 4.1 -3.9 2.3 7.8 5.2

OMA O 113.00 -5.8 17.5 16.3 10.6 9.9 15.0 6.8 16.2 7.5 3.9 4.5

PE&OLES O 573.50 0.6 15.1 15.6 6.8 6.1 88.7 -3.3 15.1 10.7 2.7 1.5

PINFRA O 247.00 -4.3 19.6 20.3 11.9 11.6 -14.8 -3.2 1.0 2.4 1.0 0.5

BSMX M.P. 32.00 -2.3 0.0 0.0

TLEVISA M.P. 85.50 0.4 39.0 29.9 9.1 8.0 42.5 30.5 -0.8 12.6 0.5 0.5

VOLAR N.R. -2.5

WALMEX M.P. 47.00 -5.5 21.6 23.4 14.5 13.2 10.3 -7.8 8.1 9.6 5.2 0.8

Div.Y (%)

Valuación

P/U (x) VE/EBITDA (x)**

Crecimiento (%)

UPA EBITDA ***

Fuente: Estimados BBVA CER * O.=Superior al Mercado, M.P.=Mantener, U.=Inferior al Mercado, N.R.= No Calificado, E.R.= En Revisión ** Para Bancos se usará P/VL en lugar de VE/EBITDA *** En lugar de crecimiento en EBITDA se usará crecimiento en Ingreso Operativo para Bancos. Los precios de las acciones pueden sobrerreaccionar respecto a nuestros Precios Objetivo ante episodios de elevada volatilidad y/o por factores técnicos, que provocan divergencias entre éstos y los Precios Objetivo, pudiendo representar escenarios positivos/negativos que en determinado momento parecerían incompatibles con la recomendación. La recomendación fundamental sobre cada acción incorpora nuestras estimaciones sobre el desempeño relativo de cada compañía respecto del índice principal (IPC) e incorpora, además del Precio Objetivo, otros elementos cualitativos. Sugerimos a nuestros lectores que en dichas ocasiones concedan mayor peso a la recomendación.

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_02072018_e.pdf Página 14

Flash México México D.F., 8 de febrero de 2018

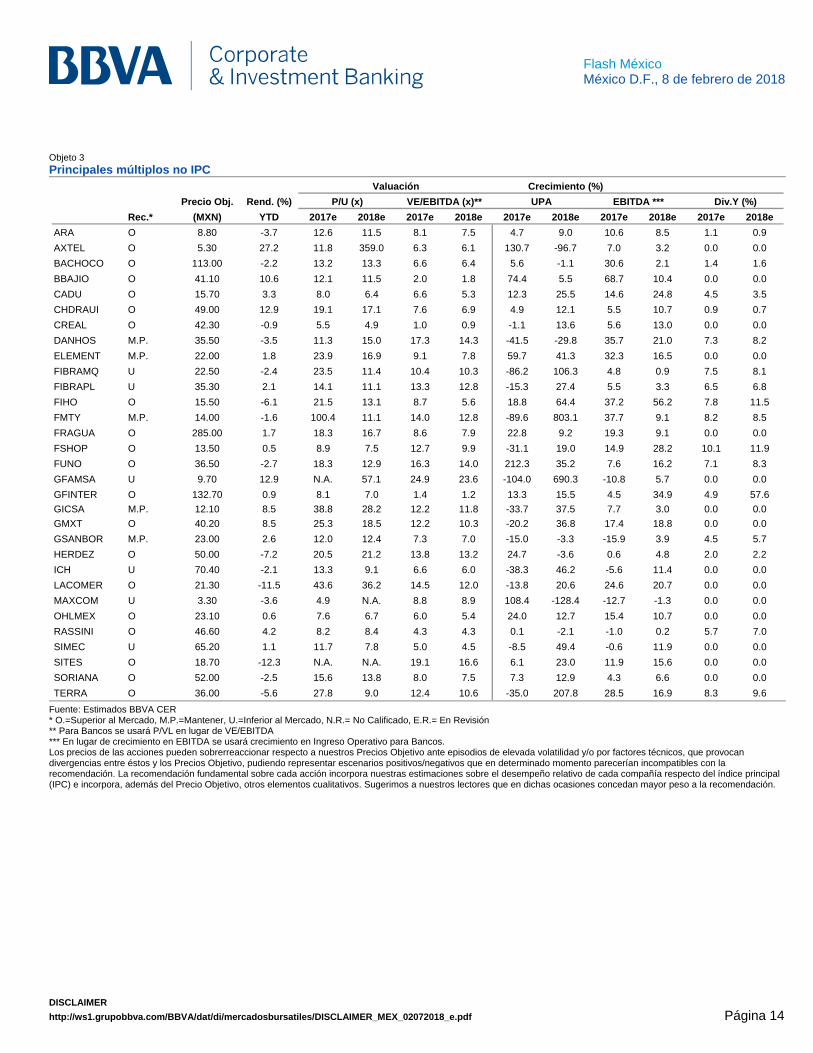

Objeto 3

Principales múltiplos no IPC

Precio Obj. Rend. (%)

Rec.* (MXN) YTD 2017e 2018e 2017e 2018e 2017e 2018e 2017e 2018e 2017e 2018e

ARA O 8.80 -3.7 12.6 11.5 8.1 7.5 4.7 9.0 10.6 8.5 1.1 0.9

AXTEL O 5.30 27.2 11.8 359.0 6.3 6.1 130.7 -96.7 7.0 3.2 0.0 0.0

BACHOCO O 113.00 -2.2 13.2 13.3 6.6 6.4 5.6 -1.1 30.6 2.1 1.4 1.6

BBAJIO O 41.10 10.6 12.1 11.5 2.0 1.8 74.4 5.5 68.7 10.4 0.0 0.0

CADU O 15.70 3.3 8.0 6.4 6.6 5.3 12.3 25.5 14.6 24.8 4.5 3.5

CHDRAUI O 49.00 12.9 19.1 17.1 7.6 6.9 4.9 12.1 5.5 10.7 0.9 0.7

CREAL O 42.30 -0.9 5.5 4.9 1.0 0.9 -1.1 13.6 5.6 13.0 0.0 0.0

DANHOS M.P. 35.50 -3.5 11.3 15.0 17.3 14.3 -41.5 -29.8 35.7 21.0 7.3 8.2

ELEMENT M.P. 22.00 1.8 23.9 16.9 9.1 7.8 59.7 41.3 32.3 16.5 0.0 0.0

FIBRAMQ U 22.50 -2.4 23.5 11.4 10.4 10.3 -86.2 106.3 4.8 0.9 7.5 8.1

FIBRAPL U 35.30 2.1 14.1 11.1 13.3 12.8 -15.3 27.4 5.5 3.3 6.5 6.8

FIHO O 15.50 -6.1 21.5 13.1 8.7 5.6 18.8 64.4 37.2 56.2 7.8 11.5

FMTY M.P. 14.00 -1.6 100.4 11.1 14.0 12.8 -89.6 803.1 37.7 9.1 8.2 8.5

FRAGUA O 285.00 1.7 18.3 16.7 8.6 7.9 22.8 9.2 19.3 9.1 0.0 0.0

FSHOP O 13.50 0.5 8.9 7.5 12.7 9.9 -31.1 19.0 14.9 28.2 10.1 11.9

FUNO O 36.50 -2.7 18.3 12.9 16.3 14.0 212.3 35.2 7.6 16.2 7.1 8.3

GFAMSA U 9.70 12.9 N.A. 57.1 24.9 23.6 -104.0 690.3 -10.8 5.7 0.0 0.0

GFINTER O 132.70 0.9 8.1 7.0 1.4 1.2 13.3 15.5 4.5 34.9 4.9 57.6

GICSA M.P. 12.10 8.5 38.8 28.2 12.2 11.8 -33.7 37.5 7.7 3.0 0.0 0.0

GMXT O 40.20 8.5 25.3 18.5 12.2 10.3 -20.2 36.8 17.4 18.8 0.0 0.0

GSANBOR M.P. 23.00 2.6 12.0 12.4 7.3 7.0 -15.0 -3.3 -15.9 3.9 4.5 5.7

HERDEZ O 50.00 -7.2 20.5 21.2 13.8 13.2 24.7 -3.6 0.6 4.8 2.0 2.2

ICH U 70.40 -2.1 13.3 9.1 6.6 6.0 -38.3 46.2 -5.6 11.4 0.0 0.0

LACOMER O 21.30 -11.5 43.6 36.2 14.5 12.0 -13.8 20.6 24.6 20.7 0.0 0.0

MAXCOM U 3.30 -3.6 4.9 N.A. 8.8 8.9 108.4 -128.4 -12.7 -1.3 0.0 0.0

OHLMEX O 23.10 0.6 7.6 6.7 6.0 5.4 24.0 12.7 15.4 10.7 0.0 0.0

RASSINI O 46.60 4.2 8.2 8.4 4.3 4.3 0.1 -2.1 -1.0 0.2 5.7 7.0

SIMEC U 65.20 1.1 11.7 7.8 5.0 4.5 -8.5 49.4 -0.6 11.9 0.0 0.0

SITES O 18.70 -12.3 N.A. N.A. 19.1 16.6 6.1 23.0 11.9 15.6 0.0 0.0

SORIANA O 52.00 -2.5 15.6 13.8 8.0 7.5 7.3 12.9 4.3 6.6 0.0 0.0

TERRA O 36.00 -5.6 27.8 9.0 12.4 10.6 -35.0 207.8 28.5 16.9 8.3 9.6

Div.Y (%)

Valuación

P/U (x) VE/EBITDA (x)**

Crecimiento (%)

UPA EBITDA ***

Fuente: Estimados BBVA CER * O.=Superior al Mercado, M.P.=Mantener, U.=Inferior al Mercado, N.R.= No Calificado, E.R.= En Revisión ** Para Bancos se usará P/VL en lugar de VE/EBITDA *** En lugar de crecimiento en EBITDA se usará crecimiento en Ingreso Operativo para Bancos. Los precios de las acciones pueden sobrerreaccionar respecto a nuestros Precios Objetivo ante episodios de elevada volatilidad y/o por factores técnicos, que provocan divergencias entre éstos y los Precios Objetivo, pudiendo representar escenarios positivos/negativos que en determinado momento parecerían incompatibles con la recomendación. La recomendación fundamental sobre cada acción incorpora nuestras estimaciones sobre el desempeño relativo de cada compañía respecto del índice principal (IPC) e incorpora, además del Precio Objetivo, otros elementos cualitativos. Sugerimos a nuestros lectores que en dichas ocasiones concedan mayor peso a la recomendación.

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_02072018_e.pdf Página 15

Flash México México D.F., 8 de febrero de 2018

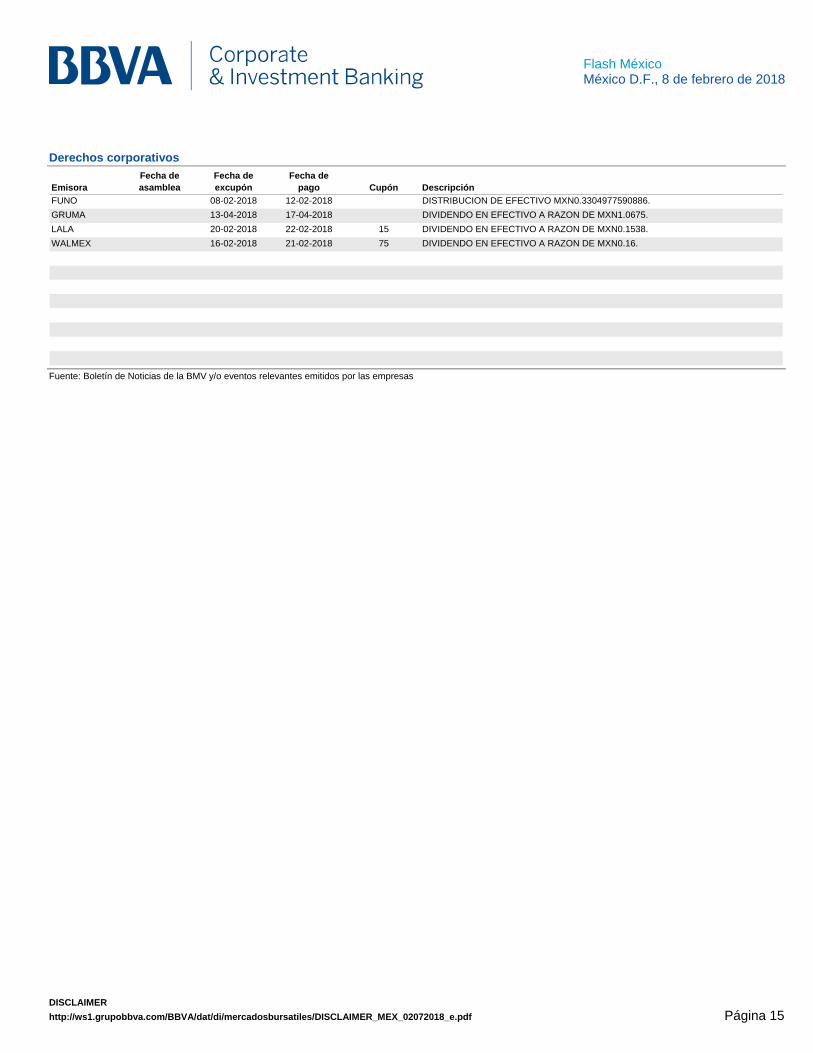

Derechos corporativos

EmisoraFecha de asamblea

Fecha de excupón

Fecha de pago Cupón Descripción

FUNO 08-02-2018 12-02-2018 DISTRIBUCION DE EFECTIVO MXN0.3304977590886.

GRUMA 13-04-2018 17-04-2018 DIVIDENDO EN EFECTIVO A RAZON DE MXN1.0675.

LALA 20-02-2018 22-02-2018 15 DIVIDENDO EN EFECTIVO A RAZON DE MXN0.1538.

WALMEX 16-02-2018 21-02-2018 75 DIVIDENDO EN EFECTIVO A RAZON DE MXN0.16.

Fuente: Boletín de Noticias de la BMV y/o eventos relevantes emitidos por las empresas

DISCLAIMER

http://ws1.grupobbva.com/BBVA/dat/di/mercadosbursatiles/DISCLAIMER_MEX_02072018_e.pdf Página 16

Flash México México D.F., 8 de febrero de 2018

Global Equity Research

Director Ana Munera [email protected]

Equity España y Portugal

Telecoms / Media Analista Jefe Ivón Leal [email protected]

Ignacio Jiménez [email protected]

Construcción / Infraestructura / Industriales / Real Estate / Hoteles Analista Jefe Antonio Rodríguez [email protected]

David Díaz [email protected]

Financiero Analista Jefe Alfredo Alonso [email protected]

Silvia Rigol [email protected]

Utilities Analista Jefe Isidoro del Álamo [email protected]

Daniel Ortea [email protected]

Oil / Materiales Analista Jefe Luis de Toledo, CFA [email protected]

Farma / Estrategia sectorial Analista Jefe Isabel Carballo [email protected]

Consumo / Small Caps Analista Jefe Juan Ros [email protected]

Derivados Equity Analista Jefe Juan Antonio Rodríguez, CFA [email protected]

Álvaro Canencia, CFA [email protected]

Equity México

Analista Jefe Financieros Rodrigo Ortega [email protected]

Telecoms / Medios / Vivienda Alejandro Gallostra, CFA [email protected]

Comercio / Farma / Consumo / Alimentos Miguel Ulloa [email protected]

Análisis técnico Analista Jefe Alejandro Fuentes [email protected]

Analista Roberto González [email protected]

Construcción / Fibras / Infraestructura Analista Jefe Francisco Chávez [email protected]

Construcción / Fibras / Infraestructura / Transporte Mauricio Hernández [email protected]

Minería / Industriales Jean Baptiste Bruny [email protected]

Pablo Carrillo [email protected]

Bebidas Martha V. Shelton, CFA [email protected]

Equity Perú Equity Colombia

Estratega Equity Miguel Leiva [email protected]

Estratega Equity Edgar Romero [email protected]

Related Documents