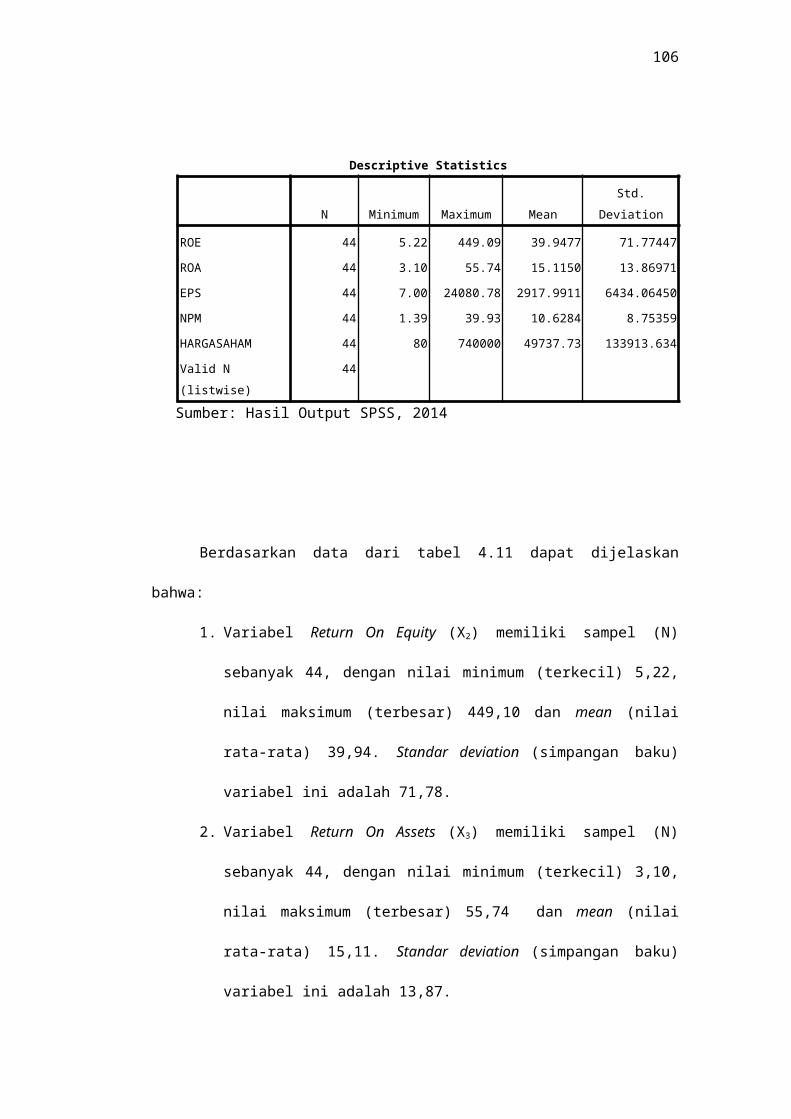

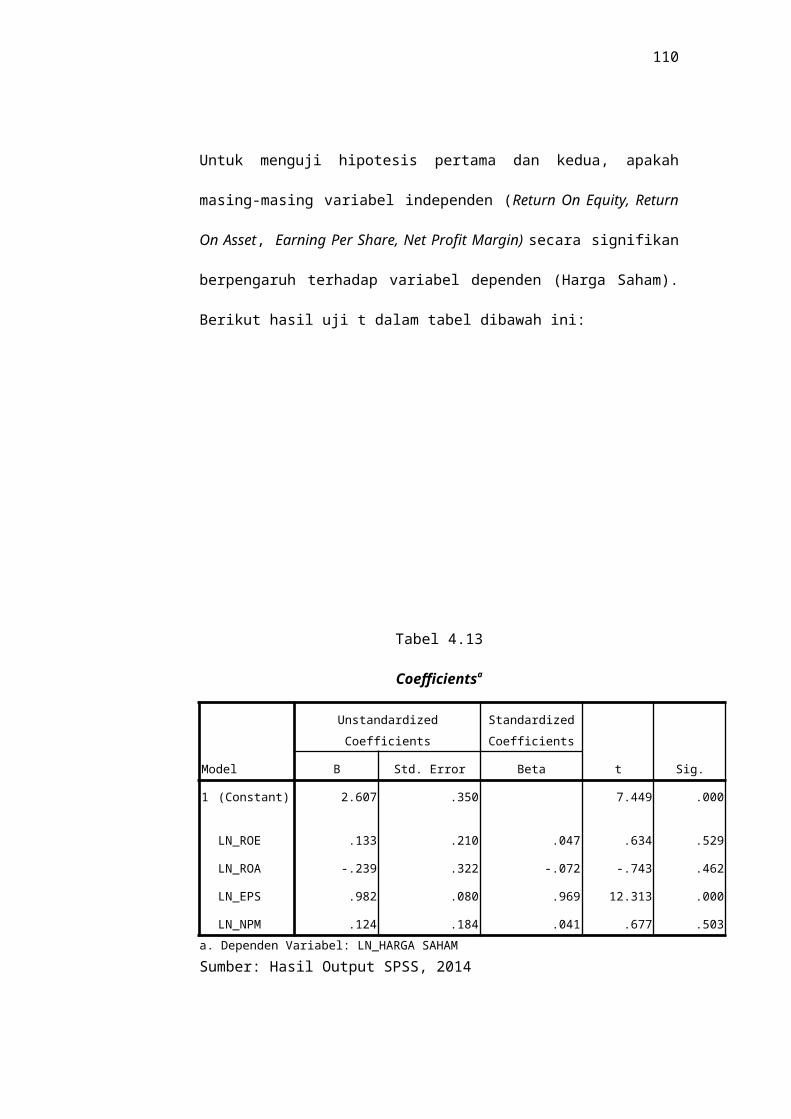

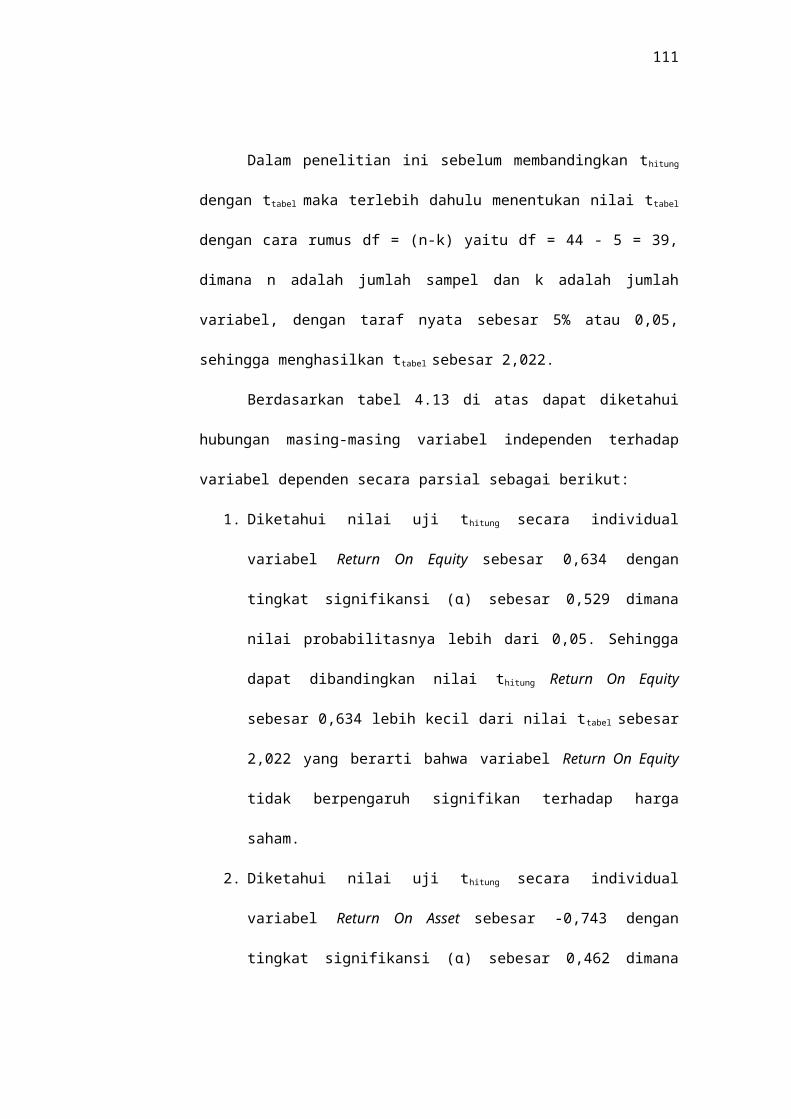

1 BAB I PENDAHULUAN 1.1. Latar Belakang Bursa Efek Indonesia merupakan Self Regulatory Organization (SRO) yang berperan sebagai fasilitator dalam perkembangan pasar modal di Indonesia. Menurut Husnan (2005:3), pasar modal didefinisikan sebagai pasar untuk berbagai instrumen keuangan (sekuritas) jangka panjang yang bias diperjualbelikan baik dalam bentuk hutang maupun modal sendiri, baik yang diterbitkan pemerintah maupun perusahaan swasta. Dari definisi tersebut dapat dipahami bahwa pasar modal memperdagangkan berbagai komoditas modal sebagai instrumen jangka panjang. Komoditas modal tersebut dibagi menjadi dua kelompok yaitu modal diperoleh dengan hutang dan modal sendiri. Modal sendiri yaitu surat berharga yang bersifat penyertaan atau ekuitas seperti saham, option, warrant, dan right. Sedangkan modal hutang yaitu surat berharga yang berupa hutang atau sering disebut sebagai surat berharga

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

BAB I

PENDAHULUAN

1.1. Latar Belakang

Bursa Efek Indonesia merupakan Self Regulatory Organization

(SRO) yang berperan sebagai fasilitator dalam

perkembangan pasar modal di Indonesia. Menurut Husnan

(2005:3), pasar modal didefinisikan sebagai pasar untuk

berbagai instrumen keuangan (sekuritas) jangka panjang

yang bias diperjualbelikan baik dalam bentuk hutang

maupun modal sendiri, baik yang diterbitkan pemerintah

maupun perusahaan swasta. Dari definisi tersebut dapat

dipahami bahwa pasar modal memperdagangkan berbagai

komoditas modal sebagai instrumen jangka panjang.

Komoditas modal tersebut dibagi menjadi dua kelompok

yaitu modal diperoleh dengan hutang dan modal sendiri.

Modal sendiri yaitu surat berharga yang bersifat

penyertaan atau ekuitas seperti saham, option, warrant, dan

right. Sedangkan modal hutang yaitu surat berharga yang

berupa hutang atau sering disebut sebagai surat berharga

2

pendapatan tetap (fixed income), seperti obligasi

(obligation) dan obligasi konversi (convertible bond).

Di Indonesia saat ini sedang mengalami krisis ekonomi

akibat melemahnya nilai tukar rupiah dan menurunnya IHSG

(Indeks Harga Saham Gabungan). Krisis ekonomi di

Indonesia saat ini baru di titik awal dan belum mencapai

puncaknya. Mata uang rupiah bisa lebih terdepresiasi

lagi dan IHSG (Indeks Harga Saham Gabungan) juga

berpotensi menurun lagi karena Indonesia masih mengalami

defisit neraca perdagangan sebesar US$ 1,6 miliar

disepanjang tahun 2012 dan berlanjut di tahun 2013 yang

tercatat hingga Juli 2013 yaitu sudah mencapai US$ 3,3

miliar atau lebih dari dua kali lipat pada defisit

ditahun 2012 sehingga hal tersebut memicu pelemahan

nilai rupiah terhadap dolar Amerika Serikat akibat

rentang antara ekspor Indonesia semakin jauh di bawah

impor Indonesia (neraca.co.id).

Keadaan perekonomian Indonesia yang mengalami

ketidakstabilan pada saat ini menjadi sebuah fenomena

yang sangat signifikan sehingga berdampak terjadinya

krisis global yang pada akhirnya menjadi ancaman bagi

3

perusahaan. Hal ini mengakibatkan para investor berhati-

hati dalam melakukan penanaman modal pada suatu

perusahaan demi mengantisipasi risiko yang terjadi.

Ditambah dengan tingginya persaingan industri.

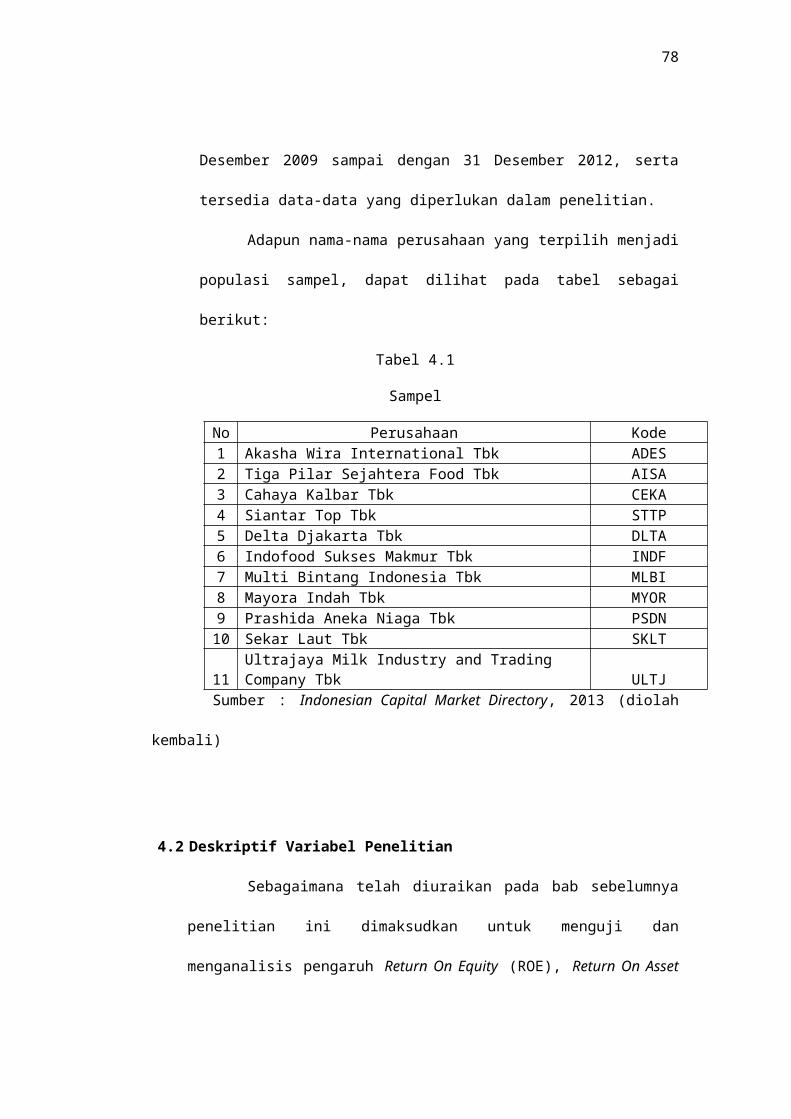

Dalam penelitian ini penulis memilih perusahaan

makanan dan minuman karena salah satu industri yang

menarik para investor karena sector industri yang dapat

bertahan ditengah krisis global yang terjadi sejak

pertengahan 2008. Sector industry makanan dan minuman

merupakan salah satu sector usaha yang akan terus

mengalami pertumbuhan. Seiring dengan meningkatnya

pertumbuhan jumlah penduduk di Indonesia, volume

kebutuhan terhadap makanan dan minuman pun terus

meningkat. Karakteristik masyarakat yang cenderung gemar

berbelanja makanan ikut membantu mempertahankan industry

makanan dan minuman. Dengan tidak terpengaruhnya

industry makanan dan minuman terhadap krisis global yang

terjadi maka saham pada perusahaan makanan dan minuman

lebih banyak menarik para investor karena tingkat

konsumsi masyarakat akan semakin bertambah sejalan

dengan tuntutan kebutuhan manusia yang semakin kompleks.

4

Harga saham terbentuk dari interaksi antara penjual

dan pembeli yang terjadi di bursa efek yang akan

bergerak sesuai dengan kekuatan permintaan dan penawaran

yang terjadi atas saham tersebut. Sehingga semakin

banyak investor yang berminat dengan saham, maka semakin

tinggi pula harga saham yang ditawarkan. Hal ini dapat

dilihat dari indeks harga saham sektor makanan dan

minuman yang merupakan salah satu dari 5 indeks sektoral

di Bursa Efek Indonesia yang mempunyai tingkat harga

saham yang cukup baik selain industri pertanian,

pertambangan, industri dasar dan kimia, dan aneka

industri. (Ibe, 2010).

Data Gabungan Pengusaha Makanan dan Minuman Seluruh

Indonesia (GAPMMI) menunjukkan terja di lonjakan impor

makanan dan minuman sebesar 17,02% selama Januari-Mei

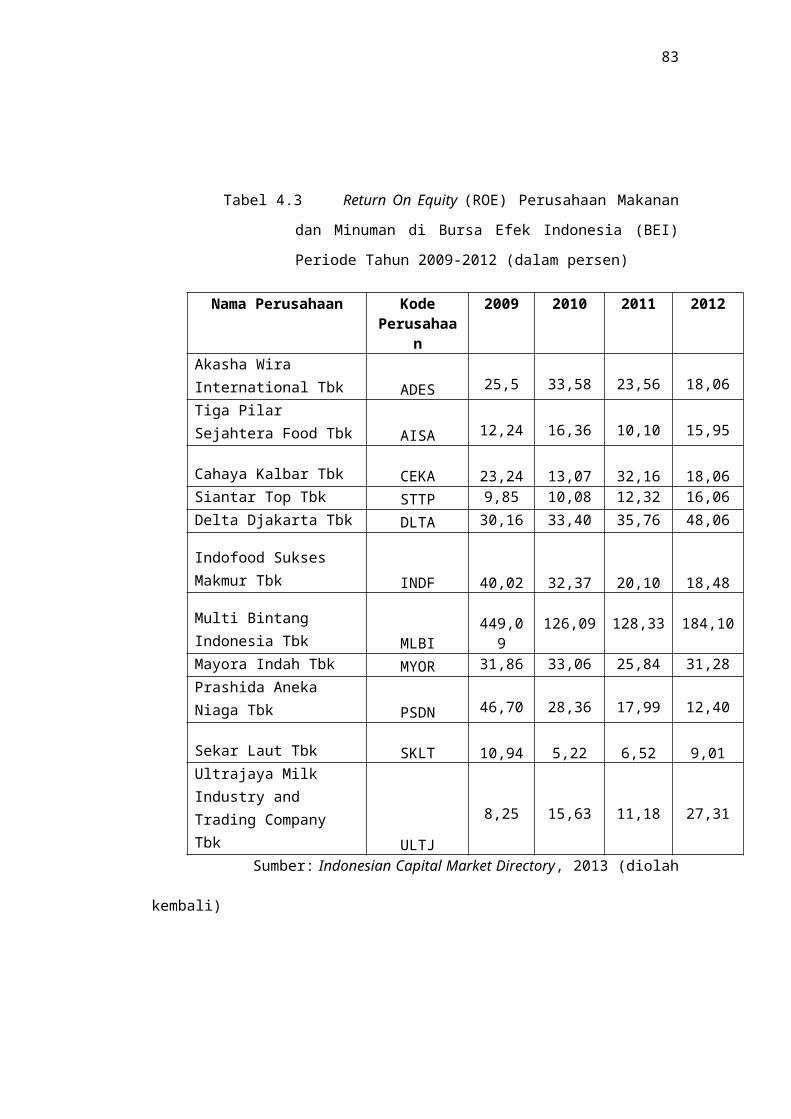

2011. Selama periode itu nilai impor makanan dan minuman

mencapai US$89,56 juta sementara periode yang sama tahun

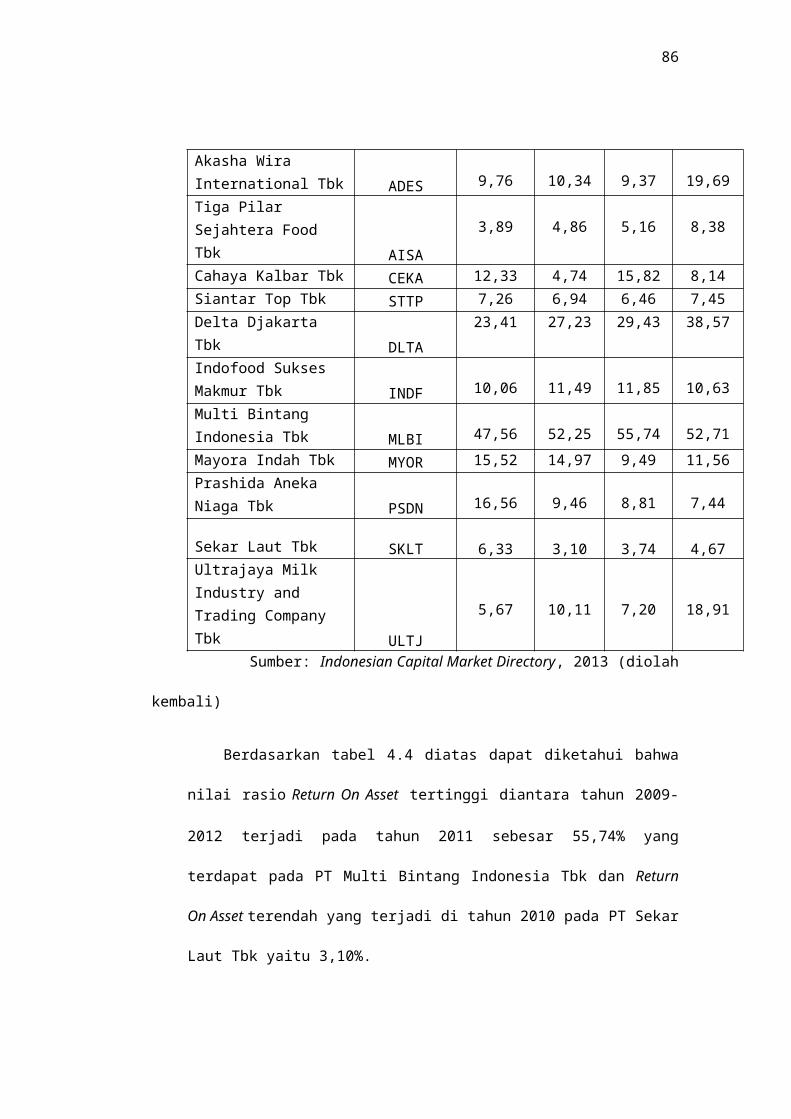

lalu hanya US$76,54 juta. Berdasarkan data GAPMMI

penyumbang impor makanan dan minuman terbesar berasal

dari negara-negara ASEAN yang mencapai US$43,84 juta

5

atau naik 32,6% dari periode sebelumnya yang hanya US$33

juta.(http://detik.com).

Dalam konteks manajemen keuangan perusahaan dikenal

dengan tiga fungsi utama yaitu fungsi penggunaan dana

yang menyangkut keputusan pembelanjaan (pendanaan) serta

fungsi pengalokasian laba yang menyangkut kebijakan

dividen. Pendanaan menggunakan saham, baik saham biasa

maupun saham preferen merupakan bentuk pendanaan

permanen bagi perusahaan. Pemegang saham biasa maupun

saham preferen adalah pemilik perusahaan. Pengambilan

keputusan investasi dalam saham memerlukan pertimbangan

dan perhitungan dari analisis yang mendalam untuk

menjamin keamanan dana yang diinvestasikan serta

keuntungan yang diharapkan oleh investor. Calon investor

harus mengetahui keadaan serta prospek perusahaan yang

menjual surat berharganya. Hal ini dapat diperoleh

dengan mempelajari dan menganalisis informasi yang

relevan.

Suatu informasi dikatakan relevan bagi investor jika

informasi tersebut mampu mempengaruhi keputusan investor

untuk melakukan transaksi di pasar modal yang tercermin

6

pada perubahan harga saham. Salah satu informasi yang

dianggap relevan oleh para investor adalah laporan

keuangan perusahaan. Laporan keuangan adalah salah satu

informasi yang dapat digunakan untuk merevisi dan

mendeteksi harga sekuritas seperti saham, obligasi dan

sekuritas lainnya. Dengan kata lain pasar bereaksi

terhadap pengumuman laporan keuangan. Reaksi tersebut

ditunjukkan dengan adanya perubahan harga dan volume

perdagangan saham perusahaan yang melakukan pengumuman

laporan keuangan. Bagi perusahaan yang menerbitkan saham

di pasar modal, harga saham yang diperjualbelikan di

bursa efek merupakan indicator nilai perusahaan.

Motivasi investor membeli saham adalah untuk

mendapatkan dividen (bagian dari laba yang dibagikan

kepada pemegang saham) dan capital gain (keuntungan harga

jual saham lebih tinggi dari harga saham). Investor

lebih menyukai dividen dari pada capital gain karena dividen

lebih pasti dibanding capital gain. Untuk memperoleh capital

gain seorang investor harus berani berspekulasi tinggi

dengan tingkat capital loss yang tinggi (kerugian harga

jual saham lebih rendah dari harga belinya). Namun saat

7

sekarang di Bursa Efek Indonesia motif investasi lebih

didorong untuk mendapatkan capital gain bukan untuk

mendapatkan dividen. Hal ini dikarenakan keuntungan yang

diperoleh capital gain lebih tinggi dari pada dividen.

Untuk memperoleh pendapatan yang diinginkan, investor

perlu melakukan analisis penilaian terhadap kinerja

perusahaan sebelum membuat keputusan untuk menanamkan

modalnya pada perusahaan tersebut. Terdapat dua analisa

untuk menilai atau meramalkan harga saham pada periode

yang akan datang, yaitu analisis fundamental dan

analisis teknikal. Menurut Tandelilin (2010:338),

analisis fundamental adalah penilaian terhadap saham-

saham perusahaan berdasarkan data keuangan perusahaan

seperti pendapatan, penjualan, risiko, dan lainnya.

Sedangkan analisis teknikal adalah teknik untuk

memprediksi arah pergerakan harga saham dan indicator

pasar saham lainnya berdasarkan pada data pasar historis

seperti informasi harga dan volume. Analisis teknikal

merupakan analisis yang menggunakan data yang

dikumpulkan dari waktu ke waktu dengan mengabaikan hal-

hal yang berkaitan dengan posisi keuangan. Analisis

8

teknikal merupakan analisis terhadap pola pergerakan

harga di masa lampau dengan tujuan untuk meramalkan

pergerakan harga di masa yang akan datang. Analisis

teknikal ini sering juga disebut dengan chartist karena

para analisisnya melakukan studi dengan menggunakan

grafik (chart), dimana mereka berharap dapat menemukan

suatu pola pergerakan harga sehingga mereka dapat

mengeksploitasinya untuk mendapatkan keuntungan. Saat

ini banyak investor yang mulai melakukan spekulasi

perdagangan saham yang hanya mengandalkan keberuntungan

yang tidak pasti. Berdasarkan hal tersebut penelitian

ini hanya tertuju pada analisis fundamental perusahaan

karena analisis fundamental secara terperinci lebih

memfokuskan pada laporan keuangan perusahaan. Hal ini

sangat penting bagi investor yang telah melakukan

penilaian harga saham dengan analisis fundamental

berarti investor tersebut telah menentukan keputusan

untuk membeli atau menjual sahamnya dengan baik.

Meskipun dalam menganalisis fundamental membutuhkan

waktu yang cukup lama dalam memprediksi suatu perusahaan

tetapi hasilnya akan berdampak pada prospek perusahaan

9

dalam jangka waktu yang panjang karena nilai fundamental

mencerminkan nilai perusahaan yang sebenarnya. Dengan

demikian langkah penting dalam memprediksi harga saham

di masa yang akan datang adalah dengan mengidentifikasi

factor-faktor fundamental.

Dalam penelitian ini, peneliti menggunakan analisis

fundamental dengan menghubungkan beberapa rasio terhadap

harga saham, hal ini sangat penting bagi investor karena

dengan analisis ini, investor dapat meramalkan

perkembangan suatu perusahaan. Salah satu cara yang

digunakan dalam analisis ini adalah analisis laporan

keuangan dalam bentuk rasio rasio keunagan. Adapun rasio

yang dapat menunjukkan tingkat kinerja suatu perusahaan,

diantaranya adalah rasio Return On Equity (ROE), Return On

Asset (ROA), Earning Per Share (EPS), dan Net Profit Margin

(NPM).

Return On Equity (ROE) merupakan ukuran kemampuan

perusahaan untuk menghasilkan tingkat kembalian

perusahaan atau efektivitas perusahaan di dalam

menghasilkan keuntungan dengan memanfaatkan modal

sendiri yang dimiliki oleh perusahaan (Sutrisno,

10

2009:223). Semakin besar nilai Return On Equity (ROE) maka

perusahaan dianggap semakin menguntungkan yang

kemungkinan para investor akan mencari saham ini

sehingga menyebabkan permintaan bertambah dan harga

penawaran saham di pasar modal terdorong naik. Apabila

nilai ROE kecil maka perusahaan tersebut dianggap kurang

menguntungkan sehingga para investor tidak tertarik

untuk membeli saham perusahaan tersebut sehingga

permintaan berkurang dan harga penawaran saham akan

menurun.

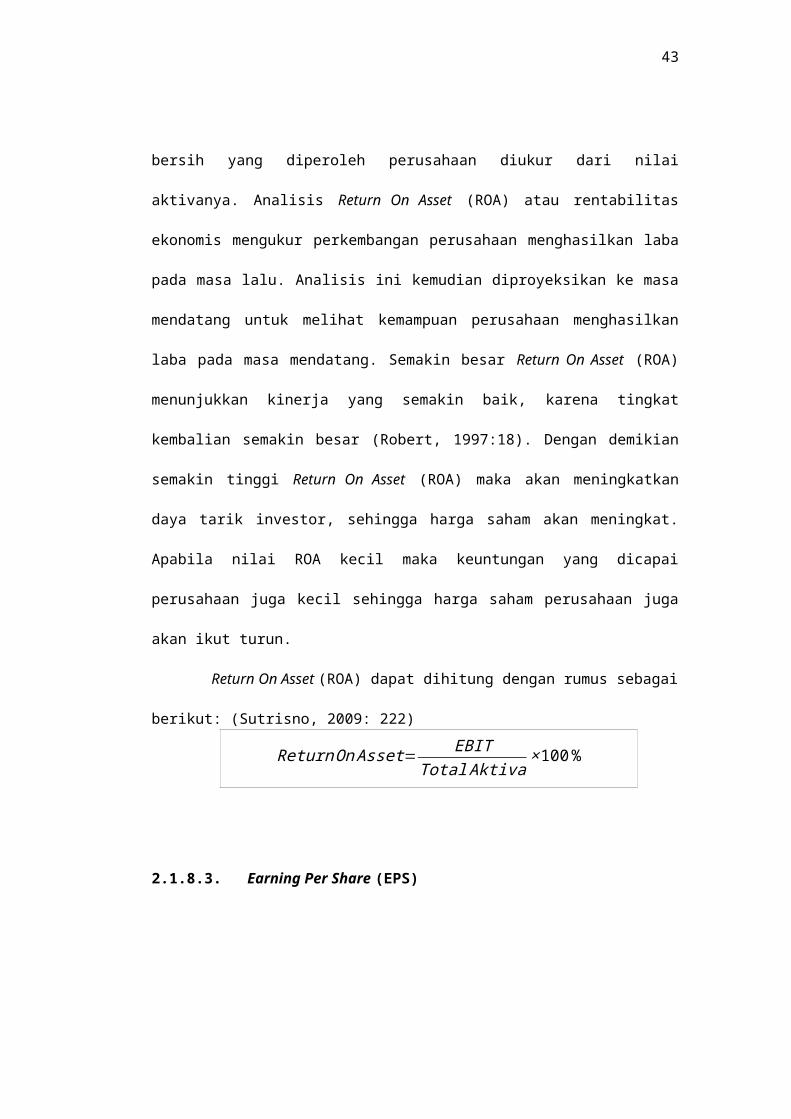

Return On Asset (ROA) merupakan rasio antara laba bersih

yang berbanding terbalik dengan keseluruhan aktivanya

untuk menghasilkan laba. Rasio ini menunjukkan berapa

besar laba bersih yang diperoleh perusahaan diukur dari

nilai aktivanya. Semakin besar ROA, maka akan semakin

besar pula tingkat keuntungan yang dicapai dan semakin

baik pula posisi perusahaan tersebut, dengan semakin

baiknya posisi perusahaan otomatis akan meningkatkan

harga saham perusahaan tersebut. Apabila nilai ROA kecil

maka keuntungan yang dicapai perusahaan juga kecil

sehingga harga saham perusahaan juga akan ikut turun.

11

Earning Per Share (EPS) merupakan rasio yang menunjukan

bagian laba untuk setiap saham yang diperoleh investor

(Darmadji dan Fakhrudin, 2006:195). Semakin tinggi EPS

maka akan semakin besar laba yang tersedia untuk

pemegang saham. apabila EPS mengalami kenaikkan maka

kemungkinan akan diikuti oleh kenaikkan harga saham

perusahaan tersebut. Begitu juga sebaliknya apabila EPS

mengalami penurunan maka maka akan diikuti oleh

penurunan harga saham perusahaan tersebut.

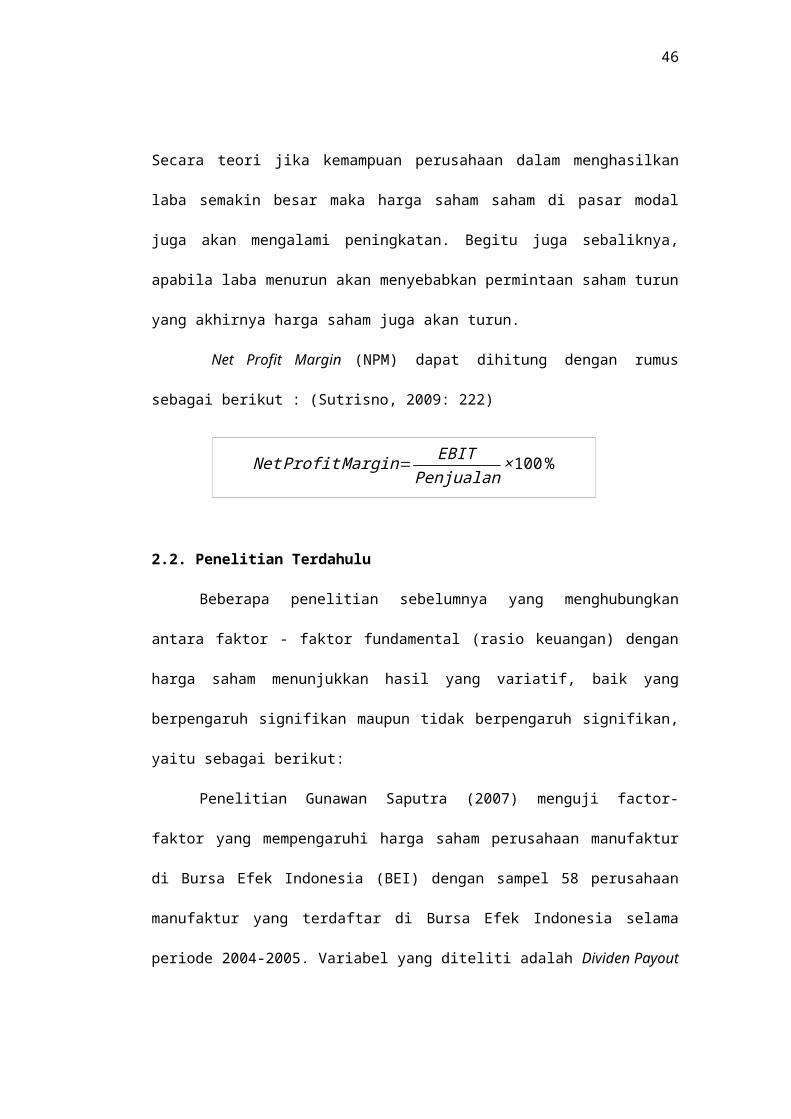

Net Profit Margin (NPM) adalah merupakan rasio antara laba

bersih yaitu penjualan sesudah dikurangi seluruh beban

termasuk pajak dibandingkan dengan penjualan

(Syamsuddin, 2004:62). Secara teori jika kemampuan

perusahaan dalam menghasilkan laba semakin besar maka

harga saham saham di pasar modal juga akan mengalami

peningkatan. Begitu juga sebaliknya, apabila laba

menurun akan menyebabkan permintaan saham turun yang

akhirnya harga saham juga akan turun.

Harga saham yang digunakan adalah harga saham

penutupan (closing price) pada laporan keuangan tahunan

yang dikeluarkan oleh perusahaan.

12

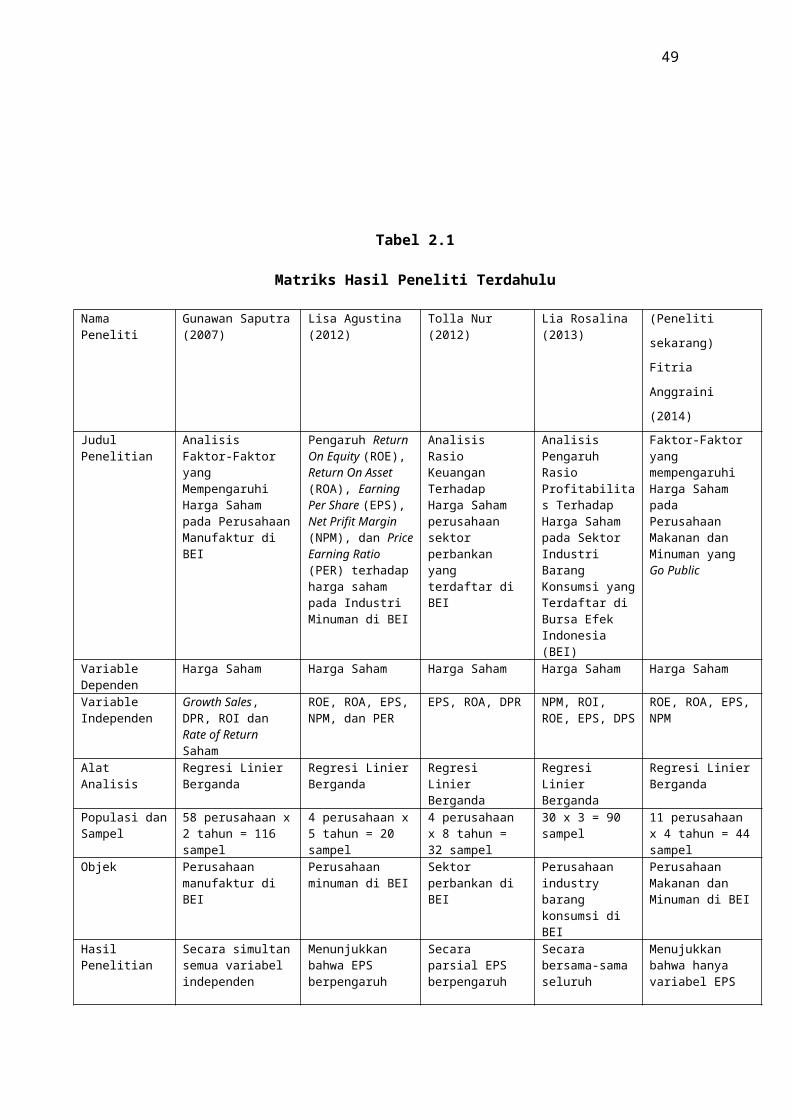

Beberapa penelitian terdahulu seperti yang dilakukan

oleh Saputra (2007) menguji factor-faktor yang

mempengaruhi harga saham perusahaan manufaktur di Bursa

Efek Indonesia (BEI). Variabel yang diteliti adalah

Dividen Payout Ratio (DPR), Return On Investment (ROI),

Growth Sales dan Rate of Return Saham (RoR) Saham. Dari

keempat variabel yang diteliti menyebutkan bahwa keempat

variabel independen secara simultan berpengaruh terhadap

harga saham tetapi hanya ROI dan Growth Sales yang

berpengaruh secara parsial terhadap harga saham. Hasil

penelitian Nur (2007) menunjukkan bahwa Earning Per Share

(EPS) berpengaruh signifikan terhadap harga saham,

sedangkan Return On Asset (ROA) dan Dividend Payout Ratio (DPR)

tidak berpengaruh sigifikan terhadap saham. Agustina

(2012) hasil penelitiannya menunjukkan bahwa seluruh

variabel independen secara simultan berpengaruh

signifikan, sedangkan secara parsial EPS berpengaruh

signifikan sedangkan variabel lainnya tidak berpengaruh

terhadap harga saham. hasil penelitian Rosalina (2013)

menunjukkan bahwa Net Profit Margin (NPM), Return On Investment

(ROI), Return On Equity (ROE), Earning Per Share (EPS), dan

13

Dividen Per Share (DPS) secara bersama-sama memiliki

pengaruh yang signifikan terhadap harga saham pada

sektor industri barang konsumsi di Bursa Efek Indonesia.

Berdasarkan uraian dan fenomena yang terjadi, peneliti

tertarik untuk melakukan penelitian dengan rasio Return

On Equity (ROE), Return On Asset (ROA), Earning Per Share (EPS)

dan Net Profit Margin (NPM) yang diduga berpengaruh terhadap

harga saham perusahaan makanan dan minuman yang Go

Public. Maka peneliti tertarik melakukan penelitian

dengan judul Faktor-Faktor yang Mempengaruhi Harga Saham

Pada Perusahaan Makanan dan Minuman yang Go Public.

1.2. Rumusan Masalah

Dari latar belakang yang telah dijelaskan, terdapat

permasalahan yang timbul adalah sebagai berikut :

a. Apakah Return On Equity (ROE) berpengaruh signifikan

terhadap harga saham pada perusahaan makanan dan

minuman yang Go Public ?

b. Apakah Return On Asset (ROA) berpengaruh signifikan

terhadap harga saham pada perusahaan makanan dan

minuman yang Go Public ?

14

c. Apakah Earning Per Share (EPS) berpengaruh signifikan

terhadap harga saham pada perusahaan makanan dan

minuman yang Go Public ?

d. Apakah Net Profit Margin (NPM) berpengaruh signifikan

terhadap harga saham pada perusahaan makanan dan

minuman yang Go Public ?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah tersebut, maka tujuan

penelitian ini adalah sebagai berikut :

a. Untuk mengetahui pengaruh Return On Equity (ROE)

terhadap harga saham pada perusahaan makanan dan

minuman yang Go Public.

b. Untuk mengetahui pengaruh Return On Asset (ROA)

terhadap harga saham pada perusahaan makanan dan

minuman yang Go Public.

c. Untuk mengetahui pengaruh Earning Per Share (EPS)

terhadap harga saham pada perusahaan makanan dan

minuman yang Go Public.

d. Untuk mengetahui pengaruh Net Profit Margin (NPM)

terhadap harga saham pada perusahaan makanan dan

minuman yang Go Public.

15

1.4. Manfaat Penelitian

Manfaat dari penelitian ini adalah sebagai

berikut :

a. Bagi Investor

Penelitian ini diharapkan dapat menambah

pengetahuan bagi para investor atas informasi

keuangan dalam melakukan pengambilan keputusan

untuk berinvestasi di pasar modal, dengan tujuan

dapat memperkecil risiko investor yang mungkin

dapat terjadi sebagai akibat dalam pembelian saham

di pasar modal.

b. Bagi Perusahaan

Penelitian ini diharapkan menjadi sumber informasi

apabila perusahaan mengalami kesulitan keuangan dan

menjadi alternatif bagi perusahaan dalam mengambil

suatu keputusan.

c. Bagi Peneliti Selanjutnya

Hasil dari penelitian ini diharapkan dapat

dipergunakan oleh pihak - pihak lain yang

berkepentingan baik digunakan sebagai referensi

16

maupun sebagai bahan teori bagi penelitian

selanjutnya.

17

BAB II

KAJIAN PUSTAKA

2.1. Dasar Teori

2.1.1. Manajemen Keuangan

Manajemen keuangan merupakan manajemen terhadap

fungsi-fungsi keuangan yang meliputi bagaimana memperoleh

dana (raising fund) dan bagaimana menggunakan dana tersebut

(allocation fund). Dalam pengalokasian dana perusahaan tidaklah

boleh sembarangan seorang manajer keuangan harus menguasi

bidangnya secara matang dikarenakan seorang manajer harus

mempertanggungjawabkan keuangan perusahaan yang didalamnya

terdapat bidang akuntansi dimana pelaporannya haruslah

sesuai dengan yang benar-benar terjadi dilapangan (Sutrisno,

2009:3).

Menurut Keown, et al. (2011:4) manajemen keuangan adalah

bagaimana cara menciptakan nilai ekonomis atau kekayaan yang

berhubungan dengan pengambilan keputusan seperti

18

memperkenalkan produk baru, investasi aset tetap,

penghentian penggunaan aset tetap, menerbitkan obligasi dan

saham, melakukan pinjaman, memberikan kredit dan seberapa

banyak mempertahankan kas.

Sementara itu Horne dan Wachowics (2012:2)

mendefinisikan bahwa manajemen keuangan berkaitan dengan

proses perolehan asset, pendanaan, dan manajemen asset

dengan didasari beberapa tujuan yang meliputi fungsi

manajemen keuangan yaitu: intervensi, pendanaan dan

manajemen asset.

Dari pengertian tersebut dapat disimpulkan bahwa tugas

utama manajemen keuangan adalah bagaimana mendapatkan dana

dan bagaimana memanfaatkan dana tersebut. Masalah keuangan

yang utama pada hakikatnya adalah bagaimana menyeimbangkan

antara aktiva dan pasiva.

Dalam Sutrisno (2009:5) menyebutkan fungsi dari manajemen

keuangan ada tiga yaitu :

1. Investment decision (pembelanjaan aktif) keputusanpenggunaan dana atau pengalokasian dana.Implementasi dari alocation of funds, yang meliputibisa dalam jangka pendek working capital, berupaaktiva lancar atau jangka panjang dalam bentukcapital investment berupa aktiva tetap.

2. Financial decision (pembelanjaan pasif) keputusandengan pemilihan sumber dana. Implementasi dari

19

rasing of funds meliputi besarnya dana, jangka waktupenggunaan, asal dana serta persyaratan-persyaratan yang timbul karena rasing of funds bisadiperoleh dari internl meliputi : ssahampreferen, saham biasa, laba ditahan, dancadangan. Dari eksternal jangka pendek maupunjangka panjang. Sumber dana jangka pendekmisalnya utang dagang, utang wesel, utang gaji,utang pajak. Sumber dana jangka panjang misalnyautang bank dan obligasi. Hasil dari financial decisiontercermin disebelah kanan neraca.

3. Deviden decision (keputusan mengenai deviden) untukmenentukan apakah dana yang diperoleh dandihasilkan operasi akan dibagikan kepada pemegangsaham atau investasi kembali.

2.1.2. Laporan Keuangan

Laporan keuangan perusahaan merupakan salah satu

sumber informasi yang penting disamping informasi lain

seperti informasi industri, kondisi perekonomian yang biasa

memberikan gambaran yang lebih baik mengenai prospek dan

resiko perusahaan. Kondisi keuangan dan hasil operasi

perusahaan yang tercermin pada laporan perusahaan pada

hakikatnya merupakan hasil akhir dari kegiatan akuntansi

perusahaan yang bersangkutan. Informasi tentang kondisi

keuangan dan hasil operasi perusahaan sangat berguna bagi

berbagai pihak, baik pihak yang berada dalam perusahaan,

maupun pihak yang berada di luar perusahaan.

20

Kieso et al. (2007:2) mendefinisikan laporan keuangan

adalah sarana pengkomunikasian informasi keuangan utama

kepada pihak-pihak diluar perusahaan. Laporan ini

menampilkan sejarah perusahaan yang dikualifikasikan dalam

nilai moneter. Laporan keuangan menyajikan data keuangan

termasuk catatan yang menyertainya bila ada yang dimaksud

untuk mengkomunikasikan sumber daya ekonomi atau kewajiban

suatu entitas pada saat tertentu atau perubahan atas asset

atau liabilitas selama periode tertentu sesuai dengan

prinsip akuntansi yang berlaku umum atau basis akuntansi

komprehensif selain prinsip akuntansi yang berlaku umum.

Laporan keuangan juga menunjukkan pertanggungjawaban

manajemen atas kinerja pihak manajemen terhadap para

investor atau pemilik modal.

Menurut Yadiati (2010:52) laporan keuangan adalah

informasi keuangan yang disajikan dan disiapkan manajemen

dari suatu perusahaan kepada pihak internal dan eksternal

yang berisi seluruh kegiatan bisnis dari satu kesatuan usaha

yang merupakan salah satu alat pertanggungjawaban dan

komunikasi manajemen kepada pihak-pihak yang membutuhkannya.

Menurut Pernyataan Standar Akuntansi Keuangan No.1(2009 :P7) :

21

Laporan keuangan adalah penyajian terstrukturdari posisi keuangan dan kinerja keuangan suatuentitas. Tujuan laporan keuangan adalahmemberikan informasi mengenai posisi keuangan,kinerja keuangan dan arus kas entitas yangbermanfaat bagi sebagian besar kalangan penggunalaporan dalam pembuatan keputusan ekonomi.Laporan keuangan juga menunjukkan hasilpertanggungjawaban manjemen atas penggunaansumber daya yang dipercayakan kepada mereka.

Menurut Warren (2005 :24) laporan keuangan suatuentitas terdiri atas :

1. Laporan Posisi keuanganLaporan posisi keuangan merupakan suatu daftarasset, kewajiban dan ekuitas pemilik padatanggal tertentu, biasanya pada akhir bulanatau tahun. Pada bagian asset dalam laporanposisi keuangan biasanya disusun berdasarkancepat lambatnya asset tersebut dapatdikonversikan kedalam kas atau digunakan dalamkegiatan operasi.

2. Laporan laba rugiLaporan laba rugi melaporkan pendapatan danbeban dalam periode waktu tertentu berdasarkankonsep perbandingan dan pengaitan (matchingconcept). Laporan laba rugi melaporkan kelebihanpendapatan terhadap beban yang terjadi disebutsebagai laba bersih.

3. Laporan ekuitas pemilikLaporan ekuitas pemilik melaporkan perubahanekuitas pemilik selama jangka waktu tertentu.Laporan tersebut disiapkan setelah laporanlaba rugi karena laba bersih atau rugi bersihdalam periode berjalan harus dilaporkan dalamlaporan ini. Laporan ekuitas pemilik dibuatsebelum mempersiapkan neraca. Karena jumlahekuitas pemilik pada akhir periode harusdilaporkan dineraca atau laporan posisikeuangan.

4. Laporan arus kas

22

Laporan arus kas merupakan suatu ikhtisarpenerimaan kas dan pembayaran kas selamaperiode waktu tertentu. Laporan arus kasterdiri atas tiga bagian yaitu : aktivitasoperasi, aktivitasi nvestasi, dan aktivitaspendanaan.

Dalam Ghozali dan Chairi (2007 :48) Ikatan Akuntansi

Indonesia menegaskan pentingnya karakteristik kualitatif

dalam informasi laporan keuangan yang dihasilkan agar

informasi tersebut bermanfaat bagi pengambil keputusan.

Karakteristik yang digunakan IAI adalah :

1. Dapat dipahamiHal ini berarti kualitas penting yang terdapatdalam laporan keuangan adalah kemudahan untuksegera dipahami oleh pemakai laporan keuangan.Dalam hal ini diasumsikan memiliki pengetahuanyang memadai tentang aktivitas ekonomi danbisnis, akuntansi, serta kemauan untukmempelajarinya.

2. RelevanSuatu informasi dikatakan relevan apabilainformasi memiliki manfaat sesuai dengan tindakanyang dilakukan pemakai laporan keuangan.

3. KeandalanSuatu informasi harus dapat diuji kebenarannya,netral, dan menggambarkan keadaan secara wajarsesuai dengan peristiwa yang digambarkan.

4. Daya bandingSuatu informasi dikatakan bermanfaat jikainformasi tersebut dapat saling diperbandingkanbaik antar periode maupun antar perusahaan.

2.1.3. Investasi

23

Dalam mengembangkan suatu usaha, emiten memerlukan

tambahan modal yang besar untuk memperlancar operasi emiten.

Jalan yang dapat diambil suatu emiten adalah menjual surat

berharga dari emiten. Keputusan menjual surat berharga suatu

emiten diharapkan akan memberikan keuntungan besar di masa

yang akan datang. Dengan menjual surat berharga yang

dimiliki akan memberikan kesempatan kepada investor untuk

menginvestasikan sebagian dananya untuk emiten yang nantinya

akan digunakan emiten untuk mengembangkan usahanya.

Pengertian Investasi Menurut Hartono (2009:5)

Investasi adalah penundaan konsumsi sekarang untuk

dimasukkan ke aktiva produktif selama periode waktu yang

tertentu.

Menurut Tandelilin (2010:2) pengertian investasi

adalah komitmen atas sejumlah dana atau sumber daya lainnya

yang dilakukan pada saat ini, dengan tujuan memperoleh

sejumlah keuntungan di masa datang.

Berdasarkan dari definisi diatas dapat disimpulkan

bahwa investasi adalah sejumlah dana yang dikelolah selama

periode tertentu dengan menunda konsumsi saat ini dengan

24

harapan dapat memperoleh keuntungan lebih dimasa yang akan

datang.

2.1.4. Pasar Modal

2.1.4.1. Pengertian Pasar Modal

Darmadji dan Fakhruddin (2011:1) mengemukakan bahwa

pada dasarnya pasar modal (capital market) merupakan tempat

diperjualbelikannya berbagai instrumen keuangan jangka

panjang, seperti utang, ekuitas (saham), instrumen derivatif

dan instrumen lainnya. Pasar modal merupakan sarana

pendanaan bagi perusahaan maupun institusi lain (misalnya

pemerintah), dan sebagai sarana pendanaan bagi kegiatan

berinvestasi. Dengan demikian pasar modal memfasilitasi

berbagai sarana dan prasarana kegiatan jual beli dan

kegiatan terkait lainnya.

Undang-Undang Nomor 8 Tahun 1995 tentang pasar modal

memberi pengertian yang lebih spesifik mengenai pasar modal,

yaitu kegiatan yang bersangkutan dengan penawaran Umum dan

perdagangan Efek, Perusahaan publik yang berkaitan dengan

Efek yang diterbitkannya, serta lembaga dan profesi yang

berkaitan dengan Efek.

25

Berdasarkan penjelasan di atas maka dapat disimpulkan

bahwa pasar modal merupakan suatu tempat di mana kita bisa

melakukan transaksi jual beli saham dan berbagai jenis

instrumen keuangan lain.

2.1.4.2. Instrumen Pasar Modal

Darmadji dan Fakhruddin (2011:2) menyatakan bahwa

instrumen keuangan yang diperdagangkan di pasar modal

merupakan instrumen jangka panjang (lebih dari satu tahun)

seperti saham (stock), obligasi (bond), waran (warrant), right,

reksadana (mutual fund), dan berbagai instrumen derivatif

seperti opsi (option), kontrak berjangka (futures) dan lain-

lain.

Untuk mengetahui instrumen pasar modal tersebut di

atas akan dijelaskan sebagai berikut :

1. Saham (stock)

Saham (stock) dapat didefinisikan sebagai tanda penyerahan

atau pemilikan seorang atau badan dalam suatu perusahaan

atau perseroan terbatas. Saham berwujud selembar kertas

yang menerangkan bahwa pemilikan kertas tersebut adalah

pemilik perusahaan yang menerbitkan surat berharga

26

tersebut. Porsi kepemilikan ditentukan oleh seberapa

besar pernyetaan yang ditanamkan di perusahaan tersebut.

2. Obligasi (bond)

Obligasi (bond) adalah surat berharga yang menunjukkan

bahwa penerbit obligasi meminjam sejumlah dana kepada

masyarakat dan memiliki kewajiban untuk membayar bunga

secara berkala dan kewajiban mlunasi pokok hutang pada

waktu yang telah ditentukan kepada pihak pembeli obligasi

tersebut.

3. Right

Right atau Hak Memesan Efek Terlebih Dahulu (HMETD)

merupakan surat berharga yang memberikan hak kepada

pemegangnya untuk meukarkan (exercise) menjadi saham biasa.

4. Waran (warrant)

Waran (warrant) adalah hak untuk membeli saham biasa pada

waktu dan harga yang sudah ditentukan. Biasanya waran

dijual bersamaan dengan surat berharga lain, misalnya

obligasi atau saham. Waran diterbitkan dengan tujuan agar

investor tertarik membeli obligasi atau saham yang

diterbitkn emiten.

5. Derivatif

27

Derivatif merupakan kontrak atau perjanjian yang nilai

atau peluan keuntungannya terkait dengan kinerja aset

lain. Aset lain ini disebut sebagai underlying assets. Secara

umum, terdapat dua instrumen utama derivatif yaitu, opsi

(option) atau kontrak opsi saham dan kontrak berjangka

(futures).

2.1.5. Saham

2.1.5.1. Pengertian Saham

Menurut Darmadji dan Fakhruddin (2006: 5) yang

dimaksud dengan saham adalah :

“Sebagai tanda penyertaan atau pemilikanseseorang atau badan dalam suatu perusahaanatau perseroan terbatas. Wujud saham adalahselembar kertas yang menerangkan bahwa pemilikkertas tersebut adalah pemilik perusahaan yangmenerbitkan surat berharga tersebut. Porsikepemilikan ditentukan oleh seberapa besarpenyertaan yang ditanamkan di perusahaantersebut.”

Menurut Hin (2008: 14), saham adalah surat berharga

yang merupakan tanda kepemilikan seseorang atau badan usaha

terhadap perusahaan.

28

Menurut Widoatmodjo (2012: 55), saham adalah surat

berharga yang dikeluarkan oleh sebuah perusahaan yang

berbentuk perseroan terbatas (PT) atau yang biasa disebut

dengan emiten.

Menurut Tambunan (2007: 105), saham dapat

didefinisikan sebagai bukti penyertaan modal pada sebuah

perusahaan.

Dari pengertian di atas, maka dapat disimpulkan bahwa

saham merupakan surat berharga atau tanda bukti kepemilikan

yang menunjukkan kepemilikan suatu perusahaan dan pemiliknya

disebut sebagai pemegang saham.

2.1.5.2. Pengertian Harga Saham

Menurut Hidayat (2010:103) setiap saham yang

dikeluarkan oleh perusahaan memiliki harga. Harga nominal

saham adalah harga yang tercantum pada lembar saham yang

diterbitkan.

Menurut Widoatmodjo (2005: 239) pengertian harga

saham adalah harga saham adalah harga di bursa yang

ditentukan oleh kekuatan pasar, dalam artian tergantung

29

kekuatan permintaan (penawar beli) dan penawaran (penawar

jual).

Menurut Halim (2005: 20), harga pasar saham adalah

harga yang terbentuk di pasar jual beli saham.

Berdasarkan beberapa pendapat yang dikemukakan di

atas, maka dapat diambil kesimpulan bahwa harga saham

terbentuk di pasar jual beli saham karena akibat dari

transaksi jual beli yang terjadi antara investor tersebut.

2.1.5.3. Jenis-Jenis Saham

Menurut Darmadji dan Fakhruddin (2006: 6) menjelaskan

bahwa ada beberapa sudut pandang untuk membedakan saham,

yaitu :

a. Dilihat dari segi kemampuan hak tagih atau klaim,

maka saham terbagi atas :

1) Saham biasa (common stock), yaitu sahammenempatkan pemiliknya pada posisi palingjunior dalam pembagian dividen dan hak atasharta kekayaan perusahaan apabila perusahaantersebut dilikuidasi.

2) Saham preferen (preferred stock), yaitu sahamyang memiliki karateristik gabungan antaraobligasi dan saham biasa, karena bisamenghasilkan pendapatan tetap (seperti bungaobligasi), tetapi bisa juga tidakmendatangkan hasil seperti yang dikehendakiinvestor.

30

b. Menurut Darmadji dan Fakhrudin (2006: 6),dilihat dari sudut pandang cara peralihannyasaham dapat dibedakan menjadi 2 (dua), yaitu :

1) Saham atas unjuk (bearer stock)Saham atas unjuk yaitu pada saham tersebuttidak tertulis nama pemiliknya, agar mudahdipindahtangankan dari satu investor keinvestor lainnya. Secara hukum, siapa yangmemegang saham tersebut, maka diakuisebagai pemiliknya dan berhak untuk ikuthadir dalam RUPS.

2)Saham atas nama (registered stock)Saham atas nama yaitu saham yang ditulisdengan jelas siapa nama pemiliknya, di manacara peralihannya harus melalui prosedurtertentu, yaitu dengan dokumen peralihandan kemudian nama pemiliknya dicatat dalambuku perusahaan yang khusus memuat namapemegang saham. Apabila sertifikat inihilang, maka pemilik dapat memintapenggantian.

c. Menurut Darmadji dan Fakhrudin (2006: 6),dilihat dari sudut pandang kinerja perdaganganmaka saham dapat dikategorikan sebagai berikut:1) Saham unggulan (blue-chip stock)

Yaitu saham biasa dari suatu perusahaan yangmemiliki reputasi tinggi, sebagai leader diindustri sejenis, memiliki pendapatanyangstabil dan konsisten dalam membayardividen.

2) Saham pendapatan (income stock)Yaitu saham dari suatu emiten yang memilikikemampuan membayar dividen lebih tinggi darirata-rata dividen yang dibayarkan pada tahunsebelumnya. Emiten seperti ini biasanya mampumenciptakan pendapatan yang lebih tinggi dansecara teratur membagikan dividen tunai.

31

Emiten ini tidak suka menekan laba dan tidakmementingkan potensi pertumbuhan harga saham.

3) Saham pertumbuhan (growth stocks – well known)Yaitu saham - saham dari emiten yang memilikipertumbuhan pendapatan yang tinggi, sebagaileader di industri sejenis yang mempunyaireputasi tinggi. Selain itu terdapat jugagrowth stock (lesser-known), yaitu saham dariemiten yang tidak sebagai leader dalamindustri namun memiliki ciri growth stock.Umumnya saham ini berasal dari daerah dankurang populer di kalangan emiten.

4) Saham spekulatif (speculative stock)Yaitu saham suatu perusahaan yang tidak bisasecara konsisten memperoleh penghasilan daritahun ke tahun, akan tetapi mempunyaikemungkinan penghasilan yang tinggi di masamendatang meskipun belum pasti.

5) Saham siklikal (counter cyclical stock)Yaitu saham yang tidak terpengaruh olehkondisi ekonomi makro maupun situasi bisnissecara umum. Pada saat resesi ekonomi, hargasaham ini tetap tinggi, di mana emitennyamampu memberikan dividen yang tinggi sebagaiakibat dari kemampuan emiten dalam memperolehpenghasilan yang tinggi pada masa resesi.Emiten seperti ini biasanya bergerak dalamproduk yang sangat dibutuhkan masyarakatseperti rokok dan consumer goods.

2.1.6. Nilai- Nilai Saham

Menurut Hartono (2010: 121) beberapa nilai yang

berhubungan dengan saham antara lain nilai buku (book value),

nilai pasar (market value), nilai intrinsik (intrinsic value).

Nilai buku merupakan nilai saham menurut pembukuan emiten.

32

Nilai pasar merupakan nilai saham di pasar saham dan nilai

intrinsik merupakan nilai sebenarnya dari saham.

Berikut ini adalah penjelasan singkat mengenai nilai

yangberhubungan dengan saham :

a. Nilai buku (book value) ialah nilai perlembar saham yang

menunjukkan aktiva bersih (net assets) yang dimiliki oleh

pemegang saham dengan memiliki satu lembar saham.

Karena aktiva bersih adalah sama dengan total ekuitas

pemegang saham, maka nilai buku perlembar saham adalah

total ekuitas dibagi dengan jumlah saham yang beredar.

Beberapa nilai yang berkaitan dengan nilai buku

(Hartono, 2010: 122):

- Nilai nominal, ialah nilai kewajiban yang ditetapkan

untuk tiap-tiap lembar saham oleh emiten.

- Agio saham, ialah selisih harga yang diperoleh dari

yang dibayarkaninvestor kepada emiten dikurangi harga

nominalnya.

- Nilai modal disetor, ialah total yang dibayar oleh

pemegang saham kepadaperusahaan emiten, yaitu jumlah

nilai nominal ditambah agio saham.

33

- Laba ditahan, ialah laba yang tidak dibagikan kepada

pemegang saham dandiinvestasikan kembali ke perusahaan

dan merupakan sumber dana internal.

b. Nilai pasar (market value) adalah harga saham yang terjadi

di pasar bursa saat tertentu yang ditentukan oleh

pelaku pasar. Nilai pasar ini ditentukan oleh

permintaan dan penawaran saham bersangkutan di pasar

bursa.

c. Nilai Intrinsik (intrinsic value) atau dikenal sebagai

nilai fundamental merupakan nilai seharusnya dari

suatu saham. Untuk menentukan nilai sebenarnya dari

saham dapat menggunakan analisis fundamental atau

analisis teknikal.

1. Analisis Teknikal (Technical Analysis)

Tandelilin (2010:392) menyatakan bahwa

analisis teknikal teknik untuk memprediksi arah

pergerakan harga saham dan indicator pasar saham

lainnya berdasarkan pada data pasar historis

seperti informasi harga dan volume.

Para pengguna analisis teknikal disebut

sebagai analisis teknikal, juga disebut sebagai

34

chartist karena dalam aktivitasnya mereka merekam

data atau membuat grafik (chart) pergerakan harga

saham dan volume perdagangan. Beberapa teknik

penggunaan grafik dalam analisis teknikal yaitu

the dow theory, chart pola harga saham, analisis

rata-rata bergerak, dan analisis relative

strength.

2. Analisis Fundamental (Fundamental analysis)

Analisis fundamental adalah metode analisis

yang digunakan untuk mempelajari kondisi ekonomi,

kondisi industri, dan kondisi keuangan perusahaan

untuk memperhitungkan nilai dari saham perusahaan.

Hartono (2009:130) menjelaskan analisis

fundamental adalah analisis untuk menghitung nilai

intrinsik saham dengan menggunakan data keuangan

perusahaan. Sedangkan Tandelilin (2010:303)

menerangkan bahwa analisis fundamental adalah

penilaian terhadap saham-saham perusahaan

berdasarkan data-data keuangan perusahaan seperti

pendapatan, penjualan, risiko, dan lainnya.

35

Analisis fundamental mempelajari semua

informasi relevan yang berhubungan dengan saham

dan pasar yang dituju dalam hal untuk mencoba

melihat bisnis di masa yang akan datang dan

perkembangan keuangan termasuk pergerakan dari

harga saham itu sendiri. Informasi fundamental

yang dipelajari termasuk laporan keuangan dan

akun-akunnya, data industri (seperti tren

penjualan dan pemesanan) serta melihat pada

lingkungan ekonomi dan keuangan seperti tren dari

tingkat suku bunga.

Menurut Tandelilin (2010:338) dalam melakukan

analisis penilaian saham, investor bisa melakukan

analisis fundamental secara “top-down” untuk

menilai prospek perusahaan yaitu:

a. Analisis Ekonomi dan Pasar Modal

Pada tahap analisis ini, investor melakukan

analisis terhadap berbagai alternatif keputusan

tentang dimana alokasi investasi akan dilakukan

(dalam negeri dan atau luar negeri), serta

36

dalam bentuk apa investasi tersebut dilakukan

(saham, obligasi, kas properti,dan lainya).

b. Analisis Industri

Pada tahap ini, meliputi analisis yang

mendasarkan hasil analisis ekonomi dan pasar

modal untuk menentukan jenis-jenis industri

mana saja yang akan dipilih (tentu saja yang

berprospek baik menguntungkan).

c. Analisis Perusahaan

Analisis tahap ini merupakan tahap ketiga

yang didasari tahap sebelumnya bertujuan untuk

menentukan perusahaan-perusahaan atau saham-

saham mana saja yang menguntungkan sehingga

layak dijadikan pilihan investasi.

2.1.7. Faktor-Faktor yang Mempengaruhi Harga Saham

Harga saham pada umumnya selalu bergerak dinamis, naik

turun, atau diam. Menurut Ferlianto, dkk. (2009:48) factor-

37

faktor penggerak saham baik secara individual maupun secara

kelompok indeks adalah sebagai berikut :

1. Liquidity

Semakin likuid saham, dalam arti jumlah saham

yang outstanding diperdagangkan di bursa semakin

banyak, maka pergerakan harga dapat semakin dinamis

yang dapat membentuk pola tren. Semakin banyak

volume saham-saham yang diperdagangkan, sehingga

pasar menjadi sangat dinamis.

2. Corporate Earnings

Corporate earnings merupakan laporan keuangan

korporasi dari emiten yang biasanya dirilis secara

periodic atau berkala misalnya pada per tiga bulan,

semester dan tahunan. Laporan ini biasanya

dinantikan oleh para investor untuk mengetahui

perkembangan fundamental dari emiten yang bila

laporannya baik apalagi lebih baik dari perkiraan

pasar sebelumnya akan menaikkan harga saham dengan

segera. Sebaliknya, bila rilis laporan mengecewakan

pasar, harga saham korporasi bersangkutan dapat

langsung melorot pada hari perdagangannya.

38

3. Suku Bunga, Ekonomi dan Inflasi

Masalah suku bunga sangat berpengaruh terhadap

pergerakan saham dan indeks saham. aksi bank

sentral untuk menaikkan suku bunga umumnya akan

berdampak negative terhadap pergerakan harga saham

maupun indeks saham karena pada gilirannya

menaikkan biaya uang yang harus dibayar korporasi

yang ada di bursa. Sedangkan aksi penurunan suku

bunga acuan tentunya akan memberikan sentiment

positif di lantai bursa ,baik untuk bursa saham

maupun bursa berjangka,

Bank sentral akan melakukan aksi kenaikan bunga

apabila ekonomi dinilai terlalu panas (overheating

economy), inflasi tinggi menekan atau sector

keuangan yang terlalu ekspansif. Kebijakan ini

biasa juga disebut sebagai kebijakan pengetatan

moneter. Dengan demikian, para investor akan

melihat bila terdapat tekanan inflasi yang tinggi,

misalnya dipicu oleh tingginya harga minyak, bank

sentral diekspektasikan akan menaikkan suku

39

bunganya yang secara umum akan mendorong terjadinya

aksi jual di bursa.

4. Funds Allocation (save haven)

Suatu saham banyak diburu oleh investor sehingga

pada dasarnya harganya akan naik. Jadi, bila pasar

menilai sector komoditi, misalnya menarik untuk

dikoleksi karena harga minyak yang cenderung

menguat maka dana-dana dipasar akan teralokasikan

ke kelompok saham sector tersebut. Dengan

sendirinya harga saham yang terkait akan naik, yang

apabila komposisinya di bursa dominan akan dapat

menaikkan indeks saham.

5. Political and Government Intervention

Pasar saham tidak bisa lepas dari situasi politik

negara. Gejolak politik yang memanas di suatu

negara merupakan suatu hambatan terhadap

berjalannnya aktivitas bisnis dan akan berdampak

negative bagi bursa.apalagi terdapat intervensi

kebijakan pemerintah maka bursa pasti terpengaruh.

40

2.1.8. Faktor-Faktor Fundamental Perusahaan

Menurut Arifin (2004: 116), faktor fundamental adalah

“faktor -faktor yang mencerminkan kinerja emiten yang dapat

dilihat dari laporan keuangan emiten tersebut”.

Semakin baik kinerja emiten maka semakin besar pula

pengaruhnya terhadap kenaikan harga saham dan demikian

sebaliknya, apabila semakin buruknya kinerja emiten maka

semakin turunnya harga saham yang diterbitkan dan

diperdagangkan pada perusahaan tersebut. Karena kinerja

emiten menggambarkan kemampuan perusahaan dalam menghasilkan

laba sehingga hal tersebut dapat menumbuhkan kepercayaan

investor dalam menanamkan modalnya.

Dengan adanya penjelasan di atas, dapat disimpulkan

bahwa faktor – factor fundamental perusahaan mencerminkan

kinerja suatu emiten, tentang efektifitas dan efisiensi

perusahaan dalam mencapai sasarannya dimana hal tersebut

dapat terlihat dari laporan keuangan suatu perusahaan yang

diterbitkan atau dipublikasikan setiap per triwulan, per

kuartal, per semester dan per tahun (akhir periode).

41

Dalam penelitian ini akan menjelaskan faktor - faktor

fundamental perusahaan yang hanya mencakup ruang lingkup

laporan keuangan saja yang digunakan untuk menganalisis

harga saham, yaitu diwakili oleh: Return On Equity (ROE), Return

On Asset (ROA), Earning Per Share (EPS), dan Net Profit Margin (NPM),

sebagai berikut :

2.1.8.1. Return On Equity (ROE)

Menurut Sutrisno (2009:223) Return On Equity (ROE)

merupakan ukuran kemampuan perusahaan untuk menghasilkan

tingkat kembalian perusahaan atau efektivitas perusahaan di

dalam menghasilkan keuntungan dengan memanfaatkan modal

sendiri yang dimiliki oleh perusahaan.

Menurut Husnan (2006:73) Return On Equity (ROE) adalah

rasio yang mengukur seberapa banyak keuntungan yang menjadi

hak pemilik modal sendiri.

Return On Equity (ROE) adalah rasio yang memberikan

informasi pada para investor tentang seberapa besar tingkat

pengembalian modal dari perusahaan yang berasal dari kinerja

perusahaan menghasilkan laba. Semakin besar Return On Equity

(ROE) maka tingkat pengembalian yang diharapkan investor

juga besar. Semakin besar nilai Return On Equity (ROE) maka

42

perusahaan dianggap semakin menguntungkan yang kemungkinan

para investor akan mencari saham ini sehingga menyebabkan

permintaan bertambah dan harga penawaran saham di pasar

modal terdorong naik, sedangkan jika nilai ROE kecil maka

perusahaan tersebut dianggap kurang menguntungkan sehingga

para investor tidak tertarik untuk membeli saham perusahaan

tersebut sehingga permintaan berkurang dan harga penawaran

saham akan menurun.

Return On Equity dapat dihitung dengan rumus sebagai

berikut : (Sutrisno, 2009: 223)

2.1.8.2. Return On Asset (ROA)

Return On Asset (ROA) yaitu rasio antara Net Income After Tax

terhadap aset secara keseluruhan menunjukkan ukuran

produktivitas aktiva alam memberikan pengembalian pada

penanaman modal (Sawir, 2005:125).

Return On Asset (ROA) merupakan rasio antara laba bersih

yang berbanding terbalik dengan keseluruhan aktivanya untuk

menghasilkan laba. Rasio ini menunjukkan berapa besar laba

ReturnOnEquity= EATModalSendiri

×100%

43

bersih yang diperoleh perusahaan diukur dari nilai

aktivanya. Analisis Return On Asset (ROA) atau rentabilitas

ekonomis mengukur perkembangan perusahaan menghasilkan laba

pada masa lalu. Analisis ini kemudian diproyeksikan ke masa

mendatang untuk melihat kemampuan perusahaan menghasilkan

laba pada masa mendatang. Semakin besar Return On Asset (ROA)

menunjukkan kinerja yang semakin baik, karena tingkat

kembalian semakin besar (Robert, 1997:18). Dengan demikian

semakin tinggi Return On Asset (ROA) maka akan meningkatkan

daya tarik investor, sehingga harga saham akan meningkat.

Apabila nilai ROA kecil maka keuntungan yang dicapai

perusahaan juga kecil sehingga harga saham perusahaan juga

akan ikut turun.

Return On Asset (ROA) dapat dihitung dengan rumus sebagai

berikut: (Sutrisno, 2009: 222)

2.1.8.3. Earning Per Share (EPS)

ReturnOnAsset= EBITTotalAktiva

×100%

44

Menurut Darmadji dan Fakhrudin (2006:195), Earning Per

Share merupakan rasio yang menunjukan bagian laba untuk

setiap saham yang diperoleh investor.

Besarnya laba per lembar saham (EPS) suatu perusahaan

bisa diketahui dari informasi laporan keuangan perusahaan.

Menurut Eduardus Tandelilin (2010:241-242):

“Meskipun beberapa perusahaan tidakmencantumkan besarnya EPS perusahaan yangbersangkutan dalam laporan keuangannya, tapibesarnya EPS suatu perusahaan bisa kita hitungberdasarkan informasi laporan neraca danlaporan rugi laba perusahaan”. “Earning Per Sharedikenal sebagai laba per lembar saham”.

Pendapatan per lembar saham/Earning Per Share (EPS)

merupakan total keuntungan yang diperoleh investor untuk

setiap lembar sahamnya. Salah satu alasan investor membeli

suatu saham adalah untuk mendapatkan dividen, apabila

pendapatan perlembar saham kecil maka kecil pula kemungkinan

perusahaan untuk membagi dividen. Artinya investor akan

memilih emiten yang memiliki EPS yang tinggi. Semakin tinggi

EPS, harga saham cenderung naik. EPS yang meningkat

menunjukkan bahwa perusahaan tersebut berhasil meningkatkan

taraf kemakmuran investor dan hal ini akan mendorong invetor

untuk menambah jumlah modal yang ditanamkan pada perusahaan

45

tersebut, sehingga terjadi peningkatan jumlah permintaan

terhadap saham yang membuat harga saham menjadi naik. Begitu

juga sebaliknya apabila EPS mengalami penurunan maka maka

akan diikuti oleh penurunan harga saham perusahaan tersebut.

Earning Per Share (EPS) dapat dihitung dengan rumus

sebagai berikut : (Sutrisno, 2009: 223)

2.1.8.4. Net Profit Margin (NPM)

Menurut Van Horne (2005:156), mengemukakan bahwa Net

Profit Margin (NPM) secara umum digunakan untuk mengukur

keuntungan berkenaan dengan peningkatan penjualan,

pendapatan bersih 1 dari dollar.

Menurut Syamsuddin (2004:62), Net Profit Margin (NPM)

adalah merupakan rasio antara laba bersih yaitu penjualan

sesudah dikurangi seluruh beban termasuk pajak dibandingkan

dengan penjualan. Semakin tinggi rasio Net Profit Margin (NPM)

berarti laba yang dihasilkan oleh perusahaan juga semakin

besar. Hal tersebut akan menarik minat para investor untuk

melakukan transaksi dengan perusahaan yang bersangkutan.

EarningPerShare= EATJumlahLembarSahamBeredar

46

Secara teori jika kemampuan perusahaan dalam menghasilkan

laba semakin besar maka harga saham saham di pasar modal

juga akan mengalami peningkatan. Begitu juga sebaliknya,

apabila laba menurun akan menyebabkan permintaan saham turun

yang akhirnya harga saham juga akan turun.

Net Profit Margin (NPM) dapat dihitung dengan rumus

sebagai berikut : (Sutrisno, 2009: 222)

2.2. Penelitian Terdahulu

Beberapa penelitian sebelumnya yang menghubungkan

antara faktor - faktor fundamental (rasio keuangan) dengan

harga saham menunjukkan hasil yang variatif, baik yang

berpengaruh signifikan maupun tidak berpengaruh signifikan,

yaitu sebagai berikut:

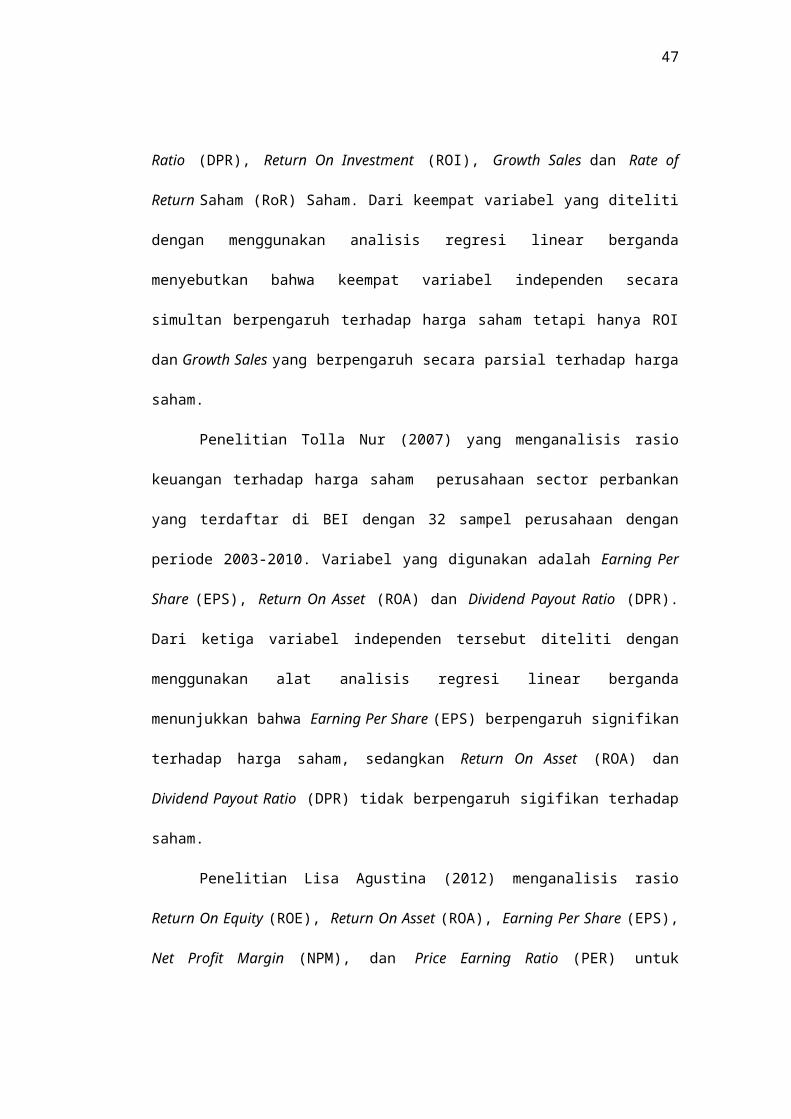

Penelitian Gunawan Saputra (2007) menguji factor-

faktor yang mempengaruhi harga saham perusahaan manufaktur

di Bursa Efek Indonesia (BEI) dengan sampel 58 perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia selama

periode 2004-2005. Variabel yang diteliti adalah Dividen Payout

NetProfitMargin= EBITPenjualan

×100%

47

Ratio (DPR), Return On Investment (ROI), Growth Sales dan Rate of

Return Saham (RoR) Saham. Dari keempat variabel yang diteliti

dengan menggunakan analisis regresi linear berganda

menyebutkan bahwa keempat variabel independen secara

simultan berpengaruh terhadap harga saham tetapi hanya ROI

dan Growth Sales yang berpengaruh secara parsial terhadap harga

saham.

Penelitian Tolla Nur (2007) yang menganalisis rasio

keuangan terhadap harga saham perusahaan sector perbankan

yang terdaftar di BEI dengan 32 sampel perusahaan dengan

periode 2003-2010. Variabel yang digunakan adalah Earning Per

Share (EPS), Return On Asset (ROA) dan Dividend Payout Ratio (DPR).

Dari ketiga variabel independen tersebut diteliti dengan

menggunakan alat analisis regresi linear berganda

menunjukkan bahwa Earning Per Share (EPS) berpengaruh signifikan

terhadap harga saham, sedangkan Return On Asset (ROA) dan

Dividend Payout Ratio (DPR) tidak berpengaruh sigifikan terhadap

saham.

Penelitian Lisa Agustina (2012) menganalisis rasio

Return On Equity (ROE), Return On Asset (ROA), Earning Per Share (EPS),

Net Profit Margin (NPM), dan Price Earning Ratio (PER) untuk

48

mengetahui pengaruh terhadap harga saham perusahaan minuman

di Bursa Efek Indonesia dengan menggunakan metode purposive

sampling maka ada 20 sampel perusahaan selama periode 2006-

2010. Hasil penelitian yang dilakukan dengan alat analisis

regresi linear berganda menunjukkan bahwa seluruh variabel

independen secara simultan berpengaruh signifikan, sedangkan

secara parsial EPS berpengaruh signifikan sedangkan variabel

lainnya tidak berpengaruh terhadap harga saham.

Penelitian Lia Rosalina (2013) menganalisis rasio

profitabilitas terhadap harga saham perusahaan industry

barang konsumsi di Bursa Efek Indonesia dengan sampel 30

perusahaan selama periode 2008-2010. Hasil penelitian yang

dilakukan dengan alat analisis regresi linear berganda

menunjukkan bahwa Net Profit Margin (NPM), Return On Investment

(ROI), Return On Equity (ROE), Earning Per Share (EPS), dan Dividen

Per Share (DPS) secara bersama-sama memiliki pengaruh yang

signifikan terhadap harga saham pada sector industry barang

konsumsi di Bursa Efek Indonesia. Dari kelima variabel

independen yang digunakan dalam penelitian diperoleh hasil

bahwa variabel Earning Per Share (EPS) memiliki pengaruh paling

dominan terhadap harga saham.

49

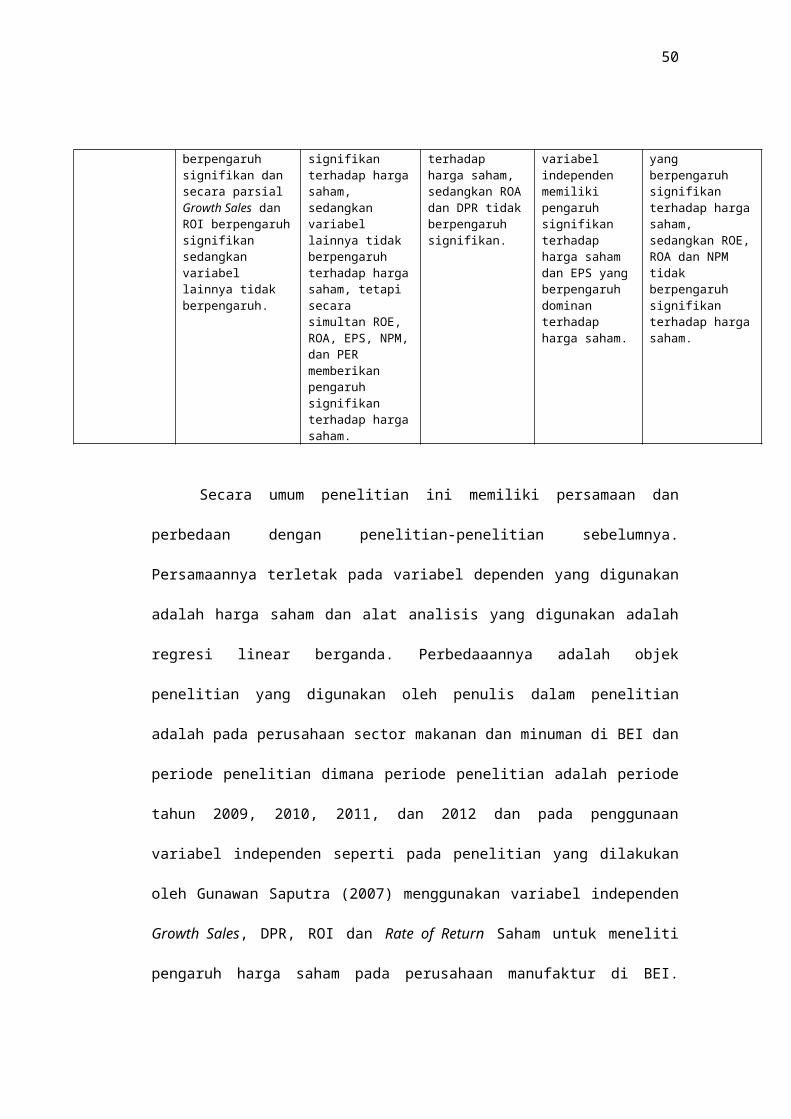

Tabel 2.1

Matriks Hasil Peneliti Terdahulu

Nama Peneliti

Gunawan Saputra(2007)

Lisa Agustina (2012)

Tolla Nur (2012)

Lia Rosalina (2013)

(Peneliti

sekarang)

Fitria

Anggraini

(2014)Judul Penelitian

Analisis Faktor-Faktor yang Mempengaruhi Harga Saham pada PerusahaanManufaktur di BEI

Pengaruh Return On Equity (ROE), Return On Asset (ROA), Earning Per Share (EPS), Net Prifit Margin (NPM), dan PriceEarning Ratio (PER) terhadapharga saham pada Industri Minuman di BEI

Analisis Rasio Keuangan Terhadap Harga Saham perusahaan sektor perbankan yang terdaftar di BEI

Analisis Pengaruh Rasio Profitabilitas Terhadap Harga Saham pada Sektor Industri Barang Konsumsi yangTerdaftar di Bursa Efek Indonesia (BEI)

Faktor-Faktor yang mempengaruhi Harga Saham pada Perusahaan Makanan dan Minuman yang Go Public

Variable Dependen

Harga Saham Harga Saham Harga Saham Harga Saham Harga Saham

Variable Independen

Growth Sales, DPR, ROI dan Rate of Return Saham

ROE, ROA, EPS,NPM, dan PER

EPS, ROA, DPR NPM, ROI, ROE, EPS, DPS

ROE, ROA, EPS,NPM

Alat Analisis

Regresi Linier Berganda

Regresi LinierBerganda

Regresi Linier Berganda

Regresi Linier Berganda

Regresi LinierBerganda

Populasi danSampel

58 perusahaan x2 tahun = 116 sampel

4 perusahaan x5 tahun = 20 sampel

4 perusahaan x 8 tahun = 32 sampel

30 x 3 = 90 sampel

11 perusahaan x 4 tahun = 44sampel

Objek Perusahaan manufaktur di BEI

Perusahaan minuman di BEI

Sektor perbankan di BEI

Perusahaan industry barang konsumsi di BEI

Perusahaan Makanan dan Minuman di BEI

Hasil Penelitian

Secara simultansemua variabel independen

Menunjukkan bahwa EPS berpengaruh

Secara parsial EPS berpengaruh

Secara bersama-sama seluruh

Menujukkan bahwa hanya variabel EPS

50

berpengaruh signifikan dan secara parsial Growth Sales dan ROI berpengaruhsignifikan sedangkan variabel lainnya tidak berpengaruh.

signifikan terhadap hargasaham, sedangkan variabel lainnya tidak berpengaruh terhadap hargasaham, tetapi secara simultan ROE, ROA, EPS, NPM,dan PER memberikan pengaruh signifikan terhadap hargasaham.

terhadap harga saham, sedangkan ROAdan DPR tidakberpengaruh signifikan.

variabel independen memiliki pengaruh signifikan terhadap harga saham dan EPS yang berpengaruh dominan terhadap harga saham.

yang berpengaruh signifikan terhadap hargasaham, sedangkan ROE,ROA dan NPM tidak berpengaruh signifikan terhadap hargasaham.

Secara umum penelitian ini memiliki persamaan dan

perbedaan dengan penelitian-penelitian sebelumnya.

Persamaannya terletak pada variabel dependen yang digunakan

adalah harga saham dan alat analisis yang digunakan adalah

regresi linear berganda. Perbedaaannya adalah objek

penelitian yang digunakan oleh penulis dalam penelitian

adalah pada perusahaan sector makanan dan minuman di BEI dan

periode penelitian dimana periode penelitian adalah periode

tahun 2009, 2010, 2011, dan 2012 dan pada penggunaan

variabel independen seperti pada penelitian yang dilakukan

oleh Gunawan Saputra (2007) menggunakan variabel independen

Growth Sales, DPR, ROI dan Rate of Return Saham untuk meneliti

pengaruh harga saham pada perusahaan manufaktur di BEI.

51

Penelitian yang dilakukan oleh Lisa Agustina (2012) yang

menggunakan rasio ROE, ROA, EPS, NPM, dan PER bertujuan

untuk menguji apakah dengan menggunakan variabel independen

tersebut dapat memberikan pengaruh terhadap harga saham

harga saham perusahaan industry minuman di BEI. Tolla Nur

(2012) melakukan penelitian pada sector perbankan di BEI

dengan menggunakan variabel independen EPS, ROA, DPR.

Penelitian Lia Rosalina melakukan penelitian pada perusahaan

industry barang konsumsi dengan menggunakan variabel

independen NPM, ROI, ROE, EPS, DPS. Disini penulis melakukan

penelitian mengenai faktor-faktor yang mempengaruhi harga

saham dengan variabel ROE, ROA, EPS, NPM. Semua variabel

penelitian yang digunakan peneliti sudah digunakan dalam

penelitian sebelumnya namun dengan jumlah dan komposisi yang

berbeda dengan semua penelitian sebelumnya.

2.3. Kerangka Konsep Penelitian

Dalam penelitian ini menjelaskan tentang factor-faktor

yang mempengaruhi harga saham perusahaan makanan dan minuman

yang telah Go Public. Factor-faktor yang mempengaruhi harga

saham tidak saja dari kondisi internal perusahaan tetapi

juga kondisi eksternal ekonomi yang berada diluar

52

perusahaan. Penelitian ini dibatasi hanya menganalisis

factor-faktor fundamental perusahaan yang berkaitan langsung

dengan kinerja / kondisi suatu perusahaan yang dapat dilihat

dari data laporan keuangan selama perusahaan melakukan

kegiatan operasi perusahaan. Untuk menganalisis harga saham

pada perusahaan makanan dan minuman diwakili dengan

menggunakan rasio Return On Equity (ROE), Return On Asset (ROA),

Earning Per Share (EPS), dan Net Profit Margin (NPM).

Kerangka konseptual yang digunakan dalam penelitian

ini terdiri dari empat variabel independen dan satu variabel

dependen. Dimana variable independen adalah Return On Equity

(ROE), Return On Asset (ROA), Earning Per Share (EPS), Net Profit

Margin (NPM) dan variabel dependen adalah harga saham.

Return On Equity (ROE)(X1)

Return On Asset (ROA)(X2) Harga Saham

(Y)Earning Per Share (EPS)

(X3)

53

Gambar 2.1

Kerangka Konsep Penelitian

2.4. Pengembangan Hipotesis

2.4.1. Pengaruh Return On Equity (ROE) Terhadap Harga Saham

Return On Equity (ROE) adalah rasio yang memberikan

informasi pada para investor tentang seberapa besar

tingkat pengembalian modal dari perusahaan yang

berasal dari kinerja perusahaan dalam menghasilkan

laba. Semakin besar nilai Return On Equity (ROE) maka

tingkat pengembalian yang diharapkan investor juga

besar. Return On Equity (ROE) digunakan untuk mengukur rate

of return (tingkat imbalan hasil) ekuitas. Para analis

sekuritas dan pemegang saham umumnya sangat

memperhatikan rasio ini, semakin tinggi ROE yang

dihasilkan perusahaan, akansemakin tinggi harga

sahamnya Tambunan (2007: 179).

Menurut Harahap (2007: 156), ROE digunakan untuk

mengukur besarnya pengembalian terhadap investasi para

Net Profit Margin (NPM)(X4)

54

pemegang saham. Angka tersebut menunjukkan seberapa

baik manajemen memanfaatkan investasi para pemegang

saham. ROE diukur dalam satuan persen. Tingkat ROE

memiliki hubungan yang positif dengan harga saham,

sehingga semakin besar ROE semakin besar pula harga

pasar, karena besarnya ROE memberikan indikasi bahwa

pengembalian yang akan diterima investor akan tinggi

sehingga investor akan tertarik untuk membeli saham

tersebut, dan hal itu menyebabkan harga pasar saham

cenderung naik, sedangkan jika nilai ROE kecil maka

perusahaan tersebut dianggap kurang menguntungkan

sehingga para investor tidak tertarik untuk membeli

saham perusahaan tersebut sehingga permintaan

berkurang dan harga penawaran saham akan menurun.

Pernyataan tersebut diperkuat oleh hasil penelitian

Lisa Agustina (2012) dan Lia Rosalina (2013) bahwa ROE

memberikan pengaruh signifikan terhadap harga saham.

Ha1 : Return On Equity (ROE) berpengaruh signifikan

terhadap harga saham.

2.4.2. Pengaruh Return On Asset (ROA) Terhadap Harga Saham

55

Return On Asset (ROA) sering disebut dengan

rentabilitas ekonomis yang merupakan ukuran kemampuan

perusahaan dalam menghasilkan laba dengan semua aktiva

yang dimiliki oleh perusahaan (Sutrisno, 2009:222).

Semakin tinggi nilai ROA maka menunjukkan kinerja

perusahaan yang semakin baik karena akan berdampak

pada tingkat kembalian investor. Dengan demikian

semakin tinggi ROA maka dapat meningkatkan daya tarik

investor sehingga harga saham akan meningkat. Apabila

nilai ROA kecil maka keuntungan yang dicapai

perusahaan juga kecil sehingga harga saham perusahaan

juga akan ikut turun. Hal tersebut didukung oleh hasil

penelitian Tolla Nur (2012) dan Lisa Agustina (2012)

bahwa ROA memberikan pengaruh signifikan terhadap

harga saham.

Ha2 : Return On Asset (ROA) berpengaruh signifikan terhadap

harga saham.

2.4.3. Pengaruh Earning Per Share (EPS) Terhadap Harga Saham

Earning Per Share (EPS) merupakan salah satu rasio

profitabilitas yang berhubungan dengan kepentingan

para bagi pemegang saham dan manajemen disaat ini

56

maupun disaat yang akan datang. Semakin tinggi EPS

maka akan semakin besar laba yang tersedia untuk

pemegang saham, Earning Per Share (EPS) yang lebih besar

menandakan kemampuan perusahaan yang lebih besar dalam

menghasilkan keuntungan bersih dari setiap lembar

saham. pertumbuhan EPS memiliki pengaruh yang

signifikan terhadap harga pasar saham dan apabila EPS

mengalami kenaikkan maka akan diikuti oleh kenaikkan

harga saham perusahaan tersebut. Begitu juga

sebaliknya apabila EPS mengalami penurunan maka maka

akan diikuti oleh penurunan harga saham perusahaan

tersebut. Hal ini terjadi karena pergerakan harga

saham dipengaruhi pendapatan perlembar saham,

sedangkan laba perlembar saham dipengaruhi oleh

pendapatan dari perusahaan. Pernyataan tersebut

diperkuat oleh hasil penelitian Lisa Agustina (2012),

Tolla Nur (2012) dan Lia Rosalina (2013) yang

menemukan bahwa Earning Per Share (EPS) memberikan

pengaruh signifikan terhadap harga saham.

Ha3 : Earning Per Share (EPS) berpengaruh signifikan

terhadap harga saham.

57

2.4.4. Pengaruh Net Profit Margin (NPM) Terhadap Harga Saham

Menurut Bastian dan Suhardjono (2006: 299) Net

Profit Margin (NPM) adalah perbandingan antara laba bersih

dengan penjualan. Semakin besar NPM, maka kinerja

perusahaan akan semakin produktif, sehingga akan

meningkatkan kepercayaan investor untuk menanamkan

modalnya pada perusahaan tersebut. Rasio ini

menunjukkan berapa besar persentase laba bersih yang

diperoleh dari setiap penjualan.Semakin besar rasio

ini, maka dianggap semakin baik kemampuan perusahaan

untuk mendapatkan laba yang tinggi. Hubungan antara

laba bersih sesudah pajak dan penjualan bersih

menunjukkan kemampuan manajemen dalam mengemudikan

perusahaan secara cukup berhasil untuk menyisakan

margin tertentu sebagai kompensasi yang wajar bagi

pemilik yang telah menyediakan modalnya untuk suatu

resiko. Hasil dari perhitungan mencerminkan keuntungan

netto per rupiah penjualan.

Tandelilin (2010:236) berpendapat bahwa : “Jika laba

perusahaan tinggi maka pengembalian investasi

perusahaan akan tinggi sehingga para investor akan

58

tertarik untuk membeli saham perusahaan, sehingga

harga saham tersebut akan mengalami kenaikan”. Dari

pendapat pakar diatas, laba yang diwakili Net Profit

Margin (NPM) mempunyai hubungan signifikan terhadap

harga saham. Apabila Net Profit Margin (NPM) naik

mengindikasikan laba perusahaan meningkat dan investor

akan tertarik dengan kenaikan laba bersih perusahaan,

maka mengakibatkan permintaan saham perusahaan

tersebut meningkat sehingga akan menaikkan harga saham

karena jumlah permintaan saham tersebut lebih besar

dibandingkan penawarannya. Begitu juga sebaliknya,

apabila laba menurun maka akan menyebabkan permintaan

saham turun sehingga harga saham juga akan turun.

Pernyataan ini didukung oleh hasil penelitian Lisa

Agustina (2012) yang menemukan bahwa NPM memberikan

pengaruh signifikan terhadap harga saham.

Ha4 : Net Profit Margin (NPM) berpengaruh signifikan

terhadap harga saham.

59

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Untuk memperjelas suatu penulisan, maka diberikan

suatu penjelasan definisi operasional yaitu penjelasan

secara khusus variabel-variabel yang akan diteliti, sebagai

berikut :

1. Harga Saham

Harga saham yang digunakan adalah harga saham

penutupan (closing price) periode akhir pembukuan

perusahaan makanan dan minuman yang terdaftar di Bursa

Efek Indonesia pada periode 2009-2012.

Dalam penelitian ini harga saham adalah variabel

dependen yang dilambangkan dengan Y dan diukur

berdasarkan nilai nominal.

2. Return On Equity (ROE)

Return On Equity (ROE) adalah rasio laba bersih setelah

dikurangi pajak terhadap modal sendiri dengan tujuan

untuk mengukur tingkat hasil pengembalian dari

investasi yang ditanamkan oleh pemegang saham masing-

60

masing perusahaan makanan dan minuman yang terdaftar

di Bursa Efek Indonesia pada periode 2009-2012.

Dalam penelitian ini Return On Equity (ROE) adalah

variabel independen yang dilambangkan dengan X1 dan

diukur berdasarkan nilai rasio.

3. Return On Asset (ROA)

Return On Asset (ROA) merupakan rasio antar laba bersih

yang berbanding terbalik dengan keseluruhan aktiva

untuk menghasilkan laba. Rasio ini menunjukkan berapa

besar laba bersih yang diperoleh yang diukur dari

nilai aktiva masing-masing perusahaan makanan dan

minuman yang terdaftar di Bursa Efek Indonesia pada

periode 2009-2012.

Dalam penelitian ini Return On Asset (ROA) adalah variabel

independen yang dilambangkan dengan X2 dan diukur

berdasarkan nilai rasio.

4. Earning Per Share (EPS)

Earning Per Share (EPS) adalah perbandingan antara laba

bersih setelah pajak (earning after tax) dengan jumlah

lembar saham yang beredar pada masing-masing

61

perusahaan makanan dan minuman yang terdaftar di Bursa

Efek Indonesia pada periode 2009-2012.

Dalam penelitian ini Earning Per Share (EPS) adalah

variabel independen yang dilambangkan dengan X3

dan

diukur berdasarkan nilai nominal.

5. Net Profit Margin (NPM)

Net Profit Margin (NPM) merupakan rasio antara laba bersih

(Net Profit) yaitu penjualan sesudah dikurangi engan

seluruh expense termasuk pajak dibandingkan dengan

penjualan. Semakin tinggi Net Profit Margin (NPM) maka

semakin baik operasi masing-masing perusahaan makanan

dan minuman yang terdaftar di Bursa Efek Indonesia

pada periode 2009-2012.

Dalam penelitian ini Net Profit Margin (NPM) adalah

variabel independen yang dilambangkan dengan X4

dan

diukur berdasarkan nilai rasio.

3.2. Populasi dan Sampel

Dalam penelitian ini yang menjadi populasi adalah

jumlah keseluruhan laporan keuangan tahunan selama 4 tahun

periode 2009 – 2012 pada perusahaan makanan dan minuman yang

telah Go Public dan telah terdaftar di Bursa Efek Indonesia.

62

Sampel yang dipilih pada penelitian ini dengan

menggunakan metode purposive sampling yaitu yang memenuhi

kriteria - kriteria sampel tertentu sesuai dengan yang

diinginkan peneliti dan dipilih berdasarkan pertimbangan

tertentu disesuaikan dengan tujuan penelitian yang akan

dicapai. Kriteria sampel tersebut adalah sebagai berikut :

a. Perusahaan makanan dan minuman yang Go public dan

telah terdaftar di Bursa Efek Indonesia (BEI) sejak

1 Januari 2009 sampai 31 Desember 2012.

b. Perusahaan makanan dan minuman yang menyajikan

laporan keuangan per 31 Desember untuk periode

2009, 2010, 2011, dan 2012 serta mempunyai laporan

keuangan lengkap sesuai dengan data yang diperlukan

dalam variabel penelitian.

Berdasarkan karakteristik pemilihan sampel diatas

diperoleh perusahaan yang akan digunakan sebagai sampel

penelitian.

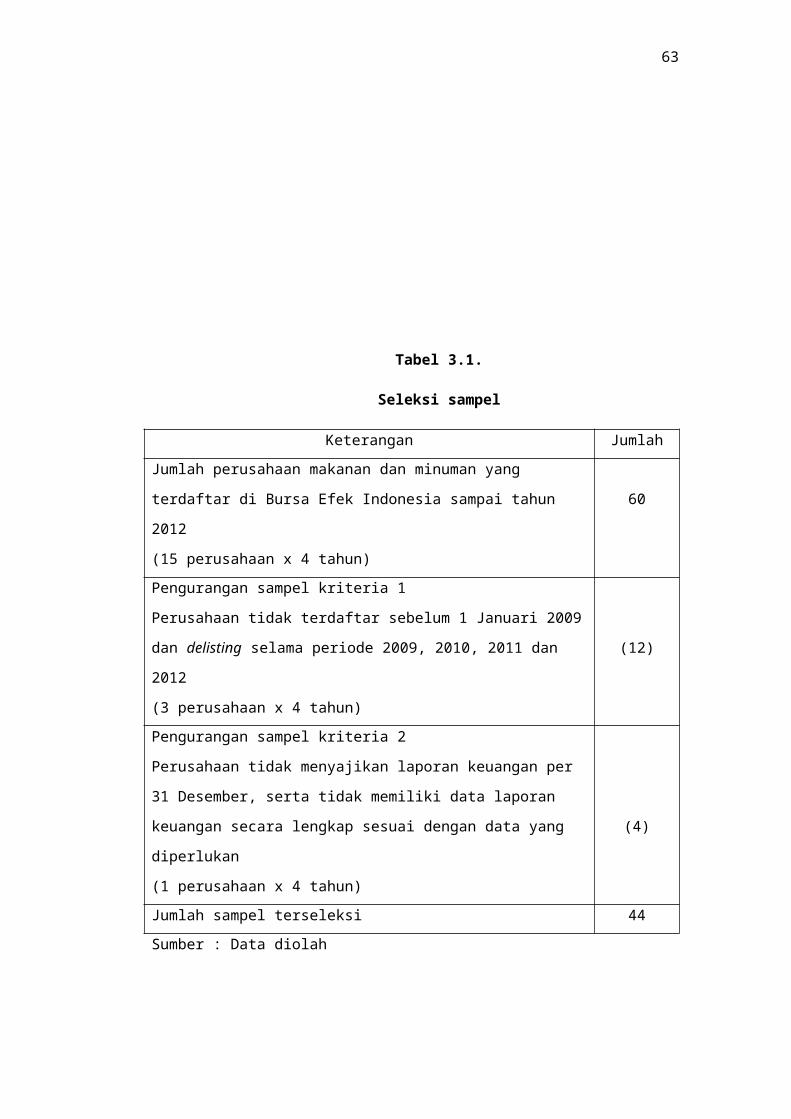

Tabel 3.1 berikut ini menyajikan hasil seleksi sampel

dengan metode purposive sampling.

63

Tabel 3.1.

Seleksi sampel

Keterangan Jumlah Jumlah perusahaan makanan dan minuman yang

terdaftar di Bursa Efek Indonesia sampai tahun

2012

(15 perusahaan x 4 tahun)

60

Pengurangan sampel kriteria 1

Perusahaan tidak terdaftar sebelum 1 Januari 2009

dan delisting selama periode 2009, 2010, 2011 dan

2012

(3 perusahaan x 4 tahun)

(12)

Pengurangan sampel kriteria 2

Perusahaan tidak menyajikan laporan keuangan per

31 Desember, serta tidak memiliki data laporan

keuangan secara lengkap sesuai dengan data yang

diperlukan

(1 perusahaan x 4 tahun)

(4)

Jumlah sampel terseleksi 44Sumber : Data diolah

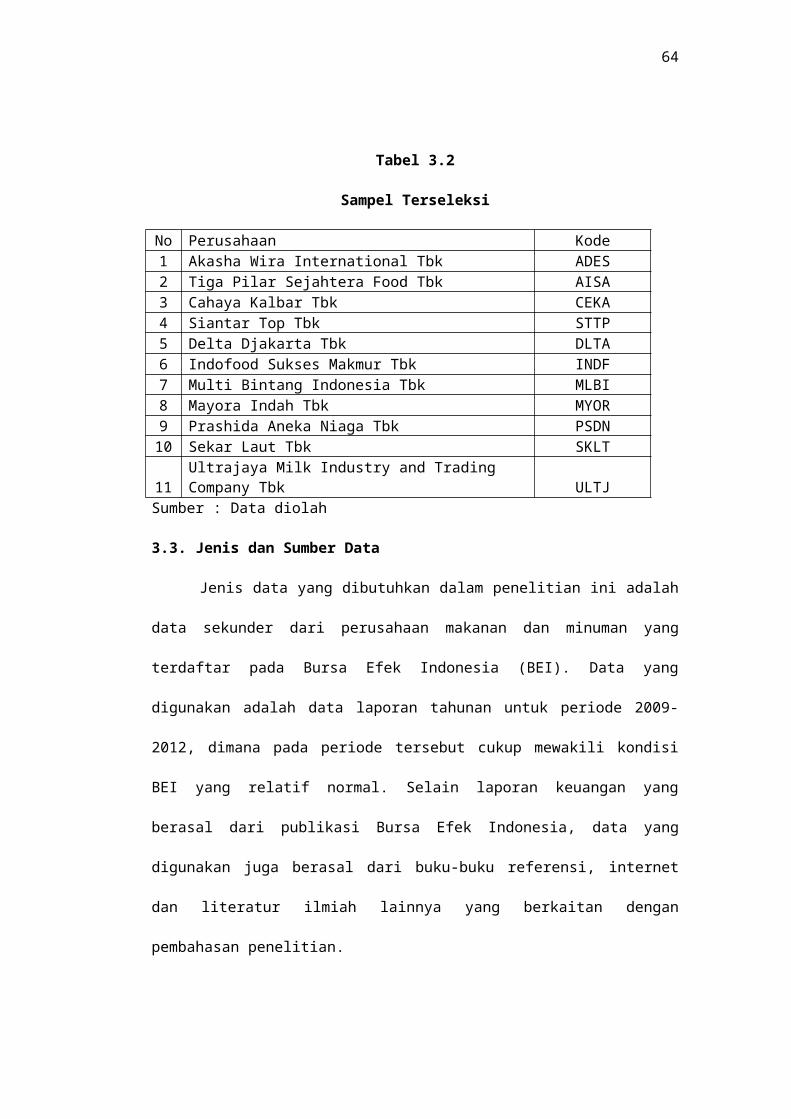

64

Tabel 3.2

Sampel Terseleksi

No Perusahaan Kode1 Akasha Wira International Tbk ADES2 Tiga Pilar Sejahtera Food Tbk AISA3 Cahaya Kalbar Tbk CEKA4 Siantar Top Tbk STTP5 Delta Djakarta Tbk DLTA6 Indofood Sukses Makmur Tbk INDF7 Multi Bintang Indonesia Tbk MLBI8 Mayora Indah Tbk MYOR9 Prashida Aneka Niaga Tbk PSDN10 Sekar Laut Tbk SKLT

11Ultrajaya Milk Industry and Trading Company Tbk ULTJ

Sumber : Data diolah

3.3. Jenis dan Sumber Data

Jenis data yang dibutuhkan dalam penelitian ini adalah

data sekunder dari perusahaan makanan dan minuman yang

terdaftar pada Bursa Efek Indonesia (BEI). Data yang

digunakan adalah data laporan tahunan untuk periode 2009-

2012, dimana pada periode tersebut cukup mewakili kondisi

BEI yang relatif normal. Selain laporan keuangan yang

berasal dari publikasi Bursa Efek Indonesia, data yang

digunakan juga berasal dari buku-buku referensi, internet

dan literatur ilmiah lainnya yang berkaitan dengan

pembahasan penelitian.

65

3.4. Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan dengan metode

dokumenter, yaitu dengan cara pengumpulan data-data yang

berkaitan dengan variabel-variabel sebagai deteksi yang

mempengaruhi harga saham. Metode dokumentasi/studi

kepustakaan yaitu teknik pengumpulan data dengan cara

menggunakan teori-teori atau konsep yang dapat dipakai dalam

pembahasan masalah penelitian yang meliputi dokumen-dokumen

yang sudah ada maupun jurnal–jurnal penelitian, koran, dan

literatur-literatur lainnya yang mendukung penelitian ini,

kemudian dilakukan pengkajian data yang dibutuhkan yaitu

mengenai jenis, ketersediaan data, cara memperoleh data, dan

gambaran cara mengolah data.

3.5. Teknik Analisis

3.5.1. Uji Asumsi Dasar

Uji asumsi digunakan untuk memberikan pre-test / uji

awal terhadap suatu perangkat/instrument yang digunakan

dalam pengumpulan data, bentuk data dan jenis data awal yang

akan diproses lebih lanjut dari suatu kumpulan data awal

yang telah diperoleh, sehingga syarat untuk mendapatkan data

66

yang tidak bias menjadi terpenuhi sehingga prinsip BLUE

(Best Linier Unbiased Estimator).

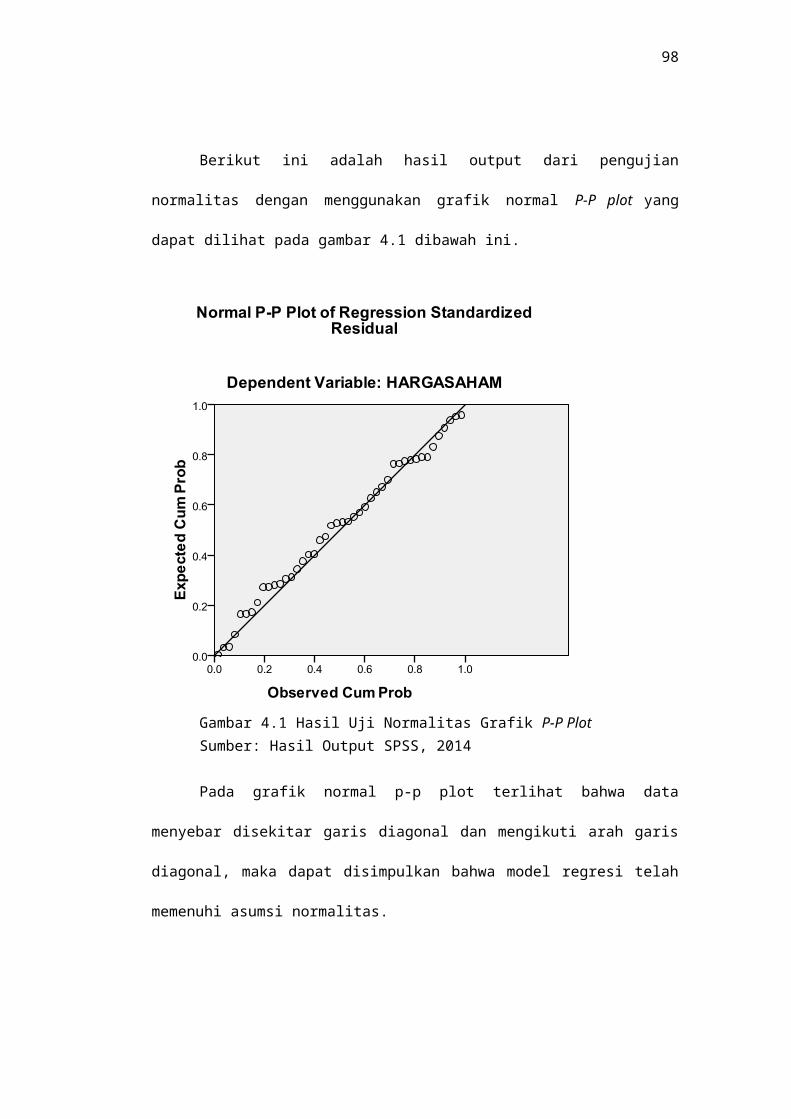

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam

model regresi, baik variabel dependen maupun variabel

independen, keduanya mempunyai distribusi normal atau

tidak.Model regresi yang baik adalah model regresi yang

mempunyai distribusi normal atau mendekati normal

(Ghozali, 2006: 110).

Untuk membuktikan apakah data yang digunakan dalam

penelitian ini terdistribusi normal dapat dilihat dari

titik - titik pada grafik menyebar di sekitar garis

diagonal dan mengikuti arah garis diagonal pada grafik

normal p-p plot. Apabila titik - titik pada grafik

menyebar jauh dari arah garis diagonal pada grafik normal

p-p plot maka, data tersebut tidak terdistribusi dengan

baik atau tidak normal.

3.5.2. Uji Asumsi Klasik

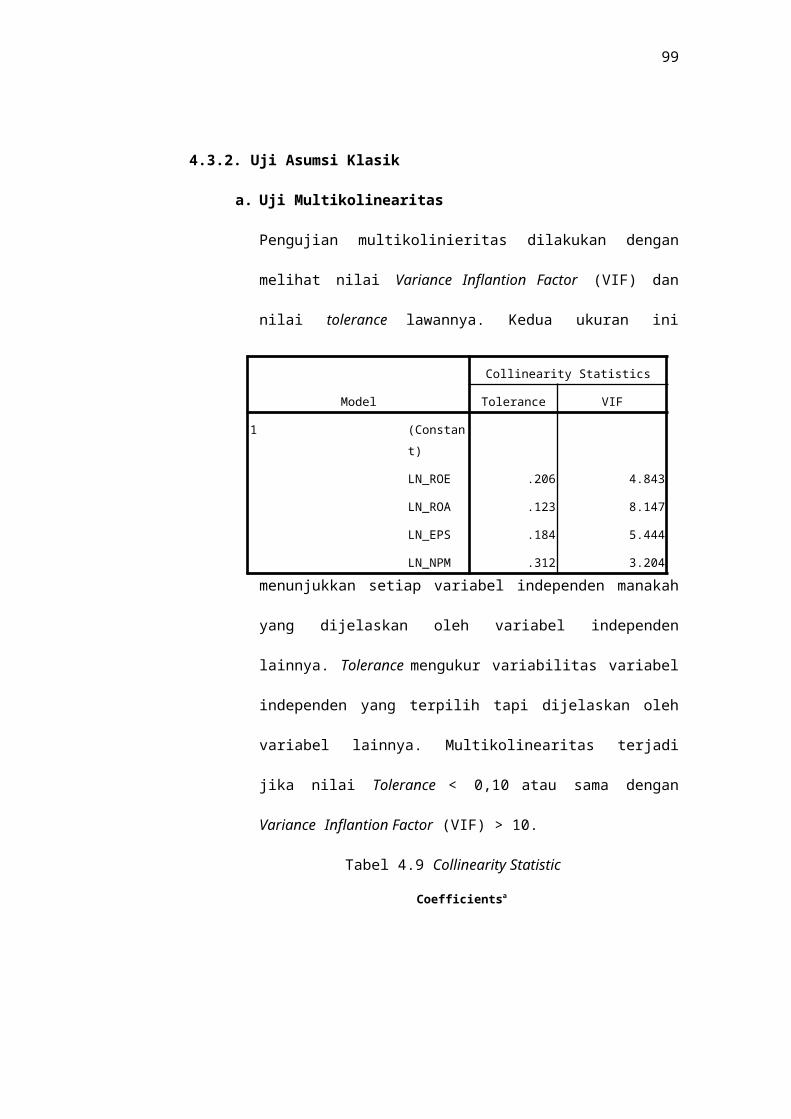

a. Uji Multikolinearitas

67

Uji multikolinearitas merupakan salah satu alat uji

asumsi regresi yang bertujuan untuk menguji apakah pada

model regresi ditemukan adanya korelasi antar variabel

bebas (independen). Jika terjadi korelasi maka terdapat

masalah multikolinearitas. Uji multikolinearitas

dilakukan dengan dengan menghitung nilai Variance Inflation

Factor (VIF) tiap - tiap variabel independen dan melalui

kolom Collinearity Statistics pada tabel Coefficients, jika nilai VIF

ada di sekitar angka 1 dan nilai Tolerance mendekati angka

1, maka tidak terjadi multikolinearitas.

Multikolinearitas terjadi jika nilai Variance Inflation

Factor (VIF) melebihi 10, dan jika nilai Variance Inflation Factor

(VIF) kurang dari 10 menunjukkan bahwa korelasi antar

variabel independen masih bisa ditolerir. Model regresi

yang baik adalah model yang tidak terjadi

multikolinearitas (Ghozali, 2006: 91).

Dasar pengambilan keputusan :

1. VIF >10 : Antar variabel independen terjadi

multikolinieritas.

2. VIF <10 : Antar variabel independen tidak terjadi

multikolinieritas.

68

b. Uji Autokolerasi

Uji autokorelasi dilakukan untuk menguji apakah dalam

model regresi linear ada korelasi antara kesalahan

pengganggu (error term) pada suatu periode dengan kesalahan

pada periode sebelumnya yang biasanya terjadi karena

menggunakan data time series. Jika terjadi korelasi, maka

dinamakan ada masalah autokorelasi. Model regresi yang baik

adalah regresi yang bebas dari autokorelasi (Ghozali, 2006:

95).

Dasar pengambilan keputusan sebagai

berikut:

Tabel 3.3

Kriteria Pengambilan Keputusan Uji Autokolerasi

69

Hipotesis nol Keputusan Jika

Tidak ada autokolerasi positif Tolak 0 < d <dl

Tidak ada autokolerasi positif No Decision dl _ d _ du

Tidak ada autokolerasi negatif Tolak 4 – dl < d < 4

Tidak ada autokolerasi negatif No Decision 4 – du _ d _ 4

– dl

Tidak ada autokolerasi positif

atau negatif

Tidak

ditolak

du < d < 4 –

du

Keterangan : du = batas atas dan dl = batas bawahSumber :Ghozali (2006: 96)

c. Uji Heteroskedastisitas

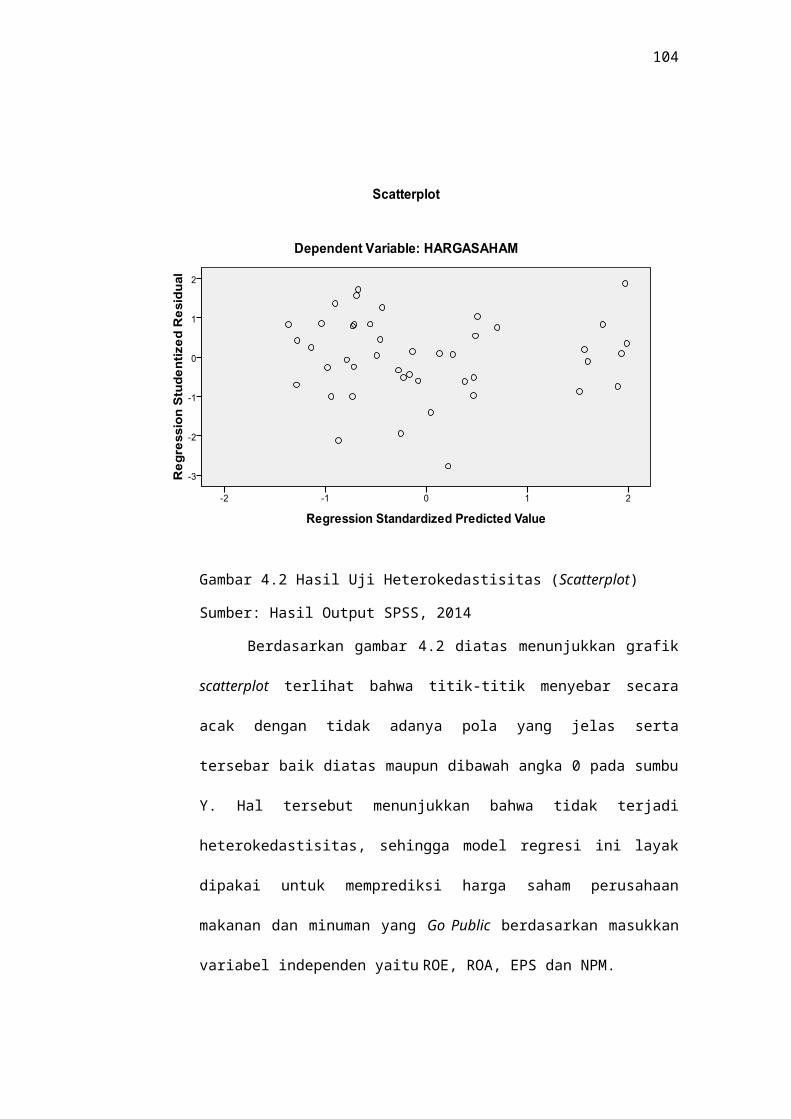

Uji heteroskedastisitas bertujuan untuk menguji apakah

dalam model regresi terjadi ketidaksamaan varians dari

residual satu pengamatan ke pengamatan yang lain. Jika

varians dari residual dari satu pengamatan ke pengamatan

yang lain tetap, maka disebut Homoskedastisitas, dan

sebaliknya jika varians berbeda disebut Heteroskedastisitas.

Model regresi yang baik adalah yang Homoskedastisitas atau

tidak terjadi Heteroskedastisitas (Ghozali, 2006: 105).

Untuk mengetahui ada atau tidaknya heteroskedastisitas

dapat dilakukan dengan melihat ada atau tidaknya pola

70

tertentu pada grafik scatterplot antara SRESID dan ZPRED,

dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X

adalah residual (Y prediksi – Y sesungguhnya) yang telah di

studentized.

Dasar analisis :

1. Jika ada pola tertentu, seperti titik-titik yang ada

membentuk pola tertentu yang teratur (bergelombang,

melebar kemudian menyempit), maka mengindikasikan telah

terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik