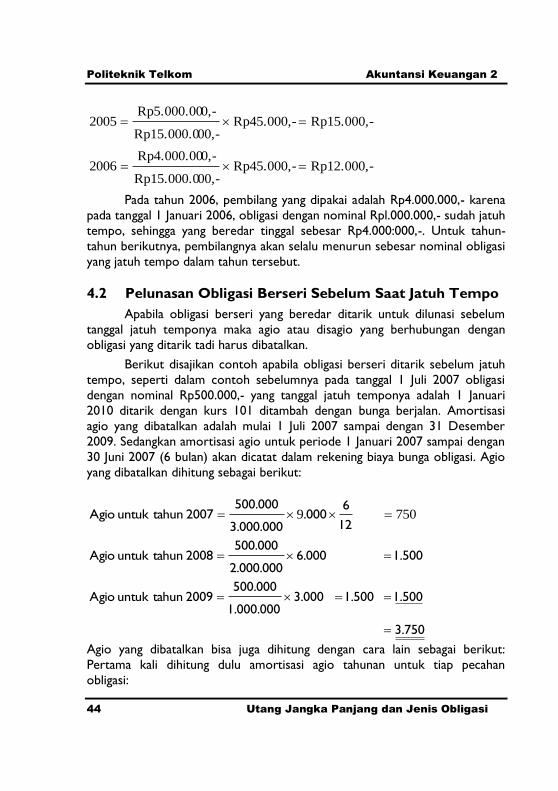

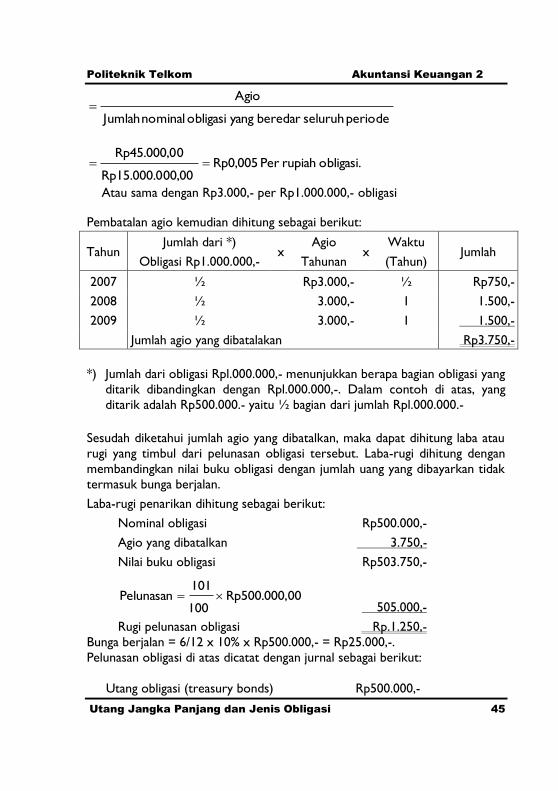

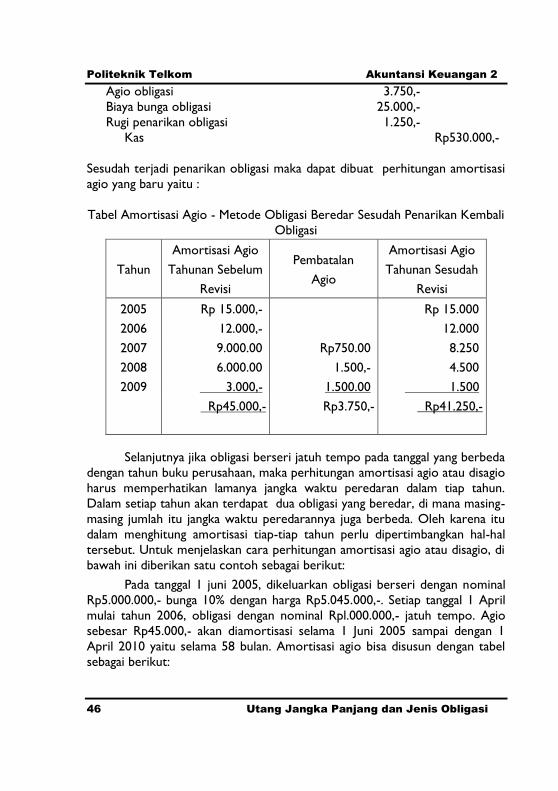

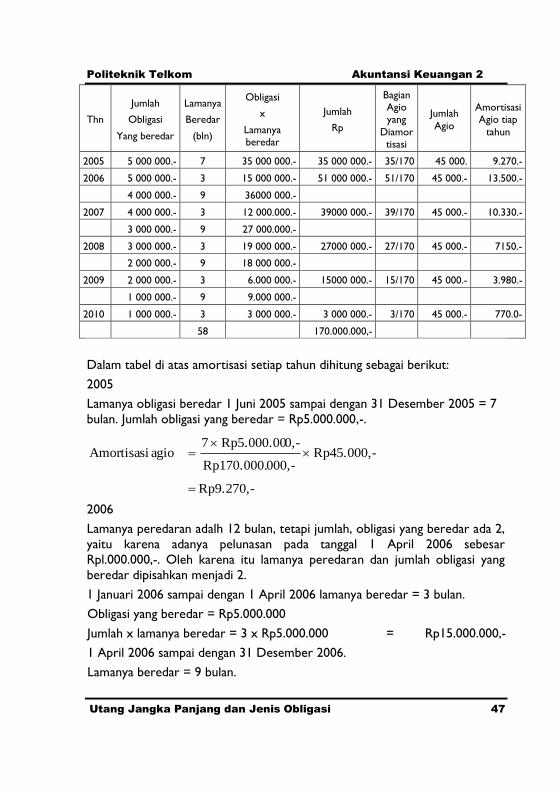

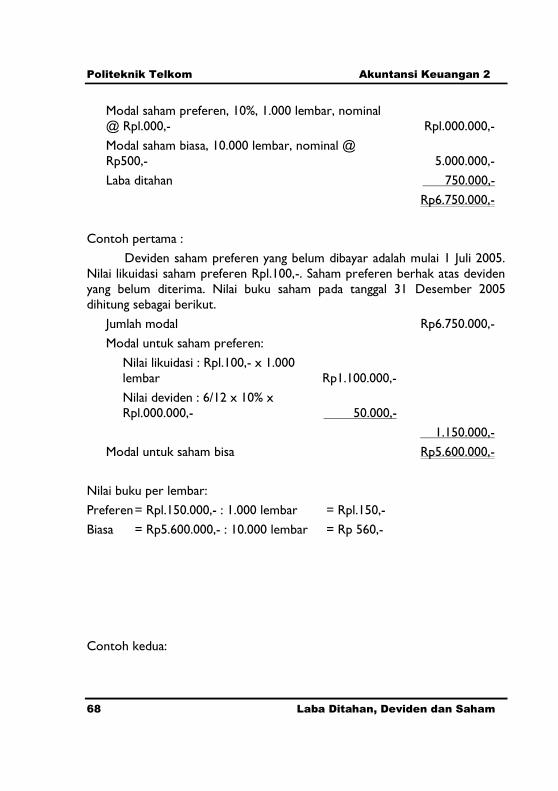

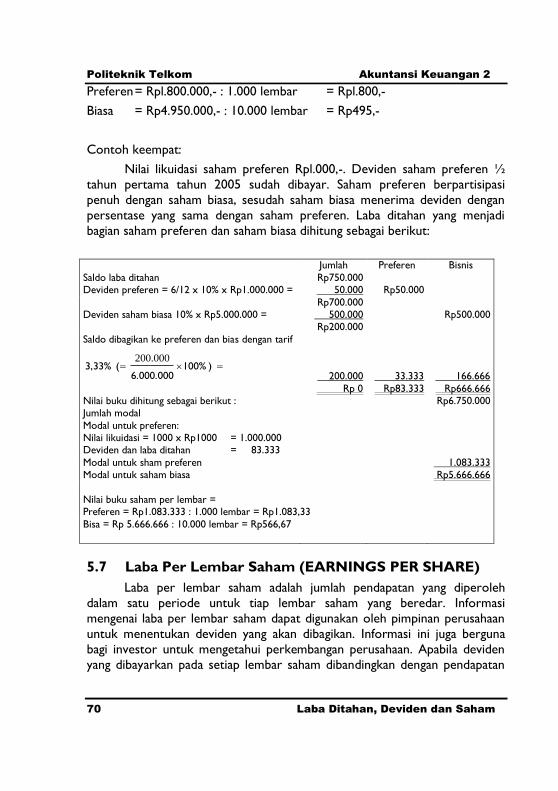

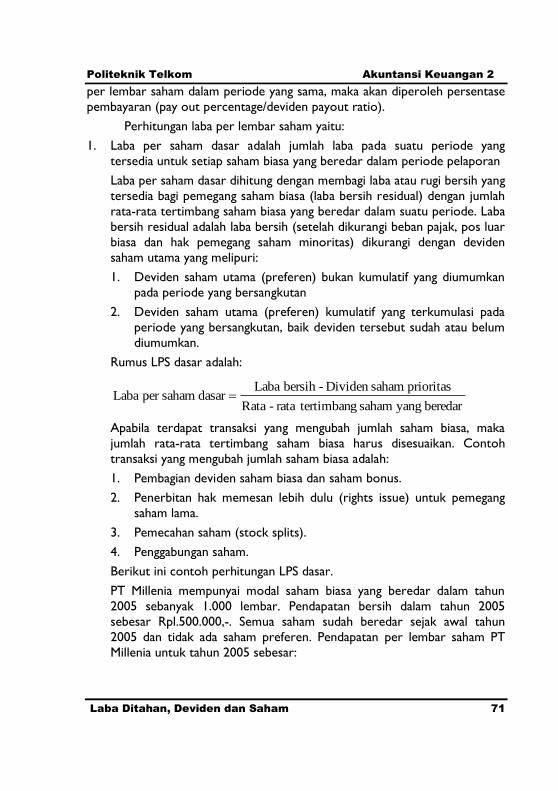

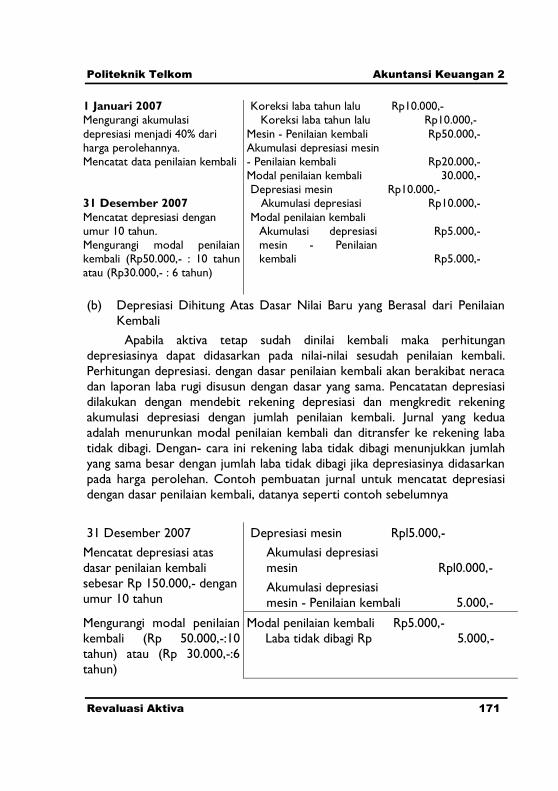

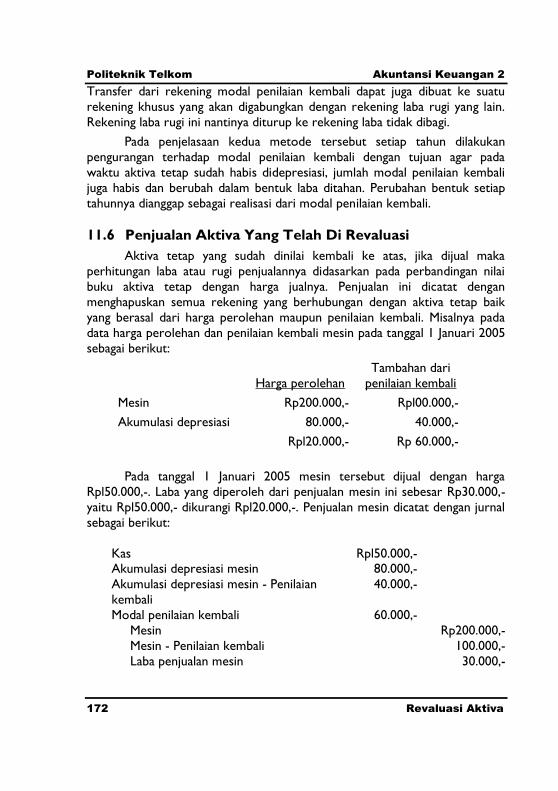

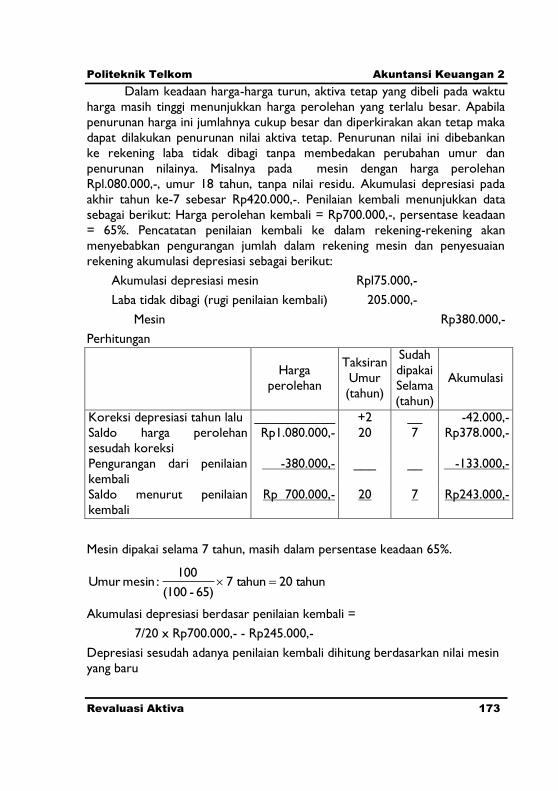

AKUNTANSI KEUANGAN 2 POLITEKNIK TELKOM BANDUNG 2009

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

AKUNTANSI KEUANGAN 2

POLITEKNIK TELKOM

BANDUNG

2009

Penyusun

Sampoerno Wibowo, S.E.,M.Si

Editor

Dilarang menerbitkan kembali, menyebarluaskan atau menyimpan baik

sebagian maupun seluruh isi buku dalam bentuk dan dengan cara apapun

tanpa izin tertulis dari Politeknik Telkom.

Hak cipta dilindungi undang-undang @ Politeknik Telkom 2009

No part of this document may be copied, reproduced, printed, distributed, modified,

removed and amended in any form by any means without prior written

authorization of Telkom Polytechnic.

Copyright @ 2009 Telkom Polytechnic. All right reserved

Politeknik Telkom Akuntansi Keuangan 2

Akuntansi Keuangan 2 iii

Kata Pengantar

Assalamu’alaikum Wr. Wb

Segala puji bagi Allah SWT karena dengan karunia-Nya courseware ini

dapat diselesaikan.

Atas nama Politeknik Telkom, kami sangat menghargai dan ingin menyampaikan terima kasih kepada penulis, penerjemah dan

penyunting yang telah memberikan tenaga, pikiran, dan waktu sehingga

courseware ini dapat tersusun.

Tak ada gading yang tak retak, di dunia ini tidak ada yang sempurna, oleh karena itu kami harapkan para pengguna buku ini dapat

memberikan masukan perbaikan demi pengembangan selanjutnya.

Semoga courseware ini dapat memberikan manfaat dan membantu

seluruh Sivitas Akademika Politeknik Telkom dalam memahami dan mengikuti materi perkuliahan di Politeknik Telkom.

Amin.

Wassalamu’alaikum Wr. Wb.

Bandung, Juli 2009

Christanto Triwibisono

Wakil Direktur I

Bidang Akademik & Pengembangan

Politeknik Telkom Akuntansi Keuangan 2

iv Akuntansi Keuangan 2

Daftar Isi

Kata Pengantar ............................................................................... iii Daftar Isi ......................................................................................... iv I AKTIVA TIDAK BERWUJUD .............................................. 1 1.1 Aktiva Tidak Berwujud ................................................................................. 2 1.2 Bagaimana Menilai Aktiva Tidak Berwujud ............................................... 9 2 UTANG JANGKA PENDEK ............................................... 14 2.1 Definisi Utang ............................................................................................... 15 2.2 Utang Jangka Pendek Yang Jumlahnya Diketahui .................................. 15 2.3 Taksiran Utang .............................................................................................. 20 2.4 Utang Bersyarat (Contingent Liabilities) ................................................. 23 3 UTANG JANGKA PANJANG ............................................ 27 3.1 Utang Jangka Panjang ................................................................................... 28 3.2 Utang Obligasi............................................................................................... 28 3.3 Prosedur Amortisasi Agio Dan Disagio Obligasi .................................. 31 3.4 Pencatatan Utang Obligasi ......................................................................... 34 3.5 Pelunasan Obligasi Sebelum Jatuh Tempo .............................................. 38 4 UTANG JANGKA PANJANG DAN JENIS OBLIGASI ..... 42 4.1 Obligasi Berseri ............................................................................................ 43 4.2 Pelunasan Obligasi Berseri Sebelum Saat Jatuh Tempo ....................... 44 4.3 Obligasi Konversi ......................................................................................... 48 4.4 Pelunasan Obligasi Dengan Menggunakan Dana Yang Diperoleh Dari

Pengeluaran Obligasi Baru.......................................................................... 50 5 LABA DITAHAN, DEVIDEN DAN SAHAM ...................... 55 5.1 Laba Di Tahan ............................................................................................... 56 5.2 Deviden .......................................................................................................... 56 5.3 Deviden Kas .................................................................................................. 58 5.4 Bentuk Deviden Lain ................................................................................... 58 5.5 Batasan Laba Ditahan .................................................................................. 64 5.6 Nilai Buku Per Lembar Saham (Book Value Per Share) ......................... 66 5.7 Laba Per Lembar Saham (EARNINGS PER SHARE) ............................ 70 6 MODAL SAHAM & HAK PEMEGANG SAHAM .............. 77 6.1 MODAL SAHAM ......................................................................................... 78 6.2 Jenis-Jenis Saham .......................................................................................... 79 6.2.1 Saham Biasa (Common Stock) ..................................................................... 79 6.2.2 Saham Preferen............................................................................................. 79 6.3 Pencatatan Modal Saham ............................................................................ 82 6.4 Pembatalan Pesanan Saham........................................................................ 84

Politeknik Telkom Akuntansi Keuangan 2

Akuntansi Keuangan 2 v

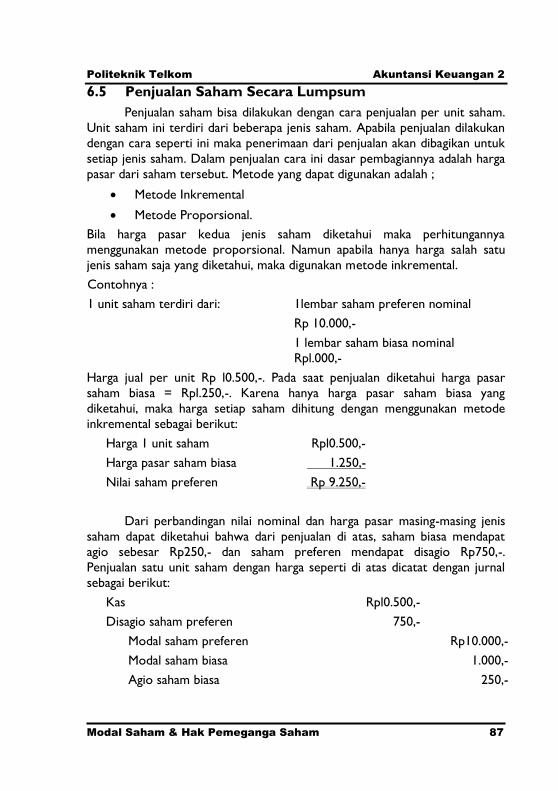

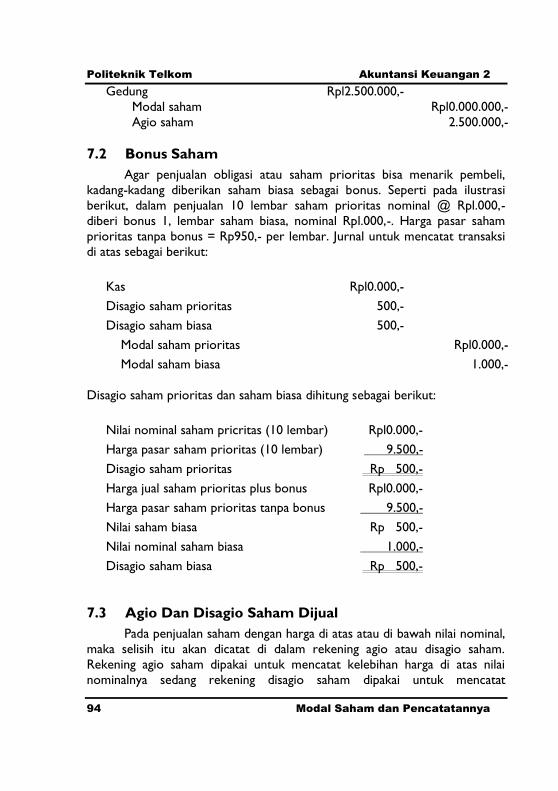

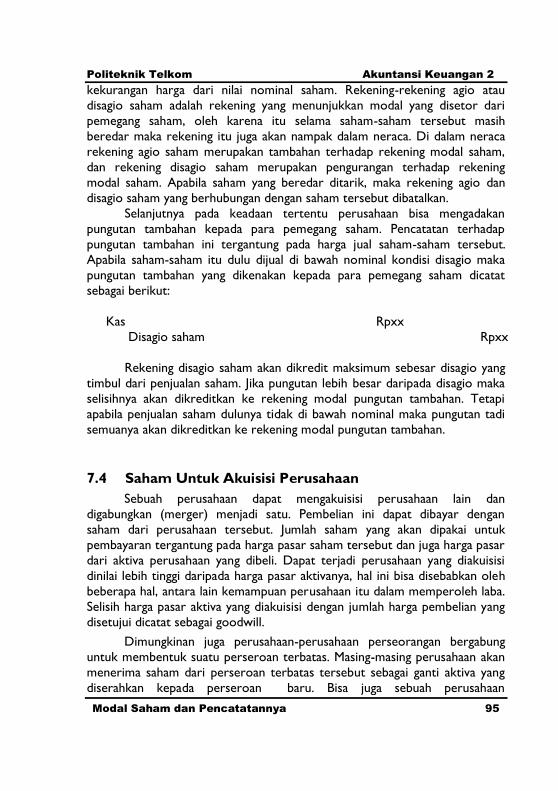

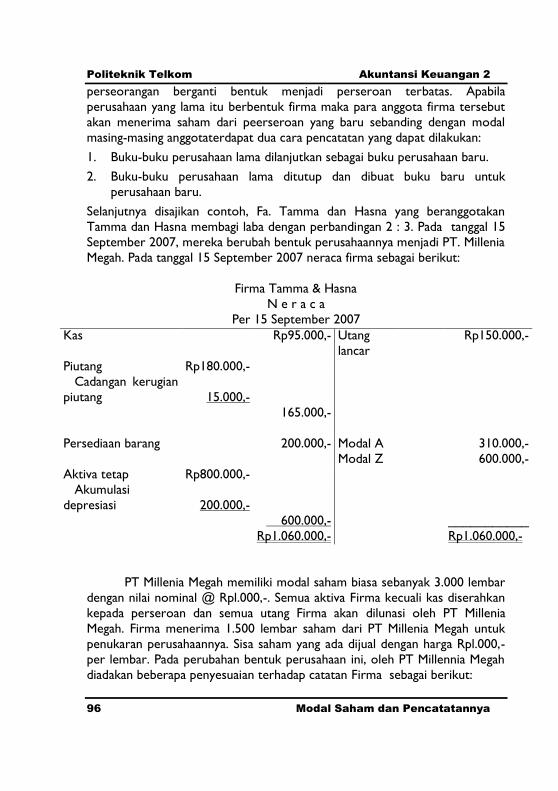

6.5 Penjualan Saham Secara Lumpsum ........................................................... 87 7.1 Penilaian Aktiva Sebagai Dasar Modal Saham ........................................ 93 7.2 Bonus Saham ................................................................................................. 94 7.3 Agio Dan Disagio Saham Dijual ................................................................ 94 7.4 Saham Untuk Akuisisi Perusahaan ............................................................ 95 8.1 Modal Perusahaan ..................................................................................... 106 8.2 Treasury Stock .......................................................................................... 106 8.3 Kebijakan Laba Ditahan Untuk Treasury Stock ................................. 111 8.4 Treasury Stock Diterima Sebagai Sumbangan .................................... 113 8.5 Hak Yang Diberikan Papa Pembeli Surat Berharga Jenis Lain ......... 115 8.6 Hak Beli Saham Yang Diberikan Pada Pegawal Perusahaan ............. 116 8.7 Saham Konvertibel .................................................................................... 118 8.8 Perubahan Nilai Nominal ........................................................................ 119 9 INVESTASI SAHAM DAN PENDANAAN ...................... 126 9.1 Investasi Dalam Saham ............................................................................. 127 9.2 Persentase Pemilikan Kurang Dari 20% ............................................... 128 9.3 Persentase Pemilikan 20% - 50% ........................................................... 129 10 INVESTASI OBLIGASI ..................................................... 140 10.1 Obligasi ........................................................................................................ 141 10.2 Jenis Obligasi .............................................................................................. 142 10.3 Pencatatan Investasi Obligasi .................................................................. 144 10.4 Dana Pelunasan Obligasi .......................................................................... 150 11 REVALUASI AKTIVA ....................................................... 156 11.1 Perubahan Harga Perolehan Dan Masa Manfaat ................................ 157 11.2 Aktiva Tetap Yang Sudah Habis Didepresiasi ..................................... 161 11.3 Penyimpangan Dari Harga Perolehan ................................................... 161 11.4 Penggunaan Dan Pencatatan Data Penilaian Kembali ........................ 168 11.5 Depresiasi Untuk Aktiva Yang Telah Di Revaluasi ............................ 170 11.6 Penjualan Aktiva Yang Telah Di Revaluasi ........................................... 172 11.7 Kuasi Reorganization ................................................................................ 174 12 PERUBAHAN AKUNTANSI ............................................ 180 12.1 Perubahan Akuntansi ................................................................................ 181 12.2 Perubahan Dalam Prinsip Akuntansi ..................................................... 181 12.3 Perubahan Taksiran-Taksiran Akuntansi .............................................. 183 13 KOREKSI KESALAHAN ................................................... 187 13.1 Koreksi Kesalahan .................................................................................... 188 13.2 Jenis-Jenis Kesalahan ................................................................................. 188 13.3 Jurnal Koreksi ............................................................................................ 189

Politeknik Telkom Akuntansi Keuangan 2

Aktiva Tidak Berwujud 1

I AKTIVA TIDAK BERWUJUD

Overview

Aktiva tidak berwujud adalah aktiva nonmoneter yang dapat diidentifikasi dan

tidak mempunyai bentuk fisik serta dimiliki untuk digunakan dalam

menghasilkan atau menyerahkan barang atau jasa, disewakan pada pihak

lainnya atau untuk tujuan administrative

Tujuan

1. Mahasiswa mampu menjelaskan sifat dan jenis, pengakuan,

pencatatan dan pengungkapan atas aktiva tidak berwujud

2. Mahasiswa mampu menerapkan perlakuan akuntansi terhadap

aktiva tidak berwujud

Politeknik Telkom Akuntansi Keuangan 2

2 Aktiva Tidak Berwujud

1.1 Aktiva Tidak Berwujud

Aktiva tidak berwujud adalah aktiva nonmoneter yang dapat diidentifikasi

dan tidak mempunyai bentuk fisik serta dimiliki untuk digunakan dalam

menghasilkan atau menyerahkan barang atau jasa, disewakan pada pihak

lainnya atau untuk tujuan administratif. Suatu aktiva dapat dimasukkan dalam

kategori aktiva tidak berwujud jika :

1. Aktiva tersebut dapat diidentifikasikan

2. Perusahaan mempunyai kendali atas aktiva tersebut

3. Perusahaan memperoleh manfaat dari aktiva tersebut dimasa

yang akan datang

Aktiva tidak berwujud mempunyai nilai karena diharapkan dapat memberikan

sumbangan pada laba. Jenis dan macam aktiva tidak berwujud adalah :

Merek

Merek atau cap dagang adalah hak untuk menggunakan merek

dagang. Merek atau cap dagang bisa didaftarkan sehingga akan

dilindungi oleh undang-undang. Hak untuk menggunakan suatu

merek dagang adalah tidak terbatas. Merek dagang bisa juga

diperoleh dari suatu pembelian, dalam keadaan ini harga perolehan

yang dicatat adalah harga beli dan semua biaya pembelian sampai

merek itu siap digunakan.

Apabila merek dagang ini dibuat sendiri maka harga perolehannya

adalah biaya-biaya untuk merencanakan dan mendaftarkan. Karena

umurnya tidak terbatas maka tidak dilakukan amortisasi, tetapi

kadang-kadang karena anggapan akan adanya perubahan-perubahan

di masa yang akan datang (misalnya adanya perubahan permintaan

terhadap produk) maka harga perolehan merek dagang akan

dihapuskan dalam periode yang pendek. Jurnal untuk mencatat

perolehan merek dagang adalah:

Merek Rpxx

Kas Rpxx

Amortisasi merek dicatat dengan jurnal berikut:

Amortisasi merek Rpxx

Merek (akumulasi amortisasi merek) Rpxx

Politeknik Telkom Akuntansi Keuangan 2

Aktiva Tidak Berwujud 3

Piranti lunak komputer (software)

Software (perangkat lunak komputer) adalah kumpulan konsep,

aktivitas dan prosedur yang digunakan dalam program komputer

untuk melaksanakan suatu fungsi atau pekerjaan tertentu. Ada dua

jenis software komputer yaitu software aplikasi dan software sistem.

Software aplikasi merupakan software yang dapat digunakan dalam

menyelesaikan tugas/pekerjaan tertentu, seperti word processing,

spreadsheet, software akuntansi dan Iain-lain. Software sistem

merupakan software yang dibutuhkan agar sistem. komputer dapat

berfungsi seperti sistem operasi, sistem manajemen basis data,

program utilitas dan Iain-lain. Software sistem biasanya dibeli

bersamaan dengan pembelian perangkat keras komputer. Software

aplikasi dapat dibeli atau dibuat sendiri. Harga perolehan software

aplikasi yang dibeli adalah sebesar harga beli ditambah semua biaya

sampai software itu .siap digunakan. Apabila perusahaan

mengembangkan sendiri software aplikasinya, maka harga

perolehannya adalah semua biaya yang dikeluarkan untuk membuat

software tersebut. Harga perolehan software aplikasi dan software

sistem akan diamortisasi selama umur ekonomis atau masa

manfaatnya.

Lisensi dan waralaba

Lisensi atau waralaba (franchise) adalah hak yang diberikan oleh

suatu pihak disebut franchisor kepada pihak lain untuk menggunakan

fasilitas yang dimiliki menggunakan hak merek atau nama dagang,

ataupun menjual barang dan jasa. Pihak yang memberikan hak

biasanya perusahaan swasta. Akhir-akhir ini perkembangan sistem

franchise menunjukkan kemajuan pesat di bidang usaha swasta.

Terdapat berbagai jenis franchise dalam praktek. Jenis-jenis ini dapat

dikelompokkan menjadi dua, yaitu (a) sistem franchise untuk produk

dan jasa, (b) sistem franchise lisensi untuk merek dagang.. Jika lisensi

dan waralaba diperoleh dengan suatu kontrak yang harganya

dibayarkan sekaligus pada saat penandatanganan kontrak, maka

jumlah yang dibayarkan tersebut merupakan harga perolehan yang

akan diamortisasi selama masa manfaat.

Hak kekayaan intelektual seperti: hak cipta, paten dan hak kekayaan

intelektual lainnya

Politeknik Telkom Akuntansi Keuangan 2

4 Aktiva Tidak Berwujud

Paten adalah suatu hak yang diberikan kepada pihak yang

menemukan sesuatu hal baru untuk membuat, menjual atau

mengawasi penemuannya selama jangka waktu tertentu. Kalau paten

itu tidak dapat diperpanjang maka penemuan tadi akan diperbarui

atau diubah sehingga bisa diperoleh paten yang. Paten mungkin

digunakan sendiri oleh penemunya atau diserahkan pada pihak lain

dengan perjanjian-perjanjian tertentu. Yang termasuk harga

perolehan paten, jika paten itu diperoleh karena pengembangan,

adalah biaya-biaya pendaftaran, biaya pembuatan model dan gambar-

gambar dan biaya-biaya yang dikeluarkan untuk membuat percobaan-

percobaan dan pengembangan. Paten yang dibeli dari pihak lain akan

dicatat sebesar harga perolehannya yang terdiri dari harga beli dan

semua biaya yang dikeluarkan sampai paten itu siap digunakan.

Apabila terjadi pelanggaran-pelanggaran terhadap hak paten, maka

biaya-biaya yang dikeluarkan untuk menjaga hak ini akan dikapitalisir.

Paten akan diamortisir selama-umur kegunaannya. Umur paten bisa

juga dihitung atas dasar unit produk yang akan dibuat.

Amortisasi paten dicatat dengan jurnal sebagai berikut:

Amortisasi paten Rpxx

Paten (atau akumulasi amortisasi paten) Rpxx

Amortisasi paten akan dikelompokkan dalam biaya produksi, jika

paten itu digunakan dalam proses produksi, tetapi jika paten itu

digunakan untuk kegiatan yang berhubungan dengan penjualan maka

amortisasi paten akan dibebankan sebagai biaya penjualan.

Hak cipta adalah hak yang diberikan kepada pengarang atau

artis/aktor untuk menerbitkan, menjual atau mengawasi karangannya,

musik atau pekerjaan pementasan dan karya seni lainnya. Hak cipta

seperti halnya paten termasuk dalam hak cipta intelektual yang

dilindungi undang-undang. Hak cipta bisa digunakan sendiri, dijual

atau diberikan pada pihak lain dengan perjanjian-perjanjian tertentu.

Yang termasuk dalam harga perolehan hak cipta adalah semua biaya

yang berhubungan dengan penyusunan pekerjaan itu, termasuk juga

biaya-biaya untuk mendaftar-kan dan memperoleh hak. Jika hak cipta

itu dibeli maka harga perolehannya adalah jumlah uang yang

dibayarkan. Harga perolehan hak cipta akan diamortisasi sepanjang

masa manfaatnya.

Politeknik Telkom Akuntansi Keuangan 2

Aktiva Tidak Berwujud 5

Resep, formula, model, desain, dan prototype

Resep, formula, desain, dan prototipe merupakan penemuan-

penemuan yang didapat perusahaan yang selanjutnya digunakan

dalam operasi perusahaan. Ada kalanya bisa merupakan keunggulan

atau ciri khas yang membedakan produk perusahaan itu dengan

produk perusahaan lain. Umumnya penemuan resep, formula, model,

desain, atau prototipe akan didaftarkan perusahaan sebagai paten

atau hak cipta.

Aktiva tidak berwujud dalam pengembangan.

Goodwill adalah semua kelebihan yang terdapat dalam suatu usaha

seperti letak perusahaan yang baik, nama yang terkenal, pimpinan

yang ahli dan Iain-lain. Dari tinjauan akuntansi, goodwill adalah

kemampuan perusahaan untuk memperoleh laba di atas keadaan

normal yang diakibatkan oleh adanya faktor-faktor di atas. Laba di

atas keadaan normal adalah suatu tingkat pendapatan dari investasi

yang melebihi jumlah yang akan dapat menarik investor dalam bidang

usaha tersebut.

Goodwill yang dihasilkan secara internal (internally generated) tidak

boleh diakui. Goodwill internal adalah pengeluaran yang dilakukan

oleh perusahaan untuk menghasilkan manfaat ekonomis di masa

datang, tetapi pengeluaran tersebut bukan merupakan suatu sumber

daya teridentifikasi yang dikendalikan oleh perusahaan dan bisa

diukur secara andal menurut biaya perolehannya.

Dalam pembelian suatu perusahaan, pendapatan perusahaan di masa

lalu dipakai sebagai dasar untuk menaksir pendapatan-pendapatan

yang akan datang. Jadi taksiran laba yang akan datang ini yang akan

dibeli dan dipakai untuk menentukan besarnya goodwill yang akan

dibayar. Sebelum menghitung goodwill , harus ditentukan terlebih

dulu nilai aktiva yang ada. Dasar yang dipakai biasanya adalah harga

pasar atau jumlah yang akan dapat direalisasi dari aktiva tersebut.

Perbedaan antara jumlah uang yang dibayarkan dengan nilai bersih

aktiva merupakan jumlah goodwill . Besarnya jumlah goodwill

tergantung kepada perundingan harga, tetapi pembeli bisa memakai

beberapa metode untuk menentukan besarnya goodwill . Metode-

metode yang dapat dipakai untuk menghitung goodwill akan

diuraikan di bawah. Sebagai ilustrasi penggunaan metode perhitungan

goodwill dipakai contoh Perusahaan X sebagai berikut:

Politeknik Telkom Akuntansi Keuangan 2

6 Aktiva Tidak Berwujud

Laba bersih (tidak termasuk elemen-elemen luar biasa):

2002 Rp 5.000.000,-

2003 4.500.000,-

2004 4.500.000,-

2005 6.000.000,-

2006 5.500.000,-

Jumlah Rp25.500.000,-

Penghasilan bersih rata-rata per tahun Rp25.500.000,- : 5 =

Rp5.100.000,-. Penghasilan tiap tahun yang akan datang ditaksir sebesar =

Rp5.000.000,-. Pada tanggal 1 Januari 2007, aktiva (tanpa goodwill ) dinilai

sebesar Rp45.000.000,-, utang sebesar Rp5.000.000,-.

Metode penghitungan goodwill berikutnya adalah

a) Kapitalisasi Pendapatan Bersih Rata-rata

Dalam cara ini jumlah yang akan dibayarkan untuk perusahaan yang

dibeli dihitung dengan mengkapitalisasi taksiran penghasilan yang

akan datang dengan tarif. Tarif ini menunjukkan hasil yang diharapkan

dari investasi tersebut. Selisih jumlah yang akan dibayarkan dengan

nilai bersih aktiva adalah jumlah yang akan dicatat sebagai goodwill .

Misalnya: hasil dari investasi diharapkan sebesar 10% maka jumlah

yang akan dibayar dihitung sebagai berikut:

Jumlah yang dibayarkan: Rp 5.000.000,- x 100/10 = Rp50.000.000,-

Taksiran nilai aktiva. Rp 45.000.000,- - Rp 5.000.000,- = 40.000.000,-

Goodwill Rpl0.000.000,-

b) Kapitalisasi Kelebihan Penghasilan Rata-rata

Di dalam cara ini perhitungan goodwill didasarkan pada penghasilan

bersih rata-rata dan nilai aktiva yang akan dibeli. Misalnya dari

contoh di muka, hasil yang diharapkan dari investasi tersebut sebesar

10% dan kelebihan penghasilan akan dikapitalisir dengan tarif 20%.

Kelebihan penghasilan dihitung sebagai berikut:

Hasil yang normal: 10% x Rp 40.000.000,- = Rp4.000.000,-

Taksiran penghasilan/tahun yang akan datang = 5.000.000,-

Kelebihan penghasilan/tahun Rpl.000.000,-

Politeknik Telkom Akuntansi Keuangan 2

Aktiva Tidak Berwujud 7

Harga beli perusahaan termasuk goodwill dihitung sebagai berikut:

Nilai aktiva : Rp45.000.000,- - Rp5.000.000,- = Rp40.000.000,-

Nilai goodwill : Rpl.000.000,- x 100/20 = 5.000.000,-

Jumlah aktiva + goodwill Rp45.000.000,-

Beban yang ditangguhkan juga merupakan aktiva tidak berwujud.

Bedanya dengan aktiva tidak berwujud yang telah disebutkan di muka

adalah bahwa aktiva tidak berwujud itu mempunyai nilai karena

merupakan hak yang diharapkan dapat membantu mendapatkan laba,

sedangkan beban yang ditangguhkan itu mempunyai nilai karena

merupakan pembayaran di muka untuk beberapa periode yang relatif

lama. Karena pembayaran biaya di muka ini dilakukan untuk

beberapa periode maka setiap periode dilakukan amortisasi. Yang

termasuk dalam beban yang ditangguhkan adalah biaya pendirian

perusahaan. Beban ditangguhkan dapat juga dilaporkan dalam neraca

terpisah dari kelompok aktiva tidak berwujud.

Biaya riset ,penelitian dan pengembangan Di dalam perusahaan-

perusahaan besar, sering dilakukan penelitian/percobaan untuk

memperbaiki/mengembangkan proses produksi maupun produknya.

Riset adalah penelitian orisinal dan terencana yang dilaksanakan

dengan harapan memperoleh pembaruan pengetahuan dan

pemahaman teknis atas ilmu yang bam. Biaya yang dikeluarkan untuk

riset harus diakui sebagai beban dalam periode terjadinya. Contoh

kegiatan riset adalah:

o Kegiatan yang dilakukan untuk memperoleh pengetahuan

baru.

o Pencarian, evaluasi, dan seleksi penerapan temuan riset atau

pengetahuan lainnya.

o Pencarian altematif bahan baku, peralatan, produk, proses,

sistem, atau jasa.

o Perumusan, desain, evaluasi, dan seleksi berbagai altematif

kemungkinan bahan baku, peralatan, produk, proses, sistem,

dan jasa.

Sedangkan yang dimaksud pengembangan adalah penerapan temuan

riset atau pengetahuan lainnya pada suatu rencana atau rancangan

produksi bahan baku, alat, produk, proses, sistem, atau jasa yang

Politeknik Telkom Akuntansi Keuangan 2

8 Aktiva Tidak Berwujud

sifatnya baru atau yang mengalami perbaikan yang substansial

sebelum dimulainya produksi komersial atau pemakaian. Perusahaan

di-mungkinkan untuk mengakui biaya pengembangan sebagai aktiva

tidak berwujud jika memenuhi syarat berikut:

a. Ada jaminan ten tang kelayakan teknis penyelesaiannya.

b. Biaya untuk menyelesaikan, menggunakan, dan menjualnya dapat

dihitung.

c. Perusahaan memiliki kemampuan untuk menggunakan atau

menjualnya.

d. Menghasilkan manfaat ekonomis dimasa yang akan datang.

e. Perusahaan memiliki kemampuan untuk mengukur secara andal

pengeluaran yang terkait selama masa penggunaannya.

Biaya pendirian perusahaan adalahbiaya yang terjadi dalam

mendirikan perusahaan seperti izin, pajak, biaya cetak saham,

formulir dan Iain-lain dikapitalisasi dalam rekening biaya pendirian.

Ada beberapa pendapat yang berhubungan dengan biaya pendirian

sebagai berikut:

o Karena biaya pendirian itu memberikan manfaat selama

perusahaan berdiri maka biaya pendirian tidak diamortisir

dan akan nampak di dalam neraca selama perusahaan itu

masih ada.

o Biaya pendirian ini tidak memberikan manfaat langsung

kepada operasi perusahaan, oleh karena itu biaya pendirian

akan diamortisir. Jangka waktu amortisasi tidak tentu tetapi

tergantung pada kebijaksanaan perusahaan. Kadang-kadang

tidak diamortisir, tetapi dihapuskan sekaligus dalam tahun

pertama. Dalam melakukan amortisasi tidak boleh melebihi

40 tahun.

Politeknik Telkom Akuntansi Keuangan 2

Aktiva Tidak Berwujud 9

1.2 Bagaimana Menilai Aktiva Tidak Berwujud

Aktiva tidak berwujud yang dimiliki dicatat dalam rekening) sebesar

harga perolehannya. Harga perolehan ini tergantung pada cara perolehan

aktiva tidak berwujud. Jika diperoleh dari pembelian maka harga perolehannya

sebesar jumlah uang yang dikeluarkan dalam pembeliannya sampai siap untuk

digunakan. Jika aktiva tidak berwujud diperoleh melalui pertukaran dengan

aktiva lain maka harga perolehannya sebesar nilai wajar aktiva yang diterima

atau aktiva yang diserahkan. Untuk aktiva tidak berwujud yang diperoleh dari

pertukaran dengan aktiva lain yang sejenis, maka harga perolehannya

ditentukan berdasarkan nilai wajar aktiva yang diserahkan.

Selama umurnya, harga perolehan aktiva tidak berwujud harus

diamortisasi, Metode amortisasi yang dapat digunakan adalah metode garis

lurus atau metode lain yang dianggap lebih cocok bagi perusahaan selama

metode tersebut mencerminkan manfaat ekonomis. Aktiva tidak berwujud

akan dicantumkan dalam neraca sebesar harga perolehannya dikurangi

akumulasi amortisasi dan akumulasi penurunan nilai.

Setelah aktiva tidak berwujud dimiliki oleh perusahaan, maka biaya-

biaya yang akan dikeluarkan selama umur aktiva tidak berwujud tersebut

harus dibebankan pada laba rugi periode berjalan. Pengeluaran selama umur

aktiva tidak berwujud dapat dikapitalisasi jika memenuhi syarat sebagai

berikut :

a. pengeluaran tersebut menambah nilai ekonomis

b. pengeluaran tersebut dapat diukur secara andal

Sedangkan untuk menghitung amortisasi, nilai sisa aktiva tidak berwujud

biasanya ditetapkan sebesar nol, kecuali bila :

a) ada komitmen dari pihak ketiga untuk membeli aktiva pada akhir

masa manfaatnya

b) ada pasar yang aktif bagi aktiva tersebut.

Aktiva tidak berwujud yang dihentikan pemakaiannya atau tidak lagi

memiliki nilai ekonomis tidak boleh diakui dan dimasukkan dalam neraca. Bila

terdapat selisih antara jumlah penerimaan bersih karena penghentian aktiva

tidak berwujud dengan nilai bukunya, maka diakui sebagai keuntungan atau

kerugian.

Politeknik Telkom Akuntansi Keuangan 2

10 Aktiva Tidak Berwujud

Pertanyaan Kuis

1. Apakah yang dimaksud dengan aktiva tidak berwujud?

2. Jelaskan metode penilaian aktiva tidak berwujud!

3. Apakah yang dimaksud dengan franchise?

4. Amortisasi goodwill dinyatakan dapat dilakukan dalam tiga cara yang

berbeda, jelaskan!

5. Apakah biaya penelitian dan pengembangan dapat dikelompokkan dalam

aktiva tidak berwujud?

6. Jelaskan perlakuan akuntansi terhadap goodwill !

7. Jelaskan cara menentukan besarnya goodwill !

8. Apakah perbedaan antara paten dengan hak cipta?

Politeknik Telkom Akuntansi Keuangan 2

Aktiva Tidak Berwujud 11

Pertanyaan Aplikasi

1. Berikut disajikan beberapa transaksi yang mungkin dapat dimasukkan

dalam neraca sebagai bagian dari aktiva tidak berwujud.

(a) Biaya untuk penelitian produk baru.

(b) Harga beli paten dari pihak luar.

(c) Biaya pengadilan untuk mempertahankan paten.

(d) Investasi dalam anak perusahaan.

(e) Biaya membuat merek dagang.

(f) Pencadangan laba tidak dibagi.

(g) Harga pokok franchise.

(h) Goodwill muhibah) yang timbul dari dalam perusahaan.

(i) Rugi yang timbul dari tahun awal operasi perusahaan.

(j) Piutang jangka panjang.

(k) Harga pokok pembelian hak cipta.

(l) Dana pelunasan obligasi yang dibentuk untuk melunasi obligasi.

Pertanyaan :

1. Tunjukkan transaksi mana dari yang di atas yang dapat dimasukkan

dalam kelompok aktiva tidak berwujud!

2. Bagi yang tidak dapat dilaporkan sebagai aktiva tidak berwujud, akan

dilaporkan di bagian apa?

2. Laba bersih PT Tamma Abadi adalah sebagai berikut:

Tahun Jumlah

2003 Rp70.000.000,-

2004 65.000.000,-

2005 92.000.000,-

2006 94.000.000,-

2007 85.000.000,-

Politeknik Telkom Akuntansi Keuangan 2

12 Aktiva Tidak Berwujud

Pada tanggal 31 Desember 2007, aktiva tidak berwujud mempunyai nilai

pasar sebesar Rp500.000.000,-. PT Tamma Abadi akan dibeli oleh PT

Hasna Utama.

Diminta:

Hitunglah goodwill dalam hap kondisi berikut

a. Laba normal sebesar 14%, dan rata-rata kelebihan laba akan

dikapitalisasi dengan tariff 20%.

b. Laba normal sebesar 18%, dan goodwill didasarkan pada kelebihan

laba di atas normal untuk masa 5 tahun.

3. PT Teras Sejahtera memiliki saldo rekening berikut ini pada tanggal 31

Desember 2005:

Biaya pendirian perusahaan Rpl0.000.000,-

Disagio utang obligasi 30.000.000,-

Hakripta

Kelebihan harga perolehan di atas nilai buku PT

Sinar yang dibeli oleh PT Teras Sejahtera 40.000.000,-

Uang muka iklan pada perusahaan iklan untuk

menimbulkan citra perusahaan yang lebih baik 12.000.000,-

Harga perolehan mesin untuk laboratorium

penelitian dan pengembangan 50.000.000,-

Pertanyaan :

1. Berapakah saldo aktiva tidak berwujud tanggal 31 Desember 2005?

2. Bila tidak dapat dilaporkan sebagai aktiva tidak berwujud, seharusnya

pos itu dilaporkan di mana?

4. PT DeF Resto akan mengakuisisi PT Andalan pada tanggal 1 Januari 2006.

Neraca PT per 31 Desember 2005 menunjukkan jumlah aktiva sebesar

Rpl00.000.000,- dan utang sebesar Rp40.000.000,-. PT DeF menerbitkan

saham sebanyak 100.000 lembar nominal @ Rpl.000,- dan dibayarkan

kepada pemegang saham PT A. Pada tanggal 31 Desember 2005 harga

saham PT DeF sebesar Rpl.100,- per lembar. Manajemen PT DeF

menjelaskan bahwa akuisisi PT A akan memberikan sinergi dalam bentuk

memperluas daerah pemasaran, sehingga diharapkan sesudah akuisisi

penjualan PT DeF dapat meningkat dan laba juga meningkat. Penilaian

terhadap aktiva PT Andalan yang dilakukan oleh penilai independen

menunjukkan nilai pasar aktiva sebesar Rpl50.000.000,- dan nilai pasar

Politeknik Telkom Akuntansi Keuangan 2

Aktiva Tidak Berwujud 13

utang sama dengan nominalnya. Akuisisi dengan 100.000 lembar saham

ini dilakukan untuk memperoleh 100% pemilikan PT Andalan.

Pertanyaan :

a. Hitunglah besarnya goodwill dalam transaksi akuisisi di atas ?.

b. Buatlah jurnal bagi PT DeF untuk mengakuisisi PT Andalan pada

tanggal 1 Januari 2006!

Politeknik Telkom Akuntansi Keuangan 2

14 Utang Jangka Pendek

2 UTANG JANGKA PENDEK

Overview

Utang-utang yang menjadi kewajiban suatu perusahaan dikelompokkan dalam

dua kelompok yaitu utang jangka pendek dan utang jangka panjang. Pada

prinsipnya utang akan dicantumkan sebesar nilai tunai dari utang-utang

tersebut, tetapi pada umumnya utang jangka pendek akan dicantumkan

dengan jumlah sebesar nilai nominalnya

Tujuan

1. Mahasiswa mampu menjelaskan pencatatan, penghitungan dan

pelaporan utang jangka pendek

2. Mahasiswa mampu menerapkan perlakuan akuntansi terhadap

utang jangka pendek

Politeknik Telkom Akuntansi Keuangan 2

Utang Jangka Pendek 15

2.1 Definisi Utang

Definisi utang adalah pengorbanan manfaat ekonomi di masa yang akan

datang yang mungkin terjadi akibat kewajiban suatu badan usaha pada masa

kini untuk mentransfer aktiva atau menyediakan jasa pada badan usaha lain di

masa yang akan datang sebagai akibat transaksi atau kejadian di masa lalu.

Utang-utang yang menjadi kewajiban suatu perusahaan dikelompokkan dalam

dua kelompok yaitu utang jangka pendek dan utang jangka panjang. Pada

prinsipnya utang akan dicantumkan sebesar nilai tunai dari utang-utang

tersebut, tetapi pada umumnya utang jangka pendek akan dicantumkan

dengan jumlah sebesar nilai nominalnya. Penyimpangan ini dilakukan dengan

dasar anggapan bahwa selisih antara nilai nominal dengan nilai tunainya relatif

kecil.

Batasan yang biasa digunakan untuk mengelompokkan utang adalah

jangka waktu pembayaran utang-utang tersebut. Apabila utang-utang itu akan

dibayar dalam jangka waktu siklus operasi perusahaan atau dalam waktu satu

tahun maka dikelompokkan sebagai utang jangka pendek. Karena siklus usaha

perusahaan itu berbeda-beda, maka batasan dari utang jangka pendek adalah

sebagai berikut : Suatu kewajiban akan dikelompokkan sebagai utang jangka

pendek apabila pelunasannya akan dilakukan dengan menggunakan sumber-

sumber aktiva lancar atau dengan menimbulkan utang jangka pendek yang

baru.

Selanjutnya pembahasan utang jangka pendek ini akan dibagi dalam tiga

bagian yaitu :

a. utang jangka pendek yang jumlahnya dapat diketahui,

b. utang jangka pendek yang jumlahnya belum dapat ditetapkan

c. utang-utang bersyarat.

2.2 Utang Jangka Pendek Yang Jumlahnya Diketahui

Utang jangka pendek dikatakan sudah pasti bila memenuhi dua syarat:

1. Kewajiban untuk membayar sudah pasti, artinya sudah terjadi

transaksi yang menimbulkan kewajiban membayar.

2. Jumlah yang harus dibayar sudah pasti.

Utang-utang yang memenuhi dua syarat di atas terdiri dari berbagai

jenis utang sebagai berikut:

Politeknik Telkom Akuntansi Keuangan 2

16 Utang Jangka Pendek

1. Utang dagang dan utang wesel.

- Utang dagang dan utang wesel biasanya timbul dari pembelian

barang-barang atau jasa-jasa dan dari pinjaman jangka pendek. Dalam

menentukan jumlah utang jangka pendek perlu diperhitungkan utang

atas barang-barang yang dibeli yang masih dalam perjalanan.

Pencatatan utang atas pembelian barang yang masih dalam perjalanan

harus mempertimbangkan syarat pengirimannya.

- Utang wesel ada yang dijamin, ada juga yang tanpa jaminan, di

dalamnya termasuk wesel-wesel yang dikeluarkan untuk pembelian

barang-barang atau jasa, pinjaman bank jangka pendek, pegawai atau

pemegang saham dan untuk pembelian mesin-mesin dan alat-alat.

2. Utang jangka panjang yang jatuh tempo dalam periode itu.

- Utang obligasi dan utang-utang jangka panjang lainnya yang akan

dilunasi kurang dari satu tahun dilaporkan sebagai utang jangka

pendek. Jika yang jatuh tempo hanya sebagian, maka bagian yang

jatuh tempo dalam tahun itu dilaporkan sebagai utang jangka pendek,

sedang yang belum jatuh tempo tetap dilaporkan sebagai utang

jangka panjang. Apabila utang jangka panjang yang jatuh tempo dalam

periode itu akan dilunasi dengan dana-dana pelunasan atau dari uang

hasil penjualan obligasi baru atau akan ditukar dengan saham, maka

utang jangka panjang tadi tetap dilaporkan sebagai utang jangka

panjang. Walaupun pelunasannya masih dalam waktu satu tahun,

tetapi karena tidak dilunasi dengan sumber aktiva lancar dan tidak

menimbulkan utang jangka pendek yang baru, maka tidak

dikelompokkan dalam utang jangka pendek.

3. Utang dividen.

- Dividen yang dibagikan dalam bentuk uang atau aktiva (jika belum

dibayar) dicatat dengan mendebit rekening laba tidak dibagi dan

mengkredit utang dividen. Karena utang dividen ini segera akan

dilunasi maka termasuk dalam kelompok utang jangka pendek. Utang

dividen ini timbul pada saat pengumuman pembagian dividen oleh

direksi dan terutang sampai tanggal pembayaran. Dividen untuk

saham prioritas, walaupun jumlahnya sudah pasti, tetapi sebelum

tanggal pengumuman belum merupakan utang. Utang dividen skrip

akan dikelompokkan sebagai utang jangka pendek jika segera akan

dilunasi. Pembagian dividen dalam bentuk saham (dividen saham)

Politeknik Telkom Akuntansi Keuangan 2

Utang Jangka Pendek 17

dicatat dengan debit laba tidak dibagi dan kredit dividen saham yang

akan dibagi. Kredit yang dibuat untuk mencatat dividen saham yang

akan dibagi tidak termasuk dalam kelompok utang jangka pendek

tetapi merupakan elemen modal.

4. Uang muka dan jaminan yang dapat diminta kembali.

- uang muka merupakan pembayaran di muka dari pembeli untuk

barang-barang yang dipesan. Sebelum barang-barang diserahkan pada

pembeli, uang muka tersebut merupakan utang jangka pendek.

- Jaminan yang diminta dari langganan juga merupakan utang, jika

jaminan itu dapat ditarik kembali sewaktu-waktu, maka merupakan

utang jangka pendek. Tetapi jika jaminan itu akan disimpan dalam

perusahaan untuk jangka waktu yang lama, maka termasuk dalam

kelompok utang jangka panjang.

5. Dana yang dikumpulkan untuk pihak ketiga.

- Jaminan yang diminta dari langganan juga merupakan utang, jika

jaminan itu dapat ditarik kembali sewaktu-waktu, maka merupakan

utang jangka pendek. Tetapi jika jaminan itu akan disimpan dalam

perusahaan untuk jangka waktu yang lama, maka termasuk dalam

kelompok utang jangka panjang.

- Sebagai contoh setiap membayar gaji pegawai dipotong 15% sebagai

pajak penghasilan pegawai yang nantinya akan disetorkan ke kas

negara. Pajak yang dipotong oleh perusahaan dicatat sebagai utang

lancar. Apabila gaji pegawai bulan November 2005 sebesar

Rpl.200.000,- maka PPh pegawai sebesar 15% akan dicatat dengan

jurnal sebagai berikut:

Gaji dan upah Rp l.200.000,-

Utang pajak penghasilan karyawan Rp 180.000,-

Kas 1.020.000,-

- Perusahaan-perusahaan yang dikenakan pajak pertambahan nilai

(PPN) akan membebankan PPN ini kepada pembeli, yaitu dengan

menambahkan PPN pada harga jual. PPN yang diterima dicatat

sebagai utang sampai saat penyetorannya ke Kas Negara.

Politeknik Telkom Akuntansi Keuangan 2

18 Utang Jangka Pendek

- Misalnya: Penjualan bulan Maret 2005 sebesar Rp22.000.000,-,

termasuk PPN sebesar 10%, maka pencatatan penjualan dilakukan

dengan jurnal sebagai berikut:

Kas Rp22.000.000,-

Penjualan Rp20.000.000,-

Utang PPN 2.000.000,-

- Perhitungan: PPN = 10/no x Rp22.000.000,- = Rp2.000.000,-.

- Pada saat menyetorkan PPN tersebut ke Kas Negara, dibuat jurnal

sebagai berikut:

Utang PPN Rp2.000.000,-

Kas Rp2.000.000,-

6. Utang biaya (biaya yang masih akan dibayar).

- Utang biaya merupakan utang yang timbul dari pengakuan akuntansi

terhadap biaya-biaya yang sudah terjadi tetapi belum dibayar. Yang

termasuk dalam kelompok ini adalah utang yang timbul dari gaji dan

upah, bonus, biaya sewa dan Iain-lain.

Bonus yang diberikan pada karyawan-karyawan tertentu kadang-

kadang menimbulkan masalah tersendiri. Bonus itu dapat dihitung dengan

dasar penjualan atau laba, tergantung pada perjanjiannya. Apabila bonus

dihitung atas dasar laba, maka perhitungannya dapat dilakukan dengan 3 cara

sebagai berikut:

a. Bonus dihitung dari laba sebelum dikurangi bonus dan pajak penghasilan

(PPh).

b. Bonus dihitung dari laba sesudah dikurangi pajak penghasilan sebelum

dikurangi bonus.

c. Bonus dihitung dari laba sesudah dikurangi bonus dan pajak penghasilan.

Penggunaan masing-masing cara di atas dapat dilihat dari contoh berikut ini:

Politeknik Telkom Akuntansi Keuangan 2

Utang Jangka Pendek 19

PT Tamma Selamat memberikan bonus untuk kepala bagian penjualan

sebesar 10% dari laba. Laba tahun 2005 sebesar Rpl.000.000,-. PPh sebesar

15% dari laba bersih. Misalnya B = Bonus

P = Pajak.

Perhitungan bonus masing-masing cara di atas sebagai berikut:

a. Bonus dihitung dari laba sebelum dikurangi bonus dan PPH:

B = 0,10 x Rp l.000.000,-

B = Rp l00.000,-.

PPh = 15% x (Rp l.000.000,- – Rp l00.000,-)

PPh = Rp l35.000,-

b. Bonus dihitung dari laba sesudah dikurangi PPH sebelum dikurangi

dengan bonus:

B = 0,10 (Rp l.000.000,- - P)

P = 0,15 (Rp l.000.000,--B)

P dalam persamaan pertama diganti dengan persamaan kedua, maka B

dapat dihitung sebagai berikut:

B = 0,10[Rp l.000.000,- – 0,15 (Rp l.000.000,- - B)]

B = 0,10(RP1.000.000,- – Rp l50.000,- + 0,15B)

B = Rp l00.000,- - Rpl5.000,- + 0,015 B

B – 0,015 B = Rp 85.000,-

0,985 B = Rp 85.000,-

B = Rp 86.294,40.

PPh dihitung dengan mengganti B dari persamaan kedua sebagai berikut:

P = 0,15 (Rp l.000.000,- – Rp 86.294,40)

P = 0,15 x Rp 913.705,60

P = Rp l37.055,84.

Bonus dihitung dari laba sesudah dikurangi bonus dan PPh:

B = 0,10 (Rp l.000.000,- – B – P)

P = 0,15 (Rp l.000.000,- – B)

P dalam persamaan pertama diganti dengan persamaan kedua, maka B

dapat dihitung sebagai berikut:

B = 0,10 [Rpl.000.000,- – B – 0,15 (Rp l.000.000,-- B)]

B = 0,10 (Rpl.000.000,- – B – Rp l50.000,- + 0,15 B)

B = Rp l00.000,- – 0,1 B – Rp l5.000,- + 0,015 B

B + 0,10 B – 0,015 B = Rp 85.000,-

1,0985 B = Rp 85.000,-

B = Rp77.378,-.

Politeknik Telkom Akuntansi Keuangan 2

20 Utang Jangka Pendek

PPh dihitung dengan mengganti B dari persamaan kedua sebagai berikut:

P = 0,15 (Rpl.000.000,- - Rp77.378,-) = 0,15 (Rp922.622,-)

P = Rp l38.393,-.

Perhitungan jumlah yang masih akan dibayar untuk gaji dan upah, bunga,

sewa, dan Iain-lain dilakukan dengan dasar waktu terjadinya biaya

tersebut. Misalnya gaji pegawai dibayarkan tiap tanggal 5 bulan

berikutnya. Jika gaji dan upah bulan Desember 2005 sebesar

Rpl.200.000,- maka pada tanggal 31 Desember 2005 dibuat jurnal penye-

suaian untuk mencatat utang gaji dan upah sebagai berikut:

Gaji dan upah Rpl.200.000,-

Utang gaji dan upah Rpl.200.000,-

Prosedur yang sama digunakan juga untuk menghitung biaya-biaya lain yang

masih akan dibayar.

- Pendapatan diterima di muka.

Jumlah yang diterima dari langganan untuk barang-barang dan jasa-jasa yang

akan diserahkan dalam periode yang akan datang dicatat sebagai pendapatan

yang diterima di muka dan dilaporkan di bawah kelompok utang jangka

pendek. Contoh dari pendapatan yang diterima di muka adalah uang muka

yang diterima untuk langganan majalah/surat-surat kabar. Jumlah penerimaan

ini merupakan pendapatan yang diterima di muka sampai majalah/surat

kabarnya diserahkan pada pembeli.

2.3 Taksiran Utang

Biasanya jumlah kewajiban dari suatu utang sudah dapat ditentukan,

baik dari kontrak maupun dari perhitungan dengan dasar suatu tarif tertentu. Akan tetapi tidak semua utang dapat ditentukan jumlahnya, kadang-kadang

terdapat utang-utang yang sudah jelas harus dibayar, tetapi pada tanggal

neraca jumlahnya masih belum pasti. Karena jumlahnya masih belum jelas,

tetapi kewajibannya sudah«pasti maka pada tanggal neraca dilakukan

perhitungan jumlah kewajiban dengan cara taksiran.

Taksiran utang ini mungkin dikelompokkan sebagai utang jangka

pendek atau jangka panjang, tergantung pada saat pelunasan utang tersebut.

Jika pelunasannya segera, maka dikelompokkan sebagai utang jangka pendek,

Politeknik Telkom Akuntansi Keuangan 2

Utang Jangka Pendek 21

tetapi jika pelunasannya akan dilakukan beberapa periode yang akan datang

maka dikelompokkan sebagai utang jangka panjang.

Beberapa jenis taksiran utang jangka pendek yang nampak dalam

neraca adalah:

a. Taksiran Utang Pajak Penghasilan

Pada akhir periode sesudah diketahui laba yang diperoleh, diperlukan

untuk menaksir besarnya pajak penghasilan yang akan menjadi beban tahun

yang bersangkutan. Besarnya pajak biasanya ditaksir dengan cara mengalikan

tarif pajak yang berlaku dengan jumlah laba. Sesudah taksiran pajak ini

dihitung, akan dicatat dengan jurnal yang mendebit rekening pajak penghasilan

dan dikreditkan ke rekening utang pajak penghasilan.

b. Taksiran Utang Hadiah yang Beredar

Kadang-kadang ditawarkan hadiah atas pembelian barang-barang

tertentu. Hadiah-hadiah ini merupakan biaya untuk periode di mana penjualan

barang-barang tersebut terjadi. Apabila hadiah-hadiah itu habis waktunya pada

akhir periode maka tidak perlu dibuat jurnal penyesuaian. Tetapi apabila

jangka waktu pengambilan hadiah melampaui suatu periode akuntansi, maka

pada akhir tahun dibuat jurnal penyesuaian yang mendebit rekening biaya

hadiah penjualan dan mengkredit rekening utang hadiah yang beredar. Jumlah

utang hadiah yang beredar ini dihitung dengan cara taksiran dari jumlah

penjualan.

c. Taksiran Utang Garansi

Jika barang-barang yang dijual disertai dengan garansi untuk perbaikan-

perbaikan maka pada akhir periode dihitung taksiran jumlah biaya yang akan

terjadi sebagai akibat garansi tersebut. Taksiran biaya itu didebitkan ke

rekening biaya garansi dan dikreditkan ke rekening taksiran utang garansi.

Cara tersebut merupakan cara yang sesuai dengan prinsip matching

atau mempertemukan. Dengan cara ini yang selanjutnya disebut expense

warranty treatment biaya garansi dibebankan sebagai biaya pada periode

dicatatnya penjualan. Sebagai contoh, misalnya PT HASTA menghasilkan

televisi. Berdasarkan pengalaman, garansi untuk satu set televisi rata-rata

sebesar Rp50.000,-. Harga jual satu televisi sebesar Rpl.000.000,-. Jurnal yang

dibuat oleh PT HASTA untuk mencatat penjualan, taksiran garansi, dan biaya

yang sesungguhnya dikeluarkan sebagai berikut:

Politeknik Telkom Akuntansi Keuangan 2

22 Utang Jangka Pendek

Januari - Desember 2005 Jurnal

Penjualan 1.500 set televisi

@ Rpl.000.000,-

Piutang

Penjualan

Rp l.500.000.000,-

Rp l.500.000.000,-

31 Desember 2005

Taksiran biaya garansi:

1.500 x Rp50.000,- =

Rp75.000.000,-

Biaya garansi

Taksiran utang

garansi

Rp75.000.000,-

Rp75.000.000,-

Selama tahun 2006

Biaya perbaikan sesungguh-

nya untuk televisi yang

masih dalam masa garansi

sebesar Rp20.000.000,-.

Biaya ini terdiri dari spare

part, gaji dan sebagainya.

Taksiran utang

garansi

Kas, persediaan

suku cadang dan

Iain-lain

Rp20.000.000,-

Rp20.000.000,-

Ada satu metode lain yang dapat digunakan untuk mencatat biaya

garansi. Metode lain ini disebut sales warranty treatment. Dalam metode ini

sebagian harga jual ditunda pengakuannya, sampai saat terjadinya pengeluaran

biaya garansi yang sesungguhnya. Karena cara ini juga berdasar pada dasar

accrual, maka dapat digunakan. Kelemahannya, adalah dilihat dari prinsip

mempertemukan. Dalam cara ini, penghasilan ditunda menunggu sampai

terjadinya biaya. Seharusnya, yang benar adalah biaya dibebankan sesuai

dengan saat pengakuan pendapatan. Oleh karena itu, cara pertama (expense

warranty treatment) sebaiknya yang digunakan.

d. Taksiran Utang Pensiun

Apabila karyawan yang berhenti sesudah bekerja untuk jangka waktu

tertentu diberi pensiun, maka biaya pensiun yang dibayarkan selama masa

hidupnya karyawan tersebut akan dibebankan sebagai biaya ke periode-

periode di mana karyawan tersebut bekerja. Jumlah pensiun yang akan

dibayarkan ditaksir berdasarkan jumlah karyawan, umur dan jangka waktu

pembayaran pensiun. Selanjutnya jumlah taksiran tadi dibagi dengan taksiran

Politeknik Telkom Akuntansi Keuangan 2

Utang Jangka Pendek 23

jangka waktu bekerjanya karyawan tersebut. Setiap periode jumlah taksiran

ini didebitkan ke rekening biaya gaji dan upah atau biaya produksi tidak

langsung dan dikreditkan ke rekening utang pensiun. Pada saat pensiun

dibayar, rekening utang pensiun didebit dan rekening kas dikredit.

2.4 Utang Bersyarat (Contingent Liabilities)

Utang-utang bersyarat merupakan utang-utang yang sampai pada

tanggal neraca masih belum pasti apakah akan menjadi kewajiban atau tidak.

Utang-utang semacam ini timbul akibat kegiatan di masa yang lalu. Untuk

menentukan apakah suatu utang itu merupakan utang bersyarat atau taksiran

utang, dasarnya adalah kepastian timbulnya kewajiban. Jika kewajiban

membayar itu pasti timbul, walaupun jumlahnya belum pasti maka utang jenis

ini merupakan taksiran utang. Tetapi jika kewajiban membayar itu masih

belum pasti, mungkin jumlahnya sudah pasti atau mungkin juga belum pasti,

maka utang-utang seperti ini merupakan utang-utang bersyarat. Jadi

sesungguhnya perbedaan yang ada di antara taksiran utang dengan utang

bersyarat adalah kepastian timbulnya kewajiban membayar dan bukannya

mengenai kepastian jumlahnya. Yang termasuk dalam utang-utang bersyarat

adalah:

(a) Piutang wesel didiskontokan dan piutang dijaminkan.

(b) Endorsemen bersyarat atas wesel-wesel.

(c) Sengketa hukum.

(d) Tambahan pajak yang belum jelas kepastiannya.

(e) Jaminan terhadap utang anak perusahaan.

(f) Garansi terhadap penurunan harga barang-barang yang dijual.

Utang bersyarat dalam neraca bisa ditunjukkan dengan catatan kaki

atau dilaporkan dengan judul tersendiri, tetapi tidak ikut dijumlahkan dengan

utang-utang yang lain.

Politeknik Telkom Akuntansi Keuangan 2

24 Utang Jangka Pendek

Pertanyaan Kuis

1. Apakah definisi utang? Dan Jelaskan pengelompokan utang dalam tiga

kelompok!

2. Syarat apakah yang diperlukan untuk dipenuhi agar suatu utang dapat

dikelompokkan dalam utang yang sudah pasti?

3. Apakah bedanya taksiran utang dengan utang bersyarat?

4. Berikan contoh beberapa jenis utang yang masuk dalam kelompok

taksiran utang!

5. Pendapatan yang diterima di muka masuk kelompok utang yang mana?

6. Apabila diinginkan untuk mempertemukan semua biaya yang terjadi

dengan pendapatannya, taksiran utang garansi sebaiknya dicatat dengan

metode yang mana?

Politeknik Telkom Akuntansi Keuangan 2

Utang Jangka Pendek 25

Pertanyaan Aplikasi

1. Berikut ini adalah transaksi yang terjadi dalam PT Darma dalam bulan

Agustus 2006.

a. Penjualan barang dagangan sebesar Rp l0.000.000,-. Jaminan

kerusakan periode-periode sebelumnya ditaksir sebesar 5%.

b. Pembelian kredit barang dagangan sebesar Rp 6.200.000,-. PT ABC

menggunakan metode buku (perpetual).

c. Meminjam uang dari bank sebesar Rp l5.000.000,- dengan bunga 18%

per tahun dibayar setiap tanggal 31 Desember.

d. Mengeluarkan wesel untuk mengganti utang dagang dari pembelian

dalam transaksi b di atas, bunga wesel 12% per tahun.

e. Penjualan tunai Rp 6.600.000,-, termasuk PPN 10%.

f. Mencatat bonus bagian penjualan sebesar Rp l.000.000,-.

g. Mencatat bunga wesel (dari transaksi d) untuk bulan Agustus.

h. Mencatat gaji karyawan sebesar Rp 2.400.000,-. Uang yang

bayarkan sebesar Rp2.000.000,-, selisihnya merupakan berbagai

potongan.

i. Mencatat biaya garansi sebesar Rp500.000,- (lihat transaksi a),

j. Mencatat utang bunga pinjaman bank (transaksi c) untuk bulan

Agustus.

Pertanyaaan :

Buatlah jurnal untuk mencatat transaksi-transaksi di atas?.

2. Direktur utama PT Hasta berdasarkan kontrak dengan PT Tamma akan

mendapat bonus setiap tahun dari tahun 2004 sampai dengan 2007. Tarif

pajak penghasilan diketahui sebesar 35% selama empat tahun itu. Laba

sebelum dikurangi bonus dan pajak setiap tahun sebagai berikut:

Politeknik Telkom Akuntansi Keuangan 2

26 Utang Jangka Pendek

Tahun Laba

2004 Rp315.000.000,-

2005 420.000.000,-

2006 455.000.000,-

2007 490.000.000,-

Bonus untuk direktur utama PT Hasta sebesar 12% setiap tahunnya dan

bonus itu dapat dikurangkan pada laba PT Hasta untuk tujuan penentuan

pajak penghasilan.

Bonus dihitung sebagai berikut:

a. 2004 bonus dihitung dari laba sebelum dikurangi bonus dan pajak

penghasilan.

b. 2005 bonus dihitung dari laba setelah dikurangi bonus tetapi sebelum

dikurangi pajak penghasilan.

c. 2006 bonus dihitung dari laba sebelum dikurangi bonus, tetapi

sesudah dikurangi pajak penghasilan.

d. 2007 bonus dihitung dari laba sesudah dikurangi bonus dan pajak

penghasilan.

Pertanyaan :

Hitunglah besarnya bonus yang diberikan.

Hitunglah pajak penghasilan untuk setiap tahun.

Politeknik Telkom Akuntansi Keuangan 2

Utang Jangaka Panjang 27

3 UTANG JANGKA PANJANG

Overview

Utang jangka panjang digunakan untuk menunjukkan utang-utang yang

pelunasannya akan dilakukan dalam waktu lebih dari satu tahun atau akan

dilunasi dari sumber-sumber yang bukan dari kelompok aktiva lancar. Utang

jangka panjang timbul karena adanya kebutuhan dana untuk pembelian

tambahan aktiva tetap, menaikkan jumlah modal kerja permanen, membeli

perusahaan lain atau dimungkinkan untuk melunasi utang-utang yang lain.

Tujuan

1. Mahasiswa mampu menjelaskan sifat dan jenis, pengakuan,

pencatatan, pelaporan dan pengungkapan utang obligasi

2. Mahasiswa mampu menerapkan perlakuan akuntansi terhadap

utang obligasi

Politeknik Telkom Akuntansi Keuanagn 2

28 Utang Jangka Panjang

3.1 Utang Jangka Panjang

Utang jangka panjang adalah utang-utang yang pelunasannya akan

dilakukan dalam waktu lebih dari satu tahun atau akan dilunasi dari sumber-

sumber yang bukan dari kelompok aktiva lancar. Jenis utang jangka panjang

diantaranya adalah utang obligasi, utang wesel jangka panjang, utang hipotik,

uang muka dari perusahaan afiliasi, utang kredit bank jangka panjang dan Iain-

lain. Utang jangka panjang timbul karena adanya kebutuhan dana untuk

pembelian tambahan aktiva tetap, menaikkan jumlah modal kerja permanen,

membeli perusahaan lain atau dimungkinkan untuk melunasi utang-utang yang

lain.

3.2 Utang Obligasi

Apabila perusahaan membutuhkan tambahan modal kerja tetapi tidak

dapat melakukan emisi saham baru, dapat dipenuhi dengan cara mencari utang

jangka panjang. Dalam hal sulit mencari utang yang jumlahnya besar dari satu

sumber, perusahaan dapat mengeluarkan surat obligasi. Surat obligasi ini akan

dapat dijual bila reputasi perusahaan cukup baik dan dipandang akan dapat tetap berdiri selama jangka waktu beredarnya obligasi tersebut. Harga jual

obligasi tergantung pada tarif bunga obligasi. Semakin besar bunganya, harga

jual obligasi tersebut akan semakin tinggi dan sebaliknya semakin rendah

tingkat bunga obligasi harga jualnya akan semakin rendah. Pengeluaran obligasi

dari suatu perusahaan dapat dilakukan dengan cara penjualan langsung atau

melalui lembaga-tembaga keuangan.

Obligasi yang dikeluarkan dicatat dalam rekeningnya sebesar nilai

nominal. Dalam hal harga jual obligasi tidak sama dengan nominal, selisihnya

dicatat tersendiri yaitu bila dijual di atas nominal selisihnya dicatat dalam

rekening agio obligasi, jika harga jualnya di bawah nilai nominal, selisihnya

dicatat dalam rekening disagio obligasi.

Biaya penjualan obligasi diperhitungkan sebagai pengurang harga jual

dan tidak dicatat dalam rekening tersendiri. Apabila obligasi itu dikeluarkan

untuk menukar aktiva tetap, pencatatannya dilakukan dengan jumlah sebesar

harga jual obligasi. Harga jual ini dicatat sebagai harga perolehan aktiva tetap.

Jika harga jual obligasi tidak dapat diketahui, pencatatan dapat menggunakan

jumlah harga pasar (harga penilaian) aktiva tetap. Kalau harga jual obligasi atau

harga pasar aktiva tetap yang dijadikan dasar pencatatan utang obligasi itu

tidak sama dengan nilai nominal obligasi, selisihnya dicatat dalam rekening agio

atau disagio obligasi.

Politeknik Telkom Akuntansi Keuangan 2

Utang Jangaka Panjang 29

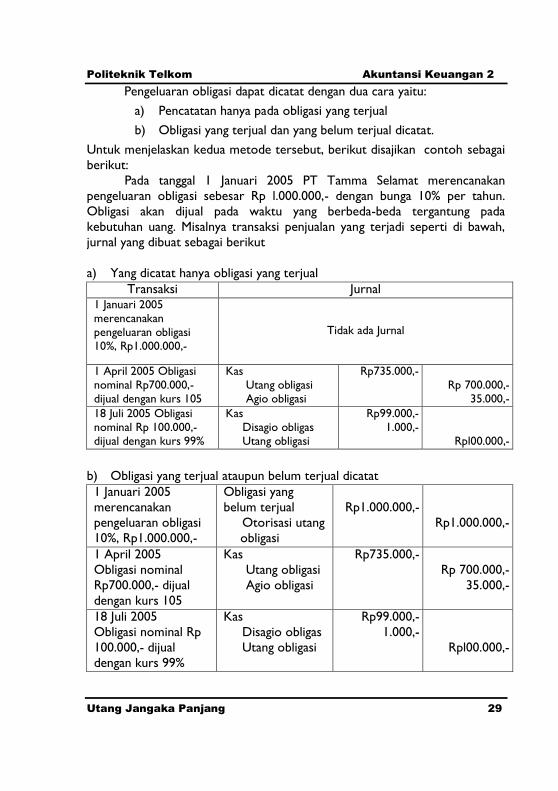

Pengeluaran obligasi dapat dicatat dengan dua cara yaitu:

a) Pencatatan hanya pada obligasi yang terjual

b) Obligasi yang terjual dan yang belum terjual dicatat.

Untuk menjelaskan kedua metode tersebut, berikut disajikan contoh sebagai

berikut:

Pada tanggal 1 Januari 2005 PT Tamma Selamat merencanakan

pengeluaran obligasi sebesar Rp l.000.000,- dengan bunga 10% per tahun.

Obligasi akan dijual pada waktu yang berbeda-beda tergantung pada

kebutuhan uang. Misalnya transaksi penjualan yang terjadi seperti di bawah,

jurnal yang dibuat sebagai berikut

a) Yang dicatat hanya obligasi yang terjual

Transaksi Jurnal 1 Januari 2005

merencanakan

pengeluaran obligasi

10%, Rp1.000.000,-

Tidak ada Jurnal

1 April 2005 Obligasi

nominal Rp700.000,-

dijual dengan kurs 105

Kas

Utang obligasi

Agio obligasi

Rp735.000,-

Rp 700.000,-

35.000,-

18 Juli 2005 Obligasi

nominal Rp 100.000,-

dijual dengan kurs 99%

Kas

Disagio obligas

Utang obligasi

Rp99.000,-

1.000,-

Rpl00.000,-

b) Obligasi yang terjual ataupun belum terjual dicatat

1 Januari 2005

merencanakan

pengeluaran obligasi

10%, Rp1.000.000,-

Obligasi yang

belum terjual

Otorisasi utang

obligasi

Rp1.000.000,-

Rp1.000.000,-

1 April 2005

Obligasi nominal

Rp700.000,- dijual

dengan kurs 105

Kas

Utang obligasi

Agio obligasi

Rp735.000,-

Rp 700.000,-

35.000,-

18 Juli 2005

Obligasi nominal Rp

100.000,- dijual

dengan kurs 99%

Kas

Disagio obligas

Utang obligasi

Rp99.000,-

1.000,-

Rpl00.000,-

Politeknik Telkom Akuntansi Keuanagn 2

30 Utang Jangka Panjang

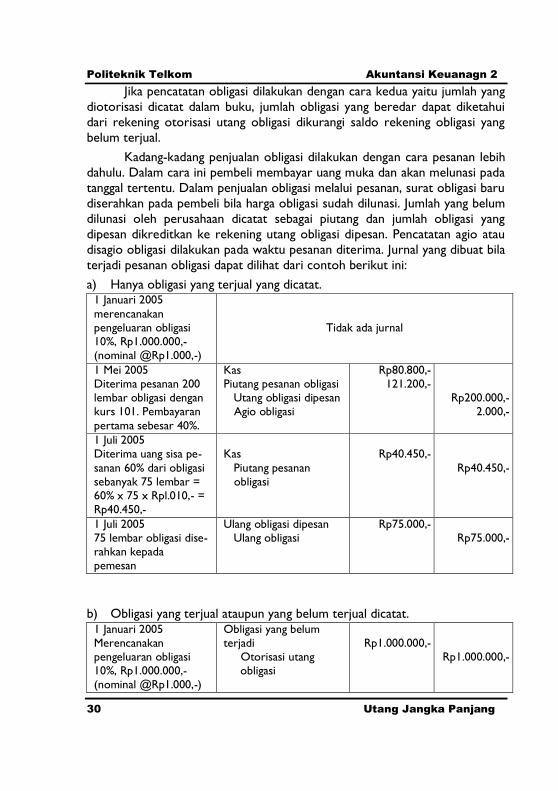

Jika pencatatan obligasi dilakukan dengan cara kedua yaitu jumlah yang

diotorisasi dicatat dalam buku, jumlah obligasi yang beredar dapat diketahui

dari rekening otorisasi utang obligasi dikurangi saldo rekening obligasi yang

belum terjual.

Kadang-kadang penjualan obligasi dilakukan dengan cara pesanan lebih

dahulu. Dalam cara ini pembeli membayar uang muka dan akan melunasi pada

tanggal tertentu. Dalam penjualan obligasi melalui pesanan, surat obligasi baru

diserahkan pada pembeli bila harga obligasi sudah dilunasi. Jumlah yang belum

dilunasi oleh perusahaan dicatat sebagai piutang dan jumlah obligasi yang

dipesan dikreditkan ke rekening utang obligasi dipesan. Pencatatan agio atau

disagio obligasi dilakukan pada waktu pesanan diterima. Jurnal yang dibuat bila

terjadi pesanan obligasi dapat dilihat dari contoh berikut ini:

a) Hanya obligasi yang terjual yang dicatat. 1 Januari 2005

merencanakan

pengeluaran obligasi

10%, Rp1.000.000,-

(nominal @Rp1.000,-)

Tidak ada jurnal

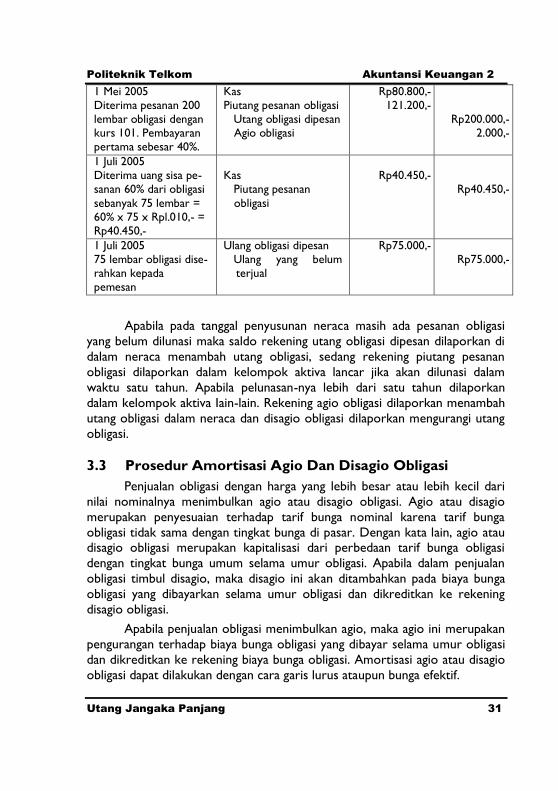

1 Mei 2005

Diterima pesanan 200

lembar obligasi dengan

kurs 101. Pembayaran

pertama sebesar 40%.

Kas

Piutang pesanan obligasi

Utang obligasi dipesan

Agio obligasi

Rp80.800,-

121.200,-

Rp200.000,-

2.000,-

1 Juli 2005

Diterima uang sisa pe-

sanan 60% dari obligasi

sebanyak 75 lembar =

60% x 75 x Rpl.010,- =

Rp40.450,-

Kas

Piutang pesanan

obligasi

Rp40.450,-

Rp40.450,-

1 Juli 2005

75 lembar obligasi dise-

rahkan kepada

pemesan

Ulang obligasi dipesan

Ulang obligasi

Rp75.000,-

Rp75.000,-

b) Obligasi yang terjual ataupun yang belum terjual dicatat. 1 Januari 2005

Merencanakan

pengeluaran obligasi

10%, Rp1.000.000,-

(nominal @Rp1.000,-)

Obligasi yang belum

terjadi

Otorisasi utang

obligasi

Rp1.000.000,-

Rp1.000.000,-

Politeknik Telkom Akuntansi Keuangan 2

Utang Jangaka Panjang 31

1 Mei 2005

Diterima pesanan 200

lembar obligasi dengan

kurs 101. Pembayaran

pertama sebesar 40%.

Kas

Piutang pesanan obligasi

Utang obligasi dipesan

Agio obligasi

Rp80.800,-

121.200,-

Rp200.000,-

2.000,-

1 Juli 2005

Diterima uang sisa pe-

sanan 60% dari obligasi

sebanyak 75 lembar =

60% x 75 x Rpl.010,- =

Rp40.450,-

Kas

Piutang pesanan

obligasi

Rp40.450,-

Rp40.450,-

1 Juli 2005

75 lembar obligasi dise-

rahkan kepada

pemesan

Ulang obligasi dipesan

Ulang yang belum

terjual

Rp75.000,-

Rp75.000,-

Apabila pada tanggal penyusunan neraca masih ada pesanan obligasi

yang belum dilunasi maka saldo rekening utang obligasi dipesan dilaporkan di

dalam neraca menambah utang obligasi, sedang rekening piutang pesanan

obligasi dilaporkan dalam kelompok aktiva lancar jika akan dilunasi dalam

waktu satu tahun. Apabila pelunasan-nya lebih dari satu tahun dilaporkan

dalam kelompok aktiva Iain-lain. Rekening agio obligasi dilaporkan menambah

utang obligasi dalam neraca dan disagio obligasi dilaporkan mengurangi utang

obligasi.

3.3 Prosedur Amortisasi Agio Dan Disagio Obligasi

Penjualan obligasi dengan harga yang lebih besar atau lebih kecil dari

nilai nominalnya menimbulkan agio atau disagio obligasi. Agio atau disagio

merupakan penyesuaian terhadap tarif bunga nominal karena tarif bunga

obligasi tidak sama dengan tingkat bunga di pasar. Dengan kata lain, agio atau disagio obligasi merupakan kapitalisasi dari perbedaan tarif bunga obligasi

dengan tingkat bunga umum selama umur obligasi. Apabila dalam penjualan

obligasi timbul disagio, maka disagio ini akan ditambahkan pada biaya bunga

obligasi yang dibayarkan selama umur obligasi dan dikreditkan ke rekening

disagio obligasi.

Apabila penjualan obligasi menimbulkan agio, maka agio ini merupakan

pengurangan terhadap biaya bunga obligasi yang dibayar selama umur obligasi

dan dikreditkan ke rekening biaya bunga obligasi. Amortisasi agio atau disagio

obligasi dapat dilakukan dengan cara garis lurus ataupun bunga efektif.

Politeknik Telkom Akuntansi Keuanagn 2

32 Utang Jangka Panjang

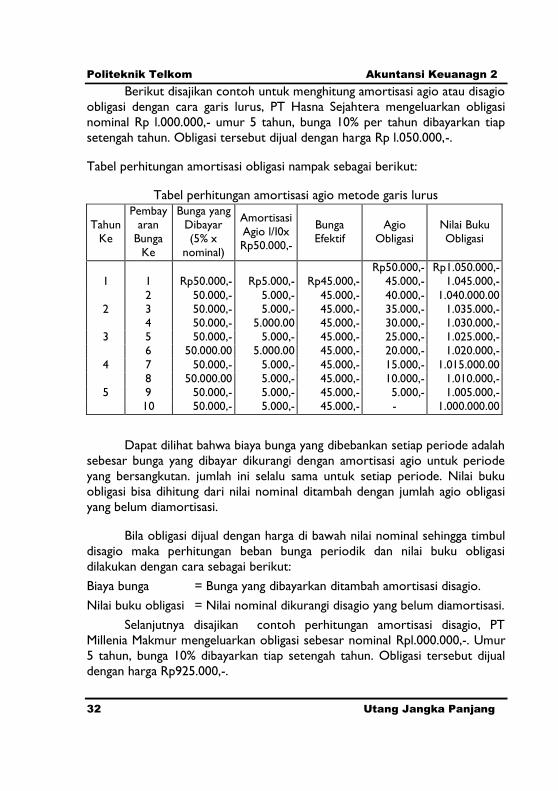

Berikut disajikan contoh untuk menghitung amortisasi agio atau disagio

obligasi dengan cara garis lurus, PT Hasna Sejahtera mengeluarkan obligasi

nominal Rp l.000.000,- umur 5 tahun, bunga 10% per tahun dibayarkan tiap

setengah tahun. Obligasi tersebut dijual dengan harga Rp l.050.000,-.

Tabel perhitungan amortisasi obligasi nampak sebagai berikut:

Tabel perhitungan amortisasi agio metode garis lurus

Tahun

Ke

Pembay

aran

Bunga

Ke

Bunga yang

Dibayar

(5% x

nominal)

Amortisasi

Agio l/I0x

Rp50.000,-

Bunga

Efektif

Agio

Obligasi

Nilai Buku

Obligasi

Rp50.000,- Rp1.050.000,-

1 1 Rp50.000,- Rp5.000,- Rp45.000,- 45.000,- 1.045.000,-

2 50.000,- 5.000,- 45.000,- 40.000,- 1.040.000.00

2 3 50.000,- 5.000,- 45.000,- 35.000,- 1.035.000,-

4 50.000,- 5.000.00 45.000,- 30.000,- 1.030.000,-

3 5 50.000,- 5.000,- 45.000,- 25.000,- 1.025.000,-

6 50.000.00 5.000.00 45.000,- 20.000,- 1.020.000,-

4 7 50.000,- 5.000,- 45.000,- 15.000,- 1.015.000.00

8 50.000.00 5.000,- 45.000,- 10.000,- 1.010.000,-

5 9 50.000,- 5.000,- 45.000,- 5.000,- 1.005.000,-

10 50.000,- 5.000,- 45.000,- - 1.000.000.00

Dapat dilihat bahwa biaya bunga yang dibebankan setiap periode adalah

sebesar bunga yang dibayar dikurangi dengan amortisasi agio untuk periode

yang bersangkutan. jumlah ini selalu sama untuk setiap periode. Nilai buku

obligasi bisa dihitung dari nilai nominal ditambah dengan jumlah agio obligasi

yang belum diamortisasi.

Bila obligasi dijual dengan harga di bawah nilai nominal sehingga timbul

disagio maka perhitungan beban bunga periodik dan nilai buku obligasi

dilakukan dengan cara sebagai berikut:

Biaya bunga = Bunga yang dibayarkan ditambah amortisasi disagio.

Nilai buku obligasi = Nilai nominal dikurangi disagio yang belum diamortisasi.

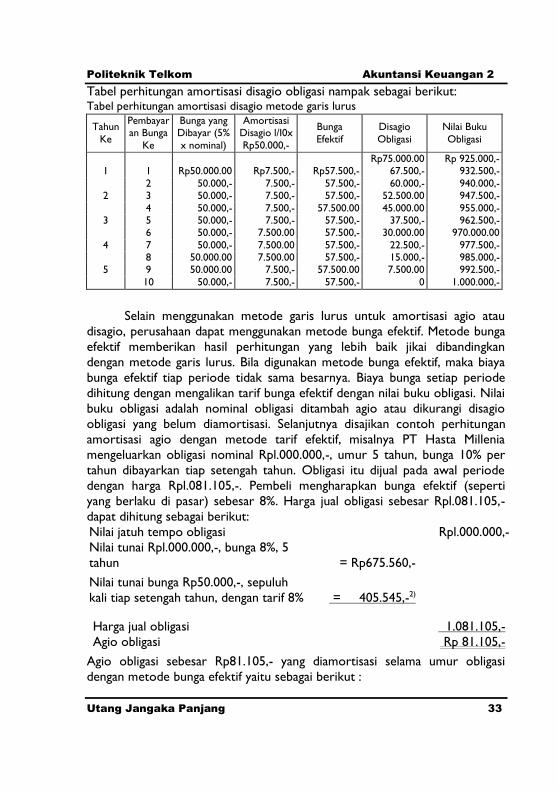

Selanjutnya disajikan contoh perhitungan amortisasi disagio, PT

Millenia Makmur mengeluarkan obligasi sebesar nominal Rpl.000.000,-. Umur

5 tahun, bunga 10% dibayarkan tiap setengah tahun. Obligasi tersebut dijual

dengan harga Rp925.000,-.

Politeknik Telkom Akuntansi Keuangan 2

Utang Jangaka Panjang 33

Tabel perhitungan amortisasi disagio obligasi nampak sebagai berikut: Tabel perhitungan amortisasi disagio metode garis lurus

Tahun

Ke

Pembayaran Bunga

Ke

Bunga yang Dibayar (5%

x nominal)

Amortisasi Disagio l/I0x

Rp50.000,-

Bunga

Efektif

Disagio

Obligasi

Nilai Buku

Obligasi

Rp75.000.00 Rp 925.000,- 1 1 Rp50.000.00 Rp7.500,- Rp57.500,- 67.500,- 932.500,-

2 50.000,- 7.500,- 57.500,- 60.000,- 940.000,- 2 3 50.000,- 7.500,- 57.500,- 52.500.00 947.500,-

4 50.000,- 7.500,- 57.500.00 45.000.00 955.000,- 3 5 50.000,- 7.500,- 57.500,- 37.500,- 962.500,- 6 50.000,- 7.500.00 57.500,- 30.000.00 970.000.00

4 7 50.000,- 7.500.00 57.500,- 22.500,- 977.500,- 8 50.000.00 7.500.00 57.500,- 15.000,- 985.000,-

5 9 50.000.00 7.500,- 57.500.00 7.500.00 992.500,-

10 50.000,- 7.500,- 57.500,- 0 1.000.000,-

Selain menggunakan metode garis lurus untuk amortisasi agio atau

disagio, perusahaan dapat menggunakan metode bunga efektif. Metode bunga

efektif memberikan hasil perhitungan yang lebih baik jikai dibandingkan

dengan metode garis lurus. Bila digunakan metode bunga efektif, maka biaya

bunga efektif tiap periode tidak sama besarnya. Biaya bunga setiap periode

dihitung dengan mengalikan tarif bunga efektif dengan nilai buku obligasi. Nilai

buku obligasi adalah nominal obligasi ditambah agio atau dikurangi disagio

obligasi yang belum diamortisasi. Selanjutnya disajikan contoh perhitungan

amortisasi agio dengan metode tarif efektif, misalnya PT Hasta Millenia

mengeluarkan obligasi nominal Rpl.000.000,-, umur 5 tahun, bunga 10% per

tahun dibayarkan tiap setengah tahun. Obligasi itu dijual pada awal periode

dengan harga Rpl.081.105,-. Pembeli mengharapkan bunga efektif (seperti

yang berlaku di pasar) sebesar 8%. Harga jual obligasi sebesar Rpl.081.105,-

dapat dihitung sebagai berikut:

Nilai jatuh tempo obligasi Rpl.000.000,-

Nilai tunai Rpl.000.000,-, bunga 8%, 5

tahun = Rp675.560,-

Nilai tunai bunga Rp50.000,-, sepuluh

kali tiap setengah tahun, dengan tarif 8% = 405.545,-2)

Harga jual obligasi 1.081.105,-

Agio obligasi Rp 81.105,-

Agio obligasi sebesar Rp81.105,- yang diamortisasi selama umur obligasi

dengan metode bunga efektif yaitu sebagai berikut :

Politeknik Telkom Akuntansi Keuanagn 2

34 Utang Jangka Panjang

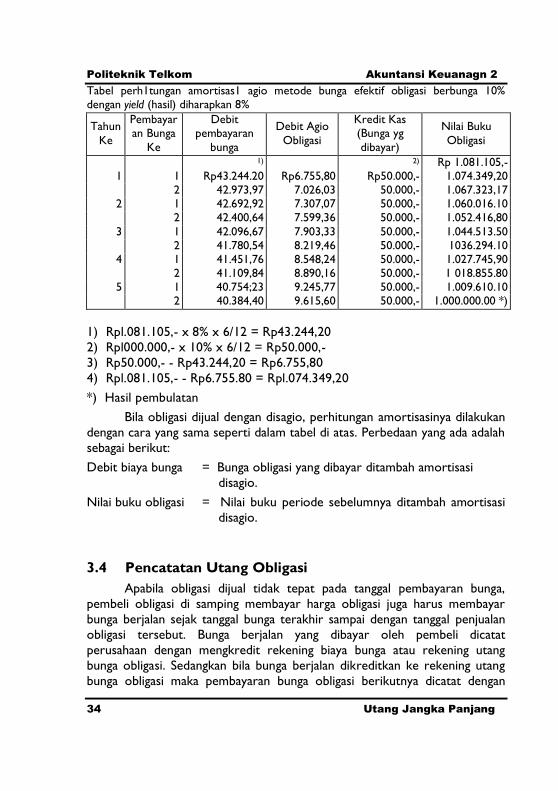

Tabel perh1tungan amortisas1 agio metode bunga efektif obligasi berbunga 10%

dengan yield (hasil) diharapkan 8%

Tahun

Ke

Pembayar

an Bunga

Ke

Debit

pembayaran

bunga

Debit Agio

Obligasi

Kredit Kas

(Bunga yg

dibayar)

Nilai Buku

Obligasi

1) 2) Rp 1.081.105,-

1 1 Rp43.244.20 Rp6.755,80 Rp50.000,- 1.074.349,20

2 42.973,97 7.026,03 50.000,- 1.067.323,17

2 1 42.692,92 7.307,07 50.000,- 1.060.016.10

2 42.400,64 7.599,36 50.000,- 1.052.416,80

3 1 42.096,67 7.903,33 50.000,- 1.044.513.50

2 41.780,54 8.219,46 50.000,- 1036.294.10

4 1 41.451,76 8.548,24 50.000,- 1.027.745,90

2 41.109,84 8.890,16 50.000,- 1 018.855.80

5 1 40.754;23 9.245,77 50.000,- 1.009.610.10

2 40.384,40 9.615,60 50.000,- 1.000.000.00 *)

1) Rpl.081.105,- x 8% x 6/12 = Rp43.244,20

2) Rpl000.000,- x 10% x 6/12 = Rp50.000,-

3) Rp50.000,- - Rp43.244,20 = Rp6.755,80

4) Rpl.081.105,- - Rp6.755.80 = Rpl.074.349,20

*) Hasil pembulatan

Bila obligasi dijual dengan disagio, perhitungan amortisasinya dilakukan

dengan cara yang sama seperti dalam tabel di atas. Perbedaan yang ada adalah

sebagai berikut:

Debit biaya bunga = Bunga obligasi yang dibayar ditambah amortisasi

disagio.

Nilai buku obligasi = Nilai buku periode sebelumnya ditambah amortisasi

disagio.

3.4 Pencatatan Utang Obligasi

Apabila obligasi dijual tidak tepat pada tanggal pembayaran bunga,

pembeli obligasi di samping membayar harga obligasi juga harus membayar

bunga berjalan sejak tanggal bunga terakhir sampai dengan tanggal penjualan

obligasi tersebut. Bunga berjalan yang dibayar oleh pembeli dicatat

perusahaan dengan mengkredit rekening biaya bunga atau rekening utang

bunga obligasi. Sedangkan bila bunga berjalan dikreditkan ke rekening utang

bunga obligasi maka pembayaran bunga obligasi berikutnya dicatat dengan

Politeknik Telkom Akuntansi Keuangan 2

Utang Jangaka Panjang 35

mendebit utang bunga obligasi sebesar bunga berjalan dan sisanya didebitkan

ke rekening biaya bunga. Jika bunga berjalan dikreditkan ke rekening biaya

bunga maka pembayaran bunga obligasi berikutnya dicatat dengan mendebit

rekening biaya bunga obligasi sebesar bunga yang dibayar.

Amortisasi agio atau disagio dapat dicatat setiap bulan, setiap tanggal

pembayaran bunga atau setiap akhir periode bersama dengan jurnal

penyesuaian yang lain. Berikut disajikan contoh pencatatan utang obligasi, PT

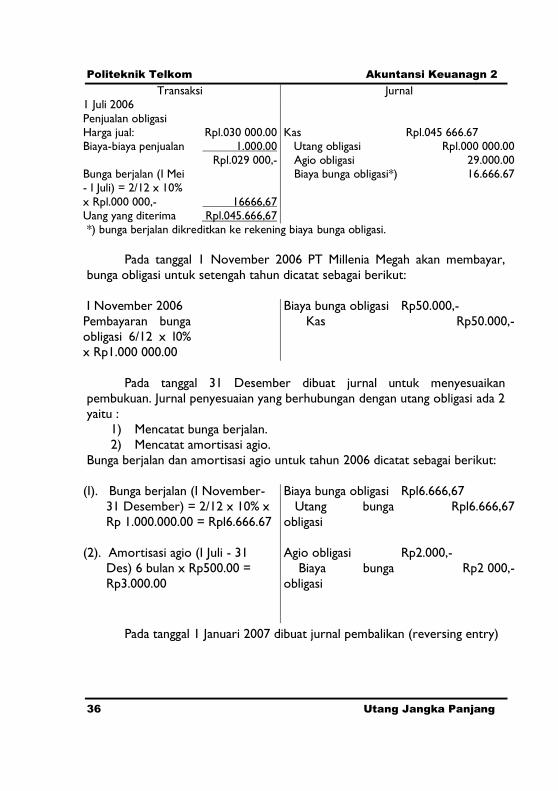

Millenia Megah pada tanggal 31 Desember 2005 memutuskan untuk

mengeluarkan obligasi pada tanggal 1 Mei 2006 sebesar Rpl.000.000,-, bunga

10% per tahun dan jatuh tempo pada tanggal 1 Mei 2011. Bunga obligasi

dibayarkan setiap tanggal 1 Mei dan 1 November. Seluruh obligasi dapat dijual

pada tanggal 1 Juli 2006 dengan harga Rpl.029.000,- (yaitu harga jual

Rpl.030.000,- dikurangi biaya penjualan Rpl .000,-) ditambah bunga berjalan

untuk jangka waktu 1 Mei 2006 sampai dengan 1 Juli 2006. Tahun buku PT

Millenia Megah adalah tahun kalender, amortisasi agio dicatat setiap akhir

periode. Umur obligasi dihitung sebagai berikut:

2006 = 6 bulan (1 Juli sampai dengan 31 Desember)

2007 = 12 bulan

2008 = 12 bulan

2009 = 12 bulan

2010 = 12 bulan

2011 = 4 bulan

Jumlah = 58 bulan

Dalam perhitungan umur obligasi, yang diperhitungkan adalah lamanya

obligasi itu beredar, yaitu sejak tanggal dijual sampai saat jatuh tempo. Agio

obligasi sebesar Rp29.000,- (Rpl.029.000,- dikurangi Rpl.000.000,-) akan

diamortisasikan selama umur obligasi yaitu 58 bulan, sehingga amortisasi agio

setiap bulannya sebesar Rp29.000,- : 58 = Rp500,-. Transaksi penjualan,

pembayaran bunga dan amortisasi agio selama umur obligasi dicatat dalam

pembukuan PT Millenia Megah adalah sebagai berikut:

Politeknik Telkom Akuntansi Keuanagn 2

36 Utang Jangka Panjang

Transaksi Jurnal

1 Juli 2006

Penjualan obligasi

Harga jual: Rpl.030 000.00 Kas Rpl.045 666.67

Biaya-biaya penjualan 1.000.00 Utang obligasi Rpl.000 000.00

Rpl.029 000,- Agio obligasi 29.000.00

Bunga berjalan (I Mei

- I Juli) = 2/12 x 10%

x Rpl.000 000,- 16666,67

Biaya bunga obligasi*) 16.666.67

Uang yang diterima Rpl.045.666,67

*) bunga berjalan dikreditkan ke rekening biaya bunga obligasi.

Pada tanggal 1 November 2006 PT Millenia Megah akan membayar,

bunga obligasi untuk setengah tahun dicatat sebagai berikut:

I November 2006

Pembayaran bunga

obligasi 6/12 x I0%

x Rp1.000 000.00

Biaya bunga obligasi

Kas

Rp50.000,-

Rp50.000,-

Pada tanggal 31 Desember dibuat jurnal untuk menyesuaikan

pembukuan. Jurnal penyesuaian yang berhubungan dengan utang obligasi ada 2

yaitu :

1) Mencatat bunga berjalan.

2) Mencatat amortisasi agio.

Bunga berjalan dan amortisasi agio untuk tahun 2006 dicatat sebagai berikut:

(I). Bunga berjalan (I November-

31 Desember) = 2/12 x 10% x

Rp 1.000.000.00 = Rpl6.666.67

Biaya bunga obligasi

Utang bunga

obligasi

Rpl6.666,67

Rpl6.666,67

(2). Amortisasi agio (I Juli - 31

Des) 6 bulan x Rp500.00 =

Rp3.000.00

Agio obligasi

Biaya bunga

obligasi

Rp2.000,-

Rp2 000,-

Pada tanggal 1 Januari 2007 dibuat jurnal pembalikan (reversing entry)

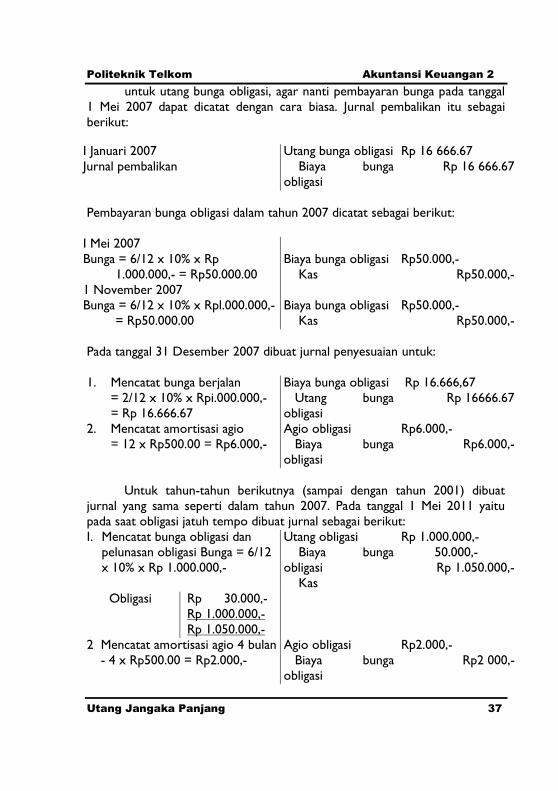

Politeknik Telkom Akuntansi Keuangan 2

Utang Jangaka Panjang 37

untuk utang bunga obligasi, agar nanti pembayaran bunga pada tanggal

1 Mei 2007 dapat dicatat dengan cara biasa. Jurnal pembalikan itu sebagai

berikut:

I Januari 2007

Jurnal pembalikan

Utang bunga obligasi

Biaya bunga

obligasi

Rp 16 666.67

Rp 16 666.67

Pembayaran bunga obligasi dalam tahun 2007 dicatat sebagai berikut:

I Mei 2007

Bunga = 6/12 x 10% x Rp

1.000.000,- = Rp50.000.00

Biaya bunga obligasi

Kas

Rp50.000,-

Rp50.000,-

1 November 2007

Bunga = 6/12 x 10% x Rpl.000.000,-

= Rp50.000.00

Biaya bunga obligasi

Kas

Rp50.000,-

Rp50.000,-

Pada tanggal 31 Desember 2007 dibuat jurnal penyesuaian untuk:

1. Mencatat bunga berjalan

= 2/12 x 10% x Rpi.000.000,-

= Rp 16.666.67

Biaya bunga obligasi

Utang bunga

obligasi

Rp 16.666,67

Rp 16666.67

2. Mencatat amortisasi agio

= 12 x Rp500.00 = Rp6.000,-

Agio obligasi

Biaya bunga

obligasi

Rp6.000,-

Rp6.000,-

Untuk tahun-tahun berikutnya (sampai dengan tahun 2001) dibuat

jurnal yang sama seperti dalam tahun 2007. Pada tanggal 1 Mei 2011 yaitu

pada saat obligasi jatuh tempo dibuat jurnal sebagai berikut:

I. Mencatat bunga obligasi dan

pelunasan obligasi Bunga = 6/12

x 10% x Rp 1.000.000,-

Utang obligasi

Biaya bunga

obligasi

Kas

Rp 1.000.000,-

50.000,-

Rp 1.050.000,-

Obligasi Rp 30.000,-

Rp 1.000.000,-

Rp 1.050.000,-

2 Mencatat amortisasi agio 4 bulan

- 4 x Rp500.00 = Rp2.000,-

Agio obligasi

Biaya bunga

obligasi

Rp2.000,-

Rp2 000,-

Politeknik Telkom Akuntansi Keuanagn 2

38 Utang Jangka Panjang

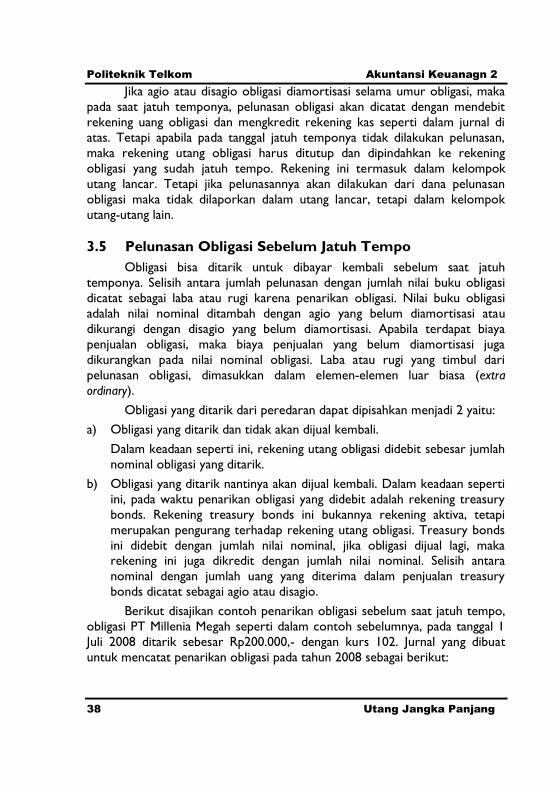

Jika agio atau disagio obligasi diamortisasi selama umur obligasi, maka

pada saat jatuh temponya, pelunasan obligasi akan dicatat dengan mendebit

rekening uang obligasi dan mengkredit rekening kas seperti dalam jurnal di

atas. Tetapi apabila pada tanggal jatuh temponya tidak dilakukan pelunasan,

maka rekening utang obligasi harus ditutup dan dipindahkan ke rekening

obligasi yang sudah jatuh tempo. Rekening ini termasuk dalam kelompok

utang lancar. Tetapi jika pelunasannya akan dilakukan dari dana pelunasan

obligasi maka tidak dilaporkan dalam utang lancar, tetapi dalam kelompok

utang-utang lain.

3.5 Pelunasan Obligasi Sebelum Jatuh Tempo

Obligasi bisa ditarik untuk dibayar kembali sebelum saat jatuh

temponya. Selisih antara jumlah pelunasan dengan jumlah nilai buku obligasi

dicatat sebagai laba atau rugi karena penarikan obligasi. Nilai buku obligasi

adalah nilai nominal ditambah dengan agio yang belum diamortisasi atau

dikurangi dengan disagio yang belum diamortisasi. Apabila terdapat biaya

penjualan obligasi, maka biaya penjualan yang belum diamortisasi juga

dikurangkan pada nilai nominal obligasi. Laba atau rugi yang timbul dari

pelunasan obligasi, dimasukkan dalam elemen-elemen luar biasa (extra

ordinary).

Obligasi yang ditarik dari peredaran dapat dipisahkan menjadi 2 yaitu:

a) Obligasi yang ditarik dan tidak akan dijual kembali.

Dalam keadaan seperti ini, rekening utang obligasi didebit sebesar jumlah

nominal obligasi yang ditarik.

b) Obligasi yang ditarik nantinya akan dijual kembali. Dalam keadaan seperti

ini, pada waktu penarikan obligasi yang didebit adalah rekening treasury

bonds. Rekening treasury bonds ini bukannya rekening aktiva, tetapi

merupakan pengurang terhadap rekening utang obligasi. Treasury bonds

ini didebit dengan jumlah nilai nominal, jika obligasi dijual lagi, maka rekening ini juga dikredit dengan jumlah nilai nominal. Selisih antara

nominal dengan jumlah uang yang diterima dalam penjualan treasury

bonds dicatat sebagai agio atau disagio.

Berikut disajikan contoh penarikan obligasi sebelum saat jatuh tempo,

obligasi PT Millenia Megah seperti dalam contoh sebelumnya, pada tanggal 1

Juli 2008 ditarik sebesar Rp200.000,- dengan kurs 102. Jurnal yang dibuat

untuk mencatat penarikan obligasi pada tahun 2008 sebagai berikut:

Politeknik Telkom Akuntansi Keuangan 2

Utang Jangaka Panjang 39

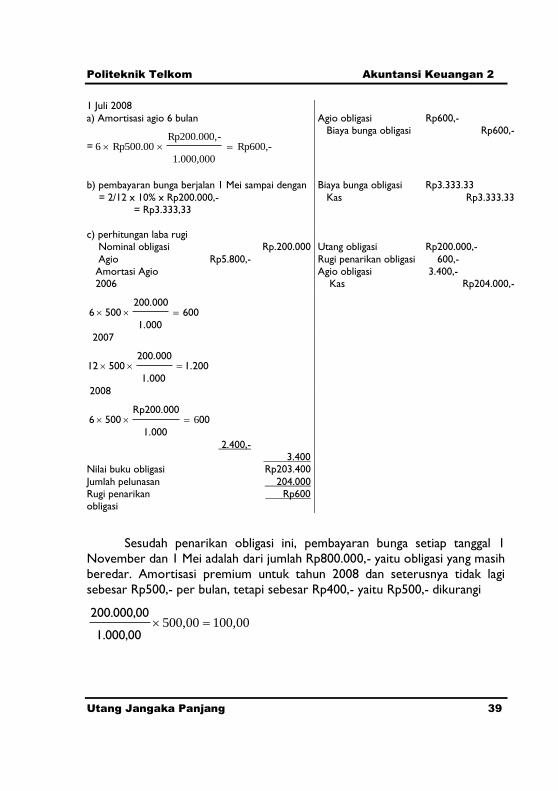

1 Juli 2008

a) Amortisasi agio 6 bulan

= Rp600,-

1.000,000

-Rp200.000,Rp500.006

Agio obligasi Biaya bunga obligasi

Rp600,- Rp600,-

b) pembayaran bunga berjalan 1 Mei sampai dengan

= 2/12 x 10% x Rp200.000,- = Rp3.333,33

Biaya bunga obligasi

Kas

Rp3.333.33

Rp3.333.33

c) perhitungan laba rugi Nominal obligasi

Agio

Rp5.800,-

Rp.200.000 Utang obligasi

Rugi penarikan obligasi

Agio obligasi Kas

Rp200.000,-

600,-

3.400,- Rp204.000,-