PENGARUH DEWAN PENGAWAS SYARIAH (DPS)

TERHADAP KINERJA KEUANGAN BANK UMUM

SYARIAH INDONESIA

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (SE)

Disusun Oleh

HANUM YUNESA HARTIKA

NIM 21311021

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

2017

i

PENGARUH DEWAN PENGAWAS SYARIAH (DPS)

TERHADAP KINERJA KEUANGAN BANK UMUM

SYARIAH INDONESIA

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (SE)

Disusun Oleh

HANUM YUNESA HARTIKA

NIM 21311021

PROGRAM STUDIS1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

2017

ii

KEMENTERIAN AGAMA

INSTITUT AGAMA ISLAM NEGERI (IAIN)SALATIGA

FAKULTAS EKONOMI DAN BISNIS ISLAM Jl. TentaraPelajar 02 Telp.323706 Fax. 323433 Kode Pos. 50721 Salatiga

http//www.iainsalatiga.ac.id e-mail:[email protected]

PERSETUJUAN PEMBIMBING

Setelah diadakan pengarahan, bimbingan,koreksidanperbaikan

seperlunya,makaskripsiSaudara:

Nama : Hanum Yunesa Hartika

NIM : 21311021

Fakultas : Ekonomi dan Bisnis Islam

Program Studi : Perbankan Syariah (S1)

Judul : PENGARUH DEWAN PENGAWAS SYARIAH

(DPS) TERHADAP KINERJA KEUANGAN

BANK UMUM SYARIAHINDONESIA

Dapat diajukan dalam sidang Munaqosah skripsi. Demikian surat ini

dibuat untuk dapat dipergunakan sebagaimana mestinya.

Salatiga, 21 Agustus 2017

Pembimbing

Fetria Eka Yudiana, S.E., M.Si.

NIP. 197402282009012005

iii

KEMENTERIAN AGAMA

INSTITUT AGAMA ISLAM NEGERI (IAIN)SALATIGA

FAKULTAS EKONOMI DAN BISNIS ISLAM Jl. TentaraPelajar 02 Telp.323706 Fax. 323433 Kode Pos. 50721 Salatiga

http//www.iainsalatiga.ac.id e-mail:[email protected]

PENGESAHAN

PENGARUH DEWAN PENGAWAS SYARIAH (DPS)

TERHADAP KINERJA KEUANGAN BANK UMUM

SYARIAH INDONESIA

DISUSUN OLEH

HANUM YUNESA HARTIKA

NIM. 21311021

Telah dipertahankan di depan Panitia Dewan Penguji Skripsi Fakultas Ekonomi dan

Bisnis Islam Institut Agama Islam Negeri (IAIN) Salatiga, pada tanggal 26

September 2017 dan telah dinyatakan memenuhi syarat guna memperoleh gelar

Sarjana S1 Ekonomi

Susunan Panitia Penguji

Ketua Penguji : Dr. Faqih Nabhan, MM. ___________________

Sekretaris Penguji :Fetria Eka Yudiana, S.E., M.Si. ___________________

Penguji I : Dr. Nafis Irkhami, M.Ag. ___________________

Penguji II : Nuir Huri Mustofa, M.Si. ___________________

Salatiga, 26 September 2017

Dekan

Dr. Anton Bawono, M.Si.

NIP. 19740320 200312 1 001

iv

PERNYATAAN KEASLIAN TULISAN

Saya yang bertanda tangan di bawah ini:

Nama : Hanum Yunesa Hartika

NIM : 21311021

Program Studi : S1 Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam

Judul Skripsi : Pengaruh Dewan Pengawas Syariah (DPS)

Terhadap Kinerja Keuangan Bank Umum Syariah

Indonesia.

Dengan ini saya menyatakan bahwa Skripsi ini benar-benar karya saya

sendiri. Sepanjang pengetahuan saya tidak terdapat karya atau pendapat yang

ditulis atau diterbitkan orang lain kecuali sebagai acuan atau kutipan dengan

mengikuti tata penulisan karya ilmiah yang telah lazim.

Salatiga, 22 Agustus 2017

Penulis,

Hanum Yunesa Hartika

NIM. 21311021

v

MOTTO DAN PERSEMBAHAN

MOTTO

“ Salah satu sumber kebahagiaan adalah mendapat lelah setelah berjuang,

mengejar berkah dalam satu kegiatan yang bernilai ibadah”

PERSEMBAHAN

Untuk orang tuaku ,

para dosenku, saudara- saudaraku,

sahabat-sahabat seperjuanganku,

dan teman spesialku yang selalu setia”menungguku”.

vi

ABSTRAK

Hartika, Hanum Yunesa. 2017. Pengaruh Dewan Pengawas Syariah

(DPS) terhadap Kinerja Keuangan Bank Umum Syariah Indonesia

Periode 2011-2016. Skripsi. Fakultas Ekonomi dan Bisnis Islam Jurusan

Perbankan Syariah (S1). Institut Agama Islam Negeri (IAIN) Salatiga.

Pembimbing : Ibu Fetria Eka Yudiana., S.E, M.Si.

Penelitian ini bertujuan untuk menganalisis pengaruh variabel

rangkap jabatan Dewan Pengawas Syariah, jumlah rapat Dewan Pengawas

Syariah, jumlah anggota Dewan Pengawas Syariah terhadap kinerja

keuangan yang diproksikan dengan ROE. Data yang digunakan adalah

publikasi laporan tahunan bank-bank yang terdaftar dalam Bank Umum

Syariah yang diperoleh melalui website bank-bank tersebut sejak tahun

2011-2016.

Sampel dalam penelitian ini berjumlah 11 sampel diambil dari 12

bank yang termasuk dalam BUS. Pengambilan sampel menggunakan

teknik purposive sampling dan dianalisis menggunakan regresi berganda.

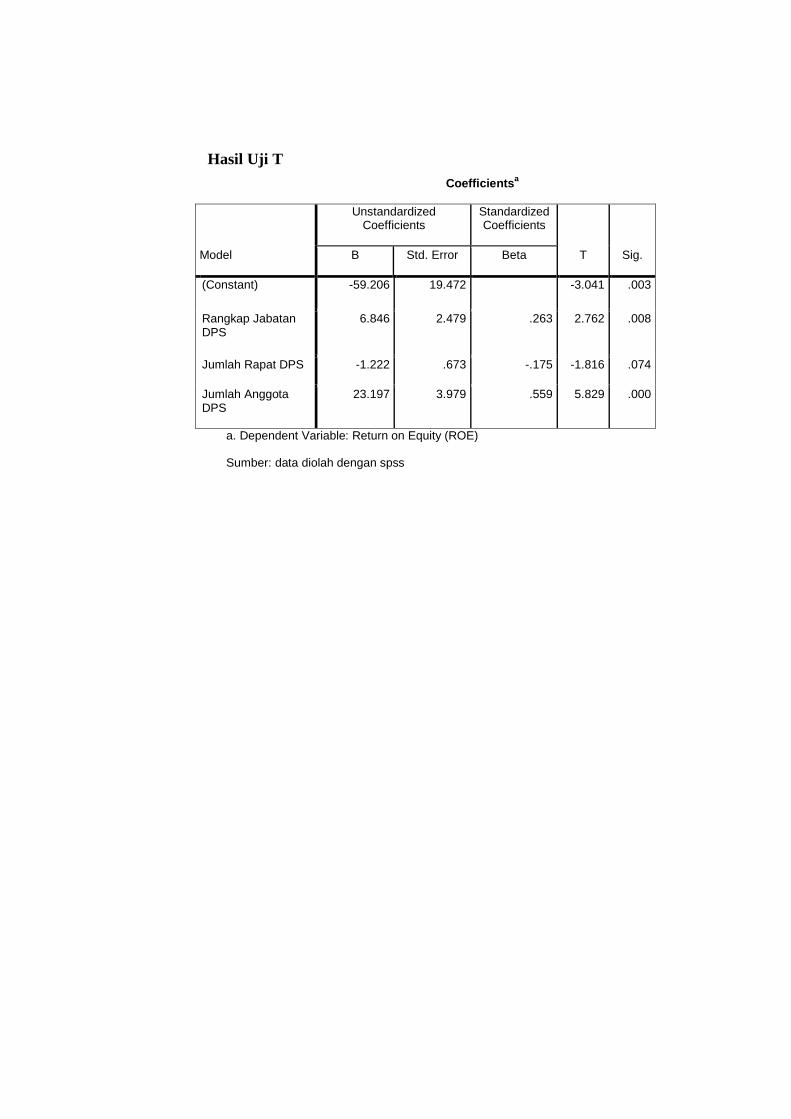

Hasil penelitian menunjukkan bahwa variabel rangkap jabatan Dewan

Pengawas Syariah, jumlah rapat Dewan Pengawas Syariah, jumlah

anggota Dewan Pengawas Syariah secara parsial berpengaruh signifikan

terhadap ROE dengan nilai signifikan yang lebih kecil dari 0,05. Untuk

variabel rangkap jabatan DPS berpengaruh positif signifikan terhadap

ROE, jumlah rapat DPS berpengaruh negatif tidak signifikan terhadap

ROE, dan variabel jumlah anggota DPS berpengaruh positif signifikan

terhadap ROE.

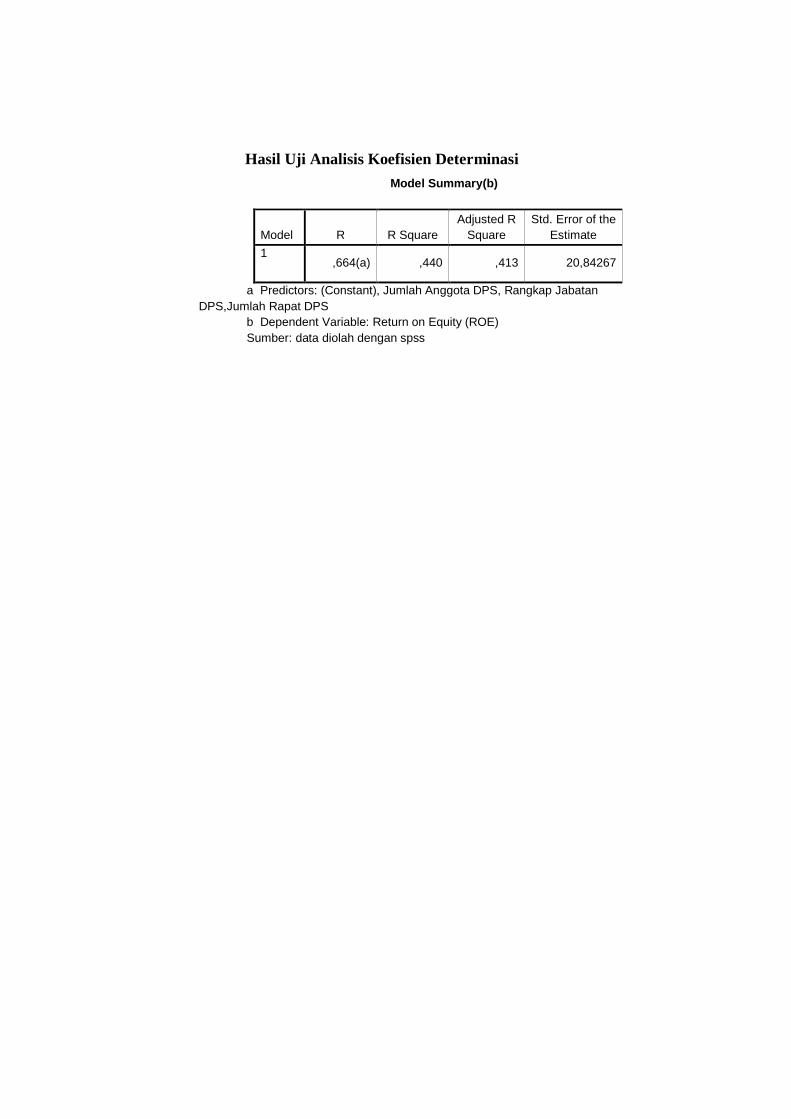

Koefisien determinasi menunjukkan bahwa dalam model regresi

sebesar 41,3% perubahan variabel kinerja keuangan disebabkan oleh

ketiga variabel yang diteliti, sedangkan sisanya 58,7% dipengaruhi oleh

faktor lain yang tidak dimasukkan ke dalam model penelitian. Penelitian

selanjutnya diharapkan tidak hanya meneliti tentang Dewan Pengawas

Syariah, namun dapat menambahkan Dewan Direksi, Dewan Komisaris,

Syariah dan Komite-komite.

Kata kunci: Dewan Pengawas Syariah, GCG, Kinerja Keuangan, ROE

vii

KATA PENGANTAR

Bismillahirrahmanirrahim.

Puji syukur atas segala limpahan rahmat, karunia serta hidayah yang telah

diberikan oleh Allah SWT sehingga penulis dapat menyelesaikan skripsi ini

dengan baik. Shalawat dan taslim juga tercurahkan kepada Nabi Muhammad

SAW, yang telah membawa umat manusia dari alam yang gelap gulita menuju

alam yang terang benderang seperti sekarang ini.

Skripsi ini dibuat sebagai salah satu persyaratan untuk memperoleh gelar

Sarjana Ekonomi. Dalam penulisan skripsi ini, penulis mendapat bantuan dari

berbagai pihak yang senantiasa memberikan arahan, bimbingan, serta doa. Rasa

terima kasih yang sebesar-besarnya disampaikan kepada :

1. Bapak Dr. Rahmat Hariyadi, M.Pd, selaku Rektor IAIN Salatiga

2. Bapak Dr. Anton Bawono, M.Si selaku Dekan Fakultas Ekonomi dan

Bisnis Islam Institut Agama Islam Negeri (IAIN) Salatiga.

3. Ibu Fetria Eka Yudiana, S.E., M.Si.selaku Ketua Program Studi

Perbankan Syariah S1 Institut Agama Islam Negeri (IAIN) Salatiga dan

selaku dosen pembimbing yang selalu sabar membimbing dan

memberikan saran dan motivasi agar skripsi ini terselesaikan dengan baik.

4. Bapak dan Ibu Dosen serta seluruh staf karyawan Fakultas Ekonomi dan

Bisnis Islam yang telah memberikan ilmu, ajaran, dan bantuan kepada

penulis.

viii

5. Ibu Suhartini, tanpa beliau aku tidak akan bisa ada di dunia ini dan semoga

ibu turut bangga atas pencapaianku.

6. Bapak H. Achmad Suparing yang tanpa henti memberikan banyak

dukungan berupa do’a, saran-saran serta dukungan finansial.

7. Adikku Hanif Margan Asparingga yang selalu menyemangatiku agar

terselesaikannya skripsi ini.

8. Sahabat-sahabatku perbankan syariah angkatan 2011 yang telah

memberikan segala hal yang telah kita lalui selama kuliah semoga kita

tetap menjadi sahabat sampai kita tua nanti.

9. Wiwit Ayu Nofitasari yang telah membantu, mendukungku dan

memotivasiku selama ini saat aku senang maupun kesulitan mengerjakan

skripsi agar cepat selesai.

10. Teman - teman angkatan 2011 Fakultas Ekonomi dan Bisnis Islam yang

telah memberikan banyak cerita, pengalaman serta pelajaran sebagai

mahasiswa kepada penulis.

Akhir kata , penulis berharap semoga skripsi ini dapat bermanfaat untuk

semua pihak yang berkepentingan. Terima kasih.

Salatiga, 22 Agustus 2017

Penulis

ix

KEMENTERIAN AGAMA

INSTITUT AGAMA ISLAM NEGERI (IAIN)SALATIGA

FAKULTAS EKONOMI DAN BISNIS ISLAM Jl. TentaraPelajar 02 Telp.323706 Fax. 323433 Kode Pos. 50721 Salatiga

http//www.iainsalatiga.ac.id e-mail:[email protected]

PERNYATAAN BEBAS PLAGIASI

Saya yang bertanda tangan dibawah ini:

Nama : Hanum Yunesa Hartika

NIM : 21311021

Fakultas : Ekonomi dan Bisnis islam

Program Studi : Perbankan Syariah (S1)

Dengan ini menyatakan bahwa Skripsi ini secara keseluruhan

bebas dari plagiasi. jika dikemudian hari terbukti melakukan

plagiasi maka saya siap di tindak sesuai dengan ketentuan yang

berlaku.

Salatiga, 22 Agustus 2017

Penulis

Hanum Yunesa Hartika

NIM 21311021

x

DAFTAR ISI

HALAMAN JUDUL.................................................................................. i

PERSETUJUAN PEMBIMBING.............................................................. ii

PENGESAHAN KELULUSAN................................................................. iii

PERNYATAAN KEASLIAN TULISAN.................................................. iv

MOTTO DAN PERSEMBAHAN.............................................................. v

ABSTRAK ................................................................................................. vi

KATA PENGANTAR................................................................................ vii

PERNYATAAN BEBAS PLAGIASI........................................................ ix

DAFTAR ISI.............................................................................................. x

DAFTAR TABEL...................................................................................... xiii

DAFTAR GAMBAR.................................................................................. xiv

BAB I PENDAHULUAN...........................................................................

A. Latar Belakang................................................................................

B. Rumusan Masalah...........................................................................

C. Tujuan.............................................................................................

D. Kegunaan .......................................................................................

E. Sistematika Penulisan.....................................................................

1

1

7

7

8

9

BAB II LANDASAN TEORI.....................................................................

A. Telaah Pustaka ...............................................................................

B. Kerangka Teori ..............................................................................

1. Teori Keagenan (Agency Theory) ............................................

11

11

26

26

xi

2. Good Corporate Governance ..................................................

3. Dewan Pengawas Syariah .....................................................

4. Kinerja Keuangan ....................................................................

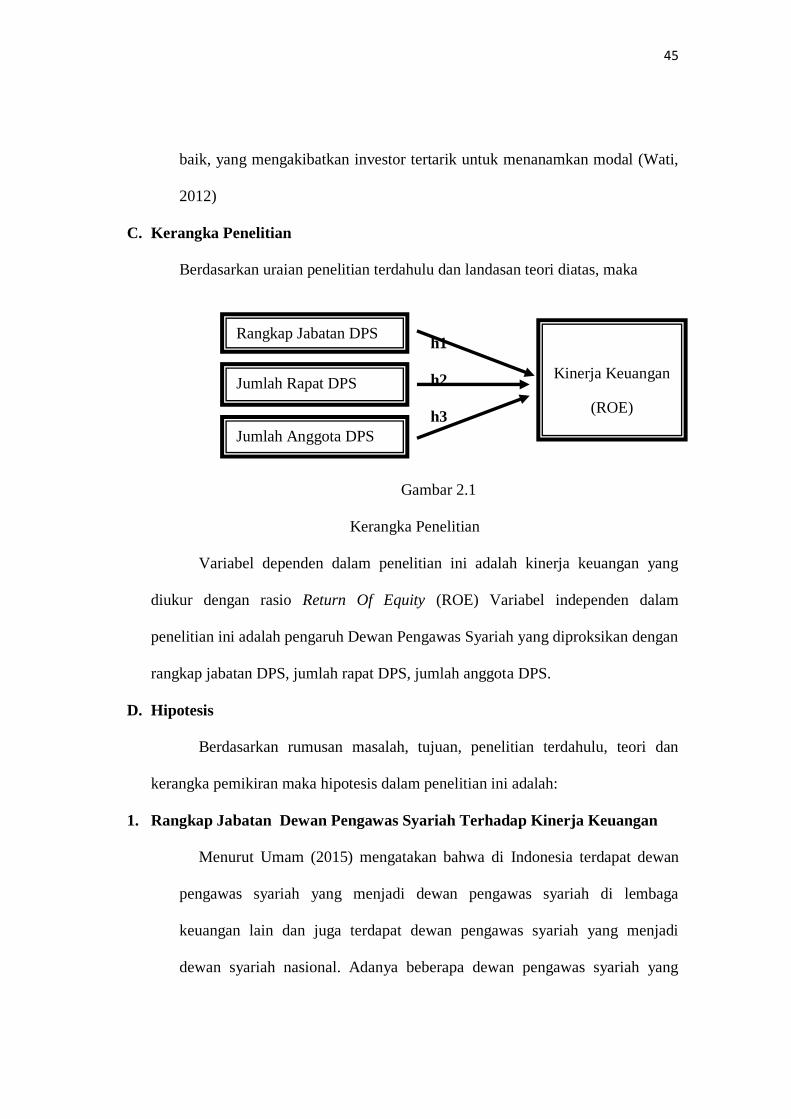

C. Kerangka Penelitian......................................................................

D. Hipotesis.......................................................................................

29

35

42

45

45

BAB III METODOLOGI PENELITIAN.................................................

A. Jenis dan Pendekatan Penelitian...................................................

B. Lokasi dan Waktu Penelitian........................................................

C. Populasi dan Sampel......................................................................

D. Teknik Pengumpulan Data............................................................

E. Jenis dan Sumber Data..................................................................

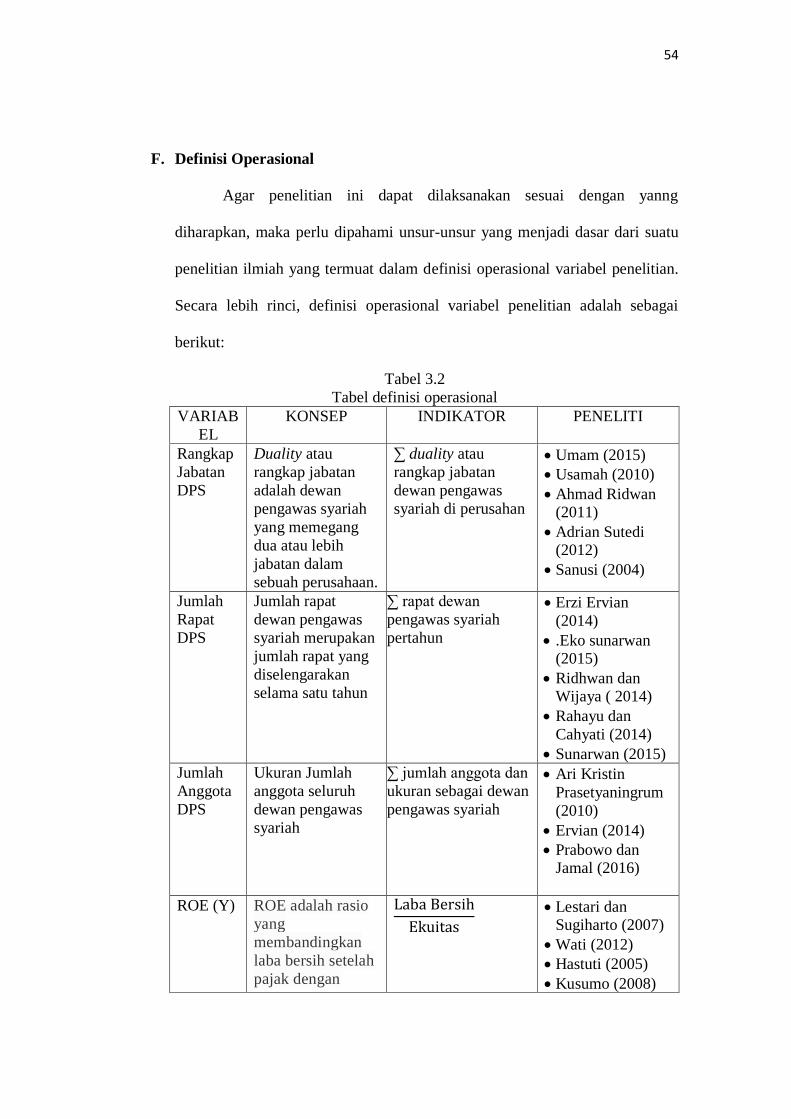

F. Definisi Operasional.....................................................................

G. Analisis Data dan Hipotesis............................................................

1) Analisis Data.............................................................................

a) Analisis Statistik Deskriptif .............................................

b) Asumsi Klasik.....................................................................

c) Analisis Regresi Linier Berganda.......................................

2) Hipotesis...................................................................................

a) Analisis Koefisien Determinasi (R2)...................................

b) Uji Signifikansi Simultan (Uji Statistik F).........................

c) Uji Signifikansi Parameter Individual (Uji t) ....................

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ...........................

A. Gambaran Umum Objek Penelitian ...............................................

51

51

51

51

53

53

54

55

55

55

55

58

60

60

60

61

54

62

xii

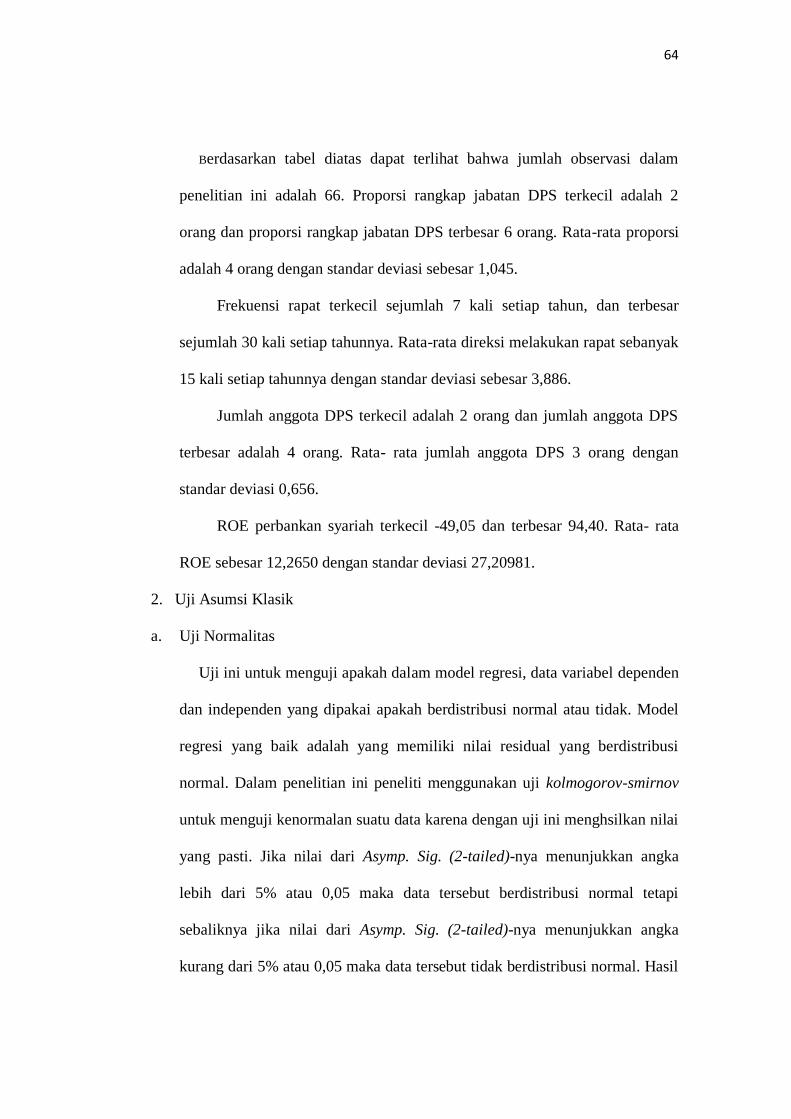

B. Hasil Penelitian ..............................................................................

1. Analisis Statistik Deskriptif ....................................................

2. Asumsi Klasik..........................................................................

3. Analisis Regresi Linier Berganda.............................................

4. Uji Hipotesis...........................................................................

a. Analisis Koefisien Determinasi (R2)....................................

b. Uji Signifikansi Simultan (Uji Statistik F)...........................

c. Uji Signifikansi Parameter Individual (Uji t) ......................

BAB V PENUTUP ...................................................................................

A. Kesimpulan ....................................................................................

B. Saran ..............................................................................................

DAFTAR PUSTAKA

LAMPIRAN

63

63

64

69

71

71

72

73

78

78

79

xiii

DAFTAR TABEL

Tabel Halaman

2.1 Tabel Penelitian terdahulu .............................................. 20

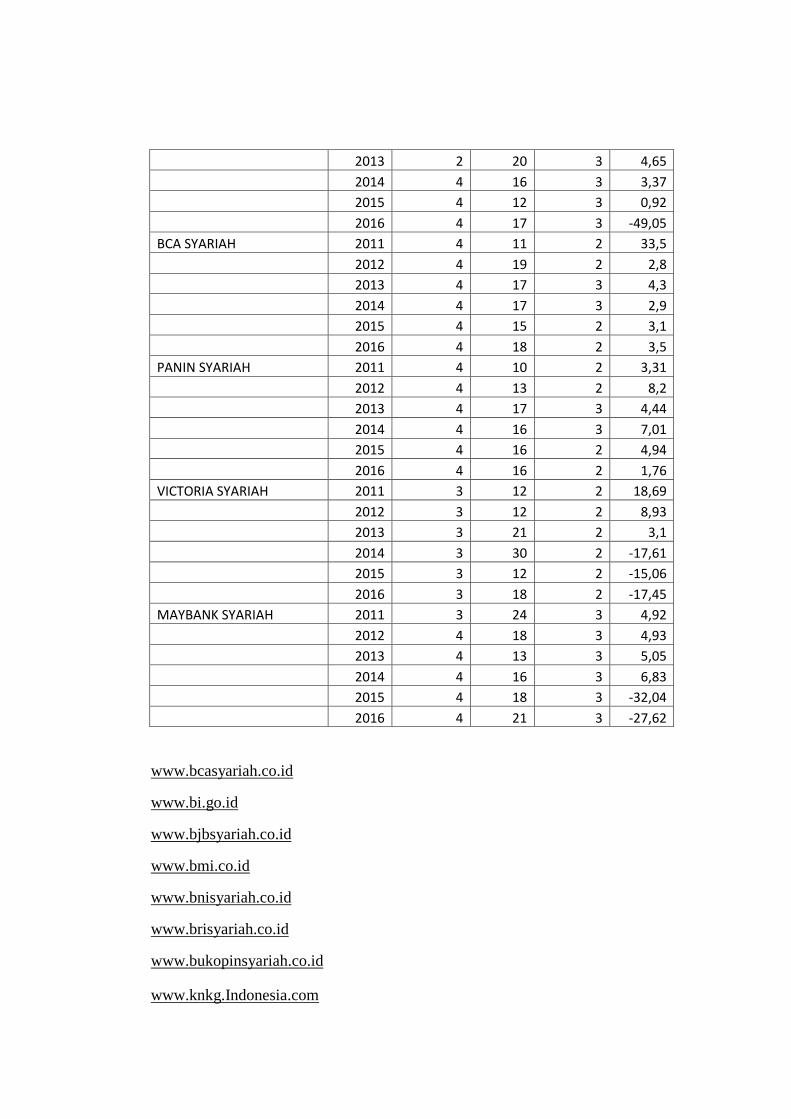

3.1 Daftar Nama Bank Sampel............................................. 51

3.2 Tabel Definisi Operasional............................................... 54

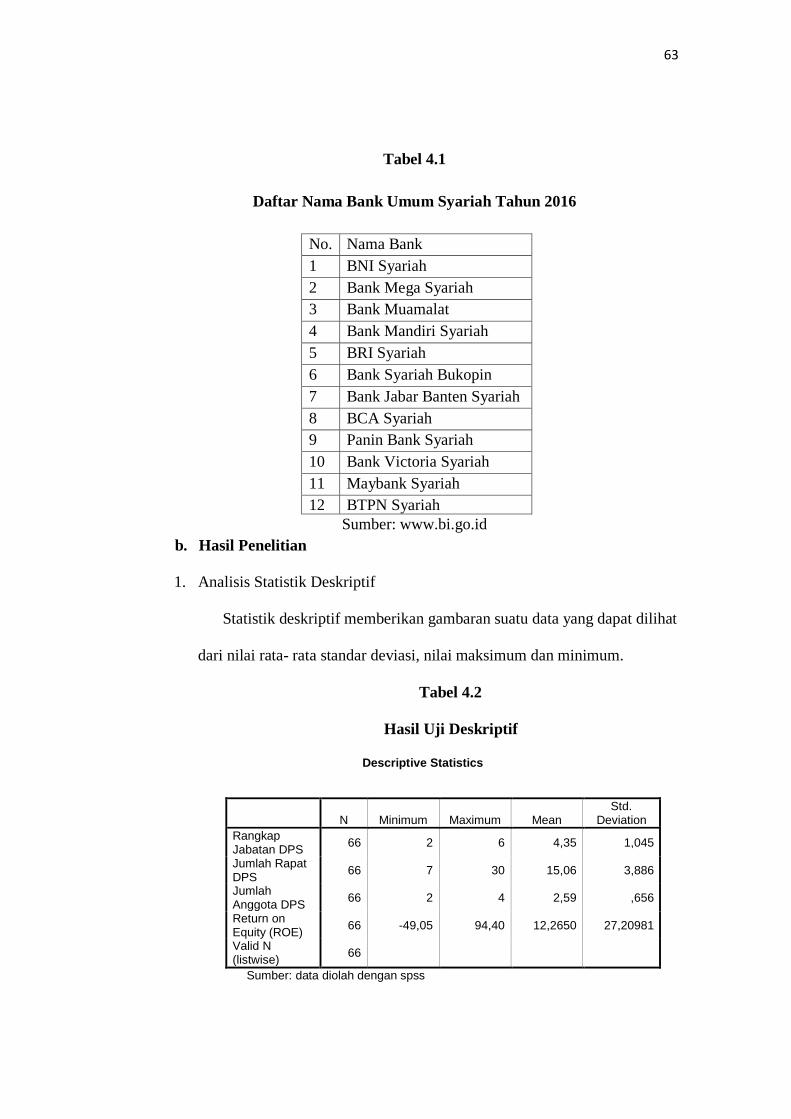

4.1 Daftar Nama Bank Umum Syariah................................. 63

4.2 Hasil Uji Deskriptif .......................................................... 63

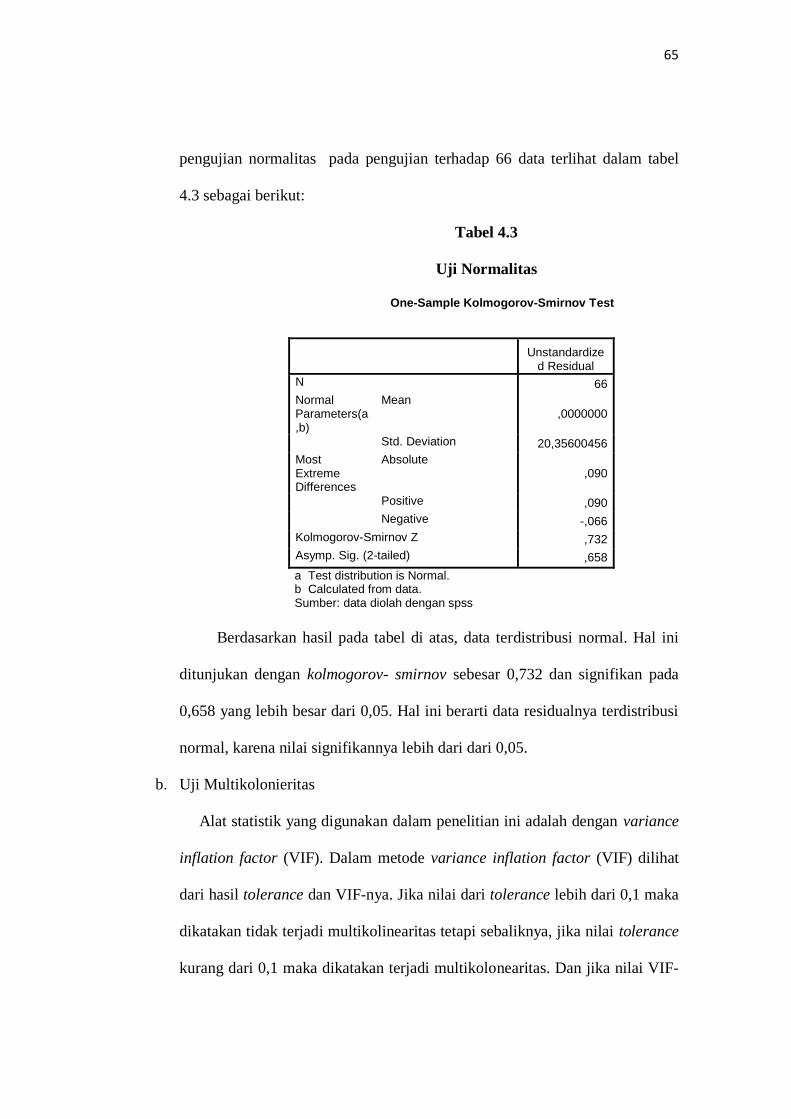

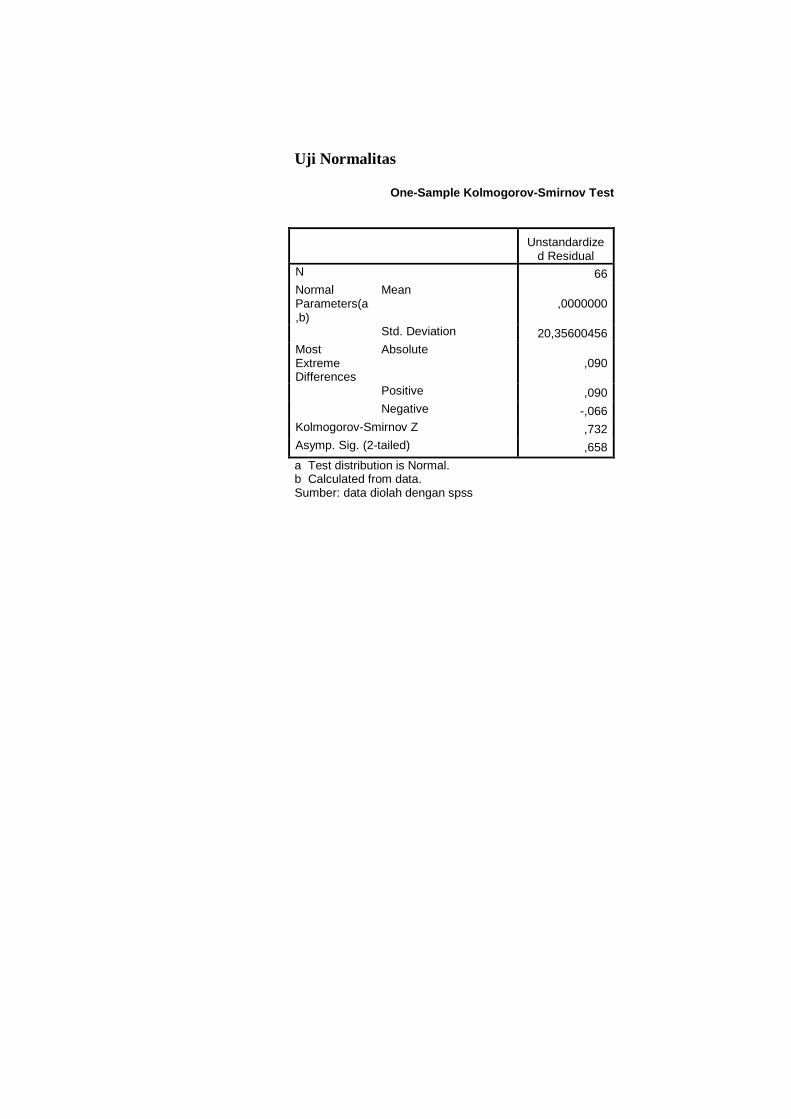

4.3 Uji Normalitas.............................................................. 65

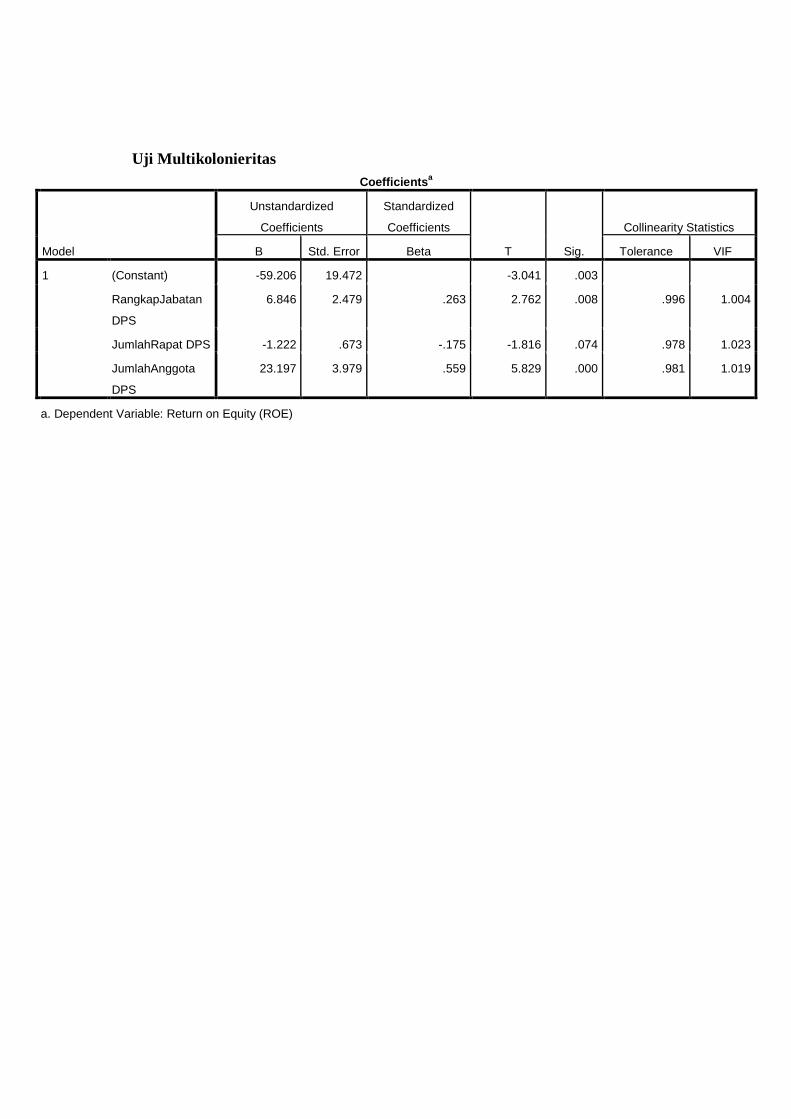

4.4 Uji Multikolineritas..................................................... 66

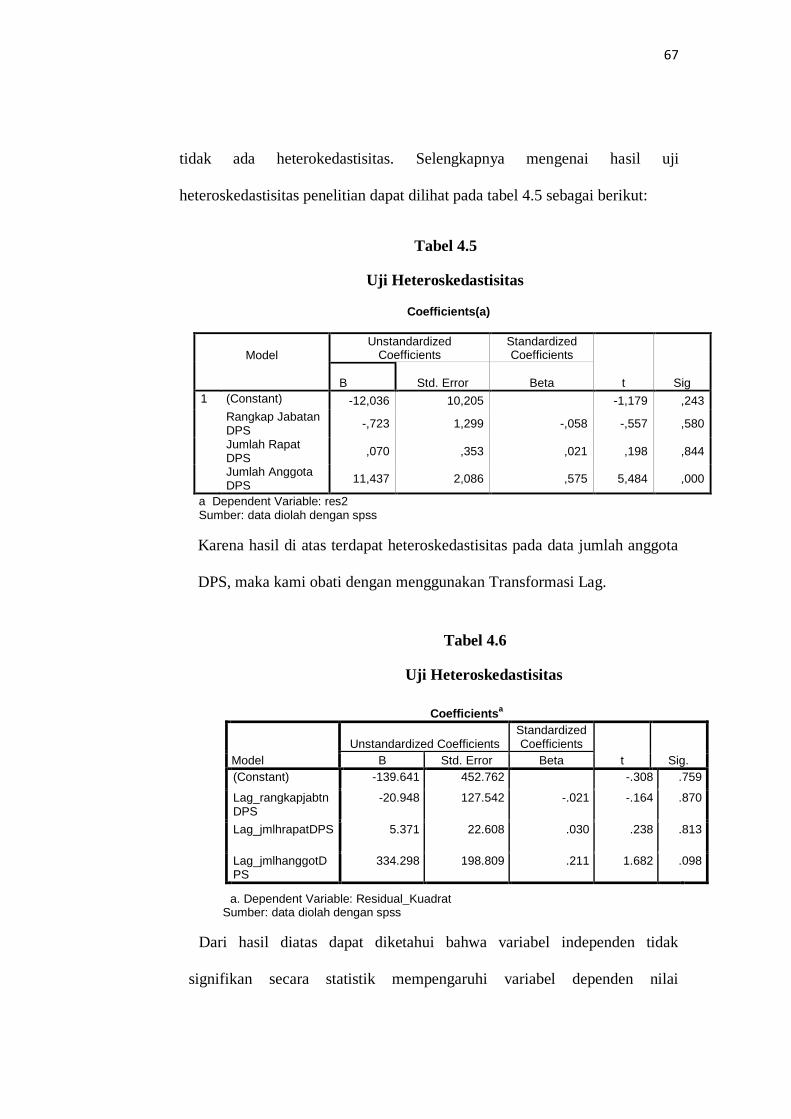

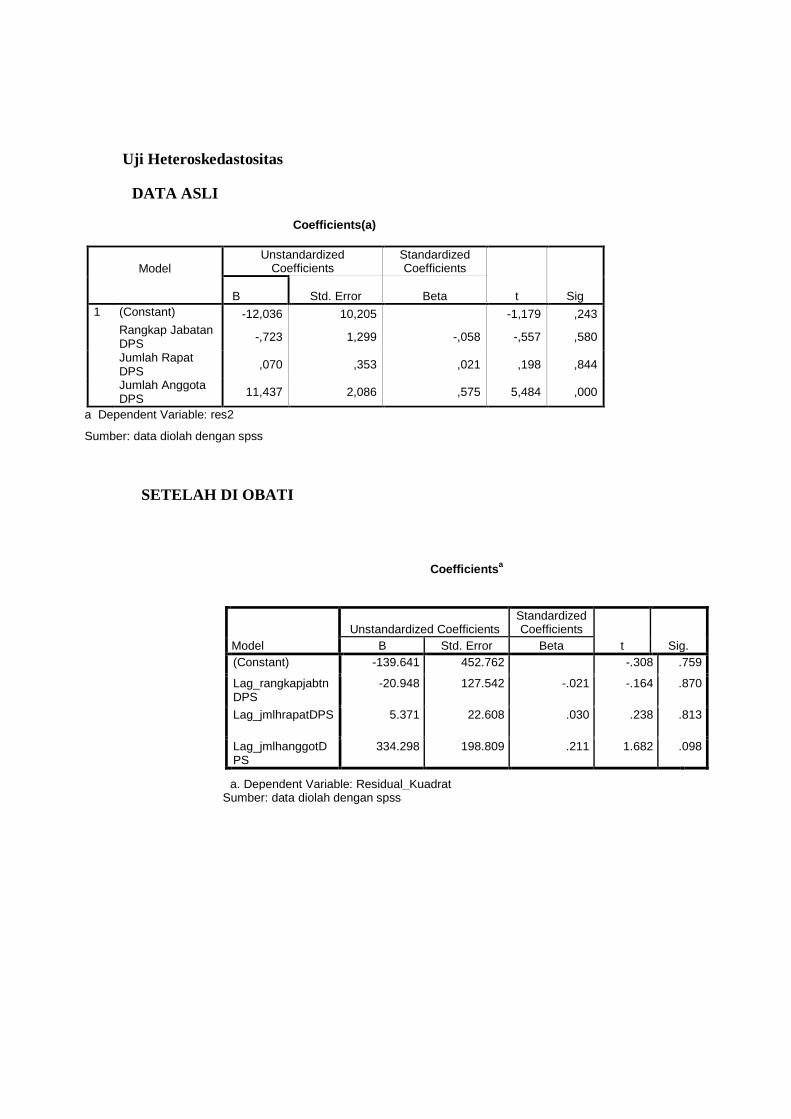

4.6 Uji Heteroskedastisitas .................................................... 67

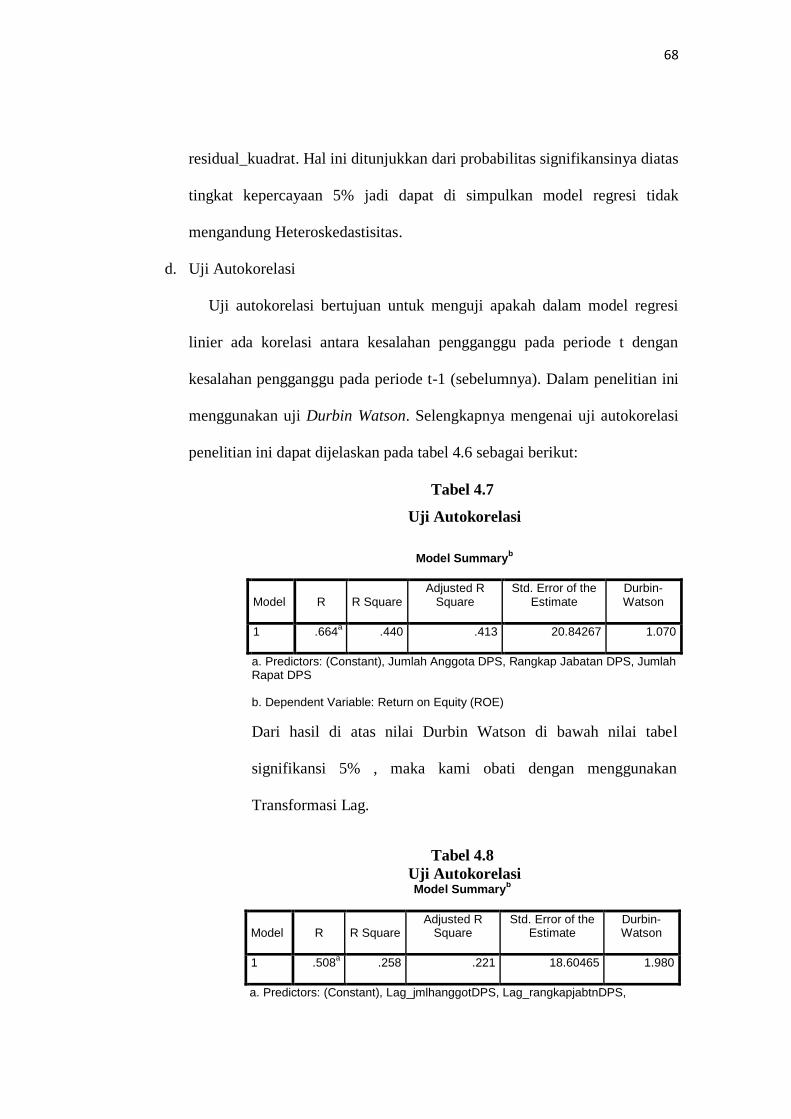

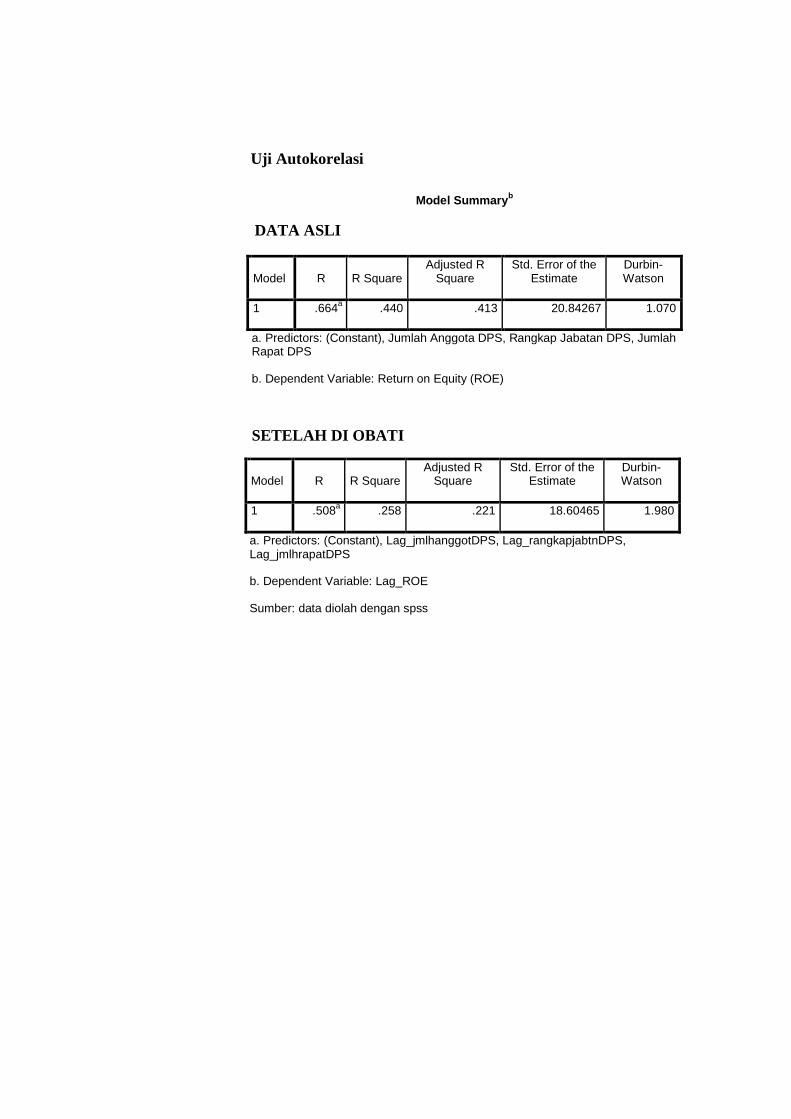

4.8 Uji Autokorelasi ............................................................... 68

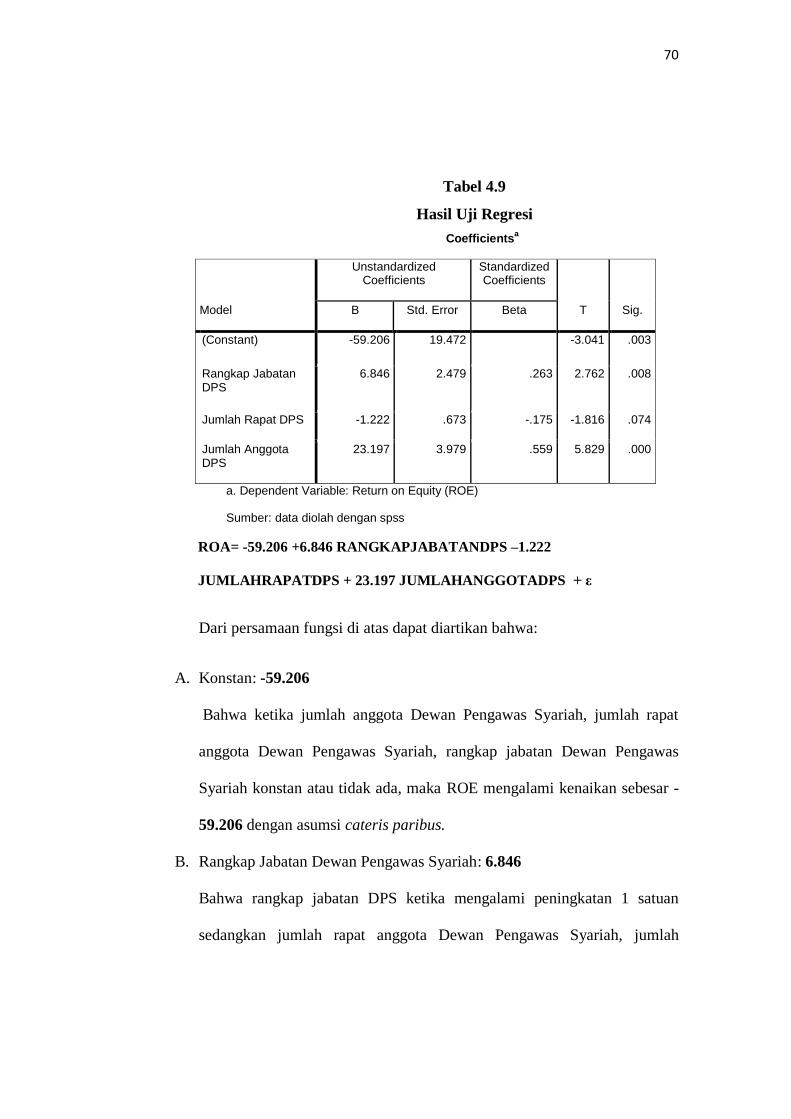

4.9 Hasil Uji Regresi ....................................................... 70

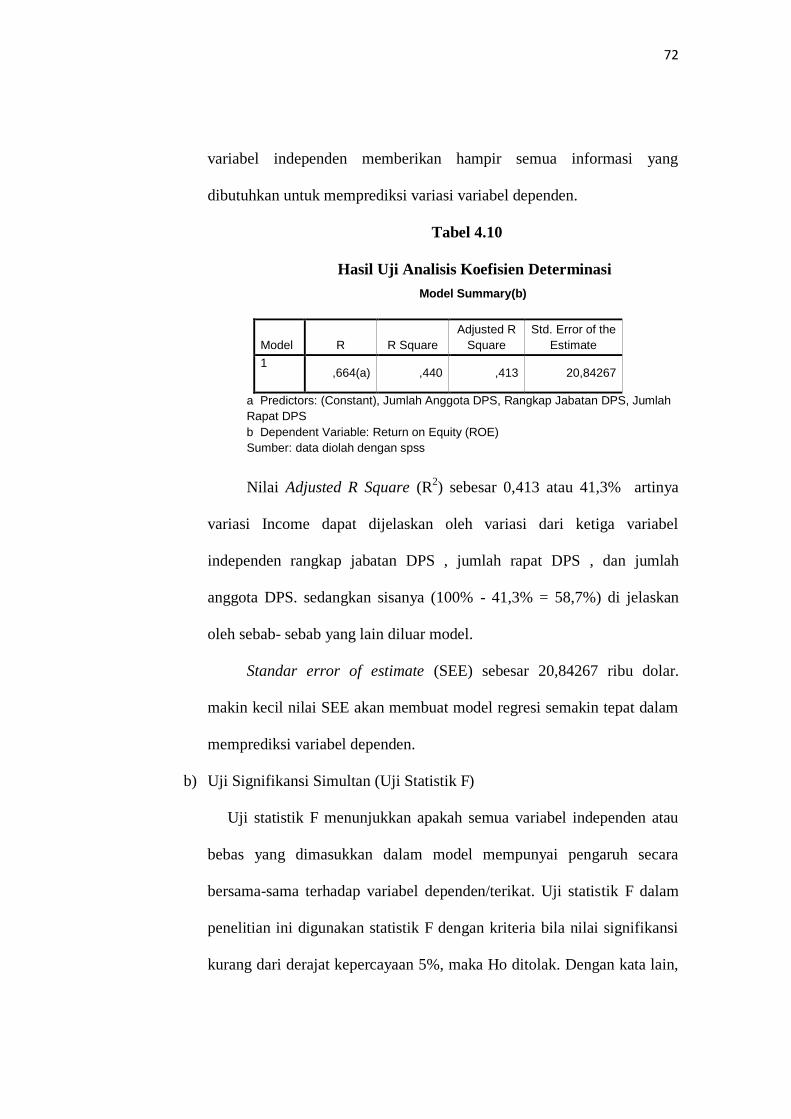

4.10 Hasil Uji Analisis Koefisien Determinasi........................ 72

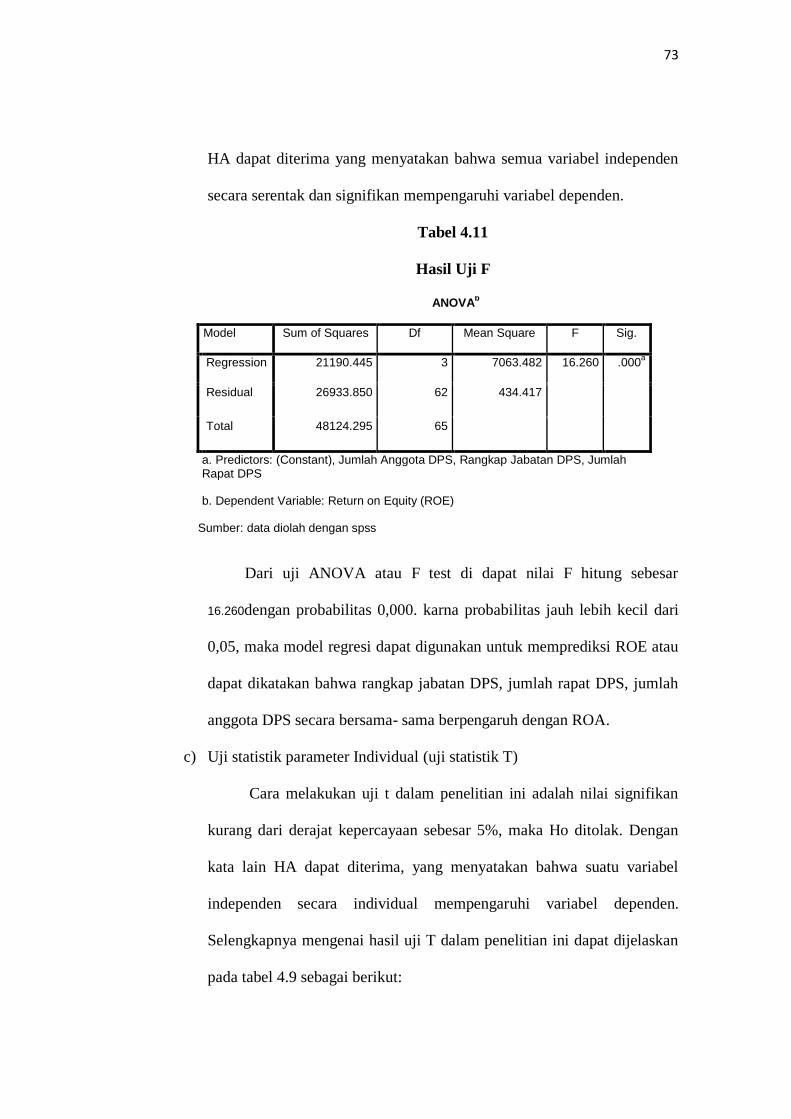

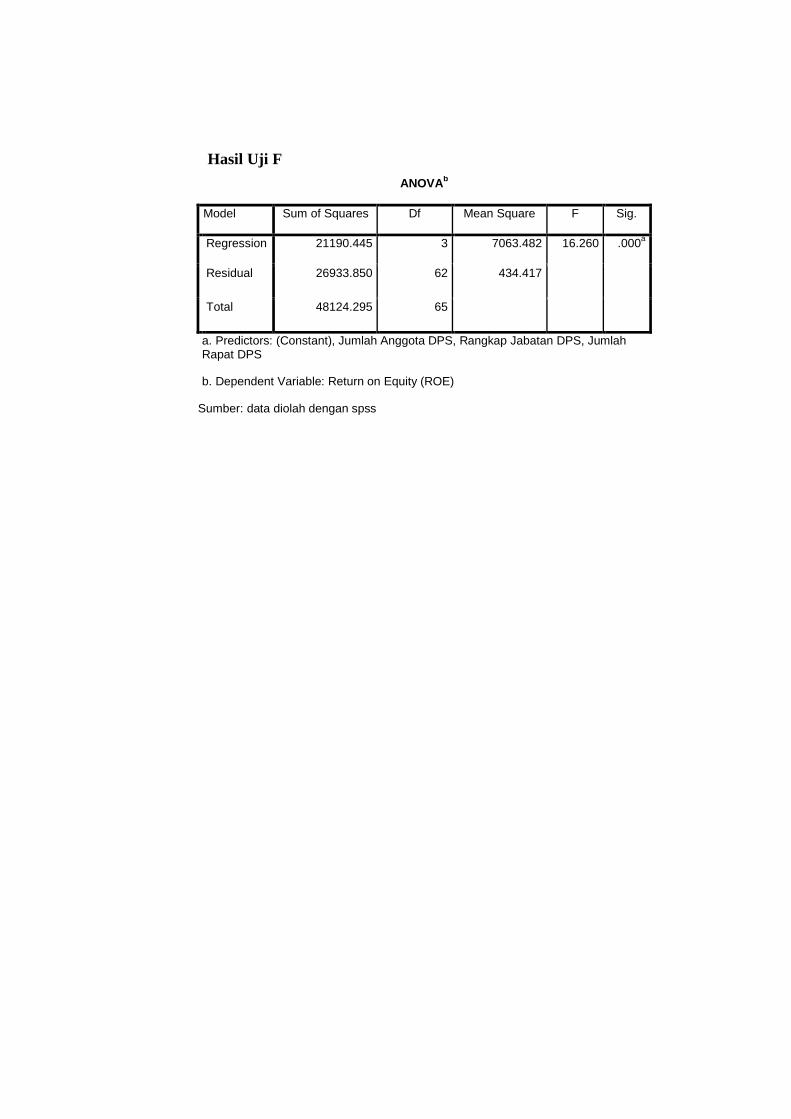

4.11 Hasil Uji F ........................................................................ 73

4.12 Hasil Uji T ....................................................................... 74

xiv

DAFTAR GAMBAR

Gambar Halaman

2.1 Kerangka Penelitian......................................................... 45

1

BAB I

PENDAHULUAN

A. LatarBelakang

Menurut penilaian Global Islamic Financial Report (GIFR) tahun

2011, Indonesia menduduki urutan keempat negara yang memiliki potensi dan

kondusif dalam pengembangan industri keuangan syariah setelah Iran,

Malaysia dan Saudi Arabia. Dengan melihat beberapa aspek dalam

penghitungan indeks, seperti jumlah bank syariah, jumlah lembaga keuangan

non-bank syariah, maupun ukuran aset keuangan syariah yang memiliki bobot

terbesar, maka Indonesia diproyeksikan akan menduduki peringkat pertama

dalam beberapa tahun ke depan. Optimisme ini sejalan dengan laju ekspansi

kelembagaan dan akselerasi pertumbuhan aset perbankan syariah yang sangat

tinggi, ditambah dengan volume penerbitan sukuk yang terus meningkat

(Alamsyah, 2012). Saat ini puluhan bank syariah telah beroperasi di

Indonesia. Bank-bank konvensional pun tak mau ketinggalan, turut

menawarkan berbagai produk syariah dengan membuka Unit Usaha Syariah

guna memikat konsumen Muslim. Berdasarkan Laporan Statistik Perbankan

Syariah Otoritas Jasa Keuangan (Juni-2016), saat ini terdapat 12 Bank Umum

Syariah, 165 Bank Pembiayaan Rakyat Syariah, dan 22 Unit Usaha Syariah

beroperasi di Indonesia. Meskipun aset perbankan syariah masih dalam

kisaran 5% dari total aset perbankan nasional, diyakini ke depan potensi

pertumbuhan bisnis perbankan syariah akan semakin meningkat. (Rasyid,

2016)

2

Industri perbankan atau bank merupakan perusahaan yang bergerak

disektor jasa keuangan. Banyak stakeholder yang terlibat dalam aktifitas

industri perbankan, Sebagai upaya untuk melindungi setiap kepentingan

stakeholder maka diperlukan suatu tatakelola perusahaan yang baik atau

disebut dengan good corporate governance. Secara sederhana istilah good

corporate governance dapat diartikan sebagai system pengendalian dan

pengaturan perusahaan yang baik. Penerpan good corporate governance dapat

dilihat dari mekanisme hubungan antara berbagai pihak yang mengurus

perusahaan (http://www.bi,go.id/id/perbankan/syariah/contents/default.aspx).

Good Corporate Governance (GCG) menurut Peraturan Bank

Indonesia Nomor 11/33/PBI/2009 tentang Pelaksanaan Good Corporate

Governance pada BUS dan UUS adalah suatu tata kelola bank yang

menerapkan prinsip-prinsip keterbukaan (transparency), akuntabilitas

(accountability), pertanggung jawaban (responsibility), profesional

(professional), dan kewajaran (fairness). Pelaksanaan GCG secara efektif

diperlukan dalam rangka membangun industri perbankan syariah yang sehat

dan tangguh, pelaksanaanya harus memenuhi prinsip syariah (sharia

compliance).

Peraturan Bank Indonesia PBI No. 11/31/PBI/2009 tentang

pelaksanaan good coorporate governance bagi bank umum syariah dan unit

usaha syariah. Bank umum konvensional menjadi bank umum yang

melaksanakan kegiatan usaha berdasarkan prinsip syariah. Dan pembukaan

kantor bank yang melaksanakan kegiatan usaha berdasarkan prinsip syariah

3

oleh bank umum konvensional. Semua Peraturan Bank Indonesia (PBI)

tersebut mewajibkan setiap bank syariah harus memiliki Dewan Pengawas

Syariah (DPS)

Konsep corporate governance diajukan guna peningkatan kinerja

perusahaan melalui supervise atau monitoring kinerja manajemen serta

menjamin akuntabilitas manajemen terhadap stakeholder dengan mendasar

pada kerangka peraturan. Sistem corporate governance memberikan

perlindungan efektif bagi stakeholder dan stockholder sehingga mereka akan

yakin memperoleh imbal hasil atas investasinya dengan benar (Nasution,

2012:2).

Penerapan kinerja suatu entitas bisnis maupun manajemen bisnis

dewasa ini tidak hanya diukur dari aspek keuangan. Tanggungjawab keuangan

yang ditampakkan dengan ukuran moneter, akutansi maupun rasio-rasio

tertentu juga harus dilengkapi dengan kinerja non-keuangan seperti penerpan

good corporate governance, pelaksanaan corporate social responsibility dan

sosially responsible investment yang memadai (Dhaniel, 2012:195).

Peraturan Bank Indonesia PBI No. 11/31/PBI/2009 tentang

pelaksanaan good coorporate governance bagi bank umum syariah dan unit

usaha syariah menguraikan tugas, wewenang, dan tanggung jawab DPS.

Memastikan dan mengawasi kesesuaian kegiatan operasional bank terhadap

fatwa yang dikeluarkan DSN. Menilai aspek syariah terhadap pedoman

operasional dan produk yang dikeluarkan bank. Memberikan opini dari aspek

syariah terhadap pelaksanaan operasional bank secara keseluruhan dalam

4

laporan publikasi bank. Mengkaji produk dan jasa baru yang belum ada fatwa

untuk dimintakan fatwa kepada DSN.

Dewan Pengawas Syariah (DPS) terdiri dari pakar syariah yang

mengawasi aktifitas dan operasional institusi finansial untuk memastikan

kepatuhan terhadap prinsip-prinsip syariah. Dewan syariah mengemban tugas

dan tanggung jawab besar dan berfungsi sebagai stakeholders, karena mereka

adalah pelindung hak investor dan pengusaha yang meletakkan keyakinan dan

kepercayaan dalam isntitusi finansial. Keberadaan Dewan Pengawas Syariah

memiliki lima karakteristik dalam tata kelola perusahaan yaitu, independen,

kerahasiaan, kompetensi, konsistensi, dan keterbukaan ( Iqbal dan Abbas,

2012).

Rachmad (2012) meneliti Pengaruh Penerapan Corporate Governance

Berbasis Karakteristik Manajerial pada Kinerja Perusahaan Manufaktur. Hasil

penelitian membuktikan bahwa variabel dewan komisaris dan kepemilikan

institusional berpengaruh positif dan signifikan pada kinerja perusahaan. Hasil

Penelitian menunjukkan bahwa semakin baik pengawasan yang dilakukan

Dewan Komisaris dan para pemegang saham institusional maka akan

meningkatkan kualitas laba dan menurunkan tindak manipulasi yang

dilakukan manajer.

Yulianawati (2014) dalam penelitiannya yang berjudul Pengaruh Good

Corporate Governance dan Leverage terhadap kinerja keuangan

menyimpulkan bahwa kepemilikan institusional berpengaruh terhadap kinerja

keuangan. Proporsi Dewan Komisaris Independen dan Komite Audit tidak

5

berpengaruh terhadap kinerja keuangan, serta leverage berpengaruh terhadap

kinerja keuangan.

Lestari (2015) pada penelitiannya yang berjudul pengaruh Corporate

Governance terhadap kinerja keuangan menyimpulkan bahwa Corporate

Governance yang diproksi kepemilikan saham manajerial, kepemilikan saham

institusional, ukuran Dewan Komisaris, dan Komite Audit tidak memilki

pengaruh signifikan terhadap Corporate Social Responsibility. Untuk

Corporate Governance memiliki pengaruh secara signifikan yaitu kepemilikan

saham institusional dan ukuran Dewan Komisaris, serta corporate social

responsibility terhadap kinerja keuangan, tetapi kepemilikan saham manajerial

dan komite audit tidak berpengaruh secara signifikan terhadap kinerja

keuangan perusahaan. Hasil penelitian ini juga menunjukkan bahwa corporate

social responsibility bukan merupakan variabel intervening dalam pengaruh

corporate governance terhadap kinerja keuangan.

Tertius dan Christiawan (2015) dalam penelitiannya yang berjudul

Pengaruh Good Corporate Governance terhadap Kinerja Perusahaan pada

Sektor Keuangan, memberikan hasil bahwa secara simultan, dewan komisaris,

komisaris independen, kepemilikan manajerial, dan ukuran perusahaan

mempengaruhi ROA. Secara parsial, dewan komisaris dan kepemilikan

manajerial tidak berpengaruh terhadap ROA. Sedangkan, komisaris

independen dan ukuran perusahaan berpengaruh negatif dan signifikan

terhadap ROA.

6

Prasojo (2015) meneliti tentang Pengaruh Penerapan Good Corporate

Governance terhadap Kinerja Keuangan Bank Syariah. Tentang sistem

pelaksanaan GCG diukur dengan menggunakan kuesioner seperti sampel

responden karyawan Bank Islam. Sementara kinerja keuangan dengan

menggunakan rasio keuangan seperti CAR, ROA, ROE, BOPO, dan FDR.

Penelitian ini melibatkan 258 responden yang telah berpartisipasi untuk

mengisi kuesioner. Jumlah bank yang digunakan sampel dalam penelitian ini

sebanyak 11 bank syariah. Laporan keuangan yang digunakan untuk penelitian

adalah laporan keuangan atau laporan tahunan 2013 yang diterbitkan di situs

web bank di sana. Hasil penelitian ini bahwa GCG berpengaruh positif

terhadap kinerja keuangan dengan CAR, ROA, ROE, dan FDR tapi GCG

berpengaruh negatif terhadap kinerja keuangan yang diproksikan dengan

BOPO.

Penelitian tersebut masih ditemukan adanya inkonsistensi hasil

pengaruh dari variabel independen dan dependen, sehingga peneliti ingin

menguji pengaruh rangkap jabatan DPS, jumlah rapat DPS, dan jumlah

anggota DPS, Perbedaan penelitian ini dengan penelitian sebelumnya adalah

penelitian ini lebih memfokuskan pada pengaruh ukuran Dewan Pengawas

syariah terhadap kinerja keuangan di perbankan syariah. Dalam penelitian ini,

untuk melihat pengaruhnya dengan menggunakan variabel independen

terhadap dependen.

7

Berdasarkan uraian di atas maka peneliti tertarik untuk menguji

“Pengaruh Dewan Pengawas Syariah (DPS) terhadap Kinerja Keuangan

Bank Umum Syariah Indonesia Periode 2011-2016”.

B. RumusanMasalah

Berdasarkan latar belakang penelitian ini, maka rumusan masalah

dalam penelitian ini adalah:

1. Bagaimana pengaruh rangkap jabatan atau duality Dewan Pengawas

Syariah (DPS) terhadap kinerja keuangan Bank Umum Syariah di

Indonesia?

2. Bagaimana pengaruh jumlah rapat Dewan Pengawas Syariah (DPS)

terhadap kinerja keuangan Bank Umum Syariah di Indonesia?

3. Bagaimana pengaruh jumlah anggota Dewan Pengawas Syariah (DPS)

terhadap kinerja keuangan Bank Umum Syariah di Indonesia?

C. TujuanPenelitian

Berdasarkan rumusan masalah tersebut diatas, maka tujuan dalam

penelitian ini adalah:

1. Untuk menguji dan membuktikan secara empiris pengaruh rangkap jabatan

Dewan Pengawas Syariah (DPS) terhadap kinerja keuangan Bank Umum

Syariah di Indonesia.

2. Untuk menguji dan membuktikan secara empiris pengaruh jumlah rapat

Dewan Pengawas Syariah (DPS) terhadap kinerja keuangan Bank Umum

Syariah di Indonesia.

8

3. Untuk menguji dan membuktikan secara empiris pengaruh jumlah anggota

Dewan Pengawas Syariah (DPS) terhadap kinerja keuangan Bank Umum

Syariah di Indonesia.

D. Kegunaan

Kegunaan yang diharapkan dari penelitian ini adalah sebagai berikut:

1. Bagi Pihak Bank

Hasil penelitian ini diharapkan dapat dijadikan sebagai catatan atau

koreksi bagi bank syariah untuk dapat meningkatkan serta

mempertahankan kinerjanya.

2. Bagi Penulis

Penelitian ini diharapkan dapat menambah pemahaman mengenai

konsep-konsep yang telah dipelajari dengan membandingkan dalam

praktik perbankan khususnya yang berkaitan dengan tema perbankan

syariah dan penyaluran pembiayaan.

3. Bagi Akademisi

Penelitian ini diharapkan berguna bagi penelitian lebih lanjut yang

berkaitan dengan topik penelitian ini.

4. Bagi Pembaca

Penelitian ini diharapkan dapat memberikan kontribusi yang positif

dalam memberikan informasi mengenai kondisi perbankan syariah kepada

masyarakat dan dalam rangka mensosialisasikan kepada masyarakat.

9

E. SistematikaPenulisan

Sistematika penulisan penelitian ini dibagi menjadi lima bab. Adapun

masing-masing bab secara singkat dijelaskan sebagai berikut:

BAB I PENDAHULUAN, dalam bab ini berisi penjelasan mengenai latar

belakang masalah, rumusan masalah, tujuan dan manfaat penelitian, dan

sistematika penulisan.

BAB II LANDASAN TEORI, dalam bab ini terdapat empat bagian yaitu

pertama landasan teori yang berisi uraian telaah pustaka, referensi, jurnal,

artikel, dan lain-lain, yang berkaitan dengan topik penelitian ini. Referensi

ini juga digunakan sebagai dasar untuk melakukan analisis terhadap

masalah. Kedua penelitian dan pengkajiaan yang telah dilakukan oleh

peneliti terdahulu yang berkaitan dengan masalah yang dibahas dalam

penelitian ini. Ketiga kerangka pemikiran berisi kesimpulan dari telaah

pustaka yang digunakan untuk menyusun asumsi atau hipotesis. Dan

bagian keempat adalah hipotesis yang dikemukakan.

BAB III METODOLOGI PENELITIAN, dalam bab ini menguraikan

tentang metode pengkajian masalah, data penelitian yang berisi antara lain

variabel penelitian, karakterisktik data, populasi dan sampel, disertai

penjelasan tentang prosedur pengumpulan data, serta teknik analisis data.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN, dalam bab ini

dibahas secara lebih mendalam tentang uraian penelitian yang berisi

deskripsi objek penelitian dan analisis data serta pembahasan hasil dan

interprestasi yang diperoleh dari penelitian.

10

BAB V PENUTUP, bab ini merupakan penutup dari penulisan penelitian

dan berisi tentang kesimpulan dari pembahasan bab-bab yang telah

diuraikan sebelumnya dan saran-saran yang dapat diberikan.

11

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Telaah pustaka merupakan kumpulan hasil penelitian-penelitian

terdahulu dan mempunyai keterkaitan dengan penelitian yang dilakukan.

Penelitian ini menggunakan variabel dependen Return On Equity (ROE)

dan variabel independen adalah Rangkap Jabatan DPS, Jumlah Rapat

DPS, dan jumlah anggota DPS. Menurut Peraturan Bank Indonesia

paragraf 3 pasal 49. Rapat Dewan Pengawas Syariah wajib

diselenggarakan paling kurang 1 (satu) kali dalam 1 (satu) bulan.

Pengambilan keputusan rapat Dewan Pengawas Syariah dilakukan

berdasarkan musyawarah mufakat dan seluruh keputusan Dewan

Pengawas Syariah yang dituangkan dalam risalah rapat merupakan

keputusan bersama seluruh anggota Dewan Pengawas Syariah. DPS BSM

telah meluangkan waktu yang cukup dalam menjalankan tugas dan

tanggung jawabnya untuk mengawasi pelaksanaan prinsip-prinsip syariah

pada setiap kegiatan bank. Secara berkala DPS BSM memperhatikan

dengan seksama atas permasalahan atau isu-isu syariah yang dihadapi

BSM dari sisi bisnis maupun operasional. Hal ini terwujud dengan

diadakannya beberapa rapat DPS, dimana sepanjang tahun 2014 telah

terlaksana sebanyak 14 (empat belas) kali rapat ( laporan pelaksanaan

good corporate governance 2014 Bank Syariah Mandiri).

12

Umam (2015) mengatakan bahwa di Indonesia terdapat dewan

pengawas syariah yang menjadi dewan pengawas syariah di lembaga

keuangan lain dan juga terdapat dewan pengawas syariah yang menjadi

dewan syariah nasional. Adanya beberapa dewan pengawas syariah yang

merangkap jabatan sebagai dewan pengawas syariah di lembaga keuangan

lain dan menjabat sebagai dewan syariah nasional menandakan bahwa

jumlah dewan pengawas syariah di Indonesia masih sedikit. Rangkap

jabatan tersebut dapat mengurangi tingkat pengawasan yang dilakukan

dewan pengawas syariah, sehingga keberadaan dewan 20 pengawas

syariah belum mampu mendorong peningkatan kinerja bank syariah.

Untuk penerapan GCG yang efektif di lembaga perbankan syariah, maka

Bank Indonesia mengeluarkan peraturan baru, yaitu Peraturan Bank

Indonesia Nomor 11/33/PBI/2009 tanggal 7 Desember 2009 tentang

Pelaksanaan Good Corporate Governance Bagi Bank Umum Syariah dan

Unit Usaha Syariah. PBI ini menjelaskan tentang rangkap jabatan DPS di

banyak bank, harus dikurangi dari 4 menjadi 2 lembaga keuangan.

Menurut Syukron (2012) mengatakan bahwa peraturan mengenai rangkap

jabatan DPS di Indonesia dan Malaysia tidak ada perbedaan yaitu DPS

dibolehkan merangkap jabatan hanya pada 2 lembaga keuangan.

Usamah (2010) mengatakan bahwa kualitas pengawasan terhadap

pelaksanaan prinsip syariah di bank syariah diperlukan adanya pembatasan

terhadap jumlah rangkap jabatan sebagai dewan pengawas syariah, yang

bertujuan agar lembaga tersebut dapat bekerja lebih fokus, semakin sedikit

13

rangkap jabatan sebagai dewan pengawas syariah maka dapat bekerja lebih

fokus dan profesional. Rangkap jabatan yang tidak terlalu banyak

dipegang oleh dewan pengawas syariah diharapkan mampu meningkatkan

pengawasan yang lebih baik, sehingga 21 kemungkinan-kemungkinan

masalah agensi dapat ditekan yang nantinya dapat meningkatkan kinerja

bank syariah itu sendiri.

Ahmad ridwan (2011) menyatakan Jumlah anggota DPS sekurang-

kurangnya 2-5 orang untuk Bank Umum Syariah Dan Unit Usaha Syariah,

sedangkan untuk BPRS anggota DPS sekurang-kurangnya harus berjumlah

2-3 orang. Anggota DPS dapat merangkap jabatan sebagai anggota DPS

lain sebanyak 4 Bank lain atau lembaga keuangan Syariah bukan Bank.

Ketentuan mengenai jumlah anggota DPS juga diatur dalam PBI No.

11/3/PBI/2009 yang menyatakan bahwa jumlah anggota DPS paling

sedikit adalah 2 (dua) orang dan paling banyak 50% dari jumlah anggota

direksi.

Adrian sutedi (2012) pada prinsipnya seorang anggota DPS hanya

dapat menjadi anggota DPS di satu perbankan syariah dan satu lembaga

keuangan syariah. Namun mengingat keterbatasan jumlah tenaga yang

dapat menjadi anggota DPS, seseorang dapat diangkat sebagai anggota

DPS sebanyak-banyaknya pada dua perbankan syariah dan dua lembaga

keuangan syariah lainnya. DPS diketuai oleh salah satu dari anggota DPS

bank yang bersangkutan.

14

Salah satu kegiatan rapat DPS adalah memberikan opini-opini

mengenai semua kegiatan operasional, produk dan penyaluran dana

termasuk mengawasi kegiatan menyalurkan dana zakat, infak, sedekah dan

wakaf yang bisa diakui sebagai bentuk ISR perusahaan.

Menurut Ridhwan dan Wijaya (2014) mengatakan bahwa risalah

rapat DPS memuat keputusan dan opini syariah yang diambil dalam rapat

DPS, risalah rapat tersebut sudah diketahui dan disetujui oleh seluruh

anggota DPS. Pelaksanaan rapat DPS dipersyaratkan dalam PBI

No.11/33/PBI/2009 dan SEBI No.12/13/DPbS tentang Pelaksanaan GCG

Bagi Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS)

mengatur bahwa rapat DPS diselenggarakan minimal sekali dalam 1 (satu)

bulan. Menurut Syukron (2012) mengatakan bahwa peraturan Bank

Indonesia dengan Malaysia tidak ada perbedaan termasuk peraturan

tentang jumlah rapat DPS hanya saja Dewan Pengawas Syariah di

Malaysia memiliki aturan yang sangat ketat dibanding Dewan Pengawas

Syariah di Indonesia seperti pendiskualifikasi mereka yang tidak

melaksanakan tugasnya dengan baik, tidak menghadiri 75 persen

pertemuan yang telah dijadwalkan dalam satu tahun tanpa alasan yang 22

wajar, dan pemecatan bagi mereka yang dinyatakan bersalah atas tindak

pidana yang serius, atau pelanggaran lainnya dan diancam dengan pidana

penjara satu tahun atau lebih.

Berikut adalah beberapa penelitian terdahulu yang berkaitan

dengan penelitian ini adalah:

15

Prasetyaningrum (2010) dalam penelitiannya Analisis Pengaruh

Independensi dan Profesionalisme Dewan Pengawas Syariah terhadap

Kinerja Bank Perkreditan Rakyat Syariah di Jawa Tengah. Kesimpulan

dari hasil analisis data dalam penelitian ini adalah faktor ekonomi dan

faktor religiusitas secara bersama-sama berpengaruh signifikan terhadap

independensi DPS pada BPR Syari’ah di Jawa Tengah. Hasil uji statistik

hipotesis ke dua menunjukkan bahwa independensi DPS mempunyai

pengaruh negatif signifikan terhadap profesionalisme DPS,

profesionalisme DPS tidak signifikan mempengaruhi Kinerja BPRS.

Megasari (2010) dalam penelitiannya yang berjudul Pengaruh

Peran Komite Audit dan Dewan Pengawas Syariah dalam mewujudkan

Good Corporate Governance untuk Meningkatkan Kinerja Bank Syariah.

Pada penelitian ini digunakan data primer dalam bentuk penyebaran

kuesioner yang dilakukan di Jakarta dengan responden karyawan yang

bekerja pada kantor bank syariah dan menggunakan metode convience

sampling. hasil penelitian menunjukan bahwa variabel komite audit dan

dewan pengawas syariah berpengaruh terhadap Good Corporate

Governance . Komite audit dan Good Corporate Governance berpengaruh

terhadap kinerja bank syariah sedangkan dewan pengawas syariah tidak

berpengaruh terhadap kinerja bank syariah.

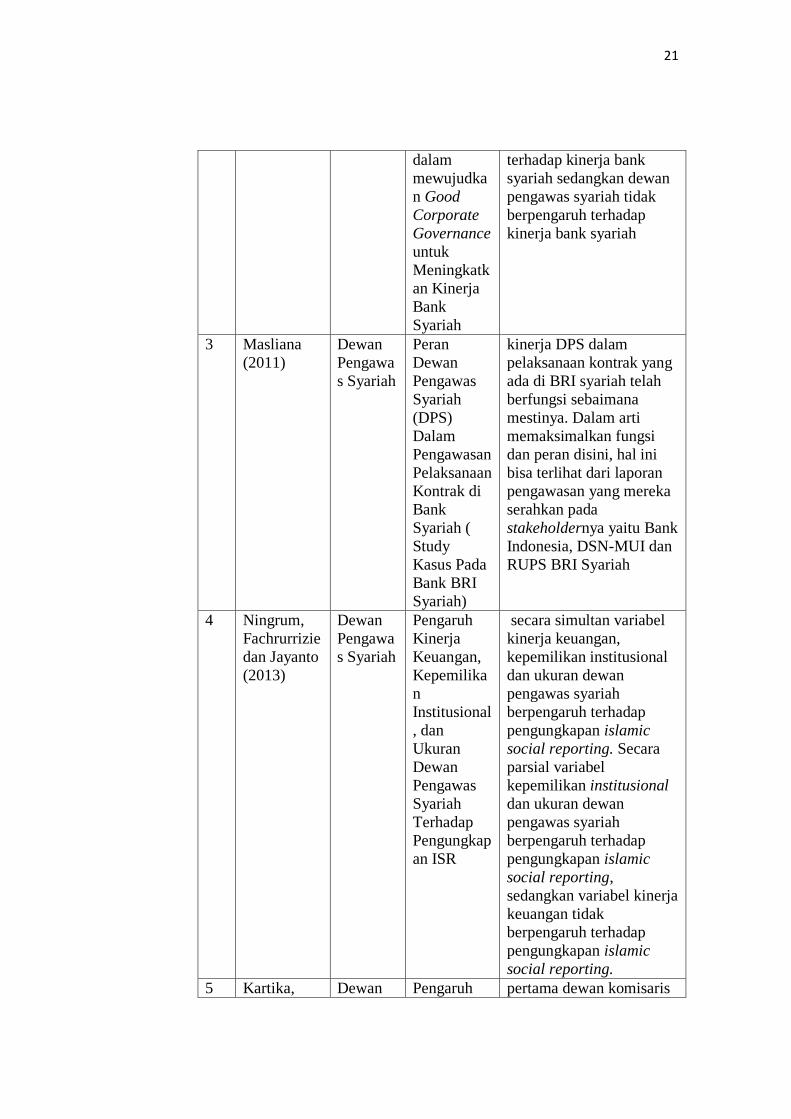

Masliana (2011) dalam penelitiannya yang berjudul Peran Dewan

Pengawas Syariah (DPS) Dalam Pengawasan Pelaksanaan Kontrak di

Bank Syariah ( Study Kasus Pada Bank BRI Syariah). hasil dari penelitian

16

ini kinerja DPS dalam pelaksanaan kontrak yang ada di BRI syariah telah

berfungsi sebaimana mestinya. Dalam arti memaksimalkan fungsi dan

peran disini, hal ini bisa terlihat dari laporan pengawasan yang mereka

serahkan pada stakeholdernya yaitu Bank Indonesia, DSN-MUI dan RUPS

BRI Syariah.

Ningrum, Fachrurrizie dan Jayanto (2013) melakukan penalitian

berjudul Pengaruh Kinerja Keuangan, Kepemilikan Institusional, dan

Ukuran Dewan Pengawas Syariah Terhadap Pengungkapan ISR Sampel

dipilih menggunakan metode purpossive sampling dan diperoleh 24

pengamatan. Data dikumpulkan dari perusahaan perbankan syariah yang

ada di Indonesia pada tahun 2010-2012. Data penelitian diuji

menggunakan uji asumsi klasik, analisis deskriptif, dan regresi ordinary

least square (OLS). Hasil penelitian menunjukkan secara simultan variabel

kinerja keuangan, kepemilikan institusional dan ukuran dewan pengawas

syariah berpengaruh terhadap pengungkapan islamic social reporting.

Secara parsial variabel kepemilikan institusional dan ukuran dewan

pengawas syariah berpengaruh terhadap pengungkapan islamic social

reporting, sedangkan variabel kinerja keuangan tidak berpengaruh

terhadap pengungkapan islamic social reporting.

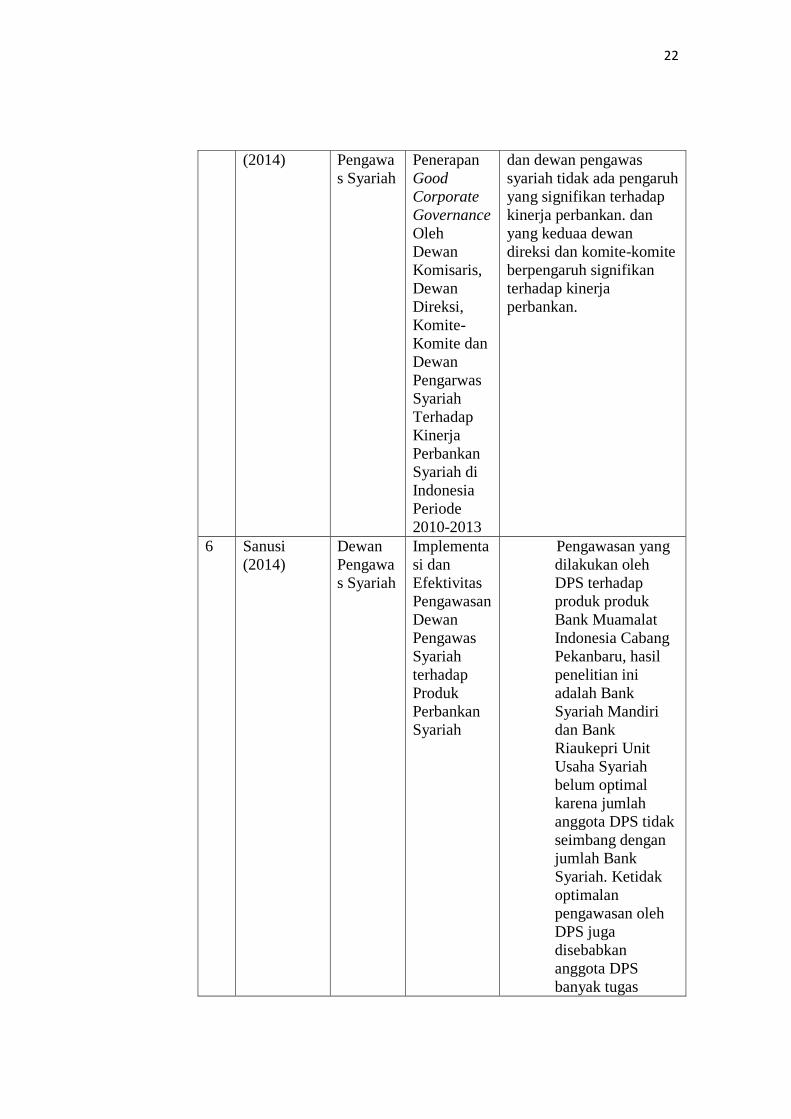

Kartika, (2014) dalam penelitiannya yang berjudul Pengaruh

Penerapan Good Corporate Governance Oleh Dewan Komisaris, Dewan

Direksi, Komite-Komite dan Dewan Pengarwas Syariah Terhadap Kinerja

Perbankan Syariah di Indonesia Periode 2010-2013. Hasil penelitian ini

17

adalah yang pertama dewan komisaris dan dewan pengawas syariah tidak

ada pengaruh yang signifikan terhadap kinerja perbankan. dan yang

keduaa dewan direksi dan komite-komite berpengaruh signifikan terhadap

kinerja perbankan.

Sanusi (2014) melakukan penelitian dengan judul Implementasi

dan Efektivitas Pengawasan Dewan Pengawas Syariah terhadap Produk

Perbankan Syariah menyatakan bahwa pengawasan yang dilakukan oleh

DPS terhadap produk produk Bank Muamalat Indonesia Cabang

Pekanbaru, hasil penelitian ini adalah Bank Syariah Mandiri dan Bank

Riaukepri Unit Usaha Syariah belum optimal karena jumlah anggota DPS

tidak seimbang dengan jumlah Bank Syariah. Ketidakoptimalan

pengawasan oleh DPS juga disebabkan anggota DPS banyak tugas

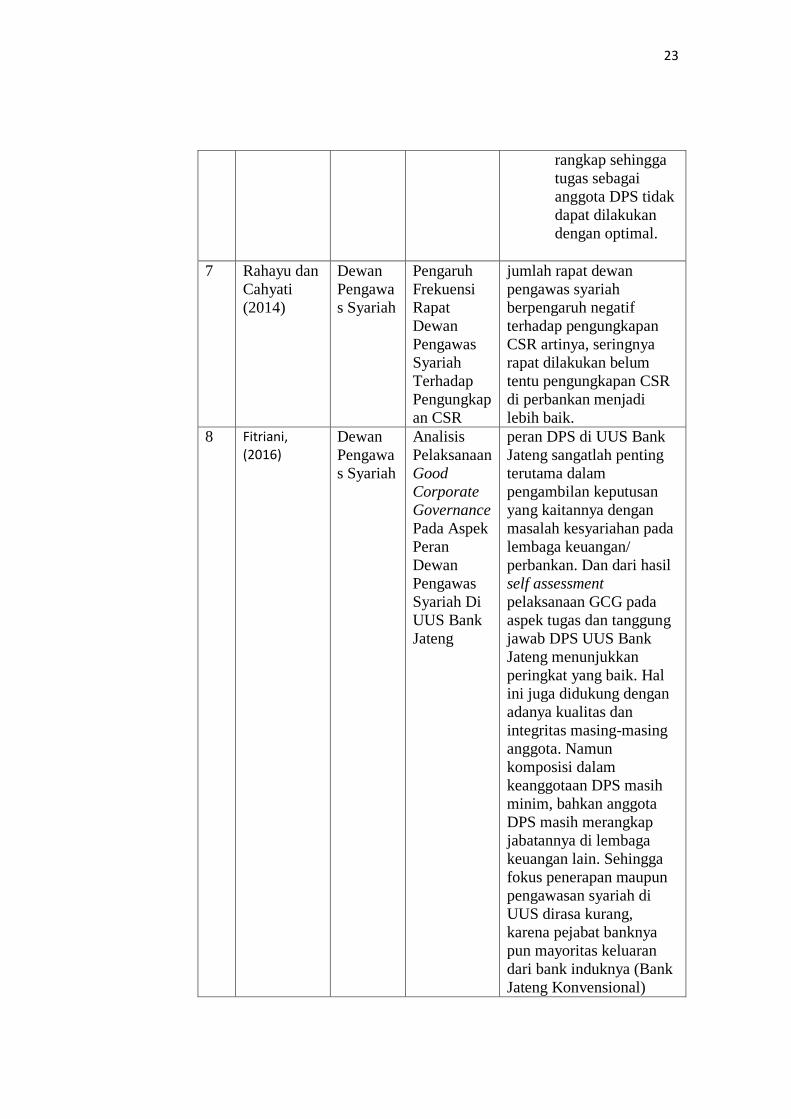

rangkap sehingga tugas sebagai anggota DPS tidak dapat dilakukan

dengan optimal.

. Rahayu dan Cahyati (2014), dalam penelitiannya yang berjudul

Pengaruh Frekuensi Rapat Dewan Pengawas Syariah Terhadap

Pengungkapan CSR. menunjukkan hasil bahwa jumlah rapat dewan

pengawas syariah berpengaruh negatif terhadap pengungkapan CSR

artinya, seringnya rapat dilakukan belum tentu pengungkapan CSR di

perbankan menjadi lebih baik.

Fitriani, (2016) dalam penelitiannya yang berjudul Analisis

Pelaksanaan Good Corporate Governance Pada Aspek Peran Dewan

Pengawas Syariah Di UUS Bank Jateng. Jenis penelitian lapangan (field

18

research) yaitu dari hasil penelitian lapangan dengan cara dokumentasi

dan wawancara langsung dengan beberapa pihak manajemen di Divisi

UUS Bank Jateng. Selain itu penulis juga menggunakan penelitian

kepustakaan (library research) yaitu dengan memanfaatkan data sekunder

berupa literatur-literatur yang relevan dengan topik yang dikaji oleh

penulis. Adapun hasil penelitian ini dapat diketahui bahwa peran DPS di

UUS Bank Jateng sangatlah penting terutama dalam pengambilan

keputusan yang kaitannya dengan masalah kesyariahan pada lembaga

keuangan/ perbankan. Dan dari hasil self assessment pelaksanaan GCG

pada aspek tugas dan tanggung jawab DPS UUS Bank Jateng

menunjukkan peringkat yang baik. Hal ini juga didukung dengan adanya

kualitas dan integritas masing-masing anggota. Namun komposisi dalam

keanggotaan DPS masih minim, bahkan anggota DPS masih merangkap

jabatannya di lembaga keuangan lain. Sehingga fokus penerapan maupun

pengawasan syariah di UUS dirasa kurang, karena pejabat banknya pun

mayoritas keluaran dari bank induknya (Bank Jateng Konvensional) yang

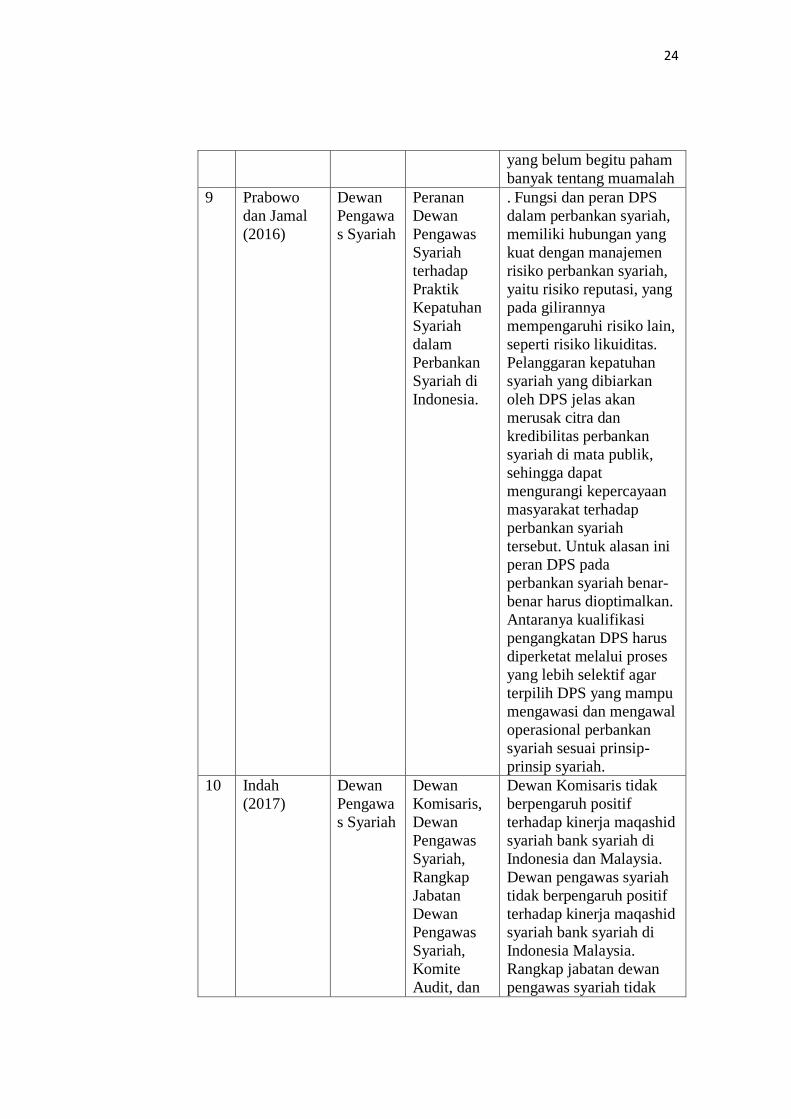

belum begitu paham banyak tentang muamalah.

Prabowo dan Jamal (2016) dalam penelitiannya yang berjudul

Peranan Dewan Pengawas Syariah terhadap Praktik Kepatuhan Syariah

dalam Perbankan Syariah di Indonesia. Hasil penelitian ini menyimpulkan

Fungsi dan peran DPS dalam perbankan syariah, memiliki hubungan yang

kuat dengan manajemen risiko perbankan syariah, yaitu risiko reputasi,

yang pada gilirannya mempengaruhi risiko lain, seperti risiko likuiditas.

19

Pelanggaran kepatuhan syariah yang dibiarkan oleh DPS jelas akan

merusak citra dan kredibilitas perbankan syariah di mata publik, sehingga

dapat mengurangi kepercayaan masyarakat terhadap perbankan syariah

tersebut. Untuk alasan ini peran DPS pada perbankan syariah benar-benar

harus dioptimalkan. Antaranya kualifikasi pengangkatan DPS harus

diperketat melalui proses yang lebih selektif agar terpilih DPS yang

mampu mengawasi dan mengawal operasional perbankan syariah sesuai

prinsip-prinsip syariah.

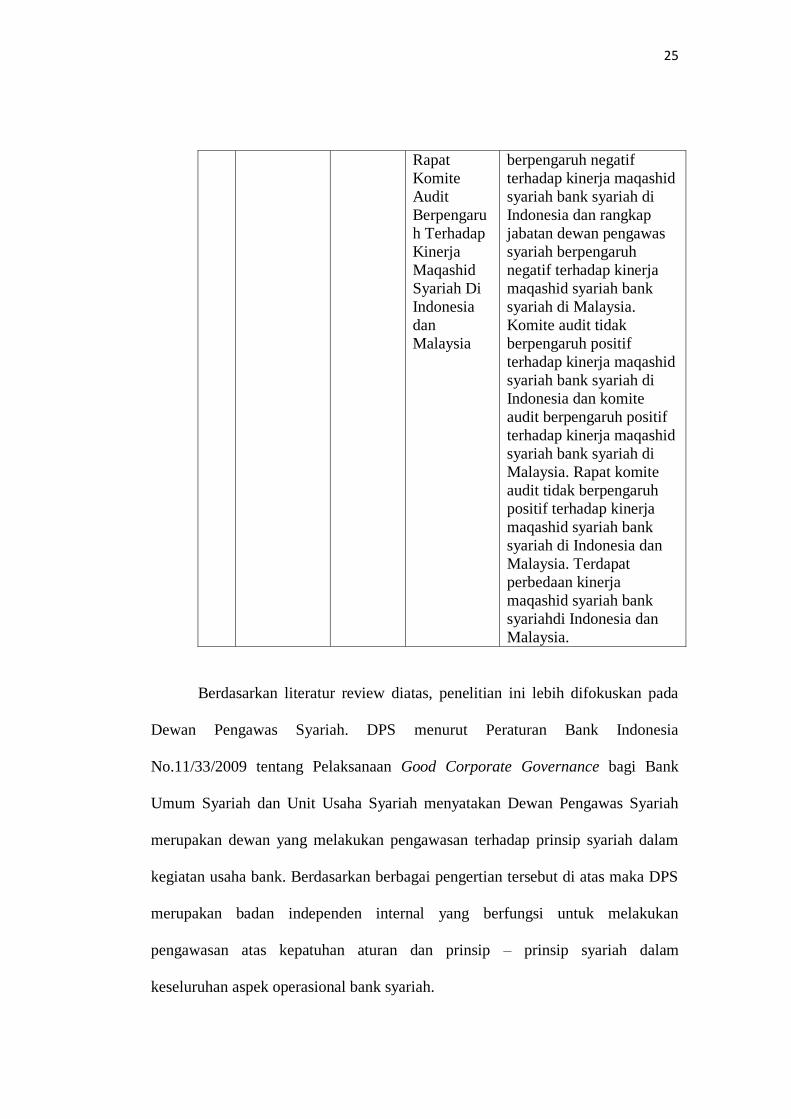

Indah (2017) dalam penelitiannya yang berjudul Dewan Komisaris,

Dewan Pengawas Syariah, Rangkap Jabatan Dewan Pengawas Syariah,

Komite Audit, dan Rapat Komite Audit Berpengaruh Terhadap Kinerja

Maqashid Syariah Di Indonesia dan Malaysia Berdasarkan hasil analisis

dengan menggunakan sampel sebanyak 104 sampel bank umum syariah di

Indonesia dan Malaysia periode 2012-2015 dapat diambil kesimpulan

sebagai berikut: Dewan Komisaris tidak berpengaruh positif terhadap

kinerja maqashid syariah bank syariah di Indonesia dan Malaysia. Dewan

pengawas syariah tidak berpengaruh positif terhadap kinerja maqashid

syariah bank syariah di Indonesia Malaysia. Rangkap jabatan dewan

pengawas syariah tidak berpengaruh negatif terhadap kinerja maqashid

syariah bank syariah di Indonesia dan rangkap jabatan dewan pengawas

syariah berpengaruh negatif terhadap kinerja maqashid syariah bank

syariah di Malaysia. Komite audit tidak berpengaruh positif terhadap

kinerja maqashid syariah bank syariah di Indonesia dan komite audit

20

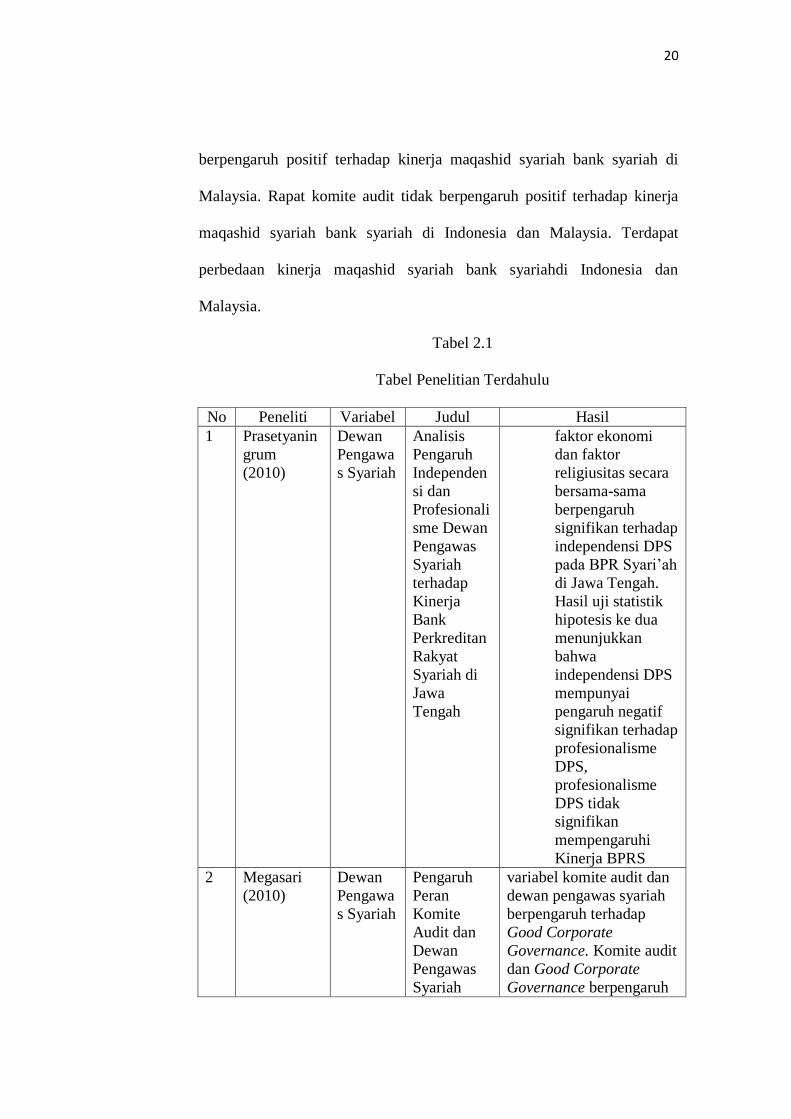

berpengaruh positif terhadap kinerja maqashid syariah bank syariah di

Malaysia. Rapat komite audit tidak berpengaruh positif terhadap kinerja

maqashid syariah bank syariah di Indonesia dan Malaysia. Terdapat

perbedaan kinerja maqashid syariah bank syariahdi Indonesia dan

Malaysia.

Tabel 2.1

Tabel Penelitian Terdahulu

No Peneliti Variabel Judul Hasil

1 Prasetyanin

grum

(2010)

Dewan

Pengawa

s Syariah

Analisis

Pengaruh

Independen

si dan

Profesionali

sme Dewan

Pengawas

Syariah

terhadap

Kinerja

Bank

Perkreditan

Rakyat

Syariah di

Jawa

Tengah

faktor ekonomi

dan faktor

religiusitas secara

bersama-sama

berpengaruh

signifikan terhadap

independensi DPS

pada BPR Syari’ah

di Jawa Tengah.

Hasil uji statistik

hipotesis ke dua

menunjukkan

bahwa

independensi DPS

mempunyai

pengaruh negatif

signifikan terhadap

profesionalisme

DPS,

profesionalisme

DPS tidak

signifikan

mempengaruhi

Kinerja BPRS

2 Megasari

(2010)

Dewan

Pengawa

s Syariah

Pengaruh

Peran

Komite

Audit dan

Dewan

Pengawas

Syariah

variabel komite audit dan

dewan pengawas syariah

berpengaruh terhadap

Good Corporate

Governance. Komite audit

dan Good Corporate

Governance berpengaruh

21

dalam

mewujudka

n Good

Corporate

Governance

untuk

Meningkatk

an Kinerja

Bank

Syariah

terhadap kinerja bank

syariah sedangkan dewan

pengawas syariah tidak

berpengaruh terhadap

kinerja bank syariah

3 Masliana

(2011)

Dewan

Pengawa

s Syariah

Peran

Dewan

Pengawas

Syariah

(DPS)

Dalam

Pengawasan

Pelaksanaan

Kontrak di

Bank

Syariah (

Study

Kasus Pada

Bank BRI

Syariah)

kinerja DPS dalam

pelaksanaan kontrak yang

ada di BRI syariah telah

berfungsi sebaimana

mestinya. Dalam arti

memaksimalkan fungsi

dan peran disini, hal ini

bisa terlihat dari laporan

pengawasan yang mereka

serahkan pada

stakeholdernya yaitu Bank

Indonesia, DSN-MUI dan

RUPS BRI Syariah

4 Ningrum,

Fachrurrizie

dan Jayanto

(2013)

Dewan

Pengawa

s Syariah

Pengaruh

Kinerja

Keuangan,

Kepemilika

n

Institusional

, dan

Ukuran

Dewan

Pengawas

Syariah

Terhadap

Pengungkap

an ISR

secara simultan variabel

kinerja keuangan,

kepemilikan institusional

dan ukuran dewan

pengawas syariah

berpengaruh terhadap

pengungkapan islamic

social reporting. Secara

parsial variabel

kepemilikan institusional

dan ukuran dewan

pengawas syariah

berpengaruh terhadap

pengungkapan islamic

social reporting,

sedangkan variabel kinerja

keuangan tidak

berpengaruh terhadap

pengungkapan islamic

social reporting.

5 Kartika, Dewan Pengaruh pertama dewan komisaris

22

(2014) Pengawa

s Syariah

Penerapan

Good

Corporate

Governance

Oleh

Dewan

Komisaris,

Dewan

Direksi,

Komite-

Komite dan

Dewan

Pengarwas

Syariah

Terhadap

Kinerja

Perbankan

Syariah di

Indonesia

Periode

2010-2013

dan dewan pengawas

syariah tidak ada pengaruh

yang signifikan terhadap

kinerja perbankan. dan

yang keduaa dewan

direksi dan komite-komite

berpengaruh signifikan

terhadap kinerja

perbankan.

6 Sanusi

(2014)

Dewan

Pengawa

s Syariah

Implementa

si dan

Efektivitas

Pengawasan

Dewan

Pengawas

Syariah

terhadap

Produk

Perbankan

Syariah

Pengawasan yang

dilakukan oleh

DPS terhadap

produk produk

Bank Muamalat

Indonesia Cabang

Pekanbaru, hasil

penelitian ini

adalah Bank

Syariah Mandiri

dan Bank

Riaukepri Unit

Usaha Syariah

belum optimal

karena jumlah

anggota DPS tidak

seimbang dengan

jumlah Bank

Syariah. Ketidak

optimalan

pengawasan oleh

DPS juga

disebabkan

anggota DPS

banyak tugas

23

rangkap sehingga

tugas sebagai

anggota DPS tidak

dapat dilakukan

dengan optimal.

7 Rahayu dan

Cahyati

(2014)

Dewan

Pengawa

s Syariah

Pengaruh

Frekuensi

Rapat

Dewan

Pengawas

Syariah

Terhadap

Pengungkap

an CSR

jumlah rapat dewan

pengawas syariah

berpengaruh negatif

terhadap pengungkapan

CSR artinya, seringnya

rapat dilakukan belum

tentu pengungkapan CSR

di perbankan menjadi

lebih baik.

8 Fitriani, (2016)

Dewan

Pengawa

s Syariah

Analisis

Pelaksanaan

Good

Corporate

Governance

Pada Aspek

Peran

Dewan

Pengawas

Syariah Di

UUS Bank

Jateng

peran DPS di UUS Bank

Jateng sangatlah penting

terutama dalam

pengambilan keputusan

yang kaitannya dengan

masalah kesyariahan pada

lembaga keuangan/

perbankan. Dan dari hasil

self assessment

pelaksanaan GCG pada

aspek tugas dan tanggung

jawab DPS UUS Bank

Jateng menunjukkan

peringkat yang baik. Hal

ini juga didukung dengan

adanya kualitas dan

integritas masing-masing

anggota. Namun

komposisi dalam

keanggotaan DPS masih

minim, bahkan anggota

DPS masih merangkap

jabatannya di lembaga

keuangan lain. Sehingga

fokus penerapan maupun

pengawasan syariah di

UUS dirasa kurang,

karena pejabat banknya

pun mayoritas keluaran

dari bank induknya (Bank

Jateng Konvensional)

24

yang belum begitu paham

banyak tentang muamalah

9 Prabowo

dan Jamal

(2016)

Dewan

Pengawa

s Syariah

Peranan

Dewan

Pengawas

Syariah

terhadap

Praktik

Kepatuhan

Syariah

dalam

Perbankan

Syariah di

Indonesia.

. Fungsi dan peran DPS

dalam perbankan syariah,

memiliki hubungan yang

kuat dengan manajemen

risiko perbankan syariah,

yaitu risiko reputasi, yang

pada gilirannya

mempengaruhi risiko lain,

seperti risiko likuiditas.

Pelanggaran kepatuhan

syariah yang dibiarkan

oleh DPS jelas akan

merusak citra dan

kredibilitas perbankan

syariah di mata publik,

sehingga dapat

mengurangi kepercayaan

masyarakat terhadap

perbankan syariah

tersebut. Untuk alasan ini

peran DPS pada

perbankan syariah benar-

benar harus dioptimalkan.

Antaranya kualifikasi

pengangkatan DPS harus

diperketat melalui proses

yang lebih selektif agar

terpilih DPS yang mampu

mengawasi dan mengawal

operasional perbankan

syariah sesuai prinsip-

prinsip syariah.

10 Indah

(2017)

Dewan

Pengawa

s Syariah

Dewan

Komisaris,

Dewan

Pengawas

Syariah,

Rangkap

Jabatan

Dewan

Pengawas

Syariah,

Komite

Audit, dan

Dewan Komisaris tidak

berpengaruh positif

terhadap kinerja maqashid

syariah bank syariah di

Indonesia dan Malaysia.

Dewan pengawas syariah

tidak berpengaruh positif

terhadap kinerja maqashid

syariah bank syariah di

Indonesia Malaysia.

Rangkap jabatan dewan

pengawas syariah tidak

25

Rapat

Komite

Audit

Berpengaru

h Terhadap

Kinerja

Maqashid

Syariah Di

Indonesia

dan

Malaysia

berpengaruh negatif

terhadap kinerja maqashid

syariah bank syariah di

Indonesia dan rangkap

jabatan dewan pengawas

syariah berpengaruh

negatif terhadap kinerja

maqashid syariah bank

syariah di Malaysia.

Komite audit tidak

berpengaruh positif

terhadap kinerja maqashid

syariah bank syariah di

Indonesia dan komite

audit berpengaruh positif

terhadap kinerja maqashid

syariah bank syariah di

Malaysia. Rapat komite

audit tidak berpengaruh

positif terhadap kinerja

maqashid syariah bank

syariah di Indonesia dan

Malaysia. Terdapat

perbedaan kinerja

maqashid syariah bank

syariahdi Indonesia dan

Malaysia.

Berdasarkan literatur review diatas, penelitian ini lebih difokuskan pada

Dewan Pengawas Syariah. DPS menurut Peraturan Bank Indonesia

No.11/33/2009 tentang Pelaksanaan Good Corporate Governance bagi Bank

Umum Syariah dan Unit Usaha Syariah menyatakan Dewan Pengawas Syariah

merupakan dewan yang melakukan pengawasan terhadap prinsip syariah dalam

kegiatan usaha bank. Berdasarkan berbagai pengertian tersebut di atas maka DPS

merupakan badan independen internal yang berfungsi untuk melakukan

pengawasan atas kepatuhan aturan dan prinsip – prinsip syariah dalam

keseluruhan aspek operasional bank syariah.

26

Dewan Pengawas Syariah memiliki nilai peranan penting bagi

perkembangan perbankan syariah di Indonesia. Menurut Suprayogi (2008) ada

tiga alasan penting DPS mempunyai peran penting dalam bank syariah antara lain:

1. menentukan tingkat kredibilitas bank syariah.

2. unsur utama dalam menciptakan jaminan kepatuhan syariah (shari'a

compliance assurance).

3. salah satu pilar utama dalam pelaksanaan Good Corporate Governance (GCG)

bank syariah.

Sehingga peran dan fungsi DPS dalam bank syariah harus dipertahankan

keberadaannya, diperkuat kedudukannya, dan dioptimalkan fungsi serta perannya

dalam pengawasan syariah untuk menciptakan perbankan syariah Indonesia yang

sehat, efesien, dan sesuai dengan prinsip serta aturan syariah.

B. Kerangka Teori

1. Teori Keagenan (Agency Theory)

Definisi agency theory menurut Scott (2003) dalam Tertius (2015) adalah

kontrak untuk memotivasi agen untuk bertindak atas nama pemilik ketika

kepentingan agen, sebaliknya dapat dinyatakan bertentangan dengan kepentingan

pemilik. Masing-masing pihak yang terlibat dalam kontrak berusaha untuk

mendapatkan yang terbaik untuk diri mereka sendiri, maka hal tersebut akan

menimbulkan konflik. Hubungan agen terjadi ketika pelaku menyewa agen untuk

melakukan tugas atas nama pemilik. Pemilik pada umumnya mendelegasikan

pengambilan keputusan wewenang kepada agen. Agency theory berkaitan dengan

penyelesaian masalah yang timbul dalam hubungan keagenan yaitu diantara

27

pemilik (misalnya pemegang saham) dan agen dari para pemilik (misalnya

eksekutif perusahaan).

Konsep agency theory didasari pada permasalahan agensi yang muncul

ketika pengurusan suatu perusahaan terpisah dari kepemilikannya (Nuswandari,

2009). Agency theory menurut oleh Jensen dan Meckling (1976) memandang

bahwa manajemen perusahaan sebagai agen bagi para pemegang saham, akan

bertindak dengan penuh kesadaran bagi kepentingannya sendiri, bukan sebagai

pihak yang arif dan bijaksana serta adil terhadap pemegang saham. Agency theory

memandang bahwa pihak manajemen tidak dapat dipercaya untuk bertindak

sebaik-baiknya bagi kepentingan publik pada umumnya maupun shareholders

pada khususnya, sehingga muncullah agency problem yang selanjutnya

menimbulkan agency cost.

Agency problem menurut Jensen dan Meckling (1976) terdiri dari:

a. Moral Hazard,yaitu permasalahan yang muncul jika agen tidak melaksanakan

hal-hal yang telah disepakati bersama dalam kontrak kerja.

b. Adverse selection, yaitu suatu keadaan di mana prinsipal tidak dapat

mengetahui apakah suatu keputusan yang diambil oleh agen benar-benar

didasarkan atas informasi yang telah diperolehnya, atau terjadi sebagai sebuah

kelalaian dalam tugas.

Agency cost seperti yang pernah dirinci oleh Jensen dan Meckling (1976) terdiri

dari tiga unsur yaitu:

a. Biaya pengawasan oleh prinsipal untuk mengawasi bisnis yang dijalankan

oleh agen.

28

b. Biaya pengikatan agen untuk untuk memastikan prinsipal bahwa agen tidak

melakukan sesuatu yang dapat merusak kepentingan modal dan mengganti

kerugian bila hal itu benar-benar terjadi.

c. Sisa kerugian (residual loss) yang harus ditanggung oleh prinsipal akibat dari

keputusan agen yang menyimpang dari keputusan yang dibuat oleh prinsipal

ketika mempunyai kemampuan yang sama dengan agen.

Adanya dua partisipan tersebut (prinsipal dan agen) menyebabkan

timbulnya permasalahan tentang mekanisme yang harus dibentuk untuk

menyelaraskan kepentingan yang berbeda diantara keduanya. Corporate

governance sebagai efektivitas mekanisme yang bertujuan meminimalisasi konflik

keagenan, dengan penekanan khusus pada mekanisme legal yang mencegah

dilakukannya eksproriarsi atas pemegang saham baik mayoritas maupun minoritas

(Nuswandari, 2009).

Menurut Brigham dan Houston (2006) dalam Retno (2012) para manajer

diberikan kekuasaan oleh pemilik perusahaan, yaitu pemegang saham, untuk

membuat keputusan, dimana hal ini menciptakan potensi konflik kepentingan

yang dikenal sebagai teori keagenan (agency theory). Hubungan keagenan

(agency relationship) terjadi ketika satu atau lebih individu, yang disebut sebagai

prinsipal menyewa individu atau organisasi lain, yang disebut sebagai agen, untuk

melakukan sejumlah jasa dan mendelegasikan kewenangan untuk membuat

keputusan kepada agen tersebut.

Menurut Macey dan O’Hara, (2003) menyatakan bahwa Corporate

Governance muncul karena terjadi pemisahan antara kepemilikan dengan

29

pengendalian perusahaan, atau seringkali dikenal dengan istilah masalah

keagenan. Permasalahan keagenan dalam hubungannya antara pemilik modal

dengan manajer adalah bagaimana sulitnya pemilik dalam memastikan bahwa

dana yang ditanamkan tidak diambil alih atau diinvestasikan pada proyek yang

tidak menguntungkan sehingga tidak mendatangkan return.

Untuk mengurangi masalah keagenan, diperlukan suatu mekanisme

pengawasan terhadap pengelolaan perusahaan. Salah satu mekanisme yang

dipakai adalah Good Corporate Governance (GCG). GCG menjadi sistem yang

memberikan petunjuk dan prinsip untuk menyelaraskan perbedaan kepentingan,

terutama kepentingan manajer dengan kepentingan pemegang saham. Dengan

meminimalkan konflik kepentingan yang terjadi, diharapkan agen dapat bertindak

sesuai dengan kepentingan pemilik yaitu meningkatkan return perusahaan

sehingga kinerja perusahaan meningkat (Tertius dan Christiawan, 2015).

2. Good Corporate Governace

a. Pengertian Good Corporate Governance

Menurut Bank Indonesia dalam PBI nomor 11/33/PBI/2009, Good

Corporate Governance, yang selanjutnya disebut GCG, adalah suatu tata kelola

Bank yang menerapkan prinsip-prinsip keterbukaan (transparency), akuntabilitas

(accountability), pertanggungjawaban (responsibility), profesional (professional),

dan kewajaran (fairness).

Definisi Good Corporate Governance menurut Bank Dunia adalah aturan,

standar dan organisasi di bidang ekonomi yang mengatur perilaku pemilik

perusahaan, direktur dan manajer serta perincian dan penjabaran tugas dan

30

wewenang serta pertanggung jawabannya kepada investor (pemegang saham dan

kreditur).

Menurut Komite Cadburry, GCG adalah prinsip yang mengarahkan dan

mengendalikan perusahaan agar mencapai keseimbangan antara kekuatan serta

kewenangan perusahaan dalam memberikan pertanggungjawabannya kepada para

shareholders khususnya, dan stakeholders pada umumnya. Hal ini dimaksudkan

pengaturan kewenangan direktur, manajer, pemegang saham, dan pihak lain yang

berhubungan dengan perkembangan perusahaan di lingkungan tertentu

(Hisamuddin dan Tirta, 2011).

Menurut Forum Corporate Governance in Indonesia (FCGI) Corporate

Governance adalah seperangkat peraturan yang mengatur hubungan antara

pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah,

karyawan serta para pemegang kepentingan intern dan esktern lainnya yang

berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu

sistem yang mengatur dan mengendalikan perusahaan (Hisamuddin dan Tirta,

2011).

Berdasarkan argumen yang dikembangkan oleh Keasey dan Wright dalam

Sayidah (2007) corporate governance dipandang mempunyai dua dimensi besar.

Pertama monitoring terhadap kinerja manajemen dan meyakinkan akuntabilitas

manajemen terhadap pemegang saham yang menekankan pertanggungjawaban

dan dimensi akuntabilitas dari corporate governance. Kedua, struktur, mekanisme

dan proses governance yang memotivasi perilaku manajerial untuk meningkatkan

kemakmuran bisnis dan perusahaan. Kedua perspektif tersebut perlu

31

dipertimbangkan ketika ada usaha untuk menciptakan struktur dan prosedur

governance yang mengarah ke perbaikan kinerja.

Menurut Wicaksana (2010) tata kelola perusahaan yang baik

menggabungkan kombinasi antara hukum, aturan-aturan, dan praktek-praktek

sukarela sektor swasta yang menyebabkan perusahaan dapat menarik modal,

bekerja efisien, menghasilkan laba, memenuhi kewajiban hukum, dan memenuhi

ekspektasi sosial hukum. Tata kelola perusahaan yang baik bertujuan untuk

memberikan dorongan kepada dewan (board) dan manajemen untuk mencapai

tujuan tersebut, yang merupakan kepentingan perusahaan dan pemegang saham.

Sukamulja (2004) menyimpulkan bahwa corporate governance merupakan :

1) Suatu struktur yang mengatur pola hubungan yang harmonis tentang peran

Dewan Komisaris, Direksi, RUPS dan para stakeholder lainnya.

2) Suatu sistem Check and balance mencakup perimbangan kewenangan atas

pengendalian perusahaan yang dapat membatasi munculnya dua peluang:

pengelolaan yang salah dan penyalahgunaan aset perusahaan.

3) Suatu proses yang transparan atas penentuan tujuan perusahaan,

pencapaian dan pengukuran kinerjanya.

b. Prinsip-prinsip Good Corporate Governance

Menurut Bank Indonesia dalam PBI nomor 11/33/PBI/2009 prinsip-

prinsip Good Corporate Governance terdiri dari:

1) Transparansi, yaitu keterbukaan dalam mengemukakan informasi yang material

dan relevan serta keterbukaan dalam proses pengambilan keputusan.

32

2) Pertanggungjawaban, yaitu kesesuaian pengelolaan bank dengan peraturan

perundang-undangan yang berlaku dan prinsip-prinsip pengelolaan bank yang

sehat.

3) Akuntabilitas, yaitu kejelasan fungsi dan pelaksanaan pertanggungjawaban organ

bank sehingga pengelolaannya berjalan dengan efektif.

4) Profesional, yaitu memiliki kompetensi, mampu bertindak obyektif dan bebas dari

penaruh atau tekanan dari pihak manapun (independen) serta memiliki komitmen

yang tinggi untuk mengembangkan bank.

5) Kewajaran, yaitu keadilan dan kesetaraan dalam memenuhi hak-hak stakeholders

berdasarkan perjanjian dan peraturan perundang-undangan yang berlaku.

Menurut Komite Nasional Kebijakan Governance setiap Bank harus

memastikan bahwa prinsip GCG diterapkan pada setiap aspek bisnis dan di

seluruh jajaran bank. Prinsip GCG yang harus dipastikan pelaksanaanya meliputi

transparansi, akuntabilitas, responsibilitas, indepedensi serta kewajaran dan

kesetaraan (www.knkg-indonesia.com, 2012), berikut penjelasannya:

1. Transparansi (transparency) mengandung unsur pengungkapan (disclosure) dan

penyediaan informasi secara tepat waktu, memadai, jelas, akurat, dan dapat

diperbandingkan serta mudah diakses oleh pemangku kepentingan dan

masyarakat. Transparansi diperlukan agar bank menjalankan bisnis secara

objektif, profesional, dan melindungi kepentingan konsumen.

2. Akuntabilitas (accountability) mengandung unsur kejelasan fungsi dalam

organisasi dan cara mempertanggungjawabkannya. Bank sebagai lembaga dan

pejabat yang memiliki kewenangan harus dapat mempertanggungjawabkan

33

kinerjanya secara transparan dan akuntabel. Untuk itu bank harus dikelola secara

sehat, terukur dan professional dengan memperhatikan kepentingan pemegang

saham, nasabah, dan pemangku kepentingan lain. Akuntabilitas merupakan

prasyarat yang diperlukan untuk mencapai kinerja yang berkesinambungan.

3. Responsibilitas mengandung unsur kepatuhan terhadap peraturan perundang‐

undangan dan ketentuan internal bank serta tanggung jawab bank terhadap

masyarakat dan lingkungan. Responsibilitas diperlukan agar dapat menjamin

terpeliharanya kesinambungan usaha dalam jangka panjang dan mendapat

pengakuan sebagai warga korporasi yang baik atau dikenal dengan good

corporate citizen.

4. Independensi mengandung unsur kemandirian dari dominasi pihak lain dan

objektifitas dalam melaksanakan tugas dan kewajibannya. Dalam hubungan

dengan asas independensi (independency), Bank harus dikelola secara independen

agar masing‐masing organ Perusahaan beserta seluruh jajaran dibawahnya tidak

saling mendominasi dan tidak dapat diintervensi oleh pihak manapun yang dapat

mempengaruhi obyektivitas dan profesionalisme dalam melaksanakan tugas dan

tanggungjawabnya.

5. Kewajaran dan kesetaraan (fairness) mengandung unsur perlakuan yang adil dan

kesempatan yang sama sesuai dengan proporsinya. Dalam melaksanakan

kegiatannya, bank harus senantiasa memperhatikan kepentingan pemegang saham,

konsumen dan pemangku kepentingan lainnya berdasarkan asas kewajaran dan

kesetaraan dari masing‐masing pihak yang bersangkutan.

c. Manfaat Penerapan Good Corporate Governance

34

Industri perbankan merupakan suatu badan usaha yang bergerak dalam

bidang keuangan, yang kegiatannya menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya dalam bentuk kredit atau bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Industri perbankan

mempunyai regulasi yang lebih ketat dibandingkan dengan industri lainnya. Oleh

karena itu industri perbankan ini membutuhkan adanya prinsip-prinsip dalam

menjalankan kegiatan operasinya, khususnya pada kinerja keuangannya, agar

kegiatannya dapat berjalan sesuai dengan tujuan perbankan tersebut, yaitu dengan

prinsip corporate governance. Situasi eksternal dan internal perbankan semakin

kompleks dengan risiko kegiatan yang beragam. Keadaan tersebut semakin

meningkatkan kebutuhan adanya penerapan corporate governancedalam industri

perbankan. Selain untuk meningkatkan daya saing bank, corporate governance

juga lebih memberikan perlindungan kepada masyarakat (Syafiqurrahman et.

al.,2014).

Menurut Forum Corporate Governance in Indonesia (2001) ada beberapa

manfaat yang dapat diambil dari penerapan GCG yang baik, antara lain:

1) Meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan

keputusan yang lebih baik, meningkatkan efisiensi operasional perusahaan

serta lebih meningkatkan pelayanan kepada stakeholder.

2) Mempermudah diperolehnya dana pembiayaan yang lebih murah sehinga

dapat lebih meningkatkan corporate value.

3) Mengembalikan kepercayaan investor untuk menanamkan modalnya di

Indonesia.

35

4) Pemegang saham akan merasa puas dengan kinerja perusahaan karena

sekaligus akan meningkatkan Shareholders value dan deviden.

Manfaat bagi perusahaan yang menerapkan good corporate governance adalah

bahwa esensi dari good corporate governance ini secara ekonomis akan menjaga

kelangsungan usaha, baik profitabilitasnya maupun pertumbuhannya. Corporate

governance merupakan pedoman bagi manajer untuk mengelola perusahaan

secara best practice. Manajer akan membuat keputusan keuangan yang dapat

menguntungkan semua pihak (stakeholder). Manajer bekerja secara efektif dan

efisien sehingga dapat menurunkan biaya modal dan mampu meminimalkan

risiko. Usaha tersebut diharapkan menghasilkan profitabilitas yang tinggi.

Investor akan memperoleh pendapatan (return) sesuai dengan harapan. Dampak

penerapan good corporate governance selain bisa menghilangkan KKN dan

menciptakan serta mempercepat iklim berusaha yang lebih sehat juga

meningkatkan kepercayaan investor dan kreditor (Nuswandari, 2009).

3. Dewan Pengawas Syariah

(Keputusan Dewan Pimpinan MUI tentang susunan pengurus DSN-MUI,

No: Kep-98/MUI/III/2001):DPS adalah badan yang ada di lembaga keuangan

syariah dan bertugas mengawasi pelaksanaan keputusan DSN di lembaga

keuangan syariah tersebut. Dewan Pengawas Syariah diangkat dan diberhentikan

di Lembaga Keuangan Syariah melalui RUPS setelah mendapat rekomendasi dari

DSN. Dalam Undang-Undang No. 10 Tahun 1998 tentang Perubahan Undang-

Undang No. 7 Tahun 1992 tentang Perbankan dinyatakan bahwa dalam

suatuperbankan Islam harus dibentuk DPS. Begitu juga dalam Undang-undang

36

tentang Perbankan Syariah dinyatakan bahwa DPS wajib dibentuk di Bank

Syariah dan bank konvensional yang memiliki unit usaha syariah. Dalam PBI

No.11/3/PBI/2009 tentang Bank Umum Syariah juga disebutkan pengertian DPS

yaitu DPS adalah dewan yang bertugas memberikan nasehat dan saran kepada

direksi serta mengawasi kegiatan bank agar sesuai dengan prinsip syariah. DPS

merupakan suatu badan yang diberi wewenang untuk melakukan supervises /

pengawasan dan melihat secara dekat aktivitas lembaga keuangan syariah agar

lembaga tersebut senantiasa mengikuti aturan dan prinsip-prinsip syariah. DSN

merupakan bagian dari MUI yang terdiri atas para ulama, praktisi dan pakar dalam

bidang-bidang yang terkait dengan perekonomian dan syariah muamalah yang

bertugas menumbuh kembangkan penerapan nilai-nilai syariah. DPS

berkedudukan di kantor pusat dan berkewajiban melihat secara langsung

pelaksanaan suatu lembaga keuangan syariah agar tidak menyimpang dari

ketentuan yang telah difatwakan Dewan Syariah Nasional (DSN). DSN

merupakan bagian dari MUI yang terdiri atas para ulama, praktisidan pakar dalam

bidang-bidang yang terkait dengan perekonomian dan syariah muamalah yang

bertugas menumbuh kembangkan penerapan nilai-nilai syariah dalam kegiatan

perekonomian pada umumnya dan sektor keuangan pada khususnya, termasuk

usaha bank, asuransi dan reksadana. Menurut MUI (SK MUI No.

Kep.754/II/1999), ada 4 tugas pokok DSN,yaitu;

1. Menumbuh kembangkan penerapan nilai-nilai syariah dalam kegiatan

perekonomian

2. Mengeluarkan fakta atas jenis-jenis kegiatan keuangan

37

3. Mengeluarkan fakta atas produk keuangan syariah

4. Mengawasi penerapan fatwa yang telah dikeluarkan

DPS melihat secara garis besar dari aspek manajemen dan administrasi

harus sesuai dengan prinsip syariah, yang paling utama adaalah mengesahkan dan

mengawasi produk-produk yang dikeluarkan bank agar sesuai dengan ketentuan

syariah dan undang-undang yang berlaku. DPS dalam strukrur organisasi bank

syariah diletakkan pada posisi setingkat dengan Dewan Komisaris pada setiap

bank syariah. Posisi yang demikian ditujukan agar DPS lebih berwibawa dan

mempunyai kebebasan opini dalam memberikan bimbingan dan pengarahan

kepada semua direksi di bank tersebut dalam hal-hal yang berhubungan dengan

pengaplikasian produk perbankan syariah. Oleh sebab itu, penetapan DPS

dilakukan melalui RUPS setelah nama-nama anggota DPS tersebut mendapat

pengesahan dari DSN.

Fungsi dan Peran DPS dalam perbankan syariah sangat berhubungan kuat

dengan manajemen resiko perbankan syariah, yaitu resiko reputasi, yang

memungkinkan adanya dampak pada resiko lainnya, seperti resiko likuiditas.

Pelanggaran syariah complience yang dibiarkan DPS atau luput dari pengawasan

DPS, jelas akan merusak citra dan kredibilitas bank syariah di mata masyarakat,

sehingga dapat menurunkan kepercayaan masyarakat kepada bank syariah

yang bersangkutan. Untuk itulah peran DPS di bank syariah harus benar-benar

dioptimalkan, kualifikasi menjadi DPS harus diperketat, dan formalisasi perannya

harus diwujudkan di bank syariah tersebut.

38

Peranan Dewan Pengawas Syari’ah sangat strategis dalam penerapan

prinsip syariah di lembaga perbankan syariah. Menurut Surat Keputusan DSN

MUI No.Kep-98/MUI/III/2001 tentang Susunan Pengurus DSN MUI Masa

Bhakti Th. 2000-2005 bahwa DSN memberikan tugas kepada DPS untuk :

1. Melakukan pengawasan secara periodik pada lembaga keuangan syariah,

2. Mengajukan usul-usul pengembangan lembaga keuangan syariah kepada

pimpinan lembaga yang bersangkutan dan kepada DSN

3. Melaporkan perkembangan produk dan operasional lembaga keuangan

syariah yang diawasinya kepada DSN sekurang-kurangnya dua kali dalam

satu tahun anggaran

4. Merumuskan permasalahan yang memerlukan pembahasan dengan DSN.

Ratna Aditya Ningrum, Fachrurrozie, dan Prabowo Yudo Jayanto (2013)

membahas tentang “Pengaruh Kinerja Keuangan, Kepemilikan Institusional dan

Ukuran Dewan Pengawas Syariah terhadap Pengungkapan ISR”.Tujuan dari

penelitian ini adalahuntuk menganalisis pengaruh kinerja keuangan, kepemilikan

institusional, danukuran dewan pengawas syariah terhadap pengungkapan Islamic

Social Reporting (ISR).Hasil dari penelitian menunjukan secara simultan variabel

kinerja keuangan,kepemilikan institusional dan ukuran dewan pengawas syariah

berpengaruh terhadap pengungkapan Islamic Sosial Reporting. Secara parsial

variabel kepemilikan institusional dan ukuran dewan pengawas syariah

berpengaruh terhadap pengungkapan Islamic Sosial Reporting, sedangkan

variabel kinerja keuangan tidak berpengaruh terhadap pengungkapan Islamic

Social Reporting. Terdapat persamaan antara penelitian ini dengan dengan yang

39

sekarang dimanakeduanya membahas mengenai Islamic Social Reporting,

sedangkan perbedaan antara keduanya, pada penelitian yang ini membahas

mengenai pengaruh kinerja keuangan, kepemilikan institusional, dan ukuran

dewan pengawas syariah terhadap pengungkapan ISR sedangkan penelitian yang

sekarang merupakan studi komparasi pengungkapan CSR pada perbankan syariah

Indonesia dan Malaysia menggunakan Islamic Social Reporting Index.

Pada penelitian ini peneliti mengukur pengaruh ukuran Dewan Pengawas

Syariah, jumlah rapat DPS, dan rangkap jabatan DPS terhadap ROA.

a) Jumlah Anggota Dewan Pengawas Syariah

Ahmad Ridwan (2011) DPS dapat melakukan perangkapan jabatan dalam

rangka penerapan prinsip Good Corporate Governance dan sesuai dengan

ketentuan yang berlaku, maka DPS dapat melakukan perangkapan jabatan

dengan ketentuan sebagai berikut;

a. Jumlah anggota DPS sekurang-kurangnya 2-5 orang untuk Bank

Umum Syariah Dan Unit Usaha Syariah, sedangkan untuk BPRS

anggota DPS sekurang-kurangnya harus berjumlah 2-3 orang.

b. Anggota DPS dapat merangkap jabatan sebagai anggota DPS lain

sebanyak 4 Bank lain atau lembaga keuangan Syariah bukan Bank.

c. Anggota DPS dapat merangkap jabatannya sebagai anggota DSN-

MUI sebanyak 2 orang dari lembaga keuangan Syariah.

Dasar hukum perangkapan jabatan anggota DPS yaitu:

1. Untuk Bank Umum Syariah dan Usaha Unit Syariah sebelum

dikeluarkannya PBI No.6/24/PBI/2004 yang telah diubah dengan PBI

40

No.7/35/PBI/2005 serta PBI No.8/3/PBI/2006 harus disesuaikan

selambat-lambatnya tanggal 14 Oktober 2007.

2. Untuk BPRS sebelum dikeluarkannya PBI No.6/17/PBI/2004 harus

disesuaikan selambat-lambatnya 1 Juli 2007.

b) Jumlah Rapat Dewan Pengawas Syariah

Menurut Peraturan Otoritas Jasa Keuangan (POJK) Nomor

30/POJK.05/2014. DPS wajib menyelenggarakan rapat DPS secara berkala

paling sedikit 6 (enam) kali dalam 1 (satu) tahun. Perbedaan pendapat

(dissenting opinions) yang terjadi dalam keputusan rapat DPS wajib

dicantumkan secara jelas dalam risalah rapat DPS disertai alasan perbedaan

pendapat tersebut. Anggota DPS yang hadir maupun yang tidak hadir dalam

rapat DPS berhak menerima salinan risalah rapat Dewan Pengawas Syariah.

Jumlah rapat DPS yang telah diselenggarakan dan jumlah kehadiran masing-

masing anggota DPS harus dimuat dalam laporan penerapan Tata Kelola

Perusahaan Yang Baik.

Menurut Bathula (2008) rapat DPS digunakan sebagai ukuran dari

intensitas kegiatan dewan dan nilai dari dewan yang relevan. Waktu rapat DPS

merupakan sumber daya penting dalam meningkatkan efektivitas DPS yang

akan berdampak luar biasa pada kinerja dari DPS, dan pertemuan yang efektif

penting bagi keberhasilan tugas DPS.

c) Rangkap Jabatan DPS

Otoritas Jasa Keuangan (OJK) telah menerbitkan POJK

No.18/POJK.03/2014 tentang Penerapan Tata Kelola Terintegrasi Bagi

41

Konglomerasi Keuangan. Dalam aturan ini, struktur direksi, Dewan Pengawas

Syariah dan dewan komisaris lembaga jasa keuangan (LJK) diperbolehkan

untuk rangkap jabatan.

Yonatan Hermanto (2015) rangkap jabatan memiliki pandangan berbeda-

beda tergantung dari sisi mana yang dilihat. Misalnya, dari sisi pengaturan di

pasar modal, jika dikaitkan dengan transaksi terafiliasi rangkap jabatan

merupakan hal yang negatif.

Yonanto (2015) jika dilihat dari sisi praktik di lapangan, rangkap jabatan

biasanya diisi oleh orang-orang yang sudah ahli di bidangnya. Bukan hanya

itu, dalam UU No.40 Tahun 2007 tentang Perseroan Terbatas (PT), tak ada

klausul lebih rinci mengenai kewajiban atau hak dari pemegang saham