3/27/14

1

Costa Rica: Importancia de la continuidad de la política comercial para la atracción de Inversión Extranjera Directa Gabriela Llobet, Directora General de CINDE

Agenda:

1. Datos relevantes de la inversión extranjera directa en Costa Rica.

2. Algunas implicaciones importantes.

3. Importancia de la continuidad en la política de atracción de inversión extranjera

4. Oportunidades futuras.

3/27/14

2

1. Datos relevantes de la inversión extranjera directa en Costa Rica

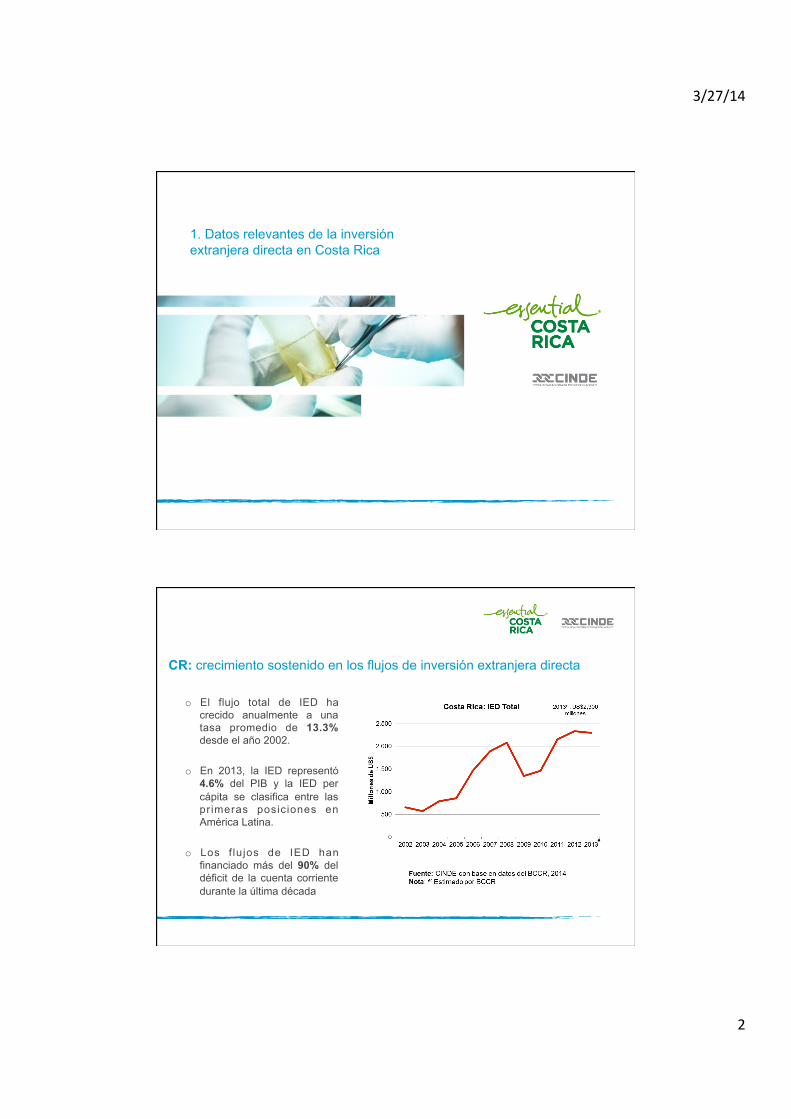

CR: crecimiento sostenido en los flujos de inversión extranjera directa

o El flujo total de IED ha crecido anualmente a una tasa promedio de 13.3% desde el año 2002.

o En 2013, la IED representó 4.6% del PIB y la IED per cápita se clasifica entre las primeras posiciones en América Latina.

o Los f lujos de IED han financiado más del 90% del déficit de la cuenta corriente durante la última década

3/27/14

3

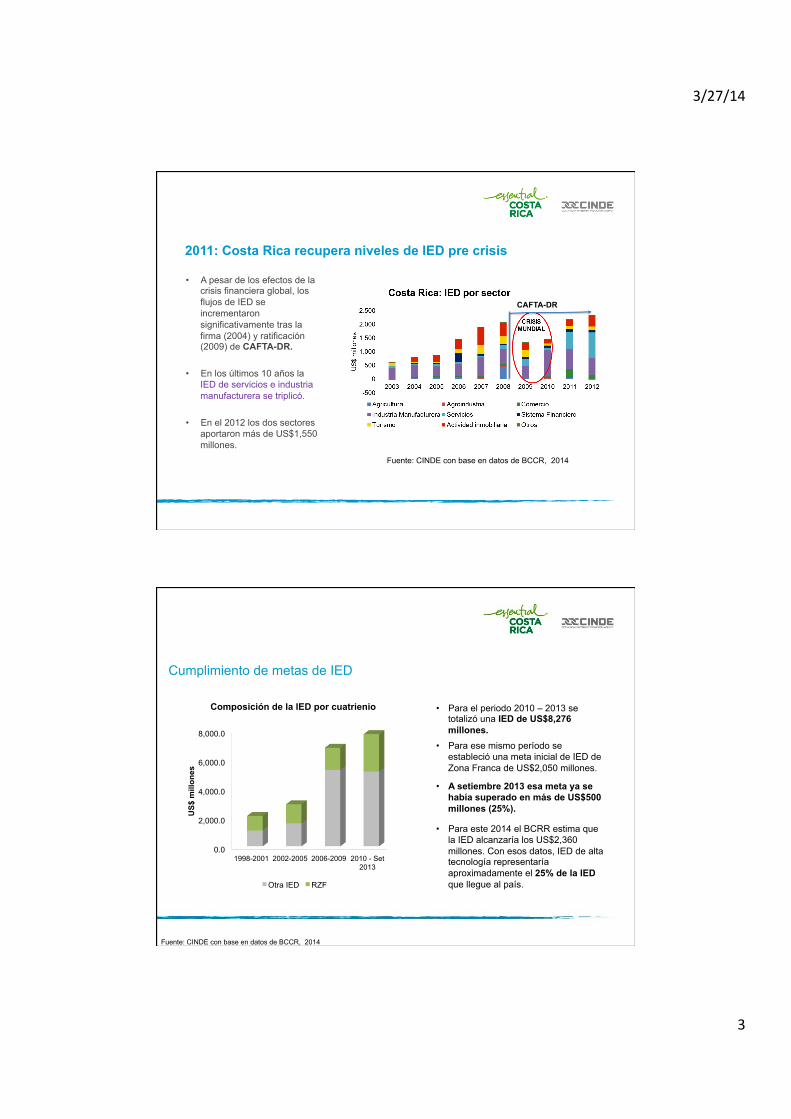

2011: Costa Rica recupera niveles de IED pre crisis

• A pesar de los efectos de la crisis financiera global, los flujos de IED se incrementaron significativamente tras la firma (2004) y ratificación (2009) de CAFTA-DR.

• En los últimos 10 años la

IED de servicios e industria manufacturera se triplicó.

• En el 2012 los dos sectores aportaron más de US$1,550 millones.

Fuente: CINDE con base en datos de BCCR, 2014

CAFTA-DR

Cumplimiento de metas de IED

0.0

2,000.0

4,000.0

6,000.0

8,000.0

1998-2001 2002-2005 2006-2009 2010 - Set 2013

US$

mill

ones

Composición de la IED por cuatrienio

Otra IED RZF

• Para el periodo 2010 – 2013 se totalizó una IED de US$8,276 millones.

• Para ese mismo período se estableció una meta inicial de IED de Zona Franca de US$2,050 millones.

• A setiembre 2013 esa meta ya se había superado en más de US$500 millones (25%).

• Para este 2014 el BCRR estima que la IED alcanzaría los US$2,360 millones. Con esos datos, IED de alta tecnología representaría aproximadamente el 25% de la IED que llegue al país.

Fuente: CINDE con base en datos de BCCR, 2014

3/27/14

4

§ La inversión generada por las empresas de alta tecnología ha crecido a una tasa anual promedio de 10.3% desde el 2010.

§ El flujo de IED de alta tecnología fue 1.5% mayor en el 2013 a lo alcanzado en el 2012.

§ El mayor flujo de IED en 2013 correspondió al sector de Manufactura de Alta Tecnología con un 71.9%.

* Se consideran en los datos empresas de Ciencias de la Vida, Servicios, Manufactura Avanzada y Tecnologías Limpias. No incluye el resto de sectores de Zona Franca.

2010 2012 2011

$434.8

$574.5

$470.2

Inversión empresas de alta tecnología (millones de $)

Fuente: CINDE.

$583.1

2013

Gran dinamismo en sectores de alta tecnología: Acumulado del periodo 2010-2013

• El número de proyectos ha aumentado a una tasa anual promedio del 14% desde el 2010.

3/27/14

5

• El empleo que se generó desde el 2010 fue aproximadamente de 30,359 nuevos puestos de trabajo.

• Esto representa el 37.2% del empleo acumulado de las empresas de manufactura tecnológica y servicios

Empleo generado durante 2010-2013 = 30,359 nuevos puestos

Total de empleo directo acumulado en todos los sectores de alta tecnología al 2013: 81,559

2. Algunas implicaciones importantes

3/27/14

6

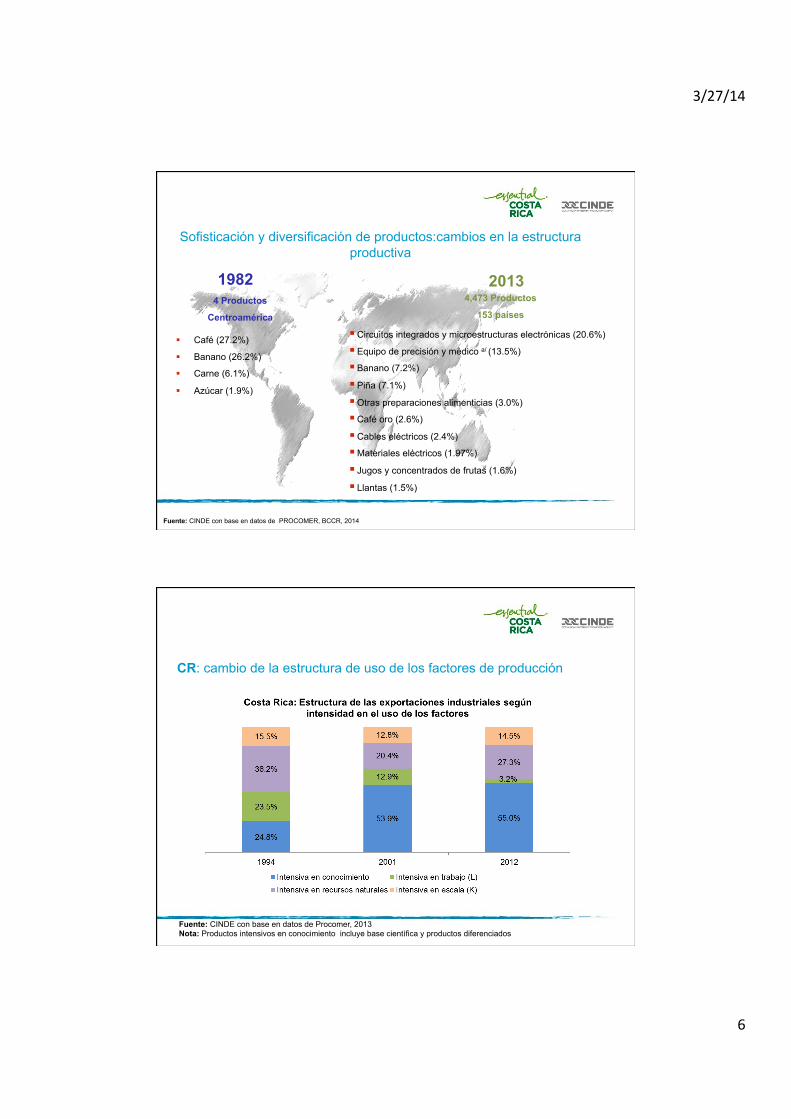

Sofisticación y diversificación de productos:cambios en la estructura productiva

1982 4 Productos

Centroamérica

2013 4,473 Productos

153 países

Fuente: CINDE con base en datos de PROCOMER, BCCR, 2014

§ Café (27.2%)

§ Banano (26.2%)

§ Carne (6.1%)

§ Azúcar (1.9%)

§ Circuitos integrados y microestructuras electrónicas (20.6%)

§ Equipo de precisión y médico a/ (13.5%)

§ Banano (7.2%)

§ Piña (7.1%)

§ Otras preparaciones alimenticias (3.0%)

§ Café oro (2.6%)

§ Cables eléctricos (2.4%)

§ Materiales eléctricos (1.97%)

§ Jugos y concentrados de frutas (1.6%)

§ Llantas (1.5%)

CR: cambio de la estructura de uso de los factores de producción

Fuente: CINDE con base en datos de Procomer, 2013 Nota: Productos intensivos en conocimiento incluye base científica y productos diferenciados

3/27/14

7

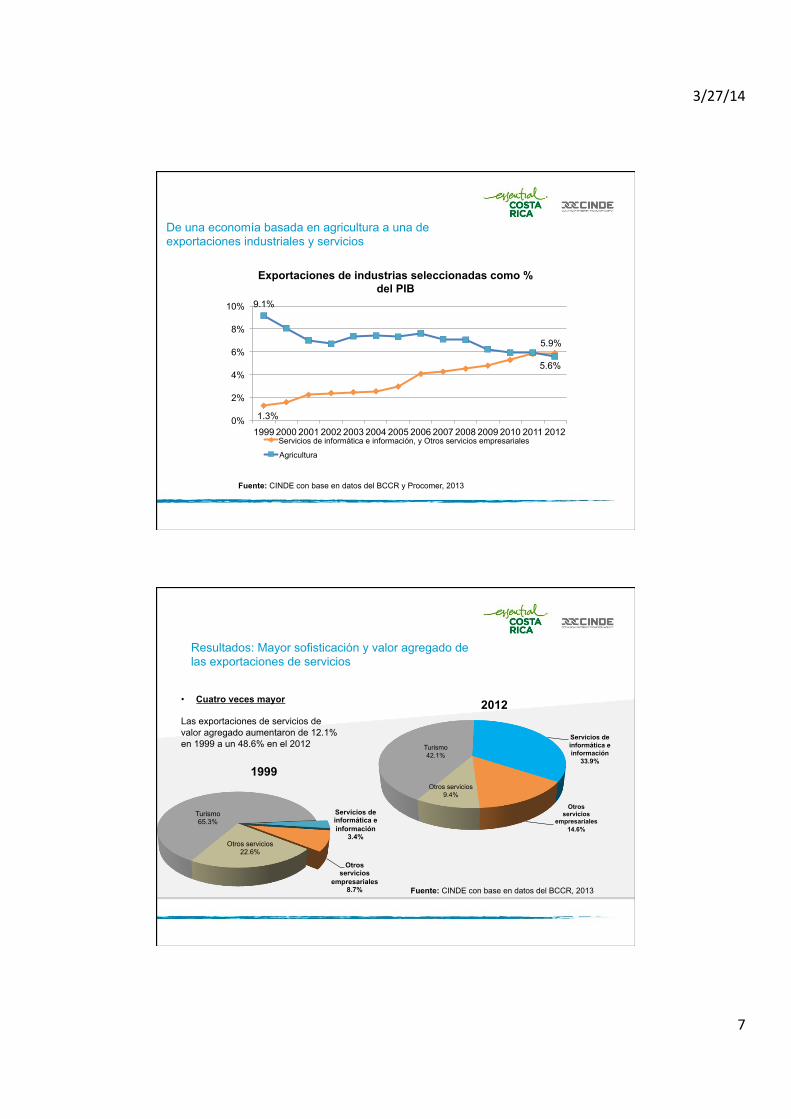

De una economía basada en agricultura a una de exportaciones industriales y servicios

1.3%

5.9%

9.1%

5.6%

0%

2%

4%

6%

8%

10%

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Exportaciones de industrias seleccionadas como % del PIB

Servicios de informática e información, y Otros servicios empresariales

Agricultura

Fuente: CINDE con base en datos del BCCR y Procomer, 2013

Resultados: Mayor sofisticación y valor agregado de las exportaciones de servicios

Turismo 65.3%

Servicios de informática e información

3.4%

Otros servicios

empresariales 8.7%

Otros servicios 22.6%

1999

• Cuatro veces mayor Las exportaciones de servicios de valor agregado aumentaron de 12.1% en 1999 a un 48.6% en el 2012

Fuente: CINDE con base en datos del BCCR, 2013

Turismo 42.1%

Servicios de informática e información

33.9%

Otros servicios

empresariales 14.6%

Otros servicios 9.4%

2012

3/27/14

8

Crecen las exportaciones de alta tecnología (como % de las exportaciones de bienes manufacturados)

High Tech 4%

Otros [PERCENT

AGE]

1996 High Tech 41%

Otros [PERCENTA

GE]

2013 a/

Fuente: CINDE con datos del Banco Mundial (The World Development Indicators 2013) a/ Corresponde a datos 2011 publicados en el 2013, último dato disponible

Diversificación en el origen de la IED

0%

20%

40%

60%

80%

100%

2004 2009 2012

70% 76% 45%

Costa Rica: Composición de la IED según origen

Estados Unidos América (exc. USA) Europa Otros

• En el 2012, cerca del 89% de la IED provino de países con los que Costa Rica tiene TLC firmados

Fuente: CINDE con base en datos de BCCR, 2014

55% 24% 30%

• La estrategia de diversificación de origen de la IED ha permitido atraer empresas de India, Alemania, Colombia, Bélgica, Corea, Italia, Francia, México, entre otros.

• En el 2012 la IED proveniente de Latinoamérica representó el 32% del total. En el 2009 fue únicamente un 7%.

3/27/14

9

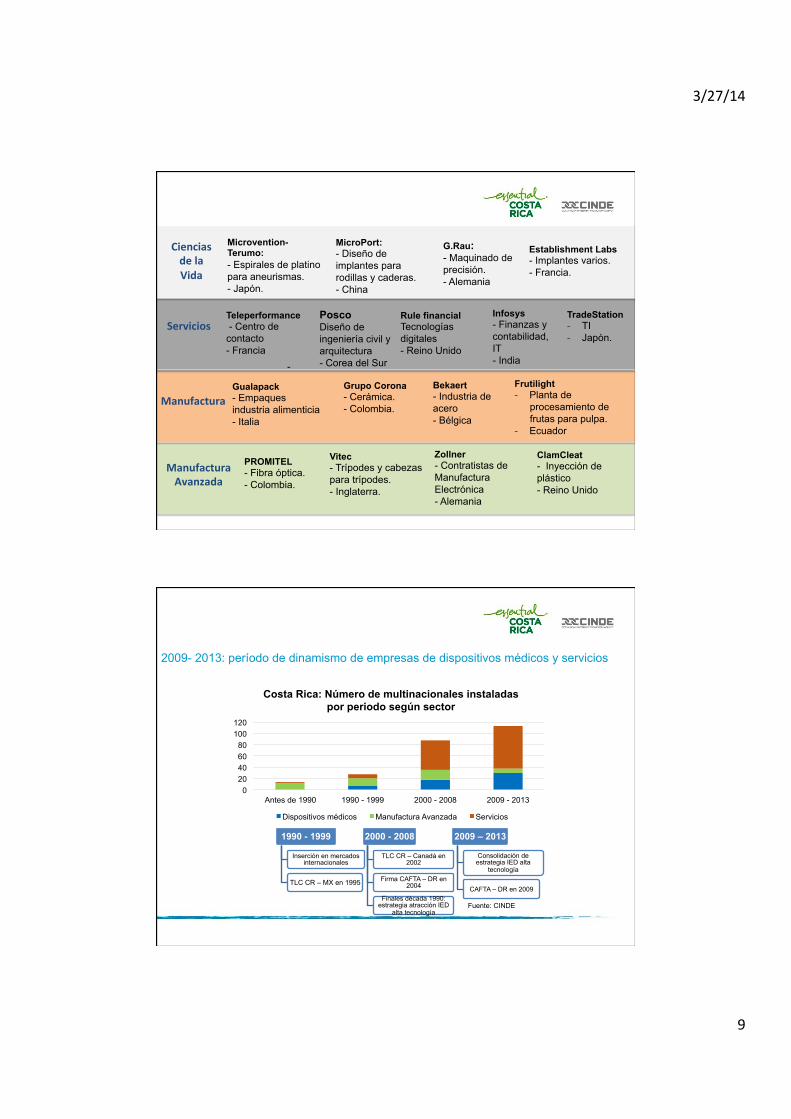

G.Rau: - Maquinado de precisión. - Alemania

MicroPort: - Diseño de implantes para rodillas y caderas. - China

Infosys - Finanzas y contabilidad, IT - India

Posco Diseño de ingeniería civil y arquitectura - Corea del Sur

-

Rule financial Tecnologías digitales - Reino Unido

Zollner - Contratistas de Manufactura Electrónica - Alemania

ClamCleat - Inyección de plástico - Reino Unido

Bekaert - Industria de acero - Bélgica

Frutilight - Planta de

procesamiento de frutas para pulpa.

- Ecuador

TradeStation - TI - Japón.

Teleperformance - Centro de contacto - Francia

Establishment Labs - Implantes varios. - Francia.

Microvention-Terumo: - Espirales de platino para aneurismas. - Japón.

Vitec - Trípodes y cabezas para trípodes. - Inglaterra.

PROMITEL - Fibra óptica. - Colombia.

Grupo Corona - Cerámica. - Colombia.

Gualapack - Empaques industria alimenticia - Italia

Ciencias de la Vida

Servicios

Manufactura

Manufactura Avanzada

2009- 2013: período de dinamismo de empresas de dispositivos médicos y servicios

0 20 40 60 80

100 120

Antes de 1990 1990 - 1999 2000 - 2008 2009 - 2013

Costa Rica: Número de multinacionales instaladas por periodo según sector

Dispositivos médicos Manufactura Avanzada Servicios

1990 - 1999

Inserción en mercados internacionales

TLC CR – MX en 1995

2000 - 2008

TLC CR – Canadá en 2002

Firma CAFTA – DR en 2004

Finales década 1990: estrategia atracción IED

alta tecnología

2009 – 2013

Consolidación de estrategia IED alta

tecnología

CAFTA – DR en 2009

Fuente: CINDE

3/27/14

10

Categorías de empleos contratados por las empresas: ü Operarios calificados y no calificados. ü Estudiantes y recién graduados. ü Profesionales con experiencia. ü Técnicos graduados del INA y de Colegios Técnicos.

• Casi el 100% de las personas que laboran en empresas de zona franca son costarricenses.

• El salario promedio mensual de estos empleados es 1.7 veces más que el

salario promedio del sector privado.

• Las empresas de zona franca aportan $281 millones al año a la CCSS. • El aporte equivale al 100% del presupuesto anual de los hospitales

Calderón Guardia y San Vicente de Paul (Heredia).

Empleo y seguridad social

§ Aproximadamente el 38% de nuestras exportaciones de bienes están vinculados a Cadenas Globales de Valor (Aeronaútica, electrónica, dispositivos médicos, automotriz y dispositivos de filmación).

Comex, 2013

§ Primer lugar en Latinoamérica en el Índice Marca País FutureBrand. Índice de Marca País 2012-2013

§ 1er exportador de bienes industriales de alta tecnología en Latinoamérica y 4to en el mundo

CINDE con datos de Indicadores del Desarrollo Mundial 2013, Banco Mundial

§ 1era ciudad para “Outsourcing” de Latinoamérica (San José) Top 100 Outsourcing Destinations 2014, Tholons

§ La mejor elección entre los países de América Latina para el establecimiento de Centro corporativos de servicios

The Hackett Group, 2013

Implicaciones internacionales

3/27/14

11

3. Importancia de la continuidad de la política de atracción de inversión extranjera .

Atención oportuna de desafíos: clave

• Condiciones adecuadas en ciudades secundarias

• Fortalecimiento del recurso humano en áreas técnicas y tecnológicas.

• Electricidad: atención al tema de costo, suministro y calidad.

• Infraestructura portuaria: Construcción de APM Terminals.

• Certeza jurídica: garantizar la seguridad y certeza en reglas del juego a las empresas establecidas así como a las futuras inversiones.

3/27/14

12

4. Oportunidades futuras

Oportunidades futuras § Establecimiento de empresas en ciudades secundarias: Liberia, Limón y

Orotina, entre otras.

§ Potencial de atracción de empresas multilatinas (sector agroindustrial y manufactura liviana).

§ Sofisticación en la CGV del sector servicios y manufactura médica: centros globales de excelencia y mayor investigación y desarrollo.

§ Impulso a ID+i: US$ 35 millones del Programa de Innovación y Capital Humano para la Competitividad (BID)

- Doctorados y maestrías en carreras de alta demanda - Relocalización de talento extranjero. - Reconversión de profesionales existentes.

§ Impulso a convenios de colaboración para formación de capital humano: casos de tecnologías de la información y manufactura médica

3/27/14

13

Gracias. Gabriela Llobet, Directora General de CINDE

![Promoted by [tpyRu(IV)#O]L The Mechanism of Water ...storage.googleapis.com/.../55fe607841f89TPavbpr/057-Llobet.pdf · diruthenium complex recently reported by Llobet,11 denoted [2,2]3+](https://static.cupdf.com/doc/110x72/5aa5d6c37f8b9a1d728db3f7/promoted-by-tpyruivol-the-mechanism-of-water-complex-recently-reported.jpg)