Contabilidade Rural com Instrumento Gerencial Tributário

Contabilidade Rural

como Instrumento Gerencial e Tributário

EVOLUÇÃO DA AGRICULTURA BRASILEIRA

1945...2015

EVOLUÇÃO DA AGRICULTURA BRASILEIRA

“Se a agricultura mantivesse os mesmos níveis de produtividade de 60 anos atrás,

certamente não haveria terra suficiente para gerar a produção atual.”

1945...2015

O “AGRO” virou “NEGÓCIO” no Brasil

Neste cenário de competitividade e globalização a condução da atividade

agrícola como empresa é uma necessidade.

“As áreas continuarão produzindo, mas

nem todos os empresários continuarão

na atividade.”

gestão

INFLAÇÃO

ESTOQUE

GANHOFINANCEIRO

ECONOMIASFECHADAS

GLOBALIZAÇÃO

PLANO REAL

GESTÃO TORNA-SE MAIS

COMPLEXA

GERENCIAR É ...

... controlar e agir corretivamente!

“Sem indicadores, não há medição”

“Sem medição, não há controle”

“Sem controle, não há gerenciamento”

Decreto 3.000/99 (RIR) - art. 57 à 71

Lei 8.023/90

IN 83/2001

Lei 4.504//64 – Estatuto da Terra

Lei 11.443/07 – Altera os artigos 95 e 96 da Lei 4.504/64

Fundamentação legal para exploração da Atividade Rural

Receitas Operacionais: são receitas ligadas a atividade operacional da empresa, incluindo as vendas de

imobilizado rural.

Receitas Extraoperacionais: são receitas que não estão relacionadas as atividades da empresa, como por

exemplo receitas financeiras, aluguel de máquinas, arrendamento...

Tipos de Receitas

Despesas Operacionais: são despesas necessárias para o desenvolvimento da atividade da empresa, podendo

estar relacionadas ou não ao produto final.

Despesas Extraoperacionais: são todas as despesas não relacionadas com a atividade principal da empresa, como

por exemplo multas, juros de mora ...

Tipos de Despesas

Pessoa Física: são tratados como despesa pelo seu valor total, tanto os adquiridos através de financiamento de

instituição financeira quanto os adquiridos por recursos próprios. Contudo, quando parcelados diretamente com o

fornecedor, a despesa se dará na data do efetivo pagamento (IN 83/2001, artigo 17).

Pessoa Jurídica: são tratados como despesa pelo valor total porém, nas empresas de Lucro Real, no momento da

aquisição do bem ocorre a Depreciação Acelerada, ou seja, o mesmo é depreciado 100% para fins de apuração do

resultado fiscal (Arts. 313 e 314 do RIR).

Investimentos – Tratamento Tributário

BASE DE CÁLCULO DO IR DA

ATIVIDADE RURAL

RECEITA

CUSTOS/

DESPESAS

Receita das Atividades

Venda de imobilizado da atividade rural (exceto terra nua)

Custos / despesas da atividade

Investimentos em imobilizado

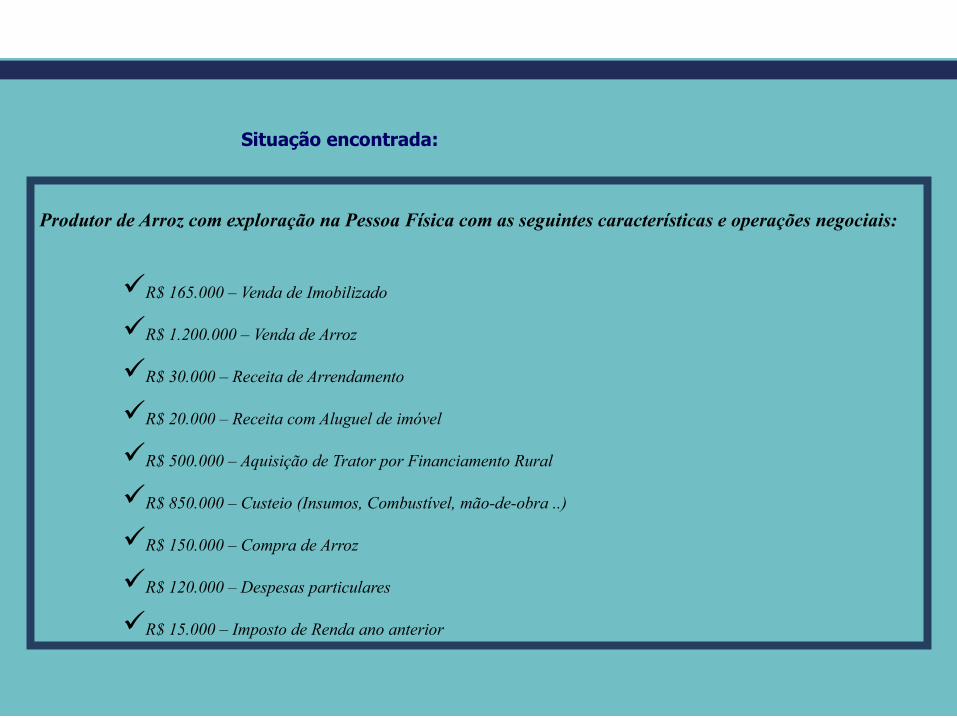

CASO PRÁTICO

“RESULTADO FISCAL DA ATIVIDADE RURAL”

Produtor de Arroz com exploração na Pessoa Física com as seguintes características e operações negociais:

R$ 165.000 – Venda de Imobilizado

R$ 1.200.000 – Venda de Arroz

R$ 30.000 – Receita de Arrendamento

R$ 20.000 – Receita com Aluguel de imóvel

R$ 500.000 – Aquisição de Trator por Financiamento Rural

R$ 850.000 – Custeio (Insumos, Combustível, mão-de-obra ..)

R$ 150.000 – Compra de Arroz

R$ 120.000 – Despesas particulares

R$ 15.000 – Imposto de Renda ano anterior

Situação encontrada:

Solução do Caso prático:

EXPLORAÇÃO

DA TERRA

Existem formas de reduzir a tributação para arrendador e arrendatário e

ainda garantir os direitos do dono da terra no caso de falta de pagamento...

Proprietário único ou posseiro;

Propriedade comum ao casal;

Condomínio;

Parceria;

Comodato;

Arrendamento.

Modelo usual de exploração da

Atividade Rural

Condomínio:

- Preço fixado em %;

- Os coproprietários

participam do risco;

- Tributação na atividade

rural (5,5%);

- Tributação anual de

ajuste;

- Contrato escrito (com

Registro em cartório

títulos e documentos);

- Código Civil

(art. 1314 à 1326).

Parceria

- Preço incerto;

- Os dois participam do risco;

- Tributação da atividade rural (5,5%);

- Tributação anual de ajuste;

- Contrato escrito (com registro em

cartório, títulos e documentos) e

- Estatuto da terra (art. 4 do DL 59.566/66 e

§ 1º do art. 96 do ET – Lei 11.443/07.

Arrendamento:

- Preço certo (em moeda

ou não;

- Proprietário sem risco;

- Tributação geral,

antecipação mensal ou

IRRF (27,5%);

- Informação do valor

pago na declaração do

Arrendatário;

- Estatuto da terra

(art. 3 do DL 59.566/66).

Exploração da Terra

Comodato:

- Código Civil - Art. 579

O comodato é o empréstimo gratuito de coisas não fungíveis. Perfaz-se com a tradição do objeto.

- Decreto 3.000 de 1999 – Regulamento do Imposto de Renda

“Art. 39. Não entrarão no cômputo do rendimento bruto:

[...]

Cessão Gratuita de Imóvel

IX - o valor locativo do prédio construído, quando ocupado por seu proprietário ou cedido gratuitamente para uso do cônjuge ou de

parentes de primeiro grau (Lei nº 7.713, de 1988, art. 6º, inciso III);

Exploração da Terra

Comodato:

- Perguntas e Respostas DIRPF 2015/2014

201 — Qual o tratamento tributário do valor locativo de imóvel cedido gratuitamente?

O valor locativo de imóvel cedido a terceiro é tributado na Declaração de Ajuste Anual, devendo ser informado em Rendimentos Tributáveis

Recebidos de Pessoas Jurídicas, não se sujeitando, portanto, ao recolhimento mensal (carnê-leão).

O valor tributável corresponde a 10% do valor venal do imóvel, podendo ser adotado o constante da guia do IPTU do ano-calendário da Declaração

de Ajuste Anual. Se a cessão de uso não abrangeu todo o ano-calendário, o valor tributável é apurado proporcionalmente ao período de cessão de

uso de imóvel.

Não há incidência do imposto quando o imóvel for ocupado por seu proprietário ou cedido gratuitamente para uso do cônjuge ou de

parentes de 1º grau (pais e filhos).

Exploração da Terra

“

CASO PRÁTICO

“ARRENDAMENTO”

TABELA PROGRESSIVA DO

IMPOSTO DE RENDA

Tributação no Arrendamento

Caso Prático Nº 1

EXEMPLO: Arrendamento “pago em dinheiro” de 1.000 ha à 35 scs/ha de soja ao preço de R$

60,00/sc.

Tributação no Arrendamento

Caso Prático Nº 1

11,33%

A redução na carga tributária é de R$ 268.067,30, o que corresponde à 47,3%.

* Considerado o adicional de IRPJ.

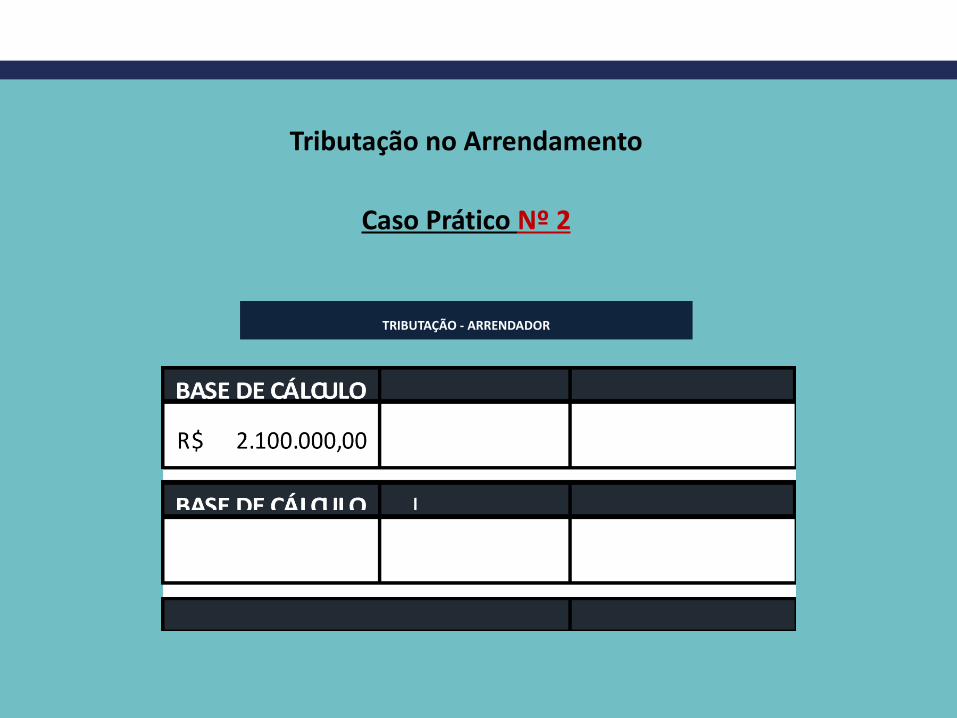

Tributação no Arrendamento

Caso Prático Nº 2

EXEMPLO: Arrendamento de PF para PF “pago em produto” referente a 1.000 ha à 35 scs/ha

de soja ao preço de R$ 60,00/sc, onde o arrendador vendeu o produto por R$ 62,00/sc.

TRIBUTAÇÃO - ARRENDATÁRIO

** Em consequência da receita, haverá a despesa com o Arrendamento.

Tributação no Arrendamento

Caso Prático Nº 2

TRIBUTAÇÃO - ARRENDADOR

Imposto de Renda

Da Pessoa Física

Abril é época de entregar a DIRPF

e não de elaborar

a mesma.

O acompanhamento deve ser feito

de 01 de Janeiro a 31 de Dezembro

IMPOSTO DE RENDA DA PESSOA FÍSICA

O que deve ser

observado na DIRPF?

ATIVIDADE URBANA

CUIDADOS NA HORA DE DECLARAR

Dívidas pessoais;

Operações de compra e venda de imóveis (contratos x escritura pública x pagamentos e recebimentos em sacos)

Aquisição e Alienação de Bens em geral, inclusive Terra Nua;

Doações ou empréstimos em dinheiro (doações → ITCD);

Gastos c/ Cartão de Crédito (informações para Operadoras de Crédito);

Despesas Médicas (DIRF e DMED);

Recebimento de Aluguel e Arrendamento.

ATIVIDADE RURAL

CUIDADOS NA HORA DE DECLARAR

Conciliação bancária (receitas);

Financiamentos Rurais;

Aquisição e Alienação de Bens, inclusive Benfeitorias;

Arrendamento x Parceria;

Área explorada;

Disponibilidade de Caixa.

DISPONIBILIDADE DE CAIXA

Atividade Urbana + Atividade Rural

IMPOSTO DE RENDA PESSOA FÍSICA

CÁLCULO DA DISPONIBILIDADE DE CAIXA

Valor disponível por mês para suportar todas as despesas particulares.

Modelo de Exploração

Parcerias Agropecuárias

+ +

Lucro Presumido,

por quê?

Impostos e

contribuições

na Pessoa Jurídica

Lucro Presumido

IMPOSTO DE RENDA PESSOA JURÍDICA - IRPJ

Os percentuais aplicados sobre a receita bruta para compor a base de cálculo do Lucro Presumido são::

8,0% Atividades em geral (comercialização, atividade rural);

1,6% Revenda de Combustíveis;

16% Serviços de transporte (exceto o de carga);

8,0% Serviços de transporte de carga;

32% Serviços em geral (exceto serviços hospitalares);

8,0% Serviços hospitalares;

32% Intermediação de negócios;

32% Administração, locação ou cessão de bens e direitos de qualquer natureza, inclusive de imóveis

Alíquotas Diretas:

8% x 15% = 1,2%

32% x 15% = 4,8%

CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO - CSLL

A Base de Cálculo da CSLL devida pelas Pessoas Jurídicas que optarem pelo Lucro Presumido, são aplicados os seguintes

percentuais:

12% demais atividades (atividade rural);

32% decorrente das prestações de serviço em geral (aluguéis);

Alíquota

O imposto é trimestral e calculado mediante a aplicação da alíquota de 9%.

Alíquotas Diretas:

12% x 9% = 1,08%

32% x 9% = R$ 2,88%

PIS E COFINS

São contribuintes do PIS e da COFINS incidentes sobre o faturamento, as Pessoas Jurídicas de direito privado e as que são

equiparadas pela legislação do Imposto de Renda. (art. 3º da IN 247/2002).

Alíquotas

PIS (Programa de Integração Social) – 0,65%;

COFINS (Contribuição para o Financiamento da Seguridade Social) – 3,00%

Período de Apuração: Mensal

Prazo de Pagamento do Imposto

No dia 25 do mês subsequente ao fato gerador.

Benefícios Fiscais

Suspensão;

Alíquota Zero;

Isenção.

PIS e COFINS

PIS E COFINS - PARTICULARIDADES

Hortículas (Capítulos 7 e 8 da TIPI): Batata, Feijão, Cenoura, Beterraba, Laranja, Cebola, Alho, manga, abacate, melancia e outros.

Operacionalidade

do Sistema MIX

PF + PJ

Uma pessoa jurídica optante pelo Lucro Presumido em que a terra é integralizada como Capital Social;

* Valor integralizado deverá ser igual ao da DIRPF (isenção de ganho de capital);

* As Benfeitorias integralizadas serão Receitas para Atividade Rural.

Contrato de Parceria entre as Pessoas Físicas que constituirão Parceria com a Pessoa Jurídica

No mínimo 3 anos – Lei 4.504 – Art. 96

Sugestão Safras e Cifras: 5 anos após planejamento da carga tributária

Não alterar os percentuais estabelecidos no Contrato de Parceria.

ESTRUTURAÇÃO DA EXPLORAÇÃO MISTA

ESTRUTURAÇÃO DA EXPLORAÇÃO MISTA

Contrato de Parceria entre as Pessoas Físicas e a Pessoa Jurídica, em que parte da receita conforme percentual

abaixo será tributado na PJ:

20% - Quando concorrer apenas com a terra nua - Lei nº 11.443/07

25% - Quando concorrer com a terra preparada - Lei nº 11.443/07

30% - Quando concorrer com a terra preparada e moradia - Lei nº 11.443/07

No mínimo 3 anos – Lei 4.504 – Art. 96

Sugestão Safras e Cifras: 5 anos após planejamento da carga tributária

Não alterar os percentuais estabelecidos no Contrato de Parceria.

Conceito de Contrato de Parceria Rural

É o contrato agrário pelo qual uma pessoa se

obriga a ceder a outra por tempo determinado ou

não, o uso de imóvel rural, com objetivo de nele

ser exercida a atividade de exploração agrícola,

mediante partilha de riscos, frutos, produtos e

lucros nas proporções estipuladas, observados os

percentuais do Estatuto da Terra, Lei 4.504/64.

Fonte: Decreto 59.566/66

Procedimentos quanto aos frutos da parceria, quitação e operacionalização:

Apresentar Relatório de Produção de Safra a cada encerramento de ano agrícola;

Apresentar Instrumento de quitação com a respectiva conversão quando houver a entrega de um único produto;

Abertura de Conta Corrente (mesmo que os valores sejam utilizados pela PF, é interessante que seja primeiramente depositado na C/C da PJ e depois se faça a transferência para a PF);

Observar que a entrega dos produtos não pode ser em quantidades fixas para que se tenha indícios de caracterização de arrendamento.

Vantagens:

Diminui significativamente a tributação:

A receita poderá será tributada na PJ em apenas 2,28% mais adicional de 10% sobre IRPJ quando incidente - RIR/1999, art. 542.

Lei 12.865 – Soja (artigos 29º e 30º - Suspensão de PIS e COFINS).

Lei 10.925 – Milho (artigo 9º e IN 660/2006 – Suspensão de PIS e COFINS)

Lei 10.925 – Sementes (artigo 1º - Alíquota Zero para PIS e COFINS)

Lei 12.058 – Gado (Suspensão - exceto venda para consumidor final)

Sobre a distribuição de lucros não incide IRPF – Lei 9.249/95, art. 10 e IN 93/97 art. 48 § 6.

CNA incide sobre o capital social (imóveis) e não sobre o Valor de Mercado;

Não há incidência de ITBI na integralização do Capital Social.

CASO PRÁTICO

“Parceria Pessoa Física + Pessoa Jurídica Lucro Presumido”

Exemplo: Produtor rural com as seguintes características:

Casado pelo regime universal de bens;

Exploração: Agricultura

Pecuária

* Com a incidência do PIS e da COFINS o total da tributação soma R$ 517.270,00

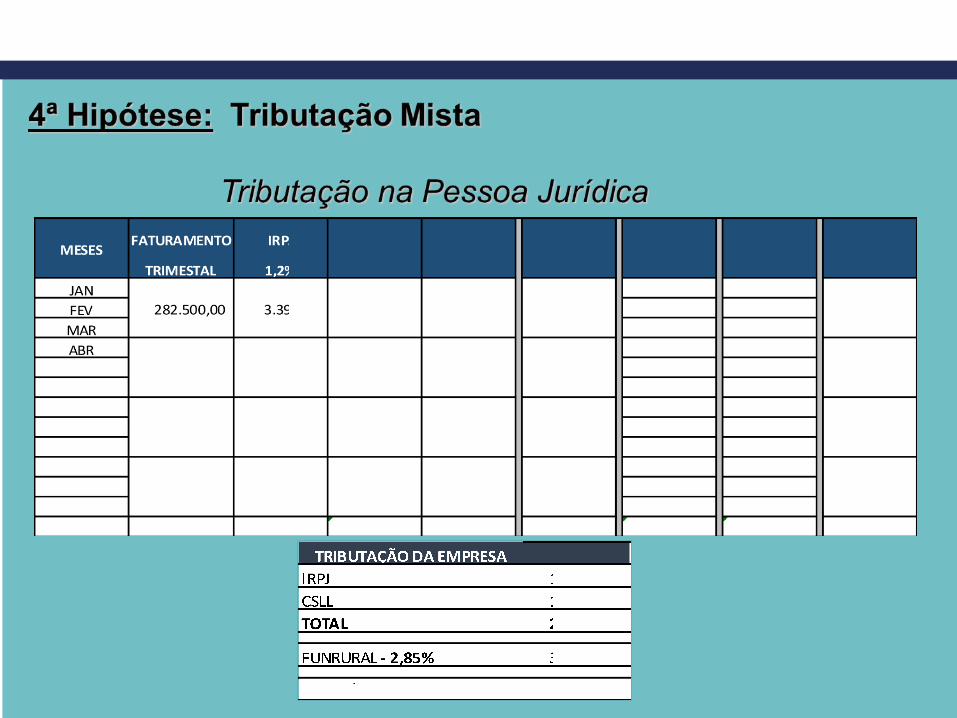

4ª Hipótese: Tributação Mista

Receita......... 20% na Pessoa Jurídica

80% na Pessoa Física

Despesa.......100% na Pessoa Física

42,6% Redução na Carga

Tributária

Imposto sobre

Ganho de Capital

Lucro Imobiliário

Conceito: Considera-se Ganho de Capital a diferença positiva entre o valor de alienação de bens ou direitos e o

respectivo custo de aquisição.

Alíquota: 15% Pessoa Física (sobre o *Lucro Tributável) e 34% Pessoa Jurídica.

Prazo de Pagamento: O imposto deverá ser pago até o último dia útil do mês subsequente àquele em que o

ganho ou parcela houver sido recebido.

Ganho de Capital

* LUCRO TRIBUTÁVEL = GANHO – DESCONTOS LEGAIS

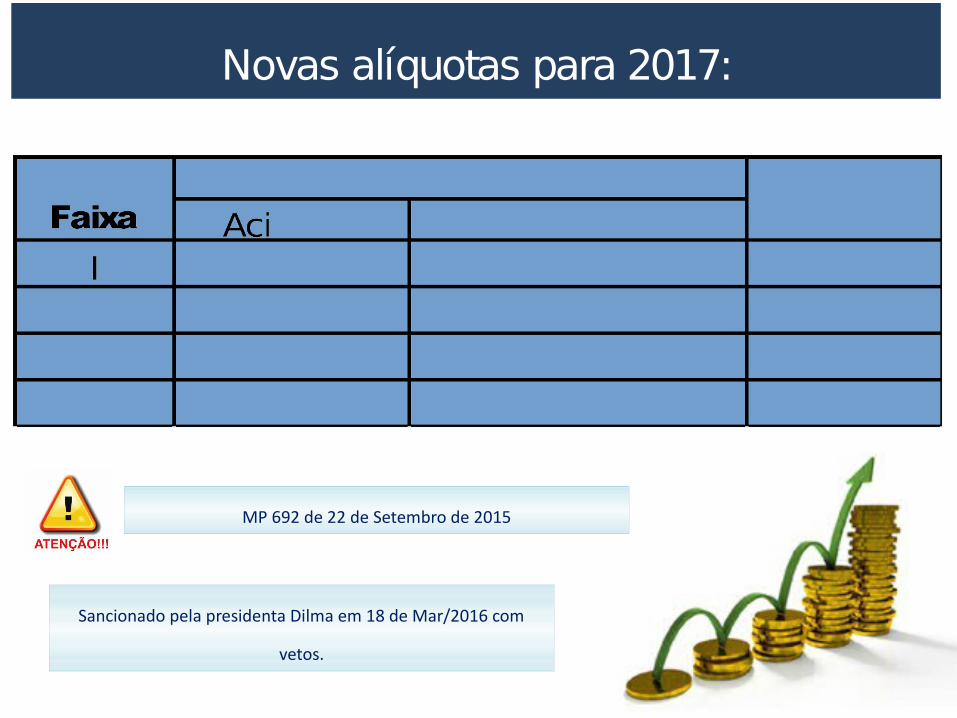

Novas alíquotas para 2017:

MP 692 de 22 de Setembro de 2015

Sancionado pela presidenta Dilma em 18 de Mar/2016 com

vetos.

Hoje:

Venda em 2017:

SIMULAÇÃO:

Nota Fiscal Eletrônica (fornecedores e compradores)

Dimob, DOI – Controle dos negócios imobiliários;

E-Financeira – Amplia controles da DIMOF;

Dmed – Controla recibos médicos;

Decred – Controla Cartões de Crédito;

Criação de Delegacias especializadas para Grandes Contribuintes;

SPEDs Fiscal e Contábil;

COAF – Conselho de Controle de Movimentação Financeira;

Declaração de Capital brasileiro no exterior e Outros...

Não basta a Declaração estar "fechada"...

É preciso que esteja de acordo com as demais declarações!

Armas do Leão para o cruzamento de informações

VÍDEO

OBRIGADO!

Lizandra BlaasConsultora Empresa Safras & Cifras

E-mail: [email protected]

www.safrasecifras.com.br

![CONTABILIDADE GERENCIAL[1]](https://static.cupdf.com/doc/110x72/557201874979599169a1cadf/contabilidade-gerencial1.jpg)