1

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

1

ANALISIS PERANCANGAN SISTEM INFORMASI AKUNTANSI

Sistem informasi akuntansi adalah informasi yang berhubungan dengan data finansial,

terutama informasi keuangan, untuk memenuhi kebutuhan informasi bagi pihak luar maupun

dalam perusahaan. Ada berbagai macam definisi tentang sistem informasi akuntansi, salah satunya

adalah:

Menurut Krismiaji (2015: 4), sistem informasi akuntansi adalah sebuah sistem yang

memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk

merencanakan, mengendalikan, dan mengoperasikan bisnis. Untuk dapat menghasilkan informasi

yang diperlukan oleh para pembuat keputusan, sistem informasi akuntansi harus melaksanakan

tugas-tugas sebagai berikut :

1. Mengumpulkan transaksi dan data lain serta memasukkannya ke dalam sistem

2. Memproses data transaksi

3. Menyimpan data untuk keperluan di masa mendatang

4. Menghasilkan informasi yang diperlukan dengan memproduksi laporan atau

memungkinkan para pemakai untuk melihat sendiri data yang tersimpan di komputer.

5. Mengendalikan seluruh proses sehingga informasi yang dihasilkan akurat dan dapat

dipercaya

Analisis sistem adalah penguraian dari suatu sistem informasi yang utuh ke dalam bagian-

bagian komponennya dengan maksud untuk mengidentifikasikan dan mengevaluasi permasalahan,

kesempatan, hambatan yang terjadi dan kebutuhan yang diharapkan sehingga dapat diusulkan

perbaikan (Jogiyanto, 2005).

Analisis perancangan sistem informasi akuntansi merupakan identifikasi terhadap

permasalahan yang terjadi pada sebuah sistem informasi akuntansi kemudian sistem informasi

akuntansi tersebut diperbaiki agar kinerjanya lebih efektif dan efisien. Sistem informasi akuntansi

yang lama perlu diperbaiki disebabkan beberapa hal, yaitu:

2

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

2

1. Adanya permasalahan yang timbul di sistem yang lama, dapat berupa:

• Ketidakberesan

• Pertumbuhan Organisasi

2. Untuk meraih kesempatan-kesempatan

3. Adanya instruksi-instruksi

Dalam pembelajaran ini, kita akan menganalisis dan merancang sistem baru dari 2 jenis

kegiatan Sistem Informasi Akuntansi, yaitu Sistem Informasi Akuntansi Penggajian dan Sistem

Informasi Akuntansi Penerimaan Kas dari Penjualan Tunai.

3

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

3

KASUS 1 SISTEM INFORMASI

AKUNTANSI PENGGAJIAN

4

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

4

KASUS 1

SISTEM INFORMASI AKUNTANSI PENGGAJIAN

A. Pengertian Sistem Informasi Akuntansi Penggajian

Menurut Mulyadi (2001: 373), gaji merupakan imbalan atas penyerahan jasa yang

dilakukan oleh karyawan yang memiliki jenjang jabatan seperti manajer. Pemberian gaji biasa

dibayarkan secara tetap per bulan.

Sistem Informasi Akuntansi penggajian digunakan untuk menangani transaksi pembayaran

atas jasa yang dilakukan oleh karyawan yang mempunyai jenjang jabatan (Mulyadi, 2001:407).

Pada dasarnya, Sistem Informasi Akuntansi penggajian adalah Sistem Informasi Akuntansi yang

digunakan untuk menangani atau melaporkan transaksi-transaksi terkait dengan penggajian

karyawan atas kinerja bulanan.

B. Jaringan Prosedur yang Membentuk Sistem Informasi Akuntansi Penggajian

1. Prosedur Pencatatan Waktu Hadir

2. Prosedur Pembuatan Daftar Gaji

3. Prosedur Distribusi Biaya gaji

4. Prosedur Pembayaran gaji

5. Prosedur Pencatatan Gaji

C. Fungsi-Fungsi yang Terkait dalam Sistem Informasi Akuntansi Penggajian

1. Fungsi Kepegawaian

Fungsi ini bertanggung jawab untuk mencari karyawan baru, menyeleksi calon karyawan,

memutuskan karyawan baru, membuat surat keputusan tarif gaji karyawan, kenaikan

pangkat dan golongan gaji, mutasi karyawan, serta pemberhentian karyawan.

5

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

5

2. Fungsi Pencatat Waktu

Fungsi ini bertanggung jawab atas penyelenggaraan catatan waktu hadir karyawan.

3. Fungsi Pembuat Daftar Gaji

Fungsi ini bertanggung jawab untuk membuat daftar gaji yang berisi penghasilan bruto

yang menjadi hak dan berbagai potongan yang menjadi beban setiap karyawan selama

jangka waktu pembayaran gaji. Daftar gaji diserahkan kepada fungsi pembuat daftar gaji

kepada fungsi akuntansi guna pembuatan bukti kas keluar yang dipakai sebagai dasar

pembayaran gaji kepada karyawan.

4. Fungsi Akuntansi

Dalam Sistem Informasi Akuntansi penggajian, fungsi akuntansi bertanggungjawab untuk

mencatat kewajiban yang timbul dalam hubungannya dengan pembayaran gaji karyawan.

5. Fungsi Keuangan

Fungsi ini bertanggung jawab untuk mengisi cek guna pembayaran gaji dengan mencairkan

cek tersebut ke bank kemudian dikirim ke rekening setiap karyawan yang berhak.

D. Dokumen yang Digunakan dalam Sistem Informasi Akuntansi Penggajian

1. Dokumen Pendukung Perubahan Gaji (DPPG)

Dokumen ini dikeluarkan oleh fungsi kepegawaian berupa surat-surat keputusan yang

terkait karyawan seperti surat keputusan pengangkatan karyawan baru, kenaikan pangkat,

perubahan tarif, penurunan pangkat, skorsing, dan pemindahan.

2. Kartu Jam Hadir (KJH)

Dokumen ini digunakan oleh fungsi pencatat waktu untuk mencatat jam hadir setiap

karyawan di perusahaan.

6

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

6

3. Daftar Hadir Karyawan (DHK)

Dokumen ini berisi jumlah kehadiran karyawan beserta data karyawan per departemen.

4. Daftar Karyawan (DK)

Dokumen ini berisi data diri karyawan yaitu nama karyawan, ID karyawan, dan jabatan.

5. Daftar Gaji Karyawan (DGK)

Dokumen ini berisi jumlah gaji bruto setiap karyawan yang dikurangi potongan-potongan

berupa PPh Pasal 21.

6. Rekap Daftar Gaji Karyawan (RDGK)

Dokumen ini merupakan ringkasan gaji per departemen, yang dibuat berdasarkan daftar

gaji.

7. Surat Pernyataan Gaji (SPG)

Dokumen ini dibuat oleh fungsi pembuat daftar gaji bersamaan dengan pembuatan daftar

gaji atau dalam kegiatan yang terpisah dari pembuatan daftar gaji. Dokumen ini dibuat

sebagai catatan bagi setiap karyawan mengenai rincian gaji yang diterima setiap karyawan

beserta berbagai potongan yang menjadi beban setiap karyawan.

8. Bukti Kas Keluar (BKK)

Dokumen ini merupakan perintah pengeluaran uang yang dibuat oleh fungsi akuntansi

kepada fungsi keuangan berdasarkan informasi dalam daftar gaji yang diterima dari fungsi

pembuat daftar gaji.

9. Bukti Transfer (BT)

Dokumen ini berisi nama pengirim, nama penerima dan sejumlah dana yang ditransfer.

7

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

7

10. Bukti Memorial (BM)

Dokumen ini berisi biaya tenaga kerja dan biaya gaji dalam depatemen di perusahaan.

11. Laporan Penggajian (LPG)

Dokumen ini dibuat oleh fungsi akuntansi atas penggajian yang telah dilakukan.

12. Cek

Dokumen yang digunakan untuk memerintahkan bank melakukan pembayaran sejumlah

uang kepada orang atau organisasi yang namanya tercantum pada cek

E. Catatan Akuntansi yang Digunakan dalam Sistem Informasi Akuntansi Penggajian

1. Jurnal Umum (JU)

Dalam pencatatan gaji, jurnal umum digunakan untuk mencatat distribusi biaya tenaga

kerja ke dalam setiap departemen di dalam perusahaan.

2. Kartu Biaya (KB)

Catatan ini digunakan untuk mencatat biaya tenaga kerja tidak langsung dan biaya non

produksi setiap departemen dalam perusahaan.

3. Kartu Penghasilan Karyawan (KPK)

Catatan ini digunakan untuk mencatat penghasilan dan berbagai potongannya yang

diterima oleh setiap karyawan. Kartu penghasilan karyawan digunakan sebagai tanda

terima gaji oleh karyawan yang bersangkutan.

4. Buku Besar

Catatan yang terdiri dari rekening-rekening yang digunakan untuk meringkas atau

menggolongkan data keuangan yang telah dicatatat sebelumnya kedalam jurnal.

8

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

8

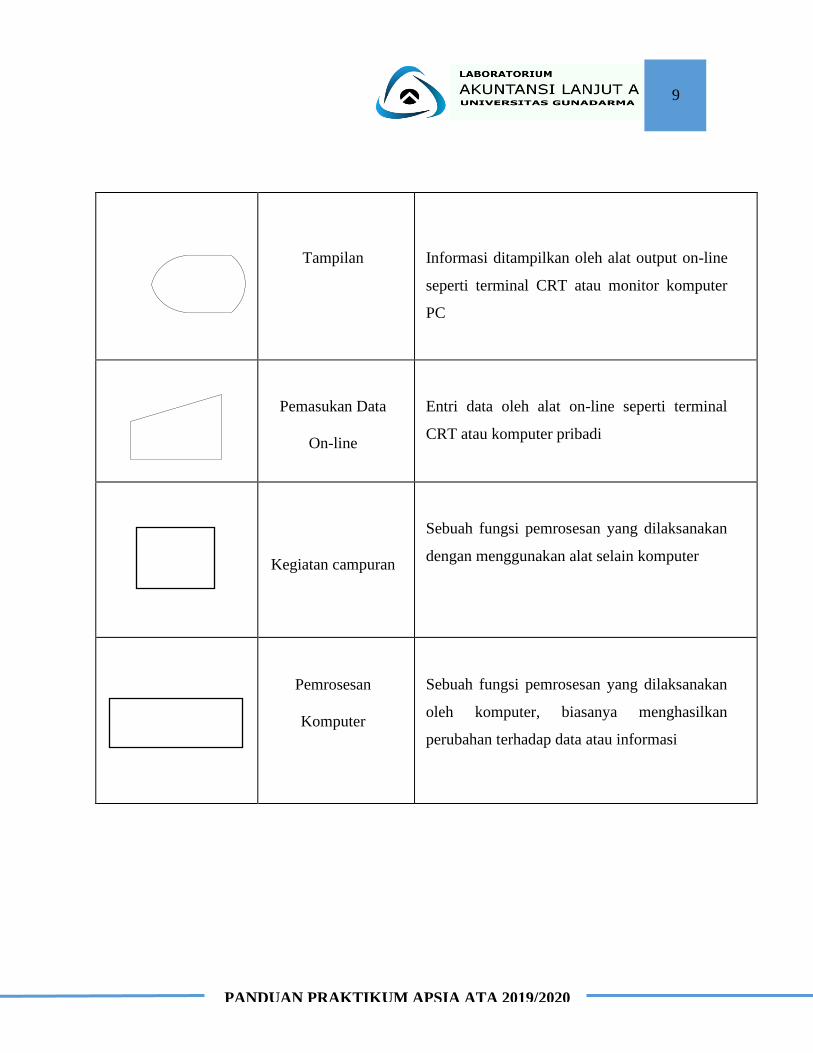

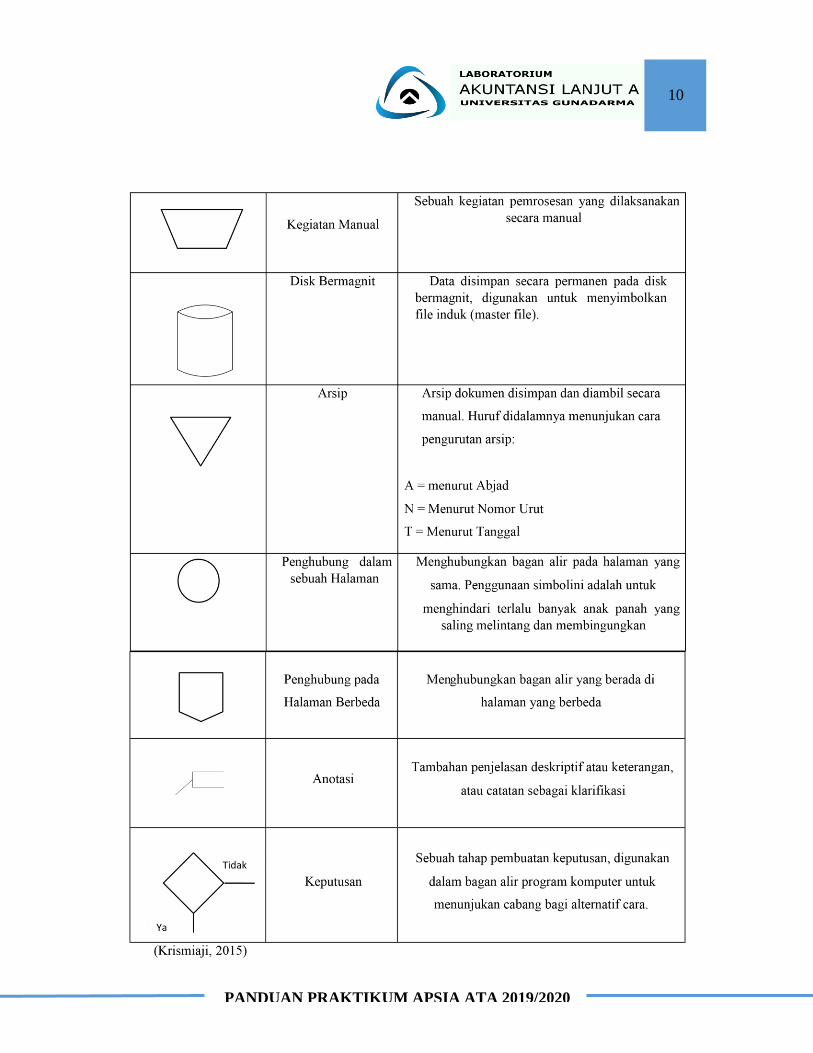

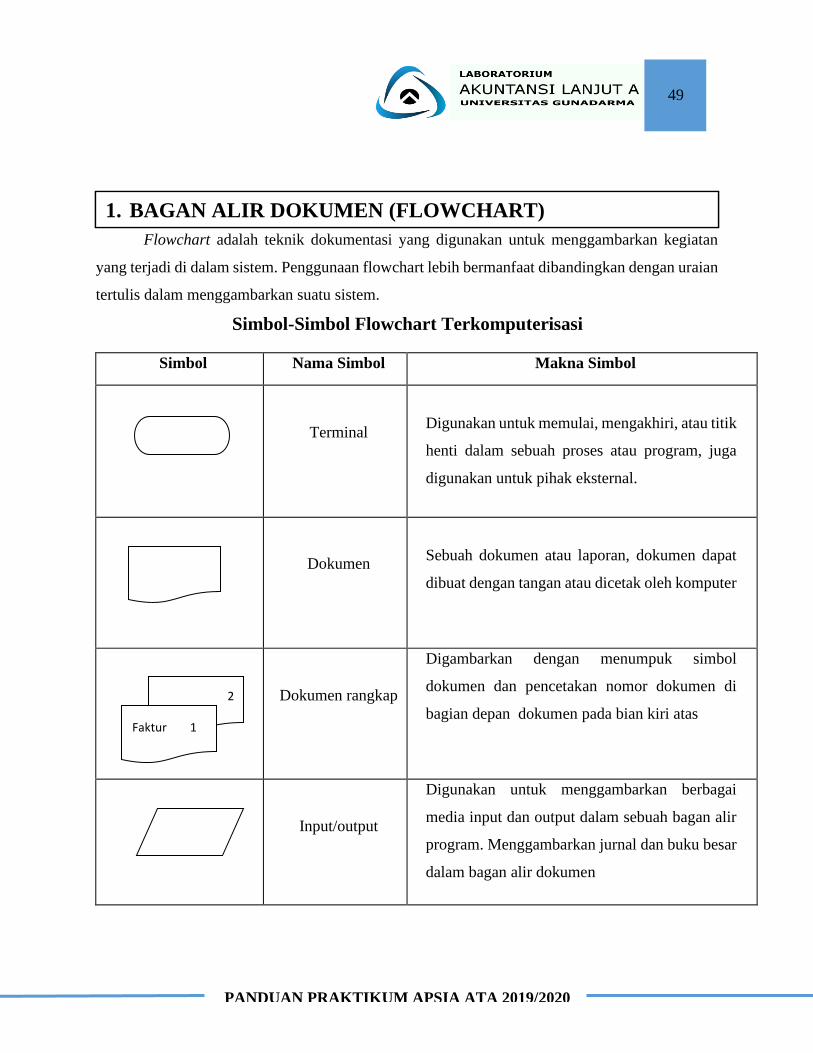

Flowchart adalah teknik dokumentasi yang digunakan untuk menggambarkan kegiatan

yang terjadi di dalam sistem. Penggunaan flowchart lebih bermanfaat dibandingkan dengan uraian

tertulis dalam menggambarkan suatu sistem.

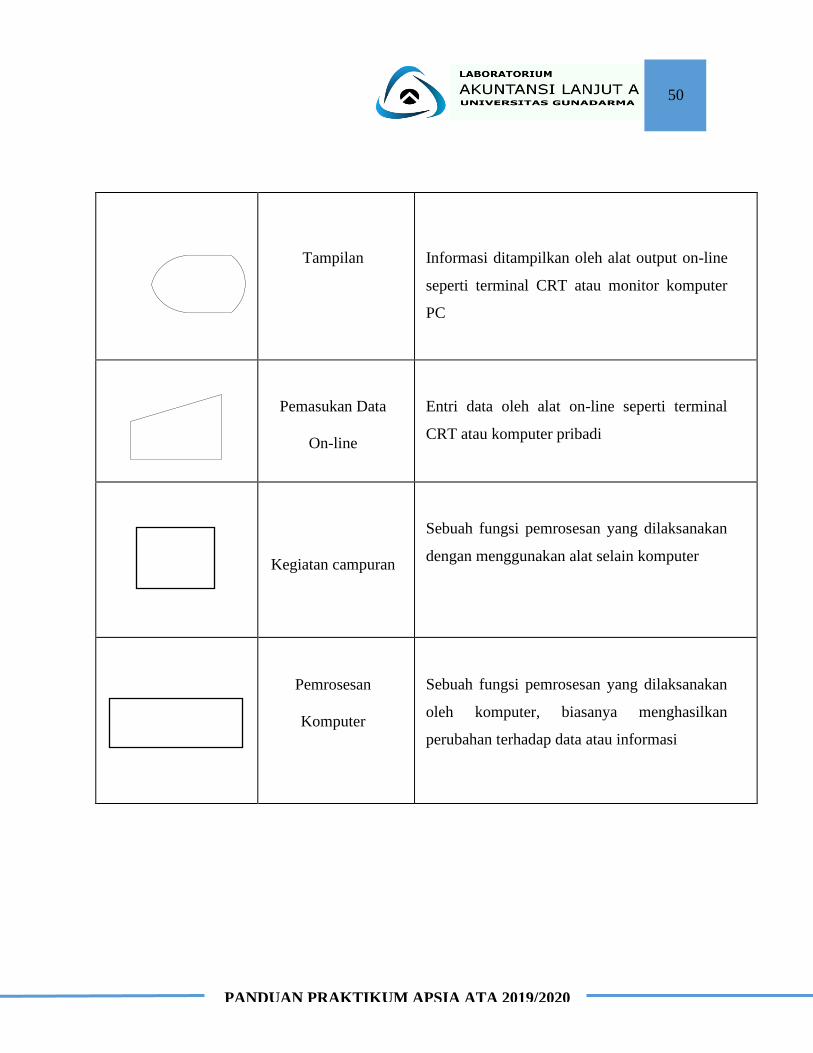

Simbol-Simbol Flowchart Terkomputerisasi

Simbol Nama Simbol Makna Simbol

Terminal

Digunakan untuk memulai, mengakhiri, atau titik

henti dalam sebuah proses atau program, juga

digunakan untuk pihak eksternal.

Dokumen

Sebuah dokumen atau laporan, dokumen dapat

dibuat dengan tangan atau dicetak oleh komputer

Dokumen rangkap

Digambarkan dengan menumpuk simbol

dokumen dan pencetakan nomor dokumen di

bagian depan dokumen pada bian kiri atas

Input/output

Digunakan untuk menggambarkan berbagai

media input dan output dalam sebuah bagan alir

program. Menggambarkan jurnal dan buku besar

dalam bagan alir dokumen

2

Faktur 1

1. BAGAN ALIR DOKUMEN (FLOWCHART)

9

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

9

Tampilan

Informasi ditampilkan oleh alat output on-line

seperti terminal CRT atau monitor komputer

PC

Pemasukan Data

On-line

Entri data oleh alat on-line seperti terminal

CRT atau komputer pribadi

Kegiatan campuran

Sebuah fungsi pemrosesan yang dilaksanakan

dengan menggunakan alat selain komputer

Pemrosesan

Komputer

Sebuah fungsi pemrosesan yang dilaksanakan

oleh komputer, biasanya menghasilkan

perubahan terhadap data atau informasi

10

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

10

11

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

11

SISTEM INFORMASI AKUNTANSI PENGGAJIAN PADA PT. WINA

PT. WINA yang terletak di daerah Bandung merupakan perusahaan yang bergerak di

bidang mebel seperti meja, kursi, lemari, sofa, dan alat mebel lainnya. PT. WINA memiliki sistem

informasi akuntansi penggajian dalam transaksi pembayaran untuk setiap karyawannya. Prosedur-

prosedur yang terjadi dalam sistem informasi akuntansi penggajian PT. WINA adalah sebagai

berikut:

BAGIAN PENCATATAN WAKTU

Sistem informasi akuntansi penggajian dimulai dari Bagian Pencatatan Waktu menerima Daftar

Karyawan (DK) dari HRD. Setelah itu, membuka Database Jam Hadir Karyawan. Lalu, melakukan

entry data jam hadir karyawan ke dalam Database Jam Hadir Karyawan. Kemudian, menampilkan

Database Jam Hadir Karyawan. Lalu, membuat Daftar Hadir Karyawan (DHK). Kemudian,

mencetak Daftar Hadir Karyawan (DHK) 2 lembar. Setelah itu, DHK 1 dan DK di arsip

berdasarkan tanggal kemudian DHK 2 diserahkan ke Bagian Penggajian.

BAGIAN PENGGAJIAN

Bagian Penggajian menerima Daftar Hadir Karyawan (DHK) 2 dari Bagian Pencatatan Waktu.

Setelah itu, menghitung gaji karyawan. Selanjutnya, membuka Database Daftar Gaji Karyawan.

Lalu, mengentry data gaji karyawan. Setelah itu, menampilkan Database Daftar Gaji Karyawan.

Kemudian membuat Daftar Gaji Karyawan (DGK). Selanjutnya, membuat Rekap Daftar Gaji

Karyawan (RDGK). Kemudian, membuat Surat Pernyataan Gaji (SPG). Lalu, mencetak Daftar

Gaji Karyawan (DGK) sebanyak 2 lembar, Rekap Daftar Gaji Karyawan (RDGK) sebanyak 2

lembar, dan Surat Pernyataan Gaji (SPG) sebanyak 1 lembar. Setelah itu DHK 2, DGK 1, RDGK

1 diarsip berdasarkan tanggal. Lalu DGK 2, SPG, dan, RDGK 2 diserahkan ke Bagian

Akuntansi.

12

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

12

BAGIAN AKUNTANSI

Bagian Akuntansi menerima Daftar Gaji Karyawan (DGK) 2, Surat Pernyataan Gaji (SPG), dan

Rekap Daftar Gaji Karyawan (RDGK) 2 dari Bagian Penggajian. Kemudian, membuka Database

Kas. Lalu, melakukan entry ke Database Kas. Selanjutnya, menampilkan Database Kas. Lalu,

membuat Bukti Kas Keluar (BKK). Kemudian, mencetak Bukti Kas Keluar (BKK) sebanyak 2

lembar. Setelah itu DGK 2, RDGK 2, SPG, dan BKK 2 diserahkan ke Bagian Keuangan, lalu

BKK 1 diarsip berdasarkan tanggal.

Bagian Akuntansi menerima Daftar Gaji Karyawan (DGK) 2, Rekap Daftar Gaji Karyawan

(RDGK) 2, dan Bukti Kas Keluar (BKK) 2 dari Bagian Keuangan. Lalu, membuat Jurnal Umum.

Selanjutnya membuat Laporan Penggajian (LPG). Kemudian mencetak LPG 2 lembar dan JU.

Setelah itu LPG 2 diserahkan ke Pimpinan, DGK 2, RDGK 2, BKK 2, dan LPG 1 diarsip

berdasarkan tanggal. Lalu JU dicatat kedalam LPG.

BAGIAN KEUANGAN

Bagian Keuangan menerima Daftar Gaji Karyawan (DGK) 2, Rekap Daftar Gaji Karyawan

(RDGK) 2, Surat Pernyataan Gaji (SPG), dan Bukti Kas Keluar (BKK) 2 dari Bagian Akuntansi.

Lalu, memeriksa dokumen Daftar Gaji Karyawan (DGK) 2, Rekap Daftar Gaji Karyawan (RDGK)

2, Surat Pernyataan Gaji (SPG), dan Bukti Kas Keluar (BKK) 2. Kemudian, mengisi cek dan

penandatanganan oleh Direktur. Lalu, mentransfer ke rekening masing-masing karyawan via Bank

dan menerima Bukti Transfer (BT) dari Bank. Setelah itu DGK 2, RDGK 2, dan BKK 2

diserahkan ke Bagian Akuntansi, SPG diserahkan kepada Karyawan, serta BT diarsip

berdasarkan tanggal.

Tugas:

Buatlah flowchart terkomputerisasi Sistem Informasi Akuntansi penggajian berdasarkan prosedur

di atas!

13

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

13

SISTEM PENGENDALIAN INTERN

Sistem pengendalian intern adalah struktur organisasi, metode, dan ukuran-ukuran yang

dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data

akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen (Mulyadi: 163).

Pengendalian intern adalah rencana organisasi organisasi dan metode yang digunakan

untuk menjaga atau melindungi aktiva, menghasilkan informasi yang akurat dan dapat dipercaya,

memperbaiki efisiensi, dan untuk mendorong ditaatinya kebijakan manajemen (Krismiaji: 216).

Sistem Pengendalian Intern Menurut COSO (Committee Of Sponsoring Organization Of The

Treadway Commission)

Sistem pengendalian internal merupakan suatu proses yang melibatkan dewan komisaris,

manajemen, dan personil lain, yang dirancang untuk memberikan keyakinan memadai tentang

pencapaian tiga tujuan berikut ini:

1. Efektivitas dan efisiensi operasi

2. Keandalan pelaporan keuangan

3. Kepatuhan terhadap hukum dan peraturan yang berlaku

Tujuan Sistem Pengendalian Intern Menurut Mulyadi

1. Menjaga kekayaan organisasi

2. Mengecek ketelitian dan keandalan data akuntansi

3. Mendorong efisiensi

4. Mendorong dipatuhinya kebijakan manajemen

14

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

14

Komponen-Komponen Pengendalian Internal Menurut COSO

1. A Control Environment (Lingkungan Pengendalian)

Merupakan tanggung jawab manajemen puncak untuk menyatakan dengan jelas nilai-

nilai integritas dan kegiatan tidak etis yang tidak dapat ditoleransi.

2. Risk Assessment (Penaksiran Resiko)

Perusahaan harus mengidentifikasi dan menganalisis faktor-faktor yang menciptakan

resiko bisnis baik dari intern atau ekstern dan harus menentukan bagaimana caranya

mengelola resiko tersebut.

3. Control Activities (Aktivitas Pengendalian)

Untuk mengurangi terjadinya kecurangan, manajemen harus merancang kebijakan dan

prosedur untuk membantu menghadapi resiko-resiko tertentu yang dihadapi perusahaan

sehingga tujuan organisasi dapat dicapai.

4. Information and Communication (Informasi dan Komunikasi)

Sistem informasi yang relevan terhadap tujuan pelaporan keuangan, yang meliputi

mengumpulkan, mencatat, memproses, menyimpan, meringkas dan

mengkomunikasikan informasi mengenai sebuah organisasi. Sistem pengendalian

internal harus dikomunikasikan dan diinfokan kepada seluruh karyawan perusahaan dari

atas hingga bawah.

5. Monitoring (Pemantauan)

Sistem pengendalian internal harus dipantau secara berkala. Apabila terjadi kekurangan

yang signifikan, harus segera dilaporkan kepada manajemen puncak dan ke dewan

komisaris.

15

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

15

SISTEM PENGENDALIAN INTERNAL PADA SISTEM INFORMASI AKUNTANSI

PENGGAJIAN

1. Lingkungan Pengendalian

PT. Wina harus mempunyai struktur organisasi yang jelas dalam bentuk grafis serta harus

menetapkan otoritas dan tanggung jawab bagi setiap pekerjaan, sehingga dapat diketahui

secara jelas penanggung jawabnya. Selain itu, setiap karyawan yang direkrut oleh perusahaan

harus mempunyai komitmen terhadap integritas dan nilai nilai etika serta memiliki

kemampuan yang sesuai dengan pekerjannya.

2. Penilaian Resiko

Akuntan memainkan peran yang penting dalam membantu manajemen mengontrol bisnis

dengan mendesain sistem pengendalian yang efektif dan mengevaluasi sistem yang ada untuk

memastikan bahwa sistem tersebut berjalan dengan efektif. Akuntan dapat mengevaluasi

sistem pengendalian internal dengan menggunakan strategi manajemen resiko. PT. Wina

sudah terdapat bagian akuntansi sehingga dapat membantu manajemen mengontrol bisnis dan

mengevaluasi sistem dengan baik. Namun, pada PT. Wina tidak terdapat bagian kepegawaian.

3. Aktivitas Pengendalian

Aktivitas pengendalian adalah kebijakan dan peraturan yang menjamin bahwa tujuan

pengendalian pihak manajemen dicapai.

16

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

16

Sistem Pengendalian Intern pada Sistem Informasi Akuntansi Penggajian

Sistem Informasi Akuntansi Penggajian menurut Mulyadi (2008) terdiri dari:

A. Struktur Organisasi

1. Fungsi Pembuatan Daftar Gaji harus terpisah dari Fungsi Keuangan

Fungsi Pembuatan daftar gaji bertanggung jawab atas perhitungan penghasilan setiap

karyawan dimana fungsi tersebut harus dipisahkan dari fungsi keuangan. Dengan

dipisahkannya kedua fungsi tersebut, hasil perhitungan gaji yang dilakukan oleh

fungsi pembuatan daftar gaji dicek ketelitian dan keandalannya oleh fungsi keuangan

sebelum gaji dibayarkan kepada karyawan yang berhak.

Pada PT Wina Pembuatan Daftar Gaji sudah terpisah dari Fungsi Keuangan.

Fungsi Pembuatan daftar Gaji sudah berjalan dengan baik oleh bagian pembuatan

daftar gaji tanpa merangkap fungsi keuangan yang sudah dijalankan oleh bagian

keuangan.

2. Fungsi Pencatatan Waktu Hadir harus terpisah dari Fungsi Pembuatan Daftar

Gaji

Fungsi pencatatan waktu hadir bertangggung jawab atas pencatatan waktu hadir bagi

seluruh karyawan perusahaan, dimana Fungsi tersebut harus dipisahkan dari fungsi

pembuatan daftar gaji. Hal ini untuk menjamin keandalan data waktu hadir karyawan,

pencattan waktu hadir tidak boleh dilaksanakan oleh fungsi pembuatan daftar gaji.

Pada PT. Wina Fungsi Pencatatan waktu hadir sudah terpisah dari fungsi

Pembuatan daftar gaji. Fungsi Pencatatan waktu hadir sudah berjalan dengan baik

oleh bagian Pencatatan waktu hadir tanpa merangkap fungsi Pembuatan daftar

gaji yang sudah dijalankan oleh bagian Pembuatan daftar gaji.

17

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

17

3. Pembuatan dokumen pendukung perubahan gaji harus dilaksanakan oleh Fungsi

Kepegawaian

Tidak ada bagian kepegawaian yang melakukan pembuatan dokumen pendukung

perubahan gaji yang dapat digunakan untuk kepentingan pembuatan daftar gaji.

Pada PT. Wina, belum terdapat fungsi kepegawaian yang bertanggung jawab

dalam pembuatan dokumen pendukung perubahan gaji oleh bagian kepegawaian.

B. Sistem Otorisasi dan Prosedur Pencatatan

1. Setiap orang yang namanya tercantum dalam daftar gaji harus memiliki surat

keputusan pengangkatan sebagai karyawan perusahaan yang ditandatangani oleh

Direktur.

Karena pembayaran gaji didasarkan atas daftar gaji, maka perlu dilakukan pengawasan

terhadap nama-nama karyawan yang dimasukkan dalam daftar gaji dengan memiliki

surat keputusan pengangkatan karyawan yang harus diotorisasi oleh direktur untuk

menghindari pembayaran gaji ke karyawan yang tidak berhak.

Pada PT. Wina daftar gaji belum dilakukan otorisasi disetiap pencantuman nama

karyawannya oleh direktur.

2. Setiap perubahan gaji karyawan karena perubahan pangkat, perubahan tarif gaji,

tambahan keluarga harus didasarkan pada surat keputusan direktur

Untuk menjamin keandalan data gaji maka setiap perubahan unsur yang dipakai sebagai

dasar untuk mengitung penghasilan karyawan harus diotorisasi pihak berwenang dan

didasarkan pada surat keputusan direktur.

Pada PT. Wina belum dilakukannya otorisasi pihak berwenang dan belum

didasarkan pada surat keputusan direktur.

18

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

18

3. Kartu jam hadir harus diotorisasi oleh Fungsi Pencatat Waktu

Kartu jam hadir setiap karyawan harus diotorisasi oleh fungsi pencatat waktu agar dalam

perhitungan gaji dan penentuan penghasilan karyawan dapat lebih sahih.

Pada PT. Wina kartu jam hadir karyawan sudah diotorisasi oleh fungsi pencatatan

waktu dengan cara membubuhkan tanda tangan disertai cap

4. Daftar gaji harus diotorisasi oleh Fungsi Kepegawaian

Daftar gaji merupakan dokumen yang dipakai sebagai dasar pembayaran gaji kepada

karyawan yang berhak sehingga daftar gaji harus diotorisasi oleh fungsi kepegawaian.

Pada PT. Wina belum ada fungsi kepegawaian yang melakukan otorisasi terhadap

daftar gaji yang digunakan sebagai dasar pembayaran gaji karyawan.

5. Bukti kas keluar untuk pembayaran gaji harus diotorisasi oleh Fungsi Akuntansi

Setelah melakukan verifikasi terhadap informasi yang tercantum dalam daftar gaji,

fungsi akuntansi membuat bukti kas keluar yang akan diserahkan kepada fungsi

keuangan untuk mengeluarkan sejumlah uang. Bukti kas keluar harus diotorisasi oleh

fungsi akuntansi .

Pada PT. Wina Bukti kas keluar sudah diotorisasi oleh ungsi akuntansi dengan cara

membubuhkan tandatangan dan cap.

C. Praktik yang Sehat

1. Penggunaan dokumen urut tercetak

Semua dokumen di atas merupakan dokumen sumber sebagai dasar pencatatan biaya ke

dalam jurnal dan laporan keuangan. Pegawasan terhadap pemakaian berbagai dokumen

dapat dilakukan dengan membuat dokumen tersebut dalam bentuk bernomor urut

tercetak. Penggunaan nomor urut tercetak tersebut harus dipertanggungjawabkan oleh

fungsi yang berwenang untuk menggunakannya.

19

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

19

Pada PT. Wina pemasukan dokumen-dokumen yang digunakan sudah

menggunakan nomor urut tercetak.

2. Pemasukan kartu jam hadir kedalam mesin pencatat waktu harus diawasi oleh

Fungsi Pencatatan Waktu

Pengawasan terhadap pemasukan kartu jam hadir ke dalam mesin pencatat waktu harus

dilakukan untuk menjamin keandalan data jam hadir yang direkam, sehingga dapat

menghindari perekaman jam hadir oleh karyawan yang tidak benar-benar hadir

diperusahaan.

Pada PT. Wina pemasukan kartu jam hadir ke dalam mesin pencatat waktu telah

diawasi oleh fungsi pencatatan waktu yang dilakukan oleh bagian pencatatan waktu.

3. Pembuatan daftar gaji harus diverifikasi kebenaran dan ketelitian

perhitungannya oleh Fungsi Akuntansi sebelum dilakukan pembayaran.

Sebelum membuat bukti kas keluar, fungsi akuntansi harus melakukan verifikasi

kebenaran dan ketelitian perhitungan gaji yang dibuat oleh fungsi pembuatan daftar gaji

sehingga bukti kas keluar yang dibuat terjamin karena memiliki dasar dokumen

pendukung yang handal.

Pada PT. Wina Pembuatan daftar gaji telah diverifikasi kebenaran dan ketelitiannya

oleh fungsi akuntansi sebelum dilakukan pembayaran.

4. Catatan penghasilan karyawan disimpan oleh Fungsi Pembuat Daftar Gaji

Selain mencatat penghasilan karyawan, kartu penghasilan karyawan juga berfungsi

sebagai tanda telah diterimanya gaji oleh karyawan yang berhak yang disimpan oleh

fungsi pembuat daftar gaji seteah daftar gaji ditandatangani oleh karyawan yang

bersangkutan.

20

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

20

Pada PT. Wina belum terdapat kartu penghasilan karyawan sehingga fungsi

pembuatan daftar gaji belum menyimpan kartu penghasilan karyawan

4. Informasi dan Komunikasi

Pada PT. Wina setiap kebijakan, jobdesk, dan wewenang yang telah ditetapkan oleh

perusahaan harus dikomunikasikan dan diinformasikan kepada seluruh karyawan

perusahaan. Komunikasi antara manajer puncak dengan bawahan juga perlu dilakukan

setidaknya minimal 1 kali komunikasi sehingga mengurangi kesalahpahaman yang akan

timbul. Selain itu, pelaporan keuangan harus dihasilkan untuk mencatat semua transaksi

secara absah, menguraikan dengan tepat waktu menurut periode yang ditentukan, dan

secara tepat menyajikan laporan keuangan.

5. Pemantauan

Pada PT. Wina terdapat pengawasan ataupun pemantauan terhadap sistem pengendalian

internal yang telah ditentukan sehingga setiap kekurangan yang masih ada dapat langsung

dilaporkan kepada manajemen puncak untuk dilakukan evaluasi dan mengambil tindakan

yang diperlukan.

Tugas:

Buatlah usulan setelah dilakukannya SPI dan buatlah flowchartnya disesuailan usulan yang

telah dibuat.

21

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

21

DFD (Data Flow Diagram) adalah diagram aliran data yang digunakan untuk memisahkan

secara jelas proses logis dalam analisis sistem dari proses fisik perancangan sistem.

Ada 3 jenis diagram dalam DFD, yaitu:

1. Diagram Konteks

Diagram yang menggambarkan proses pada sistem secara umum.

2. Diagram Nol

Diagram yang menggambarkan proses pada diagram konteks secara keseluruhan

3. Diagram Level

Diagram yang menggambarkan proses pada diagram nol secara keseluruhan.

Simbol-Simbol dalam DFD

Simbol Nama Simbol Shape Keterangan

Entity

(External

Entity 1)

Miscellaneous Orang atau organisasi yang

mengirim data ke atau menerima data

dari sistem yang mewakili terminal.

Proses

(Devided

Process 2)

Miscellaneous Menggambarkan pemrosesan data

dalam sistem.

Arus Data Line/

Connector Tool

Menggambarkan arah arus data

dalam sistem.

Data Store

Data Flow

Diagram

Shapes

Tempat untuk menyimpan dan

mengambil data dalam sistem.

2. DFD (DATA FLOW DIAGRAM)

22

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

22

SISTEM INFORMASI AKUNTANSI PENGGAJIAN PT. WINA

Sistem informasi akuntansi penggajian pada PT. Wina diawali dari sistem menerima Daftar

Karyawan (DK) dari HRD dan Dokumen Pendukung Perubahan Gaji (DPPG) dari Karyawan.

Kemudian, sistem menyerahkan DPPG Otorisasi ke Pimpinan. Lalu, sistem menyerahkan Cek

kepada Pimpinan. Setelah itu, Pimpinan menyerahkan Cek Otorisasi ke sistem. Cek Otorisasi

tersebut diserahkan ke Bank kemudian Bank menyerahkan Bukti Transfer (BT) kepada sistem.

Kemudian, sistem menyerahkan Surat Pernyataan Gaji (SPG) kepada Karyawan. Terakhir, sistem

menyerahkan Laporan Penggajian (LPG) kepada Pimpinan.

Dalam sistem informasi akuntansi penggajian PT. Wina terdapat 6 proses yaitu Membuat

Dokumen Pendukung Perubahan Gaji (DPPG), Membuat Daftar Hadir Karyawan (DHK),

Membuat Dokumen Gaji, Membuat Bukti Kas Keluar (BKK), Otorisasi Cek, dan Pencatatan

Akuntansi. Pada proses Membuat Dokumen Gaji, terdapat proses lanjutan yaitu Membuat Daftar

Gaji Karyawan (DGK), Membuat Rekap Daftar Gaji Karyawan (RDGK), Membuat Surat

Pernyataan Gaji (SPG), dan Membuat Kartu Penghasilan Karyawan (KPK). Selain itu, pada proses

Membuat Otorisasi Cek juga terdapat proses lanjutan yaitu Membuat Cek. Proses Pencatatan

Akuntansi juga memiliki proses lanjutan yaitu Membuat Bukti Memorial (BM), Membuat Jurnal

Umum (JU) dan Kartu Biaya (KB), serta Membuat Laporan Penggajian (LPG).

Pada proses Membuat Dokumen Pendukung Perubahan Gaji (DPPG), sistem

membutuhkan DATA KEPEGAWAIAN untuk menginput data kepegawaian. Kemudian, sistem

menghasilkan Dokumen Pendukung Perubahan Gaji (DPPG) yang akan diserahkan ke proses

Membuat Daftar Hadir Karyawan (DHK) dan proses Membuat Dokumen Gaji.

Pada proses Membuat Daftar Hadir Karyawan (DHK), sistem menerima Dokumen

Pendukung Perubahan Gaji (DPPG) dari proses sebelumnya dan Daftar Karyawan (DK) dari HRD.

Sistem membutuhkan DATA JAM HADIR untuk menginput dan mengupdate data jam hadir.

Setelah itu, sistem menghasilkan Daftar Hadir Karyawan (DHK) yang akan diserahkan ke proses

selanjutnya yaitu Membuat Dokumen Gaji.

23

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

23

Pada proses Membuat Dokumen Gaji, sistem menerima Dokumen Pendukung Perubahan

Gaji (DPPG) dan Daftar Hadir Karyawan (DHK) dari proses sebelumnya. Sistem membutuhkan

Data Gaji untuk menginput dan mengupdate data gaji. Setelah itu, sistem menyerahkan Daftar

Gaji Karyawan (DGK) dan Dokumen Pendukung Perubahan Gaji (DPPG) ke proses Membuat

Dokumen Pendukung Perubahan Gaji (DPPG). Kemudian, sistem menghasilkan Daftar Gaji

Karyawan (DGK) Otorisasi, Rekap Daftar Gaji Karyawan (RDGK), dan Surat Pernyataan Gaji

(SPG) yang akan diserahkan ke proses selanjutnya yaitu Membuat Bukti Kas Keluar (BKK) serta

menghasilkan Kartu Penghasilan Karyawan (KPK) yang akan diserahkan ke proses Otorisasi Cek.

Kembali ke proses Membuat Dokumen Pendukung Perubahan Gaji (DPPG), sistem

menerima Daftar Gaji Karyawan (DGK) dan Dokumen Pendukung Perubahan Gaji (DPPG) dari

proses sebelumnya. Kemudian, sistem menghasilkan Dokumen Pendukung Perubahan Gaji

(DPPG) Otorisasi yang akan diserahkan kepada Pimpinan.

Pada proses Membuat Bukti Kas Keluar (BKK), sistem menerima Daftar Gaji Karyawan

(DGK) Otorisasi, Rekap Daftar Gaji Karyawan (RDGK), dan Surat Pernyataan Gaji (SPG) dari

proses sebelumnya. Lalu, sistem membutuhkan Data Kas untuk menginput dan mengupdate data

kas. Kemudian, sistem menghasilkan Daftar Gaji Karyawan (DGK) Otorisasi, Rekap Daftar Gaji

Karyawan (RDGK), SPG, dan Bukti Kas Keluar (BKK) yang akan diserahkan ke proses

selanjutnya yaitu Otorisasi Cek.

Pada proses Otorisasi Cek, sistem menerima Kartu Penghasilan Karyawan (KPK), Daftar

Gaji Karyawan (DGK) Otorisasi, Rekap Daftar Gaji Karyawan (RDGK), Surat Pernyataan Gaji

(SPG), dan Bukti Kas Keluar (BKK) dari proses sebelumnya. Setelah itu, sistem menyerahkan

Kartu Penghasilan Karyawan (KPK) dan Surat Pernyataan Gaji (SPG) ke Karyawan. Kemudian,

sistem menerima Kartu Penghasilan Karyawan (KPK) yang telah diotorisasi dari Karyawan.

Setelah itu, sistem menyerahkan Kartu Penghasilan Karyawan (KPK) Otorisasi ke proses

Membuat Dokumen Gaji. Untuk melakukan pembayaran gaji, sistem menyerahkan Cek Otorisasi

ke Bank kemudian Bank menyerahkan Bukti Transfer (BT) ke sistem. Setelah itu, sistem

24

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

24

menghasilkan Daftar Gaji Karyawan (DGK) Otorisasi, Rekap Daftar Gaji Karyawan (RDGK), dan

Bukti Kas Keluar (BKK) yang akan diserahkan ke proses selanjutnya yaitu Pencatatan Akuntansi.

Pada proses Pencatatan Akuntansi, sistem menerima Daftar Gaji Karyawan (DGK)

Otorisasi, Rekap Daftar Gaji Karyawan (RDGK), dan Bukti Kas Keluar (BKK) dari proses

sebelumnya. Kemudian, sistem menghasilkan Laporan Penggajian (LPG) yang akan diserahkan

kepada Pimpinan.

Pada proses Membuat Dokumen Gaji terdapat proses lanjutan Membuat Daftar Gaji

Karyawan (DGK), Membuat Rekap Daftar Gaji Karyawan (RDGK), Membuat Surat Pernyataan

Gaji (SPG), dan Membuat Kartu Penghasilan Karyawan (KPK). Kegiatan Membuat Daftar Gaji

Karyawan (DGK) menerima Dokumen Pendukung Perubahan Gaji (DPPG) dan Daftar Hadir

Karyawan (DHK) dari proses sebelumnya. Kemudian, kegiatan tersebut menghasilkan Daftar Gaji

Karyawan (DGK) Otorisasi yang akan diserahkan ke kegiatan selanjutnya yaitu Membuat Rekap

Daftar Gaji Karyawan (RDGK). Setelah itu, kegiatan Membuat Rekap Daftar Gaji Karyawan

(RDGK) menghasilkan Daftar Gaji Karyawan (DGK) Otorisasi dan Rekap Daftar Gaji Karyawan

(RDGK) yang akan diserahkan ke kegiatan Membuat Surat Pernyataan Gaji (SPG). Kemudian,

kegiatan tersebut menghasilkan Daftar Gaji Karyawan (DGK) Otorisasi, Rekap Daftar Gaji

Karyawan (RDGK), dan Surat Pernyataan Gaji (SPG) yang akan diserahkan ke kegiatan Membuat

Kartu Penghasilan Karyawan (KPK). Terakhir, kegiatan Membuat Kartu Penghasilan Karyawan

(KPK) menghasilkan Daftar Gaji Karyawan (DGK) Otorisasi, Rekap Daftar Gaji Karyawan

(RDGK), Surat Pernyataan Gaji (SPG), dan Kartu Penghasilan Karyawan (KPK) yang akan

diserahkan ke proses selanjutnya.

Pada proses Membuat Otorisasi Cek terdapat proses lanjutan yaitu kegiatan Membuat Cek.

Kegiatan tersebut menerima Daftar Gaji Karyawan (DGK) Otorisasi, Rekap Daftar Gaji Karyawan

(RDGK), Surat Pernyataan Gaji (SPG), dan Bukti Kas Keluar (BKK) dari proses sebelumnya.

Kemudian, kegiatan Membuat Cek menghasilkan Cek yang akan diserahkan ke Pimpinan.

Terakhir, Pimpinan menyerahkan Cek Otorisasi ke kegiatan Membuat Cek.

25

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

25

Pada proses Membuat Pencatatan Akuntansi terdapat proses lanjutan yaitu Membuat Bukti

Memorial (BM), Membuat Jurnal Umum (JU) dan Kartu Biaya (KB), serta Membuat Laporan

Penggajian (LPG). Kegiatan Membuat Bukti Memorial (BM) menerima Bukti Kas Keluar (BKK),

Daftar Gaji Karyawan (DGK), dan Rekap Daftar Gaji Karyawan (RDGK) dari proses sebelumnya

kemudian menghasilkan Bukti Memorial (BM) yang akan diserahkan ke kegiatan Membuat Jurnal

Umum (JU) dan Kartu Biaya (KB). Setelah itu, kegiatan tersebut menghasilkan Bukti Memorial

(BM), Jurnal Umum (JU), dan Kartu Biaya (KB) yang akan diserahkan ke kegiatan Membuat

Laporan Penggajian (LPG). Terakhir, kegiatan Membuat LPG menghasilkan Laporan Penggajian

(LPG) yang akan diserahkan ke Pimpinan.

26

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

26

Microsoft Access adalah program aplikasi keluaran Microsoft yang berguna untuk

membuat, mengolah, dan mengelola database (basis data). Database (basis data) yaitu kumpulan

arsip data berbentuk tabel yang saling relasi atau berhubungan sehingga menghasilkan informasi.

Untuk memulai Microsoft Access, terdapat 2 cara yang dapat dilakukan, yaitu:

1. Klik Window Start > All Program > Microsoft Office > Microsoft Access.

2. Klik dua kali ikon/shortcut Microsoft Access jika telah dibuat di wallpaper Window.

ELEMEN-ELEMEN DASAR MICROSOFT ACCESS

Sebelum menggunakan Microsoft Access, ada baiknya untuk mengenali berbagai elemen dasar

yang ada pada Microsoft Access. Elemen-elemen dasar tersebut adalah sebagai berikut:

1. Baris Judul (Title Bar)

Baris judul merupakan informasi yang berisi informasi aplikasi yang sedang aktif.

2. Baris Menu (Menu Bar)

Baris menu adalah menu yang berbentuk pulldown dapat di pilih dengan mengeklik

menunya. Menu pilihan antara lain: File, Home, Create, External Data, Database Tools,

Fields, dan Table.

3. Baris Toolbar (Toolbars)

Baris toolbar adalah ikon yang berisi perintah yang sering digunakan, berada di bawah baris

menu.

4. Task Pane

Task Pane adalah jendela yang ditampilkan sebelah kanan area kerja (sebelah kiri

pengguna), yang membantu pemakai dalam mengedit atau menyunting database, isinya

disesuaikan dengan pekerjaan yang sedang dilakukan.

3. MICROSOFT ACCESS

27

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

27

5. Tombol Ukuran (Sizing Button)

Tombol ukuran berisi tombol minimize untuk memperkecil ukuran window, tombol

maximize untuk memperbesar ukuran window, tombol restore untuk mengembalikan ke

ukuran semula atau ukuran sebelumnya dan tombol close untuk menutup jendela dan

mengakhiri program aplikasi.

6. Baris Penggulung (Scroll Bar)

Baris penggulung adalah fasilitas untuk melihat objek-objek yang terdapat pada jendela

database dengan menarik batang mendatar (Horizontal Scroll Bar) dan batang tegak

(Vertical Scroll Bar).

TIPE-TIPE DATA (DATA TYPE) DI MICROSOFT ACCESS

1. Text

Text dapat menerima huruf, angka, spasi dan tanda baca. Kapasitas text dapat menampung

hingga 255 karakter.

2. Memo

Memo dapat menerima teks apa saja dengan panjang maksimal 65535 karakter.

3. Number

Number dapat menerima data yang berisi bilangan.

4. Date / Time

Date / Time dapat menerima tanggal / waktu range tahun 100 hingga 9999.

5. Currency

Currency data dalam bentuk mata uang, dengan karakter 15 digit di sebelah kiri titik

desimal dan 4 digit di sebelah titik desimal.

6. AutoNumber

Auto Number berisi bilangan yang berurutan atau bilangan acak yang unik secara otomatis.

7. Yes / No

Yes / No berisi nilai Yes atau No.

28

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

28

8. OLE Object

OLE Object berisi objek yang dikaitkan (linked) atau disisipkan (embedded).

9. Hyperlink

Hyperlink dapat diisi dengan alamat hyperlink (URL) supaya terkait dengan objek atau

data yang tersimpan di lokasi tertentu.

10. Lookup Wizard

Lookup Wizard untuk memilih nilai dari tabel lain atau dari daftar nilai menggunakan list

box atau combo box.

29

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

29

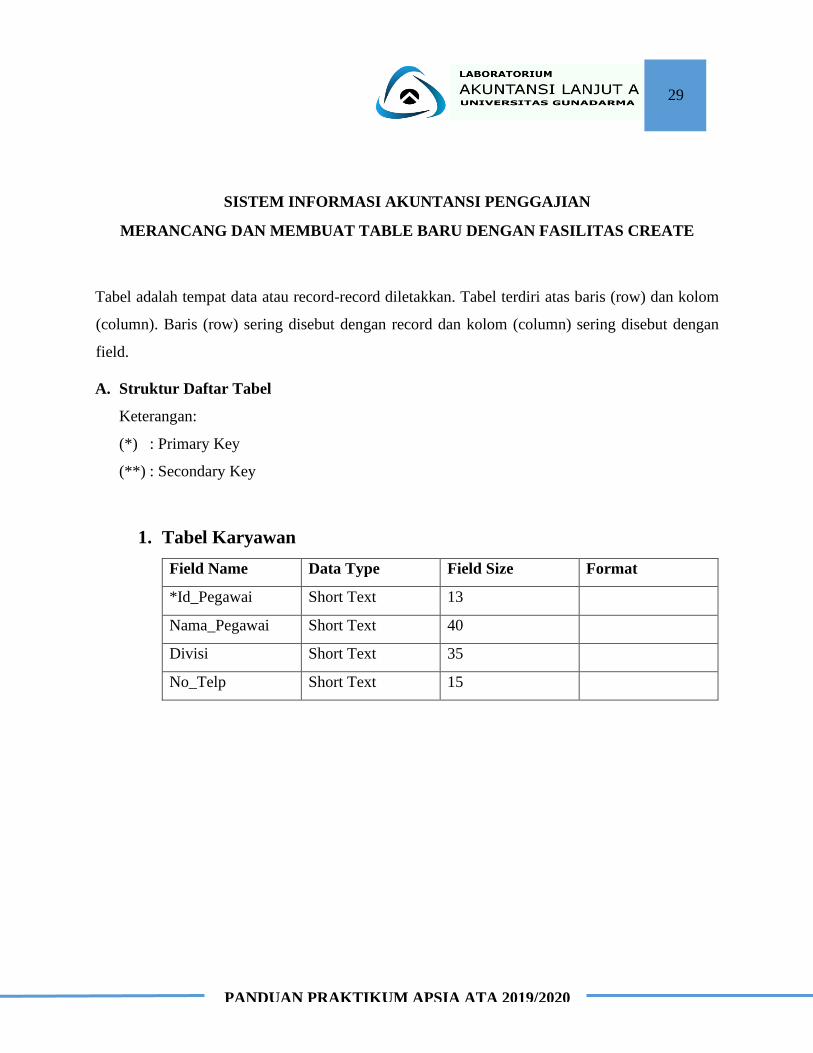

SISTEM INFORMASI AKUNTANSI PENGGAJIAN

MERANCANG DAN MEMBUAT TABLE BARU DENGAN FASILITAS CREATE

Tabel adalah tempat data atau record-record diletakkan. Tabel terdiri atas baris (row) dan kolom

(column). Baris (row) sering disebut dengan record dan kolom (column) sering disebut dengan

field.

A. Struktur Daftar Tabel

Keterangan:

(*) : Primary Key

(**) : Secondary Key

1. Tabel Karyawan

Field Name Data Type Field Size Format

*Id_Pegawai Short Text 13

Nama_Pegawai Short Text 40

Divisi Short Text 35

No_Telp Short Text 15

30

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

30

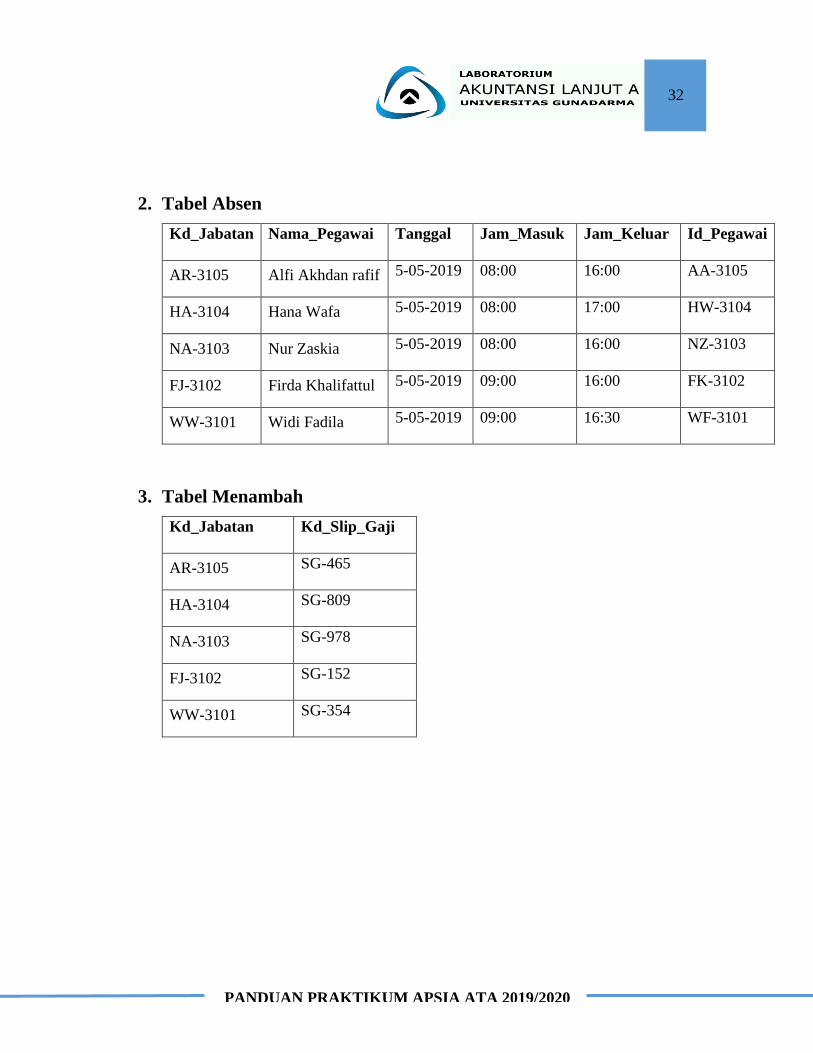

2. Tabel Absen

Field Name Data Type Field Size Format

*Kd_Jabatan Short Text 10

Nama_Pegawai Short Text 40

Tanggal Date/Time Medium Date

Jam_Masuk Date/Time Short Time

Jam_Keluar Date/Time Short Time

**Id_Pegawai Short Text 13

3. Tabel Menambah

Field Name Data Type Field Size Format

**Kd_Jabatan Short Text 10

**Kd_Slip_Gaji Short Text 15

4. Tabel Gaji

Field Name Data Type Field Size Format

*Kd_Slip_Gaji Short Text 15

Nama_Pegawai Short Text 40

Total_Gaji Currency “Rp”#,###

31

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

31

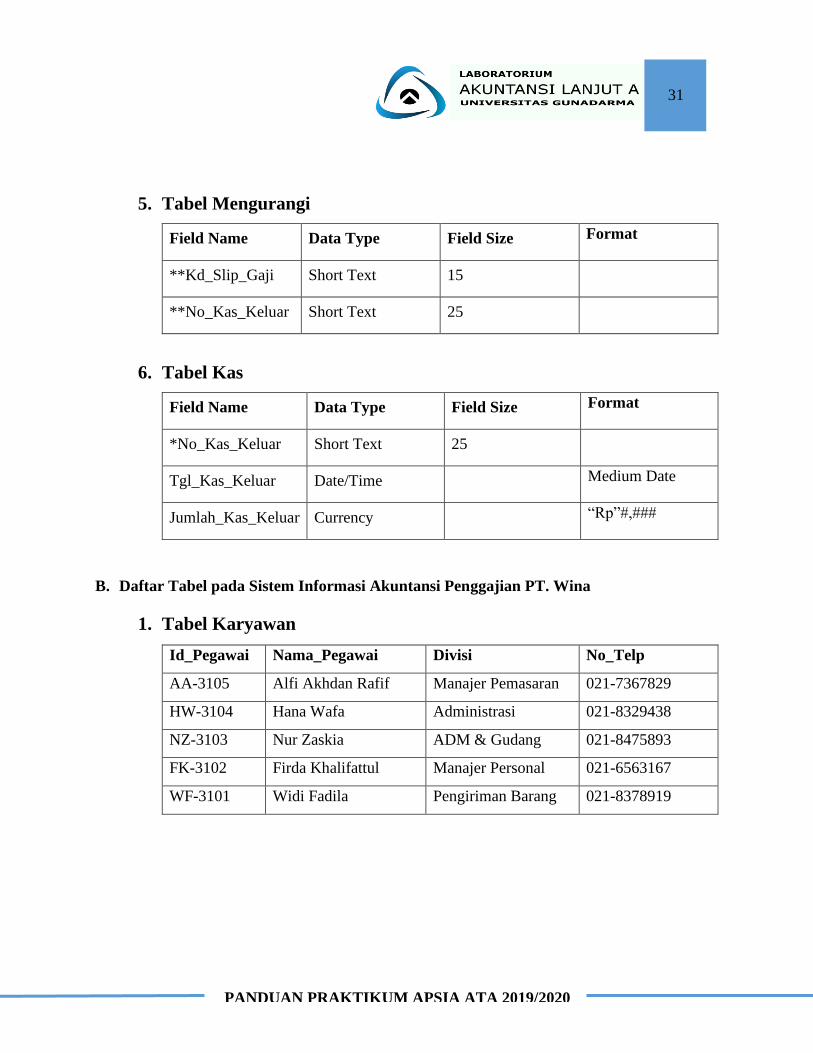

5. Tabel Mengurangi

Field Name Data Type Field Size Format

**Kd_Slip_Gaji Short Text 15

**No_Kas_Keluar Short Text 25

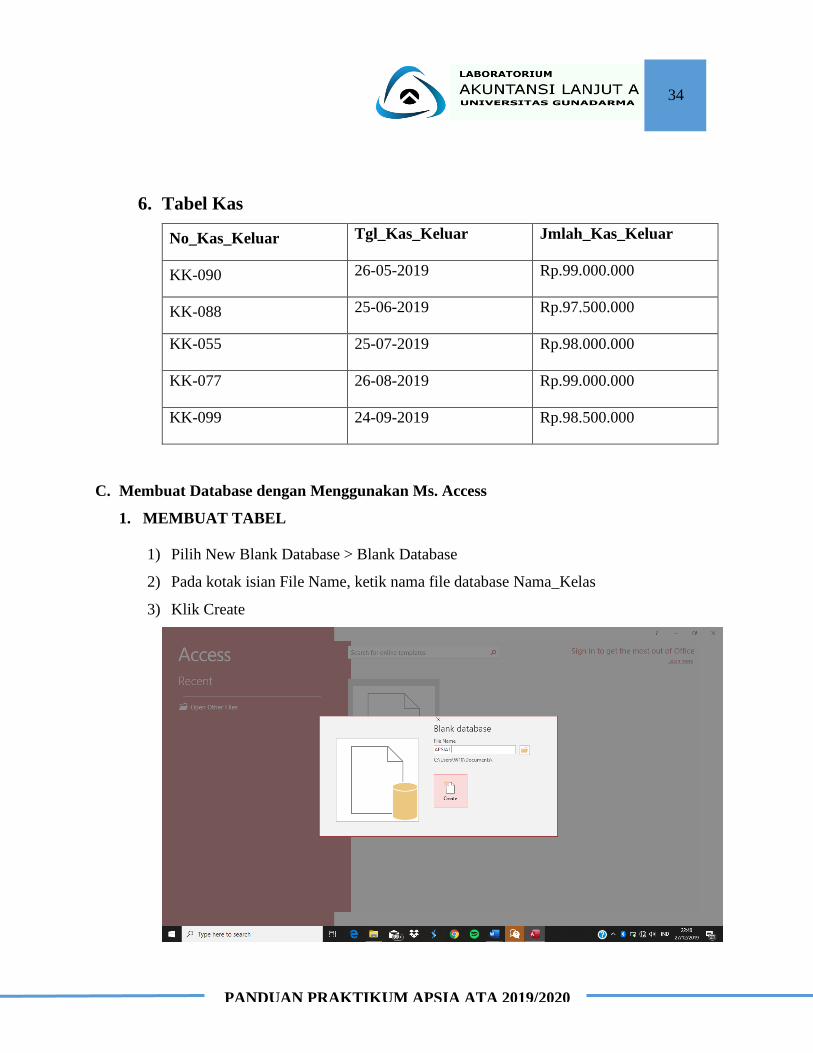

6. Tabel Kas

Field Name Data Type Field Size Format

*No_Kas_Keluar Short Text 25

Tgl_Kas_Keluar Date/Time Medium Date

Jumlah_Kas_Keluar Currency “Rp”#,###

B. Daftar Tabel pada Sistem Informasi Akuntansi Penggajian PT. Wina

1. Tabel Karyawan

Id_Pegawai Nama_Pegawai Divisi No_Telp

AA-3105 Alfi Akhdan Rafif Manajer Pemasaran 021-7367829

HW-3104 Hana Wafa Administrasi 021-8329438

NZ-3103 Nur Zaskia ADM & Gudang 021-8475893

FK-3102 Firda Khalifattul Manajer Personal 021-6563167

WF-3101 Widi Fadila Pengiriman Barang 021-8378919

32

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

32

2. Tabel Absen

Kd_Jabatan Nama_Pegawai Tanggal Jam_Masuk Jam_Keluar Id_Pegawai

AR-3105 Alfi Akhdan rafif 5-05-2019 08:00 16:00 AA-3105

HA-3104 Hana Wafa 5-05-2019 08:00 17:00 HW-3104

NA-3103 Nur Zaskia 5-05-2019 08:00 16:00 NZ-3103

FJ-3102 Firda Khalifattul 5-05-2019 09:00 16:00 FK-3102

WW-3101 Widi Fadila 5-05-2019 09:00 16:30 WF-3101

3. Tabel Menambah

Kd_Jabatan Kd_Slip_Gaji

AR-3105 SG-465

HA-3104 SG-809

NA-3103 SG-978

FJ-3102 SG-152

WW-3101 SG-354

33

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

33

4. Tabel Gaji

Kd_Slip_Gaji Nama_Pegawai Total_Gaji

SG-465 Alfi Akhdan Rafif Rp.100.000.000

SG-809 Hana Wafa Rp.50.500.000

SG-978 Nur Zaskia Rp.19.500.000

SG-152 Firda Khalifattul Rp.18.000.000

SG-354 Widi Fadila Rp.20.000.000

5. Tabel Mengurangi

Kd_Slip_Gaji No_Kas_Keluar

SG-465 KK-090

SG-809 KK-088

SG-978 KK-055

SG-152 KK-077

SG-354 KK-099

34

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

34

6. Tabel Kas

No_Kas_Keluar Tgl_Kas_Keluar Jmlah_Kas_Keluar

KK-090 26-05-2019 Rp.99.000.000

KK-088 25-06-2019 Rp.97.500.000

KK-055 25-07-2019 Rp.98.000.000

KK-077 26-08-2019 Rp.99.000.000

KK-099 24-09-2019 Rp.98.500.000

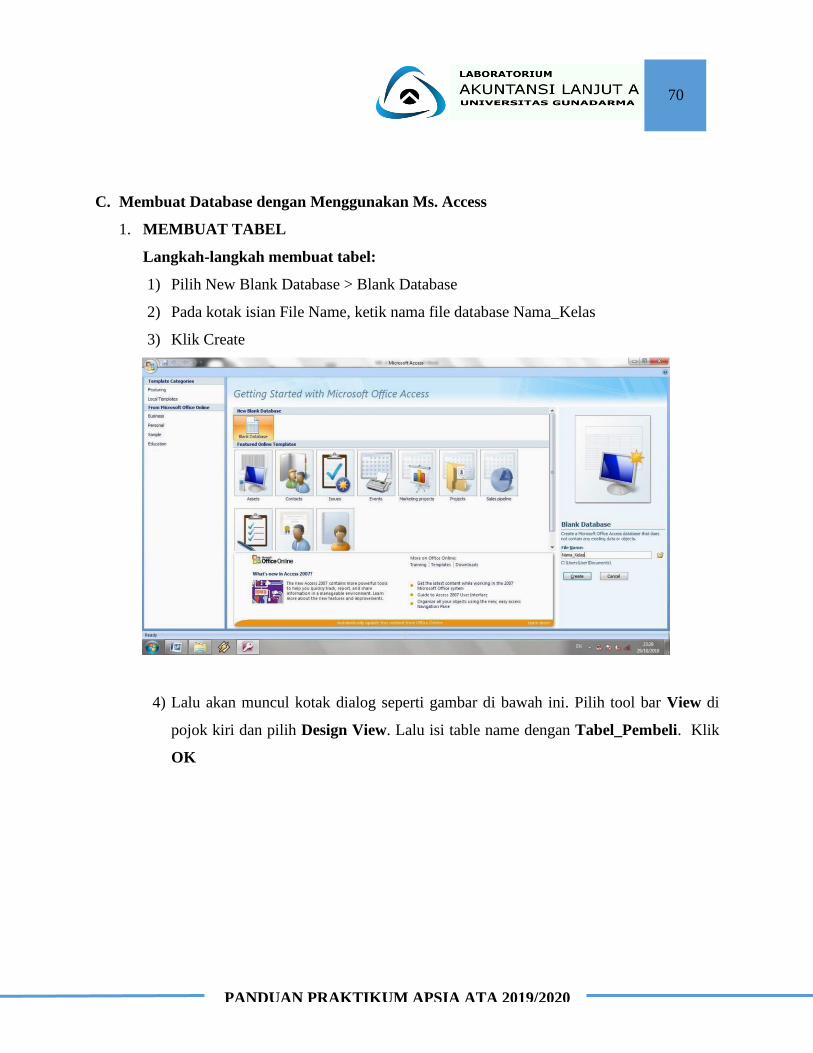

C. Membuat Database dengan Menggunakan Ms. Access

1. MEMBUAT TABEL

1) Pilih New Blank Database > Blank Database

2) Pada kotak isian File Name, ketik nama file database Nama_Kelas

3) Klik Create

35

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

35

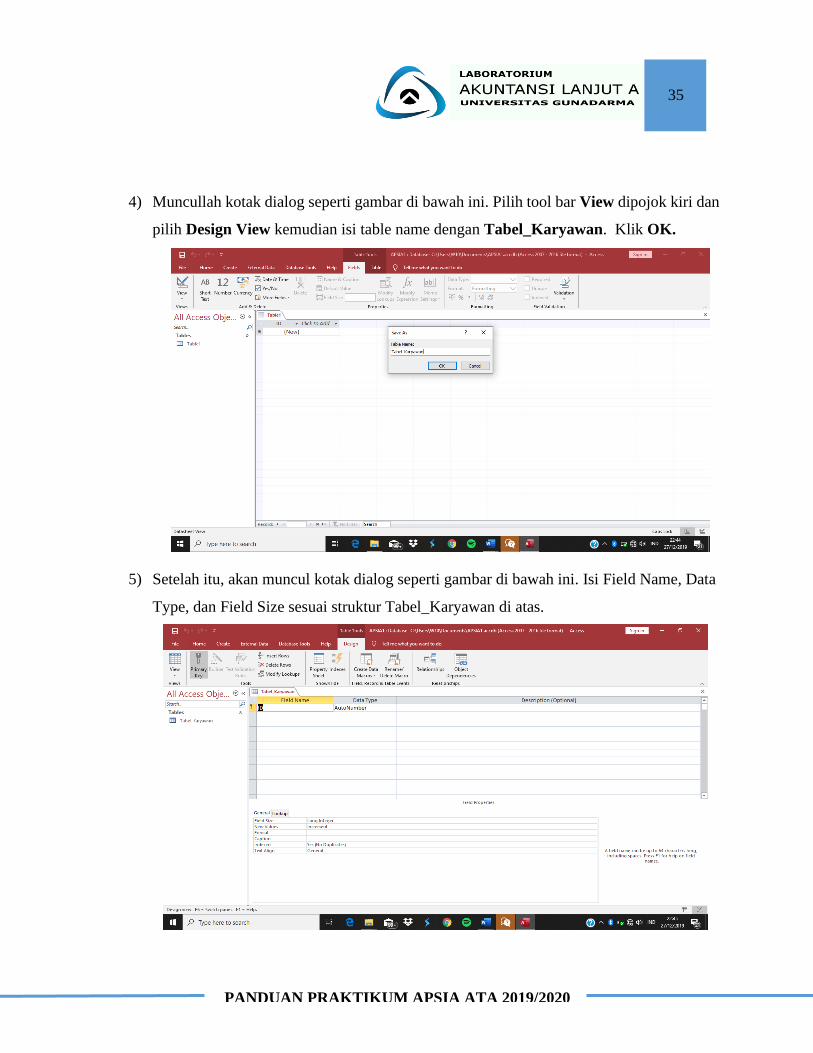

4) Muncullah kotak dialog seperti gambar di bawah ini. Pilih tool bar View dipojok kiri dan

pilih Design View kemudian isi table name dengan Tabel_Karyawan. Klik OK.

5) Setelah itu, akan muncul kotak dialog seperti gambar di bawah ini. Isi Field Name, Data

Type, dan Field Size sesuai struktur Tabel_Karyawan di atas.

36

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

36

6) Kemudian untuk field Id_Pegawai dijadikan kunci utama (Primary Key). Untuk

membuat suatu field yang akan menjadi kunci utama, klik field yang akan menjadi kunci

utama, kemudian klik ikon primary key atau klik kanan pada field Kode_Pembeli dan

pilih Primary Key.

37

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

37

7) Bila semua sudah selesai dikerjakan, maka simpanlah tabel yang telah dibuat dengan

mengklik kanan pada Tabel_Pembeli, kemudian klik kanan pilih Save.

38

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

38

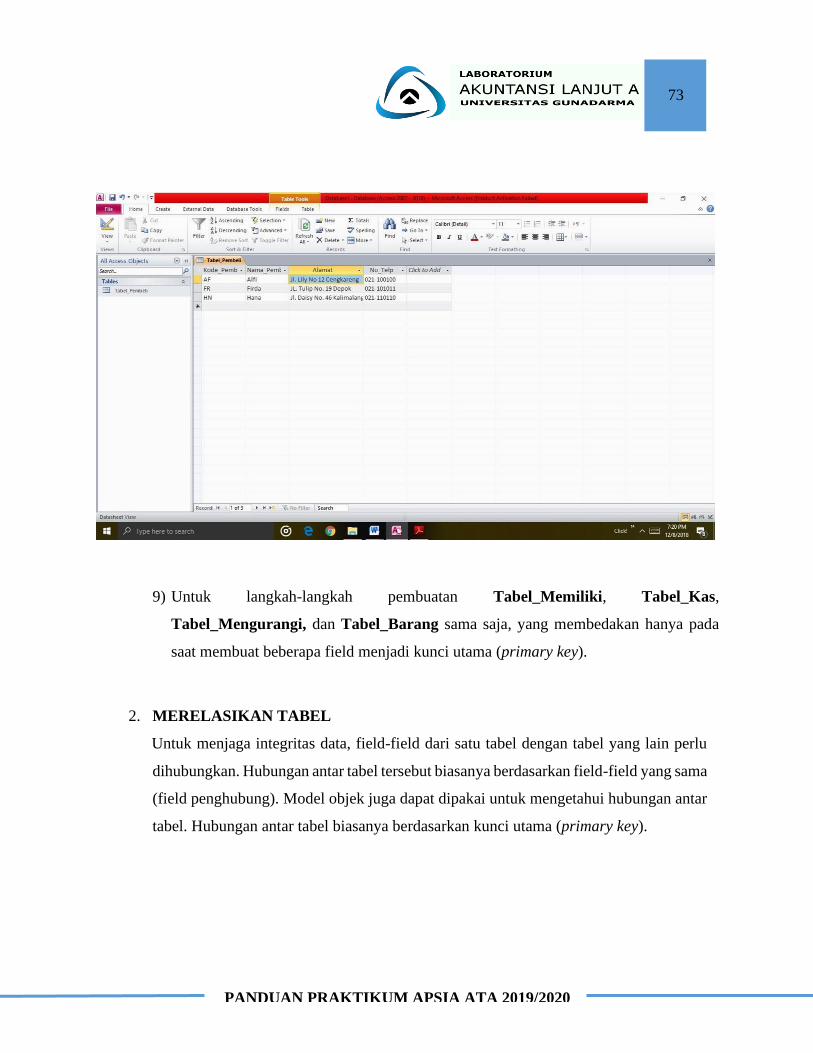

8) Setelah itu masukkan record dengan cara mengetik manual isi data yang ada pada

Tabel_Karyawan dengan cara mengklik View pojok kiri atas pada menu bar, maka tabel

akan tampil menjadi seperti di bawah ini:

9) Untuk langkah-langkah pembuatan Tabel_Absen, Tabel_Gaji, Tabel_Mengurangi,

Tabel_Menambah dan Tabel_Kas sama saja, yang membedakan hanya pada saat

membuat beberapa field menjadi kunci utama (primary key).

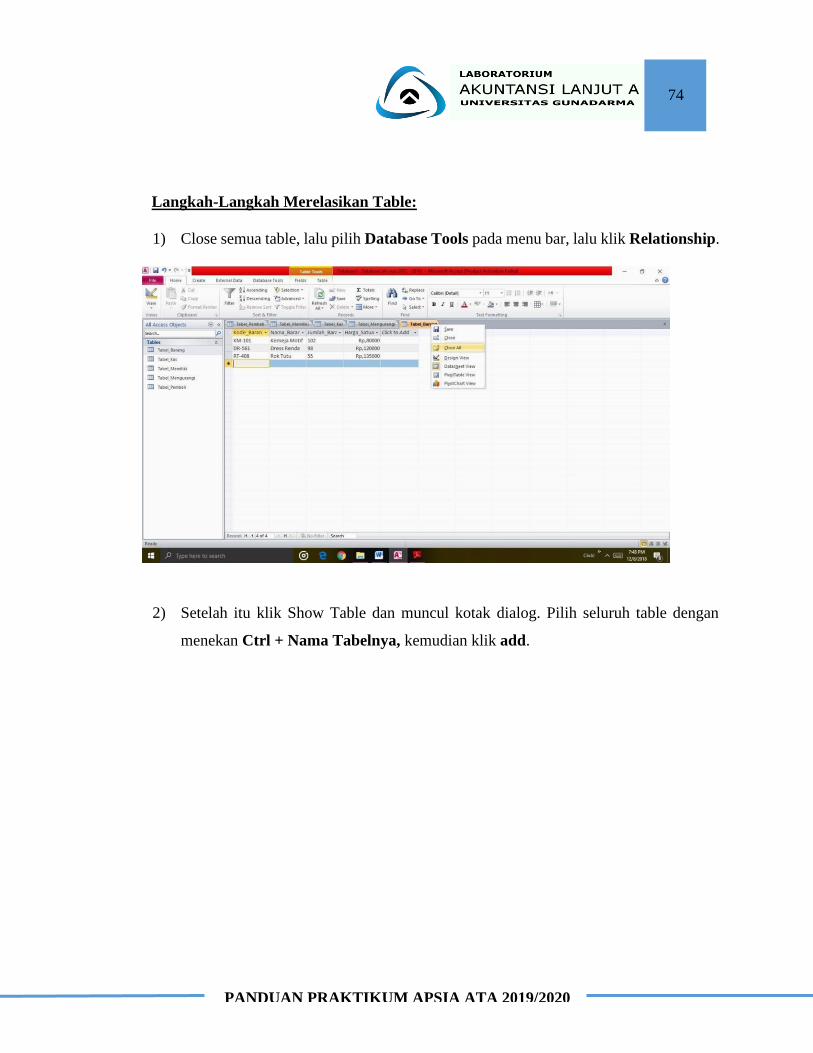

2. MERELASIKAN TABEL

Untuk menjaga integritas data, field-field dari satu tabel dengan tabel yang lain perlu

dihubungkan. Hubungan antar tabel tersebut biasanya berdasarkan field-field yang sama

(field penghubung). Model objek juga dapat dipakai untuk mengetahui hubungan antar

tabel. Hubungan antar tabel biasanya berdasarkan kunci utama (primary key).

39

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

39

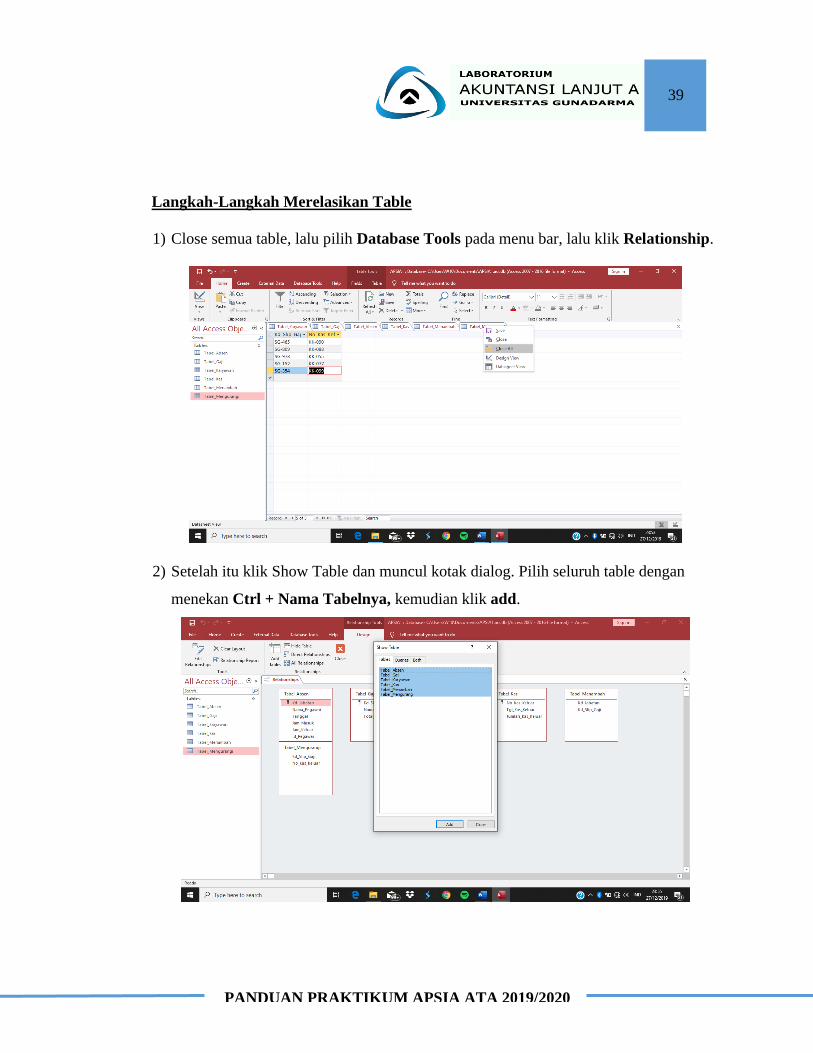

Langkah-Langkah Merelasikan Table

1) Close semua table, lalu pilih Database Tools pada menu bar, lalu klik Relationship.

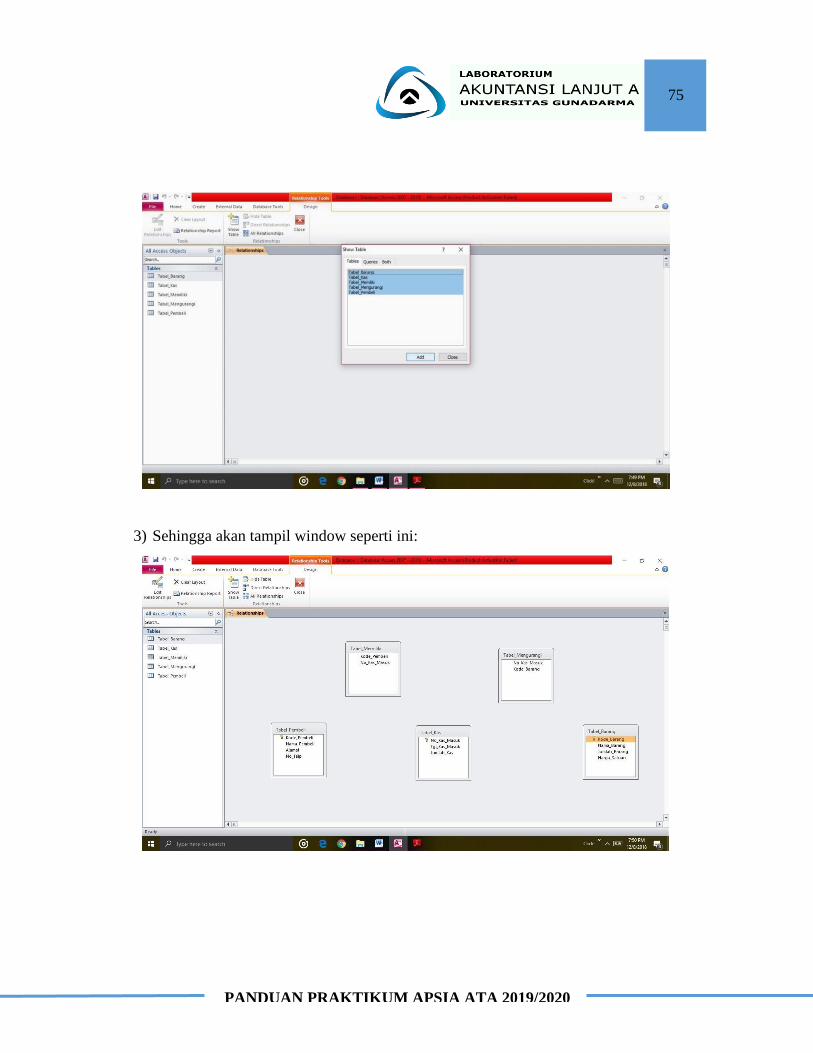

2) Setelah itu klik Show Table dan muncul kotak dialog. Pilih seluruh table dengan

menekan Ctrl + Nama Tabelnya, kemudian klik add.

40

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

40

3) Sehingga akan tampil window seperti ini:

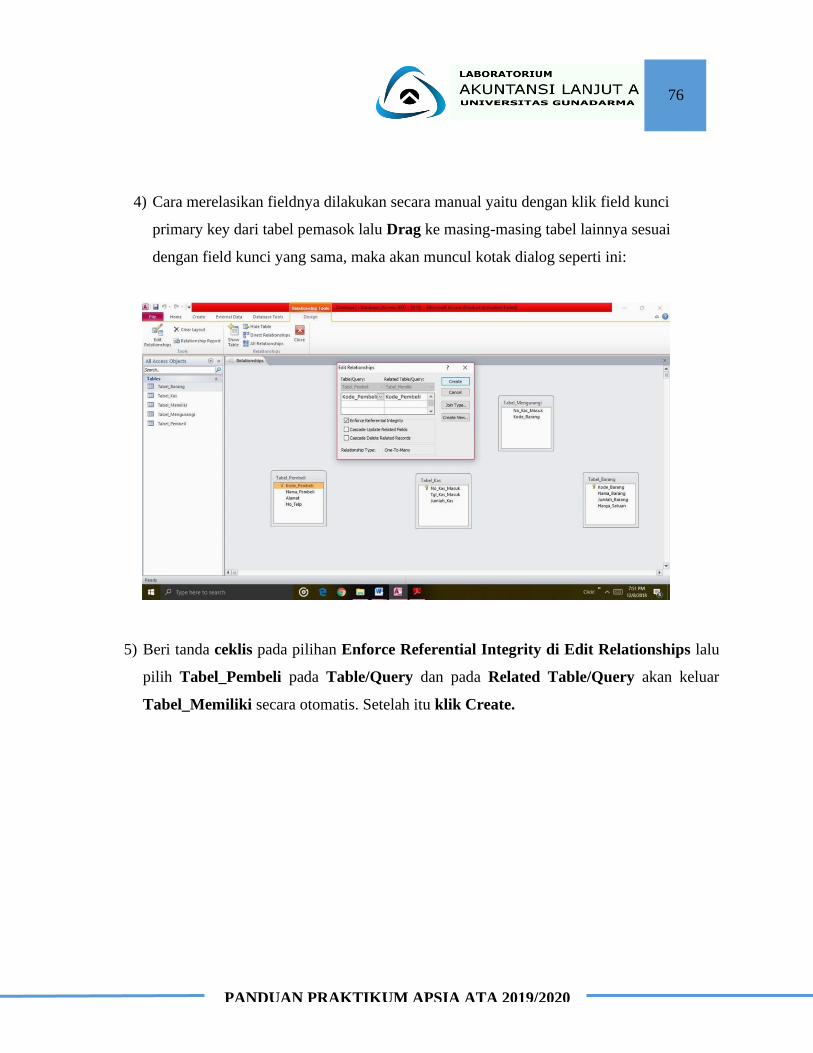

4) Cara merelasikan fieldnya dilakukan secara manual yaitu dengan klik field kunci primary

key dari tabel pemasok lalu Drag ke masing-masing tabel lainnya sesuai dengan field

kunci yang sama, maka akan muncul kotak dialog seperti ini:

41

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

41

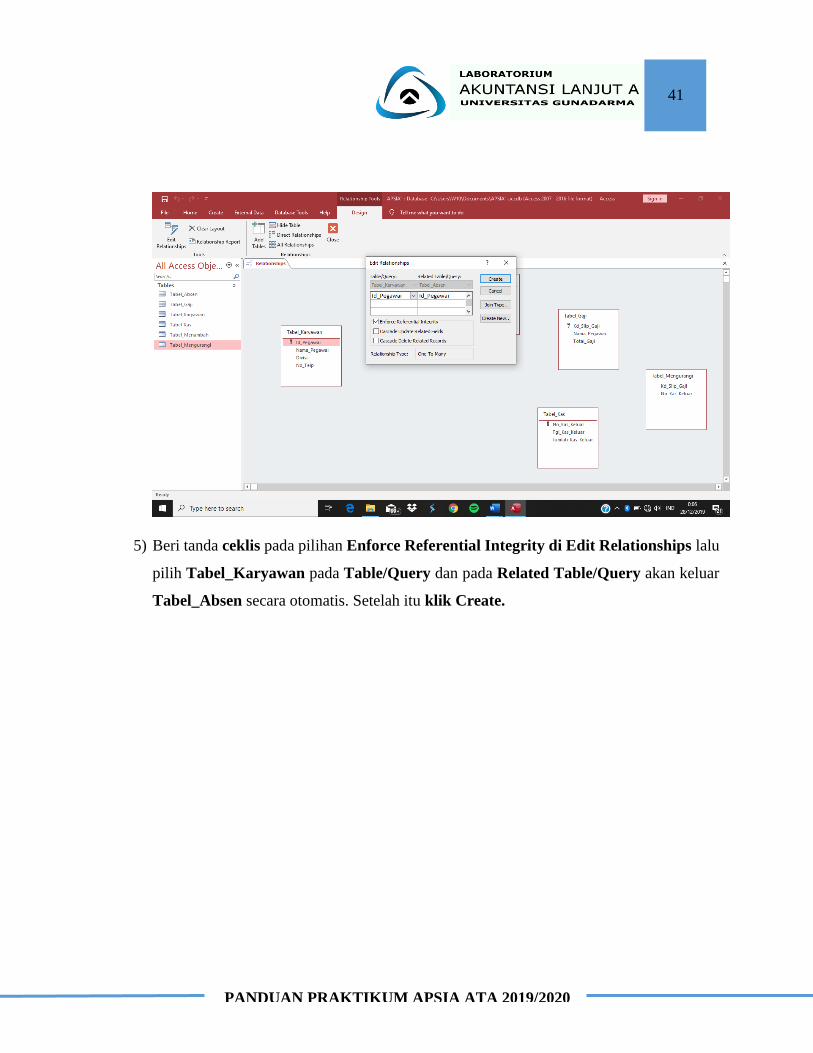

5) Beri tanda ceklis pada pilihan Enforce Referential Integrity di Edit Relationships lalu

pilih Tabel_Karyawan pada Table/Query dan pada Related Table/Query akan keluar

Tabel_Absen secara otomatis. Setelah itu klik Create.

42

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

42

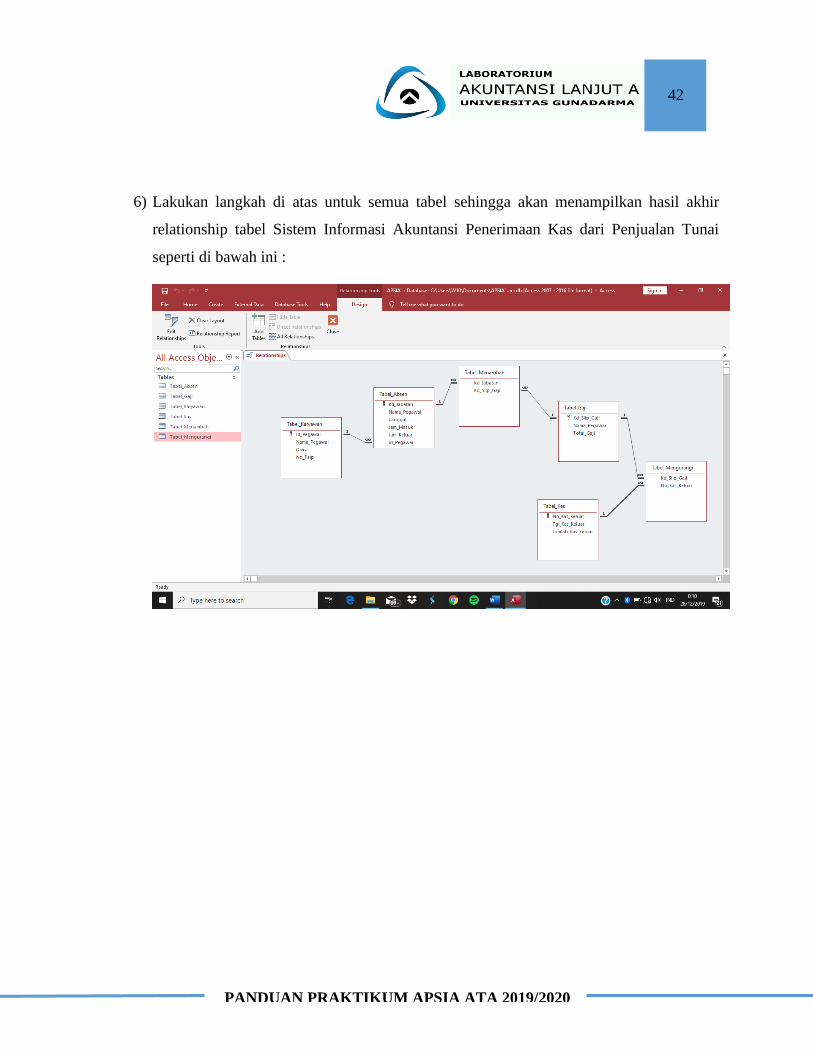

6) Lakukan langkah di atas untuk semua tabel sehingga akan menampilkan hasil akhir

relationship tabel Sistem Informasi Akuntansi Penerimaan Kas dari Penjualan Tunai

seperti di bawah ini :

43

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

43

ANALISIS PERANCANGAN SISTEM INFORMASI AKUNTANSI

Sistem informasi akuntansi adalah informasi yang berhubungan dengan data finansial,

terutama informasi keuangan, untuk memenuhi kebutuhan informasi bagi pihak luar maupun

dalam perusahaan. Ada berbagai macam definisi tentang sistem informasi akuntansi, salah satunya

adalah:

Menurut Krismiaji (2015: 4), sistem informasi akuntansi adalah sebuah sistem yang

memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk

merencanakan, mengendalikan, dan mengoperasikan bisnis. Untuk dapat menghasilkan informasi

yang diperlukan oleh para pembuat keputusan, sistem informasi akuntansi harus melaksanakan

tugas-tugas sebagai berikut :

1. Mengumpulkan transaksi dan data lain serta memasukkannya ke dalam sistem

2. Memproses data transaksi

3. Menyimpan data untuk keperluan di masa mendatang

4. Menghasilkan informasi yang diperlukan dengan memproduksi laporan atau

memungkinkan para pemakai untuk melihat sendiri data yang tersimpan di komputer.

5. Mengendalikan seluruh proses sehingga informasi yang dihasilkan akurat dan dapat

dipercaya

Analisis sistem adalah penguraian dari suatu sistem informasi yang utuh ke dalam bagian-

bagian komponennya dengan maksud untuk mengidentifikasikan dan mengevaluasi permasalahan,

kesempatan, hambatan yang terjadi dan kebutuhan yang diharapkan sehingga dapat diusulkan

perbaikan (Jogiyanto, 2005).

Analisis perancangan sistem informasi akuntansi merupakan identifikasi terhadap

permasalahan yang terjadi pada sebuah sistem informasi akuntansi kemudian sistem informasi

akuntansi tersebut diperbaiki agar kinerjanya lebih efektif dan efisien. Sistem informasi akuntansi

yang lama perlu diperbaiki disebabkan beberapa hal, yaitu:

44

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

44

1. Adanya permasalahan yang timbul di sistem yang lama, dapat berupa:

• Ketidakberesan

• Pertumbuhan Organisasi

2. Untuk meraih kesempatan-kesempatan

3. Adanya instruksi-instruksi

Dalam pembelajaran ini, kita akan menganalisis dan merancang sistem baru dari 2 jenis

kegiatan Sistem Informasi Akuntansi, yaitu Sistem Informasi Akuntansi Penggajian dan Sistem

Informasi Akuntansi Penerimaan Kas dari Penjualan Tunai.

45

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

45

KASUS 2 SISTEM INFORMASI AKUNTANSI

PENERIMAAN KAS DARI PENJUALAN TUNAI

46

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

46

KASUS 2

SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS DARI PENJUALAN TUNAI

A. Pengertian Sistem Informasi Akuntansi Penerimaan Kas dari Penjualan Tunai

Sistem Informasi Akuntansi Penerimaan Kas adalah suatu catatan yang dibuat untuk

kegiatan penerimaan uang dari penjualan tunai.

Sistem Informasi Akuntansi Penjualan Tunai didefinisikan sebagai metode dan

prosedur pencatatan dengan mengidentifikasi, merangkai, menganalisis dan melaporkan

atas pembayaran harga barang yang terlebih dahulu dilakukan pembeli.

B. Jaringan Prosedur yang Membentuk Sistem Informasi Akuntansi Penerimaan Kas dari

Penjualan Tunai

1. Prosedur Order Penjualan

2. Prosedur Penerimaan Kas

3. Prosedur Penyerahan Barang

4. Prosedur Penyetoran Kas ke Bank

5. Prosedur Penerimaan Kas

C. Fungsi-Fungsi yang Terkait dalam Sistem Informasi Akuntansi Penerimaan Kas dari

Penjualan Tunai

➢ Fungsi Penjualan

Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab

menerima order dari pembeli, mengisi faktur penjualan tunai, dan menyerahkan faktur

tersebut kepada pembeli untuk kepentingan pembayaran harga barang ke fungsi kas.

➢ Fungsi Kas

Fungsi ini bertanggung jawab sebagai penerima kas dari pembeli. Fungsi ini berada di

tangan kasir.

47

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

47

➢ Fungsi Akuntansi

Fungsi ini bertanggung jawab sebagai pencatat transaksi penjualan, pencatatan

penerima kas, dan pembuat laporan penjualan.

➢ Fungsi Gudang

Fungsi ini bertanggung jawab untuk menyiapkan barang yang dipesan oleh pembeli

serta menyerahkan barang tersebut ke Fungsi Kas.

D. Dokumen yang Digunakan dalam Sistem Informasi Akuntansi Penerimaan Kas dari

Penjualan Tunai

1. Faktur Penjualan Tunai (FPT)

Dokumen ini digunakan untuk merekam berbagai informasi yang diperlukan oleh

manajemen mengenai transaksi penjualan tunai.

2. Pita Register Kas (Cash Register Tape) / (PRK)

Dokumen ini merupakan bukti penerimaan kas yang dikeluarkan oleh fungsi kas.

Dokumen PRK ini dihasilkan oleh fungsi kas dengan cara mengoperasikan mesin register

kas (cash register).

3. Surat Pengeluaran Barang (SPB)

Dokumen ini merupakan bukti pengeluarang barang yang dikeluarkan oleh fungsi

Gudang.

4. Bukti Setor Bank (BSB)

Dokumen ini dibuat oleh fungsi kas sebagai bukti penyetoran kas ke bank. Bukti setor

bank dipakai oleh fungsi akuntansi sebagai dokumen sumber untuk pencatatan transaksi

penerimaan kas dari penjualan tunai ke dalam jurnal penerimaan kas.

5. Laporan Penjualan Tunai (LPT)

Laporan ini digunakan untuk memberitahukan penerimaan kas perusahaan kepada

pimpinan.

48

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

48

E. Catatan Akuntansi yang Digunakan dalam Sistem Informasi Akuntansi Penerimaan Kas dari

Penjualan Tunai

1. Jurnal Penerimaan Kas (JPK)

Jurnal ini digunakan oleh fungsi akuntansi untuk mencatat penerimaan kas dari

berbagai sumber di antaranya dari penjualan tunai.

2. Kartu Persediaan (KP)

Dalam Sistem Informasi Akuntansi penjualan tunai, kartu persediaan ini digunakan

untuk mencatat harga pokok persediaan yang dijual.

3. Buku Besar (BB)

Catatan yang terdiri dari rekening-rekening yang digunakan untuk meringkas atau

menggolongkan data keuangan yang telah dicatat sebelumnya kedalam jurnal.

49

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

49

Flowchart adalah teknik dokumentasi yang digunakan untuk menggambarkan kegiatan

yang terjadi di dalam sistem. Penggunaan flowchart lebih bermanfaat dibandingkan dengan uraian

tertulis dalam menggambarkan suatu sistem.

Simbol-Simbol Flowchart Terkomputerisasi

Simbol Nama Simbol Makna Simbol

Terminal

Digunakan untuk memulai, mengakhiri, atau titik

henti dalam sebuah proses atau program, juga

digunakan untuk pihak eksternal.

Dokumen

Sebuah dokumen atau laporan, dokumen dapat

dibuat dengan tangan atau dicetak oleh komputer

Dokumen rangkap

Digambarkan dengan menumpuk simbol

dokumen dan pencetakan nomor dokumen di

bagian depan dokumen pada bian kiri atas

Input/output

Digunakan untuk menggambarkan berbagai

media input dan output dalam sebuah bagan alir

program. Menggambarkan jurnal dan buku besar

dalam bagan alir dokumen

2

Faktur 1

1. BAGAN ALIR DOKUMEN (FLOWCHART) 1. BAGAN ALIR DOKUMEN (FLOWCHART)

50

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

50

Tampilan

Informasi ditampilkan oleh alat output on-line

seperti terminal CRT atau monitor komputer

PC

Pemasukan Data

On-line

Entri data oleh alat on-line seperti terminal

CRT atau komputer pribadi

Kegiatan campuran

Sebuah fungsi pemrosesan yang dilaksanakan

dengan menggunakan alat selain komputer

Pemrosesan

Komputer

Sebuah fungsi pemrosesan yang dilaksanakan

oleh komputer, biasanya menghasilkan

perubahan terhadap data atau informasi

51

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

51

52

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

52

SISTEM INFORMASI AKUNTANSI

PENERIMAAN KAS DARI PENJUALAN TUNAI PADA TOKO ZAFIA

Toko Zafia merupakan toko yang menjual berbagai jenis pakaian mulai dari pakaian

anak-anak hingga pakaian dewasa dan perlengkapan bayi. Sistem yang dijalankan pada toko

Zafia ini adalah penjualan tunai.

BAGIAN PENJUALAN

Sistem informasi akuntansi penerimaan kas dari penjualan tunai pada Toko Zafia dimulai dengan

menerima order dari pelanggan. Kemudian, membuka Database Barang untuk melihat

ketersediaan barang, lalu menampilkan database barang pada layar monitor PC. Setelah itu,

membuat Faktur Penjualan Tunai (FPT) lalu mencetak Faktur Penjualan Tunai (FPT) sebanyak

3 lembar. Kemudian, FPT 1 diberikan kepada pembeli, FPT 2 diberikan kepada Bagian

Akuntansi, dan FPT 3 diarsip berdasarkan tanggal.

BAGIAN PENERIMAAN KAS

Bagian Penerimaan Kas menerima Faktur Penjualan Tunai (FPT) 1 beserta uang dari pembeli,

kemudian Bagian Kas mencocokan antara Faktur Penjualan Tunai (FPT) 1 dan jumlah uang yang

diterima. Jika tidak cocok, Faktur Penjualan Tunai (FPT) 1 beserta uang dikembalikan kepada

Pembeli. Jika cocok, Faktur Penjualan Tunai (FPT) 1 diotorisasi dengan membubuhkan tanda

tangan. Selanjutnya, membuka Database Kas. Kemudian, mengentry data kas sesuai dengan

Faktur Penjualan Tunai (FPT) 1 yang telah ditanda tangani ke dalam DATABASE KAS. Setelah

itu, menyiapkan barang sesuai dengan FPT 1 Otorisasi. Lalu, FPT 1 otorisasi beserta barang

diserahkan kepada Pembeli.

BAGIAN AKUNTANSI

Bagian Akuntansi menerima Faktur Penjualan Tunai (FPT) 2 dari Bagian Penjualan dan

menerima Faktur Penjualan Tunai (FPT) 1 otorisasi dari Pembeli. Kemudian, Bagian Akuntansi

53

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

53

mencocokan antara Faktur Penjualan Tunai (FPT) 2 dengan Faktur Penjualan Tunai (FPT) 1

otorisasi. Jika tidak cocok, Faktur Penjualan Tunai (FPT) 1 otorisasi dikembalikan ke Pembeli

dan Faktur Penjualan Tunai (FPT) 2 dikembalikan ke Bagian Penjualan. Jika cocok, Bagian

Akuntansi akan membuat Jurnal Penerimaan Kas. Lalu membuat Laporan Penjualan Tunai

(LPT). Kemudian, mencetak Jurnal Penerimaan Kas (JPK) dan Laporan Penjualan Tunai (LPT).

Setelah itu, Laporan Penjualan Tunai (LPT) diserahkan ke Pimpinan, Faktur Penjualan

Tunai (FPT) 1 Otorisasi dan Faktur Penjualan Tunai (FPT) 2 diarsip berdasarkan tanggal,

dan Jurnal Penerimaan Kas (JPK) dicatat ke Buku Besar (BB) serta dicatat di Kartu

Persediaan (KP).

Tugas:

Buatlah flowchartnya!!

54

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

54

SISTEM PENGENDALIAN INTERN

Sistem pengendalian intern adalah struktur organisasi, metode, dan ukuran-ukuran yang

dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data

akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen (Mulyadi : 163).

Pengendalian intern adalah rencana organisasi organisasi dan metode yang digunakan

untuk menjaga atau melindungi aktiva, menghasilkan informasi yang akurat dan dapat dipercaya,

memperbaiki efisiensi, dan untuk mendorong ditaatinya kebijakan manajemen (Krismiaji: 216).

Sistem Pengendalian Intern Menurut COSO (Committee Of Sponsoring Organization Of The

Treadway Commission)

Sistem pengendalian internal merupakan suatu proses yang melibatkan dewan komisaris,

manajemen, dan personil lain, yang dirancang untuk memberikan keyakinan memadai tentang

pencapaian tiga tujuan berikut ini:

1. Efektivitas dan efisiensi operasi

2. Keandalan pelaporan keuangan

3. Kepatuhan terhadap hukum dan peraturan yang berlaku

Tujuan Sistem Pengendalian Intern Menurut Mulyadi

1. Menjaga kekayaan organisasi

2. Mengecek ketelitian dan keandalan data akuntansi

3. Mendorong efisiensi

4. Mendorong dipatuhinya kebijakan manajemen

55

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

55

Komponen-Komponen Pengendalian Internal Menurut COSO

1. A Control Environment (Lingkungan Pengendalian)

Merupakan tanggung jawab manajemen puncak untuk menyatakan dengan jelas nilai-

nilai integritas dan kegiatan tidak etis yang tidak dapat ditoleransi.

2. Risk Assessment (Penaksiran Resiko)

Perusahaan harus mengidentifikasi dan menganalisis faktor-faktor yang menciptakan

resiko bisnis baik dari intern atau ekstern dan harus menentukan bagaimana caranya

mengelola resiko tersebut.

3. Control Activities (Aktivitas Pengendalian)

Untuk mengurangi terjadinya kecurangan, manajemen harus merancang kebijakan dan

prosedur untuk membantu menghadapi resiko-resiko tertentu yang dihadapi perusahaan

sehingga tujuan organisasi dapat dicapai.

4. Information and Communication (Informasi dan Komunikasi)

Sistem informasi yang relevan terhadap tujuan pelaporan keuangan, yang meliputi

mengumpulkan, mencatat, memproses, menyimpan, meringkas dan

mengkomunikasikan informasi mengenai sebuah organisasi. Sistem pengendalian

internal harus dikomunikasikan dan diinfokan kepada seluruh karyawan perusahaan dari

atas hingga bawah.

5. Monitoring (Pemantauan)

Sistem pengendalian internal harus dipantau secara berkala. Apabila terjadi kekurangan

yang signifikan, harus segera dilaporkan kepada manajemen puncak dan ke dewan

komisaris.

56

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

56

SISTEM PENGENDALIAN INTERNAL PADA SISTEM INFORMASI AKUNTANSI

PENERIMAAN KAS DARI PENJUALAN TUNAI

1. Lingkungan Pengendalian

Toko Zafia harus mempunyai struktur organisasi yang jelas dalam bentuk grafis serta harus

menetapkan otoritas dan tanggung jawab bagi setiap pekerjaan, sehingga dapat diketahui

secara jelas penanggung jawabnya. Selain itu, setiap karyawan yang direkrut oleh perusahaan

harus mempunyai komitmen terhadap integritas dan nilai nilai etika serta memiliki

kemampuan yang sesuai dengan pekerjannya.

2. Penilaian Resiko

Akuntan memainkan peran yang penting dalam membantu manajemen mengontrol bisnis

dengan mendesain sistem pengendalian yang efektif dan mengevaluasi sistem yang ada untuk

memastikan bahwa sistem tersebut berjalan dengan efektif. Akuntan dapat mengevaluasi

sistem pengendalian internal dengan menggunakan strategi manajemen resiko. Toko Zafia

sudah terdapat bagian akuntansi sehingga dapat membantu manajemen mengontrol bisnis dan

mengevaluasi sistem dengan baik. Namun, pada Toko Zafia tidak terdapat bagian penyerahan

barang yang bertugas menyerahkan barang kepada pembeli.

3. Aktivitas Pengendalian

Aktivitas pengendalian adalah kebijakan dan peraturan yang menjamin bahwa tujuan

pengendalian pihak manajemen dicapai.

57

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

57

Sistem Pengendalian Intern pada Sistem Informasi Akuntansi Penerimaan Kas dari

Penjualan Tunai

Sistem informasi akuntansi penerimaan kas dari penjualan tunai menurut Mulyadi (2008) terdiri

dari :

A. Struktur Organisasi

1. Fungsi penjualan harus terpisah dari fungsi kas.

Fungsi penjualan merupakan fungsi operasi yang berhubungan dengan penjualan dimana

harus dipisahkan dari fungsi kas yang merupakan fungsi penyimpanan kas yang diterima

dari pelanggan. Penerimaan kas dilakukan oleh bagian kasir yang nantinya dicek

kebenarannya oleh Bagian Order Penjualan, karena penerimaan kas terjadi setelah faktur

penjualan dikeliarkan oleh bagian order penjualan.

Pada Toko Zafia, fungsi penjualan sudah terpisah dari fungsi penerimaan kas.

Fungsi penjualan sudah berjalan dengan baik oleh Bagian penjualan tanpa

merangkap fungsi penerimaan kas yang sudah dijalankan oleh bagian penerimaan

kas.

2. Fungsi kas harus terpisah dari fungsi akuntansi.

Fungsi akuntansi merupakan fungsi yang melakukan pencatatan penjualan tunai harus

dipisahkan dari fungsi kas yang fungsinya sebagai fungsi penyimpanan. Hal ini untuk

menjamin ketelitian dan keandalan data akuntansi.

Pada Toko Zafia, fungsi kas sudah terpisah dari fungsi akuntansi.fungsi akuntansi

sudah dijalankan dengan baik oleh bagian Accounting npa merangkap fungsi kas

yang sudah dijalankan oleh bagian penerimaan kas.

58

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

58

3. Penyerahan barang kepada pelanggan harus dilaksanakan oleh fungsi penyerahan

barang.

Tidak ada bagian penyerahan barang yang melaksanakan penyerahan barang ke

pelanggan dan mencocokan faktur dengan barang yang kemudian mengirimnya ke

pelanggan.

Pada Toko Zafia, belum terdapat fungsi penyerahan barang yang bertanggung jawab

dalam mengyerahkan atau mengirim barang kepada pelanggan yangdilaksanakan

oleh bagian penyerahan barang

B. Sistem Otorisasi dan Prosedur Pencatatan

1. Penerimaan order dari pembelian diotorisasi oleh fungsi-fungsi penjualan dengan

menggunakan formulir faktur penjulan tunai.

Transaksi penjualan tunai dimulai dengan dikeluarkannya faktur penjualan tunai oleh

fungsi penjualan. Faktur penjualan tunai harus diotorisasi oleh fungsi penjualan agar

menjadi dokumen yang sah.

Pada Toko Zafia , fungsi penjualan sudah mengotorisasi dalam menerima orderan

dan pembuatan formulir faktur penjualan tunai telah dilakukan oleh fungsi

penjualan.

2. Penerimaan kas diotorisasikan oleh fungsi kas dengan membubuhkan cap “lunas”

pada faktur penjualan tunai disertai denga pita register kas

Sebagai bukti bahwa fungsi penerimaan kas telah menerima kas dari pembeli, fungsi

tersebut harus membubuhkan cap “ lunas” disertai dengan pita register kas, dokumen

faktur penjualan tunai dapat memberikan bukti sah bagi fungsi pengiriman untuk

menyerahkan barang kepada pembeli.

Pada Toko Zafia, penerimaan kas telah diotoriasi oleh fungsi kas dengan cara

membubuhkan tanda tangan tetapi belum disertai dengan pita register kas.

59

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

59

3. Penyerahan barang diotorisasi oleh fungsi penyerahan dengan cara membuat

dokumen Surat Pengeluaran Barang (SPB)

Membuat dokumen Surat Pengeluaran Barang (SPB) sebagai bukti bahwa barang telah

diserahkan kepada pelanggan.

Pada Toko Zafia, belum ada fungsi penyerahan yang melaksanakan kegiatan membuat

dokumen Surat Pengeluaran Barang (SPB) saat barang telah diserahkan kepada

pelanggan

4. Pencatatan Akuntansi Didasarkan atas Dokumen Sumber yang Disertai dengan

Dokumen Pendukung.

Catatan informasi yang berasal dari dokumen sumber yang sah. Kesahihan dokumen

sumber dibuktikan dengan dilampirkannya dokumen pendukung yang lengkap, yang

telah diotorisasi oleh bagian yang berwenang.

Pada Toko Zafia sudah terlaksananya kegiatan pencatatan akuntansi yang

dilaksanakan oleh fungsi akuntansi yang menghasilkan jurnal penerimaan kas dan

Laporan Penerimaan Kas

C. Praktik yang Sehat

1. Penggunaan Dokumen Urut Tercetak

Semua dokumen di atas merupakan dokumen sumber sebagai dasar pencatatan biaya ke

dalam jurnal dan laporan keuangan .Pengawasan terhadap pemakaian berbagai dokumen

dapat dilakukan dengan membuat dokumen tersebut dalam bentuk bernomor urut

tercetak. Penggunaan nomor urut tercetak tersebut harus dipertanggungjawabkan oleh

fungsi yang berwenang untuk menggunakannya.

Pada Toko Zafia dokumen-dokumen yang digunakan sudah menggunakan nomor

urut tercetak.

60

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

60

2. Penerimaan kas dari Penjualan Tunai Disetorkan Seluruhnya ke Bank

Penyetoran segera seluruh jumlah kas yang diterima dari penjualan tunai ke Bank akan

menambah ketelitian dan keandalannya dengan menggunakan informasi dari bank yang

tercantum dalam rekening koran bank.

Pada Toko Zafia Belum terlaksananya kegiatan penyetoran kas ke bank setelah

kegiatan penjualan tunai.

4. Informasi dan Komunikasi

Pada Toko Zafia setiap kebijakan, jobdesk, dan wewenang yang telah ditetapkan oleh

perusahaan harus dikomunikasikan dan diinformasikan kepada seluruh karyawan

perusahaan. Komunikasi antara manajer puncak dengan bawahan juga perlu dilakukan

setidaknya minimal 1 kali komunikasi sehingga mengurangi kesalahpahaman yang akan

timbul. Selain itu, pelaporan keuangan harus dihasilkan untuk mencatat semua transaksi

secara absah, menguraikan dengan tepat waktu menurut periode yang ditentukan, dan

secara tepat menyajikan laporan keuangan.

5. Pemantauan

Pada Toko Zafia adanya pengawasan ataupun pemantauan terhadap sistem pengendalian

internal yang telah ditentukan sehingga setiap kekurangan yang masih ada dapat langsung

dilaporkan kepada manajemen puncak untuk dilakukan evaluasi dan mengambil tindakan

yang diperlukan.

Tugas:

Buatlah usulan setelah dilakukannya SPI dan buatlah flowchartnya disesuailan usulan yang

telah dibuat.

61

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

61

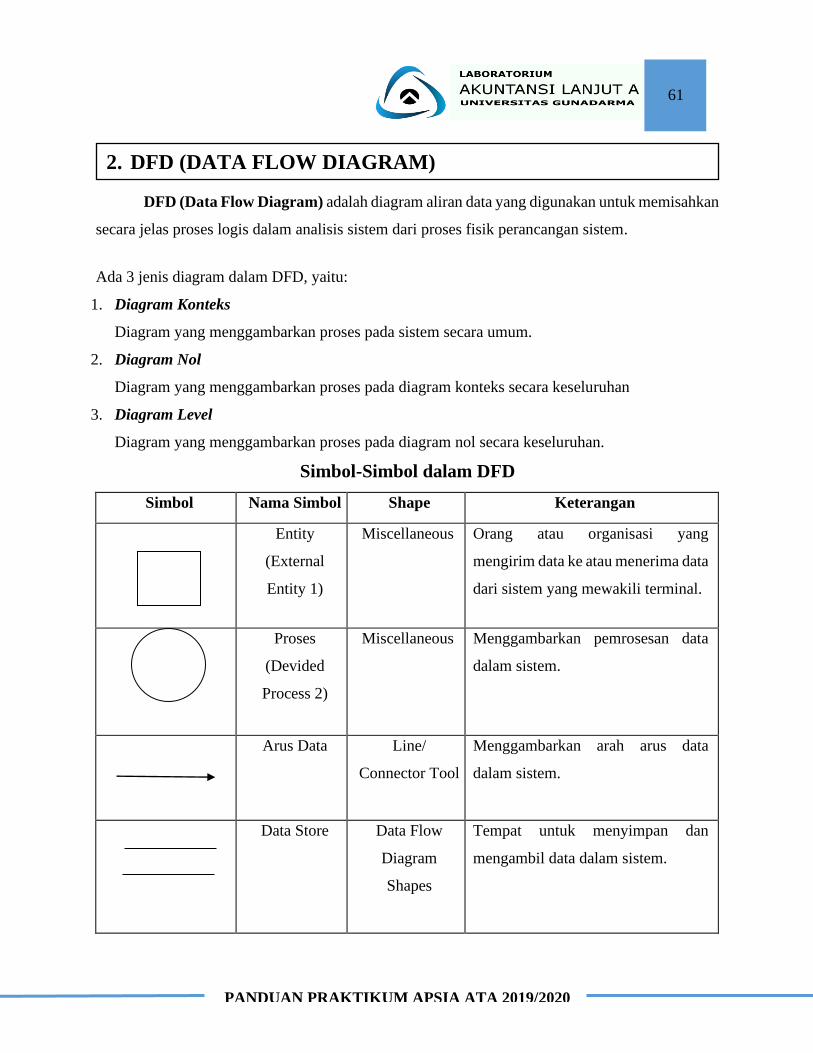

DFD (Data Flow Diagram) adalah diagram aliran data yang digunakan untuk memisahkan

secara jelas proses logis dalam analisis sistem dari proses fisik perancangan sistem.

Ada 3 jenis diagram dalam DFD, yaitu:

1. Diagram Konteks

Diagram yang menggambarkan proses pada sistem secara umum.

2. Diagram Nol

Diagram yang menggambarkan proses pada diagram konteks secara keseluruhan

3. Diagram Level

Diagram yang menggambarkan proses pada diagram nol secara keseluruhan.

Simbol-Simbol dalam DFD

Simbol Nama Simbol Shape Keterangan

Entity

(External

Entity 1)

Miscellaneous Orang atau organisasi yang

mengirim data ke atau menerima data

dari sistem yang mewakili terminal.

Proses

(Devided

Process 2)

Miscellaneous Menggambarkan pemrosesan data

dalam sistem.

Arus Data Line/

Connector Tool

Menggambarkan arah arus data

dalam sistem.

Data Store

Data Flow

Diagram

Shapes

Tempat untuk menyimpan dan

mengambil data dalam sistem.

2. DFD (DATA FLOW DIAGRAM)

62

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

62

SISTEM INFORMASI AKUNTANSI

PENERIMAAN KAS DARI PENJUALAN TUNAI TOKO ZAFIA

Sistem informasi akuntansi penerimaan kas dari penjualan tunai pada Toko Zafia diawali

dari sistem menyerahkan Faktur Penjualan Tunai (FPT) kepada pembeli. Kemudian, sistem

menerima Faktur Penjualan Tunai (FPT) dari Pembeli. Setelah itu, sistem menyerahkan Faktur

Penjualan Tunai (FPT) Otorisasi dan Pita Register Kas (PRK) kepada pembeli. Kemudian, pembeli

menyerahkan Faktur Penjualan Tunai (FPT) Otorisasi dan Pita Register Kas (PRK) ke sistem.

Setelah itu, sistem menyerahkan Faktur Penjualan Tunai (FPT) Otorisasi dan Pita Register Kas

(PRK) ke Pembeli. Kemudian, sistem menerima Bukti Setor Bank (BSB) dari Bank. Setelah itu,

sistem menyerahkan Laporan Penjualan Tunai (LPT) kepada Pimpinan.

Dalam Sistem Informasi Akuntansi Penerimaan Kas terdapat 5 proses, yaitu Membuat

Faktur Penjualan Tunai (FPT), Otorisasi Faktur Penjualan Tunai (FPT), Membuat Surat

Pengeluaran Barang (SPB), Input Bukti Setor Bank (BSB), dan Pencatatan Akuntansi. Dalam

proses Otorisasi Faktur Penjualan Tunai (FPT) terdapat proses lanjutan yaitu Membuat Pita

Register Kas (PRK). Lalu, dalam proses Pencatatan Akuntansi terdapat proses lanjutan yaitu

Membuat Jurnal Penerimaan Kas (JPK) dan Membuat Laporan Penjualan Tunai (LPT)).

Dalam proses Membuat Faktur Penjualan Tunai (FPT), sistem membutuhkan DATA

BARANG untuk menginput data barang. Lalu, sistem menghasilkan Faktur Penjualan Tunai (FPT)

yang akan diserahkan kepada pembeli.

Dalam proses Otorisasi Faktur Penjualan Tunai (FPT) sistem menerima Faktur

Penjualan Tunai (FPT) dari Pembeli. Kemudian, sistem menghasilkan Faktur Penjualan Tunai

(FPT) Otorisasi dan Pita Register Kas (PRK) yang akan diserahkan ke Pembeli dan proses

Pencatatan Akuntansi.

Dalam proses Membuat Surat Pengeluaran Barang (SPB), sistem menerima Faktur

Penjualan Tunai (FPT) Otorisasi dan Pita Register Kas (PRK) dari Pembeli. Kemudian, sistem

membutuhkan DATA BARANG untuk menginput dan mengupdate data barang. Setelah itu,

63

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

63

sistem menghasilkan Faktur Penjualan Tunai (FPT) Otorisasi dan Pita Register Kas (PRK) yang

diserahkan kepada Pembeli. Kemudian menghasilkan Surat Pengeluaran Barang (SPB) yang

diserahkan ke proses Pencatatan Akuntansi.

Dalam proses Input Bukti Setor Bank (BSB), sistem memberikan BSB yang telah diisi

ke Bank. Kemudian, sistem menerima Bukti Setor bank (BSB) dari Bank. Lalu sistem

membutuhkan DATA KAS untuk menginput data kas. Kemudian sistem menghasilkan Bukti Setor

Bank (BSB) yang akan diserahkan kepada proses Pencatatan Akuntansi.

Dalam proses Pencatatan Akuntansi, sistem menerima Faktur Penjualan Tunai (FPT)

Otorisasi dan Pita Register Kas (PRK) dari proses Otorisasi Faktur Penjualan Tunai (FPT), Surat

Pengeluaran Barang (SPB) dari proses Membuat SPB, dan Bukti Setor Bank (BSB) dari proses

Input BSB. Kemudian, sistem menghasilkan LPT yang akan diserahkan kepada Pimpinan.

Dalam proses Otorisasi Faktur Penjualan Tunai (FPT) terdapat proses lanjutan yaitu

Mengoperasikan Pita Register Kas (PRK). Pada kegiatan Mengoperasikan Pita Register Kas

(PRK), sistem menerima Faktur Penjualan Tunai (FPT) dari Pembeli. Kemudian, sistem

membutuhkan DATA KAS untuk menginput dan mengupdate data kas. Setelah itu, sistem

menghasilkan Faktur Penjualan Tunai (FPT) dan Pita Register Kas (PRK) yang diserahkan ke

Otorisasi FPT untuk dilakukan otorisasi.

Dalam proses Pencatatan Akuntansi terdapat proses lanjutan yaitu Membuat Jurnal

Penerimaan Kas (JPK) dan Membuat Laporan Penjualan Tunai (LPT). Pada kegiatan Membuat

Jurnal Penerimaan Kas, sistem menerima Faktur Penjualan Tunai (FPT) Otorisasi dan Pita Register

Kas (PRK) dari proses Otorisasi FPT, Surat Pengeluaran Barang (SPB) dari proses Membuat SPB,

dan Bukti Setor Bank (BSB) dari proses Input Bukti Setor Barang (BSB). Kemudian sistem

menghasilkan Jurnal Penerimaan Kas (JPK) yang akan diserahkan ke kegiatan selanjutnya yaitu

Membuat Laporan Penjualan Tunai (LPT). Pada kegiatan Membuat Laporan Penjualan Tunai

(LPT), sistem menerima Jurnal Penerimaan Kas (JPK) dari kegiatan sebelumnya. Kemudian,

sistem menghasilkan Laporan Penjualan Tunai (LPT) yang akan diserahkan kepada Pimpinan.

64

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

64

Microsoft Access adalah program aplikasi keluaran Microsoft yang berguna untuk

membuat, mengolah, dan mengelola database (basis data). Database (basis data) yaitu kumpulan

arsip data berbentuk tabel yang saling relasi atau berhubungan sehingga menghasilkan informasi.

Untuk memulai Microsoft Access, terdapat 2 cara yang dapat dilakukan, yaitu:

1. Klik Window Start > All Program > Microsoft Office > Microsoft Access.

2. Klik dua kali ikon/shortcut Microsoft Access jika telah dibuat di wallpaper Window.

ELEMEN-ELEMEN DASAR MICROSOFT ACCESS

Sebelum menggunakan Microsoft Access, ada baiknya untuk mengenali berbagai elemen dasar

yang ada pada Microsoft Access. Elemen-elemen dasar tersebut adalah sebagai berikut:

1. Baris Judul (Title Bar)

Baris judul merupakan informasi yang berisi informasi aplikasi yang sedang aktif.

2. Baris Menu (Menu Bar)

Baris menu adalah menu yang berbentuk pulldown dapat di pilih dengan mengeklik

menunya. Menu pilihan antara lain: File, Home, Create, External Data, Database Tools,

Fields, dan Table.

3. Baris Toolbar (Toolbars)

Baris toolbar adalah ikon yang berisi perintah yang sering digunakan, berada di bawah baris

menu.

4. Task Pane

Task Pane adalah jendela yang ditampilkan sebelah kanan area kerja (sebelah kiri

pengguna), yang membantu pemakai dalam mengedit atau menyunting database, isinya

disesuaikan dengan pekerjaan yang sedang dilakukan.

3. MICROSOFT ACCESS

65

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

65

5. Tombol Ukuran (Sizing Button)

Tombol ukuran berisi tombol minimize untuk memperkecil ukuran window, tombol

maximize untuk memperbesar ukuran window, tombol restore untuk mengembalikan ke

ukuran semula atau ukuran sebelumnya dan tombol close untuk menutup jendela dan

mengakhiri program aplikasi.

6. Baris Penggulung (Scroll Bar)

Baris penggulung adalah fasilitas untuk melihat objek-objek yang terdapat pada jendela

database dengan menarik batang mendatar (Horizontal Scroll Bar) dan batang tegak

(Vertical Scroll Bar).

TIPE-TIPE DATA (DATA TYPE) DI MICROSOFT ACCESS

1. Text

Text dapat menerima huruf, angka, spasi dan tanda baca. Kapasitas text dapat menampung

hingga 255 karakter.

2. Memo

Memo dapat menerima teks apa saja dengan panjang maksimal 65535 karakter.

3. Number

Number dapat menerima data yang berisi bilangan.

4. Date / Time

Date / Time dapat menerima tanggal / waktu range tahun 100 hingga 9999.

5. Currency

Currency data dalam bentuk mata uang, dengan karakter 15 digit di sebelah kiri titik

desimal dan 4 digit di sebelah titik desimal.

6. AutoNumber

Auto Number berisi bilangan yang berurutan atau bilangan acak yang unik secara otomatis.

7. Yes / No

66

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

66

Yes / No berisi nilai Yes atau No.

8. OLE Object

OLE Object berisi objek yang dikaitkan (linked) atau disisipkan (embedded).

9. Hyperlink

Hyperlink dapat diisi dengan alamat hyperlink (URL) supaya terkait dengan objek atau

data yang tersimpan di lokasi tertentu.

10. Lookup Wizard

Lookup Wizard untuk memilih nilai dari tabel lain atau dari daftar nilai menggunakan list

box atau combo box.

SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS DARI PENJUALAN TUNAI

67

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

67

MERANCANG DAN MEMBUAT TABLE BARU DENGAN FASILITAS CREATE

Tabel adalah tempat data atau record-record diletakkan. Tabel terdiri atas baris (row) dan kolom

(column). Baris (row) sering disebut dengan record dan kolom (column) sering disebut dengan

field.

A. Struktur Daftar Tabel

Keterangan:

(*) : Primary Key

(**) : Secondary Key

1. Tabel_Pembeli

Field Name Data Type Field Size

*Kode_Pembeli Text 10

Nama_Pembeli Text 20

Alamat Text 40

No_Telp Text 15

2. Tabel_Memiliki

Field Name Data Type Field Size Format

**Kode_Pembeli Text 10

**No_Kas_Masuk Text 25

3. Tabel_Kas

68

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

68

Field Name Data Type Field Size Format

*No_Kas_Masuk Text 25

Tgl_Kas_Masuk Date/Time Medium Date

Jumlah_Kas Currency “Rp”#,###

4. Tabel_Mengurangi

Field Name Data Type Field Size Format

**No_Kas_Masuk Text 25

**Kode_Barang Text 10

5. Tabel_Barang

Field Name Data Type Field Size Format

*Kode_Barang Text 10

Nama_Barang Text 20

Jumlah_Barang Text 20

Harga_Satuan Currency “Rp”#,###

B. Daftar Tabel pada Sistem Penerimaan Kas dari Penjualan Tunai Toko Zafia

1. Tabel_Pembeli

Kode_Pembeli Nama_Pembeli Alamat No_Telp

AF Alfi JL. Lily No. 12 Cengkareng 021-100100

FR Firda JL. Tulip No. 19 Depok 021-101011

HN Hana Jl. Daisy No. 46 Kalimalang 021-110110

2. Tabel_Memiliki

69

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

69

Kode_Pembeli No_Kas_Masuk

AF TP-434

FR TP-435

HN TP-436

3. Tabel_Kas

No_Kas_Masuk Tgl_Kas_Masuk Jumlah_Kas

TP-434 08-Agst-2018 Rp 1.200.000

TP-435 23-Okt-2018 Rp 1.800.000

TP-436 12-Des-2018 Rp 2.700.000

4. Tabel_Mengurangi

No_Kas_Masuk Kode_Barang

TP-434 KM-101

TP-435 DR-561

TP-436 RT-408

5. Tabel_Barang

Kode_Barang Nama_Barang Jumlah_Barang Harga_Satuan

KM-101 Kemeja Motif 102 Rp 80.000

DR-561 Dress Renda 98 Rp 120.000

RT-408 Rok Tutu 55 Rp 135.000

70

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

70

C. Membuat Database dengan Menggunakan Ms. Access

1. MEMBUAT TABEL

Langkah-langkah membuat tabel:

1) Pilih New Blank Database > Blank Database

2) Pada kotak isian File Name, ketik nama file database Nama_Kelas

3) Klik Create

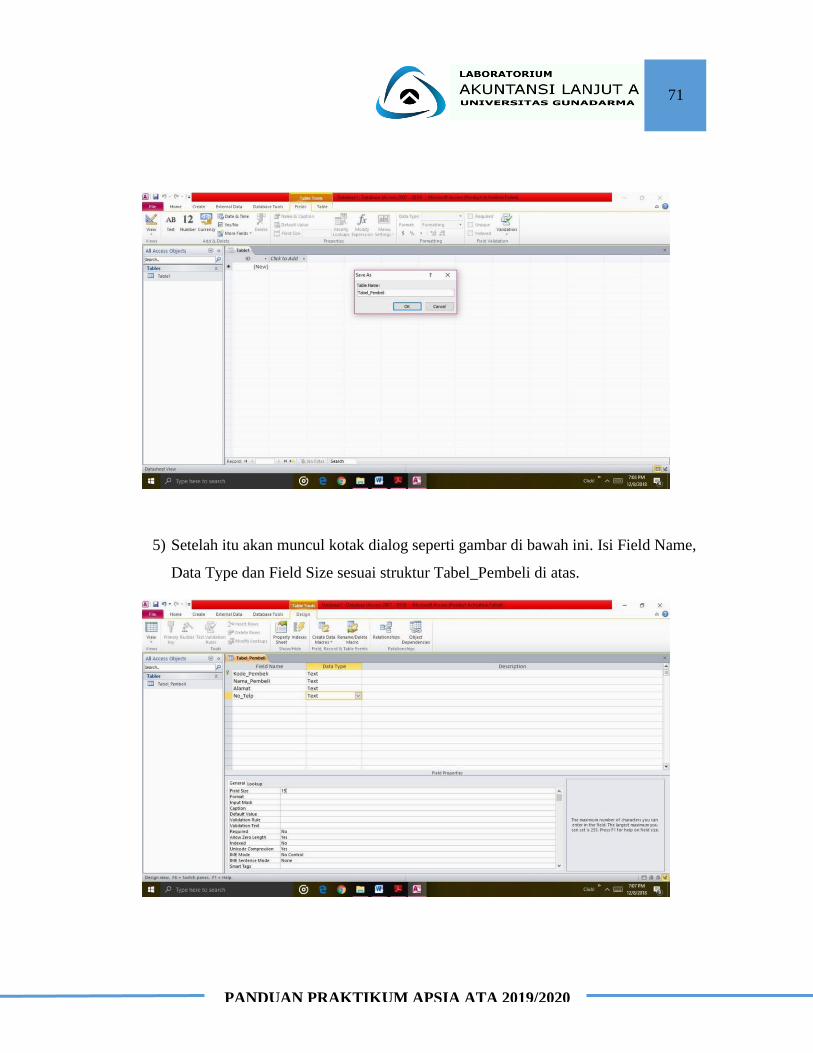

4) Lalu akan muncul kotak dialog seperti gambar di bawah ini. Pilih tool bar View di

pojok kiri dan pilih Design View. Lalu isi table name dengan Tabel_Pembeli. Klik

OK

71

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

71

5) Setelah itu akan muncul kotak dialog seperti gambar di bawah ini. Isi Field Name,

Data Type dan Field Size sesuai struktur Tabel_Pembeli di atas.

72

PANDUAN PRAKTIKUM APSIA ATA 2019/2020

72

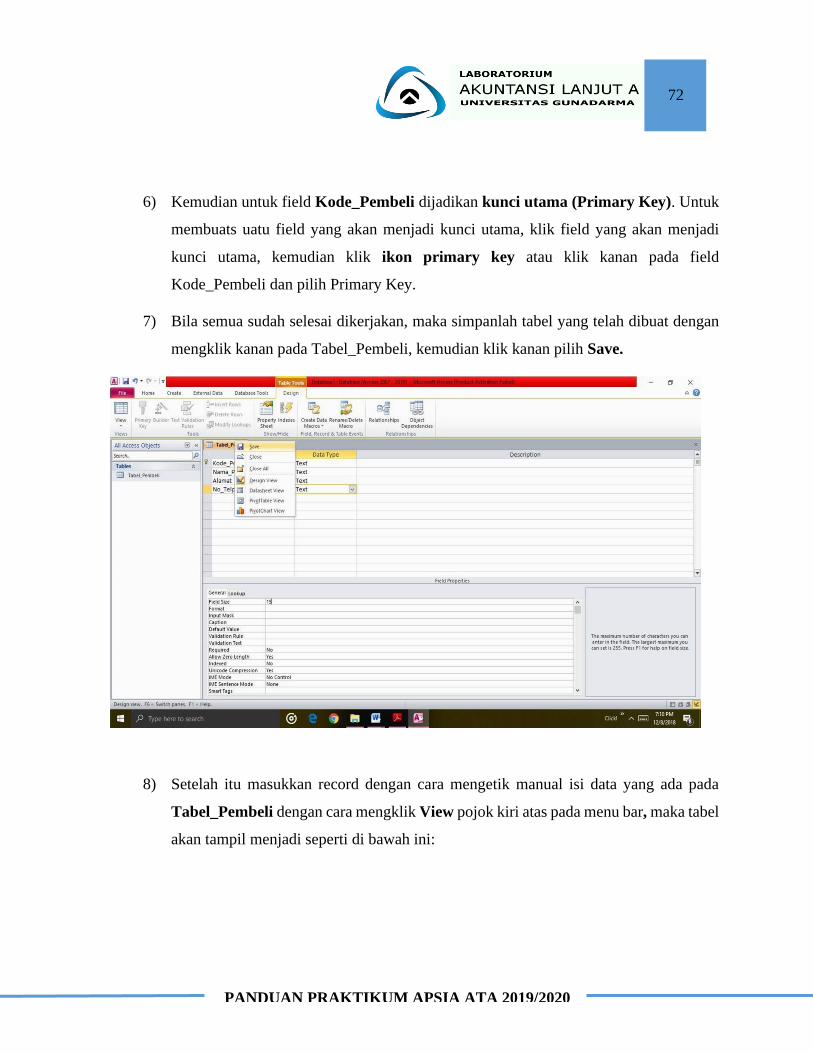

6) Kemudian untuk field Kode_Pembeli dijadikan kunci utama (Primary Key). Untuk

membuats uatu field yang akan menjadi kunci utama, klik field yang akan menjadi

kunci utama, kemudian klik ikon primary key atau klik kanan pada field