Corpul Experţilor Contabili şi Contabililor Autorizaţi din România

- filiala SIBIU - februarie 2014

Lector RAPCENCU Cris t ian

- 2014 -

Suport de curs Februarie 2014 Lect univ dr Rapcencu Cristian

2

Noutăţi fiscale – 2014 şi închiderea exerciţiului 2013

1. Limitarea plăţilor/încasărilor în numerar – proiect

Sfera de aplicare

Conform Proiectului de ordonanţă, urmează ca în sfera acestor limitări să fie introduse pe lângă

persoanele juridice şi persoanele fizice autorizate, întreprinderile individuale, întreprinderile familiale,

liber profesioniştii, persoanele fizice care desfăşoară activităţi în mod independent, asocierile şi alte

entităţi fară personalitate juridică (le voi numi “entităţi”).

Aceste prevederi se vor aplica şi operaţiunilor de încasări şi plăţi în valută efectuate pe

teritoriul României. Încadrarea în plafoanele prevăzute se efectuează în funcţie de cursul de schimb

valutar, comunicat de BNR, de la data efectuării operaţiunilor de încasări sau plăţi.

Contravaloarea achiziţiilor de bunuri imobile şi autovehicule se achită doar prin instrumente de

plată fără numerar.

Plafoanele stabilite pentru încasări/plăţi în numerar

Pot fi efectuate operaţiuni de încasări şi plăţi în numerar, în următoarele condiţii:

a) încasări de la entităţi în limita unui plafon zilnic de 2.000 lei/entitate;

b) plăţi către entităţi, în limita unui plafon zilnic total de 2.000 lei/entitate, dar nu mai mult de

un plafon total de 5.000 lei/zi;

c) plăţi din avansuri spre decontare, în limita unui plafon zilnic de 2.000 lei stabilit pentru

fiecare persoană care a primit avansuri spre decontare;

d) încasări efectuate de către magazinele de tipul Cash&Carry de la entităţi în limita unui

plafon zilnic de 10.000 lei/entitate;

e) plăţi către magazinele de tipul Cash&Carry, în limita unui plafon zilnic total de 10.000 lei

La data acordării avansurilor spre decontare, sumele aferente intră în calculul plafonului zilnic.

În cazul entităţilor care au organizate mai multe casierii, plafoanele prevăzute se vor urmări pe

fiecare casierie în parte.

Interzicerea plăţilor/încasărilor fragmentate

Vor fi interzise plăţile fragmentate în numerar către furnizorii de bunuri şi servicii pentru

facturile a căror valoare este mai mare de 2.000 lei şi respectiv de 10.000 lei către magazinele de tipul

Cash&Carry.

De asemenea, vor fi interzise încasările fragmentate în numerar de la beneficiari pentru facturile

a căror valoare este mai mare de 2.000 lei şi, respectiv, de 10.000 lei în cazul magazinelor de tipul

Cash&Carry.

Va fi interzisă fragmentarea facturilor pentru o livrare de bunuri sau o prestare de servicii a

căror valoare este mai mare de 2.000 lei, respectiv de 10.000 lei in cazul Cash&Carry.

În cazul entităţilor, pentru facturile stornate, aferente bunurilor returnate şi/sau serviciilor care

nu au fost prestate, cu valori mai mari de 2.000 lei, respectiv 10.000 lei în cazul magazinelor de tipul

Cash&Carry, restituirea sumelor aferente poate fi efectuată astfel: 2.000 lei, respectiv, 10.000 lei în

numerar, sumele care depăşesc aceste plafoane putând fi restituite numai prin alte modalităţi de plată

fără numerar.

Persoane fizice - restricţii

Operaţiunile de încasare în numerar efectuate de entităţi de la persoane fizice, reprezentând

contravaloarea unor livrări de bunuri sau a unor prestări de servicii se pot efectua în limita unui plafon

zilnic de 10.000 lei/persoană. Sunt interzise încasările fragmentate în numerar pentru livrările de

bunuri sau prestările de servicii cu o valoare mai mare de 10.000 lei, precum şi fragmentarea unei

livrări de bunuri sau a unei prestări de servicii cu valoare mai mare de 10.000 lei.

Operaţiunile de plăţi în numerar efectuate de entităţi către persoane fizice, reprezentând

contravaloarea unor achiziţii de bunuri sau a unor prestări de servicii, dividende, cesiuni de creanţe sau

alte drepturi şi restituiri de împrumuturi, sau alte finanţări se efectuează cu încadrarea în plafonul zilnic

Suport de curs Februarie 2014 Lect univ dr Rapcencu Cristian

3

de 2.000 lei/persoană. Sunt interzise plăţile fragmentate în numerar pentru tranzacţiile mai mari de

2.000 lei/persoană.

Operaţiunile de încasări în numerar efectuate de entităţi de la persoane fizice, reprezentând

cesiuni de creanţe sau alte drepturi, primirea de împrumuturi sau alte finanţări se efectuează în limita

unui plafon zilnic de 2.000 lei/persoană. Sunt interzise încasările fragmentate în numerar pentru aceste

tranzacţii, cu o valoare mai mare de 2.000 lei/persoană, precum şi fragmentarea tranzacţiilor.

În cazul returnării de bunuri de către persoanele fizice şi, respectiv, neprestării de servicii către

persoanele fizice, restituirea sumelor aferente poate fi efectuată în numerar în limita a 10.000 lei,

sumele care depăşesc acest plafon putând fi restituite numai prin alte modalităţi de plată fără numerar.

Operaţiunile de încasări şi plăţi în numerar între persoane fizice, efectuate ca urmare a

transferului dreptului de proprietate asupra unor bunuri sau drepturi, precum şi cele reprezentând

acordarea/restituirea de împrumuturi şi alte operaţiuni de încasări şi plăţi, se pot efectua în limita unui

plafon zilnic de 10.000 lei/tranzacţie. Sunt interzise încasările şi plăţile fragmentate în numerar pentru

tranzacţiile mai mari de 10.000 lei, precum şi fragmentarea unei tranzacţii mai mari de 10.000 lei.

În prezent, pentru persoanele fizice nu există plafon la plăţile în numerar.

Excepţii de la limitarea încasărilor/plăţilor în numerar

Plafoanele limită prevăzute mai sus nu se aplică pentru următoarele operaţiuni:

a) depunerile în conturile entităţilor, deschise la instituţiile de credit;

b) sumele eliberate în numerar de ATM-uri;

c) achitarea în numerar a impozitelor, taxelor, contribuţiilor, amenzilor şi a altor obligaţii

datorate bugetului statului;

d) retragerile de numerar din conturi deschise la instituţiile de credit pentru plata salariilor şi a

altor drepturi de personal;

e) cheltuielile de deplasare în interes de serviciu, în limita sumelor cuvenite pentru plata

transportului, a diurnei, a indemnizaţiei şi a cazării pe timpul deplasării, precum şi a

cheltuielilor neprevăzute, efectuate în acest sens;

Sancţiuni

Nerespectarea prevederilor de mai sus constituie contravenţie, în condiţiile în care nu reprezintă

infracţiune şi se sancţionează cu amendă de 25% din suma încasată/plătită care depăşeşte plafonul

stabilit pentru fiecare tip de operaţiune, dar nu mai puţin de 100 lei.

Conform notei de fundamentare, sancţiunile propuse au drept scop anularea impactului negativ

asupra bugetului de stat datorat pierderilor cauzate de rambursările de TVA efectuate către persoane

care au făcut plăţi în numerar, şi-au dedus TVA, dar în amonte se constată că furnizorii care trebuiau să

plătească TVA la buget au disparut.

Este interzisă acordarea oricăror avantaje clienţilor, de către entităţi, pentru efectuarea de plăţi

în numerar. Nerespectarea acestei prevederi constituie contravenţie şi se sancţionează cu amendă de la

3.000 lei la 4.500 lei.

În momentul în care proiectul de ordonanţă va fi aprobat de Guvern şi va intra în vigoare, OG

nr. 15/1996 va fi abrogată.

2. Prevederi speciale privind rambursarea TVA - proiect

TVA solicitată la rambursare se rambursează de organul fiscal conform procedurii şi condiţiilor

aprobate prin OMFP nr 263/2010, publicat în MOf nr 131 din 26 februarie 2010, modificat şi completat

de OMFP 2017/2011.

Organul fiscal decide dacă efectuează inspecţia fiscală anterior sau ulterior aprobării

rambursării, în baza unei analize de risc.

Suport de curs Februarie 2014 Lect univ dr Rapcencu Cristian

4

Prin excepţie însă, organul fiscal rambursează TVA cu efectuarea, ulterior, a inspecţiei fiscale

în cazurile în care:

a) suma solicitată la rambursare este de până la 20.000 lei; şi

b) suma solicitată la rambursare se situează între 20.000 lei şi 65.000 lei, în situaţia în care

contribuabilul optează pentru certificarea Decontului, iar certificarea este „fără rezerve”.

Aceste prevederi nu se aplică în cazul în care:

a) contribuabilul are înscrise în cazierul fiscal fapte care sunt sancţionate ca infracţiuni;

b) organul fiscal, pe baza informaţiilor deţinute, constată că există riscul unei rambursări

necuvenite.

Organul fiscal va notifica contribuabilul în cazul în care constată că a fost depus un Decont

certificat de un consultant fiscal care nu este activ sau de către o persoană care nu are calitatea de

consultant fiscal. În cazul în care certificarea nu se depune în termen de 30 de zile de la notificare,

organul fiscal decide dacă efectuează inspecţia fiscală anterior sau ulterior aprobării rambursării, în baza

unei analize de risc.

Ori de câte ori rambursarea se aprobă cu inspecţie fiscală ulterioară, inspecţia fiscală se decide în

baza unei analize de risc.

Răspunderea consultantului fiscal

Pentru obligaţiile de plată restante ale debitorului declarat insolvabil, răspund solidar cu acesta

următoarele persoane:

- consultanţii fiscali care au efectuat, cu rea credinţă, certificarea unui Decont de TVA cu opţiune de rambursare, determinând rambursarea unor sume de bani de la bugetul statului, fără

ca acestea să fie cuvenite debitorului.

3. Certificarea declaraţiilor fiscale - proiect

Art. 83 Depunerea declaraţiilor fiscale – se abrogă

(5) Declaraţiile fiscale anuale ale contribuabililor persoane juridice vor fi certificate de către un

consultant fiscal, în condiţiile legii, cu excepţia celor pentru care este obligatorie auditarea.

Contribuabilii pot opta pentru certificarea declaraţiilor fiscale, anterior depunerii acestora la

organul fiscal, de către un consultant fiscal înscris ca membru activ în Registrul consultanţilor fiscali şi

al societăţilor de consultanţă fiscală.

Declaraţiile fiscale rectificative prin care contribuabilii corectează creanţa fiscală aferentă unei

anumite perioade fiscale se depun la organul fiscal după certificarea lor de către un consultant fiscal

dacă prin corectare rezultă o diferenţă, în plus sau în minus, de peste 10% faţă de fiecare tip de

creanţă fiscală declarată în prima declaraţie depusă, dar nu mai puţin de 10.000 lei, indiferent de

numărul declaraţiilor rectificative. Această măsură nu se aplică în cazul depunerii Declaraţiilor 112

rectificative, dacă acestea vizează informaţii privind asiguraţii şi care nu au ca efect modificarea

creanţei fiscale.

Certificarea declaraţiilor fiscale se realizează „cu rezerve” sau „fără rezerve”. Documentele care

se încheie ca urmare a certificării trebuie să cuprindă obligatoriu explicaţii cu privire la cuantumul şi

natura creanţei fiscale declarate, precum şi cauzele care au generat rectificarea, iar în cazul unei

certificări cu rezerve, motivaţia acesteia.

Certificarea declaraţiilor rectificative de către un consultant fiscal care nu este activ sau de către o

persoană care nu are calitatea de consultant fiscal are ca efect lipsa certificării.

Penalităţi pentru necertificare

Organul fiscal primeşte şi înregistrează declaraţiile fiscale rectificative chiar dacă acestea nu sunt

certificate. Depunerea declaraţiilor fiscale necertificate se sancţionează cu o penalitate de 2% din

diferenţa rezultată în urma corectării sumelor, dar nu mai puţin de 200 lei.

Suport de curs Februarie 2014 Lect univ dr Rapcencu Cristian

5

Penalitatea se anulează de organul fiscal dacă certificarea se efectuează ulterior depunerii

declaraţiei fiscale. Această prevedere nu se aplică dacă certificarea se efectuează după data începerii

inspecţiei fiscale ce are ca obiect verificarea perioadei fiscale şi creanţei ce fac obiectul declaraţiei

fiscale prin care se corectează creanţa fiscală.

Dacă vor fi aprobate, aceste prevederi ar urma să se aplice de la 1 iunie 2014.

4. Penalitatea de nedeclarare în cazul creanţelor fiscale - proiect

Dacă vor fi aprobate, noile reguli ar urma să se aplice de la 1 iulie 2014.

Pentru obligaţiile fiscale principale nedeclarate de contribuabili ca urmare a vinovăţiei acestora

şi stabilite de organele fiscale, contribuabilii datorează o penalitate de nedeclarare, astfel:

a) 10%, dacă suma stabilită nu depăşeşte 10% din suma corect datorată;

b) 25%, dacă suma stabilită depăşeşte 10% din suma corect datorată.

Aceste prevederi se aplică şi pentru obligaţiile fiscale principale stabilite de organul fiscal, din

oficiu, prin decizie de impunere.

Penalitatea de nedeclarare se majorează cu 100% în cazul în care obligaţiile fiscale principale

au rezultat ca urmare a săvârşirii unor fapte de evaziune fiscală.

Penalitatea de nedeclarare se reduce, la cererea contribuabilului, cu 50% dacă obligaţiile fiscale

principale stabilite prin decizie:

a) se sting prin plată sau compensare, până la termenul prevăzut în legislaţie;

b) sunt eşalonate la plată, în condiţiile legii; în acest caz, reducerea se acordă la finalizarea

eşalonării la plată.

Prevederile de la lit lit. a) de mai sus sunt aplicabile şi pentru penalitatea de întârziere aferentă

obligaţiilor fiscale principale nedeclarate şi stabilite de organul fiscal prin decizie.

ATENŢIE! Aplicarea penalităţii de nedeclarare NU înlătură obligaţia de plată a dobânzilor şi

penalităţilor de întârziere.

Organul fiscal nu stabileşte penalitatea de nedeclarare dacă aceasta este mai mică de 50 de lei.

Penalitatea de nedeclarare nu se aplică dacă:

a) diferenţa stabilită este în legătură cu interpretarea de către contribuabil, cu bună credinţă,

a unor prevederi ale legii fiscale evident neclare;

b) diferenţa stabilită este în legătură cu aplicarea unor prevederi ale legii fiscale, de către

contribuabil, potrivit interpretării emisă de administraţia fiscală reprezentând norme,

instrucţiuni, circulare, opinii şi alte asemenea documente, iar ulterior se modifică

interpretarea dată textului în cauză.

Conform Notei de fundamentare a proiectului, prin introducerea penalităţii de nedeclarare se va

institui un tratament diferenţiat între contribuabilii care au un comportament corect, de bună credinţă,

adică declară corect sumele datorate statului şi contribuabilii care acţionează cu rea credinţă, respectiv

cei care îşi diminuează obligaţiile fiscale depunând declaraţii incorecte sau nu declară obligaţiile fiscale

deşi aveau această obligaţie.

5. Alte modificări ale Codului de procedură fiscală - proiect

Dintre modificările aduse Codului de procedură fiscală, menţionez:

- nivelul dobânzii ar urma să fie de 0,02% pentru fiecare zi de întârziere, faţă de 0,04%/zi cât este în prezent;

- decizia de declarare în inactivitate/reactivare produce efecte faţă de terţi din ziua următoare datei înscrierii în registrul contribuabililor inactivi/reactivați (până acum, aceasta producea

efecte față de terți de la data înscrierii în registru);

Suport de curs Februarie 2014 Lect univ dr Rapcencu Cristian

6

- atunci când contribuabilul depune la organul fiscal un document semnat de către o persoană

fizică sau juridică care exercită activităţi specifice unor profesii reglementate cum ar fi

consultanţă fiscală, audit financiar, expertiză contabilă, evaluare, documentul trebuie să

conţină în mod obligatoriu şi datele de identificare ale persoanei în cauză.

6. Modificarea Formularului 010

În MOf din 16 ianuarie 2014, a fost publicat OMFP 35/2014 prin care au fost modificate:

- Formularul 010 “Declaraţia de înregistrare fiscală/de menţiuni pentru persoane juridice, asocieri şi alte entităţi fără personalitate juridical”; şi

- Formularul 030 “Declaraţia de înregistrare fiscală/de menţiuni pentru persoane fizice străine”. Astfel, începând cu 16 ianuarie 2014, trebuie să utilizaţi aceste formulare în relaţia cu organul

fiscal.

Practic, între categoriile de obligaţii fiscale de declarare, cu caracter permanent, care se înscriu

în vectorul fiscal au fost adăugate:

- impozitul pe construcţii;

- impozitul pe veniturile din activităţile de exploatare a resurselor naturale, altele decât gazele naturale;

- taxa de autorizare/taxa de licenţă din domeniul jocurilor de noroc.

7. Modificarea Declaraţiei 112

În MOf nr 57 din 23 ianuarie 2014, a fost publicat OMFP nr. 1977 prin care s-au adus o serie

de modificări Declaraţiei 112. În primul rând, precizez că noul formular va fi utilizat pentru obligaţiile

declarative aferente lunii februarie 2014, adică termen de depunere 25 martie 2014. Însă, în cazul

veniturilor din arendarea bunurilor agricole, Declaraţia 112 modificată trebuie utilizată începând cu

luna ianuarie 2014.

Astfel, impozitul calculat şi retinut pentru fiecare beneficiar de venit va fi inclus în Declaraţia

112 şi nu în Formularul 205, aşa cum s-a procedat în anul 2013. Anterior anului 2013, aceste informaţii

erau curpinse în fişele fiscale.

Printre modificările aduse Declaraţiei 112 menţionez:

- eliminarea din Nomenclatorul creanţelor fiscale a impozitului aferent veniturilor din activităţi agricole, potrivit art. 71 lit. d) din Codul Fiscal, care a fost abrogate;

- eliminarea din Nomenclatorul creanţelor fiscale a CASS datorată de persoanele care realizează venituri, în regim de reţinere la sursă a impozitului pe venit, din activităţile agricole prevazute la

art. 71 lit. d) din Codul Fiscal;

- introducerea în Nomenclatorul creanţelor fiscale a CASS datorată de persoanele care obţin venituri din arendarea bunurilor agricole, în regim de reţinere la sursă a impozitului pe venit

şi a impozitului pe veniturile din arendarea bunurilor agricole, având în vedere lărgirea bazei de

impozitare pentru CASS începând cu 1 ianuarie 2014;

- în cadrul condiţiilor de muncă s-a adăugat o nouă categorie şi anume “alte condiţii de muncă”;

- Anexa “Asigurat” din secţiunea C va permite declararea separată, pentru aceeaşi persoană, a fiecărui tip de venit realizat.

8. Modificarea Declaraţiei 100

În MOf nr. 87 din 04 februarie 2014 a fost publicat OANAF 123/2014 care a modificat

Declaraţia 100. Astfel, au fost introduse următoarele obligaţii fiscale:

- impozitul pe construcţii; şi

- taxa de autorizare/taxa de licenţă din domeniul jocurilor de noroc Pe de altă parte, din Declaraţia 100 a fost eliminată obligaţia fiscală reprezentând impozitul pe

veniturile din arendă, având în vedere că acesta se va raporta în Declaraţia 112.

Noul formular al Declaraţiei 100 se utilizează pentru declararea impozitelor şi taxelor datorate

începând cu 1 ianuarie 2014.

Suport de curs Februarie 2014 Lect univ dr Rapcencu Cristian

7

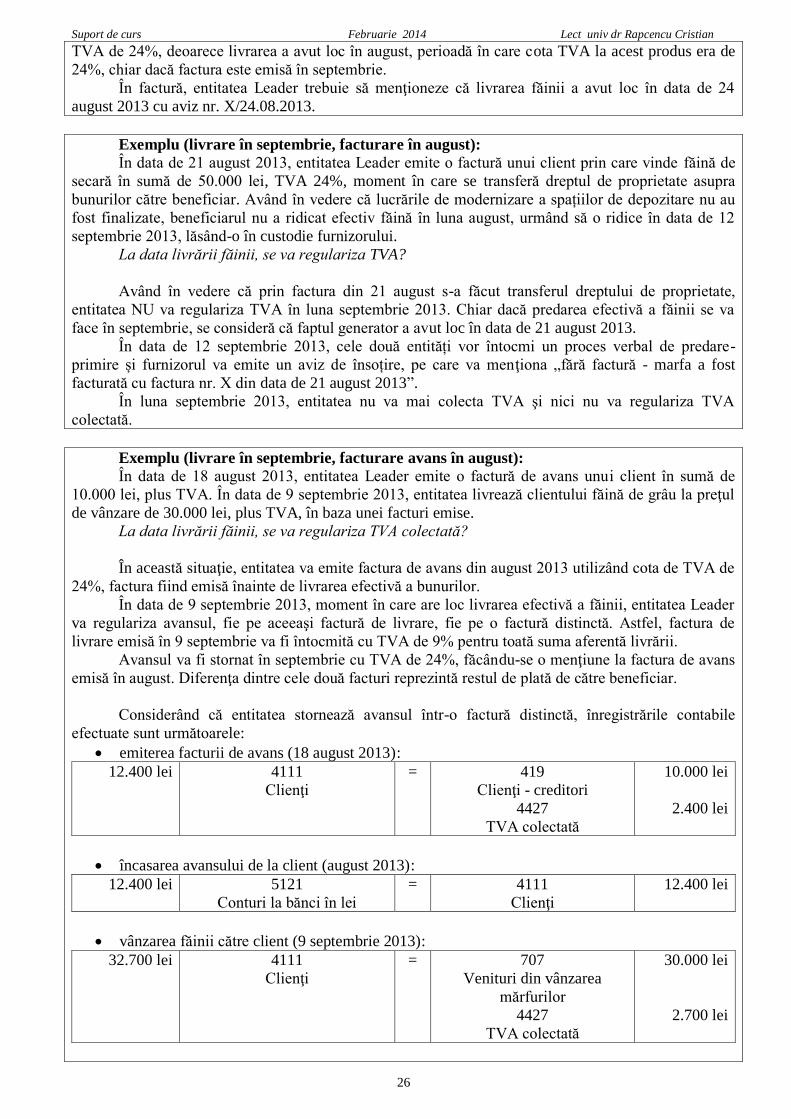

9. TVA la incasare – optional incepand cu 1 ianuarie 2014

In MOf nr. 809 din 19 decembrie 2013 a fost publicata OUG nr. 111 ce stabileste faptul ca TVA

la încasare devine opțional începând cu 1 ianuarie 2014 pentru firmele cu CA de până la 2.250.000 de

lei.

Important! A fost eliminată prevederea conform căreia TVA pentru facturile emise devine

exigibilă la încasare, dar nu mai târziu de 90 de zile de la emiterea facturii. Astfel, TVA trebuie

colectată la încasarea facturilor emise.

Atât în cazul persoanelor impozabile care continuă aplicarea sistemului TVA la încasare, cât și

al celor care ies din sistem, pentru operațiunile al căror fapt generator a intervenit până la data de 31

decembrie 2013 inclusiv, precum și pentru facturile emise înainte de această dată, în situația în care cea

de-a 90-a zi calendaristică de la data emiterii facturii sau de la termenul-limită prevăzut de lege pentru

emiterea facturii este ulterioară datei de 31 decembrie 2013, exigibilitatea taxei intervine la data

încasării totale sau parțiale a contravalorii bunurilor livrate/serviciilor prestate

Persoanele impozabile, care au sediul activitătii economice în România care se înregistrează în

scopuri de TVA conform art. 153 în cursul anului şi care optează pentru aplicarea sistemului TVA la

încasare, vor aplica aceste reguli începând cu data înregistrării în scopuri de TVA.

Persoana impozabilă care optează pentru aplicarea sistemului TVA la încasare este obligată să

aplice sistemul respectiv cel puțin până la sfârsitul anului calendaristic în care a optat pentru aplicarea

sistemului, cu exceptia situatiei în care, în cursul aceluiasi an, cifra de afaceri depăseste plafonul de

2.250.000 lei.

Dacă în primul an de aplicare a sistemului TVA la încasare persoana impozabilă nu depăseste

plafonul de 2.250.000 lei, poate aplica sistemul TVA la încasare până la sfârsitul perioadei fiscale

următoare celei în care plafonul de 2.250.000 lei, calculat pentru fiecare an calendaristic în parte, a fost

depăsit pe parcursul unui an calendaristic.

Orice persoană impozabilă care a optat pentru aplicarea sistemului TVA la încasare si care nu

depăseste în cursul unui an plafonul de 2.250.000 lei poate renunta la aplicarea sistemului respectiv

oricând în cursul anului, prin depunerea unei notificări la organul fiscal între data de 1 si 25 ale lunii, cu

exceptia primului an în care a optat pentru aplicarea sistemului.

Se consideră că persoana impozabilă a optat în mod tacit pentru continuarea aplicării sistemului

TVA la încasare, neavând obligatia să depună notificarea, dacă în anul precedent a aplicat sistemul

TVA la încasare si cifra sa de afaceri nu a depăsit plafonul de 2.250.000 lei.

Persoanele impozabile care la data de 1 ianuarie 2014 aplică sistemul TVA la încasare:

f) pot continua aplicarea sistemului TVA la încasare, fără depunerea vreunei

notificări, dacă sunt eligibile pentru aplicarea acestui sistem, caz în care se

consideră că au optat pentru continuarea aplicării sistemului;

g) pot solicita oricând în cursul anului 2014 să fie radiate din Registrul persoanelor

impozabile care aplică sistemul TVA la încasare prin depunerea unei notificări la

organele fiscale competente, chiar dacă sunt eligibile pentru aplicarea sistemului,

anul 2014 nefiind considerat primul an în care au optat pentru aplicarea

sistemului TVA la încasare. Organele fiscale competente operează radierea din

Registrul persoanelor impozabile care aplică sistemul TVA la încasare începând

cu data de 1 a perioadei fiscale următoare celei în care a fost depusă notificarea.

Până la data radierii persoanele impozabile trebuie să aplice sistemul TVA la

încasare

Prevederile de la lit. b) de mai sus nu se aplică în situatia persoanelor impozabile care se

înregistrează în scopuri de TVA în cursul anului 2014 si care optează pentru aplicarea sistemului TVA

la încasare, care sunt obligate să aplice sistemul respectiv cel putin până la finele anului 2014, cu

exceptia cazului în care depăsesc plafonul de 2.250.000 lei.

Suport de curs Februarie 2014 Lect univ dr Rapcencu Cristian

8

Recomandare! Dacă încasaţi facturile emise către clienţi la perioade mari de timp şi nu aveţi

achiziţii semnificative care să genereze TVA de rambursat, atunci ar fi de preferat să optaţi pentru

aplicarea sistemului „TVA la încasare”.

Societăţile care desfăşoară comerţ cu amănuntul ar trebui să renunţe la sistemul „TVA la

încasare”, din moment ce oricum livrările de bunuri sau prestările de servicii sunt încasate pe loc.

Astfel, ar beneficia de deducerea TVA aferentă achiziţiior efectuate la data facturilor şi nu la plata

acestora, bineînţeles asta şi dacă furnizorul la rândul lui nu aplică sistemul „TVA la încasare”.

Dacă încasaţi facturile emise într-un interval scurt de timp sau intenţionaţi să efectuaţi o

invetiţie majoră care va genera TVA de rambursat, ar fi poate mai bine să aplicaţi sistemul normal de

TVA. Astfel, principalul avantaj va fi acela că TVA aferentă achiziţiilor de la societăţile care nu aplică

nici ele sistemul „TVA la încasare” va fi dedusă imediat, fără a aştepta momentul plăţii facturilor către

furnizori, deci, implicit, posibilitatea de a aplica pentru rambursare de TVA mai rapid.

10. CASS pentru veniturile obţinute din chirii şi arendă

Conform OUG nr. 88/2013, publicată în MOf nr. 593 din 20 septembrie 2013, începând cu anul

2014, se va datora CASS pentru veniturile obţinute din cedarea folosinţei bunurilor, indiferent dacă

persoana care realizează aceste venituri obţine şi venituri din salarii sau asimilate salariilor.

Ca şi până în prezent, nici în anul 2014 nu se va datora CAS pentru aceste venituri.

Baza lunară de calcul al CASS pentru persoanele care realizează venituri din cedarea

folosinţei bunurilor, cu excepţia celor care realizează venituri din arendarea bunurilor agricole în regim

de reţinere la sursă a impozitului, este:

- diferenţa dintre venitul brut şi cheltuiala deductibilă determinată prin aplicarea cotei de 25% asupra venitului brut; sau

- diferenţa dintre totalul veniturilor încasate şi cheltuielile efectuate în scopul realizării acestor venituri, exclusiv cheltuielile reprezentând contribuţii sociale; sau

- valoarea anuală a normei de venit, după caz, raportată la cele 12 luni ale anului (pentru cei

care îşi închiriază în scop turistic locuinţa personală).

Baza de calcul nu poate fi mai mică decât un salariu de bază minim brut pe ţară (850 lei), dacă

acest venit este singurul asupra căruia se calculează contribuţia.

Exemplu:

Domnul Ionescu Ştefan obţine lunar venituri din chirii în sumă de 500 lei. Vom stabili în

continuare baza impozabilă pentru CASS şi pentru impozitul pe venit, în următoarele scenarii:

A. Domnul Ionescu Ştefan obţine şi venituri salariale;

B. Domnul Ionescu Ştefan nu obţine alte venituri.

A. Domnul Ionescu Ştefan obţine şi venituri salariale

Venit brut din chirii = 500 lei

Baza de calcul a CASS = 500 lei

CASS datorată = 500 lei x 5,5% = 28 lei

Baza de calcul a impozitului pe venit = 500 lei – 28 lei = 472 lei

Impozit pe venit = 472 lei x 16% = 76 lei

Venit net lunar din chirii = 500 lei – 28 lei – 76 lei = 396 lei

B. Domnul Ionescu Ştefan nu obţine alte venituri

Venit brut din chirii = 500 lei

Baza de calcul a CASS = 850 lei

CASS datorată = 850 lei x 5,5% = 47 lei

Baza de calcul a impozitului pe venit = 500 lei – 47 lei = 453 lei

Impozit pe venit = 453 lei x 16% = 72 lei

Venit net lunar din chirii = 500 lei – 47 lei – 72 lei = 381 lei

Suport de curs Februarie 2014 Lect univ dr Rapcencu Cristian

9

Plata CASS pentru cei care realizează astfel de venituri va fi limitată la cinci salarii medii

brute (pentru anul 2014, echivalentul a 5 x 2.298 lei = 11.490 lei).

Exemplu:

Domnul Ionescu Ştefan obţine lunar venituri din chirii în sumă de 15.000 lei. Vom stabili în

continuare baza impozabilă pentru CASS şi pentru impozitul pe venit:

Venit brut din chirii = 15.000 lei

Baza de calcul a CASS = 11.490 lei

CASS datorată = 11.490 lei x 5,5% = 632 lei

Baza de calcul a impozitului pe venit = 15.000 lei – 632 lei = 14.368 lei

Impozit pe venit = 14.368 lei x 16% = 2.299 lei

Venit net lunar din chirii = 15.000 lei – 632 lei – 2.299 lei = 12.069 lei

Nerezidenţii care obţin venituri din chirii în România, având în vedere că nu au domiciliul în

România, nu datorează CASS pentru aceste venituri. Conform Legii 95/2006, dacă o persoană nu

domiciliază în România, atunci nu are obligaţia de a încheia o asigurare socială de sănătate şi de a

contribui la sistemul naţional al asigurărilor de sănătate.

Contribuabilii care realizează venituri din cedarea folosinţei bunurilor, cu excepţia celor care

realizează venituri din arendarea bunurilor agricole, sunt obligaţi să efectueze în cursul anului plăţi

anticipate cu titlu de contribuţii sociale.

ANAF a lansat astfel un proiect de ordin pentru aprobarea modelului Formularului 650 „Decizie

de impunere privind plăţile anticipate cu titlu de contribuţii de asigurări sociale de sănătate pentru

veniturile din cedarea folosinţei bunurilor”. În decizia de impunere emisă de ANAF, baza de calcul a

CASS va fi evidenţiată lunar, iar plata contribuţiei se va efectua trimestrial, până pe data de 25 inclusiv

a ultimei luni din fiecare trimestru.

Pentru cei care realizează venituri din arendarea bunurilor agricole în regim de reţinere la sursă

a impozitului, baza lunară de calcul al CASS este diferenţa dintre venitul brut şi cheltuiala deductibilă

determinată prin aplicarea cotei de 25% asupra venitului brut.

Potrivit OUG 102/2013, din veniturile realizate anual din categoria venituri din cedarea

folosinței bunurilor, indiferent dacă determinarea venitului net se efectuează în sistem real, pe baza

normelor de venit sau prin utilizarea cotelor forfetare de cheltuieli, se deduc contribuțiile de asigurări

sociale de sănătate.

11. Accize – modificarea sistemului de calcul

Conform Codului fiscal, valoarea în lei a accizelor şi a impozitului la ţiţeiul din producţia

internă, datorate bugetului de stat, se determină prin transformarea sumelor exprimate în euro, pe baza

cursului de schimb valutar stabilit în prima zi lucrătoare a lunii octombrie din anul precedent,

publicat în Jurnalul Oficial al Uniunii Europene.

Potrivit OUG 102/2013, publicată în MOf nr 703 din 15.11.2013, în situaţia în care cursul de

schimb valutar stabilit în prima zi lucrătoare a lunii octombrie din anul precedent este mai mic decât

cursul de schimb stabilit în prima zi lucrătoare a lunii octombrie din anul anterior anului precedent,

valoarea în lei a accizelor şi a impozitului la ţiţeiul din producţia internă se determină pe baza cursului

de schimb din anul anterior anului precedent. În plus, această valoare se actualizează cu media anuală

a indicelui preţurilor de consum calculată în luna septembrie din anul precedent, comunicată oficial de

Institutul Naţional de Statistică, până la data de 15 octombrie.

Pentru anul 2014, media anuală a indicelui preţurilor de consum calculată în luna septembrie a

anului 2013 este de 104,77%.

Cursul de schimb stabilit în 2013 de BCE a fost de 4,4485 lei/euro. Acesta este mai mic decât

cel din 2012 de 4,5223 lei/euro. Astfel, cursul luat în calcul pentru stabilirea accizelor în anul 2014 va

fi cel din anul 2012, adică 4,5223 lei/euro, la acesta se va adăuga rata inflaţiei din luna septembrie

Suport de curs Februarie 2014 Lect univ dr Rapcencu Cristian

10

2013, care este de 104,77%. Astfel, cursul de schimb valabil pentru accizele din 2014 este de 4,7380

lei/euro (4,5223 lei/euro x 104,77%). Practic, pentru anul 2014, accizele vor fi cu 6,5% mai mari decât

cele stabilite conform cursului din octombrie 2013.

Pe lângă modificarea legată de cursul de schimb, ar fi trebuit ca incepand cu 1 ianuarie sa se

majoreze şi accizele pentru carburanţi ca urmare a introducerii taxei pe carburanţi de 7 eurocenti/litru.

Odata cu publicarea OUG 111/2013, aceasta majorare ar urma sa intre in vigoare totusi cu 1 aprilie

2014.

12. Cesiunea de creanţe

Până la 31 decembrie 2013, în cazul cesionării unei creanțe, diferența dintre valoarea creanței

preluate prin cesionare și suma de achitat cedentului era recunoscută la venituri la data constatării

drepturilor și obligațiilor, potrivit clauzelor contractuale.

Extras din OMFP 3055:

190. - În cazul cesionării unei creanţe, diferenţa dintre valoarea creanţei preluate prin cesionare şi

suma de achitat cedentului reprezintă venit la data constatării drepturilor şi obligaţiilor, potrivit

clauzelor contractuale. Pentru suma creanţei preluate care se estimează că nu poate fi recuperată,

concomitent cu preluarea creanţei se înregistrează şi deprecierea corespunzătoare.

Conform OMFP 1898/2013, publicat în MOf nr 727 din 26.11.2013, începând cu 1 ianuarie

2014, creanțele preluate prin cesionare se evidențiază în contabilitate la costul de achiziție (articol

contabil 461 „Debitori diverși” = 462 „Creditori diverși”).

Valoarea nominală a creanțelor astfel preluate se evidențiază în afara bilanțului (contul 809

«Creanțe preluate prin cesionare»). În debitul contului se înregistrează valoarea nominală a creanțelor

preluate prin cesionare, iar în credit, valoarea nominală a acestor creanțe scoase din evidență pe măsura

încasării, cedării către terți sau datorită imposibilității încasării acestora. Soldul contului reprezintă

valoarea nominală a creanțelor preluate prin cesionare, existente la un moment dat. În cazul achiziției unui portofoliu de creanțe, costul de achiziție se alocă pentru fiecare creanță

astfel preluată.

În cazul în care cesionarul recuperează de la debitorul preluat o sumă mai mare decât costul de

achiziție al creanței față de acesta, diferența dintre suma încasată și costul de achiziție se înregistrează

la venituri (contul 758 „Alte venituri din exploatare”/analitic distinct) la data încasării. În cazul în care

cesionarul cedează creanța față de debitorul preluat, acesta recunoaște în contabilitate la data cedării:

a) o cheltuială (contul 654 “Pierderi din creanțe și debitori diverși”), dacă costul de achiziție al

creanței cedate este mai mare decât prețul de cesiune al acesteia; sau

b) un venit (contul 758 “Alte venituri din exploatare”/analitic distinct), dacă prețul de cesiune al

creanței cedate este mai mare decât costul de achiziție al acesteia.”

La 1 ianuarie 2014, pentru creanțele existente în soldul contului 461 „Debitori diverși”,

reprezentând creanțe preluate prin cesionare și evidențiate la valoarea nominală, se procedează astfel:

a) în scopul aducerii acestor creanțe de la valoare nominal la cost de achiziție, valoarea creanțelor

se diminuează până la costul de achiziție, articol contabil 654 „Pierderi din creanțe și debitori

diverși” = 461 „Debitori diverși” și, concomitent, se reiau la venituri ajustările pentru depreciere

înregistrate în relație cu acestea, articol contabil 496 „Ajustări pentru deprecierea creanțelor/

debitori diverși” = 7814 „Venituri din ajustări pentru deprecierea activelor circulante”;

b) în situația în care nu poate fi determinat costul de achiziție al creanțelor preluate prin cesionare,

entitatea urmărește în continuare creanțele existente în soldul contului 461 „Debitori diverși” și

evidențiate la valoarea nominală, până la data încasării, cedării către terți sau a scoaterii din

evidență a acestora, ca urmare a imposibilității încasării acestora. În acest caz, entitatea

evidențiază distinct în contul 461 „Debitori diverși” creanțele achiziționate până la data de 31

decembrie 2013, recunoscute la valoarea nominală, de creanțele achiziționate după data de 1

ianuarie 2014, recunoscute la cost de achiziție.

Suport de curs Februarie 2014 Lect univ dr Rapcencu Cristian

11

Proiect modificare Norme cod fiscal:

Cheltuielile reprezentând pierderile din creanţe înregistrate ca urmare a aducerii creanţelor preluate

prin cesionare de la valoarea nominală la costul de achiziţie, potrivit reglementărilor contabile

aplicabile, sunt cheltuieli deductibile la calculul profitului impozabil

Din punct de vedere fiscal, sunt considerate deductibile DOAR ajustările pentru deprecierea

creanţelor preluate de la instituţiile de credit în vederea recuperării acestora, în limita diferenţei

dintre valoarea creanţei preluate prin cesionare şi suma de achitat cedentului, pentru creanţele care

îndeplinesc cumulativ următoarele condiţii:

a) sunt cesionate şi înregistrate în contabilitatea cesionarului după data de 1 iulie 2012

inclusiv;

b) sunt transferate de la o persoană sau datorate de o persoană care nu este afiliată

contribuabilului cesionar;

c) au fost incluse în veniturile impozabile ale contribuabilului cesionar.

Condiţia de includere a creanţelor în venituri impozabile se consideră îndeplinită dacă

cesionarul înregistrează ca venit diferenţa dintre valoarea creanţei preluate prin cesionare şi suma de

achitat cedentului.

13. Impozitul pe construcţii

OUG nr.102/2013 publicată în MOf nr 703 din 15 noiembrie 2013 a introdus un nou titlu în

Codul fiscal şi anume „Impozitul pe construcţii”. Impozitul pe construcţii reprezintă venit al bugetului

de stat şi se administrează de către ANAF, nu de DITL.

Care sunt contribuabilii care datorează acest impozit?

Sunt supuse acestui impozit:

- persoanele juridice române (cu exceptia instituţiilor publice, institutelor naţionale de cercetare dezvoltare, asociaţiilor, fundaţiilor şi a celorlalte persoane juridice fără scop patrimonial);

- persoanele juridice străine care desfăşoară activitate prin intermediul unui sediu permanent în

România;

- persoanele juridice cu sediul social în România înfiinţate potrivit legislaţiei europene.

Care este cota de impozitare?

Cota de impozitare este de 1,5% şi se aplică asupra construcţiilor prevăzute în grupa 1 din

Catalogul cu duratele normale de funcţionare a mijloacelor fixe (construcţii agricole, industriale,

pentru transporturi, poştă şi telecomunicaţii, hidrotehnice, pentru afaceri, comerţ, depozitare, pentru

transportul energiei electrice etc.).

Dacă impozitul pe clădiri suportat în relaţia cu DITL se stabileşte prin hotărâre a consiliului

local din fiecare zonă şi se situează între 0,25% şi 1,5%, cota de impozitare a construcţiilor de 1,5%

este fixă, indiferent de locaţie.

Care este baza de impozitare?

Baza de impozitare o reprezintă valoarea construcţiilor existente la data de 31 decembrie a

anului anterior, din care se scade:

valoarea lucrărilor de reconstruire, modernizare, consolidare, modificare sau extindere pentru construcţiile, aflate sau care urmează să fie trecute în proprietatea statului sau a unităţilor

administrativ-teritoriale;

valoarea construcţiilor din subgrupa 1.2.9. „Terase pe arabil, plantaţii pomicole şi viticole”; şi

Suport de curs Februarie 2014 Lect univ dr Rapcencu Cristian

12

valoarea clădirilor, inclusiv valoarea lucrărilor de reconstruire, modernizare, consolidare,

modificare sau extindere pentru clădirile închiriate, luate în concesiune, aflate în administrare

ori în folosinţă, pentru care se datorează impozit pe cladiri.

ATENŢIE! Reţineţi faptul că NU se datorează impozit pe construcţii în cazul clădirilor pentru

care se achită deja impozit la taxele locale sau pentru modernizările efectuate la clădirile închiriate.

Deducerea valorii lucrărilor de reconstruire, modernizare, consolidare, modificare sau extindere

pentru clădirile închiriate, luate în concesiune, aflate în administrare ori în folosință, se justifică cu

documentația corespunzătoare care atestă comunicarea acestei valori către proprietar.

Impozitul se recalculează dacă baza de impozitare se modifică în cursul anului?

În situaţia în care, în cursul anului curent, se înregistrează operaţiuni de majorare sau

diminuare a valorii soldului debitor al conturilor corespunzătoare construcţiilor, impozitul pe

construcţii NU se recalculează. Aceste modificări sunt luate în considerare pentru determinarea

impozitului pe construcţii datorat pentru anul următor.

Această prevedere poate fi de bun augur pentru o entitate sau dimpotrivă.

De exemplu, dacă în cursul anului o societate cumpără sau construieşte şi dă în folosinţă o

construcţie, va datora impozit pe aceasta începând cu anul următor. Însă, în situaţia inversă în care în

cursul anului se casează sau se vând construcţii, impozitul nu se recalculează şi societatea va achita

suma aferentă întregului an.

Care sunt declaraţiile care trebuie depuse de o entitate care deţine construcţii?

Entităţile care la 31 decembrie 2013 deţineau construcţii, trebuiau ca până la data de 31 ianuarie

2014 să depună la organul fiscal Declaraţia de menţiuni 010, prin care îşi modificau vectorul fiscal.

Vă reamintim că în MOf din 16 ianuarie 2014 a fost publicat OMFP 35/2014 prin care a fost

modificat Formularul 010. Practic, între categoriile de obligaţii fiscale de declarare, cu caracter

permanent, care se înscriu în vectorul fiscal a fost adăugat şi impozitul pe construcţii.

Impozitul se declară până la data de 25 mai inclusiv a anului pentru care se datorează prin

Declaraţia 100 (probabil – deocamdată nu se cunoaşte Declaraţia fiscală care va fi utilizată).

Care este termenul de plată pentru impozitul pe construcţii?

Plata se efectuează în 2 rate egale, până la datele de 25 mai şi 25 septembrie, inclusiv.

Contribuabilii nou-înfiinţaţi datorează impozitul pe construcţii începând cu anul fiscal

următor, iar cei care încetează să existe în cursul anului au obligaţia de a declara şi plăti

impozitul până la data încheierii perioadei din an în care persoana juridică a existat.

14. Impozitul pe venitul microîntreprinderilor – obligatoriu (plafon 65.000 euro)

O microîntreprindere este o persoană juridică română care îndeplineşte cumulativ următoarele

condiţii, la data de 31 decembrie a anului fiscal precedent:

realizează venituri, altele decât cele obţinute din: - activităţi în domeniul bancar;

- activităţi în domeniile asigurărilor şi reasigurărilor, al pieţei de capital, cu excepţia

persoanelor juridice care desfăşoară activităţi de intermediere în aceste domenii;

- activităţi în domeniile jocurilor de noroc;

realizează venituri, altele decât cele din consultanță și management, în proporție de peste

80% din veniturile totale (începând cu 1 ianuarie 2014);

a realizat venituri care nu au depăşit echivalentul în lei al sumei de 65.000 euro;

capitalul social al acesteia este deţinut de persoane, altele decât statul şi autorităţile locale;

Suport de curs Februarie 2014 Lect univ dr Rapcencu Cristian

13

nu se află în dizolvare cu lichidare, înregistrată în registrul comerţului sau la instanţele

judecătoreşti (condiţie introdusă prin Legea 168/2013).

Proiect modificare Norme cod fiscal:

Condiţia privind ponderea veniturilor (80%) care intră în vigoare la 1 ianuarie 2014, trebuie

verificată pentru anul fiscal 2014 pe baza veniturilor realizate de contribuabil în anul 2013.

Astfel, condiţia cu numărul de salariaţi este abrogată, iar plafonul veniturilor este micşorat de la

100.000 de euro la 65.000 de euro.

Cursul de schimb pentru determinarea echivalentului în euro este cel de la închiderea

exerciţiului financiar precedent (pentru 2014, cursul este 4,4847 lei/euro, plafonul fiind de 291.506 lei,

iar pentru 2013, cursul a fost de 4,4287 lei/euro, plafonul fiind 287.866 lei).

Baza impozabilă a impozitului pe veniturile microîntreprinderilor o constituie veniturile din

orice sursă, din care se scad:

veniturile aferente costurilor stocurilor de produse (contul 711);

veniturile aferente costurilor serviciilor în curs de execuţie (contul 712);

veniturile din producţia de imobilizări corporale şi necorporale (conturile 721 şi 722);

veniturile din subvenţii de exploatare (contul 741) (veniturile din subvenții – începând cu 1 ianuarie 2014);

veniturile din provizioane şi ajustări pentru depreciere sau pierdere de valoare (grupa 78);

veniturile rezultate din restituirea sau anularea unor dobânzi şi/sau penalităţi de întârziere, care au fost cheltuieli nedeductibile la calculul profitului impozabil ;

veniturile realizate din despăgubiri, de la societăţile de asigurare/reasigurare, pentru pagubele produse bunurilor de natura stocurilor sau a activelor corporale proprii.

Dacă o microîntreprindere achiziţionează case de marcat, valoarea de achiziţie a acestora se

deduce din baza impozabilă în trimestrul în care au fost puse în funcţiune. Microîntreprinderile sunt

obligate să ţină evidenţa amortizării fiscale.

Începând cu 1 ianuarie 2014, din baza de impozitare se scad şi următoarele:

veniturile din diferențe de curs valutar (contul 765);

veniturile financiare înregistrate ca urmare a decontării creanțelor și datoriilor în lei în funcție de un curs valutar diferit de cel la care au fost înregistrate initial (contul 768);

valoarea reducerilor comerciale acordate ulterior facturării (contul 709).

La baza impozabilă se adaugă următoarele:

valoarea reducerilor comerciale primite ulterior facturării (contul 609);

în trimestrul IV, diferența favorabilă dintre veniturile din diferențe de curs

valutar/veniturile financiare înregistrate ca urmare a decontării creanțelor și datoriilor în

lei în funcție de un curs valutar diferit de cel la care au fost înregistrate inițial și

cheltuielile din diferențe de curs valutar/cheltuielile financiare aferente, înregistrate

cumulat de la începutul anului.

Exemplu:

Se cunosc următoarele elemente pentru o microîntreprindere:

- Venituri din diferenţe de curs (cotul 765)– 10.000 lei;

- Veniturile financiare înregistrate ca urmare a derulării unui contract de leasing financiar (768) – 5.000 lei;

- Cheltuieli cu diferenţe de curs valutar – 14.000 lei;

- Cheltuieli financiare înregistrate ca urmare a derulării unui contract de leasing financiar (668)

– 3.000 lei;

Care este baza impozabilă pentru stabilirea nivelului impozitului pe venitul microîntreprinderilor?

ANUL 2013:

Suport de curs Februarie 2014 Lect univ dr Rapcencu Cristian

14

În anul 2013, din baza de impozitare NU se eliminau veniturile din diferenţe de curs valutar şi

nici cele din decontarea unor creanţe sau datorii în lei, în funcţie de cursul unei valute.

Astfel, baza impozabilă este de 15.000 lei (10.000 lei + 5.000 lei), iar impozitul pe venitul

microîntreprinderilor de 450 lei (15.000 lei x 3%).

ANUL 2014:

Începând cu 1 ianuarie 2014, în primele 3 trimestre ale anului, NU se mai impozitează

veniturile din diferenţe de curs valutar şi nici cele din decontarea unor creanţe sau datorii în lei, în

funcţie de cursul unei valute.

În trimestrul al patrulea, dacă există un câştig din diferenţe de curs, acesta se va impozita.

Astfel, în cazul prezentat mai sus, societatea NU va datora impozit pe venit, deoarece

cheltuielile din diferenţe de curs (17.000 lei) sunt mai mară decât veniturile din diferenţe de curs

(15.000 lei).

Exemplu:

O microîntreprindere obţine următoarele venituri la 31 martie 2014:

Elemente Suma

Venituri din vânzarea produselor finite 30.000 lei

Venituri din dobânzi 1.000 lei

Venituri din subvenţii pentru motorină primite de la APIA 20.000 lei

Venituri din vânzarea unor terenuri agricole 100.000 lei

Venituri din producţia de imobilizări corporale 30.000 lei

Reduceri comerciale acordate ulterior 4.000 lei

Venituri din diferenţe de curs valutar 6.000 lei

Venituri din anularea unui provizion pentru garanţii 5.000 lei

Venituri din sconturi obţinute 3.000 lei

Venituri din penalităţi cuvenite în urma neîncasării unei creanţe la scadenţă 10.000 lei

Venituri din despăgubiri acordate de o societate de asigurare 13.000 lei

Venituri rezultate din prescrierea unei datorii faţă de un furnizor 2.000 lei

Reduceri comerciale primite ulterior 5.000 lei

Venituri din dividende primite de la o filială 15.000 lei

În februarie 2014, societatea achiziţionează şi pune în funcţiune o casă de marcat de 800 lei.

Determinaţi impozitul pe veniturile microîntreprinderilor datorat pentru trimestrul I 2014.

Pentru anul 2013, sunt obligate la plata impozitului pe veniturile microîntreprinderilor

începând cu 1 februarie 2013 şi persoanele juridice române plătitoare de impozit pe profit care la data

de 31 decembrie 2012 îndeplinesc condiţiile prevăzute de acest sistem de impunere. Aceste societăţi

trebuie să depună Declaraţia 010 până la 25 martie 2013. Tot până la această data trebuie depusă şi

Declaraţia 101 pentru profitul impozabil obţinut în luna ianuarie 2013.

OG 8/2013 publicată în M.Of nr. 54 din 23 ianuarie 2013 stabileşte şi că firmele înfiinţate

începând cu 1 februarie 2013 sunt obligate să plătească impozit pe veniturile microîntreprinderilor

începând cu primul an fiscal, atunci când capitalul lor social este deţinut de persoane, altele decât statul

şi autorităţile locale. Acestea înscriu menţiunea în cererea de înregistrare la Registrul comerţului.

Legea 168/2013 prevede că o persoană juridică română nou-înfiinţată poate opta pentru a

plăti impozit pe profit, începând cu data înregistrării în registrul comerţului, dacă intenţionează să

desfăşoare:

- activităţi în domeniul bancar;

- activităţi în domeniile asigurărilor şi reasigurărilor, al pieţei de capital, cu excepţia

persoanelor juridice care desfăşoară activităţi de intermediere în aceste domenii;

- activităţi în domeniile jocurilor de noroc, consultanţei şi managementului;

Persoanele juridice române nou-înfiinţate care, la data înregistrării în registrul comerţului, au un

capital social reprezentând cel puţin echivalentul în lei al sumei de 25.000 euro pot opta să fie

plătitoare de impozit pe profit. Cursul de schimb utilizat pentru determinarea echivalentului în lei

Suport de curs Februarie 2014 Lect univ dr Rapcencu Cristian

15

pentru suma de 25.000 euro este cursul de schimb comunicat de BNR la data înregistrării persoanei

juridice.

În cazul în care această condiţie nu este respectată, persoanele juridice devin microîntreprinderi,

începând cu anul fiscal următor celui în care capitalul social este redus sub valoarea reprezentând

echivalentul în lei al sumei de 25.000 euro de la data înregistrării.

Legea 168/2013 a modificat formularea destul de controversată din cadrul unui aliniat (art

112^2, alin 6).

ÎNAINTE

(6) Nu sunt obligate să aplice sistemul de impunere reglementat de prezentul titlu persoanele juridice

române care:

a) desfăşoară activităţi în domeniul bancar;

b) desfăşoară activităţi în domeniile asigurărilor şi reasigurărilor, al pieţei de capital, cu excepţia

persoanelor juridice care desfăşoară activităţi de intermediere în aceste domenii;

c) desfăşoară activităţi în domeniile jocurilor de noroc, consultanţei şi managementului.

DUPĂ

(6) Nu intră sub incidenţa prevederilor prezentului titlu persoanele juridice române care:

Firmele care au realizat venituri între 65.001 euro şi 100.000 euro şi care au optat pentru acest

sistem de impunere potrivit reglementărilor legale în vigoare până la modificările aduse prin OG

8/2013 păstrează acest regim de impozitare pentru anul 2013.

Plătitorii de impozit pe veniturile microîntreprinderilor care la 31 decembrie 2012 nu mai

îndeplinesc condiţia privind numărul de salariaţi trebuiau să depună Declaraţia 010 până la 31 ianuarie

2013 pentru schimbarea vectorului fiscal de la impozit pe veniturile microîntreprinderilor la impozit pe

profit. În cazul în care la 31 decembrie 2012 au realizat venituri mai mici de 65.000 euro, începând cu 1

februarie 2013 vor aplica sistemul de impozitare pe veniturile microîntreprinderilor.

Depăşirea plafonului de 65.000 euro în cursul anului

Dacă în cursul unui an fiscal o microîntreprindere realizează venituri mai mari de 65.000 euro,

aceasta va plăti impozit pe profit luând în calcul veniturile şi cheltuielile realizate de la începutul anului

fiscal respectiv. Calculul şi plata impozitului pe profit se efectuează începând cu trimestrul în care s-a

depăşit limita. Impozitul pe profit datorat reprezintă diferenţa dintre impozitul pe profit calculat de la

începutul anului fiscal până la sfârşitul perioadei de raportare şi impozitul pe veniturile

microîntreprinderilor datorat în anul respectiv.

Exemplu:

SR este microintreprindere. In perioada ianuarie-iunie 2013 se cunosc urmatoarele informatii:

- venituri prestari servicii 250.000 lei, din care 100.000 lei in primul trimestru si 150.000 lei in al

doilea trimestru;

- cheltuieli salariale 35.000 lei;

- cheltuieli servicii primite 25.000 lei.

In luna iulie 2013, dupa inchiderea lunii, se constata ca veniturile in luna iulie au fost de 75.000

lei, iar cheltuielile cu servicii terti in iulie au fost de 10.000 lei. Societatea are 10 angajati.

Ce declaratii trebuie sa depuna SR pentru fiecare trimestru din 2013, la ce date si ce impozite

trebuie sa achite?

Începând cu 1 ianuarie 2014:

Dacă în cursul unui an fiscal o microîntreprindere realizează venituri mai mari de 65.000 euro

sau ponderea veniturilor realizate din consultanță și management în veniturile totale este de peste 20%

inclusiv, aceasta va plăti impozit pe profit. Calculul și plata impozitului pe profit se efectuează

începând cu trimestrul în care s-a depășit oricare dintre limitele prevăzute în prezentul articol, luând în

considerare veniturile și cheltuielile realizate de la începutul anului fiscal. Impozitul pe profit datorat

reprezintă diferența dintre impozitul pe profit calculat de la începutul anului fiscal până la sfârșitul

perioadei de raportare și impozitul pe veniturile microîntreprinderilor datorat în cursul anului respectiv.

Suport de curs Februarie 2014 Lect univ dr Rapcencu Cristian

16

Proiect modificare Norme cod fiscal:

În situaţia în care, în cursul anului fiscal, o microîntreprindere realizează venituri mai mari de

65.000 euro sau ponderea veniturilor realizate din consultanţă şi management în veniturile totale este de

peste 20% inclusiv, aceasta datorează impozit pe profit începând cu trimestrul în care limita sau

ponderea au fost depăşite, luându-se în calcul veniturile şi cheltuielile realizate de la începutul anului

fiscal.

Pentru anul 2013, limita de 65.000 euro şi impozitul pe profit datorat se calculează în mod

corespunzător de la 1 februarie 2013. Acestea trebuie să depună Declaraţia 010 pentru ieşirea din

sistemul de impunere pe veniturile microîntreprinderilor, în termen de 30 de zile de la încălcarea

condiţiei.

În cazul în care contribuabilul revine în cursul anului 2013, la sistemul de plată a impozitului pe

profit, pierderea fiscală înregistrată în perioada 1 ianuarie-31 ianuarie 2013 inclusiv este luată în calcul

la stabilirea profitului impozabil/pierderii fiscale din perioada 1 februarie-31 decembrie 2013, înaintea

recuperării pierderilor fiscale din anii precedenţi anului 2013, şi se recuperează începând cu anul 2014,

în limita celor 7 ani consecutivi. Perioada 1 februarie-31 decembrie 2013 inclusiv nu este considerată

an fiscal în sensul celor 7 ani consecutivi

Contribuabilii care, începând cu data de 1 februarie 2013, aplică sistemul de impunere pe

veniturile microîntreprinderilor respectă şi următoarele reguli de recuperare a pierderii fiscale:

- pierderea fiscală înregistrată în anii anteriori anului 2013 se recuperează de la data la care contribuabilul revine la sistemul de plată a impozitului pe profit, anul 2013 fiind considerat

un singur an fiscal în sensul celor 5 sau 7 ani consecutivi;

- pierderea fiscală din perioada 1 ianuarie-31 ianuarie 2013 inclusiv, înregistrată de către un contribuabilul care, în această perioadă, a fost plătitor de impozit pe profit, se recuperează de

la data la care contribuabilul revine la sistemul de plată a impozitului pe profit, iar anul 2014

este primul an de recuperare a pierderii, în sensul celor 7 ani consecutivi.

ART. 112^8 Termenele de declarare a menţiunilor

(3) În cazul în care, în cursul anului fiscal, una dintre condiţiile impuse nu mai este îndeplinită,

microîntreprinderea comunică organelor fiscale teritoriale ieşirea din sistemul de impunere pe

veniturile microîntreprinderilor, până la data de 31 ianuarie inclusiv a anului fiscal respectiv.

15. TVA la minusurile din gestiune

În cazul bunurilor lipsă din gestiune care sunt imputate, se efectuează ajustarea TVA, sumele

imputate nefiind considerate contravaloarea unor operaţiuni în sfera de aplicare a TVA.

X lei 635

„Cheltuieli cu alte

impozite, taxe...”

= 4426

„TVA deductibilă”

X lei

Normele de aplicare a Codului fiscal prevăd faptul că sunt cheltuieli efectuate în scopul

realizării de venituri impozabile şi următoarele:

b) cheltuielile generate de TVA ca urmare a aplicării proratei, precum şi în alte situaţii când TVA

este înregistrată pe cheltuieli, în situaţia în care TVA este aferentă unor bunuri sau servicii

achiziţionate în scopul realizării de venituri impozabile;

În cazul bunurilor furate, persoana impozabilă poate anula ajustarea efectuată la data la care

furtul este dovedit legal prin hotărâre judecătorească definitivă.

ART. 148 Ajustarea taxei deductibile – înainte de 1 ianuarie 2014

(2) Nu se ajustează deducerea iniţială a taxei în cazul:

a) bunurilor distruse sau pierdute ca urmare a unor calamităţi naturale ori a unor cauze de forţă

Suport de curs Februarie 2014 Lect univ dr Rapcencu Cristian

17

majoră, în condiţiile în care aceste situaţii sunt demonstrate sau confirmate în mod

corespunzător (prin bunuri distruse şi prin bunuri pierdute se înţelege bunurile dispărute în

urma unor calamităţi naturale sau a unor cauze de forţă majoră);

b) bunurilor de natura stocurilor degradate calitativ, care nu mai pot fi valorificate, precum şi

activelor corporale fixe casate, altele decât bunurile de capital, în condiții stabilite prin norme;

c) perisabilităţilor, în limitele prevăzute prin lege, precum şi a pierderilor tehnologice sau, după

caz, al altor consumuri proprii, în condiții stabilite prin norme;

d) situaţiilor prevăzute la art. 128 alin. (8).

ART. 148 Ajustarea taxei deductibile – după de 1 ianuarie 2014

(2) Nu se ajustează deducerea iniţială a taxei în cazul:

a) bunurilor distruse, pierdute sau furate, în condițiile în care aceste situații sunt demonstrate sau

confirmate în mod corespunzător de persoana impozabilă. În cazul bunurilor furate, persoana

impozabilă demonstrează furtul bunurilor pe baza actelor doveditoare emise de organele

judiciare;

b) situaţiilor prevăzute la art. 128 alin. (8).

În cazul bunurilor de natura stocurilor degradate calitativ, care nu mai pot fi valorificate, nu se

efectuează ajustarea TVA dacă:

a) degradarea calitativă a bunurilor se datorează unor cauze obiective dovedite cu documente.

Sunt incluse în această categorie şi produsele accizabile pentru care autoritatea competentă a

emis decizie de aprobare a distrugerii; şi

b) se face dovada că bunurile au fost distruse.

În cazul activelor corporale fixe, care nu sunt amortizate integral, altele decât cele care sunt

considerate bunuri de capital, ajustarea taxei se face pentru valoarea rămasă neamortizată. Ajustarea se

efectuează în funcţie de cota de taxă în vigoare la data achiziţiei activului corporal fix. În sensul

prezentelor norme, prin valoare rămasă neamortizată se înţelege valoarea de înregistrare în

contabilitate, diminuată cu amortizarea contabilă.

În situaţia casării activelor corporale fixe, altele decât bunurile de capital, NU se fac ajustări

ale taxei deductibile.

16. Alte modificări referitoare la impozitul pe profit – 1 ianuarie 2014 Principalele modificări şi completări se referă la:

- Revizuirea regimului fiscal aplicabil cheltuielilor cu sponsorizarea. Sumele care rămân nededuse în anul fiscal întrucât depăşesc limita minimă care se scade din impozitul pe profit (3

la mie din cifra de afaceri şi nu mai mult de 20% din impozitul pe profit) pot fi reportate în

următorii 7 ani consecutivi;

- Includerea în categoria veniturilor neimpozabile a veniturile din vânzarea/cesionarea

titlurilor de participare deținute la o persoană juridică română sau la o persoană juridică străină

situată într-un stat cu care România are încheiată o convenție de evitare a dublei impuneri, dacă

la data vânzării/cesionării inclusiv contribuabilul deține pe o perioadă neîntreruptă de 1 an

minimum 10% din capitalul social al persoanei juridice la care are titlurile de participare;

- contribuabilii care au optat pentru un exercițiu financiar diferit de anul calendaristic pot opta ca

anul fiscal să corespundă exercițiului financiar. Primul an fiscal modificat include și perioada

anterioară din anul calendaristic cuprinsă între 1 ianuarie și ziua anterioară primei zi a anului

fiscal modificat, acesta reprezentând un singur an fiscal. Contribuabilii comunică organelor

fiscale teritoriale modificarea anului fiscal, cu cel puțin 30 de zile calendaristice înainte de

începutul anului fiscal modificat. Aceştia au obligația să depună Declarația 101 și să plătească

impozitul pe profit aferent anului fiscal respectiv, până la data de 25 a celei de-a treia luni

inclusiv, de la închiderea anului fiscal modificat.

Sunt considerate venituri neimpozabile şi dividendele primite de la o persoană juridică

română sau de la o persoană juridică străină plătitoare de impozit pe profit sau a unui impozit similar

Suport de curs Februarie 2014 Lect univ dr Rapcencu Cristian

18

impozitului pe profit, situată într-un stat care nu este stat membru al Uniunii Europene cu care România

are încheiată o convenţie de evitare a dublei impuneri dacă persoana juridică română care primeşte

dividendele deţine, la persoana juridică română sau la persoana juridică străină, la data înregistrării

acestora, pe o perioadă neîntreruptă de 1 an, minimum 10% din capitalul social al persoanei juridice

care distribuie dividende.

Proiect modificare Norme cod fiscal:

Pentru dividendele primite de la o astfel de persoană juridică străină, persoana juridică română

care primeşte dividendele trebuie să deţină:

a) certificatul de atestare a rezidenţei fiscale a persoanei juridice străine, emis de autoritatea

competentă din statul terţ al cărui rezident fiscal este;

b) declaraţia pe propria răspundere a persoanei juridice străine din care să rezulte că aceasta este

plătitoare de impozit pe profit sau a unui impozit similar impozitului pe profit în statul terţ

respectiv;

c) documente prin care să facă dovada îndeplinirii condiţiei de deţinere, pe o perioadă

neîntreruptă de 1 an, a minimum 10% din capitalul social al persoanei juridice care distribuie

dividende.

17. Modificări referitoare la impozitul pe venit – 1 ianuarie 2014 Principalele modificări şi completări se referă la:

- acordarea deductibilităţii cheltuielilor cu dobânzile aferente împrumuturilor în valută de la persoane fizice şi juridice, altele decât instituţiile de credit, la nivelul ratei dobânzii pentru

împrumuturile în valută (în prezent, 6%);

- posibilitatea de actualizare a preţului mediu pentru determinarea venitului impozabil în cazul

arendei în natură (se aplică începând cu data de 1 a lunii următoare comunicării acestora);

- abrogarea prevederilor referitoare la opţiunea contribuabililor de a determina venitului net din arendă în sistem real;

- Nu sunt venituri impozabile materialele publicitare, pliantele, mostrele, punctele bonus acordate cu scopul stimulării vânzărilor.

18. Modificări referitoare la TVA– 1 ianuarie 2014 Principalele modificări şi completări se referă la:

- Excluderea din baza de impozitare a TVA aferentă serviciilor de leasing a costului cu asigurarea bunului care face obiectul contractului de leasing, atunci acest cost este recuperat de societăţile

de leasing prin refacturare de la utilizatori;

- A fost eliminată condiţia referitoare la achitarea TVA solicitate la rambursare de către persoanele impozabile nestabilite în România. Potrivit noilor prevederi, rambursările de TVA

către persoanele impozabile nestabilite în România se vor acorda chiar dacă TVA solicitată la

rambursare nu este achitată, sub rezerva îndeplinirii celorlalte condiţii prevăzute de lege.

19. Tratamentul contabil aferent certificatelor verzi

În MOf nr 6 din 7 ianuarie 2014 a fost publicat OMFP 2067/2013 care aduce o serie de

modificări reglementărilor contabile aplicabile conform OMFP 3055/2009, respectiv tratamentului

certificatelor verzi.

Definiţie:

Suport de curs Februarie 2014 Lect univ dr Rapcencu Cristian

19

Certificat verde = titlul care atestă producerea din surse regenerabile de energie a unei cantităţi

de energie electrică. Certificatul se poate tranzacţiona, distinct de cantitatea de energie electrică pe care

acesta o reprezintă, pe o piaţă organizată.

Operatorul de transport şi sistem emite lunar certificate verzi producătorilor, pentru cantitatea

de energie electrică produsă din surse regenerabile de energie şi livrată furnizorilor şi/sau

consumatorilor finali. Producatorii de energie din surse regenerabile beneficiază de un număr de

certificate verzi pentru energia electrică produsă şi livrată, după cum urmează:

c) pentru energia electrică din centrale hidroelectrice cu puteri instalate de cel mult 10 MW:

- 3 certificate verzi pentru fiecare 1 MWh produs şi livrat, dacă centralele hidroelectrice

sunt noi;

- 2 certificate verzi pentru fiecare 1 MWh produs şi livrat, dacă centralele hidroelectrice sunt retehnologizate;

d) un certificat verde pentru fiecare 2 MWh din centrale hidroelectrice cu o putere instalată de

cel mult 10 MW, care nu se încadrează în condiţiile de mai sus;

e) 2 certificate verzi, până în anul 2017 şi un certificat verde, începând cu anul 2018, pentru

fiecare 1 MWh produs şi livrat de producătorii de energie electrică din energie eoliană;

f) 6 certificate verzi pentru fiecare 1 MWh produs şi livrat de producătorii de energie electrică

din energie solară.

În perioda 1 iulie 2013 - 31 martie 2017 se amână temporar acordarea unui număr de

certificate verzi pentru fiecare 1 MWh produs și livrat, dupa cum urmează:

a) 1 certificat verde pentru centralele hidroelectrice noi, cu puteri instalate de cel mult 10 MW;

b) 1 certificat verde pentru centralele electrice eoliene;

c) 2 certificate verzi pentru centralele electrice solare.

Recuperarea certificatelor verzi amanate se va face începând cu 1 aprilie 2017 pentru centralele

hidroelectrice noi și centralele electrice solare, respectiv începând cu 1 ianuarie 2018 pentru centralele

electrice eoliene, eșalonat cel mult până la 31 decembrie 2020.

Tratament contabil anterior

Până la modificările aduse prin OMFP 2067/2013, producătorii de energie din surse

regenerabile care beneficiau de certificate verzi emise de operatorul de transport si sistem le

înregistrau astfel:

X lei 508

„Alte investitii pe termen scurt

si creante asimilate”

= 472

„Venituri înregistrate în avans”.

analitic

X lei

Veniturile în avans se evidenţiau în contul de profit şi pierdere pe măsura vânzării certificatelor

verzi.

Producătorii de energie din surse regenerabile, care beneficiază de certificate verzi emise de

operatorul de transport şi sistem, trebuie să evidenţieze lunar dreptul de a primi certificate verzi

astfel:

X lei 445

„Subvenţii”.analitic

= 7411

„Venituri din subvenţii de exploatare

aferente cifrei de afaceri”

X lei

Creanţa aferentă certificatelor verzi se evaluează în funcţie de numărul de certificate verzi de

primit şi de preţul de tranzacţionare de la data stabilirii acestui drept, publicat de operatorul pieţei de

energie electrică (OPCOM SA).

La primirea certificatelor verzi, acestea se evaluează la preţul de tranzacţionare de la data

primirii, publicat de OPCOM SA.

În cazul în care valoarea certificatelor verzi la stabilirea dreptului de a le primi este mai mică

decât valoarea acestora la data primirii, societatea recunoaşte un venit astfel:

Suport de curs Februarie 2014 Lect univ dr Rapcencu Cristian

20

Y lei 507

„Certificate verzi acordate”

= 445

„Subvenţii”.analitic

768

“Alte venituri financiare”

X lei

Y – X lei

Dacă valoarea certificatelor verzi la stabilirea dreptului de a le primi este mai mare decât

valoarea acestora la data primirii, societatea recunoaşte o cheltuială astfel:

Y lei

X – Y lei

507

„Certificate verzi acordate”

668

“Alte cheltuieli financiare”

= 445

„Subvenţii”.analitic

X lei

La sfârşitul exerciţiului financiar, certificatele verzi evidenţiate în contul 507 “Certificate verzi

acordate” se evaluează la preţul de tranzacţionare publicat de OPCOM SA pentru ultima tranzacţie, cu

reflectarea diferenţelor rezultate în contul 768 “Alte venituri financiare” sau contul 668 “Alte

cheltuieli financiare”, după caz.

La vânzarea certificatelor verzi, societatea recunoaşte câştigul rezultat în contul 7642

“Câştiguri din investiţii pe termen scurt cedate”, respectiv pierderea înregistrată în contul 6642

„Pierderi din investiţiile pe termen scurt cedate”.

Prin excepţie de la prevederile de mai sus, certificatele verzi a căror tranzacţionare este

amânată conform prevederilor Legii nr. 220/2008 pentru stabilirea sistemului de promovare a

producerii energiei din surse regenerabile de energie, se înregistrează astfel:

X lei 266

“Certificate verzi amânate”

= 472

„Venituri înregistrate în avans”.

analitic

X lei

Reflectarea în contabilitate a certificatelor verzi a căror tranzacţionare este amânată se

efectuează la data constatării dreptului de a le primi, în funcţie de numărul de certificate verzi şi preţul

de tranzacţionare al certificatelor verzi publicat de OPCOM SA.

La sfârşitul exerciţiului financiar, certificatele verzi amânate se evaluează potrivit regulilor

aplicabile creanţelor imobilizate, respectiv la valoarea de intrare, mai puţin ajustările cumulate pentru

pierdere de valoare.

Ulterior, valoarea certificatelor verzi primite admise la tranzacţionare se înregistrează astfel:

X lei 507

„Certificate verzi acordate”

= 266

“Certificate verzi amânate”

X lei

Furnizorii de energie electrică și producătorii obligați să achiziționeze anual un număr de

certificate verzi înregistrează contravaloarea certificatelor verzi în contul 652 „Cheltuieli cu protecţia

mediului înconjurător”. Dacă achiziţionarea certificatelor verzi se efectuează înainte de termenele

legale, contravaloarea certificatelor verzi se înregistreaza în contul 471 „Cheltuieli înregistrate în

avans, urmând ca la termenele legale să se înregistreze cheltuiala în contul 652 „Cheltuieli cu protecţia

mediului înconjurător.

Certificatele verzi anulate pentru că nu au fost utilizate în perioada de valabilitate se

evidenţiază în contul 668 „Alte cheltuieli financiare”.

X lei 668

„Alte cheltuieli financiare”

= 507

„Certificate verzi acordate”

X lei

Acelaşi tratament contabil se aplică şi în cazul anulării certificatelor verzi obţinute necuvenit

de un operator economic acreditat, dacă acestea nu au fost încă tranzacţionate.

Suport de curs Februarie 2014 Lect univ dr Rapcencu Cristian

21

20. Tratamentul contabil aferent conectării la reţelele de utilităţi

În MOf nr 6 din 7 ianuarie 2014 a fost publicat OMFP 2067/2013 care introduce prevederi

referitoare la reflectarea în contabilitate a operaţiunilor privind conectarea utilizatorilor la reţelele de

utilităţi.

Tratament contabil anterior

Cheltuielile efectuate de entităţi pentru realizarea instalaţiilor în vederea asigurării utilităţilor

(apă, energie electrică, gaze) necesare funcţionării se înregistrează în funcţie de natura acestora, pe

cheltuieli ale perioadei, atunci când în contractele încheiate cu furnizorii de utilităţi este prevăzut că

acestea urmează să treacă în proprietatea prestatorului serviciului sau lucrării respective. În toate

cazurile se vor avea în vedere clauzele cuprinse în contractele încheiate între părţi.

În cazul racordării utilizatorilor la reţeaua electrică, contravaloarea cheltuielilor suportate de

utilizatori cu racordarea reprezintă o imobilizare necorporală de natura drepturilor de utilizare care

trebuie evidenţiată în contul 205 „Concesiuni, brevete, licenţe, mărci comerciale, drepturi şi active

similare”, analitic distinct.

Amortizarea acestor imobilizări necorporale se înregistrează:

- pe perioada pentru care entitatea are dreptul de a utiliza reţelele respective, dacă această durată este specificată în contractele încheiate; sau

- pe durata de viaţă a instalaţiilor de utilizare de la locul de consum, dacă nu este stabilită o

durată pentru care entitatea are dreptul de a utiliza reţelele respective.

Acest tratament contabil se aplică şi în cazul cheltuielilor efectuate de entităţi pentru

racordarea la reţeaua de apă, gaze sau alte utilităţi, dacă în contractele de racordare se prevede plata

unor sume pentru racordarea la reţelele respective de distribuţie.

În toate cazurile, trebuie avute în vedere clauzele cuprinse în contractele încheiate între părţi.

21. Alte modificări ale reglementărilor contabile – cu 1 ianuarie 2014

Sediile permanente din România care aparțin unor persoane juridice cu sediul în străinătate

reprezintă subunități fără personalitate juridică și au obligația întocmirii situațiilor financiare anuale și a

raportărilor contabile. În situația în care persoana juridică cu sediul în străinătate își desfășoară

activitatea în România prin mai multe sedii permanente, situațiile financiare anuale și raportările

contabile trebuie să fie întocmite de sediul permanent desemnat să îndeplinească obligațiile fiscale,

acestea reflectând activitatea tuturor sediilor permanente.

În cazul valorilor mobiliare pe termen scurt care nu sunt admise la tranzacționare pe o piață

reglementată, precum și al valorilor mobiliare pe termen lung, costul de achiziție include și costurile

direct atribuibile achiziției lor (înainte de modificare = costul de achiziție include și costurile de

tranzacționare direct atribuibile achiziției lor).

Elementele de imobilizări corporale achiziţionate din motive de siguranţă sau legate de mediu

îndeplinesc condiţiile pentru a fi recunoscute ca active, pentru că dau posibilitatea entităţii să obţină din

activele conexe beneficii economice viitoare în plus faţă de ceea ce s-ar obţine dacă elementele

respective nu ar fi fost dobândite

Exemplu:

Entitatea Brasal are ca obiect de activitate comerţul cu amănuntul al produselor textile (CAEN

4751) şi deţine un lanţ de magazine. Noua legislaţie introdusă cu privire la sănătate şi siguranţă prevede

ca toţi proprietarii de magazine să-şi instaleze un sistem de stingere a incendiilor. Achiziţionarea şi

instalarea sistemului de stingere a incendiilor nu va avea ca efect creşterea veniturilor din vânzări,

comparativ cu perioadele în care nu deţinea acest sistem.

În decursul timpului nu au izbucnit incendii, iar conducerea entităţii consideră că în viitor există

Suport de curs Februarie 2014 Lect univ dr Rapcencu Cristian

22

doar o şansă mică de izbucnire a unui incediu. De aceea, ea se aşteaptă ca în urma instalării sistemului

de stingere a incendiilor, costurile operaţionale ale magazinelor să nu se diminueze.

Cheltuielile ocazionate de achiziţionarea şi instalarea sistemelor de stingere a incendiilor pot fi

capitalizate prin recunoaşterea lor la imobilizări corporale, dacă ele nu au o utilitate imediată pentru

activitatea entităţii?

Entitatea trebuie să recunoască sistemele de stingere a incendiilor la imobilizări corporale.

Achiziţia unor echipamente pentru siguranţă sau din motive legate de mediu, care nu conduce la

creşterea beneficiilor economice viitoare, îndeplineşte criteriile de recunoaştere dacă permite obţinerea

de beneficii economice viitoare din utilizarea activelor conexe.

Entitatea va obţine beneficii economice viitoare din deţinerea magazinelor doar dacă ea va

instala sistemele de stingere a incendiilor, deoarece autorităţile vor închide magazinele când vor

constata lipsa unui astfel de sistem.

Astfel, costul sistemului de stingere a incendiilor trebuie să fie recunoscut în momentul

instalării.

Piesele de schimb importante şi echipamentele de securitate sunt considerate imobilizări

corporale şi nu stocuri atunci când o entitate preconizează că le va utiliza pe parcursul unei perioade

mai mari de un an.

Cheltuielile ulterioare efectuate în legătură cu o imobilizare corporală sunt clasificate, în funcţie

de beneficiile economice aferente, astfel:

- la cheltuieli ale perioadei în care sunt efectuate; sau

- majorează valoarea imobilizării respective.

Costurile întreţinerii zilnice a unui element de imobilizări corporale (costurile cu manopera şi

materiale consumabile) nu sunt recunoscute de entitate în valoarea contabilă. Aceste costuri sunt