Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1 ––– Vídeo-Projecções –––

VÍDEO-PROJECÇÕES

2 ––– Vídeo-Projecções –––

3 ––– Vídeo-Projecções –––

11

Encerramento de contas – 2013

Jorge Manuel Teixeira da SilvaJoaquim Alexandre Oliveira e Silva.

Janeiro/Fevereiro de 2014APECA

4 ––– Vídeo-Projecções –––

22

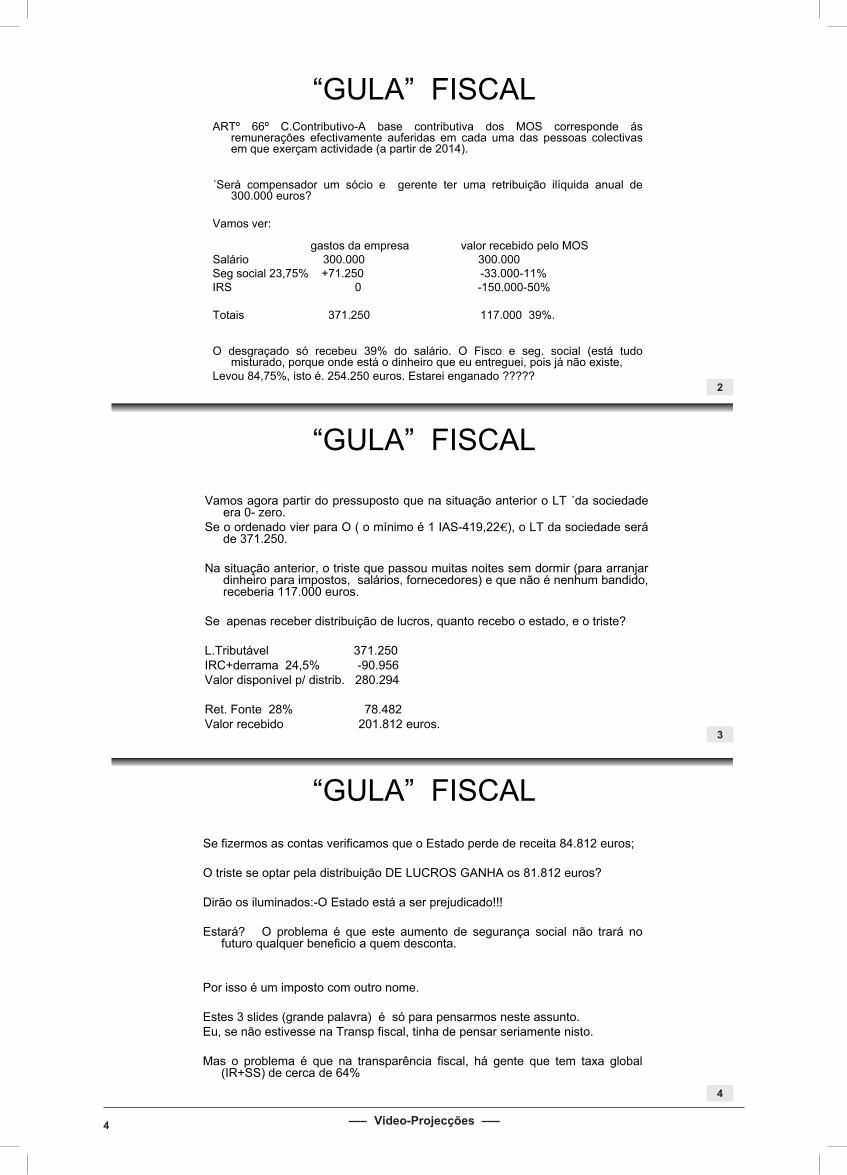

“GULA” FISCALARTº 66º C.Contributivo-A base contributiva dos MOS corresponde ás

remunerações efectivamente auferidas em cada uma das pessoas colectivasem que exerçam actividade (a partir de 2014).

´Será compensador um sócio e gerente ter uma retribuição ilíquida anual de300.000 euros?

Vamos ver:

gastos da empresa valor recebido pelo MOSSalário 300.000 300.000Seg social 23,75% +71.250 -33.000-11%IRS 0 -150.000-50%

Totais 371.250 117.000 39%.

O desgraçado só recebeu 39% do salário. O Fisco e seg. social (está tudomisturado, porque onde está o dinheiro que eu entreguei, pois já não existe,

Levou 84,75%, isto é. 254.250 euros. Estarei enganado ?????

33

“GULA” FISCAL

Vamos agora partir do pressuposto que na situação anterior o LT ´da sociedadeera 0- zero.

Se o ordenado vier para O ( o mínimo é 1 IAS-419,22€), o LT da sociedade seráde 371.250.

Na situação anterior, o triste que passou muitas noites sem dormir (para arranjardinheiro para impostos, salários, fornecedores) e que não é nenhum bandido,receberia 117.000 euros.

Se apenas receber distribuição de lucros, quanto recebo o estado, e o triste?

L.Tributável 371.250IRC+derrama 24,5% -90.956Valor disponível p/ distrib. 280.294

Ret. Fonte 28% 78.482Valor recebido 201.812 euros.

44

“GULA” FISCALSe fizermos as contas verificamos que o Estado perde de receita 84.812 euros;

O triste se optar pela distribuição DE LUCROS GANHA os 81.812 euros?

Dirão os iluminados:-O Estado está a ser prejudicado!!!

Estará? O problema é que este aumento de segurança social não trará nofuturo qualquer beneficio a quem desconta.

Por isso é um imposto com outro nome.

Estes 3 slides (grande palavra) é só para pensarmos neste assunto.Eu, se não estivesse na Transp fiscal, tinha de pensar seriamente nisto.

Mas o problema é que na transparência fiscal, há gente que tem taxa global(IR+SS) de cerca de 64%

2

3

4

5 ––– Vídeo-Projecções –––

55

Apresentação de Declarações

Declaração Mod. 22 - Prazos

♠ Deve ser enviada anualmente até ao último dia do mês de Maio,independentemente desse dia ser útil ou não útil. (Por transmissãoElectrónica), ou:

No caso de SP com período especial de tributação, até aoúltimo dia do 5º mês posterior á data do termo desse período (dia útil ounão útil).

♠ A declaração considera-se apresentada na data em que é submetida, soba condição de correcção de eventuais erros no prazo de 30 dias. Se os errosnão forem corrigidos a declaração considera-se como não apresentada.

66

Apresentação de Declarações

I.E.S – Declaração Anual – Prazos

♠ Apresentação até dia 15 de Julho, seja ou não dia útil.

♠ O pedido de registo de Prestação de Contas da Sociedade e EIRL deve ser efectuado até ao 15º dia do 7º mês posterior àdata do termo do exercício económico.

(Alterações introduzidas ao CIRC, CIRS, CRC pelo Decreto n.º 229/2009 de 13/10)

77

IES 2012 e 2013???

• Portª 26/2012 de 27/1

• .Foram alterados as folhas de rosto e anexo Q-Imp. Selo.

• .Mantem-se em vigor os restantes anexos.

• .O Anexo F-Beneficios fiscais apenas deve ser utilizado para o periodo de 2010 e exercicios anteriores.

• -Foi criado um anexo D á mod. 22 de IRC para os beneficios fiscais.

• -Micro entidades-dispensadas de apresentar os anexos L (IVA), M (op. Em espaço diferente da sede) , e Q (IS).

5

6

7

6 ––– Vídeo-Projecções –––

8

9

10

88

IRS/IRC -Regime Simplificado

• A partir de 2010, ficam abrangidas pelo regimeSimplificado os sujeitos passivos de IRS que no exercício deactividade, não tenham ultrapassado no período detributação imediatamente anterior, um montante anualilíquido de rendimentos de Categoria B, de € 150 000.

.- Em 2011 e seguintes não há regime simplificado no IRC.

99

Regime Transparência Fiscal – Adiantamento Por Conta de Lucros

Art.º 20º CIRS

1 - Constitui rendimento dos sócios ou membros das entidades referidas noartigo 6.º do Código do IRC, que sejam pessoas singulares, o resultante daimputação efectuada nos termos e condições dele constante ou, quandosuperior, as importâncias que, a título de adiantamento por conta de lucros,tenham sido pagas ou colocadas à disposição durante o ano em causa.[Redacção dada pela Lei n.º 64-A/2008, de 31 de Dezembro - OE]

2 - Para efeitos do disposto no número anterior, as respectivasimportâncias integram-se como rendimento líquido na categoria B.

1010

3 -4 -5 - No caso de ser aplicável a parte final do n.º 1, o resultado da imputaçãoefectuada nos anos subsequentes deve ser objecto dos necessáriosajustamentos destinados a eliminar qualquer duplicação de tributação dosrendimentos que possa vir a ocorrer. [Aditado pela Lei n.º 64-A/2008, de31 de Dezembro - OE].

Regime Transparência Fiscal –Adiantamento Por Conta de Lucros

7 ––– Vídeo-Projecções –––

11

12

13

Ex.º - B é sócio de uma sociedade transparente onde tem umaparticipação de 10%. Recebeu desta em 2013, a titulo de adiantamentopor conta de lucros 10.000 €. A sociedade apurou nesse ano umamatéria colectável de 34.000 €, e assim sendo o valor a imputar ao sócioseria de 3.400 €.

O rendimento a declarar pelo Sr B, é de 10.000 € no anexo D á Mod. 3.Nos anos subsequentes, há que verificar qual o valor que deverá sertributado, e o que efectivamente foi, ou deveria ter sido.Em minha opinião, se existirem lucros anteriores que não tenham sidodistribuídos, e no ano de 2011, os levantamentos não seja superiores ámatéria colectável imputada acrescidas desses lucros não levantados, não haverá tributação desses levantamentos a titulo de distribuição delucros ainda não recebidos pelo sócio.

Regime Transparência Fiscal –Adinatamento Por Conta de Lucros

12

Benefícios Fiscais

Artigo 70.º do EBF

Medidas de apoio ao transporte rodoviário de passageiros ede mercadorias

Os benefícios previstos neste artigo foram aplicáveisdurante o exercício de 2009, 2010 e 2011 e 2012

13

OE 2013 EBF - artigo 70.º

• Medidas de apoio ao transporte rodoviário de passageiros e de mercadorias

• Não foram renovados as incentivos do artigo 70.° do EBF que

previa entre outros, benefícios de majoração dos gastos com

combustíveis suportados em território nacional, para sujeitos

passivos deste sector de atividade

8 ––– Vídeo-Projecções –––

1515

IRC – Alterações legislativasLei n.º 67-A/2007, de 21/12

Remuneração convencional do capital socialArtigo 81º do OE

REQUISITOS:•A sociedade beneficiária seja qualificada como pequena ou médiaempresa, (anexo ao DL n.º 372/2007, de 6/11);•Os sócios que participem na subscrição sejam pessoa simgulares,sociedades de capital de risco ou investidores de capital de risco;•O lucro tributável não seja determinado por métodos indirectos.

1414

IRC – Alterações legislativasLei n.º 67-A/2007, de 21/12

Remuneração convencional do capital socialArtigo 81º do OE

Dedução, na determinação do lucro tributável do IRC, de uma importânciacorrespondente à aplicação da taxa de 3% ao montante das entradasrealizadas, por entregas em dinheiro, pelos sócios no âmbito daconstituição de sociedade ou de aumento de capital social a título daremuneração convencional do capital social.

1616

IRC – Alterações legislativasLei n.º 67-A/2007, de 21/12

Remuneração convencional do capital socialArtigo 81º do OE

A DEDUÇÃO:

Aplica-se exclusivamente às entradas, no âmbito de constituição de sociedadesou de aumento de capital social, que ocorram nos anos de 2008 a 2010(prorrogado até 2013). No reformado código do IRC, ver artº 42-A-5%)

É efectuada no apuramento do lucro tributável, relativo ao período de tributaçãoem que ocorram as mencionadas entradas e nos dois períodos seguintes.

14

15

16

1414

IRC – Alterações legislativasLei n.º 67-A/2007, de 21/12

Remuneração convencional do capital socialArtigo 81º do OE

Dedução, na determinação do lucro tributável do IRC, de uma importânciacorrespondente à aplicação da taxa de 3% ao montante das entradasrealizadas, por entregas em dinheiro, pelos sócios no âmbito daconstituição de sociedade ou de aumento de capital social a título daremuneração convencional do capital social.

1515

IRC – Alterações legislativasLei n.º 67-A/2007, de 21/12

Remuneração convencional do capital socialArtigo 81º do OE

REQUISITOS:•A sociedade beneficiária seja qualificada como pequena ou médiaempresa, (anexo ao DL n.º 372/2007, de 6/11);•Os sócios que participem na subscrição sejam pessoa simgulares,sociedades de capital de risco ou investidores de capital de risco;•O lucro tributável não seja determinado por métodos indirectos.

1616

IRC – Alterações legislativasLei n.º 67-A/2007, de 21/12

Remuneração convencional do capital socialArtigo 81º do OE

A DEDUÇÃO:

Aplica-se exclusivamente às entradas, no âmbito de constituição de sociedadesou de aumento de capital social, que ocorram nos anos de 2008 a 2010(prorrogado até 2013). No reformado código do IRC, ver artº 42-A-5%)

É efectuada no apuramento do lucro tributável, relativo ao período de tributaçãoem que ocorram as mencionadas entradas e nos dois períodos seguintes.

9 ––– Vídeo-Projecções –––

1717

IRC – Alterações legislativasLei n.º 67-A/2007, de 21/12

Remuneração convencional do capital socialArtigo 81º do OE

Este benefício fiscal é cumulável unicamente com os benefícios àinterioridade, desde que, globalmente, não ultrapassem 200.000€ porentidade beneficiária, durante um período de 3 anos, de acordo com asregras comunitárias aplicáveis aos auxílios de minimis, definidas noRegulamento (CE) n.º 1998/2006, da Comissão, de 15 de Dezembro.

1818

Artigo 136.° do OE 2011 -Remuneração convencional do capital social

• Prorrogação da vigência do incentivo de remuneraçãoconvencional do capital social para as anos de 2011 a2013

• O beneficio fiscal produz-se numa dedução aorendimento calculada mediante a aplicação da taxa de3% às entradas realizadas em dinheiro, pelos sócios, naconstituição ou no aumento do capital social dasociedade

• A sociedade beneficiária tem que ser qualificada comopequena ou média empresa, nos termos previstos noanexo ao Decreto -Lei n.º 372/2007, de 6 de Novembro

1717

IRC – Alterações legislativasLei n.º 67-A/2007, de 21/12

Remuneração convencional do capital socialArtigo 81º do OE

Este benefício fiscal é cumulável unicamente com os benefícios àinterioridade, desde que, globalmente, não ultrapassem 200.000€ porentidade beneficiária, durante um período de 3 anos, de acordo com asregras comunitárias aplicáveis aos auxílios de minimis, definidas noRegulamento (CE) n.º 1998/2006, da Comissão, de 15 de Dezembro.

1919

1 - A categoria das micro, pequenas e médias empresas (PME) éconstituída por empresas que empregam menos de 250 pessoas e cujovolume de negócios anual não excede 50 milhões de euros ou cujo balançototal anual não excede 43 milhões de euros.

2 - Na categoria das PME, uma pequena empresa é definida como umaempresa que emprega menos de 50 pessoas e cujo volume de negóciosanual ou balanço total anual não excede 10 milhões de euros.

Pedir antecipadamente o certificado no site do IAPMEI.

Decreto-Lei n.º 372/2007, de 6 de Novembro

1717

IRC – Alterações legislativasLei n.º 67-A/2007, de 21/12

Remuneração convencional do capital socialArtigo 81º do OE

Este benefício fiscal é cumulável unicamente com os benefícios àinterioridade, desde que, globalmente, não ultrapassem 200.000€ porentidade beneficiária, durante um período de 3 anos, de acordo com asregras comunitárias aplicáveis aos auxílios de minimis, definidas noRegulamento (CE) n.º 1998/2006, da Comissão, de 15 de Dezembro.

17

18

19

1818

Artigo 136.° do OE 2011 -Remuneração convencional do capital social

• Prorrogação da vigência do incentivo de remuneraçãoconvencional do capital social para as anos de 2011 a2013

• O beneficio fiscal produz-se numa dedução aorendimento calculada mediante a aplicação da taxa de3% às entradas realizadas em dinheiro, pelos sócios, naconstituição ou no aumento do capital social dasociedade

• A sociedade beneficiária tem que ser qualificada comopequena ou média empresa, nos termos previstos noanexo ao Decreto -Lei n.º 372/2007, de 6 de Novembro

1919

1 - A categoria das micro, pequenas e médias empresas (PME) éconstituída por empresas que empregam menos de 250 pessoas e cujovolume de negócios anual não excede 50 milhões de euros ou cujo balançototal anual não excede 43 milhões de euros.

2 - Na categoria das PME, uma pequena empresa é definida como umaempresa que emprega menos de 50 pessoas e cujo volume de negóciosanual ou balanço total anual não excede 10 milhões de euros.

Pedir antecipadamente o certificado no site do IAPMEI.

Decreto-Lei n.º 372/2007, de 6 de Novembro

10 ––– Vídeo-Projecções –––

20

21

22

2020

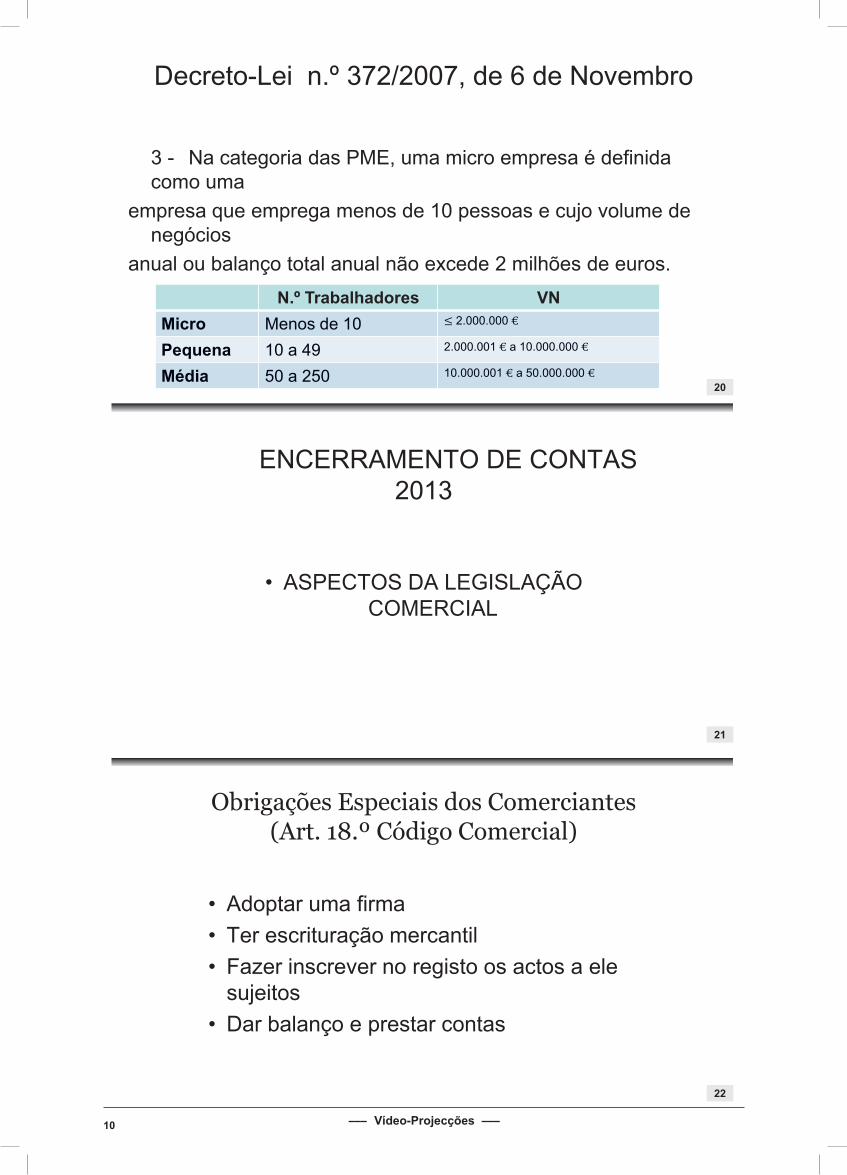

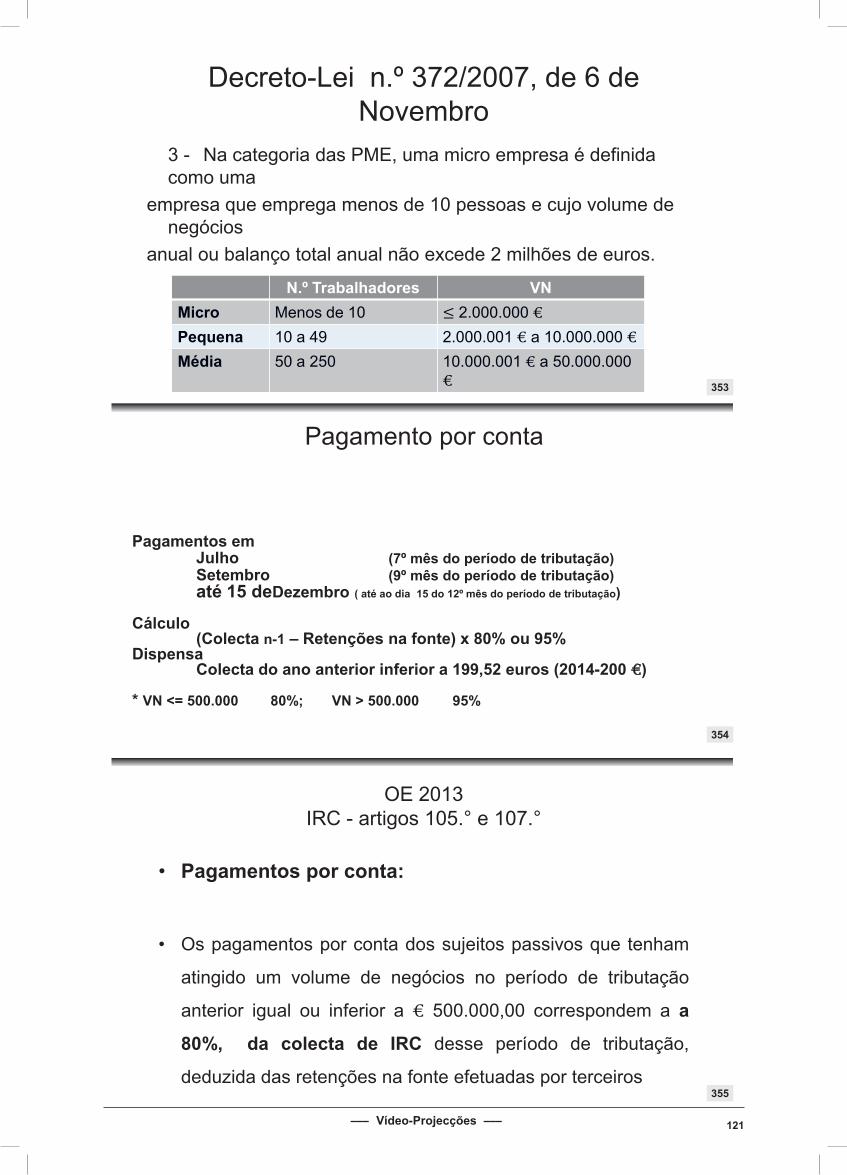

3 - Na categoria das PME, uma micro empresa é definida como uma

empresa que emprega menos de 10 pessoas e cujo volume de negócios

anual ou balanço total anual não excede 2 milhões de euros.

Decreto-Lei n.º 372/2007, de 6 de Novembro

N.º Trabalhadores VN Micro Menos de 10 ≤ 2.000.000 €

Pequena 10 a 49 2.000.001 € a 10.000.000 €

Média 50 a 250 10.000.001 € a 50.000.000 €

2121

ENCERRAMENTO DE CONTAS 2013

• ASPECTOS DA LEGISLAÇÃO COMERCIAL

2222

Obrigações Especiais dos Comerciantes (Art. 18.º Código Comercial)

• Adoptar uma firma• Ter escrituração mercantil• Fazer inscrever no registo os actos a ele

sujeitos• Dar balanço e prestar contas

11 ––– Vídeo-Projecções –––

23

24

25

2323

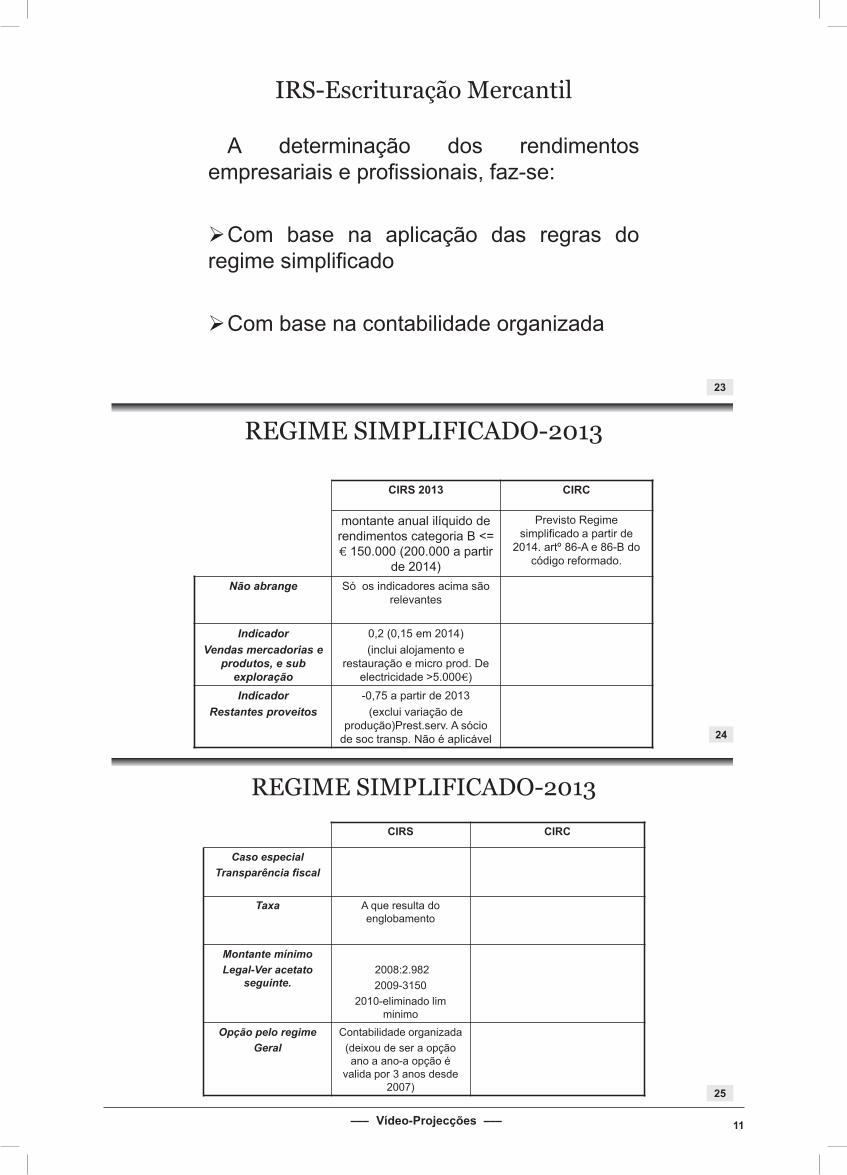

IRS-Escrituração Mercantil

A determinação dos rendimentosempresariais e profissionais, faz-se:

Com base na aplicação das regras doregime simplificado

Com base na contabilidade organizada

CIRS 2013 CIRC

montante anual ilíquido de rendimentos categoria B <= € 150.000 (200.000 a partir

de 2014)

Previsto Regime simplificado a partir de

2014. artº 86-A e 86-B do código reformado.

Não abrange Só os indicadores acima são relevantes

IndicadorVendas mercadorias e

produtos, e sub exploração

0,2 (0,15 em 2014)(inclui alojamento e

restauração e micro prod. De electricidade >5.000€)

IndicadorRestantes proveitos

-0,75 a partir de 2013(exclui variação de

produção)Prest.serv. A sócio de soc transp. Não é aplicável

REGIME SIMPLIFICADO-2013

CIRS CIRC

Caso especialTransparência fiscal

Taxa A que resulta do englobamento

Montante mínimo Legal-Ver acetato

seguinte.2008:2.9822009-3150

2010-eliminado lim minimo

Opção pelo regimeGeral

Contabilidade organizada(deixou de ser a opção ano a ano-a opção é

valida por 3 anos desde 2007)

REGIME SIMPLIFICADO-2013

12 ––– Vídeo-Projecções –––

26

27

28

CIRS 2014Artº 28 e 31º CIRS

CIRCArtº 86-A e 86-B CIRC reformado

Indicador montante anual ilíquido de rendimentos categoria B <= € 200.000 a partir de 2014)

Rendº ano ant-200.000 €Total balanço 500.000 €

Não obrigado á Ver Leg ContasCntab.-NCM

Partic. > 20% por entidades não enquadráveis.

Não tenham renunciado ao reg. Nos 3 anos anteriores

Royalties, rendº capitais, rend.Prediais, mais valias, e restantes incrementos patrimoniais, tudo

cat B

0,95 0,95

Vendas mercadorias e produtos, e sub exploração

0,15 em 2014)(inclui alojamento e restauração e micro prod.

De electricidade >5.000€)

0,04

Rendimentos de activiodadeprofissionais-151º CIRS

-0,75 (excepto PS de socio de sociedade de

profissionais-100%)

0,75

REGIME SIMPLIFICADO-2014

CIRS CIRC

1º e 2º ano de actividade/mat.Colectal minima

Redução dos coef-1º ano-50%Red. Coef. 2ºano- 25%

Mat. Colect. Minima-60% RMMSubsidios não destinados á exploração

30%(o subsidio é rendimento

em 5 anos; o caso da cessdaõ de actividade ou

mudança de regime.

0,30

Subsidios áexploração e

restantes rendimentos da categoria B

10%10%

Incrementos obtidos a titulo gratuito

100%

REGIME SIMPLIFICADO

2828

A aplicação do regime simplificado cessa apenasquando:

For ultrapassada em 2 anos consecutivos qualquer doslimites

Ou For ultrapassado em mais de 25% qualquer dos limites

num ano

Não há aplicação de qualquer coeficiente, no caso deprestação de serviços por sócio de sociedade deprofissionais jeita ao reg. de transparência fiscal.

Regime Simplificado

Artigo 28º do CIRS

13 ––– Vídeo-Projecções –––

29

30

31

2929

Nº 9.art.177º do OIE 2014:

Até 31 de Janeiro de 2014, os sujeitos passivos de IRSenquadrados no regime simplificado da categoria B,podem livremente optar pelo regime de contabilidadeorganizada.

Regime Simplificado

2014

3030

Documentos de Prestação de Contas

• Prazo para apresentação ao Órgão Competente

Devem ser apresentados ao orgão de administração, e por este apreciados, no prazo de :

-3 meses a contar da data do encerrº do exercicio;

5 meses se se tratar de sociedades que devam apresentar contas consolidadas ou que apliquem o método da equivalência patrimonial

3131

Modelos de Dem. Financeiras (Portaria nº 986/2009 de 7/9)

• balanço;• demonstração dos resultados por naturezas;• demonstração dos resultados por funções (facultativa);• demonstração das alterações no capital próprio;• demonstração dos fluxos de caixa — método directo;• Anexo, em que se divulguem as bases de preparação e

politicas contabilisticas adoptadas e outras divulgações exigidas pelas NCRF.

14 ––– Vídeo-Projecções –––

32

33

34

3232

Modelos de Dem. Financeiras (Portaria nº 986/2009 de 7/9-PE)

• Para as entidades que, nos termos do artigo 9.º do Decreto-Lei n.º 158/2009, de 13 de Julho, apliquem a «Norma contabilística e de relato financeiro para pequenas entidades» (NCRFPE) –modelos reduzidos:

•• balanço, modelo reduzido;• demonstração dos resultados por naturezas, modelo

reduzido;• demonstração dos resultados por funções, modelo

reduzido (facultativa);• anexo, modelo reduzido.

3333

Modelos de Dem. Financeiras DL 36-A/2011 de 9/3-NC Microentidades)

• Para as entidades que, apliquem a NCM,–modelos reduzidos:

•• balanço;• demonstração dos resultados por

naturezas,• anexo para Microentidades

3434

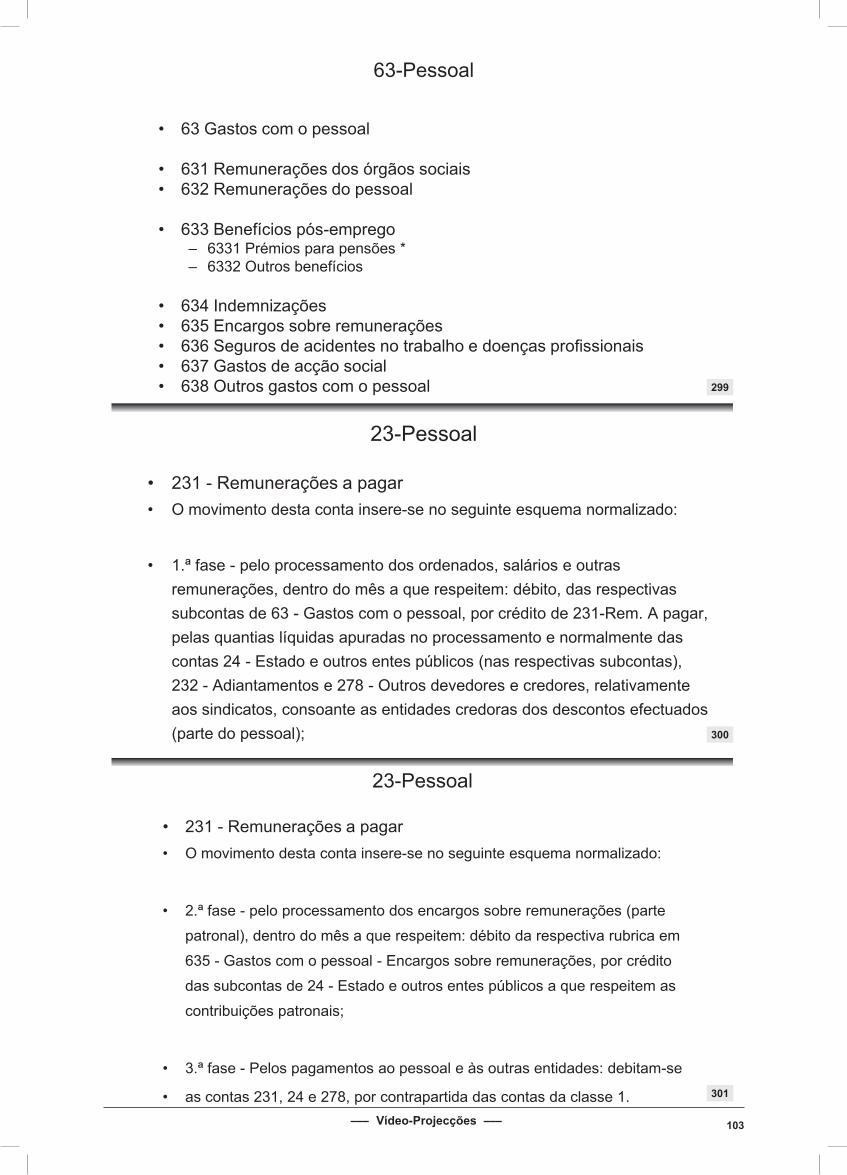

Dec. Lei nº 36-A/2011 de 9/3-ESNL

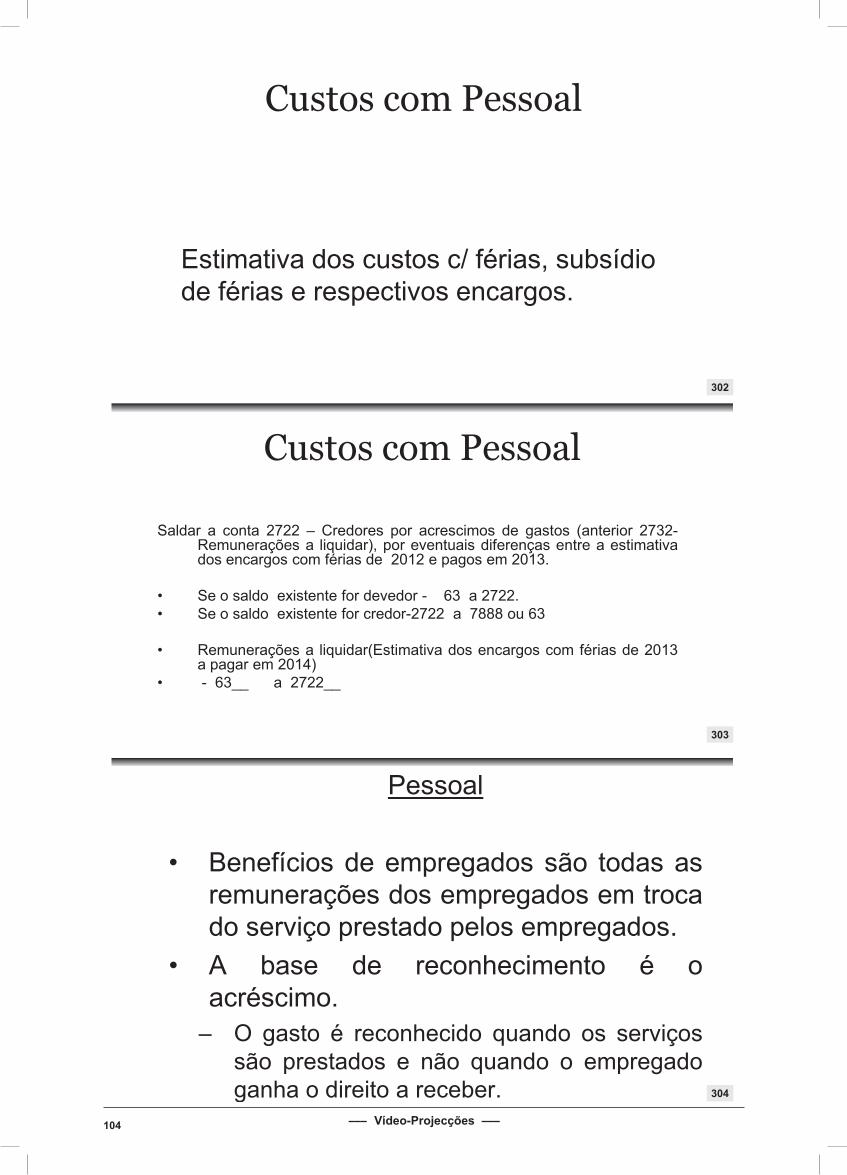

• Quanto às regras que resultam da aprovação do regime da normalização contabilística para as ESNL, estas entidades apresentam:

• - um balanço,• - a demonstração de resultados por

naturezas ou por funções, • -a demonstração dos fluxos de caixa e • -um anexo,

15 ––– Vídeo-Projecções –––

35

36

37

3535

Dec. Lei nº 36-A/2011 de 9/3-ESNL

• Podem ainda apresentar uma demonstração de alterações nos fundos patrimoniais, quer por opção, quer por exigência das entidades públicas financiadoras.

3636

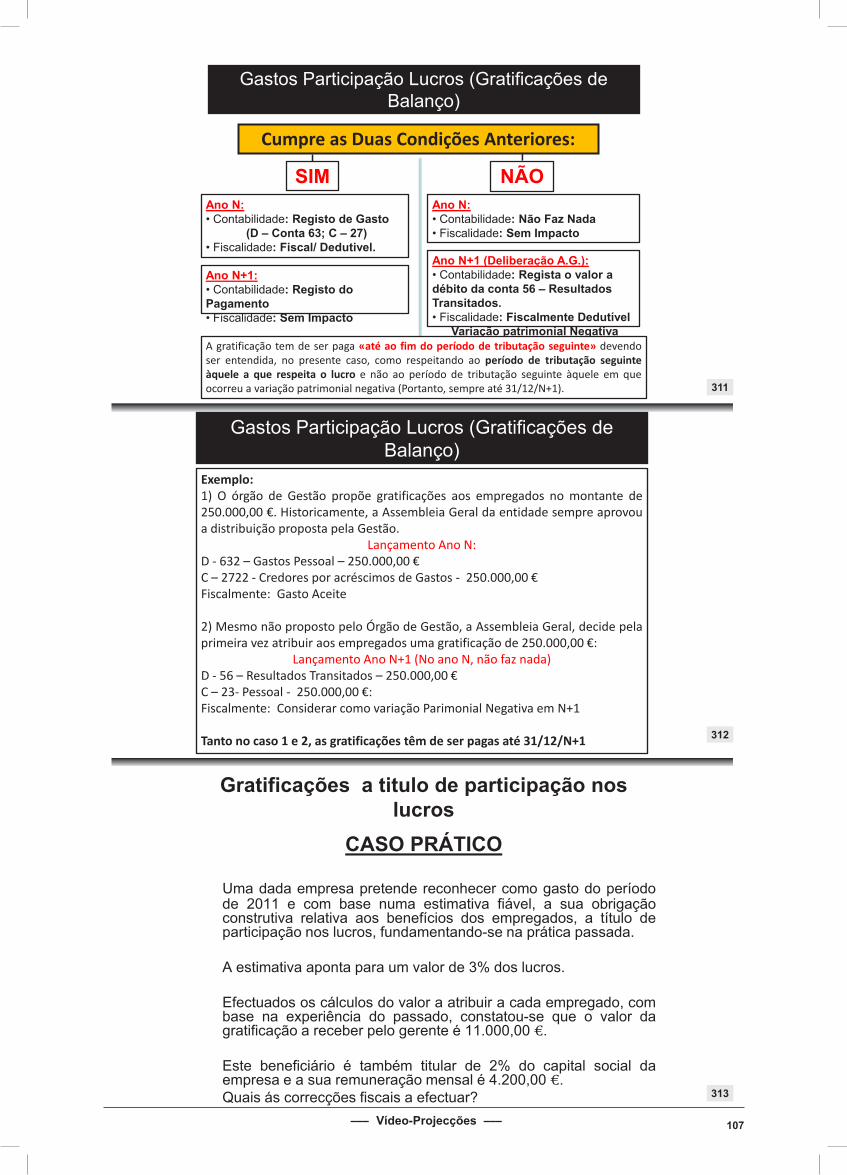

Lei n.º 20/2010, de 23 de Agosto: conceito de pequena entidade, para efeitos de

aplicação da NCRF-PE

Esta NCRF tem como objectivo estabeleceros aspectos de reconhecimento, mensuraçãoe divulgação extraídos dos correspondentesNCRF, tidos como os requisitos mínimosaplicáveis às pequenas entidades

3737

Lei n.º 20/2010, de 23 de Agosto: conceito de pequena entidade, para efeitos de

aplicação da NCRF-PE

• O conceito de pequenas entidades foi revisto e alargado pela Lei n.º 20/2010, de 23 de Agosto

• Assim, consideram-se como tal as entidades que nãoultrapassem dois dos três limites seguintes, salvo quando por razões legais ou estatutárias tenham as suas demonstrações financeiras sujeitas a certificação legal de contas:

• Total de balanço: € 1 500 000,00;

• Total de vendas liquidas e outros rendimentos: € 3 000 000,00;

• Número de trabalhadores empregados em média durante o exercício: 50

16 ––– Vídeo-Projecções –––

38

39

40

3838

Lei n.º 20/2010, de 23 de Agosto: conceito de pequena entidade, para efeitos de

aplicação da NCRF-PE

• As excepções de carácter contabilístico, aplicáveis àspequenas entidades e Microentidades, não tem relevânciafiscal, para efeitos de determinação do lucro tributável emIRC

• O Código do IRC não contempla nenhum capitulo específicopara as pequenas entidades, nem sequer qualquer regradiferente quanto à determinação do lucro tributável destas

3939

Lei n.º 35/2010, de 2 de Setembro: simplificação de obrigações contabilísticas e

fiscais para microentidades

• Consideram-se microentidades, as empresas que, à data do balanço, não ultrapassem dois dos três limites seguintes:

• Total do balanço: € 500 000,00; • Volume de negócios líquido: € 500 000,00; • Número médio de empregados durante o exercício: 5

4040

Dec. Lei nº 36-A/2011 de 9/3-ENL

• Conceito de ESNL:

• entidades que prossigam, a título principal, actividades sem fins lucrativos e …….,

17 ––– Vídeo-Projecções –––

41

42

43

4141

Dec. Lei nº 36-A/2011 de 9/3

• e que não possam distribuir aos seus membros oucontribuintes qualquer ganho económico ou financeirodirecto,

designadamente associações, pessoas colectivaspúblicas de tipo associativo, fundações, clubes,federações e confederações.

4242

Dec. Lei nº 36-A/2011 de 9/3

• Exceptuam-se da aplicação da Normalização contabilistica das ESNL as cooperativas e as entidades que apliquem as normas internacionais de contabilidade nos termos do artigo 6.º

4343

Peças finais a elaborar

No caso das sociedades sujeitas a Revisão Legal de Contas o processo de prestação de contas é acrescido ainda dos seguintes documentos:

• Certificação Legal de Contas, e Relatório de conclusões da Auditoria efectuada pelo ROC.

18 ––– Vídeo-Projecções –––

44

45

46

4444

Peças finais a elaborar

Nas sociedades com Conselho Fiscal, ou Fiscal Único, junta-se-lhes, consoante os casos:

• Relatório e parecer do Conselho Fiscal ou Relatório e parecer do Fiscal Único.

4545

Peças finais a elaborar-artº 289 CSC

Quando se trate da assembleia geral anual prevista no n.º 1 do artigo 376.º (S.A), os documentos a submeter á apreciação da AG são:

o relatório de gestão, - as contas do exercício, demais documentos de prestação de contas, incluindo:

- a certificação legal das contas e o parecer do conselho fiscal, - relatório da comissão de auditoria, - relatório do conselho geral e de supervisão ou da comissão para as

matérias financeiras, conforme o caso, e ainda: o relatório anual do conselho fiscal, da comissão de auditoria, do

conselho geral e de supervisão e da comissão para as matérias financeiras.

4646

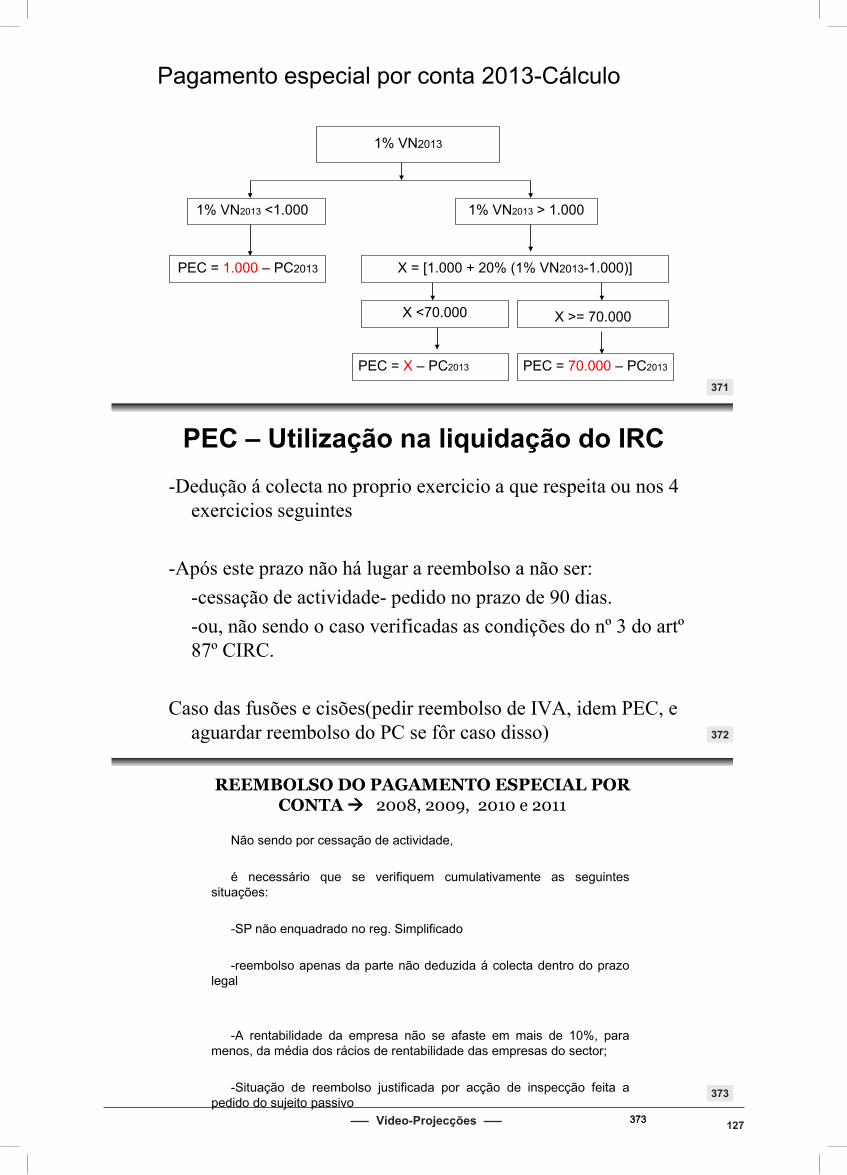

S.A- Após o Dec. Lei nº 76-A/2006 de 29/3

• As sociedades anónimas passaram a poder ser estruturadas de acordo com uma das seguintes três modalidades:

• a)Conselho de Administração e Conselho Fiscal;

• b)Conselho de Administração compreendendo uma comissão de auditoria, e revisor oficial de contas;

• c) Conselho de Administração executivo, conselho geral e de supervisão( inclui comissão p/ mat. Financeiras) e Revisor Oficial de Contas.

19 ––– Vídeo-Projecções –––

47

48

49

4747

MOD.22 / IES- IRC

• Mod. 22– Data limita apresentação- último dia de Maio 2014

• Anexos:– -Anexo A – Derrama– -Anexo B – Regime simplificado (só utilizar para exercicios de

2010 e anteriores.– -Anexo C – Regiões autónomas– -Anexo D- Beneficios fiscais

– IES- Data de apresentação- dia 15 do 7º mês após data de referência das contas.

4848

MODELO22 DE IRC

• As entidades que não exerçam, a titulo principal, uma actividade de natureza comercial, industrial ou agrícola, ainda que beneficiem de alguma isenção ou ainda que, no período de tributação, apenas tenham obtido rendimentos não sujeitos, estão obrigadas à apresentação do Modelo 22. (Artigo 117º do CIRC).

•

4949

Derrama

• O anexo A á mod. 22 do IRC é obrigatóriamente apresentado pelos sujeitos passivosque cumulativamente:

• a) Tenham matéria colectável no periodo superior a 50.000 euros;

• b) Tenham estabelecimentos estáveis ou epresentações locais em mais do que um municipio.

20 ––– Vídeo-Projecções –––

50

51

52

5050

Derrama-RETGS

• Apuramento do lucro tributável

• No regime de tributação dos grupos de sociedades a determinação

do lucro tributável do grupo é feita pela forma referida no artº 69º do

CIRC, e corresponde á soma algébrica os lucros tributáveis e dos

prejuizos fiscais apurados nas MOD. 22 individuais.

5151

Derrama-RETGS

• Calculo da derrama do grupo:

– Para as sociedades que integram o perimetro do grupo abrangido pelo RETGS, a derrama municipal é calculada e indicada individualmente por cada uma das sociedades na sua Mod. 22 individual, sendo preenchido também o anexo A.

– -O somatório das derramas municipais devidas por todas as entidades do grupo é indicadas no C 364bdo Q 10 da declaração do grupo.

– -o Pagamento é feito pela sociedade dominante.

– Ver Ofº circulado nº 20.132 de 14/4/2008.

5252

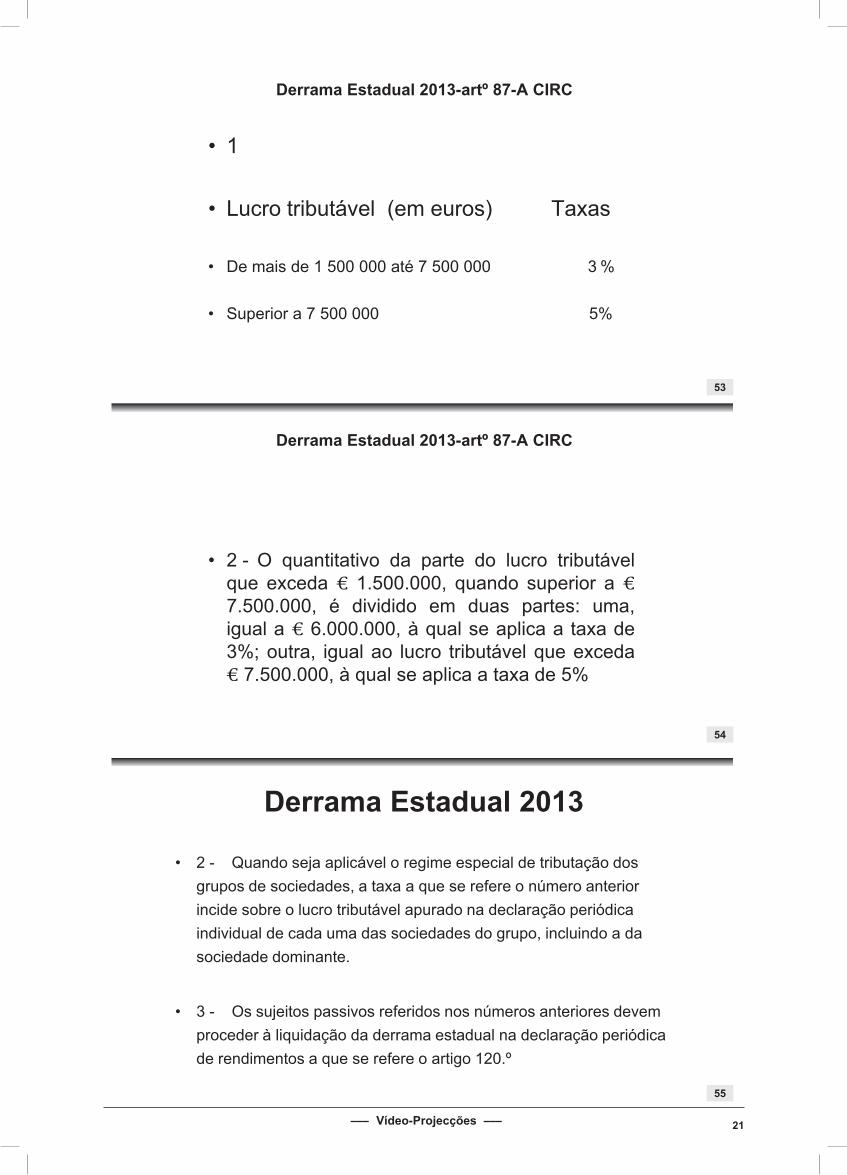

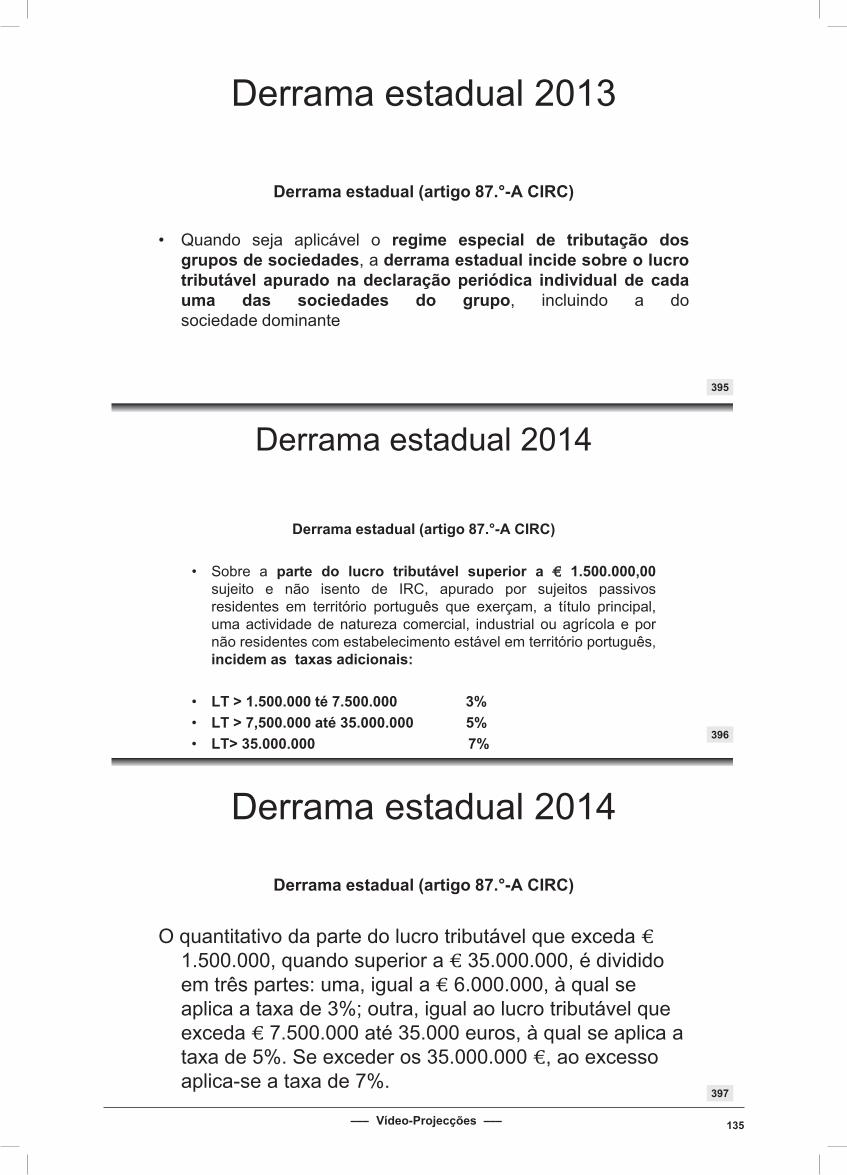

Derrama Estadual 2013-artº 87-A CIRC

• 1 - Sobre a parte do lucro tributável superior a €1.500.000 sujeito e não isento de imposto sobre o rendimento das pessoas colectivas apurado por sujeitos passivos residentes em território português que exerçam, a título principal, uma actividade de natureza comercial, industrial ou agrícola e por não residentes com estabelecimento estável em território português, incidem as taxas adicionais constantes da tabela seguinte:

21 ––– Vídeo-Projecções –––

53

54

55

5353

Derrama Estadual 2013-artº 87-A CIRC

• 1

• Lucro tributável (em euros) Taxas

• De mais de 1 500 000 até 7 500 000 3 %

• Superior a 7 500 000 5%

5454

Derrama Estadual 2013-artº 87-A CIRC

• 2 - O quantitativo da parte do lucro tributávelque exceda € 1.500.000, quando superior a €7.500.000, é dividido em duas partes: uma,igual a € 6.000.000, à qual se aplica a taxa de3%; outra, igual ao lucro tributável que exceda€ 7.500.000, à qual se aplica a taxa de 5%

5555

Derrama Estadual 2013

• 2 - Quando seja aplicável o regime especial de tributação dos grupos de sociedades, a taxa a que se refere o número anterior incide sobre o lucro tributável apurado na declaração periódica individual de cada uma das sociedades do grupo, incluindo a da sociedade dominante.

• 3 - Os sujeitos passivos referidos nos números anteriores devem proceder à liquidação da derrama estadual na declaração periódica de rendimentos a que se refere o artigo 120.º

22 ––– Vídeo-Projecções –––

56

57

58

5656

Derrama Estadual 2013

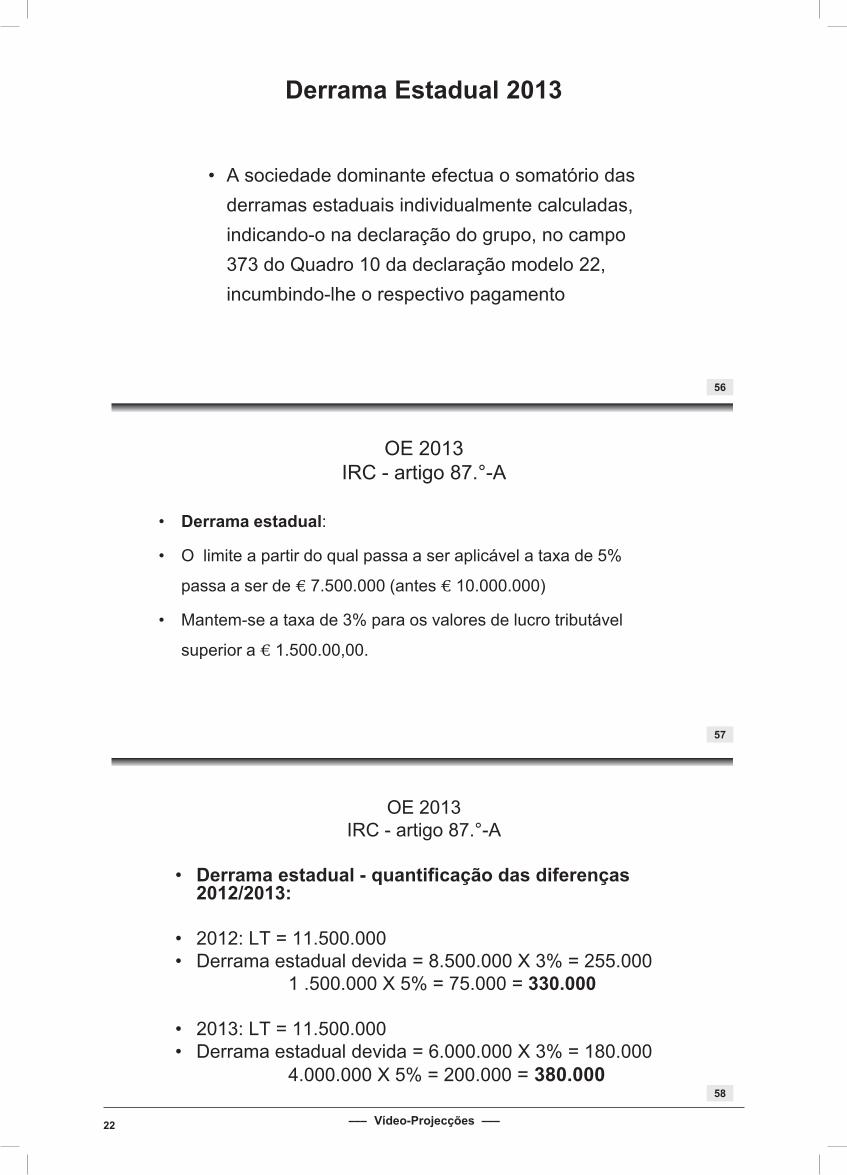

• A sociedade dominante efectua o somatório das derramas estaduais individualmente calculadas, indicando-o na declaração do grupo, no campo 373 do Quadro 10 da declaração modelo 22, incumbindo-lhe o respectivo pagamento

57

OE 2013 IRC - artigo 87.°-A

• Derrama estadual:

• O limite a partir do qual passa a ser aplicável a taxa de 5%

passa a ser de € 7.500.000 (antes € 10.000.000)

• Mantem-se a taxa de 3% para os valores de lucro tributável

superior a € 1.500.00,00.

58

OE 2013IRC - artigo 87.°-A

• Derrama estadual - quantificação das diferenças 2012/2013:

• 2012: LT = 11.500.000• Derrama estadual devida = 8.500.000 X 3% = 255.000

1 .500.000 X 5% = 75.000 = 330.000

• 2013: LT = 11.500.000• Derrama estadual devida = 6.000.000 X 3% = 180.000

4.000.000 X 5% = 200.000 = 380.000

23 ––– Vídeo-Projecções –––

59

60

61

5959

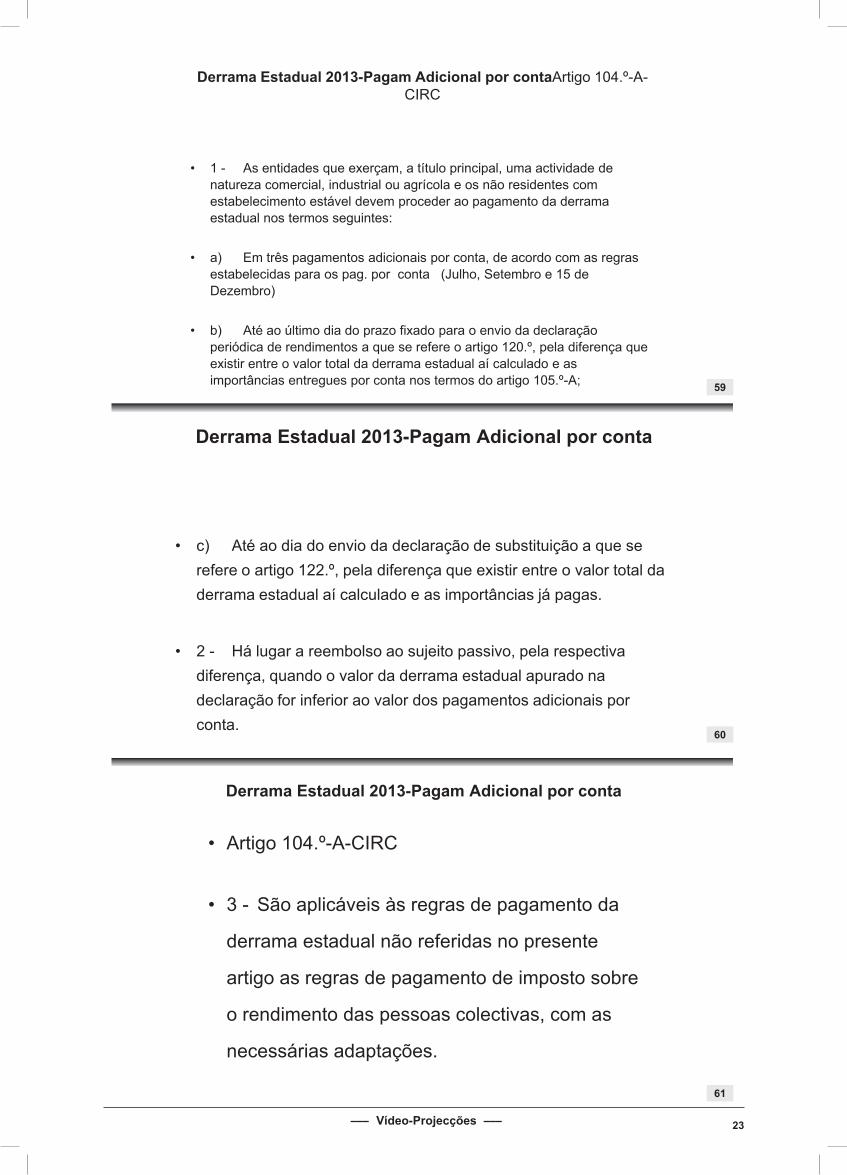

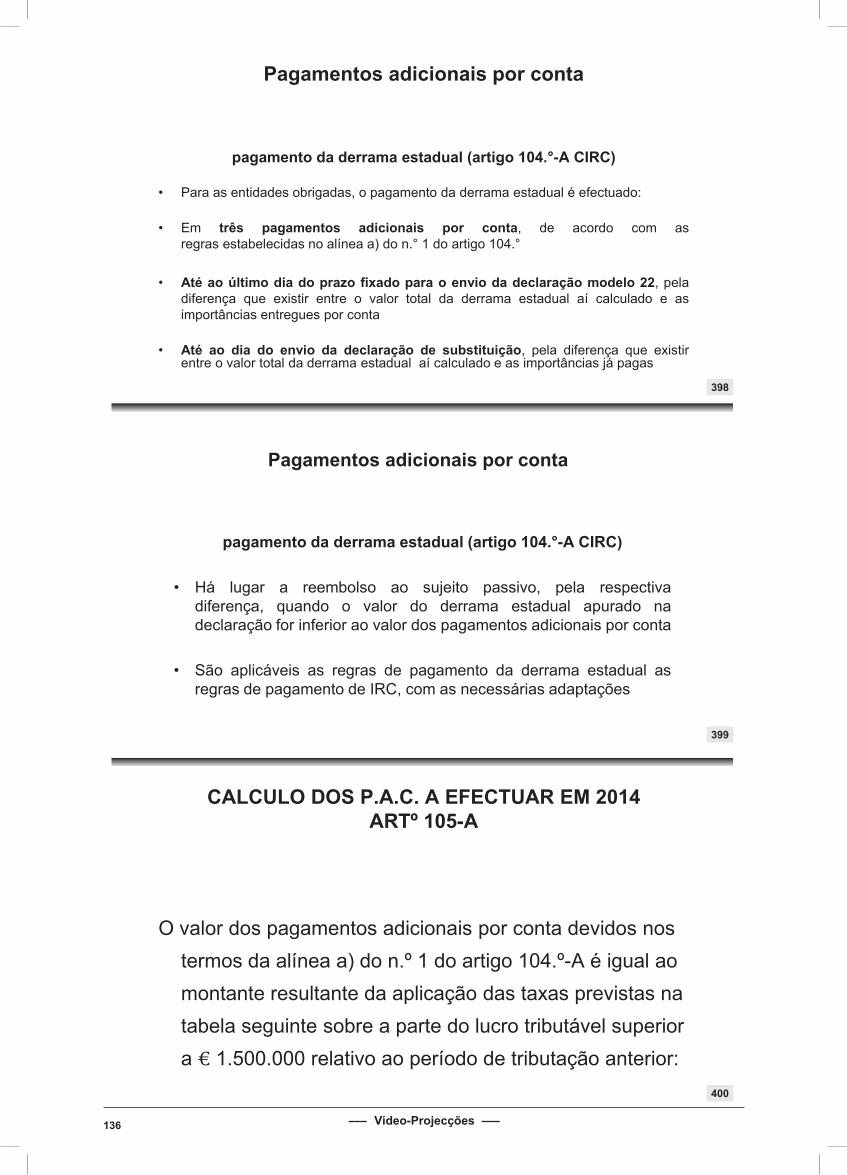

Derrama Estadual 2013-Pagam Adicional por contaArtigo 104.º-A-CIRC

• 1 - As entidades que exerçam, a título principal, uma actividade de natureza comercial, industrial ou agrícola e os não residentes com estabelecimento estável devem proceder ao pagamento da derrama estadual nos termos seguintes:

• a) Em três pagamentos adicionais por conta, de acordo com as regras estabelecidas para os pag. por conta (Julho, Setembro e 15 de Dezembro)

• b) Até ao último dia do prazo fixado para o envio da declaração periódica de rendimentos a que se refere o artigo 120.º, pela diferença que existir entre o valor total da derrama estadual aí calculado e as importâncias entregues por conta nos termos do artigo 105.º-A;

6060

Derrama Estadual 2013-Pagam Adicional por conta

• c) Até ao dia do envio da declaração de substituição a que se refere o artigo 122.º, pela diferença que existir entre o valor total da derrama estadual aí calculado e as importâncias já pagas.

• 2 - Há lugar a reembolso ao sujeito passivo, pela respectiva diferença, quando o valor da derrama estadual apurado na declaração for inferior ao valor dos pagamentos adicionais por conta.

6161

Derrama Estadual 2013-Pagam Adicional por conta

• Artigo 104.º-A-CIRC

• 3 - São aplicáveis às regras de pagamento da

derrama estadual não referidas no presente

artigo as regras de pagamento de imposto sobre

o rendimento das pessoas colectivas, com as

necessárias adaptações.

24 ––– Vídeo-Projecções –––

62

63

64

6262

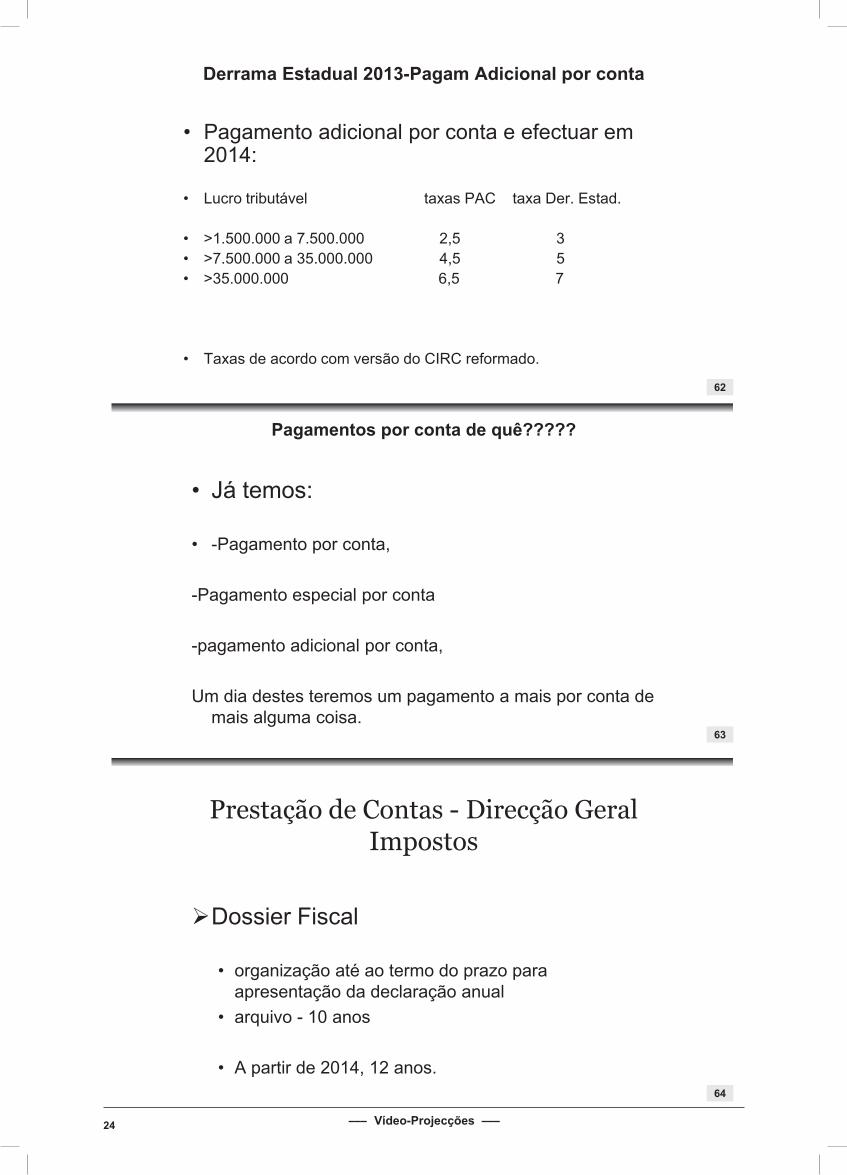

Derrama Estadual 2013-Pagam Adicional por conta

• Pagamento adicional por conta e efectuar em 2014:

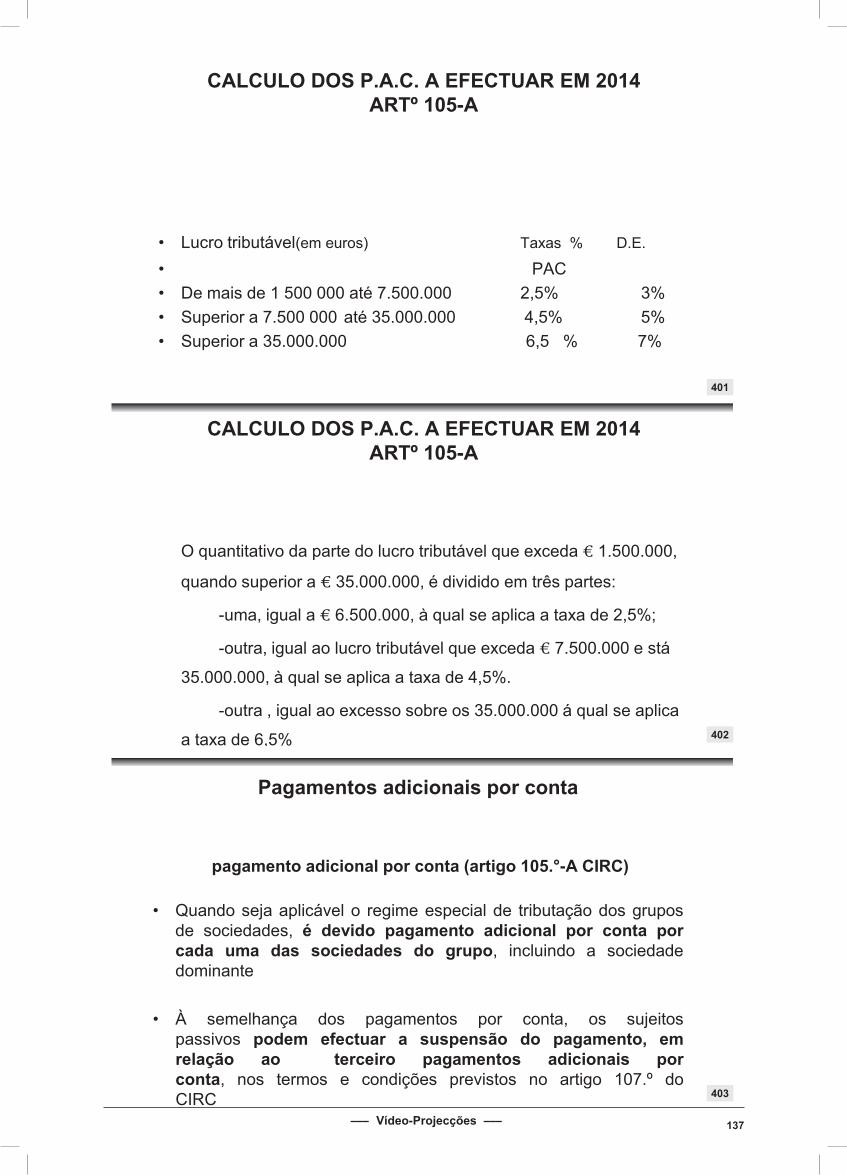

• Lucro tributável taxas PAC taxa Der. Estad.

• >1.500.000 a 7.500.000 2,5 3• >7.500.000 a 35.000.000 4,5 5• >35.000.000 6,5 7

• Taxas de acordo com versão do CIRC reformado.

6363

Pagamentos por conta de quê?????

• Já temos:

• -Pagamento por conta,

-Pagamento especial por conta

-pagamento adicional por conta,

Um dia destes teremos um pagamento a mais por conta de mais alguma coisa.

6464

Prestação de Contas - Direcção Geral Impostos

Dossier Fiscal

• organização até ao termo do prazo para apresentação da declaração anual

• arquivo - 10 anos

• A partir de 2014, 12 anos.

25 ––– Vídeo-Projecções –––

65

66

67

6565

Dossier Fiscal-Portaria nº 92-A/2011 de 28/2.

• 1 – Constituição do dossier- Ver anexo I á Portaria.

• .

• 2 - O dossier fiscal pode ainda integrar o ficheiro SAF-T (PT)

relativo à contabilidade, extraído após o encerramento de contas,

gravado em suporte digital não regravável e assinado através de

aplicação informática disponibilizada para o efeito no sítio da

Autoridade tributária e aduaneira, na Internet.

6666

Dossier Fiscal-Portaria nº 92-A/2011 de 28/2.

• Artigo 2.º

• Conservação e acesso

• 1 - Os documentos que integram o dossier fiscal a que se refere o artigo anterior

são mantidos em suporte papel ou em suporte digital.

• 2 - A entrega do dossier fiscal, por imposição legal ou a pedido da administração

fiscal, pode igualmente efectuar-se em suporte papel ou em suporte digital.

• 3 - O ficheiro SAF-T (PT) e os mapas de modelo oficial quando processados

informaticamente devem ser remetidos em suporte digital.

6767

Dossier Fiscal-Portaria nº 92-A/2011 de 28/2.Conteudo

• Relatório de gestão, parecer do conselho fiscal e documento de certificação legal de contas quando legalmente exigidos (Já não é necessário anexo ao balanço e á dem de resultados, acta de aprovação das contas e balancetes sintécticos antes e após o apuramento de resultados)

• Lista e documentos comprovativos dos créditos incobráveis

• Mapa, de modelo oficial, de provisões, perdas por imparidade em créditos e ajustamentos em inventários

• Mapa, de modelo oficial, das mais-valias e menos-valias

• Mapas, de modelo oficial, das depreciações e amortizações

26 ––– Vídeo-Projecções –––

68

69

70

6868

Dossier Fiscal-Portaria nº 92-A/2011 de 28/2.

• Mapas, de modelo oficial, das depreciações de bens reavaliados ao abrigo

de diploma legal

• Mapa do apuramento do lucro tributável por regimes de tributação

• Mapa de controlo de prejuízos no Regime Especial de Tributação de

Grupos de Sociedades (artigo 71.º do CIRC)

• Mapa de controlo das correcções fiscais decorrentes de diferenças

temporais de imputação entre a contabilidade e a fiscalidade

6969

Dossier Fiscal-Portaria nº 92-A/2011 de 28/2.

• Outros documentos mencionados nos Códigos ou em legislação

complementar que devam integrar o processo de documentação

fiscal, nomeadamente, nos termos

• a) Dos artigos 38.º, 49.º, 63.º, 64.º, 66.º, 67.º, 78.º e 120.º do Código

do IRC;

• b) Do artigo 78.º do Código do IVA;

• c) Do artigo 5.º do Decreto-Lei n.º 159/2009, de 13 de Julho;

• d) Do artigo 10.º do Decreto Regulamentar n.º 25/2009, de 14 de

Setembro.

7070

Dossier Fiscal-Portaria nº 92-A/2011 de 28/2.

• a) Dos artigos

• Do CIRC:

– 38.º-Desvalorizações excepcionais

– 49.º-Instrumentos financeiros derivados– 63.º - Preços de transferência– 64.º - Correcções ao valor de transmissão de direitos reais sobre bens

imóveis– 66.º - Imputação de lucros de sociedades não residentes sujeitas a um

regime fiscal privilegiado

27 ––– Vídeo-Projecções –––

71

72

73

7171

Dossier Fiscal-Portaria nº 92-A/2011 de 28/2.

• a) Dos artigos

• Do CIRC:

– 67.º - Subcapitalização

– 78.º- Origações acessórias relacionadas com fusões, cisões e peruta

de acções.

– 120.º -Declaração periódica de rendimentos ( MOd. 22) e respectiva

justificação para acréscimos e deduções no Q 07, e justificação de

todos elementos que culminraram na liquidação e apuramento final do

IRC a pagar/recuperar.

7272

Dossier Fiscal-Portaria nº 92-A/2011 de 28/2.

• a) Dos artigos

• Do CIVA:

– -artº 78º -Regularizações de Iva em créditos incobráveis.

• Do artº 5º Dec. Lei nº 159/2009 de 13/7

– Regime transitório POC/SNC

• Do artigo 10.º do Decreto Regulamentar n.º 25/2009, de 14 de

Setembro. -Separação do terreno e valor de construção Separação do valor do terreno de exploração sujeita a deperecimento

e parte não sujeita.

7373

Dossier Fiscal-Portaria nº 92-A/2011 de 28/2.

• -64º-Circ

No caso de existir uma diferença positiva entre o valor patrimonial tributário definitivo e o custo de aquisição ou de construção, o sujeito passivo adquirente deve comprovar no processo de documentação fiscal previsto no artigo 130.º,, o tratamento contabilístico e fiscal dado ao imóvel. (se quiser considerar o VPT do imóvel como custo para efeitos fiscais). Caso nada diga, o custo fiscal é o custo contabilizado e não o VPT).

28 ––– Vídeo-Projecções –––

74

75

76

7474

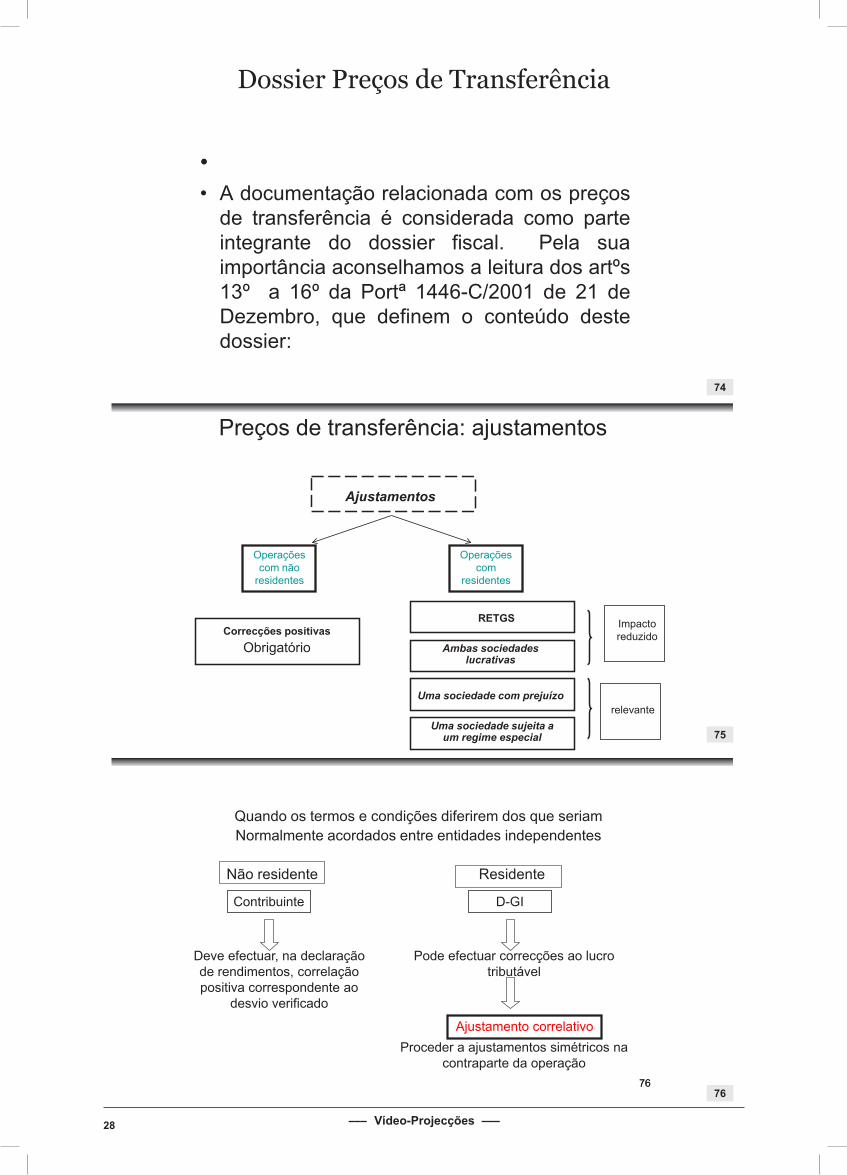

Dossier Preços de Transferência

•• A documentação relacionada com os preços

de transferência é considerada como parteintegrante do dossier fiscal. Pela suaimportância aconselhamos a leitura dos artºs13º a 16º da Portª 1446-C/2001 de 21 deDezembro, que definem o conteúdo destedossier:

7575

Ajustamentos

Operações com não

residentes

Operações com

residentes

Impacto reduzidoCorrecções positivas

Obrigatório

RETGS

Ambas sociedades lucrativas

Uma sociedade com prejuízo

Uma sociedade sujeita a um regime especial

relevante

Preços de transferência: ajustamentos

7676

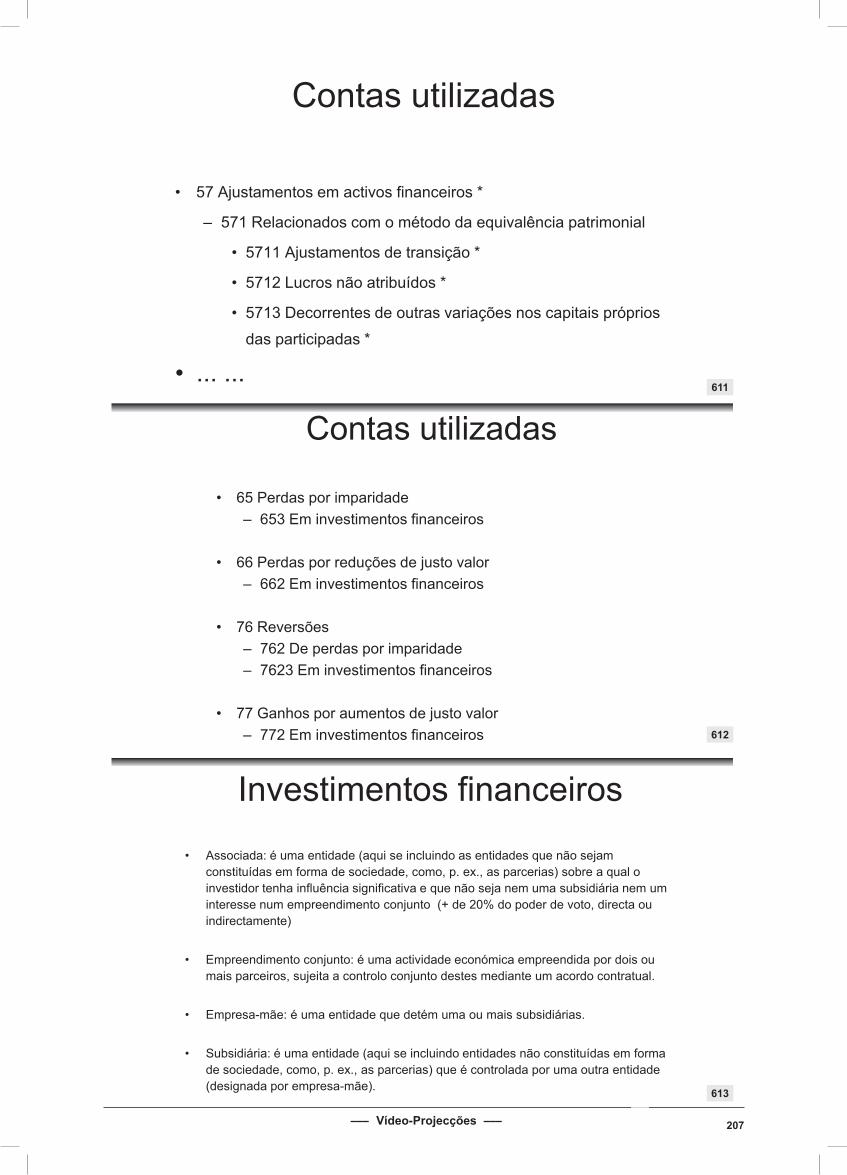

Quando os termos e condições diferirem dos que seriamNormalmente acordados entre entidades independentes

Não residente Residente

Deve efectuar, na declaração de rendimentos, correlação positiva correspondente ao

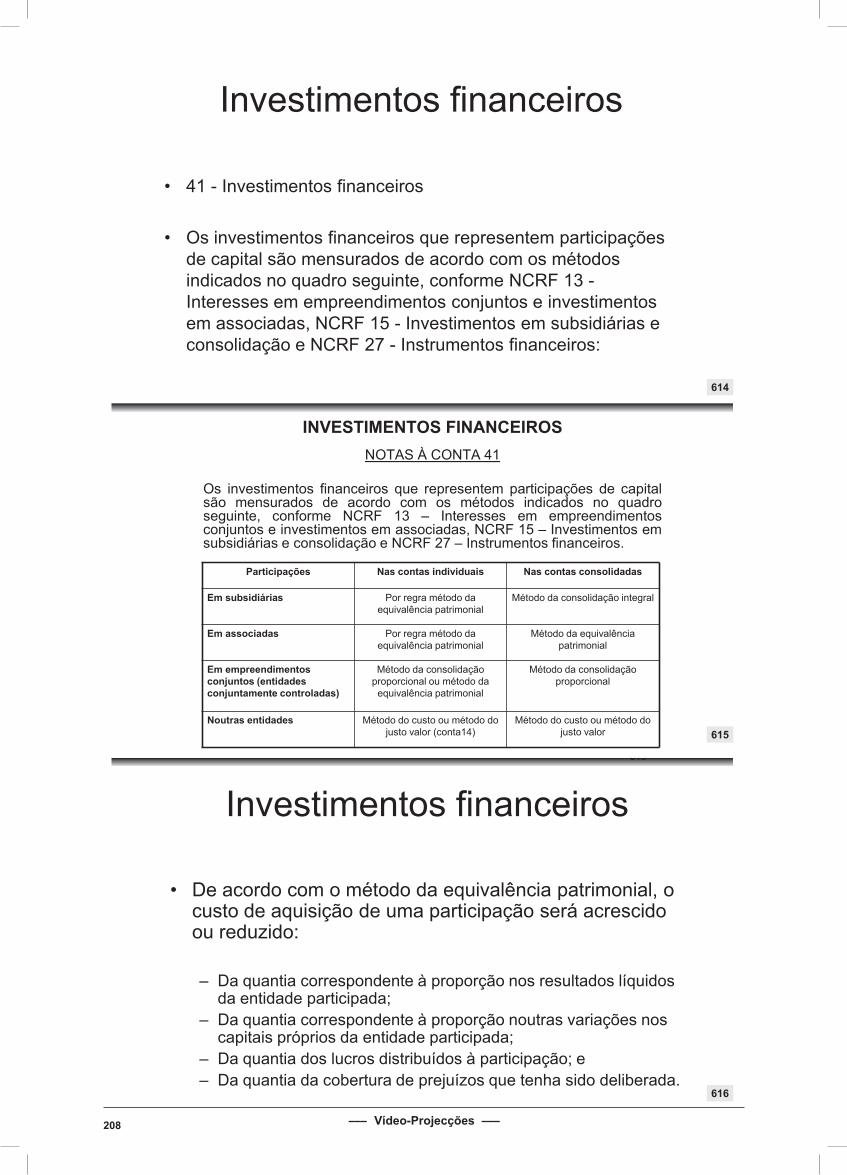

desvio verificado

Pode efectuar correcções ao lucro tributável

Proceder a ajustamentos simétricos na contraparte da operação

Ajustamento correlativo

Contribuinte D-GI

29 ––– Vídeo-Projecções –––

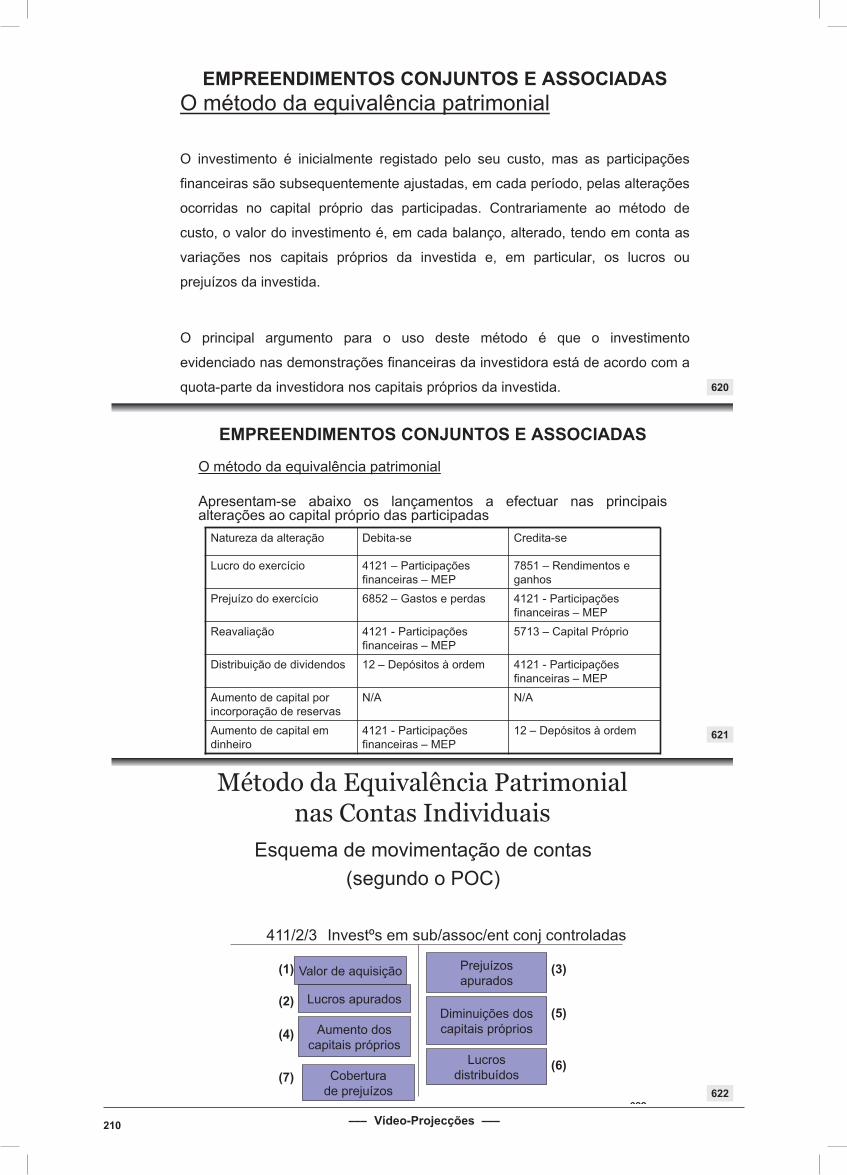

77

78

79

7777

Métodos de determinação dos preços de transferência

• método do preço comparável de mercado (prioridade máxima)

Preços

• método do preço de revenda minorado

Margem bruta

• método do custo majorado

Margem bruta

Métodos tradicionais baseados nas transacções(prioritários: utilizam informações obtidas no mercado, relativas a operações comparáveis):

7878

Métodos de determinação dos preços de transferência

• método do fraccionamento do lucro

Resultado operacional

• método da margem líquida da operação

Margem líquida

Métodos baseados nos lucros das operações (utilizam elementos produzidos

pelas empresas):

Ênfase: Métodos baseados nas transacções em detrimento dosmétodos baseados nos lucros

7979

Preços de transferência

Obrigações declarativas (declaração anual: IES, anexo H, Mod. 22)

1. Identificar as operações com entidades relacionadas2. Declarar os montantes das operações realizadas3. Indicar os métodos utilizados para determinação dos PT4. Declarar o valor das operações em que não foram utilizadas

condições substancialmente idênticas às que seriam praticadasentre operadores independentes

5. Relativamente a estas operações, realizadas com não residentes,declarar as correcções efectuadas na declaração modelo 22.

6. Declarar se organizou e mantém documentação relativa a preçosde transferência

30 ––– Vídeo-Projecções –––

80

81

82

8080

Preços de transferência

Operações com entidades relacionadas: (Artº 58º CIRC)

Documentação dos preços de transferência:• Portaria nº 1446 – C/2001 • dispensado ao SP que, no exercício anterior, tenha

atingido um valor de proveitos < 3 000 000 €

Artº 138º CIRC: Aprova Acordos Prévios de Preços de Transferência

8181

Penalidade-Falta de dossier PTRGIT artº 117º

• 6 - A falta de apresentação no prazo que aadministração tributária fixar da documentaçãorespeitante à política adoptada em matéria depreços de transferência é punível com coimade € 500 a € 10.000. [Redação dada pela Lein.º 66-B/2012, de 31 de dezembro - OE]

8282

Penalidade-Falta de dossier PT

• RGIT, Artº 26, nº 4 –

• Sem prejuízo do disposto nos números anteriores, os limites mínimo e máximo das coimas previstas nos diferentes tipos legais de contra-ordenação, são elevados para o dobro sempre que sejam aplicadas a uma pessoa colectiva, sociedade, ainda que irregularmente constituída, ou outra entidade fiscalmente equiparada.

• Coima até 20.000 euros.

31 ––– Vídeo-Projecções –––

83

84

85

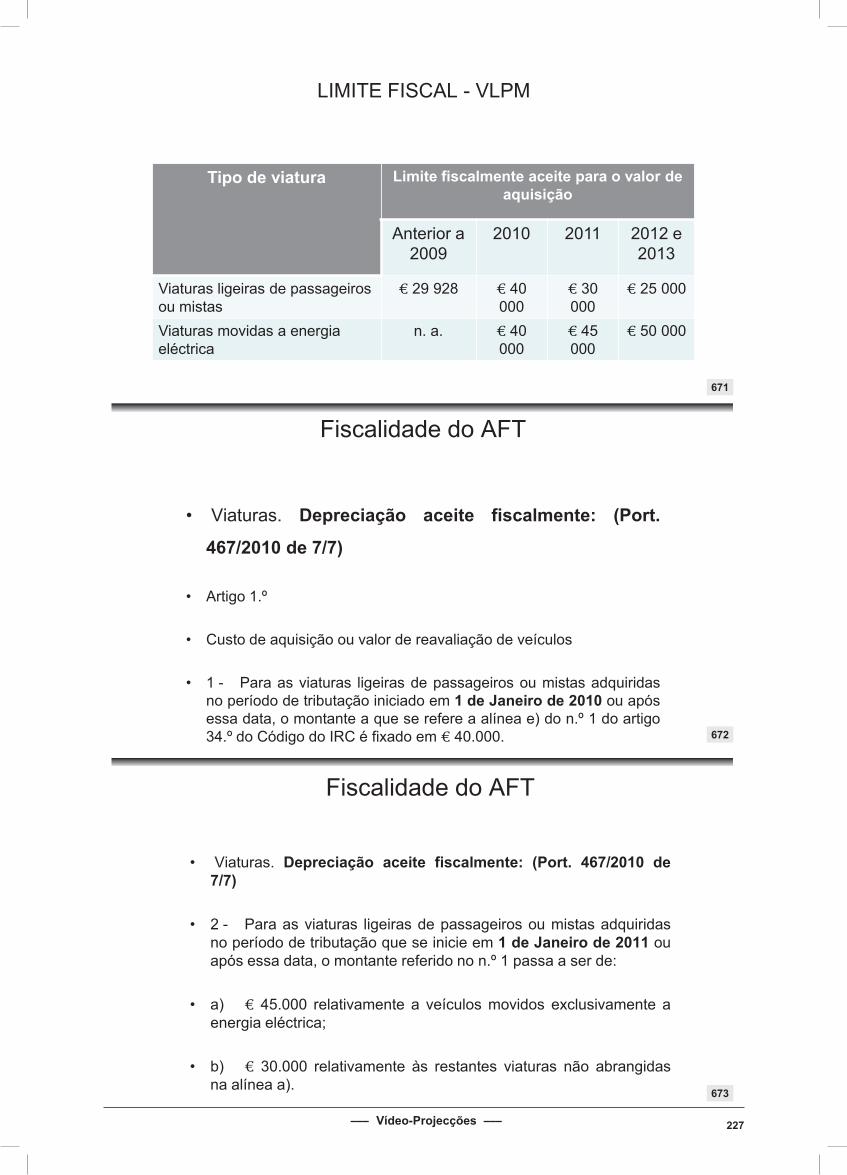

8383

IES-Lei 8/2007 de 17/1 e Port 8/2008 de 3/1

(www.e-financas.gov.pt ou www.ies.gov.pt)

• O IES é uma nova forma de entregaelectrónica e desmaterializada deinformações de natureza contabilística ,fiscal, e estatística, que as empresasentregavam a quatro entidadesdistintas.

• Assim as empresas estavam sujeitas áprestação anual a seguinte informação:

8484

IES-Lei 8/2007 de 17/1 e Port 8/2008 de 3/1

(www.e-financas.gov.pt ou www.ies.gov.pt)

• 1- a prestação de contas junto da Conservatória do registo Comercial;

• 2-entrega da declaração anual de informação contabilística e fiscal , junto da administração fiscal;

• 3-a entrega e elementos estatísticos relacionados com as contas anuais, junto do Instituto Nacional de Estatística;

• 4-a entrega de informação estatística ao Banco de Portugal.

8585

IES-Lei 8/2007 de 17/1 e Port 8/2008 de 3/1

(www.e-financas.gov.pt ou www.ies.gov.pt)

• A IES é apresentadas anualmente,até ao 15ºdia do setimo mês após a data de referênciadas D.F., considerando-se como data deapresentação a da respectiva submissão porvia electrónica.

32 ––– Vídeo-Projecções –––

86

87

88

8686

SAF-TFICHEIRO DE AUDITORIA INFORMÁTICA TRIBUTÁRIA

A inexistência do modelo de exportaçãode ficheiros é punível com coima de €225 e € 22.500, de acordo com oprevisto no artº 120º do RGIT.

8787

Depósito das contas

• Estão sujeitas a registo as contas das seguintes entidades:

• Sociedades por Quotas, Anónimas e em comandita por acções (alínea n) do nº 1 do artº 3º do CRC);

• Estabelecimentos Individuais de Responsabilidade Limitada (alínea e) do artigo 8º do CRC);

• Sociedades com sede no estrangeiro e Representação Permanente em Portugal. (alínea d) do artigo 10º do CRC);

8888

Prestação de contas- público (Registo Comercial)

Portaria nº 562/2007, de 30 de Abril, que altera a Portaria nº 1416 – A/2006, de 19 de Dezembro, relativa aos Registos online e certidão permanente, estipula que (artº 13º-B):

- é gerada uma referência para pagamento da taxa devida (nº 1);

- O pagamento deve ser efectuado no prazo de 5 dias úteis (nº 2);

- O pedido de registo da prestação de contas só é considerado validamente submetido após a confirmação do pagamento da taxa (artº 13º - C);

- A taxa devida pelo registo da prestação de contas é de € 85 (artº 13º - E).

33 ––– Vídeo-Projecções –––

89

90

91

8989

Prestação de contas- (Registo Comercial)Obrigação legal do registo de contas

DEC- Lei nº 250/12 de 23/11

Obrigação legal de registo de contas

90

Decreto-Lei n.° 250/2012 Obrigação legal de registo de contas

• Este diploma procedeu a alterações no Código do Registo

Comercial e ao regime jurídico dos procedimentos administrativos

de dissolução e de liquidação de sociedades (Decreto-Lei n.°76-

A/2006, de 29 de março) que visam garantir o cumprimento do

obrigação legal das empresas de procederem ao registo das contas

91

Decreto-Lei n.° 250/2012 Obrigação legal de registo de contas

• O incumprimento da obrigação de registar a prestação de contas obstaao registo de outros factos sobre a entidade, com exceção:

– dos registos de designação e cessação de funções, por

qualquer causa que não seja o decurso do tempo, dos membros

dos órgãos de administração e de fiscalização

34 ––– Vídeo-Projecções –––

92

93

94

92

Decreto-Lei n.° 250/2012 Obrigação legal de registo de contas

– das ações, decisões, procedimentos e providências

cautelares, bem como do arresto, arrolamento e penhora de quotas ou

direitos sobre elas,

– outros atos ou providências que afetem a sua livre disposição

e

– quaisquer outros registos a efetuar por depósito

93

Decreto-Lei n.° 250/2012 Obrigação legal de registo de contas

• Esta alteração aplica-se aos factos sujeitos a registo obrigatório

em que o termo inicial do prazo de cumprimento da obrigação de

registar ocorreu após a entrada em vigor do Decreto-lei (3 de

Dezembro de 2012).

94

Decreto-Lei n.° 250/2012 Obrigação legal de registo de contas

• A omissão do registo da prestação de contas durante dois

anos consecutivos passa a constituir causa de dissolução

autónoma da entidade, para efeitos de instauração oficiosa

de procedimento administrativo de dissolução.

35 ––– Vídeo-Projecções –––

95

96

97

9696

C. SOC. COMERCIAIS-Artigo 32.ºLimite da distribuição de bens aos sócios

• Artigo 32.º

• A seguinte redacção produz efeitos a partir dos exercícios económicos que se iniciem em, ou após, 1 de Janeiro de 2010. (Artigo 14.º, n.º 1, do Decreto-Lei n.º 185/2009, de 12 de Agosto):

• 1 - Sem prejuízo do preceituado quanto à redução do capital social, não podem ser distribuídos aos sócios bens da sociedade quando o capital próprio desta, incluindo o resultado líquido do exercício, tal como resulta das contas elaboradas e aprovadas nos termos legais, seja inferior à soma do capital social e das reservas que a lei ou o contrato não permitem distribuir aos sócios ou se tornasse inferior a esta soma em consequência da distribuição.

9797

C. SOC. COMERCIAIS-Artigo 32.ºLimite da distribuição de bens aos sócios

• Artigo 32.º

• 2 - Os incrementos decorrentes da aplicação do justo valor através de componentes do capital próprio, incluindo os da sua aplicação através do resultado líquido do exercício, apenas relevam para poderem ser distribuídos aos sócios bens da sociedade, a que se refere o número anterior, quando os elementos ou direitos que lhes deram origem sejam alienados, exercidos, extintos, liquidados ou, também quando se verifique o seu uso, no caso de activos fixos tangíveis e intangíveis.

95

Decreto-Lei n.° 250/2012 Obrigação legal de registo de contas

• Esta alteração é aplicável apenas ao incumprimento do registo da

prestação de contas dos exercícios económicos a partir de 2012

36 ––– Vídeo-Projecções –––

98

99

100

9898

C.S.C.-Artigo 65.ºDever de relatar a gestão e apresentar contas

• 1 - Os membros da administração devem elaborar e submeter aos órgãos competentes da sociedade o relatório de gestão, as contas do exercício e demais documentos de prestação de contas previstos na lei, relativos a cada exercício anual.

• 2 - A elaboração do relatório de gestão, das contas do exercício e dos demais documentos de prestação de contas deve obedecer ao disposto na lei; o contrato de sociedade pode complementar, mas não derrogar, essas disposições legais.

9999

C.S.C.-Artigo 65.ºDever de relatar a gestão e apresentar contas

• 3 - O relatório de gestão e as contas do exercício devem ser assinados por todos os membros da administração; a recusa de assinatura por qualquer deles deve ser justificada no documento a que respeita e explicada pelo próprio perante o órgão competente para a aprovação, ainda que já tenha cessado as suas funções.

100100

C.S.C.-Artigo 65.ºDever de relatar a gestão e apresentar contas

• 4 - O relatório de gestão e as contas do exercício são

elaborados e assinados pelos gerentes ou

administradores que estiverem em funções ao tempo da

apresentação, mas os antigos membros da

administração devem prestar todas as informações que

para esse efeito lhes forem solicitadas, relativamente ao

período em que exerceram aquelas funções.

37 ––– Vídeo-Projecções –––

101

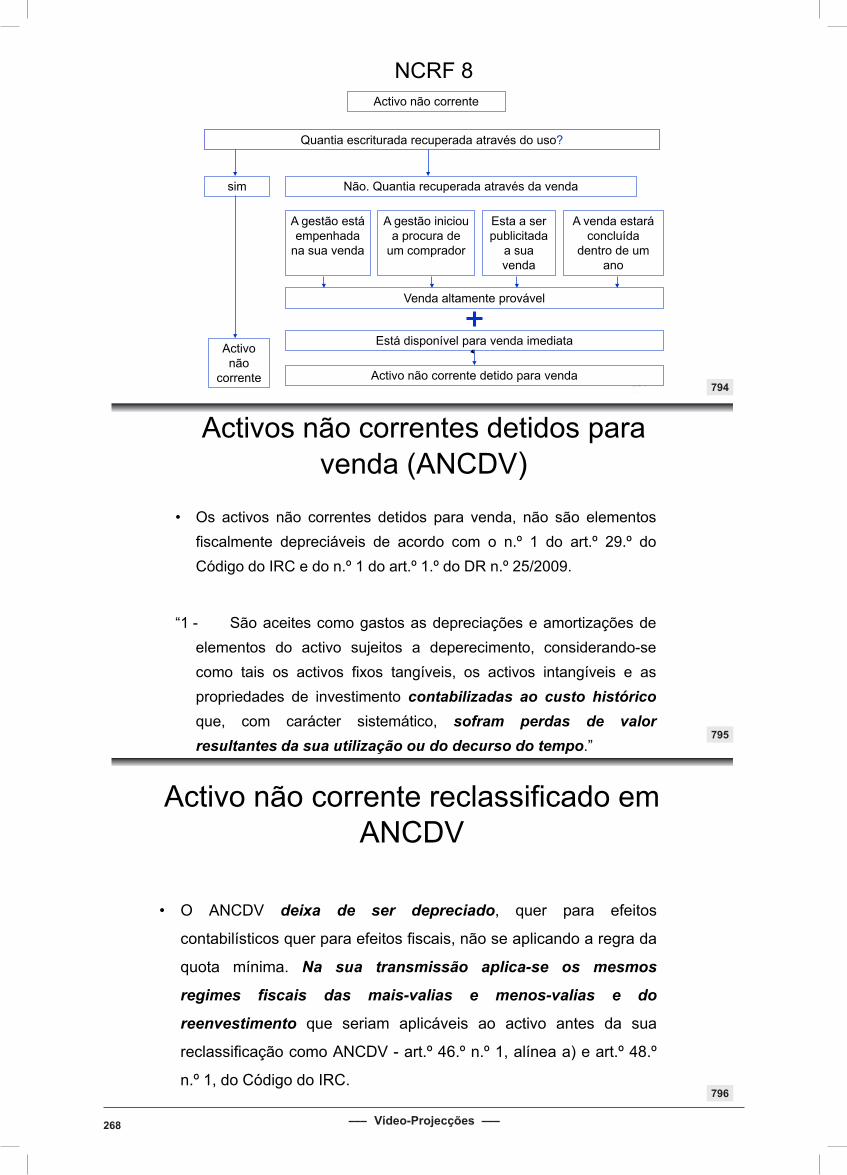

102

103

101101

C.S.C.-Artigo 65.ºDever de relatar a gestão e apresentar contas

• 5 - O relatório de gestão, as contas do exercício e demais documentos de prestação de contas devem ser apresentados ao órgão competente e por este apreciados, salvo casos particulares previstos na lei, no prazo de três meses a contar da data do encerramento de cada exercício anual,

• ou no prazo de cinco meses a contar da mesma data quando se trate de sociedades que devam apresentar contas consolidadas ou que apliquem o método da equivalência patrimonial.

102102

C.S.C.-Artigo 66.ºRelatório da gestão

• 1 - O relatório da gestão deve conter, pelo menos, uma exposição

fiel e clara da evolução dos negócios, do desempenho e da posição

da sociedade, bem como uma descrição dos principais riscos e

incertezas com que a mesma se defronta.

• 2 - A exposição prevista no número anterior deve consistir numa

análise equilibrada e global da evolução dos negócios, dos

resultados e da posição da sociedade, em conformidade com a

dimensão e complexidade da sua actividade.

103103

C.S.C.-Artigo 66.ºRelatório da gestão

• 3 - Na medida do necessário à compreensão da evolução dos negócios, do desempenho ou da posição da sociedade, a análise prevista no número anterior deve abranger tanto os aspectos financeiros como, quando adequado, referências de desempenho não financeiras relevantes para as actividades específicas da sociedade, incluindo informações sobre questões ambientais e questões relativas aos trabalhadores.

38 ––– Vídeo-Projecções –––

104

105

106

104104

C.S.C.-Artigo 66.ºRelatório da gestão

• 4 - Na apresentação da análise prevista no n.º 2 o relatório da gestão

deve, quando adequado, incluir uma referência aos montantes inscritos nas

contas do exercício e explicações adicionais relativas a esses montantes.

• 5 - O relatório deve indicar, em especial:

• a) A evolução da gestão nos diferentes sectores em que a sociedade

exerceu actividade, designadamente no que respeita a condições do

mercado, investimentos, custos, proveitos e actividades de investigação e

desenvolvimento;

105105

C.S.C.-Artigo 66.ºRelatório da gestão

• b) Os factos relevantes ocorridos após o termo do exercício;

• c) A evolução previsível da sociedade;

• d) O número e o valor nominal de quotas ou acções próprias adquiridas ou alienadas durante o exercício, os motivos desses actos e o respectivo preço, bem como o número e valor nominal de todas as quotas e acções próprias detidas no fim do exercício;

106106

C.S.C.-Artigo 66.ºRelatório da gestão

• 5 - O relatório deve indicar, em especial:

• e) As autorizações concedidas a negócios entre a sociedade e os seus administradores, nos termos do artigo 397.º;

• f) Uma proposta de aplicação de resultados devidamente fundamentada.

• g) A existência de sucursais da sociedade.

39 ––– Vídeo-Projecções –––

107

108

109

107107

C.S.C.-Artigo 66.ºRelatório da gestão

• 5 - O relatório deve indicar, em especial:

• h) Os objectivos e as políticas da sociedade em matéria de gestão dos riscos financeiros, incluindo as políticas de cobertura de cada uma das principais categorias de transacções previstas para as quais seja utilizada a contabilização de cobertura,

e a exposição por parte da sociedade aos riscos de preço, de crédito, de liquidez e de fluxos de caixa, quando materialmente relevantes para a avaliação dos elementos do activo e do passivo, da posição financeira e dos resultados, em relação com a utilização dos instrumentos financeiros.

108108

Anexos ao Relatório da gestão-artºs 447ºe 448º do CSC

• Artº 447º-nº 5

• Em anexo ao relatório de gestão será apresentada, relativamente aos membros do orgão de administração e de fiscalização, a lista das acções e obrigações de que são titulares, bem como as aquisições, alienações ou cessão de titularidade dos titulos referidos da sociedade ou sociedades relacionadas, mencionando os respectivos montantes negociados ou onerados, a data do facto e a contrapartida paga ou recebida.

• -artº 448º nº 4

– Em anexo ao relatório anual do órgão de administração será apresentada a lista dos accionistas que, na data do encerramento do exercício social e segundo os registos da sociedade e as informações prestadas, sejam titulares de, pelo menos, um décimo, um terço ou metade do capital, bem como dos accionistas que tenham deixado de ser titulares das referidas fracções do capital.

109109

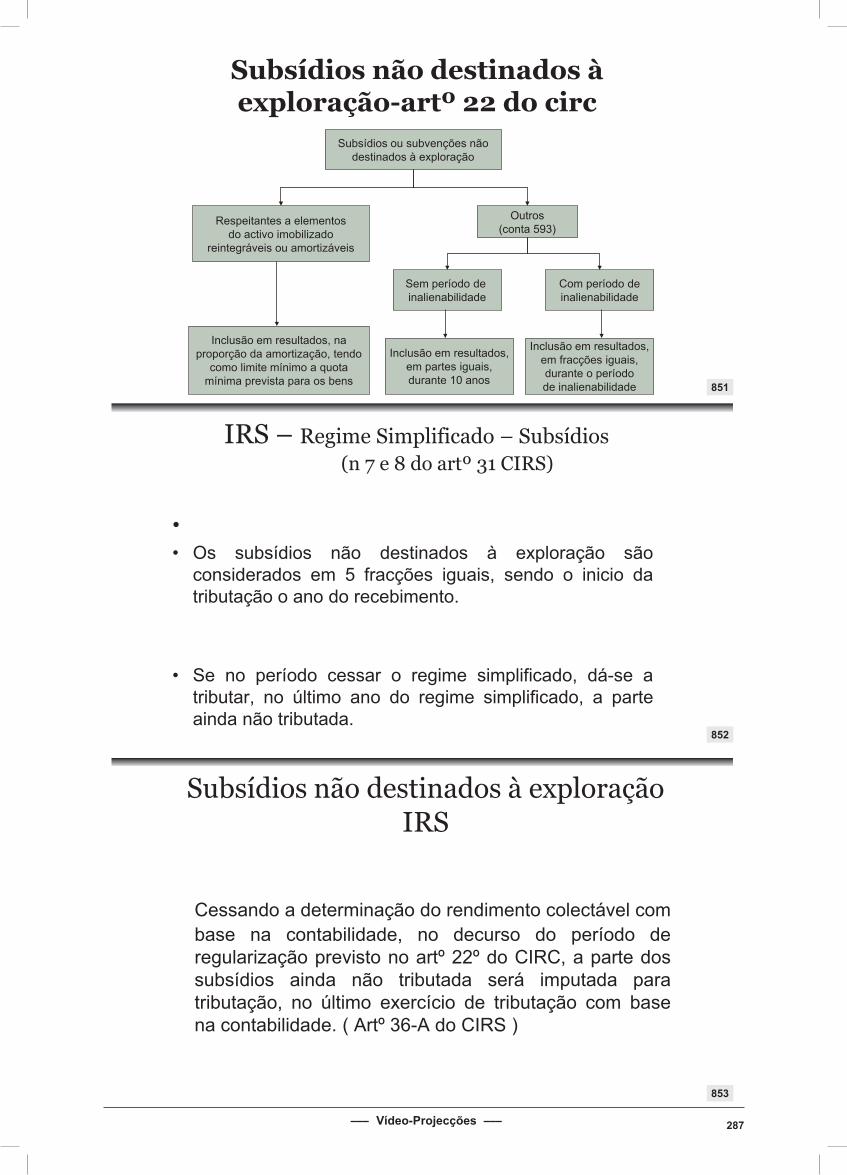

O Relatório de gestão

Os conteúdos previstos no art.º 66º e no artº508-C do CSC, são conteúdos mínimos, que o contrato de sociedade pode complementar, mas não derrogar (art.º 65º n.º 2).

40 ––– Vídeo-Projecções –––

110

111

112

110110

C.S.C.-Artigo 70.ºPrestação de contas

• A seguinte redacção produz efeitos a partir dos exercícios económicos que se iniciem em, ou após, 1 de Janeiro de 2010. (Artigo 14.º, n.º 1, do Decreto-Lei n.º 185/2009, de 12 de Agosto):

• 1 - A informação respeitante às contas do exercício e aos demais documentos de prestação de contas, devidamente aprovados, está sujeita a registo comercial, nos termos da lei respectiva.

111111

C.S.C.-Artigo 70.ºPrestação de contas

• 2 - A sociedade deve disponibilizar aos interessados, sem encargos, no respectivo sítio da Internet, quando exista, e na sua sede cópia integral dos seguintes documentos:

• a) Relatório de gestão;

• b) Relatório sobre a estrutura e as práticas de governo societário, quando não faça parte integrante do documento referido na alínea anterior; (*) [Redacção dada pelo Decreto-Lei n.º 185/2009, de 12 de Agosto]

• c) Certificação legal das contas;

• d) Parecer do órgão de fiscalização, quando exista.

112112

Cód. Valores Mobiliários-Artigo 245.ºRelatório e contas anuais

• 1 - As entidades referidas no n.º 1 do artigo 244.º (sociedade cotadas) divulgam,

no prazo de quatro meses a contar da data de encerramento do exercício e mantêm

à disposição do público por cinco anos:

• a) O relatório de gestão, as contas anuais, a certificação legal de contas e

demais documentos de prestação de contas exigidos por lei ou regulamento, ainda

que não tenham sido submetidos a aprovação em assembleia geral;

• b) Relatório elaborado por auditor registado na CMVM.

• 2, 3 –4 –5 –6 -

41 ––– Vídeo-Projecções –––

113

114

115

113113

Cód. Valores Mobiliários-Artigo 245.ºRelatório e contas anuais

• c) Declarações de cada uma das pessoas responsáveis do emitente, cujos nomes e funções devem ser claramente indicados, onde afirmem que, tanto quanto é do seu conhecimento, a informação prevista na alínea a) foi elaborada em conformidade com as normas contabilísticas aplicáveis, dando uma imagem verdadeira e apropriada do activo e do passivo, da situação financeira e dos resultados do emitente e das empresas incluídas no perímetro da consolidação, quando for o caso, e que o relatório de gestão expõe fielmente a evolução dos negócios, do desempenho e da posição do emitente e das empresas incluídas no perímetro da consolidação, contém uma descrição dos principais riscos e incertezas com que se defrontam.

• 2, 3 –4 –5 –6 -

114114

Artigo 245.º-ARelatório anual sobre governo das sociedades

-• 1 - Os emitentes de acções admitidas à negociação em mercado

regulamentado situado ou a funcionar em Portugal divulgam, em capítulo do relatório anual de gestão especialmente elaborado para o efeito ou em anexo a este, um relatório detalhado sobre a estrutura e as práticas de governo societário, contendo, pelo menos, os seguintes elementos: [Redacção dada pelo Decreto-Lei n.º 185/2009, de 12 de Agosto]

• a) Estrutura de capital, incluindo indicação das acções não admitidas à negociação, diferentes categorias de acções, direitos e deveres inerentes às mesmas e percentagem de capital que cada categoria representa;

• b) Eventuais restrições à transmissibilidade das acções, tais como cláusulas de consentimento para a alienação, ou limitações à titularidade de acções;

115115

Artigo 245.º-ARelatório anual sobre governo das sociedades

-• 1 - Os emitentes de acções admitidas à negociação em mercado

regulamentado situado ou a funcionar em Portugal divulgam, em capítulo do relatório anual de gestão especialmente elaborado para o efeito ou em anexo a este, um relatório detalhado sobre a estrutura e as práticas de governo societário, contendo, pelo menos, os seguintes elementos: [Redacção dada pelo Decreto-Lei n.º 185/2009, de 12 de Agosto]

• ……..• c) Participações qualificadas no capital social da sociedade;

• d) Identificação de accionistas titulares de direitos especiais e descrição desses direitos;

• e) Mecanismos de controlo previstos num eventual sistema de participação dos trabalhadores no capital na medida em que os direitos de voto não sejam exercidos directamente por estes;

42 ––– Vídeo-Projecções ––– 118118

Artigo 245.º-ARelatório anual sobre governo das sociedades

-• m) Principais elementos dos sistemas de controlo

interno e de gestão de risco implementados na sociedade relativamente ao processo de divulgação de informação financeira; [Redacção dada pelo Decreto-Lei n.º 185/2009, de 12 de Agosto]

• n) Declaração sobre o acolhimento do código de governo das sociedades ao qual o emitente se encontre sujeito por força de disposição legal ou regulamentar, especificando as eventuais partes desse código de que diverge e as razões da divergência; [Aditada pelo Decreto-Lei n.º 185/2009, de 12 de Agosto]

116

117

118

116116

Artigo 245.º-ARelatório anual sobre governo das sociedades

-• f) Eventuais restrições em matéria de direito de voto, tais como limitações ao exercício do

voto dependente da titularidade de um número ou percentagem de acções, prazos impostos para o exercício do direito de voto ou sistemas de destaque de direitos de conteúdo patrimonial;

• g) Acordos parassociais que sejam do conhecimento da sociedade e possam conduzir a restrições em matéria de transmissão de valores mobiliários ou de direitos de voto;

• h) Regras aplicáveis à nomeação e substituição dos membros do órgão de administração e à alteração dos estatutos da sociedade;

• i) Poderes do órgão de administração, nomeadamente no que respeita a deliberações de aumento do capital;

• j) Acordos significativos de que a sociedade seja parte e que entrem em vigor, sejam alterados ou cessem em caso de mudança de controlo da sociedade na sequência de uma oferta pública de aquisição, bem como os efeitos respectivos, salvo se, pela sua natureza, a divulgação dos mesmos for seriamente prejudicial para a sociedade, excepto se a sociedade for especificamente obrigada a divulgar essas informações por força de outros imperativos legais;

• l) Acordos entre a sociedade e os titulares do órgão de administração ou trabalhadores que prevejam indemnizações em caso de pedido de demissão do trabalhador, despedimento sem justa causa ou cessação da relação de trabalho na sequência de uma oferta pública de aquisição;

117117

Artigo 245.º-ARelatório anual sobre governo das sociedades

-• f) Eventuais restrições em matéria de direito de voto, tais como limitações ao exercício do

voto dependente da titularidade de um número ou percentagem de acções, prazos impostos para o exercício do direito de voto ou sistemas de destaque de direitos de conteúdo patrimonial;

• g) Acordos parassociais que sejam do conhecimento da sociedade e possam conduzir a restrições em matéria de transmissão de valores mobiliários ou de direitos de voto;

• h) Regras aplicáveis à nomeação e substituição dos membros do órgão de administração e à alteração dos estatutos da sociedade;

• i) Poderes do órgão de administração, nomeadamente no que respeita a deliberações de aumento do capital;

• j) Acordos significativos de que a sociedade seja parte e que entrem em vigor, sejam alterados ou cessem em caso de mudança de controlo da sociedade na sequência de uma oferta pública de aquisição, bem como os efeitos respectivos, salvo se, pela sua natureza, a divulgação dos mesmos for seriamente prejudicial para a sociedade, excepto se a sociedade for especificamente obrigada a divulgar essas informações por força de outros imperativos legais;

• l) Acordos entre a sociedade e os titulares do órgão de administração ou trabalhadores que prevejam indemnizações em caso de pedido de demissão do trabalhador, despedimento sem justa causa ou cessação da relação de trabalho na sequência de uma oferta pública de aquisição;

43 ––– Vídeo-Projecções –––

119

120

121

119119

Artigo 245.º-ARelatório anual sobre governo das sociedades

-• 2 - Os emitentes de acções admitidas à negociação em

mercado regulamentado sujeitos a lei pessoal portuguesa divulgam a informação sobre a estrutura e práticas de governo societário nos termos definidos em regulamento da CMVM, onde se integra a informação exigida no número anterior.

• 3 - O órgão de administração de sociedades emitentes de acções admitidas à negociação em mercado regulamentado sujeitas a lei pessoal portuguesa apresenta anualmente à assembleia geral um relatório explicativo das matérias a que se refere o n.º 1.

120120

Artigo 245.º-ARelatório anual sobre governo das sociedades

-• 4 - As sociedades cujos valores mobiliários, distintos de acções,

se encontrem admitidos à negociação em mercado regulamentado situado ou a funcionar em Portugal devem divulgar anualmente a informação referida nas alíneas c), d), f), h), i) e m) do n.º 1, salvo se as respectivas acções forem negociadas num sistema de negociação multilateral, caso em que devem divulgar todas as informações referidas no n.º 1. [Redacção dada pelo Decreto-Lei n.º 185/2009, de 12 de Agosto]

• 5 - O relatório detalhado sobre a estrutura e as práticas de governo societário não pode conter remissões, excepto para o relatório anual de gestão. [Redacção dada pelo Decreto-Lei n.º 185/2009, de 12 de Agosto]

121121

Distribuição de lucros aos sócios

Não podem ser distribuídos aos sócios: os lucros do exercício que sejam necessários para

cobrir prejuízos transitados;

os lucros do exercício que sejam necessários para formar ou reconstituir reservas impostas pela lei ou pelo contrato de sociedade [v.g. Reservas Legais (295º nº1); Reservas de aquisição de acções próprias (324º n.º 1); Reservas de remição de acções (345º n.º 6); Reservas de amortizações de acções (347º n.º 7)];

44 ––– Vídeo-Projecções –––

122

123

124

122122

Distribuição de lucros aos sócios

• Não podem ser distribuídos aos sócios:

os lucros do exercício enquanto as despesas desenvolvimento não estiverem completamente amortizadas, excepto se o montante das reservas livres e dos resultados transitados for, pelo menos, igual ao dessas despesas não amortizadas;

123123

Distribuição de lucros aos sócios

• Não podem ser distribuídos aos sócios:

as reservas cuja existência e cujo montante não figuram expressamente no balanço;

e em geral as reservas não constituídas a partir dos lucros e ainda não realizadas, como sejam os ajustamentos de partes de capital em filiais e associadas, as reservas de reavaliação, os prémios de emissão e outros de origem análoga.

124124

Obrigatoriedade de distribuição de lucros

Dispõe CSC (cf. art.º 219º para as sociedades por quotas e art.º 294º para as sociedades anónimas) que salvo diferente cláusula contratual ou deliberação tomada por maioria de três quartos dos votos correspondentes ao capital social em assembleia geral para o efeito convocada, não pode deixar de ser distribuído aos sócios metade do lucro do exercício que, nos termos desta lei, seja distribuível.

45 ––– Vídeo-Projecções –––

125

126

127

125125

. Obrigação de Prestar ContasDocumentos de Prestação de Contas

Anexos ao Relatório de gestão (S. A.)

Anexo a que se refere o artº 447º do CSC:Nº de acções e obrigações da sociedade detidas (adquiridas e alienadas durante o exercício) pelos membros dos órgãos de administração e fiscalização (e seus familiares)

Anexo a que se refere o artº 448º do CSC:Lista dos accionistas que sejam (ou tenham deixado de ser)titulares de mais de 10%, 1/3 ou metade do capital.

126126

Obrigação de Prestar ContasDocumentos de Prestação de Contas

SGPS

4– As SGPS e as sociedades em que estas detenham participaçõesprevistas no nº 2 do artigo 1º e nas alíneas b) e c) do nº 3 do artigo3º, deverão mencionar, de modo individualizado, nos documentos deprestação de contas, os contratos celebrados ao abrigo da alínea c)

do nº 1 [concessão de crédito às participadas] e as respectivas posiçõescredoras ou devedoras no fim do ano civil a que os mesmosdocumentos respeitam

(nº 5 do artigo 5º do DL 495/88 de 30/12).

127127

O processo de aprovação de contas (Convocatórias)

A responsabilidade pela elaboração dosdocumentos de prestação de contas, é do órgãode gestão.

As sociedades por quotas (cf. artº 263º doCSC) e as sociedades anónimas (cf. artº 376º doCSC) devem reunir as assembleias gerais, nodecorrer dos três primeiros meses de cada ano,para deliberar sobre o relatório de gestão e ascontas do exercício. Caso do Método equivalênciaPatrimonial.

46 ––– Vídeo-Projecções –––

128

129

130

128128

Quem deve assinar os documentos de prestação de contas

O relatório de gestão e as contas do exercíciodevem ser assinados por todos os membros daadministração; devendo a recusa de assinaturapor qualquer deles ser justificada no documento aque respeita e explicada pelo próprio perante oórgão competente para aprovação, ainda que játenha cessado as suas funções.

Além das assinaturas previstas no art.º 65ºdeverão as demonstrações financeiras serassinadas pelo Técnico Oficial de Contas (n.º 3,art.º 24º da LGT).

129129

Prestação de contas aos sócios (Assembleia-Geral)

• Assembleia-geral: convocatória• Sociedades anónimas

01-Mar Contas entregues ao CF e ROC

16-Mar Documentos à disposição accionistas

31-Mar Assembleia-geral

130130

O processo de aprovação de contas (Convocatórias)

A responsabilidade pela elaboração dosdocumentos de prestação de contas, é do órgãode gestão.

As sociedades por quotas (cf. artº 263º doCSC) e as sociedades anónimas (cf. artº 376º doCSC) devem reunir as assembleias gerais, nodecorrer dos três primeiros meses de cada ano,para deliberar sobre o relatório de gestão e ascontas do exercício. Caso do Método equivalênciaPatrimonial.

47 ––– Vídeo-Projecções –––

131

132

133

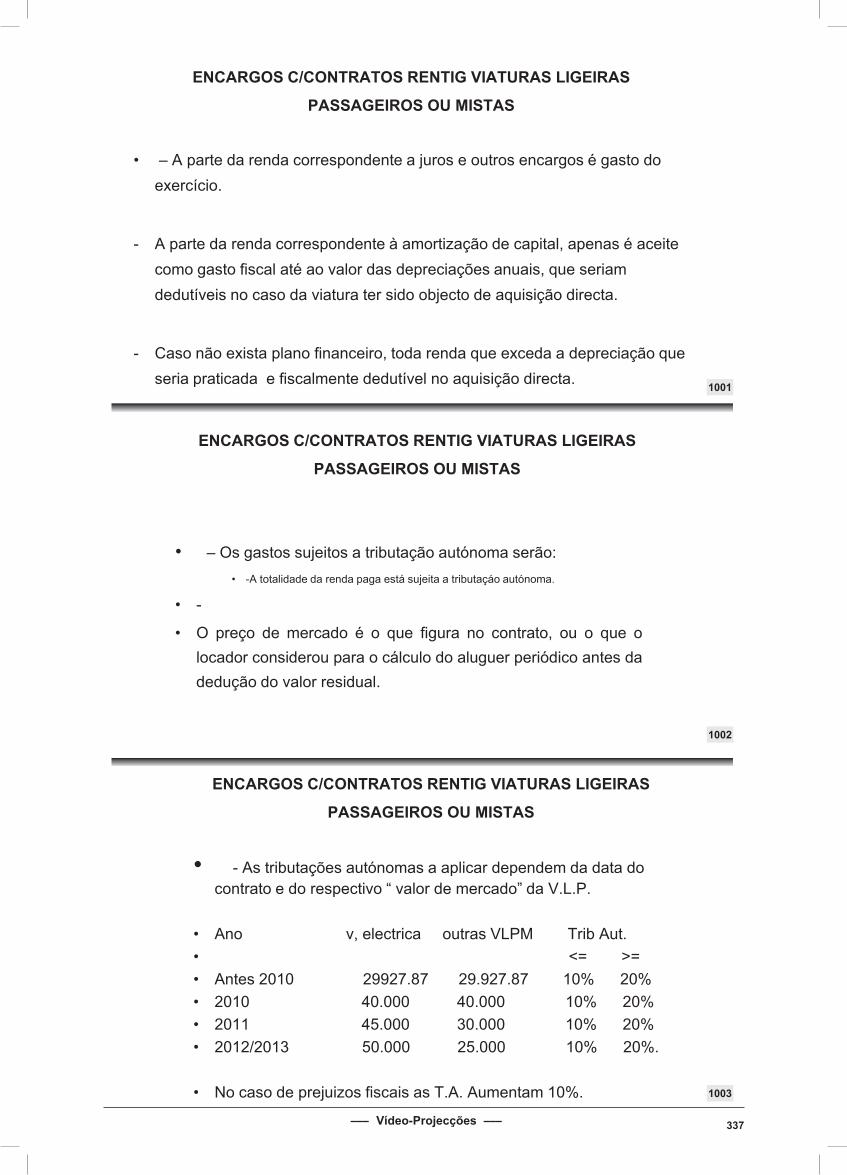

131131

Conteúdo da Convocatória

Quanto ao conteúdo, a convocatória, quer publicada quer enviada por carta, deve, cf. disposto no art.º 377º do CSC, conter, pelo menos:

a) As menções exigidas pelo artigo 171º; b) O lugar, o dia e a hora da reunião; c) A indicação da espécie, geral ou especial, da

assembleia; d) Os requisitos a que porventura estejam

subordinados a participação e o exercício do direito de voto;

e) A ordem do dia;

132132

Prazos da Convocatória

Para as sociedades anónimas (art.º 377):– quando publicada 30 dias de antecedência da

assembleia geral;– quando efectuada por carta registada expedida

com, pelo menos, 21 dias de antecedência da assembleia geral (se permitido no pacto e forem nominativas todas as acções);

Para as sociedades por quotas (art.º 248):– Carta registada remetida, no mínimo, 15 dias antes

da assembleia geral.

133133

Obrigação de Prestar ContasAssembleia Geral

Dispensa de convocatória

assembleias universais (nº 1 artigo 54º do CSC):

”Podem os sócios, em qualquer tipo de sociedade, tomar

deliberações unânimes por escrito e bem assim reunir-se em assembleia

geral, sem observância de formalidades prévias, desde que

todos estejam presentes e todos manifestem a vontade de

que a assembleia se constitua e delibere sobre determinado

assunto”.

48 ––– Vídeo-Projecções –––

134

135

136

134134

Actas (Art.º 63.º CSC)

⇒ Quem assina ⇒S.A.⇒Soc. quotas

⇒ Elementos que devem conter

⇒ Lista de presenças - Sociedades Anónimas

135135

LISTA DE PRESENÇAS(ART 382 csc)elementos que deve conter

• -nome, domicilio de cada presente• -nome, domicilio do representado e

representante.• Numero, categoria, valor nominal das

acções.

• Todos os presentes devem rubricar a L.P.• Fica arquivada na sociedade.

136136

Sociedades por quotas-Documentos á disposição

• 1 - O relatório de gestão e os documentos de prestação de contas devem estar patentes aos sócios, nas condições previstas no artigo 214.º, n.º 4, na sede da sociedade e durante as horas de expediente, a partir do dia em que seja expedida a convocação para a assembleia destinada a apreciá-los; os sócios serão avisados deste facto na própria convocatória.

49 ––– Vídeo-Projecções –––

137

138

139

137137

Dispensa de A.G. de aprovação das contas(sociedades por quotas não sujeitas a Revisão legal das

contas)-artº 263º CSC

• 2 - É desnecessária outra forma de apreciação ou deliberação quando todos os sócios sejam gerentes e todos eles assinem, sem reservas, o relatório de gestão, as contas e a proposta sobre aplicação de lucros e tratamento de perdas, salvo quanto a sociedades abrangidas pelos n.ºs 5 e 6 deste artigo. [sociedades sujeitas á revisão legal das contas ou com conselho fiscal]

138138

Assembleia geral anualSoc. Anónimas-artº 386º CSC

• 1 - A assembleia geral dos accionistas deve reunir no prazo de três meses a contar da data do encerramento do exercício ou no prazo de cinco meses a contar da mesma data quando se tratar de sociedades que devam apresentar contas consolidadas ou apliquem o método da equivalência patrimonial para:

• a) Deliberar sobre o relatório de gestão e as contas do exercício;

• b) Deliberar sobre a proposta de aplicação de resultados;

• c) Proceder à apreciação geral da administração e fiscalização da sociedade e, se disso for caso e embora esses assuntos não constem da ordem do dia, proceder à destituição, dentro da sua competência, ou manifestar a sua desconfiança quanto a administradores;

• d) Proceder às eleições que sejam da sua competência.

139139

Assembleia geral anualSoc. anónimas

• 2 - O conselho de administração ou o conselho de administração executivo deve pedir a convocação da assembleia geral referida no número anterior e apresentar as propostas e documentação necessárias para que as deliberações sejam tomadas.

• 3 - A violação do dever estabelecido pelo número anterior não impede a convocação posterior da assembleia, mas sujeita os infractores às sanções cominadas na lei

50 ––– Vídeo-Projecções –––

140

141

142

140140

Soc. quotas-Delib. dos sóciosCompetência dos sócios(artº 266º CSC)

• 1 - Dependem de deliberação dos sócios os seguintes actos, além de outros que a lei ou o contrato indicarem:

• e) A aprovação do relatório de gestão e das contas do exercício, a atribuição de lucros e o tratamento dos prejuízos;

141141

Soc. quotas-Delib. dos sócios-Assemb. Gerais(artº 248º CSC)

• 1 - Às assembleias gerais das sociedades por quotas aplica-se o disposto sobre assembleias gerais das sociedades anónimas, em tudo o que não estiver especificamente regulado para aquelas.

• 2 - Os direitos atribuídos nas sociedades anónimas a uma minoria de accionistas quanto à convocação e à inclusão de assuntos na ordem do dia podem ser sempre exercidos por qualquer sócio de sociedades por quotas.

• 3 - A convocação das assembleias gerais compete a qualquer dos gerentes e deve ser feita por meio de carta registada, expedida com a antecedência mínima de quinze dias, a não ser que a lei ou o contrato de sociedade exijam outras formalidades ou estabeleçam prazo mais longo.

142142

Soc. quotas-Delib. dos sócios-Assemb. Gerais(artº 248º CSC)

• 4 - Salvo disposição diversa do contrato de sociedade, a presidência de cada assembleia geral pertence ao sócio nela presente que possuir ou representar maior fracção de capital, preferindo-se, em igualdade de circunstâncias, o mais velho.

• 5 - Nenhum sócio pode ser privado, nem sequer por disposição do contrato, de participar na assembleia, ainda que esteja impedido de exercer o direito de voto.

• 6 - As actas das assembleias gerais devem ser assinadas por todos os sócios que nelas tenham participado.

51 ––– Vídeo-Projecções –––

143

144

145

143143

Perda de Metade do Capital

O Art.º 35.º do CSC, foi mais uma vez alterado pelo DL nº 19/2005 de 18/1, e na sua nova redacção, reza:

1. Resultando das contas do exercicio ou de contasintercalares, tal como elaboradas pelo orgão degestão, que metade do capital se encontra perdido,ou havendo em qualquer momento fundadas razões para admitir que essa perda se verifica, devem:

144144

Perda de Metade do Capital

-Os gerentes, convocar de imediato aassembleia geral,

-Os administradores ou directores requerer prontamente a convocação da mesma,

a fim de nela se informar os sócios da situação e de estes tomarem as medidas julgadas convenientes.

(e se julgarem não tomar qualquermedida?)

145145

Perda de Metade do Capital

2. Considera-se estar perdida metade docapital social quando o capital próprioconstante do balanço do exercício forinferior a metade do capital social.

2. Do aviso convocatório da assembleiageral, constarão pelo menos, osseguintes assuntos para deliberação dossócios:

52 ––– Vídeo-Projecções –––

146

147

148

146146

Perda de Metade do Capital

a) A dissolução da sociedade;

b) A redução do capital social, para montante não inferior ao capital próprio da sociedade, com respeito, se fôr caso disso, pelo nº 1 do artº 96º do CSC (< cap. Min. Com harmónio);

c) A realização pelos sócios de entradas para reforço da cobertura do capital;

147147

Perda de Metade do Capital

O artigo 523.º do CSC, estabelece a responsabilidade criminal da violação do dever de propor a dissolução da sociedade ou a redução do Capital:

“O gerente, administrador ou director de sociedade que, verificando pelas contas do exercício estar perdido metade do Capital Social, não der cumprimento ao disposto no Artigo 35.º n.º 1.º e 2.º, será punido com prisão até 3 meses e multa até 90 dias.”

148148

Perda de Metade do Capital

⇒ Que tipo de entradas . Dinheiro ou espécie⇒ Dissolução/Cessação⇒ Redução do Capital⇒ Revalorização de activos ⇒ Cobertura de prejuizos c/ suprimentos

⇒-na proporçao do capital; deliberação unâmine⇒ Responsabilidade do TOC/ROC

53 ––– Vídeo-Projecções –––

149

150

151

149149

Deliberação dos Sócios

Forma de deliberação -unânimes por escrito, e Assembleia geral (reg. Convocada;

expontâneas-artº 54ºCSC) Nas S.Quotas-também por voto escrito.

Votações necessáriasSociedades por Quotas (maioria, excepto alt.

Contrato, fusões, cisões , transf.ao- ¾ do cap.)Sociedades Anónimas-regra-Maioria; alt.

Contr:1ª AG-presenças 1/3 cap.; 2ª-qualquer. (aprovação sempre c/ 2/3 dos votos emitidos)

150150

Reservas não distribuíveis (Reservas Legais)

–Minimos Sociedades por Quotas (1/5 cap. Social,

no minimo de 2.500 euros)

Sociedades Anónimas (20% do capital social)

151151

Reservas indisponíveis

Quotas Próprias (condição prévia á aquisição: existª de reservas livres de valor não inferior ao valor a pagar)

Acções Próprias ( condição prévia:reserva livre igual ao valor a

pagar)

• A reserva indisponivel é sempre no minimo igual ao valor de aquisição das quotas ou acções próprias.

54 ––– Vídeo-Projecções –––

152152

Lucros não distribuíveis

1. Se C.P. < Capital Social + Reservas não distribuíveis

2. Prejuízos Transitados3. Reservas Legais ou Contratuais4. Amortização de despesas de

Desenvolvimento.5. Acções Preferenciais sem voto

153153

Encerramento de contas 2013

Aspectos Contabilísticos e Fiscais

154154

Estrutura Conceptual (EC)Pressupostos subjacentes:

• Acréscimo

A fim de satisfazerem os seus objectivos, as demonstrações financeiras sãopreparadas de acordo com o regime contabilístico do acréscimo.

Através deste regime, os efeitos das transacções e de outros acontecimentossão reconhecidos quando eles ocorram (e não quando caixa ou equivalentes decaixa sejam recebidos ou pagos) sendo registados contabilisticamente erelatados nas demonstrações financeiras dos períodos com os quais serelacionem.

152

153

154

55 ––– Vídeo-Projecções –––

155155

• Continuidade

As demonstrações financeiras são normalmente preparadas nopressuposto de que uma entidade é uma entidade em continuidade e deque continuará a operar no futuro previsível. Daqui que seja assumidoque a entidade não tem nem a intenção nem a necessidade de liquidarou de reduzir drasticamente o nível das suas operações; se existir talintenção ou necessidade, as demonstrações financeiras podem ter queser preparadas segundo um regime diferente e, se assim for, o regimeusado deve ser divulgado.

Estrutura Conceptual (EC)

156156

Periodização do lucro tributável-Artº 18º CIRC

- Os rendimentos e os gastos, assim como as outras componentes positivas ou

negativas do lucro tributável, são imputáveis ao período de tributação em que sejam

obtidos ou suportados, independentemente do seu recebimento ou pagamento, de

acordo com o regime de periodização económica.

- As componentes positivas ou negativas consideradas como respeitando a períodos

anteriores só são imputáveis ao período de tributação quando na data de

encerramento das contas daquele a que deviam ser imputadas eram imprevisíveis

ou manifestamente desconhecidas.

157157

Lançamentos-”Mês 13”-ver N.L.

1-Estimativa de férias e encargos, e eventualmente de gratificações a titulo de participação nos lucros.

• 2-”Regularização de “ devedores e crecores por acréscimos” e de “ diferimentos”

• 3-Perdas por imparidade em dividas a receber e outros activos

• 4-Ajustamentos/imparidades em inventários

• 5- Provisões

• 6-Movimentação de Inventários e activos biológicos

• 7-Depreciações e Amortizações

• 8-Actualizações cambiais

• 9-Revalorizações

• 10-Subsidios do governo

• 11-Redito e contratos de construção

• 12-Activos e passivos por impostos diferidos