UU No. 6 Th. 1983 sebagaimana diubah terakhir dengan UU No. 16 Th. 2000 tentang KETENTUAN UMUM DAN TATA CARA PERPAJAKAN PPh PPN / PPn BM PBB MENGATUR KETENTUAN FORMAL BAGI B.M. Pajak lainnya yang mengacu kepada UU ini BPHTB PPSP KECUALI DIATUR TERSENDIRI DALAM UU YANG BERSANGKUTAN PUSPENPA 2000 KUP 1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

UU No. 6 Th. 1983 sebagaimana diubah terakhir dengan

UU No. 16 Th. 2000 tentangKETENTUAN UMUM DAN

TATA CARA PERPAJAKAN

PPh PPN /PPnBM

PBB

MENGATURKETENTUAN FORMAL

BAGI

B.M.

Pajak lainnya yang mengacu kepada UU ini

BPHTB PPSP

KECUALI DIATUR TERSENDIRIDALAM UU YANG BERSANGKUTAN

PUSPENPA 2000 KUP 1

DASAR HUKUMDASAR HUKUM

UU No.6/1983 jo UU No.9/1994 joUU No. 16/2000

UU

KEPMENKEU

• No. 533 /KMK.04/2000 - No. 546/KMK.04/2000• No. 534/KMK.04/2000 - No. 576/KMK.04/2000• No. 535 /KMK.04/2000• No. 536 /KMK.04/2000• No. 537/KMK.04/2000• No. 538/KMK.04/2000• No. 539 /KMK.04/2000• No. 540 /KMK.04/2000• No. 541 /KMK.04/2000• No. 542 /KMK.04/2000• No. 543 /KMK.04/2000• No. 544 /KMK.04/2000

• No.515 /PJ./2000 - No. 543/PJ./2000• No.516/PJ./2000• No.517/PJ./2000• No.518/PJ./2000• No.519/PJ./2000• No.520/PJ./2000

KEPDIRJEN

SE-DIRJEN • SE-• SE-

PUSPENPA 2000 KUP 2

WAJIB PAJAKPasal 1 angka 1 UU KUP

ORANG PRIBADI

PEMUNGUT /PEMOTONG PAJAK

TERTENTU

BADAN

PUSPENPA 2000 KUP 3

KEWAJIBAN MENDAFTARKAN DIRI & MELAPORKAN USAHA

KEWAJIBAN MENDAFTARKAN DIRI & MELAPORKAN USAHA

Pasal 2 ayat (1) dan (2) UU KUP & Penjelasanjo. KEP- 516/PJ./2000

1. KEWAJIBAN MENDAFTARKAN DIRI UNTUK MENDAPATKAN NPWP :

Orang Pribadi berpenghasilan diatas PTKP (termasuk OP yg mendapatkan penghasilan dari satu pemberi kerja yg tidak menjalankan usaha atau pekerjaan bebas)

- Wanita Kawin yg dikenakan pajak secara terpisah karena :

- Hidup terpisah berdasarkan keputusan hakim- dikehendaki secara tertulis berdasarkan

perjanjian pemisahan penghasilan dan harta Semua badanSetiap WP hanya diberikan satu NPWP.

2. MELAPORKAN USAHA UNTUK DIKUKUHKAN MENJADI PKP :

- Pengusaha yg telah melampaui batasan pengusaha Kecil pada suatu masa dalam suatu tahun buku.

- Pengusaha Kecil yang memilih menjadi PKP 3. SANKSI PERPAJAKAN

Wajib pajak yang tidak mendaftarkan diri atau melaporkan usahanya akan dikenakan sanksi menurut peraturan perundang-undangan yang berlaku.

PUSPENPA 2000 KUP 4

FUNGSINPWP / PPKP

FUNGSINPWP / PPKP

Penjelasan Pasal 2 ayat (1) dan (2) UU KUP

SEBAGAI SARANA

tanda pengenal diri atau identitasWP;dalam melaksanakan hak dan kewajiban perpajakan;ketertiban pembayaran pajak &pengawasan administrasi perpajakan.(juga untuk mendapatkan pelayanan dari Instansi tertentu)

PUSPENPA 2000 KUP 5

TEMPAT PENDAFTARANWAJIB PAJAK

TEMPAT PENDAFTARANWAJIB PAJAK

Pasal 2 ayat (1) dan ayat (3) UU KUP

WAJIB PAJAK

TEMPAT TINGGAL

TEMPAT KEDUDUKAN

ORANGPRIBADI BADANPEMUNGUT/

PEMOTONG

KANTOR PELAYANAN PAJAK

DAN TEMPATKEGIATAN USAHA

PENGUSAHATERTENTU

PUSPENPA 2000 KUP 6

TEMPATPELAPORAN USAHA

Pasal 2 ayat (2) UU KUP

WP SEBAGAI PENGUSAHAYANG DIKENAKAN PAJAK MENURUT UU PPN

ORANGPRIBADI B A D A N

KANTOR PELAYANAN PAJAK

TEMPAT TINGGAL TEMPAT KEDUDUKAN

DAN TEMPAT KEGIATAN USAHA

PUSPENPA 2000 KUP 7

TEMPAT PENDAFTARAN & PELAPORAN WP / PKP TERTENTU

TEMPAT PENDAFTARAN & PELAPORAN WP / PKP TERTENTU

Pasal 2 (3) UU KUP jis. KEP-515/PJ./2000 & KEP-516/PJ./2000

WP BADAN TERTENTU*

BUMN dan BUMD di DKI , termasuk anak perusahaan BUMN yang

penyertaan modal induknya > 50% KPP PND

PMA TIDAK MASUK BURSA di DKI

BUT & ORANG ASING di DKI

WP PERSH. MASUK BURSA kecuali:- BUMN/D

KPP PMA

KPP BADORA

KPP PERUSAHAANMASUK BURSA

BUMN/D, PMA TIDAK MASUK BURSA & BADAN (BUT) DAN

ORANG ASING di luar DKIKPP SETEMPAT

BUMN/D, PMA, BADORA, PERUSAHAAN MASUK BURSA

(khusus PPh PEMOTONGAN /PEMUNGUTAN dan PPN/ PPn BM)

KPP TEMPAT CABANG /

PERWAKILAN atauKEGIATAN USAHA

*) Untuk WP yang baru terdaftar terhitung mulai tanggal berlakunya keputusan ini ( 1 Januari 2001 )

WPORANG PRIBADI PENGUSAHA TERTENTU YG MEMPUNYAI BEBERAPA TEMPAT USAHA

KPP TEMPAT TINGGAL & KPP

TEMPAT KEGIATAN USAHA

PUSPENPA 2000 KUP 8

PENERBITANNPWP DAN ATAU

PENGUKUHAN PKP SECARA JABATAN

PENERBITANNPWP DAN ATAU

PENGUKUHAN PKP SECARA JABATAN

Pasal 2 ayat (4) UU KUP

DIRJEN PAJAK

MENERBITKANNPWP DAN ATAU PPKP

SECARA JABATAN

APABILA ORANG PRIBADI ATAU BADAN YANG TELAH MEMENUHI SYARAT SEBAGAI

WP/PKP TETAPI TIDAK MENDAFTARKAN DIRI DAN / ATAU TIDAK MELAPORKAN

USAHANYA

PUSPENPA 2000 KUP 9

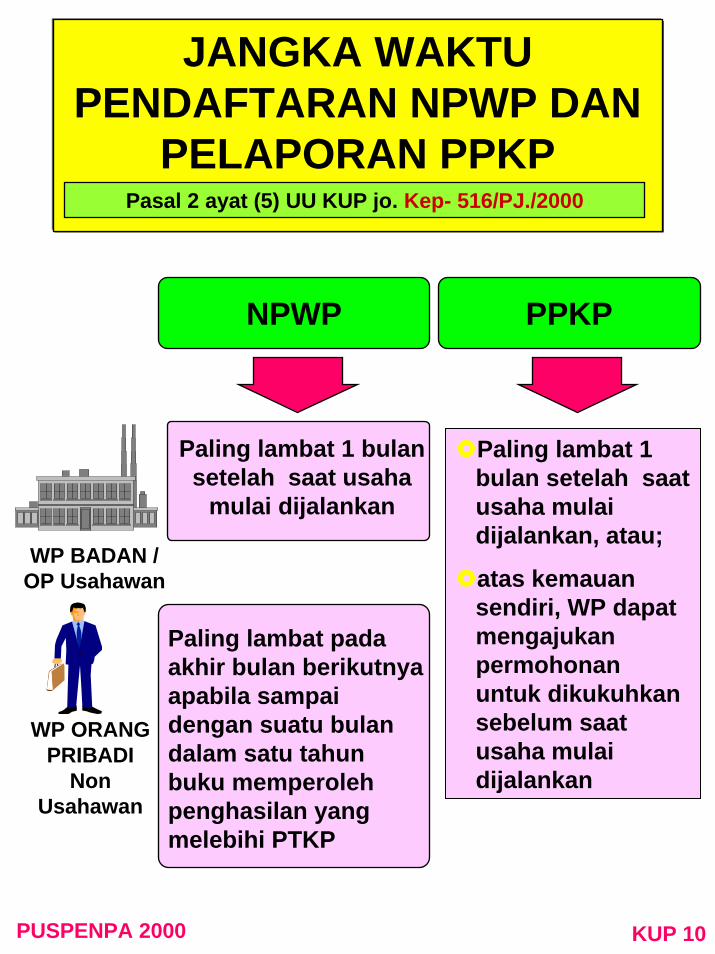

JANGKA WAKTU PENDAFTARAN NPWP DAN

PELAPORAN PPKPPasal 2 ayat (5) UU KUP jo. Kep- 516/PJ./2000

NPWP PPKP

Paling lambat 1 bulan setelah saat usaha mulai dijalankan, atau;

atas kemauan sendiri, WP dapat mengajukan permohonan untuk dikukuhkan sebelum saat usaha mulai dijalankan

Paling lambat 1 bulan setelah saat usaha

mulai dijalankan

Paling lambat pada akhir bulan berikutnya apabila sampai dengan suatu bulan dalam satu tahun buku memperoleh penghasilan yang melebihi PTKP

WP BADAN / OP Usahawan

WP ORANG PRIBADI

Non Usahawan

PUSPENPA 2000 KUP 10

SYARAT-SYARAT UNTUK MENDAPATKAN NPWP/ PPKP BAGI WP ORANG PRIBADI DAN JANGKA

WAKTU PENERBITANKep - 516/PJ./2000

WP ORANG PRIBADI

USAHAWAN NON USAHAWAN

MENGISI DAN MENANDATANGANI SENDIRI/ KUASA KHUSUS

FORMULIR PENDAFTARAN

DILAMPIRI FOTO KOPI :- KTP/SIM/KK/PASPOR;

dan- SURAT IJIN USAHA/

KETERANGAN TEMPAT USAHA.

DILAMPIRI FOTO KOPI :KTP/ SIM/ KK/ PASPOR DITAMBAH SURAT KETERANGAN TEMPAT TINGGAL DARI INSTANSI YANG BERWENANG SEKURANG-KURANGNYA LURAH ATAU KEPALA DESA BAGI ORANG ASING

• UNTUK NPWP, PALING LAMA PADA HARI KERJA BERIKUTNYA

• UNTUK SPPKP PALING LAMA 3 HARI KERJAKUP 11PUSPENPA 2000

SYARAT-SYARAT UNTUK MENDAPATKAN NPWP/ PPKP WP BADAN & PEMUNGUT/PEMOTONG

DAN JANGKA WAKTU PENERBITANKep -516 /PJ./2000

WAJIB PAJAK

BADAN PEMUNGUT/PEMOTONG

DILAMPIRI FOTO KOPI :- AKTE PENDIRIAN; dan- KTP SALAH SEORANG

PENGURUS; dan- SURAT IJIN USAHA/

KETERANGAN TEMPAT USAHA.

DILAMPIRI FOTO KOPI :- SURAT PENUNJUKAN

SBG. BENDHRW.; dan- TANDA BUKTI DIRI

BENDAHARAWAN.

MENGISI DAN MENANDATANGANI SENDIRI/ KUASA KHUSUS

FORMULIR PENDAFTARAN

JO

DILAMPIRI FOTO KOPI :- PERJANJIAN KERJA

SAMASEBAGAI JO- NPWP MASING-

MASING ANGGOTA JO

• UNTUK NPWP, PALING LAMA PADA HARI KERJA BERIKUTNYA

• UNTUK SPPKP PALING LAMA 3 HARI KERJAPUSPENPA 2000 KUP 12

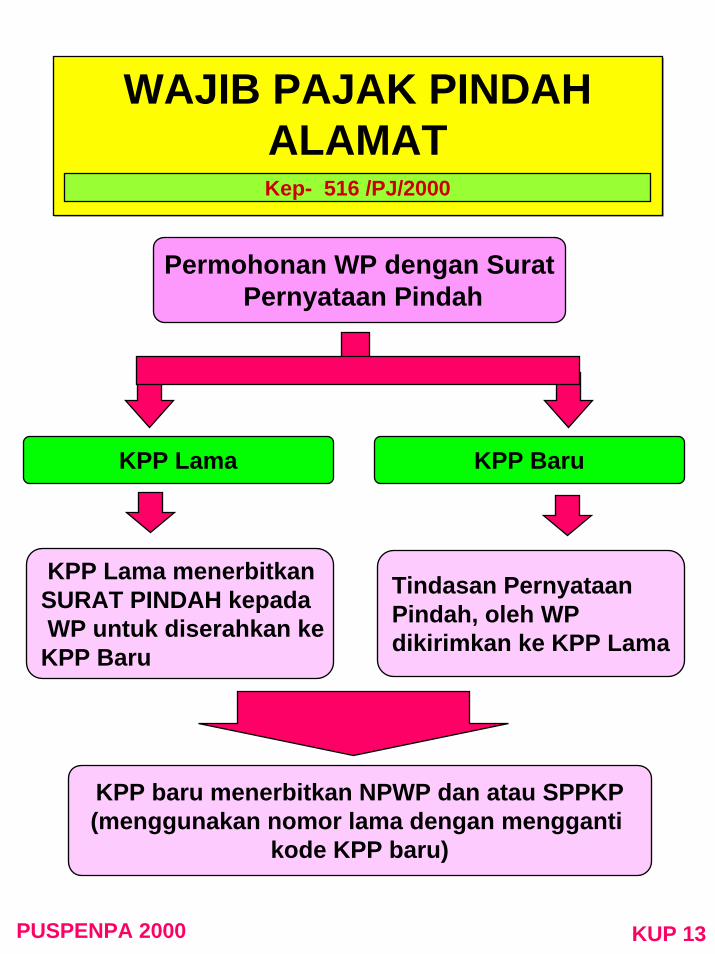

WAJIB PAJAK PINDAH ALAMAT

WAJIB PAJAK PINDAH ALAMATKep- 516 /PJ/2000

Permohonan WP dengan SuratPernyataan Pindah

KPP Lama KPP Baru

KPP Lama menerbitkan SURAT PINDAH kepada WP untuk diserahkan keKPP Baru

Tindasan Pernyataan Pindah, oleh WPdikirimkan ke KPP Lama

KPP baru menerbitkan NPWP dan atau SPPKP(menggunakan nomor lama dengan mengganti

kode KPP baru)

PUSPENPA 2000 KUP 13

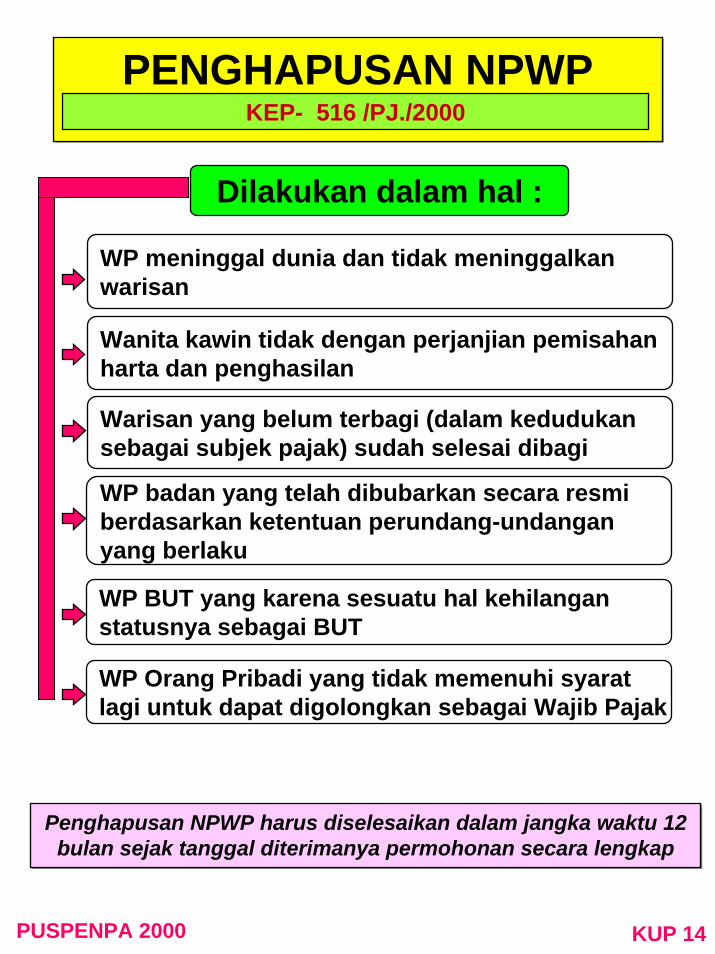

PENGHAPUSAN NPWPPENGHAPUSAN NPWPKEP- 516 /PJ./2000

Dilakukan dalam hal :

Wanita kawin tidak dengan perjanjian pemisahanharta dan penghasilan

WP badan yang telah dibubarkan secara resmiberdasarkan ketentuan perundang-undanganyang berlaku

WP Orang Pribadi yang tidak memenuhi syarat lagi untuk dapat digolongkan sebagai Wajib Pajak

Warisan yang belum terbagi (dalam kedudukansebagai subjek pajak) sudah selesai dibagi

WP BUT yang karena sesuatu hal kehilanganstatusnya sebagai BUT

WP meninggal dunia dan tidak meninggalkanwarisan

Penghapusan NPWP harus diselesaikan dalam jangka waktu 12 bulan sejak tanggal diterimanya permohonan secara lengkap

Penghapusan NPWP harus diselesaikan dalam jangka waktu 12 bulan sejak tanggal diterimanya permohonan secara lengkap

PUSPENPA 2000 KUP 14

PENCABUTAN PENGUKUHAN PKP

PENCABUTAN PENGUKUHAN PKP

KEP- 516 /PJ./2000

Dilakukan dalam hal :

WP Bubar

WP tidak memenuhi syarat lagi sebagai PKP

WP pindah alamat ke wilayah Kerja KPP Lain

Pencabutan Pengukuhan PKP harus diselesaikan dalam jangka waktu 12 bulan sejak tanggal diterimanya

permohonan secara lengkap

Pencabutan Pengukuhan PKP harus diselesaikan dalam jangka waktu 12 bulan sejak tanggal diterimanya

permohonan secara lengkap

PUSPENPA 2000 KUP 15

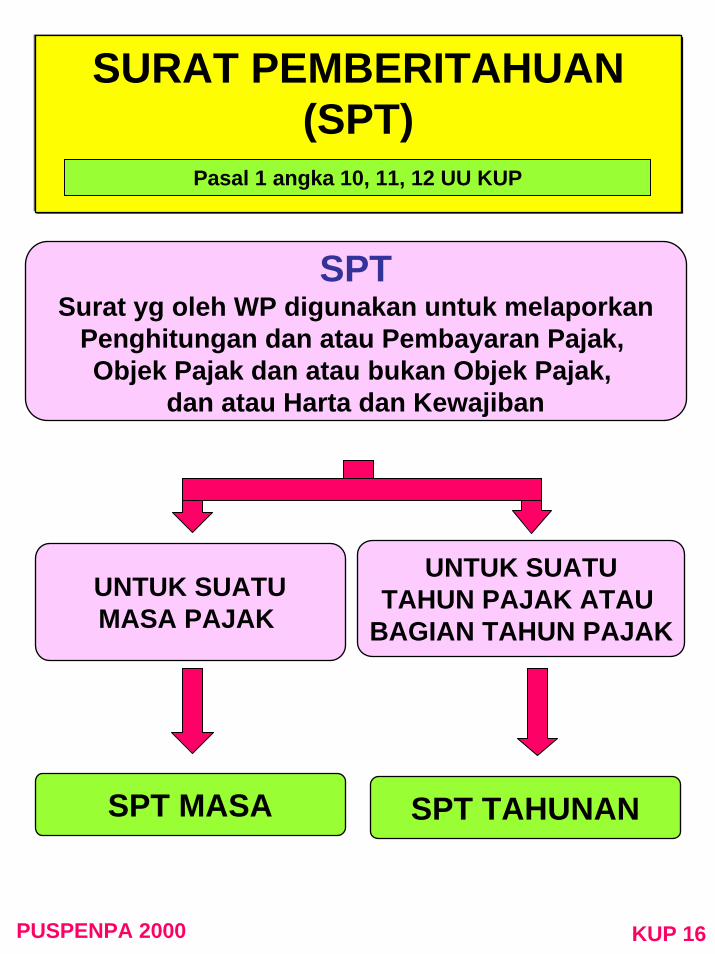

SURAT PEMBERITAHUAN(SPT)

Pasal 1 angka 10, 11, 12 UU KUP

SPTSurat yg oleh WP digunakan untuk melaporkan

Penghitungan dan atau Pembayaran Pajak, Objek Pajak dan atau bukan Objek Pajak,

dan atau Harta dan Kewajiban

UNTUK SUATUMASA PAJAK

UNTUK SUATUTAHUN PAJAK ATAU

BAGIAN TAHUN PAJAK

SPT MASA SPT TAHUNAN

PUSPENPA 2000 KUP 16

FUNGSI SPT PPhPenjelasan Pasal 3 ayat (1) UU KUP

SEBAGAI SARANA UNTUK :

a. melaporkan dan mempertanggung jawabkan penghitungan jumlah pajak yangsebenarnya terutang

b. melaporkan tentang :pembayaran atau pelunasan pajak yg telah dilaksanakan sendiri dan/atau melalui pemotongan atau pemungutan pihak lain dalam suatu Tahun Pajak atau Bagian Tahun Pajak ;penghasilan yang merupakan Objek dan bukan Objek Pajak ;Harta dan Kewajiban ;pembayaran dari pemotong / pemungut tentang pemotongan atau pemungutan dalam satu Masa Pajak.

PUSPENPA 2000 KUP 17

FUNGSI SPT PPNPenjelasan Pasal 3 ayat (1) UU KUP

SEBAGAI SARANA UNTUK :

a. melaporkan dan mempertanggung jawabkan penghitungan jumlah PPN/PPn BM yangsebenarnya terutang, dan

b. melaporkan tentang:pengkreditan PM terhadap PK;pembayaran atau pelunasan pajak yg telah dilaksanakan sendiri oleh PKP dan atau melalui pihak lain dalam satu Masa Pajak;melaporkan dan mempertanggung jawabkan pajak yang dipotong atau dipungut dan disetorkan (bagi pemotong atau pemungut).

PUSPENPA 2000 KUP 18

KEWAJIBAN PEMENUHAN SPT

Pasal 3 ayat (1), (2), (3), dan (7) UU KUP

WP

• MENGAMBIL SENDIRI• MENGISI • MENANDATANGANI• MENYAMPAIKAN

SPT

KPP/KAPENPA

BATAS WAKTU PENYAMPAIAN

• SPT MASA : PALING LAMBAT 20 HARI SETELAH AKHIR MASA PAJAK

• SPT TAHUNAN : PALING LAMBAT 3 BULAN SETELAH AKHIR TAHUN PAJAK

SPT DISAMPAIKAN TETAPI TIDAK ATAU TIDAK SEPENUHNYA MEMENUHI KETENTUAN (TIDAK

LENGKAP), SPT DIANGGAP TIDAK DISAMPAIKAN

PUSPENPA 2000 KUP 19

SPT TIDAK LENGKAP(SPT TIDAK MEMENUHI KETENTUAN)

Pasal 3 ayat (7) jo. KMK No.536KMK.04/2000

A. PENGISIANNYA TIDAK MEMENUHI KETENTUAN FORMAL

APABILA

1. NAMA DAN NPWP TIDAK DICANTUMKAN DALAM SPT;

2. ELEMEN SPT INDUK DAN LAMPIRAN TIDAK/KURANG LENGKAP DI ISI;

3. SPT TIDAK DITANDATANGANI WP ATAU DITANDATANGANI KUASA WP, TETAPI TIDAK DILAMPIRI DENGAN SURAT KUASA KHUSUS;

4. SPT TIDAK ATAU KURANG DILAMPIRI DENGAN LAMPIRAN YANG DISYARATKAN; ATAU

5. SPT KURANG BAYAR TETAPI TIDAK DILAMPIRI DENGAN SSP.

B. SPT DIANGGAP TIDAK DISAMPAIKAN APABILA TIDAK MEMENUHI

KETENTUAN FORMAL

PUSPENPA 2000 KUP 20

PENGISIAN SPTPasal 3 ayat (1), (1a) UU KUP jo. KMK No.533/KMK.04/2000

a. Dalam Bahasa Indonesiab. Huruf latinc. Menggunakan angka arabd. Satuan mata uang rupiah

( Kecuali WP yang telah mendapat izin Menkeu untuk menyelenggarakan pembukuan dengan menggunakan bahasa asing dan mata uang selain rupiah, yaitu dalam mata uang US $ )

SPT harus diisi dengan :

PUSPENPA 2000 KUP 21

PERPANJANGAN JANGKA WAKTU PENYAMPAIAN SPT TAHUNAN

PERPANJANGAN JANGKA WAKTU PENYAMPAIAN SPT TAHUNAN

Pasal 3 ayat (4), (5) dan (5a) UU KUP

MELAMPIRKAN BUKTI PELUNASAN ATAS KEKURANGAN PENYETORAN

PAJAK YG TERUTANG

APABILA SPT TAHUNAN TIDAK DAPAT DISAMPAIKAN PADA WAKTUNYA, WP DAPAT

MENGAJUKAN PERMOHONAN PERPANJANGAN

DIAJUKAN SECARA TERTULIS KEPADA KEPALA KPP

DIAJUKAN SEBELUM BATAS WAKTUPENYAMPAIAN SPT TAHUNAN BERAKHIR

MENYAMPAIKAN PENGHITUNGAN SEMENTARAPAJAK YG TERUTANG DAN DILAMPIRI

LAPORAN KEUANGAN SEMENTARA

SYARAT :

PERPAJANGAN DIBERIKAN PALING LAMA 6 BULANAPABILA TIDAK DISAMPAIKAN DALAM

BATAS WAKTU PERPANJANGAN TERSEBUTDITERBITKAN SURAT TEGURAN

PUSPENPA 2000 KUP 22

BENTUK, ISI, DAN LAMPIRAN SPT

BENTUK, ISI, DAN LAMPIRAN SPT

Pasal 3 ayat (6) UU KUP

MENTERI KEUANGANMENETAPKAN

ISI LAMPIRANBERUPA

KETERANGAN DAN

ATAU DOKUMEN

BENTUK

PUSPENPA 2000 KUP 23

DIKECUALIKAN DARI KEWAJIBAN PENYAMPAIAN SPT

DIKECUALIKAN DARI KEWAJIBAN PENYAMPAIAN SPT

Pasal 3 ayat (8) UU KUP jo. KMK No.535/KMK.04/2000

WAJIB PAJAK TERTENTUWAJIB PAJAK TERTENTU

DIKECUALIKAN DARI KEWAJIBAN PENYAMPAIAN SPT ADALAH :

WP OP BERPENGHASILAN NETO DI BAWAH PTKP(UNTUK SPT MASA DAN TAHUNAN)WP OP YANG TIDAK MENJALANKAN USAHA ATAU MELAKUKAN PEKERJAAN BEBAS (UNTUK SPT MASA)

PUSPENPA 2000 KUP 24

PENGISIAN SPTPasal 4 UU KUP

PENGISIAN SPTPENGISIAN SPT

BENARLENGKAPJELASDITANDATANGANI :

BADAN : PENGURUS/DIREKSI ATAU KUASA KHUSUSORANG PRIBADI :YG BERSANGKUTAN ATAU KUASA KHUSUS

WP YANG WAJIB PEMBUKUAN, DILENGKAPI DGN LAP. KEUANGAN

(NERACA, LABA RUGI DAN KETERANGAN LAIN)

PUSPENPA 2000 KUP 25

PENELITIANPENELITIANPasal 1 angka 27

SERANGKAIANKEGIATAN

MENILAI KELENGKAPAN PENGISIAN SPT dan

LAMPIRANNYA

MENILAI KELENGKAPAN PENGISIAN SPT dan

LAMPIRANNYATermasuk : KEBENARAN PENULISAN

dan PENGHITUNGAN

BERSIFAT

FORMALBERSIFAT

FORMAL

PUSPENPA 2000 KUP 26

TEMPAT LAINUNTUK PENYAMPAIAN SPT

Pasal 5 UU KUP

DIREKTUR JENDERALPAJAK

DIREKTUR JENDERALPAJAK

DAPAT MENENTUKANTEMPAT LAIN UNTUKPENYAMPAIAN SPT

PUSPENPA 2000 KUP 27

PENYAMPAIAN SPTPENYAMPAIAN SPTPasal 6 UU KUP jo. KEP- 518 /PJ./2000

Dengan Cara

Disampaikan langsungke KPP/ Kapenpa.

WP menerima tanda bukti dan

tanggal penerimaan

Disampaikan melaluiKantor Pos

secara tercatat

Tanda bukti dantanggal pengirimandianggap sebagai tanda bukti dan

tanggal penerimaan

Atau cara lain melalui :jasa ekspedisi atau jasa kurir yang ditunjuk Dirjen Pajak

PUSPENPA 2000 KUP 28

SANKSI ADMINISTRASIATAS KETERLAMBATAN atauTIDAK MENYAMPAIKAN SPT

SANKSI ADMINISTRASIATAS KETERLAMBATAN atauTIDAK MENYAMPAIKAN SPT

Pasal 7 (1) UU KUP

WP TERLAMBAT/TIDAK MENYAMPAIKAN

WP TERLAMBAT/TIDAK MENYAMPAIKAN

SPT MASA

SPT TAHUNAN

DENDARp. 50.000,00

DENDARp. 100.000,00

PUSPENPA 2000 KUP 29

DIKECUALIKAN DARI PENGENAAN SANKSI DENDA

DIKECUALIKAN DARI PENGENAAN SANKSI DENDA

Pasal 7 ayat (2) UU KUP jo. KMK No. 537/KMK.04/2000

WP TERTENTUDIKECUALIKAN DARI

PENGENAAN SANKSI DENDA

A. WP NON EFEKTIF1. WP OP meninggal dunia tetapi ahli warisnya belum

memberitahukannya secara tertulis ke KPP.2. WP Badan tidak lagi melakukan kegiatan usaha tapi belum

bubar.3. WP OP yg tidak lagi melakukan kegiatan usaha/pekerjaan

bebas.4. WP tidak lagi diketahui alamatnya.

B. WP OP berpenghasilan neto dibawahPTKP

C. WP OP yg tidak menjalankan usaha/melakukan pekerjaan bebas

PUSPENPA 2000 KUP 30

PEMBETULAN SPTPEMBETULAN SPTPasal 8 ayat (1) dan (2) UU KUP

SPT YG PENGISIANNYATERDAPAT KEKELIRUAN

DENGAN KEMAUAN SENDIRI WP DAPAT MELAKUKAN PEMBETULAN

SYARAT

PERNYATAAN TERTULIS (dengan SPTpembetulan ybs atau beserta lampiran sendiri)DALAM JANGKA WAKTU 2 TAHUNBELUM DILAKUKAN PEMERIKSAANAPABILA KURANG BAYAR HARUS DILUNASI TERLEBIH DAHULU, TAMBAHAN SANKSI 2% DAPAT DILUNASI BERSAMA DENGAN KURANG BAYAR ATAU MENUNGGU DITAGIH DENGAN STP

PUSPENPA 2000 KUP 31

PENGUNGKAPAN KETIDAK-BENARAN SPT ATAS KEMAUAN

SENDIRIPasal 8 ayat ( 3 ) UU KUP

SPT TELAH DISAMPAIKAN

TELAH DIPERIKSA, TETAPI BELUM DISIDIK, sehubungan TINDAK PIDANA

PASAL 38

TIDAK DISIDIK

APABILA WP :Mengungkapkan ketidakbenaran atas kemauan sendiriMelunasi pajak yg kurang dibayar + denda 2 kali dari jumlah pajak yang kurang dibayar

PUSPENPA 2000 KUP 32

PENGUNGKAPAN KETIDAKBENARAN SPT ATAS KESADARAN SENDIRI, DENGAN LAPORAN TERSENDIRI

PENGUNGKAPAN KETIDAKBENARAN SPT ATAS KESADARAN SENDIRI, DENGAN LAPORAN TERSENDIRI

Pasal 8 ayat (4) dan (5) UU KUP

SEKALIPUN JANGKA WAKTUPEMBETULAN 2 TAHUN TELAH LEWAT

DAN BELUM DITERBITKAN SKP

WP DAPAT MENGUNGKAPKAN KETIDAKBENARAN SPT ATAS KESADARAN SENDIRI, DALAM LAPORAN

TERSENDIRI

SYARAT

PAJAK YG HARUS DIBAYAR MENJADI LEBIH BESAR ATAURUGI FISKAL MENJADI LEBIH KECIL ATAUJUMLAH HARTA MENJADI LEBIH BESAR ATAUJUMLAH MODAL MENJADI LEBIH BESARMELUNASI PAJAK YG KURANG DIBAYAR + KENAIKAN 50 %

PUSPENPA 2000 KUP 33

PEMBETULAN SPT TAHUNAN PPhKARENA KEPUTUSAN KEBERATAN

ATAU PUTUSAN BANDING

PEMBETULAN SPT TAHUNAN PPhKARENA KEPUTUSAN KEBERATAN

ATAU PUTUSAN BANDING

Pasal 8 ayat 6 UU KUP

WP Menerima Keputusan Keberatanatau Putusan Banding yang menyatakan

rugi fiskal yang berbeda dari yang diajukan

Dapat menyampaikan pembetulan SPT sekalipun jangka

waktu 2 tahun telah terlampaui

Selama belum dilakukan tindakan pemeriksaan dan disampaikan dalam jangka waktu 3 bulan setelah Keputusan Keberatan atau Putusan Banding diterima

PUSPENPA 2000 KUP 34

TANGGAL JATUH TEMPO PEMBAYARAN ATAU PENYETORAN PAJAK

Pasal 9 ayat (1) UU KUP jis. KMK No. 541 /KMK.04/2000

JENIS PAJAK TANGGAL JATUH TEMPO(paling lambat)

01.

02.03.04.05.

06.

07.

08.

09.10.11.

12

PPh Pasal 4 ayat (2)a. penjualan saham dibursa efekb. penghasilan bunga/diskonto

obligasi dibursa efekPPh Pasal 21PPh Pasal 23/26PPh Pasal 25Pasal 22, PPN/PPn BM atas impordilunasi sendiri

PPN/PPn BM atas impor dipungutDJBCPPh Pasal 22, pemungutanbendaharawan APBNPPh Pasal 22, Produk Pertamina,BulogPPh Pasal 22 oleh bdn-bdn tertentuPPN/PPnBMPPN/PPn BM oleh bendaharawanPemerintah/instansi pemerintahPPN/PPn BM selain bendaharawanpemerintah/instansi pemerintah

tgl. 20 bulan takwim berikutnyatgl. 10 bulan takwim berikutnya

tgl. 10 bulan takwim berikutnyatgl. 10 bulan takwim berikutnyatgl. 15 bulan takwin berikutnya• tanggal yg sama pada saat pembayaran Bea Masuk• tanggal yg sama dgn saat penyelesaian dokumen impor

bila bea masuk ditunda/dibebaskan

1 hari setelah pemungutan pajak dilakukan

pada hari yg sama pada saat pembayaran

dilunasi sendiri oleh WP sebelum SPPB/DO ditebus

tgl. 15 bulan takwim berikutnyatgl. 15 bulan takwin berikutnya

tgl. 7 bulan takwim berikutnya setelah masa pajakberakhirtgl. 15 bulan takwim berikutnya

CatatanCatatan ::Apabila tanggal jatuhApabila tanggal jatuh tempotempo pembayaranpembayaran//penyetoran bertepatan dengan hari liburpenyetoran bertepatan dengan hari libur,,maka pembayaranmaka pembayaran//penyetoran dapat dilakukan pada hari kerja berikutnya penyetoran dapat dilakukan pada hari kerja berikutnya

PUSPENPA 2000 KUP 35

BATAS WAKTU PELUNASANPPh PASAL 29

BATAS WAKTU PELUNASANPPh PASAL 29

Pasal 9 ayat (2) UU KUP

KEKURANGAN BAYAR PPhBERDASARKAN SPT TAHUNAN

PPh (Ps.29)

TAHUN BUKU=

TAHUN TAKWIM

TAHUN BUKU≠

TAHUN TAKWIM

TGL 25 MARETSETELAH TAHUNPAJAK BERAKHIR

TGL 25 BULAN KETIGASETELAH TAHUN PAJAK

BERAKHIR

HARUS DILUNASI PALING LAMBAT

SEBELUMSPT TAHUNAN DISAMPAIKAN

PUSPENPA 2000 KUP 36

SANKSI ADMINITRASIKETERLAMBATAN PEMBAYARAN

PAJAK

SANKSI ADMINITRASIKETERLAMBATAN PEMBAYARAN

PAJAKPasal 9 ayat (2a) UU KUP

PEMBAYARAN/ PENYETORAN PAJAKSETELAH TGL JATUH TEMPO PEMBAYARAN/

PENYETORAN PAJAK

DIKENAKAN SANKSI ADIMINITRASI

BERUPA BUNGA 2% SEBULAN DIHITUNG DARI JATUHTEMPO PEMBAYARAN SAMPAI DENGAN TGL

PEMBAYARAN (DAN BAGIAN DARI BULANDIHITUNG PENUH SATU BULAN)

PUSPENPA 2000 KUP 37

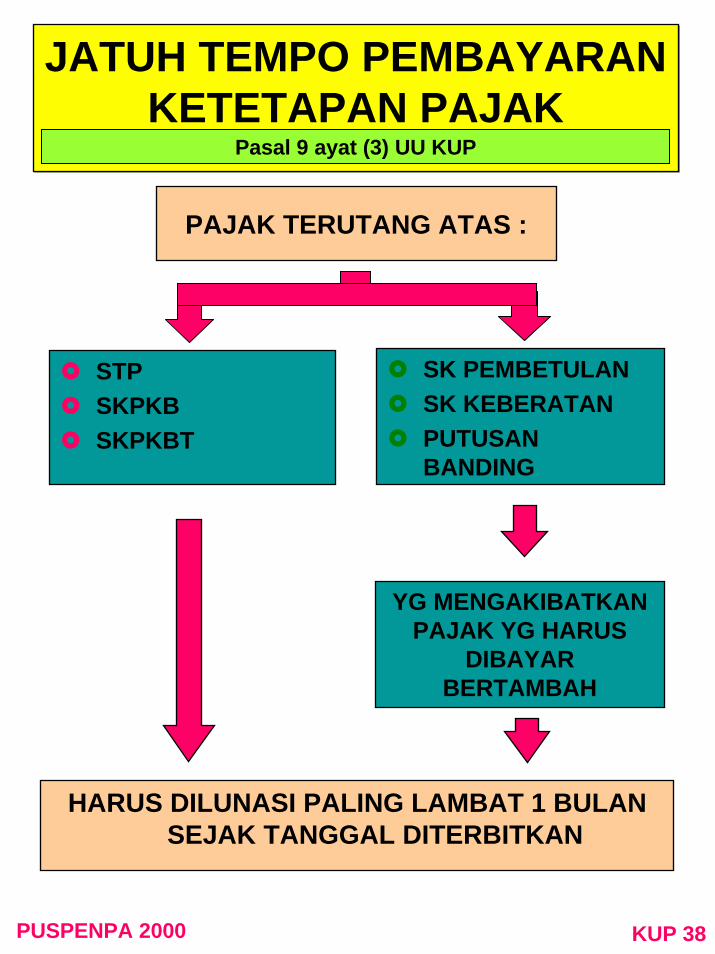

JATUH TEMPO PEMBAYARAN KETETAPAN PAJAK

JATUH TEMPO PEMBAYARAN KETETAPAN PAJAK

Pasal 9 ayat (3) UU KUP

PAJAK TERUTANG ATAS :

STPSKPKBSKPKBT

SK PEMBETULANSK KEBERATANPUTUSAN BANDING

YG MENGAKIBATKAN PAJAK YG HARUS

DIBAYAR BERTAMBAH

HARUS DILUNASI PALING LAMBAT 1 BULAN SEJAK TANGGAL DITERBITKAN

PUSPENPA 2000 KUP 38

PENGANGSURAN DAN PENUNDAAN PEMBAYARAN PAJAK

Pasal 9 ayat (4) UU KUP

DIREKTUR JENDERAL PAJAKDAPAT MEMBERIKAN PERSETUJUAN

ATAS PERMOHONAN WP UNTUK MENGANGSUR/MENUNDA

PEMBAYARAN PAJAK TERUTANGATAS :

STPSKPKBSKPKBTPPh Pasal 29

SK PEMBETULANSK KEBERATANPUTUSAN BANDING

Yg mengakibatkanpajak yg harus dibayarbertambah

Dikenakan sanksi bunga sebesar 2% sebulan

PUSPENPA 2000 KUP 39

SYARAT PENGAJUAN PERMOHONAN PENGANGSURAN DAN PENUNDAAN

PEMBAYARAN PAJAKKMK No. 541/KMK.04/2000

PERMOHONANPENGANGSURAN/PENUNDAAN

PEMBAYARAN PAJAK

syarat

Diajukan secara tertulis kepada Kepala KPPtempat WP terdaftar;Diajukan paling lambat 15 hari sebelum jatuhtempo pembayaran utang pajak berakhir, kecuali dalam hal WP mengalami keadaan diluar kekuasaannya;Disertai alasan dan jumlah pembayaran pajakyang dimohon diangsur/ditunda

Keputusan menerima atau menolak diberikandalam jangka waktu 10 hari sejak permohonan

diterima lengkap, lebih dari jangka waktu tersebutdianggap diterima

PUSPENPA 2000 KUP 40

TEMPAT PEMBAYARAN/PENYETORAN PAJAK

Pasal 10 ayat (1) UU KUP jo. KMK No.541/KMK.04/2000

TEMPATPEMBAYARAN/PENYETORAN

KANTOR POSBANK BUMN/D ATAU BANK-BANK

LAIN YANG DITUNJUK OLEH

DIRJEN ANGGARAN

PUSPENPA 2000 KUP 41

SARANAPEMBAYARAN PAJAK

Pasal 10 ayat (2) UU KUP jo. KMK No541/KMK.04/2000

PEMBAYARAN/ PENYETORAN PAJAK

MENGGUNAKANSURAT SETORAN PAJAK (SSP)

ATAU SARANA ADMINISTRASI LAINYG DITENTUKAN DIRJEN PAJAK

PUSPENPA 2000 KUP 42

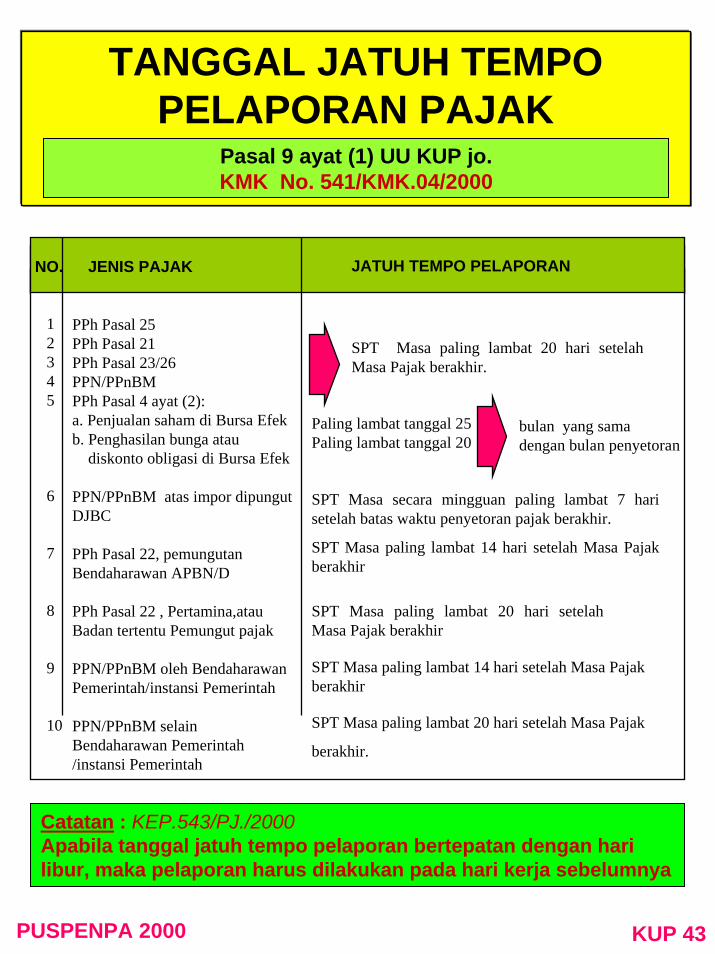

TANGGAL JATUH TEMPO PELAPORAN PAJAK

Pasal 9 ayat (1) UU KUP jo.KMK No. 541/KMK.04/2000

NO. JENIS PAJAK JATUH TEMPO PELAPORAN

12345

6

7

8

9

10

PPh Pasal 25PPh Pasal 21PPh Pasal 23/26PPN/PPnBMPPh Pasal 4 ayat (2):a. Penjualan saham di Bursa Efekb. Penghasilan bunga atau

diskonto obligasi di Bursa Efek

PPN/PPnBM atas impor dipungut DJBC

PPh Pasal 22, pemungutanBendaharawan APBN/D

PPh Pasal 22 , Pertamina,atau Badan tertentu Pemungut pajak

PPN/PPnBM oleh BendaharawanPemerintah/instansi Pemerintah

PPN/PPnBM selain Bendaharawan Pemerintah/instansi Pemerintah

SPT Masa paling lambat 20 hari setelah Masa Pajak berakhir.

SPT Masa secara mingguan paling lambat 7 hari setelah batas waktu penyetoran pajak berakhir.

SPT Masa paling lambat 14 hari setelah Masa Pajak berakhir

SPT Masa paling lambat 20 hari setelah Masa Pajak berakhir

SPT Masa paling lambat 14 hari setelah Masa Pajak berakhir

SPT Masa paling lambat 20 hari setelah Masa Pajak

berakhir.

Paling lambat tanggal 25Paling lambat tanggal 20

bulan yang samadengan bulan penyetoran

Catatan : KEP.543/PJ./2000Apabila tanggal jatuh tempo pelaporan bertepatan dengan hari libur, maka pelaporan harus dilakukan pada hari kerja sebelumnya

PUSPENPA 2000 KUP 43

SURAT KETETAPAN PAJAKSURAT KETETAPAN PAJAKPasal 1 angka 14 UU KUP

Surat Ketetapan Pajak

PASAL 13

PASAL 15

PASAL 17 DAN

PASAL 17 B

PASAL 17 A

SURAT KETETAPAN PAJAK LEBIH BAYAR (SKPLB)

SURAT KETETAPAN PAJAK NIHIL (SKPN)

SURAT KETETAPAN PAJAK KURANG BAYAR TAMBAHAN

(SKPKBT)

SURAT KETETAPAN PAJAK KURANG BAYAR (SKPKB)

PUSPENPA 2000 KUP 44

KEWAJIBAN MEMBAYAR PAJAKPasal 12 AYAT (1) UU KUP

WAJIB PAJAK

WAJIB MEMBAYAR PAJAK YANGTERUTANG BERDASARKAN KETENTUAN

PERUNDANG-UNDANGANPERPAJAKAN

TIDAK MENGGANTUNGKAN PADA ADANYA

SURAT KETETAPAN PAJAK

PUSPENPA 2000 KUP 45

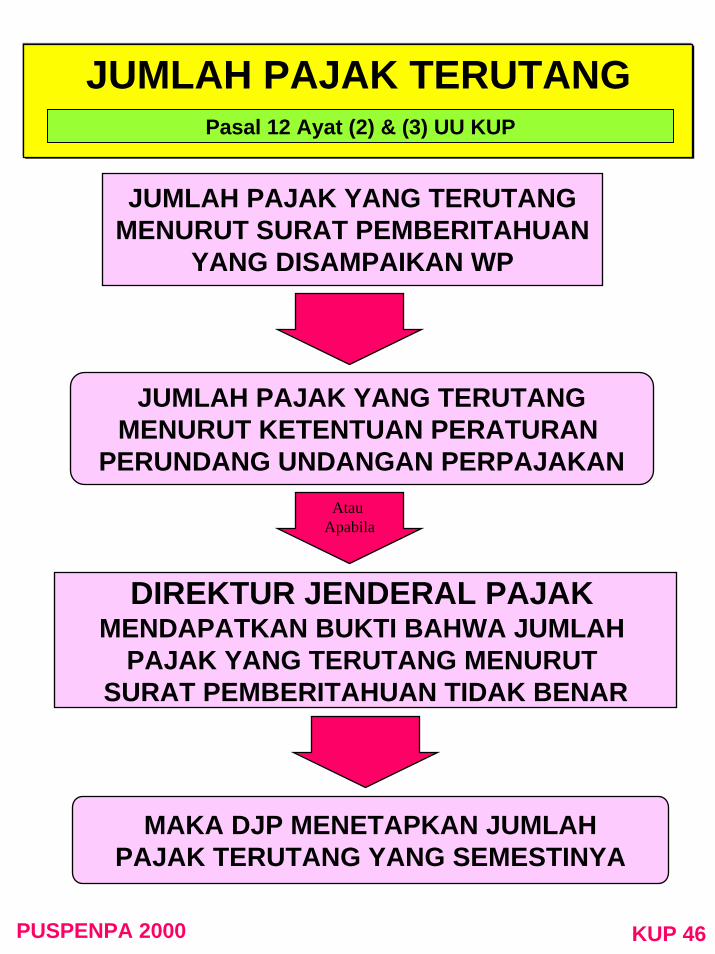

JUMLAH PAJAK TERUTANGPasal 12 Ayat (2) & (3) UU KUP

JUMLAH PAJAK YANG TERUTANGMENURUT SURAT PEMBERITAHUAN

YANG DISAMPAIKAN WP

JUMLAH PAJAK YANG TERUTANGMENURUT KETENTUAN PERATURAN

PERUNDANG UNDANGAN PERPAJAKANAtau

Apabila

DIREKTUR JENDERAL PAJAKMENDAPATKAN BUKTI BAHWA JUMLAH

PAJAK YANG TERUTANG MENURUT SURAT PEMBERITAHUAN TIDAK BENAR

MAKA DJP MENETAPKAN JUMLAHPAJAK TERUTANG YANG SEMESTINYA

PUSPENPA 2000 KUP 46

SKPKBDapat diterbitkan dalam jangka waktu 10

tahun, dalam hal :

SKPKBDapat diterbitkan dalam jangka waktu 10

tahun, dalam hal :Pasal 13 ayat (1), (2) & (3) UU KUP

BUNGA 2%SEBULAN

MAX 24 BLN

SPT tidak di-sampaikan da-lam jangka waktu yg di-tentukan dalam surat tegoran

Berdasarkan hasil pemeriksaan, PPN/PPn BM :- tidak seharusnyadikompensasikan

- tidak seharusnya dikenakan tarip0 %

Kewajiban:Pasal 28 danPasal 29tidak dipenuhi

PPh /PPN /PPn BM

PPh Sendiri

PPh Sendiri

KENAIKAN 50%

KENAIKAN 100%

KENAIKAN 100%

KENAIKAN 50%

Psl. 13 (3) a Psl. 13 (3) b Psl. 13 (3) aPsl. 13 (3) b

Psl. 13 (2)

Berdasarkan hasil pemerik-saan/ket. lainpajak yg teru-tang tidak/ku-rang dibayar

PPhPEMOTONG/PEMUNGUTAN

PPN /PPn.BM

PPhPEMOTONG/ PEMUNGUTAN

KENAIKAN 100%

Psl. 13 (3) c

PUSPENPA 2000 KUP 47

KEPASTIAN DAN JAMINAN HUKUM SPT

KEPASTIAN DAN JAMINAN HUKUM SPTPasal 13 ayat (4) UU KUP

PAJAK YANG DILAPORKAN DALAM SPT

DALAM JANGKA WAKTUDALAM JANGKA WAKTU

10 TAHUN10 TAHUNTIDAK DITERBITKAN SKPTIDAK DITERBITKAN SKP

MENJADI

PASTI

PUSPENPA 2000 KUP 48

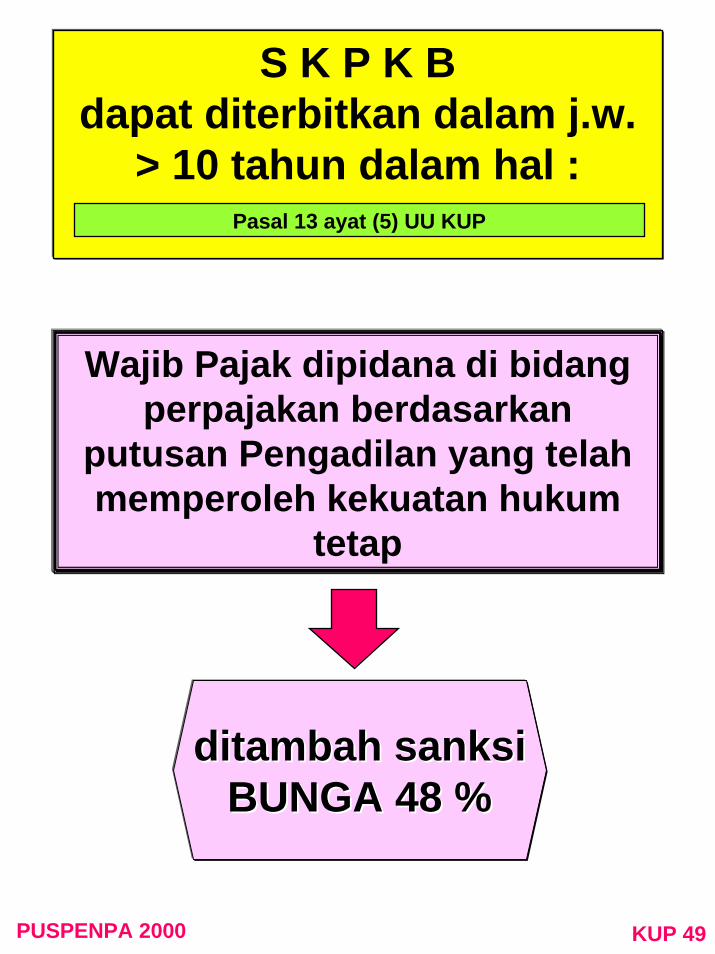

S K P K Bdapat diterbitkan dalam j.w.

> 10 tahun dalam hal : Pasal 13 ayat (5) UU KUP

Wajib Pajak dipidana di bidang perpajakan berdasarkan

putusan Pengadilan yang telah memperoleh kekuatan hukum

tetap

ditambah sanksiditambah sanksiBUNGA 48 %BUNGA 48 %

PUSPENPA 2000 KUP 49

PPh dalam tahun berjalan tidak/kurang dibayar

Kurang bayar karena salah tulis /salah hitung

Dikenakan Sanksi Adminis trasi berupa denda dan atau bunga

Pengusaha tidak melaporkan kegiatan usahanya untuk dikukuhkan sbgPKP

BukanPKPmembuatFaktur Pajak

Psl 14 (1) a Psl14(1) ePsl 14 (1) dPsl 14 (1) b

Psl 14 (1) c

STPdapat diterbitkan dalam hal :

STPdapat diterbitkan dalam hal :

Pasal 14 UU KUP

•PKP tdk membuat FakturPajak•PKPmembuat Faktur Pajak tidak tepat waktu•PKP membuat Faktur Pajak tidak lengkap

Psl14(1) f

Bunga 2% sebulan paling lama 24 bulan

Denda 2 % x DPP

Psl 14 (3) Psl 14 (4)

CatatanCatatan: (: (PasalPasal 14 (2)14 (2)STP STP memiliki kekuatan hukummemiliki kekuatan hukum yangyang samasama dengandengan skpskp

PUSPENPA 2000 KUP 50

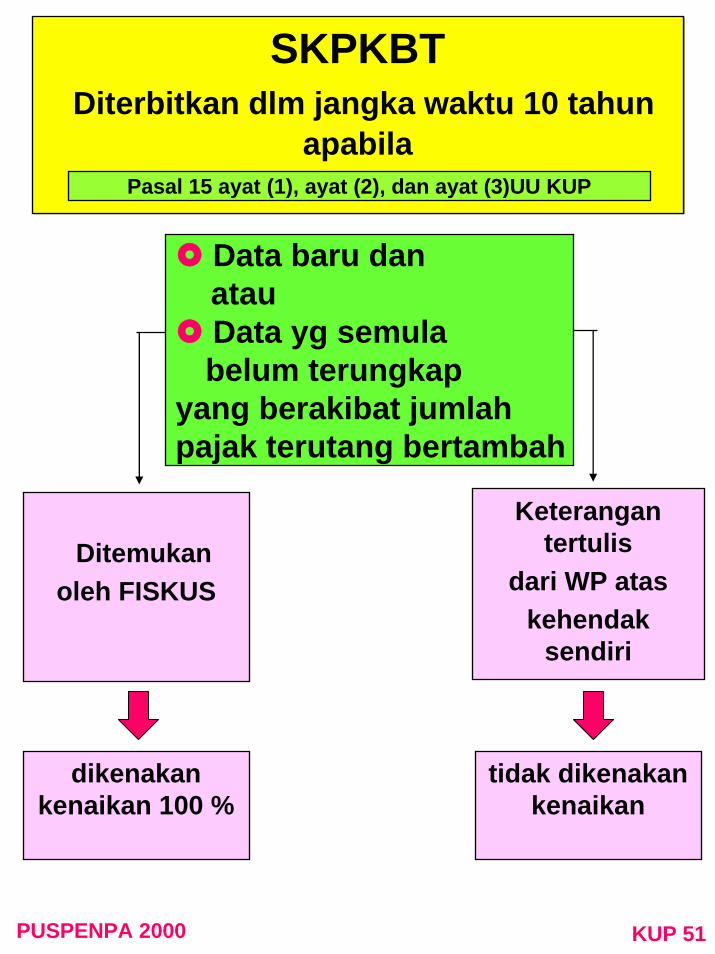

SKPKBTDiterbitkan dlm jangka waktu 10 tahun

apabila

SKPKBTDiterbitkan dlm jangka waktu 10 tahun

apabilaPasal 15 ayat (1), ayat (2), dan ayat (3)UU KUP

Data baru dan atauData yg semula belum terungkap

yang berakibat jumlah pajak terutang bertambah

Ditemukanoleh FISKUS

Keterangan tertulis

dari WP ataskehendak

sendiri

dikenakan kenaikan 100 %

tidak dikenakan kenaikan

PUSPENPA 2000 KUP 51

S K P K B Tdapat diterbitkan dalam j.w. >

10 tahun dalam hal :

S K P K B Tdapat diterbitkan dalam j.w. >

10 tahun dalam hal :Pasal 15 ayat (4) UU KUP

Wajib Pajak dipidana di bidang perpajakan berdasarkan

putusan Pengadilan yang telah memperoleh kekuatan hukum

tetap

ditambah sanksiditambah sanksiBUNGA 48 %BUNGA 48 %

PUSPENPA 2000 KUP 52

PEMBETULANKETETAPAN PAJAK

PEMBETULANKETETAPAN PAJAKPasal 16 ayat (1) dan Penjelasan UU KUP

DIREKTUR JENDERAL PAJAKDAPAT MEMBETULKAN

skp, STP, SURAT KEPUTUSAN KEBERATAN,SURAT KEPUTUSAN PENGURANGAN atauPENGHAPUSAN SANKSI ADMINISTRASI,

SURAT KEPUTUSAN PENGURANGANatau PEMBATALAN KETETAPAN PAJAK, atau

SURAT KEPUTUSAN PENGEMBALIAN PENDAHULUAN KELEBIHAN PAJAK

SALAH TULIS, SALAH HITUNGDAN ATAU KELIRU PENERAPAN UU

SALAH TULIS, SALAH HITUNGDAN ATAU KELIRU PENERAPAN UU

SECARA JABATAN

PERMOHONAN WP

DAPAT BERUPAMenambah atauMengurangkan atauMenghapuskan

PUSPENPA 2000 KUP 53

PERMOHONANPEMBETULANPERMOHONANPEMBETULAN

Pasal 16 AYAT (2), (3) UU KUP

DIREKTUR JENDERAL PAJAKDIREKTUR JENDERAL PAJAK

DALAM JANGKA WAKTU 12 BULAN

SEJAK TGL PERMOHONAN DITERIMA, HARUS MEMBERI KEPUTUSAN

APABILA JANGKA WAKTU TELAH LEWAT, TIDAK MEMBERI SUATU KEPUTUSAN, MAKA PERMOHONAN PEMBETULAN YG DIAJUKAN

TSB DIANGGAP DITERIMA

PUSPENPA 2000 KUP 54

PENERBITAN S K P L BPasal 17 dan Penjelasan UU KUP

SETELAH DILAKUKAN PEMERIKSAAN THDSPT LB TANPA PERMOHONAN RESTITUSI,

SPT KB, DAN SPT NIHIL

JUMLAH KREDIT PAJAKATAU JUMLAH PAJAK

YG DIBAYARLEBIH BESAR DARI PADA

JUMLAH PAJAKYG TERUTANG

TELAH DILAKUKANPEMBAYARAN PAJAK

YANG TIDAKSEHARUSNYA

TERUTANG

PUSPENPA 2000 KUP 55

PENERBITAN S K P NPasal 17 A UU KUP

SETELAH DILAKUKAN PEMERIKSAAN

JUMLAH KREDIT PAJAKATAU JUMLAH PAJAK

YG DIBAYARSAMA DENGANJUMLAH PAJAKYG TERUTANG

PAJAK TIDAK TERUTANGDAN TIDAK ADAKREDIT PAJAK /

PEMBAYARAN PAJAK

PUSPENPA 2000 KUP 56

SPTLBdengan permohonan dalam SPT

(Selain WP Kriteria tertentu sebagaimana dalam Pasal 17 C)

SPTLBdengan permohonan dalam SPT

(Selain WP Kriteria tertentu sebagaimana dalam Pasal 17 C)

Pasal 17B ayat (1) UU KUP

DIPERIKSADIPERIKSA

SKPLBSKPLBSKPKBSKPKB SKPNSKPN

diterbitkan dalam jangka waktu 12 bulanSejak permohonan diterima secara lengkap

PUSPENPA 2000 KUP 57

SPTLB PPNdengan permohonan oleh PKP

( yang melakukan kegiatan tertentu)

SPTLB PPNdengan permohonan oleh PKP

( yang melakukan kegiatan tertentu)

Pasal 17B ayat (1) UU KUP dan Kep 519/PJ./2000

1. EKSPOR BKP1. EKSPOR BKP

2. PENYERAHAN 2. PENYERAHAN BKP/JKP TERHADAP BKP/JKP TERHADAP PEMUNGUTPEMUNGUT

KEGIATAN TERTENTU

DIPERIKSADIPERIKSA

SKPLBSKPLBSKPKBSKPKB SKPNSKPN

DITERBITKAN PALING LAMBAT DALAMJANGKA WAKTU 2 BULAN SEJAK

DITERIMANYA PERMOHONAN

PUSPENPA 2000 KUP 57

SPT LBdengan permohonan dalam SPT

SPT LBdengan permohonan dalam SPT

Pasal 17B ayat (2), ayat (3) UU KUP

LEBIH DARI 12 BULANLEBIH DARI 12 BULANTIDAK ADA TIDAK ADA

KEPUTUSANKEPUTUSAN

DITERBITKAN DITERBITKAN PALING LAMBATPALING LAMBAT

1 BULAN1 BULAN

DITERBITKAN DITERBITKAN LEWAT JANGKA LEWAT JANGKA WAKTU 1 BULANWAKTU 1 BULAN

SKPLB = SPT

SKPLB = SPTDITAMBAHIMBALAN BUNGA

2 % SEBULAN

PUSPENPA 2000 KUP 58

Penerbitan SKPPKP(Surat Keputusan Pengembalian Pendahuluan

Kelebihan Pajak)

Penerbitan SKPPKP(Surat Keputusan Pengembalian Pendahuluan

Kelebihan Pajak)Pasal 17C ayat (1), (2), (3) UU KUP

Setelah Dilakukan Penelitian Setelah Dilakukan Penelitian (formal)(formal) terhadapterhadap SPT SPT

PPNPPNJangka Waktu Jangka Waktu

1 1 bulanbulan

WP DENGAN WP DENGAN KRITERIA KRITERIA

TERTENTUTERTENTU

PPhPPhJangka Waktu Jangka Waktu

3 3 bulanbulan

Tidak Tidak menghendakimenghendaki

SKPPKPSKPPKP

Diproses Diproses sesuaisesuai

dengandengan PasalPasal17 B17 B

DiterbitkanSKPPKP

PUSPENPA 2000 KUP 59

Kriteria WP yang dapat diberikan SKPPKP

Kriteria WP yang dapat diberikan SKPPKP

KMK No 544//KMK.04/2000

WP YANG :1. TEPAT WAKTU DALAM PENYAMPAIAN

SPT (2 TAHUN TERAKHIR)2. TIDAK MEMPUNYAI TUNGGAKAN PAJAK

(KECUALI YANG MEMPUNYAI IZIN)3. TIDAK PERNAH DIJATUHI HUKUMAN

KARENA MELAKUKAN TINDAK PIDANA DI BIDANG PERPAJAKAN DALAM JANGKA WAKTU 10 TAHUN TERAKHIR

4. DALAM HAL LAPORAN KEUANGAN DIAUDIT , HARUS DENGAN PENDAPAT WAJAR TANPA PENGECUALIAN ATAU WAJAR DG PENGECUALIAN SEPANJANG TIDAK MEMPENGARUHI R/L FISKAL

5. DALAM HAL L/K TIDAK DIAUDIT, WP DAPAT MENGAJUKAN PERMOHONAN SEPANJANG MEMENUHI SYARAT 1, 2, 3

WP YANG :1. TEPAT WAKTU DALAM PENYAMPAIAN

SPT (2 TAHUN TERAKHIR)2. TIDAK MEMPUNYAI TUNGGAKAN PAJAK

(KECUALI YANG MEMPUNYAI IZIN)3. TIDAK PERNAH DIJATUHI HUKUMAN

KARENA MELAKUKAN TINDAK PIDANA DI BIDANG PERPAJAKAN DALAM JANGKA WAKTU 10 TAHUN TERAKHIR

4. DALAM HAL LAPORAN KEUANGAN DIAUDIT , HARUS DENGAN PENDAPAT WAJAR TANPA PENGECUALIAN ATAU WAJAR DG PENGECUALIAN SEPANJANG TIDAK MEMPENGARUHI R/L FISKAL

5. DALAM HAL L/K TIDAK DIAUDIT, WP DAPAT MENGAJUKAN PERMOHONAN SEPANJANG MEMENUHI SYARAT 1, 2, 3

PUSPENPA 2000 KUP 60

WP DENGAN KRITERIA TERTENTU

WP DENGAN KRITERIA TERTENTU

Pasal 17C ayat (4) , (5) dan Penjelasan UU KUP

DAPAT DIPERIKSADALAM JANGKA WAKTU 10

TAHUN

DAPAT DIPERIKSADALAM JANGKA WAKTU 10

TAHUN

SKPLBSKPLBSKPNSKPN SKPKBSKPKB

DITAMBAH SANKSIDITAMBAH SANKSIKENAIKAN 100 %KENAIKAN 100 %

SETELAH DITERBITKAN SKPPKP

PUSPENPA 2000 KUP 61

PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK

PENGEMBALIAN KELEBIHAN PEMBAYARAN PAJAK

Pasal 11 UU KUP

SKPLBPasal 17 dan 17 B

SKPPKPPasal 17 C

KELEBIHANPEMBAYARAN PAJAK

DIKOMPENSASIDENGAN UTANG PAJAK

SISALEBIH

SISALEBIH

DITERBITKAN SKPKPP dan SPMKP DLM JANGKA WAKTU 1 BLN SEJAK : - DITERIMANYA PERMOHON

AN WP untuk Pasal 17- DITERBITKANNYA SKPLB

untuk Pasal 17 B

DITERBITKAN SKPKPPDAN SPMKPDLM JANGKA WAKTU1 BULAN SEJAKDITERBITKAN SKPPKP

IMBALAN BUNGA 2% SEBULANAPABILA SPMKP TERBIT LEWAT JANGKA WAKTUNYA

PUSPENPA 2000 KUP 62

PENAGIHAN PAJAKPENAGIHAN PAJAKPasal 18 AYAT (1) UU KUP

DASAR PENAGIHAN PAJAK

STPSKPKBSKPKBT

SK PEMBETULANSK KEBERATANPUTUSAN BANDING

YG MENGAKIBATKAN PAJAK YG HARUS

DIBAYAR BERTAMBAH

PUSPENPA 2000 KUP 63

BUNGA PENAGIHANBUNGA PENAGIHANPasal 19 ayat (1), (2) dan (3) UU KUP

2 % PER BULANdikenakan terhadap :

1.Pajak yg terutang menurut SKPKB, SKPKBT, SK Pembetulan, SK Keberatan atau Putusan Banding yang menyebabkan pajak yang harus dibayar bertambah, apabila pada saat jatuh tempo pemba-yaran tidak/ kurang dibayar

2.Pajak yg terutang dlm hal WP diperbolehkan meng angsur / menunda pemba yaran

3.Kekurangan pajak yg belum dilunasi,apabila diberikanpenundaanpenyampaianSPT Tahunan PPh

BAGIAN DARI BULAN DIHITUNG PENUH SATU BULAN

PUSPENPA 2000 KUP 64

PENAGIHAN PAJAKDENGAN SURAT PAKSA

Pasal 20 ayat (1), (3) UU KUP

STPSKPKBSKPKBT

SK PEMBETULANSK KEBERATANPUTUSAN BANDING Yang mengakibatkan pajak yg harus dibayar bertambah

TIDAK DIBAYAR SESUAIJANGKA WAKTU SEBAGAIMANA

DIMAKSUD DALAM PASAL 9 AYAT(3)

SURATPAKSA

Penagihan Pajak dengan Surat Paksa dilaksanakan sesuai dengan ketentuan perundang-undangan

yang berlaku (UU PPSP)

PUSPENPA 2000 KUP 65

PENAGIHAN SEKETIKA & SEKALIGUS

PENAGIHAN SEKETIKA & SEKALIGUS

Penjelasan Pasal 20 UU KUP

adalah :Tindakan Penagihan Pajak yang dilaksanakan oleh juru sita pajak kepada penanggung pajak tanpa menunggu tanggal jatuh tempo pembayaran yang meliputi seluruh utang pajak dari semua jenis pajak, masa pajak dan Tahun Pajak

PUSPENPA 2000 KUP 66

PENAGIHAN SEKETIKA & SEKALIGUS

Pasal 20 ayat (2) UU KUP

Dilakukan dalam hal :Penanggung pajak akan meninggalkanIndonesia untuk selama-lamanya atau berniat untuk itu;Penanggung pajak memindahtangankan barang yg dimiliki atau dikuasai dalam rangka menghentikan atau mengecilkan kegiatan perusahaan, atau pekerjaannya di Indonesia;Terdapat tanda-tanda bahwa Penanggung pajak akan membubarkan Badan usahanya, atau menggabungkan usahanya, atau memekarkan usahanya, atau memindahtangankan perusahaan yang dimiliki atau yang dikuasainya, atau melakukan berubahan bentuk lainnya;Badan usaha akan dibubarkan oleh negara;Terjadi penyitaan atas barang Penanggung Pajak oleh pihak ketiga atau terdapat tanda-tanda kepailitan.

PUSPENPA 2000 KUP 67

PENANGGUNG PAJAKPasal 1 angka 25 UU KUP

ORANG PRIBADI BADAN

YANG BERTANGGUNG JAWABATAS PEMBAYARAN PAJAK

TERMASUK WAKIL

YANG MENJALANKAN HAKDAN MEMENUHI KEWAJIBAN

WAJIB PAJAK MENURUT KETENTUANPERATURAN PERUNDANG-UNDANGAN

PERPAJAKAN

PUSPENPA 2000 KUP 68

HAK MENDAHULUPasal 21 ayat (1) dan ayat (2) UU KUP

Negara mempunyaiHak Mendahulu untuk

Tagihan Pajak

Negara mempunyaiHak Mendahulu untuk

Tagihan Pajak

MeliputiMeliputi ::-- Pokok PajakPokok Pajak-- Sanksi AdministrasiSanksi Administrasi ::♦♦ BungaBunga♦♦ DendaDenda♦♦ KenaikanKenaikan

-- Biaya Penagihan PajakBiaya Penagihan Pajak

ATASATAS

Barang- barang milik Penanggung Pajak

PUSPENPA 2000 KUP 69

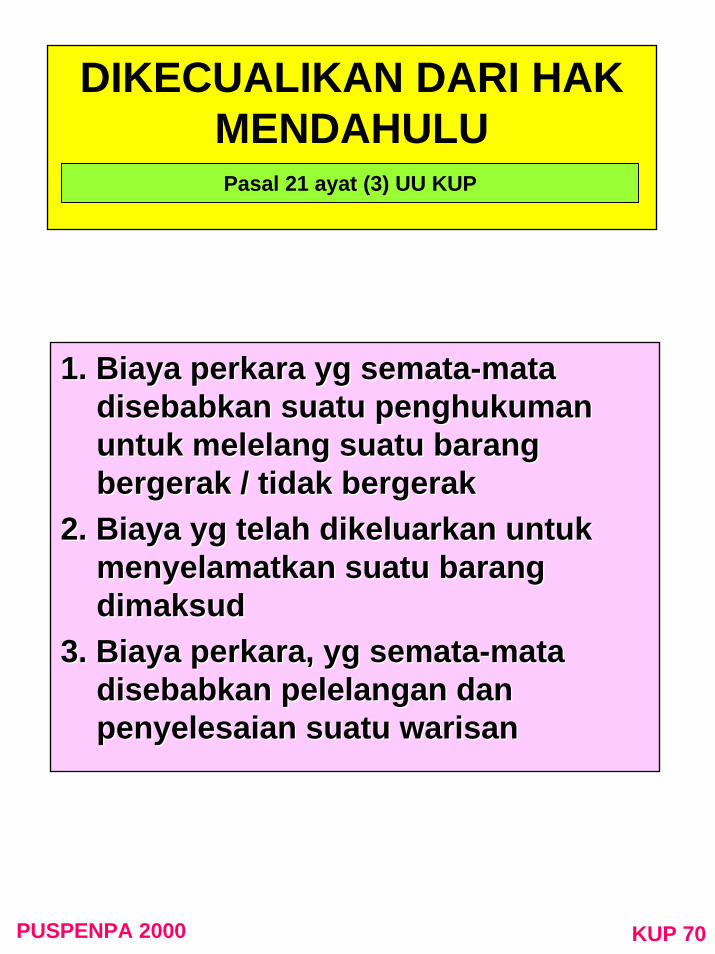

DIKECUALIKAN DARI HAK MENDAHULUPasal 21 ayat (3) UU KUP

1.1. Biaya perkara yg semataBiaya perkara yg semata--mata mata disebabkan suatu penghukuman disebabkan suatu penghukuman untuk melelang suatu barang untuk melelang suatu barang bergerakbergerak // tidak bergeraktidak bergerak

2.2. Biaya yg telah dikeluarkan untuk Biaya yg telah dikeluarkan untuk menyelamatkan suatu barang menyelamatkan suatu barang dimaksuddimaksud

3.3. Biaya perkaraBiaya perkara,, yg sematayg semata--mata mata disebabkan pelelangan dan disebabkan pelelangan dan penyelesaian suatu warisanpenyelesaian suatu warisan

PUSPENPA 2000 KUP 70

HAK MENDAHULUHILANG

Pasal 21 ayat (4), dan ayat (5) UU KUP

SETELAH LAMPAUWAKTU DUA TAHUN

SEJAK TGL DITERBITKANNYA

STPSKPKBSKPKBT

SK PEMBETULANSK KEBERATANPUTUSAN BANDING

Yg mengakibatkanpajak yg harus dibayarbertambah

KECUALIKECUALI

APABILA DLM JANGKA WAKTU 2 TAHUN TSB. :SURAT PAKSA UNTUK MEMBAYAR TELAH DIBERITAHUKAN SECARA RESMI; ATADIBERIKAN PENUNDAAN PEMBAYARAN.

LAMPAU WAKTU 2 TAHUN TSB DIHITUNG SEJAK TANGGAL PEMBERITAHUAN SURAT PAKSA; ATAUDITAMBAH DGN JANGKA WAKTU PENUNDAAN PEMBAYARAN.

PUSPENPA 2000 KUP 71

DALUWARSA PENAGIHANDALUWARSA PENAGIHANPasal 22 ayat (1) UU KUP

HAK UNTUK MELAKUKANPENAGIHAN PAJAK

DALUWARSASETELAH LAMPAUWAKTU 10 TAHUN

SEJAK :SAAT TERUTANGNYA PAJAK; ATAUBERAKHIRNYA :⌦MASA PAJAK; ATAU⌦BAGIAN TAHUN PAJAK; ATAU⌦TAHUN PAJAK YBS.

PUSPENPA 2000 KUP 72

DALUWARSA PENAGIHAN TERTANGGUH

DALUWARSA PENAGIHAN TERTANGGUH

Pasal 22 ayat (2) dan penjelasan UU KUP

Diterbitkan Surat Teguran dan Surat PaksaAda pengakuan utang pajak

dari WP baik langsung maupun tidak langsung, seperti :⌦ pengajuan permohonan

angsuran/penundaan pembayaran

⌦ surat keberatan⌦ pembayaran sebagian

utang pajak

Diterbitkan SKPKB ex pasal 13 ayat (5) atauSKPKBT ex pasal 15 ayat (4)

tanggal disampaikan surat paksa

tgl surat permohonan diterima

tgl surat keberatan diterimatgl pembayaran sebagian

utang pajak

tgl diterbitkan SKPKB expasal 13 ayat (5) atauSKPKBT ex pasal 15 ayat (4)

ApabilaApabila Daluwarsa sejakDaluwarsa sejak ::

PUSPENPA 2000 KUP 73

GUGATAN WP ATAU PENANGGUNG PAJAK

TERHADAP :

GUGATAN WP ATAU PENANGGUNG PAJAK

TERHADAP :Pasal 23 ayat (2) UU KUP

Pelaksanaan Surat Paksa, Surat PerintahMelaksanakan Penyitaan atau Pengumuman LelangKeputusan yang berkaitan dengan pelaksanaan keputusan perpajakan , selain yang ditetapkan dalam Pasal 25 (1) dan Pasal 26Keputusan Pembetulan seperti dimaksud Pasal 16 yang berkaitan dengan STPKeputusan sebagaimana dimaksud dalam Pasal 36 yang berkaitan dengan STP

Hanya dapat diajukan kepada :badan peradilan pajak

PUSPENPA 2000 KUP 74

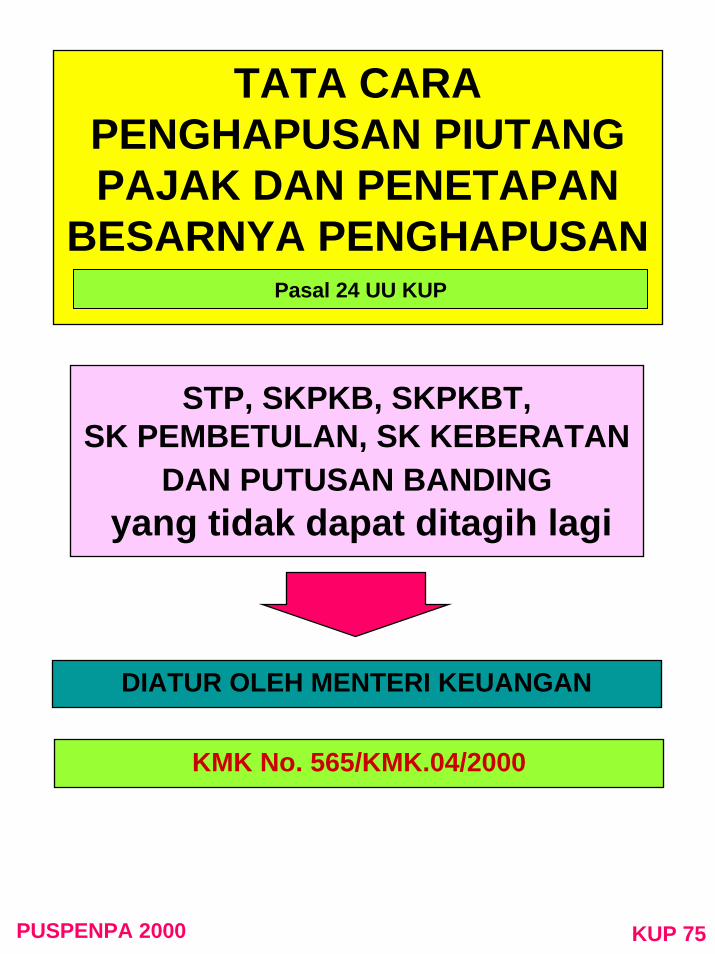

TATA CARA PENGHAPUSAN PIUTANG PAJAK DAN PENETAPAN

BESARNYA PENGHAPUSANPasal 24 UU KUP

STP, SKPKB, SKPKBT,SK PEMBETULAN, SK KEBERATAN

DAN PUTUSAN BANDINGyang tidak dapat ditagih lagi

DIATUR OLEH MENTERI KEUANGAN

KMK No. 565/KMK.04/2000

PUSPENPA 2000 KUP 75

KEBERATAN WPPasal 25 ayat (1), ayat (7) UU KUP

Diajukan hanya kepadaDiajukan hanya kepadaDirektur Jenderal PajakDirektur Jenderal Pajak

atasatas SUATU:SUATU:

SKPKBSKPKBTSKPLBSKP NihilPemotongan atau Pemungutan oleh Pihak Ketiga

CatatanCatatan ::Pengajuan keberatan tidak menunda

pembayaran dan pelaksanaan penagihanSatu Surat Keberatan untuk satu jenis

pajak dan satu Tahun PajakPUSPENPA 2000 KUP 76

SYARAT PENGAJUAN KEBERATAN

Pasal 25 ayat (2), ayat (3), ayat (4) UU KUP

1. Tertulis dalam Bahasa Indonesia2. Memuat jumlah Pajak yg terutang atau

jumlah pajak yg dipotong atau dipungut atau jumlah rugi menurut penghitunganWP.

3. Memuat alasan-alasan4. Dalam jangka waktu tiga bulan sejak

tanggal SKP diterbitkan atau tanggal pemotongan / pemungutan kecuali di luar kekuasaan Wajib Pajak (force mayeur)

syaratTIDAK DIPENUHI

TIDAK DIANGGAP SURAT KEBERATAN SEHINGGA

TIDAK DIPERTIMBANGKAN

PUSPENPA 2000 KUP 77

TANDA BUKTI PENERIMAAN

SURAT KEBERATANPasal 25 ayat (5) UU KUP

TANDA BUKTI PENERIMAAN

TANDA TERIMA YG DIBUAT OLEH

PEJABAT DITJEN PAJAKYG DITUNJUK

RESI (TANDA PENGIRIMAN POS

TERCATAT)YG DIBUAT OLEH

KANTOR POS

CATATAN :Batas Waktu penyelesaian Keberatandihitung sejak tanggal penerimaansurat dimaksud

PUSPENPA 2000 KUP 78

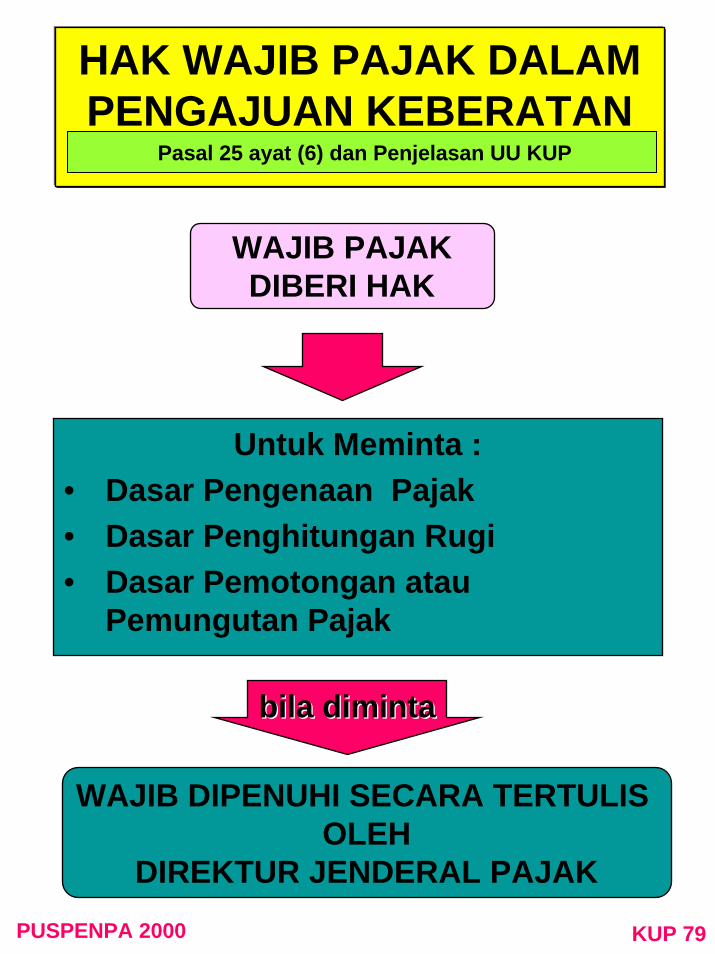

HAK WAJIB PAJAK DALAMPENGAJUAN KEBERATAN

Pasal 25 ayat (6) dan Penjelasan UU KUP

WAJIB PAJAKDIBERI HAK

Untuk Meminta :• Dasar Pengenaan Pajak• Dasar Penghitungan Rugi• Dasar Pemotongan atau

Pemungutan Pajak

bila dimintabila diminta

WAJIB DIPENUHI SECARA TERTULIS OLEH

DIREKTUR JENDERAL PAJAKPUSPENPA 2000 KUP 79

PENYELESAIANSURAT KEBERATAN

PENYELESAIANSURAT KEBERATANPasal 26 ayat (1), (2), (3), dan (5) UU KUP

Paling lama 12 bulan sejak tgl Surat Keberatan diterima, Dirjen Pajak harus

memberikan keputusan

Keputusan dapat berupa :Menerima seluruhnyaMenerima sebagianMenolakMenambah jml pajak terutang

Bila dlm waktu 12 bulan terlewati, dan tdk diberikan keputusan, maka Surat Keberatan

WP dianggap diterima

CatatanCatatan::Sebelum surat keputusan diterbitkanSebelum surat keputusan diterbitkan, WP, WP dpt dpt menyampaikan alasan tambahan atau penjelasanmenyampaikan alasan tambahan atau penjelasan

PUSPENPA 2000 KUP 80

PEMBUKTIAN KETIDAK-BENARAN KETETAPAN

PAJAK SECARA JABATANPasal 26 ayat (4) UU KUP

SURAT KEBERATANATAS

SKP SECARA JABATAN KARENA :• WP TIDAK MENYAMPAIKAN SPT TAHUNAN SETELAH

DITEGOR SECARA TERTULIS;

• TIDAK MEMENUHI KEWAJIBAN PEMBUKUAN

• TIDAK MEMBERI KESEMPATAN PEMERIKSA MEMASUKI TEMPAT TERTENTU YG DIANGGAP PERLU

HARUS DIBUKTIKAN OLEH WPKETIDAKBENARAN SKP TSB.

APABILA TIDAK DIBUKTIKANKEBERATAN DITOLAK

PUSPENPA 2000 KUP 81

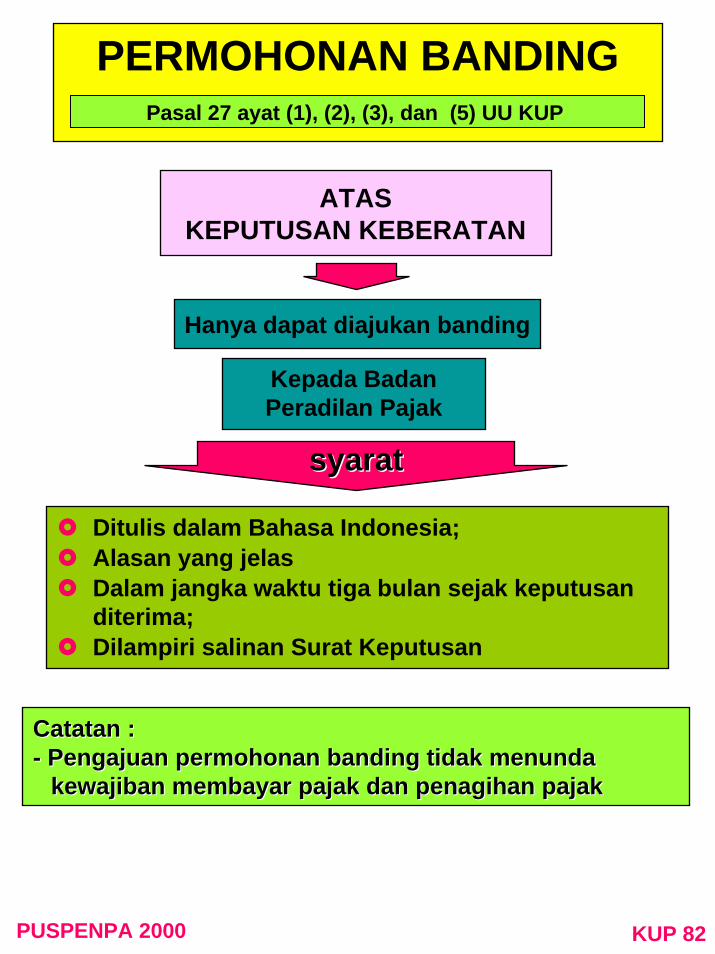

PERMOHONAN BANDINGPasal 27 ayat (1), (2), (3), dan (5) UU KUP

ATASKEPUTUSAN KEBERATAN

Hanya dapat diajukan banding

Kepada BadanPeradilan Pajak

syaratsyarat

Ditulis dalam Bahasa Indonesia;Alasan yang jelasDalam jangka waktu tiga bulan sejak keputusan diterima;Dilampiri salinan Surat Keputusan

CatatanCatatan ::-- Pengajuan permohonanPengajuan permohonan bandingbanding tidak menunda tidak menunda

kewajiban membayar pajak dan penagihan pajakkewajiban membayar pajak dan penagihan pajak

PUSPENPA 2000 KUP 82

PUTUSAN BANDINGPasal 27 ayat (2), UU KUP

Bukan merupakan putusan Tata Usaha Negara

PUSPENPA 2000 KUP 83

BADAN PERADILAN PAJAKPasal 27 ayat (6) UU KUP

Badan Peradilan Pajak diatur dengan UU

PUSPENPA 2000 KUP 84

IMBALAN BUNGA ATASKEBERATAN/BANDING

Pasal 27 A ayat (1) UU KUP

Keberatan/Banding diterima sebagian atau seluruhnya

Terdapat kelebihan pembayaran pajak

(Setelah dikurangi dengan utang pajak dalam SKPKB/SKPKBT)

Dikembalikan, ditambah bunga :- 2 % perbulan, paling lama 24 bulan sejak

tanggal pembayaran yang menyebabkan kelebihan pembayaran pajak

PUSPENPA 2000 KUP 85

PEMBERIAN IMBALAN BUNGA

Pasal 27 A ayat (2), (3) UU KUP jo. KMK No.540/KMK.04/2000

Pembayaran lebih sanksi administrasi berupa denda Pasal 14 ayat (4) dan atau bunga Pasal 19 ayat (1)

Berdasarkan Keputusan Penguranganatau Penghapusan Sanksi

Administrasi

PUSPENPA 2000 KUP 86

PENGERTIAN PEMBUKUANPasal 1 angka 26 UU KUP

MELIPUTIHartaKewajibanModalPenghasilan dan BiayaHarga Perolehan dan Penyerahan Barang/Jasa

Proses Pencatatan secara teratur untukmengumpulkan DATA dan INFORMASI

KEUANGAN

DenganDengan menyusunmenyusun LAPORAN KEUANGAN LAPORAN KEUANGAN (NERACA & LABA RUGI)(NERACA & LABA RUGI)

pada setiap tahun pajak berakhirpada setiap tahun pajak berakhir

PUSPENPA 2000 KUP 87

KEWAJIBAN PEMBUKUANPasal 28 ayat (1) UU KUP

WAJIB PAJAK ORANGPRIBADI YG MELAKUKAN

KEGIATAN USAHAATAU PEKERJAAN

BEBAS

WAJIB PAJAKBADAN

DI INDONESIA

WAJIBMENYELENGGARAKAN

PEMBUKUAN

PUSPENPA 2000 KUP 88

DIKECUALIKAN DARIKEWAJIBAN PEMBUKUAN

Pasal 28 ayat (2) UU KUP

TIDAK WAJIB PEMBUKUAN TETAPIWAJIB MELAKUKAN PENCATATAN

WP ORANG PRIBADIYG MELAKUKAN

KEGIATAN USAHA/PEKERJAAN BEBAS

YG DIPERBOLEHKAN MENGHITUNG PENGHASILAN NETO DGN MENGGUNAKAN

NORMA PENGHITUNGANPENGHASILAN NETO

WP ORANG PRIBADIYG TIDAK MELAKUKAN

KEGIATAN USAHAATAU

PEKERJAAN BEBAS

PUSPENPA 2000 KUP 89

SYARAT PEMBUKUANPasal 28 ayat (3), (4), (5), (7) UU KUP jo.

KMK No.533/KMK.04/2000

Harus memperhatikan itikad baikMencerminkan keadaan atau kegiatan usaha sebenarnyaDiselenggarakan di IndonesiaHuruf latinAngka ArabSatuan mata uang RupiahBahasa Indonesia atau Bahasa Asing yangdiizinkan Menteri Keuangan yaitu bahasa InggrisDiselenggarakan dgn prinsip taat asas dan dgn stelsel akrual atau stelsel kasSekurang-kurangnya terdiri dari catatan mengenai harta,kewajiban, modal,penghasilan & biaya, serta penjualan &pembelian (sehingga dapat dihitung besarnya pajak yang terutang)

PUSPENPA 2000 KUP 90

PERUBAHAN TAHUN BUKU DAN ATAU

METODE PEMBUKUAN

PERUBAHAN TAHUN BUKU DAN ATAU

METODE PEMBUKUANPasal 28 ayat (6) UU KUP

PERUBAHAN

TAHUN BUKU

METODEPEMBUKUAN

Pengakuan Penghasilan& biayaMetode Penyusutan Aktiva TetapMetode Penilaian Persediaan

Harus mendapat persetujuan Direktur Jenderal Pajak

PUSPENPA 2000 KUP 91

PEMBUKUAN DLM BAHASA ASING dan MATA UANG

SELAIN RUPIAH

PEMBUKUAN DLM BAHASA ASING dan MATA UANG

SELAIN RUPIAHPasal 28 ayat (8) UU KUP jo. KMK No533/KMK.04/2000

PEMBUKUAN DENGAN BAHASA ASINGdan MATA UANG SELAIN RUPIAH

WP DALAM RANGKAPMAKONTRAK KARYAKONTRAK BAGI HASILBUT WP yang mempunyai afiliasi denganperusahaan di LN

SETELAH MENDAPAT IZIN MENTERI KEUANGAN

Pemberian ijin dilimpahkan kepada Direktur Jenderal PajakPemberian ijin dilimpahkan kepada Direktur Jenderal Pajak

PUSPENPA 2000 KUP 91

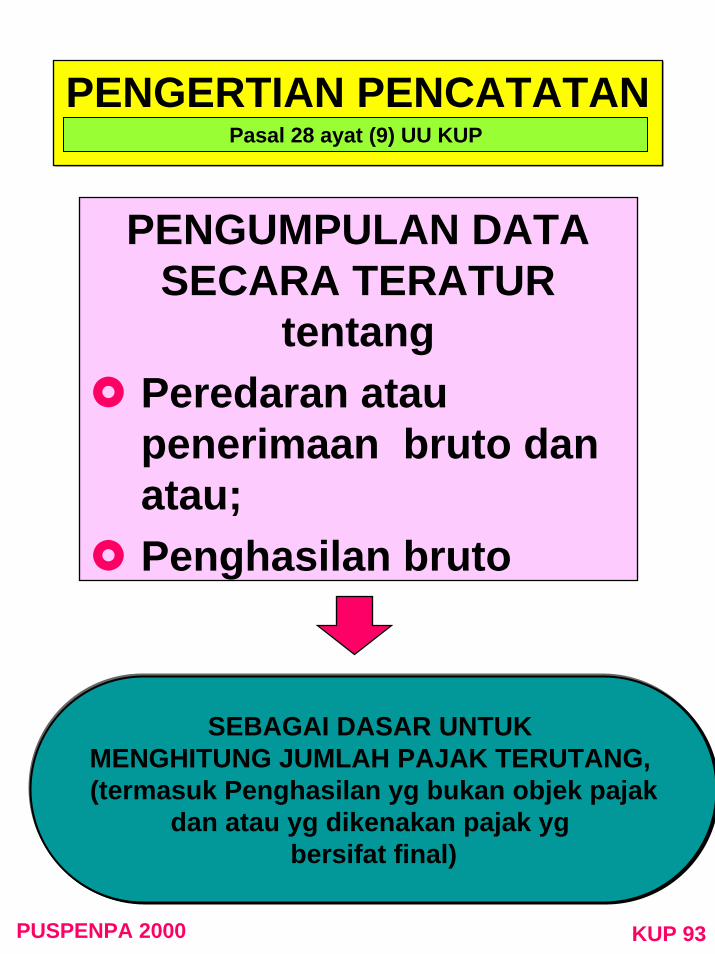

PENGERTIAN PENCATATANPENGERTIAN PENCATATANPasal 28 ayat (9) UU KUP

PENGUMPULAN DATASECARA TERATUR

tentangPeredaran atau penerimaan bruto danatau;Penghasilan bruto

SEBAGAI DASAR UNTUK MENGHITUNG JUMLAH PAJAK TERUTANG, (termasuk Penghasilan yg bukan objek pajak

dan atau yg dikenakan pajak yg bersifat final)

PUSPENPA 2000 KUP 93

PENGECUALIAN dariWAJIB PEMBUKUAN & WAJIB PENCATATAN

Pasal 28 AYAT (10) UU KUP

WAJIB PAJAKORANG PRIBADI

YANG TIDAK WAJIB SPT Tahunan PPh

PUSPENPA 2000 KUP 94

KEWAJIBAN PENYIMPANANBUKU/CATATAN/DOKUMENKEWAJIBAN PENYIMPANANBUKU/CATATAN/DOKUMEN

Pasal 28 ayat (11) UU KUP

PENYIMPANAN BUKU/CATATAN/DOKUMEN YANG MENJADI DASAR PEMBUKUAN ATAU

PENCATATAN & DOKUMEN LAIN

BADAN ORANG PRIBADI

DILAKUKAN DI INDONESIASELAMA 10 TAHUN

Tempat Kedudukan

Tempat Kegiatan

Tempat Tinggalatau

PUSPENPA 2000 KUP 95

KEGIATAN PENCATATANKEGIATAN PENCATATANPasal 28 ayat (12) UU KUP DAN KEP-520/PJ./2000

1. WP OP YANG MELAKUKAN KEGIATAN USAHA ATAU PEKERJAAN BEBAS

2. WP OP YANG TIDAK MELAKUKAN KEGIATAN USAHA ATAU PEKERJAAN BEBAS

PENCATATAN WAJIB

DILAKUKAN

SYARAT PENCATATAN

1. PENCATATAN HARUS DIBUAT LENGKAP DAN BENAR 2. DIDUKUNG DENGAN DOKUMEN ;

* YANG MENJADI DASAR PENGHITUNGAN PEREDARAN ATAU PENERIMAAN BRUTO DAN ATAU PENGHASILAN BRUTO

* PENGHASILAN YANG BUKAN OBJEK PAJAK DAN ATAU * PENGHASILAN YANG DIKENAKAN PAJAK SECARA

FINAL3. JANGKA WAKTU PENCATATAN MELIPUTI JANGKA

WAKTU 12 BULAN, MULAI TANGGAL 1 JANUARI SAMPAI DENGAN TANGGAL 31 DESEMBER

PUSPENPA 2000 KUP 95

PENGERTIAN PEMERIKSAAN

Pasal 1 angka 24 UU KUP

Serangkaian kegiatan untukMencariMengumpulkanMengolah

DATA dan atau KETERANGAN

Untuk :menguji kepatuhan pemenuhan kewajiban perpajakan tujuan lain dalam rangka melaksanakanKetentuan peraturan per- UU perpajakan

PUSPENPA 2000 KUP 96

WEWENANG DIRJEN PAJAK MELAKUKAN PEMERIKSAANWEWENANG DIRJEN PAJAK MELAKUKAN PEMERIKSAAN

Pasal 29 ayat (1) UU KUP

TUJUAN PEMERIKSAAN

MENGUJI KEPATUHAN PEMENUHAN KEWAJIBAN

PERPAJAKAN

TUJUAN LAIN

PUSPENPA 2000 KUP 97

SURAT PERINTAH

PEMERIKSAAN

SURAT PERINTAH

PEMERIKSAANPasal 29 ayat (2) UU KUP

UNTUK KEPERLUANPEMERIKSAAN

PETUGAS PEMERIKSA HARUS MEMILIKI TANDA PENGENAL

PEMERIKSA & DILENGKAPI SURAT PERINTAH PEMERIKSAAN

HARUS DIPERLIHATKAN KEPADA WAJIB PAJAK YANG DIPERIKSA

PUSPENPA 2000 KUP 98

KEWAJIBAN WAJIB PAJAK YANG DIPERIKSA

Pasal 29 ayat (3) UU KUP

a. Memperlihatkan dan atau meminjamkan buku/catatan/ dokumen

b. Memberikan kesempatan memasuki tempat atau ruangan yang dipandang perlu

c. Memberikan keteranganyang diperlukan

PUSPENPA 2000 KUP 99

KEWAJIBAN MERAHASIAKAN

KEWAJIBAN MERAHASIAKAN

Pasal 29 ayat (4) UU KUP

UNTUK KEPERLUAN PEMERIKSAAN

DITIADAKAN

PUSPENPA 2000 KUP 100

PENYEGELAN DALAM RANGKA PEMERIKSAAN

Pasal 30 UU KUP

DIREKTUR JENDERAL PAJAK

BERWENANG

MELAKUKAN PENYEGELANTEMPAT/RUANGAN TERTENTU

BILA WAJIB PAJAK :

TIDAK MEMBERI KESEMPATAN PEMERIKSA MEMASUKI TEMPAT/RUANGAN YG DIPANDANG PERLU;

TIDAK MEMBERI BANTUAN GUNA KELANCARAN PEMERIKSAAN

PUSPENPA 2000 KUP 101

TATA CARAPEMERIKSAAN

Pasal 31 UU KUP

DITETAPKAN OLEHMENTERI KEUANGAN

KMK No.545/KMK.04/2000Tanggal 22 DESEMBER 2000

PUSPENPA 2000 KUP 102

WAKIL WAJIB PAJAK

Pasal 32 ayat (1), (4) UU KUP

BADANPengurus ( termasuk pengertian pengurus adalah orang yg nyata-nyata mempunyai wewenang ikut menentukan kebijaksanaan danatau mengambil keputusan dalam menjalankan perusahaan ).Orang atau Badan yg dibebani untuk melakukan pemberesan dalam pembubaran/pailit.

WARISAN YANG BELUM DIBAGIAhli warisPelaksana wasiat atau yg mengurus harta peninggalannya.

ANAK BELUM DEWASA / ORANG YANG BERADA DALAM PENGAMPUAN

Wali atau pengampunya

DAPAT DITUNJUK SEORANG KUASA WAJIB PAJAK

PUSPENPA 2000 KUP 103

Tanggung Jawab WakilWajib Pajak

Tanggung Jawab WakilWajib Pajak

Bertanggung jawab secara pribadi dan atau secara renteng atas pembayaran pajak

Tidak bertanggung jawab, dalam halWAKIL dapat membuktikan dan meyakinkan Dirjen Pajak bahwa benar-benar tidak mungkin dibebani tanggung jawab.

Pasal 32 ayat (2) UU KUP

PUSPENPA 2000 KUP 104

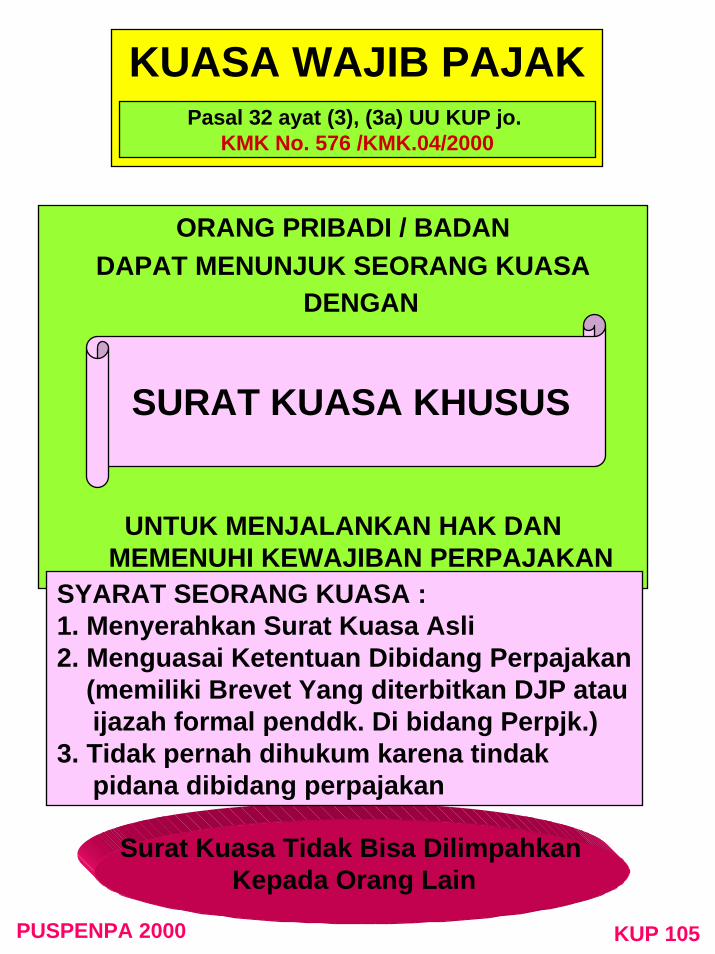

KUASA WAJIB PAJAKPasal 32 ayat (3), (3a) UU KUP jo.

KMK No. 576 /KMK.04/2000

ORANG PRIBADI / BADAN DAPAT MENUNJUK SEORANG KUASA

DENGAN

UNTUK MENJALANKAN HAK DAN MEMENUHI KEWAJIBAN PERPAJAKAN

SURAT KUASA KHUSUS

SYARAT SEORANG KUASA :1. Menyerahkan Surat Kuasa Asli2. Menguasai Ketentuan Dibidang Perpajakan

(memiliki Brevet Yang diterbitkan DJP atau ijazah formal penddk. Di bidang Perpjk.)

3. Tidak pernah dihukum karena tindak pidana dibidang perpajakan

Surat Kuasa Tidak Bisa Dilimpahkan Kepada Orang Lain

PUSPENPA 2000 KUP 105

TANGGUNG JAWAB RENTENG

Pasal 33 UU KUP

PEMBELI BKP/PENERIMA JKP

bertanggung jawab secara renteng atas pembayaran

PPN dan PPn BM atas BKPdan JKP yang diterima

kecuali

dapat menunjukan bukti bahwa Pajak telah dibayar

PUSPENPA 2000 KUP 106

RAHASIA JABATANPasal 34 UU KUP

PEJABAT /TENAGA AHLI

Dilarangmemberitahukan rahasia Wajib Pajak

kepada pihak lain

Sebagaisaksi atausaksi ahli

dlm sidangpengadilan

untukkepenting-

annegara

untuk peme-riksaan perkarapidana/perdata

atas permin-taan hakim

KECUALIKECUALI

Memberikanketerangankpd pihaklain yg ditetapkanMenKeu.

dengan izin tertulis Men.Keu.

PUSPENPA 2000 KUP 107

PIHAK LAIN YANG DAPAT DIBERIKAN KETERANGAN OLEH

PEJABAT/TENAGA AHLIKMK

No.539KMK.04/2000

DIBERIKAN KEPADA :PEJABAT DARI LEMBAGA NEGARA (BPK)PEJABAT INSTANSI PEMERINTAH (BPKP)

YANG BERWENANG MELAKUKAN PEMERIKSAAN DI BIDANG KEUANGANNEGARA YANG SEDANG MENJALANKAN TUGAS

DENGAN SURAT TUGAS MENYEBUTKAN NAMA WPKETERANGAN YANG INGIN DIKETAHUI(YANG BERSIFAT UMUM MENGENAI PERPAJAKAN WP)

PUSPENPA 2000 KUP 108

KEWAJIBAN MERAHASIAKAN OLEH

PIHAK KE 3 DITIADAKAN

KEWAJIBAN MERAHASIAKAN OLEH

PIHAK KE 3 DITIADAKAN

Atas permintaan tertulis Dirjen PajakKepada :

Akuntan PublikNotaris.Konsultan PajakKantor AdministrasiPihak ke - 3lainnya

Atas permintaan tertulis Menteri KeuanganKepada :

Bank

Pasal 35 UU KUP

mengenai keterangan atau bukti-bukti dariWajib Pajak yang diperiksa atau disidik

PUSPENPA 2000 KUP 109

PENGURANGAN, PENGHAPUSAN, DAN PEMBATALAN UTANG PAJAK

Pasal 36 UU KUP jo. KMK No.542/KMK.04/2000

Direktur Jenderal Pajak berwenang

Mengurangkan atau menghapuskan sanksi

administrasi berupa bunga, denda dan kenaikan dalam hal sanksi

tersebut dikenakan karena kekhilafan Wajib Pajak atau bukan

karena kesalahannya

Mengurangkan atau membatalkan ketetapan pajak yang tidak benar

Karena jabatan atau atas permohonan WP

PERMOHONAN DIAJUKAN UNTUK SATU KETETAPAN

APABILA WP TIDAK MENGAJUKAN KEBERATAN

MENYEBUTKAN JUMLAH PAJAK

YANG MENURUT WP SEHARUSNYA TERUTANGSYARAT :

SECARA TERTULISPALING LAMBAT 3 BULAN SEJAK TGL DITERBITKAN STP, SKPKB,atau SKPKBTALASAN JELAS DAN MEYAKINKAN

PUSPENPA 2000 KUP 110

SANKSI BAGI PETUGAS PAJAK

Pasal 36A UU KUP

PETUGAS PAJAK

Dalam menghitung atau menetapkan pajak

Tidak sesuai dengan UUperpajakan yang berlaku yg berakibat merugikan negara

Dikenakan sanksi sesuai peraturan perundang-undangan

yang berlaku

PUSPENPA 2000 KUP 111

TINDAK PIDANA DIBIDANG

PERPAJAKAN

TINDAK PIDANA DIBIDANG

PERPAJAKAN

ALPAALPA

SENGAJASENGAJA PENGULANGANPENGULANGAN

PERCOBAANPERCOBAAN

PUSPENPA 2000 KUP 112

TINDAK PIDANA KARENA ALPA

TINDAK PIDANA KARENA ALPA

Pasal 38 UU KUP

WAJIB PAJAK

Tidak menyampaikan SPTMenyampaikan SPT tidak benar

BERAKIBATdapat menimbulkan kerugian pada

pendapatan negara

DIPIDANAkurungan paling lama satu tahun, dan ataudenda paling tinggi dua kali jumlah pajak terutang yg tidak/kurang dibayar

Berlaku juga bagi wakil, kuasa, pegawai WPPasal 43 ayat (1)

PUSPENPA 2000 KUP 113

TINDAK PIDANA KARENA SENGAJA

TINDAK PIDANA KARENA SENGAJA

Pasal 39 ayat (1) UU KUP

Wajib Pajak :Tidak mendaftarkan diriMenyalahgunakan NPWP atau Pengukuhan PKPMenggunakan tanpa hak NPWP atau Pengukuhan PKPTidak menyampaikan SPTMenyampaikan SPT dan atau keterangan yg isinya tidak benar/tidak lengkap

Menolak dilakukan pemeriksaanMemperlihatkan pembukuan, pencatatan dan dokumen palsuTidak menyelenggarakan pembukuan /pencatatan/ tidak memperlihatkan/meminjamkan buku, catatan atau dokumenTidak menyetorkan pajak yang dipotong/ dipungut

BERAKIBATMenimbulkan kerugian pada pendapatan negara

DIPIDANAPenjara paling lama enam tahun, dandenda paling tinggi empat kali

Berlaku juga bagi wakil, kuasa, pegawai WPyg menyuruh/turut serta/ menganjurkan/

membantu melakukan tindak pidana perpajakan

Pasal 43 ayat (1)PUSPENPA 2000 KUP 114

TINDAK PIDANAKARENA PENGULANGAN

TINDAK PIDANAKARENA PENGULANGAN

Pasal 39 ayat (2) UU KUP

PENGULANGAN TINDAK PIDANA DI BID. PERPAJAKAN SEBELUM LEWAT SATU

TAHUN SEJAK SELESAINYA MENJALANI PIDANA PENJARA YG

DIJATUHKAN

ANCAMAN PIDANA ( PASAL 39 AYAT (1) )

SANKSI DILIPATKAN DUA

PUSPENPA 2000 KUP 115

TINDAK PIDANAKARENA PERCOBAAN

TINDAK PIDANAKARENA PERCOBAAN

Pasal 39 ayat (3) UU KUP

Menyalahgunakan atau menggunakan tanpa hak NPWP atau PPKPMenyampaikan SPT dan atau keterangan yg isinya tidak benar atau tidak lengkap

Dalam rangka mengajukan permohonan restitusi atau kompensasi pajak

SANKSIPidana penjara paling lama 2 (dua) tahun, danDenda paling tinggi 4 (empat) kali jumlah restitusi yg dimohon dan atau kompensasi yg dilakukan oleh Wajib Pajak

PUSPENPA 2000 KUP 116

DALUWARSA TINDAK PIDANA DI BIDANG

PERPAJAKAN

DALUWARSA TINDAK PIDANA DI BIDANG

PERPAJAKANPasal 40 UU KUP

setelah lampau10 Tahun

SejakSejak ::Saat terutangnya pajakSaat terutangnya pajak;;Berakhirnya masa Berakhirnya masa pajakpajak,, bagian tahun bagian tahun pajak atau tahun pajak ybspajak atau tahun pajak ybs

PUSPENPA 2000 KUP 117

DELIK ADUANDELIK

ADUAN

A L P ATidak memenuhi kewajiban merahasiakan segala sesuatu yg diketahui /diberitahukan kepadanya oleh Wajib Pajak dalam rangkajabatan atau pekerjaannya( seperti tersebut dlm Pasal 34 )

S E N G A J ATidak memenuhi kewajiban merahasiakan segala sesuatu yg diketahui /diberitahukan kepadanya oleh Wajib Pajak dalam rangka jabatan atau pekerjaannya

( seperti tersebut dalam Pasal 34 )

Pasal 41 UU KUP

SANKSIPidana kurungan paling

lama 1 (satu) tahun , dan

Denda paling banyak

Rp. 4.000.000,00

SANKSIPidana penjara paling lama

2 (dua) tahun , dan

Denda paling banyak

Rp 10.000.000,00

PUSPENPA 2000 KUP 118

SANKSI PIDANA TERHADAP PIHAK KETIGA

Pasal 41 A dan 41B UU KUP

Sanksi maksimal :Pidana penjara paling lama 1 (satu) tahun, danDenda paling banyak Rp. 10.000.000,00

Sanksi maksimal :Pidana penjara paling lama 3 (tiga) tahun, danDenda paling banyak Rp. 10.000.000,00

Pihak ke 3 (Ps 35) yg dengan sengaja :

Tidak memberikan keterangan / bukti atauMemberikan keterangan/ bukti yang tidak benar

(Pasal 41 A)

Pihak ke 3 yangdengan sengaja :

Mengha-langi Memper-sulit

penyidikan tindak pidana di bidang perpajakan

Pasal 41 B

Termasuk yang menyuruh / menganjurkan /membantu melakukan tindak pidana perpajakan

Pasal 43 ayat ( 2 )

PUSPENPA 2000 KUP 119

PELAKU TINDAK PIDANA DI BIDANG

PERPAJAKAN

PELAKU TINDAK PIDANA DI BIDANG

PERPAJAKAN

WAJIB PAJAKPasal 38,Pasal 39

Wakil, kuasa atau pegawaiWP

PIHAK KETIGAPEJABAT

PasalPasal 4141

PasalPasal 4343 ayatayat (1)(1) PasalPasal 4343 ayatayat (2)(2)

Yang menyuruhYang menganjurkanYang membantu melakukan

PUSPENPA 2000 KUP 120

PPNS DJPPPNS DJPPasal 44 ayat (1) UU KUP

Diangkat oleh Menteri Hukum &

Perundang-undangan

sebagai penyidik

Mempunyai wewenang khusus

melakukan penyidikan tindak pidana di bidang

perpajakan

Dilaksanakan sesuai dengan KUHP

PUSPENPA 2000 KUP 121

PENYIDIKAN TINDAK PIDANADI BIDANG PERPAJAKAN

PENYIDIKAN TINDAK PIDANADI BIDANG PERPAJAKAN

Pasal 1 angka 28 UU KUP

SERANGKAIAN TINDAKAN YANG DILAKUKAN

PENYIDIK

UNTUK MENCARI DAN MENGUMPULKAN BUKTI

MEMBUAT TERANGTINDAK PIDANA

DI BIDANG PERPAJAKAN

MENEMUKANTERSANGKANYA

PUSPENPA 2000 KUP 122

Pasal 44 (2)

Wewenang

Penyidik

a. Menerima, mencari, mengumpulkan dan meneliti keterangan/ laporan agar menjadi lebih lengkap dan jelas

c. Minta keterangan dan bahan bukti dari orang pribadi atau badan

b. Meneliti , mencari, dan mengumpulkan keterangan mengenai orang pribadi/ badan tentang kebenaran perbuatan yang dilakukan

e. Melakukan penggeledahan untuk mendapatkan bahan bukti

d. Memeriksa buku / catatan dan dokumen lain

f. Meminta bantuan tenaga ahli

h. Memotret seseorang.

i. Memanggil orang untuk didengar keterangan dan diperiksa sebagai tersangka atau saksi

g. Menyuruh berhenti dan /atau melarang seseorang meninggalkan ruangan atau tempat pada saat pemeriksaan, memeriksa identitas orang/ dokumen.

j. Menghentikan penyidikan

k. Melakukan tindakan lain yang perlu menurut hukum yg bertanggungjawab

PUSPENPA 2000 KUP 123

PELAKSANAAN PENYIDIKAN

PELAKSANAAN PENYIDIKANPasal 44 ayat (3) UU KUP

PPNS

Pemberitahuan saat dimulainya

penyidikan

Penyampaian atas hasil

penyidikan

Melalui Penyidik pejabat Polisi Negara RI kepada Jaksa

Penuntut umum

SESUAI KETENTUAN KUHAP

PUSPENPA 2000 KUP 124

PENGHENTIAN PENYIDIKAN

PENGHENTIAN PENYIDIKAN

Jaksa Agung

DENGAN SYARAT:Setelah WP melunasi pajak yg tidak atau kurang dibayar atau tidak seharusnya dikembalikan ditambah dengan sanksi administrasi berupa denda sebesar empat kali jumlah pajak yg tidak atau kurang dibayar, atau yg tidak seharusnya dikembalikan

Pasal 44 B

PPNS

Tidak cukup buktiBukan tindak pidanaDaluarsaTersangka meninggaldunia

Pasal 44 A

atas permintaan Menteri Keuangan untuk kepentingan penerimaan negara

PUSPENPA 2000 KUP 125

Hak & KewajibanYang Belum Selesai

Hak & KewajibanYang Belum Selesai

Pasal 47A UU KUP

Diberlakukan ketentuan UU No. 6 Tahun1983 tentang KUP sebagaimana telah diubah dengan UU No. 9 Tahun 1994

PUSPENPA 2000 KUP 126

Related Documents