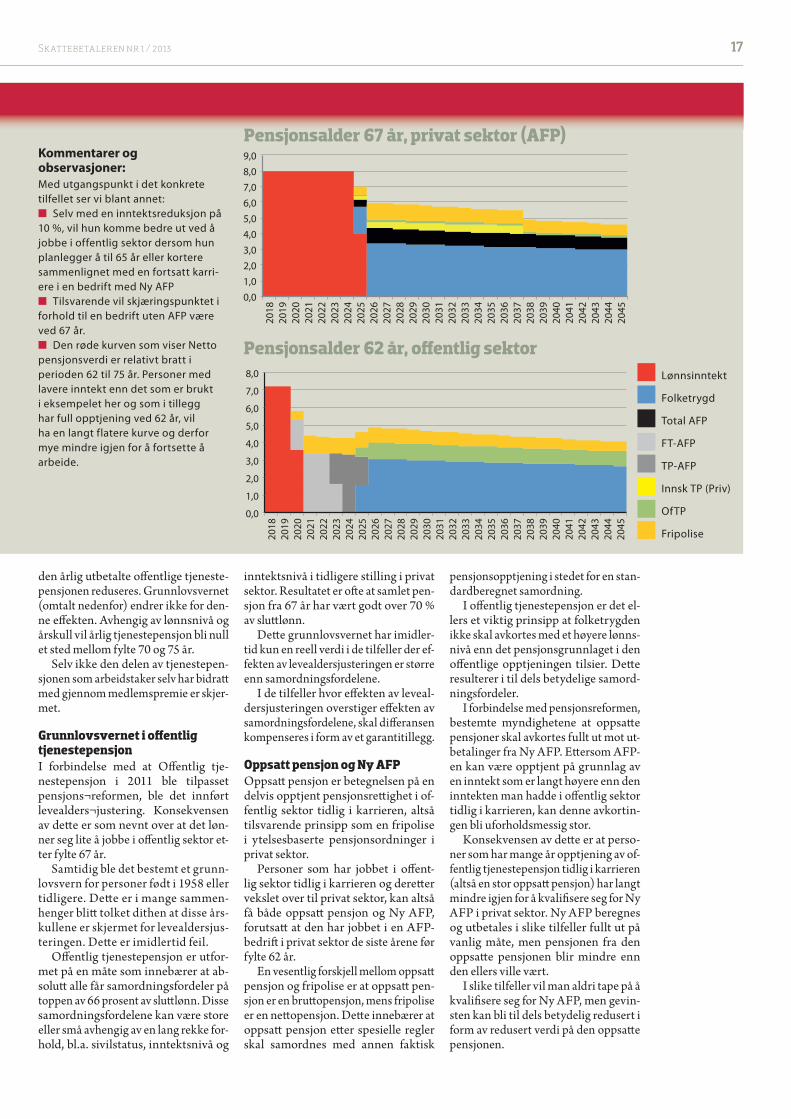

Lønner det seg å avslutte karrieren i offentlig sektor? UTTAKSMOMS Finansdeparte- mentet på glid ARBEIDSLIV De skattefrie sluttpakkene LIGNINGSLOVEN - Staten får penger den ikke har krav på Selvangivelsen: Gavmilde kan miste fradrag Planlegg pensjonen din: Nr 1 2013 www.skattebetaleren.no SKATTE BETALEREN

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Lønner det seg å avslutte

karrieren i off entlig

sektor?

UTTAKSMOMS

Finansdeparte-mentet på glid ARBEIDSLIV

De skattefrie sluttpakkene LIGNINGSLOVEN

- Staten får penger den ikke har krav på

Selvangivelsen: Gavmilde kan miste fradrag

Planlegg pensjonen din:

Nr 1 2013 www.skattebetaleren.no

SKATTEBETALEREN

bøker og tidsskrifter fra

Se hele boklisten og bestill på revisorforeningen.no Alle priser er ekskl. frakt, eksp.omk. og mva.

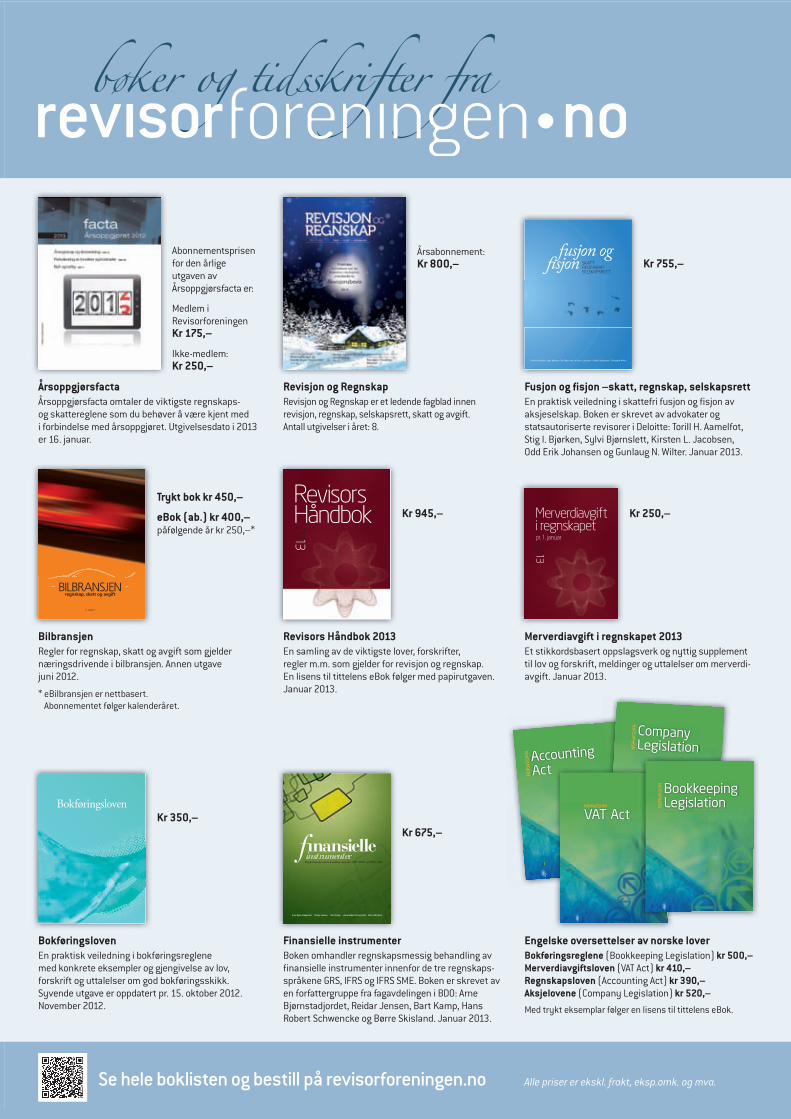

Årsabonnement:Kr 800,–

Revisjon og RegnskapRevisjon og Regnskap er et ledende fagblad innen revisjon, regnskap, selskapsrett, skatt og avgift. Antall utgivelser i året: 8.

Abonnements prisen for den årlige utgaven av Årsoppgjørsfacta er:

Medlem i Revisor foreningenKr 175,–

Ikke-medlem:Kr 250,–

ÅrsoppgjørsfactaÅrsoppgjørsfacta omtaler de viktigste regnskaps- og skatte reglene som du behøver å være kjent med i forbindelse med årsopp gjøret. Utgivelsesdato i 2013 er 16. januar.

BilBransjen regnskap, skatt og avgift

y(7II2H0*SMNMNT(ISBN 978-82-7082-323-9

Bil er en høyt avgiftsbelagt vare i Norge med et til dels komplisert regelverk. Denne boken gjengir det regelverket næringsdrivende innen bilbransjen har behov for innenfor fagområdene:

• regnskap• skatt• merverdiavgift• særavgifter

En egen artikkel er inntatt i boken for å gi veiledning i forhold til regelanvendelse og aktuelle problemstillinger innenfor disse fag områdene. Problemstillingene er sammensatte og artikkelen gir leseren et grunnlag for selv å ta avgjørelser basert på egne forhold. Artikkelen er skrevet av statsautori serte revisorer Hilde Thorbjørnsen og Espen Thorbjørnsen, skatterådgiver Eigil Holt, avgiftsrådgiver Terje Bakke og tollrådgiver Per Vidar Roligheten, Ernst & Young.

BilBRA

NsjEN

– regnskap, skatt og avgift

2. utgave

BilBransjen regnskap, skatt og avgift

Trykt bok kr 450,–

eBok (ab.) kr 400,– påfølgende år kr 250,–*

Bilbransjen Regler for regnskap, skatt og avgift som gjelder næringsdrivende i bilbransjen. Annen utgave juni 2012.

* eBilbransjen er nettbasert. Abonnementet følger kalenderåret.

Kr 675,–

finansielle instrumenter

Bhilland endita vit faccabo. Itatiate noneceperit fugiti bea tium dicaeptatum reruptatio. Loreseq uissunt mo optur? Qui ut quis saesequ idestiam dis es dolum sendi iumquam, te cor rumende veriostorrum fugia tum commo magnimpeles min vendit et alis ipsanima que doloruntur suntiis essecus, test ut iuntionsed modiore sunt qui alit alit facerrum re officitate odistium repudant omnimus net occabor simenihit lacepe et quaerum eum sam verions equiae pratur a vit in por ari busa nissum duciate prem eve lia id et accus eos se et aut volorum non nobis aut ipsape liquae elis doluptaque nonecte mporum quianiendae exerspero esti sitatem quibusam commo lupis eosam nis inulparibus sam quamus denima corerer uptatin rem hari aut fugiat od molupta turesed quamet endio. Dicitem eatusdae repedia ssun tis aliquodissi quam aut et faceatem et exeruntota natur.

y(7II2H0*SMNNKR(Arne Bjørnstadjordet Reidar Jensen Bart Kamp Hans Robert Schwencke Børre Skisland

Regnskapsmessig behandling innenfor GRS, IFRS og IFRS SME

Finansielle instrumenterBoken omhandler regnskapsmessig behandling av finansielle instrumenter innenfor de tre regnskaps-språkene GRS, IFRS og IFRS SME. Boken er skrevet av en forfattergruppe fra fagavdelingen i BDO: Arne Bjørnstadjordet, Reidar Jensen, Bart Kamp, Hans Robert Schwencke og Børre Skisland. Januar 2013.

fusjon og fisjon – skatt, regnskap, selskapsrett

For å gjennomføre en skattefri fusjon eller fisjon, kreves god innsikt i de skatterettslige, selskapsrettslige og regn-skapsmessige reglene og samspillet mellom dem. Boken er en praktisk veiledning i gjennomføring av fusjon og fisjon, godt illustrert med eksempler. En del sentrale temaer er drøftet teoretisk og grundig. Andre fagområder som kan ha betydning ved gjennomføringen av fusjoner og fisjoner, er også omtalt.

Boken er en veiledning til revisorer, advokater, regnskaps-førere, beslutningstakere, studenter og andre som ønsker å lære mer om fagfeltet og få innsikt i praksis.

En gruppe advokater og statsautoriserte revisorer i Deloitte har skrevet boken.

Torill H. Aamelfot • Stig I. Bjørken • Sylvi Bjørnslett • Kirsten L. Jacobsen • Odd Erik Johansen • Gunlaug N. Wilter

Kr 755,–

Fusjon og fisjon –skatt, regnskap, selskapsrettEn praktisk veiledning i skattefri fusjon og fisjon av aksje selskap. Boken er skrevet av advokater og statsautoriserte revisorer i Deloitte: Torill H. Aamelfot, Stig I. Bjørken, Sylvi Bjørnslett, Kirsten L. Jacobsen, Odd Erik Johansen og Gunlaug N. Wilter. Januar 2013.

InnholdFørste utgave av boken ble utgitt i april 2004 og bygget på NOU 2002:20 Ny bok føringslov og Ot.prp. nr. 46 (2003–2004). Den andre utgaven, som kom i 2005, var oppdatert med den vedtatte loven og forskriften. Den tredje, fjerde og femte utgaven bygget på de foregående, men var korrigert og supplert i samsvar med de endringene som hadde skjedd og de erfaringene som var gjort siden ikrafttredelsen. God bokføringsskikk-uttalelsene (GBS) og dispensasjonspraksisen var tatt hensyn til i om talen av de enkelte lov- og forskrifts bestemmelsene, og god bok-føringsskikk-uttalelsene var tatt inn i vedlegg til boken, i tillegg til bokføringsloven og forskriften.

I denne sjette utgaven er omtalen og bokførings-forskriften oppdatert med forskriftsendringen 24. juni 2010 som med førte at praksisen med å for-skuddsfakturere tjenester på kultur- og idrettsområdet kan fortsette etter at det er innført merverdiavgift på slike tjenester.

MålgruppeBoken er egnet for revisorer, regnskapsførere, bokførings-pliktige og offentlige kon troll myndigheter.

ForfattereStatsautorisert revisor Tove-Gunn Moen (Rogaland Revisjon IKS), statsautorisert revisor Siri Helen Reidulff (Statsbygg) og statsautorisert revisor Terje Tvedt (BDO), de to sistnevnte medlemmer i Bokføringsstandardstyret. Rådgiver regnskap Rune Tystad (Den norske Revisorforening) har bistått for fatterne i arbeidet og også vært ansvarlig for de siste oppdateringene.

Bokføringsloven 7. utgave

Bokføringsloven 7. utgave

BokføringslovenKr 350,–

BokføringslovenEn praktisk veiledning i bokførings reglene med konkrete eksempler og gjengivelse av lov, forskrift og uttalelser om god bokføringsskikk. Syvende utgave er oppdatert pr. 15. oktober 2012. November 2012.

Merverdiavgift i regnskapet 2013

ISBN: 978-82-7082-322-2

2013

Merverdiavgifti regnskapet pr. 1. januar

Kr 250,–

Merverdiavgift i regnskapet 2013Et stikkordsbasert oppslagsverk og nyttig supplement til lov og forskrift, meldinger og uttalelser om merverdi-avgift. Januar 2013.

2013RevisorsHåndbok

y(7II2H0*SMNLQL(

ISBN 978-82-7082-316-1

Revisors Håndbok 2013

Revisors eHåndbok 2013

À jour januar og september

En lisens til elektronisk bok (PDF) følger med den trykte boken.

Logg inn med din eKode* på www.revisorforeningen.no Velg Bøker og tidsskrifter og eBøker Les brukeravtalen* Når du aksepterer brukeravtalen, er du innlogget og kan lese og/eller lagre PDF-filen.

* trykt på 2. omslagsside

Kr 945,–

Revisors Håndbok 2013En samling av de viktigste lover, forskrifter, regler m.m. som gjelder for revisjon og regnskap. En lisens til tittelens eBok følger med papirutgaven. Januar 2013.

Norw

egian Accounting A

ct

Norwegian Accounting Act

Norwegian Accounting Act is an English translation of Act no. 56

of 17 July 1998 relating to annual accounts etc. It is a combined

printed-electronic book. This edition is updated as per 1 July 2011.

Additional updating of the eBook may take place in the

event of post-publishing amendments.

The translation and later amendments have been done by Den

norske Revisorforening.

Norwegian Accounting Act er en engelsk oversettelse av lov av

17. juli 1998 nr. 56 om årsregnskap m.v. Boken er to produkter i ett:

trykt bok og elektronisk (PDF). Denne utgaven er oppdatert pr.

1. juli 2011. Ytterligere oppdatering av eBoken kan bli gjort

ved endringer som skjer etter utgivelsen.

Oversettelsen og senere oppdateringer er gjort av Den norske

Revisorforening.

Other Norwegian Acts in English translation / Andre lover i engelsk

oversettelse:

Norwegian Bookkeeping Legislation

Norwegian Company Legislation

Norwegian VAT Act

9th edition / 9. utgave

AccountingAct N

OR

WEG

IAN

revisorforeningen.noy(7II2H0*SMNLMN(ISBN: 978-82-7082-312-3

Norw

egian Company Legislation

CompanyLegislation

No

rw

egia

N

revisorforeningen.no

Norwegian Company LegislationNorwegian Company Legislation is an english translation of the two Norwegian Companies acts: •Actno.44of13June1997relatingtolimitedliabilitycompanies •Actno.45of13June1997relatingtopubliclimitedliabilitycompaniesItisacombinedprinted-electronicbook.Thiseditionisupdatedasper 1January2012.AdditionalupdatingoftheeBookmaytakeplaceintheeventofpost-publishingamendments. NorwegianCompanyLegislationwastranslatedin1997byInter-Setandrevisedin2000byDouglasFerguson,GovernmentAuthorisedTranslator,AllegroASSpråktjenester.Lateramendmentshavebeen madebyDennorskeRevisorforeningandDouglasFerguson, AllegroASSpråktjenester.

Norwegian Company Legislation er en engelsk oversettelse av de norske aksjelovene •lov av 13. juni 1997 nr. 44 om aksjeselskaper •lov av 13. juni 1997 nr. 45 om allmennaksjeselskaperBoken er to produkter i ett: trykt bok og elektronisk (PDF). Denne utgaven er oppdatert pr. 1. januar 2012. Ytterligere oppdatering av eBoken kan bli gjort ved endringer som skjer etter utgivelsen. Norwegian Company Legislation ble oversatt i 1997 av Inter-Set og revidert i 2000 av statsautorisert translatør Douglas Ferguson, Allegro AS Språktjenester. Senere endringer er gjort av Den norske Revisorforening og Douglas Ferguson, Allegro AS Språktjenester.

other Norwegian acts in english translation / Andre lover i engelsk oversettelse:

NorwegianBookkeepingLegislationNorwegianAccountingActNorwegianVATAct

y(7II2H0*SMNLTM(

ISBN 978-82-7082-319-2

Engelske oversettelser av norske loverBokføringsreglene (Bookkeeping Legislation) kr 500,–Merverdiavgiftsloven (VAT Act) kr 410,–Regnskapsloven (Accounting Act) kr 390,–Aksjelovene (Company Legislation) kr 520,–

Med trykt eksemplar følger en lisens til tittelens eBok.

Norw

egian VAT Act

VAT ActNorwegiAN

revisorforeningen.no

Norwegian VAT Act

Norwegian VAT Act is an english translation of Act no. 58 of 19 June 2009 relating to value added tax (the VAT Act), in force from 1 January 2010. This is a combined printed-electronic book, updated as per 1 July 2011. Additional updating of the eBook may take place in the event of post-publishing amendments. The translation has been done by Douglas Ferguson and Diana Killi, government Authorised Translators, Allegro AS Språktjenester.

Norwegian VAT Act er en engelsk oversettelse av lov av 19. juni 2009 nr. 58 om merverdiavgift (merverdiavgiftsloven), som trådte i kraft 1. januar 2010. Boken er to produkter i ett: trykt bok og elektronisk (PDF), og denne utgaven er oppdatert pr. 1. juli 2011. Ytterligere oppdatering av eBoken kan bli gjort ved endringer som skjer etter utgivelsen. Norwegian VAT Act er oversatt av statsautoriserte translatører Douglas Ferguson og Diana Killi, Allegro AS Språktjenester.

other Norwegian Acts in english translation / Andre lover i engelsk oversettelse:

Norwegian Bookkeeping LegislationNorwegian Accounting ActNorwegian Company Legislation

10th edition / 10. utgave

ISBN: 978-82-7082-311-6

y(7II2H0*SMNLLQ(

Legislation

Norw

egian Bookkeeping Legislation

revisorforeningen.no

BookkeepingLegislation

No

rw

egia

N

Norwegian Bookkeeping Legislation

Norwegian Bookkeeping Legislation is an english translation of the Norwegian Bookkeeping act of 19 November 2004, the regulation of 1 December 2004 and the Statements on good Bookkeeping Practice issued by the Bookkeeping Standards Board. it is a combined printed-electronic book. This edition is updated as per 1 January 2012. additional updating of the eBook may take place in the event of post-publishing amendments.

Norwegian Bookkeeping Legislation was translated in 2005 by Douglas Ferguson and Diana Killi, government authorised Translators, allegro aS. Later amendments have been made by Douglas Ferguson.

Norwegian Bookkeeping Legislation er en engelsk oversettelse av den norske bokføringsloven av 19. november 2004, bokføringsfor-skriften av 1. desember 2004 og Bokføringslovutvalgets uttalelser om god bokføringsskikk. Boken er to produkter i ett: trykt bok og elektronisk (PDF). Denne utgaven er oppdatert pr. 1. januar 2012. Ytter ligere oppdatering av eBoken kan bli gjort ved endringer som skjer etter utgivelsen.

Norwegian Bookkeeping Legislation ble oversatt i 2005 av statsauto-riserte translatører Douglas Ferguson og Diana Killi, Allegro AS. Senere endringer er gjort av Douglas Ferguson.

other Norwegian acts in english translation / Andre lover i engelsk oversettelse:

Norwegian Company LegislationNorwegian accounting actNorwegian VaT act

y(7II2H0*SMNMKS(

ISBN 978-82-7082-320-8

20309_Ann_Bøker_Tidsskrifter_januar2013_RR.indd 1 17.01.13 10.16

bøker og tidsskrifter fra

Se hele boklisten og bestill på revisorforeningen.no Alle priser er ekskl. frakt, eksp.omk. og mva.

Årsabonnement:Kr 800,–

Revisjon og RegnskapRevisjon og Regnskap er et ledende fagblad innen revisjon, regnskap, selskapsrett, skatt og avgift. Antall utgivelser i året: 8.

Abonnements prisen for den årlige utgaven av Årsoppgjørsfacta er:

Medlem i Revisor foreningenKr 175,–

Ikke-medlem:Kr 250,–

ÅrsoppgjørsfactaÅrsoppgjørsfacta omtaler de viktigste regnskaps- og skatte reglene som du behøver å være kjent med i forbindelse med årsopp gjøret. Utgivelsesdato i 2013 er 16. januar.

BilBransjen regnskap, skatt og avgift

y(7II2H0*SMNMNT(ISBN 978-82-7082-323-9

Bil er en høyt avgiftsbelagt vare i Norge med et til dels komplisert regelverk. Denne boken gjengir det regelverket næringsdrivende innen bilbransjen har behov for innenfor fagområdene:

• regnskap• skatt• merverdiavgift• særavgifter

En egen artikkel er inntatt i boken for å gi veiledning i forhold til regelanvendelse og aktuelle problemstillinger innenfor disse fag områdene. Problemstillingene er sammensatte og artikkelen gir leseren et grunnlag for selv å ta avgjørelser basert på egne forhold. Artikkelen er skrevet av statsautori serte revisorer Hilde Thorbjørnsen og Espen Thorbjørnsen, skatterådgiver Eigil Holt, avgiftsrådgiver Terje Bakke og tollrådgiver Per Vidar Roligheten, Ernst & Young.

BilBRA

NsjEN

– regnskap, skatt og avgift

2. utgave

BilBransjen regnskap, skatt og avgift

Trykt bok kr 450,–

eBok (ab.) kr 400,– påfølgende år kr 250,–*

Bilbransjen Regler for regnskap, skatt og avgift som gjelder næringsdrivende i bilbransjen. Annen utgave juni 2012.

* eBilbransjen er nettbasert. Abonnementet følger kalenderåret.

Kr 675,–

finansielle instrumenter

Bhilland endita vit faccabo. Itatiate noneceperit fugiti bea tium dicaeptatum reruptatio. Loreseq uissunt mo optur? Qui ut quis saesequ idestiam dis es dolum sendi iumquam, te cor rumende veriostorrum fugia tum commo magnimpeles min vendit et alis ipsanima que doloruntur suntiis essecus, test ut iuntionsed modiore sunt qui alit alit facerrum re officitate odistium repudant omnimus net occabor simenihit lacepe et quaerum eum sam verions equiae pratur a vit in por ari busa nissum duciate prem eve lia id et accus eos se et aut volorum non nobis aut ipsape liquae elis doluptaque nonecte mporum quianiendae exerspero esti sitatem quibusam commo lupis eosam nis inulparibus sam quamus denima corerer uptatin rem hari aut fugiat od molupta turesed quamet endio. Dicitem eatusdae repedia ssun tis aliquodissi quam aut et faceatem et exeruntota natur.

y(7II2H0*SMNNKR(Arne Bjørnstadjordet Reidar Jensen Bart Kamp Hans Robert Schwencke Børre Skisland

Regnskapsmessig behandling innenfor GRS, IFRS og IFRS SME

Finansielle instrumenterBoken omhandler regnskapsmessig behandling av finansielle instrumenter innenfor de tre regnskaps-språkene GRS, IFRS og IFRS SME. Boken er skrevet av en forfattergruppe fra fagavdelingen i BDO: Arne Bjørnstadjordet, Reidar Jensen, Bart Kamp, Hans Robert Schwencke og Børre Skisland. Januar 2013.

fusjon og fisjon – skatt, regnskap, selskapsrett

For å gjennomføre en skattefri fusjon eller fisjon, kreves god innsikt i de skatterettslige, selskapsrettslige og regn-skapsmessige reglene og samspillet mellom dem. Boken er en praktisk veiledning i gjennomføring av fusjon og fisjon, godt illustrert med eksempler. En del sentrale temaer er drøftet teoretisk og grundig. Andre fagområder som kan ha betydning ved gjennomføringen av fusjoner og fisjoner, er også omtalt.

Boken er en veiledning til revisorer, advokater, regnskaps-førere, beslutningstakere, studenter og andre som ønsker å lære mer om fagfeltet og få innsikt i praksis.

En gruppe advokater og statsautoriserte revisorer i Deloitte har skrevet boken.

Torill H. Aamelfot • Stig I. Bjørken • Sylvi Bjørnslett • Kirsten L. Jacobsen • Odd Erik Johansen • Gunlaug N. Wilter

Kr 755,–

Fusjon og fisjon –skatt, regnskap, selskapsrettEn praktisk veiledning i skattefri fusjon og fisjon av aksje selskap. Boken er skrevet av advokater og statsautoriserte revisorer i Deloitte: Torill H. Aamelfot, Stig I. Bjørken, Sylvi Bjørnslett, Kirsten L. Jacobsen, Odd Erik Johansen og Gunlaug N. Wilter. Januar 2013.

InnholdFørste utgave av boken ble utgitt i april 2004 og bygget på NOU 2002:20 Ny bok føringslov og Ot.prp. nr. 46 (2003–2004). Den andre utgaven, som kom i 2005, var oppdatert med den vedtatte loven og forskriften. Den tredje, fjerde og femte utgaven bygget på de foregående, men var korrigert og supplert i samsvar med de endringene som hadde skjedd og de erfaringene som var gjort siden ikrafttredelsen. God bokføringsskikk-uttalelsene (GBS) og dispensasjonspraksisen var tatt hensyn til i om talen av de enkelte lov- og forskrifts bestemmelsene, og god bok-føringsskikk-uttalelsene var tatt inn i vedlegg til boken, i tillegg til bokføringsloven og forskriften.

I denne sjette utgaven er omtalen og bokførings-forskriften oppdatert med forskriftsendringen 24. juni 2010 som med førte at praksisen med å for-skuddsfakturere tjenester på kultur- og idrettsområdet kan fortsette etter at det er innført merverdiavgift på slike tjenester.

MålgruppeBoken er egnet for revisorer, regnskapsførere, bokførings-pliktige og offentlige kon troll myndigheter.

ForfattereStatsautorisert revisor Tove-Gunn Moen (Rogaland Revisjon IKS), statsautorisert revisor Siri Helen Reidulff (Statsbygg) og statsautorisert revisor Terje Tvedt (BDO), de to sistnevnte medlemmer i Bokføringsstandardstyret. Rådgiver regnskap Rune Tystad (Den norske Revisorforening) har bistått for fatterne i arbeidet og også vært ansvarlig for de siste oppdateringene.

Bokføringsloven 7. utgave

Bokføringsloven 7. utgave

BokføringslovenKr 350,–

BokføringslovenEn praktisk veiledning i bokførings reglene med konkrete eksempler og gjengivelse av lov, forskrift og uttalelser om god bokføringsskikk. Syvende utgave er oppdatert pr. 15. oktober 2012. November 2012.

Merverdiavgift i regnskapet 2013

ISBN: 978-82-7082-322-2

2013

Merverdiavgifti regnskapet pr. 1. januar

Kr 250,–

Merverdiavgift i regnskapet 2013Et stikkordsbasert oppslagsverk og nyttig supplement til lov og forskrift, meldinger og uttalelser om merverdi-avgift. Januar 2013.

2013RevisorsHåndbok

y(7II2H0*SMNLQL(

ISBN 978-82-7082-316-1

Revisors Håndbok 2013

Revisors eHåndbok 2013

À jour januar og september

En lisens til elektronisk bok (PDF) følger med den trykte boken.

Logg inn med din eKode* på www.revisorforeningen.no Velg Bøker og tidsskrifter og eBøker Les brukeravtalen* Når du aksepterer brukeravtalen, er du innlogget og kan lese og/eller lagre PDF-filen.

* trykt på 2. omslagsside

Kr 945,–

Revisors Håndbok 2013En samling av de viktigste lover, forskrifter, regler m.m. som gjelder for revisjon og regnskap. En lisens til tittelens eBok følger med papirutgaven. Januar 2013.

Norw

egian Accounting A

ct

Norwegian Accounting Act

Norwegian Accounting Act is an English translation of Act no. 56

of 17 July 1998 relating to annual accounts etc. It is a combined

printed-electronic book. This edition is updated as per 1 July 2011.

Additional updating of the eBook may take place in the

event of post-publishing amendments.

The translation and later amendments have been done by Den

norske Revisorforening.

Norwegian Accounting Act er en engelsk oversettelse av lov av

17. juli 1998 nr. 56 om årsregnskap m.v. Boken er to produkter i ett:

trykt bok og elektronisk (PDF). Denne utgaven er oppdatert pr.

1. juli 2011. Ytterligere oppdatering av eBoken kan bli gjort

ved endringer som skjer etter utgivelsen.

Oversettelsen og senere oppdateringer er gjort av Den norske

Revisorforening.

Other Norwegian Acts in English translation / Andre lover i engelsk

oversettelse:

Norwegian Bookkeeping Legislation

Norwegian Company Legislation

Norwegian VAT Act

9th edition / 9. utgave

AccountingAct N

OR

WEG

IAN

revisorforeningen.noy(7II2H0*SMNLMN(ISBN: 978-82-7082-312-3

Norw

egian Company Legislation

CompanyLegislation

No

rw

egia

N

revisorforeningen.no

Norwegian Company LegislationNorwegian Company Legislation is an english translation of the two Norwegian Companies acts: •Actno.44of13June1997relatingtolimitedliabilitycompanies •Actno.45of13June1997relatingtopubliclimitedliabilitycompaniesItisacombinedprinted-electronicbook.Thiseditionisupdatedasper 1January2012.AdditionalupdatingoftheeBookmaytakeplaceintheeventofpost-publishingamendments. NorwegianCompanyLegislationwastranslatedin1997byInter-Setandrevisedin2000byDouglasFerguson,GovernmentAuthorisedTranslator,AllegroASSpråktjenester.Lateramendmentshavebeen madebyDennorskeRevisorforeningandDouglasFerguson, AllegroASSpråktjenester.

Norwegian Company Legislation er en engelsk oversettelse av de norske aksjelovene •lov av 13. juni 1997 nr. 44 om aksjeselskaper •lov av 13. juni 1997 nr. 45 om allmennaksjeselskaperBoken er to produkter i ett: trykt bok og elektronisk (PDF). Denne utgaven er oppdatert pr. 1. januar 2012. Ytterligere oppdatering av eBoken kan bli gjort ved endringer som skjer etter utgivelsen. Norwegian Company Legislation ble oversatt i 1997 av Inter-Set og revidert i 2000 av statsautorisert translatør Douglas Ferguson, Allegro AS Språktjenester. Senere endringer er gjort av Den norske Revisorforening og Douglas Ferguson, Allegro AS Språktjenester.

other Norwegian acts in english translation / Andre lover i engelsk oversettelse:

NorwegianBookkeepingLegislationNorwegianAccountingActNorwegianVATAct

y(7II2H0*SMNLTM(

ISBN 978-82-7082-319-2

Engelske oversettelser av norske loverBokføringsreglene (Bookkeeping Legislation) kr 500,–Merverdiavgiftsloven (VAT Act) kr 410,–Regnskapsloven (Accounting Act) kr 390,–Aksjelovene (Company Legislation) kr 520,–

Med trykt eksemplar følger en lisens til tittelens eBok.

Norw

egian VAT Act

VAT ActNorwegiAN

revisorforeningen.no

Norwegian VAT Act

Norwegian VAT Act is an english translation of Act no. 58 of 19 June 2009 relating to value added tax (the VAT Act), in force from 1 January 2010. This is a combined printed-electronic book, updated as per 1 July 2011. Additional updating of the eBook may take place in the event of post-publishing amendments. The translation has been done by Douglas Ferguson and Diana Killi, government Authorised Translators, Allegro AS Språktjenester.

Norwegian VAT Act er en engelsk oversettelse av lov av 19. juni 2009 nr. 58 om merverdiavgift (merverdiavgiftsloven), som trådte i kraft 1. januar 2010. Boken er to produkter i ett: trykt bok og elektronisk (PDF), og denne utgaven er oppdatert pr. 1. juli 2011. Ytterligere oppdatering av eBoken kan bli gjort ved endringer som skjer etter utgivelsen. Norwegian VAT Act er oversatt av statsautoriserte translatører Douglas Ferguson og Diana Killi, Allegro AS Språktjenester.

other Norwegian Acts in english translation / Andre lover i engelsk oversettelse:

Norwegian Bookkeeping LegislationNorwegian Accounting ActNorwegian Company Legislation

10th edition / 10. utgave

ISBN: 978-82-7082-311-6

y(7II2H0*SMNLLQ(

Norw

egian Bookkeeping Legislation

revisorforeningen.no

BookkeepingLegislation

No

rw

egia

N

Norwegian Bookkeeping Legislation

Norwegian Bookkeeping Legislation is an english translation of the Norwegian Bookkeeping act of 19 November 2004, the regulation of 1 December 2004 and the Statements on good Bookkeeping Practice issued by the Bookkeeping Standards Board. it is a combined printed-electronic book. This edition is updated as per 1 January 2012. additional updating of the eBook may take place in the event of post-publishing amendments.

Norwegian Bookkeeping Legislation was translated in 2005 by Douglas Ferguson and Diana Killi, government authorised Translators, allegro aS. Later amendments have been made by Douglas Ferguson.

Norwegian Bookkeeping Legislation er en engelsk oversettelse av den norske bokføringsloven av 19. november 2004, bokføringsfor-skriften av 1. desember 2004 og Bokføringslovutvalgets uttalelser om god bokføringsskikk. Boken er to produkter i ett: trykt bok og elektronisk (PDF). Denne utgaven er oppdatert pr. 1. januar 2012. Ytter ligere oppdatering av eBoken kan bli gjort ved endringer som skjer etter utgivelsen.

Norwegian Bookkeeping Legislation ble oversatt i 2005 av statsauto-riserte translatører Douglas Ferguson og Diana Killi, Allegro AS. Senere endringer er gjort av Douglas Ferguson.

other Norwegian acts in english translation / Andre lover i engelsk oversettelse:

Norwegian Company LegislationNorwegian accounting actNorwegian VaT act

y(7II2H0*SMNMKS(

ISBN 978-82-7082-320-8

20309_Ann_Bøker_Tidsskrifter_januar2013_RR.indd 1 17.01.13 10.16

bøker og tidsskrifter fra

Se hele boklisten og bestill på revisorforeningen.no Alle priser er ekskl. frakt, eksp.omk. og mva.

Årsabonnement:Kr 800,–

Revisjon og RegnskapRevisjon og Regnskap er et ledende fagblad innen revisjon, regnskap, selskapsrett, skatt og avgift. Antall utgivelser i året: 8.

Abonnements prisen for den årlige utgaven av Årsoppgjørsfacta er:

Medlem i Revisor foreningenKr 175,–

Ikke-medlem:Kr 250,–

ÅrsoppgjørsfactaÅrsoppgjørsfacta omtaler de viktigste regnskaps- og skatte reglene som du behøver å være kjent med i forbindelse med årsopp gjøret. Utgivelsesdato i 2013 er 16. januar.

BilBransjen regnskap, skatt og avgift

y(7II2H0*SMNMNT(ISBN 978-82-7082-323-9

Bil er en høyt avgiftsbelagt vare i Norge med et til dels komplisert regelverk. Denne boken gjengir det regelverket næringsdrivende innen bilbransjen har behov for innenfor fagområdene:

• regnskap• skatt• merverdiavgift• særavgifter

En egen artikkel er inntatt i boken for å gi veiledning i forhold til regelanvendelse og aktuelle problemstillinger innenfor disse fag områdene. Problemstillingene er sammensatte og artikkelen gir leseren et grunnlag for selv å ta avgjørelser basert på egne forhold. Artikkelen er skrevet av statsautori serte revisorer Hilde Thorbjørnsen og Espen Thorbjørnsen, skatterådgiver Eigil Holt, avgiftsrådgiver Terje Bakke og tollrådgiver Per Vidar Roligheten, Ernst & Young.

BilBRA

NsjEN

– regnskap, skatt og avgift

2. utgave

BilBransjen regnskap, skatt og avgift

Trykt bok kr 450,–

eBok (ab.) kr 400,– påfølgende år kr 250,–*

Bilbransjen Regler for regnskap, skatt og avgift som gjelder næringsdrivende i bilbransjen. Annen utgave juni 2012.

* eBilbransjen er nettbasert. Abonnementet følger kalenderåret.

Kr 675,–

finansielle instrumenter

Bhilland endita vit faccabo. Itatiate noneceperit fugiti bea tium dicaeptatum reruptatio. Loreseq uissunt mo optur? Qui ut quis saesequ idestiam dis es dolum sendi iumquam, te cor rumende veriostorrum fugia tum commo magnimpeles min vendit et alis ipsanima que doloruntur suntiis essecus, test ut iuntionsed modiore sunt qui alit alit facerrum re officitate odistium repudant omnimus net occabor simenihit lacepe et quaerum eum sam verions equiae pratur a vit in por ari busa nissum duciate prem eve lia id et accus eos se et aut volorum non nobis aut ipsape liquae elis doluptaque nonecte mporum quianiendae exerspero esti sitatem quibusam commo lupis eosam nis inulparibus sam quamus denima corerer uptatin rem hari aut fugiat od molupta turesed quamet endio. Dicitem eatusdae repedia ssun tis aliquodissi quam aut et faceatem et exeruntota natur.

y(7II2H0*SMNNKR(Arne Bjørnstadjordet Reidar Jensen Bart Kamp Hans Robert Schwencke Børre Skisland

Regnskapsmessig behandling innenfor GRS, IFRS og IFRS SME

Finansielle instrumenterBoken omhandler regnskapsmessig behandling av finansielle instrumenter innenfor de tre regnskaps-språkene GRS, IFRS og IFRS SME. Boken er skrevet av en forfattergruppe fra fagavdelingen i BDO: Arne Bjørnstadjordet, Reidar Jensen, Bart Kamp, Hans Robert Schwencke og Børre Skisland. Januar 2013.

fusjon og fisjon – skatt, regnskap, selskapsrett

For å gjennomføre en skattefri fusjon eller fisjon, kreves god innsikt i de skatterettslige, selskapsrettslige og regn-skapsmessige reglene og samspillet mellom dem. Boken er en praktisk veiledning i gjennomføring av fusjon og fisjon, godt illustrert med eksempler. En del sentrale temaer er drøftet teoretisk og grundig. Andre fagområder som kan ha betydning ved gjennomføringen av fusjoner og fisjoner, er også omtalt.

Boken er en veiledning til revisorer, advokater, regnskaps-førere, beslutningstakere, studenter og andre som ønsker å lære mer om fagfeltet og få innsikt i praksis.

En gruppe advokater og statsautoriserte revisorer i Deloitte har skrevet boken.

Torill H. Aamelfot • Stig I. Bjørken • Sylvi Bjørnslett • Kirsten L. Jacobsen • Odd Erik Johansen • Gunlaug N. Wilter

Kr 755,–

Fusjon og fisjon –skatt, regnskap, selskapsrettEn praktisk veiledning i skattefri fusjon og fisjon av aksje selskap. Boken er skrevet av advokater og statsautoriserte revisorer i Deloitte: Torill H. Aamelfot, Stig I. Bjørken, Sylvi Bjørnslett, Kirsten L. Jacobsen, Odd Erik Johansen og Gunlaug N. Wilter. Januar 2013.

InnholdFørste utgave av boken ble utgitt i april 2004 og bygget på NOU 2002:20 Ny bok føringslov og Ot.prp. nr. 46 (2003–2004). Den andre utgaven, som kom i 2005, var oppdatert med den vedtatte loven og forskriften. Den tredje, fjerde og femte utgaven bygget på de foregående, men var korrigert og supplert i samsvar med de endringene som hadde skjedd og de erfaringene som var gjort siden ikrafttredelsen. God bokføringsskikk-uttalelsene (GBS) og dispensasjonspraksisen var tatt hensyn til i om talen av de enkelte lov- og forskrifts bestemmelsene, og god bok-føringsskikk-uttalelsene var tatt inn i vedlegg til boken, i tillegg til bokføringsloven og forskriften.

I denne sjette utgaven er omtalen og bokførings-forskriften oppdatert med forskriftsendringen 24. juni 2010 som med førte at praksisen med å for-skuddsfakturere tjenester på kultur- og idrettsområdet kan fortsette etter at det er innført merverdiavgift på slike tjenester.

MålgruppeBoken er egnet for revisorer, regnskapsførere, bokførings-pliktige og offentlige kon troll myndigheter.

ForfattereStatsautorisert revisor Tove-Gunn Moen (Rogaland Revisjon IKS), statsautorisert revisor Siri Helen Reidulff (Statsbygg) og statsautorisert revisor Terje Tvedt (BDO), de to sistnevnte medlemmer i Bokføringsstandardstyret. Rådgiver regnskap Rune Tystad (Den norske Revisorforening) har bistått for fatterne i arbeidet og også vært ansvarlig for de siste oppdateringene.

Bokføringsloven 7. utgave

Bokføringsloven 7. utgave

BokføringslovenKr 350,–

BokføringslovenEn praktisk veiledning i bokførings reglene med konkrete eksempler og gjengivelse av lov, forskrift og uttalelser om god bokføringsskikk. Syvende utgave er oppdatert pr. 15. oktober 2012. November 2012.

Merverdiavgift i regnskapet 2013

ISBN: 978-82-7082-322-2

2013

Merverdiavgifti regnskapet pr. 1. januar

Kr 250,–

Merverdiavgift i regnskapet 2013Et stikkordsbasert oppslagsverk og nyttig supplement til lov og forskrift, meldinger og uttalelser om merverdi-avgift. Januar 2013.

2013RevisorsHåndbok

y(7II2H0*SMNLQL(

ISBN 978-82-7082-316-1

Revisors Håndbok 2013

Revisors eHåndbok 2013

À jour januar og september

En lisens til elektronisk bok (PDF) følger med den trykte boken.

Logg inn med din eKode* på www.revisorforeningen.no Velg Bøker og tidsskrifter og eBøker Les brukeravtalen* Når du aksepterer brukeravtalen, er du innlogget og kan lese og/eller lagre PDF-filen.

* trykt på 2. omslagsside

Kr 945,–

Revisors Håndbok 2013En samling av de viktigste lover, forskrifter, regler m.m. som gjelder for revisjon og regnskap. En lisens til tittelens eBok følger med papirutgaven. Januar 2013.

Norw

egian Accounting A

ct

Norwegian Accounting Act

Norwegian Accounting Act is an English translation of Act no. 56

of 17 July 1998 relating to annual accounts etc. It is a combined

printed-electronic book. This edition is updated as per 1 July 2011.

Additional updating of the eBook may take place in the

event of post-publishing amendments.

The translation and later amendments have been done by Den

norske Revisorforening.

Norwegian Accounting Act er en engelsk oversettelse av lov av

17. juli 1998 nr. 56 om årsregnskap m.v. Boken er to produkter i ett:

trykt bok og elektronisk (PDF). Denne utgaven er oppdatert pr.

1. juli 2011. Ytterligere oppdatering av eBoken kan bli gjort

ved endringer som skjer etter utgivelsen.

Oversettelsen og senere oppdateringer er gjort av Den norske

Revisorforening.

Other Norwegian Acts in English translation / Andre lover i engelsk

oversettelse:

Norwegian Bookkeeping Legislation

Norwegian Company Legislation

Norwegian VAT Act

9th edition / 9. utgave

AccountingAct N

OR

WEG

IAN

revisorforeningen.noy(7II2H0*SMNLMN(ISBN: 978-82-7082-312-3

Norw

egian Company Legislation

CompanyLegislation

No

rw

egia

N

revisorforeningen.no

Norwegian Company LegislationNorwegian Company Legislation is an english translation of the two Norwegian Companies acts: •Actno.44of13June1997relatingtolimitedliabilitycompanies •Actno.45of13June1997relatingtopubliclimitedliabilitycompaniesItisacombinedprinted-electronicbook.Thiseditionisupdatedasper 1January2012.AdditionalupdatingoftheeBookmaytakeplaceintheeventofpost-publishingamendments. NorwegianCompanyLegislationwastranslatedin1997byInter-Setandrevisedin2000byDouglasFerguson,GovernmentAuthorisedTranslator,AllegroASSpråktjenester.Lateramendmentshavebeen madebyDennorskeRevisorforeningandDouglasFerguson, AllegroASSpråktjenester.

Norwegian Company Legislation er en engelsk oversettelse av de norske aksjelovene •lov av 13. juni 1997 nr. 44 om aksjeselskaper •lov av 13. juni 1997 nr. 45 om allmennaksjeselskaperBoken er to produkter i ett: trykt bok og elektronisk (PDF). Denne utgaven er oppdatert pr. 1. januar 2012. Ytterligere oppdatering av eBoken kan bli gjort ved endringer som skjer etter utgivelsen. Norwegian Company Legislation ble oversatt i 1997 av Inter-Set og revidert i 2000 av statsautorisert translatør Douglas Ferguson, Allegro AS Språktjenester. Senere endringer er gjort av Den norske Revisorforening og Douglas Ferguson, Allegro AS Språktjenester.

other Norwegian acts in english translation / Andre lover i engelsk oversettelse:

NorwegianBookkeepingLegislationNorwegianAccountingActNorwegianVATAct

y(7II2H0*SMNLTM(

ISBN 978-82-7082-319-2

Engelske oversettelser av norske loverBokføringsreglene (Bookkeeping Legislation) kr 500,–Merverdiavgiftsloven (VAT Act) kr 410,–Regnskapsloven (Accounting Act) kr 390,–Aksjelovene (Company Legislation) kr 520,–

Med trykt eksemplar følger en lisens til tittelens eBok.

Norw

egian VAT Act

VAT ActNorwegiAN

revisorforeningen.no

Norwegian VAT Act

Norwegian VAT Act is an english translation of Act no. 58 of 19 June 2009 relating to value added tax (the VAT Act), in force from 1 January 2010. This is a combined printed-electronic book, updated as per 1 July 2011. Additional updating of the eBook may take place in the event of post-publishing amendments. The translation has been done by Douglas Ferguson and Diana Killi, government Authorised Translators, Allegro AS Språktjenester.

Norwegian VAT Act er en engelsk oversettelse av lov av 19. juni 2009 nr. 58 om merverdiavgift (merverdiavgiftsloven), som trådte i kraft 1. januar 2010. Boken er to produkter i ett: trykt bok og elektronisk (PDF), og denne utgaven er oppdatert pr. 1. juli 2011. Ytterligere oppdatering av eBoken kan bli gjort ved endringer som skjer etter utgivelsen. Norwegian VAT Act er oversatt av statsautoriserte translatører Douglas Ferguson og Diana Killi, Allegro AS Språktjenester.

other Norwegian Acts in english translation / Andre lover i engelsk oversettelse:

Norwegian Bookkeeping LegislationNorwegian Accounting ActNorwegian Company Legislation

10th edition / 10. utgave

ISBN: 978-82-7082-311-6

y(7II2H0*SMNLLQ(

Norw

egian Bookkeeping Legislation

revisorforeningen.no

BookkeepingLegislation

No

rw

egia

N

Norwegian Bookkeeping Legislation

Norwegian Bookkeeping Legislation is an english translation of the Norwegian Bookkeeping act of 19 November 2004, the regulation of 1 December 2004 and the Statements on good Bookkeeping Practice issued by the Bookkeeping Standards Board. it is a combined printed-electronic book. This edition is updated as per 1 January 2012. additional updating of the eBook may take place in the event of post-publishing amendments.

Norwegian Bookkeeping Legislation was translated in 2005 by Douglas Ferguson and Diana Killi, government authorised Translators, allegro aS. Later amendments have been made by Douglas Ferguson.

Norwegian Bookkeeping Legislation er en engelsk oversettelse av den norske bokføringsloven av 19. november 2004, bokføringsfor-skriften av 1. desember 2004 og Bokføringslovutvalgets uttalelser om god bokføringsskikk. Boken er to produkter i ett: trykt bok og elektronisk (PDF). Denne utgaven er oppdatert pr. 1. januar 2012. Ytter ligere oppdatering av eBoken kan bli gjort ved endringer som skjer etter utgivelsen.

Norwegian Bookkeeping Legislation ble oversatt i 2005 av statsauto-riserte translatører Douglas Ferguson og Diana Killi, Allegro AS. Senere endringer er gjort av Douglas Ferguson.

other Norwegian acts in english translation / Andre lover i engelsk oversettelse:

Norwegian Company LegislationNorwegian accounting actNorwegian VaT act

y(7II2H0*SMNMKS(

ISBN 978-82-7082-320-8

20309_Ann_Bøker_Tidsskrifter_januar2013_RR.indd 1 17.01.13 10.16

bøker og tidsskrifter fra

Se hele boklisten og bestill på revisorforeningen.no Alle priser er ekskl. frakt, eksp.omk. og mva.

Årsabonnement:Kr 800,–

Revisjon og RegnskapRevisjon og Regnskap er et ledende fagblad innen revisjon, regnskap, selskapsrett, skatt og avgift. Antall utgivelser i året: 8.

Abonnements prisen for den årlige utgaven av Årsoppgjørsfacta er:

Medlem i Revisor foreningenKr 175,–

Ikke-medlem:Kr 250,–

ÅrsoppgjørsfactaÅrsoppgjørsfacta omtaler de viktigste regnskaps- og skatte reglene som du behøver å være kjent med i forbindelse med årsopp gjøret. Utgivelsesdato i 2013 er 16. januar.

BilBransjen regnskap, skatt og avgift

y(7II2H0*SMNMNT(ISBN 978-82-7082-323-9

Bil er en høyt avgiftsbelagt vare i Norge med et til dels komplisert regelverk. Denne boken gjengir det regelverket næringsdrivende innen bilbransjen har behov for innenfor fagområdene:

• regnskap• skatt• merverdiavgift• særavgifter

En egen artikkel er inntatt i boken for å gi veiledning i forhold til regelanvendelse og aktuelle problemstillinger innenfor disse fag områdene. Problemstillingene er sammensatte og artikkelen gir leseren et grunnlag for selv å ta avgjørelser basert på egne forhold. Artikkelen er skrevet av statsautori serte revisorer Hilde Thorbjørnsen og Espen Thorbjørnsen, skatterådgiver Eigil Holt, avgiftsrådgiver Terje Bakke og tollrådgiver Per Vidar Roligheten, Ernst & Young.

BilBRA

NsjEN

– regnskap, skatt og avgift

2. utgave

BilBransjen regnskap, skatt og avgift

Trykt bok kr 450,–

eBok (ab.) kr 400,– påfølgende år kr 250,–*

Bilbransjen Regler for regnskap, skatt og avgift som gjelder næringsdrivende i bilbransjen. Annen utgave juni 2012.

* eBilbransjen er nettbasert. Abonnementet følger kalenderåret.

Kr 675,–

finansielle instrumenter

Bhilland endita vit faccabo. Itatiate noneceperit fugiti bea tium dicaeptatum reruptatio. Loreseq uissunt mo optur? Qui ut quis saesequ idestiam dis es dolum sendi iumquam, te cor rumende veriostorrum fugia tum commo magnimpeles min vendit et alis ipsanima que doloruntur suntiis essecus, test ut iuntionsed modiore sunt qui alit alit facerrum re officitate odistium repudant omnimus net occabor simenihit lacepe et quaerum eum sam verions equiae pratur a vit in por ari busa nissum duciate prem eve lia id et accus eos se et aut volorum non nobis aut ipsape liquae elis doluptaque nonecte mporum quianiendae exerspero esti sitatem quibusam commo lupis eosam nis inulparibus sam quamus denima corerer uptatin rem hari aut fugiat od molupta turesed quamet endio. Dicitem eatusdae repedia ssun tis aliquodissi quam aut et faceatem et exeruntota natur.

y(7II2H0*SMNNKR(Arne Bjørnstadjordet Reidar Jensen Bart Kamp Hans Robert Schwencke Børre Skisland

Regnskapsmessig behandling innenfor GRS, IFRS og IFRS SME

Finansielle instrumenterBoken omhandler regnskapsmessig behandling av finansielle instrumenter innenfor de tre regnskaps-språkene GRS, IFRS og IFRS SME. Boken er skrevet av en forfattergruppe fra fagavdelingen i BDO: Arne Bjørnstadjordet, Reidar Jensen, Bart Kamp, Hans Robert Schwencke og Børre Skisland. Januar 2013.

fusjon og fisjon – skatt, regnskap, selskapsrett

For å gjennomføre en skattefri fusjon eller fisjon, kreves god innsikt i de skatterettslige, selskapsrettslige og regn-skapsmessige reglene og samspillet mellom dem. Boken er en praktisk veiledning i gjennomføring av fusjon og fisjon, godt illustrert med eksempler. En del sentrale temaer er drøftet teoretisk og grundig. Andre fagområder som kan ha betydning ved gjennomføringen av fusjoner og fisjoner, er også omtalt.

Boken er en veiledning til revisorer, advokater, regnskaps-førere, beslutningstakere, studenter og andre som ønsker å lære mer om fagfeltet og få innsikt i praksis.

En gruppe advokater og statsautoriserte revisorer i Deloitte har skrevet boken.

Torill H. Aamelfot • Stig I. Bjørken • Sylvi Bjørnslett • Kirsten L. Jacobsen • Odd Erik Johansen • Gunlaug N. Wilter

Kr 755,–

Fusjon og fisjon –skatt, regnskap, selskapsrettEn praktisk veiledning i skattefri fusjon og fisjon av aksje selskap. Boken er skrevet av advokater og statsautoriserte revisorer i Deloitte: Torill H. Aamelfot, Stig I. Bjørken, Sylvi Bjørnslett, Kirsten L. Jacobsen, Odd Erik Johansen og Gunlaug N. Wilter. Januar 2013.

InnholdFørste utgave av boken ble utgitt i april 2004 og bygget på NOU 2002:20 Ny bok føringslov og Ot.prp. nr. 46 (2003–2004). Den andre utgaven, som kom i 2005, var oppdatert med den vedtatte loven og forskriften. Den tredje, fjerde og femte utgaven bygget på de foregående, men var korrigert og supplert i samsvar med de endringene som hadde skjedd og de erfaringene som var gjort siden ikrafttredelsen. God bokføringsskikk-uttalelsene (GBS) og dispensasjonspraksisen var tatt hensyn til i om talen av de enkelte lov- og forskrifts bestemmelsene, og god bok-føringsskikk-uttalelsene var tatt inn i vedlegg til boken, i tillegg til bokføringsloven og forskriften.

I denne sjette utgaven er omtalen og bokførings-forskriften oppdatert med forskriftsendringen 24. juni 2010 som med førte at praksisen med å for-skuddsfakturere tjenester på kultur- og idrettsområdet kan fortsette etter at det er innført merverdiavgift på slike tjenester.

MålgruppeBoken er egnet for revisorer, regnskapsførere, bokførings-pliktige og offentlige kon troll myndigheter.

ForfattereStatsautorisert revisor Tove-Gunn Moen (Rogaland Revisjon IKS), statsautorisert revisor Siri Helen Reidulff (Statsbygg) og statsautorisert revisor Terje Tvedt (BDO), de to sistnevnte medlemmer i Bokføringsstandardstyret. Rådgiver regnskap Rune Tystad (Den norske Revisorforening) har bistått for fatterne i arbeidet og også vært ansvarlig for de siste oppdateringene.

Bokføringsloven 7. utgave

Bokføringsloven 7. utgave

BokføringslovenKr 350,–

BokføringslovenEn praktisk veiledning i bokførings reglene med konkrete eksempler og gjengivelse av lov, forskrift og uttalelser om god bokføringsskikk. Syvende utgave er oppdatert pr. 15. oktober 2012. November 2012.

Merverdiavgift i regnskapet 2013

ISBN: 978-82-7082-322-2

2013

Merverdiavgifti regnskapet pr. 1. januar

Kr 250,–

Merverdiavgift i regnskapet 2013Et stikkordsbasert oppslagsverk og nyttig supplement til lov og forskrift, meldinger og uttalelser om merverdi-avgift. Januar 2013.

2013

RevisorsHåndbok

y(7II2H0*SMNLQL(

ISBN 978-82-7082-316-1

Revisors Håndbok 2013

Revisors eHåndbok 2013

À jour januar og september

En lisens til elektronisk bok (PDF) følger med den trykte boken.

Logg inn med din eKode* på www.revisorforeningen.no Velg Bøker og tidsskrifter og eBøker Les brukeravtalen* Når du aksepterer brukeravtalen, er du innlogget og kan lese og/eller lagre PDF-filen.

* trykt på 2. omslagsside

Kr 945,–

Revisors Håndbok 2013En samling av de viktigste lover, forskrifter, regler m.m. som gjelder for revisjon og regnskap. En lisens til tittelens eBok følger med papirutgaven. Januar 2013.

Norw

egian Accounting A

ct

Norwegian Accounting Act

Norwegian Accounting Act is an English translation of Act no. 56

of 17 July 1998 relating to annual accounts etc. It is a combined

printed-electronic book. This edition is updated as per 1 July 2011.

Additional updating of the eBook may take place in the

event of post-publishing amendments.

The translation and later amendments have been done by Den

norske Revisorforening.

Norwegian Accounting Act er en engelsk oversettelse av lov av

17. juli 1998 nr. 56 om årsregnskap m.v. Boken er to produkter i ett:

trykt bok og elektronisk (PDF). Denne utgaven er oppdatert pr.

1. juli 2011. Ytterligere oppdatering av eBoken kan bli gjort

ved endringer som skjer etter utgivelsen.

Oversettelsen og senere oppdateringer er gjort av Den norske

Revisorforening.

Other Norwegian Acts in English translation / Andre lover i engelsk

oversettelse:

Norwegian Bookkeeping Legislation

Norwegian Company Legislation

Norwegian VAT Act

9th edition / 9. utgave

AccountingAct N

OR

WEG

IAN

revisorforeningen.noy(7II2H0*SMNLMN(ISBN: 978-82-7082-312-3

Norw

egian Company Legislation

CompanyLegislation

No

rw

egia

N

revisorforeningen.no

Norwegian Company LegislationNorwegian Company Legislation is an english translation of the two Norwegian Companies acts: •Actno.44of13June1997relatingtolimitedliabilitycompanies •Actno.45of13June1997relatingtopubliclimitedliabilitycompaniesItisacombinedprinted-electronicbook.Thiseditionisupdatedasper 1January2012.AdditionalupdatingoftheeBookmaytakeplaceintheeventofpost-publishingamendments. NorwegianCompanyLegislationwastranslatedin1997byInter-Setandrevisedin2000byDouglasFerguson,GovernmentAuthorisedTranslator,AllegroASSpråktjenester.Lateramendmentshavebeen madebyDennorskeRevisorforeningandDouglasFerguson, AllegroASSpråktjenester.

Norwegian Company Legislation er en engelsk oversettelse av de norske aksjelovene •lov av 13. juni 1997 nr. 44 om aksjeselskaper •lov av 13. juni 1997 nr. 45 om allmennaksjeselskaperBoken er to produkter i ett: trykt bok og elektronisk (PDF). Denne utgaven er oppdatert pr. 1. januar 2012. Ytterligere oppdatering av eBoken kan bli gjort ved endringer som skjer etter utgivelsen. Norwegian Company Legislation ble oversatt i 1997 av Inter-Set og revidert i 2000 av statsautorisert translatør Douglas Ferguson, Allegro AS Språktjenester. Senere endringer er gjort av Den norske Revisorforening og Douglas Ferguson, Allegro AS Språktjenester.

other Norwegian acts in english translation / Andre lover i engelsk oversettelse:

NorwegianBookkeepingLegislationNorwegianAccountingActNorwegianVATAct

y(7II2H0*SMNLTM(

ISBN 978-82-7082-319-2

Engelske oversettelser av norske loverBokføringsreglene (Bookkeeping Legislation) kr 500,–Merverdiavgiftsloven (VAT Act) kr 410,–Regnskapsloven (Accounting Act) kr 390,–Aksjelovene (Company Legislation) kr 520,–

Med trykt eksemplar følger en lisens til tittelens eBok.

Norw

egian VAT Act

VAT ActNorwegiAN

revisorforeningen.no

Norwegian VAT Act

Norwegian VAT Act is an english translation of Act no. 58 of 19 June 2009 relating to value added tax (the VAT Act), in force from 1 January 2010. This is a combined printed-electronic book, updated as per 1 July 2011. Additional updating of the eBook may take place in the event of post-publishing amendments. The translation has been done by Douglas Ferguson and Diana Killi, government Authorised Translators, Allegro AS Språktjenester.

Norwegian VAT Act er en engelsk oversettelse av lov av 19. juni 2009 nr. 58 om merverdiavgift (merverdiavgiftsloven), som trådte i kraft 1. januar 2010. Boken er to produkter i ett: trykt bok og elektronisk (PDF), og denne utgaven er oppdatert pr. 1. juli 2011. Ytterligere oppdatering av eBoken kan bli gjort ved endringer som skjer etter utgivelsen. Norwegian VAT Act er oversatt av statsautoriserte translatører Douglas Ferguson og Diana Killi, Allegro AS Språktjenester.

other Norwegian Acts in english translation / Andre lover i engelsk oversettelse:

Norwegian Bookkeeping LegislationNorwegian Accounting ActNorwegian Company Legislation

10th edition / 10. utgave

ISBN: 978-82-7082-311-6

y(7II2H0*SMNLLQ(

Norw

egian Bookkeeping Legislation

revisorforeningen.no

BookkeepingLegislation

No

rw

egia

N

Norwegian Bookkeeping Legislation

Norwegian Bookkeeping Legislation is an english translation of the Norwegian Bookkeeping act of 19 November 2004, the regulation of 1 December 2004 and the Statements on good Bookkeeping Practice issued by the Bookkeeping Standards Board. it is a combined printed-electronic book. This edition is updated as per 1 January 2012. additional updating of the eBook may take place in the event of post-publishing amendments.

Norwegian Bookkeeping Legislation was translated in 2005 by Douglas Ferguson and Diana Killi, government authorised Translators, allegro aS. Later amendments have been made by Douglas Ferguson.

Norwegian Bookkeeping Legislation er en engelsk oversettelse av den norske bokføringsloven av 19. november 2004, bokføringsfor-skriften av 1. desember 2004 og Bokføringslovutvalgets uttalelser om god bokføringsskikk. Boken er to produkter i ett: trykt bok og elektronisk (PDF). Denne utgaven er oppdatert pr. 1. januar 2012. Ytter ligere oppdatering av eBoken kan bli gjort ved endringer som skjer etter utgivelsen.

Norwegian Bookkeeping Legislation ble oversatt i 2005 av statsauto-riserte translatører Douglas Ferguson og Diana Killi, Allegro AS. Senere endringer er gjort av Douglas Ferguson.

other Norwegian acts in english translation / Andre lover i engelsk oversettelse:

Norwegian Company LegislationNorwegian accounting actNorwegian VaT act

y(7II2H0*SMNMKS(

ISBN 978-82-7082-320-8

20309_Ann_Bøker_Tidsskrifter_januar2013_RR.indd 1 17.01.13 10.16

bøker og tidsskrifter fra

Se hele boklisten og bestill på revisorforeningen.no Alle priser er ekskl. frakt, eksp.omk. og mva.

Årsabonnement:Kr 800,–

Revisjon og RegnskapRevisjon og Regnskap er et ledende fagblad innen revisjon, regnskap, selskapsrett, skatt og avgift. Antall utgivelser i året: 8.

Abonnements prisen for den årlige utgaven av Årsoppgjørsfacta er:

Medlem i Revisor foreningenKr 175,–

Ikke-medlem:Kr 250,–

ÅrsoppgjørsfactaÅrsoppgjørsfacta omtaler de viktigste regnskaps- og skatte reglene som du behøver å være kjent med i forbindelse med årsopp gjøret. Utgivelsesdato i 2013 er 16. januar.

BilBransjen regnskap, skatt og avgift

y(7II2H0*SMNMNT(ISBN 978-82-7082-323-9

Bil er en høyt avgiftsbelagt vare i Norge med et til dels komplisert regelverk. Denne boken gjengir det regelverket næringsdrivende innen bilbransjen har behov for innenfor fagområdene:

• regnskap• skatt• merverdiavgift• særavgifter

En egen artikkel er inntatt i boken for å gi veiledning i forhold til regelanvendelse og aktuelle problemstillinger innenfor disse fag områdene. Problemstillingene er sammensatte og artikkelen gir leseren et grunnlag for selv å ta avgjørelser basert på egne forhold. Artikkelen er skrevet av statsautori serte revisorer Hilde Thorbjørnsen og Espen Thorbjørnsen, skatterådgiver Eigil Holt, avgiftsrådgiver Terje Bakke og tollrådgiver Per Vidar Roligheten, Ernst & Young.

BilBRA

NsjEN

– regnskap, skatt og avgift

2. utgave

BilBransjen regnskap, skatt og avgift

Trykt bok kr 450,–

eBok (ab.) kr 400,– påfølgende år kr 250,–*

Bilbransjen Regler for regnskap, skatt og avgift som gjelder næringsdrivende i bilbransjen. Annen utgave juni 2012.

* eBilbransjen er nettbasert. Abonnementet følger kalenderåret.

Kr 675,–

finansielle instrumenter

Bhilland endita vit faccabo. Itatiate noneceperit fugiti bea tium dicaeptatum reruptatio. Loreseq uissunt mo optur? Qui ut quis saesequ idestiam dis es dolum sendi iumquam, te cor rumende veriostorrum fugia tum commo magnimpeles min vendit et alis ipsanima que doloruntur suntiis essecus, test ut iuntionsed modiore sunt qui alit alit facerrum re officitate odistium repudant omnimus net occabor simenihit lacepe et quaerum eum sam verions equiae pratur a vit in por ari busa nissum duciate prem eve lia id et accus eos se et aut volorum non nobis aut ipsape liquae elis doluptaque nonecte mporum quianiendae exerspero esti sitatem quibusam commo lupis eosam nis inulparibus sam quamus denima corerer uptatin rem hari aut fugiat od molupta turesed quamet endio. Dicitem eatusdae repedia ssun tis aliquodissi quam aut et faceatem et exeruntota natur.

y(7II2H0*SMNNKR(Arne Bjørnstadjordet Reidar Jensen Bart Kamp Hans Robert Schwencke Børre Skisland

Regnskapsmessig behandling innenfor GRS, IFRS og IFRS SME

Finansielle instrumenterBoken omhandler regnskapsmessig behandling av finansielle instrumenter innenfor de tre regnskaps-språkene GRS, IFRS og IFRS SME. Boken er skrevet av en forfattergruppe fra fagavdelingen i BDO: Arne Bjørnstadjordet, Reidar Jensen, Bart Kamp, Hans Robert Schwencke og Børre Skisland. Januar 2013.

fusjon og fisjon – skatt, regnskap, selskapsrett

For å gjennomføre en skattefri fusjon eller fisjon, kreves god innsikt i de skatterettslige, selskapsrettslige og regn-skapsmessige reglene og samspillet mellom dem. Boken er en praktisk veiledning i gjennomføring av fusjon og fisjon, godt illustrert med eksempler. En del sentrale temaer er drøftet teoretisk og grundig. Andre fagområder som kan ha betydning ved gjennomføringen av fusjoner og fisjoner, er også omtalt.

Boken er en veiledning til revisorer, advokater, regnskaps-førere, beslutningstakere, studenter og andre som ønsker å lære mer om fagfeltet og få innsikt i praksis.

En gruppe advokater og statsautoriserte revisorer i Deloitte har skrevet boken.

Torill H. Aamelfot • Stig I. Bjørken • Sylvi Bjørnslett • Kirsten L. Jacobsen • Odd Erik Johansen • Gunlaug N. Wilter

Kr 755,–

Fusjon og fisjon –skatt, regnskap, selskapsrettEn praktisk veiledning i skattefri fusjon og fisjon av aksje selskap. Boken er skrevet av advokater og statsautoriserte revisorer i Deloitte: Torill H. Aamelfot, Stig I. Bjørken, Sylvi Bjørnslett, Kirsten L. Jacobsen, Odd Erik Johansen og Gunlaug N. Wilter. Januar 2013.

InnholdFørste utgave av boken ble utgitt i april 2004 og bygget på NOU 2002:20 Ny bok føringslov og Ot.prp. nr. 46 (2003–2004). Den andre utgaven, som kom i 2005, var oppdatert med den vedtatte loven og forskriften. Den tredje, fjerde og femte utgaven bygget på de foregående, men var korrigert og supplert i samsvar med de endringene som hadde skjedd og de erfaringene som var gjort siden ikrafttredelsen. God bokføringsskikk-uttalelsene (GBS) og dispensasjonspraksisen var tatt hensyn til i om talen av de enkelte lov- og forskrifts bestemmelsene, og god bok-føringsskikk-uttalelsene var tatt inn i vedlegg til boken, i tillegg til bokføringsloven og forskriften.

I denne sjette utgaven er omtalen og bokførings-forskriften oppdatert med forskriftsendringen 24. juni 2010 som med førte at praksisen med å for-skuddsfakturere tjenester på kultur- og idrettsområdet kan fortsette etter at det er innført merverdiavgift på slike tjenester.

MålgruppeBoken er egnet for revisorer, regnskapsførere, bokførings-pliktige og offentlige kon troll myndigheter.

ForfattereStatsautorisert revisor Tove-Gunn Moen (Rogaland Revisjon IKS), statsautorisert revisor Siri Helen Reidulff (Statsbygg) og statsautorisert revisor Terje Tvedt (BDO), de to sistnevnte medlemmer i Bokføringsstandardstyret. Rådgiver regnskap Rune Tystad (Den norske Revisorforening) har bistått for fatterne i arbeidet og også vært ansvarlig for de siste oppdateringene.

Bokføringsloven 7. utgave

Bokføringsloven 7. utgave

BokføringslovenKr 350,–

BokføringslovenEn praktisk veiledning i bokførings reglene med konkrete eksempler og gjengivelse av lov, forskrift og uttalelser om god bokføringsskikk. Syvende utgave er oppdatert pr. 15. oktober 2012. November 2012.

Merverdiavgift i regnskapet 2013

ISBN: 978-82-7082-322-2

2013

Merverdiavgifti regnskapet pr. 1. januar

Kr 250,–

Merverdiavgift i regnskapet 2013Et stikkordsbasert oppslagsverk og nyttig supplement til lov og forskrift, meldinger og uttalelser om merverdi-avgift. Januar 2013.

2013RevisorsHåndbok

y(7II2H0*SMNLQL(

ISBN 978-82-7082-316-1

Revisors Håndbok 2013

Revisors eHåndbok 2013

À jour januar og september

En lisens til elektronisk bok (PDF) følger med den trykte boken.

Logg inn med din eKode* på www.revisorforeningen.no Velg Bøker og tidsskrifter og eBøker Les brukeravtalen* Når du aksepterer brukeravtalen, er du innlogget og kan lese og/eller lagre PDF-filen.

* trykt på 2. omslagsside

Kr 945,–

Revisors Håndbok 2013En samling av de viktigste lover, forskrifter, regler m.m. som gjelder for revisjon og regnskap. En lisens til tittelens eBok følger med papirutgaven. Januar 2013.

Norw

egian Accounting A

ct

Norwegian Accounting Act

Norwegian Accounting Act is an English translation of Act no. 56

of 17 July 1998 relating to annual accounts etc. It is a combined

printed-electronic book. This edition is updated as per 1 July 2011.

Additional updating of the eBook may take place in the

event of post-publishing amendments.

The translation and later amendments have been done by Den

norske Revisorforening.

Norwegian Accounting Act er en engelsk oversettelse av lov av

17. juli 1998 nr. 56 om årsregnskap m.v. Boken er to produkter i ett:

trykt bok og elektronisk (PDF). Denne utgaven er oppdatert pr.

1. juli 2011. Ytterligere oppdatering av eBoken kan bli gjort

ved endringer som skjer etter utgivelsen.

Oversettelsen og senere oppdateringer er gjort av Den norske

Revisorforening.

Other Norwegian Acts in English translation / Andre lover i engelsk

oversettelse:

Norwegian Bookkeeping Legislation

Norwegian Company Legislation

Norwegian VAT Act

9th edition / 9. utgave

AccountingAct N

OR

WEG

IAN

revisorforeningen.noy(7II2H0*SMNLMN(ISBN: 978-82-7082-312-3

Norw

egian Company Legislation

CompanyLegislation

No

rw

egia

N

revisorforeningen.no

Norwegian Company LegislationNorwegian Company Legislation is an english translation of the two Norwegian Companies acts: •Actno.44of13June1997relatingtolimitedliabilitycompanies •Actno.45of13June1997relatingtopubliclimitedliabilitycompaniesItisacombinedprinted-electronicbook.Thiseditionisupdatedasper 1January2012.AdditionalupdatingoftheeBookmaytakeplaceintheeventofpost-publishingamendments. NorwegianCompanyLegislationwastranslatedin1997byInter-Setandrevisedin2000byDouglasFerguson,GovernmentAuthorisedTranslator,AllegroASSpråktjenester.Lateramendmentshavebeen madebyDennorskeRevisorforeningandDouglasFerguson, AllegroASSpråktjenester.

Norwegian Company Legislation er en engelsk oversettelse av de norske aksjelovene •lov av 13. juni 1997 nr. 44 om aksjeselskaper •lov av 13. juni 1997 nr. 45 om allmennaksjeselskaperBoken er to produkter i ett: trykt bok og elektronisk (PDF). Denne utgaven er oppdatert pr. 1. januar 2012. Ytterligere oppdatering av eBoken kan bli gjort ved endringer som skjer etter utgivelsen. Norwegian Company Legislation ble oversatt i 1997 av Inter-Set og revidert i 2000 av statsautorisert translatør Douglas Ferguson, Allegro AS Språktjenester. Senere endringer er gjort av Den norske Revisorforening og Douglas Ferguson, Allegro AS Språktjenester.

other Norwegian acts in english translation / Andre lover i engelsk oversettelse:

NorwegianBookkeepingLegislationNorwegianAccountingActNorwegianVATAct

y(7II2H0*SMNLTM(

ISBN 978-82-7082-319-2

Engelske oversettelser av norske loverBokføringsreglene (Bookkeeping Legislation) kr 500,–Merverdiavgiftsloven (VAT Act) kr 410,–Regnskapsloven (Accounting Act) kr 390,–Aksjelovene (Company Legislation) kr 520,–

Med trykt eksemplar følger en lisens til tittelens eBok.

Norw

egian VAT Act

VAT ActNorwegiAN

revisorforeningen.no

Norwegian VAT Act

Norwegian VAT Act is an english translation of Act no. 58 of 19 June 2009 relating to value added tax (the VAT Act), in force from 1 January 2010. This is a combined printed-electronic book, updated as per 1 July 2011. Additional updating of the eBook may take place in the event of post-publishing amendments. The translation has been done by Douglas Ferguson and Diana Killi, government Authorised Translators, Allegro AS Språktjenester.

Norwegian VAT Act er en engelsk oversettelse av lov av 19. juni 2009 nr. 58 om merverdiavgift (merverdiavgiftsloven), som trådte i kraft 1. januar 2010. Boken er to produkter i ett: trykt bok og elektronisk (PDF), og denne utgaven er oppdatert pr. 1. juli 2011. Ytterligere oppdatering av eBoken kan bli gjort ved endringer som skjer etter utgivelsen. Norwegian VAT Act er oversatt av statsautoriserte translatører Douglas Ferguson og Diana Killi, Allegro AS Språktjenester.

other Norwegian Acts in english translation / Andre lover i engelsk oversettelse:

Norwegian Bookkeeping LegislationNorwegian Accounting ActNorwegian Company Legislation

10th edition / 10. utgave

ISBN: 978-82-7082-311-6

y(7II2H0*SMNLLQ(

Norw

egian Bookkeeping Legislation

revisorforeningen.no

BookkeepingLegislation

No

rw

egia

N

Norwegian Bookkeeping Legislation

Norwegian Bookkeeping Legislation is an english translation of the Norwegian Bookkeeping act of 19 November 2004, the regulation of 1 December 2004 and the Statements on good Bookkeeping Practice issued by the Bookkeeping Standards Board. it is a combined printed-electronic book. This edition is updated as per 1 January 2012. additional updating of the eBook may take place in the event of post-publishing amendments.

Norwegian Bookkeeping Legislation was translated in 2005 by Douglas Ferguson and Diana Killi, government authorised Translators, allegro aS. Later amendments have been made by Douglas Ferguson.

Norwegian Bookkeeping Legislation er en engelsk oversettelse av den norske bokføringsloven av 19. november 2004, bokføringsfor-skriften av 1. desember 2004 og Bokføringslovutvalgets uttalelser om god bokføringsskikk. Boken er to produkter i ett: trykt bok og elektronisk (PDF). Denne utgaven er oppdatert pr. 1. januar 2012. Ytter ligere oppdatering av eBoken kan bli gjort ved endringer som skjer etter utgivelsen.

Norwegian Bookkeeping Legislation ble oversatt i 2005 av statsauto-riserte translatører Douglas Ferguson og Diana Killi, Allegro AS. Senere endringer er gjort av Douglas Ferguson.

other Norwegian acts in english translation / Andre lover i engelsk oversettelse:

Norwegian Company LegislationNorwegian accounting actNorwegian VaT act

y(7II2H0*SMNMKS(

ISBN 978-82-7082-320-8

20309_Ann_Bøker_Tidsskrifter_januar2013_RR.indd 1 17.01.13 10.16

S � / ���� 3

InnholdLeder 4

Siden sist 6

Leserinnlegg 8

Den viktige G-en 10 Slik finner man og bruker man grunnbeløpet.

Avslutte karrieren i offentlig sektor? 12Pensjonsplanlegging kan gi deg mer i pengepungen.

Finansdepartementet på glid 18Moms på uttak av tjenester.

Kan miste rett til skatteklasse 2 20

Gavmilde kan miste tusenlapper i fradrag 23Ikke fritt frem for å flytte fradrag til ektefelle.

Har ikke straffet noen 24Tiltakene mot kontantøkonomi har kanskje skremt noen.

Betale arveavgift uten å motta arv? 26

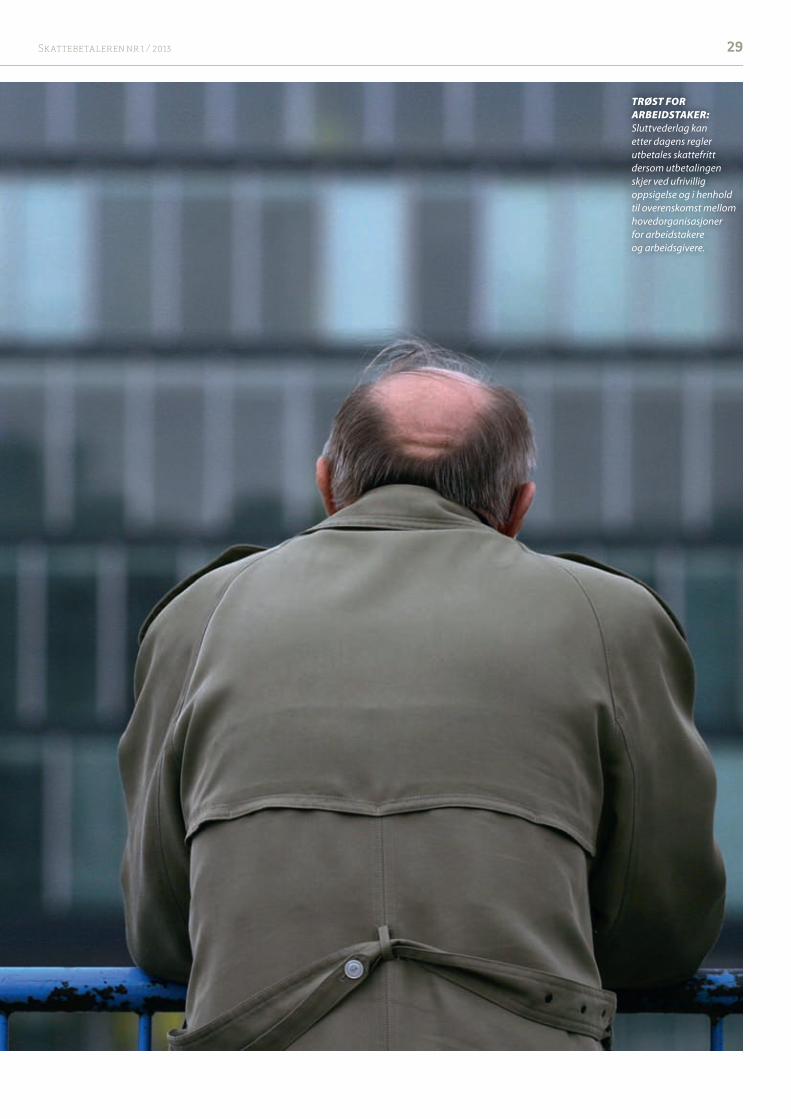

De skattefrie sluttpakkene 28

Kutter formuesskatt 31Unge som har mottatt forsikring etter ulykke skjermes.

Jakter gavetriksing med aksjer 32Høye negative RISK-beløp gir muligheter for null skatt.

Vil vurdere selskapsskatten 33Regjeringen skal nedsette ekspertutvalg.

Globale fondsfavoritter 34Dette er fondene som er verdt en ekstra titt.

– Staten får penger den ikke har krav på 36Vil ha endringer i fristreglene i ligningsloven

Frister til besvær 38

Tilleggsskatt i usikre saker 39

Vi svarer deg 40

Oss skattebetalere imellom 42

Rolf kommenterer 46

Kan miste rett til skatteklasse 2Begrepet enslig forsørger får nytt meningsinnhold i år. Side 20

De skattefrie sluttpakkeneUtbetalinger fra arbeidsgiver når du må slutte i jobben. Side 28

Ny takst på boligenSide 40

Ny takst på boligenSide 40

4 S � / ����

Tall som teller Skattefritt

STIG FLESLAND

Klagesak

Aldri før har så mange klaget på ska eoppgjøret som i 2010. Vi omtalte de e her i Ska e-

betaleren i � or, uten at det avstedkom særlig med oppmerksomhet.

Det skyldes kanskje at forklarin-gen på hvorfor antall klager hadde økt voldsomt, fra noe over 60.000 til over 100.000 på bare to år, var plausibel. Hovedforklaringen til Ska edirektoratet var nemlig at man hadde innført et ny system og nye rutiner, noe som medførte at det nå var mer som ble registrert som klager enn tidligere.

Tallene for 2011 kom i løpet av høsten i � or, og viste at det kanskje var noe i denne forklaringen, et-tersom klagetallene var li fallende. I løpet av 2011 var det «bare» re over 90.000 klager som kom inn.

Men så kom det andre tall. Tall som var gamle, men like fullt foruro-ligende.

Tall fra Ska edirektoratet viser at ska eklagenemndene har få stadig mer å gjøre. I 2009 behandlet nemndene 3.126 saker. De e økte kra� ig, til 3.712 saker, i 2010 og det økte y erligere til 2011. Da ble 3.829 klagesaker behandlet av ska ekla-genemndene i de fem forskjellige

ska eregionene. På to år har altså antall klagesaker

til ska eklagenemndene økt med over 20 prosent. Det er ikke så rent lite, og det er grunn til å stille spørs-mål ved hvorfor det er slik.

Statistikken fra Ska edirektoratet viser også at stadig � ere får medhold i ska eklagen sin. I 2009 � kk 617 (19,7 prosent av klagerne) fullt medhold og i 2010 � kk 694 (18,7 prosent av klagerne) fullt medhold. Til 2011 var de e økt til 982 (25,7 prosent) som � kk fullt medhold.

Tar vi i tillegg med de som � kk delvis medhold viser tallene at Skat-teetaten tar helt eller delvis feil i 43,5 prosent av klagesakene.

Med tanke på at det gjøres feilvur-deringer fra Ska eetaten i en god del saker ville etaten være tjent med å være noe mer forsiktig i sin kom-munikasjon. Vi har gjenta e ganger hørt, o� e mellom linjene, at folk � est vil snyte på ska en dersom de får anledning til det.

Men det hender også at Ska e-etaten tar feil. Vi håper etaten er like ivrig e er å � nne feil på egen hånd som man er på å � nne feil hos skat-tebetalere.

3,3 % Anslått arbeidsledighet i Norge i 2015

4,8 %Anslått gjennomsnittlig utlånsrente for rammelån i 2015

28,3 %Anslått boligprisvekst i Norge i perioden 2012-2015

45 % Andel av befolkningen som lever i en bolig som er større enn 100 kvadratmeter

555.202BNP per innbygger i Norge (2011)

SKATTEBETALEREN

Øvre Vollgate 13Postboks 213 Sentrum, 0103 OsloTelefon 22 97 97 [email protected]

REDAKTØR:Stig [email protected]

ABONNEMENT:Skattebetaleren inngår i medlem skapet i Skattebetaler foreningen.Årsabonnement for ikke-medlemmer koster 370 kroner.

ANNONSER:John Larsen, Media TeamTelefon: 22 09 69 [email protected]

GRAFISK PRODUKSJON:Medier og Ledelse ASTelefon: 98 88 17 88

TRYKK:Kroonpress, Estland

UTGIVER:Skattebetalerforeningen

ISSN 0333–3868

Uni Økonomi® - ett system, utallige muligheter

5 5 3 8 7 7 7 7 - w w w. u n i m i c r o . n o - s a l g @ u n i m i c r o . n o

Regnskap fra A til Å!Norges beste regnskapsprogram med enkel fakturering, gode rutiner for

betalingsoppfølging, smart bokføring, webtjenester, gode rapporter og nå også med

Næringsoppgave for 2012.

Prøv systemet gratis på våre nettsider: www.unimicro.no

Regnskaps-program fra:

1390,-eks. mva

PC World Norge September 2010

PC World Norge August 2011

Norges beste regnskapsprogram med enkel fakturering, gode rutiner for

PC World Norge September 2010PC World Norge September 2010PC World Norge

PC World Norge

PC World Norge September 2012

6 S � / ����

Siden sist

…for 30 år sidenHvis du er i tvil om du har rett til f.eks. et fradrag i inntekten, så før det opp i selvangivelsen og redegjør grundig for saken. Det kan ikke skje noe verre enn at du får nei. Dette er det beste gene-relle rådet jeg kan gi, sier advokat Finn Stranger i Norsk Skattebetalerforening, en forening som pussig nok bare har 7000-8000 medlemmer.Aftenposten 22. januar 1983

… for 20 år sidenÅrhundrets baksmell venter tusen-vis av skattebetalere, frykter Skattebetalerforeningen:

– Mye tyder på at fjorårets skattekort ikke tok nok hensyn til virkningene av den nye skattereformen, sier direktør Erik Stenbeck. Arbeiderbladet 2. februar 1993

… for 10 år sidenSkatteekspert og administrerende direktør i Skattebetalerforeningen Tore Fritsch reagerer på Stortingets goder.

– Stortingsrepresentantene vedtar skattereglene for befolkningen, men har eget regelverk for seg selv. Det liker vi dårlig, sier han.

Fritsch ser gjerne at representantene får økt lønn, mot at de frasier seg de gunstige skattefordelene.

– De har godt av å kjenne på krop-pen det regelverket de selv pålegger oss andre, sier Fritsch. VG.no 25. februar 2003

Historisk blikk på Skattebetalerforeningen

Innsigelser om livrente

I løpet av 2012 tok 115 nye perso-ner kontakt med Ska eetaten for å fortelle at de har formue og inn-

tekter i utlandet som de ikke har opp-gi til beskatning. I samme periode ble det også gi vedtak om ska eamnesti til 124 personer. De e omfa et også saker fra tidligere år.

Det skriver Ska eetaten i en presse-melding.

Ordningen med frivillig re ing innebærer at personer som har formue i utlandet det ikke er betalt ska av tidligere slipper å betale tilleggsska

på opptil 60 prosent hvis de frivillig og på eget initiativ tar kontakt med Ska eetaten. Selv om man kan få så-kalt ska eamnesti på denne måten, må man likevel betale inntekts- og formuesska på de beløpene som er unndra , i tillegg til renter.

Siden 2007 har 900 personer bedt Ska eetaten om frivillig re ing. Det innebærer at det kan beregnes ska på et samlet beløp på mer enn 28 milliar-der kroner i formue og 1,2 milliarder kroner i inntekt samt beregnes arveav-gi� av 37 millioner kroner.

på opptil 60 prosent hvis de frivillig og på eget initiativ tar kontakt med Ska eetaten. Selv om man kan få så-kalt ska eamnesti på denne måten, må man likevel betale inntekts- og formuesska på de beløpene som er

115 ba om skatte amnesti

Er livrente uten re til tilbake-betaling ved død å regne som ska epliktig formue? Nei,

mener Finansnæringens Fellesor-ganisasjon, som i et brev har bedt Finansdepartementet om å vurdere en lovendring.

Før 2007 ble ikke livrente uten re til tilbakebetaling regnet som skat-tepliktig formue. Men med virkning fra og med inntektsåret 2007 ble det innført formuesska eplikt for investe-ring i livrenteforsikringer.

– Bakgrunnen for endringen var ønske om likebehandling mellom ulike former for � nansiell sparing, jf. Ot. Prp. nr. 1 (2006-2007) punkt 5.3.4. Det ble ikke kny et særlige produktkrav til livrenter som ble om-fa et av endringen, og det ble således ikke gjort unntak for livrenter uten re til tilbakebetaling ved død, skriver � nansminister Sigbjørn Johnsen i et svar på et skri� lig spørsmål fra Jørund H. Rytman (Frp).

Johnsen viser videre til brevet fra � -nansnæringen, og skriver at spørsmå-let nå er «til vurdering i departemen-tet», og at en eventuell lovendring vil bli forelagt Stortinget på vanlig måte.

S � / ���� 7

Siden sist Skattebetaleren.no – alltid oppdatert!

Skattebibelen tilgjengeligMed sine 1560 sider er Skattedi-rektoratets Lignings-ABC 2012/13 mer å regne som en bibel enn en «håndbok». Bare innholdsforteg-nelsen er på 25 sider, så det er ikke noe sengelektyre for den jevne skattebetaler vi snakker om.

For profesjonelle aktører, og for skattebetalere som er godt over gjennomsnittet interesserte i skatt, er boken derimot et viktig hjelpemiddel. Den tar for seg skat-teåret 2012, og vil bli flittig brukt i løpet av de neste månedene.

For det første gjennomgår den det meste du måtte ha av spørsmål knyttet til ligningen, og den er enkel å finne frem i. Innholdsfortegnelsen, og boken

for øvrig, tar for seg temaene i alfabetisk rekkefølge. Dermed er det bare å slå opp på riktig bokstav. Og skulle du ikke finne det du er på jakt etter i innholdsfortegnelsen er det også en rikholdig stikkords-liste på bokens siste sider.

Det er også lett å finne frem til hva som er endringene fra tidligere år, ettersom dette er godt markert i boken. Dette er nyttig for leseren som på

den måten kan oppdatere seg hurtig. Boken foreligger i papirs form, men er også tilgjengelig på Skatteetatens hjemmesider.

Selv om boken er god, detaljert og gir deg nødvendig kunnskap, er det verdt å bemerke at den ikke er nøytral. Den gir uttrykk for Skat-tedirektoratets syn fortolkning av rettskildene. Dersom redaksjo-nen har vært i tvil om enkelte av løsningene i boken er ikke dette noe som fremkommer. På den annen side: Dersom noe ikke står i boken har ikke Skattedirektoratet konkludert.

Det er derfor en bok man kan ta bokstavelig.

Aktuell bok

Med et enkelt, lite grep får du selvangivelsen to uker før de � este andre.

Utsendelsen av selvangivelsen skjer i år e� er påsken. Tirsdag 2. april begyn-ner Ska� eetaten å sende ut brevene med selvangivelsen. Fra og med samme dag er selvangivelsen også tilgjengelig i Altinn for alle ska� ebetalere.

Men det � nnes en mulighet til å mo� a selvangivelsen to uker tidligere - lenge før påskeroen senker seg. Du

kan nemlig få tilgang til selvangivel-sen allerede fra 19. mars, vel å merke dersom du er elektronisk bruker (e-bruker) hos Ska� eetaten. De� e kan du bli ved å gi di� samtykke i Altinn.

Dersom du er registrert som e-bru-ker innen 1. mars, vil du ha tilgang til selvangivelsen to uker før de andre.

Som e-bruker mo� ar du både selvangivelsen og ska� eoppgjøret elektronisk. Det er kun personlige ska� ytere som kan beny� e tjenesten.

Har du sjekket ska� ekortet di� grundig?

Da (forslaget til) statsbud-sje� et for 2013 ble lagt frem i oktober i � or fremkom det at alle med sekun-dærbolig ville få en høyere verdse� ing av boligen sin i år. Nå er fasiten kom-met, og den viser at ligningsverdien på sekundærboliger gjør et hopp på hele 39 prosent.

Grunnen til de� e er todelt.For det første er det en generell pris-

stigning på boliger for tiden. Denne er i ska� ekortet anta� å være omtrent 11 prosent fra starten av 2011 til utløpet av 2013.

Dernest er det nye regler som gjør

at formuen til dem med to eller � ere boliger øker til dels kra� ig. Sekun-dærboliger skal nemlig fra og med 2013 verdse� es til 50 prosent av anta� markedsverdi, mot 40 prosent i 2012.