KABUPATEN HUMBANG HASUNDUTAN RENCANA STRATEGIS BADAN PENGELOLAAN KEUANGAN PENDAPATAN DAN ASET DAERAH KABUPATEN HUMBANG HASUNDUTAN TAHUN 2016 - 2021 BADAN PENGELOLAAN KEUANGAN PENDAPATAN DAN ASET DAERAH KABUPATEN HUMBANG HASUNDUTAN DOLOKSANGGUL, AGUSTUS 2018 RENSTRA Revisi Berbasis SAKIP

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

KABUPATEN HUMBANG

HASUNDUTAN

RENCANA STRATEGIS

BADAN PENGELOLAAN KEUANGAN

PENDAPATAN DAN ASET DAERAH

KABUPATEN HUMBANG HASUNDUTAN

TAHUN 2016 - 2021

BADAN PENGELOLAAN KEUANGAN

PENDAPATAN DAN ASET DAERAH

KABUPATEN HUMBANG HASUNDUTAN

DOLOKSANGGUL, AGUSTUS 2018

RENSTRA Revisi

Berbasis SAKIP

DAFTAR ISI

Halaman KATA PENGANTAR ………………………………………………………………………………………i

DAFTAR ISI ........................................................................................................... ……………….i i

BAB I. PENDAHULUAN

1.1. Latar Belakang …………………………………………………………………….

1.2. Landasan Hukum …………………………………………………………………

1.3. Maksud dan Tujuan ............................................................................………

1.4. Sistematika Penulisan …………………………………………………………..

BAB II GAMBARAN PELAYANAN BADAN PENGELOLAAN KEUANGAN

PENDAPATAN DAN ASET DAERAH

2.1. Tugas, Fungsi dan Struktur Badan Pengelolaan Keuangan Pendapatan dan

Aset Daerah ………………………………………………..................................

2.2. Sumber Daya Badan Pengelolaan Keuangan Pendapatan dan Aset Daerah

2.3. Kinerja Pelayanan Badan Pengelolaan Keuangan Pendapatan dan Aset

Daerah ...........................................................................................................

2.4. Tantangan dan Peluang Pengembangan Pelayanan Badan Pengelolaan

Keuangan Pendapatan dan Aset Daerah...................................................

BAB III PERMASALAHAN DAN ISU-ISU STRATEGIS BADAN PENGELOLAAN

KEUANGAN PENDAPATAN DAN ASET DAERAH

3.1. Identifikasi Permasalahan Berdasarkan Tugas dan Fungsi Pelayanan

BPKPAD ……………………....................................................................

3.2. Telaahan Visi, Misi dan Program Kerja Kepala Daerah dan Wakil Kepala

Daerah Terpilih ………………………………………………………...............

3.3. Telaahan Renstra K/L dan Renstra…………………………………...............

3.4. Telaahan Rencana Tata Ruang Wilayah dan Kajian Lingkungan Hidup......

3.5. Penentuan Isu-isu Strategis.............…………………………………...............

BAB IV TUJUAN DAN SASARAN

4.1. Tujuan dan Sasaran Jangka Menengah Badan Pengelolaan Keuangan

Pendapatan dan Aset Daerah………............................................................

4.2. Penyajian Indikator Tujuan dan Sasaran.....................................................

BAB V STRATEGI DAN ARAH KEBIJAKAN

5.1. Rumusan Strategi dan Arah Kebijakan BPKPAD..……………………………

5.2. Penyajian Strategi dan Arah Kebijakan..................................………………..

BAB VI RENCANA PROGRAM DAN KEGIATAN SERTA PENDANAAN.

6.1. Rencana Program dan Pendanaan......................……………………………

6.2. Indikator Kinerja....................................................……………………………

BAB VII PENUTUP

1

1

2

3

4

6

6

8

11

13

15

15

16

19

19

21

25

25

26

27

27

30

30

34

KATA PENGANTAR

Dalam rangka memenuhi amanat Undang-Undang Nomor 25 Tahun 2004 tentang

Sistem Perencanaan Pembangunan Nasional dan Peraturan Menteri Dalam Negeri Nomor

54 Tahun 2010 tentang Tahapan Tata Cara Penyusunan Pengendalian dan Evaluasi

Pelaksanaan Rencana Pembangunan Daerah, maka kami selaku Kepala Badan

Pengelolaan Keuangan Pendapatan dan Aset Daerah Kabupaten Humbang Hasundutan

telah menyusun Rencana Strategis (Renstra) Badan Pengelolaan Keuangan Pendapatan

dan Aset Daerah Kabupaten Humbang Hasundutan Tahun 2016-2021.

Rencana Strategis (Renstra) Badan Pengelolaan Keuangan Pendapatan dan Aset

Daerah Kabupaten Humbang Hasundutan merupakan dokumen perencanaan yang bersifat

indikatif dan memuat berbagai program yang akan dilaksanakan langsung oleh Badan

Pengelolaan Keuangan Pendapatan dan Aset Daerah Kabupaten Humbang Hasundutan

untuk kurun waktu tahun 2016-2021, sebagai tindak lanjut pelaksanaan Peraturan Daerah

Kabupaten Humbang Hasundutan Nomor 2 Tahun 2016 tentang Rencana Pembangunan

Jangka Menengah Daerah (RPJMD) Kabupaten Humbang Hasundutan Tahun 2016-2021

dan merupakan satu bagian yang utuh dari manajemen kerja di lingkungan Pemerintah

Kabupaten Humbang Hasundutan.

Renstra iini merupakan revisi dari Renstra BPKPAD yang telah disusun pada Bulan

Januari 2017 dengan penyelarasan terhadap sistematika Renstra berbasis Sistem

Akuntabilitas Kinerja Instansi Pemerintah (SAKIP) sebagaimana diamanatkan melalui Surat

Bupati Humbang Hasundutan Nomor 2510/Organisasi/VII/2018 tanggal 6 Agustus 2018

perihal Penyusunan dan Penyampaian Dokumen SAKIP.

Tantangan dan permasalahan dalam pengelolaan keuangan makin bertambah berat,

kompleks, dan bahkan terkadang tidak dapat diprediksi, sehingga pengelolaan keuangan

daerah harus dilaksanakan dengan memperhatikan dinamika yang terjadi dalam kebijakan

dan peraturan yang berlaku dalam sistem pengelolaan keuangan pemerintahan. Oleh sebab

itu maka semua unsur pada Badan Pengelolaan Keuangan Pendapatan dan Aset Daerah

Kabupaten Humbang Hasundutan selaku PPKD harus bekerja secara sinergis dengan

seluruh aparatur pengelola keuangan pada semua SKPD sehingga tujuan Badan

Pengelolaan Keuangan Pendapatan dan Aset Daerah Kabupaten Humbang Hasundutan

yaitu “Mengoptimalkan Pengelolaan Keuangan dan Aset Daerah” akan dapat

terwujud.

Doloksanggul, Agustus 2018

1

BAB I

PENDAHULUAN

1.1. Latar Belakang

Dalam pasal 1 ayat (1) Undang-Undang Nomor 25 Tahun 2004 tentang

Sistem Perencanaan Pembangunan Nasional diatur bahwa Perencanaan

adalah suatu proses untuk menentukan tindakan masa depan yang tepat

melalui urutan pilihan dengan memperhitungkan sumber daya yang ada.

Untuk mewujudkan tujuan tersebut diperlukan perencanaan yang terstruktur

dan terukur dalam batas waktu tertentu, seperti halnya melalui pendekatan

Rencana Pembangunan Jangka Panjang (RPJP), Rencana Pembangunan

Jangka Menengah Daerah (RPJMD), Rencana Strategis Organisasi Perangkat

Daerah (Renstra-OPD), Rencana Kerja Pemerintah Daerah (RKPD), dan

Rencana Kerja Organisasi Perangkat Daerah (Renja-OPD). RPJMD Kabupaten

Humbang Hasundutan menjadi landasan bagi semua dokumen perencanaan

baik rencana pembangunan tahunan pemerintah daerah maupun dokumen

perencanaan Organisasi Perangkat Daerah (OPD).

Rencana strategis merupakan suatu penetapan rencana yang

berorientasi pada hasil yang akan dicapai selama kurun waktu 5 (lima) tahun

dengan memperhitungkan segenap potensi, peluang, kendala yang ada atau

mungkin timbul sesuai dengan kondisi lingkungan internal dan eksternal

yang dihadapi oleh organisasi. Setiap OPD di lingkungan Pemerintah

Kabupaten Humbang Hasundutan dalam menyusun Rencana Strategis harus

menggambarkan adanya keterkaitan antara Visi dan Misi Kabupaten dengan

visi dan misi OPD dimaksud. Oleh karena itu sehubungan dengan telah

ditetapkannya Peraturan Daerah Kabupaten Humbang Hasundutan Nomor 2

Tahun 2016 tentang Rencana Pembangunan Jangka Menengah Daerah

(RPJMD) Kabupaten Humbang Hasundutan Tahun 2016-2021 merupakan

satu bagian yang utuh dari manajemen kerja di lingkungan Pemerintah

Kabupaten Humbang Hasundutan, khususnya dalam menjalankan agenda

pembangunan yang telah tertuang baik dalam RPJP Daerah, maka perlu

disusun Rencana Strategis Organisasi Perangkat Daerah (Renstra OPD).

Keuangan daerah adalah semua hak dan kewajiban daerah yang dapat dinilai

dengan uang. Segala sesuatu baik berupa uang maupun berupa barang yang

dapat dijadikan milik negara /daerah yang berhubungan dengan pelaksanaan

hak dan kewajiban tersebut perlu dikelola secara tertib, taat pada peratuan

2

perundang-undangan, efesien, ekonomis, efektif, transparan, dan bertanggung

jawab dengan memperhatikan rasa keadilan dan kepatutan. Dengan demikian

maka penjabaran RPJMD Kabupaten Humbang Hasundutan ke dalam

Rencana Kerja Pemerintah Daerah (RKPD) untuk setiap tahunnya akan

dijadikan pedoman bagi penyusunan Rancangan Anggaran Pendapatan dan

Belanja Daerah (RAPBD) Kabupaten Humbang Hasundutan.

Sehubungan dengan hal tersebut maka Badan Pengelolaan Keuangan

Pendapatan dan Aset Daerah Kabupaten Humbang Hasundutan berkewajiban

menyusun Rencana Strategis berdasarkan skala prioritas kegiatan

pembangunan yang dapat direalisasikan sesuai dengan potensi dan

kemampuan seluruh pemangku kepentingan di Kabupaten Humbang

Hasundutan.

1.2. Landasan Hukum

Landasan hukum penyusunan Renstra Badan Pengelolaan Keuangan

Pendapatan dan Aset Daerah Kabupaten Humbang Hasundutan ini adalah

sebagai berikut :

1. Undang-Undang Nomor 9 Tahun 2003 tentang Pembentukan Kabupaten

Nias Selatan, Kabupaten Pakpak Barat dan Kabupaten Humbang

Hasundutan di Propinsi Sumatera Utara;

2. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara;

3. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara;

4. Undang-Undang Nomor 10 Tahun 2004 tentang Pembentukan Peraturan

Perundang-undangan;

5. Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah,

sebagaimana telah beberapa kali diubah, terakhir dengan Undang-Undang

Nomor 9 Tahun 2015 tentang Perubahan Kedua Atas Undang-Undang

Nomor 23 Tahun 2014 tentang Pemerintahan Daerah;

6. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan

Antara Pemerintah Pusat dan Pemerintah Daerah;

7. Peraturan Pemerintah Nomor 6 Tahun 1988 tentang Koordinasi Kegiatan

Instansi Vertikal di Daerah;

8. Peraturan Pemerintah Nomor 52 Tahun 2001 tentang Penyelenggaraan

Tugas Perbantuan;

9. Peraturan Pemerintah Nomor 23 Tahun 2005 tentang Pengelolaan

Keuangan Badan Layanan Umum;

3

10. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan

Keuangan Daerah;

11. Peraturan Pemerintah Nomor 79 Tahun 2005 tentang Pembinaan dan

Pengawasan Penyelenggaraan Pemerintahan Daerah;

12. Peraturan Pemerintah Nomor 38 Tahun 2007 Pembagian Urusan

Pemerintahan Antara Pemerintah Daerah Propinsi dan Pemerintah Daerah

Kabupaten/Kota;

13. Peraturan Pemerintah Nomor 18 Tahun 2016 tentang Organisasi

Perangkat Daerah;

14. Peraturan Pemerintah Nomor 65 Tahun 2005 tentang Pedoman

Penyusunan dan Penerapan Standar Pelayanan Minimal;

15. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan

dan Kinerja Instansi Pemerintah;

16. Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang

Perubahan Kedua Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun

2006 tentang Pedoman Pengelolaan Keuangan Daerah;

17. Peraturan Daerah Kabupaten Humbang Hasundutan Nomor 2 Tahun

2016 tentang Rencana Pembangunan Jangka Menengah Daerah

Kabupaten Humbang Hasundutan Tahun 2016 - 2021;

18. Peraturan Daerah Kabupaten Humbang Hasundutan Nomor 6 Tahun 2016

tentang Pembentukan Organisasi Perangkat Daerah Kabupaten Humbang

Hasundutan.

1.3. Maksud dan Tujuan

Penyusunan Renstra OPD dimaksudkan untuk lebih menyesuaikan

pembangunan pengelolaan keuangan di Kabupaten Humbang Hasundutan

dengan berbagai perubahan dan tantangan strategis yang ada, sehingga dapat

digunakan oleh seluruh pihak terkait baik pemerintah pusat, pemerintah

Provinsi dan Kabupaten/Kota serta masyarakat dan dunia usaha dalam

penyelenggaraan pengelolaan keuangan yang transparan dan akuntabel.

Tersusunnya Renstra OPD bertujuan mempertegas dengan jelas arah,

landasan serta bentuk dan cara pengelolaan keuangan daerah dengan

memanfaatkan kemitraan dan kepemimpinan yang transformatif serta spesifik

dengan menggali potensi pendapatan daerah dari berbagai sumber yang sah

serta meningkatkan akuntabilitas dalam sistem pengelolaan keuangan

daerah.

4

1.4. Sistematika Penulisan

Sistematika penulisan Rencana Strategi OPD ini mengikuti outline

Menteri Dalam Negeri dan dikombinasikan dengan Rencana Strategis Badan

Pengelolaan Keuangan Pendapatan dan Aset Daerah Tahun 2016-2021 yang

meliputi :

BAB I. PENDAHULUAN

1.1. Latar Belakang

1.2. Landasan Hukum

1.3. Maksud dan Tujuan

1.4. Sistematika Penulisan

BAB II. GAMBARAN PELAYANAN PERANGKAT DAERAH

2.1. Tugas, Fungsi dan Struktur Badan Pengelolaan Keuangan

Pendapatan dan Aset Daerah

2.2. Sumber Daya Badan Pengelolaan Keuangan Pendapatan dan Aset

Daerah

2.3. Kinerja Pelayanan Badan Pengelolaan Keuangan Pendapatan dan

Aset Daerah

2.4. Tantangan dan Peluang Pengembangan Pelayanan Badan

Pengelolaan Keuangan Pendapatan dan Aset Daerah

BAB III PERMASALAHAN DAN ISU-ISU STRATEGIS BADAN PENGELOLAAN

KEUANGAN PENDAPATAN DAN ASET DAERAH

3.1. Identifikasi Permasalahan Berdasarkan Tugas dan Fungsi

Pelayanan Badan Pengelolaan Keuangan Pendapatan dan Aset

Daerah

3.2. Telaahan Visi, Misi dan Program Kepala Daerah dan Wakil

Kepala Daerah

3.3. Telaahan Renstra K/L dan Renstra

3.4. Telaahan Rencana Tata Ruang Wilayah dan Kajian Lingkungan

Hidup Strategis

3.5. Penentuan Isu-isu Strategis

BAB IV TUJUAN DAN SASARAN

4.1. Tujuan dan Sasaran Jangkah Menengah Badan Pengelolaan

Keuangan Pendapatan dan Aset Daerah

4.2. Penyajian Indikator Tujuan dan Sasaran

5

BAB V STRATEGI DAN ARAH KEBIJAKAN

5.1. Rumusan Strategi dan Arah Kebijakan BPKPAD

5.2. Penyajian Strategi dan Arah Kebijakan

BAB VI RENCANA PROGRAM DAN KEGIATAN SERTA PENDANAAN

6.1. Rencana Program dan Pendanaan

6.2. Indikator Kinerja

BAB VII PENUTUP

6

BAB II

GAMBARAN PELAYANAN BADAN PENGELOLAAN KEUANGAN

PENDAPATAN DAN ASET DAERAH

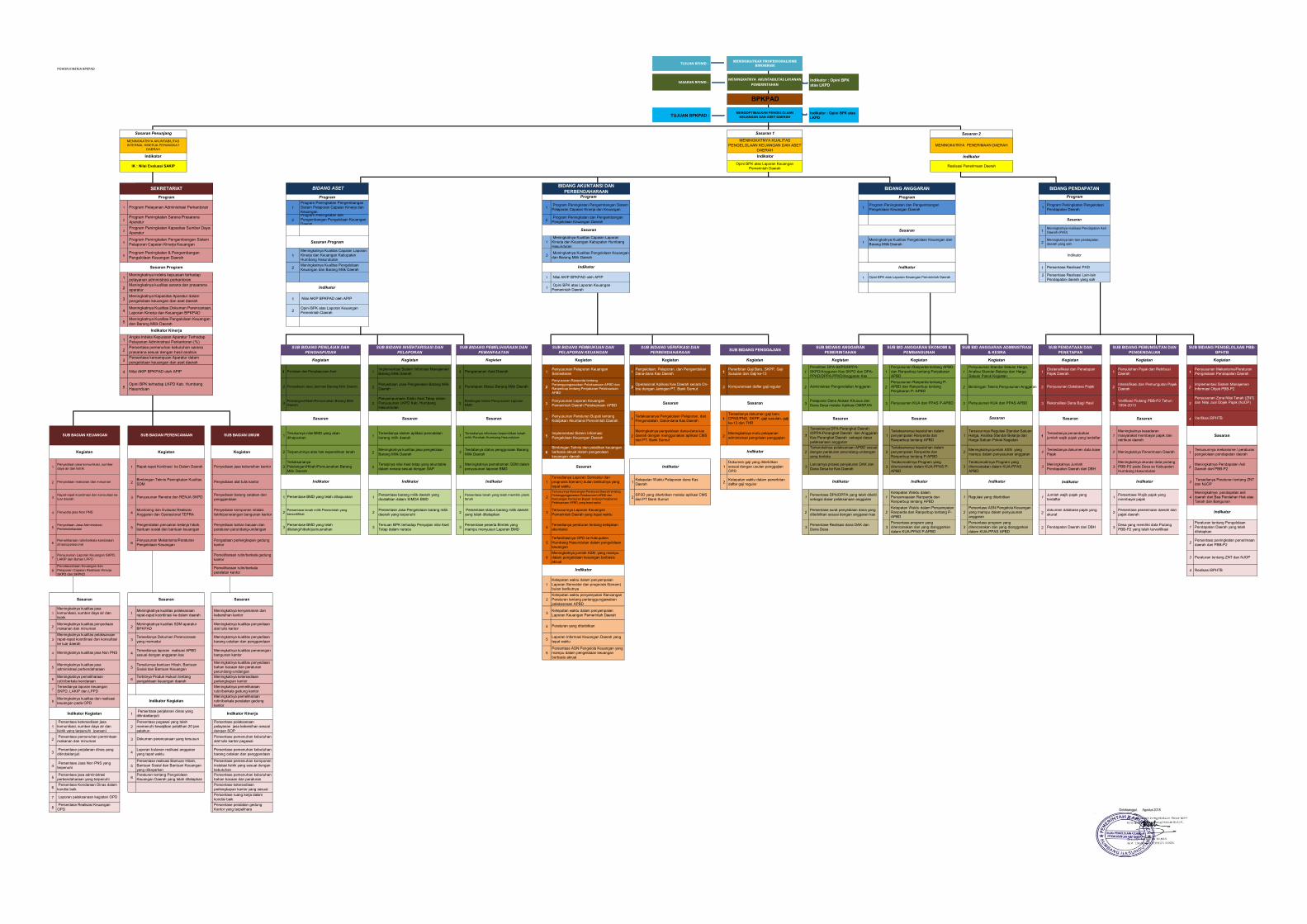

2.1. Tugas, Fungsi dan Struktur Badan Pengelolaan Keuangan

Pendapatan dan Aset Daerah

Sebagaimana Peraturan Pemerintah Nomor 41 Tahun 2007 tentang

Organisasi Perangkat Daerah dan Peraturan Menteri Dalam Negeri Nomor 57

Tahun 2007 tentang petunjuk teknis penataan organisasi perangkat daerah

sebagaimana telah diubah dengan Peraturan Menteri Dalam Negeri Nomor 56

Tahun 2010, maka Pemerintah Kabupaten diberikan kewenangan untuk

membentuk Perangkat Daerah sesuai kebutuhan dan potensi daerah yang

bersangkutan.

Berdasarkan ketentuan di atas Pemerintah Kabupaten Humbang

Hasundutan telah membentuk Badan Pengelolaan Keuangan Pendapatan dan

Aset Daerah Kabupaten Humbang Hasundutan dengan Peraturan Daerah

Kabupaten Humbang Hasundutan Nomor 6 Tahun 2016 tentang

Pembentukan Perangkat Daerah Kabupaten Humbang Hasundutan yang

ditindaklanjuti dengan Peraturan Bupati Humbang Hasundutan Nomor 55

Tahun 2016 tentang Kedudukan, Susunan Organisasi, Tugas dan Fungsi

serta Tata Kerja Badan Pengelolaan Keuangan Pendapatan dan Aset Daerah

Kabupaten Humbang Hasundutan.

Dalam melaksanakan Kedudukan, tugas pokok dan fungsi Badan

Pengelolaan Keuangan Pendapatan dan Aset Daerah merupakan unsur

pelaksana otonomi daerah dan mempunyai tugas : Badan Pengelolaan

Keuangan Pendapatan dan Aset Daerah merupakan unsur penunjang

pelaksanaan urusan Pemerintahan dalam bidang Pengelolaan Keuangan

Daerah yang mempunyai tugas melaksanaan Pengelolaan Keuangan Daerah.

Untuk melaksanakan tugas dimaksud, maka Badan Pengelolaan

Keuangan Pendapatan dan Aset Daerah Kabupaten Humbang Hasundutan,

mempunyai fungsi :

1. Penyusunan Renstra, Renja, RKA dan DPA BPKPAD;

2. Pelaksanaan DPA BPKPAD;

3. Perumusan Kebijakan Pengelolaan Keuangan Daerah;

4. Pelaksanaan Kebijakan Pengelolaan Keuangan Daerah;

5. Penyusunan Petunjuk Teknis Pelaksanaan Kegiatan Penyusunan APBD;

7

6. Pengelolaan Pajak Daerah;

7. Pengorganisasian Penyusunan Rancangan APBD dan Rancangan

Perubahan APBD;

8. Pengorganisasian Penyusunan Laporan Keuangan Semesteran;

9. Pengorganisasian Penyusunan Laporan Keuangan Pemerintah Daerah;

10. Pengorganisasian Penyusunan Rancangan Peraturan Daerah dan

Rancangan Peraturan Bupati tentang Pertanggungjawaban APBD;

11. Pengorganisasian Pelaksanaan tugas dengan instansi terkait;

12. Pembinaan Pengelolaan Keuangan Daerah;

13. Pembinaan Perbendaharaan pada SKOPD;

14. Pengorganisasian Pelaksanaan Analisis Investasi, Divestasi dan

Pembentukan Dana Cadangan Daerah;

15. Melaksanakan Pembinaan Keuangan Badan Layanan Umum Daerah dan

Badan Usaha Milik Daerah;

16. Pelaksanaan Evaluasi dan Pelaporan Pengelolaan Keuangan Daerah;

17. Pelaksanaan Administrasi Pengelolaan Keuangan Daerah;

18. Pelaksanaan Tugas Lain yang diberikan oleh Bupati terkait dengan tugas

dan fungsinya; dan

19. Pelaporan dan Pertanggungjawaban Pelaksanaan Tugas BPKPAD.

Dalam melaksanakan tugas pokok dan fungsi diatas, Badan Pengelolaan

Keuangan Pendapatan dan Aset Daerah Kabupaten Humbang Hasundutan

terdapat susunan organisasi yang terdiri dari :

1. Kepala Badan;

2. Sekretariat;

3. Bidang Pendapatan;

4. Bidang Anggaran;

5. Bidang Akuntansi dan Perbendaharaan;

6. Bidang Aset Daerah

7. Kelompok Jabatan Fungsional.

Adapun tugas dari masing-masing Kepala Badan, Sekretariat dan

Bidang adalah sebagai berikut :

1. Kepala Badan

Kepala Badan mempunyai tugas mengorganisasikan pelaksanaan tugas

dan fungsi Sekretariat, Bidang serta Kelompok Jabatan Fungsional,

mengembangkan dan melaksanakan koordinasi, kerjasama dan kemitraan

8

dengan OPD, instansi pemerintah, swasta dan/atau pihak ketiga lainnya

dalam rangka memperlancar pelaksanaan tugas dan fungsi BPKPAD.

2. Sekretariat

Sekretariat mempunyai tugas melaksanakan pelayanan teknis dan

administrasi serta koordinasi pelaksanaan tugas dan fungsi BPKPAD.

3. Bidang Pendapatan

Bidang Pendapatan mempunyai tugas melaksanakan pengembangan dan

pembinaan Pendapatan Daerah.

4. Bidang Anggaran

Bidang Anggaran mempunyai tugas melaksanakan kebijakan, Program

dan Kegiatan di Bidang Anggaran.

5. Bidang Akuntansi dan Perbendaharaan

Bidang Akuntansi dan Perbendaharaan mempunyai tugas melaksanakan

kebijakan, program dan kegiatan di bidang Akuntansi dan

Perbendaharaan.

6. Bidang Aset Daerah

Bidang Aset Daerah mempunyai tugas melaksanakan Kebijakan, Program

dan Kegiatan di Bidang Pengelolaan Aset Daerah.

7. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional dipimpin oleh Ketua Kelompok Jabatan

Fungsional yang dipilih dari pejabat fungsional dan diajukan

penganggkatannya kepada Kepala Badan.

2.2. Sumber Daya Badan Pengelolaan Keuangan Pendapatan dan Aset

Daerah

Dalam menjalankan tugas dan fungsinya baik secara administrasi maupun

operasional pada Badan Pengelolaan Keuangan Pendapatan dan Aset Daerah

Kabupaten Humbang Hasundutan perlu adanya dukungan sumber daya

manusia dan aset/sarana dan prasarana yang dimiliki, adapun sumber daya

tersebut adalah sebagai berikut :

1. Sumber Daya Manusia

Sumber daya manusia/personil yang dimiliki oleh badan Pengelolaan

Keuangan Pendapatan dan Aset Daerah Kabupaten Humbang Hasundutan

dalam membantu kelancaran pelaksanaan tugas-tugas dinas berjumlah 42

orang dengan rincian :

9

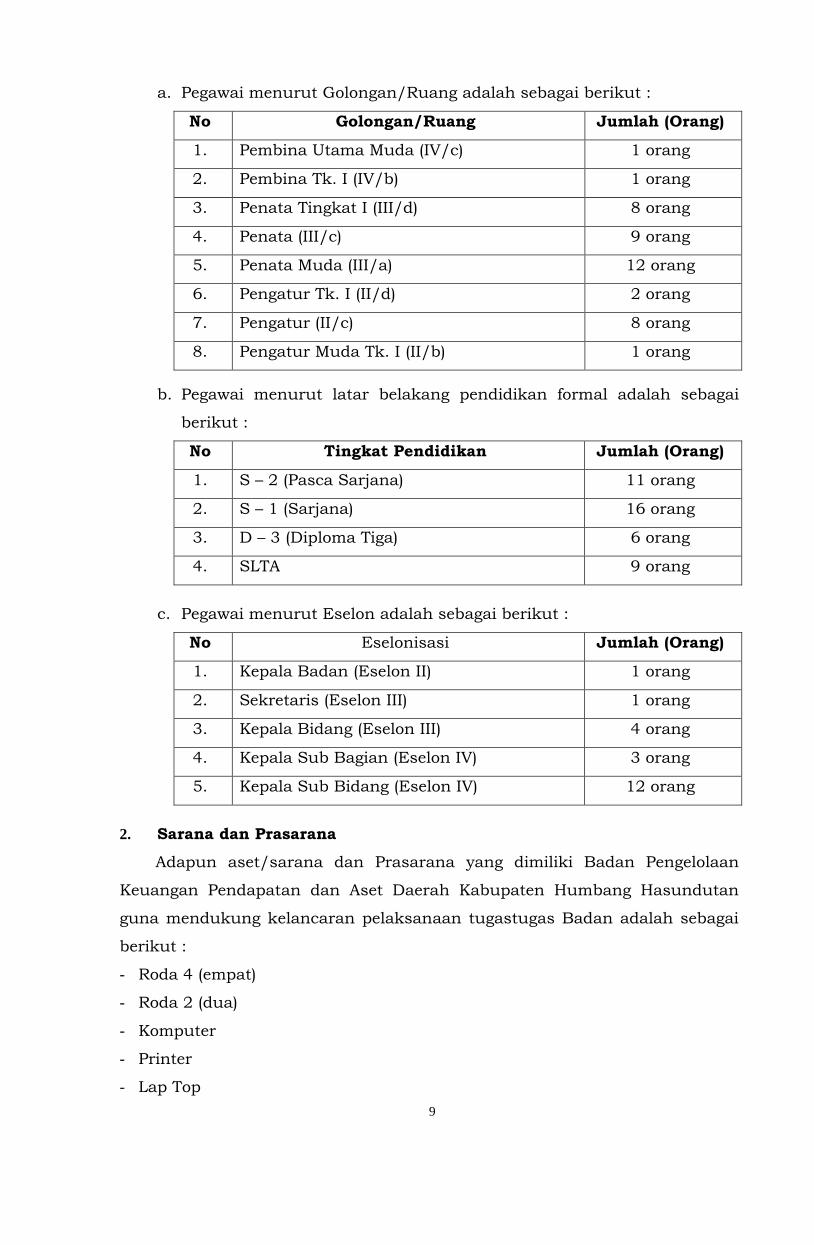

a. Pegawai menurut Golongan/Ruang adalah sebagai berikut :

No Golongan/Ruang Jumlah (Orang)

1. Pembina Utama Muda (IV/c) 1 orang

2. Pembina Tk. I (IV/b) 1 orang

3. Penata Tingkat I (III/d) 8 orang

4. Penata (III/c) 9 orang

5. Penata Muda (III/a) 12 orang

6. Pengatur Tk. I (II/d) 2 orang

7. Pengatur (II/c) 8 orang

8. Pengatur Muda Tk. I (II/b) 1 orang

b. Pegawai menurut latar belakang pendidikan formal adalah sebagai

berikut :

No Tingkat Pendidikan Jumlah (Orang)

1. S – 2 (Pasca Sarjana) 11 orang

2. S – 1 (Sarjana) 16 orang

3. D – 3 (Diploma Tiga) 6 orang

4. SLTA 9 orang

c. Pegawai menurut Eselon adalah sebagai berikut :

No Eselonisasi Jumlah (Orang)

1. Kepala Badan (Eselon II) 1 orang

2. Sekretaris (Eselon III) 1 orang

3. Kepala Bidang (Eselon III) 4 orang

4. Kepala Sub Bagian (Eselon IV) 3 orang

5. Kepala Sub Bidang (Eselon IV) 12 orang

2. Sarana dan Prasarana

Adapun aset/sarana dan Prasarana yang dimiliki Badan Pengelolaan

Keuangan Pendapatan dan Aset Daerah Kabupaten Humbang Hasundutan

guna mendukung kelancaran pelaksanaan tugastugas Badan adalah sebagai

berikut :

- Roda 4 (empat)

- Roda 2 (dua)

- Komputer

- Printer

- Lap Top

10

- Meja Rapat

- Meja Tulis/Staf

- Meja Kursi Tamu

- Meja Komputer

- Meja Eselon II

- Meja Eselon III

- Meja Eselon IV

- Kursi Eselon II

- Kursi Eselon III

- Kursi Eselon IV

- Lemari Besi

- Lemari Kayu

- Rak Besi

- Filling Kabinet

- Brankas

- Papan Pengumuman

- White Board

- Komputer Mainframe/ Server

- UPS Stabilizer

- Pesawat Telepon

- Faximile

- Televisi

- Korden

- Sound System

- Jam Dinding

- Papan Tanda Kepemilikan Tanah

- Dispenser

- Penghancur Kertas

- Scanner

- Mesin Potong Rumput

- Pompa Air

- Meja Kecil/Rak TV

- Kursi Rapat/Putar

- Sofa

- Microphone Wirelles

- Microphone

11

2.3. Kinerja Pelayanan Badan Pengelolaan Keuangan Pendapatan dan Aset

Daerah

Badan Pengelolaan Keuangan Pendapatan dan Aset Daerah Kabupaten

Humbang Hasundutan sebagai instansi yang bertanggungjawab dalam

pengelolaan keuangan daerah dan pengelolaan aset/barang daerah mulai dari

proses penganggaran sampai proses pertanggungjawaban APBD yang

mempunyai tugas antara lain pelaksanaan pelayanan administrasi dan

kegiatan keuangan daerah serta pengelolaan aset/barang daerah.

Kegiatan pelayanan di bidang pengelolaan keuangan daerah meliputi

penyiapan bahan penyusunan dan kebijakan keuangan daerah berupa

pemberian pedoman penyusunan anggaran, pedoman penatausahaan

keuangan daerah, pedoman pelaporan keuangan OPD. Selain melakukan

pembinaan berupa sosialisasi dan pembinaan teknis di bidang pengelolaan

keuangan daerah. Sedangkan pengelolaan aset daerah berupa pemberian

pedoman penyusunan Rencana Kebutuhan Barang Milik Daerah dan Rencana

Kebutuhan Pemeliharaan Barang Milik Daerah, pedoman penatausahaan dan

penyusunan aset, serta pembinaan pengelolaan aset/barang daerah. Dalam

pelaksanaan kegiatan pengelolaan administrasi keuangan dan aset/barang

daerah dilingkungan Pemerintah Kabupaten Humbang Hasundutan mengikuti

peraturan perundang-undangan yang berlaku.

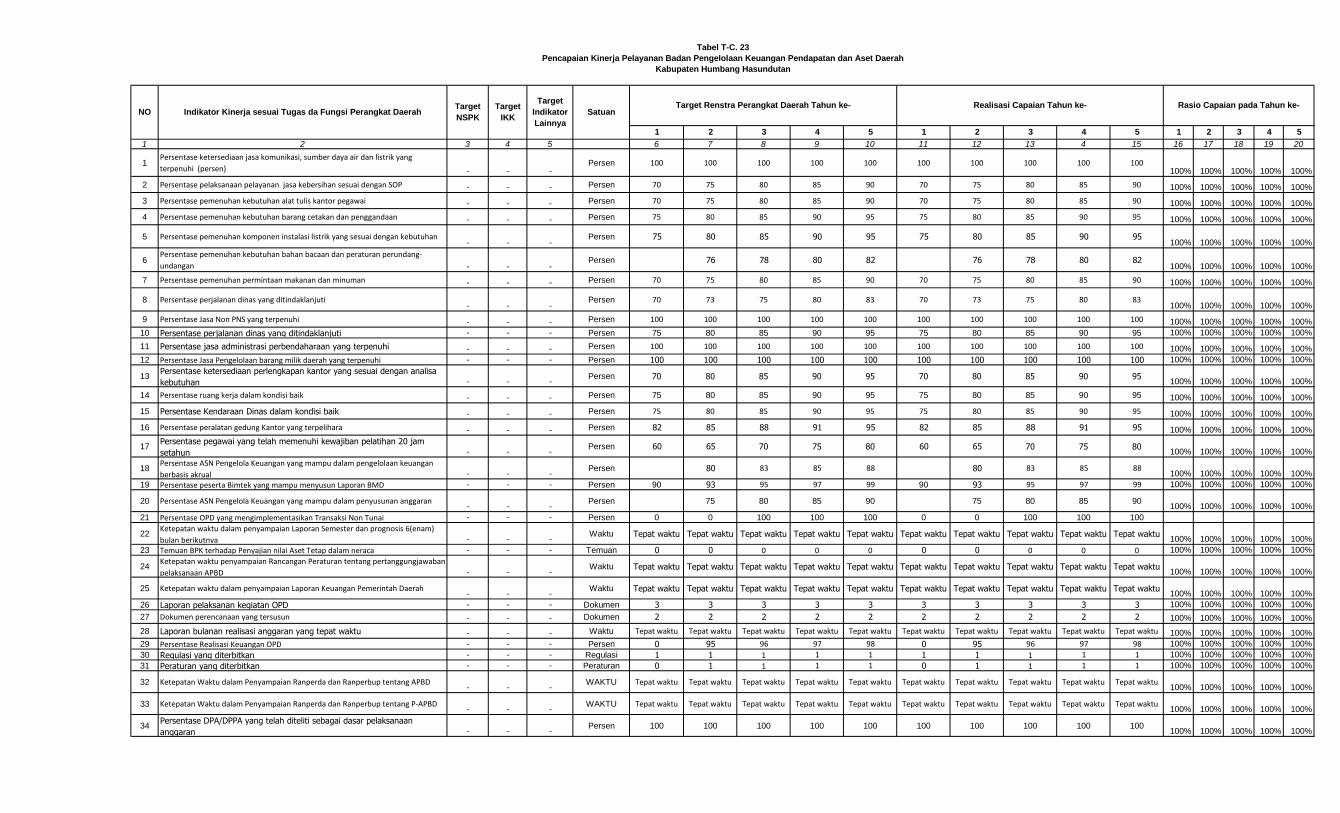

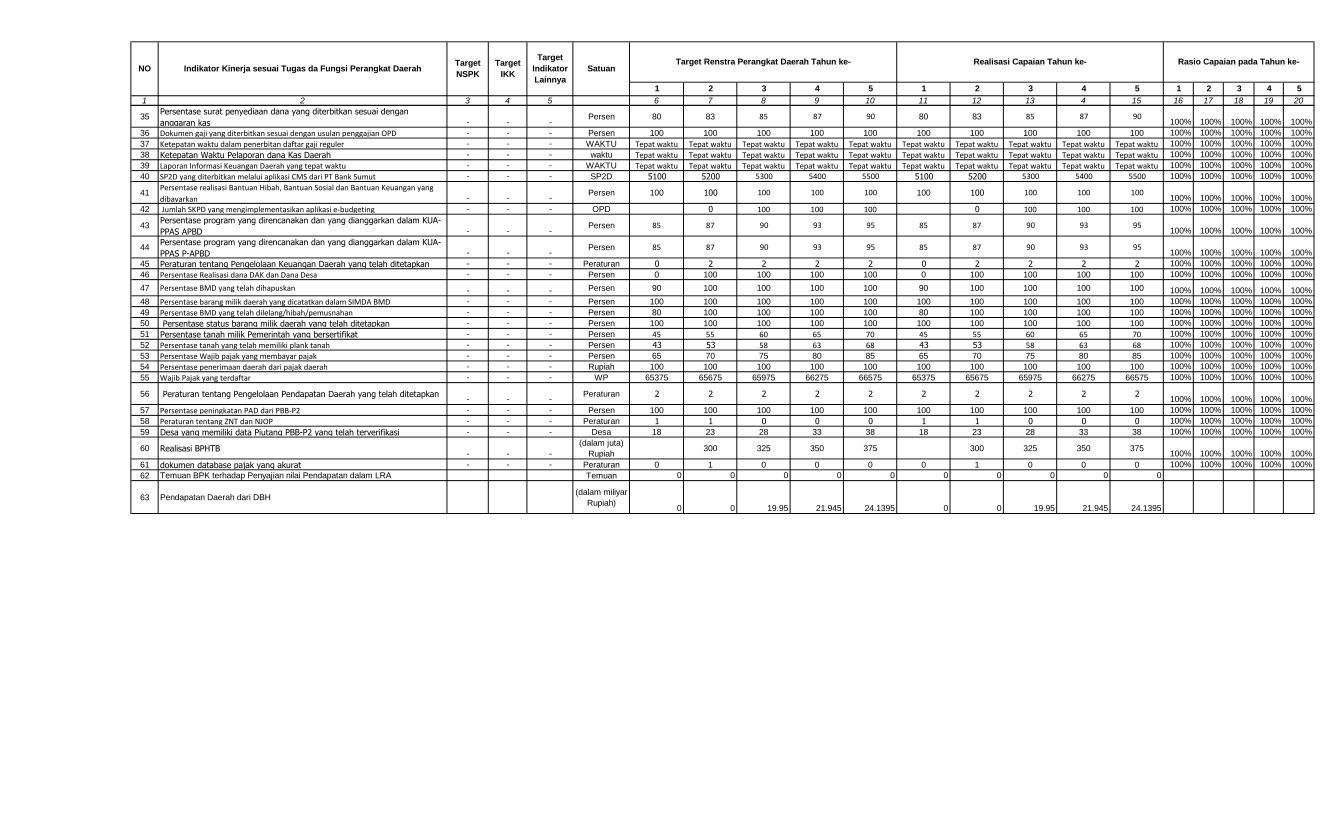

Keberhasilan pencapaian kinerja pelayanan Perangkat Daerah diukur

berdasarkan sasaran/target Renstra Perangkat Daerah periode sebelumnya,

hal ini dapat dilihat dari tabel T-C.23 dimana program dan kegiatan yang

dilaksanakan oleh Badan Pengelolaan Keuangan Pendapatan dan Aset Daerah

Kabupaten Humbang Hasundutan selama kurun waktu lima tahun

sebelumnya mengalami peningkatan, hal ini disebabkan karena dengan

adanya perubahan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006

dan sebagaimana telah diubah beberapa kali, terakhir dengan Peraturan

Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Pedoman Pengelolaan

Keuangan Daerah maka program dan kegiatan yang dilaksanakan harus

mengacu pada peraturan tersebut diatas. Keberhasilan pelaksanaan program

dan kegiatan tersebut tidak terlepas dari dukungan sumber daya manusia

dan sarana prasarana yang dimiliki baik dari segi kualitas maupun kuantitas.

Keberhasilan pencapaian realisasi pendapatan dari tahun ke tahun

mengalami peningkatan, namun rasio peningkatan pendapatan yang paling

menonjol terjadi pada tahun ke 4 penyusunan Renstra BPKPAD lima tahun

12

sebelumnya yaitu tahun 2014 dimana target pendapatan daerah ditetapkan

sebesar Rp. 717.017.666.857,00 teealisasi sebesar Rp. 721.469.692.393.38

(100,62 %), realisasi yang melebihi target terdapat pada Pendapatan Pajak

Daerah sebesar 122,43 %, Lain-lain Pendapatan Asli Daerah yang Sah sebesar

400,78.

Adapun tabel kinerja pelayanan Badan Pengelolaan Keuangan

Pendapatan dan Aset Daerah adalah sebagai Berikut : (Tabel T-C.23)

13

2.4. Tantangan dan Peluang Pengembangan Pelayanan Badan

Pengelolaan Keuangan Pendapatan dan Aset Daerah

Untuk menganalisa kondisi lingkungan internal dan eksternal yang

mempengaruhi target dan capaian kinerja organisasi Badan Pengelolaan

Keuangan Pendapatan dan Aset Daerah Kabupaten Humbang Hasundutan,

dapat dilakukan dengan menggunakan analisa metode SWOT :

1. Faktor Internal :

a. Kekuatan/Potensi (Strength)

1. Adanya komitmen yang kuat dari pimpinan organisasi terhadap

pelaksanaan tugas pokok dan fungsi organisasi;

2. Tersedianya alokasi anggaran yang memadai guna penyelenggaraan

tugas pokok dan fungsi organisasi;

3. Tersedianya sarana kerja yang memadai diantaranya berupa

program aplikasi komputer dalam rangka menunjang pelaksanaan

tugas pokok dan fungsi organisasi;

4. Kemampuan SDM berasal dari personil yang membidangi urusan

pengelolaan keuangan dan aset/barang daerah;

5. Adanya sistem dan prosedur yang jelas terhadap pelaksanaan tugas

pokok dan fungsi organisasi berdasarkan peraturan perundang-

undangan yang berlaku

b. Kelemahan (Weaknes)

1. Masih terbatasnya sarana penunjang kerja berupa tempat

penyimpanan dokumen;

2. Kurangnya jumlah personil yang benar-benar memiliki kemampuan

teknis dibidangnya termasuk kompetensi pendidikan staf yang

berlatar belakang akuntansi

2. Faktor Eksternal :

a. Kesempatan/Peluang (Oportunity)

1. Adanya berbagai peraturan perundangan yang mendukung tugas

pokok dan fungsi organisasi termasuk pelimpahan kewenangan

untuk menetapkan kebijakan daerah di bidang pengelolaan

keuangan dan asset/barang daerah;

2. Hubungan kerja dengan istansi terkait dan stakeholder telah

terjalin dengan baik;

3. Adanya kesamaan pandangan dan pemahaman dari segenap

aparatur pengelola keuangan seluruh OPD dalam rangka

14

kepatuhan terhadap peraturan perundang-undangan yang berlaku

di bidang keuangan dan aset/barang daerah;

4. Adanya dukungan baik dari pimpinan Eksekutif maupun pihak

Legislatif.

b. Tantangan/Ancaman (Treath)

1. Adanya tuntutan transparansi dan akuntabilitas dalam pengelolaan

keuangan dan aset/barang daerah berdasarkan prinsip-prinsip

pengelolaan keuangan yang sehat dan good governance;

2. Kurangnya kemampuan SDM pengelola keuangan dan aset/barang

daerah di OPD dalam melaksanakan tugasnya dengan baik dan

benar, sehingga mengakibatkan kurang optimalnya pelaksanaan

pengelolaan keuangan dan aset/barang daerah di OPD;

3. Pengawasan terhadap pengelolaan dan pertanggungjawaban

keuangan semakin ketat dan meningkat intensitasnya.

15

BAB III

PERMASALAHAN DAN ISU-ISU STRATEGIS BADAN PENGELOLAAN

KEUANGAN PENDAPATAN DAN ASET DAERAH

Sebagaimana telah dikemukakan diatas bahwa dalam menjalankan tugas

dan fungsi pelayanan, Badan Pengelolaan Keuangan Pendapatan dan Aset

Daerah Kabupaten Humbang Hasundutan masih menghadapi beberapa

kendala. Namun hal tersebut tidak mempengaruhi secara signifikan dalam

proses pelayanan. Berikut ini akan diuraikan tentang identifikasi

permasalahan berdasarkan tugas dan fungsi Badan Pengelolaan Keuangan

Pendapatan dan Aset Daerah.

3.1. Identifikasi Permasalahan Berdasarkan Tugas dan Fungsi Pelayanan

Badan Pengelolaan Keuangan Pendapatan dan Aset Daerah

Mengacu pada tugas pokok dan fungsi Badan Pengelolaan Keuangan

Pendapatan dan Aset Daerah Kabupaten Humbang Hasundutan, maka

peranan BPKPAD sangat penting dalam pengelolaan keuangan dan aset

daerah mulai dari proses perencanaan, penganggaran, pencairan, pelaporan

dan pertanggungjawaban APBD namun peranan penting tersebut tidak akan

berjalan dengan baik apabila tidak didukung oleh sarana dan prasaranan

serta sumberdaya yang memadai dalam rangka melaksanakan tugas pokok

dan fungsi pelayanan.

Terkait dengan pelaksanaan kewenangan dibidang pengelolaan keuangan

dan aset/barang daerah, maka penyusunan rencana strategis perlu

memperhatikan adanya permasalahan baik yang berasal dari internal

maupun eksternal, antara lain berupa informasi, kejadian dan dinamika

kebutuhan masyarakat yang eksistensinya dapat mempengaruhi baik

langsung maupun tidak langsung terhadap kinerja Badan Pengelolaan

Keuangan Pendapatan dan Aset Daerah Kabupaten Humbang Hasundutan,

antara lain :

1. Dengan diterbitkannya Peraturan Pemerintah Republik Indonesia Nomor

71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP), yang

menegaskan adanya perubahan bahwa laporan keuangan disusun

menggunakan SAP berbasis akrual yang semula berdasarkan Peraturan

Pemerintah Republik Indonesia Nomor 24 Tahun 2005 tentang Standar

Akuntansi Pemerintahan, laporan keuangan disusun menggunakan SAP

berbasis kas menuju akrual;

16

2. Diterbitkannya Peraturan Menteri Dalam Negeri Nomor 86 Tahun 2017

tentang Tata Cara Perencanaan, Pengendalian dan Evaluasi Pembangunan

Daerah, Tata Cara Evaluasi Rancangan Peraturan Daerah Tentang

Rencana Pembangunan Jangka Panjang Daerah dan Rencana

Pembangunan Jangka Menengah Daerah, Serta Tata Cara Perubahan

Rencana Pembangunan Jangka Panjang Daerah, Rencana Pembangunan

Jangka Menengah Daerah, dan Rencana Kerja Pemerintah Daerah.

3. Adanya pembentukan Regional Sistem Informasi Keuangan Daerah (SIKD),

merupakan sistem informasi yang mengintegrasikan sistem pengelolaan

keuangan Kabupaten/Kota dengan sistem pengelolaan keuangan Propinsi;

4. Kurangnya kemampuan SDM pengelola keuangan dan barang daerah di

OPD dalam melaksanakan tugasnya dengan baik dan benar, sehingga

mengakibatkan kurang optimalnya pelaksanakan pengelolaan keuangan

dan barang daerah di OPD. Hal ini menyebabkan banyak terjadi

kesalahan/kekeliruan baik dalam pengajuan anggaran kegiatan maupun

pembuatan pelaporan keuangan dan barang daerah, karena SDM

memegang peranan yang sangat penting dalam menentukan keberhasilan

pelaksanaan program-program pembangunan;

5. Dalam rangka mewujudkan tertib administrasi barang daerah diperlukan

adanya penataan aset-aset daerah, sehingga mengakibatkan kurang

optimalnya pemanfaatan dan pemeliharaan aset dimaksud dan aset

menjadi tidak terawat/rusak. Untuk itu diharapkan agar dapatnya

dilakukan penataan, pendataan dan penilaian aset daerah sehingga aset

tersebut dapat dimanfaatkan secara optimal dan terpelihara dengan baik

dalam rangka mewujudkan tertib administrasi barang daerah.

6. Belum mantapnya pemanfaatan dan penguasaan teknologi informasi

dalam pengelolaan data Pendapatan, pengelolaan Keuangan dan

pengelolaan Aset, yang hal ini juga merupakan permasalahan yang

dihadapi dan dituangkan dalam Rencana Pembangunan Jangka Menengah

Daerah untuk lima tahun ke depan.

3.2. Telaahan Visi, Misi dan Program Kepala Daerah dan Wakil Kepala

Daerah Terpilih

Kepemimpinan yang baik merupakan isu yang paling mengemuka dalam

teori dan praktek administrasi publik yang sesuai dengan adanya

perkembangan paradigma dari rule government menjadi good governance. Hal

ini dapat dilihat dengan semakin meningkatnya pengetahuan dan kebutuhan

17

masyarakat serta adanya pengaruh globalisasi sehingga pemerintah daerah

dituntut untuk dapat menyelenggarakan pemerintahan secara demokratis,

transparan dan akuntabel. Oleh karena itu kualitas penyelenggaraan

pemerintahan daerah harus terus ditingkatkan.

Pelaksanaan tertib administrasi pengelolaan keuangan daerah mengacu

pada Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 sebagaimana

telah diubah dengan Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007

tentang Pedoman Pengelolaan Keuangan Daerah, yang mana dalam rangka

proses perencanaan, penganggaran, pencairan, pencatatan sampai dengan

pelaporan keuangan yang berkaitan dengan penerimaan maupun pengeluaran

kas untuk mempertanggungjawabkan pelaksanaan APBD dapat dilakukan

secara manual maupun menggunakan aplikasi komputer sehingga tertib

administrasi pengelolaan keuangan dapat berjalan dengan tertib dan lancar.

Sebagaimana tertuang dalam dokumen Rencana Pembangunan Jangka

Menengah Daerah (RPJMD) Tahun 2016-2021 bahwa Visi Pembangunan

Kabupaten Humbang Hasundutan yang ditetapkan untuk tahun 2016-2021

adalah : ”MEWUJUDKAN HUMBANG HASUNDUTAN YANG HEBAT DAN

BERMENTALITAS UNGGUL”

Sedangkan dalam rangka mewujudkan visi tersebut, ditetapkan 5 (lima)

Misi Pembangunan Kabupaten Humbang Hasundutan Tahun 2016-2021

sebagai berikut :

1. Meningkatkan iman dan taqwa kepada Tuhan Yang Maha Esa;

2. Meningkatkan kualitas Sumber Daya Manusia dan Sumber Daya Alam;

3. Meningkatkan tata kelola pemerintahan yang baik;

4. Meningkatkan kedaulatan pangan dan ekonomi kerakyatan;

5. Meningkatkan ketersediaan infrastruktur dan pengembangan wilayah.

Memperhatikan Visi dan Misi Pembangunan Kabupaten Humbang

Hasundutan sebagaimana yang tersirat pada RPJMD Kabupaten Humbang

Hasundutan tersebut, Badan Pengelolaan Keuangan Pendapatan dan Aset

Daerah Kabupaten Humbang Hasundutan sebagai unsur staf mempunyai

tugas melaksanakan penyusunan dan pelaksanaan kebijakan Daerah

dibidang pengelolaan keuangan dan aset Daerah. Dalam melaksanakan tugas

tersebut BPKPAD Kabupaten Humbang Hasundutan menyelenggarakan fungsi

sebagai berikut :

1. Perumusan kebijakan teknis dan strategis di bidang pengelolaan keuangan

dan aset Daerah;

18

2. Penyelenggaraan urusan pemerintahan dan pelayanan umum di bidang

pengelolaan keuangan dan aset Daerah;

3. Pembinaan dan pelaksanaan tugas di bidang pengelolaan keuangan dan

aset daerah;

4. Pelaksanaan fungsi lain yang diberikan oleh Bupati sesuai dengan tugas

dan fungsinya.

Untuk menjabarkan Visi dan Misi sebagaimana yang tercantum dalam

RPJMD Kabupaten Humbang Hasundutan dimaksud, Organisasi Perangkat

Daerah (OPD) di lingkungan Pemerintah Kabupaten Hasundutan menjadikan

RPJMD sebagai dasar acuan untuk menyusun Rencana Strategis OPD

(Renstra OPD) yang memuat tentang isu-isu strategis, perencanaan anggaran,

program dan kegiatan. Berdasarkan Renstra tersebut, dilakukan identifikasi

faktor-faktor penghambat dan pendorong penyelenggaraan pemerintahan,

pembangunan dan pelayanan kepada masyarakat sesuai tugas pokok dan

fungsi BPKPAD Kabupaten Humbang Hasundutan serta mensinergikan arah,

kebijakan, visi dan misi Kepala Daerah dan Wakil Kepala Daerah terpilih

sebagaimana yang tertuang dalam RPJMD misi kedua : ”Meningkatkan

kualitas Sumber Daya Manusia dan Sumber Daya Alam” dan misi ketiga :

”Meningkatkan Tata Kelola Pemerintahan Yang Baik” dengan program

prioritas Badan Pengelolaan Keuangan Pendapatan dan Aset Daerah

Kabupaten Humbang Hasundutan adalah sebagai berikut :

1. Program Pelayanan Administrasi Perkantoran;

2. Program Peningkatan Sarana dan Prasarana Aparatur;

3. Program Peningkatan Kapasitas Sumber Daya Aparatur;

4. Program Peningkatan Capaian Pengembangan Sistem Pelaporan Capaian

Kinerja dan Keuangan;

5. Program Peningkatan dan Pengembangan Pengelolaan Keuangan Daerah;

6. Program Peningkatan Pengelolaan Pendapatan Daerah.

19

3.3. Telaahan Renstra K/L dan Renstra

Visi yang ditetapkan oleh Kepala Daerah dan Wakil Kepala Daerah

terpilih adalah ”Mewujudkan Humbang Hasundutan yang Hebat dan

Bermentalitas Unggul”. Dari visi tersebut, salah satu misi yang hendak

dilakukan lima tahun kedepan adalah “Meningkatnya Tata Kelola

Pemerintahan Yang Baik”. Maka salah satu sasaran Badan Pengelolaan

Keuangan Pendapatan dan Aset Daerah yang hendak dicapai adalah

meningkatnya kualitas pengelolaan keuangan dan aset daerah.

Melalui peningkatan kualitas pengelolaan keuangan dan aset daerah

diharapkan mampu mewujudkan laporan keuangan dan barang daerah yang

tepat dan akurat, untuk itu diperlukan adanya dukungan sumber daya

manusia dan sarana prasarana yang memadai sehingga dapat tercipta tertib

administrasi keuangan dan barang daerah.

3.4. Telaahan Rencana Tata Ruang Wilayah dan Kajian Lingkungan Hidup

Strategis

3.4.1. Telaahan Rencana Tata Ruang Wilayah

Dalam konteks Rencana Tata Ruang Wilayah Kabupaten Humbang

Hasundutan, ke depan Kabupaten Humbang Hasundutan berupaya

mewujudkan ruang wilayah yang aman, nyaman, produktif dan berkelanjutan

berbasis pada sektor pertanian, industri dan pariwisata serta mampu

mengoptimalkan penggunaan sumber daya alam dan melindungi masyarakat

dari bencana alam.

Sedangkan fungsi dari Rencana Tata Ruang Wilayah Kabupaten

Humbang Hasundutan adalah :

1. Sebagai mantra spasial dari Rencana Pembangunan Jangka Panjang

Daerah (RPJPD);

2. Sebagai penyelaras antara kebijakan penataan ruang nasional, provinsi

dan daerah;

3. Sebagai pedoman dalam perumusan kebijakan pembangunan daerah;

4. Sebagai acuan bagi instansi pemerintah, para pemangku kepentingan dan

masyarakat dalam pemanfaatan ruang di Kabupaten.

Berdasarkan tujuan penataan ruang wilayah Kabupaten Humbang

Hasundutan, maka kebijakan penataan ruang wilayah Kabupaten meliputi :

1. Pemerataan pembangunan melalui pengembangan wilayah yang terencana

dan terpadu dengan seluruh pengembangan sector dan tertuang dalam

20

suatu rencana tataruang. Rencana tataruang akan menjadi acuan

kebijakan spasial bagi pembangunan di setiap sektor agar pemanfaatan

ruang dapat dilakukan secara sinergis, serasi dan berkelanjutan.

2. Percepatan pembangunan desa-desa tertinggal agar sejajar dengan desa-

desa lainnya melalui pendekatan peningkatan mutu sumber daya manusia

serta sarana dan prasarananya.

3. Peningkatan keseimbangan pembangunan kota dan desa melalui

keterkaitan ekonomi. Pembangunan kota dilakukan dengan maksud agar

kota menjadi pusat pengumpulan dan penebaran barang-barang hasil

produksi desa-desa.

4. Peningkatan kerjasama antar kecamatan dan antar desa untuk

menciptakan sinergi dan integrasi wilayah.

3.4.2. Kajian Lingkungan Hidup Strategi

Kajian Lingkungan Hidup Strategi (KLHS) adalah rangkaian analisis

yang sistematis, menyeluruh dan partisipatif untuk memastikan bahwa

prinsip pembangunan berkelanjutan telah menjadi dasar dan terintegrasi

dalam pembangunan suatu wilayah dan atau kebijakan, rencana dan program

(KRP), melalui antisipasi kemungkinan dampak negatif KRP terhadap

lingkungan hidup dan mengevaluasi sejauh mana KRP yang akan diterbitkan

berpotensi : meningkatkan resiko perubahan iklim, meningkatkan kerusakan,

kemerosotan atau kepunahan keanekaragaman hayati, meningkatkan

intensitas bencana banjir, longsor, kekeringan dan/atau kebakaran hutan

dan lahan terutama pada daerah yang kondisinya telah tergolong kritis,

menurunkan mutu dan kelimpahan sumber daya alam terutama pada daerah

yang kondisinya telah tergolong kritis, mendorong perubahan penggunaan

dan/atau alih fungsi kawasan hutan terutama pada daerah yang kondisinya

telah tergolong kritis, meningkatkan jumlah penduduk miskin atau

terancamnya keberlanjutan penghidupan (livelihood sustainability)

sekelompok masyarakat dan/atau meningkatkan resiko terhadap kesehatan

dan keselamatan manusia.

KLHS juga merupakan salah satu pilihan alat bantu melalui perbaikan

kerangka pikir (framework of thinking) perencanaan tata ruang wilayah dan

perencanaan pembangunan daerah untuk mengatasi persoalan lingkungan

hidup yang bertujuan untuk mengarusutamakan (mainstreaming) prinsip-

prinsip pembangunan berkelanjutan di dalam kebijakan, rencana dan

program yang tertuang dalam rencana tata ruang maupun rencana

21

pembangunan sehingga kebijakan, rencana dan program tersebut dapat

disempurnakan.

KLHS merupakan amanat dari Undang-Undang Nomor 32 Tahun 2009

tentang Perlindungan dan Pengelolaan Lingkungan Hidup. Dalam pasal 15

ayat (1) Pemerintah dan Pemerintah Daerah wajib membuat KLHS untuk

memastikan bahwa prinsip pembangunan berkelanjutan telah menjadi dasar

dan terintegrasi dalam pembangunan suatu wilayah dan/atau kebijakan,

rencana dan/atau program. Dalam Pasal yang sama ayat (2) juga dinyatakan

bahwa Pemerintah dan Pemerintah Daerah wajib melaksanakan KLHS ke

dalam penyusunan atau evaluasi Rencana Tata Ruang Wilayah (RTRW)

beserta rincian Rencana Pembangunan Jangka Panjang (RPJP) dan Rencana

Pembangunan Jangka Menengah (RPJM) nasional, provinsi dan

kabupaten/kota dan kebijakan, rencana dan/atau program yang berpotensi

menimbulkan dampak dan/atau resiko lingkungan hidup. Kajian Lingkungan

Hidup Strategi (KLHS) adalah kajian yang harus dilakukan Pemerintah Daerah

sebelum memberikan izin pengelolaan lahan. Pembuatan Kajian Lingkungan

Hidup Strategi (KLHS) tersebut ditujukan untuk memastikan penerapan

prinsip pembangunan suatu wilayah, serta penyusunan kebijakan dan

program pemerintah.

Dalam melaksanakan tugas pokok dan fungsinya, BPKPAD memiliki

faktor-faktor eksternal yang dapat mendukung dan juga dapat menjadi

hambatan. Namun demikian dalam pelaksanaannya dituntut untuk dapat

mencari alternatif-alternatif yang terbaik dalam menghadapi setiap

permasalahan yang ada.

3.5. Penentuan Isu-Isu Strategis

1) Gambaran Pelayanan Organisasi Perangkat Daerah

Berdasarkan pasal 7 ayat (1) dan (2) Peraturan Pemerintah Nomor 58

Tahun 2005 tentang Pengelolaan Keuangan Daerah, Pejabat Pengelola

Keuangan Daerah dalam hal ini dilakukan oleh Badan Pengelolaan Keuangan

Pendapatan dan Aset Daerah sebagai unsur staf selain melaksanakan tugas

sebagai OPD, BPKPAD juga melaksanakan tugas lain, sebagai berikut :

1. Menyusun dan melaksanakan kebijakan pengelolaan keuangan daerah;

2. Menyusun rancangan APBD dan rancangan Perubahan APBD;

3. Melaksanakan fungsi Bendahara Umum Daerah (BUD);

4. Menyusun laporan keuangan daerah dalam rangka pertanggungjawaban

pelaksanaan APBD;

22

5. Mengesahkan DPA-OPD;

6. Melakukan pengendalian pelaksanaan APBD;

7. Memberikan petunjuk teknis pelaksanaan sistem penerimaan dan

pengeluaras kas daerah;

8. Mengusahakan dan mengatur dana yang diperlukan dalam pelaksanaan

APBD;

9. Menetapkan SOPD;

10. Melakukan pembayaran berdasarkan permintaan pejabat pengguna

anggaran atas beban rekening kas umum daerah.

Memperhatikan beberapa tugas tersebut, untuk menunjang kelancaran

pelaksanaannya Badan Pengelolaan Keuangan Pendapatan dan Aset Daerah

memberikan fasilitas dan pelayanan kepada seluruh OPD di lingkungan

Pemerintah Kabupaten Humbang Hasundutan mulai dari:

1. Perencanaan anggaran antara lain penyusunan program dan anggaran,

penyusunan Rencana Kerja dan Anggaran/Rencana Kerja dan Anggaran

Perubahan (RKA/RKA-Perubahan), Dokumen Pelaksanaan Anggaran dan

Dokumen Pelaksanaan Perubahan Anggaran (DPA/DPPA);

2. Pelaksanaan dan penatausahaan antara lain penerbitan Surat Penyediaan

Dana (SOPD), Surat Perintah Pencairan Dana (SP2D), pembayaran gaji dan

tunjangan, pengecekan pembebanan rekening belanja dan ketersediaan

dana;

3. Penyusunan laporan meliputi penyusunan laporan keuangan daerah

selaku entitas pelaporan atas laporan keuangan Badan Pengelolaan

Keuangan dan Aset Daerah selaku entitas akuntansi.

2) Isu-Isu Strategis/Program Prioritas

Dalam rangka untuk mensinergikan perencanaan pembangunan

nasional dengan pembangunan daerah, diperlukan suatu media untuk

menjembatani kedua struktur perencanaan pembangunan tersebut dan

menampung kegiatan strategis dan prioritas dalam struktur anggaran sehingga

terdapat keselarasan antara perencanaan pembangunan nasional dan

perencanaan pembangunan daerah. Dalam rangka untuk sinkronisasi

perencanaan dan penganggaran telah dilakukan beberapa langkah

penyempurnaan pada proses penyusunan perencanaan baik ditingkat Provinsi

maupun Kabupaten dan salah satunya dengan menyusun isu-isu strategis

beserta kegiatannya.

23

Isu-isu strategis/program prioritas adalah sasaran strategis pemerintah

daerah yang dianggap cukup signifikan dan relevan untuk mendukung

tercapainya visi dan misi pembangunan daerah dalam jangka waktu tertentu

yang terkait dengan perencanaan RPJMD dengan spesifikasi antara lain :

1. Merupakan bagian dari misi prioritas pembangunan daerah;

2. Mempunyai keterkaitan dengan isu strategis nasional;

3. Merupakan kewenangan daerah secara keseluruhan atau sebagian;

4. Memiliki lokasi dan sasaran yang jelas dan terukur.

Berdasarkan Peraturan Bupati Humbang Hasundutan Nomor 55 Tahun

2016 tentang Kedudukan, Susunan Organisasi, Tugas dan Fungsi, Serta Tata

Kerja Badan Pengelolaan Keuangan Pendapatan dan Aset Daerah Kabupaten

Humbang Hasundutan, mempunyai tugas melaksanakan penyusunan dan

pelaksanaan kebijakan daerah di bidang pengelolaan keuangan dan aset

Daerah harus memperhatikan isu-isu yang berkembang saat ini, hal tersebut

sejalan dengan amanat Rencana Pembangunan Jangka menengah Daerah

(RPJMD) Pemerintah Kabupaten Humbang Hasundutan yaitu:

1. Keterbatasan sumber pendanaan pembangunan yang harus didukung

dengan investasi pihak swasta dan mencari sumber-sumber pendanaan

lainnya serta optimalisasi dan efisiensi melalui peningkatan kerja sama

pembangunan antar daerah;

2. Optimalisasi pengembangan potensi sumber daya alam lokal untuk

menunjang ketersediaan sumber daya energi listrik.

Spesifikasi isu-isu strategis tersebut harus menjadi perhatian Badan

Pengelolaan Keuangan Pendapatan dan Aset Daerah dalam pelaksanaan tugas

dan fungsinya karena memiliki dampak yang signifikan terhadap kelancaran

pelaksanaan program dan kegiatan OPD di lingkungan Pemerintah Kabupaten

Humbang Hasundutan di masa mendatang.

24

BAB IV

TUJUAN DAN SASARAN

4.1. Tujuan dan Sasaran Jangka Menengah Badan Pengelolaan Keuangan

Pendapatan dan Aset Daerah

Untuk merealisasikan pelaksanaan misi tersebut diatas, perlu ditetapkan

tujuan dan sasaran yang akan dicapai dalam kurun waktu lima tahun ke

depan. Tujuan dan sasaran ini ditetapkan untuk memberikan arah terhadap

program pembangunan yang akan dilaksanakan oleh Badan Pengelolaan

Keuangan Pendapatan dan Aset Daerah Kabupaten Humbang Hasundutan.

Adapun tujuan dan sasaran tersebut adalah sebagai berikut :

1. Tujuan

Tujuan merupakan penjabaran dari pernyataan misi, tujuan adalah

sesuatu yang akan dicapai atau dihasilkan dalam jangka waktu yang telah

ditentukan. Penetapan tujuan pada umumnya didasarkan pada faktor-faktor

kunci keberhasilan yang dilakukan setelah penetapan visi dan misi. Tujuan

tidak harus dinyatakan dalam bentuk kuantitatif, akan tetapi harus dapat

menunjukkan kondisi yang ingin dicapai dimasa mendatang. Adapun Tujuan

yang ingin dicapai Badan Pengelolaan Keuangan Pendapatan dan Aset Daerah

Kabupaten Humbang Hasundutan dalam merealisasikan visi dan misi adalah

“Mengoptimalkan Pengelolaan Keuangan dan Aset Daerah”.

2. Sasaran

Sasaran adalah hasil yang diharapkan dari suatu tujuan yang

diformulasikan secara terukur, spesifik, mudah dicapai, rasional untuk dapat

dilaksanakan dalam jangka waktu 5 (lima) tahun kedepan. Adapun Sasaran

organisasi merupakan bagian yang integral dalam perencanaan strategi

organisasi. Sasaran tersebut harus berisi pernyataan apa yang ingin dicapai

organisasi dalam kurun waktu tertentu. Perencanaan pembangunan daerah

adalah perencanaan strategis yang bertujuan untuk mengarahkan

penyusunan program, kegiatan dan anggaran yang akan dilaksanakan OPD.

Sasaran strategis jangka menengah Renstra OPD adalah hasil yang

diharapkan dari suatu tujuan yang diformulasikan secara terukur, spesifik

dan rasional untuk dilaksanakan dalam jangka waktu 5 (lima) tahun kedepan,

serta indikator kinerja sesuai dengan tugas pokok dan fungsi Badan

25

Pengelolaan Keuangan Pendapatan dan Aset Daerah Kabupaten Humbang

Hasundutan

Adapun Sasaran yang ingin dicapai Badan Pengelolaan Keuangan

Pendapatan dan Aset Daerah Kabupaten Kabupaten Humbang Hasundutan

dalam mewujudkan tujuan tersebut di atas adalah sebagai berikut :

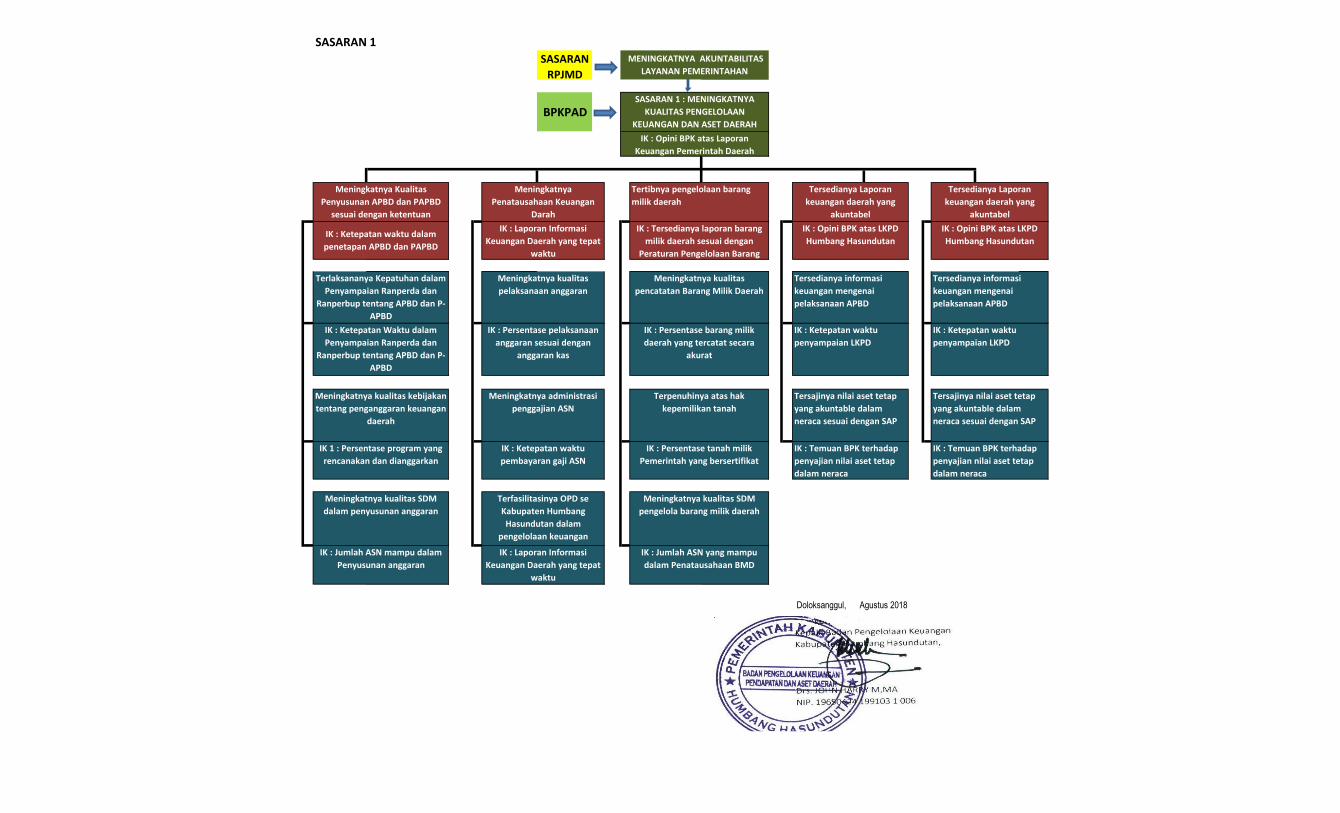

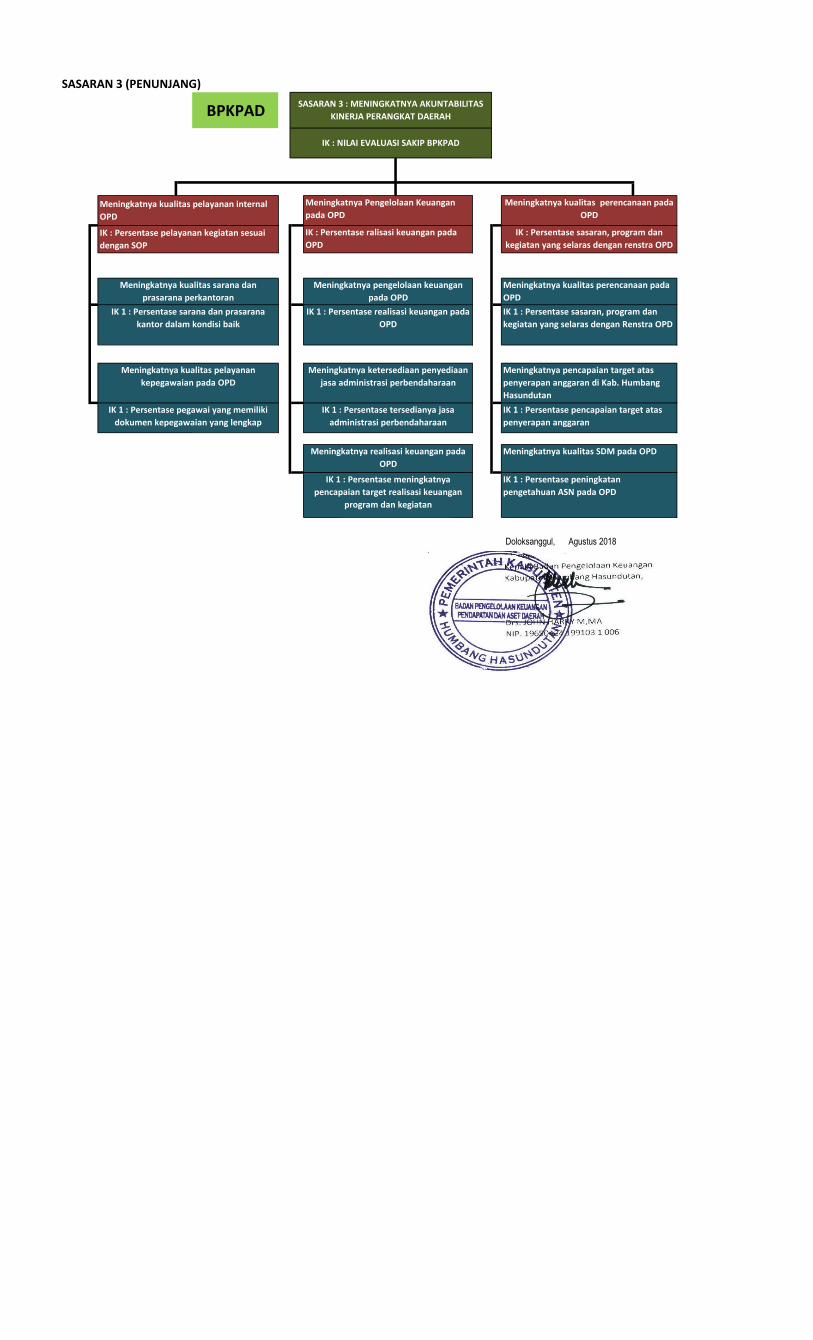

1. Meningkatnya akuntabilitas kinerja internal perangkat daerah;

2. Meningkatnya kualitas pengelolaan keuangan dan barang milik daerah

3. Meningkatnya penerimaan daerah.

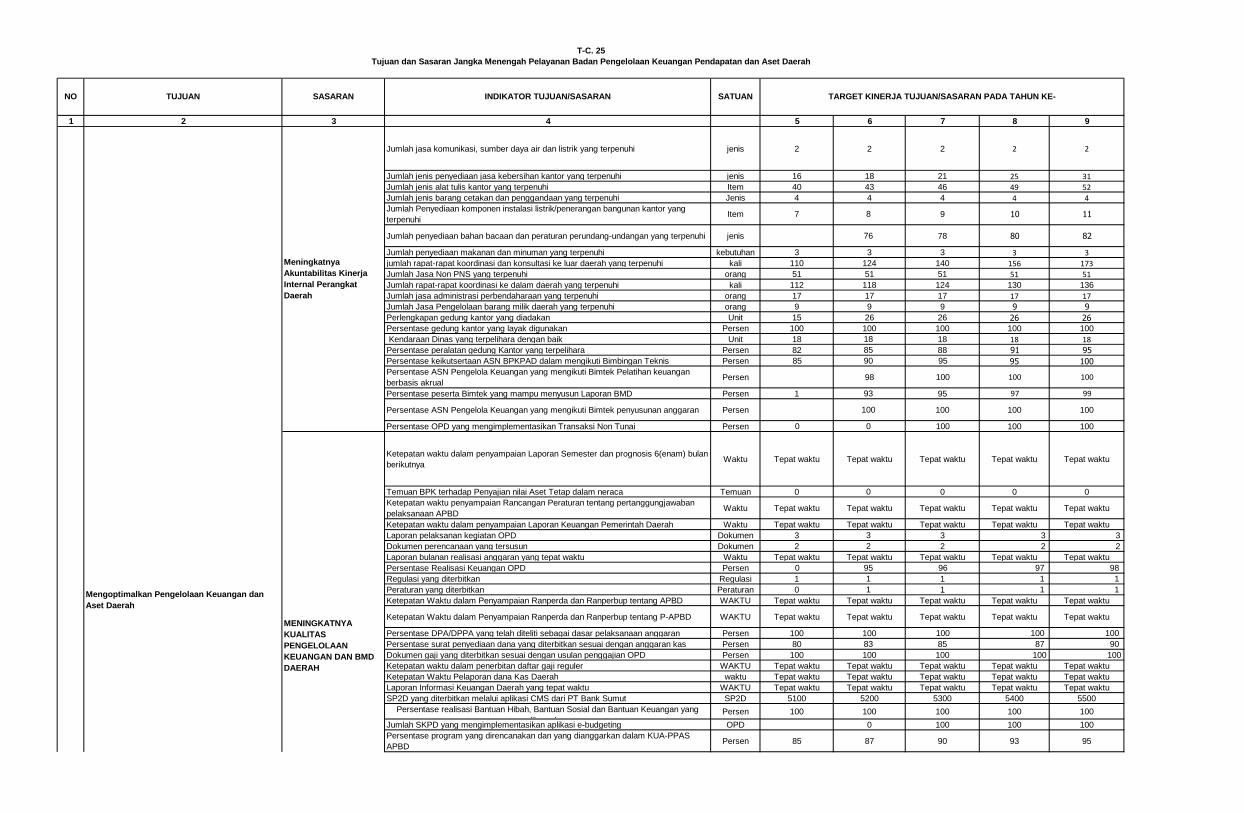

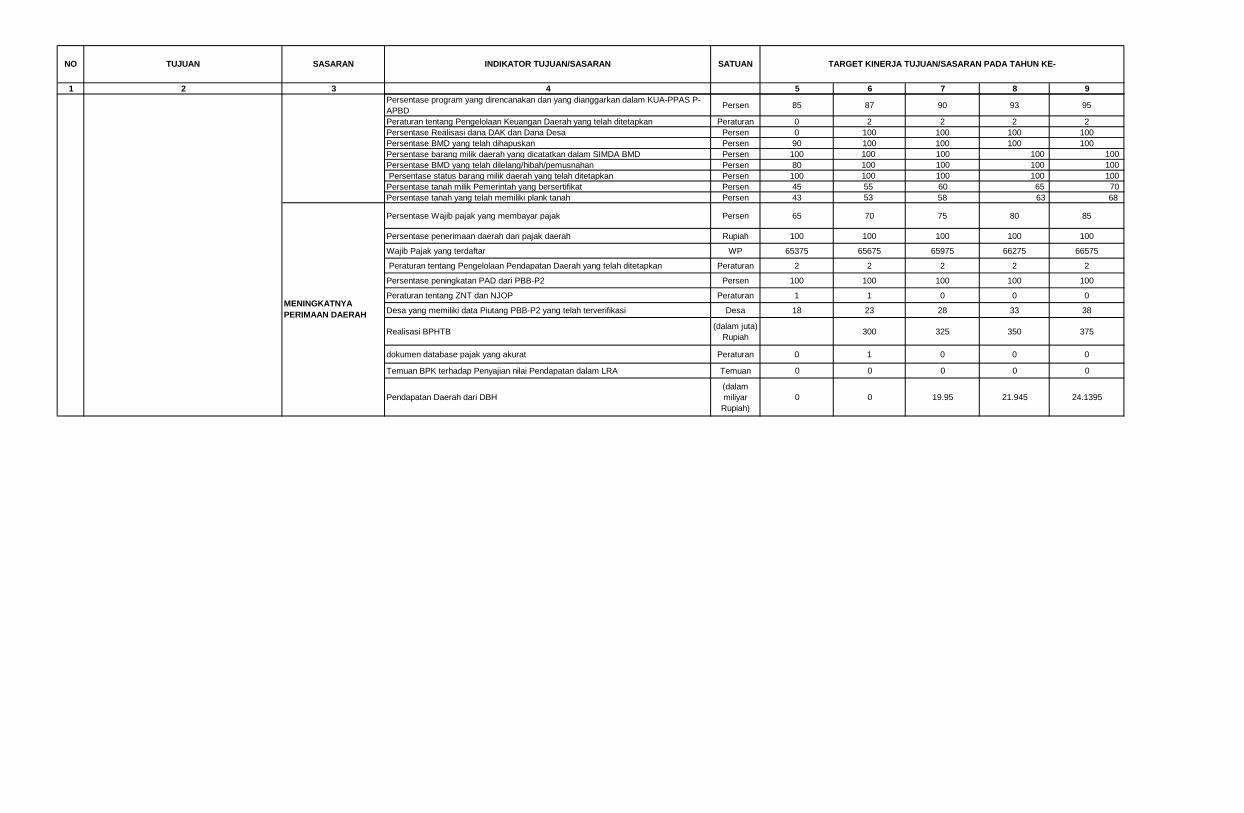

4.2. Penyajian Indikator Tujuan dan Sasaran

Tujuan dan sasaran jangka menengah Badan Pengelolaan Keuangan

Pendapatan dan Aset Daerah beserta indikatornya disajikan dalam Tabel

T-C.25 sebagaimana berikut :

26

BAB V

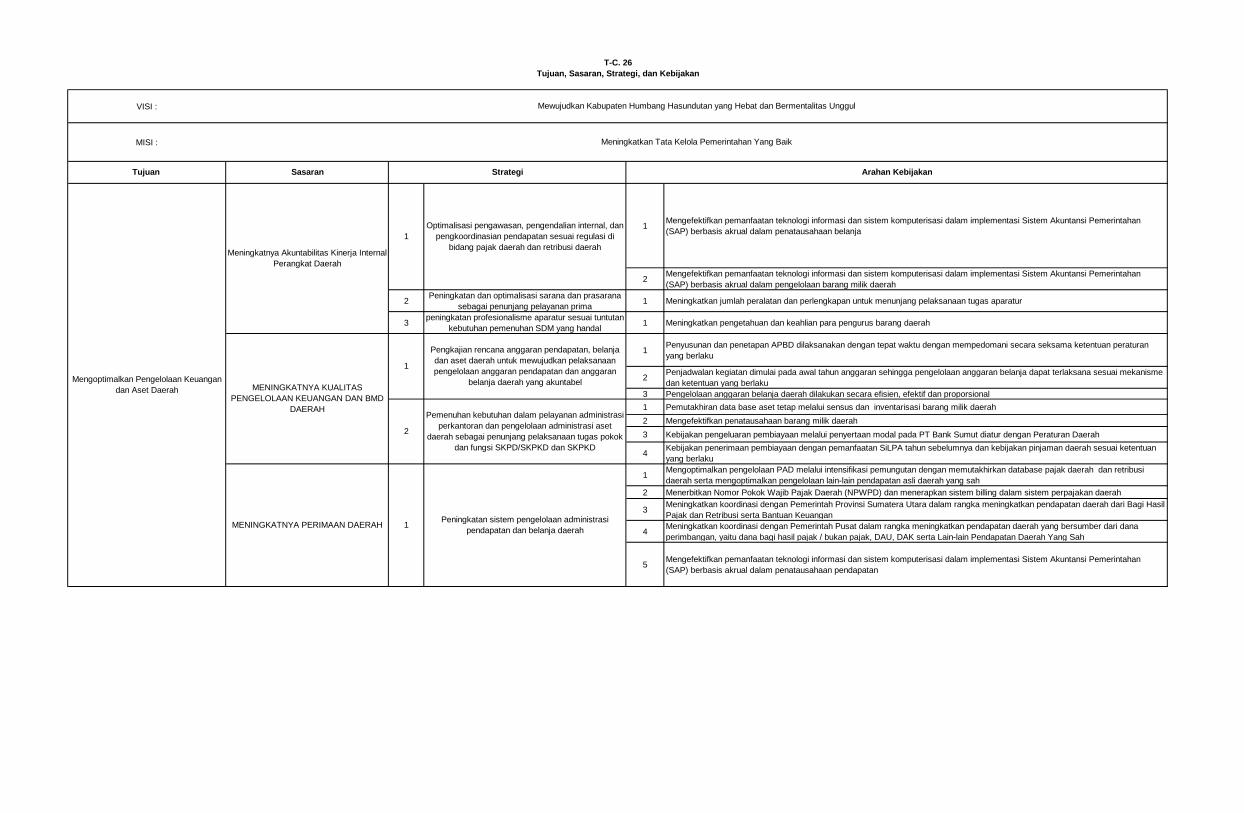

STRATEGI DAN ARAH KEBIJAKAN

5.1. Rumusan Strategi dan Arah Kebijakan BPKPAD

Dalam rangka menunjang kelancaran dan tercapainya tujuan dan

sasaran yang telah ditetapkan, maka perlu menyusun dan melaksanakan

strategi secara tepat yang selaras dengan strategi dan kebijakan daerah serta

rencana program prioritas sebagaimana yang tercantum dalam Rencana

Pembangunan Jangka Menengah Daerah (RPJMD). Strategi dan arah

kebijakan juga merupakan rumusan perencanaan komprehensif tentang

bagaimana OPD dapat mencapai tujuan dan sasaran dengan efektif dan

efisien.

Hasil analisis sasaran untuk menentukan faktor kunci keberhasilan

dengan didukung data yang valid dan relevan merupakan prasyarat awal bagi

penetapan strategi. Berdasarkan ketiga sasaran yang telah ditetapkan, maka

strategi dan arah kebijakan yang ditetapkan untuk lima tahun yang akan

datang, Badan Pengelolaan Keuangan Pendapatan dan Aset Daerah

Kabupaten Humbang Hasundutan telah menetapkan strategi antara lain :

5.1.1. Meningkatnya Akuntabilitas Kinerja Internal Perangkat Daerah

Sasaran ini ditempuh dengan strategi sebagai berikut :

1. Optimalisasi pengawasan, pengendalian internal, dan pengorganisasian

pendapatan sesuai regulasi di bidang pajak daerah dan retribusi daerah;

2. Peningkatan dan optimalisasi sarana dan prasarana sebagai penunjang

pelayanan prima;

3. Peningkatan profesionalisme aparatur sesuai tuntutan kebutuhan

pemenuhan SDM yang handal.

Arah kebijakan dari strategi ini adalah :

1. Mengefektifkan pemanfaatan teknologi informasi dan sistem komputerisasi

dalam implementasi Sistem Akuntansi Pemerintahan (SAP) berbasis akrual

dalam penatausahaan belanja;

2. Mengefektifkan pemanfaatan teknologi informasi dan sistem komputerisasi

dalam implementasi Sistem Akuntansi Pemerintahan (SAP) berbasis akrual

dalam penatausahaan Barang Milik Daerah;

3. Meningkatkan jumlah peralatan dan perlengkapan untuk menunjang

pelaksanaan tugas aparatur;

27

4. Meningkatkan pengetahuan dan keahlian para pengurus Barang Milik

Daerah.

5.1.2. Meningkatnya Kualitas Pengelolaan Keuangan

Sasaran ini ditempuh dengan strategi sebagai berikut :

1. Pengkajian rencana anggaran pendapatan, belanja dan aset daerah untuk

mewujudkan pelaksanaan pengelolaan anggaran pendapatan dan

anggaran belanja daerah yang akuntabel;

2. Pemenuhan kebutuhan dalam pelayanan administrasi perkantoran dan

pengelolaan administrasi asset daerah sebagai penunjang pelaksanaan

tugas pokok dan fungsi OPD.

Arah kebijakan dari strategi ini adalah :

1. Penyusunan dan penetapan APBD dilaksanakan tepat waktu dengan

mempedomani secara seksama ketentuan peraturan yang berlaku;

2. Penjadwalan kegiatan dimulai pada awal tahun anggaran sehingga

pengelolaan anggaran belanja dapat terlaksana sesuai mekanisme dan

peraturan yang berlaku;

3. Pengelolaan anggaran belanja daerah dilakukan secara efisien, efektif dan

professional;

4. Pemutakhiran database aset tetap melalui penyusunan saldo aset tetap

serta sensus dan inventarisasi Barang Milik Daerah;

5. Mengefektifkan penatausahaan Barang Milik Daerah;

6. Kebijakan pengeluaran pembiayaan melalui penyertaan modal pada PT

Bank Sumut yang diatur dengan peraturan daerah;

7. Kebijakan penerimaan dengan pemanfaatan SiLPA tahun anggaran

sebelumnya dan kebijakan pinjaman daerah sesuai ketentuan yang

berlaku.

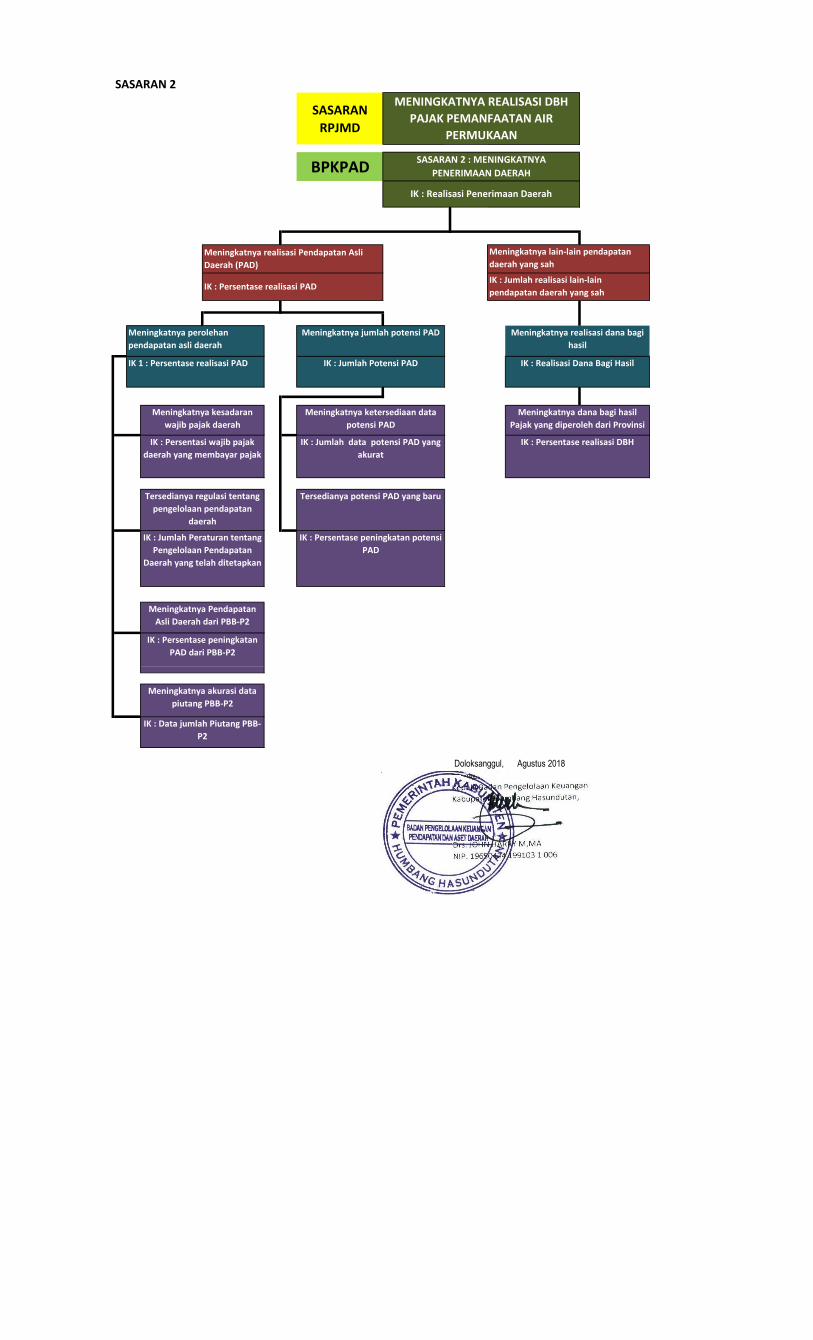

5.1.3. Meningkatnya Penerimaan Daerah

Sasaran ini ditempuh dengan strategi peningkatan sistem pengelolaan

administrasi pendapatan dan belanja daerah. Arah kebijakan dari strategi ini

adalah :

1. Mengoptimalkan pengelolaan PAD melalui intensifikasi pemungutan

dengan memtakhirkan database pajak daerah dan retribusi daerah serta

mengoptimalkan lain-lain pendapatan asli daerah yang sah;

2. Menerbitkan Nomor Pajak Wajib Pajak Daerah (NPWPD) dan menerapkan

sistem billing dalam system perpajakan daerah;

28

3. Meningkatkan koordinasi dengan Pemerintah Provinsi Sumatera Utara

dalam rangka meningkatkan pendapatan daerah dari Dana Bagi Hasil

Pajak dan Retribusi serta Bantuan Keuangan;

4. Meningkatkan koordinasi dengan pemerintah pusat dalam rangka

meningkatkan pendapatan daerah yang bersumber dari dana

perimbangan, yaitu Dana Bagi Hasil Pajak/Bukan Pajak, DAU, DAK serta

Lain-lain Pendapatan Daerah Yang Sah.

5.2. Penyajian Strategi Dan Arah Kebijakan

Pada bagian ini dikemukanan rumusan pernyataan strategi dan arah

kebijakan Badan Pengelolaan Keuangan Pendapatan dan Aset Daerah (Tabel

T-C. 26) sebagai berikut :

29

BAB VI

RENCANA PROGRAM DAN KEGIATAN SERTA PENDANAAN

6.1. Rencana Program dan Pendanaan

Berdasarkan Visi, Misi, Tujuan, Strategi, dan Sasaran Strategis

sebagaimana diuraikan dalam bab-bab sebelumnya, maka disusunlah

program-program Badan Pengelolaan Keuangan Pendapatan dan Aset Daerah

2016 – 2021 adalah sebagai berikut :

6.1.1. Program Pelayanan Administrasi Perkantoran

Sasaran dari program ini adalah meningkatnya kelancaran administrasi

dengan indikator kinerjanya adalah persentase administrasi perkantoran yang

mendukung kelancaran tugas pokok dan fungsi.

Sifat kegiatan dari program ini merupakan kegiatan rutinitas

pelaksanaan pelayanan administrasi perkantoran yang terdiri dari sarana dan

prasarana sebagai penunjang pelayanan administrasi perkantoran.

Kegiatannya adalah sebagai berikut :

1) Penyediaan Jasa Komunikasi, Sumber Daya Air dan Listrik;

2) Penyediaan Jasa Kebersihan Kantor;

3) Penyediaan Alat Tulis Kantor;

4) Penyediaan Barang Cetakan dan Penggandaan;

5) Penyediaan Komponen Instalasi Listrik / Penerangan Bangunan Kantor;

6) Penyediaan Bahan Bacaan dan Peraturan Perundang-Undangan;

7) Penyediaan Makan dan dan Minuman;

8) Rapat Koordinasi dan konsultasi Keluar Daerah;

9) Penyediaan Jasa Non PNS;

10) Rapat-Rapat Koordinasi Dalam Daerah;

11) Penyediaan Jasa Administrasi Perbendaharaan

12) Penyediaan Jasa Pengelolaan Barang Milik Daerah

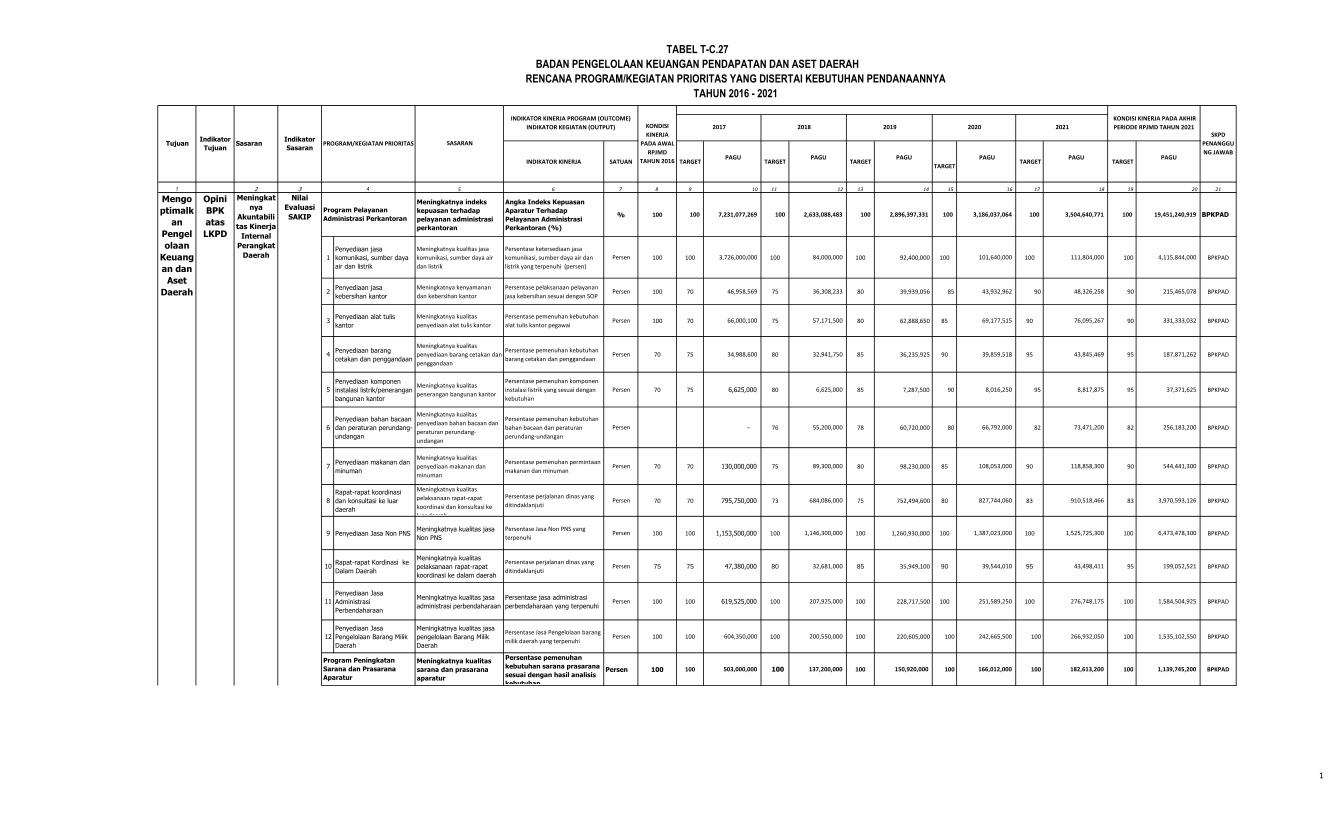

Adapun Indikator Kinerja Program (Outcome) dan Indikator Kinerja

Kegiatan (Output), Target Capaian Kinerja Program dan Kerangka Pendanaan

serta Kondisi Kinerja pada akhir periode RPJMD Tahun 2021 dari program

dan kegiatan ini dapat dilihat pada tabel T-C.27.

6.1.2. Program Peningkatkan Sarana Prasarana Aparatur

Sasaran dari program ini adalah meningkatnya kulitas sarana dan

prasarana aparatur dengan indikator kinerjanya adalah persentase sarana

dan prasarana yang mendukung kelancaran tugas pokok dan fungsi.

30

Adapun kegiatan dari program ini adalah :

1) Pengadaan Perlengkapan Gedung Kantor;

2) Pemeliharaan Rutin Berkala Gedung Kantor;

3) Pemeliharaan Rutin/Berkala Kendaraan Dinas/Operasional;

4) Pemeliharaan Rutin / Berkala Peralatan Gedung Kantor;

Adapun Indikator Kinerja Program (Outcome) dan Indikator Kinerja

Kegiatan (Output), Target Capaian Kinerja Program dan Kerangka Pendanaan

serta Kondisi Kinerja pada akhir periode RPJMD Tahun 2021 dari program

dan kegiatan ini dapat dilihat pada tabel T-C.27.

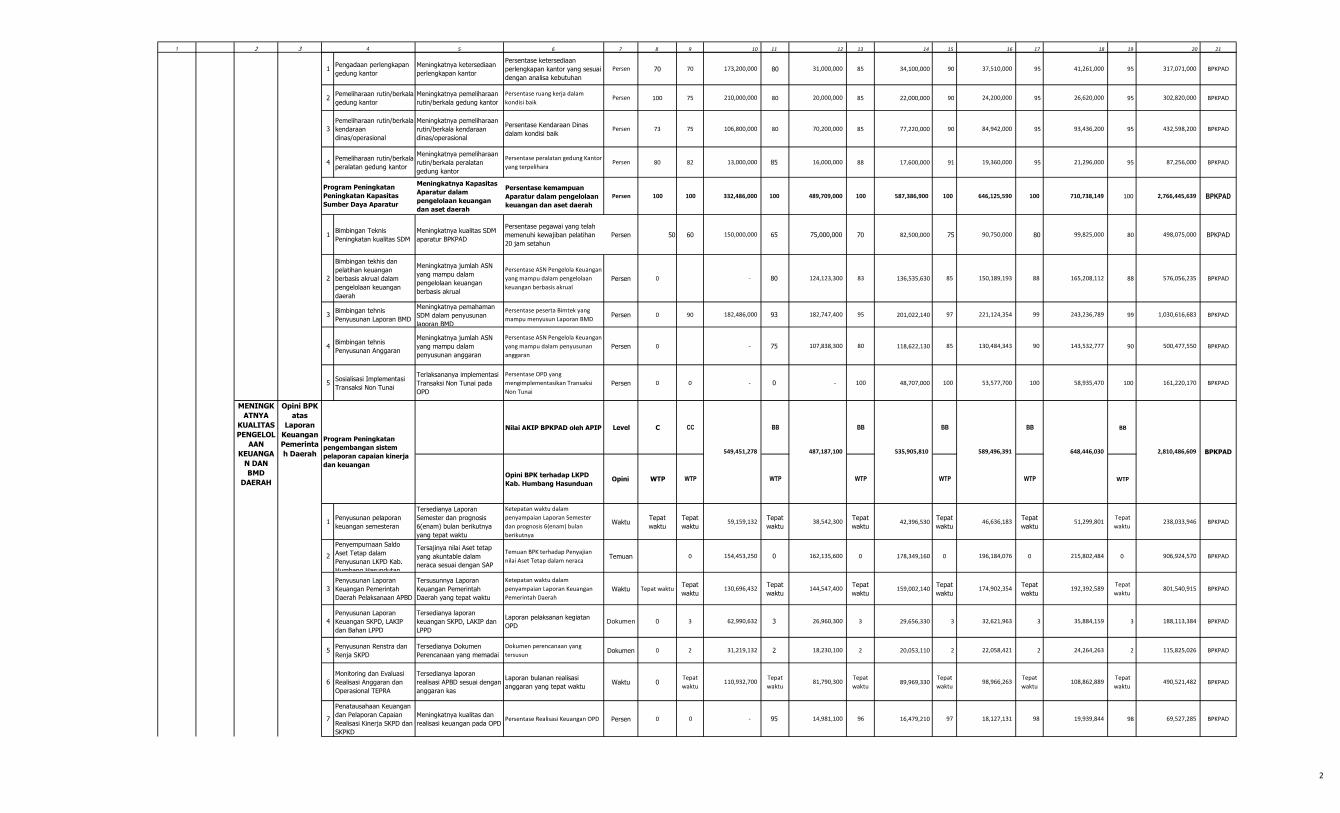

6.1.3. Program Peningkatan Sumber daya Aparatur

Untuk mewujudkan suatu organiasasi yang handal dan

profesional maka diperlukan sumber daya manusia yang mampu berkompeten

dalam mengimbangi tuntutan the clean governance dan the good governance

dalam rangka mewujudkan visi dan misi.

Kegiatan dari program ini terdiri dari :

1) Bimbingan Teknis Peningkatan Kualitas Sumber Daya Manusia

2) Bimbingan Teknis dan Pelatihan Keuangan Berbasis Akrual Dalam

Pengelolaan Keuangan Daerah;

3) Bimbingan Teknis Penyusunan Laporan Barang Milik Pemerintah Desa;

4) Bimbingan Teknis Penyusunan Anggaran;

5) Sosialisasi Implementasi Transaksi Non Tunai.

Tujuan dari kegiatan ini adalah untuk meningkatkan kemampuan teknis

sumber daya manusia dalam pelaksanaan administrasi dan pengelolaan

keuangan daerah.

Adapun Indikator Kinerja Program (Outcome) dan Indikator Kinerja

Kegiatan (Output), Target Capaian Kinerja Program dan Kerangka Pendanaan

serta Kondisi Kinerja pada akhir periode RPJMD Tahun 2021 dari program

dan kegiatan ini dapat dilihat pada tabel T-C.27.

6.1.4. Program Peningkatan Pengembangan Sistem Pelaporan Capaian

Kinerja Dan Keuangan

Sasaran dari program ini ada 2 (dua), yang pertama adalah meningkatnya

kualitas dokumen erencanaan, laporan kinerja dan keuangan BPKPAD, dan

yang kedua adalah meningkatnya kualitas laporan kinrja dan keuangan

Kabupaten Humbang Hasundutan. Sedangkan indikator kinerjanya adalah

31

nilai AKIP BPKPAD oleh APIP serta opini BPK terhadap LKPD Kabupaten

Humbang Hasundutan.

Kegiatan dari program ini terdiri dari :

1) Penyusunan Laporan Keuangan Semesteran;

2) Penyusunan Saldo Awal Aset Tetap Dalam Penyusunan LKPD Kabupaten

Humbang Hasundutan;

3) Penyusunan Laporan Keuangan Pemerintah Daerah (LKPD);

4) Penyusunan Laporan Keuangan SKPD, LAKIP dan Bahan LPPD;

6) Penyusunan Renstra dan Renja SKPD;

7) Monitoring dan Evaluasi Realisasi Anggaran dan Operasional TEPRA;

8) Penatausahaan Keuangan dan Pelaporan Capaian Realisasi Kinerja SKPD

dan SKPKD.

Adapun Indikator Kinerja Program (Outcome) dan Indikator Kinerja

Kegiatan (Output), Target Capaian Kinerja Program dan Kerangka Pendanaan

serta Kondisi Kinerja pada akhir periode RPJMD Tahun 2021 dari program

dan kegiatan ini dapat dilihat pada tabel T-C.27.

6.1.5. Program Peningkatan dan Pengembangan Pengelolaan Keuangan

Daerah

Sasaran dari program ini adalah meningkatnya kualitas pengelolaan

keuangan dan Barang Milik Daerah. Sedangkan indikator kinerjanya adalah

opini BPK terhadap LKPD Kabupaten Humbang Hasundutan.Kegiatannya

terdiri dari :

1) Penyusunan Standar Satuan Harga, Analisis Standar Belanja dan Harga

Satuan Pokok Kegiatan;

2) Penyusunan Peraturan Bupati tentang Kebijakan Akuntansi Pemerintah

Daerah;

3) Penyusunan Rancangan Peraturan Daerah tentang APBD dan

Penyusunan Rancangan Peraturan Bupati tentang Penjabaran APBD ;

4) Penyusunan Rancangan Peraturan Daerah tentang Perubahan APBD dan

Rancangan Peraturan Bupati tentang Penjabaran Perubahan APBD;

5) Penyusunan Rancangan Peraturan Daerah Pertanggungjawaban APBD

dan Rancangan Peraturan Bupati Penjabaran Pertanggungjawaban

Pelaksanaan APBD;

6) Penelitian DPA-SKPD/SKPKD, DPPA SKPD/SKPKD dan Anggaran Kas;

7) Administrasi Pengendalian Dana APBD;

8) Penerbitan Gaji Baru, SKPP, Gaji Susulan, Gaji ke -13 dan THR;

32

9) Komputerisasi Daftar Gaji Reguler;

10) Pengelolaan, Pelaporan dan Pengendalian Dana-Dana Kas Daerah;

11) Implementasi Sistem Informasi Manajemen Penatausahaan Keuangan

Daerah (SIMDA Keuangan);

12) Operasional Aplikasi Kas Daerah Secara On Line Dengan PT Bank

Sumut;

13) Pengendalian Pencairan Belanja Hibah, Bantuan sosial dan Bantuan

Keuangan;

14) Implementasi Aplikasi Penganggaran E-Budgetting;

15) Penyusunan KUA dan PPAS APBD;

16) Penyusunan KUA dan PPAS P-APBD;

17) Penyusunan Mekanisme/Peraturan Pengelolaan Keuangan;

18) Pelaporan Dana Alokasi Khusus dan Dana Desa Melalui Aplikasi;

19) Penilaian Dan Penghapusan Barang Milik Daerah;

20) Implementasi Sistem Informasi Manajemen Barang Milik Daerah;

21) Pelelangan/Hibah/Penghapusan Barang Milik Daerah;

22) Penetapan Status Barang Milik Daerah;

23) Penyediaan Jasa Jaminan Barang Milik Daerah;

24) Pengamanan Barang Milik Daerah.

Adapun Indikator Kinerja Program (Outcome) dan Indikator Kinerja

Kegiatan (Output), Target Capaian Kinerja Program dan Kerangka Pendanaan

serta Kondisi Kinerja pada akhir periode RPJMD Tahun 2021 dari program

dan kegiatan ini dapat dilihat pada tabel T-C.27.

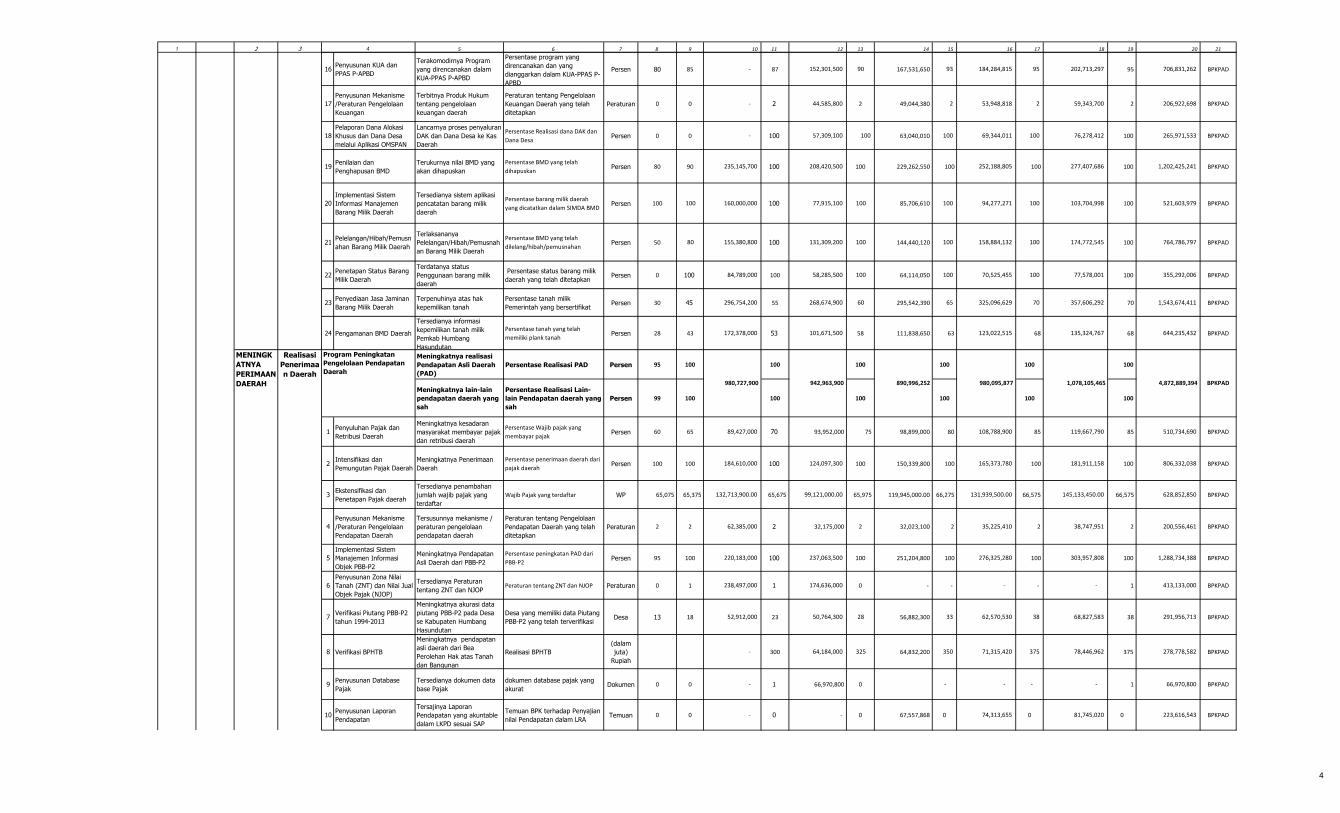

6.1.6. Program Peningkatan Pengelolaan Pendapatan Daerah

Sasaran daripada program ini ada 2(dua). Yang pertama adalah

meningkatnya realisasi Pendapatan Asli Daerah (PAD) dengan indikator

kinerjanya adalah persentase realisasi PAD. Yang kedua adalah meningkatnya

Lain-lain Pendapatan Daerah Yang sah dengan indikator kinerjanya adalah

persentase realisasi Lain-lain Pendapatan Daerah Yang sah. Identifikasi

kebijakan dalam peningkatan pengelolaan pendapatan daerah adalah

mengoptimalkan pengelolaan PAD melalui intensifikasi pemungutan dengan

memutakhirkan database pajak daerah dan retribusi daerah serta

mengoptimalkan pengelolaan lain-lain pendapatan asli daerah yang sah

sesuai potensi sumber-sumber pendapatan daerah itu sendiri yang

berdasarkan peraturan perundang-undangan. Kegiatan dari program ini

adalah sebagai berikut :

33

1) Penyuluhan Pajak Daerah dan Retribusi Daerah

2) Intensifikasi dan Pemungutan Pajak Daerah;

3) Ekstensifikasi dan Penetapan Pajak Daerah;

4) Penyusunan Mekanisme dan Peraturan Pengelolaan Pendapatan Daerah;

5) Implementasi Sistem Manajemen Informasi Obyek PBB Perdesaan dan

Perkotaan;

6) Penyusunan Zona Nilai Tanah (ZNT) dan Nilai Jual Obyek Pajak (NJOP);

7) Verifikasi Piutang PBB-P2;

8) Verifikasi BPHTB;

9) Penyusunan Database Pajak;

10) Penyusunan Laporan Pendapatan;

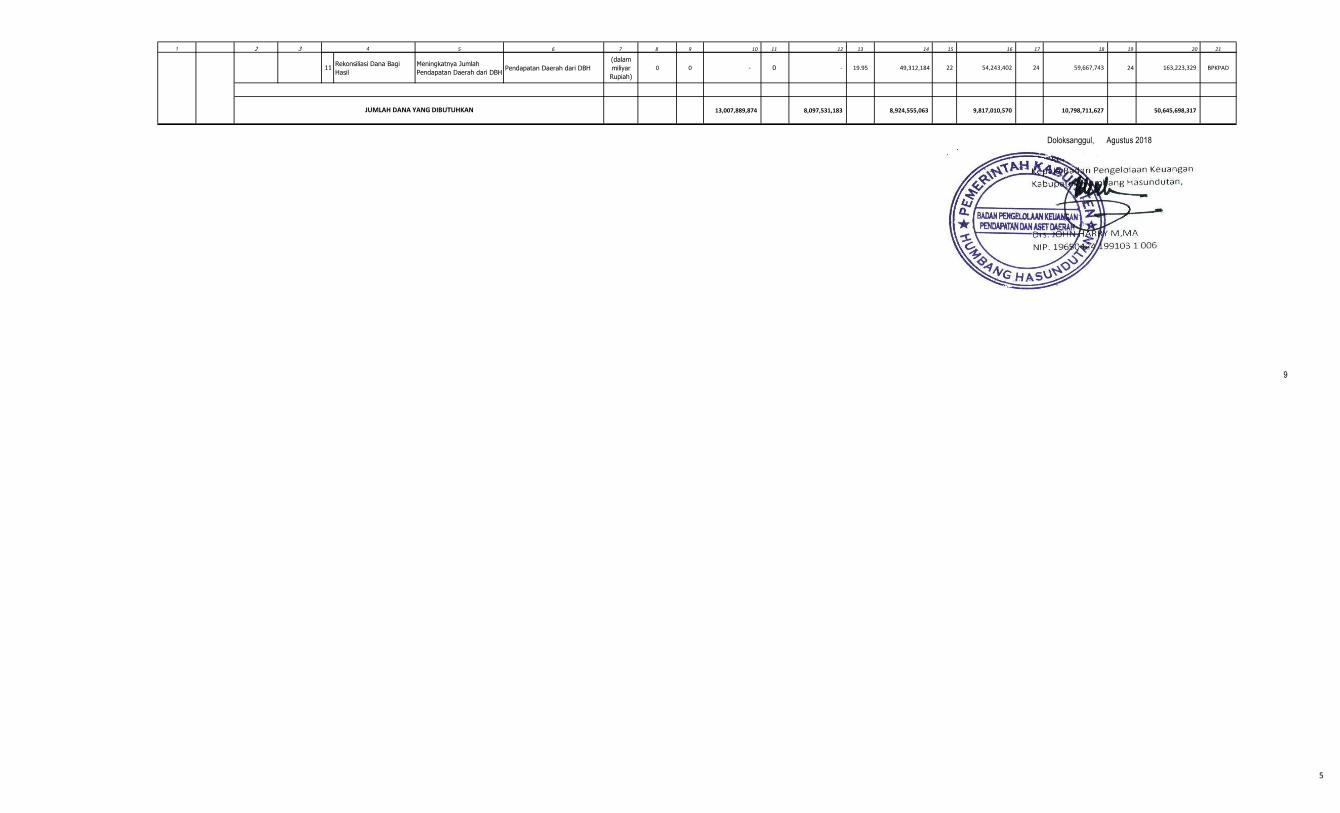

11) Rekonsiliasi Dana Bagi Hasil.

Adapun Indikator Kinerja Program (Outcome) dan Indikator Kinerja

Kegiatan (Output), Target Capaian Kinerja Program dan Kerangka Pendanaan

serta Kondisi Kinerja pada akhir periode RPJMD Tahun 2021 dari program

dan kegiatan ini dapat dilihat pada tabel T-C.27.

6.2. Indikator Kinerja

Penyajian Indikator Kinerja Program (Outcome) dan Indikator Kinerja

Kegiatan (Output), Target Capaian Kinerja Program dan Kerangka Pendanaan

serta Kondisi Kinerja pada akhir periode RPJMD Tahun 2021 dari program

dan kegiatan BPKPAD Kabupaten Humang Hasundutan dapat digambarkan

sebagai berikut :

34

BAB VII

PENUTUP

Demikianlah Rencana starategis Badan Pengelolaan Keuangan

Pendapatan dan Aset Daerah ini disusun dan disempurnakan dengan

menyelaraskan dengan sistematika berbasis Sistem Akuntabilitasdiharapkan

dapat dipakai sebagai acuan dalam perencanaan, pelaksanaan, dan penilaian

upaya Badan Pengelolaan Keuangan Pendapatan dan Aset Daerah dalam

kurun waktu lima tahun dan satu tahun masa transisi (2016-2021). Rencana

strategis ini disusun sedemikian rupa sehingga hasil pencapaiannya dapat

diukur dan dipergunakan sebagai bahan penyusunan laporan kinerja

tahunan Badan Pengelolaan Keuangan Pendapatan dan Aset Daerah.

Mengingat perubahan lingkungan yang sangat kompleks, pesat dan

tidak menentu, maka selama kurun waktu berlakunya rencana strategis ini,

masih dapat dilakukan upaya kajian dan bila perlu dilakukan lagi

penyesuaian-penyesuaian atau penyempurnaan seperlunya.

Selanjutnya Rencana Strategis Badan Pengelolaan Keuangan

Pendapatan dan Aset Daerah 2016-2021 ini hanya dapat dilaksanakan dan

tercapai tujuannya, bila dengan dedikasi dan kerja keras, terutama semua

aparatur di lingkungan Badan Pengelolaan Keuangan Pendapatan dan Aset

Daerah Kabupaten Humbang Hasundutan.

1 2 3 4 5 6 7 8 9 10 11 12 13 4 15 16 17 18 19 20

1Persentase ketersediaan jasa komunikasi, sumber daya air dan listrik yang

terpenuhi (persen) - - -Persen 100 100 100 100 100 100 100 100 100 100

100% 100% 100% 100% 100%

2 Persentase pelaksanaan pelayanan jasa kebersihan sesuai dengan SOP - - - Persen 70 75 80 85 90 70 75 80 85 90 100% 100% 100% 100% 100%

3 Persentase pemenuhan kebutuhan alat tulis kantor pegawai - - - Persen 70 75 80 85 90 70 75 80 85 90 100% 100% 100% 100% 100%

4 Persentase pemenuhan kebutuhan barang cetakan dan penggandaan - - - Persen 75 80 85 90 95 75 80 85 90 95 100% 100% 100% 100% 100%

5 Persentase pemenuhan komponen instalasi listrik yang sesuai dengan kebutuhan- - -

Persen 75 80 85 90 95 75 80 85 90 95100% 100% 100% 100% 100%

6Persentase pemenuhan kebutuhan bahan bacaan dan peraturan perundang-

undangan - - -Persen 76 78 80 82 76 78 80 82

100% 100% 100% 100% 100%

7 Persentase pemenuhan permintaan makanan dan minuman - - - Persen 70 75 80 85 90 70 75 80 85 90 100% 100% 100% 100% 100%

8 Persentase perjalanan dinas yang ditindaklanjuti- - -

Persen 70 73 75 80 83 70 73 75 80 83100% 100% 100% 100% 100%

9 Persentase Jasa Non PNS yang terpenuhi - - - Persen 100 100 100 100 100 100 100 100 100 100 100% 100% 100% 100% 100%

10 Persentase perjalanan dinas yang ditindaklanjuti - - - Persen 75 80 85 90 95 75 80 85 90 95 100% 100% 100% 100% 100%

11 Persentase jasa administrasi perbendaharaan yang terpenuhi - - - Persen 100 100 100 100 100 100 100 100 100 100 100% 100% 100% 100% 100%

12 Persentase Jasa Pengelolaan barang milik daerah yang terpenuhi - - - Persen 100 100 100 100 100 100 100 100 100 100 100% 100% 100% 100% 100%

13Persentase ketersediaan perlengkapan kantor yang sesuai dengan analisa

kebutuhan - - -Persen 70 80 85 90 95 70 80 85 90 95

100% 100% 100% 100% 100%

14 Persentase ruang kerja dalam kondisi baik - - - Persen 75 80 85 90 95 75 80 85 90 95 100% 100% 100% 100% 100%

15 Persentase Kendaraan Dinas dalam kondisi baik - - - Persen 75 80 85 90 95 75 80 85 90 95 100% 100% 100% 100% 100%

16 Persentase peralatan gedung Kantor yang terpelihara - - - Persen 82 85 88 91 95 82 85 88 91 95 100% 100% 100% 100% 100%

17Persentase pegawai yang telah memenuhi kewajiban pelatihan 20 jam

setahun - - -Persen 60 65 70 75 80 60 65 70 75 80

100% 100% 100% 100% 100%

18Persentase ASN Pengelola Keuangan yang mampu dalam pengelolaan keuangan

berbasis akrual - - -Persen 80 83 85 88 80 83 85 88

100% 100% 100% 100% 100%

19 Persentase peserta Bimtek yang mampu menyusun Laporan BMD - - - Persen 90 93 95 97 99 90 93 95 97 99 100% 100% 100% 100% 100%

20 Persentase ASN Pengelola Keuangan yang mampu dalam penyusunan anggaran- - -

Persen 75 80 85 90 75 80 85 90100% 100% 100% 100% 100%

21 Persentase OPD yang mengimplementasikan Transaksi Non Tunai - - - Persen 0 0 100 100 100 0 0 100 100 100

22Ketepatan waktu dalam penyampaian Laporan Semester dan prognosis 6(enam)

bulan berikutnya - - -Waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu

100% 100% 100% 100% 100%

23 Temuan BPK terhadap Penyajian nilai Aset Tetap dalam neraca - - - Temuan 0 0 0 0 0 0 0 0 0 0 100% 100% 100% 100% 100%

24Ketepatan waktu penyampaian Rancangan Peraturan tentang pertanggungjawaban

pelaksanaan APBD - - -Waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu

100% 100% 100% 100% 100%

25 Ketepatan waktu dalam penyampaian Laporan Keuangan Pemerintah Daerah- - -

Waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu100% 100% 100% 100% 100%

26 Laporan pelaksanan kegiatan OPD - - - Dokumen 3 3 3 3 3 3 3 3 3 3 100% 100% 100% 100% 100%

27 Dokumen perencanaan yang tersusun - - - Dokumen 2 2 2 2 2 2 2 2 2 2 100% 100% 100% 100% 100%

28 Laporan bulanan realisasi anggaran yang tepat waktu - - - Waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu 100% 100% 100% 100% 100%

29 Persentase Realisasi Keuangan OPD - - - Persen 0 95 96 97 98 0 95 96 97 98 100% 100% 100% 100% 100%

30 Regulasi yang diterbitkan - - - Regulasi 1 1 1 1 1 1 1 1 1 1 100% 100% 100% 100% 100%

31 Peraturan yang diterbitkan - - - Peraturan 0 1 1 1 1 0 1 1 1 1 100% 100% 100% 100% 100%

32 Ketepatan Waktu dalam Penyampaian Ranperda dan Ranperbup tentang APBD - - -

WAKTU Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu100% 100% 100% 100% 100%

33 Ketepatan Waktu dalam Penyampaian Ranperda dan Ranperbup tentang P-APBD - - -

WAKTU Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu100% 100% 100% 100% 100%

34Persentase DPA/DPPA yang telah diteliti sebagai dasar pelaksanaan

anggaran - - -Persen 100 100 100 100 100 100 100 100 100 100

100% 100% 100% 100% 100%

51 2 3 1 2 3 4

Tabel T-C. 23

5

Target Renstra Perangkat Daerah Tahun ke- Realisasi Capaian Tahun ke- Rasio Capaian pada Tahun ke-NO

1 2 44

Pencapaian Kinerja Pelayanan Badan Pengelolaan Keuangan Pendapatan dan Aset Daerah

Kabupaten Humbang Hasundutan

3

Indikator Kinerja sesuai Tugas da Fungsi Perangkat DaerahTarget

NSPK

Target

IKK

Target

Indikator

Lainnya5

Satuan

1 2 3 4 5 6 7 8 9 10 11 12 13 4 15 16 17 18 19 20

51 2 3 1 2 3 45

Target Renstra Perangkat Daerah Tahun ke- Realisasi Capaian Tahun ke- Rasio Capaian pada Tahun ke-NO

1 2 443

Indikator Kinerja sesuai Tugas da Fungsi Perangkat DaerahTarget

NSPK

Target

IKK

Target

Indikator

Lainnya5

Satuan

35Persentase surat penyediaan dana yang diterbitkan sesuai dengan

anggaran kas - - -Persen 80 83 85 87 90 80 83 85 87 90

100% 100% 100% 100% 100%

36 Dokumen gaji yang diterbitkan sesuai dengan usulan penggajian OPD - - - Persen 100 100 100 100 100 100 100 100 100 100 100% 100% 100% 100% 100%

37 Ketepatan waktu dalam penerbitan daftar gaji reguler - - - WAKTU Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu 100% 100% 100% 100% 100%

38 Ketepatan Waktu Pelaporan dana Kas Daerah - - - waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu 100% 100% 100% 100% 100%

39 Laporan Informasi Keuangan Daerah yang tepat waktu - - - WAKTU Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu Tepat waktu 100% 100% 100% 100% 100%

40 SP2D yang diterbitkan melalui aplikasi CMS dari PT Bank Sumut - - - SP2D 5100 5200 5300 5400 5500 5100 5200 5300 5400 5500 100% 100% 100% 100% 100%

41Persentase realisasi Bantuan Hibah, Bantuan Sosial dan Bantuan Keuangan yang

dibayarkan - - -Persen 100 100 100 100 100 100 100 100 100 100

100% 100% 100% 100% 100%

42 Jumlah SKPD yang mengimplementasikan aplikasi e-budgeting - - - OPD 0 100 100 100 0 100 100 100 100% 100% 100% 100% 100%

43Persentase program yang direncanakan dan yang dianggarkan dalam KUA-

PPAS APBD - - -Persen 85 87 90 93 95 85 87 90 93 95

100% 100% 100% 100% 100%

44Persentase program yang direncanakan dan yang dianggarkan dalam KUA-

PPAS P-APBD - - -Persen 85 87 90 93 95 85 87 90 93 95

100% 100% 100% 100% 100%

45 Peraturan tentang Pengelolaan Keuangan Daerah yang telah ditetapkan - - - Peraturan 0 2 2 2 2 0 2 2 2 2 100% 100% 100% 100% 100%

46 Persentase Realisasi dana DAK dan Dana Desa - - - Persen 0 100 100 100 100 0 100 100 100 100 100% 100% 100% 100% 100%

47 Persentase BMD yang telah dihapuskan - - - Persen 90 100 100 100 100 90 100 100 100 100 100% 100% 100% 100% 100%

48 Persentase barang milik daerah yang dicatatkan dalam SIMDA BMD - - - Persen 100 100 100 100 100 100 100 100 100 100 100% 100% 100% 100% 100%

49 Persentase BMD yang telah dilelang/hibah/pemusnahan - - - Persen 80 100 100 100 100 80 100 100 100 100 100% 100% 100% 100% 100%

50 Persentase status barang milik daerah yang telah ditetapkan - - - Persen 100 100 100 100 100 100 100 100 100 100 100% 100% 100% 100% 100%

51 Persentase tanah milik Pemerintah yang bersertifikat - - - Persen 45 55 60 65 70 45 55 60 65 70 100% 100% 100% 100% 100%

52 Persentase tanah yang telah memiliki plank tanah - - - Persen 43 53 58 63 68 43 53 58 63 68 100% 100% 100% 100% 100%

53 Persentase Wajib pajak yang membayar pajak - - - Persen 65 70 75 80 85 65 70 75 80 85 100% 100% 100% 100% 100%

54 Persentase penerimaan daerah dari pajak daerah - - - Rupiah 100 100 100 100 100 100 100 100 100 100 100% 100% 100% 100% 100%

55 Wajib Pajak yang terdaftar - - - WP 65375 65675 65975 66275 66575 65375 65675 65975 66275 66575 100% 100% 100% 100% 100%

56 Peraturan tentang Pengelolaan Pendapatan Daerah yang telah ditetapkan- - -

Peraturan 2 2 2 2 2 2 2 2 2 2100% 100% 100% 100% 100%

57 Persentase peningkatan PAD dari PBB-P2 - - - Persen 100 100 100 100 100 100 100 100 100 100 100% 100% 100% 100% 100%

58 Peraturan tentang ZNT dan NJOP - - - Peraturan 1 1 0 0 0 1 1 0 0 0 100% 100% 100% 100% 100%

59 Desa yang memiliki data Piutang PBB-P2 yang telah terverifikasi - - - Desa 18 23 28 33 38 18 23 28 33 38 100% 100% 100% 100% 100%

60 Realisasi BPHTB- - -

(dalam juta)

Rupiah300 325 350 375 300 325 350 375

100% 100% 100% 100% 100%

61 dokumen database pajak yang akurat - - - Peraturan 0 1 0 0 0 0 1 0 0 0 100% 100% 100% 100% 100%

62 Temuan BPK terhadap Penyajian nilai Pendapatan dalam LRA Temuan 0 0 0 0 0 0 0 0 0 0

63 Pendapatan Daerah dari DBH(dalam miliyar

Rupiah)0 0 19.95 21.945 24.1395 0 0 19.95 21.945 24.1395

KABUPATEN HUMBANG HASUNDUTAN,

Drs. JOHN HARRY M, MA

PEMBINA UTAMA MUDA

NIP. 196504241991031006

PENDAPATAN DAN ASET DAERAH

KEPALA BADAN PENGELOLAAN KEUANGAN

Doloksanggul, Agustus 2018

1 2 3 4 5 1 2 3 4 5 1 2 3 4 5

2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

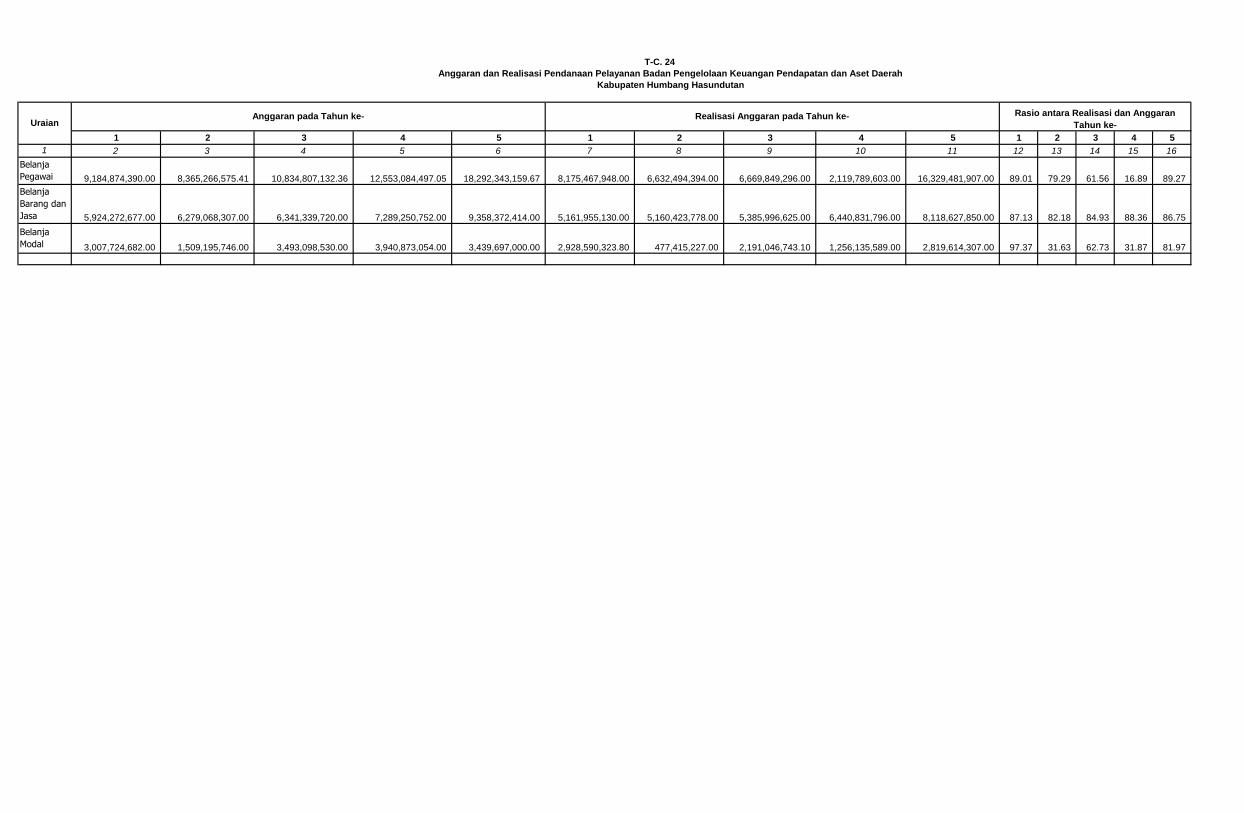

9,184,874,390.00 8,365,266,575.41 10,834,807,132.36 12,553,084,497.05 18,292,343,159.67 8,175,467,948.00 6,632,494,394.00 6,669,849,296.00 2,119,789,603.00 16,329,481,907.00 89.01 79.29 61.56 16.89 89.27

5,924,272,677.00 6,279,068,307.00 6,341,339,720.00 7,289,250,752.00 9,358,372,414.00 5,161,955,130.00 5,160,423,778.00 5,385,996,625.00 6,440,831,796.00 8,118,627,850.00 87.13 82.18 84.93 88.36 86.75

3,007,724,682.00 1,509,195,746.00 3,493,098,530.00 3,940,873,054.00 3,439,697,000.00 2,928,590,323.80 477,415,227.00 2,191,046,743.10 1,256,135,589.00 2,819,614,307.00 97.37 31.63 62.73 31.87 81.97

T-C. 24

1

Belanja

Pegawai

Belanja

Barang dan

Jasa

Belanja

Modal

Anggaran dan Realisasi Pendanaan Pelayanan Badan Pengelolaan Keuangan Pendapatan dan Aset Daerah

Kabupaten Humbang Hasundutan

UraianAnggaran pada Tahun ke- Realisasi Anggaran pada Tahun ke- Rasio antara Realisasi dan Anggaran

Tahun ke-

Anggaran Realisasi

17 18

0.21 -

0.13 0.12

0.20 0.89

T-C. 24

Anggaran dan Realisasi Pendanaan Pelayanan Badan Pengelolaan Keuangan Pendapatan dan Aset Daerah

Kabupaten Humbang Hasundutan

Rata-rata Pertumbuhan

1 2 3 4 5 6 7 8 9

Jumlah jasa komunikasi, sumber daya air dan listrik yang terpenuhi jenis 2 2 2 2 2

Jumlah jenis penyediaan jasa kebersihan kantor yang terpenuhi jenis 16 18 21 25 31