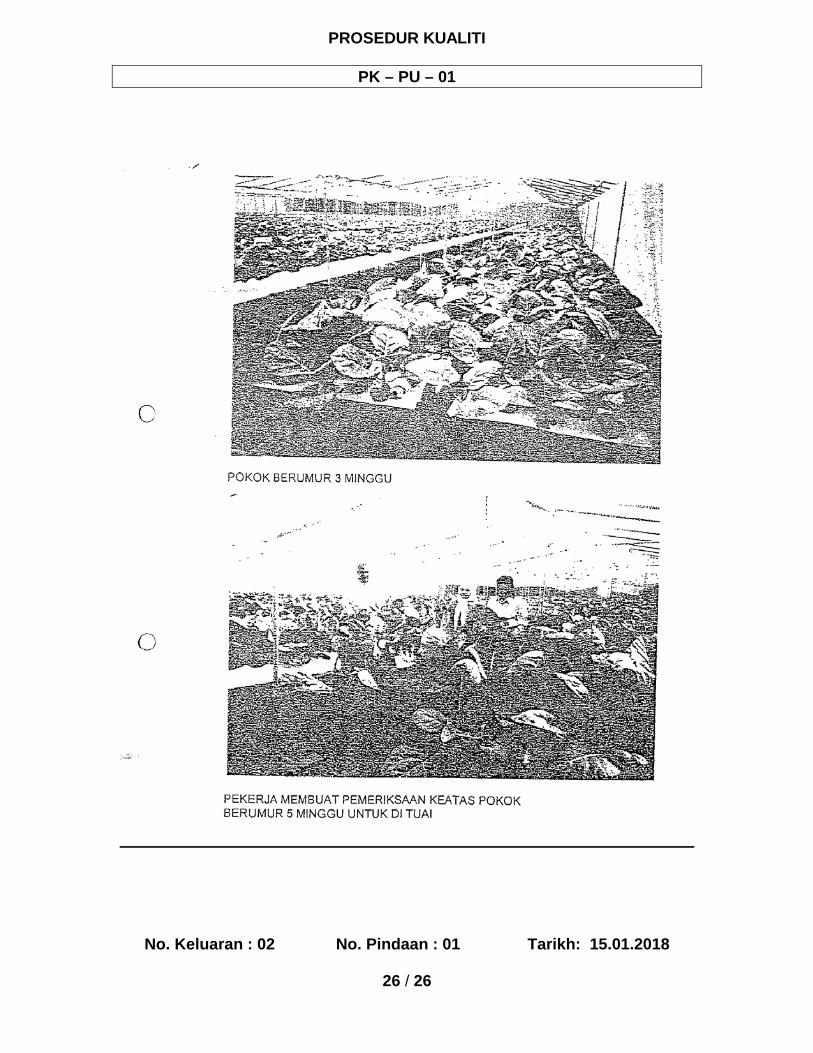

PROSEDUR KUALITI PK – PPA – 02 No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018 14 / 21 Lampiran 2 FORMAT KERTAS KERJA PROJEK 1. LATARBELAKANG PEMOHON Bahagian ini menerangkan latarbelakang pemohon yang akan melaksanakan projek yang dicadangkan tersebut serta aktiviti-aktiviti semasa yang dijalankannya. 2. LATARBELAKANG PROJEK Menyediakan satu latarbelakang ringkas mengenai cadangan projek termasuklah pengalaman dalam projek tersebut serta keadaan semasa. Ia juga menerangkan potensi dan halangan pembangunan projek. 3. OBJEKTIF PROJEK Menyatakan dengan jelas apa tujuan projek ini dan apa yang hendak dicapai melalui perlaksanaannya. Adalah lebih baik jika objektif ini dapat dinyatakan dalam sebutan kuantiti yang tepat. Objektif ini meliputi objektif umum dan objektif khusus. 4. PENJELASAN PROJEK i. Aspek Fizikal Teknikal Projek menjelaskan cara terperinci aspek berikut : a) Lokasi projek b) Keluasan saiz c) Status tanah/hakmilik

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PROSEDUR KUALITI

PK – PPA – 02

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

14 / 21

Lampiran 2

FORMAT KERTAS KERJA PROJEK 1. LATARBELAKANG PEMOHON

Bahagian ini menerangkan latarbelakang pemohon yang akan melaksanakan

projek yang dicadangkan tersebut serta aktiviti-aktiviti semasa yang

dijalankannya.

2. LATARBELAKANG PROJEK

Menyediakan satu latarbelakang ringkas mengenai cadangan projek

termasuklah pengalaman dalam projek tersebut serta keadaan semasa. Ia juga

menerangkan potensi dan halangan pembangunan projek.

3. OBJEKTIF PROJEK

Menyatakan dengan jelas apa tujuan projek ini dan apa yang hendak dicapai

melalui perlaksanaannya. Adalah lebih baik jika objektif ini dapat dinyatakan

dalam sebutan kuantiti yang tepat. Objektif ini meliputi objektif umum dan

objektif khusus.

4. PENJELASAN PROJEK

i. Aspek Fizikal Teknikal Projek menjelaskan cara terperinci aspek berikut :

a) Lokasi projek

b) Keluasan saiz

c) Status tanah/hakmilik

PROSEDUR KUALITI

PK – PPA – 02

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

15 / 21

d) Kesesuaian tanah/tapakprojek termasuk kebenaran pihak-pihak

berkuasa (jika perlu)

e) Kerja pembangunan yang diperlukan termasuk :

(i) Persediaan ke atas tapak projek

(ii) Infrastruktur

(iii) Peralatan-peralatan

f) Keperluan tenaga buruh dan keupayaan memperolehinya

g) Sumber pembekal

h) Jadual perlaksanaan

i) Kemudahan sediada/yang dimiliki

ii. Pemasaran

Menjelaskan tentang struktur pemasaran jangkaan hasil dan harga yang

akan diperolehi dalam penentuan daya maju sesuatu projek.

a) Jangkaan tarikh pengeluaran hasil

b) Anggaran keluaran harga jualan dan jumlah pendapatan yang

dijangkakan

c) Pembeli dan cari jualan samada berkontrak atau tidak

5. ORGANISASI DAN PENGURUSAN

Merangka organisasi projek dengan struktur pengurusannya bagi menjamin

kejayaan projek. Penagalaman dan pengetahuan anggota pengurusan dalam

projek yang dimohon.

a) Kakitangan yang diperlukan

b) Pengalaman dan pengetahuan kakitangan

c) Peserta-peserta terlibat dan bilangannya

d) Struktur pengurusan projek

PROSEDUR KUALITI

PK – PPA – 02

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

16 / 21

6. ASPEK KEWANGAN Bahagian ini menentukan daya maju projek yang dipohon. Semua kos yang

terlibat dinyatakan cara terperinci dan jumlah kos projek.

Bahagian ini juga menunjukkan jumlah bantuan yang diperlukan dan modal

sendiri yang akan digunakan untuk menjayakan projek tersebut. Perkara yang

perlu dinyatakan dengan jelas ialah :

a) Kos projek secara terperinci termasuk komponen yang diperlukan

b) Kos tetap dan kos berubah

c) Anggaran pendapatan projek

d) Viabiliti projek samada ianya yang ekonomik dan menghasilkan

pendapatan yang memuaskan

e) Modal diperlukan termasuk :

(i) Geran

(ii) Modal sendiri

(iii) Pinjaman nyatakan institusi terlibat dan tindakan yang telah

diambil

f) Aliran tunai projek

g) Kedudukan kewangan PP – Lampirkan kunci kira-kira terakhir (beraudit)

7. JUSTIFIKASI PROJEK, FAEDAH DAN RISIKO

Menjelaskan kaedah yang akan diperolehi dari projek ini. Nyatakan juga jika

ada risiko yang akan dihadapi oleh projek.

a) Faedah ekonomi

b) Faedah social

c) Masalah yang mungkin dihadapi dan cadangan penyelesaian

8. KESIMPULAN

PROSEDUR KUALITI

PK – PPA – 02

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

17 / 21

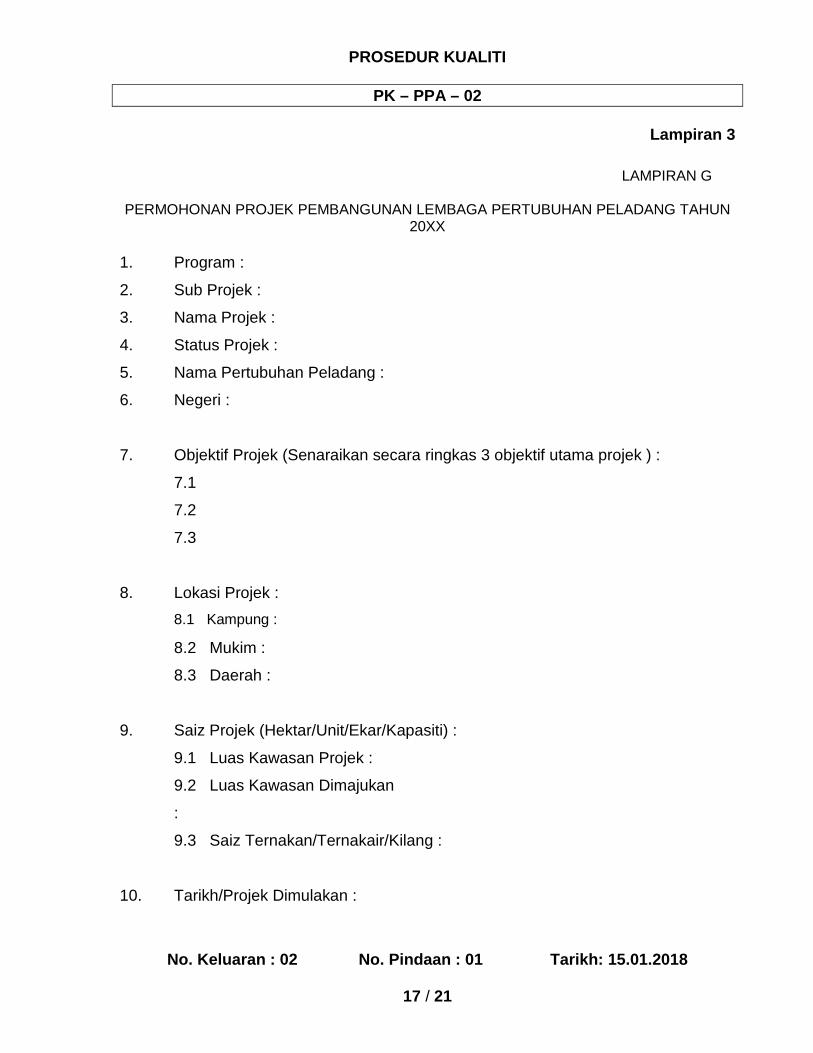

Lampiran 3

LAMPIRAN G

PERMOHONAN PROJEK PEMBANGUNAN LEMBAGA PERTUBUHAN PELADANG TAHUN 20XX

1. Program :

2. Sub Projek :

3. Nama Projek :

4. Status Projek :

5. Nama Pertubuhan Peladang :

6. Negeri :

7. Objektif Projek (Senaraikan secara ringkas 3 objektif utama projek ) :

7.1

7.2

7.3

8. Lokasi Projek :

8.1 Kampung :

8.2 Mukim :

8.3 Daerah :

9. Saiz Projek (Hektar/Unit/Ekar/Kapasiti) :

9.1 Luas Kawasan Projek :

9.2 Luas Kawasan Dimajukan

:

9.3 Saiz Ternakan/Ternakair/Kilang :

10. Tarikh/Projek Dimulakan :

PROSEDUR KUALITI

PK – PPA – 02

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

18 / 21

11. Status Tanah dan Kelulusan :

11.1 Hakmilik :

11.2 Kelulusaan meggunakan tapak projek :

( Sertakan salinan surat berkenaan )

11.3 Kebenaran – kebenaran pihak berkenaan (Jika diperlukan) :

( Sertakan salinan surat berkenaan )

11.4 Keadaan Tanah

Sekarang :

11.5 Kemudahan Sediada :

11.6 Kesesuaian

Tanah/Tapak :

11.7 Lain-lain :

12. Kaedah / Anggota Pengurusan / Pelaksanaan Projek (Nyatakan kaedah / model

pengurusan projek ) :

a) Kaedah ( Korporat , usahasama dengan swasta atau usahawan, agihan

pendapatan ……)

b)

Jawatan / Anggota

Bilangan Gaji / Emolumen (RM)

Sepenuh / Separuh Masa

13. Jadual Pelaksanaan :

-

-

-

-

-

-

PROSEDUR KUALITI

PK – PPA – 02

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

19 / 21

14. Kos Projek (Nyatakan kerja-kerja dan kos terlibat secara terperinci ) :

Kos Pembangunan RM -

-

-

-

Jumlah

Kos Operasi RM -

-

-

-

Jumlah

15. Modal Diperlukan (Berdasarkan kepada Aliran Wang Tunai Projek ) :

16. Pembiayaan Modal :

16.1 Peruntukan Geran : RM

16.2 Modal Sendiri : RM

16.3 Pinjaman : RM

16.2 Nama Institusi Pemberi Pinjam :

17. Pemasaran Hasil :

17.1 Jangkaan Tarikh Pengeluaran :

17.2 Anggaran Hasil :

17.3 Anggaran Harga :

17.4 Kaedah Pemasaran : Pasaran Sendiri / Kotrak Farming (FAMA)

PROSEDUR KUALITI

PK – PPA – 02

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

20 / 21

18. Dayamaju Projek

18.1 Untung Rugi Projek :

i) Jumlah Pendapatan : RM

ii) Jumlah Perbelanjaan : RM

iii) Untung / Rugi : RM

iv) Kadar Keuntungan :

18.2 Kadar Pulangan Dalaman (IRR) :

18.3 Kadar Pulangan Pelaburan (ROI) :

19. Impak Projek

19.1 Bilangan Ahli Mendapat Faedah :

19.2 Pendapatan Kepada Peserta :

19.3 Peratus Sumbangan Projek Kepada Perniagaan PP :

19.4 Impak Lain :

20. Penjelasan Ringkas Mengenai Projek ( Faedah dan Justifikasi ) :

-

-

-

-

-

21. Permohonan Ini Disertakan Dengan :

i) Kertas Kerja Projek Yang Lengkap

ii) Salinan Kunci Kira – kira yang terakhir / Kedudukan Kewangan yang

terakhir

iii) Salinan Kelulusan / Kebenaran Pihak Berkuasa (jika berkaitan)

Haribulan : …………………………

PROSEDUR KUALITI

PK – PPA – 02

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

21 / 21

( Pengurus Besar ) Pertubuhan Peladang Kawasan ………………… Ulasan dan Perakuan Pengerah LPP Negeri : Haribulan : ………………………… ( Pengarah ) Lembaga Pertubuhan Peladang Negeri ………………… Ulasan dan Perakuan Pengerah Bahagian : Kelulusan / Penolakan : …………………………………………………………………………………………………………………….. Haribulan : ………………………… ( Pengerusi JawatanKuasa Pelaksanaan dan Pemantauan )

PROSEDUR KUALITI

PK – PPA – 03

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

1 / 21

Disediakan Diluluskan

Tandatangan : Tandatangan :

Nama : Nik Mohd Shaharil binNik Md. Hashim Nama : Haji Mohd Salim bin Haji

Taha

Jawatan : Pengarah BahagianPengeluaran Ladang Jawatan : Ketua Pengarah

Tarikh : 15.01.2018 Tarikh : 15.01.2018

NO. SALINAN KAWALAN

1

PERTUBUHAN PELADANG KAWASAN/NEGERI

PERANCANGAN PELAKSANAAN PROJEK PENGELUARAN TERNAKAN RUMINAN

PROSEDUR KUALITI

PK – PPA – 03

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

2 / 21

1.0 OBJEKTIF

Prosedur ini bertujuan bagi memastikan Perancangan Pelaksanaan Projek Pengeluaran Ternakan Ruminan dapat dijalankan secara sistematik, cekap dan berkesan.

2.0 SKOP Prosedur ini digunapakai oleh Pertubuhan Peladang bagi melaksanakan Perancangan Pelaksanaan Projek Pengeluaran Ternakan Ruminan.

3.0 RUJUKAN 3.1 Akta Pertubuhan Peladang 1973 (Akta 109)

3.2 Peraturan-Peraturan PP 1983

3.3 Arahan dan Pekeliling Pendaftar

3.4 Perlembagaan PP

3.5 Kanun Tanah Negara

3.6 Akta Pekerjaan

PROSEDUR KUALITI

PK – PPA – 03

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

3 / 21

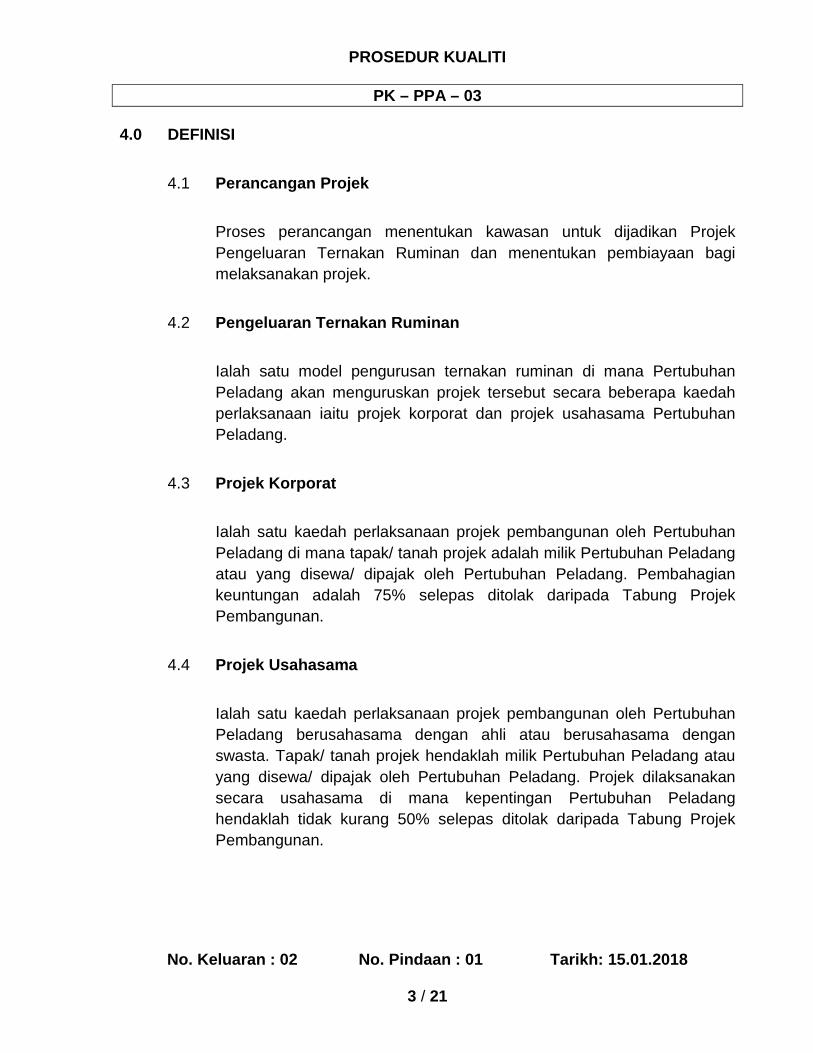

4.0 DEFINISI 4.1 Perancangan Projek

Proses perancangan menentukan kawasan untuk dijadikan Projek Pengeluaran Ternakan Ruminan dan menentukan pembiayaan bagi melaksanakan projek.

4.2 Pengeluaran Ternakan Ruminan Ialah satu model pengurusan ternakan ruminan di mana Pertubuhan Peladang akan menguruskan projek tersebut secara beberapa kaedah perlaksanaan iaitu projek korporat dan projek usahasama Pertubuhan Peladang.

4.3 Projek Korporat Ialah satu kaedah perlaksanaan projek pembangunan oleh Pertubuhan Peladang di mana tapak/ tanah projek adalah milik Pertubuhan Peladang atau yang disewa/ dipajak oleh Pertubuhan Peladang. Pembahagian keuntungan adalah 75% selepas ditolak daripada Tabung Projek Pembangunan.

4.4 Projek Usahasama Ialah satu kaedah perlaksanaan projek pembangunan oleh Pertubuhan Peladang berusahasama dengan ahli atau berusahasama dengan swasta. Tapak/ tanah projek hendaklah milik Pertubuhan Peladang atau yang disewa/ dipajak oleh Pertubuhan Peladang. Projek dilaksanakan secara usahasama di mana kepentingan Pertubuhan Peladang hendaklah tidak kurang 50% selepas ditolak daripada Tabung Projek Pembangunan.

PROSEDUR KUALITI

PK – PPA – 03

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

4 / 21

5.0 SINGKATAN

5.1 LPP KL - Lembaga Pertubuhan Peladang Kuala Lumpur

5.2 LPP Negeri - Lembaga Pertubuhan Peladang Negeri

5.3 PP - Pertubuhan Peladang

5.4 AJP - Ahli Jemaah Pengarah

5.5 P.AJP - Pengerusi Ahli Jemaah Pengarah

5.6 PB - Pengurus Besar

5.7 PP(B) - Pengurus-Pengurus Bahagian/ Projek

PROSEDUR KUALITI

PK – PPA – 03

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

5 / 21

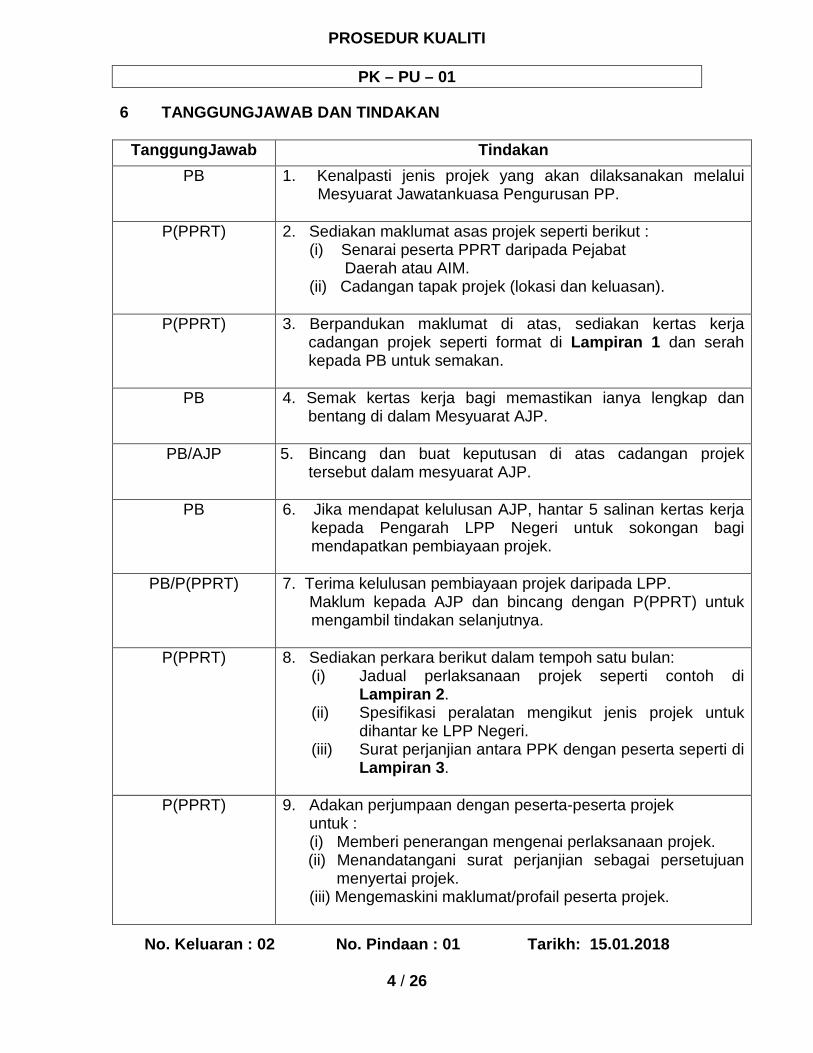

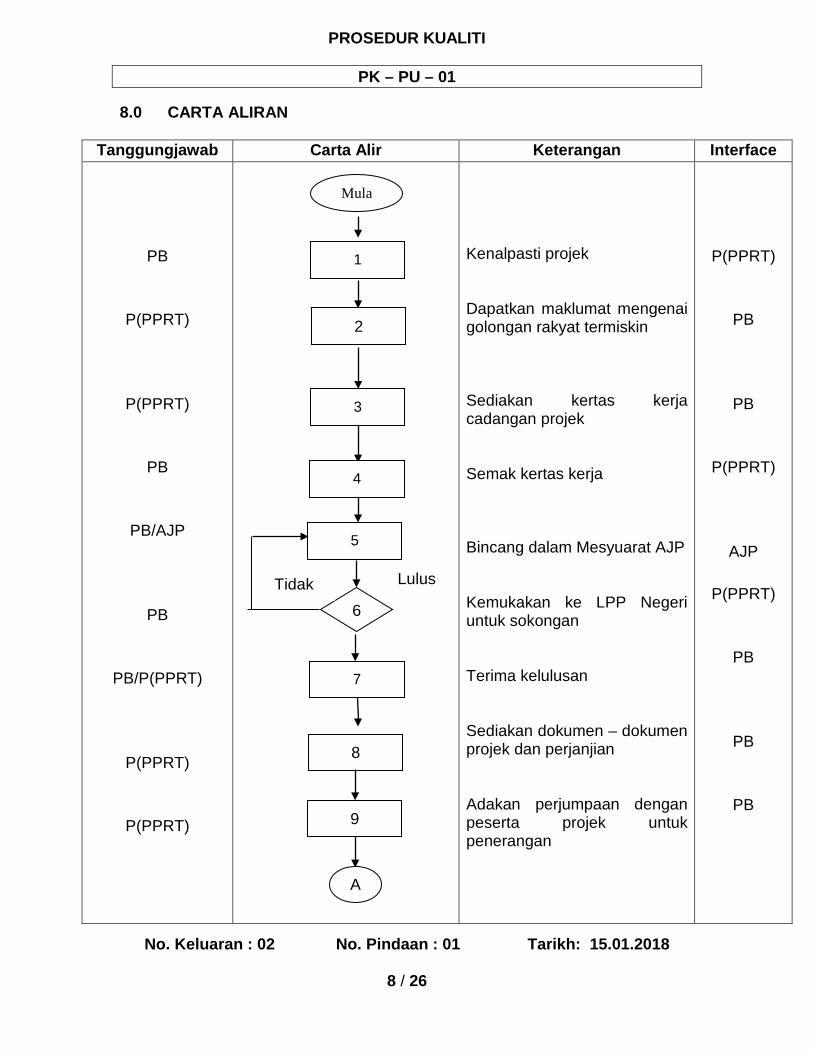

6.0 TANGGUNGJAWAB DAN TINDAKAN

Tanggungjawab Tindakan PP(B) 1. Kenalpasti kawasan yang akan dilaksanakan Projek

Pengeluaran Ternakan Ruminan atas tanah kerajaan atau tanah PP melalui perbincangan atau mesyuarat dalaman :-

a. Mesyuarat Biro. b. Mesyuarat Ahli Jemaah Pengarah. c. Mesyuarat Agong Perwakilan.

Buat lawatan ke kawasan yang dikenalpasti. Dapatkan maklumat tambahan bagi menyediakan kertas kerja :-

a. Keluasan tanah b. Kemudahan infrastruktur c. Pemilik tanah d. Peta lokasi

Seperti contoh di Lampiran 1.

PP(B) 2. Sediakan kertas kerja projek dengan menyatakan maklumat yang lengkap seperti contoh di Lampiran 2 untuk dibentangkan dalam mesyuarat AJP.

PB 3. Bentang kertas kerja projek untuk diperaku dalam Mesyuarat AJP.

PB 4. Kemukakan kertas kerja projek dan Lampiran G seperti contoh di Lampiran 3 yang lengkap ke LPP Negeri untuk sokongan.

LPP Negeri/ PB

5. Terima kelulusan permohonan secara geran.

LPP Negeri

6. Sediakan spesifikasi dan buat perolehan.

P.AJP

7. Menerima dan menandatangani dokumen penerimaan projek.

PB/ PP(B)

8. Melakukan pemantauan projek dari semasa ke semasa.

PROSEDUR KUALITI

PK – PPA – 03

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

6 / 21

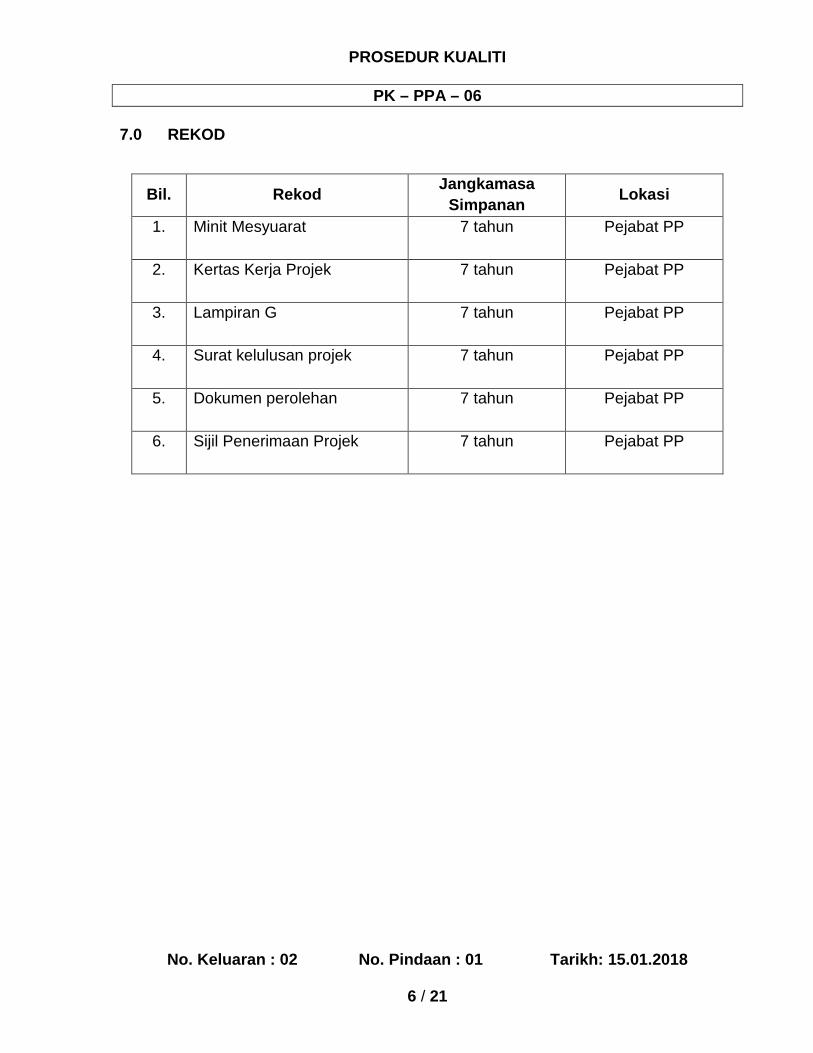

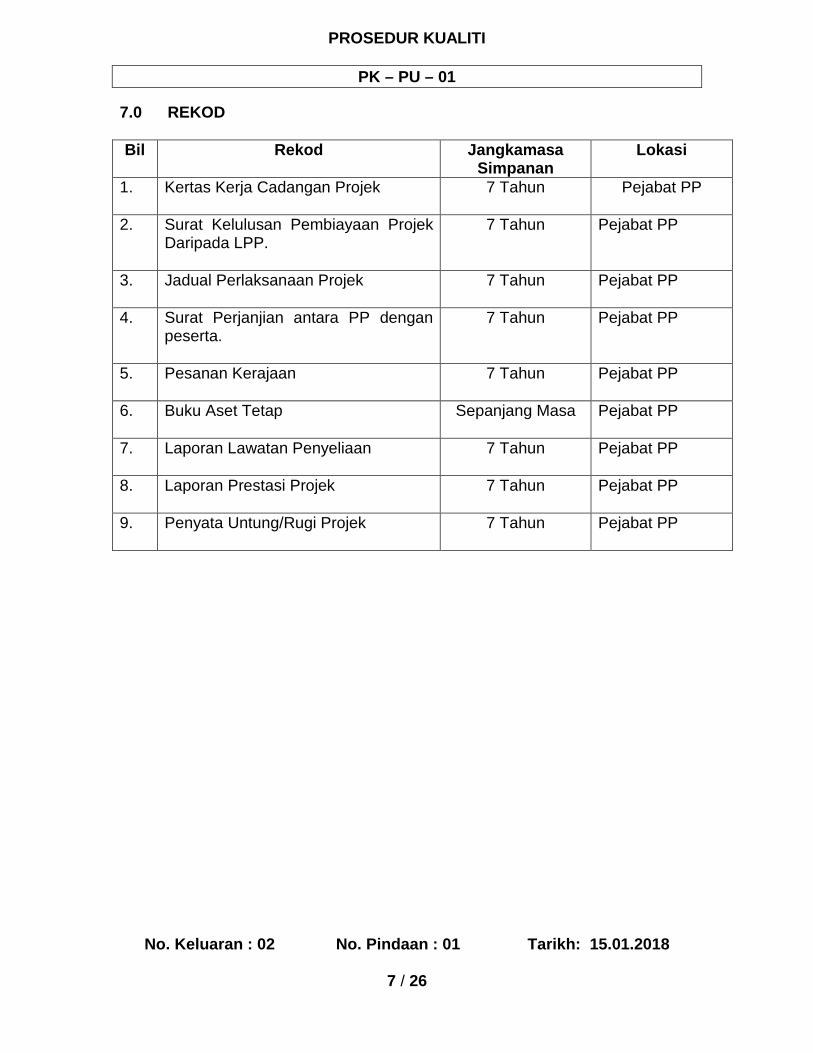

7.0 REKOD

Bil. Rekod Jangkamasa Simpanan Lokasi

1. Minit Mesyuarat 7 tahun Pejabat PP

2. Kertas Kerja Projek 7 tahun Pejabat PP

3. Lampiran G 7 tahun Pejabat PP

4. Surat kelulusan projek 7 tahun Pejabat PP

5. Dokumen perolehan 7 tahun Pejabat PP

6. Sijil Penerimaan Projek 7 tahun Pejabat PP

PROSEDUR KUALITI

PK – PPA – 03

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

7 / 21

8.0 CARTA ALIRAN

Tanggungjawab Carta Alir Keterangan Interface

PP(B)

PP(B)

PB

PB

LPP Negeri, PB

LPP Negeri

P.AJP

PP(B)

Kenalpasti kawasan projek Sedia kertas kerja projek Bentang kertas kerja dalam mesyuarat AJP untuk perakuan Kemukakan kertas kerja ke LPP Negeri untuk sokongan Terimaan kelulusan Proses perolehan Penerimaan projek Pemantauan projek

PB

PB

AJP

LPP Negeri

LPP KL

PP

LPP KL/

LPP Negeri

LPP KL/

LPP Negeri

Mula

1

2

Tidak

3

7

8

6

Tamat

Ya

Tidak Ya

5

4

PROSEDUR KUALITI

PK – PPA – 03

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

8 / 21

9.0 LAMPIRAN

Lampiran Perkara

1 Checklist/ Semakan Permohonan Tanah Kerajaan

2 Format Kertas Kerja

3 Format Lampiran G

PROSEDUR KUALITI

PK – PPA – 03

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

9 / 21

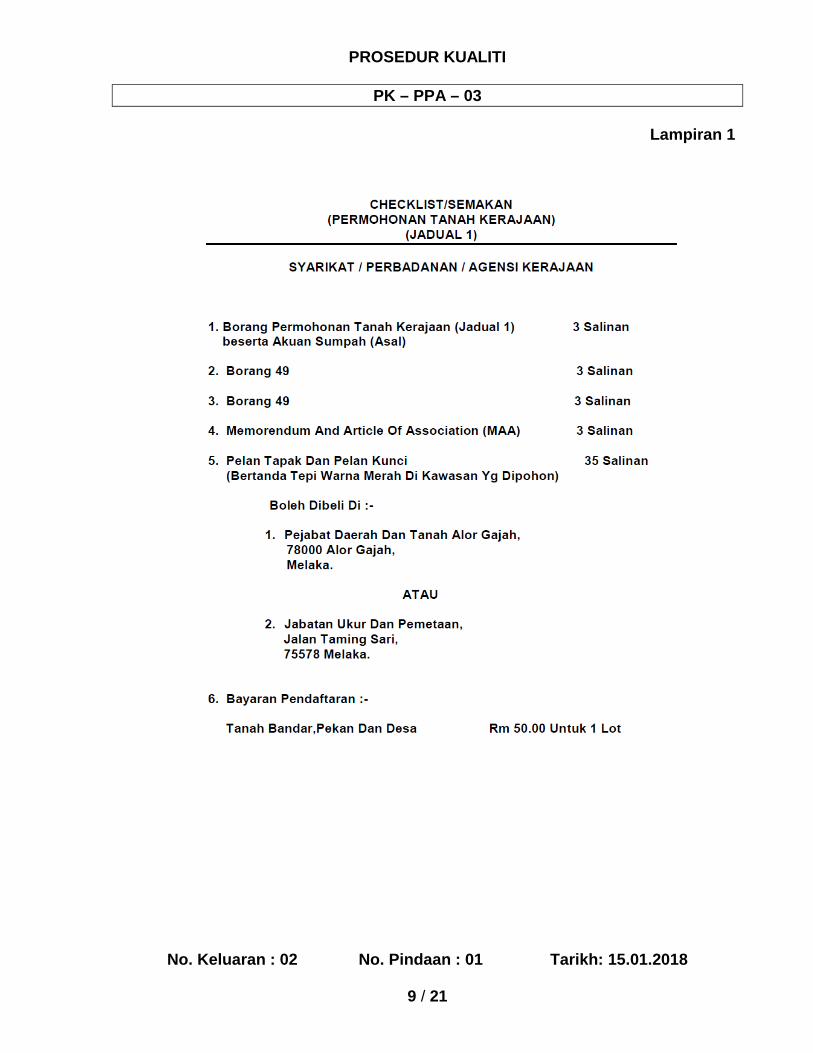

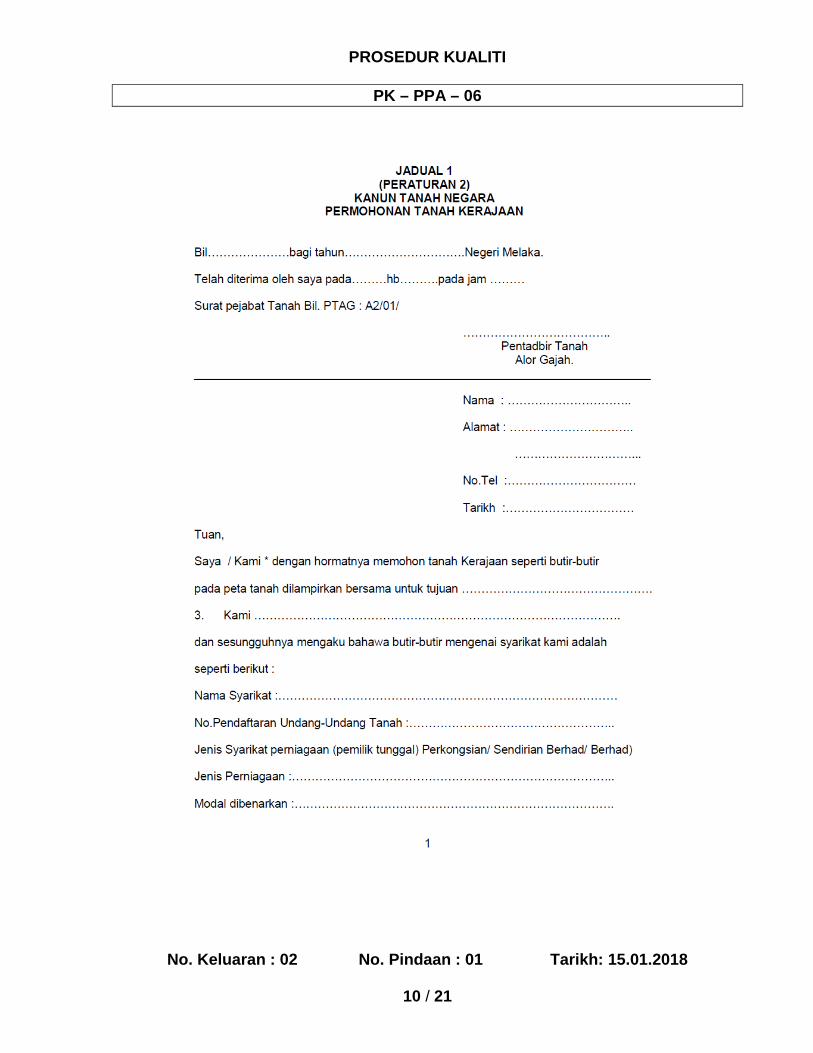

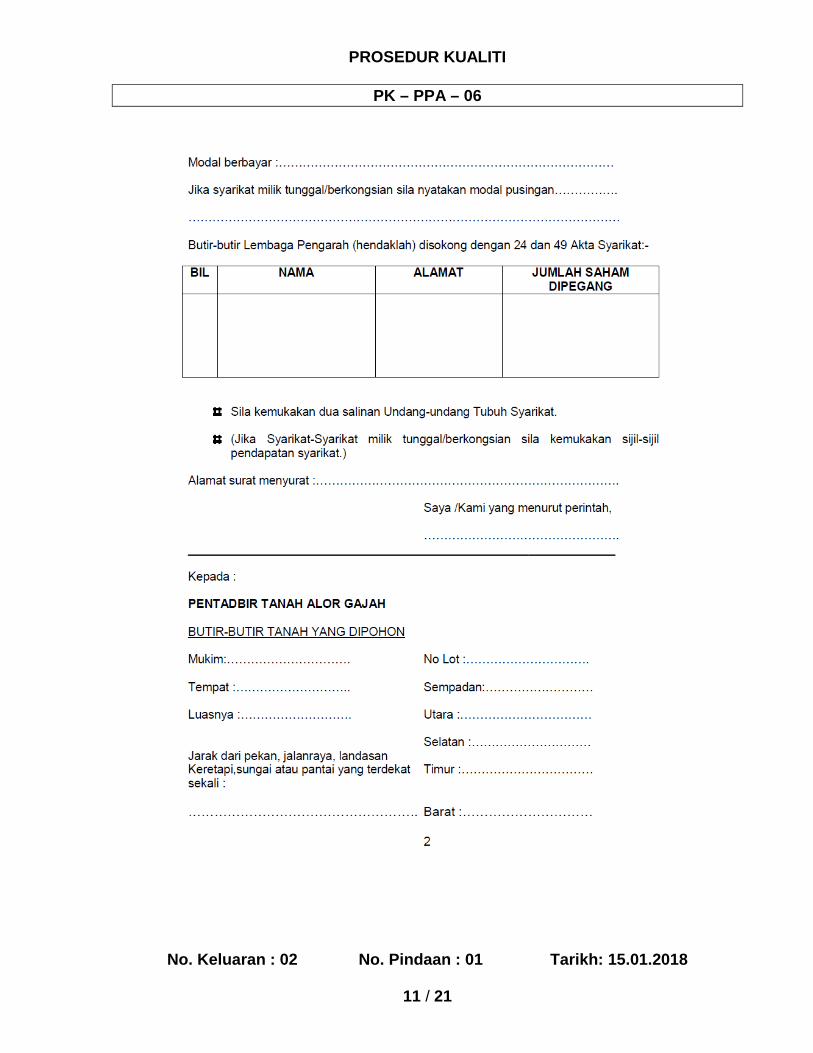

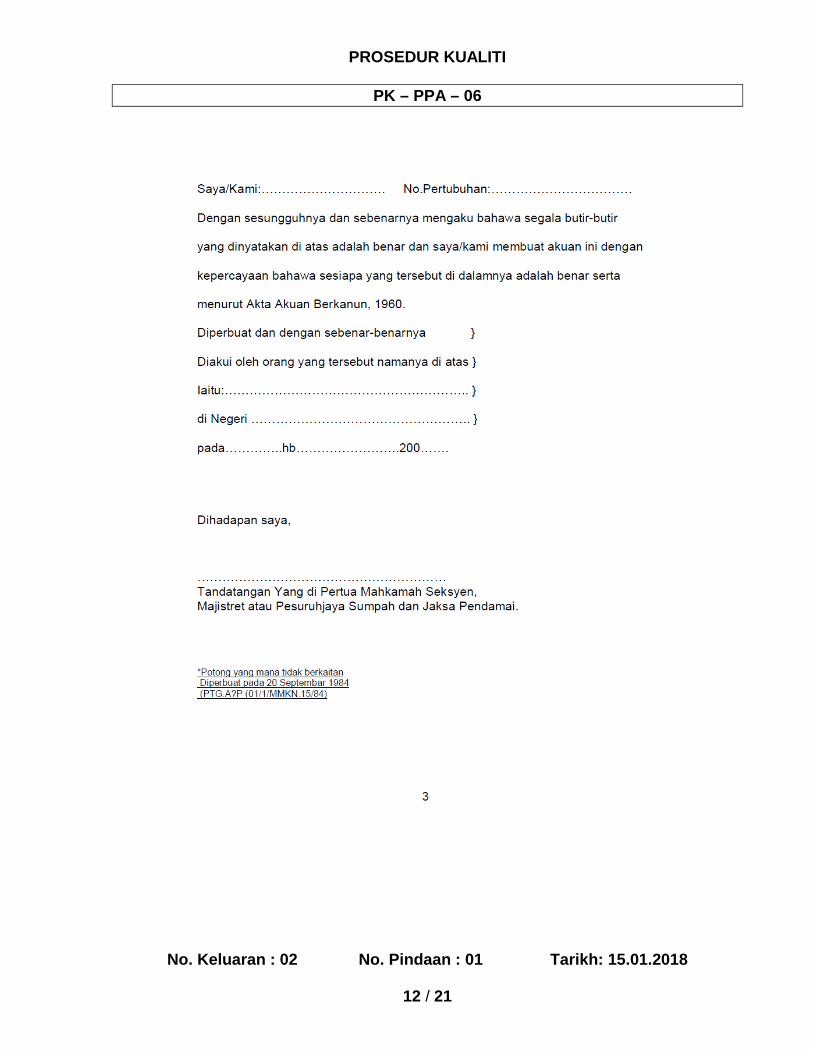

Lampiran 1

PROSEDUR KUALITI

PK – PPA – 03

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

10 / 21

PROSEDUR KUALITI

PK – PPA – 03

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

11 / 21

PROSEDUR KUALITI

PK – PPA – 03

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

12 / 21

PROSEDUR KUALITI

PK – PPA – 03

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

13 / 21

PROSEDUR KUALITI

PK – PPA – 03

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

14 / 21

Lampiran 2

FORMAT KERTAS KERJA PROJEK 1. LATARBELAKANG PEMOHON

Bahagian ini menerangkan latarbelakang pemohon yang akan melaksanakan

projek yang dicadangkan tersebut serta aktiviti-aktiviti semasa yang

dijalankannya.

2. LATARBELAKANG PROJEK

Menyediakan satu latarbelakang ringkas mengenai cadangan projek

termasuklah pengalaman dalam projek tersebut serta keadaan semasa. Ia juga

menerangkan potensi dan halangan pembangunan projek.

3. OBJEKTIF PROJEK

Menyatakan dengan jelas apa tujuan projek ini dan apa yang hendak dicapai

melalui perlaksanaannya. Adalah lebih baik jika objektif ini dapat dinyatakan

dalam sebutan kuantiti yang tepat. Objektif ini meliputi objektif umum dan

objektif khusus.

4. PENJELASAN PROJEK

i. Aspek Fizikal Teknikal Projek menjelaskan cara terperinci aspek berikut :

a) Lokasi projek

b) Keluasan saiz

c) Status tanah/hakmilik

PROSEDUR KUALITI

PK – PPA – 03

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

15 / 21

d) Kesesuaian tanah/tapakprojek termasuk kebenaran pihak-pihak

berkuasa (jika perlu)

e) Kerja pembangunan yang diperlukan termasuk :

(i) Persediaan ke atas tapak projek

(ii) Infrastruktur

(iii) Peralatan-peralatan

f) Keperluan tenaga buruh dan keupayaan memperolehinya

g) Sumber pembekal

h) Jadual perlaksanaan

i) Kemudahan sediada/yang dimiliki

ii. Pemasaran

Menjelaskan tentang struktur pemasaran jangkaan hasil dan harga yang

akan diperolehi dalam penentuan daya maju sesuatu projek.

a) Jangkaan tarikh pengeluaran hasil

b) Anggaran keluaran harga jualan dan jumlah pendapatan yang

dijangkakan

c) Pembeli dan cari jualan samada berkontrak atau tidak

5. ORGANISASI DAN PENGURUSAN

Merangka organisasi projek dengan struktur pengurusannya bagi menjamin

kejayaan projek. Penagalaman dan pengetahuan anggota pengurusan dalam

projek yang dimohon.

a) Kakitangan yang diperlukan

b) Pengalaman dan pengetahuan kakitangan

c) Peserta-peserta terlibat dan bilangannya

d) Struktur pengurusan projek

PROSEDUR KUALITI

PK – PPA – 03

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

16 / 21

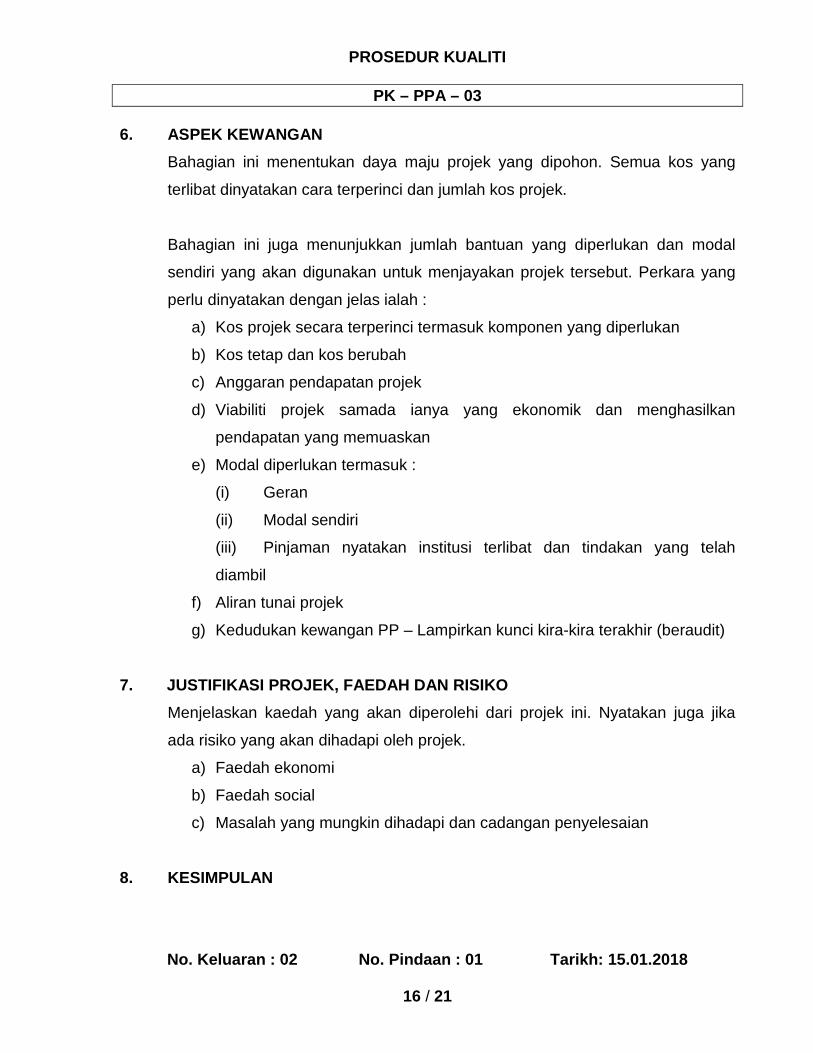

6. ASPEK KEWANGAN Bahagian ini menentukan daya maju projek yang dipohon. Semua kos yang

terlibat dinyatakan cara terperinci dan jumlah kos projek.

Bahagian ini juga menunjukkan jumlah bantuan yang diperlukan dan modal

sendiri yang akan digunakan untuk menjayakan projek tersebut. Perkara yang

perlu dinyatakan dengan jelas ialah :

a) Kos projek secara terperinci termasuk komponen yang diperlukan

b) Kos tetap dan kos berubah

c) Anggaran pendapatan projek

d) Viabiliti projek samada ianya yang ekonomik dan menghasilkan

pendapatan yang memuaskan

e) Modal diperlukan termasuk :

(i) Geran

(ii) Modal sendiri

(iii) Pinjaman nyatakan institusi terlibat dan tindakan yang telah

diambil

f) Aliran tunai projek

g) Kedudukan kewangan PP – Lampirkan kunci kira-kira terakhir (beraudit)

7. JUSTIFIKASI PROJEK, FAEDAH DAN RISIKO

Menjelaskan kaedah yang akan diperolehi dari projek ini. Nyatakan juga jika

ada risiko yang akan dihadapi oleh projek.

a) Faedah ekonomi

b) Faedah social

c) Masalah yang mungkin dihadapi dan cadangan penyelesaian

8. KESIMPULAN

PROSEDUR KUALITI

PK – PPA – 03

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

17 / 21

Lampiran 3

LAMPIRAN G

PERMOHONAN PROJEK PEMBANGUNAN LEMBAGA PERTUBUHAN PELADANG TAHUN 20XX

1. Program :

2. Sub Projek :

3. Nama Projek :

4. Status Projek :

5. Nama Pertubuhan Peladang :

6. Negeri :

7. Objektif Projek (Senaraikan secara ringkas 3 objektif utama projek ) :

7.1

7.2

7.3

8. Lokasi Projek :

8.1 Kampung :

8.2 Mukim :

8.3 Daerah :

9. Saiz Projek (Hektar/Unit/Ekar/Kapasiti) :

9.1 Luas Kawasan Projek :

9.2 Luas Kawasan Dimajukan

:

9.3 Saiz Ternakan/Ternakair/Kilang :

10. Tarikh/Projek Dimulakan :

PROSEDUR KUALITI

PK – PPA – 03

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

18 / 21

11. Status Tanah dan Kelulusan :

11.1 Hakmilik :

11.2 Kelulusaan meggunakan tapak projek :

( Sertakan salinan surat berkenaan )

11.3 Kebenaran – kebenaran pihak berkenaan (Jika diperlukan) :

( Sertakan salinan surat berkenaan )

11.4 Keadaan Tanah

Sekarang :

11.5 Kemudahan Sediada :

11.6 Kesesuaian

Tanah/Tapak :

11.7 Lain-lain :

12. Kaedah / Anggota Pengurusan / Pelaksanaan Projek (Nyatakan kaedah / model

pengurusan projek ) :

a) Kaedah ( Korporat , usahasama dengan swasta atau usahawan, agihan

pendapatan ……)

b)

Jawatan / Anggota

Bilangan Gaji / Emolumen (RM)

Sepenuh / Separuh Masa

13. Jadual Pelaksanaan :

-

-

-

-

-

PROSEDUR KUALITI

PK – PPA – 03

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

19 / 21

-

14. Kos Projek (Nyatakan kerja-kerja dan kos terlibat secara terperinci ) :

Kos Pembangunan RM -

-

-

-

Jumlah

Kos Operasi RM -

-

-

-

Jumlah

15. Modal Diperlukan (Berdasarkan kepada Aliran Wang Tunai Projek ) :

16. Pembiayaan Modal :

16.1 Peruntukan Geran : RM

16.2 Modal Sendiri : RM

16.3 Pinjaman : RM

16.2 Nama Institusi Pemberi Pinjam :

17. Pemasaran Hasil :

17.1 Jangkaan Tarikh Pengeluaran :

17.2 Anggaran Hasil :

17.3 Anggaran Harga :

PROSEDUR KUALITI

PK – PPA – 03

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

20 / 21

17.4 Kaedah Pemasaran : Pasaran Sendiri / Kotrak Farming (FAMA)

18. Dayamaju Projek

18.1 Untung Rugi Projek :

i) Jumlah Pendapatan : RM

ii) Jumlah Perbelanjaan : RM

iii) Untung / Rugi : RM

iv) Kadar Keuntungan :

18.2 Kadar Pulangan Dalaman (IRR) :

18.3 Kadar Pulangan Pelaburan (ROI) :

19. Impak Projek

19.1 Bilangan Ahli Mendapat Faedah :

19.2 Pendapatan Kepada Peserta :

19.3 Peratus Sumbangan Projek Kepada Perniagaan PP :

19.4 Impak Lain :

20. Penjelasan Ringkas Mengenai Projek ( Faedah dan Justifikasi ) :

-

-

-

-

-

21. Permohonan Ini Disertakan Dengan :

i) Kertas Kerja Projek Yang Lengkap

ii) Salinan Kunci Kira – kira yang terakhir / Kedudukan Kewangan yang

terakhir

iii) Salinan Kelulusan / Kebenaran Pihak Berkuasa (jika berkaitan)

PROSEDUR KUALITI

PK – PPA – 03

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

21 / 21

Haribulan : ………………………… ( Pengurus Besar ) Pertubuhan Peladang Kawasan ………………… Ulasan dan Perakuan Pengerah LPP Negeri : Haribulan : ………………………… ( Pengarah ) Lembaga Pertubuhan Peladang Negeri ………………… Ulasan dan Perakuan Pengerah Bahagian : Kelulusan / Penolakan : …………………………………………………………………………………………………………………….. Haribulan : ………………………… ( Pengerusi JawatanKuasa Pelaksanaan dan Pemantauan )

PROSEDUR KUALITI

PK – PPA – 04

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

1 / 21

Disediakan Diluluskan

Tandatangan : Tandatangan :

Nama : Nik Mohd Shaharil bin Nik Md. Hashim Nama : Haji Mohd Salim bin Haji

Taha

Jawatan : Pengarah Bahagian Pengeluaran Ladang Jawatan : Ketua Pengarah

Tarikh : 15.01.2018 Tarikh : 15.01.2018

NO. SALINAN KAWALAN

1

PERTUBUHAN PELADANG KAWASAN/NEGERI

PERANCANGAN PELAKSANAAN PROJEK PENGELUARAN TERNAKAN UNGGAS

PROSEDUR KUALITI

PK – PPA – 04

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

2 / 21

1.0 OBJEKTIF

Prosedur ini bertujuan bagi memastikan Perancangan Pelaksanaan Projek Pengeluaran Ternakan Unggas dapat dijalankan secara sistematik, cekap dan berkesan.

2.0 SKOP Prosedur ini digunapakai oleh Pertubuhan Peladang bagi melaksanakan Perancangan Pelaksanaan Projek Pengeluaran Ternakan Unggas.

3.0 RUJUKAN 3.1 Akta Pertubuhan Peladang 1973 (Akta 109)

3.2 Peraturan-Peraturan PP 1983

3.3 Arahan dan Pekeliling Pendaftar

3.4 Perlembagaan PP

3.5 Kanun Tanah Negara

3.6 Akta Pekerjaan

PROSEDUR KUALITI

PK – PPA – 04

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

3 / 21

4.0 DEFINISI 4.1 Perancangan Projek

Proses perancangan menentukan kawasan untuk dijadikan Projek Pengeluaran Ternakan Unggas dan menentukan pembiayaan bagi melaksanakan projek.

4.2 Pengeluaran Ternakan Unggas Ialah satu model pengurusan ternakan unggas di mana Pertubuhan Peladang akan menguruskan projek tersebut secara beberapa kaedah perlaksanaan iaitu projek korporat dan projek usahasama Pertubuhan Peladang.

4.3 Projek Korporat Ialah satu kaedah perlaksanaan projek pembangunan oleh Pertubuhan Peladang di mana tapak/ tanah projek adalah milik Pertubuhan Peladang atau yang disewa/ dipajak oleh Pertubuhan Peladang. Pembahagian keuntungan adalah 75% selepas ditolak daripada Tabung Projek Pembangunan.

4.4 Projek Usahasama Ialah satu kaedah perlaksanaan projek pembangunan oleh Pertubuhan Peladang berusahasama dengan ahli atau berusahasama dengan swasta. Tapak/ tanah projek hendaklah milik Pertubuhan Peladang atau yang disewa/ dipajak oleh Pertubuhan Peladang. Projek dilaksanakan secara usahasama di mana kepentingan Pertubuhan Peladang hendaklah tidak kurang 50% selepas ditolak daripada Tabung Projek Pembangunan.

PROSEDUR KUALITI

PK – PPA – 04

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

4 / 21

5.0 SINGKATAN 5.1 LPP KL - Lembaga Pertubuhan Peladang Kuala

Lumpur

5.2 LPP Negeri - Lembaga Pertubuhan Peladang Negeri

5.3 PP - Pertubuhan Peladang

5.4 AJP - Ahli Jemaah Pengarah

5.5 P.AJP - Pengerusi Ahli Jemaah Pengarah

5.6 PB - Pengurus Besar

5.7 PP(B) - Pengurus-Pengurus Bahagian/ Projek

PROSEDUR KUALITI

PK – PPA – 04

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

5 / 21

6.0 TANGGUNGJAWAB DAN TINDAKAN

Tanggungjawab Tindakan PP(B)

1. Kenalpasti kawasan yang akan dilaksanakan Projek

Pengeluaran Ternakan Unggas atas tanah kerajaan atau tanah PP melalui perbincangan atau mesyuarat dalaman :-

a. Mesyuarat Biro. b. Mesyuarat Ahli Jemaah Pengarah. c. Mesyuarat Agung Perwakilan.

Buat lawatan ke kawasan yang dikenalpasti. Dapatkan maklumat tambahan bagi menyediakan kertas kerja :-

a. Keluasan tanah b. Kemudahan infrastruktur c. Pemilik tanah d. Peta lokasi

Seperti contoh di Lampiran 1.

PP(B) 2. Sediakan kertas kerja projek dengan menyatakan maklumat

yang lengkap seperti contoh di Lampiran 2 untuk dibentangkan dalam Mesyuarat AJP.

PB 3. Bentang kertas kerja projek untuk diperaku dalam Mesyuarat AJP.

PB 4. Kemukakan kertas kerja projek dan Lampiran G seperti contoh di Lampiran 3 yang lengkap ke LPP Negeri untuk sokongan.

LPP Negeri/

PB

5. Terima kelulusan permohonan secara geran.

LPP Negeri 6. Sediakan spesifikasi dan buat perolehan.

P.AJP 7. Menerima dan menandatangani dokumen penerimaan projek.

PP(B)

8. Melakukan pemantauan projek dari semasa ke semasa.

PROSEDUR KUALITI

PK – PPA – 04

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

6 / 21

7.0 REKOD

Bil. Rekod Jangkamasa Simpanan Lokasi

1. Minit Mesyuarat 7 tahun Pejabat PP

2. Kertas Kerja Projek 7 tahun Pejabat PP

3. Lampiran G 7 tahun Pejabat PP

4. Surat kelulusan projek 7 tahun Pejabat PP

5. Dokumen perolehan 7 tahun Pejabat PP

6. Sijil Penerimaan Projek 7 tahun Pejabat PP

PROSEDUR KUALITI

PK – PPA – 04

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

7 / 21

8.0 CARTA ALIRAN

Tanggungjawab Carta Alir Keterangan Interface

PP(B)

PP(B)

PB

PB

LPP Negeri,

PB

LPP Negeri

P.AJP

PP(B)

Kenalpasti kawasan projek. Sedia kertas kerja projek Bentang kertas kerja dalam mesyuarat AJP untuk perakuan Kemukakan kertas kerja ke LPP Negeri untuk sokongan Terimaan kelulusan Proses perolehan Penerimaan projek Pemantauan projek

PB

PB

AJP

LPP Negeri

LPP KL

PP

LPP KL/

LPP Negeri

LPP KL/

LPP Negeri

Mula

1

2

Tidak

3

7

8

6

Tamat

Ya

Tidak

Ya

5

4

PROSEDUR KUALITI

PK – PPA – 04

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

8 / 21

9.0 LAMPIRAN

Lampiran Perkara 1 Checklist/ Semakan Permohonan Tanah Kerajaan

2 Format Kertas Kerja

3 Format Lampiran G

PROSEDUR KUALITI

PK – PPA – 04

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

9 / 21

Lampiran 1

PROSEDUR KUALITI

PK – PPA – 04

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

10 / 21

PROSEDUR KUALITI

PK – PPA – 04

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

11 / 21

PROSEDUR KUALITI

PK – PPA – 04

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

12 / 21

PROSEDUR KUALITI

PK – PPA – 04

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

13 / 21

PROSEDUR KUALITI

PK – PPA – 04

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

14 / 21

Lampiran 2

FORMAT KERTAS KERJA PROJEK 1. LATAR BELAKANG PEMOHON

Bahagian ini menerangkan latarbelakang pemohon yang akan melaksanakan

projek yang dicadangkan tersebut serta aktiviti-aktiviti semasa yang

dijalankannya.

2. LATARBELAKANG PROJEK

Menyediakan satu latarbelakang ringkas mengenai cadangan projek

termasuklah pengalaman dalam projek tersebut serta keadaan semasa. Ia juga

menerangkan potensi dan halangan pembangunan projek.

3. OBJEKTIF PROJEK

Menyatakan dengan jelas apa tujuan projek ini dan apa yang hendak dicapai

melalui perlaksanaannya. Adalah lebih baik jika objektif ini dapat dinyatakan

dalam sebutan kuantiti yang tepat. Objektif ini meliputi objektif umum dan

objektif khusus.

4. PENJELASAN PROJEK

i. Aspek Fizikal Teknikal Projek menjelaskan cara terperinci aspek berikut :

a) Lokasi projek

b) Keluasan saiz

c) Status tanah/hakmilik

PROSEDUR KUALITI

PK – PPA – 04

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

15 / 21

d) Kesesuaian tanah/tapakprojek termasuk kebenaran pihak-pihak

berkuasa (jika perlu)

e) Kerja pembangunan yang diperlukan termasuk :

(i) Persediaan ke atas tapak projek

(ii) Infrastruktur

(iii) Peralatan-peralatan

f) Keperluan tenaga buruh dan keupayaan memperolehinya

g) Sumber pembekal

h) Jadual perlaksanaan

i) Kemudahan sediada/yang dimiliki

ii. Pemasaran

Menjelaskan tentang struktur pemasaran jangkaan hasil dan harga yang

akan diperolehi dalam penentuan daya maju sesuatu projek.

a) Jangkaan tarikh pengeluaran hasil

b) Anggaran keluaran harga jualan dan jumlah pendapatan yang

dijangkakan

c) Pembeli dan cari jualan samada berkontrak atau tidak

5. ORGANISASI DAN PENGURUSAN

Merangka organisasi projek dengan struktur pengurusannya bagi menjamin

kejayaan projek. Penagalaman dan pengetahuan anggota pengurusan dalam

projek yang dimohon.

a) Kakitangan yang diperlukan

b) Pengalaman dan pengetahuan kakitangan

c) Peserta-peserta terlibat dan bilangannya

d) Struktur pengurusan projek

PROSEDUR KUALITI

PK – PPA – 04

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

16 / 21

6. ASPEK KEWANGAN Bahagian ini menentukan daya maju projek yang dipohon. Semua kos yang

terlibat dinyatakan cara terperinci dan jumlah kos projek.

Bahagian ini juga menunjukkan jumlah bantuan yang diperlukan dan modal

sendiri yang akan digunakan untuk menjayakan projek tersebut. Perkara yang

perlu dinyatakan dengan jelas ialah :

a) Kos projek secara terperinci termasuk komponen yang diperlukan

b) Kos tetap dan kos berubah

c) Anggaran pendapatan projek

d) Viabiliti projek samada ianya yang ekonomik dan menghasilkan

pendapatan yang memuaskan

e) Modal diperlukan termasuk :

(i) Geran

(ii) Modal sendiri

(iii) Pinjaman nyatakan institusi terlibat dan tindakan yang telah

diambil

f) Aliran tunai projek

g) Kedudukan kewangan PP – Lampirkan kunci kira-kira terakhir (beraudit)

7. JUSTIFIKASI PROJEK, FAEDAH DAN RISIKO

Menjelaskan kaedah yang akan diperolehi dari projek ini. Nyatakan juga jika

ada risiko yang akan dihadapi oleh projek.

a) Faedah ekonomi

b) Faedah social

c) Masalah yang mungkin dihadapi dan cadangan penyelesaian

8. KESIMPULAN

PROSEDUR KUALITI

PK – PPA – 04

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

17 / 21

Lampiran 3

LAMPIRAN G

PERMOHONAN PROJEK PEMBANGUNAN LEMBAGA PERTUBUHAN PELADANG TAHUN 20XX

1. Program :

2. Sub Projek :

3. Nama Projek :

4. Status Projek :

5. Nama Pertubuhan Peladang :

6. Negeri :

7. Objektif Projek (Senaraikan secara ringkas 3 objektif utama projek ) :

7.1

7.2

7.3

8. Lokasi Projek :

8.1 Kampung :

8.2 Mukim :

8.3 Daerah :

9. Saiz Projek (Hektar/Unit/Ekar/Kapasiti) :

9.1 Luas Kawasan Projek :

9.2 Luas Kawasan Dimajukan

:

9.3 Saiz Ternakan/Ternakair/Kilang :

10. Tarikh/Projek Dimulakan :

PROSEDUR KUALITI

PK – PPA – 04

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

18 / 21

11. Status Tanah dan Kelulusan :

11.1 Hakmilik :

11.2 Kelulusaan meggunakan tapak projek :

( Sertakan salinan surat berkenaan )

11.3 Kebenaran – kebenaran pihak berkenaan (Jika diperlukan) :

( Sertakan salinan surat berkenaan )

11.4 Keadaan Tanah

Sekarang :

11.5 Kemudahan Sediada :

11.6 Kesesuaian

Tanah/Tapak :

11.7 Lain-lain :

12. Kaedah / Anggota Pengurusan / Pelaksanaan Projek (Nyatakan kaedah / model

pengurusan projek ) :

a) Kaedah ( Korporat , usahasama dengan swasta atau usahawan, agihan

pendapatan ……)

b)

Jawatan / Anggota

Bilangan Gaji / Emolumen (RM)

Sepenuh / Separuh Masa

13. Jadual Pelaksanaan :

-

-

-

-

-

PROSEDUR KUALITI

PK – PPA – 04

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

19 / 21

-

14. Kos Projek (Nyatakan kerja-kerja dan kos terlibat secara terperinci ) :

Kos Pembangunan RM -

-

-

-

Jumlah

Kos Operasi RM -

-

-

-

Jumlah

15. Modal Diperlukan (Berdasarkan kepada Aliran Wang Tunai Projek ) :

16. Pembiayaan Modal :

16.1 Peruntukan Geran : RM

16.2 Modal Sendiri : RM

16.3 Pinjaman : RM

16.2 Nama Institusi Pemberi Pinjam :

17. Pemasaran Hasil :

17.1 Jangkaan Tarikh Pengeluaran :

17.2 Anggaran Hasil :

17.3 Anggaran Harga :

PROSEDUR KUALITI

PK – PPA – 04

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

20 / 21

17.4 Kaedah Pemasaran : Pasaran Sendiri / Kotrak Farming (FAMA)

18. Dayamaju Projek

18.1 Untung Rugi Projek :

i) Jumlah Pendapatan : RM

ii) Jumlah Perbelanjaan : RM

iii) Untung / Rugi : RM

iv) Kadar Keuntungan :

18.2 Kadar Pulangan Dalaman (IRR) :

18.3 Kadar Pulangan Pelaburan (ROI) :

19. Impak Projek

19.1 Bilangan Ahli Mendapat Faedah :

19.2 Pendapatan Kepada Peserta :

19.3 Peratus Sumbangan Projek Kepada Perniagaan PP :

19.4 Impak Lain :

20. Penjelasan Ringkas Mengenai Projek ( Faedah dan Justifikasi ) :

-

-

-

-

-

21. Permohonan Ini Disertakan Dengan :

i) Kertas Kerja Projek Yang Lengkap

ii) Salinan Kunci Kira – kira yang terakhir / Kedudukan Kewangan yang

terakhir

iii) Salinan Kelulusan / Kebenaran Pihak Berkuasa (jika berkaitan)

PROSEDUR KUALITI

PK – PPA – 04

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

21 / 21

Haribulan : ………………………… ( Pengurus Besar ) Pertubuhan Peladang Kawasan ………………… Ulasan dan Perakuan Pengerah LPP Negeri : Haribulan : ………………………… ( Pengarah ) Lembaga Pertubuhan Peladang Negeri ………………… Ulasan dan Perakuan Pengerah Bahagian : Kelulusan / Penolakan : …………………………………………………………………………………………………………………….. Haribulan : ………………………… ( Pengerusi JawatanKuasa Pelaksanaan dan Pemantauan )

PROSEDUR KUALITI

PK – PPA – 05

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

1 / 21

Disediakan Diluluskan

Tandatangan : Tandatangan :

Nama : Nik Mohd Shaharil bin Nik Md. Hashim Nama : Haji Mohd Salim bin Haji

Taha

Jawatan : Pengarah Bahagian Pengeluaran Ladang Jawatan : Ketua Pengarah

Tarikh : 15.01.2018 Tarikh : 15.01.2018

NO. SALINAN KAWALAN

1

PERTUBUHAN PELADANG KAWASAN/NEGERI

PERANCANGAN PELAKSANAAN PROJEK PENGELUARAN AKUAKULTUR

PROSEDUR KUALITI

PK – PPA – 05

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

2 / 21

1.0 OBJEKTIF

Prosedur ini bertujuan bagi memastikan Perancangan Pelaksanaan Projek Pengeluaran Akuakultur dapat dijalankan secara sistematik, cekap dan berkesan.

2.0 SKOP Prosedur ini digunapakai oleh Pertubuhan Peladang bagi melaksanakan Perancangan Pelaksanaan Projek Pengeluaran Akuakultur.

3.0 RUJUKAN 3.1 Akta Pertubuhan Peladang 1973 (Akta 109)

3.2 Peraturan-Peraturan PP 1983

3.3 Arahan dan Pekeliling Pendaftar

3.4 Perlembagaan PP

3.5 Kanun Tanah Negara

3.6 Akta Pekerjaan

PROSEDUR KUALITI

PK – PPA – 05

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

3 / 21

4.0 DEFINISI 4.1 Perancangan Projek

Proses perancangan menentukan kawasan untuk dijadikan Projek Pengeluaran Akuakultur dan menentukan pembiayaan bagi melaksanakan projek.

4.2 Pengeluaran Ternakan Unggas Ialah satu model pengurusan ternakan akuakultur di mana Pertubuhan Peladang akan menguruskan projek tersebut secara beberapa kaedah perlaksanaan iaitu projek korporat dan projek usahasama Pertubuhan Peladang.

4.3 Projek Korporat Ialah satu kaedah perlaksanaan projek pembangunan oleh Pertubuhan Peladang di mana tapak/ tanah projek adalah milik Pertubuhan Peladang atau yang disewa/ dipajak oleh Pertubuhan Peladang. Pembahagian keuntungan adalah 75% selepas ditolak daripada Tabung Projek Pembangunan.

4.4 Projek Usahasama Ialah satu kaedah perlaksanaan projek pembangunan oleh Pertubuhan Peladang berusahasama dengan ahli atau berusahasama dengan swasta. Tapak/ tanah projek hendaklah milik Pertubuhan Peladang atau yang disewa/ dipajak oleh Pertubuhan Peladang. Projek dilaksanakan secara usahasama di mana kepentingan Pertubuhan Peladang hendaklah tidak kurang 50% selepas ditolak daripada Tabung Projek Pembangunan.

PROSEDUR KUALITI

PK – PPA – 05

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

4 / 21

5.0 SINGKATAN

5.1 LPP KL - Lembaga Pertubuhan Peladang Kuala Lumpur

5.2 LPP Negeri - Lembaga Pertubuhan Peladang Negeri 5.3 PP - Pertubuhan Peladang

5.4 AJP - Ahli Jemaah Pengarah

5.5 P.AJP - Pengerusi Ahli Jemaah Pengarah

5.6 PB - Pengurus Besar

5.7 PP(B) - Pengurus-Pengurus Bahagian/ Projek

PROSEDUR KUALITI

PK – PPA – 05

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

5 / 21

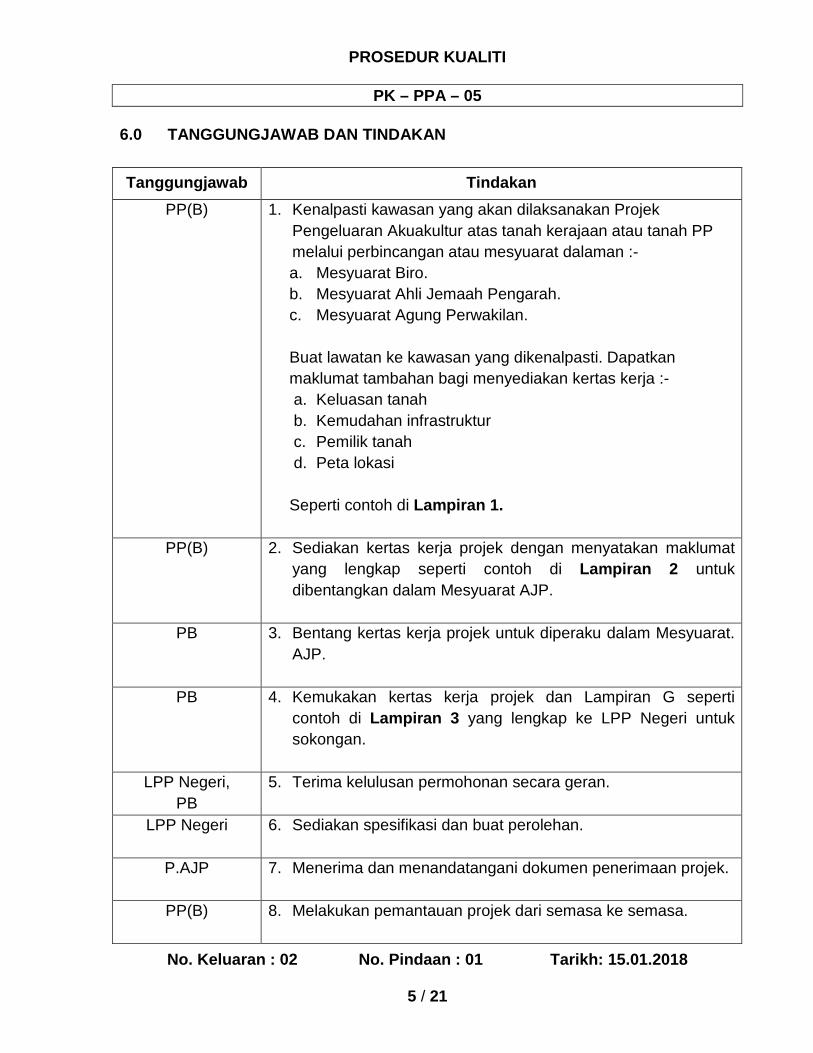

6.0 TANGGUNGJAWAB DAN TINDAKAN

Tanggungjawab Tindakan PP(B) 1. Kenalpasti kawasan yang akan dilaksanakan Projek

Pengeluaran Akuakultur atas tanah kerajaan atau tanah PP melalui perbincangan atau mesyuarat dalaman :- a. Mesyuarat Biro. b. Mesyuarat Ahli Jemaah Pengarah. c. Mesyuarat Agung Perwakilan.

Buat lawatan ke kawasan yang dikenalpasti. Dapatkan maklumat tambahan bagi menyediakan kertas kerja :- a. Keluasan tanah b. Kemudahan infrastruktur c. Pemilik tanah d. Peta lokasi

Seperti contoh di Lampiran 1.

PP(B) 2. Sediakan kertas kerja projek dengan menyatakan maklumat yang lengkap seperti contoh di Lampiran 2 untuk dibentangkan dalam Mesyuarat AJP.

PB 3. Bentang kertas kerja projek untuk diperaku dalam Mesyuarat. AJP.

PB 4. Kemukakan kertas kerja projek dan Lampiran G seperti contoh di Lampiran 3 yang lengkap ke LPP Negeri untuk sokongan.

LPP Negeri,

PB 5. Terima kelulusan permohonan secara geran.

LPP Negeri 6. Sediakan spesifikasi dan buat perolehan.

P.AJP 7. Menerima dan menandatangani dokumen penerimaan projek.

PP(B) 8. Melakukan pemantauan projek dari semasa ke semasa.

PROSEDUR KUALITI

PK – PPA – 05

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

6 / 21

7.0 REKOD

Bil. Rekod Jangkamasa Simpanan Lokasi

1. Minit Mesyuarat 7 tahun Pejabat PP

2. Kertas Kerja Projek 7 tahun Pejabat PP

3. Lampiran G 7 tahun Pejabat PP

4. Surat kelulusan projek 7 tahun Pejabat PP

5. Dokumen perolehan 7 tahun Pejabat PP

6. Sijil Penerimaan Projek 7 tahun Pejabat PP

PROSEDUR KUALITI

PK – PPA – 05

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

7 / 21

8.0 CARTA ALIRAN

Tanggungjawab Carta Alir Keterangan Interface

PP(B)

PP(B)

PB

PB

LPP Negeri,

PB

LPP Negeri

P.AJP

PP(B)

Kenalpasti kawasan projek Sedia kertas kerja projek Bentang kertas kerja dalam mesyuarat AJP untuk perakuan Kemukakan kertas kerja ke LPP Negeri untuk sokongan Terimaan kelulusan Proses perolehan Penerimaan projek Pemantauan projek

PB

PB

AJP

LPP Negeri

LPP KL

PP

LPP KL/

LPP Negeri

LPP KL/

LPP Negeri

Mula

1

2

Tidak

3

7

8

6

Tamat

Ya

Tidak Ya

5

4

PROSEDUR KUALITI

PK – PPA – 05

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

8 / 21

9.0 LAMPIRAN

Lampiran Perkara 1 Checklist/ Semakan Permohonan Tanah Kerajaan

2 Format Kertas Kerja

3 Format Lampiran G

PROSEDUR KUALITI

PK – PPA – 05

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

9 / 21

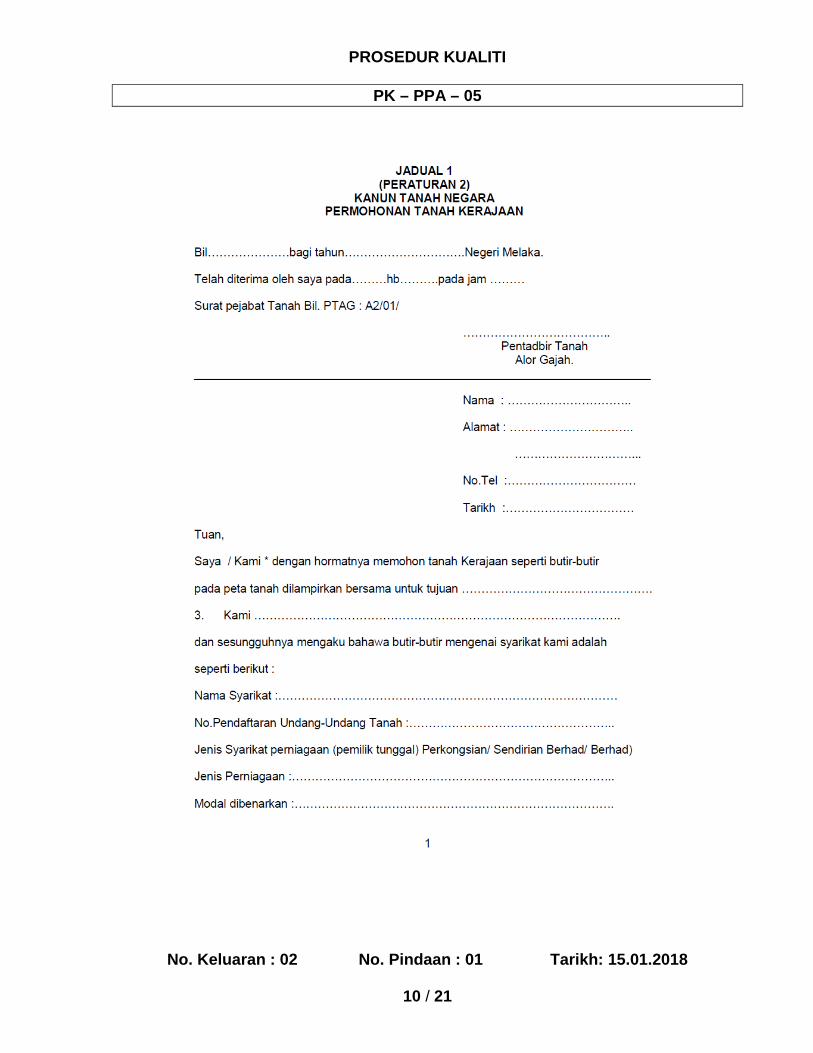

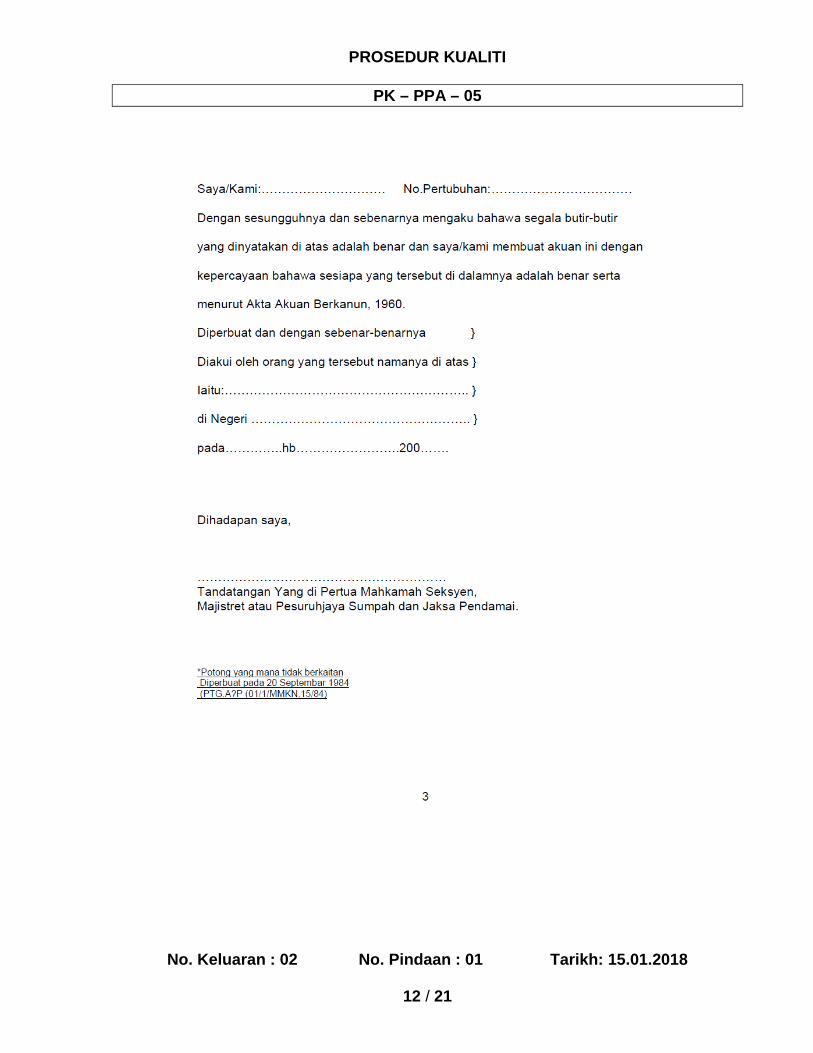

Lampiran 1

PROSEDUR KUALITI

PK – PPA – 05

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

10 / 21

PROSEDUR KUALITI

PK – PPA – 05

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

11 / 21

PROSEDUR KUALITI

PK – PPA – 05

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

12 / 21

PROSEDUR KUALITI

PK – PPA – 05

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

13 / 21

PROSEDUR KUALITI

PK – PPA – 05

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

14 / 21

Lampiran 2

FORMAT KERTAS KERJA PROJEK 1. LATARBELAKANG PEMOHON

Bahagian ini menerangkan latarbelakang pemohon yang akan melaksanakan

projek yang dicadangkan tersebut serta aktiviti-aktiviti semasa yang

dijalankannya.

2. LATARBELAKANG PROJEK

Menyediakan satu latarbelakang ringkas mengenai cadangan projek

termasuklah pengalaman dalam projek tersebut serta keadaan semasa. Ia juga

menerangkan potensi dan halangan pembangunan projek.

3. OBJEKTIF PROJEK

Menyatakan dengan jelas apa tujuan projek ini dan apa yang hendak dicapai

melalui perlaksanaannya. Adalah lebih baik jika objektif ini dapat dinyatakan

dalam sebutan kuantiti yang tepat. Objektif ini meliputi objektif umum dan

objektif khusus.

4. PENJELASAN PROJEK

i. Aspek Fizikal Teknikal Projek menjelaskan cara terperinci aspek berikut :

a) Lokasi projek

b) Keluasan saiz

c) Status tanah/hakmilik

PROSEDUR KUALITI

PK – PPA – 05

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

15 / 21

d) Kesesuaian tanah/tapakprojek termasuk kebenaran pihak-pihak

berkuasa (jika perlu)

e) Kerja pembangunan yang diperlukan termasuk :

(i) Persediaan ke atas tapak projek

(ii) Infrastruktur

(iii) Peralatan-peralatan

f) Keperluan tenaga buruh dan keupayaan memperolehinya

g) Sumber pembekal

h) Jadual perlaksanaan

i) Kemudahan sediada/yang dimiliki

ii. Pemasaran

Menjelaskan tentang struktur pemasaran jangkaan hasil dan harga yang

akan diperolehi dalam penentuan daya maju sesuatu projek.

a) Jangkaan tarikh pengeluaran hasil

b) Anggaran keluaran harga jualan dan jumlah pendapatan yang

dijangkakan

c) Pembeli dan cari jualan samada berkontrak atau tidak

5. ORGANISASI DAN PENGURUSAN

Merangka organisasi projek dengan struktur pengurusannya bagi menjamin

kejayaan projek. Penagalaman dan pengetahuan anggota pengurusan dalam

projek yang dimohon.

a) Kakitangan yang diperlukan

b) Pengalaman dan pengetahuan kakitangan

c) Peserta-peserta terlibat dan bilangannya

d) Struktur pengurusan projek

PROSEDUR KUALITI

PK – PPA – 05

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

16 / 21

6. ASPEK KEWANGAN Bahagian ini menentukan daya maju projek yang dipohon. Semua kos yang

terlibat dinyatakan cara terperinci dan jumlah kos projek.

Bahagian ini juga menunjukkan jumlah bantuan yang diperlukan dan modal

sendiri yang akan digunakan untuk menjayakan projek tersebut. Perkara yang

perlu dinyatakan dengan jelas ialah :

a) Kos projek secara terperinci termasuk komponen yang diperlukan

b) Kos tetap dan kos berubah

c) Anggaran pendapatan projek

d) Viabiliti projek samada ianya yang ekonomik dan menghasilkan

pendapatan yang memuaskan

e) Modal diperlukan termasuk :

(i) Geran

(ii) Modal sendiri

(iii) Pinjaman nyatakan institusi terlibat dan tindakan yang telah

diambil

f) Aliran tunai projek

g) Kedudukan kewangan PP – Lampirkan kunci kira-kira terakhir (beraudit)

7. JUSTIFIKASI PROJEK, FAEDAH DAN RISIKO

Menjelaskan kaedah yang akan diperolehi dari projek ini. Nyatakan juga jika

ada risiko yang akan dihadapi oleh projek.

a) Faedah ekonomi

b) Faedah social

c) Masalah yang mungkin dihadapi dan cadangan penyelesaian

8. KESIMPULAN

PROSEDUR KUALITI

PK – PPA – 05

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

17 / 21

Lampiran 3

LAMPIRAN G

PERMOHONAN PROJEK PEMBANGUNAN LEMBAGA PERTUBUHAN PELADANG TAHUN 20XX

1. Program :

2. Sub Projek :

3. Nama Projek :

4. Status Projek :

5. Nama Pertubuhan Peladang :

6. Negeri :

7. Objektif Projek (Senaraikan secara ringkas 3 objektif utama projek ) :

7.1

7.2

7.3

8. Lokasi Projek :

8.1 Kampung :

8.2 Mukim :

8.3 Daerah :

9. Saiz Projek (Hektar/Unit/Ekar/Kapasiti) :

9.1 Luas Kawasan Projek :

9.2 Luas Kawasan Dimajukan

:

9.3 Saiz Ternakan/Ternakair/Kilang :

10. Tarikh/Projek Dimulakan :

PROSEDUR KUALITI

PK – PPA – 05

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

18 / 21

11. Status Tanah dan Kelulusan :

11.1 Hakmilik :

11.2 Kelulusaan meggunakan tapak projek :

( Sertakan salinan surat berkenaan )

11.3 Kebenaran – kebenaran pihak berkenaan (Jika diperlukan) :

( Sertakan salinan surat berkenaan )

11.4 Keadaan Tanah

Sekarang :

11.5 Kemudahan Sediada :

11.6 Kesesuaian

Tanah/Tapak :

11.7 Lain-lain :

12. Kaedah / Anggota Pengurusan / Pelaksanaan Projek (Nyatakan kaedah / model

pengurusan projek ) :

a) Kaedah ( Korporat , usahasama dengan swasta atau usahawan, agihan

pendapatan ……)

b)

Jawatan / Anggota

Bilangan Gaji / Emolumen (RM)

Sepenuh / Separuh Masa

13. Jadual Pelaksanaan :

-

-

-

-

-

PROSEDUR KUALITI

PK – PPA – 05

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

19 / 21

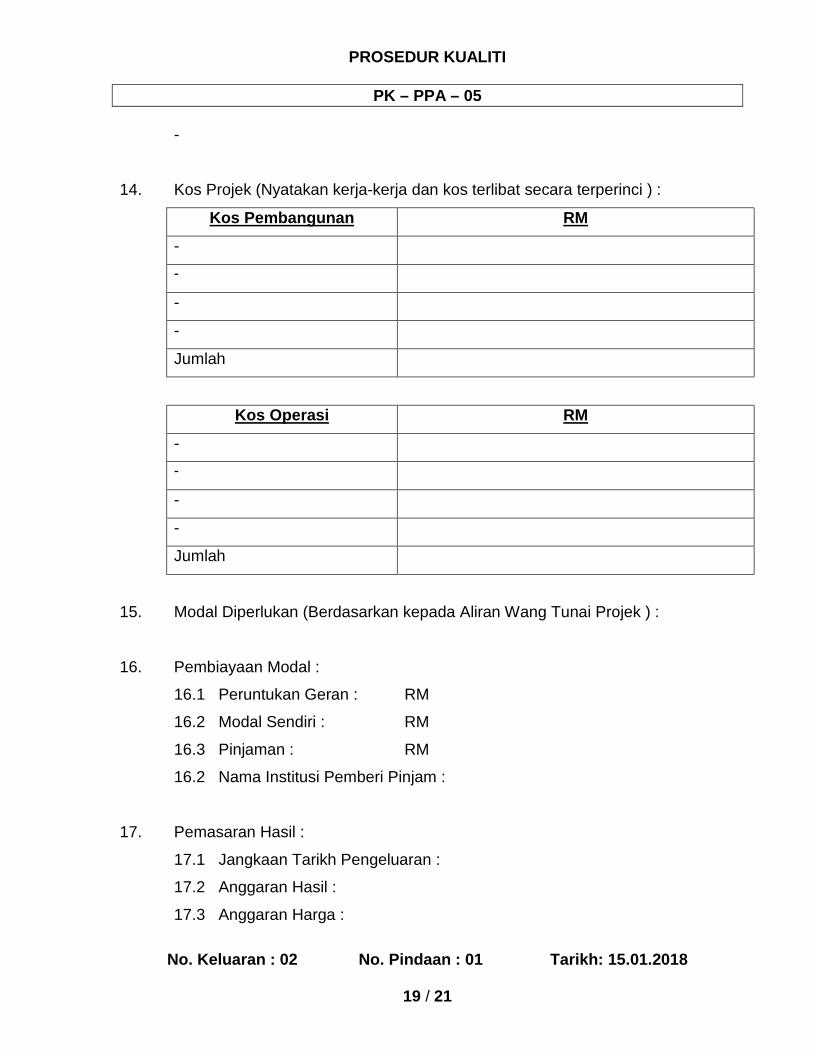

-

14. Kos Projek (Nyatakan kerja-kerja dan kos terlibat secara terperinci ) :

Kos Pembangunan RM -

-

-

-

Jumlah

Kos Operasi RM -

-

-

-

Jumlah

15. Modal Diperlukan (Berdasarkan kepada Aliran Wang Tunai Projek ) :

16. Pembiayaan Modal :

16.1 Peruntukan Geran : RM

16.2 Modal Sendiri : RM

16.3 Pinjaman : RM

16.2 Nama Institusi Pemberi Pinjam :

17. Pemasaran Hasil :

17.1 Jangkaan Tarikh Pengeluaran :

17.2 Anggaran Hasil :

17.3 Anggaran Harga :

PROSEDUR KUALITI

PK – PPA – 05

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

20 / 21

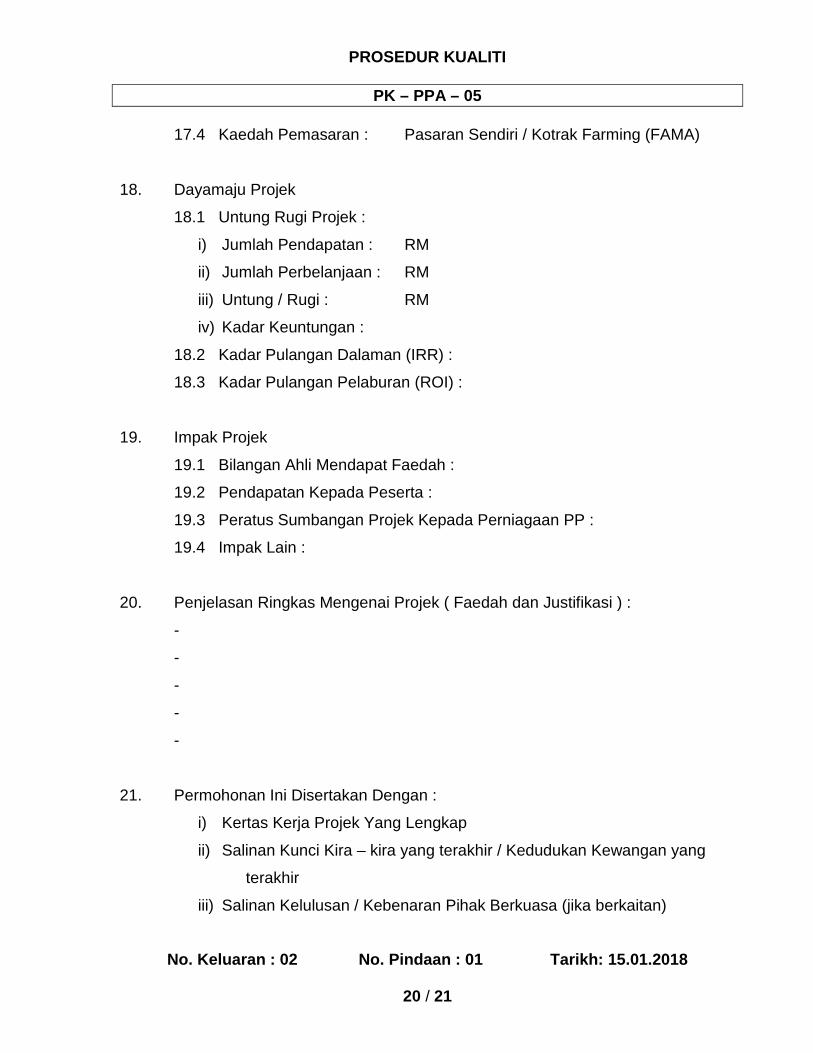

17.4 Kaedah Pemasaran : Pasaran Sendiri / Kotrak Farming (FAMA)

18. Dayamaju Projek

18.1 Untung Rugi Projek :

i) Jumlah Pendapatan : RM

ii) Jumlah Perbelanjaan : RM

iii) Untung / Rugi : RM

iv) Kadar Keuntungan :

18.2 Kadar Pulangan Dalaman (IRR) :

18.3 Kadar Pulangan Pelaburan (ROI) :

19. Impak Projek

19.1 Bilangan Ahli Mendapat Faedah :

19.2 Pendapatan Kepada Peserta :

19.3 Peratus Sumbangan Projek Kepada Perniagaan PP :

19.4 Impak Lain :

20. Penjelasan Ringkas Mengenai Projek ( Faedah dan Justifikasi ) :

-

-

-

-

-

21. Permohonan Ini Disertakan Dengan :

i) Kertas Kerja Projek Yang Lengkap

ii) Salinan Kunci Kira – kira yang terakhir / Kedudukan Kewangan yang

terakhir

iii) Salinan Kelulusan / Kebenaran Pihak Berkuasa (jika berkaitan)

PROSEDUR KUALITI

PK – PPA – 05

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

21 / 21

Haribulan : ………………………… ( Pengurus Besar ) Pertubuhan Peladang Kawasan ………………… Ulasan dan Perakuan Pengerah LPP Negeri : Haribulan : ………………………… ( Pengarah ) Lembaga Pertubuhan Peladang Negeri ………………… Ulasan dan Perakuan Pengerah Bahagian : Kelulusan / Penolakan : …………………………………………………………………………………………………………………….. Haribulan : ………………………… ( Pengerusi JawatanKuasa Pelaksanaan dan Pemantauan )

PROSEDUR KUALITI

PK – PPA – 06

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

1 / 21

Disediakan Diluluskan

Tandatangan : Tandatangan :

Nama : Nik Mohd Shaharil bin Nik Md. Hashim Nama : Haji Mohd Salim bin Haji

Taha

Jawatan : Pengarah Bahagian Pengeluaran Ladang Jawatan : Ketua Pengarah

Tarikh : 15.01.2018 Tarikh : 15.01.2018

NO. SALINAN KAWALAN

1

PERTUBUHAN PELADANG KAWASAN/NEGERI

PERANCANGAN PELAKSANAAN PROJEK PENGELUARAN BENIH BERKUALITI

PERTUBUHAN PELADANG (PP)

PROSEDUR KUALITI

PK – PPA – 06

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

2 / 21

1.0 OBJEKTIF

Prosedur ini bertujuan bagi memastikan Perancangan Pelaksanaan Projek Pengeluaran Benih Berkualiti Pertubuhan Peladang dapat dijalankan secara sistematik, cekap dan berkesan.

2.0 SKOP Prosedur ini digunapakai oleh Pertubuhan Peladang bagi melaksanakan Perancangan Pelaksanaan Projek Pengeluaran Benih Berkualiti Pertubuhan Peladang.

3.0 RUJUKAN 3.1 Akta Pertubuhan Peladang 1973 (Akta 109) 3.2 Peraturan-Peraturan PP 1983 3.3 Arahan dan Pekeliling Pendaftar 3.4 Perlembagaan PP 3.5 Kanun Tanah Negara 3.6 Akta Pekerjaan

PROSEDUR KUALITI

PK – PPA – 06

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

3 / 21

4.0 DEFINISI 4.1 Perancangan Projek

Proses perancangan menentukan kawasan untuk dijadikan Projek Pengeluaran Benih Berkualiti Pertubuhan Peladang dan menentukan pembiayaan bagi melaksanakan projek.

4.2 Pengeluaran Benih Berkualiti Pertubuhan Peladang Ialah satu model pengurusan ternakan akuakultur di mana Pertubuhan Peladang akan menguruskan projek tersebut secara beberapa kaedah perlaksanaan iaitu projek korporat dan projek usahasama Pertubuhan Peladang.

4.3 Projek Korporat Ialah satu kaedah perlaksanaan projek pembangunan oleh Pertubuhan Peladang di mana tapak/ tanah projek adalah milik Pertubuhan Peladang atau yang disewa/ dipajak oleh Pertubuhan Peladang. Pembahagian keuntungan adalah 75% selepas ditolak daripada Tabung Projek Pembangunan.

4.4 Projek Usahasama Ialah satu kaedah perlaksanaan projek pembangunan oleh Pertubuhan Peladang berusahasama dengan ahli atau berusahasama dengan swasta. Tapak/ tanah projek hendaklah milik Pertubuhan Peladang atau yang disewa/ dipajak oleh Pertubuhan Peladang. Projek dilaksanakan secara usahasama di mana kepentingan Pertubuhan Peladang hendaklah tidak kurang 50% selepas ditolak daripada Tabung Projek Pembangunan.

PROSEDUR KUALITI

PK – PPA – 06

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

4 / 21

5.0 SINGKATAN

5.1 LPP KL - Lembaga Pertubuhan Peladang Kuala Lumpur

5.2 LPP Negeri - Lembaga Pertubuhan Peladang Negeri

5.3 PP - Pertubuhan Peladang

5.4 AJP - Ahli Jemaah Pengarah

5.5 P.AJP - Pengerusi Ahli Jemaah Pengarah

5.6 PB - Pengurus Besar

5.7 PP(B) - Pengurus-Pengurus Bahagian/ Projek

PROSEDUR KUALITI

PK – PPA – 06

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

5 / 21

6.0 TANGGUNGJAWAB DAN TINDAKAN

Tanggungjawab Tindakan PP(B) 1. Kenalpasti kawasan yang akan dilaksanakan Projek

Pengeluaran Benih Berkualiti PP atas tanah kerajaan atau tanah PP melalui perbincangan atau mesyuarat dalaman :-

a. Mesyuarat Biro. b. Mesyuarat Ahli Jemaah Pengarah. c. Mesyuarat Agung Perwakilan.

Buat lawatan ke kawasan yang dikenalpasti. Dapatkan maklumat tambahan bagi menyediakan kertas kerja :-

a. Keluasan tanah b. Kemudahan infrastruktur c. Pemilik tanah d. Peta lokasi

Seperti contoh di Lampiran 1.

PP(B) 2. Sediakan kertas kerja projek dengan menyatakan maklumat yang lengkap seperti contoh di Lampiran 2 untuk dibentangkan dalam Mesyuarat AJP.

PB 3. Bentang kertas kerja projek untuk diperaku dalam Mesyuarat. AJP.

PB 4. Kemukakan kertas kerja projek dan Lampiran G seperti contoh di Lampiran 3 yang lengkap ke LPP Negeri untuk sokongan.

LPP Negeri,

PB 5. Terima kelulusan permohonan secara geran.

LPP Negeri 6. Sediakan spesifikasi dan buat perolehan.

P.AJP 7. Menerima dan menandatangani dokumen penerimaan projek.

PP(B) 8. Melakukan pemantauan projek dari semasa ke semasa.

PROSEDUR KUALITI

PK – PPA – 06

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

6 / 21

7.0 REKOD

Bil. Rekod Jangkamasa Simpanan Lokasi

1. Minit Mesyuarat 7 tahun Pejabat PP

2. Kertas Kerja Projek 7 tahun Pejabat PP

3. Lampiran G 7 tahun Pejabat PP

4. Surat kelulusan projek 7 tahun Pejabat PP

5. Dokumen perolehan 7 tahun Pejabat PP

6. Sijil Penerimaan Projek 7 tahun Pejabat PP

PROSEDUR KUALITI

PK – PPA – 06

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

7 / 21

8.0 CARTA ALIRAN

Tanggungjawab Carta Alir Keterangan Interface

PP(B)

PP(B)

PB

PB

LPP Negeri,

PB

LPP Negeri

P.AJP

PP(B)

Kenalpasti kawasan projek Sedia kertas kerja projek Bentang kertas kerja dalam mesyuarat AJP untuk perakuan Kemukakan kertas kerja ke LPP Negeri untuk sokongan Terimaan kelulusan Proses perolehan Penerimaan projek Pemantauan projek

PP(B)

PB

AJP

LPP Negeri

LPP KL

PP

LPP KL/

LPP Negeri

LPP KL/

LPP Negeri

Mula

1

2

Tidak

3

7

8

6

Tamat

Ya

Tidak Ya

5

4

PROSEDUR KUALITI

PK – PPA – 06

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

8 / 21

9.0 LAMPIRAN

Lampiran Perkara 1 Checklist/ Semakan Permohonan Tanah Kerajaan

2 Format Kertas Kerja

3 Format Lampiran G

PROSEDUR KUALITI

PK – PPA – 06

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

9 / 21

Lampiran 1

PROSEDUR KUALITI

PK – PPA – 06

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

10 / 21

PROSEDUR KUALITI

PK – PPA – 06

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

11 / 21

PROSEDUR KUALITI

PK – PPA – 06

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

12 / 21

PROSEDUR KUALITI

PK – PPA – 06

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

13 / 21

PROSEDUR KUALITI

PK – PPA – 06

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

14 / 21

Lampiran 2

FORMAT KERTAS KERJA PROJEK 1. LATARBELAKANG PEMOHON

Bahagian ini menerangkan latarbelakang pemohon yang akan melaksanakan

projek yang dicadangkan tersebut serta aktiviti-aktiviti semasa yang

dijalankannya.

2. LATARBELAKANG PROJEK

Menyediakan satu latarbelakang ringkas mengenai cadangan projek

termasuklah pengalaman dalam projek tersebut serta keadaan semasa. Ia juga

menerangkan potensi dan halangan pembangunan projek.

3. OBJEKTIF PROJEK

Menyatakan dengan jelas apa tujuan projek ini dan apa yang hendak dicapai

melalui perlaksanaannya. Adalah lebih baik jika objektif ini dapat dinyatakan

dalam sebutan kuantiti yang tepat. Objektif ini meliputi objektif umum dan

objektif khusus.

4. PENJELASAN PROJEK

i. Aspek Fizikal Teknikal Projek menjelaskan cara terperinci aspek berikut :

a) Lokasi projek

b) Keluasan saiz

c) Status tanah/hakmilik

PROSEDUR KUALITI

PK – PPA – 06

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

15 / 21

d) Kesesuaian tanah/tapakprojek termasuk kebenaran pihak-pihak

berkuasa (jika perlu)

e) Kerja pembangunan yang diperlukan termasuk :

(i) Persediaan ke atas tapak projek

(ii) Infrastruktur

(iii) Peralatan-peralatan

f) Keperluan tenaga buruh dan keupayaan memperolehinya

g) Sumber pembekal

h) Jadual perlaksanaan

i) Kemudahan sediada/yang dimiliki

ii. Pemasaran

Menjelaskan tentang struktur pemasaran jangkaan hasil dan harga yang

akan diperolehi dalam penentuan daya maju sesuatu projek.

a) Jangkaan tarikh pengeluaran hasil

b) Anggaran keluaran harga jualan dan jumlah pendapatan yang

dijangkakan

c) Pembeli dan cari jualan samada berkontrak atau tidak

5. ORGANISASI DAN PENGURUSAN

Merangka organisasi projek dengan struktur pengurusannya bagi menjamin

kejayaan projek. Penagalaman dan pengetahuan anggota pengurusan dalam

projek yang dimohon.

a) Kakitangan yang diperlukan

b) Pengalaman dan pengetahuan kakitangan

c) Peserta-peserta terlibat dan bilangannya

d) Struktur pengurusan projek

PROSEDUR KUALITI

PK – PPA – 06

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

16 / 21

6. ASPEK KEWANGAN Bahagian ini menentukan daya maju projek yang dipohon. Semua kos yang

terlibat dinyatakan cara terperinci dan jumlah kos projek.

Bahagian ini juga menunjukkan jumlah bantuan yang diperlukan dan modal

sendiri yang akan digunakan untuk menjayakan projek tersebut. Perkara yang

perlu dinyatakan dengan jelas ialah :

a) Kos projek secara terperinci termasuk komponen yang diperlukan

b) Kos tetap dan kos berubah

c) Anggaran pendapatan projek

d) Viabiliti projek samada ianya yang ekonomik dan menghasilkan

pendapatan yang memuaskan

e) Modal diperlukan termasuk :

(i) Geran

(ii) Modal sendiri

(iii) Pinjaman nyatakan institusi terlibat dan tindakan yang telah

diambil

f) Aliran tunai projek

g) Kedudukan kewangan PP – Lampirkan kunci kira-kira terakhir (beraudit)

7. JUSTIFIKASI PROJEK, FAEDAH DAN RISIKO Menjelaskan kaedah yang akan diperolehi dari projek ini. Nyatakan juga jika

ada risiko yang akan dihadapi oleh projek.

a) Faedah ekonomi

b) Faedah social

c) Masalah yang mungkin dihadapi dan cadangan penyelesaian

8. KESIMPULAN

PROSEDUR KUALITI

PK – PPA – 06

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

17 / 21

Lampiran 3

LAMPIRAN G

PERMOHONAN PROJEK PEMBANGUNAN LEMBAGA PERTUBUHAN PELADANG TAHUN 20XX

1. Program :

2. Sub Projek :

3. Nama Projek :

4. Status Projek :

5. Nama Pertubuhan Peladang :

6. Negeri :

7. Objektif Projek (Senaraikan secara ringkas 3 objektif utama projek ) :

7.1

7.2

7.3

8. Lokasi Projek :

8.1 Kampung :

8.2 Mukim :

8.3 Daerah :

9. Saiz Projek (Hektar/Unit/Ekar/Kapasiti) :

9.1 Luas Kawasan Projek :

9.2 Luas Kawasan Dimajukan

:

9.3 Saiz Ternakan/Ternakair/Kilang :

10. Tarikh/Projek Dimulakan :

PROSEDUR KUALITI

PK – PPA – 06

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

18 / 21

11. Status Tanah dan Kelulusan :

11.1 Hakmilik :

11.2 Kelulusaan meggunakan tapak projek :

( Sertakan salinan surat berkenaan )

11.3 Kebenaran – kebenaran pihak berkenaan (Jika diperlukan) :

( Sertakan salinan surat berkenaan )

11.4 Keadaan Tanah

Sekarang :

11.5 Kemudahan Sediada :

11.6 Kesesuaian

Tanah/Tapak :

11.7 Lain-lain :

12. Kaedah / Anggota Pengurusan / Pelaksanaan Projek (Nyatakan kaedah / model

pengurusan projek ) :

a) Kaedah ( Korporat , usahasama dengan swasta atau usahawan, agihan

pendapatan ……)

b)

Jawatan / Anggota

Bilangan Gaji / Emolumen (RM)

Sepenuh / Separuh Masa

13. Jadual Pelaksanaan :

-

-

-

-

-

PROSEDUR KUALITI

PK – PPA – 06

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

19 / 21

-

14. Kos Projek (Nyatakan kerja-kerja dan kos terlibat secara terperinci ) :

Kos Pembangunan RM -

-

-

-

Jumlah

Kos Operasi RM -

-

-

-

Jumlah

15. Modal Diperlukan (Berdasarkan kepada Aliran Wang Tunai Projek ) :

16. Pembiayaan Modal :

16.1 Peruntukan Geran : RM

16.2 Modal Sendiri : RM

16.3 Pinjaman : RM

16.2 Nama Institusi Pemberi Pinjam :

17. Pemasaran Hasil :

17.1 Jangkaan Tarikh Pengeluaran :

17.2 Anggaran Hasil :

17.3 Anggaran Harga :

PROSEDUR KUALITI

PK – PPA – 06

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

20 / 21

17.4 Kaedah Pemasaran : Pasaran Sendiri / Kotrak Farming (FAMA)

18. Dayamaju Projek

18.1 Untung Rugi Projek :

i) Jumlah Pendapatan : RM

ii) Jumlah Perbelanjaan : RM

iii) Untung / Rugi : RM

iv) Kadar Keuntungan :

18.2 Kadar Pulangan Dalaman (IRR) :

18.3 Kadar Pulangan Pelaburan (ROI) :

19. Impak Projek

19.1 Bilangan Ahli Mendapat Faedah :

19.2 Pendapatan Kepada Peserta :

19.3 Peratus Sumbangan Projek Kepada Perniagaan PP :

19.4 Impak Lain :

20. Penjelasan Ringkas Mengenai Projek ( Faedah dan Justifikasi ) :

-

-

-

-

-

21. Permohonan Ini Disertakan Dengan :

i) Kertas Kerja Projek Yang Lengkap

ii) Salinan Kunci Kira – kira yang terakhir / Kedudukan Kewangan yang

terakhir

iii) Salinan Kelulusan / Kebenaran Pihak Berkuasa (jika berkaitan)

PROSEDUR KUALITI

PK – PPA – 06

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

21 / 21

Haribulan : ………………………… ( Pengurus Besar ) Pertubuhan Peladang Kawasan ………………… Ulasan dan Perakuan Pengerah LPP Negeri : Haribulan : ………………………… ( Pengarah ) Lembaga Pertubuhan Peladang Negeri ………………… Ulasan dan Perakuan Pengerah Bahagian : Kelulusan / Penolakan : …………………………………………………………………………………………………………………….. Haribulan : ………………………… ( Pengerusi JawatanKuasa Pelaksanaan dan Pemantauan )

PROSEDUR KUALITI

PK – PPA – 07

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

1 / 18

Disediakan Diluluskan

Tandatangan : Tandatangan :

Nama : Nik Mohd Shaharil bin Nik Md. Hashim Nama : Haji Mohd Salim bin Haji

Taha

Jawatan : Pengarah Bahagian Pengeluaran Ladang Jawatan : Ketua Pengarah

Tarikh : 15.01.2018 Tarikh : 15.01.2018

NO. SALINAN KAWALAN

1

PERTUBUHAN PELADANG KAWASAN/ NEGERI/ KEBANGSAAN

KAEDAH TABUNG PROJEK PEMBANGUNAN (TANAMAN, TERNAKAN AKUAKULTUR, PUSAT

KHIDMAT SOKONGAN DAN PUSAT PEMPROSESAN INDUSTRI ASAS TANI)

PROSEDUR KUALITI

PK – PPA – 07

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

2 / 18

1.0 OBJEKTIF

Prosedur ini bertujuan bagi memastikan aktiviti mengumpul dana dan sumbangan-sumbangan lain untuk membiayai pembesaran, penambahbaikan dan penyelenggaraan serta menaik taraf projek-projek pembangunan dapat dijalankan secara sistematik, cekap dan berkesan.

2.0 SKOP Prosedur ini digunapakai oleh Pertubuhan Peladang bagi melaksanakan Tabung Projek Pembangunan berdasarkan keperluan PP serta menepati garis panduan yang ditetapkan oleh Lembaga Pertubuhan Peladang.

3.0 RUJUKAN 3.1 Akta Pertubuhan Peladang 1973 (Akta 109) 3.2 Peraturan-Peraturan PP 1983

3.3 Perlembagaan PP

3.4 Arahan Pendaftar Pertubuhan Peladang Bilangan 3 Tahun 2015

PROSEDUR KUALITI

PK – PPA – 07

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

3 / 18

4.0 DEFINISI Tabung Projek Pembangunan Pertubuhan Peladang diwujudkan bertujuan mengumpul dana dan sumbangan-sumbangan lain untuk membiayai pembesaran, penambahbaikan dan penyelenggaraan serta menaiktaraf projek-projek pembangunan bagi meningkatkan serta menyokong pengeluaran bahan makanan asas negara.

5.0 SINGKATAN

5.1 LPP - Lembaga Pertubuhan Peladang

5.2 PP - Pertubuhan Peladang

5.3 TPP - Tabung Projek Pembangunan

5.4 AJP - Ahli Jemaah Pengarah

5.5 PB - Pengurus Besar

5.6 PP(B) - Pengurus-Pengurus Bahagian/ Projek

5.7 JKTPP - Jawatankuasa Tabung Projek Pembangunan

PROSEDUR KUALITI

PK – PPA – 07

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

4 / 18

6.0 TANGGUNGJAWAB DAN TINDAKAN

Tanggungjawab Tindakan

PP(B) 1. Membuat permohonan dan menyediakan kertas kerja merangkumi dayamaju projek tersebut, cadangan kaedah serta jadual perlaksanaan, aspek kewangan dan jangkaan keuntungan.

PB 2. Menyemak permohonan dan kertas kerja.

PB/ PP(B) 3. Membuat pemeriksaan keatas tapak projek samada sesuai atau tidak.

PB 4. Menyediakan kertas perakuan pemohon untuk dibentangkan ke Mesyuarat JKTPP.

JKTPP 5. Memperakukan/ meluluskan permohonan melalui keputusan mesyuarat JKTPP.

JKTPP 6. Mengemukakan permohonan ke Mesyuarat AJP jika melebihi had kuasa (bergantung kepada Pertubuhan Peladang).

AJP 7. Memperakukan/ meluluskan permohonan melalui keputusan mesyuarat AJP.

PB 8. Mengeluarkan surat tawaran kepada pengusaha projek samada setuju atau tidak.

PB/ PP(B) 9. Merancang, melaksana, menyelia dan memantau projek tersebut. Menyimpan rekod-rekod kewangan yang berkaitan dengan projek tersebut.

PROSEDUR KUALITI

PK – PPA – 07

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

5 / 18

7.0 REKOD

Bil. Rekod Jangkamasa Simpanan Lokasi

1. Baucer Bayaran 7 tahun Pejabat PP

2. Baucer Journal 7 tahun Pejabat PP

3. Akaun Tabung 7 tahun Pejabat PP

4. Dokumen Perjanjian antara Pertubuhan Peladang dan Pengusaha Projek

7 tahun Pejabat PP

PROSEDUR KUALITI

PK – PPA – 07

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

6 / 18

8.0 CARTA ALIRAN Tanggungjawab Carta Alir Keterangan Interface

PP(B)

PB

PB/ PP(B)

PB

JKTPP

JKTPP

AJP

PB

PB/ PP(B)

Buat permohonan Semak permohonan dan kertas kerja Pemeriksaan ke atas tapak projek Sediakan kertas perakuan permohonan Diperakukan atau diluluskan dalam Mesyuarat Jawatankuasa TPP Dikemukakan kepada Mesyuarat AJP jika melebihi had kuasa Mesyuarat AJP – Keputusan lulus/tolak permohonan projek Tawaran kepada projek Pelaksanaan/ pemantauan projek

PB

PP(B)

PP(B)

PB

AJP

AJP

PP(B)

PP(B)

PP(B)

Mula

1

2

3

Tidak Lulus

5

9

8

6

4

7

Tamat

Lulus

Tidak lulus

Lulus

Tamat

PROSEDUR KUALITI

PK – PPA – 07

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

7 / 18

9.0 LAMPIRAN

Lampiran Perkara 1 Tatacara Perakaunan Tabung Projek Pembangunan

2 Dokumen Perjanjian

PROSEDUR KUALITI

PK – PPA – 07

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

8 / 18

Lampiran 1

TATACARA PERAKAUNAN TABUNG PROJEK PEMBANGUNAN

1. TATACARA PERAKAUNAN

1.1 Menerima pakai tatacara perakauanan yang digariskan dalam Pekeliling Ketua Pengarah Bilangan 1 Tahun 2006 : Tatacara Perakaunan, Penerimaan, Penyerahan, Penamatan dan Pelupusan Projek Yang Mendapat Geran Kerajaan.

1.2 Tatacara perakaunan merekod agihan keuntungan bersih tahunan :

a) Sekiranya projek dijalankan secara korporat dan mini estet

i. Mengakaunkan 25% daripada Keuntungan Bersih Projek ke dalam Tabung Projek Pembangunan

Debit Keuntungan Bersih Projek XXX Kredit Tabung Projek Pembangunan XXX

ii. Penggunaan Tabung PRojek Pembangunan

Debit Tabung Projek Pembangunan XXX Kredit Tunai/Bank XXX

b) Sekiranya projek dijalankan secara usahasama, penyata

kewangan yang berasingan perlu disediakan mengikut tatacara perakaunan usahasama yang ditetapkan dalam Manual Perakaunan Tahun 2006. Agihan keuntungan bersih projek direkod seperti berikut :

i. Mengakaunkan 15% daripada Keuntungan Bersih Projek ke

dalam Tabung Projek Pembangunan

Debit Keuntungan Bersih Projek XXX Kredit Tabung Projek Pembangunan XXX

ii. Mengagihkan baki 85% daripada Keuntungan Bersih Projek

kepada rakan usahasama (ahli/usahawan/swasta) mengikut kadar yang dipersetujui dalam perjanjian

Debit Keuntungan Bersih Projek XXX

PROSEDUR KUALITI

PK – PPA – 07

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

9 / 18

Kredit Akaun Semasa – PP (X%) XXX Kredit Akaun Semasa – Rakan Usahasama (X%)

XXX iii. Penggunaan Tabung Projek Pembangunan

Debit Tabung Projek Pembangunan XXX Kredit Tunai/Bank XXX

2. PERSEMBAHAN PENYATA KEWANGAN 2.1 Projek Korporat/Mini Estet

a) Penyata Pendapatan

PERTUBUHAN PELADANG KAWASAN XYZ PENYATA PENDAPATAN PROJEK ............ BAGI

TAHUN KEWANGAN BERAKHIR .............. RM Pendapatan XXX Kurang : Perbelanjaan XXX ___ Keuntungan Bersih Sebelum Peruntukan XXX Kurang : Peruntukan 25% ke dalam Tabung Projek Pembangunan XXX ___ Keuntungan Bersih Selepas Peruntukan XXX ___

b) Kunci Kira-kira

PERTUBUHAN PELADANG KAWASAN XYZ KUNCI KIRA-KIRA BAGI TAHUN KEWANGAN BERAKHIR ..............

RM Kumpulanwang Tertentu XXX Tabung Projek Pembangunan XXX

PROSEDUR KUALITI

PK – PPA – 07

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

10 / 18

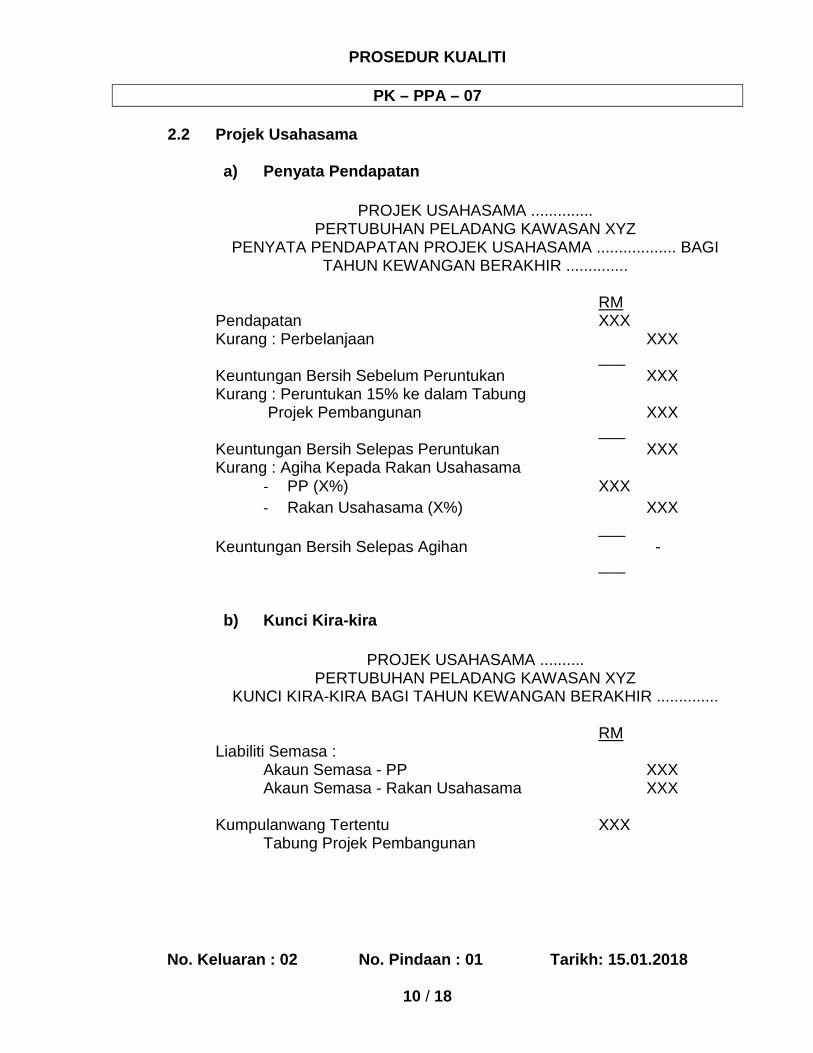

2.2 Projek Usahasama

a) Penyata Pendapatan

PROJEK USAHASAMA .............. PERTUBUHAN PELADANG KAWASAN XYZ

PENYATA PENDAPATAN PROJEK USAHASAMA .................. BAGI TAHUN KEWANGAN BERAKHIR ..............

RM Pendapatan XXX Kurang : Perbelanjaan XXX ___ Keuntungan Bersih Sebelum Peruntukan XXX Kurang : Peruntukan 15% ke dalam Tabung Projek Pembangunan XXX ___ Keuntungan Bersih Selepas Peruntukan XXX Kurang : Agiha Kepada Rakan Usahasama

- PP (X%) XXX - Rakan Usahasama (X%) XXX

___ Keuntungan Bersih Selepas Agihan - ___

b) Kunci Kira-kira

PROJEK USAHASAMA .......... PERTUBUHAN PELADANG KAWASAN XYZ

KUNCI KIRA-KIRA BAGI TAHUN KEWANGAN BERAKHIR .............. RM Liabiliti Semasa : Akaun Semasa - PP XXX Akaun Semasa - Rakan Usahasama XXX Kumpulanwang Tertentu XXX Tabung Projek Pembangunan

PROSEDUR KUALITI

PK – PPA – 07

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

11 / 18

Lampiran 2

PERJANJIAN USAHASAMA PP …………………….. / AHLI / USAHAWAN / SWASTA

PERJANJIAN INI DIBUAT pada …………………. Haribulan ……………. Tahun ………….

ANTARA

PERTUBUHAN PELADANG …………………………… (No. Pendaftaran : ………………….. ) sebuah Pertubuhan yang ditubuhkan di bawah AKTA PERTUBUHAN PELADANG 1973 (AKTA 109) yang beralamat di …………………………………………………………………………………… (selepas ini disebut “PP” ) di satu pihak

DAN

……………………………………… Nombor kad pengenalan / nombor pendaftaran syarikat* ………………………………….. beralamat …………………………………………………………….. (selepas ini disebut “PENGUSAHA”) di pihak yang satu lagi.

BAHAWASANYA :-

A. PP memiliki sebidang tanah yang dikenali sebagai No. Hakmilik ………………………. Yang beralamat di …………………………… (selepas ini disebut “ Tanah Tersebut”).

B. PENGUSAHA mempunyai kepakaran dan modal yang mencukupi bagi ……………………………………………….

PROSEDUR KUALITI

PK – PPA – 07

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

12 / 18

C. Kedua-dua pihak bersetuju mengadakan usahasama menjalankan PROJEK …………………………………………………. (selepas ini disebut “Projek tersebut”) tertakluk kepada syarat-syarat dan terma-terma di bawah ini.

DENGAN INI DIPERSETUJUI DAN DISAKSIKAN SEPERTI BERIKUT :-

1. BALASAN

1.1 Sebagai balasan kepada pihak-pihak dalam perjanjian ini dan tertakluk kepada syarat-syarat dan terma-terma dalam perjanjian ini, pembahagian keuntungan bersih yang dipersetujui ialah …………… % milik PP dan …………… % milik PENGUSAHA.

1.2 Pembahagian keuntungan bersih yang boleh diagihkan seperti Fasal 1.1 adalah setelah ditolak sumbangan 25% kepada tabung projek.

1.3 Sekiranya projek tersebut mengalami kerugian maka tiada sebarang agihan seperti Fasal 1.1.

1.4 Sekiranya projek ditamatkan PENGUSAHA tidak berhak untuk menuntut apa-apa peruntukan dari tabung projek.

2. TEMPOH PERJANJIAN 2.1 Perjanjian ini hendaklah berkuatkuasa selama ……………… tahun bermula

pada ……………… sehingga …………………. dan boleh dilanjutkan sehingga suatu tempoh yang dipersetujui bersama oleh kedua-dua pihak.

2.2 PP dan PENGUSAHA bersetuju perjanjian ini akan dikaji (disemak) selepas dua (2) tahun dari tarikh perjanjian ini ditandatangani.

2.3 Perjanjian ini boleh ditamatkan bila-bila masa dengan satu pihak mengemukakan tiga (3) bulan notis kepada pihak yang satu lagi.

PROSEDUR KUALITI

PK – PPA – 07

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

13 / 18

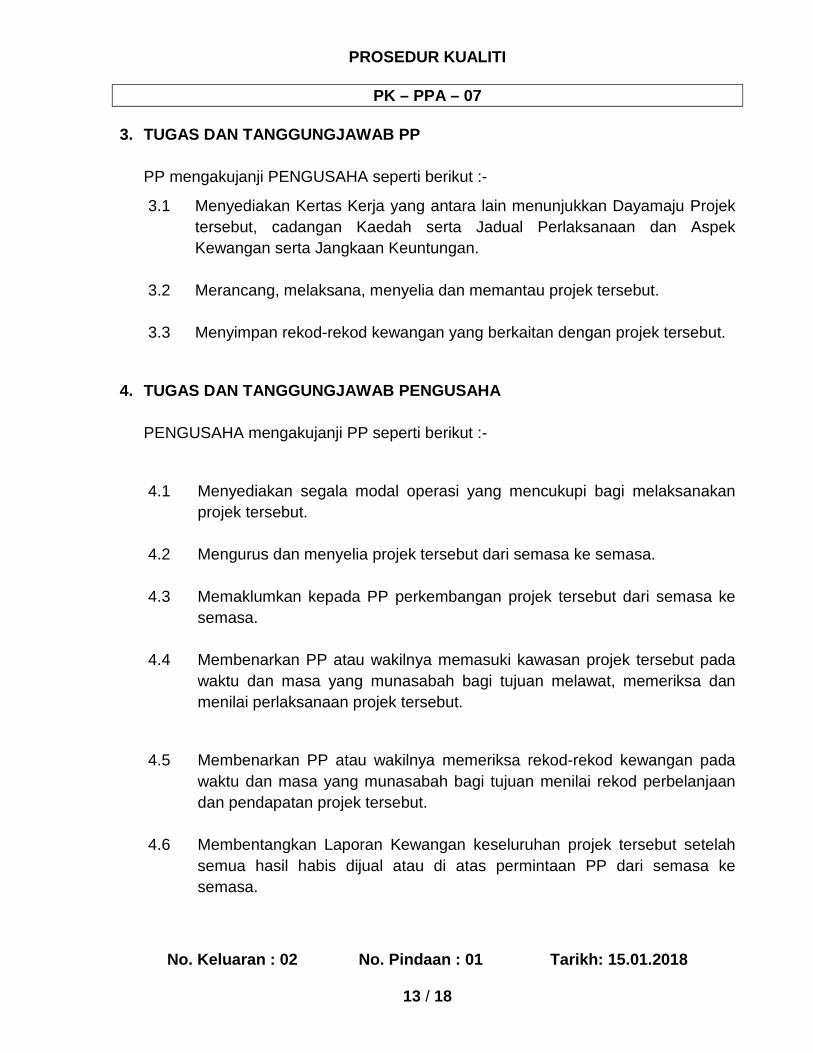

3. TUGAS DAN TANGGUNGJAWAB PP PP mengakujanji PENGUSAHA seperti berikut :-

3.1 Menyediakan Kertas Kerja yang antara lain menunjukkan Dayamaju Projek tersebut, cadangan Kaedah serta Jadual Perlaksanaan dan Aspek Kewangan serta Jangkaan Keuntungan.

3.2 Merancang, melaksana, menyelia dan memantau projek tersebut.

3.3 Menyimpan rekod-rekod kewangan yang berkaitan dengan projek tersebut.

4. TUGAS DAN TANGGUNGJAWAB PENGUSAHA PENGUSAHA mengakujanji PP seperti berikut :-

4.1 Menyediakan segala modal operasi yang mencukupi bagi melaksanakan projek tersebut.

4.2 Mengurus dan menyelia projek tersebut dari semasa ke semasa.

4.3 Memaklumkan kepada PP perkembangan projek tersebut dari semasa ke semasa.

4.4 Membenarkan PP atau wakilnya memasuki kawasan projek tersebut pada waktu dan masa yang munasabah bagi tujuan melawat, memeriksa dan menilai perlaksanaan projek tersebut.

4.5 Membenarkan PP atau wakilnya memeriksa rekod-rekod kewangan pada waktu dan masa yang munasabah bagi tujuan menilai rekod perbelanjaan dan pendapatan projek tersebut.

4.6 Membentangkan Laporan Kewangan keseluruhan projek tersebut setelah semua hasil habis dijual atau di atas permintaan PP dari semasa ke semasa.

PROSEDUR KUALITI

PK – PPA – 07

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

14 / 18

4.7 Membantu PP dalam mendapatkan runag-ruang pemasaran sekiranya diminta oleh PP.

4.8 Tidak menarik diri dari projek tersebut atau menarik keluar modal operasi yang telah dilaburkan dalam projek tersebut.

4.9 Tidak dengan sengaja mengganggu segala urusan perlaksanaan projek tersebut selagi PP mematuhi perjanjian ini.

5. JAWATANKUASA PENGURUSAN

5.1 Satu Jawatankuasa Pengurusan hendaklah ditubuhkan selewat-lewatnya satu (1) bulan dari tarikh perjanjian ini bagi tujuan menyelia, memantau dan menilai kemajuan projek tersebut dari semasa ke semasa.

5.2 Jawatankuasa di atas hendaklah terdiri dari tiga (3) orang Ahli Jemaah Pengarah PP dan dua (2) orang wakil PENGUSAHA.

a. Pengerusi Jawatankuasa ini hendaklah dari PP.

b. Pengurus Besar hendaklah menjadi Setiausaha Jawatankuasa ini.

c. Jawatankuasa ini hendaklah bermesyuarat pada bila-bila masa mengikut keperluan.

6. AKAUN PROJEK

6.1 Satu Akaun Bank (Semasa) projek tersebut hendaklah dibuka dengan mana-mana Bank berdaftar.

6.2 Tandatangan cek bagi Akaun ini adalah terdiri dari tiga (3) penama iaitu Pengerusi PP, Pengurus Besar PP dan PENGUSAHA.

6.3 PP Hendaklah menguruskan perakaunan projek ini dan menyediakan suatu Laporan Kewangan bulanan bagi projek tersebut.

PROSEDUR KUALITI

PK – PPA – 07

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

15 / 18

7. AUDIT Akaun usahasama ini hendaklah diaudit secara berasingan bagi setiap tahun kewangan. Tahun kewangan usahasama ini adalah mengikut tahun kewangan PP bagi setiap tahun.

8. KERUGIAN Kedua-dua pihak bersetuju sekiranya terjadi kerugian akibat kuasa-kuasa atau harga pasaran yang rendah atau perkara-perkara yang tidak terjangka, kerugian hendaklah ditanggung berdasarkan kadar pembahagian keuntungan bersih di Fasal 1.

9. FORCE MAJEURE

Kedua-dua pihak mengakujanji tidak menamakan antara satu sama lain dalam apa-apa tindakan Mahkamah jika berlaku kerugian yang disebabkan oleh bencana alam, peperangan atau force majeure yang menyebabkan kegagalan mana-mana pihak melaksanakan perjanjian ini.

10. PERTIKAIAN

Jika terdapat apa-apa pertikaian dalam melaksanakan perjanjian ini atau fasal-fasal di dalamnya atau yang berkaitan dalam melaksanakan projek tersebut kedua-dua pihak hendaklah menyelesaikannya melalui perundingan. Jika masih gagal diselesaikan, kedua-dua belah pihak hendaklah merujuk kepada penimbangtara di bawah Seksyen 17 Akta Pertubuhan Peladang 1973 ( Akta 109 ).

11. MASA Masa di mana jua disebut dalam perjanjian ini adalah intipati kepada perjanjian ini.

PROSEDUR KUALITI

PK – PPA – 07

No. Keluaran : 02 No. Pindaan : 01 Tarikh: 15.01.2018

16 / 18

12. NOTIS