PROPORTIONNALITE ET POURCENTAGE CHEZ DES APPRENTIS VENDEURS. REFLEXION SUR LA RELATION MATHEMATIQUES / REALITE DANS UNE FORMATION « EN ALTERNANCE » CORINNE HAHN EDUCATIONAL STUDIES IN MATHEMATICS 39(1-3) 1999 Abstract : This article presents the results of a research study conducted with apprentices in order to examine the double hypothesis that vocational training incorporating work placement gives the opportunity to construct authentic situations out of the everyday practices of students and that these situations allow students to improve their understanding of mathematical problems. After analysis of workplace situations had shown that the only mathematical concept used by apprentices was that of proportionality applied to percentage calculations, we first analysed the way in which students at several levels handled this idea of percentage. We then devised an experimental framework in order to help the apprentices to transfer their knowledge. Résumé : Cet article présente les résultats d'une recherche menée avec des apprentis vendeurs afin de vérifier la double hypothèse qu'un enseignement professionnel en alternance donne l'opportunité de construire des situations authentiques, à partir des pratiques quotidiennes des élèves et que ces situations permettent aux élèves d'améliorer leur compréhension des problèmes mathématiques. L’analyse des situations de travail ayant montré que le seul concept mathématique dont les apprentis ont l’usage est le concept de proportionnalité appliqué aux calculs de pourcentage, nous avons d’abord analysé le comportement d’élèves de plusieurs niveaux face à cette notion de pourcentage. Nous avons ensuite mis en place un dispositif expérimental afin d’aider les apprentis à transférer leurs connaissances. 1. INTRODUCTION Ces dernières années, plusieurs chercheurs ont exploré les pratiques mathématiques mises en oeuvre en dehors de l'école (voir notamment Lave 1988, Nunes et al. 1993). Ces travaux ont montré

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PROPORTIONNALITE ET POURCENTAGE CHEZ DES APPRENTIS VENDEURS.

REFLEXION SUR LA RELATION MATHEMATIQUES / REALITE DANS UNE

FORMATION « EN ALTERNANCE »

CORINNE HAHN

EDUCATIONAL STUDIES IN MATHEMATICS 39(1-3) 1999

Abstract : This article presents the results of a research study conducted with apprentices in order to

examine the double hypothesis that vocational training incorporating work placement gives the

opportunity to construct authentic situations out of the everyday practices of students and that these

situations allow students to improve their understanding of mathematical problems. After analysis of

workplace situations had shown that the only mathematical concept used by apprentices was that of

proportionality applied to percentage calculations, we first analysed the way in which students at

several levels handled this idea of percentage. We then devised an experimental framework in order to

help the apprentices to transfer their knowledge.

Résumé : Cet article présente les résultats d'une recherche menée avec des apprentis vendeurs afin de

vérifier la double hypothèse qu'un enseignement professionnel en alternance donne l'opportunité de

construire des situations authentiques, à partir des pratiques quotidiennes des élèves et que ces

situations permettent aux élèves d'améliorer leur compréhension des problèmes mathématiques.

L’analyse des situations de travail ayant montré que le seul concept mathématique dont les apprentis

ont l’usage est le concept de proportionnalité appliqué aux calculs de pourcentage, nous avons

d’abord analysé le comportement d’élèves de plusieurs niveaux face à cette notion de pourcentage.

Nous avons ensuite mis en place un dispositif expérimental afin d’aider les apprentis à transférer leurs

connaissances.

1. INTRODUCTION

Ces dernières années, plusieurs chercheurs ont exploré les pratiques mathématiques mises en oeuvre

en dehors de l'école (voir notamment Lave 1988, Nunes et al. 1993). Ces travaux ont montré

2

l'existence de procédures mathématiques informelles, le plus souvent sans erreurs, parfois complexes

mais en tout cas très éloignées des procédures scolaires qui se révèlent difficiles à transférer.

Ce constat d’échec a conduit à s’interroger sur les méthodes à mettre en œuvre à l’école afin de

permettre aux élèves de donner du sens aux contenus mathématiques et de les rendre ainsi capables

d’appliquer leurs connaissances mathématiques dans le « monde réel ». S’il existe un consensus sur le

fait que c’est par la résolution de problèmes que les élèves vont être amenés à construire les savoirs

mathématiques, les avis divergent lorsqu’il s’agit de définir les situations qui serviront de base aux

activités scolaires. Ainsi, Nunes pense qu'il faut construire les contenus scolaires à partir de contextes

issus du monde réel pour établir un pont entre les deux pratiques mathématiques (Nunes, 1993).

Sierpinska, par contre, explique que l'enjeu n'est pas de proposer aux élèves des situations

authentiques, (de toutes façons, une fois introduite en classe toute situation réelle devient scolaire),

mais des problèmes « qui donnent du sens » à ce qu'ils apprennent et qu’il convient de dissocier les

« vraies mathématiques » enseignées à l’école, des pratiques mathématiques de la vie quotidienne

(Sierpinska, 1995).

La question se pose donc de savoir si l’on peut vraiment introduire le « monde réel » dans le cours

de mathématiques et si le transfert des connaissances mathématiques aux situations du monde extra-

scolaire va s’en trouver facilité. Les travaux présentés ici, ont été menés dans le but d’examiner cette

double hypothèse, en recherchant un terrain propice à l’observation des relations entre les

mathématiques de l’école et celles de l’environnement extra-scolaire, comme le suggère Boaler

(1993).

2. CADRE THEORIQUE

2.1. Modélisation

Pour transférer leurs connaissances, les élèves doivent être capables de reconnaître et d’appliquer des

modèles mathématiques. Mais le plus souvent, en classe, on ne leur propose que des activités de

« pseudo-modélisation » (Blum et Niss, 1991), basées sur la résolution de « problèmes concrets » qui

renvoient à une image déformée de la réalité (Adda, 1976). Dans un véritable processus de

modélisation, le point de départ est un problème issu du monde réel, problème qui va d’abord être

3

structuré et schématisé par le sujet en fonction du but poursuivi, afin de devenir exploitable par les

mathématiques. Le « modèle réel » ainsi crée va ensuite être transformé en un modèle purement

mathématique, dans lequel le sujet obtiendra un certain nombre de résultats qu’il interprétera par

rapport à la situation d’origine (Blum et Niss, 1991).

2.2. L’Education Mathématique Réaliste

L’Education Mathématique Réaliste a généralisé la pratique de la modélisation à l’ensemble d’un

curriculum (Steefland, 1993, Treffers, 1993). Dans le cadre de cet enseignement, la réalité est à la fois

source et champ d’application des mathématiques (Streefland, 1993, p.110). Freudenthal explique que

c'est seulement de cette façon que l'on peut enseigner des mathématiques riches en relations, que l'on

peut être sûr que l’élève s'approprie les mathématiques qu'il a apprises et que l'on peut garantir que les

mathématiques soient applicables (Freudenthal, 1973, p.132). Pourtant, les situations riches en

contexte qui vont conduire l'élève à « mathématiser la réalité » mais aussi à organiser ses

connaissances mathématiques et à construire des modèles plus complexes, ne sont pas nécessairement

réelles mais peuvent être imaginaires (Freudenthal, 1991).

2.3. L’influence du contexte

On sait que le contexte d’un problème influe sur la compréhension de l’élève et peut provoquer des

effets pervers (voir Adda, 1976, 1981). On peut donc s’interroger sur l’effet d’une situation

imaginaire, aussi réaliste soit elle. Pour Nunes, l'aspect réel ou simplement réaliste de la situation ne

semble pas influer sur son efficacité, à partir du moment où celle-ci amène l’élève à prendre une

décision. Les mathématiques ne sont alors plus une fin en soi, comme dans les activités traditionnelles

de résolution de problèmes (Nunes et al., 1993). Ceci semble confirmé par Boaler qui a montré que,

lorsque les élèves étaient habitués à travailler sur des situations ouvertes, les procédures employées

étaient moins dépendantes du contexte. Il semble donc que la pratique d’activités où contenus et

procédures sont liés facilite le transfert (Boaler, 1993).

2.4. La prise en compte de la culture de l’élève

Néanmoins la question se pose de l’engagement émotionnel dans l’activité, comme c’est le cas dans

les situations de la vie extra-scolaire (voir Lave, 1988), lorsque la situation est imaginaire ou réelle

4

mais étrangère au vécu de l’apprenant. Il faut que l’élève identifie la situation comme part de sa

culture (Boero, 1995). Mais il faut aussi, pour que cette situation soit un problème, que l’élève soit

directement impliqué et qu’il s’intéresse à la réponse (Borba, 1997). D’où l’idée de mettre en place

une pédagogie dont le point de départ serait les pratiques mathématiques extra-scolaires des élèves,

généralement dans le cadre d’un projet où sera modélisée une « vraie situation réelle » (D’Ambrosio,

1994).

3. PRESENTATION DE LA RECHERCHE

3.1. La problématique

Pour introduire le monde réel, il fallait donc tout d’abord trouver un « champ d’expérience » commun

à tous les élèves (voir Boero, 1995). Puis, à partir de ce « champ d’expérience », il fallait élaborer des

situations qui soient des « vrais problèmes » pour les élèves (c’est à dire des problèmes dont la

résolution intéresse directement les élèves). Enfin, il fallait faire construire les concepts

mathématiques à partir de ces situations. Notre hypothèse était que l’on permettrait ainsi aux élèves

de donner du sens aux concepts mathématiques et de transférer plus facilement leurs connaissances .

3.2. Le choix du terrain

Les pratiques professionnelles sont sources de problèmes qui donnent lieu à un traitement

mathématique (Masingila, 1996). Mais des études menées dans plusieurs pays montrent que

l’enseignement des mathématiques dans les formations professionnelles se limitent souvent à la

présentation de recettes permettant de résoudre un certain nombre de problèmes standardisés. Or,

réduire les mathématiques à la dimension d’outil sans légitimer l’utilisation des concepts sous-jacents

ne donne pas véritablement les moyens aux élèves d’identifier le modèle mathématique lorsqu’ils

doivent résoudre un problème (Blum et Strässer, 1992, Bessot et al., 1993, Steen, 1994). Pourtant,

dans un enseignement en alternance, où se succèdent périodes de formations à l’école et périodes de

formation en entreprise, il devrait être possible d’expérimenter une pédagogie basée sur la

modélisation de problèmes rencontrés par les apprentis en situation de travail.

3.3. La population étudiée

5

Nous avons considéré des élèves qui suivaient un cursus de vendeur (option parfumerie et option

bijouterie) en deux ans, dans un centre de formation d'apprentis appartenant à la Chambre de

Commerce et d'Industrie de Paris (les apprentis sont alternativement une semaine à l'école et une

semaine chez un détaillant parfumeur ou bijoutier, selon l'option choisie). Il s'agit d'une formation

conduisant à l'obtention d'un diplôme national, le BEP (Brevet d'Etudes Professionnelles)1, qui peut se

préparer également sous statut scolaire, dans un lycée professionnel.

Au cours de cette recherche, nous avons interrogé 160 apprentis, dont 87 avaient choisi l’option

parfumerie et 73 l’option bijouterie. A l’entrée dans ce cycle, un tiers des apprentis avaient 16 ans

(âge légal minimum d’entrée en apprentissage), un tiers 17 ans et un tiers entre 18 et 20 ans. La

répartition en terme de catégories socioprofessionnelles est plutôt équilibrée (28% d’employés ou

ouvriers, 19% de professions intermédiaires, 23% de commerçants ou artisans, 13% de cadres

supérieurs et 17% de retraités ou chômeurs). La répartition par sexe est équilibrée chez les apprentis

bijoutiers mais toutes les apprenties de l’option parfumerie sont des filles.

La seconde partie de notre recherche nous a amenés à considérer également 98 élèves de BEP qui

n’étaient ni en section parfumerie, ni en section bijouterie, et 121 élèves de bac professionnel2 (§5).

Les caractéristiques de ces populations sont globalement identiques à celle des apprentis bijoutiers,

compte tenu de la différence de niveau (les élèves de bac professionnel ont nécessairement deux ans

de plus).

3.4. La recherche

Dans un premier temps, nous avons conduit une série d'entretiens auprès de maîtres d'apprentissage

afin de reconnaître le corpus de notions mathématiques auquel font appel ces métiers de vendeurs.

Puis nous avons interrogé les apprentis, par voie de questionnaires complétés par des entretiens, sur

leurs pratiques quotidiennes, afin de définir les procédures dont ils avaient le plus fréquemment

l'usage. Enfin, nous avons dressé un tableau comparatif des pratiques scolaires et des pratiques

professionnelles, relatives aux outils mathématiques utilisés en situation de travail (§4).

6

Dans un second temps, nous avons mené deux études sur le comportement d’élèves, apprentis et

non apprentis, face à la seule notion couramment utilisée, le calcul de pourcentage. Ceci nous a

permis de préciser l’influence de l’alternance dans la formation étudiée et d’établir un diagnostic (§5).

Enfin, nous avons réalisé une suite d’expériences afin d’élaborer des situations problèmes

signifiantes sur le thème du calcul de pourcentage, à partir du vécu professionnel des élèves et nous

avons cherché à vérifier si ces situations permettaient aux élèves d'améliorer leur compréhension de la

notion de proportionnalité appliquée aux calculs de pourcentage (§6).

4. PREMIERE ETAPE : CONSTAT SUR L’EXISTANT

4.1. Les mathématiques du vendeur

D’après les professionnels interrogés, les notions mathématiques utilisées en magasin sont peu

nombreuses. Il s’agit principalement des quatre opérations, des applications de la proportionnalité et

de quelques bases de statistique.

Les apprentis n’effectuent le plus souvent que quelques opérations liées aux calculs sur les prix.

Encore faut-il noter que ces calculs ne sont parfois associés à aucune procédure mathématique mais à

une simple manipulation technique (ainsi le calcul d’un prix remise déduite pourra être obtenu en

appuyant sur une touche préprogrammée de la caisse enregistreuse, sans référence à l’opération

mathématique effectuée). Lors des entretiens menés avec les apprentis, nous avons pu constater qu’ils

étaient nombreux, en magasin, à appliquer des recettes sans comprendre quelles procédures étaient

ainsi mises en œuvre. C’était le cas, par exemple, d’un apprenti qui expliquait que, pour calculer un

prix après application d'une remise de 20%, il fallait multiplier par 8 puis lire les trois premiers

chiffres.

4.2. La formation scolaire

En étudiant le contenu du cours de mathématiques qui est dispensé aux apprentis, on s'aperçoit qu'il

diffère peu du cours des classes ordinaires, si ce n'est par le recours à des problèmes dont les

habillages sont adaptés au vécu professionnel des élèves, le contexte étant ici la vente en parfumerie

ou en bijouterie. Mais il s’agit là de problèmes de « faux concret » (Adda, 1981) qui ne permettent pas

de mettre en œuvre les procédures complexes décrites par Blum et Niss (1991). En fait, le professeur

7

de mathématiques (qui n'est pas toujours au courant des réalités professionnelles) se contente, dans la

majorité des cas, de transformer un problème « classique » à l'aide d'un habillage pseudo

professionnel. En voici un exemple, portant sur un calcul de pourcentage « par tranches » :

Dans un magasin, à la fin de l'année, il vous est accordé une ristourne d'après le barème suivant :

Montant des achats (F) Pourcentages

de 0 à 2000 0

de 2000 à 4000 1

de 4000 à 8000 2

de 8000 à 12000 3

Calculer le montant de la ristourne obtenue pour un montant d'achats de 8 450F.

Un maître d'apprentissage dont l’apprenti avait eu une mauvaise note car elle avait calculé 3% de

8450F3 nous a expliqué que la solution du professeur était fausse car çà ne se passe jamais ainsi en

magasin: si un client achète pour 8 450F, je dois lui faire 3% de remise. Il était visible qu’en

proposant cette situation faussement « professionnelle » rejetée par le maître d'apprentissage, le

professeur de mathématiques avait perdu toute crédibilité aux yeux du commerçant et de son

apprentie (le calcul de la guelte4, par contre, donne effectivement lieu à un calcul de pourcentages par

tranches).

4.3. Comparaison des pratiques

Le vocabulaire. Très souvent, le sens attaché à un mot varie en fonction du lieu de formation. Le mot

« coefficient », par exemple, est employé, en cours de mathématiques, dans le sens général de

coefficient de proportionnalité entre deux grandeurs liées par un calcul de pourcentage. En magasin,

par contre, il s'agit systématiquement de l'opérateur permettant de passer du prix d'achat net hors taxes

au prix de vente toutes taxes comprises.

Les procédures. En magasin, on utilise beaucoup les procédures de type symbolique (x% ou plus

souvent la procédure x%, mathématiquement fausse mais qui peut être valable sur certaines

calculatrices), alors qu'en cours de mathématiques, on privilégie les procédures de type fractionnaire.

Voici les opérations que l’on effectue dans le cas du calcul d'une détaxe5 :

Ecole 100118,6 ou 1,186

Magasin -15,68% ou 0,84327, ou 0,85, plus rarement 118,6%.

Les outils. Dans les deux lieux, les apprentis effectuent les calculs à l’aide d’une calculatrice. Il peut

s’agir d’une calculatrice scientifique (acquise auparavant) ou d’une calculette (aucune instruction

8

particulière n’est donnée, ni à l’école ni en magasin, sur le type de calculatrice à utiliser). La

calculatrice scientifique n’est utilisée qu’en cours de mathématiques (par les 2/3 des apprentis

interrogés) alors qu’en magasin, tous les apprentis ont recours à une calculette.

4.4. Conclusion.

On a donc pu constater que la seule notion susceptible de servir de base à la construction de

problèmes de « vrai concret » est le calcul de pourcentage et que, bien qu’on aborde cette notion en

classe de mathématique, la présentation qui en est faite est très éloignée de la réalité de l’entreprise.

L’enquête auprès des apprentis suggère qu’ils appliquent des procédures qui ne font pas sens pour eux

et semble donc confirmer qu’ils éprouvent des difficultés à transférer les connaissances de l’école. Par

ailleurs, les observations sur l’usage de la calculatrice donnent à penser que, tout comme il existe

deux pratiques institutionnelles, il existe deux pratiques des apprentis, associées aux deux lieux de

formation.

5. DEUXIEME ETAPE : LES COMPORTEMENTS DES ELEVES FACE A LA NOTION DE POURCENTAGE

5.1. La notion de pourcentage

La notion de pourcentage est une notion qui joue un rôle social fondamental. C’est une notion

particulièrement complexe : aux difficultés bien connues liées à la maîtrise de la proportionnalité

(voir notamment, Noelting, 1980, Dupuis et Pluvinage, 1981, Levain, 1992, Karplus et al., 1994),

s’ajoutent des difficultés spécifiques (Venezki et Bregar, 1988, Davis, 1988, Adda et Hahn, 1995).

Les évaluations réalisées en France au niveau du premier cycle de l’enseignement secondaire ont

montré qu’elle est souvent mal maîtrisée. Un obstacle majeur à la maîtrise des calculs de pourcentage

est la mise en oeuvre de procédures de type « pourcentage additif » : l’élève considère que +x% est

l’opération inverse de -x% (voir Freudenthal, 1983).

5.2. Les apprentis et les calculs de pourcentages

L’étude présentée ici répondait à un double objectif : d’une part, vérifier le degré de maîtrise du calcul

de pourcentages par les apprentis observés et mettre en évidence les obstacles qu’il fallait les aider à

dépasser ; d’autre part, déterminer quelles étaient les procédures privilégiées par les apprentis

vendeurs lors de la résolution de problèmes.

9

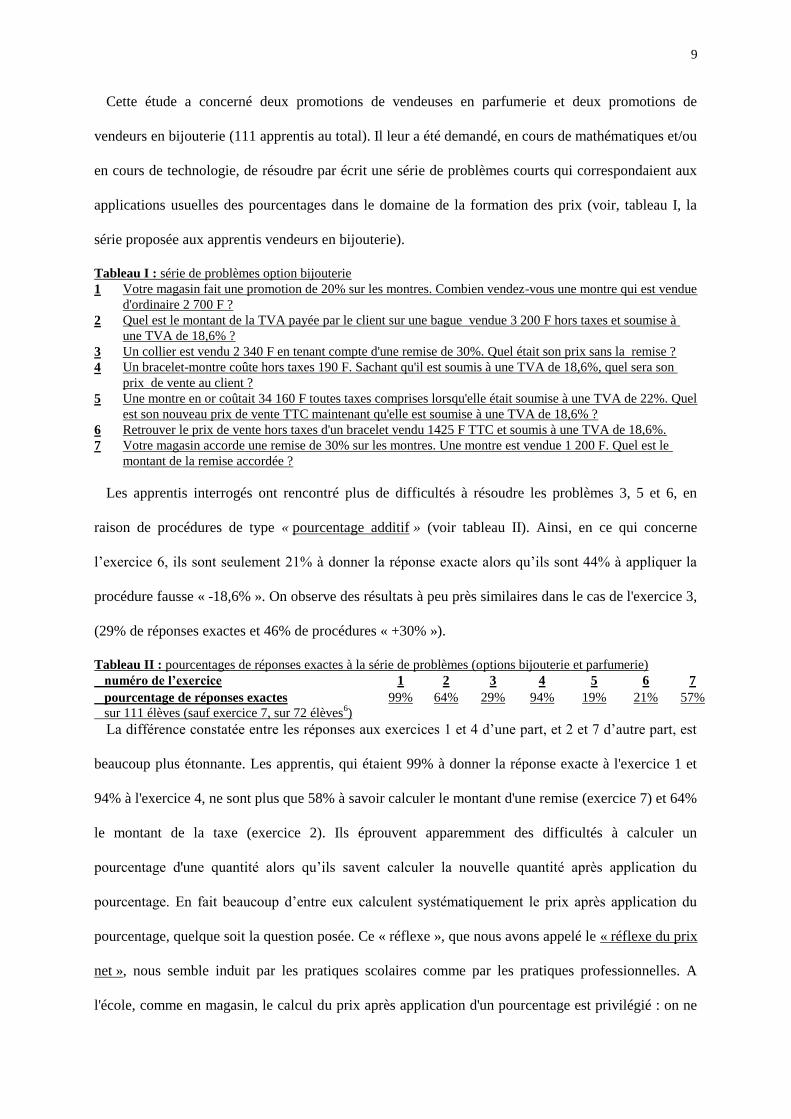

Cette étude a concerné deux promotions de vendeuses en parfumerie et deux promotions de

vendeurs en bijouterie (111 apprentis au total). Il leur a été demandé, en cours de mathématiques et/ou

en cours de technologie, de résoudre par écrit une série de problèmes courts qui correspondaient aux

applications usuelles des pourcentages dans le domaine de la formation des prix (voir, tableau I, la

série proposée aux apprentis vendeurs en bijouterie).

Tableau I : série de problèmes option bijouterie

1 Votre magasin fait une promotion de 20% sur les montres. Combien vendez-vous une montre qui est vendue

d'ordinaire 2 700 F ?

2 Quel est le montant de la TVA payée par le client sur une bague vendue 3 200 F hors taxes et soumise à

une TVA de 18,6% ?

3 Un collier est vendu 2 340 F en tenant compte d'une remise de 30%. Quel était son prix sans la remise ?

4 Un bracelet-montre coûte hors taxes 190 F. Sachant qu'il est soumis à une TVA de 18,6%, quel sera son

prix de vente au client ?

5 Une montre en or coûtait 34 160 F toutes taxes comprises lorsqu'elle était soumise à une TVA de 22%. Quel

est son nouveau prix de vente TTC maintenant qu'elle est soumise à une TVA de 18,6% ?

6 Retrouver le prix de vente hors taxes d'un bracelet vendu 1425 F TTC et soumis à une TVA de 18,6%.

7 Votre magasin accorde une remise de 30% sur les montres. Une montre est vendue 1 200 F. Quel est le

montant de la remise accordée ?

Les apprentis interrogés ont rencontré plus de difficultés à résoudre les problèmes 3, 5 et 6, en

raison de procédures de type « pourcentage additif » (voir tableau II). Ainsi, en ce qui concerne

l’exercice 6, ils sont seulement 21% à donner la réponse exacte alors qu’ils sont 44% à appliquer la

procédure fausse « -18,6% ». On observe des résultats à peu près similaires dans le cas de l'exercice 3,

(29% de réponses exactes et 46% de procédures « +30% »).

Tableau II : pourcentages de réponses exactes à la série de problèmes (options bijouterie et parfumerie)

numéro de l’exercice 1 2 3 4 5 6 7

pourcentage de réponses exactes

sur 111 élèves (sauf exercice 7, sur 72 élèves6)

99% 64% 29% 94% 19% 21% 57%

La différence constatée entre les réponses aux exercices 1 et 4 d’une part, et 2 et 7 d’autre part, est

beaucoup plus étonnante. Les apprentis, qui étaient 99% à donner la réponse exacte à l'exercice 1 et

94% à l'exercice 4, ne sont plus que 58% à savoir calculer le montant d'une remise (exercice 7) et 64%

le montant de la taxe (exercice 2). Ils éprouvent apparemment des difficultés à calculer un

pourcentage d'une quantité alors qu’ils savent calculer la nouvelle quantité après application du

pourcentage. En fait beaucoup d’entre eux calculent systématiquement le prix après application du

pourcentage, quelque soit la question posée. Ce « réflexe », que nous avons appelé le « réflexe du prix

net », nous semble induit par les pratiques scolaires comme par les pratiques professionnelles. A

l'école, comme en magasin, le calcul du prix après application d'un pourcentage est privilégié : on ne

10

calcule qu'exceptionnellement le montant de la réduction et rarement celui de la taxe (le fait qu’on

calcule un peu plus souvent la taxe pourrait d’ailleurs expliquer que l’exercice 2 soit un peu mieux

réussi que l’exercice 7).

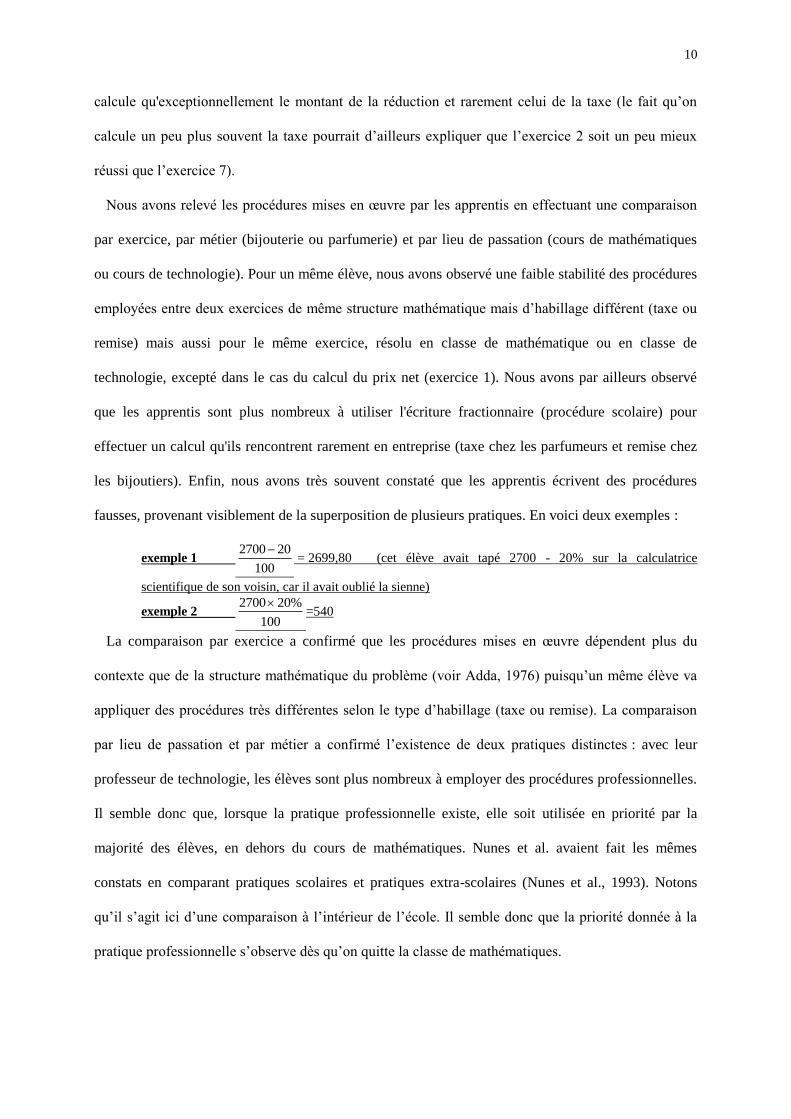

Nous avons relevé les procédures mises en œuvre par les apprentis en effectuant une comparaison

par exercice, par métier (bijouterie ou parfumerie) et par lieu de passation (cours de mathématiques

ou cours de technologie). Pour un même élève, nous avons observé une faible stabilité des procédures

employées entre deux exercices de même structure mathématique mais d’habillage différent (taxe ou

remise) mais aussi pour le même exercice, résolu en classe de mathématique ou en classe de

technologie, excepté dans le cas du calcul du prix net (exercice 1). Nous avons par ailleurs observé

que les apprentis sont plus nombreux à utiliser l'écriture fractionnaire (procédure scolaire) pour

effectuer un calcul qu'ils rencontrent rarement en entreprise (taxe chez les parfumeurs et remise chez

les bijoutiers). Enfin, nous avons très souvent constaté que les apprentis écrivent des procédures

fausses, provenant visiblement de la superposition de plusieurs pratiques. En voici deux exemples :

exemple 1 2700 20

100

= 2699,80 (cet élève avait tapé 2700 - 20% sur la calculatrice

scientifique de son voisin, car il avait oublié la sienne)

exemple 2 2700 20%

100

=540

La comparaison par exercice a confirmé que les procédures mises en œuvre dépendent plus du

contexte que de la structure mathématique du problème (voir Adda, 1976) puisqu’un même élève va

appliquer des procédures très différentes selon le type d’habillage (taxe ou remise). La comparaison

par lieu de passation et par métier a confirmé l’existence de deux pratiques distinctes : avec leur

professeur de technologie, les élèves sont plus nombreux à employer des procédures professionnelles.

Il semble donc que, lorsque la pratique professionnelle existe, elle soit utilisée en priorité par la

majorité des élèves, en dehors du cours de mathématiques. Nunes et al. avaient fait les mêmes

constats en comparant pratiques scolaires et pratiques extra-scolaires (Nunes et al., 1993). Notons

qu’il s’agit ici d’une comparaison à l’intérieur de l’école. Il semble donc que la priorité donnée à la

pratique professionnelle s’observe dès qu’on quitte la classe de mathématiques.

11

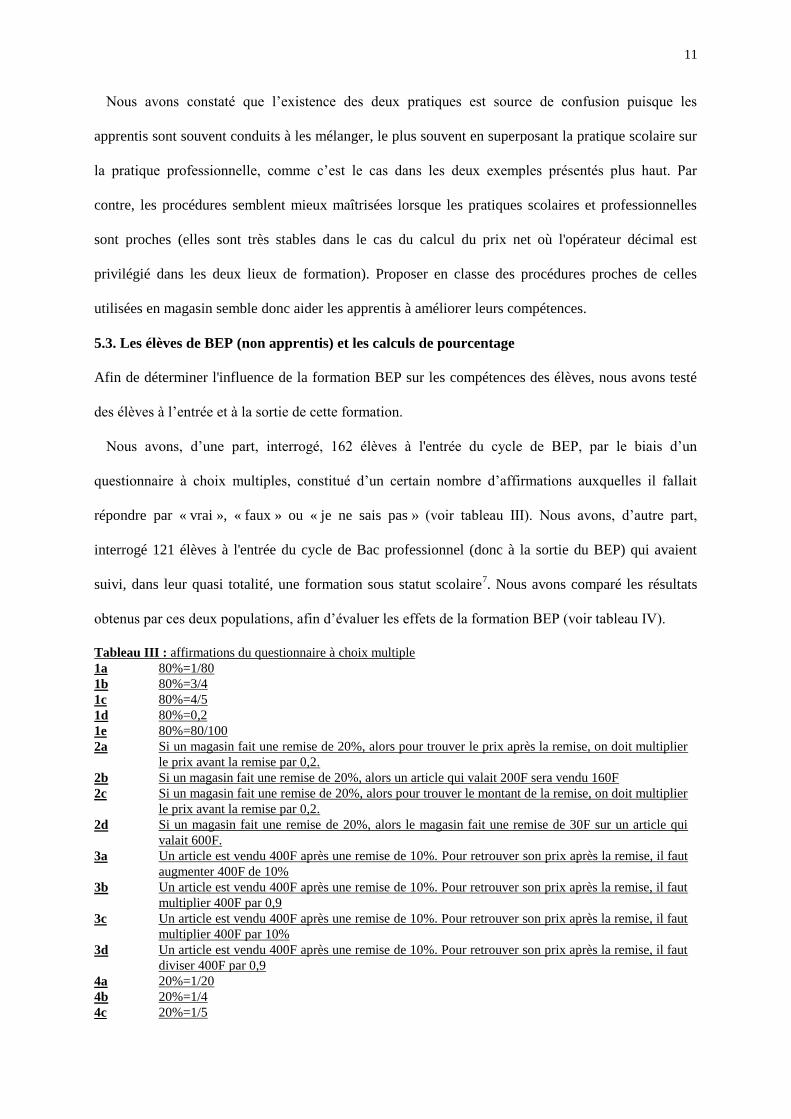

Nous avons constaté que l’existence des deux pratiques est source de confusion puisque les

apprentis sont souvent conduits à les mélanger, le plus souvent en superposant la pratique scolaire sur

la pratique professionnelle, comme c’est le cas dans les deux exemples présentés plus haut. Par

contre, les procédures semblent mieux maîtrisées lorsque les pratiques scolaires et professionnelles

sont proches (elles sont très stables dans le cas du calcul du prix net où l'opérateur décimal est

privilégié dans les deux lieux de formation). Proposer en classe des procédures proches de celles

utilisées en magasin semble donc aider les apprentis à améliorer leurs compétences.

5.3. Les élèves de BEP (non apprentis) et les calculs de pourcentage

Afin de déterminer l'influence de la formation BEP sur les compétences des élèves, nous avons testé

des élèves à l’entrée et à la sortie de cette formation.

Nous avons, d’une part, interrogé, 162 élèves à l'entrée du cycle de BEP, par le biais d’un

questionnaire à choix multiples, constitué d’un certain nombre d’affirmations auxquelles il fallait

répondre par « vrai », « faux » ou « je ne sais pas » (voir tableau III). Nous avons, d’autre part,

interrogé 121 élèves à l'entrée du cycle de Bac professionnel (donc à la sortie du BEP) qui avaient

suivi, dans leur quasi totalité, une formation sous statut scolaire7. Nous avons comparé les résultats

obtenus par ces deux populations, afin d’évaluer les effets de la formation BEP (voir tableau IV).

Tableau III : affirmations du questionnaire à choix multiple

1a 80%=1/80

1b 80%=3/4

1c 80%=4/5

1d 80%=0,2

1e 80%=80/100

2a Si un magasin fait une remise de 20%, alors pour trouver le prix après la remise, on doit multiplier

le prix avant la remise par 0,2.

2b Si un magasin fait une remise de 20%, alors un article qui valait 200F sera vendu 160F

2c Si un magasin fait une remise de 20%, alors pour trouver le montant de la remise, on doit multiplier

le prix avant la remise par 0,2.

2d Si un magasin fait une remise de 20%, alors le magasin fait une remise de 30F sur un article qui

valait 600F.

3a Un article est vendu 400F après une remise de 10%. Pour retrouver son prix après la remise, il faut

augmenter 400F de 10%

3b Un article est vendu 400F après une remise de 10%. Pour retrouver son prix après la remise, il faut

multiplier 400F par 0,9

3c Un article est vendu 400F après une remise de 10%. Pour retrouver son prix après la remise, il faut

multiplier 400F par 10%

3d Un article est vendu 400F après une remise de 10%. Pour retrouver son prix après la remise, il faut

diviser 400F par 0,9

4a 20%=1/20

4b 20%=1/4

4c 20%=1/5

12

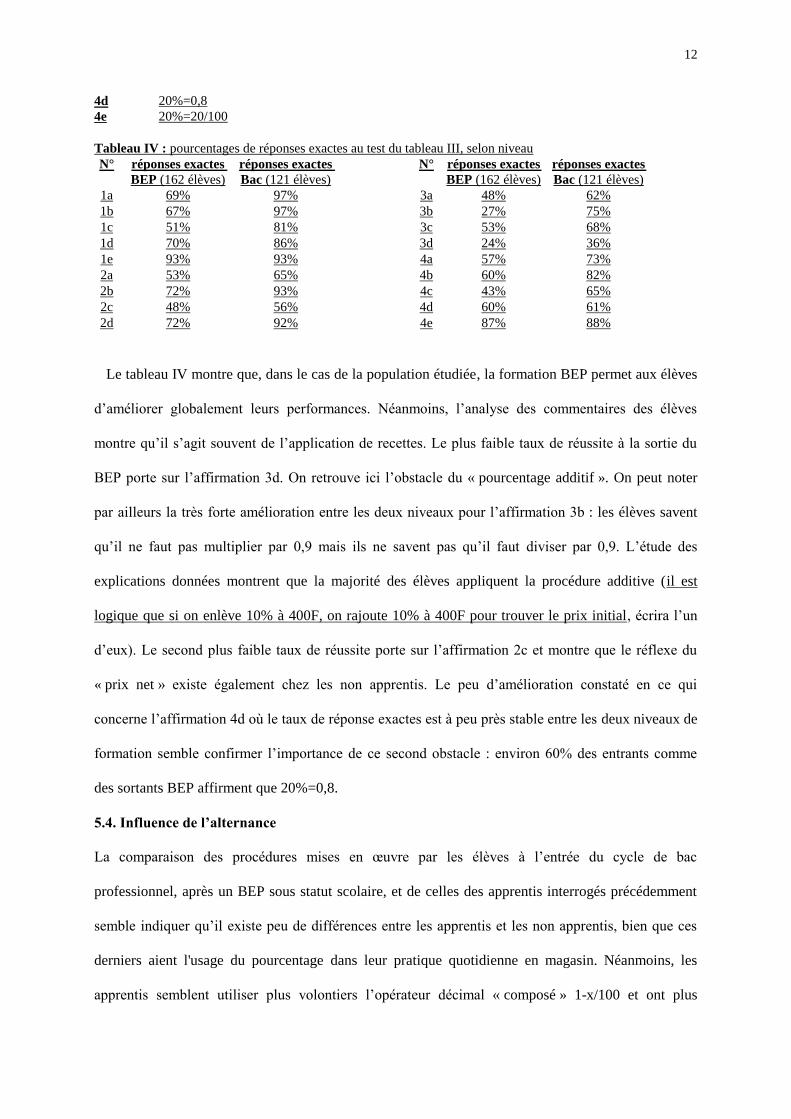

4d 20%=0,8

4e 20%=20/100

Tableau IV : pourcentages de réponses exactes au test du tableau III, selon niveau

N° réponses exactes

BEP (162 élèves)

réponses exactes

Bac (121 élèves) N° réponses exactes

BEP (162 élèves)

réponses exactes

Bac (121 élèves)

1a 69% 97% 3a 48% 62%

1b 67% 97% 3b 27% 75%

1c 51% 81% 3c 53% 68%

1d 70% 86% 3d 24% 36%

1e 93% 93% 4a 57% 73%

2a 53% 65% 4b 60% 82%

2b 72% 93% 4c 43% 65%

2c 48% 56% 4d 60% 61%

2d 72% 92% 4e 87% 88%

Le tableau IV montre que, dans le cas de la population étudiée, la formation BEP permet aux élèves

d’améliorer globalement leurs performances. Néanmoins, l’analyse des commentaires des élèves

montre qu’il s’agit souvent de l’application de recettes. Le plus faible taux de réussite à la sortie du

BEP porte sur l’affirmation 3d. On retrouve ici l’obstacle du « pourcentage additif ». On peut noter

par ailleurs la très forte amélioration entre les deux niveaux pour l’affirmation 3b : les élèves savent

qu’il ne faut pas multiplier par 0,9 mais ils ne savent pas qu’il faut diviser par 0,9. L’étude des

explications données montrent que la majorité des élèves appliquent la procédure additive (il est

logique que si on enlève 10% à 400F, on rajoute 10% à 400F pour trouver le prix initial, écrira l’un

d’eux). Le second plus faible taux de réussite porte sur l’affirmation 2c et montre que le réflexe du

« prix net » existe également chez les non apprentis. Le peu d’amélioration constaté en ce qui

concerne l’affirmation 4d où le taux de réponse exactes est à peu près stable entre les deux niveaux de

formation semble confirmer l’importance de ce second obstacle : environ 60% des entrants comme

des sortants BEP affirment que 20%=0,8.

5.4. Influence de l’alternance

La comparaison des procédures mises en œuvre par les élèves à l’entrée du cycle de bac

professionnel, après un BEP sous statut scolaire, et de celles des apprentis interrogés précédemment

semble indiquer qu’il existe peu de différences entre les apprentis et les non apprentis, bien que ces

derniers aient l'usage du pourcentage dans leur pratique quotidienne en magasin. Néanmoins, les

apprentis semblent utiliser plus volontiers l’opérateur décimal « composé » 1-x/100 et ont plus

13

souvent recours à l’écriture symbolique. Ce qui ne les aide apparemment pas à dépasser les deux

obstacles récurrents observés aux deux niveaux de formation, chez les apprentis et chez les non

apprentis : le « réflexe du prix net » et les procédures de type « pourcentage additif ».

6. DES SITUATIONS PROBLEMES MIEUX ADAPTEES

6.1. Une expérience de « situation problème réelle »

Les données collectées indiquent que l’enseignement reçu par les apprentis observés ne leur permet

pas de maîtriser les calculs de pourcentages. Nous avons par ailleurs constaté que la différence entre

les pratiques scolaires et les pratiques professionnelles est source de difficultés. Rapprocher les

pratiques devrait donc permettre de proposer aux apprentis des activités qui amélioreraient le transfert

entre les deux lieux de formation (Nunes et al., 1993). Ceci devrait les aider à comprendre les

procédures employées en dehors de l’école et à mémoriser et appliquer les procédures apprises à

l’école.

Dans un premier temps, cet objectif nous a semblé pouvoir être atteint en proposant aux apprentis de

travailler sur une situation qui serait réelle et la plus proche possible de leurs intérêts personnels

(Blum et Strässer, 1992) afin qu’ils la considèrent comme un vrai problème (Borba, 1997). Cette

situation devait permettre de mettre en oeuvre une véritable activité de modélisation (Blum and Niss,

1991). Pour ne pas tomber dans l'écueil du « faux concret » (Adda, 1981), il fallait que l'activité

proposée aux apprentis présente une situation professionnelle authentique, faisant appel au

vocabulaire et aux procédures observées en magasin. Nous avons ainsi crée le « cas Gonsard » sur le

thème de la dernière baisse du taux de taxe en vigueur sur les bijoux (à l'époque, de 22% à 18,6%) et

nous l'avons expérimenté avec des apprentis bijoutiers.

Le cas Gonsard. Ce cas se compose du récit de la situation et de plusieurs documents authentiques en

liaison avec la situation exposée (facture du fournisseur, affichette de la fédération professionnelle,

articles de la presse professionnelle). Le récit lui-même comporte trois parties : la description du

cadre (magasin, propriétaire du magasin, méthodes de vente); le portrait de l'acteur principal,

Aurélien, auquel l'élève doit s'identifier; la situation qui, en raison de son caractère d'urgence, doit

14

conduire l'élève à vouloir prendre une décision et donc à s'impliquer dans l'action. Il n’y avait pas de

question clairement formulée, comme c’est le cas dans un vrai problème (Lesh, 1981).

Déroulement. Cette situation a été expérimentée avec plusieurs classes. A chaque fois, le professeur

distribuait le cas aux élèves et, après que ceux-ci en aient pris connaissance, répondait aux questions

portant sur le contexte. Il demandait aux élèves de résoudre le problème en petits groupes puis un des

élèves venait exposer la solution de son groupe, au tableau devant la classe. Enfin le professeur

organisait un débat à partir de l’exposé fait par l’élève.

Observations. Nous avons observé qu’à chaque fois, après avoir lu le texte du problème, les élèves

observaient un moment de silence puis s'étonnaient de l'absence de questions. Mettez-vous à la place

d'Aurélien, leur répondait le professeur. Il devait alors faire face à un flot d'interrogations sur le

contexte : les apprentis en éprouvaient la véracité. Ensuite, à chaque fois, les apprentis s'investissaient

beaucoup dans l'activité.

Voici des extraits d’une séance menée avec une classe de 24 apprentis d’une section de BEP vente en

bijouterie. Dans les dialogues présentés (lignes 1-12), E1 identifie l’élève qui a présenté sa solution à

la classe, E2 un autre élève du même groupe et P le professeur. Le symbole ... indique une pause

importante.

1 E1 : (il recopie la solution de son groupe au tableau)

Prix d'achat net après T.V.A. : 937,33 1,186 = 1111,67 F8

Prix d'achat TTC après remise : 1111,67 ... (sur sa feuille est écrit : 1111,67 2,8% =

1080,54 F9)

(il hésite puis demande au professeur) 2,8 çà fait ...?

2 P : ... (il ne comprend pas la question)

3 E1 : pour trouver le prix après la remise, on multiplie par 0, ... ?

4 P : ... (il ne répond pas)

5 E1 : on multiplie par 2,8%, enfin 2,8/100

6 E2 : (tend sa calculatrice à E1) pourquoi tu t'embêtes, tu fais -2,8%.

7 P : Qu’en penses-tu ?

8 E1 : (il hausse les épaules) çà, je le sais ...

9 P : peux-tu m’expliquer pourquoi « 1,186 » ?

10 E1 : (très sûr de lui) c'est la TVA

11 P : oui mais pourquoi 1,186 ?

12 E1 : ... euh ... c'est 18,6 100 ... euh ... 100/18,6 ... (très péremptoire) enfin on nous a dit de faire

comme çà l'année dernière !

En ce qui concerne le calcul de la remise, on voit (ligne 3) que E1 cherche l'écriture décimale parce

« qu'on n'a pas le droit », en classe, d'écrire un pourcentage en écriture « machine » dans une

15

opération. La procédure qu’il utilise spontanément est la procédure -2,8% (ligne 8). Il s’agit là d’un

effet de « contrat » (Brousseau, 1986) que la présentation des solutions au tableau a permis de mettre

en évidence. Le débat, qui a été mené avec la classe à la suite de cette présentation, a donné la

possibilité aux apprentis de prendre conscience des procédures mises en œuvre. Elle a permis au

professeur de revenir sur les concepts de nombre rationnel et de fonction.

6.2. Une expérience de « situation problème personnalisée »

Nous avons pu constater que les apprentis se montraient très motivés par le cas Gonsard et avaient, à

plusieurs reprises, spontanément lié l’activité à leur pratique en magasin en comparant les procédures

mises en œuvre. Leur comportement en début de séance donne à penser qu’ils s'impliquaient dans

l'action parce qu'ils avaient identifié et validé la réalité du contexte.

Néanmoins, il nous semblait que les apprentis étaient toujours confrontés à une activité scolaire, à

une situation artificielle : ils devaient « se mettre à la place d'Aurélien » mais ils n’étaient pas

Aurélien. Quelque soit le réalisme du problème présenté, il s’agissait toujours du problème du

professeur et non de celui de l'élève (Geay, 1994). Lave observe qu’en situation réelle, le problème et

sa solution sont générés conjointement et se modifient mutuellement (Lave, 1988). Il ne fallait donc

pas se contenter de présenter une situation-problème conçue par le professeur, aussi élaborée et

« réelle » soit elle, mais de permettre au professeur et aux élèves de construire le problème ensemble

(Borba, 1997), à partir de la réalité de chaque élève. Il nous a semblé qu’il fallait trouver un cadre où

l'apprenant serait en mesure de construire sa propre situation-problème, nécessairement

pluridisciplinaire puisque réelle, à partir de son expérience professionnelle. Nous avons donc mis en

place, sur le premier trimestre de l’année scolaire, avec une classe de 17 apprentis bijoutiers en

première année, un projet pluridisciplinaire, avec le concours des autres professeurs et avec celui des

maîtres d'apprentissage.

Le protocole. Les apprentis avaient reçu comme instructions de collecter des informations sur un

produit choisi par leur maître d'apprentissage (certaines caractéristiques de ce produit avaient été

fixées), sur le magasin où ils travaillent et sur l'environnement de ce magasin. Les cours devaient

ensuite être construits à partir de ces informations, en organisant un « va-et-vient » entre l’école et

16

l’entreprise : lors de la semaine en entreprise, les élèves devaient chercher les réponses aux questions

qui avaient émergé lors des débats en classe. En mathématiques, nous avions prévu d’inverser la

progression habituelle qui consiste à débuter le cours par des rappels sur les ensembles numériques et

notamment par les opérations sur les rationnels, de parler ensuite de proportionnalité, de pourcentages

et enfin d’introduire le « calcul sur les prix ».

A la fin de l’expérience, nous avons procédé à une double évaluation : nous avons tout d’abord

interrogé les personnes concernées (professeurs, maîtres d’apprentissage et apprentis) par voie de

questionnaire, sur leur vécu par rapport à l’expérience, puis nous avons tenté de mesurer les acquis

des apprentis concernant les calculs de pourcentage. Cette seconde évaluation s’est faite en deux

étapes, en choisissant comme indicateurs de la maîtrise de la notion de pourcentage les deux obstacles

que nous avons décrits plus haut (« réflexe du prix net » et procédures de type « pourcentage

additif »). Dans un premier temps, nous avons mesuré l'évolution des compétences de ces apprentis au

cours de l'année à l'aide du test utilisé avec les élèves de BEP et de bac professionnel (voir tableau III)

et nous avons comparé cette évolution avec celle des apprentis de même niveau mais d'autres

spécialités. Dans un deuxième temps, nous avons comparé les productions de cette promotion

d'apprentis bijoutiers avec celles des promotions précédentes, à l'aide de la série de problèmes

(présentée dans le tableau I).

Le déroulement du cours de mathématiques. Nous avons donc, comme prévu, commencé par

débattre des informations recueillies par les apprentis, en demandant tout d’abord à chacun d’eux de

décrire le produit choisi. Nous avons noté toutes les expressions utilisées par les apprentis pour parler

du prix du bijou. Puis, un débat a permis de s'accorder sur le sens donné au vocabulaire utilisé. Les

élèves et le professeur ont dressé une liste d’informations complémentaires à récolter en magasin.

Lors des séances de cours suivantes, le travail a porté sur les procédures mises en oeuvre. Par

exemple, lorsque la classe a aidé Séverine à calculer le prix d'achat net de son bijou, trois élèves

(nommés E1, E2, E3) ont exposé leur solution au tableau (lignes 13-20). Un autre élève, qui est

intervenu dans le débat, est identifié par E4 et le professeur par P.

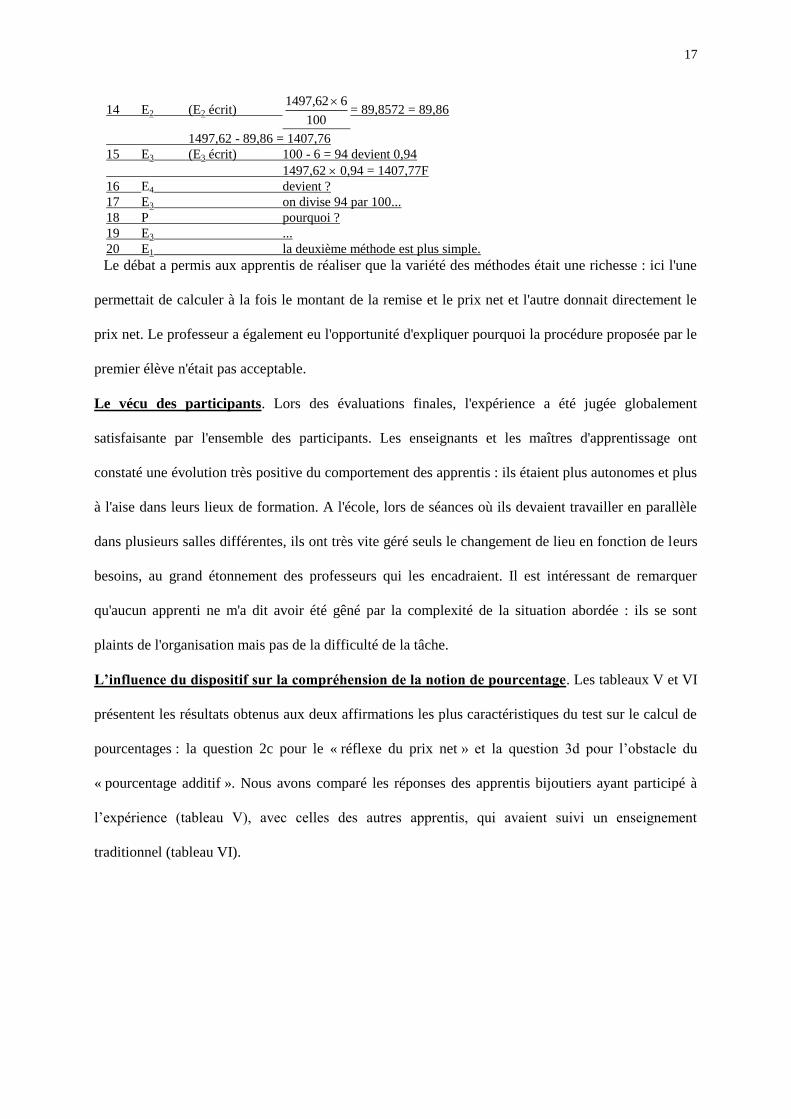

13 E1 (E1 écrit) PAN = 1407,76 1497,62 - 6%

17

14 E2 (E2 écrit) 1497 62 6

100

, = 89,8572 = 89,86

1497,62 - 89,86 = 1407,76

15 E3 (E3 écrit) 100 - 6 = 94 devient 0,94

1497,62 0,94 = 1407,77F

16 E4 devient ?

17 E3 on divise 94 par 100...

18 P pourquoi ?

19 E3 ...

20 E1 la deuxième méthode est plus simple.

Le débat a permis aux apprentis de réaliser que la variété des méthodes était une richesse : ici l'une

permettait de calculer à la fois le montant de la remise et le prix net et l'autre donnait directement le

prix net. Le professeur a également eu l'opportunité d'expliquer pourquoi la procédure proposée par le

premier élève n'était pas acceptable.

Le vécu des participants. Lors des évaluations finales, l'expérience a été jugée globalement

satisfaisante par l'ensemble des participants. Les enseignants et les maîtres d'apprentissage ont

constaté une évolution très positive du comportement des apprentis : ils étaient plus autonomes et plus

à l'aise dans leurs lieux de formation. A l'école, lors de séances où ils devaient travailler en parallèle

dans plusieurs salles différentes, ils ont très vite géré seuls le changement de lieu en fonction de leurs

besoins, au grand étonnement des professeurs qui les encadraient. Il est intéressant de remarquer

qu'aucun apprenti ne m'a dit avoir été gêné par la complexité de la situation abordée : ils se sont

plaints de l'organisation mais pas de la difficulté de la tâche.

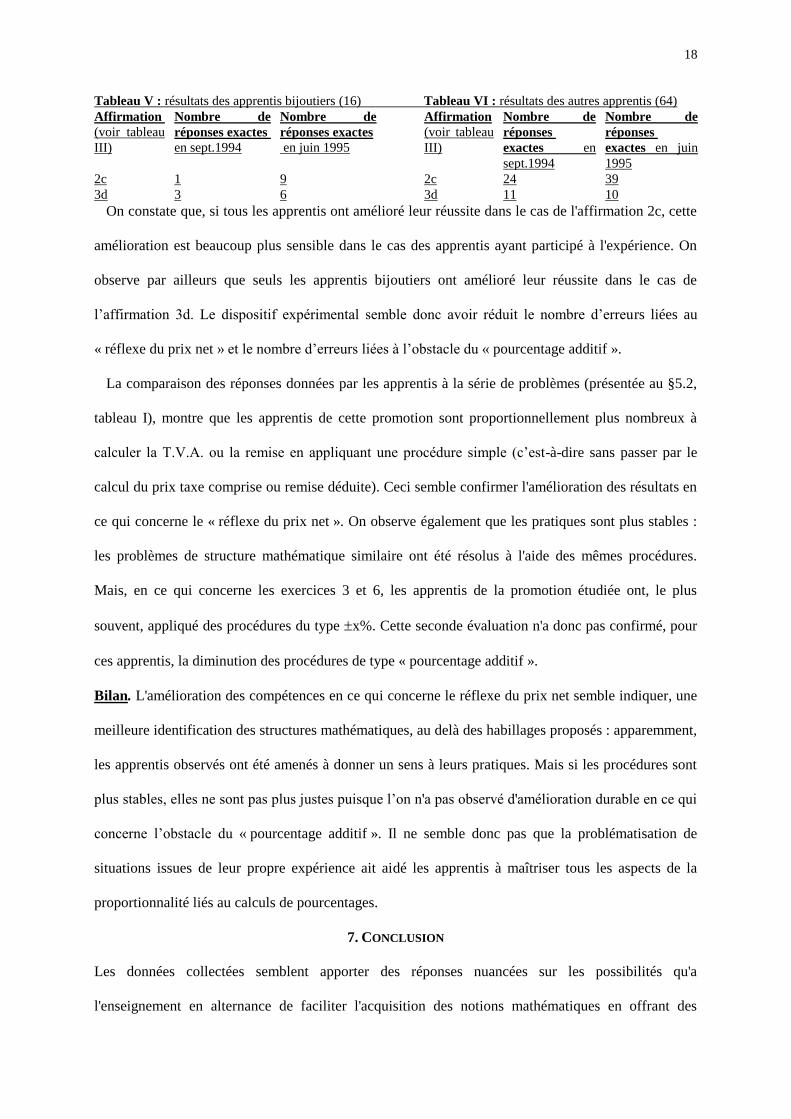

L’influence du dispositif sur la compréhension de la notion de pourcentage. Les tableaux V et VI

présentent les résultats obtenus aux deux affirmations les plus caractéristiques du test sur le calcul de

pourcentages : la question 2c pour le « réflexe du prix net » et la question 3d pour l’obstacle du

« pourcentage additif ». Nous avons comparé les réponses des apprentis bijoutiers ayant participé à

l’expérience (tableau V), avec celles des autres apprentis, qui avaient suivi un enseignement

traditionnel (tableau VI).

18

Tableau V : résultats des apprentis bijoutiers (16) Tableau VI : résultats des autres apprentis (64)

Affirmation

(voir tableau

III)

Nombre de

réponses exactes

en sept.1994

Nombre de

réponses exactes

en juin 1995

Affirmation

(voir tableau

III)

Nombre de

réponses

exactes en

sept.1994

Nombre de

réponses

exactes en juin

1995

2c 1 9 2c 24 39

3d 3 6 3d 11 10

On constate que, si tous les apprentis ont amélioré leur réussite dans le cas de l'affirmation 2c, cette

amélioration est beaucoup plus sensible dans le cas des apprentis ayant participé à l'expérience. On

observe par ailleurs que seuls les apprentis bijoutiers ont amélioré leur réussite dans le cas de

l’affirmation 3d. Le dispositif expérimental semble donc avoir réduit le nombre d’erreurs liées au

« réflexe du prix net » et le nombre d’erreurs liées à l’obstacle du « pourcentage additif ».

La comparaison des réponses données par les apprentis à la série de problèmes (présentée au §5.2,

tableau I), montre que les apprentis de cette promotion sont proportionnellement plus nombreux à

calculer la T.V.A. ou la remise en appliquant une procédure simple (c’est-à-dire sans passer par le

calcul du prix taxe comprise ou remise déduite). Ceci semble confirmer l'amélioration des résultats en

ce qui concerne le « réflexe du prix net ». On observe également que les pratiques sont plus stables :

les problèmes de structure mathématique similaire ont été résolus à l'aide des mêmes procédures.

Mais, en ce qui concerne les exercices 3 et 6, les apprentis de la promotion étudiée ont, le plus

souvent, appliqué des procédures du type x%. Cette seconde évaluation n'a donc pas confirmé, pour

ces apprentis, la diminution des procédures de type « pourcentage additif ».

Bilan. L'amélioration des compétences en ce qui concerne le réflexe du prix net semble indiquer, une

meilleure identification des structures mathématiques, au delà des habillages proposés : apparemment,

les apprentis observés ont été amenés à donner un sens à leurs pratiques. Mais si les procédures sont

plus stables, elles ne sont pas plus justes puisque l’on n'a pas observé d'amélioration durable en ce qui

concerne l’obstacle du « pourcentage additif ». Il ne semble donc pas que la problématisation de

situations issues de leur propre expérience ait aidé les apprentis à maîtriser tous les aspects de la

proportionnalité liés au calculs de pourcentages.

7. CONCLUSION

Les données collectées semblent apporter des réponses nuancées sur les possibilités qu'a

l'enseignement en alternance de faciliter l'acquisition des notions mathématiques en offrant des

19

situations de "vrai concret". En effet, l’introduction de la réalité semble permettre de donner du sens à

la notion de proportionnalité appliquée aux calculs de pourcentage mais ne conduit pas les apprentis à

dépasser l’obstacle qui nous semble le plus important, à savoir l’application de procédures de type

additif.

Cependant, il faut tenir compte du fait que l’expérience n’a été, au bout du compte, qu’une

parenthèse de trois mois dans une formation qui restait traditionnelle, c’est-à-dire organisée pour

satisfaire avant tout aux exigences de l’examen final. On se heurte là au problème des contraintes du

curriculum, problème qu’on retrouve à tous les niveaux de l’enseignement (Bessot, 1993, Blum et

Niss, 1991, Borba, 1997). Un autre problème, également soulevé en ce qui concerne l’enseignement

général (Sierpinska, 1995), est celui du faible corpus de notions mathématiques réellement utilisées

par les élèves à l’extérieur de l’école. Dans le cas de l’enseignement professionnel, vouloir

systématiquement construire le cours de mathématiques à partir de situations de travail risque de

remettre en question l’existence même d’un cours de mathématiques dans ce type de cursus, du moins

pour certaines spécialités. Le risque serait alors grand de limiter le rôle des mathématiques à la seule

acquisition de techniques. Or, ce n'est pas souhaitable, y compris dans une formation professionnelle :

l'enseignement doit également permettre de développer les capacités de modélisation et de

raisonnement, afin de donner aux individus la possibilité d'évoluer professionnellement tout au long

de leur vie (Blum et Strässer, 1992). Et ces capacités ne peuvent pas être développées à partir des

seuls contenus utilisés en situation de travail.

S’il n'est sûrement pas possible de décliner tout le curriculum sous forme de situations-problèmes

« personnalisées », leur utilisation en début de formation, et dans un contexte interdisciplinaire,

devrait permettre de modifier les rôles traditionnels au sein de la classe et l'appropriation d'autres

situations, qui ne feraient pas nécessairement appel au vécu des élèves, pourrait alors s'en trouver

facilitée. Mais ceci implique de redéfinir le rôle du professeur et c’est un autre obstacle, qui semble

difficile à surmonter (Boaler, 1993, Boero, 1995, Blum et Niss, 1991).

NOTES

1. Formation que l’on intègre à la sortie du premier cycle de l’enseignement secondaire.

2. Formation en deux ans, dans le prolongement du BEP.

20

3. La réponse exacte est 113,50F (20000,01+40000,02+4500,03)

4. Commission accordée au vendeur, au prorata de ses ventes.

5. Retrouver le prix hors taxes connaissant le prix toutes taxes comprises et le taux de taxe (ici 18,6%)

6. La première promotion n’a pas été interrogée sur le dernier exercice.

7. Le BEP peut se préparer sous statut scolaire, avec des stages.

8. En fait l’opération exacte était 1,206 (puisque l’ancien taux de taxe s’élevait à 20,6%).

9. Le groupe a appliqué ici une des méthodes possibles, qui était celle proposée par la fédération

professionnelle.

REFERENCES Adda, J.: 1976, ‘Difficultés liées à la présentation des questions mathématiques’, Educational Studies in

Mathematics, 7, 3-22.

Adda, J.: 1981, ‘Quelques aspects de la relation aux mathématiques chez des enfants en situation d'échec scolaire

dans l'enseignement élémentaire’, Revue de Phonétique Appliquée 57, 59-64.

Adda, J., Hahn, C.: 1995, ‘Pourcentage et sens commun’, Mathematics Education and Common Sense, Actes de

la 47ème rencontre CIEAEM, Keitel, Gellert, Jablonka, Müller Eds, Freie Universität Berlin, pp. 203-209.

Bessot, A., Desprez S., Eberhard M., Gomas B. : 1993, ‘Une approche didactique de la lecture de graphismes

techniques en formation professionnelle de base aux métiers du bâtiment’, Espaces graphiques et graphismes

d’espace, Bessot et Verillon Eds, Editions La pensée sauvage, Grenoble, pp.115-143.

Blum W, Niss M.: 1991, ‘Applied Mathematical Problem Solving, Modelling, Applications, and Links to Other

Subjects- State, trends and Issues in Mathematics Education’, Educational Studies in Mathematics, 22, 37-

68.

Blum W, Strässer R.: 1992, Mathematics Teaching in Technical and vocational Colleges-Professional Training

versus General Education, Occasional Paper 132, Institut für Didaktik des Mathematik der Universität

Bielefeld.

Boaler, J.: 1993, ‘Encouraging the transfert of « school »mathematics to the « real world » through ths integration

of process and content, context and culture’, Educational Studies in Mathematics, 25, 341-373.

Boaler, J.: 1994, ‘The Role of Contexts in the Mathematics Classroom : Do they Make Mathematics More "Real"

?’, For the Learning of Mathematics 13(2), 12-17.

Boero, P. : 1995, ‘Aspects of the mathematics-culture relationship in mathematics teaching-learning in

compulsory school’, Proceeding of XIXème PME conference, Recife, Vol.1, pp.151-166.

Borba, M. : 1997, ‘Ethnomathematics and Education’, in Ethnomathematics, challenging Eurocentrism in

Mathematics Education, Powell et Frankenstein Eds, pp.261-272.

Brousseau, G.: 1986, ‘Fondements et méthodes de la didactique des mathématiques’, Recherches en Didactique

des Mathématiques, vol.7.2, 33-115.

D’Ambrosio, U. : 1994, ‘Cultural framing of mathematics teaching and learning’, in Didactics of mathematics as

a scientific discipline, Biehler, Scholz, Strässer et Winkelman Eds, Kluwer, Dordrecht.

Davis R.B.: 1988, ‘Is percent a number ?’, The Journal of Mathematical Behavior, Vol. 7, n°3, 299-302.

Dupuis C., Pluvinage F.: 1981, ‘La proportionnalité et son utilisation’, Recherches en Didactique des

Mathématiques n°2.2, 165-212.

Freudenthal, H.: 1973, Mathematics as an Educational Task, D. Reidel Publ. Co, Dordrecht.

Freudenthal, H.: 1991, Revisiting mathematics Education, D. Reidel Publ. Co, Dordrecht.

Geay, A.: 1994, ‘Le système alternance’, in Images de l'alternance à l'Education Nationale, l'Harmattan, Paris,

pp.215-251.

Hahn, C.: 1995, Le lien mathématiques/réalité dans un enseignement en alternance. Le cas du pourcentage dans

une formation à la vente, Thèse nouveau régime, Université Paris 7.

Karplus R., Pulos S., Stage E.K.: 1994, ‘Early adolescents' proportional reasoning on "rate" problems’,

Educational Studies in Mathematics, 14, 219-233.

Lave, J.: 1988, Cognition in Practice: Mind, Mathematics and Cuture in Everyday Life, Cambridge University

Press, Cambridge.

Lesh, R. : 1981, ‘Applied mathematical problem solving’, Educational Studies in Mathematics, 12, 235-264.

Levain J.P.: 1992, ‘Résolution de problèmes multiplicatifs’, Educational Studies in Mathematics, 23, 140-161.

Noelting G.: 1980, ‘The development of proportional reasoning and the ratio concept’, Part I, Educational

Studies in Mathematics, 11, 217-253.

Noelting G.: 1980, ‘The development of proportional reasoning and the ratio concept’, Part II, Educational

Studies in Mathematics, 11, 331-363.

Nunes, T. et Schliemann A. et Carraher D.: 1993, Street Mathematics and School Mathematics, Cambridge

University Press, Cambridge.

21

Sierpinska, A.: 1995, ‘Mathematics: In Context, Pure or with Applications ?’, For the Learning of Mathematics

15(1), 2-15.

Streefland, L. : 1993, ‘The design of a mathematics course. A theorical reflexion’, Educational Studies in

Mathematics, 25, 109-135.

Treffers, A. : 1993, ‘Wikobas and Freudenthal realistic Mathematics Education’, Educational Studies in

Mathematics, 25, 89-108.

Venezki R.L., Bregar W.S.: 1988, ‘Different levels of ability in solving mathematical word problems’, The

Journal of Mathematical Behavior, Vol. 7, n°2, 111-134.

NEGOCIA, Chambre de Commerce et d'Industrie de Paris

8, avenue de la Porte de Champerret, 75838 Paris Cedex 17, France

Related Documents