17/05/14 PERUBAHAN AKUNTANSI Alternatif Akuntansi: Mengurangi komparabilitas informasi keuangan. Manfaat historical trend data menjadi tidak jelas Mengapa perubahan akuntansi dilakukan ? LO 1 JENIS-JENIS PERUBAHAN AKUNTANSI 1. Perubahan kebijakan akuntansi 1) Berdasarkan pengalaman atau adanya informasi baru perusahaan perlu mengubah estimasi 2. Perubahan estimasi akuntansi. pendapatan dan biayanya 2) Perubahan kondisi perekonomian utk lebih 3. Perubahan entitas pelaporan mencerminkan kondisi perekonomian terkini 3) Organisasi profesi akuntansi mengharuskan Koreksi kesalahan Laporan Keuangan yang telah perusahaan utk menerapkan standar, prinsip atau metode akuntansi yang baru diterbitkan bukan merupakan perubahan akuntansi 4) Akuisisi, peleburan, pemekaran, pemecahan usaha bisa menyebabkan terjadinya perubahan Di Indonesia PSAK 25 (Kebijakan Akuntansi, entitas pelapor Perubahan Estimasi Akuntansi dan Kesalahan) 5) Tuntutan kepada manajemen utk menghasilkan laba secara berlebihan LO 1 1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

17/05/14

PERUBAHAN AKUNTANSI

Alternatif Akuntansi:

Mengurangi komparabilitas informasi keuangan. Manfaat historical trend data menjadi tidak jelas

Mengapa perubahan akuntansi dilakukan ?

LO 1

JENIS-JENIS PERUBAHAN AKUNTANSI

1. Perubahan kebijakan akuntansi 1) Berdasarkan pengalaman atau adanya informasi baru perusahaan perlu mengubah estimasi 2. Perubahan estimasi akuntansi. pendapatan dan biayanya 2) Perubahan kondisi perekonomian utk lebih 3. Perubahan entitas pelaporan mencerminkan kondisi perekonomian terkini 3) Organisasi profesi akuntansi mengharuskan Koreksi kesalahan Laporan Keuangan yang telah perusahaan utk menerapkan standar, prinsip atau metode akuntansi yang baru diterbitkan bukan merupakan perubahan akuntansi

4) Akuisisi, peleburan, pemekaran, pemecahan usaha bisa menyebabkan terjadinya perubahan Di Indonesia PSAK 25 (Kebijakan Akuntansi, entitas pelapor

Perubahan Estimasi Akuntansi dan Kesalahan) 5) Tuntutan kepada manajemen utk menghasilkan laba secara berlebihan

LO 1

1

17/05/14

Latar Belakang PSAK 25 Ruang Lingkup

Tujuan n PSAK 25:

Menentukan kriteria dalam pemilihan dan perubahan kebijakan an dan Penerapan Kebijakan Akuntansi akuntansi. nsi untuk

Perlakuan akuntansi dan pengungkapan atas: ubahan kebijakan akuntansi, Perubahan kebijakan ubahan estimasi akuntansi, dan Perubahan estimasi eksi kesalahan periode

lalu. Koreksi kesalahan Meningkatkan relevansi, keandalan, dan daya banding

laporan keungan. Dampak pajak akibat koreksi kesalahan dan penyesuaian retrospektif perubahan kebijakan

Pengungkapan kebijakan kecuali untuk perubahan akuntansi diperlakukan dan diungkapkan kebijakan akuntansi diatur dalam PSAK 1. sesuai dengan PSAK 46: Akuntansi Pajak Penghasilan.

Kebijakan akuntansi yang dipilih oleh entitas harus dapat menjelaskan

Definisi: Kebijakan akuntansi adalah prinsip, dasar, konvensi, peraturan dan praktik Pengakuan Kapan dan kondisi seperti tertentu yang diterapkan entitas dalam apa diakui

penyusunan dan penyajian laporan keuangan.

Akan mempengaruhi pengakuan, Pengukuran Berapa banyak yang diakui pengukuran dan penyajian atas elemen seperti aset, liabilitas, ekuitas, pendapatan dan beban, pada laporan keuangan.

Penyajian Bagaimana disajikannya di Laporan Keuangan

2

17/05/14

Penetapan Kebijakan Perubahan Kebijakan Akuntansi Akuntansi Entitas mengubah suatu kebijakan akuntansi hanya

Ketika suatu SAK secara spesifik jika perubahan tersebut: berlaku untuk suatu transaksi

PSAK SPESIFIK kebijakan akuntansi yang diterapkan Dipersyaratkan oleh suatu PSAK; atau untuk pos tersebut menggunakan PSAK Menghasilkan laporan keuangan yang memberikan informasi tersebut. yang andal dan lebih relevan tentang dampak

transaksi, peristiwa atau kondisi lainnya terhadap posisi keuangan, kinerja keuangan atau arus kas entitas.

Tidak ada SAK yang secara spesifik Pengguna perlu membandingkan laporan keuangan manajemen menggunakan dari satu periode ke periode sehingga penerapan pertimbangannya dalam mengembangkan dan menerapkan kebijakan yang konsisten diperlukan

TIDAK ADA suatu kebijakan akuntansi yang PSAK SPESIFIK menghasilkan informasi yang relevan

& andal (menyajikan jujur, mencerminkan subtansi ekonomi,netral, pertimbangan sehat dan lengkap).

PERUBAHAN PRINSIP AKUNTANSI

Perubahan dari prinsip akuntansi berterima umum yang Tiga pendekatan untuk pelaporan perubahan prinsip satu ke prinsip akuntansi berterima umum yang lain akuntansi:

Contoh : 1) Currently. Perubahan metode penentuan harga pokok persediaan dari 2) Retrospectively.

metode rata-rata ke LIFO.

Perubahan metode depresiasi dari metode dipercepat ke 3) Prospectively (in the future). garis lurus

FASB dan SAK mensyaratkan penggunaan Perubahan metode akuntansi kontrak konstruksi jangka

panjang dari kontrak selesai ke persentase penyelesaian retrospective approach.

Rationale - Users can then better compare results from one period to the next.

LO 2 LO 2

3

17/05/14

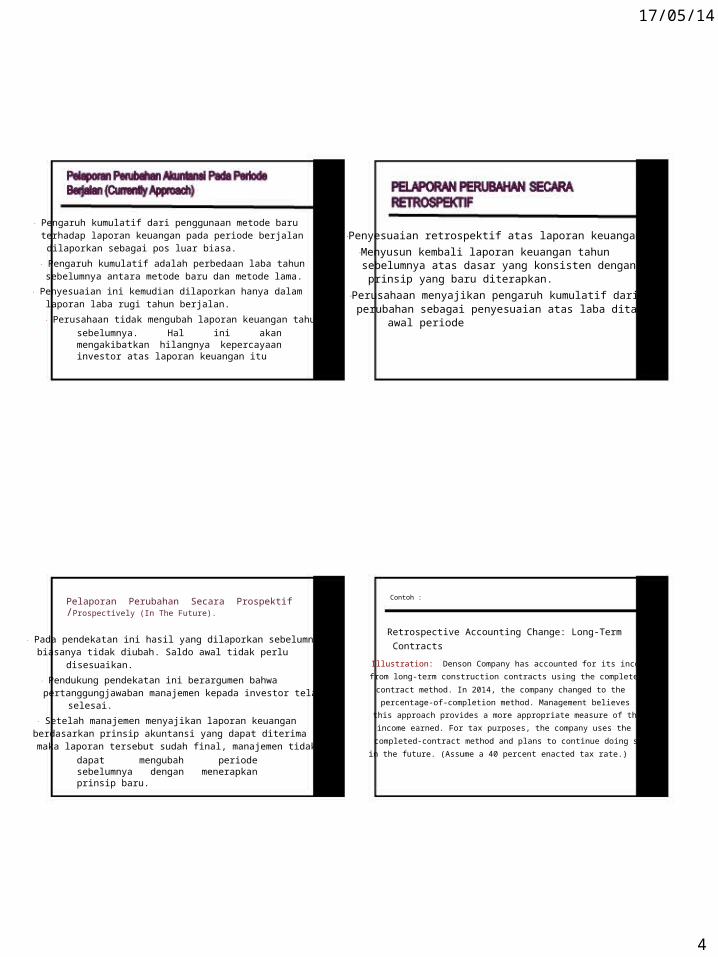

Pengaruh kumulatif dari penggunaan metode baru terhadap laporan keuangan pada periode berjalan Penyesuaian retrospektif atas laporan keuangan dilaporkan sebagai pos luar biasa. Menyusun kembali laporan keuangan tahun

Pengaruh kumulatif adalah perbedaan laba tahun sebelumnya atas dasar yang konsisten dengan sebelumnya antara metode baru dan metode lama. prinsip yang baru diterapkan.

Penyesuaian ini kemudian dilaporkan hanya dalam Perusahaan menyajikan pengaruh kumulatif dari laporan laba rugi tahun berjalan. perubahan sebagai penyesuaian atas laba ditahan Perusahaan tidak mengubah laporan keuangan tahun awal periode

sebelumnya. Hal ini akan mengakibatkan hilangnya kepercayaan investor atas laporan keuangan itu

Contoh : Pelaporan Perubahan Secara Prospektif /Prospectively (In The Future).

Retrospective Accounting Change: Long-Term Pada pendekatan ini hasil yang dilaporkan sebelumnya Contracts biasanya tidak diubah. Saldo awal tidak perlu

disesuaikan. Illustration: Denson Company has accounted for its income from long-term construction contracts using the completed-

Pendukung pendekatan ini berargumen bahwa contract method. In 2014, the company changed to the pertanggungjawaban manajemen kepada investor telah percentage-of-completion method. Management believes selesai.

this approach provides a more appropriate measure of the Setelah manajemen menyajikan laporan keuangan

income earned. For tax purposes, the company uses the berdasarkan prinsip akuntansi yang dapat diterima , completed-contract method and plans to continue doing so maka laporan tersebut sudah final, manajemen tidak

in the future. (Assume a 40 percent enacted tax rate.) dapat mengubah periode sebelumnya dengan menerapkan prinsip baru.

4

17/05/14

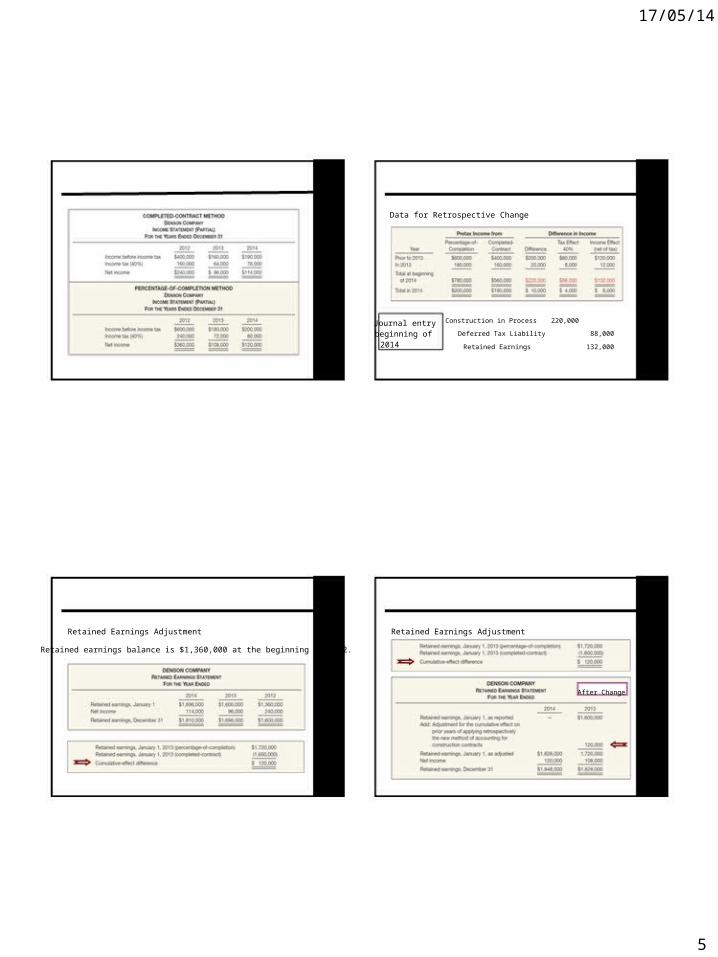

Data for Retrospective Change

Journal entry Construction in Process 220,000

beginning of Deferred Tax Liability 88,000 2014 Retained Earnings 132,000

Retained Earnings Adjustment Retained Earnings Adjustment

Retained earnings balance is $1,360,000 at the beginning of 2012.

After Change

5

17/05/

1

4

6

17/05/14

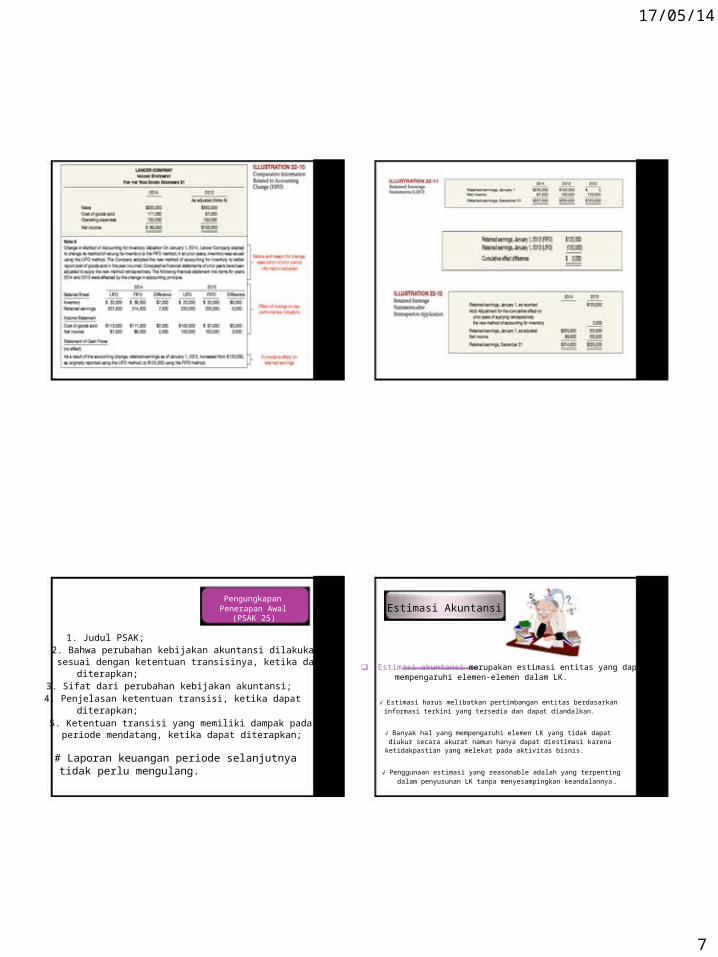

Pengungkapan Penerapan Awal Estimasi Akuntansi

(PSAK 25)

1. Judul PSAK; 2. Bahwa perubahan kebijakan akuntansi dilakukan sesuai dengan ketentuan transisinya, ketika dapat Estimasi akuntansi merupakan estimasi entitas yang dapat diterapkan; mempengaruhi elemen-elemen dalam LK.

3. Sifat dari perubahan kebijakan akuntansi; 4. Penjelasan ketentuan transisi, ketika dapat √ Estimasi harus melibatkan pertimbangan entitas berdasarkan

diterapkan; informasi terkini yang tersedia dan dapat diandalkan. 5. Ketentuan transisi yang memiliki dampak pada

periode mendatang, ketika dapat diterapkan; √ Banyak hal yang mempengaruhi elemen LK yang tidak dapat diukur secara akurat namun hanya dapat diestimasi karena ketidakpastian yang melekat pada aktivitas bisnis.

# Laporan keuangan periode selanjutnya tidak perlu mengulang. √ Penggunaan estimasi yang reasonable adalah yang terpenting

dalam penyusunan LK tanpa menyesampingkan keandalannya.

7

17/05/14

Perubahan Estimasi Akuntansi

Estimasi melibatkan pertimbangan berdasarkan informasi terkini yang Contoh Estimasi : tersedia dan andal. 1. Estimasi piutang tak tertagih

“Jadi, estimasi mungkin perlu direvisi jika terjadi perubahan keadaan yang menjadi 2. Estimasi penurunan persediaan dasar estimasi atau akibat

informasi baru atau tambahan pengalaman …” 3. Estimasi masa manfaat dan nilai residu aktiva

4. Estimasi kandungan mineral sumber alam Perubahan estimasi akuntansi adalah:

Penyesuaian jumlah tercatat aset atau liabilitas, atau jumlah 5. Estimasi kewajiban untuk biaya garansi dan pemakaian periodik aset, yang berasal dari penilaian status kini, pajak penghasilan, dsb

dan ekspektasi manfaat masa depan dan kewajiban yang terkait dengan, aset dan liabilitas.

Perubahan estimasi akuntansi dihasilkan dari informasi baru atau perkembangan baru dan,

Oleh karena itu, bukan dari koreksi kesalahan.

Contoh : Perubahan Estimasi Perubahan Estimasi Akuntansi

Illustration: Arcadia High School purchased equipment for Entitas harus mengakui efek dari perubahan estimasi $510,000 which was estimated to have a useful life of 10

secara prospektif sebagai berikut: years with a salvage value of $10,000 at the end of that 1. Sepanjang perubahan estimasi akuntansi mengakibatkan perubahan time. Depreciation has been recorded for 7 years on a aset dan laibilitas, atau terkait dengan suatu item ekuitas, perubahan straight-line basis. In 2014 (year 8), it is determined that estimasi akuntansi tersebut diakui dengan menyesuaikan jumlah tercatat item aset, laibilitas, atau ekuitas yang terkait pada periode the total estimated life should be 15 years with a salvage

perubahan. value of $5,000 at the end of that time. 2. Dampak perubahan estimasi akuntansi, selain perubahan penerapan di atas, diakui secara prospektif dalam laporan laba rugi pada: Required:

a) Periode perubahan, jika dampak perubahan hanya pada periode itu; atau What is the journal entry to correct No Entry b) Periode perubahan dan periode mendatang, jika perubahan berdampak Required

pada keduanya. prior years’ depreciation expense? Calculate depreciation expense for 2014.

8

17/05/14

Equipment cost $510,000 Net book value First, establish NBV Second, calculate Salvage value - 10,000 at date of change in Salvage value (if any) depreciation expense Depreciable base 500,000 estimate. Depreciable base for 2014.

Useful life (original) 10 years Useful life Annual depreciation $ 50,000 x 7 years = $350,000 Annual depreciation

Balance Sheet (Dec. 31, 2013) Journal entry for 2014 Fixed Assets:

Equipment $510,000 Depreciation expense 19,375 Accumulated depreciation 350,000 Accumulated depreciation 19,375 Net book value (NBV)

$160,000 PERUBAHAN ENTITAS PELAPORAN

Pengungkapan Perubahan Estimasi Contoh :

1. Penyajian laporan keuangan konsolidasi sebagai pengganti laporan keuangan individual Entitas mengungkapkan sifat dan jumlah 2. Perubahan pada anak perusahaan tertentu yang perubahan estimasi akuntansi yang:

menjadi kelompok perusahaan afiliasi Berdampak pada periode berjalan, atau 3. Perubahan pada perusahaan-perusahaan yang

Diperkirakan akan berdampak pada periode termasuk didalam laporan keuangan gabungan mendatang, kecuali pengungkapan dampak

pada periode mendatang tidak praktis untuk 4. Perubahan metode pencatatan investasi pada mengestimasi dampak itu. perusahaan anak

Laporan keuangan dari tahun dimana perubahan dalam entitas pelaporan Jika jumlah dampak pada periode mendatang adalah tidak diungkapkan dilakukan harus mengungkapkan sifat perubahan itu serta alasannya. karena estimasinya tidak praktis, maka entitas mengungkapkan fakta Pengaruh perubahan harus dilaporkan untuk semua periode yang

tersebut. disajikan

9

17/05/14

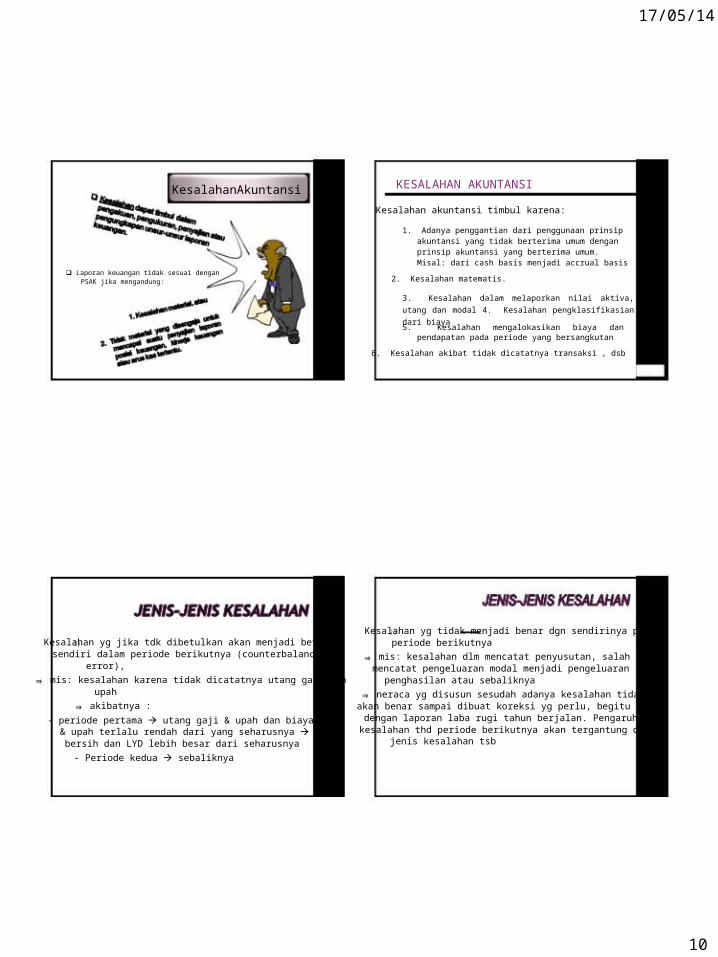

KESALAHAN AKUNTANSI KesalahanAkuntansi Kesalahan akuntansi timbul karena:

1. Adanya penggantian dari penggunaan prinsip akuntansi yang tidak berterima umum dengan prinsip akuntansi yang berterima umum. Misal: dari cash basis menjadi accrual basis

Laporan keuangan tidak sesuai dengan PSAK jika mengandung: 2. Kesalahan matematis.

3. Kesalahan dalam melaporkan nilai aktiva, utang dan modal 4. Kesalahan pengklasifikasian dari biaya 5. Kesalahan mengalokasikan biaya dan

pendapatan pada periode yang bersangkutan 6. Kesalahan akibat tidak dicatatnya transaksi , dsb

LO 7

2) Kesalahan yg tidak menjadi benar dgn sendirinya pada 1) Kesalahan yg jika tdk dibetulkan akan menjadi betul periode berikutnya

sendiri dalam periode berikutnya (counterbalancing ⇛ mis: kesalahan dlm mencatat penyusutan, salah error), mencatat pengeluaran modal menjadi pengeluaran

⇛ mis: kesalahan karena tidak dicatatnya utang gaji dan penghasilan atau sebaliknya upah ⇛ neraca yg disusun sesudah adanya kesalahan tidak

⇛ akibatnya : akan benar sampai dibuat koreksi yg perlu, begitu juga - periode pertama utang gaji & upah dan biaya gaji dengan laporan laba rugi tahun berjalan. Pengaruh

& upah terlalu rendah dari yang seharusnya Laba kesalahan thd periode berikutnya akan tergantung dari bersih dan LYD lebih besar dari seharusnya jenis kesalahan tsb - Periode kedua sebaliknya

10

17/05/14

1) Kesalahan yang terjadi dan diketahui dalam Faktor penting yang harus periode akuntansi yang sama mudah dikoreksi

penyesuaian thd elemen-elemen laporan dipertimbangkan dalam melakukan keuangan yang dipengaruhi oleh kesalahan tsb koreksi kesalahan adalah :

Koreksi dilakukan dengan : Periode terjadinya kesalahan Membuat jurnal pembalikan (utk membatalkan),

kemudian membuat jurnal yang benar utk mencatat Periode dilakukannya koreksi transaksi yang bersangkutan kesalahan Membuat jurnal koreksi secara khusus yang secara langsung membetulkan saldo rekening yang salah

Contoh koreksi kesalahan 2) Kesalahan-kesalahan yang terjadi dalam suatu

periode dan baru diketahui pada periode akuntansi Illustration: In 2015 the bookkeeper for Selectro berikutnya relatif lebih kompleks memerlukan Company discovered an error. In

2014 the penyesuaian thd rek LYD company failed to record $20,000 of depreciation Koreksi dilakukan dengan cara membuat jurnal expense on a newly constructed building. This khusus utk membetulkan saldo rekening yang

bersangkutan. building is the only depreciable asset Selectro Apabila kesalahan tsb mempengaruhi laba rugi owns. The company correctly included the periode sebelumnya maka pengaruhnya diperlakukan depreciation expense in its tax return and correctly sebagai penyesuaian LYD awal periode reported its income taxes payable.

11

17/05/14

Example of Error Correction Example of Error Correction

Selectro’s income statement for 2014 with and without the rding error.

What are the entries that Selectro should have made and did make for recording depreciation expense and income taxes?

Example of Error Correction Example of Error Correction

Prepare the proper correcting entry in 2015, that should be made by Selectro.

Advance slide in presentation mode to Correcting Retained Earnings 12,000 reveal complete Entry in

illustration. 2015

12

17/05/14

Example of Error Correction Example of Error Correction

Prepare the proper correcting entry in 2015, that should be made Prepare the proper correcting entry in 2015, that should be made by Selectro. by Selectro.

Reversal Correcting Retained Earnings 12,000 Correcting Retained Earnings 12,000 Entry in Deferred Tax Liability 8,000 Entry in Deferred Tax Liability 8,000 2015 2015

Accumulated Depreciation—Buildings

20,000

Example of Error Correction

Single-Period Statements

Illustration: Selectro Company has a beginning retained earnings balance at January 1, 2015, of $350,000. The company reports net income of $400,000 in 2015.

13

17/05/14

Pengungkapan Koreksi Kesalahan (PSAK 25)

Sifat kesalahan periode lalu; Jumlah koreksi untuk setiap periode

sajian, sepanjang praktis: Untuk setiap item laporan keuangan

yang terpengaruh; dan LPS dasar dan dilusian jika PSAK 56 diterapkan

atas entitas; Jumlah koreksi pada awal periode sajian

paling awal; dan Jika penyajian-kembali retrospektif

tidak praktis untuk suatu periode lalu tertentu, keadaan yang membuat keberadaan kondisi itu dan penjelasan bagaimana dan sejak kapan kesalahan telah dikoreksi.

… Laporan keuangan periode berikutnyatidak perlu mengulang …

Misal : persediaan barang tanggal 31 Des 2012 terlalu kecil Rp.10.000

Apabila kesalahan diketahui sebelum buku-buku ditutup thn Akibat kesalahan terhadap laporan keuangan : 2013, jurnal koreksi :

Persediaan 10.000 Thn. Laporan Laba Neraca Koreksi laba tahun lalu (LYD) 10.000 Rugi

2012 HPP terlalu besar Aktiva terlalu kecil Apabila kesalahan baru diketahui setelah buku-buku ditutup Laba bersih terlalu Laba tidak dibagi thn 2013 ⇛ tidak perlu jurnal koreksi krn kesalahan kecil terlalu kecil persediaan akhir thn 2012 yg terlalu kecil sudah dibetulkan

2013 HPP terlalu kecil dgn kesalahan persediaan awal tahun 2013 Laba bersih terlalu Neraca sudah benar besar

14

17/05/14

Apabila kesalahan diketahui sebelum buku-buku ditutup Misal : barang-barang seharga Rp.20.000 yg dibeli thn 2012 baru

dicatat dlm thn 2013. Barang tsb tidak masuk dlm perhitungan thn 2013, jurnal koreksi : persediaan akhir tahun 2011 Persediaan 20.000

Akibat kesalahan terhadap laporan keuangan : Pembelian 20.000

Thn. Laporan Laba Neraca Apabila kesalahan baru diketahui setelah buku-buku Rugi ditutup thn 2013 ⇛ tidak perlu jurnal koreksi krn

2012 HPP benar Aktiva dan hutang kesalahan persediaan akhir dan pembelian thn 2012 sudah Laba bersih benar terlalu kecil dibetulkan dgn kesalahan persediaan awal dan pembelian

Laba tidak dibagi tahun 2013 benar

2013 HPP benar Aktiva dan hutang Laba bersih benar sudah benar

Misal : pembelian sebesar Rp.15.000 pd akhir thn 2012 baru dicatat pada awal tahun 2013. Barang-barang ini termasuk Apabila kesalahan diketahui sebelum buku-buku ditutup dalam perhitungan persediaan akhir tahun 2012 thn 2013, jurnal koreksi :

Akibat kesalahan terhadap laporan keuangan : Koreksi laba tahun-tahun lalu (LYD) 15.000 Pembelian 15.000 Thn. Laporan Laba Neraca

Rugi Apabila kesalahan baru diketahui setelah buku-buku

2012 HPP terlalu kecil Aktiva benar tetapi ditutup thn 2013 ⇛ tidak perlu jurnal koreksi krn Laba bersih terlalu hutang terlalu kecil kesalahan pembelian thn 2012 yg terlalu kecil sudah besar Laba tidak dibagi dibetulkan dgn kesalahan pem dan pembelian tahun 2013

terlalu besar yang terlalu besar 2013 HPP terlalu besar Neraca sudah

benar Laba bersih terlalu kecil

15

17/05/14

Misal : penjualan sebesar Rp.35.000 pd akhir thn 2012 baru dicatat pada tahun 2013. Karena barangnya sdh dikirim pada Apabila kesalahan diketahui setelah buku-buku ditutup akhir thn 2012 maka barang-barang ini tidak termasuk dalam thn 2012, jurnal koreksi : perhitungan persediaan akhir tahun 2012

Akibat kesalahan terhadap laporan keuangan : Penjualan 35.000 Laba tidak dibagi 35.000

Thn. Laporan Laba Rugi Neraca 2012 Penjualan terlalu kecil Aktiva terlalu kecil

Laba bersih terlalu Laba tidak dibagi kecil terlalu kecil

2013 Penjualan terlalu besar Neraca sudah benar Laba bersih terlalu besar

Apabila kesalahan diketahui sebelum buku-buku ditutup Misal : tgl 1 Januari 2012 perusahaan membuat perjanjian asuransi thn 2013, jurnal koreksi : kebakaran utk jk waktu 5 thn dg premi Rp.50.000 yg dibyr dimuka.

Pembyran premi didebitkan ke rek.biaya asuransi dlm thn 2012, pd Asuransi dibayar dimuka 30.000 akhir thn 2012 dibuat penyesuaian yg mencatat biaya asuransi dibyr Biaya asuransi 10.000

dimuka sebesar saldo per 31 Des 2013. Koreksi laba tahun-tahun lalu (LYD) 40.000 Apabila pd akhir thn 2012 tdk dibuat penyesuaian utk premi asuransi

maka kesalahan tsb berakibat terhadap laporan keuangan : Jika pada akhir tahun 2013 tdk dibuat jurnal utk mencatat

Thn. Laporan Laba Rugi Neraca biaya dibayar dimuka dan kesalahan ini baru diketahui sesudah penutupan buku tahun 2013 maka jurnal 2012 Biaya terlalu beasr Aktiva terlalu kecil koreksinya : Laba bersih terlalu kecil Laba tidak dibagi terlalu

kecil 2013 Biaya sudah benar Aktiva benar Asuransi dibayar dimuka 30.000

Laba bersih sudah benar Laba tdk dibagi terlalu Koreksi laba tahun-tahun lalu (LYD) 30.000 kecil

16

17/05/14

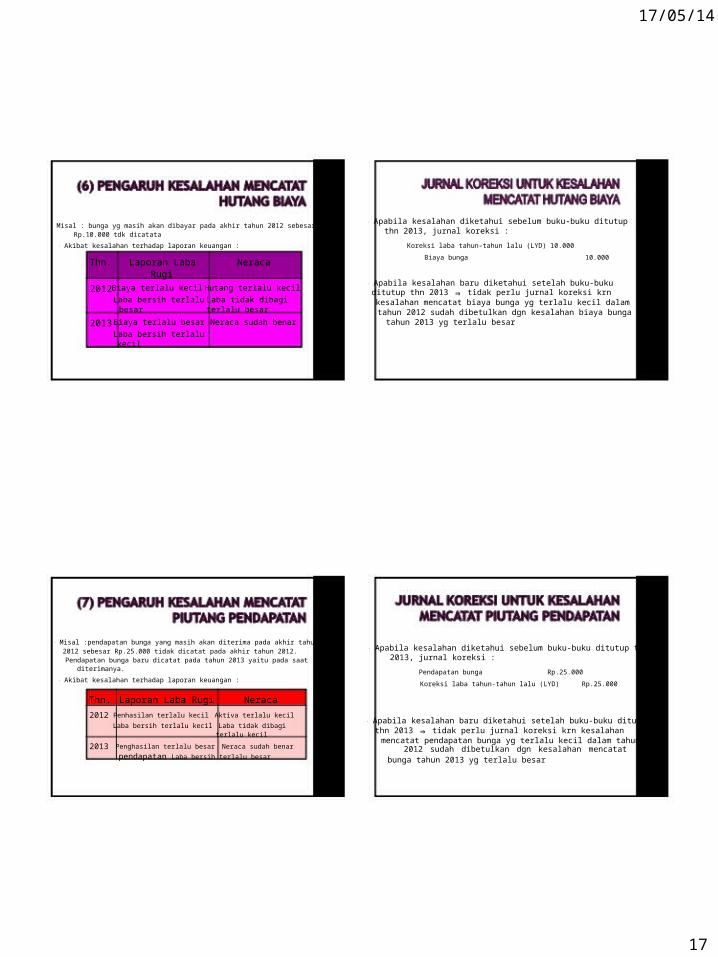

Apabila kesalahan diketahui sebelum buku-buku ditutup Misal : bunga yg masih akan dibayar pada akhir tahun 2012 sebesar

Rp.10.000 tdk dicatata thn 2013, jurnal koreksi : Akibat kesalahan terhadap laporan keuangan : Koreksi laba tahun-tahun lalu (LYD) 10.000

Biaya bunga 10.000 Thn. Laporan Laba Neraca Rugi

Apabila kesalahan baru diketahui setelah buku-buku 2012 Biaya terlalu kecil Hutang terlalu kecil ditutup thn 2013 ⇛ tidak perlu jurnal koreksi krn Laba bersih terlalu Laba tidak dibagi kesalahan mencatat biaya bunga yg terlalu kecil dalam besar terlalu besar tahun 2012 sudah dibetulkan dgn kesalahan biaya bunga

2013 Biaya terlalu besar Neraca sudah benar tahun 2013 yg terlalu besar Laba bersih terlalu kecil

Misal :pendapatan bunga yang masih akan diterima pada akhir tahun 2012 sebesar Rp.25.000 tidak dicatat pada akhir tahun 2012. Apabila kesalahan diketahui sebelum buku-buku ditutup thn Pendapatan bunga baru dicatat pada tahun 2013 yaitu pada saat 2013, jurnal koreksi :

diterimanya. Pendapatan bunga Rp.25.000 Akibat kesalahan terhadap laporan keuangan : Koreksi laba tahun-tahun lalu (LYD) Rp.25.000

Thn. Laporan Laba Rugi Neraca 2012 Penhasilan terlalu kecil Aktiva terlalu kecil

Apabila kesalahan baru diketahui setelah buku-buku ditutup Laba bersih terlalu kecil Laba tidak dibagi terlalu kecil thn 2013 ⇛ tidak perlu jurnal koreksi krn kesalahan

mencatat pendapatan bunga yg terlalu kecil dalam tahun 2013 Penghasilan terlalu besar Neraca sudah benar 2012 sudah dibetulkan dgn kesalahan mencatat pendapatan Laba bersih terlalu besar bunga tahun 2013 yg terlalu besar

17

17/05/14

Misal : pada tahun 2012 diterima uang sewa sebesar Rp.45.000 Akibat tidak dicatatnya pendapatan diterima dimuka pada akhir dan pada tahun 2013 diterima Rp.50.000. Penerimaan sewa ini tahun 2013 terhadap laporan keuangan : dikreditkan ke rekening pendapatan sewa. Pada akhir tahun 2012 dan 2013 tidak dibuat penyesuaian untuk mencatat pendapatan diterima dimuka sebesar Rp.30.000 dan Rp.35.000 Laporan Laba Rugi Neraca

Akibat kesalahan tsb terhadap laporan keuangan : Penghasilan terlalu tinggi Hutang terlalu kecil

Thn. Laporan Laba Rugi Neraca Laba bersih terlalu tinggi Laba tidak dibagi terlalu tinggi

2012 Penghasilan terlalu besar Hutang terlalu kecil Laba bersih terlalu besar Laba tidak dibagi terlalu

besar 2013 Penghasilan terlalu kecil Neraca sudah benar

Apabila kesalahan diketahui sesudah penutupan buku Misal : pada tgl 4 Januari 2012 dilakukan reparasi kecil utk mesin dgn tahun 2012 maka tdk perlu jurnal koreksi krn kesalahan biaya sebesar Rp.27.500. Biaya sebesar ini dicatat dengan mendebit

tahun 2012 sdh dibetulkan kesalahan tahun 2013 rekening mesin. Depresiasi mesin setiap tahunnya sebesar 10% Akibat kesalahan tsb terhadap laporan keuangan :

Kesalahan tahun 2013 yg tidak mencatat pendapatan diterima dimuka belum menjadi benar tahun 2013 sebelum Thn. Laporan Laba Rugi Neraca

buku-buku ditutup. Oleh karena utk perlu dibuatkan jurnal 2012 Biaya terlalu kecil krn biaya Aktiva terlalu besar koreksi utk membetulkan kesalahan tahun 2012 sbb: reparasi dikapitalisasi Laba tidak dibagi terlalu

Laba bersih terlalu besar besar

Koreksi laba tahun-tahun lalu (LYD) 35.000 2013 Biaya terlalu besar krn Aktiva terlalu besar Pendapatan sewa 35.000 depresiasi mesin terlalu

besar Laba tidak dibagi terlalu Laba bersih terlalu kecil besar

18

17/05/14

Apabila kesalahan diketahui pada tahun 2013 sebelum Misal : mesin dibeli pd tgl 1 Januari 2012 dengan harga buku-buku ditutup, jurnal koreksi yg dibuat : Rp.200.000. Depresiasi mesin ditentukan sebesar 15%. Pada akhir

tahun 2013 diketahui bhw taksiran umur mesin tsb terlalu Akumulasi Depresiasi (thn.2012 dan 2013) 5.500 rendah, shg seharusnya depresiasi per tahun adl 10% dari harga Koreksi laba tahun-tahun lalu (LYD) 24.750 perolehan.

Depresiasi mesin (tahun 2012) 2.750 Kesalahan ini merupakan perubahan taksiran akuntansi Mesin 27.500 sehingga biaya depresiasi yg sudah dibebankan tdk dikoreksi

Koreksi mulai diperlakukan utk depresiasi tahun 2013 dst. Dengan Apabila kesalahan baru diketahui sesudah penutupan buku- cara ini tdk ada jurnal koreksi yg dibuat

buku thn.2013 maka jurnal koreksi yg dibuat: Jurnal utk mencatat depresiasi tahunan sejak 2013 adalah sbb:

Depresiasi 20.000 Akumulasi Depresiasi (thn.2012 dan 2013) 5.500 Koreksi laba tahun-tahun lalu (LYD) 22.000 Akumulasi depresiasi mesin 20.000

Mesin 27.500

Misal : perusahaan mengakui kerugian piutang pd saat piutang Akibat kesalahan mengakui kerugian piutang tahun 2012 terhadap tdk dapat ditagih (metode penghapusan langsung). Dalam laporan keuangan : tahun 2012 dan 2013 kerugian piutang yg sudah diakui sbb:

Thn. Laporan Laba Rugi Neraca Dalam tahun 2012 Dalam tahun 2013

2012 Biaya terlalu kecil Aktiva terlalu besar Laba bersih terlalu besar Laba tidak dibagi terlalu besar

Piutang timbul dari Penjualan 2012 Rp. 20.000,- Rp. 30.000,- 2013 Biaya terlalu besar Aktiva terlalu besar Penjualan 2013 - 25.000,- Laba bersih terlalu kecil Laba tidak dibagi terlalu besar

Rp. 20.000,- Rp. 55.000,-

Selain kerugian piutang yg sdh diakui tahun 2012 dan 2013 Akibat kesalahan pengakuan kerugian piutang dalam tahun 2013 : diperkiraka bhw masih ada lagi piutang yg akan tdk dpt ditagih

sbb: Thn. Laporan Laba Rugi Neraca Dari piutang tahun 2012 Rp. 24.000,- Dari piutang tahun 2013 Rp. 28.000,- 2012 Biaya terlalu kecil Aktiva terlalu besar

Laba bersih terlalu besar Laba tidak dibagi terlalu besar

19

17/05/14

Error Analysis

E22-19 (Error Analysis; Correcting Entries): A partial trial balance Apabila perubahan metode kerugian piutang dilakukan dalam of Julie Hartsack Corporation is as follows on December 31, 2015.

tahun 2008 maka jurnal koreksinya sbb;

Koreksi laba tahun-tahun lalu (LYD) 52.000 Cadangan kerugian piutang 52.000

Apabila perubahan metode dibuat pada tahun 2013 maka jurnal koreksinya sbb:

Koreksi laba tahun-tahun lalu (LYD) 54.000 Cadangan kerugian piutang 54.000 Instructions: (a) Assuming that the books have not been closed, what are the adjusting

entries necessary at December 31, 2015?

LO 9

Error Analysis Error Analysis

(a) Assuming that the books have not been closed, what are the (a) Assuming that the books have not been closed, what are the adjusting entries necessary at December 31, 2015? adjusting entries necessary at December 31, 2015?

1. A physical count of supplies on hand on December 31, 2015, 3. Accrued interest on investments amounts to $4,350 on totaled $1,100. December 31, 2015.

Supplies Expense ($2,700 - $1,100) 1,600 Interest Revenue ($5,100 - $4,350) 750

Supplies on Hand 1,600 Interest Receivable 750

2. Accrued salaries and wages on December 31, 2015, 4. The unexpired portions of the insurance policies totaled amounted to $4,400. $65,000 as of December 31, 2015.

Salary and Wages Expense 2,900 Insurance Expense 25,000

Accrued Salaries and Wages 2,900 Prepaid Insurance

25,000 20

17/05/14

Error Analysis Error Analysis

(a) Assuming that the books have not been closed, what are the E22-19 (Error Analysis; Correcting Entries) A partial trial balance of adjusting entries necessary at December 31, 2015? Dickinson Corporation is as follows on December 31, 2015.

5. $28,000 was received on January 1, 2015 for the rent of a building for both 2015 and 2016. The entire amount was credited to rental income.

Rental Income ($28,000 ÷ 2) 14,000

Unearned Rent 14,000

6. Depreciation for the year was erroneously recorded as $5,000 rather than the correct figure of $50,000.

Depreciation Expense 45,000 Instructions: (b) Assuming that the books have been closed, what are the adjusting entries necessary at December 31,

Accumulated Depreciation 45,000 2015?

Error Analysis Error Analysis

(b) Assuming that the books have been closed, what are the (b) Assuming that the books have been closed, what are the adjusting entries necessary at December 31, 2015? adjusting entries necessary at December 31, 2015?

1. A physical count of supplies on hand on December 31, 2015, 3. Accrued interest on investments amounts to $4,350 on totaled $1,100. December 31, 2015.

Retained Earnings 1,600 Retained Earnings ($5,100 - $4,350) 750

Supplies 1,600 Interest Receivable 750

2. Accrued salaries and wages on December 31, 2015, 4. The unexpired portions of the insurance policies totaled amounted to $4,400. $65,000 as of December 31, 2015.

Retained Earnings 2,900 Retained Earnings 25,000

Accrued Salaries and Wages 2,900 Prepaid Insurance 25,000

21

17/05/14

Error Analysis

(b) Assuming that the books have been closed, what are the adjusting entries necessary at December 31, 2015?

5. $24,000 was received on January 1, 2015 for the rent of a building for both 2015 and 2016. The entire amount was credited to rental income.

Retained Earnings 14,000

Unearned Rent 14,000

6. Depreciation for the year was erroneously recorded as $5,000 rather than the correct figure of $50,000.

Retained Earnings 45,000

Accumulated Depreciation 45,000

22

Related Documents