PENGARUH MODAL INTELEKTUAL TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) TAHUN 2012-2016 (SKRIPSI) Oleh : Niken Angraini FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG BANDAR LAMPUNG 2018

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PENGARUH MODAL INTELEKTUAL TERHADAP KINERJA

KEUANGAN PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI) TAHUN 2012-2016

(SKRIPSI)

Oleh :

Niken Angraini

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

2018

ABSTRAK

PENGARUH MODAL INTELEKTUAL TERHADAP KINERJA

KEUANGAN PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI) TAHUN 2012 – 2016

Oleh:

Niken Angraini

Penelitian ini bertujuan untuk menemukan bukti empiris tentang pengaruh modal

intelektual terhadap kinerja keuangan perusahaan. Variabel independen yang

digunakan dalam penelitian ini adalah modal intelektual yang diukur dengan

menggunakan Value Added Intellectual Coefficient (VAIC). Variabel dependen

yang digunakan dalam penelitian ini adalah market value yang diukur dengan

menggunakan market to book value (M/B), profitabilitas yang diukur dengan

return on asset (ROA), sedangkan produktivitas diukur dengan menggunakan

asset turnover (ATO). Metode pengambilan sampel yang digunakan dalam

penelitian ini adalah metode purposive sampling dan diperoleh sampel penelitian

sebanyak 36 perusahaan manufaktur sebagai item observasi yang terdaftar di

Bursa Efek Indonesia selama periode 2012-2016. Teknik analisis data

menggunakan regresi linier.Hasil penelitian ini menunjukan bahwa variabel

market value dan profitabilitas berpengaruh terhadap. VAIC Sedangkan variabel

produktivitas tidak berpengaruh terhadap modal intelektual.

Kata Kunci: Modal Intelektual, Market Value, Profitabilitas, Produktivitas

ABSTRACT

THE INFLUENCE OF INTELLECTUAL CAPITAL TOWARDS FINANCIAL

PERFORMANCE OF MANUFACTURING COMPANIES LISTED IN

INDONESIAN STOCK EXCHANGE PERIODE 2012 - 2016

By:

Niken Angraini

This study aims to find empirical evidence about the influence of intellectual

capital on the company's financial performance. The independent variable used in

this study is intellectual capital measured using Value Added Intellectual

Coefficient (VAIC). The dependent variables used in this study are market value

measured using market to book value (M / B), profitability measured by return on

assets (ROA), while productivity is measured using asset turnover (ATO). The

sampling method used in this study is purposive sampling method and obtained a

sample of 36 manufacturing companies as observation items listed on the

Indonesia Stock Exchange during the 2012-2016 period. Data analysis techniques

used is linear regression. The results of this study indicate that market value and

profitability have positive effect on intellectual capital. While the productivity has

no effect on intellectual capital.

Keywords: Intellectual Capital, Market Value, Profitability, and Productivity

PENGARUH MODAL INTELEKTUAL TERHADAP KINERJA

KEUANGAN PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA (BEI) TAHUN 2012-2016

Oleh

Niken Angraini

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar

SARJANA EKONOMI

Pada

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDARLAMPUNG

2018

RIWAYAT HIDUP

Penulis dilahirkan di Bandarlampung, Lampung, pada tanggal

5 Maret 1997 dan merupakan anak pertama dari pasangan

Bapak Drs. Zahrudin dan Ibu Yuningsih, S.E., M.M. Pada

tahun 2003, penulis menyelesaikan pendidikan Taman Kanak-

Kanak (TK) di TK Handayani Bandarlampung. Pendidikan Sekolah Dasar (SD)

diselesaikan oleh penulis pada tahun 2009 di SD Kartika II-5 Bandarlampung.

Sekolah Menengah Pertama (SMP) ditempuh oleh penulis di SMP Negeri 2

Bandarlampung dan diselesaikan pada tahun 2012. Kemudian, penulis

melanjutkan pendidikan Sekolah Menengah Atas (SMA) di SMA Negeri 2

Bandarlampung hingga tahun 2014.

Selanjutnya, penulis terdaftar sebagai mahasiswa Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Lampung melalui jalur Seleksi Bersama Masuk

Perguruan Tinggi Negeri (SBMPTN) pada tahun 2014. Selama duduk di bangku

perkuliahan, penulis pernah aktif sebagai brigadir muda BEM (Badan Eksekutif

Mahasiswa) FEB Unila dan anggota aktif KSPM (Kelompok Studi Pasar Modal)

pada awal perkuliahan di tahun 2014. Pada tahun 2015, penulis terdaftar sebagai

board EEC (Economic’s English Club). Pada tahun 2016, penulis menjabat

sebagai Kepala Bidang Pengembangan Wawasan dan Keilmuan Mahasiswa

HIMAKTA (Himpunan Mahasiswa Akuntansi) FEB Unila.

i

PERSEMBAHAN

Puji syukur kepada Allah SWT atas segala rahmat dan nikmat yang telah

diberikan, sehingga skripsi ini dapat terselesaikan.

Karya ini kupersembahkan kepada:

Ayahanda Drs. Zahrudin dan Ibunda Yuningsih, S.E., M.M.

Yang selalu memberikan kasih sayang, doa, dukungan, nasihat dan fasilitas

untukku meraih pendidikan hingga saat ini. Terimakasih atas segala pengorbanan

yang telah diberikan kepadaku. Semoga Ibu dan Ayah selalu diberi kesehatan dan

kebahagiaan.

Adikku M. Derra Prasetya dan M. Derry Prasetya

yang selalu mendukung dan menyemangatiku serta selalu memberikan keceriaan

dan inspirasi kepadaku.

Seluruh keluarga besar dan sahabat-sahabatku

yang selama ini memberikan doa, nasehat dan motivasi yang tiada henti.

Almamaterku, Universitas Lampung.

ii

MOTTO

Sesungguhnya sesudah kesulitan itu ada kemudahan. Maka apabila kamu telah

selesai (dari satu urusan), kerjakanlah dengan sungguh-sungguh urusan lain.

Dan hanya kepada Tuhanmulah hendaknya kamu berharap

(Q.S. Al-Insyirah: 6-8)

م ك ر ل ي و خ ا وه ئ ي وا ش ره ك ن ت ى أ س وع م ك هر ل ر و ك ه ال و ت م ال ق ي ك ل ب ع ت كون م ل ع م ل ت ت ن م وأ ل ع والل ي م ك ر ل و ش ا وه ئ ي بوا ش ن ت ى أ س وع

But perhaps you hate a thing and it is good for you; and perhaps you love a thing

and it is bad for you. And Allah Knows, while you know not.

(Q.S Al-Baqarah: 216)

Kita hidup di hari ini, bukan di hari kemarin. Jalani sepenuhnya, ubah yang bisa

diubah, relakan yang tidak bisa diubah.

(Fiersa Besari)

Tak perlu menyeragamkan diri dengan kebanyakan orang. Tak perlu kekinian

(karena yang kekinian akan alay pada waktunya). Tak perlu repot-repot

menyamakan diri dengan orang lain. Kau diciptakan untuk menjadi unik. Sudah

terlalu banyak orang yang sama seperti kebanyakan orang.

(Fiersa Besari)

Work until you no longer have to introduce yourself.

(Harvey Specter)

iii

SANWACANA

Salam sejahtera untuk kita semua,

Puji dan syukur penulis panjatkan ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan berkat dan karunia-Nya sehingga penulis dapat menyelesaikan

Skripsi ini dengan judul “Pengaruh Modal Intelektual Terhadap Kinerja

Keuangan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

(BEI) Tahun 2012-2016”.

Penyusunan skripsi ini dimaksudkan guna melengkapi dan memenuhi sebagian

persyaratan untuk meraih gelar Sarjana Ekonomi Jurusan Akuntansi di Fakultas

Ekonomi dan Bisnis Universitas Lampung.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa

pengarahan, bimbingan, dan kerja sama semua pihak yang telah turut membantu

dalam proses penyelesaian skripsi ini. Untuk itu penulis ingin menyampaikan

ucapan terima kasih kepada :

1. Bapak Prof. Dr. H. Satria Bangsawan, S.E., M.Si. selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung;

2. Ibu Dr. Farichah, S.E., M.Si., Akt. selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Lampung;

iv

3. Ibu Yuztitya Asmaranti, S.E., M.Si., Akt. selaku Sekretaris Jurusan

Akuntansi Fakultas Ekonomi dan Bisnis Universitas;

4. Ibu Prof. Dr. Lindrianasari, S.E., M.Si., Akt. selaku Pembimbing Utama, atas

kesediannya memberikan bimbingan dan pengarahan yang sangat berharga

dalam proses penyelesaian skripsi ini, dan untuk bantuan, nasihat, serta waktu

yang telah Ibu berikan;

5. Ibu Chara Pratami Tidespania Tubarad, S.E., M.Acc., Ak., CIBP. selaku

Pembimbing Pendamping, atas bimbingannya yang telah diberikan selama ini

dalam proses penulisan penelitian ini;

6. Ibu Dr. Farichah, S.E., M.Si, Akt. selaku Penguji Utama yang telah

memberikan kritik dan saran yang membangun terhadap skripsi ini, serta

untuk segala bantuan dan kemudahan yang telah Ibu berikan;

7. Bapak Pigo Nauli, S.E., M.Acc. selaku Pembimbing Akademik, untuk nasihat

dan bimbingannya selama proses perkuliahan ini;

8. Ibu Dr. Ratna Septiyanti, S.E., M.Si., Akt., Ibu Ninuk Dewi Kusumaningrum,

S.E., M.Si., Akt., Ibu Yunia Amelia, S.E., M.Si., Akt. yang telah memberikan

banyak bantuan, pengarahan dan nasihat dalam proses yang dilalui penulis

dalam ujian pendadaran;

9. Seluruh dosen Fakultas Ekonomi dan Bisnis yang telah memberikan ilmunya

selama proses perkuliahan berlangsung;

10. Seluruh staff Akademik, Administrasi, Tata Usaha, para pegawai, serta staff

keamanan Fakultas Ekonomi dan Bisnis Universitas Lampung yang telah

banyak membantu baik selama proses perkuliahan maupun penyusunan

v

skripsi, terimakasih atas segala kesabaran dan bantuan yang telah diberikan;

11. Untuk kedua orang tuaku, Drs. Zahrudin dan Yuningsih, S.E., M.M.,

terimakasih telah menjadi orangtua terbaik, yang selalu memberikan doa dan

dukungan serta selalu bekerja keras mendidik penulis hingga meraih gelar

sarjana. Semoga Allah SWT selalu memberikan kesehatan dan kenikmatan

untuk ayah dan ibuku. Ku persembahkan karya ini untuk kalian.

12. Untuk adik kembarku, M. Derra Prasetya dan M. Derry Prasetya, terimakasih

atas segala doa, dukungan, tawa, canda yang telah diberikan. Terimakasih

telah menjadi adik ter-seru dan ter-nyebelin. Ayuk sayang kalian.

13. Untuk Mamah Lis dan Bunda Iyu, terimakasih karena telah membantu

merawatku sejak kecil.

14. Untuk kucingku, kucing pertamaku, Cila Poi, terimakasih telah menjadi

penghibur saat aku merasa lelah dan pusing dengan skripsi ku.

15. Untuk sahabat perkuliahanku, Ber-8 Bahagia, Ajeng Eka Yandini, Deonesia

Liberty Gildamurti, Intan Crusita Putri, Rebheca Paramitha Karundeng,

Regita Dewi Puterina, Riska Juliana dan Rosa Rahmadhani. Terimakasih atas

dukungan, nasihat, dan telah menjadi pendengar dan penasihat yang baik

setiap saat. Terimakasih atas canda, tawa, suka, duka yang telah kita lewati

bersama 4 tahun ini. See you on top!

16. Untuk sahabat sejak SMP ku, Upayerz, Salsabila Atalia Sadil, Hanny Putri

Kyawardani, Zulfa Nazwa, Fadlun Nissa, Mitsaliah Gufroni, Rona Ikram

Putri, dan Chantika Raudya. Terimakasih atas doa, dukungan, dan keceriaan

yang telah diberikan. Kalian yang terbaik.

17. Untuk sahabat senasib seperjuangan, Rezika Farah Sabila dan Chatia Dzata

vi

Amani. Terimakasih atas bantuan dan semangat nya, telah menemani penulis

untuk menyelesaikan perkuliahan yang penuh dengan drama ini. We have to

experience sadness to know happiness, guys.

18. Untuk Bu Ami, terimakasih telah mengajarkan dan memotivasi ku selama

perkuliahan.

19. Untuk teman-teman belajar di Bu Ami, Beka, Ika, Ocha, Chatia, Dhana,

Zelda, Anisa, Elsa, Yandi, Chaki, dan Naadhiya. Terimakasih karena telah

berjuang bersama memahami materi akuntansi.

20. Untuk presidium HIMAKTA FEB UNILA periode 2016-2017, Ketum Ely,

Sekum Lala, Bendum Fera, Ujo, Alvin, Amoy, Mauldan, Adrima, Zahrah,

Khalid, Akbar, dan Enon. Terimakasih atas satu tahun kepengurusan yang

sangat berkesan.

21. Untuk teman-teman SMA ku, SCI-Fi (Siswa Cerdas Istimewa IPS Family).

Terimakasih karena telah berjuang bersama-sama menggapai cita-cita yang

kita inginkan.

22. Untuk Tim Ubrek KKN Kotagajah, Kordes Bagus Aprian, RA Dinda

Gristaria, Niken Puspita Putri (Dudung), Yuni Ardiani, Wisnu Bayu

Wardana, dan Riko Yosua. Terimakasih atas 40 hari yang tak terlupakan.

23. Seluruh teman seperjuangan Akuntansi 2014, yang ikut juga membantu

penulis dengan memberikan masukan ide untuk memperlancar penulisan

skripsi ini yang tidak dapat disebutkan satu persatu.

vii

Penulis menyadari masih banyak kekurangan dalam proses penulisan skripsi ini,

maka penulis mengharapkan adanya kritik ataupun saran yang dapat membantu

penulis dalam menyempurnakan skripsi ini.

Penulis juga berharap semoga skripsi ini dapat berguna untuk para pembaca

semuanya dan berhadap semoga Tuhan membalas kebaikan mereka yang telah

membantu penulisan skripsi ini.

Bandarlampung, Agustus 2018

Penulis,

Niken Angraini

i

DAFTAR ISI

Halaman

DAFTAR ISI .......................................................................................................... i

DAFTAR TABEL................................................................................................. iv

DAFTAR GAMBAR .............................................................................................. v

BAB I PENDAHULUAN

1.1 Latar Belakang .............................................................................. 1

1.2 Rumusan Masalah .......................................................................... 7

1.3 Tujuan Penelitian ........................................................................... 7

1.4 Manfaat Penelitian......................................................................... 8

1.4.1 Manfaat Teoritis ................................................................. 8

1.4.2 Manfaat Praktisi ................................................................. 8

BAB II TINJAUAN PUSTAKA

2.1 Landasan Teori ............................................................................... 9

2.1.1 Stakeholder Theory ............................................................ 9

2.1.2 Knowledge Based Theory ................................................. 10

2.1.3 Modal Intelektual ............................................................ 11

2.1.4 Komponen Modal Intelektual .......................................... 13

2.1.5 Value Added Intellectual Coefficient (VAIC) ................. 15

2.1.6 Kinerja Keuangan ............................................................ 19

2.1.6.1 Rasio Nilai Pasar atas Nilai Buku (market to

book value ........................................................ 20

2.1.6.2 Return On Asset ............................................... 21

2.1.6.3 Asset Turnover ................................................. 22

2.1.7 Variabel Kontrol ................................................................. 22

2.1.7.1 Ukuran Perusahaan .......................................................... 22

ii

2.2 Penelitian Terdahulu .................................................................... 24

2.3 Kerangka Pemikiran .................................................................... 25

2.4 Pengembangan Hipotesis ............................................................. 26

2.4.1 Modal Intelektual dan Market Value ................................ 26

2.4.2 Modal Intelektual dan Profitabilitas ................................. 27

2.4.3 Modal Intelektual dan Produktivitas ................................ 28

BAB III METODE PENELITIAN

3.1 Variabel Penelitian dan Definisi Operasional .............................. 29

3.1.1 Variabel Independen ......................................................... 29

3.1.2 Variabel Dependen ........................................................... 33

3.1.3 Variabel Kontrol .............................................................. 34

3.2 Populasi dan Penentuan Sampel .................................................. 34

3.3 Jenis dan Sumber Data ................................................................. 35

3.4 Metode Analisis .......................................................................... 35

3.4.1 Statistik Deskriptif ........................................................... 35

3.4.2 Uji Asumsi Klasik ............................................................ 36

3.4.2.1 Uji Normalitas ...................................................... 36

3.4.2.2 Uji Multikolinearitas ........................................... 36

3.4.2.3 Uji Autokorelasi .................................................. 37

3.4.2.4 Uji Heteroskedastisitas ......................................... 37

3.5 Pengujian Hipotesis .................................................................. 38

3.5.1 Analisis Regresi ............................................................. 38

3.5.1.1 Uji Koefisien Determinasi (R2) ............................ 39

3.5.1.2 Uji Signifikansi Simultan (F) ............................... 39

3.5.1.3 Ui Signifikan Parameter Individual ...................... 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Populasi dan Sampel Penelitian ................................................... 41

4.2 Statistik Deskriptif ....................................................................... 42

4.2.1 Value Added Intellectual Capital (VAIC)........................ 42

4.2.2 Ukuran Perusahaan........................................................... 43

4.2.3 Market Value (Market to Book Value) ............................. 43

iii

4.2.4 Profitabilitas .................................................................... 43

4.2.5 Produktivitas ................................................................... 44

4.3 Uji Asumsi Klasik ......................................................................... 44

4.3.1 Uji Normalitas .................................................................. 44

4.3.2 Uji Multikolonieritas ........................................................ 47

4.3.3 Uji Heteroskedastisitas ...................................................... 50

4.3.4 Uji Autokorelasi ............................................................... 53

4.4 Pengujian Hipotestis..................................................................... 55

4.4.1 Uji Koefisien Determinasi (R2) ........................................ 56

4.4.2 Uji Signifikansi Simultan (Uji Statistik F) ....................... 58

4.4.3 Uji Signifikansi Parameter Individual (Uji Statistik t) ..... 60

4.5 Pembahasan dan Hasil Analisis..................................................... 64

4.5.1 Modal Intelektual dan Market Value ................................ 64

4.5.2 Modal Intelektual dan Profitabilitas ................................. 65

4.5.3 Modal Intelektual dan Produktivitas ................................ 66

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan .................................................................................. 69

5.2 Keterbatasan Penelitian ................................................................ 70

5.3 Saran ............................................................................................. 70

DAFTAR PUSTAKA ......................................................................................... viii

LAMPIRAN ......................................................................................................... xii

iv

DAFTAR TABEL

Tabel Halaman

Tabel 2.1 Klasifikasi Komponen Modal Intelektual .............................................. 15

Tabel 2.2 Penelitian Terdahulu .............................................................................. 24

Tabel 4.1 Pengambilan Sampel Penelitian ............................................................. 41

Tabel 4.2 Hasil Statistik Deskriptif ........................................................................ 42

Tabel 4.3 Hasil Uji Multikolonieritas Model Regresi Modal Intelektual dan

Market Value ......................................................................................... 48

Tabel 4.4 Hasil Uji Multikolonieritas Model Regresi Modal Intelektual dan

Profitabilitas........................................................................................... 49

Tabel 4.5 Hasil Uji Multikolonieritas Model Regresi Modal Intelektual dan

Produktivitas .......................................................................................... 50

Tabel 4.6 Hasil Uji Autokorelasi Model Regresi Modal Intelektual dan Market

Value ...... ............................................................................................... 54

Tabel 4.7 Hasil Uji Autokorelasi Model Regresi Modal Intelektual dan

Profitabilitas........................................................................................... 54

Tabel 4.8 Hasil Uji Autokorelasi Model Regresi Modal Intelektual dan

Produktivitas .......................................................................................... 55

Tabel 4.9 Hasil Uji Koefisien Determinasi (R2) Model Regresi Modal Intelektual

dan Market Value................................................................................... 57

Tabel 4.10 Hasil Uji Koefisien Determinasi (R2) Model Regresi Modal Intelektual

dan Profitabilitas .................................................................................... 57

Tabel 4.11 Hasil Uji Koefisien Determinasi (R2) Model Regresi Modal Intelektual

dan Produktivitas ................................................................................... 58

Tabel 4.12 Hasil Uji Signifikansi Simultan (Uji F) Model Regresi Modal

Intelektual dan Market Value ................................................................ 58

Tabel 4.13 Hasil Uji Signifikansi Simultan (Uji F) Model Regresi Modal

Intelektual dan Profitabilitas .................................................................. 59

v

Tabel 4.14 Hasil Uji Signifikansi Simultan (Uji F) Model Regresi Modal

Intelektual dan Produktivitas ................................................................. 60

Tabel 4.15 Hasil Uji Statistik t Model Regresi Modal Intelektual dan Market

Value ...... ............................................................................................... 61

Tabel 4.16 Hasil Uji Statistik t Model Regresi Modal Intelektual dan Profitabilitas 62

Tabel 4.17 Hasil Uji Statistik t Model Regresi Modal Intelektual dan Produktivitas

............... ............................................................................................... 63

vi

DAFTAR GAMBAR

Gambar Halaman

Gambar 2.1 Kerangka Penelitian ........................................................................... 26

Gambar 4.1 Hasil Uji Normalitas Model Regresi Modal Intelektual dan Market .....

Value .. ............................................................................................... 45

Gambar 4.2 Hasil Uji Normalitas Model Regresi Modal Intelektual dan

Profitabilitas ...................................................................................... 46

Gambar 4.3 Hasil Uji Normalitas Model Regresi Modal Intelektual dan

Produktivitas ..................................................................................... 47

Gambar 4.4 Hasil Uji Heteroskedastitas Model Regresi Modal Intelektual dan

Market Value ..................................................................................... 51

Gambar 4.5 Hasil Uji Heteroskedastitas Model Regresi Modal Intelektual dan

Profitabilitas ...................................................................................... 52

Gambar 4.6 Hasil Uji Heteroskedastitas Model Regresi Modal Intelektual dan

Produktivitas .................................................................................... 53

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Globalisasi memberikan dampak perubahan terhadap seluruh aspek kehidupan.

Salah satu perubahan tersebut meliputi bidang ekonomi yang memberikan dampak

perkembangan signifikan. Hal ini dibuktikan dengan adanya Masyarakat Ekonomi

ASEAN (MEA) yang telah diberlakukan mulai tahun 2015. MEA memungkinkan

terjadinya persaingan antar perusahaan-perusahaan dan organisasi di kawasan

ASEAN yang akan menjadi semakin kompetitif. MEA diluncurkan dengan tujuan

untuk menjadikan kawasan ASEAN sebagai pasar tunggal dan basis produksi dan

agar pekerja Indonesia dapat bersaing dengan pekerja dari kawasan ASEAN

lainnya.

Indonesia merupakan negara dengan ekonomi terbesar di kawasan Asia Tenggara

yang memiliki jumlah populasi terbesar dan daratan terluas. Dengan lebih dari

250 juta penduduk, Indonesia menyumbang hampir 42 persen dari total populasi

di pasar ASEAN. Hal ini menyiratkan bahwa Indonesia memiliki pasar yang

sangat besar. Namun, dengan kurangnya kualitas dan kuantitas infrastruktur yang

memadai serta kualitas sumber daya manusia yang relatif rendah, terjadi

kekhawatiran bahwa Indonesia hanya menjadi konsumen yang mengimpor dan

2

mengonsumsi produk dan layanan dari negara ASEAN lainnya (www.indonesia-

investments.com)

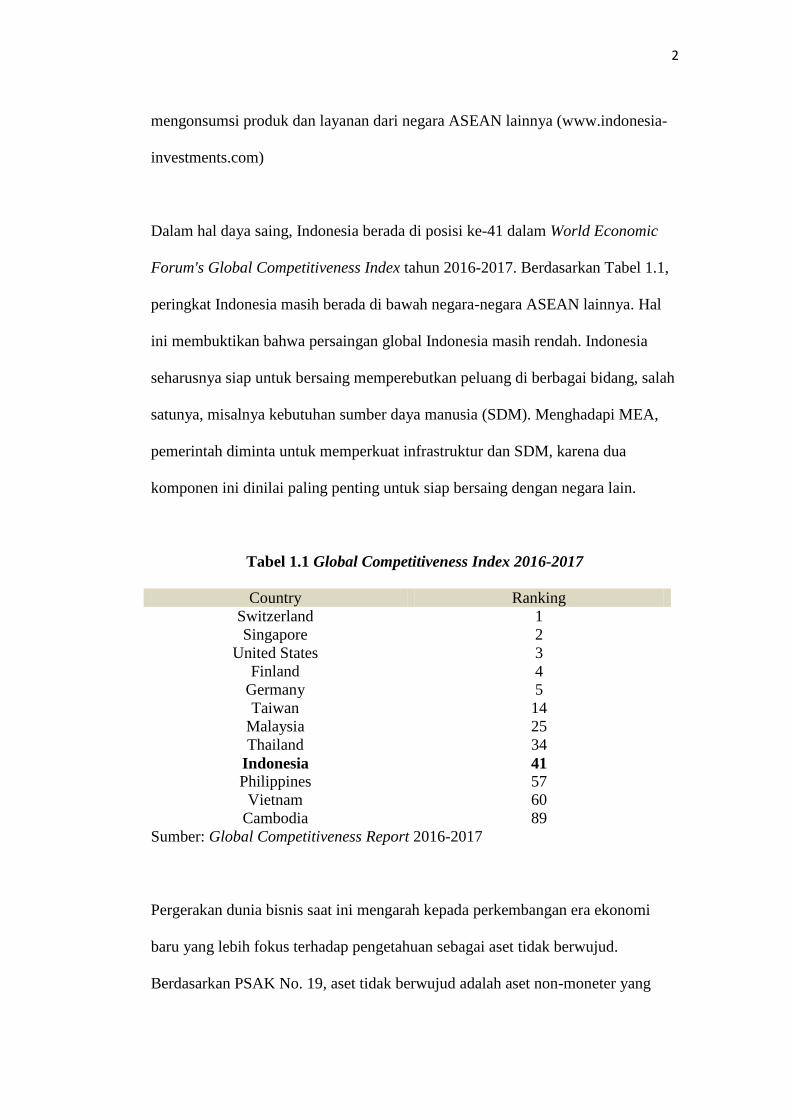

Dalam hal daya saing, Indonesia berada di posisi ke-41 dalam World Economic

Forum's Global Competitiveness Index tahun 2016-2017. Berdasarkan Tabel 1.1,

peringkat Indonesia masih berada di bawah negara-negara ASEAN lainnya. Hal

ini membuktikan bahwa persaingan global Indonesia masih rendah. Indonesia

seharusnya siap untuk bersaing memperebutkan peluang di berbagai bidang, salah

satunya, misalnya kebutuhan sumber daya manusia (SDM). Menghadapi MEA,

pemerintah diminta untuk memperkuat infrastruktur dan SDM, karena dua

komponen ini dinilai paling penting untuk siap bersaing dengan negara lain.

Tabel 1.1 Global Competitiveness Index 2016-2017

Country Ranking

Switzerland 1

Singapore 2

United States 3

Finland 4

Germany 5

Taiwan 14

Malaysia 25

Thailand 34

Indonesia 41

Philippines 57

Vietnam 60

Cambodia 89

Sumber: Global Competitiveness Report 2016-2017

Pergerakan dunia bisnis saat ini mengarah kepada perkembangan era ekonomi

baru yang lebih fokus terhadap pengetahuan sebagai aset tidak berwujud.

Berdasarkan PSAK No. 19, aset tidak berwujud adalah aset non-moneter yang

3

dapat diidentifikasi dan tidak mempunyai wujud fisik serta dimiliki untuk

digunakan dalam menghasilkan atau menyerahkan barang atau jasa, disewakan

kepada pihak lainnya, atau untuk tujuan administratif. Hal ini menyebabkan

perusahaan-perusahaan lebih memperhatikan aset tidak berwujud sebagai strategi

bisnis untuk mencapai keunggulan kompetitif dan menerapkan knowledge asset

mereka agar dapat mempertahankan eksistensi perusahaannya. Hal ini antara lain

ditunjukkan dengan munculnya istilah, knowledge based industries (perusahaan

berbasis pengetahuan). Istilah tersebut ditunjukkan terhadap perusahaan yang

lebih mengandalkan pengelolaan modal intelektual sebagai suatu sumber

keunggulan dan pertumbuhan jangka panjangnya.

Pertumbuhan perusahaan berbasis pengetahuan telah konsisten sepanjang satu

dekade ini. Semua perusahaan sampai batas tertentu bergantung pada suatu input

yaitu pengetahuan. Namun, beberapa perusahaan lebih mengandalkan

pengetahuan dibandingkan dengan yang lainnya. Istilah perusahaan berbasis

pengetahuan biasanya mengacu pada perusahaan yang relatif intensif dalam input

berupa teknologi dan human capital. (www.oecd.org). Penerapan perusahaan

berbasis pengetahuan ditandai dengan adanya Indonesian Most Admired

Knowledge Enterprise (MAKE) Study pada tahun 2005 yang merupakan bentuk

pengakuan yang diberikan kepada organisasi atau perusahaan yang mengelola

pengetahuannya (company knowledge) menjadi produk, jasa atau kinerja yang

unggul sehingga menghasilkan nilai lebih kepada para stakeholders (pemangku

kepentingan). Selama penyelenggaraan MAKE Study, berbagai organisasi atau

perusahaan dari berbagai sektor industri berhasil terpilih sebagai pemenang

4

MAKE Study Award tahun 2014. Para peraih penghargaan tersebut merupakan

perusahaan yang membuktikan diri sebagai perusahaan berbasis pengetahuan dan

telah berhasil mengembangkan dan mengoptimalkan pengetahuan yang mereka

miliki sehingga mampu meningkatkan kinerja dan nilai perusahaan

(www.dunamis.co.id). Artikel yang dimuat dalam website inilah yang

menunjukkan bahwa modal intelektual sudah berkembang di Indonesia.

Modal intelektual merupakan suatu konsep yang dapat memberikan sumber daya

berbasis pengetahuan baru dan mendeskripsikan aset tak berwujud yang jika

digunakan secara optimal memungkinkan perusahaan untuk merencanakan dan

menjalankan strateginya. Modal intelektual menjadi topik yang hangat dalam

bahasan di area manajemen dan akuntansi di Asia, seperti Jepang, China,

Malaysia, dan Indonesia (Andriessen dan Boom, 2007). Modal intelektual adalah

kombinasi dari kekayaan intelektual yang dimiliki oleh perusahaan dan orang-

orang dalam perusahaan yang dapat digunakan secara maksimal. Berdasarkan

konteks tersebut, perusahaan perlu mengembangkan strategi untuk dapat bersaing

di pasar. Pada prinsipnya keberlanjutan dan kemampuan suatu perusahaan

didasarkan pada modal intelektual, sehingga sumber daya perusahaan dapat

menciptakan value added bagi pemangku kepentingan.

Dengan adanya pengelolaan dari kinerja modal intelektual sebagai nilai

tambah di dalam perusahaan, dapat diketahui pula pengaruhnya terhadap kinerja

keuangan. Apabila pengelolaan modal intelektual semakin baik maka kinerja

bisnis akan dinilai semakin baik. Ukuran kinerja keuangan dalam penelitian ini

5

dilihat dari market value (market to book value), rasio profitabilitas (ROA), dan

rasio produktivitas (ATO). Market to book value (M/B) adalah rasio yang

digunakan untuk mengukur tingkat ketertarikan para investor terhadap harga

saham perusahaan tertentu. Sedangkan ROA adalah rasio yang digunakan untuk

melihat efektivitas perusahaan di dalam menghasilkan keuntungan dengan

menggunakan aktiva yang dimilikinya. ATO digunakan untuk mengukur sejauh

mana kemampuan perusahaan di dalam menghasilkan penjualan dengan

menggunakan aktiva yang dimiliki.

Dalam penelitian Gan dan Saleh (2008), disarankan untuk menambahkan variabel

kontrol pada penelitian selanjutnya yang sejenis. Tujuan disertakannya variabel

ukuran perusahaan sebagai variabel kontrol adalah untuk mengendalikan agar

hubungan yang terjadi pada variabel dependen tersebut murni dipengaruhi oleh

variabel independen bukan oleh faktor-faktor lain. Ukuran perusahaan dalam

penelitian ini dilihat dari total asetnya yang disajikan di laporan neraca tahun

berjalan. Perpanjangan periode pengamatan dilakukan dalam penelitian ini. Hal

tersebut dilakukan agar hasil yang di dapat lebih menunjukkan data yang akurat

karena lima tahun merupakan jangka waktu yang cukup untuk menunjukkannya.

Pemilihan model VAICTM

sebagai proksi atas modal intelektual mengacu pada

penelitian Firer and Williams (2003), Chen et al. (2005), Ulum dkk (2008),

Kuryanto dan Syafruddin (2008), serta Gan dan Saleh (2008). Penelitian Gan dan

Saleh (2008) melakukan penelitian pada perusahaan Technology - Intensive di

6

Malaysia, sedangkan penelitian ini dilakukan pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI).

Alasan penulis memilih perusahaan manufaktur sebagai objek penelitian adalah

disebabkan karena perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

terdiri dari berbagai sub-sektor industri sehingga dapat mencerminkan sektor

perusahaan secara keseluruhan. Perusahaan manufaktur juga membutuhkan

pengetahuan baik intelektual maupun fisik. Dari sisi fisik, perusahaan

manufaktur memerlukan modal finansial yang besar dalam proses produksinya,

kemampuan untuk memilih dan mengelola bahan baku, mengembangkan asset

fisik dan membangunnya menjadi suatu produk yang memiliki daya jual yang

menarik bagi konsumen. Jika ditinjau dari peran setiap komponen modal

intelektual, yaitu human capital (HC), customer capital (CC), dan structural

capital (SC), perusahaan manufaktur membutuhkan kemampuan intelektual

sumber dayanya untuk menciptakan suatu konsep, inovasi dan membuat

keputusan lainnya. Perusahaan manufaktur juga membutuhkan kemampuan

untuk menciptakan hubungan yang baik dengan pihak eksternal agar dapat

meningkatkan laba dan mendorong peningkatan nilai perusahaan

Berdasarkan latar belakang di atas, penelitian ini mengambil judul “PENGARUH

MODAL INTELEKTUAL TERHADAP KINERJA KEUANGAN PADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA (BEI) TAHUN 2012-2016”.

7

1.2 Rumusan Masalah

Dari uraian dan hasil-hasil penelitian sebelumnya menunjukkan masih adanya

masalah penelitian mengenai hubungan antara modal intelektual dengan kinerja

keuangan. Permasalahan penelitian tersebut muncul dari isu kontekstual mengenai

modal intelektual dan dari hasil penelitian yang dilakukan oleh Firer dan Williams

(2003), Chen et al. (2005), Ulum dkk (2008), Kuryanto dan Syafruddin (2008),

serta Gan dan Saleh (2008) masih menunjukkan hasil yang kontradiktif.

Berdasarkan uraian tersebut, maka yang menjadi permasalahan dalam

penelitian ini adalah:

1. Apakah modal intelektual mempunyai pengaruh positif terhadap

market value?

2. Apakah modal intelektual mempunyai pengaruh positif terhadap

profitabilitas perusahaan?

3. Apakah modal intelektual mempunyai pengaruh positif terhadap

produktivitas perusahaan?

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah yang telah diuraikan di atas, maka penelitian ini

mempunyai tujuan sebagai berikut:

1. Untuk menganalisis pengaruh modal intelektual terhadap market value.

2. Untuk menganalisis pengaruh modal intelektual terhadap profitabilitas

perusahaan.

8

3. Untuk menganalisis pengaruh modal intelektual terhadap produktivitas

perusahaan.

1.4 Manfaat Penelitian

Terdapat dua manfaat dalam penelitian ini, yaitu:

1. Manfaat teoritis:

Diharapkan dapat menguji konsep mengenai modal intelektual dalam

menambah pengetahuan dan wawasan mengenai pengaruh dari

kepemilikan asset modal intelektual terhadap kinerja perusahaan

manufaktur yang terdaftar di Indonesia.

2. Manfaat praktis:

Dapat memberikan masukan bagi manajemen perusahaan dalam

meningkatkan kinerja perusahaannya, terkait dengan mengelola modal

intelektual yang dimiliki agar dapat bersaing secara global.

9

BAB II

TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN DAN

PENGEMBANGAN HIPOTESIS

2.1 Landasan Teori

2.1.1 Stakeholder Theory

Teori ini menyatakan bahwa manajemen perusahaan melakukan aktivitas-aktivitas

yang diharapkan para pemangku kepentingan dan melaporkannya kepada mereka.

Kelompok pemangku kepentingan inilah yang menjadi pertimbangan bagi

perusahan untuk mengungkapkan dan/atau tidak mengungkapkan suatu informasi

di dalam laporan keuangan (Ulum dkk, 2008). Tujuan utama dari teori pemangku

kepentingan adalah untuk membantu manajemen perusahaan dalam meningkatkan

penciptaan nilai sebagai dampak dari aktivitas-aktivitas yang mereka lakukan dan

meminimalkan kerugian yang mungkin muncul bagi pemangku kepentingan

mereka. Sebenarnya, teori ini menjelaskan hubungan antara manajemen

perusahaan dengan para pemangku kepentingannya. Para pemangku kepentingan

memiliki hak untuk diperlakukan secara adil oleh organisasi, dan manajemen

harus mengelola organisasi untuk keuntungan seluruh pemangku kepentingan

(Ulum, 2009).

10

Selain itu, teori ini menganggap bahwa akuntabilitas organisasional seharusnya

tidak hanya melaporkan informasi mengenai keuangan saja tetapi juga informasi

mengenai non-keuangan. Jenis informasi yang disediakan oleh perusahaan dalam

laporan tahunan dapat digolongkan menjadi dua, yaitu informasi yang bersifat

wajib (mandatory) dan informasi yang bersifat sukarela (voluntary). Salah satu

informasi yang bersifat sukarela adalah informasi mengenai modal intelektual.

Informasi tersebut mengungkapkan adanya suatu value added yang dimiliki oleh

perusahaan akibat adanya pengelolaan dari modal intelektual itu sendiri. Sehingga

dengan adanya pengungkapan mengenai informasi modal intelektual tersebut,

diharapkan dapat meningkatkan kepercayaan pemangku kepentingan dan dapat

mengurangi tingkat risiko dan ketidakpastian yang dihadapi oleh investor.

2.1.2 Knowledge-Based Theory

Knowledge-Based Theory atau Resource-based theory menjelaskan adanya dua

pandangan mengenai perangkat penyusunan strategi perusahaan. Yang pertama

yaitu pandangan yang berorientasi pada pasar (market-based) dan yang kedua

adalah pandangan yang berorientasi pada sumber daya (resource-based).

Pengembangan dari kedua perangkat tersebut menghasilkan suatu pandangan

baru, yaitu pandangan yang berorientasi pada pengetahuan.

Knowledge-based theory menganggap pengetahuan sebagai sumber daya yang

sangat penting bagi perusahaan, karena pengetahuan merupakan aset yang apabila

dikelola dengan baik akan meningkatkan kinerja perusahaan. Apabila kinerja

perusahan meningkat otomatis nilai perusahan akan ikut meningkat. Perubahan

11

ekonomi yang berkarakteristik ekonomi berbasis ilmu pengetahuan dengan

penerapan manajemen pengetahuan (knowledge management) maka kemakmuran

suatu perusahaan akan bergantung pada suatu penciptaan transformasi dan

kapitalisasi dari pengetahuan itu sendiri (Ulum dkk, 2008). Semakin baik

perusahaan dapat mengelola dan memanfaatkan modal intelektual yang dimiliki,

diharapkan akan menciptakan kompetensi yang khas bagi perusahaan yang

diharapkan mampu mendukung kemampuan perusahaan dalam memenuhi

kebutuhan pelanggan.

2.1.3 Modal Intelektual

Terdapat pengertian yang beragam atas modal intelektual yang dikemukakan

oleh beberapa peneliti sebelumnya. Umumnya, istilah modal intelektual

digunakan untuk merujuk pada aset tidak berwujud atau faktor bisnis tidak

berwujud dari perusahaan, yang memiliki dampak signifikan terhadap kinerja dan

kesuksesan bisnis secara keseluruhan, walaupun tidak terdaftar secara eksplisit di

neraca (Mondal dan Ghosh, 2012).

Salah satu definisi modal intelektual yang juga banyak digunakan adalah yang

ditawarkan oleh Organization for Economic Cooperation and Development

(OECD) yang menjelaskan modal intelektual sebagai nilai ekonomi dari dua

kategori aset tak berwujud: (1) organizational (structural) capital; dan (2) human

capital.

12

Menurut I Gede Cahyadi (2012), modal intelektual mencakup semua pengetahuan

karyawan, organisasi dan kemampuan mereka untuk menciptakan nilai tambah

dan menyebabkan keunggulan kompetitif. Modal intelektual telah diidentifikasi

sebagai aset tak berwujud (sumber daya, kemampuan dan kompetensi) yang akan

meningkatkan kinerja perusahaan dan nilai pasar perusahaan.

Dalam PSAK Nomor 19 (Revisi 2000) tahun 2009 tentang aset tidak berwujud,

telah disebutkan bahwa komponen modal intelektual merupakan bagian dari

kategori aset tak berwujud. Oleh karena itu, pengungkapan informasi mengenai

modal intelektual bersifat sukarela, mengingat PSAK Nomor 19 belum mengatur

tentang modal intelektual baik dari cara pengidentifikasiannya maupun dari segi

pengukurannya. Sedangkan kriteria untuk memenuhi definisi asset tak berwujud

antara lain adanya keteridentifikasinya, pengendalian sumber daya, dan manfaat

ekonomis masa depan.

Meskipun definisi modal intelektual sedikit berbeda, semuanya menekankan

pertumbuhan pentingnya modal berbasis pengetahuan dan potensi hubungannya

dengan penciptaan nilai. Para peneliti secara konsisten menggambarkan modal

intelektual sebagai konstruksi multidimensi yang menekankan gagasan bahwa

pengetahuan ada pada tingkat yang berbeda dalam organisasi (Scafarto dan Ricci,

2016)

13

2.1.4 Komponen Modal Intelektual

Secara umum komponen dalam modal intelektual adalah sebagai

berikut:

1. Human Capital

Human capital merupakan keterampilan dan pengetahuan karyawan yang

dapat lebih ditingkatkan dengan bantuan pelatihan. Dimensi lain dari

human capital adalah pengalaman yang bisa dikembangkan dengan

program pelatihan. Human capital terbatas pada mikro (individu),

misalnya atribut pribadi, kompetensi teknis dan kreativitas) atau tingkat

makro (organisasi), misalnya kerja tim, lingkungan kerja yang sehat

(Joshi, et. al, 2013).

Menurut Solihin (2012), human capital mencakup berbagai pengetahuan,

keahlian, kemampuan, pengalaman, kecerdasan, kreativitas, dan motivasi

yang dimiliki individu-individu di dalam sebuah perusahaan. Perusahaan

dapat memanfaatkan modal manusia (human capital) dengan segala

pengetahuan dan kemampuannya dalam menjalankan kegiatan operasi

perusahaan. Bahkan produk-produk baru yang inovatif lahir dari modal

manusia berkualitas yang dimiliki oleh perusahaan.

2. Structural Capital

Menurut Solihin (2012), structural capital mencakup proses yang

dimiliki perusahaan, perangkat keras, prosedur, database, nilai-nilai

perusahaan, budaya perusahaan, dan struktur organisasi perusahaan.

14

Structural capital dapat didefinisikan sebagai pengetahuan yang

diciptakan oleh suatu organisasi dan tidak dapat dipisahkan dari entitas. Ini

dapat terdiri dari struktur organisasi, prosedur, rutinitas, sistem, perangkat

keras, database dan budaya organisasi. Contoh modal struktural dapat

berupa penemuan, proses, hak cipta, hak paten, teknologi, strategi, sistem,

dan sebagainya. Kemampuan inilah yang meningkatkan kemampuan

karyawan namun tidak terkait dengan karyawan pada tingkat individu

(Joshi et al, 2013). Dalam hal ini organisasi harus memiliki sistem dan

prosedur yang baik sehingga dapat menggunakan modal intelektual secara

optimal dalam rangka menciptakan keunggulan kompetitif.

3. Customer Capital

Customer capital menjelaskan bagaimana perusahaan menjalin hubungan

baik kepada mitra kerjanya, pemerintah dan semua yang terlibat

dalam proses bisnis perusahaan agar dapat menghasilkan dan

meningkatkan nilai tambah bagi perusahaan. Customer capital juga dapat

diartikan sebagai kemampuan perusahaan untuk mengidentifikasi

kebutuhan dan keinginan pasar sehingga menghasilkan hubungan baik

dengan pihak luar (Cahyadi, 2012).

Customer capital terkait dengan organisasi dan hubungannya dengan

elemen eksternal seperti pelanggan, penyedia sumber daya, bank dan

pemegang saham. Dengan kata lain, customer capital adalah kemampuan

sebuah organisasi untuk menciptakan nilai relasional dengan pemangku

kepentingan eksternal. Organisasi mendapatkan manifold saat membangun

15

customer capital, misalnya loyalitas pelanggan dan merek, kepuasan

pelanggan, citra pasar dan niat baik, kekuatan untuk bernegosiasi, aliansi

strategis dan koalisi. Namun, tidak hanya penting untuk menciptakan

customer capital, organisasi yang sukses harus dapat mempertahankannya

juga (Joshi et al, 2013)

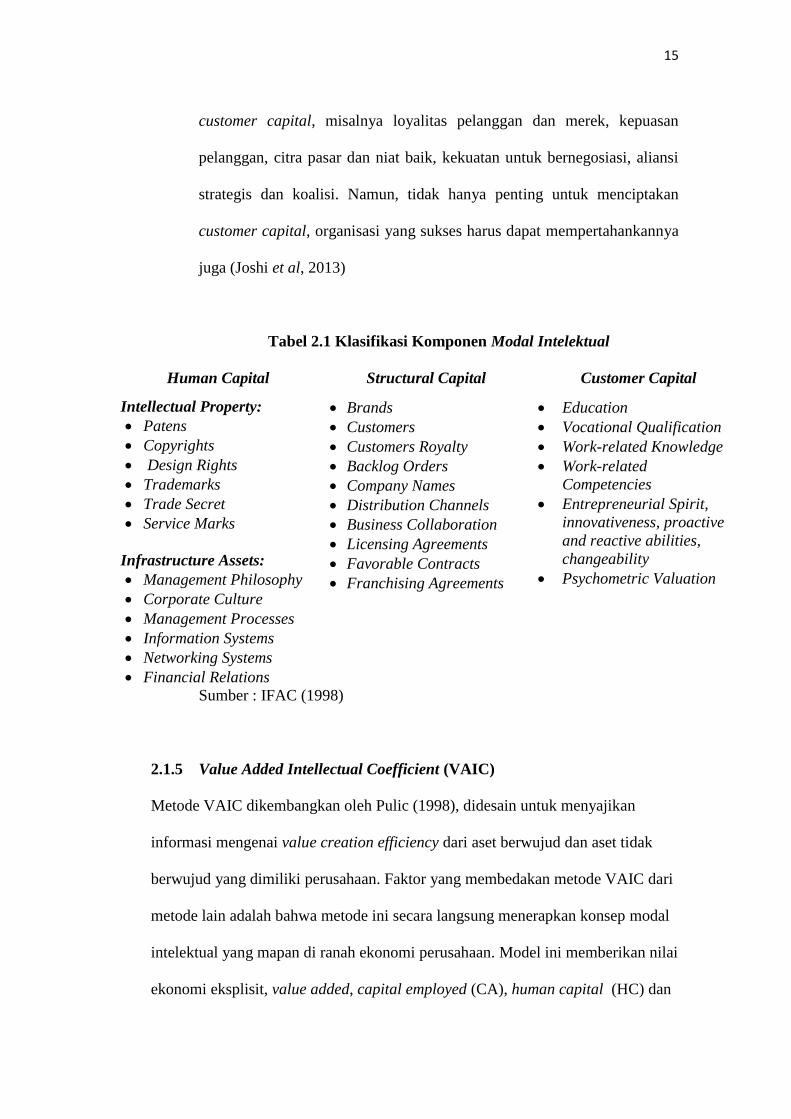

Tabel 2.1 Klasifikasi Komponen Modal Intelektual

Human Capital Structural Capital Customer Capital

Intellectual Property:

Patens

Copyrights

Design Rights

Trademarks

Trade Secret

Service Marks

Infrastructure Assets:

Management Philosophy

Corporate Culture

Management Processes

Information Systems

Networking Systems

Financial Relations

Brands

Customers

Customers Royalty

Backlog Orders

Company Names

Distribution Channels

Business Collaboration

Licensing Agreements

Favorable Contracts

Franchising Agreements

Education

Vocational Qualification

Work-related Knowledge

Work-related

Competencies

Entrepreneurial Spirit,

innovativeness, proactive

and reactive abilities,

changeability

Psychometric Valuation

Sumber : IFAC (1998)

2.1.5 Value Added Intellectual Coefficient (VAIC)

Metode VAIC dikembangkan oleh Pulic (1998), didesain untuk menyajikan

informasi mengenai value creation efficiency dari aset berwujud dan aset tidak

berwujud yang dimiliki perusahaan. Faktor yang membedakan metode VAIC dari

metode lain adalah bahwa metode ini secara langsung menerapkan konsep modal

intelektual yang mapan di ranah ekonomi perusahaan. Model ini memberikan nilai

ekonomi eksplisit, value added, capital employed (CA), human capital (HC) dan

16

structural capital (SC) dan atas dasar ini menghasilkan indeks VAIC yang tidak

ambigu. VAIC telah digunakan dalam berbagai analisis regional dan nasional

untuk mempelajari kinerja masing-masing perusahaan. Metode VAIC

dimaksudkan untuk mengukur sejauh mana perusahaan menghasilkan value added

berdasarkan efisiensi modal intelektual atau sumber daya intelektual (Aho et al.,

2011).

Model ini dimulai dengan kemampuan perusahaan untuk menciptakan value

added (VA). VA adalah indikator paling objektif untuk menilai keberhasilan

bisnis dan menunjukkan kemampuan perusahaan dalam penciptaan nilai (value

creation) (Pulic, 1998). VA dihitung sebagai selisih antara output dan input

(Pulic, 1999).

Output (OUT) mempresentasikan pendapatan dan mencangkup seluruh produk

dan jasa yang dijual di pasar, sedangkan input (IN) mencangkup seluruh beban

yang digunakan dalam memperoleh pendapatan (Pulic, 1999). Komponen utama

dari VAICTM

yang dikembangkan Pulic (1998) tersebut dapat dilihat dari sumber

daya perusahaan, yaitu physical capital (VACA – Value Added Capital Employed),

human capital (VAHU – Value Added Human Capital), dan structural capital

(STVA – Structural Capital Value Added).

VAIC juga dikenal sebagai Value Creation Efficiency Analysis, dimana

merupakan sebuah indikator yang dapat digunakan dalam menghitung efisiensi

17

nilai yang dihasilkan dari perusahaan yang didapat dengan menggabungkan

VACA (Value Added Capital Employed), VAHU (Value Added Human Capital),

dan STVA (Structural Value Added) (Pulic, 1998).

1. Value Added Capital Employed (VACA)

Value Added Capital Employed (VACA) adalah perbandingan antara value

added (VA) dengan modal fisik yang bekerja (capital employed). Rasio ini

adalah sebuah indikator untuk VA yang dibuat oleh satu unit modal fisik.

Pulic mengasumsikan, jika satu unit capital employed (CA) dapat

menghasilkan return yang lebih besar pada suatu perusahaan, maka

perusahaan tersebut mampu memanfaatkan CA dengan lebih baik.

Pemanfaatan CA dengan lebih baik merupakan bagian dari modal

intelektual perusahaan. Ketika membandingkan lebih dari sebuah

kelompok perusahaan, VACA menjadi sebuah indikator kemampuan

intelektual perusahaan untuk memanfaatkan physical capital dengan lebih

baik (Kuryanto dan Syafruddin, 2008).

2. Value Added Human Capital (VAHU)

Value Added Human Capital (VAHU) adalah salah satu komponen VAIC

yang mencerminkan total value added terhadap total gaji dan biaya upah

perusahaan. VAHU dihitung dengan membagi nilai tambah perusahaan

dengan human capital untuk menunjukkan dalam produktivitas

sebenarnya dari perusahaan itu secara personil, yaitu berapa besar nilai

yang diciptakan perusahaan melalui satu unit moneter yang diinvestasikan

dalam sumber daya manusia (Aho et al., 2011).

18

VAHU dapat diperoleh dengan memperlakukan total pengeluaran pada

karyawan sebagai investasi yang menangkap total usaha manusia dalam

sebuah perusahaan dalam penciptaan nilai. Inilah asumsi utama

metodologi VAIC. Oleh karena itu, VAHU dapat dinyatakan sebagai

jumlah nilai tambah yang dihasilkan per unit uang yang diinvestasikan

pada karyawan (Komnenic dan Pokrajčić, 2012).

3. Structural Capital Value Added (STVA)

Structural Capital Value Added (STVA) menunjukkan berapa banyak

penciptaan nilai perusahaan dihasilkan oleh structure capital. Model ini

mengasumsikan bahwa baik fisik maupun modal intelektual digunakan

dalam produksi. Modal intelektual dan physical capital adalah barang

investasi dan diperlakukan sebagai fungsi dari penciptaan nilai (Joshi et al,

2013). Salah satu bagian dari structural capital adalah membangun sistem

seperti data base yang memungkinkan orang-orang dihubungkan dan

belajar satu sama lain, sehingga menumbuhkan sinergi karena adanya

kemudahan berbagi pengetahuan dan bekerja sama antar individu dalam

organisasi. Penciptaan dari structural capital ini berhubungan dengan

pengetahuan atau nilai dari seseorang yang tidak akan begitu saja hilang

kalau yang bersangkutan meninggalkan perusahaan karena

pengetahuannya telah dirangkum dalam data base, sehingga perusahaan

tidak akan kehilangan nilainya (Al-Musali dan Ismail, 2016).

Dalam model Pulic, SC diperoleh dari VA dikurangi dengan human

capital (HC). SC bukan merupakan ukuran independen seperti HC. SC

19

bergantung pada proses penciptaan value added perusahaan dan

mempunyai proporsi nilai yang berkebalikan dengan HC. Hal ini berarti

bahwa semakin besar proporsi nilai HC dalam proses penciptaan nilai

maka semakin kecil proporsi nilai SC.

2.1.6 Kinerja Keuangan

Kinerja perusahaan dapat dilihat dari segi keuangan maupun non-keuangan.

Kinerja keuangan perusahaan lebih berorientasi jangka pendek, yaitu untuk

mencari keuntungan. Ukuran dari jangka pendek adalah sekitar satu tahun siklus

hidup perusahaan. Sedangkan kinerja non-keuangan perusahaan lebih bersifat

jangka panjang, misalnya untuk menciptakan value serta menjaga agar perusahaan

tetap dapat bertahan hidup, tumbuh, dan berkembang. Orientasi jangka panjang

umumnya adalah lebih dari satu tahun siklus hidup perusahaan.

Ukuran kinerja keuangan di dalam penelitian ini menggunakan market value, rasio

profitabilitas, dan rasio produktivitas. Indikator yang digunakan pada market

value adalah market to book value ratio (M/B), yaitu rasio yang digunakan untuk

mengukur tingkat ketertarikan para investor terhadap harga saham tertentu.

Sedangkan rasio profitabilitas menggunakan return on assets (ROA) sebagai

indikatornya. ROA adalah rasio yang digunakan untuk melihat efektivitas

perusahaan dalam menghasilkan keuntungan dengan menggunakan aktiva yang

dimilikinya. Asset turnover (ATO) adalah ukuran yang dipakai dalam rasio

produktivitas. ATO digunakan untuk mengukur sejauh mana kemampuan

20

perusahaan di dalam menghasilkan penjualan dengan menggunakan aktiva yang

dimiliki.

Mengacu pada penelitian Chen (2005), terhadap hubungan positif antara modal

intelektual dengan kinerja perusahaan. Hal ini mengindikasikan bahwa jika

pegelolaan modal intelektual semakin baik maka kinerja perusahaan akan semakin

baik pula. Contohnya adalah dengan pengelolaan sumber daya manusia yang baik

dalam perusahaan, produktivitas karyawan akan semakin meningkat. Dengan

meningkatnya produktivitas karyawan, maka diharapkan akan meningkatkan

profit perusahaan, yang kemudian nilai pasar saham perusahaan akan meningkat

pula.

2.1.6.1 Rasio Nilai Pasar atas Nilai Buku (market to book value atau M/B)

Market to Book Value merupakan perbandingan atau rasio antara perusahaan

dengan nilai buku perusahaan. Dalam dunia investasi banyak indikator yang

digunakan untuk menilai harga saham di pasar. Salah satu indikator yang

digunakan adalah market to book value (M/B). Semakin tinggi M/B, maka

semakin mahal nilai saham. Namun mahal atau murahnya saham bersifat

relatif. Ukuran yang dinilai represntatif adalah dengan menggunakan

perbandingan ukuran perusahaan di industri yang sama.

Market Value merupakan nilai dari keseluruhan saham yang dimiliki oleh

perusahaan. Penilaian investor terhadap baik buruknya perusahaan dapat

dilakukan dengan melihat market value perusahaan. Naik turunnya market

value dapat dipengaruhi oleh tingkat laba, nilai buku, spekulasi dan

21

kepercayaan investor terhadap perusahaan. Sementara Book Value merupakan

nilai kekayaan bersih dan selisih antara total aktiva dengan total liabilitas suatu

perusahaan. Book value akan bergerak mengikuti kinerja perusahaan yang

dapat dilihat dari laporan keuangan perusahaan. Jika kinerja perusahaan

tumbuh dengan laba bersih yang semakin besar semestinya book value akan

tumbuh positif.

Variabel M/B digunakan untuk mengukur seberapa jauh kesenjangan atau selisih

yang terjadi diantara keduanya. Jika ternyata kesenjangan atau selisih nilai

keduanya cukup signifikan, maka hal ini menandakan bahwa terdapat “aset

tersembunyi” yang tidak tercantum di dalam neraca laporan keuangan. Apabila

nilai perusahan yang dilaporkan di dalam laporan keuangan ini digunakan untuk

pengambilan keputusan, maka akan menyesatkan investor. Oleh karena itu,

diperlukan suatu metode untuk dapat mengidentifikasikan “aset tersembunyi”

tersebut, yaitu modal intelektual.

2.1.6.2 Return on Asset (ROA)

Return on assets adalah rasio profitabilitas yang mengukur jumlah keuntungan

yang diperoleh setiap jumlah uang dari aset yang dimiliki oleh perusahaan. ROA

menunjukkan kemampuan perusahaan untuk melakukan efisiensi penggunaan

total aset untuk operasi perusahaan. ROA memberi investor gagasan tentang

bagaimana mengkonversikan uang perusahaan yang telah diinvestasikan dalam

laba bersih. Dengan demikian, ROA merupakan indikator profitabilitas

perusahaan dalam menggunakan asetnya untuk menghasilkan pendapatan. ROA

22

dihitung dengan membagi laba bersih terhadap total aset perusahaan. Semakin

tinggi ROA, semakin efisien perusahaan menggunakan asetnya. Artinya

perusahaan bisa menghasilkan uang (earning) lebih dengan sedikit investasi

(Fitriyeni dan Yurniwati, 2014).

2.1.6.3 Asset Turnover (ATO)

Asset Turnover (ATO) merupakan rasio dari total pendapatan terhadap total asset.

ATO digunakan untuk menilai kinerja keuangan perusahaan karena memiliki

kemampuan untuk menghubungkan pendapatan yang diperoleh dari penjualan

dengan jumlah aktiva yang digunakan untuk menghasilkan pendapatan tersebut.

Rasio ini mengukur efisiensi penggunaan total aset dalam menghasilkan

pendapatan. Nilai ATO diatas 1 kali menandakan perusahaan telah mampu

menghasilkan pendapatan yang lebih besar daripada penggunaan aktiva yang

dimiliki. Hal tersebut juga menandakan bahwa perusahaan telah mampu untuk

menggunakan aktiva yang ada secara efisien sehingga penambahan investasi pada

aktiva akan lebih meningkatkan pendapatan perusahaan di masa depan (Harahap,

2015).

2.1.7 Variabel Kontrol

Penelitian ini turut menyertakan variabel kontrol. Variabel kontrol yang

digunakan adalah ukuran perusahaan.

2.1.7.1 Ukuran Perusahaan

Ukuran perusahaan adalah ukuran besar kecilnya suatu perusahaan. Berdasarkan

ukuran perusahaannya, perusahaan dibedakan menjadi perusahaan big (besar) dan

23

small (kecil). Penelitian ini dilakukan untuk mengetahui pengaruh ukuran

perusahaan terhadap market value, profitabilitas, dan produktivitas perusahaan.

Dalam penelitian ini, ukuran perusahaan diukur berdasarkan besarnya total aset

yang dimiliki oleh perusahaan. Aset menunjukkan aktiva yang digunakan untuk

aktivitas operasional perusahaan.

Sunarto dan Budi (2014) menunjukkan secara signifikan terdapat pengaruh

positif antara ukuran perusahaan terhadap nilai perusahaan, artinya peningkatan

ukuran perusahaan akan mempermudah perusahaan memperoleh pendanaan, yang

kemudian dapat dimanfaatkan oleh pihak menajemen untuk tujuan meningkatkan

nilai perusahaan.

Faktor ukuran perusahaan yang menunjukkan besar kecilnya perusahaan

merupakan faktor penting dalam pembentukan laba (Sembiring, 2008).

Perusahaan yang stabil biasanya dapat memprediksi jumlah keuntungan di tahun-

tahun mendatang karena tingkat kepastian laba sangat tinggi, sebaliknya bagi

perusahaan kecil, besar kemungkinan laba yang diperoleh juga belum stabil

karena kepastian laba lebih rendah (Sembiring, 2008). Dengan demikian,

diperkirakan ukuran perusahaan mempunyai pengaruh terhadap profitabilitas

perusahaan.

Besar kecilnya ukuran perusahan berpengaruh terhadap produktivitas yang dapat

dihasilkan. Perusahaan besar cenderung memiliki jumlah aktiva yang besar dan

lebih unggul sehingga dapat mendukung proses produksi yang lebih baik. Mereka

24

dapat lebih mengembangkan aktiva yang mereka miliki untuk dapat menghasilkan

produk yang kompetitif. Dengan demikian, diperkirakan ukuran perusahaan

mempunyai pengaruh terhadap produktivitas perusahaan. Semakin besar

perusahaan maka produktivitas yang dihasilkan pun semakin tinggi pula.

2.2 Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

Nama Peneliti

(Tahun)

Judul Variabel Alat

Analisis

Hasil

Firer dan

Williams

(2003)

Intellectual Capital

and Traditional

Measures Of

Corporate

Performance

ROA, ATO,

dan M/B VAIC

Linear

Multiple

VAIC berhubungan

dengan kinerja

perusahaan (ROA, ATO,

MB)

Chen et al.

(2005)

An Empirical

Investigation of The

Relationship Between

Intellectual Capital

And Firms’ Market

Value And Financial

Performance

M/B, ROE,

ROA, dan

GR,

EP

VAIC

Korelasi

Regresi

Modal intelektual

berpengaruh terhadap

nilai pasar dan kinerja

perusahaan; R&D

berpengaruh terhadap

kinerja perusahaan.

Ihyaul Ulum,

Imam Ghozali,

dan Anis

Chariri

(2008)

Intellectual

Capital dan

Kinerja Keuangan

Perusahaan;

Suatu Analisis

dengan Pendekatan

Partial Least Squares

ROA, ATO,

dan GR

PLS Modal intelektual

berpengaruh terhadap

kinerja keuangan

perusahaan masa kini

maupun kinerja

keuangan perusahaan di

masa datang, namun

ROGIG tidak

berpengaruh terhadap

kinerja keuangan

perusahaan di masa

datang

Benny

Kuryanto

dan

Muchamad

Syafruddin

(2008

Pengaruh Modal

Intelektual terhadap

Kinerja Perusahaan

ROE, EPS,

dan

ASR

PLS a. Modal intelektual dan

kinerja perusahaan

tidak berhubungan

positif

b. Modal intelektual

tidak berhubungan

dengan kinerja

perusahaan masa

25

depan

c. Kontribusi modal

intelektual terhadap

kinerja perusahaan

berbeda tiap industri

Kin Gan

dan Zakiah

Saleh

(2008

Intellectual Capital

and Corporate

Performance

of Technology

Intensive Companies:

Malaysia Evidence

M/B, ROA,

dan

ATO

VAIC

Model

Regresi

a. Modal intelektual

tidak berpengaruh

terhadap M/B

b. Modal intelektual

mempunyai pengaruh

yang signifikan

terhadap ROA dan

ATO

c. CEE dan HCE

merupakan variabel

yang signifikan

terhadap ROA

d. HCE adalah faktor

yang signifikan

terhadap ATO.

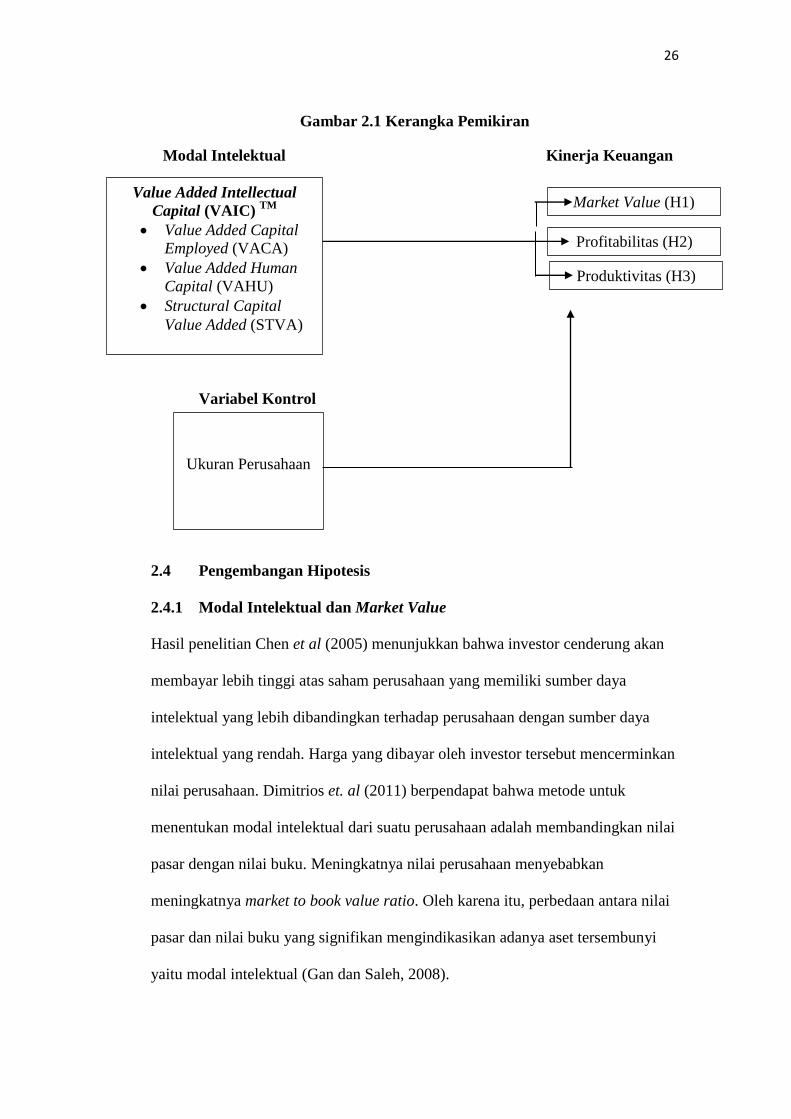

2.3 Kerangka Pemikiran

Berdasarkan tinjauan peneliti terdahulu, kajian teoritis, dan permasalahan yang

telah dikembangkan, sebagai dasar untuk merumuskan hipotesis, berikut ini

digambarkan suatu model kerangka pemikiran untuk menggambarkan pengaruh

modal intelektual terhadap kinerja perusahaan

26

H1

Gambar 2.1 Kerangka Pemikiran

Modal Intelektual Kinerja Keuangan

Variabel Kontrol

2.4 Pengembangan Hipotesis

2.4.1 Modal Intelektual dan Market Value

Hasil penelitian Chen et al (2005) menunjukkan bahwa investor cenderung akan

membayar lebih tinggi atas saham perusahaan yang memiliki sumber daya

intelektual yang lebih dibandingkan terhadap perusahaan dengan sumber daya

intelektual yang rendah. Harga yang dibayar oleh investor tersebut mencerminkan

nilai perusahaan. Dimitrios et. al (2011) berpendapat bahwa metode untuk

menentukan modal intelektual dari suatu perusahaan adalah membandingkan nilai

pasar dengan nilai buku. Meningkatnya nilai perusahaan menyebabkan

meningkatnya market to book value ratio. Oleh karena itu, perbedaan antara nilai

pasar dan nilai buku yang signifikan mengindikasikan adanya aset tersembunyi

yaitu modal intelektual (Gan dan Saleh, 2008).

Value Added Intellectual

Capital (VAIC) TM

Value Added Capital

Employed (VACA)

Value Added Human

Capital (VAHU)

Structural Capital

Value Added (STVA)

Market Value (H1)

Profitabilitas (H2)

Produktivitas (H3)

Ukuran Perusahaan

27

Dengan pengelolaan dan pemanfaatan modal intelektual akan meningkatkan

kinerja keuangan perusahaan, sehingga menghasilkan keuntungan kompetitif

maupun nilai lebih bagi perusahaan. Dengan menggunakan metode VAIC™

sebagai ukuran kemampuan intelektual perusahaan diajukan hipotesis sebagai

berikut:

H1: Terdapat pengaruh positif antara modal intelektual dengan market to

book value (M/B)

2.4.2 Modal Intelektual dan Profitabilitas Perusahaan

Keterkaitan antara modal intelektual terhadap rasio profitabilitas diwakili oleh

return on assets (ROA). Hal ini sesuai knowledge-based theory dimana

perusahaan yang mampu mengelola sumber daya dengan baik maka perusahaan

tersebut akan memiliki keunggulan kompetitif serta diyakini mampu menciptakan

value added yang berpengaruh terhadap peningkatan kinerja keuangan

perusahaan.

Penelitian yang dilakukan oleh Chen et al. (2005), Ulum dkk (2008), Faza dan

Hidayah (2014), Zainal dan Wahidahwati (2016) menunjukkan bahwa modal

intelektual berpengaruh positif terhadap profitabilitas perusahaan. Oleh karena itu,

dengan pengelolaan modal intelektual yang baik perusahaan dapat menciptakan

value added yang berguna dalam peningkatan ROA perusahaan.

Berdasarkan penelitian-penelitian terdahulu maka diajukan hipotesis sebagai

berikut :

H2: Terdapat pengaruh positif antara modal intelektual dengan Return on

Asset (ROA)

28

2.4.3 Modal Intelektual dan Produktivitas Perusahaan

Hubungan antara modal intelektual terhadap rasio produktivitas diwakili oleh

rasio asset turnover (ATO). ATO adalah suatu rasio yang digunakan untuk

mengukur sejauh mana kemampuan perusahaan di dalam menghasilkan penjualan

dengan menggunakan aktiva yang dimiliki. Dengan adanya pengukuran ATO

akan diketahui keefektivan suatu perusahaan di dalam penggunaan aktivanya.

Berdasarkan resource-based theory, pengelolaan modal intelektual secara baik

dan benar dapat meningkatkan nilai aktiva yang dimiliki perusahaan. Hal tersebut

dikarenakan perusahaan memperoleh cara bagaimana penggunaan aktiva yang

dimiliki secara efisien dan ekonomis. Perusahaan tersebut lebih dapat

mengoptimalkan aktiva yang dimilikinya, sehingga dapat menghasilkan suatu

produk yang unggul dalam persaingan dan diharapkan dapat meningkatkan

penjualan. Semakin tinggi modal intelektual (VAICTM

) maka nilai ATO akan

meningkat, yang berarti bahwa perusahaan telah secara efektif di dalam

penggunaan aktivanya. Hasil penelitian Firer dan Williams (2003), Gan dan Saleh

(2008), Ameneh et al (2014) membuktikan bahwa modal intelektual berpengaruh

positif terhadap ATO. Untuk menguji kembali hasil penelitian tersebut, maka

diajukan hipotesis ketiga sebagai berikut:

H3 : Terdapat pengaruh positif antara modal intelektual dengan Asset

Turnover (ATO)

29

BAB III

METODE PENELITIAN

3.1 Variabel Penelitian dan Definisi Operasional

Berdasarkan kerangka pemikiran, variabel yang menghubungkan variabel satu

dengan variabel lain dalam penelitian ini dapat dibedakan sebagai berikut:

3.1.1 Variabel Independen

Variabel independen, yaitu variabel yang mempengaruhi atau menjadi sebab

perubahannya atau timbulnya variabel yang lainnya (variabel dependen)

(Sugiyono, 2012) Variabel independen dalam penelitian ini adalah modal

intelektual. Modal intelektual diukur dengan menggunakan metode Value Added

Intellectual Coefficient (VAIC) yang dikembangkan oleh Pulic (1998, 2000).

VAIC diperoleh dengan menjumlahkan tiga komponen perhitungan modal

intelektual, yaitu VACA, VAHU dan STVA, sehingga rumus untuk menghitung

VAIC adalah sebagai berikut:

VAIC = VACAi + VAHUi + STVAi

30

Proksi perhitungan modal intelektual yang digunakan untuk menghitung VAIC

adalah sebagai berikut:

1. Value Added Capital Employed (VACA)

Value added capital employed (VACA) adalah perbandingan antara value

added (VA) dengan modal fisik yang bekerja (capital employed). Value

added (VA) adalah indikator paling objektif untuk menilai keberhasilan

bisnis dan menunjukkan kemampuan perusahaan di dalam penciptaan nilai

(Ulum, 2009). Adapun rumus dari value added adalah sebagai berikut:

VAi = OUTPUT – INPUT

(Pulic, 1998)

Keterangan:

VA : Value Added

OUTPUT : Total penjualan dan pendapatan lain

INPUT : Beban dan biaya-biaya (selain beban karyawan)

Dalam model ini, upah tidak dianggap sebagai biaya karena jenis biaya ini

memainkan peran utama dan penting dalam penciptaan nilai dan mereka

dianggap sebagai modal (Alipour, 2012). Dengan demikian kita dapat

menghitung value added dengan menggunakan rumus berikut:

VA = OP + EC + D + A

(Pulic, 2004)

Keterangan:

VA : Value Added

OP : Operating Profit

31

EC : Employee Cost

D : Depresiasi

A : Amortisasi

Capital employed (CA) merupakan suatu proksi yang digunakan untuk

menghitung sumber daya fisik yang digunakan oleh perusahaan.

Perhitungan CA diperoleh dari:

CAi = total assets − intangible assets

Secara sistematis VACA dapat diformulasikan sebagai berikut:

VACAi =

(Pulic, 2004)

2. Value Added Human Capital (VAHU)

Value added human capital (VAHU) adalah perbandingan antara value

added (VA) dengan biaya-biaya yang dikeluarkan oleh perusahaan untuk

dapat meningkatkan kinerja dan pengetahuan dari karyawannya (human

capital). Human Capital (HC) merupakan biaya yang dikeluarkan oleh

perusahaan yang dapat meningkatkan kinerja, pengetahuan dan

ketrampilan karyawan di dalam pekerjaannya.

VAHU menunjukkan kemampuan tenaga kerja untuk menghasilkan nilai

bagi perusahaan dari dana yang dikeluarkan untuk tenaga kerja tersebut.

Semakin nilai tambah yang dihasilkan dari setiap rupiah yang dikeluarkan

32

oleh perusahaan semakin optimal perusahaan tersebut telah mengelola

sumber daya manusia yang menghasilkan tenaga kerja berkualitas yang

pada akhirnya akan memperbaiki kinerja keuangan perusahaan (Fitriyeni

dan Yurniwati, 2014).

Perhitungan HC diperoleh dari:

HCi = Staff Cost (biaya gaji dan upah + biaya tunjangan dan bonus + biaya

pelatihan dan seminar + biaya perjalanan dinas) perusahaan tahun i

Secara sistematis VAHU dapat diformulasikan sebagai berikut:

VAHUi =

(Pulic, 2004)

3. Structural Capital Value Added (STVA)

Structural capital value added (STVA) menunjukkan kontribusi structural

capital (SC) dalam proses penciptaan value added (VA). STVA mengukur

jumlah SC yang dibutuhkan untuk dapat menghasilkan VA dan merupakan

suatu indikasi seberapa sukses SC di dalam proses penciptaan nilai.

Nilai SC, menurut model Pulic, diperoleh dari:

SCi = (VAi – HCi) perusahaan tahun i

Secara sistematis STVA dapat diformulasikan sebagai berikut:

STVAi =

(Pulic, 2004)

33

3.1.2 Variabel Dependen

Variabel dependen yaitu variabel yang dipengaruhi atau menjadi akibat karena

adanya variabel independen. Variabel dependen yang digunakan dalam penelitian

ini adalah market value (M/B), profitabilitas (ROA), dan produktivitas (ATO).

1. Market to book value ratio (M/B) merupakan rasio antara nilai pasar

saham (market value) dengan nilai buku ekuitas (book value).

Secara sistematis M/B dapat diformulasikan sebagai berikut:

M/B =

(Ross et al, 2015)

2. Return on assets (ROA) merupakan rasio antara laba bersih setelah pajak

(net income after tax = NIAT) terhadap total aktiva (total assets).

Secara sistematis ROA dapat diformulasikan sebagai berikut:

ROA =

(Ross et al, 2015)

3. Asset turnover (ATO) merupakan rasio antara total penjualan (total

revenue) terhadap total aktiva (total assets).

Secara sistematis ATO dapat diformulasikan sebagai berikut:

ATO =

(Ross et al, 2015)

34

3.1.3 Variabel Kontrol

1. Ukuran Perusahaan

Variabel ukuran perusahaan merupakan variabel kontrol yang sering diteliti dan

hasilnya cukup konsisten berpengaruh terhadap luas pengungkapan, misalnya:

Sembiring (2008) dan Sunarto dan Budi( 2014). Dalam penelitian ini, ukuran

perusahaan dihitung berdasarkan nilai natural log (ln) total aktiva.

3.2 Populasi dan Penentuan Sampel

Populasi dalam penelitian ini adalah semua perusahaan publik yang terdaftar di

Bursa Efek Indonesia (BEI). Periode pengamatan dalam penelitian ini adalah

tahun 2012-2016. Sampel yang digunakan dalam penelitian ini berasal dari semua

subkelompok dalam industri manufaktur. Metode penentuan sampel dalam

penelitian ini adalah metode purposive sampling, yaitu pemilihan sampel

berdasarkan kriteria-kriteria tertentu. Adapun kriteria-kriteria yang digunakan

adalah sebagai berikut:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) yang

menerbitkan annual report dan laporan keuangan yang telah diaudit untuk

periode yang berakhir pada 31 Desember selama periode yang digunakan

sebagai objek penelitian, yaitu rentang waktu 2012-2016.

2. Perusahaan menyajikan data yang lengkap mengenai variabel-variabel

yang digunakan dalam penelitian ini selama rentang waktu periode 2012-

2016.

3. Perusahaan-perusahaan tersebut mencantumkan intangible assets di dalam

laporan keuangan mereka.

4. Perusahaan tidak delisting selama rentang tahun penelitian 2012-2016.

35

3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder merupakan data yang dihasilkan melalui studi yang dilaksanakan pihak

lain untuk sasaran mereka sendiri. Data sekunder berasal dari berbagai sumber

yang terdiri dari database yang terkomputerisasi (database online), buku-buku

literatur, majalah, dan data lain yang dipublikasikan.

Sumber data penelitian ini terdiri dari laporan keuangan perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia (BEI) yang berakhir pada 31 Desember

2012 – 31 Desember 2016. Laporan keuangan tersebut berisi data mengenai

jumlah saham beredar, net assets, net income after tax, total assets, net sales,

interest expenses, total salaries and wages, taxes, serta intangible asset.

3.4 Metode Analisis

3.4.1 Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat

dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum,

range, kurtosis dan skewness (kemencengan distribusi) (Ghozali, 2016). Analisis

statistik deskriptif dalam penelitian ini digunakan untuk menghitung nilai

minimum, maksimum, mean, standar deviasi pada variabel independen (VAICTM

),

variabel dependen (M/B, ROA, dan ATO), serta variabel kontrol (LN aset) pada

sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)

periode 2012-2016.

36

3.4.2 Uji Asumsi Klasik

3.4.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

pengganggu atau residual memiliki distribusi normal. Uji normalitas data yang

digunakan dalam penelitian adalah analisis statistik, yaitu menggunakan uji

statistik non –parametik Kolmogorov-Smirnov (K-S). Uji Kolmogorov-Smornov

(K-S) dapat digunakan untuk mengetahui tingkat signifikansi dari nilai residual

apakah berdistribusi normal atau tidak.

Dasar pengambilan keputusan yang digunakan dalam uji Kolmogorov Smornov

(K-S) adalah sebagai berikut:

a. Jika nilai probabilitas nilai signifikansi > 0,05 berarti data residual

berdistribusi normal

b. Jika nilai probabilitas nilai signifikansi < 0,05 berarti data residual

tidak berdistribusi normal

3.4.2.2 Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan

adanya korelasi antar variable bebas (indepnden). Multikolinearitas dalam

penelitian ini terlihat dari nilai tolerance dan lawannya Variance Inflaction Factor

(VIF). Dalam penelitian ini uji multikolinearitas dilihat dari nilai tolerance dan

Variance Inflaction Factor (VIF) yang apabila memiliki nilai tolerance ≥ 0,05

atau sama dengan VIF ≤ 5 berarti model tersebut bebas dari multikolinearitas.

37

3.4.2.3 Uji Autokorelasi

Untuk mendeteksi ada tidaknya autokorelasi yaitu dengan menggunakan uji

Durbin Watson. Uji Durbin Watson ini hanya digunakan untuk autokorelasi

tingkat satu (first order autocorrelation) dan mensyaratkan adanya intersep dalam

model regresi dan tidak ada variabel lagi diantara variabel penjelas.

Hipotesis yang diuji adalah:

Ho: tidak ada gejala autokorelasi positif pada model (r = 0)

Ha: ada gejala autokorelasi positif pada model (r ≠ 0)

Sumber : Ghozali (2016)

3.4.2.4 Uji Heteroskedastitas

Uji heterokedastisitas bertujuan menguji apakah dalam model regresi terjadi

ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain.

Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka

disebut homokedastisitas dan jika berbeda disebut heterokedastisitas. Uji

heterokedastisitas dilakukan dengan menggunakan Uji Glejser. Jika variabel

independen signifikan secara statistik mempengaruhi variabel dependen, maka ada

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif

Tidak ada autokorelasi positif

Tidak ada korelasi negatif

Tidak ada korelasi negatif

Tidak ada auto korelasi, positif atau negatif

Tolak

No Decision

Tolak

No Decision

Tidak Tolak

0 < d < dl

dl ≤ d ≤ du

4-dl < d < 4

4-du ≤ d ≤ 4-dl

du < d < 4-du

38

indikasi terjadi heterokedastisitas. Apabila probabilitas sigifikansinya di atas

kepercayaan 5%, dapat disimpulkan model regresi tidak mengandung adanya

heterokedastisitas (Ghozali, 2016).

3.5 Pengujian Hipotesis

3.5.1 Analisis Regresi

Analisis regresi pada dasarnya adalah studi mengenai ketergantungan variabel

dependen (terikat) dengan satu atau lebih variabel independen (variabel

penjelas/bebas), dengan tujuan untuk mengestimasi dan/atau memprediksi rata-

rata populasi atau nilai rata-rata variabel dependen berdasarkan nilai variabel

independen yang diketahui (Gujarati, 2003). Untuk menguji hipotesis yang

diajukan dalam penelitian ini digunakan analisis regresi linier.

Model regresi yang digunakan dapat dirumuskan dengan persamaan

sebagai berikut:

a. Model Regresi 1: Pengaruh intellectual capital (VAICTM

) terhadap market

to book value (M/B)

M/B = β0 + β1 VAICTM

+ β2 LNasset + ε

b. Model Regresi 2: Pengaruh intellectual capital (VAICTM

) terhadap return

on assets (ROA)

ROA = β0 + β1 VAICTM + β2 LNasset + ε

c. Model Regresi 3: Pengaruh intellectual capital (VAICTM

) terhadap asset

turnover (ATO)

ATO = β0 + β1 VAICTM + β2 LNasset + ε

39