MODAL INTELEKTUAL, FLEKSIBILITAS STRATEGI, KECEPATAN INOVASI TERHADAP KINERJA PERUSAHAAN (Studi Usaha Kecil dan Menengah Industri Kerajinan Rotan Provinsi Sulawesi Tengah) DISERTASI Untuk Memenuhi Persyaratan Mencapai Gelar Doktor Oleh HARIYANTO R DJATOLA DJAMPAGAU 167020201111010 PROGRAM DOKTOR ILMU MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS BRAWIJAYA MALANG 2020

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

MODAL INTELEKTUAL, FLEKSIBILITAS STRATEGI, KECEPATAN INOVASI TERHADAP KINERJA PERUSAHAAN

(Studi Usaha Kecil dan Menengah Industri Kerajinan Rotan

Provinsi Sulawesi Tengah)

DISERTASI

Untuk Memenuhi Persyaratan Mencapai Gelar Doktor

Oleh

HARIYANTO R DJATOLA DJAMPAGAU

167020201111010

PROGRAM DOKTOR ILMU MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS BRAWIJAYA MALANG

2020

ABSTRACT

Djampagau, Hariyanto R. Djatola. Doctoral Program in Management, Faculty ofEconomics and Business, Universitas Brawijaya. 2019. Intellectual Capital,Strategic Flexibility, Innovation Speed, and Firm Perfprmance in Small andMedium-Sized Rattan lndustry in Centralsulawesi. Promoter: Ubud Salim, Co-promoters: Rofiaty and Risna Wijayanti.

The objective of this study isto analyze and explain the effect of intellectualcapital and strategicflexibility on firm performance with the mediation of innovationspeed in smalland medium-sized rattan industry in Central Sulawesi.

This study was conducted on small and medium-sized rattan enterprisesthat are listed in the lndustry and Trade Service of Palu in Central Sulawesi. Usingsaturated sampling, all seventy listed enterprises were used as the sample. Thedata was haruested through questionnaires and interviews with company ownersand managers and was analyzed in SmartPLS.

The findings of this study prove that innovation speed increases theperformance of the enterprises. The ideas of quickly creating products andpenetrate them to the market make the products have better chances to improvethe firms' performance. The speed is proven to influence the effect of intellectualcapital on firm performance. lt also partially mediates the effect of strategicflexibility on firm performance. The competitiveness of the rattan enterprises canbe enhanced if the innovation speed is followed by improvements in theknowledge, creativity, and determination of their workforce, emphasizing onproduct quality, not quantity. The government has provided loqn, promotion,marketing, and training aids, but they have not extensively strengthened the effectof intellectual and capital and innovation speed on firm performance. Higherintellectual capital must be accompanied by better responsiveness toenvironmental changes through quicker responses to the complex environment.Therefore, the enterprises are required to apply strategic flexibility in their effort ofovercoming environmentalchanges by developing new products, which is possiblethrouEh innovation speed so that the products can enter the market earlier thanthose from their competitors and their performance improves. This researchdemonstrates the importance of business owners to imprcve intellectual capital inmore flexible business activities by using innovation speed for highercompetitiveness.

Keywords: intellectual capital, strategic flexibility, innovation speed, small andmedium-sized rattan enterprise, firm performance.

IEIFIINFDEYEISPAIETI T

DEN IEPFakuttas Ekono'ml dsn EisEis

lJniversitas BrawiiayaJt. MT- Haryd6 reB lifaiang

1'(,1H, (Oga1.66lgtBl

i

ABSTRAK

Hariyanto R. Djatola Djampagau, Pascasarjana Fakultas Ekonomi dan Bisnis Universitas Brawijaya, April 2019. Modal intelektual, fleksibilitas strategi, kecepatan inovasi dan kinerja perusahaan pada studi usaha kecil menengah (UKM) industri kerajinan rotan di Provinsi Sulawesi Tengah. Promotor Ubud Salim, Ko-Promotor Rofiaty, dan Risna Wijayanti.

Penelitian ini bertujuan untuk menganalisis dan menjelaskan pengaruh

modal intelektual, fleksibilitas strategi, terhadap kinerja perusahaan di mediasi kecepatan inovasi pada studi usaha kecil menengah (UKM) industri kerajinan rotan di Provinsi Sulawesi tengah.

Penelitian dilakukan terhadap UKM kerajinan rotan yang terdaftar di Dinas

Perindustrian dan Perdagangan Kota Palu dan Provinsi Sulawesi Tengah. Seluruh UKM kerajinan rotan yang terdaftar dijadikan sampel (sampel jenuh) sebanyak 70 UKM kerajinan rotan yang ada di Provinsi Sulawesi Tengah. Pendekatan penelitian adalah kuantitatif. Data dikumpulkan menggunakan kuesioner kemudian dilengkapi dengan wawancara dengan 70 pemilik sekaligus pengelola UKM kerajinan rotan, data yang diperoleh dianalisis dengan menggunakan SmartPLS.

Hasil penelitian membuktikan bahwa kecepatan inovasi meningkatkan

kinerja perusahaan atau UKM kerajinan rotan. Ide inovasi yang cepat diwujudkan dengan menciptakan produk dan lebih cepat memasuki pasar memilki kesempatan lebih besar untuk meningkatkan kinerja perusahaan. Kecepatan inovasi membuktikan bahwa memiliki peran pengaruh modal intelektual terhadap kinerja perusahaan, dan terbukti bahwa kecepatan inovasi sebagai variabel memediasi secara parsial memiliki pengaruh fleksibilitas strategi terhadap kinerja perusahaan. Daya saing UKM kerajinan rotan dapat ditingkatkan apabila kecepatan inovasi diikuti dengan peningkatan pengetahuan, kreatifitas dan kemauan tenaga kerja berorientasi pada kualitas produk bukan kuantitas. Peran pemerintah melalui fasilitas kredit, promosi, pemasaran, dan pelatihan telah dilakukan oleh pemerintan tetapi belum berdampak luas dalam memperkuat hubungan modal intelektual dengan kecepatan inovasi dalam meningkatkan kinerja perusahaan. Manakala memiliki modal intelektual yang tinggi harus peka dan cepat merespon perubahan lingkungan dengan bertindak lebih awal dengan menanggapi lingkungan yang begitu kompleks, dalam hal ini sebuah tuntutan UKM kerajinan rotan dapat menerapkan fleksibilitas strategi sebagai tanggapan untuk siap menghadapi perubahan lingkungan dengan melakukan pengembangan produk baru dengan menciptakan kecepatan inovasi dari segi waktu lebih diutamakan dari awal terciptanya sebuah ide, produk, dan cepat masuk ke pasar dibandingkan pesaing, sehingga dapat memberikan efek pada kinerja perusahaan. Kontribusi dalam penelitian ini menunjukkan kepada pemilik usaha kecil dan menengah untuk dapat meningkatkan modal intelektual dalam melakukan kegiatan bisnis secara lebih fleksibel dengan memanfaatkan kecepatan inovasi dalam persaingan untuk memperkuat daya saing.

Kata kunci : Modal Intelektual, Fleksibilitas Strategi, Kecepatan Inovasi, UKM

kerajinan rotan, Kinerja Perusahaan.

i

DAFTAR ISI

DAFTAR ISI ii

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah 1

1.2. Rumusan Masalah 28

1.3. Tujuan Penelitian 29

1.4. Manfaat Penelitian

1.4.1. Manfaat Toritis 30

1.4.2. Manfaat Praktis 31

BAB II KAJIAN PUSTAKA

2.1. Penelitian Terdahulu

2.1.1. Hubungan modal intelektual dan kinerja perusahaan 33

2.1.2. Hubungan fleksibilitas strategi dan kinerja perusahaan 43

2.1.3. Hubungan kecepatan inovasi dan kinerja perusahaan 48

2.1.4. Hubungan modal intelektual dan inovasi 51

2.1.5. Hubungan fleksibilitas strategi dan inovasi 53

2.2. Kajian Teori

2.2.1. Teori Resources Based View (RBV) 55

2.2.1.1. Sumber daya (Resources) 59

2.2.2. Intellectual Capital (Modal intelektual) 68

2.2.2.1. Definisi Modal Intelektual 68

2.2.3. Fleksibilitas strategi 86

2.2.4. Teori Inovasi 93

2.2.5. Kecepatan Inovasi 100

2.2.6. Kinerja Perusahaan 104

2.2.6.1. Definisi Kinerja Perusahaan 104

2.2.7. Usaha kecil menengah (UKM) 115

2.2.8. Integrasi teori yang digunakan dalam penelitian 120

ii

BAB III KERANGKA KONSEP PENELITIAN

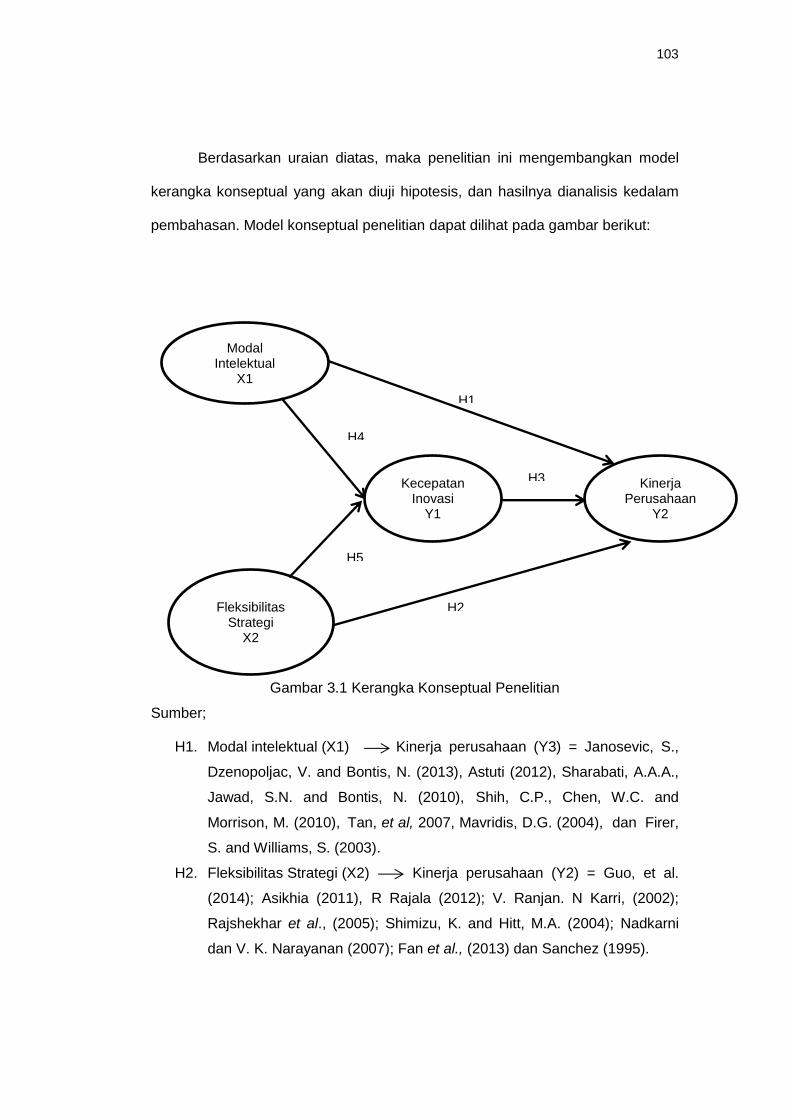

3.1. Kerangka Konsep Penelitian 124

3.2. Hipotesis Penelitian 133

3.2.1. Pengaruh modal intelektual terhadap kinerja

perusahaan 133

3.2.2. Pengaruh fleksibilitas strategi terhadap kinerja

perusahaan 135

3.2.3. Pengaruh kecepatan inovasi terhadap kinerja

perusahaan 136

3.2.4. Pengaruh modal intelektual terhadap kinerja perusahaan

di mediasi kecepatan inovasi 137

3.2.5. Pengaruh fleksibilitas strategi terhadap kinerja

perusahaan di mediasi kecepatan inovasi 138

3.3. Definisi Operasional Variabel Penelitian 139

BAB IV METODE PENELITIAN

4.1. Pendekatan Penelitian 148

4.2. Lokasi Penelitian 148

4.3. Populasi dan Sampel 149

4.4. Teknik Pengukuran Variabel Penelitian 150

4.5. Pengumpulan Data 152

4.5.1. Jenis Data 152

4.5.2. Teknik Pengumpulan Data 153

4.6. Uji Instrumen Penelitian 153

4.7. Metode Analisis Data 155

4.7.1. Analisis Statistik Deskriptif 156

4.7.2. Analisis Statistik Inferensial 157

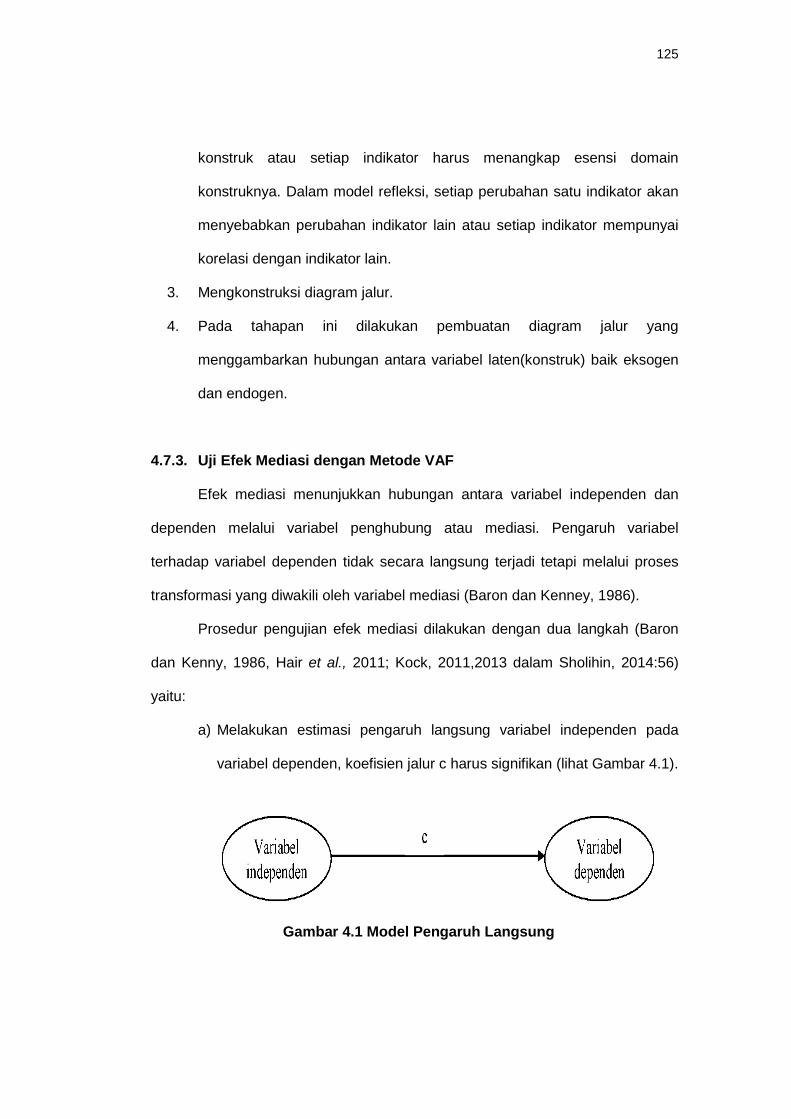

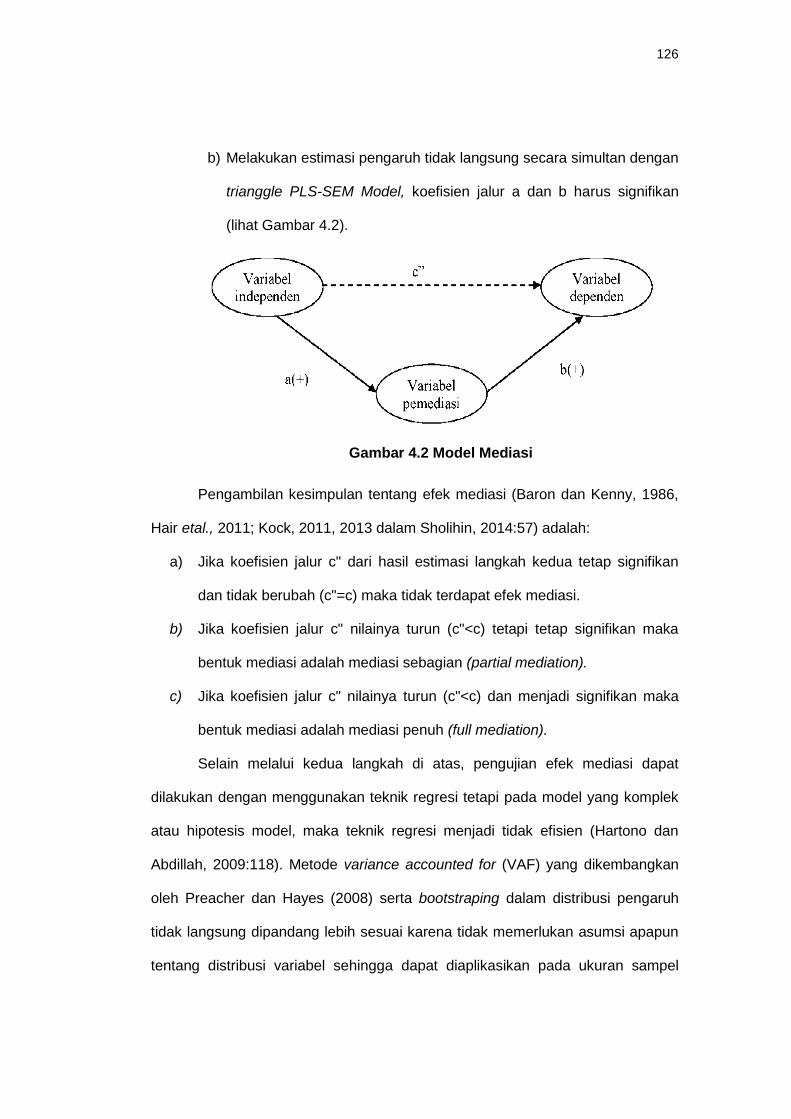

4.7.3. Uji Efek Mediasi dengan Metode VAF 157

4.8. Informasi Kualitatif 161

BAB V HASIL PENELITIAN DAN PEMBAHASAN

5.1. Gambaran Umum Objek Penelitian 162

5.2. Karakteristik Responden 169

5.3. Deskripsi Variabel Penelitian 173

5.3.1. Variabel Modal Intelektual (intellectual capital) 174

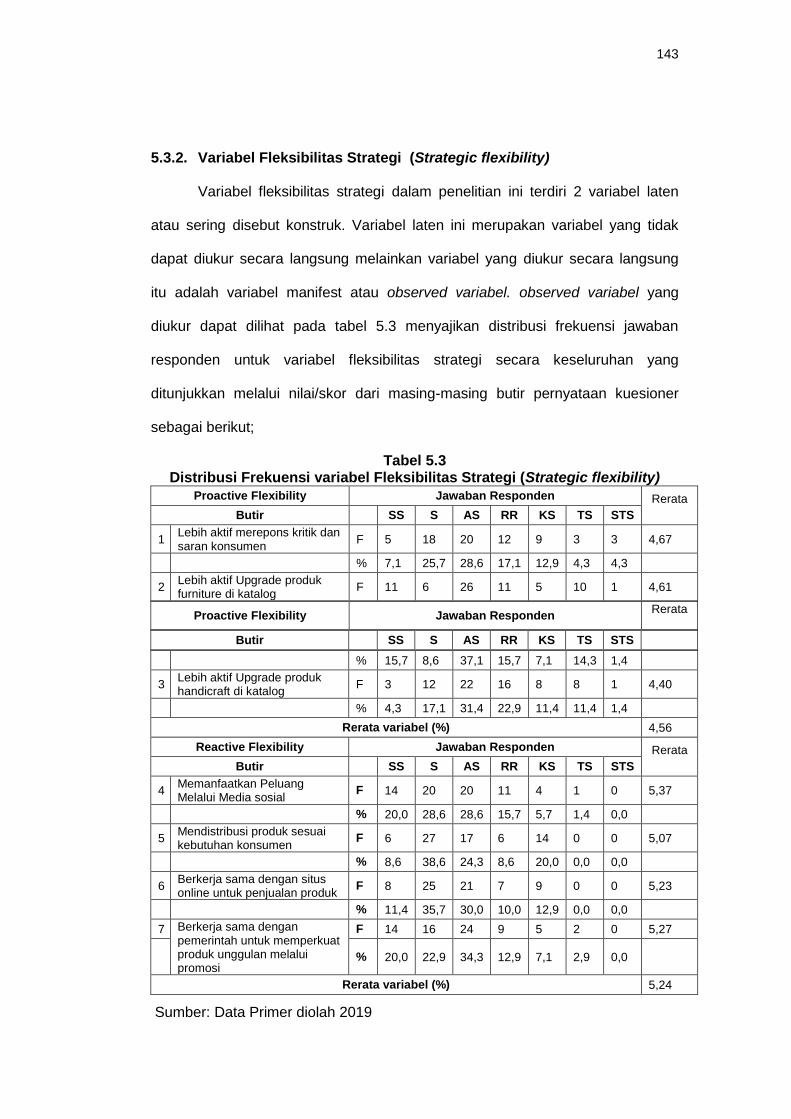

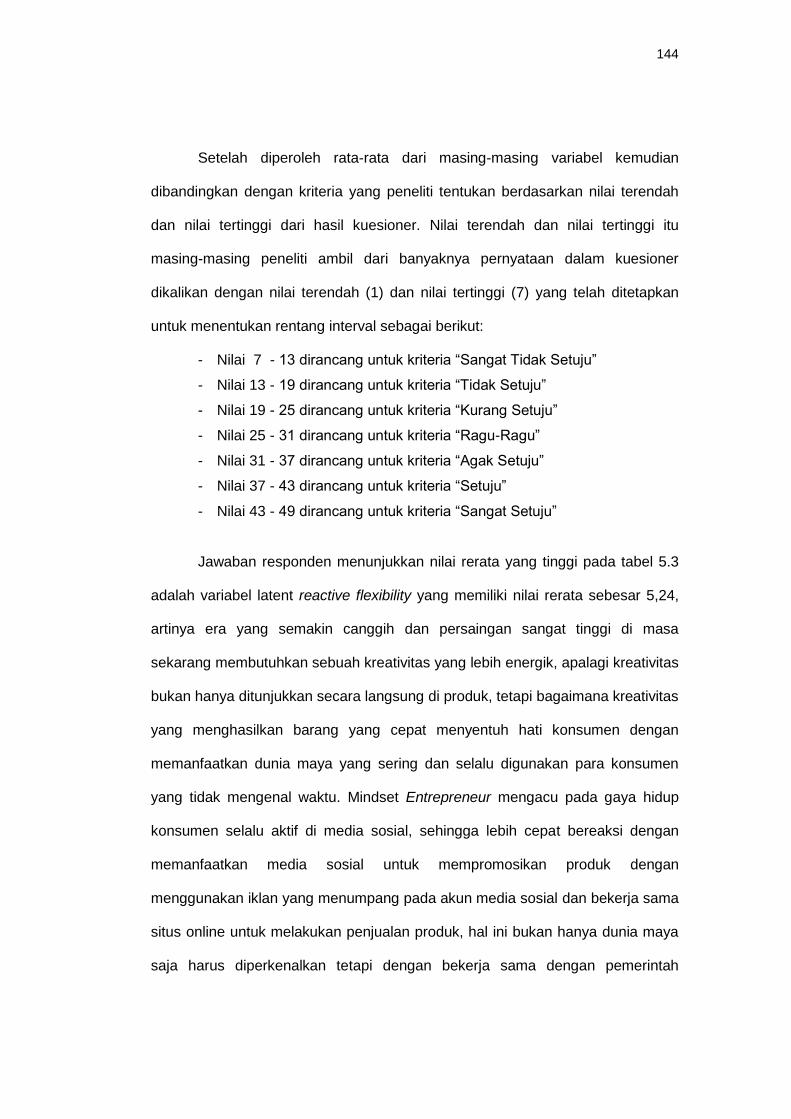

5.3.2. Variabel Fleksibilitas Strategi (Strategic flexibility) 177

iii

5.3.3. Variabel Kecepatan Inovasi (Innovation speed) 179

5.3.4. Variabel Kinerja Perusahaan (Performance firm) 182

5.4. Pengujian Asumsi Linieritas 184

5.5. Hasil Analisis Partial Least Square (PLS)

5.5.1. Model Pengukuran (Outer Model /Measurement Model 185

5.5.1.1. Pengujian Validitas Konstruk 185

5.5.1.2. Pengujian Reliabilitas Konstruk 188

5.5.1.3. Hasil pengujian Loading Factor 189

5.5.2. Evaluasi Model Struktural (Inner Model) 193

5.5.2.1. Goodness of fit model 193

5.5.2.2. Pengujian Hipotesis 195

5.5.2.3. Pengujian Sifat Mediasi 200

5.6. Pembahasan hasil Penelitian 206

5.6.1. Pengaruh Modal Intelektual Terhadap Kinerja

Perusahaan 206

5.6.2. Pengaruh Fleksibilitas Strategi Terhadap Kinerja

Perusahaan 217

5.6.3. Pengaruh Kecepatan Inovasi Terhadap Kinerja

Perusahaan 224

5.6.4. Pengaruh Modal Intelektual Terhadap Kinerja

Perusahaan di mediasi Kecepatan Inovasi 230

5.6.5. Pengaruh Fleksibilitas Strategi Terhadap Kinerja

Perusahaan di mediasi Kecepatan Inovasi 238

5.7. Implikasi Penelitian 243

5.7.1. Implikasi Teori 246

5.7.2. Implikasi Praktis 252

5.8. Keterbatasan Penelitian 253

BAB VI KESIMPULAN DAN SARAN

6.1. Kesimpulan 255

6.2. Saran 258

DAFTAR REFERENSI

iv

DAFTAR GAMBAR

Gambar 2.1 Hubungan Resource, VRIN dan SCA 60

Gambar 2.2 Model Berbasis Sumber Daya untuk Superior Returns 64

Gambar 2.3 Componen internal Analysis, Competitive advantage dan

Strategic Advantage 65

Gambar 2.4. Kompetensi Inti 66

Gambar 2.5. Pendekatan RBV pada Kinerja dan Persaingan 68

Gambar 2.6 Gelombang Inovasi 100

Gambar 2.7 Gelombang Inovasi 101

Gambar 2.8 Integrasi teori dalam penelitian 133

Gambar 3.1 Kerangka Konseptual Penelitian 133

Gambar 4.1 Model pengaruh langsung 159

Gambar 4.2 Model Mediasi 159

Gambar 4.3 Prosedur Analisis Mediasi dalam PLS dengan metode VAF 161

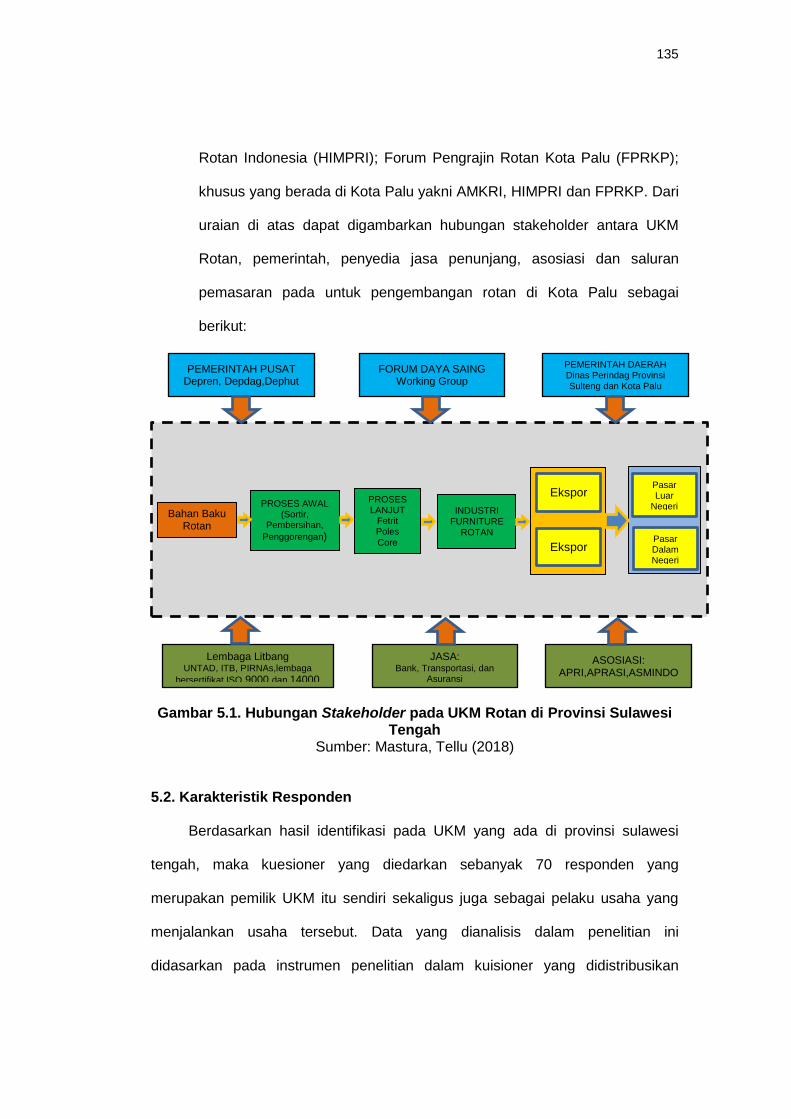

Gambar 5.1 Hubungan Stakeholder pada UKM Rotan di Provinsi

Sulawesi Tengah 169

Gambar 5.2 Diagram Jalur Pengaruh Langsung 197

v

DAFTAR TABEL

Tabel. 1.1 Perbandingan Daya saing dan Inovasi Indonesia dengan

Beberapa Negara Asean, Tahun 2017 4

Tabel 1.2 Kesenjangan Hasil Penelitian Sebelumnya dan Penelitian

saat ini 26

Tabel 2.1 Ringkasan Studi: Empiris hubungan modal intelektual

terhadap kinerja perusahaan 43

Tabel 2.2 Ringkasan Studi: Empiris hubungan Fleksibilitas Strategi

terhadap Kinerja Perusahaan 47

Tabel 2.3 Empat Kriteria dari SCA 61

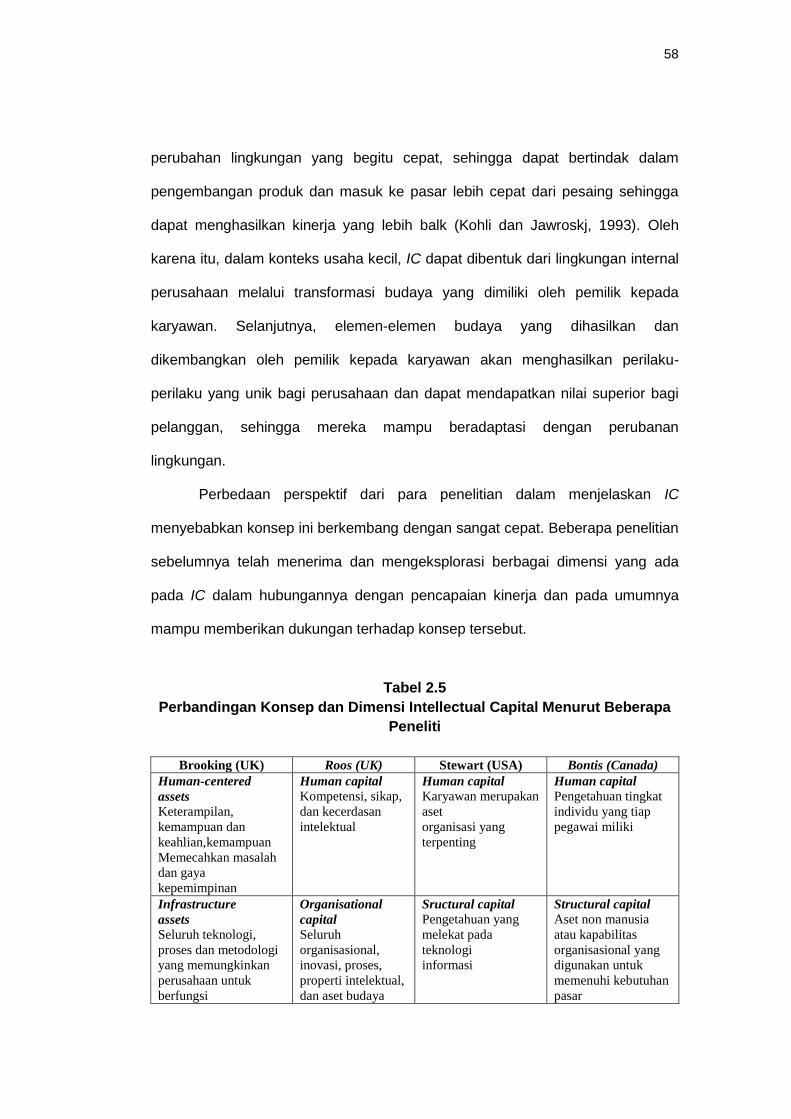

Tabel 2.4 Konsep intellectual capital 78

Tabel 2.5 Perbandingan konsep intellectual capital menurut peneliti 79

Tabel 2.6 Definisi dan Pengukuran Kecepatan Inovasi 103

Tabel 2.7 Teori dan Hasil Penelitian Sebelumnya Terkait dengan Kinerja

Perusahaan 109

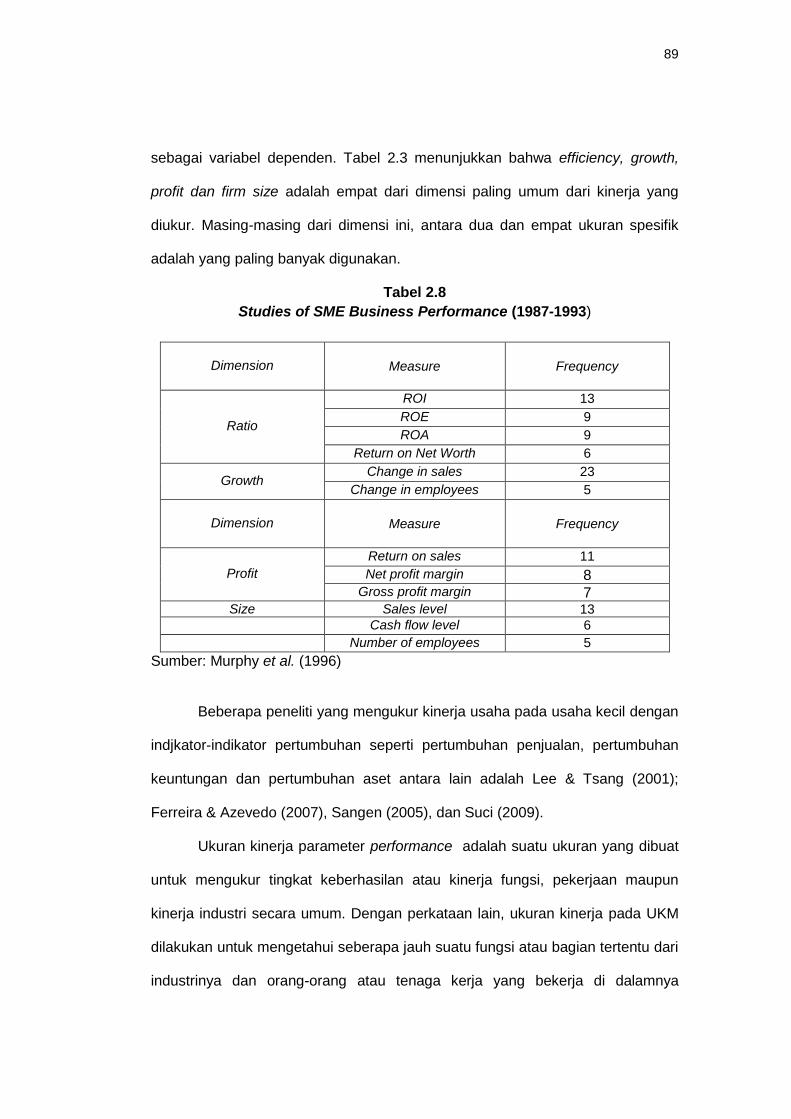

Tabel 2.8 Studies of SME Business Performance (1987-1993) 111

Tebel 2.9 Dimensi dan Ukuran kinerja perusahaan 112

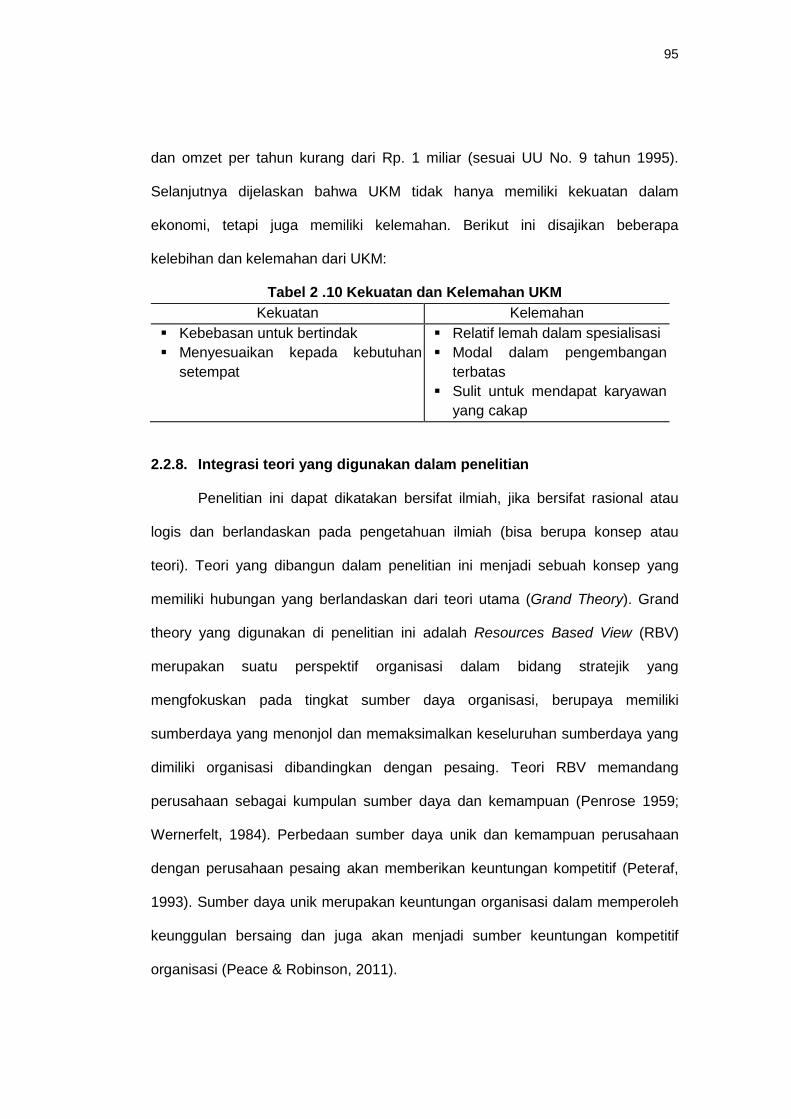

Tabel 2 10. Kekuatan dan Kelemahan UKM 119

Tabel 3.1 Definisi Operasional variabel 145

Tabel 3.2 Deskripsi rentang Skor Skala Likert dalam Pengukuran Indikator

atau Item dari variabel Penelitian 147

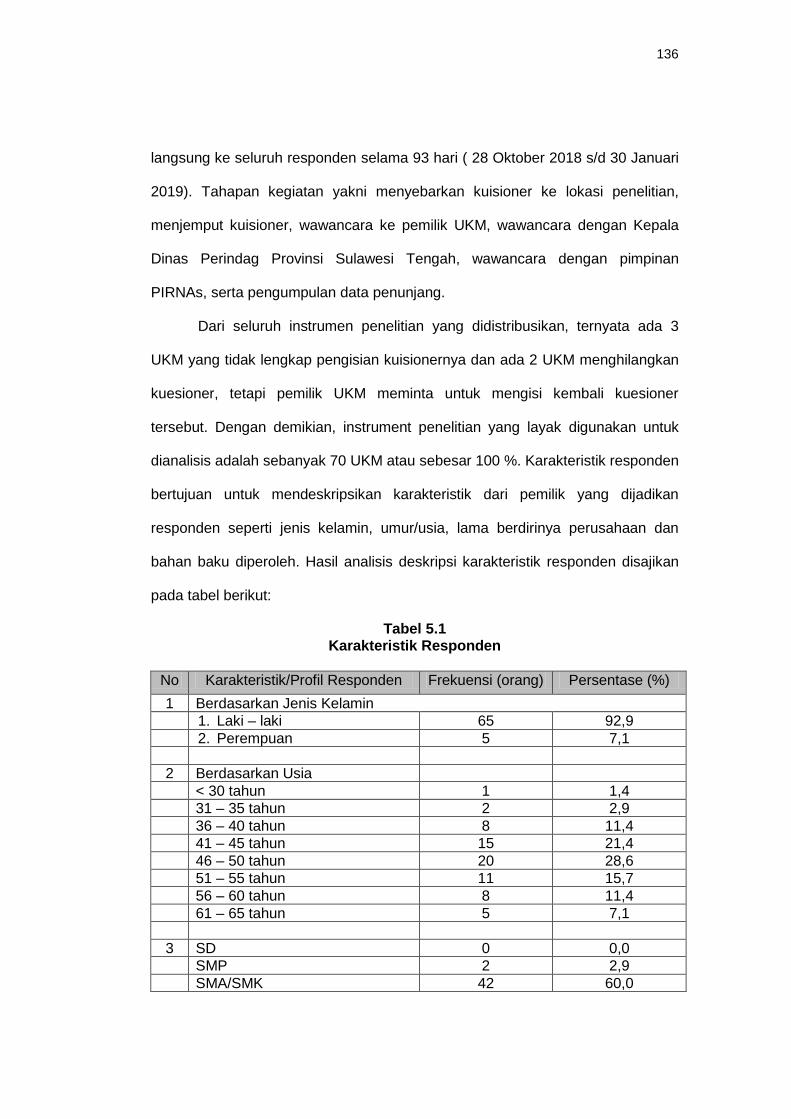

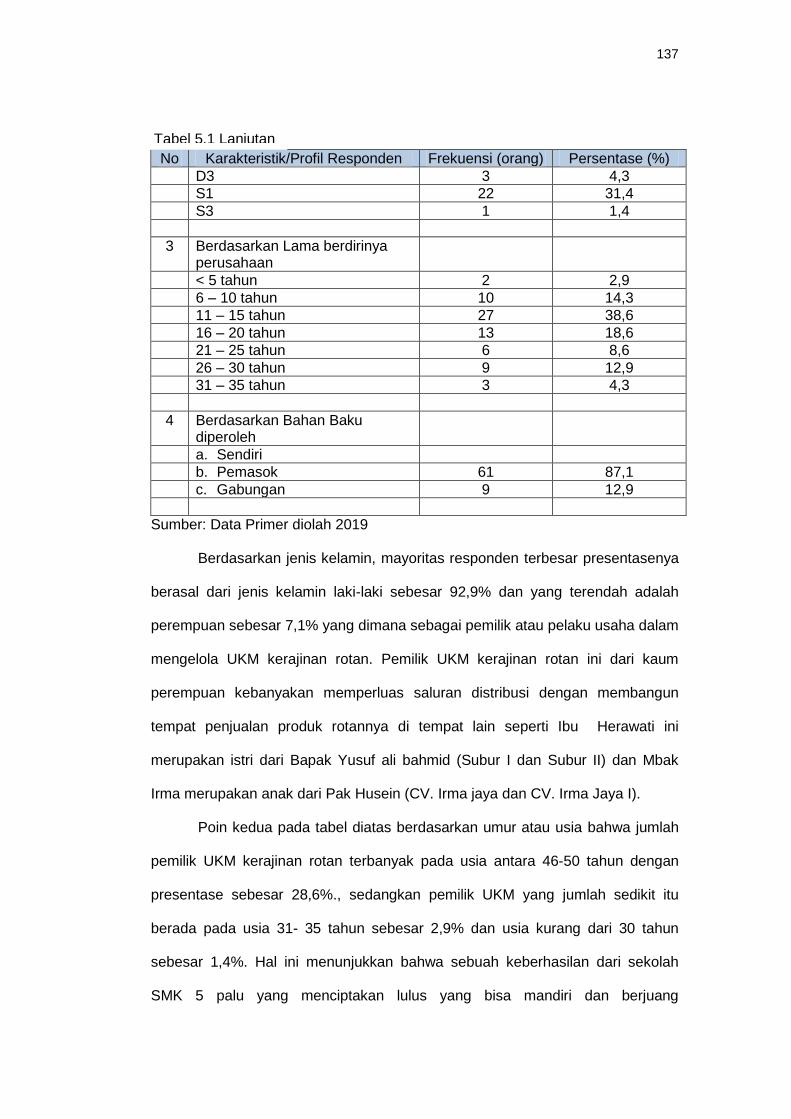

Tabel 5.1 Karakteristik Responden 170

Tabel 5.2 Distribusi Frekuensi Variabel Modal Intelektual 174

Tabel 5.3 Distribusi Frekuensi variabel Fleksibilitas Strategi 177

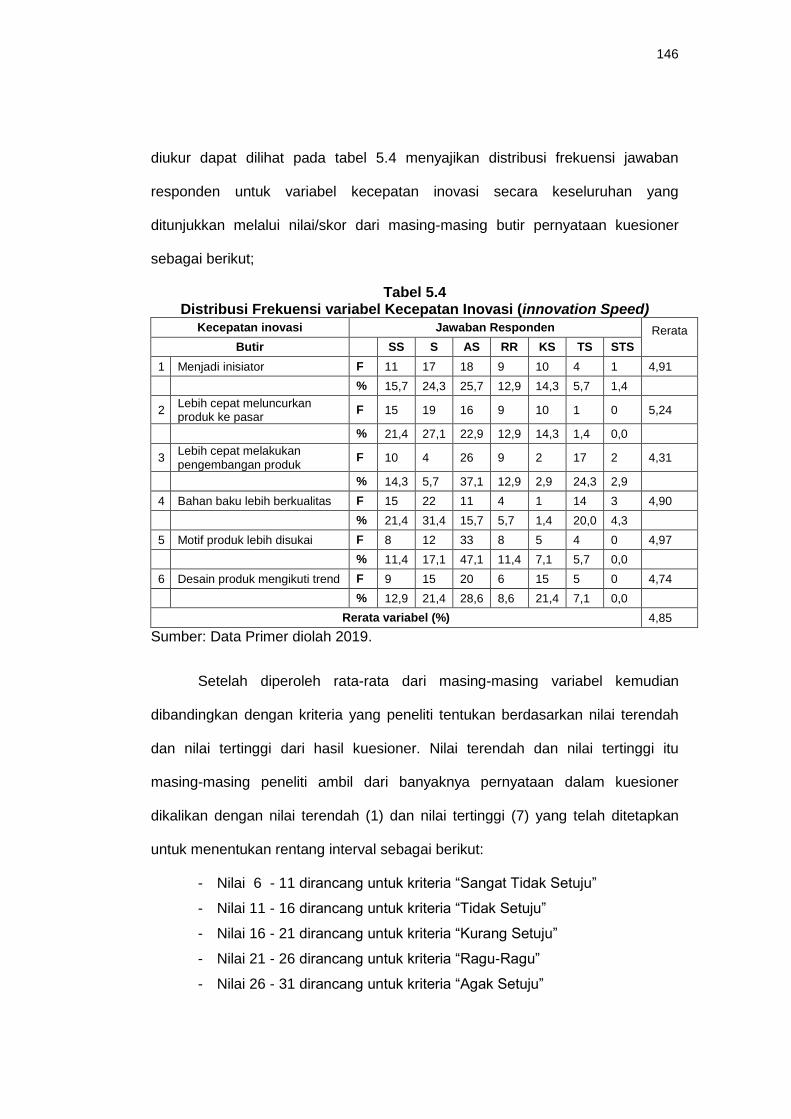

Tabel 5.4 Distribusi Frekuensi variabel Kecepatan Inovasi 180

Tabel 5.5 Distribusi Frekuensi variabel Kinerja Perusahaan 182

Tabel 5.6 Hasil pengujian liniearitas 184

Tabel 5.7 Hasil Evaluasi Validitas 186

Tabel 5.8 Hasil Pengujian Reliabilitas 188

Tabel 5.9 Hasil Pengujian Loading Factor Modal Intelektual 189

Tabel 5.10 Hasil Pengujian Loading Factor Fleksibilitas Strategi 190

Tabel 5.11 Hasil Pengujian Loading Factor Kecepatan Inovasi 192

Tabel 5.12 Hasil Pengujian Loading Factor Kinerja Perusahaan 192

vi

Tabel 5.13 Hasil Pengujian Goodness of fit Model 194

Tabel 5.14 Hasil Pengujian Hipotesis Pengaruh Langsung 195

Tabel 5.15 Hasil Pengujian Hipotesis Pengaruh tidak Langsung 196

Tabel 5.16 Konversi Diagram Jalur ke dalam Model Struktural 198

Tabel 5.17 Hasil Pengujian Mediasi 201

1

1

BAB I

PENDAHULUAN

1.1. Latar Belakang

Sektor usaha kecil menengah (UKM) merupakan salah satu motor

penggerak perekonomian indonesia dan menjadi fokus pemerintahan sekarang.

UKM selain berperan dalam pertumbuhan pembangunan dan ekonomi, juga

memiliki kontribusi yang penting dalam mengatasi masalah pengangguran

Jumlah pelaku UMKM di Indonesia dilaporkan mencapai 49 juta dan diprediksi

menyerap lebih dari 107 juta tenaga kerja. Kontribusi sektor UMKM terhadap

produk domestik bruto (PDB) pun semakin meningkat dalam lima tahun terakhir

di mana Kementerian Koperasi dan Usaha Kecil Menengah mencatat lonjakan

dari 57,84 persen menjadi 60,34 persen di tahun 2016 (www.depkop.go.id/berita-

informasi/data-informasi, 2016).

Data Kementerian Koperasi dan UKM (2016) menunjukkan kondisi

terakhir UKM dibandingkan Usaha Mikro (UMi) dan Usaha Besar (UB) pada

tahun 2013 (www.depkop.go.id/berita-informasi/data-informasi/data-umkm)

sebagai berikut: Usaha Mikro sebanyak 57.189.393 atau 98,775 dari total unit

usaha sedangkan UKM sebanyak 706.327 (1,22%) dan Usaha Besar (UB) hanya

5. 066 (0,01%). Pada saat yang sama pertumbuhan UKM lebih tinggi (3,94%)

untuk Usaha Kecil dan 6,3% untuk Usaha Menengah) dibandingkan Umi (2,39%)

dan UB (1,97%).

Peran besar UKM terhadap perekonomian nasional, selain jumlah unit

usaha adalah kontribusinya terhadap penyerapan tenaga kerja dan pendapatan

nasional. Peran UKM tersebut ditunjukkan melalui data Kementerian Koperasi

2

2

dan UKM (2016) sebagai berikut kontribusi UKM terhadap penyerapan tenaga

kerja sebanyak 9.519.616 orang atau 8,09% dari total pekerja (117.681.244

orang) dengan pertumbuhan paling tinggi (22,80% untuk Usaha Kecil dan

21,07% untuk Usaha Menengah) dibandingkan Umi (4,77%) dan UB (12,27%).

Walaupun kontribusi UKM terhadap produk Domestik Bruto (PDB) atas dasar

harga konstan lebih kecil (12,83%) untuk Usaha Kecil dan 1448% untuk Usaha

Menengah) dibandingkan Umi (30,25%) dan UB (42,44%), tetapi pertumbuhan

UKM paling tinggi, yakni 16,42% untuk Usaha Kecil dan 5,59% untuk Usaha

Menengah dibandingkan 3,85% dan 6,5 % pada Umi dan UB. Namun kontribusi

UKM terhadap ekspor non migas kecil (2,76%) untuk Usaha Kecil dam 11,54%

untuk Usaha Menengah) dibandingkan UB (84,32%), bahkan pertumbuhan

ekspor Usaha Kecil Negatif 1,41% selama tahun 2012 -2013.

Kontribusi UKM terhadap ekspor non migas yang kecil tersebut

mengindikasikan daya saing UKM secara global rendah. Rendahnya daya saing

UKM disebabkan oleh banyak faktor. Dong-Sung dan Moom (2003)

mengembangkan Model Diamond Porter menjadi Model Sembilan Faktor

penentu daya saing yang cocok untuk negara-negara sedang berkembang.

Sembilan faktor tersebut adalah (1) wirausahawan, yang menjadi sumber inovasi;

(2) politisi dan birokrat atau pemerintah; (3) pekerja; (4) manajer dan insinyur

profesional; (5) sumber daya atau faktor produksi; (6) permintaan; (7) industri

terkait dan pendukung; (8) lingkungan bisnis, yaitu strategi perusahaan, struktur

dan persaingan antar perusahaan dalam industri; dan (9) peluang yang berasal

dari faktor eksternal. Hasil kajian Kushadiani (2006), Tambunan (2008), USAID

(2013), dan ERIA SME Research Working Group (2014) menunjukakan bahwa

rendahnya daya saing UKM disebabkan oleh tiga faktor, yaitu (1) rendahnya

3

3

inovasi dari wirausahawan, (2) peran pemerintah yang kurang optimal, dan (3)

adanya creative-destruction yang bisa berasal wirausahawan atau dari

lingkungan bisnis khususnya persaingan antar perusahaan dalam industri.

Namun sayangnya penelitian terkait daya saing UKM masih sedikit (Frese, et al.

(2002); Romero dan Roman (2012) dan Guo, et al. (2014).

UKM Indonesia dalam tingkat persaingan global tercatat rendah dari segi

inovasi dan human capital diantara Negara di Kawasan ASEAN. Rendahnya

inovasi yang diterapkan di indonesia dapat dilihat dari Global Competitiveness

Report (2017) yang menunjukkan bahwa inovasi indonesia berada di peringkat

46 dari 135. Hal ini tidak menggembirakan dibandingkan tahun 2016 indonesia

berada pada peringkat 33 dari 139. Pengalaman di negara-negara maju

menunjukkan bahwa UKM adalah sumber dari inovasi produksi dan teknologi,

pertumbuhan wirausaha, yang kreatif, dan inovatif, penciptaan tenaga kerja

terampil dan fleksibilitas pada proses produksi untuk menghadapi perubahan

permintaan pasar yang semakin beragam segmentasinya dan semakin spesifik..

Kemampuan yang dimiliki UKM tersebut sangat ditentukan oleh sejumlah faktor.

Diantaranya adalah sumber daya manusia, penguasaan teknologi, akses ke

informasi, pasar output, dan input. Dibandingkan mitra UKM dinegara-negara

Asia seperti Taiwan, china, Thailand, dan Singapura kinerja ekspor UKM

Indonesia masih sangat lemah. Bahkan UKM di Vietnam yang baru memulai

pembangunan ekonominya sejak awal tahun 1980-an masih lebih unggul

dibandingkan UKM Indonesia.

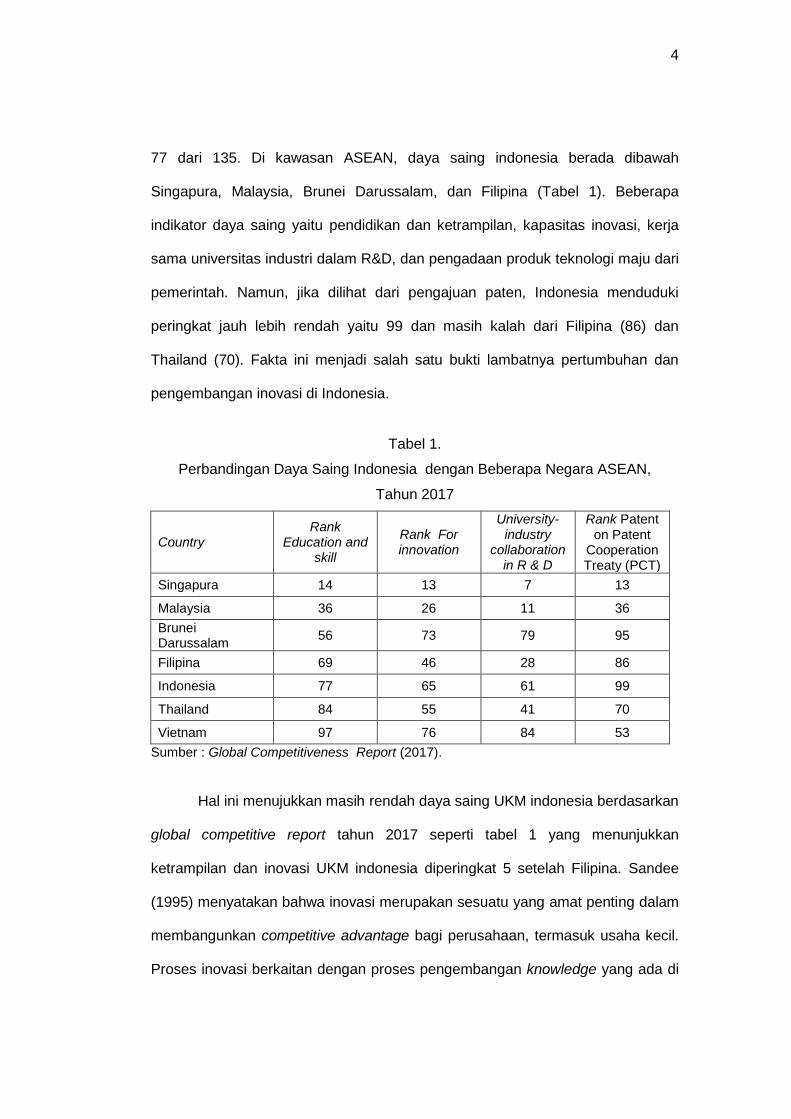

Inovasi dalam index persaingan dalam pilar 12 menunjukkan masih

rendah yang berdampak daya saing negatif dan ini berkaitan juga dengan human

capital seperti education and skill dalam pilar 5 indonesia berada pada peringkat

4

4

77 dari 135. Di kawasan ASEAN, daya saing indonesia berada dibawah

Singapura, Malaysia, Brunei Darussalam, dan Filipina (Tabel 1). Beberapa

indikator daya saing yaitu pendidikan dan ketrampilan, kapasitas inovasi, kerja

sama universitas industri dalam R&D, dan pengadaan produk teknologi maju dari

pemerintah. Namun, jika dilihat dari pengajuan paten, Indonesia menduduki

peringkat jauh lebih rendah yaitu 99 dan masih kalah dari Filipina (86) dan

Thailand (70). Fakta ini menjadi salah satu bukti lambatnya pertumbuhan dan

pengembangan inovasi di Indonesia.

Tabel 1.

Perbandingan Daya Saing Indonesia dengan Beberapa Negara ASEAN,

Tahun 2017

Country Rank

Education and skill

Rank For innovation

University-industry

collaboration in R & D

Rank Patent on Patent

Cooperation Treaty (PCT)

Singapura 14 13 7 13

Malaysia 36 26 11 36

Brunei Darussalam

56 73 79 95

Filipina 69 46 28 86

Indonesia 77 65 61 99

Thailand 84 55 41 70

Vietnam 97 76 84 53

Sumber : Global Competitiveness Report (2017).

Hal ini menujukkan masih rendah daya saing UKM indonesia berdasarkan

global competitive report tahun 2017 seperti tabel 1 yang menunjukkan

ketrampilan dan inovasi UKM indonesia diperingkat 5 setelah Filipina. Sandee

(1995) menyatakan bahwa inovasi merupakan sesuatu yang amat penting dalam

membangunkan competitive advantage bagi perusahaan, termasuk usaha kecil.

Proses inovasi berkaitan dengan proses pengembangan knowledge yang ada di

5

5

dalam perusahaan baik yang bersifat tacit maupun tacit maupun explicit (Nonaka

& Takeuchi, 1995). Artinya bahwa perusahaan yang mampu mengungkap

knowledge yang ada pada setiap individu di dalam perusahaan, yang akan

menjadi sumber kekuatan untuk membangun kecepatan inovasi yang mampu

meningkatkan daya saing perusahaan dalam jangka panjang. Selain itu,

ketercukupan informasi sangat penting dalam menciptakan inovasi.

Daou, Alain, et al.,2013 menyatakan era modern saat ini

mempersyaratkan mutu sebagai alat untuk memenangkan persaingan.

Persaingan dapat dikuasai ketika dapat menciptakan produk baru yang berbeda

dengan pesaing dan juga produk yang sebelumnya lebih baik dengan kemasan

lagi yang agak menarik, tetapi hal ini membutuhkan kreativitas tenaga kerja

dalam berinovasi. UKM tidak mampu bersaing dengan perusahaan besar

terutama menyangkut kualitas produk, desain produk, dan keunikan produk yang

dihasilkan, hal ini disebabkan rendahnya kualitas tenaga kerja dan keterbatasan

sumber dana. Rekruitmen tenaga kerja yang berkualitas UKM masih kalah

dengan perusahaan besar. Kelemahan kualitas tenaga kerja UKM juga tidak

terlepas dari kurangnya kelembagaan pemerintah yang memfasilitasi

peningkatan pengetahuan dan kemampuan tenaga kerja UKM secara

berkelanjutan. Rendahnya kualitas sumber daya manusia dan kurangnya

kelembagaan pemerintah yang diperlukan, sehingga UKM merasakan

mengalami kekurangan modal intelektual. Lingkungan bisnis yang semakin

bergolak dan berubah membatasi UKM dalam mencari solusi alternatif untuk

masalah yang mereka hadapi dan menggunakan semua sumber daya tersedia

secara lebih efisien.

6

6

Tingkat kompetisi produk UKM masih rendah, hal ini disebabkan bahwa

kualitas produk, kemasan, harga jual produk masih tinggi., Menurut data

Kementerian Koperasi dan UMKM menyatakan bahwa kondisi ekonomi negara

melemah menyebabkan pendapatan usaha kecil mikro mengalami penurunan

pendapatan 40% (Kementerian, Koperasi, dan UMKM, 2015). Kondisi penurunan

ini bertentangan dengan hasil penelitian yang dilakukan Chen, et al., 2005 pada

perusahaan yang sudah listing di Taiwan sebanyak 4.320 perusahaan melalui

model Pulic (2000) metode regresi linear berganda hasil penelitian menyatakan

bahwa tenaga kerja merupakan faktor penting pendorong aset strategis

dipergunakan dalam meningkatkan daya saing berkelanjutan dan investor

memandang keberhasilan perusahaan dengan mampu mengelola tenaga kerja

secara efisien, meningkatkan profitabilitas dan peningkatan pendapatan.

Partisipasi tenaga kerja pada UKM dengan tingkat pendidikan rata-rata

pada tingkat sekolah lanjutan atas (BPS, 2013) dan ketergantungan tenaga kerja

pada pemilik UKM cukup tinggi maka dampaknya proaktif tenaga kerja masih

rendah. Pengaruh lain bahwa modal manusia mempengaruhi tingkat

kewirausahaan UKM. Permasalahan ini mengakibatkan lemahnya jaringan

usaha, keterbatasan kemampuan penetrasi pasar dan diversifikasi pasar, skala

ekonomi terlalui kecil sehingga sukar menekan biaya, margin keuntungan sangat

kecil, dan lebih jauh lagi UKM tidak memiliki keunggulan kompetitif. Studi yang

dilakukan Jaka Sriyana (2010) pada 82 UKM di daerah Bantul Yogyakarta,

dengan metode statistik deskriptif dengan hasil penelitian yang menyatakan

bahwa UKM masih menghadapi permasalahan mendasar tenaga kerja yang

berdampak pada kualitas produk, pemasaran dan sustainability usaha.

7

7

UKM mampu mengelola, mengembangkan dan mengintegrasikan sumber

daya yang dimiliki dengan menciptakan inovasi, kreatifitas, proaktifitas usaha

yang berdampak pada peningkatan daya saing dan kinerja (Neneh dan Zyl,

2012). Perusahaan dengan kemampuan bersaing dan orientasi bisnis tinggi

akan dapat melihat peluang dan selanjutnya dapat mencari pasar baru untuk

produk yang dihasilkan (Basile, 2012). Hubungan kapabilitas berinovasi dan

keunggulan kompetitif telah dibahas oleh Hofer dan Schandel (1978) yang

mengemukakan kompetensi inti bukan hanya berfokus pada produk, tetapi

perusahaan berusaha mengungkap soft skill dari human capital memiliki

knowledge yang bersifat tacit dan explicit yang bersumber dari inovasi dapat

meningkatkan daya saing (Nonaka dan Takeuchi, 1995). Salah satu kunci

meningkatkan daya saing tersebut adalah mendorong laju inovasi sebuah

perusahaan agar bisa bersaing, baik di tingkat lokal, nasional, dan lingkungan

global.

Kenyataan UKM yang ada di indonesia masih kalah saing di Asia yang

dikatakan oleh presiden RI Pak Joko Widodo di istana merdeka dengan

mengundang 26 pengusaha muda, dimana beliau mengatakan bahwa

pengusaha muda harus lebih kreatif dan inovatif dalam pengembangan

produknya untuk meningkatkan perekonomian nasional. Perekonomian indonesia

bulan agustus tahun 2018 mengalami defisit yang disebabkan adanya konflik

perdagangan antara negara Amerika serikat dan China (TVRI, 2018;

Tribunnews.com, 2018), sehingga Presiden RI menghimbau pada pengusaha

muda agar lebih cepat berinovasi., sedangkan di tingkat nasional UKM di

Provinsi Sulawesi Tengah yang kalah saing dengan UKM di Cirebon yang

memproduksi kerajinan rotan lebih kreatif pada produk, proses pengelolaan lebih

8

8

terampil, teknologi juga lebih canggih dan cepat dapat informasi peluang pangsa

pasar.

Sulawesi Tengah memiliki kawasan hutan seluas 4.394.932 ha atau sama

dengan 64,60 % luas daratan Sulawesi Tengah (6.803.300 ha), yang memiliki

potensi bahan baku rotan cukup besar. Rotan dari Sulawesi tergolong kualitas

prima, sehingga memiliki nilai jual lebih tinggi dibandingkan jenis rotan yang

sama diluar Sulawesi, dan sangat dibutuhkan oleh industri meubel rotan untuk

keperluan ekspor. Berdasarkan data hasil survey di Sulawesi Tengah terdapat 38

jenis rotan yang telah diidentifikasi potensial untuk di komersilkan . Sedangkan

jenis-jenis yang telah di perdagangkan meliputi rotan lambang, rotan batang,

rotan tohiti, rotan merah, rotan ronti, rotan susu, rotan umbul, sebagai ibukota

provinsi dan sentral perdagangan di Sulawesi Tengah, maka besarnya potensi

rotan di wilayah ini mendorong berkembangnya industri pengolahan rotan

mentah menjadi rotan polis dan rotan core di Kota Palu. Produksi rotan setengah

jadi ini diekspor ke luar negeri dan dikirim ke Pulau Jawa. Palu merupakan salah

satu sentra penghasil rotan alam terbesar di Indonesia. Produksi rotan alam di

Palu mencapai 60 persen dari produksi nasional, sehingga kementerian

Perindustrian memfasilitasi pusat riset dan inovasi untuk pengembangan industri

furnitur di Palu, Sulawesi Tengah, guna menciptakan produk unggulan rotan,

juga diharapkan mampu menarik investor (https://ekonomi.bisnis.com/menperin-

ingin-industri-berbasis-rotan-di-palu-berkembang).

Ketua Forum Parajin Rotan Palu Jamaluddin mengatakan para perajin

rotan hingga kini masih kalah saing dengan tenaga kerja yang ada di jawa seperti

cirebon, solo dan surabaya dalam mengelola rotan menjadi barang jadi yang

berinovatif dan juga UKM Sulawesi dihadapkan dengan keterbatasan teknologi

9

9

dan pasar (www.sulteng.antaranews.com). Penelitian Asngadi (2017) pada UKM

rotan di Cirebon desa Tegal wangi dengan pendekatan kualitatif menemukan

hasil bahwa UKM di Cirebon memiliki kekuatan berasal dari peran pemerintah

dan pihak akademis seperti ITB yang mengelola dan mengembangkan human

capital seperti pemilik dan tenaga kerja dengan memberikan training untuk

menambahkan pengetahuan tentang daya saing yang bersumber dari kreatif dan

inovasi tenaga kerja yang dapat menciptakan nilai diperoleh dari profitabilitas dan

penguasaan pasar. Faktanya yang ada bahwa UKM di Cirebon tidak memilki

bahan baku rotan seperti daerah lain yang memiliki bahan baku rotan, tetapi

UKM rotan cirebon memiliki tenaga kerja yang terampil.

Sumber daya perusahaan dapat dibagi menjadi tiga macam yaitu

berwujud, tidak berwujud dan kapabilitas organisasi (Barney, 1991) Dalam hal ini

dibutuhkan kemampuan terkait apa yang dapat dilakukan perusahaan dengan

sumber dayanya (Amit dan Schoemaker, 1993). Asumsi dasar teori RBV adalah

bahwa kemampuan perusahaan untuk bersaing sangat tergantung kepada

keunikan sumberdaya yang ada dalam organisasi (Wernefelt, 1984). RBV juga

dipandang sebagai kemampuan bersaing organisasi yang merupakan fungsi dari

keunikan serta nilai dari sumberdaya serta kapabilitas yang dimiliki oleh

organisasi tersebut. RBV juga menganggap bahwa kapabilitas merupakan

sumber utama untuk mencapai keunggulan bersaing berkelanjutan. Pendekatan

RBV menyatakan bahwa perusahaan dapat mencapai keunggulan bersaing yang

berkesinambungan dan memperoleh keuntungan superior dengan memiliki atau

mengendalikan aset-aset strategis baik yang berwujud maupun yang tidak

berwujud.

11

11

konsep kembar, mendefinisikan knowledge management sebagai seni

menciptakan nilai dari aset tidak berwujud organisasi.

Aset tidak berwujud di era milenium banyak perusahaan dituntut dan

adanya tekanan dari perubahan lingkungan yang tidak terduga, agar perusahaan

lebih fokus menggali pengetahuan yang dimiliki karyawan yang mengarah ke

arah knowledge creative. Era new economic perusahaan apapun sudah berfokus

pada pengetahuan personal yang sering disebut intangible asset. Seiring dengan

perkembangan penelitian terkait intangible asset terus mengalami perkembangan

dari sisi konsep yang mendasari pada perubahan lingkungan yang begitu

kompleks yang sering disebut intellectual capital. Intellectual capital adalah salah

satu sumber daya penting untuk kesuksesan kinerja perusahaan dalam

knowledge based economy (Pulic, 2000). Hal ini kemudian menimbulkan

masalah yaitu bila Intellectual capital adalah salah satu kunci kesuksesan

perusahaan tetapi tidak tercermin di dalam laporan keuangan, maka pengukuran

dan pengungkapan IC sebuah perusahaan adalah suatu hal yang penting untuk

dilakukan.

Namun beberapa penelitian menemukan bahwa semua komponen

intellectual capital seperti human capital, structure capital, dan relational capital

memiliki hubungan terhadap kinerja perusahaan (Wang et al. 2014; Sharabati et

al., 2010; Chen et al. (2005) menggunakan model Pulic (VAIC™) untuk menguji

hubungan antara IC dengan nilai pasar dan kinerja keuangan perusahaan

dengan menggunakan sampel perusahaan publik di Taiwan. Hasilnya

menunjukkan bahwa intellectual capital berpengaruh secara positif terhadap nilai

pasar dan kinerja keuangan perusahaan, artinya bahwa kinerja keuangan

perusahaan dapat meningkat dan juga dapat menciptakan nilai perusahaan, hal

12

12

ini dikarenakan kemampuan perusahaan dalam mengelola sumber daya sebagai

sumber strategi dengan baik. Bahkan, Chen et al. (2005) juga membuktikan

bahwa IC dapat menjadi salah satu indikator untuk memprediksi kinerja

perusahaan di masa mendatang. Selain itu, penelitian ini juga membuktikan

bahwa investor mungkin memberikan penilaian yang berbeda terhadap tiga

komponen., sedangkan penelitian Ling (2011) berpendapat yang lain bahwa

tidak semua komponen intellectual capital (IC) berpengaruh positif terhadap

kinerja perusahaan dikarenakan tenaga kerja masih kurang berbagi pengetahuan

untuk meningkatkan kinerja perusahaan yang dapat terciptanya nilai perusahaan.

Bahkan, Ling (2011) memberikan catatan dalam penelitian yang masih terdapat

keterbatasan;. Pertama, kesulitan dalam standardisasi pengukuran modal

intelektual terhadap kinerja perusahaan yang cocok dengan item subyektif pada

penilaian persepsi responden dengan menggunakan skala likert.. Ling (2011)

juga menyarankan untuk penelitian selanjutnya lebih komprehensif dalam

memilih kinerja perusahaan obyektif dan teori apa yang cocok menghubungkan

intellectual capital dengan kinerja perusahaan. Kedua diperlukan kehati-hatian

yang harus diperhatikan dalam penerapan model persamaan struktural, karena

konsistensi model dengan data tidak selalu menghasilkan kausalitas.

Kotey. B dan Meredith, G G,(2005) melakukan penelitian dengan data

659 UKM di New South Wales Australia, data responden yang kembali 224 UKM

hasil penelitian menyatakan nilai pemilik UKM, strategi perusahaan terkait

dengan kinerja Pemilik dibantu manajemen UKM akan berpengaruh terhadap

kinerja perusahaan, sedangkan Castro, et a/., 2013 meneliti hubungan antara

budaya inovasi dengan modal intelektual dan inovasi produk, sampel 251

perusahaan di Spanyol dengan menggunakan regresi berganda hasil

13

13

menyatakan ada pengaruh positif secara langsung antara modal intelektual, dan

budaya inovasi pada inovasi produk.

Intellectual capital dipandang sebagai sumber daya yang memiliki daya

saing tinggi, memenuhi kriteria dikembangkan karena bernilai, langka, sukar,

atau mustahil ditiru dan tidak dapat digantikan sumber daya lain. Temuan

penelitian Subramaniam dan Youndt (2005), secara keseluruhan memberikan

dukungan yang kuat bahwa berbagai aspek dari sebuah organisasi pada

intellectual capital memilki keterkaitan yang mempengaruhi inovasi incremental

dan inovasi radikal serta mempunyai dampak pada kinerja perusahaan.

Keberhasilan human capital dalam menciptakan nilai perusahaan di peroleh dari

kreatif yang dimiliki atau kemampuan berasal dari dalam diri (talenta) tenaga

kerja yang terus berinovsi lebih cepat dibandingkan pesaing.

Beberapa peneliti secara singkat menyatakan hasil penelitiannya tentang

Intellectual capital tidak selalu berpengaruh positif terhadap kinerja, Intellectual

capital dan kinerja dipengaruhi berbagai faktor: seperti inovasi, desain organisasi

yang unik, kondisi pasar, perubahan teknologi (Lev, 2001; Kohli dan Jaworski,

2000). Intellectual capital di mediasi variabel innovation culture, secara tidak

langsung berpengaruh terhadap kinerja (Castro, et at, 2013). Peran budaya

perusahaan memediasi hubungan antara modal manusia (human capital) dengan

inovasi produk dan berpengaruh secara positif terhadap keunggulan bersaing.

mengenai pengembangan produk dimana Intellectual capital tidak secara

langsung mempengaruhi terhadap kinerja melainkan bahwa pengembangan

produk merupakan hasil inovasi tenaga kerja melalui mediasi iklim organisasi,

pemimpin yang partisipasi dalam keterlibatan kerja dan kepribadian proaktif ke

tenaga kerja (Tastan, 2013; Castro, et a/., 2013). Hasil kajian yang dilakukan

23

23

inovasi yang tinggi berdampak positif terhadap kinerja UKM dan strategi reaktif

UKM berdampak negatif terhadap sukses kinerja UKM.

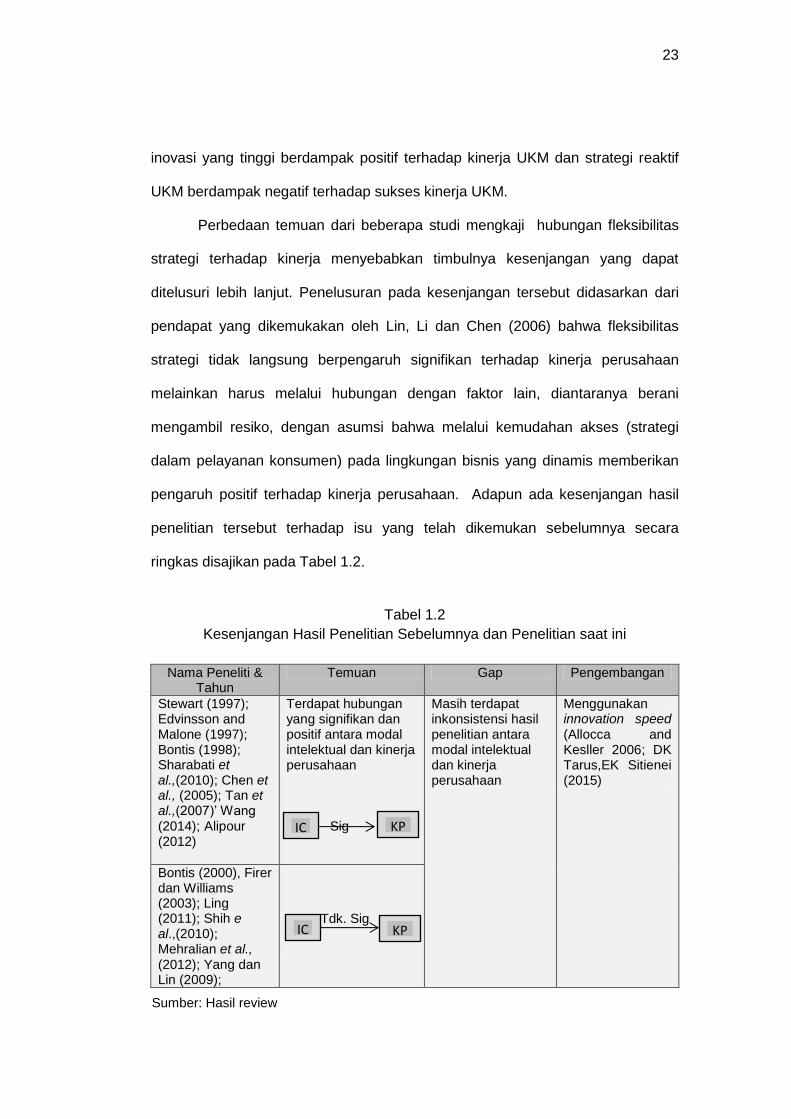

Perbedaan temuan dari beberapa studi mengkaji hubungan fleksibilitas

strategi terhadap kinerja menyebabkan timbulnya kesenjangan yang dapat

ditelusuri lebih lanjut. Penelusuran pada kesenjangan tersebut didasarkan dari

pendapat yang dikemukakan oleh Lin, Li dan Chen (2006) bahwa fleksibilitas

strategi tidak langsung berpengaruh signifikan terhadap kinerja perusahaan

melainkan harus melalui hubungan dengan faktor lain, diantaranya berani

mengambil resiko, dengan asumsi bahwa melalui kemudahan akses (strategi

dalam pelayanan konsumen) pada lingkungan bisnis yang dinamis memberikan

pengaruh positif terhadap kinerja perusahaan. Adapun ada kesenjangan hasil

penelitian tersebut terhadap isu yang telah dikemukan sebelumnya secara

ringkas disajikan pada Tabel 1.2.

Tabel 1.2

Kesenjangan Hasil Penelitian Sebelumnya dan Penelitian saat ini

Nama Peneliti & Tahun

Temuan Gap Pengembangan

Stewart (1997); Edvinsson and Malone (1997); Bontis (1998); Sharabati et al.,(2010); Chen et al., (2005); Tan et al.,(2007)’ Wang (2014); Alipour (2012)

Terdapat hubungan yang signifikan dan positif antara modal intelektual dan kinerja perusahaan

Sig

Masih terdapat inkonsistensi hasil penelitian antara modal intelektual dan kinerja perusahaan

Menggunakan innovation speed (Allocca and Kesller 2006; DK Tarus,EK Sitienei (2015)

Bontis (2000), Firer dan Williams (2003); Ling (2011); Shih e al.,(2010); Mehralian et al.,

(2012); Yang dan Lin (2009);

Tdk. Sig

Berdasarkan p

IC KP

IC KP

Sumber: Hasil review Jurnal

24

24

Dari beberapa alasan tersebut diatas, maka penelitian ini diteliti dengan

judul tentang modal Intelektual (IC), fleksibilitas strategi (FS), Kecepatan Inovasi

terhadap Kinerja perusahaan (Studi UKM di Provinsi Sulawesi Tengah).

1.2. Rumusan Masalah

Berdasarkan uraian pada latar belakang masalah yang dikemukakan

sebelumnya, maka rumusan masalah penelitian ini sebagai berikut.

1. Apakah modal intelektual berpengaruh signifikan terhadap kinerja

perusahaan ?

2. Apakah fleksibilitas strategi berpengaruh signifikan terhadap kinerja

perusahaan?

3. Apakah kecepatan inovasi berpengaruh signifikan terhadap kinerja

perusahaan?

4. Apakah modal intelektual di mediasi kecepatan inovasi berpengaruh

signifikan terhadap kinerja perusahaan?

5. Apakah fleksibilitas strategi di mediasi kecepatan inovasi berpengaruh

signifikan terhadap kinerja perusahaan?

1.3. Tujuan Penelitian

Berdasarkan uraian pada latar belakang dan rumusan masalah, maka

tujuan penelitian ini sebagai berikut.

1. Menguji dan menjelaskan pengaruh signifikan modal intelektual

berpengaruh positif terhadap kinerja perusahaan ?

2. Menguji dan menjelaskan pengaruh signifikan fleksibilitas strategi

berpengaruh positif terhadap kinerja perusahaan?

25

25

3. Menguji dan menjelaskan pengaruh signifikan kecepatan inovasi

berpengaruh positif terhadap kinerja perusahaan?

4. Menguji dan menjelaskan modal intelektual di mediasi kecepatan inovasi

berpengaruh signifikan terhadap kinerja perusahaan?

5. Menguji dan menjelaskan fleksibilitas strategi di mediasi kecepatan

inovasi berpengaruh signifikan terhadap kinerja perusahaan?

1.4. Manfaat Penelitian

1.4.1 Manfaat Teoritis

Hasil penelitian ini memberi manfaat bahwa teori yang digunakan dapat

menjelaskan fenomena yang ada di UKM.

1. Penelitian ini bermanfaat untuk pengembangan ilmu manajemen

keuangan dan Manajemen strategi khususnya yang berhubungan dengan

modal intelektual, fleksibilitas strategi, kecepatan inovasi yang dapat

memberikan kontribusi bagi peningkatan kinerja perusahaan.

2. Peran pemilik/manajer UKM merupakan pihak yang harus berperan

dalam pengelolaan dan pemberdayaan IC dipandang dari sudut

intellectual view (Brooking, 1996). Teori yang digunakan pihak

pimpinan/manajemen disebut teori peran (Elder, 1975) untuk mengelola

dan memberdayakan IC. Teori peran (role theory) menjelaskan

bagaimana peran pemilik/manajer dalam mengelola dan memberdayakan

IC sehingga kemanfaatan IC dapat diperoleh sehingga memberikan nilai

tambah pengetahuan kepada mereka.

3. Resource Based View (Barney, 1991) menjelaskan fenomena pentingnya

pemilik UKM memandang modal perusahaan, kapabilitas dan keahlian

merupakan dasar membentuk dan menentukan strategi sesuai dengan

26

26

kompetensi intinya, yang dipergunakan menghadapi persaingan dan

untuk mencari celah peluang bisnis.

4. Resource based theory (Barney, 1986) menjelaskan fenomena

pentingnya UKM mengelola dan memberdayakan sumber daya UKM baik

yang tangible maupun intangible karena hal tersebut dapat meningkatkan

kinerja, mencapai laba dan meningkatkan daya saing. Sumber daya

memberikan keunggulan kompetitif dan kinerja unggul harus memenuhi

kriteria : berharga yaitu memberikan nilai strategis bagi perusahaan;

langka : yaitu unik sulit ditemukan pesaing, tidak dapat ditiru pesaing

(difficult-to-imitate) dan sumber daya tidak dapat diganti dengan alternatif

lain.

5. Teori Fleksibilitas strategi (Shimzu dan Hitt, 2004) menjelaskan fenomena

pentingnya produk UKM harus mendapatkan nilai, diantaranya produk

berbeda dari pesaing dan unik atau keunikan sendiri bagi konsumen,

(differensiation product) atau produk berbiaya rendah dibanding pesaing

(low cost product) atau harga paling rendah di mata konsumen.

1.4.2 Manfaat Praktis

Hasil penelitian ini diharapkan dapat memberi kepada pelaku industri

yang bergerak Usaha kecil dan Menengah dalam lebih berinovasi dengan cepat

responsive perubahan lingkungan yang dinamis dan juga instansi yang terkait

seperti Dinas Koperasi dan UKM di Provinsi Sulawesi Tengah, Perbankan, dan

Asosiasi Kerajinan di Provinsi Sulawesi Tengah dalam memanfaatkan informasi

dari hasil penelitian seperti:

1. Pentingnya memanfaatkan modal intelektual untuk meningkatkan kinerja

UKM di Provinsi Sulawesi Tengah

27

27

2. Menciptakan kinerja UKM yang lebih baik dengan meningkatkan

pengembangan pengetahuan pada pekerja atau karyawan dengan

bekerja sama dalam membagi ilmu mereka.

3. Mengoptimalkan modal intelektual yang dimiliki UKM untuk mendorong

terciptanya kemampuan Inovasi, sehingga mampu bersaing

4. Memanfaatkan modal intelektual yang dimiliki UKM dalam menciptakan

sebuah terobosan yang dapat menghasilkan inovasi yang baik dan

dapat meningkatkan kinerja perusahan yang menghasilkan return bagi

perusahaan.

5. Merespon dengan cepat setiap perubahan di pasar, agar UKM bisa

tetap bertahan dalam persaingan dengan memanfaatkan sumber

dayanya dan dapat menggunakan strategi fleksibel sesuai dengan

karakteristik lingkungan.

28

28

BAB II

KAJIAN PUSTAKA

2.1. Penelitian Terdahulu

2.1.1. Hubungan modal intelektual dan kinerja perusahaan

Konsep intellectual capital (IC) pertama kali diperkenalkan oleh (Brooking,

1997) dan telah banyak dikaji oleh beberapa peneliti yang sudah meneliti tentang

IC. Konsep awal dari intellectual capital yang dikemukakan oleh Kreiser, et

al,.(2013) dengan menggunakan perspektif budaya yang dapat mempengaruhi

nilai bagi pelanggan dan berimplikasi pada kinerja perusahaan. Sebagai salah

satu dari fungsi pemasaran, IC menempatkan fungsi pemilik sebagai puncak dari

hirarki organisasi. IC juga menjadi pemimpin dalam menghasilkan kompetensi

Inti perusahaan dalam aktivitas daya saing dan meningkatkan kinerja. Dalam

membuat fungsi yang dominan yang dapat memberikan nilai superior bagi

pelanggan, peranan dari IC menjadi sangat penting. Peran pemilik atau

manajemen UKM dalam mengelola dan memberdayakan modal intelektual

mempunyai kedudukan penting yaitu berupa dukungan sumber daya yang

dimiliki mampu meningkatkan persaingan (the role theory) dari (Elder, 1975).

Tan, H.P., Plowman, D. and Hancock, P. (2007), dalam penelitian yang

berjudul Intellectual capital and financial returns of companies ada sampel 150

perusahaan publik di Bursa Efek Singapura dengan temuan melakukannya

empat aspek seperti hubungan H1 yaitu bahwa ada korelasi positif antara

intellectual capital (IC) dari perusahaan dan kinerjanya. Sedangkan H2 semakin

tinggi intellectual capital (IC) perusahaan semakin tinggi kinerja perusahaan di

masa depan yang menemukan hasil adanya hubungan antara intellectual capital

29

29

terhadap kinerja perusahaan. Hasil H3 menegaskan kembali temuan H2 dengan

membantu memperkuat kontribusi intellectual capital (IC) terhadap kinerja

perusahaan. Hasil lanjut memperkuat pendukung intellectual capital (IC) pada

H4 sebagai alat kompetitif dan bahwa perusahaan harus mengelola dan tumbuh

IC mereka untuk tetap kompetitif (Nonaka 1995; Bontis 1998; Brennan dan

Connell2000; Hurwitzet al. 2002). Hasil ini menunjukkan kontribusi yang lebih

tinggi dari intellectual capital (IC) ke kinerja perusahaan. Hasil ini dapat

mendukung konsep yang diajukan oleh Treacy dan Wiersema(1995). Mereka

berpendapat bahwa meskipun intellectual capital (IC) dipandang penting untuk

keberhasilan perusahaan aset dan kemampuan lainnya juga akan berkontribusi

terhadap profitabilitas dan nilai pasar perusahaan. Oleh karena itu perusahaan

dari industri yang berbeda akan memiliki berbagai berbeda aset dan kemampuan

untuk mengoperasikan bisnis mereka dan bersaing secara efektif. beberapa

lebih mengandalkan intellectual capital (IC) sementara yang lain akan lebih

bergantung pada aset keuangan atau fisik mereka untuk keberhasilan mereka.

Firer, S. and Williams, S. (2003) dengan judul penelitian Intellectual

capital and traditional measures of corporate performance dengan sampel 75

perusahaan publik di Afrika (terdaftar di Bursa Efek Johannesburg (BEJ) dari

sektor industri, Bank dan sektor jasa). Temuan penelitian telah menunjukkan

human capital (HC) tidak signifikan berkorelasi dengan sisa dua variabel

dependen. Akhirnya structural capital (SC) tidak signifikan berkorelasi dengan

salah satu variabel dependen. Secara keseluruhan hasil korelasi menyiratkan

bahwa perusahaan sampel dengan tingkat yang lebih tinggi efisiensi value added

(VA) dari modal fisik mereka dikaitkan dengan tingkat yang lebih rendah dari

produktivitas tetapi tingkat yang lebih tinggi dari nilai pasar.

30

30

Chen, M., Cheng, S. and Hwang, Y. (2005) dengan judul penelitian An

empirical investigation of the relationship between intellectual capital and firms’

market value and financial performance dengan sampel semua perusahaan yang

terdaftar di Bursa Efek Taiwan (TSE) selama 1992-2002. Setelah menghapus 64

perusahaan data yang hilang pada variabel yang dipilih dan perusahaan dengan

nilai negatif dari ekuitas sampel akhir kita terdiri dari total 4.254 perusahaan

tahun. Temuan penelitian ini menunjukkan bahwa koefisien VAIC secara

signifikan positif dalam empat model kinerja keuangan menunjukkan perusahaan

pada intellectual capital lebih baik dalam hal profitabilitas dan pertumbuhan

pendapatan. Kedua variabel VACA dan VAHU berhubungan positif dengan

empat ukuran kinerja keuangan, sementara STVA hanya positif secara signifikan

pada ROE.

Mavridis, D.G. (2004) dengan judul penelitian The intellectual capital

performance of the Japanese banking sector dengan sampel penelitian data 141

dari bank 3 untuk fiskal dengan periode 1 April 2000-31 Maret 2001.). Hasil

penelitian yang difokuskan pada apa sebenarnya dari human capital (HC) dan

physical capital (CA) dan dampaknya pada "intelektual" menambahkan kinerja

berbasis nilai. korelasi positif yang signifikan ditemukan antara nilai tambah dan

physical capital. Kedua physical capital dan human capital kontribusi terhadap

nilai indeks praktek terbaik kinerja. Bank-bank berkinerja terbaik adalah mereka

yang terutama memiliki hasil sangat yang baik dalam penggunaan intellectual

capital seperti human capital dalam penggunaan hasil physical capital.

Intellectual capital merupakan interaksi dari human capital, customer

capital dan structural capital (Bontis, 1998). Human capital di dalam suatu

organisasi memiliki potensi penuh untuk membangun orientasi pasar bagi

31

31

konsumennya. Bontis (1998),(Bontis et al, 2000) dan Partiwi (2004) menemukan

hubungan positif signifikan antara human capital dan customer capital. Human

capital juga merupakan sumber inovasi dan pembaharuan bagi perusahaan.

Bontis (1998) dan Partiwi (2004) menemukan hubungan positif signifikan human

capital dan structural capital.

Namun, pada penelitian Bontis et al (2000) hubungan human capital dan

structural capital tergantung sektor industrinya. Hubungan antara human capital

dan structural capital pada industri jasa bersifat positif tidak signifikan, sedangkan

pada industri non jasa bersifat positif signifikan. Pengelolaan customer capital

yang baik akan menyebabkan kompetensi dalam aktivitas organisasi atau respon

terhadap perubahan pasar dapat dikembangkan. Bontis (1998) menunjukkan

bahwa terdapat hubungan negatif customer capital dan structural capital,

sedangkan Bontis et al (2000) menemukan hubungan yang positif signifikan.

Hal tersebut berbeda dengan Partiwi (2004) yang menemukan hubungan

positif tidak signifikan. Ditinjau dari tingkat analisis organisasional, maka

structural capital akan berhubungan dengan business performance. Bontis

(1998), Bontis et al (2000) dan Partiwi (2004) menemukan hubungan positif

signifikan antara structural capital dan business performance.

Ketidakkonsistenan hasil penelitian Bontis (1998), Bontis et al (2000) dan Partiwi

(2004) mengenai hubungan customer capital dan structural capital,

menyebabkan perlunya pengujian kembali model intellectual capital dengan

model yang berbeda dengan model yang telah diuji sebelumnya. Hal ini

disebabkan hingga saat ini intellectual capital masih mencari model dan format

pengukuran.

32

32

Pulic (2000) juga berpendapat bahwa sumber daya manusia dan

kemampuan mereka dalam menciptakan efisiensi nilai tambah adalah bagian

dari intellectual capital. Fakta ini semakin meyakinkan bahwa peningkatan

efisiensi nilai tambah yang dihasilkan oleh IC sangat berpengaruh terhadap

kinerja perusahaan. Pengakuan mengenai pengaruh IC dalam menciptakan nilai

perusahaan telah meningkat, namun sebuah ukuran yang tepat untuk IC masih

terus dikembangkan Pulic (2000) dalam menyarankan sebuah pengukuran tidak

langsung terhadap intellectual capital yaitu dengan mengukur efisiensi dari nilai

tambah yang dihasilkan oleh kemampuan intelektual perusahaan (Value added

Intellectual Coefficient – VAIC).

Cohen (2007), dalam penelitiannya menemukan hubungan antara

intellectual capital dan kinerja UKM yang bersifat signifikan positif di sektor jasa

di yunani. Signifikansi hubungan ini diperkuat oleh fakta bahwa kinerja dihitung

berdasarkan dari angka akuntansi yang diambil oleh laporan keuangan resmi

yang diterbitkan. Aset berhubungan dengan penjualan karyawan membuat jelas

bahwa perusahaan harus melindungi memelihara dan mengembangkan aset

intelektual untuk meningkatkan hasil keuangan jangka panjang mereka. Karena

UKM memanfaatkan aset IC ini pada tingkat tertinggi sehingga dapat mendorong

perusahaan mereka meningkatkan kinerja. Manajer harus sadar bahwa IC

adalah multifaset yang membangun beberapa dimensi yang tidak dikembangkan

secara terpisah namun pada sebaliknya mereka menunjukkan ikatan yang kuat.

Kekuatan keterkaitan antar komponen IC dapat membantu, oleh karena itu

perusahaan dapat meningkatkan IC-nya tanpa harus melakukan investasi di

setiap komponen; contoh investasi pada human capital diharapkan bisa

mengarah pada simultan peningkatan modal organisasi dan pelanggannya.

33

33

Studi yang dilakukan oleh (Kreiser, et si,.2013) menjelaskan hubungan

antara kemampuan dengan kinerja perusahaan. Dalam studinya, (Kreiser, et

a/,.2013) mencoba mengembangkan pengukuran yang valid dari kemampuan IC

dan menganalisa dampaknya terhadap keuntungan bisnis. Kemampuan IC

diukur dari 3 dimensi, meliputi orientasi pelanggan, orientasi pesaing dan

koordinasi antar fungsi . Sedangkan profitabilitas diukur dengan Return On

Assets (ROA) dalam hubungannya dengan layanan yang diberikan oleh semua

pesaing selama satu tahun terakhir. Dalam mengumpulkan data, responden

diberikan pertanyaan tentang Return On Investment, Return On Assets dan

Return On Net Assets sebagai ekuivalensi. Data yang terkumpul akan

dibandingkan dengan keuntungan yang diperoleh unit bisnis dengan keuntungan

yang dicapai oleh pesaing pada pasar yang dilayani. Secara relatif, kinerja

digunakan sebagai variabel kontrol yang akan membedakan antar unit bisnis.

Pengukuran secara subjektif pada kinerja digunakan pada perusahaan

terbuka dan unit bisnis yang dimiliki oleh perusahaan besar. Menggunakan

sampel pada unit bisnis yang terdiri dari bisnis produk komoditas dan produk non

komoditas, peneliti menemukan bahwa terdapat pengaruh positif antara

kemampuan IC terhadap tingkat keuntungan dari kedua jenis bisnis tersebut.

Dukungan hasil penelitian ini yang menyatakan bahwa IC berpengaruh signifikan

terhadap kinerja perusahaan dilakukan Chen et al. (2005) menggunakan model

Pulic (VAIC™) untuk menguji hubungan antara IC dengan nilai pasar dan kinerja

keuangan perusahaan dengan menggunakan sampel perusahaan publik di

Taiwan. Hasilnya menunjukkan bahwa IC berpengaruh secara positif terhadap

nilai pasar dan kinerja keuangan perusahaan. Bahkan, Chen et al. (2005) juga

membuktikan bahwa IC dapat menjadi salah satu indikator untuk memprediksi

34

34

kinerja perusahaan di masa mendatang. Selain itu, penelitian ini juga

membuktikan bahwa investor mungkin memberikan penilaian yang berbeda

terhadap tiga komponen IC (yaitu physical capital, human capital, dan structural

capital), dan Tan, et al. 2007) menggunakan 150 perusahaan yang terdaftar di

bursa efek Singapore sebagai sampel penelitian. Hasilnya konsisten dengan

peneHtian Chen et al. (2005) bahwa IC berhubungan secara positif dengan

kinerja perusahaan; IC juga berhubungan positif dengan kinerja perusahaan di

masa mendatang. Penelitian ini juga membuktikan bahwa rata-rata pertumbuhan

IC suatu perusahaan berhubungan positif dengan kinerja perusahaan di masa

mendatang.

2.1.2. Hubungan fleksibilitas strategi dan kinerja perusahaan

Hasil penelitian Shimizu dan Hitt (2004) meneliti tentang fleksibilitas

strategi perusahaan dengan menggunakan dimensi dari strategi fleksibel yaitu

attention, assesment dan action.. Argumentasi yang dikembangkan peneliti

didasarkan pada dinamisasi lingkungan persaingan yang menyebabkan

ketidakpastian, sehingga perusahaan periu memiliki strategi yang fleksibel guna

merespon masalah dengan cepat. Tujuan yang ingin dicapai studi ini adalah

memahami kepentingan dan kesulitannya dalam mengembangkan strategi yang

fleksibel, dalam menghadapi tantangan ketidakpastian lingkungan, perusahaan

memecahkan melalui keputusan strategis yang fleksibel, sehingga keputusan ini

akan mempengaruhi perhatian, penilaian dan tindakan perusahaan terhadap

kondisi persaingan bisnis yang dihadapi. Dalam studinya, Shi dan Daniels (2003)

menjelaskan fleksibilitas merupakan cara efektif, dimana bisnis dapat melindungi

nilai perusahaan terhadap ketidakpastian lingkungan dan perubahan. Sistem,

35

35

aplikasi dan proses bisnis mendukung adaptasi terhadap perubahan lingkungan,

sehingga kegiatan operasional dapat dilakukan secara efektif dan efisien. Selain

itu, fleksibilitas membantu para pengambil keputusan mengembangkan

pengetahuan.

Power dan Raid (2003) melakukan studi dengan judul "Turbulence,

Flexibility and Performance of the Long-lived Small Firm", berfokus pada

kekhawatiran baru dalam perusahaan kecil, yaitu apa yang membuat perusahaan

kecil tidak mampu bersaing dalam jangka waktu yang lama. Hipotesis dasar yang

diajukan adalah bahwa fleksibilitas dapat meningkatkan prospek jangka panjang

perusahaan kecil. Hal ini di eksplorasi dengan memeriksa penyebab perubahan

organisasi dalam perusahaan kecil, dan penyesuaian konsekuensial. Penelitian

ini didasarkan hasil studi lapangan dan menggunakan bukti dan tatap muka

wawancara dengan 63 manajer pemilik perusahaan kecil di Skotlandia. Kinerja

diukur dengan menggunakan skala Likert lebih dari 28 atribut yang berbeda.

Variabel yang digunakan adalah fleksibilitas, turbulensi dan kinerja. Estimasi

ekonometrik digunakan untuk menjelaskan hubungan antara fleksibilitas,

turbulensi dan kinerja. Hasil studi menunjukkan bahwa turbulensi memiliki

dampak negatif pada kinerja. Selanjutnya, fleksibilitas merupakan faktor yang

dikategorikan sebagai pencetus penyebab perubahan organisasi.

Asikhia (2010) melakukan studi dengan judul "Market-focused strategic

flexibility among Nigerian bank”. Tujuan studi ini adalah untuk menentukan

hubungan antara orientasi pasar dengan berfokus pada strategi yang fleksibel

dan pertumbuhan penjualan serta untuk mengevaluasi pengaruh dari faktor

lingkungan terhadap hubungan ini. Variabel yang digunakan pada studi ini

adalah Market focused strategic flexibility (MFSF), Competitive intensity, Demand

36

36

uncertainty, Technological uncertainty dan Sales growth. Pertumbuhan penjualan

mengacu pada pertumbuhan yang berkelanjutan dalam penjualan produk.

Dengan kata lain, pertumbuhan penjualan akan terjadi ketika perusahaan

memiliki beberapa pilihan strategis, seperti penggunaan sumber daya pada pasar

yang potensial sehingga dapat menangkap perubahan terhadap selera dan

kebutuhan pelanggan. Data yang digunakan pada penelitian ini adalah 25 bank

yang berada di Nigeria. Data dikumpulkan dari CEO atau direksi dan manajer

umum dari bank dengan menggunakan metode judgemental sampling. Hasil

studi menunjukkan bahwa terdapat hubungan positif antara strategi yang

fleksibel den pertumbuhan penjualan serta intensitas persaingan dan turbulensi

lingkungan memoderasi hubungan antara fleksibilitas Strategi dengan

pertumbuhan penjualan.

Fleksibilitas strategi adalah integrasi dan koordinasi yang dibentuk atas

dasar komitmen dan desain aktivitas dipergunakan mengeksploitasi core

kompetensi daya saing perusahaan. (Ireland, Hoskisson, dan Hitt. 2009).

Budaya kewirausahaan yang memoderasi fleksibilitas strategi berpengaruh

terhadap kinerja perusahaan (Covin dan Slevin, 1991). Budaya kewirausahaan

dipergunakan untuk mengevaluasi proses internal dan eksternal, mengukur

kemampuan sumber daya, kapabilitas dan kompetensi perusahaan (strategi

input). Selanjutnya perusahaan akan melaksanakan strategi yang fleksibel

secara hati-hati mengintegrasikan formulasi strategi dan mengimplementasikan.

Kemampuan pembentukan strategi memungkinkan kemampuan dinamis

kemampuan perusahaan dalam implementasi strategi disesuaikan dengan

kondisi lingkungan. Kerangka kemampuan dinamis menganalisis sumber dan

metode penciptaan kekayaan dan menangkap peluang pada lingkungan

37

37

teknologi yang cepat berubah. Keunggulan kompetitif perusahaan dipandang

sebagai tempat proses khas (cara mengkoordinasikan dan manggabungkan).

dibentuk posisi aset (spesifik), perusahaan (seperti portofolio parusahaan, aset

pengetahuan dan aset komplementer), dan jalur evolusi diadopsi atau

disebarkan. Keunggulan kompetitif perusahaan akan turun hal ini tergantung

pada stabilitas permintaan pasar, dan kemudahan peniruan (memperluas

internal) dan imitability(replikasi oleh pesaing).

Kerangka penciptaan kekayaan teknologi perusahaan, organisasi, dan

proses manajerial dalam perusahaan. Mengindentifikasi peluang baru dan

mengatur secara efektif dan efisien mengkombinasikan untuk menyusun strategi,

jika menyusun satu strategi berarti terlibat dalm perilaku bisnis, membuat pesaing

kehilangan keseimbangan, meningkatkan biaya saingan, dan buka termasuk

pendatang baru. (Teece, Pisano, dan Shuen, 1997). Pembentukan strategi yang

efektif meningkatkan efektivitas dan proaktif mencegah dengan mencari solusi.

Strategi ini berkaitan dangan tiga kemampuan organisasi: visi bersama,

manajemen stakeholder, dan strategi proaktif, hipotesis berdasarkan karakteristik

unik strategis UKM jalur komunikasi yang pendek dan interaksi lebih dekat dalam

UKM, kehadiran visi pendiri, fleksibilitas dalam mengelola hubungan eksternal,

dan orientasi kawirausahaan. Penelitian menemukan bahwa perusahaan dangan

praktek yang paling proaktif berpengaruh positif signifikan terhadap kinerja

keuangan perusahaan. Selanjutnya, hasil menunjukkan bahwa kemampuan

mempromosikan pengembangan lingkungan dangan pendekatan proaktif dalam

UKM.

38

38

2.1.3. Hubungan Kecepatan inovasi dan kinerja perusahaan

Karpak dan Topcu, (2010) inovasi mempunyai efek besar pada

perusahan, dalam hal peningkatan daya beli konsumen akan produk yang

ditawarkan dan meningkatnya penjualan atas puasnya konsumen atas apa yang

dikonsumsi dan melakukan pembelian kembali. Keberhasilan inovasi dampak

pada kinerja perusahaan yang memperoleh pangsa pasar yang cukup besar.

Temuan ini bahwa semua jenis inovasi yang menciptakan terobosan yang baru

baik dari segi produk baru, desain kemasan yang menarik dan proses

pengembangan produk menggunakan teknologi canggih, sehingga inovasi efek

secara positif dan signifikan terkait dengan beberapa aspek kinerja perusahaan,

hasil apa yang diamati peneliti bahwa inovasi organisasi memainkan peran

mendasar untuk kemampuan inovatif karena memiliki koefisien regresi terbesar

dengan kinerja UKM di Turki .

Rofiaty, 2012. Penelitian ini berjudul “ The relationship Chain for Enhance

Innovation and the Performance Perspective from Environmental condition,

Knowledge Sharing Behavior and strategic Planning Process”. Tujuan penelitian

adalah untuk menguji dan menganalisis perspektif kinerja UKM dari kondisi

lingkungan, perilaku berbagi pengetahuan, dan proses perencanaan strategi,

pendekatan penelitian dilakukan melalui survey terhadap industri kerajinan kulit

UKM di Jawa Timur dengan subjek penelitian adalah pengusaha UKM. Dari

responden 160, hanya 148 kuesioner yang lengkap kembali serta dapat

dianalisis. Metode analisis dengan menggunakan SEM. Variabel penelitian ini

meliputi strategi, inovasi, dan kinerja bisnis. Hasil penelitian menunjukkan bahwa:

1). Kondisi lingkungan berpengaruh positif dan signifikan terhadap prose

perencanaan strategi; 2) kondisi lingkungan mempengaruhi perilaku penguasaan

39

39

pengetahuan secara positif dan signifikan; 3) kondisi lingkungan memiliki

pengaruh signifikan terhadap inovasi; 4) perilaku penguasaan pengetahuan

tidak berpengaruh secara signifikan terhadap kinerja bisnis; 5) perilaku

penguasaan pengetahuan memiliki pengaruh positif dan signifikan terhadap

inovasi; 6) inovasi secara positif dan signifikan berpengaruh terhadap kinerja

bisnis; 7) proses perencanaan strategi memilki pengaruh positif dan signifikan

terhadap kinerja bisnis; 8) proses perencanaan strategi memiliki pengaruh positif

dan signifikan terhadap inovasi; 9) kondisi lingkungan tidak berpengaruh secara

signifikan terhadap kinerja bisnis. Dari hasil yang didapat antara hubungan

inovasi dan kinerja bisnis memberikan hasil positif yang menunjukkan bahwa

tingginya inovasi merupakan hasil kreativitas dari human capital yang selalu

menciptakan produknya lain dari yang lain atau beda dengan produk pesaing

yang tidak dapat ditiru, sehingga secara produk yang unik memberikan efek

dalam peningkatan penjualan perusahan. Hal berkaitan dengan pengetahuan

yang diperoleh oleh human capital bukan hanya berasal dari dalam dirinya, tetapi

juga berasal diluar seperti knowledge sharing diperoleh dari teman kerja atau di

luar tempat kerja.

Gunday, 2011. menjelaskan bahwa inovasi mempunyai keterkaitan erat

pad kinerja perusahaan. Maka dalam penelitiannya tentang inovasi di industri

manufaktur Turki, dengan menggunakan sampel 184 perusahaan manufaktur.

Kerangka teoritis telah diuji secara empiris untuk mengidentifikasi hubungan

antara inovasi dan kinerja perusahaan. penelitiannya tidak hanya

mengungkapkan bagaimana empat jenis inovasi mempengaruhi beragam aspek

kinerja perusahaan, namun juga menunjukkan bahwa kinerja inovatif

memberikan peran mediator antara jenis inovasi dan aspek kinerja perusahaan.

40

40

Keempat jenis inovasi tersebut memainkan peran positif yang signifikan terhadap

kinerja perusahaan. Temuan ini memperkuat model konseptual kami dan

menawarkan beberapa implikasi manajerial. Pertama, manajer perusahaan harus

memberi penekanan tambahan pada inovasi karena ini adalah instrumen penting

untuk mencapai daya saing yang berkelanjutan. Peningkatan kinerja inovatif

bergantung pada tingkat implementasi inovasi. Kedua, Perusahaan yang diberi

sumber daya untuk meningkatkan kemampuan inovatif mereka dapat

mengharapkan peningkatan produksi dan kinerja pasar yang lebih signifikan, jika

mereka mendorong dan menerapkan aktivitas inovasi lebih ditingkatkani. Hal ini

juga mengamati bahwa indikator kinerja pasar seperti penjualan yang merupakan

ukuran keberhasilan paling signifikan pada usaha kecil menengah (UKM) di

Turki.

Temuan ini juga kompatibel dengan Lin dan Chen (2007) pada

penelitiannya di UKM di Taiwan. Inovasi organisasi tidak hanya mempersiapkan

lingkungan yang sesuai untuk jenis inovasi lainnya, namun juga memiliki efek

yang kuat dan langsung terhadap kinerja perusahaan. Oleh karena itu, peneliti

menyarankan agar para manajer perlu lebih memperhatikan inovasi organisasi,

yang memiliki peran penting untuk kemampuan inovatif. Inovasi produk juga

muncul sebagai pendorong penting dalam keberhasilan yang menciptakan

kinerja perusahaan yang baik dan juga dapat menciptakan nilai perusahaan,

serta bertindak sebagai jembatan yang membawa dampak positif dari inovasi

proses terhadap perusahaan. Untuk alasan ini, manajer harus menginvestasikan

lebih banyak pada kemampuan inovatif dan mendukung usaha baru untuk

mengenalkan inovasi.

41

41

2.1.4. Hubungan modal intelektual dan inovasi

Dost et al., (2016) pada penelitiannya menemukan efek interaksi dua arah

antara sosial modal dan modal manusia memiliki hasil positif yang signifikan

yang berdampak pada inovasi. Ini menyiratkan bahwa kapan individu bekerja

dengan membagikan pengetahuannya kepada rekan kerja yang dapat

menciptakan keharmonisan dalam bekerja, sehingga tercipta inovasi yang

berdampak pada kinerja. Apabila individual bekerja secara independen mereka

mungkin tidak membagikan gagasan berharga mereka dengan rekan kerja dan

ini bisa menjadi kontraproduktif bagi organisasi. Hal ini menunjukkan secara

lebih eksplisit interaksi dua arah antara modal sosial dan manusia modal yang

menyiratkan bahwa organisasi menghasilkan inovasi saat individu saling

berkomunikasi dalam berbagi pengetahuan dan jaringan satu sama lain. Studi

terakhir menemukan bahwa Modal sosial memiliki pengaruh signifikan terhadap

inovasi inkremental dan radikal kemampuan. Meskipun penulis tidak

mengembangkan hipotesis untuk variabel kontrol namun umur perusahaan

menunjukkan dampak positif yang signifikan terhadap generasi inovasi.

Temuan dalam penelitian Subramaniam dan Youndt (2005), secara

keseluruhan memberikan dukungan yang kuat bahwa berbagai aspek dari

sebuah organisasi pada modal intelektual dan keterkaitannya selektif

mempengaruhi kemampuannya untuk inovasi incremental dan inovasi radikal.

Modal organisasi secara positif mempengaruhi incremental kemampuan inovatif,

sehingga mengisyaratkan bahwa hubungan luas dan saling keterkaitan antar

individu dan kelompok di dalam organisasi. Meskipun juga menemukan modal

sosial untuk secara positif mempengaruhi kemampuan inovatif inkremental dan

radikal. Temuan ini seputar social capital menggaris bawahi pentingnya

42

42

hubungan timbal balik, kemitraan, dan jaringan kolaboratif ke organisasi yang

fleksibilitas inovasi. Hal ini juga memvalidasi beberapa bukti baru-baru yang

diberikan tentang "ambidexterous" organisasi, yang secara bersamaan dapat

mengejar inovasi inkremental dan untuk membangun jejaring sosial yang kuat

merupakan faktor dasar yang penting. Lebih luas lagi, fleksibilitas itu menemukan

pengaruh modal sosial terhadap kemampuan inovatif yang sejajar dengan

temuan dalam penelitian terbaru lainnya bahwa modal sosial adalah sumber

organisasi yang sangat penting. Misalnya, modal sosial telah ditemukan

mempengaruhi beragam hasil organisasi, seperti kesuksesan strategis.

2.1.5. Hubungan fleksibilitas strategi dan inovasi

J. Bock et al., (2012) dalam penelitiannya mencari hubungan yang sempit

dan terdefinisi dengan baik antara inovasi model bisnis dan pencapaian

fleksibilitas strategis. Sementara penelitian ini menemukan bahwa secara

praktiknya seorang manajer terdorong untuk mengharapkan perubahan desain

organisasi selama model bisnis dikaitkan dengan inovasi dan fleksibilitas

strategis. Sehingga temuan yang diperoleh menunjukkan hal yang lebih baik

tentang hubungan antara keduanya yang memberikan efek langsung ke kinerja

perusahaan.. CEO melihat bahwa perubahan struktural yang memusatkan

perhatian tanpa memberikan kontrol yang dikaitkan dengan fleksibilitas

mempunyai dampak lebih dari segi menguasai pasar dan memahami bagaimana

problematika lingkungan bisnis yang dinamis. Sehingga studi ini menegaskan

bahwa budaya yang mendukung kreativitas dikaitkan dengan fleksibilitas

strategis dapat dicapai dengan mengandalkan pada mitra. Akhirnya usaha

inovasi model bisnis secara positif memoderasi hubungan antara rekonfigurasi

dan fleksibilitas strategis. Secara keseluruhan penelitian ini dilakukan dengan

43

43

kontribusi penting terhadap teori dan praktik inovasi model bisnis. Desain dan

struktur organisasi merupakan ciri penting inovasi model bisnis dengan

memahami bagaimana inovator model bisnis mencapai fleksibilitas strategis

membutuhkan apresiasi bernuansa hubungan antara perubahan struktural

perhatian manajerial.

Huang Zheng, (2011) dalam penelitian ini menemukan Inovasi tidak

hanya terjadi di industri teknologi tinggi saja tapi juga bisa dicapai di sektor

teknologi rendah yang masih bersifat tradisional. UKM di China memiliki

fleksibilitas dalam beroperasi lebih mudah beradaptasi dengan perubahan pasar

dan melakukan serangan cepat dalam menghadapi persaingan. Faktor

keberhasilan UKM Tionghoa terletak pada kemampuan mengakses mentransfer

dan menerapkan teknologi. UKM Finlandia memiliki daya saing berbasis

pengetahuan kewirausahaan. Seperti yang telah kita lihat ada banyak perbedaan

dalam pola inovasi dalam spesifik negara. Tapi kita juga bisa menemukan faktor

umum juga. Singkatnya strategi inovasi integrasi yang efektif dan pembelajaran

berkelanjutan sangat penting untuk kelangsungan hidup dan kesuksesan

perusahaan yang beroperasi di lingkungan yang berubah dan kompleks.

2.2. Kajian Teori

2.2.1. Teori Resources Based View (RBV)

Perhatian mengenai sumber daya perushaan diawali oleh Penroses pada

tahun 1959. Penrose melakukan penyelidikan bagaimana proses internal

manajemen dapat mempengaruhi perilaku (behavior) perusahaan, dengan

memahami bahwa perusahaan sebagai kumpulan kombinasi sumber daya.

Penrose mengembangkan toeri the growth of the firm. Konsep dari Penrose

menegaskan pertumbuhan perusahaan dibatasi oleh peluang yang eksis sebagai

44

44

fungsi sekumpulan sumber daya produkasi yang dikontrol/dimiliki oleh

perusahaan (Barney, 1991). Penrose juga menjelaskan bahwa proses

pembelajaran menciptakan knowledge baru dan membentukan basis

pertumbuhan organisasi melalui pengombinasian sumber daya yang ada

(Eisenhart & Santos, 2000).

Selain melihat sisi internal perusahaan dalam menaganalisis kemampuan

perusahaan untuk tumbuh, Penrose juga memberikan kontribusi dalam

mempelajari kekuatan dan kelemahan perusahaan (Baney, 2002). Lebih lanjut

teori the growth of them firm pada tahun 1980-an dikembangkan oleh Wenerfelt

(1984) melalui makalahnya berjudul “Resources_based View of the Firm”. Rumelt

(1984) dan Barney (1986) menjadikan konsep pendekatan baru the Resources-

Based View (RBV), yang kemudian menjadi salah satu pendekatan yang paling

dominan untuk melakukan analisis keunggulan bersaing yang berkelanjuta

(Bridoux, 2004).

RBV berasumsi bahwa setiap organisasi/perusahaan adalah sekumpulan

sumber daya unik dan kapabilitas yang menjadi basis strategi dan merupakan

sumber utama return perusahaan. Menurut perspekti RBV perbedaan dalam

kinerj perusahaan disebabkan terutama oleh faktor keunikan sumber daya dan

kapabilitas perusahaan bukan karena karakteristik struktur industri (Barney,

1991). Dalam konteks RBV, sumber daya (resources) adalah input untuk proses

produksi. Sumber daya dalam bentuk tunggal secara sendirian tidak akan

menghasilkan keunggulan kompetitif. Pada umumnya keunggulan kompetitif

diperoleh melalui kombinasi dan integrasi seperangkat sumber daya yang

dimilikinya.

45

45

Pandangan RBV merupakan metode untuk menganalisis dan

mengidentifikasi keunggulan strategis suatu perusahaan yang didasarkan pada

tinjauan terhadap kombinasi dari aset, keahlian, kapabilitas, dan aset tidak

berwujud yang khusus bagi suatu organisasi. Asumsi yang mendasari RBV

adalah bahwa perusahaan berbeda-beda secara fundamental karena setiap

perusahaan memiliki "kumpulan" sumber daya unik berupa aset berwujud dan

tidak berwujud serta kapabilitas organisasi untuk memanfaatkan aset tersebut.

Tiap perusahaan mengembangkan kompetensi dari sumber daya ini dan ketika

telah dikembangkan dengan baik, kompetensi ini menjadi sumber keunggulan

kompetitif perusahaan (Peace & Robinson, 2011:215).

Menurut David (2010:180) pendekatan RBV untuk memperoleh

keunggulan bersaing meyakini bahwa sumber daya internal lebih penting dari

perusahaan daripada berbagai faktor eksternal dalam upaya untuk meraih serta

mempertahankan keunggulan kompetitif. Para penganut pandangan RBV

percaya bahwa kinerja organisasi akan sangat ditentukan oleh beragam sumber

daya internal yang dapat dikelompokkan oleh tiga kategori luas: sumber daya

fisik, sumber daya manusia, dan sumber daya organisasi. Teori RBV

berpendapat bahwa sumber dayalah yang sesungguhnya membantu perusahaan

menangkap peluang dan menetralkan ancaman.

Alasan dasar RBV adalah bahwa panduan, jenis, jumlah, dan hakikat

sumber daya sebuah perusahaan harus dipertimbangkan sebagai yang pertama

dan utama dalam memilih dan menetapkan strategi yang dapat menuntun pada

keunggulan kompetitif yang berkesinambungan. Pengelolaan yang strategis

menurut RBV melibatkan pengembangan dan eksploitasi sumber-sumber daya

dan kapabilitas unik perusahaan, dan upaya untuk terus menerus

46

46

mempertahankan serta memperkuat berbagai sumber daya tersebut. Teori

menyatakan bahwa sangat menguntungkan bagi sebuah perusahaan untuk

menjalankan strategi yang saat ini tidak diterapkan oleh perusahaan pesaing

manapun. Ketika perusahaan-perusahaan lain tidak mampu menduplikasikan

strategi tertentu, perusahaan yang menjalankannya memiliki keunggulan

kompetitif yang berkesinambungan. Namun demikian, agar bernilai, suatu

sumber daya hendaknya langka, sulit untuk ditiru dan tidak dapat dengan mudah

dicarikan penggantinya.

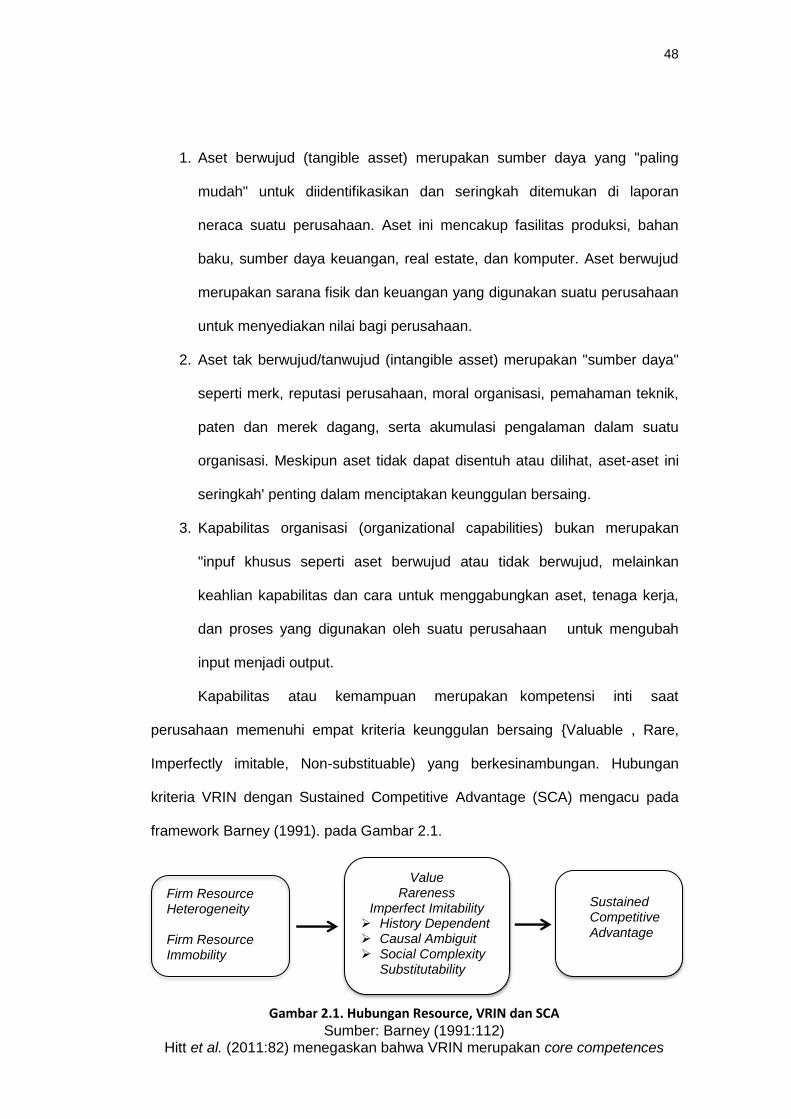

Menurut Kuncoro (2005:38), model RBV, above-average returns bagi

suatu perusahaan sangat ditentukan oleh karakteristik di dalam perusahaan.

Model ini memfokuskan pada pengembangan atau perolehan sumber daya

(resources) dan kapabilitas (capabilities) yang berharga, sulit atau tidak mungkin

ditiru oleh para pesaing. Pandangan RBV berpendapat bahwa sumber daya yang

dimiliki perusahaan jauh lebih penting daripada struktur industri dalam

memperoleh dan mempertahankan aset dan kapabilitasnya. Tidak ada dua

perusahaan yang sama karena tiap-tiap perusahaan memiliki pengalaman, aset,

dan kapabilitas dan membangun budaya organisasi yang berbeda. Aset dan

kapabilitas akan menentukan efisiensi dan efektifan setiap pekerjaan yang

dilakukan perusahaan. Menurut pendekatan ini, beberapa aset (sumber daya)

kunci tertentu akan memberikan perusahaan keunggulan kompetitif yang

berkelanjutan. Walaupun demikian, sebuah perusahaan akan berhasil jika

memiliki sumber daya yang paling tepat dan paling baik untuk usaha dan

strateginya. dapat disimpulkan bahwa dengan pendekatan RBV, fokus perhatian

utama sebuah organisasi adalah pada sumber daya dan kapabilitas. Walupun

pendekatan RBV memfokuskan pada analisis internal organisasi perusahaan,

47