4 Modelul multifactorial 4.1 Specificarea şi definirea modelului multifactorial Sub formă generală, un model explicativ multifactorial se defineşte prin următoarea relaţie: y = f (x j ) + u (4.1.1) unde: y = variabila endogenă, dependentă sau explicată; x j = variabilele exogene, independente sau explicative; k 1, j = , k = numărul variabilelor exogene; u = variabila reziduală sau aleatoare sau eroare; f (x j ) = funcţia de regresie cu ajutorul căreia vor fi estimate (aproximate) valorile variabilei y, determinate numai de influenţa factorilor x j , consideraţi esenţiali, principali, hotărâtori, exceptând influenţa celorlalţi factori ai fenomenului y, care sunt consideraţi factori neesenţiali, nesemnificativi de explicare a apariţiei şi a evoluţiei în timp şi în spaţiu a fenomenului y, aceştia find trataţi separat cu ajutorul variabilei reziduale u. Modelul econometric (4.1.1) trebuie interpretat ca o expresie formală a metodei econometrice de investigare a unui obiect economic: Realitatea (y) = Teoria [f (x j )] + Întâmplarea (u)

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

4 Modelul multifactorial

4.1 Specificarea şi definirea modelului multifactorial Sub formă generală, un model explicativ multifactorial se defineşte

prin următoarea relaţie:

y = f (x j ) + u (4.1.1) unde:

y = variabila endogenă, dependentă sau explicată; x j = variabilele exogene, independente sau explicative;

k1,j = , k = numărul variabilelor exogene; u = variabila reziduală sau aleatoare sau eroare; f (xj) = funcţia de regresie cu ajutorul căreia vor fi estimate

(aproximate) valorile variabilei y, determinate numai de influenţa factorilor xj, consideraţi esenţiali, principali, hotărâtori, exceptând influenţa celorlalţi factori ai fenomenului y, care sunt consideraţi factori neesenţiali, nesemnificativi de explicare a apariţiei şi a evoluţiei în timp şi în spaţiu a fenomenului y, aceştia find trataţi separat cu ajutorul variabilei reziduale u.

Modelul econometric (4.1.1) trebuie interpretat ca o expresie formală a metodei econometrice de investigare a unui obiect economic:

Realitatea (y) = Teoria [f (x j )] + Întâmplarea (u)

Modele econometrice

Ca regulă generală şi fundamentală, specificarea unui model econometric se face pe baza teoriei economice. Fenomenul economic y se precizează pe baza conceptelor, definiţiilor şi a relaţiilor cauză-efect elaborate de către aceasta şi se acceptă fenomenul xj ca factor esenţial, sau se respinge şi se trece în categoria factorilor întâmplători prin intermediul variabilei aleatoare u.

Dimensiunea pachetului de variabile explicative xj depinde însă şi de banca de date statistice a variabilelor respective, de cantitatea şi de calitatea acestora.

În economie, modelele multifactoriale au o arie vastă de aplicare, acestea putând fi utilizate în mai multe situaţii şi sub diverse forme, ca, de exemplu:

a) modelarea consumului

C = f (V, P, N) + u (4.1.2)

unde:

C = consumul unui produs sau grupe de produse; V = venitul pe familie; P = preţul produsului sau indicele preţurilor grupei de produse; N = numărul membrilor unei familii.

b) funcţia de producţie Cobb-Douglas

Q = f (K, L,) + u (4.1.3)

unde:

Q = volumul (valoarea producţiei); K = capitalul; L = forţa de muncă.

Modelul multifactorial

c) modelarea evoluţiei preţurilor

I p = f (I v, I cv, I m) + u (4.1.4) unde:

I p = indicele preţurilor; I v = indicele veniturilor (salariilor) consumatorilor; I cv = indicele cursului valutar; I m = indicele masei monetare.

4.2 Identificarea modelului multifactorial

Ca şi în cazul modelului unifactorial, identificarea econometrică constă în alegerea unei funcţii matematice în vederea descrierii legăturii, a relaţiei dintre variabila endogenă y şi factorii săi de influenţă, x1, x2, …, xj, …, xk. Această alegere se face în concordanţă cu seriile statistice (serii de spaţiu sau de timp ale variabilei y şi ale variabilelor xj) ale acestor variabile, preluate dintr-o bază de date sau construite în urma unor observări statistice special organizate.

Astfel, dacă se dispune de următoarele informaţii:

x1t x2t … xkt yt

x11 x21 … xk1 y1

x12 x22 … xk2 y2

.

.

.

.

.

. …

.

.

.

.

.

. x1n x2n … xkn yn

unde:

nt ,1= , n = numărul termenilor seriilor statistice;

k1,j = , k = numărul variabilelor exogene.

Modele econometrice

Identificarea presupune ca, pe baza datelor experimentale, yt şi xjt, să se găsească o funcţie matematică, Yt = f (xjt), cu ajutorul căreia să se estimeze valorile variabilei y numai pe baza valorilor variabilelor xjt.

Spre deosebire de cazul unifactorial, unde procedeul grafic sau calculele algebrice ofereau informaţii relativ corecte pentru identificarea funcţiei de regresie, în cazul modelelor multifactoriale acest lucru rămâne valabil doar în cazul în care se va lucra cu serii bidimensionale: yt, x1t ; yt, x2t; yt, xjt ; …; yt, xkt.

Un alt mod de alegere a funcţiei de regresie multifactoriale constă utilizarea, estimarea, verificarea şi compararea mai multor tipuri de funcţii de regresie şi de a decide în final – vezi coeficienţii de performanţă ai unui model multifactorial liniar – care este cel mai performant model în raport cu datele experimentale.

De regulă, în economie, principalele funcţii de regresie multifactoriale sunt de forma:

- funcţia liniară

Y t = b 0 + b 1 x 1t + b 2 x 2t + …b k x kt (4.2.1)

- funcţia liniară dublu logaritmică

kbkt

bt

btt xxxbY ⋅⋅⋅⋅= K21

210 (4.2.2)

ktkttt xbxbxbbY lnlnlnlnln 22110 ++++=⇒ K (4.2.3)

- funcţia liniară semilogaritmică

ktktt xbxbxbb

t eY ++++= K22110 (4.2.4)

ktkttt xbxbxbbY ++++=⇒ K22110ln (4.2.5)

Modelul multifactorial

sau kttt x

kxx

t bbbbY ⋅⋅⋅⋅= K21210 (4.2.6)

ktkttt xbxbxbbY ⋅++⋅+⋅+=⇒ lnlnlnlnln 22110 K (4.2.7)

ktkttt xxxY ββββ ++++=⇒ K22110ln (4.2.8)

unde:

00 lnb=β ;

M

kjb jj ,1,ln ==β

De reţinut că, atât în etapa de specificare a modelului, cât şi în etapa de identificare, soluţiile acceptate:

- xj – principalii factori de influenţă ai fenomenului y; - ( ) ntkjxbxbxbbxfY jtjttjtt ,1,,1;22110 ==++++== K

- relaţia de dependenţă; - nu sunt altceva decât simple ipoteze de lucru.

Validarea sau infirmarea acestora va constitui, de altfel, principalul obiectiv al etapei de verificare econometrică a modelului.

4.3 Estimarea parametrilor modelului multifactorial

Estimarea parametrilor modelului se face în urma etapei de identificare a acestuia. Deoarece marea majoritate a modelelor econometrice pot fi liniarizate, un model multifactorial, în formă generală, se prezintă astfel:

y t = b 0 x 0t + b 1 x 1t + b 2 x 2t + …+ b j x jt + …+ b k x kt + u t (4.3.1) unde:

nt ,1= , n = numărul termenilor seriilor statistice;

k1,j = , k = numărul variabilelor exogene,

Modele econometrice

ceea ce analitic devine:

⎪⎪⎩

⎪⎪⎨

⎧

++…+++=

++…+++=++…+++=

nnkkn22n1n0n

22kk22221102

11kk12211101

uxbxbxbby................................................................................

uxbxbxbbyuxbxbxbby

(4.3.2)

unde:

x 0 = (1, 1, …,1) reprezintă variabila ce se ataşează termenului liber, ale cărei valori x t 0 sunt egale cu unitatea n,t 1=∀ .

Definind cu:

⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜

⎝

⎛

=

ny

yy

YM

2

1

vectorul coloană al variabilei endogene (y t ) n,t 1= de

dimensiune (n, 1);

⎟⎟⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜⎜⎜

⎝

⎛

=

knn

k

k

k

xx

xx

xx

xx

X

KKK

KKKKKKKK

KKK

KKK

KKK

1

313

212

111

1

1

1

1

matricea variabilelor exogene

(xj) k0,j = de dimensiune (n, k + 1);

⎟⎟⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜⎜⎜

⎝

⎛

=

nb

b

bb

BM

2

1

0

vectorul coloană al parametrilor (b j) k0,j = de

dimensiune (k + 1, 1);

Modelul multifactorial

⎟⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜⎜

⎝

⎛

=

nu

uuu

UM

3

2

1

vectorul coloană al variabilei aleatoare (u t ) n,t 1= de

dimensiune (n, 1). Relaţia (4.3.1), sub formă matriceală, devine: Y = X·B + U (4.3.3) Relaţia (4.3.3) se mai poate scrie astfel:

)1(1)1()1()1(

1

1

1

2

1

1

0

1

212

111

2

1

××++××

⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜

⎝

⎛

+

⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜

⎝

⎛

⋅

⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜

⎝

⎛

=

⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜

⎝

⎛

nkknn

u

u

u

b

bb

xx

xx

xx

y

yy

nkknn

k

k

n

MM

KK

KKKKKKK

KK

KK

M (4.3.4)

Funcţia de regresie corespunzătoare modelului, scrisă sub forma unei

ecuaţii matriceale, este:

BXY ⋅= (4.3.5)

Reziduurile û t (estimaţiile variabilei aleatoare u) se definesc astfel:

BXYYYU ˆˆˆ ⋅−=−= (4.3.6) unde:

Y = valorile estimate (ajustate) ale variabilei Y.

Modele econometrice

În cazul unui model multifactorial parametrii pot fi estimaţi prin intermediul mai multor metode cum ar fi: metoda punctelor empirice, metoda punctelor medii, metoda celor mai mici pătrate (M.C.M.M.P.), metoda verosimilităţii maxime etc.

Metoda punctelor empirice şi metoda punctelor medii sunt folosite în cazul modelelor în care aplicarea metodei celor mai mici pătrate este anevoioasă, necesitând calcule complicate, de regulă pentru funcţiile neliniare (funcţia logistică).

Metoda celor mai mici pătrate este metoda cel mai des utilizată. În cazul unui model multifactorial aplicarea acesteia presupune minimizarea funcţiei:

( ) ( ) ( ) ( ) ( )F B u U U Y Y Y XB Y XB Y XBtt

n$ min min min $ min $ min $ $= = ′ = − = − = −

′− =

−∑ 2 2 2

1

( ) ( )( )= ′ − ′ ′ + ′ ′min $ $Y Y B X Y B X X B2 $ (4.3.7)

care implică calculul derivatei funcţiei în raport cu estimatorul şi anularea acesteia:

B

( ) ( ) ( )∂

∂

F B

BX Y X X B

$

$$= ⇒ − ′ + ′ =0 2 2 0 (4.3.8)

⇒( ) (4.3.9) ′ = ′X X B X Y$

În cazul în care matricea (X’X) admite inversă, prin înmulţirea la stânga a ecuaţiei matriceale (4.3.9) cu (X’X) – 1 rezultă că:

( ) ( ) ( ) ( )′ ′ = ′−X X X X B X X X Y1 $ ′−1 (4.3.10)

Estimatorii parametrilor se calculează astfel cu ajutorul relaţiei:

( ) ( )⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜

⎝

⎛

=′′= −

kb

bb

YXXXBM

2

1

1 (4.3.11)

Modelul multifactorial

Estimarea parametrilor unui model econometric multifactorial liniar se poate face şi pe baza matricei varianţelor şi covarianţelor şi a matricei coeficienţilor de corelaţie liniară simpli.

Fie modelul:

tttt uxbxbby +++= 22110 (4.3.12)

Se însumează (4.3.12) şi se împarte la n obţinându-se ecuaţia: y b b x b x= + +0 1 1 2 2 (4.3.13)

Se scade ecuaţia (4.3.13) din (4.3.12) şi rezultă: ( ) ( )y y b x x b x x ut t t− = − + − +1 1 1 2 2 2 t (4.3.14)

Se notează cu:

yyy t*t −=

111 xxx t*t −=

222 xxx t*

t −=

Modelul (4.3.14), construit pe baza abaterilor centrate (standard) ale variabilelor, devine:

t*

t*t

*t uxbxby ++= 2211 (4.3.15)

Valorile ajustate ale variabilei endogene se calculează cu ajutorul relaţiei:

*t

*t

*t xbxbY 2211 += (4.3.16)

Estimarea parametrilor acestui model se realizează cu ajutorul M.C.M.M.P.:

( ) ( ) ( )∑ −−∑ =−=t

*t

*t

*t

t

*t

*t xbxbyminYyminb,bF

2221121

(4.3.17)

Modele econometrice

Minimul acestei funcţii este dat de calculul derivatelor parţiale în raport cu parametrii modelului:

( )( ) ( )( )( ) ( )

⎪⎪⎩

⎪⎪⎨

⎧

∑=∑+∑⇒=∂

∂

∑=∑+∑⇒=∂

∂

*t

*t

*t

*t

*t

*t

*t

*t

*t

*t

xyxbxxbb

b,bF

xyxxbxbb

b,bF

22

222112

21

11222

111

21

0

0

(4.3.18)

Fiecare din ecuaţiile sistemului de ecuaţii (4.3.18) se împarte la n:

( ) ( )( ) ( )( )

( )( ) ( ) ( )( )⎪⎪⎩

⎪⎪⎨

⎧

−−=

−+

−−

−−=

−−+

−

∑∑∑

∑∑∑

nxxyy

nxx

bn

xxxxb

nxxyy

nxxxx

bn

xxb

ttttt

ttttt

222

222

22111

1122112

211

1

ˆˆ

ˆˆ

În final, sistemul de ecuaţii se prezintă astfel:

( ) ( )( ) (⎪⎩

⎪⎨⎧

=+

=+

22

2211

12122

1

,covˆ,covˆ,cov,covˆˆ

2

1

xybxxbxyxxbb

x

x

σσ

)

(4.3.19)

Estimatorii parametrilor se vor calcula astfel:

( ) ( )( )

( )( ) 2

21

212

22

211

1

2

1

2

,cov,cov

,cov,cov,cov

ˆ

x

x

x

xxxx

xyxxxy

b

σσ

σ=

Modelul multifactorial

( )( ) ( )

( )( ) 2

21

212

221

12

2

2

1

1

,cov,cov,cov,cov,cov

ˆ

x

x

x

xxxxxyxxxy

b

σσ

σ

=

Termenul liber, b , poate fi estimat din relaţia (4.3.13), după

calculul estimatorilor parametrilor b şi b , astfel: 0

1 2

$ $ $b y b x b x0 1 1= − − 2 2

Matricea varianţelor şi covarianţelor se defineşte astfel:

( ) ( )( ) ( )( ) ( ) ⎟

⎟⎟

⎠

⎞

⎜⎜⎜

⎝

⎛

=2

122

212

1

212

2

1

,cov,cov,cov,cov,cov,cov

x

x

y

xxyxxxyxxyxy

Vσ

σσ

(4.3.20)

sau, în cazul general:

( ) ( ) ( )( ) ( ) ( )( ) ( ) (

( ) ( ) ( ) ⎟⎟⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜⎜⎜

⎝

⎛

=

221

22

122

1212

1

212

...,cov,cov,cov...............

,cov...,cov,cov,cov...,cov,cov,cov...,cov,cov

2

1

kxkkk

kx

kx

ky

xxxxyx

xxxxyxxxxxyxxyxyxy

V

σ

σσ

σ

) (4.3.21)

unde:

( )n

yn

t

*t

y

∑=σ =1

2

2 este dispersia variabilei y;

( )n

xn

t

*jt

x j

∑=σ =1

2

2 este dispersia variabilei (jtx n,j 1= );

Modele econometrice

( ) ( )( )n

xyn

xxyyx,ycov

*jt

*tjtt

j∑

=∑ −−

=

Dispunând de matricea V, estimatorii se calculează cu

ajutorul relaţiei: jxyj bb /

ˆˆ =

( ) kjV

Vbb

yy

yxjjxy

j

j,1,1ˆˆ 1

/ =−== + (4.3.22)

unde:

Vyx j= determinantul matricei varianţelor şi covarianţelor din care se

elimină linia y şi coloana ; x j

Vyy = determinantul matricei varianţelor şi covarianţelor din care se

elimină linia y şi coloana y.

Raportul de corelaţie multiplă poate fi exprimat cu ajutorul matricei varianţelor şi covarianţelor astfel:

211yyy

x/yV

VR

j σ⋅−= (4.3.23)

Estimarea parametrilor modelului cu ajutorul matricei coeficienţilor

de corelaţie liniară presupune efectuarea următoarelor operaţii:

- se înmulţeşte relaţia (4.3.15) cu y

y

σσ

şi j

j

x

x

σ

σ

( ) ( )

tx

tx

x

tx

y

ty uxxbxxbyy

+−

+−

=−

2

2

1

1

222

111 σ

σσ

σσ

σ (4.3.24)

Modelul multifactorial

- abaterile standard normate se notează cu:

y

tt

yyyσ−

=**

jx

jjtjt

xxx

σ−

=**

- relaţia (4.3.24) devine:

ttxtxty uxbxby ++= **22

**11

**21

σσσ (4.3.25)

- funcţia de regresie corespunzătoare este următoarea:

**tx

**tx

**t xbxbY 2211 21

σ+σ= (4.3.26)

- se estimează parametrii modelului, 2,1, =jb j cu ajutorul

M.C.M.M.P., care presupune minimizarea funcţiei:

( ) ( ) ( )21

22111

221∑ σ−σ−σ=∑ −σ=

==

n

t

**tx

**tx

**ty

n

t

**t

**tyj xbxbyminYyminbF

( )( ) 0ˆ

ˆ=

∂

∂

j

j

b

bF

⇒( ) ( ) ( )

( ) (⎪⎩

⎪⎨

⎧

∑ ∑σ=σ+∑σ

∑ ∑σ=σ+∑σ

t t

**t

**ty

**tx

t

**t

**tx

t t

**t

**ty

**t

**tx

t

**tx

xyxbxxb

xyxxbxb

22

22211

12122

11

21

21

) (4.3.27)

Se ştie că: ( ) ( )∑ ∑

∑=

σσ∑

=22 *

tj*t

*tj

*t

xy

*tj

*t

xyxy

xyn

xyr

*j

*tj şi . 1/ =

jj xxr

Modele econometrice

În acest caz, sistemul de ecuaţii normale (4.3.27) devine:

⎪⎩

⎪⎨⎧

σ=σ+σ

σ=σ+σ

22211

12121

21

21

xyyxxxx

xyyxxxx

rbrb

rrbb (4.3.28)

Matricea coeficienţilor de corelaţie liniară simplă a variabilelor se

defineşte:

Rr r

r rr r

yx yx

x y x x

x y x x

=

⎛

⎝

⎜⎜⎜

⎞

⎠

⎟⎟⎟

11

1

1 2

1

2 2 1

1 2

$b

(4.3.29)

sau, în cazul general:

⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜

⎝

⎛

=

1...........................

......1

......1

21

11211

21

jkkkk

kj

kj

xxxxxxyx

xxxxxxyx

yxyxyxyx

rrrr

rrrrrrrr

R (4.3.30)

Dispunând de această matrice estimatorii se calculează pe

baza relaţiei următoare:

$/by x jj

=

( )j

j

jx

y

yy

yxjjxy R

Rbb

σσ⋅−== +1

/ 1ˆˆ (4.3.31)

unde:

=jyxR determinantul matricei R din care s-a eliminat linia y şi coloana

; x j

=yyR determinantul matricei R din care s-a eliminat linia y şi coloana

y.

Cu ajutorul acestei matrici se pot calcula:

Modelul multifactorial

- coeficienţii de corelaţie parţiali

( )21

121

11xxyy

yxjx/x/y

RR

Rr +−= (4.3.32)

( )21

212

11xxyy

yxjx/x/y

RR

Rr +−= (4.3.33)

- raportul de corelaţie multiplă

yyx/y

R

RR

j= (4.3.34)

.4 Ipoteze pentru estimarea parametrilor

Aplicarea M.C.M.M.P. în cazul unui model multifactorial se fundam

ctate de erori de măsură. nulă

M(u1)= i

nu există f

4

entează pe câteva ipoteze şi anume: I1: Variabilele y, x1,…, xk nu sunt afeI2: Variabila aleatoare (reziduală) U este de medie M(u2) = …= M(un) = 0 iar dispers a ei σ2

u este constantă şi independentă de variabilele exogene Xj - ipoteza de homoscedasticitate.

I3: Valorile variabilei reziduale U sunt independente, respectivenomenul de autocorelare a erorilor, cov (u 1, u n) = 0, n,t,t 1=∀ . I4: Legea de probabilitate a variabilei reziduale este leg lăea norma de

medie zşi şi în cazul unui model

unifact

ero şi de abatere medie pătratică σ u. În afara acestor ipoteze care sunt aceleaorial, există o ipoteză specifică modelului multifactorial şi anume -

I5: Variabilele exogene Xj sunt independente între ele, formând un sistem de vectori liniari independenţi. În caz contrar apare fenomenul de

Modele econometrice

multicoliniaritate care implică imposibilitatea calculării matricii inverse (X’X)–1, precum şi a estimării parametrilor.

Dacă ipotezele I1,…,I5 există, atunci se pot demonstra următoarele:

nde: = valorile empirice ale variabilei endogene Y;

ulată pe baza funcţiei

- ttt Yyu ˆˆ −= , estimaţiile variabilei reziduale U

u

ty

tY = valorile teoretice ale variabilei endogene calc

de regresie - BXY = sau xbxbbY ˆ...ˆˆˆ +++= ktktt 110

- 1

22

−−= ∑

knut

uσ = estimaţia dispersiei a variabilei reziduale u, n

fiind numărul de observa iab

j

2uσ

ţii, iar k = numărul var ilelor explicative;

- ijuˆ css ⋅= 22 (4.4.1) estimaţiile dispersiilor parametrilor b

kjjb(,0

)=

;

nde:

= elementul (j+1) situat pe diagonala principală a matricei inverse u

cij

(X’X)-1, kj ,0= .

- media condiţionată a variabilei Y în funcţie de valorile factorilor Xj

la momentul t, este egală cu tY :

kktX/t xb...xbbY)Y(Mj

+++== 110

- dispersia condiţionată a variabilei Y (eroarea de estimare a acesteia) se calculează cu ajutorul relaţiei:

( )[ ]t'tutt s)Yy(Ms 222 =−=y XX'XX

jx/t

11 −+

(4.4.3)

nde:

(4.4.2)

u

Modelul multifactorial

⎟⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜⎜

⎝

⎛

=

kt

t

t

t

x

xx

XM

2

1

1

este vectorul coloană al valorilor variabilelor factoriale Xj, în

momentul t, de dimensiune (1, k + 1), iar =′tX transpusa matricei Xt.

.5 Verificarea semnificaţiei modelului

Verificarea semnificaţiei modelului presupune: verificarea ipotezelor de apl

ipotezelor de apli

, a

modelu

le. a variabilele exogene să formeze

un siste

l acestui fenomen îl reprezintă multicoliniaritatea variabilelor exogen

ulticolinearitate se poate face cu ajutoru

riilor de valori corespunzătoare variabi

4

icare a M.C.M.M.P., verificarea semnificaţiei estimatorilor, a verosimilităţii modelului şi a semnificaţiei raportului de corelaţie.

În această etapă este necesară verificarea < a posteriori > a care a M.C.M.M.P. deoarece, în general, estimarea parametrilor se

efectuează în urma acceptării apriorice a valabilităţii ipotezelor enunţate. Verificarea ipotezelor I1, I2, I3 şi I4, ca şi testarea estimatorilor jb

lui şi a raportului de corelaţie R / se face după aceleaşi prin pii

prezentate în cazul regresiei unifactoriaVerificarea ipotezei I

jxy ci

5 presupune cm de vectori liniari independenţi, respectiv variabilele exogene să nu

fie corelate. Opusue, care este un fenomen foarte frecvent în domeniul economic,

datorită multiplelor relaţii de dependenţă şi interdependenţă dintre fenomenele economice. În acest scop se impune o abordare econometrică în scopul depistării şi eliminării acestuia.

Depistarea fenomenului de ml mai multor procedee cum ar fi: - reprezentarea grafică a selelor explicative (vezi Figura 4.5.1). În cazul în care se constată

Modele econometrice

analogii în evoluţie, acestea indică existenţa unei corelaţii suficient de intense între variabilele respective.

xj

t

x2

x1

Figura 4.5.1

- calculul determinantului matricei X`X, D(X`X), în sensul că, pe

măsură ce se apropie de zero, acesta indică o intercorelare din ce în ce mai strânsă. Dacă D(X`X) < 0,1 se consideră că fenomenul de multicoliniaritate este prezent.

- calculul mărimii coeficientului de determinare (R2). Această valoare este comparată cu mărimea aceluiaşi coeficient obţinut în condiţiile în care una dintre variabilele factoriale a fost omisă din model. În cazul în care valorile coeficienţilor sunt apropiate ca mărime se poate considera că variabila omisă este coliniară cu celelalte variabile factoriale. Absenţa acestei variabile din model ar fi de dorit întrucât ar conduce la diminuarea multicoliniarităţii fară a afecta semnificativ gradul de determinare a factorilor asupra variabilei efect.

- testele statistice Student, t- utilizat în vederea verificării semnificaţiei parametrilor modelului, şi Fisher-Snedecor, F- utilizat în vederea verificării semnificaţiei modelului. În cazul în care testul F semnalează semnificaţie, iar testul t, aplicat aceluiaşi model, semnalează nesemnificaţii în rândul parametrilor, acest lucru reprezintă un indiciu că multicoliniaritatea este prezentă.

Efectele multicoliniarităţii sunt proporţionale cu intensitatea prezenţei acesteia în rândul variabilelor explicative. Valorile estimatorilor parametrilor modelului sunt afectate, având drept consecinţă deformarea acestor valori într-o asemenea măsură, încât devine neinteligibilă influenţa

Modelul multifactorial

separată a variabilelor explicative asupra variabilei efect. Multicoliniaritatea afectează, de asemenea, şi gradul de determinare a factorilor asupra variabilei efect, în sensul diminuării sale.

Atenuarea multicoliniarităţii poate fi realizată astfel: - datorită faptului că seriile de date privind variabila efect şi factorii

săi determinanţi sunt alcătuite, de cele mai multe ori, dintr-un număr redus de termeni (n < 10), se recomandă includerea de termeni suplimentari (n > 15), astfel încât, eventualele analogii, datorate hazardului, să fie, pe cât posibil, eliminate;

- în situaţia în care două variabile cauzale sunt intens corelate (una dintre ele este coliniară cu cealaltă), se poate renunţa la una dintre ele, considerându-se că variabila omisă este exprimată de cea reţinută în model;

- dacă datele sunt prezentate sub formă de serii cronologice, se pot calcula diferenţele de ordinul 1 - ∆(1) = yt – yt-1 – sau pot fi logaritmate valorile lui Yt, Xj în scopul atenuării coliniarităţii cauzate de prezenţa trendului în cadrul seriilor de date;

- utilizarea de serii de date formate în optică transversală (serii sincrone) poate constitui o modalitate de diminuare sau chiar de eliminare a interdependenţei factorilor Această situaţie este valabilă în cazul în care observarea se referă la un eşantion statistic de întreprinderi, judeţe, familii etc. Ca urmare a faptului că datele sunt culese pentru aceeaşi perioadă de timp, pe baza aceleaşi metodologii, dar în condiţii diferite de manifestare a factorilor, există şanse mai mari ca ipoteza privind independenţa factorilor să fie regăsită în setul de date.

Eliminarea fenomenului de multicoliniaritate poate fi realizată cu ajutorul următoarelor procedee:

1. Metode apriorice - sunt utilizate în vederea selectării şi ordonării introducerii în model a variabilelor explicative. Una dintre aceste metode este metoda regresiei iterative care constă în:

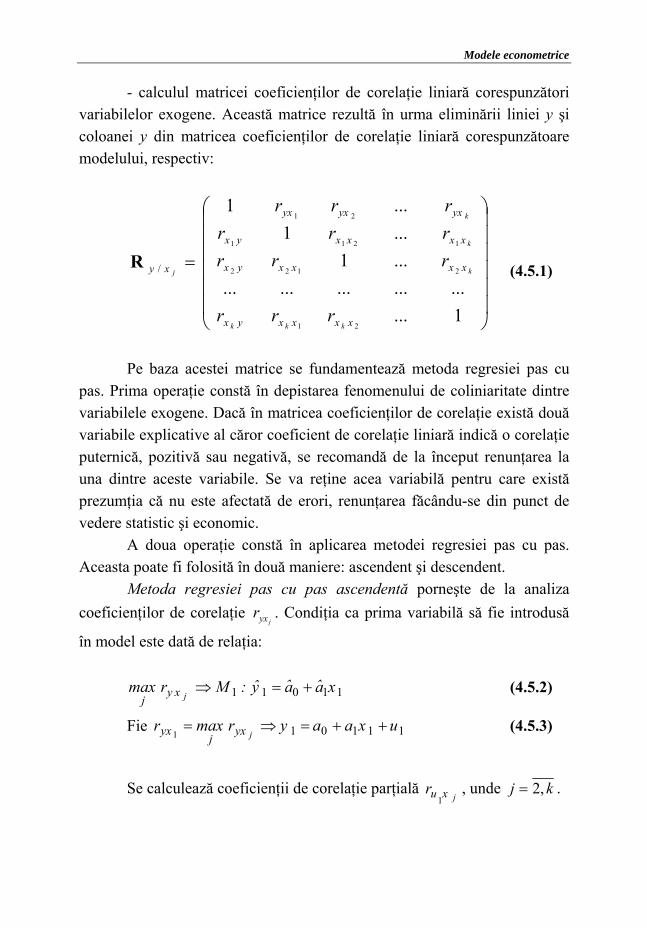

Modele econometrice

- calculul matricei coeficienţilor de corelaţie liniară corespunzători variabilelor exogene. Această matrice rezultă în urma eliminării liniei y şi coloanei y din matricea coeficienţilor de corelaţie liniară corespunzătoare modelului, respectiv:

⎟⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜⎜

⎝

⎛

=

1..................

...1

...1

...1

21

2122

1211

21

/

xxxxyx

xxxxyx

xxxxyx

yxyxyx

xy

kkk

k

k

k

j

rrr

rrrrrrrrr

R (4.5.1)

Pe baza acestei matrice se fundamentează metoda regresiei pas cu

pas. Prima operaţie constă în depistarea fenomenului de coliniaritate dintre variabilele exogene. Dacă în matricea coeficienţilor de corelaţie există două variabile explicative al căror coeficient de corelaţie liniară indică o corelaţie puternică, pozitivă sau negativă, se recomandă de la început renunţarea la una dintre aceste variabile. Se va reţine acea variabilă pentru care există prezumţia că nu este afectată de erori, renunţarea făcându-se din punct de vedere statistic şi economic.

A doua operaţie constă în aplicarea metodei regresiei pas cu pas. Aceasta poate fi folosită în două maniere: ascendent şi descendent.

Metoda regresiei pas cu pas ascendentă porneşte de la analiza coeficienţilor de corelaţie . Condiţia ca prima variabilă să fie introdusă

în model este dată de relaţia: jyxr

11011 xaay:Mrmaxjxy

j+=⇒ (4.5.2)

Fie 111011uxaayrmaxr

jyxj

yx ++=⇒= (4.5.3)

Se calculează coeficienţii de corelaţie parţială , unde

jxur 1kj ,2= .

Modelul multifactorial

La pasul 2 se introduce variabila x care prezintă cea mai puternică corelaţie cu , respectiv . 1u

jxuj

rmax1

Fie variabila nouă ce va fi introdusă în model: 2x

2241322 uxaxaay +++= (4.5.4)

Se calculează (

jxur 2kj ,3= ) şi se introduce în model variabila cea

mai puternic corelată cu şi se continuă procedeul. 2uToate aceste modele obţinute pe parcurs se testează cu ajutorul

testelor cunoscute, „t ” şi „F ”, urmărindu-se şi verificarea condiţiei :

(4.5.5), adică are loc o creştere

progresivă a coeficientului de determinare R

22221211 kx...xxyxxyxy R...RR <<<

2.

Metoda regresiei pas cu pas descendentă presupune construirea modelului:

( ) ( ) ( ) ( )k

k

aaaa

xxykk

ssss

uxaxaxaay

210

1

2...22110 R;... +++++=

(4.5.6)

pentru care se calculează abaterile corespunzătoare parametrilor. Vor fi eliminate din model acele variabile pentru care se realizează condiţia :

0ˆ|ˆ|

1;ˆ

≅⇒≤ −− jkna

j atsa

j

α . (4.5.7)

După ce se elimină variabilele pentru care se verifică condiţia respectivă se construieşte modelul numai în funcţie de variabilele rămase, considerate ca având o influenţă semnificativă, conform pasului 1.

Fie ⇒≅ 02a se elimină variabila x2. Se construieşte modelul:

2,...,,233110 31

R;...kxxxykk uxaxaxaay +++++= (4.5.8)

Modele econometrice

Se compară cei doi coeficienţi de determinare şi trebuie să rezulte că ei sunt aproximativ egali. Eliminarea variabilei x2 nu diminuează cu nimic gradul de performanţă al modelului.

2. O altă categorie de metode care poate fi folosite la selecţia variabilelor factoriale sunt metodele aposteriorice, care constau în construirea de modele econometrice cu toate variabilele explicative şi acceptarea acestora ca variabile exogene semnificative numai după verificarea testelor statistice care validează această ipoteză. Aceste metode se bazează pe definirea şi interpretarea gradului de performanţă al modelului. Astfel, coeficienţii de performanţă globală se calculează cu

ajutorul relaţiei:2

0

22

0 1V

VR ju

/j −= (4.5.9), iar coeficienţii de performanţă

parţială cu relaţia: 2

22

111R

j

j

u

uj/j

V

V+−=+ (4.5.10).

În acest sens se construieşte modelul:

yyuuyy:M tt −=⇒+= 000

00 , pentru care se calculează

variaţia explicată de variabila reziduală - ( )∑ −==2022

00

yyVV tu

⇒+=⇒++= ttttt xbbYuxbby:M 1101

11101

1

( )∑ −=2112

1 ttu YyV

M

( )∑ −=⇒+++=22

0q

tqtuqtqtq

qtq YyVuxb...by:M

q(4.5.11)

M

( )∑ −=⇒+++=22

0k

tktuktktk

ktk YyVuxb...by:M

k

unde:

j = 0, 1, …q, …, k; k = numărul variabilelor exogene

Modelul multifactorial

n,t 1= , n = numărul observaţiilor.

e baza acestui model se pot defini următoarele noţiuni: format din

1,2,…,

Pa) coeficienţii de performanţă globală ai unui model q,…, k variabile explicative în raport cu modelul iniţial M0

012

0

2Vu200

0 =−=V

R /

20

22

0/111

VV

R u−=

(4.5.12) M2V u

20

20 1

VR q

/q −=

M

20

22

0 1V

VR ku

/k −=

b) coeficienţii de performanţă parţială ai unui model Mq+1 faţă de

Mq

2

2

2

222

/111 11

q

q

q

u

u

u

uuqq V

V

V

VVR ++ −=

−−=+ (4.5.13)

Această relaţie poate fi folosită în cazul regulei de acceptare a

introducerii sau excluderii variabilei xq+1.

20

22 1:

V

VRM qu

qq −=

20

22

1111:

V

VRM qu

qq+−=++ (4.5.14)

Modele econometrice

Variabila xq+1 este semnificativă dacă: ⇔ ⇔

ceastă regulă are o deficienţă deoarece a fost construită pe baza

raportu

221 qq RR >+ qq RR >+1

2 (4.5.15) 21 qq uu VV <

+

Alui de corelaţie, R, care a fost calculat cu ajutorul relaţiei:

( )

( )

( )

( )∑ −

∑ −−=

∑ −

∑ −=

=

=

=

=n

tt

n

ttt

n

tt

n

tt

yy

Yy

yy

yYR

jxy

1

2

1

2

1

2

1

2

1 (4.5.16)

Acesta nu ţine seama de două neajunsuri care apar în cazul

modelu

Pentru eliminarea acestor vicii ale raportului de corelaţie clasic, acesta

lui multifactorial, respectiv de numărul de observaţii pe baza cărora au fost estimaţi parametrii modelului şi de numărul variabilelor factoriale ale modelului.

se înlocuieşte cu raportul de corelaţie ajustat (corectat) a cărui relaţie de calcul este următoarea:

( )2111 Rkn

nR a −⋅−−

−= (4.5.17)

OBS. Numărul observaţiilor trebuie să fie mai mare decât numărul

parametrilor modelului, 1+≥ kn . De asemenea, se ă, în cazul unui mobservă c odel unifactorial (k = 1),

cele două raporturi de corelaţie sunt egale. În cazul în care k > 1 ⇒

jxya RR > .

O ă altă problem care se ridică este aceea privind alegerea celui mai bun model multifactorial din grupul modelelor posibile construite în funcţie de factorii explicativi.

Modelul multifactorial

Rezolvarea acestei probleme permite atât alegerea celui mai bun model cât şi eliminarea multicoliniarităţii.

Un model multifactorial este de forma:

y = f ( x1, …xj, …xk ) + u

Pe baza celor xk variabile factoriale se pot construi următoarele modele caracterizate prin suma pătratelor abaterilor ∑ 2

ku sau prin

raporturile de corelaţie ( )jxyR :

- M 1: y = f (x1) + u1 ; Σ u 1 2 ; 1xyR

- M 2: y = f (x1 , x2 ) + u 2 ; Σ u 2 2 ; 2xyR

M

- M j: y = f (x1, …xj ) + u j ; Σ u j 2 ; jxyR (4.5.18)

M - M k: y = f (x1, …xk ) + u k ; Σ u k

2 ; kxyR

În mod logic, introducerea unei variabile factoriale într-un model

econometric este justificată dacă: - Σ u 1

2 > Σ u 2 2 > K> Σ u j

2 > K> Σ u k2 (4.5.19)

kj xyxyxyxy RRRR <<<<<− KK21

Pe baza celor două relaţii, alegerea celui mai bun model econometric

se poate face pe baza următoarelor restricţii:

- fie ( )k,jumin jj12 =∑ (4.5.20)

- fie jxyj

Rmax

unde:

k = numărul variabilelor explicative (exogene).

Modele econometrice

Aceste două restricţii trebuie completate de următoarele calcule:

În cazul în care diferenţele dintre sumele pătratelor erorilor sau dintre raporturile de corelaţie ajustate (corectate) a două modele cu un număr diferit de variabile exogene, respectiv M k şi M q (q ≠ k, k > q) nu sunt evidente, acceptarea unuia dintre modele se poate realiza cu ajutorul testului Fisher – Snedecor care constă în verificarea inegalităţii:

-dacă 21;;2

22

2

2211

vvu

uu

u

xxc F

qkkn

V

VV

qkkn

V

VVF

k

kq

k

kq

α≥−−−

⋅−

=−−−

⋅−

= (4.5.21)

rezultă că între cele două modele există diferenţe semnificative, iar cel mai bun model va fi ales în conformitate cu restricţiile menţionate anterior.

- dacă , atunci diferenţele dintre cele două modele

nu sunt semnificative, rezultă că se alege modelul cu numărul de variabile explicative cel mai mic.

21 v;v;c FF α<

În vederea aplicării acestui test se definesc următoarele mărimi:

- ∑=

=n

ttu uV

k 1

21

2

reprezintă suma pătratelor erorilor corespunzătoare

modelului M k ;

- ∑=

=n

ttu uV

q 1

22

2 reprezintă suma pătratelor erorilor corespunzătoare

modelului M q ;- n,t 1= , n = numărul observaţiilor; - j = 0, 1, … ,q, …, k; k = numărul variabilelor exogene; - v1= k – q , v2= n–k–1, v1 şi v2= numărul gradelor de libertate.

Modelul multifactorial

4.6 Simulare şi prognoză

Dacă în urma etapei de verificare a semnificaţiei modelului au fost satisfăcute condiţiile cerute de testele şi ipotezele prezentate mai sus, atunci se poate afirma faptul că modelul este corect specificat, identificat şi estimat şi, ca atare, poate fi utilizat la prognoza şi simularea fenomenului analizat.

În cazul unui model multifactorial, dacă se cunosc valorile variabilelor factoriale Xj pentru momentul (n+v), prognoza variabilei endogene se realizează pe baza unui interval de încredere, deoarece Y este o

variabilă aleatoare normală de medie *vn

Y+şi de abatere medie pătratică

(vezi ipotezele H*ˆ vnYs+

1 şi H4 ale M.C.M.M.P.):

[ ] ααα −=⋅+≤≤⋅−++

+++ 1ˆˆ** ˆ;

*ˆ;

*

vnvn YvvnvnYvvn stYystYP (4.6.1)

unde: y n +v = valoarea reală a variabilei y în momentul de prognoză ( n ); v+

=∗+ vnY estimaţia punctuală a valorii de prognoză pentru variabila y, care

se calculează cu ajutorul relaţiei:

k,vnk,vn,vnvn xbxbxbbY +++∗+ ⋅++⋅+⋅+= K22110 (4.6.2)

Sub formă matriceală, relaţia de mai sus devine:

( ) ( )YXXXXBXY vv*

vn ′′′=′= −+

1 (4.6.3)

unde:

⎟⎟⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜⎜⎜

⎝

⎛

=

+

+

+

k,vn

,vn

,vn

v

x

x

x

X

M

2

1

1

= vectorul coloană a valorilor de prognoză ale

variabilelor pentru momentul (x j n v+ ).

Modele econometrice

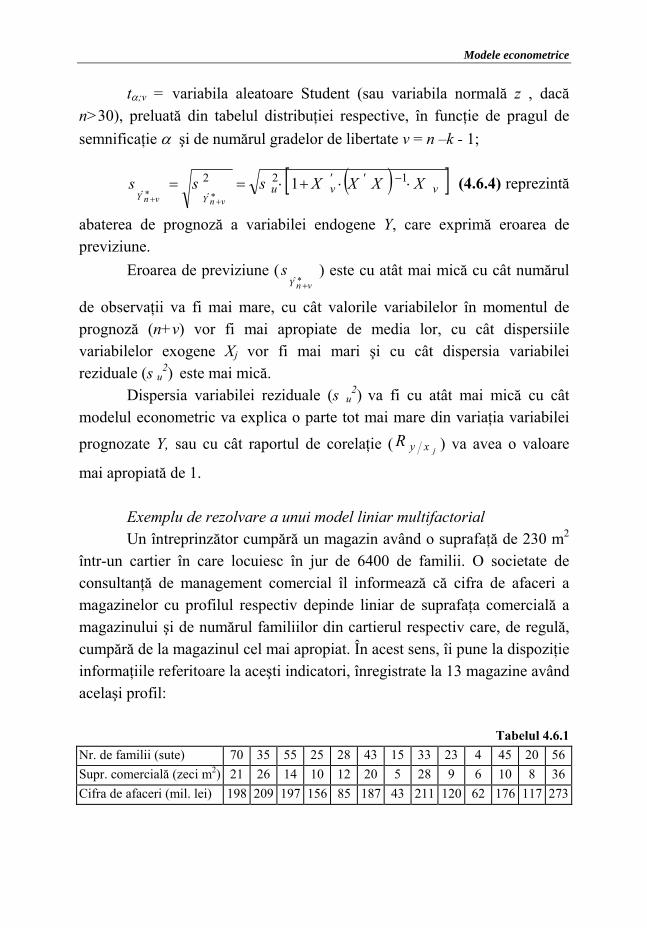

tα;v = variabila aleatoare Student (sau variabila normală z , dacă n>30), preluată din tabelul distribuţiei respective, în funcţie de pragul de semnificaţie α şi de numărul gradelor de libertate v = n –k - 1;

( )[ ]v''

vu XXXXsssvnYvnY

⋅⋅+⋅== −∗+

∗+

122 1 (4.6.4) reprezintă

abaterea de prognoză a variabilei endogene Y, care exprimă eroarea de previziune.

Eroarea de previziune ( ) este cu atât mai mică cu cât numărul

de observaţii va fi mai mare, cu cât valorile variabilelor în momentul de prognoză (n+v) vor fi mai apropiate de media lor, cu cât dispersiile variabilelor exogene X

∗+vnY

s

j vor fi mai mari şi cu cât dispersia variabilei reziduale (s u2) este mai mică.

Dispersia variabilei reziduale (s u2) va fi cu atât mai mică cu cât

modelul econometric va explica o parte tot mai mare din variaţia variabilei

prognozate Y, sau cu cât raportul de corelaţie ( jxyR ) va avea o valoare

mai apropiată de 1. Exemplu de rezolvare a unui model liniar multifactorial Un întreprinzător cumpără un magazin având o suprafaţă de 230 m2

într-un cartier în care locuiesc în jur de 6400 de familii. O societate de consultanţă de management comercial îl informează că cifra de afaceri a magazinelor cu profilul respectiv depinde liniar de suprafaţa comercială a magazinului şi de numărul familiilor din cartierul respectiv care, de regulă, cumpără de la magazinul cel mai apropiat. În acest sens, îi pune la dispoziţie informaţiile referitoare la aceşti indicatori, înregistrate la 13 magazine având acelaşi profil:

Tabelul 4.6.1 Nr. de familii (sute) 70 35 55 25 28 43 15 33 23 4 45 20 56 Supr. comercială (zeci m2) 21 26 14 10 12 20 5 28 9 6 10 8 36 Cifra de afaceri (mil. lei) 198 209 197 156 85 187 43 211 120 62 176 117 273

Modelul multifactorial

Se cere: a) Pe baza datelor problemei, ţinând cont de semnificaţia economică

a fenomenelor observate, să se construiască modelele econometrice cu ajutorul cărora poate fi studiată dependenţa dintre fenomenele respective;

b) Să se estimeze parametrii modelelor construite la punctul a); c) Din cele trei modele utilizate pentru descrierea dependenţei cifrei

de afaceri de cei doi factori, să se aleagă cel mai bun model; d) Să se estimeze cifra de afaceri pe care o poate obţine

întreprinzătorul dacă va cumpăra magazinul respectiv; e) Ştiind că, pentru funcţionarea magazinului, cheltuielile lunare sunt

în jur de 200 mil.lei, estimaţi care este riscul ca întreprinzătorul să obţină un profit mai mic sau egal cu 10%;

f) Să se arate şi alte modalităţi de rezolvare a modelului multifactorial - pe baza matricei coeficienţilor de corelaţie şi a matricei varianţelor şi covarianţelor.

Rezolvare : a) Descrierea econometrică a legăturii dintre cele trei variabile, y -

cifra de afaceri. - numărul de familii şi - suprafaţa comercială, se poate face cu ajutorul a trei modele:

x1 x2

1.1. Modelul unifactorial: ( )y f x ut t= +1 t1 explică variaţia cifrei de

afaceri pe seama numărului de familii; 1.2. Modelul unifactorial: ( )y f x ut t= +2 t2 explică variaţia cifrei de

afaceri pe seama suprafaţei comerciale; 1.3. Modelul multifactorial: ( )y f x x ut t t= 1 2 3, t+ explică variaţia

cifrei de afaceri pe seama ambilor factori. Identificarea funcţiilor de regresie a primelor două modele se

realizează cu ajutorul reprezentării grafice a variabilei y în funcţie de celelalte două variabile factoriale x , respectiv . 1 x2

Modele econometrice

0

50

100

150

200

250

300

0 10 20 30 40 50 60 70 80x1

y

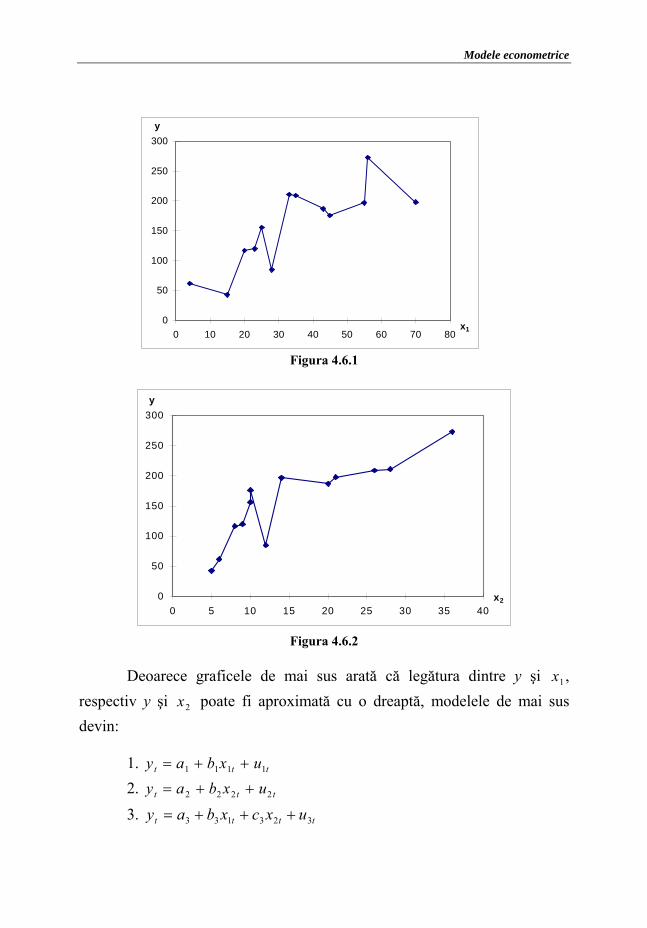

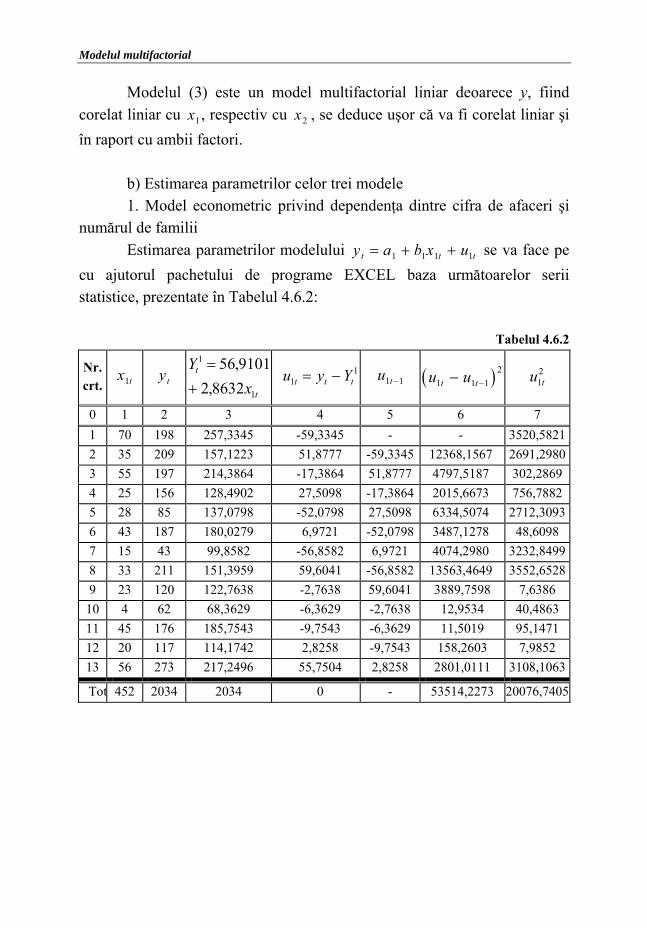

Figura 4.6.1

0

50

100

150

200

250

300

0 5 10 15 20 25 30 35 40x2

y

Figura 4.6.2

Deoarece graficele de mai sus arată că legătura dintre y şi , respectiv y şi poate fi aproximată cu o dreaptă, modelele de mai sus devin:

x1

x2

1. y a b x ut t t= + +1 1 1 1

t

2. y a b x ut t= + +2 2 2 2 3. tttt uxcxbay 323133 +++=

Modelul multifactorial

Modelul (3) este un model multifactorial liniar deoarece y, fiind corelat liniar cu , respectiv cu , se deduce uşor că va fi corelat liniar şi în raport cu ambii factori.

x1 x2

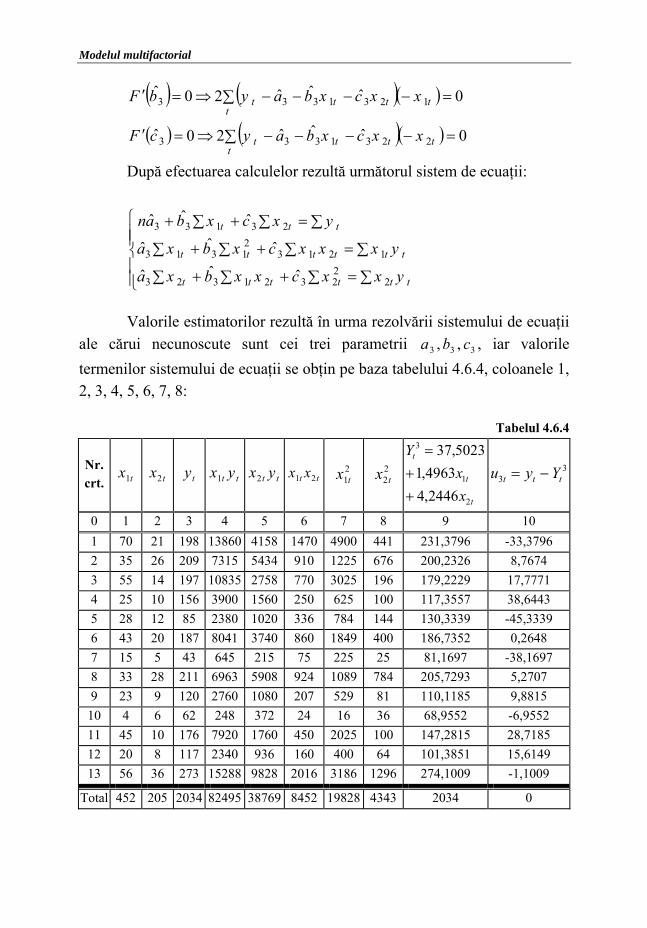

b) Estimarea parametrilor celor trei modele 1. Model econometric privind dependenţa dintre cifra de afaceri şi

numărul de familii Estimarea parametrilor modelului y a b x ut t t= + +1 1 1 1 se va face pe

cu ajutorul pachetului de programe EXCEL baza următoarelor serii statistice, prezentate în Tabelul 4.6.2:

Tabelul 4.6.2

Nr. crt.

x t1 yt t

t

xY

1

1

8632,29101,56

+= 1

1 ttt Yyu −= u t1 1− ( )u ut t1 1 12− − u t1

2

0 1 2 3 4 5 6 7 1 70 198 257,3345 -59,3345 - - 3520,5821 2 35 209 157,1223 51,8777 -59,3345 12368,1567 2691,2980 3 55 197 214,3864 -17,3864 51,8777 4797,5187 302,2869 4 25 156 128,4902 27,5098 -17,3864 2015,6673 756,7882 5 28 85 137,0798 -52,0798 27,5098 6334,5074 2712,3093 6 43 187 180,0279 6,9721 -52,0798 3487,1278 48,6098 7 15 43 99,8582 -56,8582 6,9721 4074,2980 3232,8499 8 33 211 151,3959 59,6041 -56,8582 13563,4649 3552,6528 9 23 120 122,7638 -2,7638 59,6041 3889,7598 7,6386

10 4 62 68,3629 -6,3629 -2,7638 12,9534 40,4863 11 45 176 185,7543 -9,7543 -6,3629 11,5019 95,1471 12 20 117 114,1742 2,8258 -9,7543 158,2603 7,9852 13 56 273 217,2496 55,7504 2,8258 2801,0111 3108,1063

Tot 452 2034 2034 0 - 53514,2273 20076,7405

Modele econometrice

SUMMARY OUTPUT Regression Statistics Semnif. ind.

Multiple R 0,7917 = R R Square 0,6268 = R 2

Adjusted R Square

0,5928 = Rc2

Standard Error 42,7219 1us=

Observations 13 n=

ANOVA df SS MS F

Regression 1 = k 33712,4903 ( )∑ −=21 yYt

= sy x/233712,4903 18,4710 Fc

Residual 11 ( )∑ −=21

tt Yy 2ˆ1us== − −n k 1 20076,7405 1825,1582 - -

Total 12 1−=n 53789,2308 ( )∑ −= 2yy t- - - -

Variable Coefficients Standard

Error t Stat

termen liber

56,9101 1a 26,0181 1as 2,1873

1act

x1t 2,8632 1b 0,6662 1bs 4,2978

1bct

Estimatorii modelului sunt semnificativ diferiţi de zero dacă:

1;ˆ

1

11ˆ

ˆ−−≥= kn

ac t

sa

ta α şi 1;

ˆ

1

1

1

ˆ−−≥= kn

bc t

s

bt

b α

Deoarece:

2010218732018126910156

110501

1

,t,,,

sa

t ;,a

c =<=== → parametrul nu

este semnificativ diferit de zero.

1a

20102297846662086322

110501

1

,t,,,

sb

t ;,b

c =>=== → parametrul 1b este

semnificativ diferit de zero.

Modelul multifactorial

Testul Fisher-Snedecor indică faptul că rezultatele obţinute sunt semnificative, cu un prag de semnificaţie de 5%,

. 84,4471,18 11;1;05,0 =>= FFc

Raportul de corelaţie este semnificativ diferit de zero dacă se verifică relaţia:

( )21 ;;2

2

12 vvc F

RRnF α>−

−=

471,186268,01

6268,011 =−

⋅=cF

În funcţie de un prag de semnificaţie 05,0=α şi de numărul gradelor de libertate v k1 1= = şi v n k2 1 13 2 11= − − = − = se preia valoarea teoretică 844111050 ,F ;;, = .

Se constată că 84447118 111050 ,F,F ;;,c =>= , deci pentru un prag de

semnificaţie de 5%, valoarea raportului de corelaţie este semnificativ diferită de zero.

În vederea verificării ipotezei de independenţă a erorilor se calculează valoarea variabilei Durbin-Watson:

672740520076227353514 ,,,d ==

Pentru un prag de semnificaţie 050,=α , din tabela distribuţiei Durbin-Watson se preiau valorile pentru cazul n k= =15 1, - numărul variabilelor explicative şi 08,11 =d 36,12 =d .

Cum 92,2467,264,24 12 =−≤=≤=− ddd , rezultă indecizie tinzând spre autocorelare negativă.

Pe baza datelor de mai sus, modelul devine: ; tt xY 1

1 8632,29101,56 += 7917,0=R

(26,0181) (0,6662) 67,2=d 7219,42

1ˆ=us

2) Model econometric privind dependenţa dintre cifra de afaceri şi

suprafaţa comercială

Modele econometrice

Estimarea parametrilor modelului y a b x ut t t= + +2 2 2 2 se va face pe baza următoarei serii statistice, prezentate în Tabelul 4.6.3:

Tabelul 4.6.3 Nr. crt.

x t2 yt

t

t

xY

2

2

0293,6384,61

+= ttt Yyu −=2 u t2 1− ( )2122 −− tt uu u t2

2

0 1 2 3 4 5 6 7 1 21 198 187,9994 10,0006 - - 100,0111 2 26 209 218,1460 -9,1460 10,0006 366,5896 83,6489 3 14 197 145,7943 51,2057 -9,1460 3642,3240 2622,0232 4 10 156 121,6771 34,3229 51,2057 285,0282 1178,0627 5 12 85 133,7357 -48,7357 34,3229 6898,7330 2375,1678 6 20 187 181,9701 5,0299 -48,7357 2890,7347 25,2995 7 5 43 91,5306 -48,5306 5,0299 2868,7178 2355,2146 8 28 211 230,2046 -19,2046 -48,5306 860,0123 368,8161 9 9 120 115,6478 4,3522 -19,2046 554,9233 18,9419

10 6 62 97,5599 -35,5599 4,3522 1592,9743 1264,5035 11 10 176 121,6771 54,3229 -35,5599 8078,9136 2950,9794 12 8 117 109,6185 7,3815 54,3229 2203,4939 54,4870 13 36 273 278,4390 -5,4390 7,3815 164,3668 29,5831

Total 205 2034 2034 0 - 30406,8116 13426,7387 În urma folosirii programului EXCEL s-au obţinut următoarele

rezultate:

SUMMARY OUTPUT Regression Statistics Semnif. ind.

Multiple R 0,8662 = R R Square 0,7504 = R 2

Adjusted R Square 0,7277 = Rc2

Standard Error 34,9373 2us=

Observations 13 n=

Modelul multifactorial

ANOVA df SS MS F

Regression 1 = k 40362,4920 ( )∑ −=22 yYt

= sy x/240362,4920 33,0674 Fc

Residual 11 ( )∑ −=22

tt Yy 2ˆ2us== − −n k 1 13426,7387 1220,6126 - -

Total 12 1−=n 53789,2308 ( )∑ −= 2yy t- - - -

Variable Coefficients Standard Error t Stat termen liber

61,3840 2a

19,1642 2as 3,2031

2act

x2t 6,0293 2b

1,0485 2bs 5,7504

2bct

Deoarece:

2010,22031,31642,19384,61ˆ

11;05,0ˆ

2

22ˆ

=>=== tsa

ta

ca

20102750450485102936

110502

2

2,t,

,,

s

bt ;,

bcb

=>===

rezultă că ambii estimatori, şi , sunt semnificativ diferiţi de zero, cu un prag de semnificaţie

$a 2$b2

050,=α . Testul Fisher-Snedecor indică faptul că rezultatele obţinute sunt

semnificative. cu un prag de semnificaţie de 5%. . 844067433 111050 ,F,F ;;,c =>=

Se verifică, de asemenea, semnificaţia raportului de corelaţie:

( ) 067433750401

75040111

22

2,

,,*

RRnFc =

−=

−−=

Se constată că 844067433 111050 ,F,F ;;,c =>= , deci pentru un prag

de semnificaţie de 5%, valoarea raportului de corelaţie este semnificativ diferită de zero.

Modele econometrice

În vederea verificării ipotezei de independenţă a erorilor se calculează valoarea variabilei Durbin-Watson:

262738713426811630406 ,

,,d ==

Pentru un prag de semnificaţie 05,0=α , din tabela distribuţiei

Durbin-Watson se preiau valorile (pentru cazul 15=n , k = 1 - numărul variabilelor explicative) 08,11 =d şi 36,12 =d .

Cum rezultă că erorile sunt independente. ⎩⎨⎧

=−<==>=

64,2426,236,126,2

2

2

dddd

c

c

Pe baza datelor de mai sus, modelul devine:

tt xY 22 0293,6384,61 += ; 8662,0=R

(19,1642) (1,0485) 26,2=d 9373,34

2ˆ =us

3) Model econometric multifactorial privind dependenţa cifrei de

afaceri de suprafaţa comercială şi de numărul de familii Estimarea parametrilor unui model multifactorial

tttt uxcxbay 323133 +++= necesită efectuarea următoarelor calcule:

- obţinerea sistemului de ecuaţii normale prin aplicarea M.C.M.M.P. care constă în:

( ) ( )∑ −−−==

13

1

223133333 ˆˆˆminˆ,ˆ,ˆ

tttt xcxbaycbaF

Minimul acestei funcţii este dat de calculul derivatelor parţiale în

raport cu parametrii modelului: ( ) ( )( ) 01ˆˆˆ20ˆ 231333 =−−−−⇒=′ ∑

tttt xcxbayaF

Modelul multifactorial

( ) ( )( ) 0ˆˆˆ20ˆ1231333 =−∑ −−−⇒=′ t

tttt xxcxbaybF

( ) ( )( ) 0ˆˆˆ20ˆ 2231333 =∑ −−−−⇒=′t

tttt xxcxbaycF

După efectuarea calculelor rezultă următorul sistem de ecuaţii:

⎪⎪⎩

⎪⎪⎨

⎧

∑ ∑=∑++∑

∑ ∑ ∑=++∑

∑ ∑=∑++

tttttt

tttttt

ttt

yxxcxxbxa

yxxxcxbxa

yxcxban

222321323

121321313

23133

ˆˆˆ

ˆˆˆ

ˆˆˆ

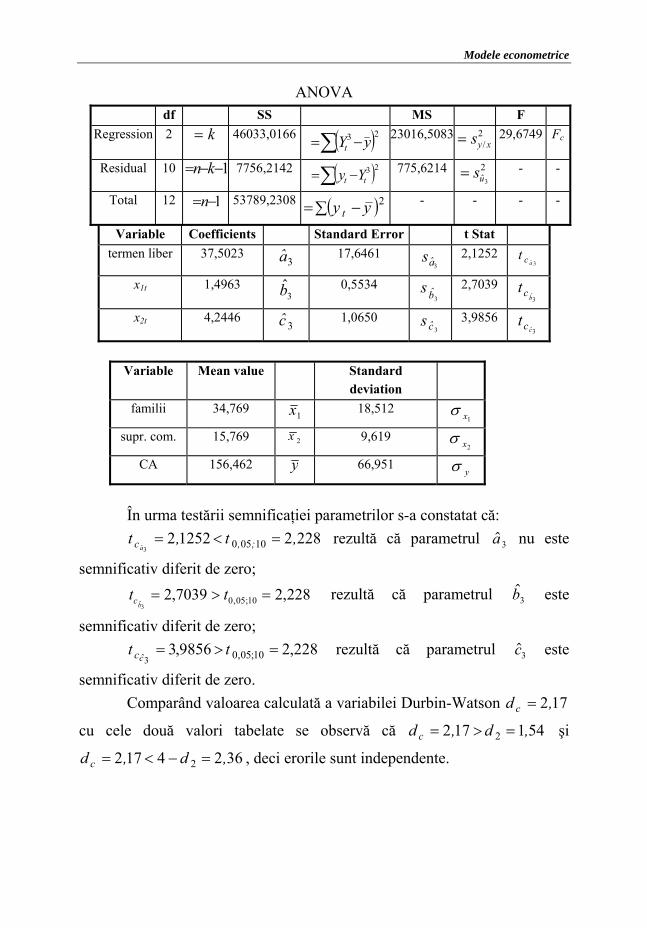

Valorile estimatorilor rezultă în urma rezolvării sistemului de ecuaţii ale cărui necunoscute sunt cei trei parametrii , iar valorile termenilor sistemului de ecuaţii se obţin pe baza tabelului 4.6.4, coloanele 1, 2, 3, 4, 5, 6, 7, 8:

a b c3 3 3, ,

Tabelul 4.6.4

Nr. crt.

x t1 x t2 yt x yt t1 x yt t2 x xt t1 2 x t12 x t2

2

t

t

t

xx

Y

2

1

3

2446,44963,1

5023,37

++

=3

3 ttt Yyu −=

0 1 2 3 4 5 6 7 8 9 10 1 70 21 198 13860 4158 1470 4900 441 231,3796 -33,3796 2 35 26 209 7315 5434 910 1225 676 200,2326 8,7674 3 55 14 197 10835 2758 770 3025 196 179,2229 17,7771 4 25 10 156 3900 1560 250 625 100 117,3557 38,6443 5 28 12 85 2380 1020 336 784 144 130,3339 -45,3339 6 43 20 187 8041 3740 860 1849 400 186,7352 0,2648 7 15 5 43 645 215 75 225 25 81,1697 -38,1697 8 33 28 211 6963 5908 924 1089 784 205,7293 5,2707 9 23 9 120 2760 1080 207 529 81 110,1185 9,8815

10 4 6 62 248 372 24 16 36 68,9552 -6,9552 11 45 10 176 7920 1760 450 2025 100 147,2815 28,7185 12 20 8 117 2340 936 160 400 64 101,3851 15,6149 13 56 36 273 15288 9828 2016 3186 1296 274,1009 -1,1009

Total 452 205 2034 82495 38769 8452 19828 4343 2034 0

Modele econometrice

Estimarea parametrului : $a3

43438452205845219828452205452134343845238769845219828824952054522034

ˆ

22212

21211

21

22212

21211

21

3 ==

∑∑∑∑∑∑∑∑∑∑∑∑∑∑∑∑∑

tttt

tttt

tt

ttttt

ttttt

ttt

xxxxxxxx

xxnxxxyxxxxyx

xxy

a

5023,37ˆ3 =a

În mod analog se obţin valorile celorlalţi doi parametrii:

şi .

4963,13 =b

2446,4ˆ3 =c

O cale mai rapidă de estimare a parametrilor se realizează utilizând calculul matriceal, sistemul de ecuaţii de mai sus devenind:

( ) (′ = ′X X B X Y$ )

Înmulţind la stânga expresia cu ( )′ −X X 1 obţinem:

( ) ( ) ( ) ( )YXXXBXXXX ′′=′′ −− 11 ˆ

Rezultă că:

( ) ($

$$

$

Babc

X X X Y=⎛

⎝

⎜⎜⎜

⎞

⎠

⎟⎟⎟= ′ ′−

3

3

3

1 )

Modelul multifactorial

unde matricile sunt de forma:

X =

⎛

⎝

⎜⎜⎜⎜⎜⎜⎜⎜⎜⎜⎜⎜⎜⎜⎜⎜⎜⎜

⎞

⎠

⎟⎟⎟⎟⎟⎟⎟⎟⎟⎟⎟⎟⎟⎟⎟⎟⎟⎟

1 70 211 35 261 55 141 25 101 28 121 43 201 15 51 33 281 23 91 4 61 45 101 20 81 56 36

⎟⎟⎟⎟⎟⎟⎟⎟⎟⎟⎟⎟⎟⎟⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜⎜⎜⎜⎜⎜⎜⎜⎜⎜⎜⎜⎜⎜⎜

⎝

⎛

=

27311717662

12021143

18785

156197209198

Y

⎟⎟⎟⎟⎟⎟⎟⎟⎟⎟⎟⎟⎟⎟⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜⎜⎜⎜⎜⎜⎜⎜⎜⎜⎜⎜⎜⎜⎜

⎝

⎛

=

13

3

2

1

ˆ

ˆˆˆ

u

uuu

U

M

M

M

M

M

M

M

M

M

Se calculează matricile:

( )⎟⎟⎟

⎠

⎞

⎜⎜⎜

⎝

⎛=′

4343845220584521982845220545213

XX

( )⎟⎟⎟

⎠

⎞

⎜⎜⎜

⎝

⎛=′

38769824952034

YX

′ =X X 36557768

( )′ =− −

− −− −

⎛

⎝

⎜⎜⎜

⎞

⎠

⎟⎟⎟

∗X X14676700 230376 244436

230376 14434 17216244436 17216 53460

Modele econometrice

( )⎟⎟⎟

⎠

⎞

⎜⎜⎜

⎝

⎛

−−−−−−

=′ −

5346017216244436172161443423037624443623037614676700

3655776811XX

( )⎟⎟⎟

⎠

⎞

⎜⎜⎜

⎝

⎛

−−−−−−

=′ −

00146000047000669000047000039000630006690006300401470

1

,,,,,,,,,

XX

Calculând produsul:

( ) ( )⎟⎟⎟

⎠

⎞

⎜⎜⎜

⎝

⎛=

⎟⎟⎟

⎠

⎞

⎜⎜⎜

⎝

⎛=′′= −

2446,44963,15023,37

ˆ

ˆˆ

ˆ

3

3

31

cba

YXXXB

Valorile teoretice ale cifrei de afaceri rezultă deci din relaţia:

ttt xxY 213 2446,44963,15023,37 ++=

Calculul celorlalţi indicatori ai modelului multifactorial se va face

utilizând următoarele relaţii:

( )∑ ∑= −−

=−−−

=n

t

tttu kn

uYy

kns

1

23232

ˆ 1ˆ

11

3 - estimaţia dispersiei ( ) a

variabilei reziduale u

23uσ

3

( ) ijucba css3333

2ˆ

2ˆ,ˆ,ˆ = - estimaţiile dispersiilor parametrilor a b ,

unde:

c3 3 3, ,

cij = elementul situat pe diagonala principală a matricei inverse

; ( )′ −X X 1

Modelul multifactorial

( )⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜

⎝

⎛

=⎟⎟⎟

⎠

⎞

⎜⎜⎜

⎝

⎛⋅=

2ˆ

2ˆ

2ˆ

22ˆ,ˆ,ˆ

3

3

3

333300146,0

00039,040147,0

c

b

a

ucba

s

ss

ss

( )( )

( )( )∑

∑∑∑

−

−−=

−

−= 2

23

2

23

1yy

Yy

yy

yyR

t

tt

t

t - raportul de corelaţie

( )

∑

∑ −=

=

=−

n

tt

n

ttt

u

uud

1

23

2

2133

ˆ

ˆˆ - valoarea variabilei Durbin-Watson calculată

în vederea testării ipotezei de independenţă a erorilor. Verificarea semnificaţiei acesteia se face cu ajutorul tabelei Durbin-

Watson, din care se extrag valorile d1 0 95= , şi 54,12 =d în funcţie de un prag de semnifica-ţieα = 0 05, , de numărul variabilelor exogene k = 2 şi de numărul observaţiilor 13=n ( )15=n .

Rezolvarea modelului s-a realizat cu ajutorul programului EXCEL, conducând la afişarea următoarelor rezultate:

SUMMARY OUTPUT

Regression Statistics Semnif. ind. Multiple R 0,9251 = R R Square 0,8558 = R 2 Adjusted R Square 0,8270 = Rc

2

Standard Error 27,85 3us=

Observations 13 n=

Modele econometrice

ANOVA df SS MS F

Regression 2 = k 46033,0166 ( )∑ −=23 yYt 23016,5083 = sy x/

2 29,6749 Fc

Residual 10 = − −n k 1 7756,2142 ( )∑ −=23

tt Yy 775,6214 2ˆ3us= - -

Total 12 1−=n 53789,2308 ( )∑ −= 2yy t- - - -

Variable Coefficients Standard Error t Stat termen liber 37,5023

3a 17,6461 3as 2,1252

3act

x1t 1,4963 3b 0,5534

3bs 2,7039 3bct

x2t 4,2446 3c 1,0650

3cs 3,9856 3cct

Variable Mean value Standard

deviation

familii 34,769 x1 18,512 σ x1

supr. com. 15,769 x 2 9,619 σ x2

CA 156,462 y 66,951 σ y

În urma testării semnificaţiei parametrilor s-a constatat că:

228212522 100503,t,t ;,ca

=<= rezultă că parametrul nu este

semnificativ diferit de zero;

$a 3

228,27039,2 10;05,03ˆ

=>= ttbc rezultă că parametrul este

semnificativ diferit de zero;

$b3

228,29856,3 10;05,03ˆ=>= tt

cc rezultă că parametrul este

semnificativ diferit de zero.

$c3

Comparând valoarea calculată a variabilei Durbin-Watson

cu cele două valori tabelate se observă că

172,d c =

541172 2 ,d,d c =>= şi

3624172 2 ,d,d c =−<= , deci erorile sunt independente.

Modelul multifactorial

Deoarece 1,46749,29 10;2;05,0 =>= FFc rezultă că valoarea raportului

de corelaţie este semnificativ diferită de zero, cu un prag de semnificaţie de 0,05.

Utilizând ecuaţia analizei variaţiei:

( ) ( ) ( )∑ ∑ ∑ −+−=−23232 yYYyyy tttt

rezultă că modelul econometric explică 85,58 %( )( ) ⎟

⎟

⎠

⎞

⎜⎜

⎝

⎛⋅

−

−

∑∑ 1002

23

yyyY

t

t din

variaţia totală a cifrei de afaceri.

În concluzie, putem afirma că modelul este corect specificat, adică variabilele şi sunt factori semnificativi ai cifrei de afaceri, deoarece estimatorii lor sunt semnifi-cativ diferiţi de zero şi corect identificaţi, deoarece modelul explică cea mai mare parte din variaţia cifrei de afaceri.

x t1 x t2

De asemenea, relaţiile $

;$

$,

$;

b

st

cs

tb

n kc

n k3

13

1

3 3

> >− − − −α α indică şi faptul că

cele două variabile şi nu sunt corelate liniar. Dacă acestea ar fi fost corelate liniar (puternic) atunci unul dintre estimatori ar fi fost nesemnificativ, ceea ce înseamnă că una dintre cele două variabile trebuie eliminată din model.

x t1 x t2

Prin utilizarea unui model liniar multifactorial, cei doi estimatori şi reprezintă coeficienţii de regresie (coeficienţii marginali sau

$b3

$c3

∂∂

∂∂

yx

yx1 2

, ), ceea ce înseamnă că la o modificare de ±100 a numărului de

familii, cifra de afaceri a magazinului va suferi o modificare de ±1,4963 mil. lei, iar dacă suprafaţa comercială se va modifica cu ±10m2, cifra de afaceri va suporta o modificare de ±4,2446 mil. lei.

Modele econometrice

Ca atare, modelul care descrie legătura dintre fenomenele analizate este:

ttt xxY 213 2446,44963,15023,37 ++= ; 9251,0=R

(17,6461) (0,5534) (1,065) 172,d = 85,27

3ˆ =us

c) Alegerea celui mai bun model econometric din cele trei modele

analizate se va face pe baza tabelului de mai jos, în raport cu modelul iniţial ( ): M 0

Tabelul 4.6.5

Simbolul modelului

( )3,0=llM Structura modelului

Variaţia neexplicată de

model

Coeficienţii de performanţă

20

212

0/ VuV

jR −=

Coeficienţii de performanţă

parţială

2

2

12/1

1

j

j

uV

uV

jjR +−=+

( )00=l

M 0uyty += ( )2308,53789

2

20

20

=

−=

=

∑ yty

VuV

20

2

120/0

0

V

uVR −=

0=

-

( )11=l

M txtY

tutxbaty

18632,29101,5611111

+=

++=

(26,0181) (0,6662) 7405,20076

2121

=

⎟⎠⎞⎜

⎝⎛ −=∑ tYtyuV

6268,02308,537897405,200761

20/1

=

−=

=R

6268,020/1 =R

( )22=l

M txtY

tutxbaty

20293,6384,6122222

+=

++=

(19,1642) (1,0485) 7387,13426

2222

=

⎟⎠⎞⎜

⎝⎛ −=∑ tYtyuV

7504,02308,537897387,134261

20/2

=

−=

=R

3312,021/2 =R

( )33=l

M txtxtY

tutxctxbaty

22446,414963,15023,373323133

++=

+++=

(17,6461) (0,5534) (1,065) 2142,7756

2323

=

⎟⎠⎞⎜

⎝⎛ −=∑ tYtyuV

8858,02308,53789

2142,7751

20/3

=

−=

=R

6137,0

2

212

1/3

=

=−=wVuVR

4223,0

2

212

2/3

=

=−=zVuVR

Notă: j q k k= =0 1, , ... , , ... , ; numărul variabilelor exogene;

t n n= 1, ; = numărul observaţiilor;

== mml ;,0 numărul modelelor construite ( m = 3 ).

Modelul multifactorial

În cazul modelelor cu acelaşi număr de variabile exogene, cel mai bun este dat de restricţia : . Pe baza acestui criteriu se observă că:

, respectiv modelul explică mai bine

variaţia cifrei de afaceri (y) în funcţie de suprafaţa comercială ( x ), în

comparaţie cu modelul , care utilizează ca variabilă exogenă numărul de familii ( ).

maxj jR 2

6268,07504,0 20/1

20/2 =>= RR M 2

2

1Mx1

În cazul în care se compară două modele al căror număr de variabile exogene este diferit (de exemplu modelul cu ) alegerea celui mai bun model se face cu ajutorul testului Fisher-Snedecor.

M 2 M 3

Utilizarea acestui test în acest caz constă în: - calcularea valorii empirice a variabilei F c

FV V

k qV

n k

V V V V

k qV

n kcx x u u u uk q k k q k=−

− − −=

− − +

− −

2 2 202 2

02 2 2

1 1: :

−

FV V

k qV

n kcu u uq k k=−

− −

2 2 2

1:

−

FV V V

cu u u=−

− −2 3 3

2 2 2

2 1 13 2 1:

−

3109710

2142775612

21427756738713426 ,,:,,Fc =−−

=

- preluarea din tabela distribuţiei Fisher-Snedecor a valorii teoretice a variabilei F în funcţie de un prag de semnificaţie α şi de numărul gradelor de libertate , v k1 = − q 12 −−= knv , respectiv pentru

964050 101050 ,F;, ;;, ==α .

Deoarece 96,43109,7 10;1;05,0 =>= FFc , prin introducerea variabilei

în modelul creşte gradul de performanţă al acestui model în raport cu modelul , în acelaşi timp influenţa acestei variabile asupra variabilei y este semnificativă.

x1 M 3

M 2

Modele econometrice

Ca atare, modelul care explică cel mai bine variaţia cifrei de afaceri este modelul : M 3

ttt xxY 213 2446,44963,15023,37 ++= ; 9251,0=R

(17,6461) (0,5534) (1,065) 172,d = 85,27

3ˆ =us

c) Deoarece s-a constatat că modelul explică cel mai bine variaţia cifrei de afaceri, acesta va fi utilizat în vederea estimării valorilor probabile ale cifrei de afaceri pentru întreprinzătorul respectiv. În acest caz, dacă

M 3

x x x0 1 21 64= = 23=, , , în medie, cifra de afaceri este egală

Y a x b x c xn v n v n v n v+∗

+ += + +$ $ $, ,3 0 3 1 3 + ,2

Y

unde: Yn v+

∗ = estimaţia punctuală a valorii de prognoză pentru variabila y;

yn v+ = valoarea reală a variabilei y în momentul de prognoză ( ). vn +

Sub formă matriceală, relaţia anterioară devine:

( )Y X B X X X Xn v v v+∗ −= ′ = ′ ′ ′$ 1

unde:

⎟⎟⎟

⎠

⎞

⎜⎜⎜

⎝

⎛=

+

+

2,

1,

1

vn

vnv

xxX - reprezintă matricea coloană a valorilor de prognoză ale

variabilelor (x j 2,0=j ) pentru momentul ( n v+ ).

23189,23023*2446,464*4963,11*5023,37 ≈=++=∗+vnY mil. lei.

În vederea estimării intervalului de încredere pentru această valoare probabilă este necesară calcularea dispersiei acestei valori cu ajutorul relaţiei:

( )[ ]vvuY XXXXssvn

122 1 −′′+=∗+

Modelul multifactorial

( )

65,31

84,100123641

00146,000047,000669,000047,000039,00063,000669,00063,0040147,0

2364116214,7752

=

=⎥⎥⎥

⎦

⎤

⎢⎢⎢

⎣

⎡

⎟⎟⎟

⎠

⎞

⎜⎜⎜

⎝

⎛

⎟⎟⎟

⎠

⎞

⎜⎜⎜

⎝

⎛

−−−−−−

+=

∗+

∗+

vn

vn

Y

Y

s

s

Intervalul de încredere a prognozei cifrei de afaceri, estimat cu un prag de semnificaţie α = 0 05, , pentru care valoarea lui , preluată din

tabela distribuţiei Student, este αt

228210050 ,t ;, = se va calcula cu ajutorul

relaţiei:

[ ] ααα −=+≤≤− ∗+

∗+

∗++

∗+ 1

vnvn YvnvnYvn stYystYP

[ ] 95005016531228223165312282231 ,,,*,y,*,P vn =−=+≤≤− +

[ ] 95,0301160 =≤≤ +vnyP

În concluzie, cu un prag de semnificaţie de 5%, cifra de afaceri a întreprinzătorului respectiv va fi cuprinsă între 160 şi 301 milioane lei.

e) Ştiind că rata profitului ( )rp este egală cu:

( ) ( )r CA CTCT

CA r CT CT CA CT rp p p00

100 1=−

⇒ = + ⇒ = +*

unde: CA = cifra de afaceri (y); CT = cheltuieli totale.

Pe baza datelor problemei rezultă că antreprenorul, pentru a obţine un profit mai mic sau egal cu 10 % trebuie să realizeze o cifră de afaceri de cel mult 220 mil. lei ( ( )CA = + =200 1 0 1 220, ).

Utilizând modelul econometric rezultă că cifra de afaceri a acestor magazine urmează o distribuţie normală, de medie

M 3

Y = 231 mil. lei şi de abatere medie pătratică sY = 31 43, mil. lei şi ca atare:

( ) ( ) ( ) ( ) 3632,035,035,043,31

23;64220220 =≥=−≤=⎟⎠

⎞⎜⎝

⎛ −≤=≤ tPtPYtPYP

Modele econometrice

În concluzie, antreprenorul are 36,32% şanse de a nu realiza un profit de 10%, aceasta reprezentând riscul său de a nu-şi realiza dezideratul propus în urma cumpărării magazinului respectiv.

f) Estimarea parametrilor unui model econometric multifactorial liniar pe baza matricei varianţelor şi covarianţelor şi a matricei coeficienţilor de corelaţie liniară simpli

Fie modelul:

tttt uxbxbby +++= 22110 (1)

Se însumează (1) şi se împarte la n obţinându-se ecuaţia: y b b x b x= + +0 1 1 2 2 (2)

Se scade ecuaţia (2) din (1) şi rezultă: ( ) ( )y y b x x b x x ut t t− = − + − +1 1 1 2 2 2 t (3)

Notăm cu: y yt t∗ = − y

x x xt t1 1 1∗ = −

x x xt t2 2 2∗ = −

Modelul (3) construit pe baza abaterilor centrate ale variabilelor devine:

tttt uxbxby ++= *22

*11

*

În acest caz, matricea varianţelor şi covarianţelor modelului se defineşte astfel:

( ) ( )( ) ( )( ) ( ) ⎟

⎟⎟

⎠

⎞

⎜⎜⎜

⎝

⎛

=2

122

212

1

212

22

11

covcovcovcovcovcov

xx

xx

yy

xxyxxxyx

yxyxV

σσ

σ

Modelul multifactorial

unde:

( )σ y

tt

y

n2

2

1

13

=

∗

=∑

este dispersia variabilei y;

( )n

xt

tj

x j

∑=

∗

=

13

1

2

2σ este dispersia variabilei (xtj j = 1 2, );

( ) ( )( )cov ,y x

y y x x

ny xnj

t tj t tj=− −

=∑ ∑ ∗ ∗

77,157692,1577,347692,34

2

1

≈=≈=

xx

46,1564615,156 ≈=y

Tabelul 4.6.6 Nr. crt.

x x xt t1 1 1* = − x x xt t2 2 2

* = − y yt t* = − y x yt t1

* * x yt t2 2* * x xt t1 2

* *

0 1 2 3 4 5 6 1 35,23 5,23 41,54 1463,4542 217,2542 184,2529 2 0,23 10,23 52,54 12,0842 537,4842 2,3529 3 20,23 -1,77 40,54 820,1242 -71,7558 -35,8071 4 -9,77 -5,77 -0,46 4,4942 2,6542 56,3729 5 -6,77 -3,77 -71,46 483,7842 269,4042 25,5229 6 8,23 4,23 30,54 251,3442 129,1842 34,8129 7 -19,77 -10,77 -113,46 2243,1042 1221,9642 212,9229 8 -1,77 12,23 54,54 -96,5358 667,0242 -21,6471 9 -11,77 -6,77 -36,46 429,1342 246,8342 79,6829 10 -30,77 -9,77 -94,46 2906,5342 922,8742 300,6229 11 10,23 -5,77 19,54 199,8942 -112,7458 -59,0271 12 -14,77 -7,77 -39,46 582,8242 306,6042 114,7629 13 21,23 20,23 116,54 2474,1442 2357,6042 429,4829

Total -0,01 -0,01 0,02 11774,3846 6694,3846 1324,3077

( ) 44,4482951,66 222 === yyy σσ ; ( ) 95,51413

3846,6694cov 2 ==yx

( ) 69,342512,18 222111

=== xxx σσ ; ( ) 87,10113

3077,1324cov 21 ==xx

( ) 53,92619,9 222222

=== xxx σσ ; ( ) 72,90513

117743846cov 1 ==yx

Modele econometrice

⎟⎟⎟

⎠

⎞

⎜⎜⎜

⎝

⎛=

53,9287,10195,51487,10169,34272,90595,51472,90544,4482

V

Dispunând de matricea V, estimatorii se calculează cu

ajutorul relaţiei: jxyj bb /

ˆˆ =

( ) kjV

Vbb

yy

yxjjxy

j

j,1,1ˆˆ 1

/ =−== +

unde: Vyx j

= determinantul matricei varianţelor şi covarianţelor din care

se elimină linia y şi coloana ; x j

Vyy = determinantul matricei varianţelor şi covarianţelor din care se

elimină linia y şi coloana y.

( ) 4696,16088,213313151,31348

53,9287,10187,10169,34253,9295,51487,10172,905

1ˆ 21 ==−=b

( ) 9473,36088,213315191,84202

6088,2133187,10195,51469,34272,905

1ˆ 32 =

−−=−=b

Estimatorul se calculează din relaţia (2): $b0

769,15*9473,3769,34*4696,1462,156ˆˆˆˆ022110 −−=⇒−−= bxbxbyb

12,43ˆ0 =b

Matricea coeficienţilor de corelaţie liniară simplă a variabilelor pe

baza relaţiei (3) se defineşte:

⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜

⎝

⎛

=1

11

122

211

21

xxyx

xxyx

yxyx

rrrrrr

R

Modelul multifactorial

unde:

( ) ( )∑ ∑∑∑

∗∗

∗∗∗∗

==∗∗

∗∗22

tjt

tjt

xy

tjtxy

xy

xy

n

xyr

jtj σσ

⎟⎟⎟

⎠

⎞

⎜⎜⎜

⎝

⎛=

16198,08662,06198,017917,08662,07917,01

R , calculată cu ajutorul programului CBS.

Cu ajutorul acestei matrici, estimatorii se pot calcula

astfel:

$/by x jj

= $b

( )j

j

jx

y

yy

yxjjxy

R

Rbb

σσ1

/ 1ˆˆ +−==

unde: =

jyxR determinantul matricei R din care s-a eliminat linia y şi

coloana ; x j

=yyR determinantul matricei R din care s-a eliminat linia y şi

coloana y.

( ) 4965,1512,18951,66*

16198,06198,0118662,0

6198,07917,0

1ˆ 21 =−=b

( ) 2442,4619,9951,66*

6158,06198,08662,017917,0

1ˆ 32 =−=b

În mod analog, estimatorul $b0 se calculează din relaţia (2):

5034,372 =b Notă: Ca urmare a numeroaselor înmulţiri şi rotunjiri au apărut mici

abateri între valorile estimatorilor obţinuţi la punctul b) în comparaţie cu cele obţinute la punctul f).

Related Documents