MAKALAH PSIKO NEURO IMUNOLOGI TENTANG KETAHANAN DAN DAMPAK PASAR GELAP SMARTPHONE DI INDONESIA Makalah ini disusun untuk memenuhi mata kuliah PNI Yang di bimbing oleh Prof.Taat Suhartono Putra Oleh : Kelompok 4 (IKP 2A) Anggota kelompok : Fajriansyah (1311B0048) Muhlisin Nalahuddin (1311B0031) Ratih Setyaningrum (1311B0034) Mustamim (1311B0032) PROGRAM STUDI ILMU KEPERAWATAN STIKES SURYA MITRA HUSADA 1

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

MAKALAH PSIKO NEURO IMUNOLOGI TENTANG

KETAHANAN DAN DAMPAK PASAR GELAP SMARTPHONE

DI INDONESIA

Makalah ini disusun untuk memenuhi mata kuliah PNIYang di bimbing oleh Prof.Taat Suhartono Putra

Oleh : Kelompok 4 (IKP 2A)

Anggota kelompok :

Fajriansyah (1311B0048) Muhlisin Nalahuddin (1311B0031) Ratih Setyaningrum (1311B0034) Mustamim (1311B0032)

PROGRAM STUDI ILMU KEPERAWATAN

STIKES SURYA MITRA HUSADA

1

KEDIRI

2014

DAFTAR ISI

Daftar isi ____________________________________________________ 2

BAB I. PENDAHULUAN _______________________________________ 3

1.1. Latar Belakang

Permasalahan____________________________ 3

1.2. Rumusan Masalah_____________________________________

4

1.3. Tujuan______________________________________________

4

1.4. Manfaat_____________________________________________

4

BAB II. TINJAUAN PUSTAKA__________________________________ 6

2.1. Sejarah Pajak di

Indonesia______________________________ 6

2.2. Dasar Hukum Pajak Pertambahan Nilai

(PPN)______________ 7

2.3. Objek Pajak Pertambahan

Nilai__________________________ 7

2.4. Barang Kena Pajak dan

Pengecualiannya__________________ 8

2.5. Jasa Kena Pajak dan

Pengecualiannya_____________________ 9

BAB III. KERANGKA KOSEPTUAL_____________________________ 10

2

3.1. Kerangka Konsep_____________________________________10

BAB IV. PEMBAHASAN_______________________________________ 11

4.1. Penyebab ___________________________________________

11

4.2. Dampak ____________________________________________

12

4.3. Penanggulangan______________________________________

12

BAB V. PENUTUP____________________________________________ 14

5.1. Kesimpulan__________________________________________

14

5.2. Saran_______________________________________________

14

DAFTAR PUSTAKA___________________________________________ 15

LAMPIRAN : ALUR PIKIR ILMIAH____________________________ 16

3

BAB I

PENDAHULUAN

1.1 Latar Belakang Permasalahan

Di Indonesia terdapat begitu banyak jenis pajak, pajak

menjadi salah satu penambah pendapatan Negara yang sangat

besar. Salah satu jenis pajak yang menyumbang pendapatan besar

bagi negara adalah pajak pertambahan nilai (PPN).Tetapi

sekarang ini banyak barang yang beredar di Indonesia tanpa

membayar pajak pertambahan nilai (PPN). Padahal umumnya barang

yang beredar merupakan brand bermerek yang apabila di total

pajaknya dapat dikategorikan nominalnya sangat besar. Contoh

brand ternama yang banyak beredar tanpa pajak adalah

Samsung,Aple,Blackberry,I-phone,HTC,Acer,Google,Sony,Army dan

masih banyak lagi.

Yang lebih parahnya hal ini dilakukan oleh anak bangsa

ini sendiri. Barang-barang seperti ini sangat mudah untuk

ditemui. Banyak situs-situs online maupun jejaring sosial yang

dikelola oleh anak bangsa ini sendiri yang menawaran berbagai

macam barang dengan brand ternama,tapi dengan harga yang jauh

lebih murah tentunya. Biasanya barang-barang seperti ini di

situs jual beli di sebut dengan barang BM (Black Market).

Faktanya,salah satu operator selular (telkomsel) pada tahun

2013 mempublikasikan bahwa pengguna BB Z10 di Indonesia 50%

nya adalah pengguna barang BM. Hal ini ini diketahui karena

pada saat di deteksi 50 % BB Z10 tersebut terdaftar di central

Inggris (bukan di Indonesia) dan yang kedua melalui pemasaran

BB Z10 di Indonesia hanya tersedia 5000 unit saja,tapi

4

faktanya yang terdaftar di operator Telkomsel pengguna BB Z10

(saat itu) sudah mencapai 10.000 unit.

Lantas pertanyaannya darimana mereka mendapatkan barang-

barang ini ? Jawabannya mudah,barang-barang ini diperoleh dari

negeri seberang ( ex : Malaysia dan Singapura ). Barang-barang

ini lalu diseludupkan melalui perbatasan Negara (ex :

Batam,Tenggarong). Setelah itu barang akan di pasarkan melalui

internet dan disebarkan ke seluruh agen atau resseler di

seluruh Indonesia.

Black market merugian negara dengan nilai sangat besar.

Untuk menanggulangi masalah ini diperlukan perbaikan sistem

khusunya di perbatasan dan pengawasan Bea Cukai. Perbaikan

sistem ini dapat dilakukan melaui diperkuatnyakeamanan di

setiap perbatasan yang rawan untuk dilalui atau dilewati

penyeludupan barang-barang dari luar Indonesia dan memperketat

masuknya barang melaui Bea Cukai.

1.2 Rumusan Masalah

Rumusan masalah yang diangkat dalam makalah ini adalah

sebagai berikut.

Mengapa marak beredar barang seludupan/BM di Indonesia ?

Bagaimana dampak BM terhadap sektor pajak di Indonesia ?

Bagaimana cara penanggulangan yang harus dilakukan ?

1.3 Tujuan

Umum

5

Menjelaskan maraknya smartphone tidak berpajak yang

beredar di pasar gelap Indonesia

Khusus

Adapun tujuan khusus dari penulisan makalah ini dapat

dijabarkan sebagai berikut.

Menjelaskan sebab maraknya beredar barang seludupan/BM di

Indonesia.

Menjelaskan dampak BM terhadap sektor perpajakan di

Indonesia.

Menjelaskan cara penanggulangan yang harus dilakukan.

1.4 Manfaat

Adapun manfaat dari makalah ini sebagai berikut.

a. Manfaat Akademis

Bagi kalangan yang membutuhkan informasi tentang

RencanaPenerimaan Pajak Pertambahan Nilai (PPN), diharapkan

makalah ini dapat memperluas dan menambah pengetahuan

tentang RealisasiPenerimaaan Pajak Pertambahan Nilai (PPN)

dan juga untuk mengetahui dampak dari pasar gelap bagi

sektor perpajakan di Indonesia , serta dapat digunakan

sebagai masukan bagi pengembangan ilmu pengetahuan.

b. Manfaat Umum

6

Manfaat umum dari makalah ini adalah memberikan

pengetahuan bagi khalayak umum tentang dampak dan cara

penanggulangan/antisipasi perdagangan bebas/BM di

Indonesia.

7

BAB II

TINJAUAN PUSTAKA

2.1 Sejarah Pajak di Indonesia

Pajak merupakan salah satu sumber pendapatan yang utama

diIndonesia, di samping sumber minyak bumi dan gas alam yang

sangat penting peranannya bagi kelangsungan hidup bangsa

Indonesia. Sejak tahun 1950, Indonesia telah memungut pajak

atas lalu lintas barang di dalam masyarakat, yaitu Pajak

Peredaran (Barang) yang dalam tahun 1951 diganti dengan Pajak

Penjualan. Pajak ini dipertahankan sampai tahun 1985, untuk

kemudian diganti dengan Pajak Pertambahan Nilai (PPN) pada

tahun 1984. Pajak tersebut secara tidak langsung memberikan

hasil yang berarti bagi kas negara. Namun bentuk pajak

tersebut sudah agak ketinggalan dalam masyarakat dengan

perkembangan teknologi dan perekonomian yang semakin maju.

Seiring bergulirnya era reformasi, paling tidak

mengakibatkan perubahan sosial ekonomi, dan ini berakibat pula

pada perubahan perpajakan yang pernah dilakukan belum dapat

menampung perkembangan dunia usaha. Dalam memenuhi kebutuhan

inilah dilakukan penyempurnaan perundangundangan tentang Pajak

Pertambahan Nilai (PPN) Barang dan Jasa dan Pajak. Penjualan

atas Barang Mewah, yaitu Undang-undang Nomor 18 Tahun 2000.

Undang-undang ini menitikberatkan pada peningkatan atas

kepastian hukum,keadilan, legalitas dan kesederhanaan.

Jika ditinjau dari elemen pembentukan harga, terdapat

perbedaan pengertian harga berdasarkan pajak (PPN) dengan yang

umum yang berlaku di pasar. Misalnya, dalam harga jual,

8

berarti belum termasuk unsur pajak di dalamnya. Sedangkan di

pasar, harga adalah keseluruhan elemen (termasuk pajak) yang

menentukan harga jual suatu barang, yang siap untuk dijual.

Besarnya sama dengan uang yang dikeluarkan oleh masyarakat

untuk memperoleh barang tersebut.

Namun demikian, persoalan penting yang selalu timbul

dalam sistem perpajakan adalah keadilan distribusi beban pajak

pada berbagai golongan pendapatan dalam masyarakat. Pada

umumnya keadilan dalam sistem pajak selalu didasarkan pada

tolok-ukur kemampuan seseorang untuk membayar pajak, atau

dengan kata lain didasarkan pada tingkat pendapatanatau

pengeluarannya. Idealnya, sistem pajak yang ada dapat

menunjukkan bahwa semakin tinggi tingkat pendapatan seseorang,

semakin besar proporsi beban pajak yang harus ditanggungnya.

Tidak sebaliknya, Peningkatakan pajak malah mengakibatkan

beban rakyat bertambah. Seperti terlihat dari rencana

penerimaan pajak tahun 2003. Salah satu sumber peningkatan

penerimaan adalah rencana mencabut pembebasan Pajak

Pertambahan Nilai (PPN) atas barang strategis seperti listrik.

Dampaknya dapat ditebak, pembengkakan tagihan rekening pada

masyarakat. Ini melengkapi penderitaan atas kenaikan tarif

secara berkala, dan jelas-jelas yang paling kena imbasnya

adalah masyarakat miskin. Peluang itu terbuka, jika PPN

ditinjau dari keadilan distribusi beban pajak. Pengenaan tarip

pajak yang sama untuk setiap jenis komoditi menyebabkan

golongan masyarakat berpendapatan rendah terkena proporsi

beban pajak yang sama atau justru lebih tinggi dibandingkan

dengan golongan masyarakat berpendapatan tinggi. Apabila hal

9

ini terjadi berarti sistem pajak pertambahan nilai justru

tidak mencerminkan keadilan.

2.2 Dasar Hukum Pajak Pertambahan Nilai (PPN)

Peraturan perundang-undangan yang mengatur pajak

pertambahan nilai (PPN) dan pajak penjualan atas barang mewah

(PPnBM) adalah UU No. 8 Tahun 1983 tentang PPN Barang dan Jasa

atas Penjualan Barang Mewah sebagaimana telah diubah dengan UU

No. 11 Tahun 1994 dan diubah lagi dengan UU No. 18 Tahun 2000.

2.3. Objek Pajak Pertambahan Nilai

PPN dikenakan atas :

1. Penyerahan BKP di dalam Daerah Pabean yang dilakukan oleh

Pengusaha Kena Pajak. Syarat-syaratnya adalah :

a. Barang Berwujud yang diserahkan merupakan BKP.

b. Barang tidak berwujud yang diserahkan merupakan BKP tidak

berwujud.

c. Penyerahan dilakukan di dalam Derah Pabean.

d. Penyerahan dilakukan dalam rangka kegiatan usaha atau

pekerjaannya.

2. Impor BKP.

3. Penyerahan JKP yang dilakukan di dalam Daerah Pabean oleh

Pengusaha Kena Pajak. Syarat-syaratnya adalah :

a. Jasa yang diserahkan merupakan JKP

b. Penyerahan dilakukan di dalam Daerah Pabean

c. Penyerahan dilakukan dalam rangka kegiatan usaha atau

pekerjaannya

10

4. Pemanfaatan BKP tidak berwujud dari luar Daerah Pabean di

dalam Daeraah Pabean.

5. Pemanfaatan JKP dari luar Daerah Pabean di dalam Daerah

Pabean.

6. Ekspor Bkp oleh Pengusaha Kena Pajak.

7. Kegiatan membangun sendiri yang dilakukan tidak dalam

kegiatan usaha atau pekerjaan oleh orang pribadi atau badan

yang hasilnya digunakan sendiri atau digunakan pihak lain.

8. Penyerahan aktiva yang menurut tujuan semula tidak unutk

diperjualbelikan (bukan inventory) oleh PKP, sepanjang Pajak

Masukan yang dibatar pada saat perolehannya menurut

ketentuan dapat dikreditkan.

2.4. Barang Kena Pajak dan Pengecualiannya

Barang kena pajak (BKP) adalah barang berwujud yang

menurut sifat atau hukumnya dapat berupa barang bergerak atau

barang tidak bergerak, dan barang tidak berwujud yang

dikenakan pajak berdasarkan Undang-Undang PPN. Pengecualian BKP

Pada dasarnya semua barang adalah BKP, kecuali UU

menetapkan sebaliknya. Jenis barang yang tidak dikenakan PPN

ditetapkan dengan PP didasarkan atas kelompok-kelompok barang

sebagai berikut :

a. Barang hasil pertambangan, penggalian, dan pengeboran yang

diambil langsung dari sumbernya, seperti :

Minyak mentah (crude oil)

Gas bumi

Panas bumi

11

Pasir dan kerikil

Batu bara sebelum diproses menjadi briket batu bara, dan

Biji besi, biji timah, biji tembaga, biji nikel, dan biji

perak serta biji bauksit.

b. Barang-barang kebutuhan pokok yang sangat dibutuhkan oleh

rakyat banyak, seperti :

Beras

Gabah

Jagung

Sagu

Kedelai

Garam baik yang beryodium maupun yang tidak beryodium.

c. Makanan dan minuman yang disajikan di hotel, restoran, rumah

makan, warung, dan sejenisnya meliputi makanan dan minuman

baik yang dikonsumsi di tempat maupun tidak, tidak termasuk

makanan dan minuman yang diserahkan oleh usaha jasa boga

atau catering.

2.5. Jasa Kena Pajak dan Pengecualiannya

Jasa Kena Pajak (JKP) adalah setiap kegiatan pelayanan

berdasarkan suatau perikatan atau perbuatan hukum yang

menyebabkan suatau barang atau fasilitas atau kemudahan atau

hak tersedia unutk dipakai, termasuk jasa yang dilakukan unutk

menghasilkan barang karena pesanan atau permintaan dengan bahan

dan atas petunjuk dari pemesan yang dikenakan pajak berdasarkan

UU PPN. Pengecualian JKP.

Pada dasarnya semua jasa dikenakan pajak, kecuali yang

ditentukan lain oleh UU PPN. Jenis jasa yang tidak dikenakan

12

PPN ditetapkan dengan PP didasarkan atas kelompok-kelompok jasa

sebagai berikut :

a. Jasa di bidang pelayanan kesehatan medik,

b. Jasa di bidang pelayanan sosial,

c. Jasa di bidang pengiriman surat dengan perangko,

d. Jasa di bidang perbankan, asuransi, dan sewa guna usaha

dengan hak opsi,

e. Jasa di bidang keagamaan,

f. Jasa di bidang pendidikan,

g. Jasa di bidang kesenian dan hiburan yang tidak dikenakan

pajak totonan termasuk jasa di bidang kesenian yang tidak

bersifat komersial, seperti :

Pementasan kesenian tradisional yang diselenggarakan secara

Cuma-Cuma.

h. Jasa di bidang penyiaran yang bukan bersifat iklan,

seperti : penyiaran radio dan televisi yang dilakuakn oleh

instansi pemerintah atau swasta yang bukan bersifat iklan

dan tidak dibiayai oleh sponsor yang bertujuan komersial.

i. Jasa di bidang angkutan umum di darat dan diair, seperti :

jasa angkutan umum di darat, di laut, di danau, dan di

sungai yang dilakukan oleh Pemerintah atau swasta.

j. Jasa di bidang tenaga kerja,

k. Jasa di bidang perhotelan,

l. Jasa disediakan oleh pemerintah dalam rangka menjalankan

pemerintahan secara umum, meliputi jasa-jasa yang

dilaksanakan oleh instansi pemerintah, seperti : pemberian

Izin Mendirikan Bangunan, Pemberian Izin Usaha Perdagangan,

13

pemberian Nomor Pokok Wajib Pajak, Pembuatan Kartu Tanda

Penduduk.

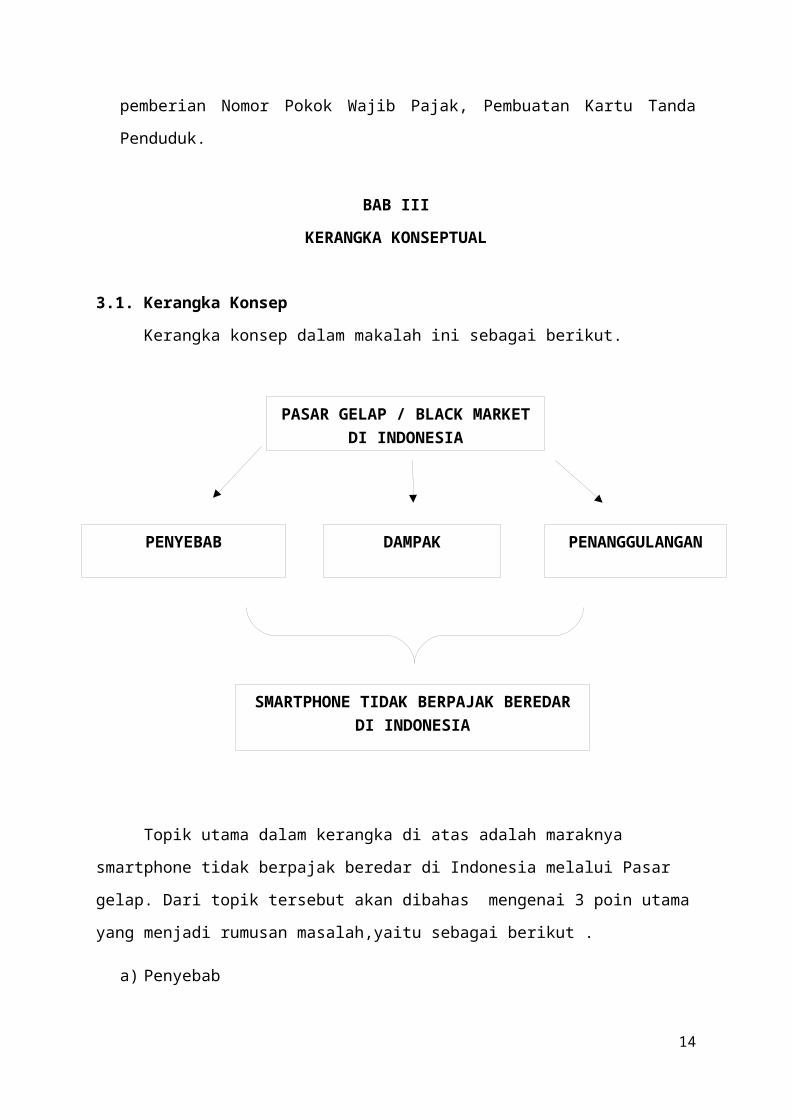

BAB III

KERANGKA KONSEPTUAL

3.1. Kerangka Konsep

Kerangka konsep dalam makalah ini sebagai berikut.

Topik utama dalam kerangka di atas adalah maraknya

smartphone tidak berpajak beredar di Indonesia melalui Pasar

gelap. Dari topik tersebut akan dibahas mengenai 3 poin utama

yang menjadi rumusan masalah,yaitu sebagai berikut .

a) Penyebab

14

PASAR GELAP / BLACK MARKETDI INDONESIA

PENANGGULANGANDAMPAK

SMARTPHONE TIDAK BERPAJAK BEREDARDI INDONESIA

PENYEBAB

Membahas mengenai mengapa bisa terjadi perdagangan gelap

di Indonesia ( fokus pada latar belakang atau penyebab

BM / perdagangan gelap di Indonesia).

b) Dampak

Membahas mengenai dampak-dampak yang diakibatkan pada

sektor pajak / penghasilan negara.

c) Penaggulangan

Membahas mengenai bagaimana upaya yang dapat ditempuh

untuk menanggulangi BM di Indonesia,setidaknya

meminimalisir BM di Indonesia.

BAB IV

PEMBAHASAN

4.1. Penyebab Maraknya BM

PasarGelap/ Black Market/ BM (kadang-kadang dikenal

sebagai ekonomi bawah

tanah atau hitam) adalah perdagangan barang dan jasa yang

bukan merupakan bagian resmi dari ekonomi suatu negara,

barang- barang darisuatu negara diselundupkan masuk kenegara

lain sehingga pajak tidak dibayar, atau kegiatan illegal,dalam

kasus ini kita tekankan pada barang barang elektronik seperti

smartphone dengan brand Samsung,Apple,Nokia dan Blackberry.

(Wikipedia Indonesia)

Alasan pertama mengapa barang BM banyak beredar di

Indonesia karena sektor kegiatan ini (khusunya untuk

Handphone/smartphone) dianggap sesuai dengan hukum ekonomi

15

yang menyatakan “ Apabila Barang Sedikit dan minat konsumen

tinggi terhadap barang tersebut,maka harga akan naik pula” dan

hukum yang lainnya yang menyatakan “mendapatkan keuntungan

sebesar-besarnya dengan modal yang sekecil-kecilnya.”

Dari kedua hukum Ekonomi di atas memang sah saja apabila

kebanyakan orang lebih memilih barang BM daripada barang

resmi,karena dengan pertimbangan harga yang lebih

murah,memuaskan kebutuhan dan mendapatkan barang yang sama

persis tanpa ada beda dari pabrikan asalnya (bedanya hanya

seludupan). Bayangkan saja hanya dengan harga setengahnya

konsumen dapat mendapatkan barang yang diinginkan. Siapa pun

kiranya pasti akan tertarik dengan hal seperti ini.

Alasan yang kedua adalah adanya keterlibatan pihak bea

cukai dalam memasok baang-barang ini. Secara teori barang yang

di datangkan dari luar negeri pasti akan melewati bea cukai.

Tidak mungkin hal hal seperti ini tidak diketahui oleh pihak-

pihak bea cukai,pastinya sudah ada permainan antara pemasok

dan oknum bea cukai tersebut. Buktinya pada pemberitaan salah

satu media ( antaranews.com ,bulan Januari 2014 ) terdapat 4

orang pihak bea cukai provinsi Riau yang terbukti bersalah

karena ikut terlibat dalam penyeludupan puluhan I-phone S5

dari Malaysia dan Singapura.

Alasan yang ketiga adalah kesadaran konsumen yang rendah.

Ada pepatah yang mengatakan “ada gula,ada semut.” Artinya

walaupun ada barang BM dimana-mana,tapi apabila ada rasa

kesadaran dan nasionalisme yang baik (dengan membeli barang

resmi berarti bayar pajak dan membantu perekonomian negara )

16

maka dengan sendirinya barang-barang seludupan akan berkurang

dengan sendirinya.

Alasan yang terakhir yaitu tidak adanya ketegasan dari

pihak pemerintah mengenai konsumen yang suka membeli barang-

barang BM. Harus adanya pemberian shock terapy pada para

konsumen di Indonesia untuk masalah seperti ini.

4.2. Dampak BM

Untuk dampak utama pasar gelap / BM khusunya smartphone

adalah berkurangnya pendapatan negara dari PPN (Pajak

pertambahan Nilai) dan PPNBM (Pajak Pertambahan Nilai Barang

Mewah ).

Kerugian negara akibat penggunaan faktur transaksi

negara yang tidak semestinya (menggelapkan PPN) pada rentan

tahun 2008-2013 sekitar 150 triliun (Harian Antara,16 Januari 2013).

Mereka menggunakan faktur untuk memanipulasi pajak saja

kerugian negara sudah mencapai 150 triliun,apalagi barang BM

yang murni tidak ada bayar pajak sama sekali. Untuk meraba

hitungan kasar kerugian negara selama 1 tahun dari BM

smartphone dapat kita gunakan hitungan kasar berdasarkan data

survei LSM KAMPAR (pada tahun 2012 di Jakarta) yang menyatakan

bahwa 92,5% atau 9,25 juta smartphone yang beredar merupakan

barang BM,hanya 7,5% atau 750.000 unit smartphone melalui

produsen import resmi.

Dari survei di atas dapat dibayangkan berapa besar

potensi penerimaan pajak smartphone yang harusnya diterima

17

oleh negara hilang dengan percuma karena peredaran pasar

gelap/BM yang merajalela.

4.3. Penanggulangan

Upaya-upaya penanggulangan makin beredar luasnya brang BM

di indonesia dapat dilakukan hal-hal berikut ini

(menghilangkan total itu tidak bisa,tapi cara ini setidaknya

dapat meminimalisir jumlah barang BM di Indonesia)

Merevisi undang-undang kepabeanan.

Diharapkan undang-undang kepabeanan yang direvisi akan

lebih bertindak tegas dalam menuntut pelaku sehingga

dikenakan sanksi yang setimpal. Ini merupakan salah satu

bentuk wujud peran serta pemerintah dan turut serta

meningkatkan kinerja aparat khususnya.

Peningkatan controlling di bagian beacukai,

Hal ini dilakukan supaya dapat meminimalisir praktik

penyelundupan barang untuk black market maupun gray

market. Dalam melakukan controlling alangkah baiknya

tidak hanya melibatkan bagian beacukai saja, tetapi juga

melibatkan pihak kepolisian sehingga kinerja dari tim

beacukai juga dapat diawasi dengan mudah.

Meningkatkan kesadaran para pelaku perdagangan

internasional

18

Tujuannya adalah meningkatkan esensi perdagangan

internasional dan daya saing tiap Negara agar

terpenuhinya kebutuhan tiap Negara.

Mengurangi potensi penyalahgunaan petikemas yang sering

digunakan untuk menyelundupkan barang

Menumbuhkan kesadaran masyarakat tentang mudarat barang

BM dan potensi kerugian negara yang ditimbulkan,karena

pajak nantinya akan digunakan untuk kepentingan kita

bersama.

Memberikan tindakan hukum kepada para distributor dan

konsumen barang BM. Tindakan hukum ini tujuannya

memerikan shock terapi,yang diharapkan dapat menimbulkan

efek jera bagi para pelaku kegiatan BM.

19

BAB V

PENUTUP

5.1 Kesimpulan

Beredarnya barang BM khusunya smartphone di Indonesia

karena beberapa alasan.Pertama,karena sesuai dengan hukum

ekonomi yang menyatakan ”mendapatkan keuntungan sebesar-

besarnya dari modal yang sekecil-kecilnya.” Jadi dengan begitu

timbullah minat masyarakat untuk mendapatkan brang bermerek

dengan harga yang jauh lebih murah. Kedua,karena adanya

keterlibatan pihak Bea cukai dalam pemasukan barang-barang

tersebut. Ketiga,karena rendahnya kesadaran tentang pentingnya

pajak bagi negara. Keempat,karena rendahnya penegasan hukum

bagi konsumen maupun distributor barang BM tersebut.

Dampak beredarnya smartphone BM di Indonesia adalah

membuka lahan yang yang luas bagi orang-orang tamak (karena

tidak membayar pajak) untuk memasarkan dan mendapat keuntungan

yang sangat besar. Dampak kedua yaitu menghilangkan potensi

tambahan pajak negara.

Untuk menanggulangi (minimal mengurangi) beredarnya

smartphone BM di Indonesia dapat dilakukan cara sebagai

berikut.

Merevisi undang-undang kepabeanan

Peningkatan controlling di bagian beacukai,

Meningkatkan kesadaran para pelaku perdagangan

internasional

20

Mengurangi potensi penyalahgunaan petikemas yang sering

digunakan untuk menyelundupkan barang

Menumbuhkan kesadaran masyarakat tentang mudarat barang

BM dan potensi kerugian negara yang ditimbulkan.

5.2. Saran

Kepada semua khalayak mari kita biasakan membeli barang

yang resmi ( say no to Smartphone BM ),karena dengan hal ini

beratikita semua membantu membangun Indonesia yang lebih baik.

Indonesia yang lebih baik bukan hanya untuk kita sekarang,tapi

juga untuk anak cucu dan penerus kita dikemudian.

.

21

DAFTAR PUSTAKA

Anonim,2013. PAJAK PERTAMBAHAN NILAI 10%. Direktorat Wajib

Pajak : Jakarta.

Waluyo,2010. PERPAJAKAN INDONESIA. Salemba Empat : Jakarta.

22

ALUR PIKIR ILMIAH ( API )

1. TOPIK

PNI-Pajak Pertambahan Nilai (PPN)

2. FENOMENA

Maraknya smartphone tidak berpajak yang beredar di pasar

gelap Indonesia.

3. MASALAH

Maraknya smartphone tidak berpajak yang beredar di pasar

gelap Indonesia belum dapat dijelaskan.

4. TUJUAN UMUM

Menjelaskan maraknya smartphone tidak berpajak yang

beredar di pasar gelap Indonesia.

5. KERANGKA KONSEP

Adapun kerangka konsep yang akan di bahas dalam makalah

ini sebagai berikut.

23

PASAR GELAP / BLACK MARKETDI INDONESIA

PENYEBAB PENANGGULANGANDAMPAK

6. TUJUAN KHUSUS

Tujuan khusus dari penulisan makalah ini dapat dijabarkan

sebagai berikut.

Menjelaskan sebab maraknya beredar barang seludupan/BM di

Indonesia ?

Menjelaskan dampak BM terhadap sektor perpajakan di

Indonesia ?

Menjelaskan cara penanggulangan yang harus dilakukan ?

7. RUMUSAN MASALAH

Rumusan masalah yang diangkat dalam makalah ini adalah

sebagai berikut.

Mengapa marak beredar barang seludupan/BM di Indonesia ?

Bagaimana dampak BM terhadap sektor pajak di Indonesia ?

Bagaimana cara penanggulangan yang harus dilakukan ?

8. MANFAAT

Adapun manfaat dari makalah ini sebagai berikut.

a. Manfaat Akademis

Bagi kalangan yang membutuhkan informasi tentang

Rencana Penerimaan Pajak Pertambahan Nilai (PPN),

diharapkan makalah ini dapat memperluas dan menambah

pengetahuan tentang Realisasi Penerimaaan Pajak

24

SMARTPHONE TIDAK BERPAJAK BEREDARDI INDONESIA

Pertambahan Nilai (PPN) dan juga untuk mengetahui dampak

dari pasar gelap bagi sektor perpajakan di

Indonesia ,serta dapat digunakan sebagai masukan bagi

pengembangan ilmu pengetahuan.

b. Manfaat Umum

Manfaat umum dari makalah ini adalah memberikan

pengetahuan bagi khalayak tentang dampak dan cara

penanggulangan/antisipasi perdagangan gelap/BM di

Indonesia.

9. JUDUL

Tema dalam makalah ini mengenai pajak dan judul yang

kami angkat adalah Ketahanan dan Dampak Pasar Gelap

Smartphone di Indonesia.

25

Related Documents