PERPAJAKAN II “PAJAK PENGHASILAN PASAL 22, 23, 26” Dosen: Dr. Diana Sari, S.E., M.Si.,Ak.,QIA.,CA KELOMPOK 2 Anggota : Dita Solvabi Andiani (0112U100) Darabian Putri A (0112U333) Asy Mohamad Ihsan (0112U191) Rani Mardiani (0112U408) KELAS : C KELAS : C

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PERPAJAKAN II“PAJAK PENGHASILAN PASAL 22, 23, 26”

Dosen: Dr. Diana Sari, S.E., M.Si.,Ak.,QIA.,CA

KELOMPOK 2

Anggota :

Dita Solvabi Andiani (0112U100)Darabian Putri A (0112U333)

Asy Mohamad Ihsan (0112U191)Rani Mardiani (0112U408)

KELAS : C

KELAS : C

PAJAK PENGHASILAN PASAL 22

PPh pasal 22 adalah salah satu jenis PPh yang pengenaanya agak menyimpang dari ketentuan umum PPh itu sendiri. Objek PPh pasal 22 adalah expenditure atau biaya/pengeluaran, hal ini dilihat dari sisi pihak yang dikenakan pemungutan PPh pasal 22.

DASAR HUKUMUndang-Undang No.7 Tahun 1983 tentang PPh sebagaimana telah diubah terakhir dengan UU Republik Indonesia No.36 Tahun 2008 tentang Perubahan Keempat atas Undang-Undang No.7 Tahun 1983, menetapkan :Pasal 221.Menteri Keuangan dapat menetapkan :a) Bendahara pemerintah untuk memungut pajak sehubungan

dengan pembayaran atas penyerahan barang.b) Badan-badan tertentu untuk memungut pajak dari Wajib

Pajak yang melakukan kegiatan di bidang impor atau kegiatan usaha dibidang lain, dan

c) Wajib Pajak badan tertentu untuk memungut pajak dari pembeli atas penjualan barang yang tergolong sangat mewah.

2. Ketentuan mengenai dasar pemungutan, kriteria, sifat, dan besarnya pungutan pajak sebagaimana dimaksud pada ayat (1) diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

3. Besarnya pungutan sebagaimana dimaksud pada ayat (2) yang diterapkan terhadap Wajib Pajak yang tidak memiliki Nomor Pokok Wajib Pajak lebih tinggi 100% (seratus persen) daripada tarif yang diterapkan terhadap Wajib Pajak yang dapat menunjukkan Nomor Pokok Wajib Pajak.

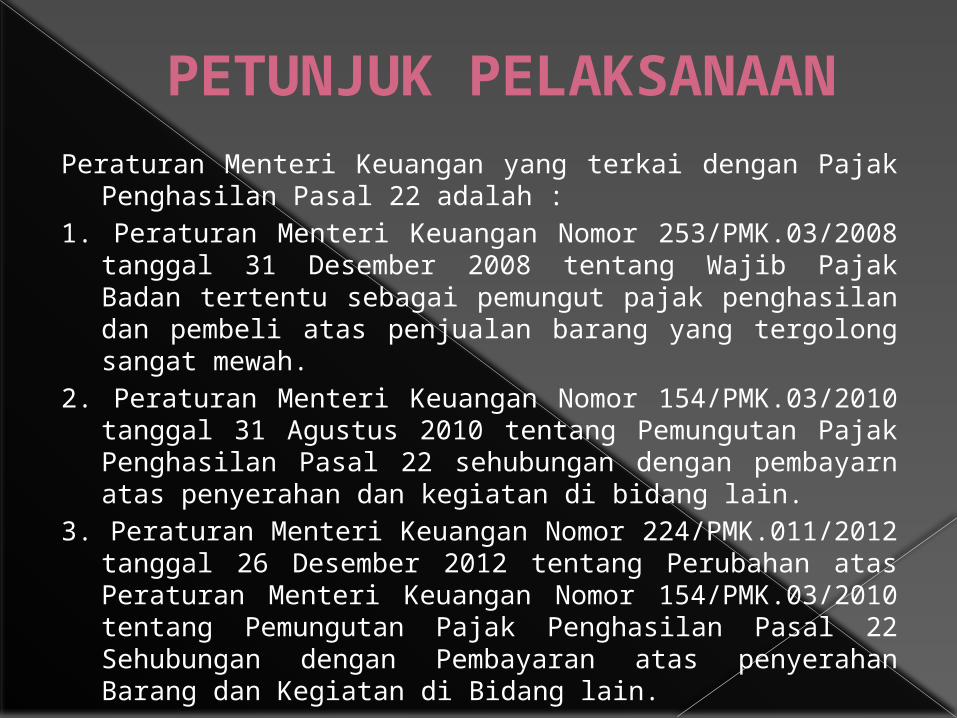

PETUNJUK PELAKSANAANPeraturan Menteri Keuangan yang terkai dengan Pajak

Penghasilan Pasal 22 adalah :1. Peraturan Menteri Keuangan Nomor 253/PMK.03/2008

tanggal 31 Desember 2008 tentang Wajib Pajak Badan tertentu sebagai pemungut pajak penghasilan dan pembeli atas penjualan barang yang tergolong sangat mewah.

2. Peraturan Menteri Keuangan Nomor 154/PMK.03/2010 tanggal 31 Agustus 2010 tentang Pemungutan Pajak Penghasilan Pasal 22 sehubungan dengan pembayarn atas penyerahan dan kegiatan di bidang lain.

3. Peraturan Menteri Keuangan Nomor 224/PMK.011/2012 tanggal 26 Desember 2012 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 154/PMK.03/2010 tentang Pemungutan Pajak Penghasilan Pasal 22 Sehubungan dengan Pembayaran atas penyerahan Barang dan Kegiatan di Bidang lain.

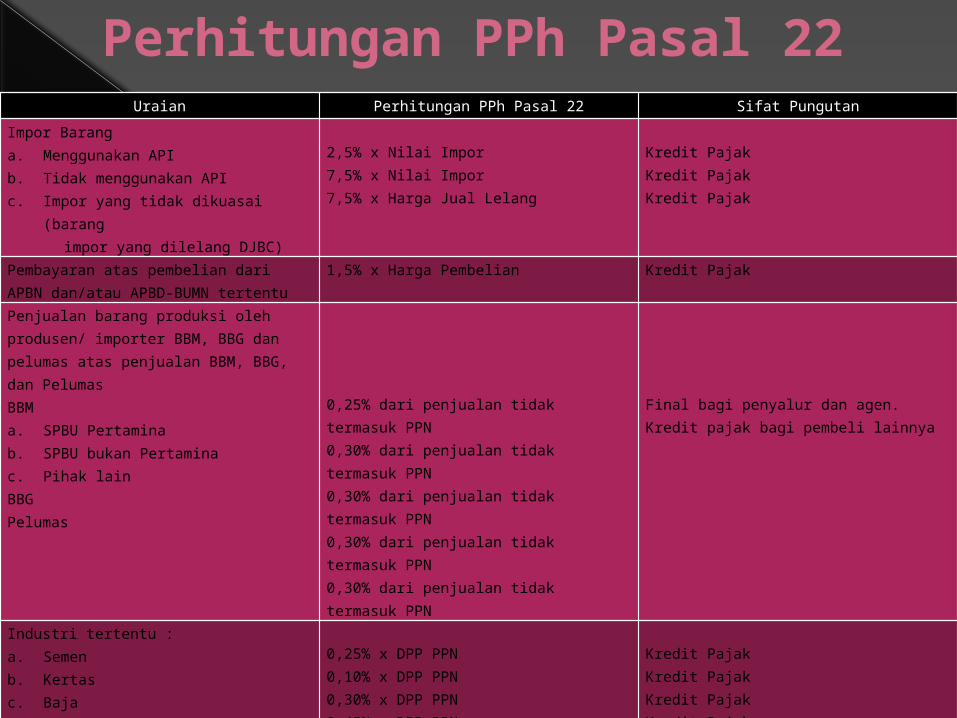

Perhitungan PPh Pasal 22Uraian Perhitungan PPh Pasal 22 Sifat Pungutan

Impor Baranga. Menggunakan APIb. Tidak menggunakan APIc. Impor yang tidak dikuasai

(barang impor yang dilelang DJBC)

2,5% x Nilai Impor7,5% x Nilai Impor7,5% x Harga Jual Lelang

Kredit Pajak Kredit Pajak Kredit Pajak

Pembayaran atas pembelian dari APBN dan/atau APBD-BUMN tertentu

1,5% x Harga Pembelian Kredit Pajak

Penjualan barang produksi oleh produsen/ importer BBM, BBG dan pelumas atas penjualan BBM, BBG, dan PelumasBBMa. SPBU Pertaminab. SPBU bukan Pertaminac. Pihak lainBBGPelumas

0,25% dari penjualan tidak termasuk PPN0,30% dari penjualan tidak termasuk PPN0,30% dari penjualan tidak termasuk PPN0,30% dari penjualan tidak termasuk PPN0,30% dari penjualan tidak termasuk PPN

Final bagi penyalur dan agen.Kredit pajak bagi pembeli lainnya

Industri tertentu :a. Semenb. Kertasc. Bajad. Otomotife. Farmasif. ATPM,APM, dan importer umum

kendaraan bermotorg. Industri dan eksportir dalam

sektor Pehutanan, Perkebunan, Pertanian,dan Perikanan

0,25% x DPP PPN0,10% x DPP PPN0,30% x DPP PPN0,45% x DPP PPN0,30% x DPP PPN0,45% x DPP PPN

0,25% x Harga Pembelian tidak termasuk PPN

Kredit Pajak Kredit Pajak Kredit Pajak Kredit Pajak Kredit Pajak Kredit Pajak

Kredit Pajak

Penjualan barang yang tergolong sangat mewah

5% x Harga Pembelian tidak termasuk PPN dan PPn-BM

Kredit Pajak

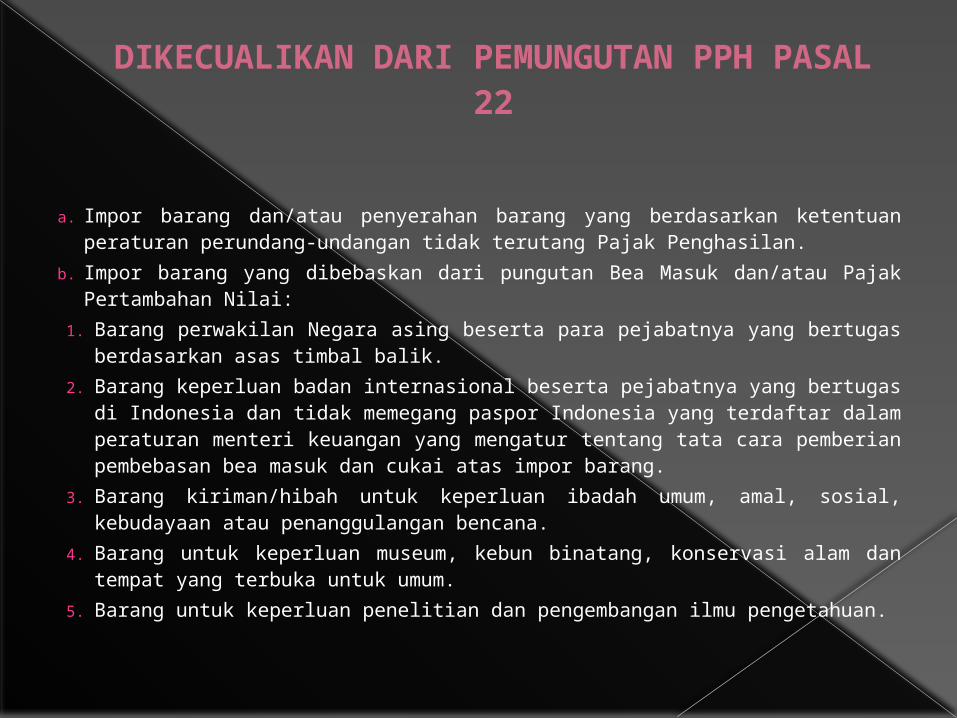

DIKECUALIKAN DARI PEMUNGUTAN PPH PASAL 22

a. Impor barang dan/atau penyerahan barang yang berdasarkan ketentuan peraturan perundang-undangan tidak terutang Pajak Penghasilan.

b. Impor barang yang dibebaskan dari pungutan Bea Masuk dan/atau Pajak Pertambahan Nilai:

1. Barang perwakilan Negara asing beserta para pejabatnya yang bertugas berdasarkan asas timbal balik.

2. Barang keperluan badan internasional beserta pejabatnya yang bertugas di Indonesia dan tidak memegang paspor Indonesia yang terdaftar dalam peraturan menteri keuangan yang mengatur tentang tata cara pemberian pembebasan bea masuk dan cukai atas impor barang.

3. Barang kiriman/hibah untuk keperluan ibadah umum, amal, sosial, kebudayaan atau penanggulangan bencana.

4. Barang untuk keperluan museum, kebun binatang, konservasi alam dan tempat yang terbuka untuk umum.

5. Barang untuk keperluan penelitian dan pengembangan ilmu pengetahuan.

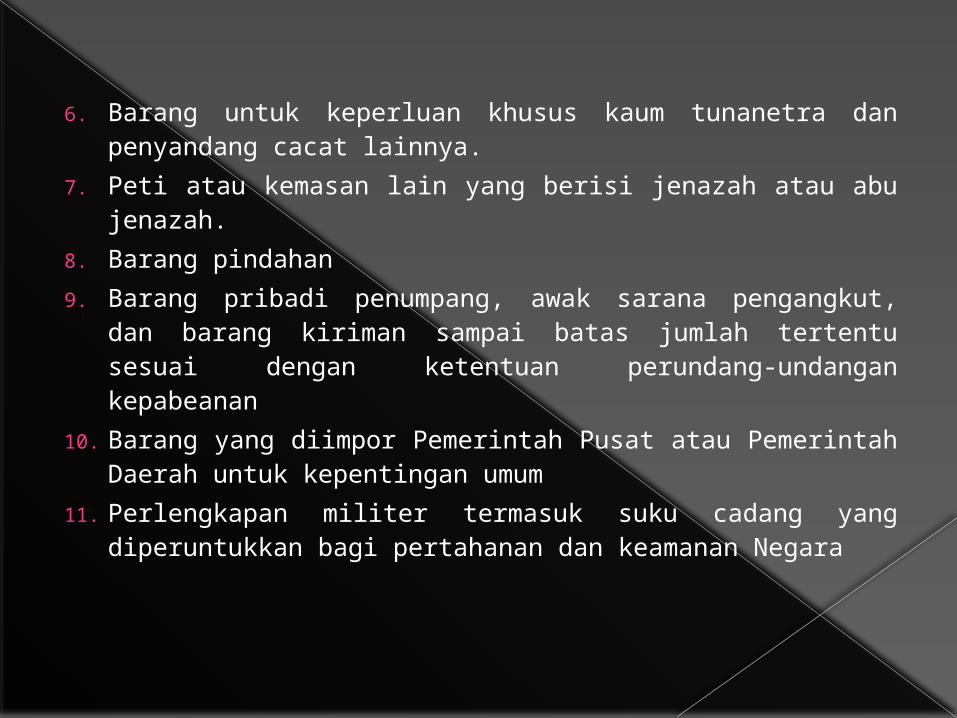

6. Barang untuk keperluan khusus kaum tunanetra dan penyandang cacat lainnya.

7. Peti atau kemasan lain yang berisi jenazah atau abu jenazah.

8. Barang pindahan9. Barang pribadi penumpang, awak sarana pengangkut,

dan barang kiriman sampai batas jumlah tertentu sesuai dengan ketentuan perundang-undangan kepabeanan

10. Barang yang diimpor Pemerintah Pusat atau Pemerintah Daerah untuk kepentingan umum

11. Perlengkapan militer termasuk suku cadang yang diperuntukkan bagi pertahanan dan keamanan Negara

12. Barang dan bahan yang dipergunakan untuk menghasilkan barang bagi keperluan pertahanan dan keamanan Negara.

13. Vaksin polio dalam pelaksanaan Pekan Imunisasi Nasional (PIN).14. Buku pelajaran umum, kitab suci, dan buku pelajaran agama.15. Kapal laut, kapal angkutan sungai, danau, penyeberangan, kapal

pandu, kapal tunda, kapal penangkap ikan, kapal tongkang, dan suku cadang serta alat keselamatan pelayaran yang diimpor dan digunakan oleh Perusahaan Pelayaran Niaga Nasional atau Perusahaan Penangkap Ikan Nasional, Perusahaan Penyelenggara Jasa Kepelabuhan Nasional atau Perusahaan Penyelenggara Jasa Angkutan Sungai, Danau dan Penyeberangan Nasional.

16. Pesawat dan suku cadang serta alat keselamatan penerbangan, peralatan perbaikan atau pemeliharaan yang diimpor dan digunakan Perusahaan Angkutan Udara Niaga Nasional.

17. Kereta api dan suku cadang serta peralatan untuk perbaikan atau pemeliharaan serta prasarana yang diimpor dan digunakan PT Kereta Api Indonesia (Persero), dan komponen atau bahan yang diimpor oleh pihak yang ditunjuk PT Kereta Api Indonesia, yang digunakan untuk pembuatan kereta api, suku cadang, peralatan perbaikan, serta prasarana yang akan digunakan PT Kereta Api Indonesia (Persero).

18. Peralatan dan suku cadang yang digunakan Kementerian Pertahanan atau TNI untuk penyediaan data batas atau photo untuk mendukung pertahanan nasional,yang diimpor oleh Kementerian Pertahanan, TNI atau pihak yang ditunjuk, dan/atau

19. Barang untuk kegiatan hulu minyak dan gas bumi yang importasinya dilakukan oleh Kontraktor Kontrak Kerja Sama.

PPh Pasal 22 Impor Impor adalah setiap kegiatan memasukkan barang dari luar negeri ke dalam negeri, baik yang dilakukan secara legal maupun tidak.

Subyek yang dikenakan PPh Pasal 22 dalam hal ini adalah importir yang melakukan impor barang tersebut atau dengan kata lain importir yang mengimpor barang wajib bayar atau melunasi PPh Pasal 22 impor. Sedangkan subyek pemungutannya adalah bank devisa dan juga DJBC.

Untuk impor yang menggunakan Angka Pengenal Impor (API), tarif PPh Pasal 22 yang dikenakan adalah 2,5 %. Tetapi khusus untuk impor kedelai, gandum dan tepung dikenakan tarif 0,5 %, sedangkan untuk impor yang tidak menggunakan API dan impor yang tidak dikuasai dikenakan PPh Pasal 22 dengan tarif lebih tinggi 7,5 %.

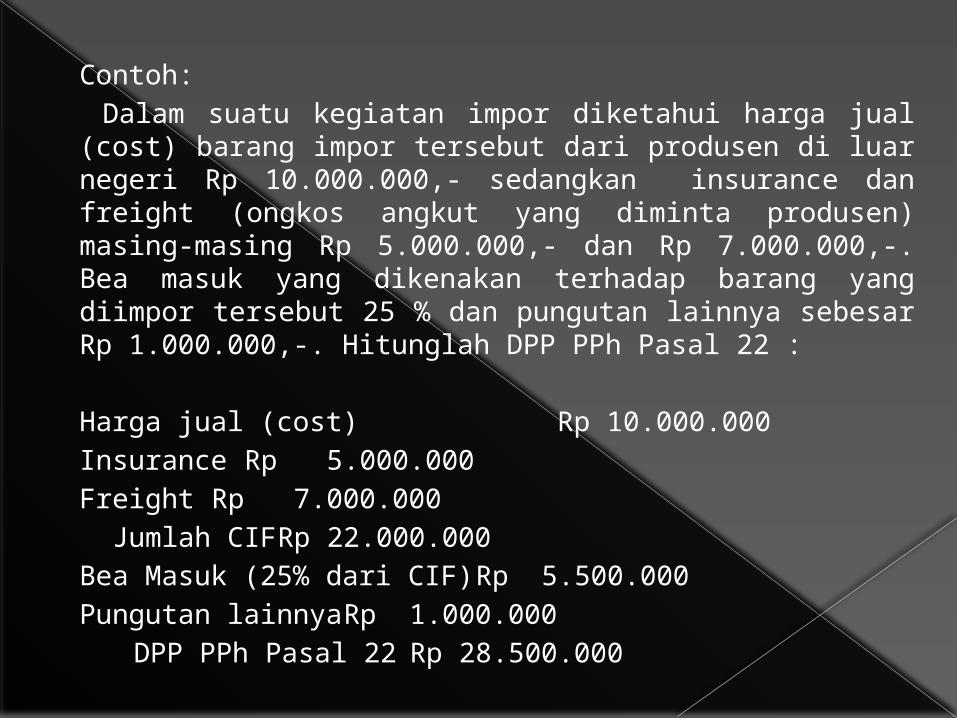

Contoh: Dalam suatu kegiatan impor diketahui harga jual (cost) barang impor tersebut dari produsen di luar negeri Rp 10.000.000,- sedangkan insurance dan freight (ongkos angkut yang diminta produsen) masing-masing Rp 5.000.000,- dan Rp 7.000.000,-. Bea masuk yang dikenakan terhadap barang yang diimpor tersebut 25 % dan pungutan lainnya sebesar Rp 1.000.000,-. Hitunglah DPP PPh Pasal 22 :

Harga jual (cost) Rp 10.000.000Insurance Rp 5.000.000Freight Rp 7.000.000

Jumlah CIFRp 22.000.000Bea Masuk (25% dari CIF)Rp 5.500.000Pungutan lainnyaRp 1.000.000

DPP PPh Pasal 22 Rp 28.500.000

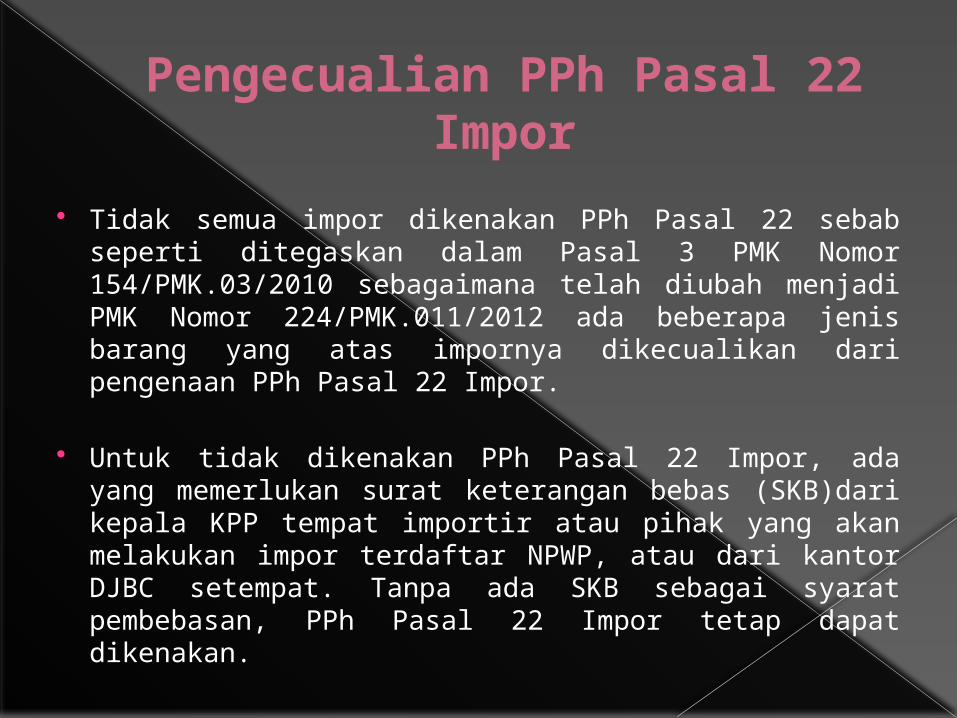

Pengecualian PPh Pasal 22 Impor

Tidak semua impor dikenakan PPh Pasal 22 sebab seperti ditegaskan dalam Pasal 3 PMK Nomor 154/PMK.03/2010 sebagaimana telah diubah menjadi PMK Nomor 224/PMK.011/2012 ada beberapa jenis barang yang atas impornya dikecualikan dari pengenaan PPh Pasal 22 Impor.

Untuk tidak dikenakan PPh Pasal 22 Impor, ada yang memerlukan surat keterangan bebas (SKB)dari kepala KPP tempat importir atau pihak yang akan melakukan impor terdaftar NPWP, atau dari kantor DJBC setempat. Tanpa ada SKB sebagai syarat pembebasan, PPh Pasal 22 Impor tetap dapat dikenakan.

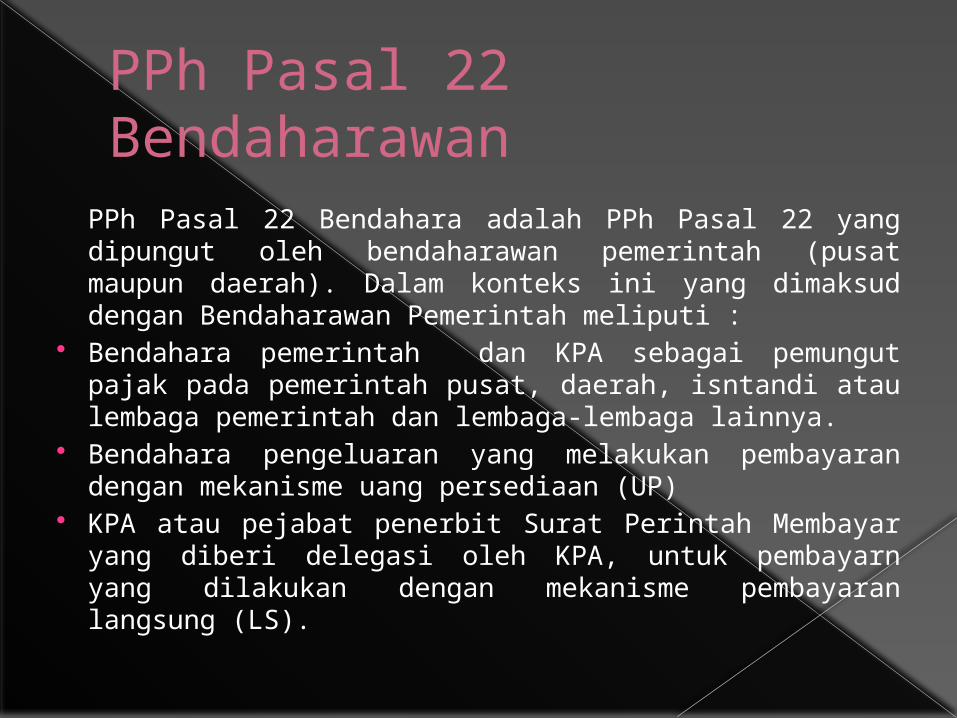

PPh Pasal 22 Bendaharawan

PPh Pasal 22 Bendahara adalah PPh Pasal 22 yang dipungut oleh bendaharawan pemerintah (pusat maupun daerah). Dalam konteks ini yang dimaksud dengan Bendaharawan Pemerintah meliputi :

Bendahara pemerintah dan KPA sebagai pemungut pajak pada pemerintah pusat, daerah, isntandi atau lembaga pemerintah dan lembaga-lembaga lainnya.

Bendahara pengeluaran yang melakukan pembayaran dengan mekanisme uang persediaan (UP)

KPA atau pejabat penerbit Surat Perintah Membayar yang diberi delegasi oleh KPA, untuk pembayarn yang dilakukan dengan mekanisme pembayaran langsung (LS).

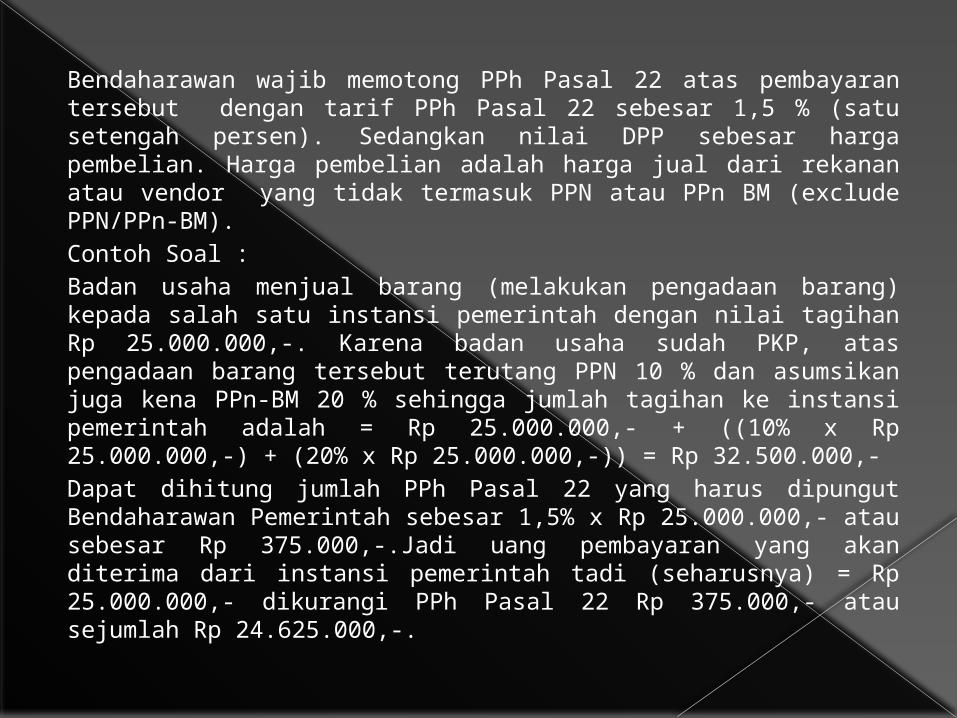

Bendaharawan wajib memotong PPh Pasal 22 atas pembayaran tersebut dengan tarif PPh Pasal 22 sebesar 1,5 % (satu setengah persen). Sedangkan nilai DPP sebesar harga pembelian. Harga pembelian adalah harga jual dari rekanan atau vendor yang tidak termasuk PPN atau PPn BM (exclude PPN/PPn-BM).Contoh Soal : Badan usaha menjual barang (melakukan pengadaan barang) kepada salah satu instansi pemerintah dengan nilai tagihan Rp 25.000.000,-. Karena badan usaha sudah PKP, atas pengadaan barang tersebut terutang PPN 10 % dan asumsikan juga kena PPn-BM 20 % sehingga jumlah tagihan ke instansi pemerintah adalah = Rp 25.000.000,- + ((10% x Rp 25.000.000,-) + (20% x Rp 25.000.000,-)) = Rp 32.500.000,-Dapat dihitung jumlah PPh Pasal 22 yang harus dipungut Bendaharawan Pemerintah sebesar 1,5% x Rp 25.000.000,- atau sebesar Rp 375.000,-.Jadi uang pembayaran yang akan diterima dari instansi pemerintah tadi (seharusnya) = Rp 25.000.000,- dikurangi PPh Pasal 22 Rp 375.000,- atau sejumlah Rp 24.625.000,-.

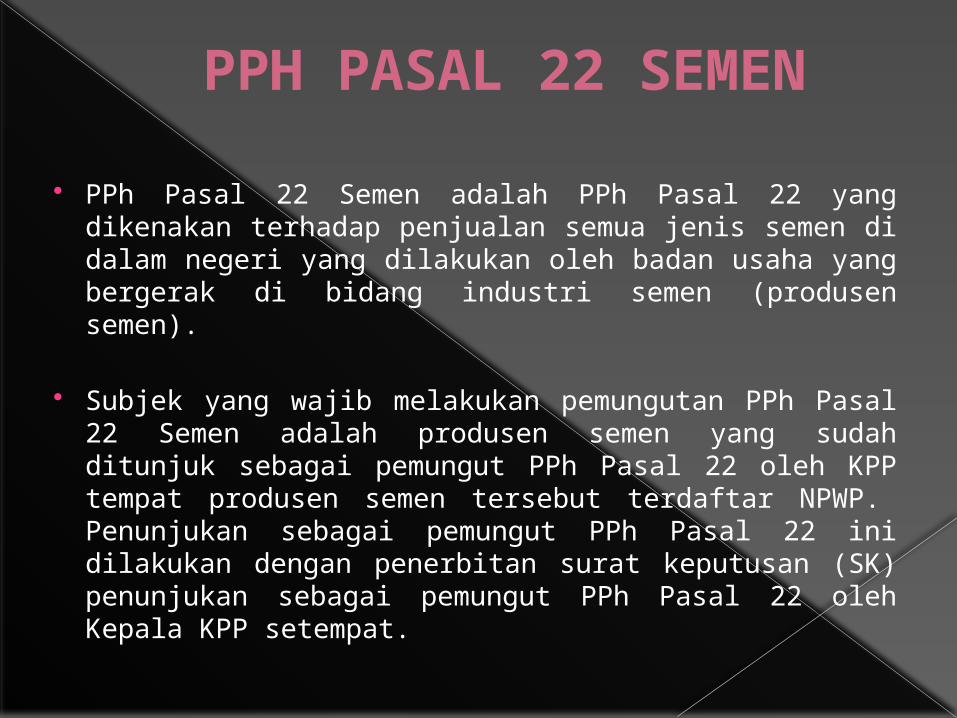

PPH PASAL 22 SEMEN PPh Pasal 22 Semen adalah PPh Pasal 22 yang dikenakan terhadap penjualan semua jenis semen di dalam negeri yang dilakukan oleh badan usaha yang bergerak di bidang industri semen (produsen semen).

Subjek yang wajib melakukan pemungutan PPh Pasal 22 Semen adalah produsen semen yang sudah ditunjuk sebagai pemungut PPh Pasal 22 oleh KPP tempat produsen semen tersebut terdaftar NPWP. Penunjukan sebagai pemungut PPh Pasal 22 ini dilakukan dengan penerbitan surat keputusan (SK) penunjukan sebagai pemungut PPh Pasal 22 oleh Kepala KPP setempat.

Subjek yang Dipungut

Subjek yang dipungut dalam objek PPh Pasal 22 kali ini adalah pembeli semen (di dalam negeri) yang melakukan pembelian semen langsung kepada produsen semen. Jika misalnya kita membelinya dari toko material bangunan atau agen distributor semen lainnya, kita tidak akan dikenakan PPh Pasal 22 Semen karena toko material bangunan bukan pihak yang memproduksi semen tersebut.

Tarif dan DPP PPh Pasal 22 Semen yang harus dipungut

oleh oleh produsen semen adalah sebesar 0,25% dan DPP PPN. Sesuai dengan ketentuan di bidang PPN, yang dimaksud dengan DPP untuk BKP seperti halnya semen adalah Harga Jual semen itu sendiri.

Jadi dengan harga semen sekarang misalnya Rp 70.000,-/zak, berarti PPh Pasal 22 yang dikenakan adalah 0,25% x Rp 70.000,- = Rp 175,-. Dengan demikian, harga yang harus kita bayar ke produsen semen tersebut adalah Rp 70.175,-/zak dan jika ditambah dengan PPN 10% dari Rp 70.000,- berarti total yang harus kita bayar Rp 77.175,-/zak.

Tidak Bersifat FinalSebagai bukti bahwa kita (sebagai pembeli semen) sudah membayar PPh Pasal 22 Semen, kita harus meminta Bukti Pemungutan PPh Pasal 22 dari produsen semen yang memungut PPh Pasal 22 tersebut. Sesuai dengan ketentuan yang berlaku, PPh Pasal 22 Semen ditetapkan bersifat tidak final. Jadi Bukti Pemungutan PPh Pasal 22 ini penting terutama jika kita hendak mengkreditkannya di SPT Tahunan PPh kita

PPH PASAL 21 KERTAS PPh pasal 21 Kertas merupakan PPh pasal 22 yang harus dipungut oleh badan usaha yang bergerak dibidang industri kertas / produsen kertas. PPh ini wajib dipungut untuk setiap penjualan kertas dalam negeri.

Produsen kertas wajib memungut PPh pasal 22 kertas apabila yang bersangkutan sudah ditunjuk sebagai pemungut PPh pasal 22 oleh KPP tempatnya terdaftar. Penunjukan itu dilakukan melalui penerbitan Surat Penunjukan sebagai Pemungut PPh pasal 22.

Dalam hal ini, pihak yang dikenakan pemungutan PPh Pasal 22 (Subjek yang dipungut) adalah para pembeli kertas yang melakukan pembelian secara langsung kepada pembeli kertas.

Pembeli kertas yang dikenakan PPh pasal 22 juga hanya apabila pembelian tersebut dilakukan didalam negeri. Seandainya pembeli berada diluar negeri dan membeli kertas dari produsen kertas di indonesia, yang berarti produsen kertas itu melakukan ekspor, maka pembeli tersebut tentu tidak akan dikenakan PPh Pasal 22. Sebab seperti dinyatakan dalam PMK nomor 154/PMK.03/2010 sebagaimana telah diubah dengan PMK nomor 224/pmk.011/2012, objek pemungutan PPh Pasal 22 kertas adalah penjualan didalam negeri (bukan terhadap penjualan ekspor).

• PPh Pasal 22 Kertasyang harus dipungut oleh produsen adalah sebesar 0,1 % dari DPP PPN. Misalnya jika harga jual satu rim kertas HVS Rp. 55.000,- dan apabila harga jual itu belum termasuk PPN, berarti PPh Pasal 22 yang dikenakan = 0,1% x Rp. 55.000,- atau Rp. 55,- untuk setiap satu rim. Tetapi jika misalnya harga jual Rp. 55.000,- sudah include atau termasuk PPN 10% maka PPh Pasal 22 yang akan dikenakan adalah =(100/100 x Rp. 55.000,-) x 0,1% = Rp. 50,- per satu rim.

• PPh Pasal 22 tersebut harus dibayarkan kepada produsen yang menjual kertas yang berarti menambah jumlah utang pembeli kepada produsen. Karena dengan ketentuan ini, berarti jumlah yang harus pembeli bayar kepada produisen kertas = Harga Jual (+) PPN (+) PPh Pasal 22 kertas. Inilah makna dari kata “dipungut” PPh pasal 22.

Sesuai dengan PMK Nomor 154/PMK.03/2010 sebagai mana telah diubah dengan PMK Nomor 224/PMK.001/2012, PPh Pasal 22 kertas ditetapka tidak final yang artinya pembeli dapat mengreditkan di SPT Tahunan PPh. Dan untuk bisa mengreditkan PPh pasal 22 tersebut, pembeli harus meminta bukti pemungutan PPh Pasal 22 dari produsen kertas tempat membeli kertas tadi.

PPH PASAL 22 BAJAPPh Pasal 22 Baja adalah PPh yang dikenakan atas penjualan baja didalam negeri yang dilakukan oleh badan usaha yang bergerak dibidang usaha industri baja ( produsen baja). Yang dimaksud baja dalam hal ini adalah industri baja yang merupakan industri hulu. Dirjen Pajak, melalui SE-05/PJ.43/1996 tanggal 15 Januari 1996, dijelaskan bahwa yang dimaksud dengan produk hulu adalah produk yang dihasilkan oleh industri hulu seperti beri spons, slab baja, bloom dan bilet baja. Sedangkan yang dimaksud produk antara adalah produk yang dihasilkan industri hulu maupun industri antara seperti: batang kawat baja, kawat tali baja, kawat baja, baja batangan, pelat baja canai gulungan/lembaran, pelat baja gulungan/canai lembaran, pipa las lurus, pipa las spiral, dll. Sementara yang dimaksud produk hilir adalah produk yang dapat dipakai langsung tanpa diproses lebih lanjut yang dibuat dari bahan baku produk hulu maupun produk antara.

Subjek yang ditunjuk sebagai pemungut PPh Pasal 22 Baja adalah produsen baja yang termsuk dalam kelompok industri hulu. Penunjukan sebagai pemungut ini dilakukan melalui surat penerbitan Surat Keputusan sebagai pemungut PPh pasal 22 oleh kepala KPP tempat produsen tersebut terdaftar.

Setelah mendapat SK dari kepala KPP tersebut, produsen baja selanjutnyawajib untuk pemungut, menyetorkan dan melaporkan PPh Pasal 22 Baja untuk setiap penjualan hasil produksinya didalam negeri.

Subjek yang dikenankan (dipungut ) PPh Pasal 22 adalah pembeli baja yang melakukan pembelian langusung kepada produsen baja yang sudah ditunjuk menjadi pemnungnut PPh Pasala 22 oleh Kepala KPP setempat.

PPH PASAL 22 OTOMOTIF PPh Pasal 22 Otomotif adalah PPh yang dipungut terhadap penjualan kenadaraan bermotor roda 2 atau lebih, didalam negeri yang dilakukan oleh badan usaha yang begerak di bidang industri otomotif. Melalui PER-57/PJ./2010 tanggal 10 Desember 2010, Dirjen Pajak menegaskan bahwa yang termasuk sebagai industri otomotif tersebut adalah ATPM (Agen Tunggal Pemegang Merk), APM ( Agen Pemegang Merk ) dan importir umum kendaraan bermotor.

Sesuai denan ketentuan yang berlaku, industri otomotif termsuk ATPM, APM dan impportir umum kendaraan bermotor merupakan subjek yang wajib memungut PPh Pasal 22 atas penjualan kendaraan bermotor.

Dalam hal ini subjek yang dikenakan (dipungut) PPh Pasal 22 adalah para pembeli kendaraan bermotor dari industri otomotif yang sudah ditunjuk sebagai pemungut PPh pasal 22 Otomotif.

PPh Pasal 22 otomotif yang harus dibayar pembeli kepada pemungut PPh Pasal 22 tersebut sebesar 0,45% dari DPP PPN (harga jual yang belum termasuk PPN). Misalkan WP membeli mobil dari ATMP seharga Rp. 250.000.000,- dimana harga jual mobil itu belum termasuk PPN (10%) dan PPn BM (40%) dengan demikian, PPh Pasal 22 yang haus WP bayar kepada ATMP tersebut adalah = 0.45% x Rp. 250.000.000,- atau sebesar Rp. 1.125.000,-.

Bagi pembeli kendaraan bermotor (subjek yang dipungut), PPh Pasal 22 yang mereka bayarkan kepada industri otomotif saat mereka membeli kendaraan tersebut merupakan uang mukan pajak (kredit PPh). Untuk itu mereka haarus meminta bukti pemungutan tersebut merupakan PPh Pasal 22 dari industri otomotif yang telah memungut PPh Pasal 22 agar dapat dijadikan bukti pengkreditan di SPT Tahunan PPh.

PPH PASAL 22 BBM PPh pasal 22 BBM adalah PPh yang harus

dipungut oleh produsen atau importir bahan bakar minyak, gas dan pelumas pada saat mereka melakukan penjualan bahan bakar minyak gas dan pelumas tersebut.

Berbeda dengan subjek pemungut yang sudah dijelaskan sebelumnya, subjek pemungut PPh pasal 22 berlaku tanpa harus ada surat keputusan penunjukan dari Kepala KPP. Artinya ada SK dari kepala KPP maupun tidak, setiap produsen maupun importir bahan bakar minyak (BBM), gas dan pelumas harus melakukan pemungutan, penyetoran dan pelaporan PPh Pasal 22 terhadap setiap penjualan ketiga jenis produk tersebut.

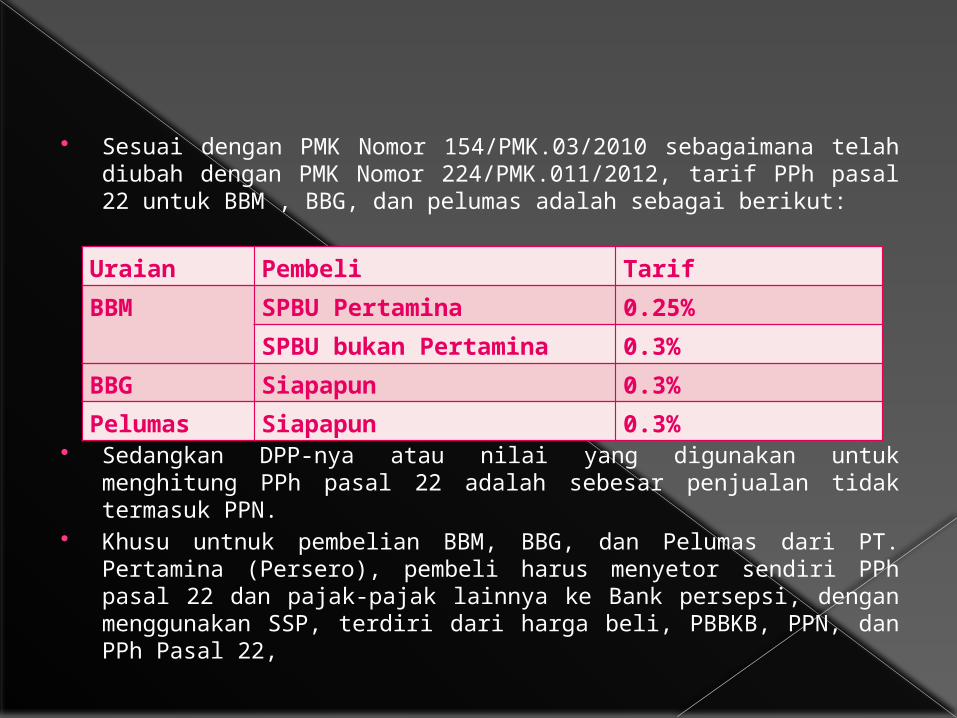

Sesuai dengan PMK Nomor 154/PMK.03/2010 sebagaimana telah diubah dengan PMK Nomor 224/PMK.011/2012, tarif PPh pasal 22 untuk BBM , BBG, dan pelumas adalah sebagai berikut:

Sedangkan DPP-nya atau nilai yang digunakan untuk menghitung PPh pasal 22 adalah sebesar penjualan tidak termasuk PPN.

Khusu untnuk pembelian BBM, BBG, dan Pelumas dari PT. Pertamina (Persero), pembeli harus menyetor sendiri PPh pasal 22 dan pajak-pajak lainnya ke Bank persepsi, dengan menggunakan SSP, terdiri dari harga beli, PBBKB, PPN, dan PPh Pasal 22,

Uraian Pembeli TarifBBM SPBU Pertamina 0.25%

SPBU bukan Pertamina 0.3%BBG Siapapun 0.3%Pelumas Siapapun 0.3%

Setelah menyetorkan ke Bank persepsi, SSP tadi kemudian dibawa ke PT Pertamina untuk ditukarkan dengan surat Perintah Pengeluaran Barang (SPPB) yang diterbitkan oleh PT. Pertamina. Selanjutnya SPPB tadi berfungsi sebagai surat perintah kepada depo tersebut untuk mengangkut dan mengirimkan BBM yang dibeli. Jika pembeli bukan berstatus sebagai agen/penyalur BBM, BBG maupun Pelumas , PPh pasal 22 itu bisa dikrebitkan di SPT tahunan PPh.

PPH PASAL 22 PEDAGANG PENGUMPUL

PPh pasal 22 pedagang pengumpul adalah PPh yang dikenakan terhadap penjualan bahan-bahan berupa hasil kehutanan, perkebunan, pertanian, dan perikanan, dari pedagang pengumpul kepada industri dan eksportir yang bergerak di sektor kehutanan, perkebunan, pertanian, dan perikanan. Misalnya perkebunan kelapa sawit dan produsen CPO membeli TBS dari pedagang pengumpul atau dari perusahaan penghasil sarden membeli ikan segar dari pengumpul ikan segar. Subjek yang ditunjuk adalah industri atau eksportir yang sudah ditunjuk sebagai pemungut PPh pasal 22 oleh kepala KPP setempat.

Pihak yang dikenakan pemungutan PPh pasal 22 adalah pedagang pengumpul bahan-bahan dari sektor pertanian, perkebunan, kehutanan, dan perikanan yang biasa disebut dengan istilah tengkulak.

PPh Pasal 22 SemenPPh Pasal 22 Semen adalah PPh Pasal 22 yang dikenakan terhadap penjualan semua jenis semen di dalam negeri yang dilakukan oleh badan usaha yang bergerak dibidang industri semen.Subjek yang wajib melakukan pemungutan PPh Pasal 22 Semen adalah produsen semen yang sudah ditunjuk sebagai pemungut PPh Pasal 22 oleh KPP tempat produsen semen tersebut terdaftar. Subjek yang dipungut dalam objek PPh Pasal 22 adalah pembeli semen (di dalam negeri) yang melakukan pembelian semen langsung kepada produsen semen.PPh Pasal 22 Semen yang harus dipungut oleh produsen semen adalah sebesar 0,25 % dari DPP PPN. Sesuai dengan ketentuan dibidang PPN, yang dimaksud dengan DPP untuk BKP seperti halnya semen adalah Harga Jual semen itu sendiri.

PPH PASAL 22 BARANG MEWAH Pengenaan PPh ini mulai diberlakukan sejak tahun

2009 berdasarkan PMKNomor 253/PMK.03/2009 tanggal 4 Februari 2009. Berdasarkan PMK ini pasal 22 dikenakan terhadap penjualan barang yang tergolong sangat mewah berupa :

• pesawat udara pribadi dengan harga jual lebih dari Rp.20 miliar

• kapal pesiar dan sejenisnya dengan harga jual lebih dari Rp.10 miliar

• rumah beserta tanahnya dengan harga jual atau harga pengalihannya lebih dari Rp.10 miliar dan luas bangunan lebih dari 500m2. Apartemen, kondominium, dan sejenisnya dengan harga jual atau pengalihannya lebih dari Rp.10 miliar dan/ atau luas bangunan lebih dari 400m2.

• Kendaraan bermotor roda empat pengangkutan orangkurang dari 10 orang berupa sedan,jeep,sport utility vehicle (SUV), multi purpose vehicle (MPV), minibus,dan sejenisnya, dengan harga jual lebih dari Rp.5 miliar dan dengan kapasitas silinder lebih dari 3000cc.

Subjek yang wajib melakukan pemungutan, penyetoran dan pelaporan PPh Pasal 22 dalam halini adalah wajib pajak badan yang melakukan penjualan barang mewah tersebut. Pengertian kata ‘badan’ dalam hal ini tentunya wajib pajak badan menurut undang-undang perpajakan yang berlaku, yaitu :

“…sekumpulan orang dan/ atau modal yang merupakankesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer,perseroan lainnya, badan usaha milik Negara atau badan usaha milik daerah dengan nama dan dalam bentuk apapun, firma, kongsi, koperasi, dana pension, persekutuan, perkumpulan, yayasan, organisasi massa,organisasi social politik, atau organisasi lainnya, lembaga dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap.” (pasal 1 angka 3 UU KUP Nomor 28 Tahun 2007).

Pihak yang dikenakan PPh pasal 22 Barang Mewah adalah pembeli ataupenerima barang mewah tersebut.

PPh pasal 22 Barang Mewah dihitung berdasarkan tariff 5% dikalikan dengan harga jual yang belum termasuk PPN maupun PPn BM.

Bagi pembeli barang sangat mewah PPh pasal 22 yang dipungut oleh penjualnya tadi, tidak bersifat final dan dianggap sebagai kredit PPh.

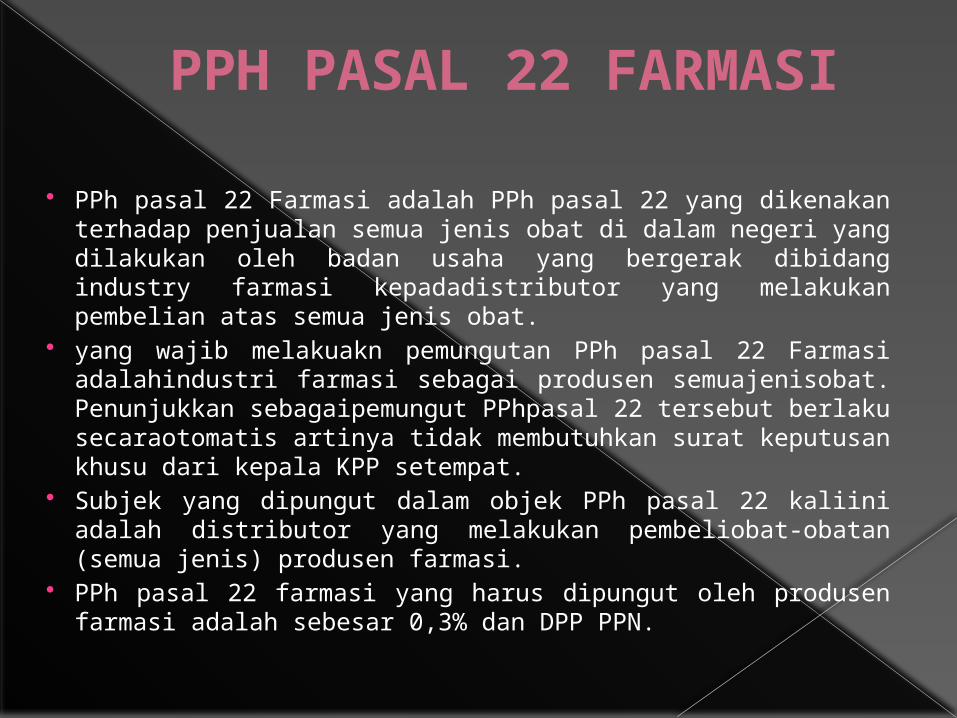

PPH PASAL 22 FARMASI

PPh pasal 22 Farmasi adalah PPh pasal 22 yang dikenakan terhadap penjualan semua jenis obat di dalam negeri yang dilakukan oleh badan usaha yang bergerak dibidang industry farmasi kepadadistributor yang melakukan pembelian atas semua jenis obat.

yang wajib melakuakn pemungutan PPh pasal 22 Farmasi adalahindustri farmasi sebagai produsen semuajenisobat. Penunjukkan sebagaipemungut PPhpasal 22 tersebut berlaku secaraotomatis artinya tidak membutuhkan surat keputusan khusu dari kepala KPP setempat.

Subjek yang dipungut dalam objek PPh pasal 22 kaliini adalah distributor yang melakukan pembeliobat-obatan (semua jenis) produsen farmasi.

PPh pasal 22 farmasi yang harus dipungut oleh produsen farmasi adalah sebesar 0,3% dan DPP PPN.

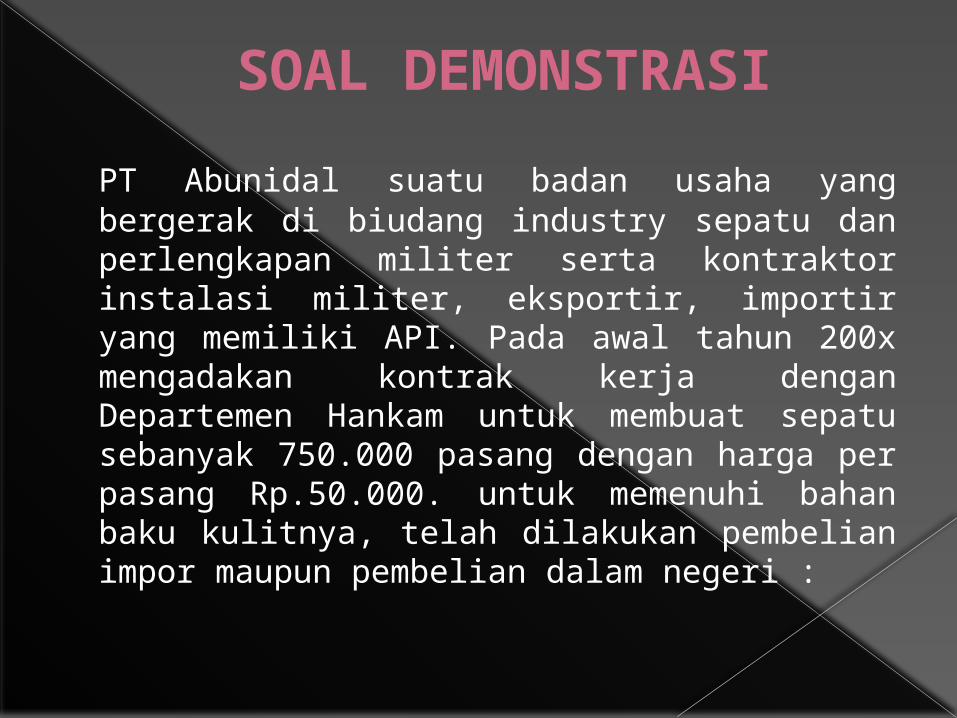

SOAL DEMONSTRASIPT Abunidal suatu badan usaha yang bergerak di biudang industry sepatu dan perlengkapan militer serta kontraktor instalasi militer, eksportir, importir yang memiliki API. Pada awal tahun 200x mengadakan kontrak kerja dengan Departemen Hankam untuk membuat sepatu sebanyak 750.000 pasang dengan harga per pasang Rp.50.000. untuk memenuhi bahan baku kulitnya, telah dilakukan pembelian impor maupun pembelian dalam negeri :

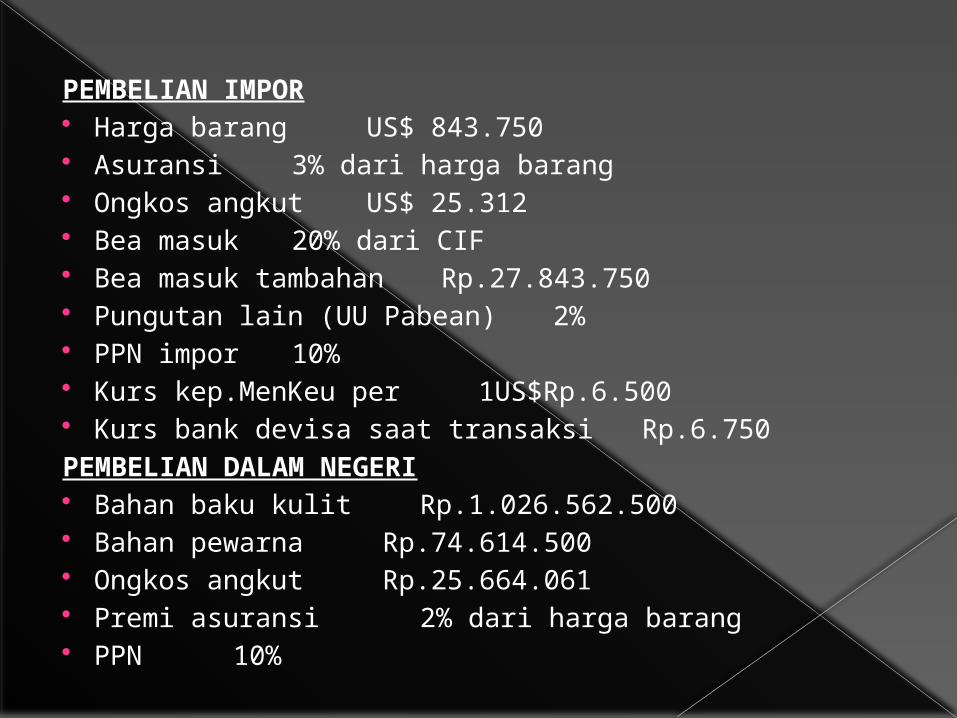

PEMBELIAN IMPOR Harga barang US$ 843.750 Asuransi 3% dari harga barang Ongkos angkut US$ 25.312 Bea masuk 20% dari CIF Bea masuk tambahan Rp.27.843.750 Pungutan lain (UU Pabean) 2% PPN impor 10% Kurs kep.MenKeu per 1US$Rp.6.500 Kurs bank devisa saat transaksi Rp.6.750PEMBELIAN DALAM NEGERI Bahan baku kulit Rp.1.026.562.500 Bahan pewarna Rp.74.614.500 Ongkos angkut Rp.25.664.061 Premi asuransi 2% dari harga barang PPN 10%

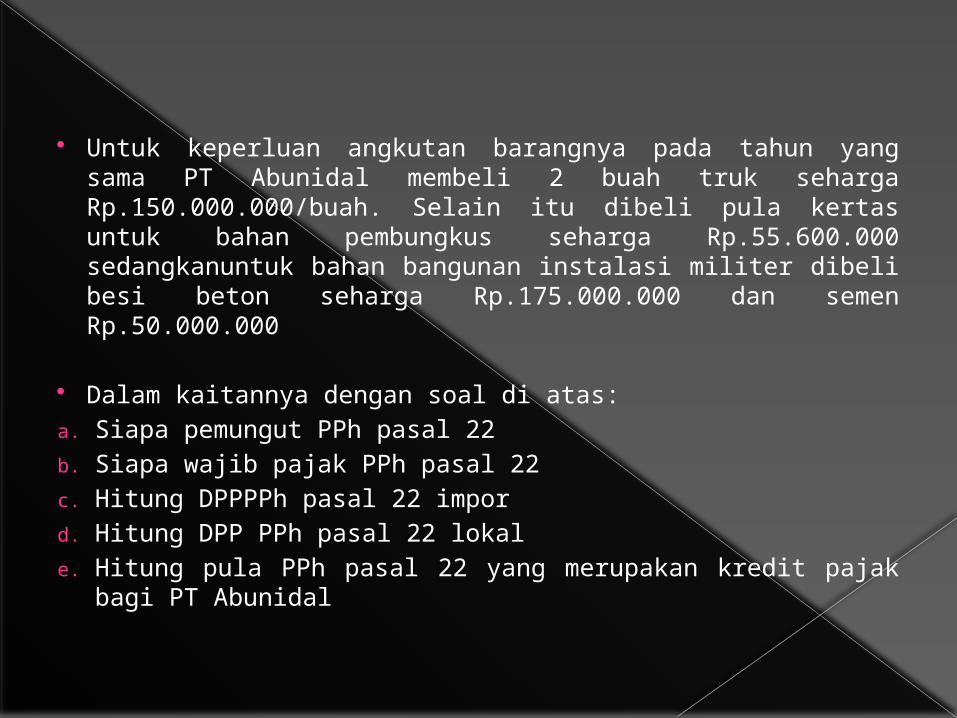

Untuk keperluan angkutan barangnya pada tahun yang sama PT Abunidal membeli 2 buah truk seharga Rp.150.000.000/buah. Selain itu dibeli pula kertas untuk bahan pembungkus seharga Rp.55.600.000 sedangkanuntuk bahan bangunan instalasi militer dibeli besi beton seharga Rp.175.000.000 dan semen Rp.50.000.000

Dalam kaitannya dengan soal di atas:a. Siapa pemungut PPh pasal 22b. Siapa wajib pajak PPh pasal 22c. Hitung DPPPPh pasal 22 impord. Hitung DPP PPh pasal 22 lokale. Hitung pula PPh pasal 22 yang merupakan kredit pajak

bagi PT Abunidal

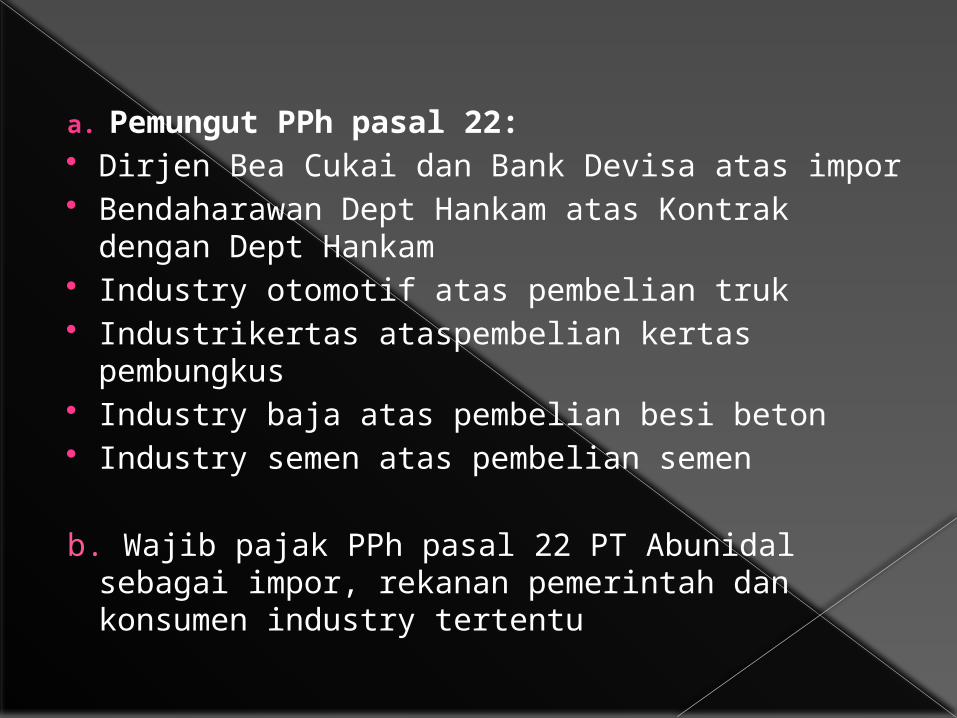

a. Pemungut PPh pasal 22: Dirjen Bea Cukai dan Bank Devisa atas impor Bendaharawan Dept Hankam atas Kontrak dengan Dept Hankam

Industry otomotif atas pembelian truk Industrikertas ataspembelian kertas pembungkus

Industry baja atas pembelian besi beton Industry semen atas pembelian semen

b. Wajib pajak PPh pasal 22 PT Abunidal sebagai impor, rekanan pemerintah dan konsumen industry tertentu

c. DPP PPh pasal 22 impor

Cost US$ 843.750Insurance 3% x US$ 843.750 US$ 25.312.5Freight US$ 25.312

US$ 894.374.5CIF=US$ 894.374.5 x Rp.6500/1US$

Rp. 5.813.434.250

Bea masuk 20% x Rp.5.813.434.250

Rp.1.162.686.850

Pungutan lain 2% x Rp.5.813.434.250

Rp.27843.750

Nilai impor Rp. 116.268.685Rp.7.120.233.535.

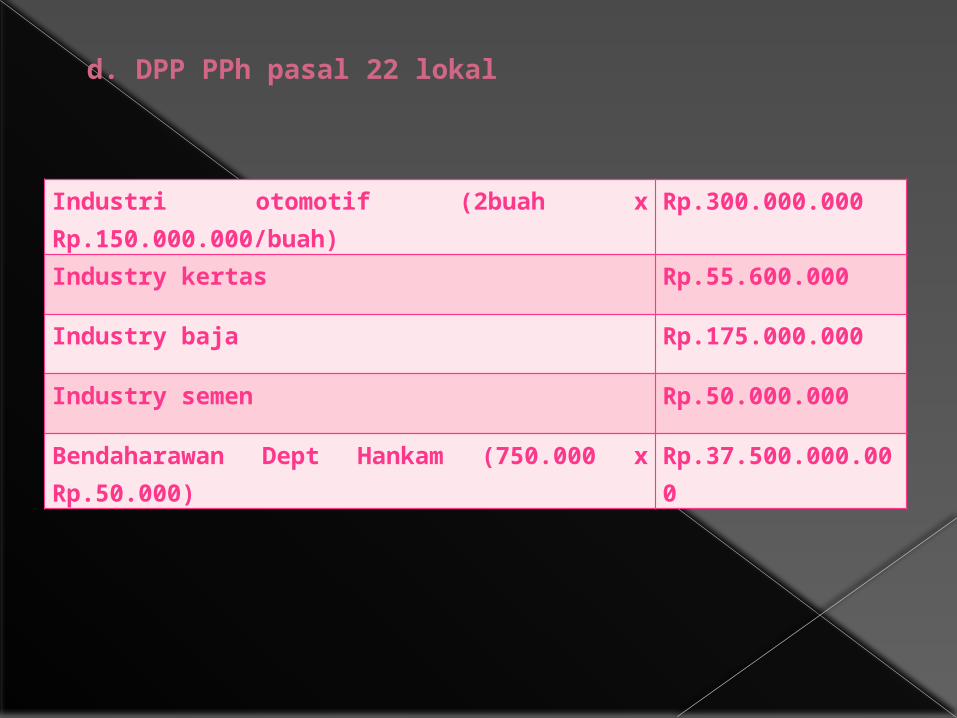

d. DPP PPh pasal 22 lokal

Industri otomotif (2buah x Rp.150.000.000/buah)

Rp.300.000.000

Industry kertas Rp.55.600.000

Industry baja Rp.175.000.000

Industry semen Rp.50.000.000

Bendaharawan Dept Hankam (750.000 x Rp.50.000)

Rp.37.500.000.000

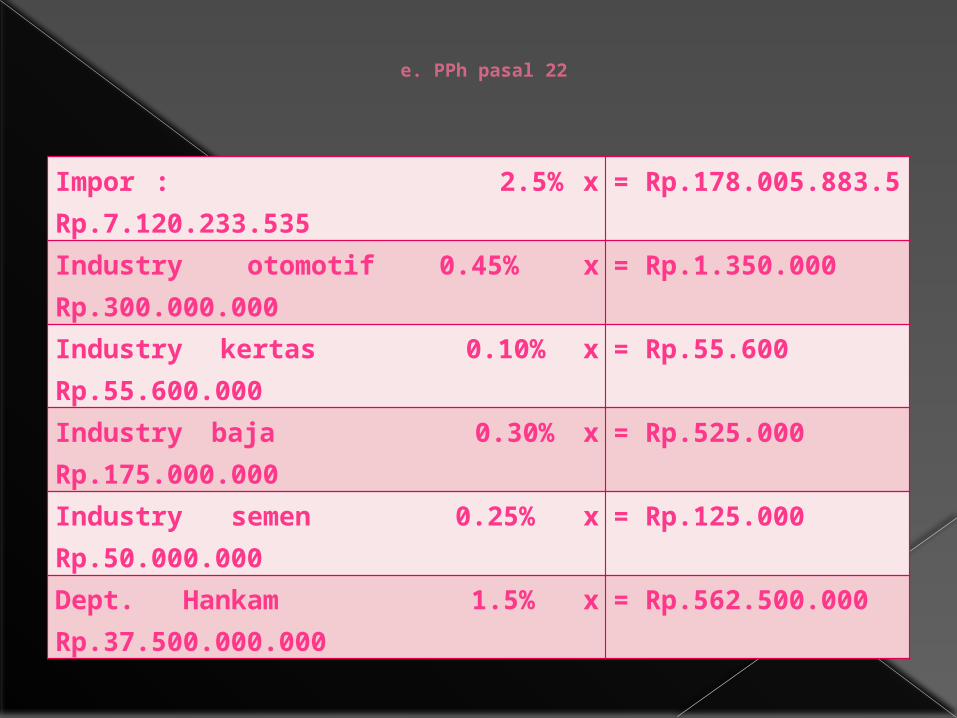

e. PPh pasal 22

Impor : 2.5% x Rp.7.120.233.535

= Rp.178.005.883.5

Industry otomotif 0.45% x Rp.300.000.000

= Rp.1.350.000

Industry kertas 0.10% x Rp.55.600.000

= Rp.55.600

Industry baja 0.30% x Rp.175.000.000

= Rp.525.000

Industry semen 0.25% x Rp.50.000.000

= Rp.125.000

Dept. Hankam 1.5% x Rp.37.500.000.000

= Rp.562.500.000

PAJAK PENGHASILAN PASAL 23 DAN PASAL 26

PPh pasal 23 adalah salah satu jenis withholding tax (pemotongan atau pemungutan) PPh yang harus dilakukanoleh wajib pajak yang telah ditunjuk oleh Undang-Undang PPh dan peraturan pelaksanaannya.

Pajakpenghasilan (PPh) pasal 23 adalah pajak yang dipotong atas penghasilan yang berasal darimodal, penyerahan jasa, atau hadiah dan penghargaan, selain yang telah dipotong PPh pasal 21.

DASAR HUKUM

Undang-Undang Nomor 7 Tahun 1983 tentang pajak penghasilan sebagaimana telah diubah terakhir dengan Undang-Undanfg Republik Indonesia Nomor 36 Tahun 2008 tentang Perubahan keempat atas Undang-Undang Nomor 7 Tahun 1983,menetapkan:

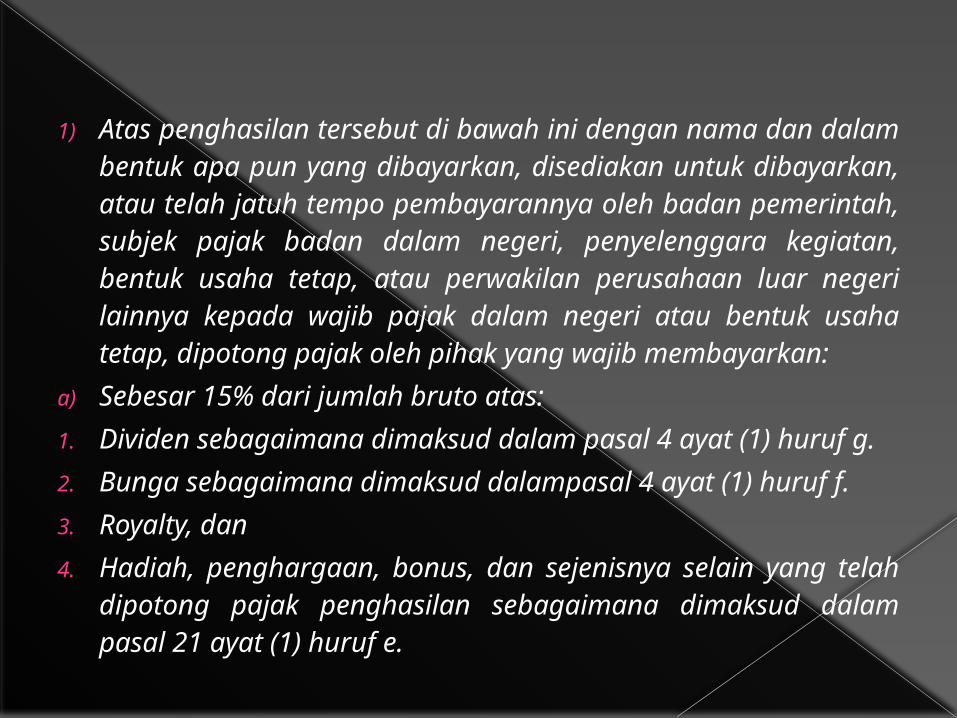

1) Atas penghasilan tersebut di bawah ini dengan nama dan dalam bentuk apa pun yang dibayarkan, disediakan untuk dibayarkan, atau telah jatuh tempo pembayarannya oleh badan pemerintah, subjek pajak badan dalam negeri, penyelenggara kegiatan, bentuk usaha tetap, atau perwakilan perusahaan luar negeri lainnya kepada wajib pajak dalam negeri atau bentuk usaha tetap, dipotong pajak oleh pihak yang wajib membayarkan:

a) Sebesar 15% dari jumlah bruto atas:1. Dividen sebagaimana dimaksud dalam pasal 4 ayat (1) huruf g.2. Bunga sebagaimana dimaksud dalampasal 4 ayat (1) huruf f.3. Royalty, dan4. Hadiah, penghargaan, bonus, dan sejenisnya selain yang telah

dipotong pajak penghasilan sebagaimana dimaksud dalam pasal 21 ayat (1) huruf e.

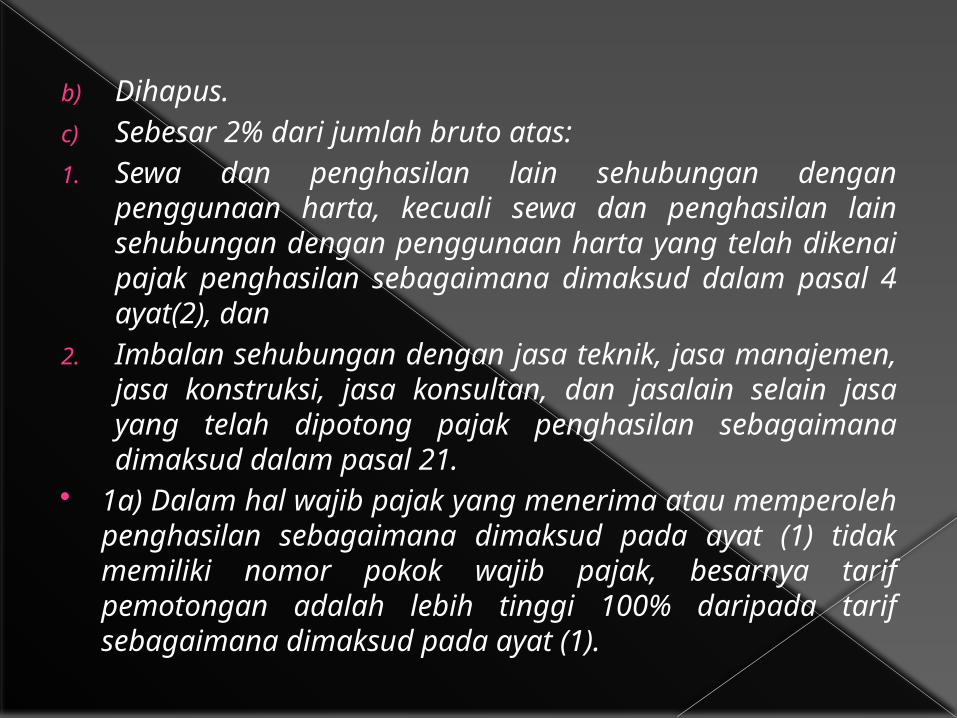

b) Dihapus.c) Sebesar 2% dari jumlah bruto atas:1. Sewa dan penghasilan lain sehubungan dengan

penggunaan harta, kecuali sewa dan penghasilan lain sehubungan dengan penggunaan harta yang telah dikenai pajak penghasilan sebagaimana dimaksud dalam pasal 4 ayat(2), dan

2. Imbalan sehubungan dengan jasa teknik, jasa manajemen, jasa konstruksi, jasa konsultan, dan jasalain selain jasa yang telah dipotong pajak penghasilan sebagaimana dimaksud dalam pasal 21.

1a) Dalam hal wajib pajak yang menerima atau memperoleh penghasilan sebagaimana dimaksud pada ayat (1) tidak memiliki nomor pokok wajib pajak, besarnya tarif pemotongan adalah lebih tinggi 100% daripada tarif sebagaimana dimaksud pada ayat (1).

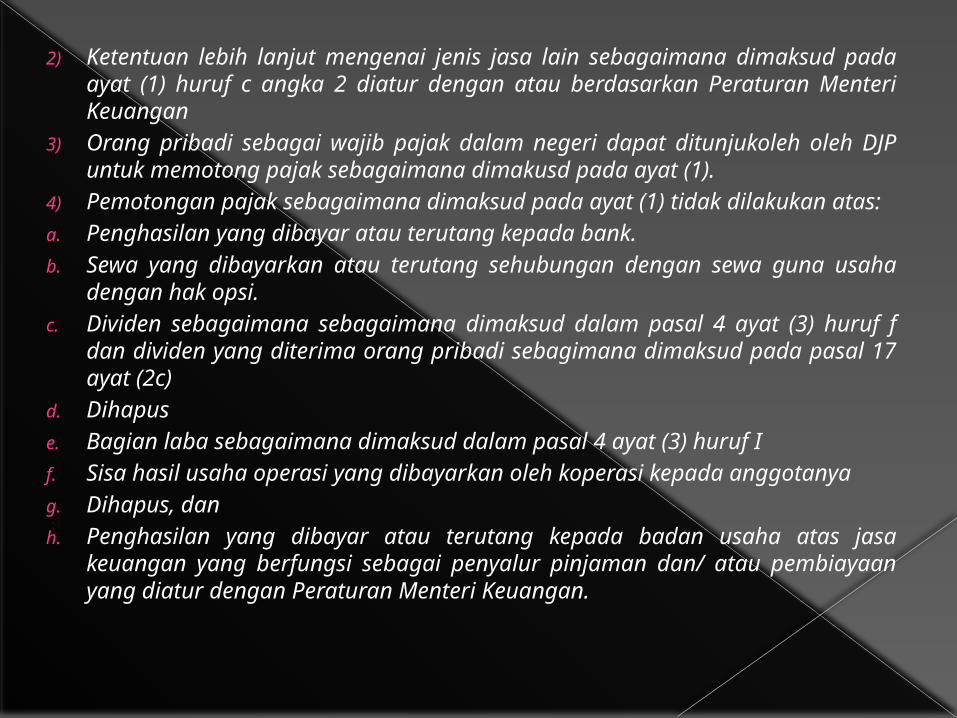

2) Ketentuan lebih lanjut mengenai jenis jasa lain sebagaimana dimaksud pada ayat (1) huruf c angka 2 diatur dengan atau berdasarkan Peraturan Menteri Keuangan

3) Orang pribadi sebagai wajib pajak dalam negeri dapat ditunjukoleh oleh DJP untuk memotong pajak sebagaimana dimakusd pada ayat (1).

4) Pemotongan pajak sebagaimana dimaksud pada ayat (1) tidak dilakukan atas:a. Penghasilan yang dibayar atau terutang kepada bank.b. Sewa yang dibayarkan atau terutang sehubungan dengan sewa guna usaha

dengan hak opsi.c. Dividen sebagaimana sebagaimana dimaksud dalam pasal 4 ayat (3) huruf f

dan dividen yang diterima orang pribadi sebagimana dimaksud pada pasal 17 ayat (2c)

d. Dihapuse. Bagian laba sebagaimana dimaksud dalam pasal 4 ayat (3) huruf If. Sisa hasil usaha operasi yang dibayarkan oleh koperasi kepada anggotanyag. Dihapus, danh. Penghasilan yang dibayar atau terutang kepada badan usaha atas jasa

keuangan yang berfungsi sebagai penyalur pinjaman dan/ atau pembiayaan yang diatur dengan Peraturan Menteri Keuangan.

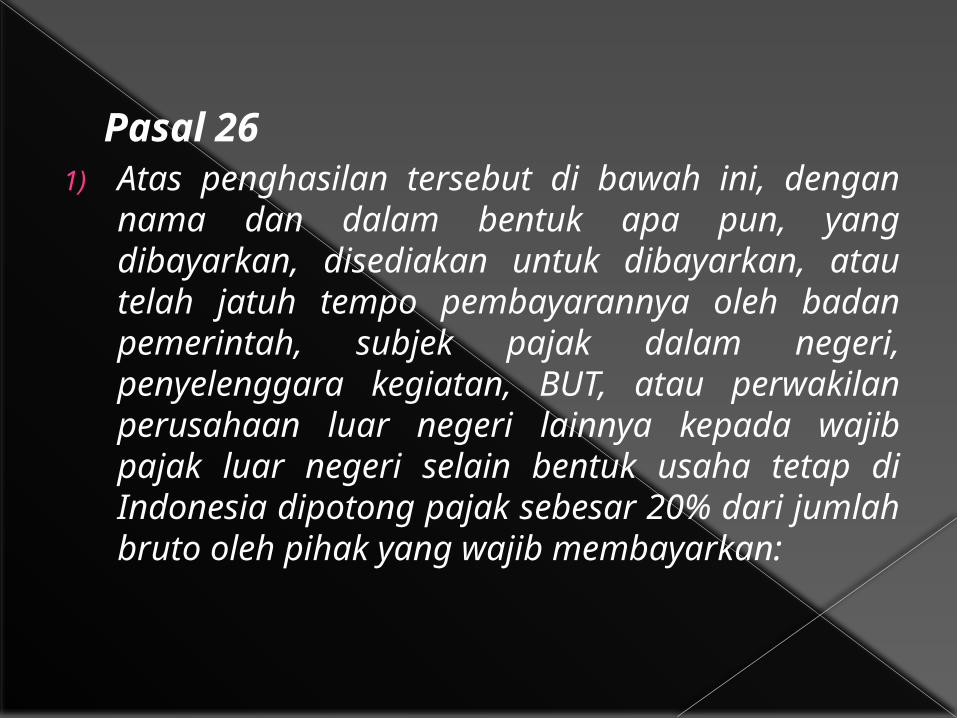

Pasal 261) Atas penghasilan tersebut di bawah ini, dengan

nama dan dalam bentuk apa pun, yang dibayarkan, disediakan untuk dibayarkan, atau telah jatuh tempo pembayarannya oleh badan pemerintah, subjek pajak dalam negeri, penyelenggara kegiatan, BUT, atau perwakilan perusahaan luar negeri lainnya kepada wajib pajak luar negeri selain bentuk usaha tetap di Indonesia dipotong pajak sebesar 20% dari jumlah bruto oleh pihak yang wajib membayarkan:

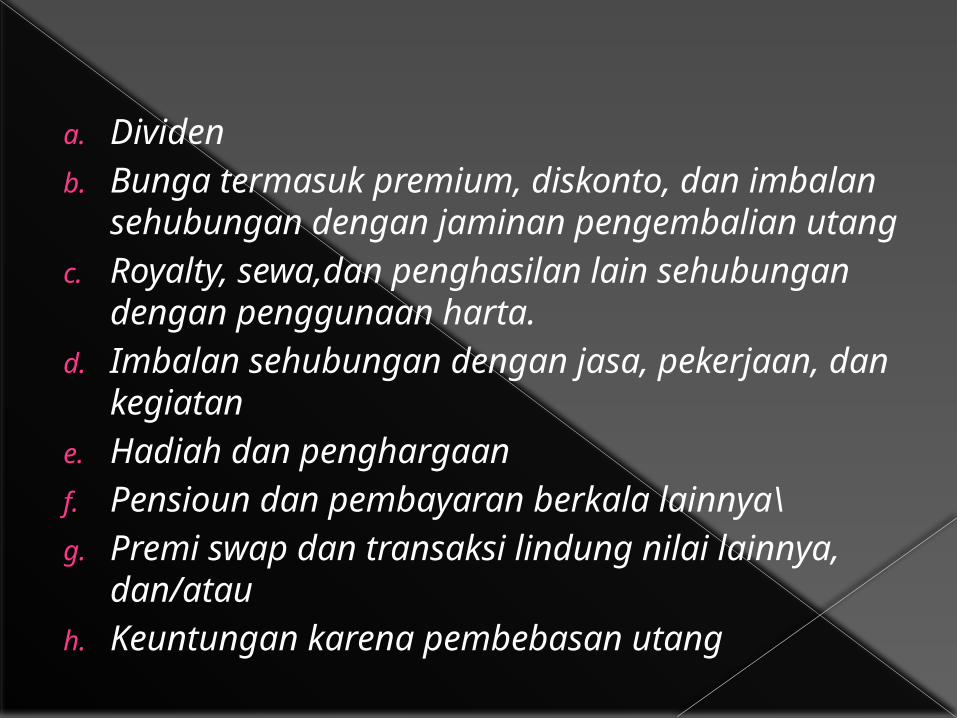

a. Dividenb. Bunga termasuk premium, diskonto, dan imbalan

sehubungan dengan jaminan pengembalian utangc. Royalty, sewa,dan penghasilan lain sehubungan

dengan penggunaan harta.d. Imbalan sehubungan dengan jasa, pekerjaan, dan

kegiatane. Hadiah dan penghargaanf. Pensioun dan pembayaran berkala lainnya\g. Premi swap dan transaksi lindung nilai lainnya,

dan/atauh. Keuntungan karena pembebasan utang

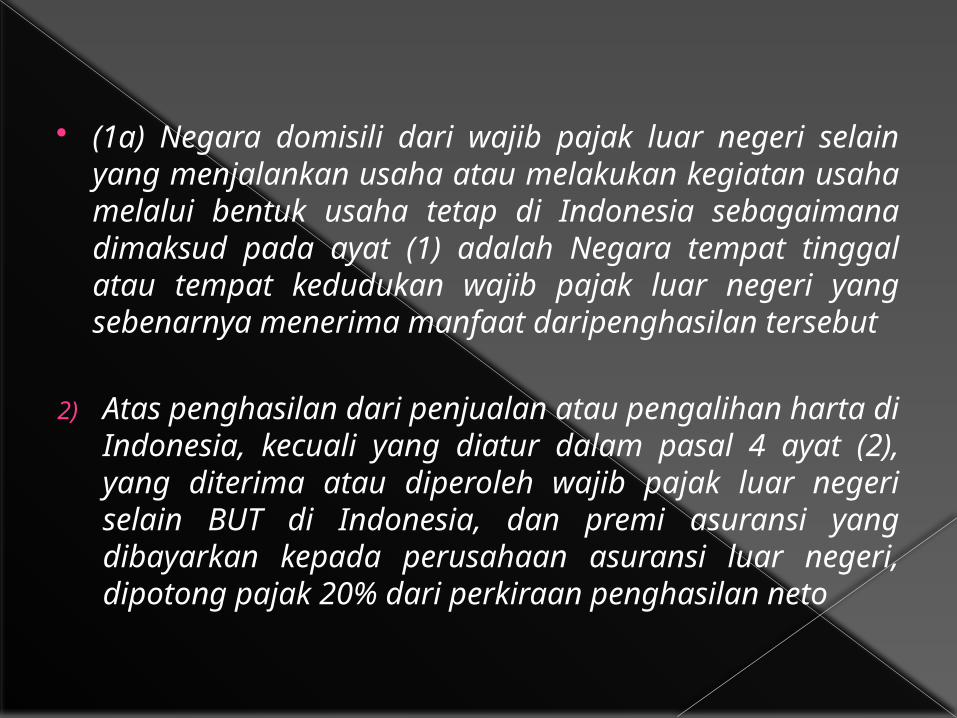

(1a) Negara domisili dari wajib pajak luar negeri selain yang menjalankan usaha atau melakukan kegiatan usaha melalui bentuk usaha tetap di Indonesia sebagaimana dimaksud pada ayat (1) adalah Negara tempat tinggal atau tempat kedudukan wajib pajak luar negeri yang sebenarnya menerima manfaat daripenghasilan tersebut

2) Atas penghasilan dari penjualan atau pengalihan harta di Indonesia, kecuali yang diatur dalam pasal 4 ayat (2), yang diterima atau diperoleh wajib pajak luar negeri selain BUT di Indonesia, dan premi asuransi yang dibayarkan kepada perusahaan asuransi luar negeri, dipotong pajak 20% dari perkiraan penghasilan neto

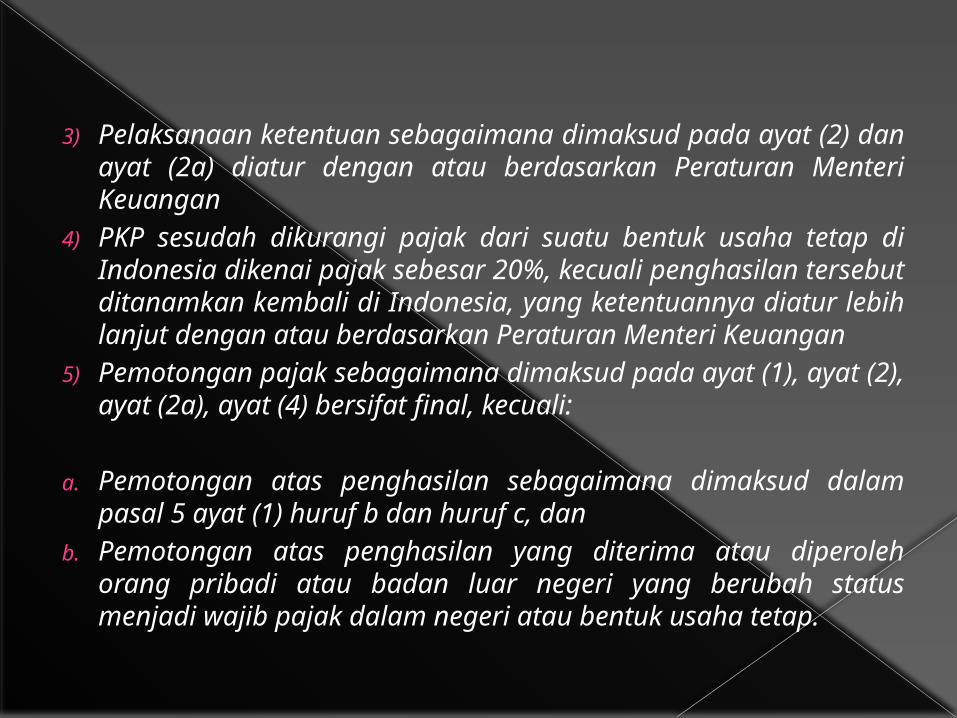

3) Pelaksanaan ketentuan sebagaimana dimaksud pada ayat (2) dan ayat (2a) diatur dengan atau berdasarkan Peraturan Menteri Keuangan

4) PKP sesudah dikurangi pajak dari suatu bentuk usaha tetap di Indonesia dikenai pajak sebesar 20%, kecuali penghasilan tersebut ditanamkan kembali di Indonesia, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan

5) Pemotongan pajak sebagaimana dimaksud pada ayat (1), ayat (2), ayat (2a), ayat (4) bersifat final, kecuali:

a. Pemotongan atas penghasilan sebagaimana dimaksud dalam pasal 5 ayat (1) huruf b dan huruf c, dan

b. Pemotongan atas penghasilan yang diterima atau diperoleh orang pribadi atau badan luar negeri yang berubah status menjadi wajib pajak dalam negeri atau bentuk usaha tetap.

Related Documents