KEBIJAKAN KETIDAKTAHUAN NASABAH ATAS PERJANJIAN PENJAMINAN SYARIAH MENURUT HUKUM ISLAM DAN POSITIF SKRIPSI Diajukan untuk Memenuhi Salah Satu Syarat Untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Hukum (S.H) Oleh : ANDI SITTI HR CHAERUNNISA NIM. 11140460000002 PROGRAM STUDI HUKUM EKONOMI SYARIAH (MUAMALAT) FAKULTAS SYARIAH DAN HUKUM UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 1440 H/2019 M

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

KEBIJAKAN KETIDAKTAHUAN NASABAH ATAS PERJANJIAN

PENJAMINAN SYARIAH MENURUT HUKUM ISLAM DAN POSITIF

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Untuk Memenuhi Persyaratan

Memperoleh Gelar Sarjana Hukum (S.H)

Oleh :

ANDI SITTI HR CHAERUNNISA

NIM. 11140460000002

PROGRAM STUDI HUKUM EKONOMI SYARIAH (MUAMALAT)

FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

JAKARTA

1440 H/2019 M

i

KEBIJAKAN KETIDAKTAHUAN NASABAH ATAS PERJANJIAN

PENJAMINAN SYARIAH MENURUT HUKUM ISLAM DAN POSITIF

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Untuk Memenuhi Persyaratan

Memperoleh Gelar Sarjana Hukum (S.H)

Oleh :

ANDI SITTI HR CHAERUNNISA

NIM. 11140460000002

Pembimbing :

NIP. 196912161996031001

PROGRAM STUDI HUKUM EKONOMI SYARIAH (MUAMALAT)

FAKULTAS SYARIAH DAN HUKUM UNIVERSITAS ISLAM NEGERI

SYARIF HIDAYATULLAH

JAKARTA

1440 H/2019 M

ii

iii

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa :

1. Skripsi ini merupakan hasil karya saya yang diajukan untuk memenuhi

salah satu persyaratan memperoleh gelar Strata Satu (S-1) di Universitas

Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya

cantumkan dengan ketentuan yang berlaku di Universitas Islam Negeri

(UIN) Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa karya ini bukan hasil karya asli saya

atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia

menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

Ciputat, 2 Januari 2019

Andi Sitti HR Chaerunnisa

iv

ABSTRAK

Andi Siti HR Chaerunnisa. NIM 11140460000002. Kebijakan Ketidaktahuan

Nasabah Atas Perjanjian Penjaminan Syariah Menurut Hukum Islam dan

Positif. Program Studi Hukum Ekonomi Islam (Muamalat), Fakultas Syariah dan

Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta, 1440 H/2008 M.

Iv + 83 halaman + 25 lampiran.

Studi ini bertujuan untuk menjelaskan tinjauan Hukum Islam dan Positif dengan

menggunakan metode Sadd Al-Dzari’ah dan KUHPerdata terhadap ketidaktahuan

nasabah atas perjanjian penjaminan syariah yang dilaksanakan berdasarkan

ketentuan POJK Nomor 6/POJK.05/2004 Tentang Penyelenggaraan Usaha

Lembaga Penjaminan bahwa nasabah diwakilkan oleh penerima jaminan untuk

melakukan permohonan penjaminan. Berdasarkan sumber data primer yang

dilakukan berupa wawancara pada Bank BJB Syariah Cab. Ciputat, bahwa

nasabah tidak dilibatkan atas perjanjian penjaminan yang dilakukan antara

Perbankan dan Penjamin. Berdasarkan hal tersebut, ketidaktahuan nasabah ini

akan berpotensi pada risiko karena tidak terpenuhinya asas perjanjian.

Penelitian ini menggunaka metode penelitian kualitatif, mempunyai jenis

penelitian hukum normatif dan library reasearch dengan melakukan pengkajian

terhadap undang-undang, buku-buku, dan kitab-kitab fikih yang berkaitan dengan

judul skripsi.

Hasil penelitian menurut ketentuan dalam KUHPerdata bahwa ketidaktahuan

nasabah atas perjanjian penjaminan adalah dibolehkan berdasarkan ketentuan

pada Pasal 1823 dan 1316 KUHPerdata. Dan menurut hukum Islam merupakan

upaya untuk menghindari tindakan-tindakan oleh nasabah yang dapat merugikan

pihak perbankan. Hal tersebut selaras dengan kewajiban perbankan untuk

menerapkan prinsip kehati-hatian atas tindakan moral hazard yang dilakukan oleh

nasabah. Menurut analsis menggunakan Sadd Al-Dzari’ah, tidak dilibatkannya

nasabah merupakan wasilah dengan menutup jalan agar melindungi para pihak

dari fasad berupa tindakan moral hazard yang merupakan bagian dari dharar.

Oleh karenanya jika nasabah mengetahui adanya jeminan atas pembiayaannya,

akan lebih besar unsur mudharat dibanding maslahah yang ditimbulkan.

Kata Kunci : Sadd Al-Dzari’ah, Perjanjian Penjaminan, KUHPerdata

Pembimbing : Dr. Asep Saepudin Jahar, M.A.

Daftar Pustaka : Tahun 1991 s.d 2018

v

KATA PENGANTAR

Bismillahirrahmanirrahim

Alhamdulillahirabbil’alamin, segala puji bagi Allah Subhanahu wa Ta’ala

yang telah memberikan berkah, rahmat, dan hidayah-Nya kepada penulis sehingga

penulis diberikan kemudahan untuk menyelesaikan skripsi yang berjudul

“Kebijakan Ketidaktahuan Nasabah Atas Perjanjian Penjaminan Syariah Menurut

Prinsip Sadd Al-Dzari’ah”. Shalawat serta salam tak lupa tercurah kepada

junjungan kita, Nabi Muhammad SAW.

Skripsi ini penulis persembahkan seutuhnya untuk motivator terbesar

sepanjang perjalanan hidup penulis, terkhusus kedua orang tua tercinta, Ayahanda

(Almarhum) Andi Koro dan Ibunda (Almarhumah) Nurwana Rahman beserta

saudara tercinta Andi Akbar, orang tua atau paman dan bibi yang terhormat dan

tercinta, Nasrullah Hafid dan Dian Ekawati yang telah mendidik dan memberi

motivasi penulis sejak kecil hingga saat ini dan tiada lelahnya selalu memberi

semangat, motivasi, bimbingan, dukungan, kasih sayangnya, dan do’a-do’a yang

diberikan. Semoga Allah Subhanahu wa Ta’ala senantiasa memberikan rahmat

dan kasih sayangnya kepada mereka semua.

Selama proses penulisan skripsi ini, sedikit banyaknya hambatan dan

kesulitan yang penulis hadapi, atas berkat rahmat Allah Subhanahu wa Ta’ala dan

dukungan dari berbagai pihak, akhirnya skripsi ini dapat diselesaikan dengan baik.

Dengan demikian, sudah sepatutnya penulis ingin mengucapkan terima kasih yang

tak terhingga kepada seluruh pihak yang telah membantu, khususnya :

1. Prof. Dr. Dede Rosyada, M.A., selaku Rektor Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

2. Dr. Asep Saepudin Jahar, M.A., selaku Dekan Fakultas Syariah dan Hukum

Universitas Islam Negeri Syarif Hidayatullah Jakarta. Dan sekaligus selaku

dosen pembimbing yang sangat memberikan semangat dan dukungan sejak

awal bimbingna hingga penulis menyelesaikan skripsi ini. Beliau yang sangat

memiliki sikap ramah dan rendah hati serta sabar sehingga bmbingan skripsi

yang telah dijalani selama ini tidak terasa berat atas arahan dan motivasi dari

vi

Beliau. Semoga Bapak senantiasa selalu dalam lindungan Allah Subhanahu

wa Ta’ala.

3. AM. Hasan Ali, M.A., selaku Ketua dan Dr. Abdurrauf, Lc., M.A., selaku

Sekretaris Program Studi Hukum Ekonomi Syariah yang telah memberikan

arahan dan saran yang terbaik bagi mahasiswanya.

4. Seluruh staf pengajar pada lingkungan Program Studi Hukum Ekonomi

Syariah Fakultas Syriah dan Hukum Universitas Islam Negeri Syarif

Hidayatullah Jakarta yang telah memberikan ilmu pengetahuannya kepada

penulis dan telah menginspirasi penulis untuk selalu belajar.

5. AH. Azharuddin Lathif, M.Ag., M.H. selaku dosen yang selalu memberi

inspirasi dan semangat kepada segenap mahasiswa/i prodi Hukum Ekonomi

Syariah khususnya kepada penulis secara pribadi.

6. Segenap jajaran Staf dan karyawan akademik Perpustakaan Fakultas Syariah

dan Hukum dan Perpustakaan Utama, terutama yanng telah membantu

penulis dalam pengadaan referensi-referensi sebagai bahan rujukan skripsi.

7. Pak Fajrian Septiawan selaku Account Officer Ritel pada Bank BJB Syariah

Ciputat, yang telah bersedia meluangkan waktu sebagai narasumber dalam

wawancara untuk memberikan data dan informasi kepada penulis demi

kelancaran penyusunan skripsi ini.

8. Keluarga dan sahabat-sahabat C.O.I.N.S yang selalu memberi motivasi dan

saran keilmuan kepada penulis selama berjalannya perkuliahan.

9. Sahabat Khalifah Lummi dan sahabat-sahabat kajian New Forward (Farihah,

Desya, Aisyah, Kholid, Alen, Fahmi F, Fauzan, Sami, dan Adam). Terima

kasih telah selalu mengingatkan, memberi semangat, memberi support,

hiburan, dan saran keilmuan kepada penulis selama perkuliahan hingga

terselesaikannya skripsi ini. Semoga silaturahim dapat terus terjalin.

10. Sahabat sahabat GenBI (Generasi Baru Indonesia) yang memberi motivasi,

diskusi, dan pengalaman berorgaisasi kepada penulis.

11. Sahabat-sahabat yang selalu ada sejak awal perkuliahan khsusnya di kelas A

dan umumnya angkatan 2014 Hukum Ekonomi Syariah. Sahabat yang selalu

vii

menemani, dan selalu berbagi suka dan duka, sahabat yang selalu setia, serta

kenangan indah yang penulis tidak dapat lupakan bersama kalian semua.

Tidak ada yang dapat penulis berikan atas balas jasa dan dukungannya,

limpahan do’a dan semoga amal baik mereka dibalas oleh Allah Subhanahu wa

Ta’ala.

Penulis berharap skripsi ini dapat memberikan manfaat bagi penulis

khususnya dan bagi para pembaca umumnya. Oleh karena itu, kritik dan saran

yang membangun senantiasa penulis harapkan untuk kesempuranaan skripsi ini.

Ciputat, 2 Januari 2018

Penulis

viii

DAFTAR ISI

HALAMAN JUDUL .............................................................................................. i

LEMBAR PENGESAHAN .................................................................................. ii

LEMBAR PERNYATAAN ................................................................................. iii

ABSTRAK ............................................................................................................ iv

KATA PENGANTAR ........................................................................................... v

DAFTAR ISI ...................................................................................................... viii

BAB I PENDAHULUAN

A. Latar Belakang ......................................................................... 1

B. Identifikasi, Pembatasan, dan Perumusan Masalah .................. 9

C. Tujuan dan Manfaat Penelitian ............................................... 11

D. Telaah Pustaka ........................................................................ 12

E. Metode Penelitian ................................................................... 14

F. Sistematika Penulisan ............................................................. 16

BAB II SADD AL-DZARI'AH

A. Pengertian Sadd Al-Dzari’ah .................................................. 18

B. Macam-macam Sadd Al-Dzari’ah .......................................... 25

C. Dasar hukum Sadd Al-Dzari’ah ............................................. 28

D. Kedudukan Sadd Al-Dzari’ah dalam Hukum Islam ............... 31

BAB III PERJANJIAN PENJAMINAN SYARIAH

A. Gambaran Umum Tentang Kafalah ....................................... 38

B. Penjaminan Menurut Hukum Positif (Borgtocht) .................. 41

C. Dasar Hukum Penjaminan Pembiayaan ................................. 44

D. Penjaminan Sebagai Bentuk Kehati-hatian Penyaluran

Pembiayaan ............................................................................ 49

ix

BAB IV KEBIJAKAN KETIDAKTAHUAN NASABAH ATAS

PERJANJIAN PENJAMINAN SYARIAH MENURUT

PRINSIP SADD AL-DZARI’AH

A. Penggunaan Metode Sadd Al-Dzari’ah dalam

Konteks Ekonomi ................................................................... 57

B. Analisis Prinsip Sadd Al-Dzari’ah dan KUHPerdata Atas

Ketidaktahuan Nasabah Dalam Pelaksanaan Perjanjian

Penjaminan Syariah ............................................................... 62

BAB V PENUTUP

A. Simpulan ................................................................................. 75

B. Saran ....................................................................................... 77

DAFTAR PUSTAKA .......................................................................................... 78

LAMPIRAN-LAMPIRAN ................................................................................. 84

1. Surat permohonan Data Wawancara ke Bank BJB Syariah Ciputat

2. Hasil wawancara dengan Occount Officer Bank BJB Syariah Ciputat

3. Peraturan-Peraturan

4. Dokumentasi gambar melakukan wawancara

1

BAB I

PENDAHULUAN

A. Latar Belakang

Usaha Mikro, Kecil dan Menengah merupakan kegiatan usaha yang

mampu memperluas lapangan kerja dan memberikan dampak serta berperan

penting dalam peroses pemerataan dan peningkatan pendapatan masyarakat

yang akan mencapai tujuan stabilitas nasional. Demi mewujidkan amanat

Undang-Undang UMKM dan didukung oleh UMKM yang berupaya

mempertahankan eksistensinya atau untuk mengembangkan usahanya, maka

perlu adanya pemberdayaan terhadap UMKM tersebut. Sesuai dengan

pernyataan Deputi Bidang Koordinasi Ekonomi Makro dan Kementiran

Koordinator Bidang Perekonomian, Iskandar Simorangkir bahwa pemerintah

akan terus berupaya meningkatkan akses pembiayaan UMKM dengan

lembaga keuangan dengan pola penjaminan dan pembiayaan Kredit Usaha

Rakyat (KUR).1

Kredit usaha rakyat atau KUR adalah kredit atau pembiayaan modal

kerja terhadap usaha individu atau badan usaha yang produktif dan layak

namun belum memiliki agunan tambahan atau belum mencukupi persyaratan

pembiayaan dari lembaga keuangan yang menyalurkan pembiayaan baik

dengan prinsip konvensional maupun syariah. Program KUR memiliki tujuan

untuk meningkatkan akses perbankan yang bukan hanya bisa memberi

pembiayaan terbatas pada usaha yang berskala besar, tapi juga bisa

menjangkau UMKM seperti usaha rumah tangga, dan jenis usaha mikro lain

yang bersifat informal dan mempercepat pengembangan sektor riil.2

1 https://ekon.go.id/berita/view/peningkatan-peranan.3871.html diakses pada tanggal 1

Juli 2018 pukul 10.37 WIB

2 Siti Maryama, Kendala Usaha Mikro Dalam Mengakses Kredit Usaha Rakyat (KUR),

Jurnal Liquidity, IV, 1, (Januari-Juni, 2015), h.,83.

2

Dalam peraturan Menteri Koordinator bidang Perekonomian Nomor 11

Tahun 2017 tentang Pedoman Pelaksanaan Kredit Usaha Rakyat pada pasal

12 Agunan KUR terdiri atas agunan pokok yaitu usaha atau obyek yang

dibiayai dan agunan tambahan bersifat tidak wajib bagi pembiayaan KUR

mikro dan tanpa perikatan. Sedangkan sebagian besar permasalahan bagi

UMKM dalam memperoleh pembiayaan adalah tidak terpenuhinya agunan.

Sehingga dengan peraturan tersebut UMKM yang mengajukan pembiayaan

mikro tidak lagi mengalami kendala.

Perbankan syariah di Indonesia sebagai pihak yang menyalurkan dana,

setiap pelaksanaan aktifitas internal harus berpangkal pada asas tujuan

perbankan syariah yang ditetapkan undang-undang. Asas tersebut

mengamanahkan perbankan syariah untuk melakukan kegiatan usahanya

dengan prinsip syariah, prinsip kehati-hatian, dan demokrasi ekonomi. Diatur

pula oleh Bank Indonesia Nomor 11/33/PBI/2009 mengatur tentang Good

Corporate Governance (GCG) untuk bank syariah menekankan organisasi

perusahaan menerapkan mekanisme manajemen resiko, pengendalian

internal, dan kepatuhan. Para ahli ekonomi melihat kedudukan manajemen

resiko memiliki peran penting pada praktik perbankan syariah.3

Dalam melakukan kontrak pembiayaan yang dilakukan oleh bank dan

nasabah tentu memiliki risiko yang akan dipikul oleh pihak bank. Sehingga

untuk mengantisipasi risiko pembiayaan sebelum kontraknya di setujui oleh

kedua pihak, bank terlebih dahulu menerapkan prinsip kehati-hatian dengan

melakukan penilaian guna mengurangi risiko yang akan timbul dikemudian

hari. Pelaksanaannya diwujudkan dengan melaksanakan kriteria-kriteria

yanng dinamakan prinsip 5C yaitu Character, Capacity, Capital, Colateral,

dan Condition selain itu dalam penilaian bank dikenal juga dengan metode 7P

3 Bayu Tri Cahya, Kilas Kebijakan Good Corporate Governance Pada Perbankan

Syariah, LA Riba Jurnal Ekonomi Islam, Vol. VII No.3, (Juli, 2013), h.,17.

3

yaitu Party, Purpose, Prospect, Personality, Payment, Profitability,

Protection.4

Berdasarkan asas-asas tersebut, salah satu bentuk perlindungan yang

diupayakan oleh perbankan dapat berupa jaminan barang, jaminan perorangan

ataupun asuransi. Namun terdapat salah satu perbedaan pada peraturan

penyaluran pembiayaan dengan pembiayaan oleh perbankan syariah dengan

skema KUR yang dalam ketentuannya tidak mewajibkan adanya jaminan

tambahan. Sehingga peran penting dari diterapkannya prinsip kehati-hatian

dengan lebih memperhatikan kelayakan nasabah.

Hingga saat ini ketidak hatian-hatian bank dalam menyalurkan dana

pihak ketiga atau pembiayaan merupakan kategori tindakan moral hazard.

Secara harfiah moral hazard berarti “jebakan moral”. Moral hazard yang

melanda perbankan di Indonesia yang berakibat pada krisis moneter pada

tahun 1998, membuat fundamental industri perbankan rapuh. Moral hazard

dalam dunia perbankan dapat terjadi diakibatkan oleh dua pihak, yaitu akibat

oleh perbankan dan akibat oleh nasabah. Moral hazard pada tingkat bank

terjadi ketika bank syariah tidak berhati-hati dalam menyalurkan dana atau

ketidak patuhan bank syariah terhadap prinsip-prinsip syariah. Sedangkan

moral hazard pada nasabah umumnya akibat dari pembiayaan yang diberikan

dalam bentuk profit loss sharing. Pembiayaan yang tidak mensyaratkan

jaminan dan juga memberikan hak penuh kepada nasabah untuk mengelola

dana, akan mengakibatkan pembiayaan tersebut rentan terhadap tindakan

moral hazard.5

Permasalahan moral hazard debitur atau nasabah terhadap bank juga

disebabkan karena asimetri informasi setelah perjanjian dilakukan. Hal ini

terjadi karena nasabah dapat memperoleh keuntungan untuk mengalihkan

dana pembiayaan yang diperolehnya pada pemanfaatan dana yang tidak

4 Ashofatul Lailiyah, Urgansi Analisa 5C Pada Pemberian Kredit Perbankan Untuk

Meminimalisir Resiko,Jurnal Yuridika, XXIX, 2, (Mei-Agustus,2014), h.,224.

5 Siti Aisiyah, Indikasi Moral Hazard Pada Pembiayaan Mudharabah, Jurnal Dinamika

Ekonomi dan Bisnis, XIV, 1, (Maret, 2017), h.,74.

4

dikehendaki oleh bank.6 Moral hazard juga dapat terjadi akibat dari lembaga

perbankan yang melakukan transfer risiko pembiayaan melalui penjaminan

pembiayaan dengan dalih jaminan untuk debitur akibat tidak terpenuhinya

jaminan kepada kreditur. Tujuan penjaminan pembiayaan adalah atas

kepentingan terjamin dari sisi penggantian agunan dan kepentingan penerima

jaminan dalam menyalurkan pembiayaan. Dengan adanya penjaminan

pembiayaan, pihak debitur akan berupaya mendapatkan pinjaman yang

beresiko tinggi dan kegagalan pembayarannya akan ditanggung oleh lembaga

penjaminan.7

Institusi penjamin pembiayaan syariah sebagai salah satu mitra strategis

lembaga keuangan syariah dalam menjalankan usahanya menyalurkan

pembiayaan kepada nasabah. Perjanjian yang subjek hukumnya melibatkan

tiga pihak antara lain penjamin, penerima jaminan dan terjamin, p enjamin

dalam proses penjaminan syariah adalah lembaga penjaminan pembiayaan

syariah. Penerima jaminan adalah bank syariah yang telah bekerja sama

dengan Penjamin, dan Terjamin adalah nasabah atau debitur pembiayaan

bank syariah tersebut.

Tujuan dari adanya lembaga penjamin pembiayaan syariah adalah untuk

memberikan dana talangan terhadap keadaan ketidak mampuan pembayaran

kewajiban nasabah kepada lembaga keuangan syariah yang disebabkan oleh

terjamin dalam ketentuan yang disyaratkan sepanjang tidak mengandung

unsur Fraud, Fiktif, dan Sidestreaming dimana nantinya bila telah

dilaksanakan kewajiban dalam hal ta’widh atau pembayaran dana klaim oleh

lembaga penjamin pembiayaan, maka selanjutnya akan timbul hak subrogasi

6 Taswan Ibrahim dan Ragimun, Moral Hazard dan Pencegahannya Pada Industri

Perbankan Di Indonesia, Peneliti pada Pusat Kebijakan Ekonomi Mikro Badan Kebijakan Fiskal,

h.,16.

7 Taswan Ibrahim dan Ragimun, Moral Hazard dan Pencegahannya Pada Industri

Perbankan Di Indonesia, Peneliti pada Pusat Kebijakan Ekonomi Mikro Badan Kebijakan Fiskal,

h.,18.

5

yang berasal dari agunan atau cicilan yang tetap menjadi kewajiban nasabah

kepada lembaga keuangan syariah.8

Pelaksanaan penjaminan syariah ini diatur dalam beberapa kebijakan

yaitu, Fatwa DSN-MUI No.74/DSN-MUI/I/2009 tentang penjaminan syariah,

Undang-undang Republik Indonesia No. 1 Tahun 2016 Tentang Penjaminan.

Pada dasarnya, akad perjanjian penjaminan syariah menggunakan ketentuaan

umum Kafalah yang diatur dalam Fatwa No. 11/DSN-MUI/IV/2000 dan

penjaminan syariah menggunakan akad Kafalah bil ujrah yang bersifat

mengikat dan tidak boleh dibatalkan secara sepihak.9 Selain itu juga

pelaksanaan Lembaga Penjaminan Syariah diatur dalam POJK No.

6/POJK.05/2014 untuk pengaturan kegiatan usaha yang dilakukan

perusahaan penjaminan syariah yaitu melakukan penjaminan dengan

menanggung pembayaran atas kewajiban finansial terjamin kepada penerima

jaminan apabila terjamin tidak dapat memenuhi kewajibannya.

Jamnan pembiayaan mempunyai peranan penting bagi pengamanan dana

LKS yang telah disalurkan kepada nasabah sebagai upaya yang dapat

dilakukan atas resiko gagal bayar dari nasabah. Lembaga penjaminan syariah

sebagai Personal Guarantee atau Corporate Guarantee, dengan adanya

penanggung tersebut maka kreditur akan mempunyai kedudukan hukum yang

lebih kuat. Dengan demikian perjanjian jaminan perorangan diadakan bukan

untuk kepentingan debitur saja tapi juga untuk kepentingan kreditur.

Dalam Undang-undang Penjaminan diatur dua jenis penjaminan yaitu

penjaminan langsung dan penjaminan tidak langsung. Pada penelitian ini

penulis akan fokus pada bentuk perjanjian penjaminan tidak langsung dengan

persyaratan sebagai berikut:10

1. Telah dilakukan analisis kelayakan calon terjamin yang dilakukan oleh

calon penerima jaminan

8 Laporan Tahunan 2015 PT Jaminan Pembiayaan Askrindo Syaria.

9 Fatwa DSN No.74/DSN-MUI/I/2009 Tentang Penjaminan Syariah

10 POJK No. 6/POJK.05/2014 tentang pelaksanaan Lembaga Penjaminan Syariah

6

2. Terdapat permohonan penjaminan dari calon terjamin melalui penerima

jaminan

3. Terdapat perjanjian kerjasama antara penerima jaminan dan perusahaan

penjamin syariah

4. Telah dilakukan pembayaran IJK (Imbal Jasa Kafalah) kepada

perusahaan penjaminan syariah

5. Telah diterbitkan sertifikat penjaminan

Pada peraturan tersebut terjadi modifikasi pada bentuk perjanjian dalam

hal permohonan penjaminan diwakilkan oleh penerima jaminan. Namun

menurut KHES tentang Akad Kafalah pasal 293 ayat 1 “Peminjam atau

terjamin harus dikenal oleh penjamin dan terjamin sanggup menyerahkan

jaminannya kepada penjamin”.11 Selain itu diatur pula dalam ketentuan

rukun dan syarat akad Kafalah pada Fatwa DSN No. 11/DSN-MUI/IV/2000

bahwa “pihak terjamin sanggup menyerahkan tanggungannya kepada

penjamin dan terjamin dikenal oleh penjamin”.

Dalam hukum Islam, penjaminan berupa jaminan perorangan yaitu suatu

perjanjian antara yang memberikan utang dengan pihak ketiga sebagai

penjamin yang menjamin dipenuhinya kewajiban-kewajiban pihak yang

berutang.12 Pengertian lain mengatakan bahwa kafalah adalah jaminan dari

penjamin (pihak ketiga), baik berupa jaminan diri maupun harta kepada

pihak kedua sehubungan dengan adanya hak dan kewajiban pihak kedua

tersebut kepada pihak lain (pihak pertama).13

Perjanjian kafalah dilakukan antara kafil (penjamin) dan ashil (terjamin

atau makful’ anhu). Akad kafalah dilakukan atas utang milik terjamin yang

sudah tidak mempunyai kemampuan untuk membayar kewajibannya. Pada

11 Kompilasi Hukum Ekonomi Syariah Buku II

12 Soebekti, Jaminan-jaminan untuk Pemberian Kredit Menurut Hukum Indonesia

(Bandung: Citra Aditya Bakti, 1991), h.,15.

13 Destri Budi, Analisis Fatwa DSN Tentang Wakalah, Hawalah, dan Kafalah Dalam

Kegiatan Jasa Perusahaan Pembiayaan Syariah, Jurnal Media Hukum, XXIV, 2 (Desember,

2017), h.,134.

7

ketentuannya dijelaskan bahwa akad kafalah dalam pandangan jumhur ulama

tidak mengakibatkan pihak yang berutang atau terjamin bebas dari kewajiban

untuk membayar utangnya. 14

Pada ketentuan Undang-undang Nomor 1 Tahun 2006 Tentang

Penjaminan diatur bahwa pengajuan klaim oleh penerima jaminan atau

dalam hal ini pihak pemberi utang kepada perusahaan penjamin dapat

dilakukan apabila terjamin gagal memenuhi kewajiban finansialnya. Jika

dilihat dalam ketentuan KUR diatur pula pada Peraturan Menteri Keuangan

Nomor 135/PMK.05/208 tentang Fasilitas Penjaminan Kredit Usaha Rakyat

pasal 5 ayat (4) menentukan: “Persentase jumlah penjaminan

kredit/pembiayaan yang dijaminkan kepada Perusahaan Penjaminan

sebesar 70% dari kredit atau pembiayaan yang diberikan Bank Pelaksana

kepada UMKM”. Sejak klaim dibayar oleh penjamin, hak tagih penerima

jaminan kepada terjamin beralih menjadi hak tagih perusahaan penjaminan.

Pada ketentuan selanjutnya perusahaan penjamin dapat membuat perjanjian

dengan penerima jaminan agar penerima jaminan melakukan upaya

penagihan atas hak tagih tersebut.

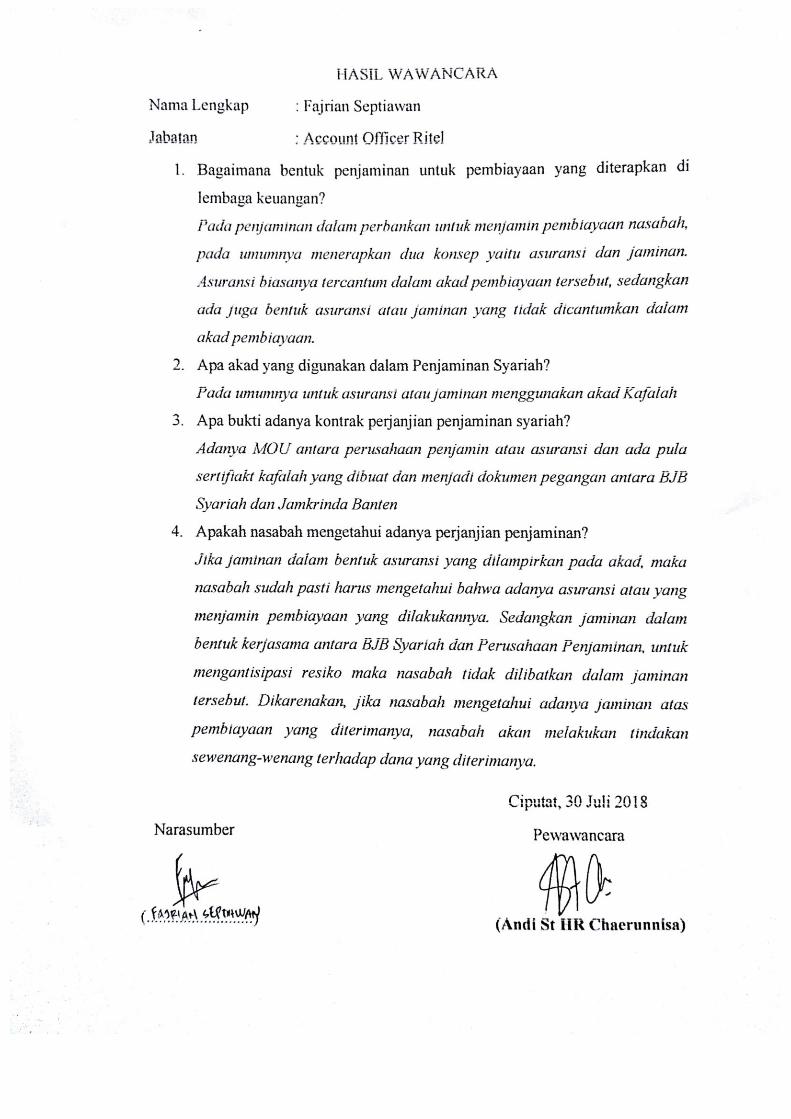

Berdasarkan penelitian awal yang dilakukan pada Bank BJB Syariah,

untuk menerapkan manajemen risiko Bank BJB Syariah melakukan

kerjasama dengan lembaga penjaminan pembiayaan yaitu Jamkrinda dengan

tujuan mengcover utang nasabah yang wanprestasi dan berkedudukan

sebagai terjamin. Namun, terjamin tidak dilibatkan dalam perjanjian

penjaminan pembiayaan tersebut sehingga dapat disimpulkan nasabah atau

terjamin tidak mengetahui adanya penjaminan pembiayaan yang dilakukan

oleh pihak perbankan syariah.15

Jika fokus pada resiko dalam perjanjian akan terjadi jika proses perikatan

para pihak tidak memenuhi ketentuan hukum yang berlaku dan tidak

14 Hasanuddin, Fikih Muamalah Maliyyah:Akad Tabarru’ (Bandung: Simbiosa Rekatama

Media,2017), h.,200.

15 Pak Fajrian Septiawan, Supervisior BJB Syariah Ciputat, Interview pribad, Ciputat, 23

Juli 2018

8

terlaksananya asas-asas hukum perikatan. Idealnya suatu perjanjian

dilakukan dengan sepengetahuan semua pihak. Kata sepakat merupakan

implementasi dari asas konsensualisme yaitu kesepakatan para pihak untuk

mengikatkan dirinya, kecakapan untuk membuat suatu perjanjian, juga tidak

lepas dari asas iktikad baik, serta terpenuhinya asas kebebasan berkontrak

dan asas pacta sun servanda yang diatur secara jelas dalam KUHPerdata

sebagai pedoman dalam perikatan. Selain itu juga dalam ruang lingkup

lembaga keuangan syariah harus patuh pada prinsip-prinsip syariah yang

menjunjung tinggi kemaslahatan.

Sejalan dengan perkembangan transaksi dalam lembaga keuangan di

masyarakat modern ini, berkembang pula jenis resiko dalam melakukan

transaksi keuangan sehingga semakin berpotensi untuk menjadi ancaman

bagi para pihak, juga terhadap transaksi-transaksi yang menerapkan prinsip

syariah. Kenyataan inilah yang mendorong pentingnya mengetahui bentuk

perlindungan hukum dan hubungan hukum yang jelas pihak-pihak yang

terlibat dalam perjanjian penjamian terhadap harapan-harapan sah yang ingin

dicapai melalui transaksi-transaksi yang dilakukan khususnya dalam

mengantisipasi terjadinya resiko-resiko yang dapat menghambat upaya

tersebut.16

Nasabah atau terjamin yang tidak dilibatkan dalam perjanjian penjaminan

antara penerima jaminan dan penjamin adalah salah satu contoh tidak

terpenuhinya asas-asas dalam perjanjian yang melibakan tiga pihak. Namun

ketidak terlibatnya terjamin, merupakan bagian dari upaya bank untuk

menerapkan prinsip kehati-hatian atas dana yang disalurkannya. Apabila

dikaitkan dengan keberadaan Hukum Islam sebagai sistem yang turut

mengendalikan dan mengkontrol setiap perubahan dan perbuatan manusia,17

dan KUH Perdata yang menjadi landsan hukum Positif di Indoensia

16 Akhyar Ari Gayo, Dinamika Legislasi Hukum Islam: Analisa Atas Upaya pembentukan

hukum perikatan syariah, Jurnal RechtsVinding, IV, 3, (Desember,2015), h.,486.

17 Karimatul Ummah, Pengembangan Konstruksi Metodologi Hukum Silam bagi

Perubahan Masyarakat Indonesia, Jurnal Hukum, XI, 25 (Januari,2014), h.,119.

9

khususnya dalam konteks hubungan hukum ant ara hubungan keperdataan.

Sehingga dalam konteks tidak dilibatkannya terjamin tersebut merupakan

produk pemikiran manusia terhadap suatu kondisi dan persoalan namun tetap

harus dijaga relevansinya dengan kehendak dan pedoman hukum Islam dan

juga tetap merujuk pada hukum positif.18

Penerapan prinsip kehati-hatian sebagai suatu upaya untuk terlindung

dari tindakan yang diduga keras akan menimbulkan kerusakan, maka

dilaranglah hal-hal yang mengarahkan kepada perbuatan terlarang tersebut.

Untuk menjaga relevansinya dengan pedoman Hukum Islam, salah satu

metode yang digunakan adalah Sadd Al-Dzari’ah merupakan sebuah metode

penggalian hukum dalam Hukum Islam dengan cara menutup jalan yang

membawa kepada kebinasaan (bahaya) atau kejahatan (hal yanng dilarang).19

Maka penulis menganalisis menurut hukum positif dan juga menggunakan

Sadd Al-Dzari’ah untuk mengetahui bagaimana metode tersebut menjadi

landasan dibolehkannya ketidaktahuan nasabah atas perjanjian penjaminan.

Berdasarkan latar belakang yang telah dikemukakan diatas, Penulis

tertarik untuk melakukan penelitian dengan judul: Kebijakan

Ketidaktahuan Nasabah Atas Perjanjian Penjaminan Syariah Analisis

Menurut Hukum Islam dan Positif

B. Identifikasi, Pembatasan, dan Perumusan Masalah

1. Identifikasi Masalah

Seperti yang telah dijelaskan dalam latar belakang, terdapat beberapa

permasalahan yang Penulis temukan yaitu :

a. Nasabah pembiayaan mikro khususnya KUR dalam peraturan Mentri

Koordinator bidang Perekonomian Nomor 11 tahun 2017 tentang

pedoman pelaksanaan kredit usaha rakyat tidak mewajibkan jaminan

tambahan dan tidak diikat.

18 Karimatul Ummah, Pengembangan Konstruksi Metodologi Hukum Silam bagi

Perubahan Masyarakat Indonesia, Jurnal Hukum, XI, 25 (Januari,2014), h.,114.

19 Satria Effendi, Ushul fiqh, (Jakarta: Kencana, 2011), h.,33.

10

b. Tidak terpenuhijnya jaminan, bertentangan dengan prinsip kehati-

hatian bank dalam menyalurkan dana pihak ketiga melalui

pembiayaan.

c. Dalam ketentuan GCG (Good Coorporate Gofernance) bagi

Perbankan untuk menerapkan manajemen risiko salah satunya dalam

bentuk penjaminan pembiayaan

d. Untuk mengcover dana pembiayaan, Bank BJB Syariah melakukan

kerjasama dengan PT Jamkrindo Syariah dan Jamkrinda.

e. Dalam ketentuan penjaminan pembiayaan, akad yang diterapkan

adalah Akad Kafalah bil Ujrah atau yang dalam KUHPerdata

dikenal dengan Borgtocht.

f. Berdasarkan peraturan perjanjian penjaminan syariah, salah satu

bentuk perjanjiannya terdapat modifikasi berupa penjaminan tidak

langsung. Dalam hal ini penerima jaminan mewakilkan terjamin

untuk memohon jaminan atas pembiayaannya.

g. Penjamin dan Bank BJB Syariah tidak melibatkan nasabah atas

perjanjian penjaminan pembiayaan.

h. Analisis Sadd Al-Dzari’ah dan KUH Perdata terhadap ketidaktahuan

nasabah atas perjanjian penjamian pembiayaan antara perbankan dan

penjamin.

2. Pembatasan Masalah

Setelah latar belakang dan identifikasi masalah diuraikan, untuk

membuat penelitian ini menjadi lebih terarah, pembatasan masalah perlu

dilakukan. Untuk memfokuskan penelitian dan memudahkan proses analisis,

maka penelitian ini dibatasi hanya membahas tentang :

a. Peraturan pelaksanaan penjaminan pembiayaan yang tidak

melibatkan nasabah secara langsung

b. Analisis Sadd Al-Dzari’ah dan KUH Perdata terhadap ketidaktahuan

nasabah atas perjanjian penjamian pembiayaan antara perbankan dan

penjamin.

11

3. Rumusan masalah

Bagaimana analisis kebijakan ketidaktahuan nasabah atas perjanjian

penjaminan yang dilakukan kreditur dan penjamin menurut Hukum Islam dan

Hukum Positif?

Untuk menjelaskan rumusan masalah diatas, penulis mengajukan

pertanyaan penelitian, yaitu:

a. Apa faktor-faktor yang menjadi landasan dibuatnya kebijakan

ketidaktahuan nasabah atas penjaminan pembiayaan syariah yang

dilakukan antara kreditur dan penjamin?

b. Bagaimana analisis hukum kebijakan ketidaktahuan nasabah atas

perjanjian penjaminan pembiayaan syariah perspektif Sadd Al-

Dzari’ah dan menurut KUH Perdata?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui untuk mengetahui alasan

hukum ketidaktahuan nasabah atas penjaminan pembiayaan yang dilakukan

oleh kreditur dan penjamin perspektif Sadd Al-Dzari’ah dan KUHPerdasata,

serta mengetahui faktor-faktor dan analisis hukum yang menjadi landasan

konstruksi kebijakan tersebut.

2. Manfaat Penelitian

a. Manfaat secara teoritis penelitian ini diharapkan memberikan

sumbangan pemikiran, mengenai alasan hukum penerapan kebijakan

yang dilakukan lembaga keuangan bank yang bekerja sama dengan

pihak penjaminan agar tetap eksis dan sukses dalam

mengembangkan produk dan manajemen usahanya.

b. Manfaat praktis

1) Manfaat bagi akademisi untuk menambah ilmu pengetahuan

serta wawasan mangenai pelaksanaan analisis hukum atas

kebijakan yang dilaksanakan lembaga keuangan syariah.

2) Manfaat bagi lembaga adalah sebagai masukan bagi pihak-pihak

lembaga penjaminan syariah supaya dapat menerapkan

12

ketentuan hukum sesuai dengan hukum syariah dan memenuhi

segala aspek hukum dalam perjanjiannya

3) Memberikan informasi dan kontribusi dalam pengembangan

lembaga keuangan syariah dan masukan bagi masyarakat terkait

pelaksanaan perjanjian penjaminan syariah.

D. Telaah Pustaka

Telaah pustaka berisi tentang uraian sistematis mengenai hasil-hasil

penelitian yang pernah dilakukan oleh peneliti terdahulu dan memiliki

keterkaitan dengan penelitian yang akan dilakukan. Sejauh penelusuran data

yang penyusun lakukan, telah ada pembahasan tetang metode penemuan

hukum menggunakan Sadd Al-Dzari’ah. Demi penelaahan yang lebih

komprehensif, penyusun melakukan telaah pustaka berkaitan dengan

penelitian ini. Beberapa literatur yang penyusun gunakan:

1. Maymunah Datul Yasar Dalam dalam penelitiannya yang berjudul

“Analisis Sadd Al-Dzari’ah Terhadap Ketentuan PBI 13/23/2011

Tantang Penerapan Manajemen Risiko Bank Umum Syariah dan Unit

Usaha Syariah” pada penelitainnya membahas mengenai analisis tentang

Sadd Al-Dzari’ah terhadap 10 risiko dalam ketentuan PBI 13/23/2011

tentang penerapan manajemen resiko bank umum syariah dan unit usaha

syariah, Hasil penelitian ini menyimpulkan bahwa penerapan manajemen

resiko bagi Bank umum syariahd an unit usaha syariah dari bank

konvensional bisa juga diterapkan di dalam manajemen risiko bank

syariah dengan ketentuan proses manajemen risiko harus beroperasional

sesuai dengan prinsip syariah.20 Kesamaan antara penelitian ini dengan

penelitian yang penyusun lakukan adalah memiliki metode yang sama

dalam menganalisis pelaksanaan sebuah kebijakan berdasarkan prinsip

Sadd Al-Dzari’ah. Namun perbandingan terletak pada objek kajian yang

diteliti.

20 Maymunah Datul Yasar, Analisis Sadd Al-Dzari’ah Terhadap Ketentuan PBI 13/23/2011

Tantang Penerapan Manajemen Risiko Bank Umum Syariah dan Unit Usaha Syariah (Skripsi S-1

Fakultas Syariah dan Hukum, Universitas Islam Negeri Sunan Ampel Surabaya, 2014)

13

2. Sulaeman Faaruk “Analisis Sadd Al-Dzari’ah Terhadap Pelarangan

Dana Talangan Haji Oleh Kementrian Agama Republik Indonesia”

penelitian ini menganalisis kebijakan pemerintah dalam melarang

pengadaan dana talangan haji menurut prinsip Sadd Al-Dzari’ah. Hasil

penelitiannya menyimpulkan bahwa akan terjadi dampak negatif oleh

adanya dana talagan haji dibanding dampak positif, sebagaimana kaidah

fiqh: menolak mafsadat (bahaya) lebih utama daripada mengambil

manfaat.21

Kesamaan antara penelitian ini dengan penelitian yang penyusun lakukan

adalah memiliki metode analisis yang sama terkait Sadd Al-Dzari’ah.

Namun perbandingan terletak pada objek kajian yaitu penulis hendak

meneliti pengaturan hubungan hukum dalam ruang lingkup perjanjian

penjaminan.

3. Ayief Fathurrahman dalam jurnal yang berjudul “Meninjau Ulang

Landasan Normatif Perbankan Syariah Di Indonesia (Telaah Atas Teori

Konstruksi Fiqh Klasik)” pada penelitian ini membahas mengenai

diterapkannya perbankan syariah di Indonesia kebanyakan merujuk pada

jenis-jenis transaksi konntrak dalam fiqh klasik dan hasil penelitiannya

menemukan terdapat kondisi yang memunculkan kesulitan-kesulitan

dalam mengkaji permasalahan yang terkait dengan perekonomian

terutama ruang lingkup perbankan dan keuangan, sehingga metorde fiqh

klasik dirasa kurang relevan lagi untuk menjawab problem

kontemporer.22

Kesamaan dengan penelitian sebelumnya adalah membahas ruang

lingkup permasalahan yang terjadi dalam perbankan yang terdapat

21 Sulaeman Faruk, Analisis Sadd Al-Dzari’ah Terhadap Pelarangan Dana Talangan Haji

Oleh Kementrian Agama Republik Indonesia, (Skripsi S-1 Fakultas Syariah, Institut Agama Islam

Negeri Sunan Ampel Surabaya, 2013)

22 Ayief Fathurrahman, Meninjau Ulang Landasan Normatif Perbankan Syariah di

Indonesia, Jurnal Al Mawarid, XI ,1 (Februari-Agustus 2010).

14

pertentangan antara kebijakan dengan asas-asas hukum yang berlaku

dalam kajian hukum Islam.

E. Metode Penelitian

1. Pendekatan Penelitian

Penelitian ini mendasarkan kepada penelitian hukum normatif yang dapat

disebut dengan penelitian hukum doktriner dan disebut juga sebagai

penelitian kepustakaan atau studi dokumen. Disebut penelitian hukum

doktriner, karena penelitian ini dilakukan untuk ditujukan hanya pada

peraturan yang tertulis atau bahan-bahan hukum yang lain. Sebagai penelitian

kepustakaan atau studi dokumen disebabkan penelitian ini dilakukan terhadap

data yang bersifat sekunder.23

Penelitian hukum ini dilakukan dengan pendekatan konseptual

(conceptual Approach), dilakukan manakala peneliti tidak beranjak dari

aturan hukum yang ada, pendekatan ini untuk menemukan dan membangun

sebuah konsep untuk dijadikan sebuah acuan didalam penelitian.24

2. Jenis Penelitian

Jenis penelitian ini menggunakan metode penelitian kualitatif yang

bersifat deskriptif analisis. Penelitian kualitatif yakni penelitian yang

mendasarkan data-data penelitiannya pada data-data kualitatif. Data kualitatif

dapat berupa dokumentasi tertulis, foto/gambar, dan hasil wawancara.25

Penelitian kualitatif bisa menghasilkan informasi yang deskriptif yaitu

memberikan gambaran menyeluruh dan jelas terhadap situasi sosial yang

diteliti.26 Dalam kasus ketidaktahuan nasabah atas perjanjian penjaminan,

yang kemudian dihubungkan dengan konsep Sadd Al-Dzari’ah dan analaisis

menurut KUHPerdata sehingga ditemukan kesimpulan atas konsep

23 Bambang Waluyo, Penelitian Huk um Dalam Prak tik , (Jakarta: Sinar Grafika,

2008, Cet. Keempat), h., 17.

24 Dr.Peter Mahmud, Penelitian Hukum, (Jakarta:Kencana, 2005), h., 177.

25 Fahmi Muhammad Ahmadi dan Jaenal Aripin, Metode Penelitian Huk um,

(Ciputat: Lembaga Penelitian UIN Syarif Hidayatullah Jakarta, 2010), h., 9.

26 Prof.Dr.Sugianto, Memahami Penelitian Kualitatif, (Bandung:Alfabeta, 2012), h., 21.

15

penjaminan, kebijakan, sehingga ditemukan kesimpulan yang objektif,

logis, dan sistematis sesuai dengan tujuan yang dikehendaki.

3. Sumber Data

Sumber data dalam penelitian ini terdiri dari :27

a. Data Primer

Data yang diperoleh melalui penelitian lapangan yaitu

berupa keterangan-keterangan yang berasal dari pihak-pihak yang

terlibat dalam objek penelitian yang dimaksud untuk lebih memahami

maksud dan tujuan dari data sekunder yang ada. Data primer ini pada

pelaksanaannya hanya berfungsi sebagai penunjang dari data sekunder.

b. Data Sekunder

Data hukum sekunder yaitu semua publikasi tentang hukum yang

merupakan dokumen yang tidak resmi. Yang memiliki kegunaan sebagai

petunjuk kepada peneliti untuk menentukan permasalahan. Bahan

hukum ini dapat menjadi panduan berpikir dalam menyusun argumentasi

yang akan diajukan dalam hasil penelitian.

4. Teknik Pengumpulan Data

a. Studi Pustaka

Metode ini dipergunakan untuk mengumpulkan data sekunder, yang

dilakukan dengan cara mencari, menginventarisasi, dan mempelajari

peraturan perundang-undangan, doktrin-doktrin, dan data sekunder

lainnya. Data yang berhubungan dengan penulisan skripsi ini yaitu Sadd

Al-Dzari’ah, KUHPerdata, konsep penjaminan syariah, dan kepustakaan

lain yang relevan dengan penelitian ini. Pengolahan data studi pustaka

dengan cara dibaca, dikaji, dan dikelompokkan sesuai dengan pokok

masalah yang akan diteliti.

b. Wawancara

Metode ini dipergunakan untuk mengumpulkan data primer, yang

dilakukan dengan cara melakukan wawancara secara bebas dan

27 Zainuddin Ali, Metode Penelitian Hukum , (Jakarta:Sinar Grafika, 2009), h., 54.

16

terstruktur, yang dilakukan dengan pihak yang terkait dengan perjanjian

penjaminan yakni Bank BJB Syariah Ciputat. Kemudian hasil

wawancara digunakan untuk menjadi sumber referensi dan memperkuat

data.

5. Pengolahan dan Analisis Data

Data yang telah terkumpul dan telah diolah akan dibahas dengan

menggunakan metode normatif kualitatif, yakni suatu pembahasan yang

dulakukan dengan cara menafsirkan dan mendiskusikan data-data yang telah

diperoleh dan diolah berdasark an norma-norma hukum, doktrin, dan teori

hukum Islam yang ada.

Pada penelitian ini, deskriptif analisis dengan jenis penelitian kualitatif

yang akan digunakan untuk menemukan justifikasi hukum atas kebijakan

yang diterapkan dalam perjanjian penjaminan syariah tanpa melibatkan

nasabah berdasarkan doktrin dan norma-norma hukum Islam.

Langkah yang dilakukan dengan mengumpulkan data-data yang

diperlukan dalam penelitian ini, baik data primer dan data sekunder. Setelah

data terkumpul, kemudian dipili kategori mana yang relevan dan mana yang

tidak relevan terhadap penelitian ini. Setelah itu disusun menjadi rancangan

yang sistemis untuk ditampilkan sehingga pada kesimpulan akhir didapatkan

suatu hasil berdasarkan data yang dianalisis.

F. Sistematika Penulisan

Dalam Penelitian ini, penulis membagi sistematika penulisan skripsi

kedalam lima BAB, diantaranya sebagai berikut :

BAB I Pendahuluan, memuat latar belakang masalah,

identifikasi, batasan masalah dan rumusan masalah,

tujuan dan manfaat penelitian, kerangka teori,

metode penelitian dan sistematika penulisan skripsi.

BAB II Kajian Pustaka, penulis menguraikan tentang Sadd

Al-Dzari’ah memuat kajian berdasarkan konsep

pengertian Sadd Al-Dzari’ah, dasar hukum, pendapat

17

ulama, dan kehujjahan Sadd Al-Dzari’ah.

BAB III Penulis membahas mengenai gambaran umum

tentang penjaminan menurut KUHPerdata dan

Syariah, landasan hukum pelaksanaan dan

pengoperasian Lembaga Penjaminan Syariah, serta

Urgensi Penjaminan dalam menjaga resiko dalam

penyaluran pembiayaan perbankan.

BAB IV Analisis dan Interpretasi Temuan, memuat

pembahasan penelitian berdasarkan atas data-data

yang di analisis.

BAB V

Penutup yang berisi kesimpulan dari hasil penelitian

yang telah dibahas pada bab-bab sebelumnya dan

rekomendasi yang diharapkan memiliki nilai guna

dan manfaat secara luas

18

BAB II

SADD AL-DZARI’AH

A. Pengertian Sadd Al-Dzari’ah

Metode Ijtihad sering kali digunakan oleh para ulama untuk menemukan

sumber hukum atas perbuatan manusia dimana metode ijtihad ini digunakan

jika tidak ditemukannya illat hukum yang ada dalam sumber hukum utama

yaitu Al-Qur’an dan Hadis. Seperti yang dilakukan oleh para Sahabat dalam

berbagai riwayat telah menggunakan lafaz (istilah) maslahat di dalam

penalaran atau proses ijtihad ketika mereka berupaya merumuskan hukum

syara’ (menemukan ketentuan fikih) dengan tujuan untuk mengetahui apa

kemaslahatan yang akan dicpai atau apa kemudharatan yang dapat

dihindarkan dengan penentuan hukum syara’ tersebut.28

Zaman modern saat ini yang dihadapkan pada ilmu dan teknologi,

industri bahkan bioteknologi menjadikan pentingnya metode penalaran untuk

terus dikembangkan yang dimaksudkan untuk menjadikan pemahaman atas

Al-Qur’an dan Sunnah menjadi lebih dekat. Hal ini sesuai dengan pendapat

Al Yasa’ Abubakar yang mengamati secara kritis dalil yang selama ini

dipahami sebagai maslahah mursalah dan metode maqashid al syariah, yanng

kemudian dikembangkan menjadi suatu metode penalaran yang lebih

komprehensif yaitu metode penalaran Istislahiyyah.29

28 Al Yasa’ Abubakar, Metode Istilahihah:Pemanfaatan Ilmu Pengetahuan dalam Ushul

Fiqh, (Jakarta:Kencana,2016), h., 38.

29 Penalaran Istislahiyyah (al Istishlah, al mashalih al mursalah yang diindonesiakan

dengan Istislahiah) adalah kegiatan penalaran terhadap nash (Al-Qur’an dan Sunnah Rasulullah)

yang bertumpu pada penggunaan istilah maslahat dalam upaya untuk (a) menemukan

(merumuskan atau membuat) hukum syara’ dari seuatu masalah dan (b) merumuskan atau

membuat pengertian dari suatu perbuatan (perbuatan hukum). Al Yasa’ Abubakar, Metode

Istilahihah:Pemanfaatan Ilmu Pengetahuan dalam Ushul Fiqh, (Jakarta:Kencana,2016), h., 33.

Istislahiyyah adalah ijtihad terhadap masalah-masalah yang tidak ditunjukkan hukumnya secara

khusus atau tidak ada nash yang serupa alasannya. Penetapan hukum dilakukan berdasarkan

pendekatan kemaslahatan yanng menjadi tujuan dari hukum. Lihat Dedy Supriyadi, Sejarah

Hukum Islam, (Bandung: Pustaka Setia, 2010), h., 142.

19

Model penalaran Istislahi adalah penggalian hukum yang berpedoman

pada prinsip-prinsip kemaslahatan yang disimpulkan dari sumber hukum

Islam utama yaitu Al-Qur’an dan Hadis. Dalam artian, kemaslahatan yang

dimaksudkan disini adalah kemaslahatan yang berlaku secara umum dan

merujuk pada kedua sumber hukum tersebut. Dalam perkambangan

pemikiran fiqh, corak penalaran istislahiah ini terdiri dari beberapa metode

ijtihad, diantaranya metode al maslahah al mursalah30 dan Sadd Al-

Dzari’ah.31

Berdasarkan metode ijtihad tersebut yang mengutamakan kemaslahatan

dan bersumber dari hukum Islam, namun konteks kemaslahatan itu tidak

untuk dikembalikan kepada satu ayat atau hadis secara langsung melainkan

dikembalikan pada prinsip umum kemaslahatan yang terkandung oleh nash.

Pada penelitian ini akan fokus membahas mengenai kemaslahatan yang

diperoleh melalui adanya unsur Al-Dzari’ah.

Sebelum menjelaskan pengertian Sadd Al-Dzari’ah, penulis akan

memberikan pengantar mengenai Al-Dzari’ah. pada umumnya, manusia

dalam melakukan sesuatu secara sadar sudah pasti mempunyai tujuan yang

jelas dan mengenaympingkan persoalan baik atau buruk, mendatangkan

manfaat atau mudharat. Untuk menuju pada hal tersebut, terdapat beberapa

perbuatan yang harus dilalui untuk mencapai tujuan tersebut.

Seperti yang dipaparkan oleh Amir bahwa perbuatan-perbuatan pokok

dan menjadi tujuan seseorang telah jelas diatur dan menjadi hukum taklifi (al-

ahkam al-khamsah). Baik itu perbuatan dilarang atau dianjurkan, terdapat

perbuatan yang pastinya mendahului perbuatan inti yang dituju. Keharusan

30 Maslahah berarti mendatangkan manfaat, sedangkan mursalah berarti diutus, dikirim,

atau dipakai. Jadi maslahah mursalah berarti prinsip kemaslahatan yang diapaki untuk

menetapkan hukum Islam. Atau suatu perbuatan yang mengandung nilai bermanfaat. Dan metode

ini digunakan untuk menetapkan hukum suatu masalah yang tidak ditemukan dalam Al-Qur’an,

Sunnah Nabi, amupun Ijma’. Lihat, Abdul Fatah, Menggugat Istinbath Hukum Ibnu Qayyim,

(Semarang:Pustaka zaman, 2007), h.,138.

31 Yusna Zaidah, Model Hukum Islam:Suatu Konsep Metode Penemuan Hukum melalui

Pendekatan Ushuliyyah, Jurnal Syariah: Jurnal Ilmu Hukum dan Pemikiran, XVII, 2 (Desember,

2017), h.,154.

20

untuk menghindarkan datau melakukan perbuatan yang mendahului tujuan

pokok tersebut ada yang telah diatur secara jelas oleh syara’ ada juga yang

tidak diatur secara langsung. Contohnya :32

1. Wudhu adalah suatu perbuatan yang harus didahulukan untuk

melaksanakan shalat. Dan wudhu juga merupakan kewajiban yang

telah diatur hukumnya dalam Al-Qur’an;

2. Wajib menuntut ilmu berdasarkan hadis Nabi, dan untuk

terlaksananya proses menuntur ilmu tersebut harus dengan jalan

mendirikan sekolah. Namun, mendirikan sekolah tidak ada dalil

hukumnya secara langsung, maka hukum membuat sekolah wajib

sebagaimana wajibnya menuntut ilmu sebagai tujuannya;

3. Berzina adalah perbuatan haram yang harus dijauhi. Untuk dapat

menjauhi zina itu maka harus menghindari perbuatan-perbuatan yang

mendahuluinya yang akan mengantar pada zina. Karena perbuaatan

yang menghantarkan pada perbuatan haram sama dengan hukum

perantara yang mengantarkan pada tujuan tersebut.

Berdasarkan hal diatas, untuk itu berlakulah qaidah :

للو سا ئل كحكم المقا صد Bagi wasila (perantara) itu hukumnya adalah sebagaimana hukum

yang berlaku pada apa yang dituju.

Persoalan yang diperbincangkan para ulama adalah perantara atas

perbuatan yang belum mempunyai dasar hukumnya. Perbuatan perantara itu

disebut dengan al-Dzari’ah (الذ ريعة).

Berdasarkan pengertian segi etimologi, Dzari’ah berarti wasilah

(perantara). Sedangkan Al-Dzari’ah menurut istilah hukum Islam berarti

sesuatu yang menjadi perantara ke arah perbuatan yang diharamkan atau

32 Amir Syarifuddin, Ushul Fiqh 2, (Jakarta:Kencana,2011), h.,397.

21

dihalalkan.33 Al-Dzari’ah secara lughawi (bahasa) berarti Jalan yang

membawa kepada sesuatu, secara hissi atau ma’nawi, baik atau buruk.

Pengertian terebut mengandung makna netral tanpa memberikan penilaian

kepada hasil perbuatan. Ibnu Qayyim memberikan definisi netral tersebut

kedalam rumusan :34

ىء ما كا ن وسيلة وطريق الى الش

Apa-apa yang menjadi perantara dan jalan kepada sesuatu.

Abu Ishaq al-Syatibi dalam Al-Muwafaqat yang dikutip oleh Nasrun

Haroen mendefinisikan Al-Dzari’ah yaitu melakukan suatu pekerjaan yang

semula mengandung kemaslahatan untuk menuju kepada suatu

kemafsadatan.35 Pengertian tersebut bermakna suatu pekerjaan yang pada

dasarnya dibolehkan karena mengandung suatu kemaslahatan, tetapi tujuan

lain yang akan dicapai akan menimbulkan kemafsadatan.

Berdasarkan pengerian tersebut dapat dipahami bahwa Al-Dzari’ah

merupaka suatu jalan atau perantara yang menjadi wasilah untuk menuju

kepada suatu perbuatan hukum yang baru. Dimana perbuatan hukum itu dapat

bersifat maslahah ataupun menimbulkan kemudharatan.

Ketentuan hukum yang dikenakan Al-Dzari’ah selalu mengikuti

ketentuan hukum yang terdapat pada perbuatan yang menjadi sasarannya.

Adapun sumber ketetapan hukum terbagi atas dua bagian yaitu: 36

1. Maqasid (tujuan atau sasaran), yakni perkara-perkara yang mengandung

maslahah atau mafsadah.

33 Abu Zahrah, Ushul Fiqh, Saefullah Ma’shum dkk, (Jakarta: Pustaka Firdaus, 2005), h.,

438-439.

34 Amir Syarifuddin, Ushul Fiqh 2, (Jakarta:Kencana, 2011), h.,424.

35 Nasrun Haroen, Ushul Fiqh 1, (Jakarta: Logos Wacana Ilmu, 1997), h., 161.

36 Abu Zahrah, Ushul Fiqh, Saefullah Ma’shum dkk, (Jakarta: Pustaka Firdaus, 2005), h.,

439.

22

2. Wasail (perantara), yaitu jalan atau perantara yang membawa maqasid, di

mana hukumnya mengikuti hukum dari perbuatan yang menjadi

sasarannya (maqasid), baik berupa halal atau haram.

Wahbah Zuhaili juga menjelaskan pembagian dua bentuk Al-Dzari’ah

dikarenakan apabila dikaitkan dengan pembahasan dalam ruang lingkup

hukum syariah, maka kata Al-Dzari’ah terdiri dari dua kategori, yaitu:37

1. Sadd Al-Dzari’ah dimaksudkan ketika ketidak bolehan untuk

menggunakan alasan atau tujuan tersebut, karena akan mengakibatkan

kerusakan. Maka penggunaan tujuan atau sasaran itu tidak

diperbolehkan.

2. Fath Al-Dzari’ah ditujukan untuk kebolehan menggunakan dan

mengambil jalan atau sarana tersebut, dikarenakan akan mengarah pada

kebaikan dan kemaslahatan. Kebolehan ini dikarenakan realisasi aspek

kebaikan dan kemasalahatan merupakan sebuah keharusan.

Pembatasan mengenai Al-Dzari’ah kepada sesuatu yang dilarang saja

tidak tepat, karena Dzari’ah jugaa mengandung sesuatu yang dianjurkan.

Oleh sebab itu pengertian Al-Dzari’ah lebih baik dikemukakan yang bersifat

umum sehingga Dzari’ah dapat dibuat menjadi dua pengertian dalam konteks

yang dilarang dan dituntut untuk dilaksanakan.38 Namun dalam beberapa

literatur dan dikalangan para ulama hanya berfokus pada penggunaan metode

Sadd Al-Dzari’ah saja. Al-Dzari’ah disebut secara sendiri dan tidak disebut

secara kalimat majemuk maka kata itu selalu digunakan untuk pengertian

Sadd Al-Dzari’ah walaupun Dzari’ah yang dikenal secara khusus dibagi

menjadi dua yaitu, Sadd Al-Dzari’ah dan Fath Al-Dzar’ah.39

Metode Sadd Al-Dzari’ah ini dikenal dengan istilah metode pemblokiran

sarana yang menghantarkan kepada mudharat, yang digunakan oleh para

37 Wahbah az-Zuhaili, Usul al-Fiqh al-Iskami, Juz II (Beirut: Dar al-Fikri al- Muasir,

1986), h., 173.

38 Nasrun Haroen, Ushul Fiqh I, (Jakarta: Logos Wacana Ilmu, 1997), h., 160.

39 Abd Rahman Dahlan, Ushul Fiqh, (Jakarta: Amzah, 2010), h., 236.

23

fuqaha sebagai sumber legislasi khususnya Imam Mazhab Maliki. Mayoritas

ulama mazhab tersebut menyebutkan bahwa Sadd Al-Dzari’ah bukan

merupakan dalil mandiri, tetapi dimasukkan kedalam kemaslahatan.40 Metode

ini tidak hanya bersifat menghindarkan kerusakan namun Dzari’ah juga

untuk menarik kemanfaatan, kemanfaatan dan kerusakan yanng dapat terjadi

inlah yang manjadi parameter prinsip digunakannya Dzari’ah. Jika kerusakan

lebih besar dari manfaatnya maka hukum yang ditetapkan menggunakan

metode Dzari’ah akan menjadi dilarang.

Dari segi bahasa Sadd adalah menutup sedangkan Dzari’ah merupakan

kata benda (isim) bentuk tunggal yang berarti jalan, sarana (washilah) dan

jalan ke suatu tujuan. Dengan demikian Sadd Al-Dzari’ah secara bahasa

berarti menutup jalan kepada suatu tujuan.41 Nasrun Haroen berpendapat

bahwa seseorang melakukan suatu pekerjaan yang pada dasarnya

diperbolehkan karena mengandung suatu kemaslahatan, tetapi tujuan yang

akan dia capai berakhir pada suatu kemafsadatan.42

Ibn Asyur menjelsakan Sadd Al-Dzari’ah sebagai sebuah istilah yang

digunakan oleh para Fuqaha terkait sebuah upaya pembatalan, pencegahan,

dan pelarangan atas perbuatan-perbuatan yang diduga mengakibatkan

kerusakan yang jelas. Hal senada disampaikan oleh al-Mazri yang dikutip

oleh Ibn Asyhur, bahwa Sadd Al-Dzari’ah adalah pelarangan atas apa saja

yang pada dasarnya itu boleh dilakukan, agar dia tidak mengarah pada yang

dilarang untuk dilakukan.43 Sadd Al-Dzari’ah (makna generik:menutup jalan)

ialah, mencegah suatu perbuatan agar tidak sampai menimbulkan mafsadah

40 Jaser audah, Membumikan Al Qur’an melalui Maqasidus Syariah, Terj Rosidin dan Ali

Abd el Munim, (Bandung:Mizan, 2015), h., 171.

41 Masjkur Anhari, Ushul Fiqh, (Surabaya: Diantama, 2008), h., 117.

42 Nasrun Haroen, Ushul Fiqh I, (Jakarta: Logos Wacana Ilmu, 1997), h., 161.

43 Muhammad Thahir Ibn Asyur, Maqasid Syari’ah al-Islamiyyah (Petaling Jaya

Malaysia: Dar An-Nafais, 2001), h., 65.

24

(kerusakan), jika perbuatan itu menimbulkan mafsadah. Pencegahan ini

dilakukan karena bersifat terlarang.44

Dari segi pandangan Imam Malik pada hakikat Sadd Al-Dzari’ah adalah

bahwa setiap yang membawa kepada haram adalah haram, dan yang

membawa kepada yang halal adalah halal.45 Ibnu Qayim berpendapat yanng

dikutip oleh Muslehuddin bahwa apapun yang dilarang sebagai suatu

tundakan preventif, yaitu Sadd Al-Dzari’ah, menjadi boleh dilihat berdasar

pada kebutuhan masyarakat, tetapi apa yang dilarang dengan tujuan tertentu

tidak dapat diperbolehkan kecuali karena terpaksa.46

Dari pengertian Sadd Al-Dzari’ah diatas maka dapat ditarik kesimpulan

bahwa yang dimaksud dengan Sadd Al-Dzari’ah yaitu sebuah jalan atau

wasilah yang digunakan untuk menutup atau mencegah terjadinya perbuatan

yang dilarang atau mengakibatkan kemudharatan jika perbuatan yang

dibolehkan atau mubah itu dilaksanakan. Jalan yang dimaksudkan dalam hal

ini adalah jalan yang mengakibatkan pelarangan untuk dilakukan sehingga

kemaslahatan akan timbul dengan cara menutup jalan yang berakibat

pelarangan tersebut.47

44 Abd Rahman Dahlan, Ushul Fiqh, (Jakarta: Amzah, 2010), h., 236.

45 Iskandar Usman, Istihsan dan pembaharuan dalam Islam, (Jakarta:PT Raja Grafindo

Persada, 1994), h., 146

46 Muhammad Muslehuddin, Filsafat Hukum Islam dan Pemikiran Orientalis (Studi

Perbandingan Hukum Islam), Terj Yudian Wahyuni Salim dkk, (Yugyakarta:Tiara Wacana,

1991), h., 148

47 Lebih lanjut, Sadd Al-Dzari’ah sebagai salah satu metode dalam penafsiran atau

penggalian hukum Islam, yang aplikasiannya senantiasa bersandar pada konsep maslahah dengan

berbagai ragamnya. Metode yang lebih berkesan preventif, karena segala sesuatu yang pada

mulanya mengandung pengertian boleh (mubah) menjadi dilarang (haram) karena akibat yang

ditimbulkan dari perbuatan tersebut berindikasi pada mafsadat baik dari jenis maupun kualitasnya.

Lihat, Ali Imron, Menerapkan Hukum Islam yang Inovatif dengan metode Sadd Al-Dzari’ah,

Jurnal Ilmiah Ilmu Hukum QISTI, h., 67.

25

B. Macam-macam Sadd Al-Dzari’ah

Para ulama berbeda-beda dalam membagi Al-Dzari’ah Secara sederhana

bisa kita lihat paparan para ulama. Al-Dzari’ah dikelompokkan dengan

melihat kepada beberapa segi :48

1. Berdasarkan dampak atau akibat yang ditimbulkannya menurut Ibnu

Qayyim, Al-Dzari’ah dibagi menjadi empat, yaitu :49

a. Dzari’ah yang memang pada dasarnya membawa pada kerusakan.

Dalam arti bila perbuatan berupa jalan atau Dzari’ah itu tidak

dilarang, pasi akan terjadi kerusakan. Contohnya meminum

minuman yang memabukkan dan membawa pada kerusakan akal

atau mabuk, dan berzina yang membawa pada kerusakan tata

keturunan. Kedua akbiat ini merupakan kemafsadatan dan sudah

dilarang keras oleh syara’.

b. Dzari’ah yang ditentukan untuk sesuatu yang mubah, namun

ditujukan untuk perbuatan buruk yang merusak baik yang disengaja

ataupun yang tidak disengaja. Seperti contoh yang disengaja yaitu

nikah muhallil yang pada dasarnya menikah boleh, namun karena

dilakukan dengan menghalalkan yang haram menjadi tidak boleh

hukumnya.

c. Dzari’ah yang semula ditentukan untuk mubah, tidak ditujuakn

untuk kerusakan, namun biasanya sampai juga pada kerusakan yang

mana kerusakan itu lebih besar dari kebaikannya. Contohnya yaitu

mencaci sembahan agama lain bahwa mencaci sembahan agama lain

itu mubah, namun jika perbuatan itu akan menjadikan perantara bagi

agama lain untuk mencaci Allah, maka melakukan hal tersebut

menjadi terlarang.

48 Amir Syarifuddin, Ushul Fiqh 2, (Jakarta:Kencana, 2011), h.,427.

49 Nasrun Haroen menambahkan keempat Al-Dzari’ah ini dibentuk oleh dua hal yaitu : a)

Dzari’ah yang kemaslahatan pekerjaan itu lebih kuat dari kemafsadatannya. b) Al-Dzari’ah yang

kemaslahatannya lebih besar dari kemafsadatannya. Lihat, Nasrun Haroen, Ushul Fiqh I, (Jakarta:

Logos Wacana Ilmu, 1997), h., 166.

26

d. Dzari’ah yang semula ditentukan untuk mubah, namun terkadang

membawa pada kerusakan, sedangkan kerusakannya lebih kecil

dibanding kebaikannya. Contohnya dalam hal ini melihat wajah

perempuan saat dipinang.

2. Dari segi tingkat kerusakan yang ditimbulkan, Abu Ishak al Syatibi

membagi Dzari’ah kepada empat macam, yaitu:

a. Dzari’ah yang membawa kepada kerusakan secara pasti, jika

Dzari’ah itu tdak dihindarkan pasti akan terjadi kerusakan.

Seperti contoh seseorang menggali sumur di depan pintu rumah

orang lain pada malam hari, dan pemilik rumah tidak

mengetahuinya. Sehingga sudah pasti kemafsadatan akan timbul

karena pemilik rumah akan terjatuh jika melalui jalan berlubang.

Sebenarnya menggali lubang sumur itu boleh-boleh saja, namun

penggalian dalam keadaan seperti itu akan menimbulkan kerugian

dan kemafsadatan.

b. Dzari’ah yang membawa kapda kerusakan menurut biasanya,

dengan arti kalau Dzari’ah itu dilakukan, maka kemungkinan besar

akan timbul kerusakan atau akan dilakukan perbuatan yang dilarang

Contohnya, menjual anggur kepada pabrik pengolahan minuman

keras, atau menjual pisau kepada penjahat yang sedang mencari

musuhnya. Sebenarnya, menjual objek-objek tersebut boleh-boleh

saja, namun jika tujuan dengan djualnya objek tersebut yang pada

umumnya pabrik minuman keras membeli anggur untuk diproduksi

menjadi minuman keras, maka akan timbul kemafsadatan akibat dari

menjual objek tersebut.

c. Dzari’ah yang membawa kepada perbuatan terlarang menurut

kebanyakannya. Bila Dzari’ah itu tidak dihindarkan seringkali

sesudah itu akan mengakibatkan berlangsungnya perbuatan yang

terlarang.

27

Contohnya, jual beli dengan kredit, pada dasarnya tidak semua jual

beli kredit itu membawa pada riba namun dalam praktiknya sering

dijadikan sarana untuk riba.

d. Dzari’ah yang jarang sekali membawa kepada kerusakan, dalam hal

ini seandainya perbauatan itu dilakukan, belum tentu akan

menimbulkan kerusakan, namun memungkinkan untuk terjadi

kemafsadatan.

Contohnya, menggali lubang di kebun sendiri yang pada

kebiasaannya jarang orang melalui di tempat tersebut. Namun tidak

menutup kemungkinan ada orang yang melewati kebun itu dan tanpa

sengaja terjatuh kedalam lubang.

Guna mengetahui apakah sarana atau wasilah (Al – Dzari’ah bisa

dipergunakan atau tidak karena manfaatnya unutk mengetahui dan

menentukan boleh tidaknya suatu perbautan untuk dilakukan, maka secara

umum hal itu bisa dilihat dari dua hal, yaitu :50

1. Motif atau tujuan yang mendorong untuk melaksanakan suatu perbuatan,

apakah perbuatan itu akan berdampak kepada sesuatu yang diharamkan

atau dihalalkan

2. Akibat yang terjadi dari perbuatan, tanpa harus melihat kepada motif dan

niat si pelaku. Jika akibat atau dampak yang terjadi dari perbuatan adalah

sesuatu yang dilarang atau mengakibatkan kemafsadatan, maka

perbuatan itu harus dicegah. Dan jika akibat atau dampak yang terjadi

dari suatu perbuatan mendatangkan maslahah amaka perbuatan itu boleh

dilakukan.

Dikutip oleh Amir, Mustafa Syalabi mambagi beberapa pendapat ulama

tentang Sadd Al-Dzari’ah kedalam tiga kelompok, yaitu:51

50 Wahbah az-Zuhaili, Usul al-Fiqh al-Iskami, Juz II (Beirut: Dar al-Fikri al- Muasir,

1986), h., 178-179.

51 Amir Syarifuddin, Ushul Fiqh 2, (Jakarta:Kencana,2011), h.,404.

28

1. Dzari’ah yang membawa kepada kerusakan secara pasti, atau berat

dugaan akan menimbulkan kerusakan, seperti yang telah dijelaskan

menurut Syatibi

2. Dzari’ah yang kemudian mendatangkan kemudharatan atau larangan

3. Dzari’ah yang terletak ditengah-tengah antara kemungkinan membawa

kerusakan dan tidak merusak. Syalabi mengemukakakn bahwa terdapat

perbedaan pendapat di kalangan ulama, Imam Malik dan Ahmad bin

Hanbal mengharuskan melarang Dzari’ah tersebut, sedangkan Syafi’i

dan Abu Hanifah menyatakan tidak perlu melarangnya.

C. Dasar hukum Sadd Al-Dzari’ah

Alasan ulama menjadikan Sadd Al-Dzari’ah sebagai dalil hukum syara’

adalah :

1. Sumber Al Qur’an

a. Firman Allah dalam Q.S An-Nur (24) : 31

وتوب ... ولا يضربن بارجلهن ليعلم ما يخفين من زينتهن واا الى ال

جميعا اي ه المؤمنون لعل كم تفلحون

Artinya : .... Dan janganlah mereka menghentakkan kakinya agart

diketahui perhiasan yang mereka sembunyikan. Dan bertaubatlah

kamu semua kapda Allah, wahai orang-orang yang beriman, agar

kamu beruntung.

b. Firman Allah dalam Q.S Al-An’am (6) : 108

عدوا ب فيسب وا ال ر عل غي ولا تسب وا ال ذين يدعون من دون ال

رجعهم فينب ئهم بما ة عملهم ثم الى رب هم م ام ن ا لكل كذلك زي

كانوا يعملون

29

Artinya : Dan janganlah kamu memaki sesembahan yang mereka

sembah selain Allah, karena mereka nanti akan memaki Allah

dengan melampaui batas tanpa dasr pengetahuan. Demikian, Kami

jadikan setiap umat menganggap baik pekerjaan mereka. Kemudian

kepada Tuhan tempat kembali mereka, lalu Dia akan

memberitahukan kepada mereka apa yang telah mereka kerjakan.

Dalam ayat ini Allah melarang untuk memaki sesembahan kaum

musyrikin, karena kaum musyrik itu pun akan memaki Allah dengan

makian yang sama, bahkan lebih

c. Firman Allah dalam Q.S Al-Baqarah (2) : 104

ها ال ذين امنوا لا تقولوا راعنا وقولوا انظرنا واسمعوا وللك ااي فرين ي

عذاب اليم

Artinya : Wahai orang-orang yang beriman, janganlah kamu

katakan, Raa’inaa52, tetapi katakanlah, “Unzurnaa”, dan

dengarkanlah. Dan orang-orang kafir akan emndapat azab yang

pedih.

Kata Raa’ina berarti: Sudihlah lamu memperhatikan Kami. Ketika

para sahabat menghadapkan kata ini kepada Rasulullah, orang Yahudi

juga memakai kata ini digunakan seakan menyebut raa’inah padahal

mereka mengatakan ru’uunah yang artinya kebodohan yang sangat,

sebagai ejekan kepada Rasulullah. Itu sebabnya Allah menyuruh supaya

sahabat mengganti dari kata raa’inah menjadi Unzhurnaa yang memiliki

52 Raa’inaa artinya perhatikanlah kami. Tetapi orang-orang Yahudi bersungut

mengucapkannya, sehingga yang mereka maksud adalah Ru’uunah yang artinya bodoh sekali,

sebagai ejekan kepada Rasulullah. Itulah sebabnya Allah menyuruh sahabat-sahabat menukar

Raa’inaa dengan Uzurnaa yang sama artinya dengan Raa’inaa. Lihat, Mushaf Ar-rasyid, Al-

Qur’an dan Terjemahannya, (Jakarta:Maktabah Al fatih, cetakan 2016).

30

arti yanng sama.53 Degan kata lain larangan tersebut merupakan salah

satu bentuk Sadd Al-Dzari’ah.

2. Sunnah

معا صيه فمن حام حول الحمى يوشك ان يواقعه الاوان حمى ال

(متفق عليه)

Artinya : “Ketahuilah jurang Allah itu adalah kemaksiatan kepadaNya,

maka barang siapa yanng bermain-main di sekeliling jurang itu

dikhawatirkan akan jatuh ke dalamnya.” (HR Muttafaqun Alaih)54

(رواه التر مذى) .دع ما يريبك الى مالا يريبك

Artinya : “Bralihlah dari hal yang meragukan kepada hal yang tidak

meragukan.” (HR. At-Tarmidzi)55

ال بي ن إون الحرام بي ن وبينهما مشب هات ن الحلا Artinya : “Perkara yang halal itu sungguh sudah jelas dan perkara yang

haram juga sungguh sudah jelas. Diantara keduanya ada perkara yang

syubhat (samar-samar)”. (HR. Al Bukhari dan Muslim)56

53 Abd Rahman Dahlan, Ushul Fiqh, (Jakarta: Amzah, 2010), h., 240.

54 Basiq Djalil, Ilmu Ushul Fiqh satu dan dua, (Jakarta:Kencana,2010), h.,167.

55 Basiq Djalil, Ilmu Ushul Fiqh satu dan dua, (Jakarta:Kencana,2010), h.,167.

56 Asmawi, Perbandingan ushul Fiqh, (Jakarta: Amzah, 2011), h., 145.

31

3. Pendapat Ulama

a. Ibnu Taimiyyah menyebutkan bahwa:

لا لانه مفسدة فى نفسه يشر ع إذا ,وما كان منهيا عنه لسد الذر يعة

ولاتفو ت المصلحة لغير مفسدةراجح,ان فيه مصلحة را جحة Artinya : “Sesuatu yang dilarang karena alasan sadd Al-Dzari’ah,

bukan karena haram karena hukum aslinya, maka keharaman itu

bisa ditempuh utuk mencapai maslahah yang lebih besar dan tidak

menimbulkan mafsadah yang lebih besar.”

b. Ibnu Qayyim al-Jauziyya

ما حرم سدا اذريعة أبيح المصلحة الر اجحة

Artinya: “Sesuatu yang diharamkan karena alasan sadd Al-

Dzari’ah, maka menjadi boleh dilakukan jika ada maslahah yang

lebih besar.

c. As-Syatibi

الذريعةإلى الفساد يجب سد ها إذا لم تعار ضها مصلحة راجحةArtinya : “Jalan menuju kerusakan itu wajib ditutup jika tidak

mengakibatkan maslahat yang lebih besar”

D. Kedudukan Sadd Al-Dzari’ah dalam Hukum Islam

Banyak ulama yang memperselisihkan kedudukan Dzari’ah sebagai

suatu dalil dalam menetapkan hukum. Hal ini mengandung arti bahawa

meskipun dalil yang ada tidak menetapkan secara jelas mengenai hukum

suatu perbuatan, namun karena sebuah perbuatan tersebut ditetapkan sebagai

washilah bagi suatu perbuatan yang dilarang secara jelas, maka hal ini

32

menjadi petunjuk atau dalil bahwa washilah itu adalah sebagaimana dengan

hukum yang ditetapkan syara’ terhadap perbuatan pokok.57

Malik bin Anas dan Ahmad bin Hambal, menerima sadd sebagai hujjah

syar’iyyah. Sedangkan Syafi’i dan Abu Hanifah, menerima sadd sebagai

Hujjah syar’iyyah dalam kasus-kasus tertentu dan menolaknya untuk kasus-

kasus lain. Golongan Ulama Zahiriyyah, terutama Ibnu Hazm menolak sama

sekali sadd, dalam artian ia bukanlah hujjah syar’iyyah.58 Husain Hamid

Hasan dikutip oleh Nasrun Haroen mengatakan bahwa ulama Hanafiyyah dan

Syafi’iyah dapat menerima kaidah Sadd Al-Dzari’ah apabila kemafsadatan

yang akan muncul itu dapat dipastikan akan terjadi atau minimal diduga keras

akan terjadi kemafsadatan.59

Perbedaan pendapat antara Malikiyyah dan Hanabilah dengan pendapat

Hanafiyyah dengan Syafiiyyah dalam berhujjah dengan Sadd Al-Dzari’ah

adalah disebabkan karena perbedaan pandangan tentang niat dan lafal dalam

masalah transaksi (akad). Menurut Wahbah al Zuhaili, yang dikutip oleh

Nasrun Haroen, Malikiyyah dan Hanabilah dalam menilai perbuatan

seseorang berpegang kepada tujuan dan akibat hukum perbuatan itu,

sedangkan Syafi’iyah dan Hanafiyyah berpegang kepada bentuk akad dan

perbuatan yang dilakukan.60 Oleh karenanya, perbedaan pendapat tersebut

hanya ada pada konteks penggunaan metode sasaran dari perilakunya. Selama

57 Amir Syarifuddin, Ushul Fiqh 2, (Jakarta:Kencana,2011), h.,426.

58 Dr.Asmawi, Perbandingan Ushul Fiqh, (Jakarta: Amzah, 2011), h., 144. Lihat juga

Abd Rahman Dahlan, Ushul Fiqh, (Jakarta: Amzah, 2010), h., 239. Lihat Juga Wahbah az-Zuhaili,

Usul al-Fiqh al-Iskami, Juz II (Beirut: Dar al-Fikri al- Muasir, 1986), h., 889-891.

59 Nasrun Haroen, Ushul Fiqh I, (Jakarta: Logos Wacana Ilmu, 1997), h., 169. selanjutnya

menurut Muhammad ibn Ali asy-Syaukani sebagaimana dikutip oleh Ahmad Hilmi dalam kajian

ushul fiqh, ada dalil-dalil yang disepakati penggunaannya (muttafaq’alaih) dan ada juga dalil-dalil

yang diperselisihkan (mukhtalaf fih). Sebagaimana Al-Dzari’ah yang terdiri atas Fath dan Sadd

termasuk dalam kategori dalil yang muktalaf fih. Dari kalangan Malikiyyah dan Hanabilah

menganggap Sadd Al-Dzari’ah merupakan salah satu isntrumen dalil, sedangkan Hanafiyyah dan

Syafi’iyyah tidak menganggapnya sebagai dalil. Lihat, Muhammad ibn Ali asy-Syaukani (w. 1250

H), Irsyad al-Fuhul fi Tahqiq al-Haqq min Tim al ushl, (Beirut: Dar al Kutub al Ilmiyyah, 1994),

Juz 2, h.,193.

60 Nasrun Haroen, Ushul Fiqh I, (Jakarta: Logos Wacana Ilmu, 1997), h., 170-171.

33

sumber hukum hasil ijtihad itu menimbulkan kemafsadatan maka setiap

metode digunakan oleh para Ulama dengan menyesuaikan kondisi kasusnya.

Salah satu contoh yang dipaparkan oleh Ulama Hanafiyyah dalam

menggunakan kaidah Sadd Al-Dzari’ah dalam kasus hukum bahwa orang

yang melaksanakan puasa yaum al-syakk (Akhir bulan Sya’ban yang

diragukan apakah telah masuk bulan Ramadhan atau belum), sebaiknya

dilakukan secara diam-diam, apalagi kalau ia adalah seorang mufti, sehingga

ia tidak dituduh melakukan puasa pada yaum al-syakk tersebut sedangkan

Rasulullah saw. melarang orang yang berpuasa pada yaum al-syakk.61 Dengan

diamnya seorang atau mufti tersebut, akan menghindarkan dari perkara

kesalah pahaman.

Para ulama dalam menggunakan metode Sadd Al-Dzari’ah sebagai

hujjah pada dasarnya sama tidak ada perbedaan. Karena dengan

mennggunakan dasar ini dapatlah menghindari sebuah pekerjaan yang mubah

yang telah dijadikan wasilah kepada mafsadah dan menimbulkan

kemudharatan kepada masyarakat, dan tindakan ini dapat digunakan sebagai

suatu pokok dari pokok-pokok hukum.62

Alasan yang dikemukakan ulama mazhab Malikiyyah dan ulama mazhab

Hanabilah yang dikutip oleh Narun Haroen dalam hadis Rasulullah saw.63

ن رسول وعنه أ صل ى ال م الر من الكبا نر شت )) :قال عليه وسل م ال

يارسىول :قالوا ((!خل والد يه ال :قال !شىتم الر جل والد يه وهل ي

61 Nasrun Haroen, Ushul Fiqh I, (Jakarta: Logos Wacana Ilmu, 1997), h., 168

62 Hasbi Ash Shiddieqy, Falsafah Hukum Islam, (Jakarta: Bulan Bintang 1975), h., 325-

326.

63 Nasrun Haroen, Ushul Fiqh I, (Jakarta: Logos Wacana Ilmu, 1997), h., 167.

34

باالر جل يسب ,نعم )) اب ,أ ه ,اه فيسب م

أ ه ,ويسب م

أ فق مت) ((.فيسب

(عليهArtinya : “Dari Abdullah bin ‘Amr bin al-‘Ash Radiallahu anhu, juga

Rasulullah saw. Bersabda : “Diantara dosa besar adalah makian seorang

kepada kedua orang tuanya.” Para sahabat bertanya : “Wahai Rasulallah,

adakah seseorang yang memaki kedua orang tuanya?” Beliau menjawab :

“Ada, dia yang memaki ayah orang lain sehingga orang itupun memaki

ayahnya, dan dia memaki ibu orang lain, sehingga orang itupun memaki

ibunya.” (Muttafaq ‘alaih).64

Pegangan ulama untuk menggunakan Sadd Al-Dzari’ah yaitu sifat

kehati-hatian dalam beramal ketika menghadapi suatu kasus yang

menimbulkan benturan antara maslahat dan mafsadat dengan mengambil

keputusan hukum atas mana yang lebih dominan atasnya.

Berlakunya prinsip yang ada pada kaidah jika sama kuat diantara

maslahat dan mafsadat. Maka untuk menjaga kehati-hatian, ulama

menetapkan bersadarkan rumusan dalam kaidah:65

م على جلب المصالح درءالمفاسد مقد

“Mencegah Mafsadah (kerusakan) harus didahulukan daripada mengambil

kemaslahatan”

إذا اجتمع الحلال و الحرام غل ب الحرام “Bila berbaur yang haram dengan yang halal, maka yang haram

mengalahkan yang halal”.

64 Syaikh Salim, Syarah Riyadhush Shalihin, (Jakarta: Pustaka Imam Asy-Syafi’i,2005),

h., 50-51

65 Amir Syarifuddin, Ushul Fiqh 2, (Jakarta:Kencana,2011), h.,405.

35

Sebagai pegangan bagi ulama yang mengambil tindakan kehati-hatian

dalam beramal, adalah sabda Nabi :

دع ما ير يبك إلى ما لا ير يبك

“Tinggalkan apa-apa yang meragukanmu untuk mengambil apa yang tidak

meragukanmu”. (HR. At-Tirmidzi)

Umar Bin Khattab pada kasusnya diceritakan bahwa setelah Rasulullah

meninggal, tepatnya pada masa kekhalifahan Umar, banyak yang mendatangi

pohon yang pernah diadakan Baiat Ridhwan pada zaman Nabi, dan mereka

saat itu melakukan shalat di bawahnya. Melihat fenomena tersebut, Umar

kemudian memerintahkan untuk menebang pohon itu untuk ditebang, dan

dirobohkan pohon itu.66

Pada metode ijtihad Umar bin Khattab yang pada praktiknya telah

menerapkan metode Sadd Al-Dzari’ah. Hal ini dilakukan Umar ketika ia

melihat pada suatu perkara untuk dijalankan dengan cara yang lain.

Maksudnya, ada suatu perbuatan yang asalnya adalah mubah dan boleh

dilakukan, namun perbuatan ini pada perkembangannya dijadikan sarana

untuk melakukan suatu tindakan yang tidak diperbolehkan.

Yusuf al Qardawi tokoh yang peduli terhadap kajian hukum Islam, yang

menwarkan idenya melalui konsep ijtihad yang dipandang ideal dan

representatif untuk kondisi saat ini. Menurut yang dikutip oleh Abd. Majdid,

salah satunya adalah pengambilan konklusi hukum baru atas persoalan-

persoalan yang belum ditegaskan sama sekali dasar hukumnya oleh ulama

terdahulu, ijtihad yang dilakukan untuk persoalan-persoalan lama yang

memang tidak ditegaskan dasar hukumnya oleh ulama terdahulu dan tidak