Informe trimestral de la economía vasca Departamento de Hacienda y Economía: Dirección de Economía y Planificación 1 1º trimestre 2017

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Informe trimestral de la economía vasca

Departamento de Hacienda y Economía: Dirección de Economía y Planificación 1

1º trimestre 2017

Informe trimestral de la economía vasca

Departamento de Hacienda y Economía: Dirección de Economía y Planificación 1

SÍNTESIS

En el inicio de 2017, la economía vasca volvió a mostrar una importante robustez en su ritmo

de crecimiento, al registrar una tasa interanual del 2,8%, tan solo una décima inferior al dato

precedente. Esa cifra sugiere, al menos, dos lecturas contrapuestas del momento económico.

Por un lado, se trata del cuarto trimestre consecutivo de desaceleración del PIB vasco, tras el

máximo logrado en el primer trimestre de 2016. Por otro, la pérdida de tono se está

produciendo a un ritmo muy inferior al previsto, un hecho que hace pensar que la economía

está mostrando una inercia mayor a la vivida en otras fases de desaceleración. Esa inercia

puede ser consecuencia de una mejor respuesta del empleo al avance del PIB y de una menor

elasticidad de las importaciones a las variaciones de la demanda interna. En comparación con el

entorno, se confirma el mayor dinamismo de la economía vasca frente a la evolución mostrada

en la Unión Europea (2,1%) y en la zona del euro (1,9%).

La composición del crecimiento por el lado de la demanda se basa en el fuerte impulso de la

demanda interna, al tiempo que la posición del saldo exterior es de relativo equilibrio. Así, en el

primer trimestre de 2017, las importaciones aumentaron algo más que las exportaciones y la

aportación del saldo exterior fue del orden de las dos décimas negativas, un valor reducido que

no supone un desequilibrio para el crecimiento futuro.

La demanda interna creció un 2,9% en el primer trimestre del año, con variaciones de ese

tamaño en los dos componentes principales: el consumo final y la formación bruta de capital.

Dentro del consumo, destaca el empuje del consumo de los hogares (3,0%), que supera

ligeramente la variación del PIB, aunque ofrece un perfil de estabilidad en los últimos

trimestres. Por su parte, el consumo de las administraciones públicas anotó un avance

interanual del 2,5%, medio punto por debajo del dato anterior, si bien las oscilaciones suelen

ser habituales en esa variable.

La formación bruta de capital (2,9%) describe una clara moderación en su ritmo de crecimiento

y perdió varias décimas respecto al dato precedente. La inversión en bienes de equipo muestra

signos de agotamiento en su evolución, tras haber registrado un aumento de dos dígitos en el

inicio de 2016, que se ha ido suavizando a medida que transcurrían los trimestres hasta situarse

ahora en el 4,9%, un valor todavía notable. La necesidad de reponer equipos obsoletos está ya

parcialmente cubierta por lo que el crecimiento de la variable depende ahora en mayor medida

de la necesidad de ampliar las instalaciones. Por otro lado, el resto de la inversión, muy

vinculada a la construcción, mejoró en varias décimas sus registros precedentes, pero sigue

situada en valores modestos (1,9%).

Informe trimestral de la economía vasca

2 Departamento de Hacienda y Economía: Dirección de Economía y Planificación

El análisis sectorial ofrece alguna novedad respecto al equilibrio que venían mostrando los dos

sectores principales en los últimos años, en el sentido de que la industria perdió algo de tono en

el inicio del presente año, al pasar del 3,0% con el que finalizó 2016 a un 2,0%. No obstante,

hay razones para pensar que esa moderación responde a circunstancias puntuales de algunas

grandes empresas, que ya han quedado atrás. Por otro lado, la construcción afianzó su ritmo de

crecimiento hasta el 2,1%, dos décimas por encima de sus valores previos.

Los servicios no participaron de la desaceleración de la industria y repitieron el dato de los dos

trimestres anteriores (3,1%), mostrando una notable estabilidad en todos los subgrupos que lo

componen. Así, comercio, hostelería y transporte incrementó su valor añadido un 3,7%, en línea

con el crecimiento logrado en el conjunto de 2016. Por su parte, las actividades más ligadas a la

administración pública avanzaron un 2,6%, tan solo una décima menos que el trimestre

anterior. Por último, el resto de servicios registró un aumento del 3,0%, el mismo de los dos

periodos anteriores.

A pesar de la suave desaceleración que el PIB tuvo en el primer trimestre de 2017, el empleo

mejoró en ese periodo el dato precedente, hasta situar la tasa interanual en el 2,0%, la máxima

alcanzada desde finales de 2007. Eso significa que en el último año se crearon del orden de los

17.800 puestos de trabajo equivalentes a tiempo completo y que el total de empleos existentes

en la economía vasca supera de nuevo los 910.000, cinco años después. La evolución del PIB y

del empleo sitúa la ganancia de productividad aparente del factor trabajo en el 0,8%, un valor

modesto si se compara con los datos de los últimos años, todos ellos por encima del 1,1%.

Los precios continuaron, en general, con su tendencia al alza en los primeros meses del año. Así

el deflactor del PIB se situó en el 0,8% en el primer trimestre, mientras que el IPC anotó un

2,7%, condicionado por el encarecimiento del petróleo. Sin embargo, este último factor se está

reconduciendo en las fechas más recientes y se esperan variaciones más acordes con el objetivo

del Banco Central Europeo (situar el IPC ligeramente por debajo del 2,0%).

La actualización de las previsiones del Gobierno Vasco eleva la estimación del crecimiento del

PIB hasta el 2,7% para el presente año y el 2,3% para el próximo. Esto supone una corrección

al alza de dos y una décima, respectivamente. Las razones que subyacen a esa modificación de

la previsión son el mayor impulso de la economía española, que es el principal mercado de la

economía vasca, y el moderado optimismo que se respira en el conjunto de los países

desarrollados, que concentran el 80% de las exportaciones vascas de bienes al extranjero. A

pesar de que todavía existen grandes incertidumbres en el entorno (Brexit, China, Estados

Unidos, etc.) que pueden afectar a la baja el desempeño de la actividad en Euskadi, en general

se considera que los riesgos son ahora menores a los de hace unos meses.

Informe trimestral de la economía vasca

Departamento de Hacienda y Economía: Dirección de Economía y Planificación 3

ENTORNO ECONÓMICO

El crecimiento mundial mejoró en el segundo semestre del año pasado y esa tendencia se ha

mantenido en los primeros meses de 2017. En concreto, en base a las primeras estimaciones, el

PIB mundial creció un 3,4% en el primer trimestre de 2017, una décima más que en el último

cuarto de 2016, marcado por una expansión relativamente estable de las economías avanzadas

y una mejora de las emergentes. Además, la inflación mundial comenzó a normalizarse, al

tiempo que el comercio mundial afianzó el dinamismo iniciado a finales de 2016.

Economía mundial. PIB

Tasas de crecimiento interanual

EE. UU. Unión Europea

2,6

1,6

2,2

1,9

1,6

1,3

1,7

2,0 2,0

2015 2016 III2015

IV I II2016

III IV I2017

2,2

1,9

2,1 2,1

1,8 1,81,9

2,02,1

2015 2016 III2015

IV I II2016

III IV I2017

China India

6,9 6,76,9 6,8 6,7 6,7 6,7 6,8 6,9

2015 2016 III2015

IV I II2016

III IV I2017

7,7 7,8 7,78,0

8,7

7,87,4

7,1

6,2

2015 2016 III2015

IV I II2016

III IV I2017

Fuente: Eurostat y OCDE.

Informe trimestral de la economía vasca

4 Departamento de Hacienda y Economía: Dirección de Economía y Planificación

Los países pertenecientes a la OCDE crecieron un 2,0%, al mismo ritmo que terminaron 2016.

Así, en Estados Unidos la actividad económica continuó en una posición sólida (2,0%), mientras

que Japón, perdió cierto tono respecto al nivel de actividad previo. En la Unión Europea también

se consolidó el crecimiento, a pesar de la incertidumbre reinante. Tras varios años de avances

moderados y desiguales, la recuperación cíclica se fortaleció en la mayoría de sus economías.

Entre las economías emergentes de Asia, China intensificó su crecimiento y la India perdió tono,

a raíz de la reciente política de desmonetización. Los principales países exportadores de

materias primas, por su parte, moderaron de manera gradual sus profundas recesiones. Brasil

redujo su contracción hasta el -0,4% y Rusia consolidó su recuperación con un avance del PIB

del 1,0%. También Méjico creció más de lo previsto, un 2,5%, aunque se mantiene la

incertidumbre sobre el impacto que finalmente tendrá la nueva política estadounidense en ese

país (inmigración y revisión del NAFTA).

En China, los principales indicadores se comportaron mejor de lo esperado y la economía

nacional mantuvo un desarrollo estable y robusto en los primeros meses del año. En concreto,

el PIB chino creció un 6,9%. Se trata del segundo trimestre consecutivo en que la mayor

potencia económica de Asia se acelera, después de que entre octubre y diciembre de 2016 se

registrara un aumento del PIB del 6,8%, una décima más que en el resto de ese año. La

inversión creció con fuerza, tanto la privada (7,7%, favorecida por el crédito barato y las

rebajas fiscales) como la pública (13,6%), mientras que el repunte de las exportaciones, que

avanzaron un 24,1% y lograron dejar atrás dos años de contracciones continuadas, permitieron

al sector exterior aportar décimas a la actividad. Aunque esta nueva aceleración invita al

optimismo, ni el gobierno chino ni los expertos creen que este periodo de aceleración dure

mucho más este año, y estiman un crecimiento no superior al 6,5% para el conjunto de 2017.

La inflación, por su parte, continuó en cotas bajas y se situó en abril en el 1,2%.

En Estados Unidos, la evolución del PIB en los primeros meses de 2017 ratificó la nueva senda

creciente iniciada en la segunda mitad de 2016. El consumo privado siguió siendo el principal

motor de la economía, respaldado por unas condiciones de crédito todavía acomodaticias y por

el saludable mercado laboral, que se encuentra en pleno empleo. En concreto, la tasa de paro

en mayo cayó hasta el 4,3%, su menor nivel de los últimos dieciséis años. Además, por primera

vez desde finales de 2014, todos los componentes de la inversión privada contribuyeron a la

expansión económica y contrarrestaron la caída del consumo y de la inversión pública, así como

la contracción de la demanda externa, que drenó una décima a la actividad. Como resultado, el

PIB avanzó un 2,0%, al mismo ritmo que el trimestre previo. Los precios, por último,

continuaron con su suave senda descendente y cerraron abril en el 2,2%.

En Japón, la actividad económica perdió ritmo y creció un 1,3%, tres décimas por debajo del

registro del trimestre previo. Este avance se basó en la fortaleza de las exportaciones y en la

Informe trimestral de la economía vasca

Departamento de Hacienda y Economía: Dirección de Economía y Planificación 5

estabilidad de la inversión, que compensaron la mala evolución del consumo. En concreto, el

consumo público se contrajo un 1,0%, mientras que el privado, componente que representa en

torno al 60% del PIB nipón, se mantuvo plano. Las subidas salariales promovidas por el

ejecutivo nipón para revitalizar el consumo doméstico no están dando, por el momento, los

frutos deseados, si bien, sí han favorecido a los precios, que se han mantenido en terreno

positivo en los cuatro primeros meses del año. La tasa de paro, por su parte, se mantiene desde

el mes de febrero en el 2,8%, su valor más bajo desde 1994. Pese a estos buenos datos, la

economía japonesa sigue mostrando flaquezas estructurales que arrojan dudas sobre la solidez

de su crecimiento.

La orientación muy acomodaticia de la política del Banco Central Europeo (BCE) siguió

transmitiéndose a la economía real, y la zona del euro creció un 1,9%, a un ritmo algo más

dinámico que los seis meses previos. La consolidación progresiva de la recuperación se extendió

a todos los países del área, si bien con intensidad dispar. Los crecimientos abarcaron desde el

5,0% de Eslovenia hasta el 0,4% de Grecia. Centrando el análisis en las principales economías,

en Alemania la fortaleza del sector exterior compensó cierto debilitamiento de la demanda

interna, en especial del consumo privado, y el PIB creció un 1,7%. En cambio, en Francia fue la

demanda interna la que sostuvo el crecimiento, especialmente la inversión, ya que la aportación

del sector exterior fue nula. Fuera de la zona del euro, en el Reino Unido, la actividad económica

mostró una sorprendente capacidad de resistencia pese a la incertidumbre asociada al resultado

del referéndum sobre la pertenencia del país a la UE. En concreto, creció un 2,0%, una décima

más que los últimos meses de 2016. El importante tirón de las revitalizadas inversiones junto a

la solidez del consumo privado (aportó 1,3 pp. a la actividad) explican este avance.

La tasa de desempleo en la zona del euro disminuyó en abril hasta el 9,3%, su nivel más bajo

desde abril de 2009 y nueve décimas menos que hace un año, según los datos ofrecidos por

Eurostat, que volvió a colocar a España (17,8%) como el segundo país con peores cifras de toda

la región, tras Grecia (23,2% en febrero). En el ámbito de los precios, la inflación se situó en

mayo en el 1,4%. Este recorte de medio punto respecto al registro de abril, aleja nuevamente al

IPC del objetivo del 2,0% fijado por el BCE. El descenso del IPC puede sembrar dudas sobre la

estrategia a seguir, ya que el organismo busca una inflación duradera, similar en todos los

países de la eurozona y que se mantenga si se retiran los estímulos, por lo que aún no se

cumplen las condiciones para cambiar la política monetaria.

España volvió a liderar el crecimiento entre las grandes economías del euro. En concreto, el PIB

español creció un 3,0%, al mismo ritmo que el trimestre previo y sin mostrar síntomas de

desaceleración. El incremento de la actividad económica en los primeros meses de 2017 se

basó, fundamentalmente, en la demanda interna, con una contribución positiva de 2,2 pp., la

misma que el trimestre previo. El importante dinamismo de este agregado respondió a la

Informe trimestral de la economía vasca

6 Departamento de Hacienda y Economía: Dirección de Economía y Planificación

aceleración de la inversión y al mantenimiento del consumo privado, que compensaron la atonía

del consumo público. Por su parte, la demanda externa mantuvo en ocho décimas su

aportación, en un contexto de recuperación del comercio internacional.

Por el lado de la oferta, todas las ramas a nivel agregado obtuvieron incrementos positivos. La

construcción fue el sector más vigoroso y solo los servicios moderaron su crecimiento. El menor

dinamismo fue patente en todas sus ramas, especialmente en las relacionada con las

actividades financieras y de seguros, que acentuaron su contracción. En cualquier caso, su

crecimiento fue notable (2,8%). Esta misma tendencia se reflejó en el mercado laboral, donde

casi todas las ramas crearon empleo. La excepción fueron las actividades financieras y de

seguros, que, lejos de consolidar el avance de los meses previos, volvieron a destruir empleo.

Con todo, el empleo creció un 2,5%, y supuso la creación de 435.000 empleos equivalentes a

tiempo completo. Los precios, por último, se vieron condicionados por la acusada aceleración

vivida en enero y febrero, fruto del aumento de los precios energéticos. En marzo y abril esta

tendencia se estabilizó y en mayo el IPC se situó en el 1,9%.

ECONOMÍA ESPAÑOLA. CUADRO MACROECONÓMICO

Tasas de variación interanual

2015 2016 2016 2017

I II III IV I

Gasto en consumo final 2,6 2,6 3,1 2,7 2,4 2,2 1,9

- Gasto de los hogares 2,8 3,2 3,6 3,4 3,0 3,0 2,5

- Gasto de las administraciones 2,0 0,8 1,7 0,7 0,8 0,0 0,1

Formación bruta de capital fijo 6,0 3,1 4,3 3,4 2,6 2,2 3,8

- Activos fijos materiales 6,5 3,1 4,4 3,4 2,7 2,2 3,8

- Construcción 4,9 1,9 2,3 1,8 1,6 1,9 3,0

- Bienes de equipo 8,8 5,0 7,4 5,7 4,2 2,6 4,9

- Prod. de la propiedad intelectual 3,6 2,9 4,0 3,2 2,0 2,4 4,2

Demanda nacional (*) 3,3 2,8 3,5 2,9 2,5 2,2 2,2

Exportaciones 4,9 4,4 3,8 6,5 2,9 4,4 8,4

Importaciones 5,6 3,3 4,5 5,4 1,0 2,3 6,4

PIB (p.m.) 3,2 3,2 3,4 3,4 3,2 3,0 3,0

Agricultura y pesca -2,9 3,4 5,0 2,7 3,1 2,9 4,0

Industria 5,5 2,4 2,7 2,8 1,7 2,2 2,8

Construcción 0,2 2,5 2,1 2,0 2,9 3,0 4,4

Servicios 2,6 3,4 3,4 3,6 3,4 3,1 2,8

Impuestos netos sobre los productos 6,7 4,2 4,8 4,3 4,2 3,6 3,9

PRO-MEMORIA

- IPC -0,5 -0,2 -0,7 -0,9 -0,2 1,0 2,7

- Empleo (**) 3,0 2,9 3,1 2,7 2,9 2,7 2,5

Base 2010. (*) Aportación al crecimiento del PIB. (**) Puestos de trabajo equivalentes a tiempo completo. Fuente: Instituto Nacional de Estadística (INE).

Informe trimestral de la economía vasca

Departamento de Hacienda y Economía: Dirección de Economía y Planificación 7

ECONOMÍA VASCA

Producción y empleo

En el inicio de 2017, la economía vasca aumentó su PIB un 2,8% interanual, una décima menos

que en el trimestre anterior. Con ello, se prolonga en el tiempo la desaceleración iniciada en el

primer trimestre de 2016, si bien esa pérdida de intensidad está siendo muy reducida y, en

cualquier caso, inferior a lo previsto por la Dirección de Economía y Planificación del Gobierno

Vasco. Esto demuestra que la economía está mostrando una inercia importante, que se basa en

un cambio en la elasticidad de las importaciones al aumento de la demanda interna y en una

evolución del empleo muy favorable, que estimula el avance del consumo interno. También hay

que señalar que la fortaleza de la economía española, que mantuvo su ritmo de incremento

inalterado, favoreció el desempeño de las empresas vascas, en un entorno europeo de relativa

estabilidad en el que las incertidumbres que habían surgido por los procesos electorales en

varios países van perdiendo intensidad.

VARIABLES DE LA OFERTA

Tasas de variación interanual

2015 2016 2016 2017

I II III IV I

PIB real 2,9 3,1 3,3 3,2 3,0 2,9 2,8

Agricultura y pesca 13,4 1,6 11,6 2,8 -0,7 -7,3 2,6

Industria y energía 3,9 3,3 4,8 2,4 2,9 3,0 2,0

- Industria manufacturera 4,7 3,5 4,7 2,6 3,1 3,3 2,0

Construcción 0,5 1,6 -0,3 2,7 1,9 1,9 2,1

Servicios 2,9 3,2 3,0 3,4 3,1 3,1 3,1

- Comercio, hostelería y transporte 4,5 3,6 3,1 3,9 3,7 3,5 3,7

- AA. PP., educación y sanidad 2,5 2,4 2,2 2,4 2,4 2,7 2,6

- Resto de Servicios 2,0 3,3 3,4 3,6 3,0 3,0 3,0

Valor añadido bruto 3,1 3,1 3,3 3,1 3,0 2,9 2,8

Impuestos netos sobre producción 1,1 3,1 3,2 3,2 2,9 3,1 3,0

Fuente: Eustat.

El análisis de los sectores confirma la recuperación de la construcción, que encadena ya cuatro

trimestres con incrementos notables de su valor añadido. Efectivamente, los descensos

continuados que se registraron durante la crisis han quedado atrás y este sector ofrece ahora

Informe trimestral de la economía vasca

8 Departamento de Hacienda y Economía: Dirección de Economía y Planificación

un perfil de incrementos moderados, que se encuentran por debajo del avance medio del valor

añadido, por lo que sugieren que no se está generando una nueva burbuja en el sector. De los

dos componentes de la construcción, la edificación es el más dinámico, al tiempo que la obra

civil no termina de repuntar. Efectivamente, los datos del índice coyuntural de la construcción

que elabora el Eustat señalan que en el primer trimestre el conjunto del sector consiguió un

incremento, en términos nominales, del 8,2%, que se repartió en un avance de la edificación del

11,6% y un retroceso de la obra civil del 14,5%.

INDICADORES DE ACTIVIDAD

Tasas de variación interanual

2015 2016 2016 2017

III IV I Abril Mayo

Industria

Índice de producción industrial 3,5 2,3 1,1 3,5 2,4 2,6 ---

Índice de clima industrial -3,9 -4,8 -9,5 -7,6 -4,2 -6,2 -1,0

Utilización capacidad productiva (%)

79,7 81,1 82,6 80,7 75,0 80,6 ---

Afiliación a la Seguridad Social -0,3 1,7 2,0 2,1 2,0 1,7 1,8

Construcción

Índice coyuntural de la construcción -0,1 2,1 2,9 1,9 8,2 --- ---

Visados para viviendas nuevas 45,5 -13,4 -13,3 -45,8 -5,7 --- ---

Compraventa viviendas 21,1 11,6 -1,3 2,6 7,1 -9,9 ---

Afiliación a la Seguridad Social -0,5 0,0 -0,3 0,5 1,8 1,7 1,6

Servicios

Tráfico de pasajeros en avión 6,5 7,6 4,8 7,5 5,2 15,2 ---

Pernoctaciones hoteleras 8,2 8,9 6,9 6,6 1,9 22,6 ---

Ocupación hotelera 49,8 53,0 71,3 47,2 38,8 55,9 ---

Índice cifra negocios 4,3 4,6 3,8 4,6 5,5 --- ---

Índice coyuntural de servicios 2,5 2,9 1,8 1,3 1,9 --- ---

Afiliación a la Seguridad Social 2,8 2,2 1,9 2,1 2,1 2,4 2,3

Fuente: Elaboración de la Dirección de Economía y Planificación según datos del Ministerio de Energía Turismo y Agenda Digital, Eustat, INE, Ministerio de Fomento, Seguridad Social y AENA.

Por lo que se refiere a los grandes sectores, el equilibrio que venían mostrando la industria y los

servicios se interrumpió temporalmente en el inicio de 2017, periodo en el que el valor añadido

de la industria moderó su ritmo de forma importante, al pasar de un incremento del 3,0% en la

segunda mitad de 2016 a un 2,0% en el primer trimestre. En principio, la información disponible

del sector hace pensar que esa ralentización es consecuencia de aspectos puntuales

Informe trimestral de la economía vasca

Departamento de Hacienda y Economía: Dirección de Economía y Planificación 9

relacionados con varias empresas, que no tendrán continuidad en el segundo trimestre, periodo

para el que se anticipa una evolución más dinámica en este sector que la del primero.

Efectivamente, los datos ya publicados del índice de producción industrial (IPI) respaldan la idea

de una nueva aceleración de la industria, aunque a un ritmo moderado, en el segundo trimestre

del año. En concreto, el IPI de abril aumentó un 2,6%, frente a un avance del primer trimestre

del 2,4%. Buena parte de la desaceleración del primer trimestre estuvo relacionada con el

descenso en la producción de bienes energéticos, como consecuencia del paro que realizó la

empresa Petronor durante la mitad de enero y todo febrero a fin de realizar mejoras en la

planta. Esto llevó la variación del apartado energético al -1,3% en el conjunto del trimestre,

pero en el mes de abril la tasa interanual recuperó los valores positivos (1,1%).

En el resto de grupos que forman el IPI, se aprecia cierta debilidad en la producción de bienes

de equipo, que ha protagonizado los mayores incrementos en los últimos años, pero que en los

meses transcurridos de 2017 alterna incrementos modestos con pequeños descensos. En

concreto, el dato de abril fue del -1,2%. La otra cara de la moneda la protagonizan los bienes

de consumo y los intermedios, ambos con evoluciones favorables. Así, los bienes intermedios

anotaron un importante crecimiento del 4,8% en el primer trimestre, que aceleraron hasta el

5,6% en abril. Por su parte, las cifras relativas a la producción de bienes de consumo son el

2,7% y el 6,4%, respectivamente. Contrasta la debilidad de los bienes perecederos, que

registran ligeros descensos en su producción, con el dinamismo de los bienes duraderos, que

consiguieron un avance del 11,7% en el trimestre y del 26,0% en abril.

Las opiniones de las empresas del sector muestran un relativo optimismo en los primeros meses

del año. En concreto, el índice de clima industrial, que se realiza con los datos recogidos por el

Ministerio de Energía, apunta a una situación mejor que la de la segunda mitad de 2016. Esta

recuperación de la confianza se prolonga también a los meses de abril y, especialmente, de

mayo, que registra el mejor dato de los últimos diez meses. Entre los aspectos más favorables

de la encuesta, destaca la mejora constante que se viene produciendo en la percepción de la

cartera de pedidos desde el inicio del año. También las respuestas sobre la tendencia de la

producción son muy favorables y la media de los cinco primeros meses es la más elevada que

se haya registrado desde el año 2000. Así mismo, la tendencia del empleo es optimista y su

dato el más alto en muchos años. Por el contrario, las respuestas sobre el stock de productos

terminados sin vender sugieren una acumulación de esos bienes.

El conjunto de los servicios anotó un incremento del valor añadido del 3,1%, igualando los

resultados obtenidos en los dos periodos precedentes y ofreciendo una imagen de crecimiento

estable, con algunas oscilaciones, que dura ya dos años y medio. Apenas se producen cambios

Informe trimestral de la economía vasca

10 Departamento de Hacienda y Economía: Dirección de Economía y Planificación

en los ritmos de los tres grupos de actividades que componen el sector, de manera que

comercio, hostelería y transporte volvió a ser el más dinámico del momento, con un avance

interanual del 3,7%, dos décimas superior al precedente. En el otro extremo, las ramas más

ligadas al sector público crecieron un 2,6%, tan solo una décima menos que el cuarto trimestre

de 2016, pero sin desviarse mucho de los que han sido sus incrementos en los últimos tres

años. Por último, el resto de servicios se mantuvo sin alteraciones en una tasa interanual del

3,0%, la misma de la segunda mitad de 2016.

Los indicadores coyunturales de los servicios confirman la buena marcha del sector durante los

primeros meses de 2017. Así, el índice de coyuntura de los servicios, elaborado por el Eustat,

anotó un incremento del 1,9% en el primer trimestre de este año, un valor que se encuentra

por encima de los dos precedentes. Esta estadística indica que los dos componentes principales,

comercio y otros servicios, crecieron a ritmos similares. Dentro del primer bloque, se aprecia

una brusca desaceleración en la venta de vehículos, que tan solo avanzan un 0,2% frente al

incremento de más del 10% de periodos anteriores. Por el contrario, el comercio mayorista

registra un impulso importante (2,8%). Del resto de servicios, aquellos más ligados al turismo

son los que consiguen mayores tasas de variación. Así, los servicios de alojamiento registraron

un 17,6% de incremento y los servicios de comidas y bebidas un 5,4%. Por el contrario, tanto

las actividades profesionales (-1,0%) como las administrativas (-1,6%) se contrajeron.

Al igual que la estadística del Eustat, la cifra de negocios en los servicios que elabora el INE

indica una buena evolución del sector en el inicio de 2017. Más en detalle, esa estadística

obtuvo un avance en el primer trimestre del 5,5%, por encima de la media registrada en los

años 2015 y 2016.

Tal y como sucedió el trimestre anterior, en el primero de 2017 la suavización del ritmo de

crecimiento del PIB no se trasladó al mercado de trabajo, que mejoró ligeramente el dato

precedente. En concreto, el incremento de los puestos de trabajo equivalentes a tiempo

completo fue del 2,0%, la mayor tasa interanual que se haya registrado desde finales de 2007.

Ese incremento se traduce en una creación neta de 17.800 empleos en los últimos doce meses

y sitúa el total de puestos de trabajo de la economía vasca en los 910.000.

El reparto de la creación de empleo por sectores sugiere que se ha conseguido un dinamismo

similar en los tres principales, de manera que tanto la industria como la construcción

aumentaron su número de puestos de trabajo un 1,8% mientras que los servicios lo hicieron un

2,1%. El mayor peso de este último sector hace que del total de puestos de trabajo creados,

13.500 correspondiesen a labores del terciario, mientras que la aportación de la industria y de

Informe trimestral de la economía vasca

Departamento de Hacienda y Economía: Dirección de Economía y Planificación 11

la construcción fue sensiblemente menor (3.300 y algo menos de 1.000, respectivamente). Por

último, la contribución del primario (0,4%) fue de tan solo 50 puestos de trabajo.

Evolución del empleo

Tasas de variación interanual

Cuentas económicas Afiliación

1,6

1,9 1,91,8 1,8

1,92,0

2015 2016 I II III

2016

IV I

2017

1,92,0

2,12,0

1,7

2,0 2,0

2,2

2015 2016 I II III

2016

IV I

2017

Ab-may

2017

Fuente: Eustat y Seguridad Social.

El buen momento del empleo se ha extendido a los meses ya transcurridos del segundo

trimestre, según sugieren los datos de afiliación a la Seguridad Social ya publicados de abril y

mayo. Así, la media de ese bimestre se situó en el 2,2%, un poco por encima de los datos

anteriores. Esto hace pensar que el conjunto del segundo trimestre se saldará con un

incremento no muy distinto al del primero, que incluso pudiera ser superior. También en esta

estadística se aprecia la similitud en el avance de la industria (1,8%) y la construcción (1,7%),

y el mayor dinamismo de los servicios (2,3%). Entre estos últimos, cobran un protagonismo

destacable los avances en educación (6,7%), en actividades inmobiliarias (6,1%) y en

actividades artísticas (5,7%), mientras que las actividades financieras y de seguros continúan

con su fuerte ajuste de plantillas (-4,9%).

La combinación de un PIB (2,8%) que se modera y un empleo (2,0%) que se acelera deja una

ganancia de productividad aparente del factor trabajo del 0,8%, la menor que se ha registrado

desde finales de 2009. No obstante, es un valor superior a los registrados por algunas de las

principales economías del entorno. Así, la ganancia en España fue del 0,5% y la de Francia del

0,6%, en ambos casos por encima de sus valores precedentes. Por su parte, Alemania registró

Informe trimestral de la economía vasca

12 Departamento de Hacienda y Economía: Dirección de Economía y Planificación

un incremento del 1,4% tras haber reducido su productividad en el trimestre anterior. En la

economía vasca, contrasta el aumento de la productividad conseguido en los servicios (1,0%)

con el pobre avance de la industria (0,2%), muy por debajo de sus valores habituales (2,1%).

Demanda interna y externa

La composición del crecimiento desde la perspectiva de la demanda no ofrece cambios respecto

a la situación de los trimestres anteriores, de manera que prácticamente toda la aportación al

PIB se realizó desde la demanda interna, mientras que el saldo exterior apenas restó un par de

décimas al crecimiento. Esta posición neutra del saldo exterior en momentos de fuerte

crecimiento del PIB contrasta con la que se vivió en los años previos a la crisis, en los que de

forma casi continua el dinamismo interno se compensaba parcialmente con un importante

incremento de las importaciones, que se traducía en una aportación negativa que en varios años

superó el punto porcentual. La menor respuesta (menor elasticidad) actual de las importaciones

al empuje de la demanda interna es uno de los factores que ayudan a entender la inercia que la

economía vasca muestra en los últimos trimestres.

La demanda interior aumentó un 2,9% en el primer trimestre, con tasas muy similares para sus

dos componentes principales, un hecho que confirma el equilibrio entre consumo e inversión

que se resaltaba en informes anteriores. En términos de aportación al PIB, ese crecimiento del

2,9% se transforma en 3,0 puntos porcentuales, la misma cantidad del trimestre anterior y tan

solo una décima menos que en la media de 2016. Esto indica que la suave desaceleración del

PIB se explica por el saldo exterior.

El consumo de las familias sigue ofreciendo un dinamismo muy notable al crecer un 3,0% en el

periodo de referencia, una décima más que el trimestre anterior, aunque en línea con lo que fue

el conjunto de 2016. Esta intensidad del consumo privado se justifica por la buena evolución del

empleo, por las favorables expectativas de cara al futuro, por la mayor facilidad para conseguir

créditos, por unas expectativas de inflación todavía bajas y por un pequeño efecto riqueza que

se deriva de la subida en los precios de los activos. Por su parte, el consumo de las

administraciones públicas creció un 2,5%, una tasa elevada que, probablemente, se suavizará

en los próximos trimestres hasta situarse en valores más acordes con el ajuste del déficit.

La formación bruta de capital suavizó tres décimas su ritmo de avance y situó su variación

interanual en el 2,9%, una cifra que es todavía muy significativa. Dentro de este agregado

macroeconómico, se aprecian tendencias contrapuestas en sus dos componentes principales.

Informe trimestral de la economía vasca

Departamento de Hacienda y Economía: Dirección de Economía y Planificación 13

Así, la inversión en bienes de equipo empieza a mostrar cierto agotamiento en sus elevados

ritmos de crecimiento, mientras que el resto de la inversión va asentando sus tasas

interanuales, si bien todavía son relativamente modestas. Más en detalle, la inversión en bienes

de equipo ha pasado del 10,7% registrado en el primer trimestre de 2016 al 4,9% del mismo

trimestre de 2017. Parte de esa desaceleración está relacionada con la necesidad de reponer

equipos que se habían quedado obsoletos durante la crisis, necesidad que ya ha sido cubierta en

buena medida, por lo que el incremento estará ahora más ligado a la ampliación de capacidad

de producción. El resto de la inversión aumentó un 1,9%, un valor que está muy relacionado

con la marcha moderada de la actividad constructiva.

VARIABLES DE LA DEMANDA

Tasas de variación interanual

2015 2016 2016 2017

I II III IV I

PIB real 2,9 3,1 3,3 3,2 3,0 2,9 2,8

Gasto en consumo final 2,8 3,0 3,1 3,2 2,7 2,9 2,9

- Consumo de los hogares 3,1 3,1 3,3 3,4 3,1 2,9 3,0

- Consumo de las AA. PP. 1,8 2,2 2,4 2,7 0,8 3,0 2,5

Formación bruta de capital 2,8 3,3 3,4 3,7 3,1 3,2 2,9

- Bienes de equipo 6,5 7,5 10,7 7,0 6,1 6,6 4,9

- Resto de inversión 1,2 1,4 0,2 2,2 1,6 1,6 1,9

Demanda interna 2,8 3,0 3,1 3,3 2,7 3,0 2,9

Exportaciones 0,6 2,2 4,2 3,0 1,6 0,3 0,7

Importaciones 0,6 2,2 3,9 3,2 1,3 0,4 0,9

Fuente: Eustat.

La información coyuntural disponible sobre los bienes de inversión es compatible con el menor

dinamismo mostrado por ese agregado en las cuentas económicas. Así, la producción vasca de

ese tipo de bienes, que en parte se destina al mercado local y en parte a los exteriores, moderó

de forma notable su ritmo en los primeros meses del presente año hasta dejar su avance en tan

solo un 0,4%, con un pequeño descenso en el dato de abril. Sin embargo, los datos de

importaciones de bienes de equipo, que en su práctica totalidad se destinan al mercado local,

apenas han notado esa pérdida de tono y aumentaron un 11,5%, un dato elevado que no difiere

mucho del conseguido en el conjunto de 2016 (12,3%).

Informe trimestral de la economía vasca

14 Departamento de Hacienda y Economía: Dirección de Economía y Planificación

La compraventa de bienes y servicios con el exterior sigue mostrando una importante debilidad

en el inicio de 2017, si bien las cifras son algo más positivas que las precedentes. Más en

detalle, las exportaciones aumentaron un 0,7% en volumen al tiempo que las importaciones

registraron un avance del 0,9%. En ambos casos, se superaron los valores del trimestre

anterior. Estas mismas variables medidas en euros arrojan unas variaciones del 1,8% para las

exportaciones y del 1,6% para las importaciones. Tanto unas como otras dejaron atrás dos

trimestres consecutivos de descensos y situaron a los precios de exportaciones e importaciones

en valores positivos.

Si el análisis del comercio exterior se limita a la venta de bienes al extranjero, la mejora de las

exportaciones se confirma, al registrar un incremento interanual del 13,2%, una cifra elevada

que contrasta con las caídas y bajos incrementos que se obtuvieron en los ocho trimestres

precedentes. No obstante, los datos del primer trimestre de 2017 no son directamente

comparables con los del mismo trimestre del año anterior, puesto que el calendario está

condicionado por la celebración de la Semana Santa en meses diferentes. Hará falta conocer los

datos de abril para confirmar o no esa importante reactivación del comercio con el extranjero.

Las exportaciones de bienes energéticos y las de bienes no energéticos registraron tasas de

variación de tamaño similar. En el primer caso, el incremento en valor fue del 11,4%, mientras

que en el segundo se llegó al 13,4%. No obstante, el volumen de productos energéticos

exportado fue sensiblemente inferior al del año precedente (-17,1%), dado que Petronor realizó

una parada durante mes y medio que redujo su producción. Por otro lado, la diferencia entre el

volumen exportado y el valor de esos productos indica que los precios energéticos aumentaron

de forma importante en ese periodo. En concreto, el barril de petróleo se encareció del orden de

un 60% respecto al primer trimestre de 2016.

La evolución de las exportaciones no energéticas fue positiva en todos los grupos de productos,

pero destaca, un trimestre más, el fuerte impulso de las ventas de material de transporte

(18,2%). También es destacable el incremento obtenido por los metales comunes y sus

manufacturas (17,9%), tras siete trimestres consecutivos de descensos. El tercer grupo en

importancia, las máquinas y aparatos, también ofreció una imagen favorable en el trimestre, si

bien su tasa de crecimiento fue más moderada que la de los dos mencionados (6,5%). Los

grupos con menor peso en la estructura de exportaciones anotaron, en general, valores

significativos, como el 15,7% de otras manufacturas o el 11,5% de los productos químicos.

El avance de las ventas al extranjero se concretó tanto en las exportaciones a países

desarrollados (12,0%) como a economías en vías de desarrollo (19,5%). El reparto entre ambos

bloques se saldó con un 82,1% de las ventas destinadas a países avanzados y un 17,9% al

Informe trimestral de la economía vasca

Departamento de Hacienda y Economía: Dirección de Economía y Planificación 15

resto del mundo, unas cifras que indican una concentración aún mayor en el primer grupo,

aunque sin llegar a la que existía en los periodos previos la crisis.

DESTINO DE LAS EXPORTACIONES

Tasas de variación interanual y miles de euros

2015 2016 2016 2017

II III IV I I

TOTAL -1,3 -1,6 0,3 -5,5 -3,5 13,2 5.792.082

OCDE 1,6 1,0 3,6 -3,2 -3,1 12,0 4.753.674

Unión Europea 0,9 0,7 5,0 -3,7 -5,2 12,7 3.872.095

Alemania 2,4 4,4 7,9 7,0 -4,2 11,3 916.550

Francia 5,6 -1,4 3,4 -8,9 -6,8 7,1 918.900

Reino Unido 6,8 -9,4 -6,7 -17,0 -12,2 21,4 379.670

Italia 16,9 -9,0 -9,9 -4,3 -16,6 0,6 292.862

Estados Unidos 0,7 -10,5 -15,0 -28,3 -6,8 -5,1 364.331

No OCDE -11,0 -11,8 -11,9 -14,1 -4,8 19,5 1.038.408

Fuente: Eustat con datos de la Agencia Estatal de Administración Tributaria.

Dentro de los países desarrollados, contrasta el incremento de las ventas a países europeos

(12,7%) con el descenso registrado en Estados Unidos (-5,1%), el cuarto consecutivo. Las

exportaciones vascas a ese país han solido tener un fuerte componente energético, que ha

llegado a aglutinar la mitad de las ventas. Sin embargo, en los últimos cuatro trimestres ese

componente ha ido perdiendo peso y en estos momentos supone el 27% de todas las

exportaciones. Por el contrario, las manufacturas de fundición y determinados tipos de

maquinaria están ganando terreno en ese país. En el caso de Japón (17,2%), la mitad de las

ventas al país son vehículos automóviles, pero se ha registrado un fuerte aumento de las

exportaciones de aluminio y sus manufacturas.

Entre los destinos europeos, Francia y Alemania se disputan el primer lugar, sin grandes

diferencias en el valor adquirido por cada uno. Tras el descenso del trimestre anterior, ambos

países han acentuado sus compras de productos vascos, en especial Alemania, que registró un

incremento del 11,3%. La relación comercial con este país está muy mediatizada por la venta

de vehículos automóviles, que concentran más de la mitad del total exportado y que ha tenido

un incremento del 18,4%. El resto de apartados con un peso destacable (caucho, manufacturas

de fundición y maquinaria) también lograron variaciones interanuales positivas en el periodo.

Informe trimestral de la economía vasca

16 Departamento de Hacienda y Economía: Dirección de Economía y Planificación

En el caso de Francia (7,1%), los vehículos automóviles ocupan un peso importante (22,5% del

total exportado al país), pero lejos del que representan en Alemania. Ese apartado obtuvo un

incremento del 5,4%, mientras que los otros con peso en las exportaciones obtuvieron registros

más expansivos. Así, los combustibles minerales aumentaron un 12,3% al tiempo que las

manufacturas de fundición crecieron un 36,3%. También los vehículos ocupan un lugar

destacado en las exportaciones a Reino Unido (un 35,7% del total) y tuvieron un

comportamiento muy favorable (26,1%) que permitió que el conjunto de las ventas al país

aumentase un 21,4%. La excepción a este dinamismo generalizado la protagonizó Italia, que

tan solo aumentó sus compras de productos vascos un 0,6%, si bien ese exiguo incremento

supone una mejora con respecto a los descensos continuados de los trimestres anteriores.

El conjunto de países en vías de desarrollo aumentó sus compras un 19,5%, con evoluciones

muy significativas en algunas de las economías más importantes de esa área. Así, las

exportaciones a Brasil crecieron un 41,7%, gracias a una inusual venta de combustibles

minerales y al aumento de las ventas de material aeronáutico (36,4%). Las exportaciones a

Rusia anotaron un avance del 51,2%, concentradas en buena medida en los vehículos

automóviles. Otros mercados importantes para la economía vasca también conocieron

incrementos reseñables en el inicio de 2017, entre ellos cabe destacar a Turquía (21,3%),

Marruecos (30,0%) e India (12,8%). Sin embargo, China, que es el principal mercado en vías

de desarrollo para los productos vascos, tan solo incrementó sus compras un 3,7% tras cuatro

trimestres consecutivos de fuerte expansión. A pesar del buen comportamiento de la venta de

maquinaria, el descenso en las manufacturas de fundición explica esa desaceleración.

Las importaciones tuvieron un comportamiento incluso más expansivo que el de las

exportaciones, si bien la diferencia está marcada por la compra de productos energéticos. Así, el

total importado creció un 34,9%, pero las importaciones no energéticas avanzaron un 14,7%,

una cifra que no difiere mucho del 13,4% de aumento en las exportaciones no energéticas. La

compra de combustibles minerales (130,6%) está relacionada con el mencionado cierre de

Petronor durante la mitad de enero y todo febrero, que obligó a acudir al exterior para

abastecer al mercado local. En general, todos los apartados principales anotaron incrementos en

el periodo, con la única excepción del papel (-5,4%).

Las empresas vascas concentraron sus compras en los países desarrollados, adquisiciones que

se incrementaron un 42,9%, en gran parte debido a ese puntual recurso al exterior de los

combustibles, que provinieron mayoritariamente de Reino Unido. Este país volvió a ser el

principal suministrador exterior de combustibles, por delante de Rusia. Por su parte, las

importaciones traídas de países en vías de desarrollo aumentaron un 18,2%, una cifra cercana

al aumento de las ventas a esos países (19,5%).

Informe trimestral de la economía vasca

Departamento de Hacienda y Economía: Dirección de Economía y Planificación 17

ORIGEN DE LAS IMPORTACIONES

Tasas de variación interanual y miles de euros

2015 2016 2016 2017

II III IV I I

TOTAL -3,0 -8,0 -9,5 -14,4 0,1 34,9 4.768.389

OCDE 2,7 -7,7 -1,1 -18,1 -1,8 42,9 3.402.449

Unión Europea 5,5 -8,1 -5,0 -16,2 -6,6 36,5 2.899.720

Alemania 20,6 9,5 9,8 8,5 0,1 13,3 716.775

Francia 11,7 -8,9 -5,6 -9,0 -8,9 14,4 448.270

Reino Unido 15,1 -51,7 -38,6 -78,9 -32,0 535,1 614.673

Italia 3,5 3,5 13,1 4,2 -1,1 18,2 221.934

Estados Unidos 2,9 -3,9 63,4 -30,6 14,1 37,0 96.862

No OCDE -14,4 -8,5 -27,0 -5,6 5,3 18,2 1.365.940

Fuente: Eustat con datos de la Agencia Estatal de Administración Tributaria.

Las importaciones provenientes de países de la zona del euro crecieron de manera similar en los

principales países. Así, las compras realizadas en Alemania crecieron un 13,3%, mientras que

en Francia lo hicieron un 14,4% y en Italia un 18,2%, todas ellas cifras importantes. Los tres

países tienen en común que son suministradores de maquinaria para las empresas vascas, si

bien de Alemania se importa también una cantidad importante de vehículos, mientras que de

Francia e Italia se traen productos de fundición. Por su parte, las importaciones de Estados

Unidos (37,0%) tienen un componente notable de combustibles minerales, que aumentaron con

fuerza, de productos farmacéuticos, y de níquel y sus manufacturas, además de maquinaria.

Las compras realizadas a países en vías de desarrollo crecieron un 18,2% en el primer

trimestre. En esta área, resulta llamativo que el principal suministrador, China, siga perdiendo

cuota de mercado. En ese periodo, la variación interanual fue del -9,3% y acumula ya cinco

trimestres de descensos. Por el contrario, Rusia fortalece su posición con un avance del 3,9%,

muy centrado en la venta de combustibles, y se encuentra muy cerca ya de la posición de

China. Brasil es otro de los países que mejoran sus registros (17,6%) si bien el peso de este

país en las importaciones destinadas a Euskadi es sensiblemente inferior al de los otros países

mencionados. La necesidad de importar combustibles ha beneficiado también a Méjico, Nigeria y

Arabia Saudí, que registraron incrementos muy notables y ganan peso en el conjunto de las

importaciones vascas.

Informe trimestral de la economía vasca

18 Departamento de Hacienda y Economía: Dirección de Economía y Planificación

La combinación de exportaciones e importaciones deja un saldo comercial con el extranjero de

1.024 millones de euros, favorable a la economía vasca. Esa cifra es importante, pero es la

menor que se ha registrado desde finales de 2014. El saldo no energético se elevó hasta los

2.052 millones de euros, uno de los montantes más elevados de los dos últimos años. Sin

embargo, ese buen resultado se vio compensado por un aumento del saldo energético, que es

negativo y que llegó hasta los 1.028 millones de euros de déficit. El aumento notable de los

precios del petróleo desde valores muy bajos y la necesidad puntual de suplir la falta de

producción de Petronor durante un mes y medio son algunas de las razones que explican ese

mayor déficit del saldo energético. Tal y como se señalaba en anteriores informes, el superávit

comercial se consigue en los intercambios con los países desarrollados, mientras que el

comercio con los países en desarrollo, en especial con Rusia y China, deja un saldo negativo.

Precios, salarios y costes

En los primeros meses de 2017, los distintos indicadores que analizan los precios mostraron una

tendencia generalizada al alza. Comenzando el análisis por el deflactor del PIB, hay que señalar

que el avance que comenzó durante el segundo trimestre de 2016 tuvo continuidad en el inicio

del presente año, en buena medida por la aceleración registrada en el deflactor de las

importaciones, motivado por el incremento de los precios del crudo y otras materias primas en

los mercados internacionales. De la misma manera, los precios de la demanda interna también

aumentaron, si bien dicha aceleración fue menos acusada. Con todo, esa aceleración de los

precios fue puntual y los datos ya conocidos del segundo trimestre apuntan a una moderación.

En lo que respecta a los precios de consumo, tras las bajas inflaciones anteriores, estos

registraron un repunte notable a comienzos de año, como resultado del encarecimiento de los

precios de la electricidad y de los efectos base del precio del petróleo. No obstante, dicho

avance de la inflación se fue reduciendo a partir del mes de marzo, una vez que el impacto del

componente energético fue desapareciendo, si bien el efecto calendario de la Semana Santa

provocó que esa tendencia a la baja se detuviese momentáneamente en el mes de abril. Es de

esperar que en los próximos meses dichos efectos temporales desaparezcan y que la inflación

se sitúe en valores modestos. Así lo sugiere el dato de mayo, que situó la tasa interanual del

IPC en el 2,0%, nueve décimas por debajo de los datos de enero y febrero.

Una vez más, el perfil de evolución de los precios del petróleo a lo largo de 2016 explicó en gran

parte el incremento del IPC general que se produjo en los primeros meses de 2017. Así, el

precio del crudo repuntó intensamente en dicho periodo, tras el acuerdo de los países

pertenecientes a la OPEP y de otros no pertenecientes a esa organización de reducir la oferta.

Informe trimestral de la economía vasca

Departamento de Hacienda y Economía: Dirección de Economía y Planificación 19

Sin embargo, ese efecto alcista no duró mucho y en las primeras semanas de marzo el precio

del petróleo volvió a retroceder, algo que se reflejó en la inflación de ese mes. A pesar del

mencionado recorte de la producción, el precio de esa materia prima se mantiene todavía en

torno a los 50 dólares, en parte porque el recorte ha sido compensado por la producción de

petróleo no convencional en Estados Unidos y otros países y en parte porque las exportaciones

de la OPEP se han mantenido estables.

DESGLOSE DEL ÍNDICE DE PRECIOS AL CONSUMO

Tasas de variación interanual y aportaciones

2015 2016 2016 2017

Aportación IV I Mayo

Inflación total (100%) -0,3 0,0 1,0 2,7 2,0 2,0

Inflación subyacente (81,8%) 0,7 0,9 0,9 1,0 1,0 0,8

- Alimentos elaborados (14,3%) 1,1 0,9 0,0 -0,5 -0,4 -0,1

- Bienes industriales (24,5%) 0,3 0,8 0,9 1,1 0,4 0,1

- Servicios (43,1%) 0,8 1,1 1,2 1,3 1,8 0,8

Inflación residual (18,2%) -4,5 -4,2 1,5 11,0 7,0 1,2

- Alimentos no elaborados (7,8%) 1,9 2,6 1,5 4,9 4,3 0,3

- Energía (10,4%) -8,4 -8,2 1,5 15,2 8,5 0,9

Fuente: INE.

Del mismo modo, los precios de las materias primas no energéticas, tras el incremento

registrado en los meses previos, fueron descendiendo a partir de marzo. Este descenso fue

provocado, en gran medida, por el comportamiento de China, país que moderó su demanda de

acero en los últimos meses, como resultado de las elevadas existencias de las que disponía.

Al igual que en Euskadi, en la zona del euro también aumentó la inflación en los primeros meses

del año, pero lo hizo con menor intensidad, con lo que el diferencial de precios de consumo se

amplió hasta un punto porcentual en enero y febrero, para reducirse hasta las seis décimas en

los meses siguientes. La variación del diferencial está muy ligada a las oscilaciones del precio

del petróleo, que afectan más a la economía vasca, por su mayor peso relativo en la cesta de la

compra y porque la carga impositiva de esta materia prima en Euskadi tiene un mayor

componente variable, que provoca mayores reacciones al precio.

Informe trimestral de la economía vasca

20 Departamento de Hacienda y Economía: Dirección de Economía y Planificación

Por su parte, la inflación subyacente, que excluye al componente energético, apenas registró

variaciones en los cinco primeros meses del año y se mantiene en el entorno del 1,0%, con

pequeñas oscilaciones puntuales que se corrigen rápidamente. Así, los grupos de la inflación

subyacente continuaron en valores moderados, si bien los servicios apuntaron una suave

aceleración en los meses de abril y mayo, en parte debido al buen momento que vive el sector

turístico, que se refleja en unos precios mayores de los paquetes turísticos. El resto de grupos

que forman la inflación subyacente, tanto los alimentos elaborados (-0,4%) como los bienes

industriales (0,4%), no acusaron ninguna presión inflacionista y se mantuvieron en tasas

interanuales muy contenidas.

Mientras tanto, la inflación residual registró todavía crecimientos notables, si bien redujo su

ritmo de crecimiento, puesto que los alimentos sin elaboración y la energía moderaron su

avance. El comportamiento de dichos productos energéticos reflejó incrementos de los precios

de los carburantes y combustibles, así como alzas en los precios de la electricidad y del gas,

ascensos estos que fueron más acusados en el mes de enero, pero que, como ya se ha

señalado, se fueron suavizando en los meses más recientes.

IPC DEL PAÍS VASCO

Tasas de variación interanual

2015 2016 2016 2017

II III IV I Mayo

Índice general -0,3 0,0 -0,6 0,0 1,0 2,7 2,0

Alimentación y bebidas no alcohólicas 1,4 1,6 2,0 1,5 0,5 1,3 1,1

Bebidas alcohólicas y tabaco 0,9 0,4 0,3 0,3 0,5 1,6 1,7

Vestido y calzado 0,4 0,8 0,8 0,9 0,9 0,9 0,8

Vivienda, agua, electricidad y gas -1,7 -4,1 -6,3 -4,3 -0,3 5,7 5,3

Muebles y artículos del hogar 0,0 0,5 0,4 0,9 0,8 0,4 -0,3

Sanidad 0,1 1,0 1,0 1,2 0,7 1,4 1,5

Transporte -4,1 -1,8 -4,2 -1,7 2,6 7,4 3,4

Comunicaciones -1,7 2,6 2,4 2,5 3,2 2,0 2,1

Ocio y cultura -0,2 -1,0 -2,3 -0,7 -0,8 1,4 2,1

Enseñanza 2,2 0,6 0,5 0,5 1,0 1,5 1,6

Restaurantes y hoteles 0,3 1,0 1,1 0,6 1,2 1,1 2,1

Otros bienes y servicios 1,7 1,7 1,5 1,7 1,9 1,4 0,7

Fuente: INE.

Informe trimestral de la economía vasca

Departamento de Hacienda y Economía: Dirección de Economía y Planificación 21

Una vez más y al igual que en periodos recientes, la energía no abandonó el protagonismo

adquirido en la mencionada subida de precios y esto provocó que los grupos de transporte

(3,4%) y vivienda (5,3%) fuesen los que mayores tasas interanuales registrasen. De este

modo, el primero, debido al aumento de precio de los carburantes, y el segundo, motivado por

el incremento de los precios del gas y de la luz, se alejaron bastante del resto de grupos.

Además de los dos grupos mencionados, también comunicaciones y los relacionados con el

turismo (restaurantes y hoteles, y ocio y cultura), todos ellos con un avance del 2,1%,

superaron la referencia establecida por el Banco Central Europeo.

De la misma manera que la inflación general, el IPRI (4,4%) también mostró presiones

inflacionistas al alza, principalmente, por la evolución de los precios de la energía (16,2%). Por

su parte, tanto los bienes intermedios (3,0%) como los bienes de equipo (2,0%) ofrecieron

perfiles más contenidos. Por último, los precios de los bienes de consumo se incrementaron,

pero con tasas de variación muy reducidas (0,8%).

Por último, el crecimiento de los salarios, según los convenios colectivos, avanzó ligeramente,

pero continúa siendo reducido, en gran medida porque el entorno de baja inflación de los

últimos años está contribuyendo a ello. Teniendo en cuenta los pocos meses que han

transcurrido del año 2017, la mayoría de los trabajadores están sujetos a convenios de

naturaleza plurianual, cuyo crecimiento se corresponde con los mecanismos de indiciación a la

inflación pasada. No obstante, los convenios de nueva firma también mostraron avances

moderados, situándose el incremento medio de las tarifas una décima por debajo de los

convenios en vigor (1,5% y 1,6%, respectivamente). Tampoco se aprecian diferencias entre los

convenios sectoriales y los firmados en las empresas.

INCREMENTO SALARIAL PACTADO EN CONVENIO

Tasas de variación interanual

2013 2014 2015 2016 2017 (*)

Convenios en vigor: 1,3 0,7 0,6 1,0 1,6

- Firmados durante el año 1,0 0,5 0,8 1,2 1,5

Por ámbito de negociación:

- Convenios sectoriales 1,3 0,8 0,6 1,0 1,6

- Convenios de empresa 1,2 0,6 0,6 1,2

1,6

(*) Convenios registrados hasta el mes de abril de 2017. Fuente: Consejo de Relaciones Laborales.

Informe trimestral de la economía vasca

22 Departamento de Hacienda y Economía: Dirección de Economía y Planificación

Previsiones

Las previsiones de crecimiento económico para la economía mundial han sido revisadas al alza

en los últimos meses, rompiendo claramente con la tendencia de correcciones a la baja de los

últimos años. El crecimiento económico global será general y se corregirán disparidades, aunque

continuará produciéndose a diferentes velocidades. Las perspectivas publicadas en mayo por

Consensus Forecasts sitúan la tasa de crecimiento de la economía mundial en el 2,9% para

2017 y en el 3,0% para 2018, ambas cifras calculadas con el peso que cada país tiene sin tener

en cuenta la paridad de poder adquisitivo.

PREVISIONES ECONÓMICAS

Tasas de variación interanual

PIB Precios de consumo

2016 2017 2018 2016 2017 2018

Economía mundial 2,5 2,9 3,0 2,5 3,1 2,9

EE. UU. 1,6 2,1 2,4 1,3 2,4 2,2

Canadá 1,4 2,4 1,9 1,4 2,0 2,0

Japón 1,0 1,4 1,1 -0,1 0,7 1,0

Zona del euro 1,7 1,7 1,6 0,2 1,6 1,4

Unión Europea 1,8 1,6 1,6 0,3 1,7 1,7

Alemania 1,9 1,6 1,6 0,5 1,8 1,7

España 3,2 2,7 2,3 -0,2 2,1 1,5

Francia 1,1 1,4 1,5 0,2 1,3 1,3

Países Bajos 2,2 2,2 1,8 0,3 1,6 1,6

Italia 0,9 0,9 0,9 -0,1 1,4 1,3

Reino Unido 1,8 1,7 1,4 0,7 2,6 2,7

Asia Pacífico 4,7 4,8 4,6 1,7 2,2 2,3

Europa del Este 1,7 2,4 2,6 4,7 5,2 4,7

Latinoamérica -0,6 1,6 2,6 13,8 11,2 9,5

Fuente: Consensus Forecasts (mayo 2017).

Aunque los riesgos a la baja se han reducido respecto a trimestres anteriores, sobre el presente

escenario macroeconómico existen todavía amenazas importantes que pueden condicionar la

evolución en el corto plazo. Por una parte, en las economías avanzadas se ha creado un

contexto de desconfianza por la cooperación multilateral y se defienden políticas proteccionistas.

La incertidumbre acerca del devenir político del gobierno Trump también proyecta sombras

Informe trimestral de la economía vasca

Departamento de Hacienda y Economía: Dirección de Economía y Planificación 23

sobre las perspectivas económicas. Además, en Europa, la amenaza de las futuras

consecuencias del Brexit y la pérdida del sentimiento europeísta plantean numerosos

interrogantes en el contexto económico. Por otra parte, la evolución de las economías

emergentes y en desarrollo dependerá, entre otros factores, del cambio del modelo de

crecimiento chino y de la tendencia de los precios del petróleo.

Según Consensus Forecasts, la economía estadounidense crecerá el 2,1% en 2017 y se

acelerará hasta el 2,4% en 2018. El FMI, por su parte, sitúa las variaciones de crecimiento en el

2,3% y 2,5% para 2017 y 2018, respectivamente. Las tasas estimadas se sustentan en un

mayor dinamismo basado en estímulos fiscales. Planes de inversión en infraestructuras y

recortes en los impuestos apoyarán a la notable reducción del desempleo y al fuerte impulso del

consumo de los hogares. La cruz de la moneda se situará en unos tipos de interés más elevados

y en la contracción que puede sufrir el sector exterior con un dólar apreciado y unas políticas

más proteccionistas del gobierno de Trump.

En la zona del euro, se prevé un crecimiento económico moderado para el horizonte temporal

contemplado. Las últimas previsiones de Consensus Forecasts sobre esta región establecen un

avance del 1,7% para 2017 y del 1,6% para 2018. Esas mismas perspectivas de crecimiento

son compartidas también por el FMI para esos mismos años. Esta tendencia de moderado

crecimiento se verá favorecida por la política fiscal, por unas buenas condiciones financieras y

por un euro relativamente débil. El motor del crecimiento continuará siendo la demanda

doméstica, que estará impulsada por una mayor confianza de los agentes económicos, tanto

hogares como empresarios. Sobre el escenario macroeconómico europeo estimado por los

diferentes organismos se consideran diversos riesgos a la baja, como son los resultados de las

elecciones en varios países, la amenaza terrorista y el Brexit.

La opinión de consenso para España dictamina una desaceleración progresiva en el crecimiento

económico, aunque la previsión para este país ha sido corregida al alza en las últimas

actualizaciones. La revisión positiva para 2017 y 2018 ha sido general y progresiva en los

últimos meses. Consensus Forecasts estima una tasa de variación del 2,7% en 2017 y el

crecimiento se desacelerará hasta el 2,3% en 2018. Por otra parte, CEPREDE muestra

estimaciones algo más optimistas al establecer unas perspectivas de avance en 2017 del 2,8%

y del 2,6% para 2018. El motor tractor del crecimiento del PIB será la demanda interna,

favorecida por el aumento del empleo, los bajos costes de financiación y el dinamismo

generalizado presente en la actividad global. En esta previsión, el saldo exterior jugará un papel

menos intenso que el actual, especialmente en el año 2018.

Informe trimestral de la economía vasca

24 Departamento de Hacienda y Economía: Dirección de Economía y Planificación

PREVISIONES TRIMESTRALES PARA LA ECONOMÍA ESPAÑOLA (mayo 2017)

Tasas de variación interanual

2017

2017 2018 II III IV

PIB 2,8 2,7 2,7 2,8 2,6

Consumo privado 2,8 2,8 2,6 2,7 2,3

Consumo público 0,8 1,6 1,9 1,0 1,4

FBCF 2,7 4,0 4,7 3,5 4,5

- Inversión en equipo 3,4 5,7 7,7 5,1 5,5

- Inversión activos cultivados -3,2 -2,2 0,3 -1,9 3,6

- Inversión en construcción 2,5 3,2 3,5 2,8 4,3

Demanda interna 2,4 2,7 2,8 2,5 2,6

Exportaciones 5,1 5,5 5,6 5,3 5,0

Importaciones 4,3 5,7 6,2 4,8 5,4

Fuente: CEPREDE.

Las previsiones sobre las variables del mercado laboral muestran una mejora del ritmo de

crecimiento del empleo en ambos años. La estimación de CEPREDE sobre el aumento de los

puestos de trabajo equivalentes a tiempo completo para el año 2017 se sitúa en el 2,3%. Para

2018, se prevé un aumento del 2,1%. Por otra parte, la tasa de paro se ha revisado a la baja y

se prevé un desempleo del 17,4% en 2017 y del 15,6% en 2018.

Las previsiones económicas del País Vasco han sido actualizadas por la Dirección de Economía y

Planificación a partir de la información disponible sobre el entorno macroeconómico y los

indicadores propios de la economía vasca. Concretamente, la actualización de las perspectivas

futuras ha supuesto una corrección al alza para todo el horizonte temporal contemplado. Así,

para el año 2017 la tasa de crecimiento medio esperada se sitúa en el 2,7% y se prevé que el

avance se ralentice ligeramente hasta el 2,3% en 2018.

Como puede comprobarse en los gráficos siguientes, la inercia de la economía vasca ha traído

consigo una serie de revisiones al alza en la cifra de crecimiento prevista para los dos años que

se incluyen en este escenario macroeconómico. En el caso del año 2017, los primeros resultados

apuntaban a un incremento del PIB del entorno del 2,2%, pero la información más actual ha

elevado ese resultado hasta el mencionado 2,7%. Para el año 2018, los ejercicios de previsión

realizado son todavía escasos, pero ya se ha llevado a cabo una pequeña revisión al alza.

Informe trimestral de la economía vasca

Departamento de Hacienda y Economía: Dirección de Economía y Planificación 25

Revisión de previsiones

Tasas de variación interanual

Año 2017 Año 2018

2,2 2,2 2,22,3

2,5

2,7

2016-I 2016-II 2016-III 2016-IV 2017-I 2017-II

2,22,3

2017-I 2017-II

Fuente: Dirección de Economía y Planificación.

Esos cambios no suponen una variación en las líneas fundamentales de la predicción. Así, se

mantiene que la demanda interna seguirá siendo el motor del crecimiento de la economía vasca.

Este agregado aportará al crecimiento del PIB 2,7 puntos en 2017 y 2,5 puntos en 2018. El

dinamismo del gasto en consumo de los hogares se cimentará en el incremento de la renta

disponible, en la mejora del mercado de trabajo, en el bajo aumento de los precios y en un

contexto de optimismo entre los consumidores. Por otra parte, la formación bruta de capital

presentará tasas de crecimiento muy significativas y este agregado se verá favorecido por una

situación de bajos tipos de interés, una moneda depreciada y mejoras en las expectativas de los

empresarios ante un contexto económico más dinámico. En el horizonte temporal contemplado,

en el nuevo escenario macroeconómico la aportación de la demanda doméstica describirá una

tendencia estable, mientras que la demanda externa presentará una evolución de aportación

nula al crecimiento del PIB durante 2017 y será ligeramente negativa en 2018.

Respecto a la oferta, se estiman crecimientos generalizados en todos los sectores productivos,

con la única excepción de la rama de actividad primaria, que suele tener fuertes oscilaciones en

su evolución. Este sector de agricultura y pesca sufrirá, en principio, un deterioro en los dos

años contemplados. Por otra parte, la variación de la rama industrial se situará en el 2,5% y el

2,7% en 2017 y 2018, respectivamente. La construcción ha recuperado crecimientos positivos y

las nuevas perspectivas reflejan un avance sostenido y estable para los próximos trimestres. El

sector de servicios también describirá signos de dinamismo y consolidación del crecimiento. De

Informe trimestral de la economía vasca

26 Departamento de Hacienda y Economía: Dirección de Economía y Planificación

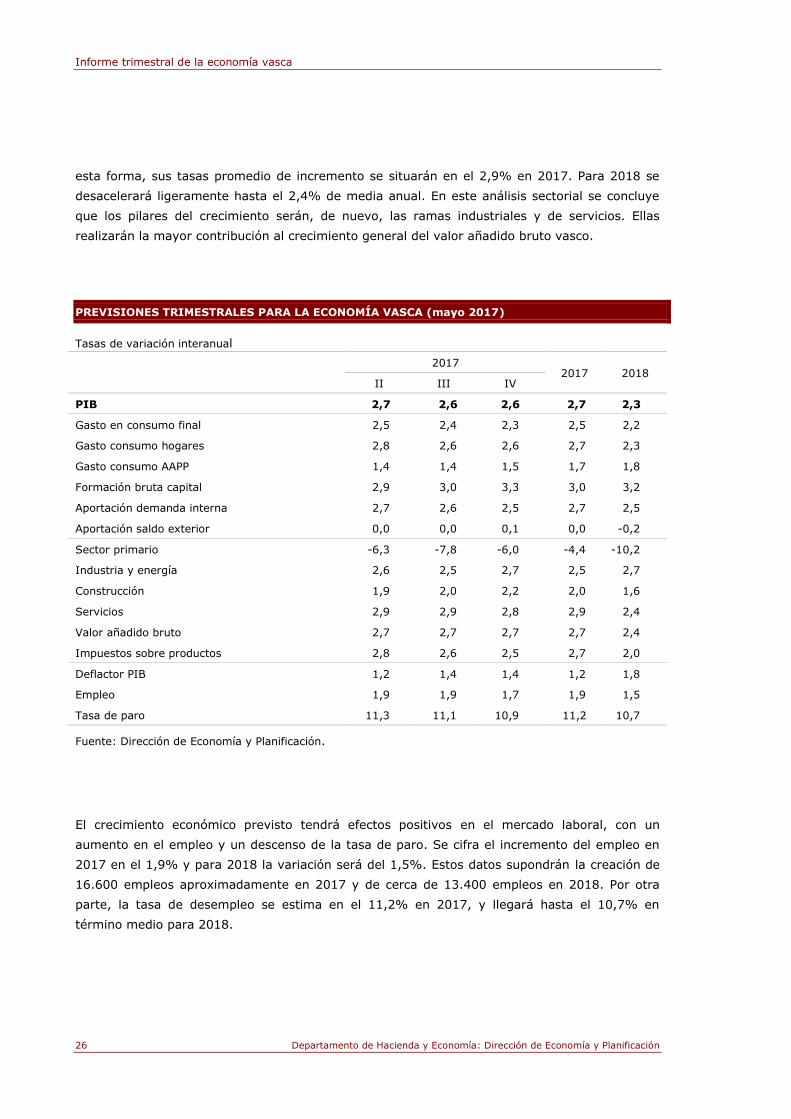

esta forma, sus tasas promedio de incremento se situarán en el 2,9% en 2017. Para 2018 se

desacelerará ligeramente hasta el 2,4% de media anual. En este análisis sectorial se concluye

que los pilares del crecimiento serán, de nuevo, las ramas industriales y de servicios. Ellas

realizarán la mayor contribución al crecimiento general del valor añadido bruto vasco.

PREVISIONES TRIMESTRALES PARA LA ECONOMÍA VASCA (mayo 2017)

Tasas de variación interanual

2017

2017 2018 II III IV

PIB 2,7 2,6 2,6 2,7 2,3

Gasto en consumo final 2,5 2,4 2,3 2,5 2,2

Gasto consumo hogares 2,8 2,6 2,6 2,7 2,3

Gasto consumo AAPP 1,4 1,4 1,5 1,7 1,8

Formación bruta capital 2,9 3,0 3,3 3,0 3,2

Aportación demanda interna 2,7 2,6 2,5 2,7 2,5

Aportación saldo exterior 0,0 0,0 0,1 0,0 -0,2

Sector primario -6,3 -7,8 -6,0 -4,4 -10,2

Industria y energía 2,6 2,5 2,7 2,5 2,7

Construcción 1,9 2,0 2,2 2,0 1,6

Servicios 2,9 2,9 2,8 2,9 2,4

Valor añadido bruto 2,7 2,7 2,7 2,7 2,4

Impuestos sobre productos 2,8 2,6 2,5 2,7 2,0

Deflactor PIB 1,2 1,4 1,4 1,2 1,8

Empleo 1,9 1,9 1,7 1,9 1,5

Tasa de paro 11,3 11,1 10,9 11,2 10,7

Fuente: Dirección de Economía y Planificación.

El crecimiento económico previsto tendrá efectos positivos en el mercado laboral, con un

aumento en el empleo y un descenso de la tasa de paro. Se cifra el incremento del empleo en

2017 en el 1,9% y para 2018 la variación será del 1,5%. Estos datos supondrán la creación de

16.600 empleos aproximadamente en 2017 y de cerca de 13.400 empleos en 2018. Por otra

parte, la tasa de desempleo se estima en el 11,2% en 2017, y llegará hasta el 10,7% en

término medio para 2018.

Related Documents