Informe trimestral de la economía vasca Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación 1 3º trimestre 2014

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Informe trimestral de la economía vasca

Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación 1

3º trimestre 2014

Informe trimestral de la economía vasca

Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación 1

SÍNTESIS

La economía vasca aceleró su ritmo de crecimiento del PIB en el tercer trimestre hasta situar la

tasa interanual en el 1,3%, cuatro décimas por encima del valor precedente, con lo que

encadena tres trimestres consecutivos de tasas positivas crecientes. Además, consigue igualar

la tasa de la Unión Europea (1,3%), tras más de cuatro años obteniendo resultados inferiores.

De igual manera, mejora en medio punto el avance del conjunto de la zona del euro (0,8%), si

bien todavía le separan algunas décimas del impulso conseguido por España (1,6%) en el

mismo periodo. En tasa intertrimestral, el incremento de la economía vasca se ha cifrado en un

0,4%, igual que el trimestre anterior, por lo que se aprecia una estabilización del crecimiento.

Al igual que sucedió en el trimestre anterior, todo el empuje de la actividad económica vasca

provino de la demanda interna (1,4%), que aumentó por encima del ritmo del PIB, mientras

que la demanda externa restó de nuevo una décima al crecimiento. En concreto, fue el gasto en

consumo final el componente de la demanda interna que hizo posible esa aceleración del PIB, al

aumentar su crecimiento medio punto hasta situarse en el 1,7% interanual. Por su parte, la

formación bruta de capital (0,0%) continuó con su proceso de mejora, aunque este se plasmó

en una única décima, que sirvió para poner fin a un largo periodo de seis años de continuas

caídas. No obstante, las circunstancias dentro del agregado son radicalmente distintas en uno y

otro componente, de manera que la inversión en bienes de equipo muestra un perfil muy

dinámico (2,9%), frente a las dificultades del resto de la inversión (-1,2%).

El consumo de las familias, que aglutina al 62% de la demanda interna, registró un impulso

muy notable en el tercer trimestre (2,2%), muy por encima de los valores precedentes. La

incipiente creación de empleo, la baja inflación, la relajación de las condiciones para el acceso al

crédito, el aumento de la renta financiera y, en buena medida, la mejora de las expectativas

sobre el futuro explican el dinamismo que está teniendo esta variable. Con todo, no es probable

que ese intenso ritmo se mantenga en los trimestres venideros y se anticipan incrementos del

consumo privado más cercanos a la evolución del PIB.

Como ya se ha señalado, la demanda externa restó de nuevo una décima al crecimiento de la

economía vasca. Tanto las exportaciones como las importaciones aumentaron un 2,5%

interanual, en términos reales, una tasa que no varía mucho respecto a la del trimestre

anterior. En términos corrientes, las cifras fueron del 2,5% para las primeras y del 1,8% para

las segundas, por lo que los precios de exportación no aumentaron, mientras que los de

importación se redujeron. Esto último se explica por el abaratamiento del precio del petróleo en

los mercados internacionales, que es uno de los productos con mayor peso en el conjunto de las

importaciones vascas.

Informe trimestral de la economía vasca

2 Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación

Desde el punto de vista de la oferta, destaca la solidez del proceso de recuperación, que

descansa en los dos sectores fundamentales de la economía vasca: la industria y los servicios.

En el primer caso, el avance interanual del trimestre fue del 1,4%, medio punto por encima del

precedente, mientras que en el segundo la tasa se situó en el 1,7%. Los tres grupos de

actividades que componen el sector servicios mejoraron varias décimas el ritmo del trimestre

precedente. En concreto, el bloque de administración pública, educación, sanidad y servicios

sociales aumentó su valor añadido un 2,5%, mientras que el grupo de comercio, hostelería y

transporte registró una tasa interanual del 1,6%, siete décimas por encima del dato anterior.

Por último, el resto de servicios, que agrupa a diversas actividades que suponen casi la mitad

del sector, aumentó un 1,3%. La imagen negativa del trimestre la protagonizó la construcción,

que redujo su valor añadido un 2,0%, sembrando dudas respecto a su proceso de recuperación.

Esta tasa es la más negativa de los últimos cuatro trimestres.

Al tiempo que el PIB vasco se ha ido fortaleciendo, también lo ha hecho la incipiente creación de

empleo que se inició en el segundo trimestre, de manera que en el tercero la tasa interanual se

situó en el 0,5%, una cifra modesta todavía que se traduce en 4.500 puestos de trabajo a

tiempo completo creados en el último año. Este impulso al empleo se concentra, de momento,

en el sector primario (unos 160 puestos de trabajo) y, muy especialmente, en los servicios (casi

8.000 empleos netos), mientras que tanto la industria como la construcción redujeron sus

efectivos, si bien en menor medida que en los trimestres anteriores. Todo ello ha favorecido una

reducción de medio punto en la tasa de paro, que se encuentra ahora en el 14,5%.

El mayor dinamismo de la demanda interna vasca no se ha traducido en una mayor presión en

los precios y el deflactor del PIB tan solo aumentó una décima respecto al año anterior. De igual

manera, el IPC siguió registrando valores históricamente bajos, que se concretan en el -0,1%

registrado en el mes de noviembre. Más aún, la inflación subyacente, que elimina a los

productos energéticos y a los alimentos frescos, tan solo aumentó un 0,2%.

Informe trimestral de la economía vasca

Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación 3

ENTORNO ECONÓMICO

La economía mundial mostró signos de desaceleración en el tercer trimestre de 2014, tanto en

lo referente a los países desarrollados como a los que se encuentran en vías de desarrollo. Entre

las economías avanzadas, Estados Unidos y el Reino Unido volvieron a ser las más sólidas,

mientras que Japón se contrajo de manera brusca. Por su parte, la Unión Europea mostró una

imagen de estabilidad en el crecimiento, a un ritmo modesto. En las economías emergentes, los

incrementos fueron menos dinámicos que en periodos anteriores. En concreto, China e

Indonesia perdieron ritmo, mientras que Brasil volvió a contraerse.

Economía mundial. PIB Tasas de crecimiento interanual

OCDE Unión Europea

1,51,3

1,1

1,6

2,22,0

1,91,7

2012 2013 II2013

III IV I II2014

III

-0,4

0,1

-0,10,2

1,0

1,5 1,3 1,3

2012 2013 II2013

III IV I II2014

III

EE. UU. China

2,3 2,2

1,8

2,3

3,1

1,9

2,62,4

2012 2013 II2013

III IV I II2014

III

7,8 7,7 7,57,8 7,7 7,4 7,5 7,3

2012 2013 II2013

III IV I II2014

III

Fuente: Eurostat y OCDE.

Informe trimestral de la economía vasca

4 Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación

Así, el PIB de China creció un 7,3% en el tercer trimestre del año. Si bien esta cifra supuso una

relativa pérdida de ritmo frente al 7,5% del trimestre precedente, superó las expectativas y

permitió alejar los temores de un aterrizaje brusco. Este importante avance se sustentó en la

fortaleza de las exportaciones, que crecieron un 13,0% en dicho periodo, y, en menor medida,

en la solidez mostrada por la inversión, especialmente la pública. Por otro lado, el IPC de China

aumentó un 1,4% en noviembre, su tasa más baja en casi cinco años. Este nivel de inflación

apunta a un progresivo enfriamiento de la economía china, aunque, por otro lado, muestra que

el Gobierno de Pekín sigue teniendo un amplio margen para introducir medidas de estímulo, en

caso de que lo considere necesario, sin temor a generar una espiral inflacionista.

En Estados Unidos, la actividad económica se consolida trimestre a trimestre. La fortaleza del

consumo privado, que se mantuvo estable en tasas del 2,4%, unido al tirón de la inversión no

residencial y en equipo, favoreció que el PIB creciese un 2,4% interanual. Además, el gasto e

inversión públicos retomaron los crecimientos positivos y, pese a no ser un importante avance

(0,3%), supuso el fin de, al menos, cuatro años de caídas continuadas. A pesar de la buena

evolución de las exportaciones, su avance no fue suficiente para compensar el incremento de

las importaciones, por lo que el sector exterior volvió a drenar décimas al PIB. El mercado

laboral evolucionó en línea con la actividad económica y la tasa de paro continuó con su lenta

pero paulatina mejora al situarse en el mes de octubre en el 5,8%, el menor registro desde julio

de 2008. Los precios, por último, en octubre se mantuvieron estables en el 1,7%.

Japón sufrió una inesperada caída en el tercer trimestre y volvió a contraerse, a pesar de que

las expectativas apuntaban a tasas de crecimiento positivas. El consumo interno, que supone un

60% del PIB del país, acentuó su caída hasta el 2,7%, y la inversión empresarial volvió a perder

ritmo. La leve mejora del consumo público y el tirón de las exportaciones no fueron suficientes

para contrarrestar los efectos negativos derivados de la subida del IVA del pasado mes de abril,

que arrastró el PIB hasta el -1,2% interanual. Esta evolución contrasta con el comportamiento

favorable del mercado laboral. En concreto, la tasa de paro de octubre se situó en el 3,5%, una

décima por debajo del trimestre anterior, y encadenó doce meses consecutivos en los que el

desempleo se ha mantenido por debajo del 4,0%. La inflación, por su parte, se situó en octubre

en el 2,9%, que se limita a un 0,9% si descontamos el impacto de la subida del IVA.

La Unión Europea ofreció un perfil de estabilidad en el tercer trimestre y registró un incremento

interanual del 1,3%, igualando el dato precedente. Una vez más, las economías que no

participan de la moneda común mostraron un mayor dinamismo. En concreto, Reino Unido

anotó un incremento interanual del 3,0%, tan solo dos décimas menos que el trimestre anterior,

mientras que Suecia y Noruega rondaron el 2,0%. Por su parte, el conjunto de la zona del euro

obtuvo un impulso más modesto, del 0,8%. España (1,6%) y Alemania (1,2%) destacan frente

a Francia (0,4%) e Italia (-0,5%). En general, se aprecia un notable impulso del consumo, tanto

Informe trimestral de la economía vasca

Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación 5

público como privado, mientras que la formación bruta de capital se contrajo. Además, a

diferencia del trimestre anterior, la aportación del saldo exterior fue positiva, por una

moderación de las importaciones, ligada a la depreciación del euro.

En lo referente al mercado laboral, la tasa de paro de la Unión Europea se mantuvo estable en

el mes de octubre en el 10,0%, continuando con su suave senda decreciente. En concreto, el

número de desempleados ascendió a más de 24.400.000 personas. Por países, los que

registraron menores tasas de paro en octubre fueron Alemania (4,9%) y Austria (5,1%),

mientras que los porcentajes más elevados correspondieron a Grecia (25,9% según datos de

agosto de 2014) y España (24,0%). En los últimos 12 meses, la tasa de paro cayó en 21

estados miembros, aumentó en seis y permaneció estable en Luxemburgo. Los precios de

consumo, por último, continuaron con su tendencia bajista y cerraron octubre en el 0,3%. De

hecho, de los 25 países de los que se dispone de información, seis de ellos (Bulgaria, Grecia,

España, Hungría, Polonia y Eslovenia) volvieron a registrar caídas de precios interanuales.

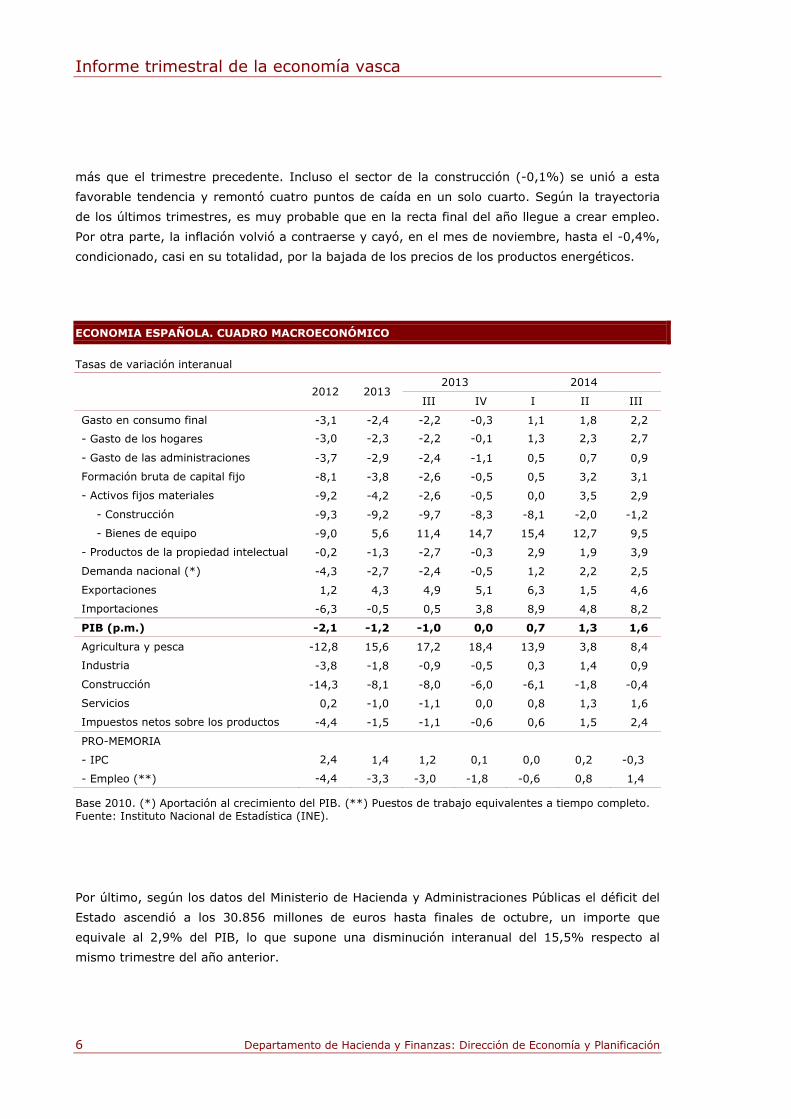

España avanzó en el tercer trimestre del año un 1,6% interanual, tres décimas más que el

trimestre precedente, y encadenó un año de crecimientos interanuales continuados. La fortaleza

y solidez registrada por el consumo privado (2,7%), así como el tirón de la inversión (3,1%),

especialmente en bienes de equipo (9,5%), permitieron que la demanda interna compensase la

contracción del sector exterior, que volvió a detraer nueve décimas a la actividad económica. A

pesar de que las exportaciones de bienes y servicios mostraron un incremento importante

(4,6%), el dinamismo de la demanda interna favoreció un repunte de las importaciones (8,2%).

La nota negativa del cuadro de demanda la pone la inversión en construcción (-1,2%), aunque

este apartado volvió a recortar de forma apreciable sus descensos.

Por el lado de la oferta, todas las principales ramas productivas, a excepción de la industria

(0,9%), mejoraron respecto al trimestre precedente. Destacó la evolución del sector de la

construcción, que si bien continuó deprimido (-0,4%), se acercó a los crecimientos positivos. De

hecho, en solo nueve meses ha recuperado 5,6 puntos porcentuales respecto a la caída con la

que comenzó el año. Dentro de los servicios (1,6%), destaca el fuerte dinamismo del grupo de

comercio, transporte y hostelería (3,3%).

El buen tono de la actividad económica se reflejó en el mercado laboral. En concreto, en el

tercer trimestre de 2014, la cifra de ocupados creció por cuarto trimestre consecutivo, y el

empleo aumentó un 1,4% interanual, el mejor registro desde el primer trimestre de 2008.

Destacó el incremento de los ocupados en el sector industrial, que, tras seis años de caídas

continuadas y niveles de destrucción de empleo cercanos al 13%, creció el 1,8%. El sector

servicios, por su parte, consolidó el ritmo de creación de empleo y avanzó un 1,6%, una décima

Informe trimestral de la economía vasca

6 Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación

más que el trimestre precedente. Incluso el sector de la construcción (-0,1%) se unió a esta

favorable tendencia y remontó cuatro puntos de caída en un solo cuarto. Según la trayectoria

de los últimos trimestres, es muy probable que en la recta final del año llegue a crear empleo.

Por otra parte, la inflación volvió a contraerse y cayó, en el mes de noviembre, hasta el -0,4%,

condicionado, casi en su totalidad, por la bajada de los precios de los productos energéticos.

ECONOMIA ESPAÑOLA. CUADRO MACROECONÓMICO

Tasas de variación interanual

2012 2013 2013 2014

III IV I II III

Gasto en consumo final -3,1 -2,4 -2,2 -0,3 1,1 1,8 2,2

- Gasto de los hogares -3,0 -2,3 -2,2 -0,1 1,3 2,3 2,7

- Gasto de las administraciones -3,7 -2,9 -2,4 -1,1 0,5 0,7 0,9

Formación bruta de capital fijo -8,1 -3,8 -2,6 -0,5 0,5 3,2 3,1

- Activos fijos materiales -9,2 -4,2 -2,6 -0,5 0,0 3,5 2,9

- Construcción -9,3 -9,2 -9,7 -8,3 -8,1 -2,0 -1,2

- Bienes de equipo -9,0 5,6 11,4 14,7 15,4 12,7 9,5

- Productos de la propiedad intelectual -0,2 -1,3 -2,7 -0,3 2,9 1,9 3,9

Demanda nacional (*) -4,3 -2,7 -2,4 -0,5 1,2 2,2 2,5

Exportaciones 1,2 4,3 4,9 5,1 6,3 1,5 4,6

Importaciones -6,3 -0,5 0,5 3,8 8,9 4,8 8,2

PIB (p.m.) -2,1 -1,2 -1,0 0,0 0,7 1,3 1,6

Agricultura y pesca -12,8 15,6 17,2 18,4 13,9 3,8 8,4

Industria -3,8 -1,8 -0,9 -0,5 0,3 1,4 0,9

Construcción -14,3 -8,1 -8,0 -6,0 -6,1 -1,8 -0,4

Servicios 0,2 -1,0 -1,1 0,0 0,8 1,3 1,6

Impuestos netos sobre los productos -4,4 -1,5 -1,1 -0,6 0,6 1,5 2,4

PRO-MEMORIA

- IPC 2,4 1,4 1,2 0,1 0,0 0,2 -0,3

- Empleo (**) -4,4 -3,3 -3,0 -1,8 -0,6 0,8 1,4

Base 2010. (*) Aportación al crecimiento del PIB. (**) Puestos de trabajo equivalentes a tiempo completo. Fuente: Instituto Nacional de Estadística (INE).

Por último, según los datos del Ministerio de Hacienda y Administraciones Públicas el déficit del

Estado ascendió a los 30.856 millones de euros hasta finales de octubre, un importe que

equivale al 2,9% del PIB, lo que supone una disminución interanual del 15,5% respecto al

mismo trimestre del año anterior.

Informe trimestral de la economía vasca

Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación 7

ECONOMÍA VASCA

Producción y empleo

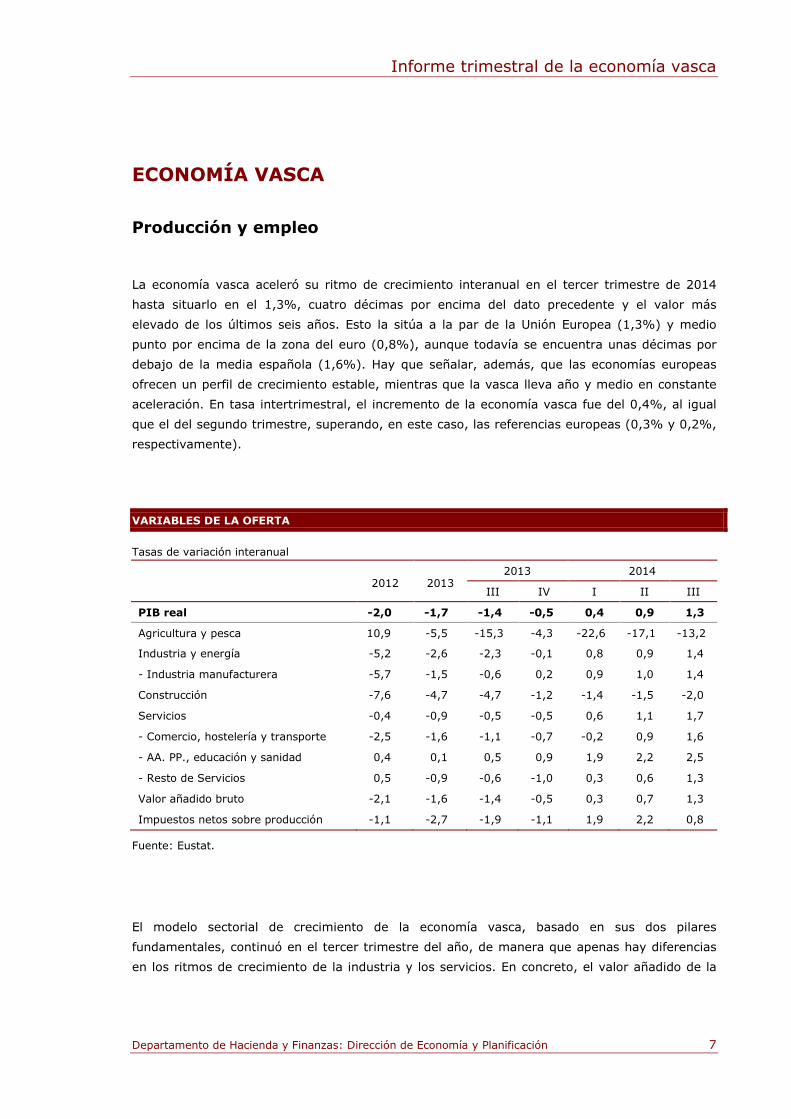

La economía vasca aceleró su ritmo de crecimiento interanual en el tercer trimestre de 2014

hasta situarlo en el 1,3%, cuatro décimas por encima del dato precedente y el valor más

elevado de los últimos seis años. Esto la sitúa a la par de la Unión Europea (1,3%) y medio

punto por encima de la zona del euro (0,8%), aunque todavía se encuentra unas décimas por

debajo de la media española (1,6%). Hay que señalar, además, que las economías europeas

ofrecen un perfil de crecimiento estable, mientras que la vasca lleva año y medio en constante

aceleración. En tasa intertrimestral, el incremento de la economía vasca fue del 0,4%, al igual

que el del segundo trimestre, superando, en este caso, las referencias europeas (0,3% y 0,2%,

respectivamente).

VARIABLES DE LA OFERTA

Tasas de variación interanual

2012 2013 2013 2014

III IV I II III

PIB real -2,0 -1,7 -1,4 -0,5 0,4 0,9 1,3

Agricultura y pesca 10,9 -5,5 -15,3 -4,3 -22,6 -17,1 -13,2

Industria y energía -5,2 -2,6 -2,3 -0,1 0,8 0,9 1,4

- Industria manufacturera -5,7 -1,5 -0,6 0,2 0,9 1,0 1,4

Construcción -7,6 -4,7 -4,7 -1,2 -1,4 -1,5 -2,0

Servicios -0,4 -0,9 -0,5 -0,5 0,6 1,1 1,7

- Comercio, hostelería y transporte -2,5 -1,6 -1,1 -0,7 -0,2 0,9 1,6

- AA. PP., educación y sanidad 0,4 0,1 0,5 0,9 1,9 2,2 2,5

- Resto de Servicios 0,5 -0,9 -0,6 -1,0 0,3 0,6 1,3

Valor añadido bruto -2,1 -1,6 -1,4 -0,5 0,3 0,7 1,3

Impuestos netos sobre producción -1,1 -2,7 -1,9 -1,1 1,9 2,2 0,8

Fuente: Eustat.

El modelo sectorial de crecimiento de la economía vasca, basado en sus dos pilares

fundamentales, continuó en el tercer trimestre del año, de manera que apenas hay diferencias

en los ritmos de crecimiento de la industria y los servicios. En concreto, el valor añadido de la

Informe trimestral de la economía vasca

8 Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación

industria aumentó un 1,4% interanual, medio punto por encima del dato precedente, mientras

que los servicios anotaron un incremento del 1,7%, en este caso seis décimas por encima del

valor anterior. La evolución favorable del valor añadido industrial es consistente con el

comportamiento que muestra el indicador mensual de producción del sector, que acumula

varios meses consecutivos de crecimiento interanual, tras las dificultades vividas en la recesión

de 2012-2013. Además, la información disponible para el cuarto trimestre sugiere que ese

dinamismo se mantendrá en el tramo final del año.

INDICADORES DE ACTIVIDAD

Tasas de variación interanual

2012 2013 2014

I II III Octubre Noviembre

Industria

Índice de producción industrial -5,9 -3,2 -0,3 1,2 3,3 1,9 ---

Índice de clima industrial -23,0 -21,2 -17,5 -13,0 -9,6 -13,2 -8,7

Utilización capacidad productiva (%) 74,2 71,7 75,2 76,6 75,6 --- 76,9

Afiliación a la Seguridad Social -4,5 -4,5 -2,4 -2,4 -2,1 -2,3 -1,9

Construcción

Índice coyuntural -16,6 -23,7 -7,0 -1,7 -4,7 --- ---

Visados dirección de obra (viviendas) -40,2 -12,0 -25,3 28,7 14,9 --- ---

Compraventa viviendas -20,2 -12,4 -26,0 27,4 19,8 --- ---

Afiliación a la Seguridad Social -12,0 -12,0 -6,1 -3,4 -1,9 -2,0 -1,6

Servicios

Tráfico aéreo 3,1 -9,1 -2,0 8,2 8,5 7,9 ---

Pernoctaciones hoteleras 2,8 -1,8 -10,2 8,8 4,8 11,6 ---

Ocupación hotelera 46,1 44,3 29,7 47,8 64,1 50,3 ---

Índice cifra negocios -7,1 -3,6 4,5 3,4 3,1 --- ---

Índice coyuntural de servicios -6,3 -5,0 -1,1 1,6 2,3 --- ---

Afiliación a la Seguridad Social -0,8 -2,0 0,4 1,2 1,6 2,0 2,3

Fuente: Elaboración de la Dirección de Economía y Planificación según datos del Ministerio de Industria, Energía y Turismo, Eustat, INE, Ministerio de Fomento, Seguridad Social y Dirección General de Aviación Civil.

La mejora del sector industrial se refleja en las respuestas de las empresas del sector, que

muestran un menor pesimismo que en meses anteriores. En concreto, el índice de clima

industrial registró en el tercer trimestre un valor sensiblemente más favorable que los

Informe trimestral de la economía vasca

Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación 9

precedentes. Además, el dato de noviembre incide en esa línea de mejora de las expectativas.

Las opiniones sobre la cartera de pedidos denotan todavía cierta insuficiencia, pero son las más

favorables de los últimos años. Además, la tendencia de la producción ha pasado a la zona

positiva y mejora mes a mes su balance, al tiempo que los stocks de productos terminados

siguen siendo históricamente bajos. Por último, la utilización de la capacidad productiva

aumentó sensiblemente respecto a los valores de los años anteriores, con lo que la necesidad

de realizar inversiones en bienes de equipo es cada vez mayor.

La decepción del trimestre la protagonizó el sector de la construcción, que dio un paso atrás en

su proceso de recuperación y redujo un 2,0% su valor añadido en tasa interanual. Con ello,

encadena tres trimestres consecutivos de deterioro ligeramente acelerado, desde el

esperanzador -1,2% con el que terminó 2013 hasta el mencionado -2,0%. No obstante, algunos

de los indicadores adelantados del sector sugieren una evolución más favorable para los

próximos periodos, especialmente en lo referente a la vivienda. Así, los visados de nuevas

viviendas están aumentando a buen ritmo, al igual que la venta y el número de hipotecas

firmadas. Además, la licitación oficial y la venta de cemento registran incrementos notables.

El otro pilar fundamental de la economía vasca, el sector terciario, mostró un dinamismo

importante en el tercer trimestre, que le llevó a aumentar su valor añadido un 1,7% interanual,

un ritmo desconocido desde finales de 2008. Los tres grupos que componen el sector mejoraron

sus cifras respecto al trimestre precedente. En concreto, el apartado que engloba a la

administración pública, la educación, la sanidad y los servicios sociales aumentó su valor

añadido un 2,5%, tres décimas por encima del dato anterior, mientras que el comercio, la

hostelería y el transporte crecieron un 1,6%, mejorando en siete décimas su registro

precedente. Por último, el resto de servicios, que concentra seis de cada diez euros generados

en los servicios, situó su tasa interanual en el 1,3%.

Los indicadores coyunturales del sector servicios avalan el dinamismo estimado en las cuentas

económicas trimestrales. Así, el índice coyuntural de servicios que elabora el Eustat registró en

el tercer trimestre un incremento interanual del 2,3%. Los dos bloques que componen la

estadística muestran incrementos reseñables. Por un lado, el comercio obtuvo un crecimiento en

términos constantes del 2,8%, con un protagonismo destacado en las ventas de vehículos

(3,8%) y en el comercio mayorista (3,4%). Por otro lado, los otros servicios consiguieron

aumentar su resultado un 1,5% interanual, gracias al fuerte impulso del transporte (7,8%) y a

una aportación más modesta (0,5%) de la hostelería. Otra fuente alternativa del sector, como

es la cifra de negocios en los servicios, elaborada por el INE, volvió a registrar incrementos

importantes en los meses de verano (3,1%)

Informe trimestral de la economía vasca

10 Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación

Como resultado del mencionado incremento del PIB, la economía vasca consiguió afianzar la

incipiente generación de empleo neto del segundo trimestre (0,1%) hasta alcanzar un

incremento interanual del 0,5% en el tercero. Esta tasa se traduce en casi 4.500 puestos de

trabajo a tiempo completo creados en los últimos doce meses.

La generación de empleo del trimestre, en un análisis sectorial, no se corresponde con la

intensidad del valor añadido generado por cada actividad. En concreto, el dinamismo de la

industria no fue suficiente para impedir una nueva pérdida de puestos de trabajo en el sector,

en este caso del 1,4%, que se corresponde con un descenso de 2.700 efectivos respecto al año

anterior. En el otro extremo, los servicios, cuyo valor añadido tan solo aumentó tres décimas

más que el industrial, fueron capaces de generar cerca de 8.000 puestos de trabajo netos en el

mismo periodo, con un ritmo interanual del 1,3%, el mayor de los últimos seis años. También el

sector primario consiguió crear empleo, si bien su reducido tamaño limita notablemente su

capacidad para ello. En concreto, la tasa de variación del sector fue del 1,2%, que supone un

aumento de 160 puestos de trabajo. Por último, la construcción suavizó notablemente su ritmo

de descenso de la ocupación y registró un valor del -1,7%, con algo menos de 1.000 puestos de

trabajo perdidos en el último año.

Evolución del empleo Tasas de variación interanual

Cuentas económicas Afiliación

-3,3-3,0

-4,2-3,5

-2,8

-1,4

-0,5

0,10,5

2012 2013 I II2013

III IV I II2014

III

-2,4

-3,3

-4,0-3,6 -3,5

-2,0

-0,6

0,10,6

1,2

2012 2013 I II2013

III IV I II2014

III Noviembre

Fuente: Eustat y Seguridad Social.

Esta mejora del empleo tiene visos de acentuarse en el tramo final del año, a tenor de la

información publicada sobre la afiliación a la Seguridad Social. En concreto, frente a un

Informe trimestral de la economía vasca

Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación 11

incremento de la afiliación en el tercer trimestre del 0,6%, en los meses de octubre y de

noviembre los avances fueron del 0,9% y el 1,2%, respectivamente. Este registro

administrativo constata los importantes descensos que todavía se registran en la industria y la

construcción, si bien se van suavizando, al tiempo que detecta un aumento del empleo en la

mayoría de las actividades de servicios. Destacan dentro de estas, el impulso que están

registrando la rama de comercio (1,1% en noviembre), la de actividades sanitarias y la de

hostelería (ambas con un 3,0%), que son las tres que más afiliación concentran. Igualmente,

son reseñables los fuertes incrementos conseguidos por las actividades recreativas (7,4%) y

educación (4,4%). Tan solo las actividades financieras reducen el número de afiliados (-2,7%).

La combinación de producto y de empleo arroja un incremento de la productividad aparente del

factor trabajo del 0,7%, una cifra relativamente modesta si se compara con la media histórica

(1,1% desde 1995). Como suele ser habitual, las mayores ganancias de eficiencia se

consiguieron en la industria (2,9%), muy por encima de su valor de referencia (1,9%). Por su

parte, los servicios anotaron un modesto 0,4%, que no se desvía mucho de lo que suelen ser

sus registros habituales. Por último, la construcción registró una ligera pérdida de productividad,

del -0,3%, que contrasta con los elevados e inusuales valores que consiguió en 2012 y 2013, y

que respondieron a un fuerte ajuste del empleo del sector.

Demanda interna y externa

El cambio en la composición del crecimiento que se inició en el trimestre anterior tuvo

continuidad en el tercer trimestre de 2014, de manera que todo el impulso al PIB provino de la

demanda interna, mientras que el saldo exterior volvió a restar fuerza al crecimiento de la

economía vasca. En concreto, la demanda interna aumentó un 1,4% interanual, casi medio

punto más que el trimestre anterior, al tiempo que el saldo exterior restó de nuevo una décima

al crecimiento. Este cambio en el signo del saldo exterior se debe, en gran medida, a la falta de

ritmo que muestra el conjunto de las economías europeas y al importante dinamismo que ha

conseguido en los últimos meses la demanda interna vasca.

De los dos componentes de la demanda interna, el gasto en consumo final es el único que

registra tasas de variación positivas, que, además, van acelerándose con el paso del tiempo.

Así, en el tercer trimestre, este componente aumentó un 1,7% interanual, medio punto más

que en el periodo anterior. El consumo de los hogares mostró un inesperado dinamismo, que

situó su incremento interanual en el 2,2%, muy por encima del crecimiento del conjunto de la

economía. Las razones que justifican ese repunte incluyen la mejora del mercado de trabajo, la

Informe trimestral de la economía vasca

12 Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación

constatación de que los precios de consumo apenas aumentan, el aumento de la riqueza

financiera, la mayor facilidad para conseguir un crédito, la recuperación de la confianza de cara

al futuro y la necesidad de hacer frente a unos gastos que se habían retrasado durante mucho

tiempo. Con todo, y teniendo en cuenta el todavía elevado endeudamiento de las familias, no es

probable que el consumo de los hogares mantenga ese ritmo en los próximos trimestre y

previsiblemente se acercará al valor que registre el PIB.

VARIABLES DE LA DEMANDA

Tasas de variación interanual

2012 2013 2013 2014

III IV I II III

PIB real -2,0 -1,7 -1,4 -0,5 0,4 0,9 1,3

Gasto en consumo final -1,4 -1,1 -1,3 -0,6 0,3 1,2 1,7

- Consumo de los hogares -1,6 -1,0 -1,2 0,1 0,2 1,4 2,2

- Consumo de las AA. PP. -0,9 -1,4 -1,4 -3,0 1,0 0,8 -0,1

Formación bruta de capital -7,0 -4,6 -4,7 -1,0 -1,1 -0,1 0,0

- Bienes de equipo -4,9 -3,1 -1,9 -0,9 0,4 1,5 2,9

- Resto de inversión -7,8 -5,3 -5,9 -1,1 -1,6 -0,8 -1,2

Demanda interna -2,8 -1,9 -2,1 -0,6 0,0 1,0 1,4

Exportaciones -4,7 0,9 5,5 3,4 3,4 2,3 2,5

Importaciones -5,7 0,4 4,1 3,0 2,6 2,4 2,5

Fuente: Eustat.

En lo que a la formación bruta de capital se refiere, consiguió mejorar una décima su resultado

anterior y dejar atrás los descensos acumulados durante los últimos seis años, pero sin llegar a

registrar un valor interanual positivo. Dentro del agregado, se aprecian tendencias

contrapuestas en sus dos componentes. Por un lado, la inversión en bienes de equipo muestra

una evaluación favorable, con ritmos de crecimiento cada vez mayores, que sitúan su tasa

interanual del tercer trimestre en el 2,9%, con la que encadena tres trimestres de incrementos

sucesivos. Por el contrario, el resto de la inversión volvió a reducirse (-1,2%), incluso a un ritmo

superior al del trimestre anterior, condicionado por un sector de la construcción que no termina

de repuntar.

La información coyuntural disponible y relativa a la formación bruta de capital en bienes de

equipo sugiere que el repunte de este componente se prolongará en el tramo final del presente

Informe trimestral de la economía vasca

Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación 13

año. En concreto, la producción de bienes de equipo en Euskadi, que parcialmente se destina a

la inversión local, muestra una tendencia favorable, no exenta de oscilaciones, como las

registradas en agosto (14,2%) y en octubre (-1,7%). Por otro lado, la importación de bienes de

equipo, según los datos mensuales facilitados por Aduanas, acumula tres trimestres

consecutivos con importantes ritmos de crecimiento, gracias al impulso del material de

transporte. Por último, la matriculación de vehículos de carga tuvo una caída en los meses de

verano, pero posteriormente ha recuperado los ritmos intensos precedentes: un 24,6% en

octubre y un 11,5% en noviembre.

En lo que a la demanda externa se refiere, el saldo exterior restó una décima al incremento del

PIB, al igual que el trimestre anterior. Por tanto, se ha producido un cambio en el modelo de

superación de la recesión, en el sentido de que la demanda interna ha tomado el relevo de la

externa a la hora de impulsar la economía. La reducción del diferencial de crecimiento respecto

a los países del entorno, hasta el punto de igualar el ritmo de la Unión Europea, lleva consigo un

mayor equilibrio entre exportaciones e importaciones. En concreto, tanto unas como otras

crecieron un 2,5% interanual en términos reales, un porcentaje muy similar al del periodo

anterior. En términos nominales, el avance de las exportaciones también fue del 2,5%, mientras

que el de las importaciones se limitó al 1,8%. Como consecuencia, los precios de venta no

variaron y los de compra se redujeron, en buena medida condicionados por el abaratamiento del

petróleo en los mercados internacionales.

La información coyuntural referente a la compraventa de bienes apunta a que las empresas

vascas aumentaron sus ventas en la propia comunidad autónoma y en el extranjero, mientras

que el mercado español mostró cierta apatía. Así, la base de datos de C-Intereg, de

intercambios entre comunidades autónomas, señala un incremento del 21,0% en el destino

intrarregional, frente a un -3,0% exportado al resto de comunidades autónomas. Este resultado

refuerza la idea de un mayor impulso de la demanda interna frente al exterior, si bien los

mercados extranjeros evolucionaron de manera muy favorable.

Efectivamente, los datos publicados por el Eustat sobre el comercio con el extranjero en el

tercer trimestre de 2014 indican que las exportaciones vascas aumentaron un 11,2% respecto

al año anterior, un porcentaje que duplica el registro de la primera mitad del año. Además, a

diferencia de lo sucedido en el primer semestre, en el tercer trimestre el avance no se limitó a

los combustibles minerales, sino que se extendió a los bienes no energéticos. En concreto, los

primeros aumentaron sus exportaciones un 23,9% y los últimos un 9,3%, que es el resultado

más abultado en casi tres años. En cualquier caso, el incremento de las exportaciones vascas es

sensiblemente superior al vivido por el comercio internacional, que registra variaciones

ligeramente por encima del 2,0%.

Informe trimestral de la economía vasca

14 Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación

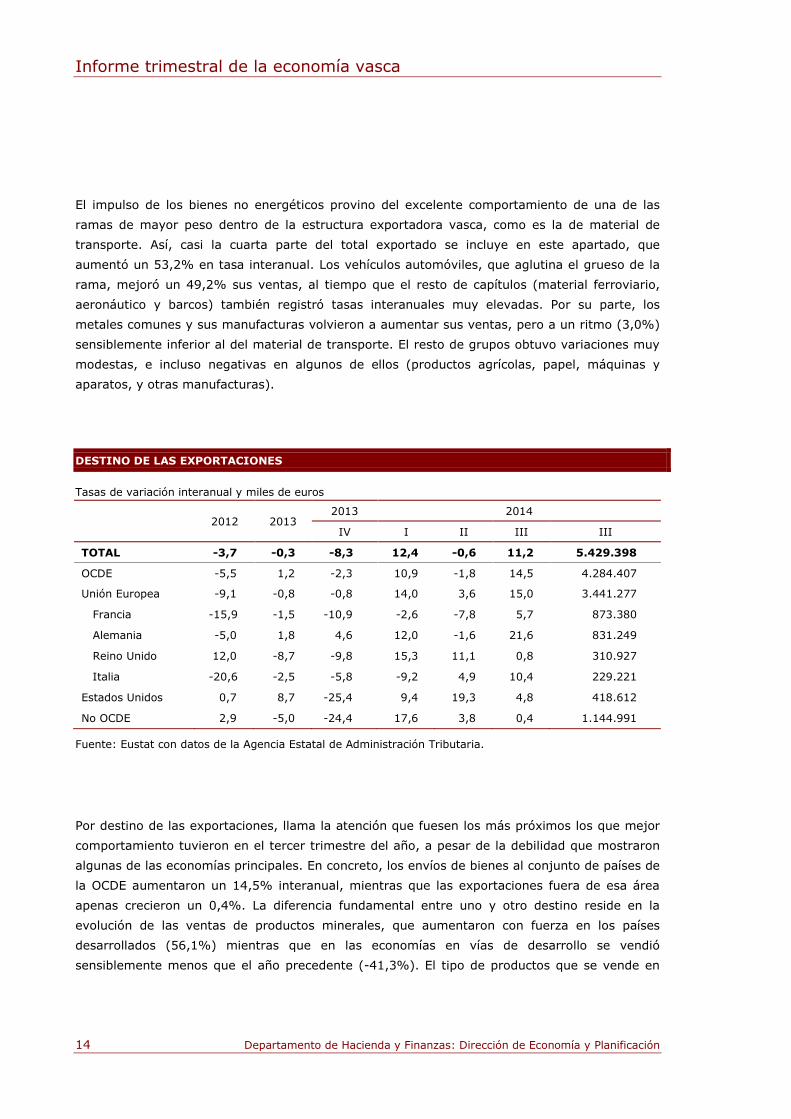

El impulso de los bienes no energéticos provino del excelente comportamiento de una de las

ramas de mayor peso dentro de la estructura exportadora vasca, como es la de material de

transporte. Así, casi la cuarta parte del total exportado se incluye en este apartado, que

aumentó un 53,2% en tasa interanual. Los vehículos automóviles, que aglutina el grueso de la

rama, mejoró un 49,2% sus ventas, al tiempo que el resto de capítulos (material ferroviario,

aeronáutico y barcos) también registró tasas interanuales muy elevadas. Por su parte, los

metales comunes y sus manufacturas volvieron a aumentar sus ventas, pero a un ritmo (3,0%)

sensiblemente inferior al del material de transporte. El resto de grupos obtuvo variaciones muy

modestas, e incluso negativas en algunos de ellos (productos agrícolas, papel, máquinas y

aparatos, y otras manufacturas).

DESTINO DE LAS EXPORTACIONES

Tasas de variación interanual y miles de euros

2012 2013 2013 2014

IV I II III III

TOTAL -3,7 -0,3 -8,3 12,4 -0,6 11,2 5.429.398

OCDE -5,5 1,2 -2,3 10,9 -1,8 14,5 4.284.407

Unión Europea -9,1 -0,8 -0,8 14,0 3,6 15,0 3.441.277

Francia -15,9 -1,5 -10,9 -2,6 -7,8 5,7 873.380

Alemania -5,0 1,8 4,6 12,0 -1,6 21,6 831.249

Reino Unido 12,0 -8,7 -9,8 15,3 11,1 0,8 310.927

Italia -20,6 -2,5 -5,8 -9,2 4,9 10,4 229.221

Estados Unidos 0,7 8,7 -25,4 9,4 19,3 4,8 418.612

No OCDE 2,9 -5,0 -24,4 17,6 3,8 0,4 1.144.991

Fuente: Eustat con datos de la Agencia Estatal de Administración Tributaria.

Por destino de las exportaciones, llama la atención que fuesen los más próximos los que mejor

comportamiento tuvieron en el tercer trimestre del año, a pesar de la debilidad que mostraron

algunas de las economías principales. En concreto, los envíos de bienes al conjunto de países de

la OCDE aumentaron un 14,5% interanual, mientras que las exportaciones fuera de esa área

apenas crecieron un 0,4%. La diferencia fundamental entre uno y otro destino reside en la

evolución de las ventas de productos minerales, que aumentaron con fuerza en los países

desarrollados (56,1%) mientras que en las economías en vías de desarrollo se vendió

sensiblemente menos que el año precedente (-41,3%). El tipo de productos que se vende en

Informe trimestral de la economía vasca

Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación 15

una y otra área también determina ese diferente resultado. En concreto, el material de

transporte, que registró un fuerte impulso, es el principal grupo de productos que se exporta a

los países desarrollados, al tiempo que el material eléctrico, la demanda principal de los países

emergentes, anotó un descenso interanual.

Los países europeos volvieron a ser los principales clientes de las empresas vascas y compraron

casi dos tercios de todos los bienes exportados. Además, la variación interanual fue muy

importante (15,0%), a pesar de que esa área ofreció un perfil de crecimiento modesto. Las

cuatro grandes economías europeas aumentaron sus compras en Euskadi, aunque las tasas de

variación fueron muy diferentes. En un extremo, Alemania importó un 21,6% más que el año

precedente, muy condicionado por el capítulo de vehículos automóviles, que es el de mayor

peso en sus importaciones desde Euskadi y que prácticamente duplicó sus cifras respecto al año

anterior. En el otro extremo, Reino Unido, a pesar de su fuerte dinamismo, tan solo aumentó

sus compras de bienes vascos un 0,8%, aunque los vehículos automóviles tuvieron buena

aceptación en esa economía. En posiciones intermedias se situaron Francia (5,7%) e Italia

(10,4%). También Estados Unidos conoció un impulso en sus compras (4,8%), si bien las

exportaciones de productos energéticos a ese país se redujeron.

Los países en desarrollo, en conjunto, tan solo aumentaron sus compras de productos vascos un

0,4%, pero las diferencias entre ellos son muy importantes. Así, China volvió a ser un destino

en expansión y las exportaciones a ese país crecieron un 38,8%, en línea con los ritmos de la

primera mitad del año, impulsadas por algunos tipos de máquinas y aparatos. En menor

medida, pero también Rusia incrementó sus compras de productos vascos (19,6%), a pesar de

las restricciones fijadas desde la Unión Europea por el conflicto de Ucrania. Por el contrario, las

ventas a Brasil se redujeron un 10,9%, un descenso que afecta a todas las partidas

importantes, excepto a la de material ferroviario.

La recuperación de la demanda interna vasca ha reactivado las compras en el extranjero, que

en el tercer trimestre aumentaron un 20,1% interanual, muy por encima de los valores previos.

En ese trimestre, se invirtieron los papeles de los proveedores y las importaciones de los países

desarrollados crecieron de forma muy notable (33,4%), mientras que las compras en los países

en desarrollo se redujeron ligeramente (-1,2%). Resulta llamativo el fuerte incremento de las

importaciones procedentes del Reino Unido, que pasó a ser el principal suministrador de bienes

para la economía vasca, por delante de Rusia y de Alemania. Prácticamente el 80% de lo

importado de aquel país son combustibles minerales, que sustituyen a otros proveedores como

Estados Unidos.

Informe trimestral de la economía vasca

16 Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación

Tanto los productos energéticos como los no energéticos conocieron incrementos importantes

en ese trimestre, del 24,5% y del 17,0%, respectivamente. Destaca la compra de productos

químicos, que triplicó los valores del año precedente y aglutina ya cerca del 10% de todas las

compras realizadas por empresas vascas en el extranjero. También aumentó la compra de

productos agrícolas, de metales comunes y de material de transporte, mientras que se

produjeron descensos de poca cuantía en plástico y caucho, papel, y máquinas y aparatos.

ORIGEN DE LAS IMPORTACIONES

Tasas de variación interanual y miles de euros

2012 2013 2013 2014

IV I II III III

TOTAL -9,4 1,8 6,5 10,8 10,2 20,1 4.550.744

OCDE 2,6 1,0 23,0 31,9 -1,2 33,4 3.111.615

Unión Europea -6,8 -0,8 18,7 38,4 13,5 63,8 2.611.418

Francia -9,4 0,9 9,0 4,6 -3,8 -3,2 374.903

Alemania -2,1 -2,3 5,3 8,3 -2,9 5,1 417.532

Reino Unido -28,8 -2,6 14,1 3,6 59,9 418,7 518.769

Italia -0,8 -11,6 -12,3 0,5 10,8 2,7 192.730

Estados Unidos -13,0 40,6 318,7 96,1 -51,4 -60,1 78.744

No OCDE -24,9 3,3 -19,0 -17,8 29,8 -1,2 1.439.129

Fuente: Eustat con datos de la Agencia Estatal de Administración Tributaria.

Como resultado del mayor ímpetu de las importaciones, el saldo comercial de bienes con el

extranjero se redujo respecto a los trimestres anteriores y alcanzó los 879 millones de euros.

No hay diferencias en el saldo energético, que volvió a ser negativo y rondó los 1.079 millones

de euros, una cifra similar a la de los tres trimestres anteriores, pero sí se aprecia una

moderación en el saldo no energético, que pasó de los 2.310 millones de euros en el segundo

trimestre a los 1.940 del tercero.

Informe trimestral de la economía vasca

Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación 17

Precios

En el tercer trimestre de 2014, los distintos indicadores que analizan los precios continuaron

registrando valores muy modestos, e incluso negativos, como en el caso del IPC. Así, el

deflactor del PIB redujo sensiblemente su ya de por sí modesto ritmo de crecimiento desde el

0,4% registrado en el segundo trimestre hasta el 0,1% del tercero. Esta moderación del

deflactor es consecuencia de una evolución a la baja de todos los componentes, entre los que

destaca el descenso del precio de las importaciones. Pero también los componentes de la

demanda interna contuvieron sus precios respecto al año anterior, tanto en el agregado del

consumo final, como en el de la formación bruta de capital, cuyo deflactor anotó una variación

interanual del -1,7%.

El IPC, por su parte, presentó una nueva contención de precios, llegando a marcar registros

negativos (-0,1%) en el tercer trimestre, para luego recuperarse ligeramente en los últimos

meses y registrar en el mes de noviembre de nuevo una tasa del -0,1%. Dichos precios tan

moderados fueron el resultado de un debilitamiento generalizado de la mayoría de los

componentes que forman la inflación, si bien su evolución estuvo, sobre todo, condicionada por

la trayectoria de los precios de los elementos más volátiles.

DESGLOSE DEL ÍNDICE DE PRECIOS AL CONSUMO

Tasas de variación interanual y aportaciones

2012 2013 2014

Aportación II III Noviembre

Inflación total (100%) 2,3 1,6 0,5 -0,1 -0,1 -0,1

Inflación subyacente (81,8%) 1,5 1,6 0,5 0,1 0,2 0,1

- Alimentos elaborados (14,1%) 3,3 3,1 -0,1 -0,4 -0,1 0,0

- Bienes industriales (26,2%) 0,3 0,5 0,3 -0,2 -0,3 -0,1

- Servicios (41,5%) 1,7 1,8 0,7 0,5 0,6 0,2

Inflación residual (18,2%) 6,1 1,4 0,8 -1,2 -1,0 -0,2

- Alimentos no elaborados (7,0%) 2,7 3,7 -2,6 -4,1 1,2 0,1

- Energía (11,2%) 8,3 0,0 3,1 0,6 -2,4 -0,3

Fuente: INE.

Efectivamente, tanto los alimentos no elaborados como el petróleo fueron los que más

contribuyeron a esa evolución de los últimos meses. En el primer caso, el descenso fue fruto de

Informe trimestral de la economía vasca

18 Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación

la tendencia a la baja que marcaron durante los últimos meses los mercados de materias primas

de alimentos. A su vez, el crudo continuó con su abaratamiento, empujado por numerosos

factores, entre los que destacan la apreciación del dólar, la abundancia de oferta y la

incertidumbre sobre el ritmo de crecimiento en algunas áreas, que podría reducir la demanda.

Por todo ello, el precio del barril se redujo hasta los 78 dólares en el mes de noviembre, último

mes para el que se dispone de datos, lo que supuso una caída del 27% respecto al mismo mes

del año anterior, tratándose además del menor valor desde septiembre de 2010.

No obstante, como se acaba de comentar, el IPC presentó en Euskadi un ligero aumento

pasajero en los últimos meses, que también estuvo condicionado por la inflación residual,

especialmente por los alimentos no elaborados, que registraron un repunte notable tras los

descensos precedentes. Con todo, el diferencial de inflación respecto a la zona del euro, aunque

se ha reducido algunas décimas, continuó siendo favorable a Euskadi. En concreto, en el mes de

noviembre dicho diferencial fue de cuatro décimas. Por el contrario, el diferencial con respecto

al resto del Estado apenas ha variado y sigue en el entorno de las tres décimas, en este caso

con una menor inflación en el Estado.

Por su parte, la inflación subyacente mostró un perfil más plano, sin apenas variaciones en los

últimos meses, y se mantiene en valores muy reducidos, del 0,2% en dos de los últimos tres

meses. Todos los componentes colaboraron en mayor o menor medida en la contención del

núcleo estable de la inflación. Así, los precios de los alimentos elaborados se redujeron un

0,1%, muy influidos por la evolución del precio del aceite. Le siguieron los bienes industriales,

que también marcaron un registro del –0,3%, a pesar del dinamismo de la demanda de los

automóviles, motivada por el estímulo recibido de los planes PIVE. Finalmente, los servicios

continúan en tasas moderadas, muy lejanas de las conocidas en periodos anteriores, debido al

impacto del descenso del petróleo sobre los precios del transporte.

En el análisis por grupos del IPC, hay destacar la evolución del grupo de alimentación y bebidas

no alcohólicas, que fue, en comparación con el resto de grupos, el que marcó un encarecimiento

más importante en los dos últimos meses, al dejar atrás las tasas negativas y aumentar sus

precios un 0,4%. El resto de grupos apenas modificó sus precios respecto a los meses

anteriores y continuaron registrando valores muy moderados, habiendo grupos que incluso

anotaron descensos de precios muy importantes, como son el caso de comunicaciones (-5,7%)

y ocio y cultura (-1,2%). Por el contrario, entre los grupos que registraron tasas más elevadas,

hay que destacar al grupo de enseñanza (2,7%), afectado por las subidas de las tasas

universitarias, que se convierte en el único grupo que supera el objetivo de inflación del Banco

Central Europeo (BCE).

Informe trimestral de la economía vasca

Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación 19

IPC DEL PAÍS VASCO

Tasas de variación interanual

2012 2013 2013 2014

IV I II III Noviembre

Índice general 2,3 1,6 0,5 0,4 0,5 -0,1 -0,1

Alimentación y bebidas no alcohólicas 2,7 2,9 1,1 0,6 -1,3 -1,9 0,4

Bebidas alcohólicas y tabaco 5,8 6,0 5,3 2,1 1,7 0,1 -0,1

Vestido y calzado 0,2 0,1 0,5 0,2 0,3 -0,1 0,4

Vivienda 5,7 1,1 -0,1 1,7 3,0 2,0 0,8

Menaje 1,1 2,0 0,1 -0,4 -0,8 -0,1 -0,1

Medicina -0,7 7,5 9,0 8,2 8,2 0,6 -0,2

Transporte 4,3 0,3 -0,1 -0,9 1,1 0,1 -1,0

Comunicaciones -3,4 -4,3 -6,8 -6,8 -5,8 -5,9 -5,7

Ocio y cultura 1,0 1,6 -0,2 -1,0 -0,7 -1,8 -1,2

Enseñanza 2,8 3,0 2,5 2,8 2,7 2,6 2,8

Hoteles, cafés y restaurantes 1,0 1,1 0,7 0,6 0,9 0,7 0,4

Otros 2,4 2,1 0,5 0,7 1,2 1,5 1,2

Fuente: INE.

Por su parte, el IPRI prolongó su senda de desaceleración de los últimos meses y presentó un

descenso interanual del 0,6% en el mes de octubre, último dato disponible. Dicha intensificación

del descenso respondió, sobre todo, al comportamiento del componente energético, si bien

muchos de los componentes no energéticos del IPRI mostraron igualmente tasas negativas. De

este modo, los precios de los bienes de consumo se redujeron un 0,1% en dicho mes, debido a

la evolución de los bienes de consumo duradero (-0,7%). Asimismo, los bienes de equipo

continuaron en tasas negativas (-0,5%), mientras que los bienes intermedios registraron

valores sensiblemente más elevados que en periodos anteriores (0,8%), cuyo comportamiento

estuvo relacionado, en parte, con la depreciación del euro frente al dólar.

Finalmente, por lo que respecta a los salarios pactados en convenio, se debe señalar que hasta

el mes de octubre se mantenía la contención salarial, lo que apunta a un avance salarial

reducido en lo que queda del año, por lo que no se espera que se produzcan presiones

inflacionistas a través de los incrementos salariales. Una vez más, la baja inflación continuó

favoreciendo dicha contención, registrando los menores crecimientos salariales de los últimos

años, tanto en el caso de los convenios en vigor (0,8%) como en el de los registrados durante

el año (0,5%).

Informe trimestral de la economía vasca

20 Departamento de Hacienda y Finanzas: Dirección de Economía y Planificación

INCREMENTO SALARIAL PACTADO EN CONVENIO

Tasas de variación interanual

2010 2011 2012 2013 2014 (*)

Convenios en vigor: 1,9 3,6 2,7 1,3 0,8

- Firmados durante el año 1,7 3,4 2,0 1,1 0,5

Por ámbito de negociación:

- Convenios sectoriales 1,7 3,8 2,7 1,3 0,8

- Convenios de empresa 2,4 3,1 2,6 1,2 0,7

(*) Convenios registrados hasta el mes de octubre de 2014. Fuente: Consejo de Relaciones Laborales.

Related Documents