1 Gestión Económico Financiera Unidad 7. Interpretar los presupuestos de aprovisionamiento, producción y ventas

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

Gestión Económico Financiera Unidad 7. Interpretar los presupuestos de aprovisionamiento, producción y ventas

2

Unidad 7

Interpretar los presupuestos de aprovisionamiento, producción y ventas GESTIÓN ECONÓMICO FINANCIERA

Índice Introducción. ................................................................................................................... 3 1. Gestión del ciclo productivo. ...................................................................................... 3

1.1. Gestión del ciclo productivo en Calitex. .............................................................. 3 1.1.1. Gestión del ciclo productivo en Calitex: datos facilitados. ......................... 3 1.1.2. Gestión del ciclo productivo en Calitex: datos a cubrir. .............................. 4 1.1.3. Gestión del ciclo productivo en Calitex: datos calculados. ......................... 6

2. Gestión de existencias. ............................................................................................... 8 2.1. Tipos de existencias. ............................................................................................ 9 2.2. Clases de pedidos. ................................................................................................. 9

2.2.1. Modelos según el stock medio I: pedidos en cantidades fijas y fechas fijas. ........................................................................................................................... 9 2.2.2. Modelos según el stock medio II: pedidos en cantidades fijas y fechas fijas variables. ........................................................................................................ 10 2.2.3. Modelos según el stock medio III: pedidos mediante cantidades variables pero en fecha fija. .................................................................................................. 10 2.2.4. Modelos según el stock medio IV: pedidos realizados mediante cantidad variable en fecha variable. .................................................................................... 11 2.2.5. Modelos de previsión perfecta. .................................................................. 12 2.2.6. Modelo estocástico. ..................................................................................... 13

3. Desviaciones del proceso productivo. ..................................................................... 13 3.1. Tipos de desviaciones en el presupuesto de ventas y aprovisionamiento. ... 14

3.3.1. Caso: desviaciones en el presupuesto de ventas. ..................................... 14 3.3.2. Caso: desviaciones en el presupuesto de aprovisionamiento. ................ 15 3.3.3. ¿Por qué motivos se han producido las desviaciones en el presupuesto de ventas y aprovisionamiento? ............................................................................... 16

Conclusiones. ................................................................................................................ 16

3

Unidad 7

Interpretar los presupuestos de aprovisionamiento, producción y ventas

GESTIÓN ECONÓMICO FINANCIERA

Introducción. La situación en la empresa Calitex: “Una multinacional alemana está interesada en formar una alianza con Calitex. Pero son varias las empresas candidatas y todas ellas tendrán que presentar a la empresa alemana información (balance, cuenta de resultados, rendimiento técnico, previsiones, etc.) para poder tomar una decisión y disponer de financiación para mantener un stock mínimo. Al preparar los informes, Dani se da cuenta de que hace diez años esa misma empresa ya se interesó por Calitex, por lo que decide revisar la información que presentaron entonces.” En la plataforma de teleformación podrá visualizar el vídeo de la UNIDAD 7. Vídeo 1. Los objetivos de esta unidad son:

1. Gestión del ciclo productivo. Pasamos a conocer cómo se calcula el presupuesto de producción y de aprovisionamiento. Para ello, analizamos la gestión del ciclo productivo en Calitex. 1.1. Gestión del ciclo productivo en Calitex. Se trata de un ejercicio que consistirá en calcular el presupuesto de producción y el presupuesto de aprovisionamiento de Calitex. 1.1.1. Gestión del ciclo productivo en Calitex: datos facilitados.

Objetivos:

Conocer el proceso productivo de la empresa.

Ser capaz de interpretar la información obtenida en los diferentes presupuestos estudiados.

Entender los diferentes modelos de gestión de inventarios.

4

Unidad 7

Interpretar los presupuestos de aprovisionamiento, producción y ventas GESTIÓN ECONÓMICO FINANCIERA

Nos facilitan los siguientes datos sobre el presupuesto de ventas y de producción en Calitex:

• Presupuesto de ventas. Calitex fabrica todo tipo de cremalleras, ya sea para pantalones, bolsos u otros. Las ventas trimestrales de cremalleras previstas para el próximo año (n+1), a un precio de venta unitario de 1,30 €, son:

Presupuesto de ventas (unidades)

1T 2T 3T 4T TOTAL

Cremalleras 330.000 450.000 620.000 530.000 1.930.000

Otros datos:

• A Dani le gustaría disponer de un stock de seguridad trimestral del 20 % de las ventas previstas para el próximo trimestre.

• Las ventas previstas para el primer trimestre del año n+2 son de 350.000 cremalleras, mientras que la producción ascenderá a 400.000 unidades.

• Las existencias iniciales previstas a principio del año, para el que se elabora el presupuesto, son de 20.000 cremalleras.

• Presupuesto de producción.

El coste variable unitario de producción previsto para el próximo año es:

Coste variable unitario de producción

Estándar técnico

Estándar económico

Total

Materia prima tela 50 g 3 €/Kg 0,15 €

Materia prima metal 100 g 4 €/Kg 0,40 €

Mano de obra directa 2. min. 8 €/Kg 0,27 €

Gastos generales variables (indirectos) 2 min. 5 €/Kg 0,17 €

Del mismo modo que con los productos terminados se desea mantener un stock de seguridad para las materias primas. El stock deseado es del 10 % del consumo previsto para el próximo trimestre. Se prevé un stock inicial de materia prima tela de 210 kg y de materia prima metal 6.800 kg. 1.1.2. Gestión del ciclo productivo en Calitex: datos a cubrir. Nos piden los siguientes datos sobre el presupuesto de ventas y de producción en Calitex:

5

Unidad 7

Interpretar los presupuestos de aprovisionamiento, producción y ventas

GESTIÓN ECONÓMICO FINANCIERA

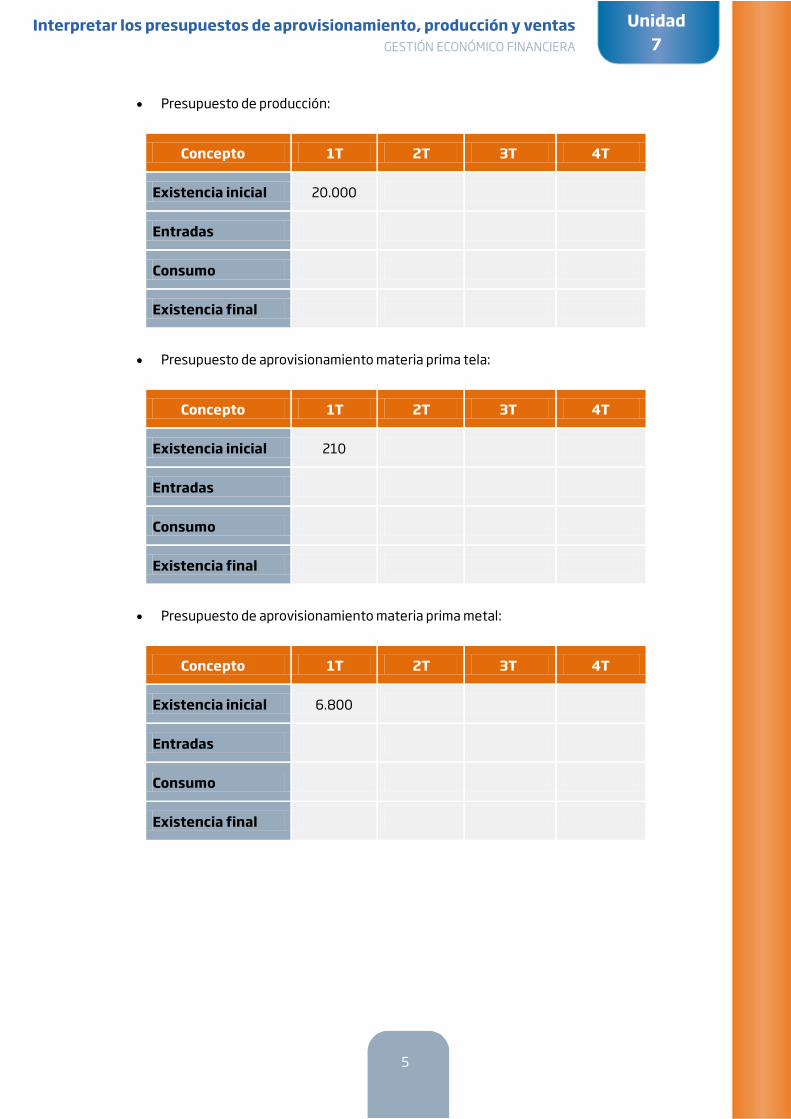

• Presupuesto de producción:

Concepto 1T 2T 3T 4T

Existencia inicial 20.000

Entradas

Consumo

Existencia final

• Presupuesto de aprovisionamiento materia prima tela:

Concepto 1T 2T 3T 4T

Existencia inicial 210

Entradas

Consumo

Existencia final

• Presupuesto de aprovisionamiento materia prima metal:

Concepto 1T 2T 3T 4T

Existencia inicial 6.800

Entradas

Consumo

Existencia final

6

Unidad 7

Interpretar los presupuestos de aprovisionamiento, producción y ventas GESTIÓN ECONÓMICO FINANCIERA

1.1.3. Gestión del ciclo productivo en Calitex: datos calculados.

¿Cómo se calcula el presupuesto de producción?

Para elaborar el presupuesto de producción se elabora teniendo en cuenta los datos provenientes del departamento comercial sobre:

• La estimación de la demanda. • La cifra de ventas presupuestada.

Se utiliza, también, la información sobre el proceso productivo que proporciona la contabilidad analítica o de costes. Podemos considerar que la expresión más sencilla del presupuesto de producción es la siguiente:

𝑉𝑒𝑛𝑡𝑎𝑠 𝑜 𝑐𝑜𝑛𝑠𝑢𝑚𝑜 + 𝑣𝑎𝑟𝑖𝑎𝑐𝑖ó𝑛 𝑑𝑒 𝑖𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜𝑠𝑃𝑟𝑒𝑠𝑢𝑝𝑢𝑒𝑠𝑡𝑜 𝑑𝑒 𝑝𝑟𝑜𝑑𝑢𝑐𝑐𝑖ó𝑛

𝑉𝑎𝑟𝑖𝑎𝑐𝑖ó𝑛 𝑑𝑒 𝑖𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜𝑠 = 𝐸𝑥𝑓 = 𝐸𝑥𝑖𝑠𝑡𝑒𝑛𝑐𝑖𝑎 𝑓𝑖𝑛𝑎𝑙 − 𝐸𝑥𝑖 = 𝐸𝑥𝑖𝑠𝑡𝑒𝑛𝑐𝑖𝑎 𝑖𝑛𝑖𝑐𝑖𝑎𝑙

PRESUPUESTO DE PRODUCCIÓN (por unidades)

Concepto 1T 2T 3T 4T

Existencia inicial 20.000 90.000 124.000 106.000

Entradas 400.000 484.000 602.000 494.000

Consumo 330.000 450.000 620.000 530.000

Existencia final 90.000 124.000 106.000 70.000

Para el cálculo del presupuesto de producción de Calitex se ha procedido del siguiente modo:

• En la fila consumo se colocan los datos de las ventas de cremalleras trimestrales previstas para el próximo año.

• La existencia final es igual al 20% de las ventas del período siguiente. Es decir, para el primer trimestre 450.000 x 20% = 90.000. En el cuatro trimestre la existencia final vendrá determinada por las ventas previstas del año n+2 que son 350.000 x 20% = 70.000 unidades.

• Las existencias iniciales previstas a principios de año para el que se elabora el presupuesto son de 20.000 cremalleras, y las siguientes es igual a la existencia final del trimestre precedente.

7

Unidad 7

Interpretar los presupuestos de aprovisionamiento, producción y ventas

GESTIÓN ECONÓMICO FINANCIERA

• Por diferencia se encuentra el número de las entradas ya que sabemos que la existencia inicial más las entradas han de ser iguales al consumo más la existencia final.

¿Cómo se calcula el presupuesto de aprovisionamiento?

En principio, este presupuesto es igual que el presupuesto de ventas. Se basa en la información procedente del departamento de producción sobre:

• La cantidad de recursos que se consumirán en el proceso productivo.

• Los stocks mínimos de seguridad. Podemos considerar que la expresión más sencilla del presupuesto de aprovisionamiento es la siguiente:

𝐶𝑜𝑛𝑠𝑢𝑚𝑜 + 𝑣𝑎𝑟𝑖𝑎𝑐𝑖ó𝑛 𝑑𝑒 𝑖𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜𝑠𝑃𝑟𝑒𝑠𝑢𝑝𝑢𝑒𝑠𝑡𝑜 𝑑𝑒 𝑎𝑝𝑟𝑜𝑣𝑖𝑠𝑖𝑜𝑛𝑎𝑚𝑖𝑒𝑛𝑡𝑜

𝑆𝑖𝑒𝑛𝑑𝑜 𝑙𝑎 𝑣𝑎𝑟𝑖𝑎𝑐𝑖ó𝑛 𝑑𝑒 𝑖𝑛𝑣𝑒𝑛𝑡𝑎𝑟𝑖𝑜𝑠 = 𝐸𝑥𝑓 − 𝐸𝑥𝑖

En principio, este presupuesto es igual que el presupuesto de ventas, con la diferencia de que el presupuesto de aprovisionamiento estudia el flujo que se produce en el almacén de materias primas, mientras que en el presupuesto de ventas o producción se estudia el movimiento de almacén de producto terminado. A continuación presentamos el resto de la información relativa al presupuesto de aprovisionamiento y seguidamente pasamos a comentar la solución al ejercicio:

PRESUPUESTO DE APROVISIONAMIENTO MATERIA PRIMA TELA (unidades)

Concepto 1T 2T 3T 4T

Existencia inicial 210 2.420 3.010 2.470

Entradas 22.210 24.790 29.560 24.230

Consumo 20.000 24.200 30.100 24.700

Existencia final 2.420 3.010 2.470 2.000

8

Unidad 7

Interpretar los presupuestos de aprovisionamiento, producción y ventas GESTIÓN ECONÓMICO FINANCIERA

PRESUPUESTO DE APROVISIONAMIENTO MATERIA PRIMA METAL (unidades)

Concepto 1T 2T 3T 4T

Existencia inicial 6.800 4.840 6.020 4.940

Entradas 38.040 49.580 59.120 48.460

Consumo 40.000 48.400 60.200 49.400

Existencia final 4.840 6.020 4.940 4.000

Para el cálculo del presupuesto de aprovisionamiento de Calitex se ha procedido del siguiente modo:

1. En el presupuesto de materias primas, el consumo es el recurso necesario para realizar la producción del ejercicio.

2. En la materia prima tela, el consumo es de 50 gr. que es 0,05 kg x 400.000 unidades producidas en el primer trimestre (presupuesto de producción), nos dará los 20.000 kg consumidos y así sucesivamente.

3. En la materia prima metal, el consumo es de 100 gr. que es 0,10 kg x 400.000 unidades producidas en el primer trimestre (presupuesto de producción), nos dará los 40.000 kg consumidos y así sucesivamente.

4. La existencia final, es del 10% del consumo del período siguiente. 5. La existencia inicial, será la existencia final del trimestre precedente.

2. Gestión de existencias. El principal objetivo en la gestión de stocks es la búsqueda de un equilibrio entre dos flujos de distinto signo:

1. Mantener su capacidad productiva.

2. Mantener un stock que supone elevados costes.

9

Unidad 7

Interpretar los presupuestos de aprovisionamiento, producción y ventas

GESTIÓN ECONÓMICO FINANCIERA

1. La sociedad debe mantener su capacidad productiva, para lo que es necesario asegurar el abastecimiento de materias primas, mantener un almacén de repuestos para los equipos industriales y disponer de los productos que el cliente demanda.

2. El mantenimiento de stocks supone elevados costes, que corresponden al interés de capital invertido que permanece inactivo, gastos de conservación y mantenimiento, etc.

De esta forma, la empresa debe estudiar y controlar la gestión de almacén; debe, igualmente, considerar las variables que determinen dicha gestión, valorarlas y ordenar su política de almacenes. 2.1. Tipos de existencias. Pasamos a ver los tipos de stock:

El nivel de stock evoluciona entre un máximo, que coincide con la entrada de un pedido en almacén, y un mínimo, que refleja el volumen de stocks en el momento previo a la llegada al almacén del nuevo pedido. De modo que podemos diferenciar tres tipos de stock: medio, normal y de seguridad. 2.2. Clases de pedidos. Pasamos a analizar las diferentes clases de pedidos. 2.2.1. Modelos según el stock medio I: pedidos en cantidades fijas y fechas fijas.

• No es necesario mantener un stock de seguridad. • El stock mínimo es igual a cero.

•Es el promedio de existencias que la empresa mantiene a lo largo de un ejercicio económico. Stock medio

•Es el inventario de existencias que la empresa debe tener para abastecer a un ritmo de producción o ventas determinado, dependiendo de que se trate de almacén de materias primas o de productos terminados.

Stock normal

•Es el volumen de existencias que la empresa mantiene sobre el stock normal para hacer frente a las variaciones en exceso que se den sobre el nivel normal de producción o ventas.

Stock de seguridad

10

Unidad 7

Interpretar los presupuestos de aprovisionamiento, producción y ventas GESTIÓN ECONÓMICO FINANCIERA

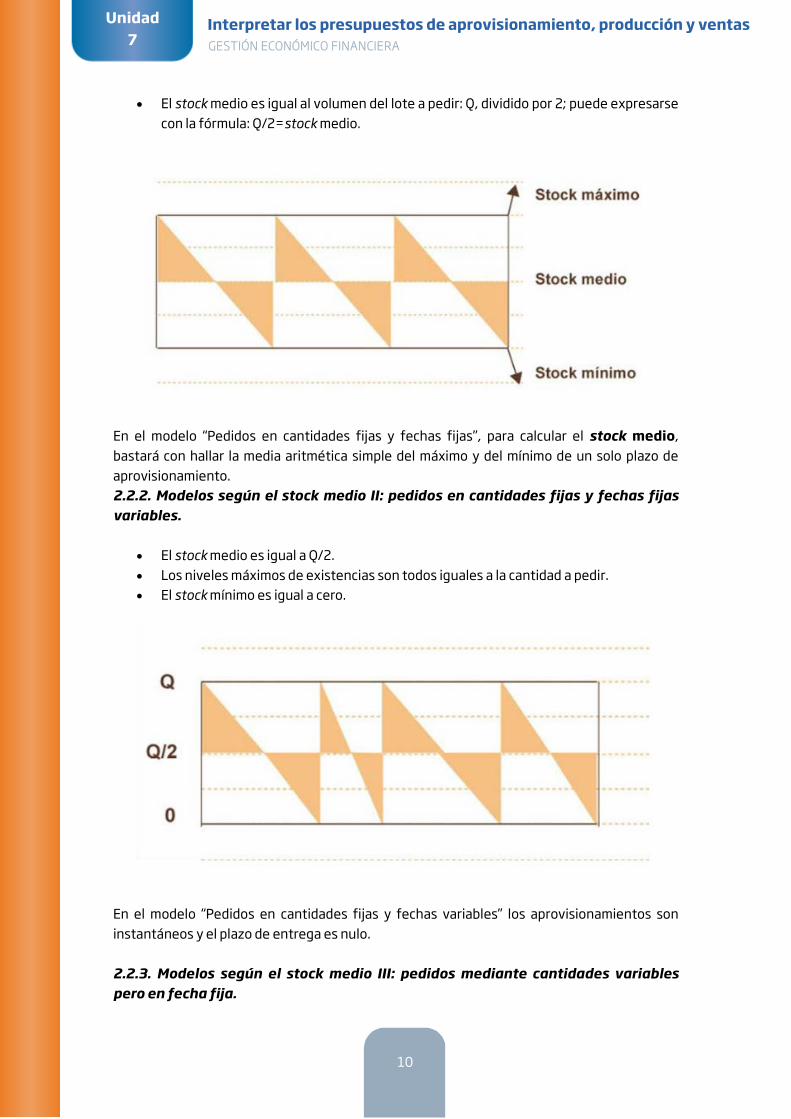

• El stock medio es igual al volumen del lote a pedir: Q, dividido por 2; puede expresarse con la fórmula: Q/2=stock medio.

En el modelo “Pedidos en cantidades fijas y fechas fijas”, para calcular el stock medio, bastará con hallar la media aritmética simple del máximo y del mínimo de un solo plazo de aprovisionamiento. 2.2.2. Modelos según el stock medio II: pedidos en cantidades fijas y fechas fijas variables.

• El stock medio es igual a Q/2. • Los niveles máximos de existencias son todos iguales a la cantidad a pedir. • El stock mínimo es igual a cero.

En el modelo “Pedidos en cantidades fijas y fechas variables” los aprovisionamientos son instantáneos y el plazo de entrega es nulo. 2.2.3. Modelos según el stock medio III: pedidos mediante cantidades variables pero en fecha fija.

11

Unidad 7

Interpretar los presupuestos de aprovisionamiento, producción y ventas

GESTIÓN ECONÓMICO FINANCIERA

Al permanecer el stock medio en el almacén durante el mismo tiempo, basta calcular la media aritmética simple para hallar el stock medio global.

Analíticamente se expresará de la siguiente manera:

𝑆𝑀 =∑ (𝑎𝑖 + 𝑏𝑖𝑛𝑖=1 )

2𝑛

Siendo:

𝑎𝑖= niveles máximos de existencias. 𝑏𝑖=niveles mínimos de existencias. 𝑛 = número de plazos de aprovisionamiento comprendidos en el tiempo al que se refiere el stock medio.

En el modelo “Pedidos mediante cantidades variables pero en fecha fija” los plazos de aprovisionamiento son iguales; los niveles máximos de existencias, distintos; si la demanda es aleatoria, los niveles mínimos son también distintos. 2.2.4. Modelos según el stock medio IV: pedidos realizados mediante cantidad variable en fecha variable.

Como los plazos para aprovisionamientos tienen una duración variable, habrá que cuantificar el stock medio global mediante una media aritmética ponderada.

𝑆𝑀 =∑ (𝑎𝑖 + 𝑏𝑖)𝑡𝑖

2𝑛

Siendo:

𝑡𝑖=unidades de tiempo entre la llegada al almacén de dos pedidos consecutivos. 𝑛 = número de unidades de tiempo correspondiente al periodo.

12

Unidad 7

Interpretar los presupuestos de aprovisionamiento, producción y ventas GESTIÓN ECONÓMICO FINANCIERA

En el modelo “Pedidos realizados mediante cantidad variable en fecha variable” es evidente que, para cada plazo de aprovisionamiento, tendremos unos niveles máximos y mínimos oscilantes, con unos stocks que también oscilarán. 2.2.5. Modelos de previsión perfecta.

No es necesario mantener un stock de seguridad. Al conocerse perfectamente el ritmo de salida de las existencias del almacén. Sabemos el momento en el que el volumen de existencias es igual a cero y es precisa su reposición inmediata.

La evolución de los almacenes para un ritmo de salida constante bajo las hipótesis de stock normal y stock de seguridad es:

Siendo:

13

Unidad 7

Interpretar los presupuestos de aprovisionamiento, producción y ventas

GESTIÓN ECONÓMICO FINANCIERA

Q= volumen de pedido. Q/C= número de días que tarda en agotarse el pedido. C= número de unidades (artículos) que salen por día del almacén.

Este modelo simplifica notablemente la gestión de inventarios, ya que no hace necesario mantener un stock de seguridad en el almacén. Esto se debe a que, al conocerse perfectamente el ritmo de salida de las existencias del almacén, sabemos el momento en el que el volumen de existencias es igual a cero y es preciso su reposición inmediata (no obstante, es aconsejable un pequeño stock de seguridad para adelantarse a posibles retrasos en la recepción del pedido). 2.2.6. Modelo estocástico. En este modelo, al no conocerse el ritmo de reducción del almacén, ha de fijarse un stock de seguridad capaz de hacer frente a unas salidas superiores a las que se consideran como medias normales.

Ruptura de stock: se define como la demanda de productos almacenados que agota las existencias disponibles. Surge cuando las ventas reales son superiores a las ventas presupuestadas.

En este modelo, al no conocerse el ritmo de reducción del almacén, ha de fijarse un stock de seguridad capaz de hacer frente a unas salidas superiores a las que se consideran como medias normales.

Bajo esta hipótesis, aparece un nuevo concepto, la ruptura del stock, se define como la demanda de productos almacenados que agota las existencias disponibles. Esta ruptura de stocks sólo surge cuando las ventas reales son superiores a las ventas presupuestadas; por tanto, para disminuir al máximo el riesgo de ruptura de stocks, se ha de tener un almacén que pueda hacer frente a la demanda surgida por las ventas reales. El stock de seguridad será el máximo posible, dentro de los límites que se determinen al calcular los costes de mantenimiento de dicho stock.

Dicho de otro modo, habrá que mantener el máximo nivel stock de seguridad, siempre y cuando sea rentable, es decir, cuando el coste, en caso de que haya una ruptura de stocks, sea mayor que el coste de almacenamiento de ese nivel de stock de seguridad. 3. Desviaciones del proceso productivo. A continuación pasamos al cálculo de desviaciones en el proceso productivo:

14

Unidad 7

Interpretar los presupuestos de aprovisionamiento, producción y ventas GESTIÓN ECONÓMICO FINANCIERA

3.1. Tipos de desviaciones en el presupuesto de ventas y aprovisionamiento. A continuación se trabajan varios ejemplos para ver en la práctica las principales desviaciones que pueden producirse en el presupuesto de ventas y aprovisionamiento. El objetivo principal de estos sencillos cálculos es mostrar la importancia que tiene el proceso presupuestario en la empresa. 3.3.1. Caso: desviaciones en el presupuesto de ventas. La empresa Tubos Financieros, que produce y vende componentes industriales, elabora los presupuestos de ventas para el ejercicio y obtiene los siguientes resultados:

• Precio de venta presupuestado (PV*): 1.345. u.m. (unidades monetarias) • Cantidad de unidades vendidas presupuestadas (QV*): 3.200 unidades. • Coste unitario de venta presupuestado (CV*): 785 u.m.

Transcurrido el ejercicio se han obtenido los siguientes resultados:

• Precio de venta real (PV): 1.537 u.m. • Cantidad de unidades vendidas (QV): 2.860 unidades

Para efectuar el cálculo de las desviaciones en el presupuesto de ventas, se utiliza el coste unitario de ventas presupuestado, ya que si ha habido diferencias con el coste de ventas real, la desviación corresponde al departamento de producción.

DESVIACIONES EN EL PROCESO PRODUCTIVO

Al calcular un presupuesto, el objetivo principal es que la cifra real coincida con la presupuestada; esto mostrará que no nos hemos equivocado al realizar nuestras previsiones.

En el caso de desviaciones negativas o desfavorables, nos informan de que el dato real ha sido inferior al previsto y que por tanto la empresa no está consiguiendo los objetivos propuestos y con ello se están generando pérdidas.

En el caso de desviaciones positivas o favorables, estas nos informan que el dato real ha sido superior al presupuestado y que por lo tanto, la empresa está superando sus previsiones y con ello se están generando beneficios.

15

Unidad 7

Interpretar los presupuestos de aprovisionamiento, producción y ventas

GESTIÓN ECONÓMICO FINANCIERA

• Desviación física (DF):

MV* = (PV* - CV*) = 1.345 – 785 = 560 u.m. DF = MV* (QV – QV*) = 560 (2.860 – 3.200) = -190.400 u.m.

*MV=Margen sobre ventas Se ha producido una desviación desfavorable de 109.400 u.m. debida a un descenso en el número de unidades vendidas.

• Desviación económica (DE):

DE = QV (PV – PV*) = 2.860 (1.537 – 1.345) = 549.120 u.m. Por el contrario, se ha producido un incremento de los ingresos de 549.120 u.m. derivado de un incremento del precio de venta real sobre el presupuesto. 3.3.2. Caso: desviaciones en el presupuesto de aprovisionamiento. Mustang, empresa que se dedica a la fabricación de zapatos, tiene presupuestadas las siguientes cantidades:

• QK*: cantidad de cuero a comprar durante el ejercicio presupuestado: 30.000 m2. • CMa*: coste presupuestado del metro cuadrado de cuero: 525 u.m. • K*: gastos totales de funcionamiento presupuestados del departamento de

aprovisionamiento: 870.000 u.m. Transcurrido el periodo presupuestado, se obtienen los siguientes datos reales:

• QK = 32.000 m2. • CMa = 495 u.m./m2.

Calculamos ahora las desviaciones surgidas en el departamento de aprovisionamiento: los gastos de funcionamiento del departamento se imputan unitariamente a las compras.

• Presupuestado: K* = 870.000 u.m., QK* = 30.000 m2. • CMP= 870.000 u.m. / 30.000 m2 = 29 u.m./ m2. • Real: K = 900.000 u.m., QK = 32.000 m2. • CMP= 900.000 u.m. / 32.000 m2 = 28,125 u.m./ m2.

Las desviaciones serán:

• Desviación en cantidad de compras:

Da= CM * (QK * - QK) = (CMa * + CMP*) (QK*-QK) = (525 + 29) (30.000 – 32.000) = - 1.108.000 u.m.

16

Unidad 7

Interpretar los presupuestos de aprovisionamiento, producción y ventas GESTIÓN ECONÓMICO FINANCIERA

• Desviación en coste:

o Desviación en precios de compra:

Dp =QK (CMa *-CMa ) = 32.000 (525 – 495)=960.000 u.m.

o Desviaciones en gastos de funcionamiento:

Dg = QK(CMp * -CMp ) = 32.000 (29 - 28,125)= 28.000 u.m. La desviación total será:

D.A.= -1.108.000 + 960.000+ 28.000= -120.000 Pese a comprar más barato y reducir los gastos en la sección, hay una desviación negativa debida a que la cantidad comprada ha sido mucho mayor de lo que se esperaba. 3.3.3. ¿Por qué motivos se han producido las desviaciones en el presupuesto de ventas y aprovisionamiento? Los motivos son:

1. En el presupuesto de ventas:

o La desviación física o técnica, nos muestra una desviación desfavorable de 109.400 u.m. debida a un descenso en el número de unidades vendidas.

o La desviación económica, por el contrario, nos muestra que se ha producido un incremento de los ingresos de 549.120 u.m, derivado de un incremento del precio de venta real sobre el presupuesto.

2. En el presupuesto de aprovisionamiento:

o La desviación física o técnica, nos muestra una desviación desfavorable de 1.108.000 u.m. debido a un incremento en el consumo de materias primas.

o La desviación económica, por el contrario, nos muestra que se ha producido un resultado positivo en 960.000 u.m, derivado de una reducción del coste real sobre el presupuestado.

o La desviación en gastos de funcionamiento, también nos muestra un resultado favorable ya que el coste medio real ha sido inferior al presupuestado.

o Con todo, la desviación total o global, ha sido desfavorable en 120.000 u.m. Conclusiones.

• La variación de inventarios es igual a la existencia final menos la existencia inicial.

17

Unidad 7

Interpretar los presupuestos de aprovisionamiento, producción y ventas

GESTIÓN ECONÓMICO FINANCIERA

• Los presupuestos del ciclo productivo se elaboran sobre la estimación de la demanda y la cifra de ventas presupuestada.

• La gestión de inventarios busca equilibrar la capacidad productiva de la empresa y los elevados costes que ello conlleva.

• Presupuesto de producción= ventas o consumo + variación de inventarios. • La ruptura del stock, se debe evitar ya que se corre el riesgo de pérdidas

importantes de clientes. • Los principales tipos de existencias en la empresa son: stock medio, stock normal y

stock de seguridad.

Related Documents