Det vil vi stå for Markedet har altid ret Formuepleje FORMUE PLEJE FORMUE MAGASIN – og stå inde for En splinterny Audi A6 eller ...? – sådan da O K T O B E R 2 0 0 4

FORMUE 2004/03

Mar 07, 2016

Magasinet FORMUE bringer artikler om investering i aktier, obligationer og valuta samt behandler emner som opsparing, pension, skat, selskaber, virksomhedsordning, generationsskifte og formuepleje. Bestil gratis abonnement på http://www.formuepleje.dk/formue

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Det vil vi stå forMarkedet har altid ret Formuepleje

F O R M U E P L E J E

F O R M U E MAGASINO K T O B E R 2 0 0 4

– og stå inde for En splinterny Audi A6 eller ...?– sådan da

O K T O B E R 2 0 0 4

19. ÅRGANG, OKTOBER 2004

Redaktion og kursopdatering er afsluttet 1. oktober 2004.

Indhold

Det vil vi stå for– og stå inde for

Side 3-4

Verden er så stor, så stor

Side 5

AktiemarkedetMarkedet har altid ret – sådan da

Side 6-7

ValutamarkedetFlere rentestigninger i vente. USD-lån fastholdes

Side 9

FormueplejeEn splinterny Audi A6 eller ...?

Side 10-11

Formuepleje Adagio- godt fra start

Side 13

FormueplejeselskaberneOverskud trods modvind på aktier i 3. kvartal

Side 14

Pareto

Side 15

Epikur

Side 17

Penta

Side 18

Merkur

Side 19

Magasinets formål er:• at orientere om udviklingen i Formueplejeselskaberne og Adagio• at valuere fi nansmarkederne og fremlægge investeringsstrategier• at informere om ny viden og lovgivning om formuepleje i Danmark• at vurdere investeringsprodukter og

faldgruber .

Redaktion

Direktør Erik Møller (ansvarshavende)IR-konsulent Peter Rahbek Elbrønd

Produktion

Grafi sk design: DeForm, TilstOffsettryk: Delta Grafi sk A/S, Århus V

Formuemagasinet

Magasinet udgives af Formuepleje-selskaberne og Formuepleje Adagio.

Udkommer fi re gange årligt,2. uge i kvartalet.Oplag: 3.000 eksemplarer.

Safe

Side 16

ObligationsmarkedetMarkedet sidder Greenspan overhørig

Side 8

Bidragydere

Direktør Erik MøllerDirektør Brian LeanderInvesteringschef Søren AstrupSeniorkapitalforvalter Nicolai Borcher HansenKapitalforvalter Peter Brink MadsenFormuerådgiver Torben Vang-LarsenFormuerådgiver Jakob Madsen

Skatten er den største udgift- ved enhver vellykket investering

Side 12

Faktasider

2F O R M U E M A G A S I N - O K T O B E R 2 0 0 4

3F O R M U E M A G A S I N - O K T O B E R 2 0 0 4

F O R M U E MAGASIN

2F O R M U E M A G A S I N - O K T O B E R 2 0 0 4

3F O R M U E M A G A S I N - O K T O B E R 2 0 0 4

Corporate Governance = lex EnronEfter regnskabsskandalerne i bl.a. verdens største el-selskab,

det amerikanske Enron, blev der sat fokus på selskabsledelse

(corporate governance). I de fleste OECD-lande har man i

dag skrevet en række anbefalinger om god selskabsledelse

for børsnoterede selskaber.

”Vores værdigrundlag er:

Åbenhed, ærlighed og

oprigtighed.”

Enrons sidste årsrapport

Enrons værdigrundlag viste sig ikke at være det papir

værd, det var skrevet på.

Meningerne om effekten af corporate governance-reglerne

er meget delte. En undersøgelse 1) fra Handelshøjskolen i

København har vist, at selskaber, der overholder anbefalin-

gerne, ikke klarer sig bedre end selskaber, der ikke overhol-

der anbefalingerne.

Tysklands største bank, Deutsche Bank, har i en helt ny

rapport 2) påvist, at der er en meget lille sammenhæng (for-

klaringsgrad < 0,02) mellem overholdelse af anbefalingerne

og kursudviklingen.

Corporate Governance i FormueplejeselskaberneVi har i Formueplejeselskaberne også fulgt udviklingen i

corporate governance-anbefalinger. Vores investerings-

mæssige forbillede har siden

starten i 1986 været de

engelske investment trusts

(investeringsselskaber), og

derfor har vi fundet det

naturligt at tage udgangs-

punkt i deres anbefalinger.

Brancheorganisationen for investment trusts, AITC, har

udgivet corporate governance-anbefalinger 3), der passer

specifikt til investeringsselskaber.

Målsætninger og ledelsesproblemstillinger i Formuepleje-

selskaberne er synonyme med de engelske investment

trusts.

I AITC har man sat fokus på investorernes ønsker – inden

man skrev anbefalingerne. Der er 5 spørgsmål, der optager

investorerne mest. De listes og kommenteres her.

AITC-rapporten: Hvad ønsker investorerne?1) Højest muligt afkast med et acceptabelt risikoniveauOverholdt. Det er den vigtigste faktor af alle. Vi har defineret

det som MASERATI (MAx. SharpE Ratio After Tax and Interest).

Altså det højeste risikojusterede afkast efter skat og renter.

2) Klare afkastmål og gennemskuelige investeringerOverholdt. Ud over at bruge de klassiske benchmarkmål

som verdensindekset, har bestyrelserne for Formuepleje-

selskaberne opstillet konkrete afkastmål, targets. Målene

fremgår af faktasiderne 15-19 i dette Formuemagasin.

Investeringskonceptet er gennemskueligt og bygger på obli-

gationer og aktier kombineret med en konservativ brug af

fremmedfinansiering.

3) En lav omkostningsprocent med et reelt performance-incitament Overholdt. Da Formueplejeselskaberne startede i 1988,

lød administrationsaftalen på 1 pct. p.a. i fast gebyr af

investeringerne. For at sikre et større incitament til at skabe

resultater, blev det faste gebyr senere nedsat til 0,5 pct. og

kompenseret ved et resultatafhængigt gebyr på 10 pct. I

efteråret 2003 blev de faste gebyr yderligere justeret og

udgør i dag 0,00-0,50 pct. af investeringsporteføljen

(mindst for Merkur og mest for Penta).

4) God likviditet – effektivt at sælge og købeOverholdt. Market-maker-aftalen med Formuepleje sikrer,

at aktionærerne under alle – ikke force majeurlignende – til-

stande altid kan sælge deres aktier til indre værdi mod et

fradrag på 1-11⁄2 pct.

5) Åben, ærlig, og rettidig kommunikation Overholdt. Kommunikationen til aktionærerne omfat-

ter: daglig opgørelse af indre værdi, månedsrapporter,

Formuespots, Formuemagasin (pr. kvt.), Formueplejedage

(halvårligt), årsrapporter og generalforsamlinger. Da der i

sagens natur er tale om at kommunikere statusværdier og

resultater, der er givet af markedet, foreligger der ingen

muligheder for at udøve skøn, hvilket fremmer åben og

ærlig kommunikation.

– og stå inde for

Det vil vi stå forFormueplejeselskaberne

Erik MøllerDirektør

AITC er interesseorganisation for 350 børsnoterede engelske inve-steringsselskaber

4F O R M U E M A G A S I N - O K T O B E R 2 0 0 4

5F O R M U E M A G A S I N - O K T O B E R 2 0 0 4

AITC-rapporten: Corporate Governance-anbefalingerDet bliver i disse år god skik, at man forholder sig til disse

anbefalinger. Englænderne udtrykker det ”comply or expla-

in” – altså ”overhold eller forklar”.

Anbefalingerne til bestyrelserne1) Formanden og flertallet af bestyrelsen bør ikke have ansættelse eller økonomiske interesser i relation til administratorOverholdt. Udgøres flertallet af bestyrelsen af administra-

tionsselskabet, er der risiko for, at selskabet indgår inhabile

aftaler.

2) Medlemmer bør ikke kunne vælges for en periode på mere end 3 årOverholdt. I Formueplejeselskaberne er alle bestyrelses-

medlemmer på valg hvert andet år.

3) Bestyrelsen bør have en blanding af erfaring, evner, alder og anciennitet – men uden tidsbegrænsningOverholdt. 4 af de 8 bestyrelsesmedlemmer i Formuepleje-

selskaberne har en længerevarende økonomisk uddannelse,

og 5 medlemmer har langvarig erfaring fra den finansielle

sektor. 3 medlemmer har andre længerevarende uddannel-

ser, og gennemsnitsalderen ligger først i 50-erne.

4) Bestyrelsens aflønning bør reflektere juridisk ansvar, pligter og tidsforbrug – direkte og indirekteOverholdt. Alle bestyrelsesmedlemmer aflønnes efter

samme model. Fast honorar på kr. 15.000 årligt plus 10-17 kr.

p.a. pr. mio. under forvaltning. Beløbet på 10-17 kr. pr. mio.

blev indført, efter at man havde undersøgt prisen for at tegne

bestyrelsesansvarsforsikring. Prisen lød på ca. kr. 5.000 kr. p.a.

pr. mio. Bestyrelsens direkte tidsindsats omfatter ca. 4 årlige

bestyrelsesmøder, udarbejdelse og godkendelse af årsrapport

og revisionsprotokoller, udarbejdelse og godkendelse af aktie-

tegningsinformation og deltagelse i generalforsamlinger.

5) Bestyrelsens primære fokus bør være strategi, per-formance, gearing, asset allocation, investor relations og konkurrent- og brancheanalyseOverholdt. Strategi, performance, gearingsniveau og asset

allocation (valget mellem aktier og obligationer) er faste

punkter på alle bestyrelsesmøder. Alle nye investor relations-

aktiviteter har gennem årene været drøftet og ændret mange

gange på bestyrelsesmøderne. Konkurrent- og brancheanalyse

har primært været inddraget i bestyrelsesarbejdet i relation til

en konkurrencedygtig prissætning.

6) Bestyrelsen bør jævnligt vurdere selskabets forretningsvilkårOverholdt. Mindst en gang om året gennemgås selska-

bernes vilkår i relation til både administrationsaftaler og

forretningsvilkår hos leverandører. 4 ud af 5 selskaber har

det seneste år fået forbedret deres forretningsvilkår hos

leverandørerne. I december 2003 er de faste gebyrer juste-

ret i nedadgående retning, så der betales 0,25 pct. p.a. for

obligationer og 1 pct. p.a. for aktier (mod tidligere 0,5 pct.

for alle investeringer). Der betales ikke fast gebyr for valuta-

styring og finansielle instrumenter.

7) Bestyrelsen bør sikre, at aktionærerne får den nødvendige information for at forstå afkast/ risiko-forholdet ved deres investeringOverholdt. Aktietegningsinformation ifm. aktieudvidelser

indeholder en side med risikobeskrivelse målt på kursud-

sving (standardafvigelser), men også den målte sandsynlig-

hed for at få underskud på 1 og 3 års tidshorisont. Der gøres

også opmærksom på, at historiske afkast ikke er en garanti

for fremtidige.

I Formuemagasinet oplyses nu også afkast år-for-år 10

år tilbage.

Papir er taknemmeligtVi finder AITC’s anbefalinger ganske fornuftige og mener

at opfylde dem alle. Så langt – så godt. Men desværre har

jeg læst en del årsrapporter, hvor bestyrelserne bruger 10

sider på at forklare, hvordan de overholder corporate gover-

nance-anbefalingerne – men de pågældende selskaber har

samtidig ikke tjent penge til deres investorer i 5-6 år.

Corporate governance er i dag et modeord i erhvervslivet

– på samme måde, som shareholder value for en 3-4 år siden

var et begreb, som man blev nødt til at forholde sig til.

Men risikoen er, at det flytter fokus fra det egentlige: at tjene penge til investorerne.

1) Caspar Rose: Bestyrelsessammensætning og finansiel performance, Handelshøjskolen i Kbh. 2004

2) Deutsche Bank, Behind the Numbers, April 2004

3) AITC: The Association of Investment Trust Companies, stiftet i 1932. Brancheorganisation for 350 børsnoterede investment trusts. Anbe-faling: ”AITC Code of Corporate Governance - Summer 2003”

Leder

Den legendariske investor, Warren Buffett, dumper på stort set alle corporate gover-nance-anbefalinger, men har til gengæld skabt et af verdens bedste investerings-selskaber, Berkshire Hathaway.

4F O R M U E M A G A S I N - O K T O B E R 2 0 0 4

5F O R M U E M A G A S I N - O K T O B E R 2 0 0 4

Er 36 større end 50? Det globale opsving er i fuld gang med øget vækst og

velstand til de fl este af verdens betydende økonomier.

Men hvor stor er verdens-

økonomien egentlig målt i

kroner og øre?

Umiddelbart et nemt

spørgsmål at besvare ...

Man tager alle landes sam-

lede produktion af varer og

tjenesteydelser – også kal-

det bruttonationalproduktet (BNP) for hver enkelt økonomi i

hele verden – og lægger dem sammen!

En gængs metode er dernæst at omregne alt til USD,

hvor man anvender de pågældende markedskurser den dag,

der omregnes. I 2003 gav dette en verdensproduktion til en

værdi af 36 trillioner USD.

Problemet med de 36 trillioner USD er, at dette tal i høj

grad er påvirket af valutakursernes bevægelser hen over

året.

Mange økonomer og statistikere er derfor tilhængere

af, at man måler verdens produktion ud fra den såkaldte

købekraftsparitet. Her tages der højde for den skævhed, at

man eksempelvis for én dansk krone brugt til indkøb i Kina

kan købe langt fl ere af de samme varer, end man kan med

én krone i Danmark.

Anvendes denne metode, når økonomerne frem til, at

verdens produktion i 2003 var 50 trillioner USD.

Kommer det an på størrelsen?Egentlig ikke – dog får man forskellige resultater for de

enkelte økonomiers størrel-

se i forhold til hinanden, når

man bruger den ene eller

anden opgørelsesmetode.

Opgøres de enkelte

landes produktion ud fra

købekraftspariteten, viser

det sig, at Kina hopper fra

en 7.-plads til pludselig at

blive verdens andenstørste

økonomi, med en andel af

verdens produktion på 13

pct. USA forbliver på 1.-

pladsen. Tilsvarende bliver Indien verdens 4.-største foran

Tyskland, og Brasilien og Rusland bliver større end Canada.

Forskellen ses endnu tydeligere, når man betragter de

nyligt industrialiserede lande – eller de såkaldte emerging

markets – under et. Emerging markets bidrog samlet med

mindre end 25 pct. til den globale produktion i 2003, når

der regnes ud fra de gældende valutakurser. Regnes der ud

fra købekraften var bidraget tæt på 50 pct.!

Hvad med væksten?Valg af beregningsmetode har også betydning for beregning

af den økonomiske vækst, og dermed får det betydning for

vores – og ikke mindst politikernes - opfattelse af, hvor godt

det går i verdensøkonomien.

Anvendes der vægte beregnet ud fra markedets valuta-

kurser, så er verdens BNP vokset med 1,9 pct. p.a. i gen-

nemsnit de seneste 3 år. Beregnes der i stedet ud fra købe-

kraftspariteten – som hos den internationale valutafond

IMF, så var væksten 3,1 pct. p.a.

Størstedelen af forskellen kan således forklares med,

at vækstbidraget fra de såkaldte emerging markets-lande

fremstår langt større, når købekraftspariteten anvendes.

Hvad er rigtigst?At opgøre de enkelte landes produktion og indbyrdes ”styr-

keforhold” er åbenbart ikke så ligetil, som man skulle tro. De

fl este økonomer er dog enige om, at man får en mere præcis

måling af landenes indbyrdes størrelsesforhold ved at korrigere

for købekraften, frem for blot at anvende markedskurser.

Uanset om den globale BNP-vækst opgøres på den ene

eller den anden måde, bliver konklusionen, at det globale

opsving er i gang, og at den realiserede vækst i 2004 efter

alt at dømme blver den højeste i mange år.

Verden er så stor, så storFormuepleje A/S

Søren AstrupInvesteringschef

� �� �� ����� ����� �� ��

������� ��������������������� �����

����������������

�������������

������� �������

”I det seneste år er det globale opsving

blevet mere og mere veletableret, og vi

forventer en global BNP-vækstrate på

ca. 5 pct. for 2004 – den højeste vækst i

næsten 30 år”.

Den Internationale Valutafond, IMF, september 2004.

Enhver ansvarlig investor bør i den situation gribe i egen

barm og reflektere over udviklingen. To forhold kan være

gældende:

• Verden ser anderledes ud, end hidtil antaget (indrøm,

at du har taget fejl), eller

• Markedet tillægger ikke den positive udvikling i øko-

nomien tilstrækkelig værdi (markedet tager fejl).

De 4 men’erNår nu markedet tilsyneladende ikke har delt vores opfat-

telse, er det relevant at undersøge, hvori uenigheden består.

Som vi ser verden, er det især fire forhold, der bekymrer:

• Den høje oliepris

• Præsidentvalget i USA

• Kan indtjeningsvæksten holde i 2005?

• Hvad sker der, når renterne stiger?

En høj oliepris er negativ for økonomien. Betragtningen

bør dog nuanceres. Den høje oliepris er et symptom på to

forhold:

1. Et stigende forbrug forårsaget af den globale vækst

og en nærmest umættelig efterspørgsel fra Kina.

2. Frygten for stabiliteten i olieleverancerne pga. den fort-

satte uro i Mellemøsten og ”Yukos-sagen” i Rusland.

6F O R M U E M A G A S I N - O K T O B E R 2 0 0 4

7F O R M U E M A G A S I N - O K T O B E R 2 0 0 4

Som det fremgår af figuren, befinder olien sig på et historisk

højt prisniveau. Figuren illustrerer dog også, at olieprisen

har en tendens til at falde kraftigt efter markante stigninger.

En rimelig pris set i forhold til den globale vækst er derfor

nærmere $30-35 pr. tønde. Altså væsentlig lavere end pri-

sen i dag.

Præsidentvalget i USA tillægges efter vores vurdering en

for stor betydning for finansmarkederne. USA befinder sig i

en tid med økonomisk vækst og rekordhøj indtjening. Efter

3 års recession tør hverken John F. Kerry eller George Bush

iværksætte initiativer, der risikerer at afspore det økonomi-

ske opsving.

Indtjeningsvæksten fortætter ikke i samme tempo i

2005. Efter fire historisk stærke kvartaler er det kun natur-

ligt, at indtjeningsvæksten bøjer af. Det beror på simpel

matematik. I takt med, at sammenligningsgrundlaget stiger,

bliver væksten fremadrettet vanskeligere at overgå. Dette

er dog ikke ensbetydende med, at væksten udebliver. Den

bliver snarere omkring 10 pct. næste år.

Endelig peger mange markedsdeltagere på, at stigende renter vil tage livet af det økonomiske opsving. Isoleret

set er stigende renter mere negativt end positivt. Til trods

for, at den amerikanske centralbank i disse dage er i færd

med at hæve den korte styringsrente, befinder USA sig

fortsat på et meget lavt renteniveau. At renten er stigende,

skal derfor betragtes som et symptom på, at væksten er

ved at være selvbærende, og renteniveauet dermed bør

normaliseres.

Sandheden afhænger af øjnene, der serDer er stor uenighed på de finansielle markeder om, hvor

stor værdi disse fire forhold skal tillægges.

Vores vurdering er, at vi har med vigtige forhold at

gøre. Lige så vigtigt er det at sætte tingene i deres rette

perspektiv. To af de fire forhold relaterer sig til den stærke

økonomiske vækst (olie og renter), ét forhold er baseret på

simpel matematik (indtjeningsvæksten), og endelig har vi

præsidentvalget, som vi forventer bliver en såkaldt ”non-

event” for finansmarkederne.

Med risiko for at blive beskyldt for overmod, ændrer det

ikke på vores holdning – aktiemarkedet er attraktivt prisfast-

sat. Dermed siger vi samtidig, at markedet tager fejl.

Markedet har altid har ret– sådan da Formuepleje A/S

Nicolai Borcher HansenSeniorkapitalforvalter

ResuméRekordhøj indtjeningsvækst og ”kassebeholdninger”

af historiske dimensioner i de amerikanske virksomhe-

der. Dette var to af vores argumenter, der for et kvar-

tal siden fik os til nærmest at love, at 2004 ville blive

et godt aktieår. Siden da er det globale aktiemarked

faldet med 3 pct. Det kræver en forklaring.

�

��

��

��

��

��

���

���� ���� ���� ���� ���� ���� ���� ����

����������������� ������������� ��� � ���� ����

6F O R M U E M A G A S I N - O K T O B E R 2 0 0 4

7F O R M U E M A G A S I N - O K T O B E R 2 0 0 4

Slut med morarenterEt ofte overset element blandt aktieinvestorer er virksom-

hedernes interne ”kvalitet”, balancen. Som det er enhver

virksomhedsleder bekendt, er det den sunde balance, der

skaber strategisk fleksibilitet – altså muligheden for at fore-

tage opkøb og investere i nyt kapitalapparat.

En måde at illustrere ”kvaliteten” er ved at betragte

udviklingen i rettidige betalinger. En stigning i rettidige

betalinger er typisk ensbetydende med fremgang i indtje-

ningen.

Som det fremgår af figuren, har der tidligere været en for-

nuftig sammenhæng mellem udviklingen i rettidige beta-

linger og aktiemarkedets udvikling. En sammenhæng, der

intuitivt synes logisk. I 2004 er der dog sket en dekobling.

Betalingsevnen er i stadig fremgang, men med et beskedent

plus har aktiemarkedet ikke taget den forbedrede ”kvalitet”

til indtægt.

Aktier og virksomhedsobligationer – to alen af samme stykkePå markedet for virksomhedsobligationer har man derimod

i høj grad taget den forbedrede betalingsevne til indtægt.

Kurserne er steget støt, og denne aktivklasse har været

blandt investorernes foretrukne.

Det er i grunden paradoksalt, for bortset fra obligations-

ejernes forbedrede sikkerhed i forhold til aktionærernes, er

det basalt set de samme forhold, der er gode for virksom-

hedsobligationer som for aktier – virksomhedens evne til at

generere indtjening.

Investorer vil altid kompenseres for at tage risiko, uanset

om det er virksomhedsobligationer eller aktier. Ved at sam-

menligne risikopræmien på virksomhedsobligationer 1) (CRP)

med risikopræmien på aktiemarkedet (ERP), er det muligt at

måle, hvor relativt billige eller dyre aktier er.

Som det fremgår af grafen er aktiemarkedet i forhold til

virksomhedsobligationer på det billigste niveau i over 10 år.

I tider med fremgang i økonomien og faldende konkursrate

får obligationsejernes højere sikkerhed (ift. aktionærernes)

mindre betydning. Dette burde få investorer til at foretræk-

ke aktier frem for virksomhedsobligationer, da afkastpoten-

tialet er langt større.

Vi fastholder: aktier er billige!Som vi har oplevet tidligere, opstår der perioder, hvor mar-

kedet ikke nødvendigvis agerer rationelt. Det er på mange

måder tilfældet p.t. Vores vurdering er, at aktiemarkedet

målt på egne nøgletal er billigt. Ved yderligere at inddrage

virksomhedsobligationer som et sammenligneligt ”valu-

eringsbenchmark” er aktier om muligt endnu billigere. Det

siges, at markedet altid har ret, men et af de to markeder

tager fejl med hensyn til økonomiens ”sande” tilstand.

Aktiemarkedet eller markedet for virksomhedsobligationer.

Efter vores vurdering er det aktiemarkedet. Stemningen

blandt aktieinvestorer er ganske enkelt for negativ. Vores

vurdering er derfor, at verden i dag ikke ser væsentlig ander-

ledes ud end for et kvartal siden.

1) Renten på ”A”-ratede virksomhedsobligationer fratrukket den 10-årige statsobligationsrente

Markedet har altid har ret

������������� �������� �� ��� ���

��

��

��

��

��

��

��

��

��

��

���

����

����

����

����

��

���

���

���

��� ��� ��� ��� ������ ��� ��� ��� ���

�������� �������� �� ��� ���� ���������

��������� ������

���������

��������� ����������

����

����

����

����

����

����

����

����

��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���

��������������� ���� ������ ����� ���� ����� ������������� ��� � ���� ����

���� ������

������� ������

Kilde: Moody’s Speculative Grade

8F O R M U E M A G A S I N - O K T O B E R 2 0 0 4

9F O R M U E M A G A S I N - O K T O B E R 2 0 0 4

Hvem sagde ”rentefald”?Status år til dato på det danske obligationsmarked er et ren-

tefald i den 10-årige statsrente på 0,2 pct.-point fra 4,5 pct.

til 4,3 pct. I en undersøgelse foretaget i USA af Bloomberg

medio 2003, forventede 90 pct. af de adspurgte økonomer

en højere rente for 2004 – for manges vedkommende ikke

bare en højere rente, men en markant højere rente. Formue-

pleje har for 2004 ligeledes forventet – og forventer det sta-

dig – en højere rente i USA og Europa. Billedet indtil videre

ser imidlertid noget anderledes ud, og som professionel

investor giver det anledning til selvransagelse.

Snakken om et nyt 1994 forstummedeUmiddelbart inden FED den 30. juni for første gang hævede

renten til 1,25 pct., var konsensus i markedet, at stignings-

takten i inflationen var for høj, og at FED ikke var aggressiv

nok. Frygten var ”et nyt 1994” med kraftige rentestigninger

og store kursfald til følge. Dette dommedagsscenarium har

vi aldrig været tilhænger af, og situationen i markedet i dag

er da også vendt 180 grader 1). Nu er der ingen inflation,

troen på opsvinget er til at overse og markedsdeltagerne

køber igen obligationer, hvilket presser de lange renter

yderligere ned.

”Fight the FED”?Markedet tror ikke på et vækstscenarium med moderat

inflation, men udmeldingerne fra centralbankerne har været

ganske klare. FED mener stadig, at den nuværende rente

er for lav til at sikre prisstabilitet og en stabil økonomisk

udvikling. Dette skaber en unik situation, idet vi for første

gang siden 1970’erne oplever, at FED hæver den korte rente,

samtidig med, at markedet har indtaget en kontrær position

og handler den lange rente lavere.

Centralbankerne og ikke mindst Alan Greenspan i FED

taler for døve øren. Et gammelt, kendt mundheld på de

finansielle markeder lyder ”Do not fight the FED”. Det er

imidlertid det, markedet gør p.t.

Amerikanske statspapirer i forklædningFormuepleje investerer udelukkende i danske realkredit-obli-

gationer, og renterisikoen i selskaberne kan således direkte

henføres til den danske renteudvikling. Hvorfor så fokus på

amerikansk pengepolitik og hvad Greenspan & co. i FED

foretager sig? Fakta er, at bevægelserne i den amerikanske

rentekurve og den tyske/danske rentekurve er meget ens,

uanset om vi kigger på den korte eller lange ende af renterne.

Med andre ord er renteudviklingen i USA afgørende for kurs-

bevægelserne i danske obligationer. Sagt med et glimt i øjet

analyserer og investerer vi i amerikanske statspapirer, der er

forklædt som danske obligationer.

Obligationer er stadig for dyreEfter de seneste rentefald har vi reduceret renterisikoen gen-

nem salg af amerikanske rentefutures. Målt på en kort til

mellemlang horisont er obligationer dyre. Samtlige prisfast-

sættelsesmål, vi anvender til vurdering af obligationsmarke-

det, herunder:

• vores fair value-model

• realrenten

• FED-modellen

• risikopræmien, målt ved pengemarkedskurven

• markedets positionering (lang/kort varighed)

indikerer, at obligationsmarkedet udelukkende tilbyder

afkastfri risiko. Vi fastholder obligationsstrategien og den

lave varighed på selskabernes porteføljer.

1) Se artiklen ”En gentagelse af 1994?”, Formuemagasin juli 2004

ObligationsmarkedetMarkedet sidder Greenspan overhørig

Resumé Efter en årrække med rentefald og gode afkast var

forventningen primo året, at 2004 ville blive præget

af mange udfordringer for obligationsinvestorerne.

Forventningen om pengepolitiske stramninger fra den

amerikanske centralbank (FED) er blevet indfriet, men

effekten i de lange renter i USA og Europa er udeble-

vet. Markedet fornægter opsvinget, men centralban-

kerne er ikke i tvivl. Hvem har ret?

Formuepleje A/S

Peter Brink MadsenKapitalforvalter

��

��

��

��

��

��

��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���

�������������� � �������� ��� ������������� ��� ������������� ������� ����� ���� ������� �����

��� ����� ��� ����������� �������� ����������� �� ��������

����� ��������� ����

�������� �������������� ������ ����

���������

Udviklingen i den tyske henholdsvis amerikanske 10-årige rente i perioder med rentestigning fra FED.

8F O R M U E M A G A S I N - O K T O B E R 2 0 0 4

9F O R M U E M A G A S I N - O K T O B E R 2 0 0 4

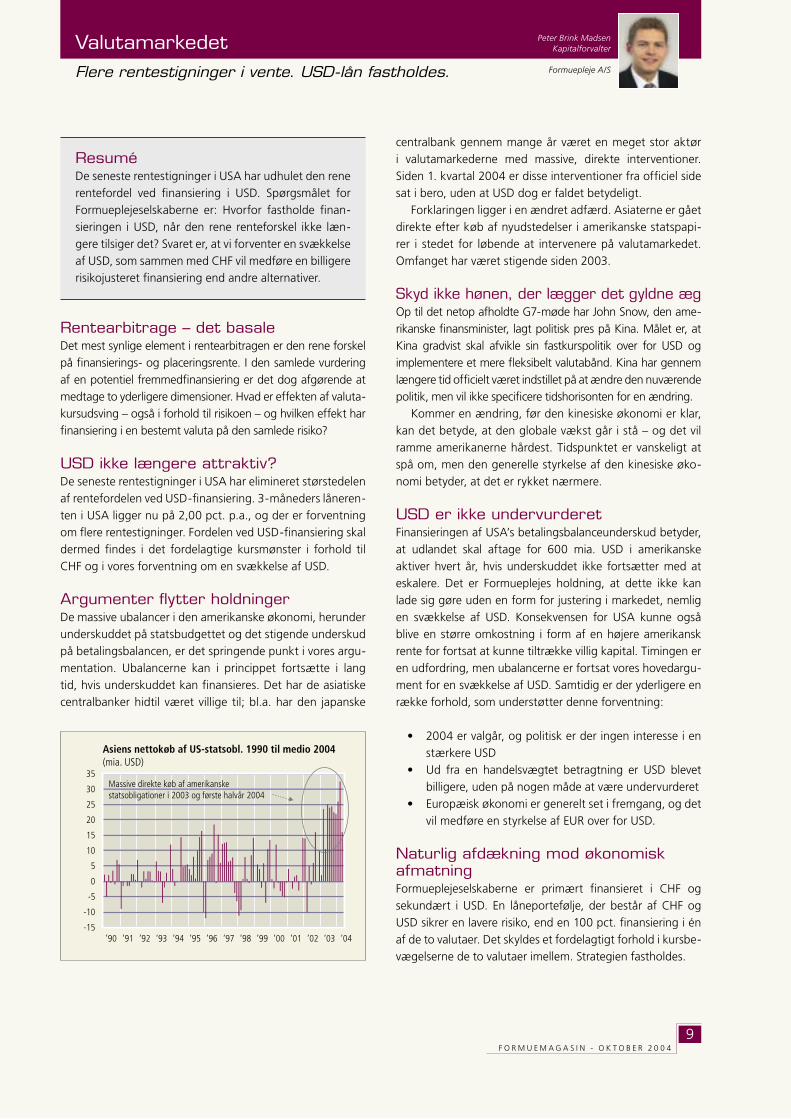

Rentearbitrage – det basaleDet mest synlige element i rentearbitragen er den rene forskel

på finansierings- og placeringsrente. I den samlede vurdering

af en potentiel fremmedfinansiering er det dog afgørende at

medtage to yderligere dimensioner. Hvad er effekten af valuta-

kursudsving – også i forhold til risikoen – og hvilken effekt har

finansiering i en bestemt valuta på den samlede risiko?

USD ikke længere attraktiv?De seneste rentestigninger i USA har elimineret størstedelen

af rentefordelen ved USD-finansiering. 3-måneders låneren-

ten i USA ligger nu på 2,00 pct. p.a., og der er forventning

om flere rentestigninger. Fordelen ved USD-finansiering skal

dermed findes i det fordelagtige kursmønster i forhold til

CHF og i vores forventning om en svækkelse af USD.

Argumenter flytter holdningerDe massive ubalancer i den amerikanske økonomi, herunder

underskuddet på statsbudgettet og det stigende underskud

på betalingsbalancen, er det springende punkt i vores argu-

mentation. Ubalancerne kan i princippet fortsætte i lang

tid, hvis underskuddet kan finansieres. Det har de asiatiske

centralbanker hidtil været villige til; bl.a. har den japanske

ValutamarkedetFlere rentestigninger i vente. USD-lån fastholdes.

centralbank gennem mange år været en meget stor aktør

i valutamarkederne med massive, direkte interventioner.

Siden 1. kvartal 2004 er disse interventioner fra officiel side

sat i bero, uden at USD dog er faldet betydeligt.

Forklaringen ligger i en ændret adfærd. Asiaterne er gået

direkte efter køb af nyudstedelser i amerikanske statspapi-

rer i stedet for løbende at intervenere på valutamarkedet.

Omfanget har været stigende siden 2003.

Skyd ikke hønen, der lægger det gyldne ægOp til det netop afholdte G7-møde har John Snow, den ame-

rikanske finansminister, lagt politisk pres på Kina. Målet er, at

Kina gradvist skal afvikle sin fastkurspolitik over for USD og

implementere et mere fleksibelt valutabånd. Kina har gennem

længere tid officielt været indstillet på at ændre den nuværende

politik, men vil ikke specificere tidshorisonten for en ændring.

Kommer en ændring, før den kinesiske økonomi er klar,

kan det betyde, at den globale vækst går i stå – og det vil

ramme amerikanerne hårdest. Tidspunktet er vanskeligt at

spå om, men den generelle styrkelse af den kinesiske øko-

nomi betyder, at det er rykket nærmere.

USD er ikke undervurderetFinansieringen af USA’s betalingsbalanceunderskud betyder,

at udlandet skal aftage for 600 mia. USD i amerikanske

aktiver hvert år, hvis underskuddet ikke fortsætter med at

eskalere. Det er Formueplejes holdning, at dette ikke kan

lade sig gøre uden en form for justering i markedet, nemlig

en svækkelse af USD. Konsekvensen for USA kunne også

blive en større omkostning i form af en højere amerikansk

rente for fortsat at kunne tiltrække villig kapital. Timingen er

en udfordring, men ubalancerne er fortsat vores hovedargu-

ment for en svækkelse af USD. Samtidig er der yderligere en

række forhold, som understøtter denne forventning:

• 2004 er valgår, og politisk er der ingen interesse i en

stærkere USD

• Ud fra en handelsvægtet betragtning er USD blevet

billigere, uden på nogen måde at være undervurderet

• Europæisk økonomi er generelt set i fremgang, og det

vil medføre en styrkelse af EUR over for USD.

Naturlig afdækning mod økonomisk afmatningFormueplejeselskaberne er primært finansieret i CHF og

sekundært i USD. En låneportefølje, der består af CHF og

USD sikrer en lavere risiko, end en 100 pct. finansiering i én

af de to valutaer. Det skyldes et fordelagtigt forhold i kursbe-

vægelserne de to valutaer imellem. Strategien fastholdes.

ResuméDe seneste rentestigninger i USA har udhulet den rene

rentefordel ved finansiering i USD. Spørgsmålet for

Formueplejeselskaberne er: Hvorfor fastholde finan-

sieringen i USD, når den rene renteforskel ikke læn-

gere tilsiger det? Svaret er, at vi forventer en svækkelse

af USD, som sammen med CHF vil medføre en billigere

risikojusteret finansiering end andre alternativer.

Formuepleje A/S

Peter Brink MadsenKapitalforvalter

���

���

��

�

�

��

��

��

��

��

��

��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ��� ���

������ �������� �� ������������ ���� ��� ����� ��������� ����

������� ������� ��� �� ���������������������������� � ���� �� ������ ������ ����

10F O R M U E M A G A S I N - O K T O B E R 2 0 0 4

11F O R M U E M A G A S I N - O K T O B E R 2 0 0 4

Nøglen til resultater

Hvordan er Formueplejes resultater opnået? Kan individuelle løsninger føre til de samme resulta-ter? Hvad foretrækker De: En splinterny Audi A6 med galvaniseret chassis og ti års garanti eller blot reservedelene?

Hvorfor anbefaler Formuepleje sine kunder at investere

i Formueplejeselskaberne og Formuepleje Adagio frem

for at anvende individuelle porteføljer? Fordi Formue-

plejeselskaberne og Adagio næsten altid tjener investors

– og dermed Formueplejes – interesse bedst. Mange af

vores investorer har haft dårlige oplevelser med forskel-

lige investeringsprodukter, hvor fordelen primært var på

produktudbyders side. Derfor er det på sin plads igen at

spørge: hvorfor anvende Formueplejeprodukterne frem for

individuelle løsninger?

Svaret er enkeltNår man som investor med én transaktion kan købe en hel

portefølje, der består af mange forskellige værdipapirer

– i fællesskab med mange andre investorer med samme

behov, bliver man en stor og betydningsfuld kunde hos

banken og børsmægleren. Der er mange stordriftsfordele

ved sådan en investering. Nogle angår omkostningerne

– f.eks. kurtager, spreads, opbevaring m.v. samt f.eks. skat-

temæssige forhold – andre den tidskrævende overvågning

af porteføljen.

Men vigtigere end omkostningerne er effektiv forvalt-

ning med brug af finansielle instrumenter, som er en del af

Formueplejekonceptet.

Finansielle instrumenterFinansielle instrumenter skræmmer mange, men det er

ofte uberettiget. Et eksempel er terminsforretninger. Vi

afdækker ofte valutarisici via terminsforretning. Når vi

f.eks. køber en amerikansk aktie – Microsoft eller Coca

Cola, så køber vi samtidig amerikanske dollar, og selvom

en investering i Coca Cola er attraktiv, behøver en investe-

ring i dollar ikke at være det. Vi sælger dollarbeløbet fra via

en terminsforretning. Dermed får vi ca. 0,5 pct. foræret og

fjerner samtidig dollarrisikoen.

At valutaen spiller en rolle fremgik tydeligt i 2003. MSCI

World, det gennemsnitlige globale aktiemarked, steg med

10 pct. regnet i danske kroner, men regnet i lokal valuta

steg markedet med mere end 25 pct. Det betyder, at hvis

man vha. finansielle instrumenter hedgede – eller fjernede

– sin valutarisiko, så fik man et afkast på næsten 25 pct. og

ikke kun på 10 pct. En stor del af forklaringen på forskellen

er, at det amerikanske aktiemarked udgør næsten 60 pct.

af indekset, og når USD falder med 17 pct., vægter det

ganske betydeligt.

Dette illustreres bedst af afkastene i de investeringsfor-

eninger, der investerer bredt – i globale aktier. Af tabellen

nedenfor fremgår det, at de fleste foreninger ligger meget

tæt på markedsafkastet – opgjort i danske kroner +/- ganske

få procent. Når Formuepleje skiller sig markant ud, skyldes

det blandt andet, at vi i 2003 eliminerede vores USD. Det er

dog ikke hele forklaringen, idet vores aktievalg også gav et

betydeligt merafkast.

FormueplejeEn splinterny Audi A6 eller blot reservedelene ...?

Aktier globalt

Formuepleje 1) . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29,1BankInv. Basis Akt. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19,5Nordea Invest Futura . . . . . . . . . . . . . . . . . . . . . . . . . . . 14,6Jyske Invest Globale Aktier . . . . . . . . . . . . . . . . . . . . . . . 12,8Sydinvest Verden. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11,9

MSCI World inkl. udbytte . . . . . . . . . . . . . . . . . . . 11,0SEB Institutionel Verden . . . . . . . . . . . . . . . . . . . . . . . . . 10,9Danske Invest Verdensindeks . . . . . . . . . . . . . . . . . . . . . 10,7BG Invest Verden . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10,6Danske Invest Verden . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8,6Carnegie WorldWide/Globale Aktier . . . . . . . . . . . . . . . . . 8,5Nordea Invest Verden . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7,2Midtinvest 2 Verden . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3,2Alfred Berg Global . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2,4Lån & Spar Rationel Invest Verden . . . . . . . . . . . . . . . . . . 1,7

Formuepleje A/S

Torben Vang LarsenFormuerådgiver

1) Afkastet på den isolerede aktiebeholdning i Formueplejeselskaberne.

Hvad foretrækker De?Nøglen til en splinterny Audi eller blot reservedelene?

10F O R M U E M A G A S I N - O K T O B E R 2 0 0 4

11F O R M U E M A G A S I N - O K T O B E R 2 0 0 4

Finansielle instrumenter anvendes ikke kun til at elimi-

nere valutarisiko. De anvendes også til at mindske eller helt

fjerne risikoen for rentestigninger. Med en 10-årig rente på

næsten 4 pct. er der en betydelig risiko for, at obligationer

er overvurderet (se grafen ”Aktie- og obligationsmarkedet

igen uenige” side 14). I Formueplejeselskaberne bruger vi

finansielle instrumenter til at nedbringe risikoen for tab som

følge af en kraftig rentestigning.

I privat regi er det i praksis meget vanskeligt at afdække por-

teføljer via finansielle instrumenter, fordi den skattemæssige

behandling er helt umulig. Man betaler skat af gevinsten

ved valutaterminsforretningerne, mens man ikke kan fra-

trække tabet på den indirekte valutaforretning, der opstår

ved aktiehandlen. I Formueplejeselskaberne er der derimod

fuld modregningsadgang.

FormueplejekonceptetEn investering i Formueplejeselskaberne er en investering

i tre forskellige elementer – aktier, obligationer og valuta

– vel at mærke i én investering. Derved opnår investor

afkastpotentialet fra flere elementer, samtidig med, at

tabsrisikoen i perioder bliver mindre end ved f.eks. rene

aktieinvesteringer, fordi de forskellige markeder ofte arbej-

der mod hinanden. Disse forhold illustreres af Formueple-

jeselskabernes resultater i de svære aktieår 2000-2002

samt af resultaterne i 2003, hvor det hele arbejdede sam-

men (se tabellet midt på siden).

I praksis er det ikke muligt at investere efter Formuepleje-

konceptet i individuelle porteføljer. Når Formuerådgiveren

derfor anbefaler Formueplejeselskaberne og Adagio, skyl-

des det, at netop den løsning maksimerer det forventede

afkast – og jo højere resultater investor opnår, desto bedre

bliver også Formueplejes resultat. Formuepleje og investor

har derfor den samme interesse i at skabe det højest mulige

afkast til lavest mulige risiko.

Formueplejekonceptet tilbyder investering i tre forskellige

elementer i én investering. En investering i Formuepleje-

selskaberne er en hel portefølje købt med én transaktion.

I konceptet indgår stram omkostningsstyring, skattestyring

og finansielle instrumenter, der eliminerer valutarisikoen og

mindsker risikoen for rentestigninger.

Dette koncept er nøglen til vores resultater. I indi-

viduelle porteføljer kan konceptet ikke benyttes, og i

privat regi er det nærmest umuligt at afdække porteføl-

jer via finansielle instrumenter pga. den skattemæssige

behandling.

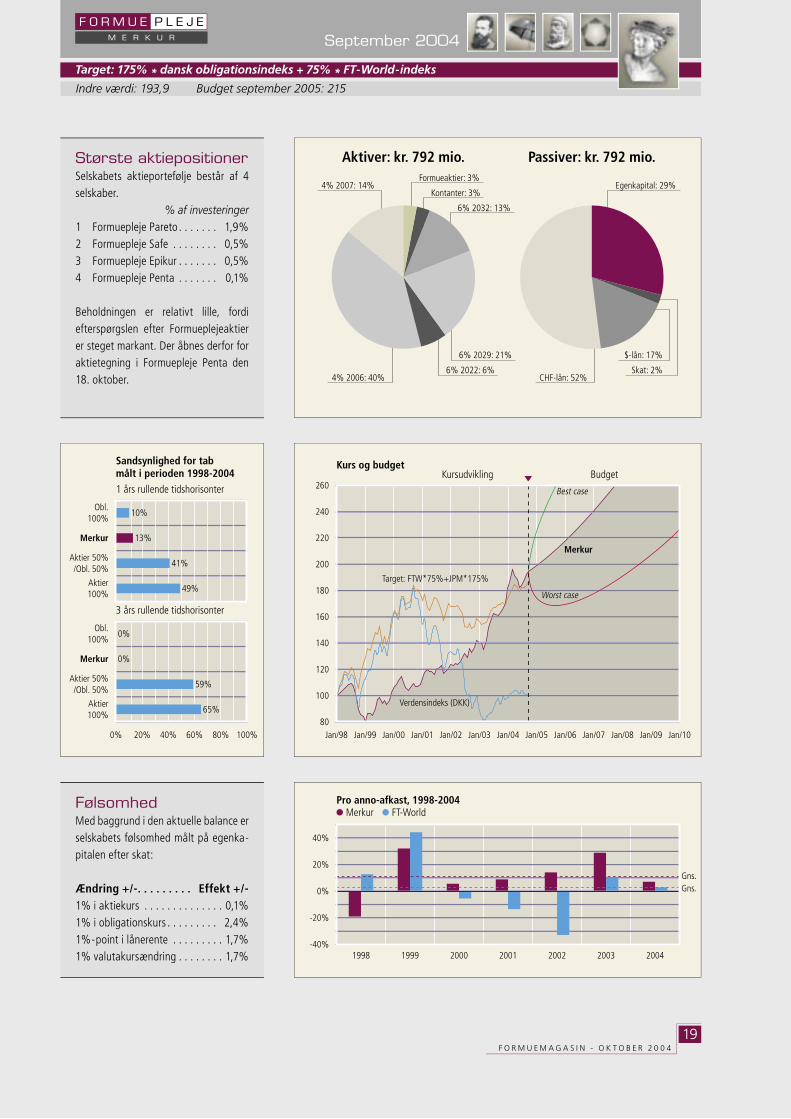

Måske giver kunderne svaret. Efterspørgslen efter Formue-

plejeaktier er steget markant. Der åbnes derfor for aktieteg-

ning i Formuepleje Penta fra den 18. oktober.

Formuepleje

Hvad foretrækker De?

Nøglen til en ny Audi A6 eller blot reservedelene?

Formueplejeselskabernes resultater 2000-2003

År FT-World i DKK Safe Epikur Penta Merkur Pareto FP-indeks

2000 -5% 1% -2% -1% 6% 1% 1%2001 -13% -6% -3% -6% 9% 14% 2%2002 -33% -3% -4% -12% 14% 19% 3%2003 10% 49% 47% 48% 29% 38% 42%

Kilde: Formuepleje, Formueplejeindeks er en ligelig investering i de 5 Formueplejeselskaber

F O R M U E M A G A S I N - O K T O B E R 2 0 0 4

13F O R M U E M A G A S I N - O K T O B E R 2 0 0 4

Skatten er den største udgift ved alle vellykkede investerin-

ger. Derfor bør der altid være fokus på at minimere den, når

investeringsbeslutninger træffes.

Vi gennemgår nye kunders porteføljer, så vi kan optimere

fremtidige gevinster efter skat bedst muligt. Kunden kan

Omsætningshastighed har indfl ydelse på skattenMange aktieinvesteringsforeninger har problemer med at

skatteoptimere. Det fremgår indirekte af Investeringsfor-

eningsrådets opgørelse fra sommeren 2004 1). Hovedparten

af de globale og europæiske investeringsforeninger har en

omsætningshastighed pr. år på 30 pct. og i mange tilfælde

50-60 pct. eller mere af porteføljen.

Det er derfor svært for porteføljeforvalteren at beholde

aktier i mere end 3 år. Realiserer porteføljeforvalteren gevin-

ster på aktier ejet i mindre end 3 år, udløser det kapitalind-

komstbeskatning hos investor = op til 59 pct. i skat.

Venter forvalteren med at realisere gevinsten til efter 3 år,

er resultatet aktieindkomst hos investor til kun 28 pct. i skat.

Udlodning af udbytter til kapitalindkomstbeskatning er

en anden faldgrube for investorer. Udlodningen kan f.eks.

ske som tvungen realisering af aktiegevinster pga. indløs-

ning af beviser.

Sælger investor sine investeringsbeviser, har investe-

ringsforeningen to muligheder for at returnere midlerne i

kontanter til investor. Porteføljeforvalteren kan tage dem

fra kontantbeholdningen eller sælge aktier i porteføljen.

Det sidste udløser skat. Porteføljeforvalteren kan ikke skat-

teoptimere, når han ikke kender investorernes ønsker om

genindløsning. Det er således de investorer, der forlader

investeringsforeningen, som bestemmer en betydelig del af

skatteoptimeringen i foreningen.

FormueplejeselskaberFormueplejeselskaberne er aktieselskaber, som ikke beta-

ler udbytte til investorerne. Ønsker investor udbytte,

anbefaler vi at drypsælge aktier i Formueplejesel-

skaberne over fl ere indkomstår. Det udløser

den lavest mulige beskatning (28 pct. for

de første 84.800 kroner i aktieindkomst for

ægtepar og 43 pct. af resten).

Skattestyringen fi nder sted i alle Formuepleje-

selskaberne. Skatteprocenten for aktiebeholdningen

i Formuepleje Safe A/S var i det seneste regnskabsår på

Nye kunder vil opleve, at vi optimerer afkastet efter skat

i Formueplejeselskaberne, Formuepleje Adagio og eventuelt

børsnoterede aktier og obligationer. Den enkelte kundes

forhold, krav og ønsker imødekommes i dialog med en

formuerådgiver.

Der er mange penge at spare, ved at fokus ligger på en

efter skat-betragtning og ikke en betragtning før skat, før

omkostninger, før kurtage etc.

Skatten er den største udgift ...... ved enhver vellykket investering

Formueplejes mission er:at skabe det højeste afkast efter skat og omkostnin-

ger inden for den enkelte kundes risikoniveau – med

så få bekymringer, så få beslutninger og så lidt papir

som muligt.

12F O R M U E M A G A S I N - O K T O B E R 2 0 0 4

fremtidige gevinster efter skat bedst muligt. Kunden kan

f.eks. have tidligere skattemæssige tab på aktier. Disse aktier

kan være børsnoterede eller unoterede aktier, og de kan være

ejet i færre eller fl ere end 3 år. Skattemiljøet (privatmiljø,

selskabsmiljø, pensionsmiljø) er også afgørende for

optimeringen. For Formuepleje gælder det om

at fi nde den rigtige skatte- og risikoprofi l

for den enkelte kunde og fastlægge

investeringshorisonten og for-

delingen mellem aktier

og obligationer i

o ve r e n s s t e m -

melse med

d e n .

er resultatet aktieindkomst hos investor til kun 28 pct. i skat.

Udlodning af udbytter til kapitalindkomstbeskatning er

en anden faldgrube for investorer. Udlodningen kan f.eks.

ske som tvungen realisering af aktiegevinster pga. indløs-

ning af beviser.

Sælger investor sine investeringsbeviser, har investe-

ringsforeningen to muligheder for at returnere midlerne i

kontanter til investor. Porteføljeforvalteren kan tage dem

fra kontantbeholdningen eller sælge aktier i porteføljen.

Det sidste udløser skat. Porteføljeforvalteren kan ikke skat-

teoptimere, når han ikke kender investorernes ønsker om

genindløsning. Det er således de investorer, der forlader

investeringsforeningen, som bestemmer en betydelig del af

skatteoptimeringen i foreningen.

FormueplejeselskaberFormueplejeselskaberne er aktieselskaber, som ikke beta-

ler udbytte til investorerne. Ønsker investor udbytte,

anbefaler vi at drypsælge aktier i Formueplejesel-

skaberne over fl ere indkomstår. Det udløser

den lavest mulige beskatning (28 pct. for

de første 84.800 kroner i aktieindkomst for

ægtepar og 43 pct. af resten).

Skattestyringen fi nder sted i alle Formuepleje-

selskaberne. Skatteprocenten for aktiebeholdningen

i Formuepleje Safe A/S var i det seneste regnskabsår på

1,4 pct.

Nye kunder vil opleve, at vi optimerer afkastet efter skat

i Formueplejeselskaberne, Formuepleje Adagio og eventuelt

børsnoterede aktier og obligationer. Den enkelte kundes

forhold, krav og ønsker imødekommes i dialog med en

formuerådgiver.

Der er mange penge at spare, ved at fokus ligger på en

efter skat-betragtning og ikke en betragtning før skat, før

omkostninger, før kurtage etc.

1) www.ifr.dk

Formuepleje A/S

Jakob MadsenFormuerådgiver

12F O R M U E M A G A S I N - O K T O B E R 2 0 0 4

13F O R M U E M A G A S I N - O K T O B E R 2 0 0 4

September 2004

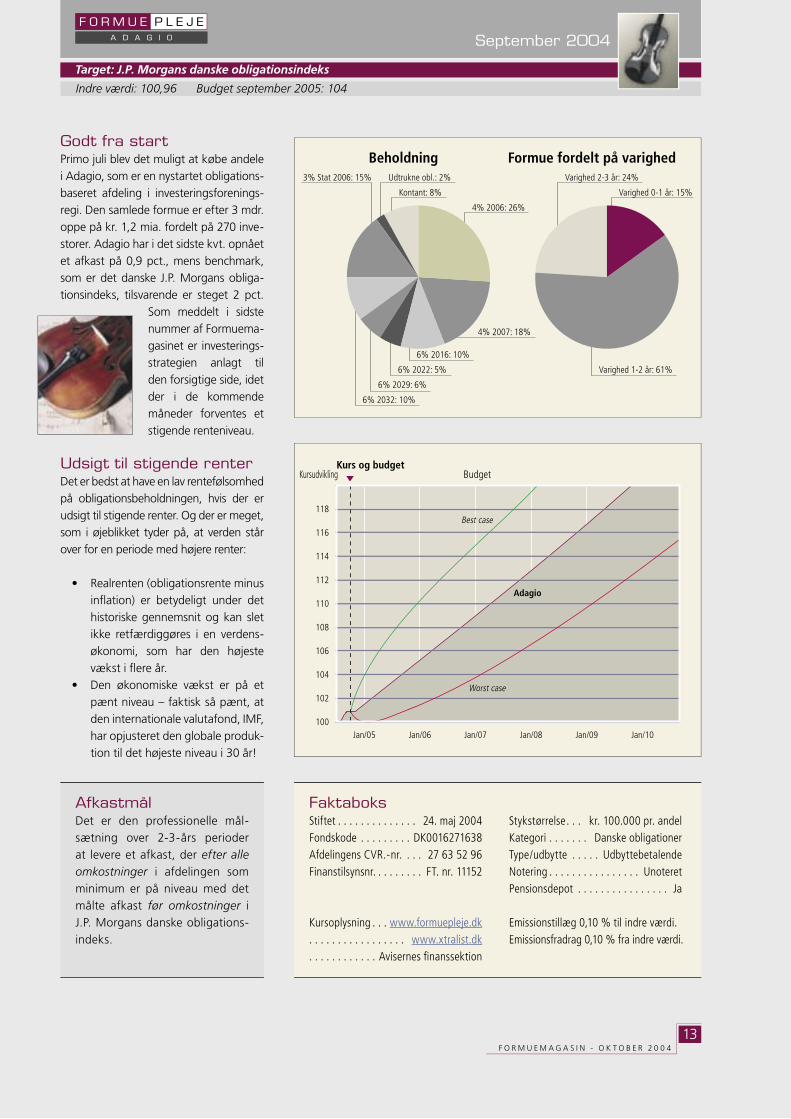

Target: J.P. Morgans danske obligationsindeks

Indre værdi: 100,96 Budget september 2005: 104

AfkastmålDet er den professionelle mål-

sætning over 2-3-års perioder

at levere et afkast, der efter alle

omkostninger i afdelingen som

minimum er på niveau med det

målte afkast før omkostninger i

J.P. Morgans danske obligations-

indeks.

���������� ������ ������� �� ��������

�������� ��� ��� ���

�� ����� ���

�������� ��� ��� ���

�������� ��� ��� ���

�������� ��

�������� ����� ���� ���� ����� ���

�� ����� ��

�� ����� ��

�� ����� ���

�� ����� ���

�� ����� ���

���

���

���

���

���

���

���

���

���

���

������ ������ ������ ������ ������ ������

���� �� ������

������

����� ����

���� ����

�������������������

Godt fra startPrimo juli blev det muligt at købe andele

i Adagio, som er en nystartet obligations-

baseret afdeling i investeringsforenings-

regi. Den samlede formue er efter 3 mdr.

oppe på kr. 1,2 mia. fordelt på 270 inve-

storer. Adagio har i det sidste kvt. opnået

et afkast på 0,9 pct., mens benchmark,

som er det danske J.P. Morgans obliga-

tionsindeks, tilsvarende er steget 2 pct.

Som meddelt i sidste

nummer af Formuema-

gasinet er investerings-

strategien anlagt til

den forsigtige side, idet

der i de kommende

måneder forventes et

stigende renteniveau.

Udsigt til stigende renterDet er bedst at have en lav rentefølsomhed

på obligationsbeholdningen, hvis der er

udsigt til stigende renter. Og der er meget,

som i øjeblikket tyder på, at verden står

over for en periode med højere renter:

• Realrenten (obligationsrente minus

infl ation) er betydeligt under det

historiske gennemsnit og kan slet

ikke retfærdiggøres i en verdens-

økonomi, som har den højeste

vækst i fl ere år.

• Den økonomiske vækst er på et

pænt niveau – faktisk så pænt, at

den internationale valutafond, IMF,

har opjusteret den globale produk-

tion til det højeste niveau i 30 år!

FaktaboksStiftet . . . . . . . . . . . . . . 24. maj 2004Fondskode . . . . . . . . . DK0016271638Afdelingens CVR.-nr. . . . 27 63 52 96Finanstilsynsnr. . . . . . . . . FT. nr. 11152

Kursoplysning . . . www.formuepleje.dk. . . . . . . . . . . . . . . . . www.xtralist.dk. . . . . . . . . . . . Avisernes fi nanssektion

Stykstørrelse. . . kr. 100.000 pr. andelKategori . . . . . . . Danske obligationerType/udbytte . . . . . UdbyttebetalendeNotering . . . . . . . . . . . . . . . . UnoteretPensionsdepot . . . . . . . . . . . . . . . . Ja

Emissionstillæg 0,10 % til indre værdi.Emissionsfradrag 0,10 % fra indre værdi.

F O R M U E P L E J EA D A G I O

14F O R M U E M A G A S I N - O K T O B E R 2 0 0 4

15F O R M U E M A G A S I N - O K T O B E R 2 0 0 4

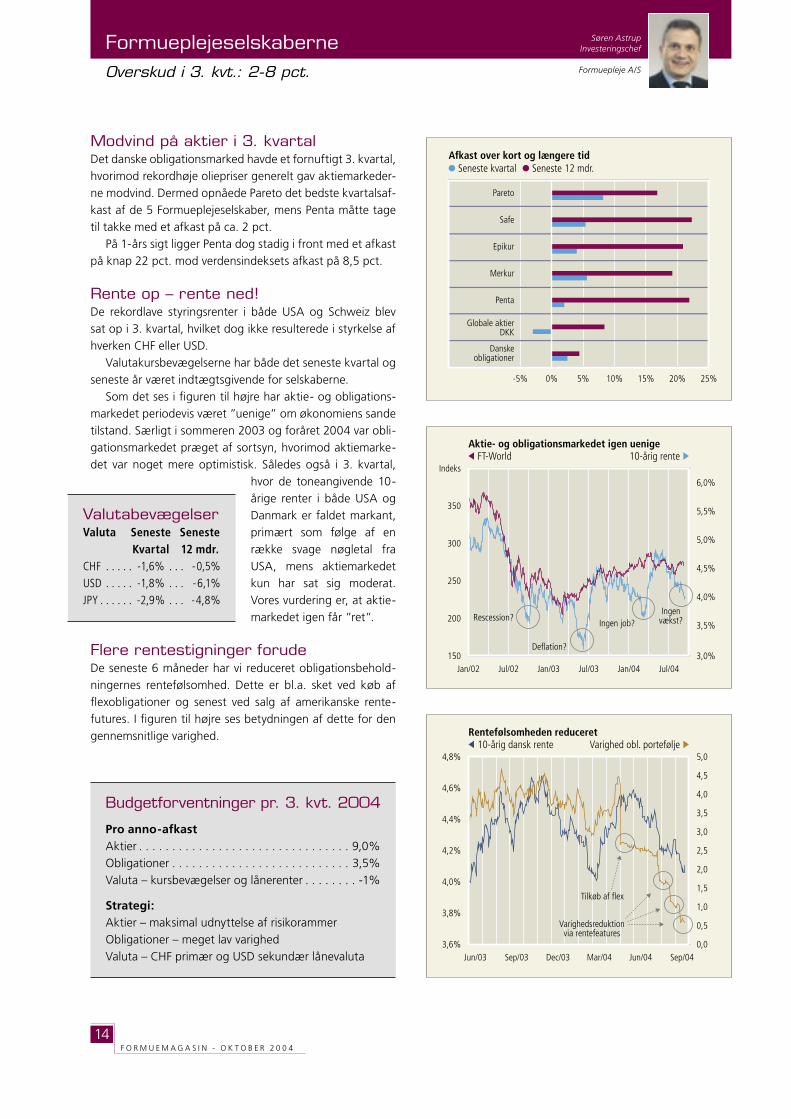

Modvind på aktier i 3. kvartalDet danske obligationsmarked havde et fornuftigt 3. kvartal,

hvorimod rekordhøje oliepriser generelt gav aktiemarkeder-

ne modvind. Dermed opnåede Pareto det bedste kvartalsaf-

kast af de 5 Formueplejeselskaber, mens Penta måtte tage

til takke med et afkast på ca. 2 pct.

På 1-års sigt ligger Penta dog stadig i front med et afkast

på knap 22 pct. mod verdensindeksets afkast på 8,5 pct.

Rente op – rente ned!De rekordlave styringsrenter i både USA og Schweiz blev

sat op i 3. kvartal, hvilket dog ikke resulterede i styrkelse af

hverken CHF eller USD.

Valutakursbevægelserne har både det seneste kvartal og

seneste år været indtægtsgivende for selskaberne.

Som det ses i figuren til højre har aktie- og obligations-

markedet periodevis været ”uenige” om økonomiens sande

tilstand. Særligt i sommeren 2003 og foråret 2004 var obli-

gationsmarkedet præget af sortsyn, hvorimod aktiemarke-

det var noget mere optimistisk. Således også i 3. kvartal,

hvor de toneangivende 10-

årige renter i både USA og

Danmark er faldet markant,

primært som følge af en

række svage nøgletal fra

USA, mens aktiemarkedet

kun har sat sig moderat.

Vores vurdering er, at aktie-

markedet igen får ”ret”.

Flere rentestigninger forudeDe seneste 6 måneder har vi reduceret obligationsbehold-

ningernes rentefølsomhed. Dette er bl.a. sket ved køb af

flexobligationer og senest ved salg af amerikanske rente-

futures. I figuren til højre ses betydningen af dette for den

gennemsnitlige varighed.

FormueplejeselskaberneOverskud i 3. kvt.: 2-8 pct.

Budgetforventninger pr. 3. kvt. 2004

Pro anno-afkastAktier . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9,0%

Obligationer . . . . . . . . . . . . . . . . . . . . . . . . . . . 3,5%

Valuta – kursbevægelser og lånerenter . . . . . . . . -1%

Strategi:Aktier – maksimal udnyttelse af risikorammer

Obligationer – meget lav varighed

Valuta – CHF primær og USD sekundær lånevaluta

ValutabevægelserValuta Seneste Seneste Kvartal 12 mdr.CHF . . . . . -1,6% . . . -0,5%USD . . . . . -1,8% . . . -6,1%JPY . . . . . . -2,9% . . . -4,8%

Formuepleje A/S

Søren AstrupInvesteringschef

������������������

������� ���������

�����

������

������

����

������

��� �� �� ��� ��� ��� ���

������ ���� ���� �� ������� ���������� ������� ������� �� ����

���

���

���

���

���

������

����

����

����

����

����

����

����

������ �� ������������������� ���� ������

������ ������ ������ ������ ������ ������

�������� ������� �����

����������

����� ��������������������������

����

����

����

����

����

����

����

���

���

���

���

���

���

���

���

���

���

���

���������������� ���������

������ ������ ������ ������ ������ ������

������� ����� ����� �������� ���� ����������

������ �� ����

��������������������� �������������

September 2004

14F O R M U E M A G A S I N - O K T O B E R 2 0 0 4

15F O R M U E M A G A S I N - O K T O B E R 2 0 0 4

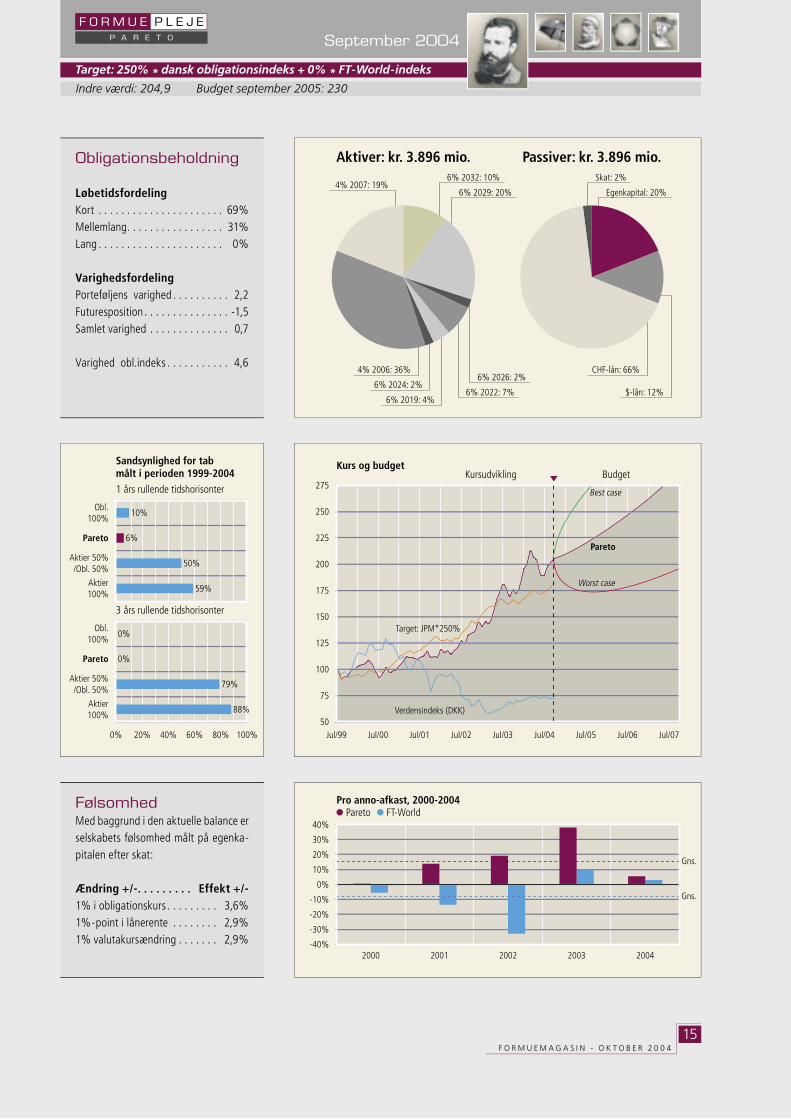

Target: 250% * dansk obligationsindeks + 0% * FT-World-indeks

Budget september 2005: 230Indre værdi: 204,9

Obligationsbeholdning

LøbetidsfordelingKort . . . . . . . . . . . . . . . . . . . . . . 69%Mellemlang. . . . . . . . . . . . . . . . . 31%Lang . . . . . . . . . . . . . . . . . . . . . . 0%

VarighedsfordelingPorteføljens varighed . . . . . . . . . . 2,2Futuresposition . . . . . . . . . . . . . . . -1,5Samlet varighed . . . . . . . . . . . . . . 0,7

Varighed obl.indeks . . . . . . . . . . . 4,6

FølsomhedMed baggrund i den aktuelle balance er selskabets følsomhed målt på egenka-pitalen efter skat:

Ændring +/-. . . . . . . . . Effekt +/-1% i obligationskurs . . . . . . . . . 3,6%1%-point i lånerente . . . . . . . . 2,9%1% valutakursændring . . . . . . . 2,9%

����

����

����

����

��

���

���

���

���

���� ���� ���� ���� ����

��� ������������ ���������

����

����

������ ��������

�������� ��� ����� ���� ��������� ��� ����� ����

������������ ���

����� ��

������ ���

�������� ���

�� ����� ����� ����� ���

�� ����� ���

�� ����� ��

�� ����� ���

�� ����� ��

�� ����� ��

�� ����� ��

��

��

���

���

���

���

���

���

���

���

������ ������ ������ ������ ������ ������ ������ ������ ������

���� �� ������

������� ��������

������

����� ����

���� ����

������������� �����

������������� ������

�� ������� ��� ��� ���

������������� ��� ������� � �������� ���������

��������

������

������ �������� ���

����������

��������

������

������ �������� ���

����������

� ��� �������� ��������������

��

���

���

���

� ��� �������� ��������������

��

��

���

���

F O R M U E P L E J EP A R E T O

September 2004

16F O R M U E M A G A S I N - O K T O B E R 2 0 0 4

17F O R M U E M A G A S I N - O K T O B E R 2 0 0 4

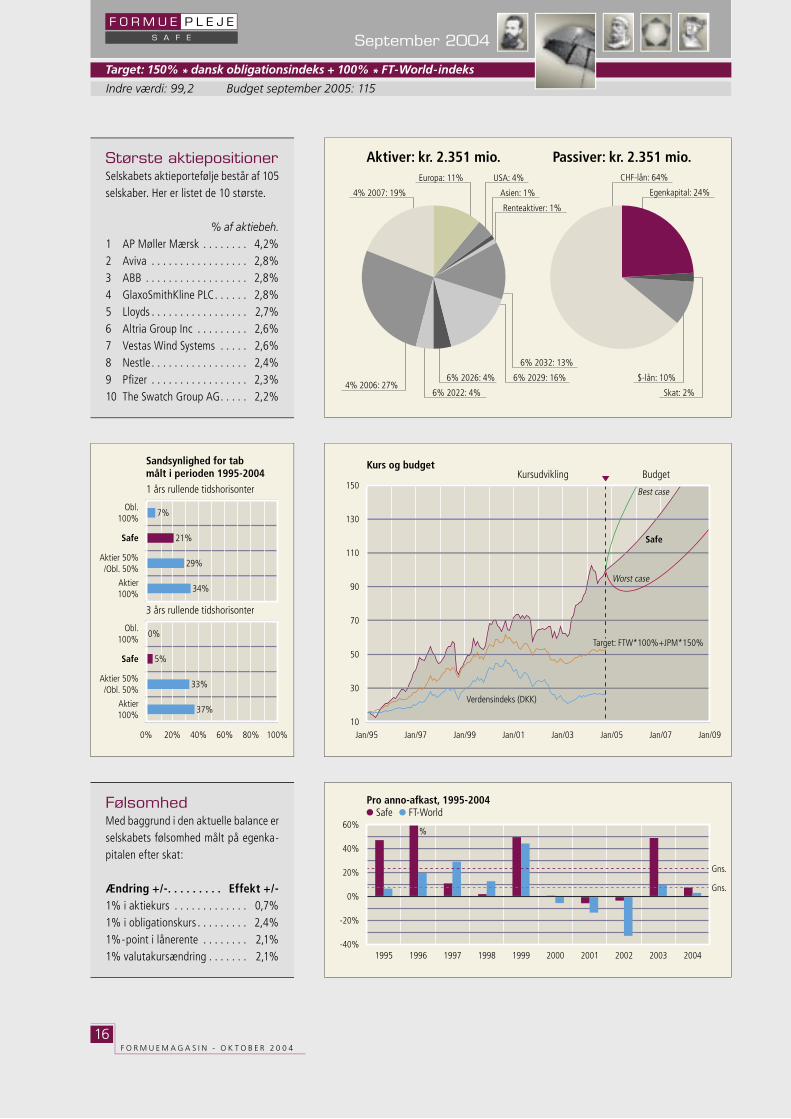

Target: 150% * dansk obligationsindeks + 100% * FT-World-indeks

Budget september 2005: 115Indre værdi: 99,2

Største aktiepositionerSelskabets aktieportefølje består af 105 selskaber. Her er listet de 10 største.

% af aktiebeh.

1 AP Møller Mærsk . . . . . . . . 4,2%2 Aviva . . . . . . . . . . . . . . . . . 2,8%3 ABB . . . . . . . . . . . . . . . . . . 2,8%4 GlaxoSmithKline PLC. . . . . . 2,8%5 Lloyds . . . . . . . . . . . . . . . . . 2,7%6 Altria Group Inc . . . . . . . . . 2,6%7 Vestas Wind Systems . . . . . 2,6%8 Nestle . . . . . . . . . . . . . . . . . 2,4%9 Pfi zer . . . . . . . . . . . . . . . . . 2,3%10 The Swatch Group AG. . . . . 2,2%

FølsomhedMed baggrund i den aktuelle balance er selskabets følsomhed målt på egenka-pitalen efter skat:

Ændring +/-. . . . . . . . . Effekt +/-1% i aktiekurs . . . . . . . . . . . . . 0,7%1% i obligationskurs . . . . . . . . . 2,4%1%-point i lånerente . . . . . . . . 2,1%1% valutakursændring . . . . . . . 2,1%

��

����

����

���

���

���

���� ���� ���� ���� ���� ���� ���� ���� ���� ����

��� ������������ ���������

����

����

�

���� ��������

������������ ���

�������� ���

�������� ��� ����� ���� ��������� ��� ����� ����������� ���

�� ����� ���

���� ��

������ ��

������������� ��

�� ����� ���

�� ����� ���

�� ����� ��

�� ����� �� ������ ���

����� ���� ����� ���

��

��

��

��

��

���

���

���

������ ������ ������ ������ ������ ������ ������ ������

���� �� ������

����

����� ����

���� ����

������������� �����

������� �����������������

������������� ������

�� ������� ��� ��� ���

������������� ��� ������� � �������� ���������

��������

����

������ �������� ���

����������

��������

����

������ �������� ���

����������

� ��� �������� ��������������

���

��

���

���

� ��� �������� ��������������

��

��

���

���

F O R M U E P L E J ES A F E

September 2004

16F O R M U E M A G A S I N - O K T O B E R 2 0 0 4

17F O R M U E M A G A S I N - O K T O B E R 2 0 0 4

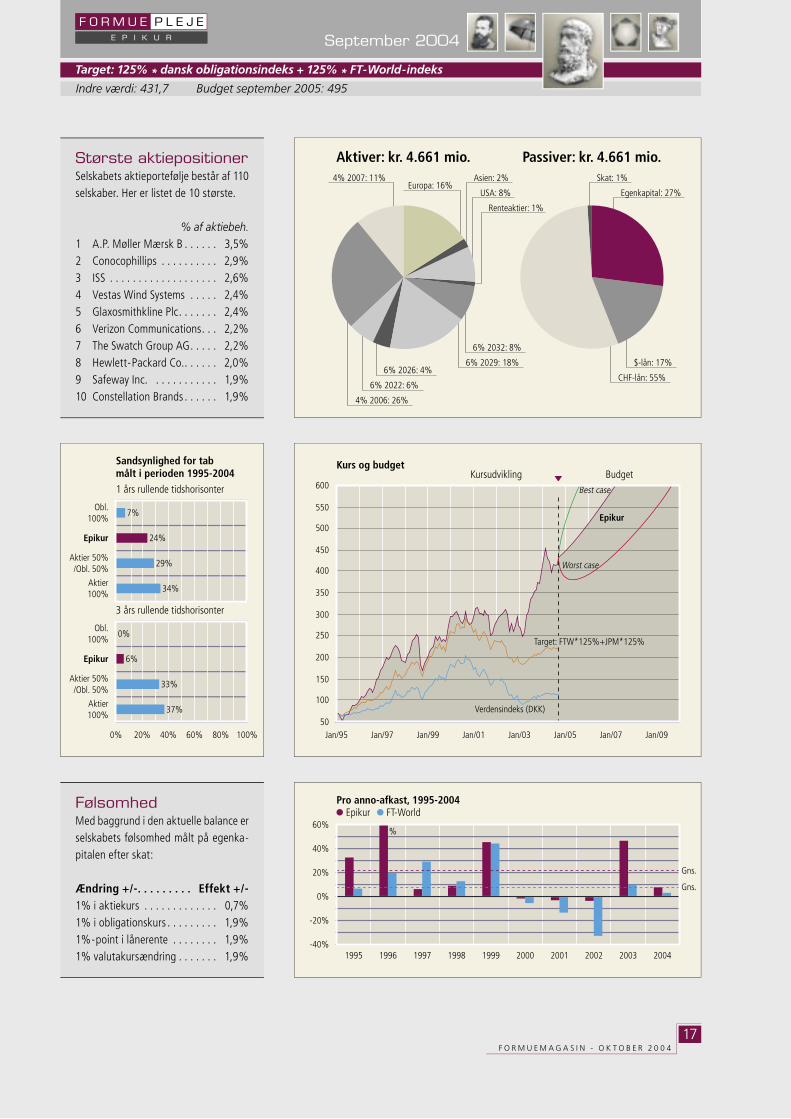

Target: 125% * dansk obligationsindeks + 125% * FT-World-indeks

Budget september 2005: 495Indre værdi: 431,7

Største aktiepositionerSelskabets aktieportefølje består af 110 selskaber. Her er listet de 10 største.

% af aktiebeh.

1 A.P. Møller Mærsk B . . . . . . 3,5%2 Conocophillips . . . . . . . . . . 2,9%3 ISS . . . . . . . . . . . . . . . . . . . 2,6%4 Vestas Wind Systems . . . . . 2,4%5 Glaxosmithkline Plc. . . . . . . 2,4%6 Verizon Communications. . . 2,2%7 The Swatch Group AG. . . . . 2,2%8 Hewlett-Packard Co.. . . . . . 2,0%9 Safeway Inc. . . . . . . . . . . . 1,9%10 Constellation Brands . . . . . . 1,9%

FølsomhedMed baggrund i den aktuelle balance er selskabets følsomhed målt på egenka-pitalen efter skat:

Ændring +/-. . . . . . . . . Effekt +/-1% i aktiekurs . . . . . . . . . . . . . 0,7%1% i obligationskurs . . . . . . . . . 1,9%1%-point i lånerente . . . . . . . . 1,9%1% valutakursændring . . . . . . . 1,9%

��

����

����

���

���

���

��� ������������ ���������

���� ���� ���� ���� ���� ���� ���� ���� ���� ����

����

����

�

������ ��������

�������� ��� ����� ���� ��������� ��� ����� ����

������������ ���

����� ���� ����� ��� ������ ��

���� ��

������������ ��

������� ���

�������� ���

������ ���

�� ����� ��

�� ����� ����� ����� ��

�� ����� ��

�� ����� ���

��

���

���

���

���

���

���

���

���

���

���

���

������ ������ ������ ������ ������ ������ ������ ������

���� �� ������

������� �����������������

������

����� ����

���� ����

������������� �����

������������� ������

�� ������� ��� ��� ���

������������� ��� ������� � �������� ���������

��������

������

������ �������� ���

����������

��������

������

������ �������� ���

����������

� ��� �������� ��������������

���

��

���

���

� ��� �������� ��������������

��

��

���

���

F O R M U E P L E J EE P I K U R

September 2004

18F O R M U E M A G A S I N - O K T O B E R 2 0 0 4

19F O R M U E M A G A S I N - O K T O B E R 2 0 0 4

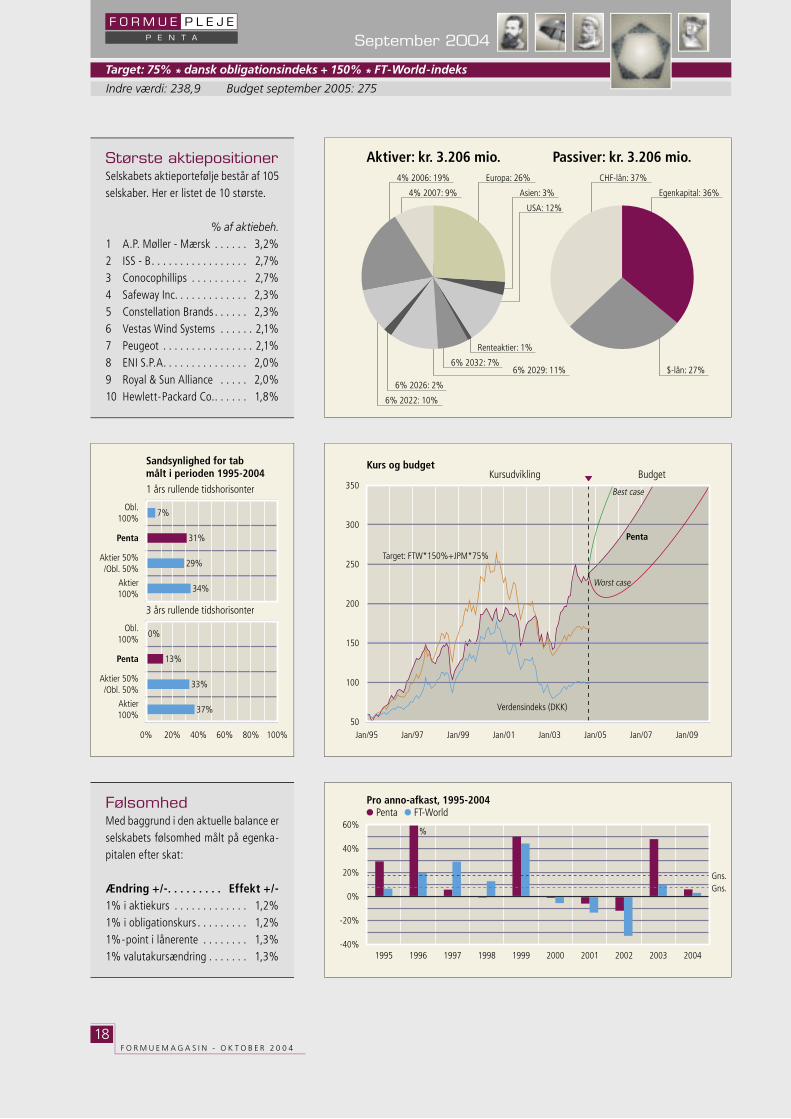

Target: 75% * dansk obligationsindeks + 150% * FT-World-indeks

Budget september 2005: 275Indre værdi: 238,9

Største aktiepositionerSelskabets aktieportefølje består af 105 selskaber. Her er listet de 10 største.

% af aktiebeh.

1 A.P. Møller - Mærsk . . . . . . 3,2%2 ISS - B. . . . . . . . . . . . . . . . . 2,7%3 Conocophillips . . . . . . . . . . 2,7%4 Safeway Inc. . . . . . . . . . . . . 2,3%5 Constellation Brands . . . . . . 2,3%6 Vestas Wind Systems . . . . . . 2,1%7 Peugeot . . . . . . . . . . . . . . . . 2,1%8 ENI S.P.A. . . . . . . . . . . . . . . 2,0%9 Royal & Sun Alliance . . . . . 2,0%10 Hewlett-Packard Co.. . . . . . 1,8%

FølsomhedMed baggrund i den aktuelle balance er selskabets følsomhed målt på egenka-pitalen efter skat:

Ændring +/-. . . . . . . . . Effekt +/-1% i aktiekurs . . . . . . . . . . . . . 1,2%1% i obligationskurs . . . . . . . . . 1,2%1%-point i lånerente . . . . . . . . 1,3%1% valutakursændring . . . . . . . 1,3%

��

����

����

���

���

���

��� ������������ ���������

���� ���� ���� ���� ���� ���� ���� ���� ���� ����

��������

�

����� ��������

�� ����� ����� ����� ��

�� ����� ���

�� ����� ��

�� ����� ���

�� ����� ��

�������� ��� ����� ���� ��������� ��� ����� ����

������������ ���

�������� ���������� ���

������ ��

���� ���

������ ���

������������ ��

��

���

���

���

���

���

���

���� �� ������

������ ������ ������ ������ ������ ������ ������ ������

������� ����������������

�����

����� ����

���� ����

������������� �����

������������� ������

�� ������� ��� ��� ���

������������� ��� ������� � �������� ���������

��������

�����

������ �������� ���

����������

��������

�����

������ �������� ���

����������

� ��� �������� ��������������

���

��

���

���

� ��� �������� ��������������

���

��

���

���

F O R M U E P L E J EP E N T A

September 2004

18F O R M U E M A G A S I N - O K T O B E R 2 0 0 4

19F O R M U E M A G A S I N - O K T O B E R 2 0 0 4

Target: 175% * dansk obligationsindeks + 75% * FT-World-indeks

Budget september 2005: 215Indre værdi: 193,9

Største aktiepositionerSelskabets aktieportefølje består af 4 selskaber.

% af investeringer

1 Formuepleje Pareto . . . . . . . 1,9%2 Formuepleje Safe . . . . . . . . 0,5%3 Formuepleje Epikur . . . . . . . 0,5%4 Formuepleje Penta . . . . . . . 0,1%

Beholdningen er relativt lille, fordi efterspørgslen efter Formueplejeaktier er steget markant. Der åbnes derfor for aktietegning i Formuepleje Penta den 18. oktober.

FølsomhedMed baggrund i den aktuelle balance er selskabets følsomhed målt på egenka-pitalen efter skat:

Ændring +/-. . . . . . . . . Effekt +/-1% i aktiekurs . . . . . . . . . . . . . . 0,1%1% i obligationskurs . . . . . . . . . 2,4%1%-point i lånerente . . . . . . . . . 1,7%1% valutakursændring . . . . . . . . 1,7%

��� ������������ ���������

��

����

����

���

���

���� ���� ���� ���� ���� ���� ����

��������

������ ��������

�������� ��� ��� ���� ��������� ��� ��� ����

������������ ���

�� ����� ���

�� ����� ���� ����� ���

���������� ��

�� ����� ���

������������� ���� ����� ���

������ ���

����� ���������� ���

������� ����������������

��

���

���

���

���

���

���

���

���

���

������ ������ ������ ������ ������ ������ ������ ������ ������ ������ ������ ������ ������

���� �� ������

������

����� ����

���� ����

������������� �����

�������������������

�� ������� ��� ��� ���

������������� ��� ������� � �������� ���������

��������

������

������ �������� ���

����������

��������

������

������ �������� ���

����������

� ��� �������� ��������������

���

���

���

���

� ��� �������� ��������������

��

��

���

���

F O R M U E P L E J EM E R K U R

A D A G I O S A F E E P I K U R P E N TA M E R K U R

MISSION

Det er Formueplejes mission at skabe det højeste

afkast efter skat og omkostninger inden for kundens

risikoniveau – med så få bekymringer, så få beslutnin-

ger og så lidt papir som muligt.

MÅL

Sikre aktionærerne afkastet fra både aktiemarkedet og

obligationsmarkedet på samme tid med én aktie.

PA R E T O

Vetre Palæ, Vester Allé 7

DK-8000 Århus C

Telefon.: 86 19 59 11

Køb & salg - tlf.: 86 20 32 53

Rådgivning - tlf.: 86 20 32 52

Fax: 86 19 51 44

www.formuepleje.dk

e-mail: [email protected]

F O R M U E P L E J E

Related Documents