i ESTUDO DE VIABILIDADE ECONÔMICA DA INSTALAÇÃO DE SISTEMAS FOTOVOLTAICOS CONECTADOS À REDE ELÉTRICA DE ENERGIA DO RIO DE JANEIRO: UM ESTUDO DE CASO Paula Comarella Nogueira Projeto de Graduação apresentado ao Curso de Engenharia de Produção da Escola Politécnica, Universidade Federal do Rio de Janeiro, como parte dos requisitos necessários à obtenção do título de Engenheiro. Orientador: Maria Alice Ferruccio, D.Sc Rio de Janeiro Setembro de 2016

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

i

ESTUDO DE VIABILIDADE ECONÔMICA DA

INSTALAÇÃO DE SISTEMAS FOTOVOLTAICOS

CONECTADOS À REDE ELÉTRICA DE ENERGIA DO

RIO DE JANEIRO: UM ESTUDO DE CASO

Paula Comarella Nogueira

Projeto de Graduação apresentado ao

Curso de Engenharia de Produção da

Escola Politécnica, Universidade Federal

do Rio de Janeiro, como parte dos

requisitos necessários à obtenção do

título de Engenheiro.

Orientador: Maria Alice Ferruccio, D.Sc

Rio de Janeiro

Setembro de 2016

ii

ESTUDO DE VIABILIDADE ECONÔMICA DA

INSTALAÇÃO DE SISTEMAS FOTOVOLTAICOS

CONECTADOS À REDE ELÉTRICA DE ENERGIA DO RIO

DE JANEIRO: UM ESTUDO DE CASO

Paula Comarella Nogueira

PROJETO DE GRADUAÇÃO SUBMETIDO AO CORPO DOCENTE DO

CURSO DE ENGENHARIA DE PRODUÇÃO DA ESCOLA POLITÉCNICA DA

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO COMO PARTE DOS

REQUISITOS NECESSÁRIOS PARA A OBTENÇÃO DO GRAU DE ENGENHEIRO

DE PRODUÇÃO.

Examinado por:

________________________________________________

Prof. Maria Alice Ferruccio, D.Sc.

________________________________________________

Prof. Regis da Rocha Motta, Ph.D.

________________________________________________

Prof. Roberto Ivo da Rocha Lima Filho, D.Sc.

RIO DE JANEIRO, RJ - BRASIL

SETEMBRO de 2016

iii

Nogueira, Paula Comarella

Estudo de viabilidade econômica da instalação de

sistemas fotovoltaicos conectados à rede elétrica de energia

do rio de janeiro: um estudo de caso – Rio de Janeiro: UFRJ/

Escola Politécnica, 2016.

XI, 60 p.: il.; 29,7 cm.

Orientador: Maria Alice Ferruccio da Rocha

Projeto de Graduação – UFRJ/ POLI/ Curso de

Engenharia de Produção, 2016.

Referências Bibliográficas: p. 55-59.

1. Sistemas Fotovoltaicos. 2. Viabilidade Financeira

I. da Rocha, Maria Alice Ferruccio II. Universidade

Federal do Rio de Janeiro, UFRJ, Curso de Engenharia de

Produção. III. Estudo de viabilidade econômica da instalação

de sistemas fotovoltaicos conectados à rede elétrica de

energia do rio de janeiro: um estudo de caso

iv

Resumo do Projeto de Graduação apresentado à Escola Politécnica/ UFRJ como

parte dos requisitos necessários para a obtenção do grau de Engenheiro de Produção.

Estudo de viabilidade econômica da instalação de sistemas fotovoltaicos

conectados à rede elétrica de energia do rio de janeiro: um estudo de caso

Paula Comarella Nogueira

Setembro/2016

Orientador: Maria Alice Ferruccio, D. Sc.

Curso: Engenharia de Produção

Este projeto final buscará contribuir com o fomento do conhecimento do nascente

mercado fotovoltaico nacional, contemplando em particular o Rio de Janeiro, buscando

avaliar a viabilidade econômico-financeira de sistemas fotovoltaicos de geração distribuída

sob a ótica do consumidor industrial.

Foi avaliada a viabilidade econômico-financeira de sistemas de geração fotovoltaica

distribuída aplicada a um cliente da concessionária Light e incluiu estimativas relacionadas

às seguintes figuras de mérito: Valor Presente Líquido (VPL), Taxa Interna de Retorno (TIR)

e Payback (tempo de retorno sobre o investimento). Além disso foi avaliado o

comportamento do retorno financeiro do sistema ao ser submetido à análise de

sensibilidade envolvendo múltiplos cenários.

Palavras-chave: Energia fotovoltaica; viabilidade econômico-financeira; Rio de

Janeiro

v

Abstract of Undergraduate Project presented to POLI/UFRJ as a partial fulfillment of

the requirements for the degree of Industrial Engineer.

Economic viability analysis of insertion of solar photovoltaic generation in large consumers of

Rio de Janeiro: a case study.

Paula Comarella Nogueira

September/2016

Advisor: Maria Alice Ferruccio, D. Sc.

Course: Industrial Engineering

Abstract This final project will seek to contribute to the development of the nascent

national photovoltaic market, covering in particular the Estate of Rio de Janeiro, seeking to

evaluate the economic feasibility of photovoltaic distributed generation systems for large

customers of the concessionaire Light.

The present study evaluated the economic and financial viability of a photovoltaic

distributed generation system applied a big client of Light in Rio de Janeiro and estimating

the following figures of merit: Net Present Value (NPV), Internal Rate of Return (IRR) and

Payback (turnaround time on investment). Also assessed the system’s financial return and

sensitivity analysis contemplating multiple scenarios.

Keywords: Photovoltaic solar energy; Economic and financial feasibility; Rio de

Janeiro

vi

SUMÁRIO

INTRODUÇÃO............................................................................................................... 1

1. O SETOR ELÉTRICO BRASILEIRO E A ENERGIA SOLAR FOTOVOLTAICA: PANORAMA GERAL E CONCEITOS FUNDAMENTAIS .......................................4

1.1. MATRIZ ENERGÉTICA MUNDIAL X MATRIZ BRASILEIRA ...........................4

1.2. MATRIZ ELÉTRICA MUNDIAL X MATRIZ ELÉTRICA BRASILEIRA ......... ….5

1.3. O MERCADO BRASILEIRO DE ENERGIA ELÉTRICA E A EVOLUÇÃO DO MARCO REGULATÓRIO .............................................................................................7

1.4. A ENERGIA SOLAR .........................................................................................8

1.5. TECNOLOGIAS DISPONÍVEIS ...................................................................... 11

1.6 PANORAMA GLOBAL X BRASILEIRO DO MERCADO FOTOVOLTAICO ... 13

1.7 MODELOS DE INCENTIVOS GOVERNAMENTAIS ........................................ 15

1.7.1 Feed In Tariff ............................................................................................ 17

1.7.2 Net Metering ............................................................................................. 19

1.7.3 Incentivos Financeiros .............................................................................. 19

2. MODELAGEM DA VIABILIDADE ECONÔMICO-FINANCEIRA ........................... 20

2.1 FERRAMENTAS DE ANÁLISE DE INVESTIMENTO……………………………21

2.1.1 Aplicação das Ferramentas……………………………………………………22

2.2. MENSURANDO O INVESTIMENTO INICIAL ................................................. 23

2.3. ENERGIA GERADA PELO SISTEMA ............................................................. 24

2.4. CUSTO DA ENERGIA FOTOVOLTAICA ....................................................... 25

2.5. EVOLUÇÃO DAS TARIFAS DE ENERGIA ELÉTRICA ................................. 26

2.5.1 Conceitos e definições relacionados à tarifa elétrica................................. 26

2.6.CÁLCULO DO CENÁRIO PADRÃO................................................................ 29

2.7.CÁLCULO DE CENÁRIOS ALTERNATIVOS ................................................. 30

3.ESTUDO DE CASO PARA UM GRANDE CONSUMIDOR DA LIGHT .................... 32

3.1.POTENCIAL DE GERAÇÃO DE ENERGIA SOLAR - ANÁLISE DE UM CENTRO DE DISTRIBUIÇÃO .................................................................................................... 33

3.2.LEVANTAMENTO DE DADOS DE RADIAÇÃO SOLAR INCIDENTE NA LOCALIDADE............................................................................................................. 40

3.3.DISPOSIÇÃO DOS MÓDULOS FOTOVOLTAICOS NA COBERTURA DO PRÉDIO .................................................................................................................................... 42

3.4.APLICANDO ANÁLISE DE VIABILIDADE AO SISTEMA ESTIMADO PARA O CD .................................................................................................................................... 47

CONCLUSÃO ............................................................................................................. 52

vii

REFERÊNCIAS BIBLIOGRÁFICAS………………………………………………..........54

APÊNDICES.....................………………………………….………………………………59

viii

ÍNDICE DE FIGURAS

Figura 1 - Matriz de consumo energético mundial – 2014……………………………………………………1

Figura 2 - Oferta e consumo mundial de energia por fonte em 2013……….………...…………………….4

Figura 3 - Oferta e consumo interno de energia 2013.........…………………..…………….……………….5

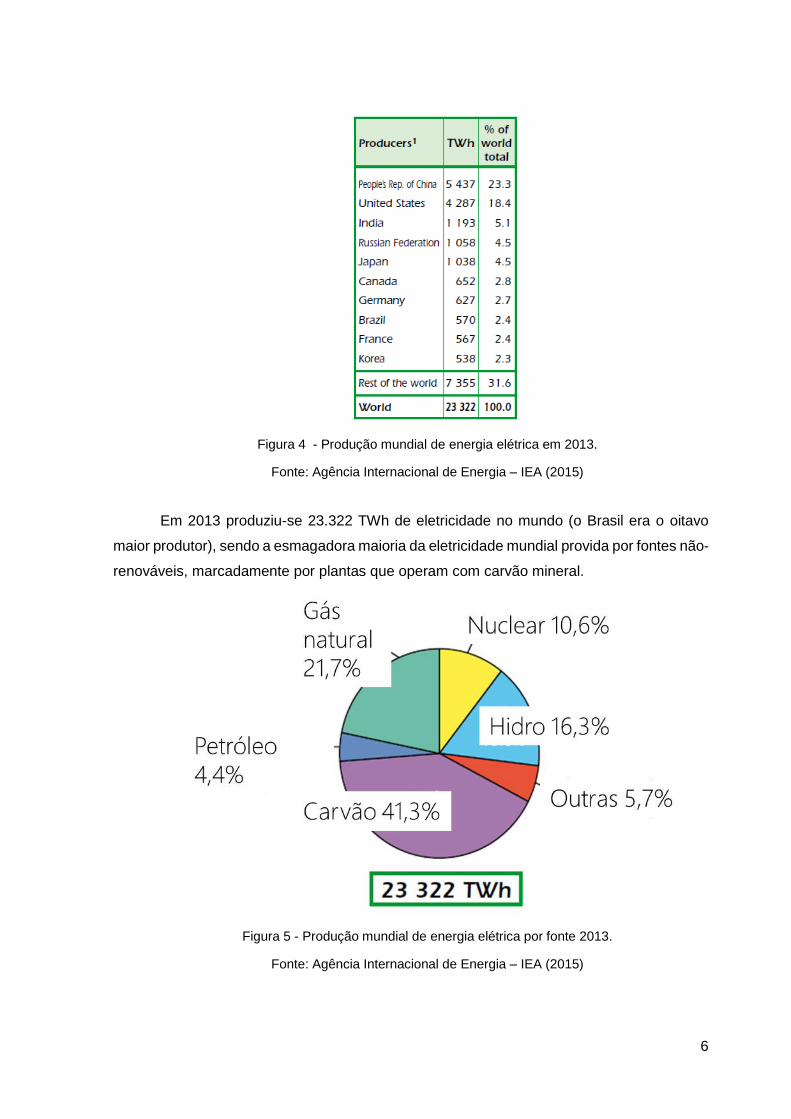

Figura 4 - Produção mundial de energia elétrica em 2013…………………………………………………...6

Figura 5 - Produção mundial de energia elétrica por fonte 2013…………………………………………….6

Figura 6 - Oferta interna de energia elétrica em 2015………………………………………………………...7

Figura 7 - Ciclo heliotérmico simplificado……………………………………………………………………....9

Figura 8- Ciclo fotovoltaico simplificado……………………………………………………………………....10

Figura 9 - Evolução histórica da participação de mercado das tecnologias……………………………....12

Figura 10 - Evolução capacidade instalada FV acumulada em GW……………………………………….13

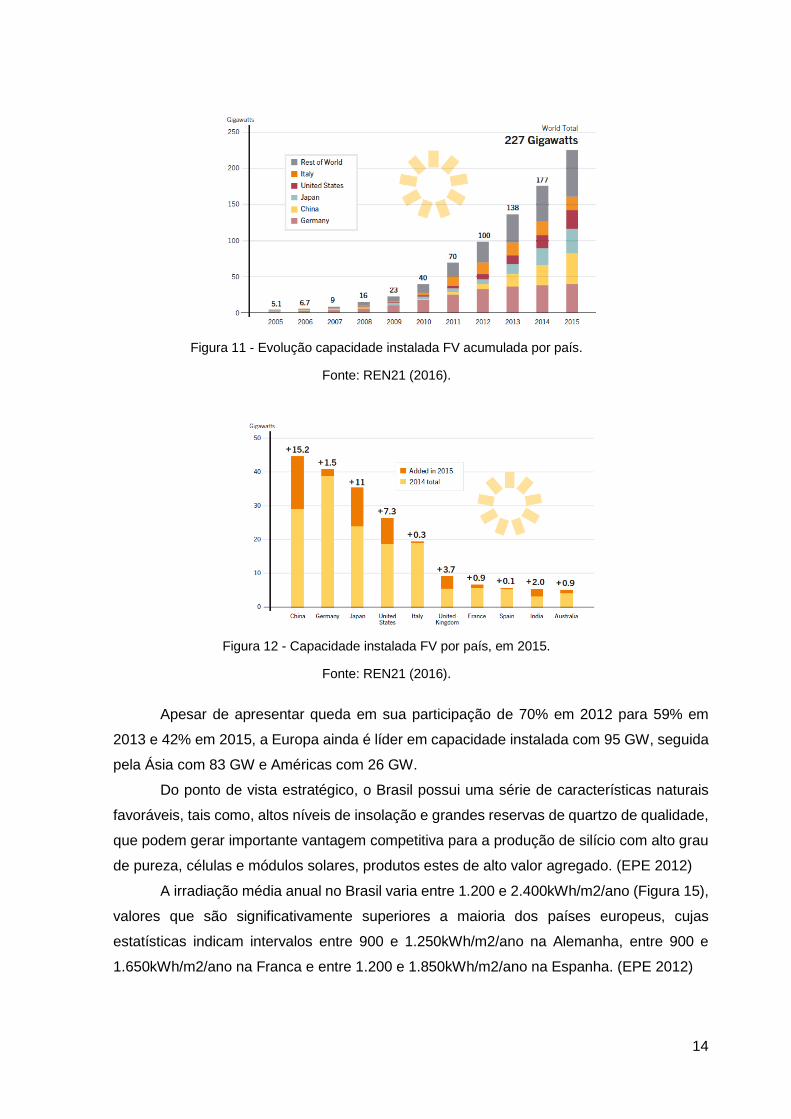

Figura 11 - Evolução capacidade instalada FV acumulada por país………………………………………14

Figura 12 - Capacidade instalada FV por país, em 2015…………………………………………………...14

Figura 13 - Mapa de irradiação solar…………………………………………….……………………………15

Figura 14 - Custo Médio da Eletricidade por fonte…………………………………………………………..16

Figura 15 - Distribuição de incentivos à geração FV, 2014…………………………………………………17

Figura 16 - Distribuição do consumo líquido de eletricidade - Alemanha 2015…………………………..19

Figura 17 - Custo comparativo entre energia elétrica Brasil e de países selecionados…………………21

Figura 18 - Preço médio dos sistemas fotovoltaicos no Brasil em 2014………………….……………….23

Figura 19 - Irradiação solar diária no centro do Rio de Janeiro…………………………….………………25

Figura 20 - Evolução das tarifas de energia elétrica e IPCA……………………………….……………….27

Figura 21 - Tarifas Light 2003-2015…………………………………………………………….……………..27

Figura 22 - Variação tarifária em relação ao ano anterior……………………………….………………….28

Figura 23 - Vista aérea do CD…………………………………………………………………………………33

Figura 24 - Vista do telhado do CD……………………………………………………………………………33

Figura 25 - Curva de carga CD Alfa x curva de radiação solar…………………………………………….34

ix

Figura 26 - Vista do modelo 3D do CD Alfa e prédios no entorno…………………………………………35

Figura 27 – Sombreamento solstício de Verão………………………………………………………………36

Figura 28 – Sombreamento solstício de Inverno…………………………………………………………….37

Figura 29 – Sombreamento equinócio de primavera…….………………………………………………….38

Figura 30 – Sombreamento equinócio de outono……………………………………………………………39

Figura 31 - Avaliação do potencial solar do CD Alfa………………………………………………………...40

Figura 32 - Avaliação do potencial solar do CD Alfa – Verão………………………………………………41

Figura 33 - Avaliação do potencial solar do CD Alfa – Inverno…………………………………………….41

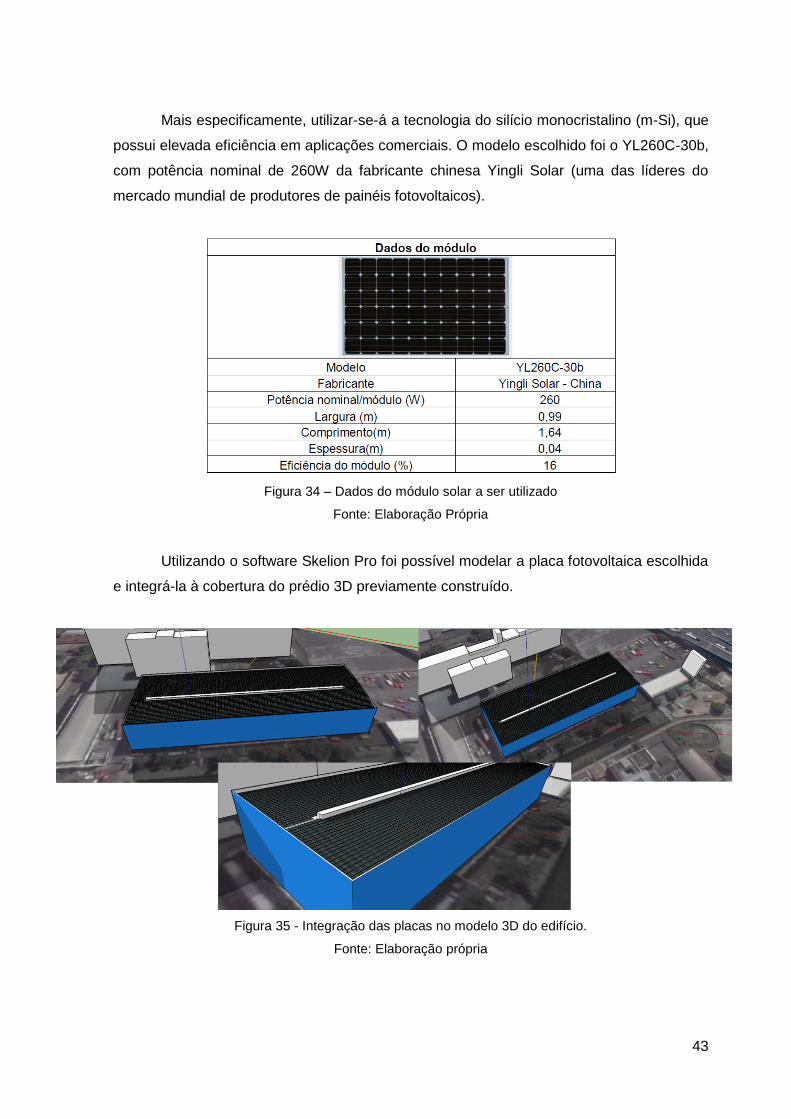

Figura 34 – Dados do módulo solar a ser utilizado...............................................................................43

Figura 35 - Integração das placas no modelo 3D do edifício................................................................43

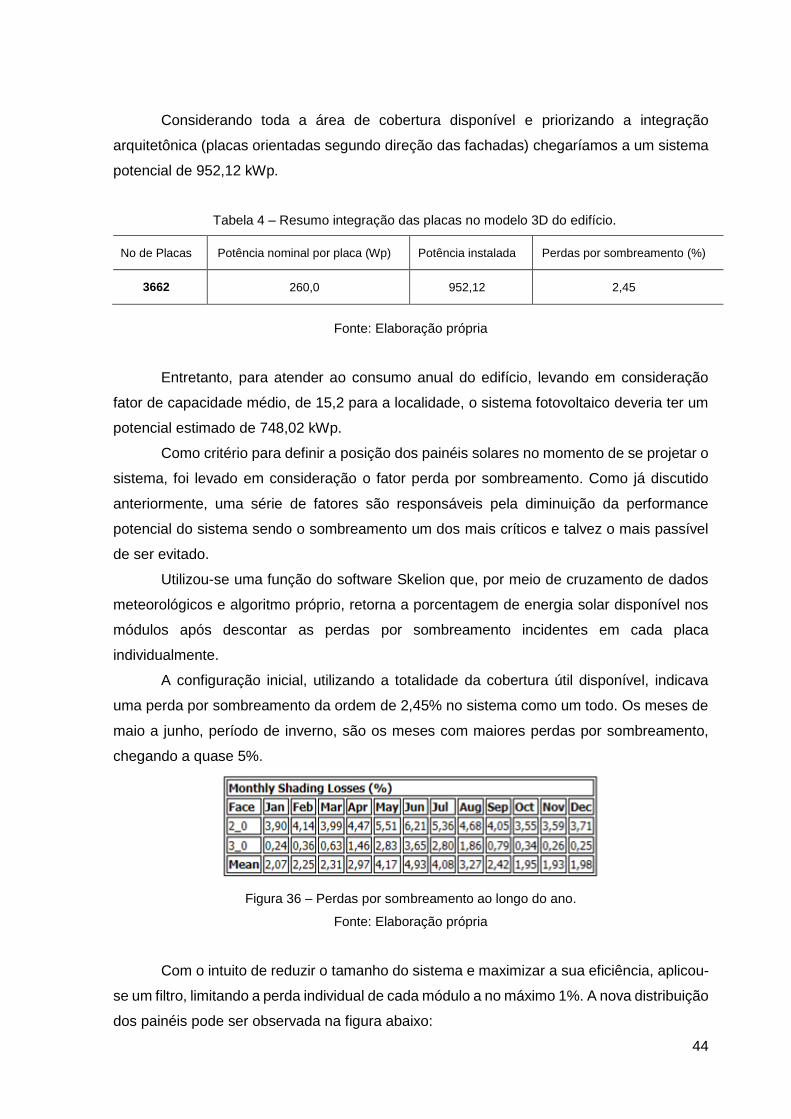

Figura 36 – Perdas por sombreamento ao longo do ano......................................................................44

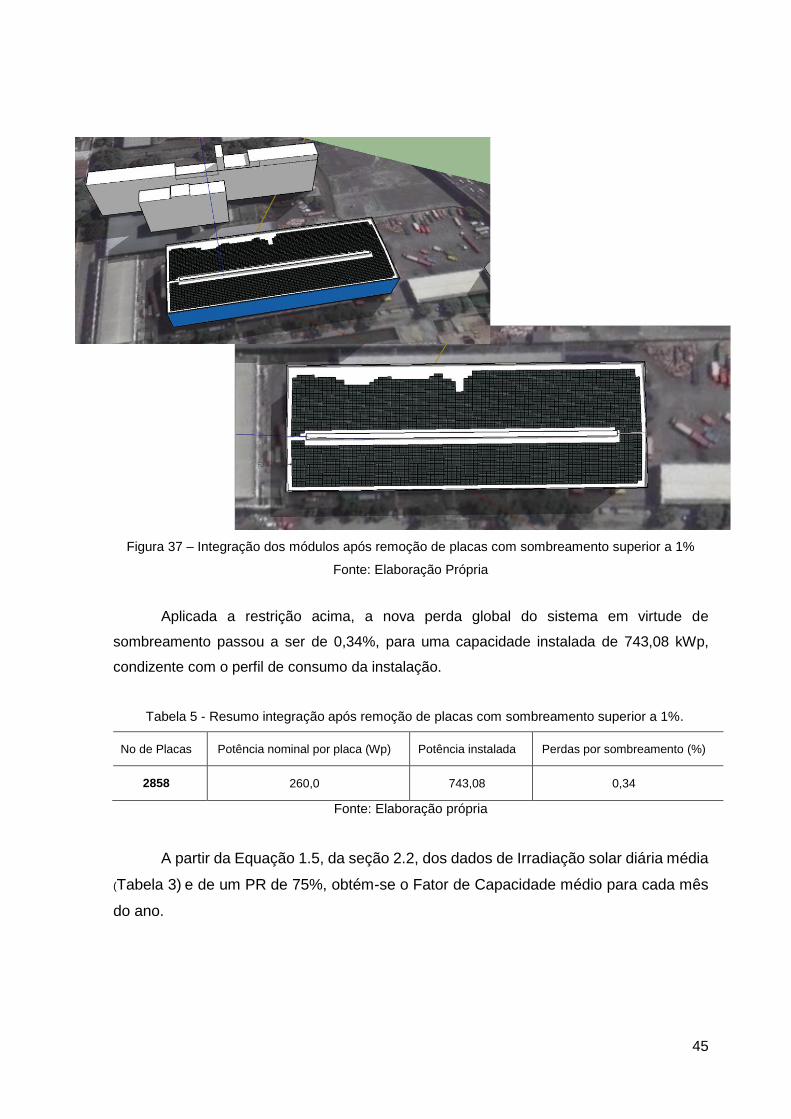

Figura 37 – Integração dos módulos após remoção de placas com sombreamento superior a 1%.....45

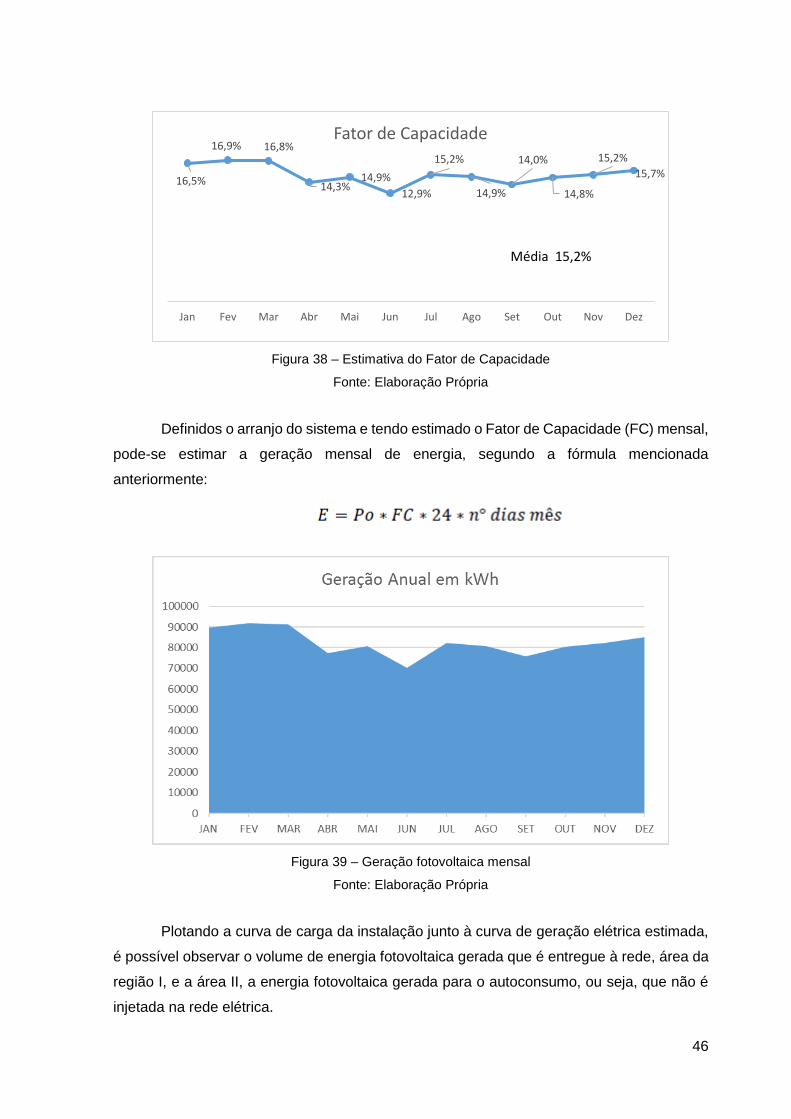

Figura 38 – Estimativa do Fator de Capacidade...................................................................................46

Figura 39 – Geração fotovoltaica mensal..............................................................................................46

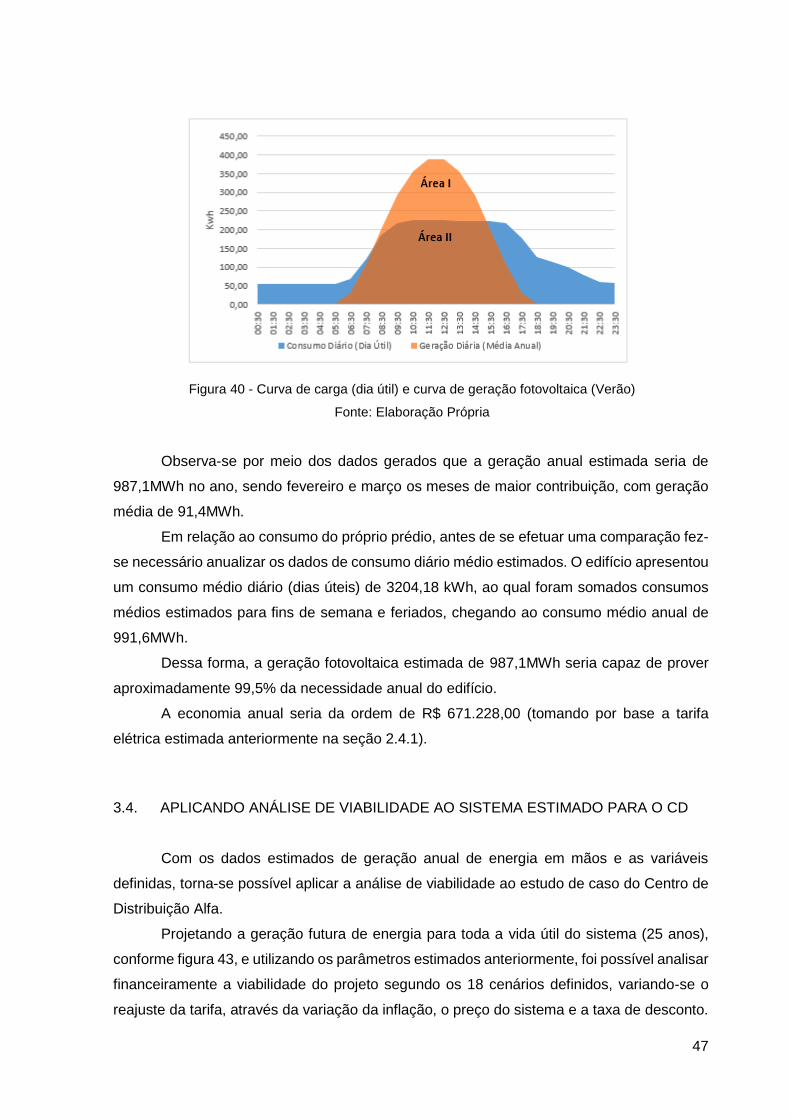

Figura 40 - Curva de carga (dia útil) e curva de geração fotovoltaica (Verão)......................................47

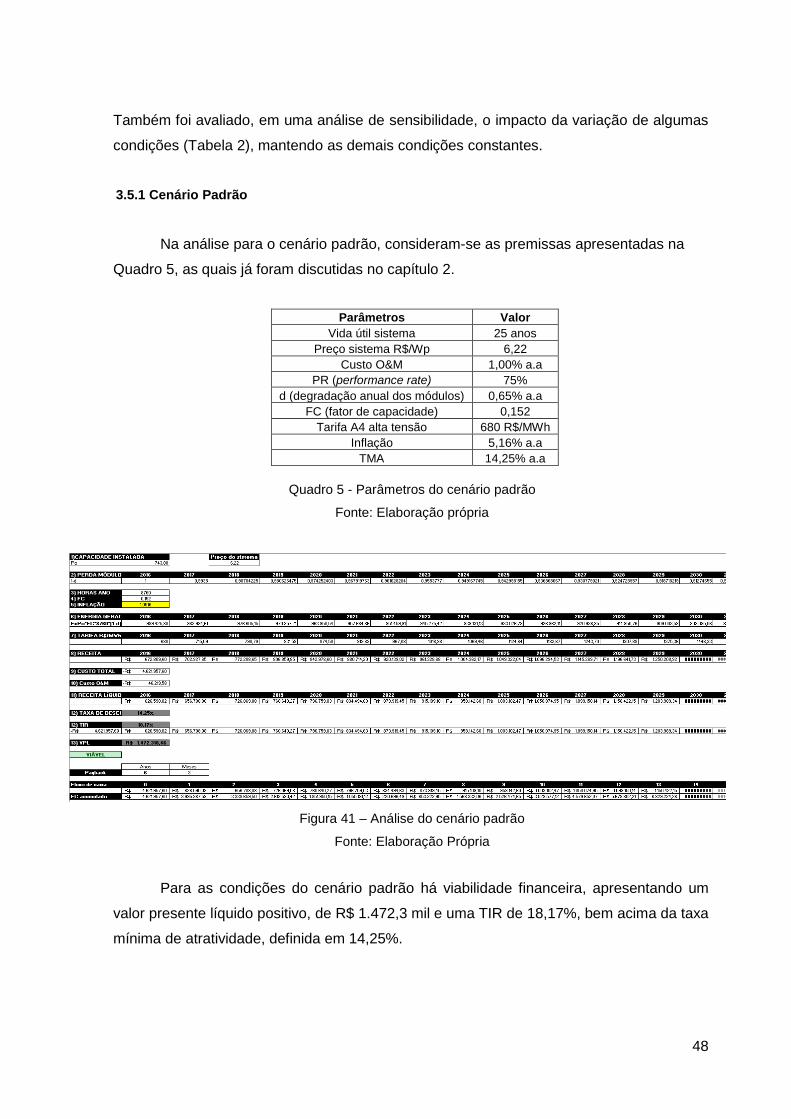

Figura 41 – Análise do cenário padrão..................................................................................................48

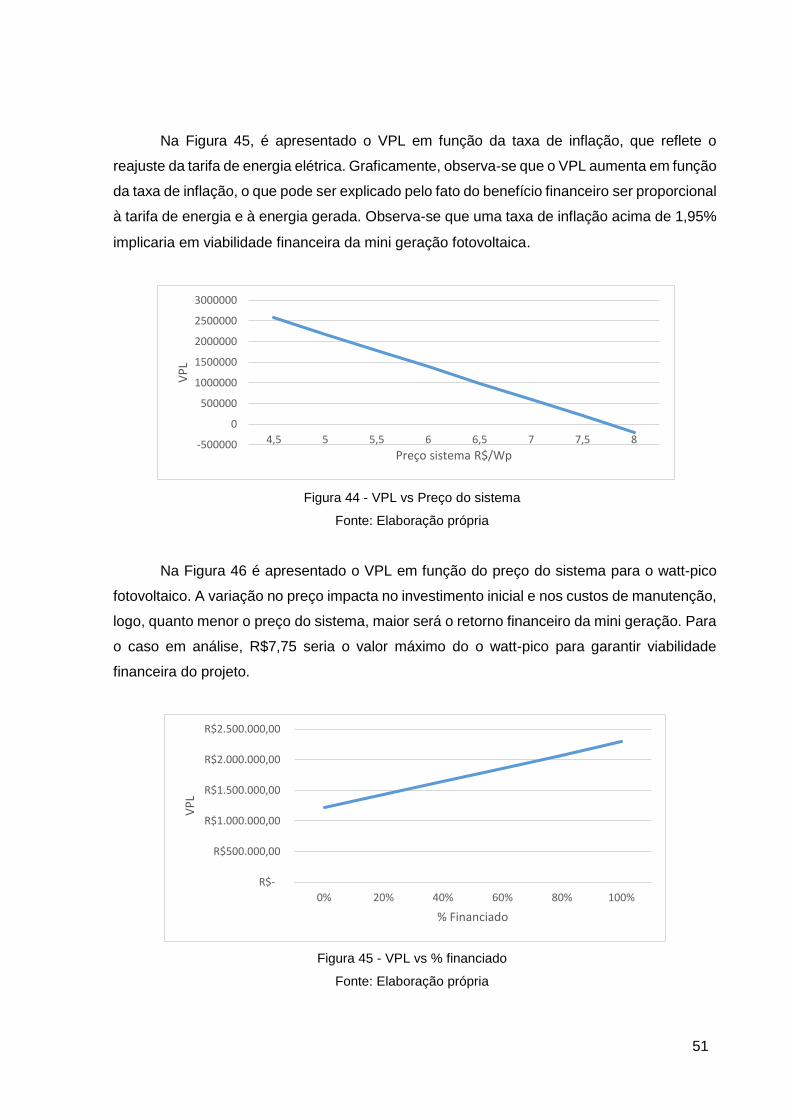

Figura 42 - VPL vs. taxa de desconto....................................................................................................50

Figura 43 - VPL vs. Taxa de inflação.....................................................................................................50

Figura 44 - VPL vs Preço do sistema....................................................................................................51

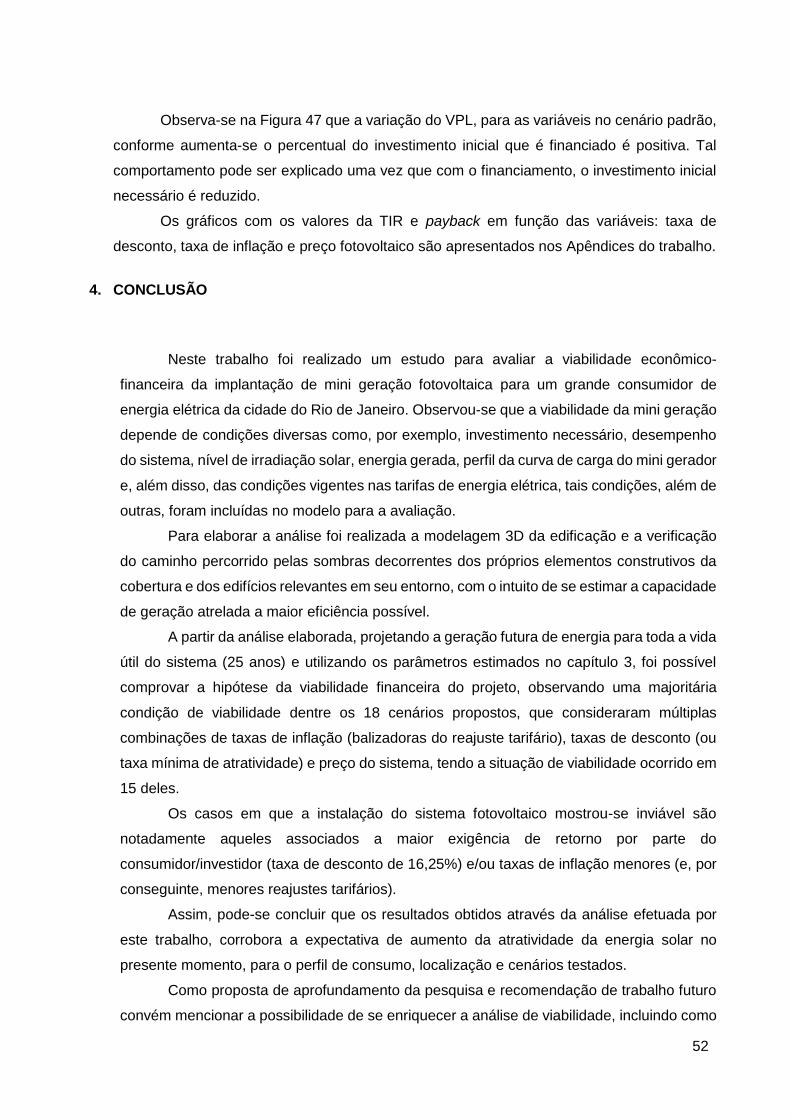

Figura 45 - VPL vs % financiado...........................................................................................................51

x

ÍNDICE DE TABELAS

Tabela 1 - Projeção futura do IPCA……………………………………………………………………………29

Tabela 2 – Cenários a serem testados..................................................................................................31

Tabela 3 - Dados radiação solar no Rio de Janeiro (kWh/m²)...............................................................42

Tabela 4 – Resumo integração das placas no modelo 3D do edifício...................................................44

Tabela 5 - Resumo integração após remoção de placas com sombreamento superior a 1%..............45

xi

ÍNDICE DE QUADROS

Quadro 1 - Mecanismos de incentivo à geração solar em 2015…………………………………..……….17

Quadro 2 - Parâmetros do cenário padrão……………………………………………………………………30

Quadro 3 – Análise de sensibilidade, variáveis.....................................................................................32

Quadro 4– Horário de Funcionamento do CD……..………….……………………………………………..34

Quadro 5 - Parâmetros do cenário padrão............................................................................................48

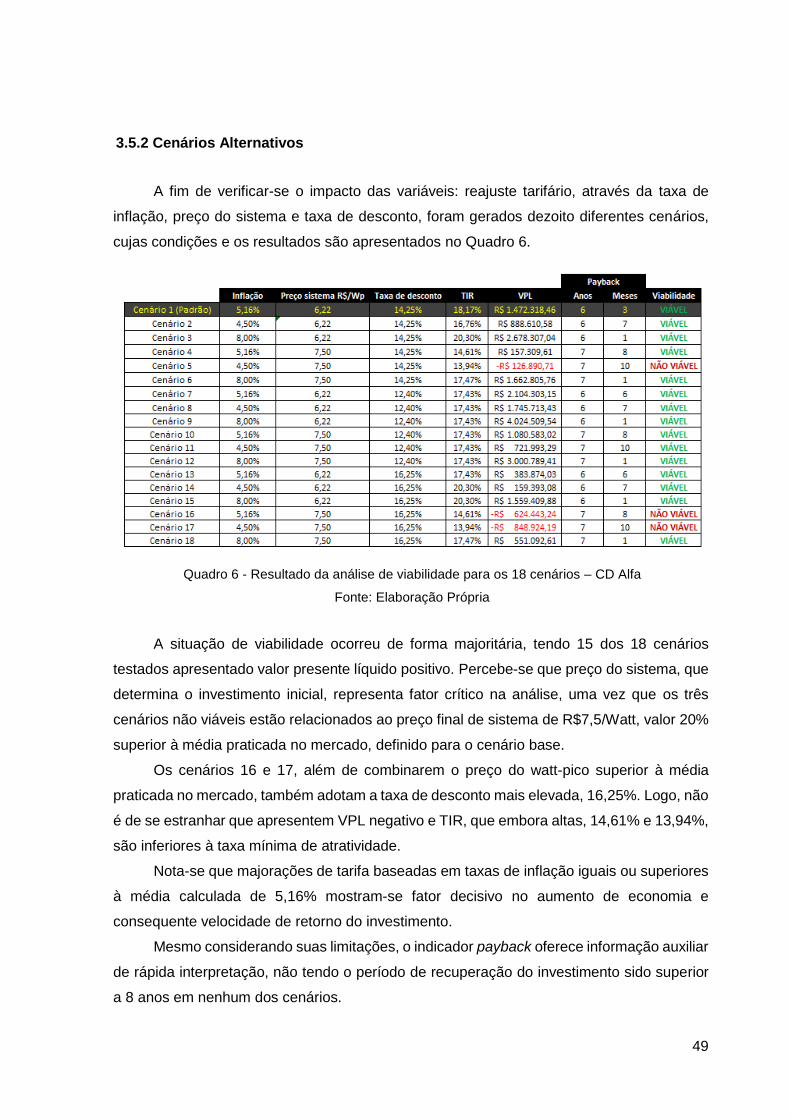

Quadro 6 - Resultado da análise de viabilidade para os 18 cenários – CD Alfa...................................49

1

INTRODUÇÃO

Desde as primeiras crises energéticas na década de 1970 quando faltou gás e gasolina

até para o aquecimento de residências em pleno inverno, o mundo passou a preocupar-se

com a possível falta de combustíveis para suprir suas necessidades energéticas futuras. No

mesmo período, começaram a ser levantadas questões acerca dos impactos ambientais

causados pela atuação indevida do homem na natureza que passou a afetar o equilíbrio

ambiental no nosso planeta.

Dentre os diversos aspectos ambientais questionados podemos citar a geração de

resíduos, a emissão de gases pela queima de combustíveis fósseis, efeito estufa, chuva ácida,

aquecimento global e destruição de ecossistemas. Ambos estes fatos nos levaram a buscar

fontes que fossem não só limpas, mas também renováveis, para que se evitem novas crises

energéticas.

Sobre as questões relativas às fontes de energia, temos como desafio nos tornarmos

menos dependente das fontes fósseis que além de altamente agressivas ao meio ambiente,

são fontes finitas de energia.

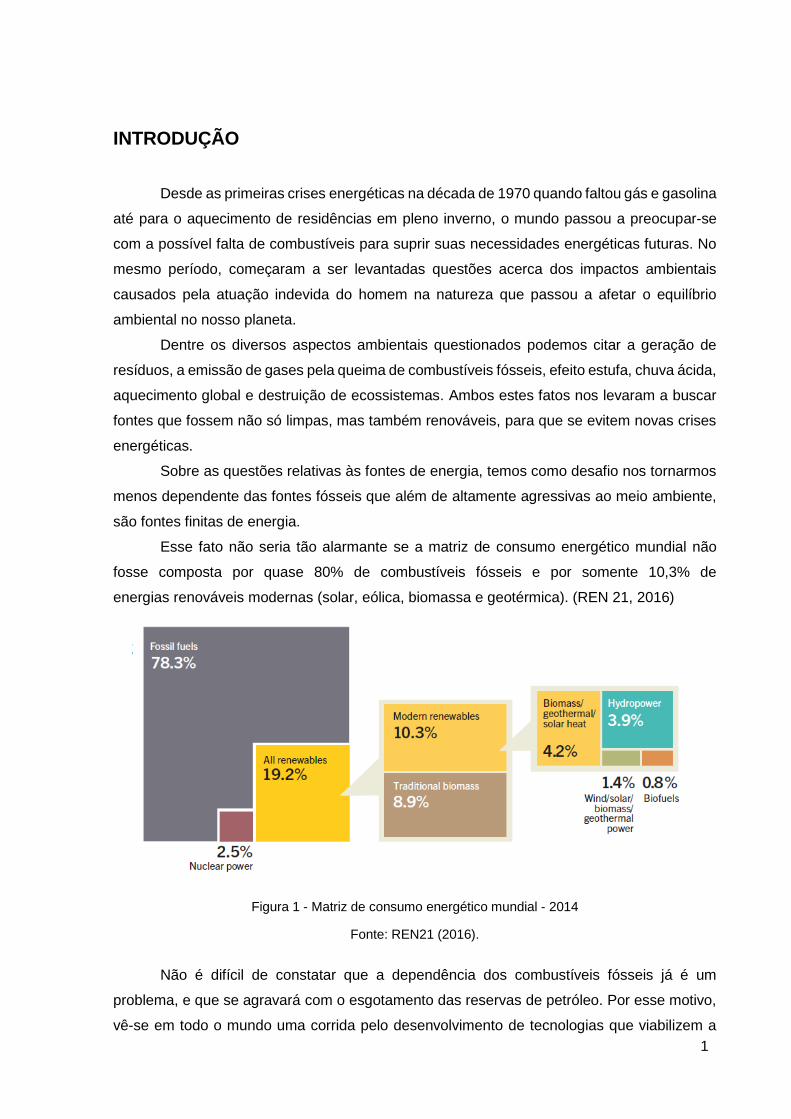

Esse fato não seria tão alarmante se a matriz de consumo energético mundial não

fosse composta por quase 80% de combustíveis fósseis e por somente 10,3% de

energias renováveis modernas (solar, eólica, biomassa e geotérmica). (REN 21, 2016)

Figura 1 - Matriz de consumo energético mundial - 2014

Fonte: REN21 (2016).

Não é difícil de constatar que a dependência dos combustíveis fósseis já é um

problema, e que se agravará com o esgotamento das reservas de petróleo. Por esse motivo,

vê-se em todo o mundo uma corrida pelo desenvolvimento de tecnologias que viabilizem a

2

exploração de fontes renováveis de energia, corrida esta, que é liderada por um pequeno

grupo de países: China, Alemanha, EUA e Japão. (REN21 2016)

Em 31 de outubro de 2014 ocorreu o 6° Leilão de Energia de Reserva, realizado pela

Agência Nacional de Energia Elétrica - ANEEL, o primeiro na história a contar com oferta de

energia solar fotovoltaica segregada de outras fontes. O leilão chegou ao fim após oito horas

e 104 rodadas de negociação, com saldo de 889,7 MW (megawatts) contratados por usinas

solares.

Esse resultado representou um marco no setor elétrico nacional e nos permite

vislumbrar um promissor movimento de inserção da energia fotovoltaica na matriz energética

brasileira.

O Plano Decenal de Expansão de Energia com horizonte de 2024 (PDE 2024),

elaborado pela Empresa de Pesquisa Energética (EPE), foi publicado em dezembro de 2015.

Dentre as principais projeções do plano figura o aumento da capacidade instalada de geração

de energia elétrica nacional em 73 mil MW (megawatts). Metade desta expansão é baseada

em fontes renováveis (eólica, solar, biomassa e pequenas centrais hidrelétricas), sendo 7.000

MW exclusivamente provenientes de geração fotovoltaica (cuja capacidade instalada

mostrava-se pouco representativa em 2014).

Este trabalho terá foco no uso da energia solar para conversão fotovoltaica de energia,

ou seja, maior foco na conversão direta da irradiação solar em energia elétrica. Este tipo de

geração se dá através de células fotovoltaicas, que convertem energia luminosa em

eletricidade na forma de corrente contínua e em baixa densidade energética. Características

essas que fazem deste tipo de geração uma excelente opção para o abastecimento de cargas

isoladas ou a geração distribuída.

Objetivos

Este estudo é objetivado no levantamento de dados técnicos e econômicos para a

avaliação da viabilidade econômico-financeira da geração de energia elétrica a partir de

sistemas fotovoltaicos como geradores distribuídos, analisando um grande cliente da

concessionária Light no Rio de Janeiro.

Metodologia

A metodologia utilizada é uma pesquisa bibliográfica em livros, teses de doutorados,

publicações de entidades do setor energético, órgãos reguladores, internet e outros, com

objetivo de levantar o estado da arte. Também é feita uma pesquisa exploratória do tipo estudo

de caso, tomando como base o caso da Empresa Alfa, analisando de viabilidade econômico-

3

financeira desenvolvida a um cliente da concessionária Light no Rio de Janeiro, estimando

não apenas o preço do sistema fotovoltaico como o retorno financeiro do mesmo e análises

de sensibilidade contemplando múltiplos cenários e incentivos.

Hipóteses

A hipótese acerca da qual este trabalho será construído é a de que é financeiramente

viável a instalação de um sistema fotovoltaico conectado à rede elétrica, para um grande

consumidor, Empresa Alfa, e que existe expectativa de aumento da atratividade da energia

solar.

Limitação da pesquisa

Neste trabalho será analisado apenas os aspectos econômicos relacionados à

implantação de um sistema fotovoltaico. Aspectos operacionais, técnicos, políticos e de

gestão não serão considerados como analisados.

Existem algumas variáveis que não foram consideradas no trabalho, tais como a

possibilidade de um aumento na eficiência dos equipamentos fotovoltaicos e um aumento na

vida útil dos sistemas, o que torna a análise mais conservadora.

Outra variável não considerada no trabalho é o custo com a adequação do sistema de

medição de energia elétrica que, atualmente, deve ser pago pelo próprio consumidor.

Estrutura do Trabalho

O trabalho se divide em três capítulos, além desta introdução:

Capítulo 1: É apresentada uma contextualização geral acerca da área de estudo em

que se insere o tema desenvolvido, tratando do panorama geral do setor energético no Brasil

e no mundo, com especial ênfase à matriz elétrica e ao mercado de energia solar fotovoltaica.

Capítulo 2: Consiste na modelagem da viabilidade econômico-financeira , estimando

os principais parâmetros e variáveis, definindo também os cenários a serem analisados.

Capítulo 3: Apresenta o estudo do caso específico da Empresa Alfa. Neste capítulo

é aplicada a análise de viabilidade econômico-financeira desenvolvida no capítulo anterior a

um consumidor real da Light, que teve sua capacidade de geração fotovoltaica estimada.

Por fim, é apresentada a conclusão do trabalho, síntese e recomendações para

trabalhos futuros.

4

1. O SETOR ELÉTRICO BRASILEIRO E A ENERGIA SOLAR FOTOVOLTAICA:

PANORAMA GERAL E CONCEITOS FUNDAMENTAIS

Este capítulo tem como objetivo de contextualizar o tema em estudo e apresentar os

conceitos necessários para melhor entendimento do presente trabalho

1.1. MATRIZ ENERGÉTICA MUNDIAL X MATRIZ BRASILEIRA

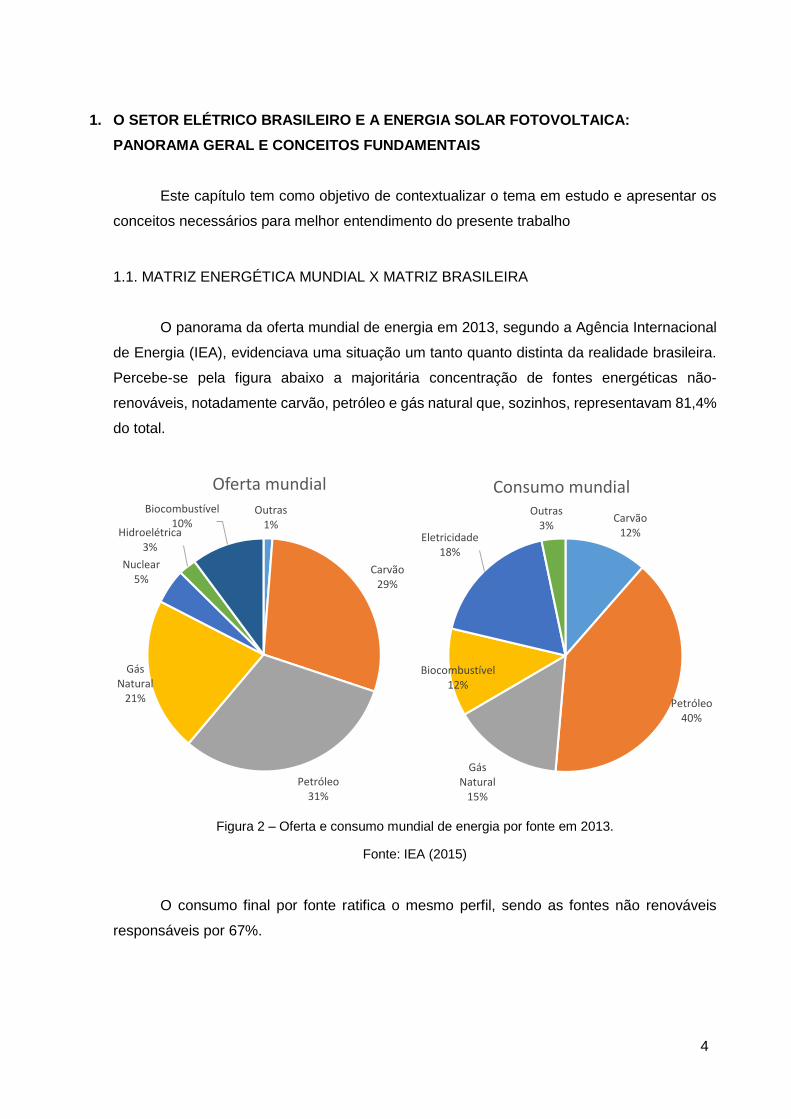

O panorama da oferta mundial de energia em 2013, segundo a Agência Internacional

de Energia (IEA), evidenciava uma situação um tanto quanto distinta da realidade brasileira.

Percebe-se pela figura abaixo a majoritária concentração de fontes energéticas não-

renováveis, notadamente carvão, petróleo e gás natural que, sozinhos, representavam 81,4%

do total.

Figura 2 – Oferta e consumo mundial de energia por fonte em 2013.

Fonte: IEA (2015)

O consumo final por fonte ratifica o mesmo perfil, sendo as fontes não renováveis

responsáveis por 67%.

Outras1%

Carvão29%

Petróleo31%

Gás Natural

21%

Nuclear5%

Hidroelétrica3%

Biocombustível10%

Oferta mundial

Carvão12%

Petróleo40%

Gás Natural

15%

Biocombustível12%

Eletricidade18%

Outras3%

Consumo mundial

5

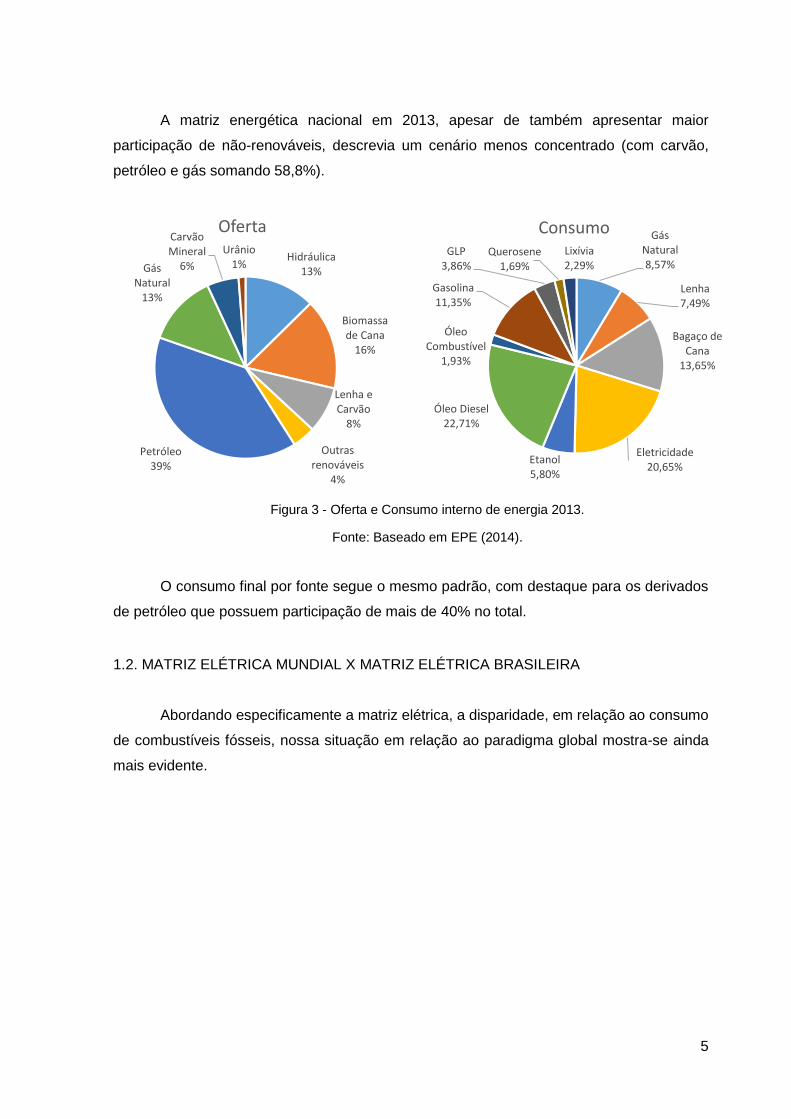

A matriz energética nacional em 2013, apesar de também apresentar maior

participação de não-renováveis, descrevia um cenário menos concentrado (com carvão,

petróleo e gás somando 58,8%).

Figura 3 - Oferta e Consumo interno de energia 2013.

Fonte: Baseado em EPE (2014).

O consumo final por fonte segue o mesmo padrão, com destaque para os derivados

de petróleo que possuem participação de mais de 40% no total.

1.2. MATRIZ ELÉTRICA MUNDIAL X MATRIZ ELÉTRICA BRASILEIRA

Abordando especificamente a matriz elétrica, a disparidade, em relação ao consumo

de combustíveis fósseis, nossa situação em relação ao paradigma global mostra-se ainda

mais evidente.

Hidráulica13%

Biomassa de Cana

16%

Lenha e Carvão

8%

Outras renováveis

4%

Petróleo39%

Gás Natural

13%

Carvão Mineral

6%

Urânio1%

OfertaGás

Natural8,57%

Lenha7,49%

Bagaço de Cana

13,65%

Eletricidade20,65%

Etanol5,80%

Óleo Diesel22,71%

Óleo Combustível

1,93%

Gasolina11,35%

GLP3,86%

Querosene1,69%

Lixívia2,29%

Consumo

6

Figura 4 - Produção mundial de energia elétrica em 2013.

Fonte: Agência Internacional de Energia – IEA (2015)

Em 2013 produziu-se 23.322 TWh de eletricidade no mundo (o Brasil era o oitavo

maior produtor), sendo a esmagadora maioria da eletricidade mundial provida por fontes não-

renováveis, marcadamente por plantas que operam com carvão mineral.

Figura 5 - Produção mundial de energia elétrica por fonte 2013.

Fonte: Agência Internacional de Energia – IEA (2015)

7

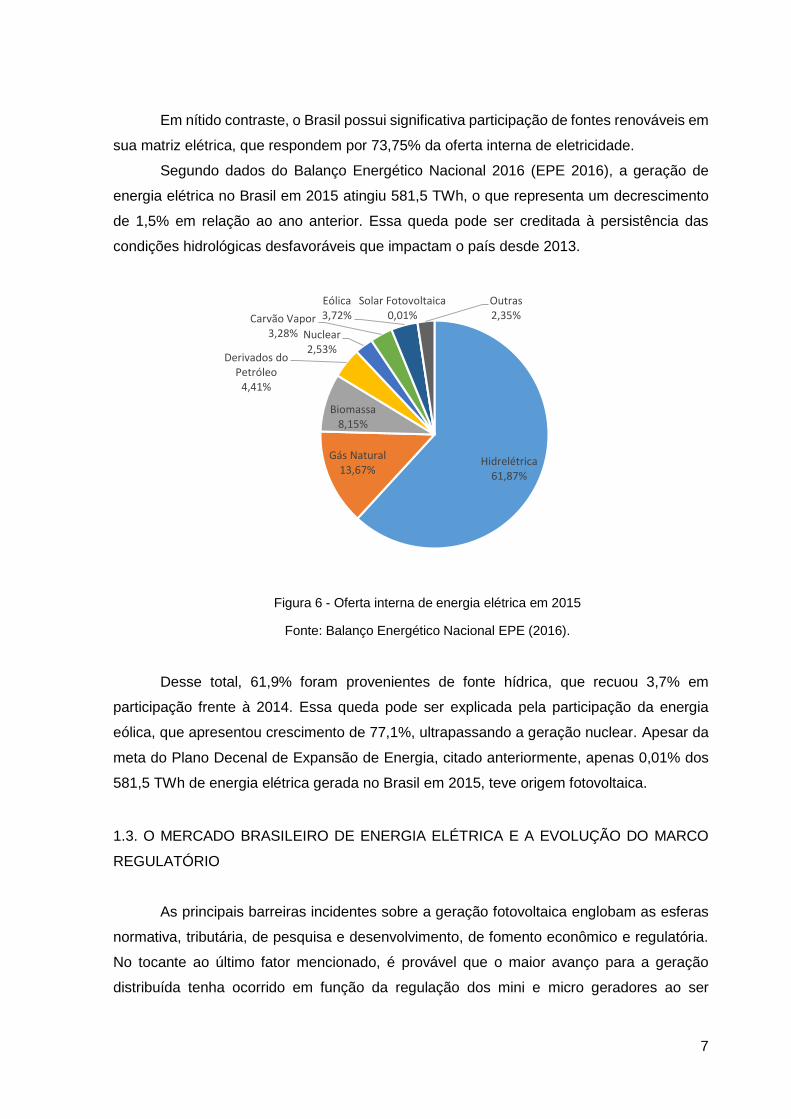

Em nítido contraste, o Brasil possui significativa participação de fontes renováveis em

sua matriz elétrica, que respondem por 73,75% da oferta interna de eletricidade.

Segundo dados do Balanço Energético Nacional 2016 (EPE 2016), a geração de

energia elétrica no Brasil em 2015 atingiu 581,5 TWh, o que representa um decrescimento

de 1,5% em relação ao ano anterior. Essa queda pode ser creditada à persistência das

condições hidrológicas desfavoráveis que impactam o país desde 2013.

Figura 6 - Oferta interna de energia elétrica em 2015

Fonte: Balanço Energético Nacional EPE (2016).

Desse total, 61,9% foram provenientes de fonte hídrica, que recuou 3,7% em

participação frente à 2014. Essa queda pode ser explicada pela participação da energia

eólica, que apresentou crescimento de 77,1%, ultrapassando a geração nuclear. Apesar da

meta do Plano Decenal de Expansão de Energia, citado anteriormente, apenas 0,01% dos

581,5 TWh de energia elétrica gerada no Brasil em 2015, teve origem fotovoltaica.

1.3. O MERCADO BRASILEIRO DE ENERGIA ELÉTRICA E A EVOLUÇÃO DO MARCO

REGULATÓRIO

As principais barreiras incidentes sobre a geração fotovoltaica englobam as esferas

normativa, tributária, de pesquisa e desenvolvimento, de fomento econômico e regulatória.

No tocante ao último fator mencionado, é provável que o maior avanço para a geração

distribuída tenha ocorrido em função da regulação dos mini e micro geradores ao ser

Hidrelétrica61,87%

Gás Natural 13,67%

Biomassa8,15%

Derivados do Petróleo

4,41%

Nuclear 2,53%

Carvão Vapor 3,28%

Eólica 3,72%

Solar Fotovoltaica 0,01%

Outras2,35%

8

publicada a Resolução 482/2012, que viria a ser atualizada pela Resolução 517/2012, pela

ANEEL.

A regulação permitiu, basicamente, que os consumidores instalem pequenos

geradores em suas unidades consumidoras e injetem a energia excedente na rede em troca

de créditos (sistema de net metering), que poderão ser utilizados em um prazo de 36 meses.

(EPE 2014) Caso a energia injetada na rede seja superior à consumida, cria-se um “crédito

de energia” que não pode ser revertido em dinheiro, mas pode ser utilizado para abater o

consumo da unidade consumidora nos meses subsequentes

Em novembro de 2015 a ANEEL publicou a Resolução Normativa nº 687/2015

revisando a Resolução Normativa nº 482/2012. Na revisão, o prazo de validade dos créditos

passou de 36 para 60 meses, e estabeleceu as modalidades de autoconsumo remoto e

geração compartilhada: abrindo as portas para a geração em terrenos afastados do local de

consumo (mas ainda na área da mesma distribuidora) e para vizinhos que queiram participar

do sistema de compensação de energia; (ANEEL 2015)

A REN 687/2015 define:

I - micro geração distribuída: central geradora de energia elétrica, com potência instalada menor ou igual a 75 kW e que utilize cogeração qualificada, conforme regulamentação da ANEEL, ou fontes renováveis de energia elétrica, conectada na rede de distribuição por meio de instalações de unidades consumidoras; II - mini geração distribuída: central geradora de energia elétrica, com potência instalada superior a 75 kW e menor ou igual a 3 MW para fontes hídricas ou menor ou igual a 5 MW para cogeração qualificada, conforme regulamentação da ANEEL, ou para as demais fontes renováveis de energia elétrica, conectada na rede de distribuição por meio de instalações de unidades consumidoras;

A geração solar fotovoltaica se dá sob as vertentes centralizada e distribuída. Na

primeira, a usina solar tem grande escala e está conectada, em geral, a uma linha de

transmissão que leva a energia elétrica até a rede da distribuidora para então alcançar o

consumidor. Já na segunda vertente, alvo do presente estudo, a usina de menor escala

(estabelecimentos comerciais e residenciais de pequeno/médio porte) está conectada

diretamente à rede da distribuidora, onde se dá o consumo, sendo o último o caso da micro

e mini geração distribuídas.

A entrada em vigor da REN 482/2012 em 17/04/2012 veio prover o devido respaldo

regulatório, até então ineficaz, ao acesso de micro geração e mini geração distribuída aos

sistemas de distribuição de energia elétrica.

1.4. A ENERGIA SOLAR

O sol, a aproximadamente 149.600.000 km de distância, é a estrela mais próxima da

Terra, e em cujo núcleo ocorre geração de energia através de fusão nuclear. A fusão nuclear

9

é um processo no qual dois núcleos se combinam para formar um único núcleo, mais pesado

(maior número atômico), liberando uma enorme quantidade de energia.

A energia solar que incide sobre o planeta pode ser aproveitada de forma direta como

fonte de energia térmica (para aquecimento de ambientes e fluidos) ou convertida

diretamente em energia elétrica, por meio da heliotermia (ou Concentrating Solar Power -

CSP) ou do efeito fotovoltaico.

A radiação solar que atinge a atmosfera terrestre pode ser decomposta, para fins de

análise, de diferentes formas. Para o aproveitamento fotovoltaico, a de maior interesse é a

Irradiação Global Horizontal (GHI), que quantifica a radiação recebida por uma superfície

plana horizontal, composta pela Irradiação Difusa Horizontal (DIF) – parcela dispersa e

atenuada por reflexões em nuvens, poeira, vapor d´água e outros elementos em suspensão

na atmosfera - e pela Irradiação Normal Direta (DNI)- parcela que atinge o solo diretamente,

sem reflexões. Em dias nublados, a principal parcela é a DIF, enquanto que em dias claros

prevalece a DNI. Para a geração heliotérmica, a DNI é a parcela de maior importância. (EPE

2012)

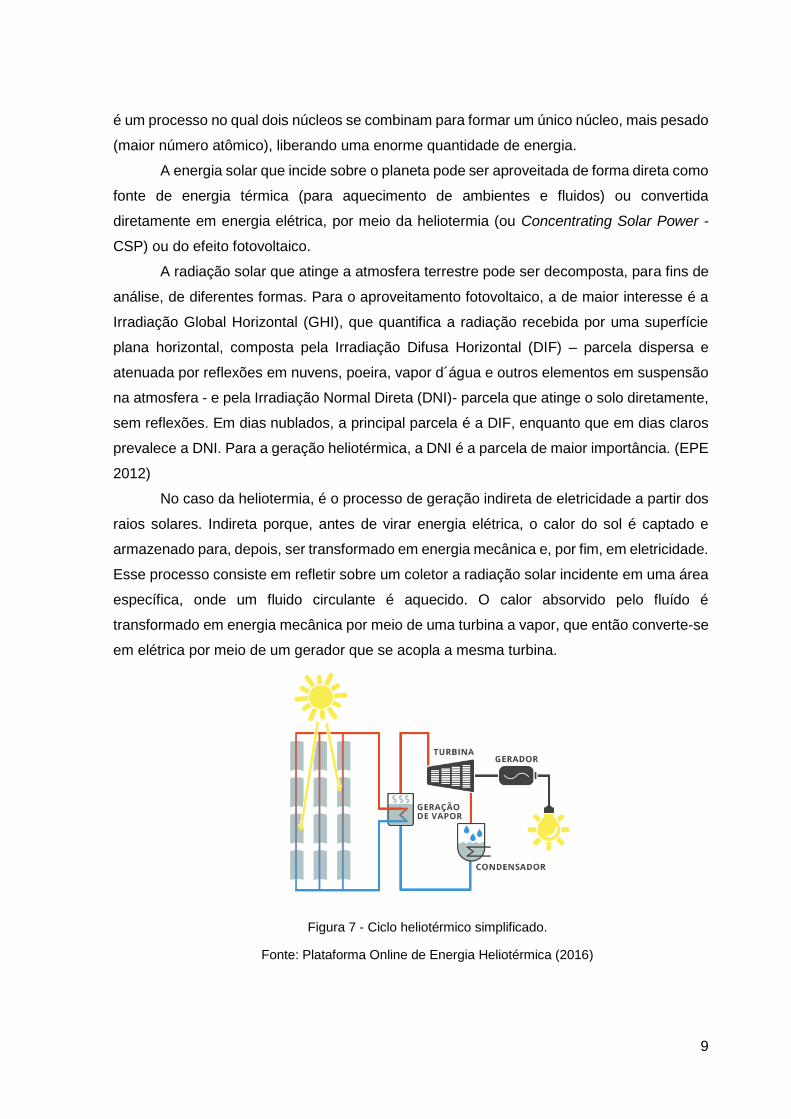

No caso da heliotermia, é o processo de geração indireta de eletricidade a partir dos

raios solares. Indireta porque, antes de virar energia elétrica, o calor do sol é captado e

armazenado para, depois, ser transformado em energia mecânica e, por fim, em eletricidade.

Esse processo consiste em refletir sobre um coletor a radiação solar incidente em uma área

específica, onde um fluido circulante é aquecido. O calor absorvido pelo fluído é

transformado em energia mecânica por meio de uma turbina a vapor, que então converte-se

em elétrica por meio de um gerador que se acopla a mesma turbina.

Figura 7 - Ciclo heliotérmico simplificado.

Fonte: Plataforma Online de Energia Heliotérmica (2016)

10

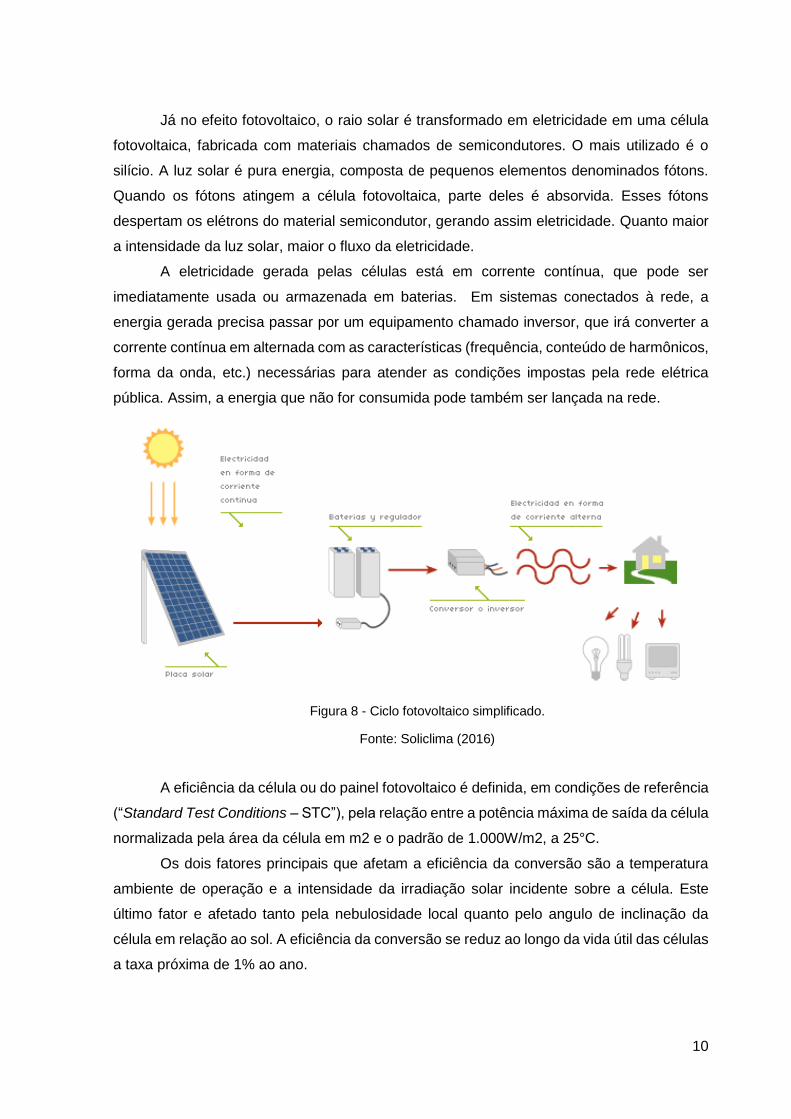

Já no efeito fotovoltaico, o raio solar é transformado em eletricidade em uma célula

fotovoltaica, fabricada com materiais chamados de semicondutores. O mais utilizado é o

silício. A luz solar é pura energia, composta de pequenos elementos denominados fótons.

Quando os fótons atingem a célula fotovoltaica, parte deles é absorvida. Esses fótons

despertam os elétrons do material semicondutor, gerando assim eletricidade. Quanto maior

a intensidade da luz solar, maior o fluxo da eletricidade.

A eletricidade gerada pelas células está em corrente contínua, que pode ser

imediatamente usada ou armazenada em baterias. Em sistemas conectados à rede, a

energia gerada precisa passar por um equipamento chamado inversor, que irá converter a

corrente contínua em alternada com as características (frequência, conteúdo de harmônicos,

forma da onda, etc.) necessárias para atender as condições impostas pela rede elétrica

pública. Assim, a energia que não for consumida pode também ser lançada na rede.

Figura 8 - Ciclo fotovoltaico simplificado.

Fonte: Soliclima (2016)

A eficiência da célula ou do painel fotovoltaico é definida, em condições de referência

(“Standard Test Conditions – STC”), pela relação entre a potência máxima de saída da célula

normalizada pela área da célula em m2 e o padrão de 1.000W/m2, a 25°C.

Os dois fatores principais que afetam a eficiência da conversão são a temperatura

ambiente de operação e a intensidade da irradiação solar incidente sobre a célula. Este

último fator e afetado tanto pela nebulosidade local quanto pelo angulo de inclinação da

célula em relação ao sol. A eficiência da conversão se reduz ao longo da vida útil das células

a taxa próxima de 1% ao ano.

11

1.5. TECNOLOGIAS DISPONÍVEIS

As tecnologias fotovoltaicas podem ser classificadas como de primeira geração

(silício mono e poli cristalino), segunda geração (silício amorfo e filme fino) ou terceira

geração (concentrador fotovoltaico).

O silício é o segundo elemento mais abundante no planeta Terra, atrás apenas do

oxigênio. Nos últimos 30 anos o silício cristalino tornou-se a tecnologia mais amadurecida e

de maior escala comercial, sendo a matéria-prima mais utilizada pela indústria na fabricação

das células fotovoltaicas.

Basicamente, as células de silício cristalino (c-Si), chamadas de primeira geração,

podem ser de dois tipos:

i. Monocristalino (m-Si): Tecnologia mais antiga no mercado e de maior eficiência (16-

22%). Para fabricação de uma célula fotovoltaica desse grupo é necessário que o silício

tenha 99,9999% de grau de pureza. A obtenção desse tipo de silício é mais cara do que a

do silício poli cristalino, porém tem-se maior eficiência na conversão. (EPE 2012). Este tipo

de silício é usado somente em aplicações que necessitem da alta eficiência oferecida por

esta tecnologia, uma vez que o alto rigor do processo de fabricação resulta em elevados

custos de produção.

ii. Poli cristalino (p-Si): células de menor eficiência em relação ao m-Si (14-18%),

formadas por diversos cristais, que são fundidos e posteriormente solidificados

direccionalmente. As técnicas de fabricação de células poli cristalinas são basicamente as

mesmas de fabricação das células monocristalinas. É requerido, porém, menor gasto de

energia e também menor rigor no controle do processo de fabricação (EPE 2012)

As células ditas de segunda geração são as de filme fino, que permitiram o

desenvolvimento de módulos flexíveis, cujas superfícies curvas aumentam a versatilidade e

capacidade de integração arquitetônica. Podem ser de três tipos:

i. Silício amorfo (a-Si): O silício amorfo é obtido pela deposição de uma fina camada

de silício sobre vidro ou metal. Este tipo de silício é bem mais barato do que os outros dois

citados, porém apresenta eficiência inferior, com recorde de 12,5%. Em comparação com

outras tecnologias, ela pode ser mais vantajosa em países de clima quente como o Brasil,

pois não apresenta redução na potência com o aumento da temperatura de operação.

(América do Sol 2016)

ii. Telureto de cádmio (CDTE): São mais baratas que as células de silício cristalino e

mais eficientes que as de silício amorfo (10-11%). Entretanto, a baixa disponibilidade e a

toxidade do cádmio que, como o mercúrio, pode se acumular na cadeia de alimentos, são

as principais desvantagens.

12

iii. Disseleneto de cobre (Gálio) e índio (CIS E CIGS): são células geradas a partir de

compostos baseados no disseleneto de cobre e índio (CIS) e disseleneto de cobre, gálio e

índio (CIGS). Possuem a maior eficiência dentre as de segunda geração (7-12%), mas seu

complexo processo de fabricação eleva seu preço. Assim como o CDTE, possuem menor

disponibilidade na natureza elevada toxicidade.

Já as células de 3ª geração compreendem tecnologias emergentes, cuja aplicação

comercial é ainda embrionária. Elas são principalmente de dois tipos: orgânicas (OPV, sigla

em inglês paraorganic photovoltaic) ou sensibilizadas por corantes (DSSC, acrônimo em

inglês dedye-sensitized solar cell). As células OPV levam esse nome porque usam materiais

semicondutores à base de carbono para fazer a conversão de energia luminosa em elétrica.

Esse tipo de célula apresenta eficiência de até 12%.

Já as DSSC funcionam através de uma reação química de oxidação-redução. As

células ativadas por corantes absorvem a radiação solar, permitindo o fenômeno da

separação das cargas (positivas e negativas) para a produção de energia. Nem as células

orgânicas nem as híbridas são comercializadas em larga escala no mundo. Estima-se que

serão necessários pelo menos mais três anos para que isto ocorra. (VASCONCELOS, Y.

2013)

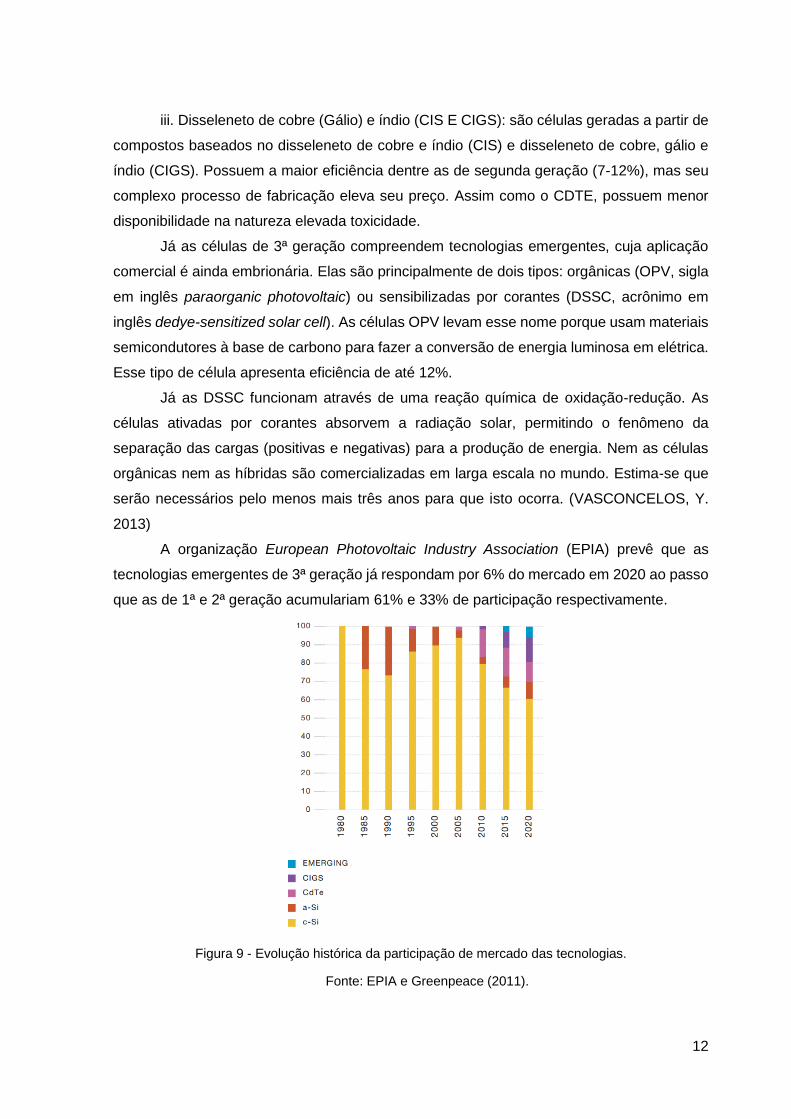

A organização European Photovoltaic Industry Association (EPIA) prevê que as

tecnologias emergentes de 3ª geração já respondam por 6% do mercado em 2020 ao passo

que as de 1ª e 2ª geração acumulariam 61% e 33% de participação respectivamente.

Figura 9 - Evolução histórica da participação de mercado das tecnologias.

Fonte: EPIA e Greenpeace (2011).

13

1.6 PANORAMA GLOBAL X BRASILEIRO DO MERCADO FOTOVOLTAICO

Estudos revelaram que, em cada instante, a superfície da terra recebe

aproximadamente 1,8x10¹¹ MW de potência da radiação solar, o que corresponde a muito

mais do que o consumo global de energia, que gira em torno de 1,23 x 10¹º MW. (SENOL, M.

et al 2016)

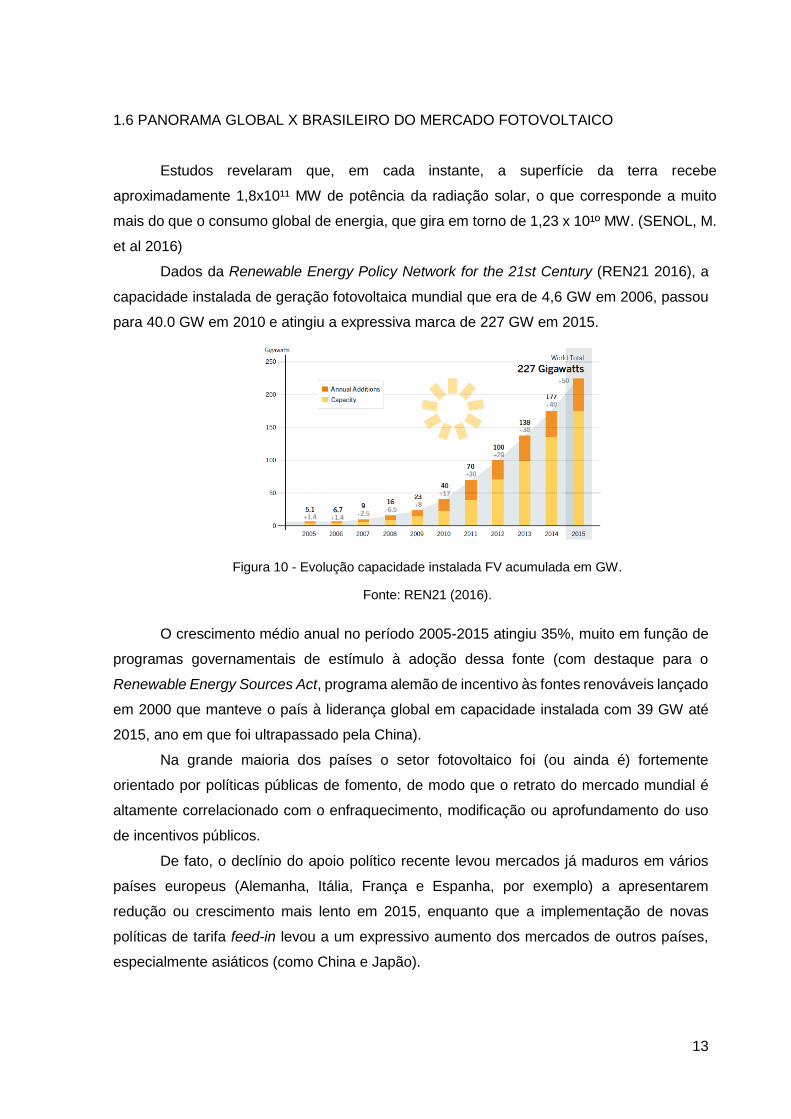

Dados da Renewable Energy Policy Network for the 21st Century (REN21 2016), a

capacidade instalada de geração fotovoltaica mundial que era de 4,6 GW em 2006, passou

para 40.0 GW em 2010 e atingiu a expressiva marca de 227 GW em 2015.

Figura 10 - Evolução capacidade instalada FV acumulada em GW.

Fonte: REN21 (2016).

O crescimento médio anual no período 2005-2015 atingiu 35%, muito em função de

programas governamentais de estímulo à adoção dessa fonte (com destaque para o

Renewable Energy Sources Act, programa alemão de incentivo às fontes renováveis lançado

em 2000 que manteve o país à liderança global em capacidade instalada com 39 GW até

2015, ano em que foi ultrapassado pela China).

Na grande maioria dos países o setor fotovoltaico foi (ou ainda é) fortemente

orientado por políticas públicas de fomento, de modo que o retrato do mercado mundial é

altamente correlacionado com o enfraquecimento, modificação ou aprofundamento do uso

de incentivos públicos.

De fato, o declínio do apoio político recente levou mercados já maduros em vários

países europeus (Alemanha, Itália, França e Espanha, por exemplo) a apresentarem

redução ou crescimento mais lento em 2015, enquanto que a implementação de novas

políticas de tarifa feed-in levou a um expressivo aumento dos mercados de outros países,

especialmente asiáticos (como China e Japão).

14

Figura 11 - Evolução capacidade instalada FV acumulada por país.

Fonte: REN21 (2016).

Figura 12 - Capacidade instalada FV por país, em 2015.

Fonte: REN21 (2016).

Apesar de apresentar queda em sua participação de 70% em 2012 para 59% em

2013 e 42% em 2015, a Europa ainda é líder em capacidade instalada com 95 GW, seguida

pela Ásia com 83 GW e Américas com 26 GW.

Do ponto de vista estratégico, o Brasil possui uma série de características naturais

favoráveis, tais como, altos níveis de insolação e grandes reservas de quartzo de qualidade,

que podem gerar importante vantagem competitiva para a produção de silício com alto grau

de pureza, células e módulos solares, produtos estes de alto valor agregado. (EPE 2012)

A irradiação média anual no Brasil varia entre 1.200 e 2.400kWh/m2/ano (Figura 15),

valores que são significativamente superiores a maioria dos países europeus, cujas

estatísticas indicam intervalos entre 900 e 1.250kWh/m2/ano na Alemanha, entre 900 e

1.650kWh/m2/ano na Franca e entre 1.200 e 1.850kWh/m2/ano na Espanha. (EPE 2012)

15

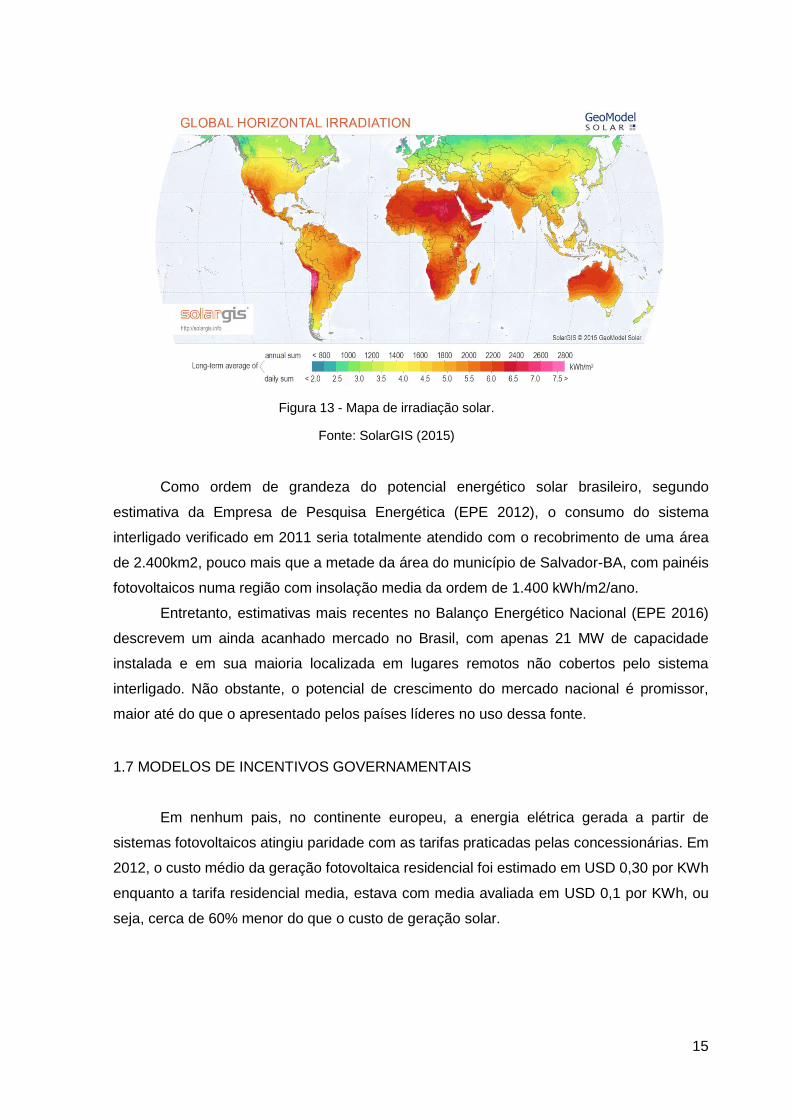

Figura 13 - Mapa de irradiação solar.

Fonte: SolarGIS (2015)

Como ordem de grandeza do potencial energético solar brasileiro, segundo

estimativa da Empresa de Pesquisa Energética (EPE 2012), o consumo do sistema

interligado verificado em 2011 seria totalmente atendido com o recobrimento de uma área

de 2.400km2, pouco mais que a metade da área do município de Salvador-BA, com painéis

fotovoltaicos numa região com insolação media da ordem de 1.400 kWh/m2/ano.

Entretanto, estimativas mais recentes no Balanço Energético Nacional (EPE 2016)

descrevem um ainda acanhado mercado no Brasil, com apenas 21 MW de capacidade

instalada e em sua maioria localizada em lugares remotos não cobertos pelo sistema

interligado. Não obstante, o potencial de crescimento do mercado nacional é promissor,

maior até do que o apresentado pelos países líderes no uso dessa fonte.

1.7 MODELOS DE INCENTIVOS GOVERNAMENTAIS

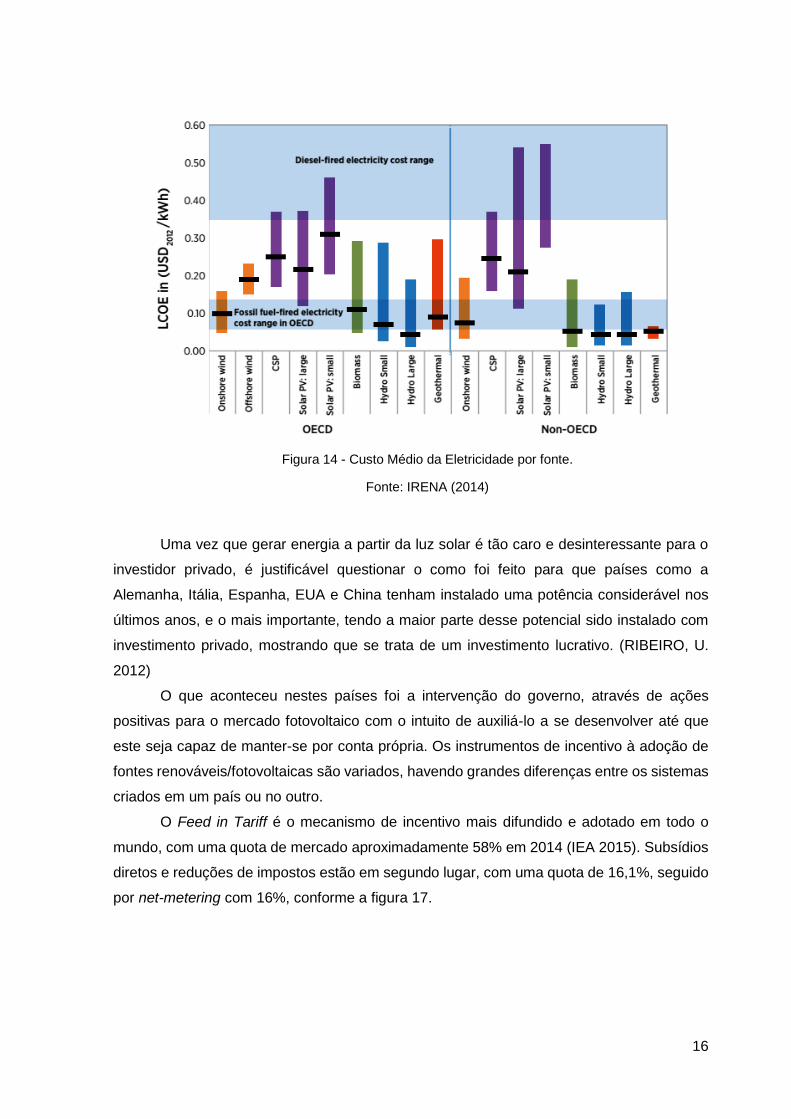

Em nenhum pais, no continente europeu, a energia elétrica gerada a partir de

sistemas fotovoltaicos atingiu paridade com as tarifas praticadas pelas concessionárias. Em

2012, o custo médio da geração fotovoltaica residencial foi estimado em USD 0,30 por KWh

enquanto a tarifa residencial media, estava com media avaliada em USD 0,1 por KWh, ou

seja, cerca de 60% menor do que o custo de geração solar.

16

Figura 14 - Custo Médio da Eletricidade por fonte.

Fonte: IRENA (2014)

Uma vez que gerar energia a partir da luz solar é tão caro e desinteressante para o

investidor privado, é justificável questionar o como foi feito para que países como a

Alemanha, Itália, Espanha, EUA e China tenham instalado uma potência considerável nos

últimos anos, e o mais importante, tendo a maior parte desse potencial sido instalado com

investimento privado, mostrando que se trata de um investimento lucrativo. (RIBEIRO, U.

2012)

O que aconteceu nestes países foi a intervenção do governo, através de ações

positivas para o mercado fotovoltaico com o intuito de auxiliá-lo a se desenvolver até que

este seja capaz de manter-se por conta própria. Os instrumentos de incentivo à adoção de

fontes renováveis/fotovoltaicas são variados, havendo grandes diferenças entre os sistemas

criados em um país ou no outro.

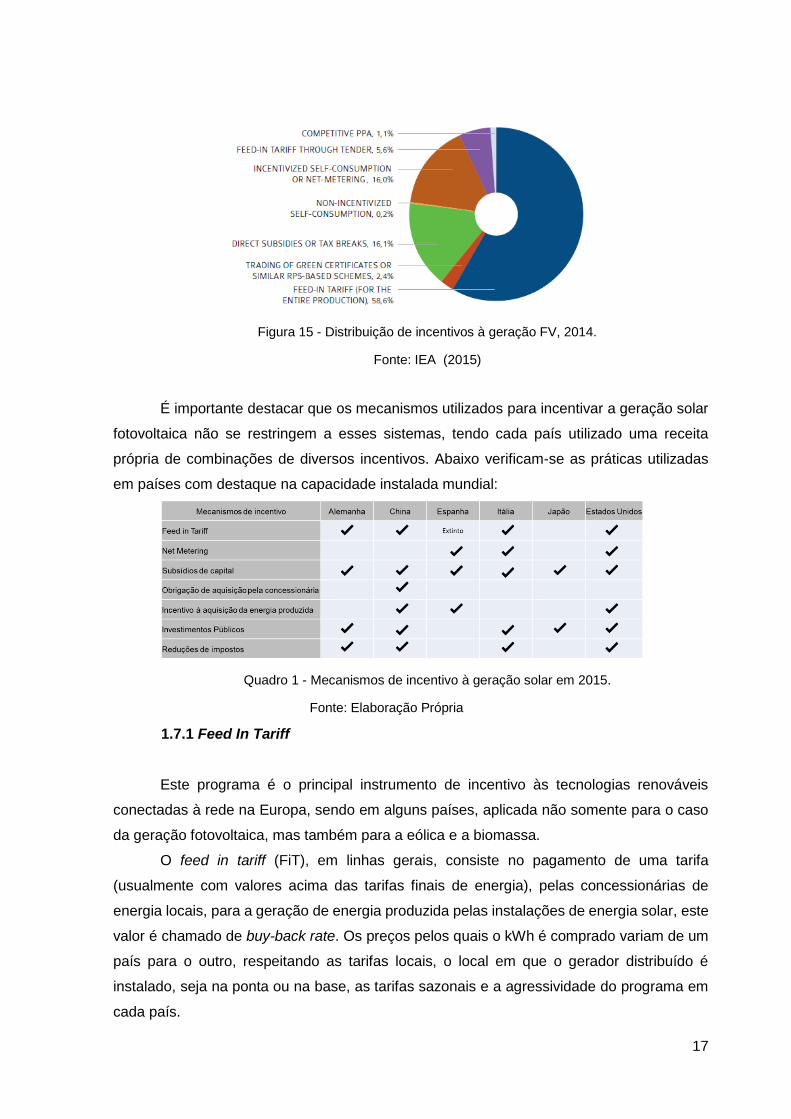

O Feed in Tariff é o mecanismo de incentivo mais difundido e adotado em todo o

mundo, com uma quota de mercado aproximadamente 58% em 2014 (IEA 2015). Subsídios

diretos e reduções de impostos estão em segundo lugar, com uma quota de 16,1%, seguido

por net-metering com 16%, conforme a figura 17.

17

Figura 15 - Distribuição de incentivos à geração FV, 2014.

Fonte: IEA (2015)

É importante destacar que os mecanismos utilizados para incentivar a geração solar

fotovoltaica não se restringem a esses sistemas, tendo cada país utilizado uma receita

própria de combinações de diversos incentivos. Abaixo verificam-se as práticas utilizadas

em países com destaque na capacidade instalada mundial:

Quadro 1 - Mecanismos de incentivo à geração solar em 2015.

Fonte: Elaboração Própria

1.7.1 Feed In Tariff

Este programa é o principal instrumento de incentivo às tecnologias renováveis

conectadas à rede na Europa, sendo em alguns países, aplicada não somente para o caso

da geração fotovoltaica, mas também para a eólica e a biomassa.

O feed in tariff (FiT), em linhas gerais, consiste no pagamento de uma tarifa

(usualmente com valores acima das tarifas finais de energia), pelas concessionárias de

energia locais, para a geração de energia produzida pelas instalações de energia solar, este

valor é chamado de buy-back rate. Os preços pelos quais o kWh é comprado variam de um

país para o outro, respeitando as tarifas locais, o local em que o gerador distribuído é

instalado, seja na ponta ou na base, as tarifas sazonais e a agressividade do programa em

cada país.

18

Nos locais onde o incentivo é mais incisivo, o buyback rate chega a ser até dez vezes

ao que seria pago pela energia convencional, e em alguns casos a empresa operadora da

rede é obrigada a comprar a totalidade da energia gerada pelo consumidor, e não somente

a quantidade injetada na rede. O custeio dessa tarifa em geral é assumido pelos tesouros

nacionais (modelo espanhol) ou rateado por todos os consumidores de energia (modelo

alemão). (ESPOSITO, A.; FUCHS, P. 2013)

A eletricidade produzida pelo sistema FV e injetada na rede é paga a um preço pré-

definido e garantido por um período fixado de tempo. Os exemplos mais bem-sucedidos de

FiT podem ser encontrados na China, Alemanha, Itália (até 2013) e Japão, para mencionar

alguns.

O principal objetivo é estimular o crescimento do mercado fotovoltaico, reduzindo o

payback time do investimento, com o pagamento das taxas especiais. Esta, inclusive, pode

permitir não só a redução da conta de luz como também lucro, no médio a longo prazo.

A tarifa feed-in oferece três tipos de benefícios financeiros (ALVES, C. 2014):

Compensação monetária (tarifa) por toda a energia produzida pelo sistema FV,

independentemente desta ser consumida localmente ou ser exportada para a rede.

Compensação monetária (tarifa) pela energia exportada para a rede elétrica (caso

haja mais produção que consumo).

Compensação monetária (tarifa) pelo autoconsumo da energia produzida. Os

mecanismos FiT são bem conhecidos pelo seu sucesso no desenvolvimento das energias

renováveis em larga escala, principalmente na Alemanha - onde foram introduzidos pela

primeira vez -, Dinamarca e Espanha. A grande vantagem deste sistema, do ponto de vista

do produtor FV, é a certeza com que este receberá suporte financeiro a longo prazo, o que

reduz consideravelmente os riscos de investimento nesta tecnologia (POULLIKKAS, 2013)

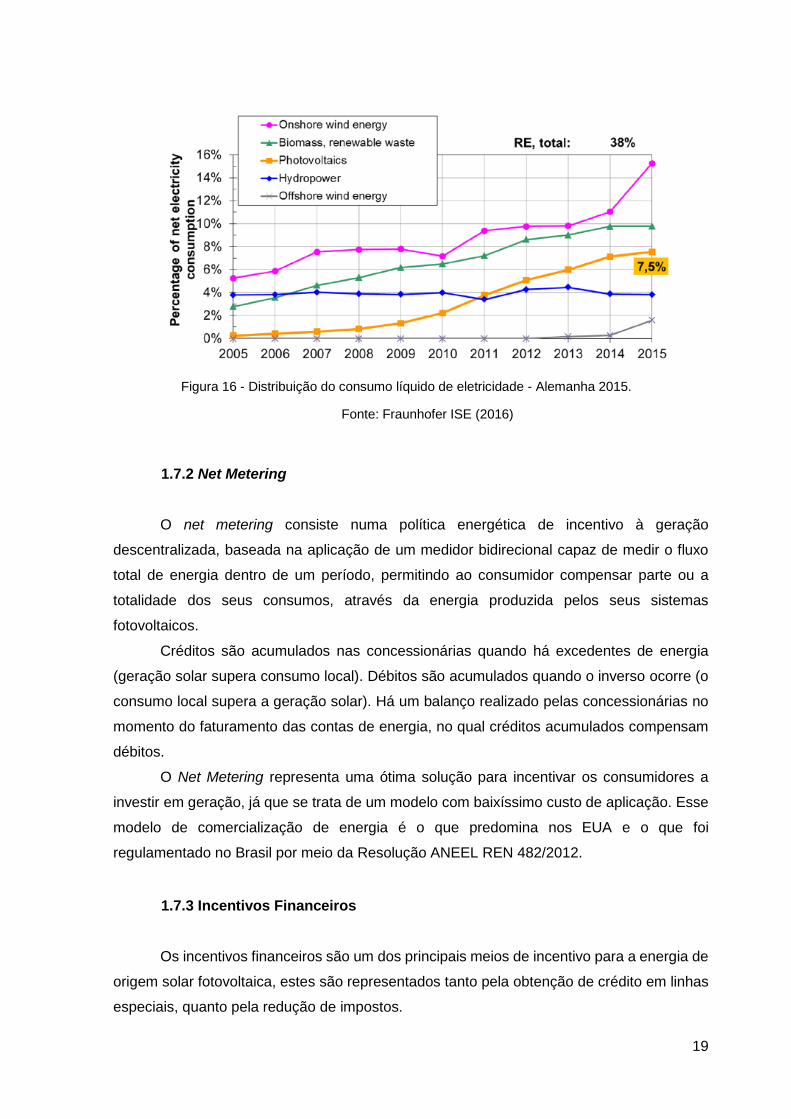

A Alemanha adotou o mecanismo de Feed-in Tariffs em 2000, e logo se tornou um

dos principais mercados para a indústria fotovoltaica mundial. Em 2015 a produção

fotovoltaica alemã gerou 38.5TWh e representou 7.5% de todo consumo líquido de

eletricidade do país. (WIRTH, H. 2016). Além disso, em 2012, o consumo de 28TWh de

energia FV evitou a emissão de 18,6 milhões de toneladas de equivalentes de CO2.

19

Figura 16 - Distribuição do consumo líquido de eletricidade - Alemanha 2015.

Fonte: Fraunhofer ISE (2016)

1.7.2 Net Metering

O net metering consiste numa política energética de incentivo à geração

descentralizada, baseada na aplicação de um medidor bidirecional capaz de medir o fluxo

total de energia dentro de um período, permitindo ao consumidor compensar parte ou a

totalidade dos seus consumos, através da energia produzida pelos seus sistemas

fotovoltaicos.

Créditos são acumulados nas concessionárias quando há excedentes de energia

(geração solar supera consumo local). Débitos são acumulados quando o inverso ocorre (o

consumo local supera a geração solar). Há um balanço realizado pelas concessionárias no

momento do faturamento das contas de energia, no qual créditos acumulados compensam

débitos.

O Net Metering representa uma ótima solução para incentivar os consumidores a

investir em geração, já que se trata de um modelo com baixíssimo custo de aplicação. Esse

modelo de comercialização de energia é o que predomina nos EUA e o que foi

regulamentado no Brasil por meio da Resolução ANEEL REN 482/2012.

1.7.3 Incentivos Financeiros

Os incentivos financeiros são um dos principais meios de incentivo para a energia de

origem solar fotovoltaica, estes são representados tanto pela obtenção de crédito em linhas

especiais, quanto pela redução de impostos.

20

Os créditos tributários podem ser considerados da mesma forma que os subsídios

diretos uma vez que permitem reduzir o investimento PV inicial. Os créditos tributários foram

utilizados em uma grande variedade de países, desde Canadá, EUA, para a Bélgica (até

2011), Suíça, França, Japão, Holanda e outros.

No Brasil, regionalmente, medidas de estímulo à expansão da matriz fotovoltaica vêm

sendo tomadas por diversos Estados. Em 2015 o CONFAZ (Conselho Nacional da Política

Fazendária - Ministério da Fazenda) através do Ajuste SINIEF 2, revogou o Convênio que

orientava a tributação da energia injetada na rede. Cada estado passou a decidir se tributa

ou não a energia solar que é injetada na rede da distribuidora.

Essa postura foi adotada inicialmente pelos Estados de São Paulo, Goiás e

Pernambuco, e posteriormente por Rio Grande do Norte, Ceará e Tocantins, incluídos pelos

Convênios nº 44/15 (em 3/6/2015) e nº 52/15 (em 30/6/2015). Mais tardiamente (em 18 de

dezembro de 2015), por meio do Convênio ICMS 157/15, os Estados de Acre, Alagoas,

Minas Gerais, Rio de Janeiro e do Rio Grande do Sul foram incluídos nas disposições do

Convênio ICMS 16/15.

CONVÊNIO ICMS 157, DE 18 DE DEZEMBRO DE 2015, publicado no DOU de

22.12.15, pelo Despacho 240/15:

Dispõe sobre a adesão dos Estados de Acre, Alagoas, Minas Gerais1, Rio de Janeiro, e Rio Grande

do Sul ao Convênio ICMS 16/15, que autoriza a conceder isenção nas operações internas relativas à

circulação de energia elétrica, sujeitas a faturamento sob o Sistema de Compensação de Energia

Elétrica de que trata a Resolução Normativa nº 482, de 2012, da Agência Nacional de Energia Elétrica

- ANEEL.

2. MODELAGEM DA VIABILIDADE ECONÔMICO-FINANCEIRA

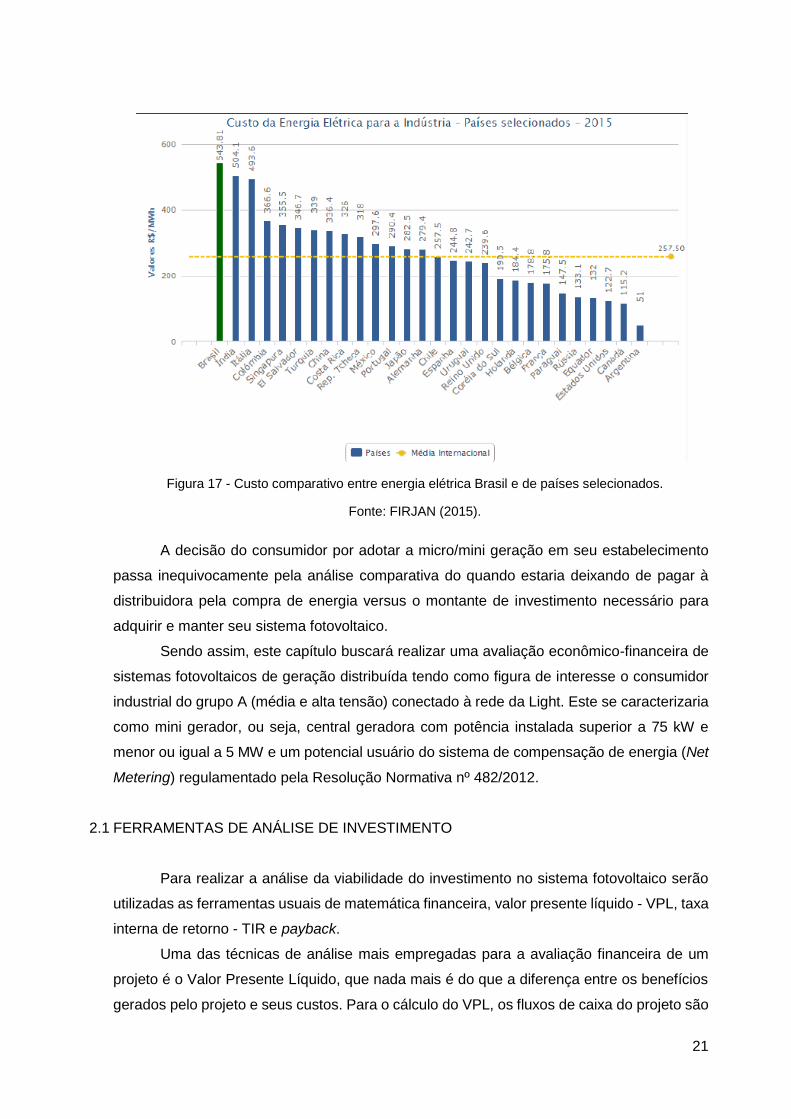

Inegavelmente, o cenário recente do setor elétrico brasileiro, com baixos níveis nos

reservatórios e acionamento perene das usinas termelétricas a fim de suprir a demanda,

indicou um aumento substancial das condições de viabilidade da adoção da alternativa

fotovoltaica. Dados divulgados pela Federação das Indústrias do Estado do Rio de Janeiro

(FIRJAN) em maio de 2015 demonstram que o custo da energia para a indústria no Brasil é

194% superior à média do custo Alemanha e 161% acima da média chinesa, países com

maior capacidade instalada de geração FV, além de atualmente termos a energia mais cara

num painel de 27 países selecionados.

21

Figura 17 - Custo comparativo entre energia elétrica Brasil e de países selecionados.

Fonte: FIRJAN (2015).

A decisão do consumidor por adotar a micro/mini geração em seu estabelecimento

passa inequivocamente pela análise comparativa do quando estaria deixando de pagar à

distribuidora pela compra de energia versus o montante de investimento necessário para

adquirir e manter seu sistema fotovoltaico.

Sendo assim, este capítulo buscará realizar uma avaliação econômico-financeira de

sistemas fotovoltaicos de geração distribuída tendo como figura de interesse o consumidor

industrial do grupo A (média e alta tensão) conectado à rede da Light. Este se caracterizaria

como mini gerador, ou seja, central geradora com potência instalada superior a 75 kW e

menor ou igual a 5 MW e um potencial usuário do sistema de compensação de energia (Net

Metering) regulamentado pela Resolução Normativa nº 482/2012.

2.1 FERRAMENTAS DE ANÁLISE DE INVESTIMENTO

Para realizar a análise da viabilidade do investimento no sistema fotovoltaico serão

utilizadas as ferramentas usuais de matemática financeira, valor presente líquido - VPL, taxa

interna de retorno - TIR e payback.

Uma das técnicas de análise mais empregadas para a avaliação financeira de um

projeto é o Valor Presente Líquido, que nada mais é do que a diferença entre os benefícios

gerados pelo projeto e seus custos. Para o cálculo do VPL, os fluxos de caixa do projeto são

22

trazidos a valor presente, descontados a uma determinada taxa de juros. (BREALEY;

MYERS; ALLEN, 2011).

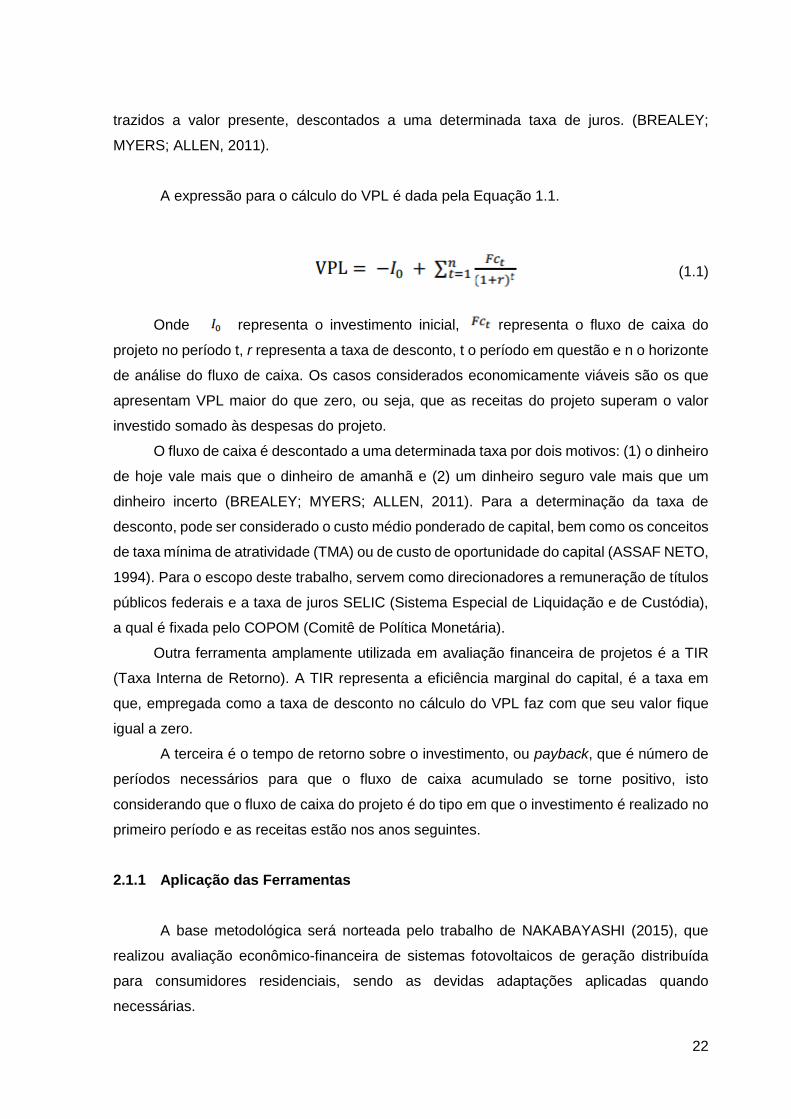

A expressão para o cálculo do VPL é dada pela Equação 1.1.

(1.1)

representa o investimento inicial, representa o fluxo de caixa do Onde

projeto no período t, r representa a taxa de desconto, t o período em questão e n o horizonte

de análise do fluxo de caixa. Os casos considerados economicamente viáveis são os que

apresentam VPL maior do que zero, ou seja, que as receitas do projeto superam o valor

investido somado às despesas do projeto.

O fluxo de caixa é descontado a uma determinada taxa por dois motivos: (1) o dinheiro

de hoje vale mais que o dinheiro de amanhã e (2) um dinheiro seguro vale mais que um

dinheiro incerto (BREALEY; MYERS; ALLEN, 2011). Para a determinação da taxa de

desconto, pode ser considerado o custo médio ponderado de capital, bem como os conceitos

de taxa mínima de atratividade (TMA) ou de custo de oportunidade do capital (ASSAF NETO,

1994). Para o escopo deste trabalho, servem como direcionadores a remuneração de títulos

públicos federais e a taxa de juros SELIC (Sistema Especial de Liquidação e de Custódia),

a qual é fixada pelo COPOM (Comitê de Política Monetária).

Outra ferramenta amplamente utilizada em avaliação financeira de projetos é a TIR

(Taxa Interna de Retorno). A TIR representa a eficiência marginal do capital, é a taxa em

que, empregada como a taxa de desconto no cálculo do VPL faz com que seu valor fique

igual a zero.

A terceira é o tempo de retorno sobre o investimento, ou payback, que é número de

períodos necessários para que o fluxo de caixa acumulado se torne positivo, isto

considerando que o fluxo de caixa do projeto é do tipo em que o investimento é realizado no

primeiro período e as receitas estão nos anos seguintes.

2.1.1 Aplicação das Ferramentas

A base metodológica será norteada pelo trabalho de NAKABAYASHI (2015), que

realizou avaliação econômico-financeira de sistemas fotovoltaicos de geração distribuída

para consumidores residenciais, sendo as devidas adaptações aplicadas quando

necessárias.

23

A análise fundamenta-se na projeção de um fluxo de caixa compreendendo todo o

período de vida útil do sistema (usualmente 25 anos), na qual são consideradas todas as

entradas de receita (custo evitado com compra de energia da distribuidora) e saídas de caixa

(OPEX) trazidas a valor presente para serem comparadas ao valor do investimento inicial

(CAPEX).

Segundo NAKABAYASHI (2015), uma vez definidos os fluxos futuros de entradas e

saídas de caixa, a viabilidade do projeto passa pela análise dos seguintes fatores: i)

investimento necessário para a instalação do sistema; ii) energia gerada pelo sistema; iii)

tarifas e impostos sobre a energia elétrica convencional; iv) energia injetada na rede elétrica;

v) características do sistema de geração distribuída. Todos serão abordados na sequência.

2.2. MENSURANDO O INVESTIMENTO INICIAL

Inúmeros trabalhos propuseram-se a apresentar metodologias de estimação dos

custos associados ao investimento inicial necessário para implementação de um projeto

fotovoltaico. A abordagem majoritária consiste em nacionalizar preços internacionais dos

equipamentos que, após aplicação de taxas, impostos e custos associados, culmina na

determinação do preço final em R$/Wp instalado.

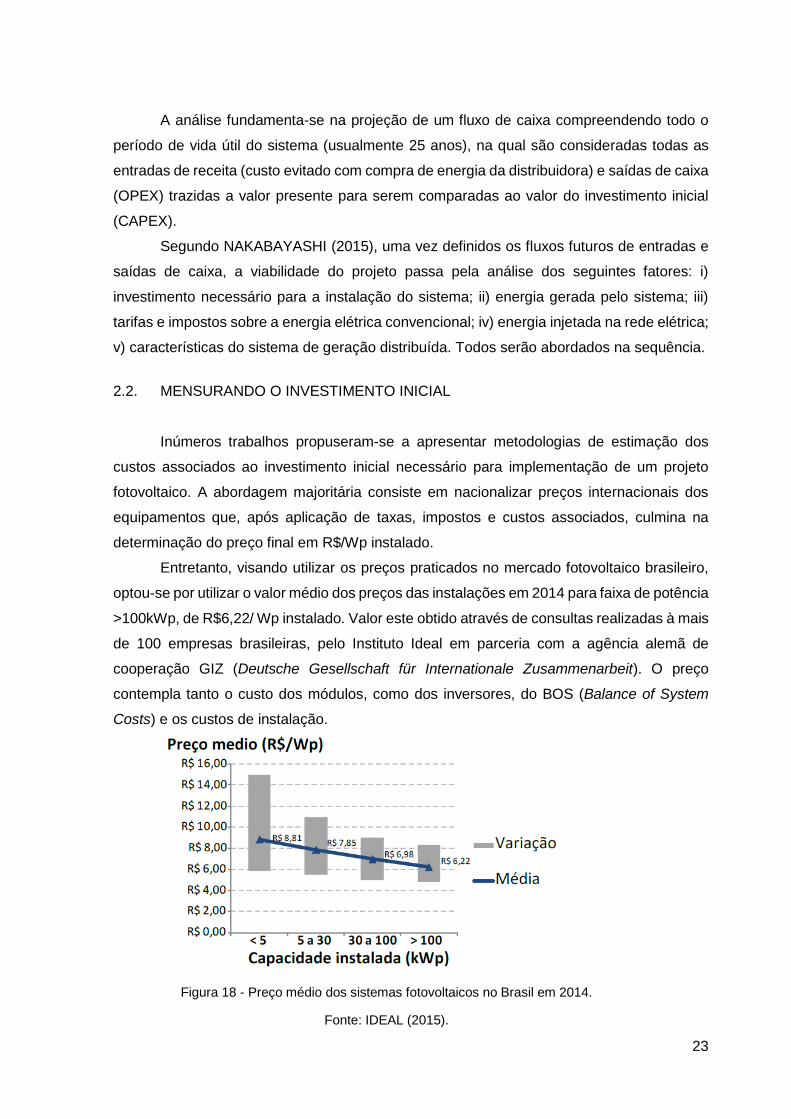

Entretanto, visando utilizar os preços praticados no mercado fotovoltaico brasileiro,

optou-se por utilizar o valor médio dos preços das instalações em 2014 para faixa de potência

>100kWp, de R$6,22/ Wp instalado. Valor este obtido através de consultas realizadas à mais

de 100 empresas brasileiras, pelo Instituto Ideal em parceria com a agência alemã de

cooperação GIZ (Deutsche Gesellschaft für Internationale Zusammenarbeit). O preço

contempla tanto o custo dos módulos, como dos inversores, do BOS (Balance of System

Costs) e os custos de instalação.

Figura 18 - Preço médio dos sistemas fotovoltaicos no Brasil em 2014.

Fonte: IDEAL (2015).

24

A figura 20 acima evidencia que, de modo geral, instalações maiores são

beneficiadas por economias de escala visto que os custos fixos são dissolvidos por uma

potência instalada maior. Inversores são adquiridos por preços menores e o custo unitário

dos itens de BOS também sofre diminuição pela maior quantidade comprada (IDEAL 2015).

Para a análise de viabilidade da energia solar fotovoltaica sob a condição de mini

geração, serão avaliados diferentes cenários com as seguintes premissas de preço

médio: R$6,22/ Wp e R$7,50/ Wp.

2.3. ENERGIA GERADA PELO SISTEMA

Antes de abordar a estimativa da quantidade de energia capaz de ser gerada pelo

sistema fotovoltaico, é necessário que definamos alguns conceitos básicos relacionados ao

desempenho do mesmo.

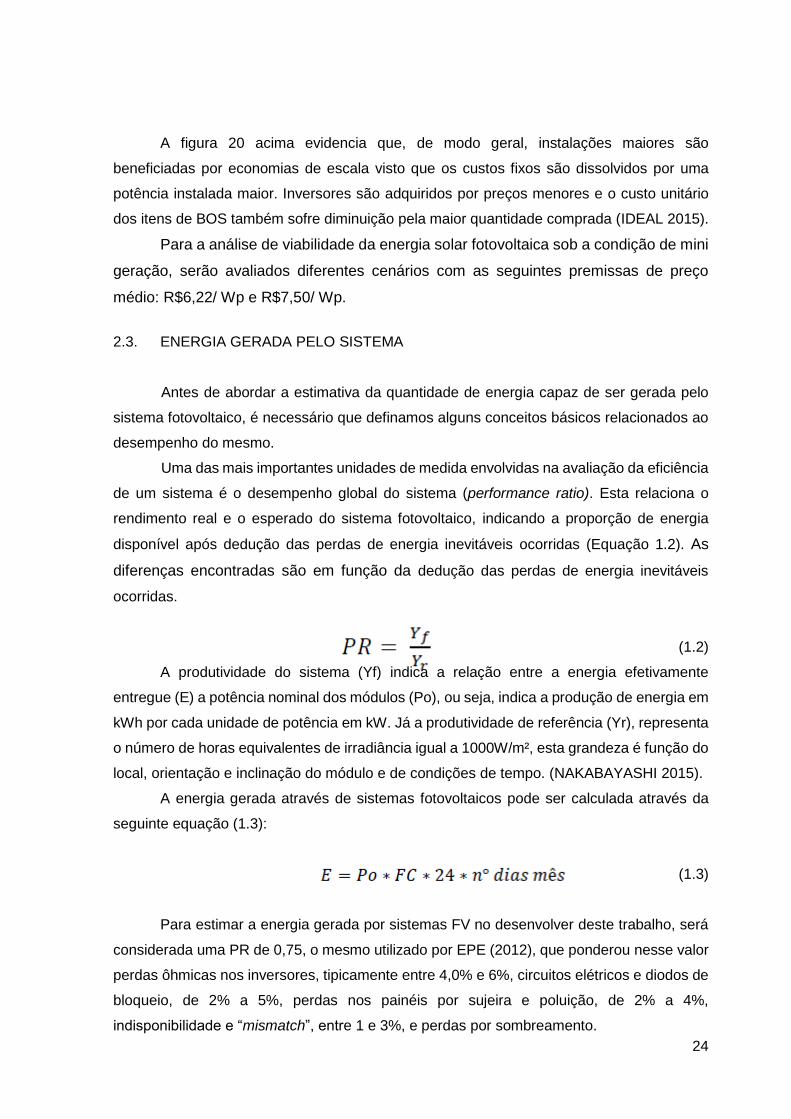

Uma das mais importantes unidades de medida envolvidas na avaliação da eficiência

de um sistema é o desempenho global do sistema (performance ratio). Esta relaciona o

rendimento real e o esperado do sistema fotovoltaico, indicando a proporção de energia

disponível após dedução das perdas de energia inevitáveis ocorridas (Equação 1.2). As

diferenças encontradas são em função da dedução das perdas de energia inevitáveis

ocorridas.

(1.2)

A produtividade do sistema (Yf) indica a relação entre a energia efetivamente

entregue (E) a potência nominal dos módulos (Po), ou seja, indica a produção de energia em

kWh por cada unidade de potência em kW. Já a produtividade de referência (Yr), representa

o número de horas equivalentes de irradiância igual a 1000W/m², esta grandeza é função do

local, orientação e inclinação do módulo e de condições de tempo. (NAKABAYASHI 2015).

A energia gerada através de sistemas fotovoltaicos pode ser calculada através da

seguinte equação (1.3):

(1.3)

Para estimar a energia gerada por sistemas FV no desenvolver deste trabalho, será

considerada uma PR de 0,75, o mesmo utilizado por EPE (2012), que ponderou nesse valor

perdas ôhmicas nos inversores, tipicamente entre 4,0% e 6%, circuitos elétricos e diodos de

bloqueio, de 2% a 5%, perdas nos painéis por sujeira e poluição, de 2% a 4%,

indisponibilidade e “mismatch”, entre 1 e 3%, e perdas por sombreamento.

25

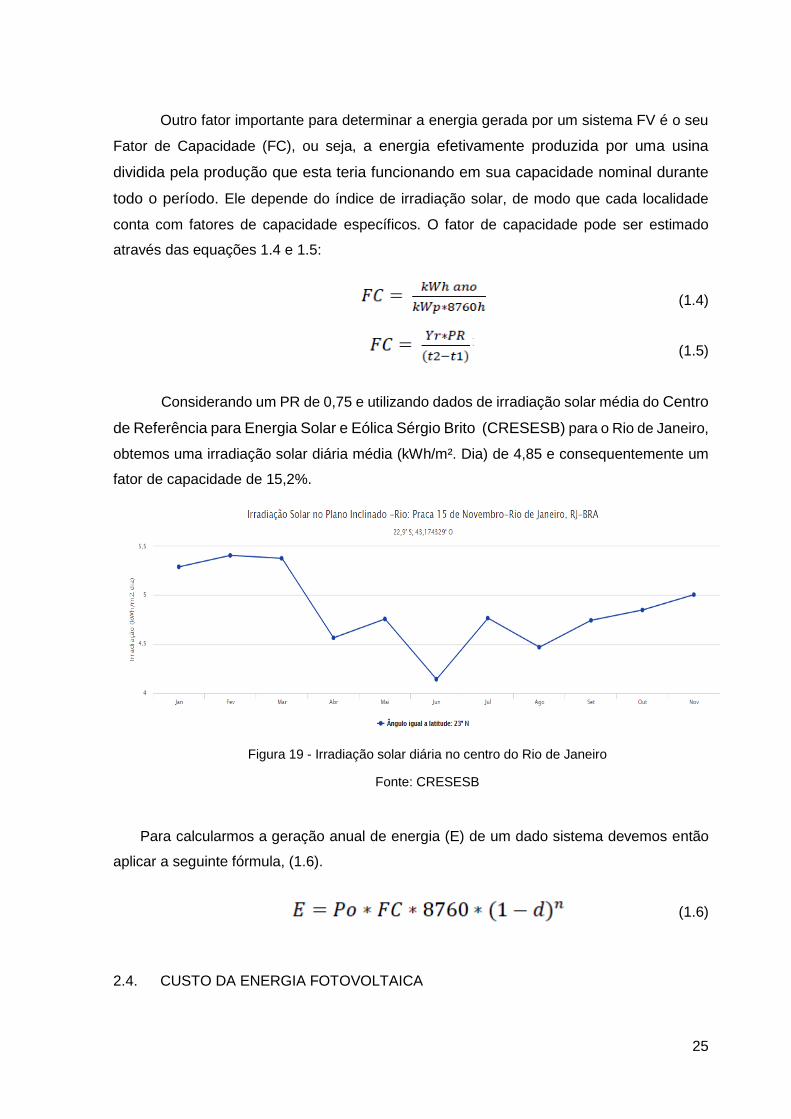

Outro fator importante para determinar a energia gerada por um sistema FV é o seu

Fator de Capacidade (FC), ou seja, a energia efetivamente produzida por uma usina

dividida pela produção que esta teria funcionando em sua capacidade nominal durante

todo o período. Ele depende do índice de irradiação solar, de modo que cada localidade

conta com fatores de capacidade específicos. O fator de capacidade pode ser estimado

através das equações 1.4 e 1.5:

(1.4)

(1.5)

Considerando um PR de 0,75 e utilizando dados de irradiação solar média do Centro

de Referência para Energia Solar e Eólica Sérgio Brito (CRESESB) para o Rio de Janeiro,

obtemos uma irradiação solar diária média (kWh/m². Dia) de 4,85 e consequentemente um

fator de capacidade de 15,2%.

Figura 19 - Irradiação solar diária no centro do Rio de Janeiro

Fonte: CRESESB

Para calcularmos a geração anual de energia (E) de um dado sistema devemos então

aplicar a seguinte fórmula, (1.6).

(1.6)

2.4. CUSTO DA ENERGIA FOTOVOLTAICA

26

Para determinar os custos de energia de um sistema fotovoltaico, é considerada a

degradação na geração dos módulos fotovoltaicos ao longo do tempo, a qual geralmente é

considerada, nos modelos de projeção, com valores de 0,5% a 1% ao ano, embora valores

mais baixos sejam alcançados na prática (SUNPOWER, 2008).

No presente estudo será adotado como premissa para a análise uma taxa de

degradação de 0,65% ao ano. No tocante aos custos anuais de operação e manutenção do

sistema consideraremos a taxa de 1% sobre o valor do investimento, assim como

preconizado por EPE (2012).

2.5. EVOLUÇÃO DAS TARIFAS DE ENERGIA ELÉTRICA

Para analisar a viabilidade econômica de um sistema FV, o custo de sua geração

deve ser comparado com a tarifa final paga pelo consumidor, e a projeção futura da mesma

no fluxo de caixa do projeto.

2.5.1 Conceitos e definições relacionados à tarifa elétrica

Diferentemente do aplicado aos consumidores de energia elétrica conectados à rede

de baixa tensão, a tarifa de energia elétrica para consumidores de alta tensão (objeto alvo

desse estudo) se divide em dois componentes: consumo e demanda.

Como salientado por FIRJAN (2011), a tarifa de consumo (dada em unidades de

energia - R$/MWh) visa remunerar a energia de fato utilizada, enquanto que a tarifa de

demanda (dada em unidade de potência - R$/kW) visa remunerar o serviço de

disponibilização da energia elétrica (de potência elétrica) no sistema.

Entretanto, uma vez que o objetivo da projeção de tarifas futuras no escopo desse

trabalho é estimar o valor economizado com o não pagamento de tarifa de energia, somente

o componente consumo merece apreciação. Isso, por que o sistema de compensação de

energia introduzido com a Resolução Normativa nº 482/2012 determinou que, sendo a

energia injetada na rede superior ou não ao consumo do agente, será devido o pagamento

da demanda contratada.

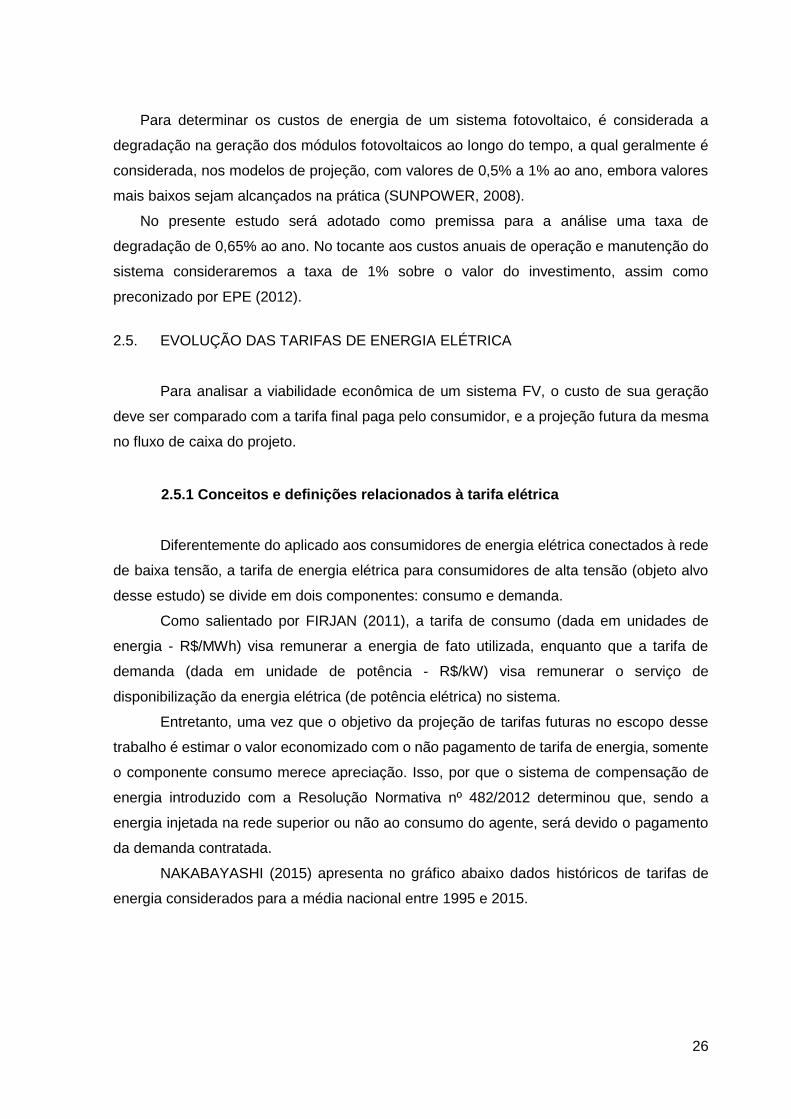

NAKABAYASHI (2015) apresenta no gráfico abaixo dados históricos de tarifas de

energia considerados para a média nacional entre 1995 e 2015.

27

Figura 20 - Evolução das tarifas de energia elétrica e IPCA.

Fonte: NAKABAYASHI (2015) com dados da ANEEL e IBGE

Entre 1995-2014, as tarifas comercial e industrial evoluíram em média 8,7% a.a. e

9,7% a.a. respectivamente, enquanto o IPCA variou em média 6,4%a.a.

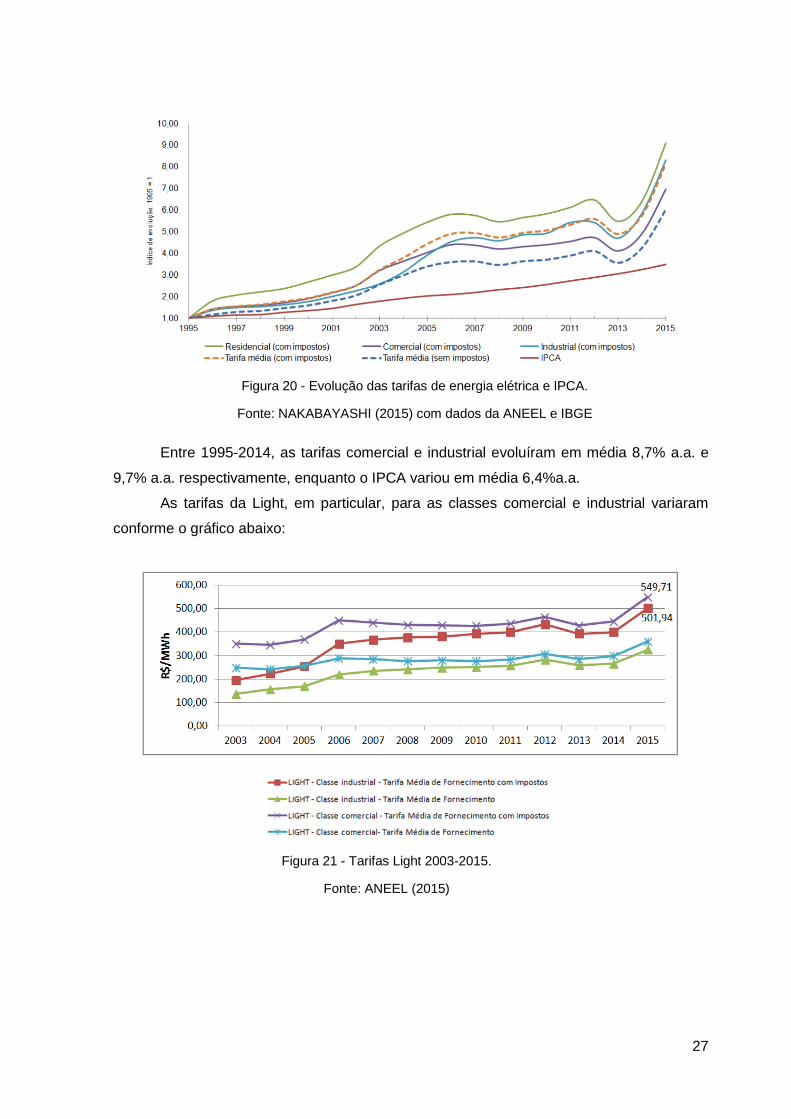

As tarifas da Light, em particular, para as classes comercial e industrial variaram

conforme o gráfico abaixo:

Figura 21 - Tarifas Light 2003-2015.

Fonte: ANEEL (2015)

28

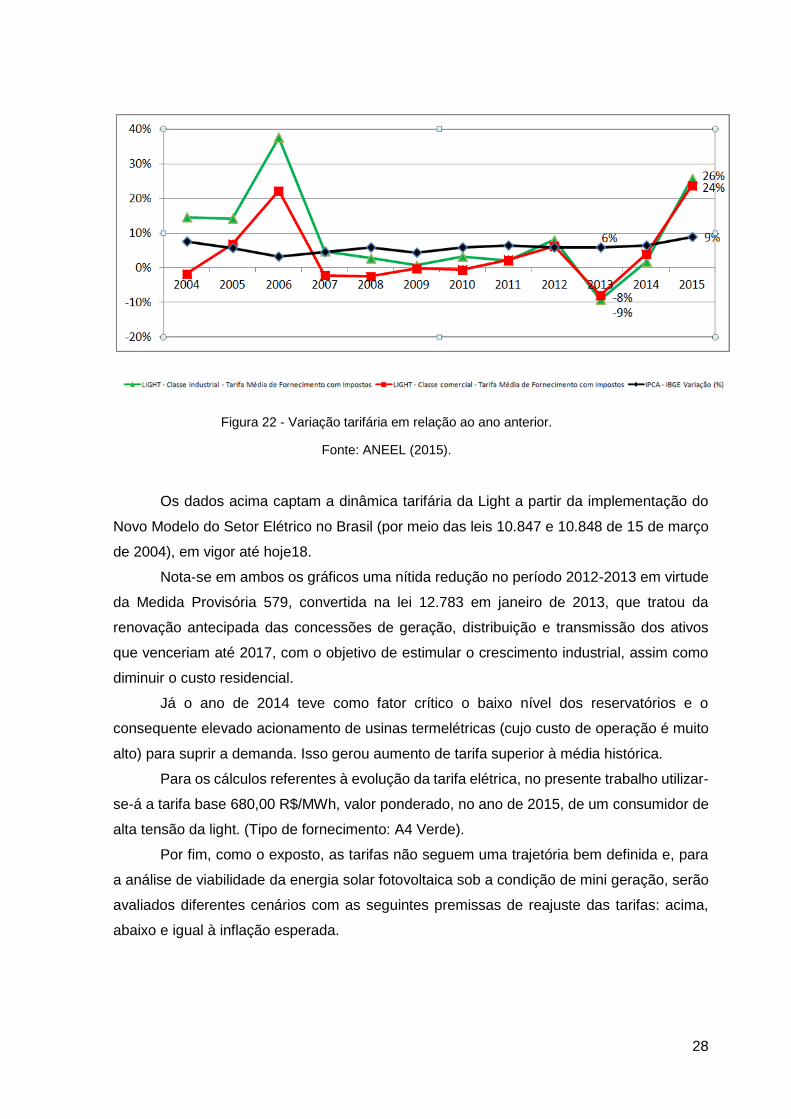

Figura 22 - Variação tarifária em relação ao ano anterior.

Fonte: ANEEL (2015).

Os dados acima captam a dinâmica tarifária da Light a partir da implementação do

Novo Modelo do Setor Elétrico no Brasil (por meio das leis 10.847 e 10.848 de 15 de março

de 2004), em vigor até hoje18.

Nota-se em ambos os gráficos uma nítida redução no período 2012-2013 em virtude

da Medida Provisória 579, convertida na lei 12.783 em janeiro de 2013, que tratou da

renovação antecipada das concessões de geração, distribuição e transmissão dos ativos

que venceriam até 2017, com o objetivo de estimular o crescimento industrial, assim como

diminuir o custo residencial.

Já o ano de 2014 teve como fator crítico o baixo nível dos reservatórios e o

consequente elevado acionamento de usinas termelétricas (cujo custo de operação é muito

alto) para suprir a demanda. Isso gerou aumento de tarifa superior à média histórica.

Para os cálculos referentes à evolução da tarifa elétrica, no presente trabalho utilizar-

se-á a tarifa base 680,00 R$/MWh, valor ponderado, no ano de 2015, de um consumidor de

alta tensão da light. (Tipo de fornecimento: A4 Verde).

Por fim, como o exposto, as tarifas não seguem uma trajetória bem definida e, para

a análise de viabilidade da energia solar fotovoltaica sob a condição de mini geração, serão

avaliados diferentes cenários com as seguintes premissas de reajuste das tarifas: acima,

abaixo e igual à inflação esperada.

29

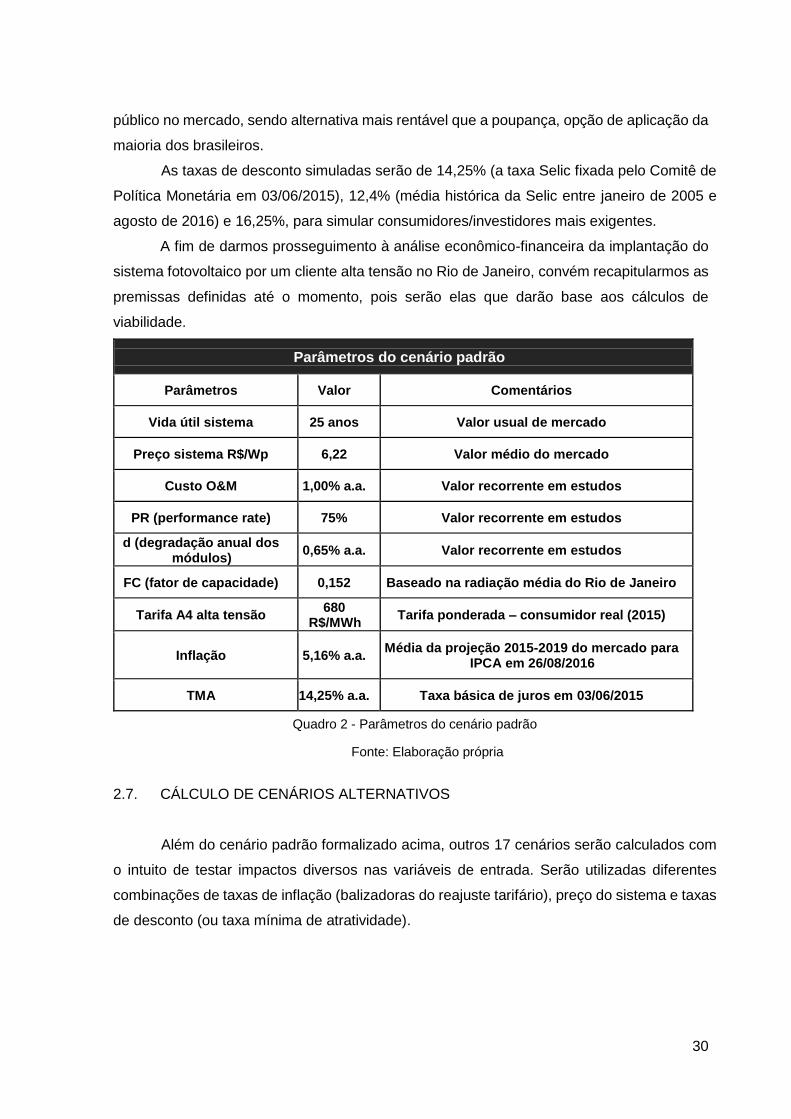

2.6. CÁLCULO DO CENÁRIO PADRÃO

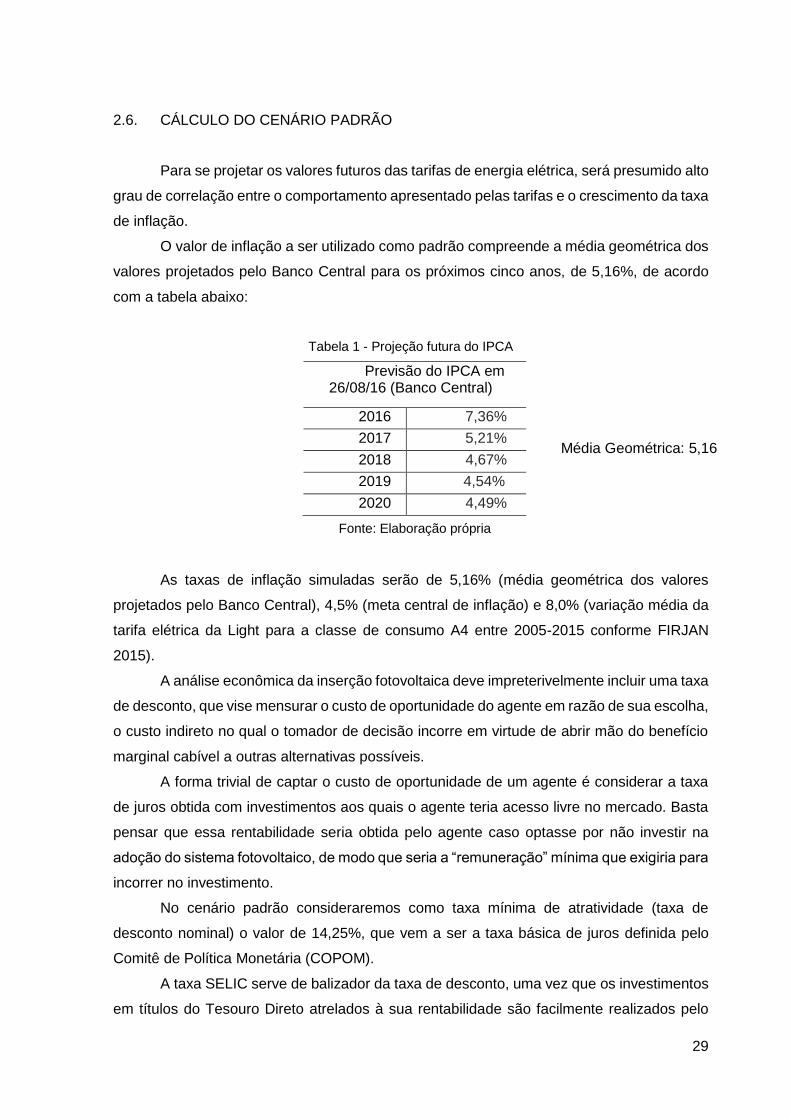

Para se projetar os valores futuros das tarifas de energia elétrica, será presumido alto

grau de correlação entre o comportamento apresentado pelas tarifas e o crescimento da taxa

de inflação.

O valor de inflação a ser utilizado como padrão compreende a média geométrica dos

valores projetados pelo Banco Central para os próximos cinco anos, de 5,16%, de acordo

com a tabela abaixo:

Tabela 1 - Projeção futura do IPCA

Previsão do IPCA em 26/08/16 (Banco Central)

2016 7,36%

2017 5,21%

2018 4,67%

2019 4,54%

2020 4,49%

Fonte: Elaboração própria

As taxas de inflação simuladas serão de 5,16% (média geométrica dos valores

projetados pelo Banco Central), 4,5% (meta central de inflação) e 8,0% (variação média da

tarifa elétrica da Light para a classe de consumo A4 entre 2005-2015 conforme FIRJAN

2015).

A análise econômica da inserção fotovoltaica deve impreterivelmente incluir uma taxa

de desconto, que vise mensurar o custo de oportunidade do agente em razão de sua escolha,

o custo indireto no qual o tomador de decisão incorre em virtude de abrir mão do benefício

marginal cabível a outras alternativas possíveis.

A forma trivial de captar o custo de oportunidade de um agente é considerar a taxa

de juros obtida com investimentos aos quais o agente teria acesso livre no mercado. Basta

pensar que essa rentabilidade seria obtida pelo agente caso optasse por não investir na

adoção do sistema fotovoltaico, de modo que seria a “remuneração” mínima que exigiria para

incorrer no investimento.

No cenário padrão consideraremos como taxa mínima de atratividade (taxa de

desconto nominal) o valor de 14,25%, que vem a ser a taxa básica de juros definida pelo

Comitê de Política Monetária (COPOM).

A taxa SELIC serve de balizador da taxa de desconto, uma vez que os investimentos

em títulos do Tesouro Direto atrelados à sua rentabilidade são facilmente realizados pelo

Média Geométrica: 5,16

30

público no mercado, sendo alternativa mais rentável que a poupança, opção de aplicação da

maioria dos brasileiros.

As taxas de desconto simuladas serão de 14,25% (a taxa Selic fixada pelo Comitê de

Política Monetária em 03/06/2015), 12,4% (média histórica da Selic entre janeiro de 2005 e

agosto de 2016) e 16,25%, para simular consumidores/investidores mais exigentes.

A fim de darmos prosseguimento à análise econômico-financeira da implantação do

sistema fotovoltaico por um cliente alta tensão no Rio de Janeiro, convém recapitularmos as

premissas definidas até o momento, pois serão elas que darão base aos cálculos de

viabilidade.

Parâmetros do cenário padrão

Parâmetros Valor Comentários

Vida útil sistema 25 anos Valor usual de mercado

Preço sistema R$/Wp 6,22 Valor médio do mercado

Custo O&M 1,00% a.a. Valor recorrente em estudos

PR (performance rate) 75% Valor recorrente em estudos

d (degradação anual dos módulos)

0,65% a.a. Valor recorrente em estudos

FC (fator de capacidade) 0,152 Baseado na radiação média do Rio de Janeiro

Tarifa A4 alta tensão 680

R$/MWh Tarifa ponderada – consumidor real (2015)

Inflação 5,16% a.a. Média da projeção 2015-2019 do mercado para

IPCA em 26/08/2016

TMA 14,25% a.a. Taxa básica de juros em 03/06/2015

Quadro 2 - Parâmetros do cenário padrão

Fonte: Elaboração própria

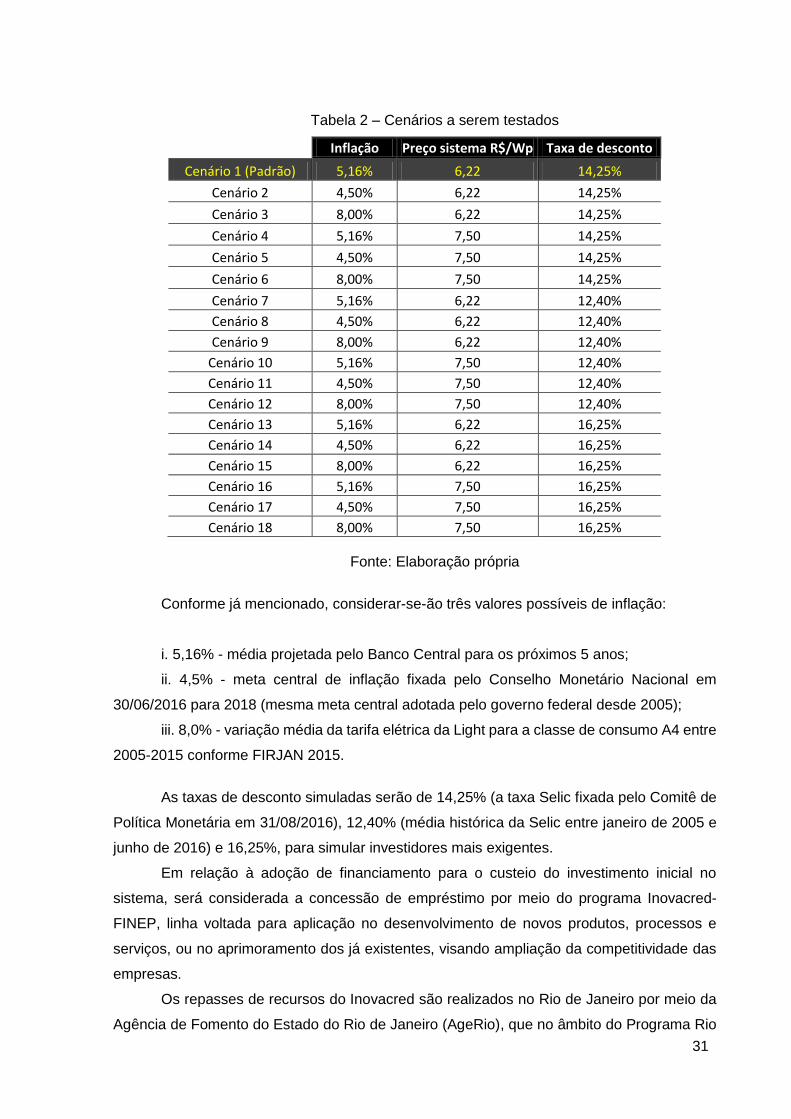

2.7. CÁLCULO DE CENÁRIOS ALTERNATIVOS

Além do cenário padrão formalizado acima, outros 17 cenários serão calculados com

o intuito de testar impactos diversos nas variáveis de entrada. Serão utilizadas diferentes

combinações de taxas de inflação (balizadoras do reajuste tarifário), preço do sistema e taxas

de desconto (ou taxa mínima de atratividade).

31

Tabela 2 – Cenários a serem testados

Inflação Preço sistema R$/Wp Taxa de desconto

Cenário 1 (Padrão) 5,16% 6,22 14,25%

Cenário 2 4,50% 6,22 14,25%

Cenário 3 8,00% 6,22 14,25%

Cenário 4 5,16% 7,50 14,25%

Cenário 5 4,50% 7,50 14,25%

Cenário 6 8,00% 7,50 14,25%

Cenário 7 5,16% 6,22 12,40%

Cenário 8 4,50% 6,22 12,40%

Cenário 9 8,00% 6,22 12,40%

Cenário 10 5,16% 7,50 12,40%

Cenário 11 4,50% 7,50 12,40%

Cenário 12 8,00% 7,50 12,40%

Cenário 13 5,16% 6,22 16,25%

Cenário 14 4,50% 6,22 16,25%

Cenário 15 8,00% 6,22 16,25%

Cenário 16 5,16% 7,50 16,25%

Cenário 17 4,50% 7,50 16,25%

Cenário 18 8,00% 7,50 16,25%

Fonte: Elaboração própria

Conforme já mencionado, considerar-se-ão três valores possíveis de inflação:

i. 5,16% - média projetada pelo Banco Central para os próximos 5 anos;

ii. 4,5% - meta central de inflação fixada pelo Conselho Monetário Nacional em

30/06/2016 para 2018 (mesma meta central adotada pelo governo federal desde 2005);

iii. 8,0% - variação média da tarifa elétrica da Light para a classe de consumo A4 entre

2005-2015 conforme FIRJAN 2015.

As taxas de desconto simuladas serão de 14,25% (a taxa Selic fixada pelo Comitê de

Política Monetária em 31/08/2016), 12,40% (média histórica da Selic entre janeiro de 2005 e

junho de 2016) e 16,25%, para simular investidores mais exigentes.

Em relação à adoção de financiamento para o custeio do investimento inicial no

sistema, será considerada a concessão de empréstimo por meio do programa Inovacred-

FINEP, linha voltada para aplicação no desenvolvimento de novos produtos, processos e

serviços, ou no aprimoramento dos já existentes, visando ampliação da competitividade das

empresas.

Os repasses de recursos do Inovacred são realizados no Rio de Janeiro por meio da

Agência de Fomento do Estado do Rio de Janeiro (AgeRio), que no âmbito do Programa Rio

32

Capital da Energia suporta o empresariado Fluminense na realização de investimentos que

promovam redução de impactos ambientais e/ou incluam a sustentabilidade no seu processo

de produção.

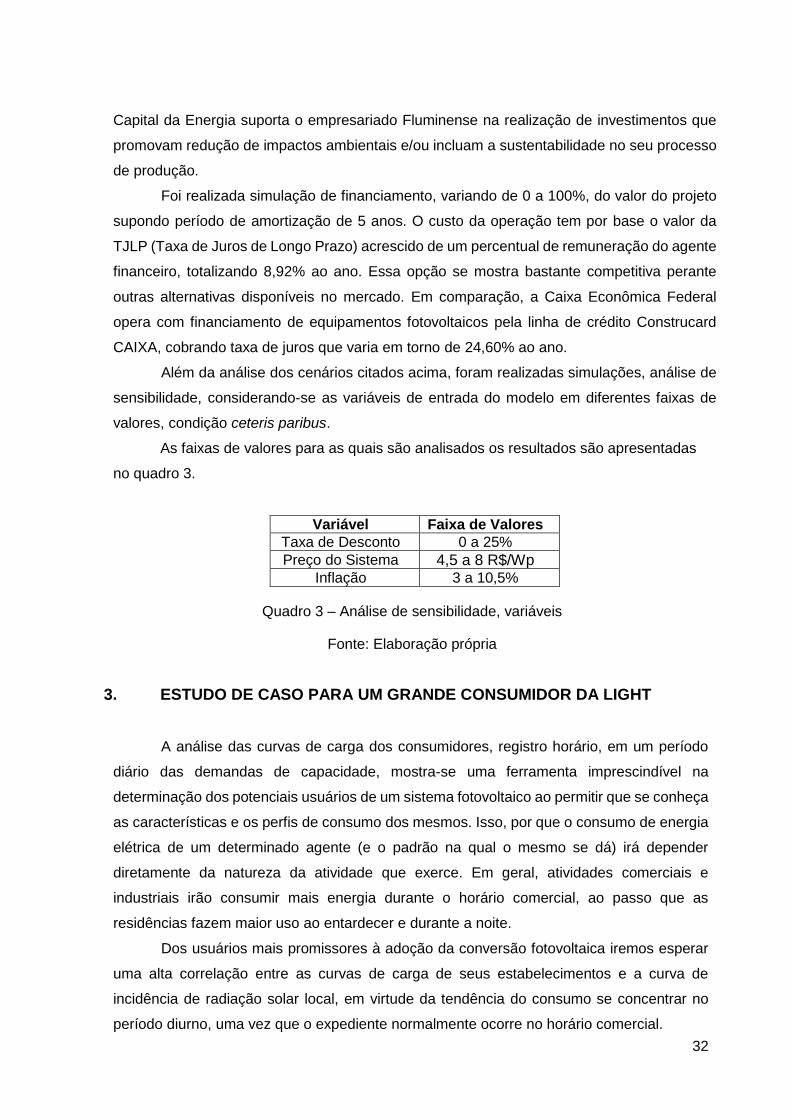

Foi realizada simulação de financiamento, variando de 0 a 100%, do valor do projeto

supondo período de amortização de 5 anos. O custo da operação tem por base o valor da

TJLP (Taxa de Juros de Longo Prazo) acrescido de um percentual de remuneração do agente

financeiro, totalizando 8,92% ao ano. Essa opção se mostra bastante competitiva perante

outras alternativas disponíveis no mercado. Em comparação, a Caixa Econômica Federal

opera com financiamento de equipamentos fotovoltaicos pela linha de crédito Construcard

CAIXA, cobrando taxa de juros que varia em torno de 24,60% ao ano.

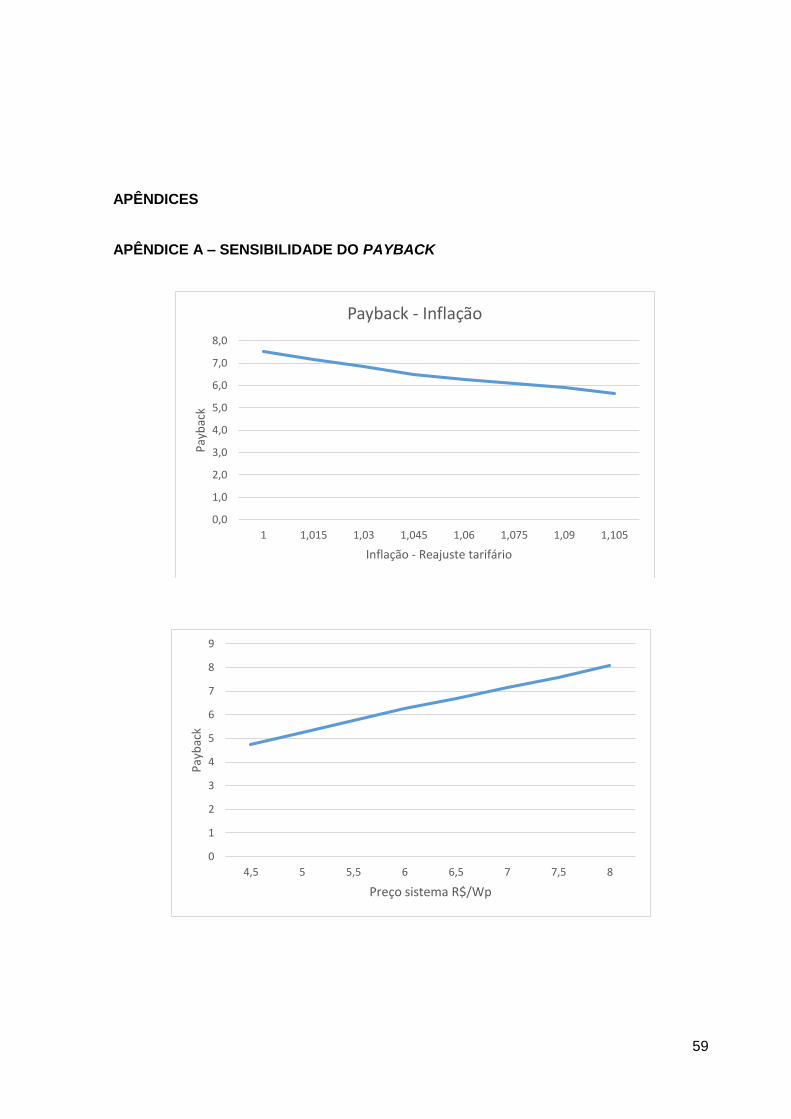

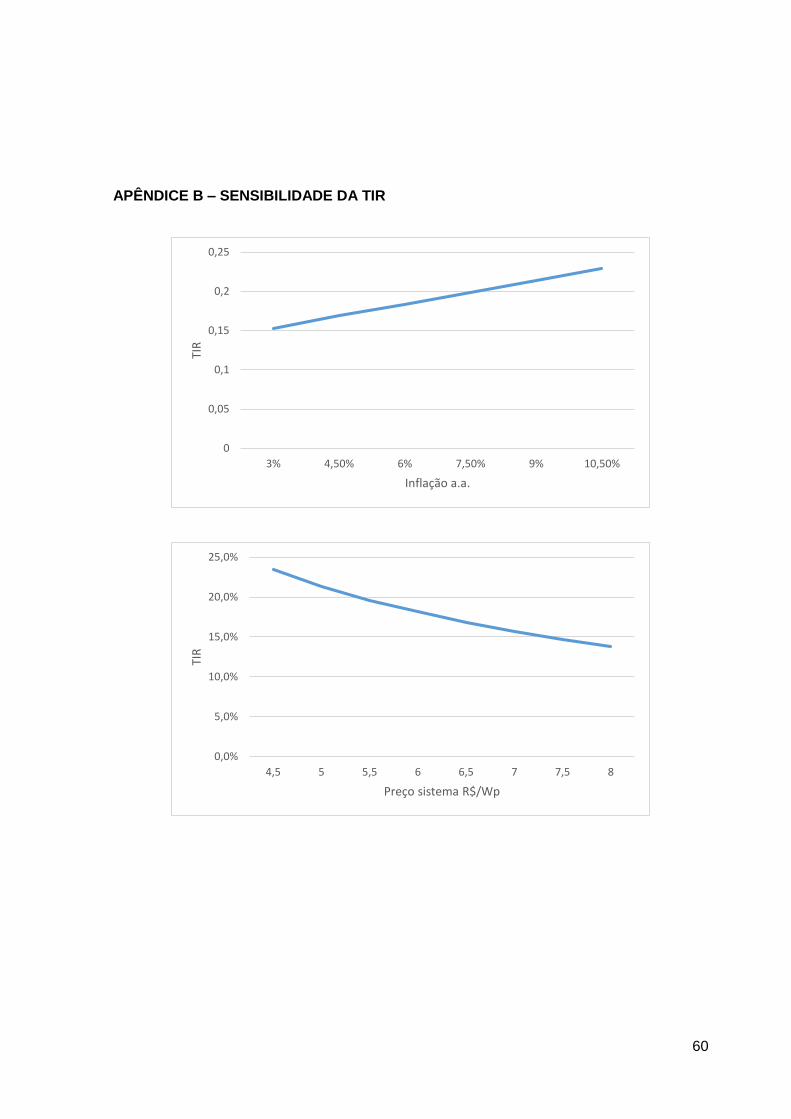

Além da análise dos cenários citados acima, foram realizadas simulações, análise de

sensibilidade, considerando-se as variáveis de entrada do modelo em diferentes faixas de

valores, condição ceteris paribus.

As faixas de valores para as quais são analisados os resultados são apresentadas

no quadro 3.

Variável Faixa de Valores

Taxa de Desconto 0 a 25%

Preço do Sistema 4,5 a 8 R$/Wp Inflação 3 a 10,5%

Quadro 3 – Análise de sensibilidade, variáveis

Fonte: Elaboração própria

3. ESTUDO DE CASO PARA UM GRANDE CONSUMIDOR DA LIGHT

A análise das curvas de carga dos consumidores, registro horário, em um período

diário das demandas de capacidade, mostra-se uma ferramenta imprescindível na

determinação dos potenciais usuários de um sistema fotovoltaico ao permitir que se conheça

as características e os perfis de consumo dos mesmos. Isso, por que o consumo de energia

elétrica de um determinado agente (e o padrão na qual o mesmo se dá) irá depender

diretamente da natureza da atividade que exerce. Em geral, atividades comerciais e

industriais irão consumir mais energia durante o horário comercial, ao passo que as

residências fazem maior uso ao entardecer e durante a noite.

Dos usuários mais promissores à adoção da conversão fotovoltaica iremos esperar

uma alta correlação entre as curvas de carga de seus estabelecimentos e a curva de

incidência de radiação solar local, em virtude da tendência do consumo se concentrar no

período diurno, uma vez que o expediente normalmente ocorre no horário comercial.

33

Obviamente, aquele consumidor que concentrar a maior parte de seu consumo no

horário de pico de radiação solar poderá auferir maior retorno do possível investimento num

sistema fotovoltaico.

Nas próximas seções buscar-se-á avaliar a área disponível na edificação de um

grande consumidor da Light e quantificar a capacidade de geração fotovoltaica existente.

Após a determinação do potencial de geração, aplicar-se-á a análise de viabilidade

econômico-financeira desenvolvida no Capítulo 3 a esse consumidor em particular.

3.1. POTENCIAL DE GERAÇÃO DE ENERGIA SOLAR - ANÁLISE DE UM CENTRO DE

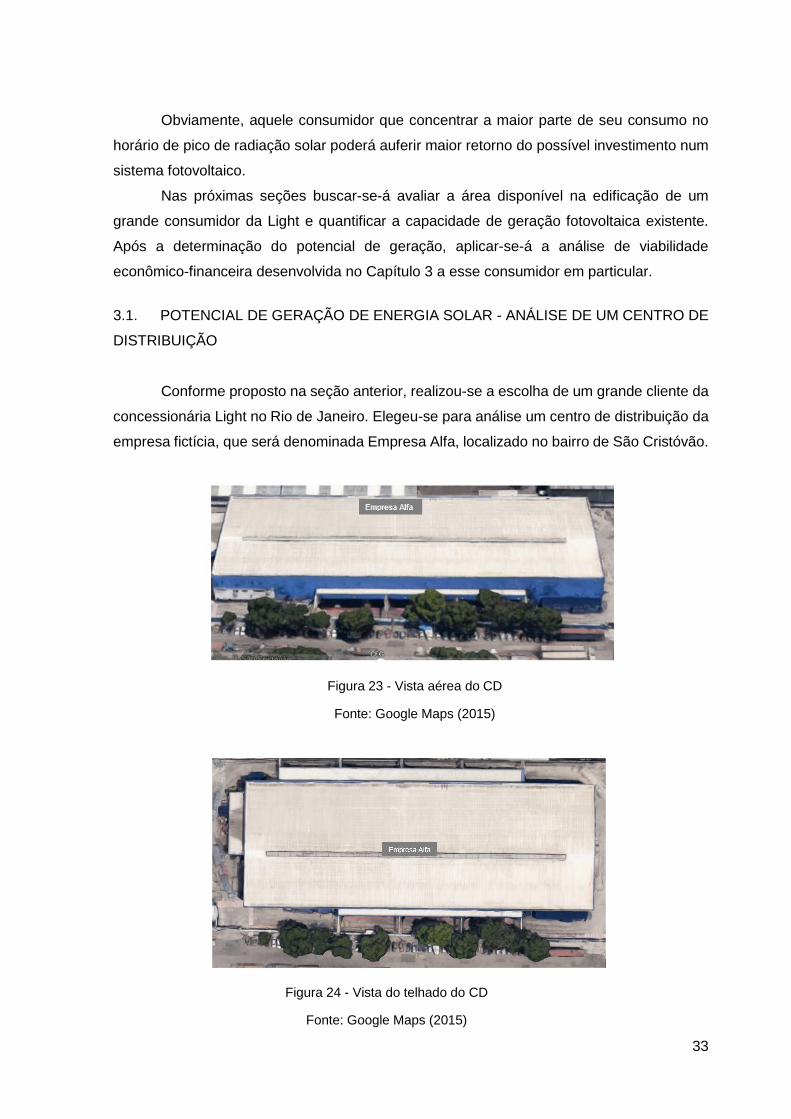

DISTRIBUIÇÃO

Conforme proposto na seção anterior, realizou-se a escolha de um grande cliente da

concessionária Light no Rio de Janeiro. Elegeu-se para análise um centro de distribuição da

empresa fictícia, que será denominada Empresa Alfa, localizado no bairro de São Cristóvão.

Figura 23 - Vista aérea do CD

Fonte: Google Maps (2015)

Figura 24 - Vista do telhado do CD

Fonte: Google Maps (2015)

34

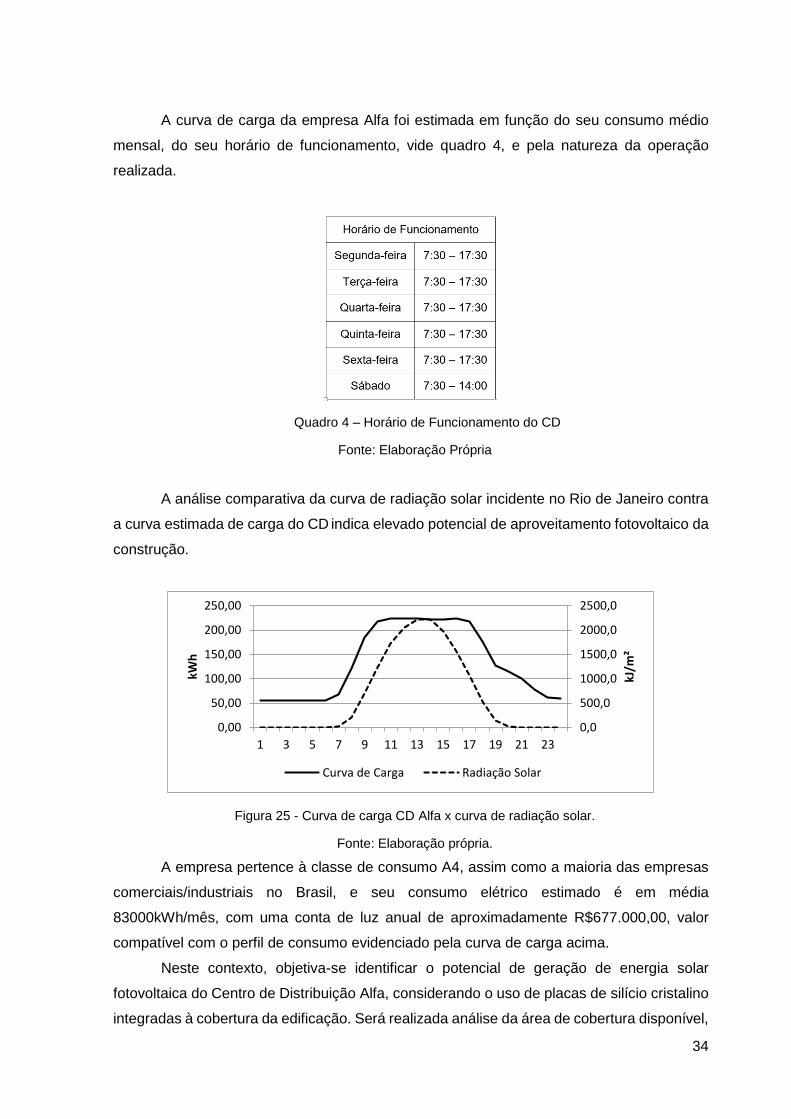

A curva de carga da empresa Alfa foi estimada em função do seu consumo médio

mensal, do seu horário de funcionamento, vide quadro 4, e pela natureza da operação

realizada.

Quadro 4 – Horário de Funcionamento do CD

Fonte: Elaboração Própria

A análise comparativa da curva de radiação solar incidente no Rio de Janeiro contra

a curva estimada de carga do CD indica elevado potencial de aproveitamento fotovoltaico da

construção.

Figura 25 - Curva de carga CD Alfa x curva de radiação solar.

Fonte: Elaboração própria.

A empresa pertence à classe de consumo A4, assim como a maioria das empresas

comerciais/industriais no Brasil, e seu consumo elétrico estimado é em média

83000kWh/mês, com uma conta de luz anual de aproximadamente R$677.000,00, valor

compatível com o perfil de consumo evidenciado pela curva de carga acima.

Neste contexto, objetiva-se identificar o potencial de geração de energia solar

fotovoltaica do Centro de Distribuição Alfa, considerando o uso de placas de silício cristalino

integradas à cobertura da edificação. Será realizada análise da área de cobertura disponível,

0,0

500,0

1000,0

1500,0

2000,0

2500,0

0,00

50,00

100,00

150,00

200,00

250,00

1 3 5 7 9 11 13 15 17 19 21 23

kJ/m

²

kWh

Curva de Carga Radiação Solar

35

com ênfase na possível perda de eficiência por sombreamento, além de levantamento de

dados de radiação solar para localidade específica.

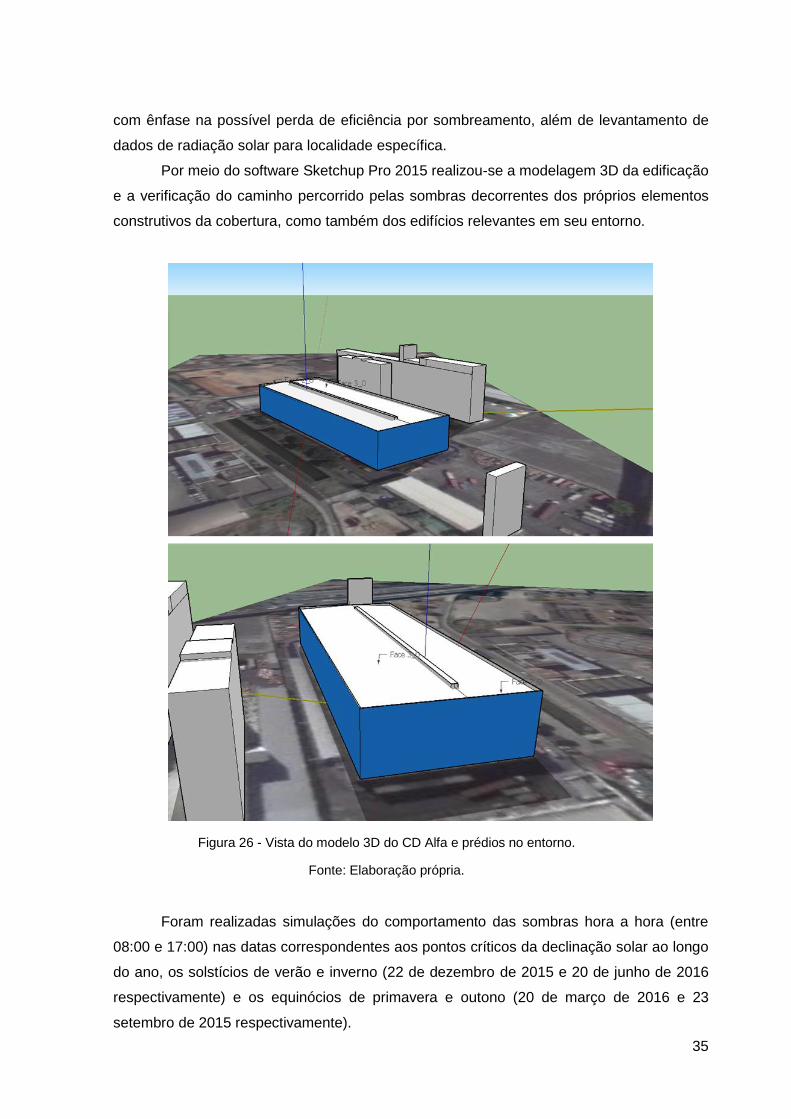

Por meio do software Sketchup Pro 2015 realizou-se a modelagem 3D da edificação

e a verificação do caminho percorrido pelas sombras decorrentes dos próprios elementos

construtivos da cobertura, como também dos edifícios relevantes em seu entorno.

Figura 26 - Vista do modelo 3D do CD Alfa e prédios no entorno.

Fonte: Elaboração própria.

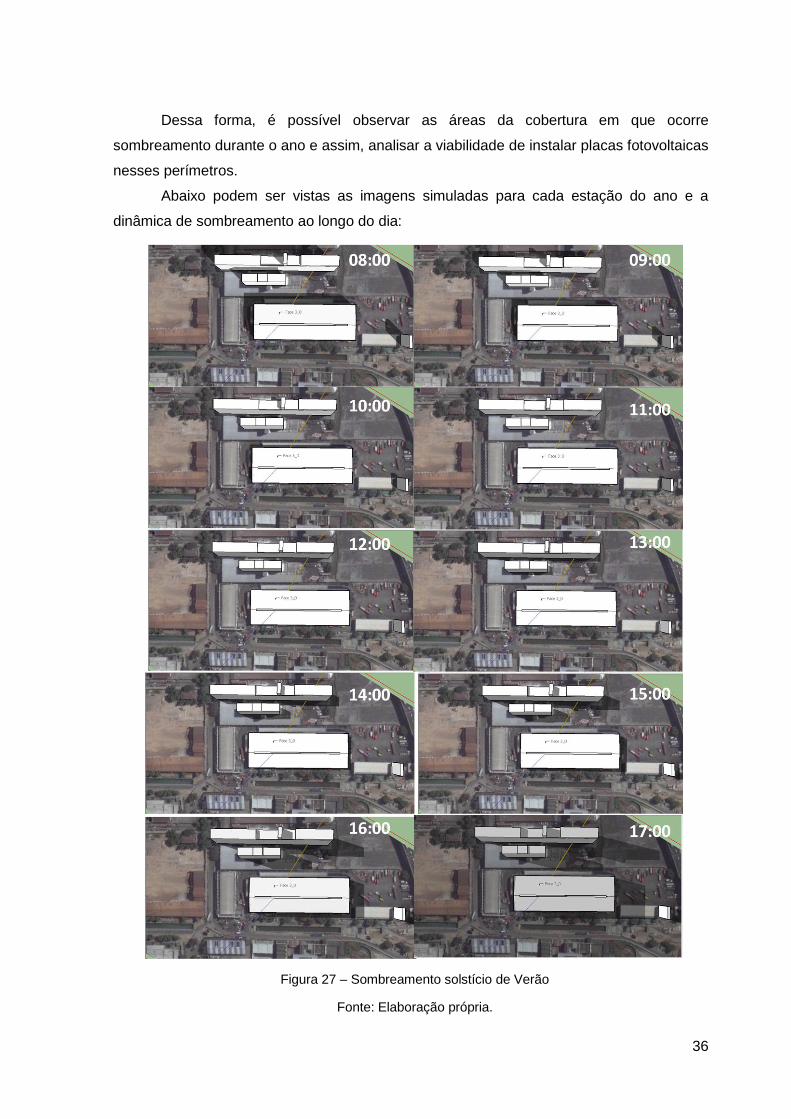

Foram realizadas simulações do comportamento das sombras hora a hora (entre

08:00 e 17:00) nas datas correspondentes aos pontos críticos da declinação solar ao longo

do ano, os solstícios de verão e inverno (22 de dezembro de 2015 e 20 de junho de 2016

respectivamente) e os equinócios de primavera e outono (20 de março de 2016 e 23

setembro de 2015 respectivamente).

36

Dessa forma, é possível observar as áreas da cobertura em que ocorre

sombreamento durante o ano e assim, analisar a viabilidade de instalar placas fotovoltaicas

nesses perímetros.

Abaixo podem ser vistas as imagens simuladas para cada estação do ano e a

dinâmica de sombreamento ao longo do dia:

Figura 27 – Sombreamento solstício de Verão

Fonte: Elaboração própria.

37

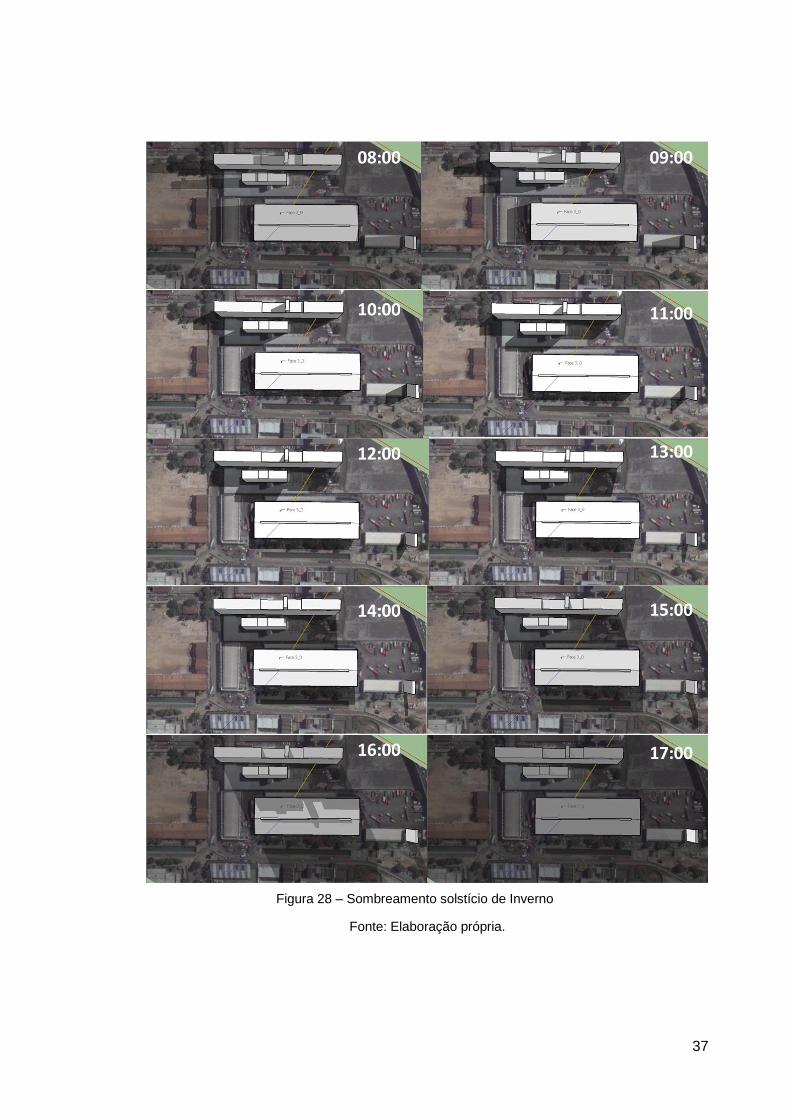

Figura 28 – Sombreamento solstício de Inverno

Fonte: Elaboração própria.

38

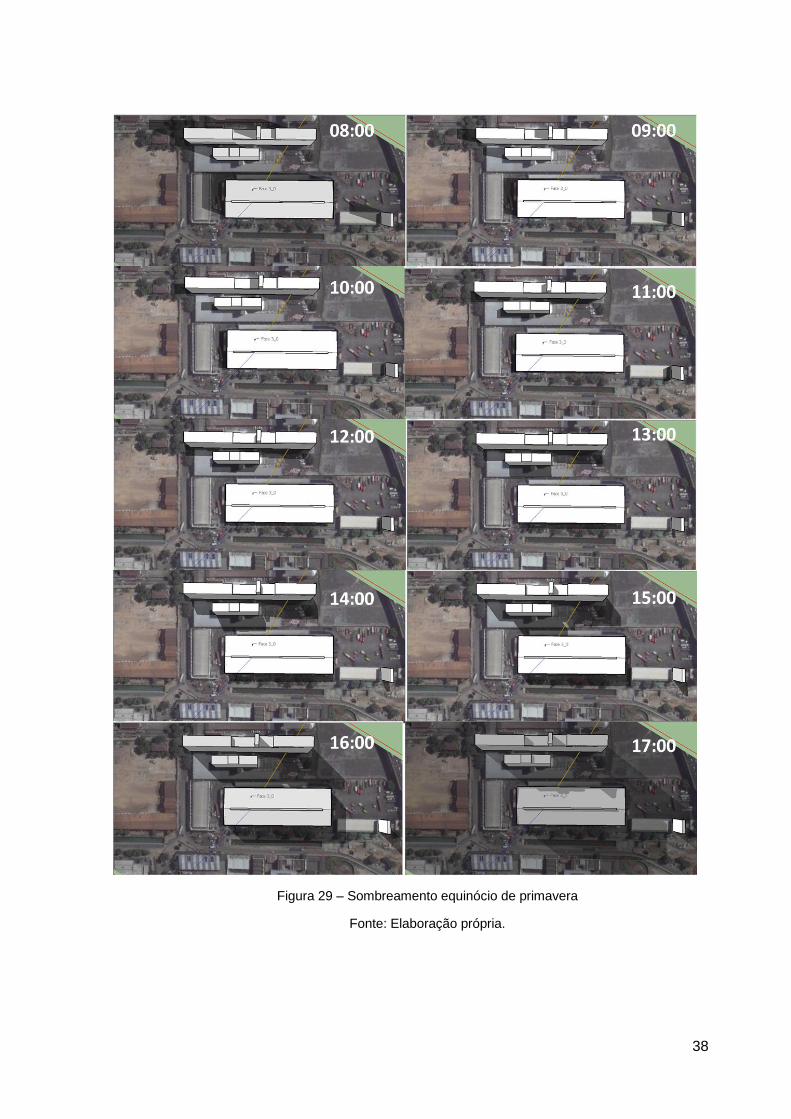

Figura 29 – Sombreamento equinócio de primavera

Fonte: Elaboração própria.

39

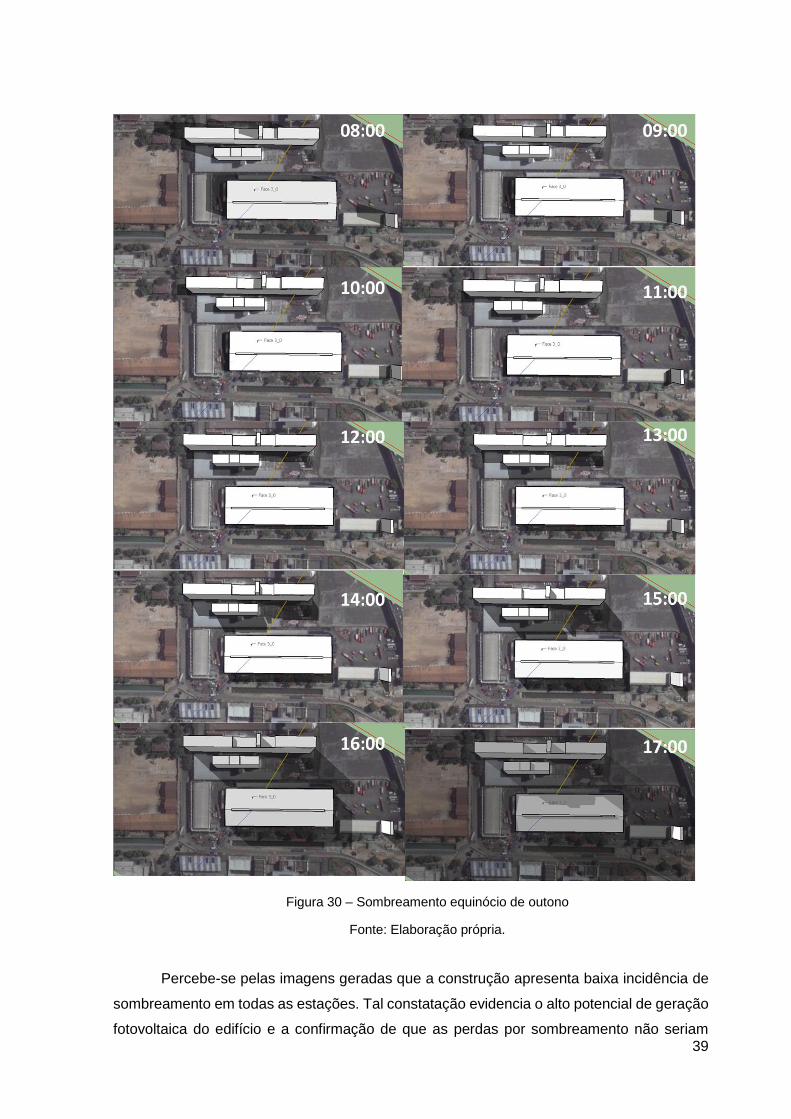

Figura 30 – Sombreamento equinócio de outono

Fonte: Elaboração própria.

Percebe-se pelas imagens geradas que a construção apresenta baixa incidência de

sombreamento em todas as estações. Tal constatação evidencia o alto potencial de geração

fotovoltaica do edifício e a confirmação de que as perdas por sombreamento não seriam

40

expressivas na maior parte da cobertura disponível, especialmente quando analisamos os

horários em que a radiação solar é mais intensa (entre 10:00h e 15:00h).

Analisando-se cada estação individualmente, fica evidente que o maior impacto de

sombreamento está concentrado nos meses de inverno (quando os níveis de irradiação são

naturalmente mais baixos), ao passo que os meses de verão apresentam as melhores

condições de insolação possíveis.

3.2. LEVANTAMENTO DE DADOS DE RADIAÇÃO SOLAR INCIDENTE NA

LOCALIDADE

Os resultados do estudo de mapeamento do potencial de geração de energia

fotovoltaica nos telhados das edificações da cidade do Rio de Janeiro, coordenado pela

Empresa de Pesquisa Energética (EPE), do Governo Federal, e a Cooperação Alemã para

o Desenvolvimento Sustentável, por meio da Deutsche Gesellschaft für Internationale

Zusammenarbeit (GIZ), apontam o grande potencial de geração de energia fotovoltaica do

prédio em estudo.

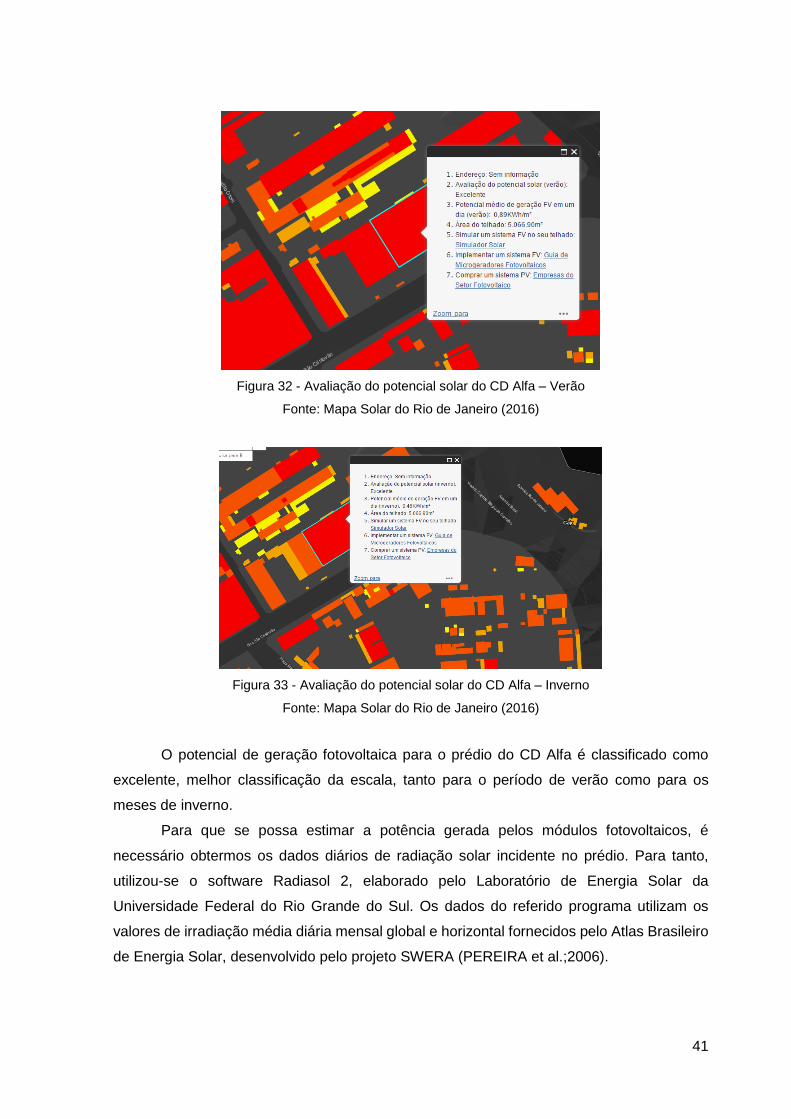

Figura 31 - Avaliação do potencial solar do CD Alfa

Fonte: Mapa Solar do Rio de Janeiro (2016)

41

Figura 32 - Avaliação do potencial solar do CD Alfa – Verão

Fonte: Mapa Solar do Rio de Janeiro (2016)

Figura 33 - Avaliação do potencial solar do CD Alfa – Inverno

Fonte: Mapa Solar do Rio de Janeiro (2016)

O potencial de geração fotovoltaica para o prédio do CD Alfa é classificado como

excelente, melhor classificação da escala, tanto para o período de verão como para os

meses de inverno.

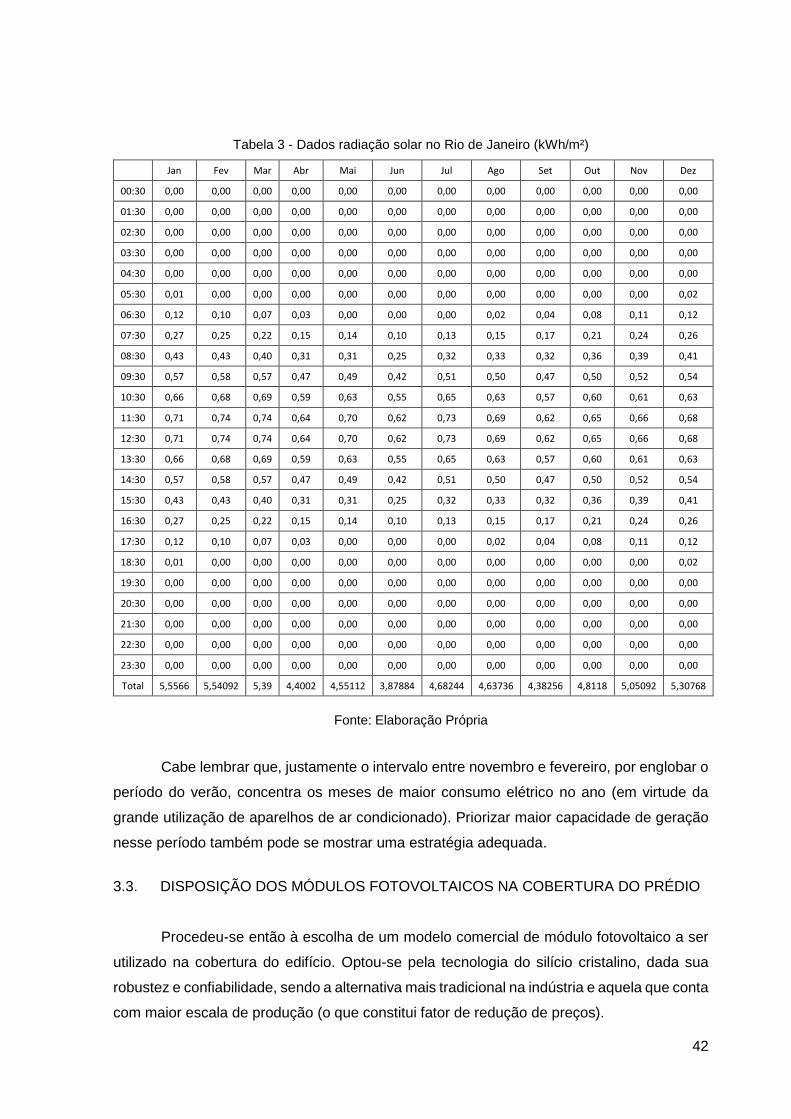

Para que se possa estimar a potência gerada pelos módulos fotovoltaicos, é

necessário obtermos os dados diários de radiação solar incidente no prédio. Para tanto,

utilizou-se o software Radiasol 2, elaborado pelo Laboratório de Energia Solar da

Universidade Federal do Rio Grande do Sul. Os dados do referido programa utilizam os

valores de irradiação média diária mensal global e horizontal fornecidos pelo Atlas Brasileiro

de Energia Solar, desenvolvido pelo projeto SWERA (PEREIRA et al.;2006).

42

Tabela 3 - Dados radiação solar no Rio de Janeiro (kWh/m²)

Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez

00:30 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00

01:30 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00