Claudia Ceplak Earned Value Management Controlling von Projektportfolios mit Hilfe der Earned Value Analyse MASTERARBEIT zur Erlangung des akademischen Grades Master of Science Studium: Masterstudium Angewandte Betriebswirtschaft Studienzweig: General Management Alpen-Adria-Universität Klagenfurt Begutachter Ao.Univ.-Prof. Mag. Dr. Gernot Mödritscher Alpen-Adria-Universität Klagenfurt Institut für Unternehmensführung Klagenfurt, März 2017

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Claudia Ceplak

Earned Value Management

Controlling von Projektportfolios mit Hilfe der Earned Value Analyse

MASTERARBEIT

zur Erlangung des akademischen Grades

Master of Science

Studium: Masterstudium Angewandte Betriebswirtschaft Studienzweig: General Management

Alpen-Adria-Universität Klagenfurt

Begutachter Ao.Univ.-Prof. Mag. Dr. Gernot Mödritscher Alpen-Adria-Universität Klagenfurt Institut für Unternehmensführung

Klagenfurt, März 2017

Eidesstattliche Erklärung

Ich versichere an Eides statt, dass ich

- die eingereichte wissenschaftliche Arbeit selbstständig verfasst und andere als die angege-

benen Hilfsmittel nicht benutzt habe,

- die während des Arbeitsvorganges von dritter Seite erfahrene Unterstützung, einschließ-

lich signifikanter Betreuungshinweise, vollständig offengelegt habe,

- die Inhalte, die ich aus Werken Dritter oder eigenen Werken wortwörtlich oder sinngemäß

übernommen habe, in geeigneter Form gekennzeichnet und den Ursprung der Information

durch möglichst exakte Quellenangaben (z.B. in Fußnoten) ersichtlich gemacht habe,

- die Arbeit bisher weder im Inland noch im Ausland einer Prüfungsbehörde vorgelegt habe

und

- zur Plagiatskontrolle eine digitale Version der Arbeit eingereicht habe, die mit der gedruck-

ten Version übereinstimmt.

Ich bin mir bewusst, dass eine tatsachenwidrige Erklärung rechtliche Folgen haben wird.

St. Andrä, 1. März 2017 (Unterschrift) (Ort, Datum)

Earned Value Management – Controlling von Projektportfolios mit Hilfe der Earned Value Analyse - III - Claudia Ceplak

Inhaltsverzeichnis

ABBILDUNGSVERZEICHNIS ............................................................................................................ V

TABELLENVERZEICHNIS ................................................................................................................. V

ABKÜRZUNGSVERZEICHNIS .......................................................................................................... VI

1 EINLEITUNG ......................................................................................................................... 1

1.1 PROBLEMSTELLUNG ......................................................................................................................... 2

1.2 ZIELSETZUNG UND AUFBAU DER ARBEIT .............................................................................................. 4

2 THEORETISCHE GRUNDLAGEN UND BEGRIFFSERLÄUTERUNGEN ............................................ 5

2.1 VOM PROJEKTMANAGEMENT ZUM MULTIPROJEKTMANAGEMENT .......................................................... 5

2.2 DAS MULTIPROJEKTMANAGEMENT – DEFINITION UND ABGRENZUNG ...................................................... 6

2.2.1 Programm-Management ................................................................................................... 7

2.2.2 Projektportfolio-Management........................................................................................... 8

2.3 PROJEKTCONTROLLING ................................................................................................................... 10

2.3.1 Einzelprojektcontrolling ................................................................................................... 11

2.3.2 Multiprojektcontrolling .................................................................................................... 11

2.3.3 Strategisches Projektcontrolling ...................................................................................... 12

2.3.4 Controlling mit der Earned Value Analyse ....................................................................... 13

3 DAS EARNED VALUE MANAGEMENT UND SEINE VORTEILE .................................................. 14

4 EINFÜHRUNG INS EARNED VALUE MANAGEMENT ............................................................... 18

4.1 DIE ENTSTEHUNG VON EVM .......................................................................................................... 20

4.2 EVM-DEFINITIONEN ..................................................................................................................... 21

4.2.1 Earned Value (EV) ............................................................................................................ 22

4.2.2 Earned Value Analyse (EVA) ............................................................................................ 23

4.2.3 Earned Value Management (EVM) .................................................................................. 23

4.2.4 Earned Value Management System (EVMS) .................................................................... 23

5 DIE INTEGRIERTE BASELINE ALS ANWENDUNGSVORAUSSETZUNG VON EVM ....................... 24

5.1 DER PROJEKTSTRUKTURPLAN .......................................................................................................... 24

5.1.1 So entsteht ein Projektstrukturplan ................................................................................. 26

5.1.2 Der Projektstrukturplan und seine Bedeutung für das Earned Value Management ....... 27

5.2 ARBEITSPAKETE ............................................................................................................................ 28

5.2.1 Arbeitspaketgröße und -dauer......................................................................................... 29

Earned Value Management – Controlling von Projektportfolios mit Hilfe der Earned Value Analyse - IV - Claudia Ceplak

5.2.2 Arbeitspakete und Earned Value Management .............................................................. 29

5.2.3 Anforderungen an Arbeitspakete für eine integrierte Leistungsmessung ....................... 30

6 DIE BERECHNUNG DES EARNED VALUE ............................................................................... 33

6.1 DIE BEWERTUNG DES FERTIGSTELLUNGSGRADES ................................................................................ 34

6.1.1 Relativer Fertigstellungsgrad ........................................................................................... 35

6.1.2 Absoluter Fertigstellungsgrad ......................................................................................... 35

6.2 PROBLEME BEI DER BEWERTUNG DES FERTIGSTELLUNGSGRADES ........................................................... 36

7 KENNZAHLEN IM EARNED VALUE MANAGEMENT ................................................................ 38

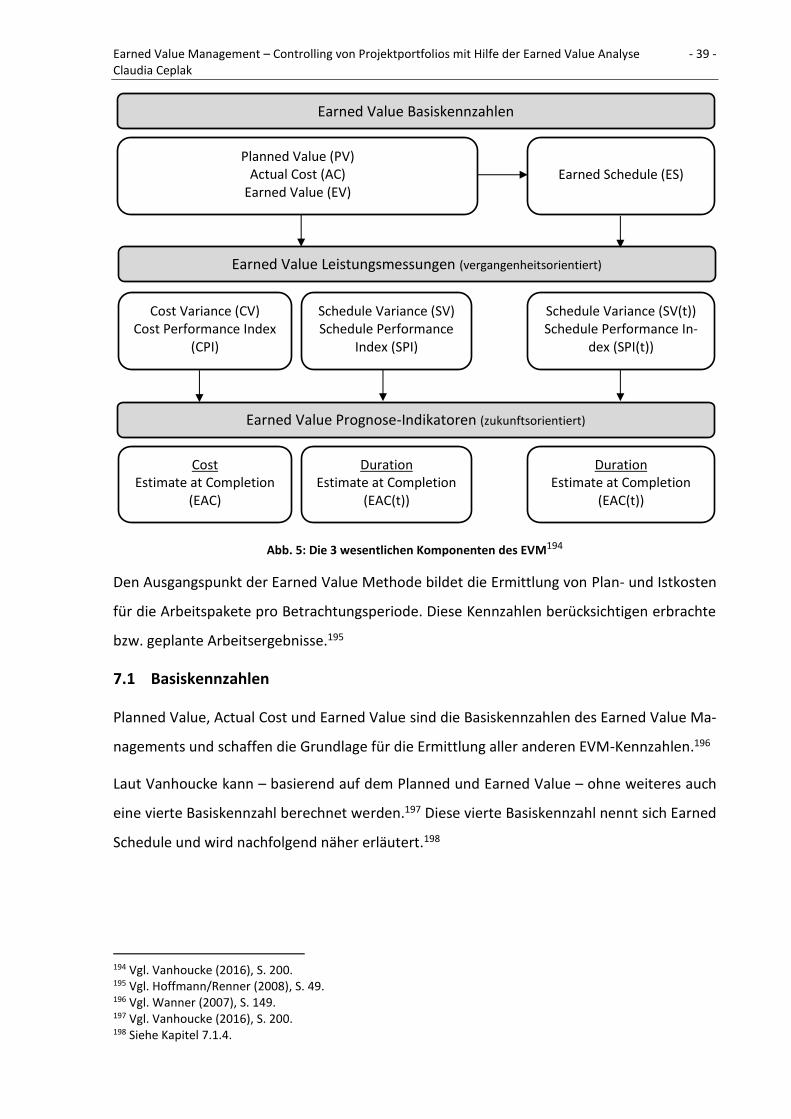

7.1 BASISKENNZAHLEN ........................................................................................................................ 39

7.1.1 Planned Value (PV) .......................................................................................................... 40

7.1.2 Actual Cost (AC) ............................................................................................................... 40

7.1.3 Earned Value (EV) ............................................................................................................ 40

7.1.4 Earned Schedule (ES) ....................................................................................................... 41

7.2 VERGANGENHEITSORIENTIERTE KENNZAHLEN .................................................................................... 42

7.2.1 Kostenleistungsindex (Cost Performance Index, CPI)....................................................... 43

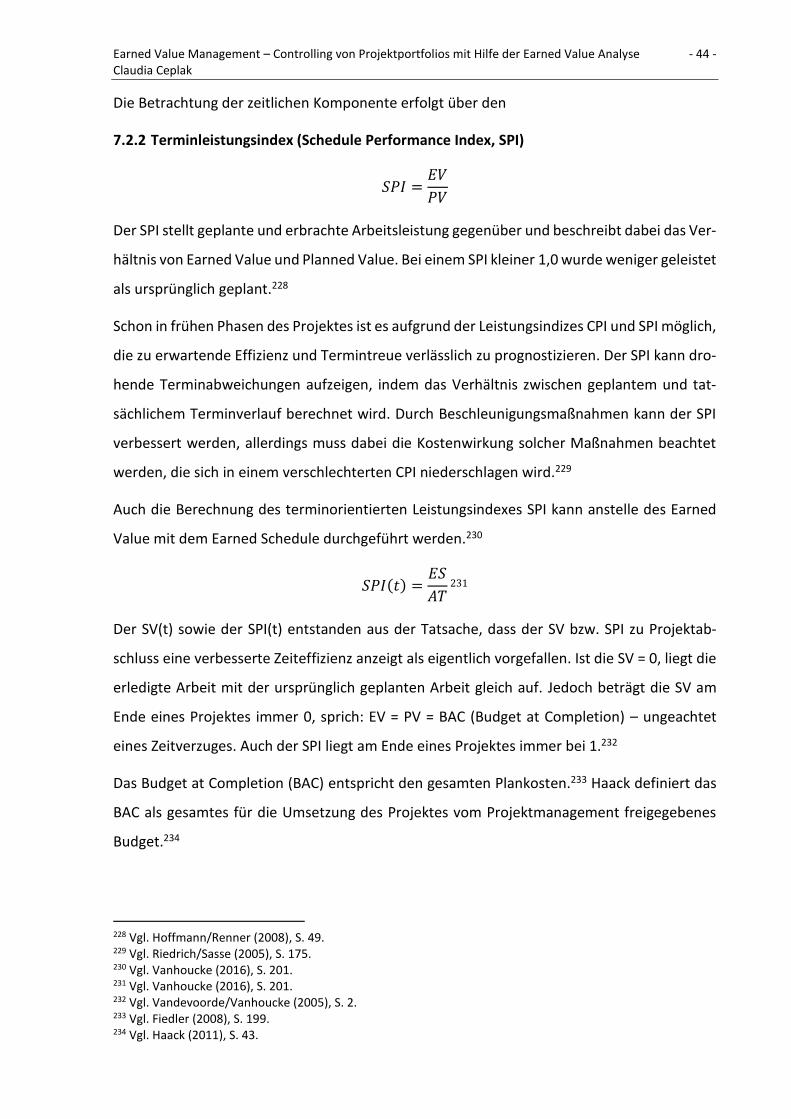

7.2.2 Terminleistungsindex (Schedule Performance Index, SPI) ............................................... 44

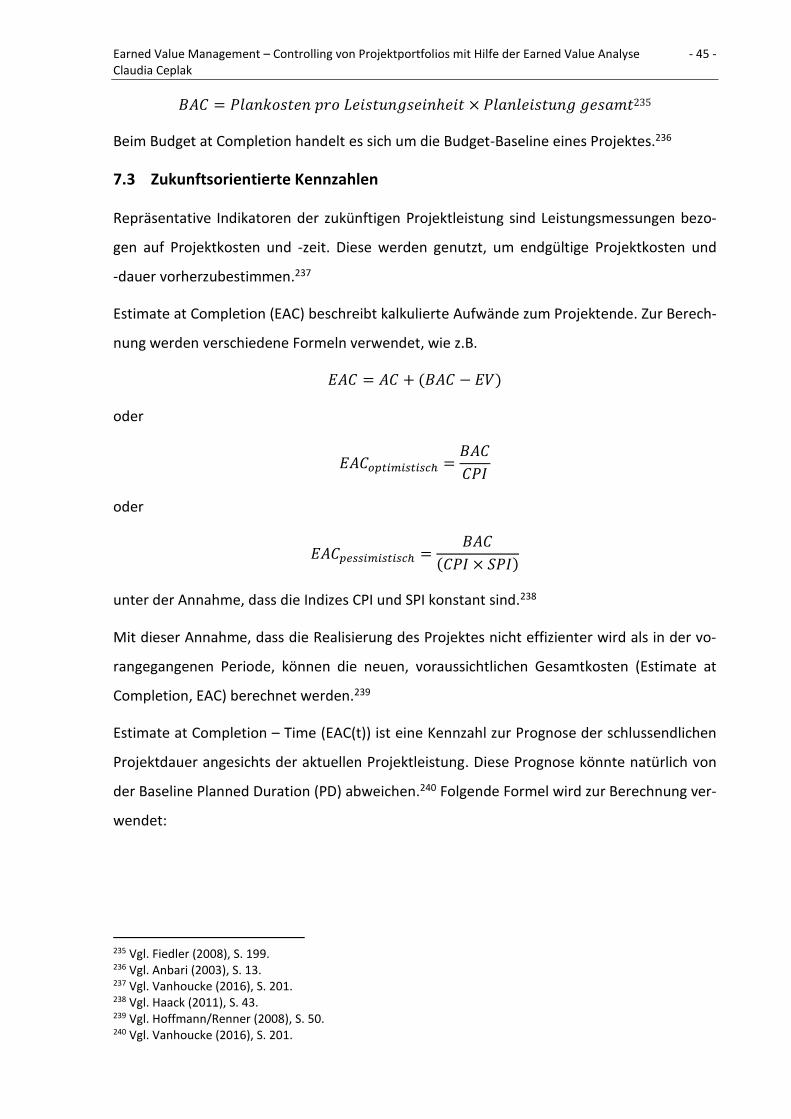

7.3 ZUKUNFTSORIENTIERTE KENNZAHLEN ............................................................................................... 45

7.4 ZEITBASIERTE KENNZAHLEN ............................................................................................................ 46

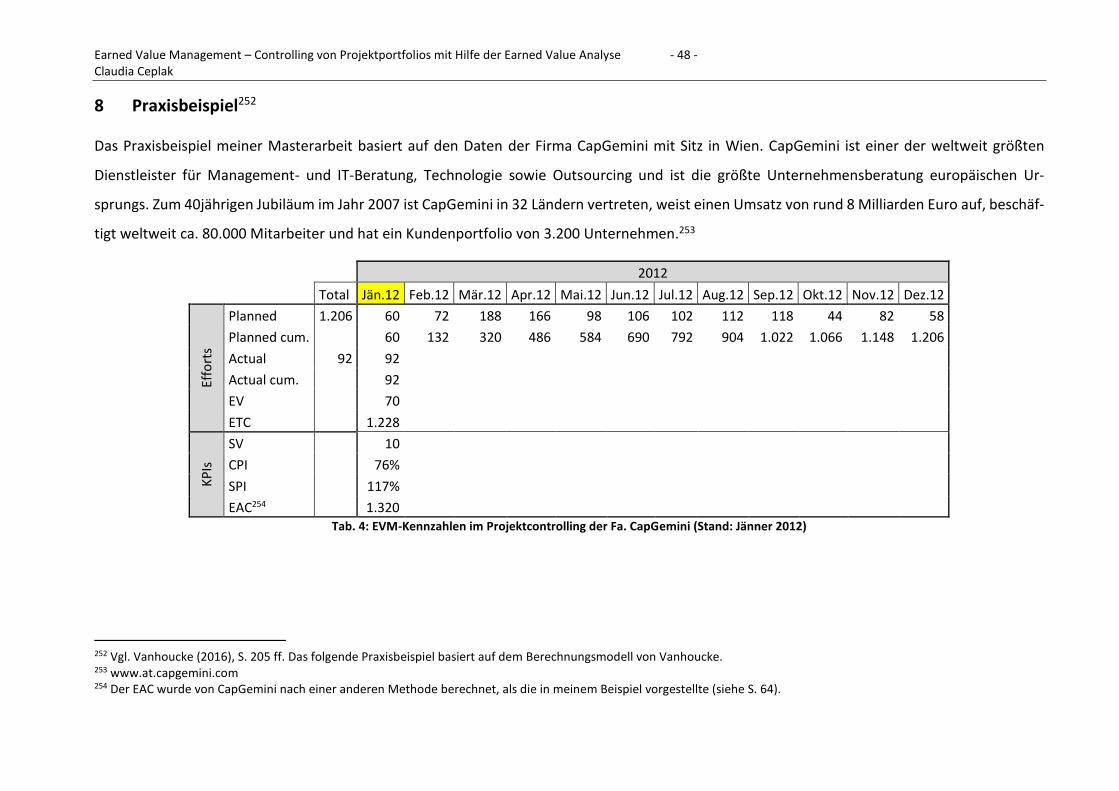

8 PRAXISBEISPIEL .................................................................................................................. 48

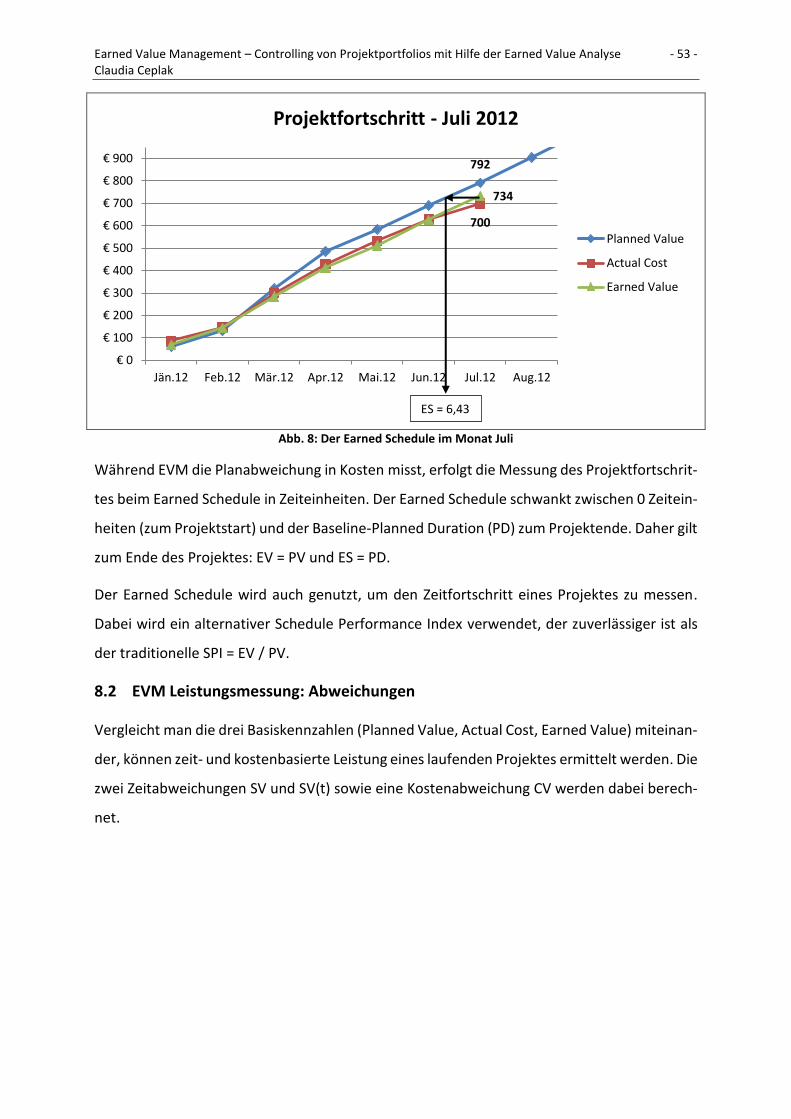

8.1 EARNED SCHEDULE........................................................................................................................ 52

8.2 EVM LEISTUNGSMESSUNG: ABWEICHUNGEN .................................................................................... 53

8.3 PROJEKTZEITMESSUNGEN ............................................................................................................... 56

8.4 EVM FORECASTING ...................................................................................................................... 61

8.4.1 Cost Forecasting EAC(€) ................................................................................................... 61

8.4.2 Time Forecasting EAC(t) ................................................................................................... 62

9 EARNED VALUE MANAGEMENT IM MULTIPROJEKTMANAGEMENT ...................................... 65

9.1 HERAUSFORDERUNGEN IM MULTIPROJEKTMANAGEMENT ................................................................... 65

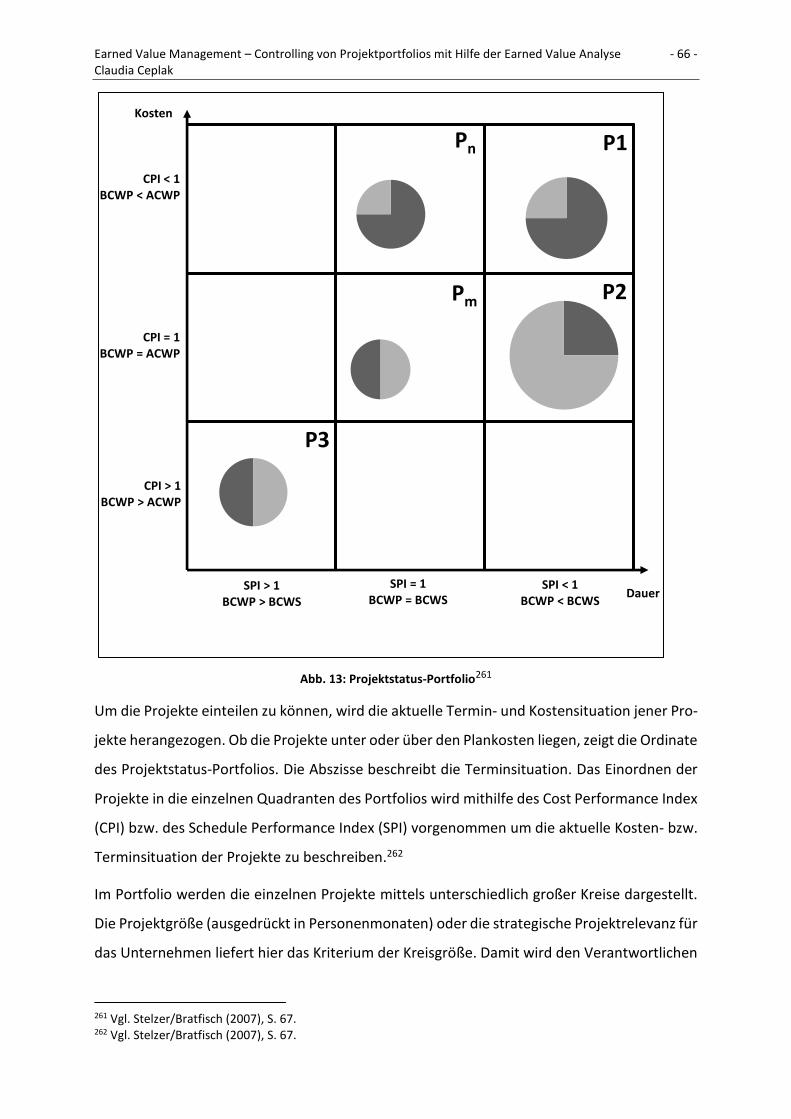

9.2 BEITRAG DER EARNED VALUE ANALYSE ZUM MULTIPROJEKTMANAGEMENT ............................................ 65

10 ANWENDUNGSERFAHRUNGEN UND -GRENZEN* VON EARNED VALUE MANAGEMENT ........ 68

11 FAZIT ................................................................................................................................. 70

LITERATURVERZEICHNIS ............................................................................................................. 72

Earned Value Management – Controlling von Projektportfolios mit Hilfe der Earned Value Analyse - V - Claudia Ceplak

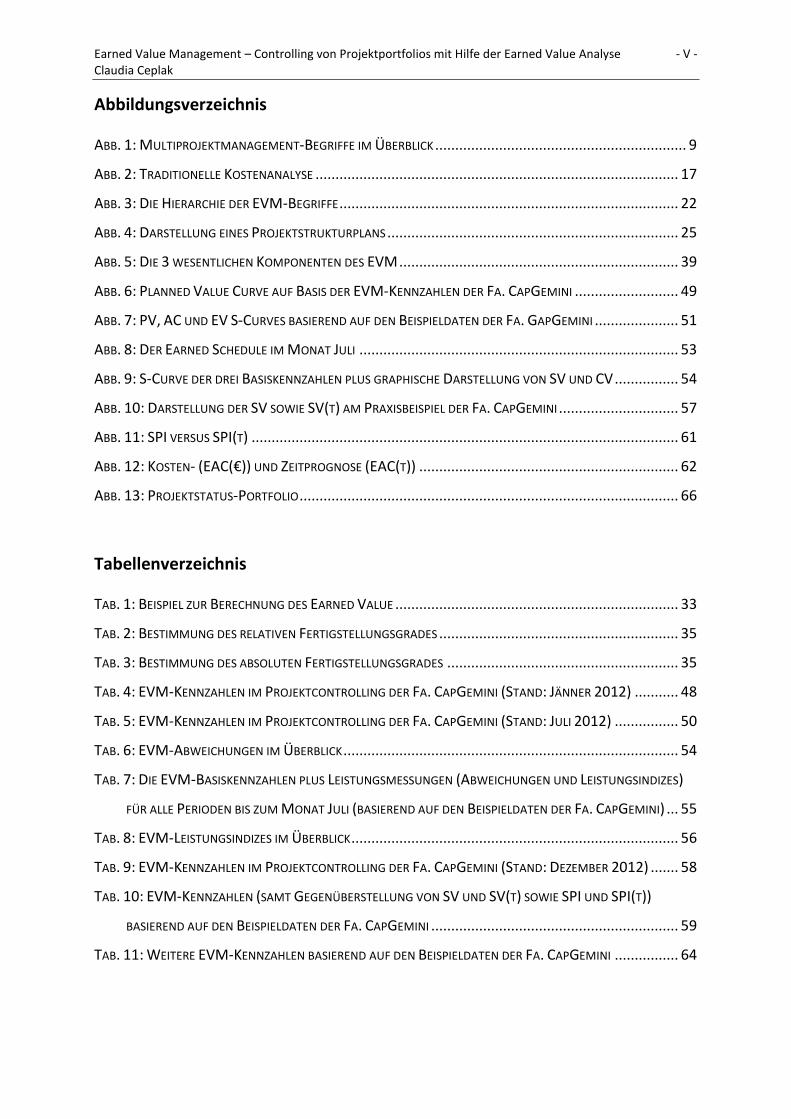

Abbildungsverzeichnis

ABB. 1: MULTIPROJEKTMANAGEMENT-BEGRIFFE IM ÜBERBLICK ............................................................... 9

ABB. 2: TRADITIONELLE KOSTENANALYSE ........................................................................................... 17

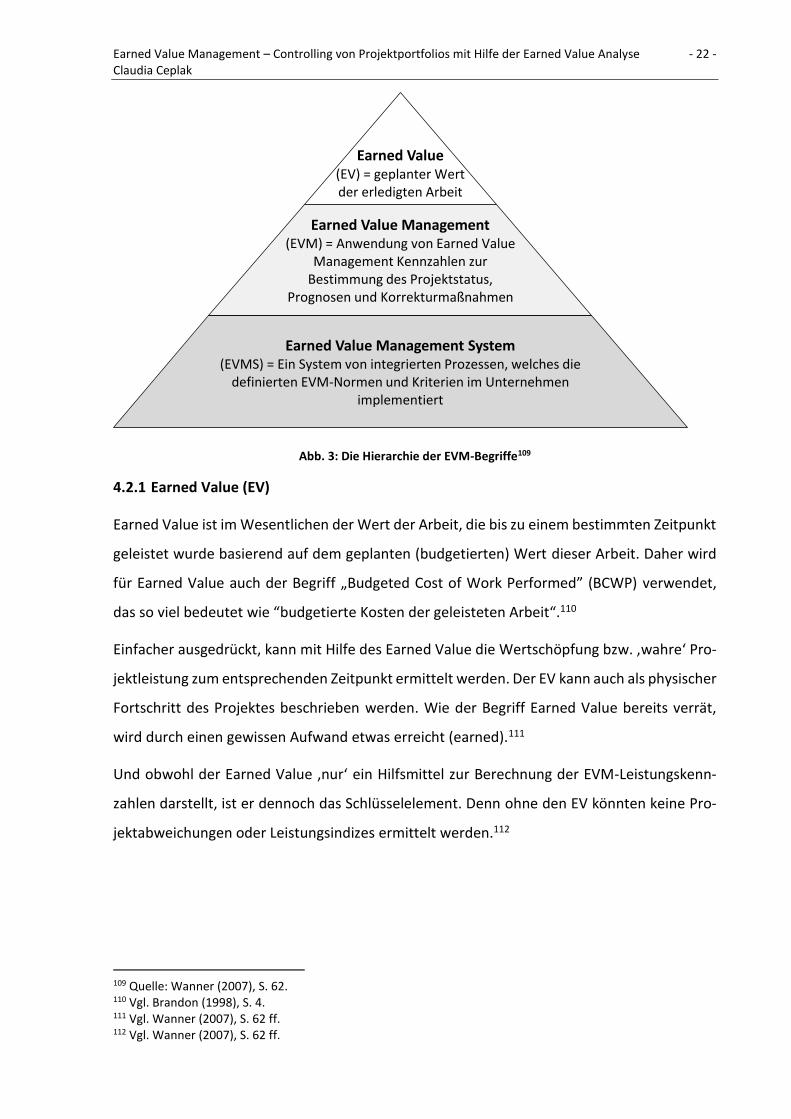

ABB. 3: DIE HIERARCHIE DER EVM-BEGRIFFE ..................................................................................... 22

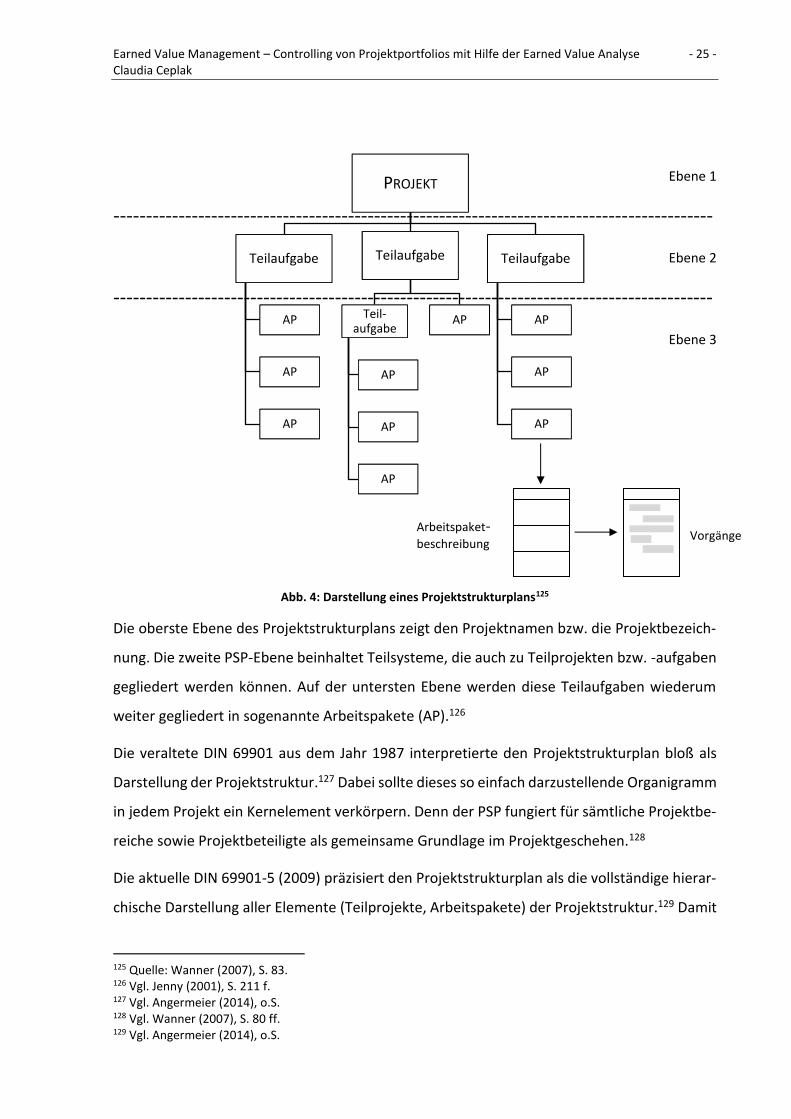

ABB. 4: DARSTELLUNG EINES PROJEKTSTRUKTURPLANS ......................................................................... 25

ABB. 5: DIE 3 WESENTLICHEN KOMPONENTEN DES EVM ...................................................................... 39

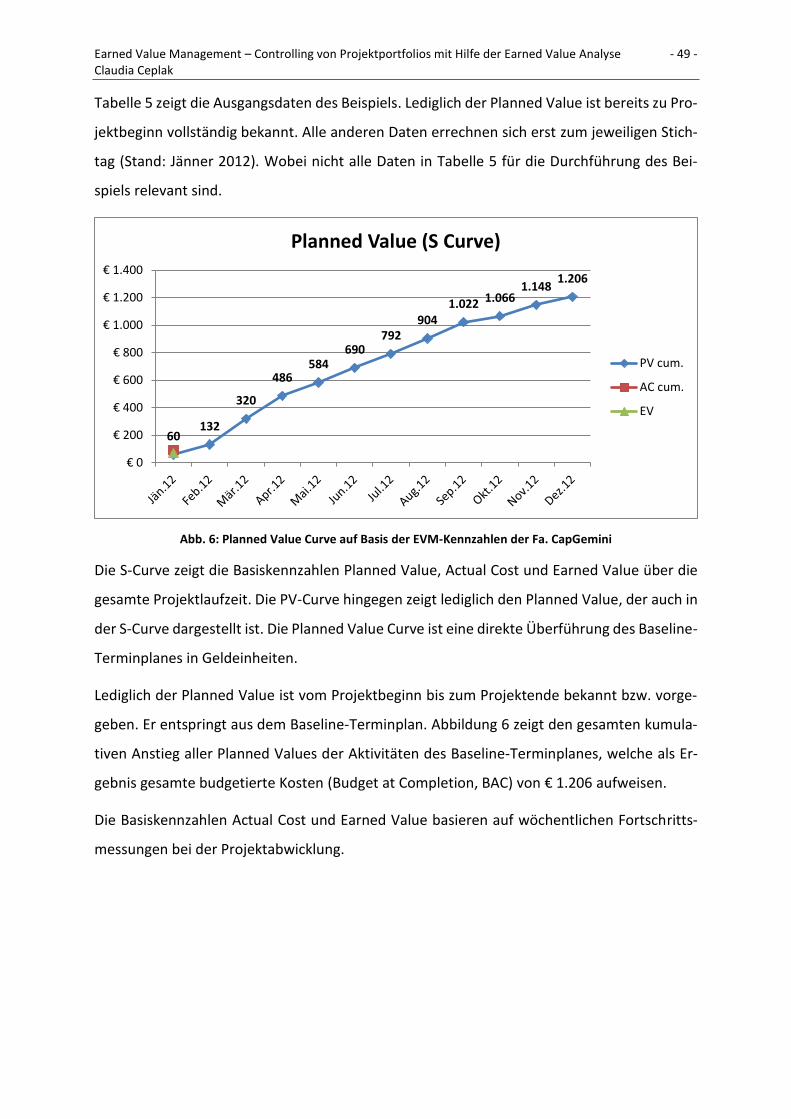

ABB. 6: PLANNED VALUE CURVE AUF BASIS DER EVM-KENNZAHLEN DER FA. CAPGEMINI .......................... 49

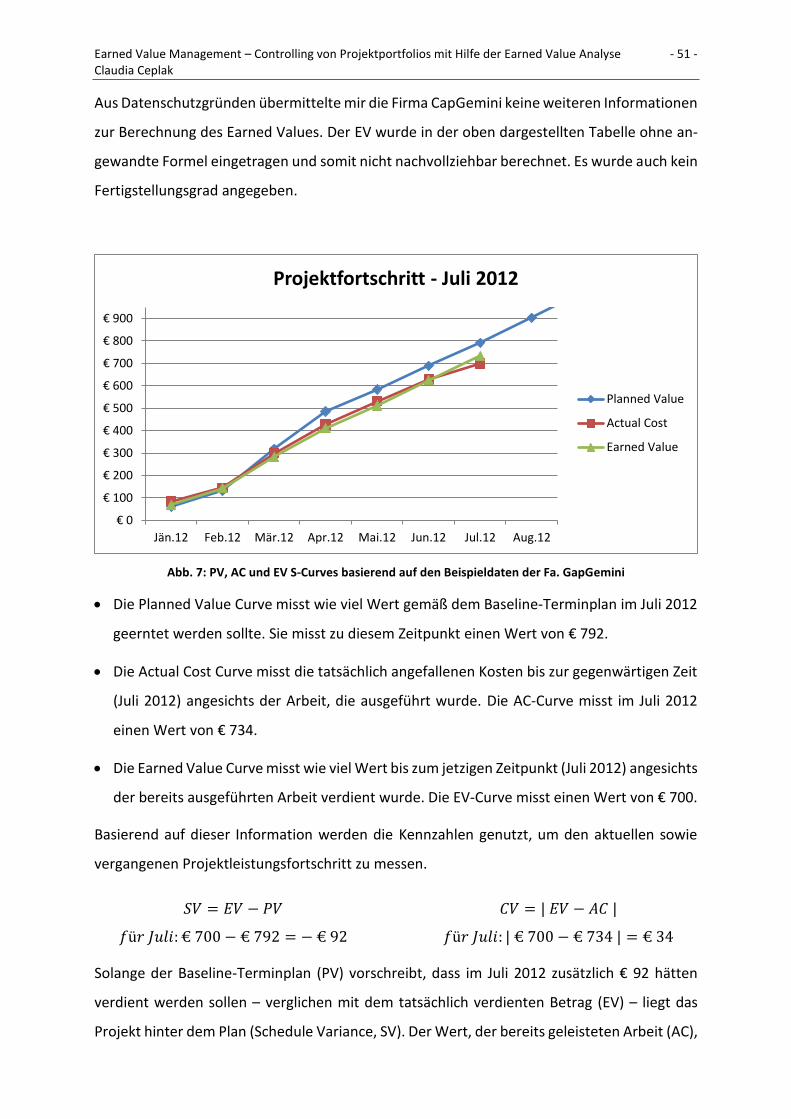

ABB. 7: PV, AC UND EV S-CURVES BASIEREND AUF DEN BEISPIELDATEN DER FA. GAPGEMINI ..................... 51

ABB. 8: DER EARNED SCHEDULE IM MONAT JULI ................................................................................ 53

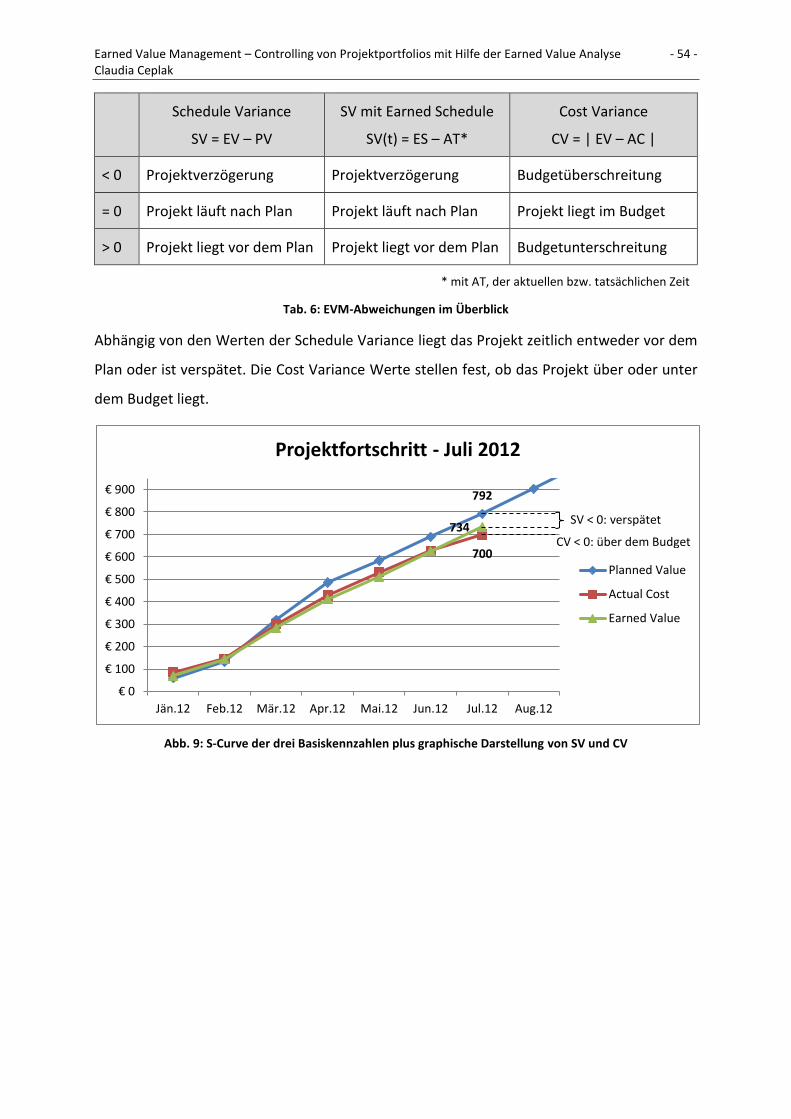

ABB. 9: S-CURVE DER DREI BASISKENNZAHLEN PLUS GRAPHISCHE DARSTELLUNG VON SV UND CV ................ 54

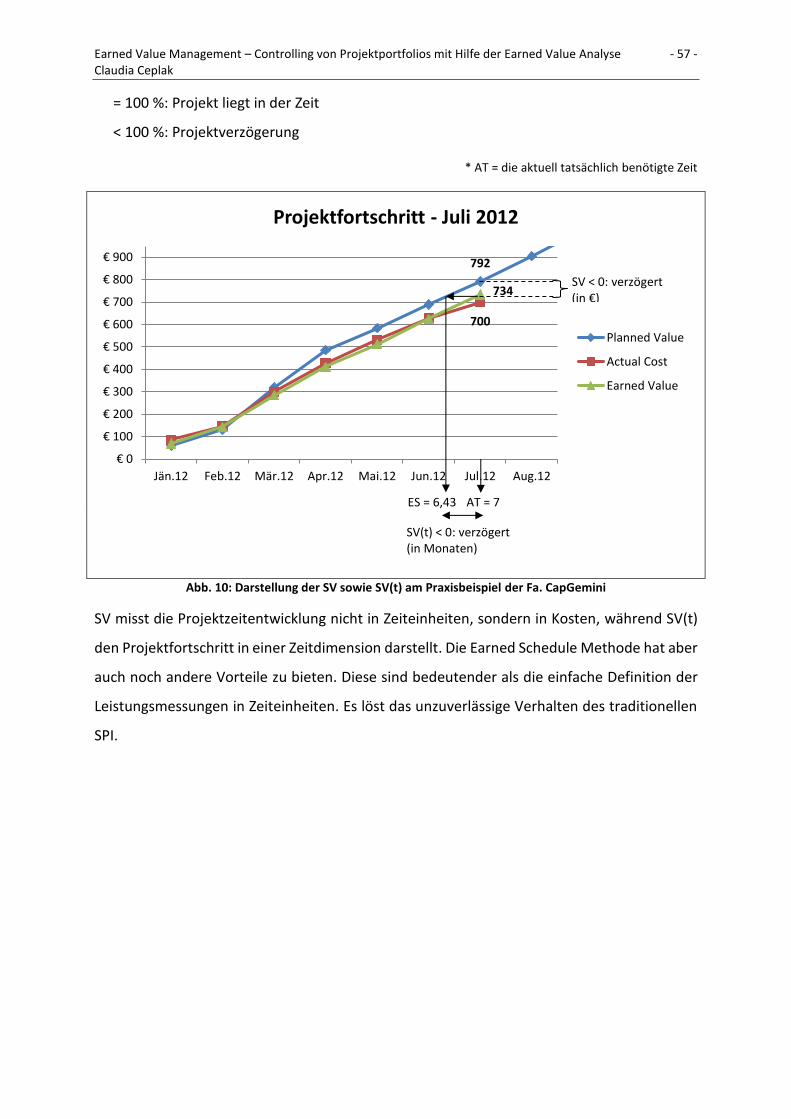

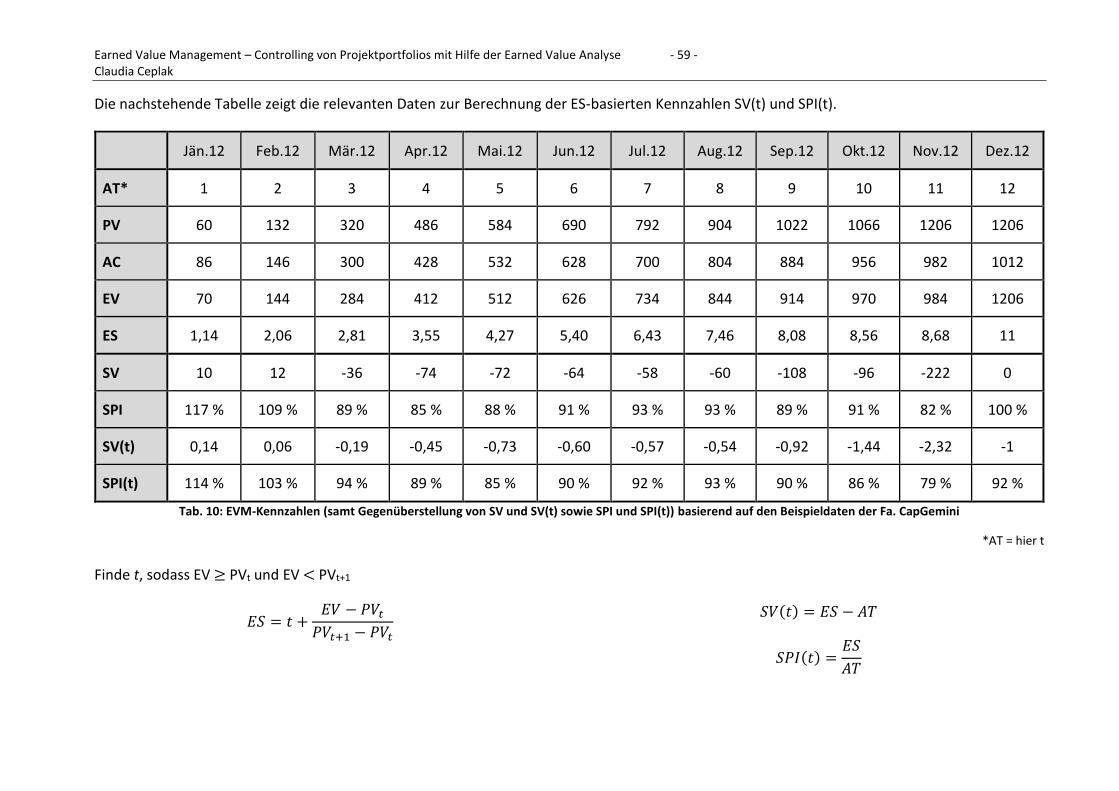

ABB. 10: DARSTELLUNG DER SV SOWIE SV(T) AM PRAXISBEISPIEL DER FA. CAPGEMINI .............................. 57

ABB. 11: SPI VERSUS SPI(T) ........................................................................................................... 61

ABB. 12: KOSTEN- (EAC(€)) UND ZEITPROGNOSE (EAC(T)) ................................................................. 62

ABB. 13: PROJEKTSTATUS-PORTFOLIO ............................................................................................... 66

Tabellenverzeichnis

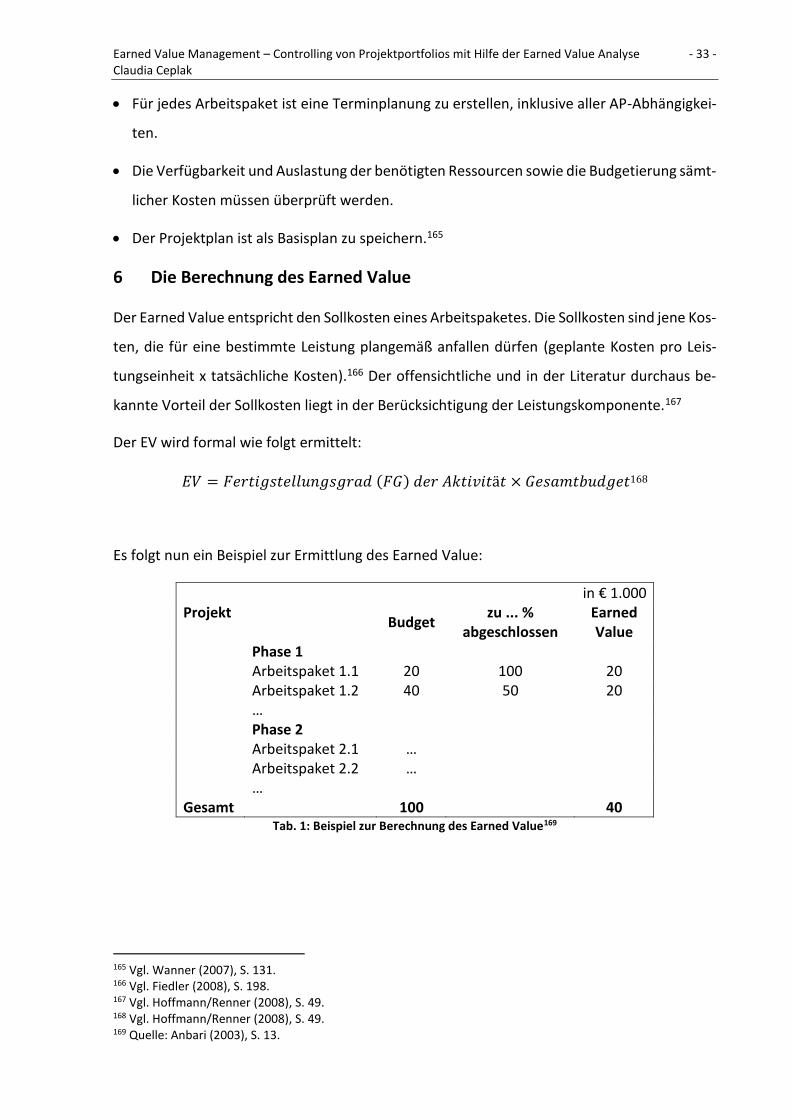

TAB. 1: BEISPIEL ZUR BERECHNUNG DES EARNED VALUE ....................................................................... 33

TAB. 2: BESTIMMUNG DES RELATIVEN FERTIGSTELLUNGSGRADES ............................................................ 35

TAB. 3: BESTIMMUNG DES ABSOLUTEN FERTIGSTELLUNGSGRADES .......................................................... 35

TAB. 4: EVM-KENNZAHLEN IM PROJEKTCONTROLLING DER FA. CAPGEMINI (STAND: JÄNNER 2012) ........... 48

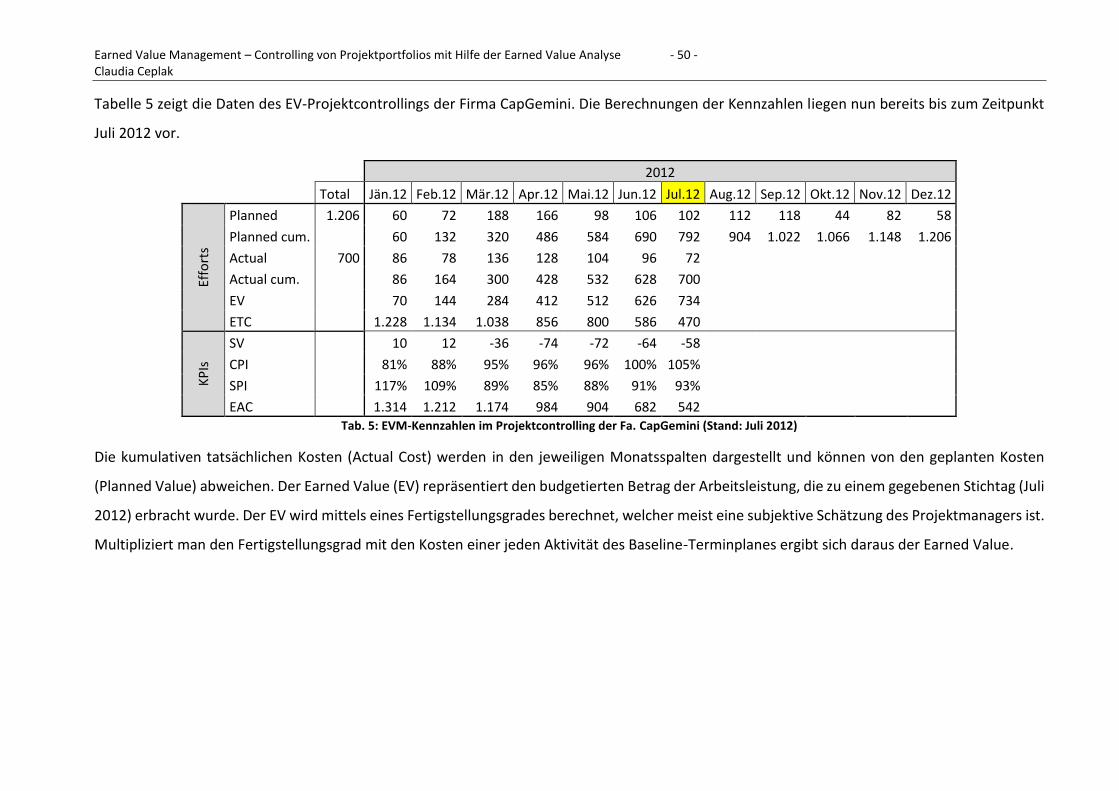

TAB. 5: EVM-KENNZAHLEN IM PROJEKTCONTROLLING DER FA. CAPGEMINI (STAND: JULI 2012) ................ 50

TAB. 6: EVM-ABWEICHUNGEN IM ÜBERBLICK .................................................................................... 54

TAB. 7: DIE EVM-BASISKENNZAHLEN PLUS LEISTUNGSMESSUNGEN (ABWEICHUNGEN UND LEISTUNGSINDIZES)

FÜR ALLE PERIODEN BIS ZUM MONAT JULI (BASIEREND AUF DEN BEISPIELDATEN DER FA. CAPGEMINI) ... 55

TAB. 8: EVM-LEISTUNGSINDIZES IM ÜBERBLICK .................................................................................. 56

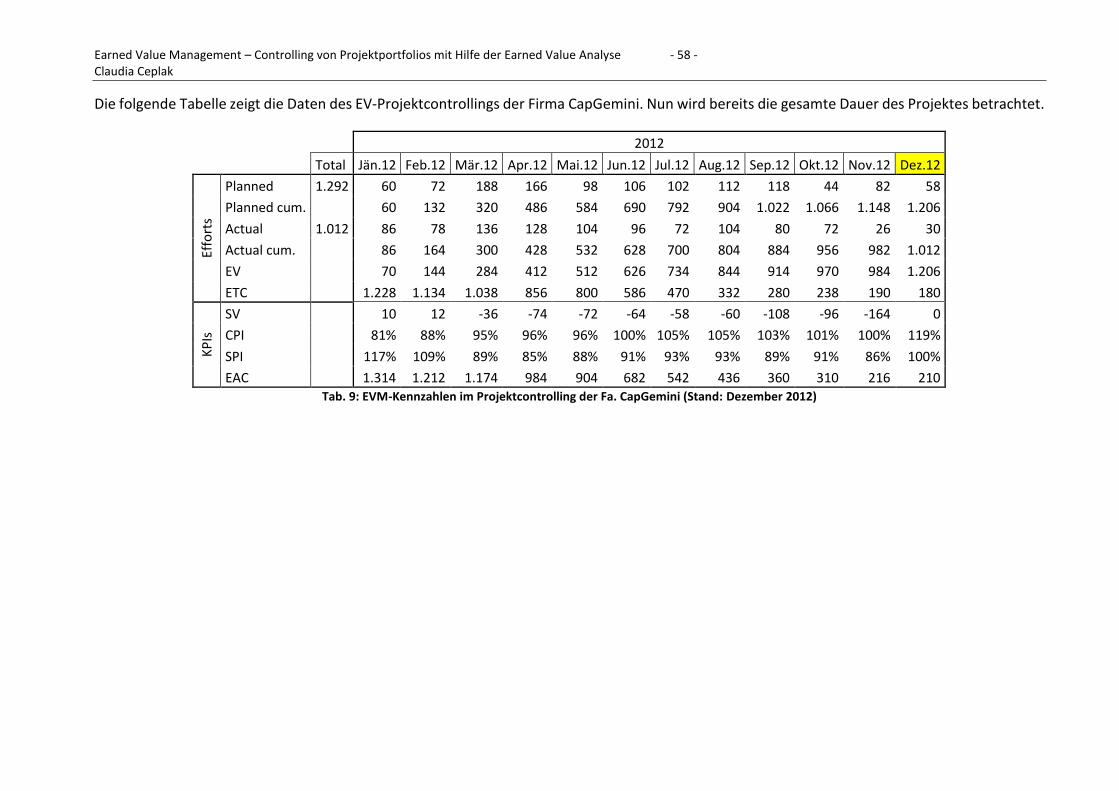

TAB. 9: EVM-KENNZAHLEN IM PROJEKTCONTROLLING DER FA. CAPGEMINI (STAND: DEZEMBER 2012) ....... 58

TAB. 10: EVM-KENNZAHLEN (SAMT GEGENÜBERSTELLUNG VON SV UND SV(T) SOWIE SPI UND SPI(T))

BASIEREND AUF DEN BEISPIELDATEN DER FA. CAPGEMINI .............................................................. 59

TAB. 11: WEITERE EVM-KENNZAHLEN BASIEREND AUF DEN BEISPIELDATEN DER FA. CAPGEMINI ................ 64

Earned Value Management – Controlling von Projektportfolios mit Hilfe der Earned Value Analyse - VI - Claudia Ceplak

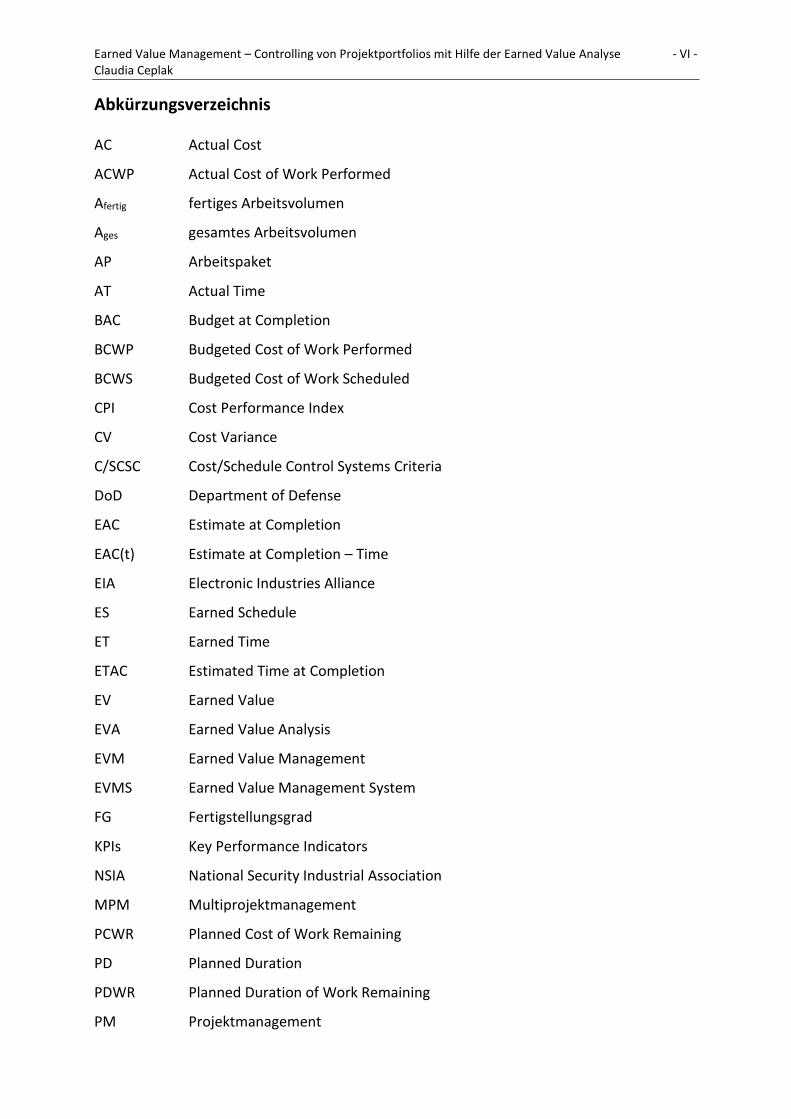

Abkürzungsverzeichnis

AC Actual Cost

ACWP Actual Cost of Work Performed

Afertig fertiges Arbeitsvolumen

Ages gesamtes Arbeitsvolumen

AP Arbeitspaket

AT Actual Time

BAC Budget at Completion

BCWP Budgeted Cost of Work Performed

BCWS Budgeted Cost of Work Scheduled

CPI Cost Performance Index

CV Cost Variance

C/SCSC Cost/Schedule Control Systems Criteria

DoD Department of Defense

EAC Estimate at Completion

EAC(t) Estimate at Completion – Time

EIA Electronic Industries Alliance

ES Earned Schedule

ET Earned Time

ETAC Estimated Time at Completion

EV Earned Value

EVA Earned Value Analysis

EVM Earned Value Management

EVMS Earned Value Management System

FG Fertigstellungsgrad

KPIs Key Performance Indicators

NSIA National Security Industrial Association

MPM Multiprojektmanagement

PCWR Planned Cost of Work Remaining

PD Planned Duration

PDWR Planned Duration of Work Remaining

PM Projektmanagement

Earned Value Management – Controlling von Projektportfolios mit Hilfe der Earned Value Analyse - VII - Claudia Ceplak

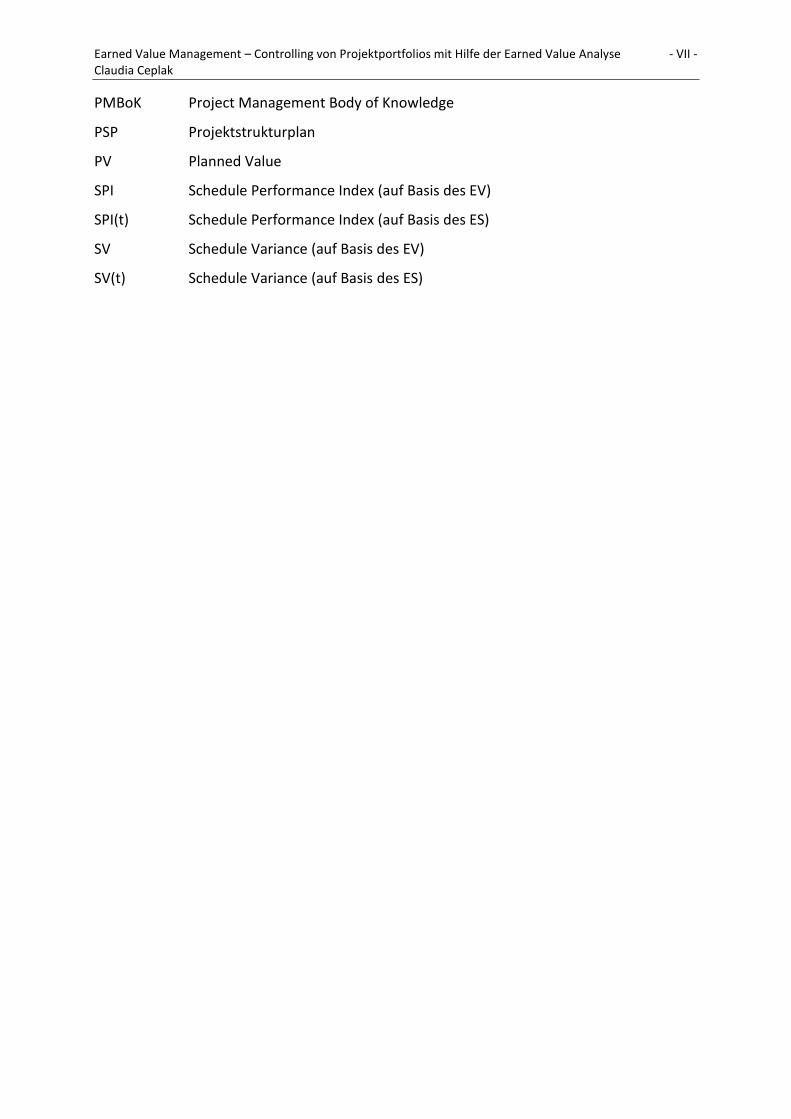

PMBoK Project Management Body of Knowledge

PSP Projektstrukturplan

PV Planned Value

SPI Schedule Performance Index (auf Basis des EV)

SPI(t) Schedule Performance Index (auf Basis des ES)

SV Schedule Variance (auf Basis des EV)

SV(t) Schedule Variance (auf Basis des ES)

Earned Value Management – Controlling von Projektportfolios mit Hilfe der Earned Value Analyse - 1 - Claudia Ceplak

1 Einleitung

Die zunehmende Wechselhaftigkeit der Umwelt, die Intensivierung des globalen Wettbe-

werbs, die stärker werdende Dynamisierung des Marktes, die wachsenden Kundenanforde-

rungen – viele Unternehmen stehen heute vor neuartigen Herausforderungen im Bereich des

Managements.1 Flexibilität, Schnelligkeit und Effizienz bei der Umsetzung von Vorhaben ge-

winnen immer mehr an Bedeutung.2 Die Fähigkeit eines Unternehmens schnell und flexibel

auf verändernde Umweltbedingungen reagieren zu können, um dennoch Erfolg und langfris-

tiges Bestehen im Wettbewerb sicherzustellen, spielt eine wichtige Rolle.3 Aus diesem Grund

setzen Unternehmen vermehrt auf die projektorientierte Organisation. Die einfache und

schnelle Zusammenführung verteilter Unternehmenskompetenzen sowie die durchgehenden

Kosten-Nutzen-Betrachtungen von Projekten zeichnen diese Organisationsform aus.4

Projekte nehmen eine Schlüsselfunktion in Unternehmen ein. Die Zielverfolgung wird in Form

von Projekten gewährleistet und somit sind diese ein wichtiger Bestandteil unternehmeri-

scher Aktivität. Durch den stetigen Anstieg von Projekten in Unternehmen ergeben sich jedoch

auch neue Problemfelder.5

Projekte werden schon lange nicht mehr nur als unabhängige Objekte verstanden, die ge-

trennt voneinander bewertet und durchgeführt werden. Einzelne Projekte sind oft eng mitei-

nander verknüpft – technisch als auch ökonomisch – und verfolgen meist mehrere Ziele.6 Es

kommt häufig vor, dass Projekte, die teilweise komplexe zeitliche und inhaltliche Abhängig-

keiten aufweisen, miteinander um knappe Unternehmensressourcen konkurrieren. Strate-

gisch wichtige Projekte können dadurch oft nicht rechtzeitig fertiggestellt werden und es be-

steht die Gefahr, dass negative Konsequenzen für die finanz- und erfolgswirtschaftliche Situa-

tion des Unternehmens folgen.7

1 Vgl. Streif (2009), S. 3. 2 Vgl. Dammer (2008), S. 3. 3 Vgl. Streif (2009), S. 3. 4 Vgl. Dammer (2008), S. 3. 5 Vgl. Dammer (2008), S. 3. 6 Vgl. Dammer (2008), S. 46 f. 7 Vgl. Streif (2009), S. 4.

Earned Value Management – Controlling von Projektportfolios mit Hilfe der Earned Value Analyse - 2 - Claudia Ceplak

Insofern hat das Management dafür zu sorgen, dass die Projekte untereinander möglichst op-

timal aufeinander abgestimmt sind und auch auf das übergeordnete Unternehmensziel aus-

gerichtet werden, um Zielwidersprüchen innerhalb des Unternehmens entgegen zu wirken.8

Somit besteht ein großer Bedarf an der Auswahl, Koordination und Steuerung von Projekt-

portfolios innerhalb von Unternehmen. Dies kann jedoch nur erfolgen, wenn ein effektives

und effizientes Multiprojektmanagement, insbesondere Multiprojektcontrolling, vorliegt. Ziel

ist dabei die ganzheitliche Betrachtung der Projektlandschaft eines Unternehmens, um eine

wirtschaftlich sinnvolle Ausgestaltung hinsichtlich Planung, Bewertung und Kontrolle aller Pro-

jekte durchführen zu können.9

Damit ist das Multiprojektcontrolling in Projektorganisationen als zunehmend notwendig an-

zusehen. Denn nicht nur die Planung bezüglich Kosten und Dauer ist für den Projekterfolg ent-

scheidend, sondern auch die Kontrolle der Projekte spielt eine immer wichtigere Rolle.10 Der

Sinn von Projektcontrolling liegt in der Beseitigung von Abwicklungs- und Koordinationsprob-

lemen, insbesondere in Bezug auf Kosten, Termin und Leistung.11 Dennoch sind unerwartete

Kostensteigerungen während der Projektlaufzeit nicht ausgeschlossen. Diese könnten auf ein

unzureichend abgestimmtes Verfahren zur Planung, Kontrolle und Prognose zurückgeführt

werden.12

1.1 Problemstellung

Das Controlling und Reporting von Projektkosten, Terminen, technischem Fortschritt sowie

Risiken nehmen dabei eine immer größere Bedeutung im Projektmanagement ein.13

Daher ist der Gebrauch geeigneter Projektcontrolling-Methoden wesentlich, wenn die Zielset-

zungen erreicht werden sollen. In der Praxis kommt dabei eine große Zahl verschiedener Con-

trolling-Instrumente zur Anwendung. Allerdings ermöglichen nur wenige dieser Instrumente

eine integrierte Betrachtung samt Berücksichtigung der Interdependenzen von kosten- sowie

terminbezogenen Zielen.14

8 Vgl. Dammer (2008), S. 46 f. 9 Vgl. Streif (2009), S. 4 f. 10 Vgl. Streif (2009), S. 5. 11 Vgl. Fiedler (2008), S. 11. 12 Vgl. Streif (2009), S. 5 f. 13 Vgl. Wanner (2007), S. 14. 14 Vgl. Janssen/Möller (2011), S. 102.

Earned Value Management – Controlling von Projektportfolios mit Hilfe der Earned Value Analyse - 3 - Claudia Ceplak

Die bei Projekten häufig angewandte traditionelle Kostenanalyse, welche die einfachste Form

des Projektcontrollings darstellt, bezieht sich nur auf die Istkosten der bereits fertig gestellten

Arbeit und vergleicht diese mit den geplanten Kosten oder dem Budget. Dieser Vergleich weist

jedoch ein großes Manko auf – die effektive Leistung des Projektes wird nicht erfasst.15

Earned Value Management (EVM) hingegen ist ein Verfahren, dass in der Lage ist, die wirkliche

Leistung eines Projektes zu messen, zu überwachen und zu kommunizieren. Mit Hilfe von EVM

können endgültige Projektkosten sowie das Projektfertigstellungsdatum schon lange vor dem

Ende der Projektlaufzeit statistisch ermittelt werden. Mittels der Darstellung von Kosten- und

Termintrends durch EVM-Kennzahlen können Abweichungen von Plandaten schnell erkannt

und Gegenmaßnahmen rechtzeitig initiiert werden – eine besondere Stärke von EVM.16

Earned Value Management findet außerhalb des angelsächsischen Raumes jedoch nur wenig

Verbreitung. Obwohl EVM eines der wirkungsvollsten Projektcontrolling-Werkzeuge zu sein

scheint, ist es doch das am wenigsten angewandte. Aber warum ist das so?

Earned Value Management baut auf einem inflexiblen, dogmatischen Ansatz auf, welcher in

der Vergangenheit für das US-Verteidigungsministerium eingesetzt wurde. EVM entwickelte

sich weiter, doch die Kritik einer starren Vorgehensweise dieser Methode blieb bis heute er-

halten.17

Auch die angenommene Komplexität der Abläufe und Methodik, sowie der Aufwand für das

Beschaffen der erforderlichen Eingabedaten, das Reporting und das Integrieren der Ergeb-

nisse in bereits vorhandene Management-Systeme hinderten zum Teil die Verbreitung und

den Gebrauch von EVM.18 Doch sind diese (Vor-)Urteile gegenüber dem Earned Value Ma-

nagement berechtigt?

Fakt ist, dass einige Grundvoraussetzungen dennoch erfüllt sein sollten, um EVM erfolgreich

in den laufenden Projektmanagementprozess integrieren zu können. Geht man jedoch von

einem professionell geführten Projektmanagement aus, so sollten diese Voraussetzungen ein-

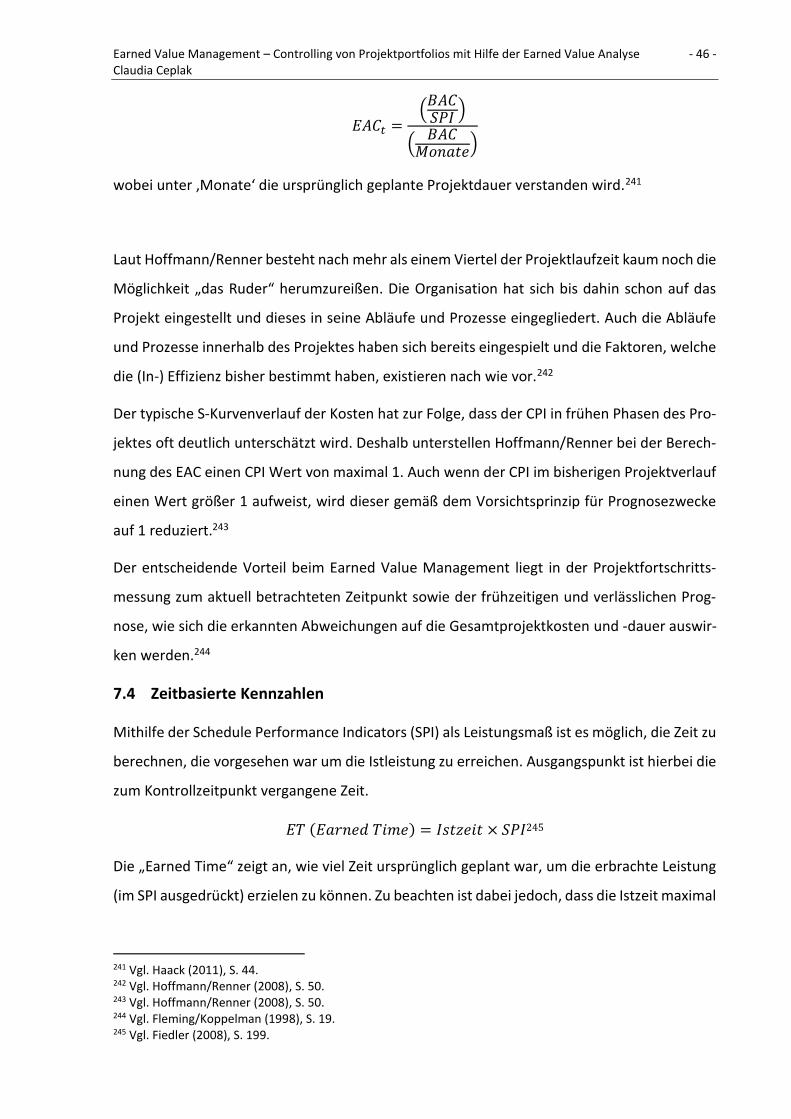

fach und ohne zusätzlichen Mehraufwand geschaffen werden können.

15 Vgl. Wanner (2007), S. 14. 16 Vgl. Wanner (2007), S. 14 f. 17 Vgl. Webb (2003), S. xi. 18 Vgl. Wanner (2007), S. 15.

Earned Value Management – Controlling von Projektportfolios mit Hilfe der Earned Value Analyse - 4 - Claudia Ceplak

EVM kann außerdem für Projektportfolios eingesetzt werden. Wie zuvor schon erwähnt, be-

darf es einer übergeordneten Koordination von verschiedenen parallel durchgeführten Pro-

jekten, da zwischen ihnen hohe Abhängigkeiten bestehen. Planung, Steuerung und Kontrolle

der Projektlandschaft bilden die Kernaufgaben des Multiprojektmanagements. Ein aktueller

Status der einzelnen Projekte bezüglich Budgetentwicklung, Zeit, inhaltlichem Fortschritt und

Kapazitäten ist zu ermitteln, um daraus hervorgehende Auswirkungen für alle Projekte eines

Unternehmens transparent zu machen. Doch dabei können Probleme, wie beispielsweise ein

Mangel an Informationen über Projektportfolios, auftauchen. EVM kann helfen diesen Prob-

lemen des Multiprojektmanagements, entgegen zu wirken.19

Obwohl Earned Value Management hauptsächlich eingesetzt wurde um Projektkosten als

auch die Projektzeit zu erfassen, orientierte sich der Großteil der Forschung am Kostenas-

pekt.20 Aus diesem Grund stellen die Kennzahlen, mit denen die zeitliche Abweichung eines

Projektes ermittelt wird, ein weiteres Problem dar. Sie werden nicht – wie üblich – in Zeitein-

heiten, sondern in Währungseinheiten (z.B. Euro) bzw. Mengeneinheiten (z.B. Arbeitsstun-

den) berechnet.21 Aktuellere Forschungen nehmen auch den Zeitaspekt von EVM genauer un-

ter die Lupe und vergleichen eine neu entwickelte Methode, genannt Earned Schedule (Lipke,

2003), mit einem traditionellen Ansatz.22

1.2 Zielsetzung und Aufbau der Arbeit

Unter Bezugnahme auf die Problemfelder im vorangegangenen Kapitel liegt die Zielsetzung

meiner Masterarbeit in erster Linie darauf, dem Leser Earned Value Management in vielerlei

Hinsicht näher zu bringen. Von den notwendigen Grundvoraussetzungen um eine erfolgreiche

Integration in den Projektmanagementprozess des Unternehmens gewährleisten zu können

bis hin zur Darstellung und Auswertung der Ergebnisse der Earned Value Analyse für Projekt-

portfolios – diese Arbeit beinhaltet wichtige Grundlagen zur Durchführung von EVM aber auch

Grenzen, Probleme und Kritik an EVM sowie Lösungen, um diese Schwierigkeiten zu umgehen

bzw. zu beseitigen.

Das erste Kapitel meiner Masterarbeit umfasst eine kurze Einführung in das Themengebiet.

Im zweiten Kapitel möchte ich auf theoretische Grundlagen und Begriffserläuterungen aus

19 Vgl. Stelzer/Bratfisch (2006), S. 11. 20 Vgl. Vanhoucke (2009), S. 2. 21 Vgl. Lipke (2012), S. 1 ff. 22 Vgl. Vanhoucke (2009), S. 2.

Earned Value Management – Controlling von Projektportfolios mit Hilfe der Earned Value Analyse - 5 - Claudia Ceplak

dem Projektmanagement eingehen. Das dritte Kapitel wird typische Probleme des Projektma-

nagements enthalten und zeigen warum Earned Value Management dabei helfen kann diese

zu beseitigen. Doch was genau ist EVM? Auf diese Frage findet man in Kapitel vier die Antwort.

Wie bereits erwähnt, gibt es einige Voraussetzungen, die ein Unternehmen bzw. das Projekt-

management erfüllen muss, um EVM erfolgreich umsetzen zu können. In Kapitel fünf werden

diese Grundvoraussetzungen als integrierte Baseline vorgestellt. Die Berechnung des Earned

Value (EV) sowie die Aufstellung des Kennzahlensystems von EVM werden in Kapitel sechs

bzw. sieben demonstriert. In Kapitel acht kommen die wichtigsten Kennzahlen des EVM in

einem Praxisbeispiel zum Einsatz. Earned Value Management kann auch zur Planung, Steue-

rung und Kontrolle von Projektportfolios eingesetzt werden. In Kapitel neun wird dies genau

beschrieben. Abschließend möchte ich mich noch mit Anwendungserfahrungen und -grenzen

von EVM in Kapitel zehn befassen. Die Arbeit endet mit dem elften Kapitel Fazit und Ausblick.

2 Theoretische Grundlagen und Begriffserläuterungen

Das Projektmanagement beinhaltet Begriffe, die sich aufgrund der umfangreich vorhandenen

Literatur in ihrer Definition stark unterscheiden. Somit ist es nicht verwunderlich, dass ver-

wendete Projektmanagementbegriffe aus der Praxis zum Teil ebenfalls keine Einheitlichkeit

aufweisen. Die nachfolgenden Ausführungen sollen Begriffe sowie Grundlagen zum Projekt-

und Multiprojektmanagement einschließlich des Projektcontrollings erläutern und auf wich-

tige themenbezogene Definitionen eingehen.

2.1 Vom Projektmanagement zum Multiprojektmanagement

Projektmanagement ist gemäß PMBoK23 „die Anwendung von Wissen, Fertigkeiten, Werkzeu-

gen und Methoden auf Projektvorgänge, um die Projektanforderungen zu erfüllen“.24 Laut DIN

69901-5 wird das Projektmanagement als „Gesamtheit von Führungsaufgaben, -organisation,

-techniken und -mitteln für die Initiierung, Definition, Planung, Steuerung und den Abschluss

von Projekten“ definiert.25 Nach der klassischen Managementlehre zählen zu Führungsaufga-

ben die Planung, Organisation, Personalführung, Kontrolle und Informationsversorgung. Je-

doch umfasst Projektmanagement keine Tätigkeiten, die unmittelbar die Problemlösung be-

treffen, sondern lediglich „das Management des Problemlösungsprozesses“.26

23 Project Management Body of Knowledge 24 Project Management Institute (2004), S. 8. 25 Angermeier (2012), o.S. 26 Fiedler (2008), S. 7.

Earned Value Management – Controlling von Projektportfolios mit Hilfe der Earned Value Analyse - 6 - Claudia Ceplak

Das klassische Projektmanagement entwickelte sich über Jahrzehnte und konzentrierte sich

zunächst nur auf Einzelprojektsituationen.27 Aufgrund der weiten Verbreitung von Projekten

kommt es jedoch vermehrt zu sogenannten Multiprojektsituationen, in denen die Durchfüh-

rung mehrerer bzw. einer Vielzahl von Projekten zur selben Zeit erfolgt.28 Multiprojektsituati-

onen sind heutzutage keine Ausnahme mehr.29 In großen projektorientierten Unternehmen

ist die gleichzeitige Planung und Steuerung verschiedener Projekte längst die Regel.30

Angesichts der Menge an parallel abzuwickelnden Projekten werden bestimmte Ansätze zur

Steuerung von Multiprojektsituationen eingesetzt. Aber wo liegt der Unterschied zwischen

klassischem Projektmanagement, also dem Management einzelner Projekte, und der projekt-

übergreifenden Gesamtsteuerung gemäß einem Multiprojektmanagement?31

2.2 Das Multiprojektmanagement – Definition und Abgrenzung

Unter dem Begriff Multiprojektmanagement werden alle Aspekte zusammengefasst, die sich

mit dem Management mehrerer parallel laufender Projekte auseinandersetzen.32 Multipro-

jektmanagement wird auch beschrieben als „gemeinsame Führung und Bearbeitung mehrerer

Projekte mit dem Ziel, ein optimales Gesamtergebnis zu erreichen“.33

Gemäß DIN 69901-5 ist Multiprojektmanagement „organisatorischer und prozessualer Rah-

men für das Management mehrerer einzelner Projekte“. Es umfasst Planung, Koordination,

Steuerung sowie Überwachung mehrerer Projekte einer Organisation. Der Übergang vom Ma-

nagement einzelner Projekte zum Multiprojektmanagement ist fließend. Sobald mehrere Pro-

jekte innerhalb einer Organisationseinheit parallel durchgeführt werden, besteht die Aufgabe

des Multiprojektmanagements. Dazu zählen unter anderem das

• Abstimmen der Projekte durch übergreifende Managementaufgaben,

• Klären von Ressourcenkonflikten,

• Koordinieren von Projektabhängigkeiten sowie

27 Vgl. Seidl (2011), S. 11. 28 Vgl. Hüsselmann/Seidl (2015), S. 20. 29 Vgl. Seidl (2011), S. 11. 30 Vgl. Streif (2009), S. 15. 31 Vgl. Seidl (2011), S. 2. 32 Vgl. Steinle et al. (2008), S. 4. 33 Knöpfel (2000), S. 34.

Earned Value Management – Controlling von Projektportfolios mit Hilfe der Earned Value Analyse - 7 - Claudia Ceplak

• Ermitteln von Synergieeffekten.34

Nach Art und Umfang der Anwendung kann das Multiprojektmanagement weiter gegliedert

werden. Hier sind Programm-Management und Projektportfolio-Management als zwei we-

sentliche Formen zu nennen.35 Wobei jedoch eine Uneinigkeit besteht, ob das Multiprojekt-

management als Überbegriff dieser beiden Managementarten zu betrachten ist oder aber von

Programm- und Projektportfolio-Management abzugrenzen ist. Gemäß DIN 69909-1:2013-03

wird das Multiprojektmanagement sehr wohl als Oberbegriff von Projektportfolio- und Pro-

gramm-Management angesehen. Jedoch findet sich im Normtext keinerlei tatsächliche, in-

haltlich begründete Abgrenzung zwischen Multiprojekt- und Projektportfolio-Management.36

2.2.1 Programm-Management

Eine eindeutige Abgrenzung des Multiprojektmanagements kann gegenüber dem Programm-

Management vorgenommen werden. Projekte innerhalb eines Programms dienen einem ge-

meinsamen übergeordneten Ziel, während das Multiprojektmanagement oder Projektportfo-

lio-Management alle Projekte einer Organisationseinheit einschließt.37

Ein Programm besteht aus einer Vielzahl von inhaltlich zusammenhängenden Projekten und

organisatorischen Veränderungsprozessen, mit der Aufgabe ein strategisches Ziel und einen

erwarteten Nutzen für das Unternehmen zu erreichen.38 Programme sind zeitlich begrenzt.39

Das Erreichen der vorgegebenen Zielsetzung bedeutet somit auch das Ende des Programms.40

Seidl definiert Programm-Management als „zeitlich befristete Managementaufgabe, welche

die gestaltende Planung und übergreifende Leitung […] einer definierten Menge zusammen-

gehöriger Projekte umfasst, die einem gemeinsamen, übergreifenden Ziel dienen“41.

34 Vgl. Angermeier (2015), o.S. 35 Vgl. Hüsselmann/Seidl (2015), S. 21. 36 Vgl. Angermeier (2015), o.S. 37 Vgl. Angermeier (2015), o.S. 38 Vgl. Berge/Seidl (2009), S. 2195 ff. 39 Vgl. Motzel (2006), S. 144 f. 40 Vgl. Seidl (2011), S. 7. 41 Seidl (2007), S. 34.

Earned Value Management – Controlling von Projektportfolios mit Hilfe der Earned Value Analyse - 8 - Claudia Ceplak

2.2.2 Projektportfolio-Management

Ein Projektportfolio umfasst alle „geplanten, genehmigten und laufenden Projekte und Pro-

gramme eines Unternehmens, einer Organisation oder eines Geschäftsbereichs“42. Das Pro-

jektportfolio hat im Gegensatz zum Programm keine zeitliche Befristung. Neue Projekte wer-

den immer wieder ins Portfolio aufgenommen und abgeschlossene, abgebrochene oder auf-

geschobene Projekte werden aus dem Portfolio gestrichen.43

Um die Durchführung der richtigen Projekte zu gewährleisten und eine ganzheitliche Optimie-

rung der Projekte sicherzustellen, bedarf es einem Projektportfolio-Management. Wesentli-

che Ziele des Projektportfolio-Managements sind die Auswahl geeigneter Projekte, die Steue-

rung und Überwachung von Projektportfolios zur zielorientierten und planmäßigen Umset-

zung der ausgewählten Projekte und die Anpassung an das Unternehmen, um Einführung und

Nutzung der Projekte zu erleichtern.44 Im Gegensatz zum Programm-Management werden

beim Projektportfolio-Management sämtliche Projekte eines klar definierten Organisations-

bereichs koordiniert, und das unabhängig von Ziel, Gegenstand oder Inhalt der Projekte.45

Ein ganz wesentlicher Bereich des Projektportfolio-Managements besteht in der Projektaus-

wahl. Projekte werden nach einheitlichen, nachvollziehbaren Kriterien selektiert und den stra-

tegischen Zielsetzungen sowie operativen Notwendigkeiten angepasst. Diese Aufgabe stellt

einen konstant und zyklisch wiederkehrenden Prozess dar, wobei das Projektportfolio-Ma-

nagement hauptsächlich dafür zu sorgen hat, dass die richtigen Projekte aus Sicht des Unter-

nehmens begonnen und auch erfolgreich durchgeführt werden können. Werden die richtigen

Projekte ausgewählt, spricht man von Effektivität, da das Richtige (hier: Projekt) getan wird

und somit auch die Effektivität des Projektportfolios steigt. Bei Effizienz geht es um die richtige

Durchführung der einzelnen Projekte und infolgedessen ein effizientes Projektportfolio.46

Zusammenfassend ist zu sagen, dass Mehrprojektsituationen Wechselwirkungen und Kon-

flikte zwischen den Projekten zur Folge haben, da sachlich-inhaltliche, ressourcenbezogene

42 Seidl (2011), S. 6. 43 Vgl. Seidl (2011), S. 6 ff. 44 Vgl. Kunz (2007), S. 171 ff. 45 Vgl. Hüsselmann/Seidl (2015), S. 22. 46 Vgl. Lomnitz (2008), S. 136.

Earned Value Management – Controlling von Projektportfolios mit Hilfe der Earned Value Analyse - 9 - Claudia Ceplak

oder zeitliche Abhängigkeiten zwischen diesen bestehen. Der Umgang mit knappen Ressour-

cen stellt hierbei die größte Schwierigkeit dar, zumal diese meist in mehreren Projekten zum

Einsatz kommen.47

Es ist demnach notwendig, die Projekte übergreifend zu koordinieren. Das Programm- sowie

Projektportfolio-Management sind Formen zur Multiprojektkoordination,48 wobei sie sich in

der zeitlichen Dimension unterscheiden. Wie zuvor schon erklärt, ist das Projektprogramm

zeitlich befristet und verfolgt ein übergeordnetes Ziel. Wird diese Zielsetzung erreicht, endet

das Programm. Im Gegensatz dazu steuert das Projektportfolio-Management alle Projekte in-

nerhalb einer Organisationseinheit dauerhaft. Das Projektportfolio erneuert bzw. verändert

sich fortlaufend, da immer wieder neue Projekte ins Portfolio aufgenommen werden und ab-

geschlossene Projekte wegfallen. Das Projektportfolio besteht somit zeitlich unbegrenzt

fort.49

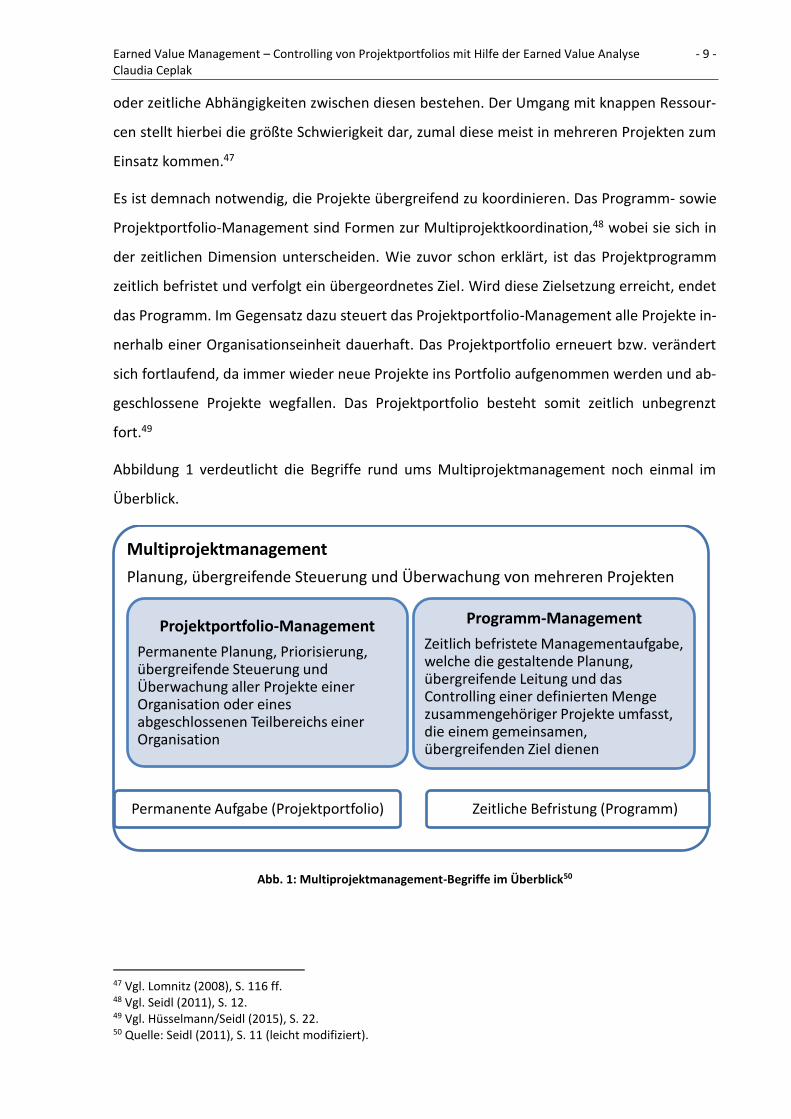

Abbildung 1 verdeutlicht die Begriffe rund ums Multiprojektmanagement noch einmal im

Überblick.

Abb. 1: Multiprojektmanagement-Begriffe im Überblick50

47 Vgl. Lomnitz (2008), S. 116 ff. 48 Vgl. Seidl (2011), S. 12. 49 Vgl. Hüsselmann/Seidl (2015), S. 22. 50 Quelle: Seidl (2011), S. 11 (leicht modifiziert).

Multiprojektmanagement

Planung, übergreifende Steuerung und Überwachung von mehreren Projekten

Projektportfolio-Management

Permanente Planung, Priorisierung, übergreifende Steuerung und Überwachung aller Projekte einer Organisation oder eines abgeschlossenen Teilbereichs einer Organisation

Programm-Management

Zeitlich befristete Managementaufgabe, welche die gestaltende Planung, übergreifende Leitung und das Controlling einer definierten Menge zusammengehöriger Projekte umfasst, die einem gemeinsamen, übergreifenden Ziel dienen

Permanente Aufgabe (Projektportfolio) Zeitliche Befristung (Programm)

Earned Value Management – Controlling von Projektportfolios mit Hilfe der Earned Value Analyse - 10 - Claudia Ceplak

2.3 Projektcontrolling

Projektmanagement kann mit Aufgaben bezüglich Planung, Steuerung und Controlling in Pro-

jekten beschrieben werden.51 Einen ganz wesentlichen Bestandteil darunter bildet das Con-

trolling. Es ist das Führungsinstrument des Projektmanagements.52

Projektcontrolling wird definiert als „das Controlling innerhalb eines Projekts“ und stellt eine

der Haupttätigkeiten der Projektleitung dar. Ziel des Projektcontrollings ist die bestmögliche

Übereinstimmung von tatsächlichem Projektverlauf bezüglich Kosten, Terminen und Ergeb-

nissen mit dem geplanten Projektverlauf.53

Weiters trägt das Projektcontrolling dazu bei, die Realisierung der Projektziele sicherzustel-

len.54 Diese Ziele werden meist in Form des „magischen Dreiecks“ hinsichtlich Leistung, Dauer

und wirtschaftlichem Erfolg abgebildet. Um das Erreichen von Kosten-, Termin-, sowie Sach-

zielen zu gewährleisten, bedarf es laut DIN 69901-5 folgender Tätigkeiten:

• Erfassen von Ist-Daten,

• Soll-Ist-Vergleich55,

• Feststellen von Abweichungen,

• Bewerten der Abweichungen sowie eventuell vorschlagen von Korrekturmaßnahmen,

• Mitwirken bei der Maßnahmenplanung,

• Kontrollieren der Durchführung von Maßnahmen.56

Diese Aufgaben zeigen, dass eine Beschränkung des Projektcontrollings auf lediglich Kosten-

planung und -kontrolle nicht zweckmäßig wäre. Projektcontrolling sollte als Unterstützung für

alle Projektmanagementaufgaben fungieren. In diesem Sinne ist es dafür verantwortlich, die

für eine effiziente Projektabwicklung notwendigen Prozesse und Strukturen grundlegend zu

gestalten und Aufgaben des Projektmanagements zu koordinieren.57

51 Vgl. Seidl (2011), S. 11. 52 Vgl. Demleitner (2009), S. 23. 53 Angermeier (2010), o.S. 54 Vgl. Litke (2004), S. 55. 55 Vgl. Motzel/Felske (2009), S. 1020. 56 DIN Deutsches Institut für Normung e.V. (2009), S. 156. 57 Vgl. Kütz (2005), S. 244 f.

Earned Value Management – Controlling von Projektportfolios mit Hilfe der Earned Value Analyse - 11 - Claudia Ceplak

Projektcontrolling kann in drei hierarchische Dimensionen unterteilt werden. Zu unterschei-

den sind dabei: Einzel-, Multi- sowie strategisches Projektcontrolling.58

2.3.1 Einzelprojektcontrolling

Das Einzelprojektcontrolling stellt den Erfolg eines einzelnen Projekts sicher, indem es über

alle Projektlebenszyklusphasen begleitet wird. Dadurch, dass die gesamte Laufzeit eines Pro-

jektes betrachtet wird, kann das Einzelprojektcontrolling als kalenderunabhängig beschrieben

werden.59 Es wird im Fachgebiet des operativen Projektcontrollings eingeordnet.60

2.3.2 Multiprojektcontrolling

Das Multiprojektcontrolling beschäftigt sich mit der Koordination mehrerer Projekte. Die da-

zugehörigen Aufgaben sind zwischen dem operativen Projektcontrolling (z.B. Planung und

Steuerung von Projekten innerhalb einer Organisationseinheit) und dem strategischen Pro-

jektcontrolling (z.B. Verteilung des Budgets; Kriterien für die Projektauswahl) angesiedelt.61

Anders als beim Einzelprojektcontrolling werden hier mehrere Projekte mit unterschiedlichen

Fertigstellungsgraden und Terminen innerhalb einer Abrechnungsperiode zusammengefasst

betrachtet.62

Das Multiprojektcontrolling beinhaltet aber auch Herausforderungen. Dies zeigt sich schon bei

der Verteilung von Projektinformationen. Zwar erfolgt zu Projektbeginn eine erste Informati-

onsverteilung auf die Perioden, jedoch kommen Probleme auf, wenn diese Informationen lau-

fend aktualisiert werden sollen. Gründe dafür finden sich im großen Arbeitsaufwand (z.B. auf-

grund von hochdetaillierter Planung), in fehlender Unterstützung durch passende Datenver-

arbeitungswerkzeuge oder in fehlenden Projektinformationen (z.B. wegen Nichtvorliegens der

neuesten Verträge bzw. Vereinbarungen beim Planenden). Eine weitere Herausforderung bil-

det die Koordination von Ressourcen. Die Schwierigkeit liegt bei der Transparenz der verfüg-

baren Ressourcen, den spezifischen Kompetenzen und dem Grad der Auslastung im betrach-

teten Zeitraum. In der Praxis zeigt sich nicht selten eine ungleiche Auslastung der Projektmit-

arbeiter, da ihre Kompetenzen bzw. ihr tatsächlicher Auslastungsgrad nicht transparent sind.

58 Vgl. Schreckeneder (2010), S. 55. 59 Vgl. Fiedler (2008), S. 14. 60 Vgl. Demleitner (2009), S. 24. 61 Vgl. Demleitner (2009), S. 24. 62 Vgl. Pradel/Südmeyer (1996), S. 1550 f.

Earned Value Management – Controlling von Projektportfolios mit Hilfe der Earned Value Analyse - 12 - Claudia Ceplak

Auch die Verdichtung von Informationen der Einzelprojekte zur Projektgruppe oder -gesamt-

heit stellt ein Problem dar. Ab einem gewissen Verdichtungsgrad müssen die Projekte eine

vergleichbare Struktur aufweisen und zeitnah aggregierbar sein. Häufig mangelt es an einer

übereinstimmenden Planungsmethode und einheitlichen Datenverarbeitungsunterstüt-

zung.63

Die Instrumente des Multiprojektcontrollings unterscheiden sich im Wesentlichen nicht von

jenen des Einzelprojektcontrollings. Lediglich die Tatsache, dass mehrere Projekte zur selben

Zeit bzw. zu einer Projektgruppe zusammengefasst betrachtet werden, macht den Unter-

schied.64

2.3.3 Strategisches Projektcontrolling

Projektcontrolling definiert sich aber nicht nur durch rein operative Projektaspekte. Mit den

strategischen Tätigkeiten des Projektmanagements beschäftigt sich das strategische Projekt-

controlling. Dazu zählt hauptsächlich das Bereitstellen von Informationen und Instrumenten,

um Projekte effektiv bewerten und auswählen zu können.65 Das strategische Projektcontrol-

ling umfasst alle Projekte einer Organisation.66

Zusammenfassend kann Projektcontrolling als unterstützendes Instrument des Projektmana-

gements beschrieben werden. Seine Aufgaben liegen darin, strategische sowie operative Tä-

tigkeiten des Projektmanagements zu gestalten und kontinuierlich abzustimmen, speziell

während der Planung und Kontrolle von Projekten.67

Projektmanagement bedeutet demnach die Kontrolle über sämtliche Projekte sicherzustellen,

während Risiken etwaiger Misserfolge möglichst gering gehalten werden. Dies wird gewähr-

leistet, indem man das Projekt mit dem entwickelten Projektplan abgleicht bzw. auf den ent-

wickelten Projektplan anpasst. Beim Projektmanagement geht es auch darum, für solche Än-

derungen bzw. Anpassungen fundierte Entscheidungen zu treffen, sofern dies erforderlich

ist.68

63 Vgl. Pradel/Südmeyer (1996), S. 1550 ff. 64 Vgl. Fiedler (2008), S. 16. 65 Vgl. Fiedler (2008), S. 16. 66 Vgl. Demleitner (2009), S. 24. 67 Vgl. Fiedler (2008), S. 16. 68 Vgl. Khamooshi/Golafshani (2014), S. 1019.

Earned Value Management – Controlling von Projektportfolios mit Hilfe der Earned Value Analyse - 13 - Claudia Ceplak

Bei der Projektüberwachung und Kontrolle handelt es sich um einen Beobachtungs- und Um-

setzungsprozess des Projektplans. Darunter fallen die Beschaffung von Daten, die Durchfüh-

ren von Analysen mithilfe eines Vergleichs von geplanten Werten mit den tatsächlichen Da-

tensätzen der Durchführung sowie die Nutzung dieser Informationen um das Projekt auf Kurs

zu halten. Eines dieser Kontrollsysteme, das im Projektmanagementbereich genutzt wird, wird

als Earned Value Analysis (EVA) oder Earned Value Management System (EVMS) oder kurz

EVM bezeichnet.69

2.3.4 Controlling mit der Earned Value Analyse

Wird eine Projektbewertung durch reine Zeit- oder Kostenbetrachtung vorgenommen, so lie-

fert dies nur einen limitierten Blick auf das Projekt.

Ein Beispiel: Seit fünf Monaten läuft ein einjähriges Projekt, von dem 30 % des Budgets bereits

ausgegeben wurden. Laut Projektverantwortlichen sind 40 % der Aufgaben abgeschlossen.

Wie steht es nun um das Projekt? Läuft es gut oder schlecht? Angenommen teure Aufgaben

werden erst sehr spät bearbeitet und budgetiert; wie steht es dann um das Projekt?

Um diese Fragen zu beantworten braucht es mehr als einfache Projektcontrolling-Instru-

mente. Ein reiner Soll-Ist-Vergleich ist hier fehl am Platz, da lediglich geplante und tatsächliche

Kosten gegenübergestellt werden und somit keine Aussage über den Fortschritt eines Projek-

tes getroffen werden kann.

Die derzeitigen wirtschaftlichen Rahmenbedingungen – gekennzeichnet durch knappe Res-

sourcen und hohen Wettbewerb – verlangen effiziente Management-Werkzeuge, um das Pro-

jekt in der vorgegeben Zeit, zum vorgegebenen Budget und gemäß den Anforderungen der

Stakeholder abliefern zu können. Dabei erweist sich die Earned Value Analyse als effizientes

Instrument.70

Angermeier definiert die Earned Value Analyse als „Erhebung und Berechnung der Leistungs-

kennzahlen eines Projekts im Rahmen des Earned Value Managements.“71

Diese Definition impliziert bereits, dass die Earned Value Analyse ein Teil des Earned Value

Managements ist. Auch Wanner beschreibt die Analyse als einen kleinen Ausschnitt dieser

69 Vgl. Khamooshi/Golafshani (2014), S. 1019. 70 Vgl. Dodson et al. (2015), S. 932 f. 71 Angermeier (2001), o.S.

Earned Value Management – Controlling von Projektportfolios mit Hilfe der Earned Value Analyse - 14 - Claudia Ceplak

Management-Methode. Häufig werden diese zwei Begriffe – also EV-Analyse und EV-Manage-

ment – gleichgesetzt, was laut Wanner jedoch nicht korrekt ist. „Denn Earned Value Manage-

ment umfasst einiges mehr.“72

3 Das Earned Value Management und seine Vorteile

Will man wissen, wie es dem Projekt geht oder wie die Projektprognosen ausfallen, so hilft in

diesem Fall kein Plan/Ist-Vergleich der Projektkosten.73

Earned Value Management bietet im Gegensatz zur traditionellen Kostenanalyse wesentliche

Vorteile, da neben dem Plan/Ist-Vergleich der Kosten auch die effektive Leistung des Projektes

mit einbezogen wird. EVM ist eines der effektivsten Werkzeuge des Projektcontrollings und

Reportings und kann in nahezu jedem Industriebereich und allen Projektarten eingesetzt wer-

den.74

Earned Value Management kann helfen

• den Fortschritt eines Projektes genau einzuschätzen bzw. begründete Statusberichte zu

verfassen,

• Anhaltspunkte für das Multiprojektmanagement zu liefern – hauptsächlich um den Fort-

schritt verschiedener Projekte im Portfolio zu vergleichen,

• Prognosen für den weiteren Projektverlauf zu treffen – insbesondere über das voraussicht-

liche Projektende und die Gesamtkosten – und infolge dessen

• begründete Entscheidungen für das Projektportfolio treffen.75

Typische Probleme des Projektmanagements:

„Zu 50 % fertig“ – das ist häufig die Antwort eines/r Projektleiters/in auf die Frage, wie weit

sein Projekt bereits fortgeschritten ist und zwar unabhängig davon, wann man ihn fragt. Das

Problem hierbei liegt in der ungenauen Verfolgung und Messung des Grades der Zielerrei-

chung bzw. des Projektfortschritts. Dieser wird in erster Linie durch die individuelle Schätzung

72 Wanner (2007), S. 62. 73 Vgl. Wanner (2007), S. 41. 74 Vgl. Streif (2009), S. 79. 75 Vgl. Stelzer/Bratfisch (2006), S. 4.

Earned Value Management – Controlling von Projektportfolios mit Hilfe der Earned Value Analyse - 15 - Claudia Ceplak

einzelner Personen bestimmt und basiert demnach auf keiner sinnvollen Grundlage für ein

angemessenes Projektcontrolling.76

Eine wesentliche Ursache für die geringe Erfolgsrate von Projekten ist mangelhaftes Projekt-

management. Dies hat zur Folge, dass häufig Überschreitungen von Budget und Zeitplan ein-

treten und auch Funktionsumfang sowie Qualität nicht wie vereinbart erzielt werden kön-

nen.77

Dass wirklich erfolgreiche Projekte selten sind, zeigen mehrere empirische Studien. 50 % aller

IT-Projekte wurden laut einer Untersuchung der Standish Group Massachusetts kostenmäßig

sowie terminlich überzogen. Weitere 30 % dieser Projekte wurden abgebrochen – ohne Er-

gebnis.78

Der viel zitierte Chaos Report der Standish Group (1994) zeigt, dass ein Projektabbruch häufi-

ger vorkommt als von vielen angenommen. In den USA gibt es eine Vielzahl von Projekten, die

nicht erfolgreich abgeschlossen werden:

• 31 % der Projekte müssen vorzeitig abgebrochen werden.

• 53 % der Projekte kosten fast doppelt so viel wie ursprünglich geplant.

• Lediglich 16 % aller IT-Projekte wurden in definierter Zeit und zu geplantem Budget abge-

schlossen.

• Für gescheiterte Projekte werden in den USA jährlich 81 Milliarden US-Dollar aufgewendet.

• Große Projekte scheitern häufiger.79

Neuere Resultate aus dem Jahr 2008 zeigen, dass sich die Lage etwas verbessert hat, jedoch

ist der Anteil vorzeitig abgebrochener Projekte mit 24 % immer noch erschreckend hoch.80

Eine Vielzahl an Studien beweist, dass das Scheitern eines Projektes immer wieder auf die

gleichen Faktoren zurückgeführt werden kann. Hierzu zählen insbesondere überehrgeizige,

unklare Ziele, schlechte Planung und qualitative sowie quantitative Defizite des Projektperso-

nals.81

76 Vgl. Doerwald/Schaub (2012), S. 139 f. 77 Vgl. Stelzer/Bratfisch (2006), S. 2. 78 Vgl. Pfetzing/Rohde (2009), S. 48. 79 Vgl. Wanner (2007), S. 29 f. Siehe auch The Standish Group (www.standishgroup.com). 80 Vgl. Wanner (2007), S. 29 f. 81 Vgl. Pfetzing/Rohde (2009), S. 48.

Earned Value Management – Controlling von Projektportfolios mit Hilfe der Earned Value Analyse - 16 - Claudia Ceplak

Große Entwicklungsprojekte scheitern restlos, wenn es um die Steuerung von Projekten mit

einem Umfang von einigen 100 Millionen Euro Entwicklungsbudget und mehreren parallel

laufenden Projektzielen geht. Die traditionelle Projektsteuerung über Budgets, welche den

Entwicklungsbereich immer noch dominiert, kann dieser Aufgabe nicht gerecht werden. Eine

integrierte Betrachtung der relevanten Erfolgsfaktoren Kosten, Zeit und Qualität ist grundle-

gend, um eine effiziente Steuerung von Entwicklungsprojekten zu gewährleisten.82

Auch Fleming und Koppelman beschreiben dieses Problem in ihrem Artikel „What’s Your Pro-

ject’s Real Price Tag“. Großprojekte können die Gewinne über Jahre belasten, wenn sich ihre

Durchführung verzögert bzw. erheblich verteuert. Probleme entstehen dann, wenn Finanz-

chefs bei der Berechnung der Projektkosten nur zwei Größen beachten: die geplanten Kosten

und die tatsächlichen. Diese Rechenmethode ist grundsätzlich korrekt, wenn man die Absicht

verfolgt das gesamte Geld, das einem Projekt zugewiesen wurde, auszugeben. Gibt man we-

niger Geld aus als vorgesehen, handelt es sich um eine Kostenunterschreitung. Gibt man mehr

aus, ist die Rede von einer Überziehung des Budgets. Dabei wird aber auf eine ganz wesentli-

che Größe vergessen: der Wert der geleisteten Arbeit.83

Ein Beispiel: Für die Entwicklung eines Flugzeuges wird ein Projekt mit einer Dauer von fünf

Jahren und Gesamtkosten von einer Milliarde Dollar gestartet. Die Hälfte davon wurde für die

ersten zweieinhalb Jahre eingeplant. Das heißt der Erwartungswert an Projektkosten für Ar-

beit und Material beträgt nach Ablauf der Hälfte der Zeit 500 Millionen Dollar. Angenommen

bis dahin werden aber nur 450 Millionen Dollar verbraucht. Manche Projektmanager bezeich-

nen dies als Budgetunterschreitung. Was passiert jedoch, wenn man im Zeitplan zurückliegt

und der Wert der geleisteten Arbeit eigentlich nur 400 Millionen Dollar ausmacht? Von einer

Kostenunterschreitung ist hier keine Rede mehr. Im Gegenteil: Das Budget wurde um 50 Mil-

lionen Dollar überzogen.84

Die Anwendung der traditionellen Kostenanalyse stellt ein großes Problem dar. Der Plan/Ist-

Vergleich ist zwar das einfachste Instrument des Projektcontrollings, hat jedoch einen wesent-

lichen Nachteil.

82 Vgl. Niemand et al. (2003), S. 324. 83 Vgl. Fleming/Koppelman (2004), S. 15. 84 Vgl. Fleming/Koppelman (2004), S. 15.

Earned Value Management – Controlling von Projektportfolios mit Hilfe der Earned Value Analyse - 17 - Claudia Ceplak

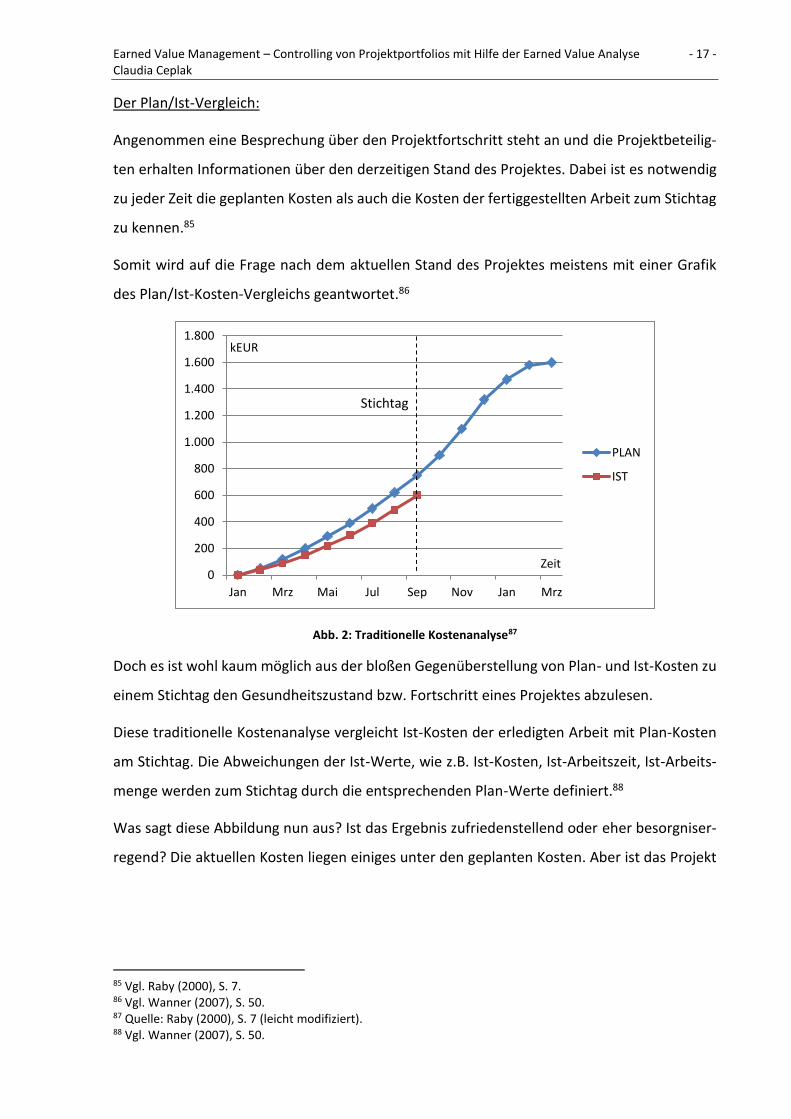

Der Plan/Ist-Vergleich:

Angenommen eine Besprechung über den Projektfortschritt steht an und die Projektbeteilig-

ten erhalten Informationen über den derzeitigen Stand des Projektes. Dabei ist es notwendig

zu jeder Zeit die geplanten Kosten als auch die Kosten der fertiggestellten Arbeit zum Stichtag

zu kennen.85

Somit wird auf die Frage nach dem aktuellen Stand des Projektes meistens mit einer Grafik

des Plan/Ist-Kosten-Vergleichs geantwortet.86

Abb. 2: Traditionelle Kostenanalyse87

Doch es ist wohl kaum möglich aus der bloßen Gegenüberstellung von Plan- und Ist-Kosten zu

einem Stichtag den Gesundheitszustand bzw. Fortschritt eines Projektes abzulesen.

Diese traditionelle Kostenanalyse vergleicht Ist-Kosten der erledigten Arbeit mit Plan-Kosten

am Stichtag. Die Abweichungen der Ist-Werte, wie z.B. Ist-Kosten, Ist-Arbeitszeit, Ist-Arbeits-

menge werden zum Stichtag durch die entsprechenden Plan-Werte definiert.88

Was sagt diese Abbildung nun aus? Ist das Ergebnis zufriedenstellend oder eher besorgniser-

regend? Die aktuellen Kosten liegen einiges unter den geplanten Kosten. Aber ist das Projekt

85 Vgl. Raby (2000), S. 7. 86 Vgl. Wanner (2007), S. 50. 87 Quelle: Raby (2000), S. 7 (leicht modifiziert). 88 Vgl. Wanner (2007), S. 50.

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

Jan Mrz Mai Jul Sep Nov Jan Mrz

PLAN

IST

Stichtag

kEUR

Zeit

Earned Value Management – Controlling von Projektportfolios mit Hilfe der Earned Value Analyse - 18 - Claudia Ceplak

deshalb in gutem Zustand? Solange die geplanten Kosten der erledigten Arbeit (EV) nicht be-

rücksichtigt werden, ist es unmöglich den Projektfortschritt zu messen.89

Solange die geplanten Kosten der erledigten Arbeit nicht berücksichtigt werden, kann keine

klare Aussage darüber gemacht werden wie es um das Projekt steht. Genau diese fehlende

Information kann mittels Earned Value Management bereitgestellt werden. Kosten- und

Zeitinformationen sowie der Fertigstellungsgrad werden hierfür gemeinsam betrachtet.90

Earned Value Management liefert Antworten auf schwierige Fragen, wie

• Was bedeutet es, wenn die aktuellen Ist-Kosten unter den Plan-Kosten liegen? Arbeitet das

Projekt gut oder schlecht? Was, wenn sich das Projekt verzögert?

• Wie hoch werden die Projektkosten am Ende der Laufzeit voraussichtlich sein und befinden

sich diese noch innerhalb des Budgetrahmens?

• Wie effizient werden Ressourcen und Zeit genutzt?

• Wie hoch wird der Gewinn am Projektende ausfallen?91

Der Plan/Ist-Vergleich hat auf diese Fragen keine Antworten. Das große Manko – die effektive

Leistung eines Projektes wird nicht berücksichtigt. Mithilfe des Earned Value Management

werden Messung, Überwachung und Kommunikation der wirklichen Projektleistung garan-

tiert.92

Die Earned Value Analyse erlaubt im Gegensatz zu traditionellen Methoden eine integrierte

Betrachtung von Projekterfolgsgrößen. Die klassische Budgetkontrolle konzentriert sich aus-

schließlich auf die Kostenseite, ohne dabei die erbrachte Leistung zum Stichtag zu berücksich-

tigen. Die wechselseitige Abhängigkeit der Größen wird damit gänzlich missachtet.93

4 Einführung ins Earned Value Management

Der Begriff „Earned Value“ (EV) ist seit den 1960ern in Gebrauch. Damals diente EVM dem US-

amerikanischen Verteidigungsministerium als Standardmethode zur Projektleistungsmes-

sung. Heutzutage findet es durchaus weitere Verbreitung.94

89 Vgl. Raby (2000), S. 7. 90 Vgl. Wanner (2007), S. 51. 91 Vgl. Wanner (2007), S. 14. 92 Vgl. Wanner (2007), S. 14. 93 Vgl. Menze (2013), S. 69. 94 Vgl. Raby (2000), S. 6.

Earned Value Management – Controlling von Projektportfolios mit Hilfe der Earned Value Analyse - 19 - Claudia Ceplak

Die Projektkontrolle fokussiert sich auf die Messung und Auswertung des tatsächlichen Pro-

jektfortschritts.95 Aufgrund von Planabweichungen werden zur Kontrolle der Leistung eines

Projektes vermehrt Techniken, wie das Earned Value Management (EVM), angewendet.96

EVM ist eine Methode des Projektcontrollings, die Umfang, Kosten und Termine verwendet

um den tatsächlichen Projektfortschritt zu messen. EVM errechnet Abweichungen und Leis-

tungsindizes von Projektkosten und -terminen, um die zu erwartenden Projektkosten sowie

den Zeitpunkt des Projektabschlusses voraussagen zu können. Diese Technik des Projektcon-

trollings liefert somit frühzeitig Anhaltspunkte eintretender Ergebnissen der Projektleistung.97

Drei Basiswerte, Planned Value (PV), Earned Value (EV) und Actual Cost (AC), bilden den Kern

von zahlreichen EVM-Leistungskennzahlen, die den Projektfortschritt bezüglich Zeit und Kos-

ten messen. Sie sollten auch als Anstoß für Korrekturmaßnahmen dienen, wenn das Projekt-

ziel in Gefahr zu sein droht.98

Ursprünglich wurde EVM als Kostenmanagement- und Kontrollwerkzeug entwickelt, welches

auch auf die Terminverfolgung erweitert werden konnte. Die Entwicklung von EVM fokus-

sierte sich größtenteils auf das Kostenmanagement, die Kontrolle und die finanzielle Ana-

lyse.99 Erst im Laufe der Zeit verlagerte es sich allmählich von der Kostenkontrolle auch auf die

Zeitkontrolle. Der Zeitaspekt des EVM wurde von Lipke (2003) aufgegriffen und begründet das

Earned Schedule (ES) Konzept.100

Die Möglichkeit die endgültige Projektdauer genau voraussagen zu können, ist essentiell für

erfolgreiches Projektmanagement. Beim Earned Value Management wird eine sogenannte Ba-

seline erstellt um Prognosen zur Projektdauer ablesen zu können.101 EVM misst und analysiert

den allgemeinen Projektstatus anhand dieser Baseline.102 Dabei dient die Baseline bzw. der

Planned Value als Ausgangspunkt um die tatsächliche Projektleistung ermitteln zu können.103

95 Vgl. Willems/Vanhoucke (2015), S. 1610. 96 Vgl. Colin et al. (2015), S. 65. 97 Vgl. Vanhoucke/Vandevoorde (2007), S. 1361 ff. 98 Vgl. Colin et al. (2015), S. 65. 99 Vgl. Brandon (1998), S. 11 ff. 100 Vgl. Willems/Vanhoucke (2015), S. 1610. 101 Vgl. Batselier/Vanhoucke (2015), S. 1588. 102 Vgl. Narbaev/De Marco (2014), S. 1007. 103 Vgl. Willems/Vanhoucke (2015), S. 1610.

Earned Value Management – Controlling von Projektportfolios mit Hilfe der Earned Value Analyse - 20 - Claudia Ceplak

4.1 Die Entstehung von EVM

Das Earned Value Konzept stammt ursprünglich aus dem frühen 20. Jahrhundert. Ingenieure

beschäftigten sich jahrelang mit einem Ansatz, der die tatsächliche „Kosten-Leistungseffizi-

enz“ feststellen sollte. Um den Kostenverlauf zu ermitteln, verglichen sie ihre erarbeiteten

Leistungen mit den tatsächlich angefallenen Kosten. Danach verglichen sie ihre erarbeiteten

Leistungen mit den ursprünglich geplanten Leistungen, um die Zeitplanung bewerten zu kön-

nen und es entstand Earned Value in seiner einfachsten Form.104

Earned Value, auch Fertigstellungswert genannt, wurde von der US-Regierung über Jahr-

zehnte in einer starren, formellen Weise angeordnet, die viele Organisationen davon abgehal-

ten hat, die Technik anzuwenden. Diese vorgeschriebene, formale Ausführung der Earned Va-

lue Methode begann 1967 als das Verteidigungsministerium (Department of Defense, DoD)

eine Richtlinie veröffentlichte. Diese Richtlinie enthielt 35 Kriterien (Cost/Schedule Control

Systems Criteria, C/SCSC), an die sich alle privaten Industrieunternehmen, welche auch in Zu-

kunft an wichtigen Regierungsprojekten teilnehmen wollten, zu halten hatten. Wann immer

ein neues Großprojekt von der US-Regierung beschafft wurde, bei dem das „Kostenrisiko“ von

Seiten der Regierung eingegangen wurde, mussten diese 35 Kriterien vom Auftragnehmer er-

füllt werden.105

Man wollte mit den C/SCSC eine einheitliche Ausführung des „Earned Value“-Konzepts bezüg-

lich Kosten- und Zeitmanagement auf ausgewählte, neue Großprojekte erwirken. Ein be-

stimmter Mindestvertragswert (in Millionen) und eine Mindestprogrammdauer (von zwölf

Monaten oder mehr) waren erforderlich, um die Kriterien anwenden zu können. Das C/SCSC-

Konzept wurde 30 Jahre lang konsequent angewendet und setzte den Standard für die

Vergabe von Großprojekten, die von der Regierung beschafft wurden. Andere Regierungsbe-

hörden in den Vereinigten Staaten und in anderen Ländern, wie Australien, Kanada und

Schweden haben ähnliche Earned Value Kriterien ins Management ihrer Großprojekte aufge-

nommen.106

104 Vgl. Fleming/Koppelman (1998), S. 20. 105 Vgl. Fleming/Koppelman (1998), S. 19. 106 Vgl. Fleming/Koppelman (1998), S. 19.

Earned Value Management – Controlling von Projektportfolios mit Hilfe der Earned Value Analyse - 21 - Claudia Ceplak

Diese 35 C/SCSC-Standards sollten auch von privaten Unternehmen verwendet werden. Und

obwohl die Leistungsmessung basierend auf dem Fertigstellungswert ein solides Projektma-

nagement-Tool darstellt, war die Privatwirtschaft gegen die C/SCSC-Standards. Viele private

Unternehmen hatten Schwierigkeiten diese strengen Kriterien auf alle Projekte, insbesondere

auf jene im gewerblichen Bereich, anzuwenden. Das softwarebasierte Projektmanagement

benötigte etwas weniger Formelles als die gesamten C/SCSC.107

Nach Jahren, in denen die US-amerikanische Regierung das Earned Value Konzept für staatli-

che Projekte vorgegeben hatte, erhielt die Privatwirtschaft ein Mitspracherecht bei der For-

mulierung der Anforderungen, die ihnen für die Anwendung des Konzeptes auferlegt wurden.

Im Jahr 1995 gestattete die National Security Industrial Association (NSIA) den privaten Un-

ternehmen den Nutzen der Earned Value Kriterien zu beurteilen. Nach einer einjährigen Stu-

die, veröffentlichte die NSIA die deutlich umformulierte Version der Kriterien, um diese für die

Privatwirtschaft schmackhafter zu machen. Dieser Standard wurde Earned Value Manage-

ment System (EVMS) genannt.108

4.2 EVM-Definitionen

Aber worin genau liegt der Unterschied zwischen Earned Value, Earned Value Analyse, Earned

Value Management oder Earned Value Management System? Drei wesentliche Definitionen

gilt es zu unterscheiden. Die folgende Abbildung zeigt die unterschiedlichen Bedeutungen der

Begriffe im Überblick.

107 Vgl. Anbari (2003), S. 12. 108 Vgl. Fleming/Koppelman (1998), S. 20.

Earned Value Management – Controlling von Projektportfolios mit Hilfe der Earned Value Analyse - 22 - Claudia Ceplak

Abb. 3: Die Hierarchie der EVM-Begriffe109

4.2.1 Earned Value (EV)

Earned Value ist im Wesentlichen der Wert der Arbeit, die bis zu einem bestimmten Zeitpunkt

geleistet wurde basierend auf dem geplanten (budgetierten) Wert dieser Arbeit. Daher wird

für Earned Value auch der Begriff „Budgeted Cost of Work Performed” (BCWP) verwendet,

das so viel bedeutet wie “budgetierte Kosten der geleisteten Arbeit“.110

Einfacher ausgedrückt, kann mit Hilfe des Earned Value die Wertschöpfung bzw. ‚wahre‘ Pro-

jektleistung zum entsprechenden Zeitpunkt ermittelt werden. Der EV kann auch als physischer

Fortschritt des Projektes beschrieben werden. Wie der Begriff Earned Value bereits verrät,

wird durch einen gewissen Aufwand etwas erreicht (earned).111

Und obwohl der Earned Value ‚nur‘ ein Hilfsmittel zur Berechnung der EVM-Leistungskenn-

zahlen darstellt, ist er dennoch das Schlüsselelement. Denn ohne den EV könnten keine Pro-

jektabweichungen oder Leistungsindizes ermittelt werden.112

109 Quelle: Wanner (2007), S. 62. 110 Vgl. Brandon (1998), S. 4. 111 Vgl. Wanner (2007), S. 62 ff. 112 Vgl. Wanner (2007), S. 62 ff.

Earned Value(EV) = geplanter Wertder erledigten Arbeit

Earned Value Management(EVM) = Anwendung von Earned Value

Management Kennzahlen zur Bestimmung des Projektstatus,

Prognosen und Korrekturmaßnahmen

Earned Value Management System(EVMS) = Ein System von integrierten Prozessen, welches die

definierten EVM-Normen und Kriterien im Unternehmen implementiert

Earned Value Management – Controlling von Projektportfolios mit Hilfe der Earned Value Analyse - 23 - Claudia Ceplak

4.2.2 Earned Value Analyse (EVA)

Die Earned Value Analyse wird oft mit dem Earned Value Management gleichgesetzt. Wanner

ist jedoch der Ansicht, dass diese „Analyse“ nur einen kleinen Teil dieser Management-Me-

thode widergibt.113

4.2.3 Earned Value Management (EVM)

Earned Value Management ist ein Verfahren, um Kosten, Termine sowie technischen Fort-

schritt für Auftraggeber als auch Auftragnehmer sichtbar zu messen. Dadurch kann die Pro-

jektleistung effektiv gemanagt werden.114

Es ist eine strukturierte Management-Methode, die den tatsächlichen Fortschritt eines Pro-

jektes misst und analysiert. Dabei werden die drei entscheidenden Erfolgsfaktoren des Pro-

jektmanagements (Zeit, Kosten, Projektumfang) mit einbezogen. EVM ermöglicht die Berech-

nung von Kosten- und Terminabweichungen sowie Leistungsindizes und erstellt Prognosen

der anfallenden Projektkosten und der noch benötigten bzw. gesamten Projektdauer. Es lie-

fert frühzeitige Hinweise zur Projektleistung, um eventuelle Korrekturen rechtzeitig vorneh-

men und auf Abweichungen früh reagieren zu können.115

4.2.4 Earned Value Management System (EVMS)

Ein Earned Value Management System besteht aus einer Vielzahl von integrierten Prozessen,

welche festgelegte Kriterien und Normen implementiert. EVMS kann in seiner einfachsten

Form auch ohne Software eingesetzt werden. Jedoch steigert eine solche die Produktivität,

ermöglicht eine wirtschaftliche Implementierung von EVM und vereinfacht die Durchführung

komplexer Projekte.116

Ein Earned Value Management System (EVMS) integriert Projektumfang und -inhalt effektiv

mit Zeitplan und Kostenelementen für eine optimale Projektplanung und -kontrolle. Der pri-

märe Zweck des Systems besteht darin, das Projektmanagement zu unterstützen.117

113 Vgl. Wanner (2007), S. 62 ff. 114 Vgl. Wanner (2007), S. 62 ff. 115 Vgl. Vandevoorde/Vanhoucke (2005), S. 1. 116 Vgl. Wanner (2007), S. 62 ff. 117 Vgl. Electronic Industries Alliance (1998), S. 1.

Earned Value Management – Controlling von Projektportfolios mit Hilfe der Earned Value Analyse - 24 - Claudia Ceplak

5 Die integrierte Baseline als Anwendungsvoraussetzung von EVM

„Grundvoraussetzung für die Anwendung von EVM, aber auch für jedes moderne Projektma-

nagement, ist die integrierte Baseline“, so Niemand et al. Die Baseline besteht aus einem Pro-

jektstrukturplan (PSP) sowie dessen Arbeitspaketen (AP). Unabhängig davon, ob EVM im Un-

ternehmen eingesetzt wird oder nicht – die integrierte Baseline bietet die Grundlage für eine

erfolgreiche Projektsteuerung. Häufig wird in der Praxis jedoch kein allzu großer Wert auf eine

solide Projektplanung gelegt.118

Der Nutzen des Projektstrukturplans wird dabei oft unterschätzt. Ohne einen guten PSP mit

definierten Arbeitspaketen kommt es früher oder später zu Problemen – beispielsweise durch

eine ungenaue bzw. unvollständige Definition des Projektumfangs zu Projektbeginn. Aber

auch eine Unterbudgetierung des Projektes führt auf sicherem Weg zu einer Überziehung der

Projektkosten; genauso wie das Vorgeben eines unerreichbaren Projektabschlusstermins zu

einer Planabweichung führt. Um solche Fehler zu vermeiden, gibt es Voraussetzungen, die

erfüllt werden müssen, um mittels EVM die Projektleistung genau bestimmen zu können.119

Die Projektstrukturplanung mit detaillierter Definition aller Arbeitspakete ist von entscheiden-

der Bedeutung für den Einsatz von EVM.120 Der PSP ist ein einfaches jedoch wertvolles und am

meisten unterschätztes Projektmanagementwerkzeug. Er ist eine unentbehrliche Basis für

den Einsatz von Earned Value Management.121

5.1 Der Projektstrukturplan

Jedes Projekt zeichnet sich durch einen gewissen Grad an Komplexität aus. Eine Zerlegung der

Projektaufgaben in einzelne, überschaubare Einheiten erweist sich dabei als durchaus sinn-

voll.122 Dabei wird der gesamte Projektumfang zu 100 Prozent unter Nutzung eines Projekt-

strukturplans definiert.123 Aufgrund der Strukturierung werden die Aufgaben plan- sowie steu-

erbar und können fehlerfrei und effektiv ausgeführt werden. Der PSP stellt alle Elemente eines

Projektes vollständig und hierarchisch in Form eines Organigramms dar.124

118 Vgl. Niemand et al. (2003), S. 325. 119 Vgl. Wanner (2007), S. 72 ff. 120 Vgl. Cioffi (2006), S. 290 ff. 121 Vgl. Wanner (2007), S. 72 ff. 122 Vgl. Willems/Vanhoucke (2015), S. 1614. 123 Vgl. Fleming/Koppelman (1998), S. 21 f. 124 Vgl. Marr/Steiner (2004), S. 1202.

Earned Value Management – Controlling von Projektportfolios mit Hilfe der Earned Value Analyse - 25 - Claudia Ceplak

PROJEKT

Teilaufgabe

AP

AP

AP

Teilaufgabe

Teil-aufgabe

AP

AP

AP

AP

Teilaufgabe

AP

AP

AP

Ebene 1

--------------------------------------------------------------------------------------------

Ebene 2

--------------------------------------------------------------------------------------------

Ebene 3

Abb. 4: Darstellung eines Projektstrukturplans125

Die oberste Ebene des Projektstrukturplans zeigt den Projektnamen bzw. die Projektbezeich-

nung. Die zweite PSP-Ebene beinhaltet Teilsysteme, die auch zu Teilprojekten bzw. -aufgaben

gegliedert werden können. Auf der untersten Ebene werden diese Teilaufgaben wiederum

weiter gegliedert in sogenannte Arbeitspakete (AP).126

Die veraltete DIN 69901 aus dem Jahr 1987 interpretierte den Projektstrukturplan bloß als

Darstellung der Projektstruktur.127 Dabei sollte dieses so einfach darzustellende Organigramm

in jedem Projekt ein Kernelement verkörpern. Denn der PSP fungiert für sämtliche Projektbe-

reiche sowie Projektbeteiligte als gemeinsame Grundlage im Projektgeschehen.128

Die aktuelle DIN 69901-5 (2009) präzisiert den Projektstrukturplan als die vollständige hierar-

chische Darstellung aller Elemente (Teilprojekte, Arbeitspakete) der Projektstruktur.129 Damit

125 Quelle: Wanner (2007), S. 83. 126 Vgl. Jenny (2001), S. 211 f. 127 Vgl. Angermeier (2014), o.S. 128 Vgl. Wanner (2007), S. 80 ff. 129 Vgl. Angermeier (2014), o.S.

Arbeitspaket-beschreibung

Vorgänge

Earned Value Management – Controlling von Projektportfolios mit Hilfe der Earned Value Analyse - 26 - Claudia Ceplak

liefert der PSP die Basis für eine umfassende Koordination der Projektsteuerung. Er gliedert

das Projekt hierarchisch nach Tätigkeiten mit zunehmendem Detaillierungsgrad. Werden

diese Tätigkeiten, sprich PSP-Elemente, zusammengefasst, ergeben sie den gesamten Arbeits-

umfang des Projektes. Somit gewährleistet der PSP Transparenz bei der Projektrealisierung

und orientiert sich an der Verwirklichung der Projektziele. Der PSP bildet für den Projektma-

nager ein effizientes Managementinstrument zur Koordination von Projekten.130

Der Projektstrukturplan erfüllt folgenden Zweck:

• Überblick über das Projekt schaffen (Transparenz des Projektes für alle Projektverantwort-

lichen)

• Vollständige Darstellung des Projektumfangs/Projektgegenstands

• Definition aller projektbezogenen Arbeitspakete

• Bilden von Teilprojekten, die zur Ausführung an verantwortliche Stellen übertragen werden

• Strukturieren und ordnen der Arbeitspakete

• Aufdecken von Abhängigkeiten und Zusammenhängen und definieren von Nahtstellen

• Vorgabe einer Struktur zur Führung des Projektes (Planung, Steuerung und Überwachung

des Projektes sowie Risiko-, Qualitätsmanagement usw.)

• Spezifizieren des Projektgegenstands, um eine Basis für das Änderungs- und Konfigurati-

onsmanagement zu schaffen.131

„Mit anderen Worten: Der Projektstrukturplan ist ein Instrument, mit welchem festgelegt

wird, was in einem Projekt zu tun ist.“132

5.1.1 So entsteht ein Projektstrukturplan

Die Basis einer Strukturplanung bildet der Projektinhalt bzw. -umfang, auch „scope of work“

genannt, oder der Auftrag des Vertragspartners.133

130 Vgl. Niemand et al. (2003), S. 325. 131 Vgl. Kummer et al. (1986), S. 62. 132 Wytrzens (2010), S. 122. 133 Vgl. Wanner (2007), S. 88 f.

Earned Value Management – Controlling von Projektportfolios mit Hilfe der Earned Value Analyse - 27 - Claudia Ceplak

Hat ein Projekt eine bestimmte Größe erreicht, wird es in Teilprojekte gegliedert. Je nach Art

der Strukturierung bilden diese Teilprojekte die zweite oder dritte PSP-Ebene.134 Danach wer-

den diese wiederum – ausgehend von der Prozessstruktur – in kontrollierbare und selbständig

durchführbare Teilaufgaben zerlegt (Work Breakdown Structure). Auf der untersten Ebene

befinden sich die Arbeitspakete, welche nicht weiter aufteilbare Aufgaben darstellen.135 Ist

diese unterste Ebene bzw. die Ebene der Arbeitspakete erreicht, wird das Projekt nicht mehr

weiter zerlegt.136 Die Arbeitspakete werden dann einem Projektteammitglied, der zuständi-

gen Organisationseinheit des Unternehmens oder einem externen Unternehmen zur Durch-

führung übergeben.137

Oft stehen zum Planungsbeginn nicht genügend Informationen zur Verfügung, um gewisse

Teilaufgaben sehr detailliert in Arbeitspakete unterteilen zu können. Der PSP wird deshalb nur

so weit wie möglich gegliedert. Zukünftige Arbeiten, welche noch über zu wenig genaue De-

tails verfügen, werden erst später in einzelne Arbeitspakete unterteilt. Nur selten besteht die

Möglichkeit gleich zu Planungsbeginn das gesamte Projekt detailliert zu planen. Deshalb

kommt häufig die „rollende Planung“ (Rolling Wave Planning) zum Einsatz.138

Ziel der Ausarbeitung eines Projektstrukturplans sind die Eingrenzung sowie Feststellung ei-

genständiger Arbeitsabläufe, die das Projekt seiner Fertigstellung näher bringen, um damit

eine Basis für die weitere detaillierte Projektplanung zu schaffen.139

5.1.2 Der Projektstrukturplan und seine Bedeutung für das Earned Value Management

Der PSP hat eine ganz wesentliche Bedeutung für das Earned Value Management. Ohne PSP

kann EVM nicht angewendet werden. Ohne einen klar festgelegten Projektumfang sowie ei-

nen davon abgeleiteten Projektstrukturplan kann keine klare Messbasis (Baseline) für den Ein-

satz von Earned Value Management bestimmt werden. Traditionelles Projektmanagement

überwacht meist nur zwei Komponenten: Budget (Plan) und Ausgaben (Ist). Earned Value Ma-

nagement hingegen berücksichtigt Kosten, Zeitplan sowie den Projektumfang. Durch die zu-

sätzliche Überwachung des Projektumfangs, bzw. der bereits ausgeführten Arbeit, erhält man

134 Vgl. Webb (2003), S. 39 ff. 135 Vgl. Burghardt (1999), S. 72. 136 Vgl. Litke (1991), S. 65. 137 Vgl. Wanner (2007), S. 88 f. 138 Vgl. Wytrzens (2010), S. 122. 139 Vgl. Wytrzens (2010), S. 122.

Earned Value Management – Controlling von Projektportfolios mit Hilfe der Earned Value Analyse - 28 - Claudia Ceplak

ein umfassendes Verständnis vom Projektfortschritt sowie Gesundheitszustand des Projek-

tes.140

Der Projektstrukturplan ist das wichtigste Instrument, wenn es um die Definition und Über-

wachung eines Projektes geht. Wird der PSP nicht korrekt aufgebaut bzw. enthält er nicht den

gesamten Projektumfang, 141 kann auch der Projektfortschritt nicht exakt gemessen werden.

Ohne einen 100 prozentigen Bezugspunkt kann niemand genau sagen, ob 10 Prozent, 20 Pro-

zent oder bereits 25 Prozent der Arbeit erledigt sind.142 Das angewandte Earned Value Ma-

nagement System (EVMS) wäre nutzlos, da es keine korrekten Werte liefern könnte. Ohne

vollständigen PSP verliert man die Kontrolle über das Projekt.143

Der Projektstrukturplan liefert dem Earned Value Management die Struktur für

• die Erfassung und Definition des gesamten Projektumfangs,

• die Aufteilung des Projektumfangs in festgelegte plan- und steuerbare Arbeitspakete,

• die Budgetierung und Zeitplanung des Projektes,

• die Erfassung der tatsächlichen Kosten, um einen Vergleich mit den geplanten Kosten an-

stellen zu können,

• den Vergleich des Projekt-Enddatums mit den Projekt-Endkosten sowie

• den Bericht des Projektfortschritts, der Projektkosten sowie der EVM-Kennzahlen an das

Management.144

5.2 Arbeitspakete

Die DIN 69901-5 aus dem Jahr 2009 definiert das Arbeitspaket als „eine in sich geschlossene

Aufgabenstellung innerhalb eines Projekts, die bis zu einem festgelegten Zeitpunkt mit defi-

niertem Ergebnis und Aufwand vollbracht werden kann“145.