Formule su petición, queja, sugerencia o reclamo en Sistema PQSR de la DIAN: www.dian.gov.co/contáctenos/PQRS y Denuncias Oficina de Control Interno Carrera 8ª Nº 6C -38 piso 6º PBX 607 99 99 1 / 57 OFICINA DE CONTROL INTERNO INFORME GERENCIAL APF - 2015001 AUDITORÍA AL DISEÑO, IMPLEMENTACION, EJECUCION Y EVALUACION DE PROGRAMAS DE CONTROL EN MATERIA TRIBUTARIA E INTEGRAL FRENTE AL PLAN DE CHOQUE CONTRA LA EVASION. La Oficina de Control Interno en desarrollo del Programa Anual de Auditoría aprobado para la vigencia 2015 por el Comité de Coordinación del Sistema de Gestión de Calidad, Control Interno y Gestión Ambiental, adelantó auditoría al diseño, implementación, ejecución y evaluación de programas de control en materia tributaria e integral frente al Plan de Choque contra la Evasión, entre el 20 de marzo y el 14 de agosto de 2015. Los procesos auditados fueron el de Inteligencia Corporativa y el de Fiscalización y Liquidación sobre las vigencias 2013 y 2014. Se visitó la Dirección de Gestión de Organizacional, la Subdirección de Gestión de Análisis Operacional, la Coordinación de Programas de Control y Facilitación, la Dirección de Gestión de Fiscalización, las Subdirecciones de Gestión de Fiscalización Tributaria, Internacional y de Cambios y la Dirección Seccional de Impuestos de Barranquilla, producto de las cuales se estableció un total de 28 hallazgos; 22 correspondientes al Nivel Central y 6 a la Dirección Seccional visitada. Producto de la auditoría, se presentan las siguientes conclusiones y recomendaciones: CONCLUSIONES Siendo el proceso de Fiscalización y Liquidación uno de los procesos misionales más importantes, que contribuye al cumplimiento voluntario de las obligaciones tributarias, aduaneras y cambiarias, se observó que a pesar de los esfuerzos realizados para fortalecerlo, dicho proceso presenta

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Formule su petición, queja, sugerencia o reclamo en Sistema PQSR de la DIAN:

www.dian.gov.co/contáctenos/PQRS y Denuncias

Oficina de Control Interno

Carrera 8ª Nº 6C -38 piso 6º PBX 607 99 99

1 / 57

OFICINA DE CONTROL INTERNO

INFORME GERENCIAL APF - 2015001

AUDITORÍA AL DISEÑO, IMPLEMENTACION, EJECUCION Y EVALUACION DE PROGRAMAS DE CONTROL EN MATERIA TRIBUTARIA E INTEGRAL FRENTE

AL PLAN DE CHOQUE CONTRA LA EVASION. La Oficina de Control Interno en desarrollo del Programa Anual de Auditoría aprobado para la vigencia 2015 por el Comité de Coordinación del Sistema de Gestión de Calidad, Control Interno y Gestión Ambiental, adelantó auditoría al diseño, implementación, ejecución y evaluación de programas de control en materia tributaria e integral frente al Plan de Choque contra la Evasión, entre el 20 de marzo y el 14 de agosto de 2015. Los procesos auditados fueron el de Inteligencia Corporativa y el de Fiscalización y Liquidación sobre las vigencias 2013 y 2014. Se visitó la Dirección de Gestión de Organizacional, la Subdirección de Gestión de Análisis Operacional, la Coordinación de Programas de Control y Facilitación, la Dirección de Gestión de Fiscalización, las Subdirecciones de Gestión de Fiscalización Tributaria, Internacional y de Cambios y la Dirección Seccional de Impuestos de Barranquilla, producto de las cuales se estableció un total de 28 hallazgos; 22 correspondientes al Nivel Central y 6 a la Dirección Seccional visitada. Producto de la auditoría, se presentan las siguientes conclusiones y recomendaciones:

CONCLUSIONES

Siendo el proceso de Fiscalización y Liquidación uno de los procesos misionales más importantes, que contribuye al cumplimiento voluntario de las obligaciones tributarias, aduaneras y cambiarias, se observó que a pesar de los esfuerzos realizados para fortalecerlo, dicho proceso presenta

Formule su petición, queja, sugerencia o reclamo en Sistema PQSR de la DIAN:

www.dian.gov.co/contáctenos/PQRS y Denuncias

Oficina de Control Interno

Carrera 8ª Nº 6C -38 piso 6º PBX 607 99 99

2 / 57

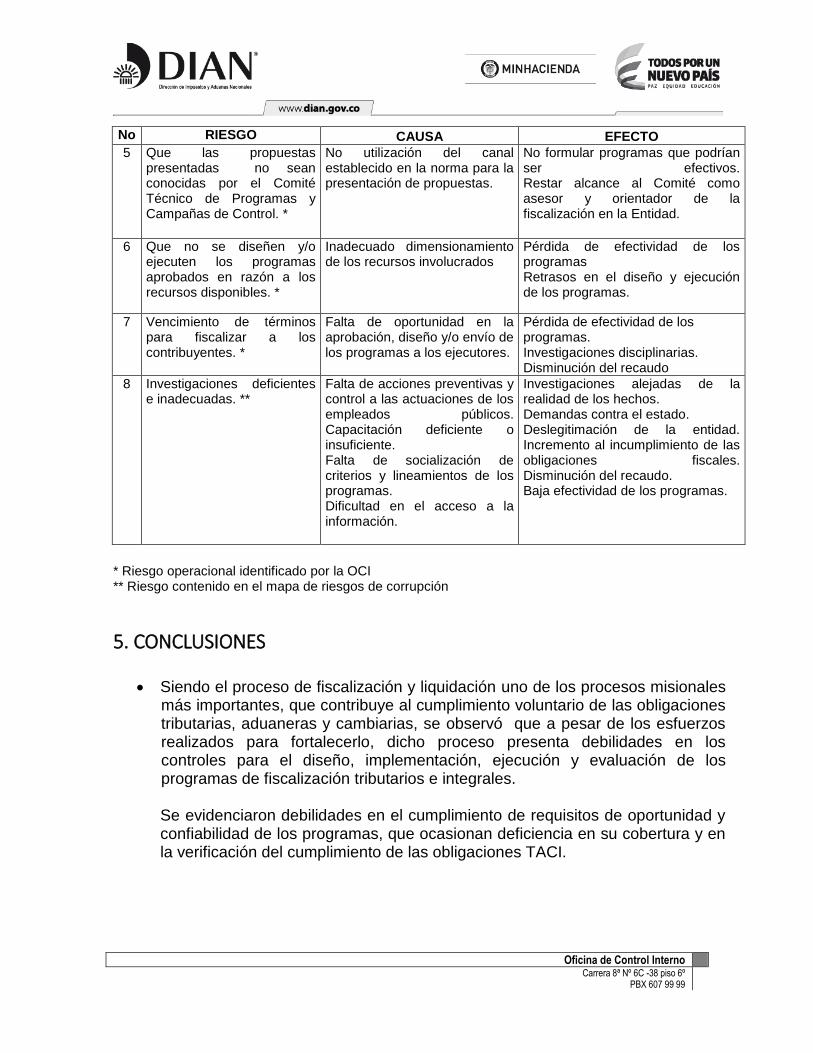

debilidades en los controles para el diseño, implementación, ejecución y evaluación de los programas de fiscalización tributarios e integrales.

Se evidenciaron debilidades en el cumplimiento de requisitos de oportunidad y confiabilidad de los programas, que ocasionan deficiencia en su cobertura y en la verificación del cumplimiento de las obligaciones TACI. Adicionalmente la Entidad no cuenta con un sistema de información que permita el seguimiento a la ejecución de los programas de fiscalización y la entrega de información suficiente para su evaluación, lo que dificulta establecer en qué medida contribuyeron al logro de los objetivos pertinentes del Plan de Choque contra la Evasión y del objetivo 1 del Plan Estratégico 2014-2018 referido a la sostenibilidad de las finanzas públicas del Estado.

La falta de evaluación de los programas de fiscalización dificulta evaluar el impacto y la toma adecuada de decisiones por la alta dirección, respecto de su continuidad, ajuste o cancelación, afectando la rendición de cuentas a la ciudadanía en términos de gestión, generando expectativas sociales a partir de informes que no corresponden al cumplimiento real de las metas.

Con la información inconsistente presentada a la ciudadanía respecto de la ejecución del Plan de Choque contra la Evasión 2014 sobre los programas integrales ejecutados, se materializó el riesgo identificado por la Oficina de Control Interno1, referente a “la divulgación de información institucional, sin el lleno de requisitos de oportunidad, confiabilidad, comprensibilidad, suficiencia, comparabilidad y auditabilidad”, desatendiendo el principio de transparencia y afectando la confianza ciudadana en la institución y el control social a la gestión.

Las propuestas de programas de fiscalización no son canalizadas a la Dirección de Gestión de Fiscalización para su análisis y presentación ante el Comité Técnico de Programas y Campañas de Control para su aprobación, actividad que está siendo desarrollada por comités informales que deciden sobre el manejo y control de las propuestas sin tener la competencia para ello.

1 Informe de evaluación a la gestión de riesgos en la rendición de cuentas de la Dian año 2013

Formule su petición, queja, sugerencia o reclamo en Sistema PQSR de la DIAN:

www.dian.gov.co/contáctenos/PQRS y Denuncias

Oficina de Control Interno

Carrera 8ª Nº 6C -38 piso 6º PBX 607 99 99

3 / 57

Las Propuestas Locales de Inteligencia del Negocio (PLIN), resultado de los acuerdos de gestión suscritos entre el Director General y los 42 Directores Seccionales en los años 2013 y 2014, no han sido tenidas en cuenta como insumo para la focalización de programas dirigidos a los sectores económicos con menor presión fiscal identificados como posible factor de éxito en los objetivos recaudatorios de la fiscalización local.

No hay coherencia en los tiempos tomados para el diseño, implementación y evaluación de los programas de fiscalización tributarios e integrales frente a los establecidos en los lineamientos para la ejecución en las Direcciones Seccionales, aumentando el riesgo de producir investigaciones deficientes e inadecuadas o caducidad de términos para la fiscalización.

Falta de coordinación entre los responsables de la implementación y de la ejecución de los programas de control integral, para que las investigaciones aperturadas se desarrollen efectivamente atendiendo criterios de integralidad que involucren en una sola investigación los temas tributarios, aduaneros y cambiarios.

El diseño de programas de fiscalización presenta debilidad por la calidad de la información que se recibe como insumo (oportunidad, completitud y confiabilidad), generando riesgo de no identificar todos los contribuyentes que están incumpliendo los criterios establecidos, afectando la cobertura del programa.

No se tiene certeza del nivel de actualización de la información endógena y exógena que se encuentra en proceso de validación, ni los tiempos en que ésta se surte, situación que afecta la completitud del insumo que se tiene en cuenta para la selección de contribuyentes en el diseño de los programas de fiscalización, desatendiendo uno de los propósitos misionales de la Entidad como es proveer información confiable y oportuna.

En los años 2013 y 2014 no se realizó evaluación de los programas de fiscalización por parte de las Subdirecciones de Fiscalización y Direcciones Seccionales, generando que el Comité Técnico de Programas y Campañas de Control no contara con el insumo para la realización de evaluación del impacto ni con la información completa por programa que permitiera medir

Formule su petición, queja, sugerencia o reclamo en Sistema PQSR de la DIAN:

www.dian.gov.co/contáctenos/PQRS y Denuncias

Oficina de Control Interno

Carrera 8ª Nº 6C -38 piso 6º PBX 607 99 99

4 / 57

el aporte de cada uno a las metas del Plan de Choque contra la Evasión y su contribución al recaudo de la Entidad.

Dentro del Sistema de Gestión de Calidad, Control Interno y Gestión Ambiental SGCCGA no existe un procedimiento documentado para la formulación, seguimiento y evaluación del Plan de Choque contra la Evasión desatendiendo los principios del Modelo Estándar de Control Interno: autorregulación y autocontrol.

RECOMENDACIONES

Dadas las diferencias en el manejo de conceptos, en el proceso de Fiscalización y Liquidación, relacionados con la gestión (efectiva y propuesta), programas y acciones de control, investigaciones integrales y programas integrales entre otros, se considera necesario unificar, documentar y/o socializar los criterios frente a los mismos en materia tributaria, aduanera y cambiaria.

En atención a los principios de autorregulación y autocontrol, debe definirse y adoptarse un procedimiento o instructivo para realizar acciones de control, que contribuya a su desarrollo propio.

En el marco del Comité Técnico de Programas y Campañas de Control, se considera necesario establecer una adecuada definición de los tiempos para el diseño e implementación de los programas de fiscalización, que permita a las áreas responsables mejorar la planeación y la realización de las actividades pertinentes.

Complementar y mantener actualizado el registro de la información de las propuestas de programas presentadas, aprobadas y rechazadas, así como de los programas de fiscalización desde su aprobación hasta su cierre y evaluación, trabajo que se implementó con ocasión del inicio de esta auditoría.

Garantizar la existencia de un sistema de información, adoptando un plan de contingencia cuando el registro de las actuaciones no sea posible en el mismo, que permita el adecuado seguimiento y monitoreo a la trazabilidad y la gestión de la totalidad de las investigaciones adelantadas en desarrollo de los

Formule su petición, queja, sugerencia o reclamo en Sistema PQSR de la DIAN:

www.dian.gov.co/contáctenos/PQRS y Denuncias

Oficina de Control Interno

Carrera 8ª Nº 6C -38 piso 6º PBX 607 99 99

5 / 57

programas de fiscalización, desde su apertura hasta su cierre incluyendo los resultados de la discusión en sede administrativa y en la jurisdicción contenciosa.

En la transición entre el Sistema Gestor y el nuevo SIE-SALI (servicio informático electrónico de sanciones y liquidaciones), se recomienda adoptar mecanismos que garanticen que no se afecte la continuidad de la gestión del negocio.

En cuanto a los casos de expedientes que se encuentran en contingencia por fuera del Sistema Gestor, se sugiere que las Subdirecciones de Gestión de Fiscalización adopten las medidas tendientes a realizar la inclusión de los actos administrativos de manera efectiva, para que éstos puedan ingresar a la Obligación Financiera.

Establecer el uso de códigos exclusivos por programa, para los seleccionados remitidos por la Subdirección de Gestión de Análisis Operacional, que facilite el seguimiento a las investigaciones aperturadas en desarrollo de los programas de fiscalización.

En atención a las actividades asignadas de manera informal a la Coordinación de Programas de Control y Facilitación y las que efectivamente le corresponden según su naturaleza, se requiere realizar el análisis funcional para establecer competencias, responsabilidades y de acuerdo con ello ajustar la norma y/o fortalecer el área para el adecuado cumplimiento de su función principal.

Evaluar la viabilidad de realizar y/o fortalecer los convenios interinstitucionales, que aporten al diseño de los programas, con entidades como la Registraduría Nacional del Estado Civil, la Superintendencia de Notariado y Registro, el Ministerio de Relaciones Exteriores y el Banco de la República.

Fortalecer las buenas prácticas de investigación, compartiendo los casos exitosos de fiscalización identificados en la ejecución de los programas, promoviendo la capacitación y la transferencia de conocimiento en temas como información exógena, análisis de la información financiera y contable, manejo de los medios de prueba, nuevos impuestos, desarrollo de investigaciones TACI y control tributario internacional, acompañada de retroalimentación, asesoría y supervisión.

Formule su petición, queja, sugerencia o reclamo en Sistema PQSR de la DIAN:

www.dian.gov.co/contáctenos/PQRS y Denuncias

Oficina de Control Interno

Carrera 8ª Nº 6C -38 piso 6º PBX 607 99 99

6 / 57

ENRIQUE CASTIBLANCO BEDOYA Jefe Oficina de Control Interno

Proyectó: Equipo Auditor - Fanny Emilce Wilches Ramírez -Líder

Revisó: Omar Ivan Colmenares Murcia – Evaluador del SGCCIGA

Luzmila Castañeda Bernal- Coordinadora de Auditoría Integral

Formule su petición, queja, sugerencia o reclamo en Sistema PQSR de la DIAN:

www.dian.gov.co/contáctenos/PQRS y Denuncias

Oficina de Control Interno

Carrera 8ª Nº 6C -38 piso 6º PBX 607 99 99

7 / 57

OFICINA DE CONTROL INTERNO

INFORME APF - 2015001

AUDITORÍA AL DISEÑO, IMPLEMENTACION, EJECUCION Y EVALUACION DE PROGRAMAS DE CONTROL EN MATERIA TRIBUTARIA E INTEGRAL FRENTE

AL PLAN DE CHOQUE CONTRA LA EVASION.

PERIODO AUDITADO 2013 – 2014

PROCESOS AUDITADOS:

INTELIGENCIA CORPORATIVA FISCALIZACION Y LIQUIDACION

EQUIPO AUDITOR:

Fanny Emilce Wilches Ramírez (Líder) Claudia Marcela Quiceno Duque Luz Myriam Casallas Contreras Yenly Aleyda Romero Agudelo José Mauricio Hernández Calderón Claudia De Jesús Campo Saumet Omar Iván Colmenares Murcia (Revisión)

Enrique Castiblanco Bedoya (Jefe Oficina de Control Interno) Luzmila Castañeda Bernal (Jefe Coordinación de Auditoría Integral)

Bogotá, Agosto de 2015

Formule su petición, queja, sugerencia o reclamo en Sistema PQSR de la DIAN:

www.dian.gov.co/contáctenos/PQRS y Denuncias

Oficina de Control Interno

Carrera 8ª Nº 6C -38 piso 6º PBX 607 99 99

8 / 57

Contenido 1. OBJETIVO GENERAL.......................................................................................... 9 2. OBJETIVOS ESPECÍFICOS ................................................................................ 9 3. ALCANCE .......................................................................................................... 10

4. DESARROLLO DE LA AUDITORÍA ................................................................... 12 4.1. Relación de Hallazgos Nivel Central. .............................................................. 13 4.2. Relación de Hallazgos Dirección Seccional de Impuestos de Barranquilla. .... 41 4.3 Riesgos ............................................................................................................ 52

5. CONCLUSIONES ............................................................................................... 53 6. RECOMENDACIONES ...................................................................................... 56

Formule su petición, queja, sugerencia o reclamo en Sistema PQSR de la DIAN:

www.dian.gov.co/contáctenos/PQRS y Denuncias

Oficina de Control Interno

Carrera 8ª Nº 6C -38 piso 6º PBX 607 99 99

9 / 57

AUDITORÍA AL DISEÑO, IMPLEMENTACION, EJECUCION Y EVALUACION DE PROGRAMAS DE CONTROL EN MATERIA TRIBUTARIA E INTEGRAL FRENTE

AL PLAN DE CHOQUE CONTRA LA EVASION.

1. OBJETIVO GENERAL Determinar la efectividad de los controles realizados en el diseño, implementación, ejecución y evaluación de los programas de fiscalización tributarios e integrales aprobados por el Comité Técnico de Programas y Campañas de Control, así como el cumplimiento de requisitos de objetividad, oportunidad y confiabilidad y su contribución al logro de los objetivos pertinentes de los Planes de Choque contra la Evasión, vigencias 2013 y 2014 y del objetivo uno (1) del plan estratégico 2014 -2018, con la sostenibilidad de las finanzas públicas del Estado.

2. OBJETIVOS ESPECÍFICOS

1. Evidenciar si las propuestas de los programas seleccionados fueron recibidas y analizadas en la DGF y su presentación en el Comité Técnico de Programas de Control.

2. Verificar que en el diseño de programas se hayan tenido en cuenta los estudios desarrollados por las Direcciones Seccionales como Propuestas Locales sobre Inteligencia del Negocio.

3. Verificar la oportunidad en el diseño, implementación, ejecución, y/o evaluación de los programas de control y facilitación frente a los términos definidos en la ley para revisar las declaraciones.

4. Establecer si las investigaciones aperturadas en los programas de fiscalización seleccionados, se desarrollaron atendiendo los criterios de selección y lineamientos impartidos desde el Nivel Central.

5. Constatar la adecuada administración de la información y documentación soporte de las investigaciones, tanto en Nivel Central como en las Direcciones Seccionales.

6. Comprobar que los controles definidos en el mapa de riesgos de corrupción y en los procedimientos, mitiguen los riesgos en ellos identificados.

7. Verificar la existencia de una metodología o procedimiento de medición y retroalimentación de los resultados obtenidos, así como el aporte de los programas de fiscalización dentro de las metas del Plan de Choque contra la Evasión y respecto del recaudo de la entidad.

Formule su petición, queja, sugerencia o reclamo en Sistema PQSR de la DIAN:

www.dian.gov.co/contáctenos/PQRS y Denuncias

Oficina de Control Interno

Carrera 8ª Nº 6C -38 piso 6º PBX 607 99 99

10 / 57

8. Verificar la existencia e implementación de procedimientos estandarizados para la formulación, seguimiento y evaluación del Plan de Choque contra la Evasión.

3. ALCANCE La Oficina de Control Interno en desarrollo del Programa Anual de Auditoría aprobado para la vigencia 2015 por el Comité de Coordinación del Sistema de Gestión de Calidad, Control Interno y Gestión Ambiental, adelantó auditoría al diseño, implementación, ejecución y evaluación de programas de control en materia tributaria e integral frente al Plan de Choque contra la Evasión. La auditoría se llevó a cabo de acuerdo con normas internacionales de auditoría – (NIA´s) y con políticas y procedimiento de auditoría adoptados en la Dirección de Impuestos y Aduanas Nacionales dentro del Sistema de Gestión de Calidad, Control Interno y Gestión Ambiental. El objetivo estratégico de la entidad definido como “Contribuir a la sostenibilidad de las finanzas públicas del Estado Colombiano”, involucra procedimientos que corresponden al proceso estratégico de Inteligencia Corporativa y al proceso misional de Fiscalización y Liquidación, los cuales son responsables frente al cumplimiento del objetivo táctico GM3, “Realizar acciones integrales e innovadoras de control y fiscalización para reducir la evasión, la elusión y el contrabando”. En desarrollo de lo anterior el Plan de Choque contra la Evasión 2013 y 2014, contempla como indicador, además de la gestión efectiva de fiscalización, el diseño, implementación y ejecución de programas de control integral de conformidad con la orientación efectuada por el Comité Técnico de Programas y Campañas de Control, con el fin de focalizar la fiscalización a los sectores económicos con menor presión fiscal, que garanticen la implementación de programas efectivos de control tributario, aduanero, cambiario e internacional (TACI), identificando nuevos nichos de evasores u omisos, y generando riesgo subjetivo que contribuya al cumplimiento voluntario de las obligaciones TACI, razones que soportan haber considerado este tema de auditoría dentro de la planeación de la Oficina de Control Interno. El detalle de los procesos, subprocesos y procedimientos auditados corresponde a:

Formule su petición, queja, sugerencia o reclamo en Sistema PQSR de la DIAN:

www.dian.gov.co/contáctenos/PQRS y Denuncias

Oficina de Control Interno

Carrera 8ª Nº 6C -38 piso 6º PBX 607 99 99

11 / 57

Inteligencia Corporativa / Análisis de operaciones y gestión del riesgo/ Soluciones para el control de obligaciones TACI.

Fiscalización y Liquidación/Control Tributario/Investigación de obligaciones tributarias sustanciales y formales; Imposición de sanciones tributarias; Determinación oficial de impuestos.

Fiscalización y Liquidación/Control Cambiario/Investigación y determinación de infracciones cambiarias; Determinación e imposición de sanciones cambiarias.

Proceso transversal / Evaluación de procesos. El período evaluado corresponde a las vigencias 2013 y 2014, auditándose siete programas: cuatro de fiscalización integral ejecutados como pilares de control en los planes de choque de las vigencias citadas; dos tributarios y uno de control cambiario tributario e internacional, aprobados por el Comité Técnico de Programas y Campañas de Control, frente a los cuales se verificó la presentación de las propuestas, su aprobación, diseño, implementación, ejecución y/o evaluación. En el Nivel Central se hicieron comprobaciones respecto de las etapas de diseño, implementación y evaluación de los programas de fiscalización, así como revisiones a la formulación, seguimiento e informes sobre los compromisos definidos en el Plan de Choque contra la Evasión para las vigencias 2013 y 2014. En la Dirección Seccional de Impuestos de Barranquilla y en la Subdirección de Gestión de Fiscalización Internacional se adelantaron revisiones a la ejecución y evaluación de los programas seleccionados. Adicionalmente, para una muestra de cuatro Direcciones Seccionales, se verificó el cumplimiento de la presentación de propuestas locales de inteligencia del negocio y si éstas fueron tenidas en cuenta como insumo para el diseño de programas de control.

Es responsabilidad de las áreas auditadas el contenido de la información que aportaron para verificaciones y análisis por el Equipo Auditor, el cual es responsable de la elaboración de este informe que contiene los hallazgos encontrados y validados con los responsables de los procedimientos auditados.

Formule su petición, queja, sugerencia o reclamo en Sistema PQSR de la DIAN:

www.dian.gov.co/contáctenos/PQRS y Denuncias

Oficina de Control Interno

Carrera 8ª Nº 6C -38 piso 6º PBX 607 99 99

12 / 57

4. DESARROLLO DE LA AUDITORÍA El trabajo de campo se inició solicitando a las Direcciones de Gestión Organizacional y de Fiscalización, la información necesaria para el desarrollo de la auditoría, aplicando diferentes técnicas como revisión y análisis documental, entrevista y/o cuestionario, confirmación y cruces de información, procedimientos analíticos, comparación, indagación y observación directa, estas últimas en las visitas adelantadas entre el 11 de junio al 14 de agosto de 2015, a las siguientes dependencias:

Dirección de Gestión Organizacional (DGO)

Dirección de Gestión de Fiscalización (DGF)

Subdirección de Gestión de Análisis Organizacional (SGAO)

Subdirección de Gestión de Fiscalización Tributaria (SGFT)

Subdirección de Gestión de Fiscalización Internacional (SGFI)

Subdirección de Gestión de Control Cambiario (SGCC)

Coordinación de Programas de Control y Facilitación (CPCF)

Comité Técnico de Programas y Campañas de Control (CTPCC)

Dirección Seccional de Impuestos de Barranquilla. Cabe señalar que en el caso de la Dirección de Gestión Organizacional, la Subdirección de Gestión de Análisis Operacional y la Coordinación de Programas de Control y Facilitación, aunque se realizaron reuniones abordando la validación, por dificultad con la agenda de los responsables, se comunicaron las situaciones encontradas vía correo electrónico, recibiendo respuestas que fueron analizadas para la versión final de los hallazgos.

Finalmente, es importante mencionar que para el caso de Barranquilla, la visita de auditoria se realizó del 22 al 26 de junio de 2015, se elaboró un Plan de Mejoramiento que incluyó 6 hallazgos el cual fue comunicado a la Dirección Seccional el 26 de junio del año en curso y se anexa en la tabla No. 2 del presente informe

Formule su petición, queja, sugerencia o reclamo en Sistema PQSR de la DIAN: www.dian.gov.co/contáctenos/PQRS y Denuncias

Oficina de Control Interno

Carrera 8ª Nº 6C -38 piso 6º PBX 607 99 99

13 / 57

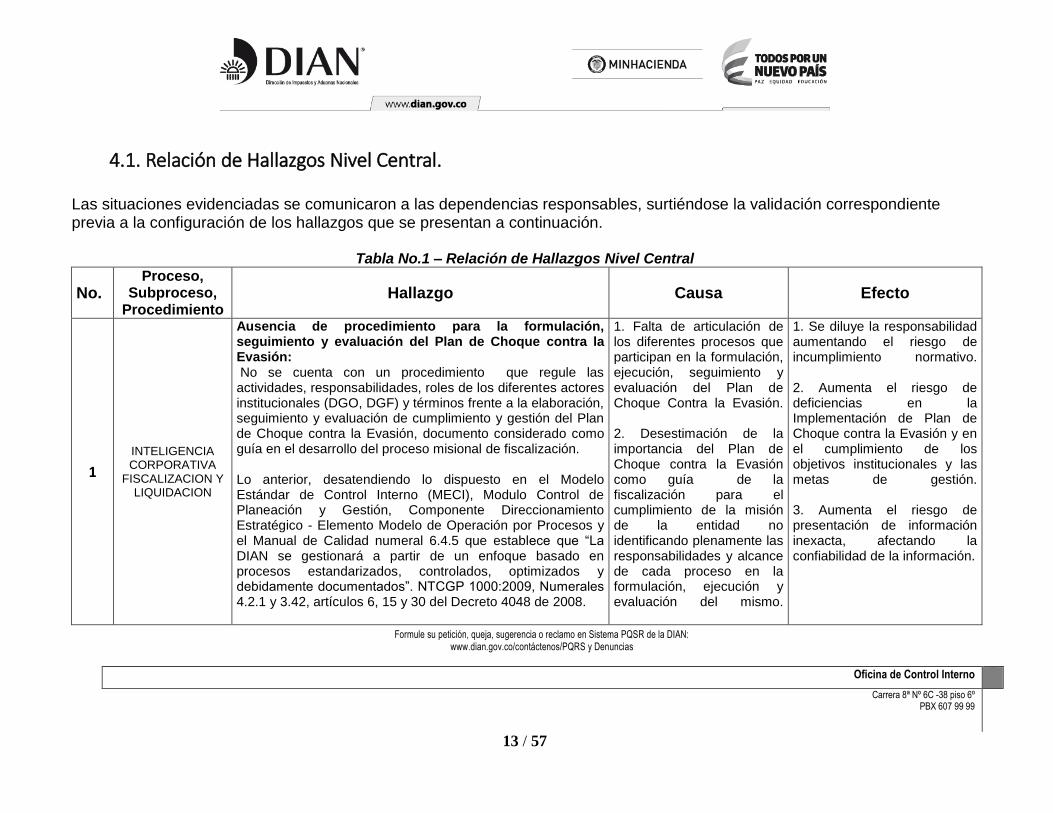

4.1. Relación de Hallazgos Nivel Central. Las situaciones evidenciadas se comunicaron a las dependencias responsables, surtiéndose la validación correspondiente previa a la configuración de los hallazgos que se presentan a continuación.

Tabla No.1 – Relación de Hallazgos Nivel Central

No. Proceso,

Subproceso, Procedimiento

Hallazgo Causa Efecto

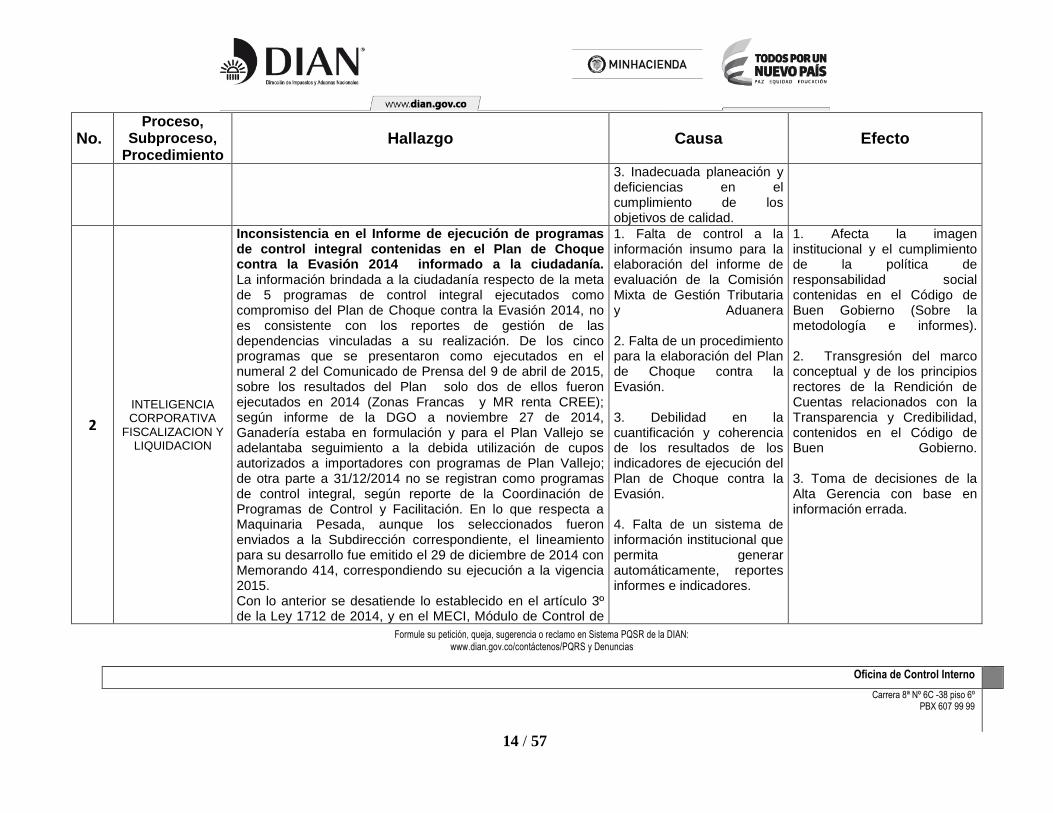

1

INTELIGENCIA CORPORATIVA

FISCALIZACION Y LIQUIDACION

Ausencia de procedimiento para la formulación, seguimiento y evaluación del Plan de Choque contra la Evasión: No se cuenta con un procedimiento que regule las actividades, responsabilidades, roles de los diferentes actores institucionales (DGO, DGF) y términos frente a la elaboración, seguimiento y evaluación de cumplimiento y gestión del Plan de Choque contra la Evasión, documento considerado como guía en el desarrollo del proceso misional de fiscalización. Lo anterior, desatendiendo lo dispuesto en el Modelo Estándar de Control Interno (MECI), Modulo Control de Planeación y Gestión, Componente Direccionamiento Estratégico - Elemento Modelo de Operación por Procesos y el Manual de Calidad numeral 6.4.5 que establece que “La DIAN se gestionará a partir de un enfoque basado en procesos estandarizados, controlados, optimizados y debidamente documentados”. NTCGP 1000:2009, Numerales 4.2.1 y 3.42, artículos 6, 15 y 30 del Decreto 4048 de 2008.

1. Falta de articulación de los diferentes procesos que participan en la formulación, ejecución, seguimiento y evaluación del Plan de Choque Contra la Evasión. 2. Desestimación de la importancia del Plan de Choque contra la Evasión como guía de la fiscalización para el cumplimiento de la misión de la entidad no identificando plenamente las responsabilidades y alcance de cada proceso en la formulación, ejecución y evaluación del mismo.

1. Se diluye la responsabilidad aumentando el riesgo de incumplimiento normativo. 2. Aumenta el riesgo de deficiencias en la Implementación de Plan de Choque contra la Evasión y en el cumplimiento de los objetivos institucionales y las metas de gestión. 3. Aumenta el riesgo de presentación de información inexacta, afectando la confiabilidad de la información.

Formule su petición, queja, sugerencia o reclamo en Sistema PQSR de la DIAN: www.dian.gov.co/contáctenos/PQRS y Denuncias

Oficina de Control Interno

Carrera 8ª Nº 6C -38 piso 6º PBX 607 99 99

14 / 57

No. Proceso,

Subproceso, Procedimiento

Hallazgo Causa Efecto

3. Inadecuada planeación y deficiencias en el cumplimiento de los objetivos de calidad.

2

INTELIGENCIA CORPORATIVA

FISCALIZACION Y LIQUIDACION

Inconsistencia en el Informe de ejecución de programas de control integral contenidas en el Plan de Choque contra la Evasión 2014 informado a la ciudadanía. La información brindada a la ciudadanía respecto de la meta de 5 programas de control integral ejecutados como compromiso del Plan de Choque contra la Evasión 2014, no es consistente con los reportes de gestión de las dependencias vinculadas a su realización. De los cinco programas que se presentaron como ejecutados en el numeral 2 del Comunicado de Prensa del 9 de abril de 2015, sobre los resultados del Plan solo dos de ellos fueron ejecutados en 2014 (Zonas Francas y MR renta CREE); según informe de la DGO a noviembre 27 de 2014, Ganadería estaba en formulación y para el Plan Vallejo se adelantaba seguimiento a la debida utilización de cupos autorizados a importadores con programas de Plan Vallejo; de otra parte a 31/12/2014 no se registran como programas de control integral, según reporte de la Coordinación de Programas de Control y Facilitación. En lo que respecta a Maquinaria Pesada, aunque los seleccionados fueron enviados a la Subdirección correspondiente, el lineamiento para su desarrollo fue emitido el 29 de diciembre de 2014 con Memorando 414, correspondiendo su ejecución a la vigencia 2015. Con lo anterior se desatiende lo establecido en el artículo 3º de la Ley 1712 de 2014, y en el MECI, Módulo de Control de

1. Falta de control a la información insumo para la elaboración del informe de evaluación de la Comisión Mixta de Gestión Tributaria y Aduanera 2. Falta de un procedimiento para la elaboración del Plan de Choque contra la Evasión. 3. Debilidad en la cuantificación y coherencia de los resultados de los indicadores de ejecución del Plan de Choque contra la Evasión. 4. Falta de un sistema de información institucional que permita generar automáticamente, reportes informes e indicadores.

1. Afecta la imagen institucional y el cumplimiento de la política de responsabilidad social contenidas en el Código de Buen Gobierno (Sobre la metodología e informes). 2. Transgresión del marco conceptual y de los principios rectores de la Rendición de Cuentas relacionados con la Transparencia y Credibilidad, contenidos en el Código de Buen Gobierno. 3. Toma de decisiones de la Alta Gerencia con base en información errada.

Formule su petición, queja, sugerencia o reclamo en Sistema PQSR de la DIAN: www.dian.gov.co/contáctenos/PQRS y Denuncias

Oficina de Control Interno

Carrera 8ª Nº 6C -38 piso 6º PBX 607 99 99

15 / 57

No. Proceso,

Subproceso, Procedimiento

Hallazgo Causa Efecto

Evaluación y Seguimiento, Autoevaluación Institucional, Autoevaluación del Control y Gestión y en el Eje transversal de información y comunicación.

3

INTELIGENCIA CORPORATIVA

FISCALIZACION Y LIQUIDACION

Falta de definición por parte de la DGF y la DGO, de oportunidad, requisitos de informes e indicadores para evaluación de programas: Frente a la función de realizar evaluación de los programas de control por parte de los responsables de los procesos, dispuesta tanto en el Manual de Lineamientos de Fiscalización, Lineamientos para Directivos, Numeral 5.2.2, como en el procedimiento PR IC 0246, Actividad 22, no se han definido requisitos de contenido y oportunidad para tales informes, indicadores para realizarla, ni periodicidad para su revisión. Lo anterior desatendiendo lo dispuesto en el Modelo Estándar de Control Interno, Modulo Control de Evaluación y Seguimiento, Componente Autoevaluación Institucional.

1. Falta de coordinación entre las áreas para la definición del contenido, la periodicidad, los indicadores y demás requisitos esperados de los informes de evaluación de los programas. 2. Incumplimiento de los requisitos establecidos para los productos en el Sistema de Gestión de Calidad, Control Interno y Gestión Ambiental SGCCGA.

1. Que el Comité Técnico de Programas y Campañas de Control no cuente con el insumo para la evaluación de la efectividad de los programas, que le permitan la toma de decisiones frente a la continuidad, ajustes o cancelación de los mismos. 2. Que no se conozca los resultados de los programas. 3. Falta de retroalimentación para el diseño de los Programas. 4. Toma de decisiones de la Alta Gerencia con base en información errada.

Formule su petición, queja, sugerencia o reclamo en Sistema PQSR de la DIAN: www.dian.gov.co/contáctenos/PQRS y Denuncias

Oficina de Control Interno

Carrera 8ª Nº 6C -38 piso 6º PBX 607 99 99

16 / 57

No. Proceso,

Subproceso, Procedimiento

Hallazgo Causa Efecto

4

INTELIGENCIA CORPORATIVA

FISCALIZACIÓN Y LIQUIDACIÓN

Propuestas Locales de Inteligencia del Negocio (PLIN), sin evaluación, priorización y envío por parte del Nivel Central. 1. Subdirección de Gestión de Análisis Operacional La SGAO no cumplió con el envío de las PLIN, su evaluación y priorización a la DGF, presentadas por las 42 direcciones seccionales, desatendiendo el compromiso establecido en el Acta No. 1 del 25 de febrero del año 2014 del CTPCC. Año y medio después de la entrega de las PLIN por las Direcciones Seccionales, éstas no han sido tenidas en cuenta como insumo para generar programas de fiscalización focalizados en los estudios realizados. Se pudo establecer que la Dirección Seccional (DS) auditada utilizó 90 días con 6 funcionarios de tiempo completo para la realización de los estudios contenidos en las PLIN, correspondiente a las vigencias 2013 y 2014, sin que a la fecha de la auditoría la DS haya recibido retroalimentación, recomendaciones o sugerencias de parte del Nivel Central. Lo anterior, denota falta de seguimiento a los compromisos del área con el CTPCC y falta de control, coordinación y articulación entre procesos, en el desarrollo de tareas en las que intervienen varias dependencias del Nivel Central.

1. Falta de articulación de los diferentes procesos que participan en el diseño e implementación de programas de fiscalización. 2. Debilidad en el seguimiento a los compromisos del área con el CTPCC.

1. Desgaste administrativo y desmotivación de las Direcciones Seccionales para futuros ejercicios. 2. Se desatiende el atributo de focalización, hacía los sectores económicos de menor presión fiscal establecidos por las Direcciones Seccionales, disminuyendo así los factores de éxito de la fiscalización. 3. Se afecta la credibilidad del Nivel Central ante el Nivel Local.

Formule su petición, queja, sugerencia o reclamo en Sistema PQSR de la DIAN: www.dian.gov.co/contáctenos/PQRS y Denuncias

Oficina de Control Interno

Carrera 8ª Nº 6C -38 piso 6º PBX 607 99 99

17 / 57

No. Proceso,

Subproceso, Procedimiento

Hallazgo Causa Efecto

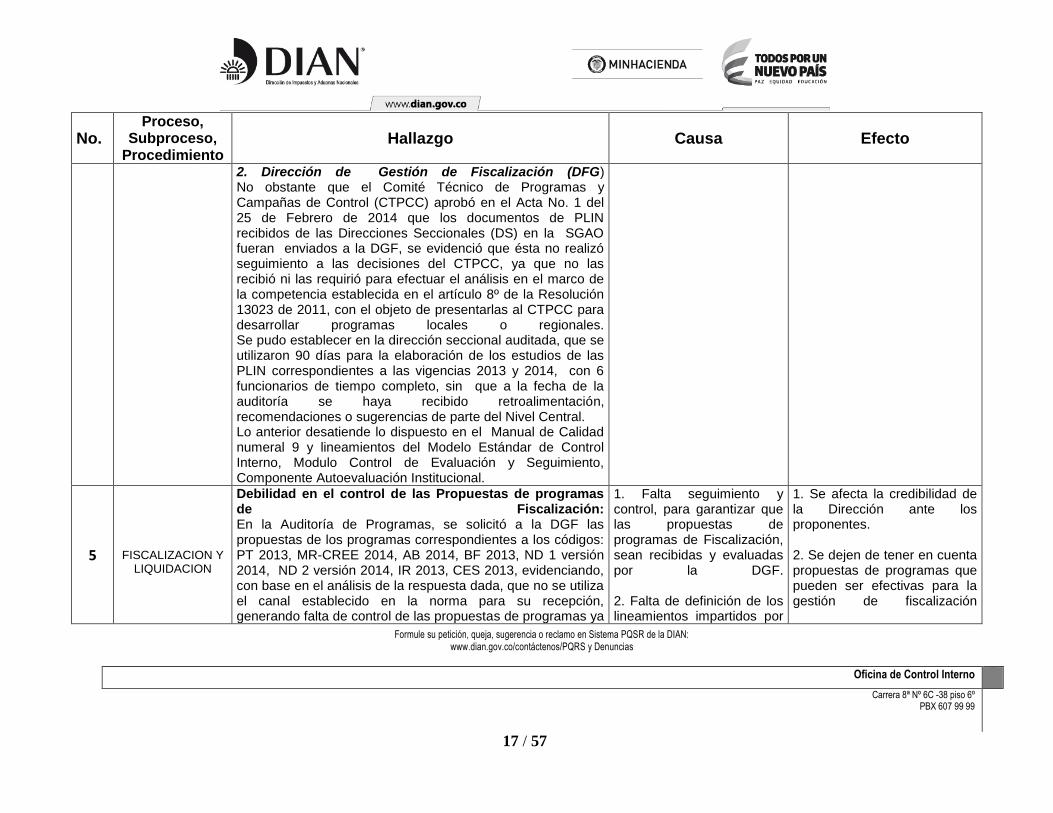

2. Dirección de Gestión de Fiscalización (DFG) No obstante que el Comité Técnico de Programas y Campañas de Control (CTPCC) aprobó en el Acta No. 1 del 25 de Febrero de 2014 que los documentos de PLIN recibidos de las Direcciones Seccionales (DS) en la SGAO fueran enviados a la DGF, se evidenció que ésta no realizó seguimiento a las decisiones del CTPCC, ya que no las recibió ni las requirió para efectuar el análisis en el marco de la competencia establecida en el artículo 8º de la Resolución 13023 de 2011, con el objeto de presentarlas al CTPCC para desarrollar programas locales o regionales. Se pudo establecer en la dirección seccional auditada, que se utilizaron 90 días para la elaboración de los estudios de las PLIN correspondientes a las vigencias 2013 y 2014, con 6 funcionarios de tiempo completo, sin que a la fecha de la auditoría se haya recibido retroalimentación, recomendaciones o sugerencias de parte del Nivel Central. Lo anterior desatiende lo dispuesto en el Manual de Calidad numeral 9 y lineamientos del Modelo Estándar de Control Interno, Modulo Control de Evaluación y Seguimiento, Componente Autoevaluación Institucional.

5

FISCALIZACION Y LIQUIDACION

Debilidad en el control de las Propuestas de programas de Fiscalización: En la Auditoría de Programas, se solicitó a la DGF las propuestas de los programas correspondientes a los códigos: PT 2013, MR-CREE 2014, AB 2014, BF 2013, ND 1 versión 2014, ND 2 versión 2014, IR 2013, CES 2013, evidenciando, con base en el análisis de la respuesta dada, que no se utiliza el canal establecido en la norma para su recepción, generando falta de control de las propuestas de programas ya

1. Falta seguimiento y control, para garantizar que las propuestas de programas de Fiscalización, sean recibidas y evaluadas por la DGF. 2. Falta de definición de los lineamientos impartidos por

1. Se afecta la credibilidad de la Dirección ante los proponentes. 2. Se dejen de tener en cuenta propuestas de programas que pueden ser efectivas para la gestión de fiscalización

Formule su petición, queja, sugerencia o reclamo en Sistema PQSR de la DIAN: www.dian.gov.co/contáctenos/PQRS y Denuncias

Oficina de Control Interno

Carrera 8ª Nº 6C -38 piso 6º PBX 607 99 99

18 / 57

No. Proceso,

Subproceso, Procedimiento

Hallazgo Causa Efecto

que no están siendo recibidas ni analizadas en la DGF, para efectos de verificar el cumplimiento de los requisitos, lineamientos generales de la organización, y el informe al proponente del resultado del análisis efectuado. Se observó que para el caso de la SGFT, las propuestas son estudiadas en un pre-comité informal, que se constituye en una instancia decisoria para determinar cuáles propuestas son llevadas al Comité Técnico de Programas y Campañas de Control para su aprobación. Adicionalmente no se encuentran documentados los lineamientos generales de la organización que se están aplicando para el rechazo de propuestas. Lo anterior desatiende lo establecido en el Artículo 8 de la Res. 013023 del 16 de Diciembre de 2011, el Manual de Calidad numeral 6.4.5 que establece que “La DIAN se gestionará a partir de un enfoque basado en procesos estandarizados, controlados, optimizados y debidamente documentados” y lo dispuesto en el Modelo Estándar de Control Interno (MECI), Modulo Control de Planeación y Gestión, Componente Direccionamiento Estratégico - Elemento Modelo de Operación por Procesos.

la DGF para el análisis de las propuestas. 3. No se documenta el análisis de las propuestas recibidas, rechazadas y presentadas al Comité 4. Falta de socialización del canal a través del cual se deben presentar las propuestas. 5. Delegación indebida de funciones.

3. Duplicidad de esfuerzos de análisis de un mismo tema 4. El análisis de las propuestas obedece a criterios subjetivos por carencia de lineamientos.

Formule su petición, queja, sugerencia o reclamo en Sistema PQSR de la DIAN: www.dian.gov.co/contáctenos/PQRS y Denuncias

Oficina de Control Interno

Carrera 8ª Nº 6C -38 piso 6º PBX 607 99 99

19 / 57

No. Proceso,

Subproceso, Procedimiento

Hallazgo Causa Efecto

6 FISCALIZACION Y LIQUIDACION

Inexistencia de un Procedimiento para investigaciones de control integral, TACI: No se ha adoptado dentro el SGCCIGA un procedimiento que describa las actividades y roles de los diferente actores institucionales en la ejecución de programas y/o acciones de control integral que involucren verificaciones de control tributario, aduanero, cambiario e internacional, lo que sumado a la inexistencia de grupos de auditores TACI en las Direcciones Seccionales dificulta el desarrollo de investigaciones integrales, no siendo posible la entrega de resultados que efectivamente recojan los diferentes controles previstos. Desestimando lo dispuesto en la NTCGP 1000:2009 en su numeral 3.42 que señala que procedimiento es la forma especificada para llevar a cabo una actividad o un proceso y que es recomendable que los procedimientos definan, como mínimo: quién hace qué, dónde, cuándo, porqué y cómo y el numeral 4.2.1 referido a las Generalidades de la Gestión documental que establece que la documentación del sistema de gestión de la calidad debe incluir, entre otros, los documentos requeridos por la entidad para el cumplimiento de sus objetivos institucionales y que le permitan asegurarse de la eficaz planificación, operación y control de sus procesos, y que éstos forman parte del “Manual de procesos y procedimientos”.

Falta de formalización de un procedimiento que defina entre otros aspectos: • Actividades para la ejecución de programas y/o acciones de control integral y los responsables • La forma en que se deben conformar y coordinar el grupo de trabajo que involucre auditores TACI de las áreas interesadas en el programa y/o acciones de control. • Controles y seguimientos al cumplimiento de los programas y/acciones de Control • Definición de indicadores de medición de resultados cuantitativos y cualitativos. • Definición de objetivos y metas de gestión para las áreas que participan. • Plantillas, formatos e informes.

1. Puede generar que la auditoría no se realice en forma integral. 2. No se cumplan con los objetivos del programa y/o acciones de control integral. 3. No se cuente con un expediente de investigación integral, que involucren verificaciones de control tributario, aduanero y/o cambiario y/o internacional. 4. No hay transferencia del conocimiento. 5. Deficiencias en el trabajo de las diferentes dependencias en la gestión por procesos (no por temas).

Formule su petición, queja, sugerencia o reclamo en Sistema PQSR de la DIAN: www.dian.gov.co/contáctenos/PQRS y Denuncias

Oficina de Control Interno

Carrera 8ª Nº 6C -38 piso 6º PBX 607 99 99

20 / 57

No. Proceso,

Subproceso, Procedimiento

Hallazgo Causa Efecto

7

FISCALIZACION Y

LIQUIDACION / CONTROL

TRIBUTARIO / INVESTIGACION

DE OBLIGACIONES TRIBUTARIAS

SUSTANCIALES Y FORMALES

Falta de oportunidad y deficiencia en el diseño de los lineamientos de auditoría para los programas de fiscalización. - Falta de oportunidad en implementación de programas Al verificar la oportunidad en la implementación de los 7 programas de Fiscalización Tributaria e integral seleccionados PT, MR, AB, BF, ND 1ª carga y ND 2ª versión, IR, y CES, se estableció, que el tiempo promedio que se toman las Subdirecciones de Fiscalización para su implementación fue de 22 días hábiles contados desde la fecha en que fueron enviados los seleccionados definitivos por la Coordinación de programas de Control y Facilitación y el envío de los seleccionados y los lineamientos de auditoría a las Direcciones Seccionales; resaltando que para el programa CES se tomó 80 días.

1. Debilidad en la planeación, control y autocontrol de los tiempos para la implementación de los programas. 2. Falta de coordinación entre las Subdirecciones participantes en la implementación del programa integral. 3. No se definen términos para la implementación de los programas.

1. Genera falta de oportunidad y celeridad de tiempos y medios en la ejecución de los programa de Fiscalización y Control. 2. Se aumenta el riesgo de vencimiento de términos para fiscalizar. 3. Desgaste administrativo por reproceso por cambio de año gravable. 4. Tiempo insuficiente para

Formule su petición, queja, sugerencia o reclamo en Sistema PQSR de la DIAN: www.dian.gov.co/contáctenos/PQRS y Denuncias

Oficina de Control Interno

Carrera 8ª Nº 6C -38 piso 6º PBX 607 99 99

21 / 57

No. Proceso,

Subproceso, Procedimiento

Hallazgo Causa Efecto

- Falta de oportunidad y deficiencia en el diseño de los lineamientos de auditoría para los programas de fiscalización a) Programa CES: Se evidenció que el lineamiento establecido en el Memorando 00057 del 12 de febrero de 2014, fue proferido por las Subdirecciones de Gestión de Fiscalización Internacional y de Control Cambiario 4 meses después de haber recibido la instrucción, criterios y seleccionados por parte de la SGAO (23 de octubre de 2013), lo que refleja falta de oportunidad y celeridad de tiempos y medios en la implementación del programa. Adicionalmente, el mencionado lineamiento, no contempla un capítulo que defina las actividades a desarrollar, cronograma y responsabilidades en la fase de investigación preliminar que adelanta la SGFI, ya que se observó que este fue elaborado para ser cumplido por la Direcciones Seccionales de Impuestos y Aduanas, los Jefes de División de Fiscalización Tributaria y Aduanera, Jefes de División de Liquidación y de los Grupos de Fallo Cambiario.

4. Desconocimiento de la importancia de emitir en forma clara y oportuna lineamientos que reúnan requisitos esperados. 5. Deficiencia en el cumplimiento de los objetivos de calidad.

adelantar los análisis contemplados en el lineamiento que conllevan a investigaciones deficientes o inadecuadas, depuraciones por capacidad operativa o razones técnicas.

Formule su petición, queja, sugerencia o reclamo en Sistema PQSR de la DIAN: www.dian.gov.co/contáctenos/PQRS y Denuncias

Oficina de Control Interno

Carrera 8ª Nº 6C -38 piso 6º PBX 607 99 99

22 / 57

No. Proceso,

Subproceso, Procedimiento

Hallazgo Causa Efecto

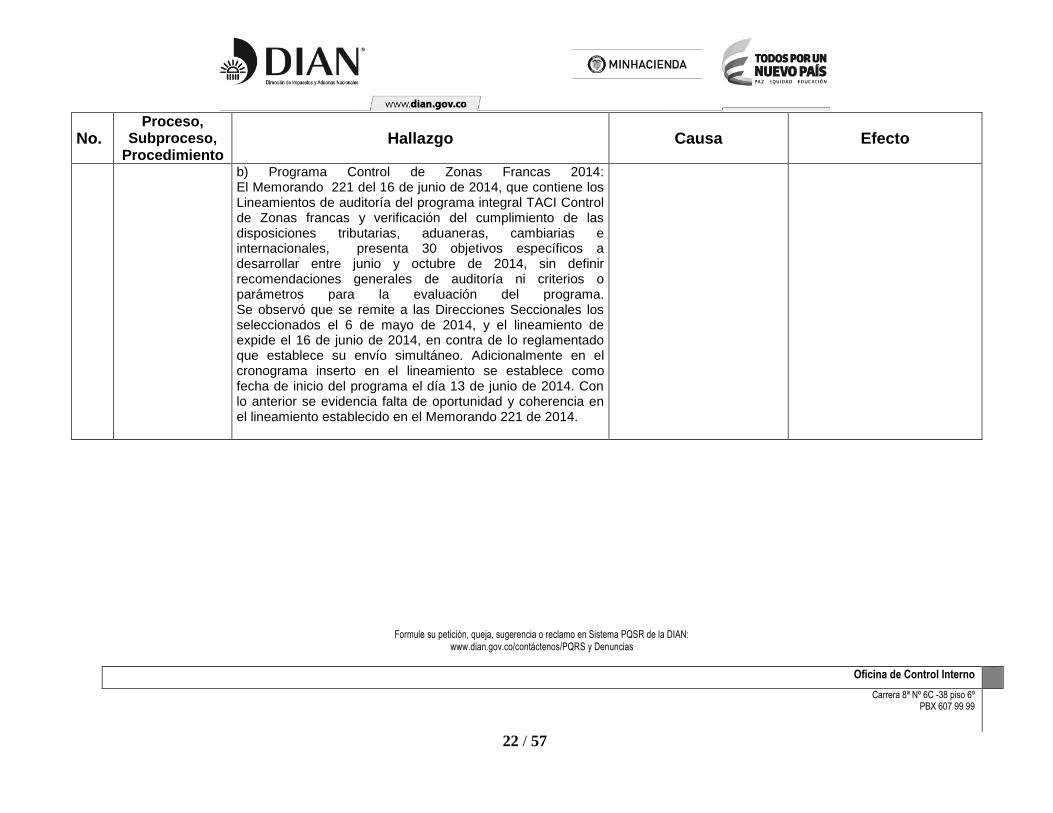

b) Programa Control de Zonas Francas 2014: El Memorando 221 del 16 de junio de 2014, que contiene los Lineamientos de auditoría del programa integral TACI Control de Zonas francas y verificación del cumplimiento de las disposiciones tributarias, aduaneras, cambiarias e internacionales, presenta 30 objetivos específicos a desarrollar entre junio y octubre de 2014, sin definir recomendaciones generales de auditoría ni criterios o parámetros para la evaluación del programa. Se observó que se remite a las Direcciones Seccionales los seleccionados el 6 de mayo de 2014, y el lineamiento de expide el 16 de junio de 2014, en contra de lo reglamentado que establece su envío simultáneo. Adicionalmente en el cronograma inserto en el lineamiento se establece como fecha de inicio del programa el día 13 de junio de 2014. Con lo anterior se evidencia falta de oportunidad y coherencia en el lineamiento establecido en el Memorando 221 de 2014.

Formule su petición, queja, sugerencia o reclamo en Sistema PQSR de la DIAN: www.dian.gov.co/contáctenos/PQRS y Denuncias

Oficina de Control Interno

Carrera 8ª Nº 6C -38 piso 6º PBX 607 99 99

23 / 57

No. Proceso,

Subproceso, Procedimiento

Hallazgo Causa Efecto

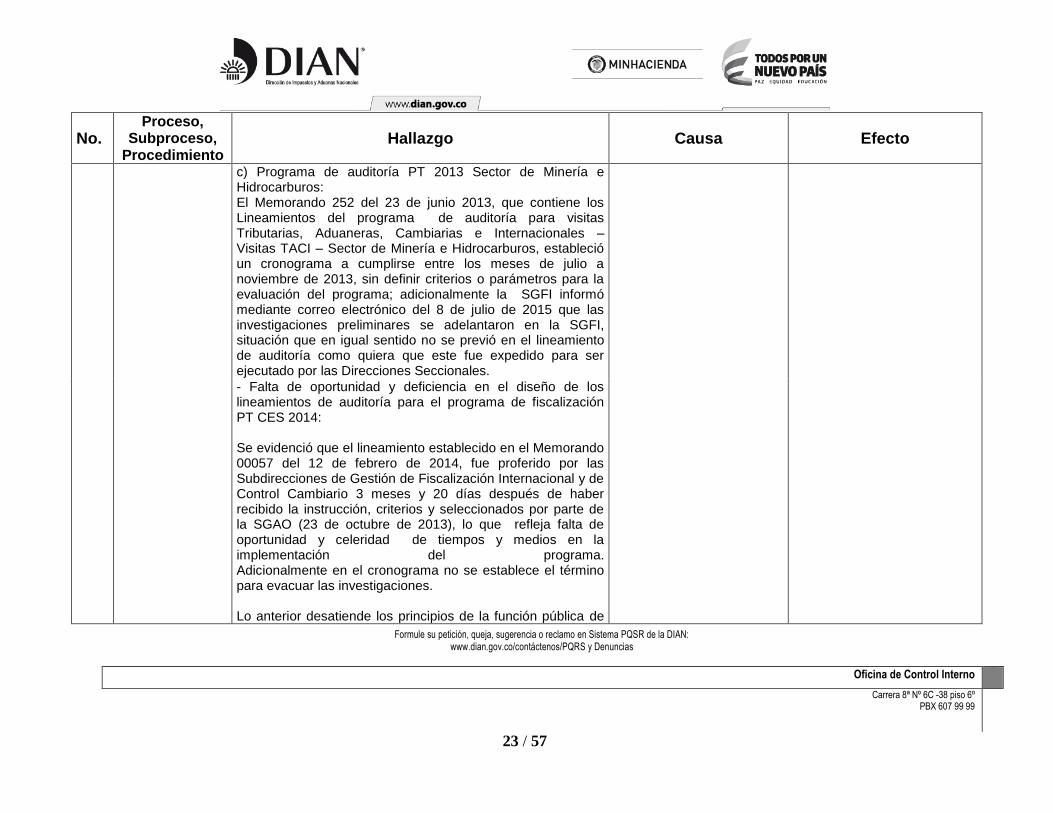

c) Programa de auditoría PT 2013 Sector de Minería e Hidrocarburos: El Memorando 252 del 23 de junio 2013, que contiene los Lineamientos del programa de auditoría para visitas Tributarias, Aduaneras, Cambiarias e Internacionales – Visitas TACI – Sector de Minería e Hidrocarburos, estableció un cronograma a cumplirse entre los meses de julio a noviembre de 2013, sin definir criterios o parámetros para la evaluación del programa; adicionalmente la SGFI informó mediante correo electrónico del 8 de julio de 2015 que las investigaciones preliminares se adelantaron en la SGFI, situación que en igual sentido no se previó en el lineamiento de auditoría como quiera que este fue expedido para ser ejecutado por las Direcciones Seccionales.

- Falta de oportunidad y deficiencia en el diseño de los lineamientos de auditoría para el programa de fiscalización PT CES 2014: Se evidenció que el lineamiento establecido en el Memorando 00057 del 12 de febrero de 2014, fue proferido por las Subdirecciones de Gestión de Fiscalización Internacional y de Control Cambiario 3 meses y 20 días después de haber recibido la instrucción, criterios y seleccionados por parte de la SGAO (23 de octubre de 2013), lo que refleja falta de oportunidad y celeridad de tiempos y medios en la implementación del programa. Adicionalmente en el cronograma no se establece el término para evacuar las investigaciones. Lo anterior desatiende los principios de la función pública de

Formule su petición, queja, sugerencia o reclamo en Sistema PQSR de la DIAN: www.dian.gov.co/contáctenos/PQRS y Denuncias

Oficina de Control Interno

Carrera 8ª Nº 6C -38 piso 6º PBX 607 99 99

24 / 57

No. Proceso,

Subproceso, Procedimiento

Hallazgo Causa Efecto

eficacia, economía, y celeridad previstos el Artículo 209 de la CP, el MECI, el Manual de calidad y el Código de Buen Gobierno.

8 INTELIGENCIA CORPORATIVA

Deficiencias en la información requerida como insumo para los programas de fiscalización En desarrollo de la auditoría se evidenció que existe deficiencia en la información base para el diseño de los programas de fiscalización por falta de un procedimiento que establezca actividades relacionadas con actualización, depuración, administración, uso y disposición de la información exógena y endógena, que garantice la calidad de la información para el diseño de programas de fiscalización en términos de oportunidad, completitud y confiabilidad. Lo anterior da lugar a que en el momento de diseño del programa no se tenga certeza sobre la identificación total del universo o población objeto de control, así como de la información relativa a los mismos y a que no se determinen todos los posibles seleccionados que presentan riesgo de incumplimiento o se seleccionen contribuyentes que no cumplen con los criterios del programa, afectando la focalización de la fiscalización y generando desgaste administrativo en la ejecución de los programas. Lo anterior desatendiendo lo establecido en el Modelo Estándar de Control Interno: Modulo Eje Transversal Información y Comunicación, Componente: Información y Comunicación y Elementos: Información y Comunicación Interna y Externa y Sistema de Información y Comunicación.

1. Falta de un procedimiento o instructivo que establezca actividades relacionadas con actualización, depuración, administración, uso y disposición de la información exógena y endógena, así como los riesgos que puedan afectar los resultados; para garantizar la información para el diseño de programas de fiscalización en términos de oportunidad, completitud y confiabilidad. 2. Deficiencias en controles a la información insumo para el diseño de los programas.

1. Que no se determinen todos los seleccionados que presentan riesgo de incumplimiento o se seleccionen contribuyentes que no cumplen con los criterios del programa. 2. Se afecta la focalización de la fiscalización y genera desgaste administrativo en la ejecución de los programas. 3. Se transgreden los principios rectores de la comunicación informativa: el enfoque estratégico y efectividad, previstos en el numeral 6 en el Código de Buen Gobierno.

Formule su petición, queja, sugerencia o reclamo en Sistema PQSR de la DIAN: www.dian.gov.co/contáctenos/PQRS y Denuncias

Oficina de Control Interno

Carrera 8ª Nº 6C -38 piso 6º PBX 607 99 99

25 / 57

No. Proceso,

Subproceso, Procedimiento

Hallazgo Causa Efecto

9

INTELIGENCIA CORPORATIVA

FISCALIZACION Y LIQUIDACION

Incumplimiento de funciones de la Secretaría del Comité Técnico de Programas y Campañas de Control (CTPCC): a) No se evidencia seguimiento a las decisiones adoptadas por el CTPCC en los siguientes casos: 1. No se atendieron los lineamientos del Director General consignados en el Acta No. 4 del 15 de agosto de 2013, en cuanto a que los programas de fiscalización debían registrar cifras de probable recaudo o gestión, cifras de correcciones, identificación de quien corrigió, la fecha, etc. y no se diseñaron las fichas técnicas de los programas registrando el contenido señalado en la misma acta. 2. No obstante que el CTPCC aprobó en el Acta No. 1 del 25 de Febrero de 2014 que los documentos de PLIN recibidos de las Direcciones Seccionales (DS) en la SGAO fueran evaluados, priorizados y enviados a la DGF para efectuar el análisis en el marco de la competencia establecida en el artículo 8º de la Resolución 13023 de 2011, no hay evidencia del cumplimiento de tal compromiso, ni seguimiento al mismo en la vigencia objeto de auditoría.

1. Debilidad en el control de la formalización y estandarización de las actas del CTPCC. 2. Incumplimiento de la resolución Nos. 13023 de 2011 y 81 de 2012, en cuanto a justificación de inasistencia y pactos de confidencialidad. 3. Debilidad en el seguimiento a los compromisos del Comité Técnico de Programas y Campañas de Control por parte del Secretaría Técnica.

1. Aumenta el riesgo de incumplimiento de los compromisos y decisiones tomadas en el Comité Técnico de Programas y Campañas de Control. 2. Dificulta el seguimiento a los compromisos del CTPCC. 3. No se retroalimenta al Comité sobre sus decisiones. 4. Aumenta el riesgo de uso indebido de la información y pone en riesgo la seguridad fiscal del Estado.

Formule su petición, queja, sugerencia o reclamo en Sistema PQSR de la DIAN: www.dian.gov.co/contáctenos/PQRS y Denuncias

Oficina de Control Interno

Carrera 8ª Nº 6C -38 piso 6º PBX 607 99 99

26 / 57

No. Proceso,

Subproceso, Procedimiento

Hallazgo Causa Efecto

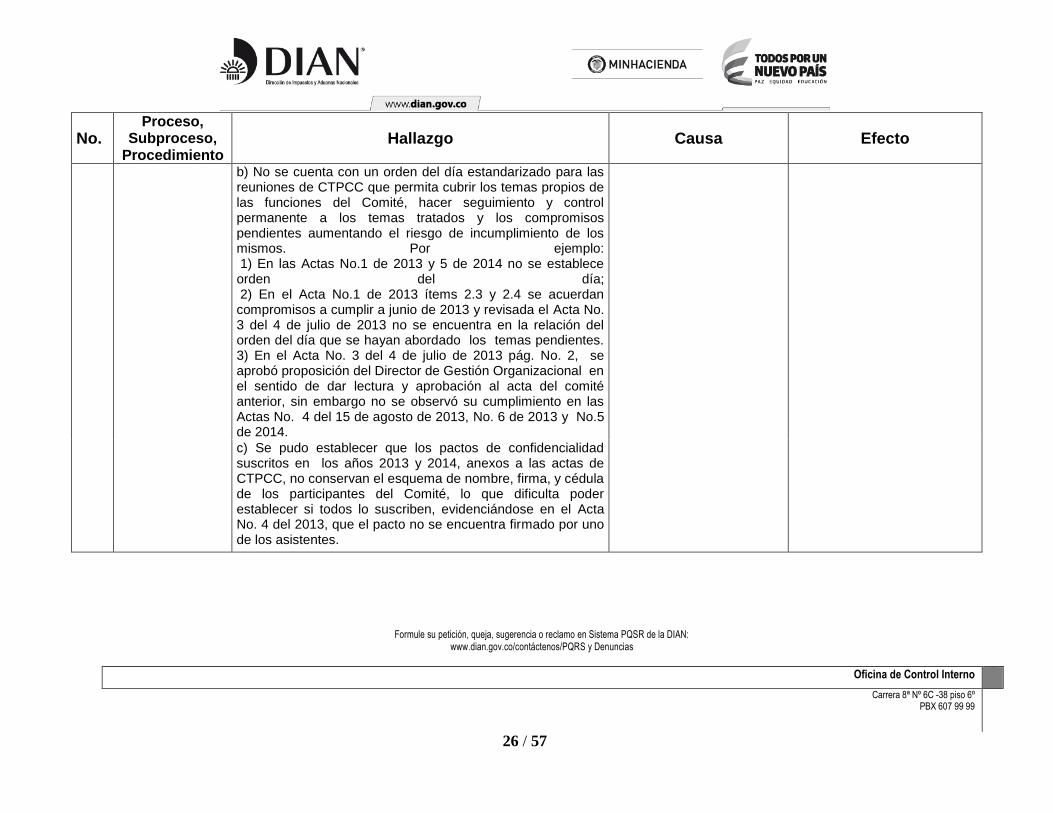

b) No se cuenta con un orden del día estandarizado para las reuniones de CTPCC que permita cubrir los temas propios de las funciones del Comité, hacer seguimiento y control permanente a los temas tratados y los compromisos pendientes aumentando el riesgo de incumplimiento de los mismos. Por ejemplo: 1) En las Actas No.1 de 2013 y 5 de 2014 no se establece orden del día; 2) En el Acta No.1 de 2013 ítems 2.3 y 2.4 se acuerdan compromisos a cumplir a junio de 2013 y revisada el Acta No. 3 del 4 de julio de 2013 no se encuentra en la relación del orden del día que se hayan abordado los temas pendientes. 3) En el Acta No. 3 del 4 de julio de 2013 pág. No. 2, se aprobó proposición del Director de Gestión Organizacional en el sentido de dar lectura y aprobación al acta del comité anterior, sin embargo no se observó su cumplimiento en las Actas No. 4 del 15 de agosto de 2013, No. 6 de 2013 y No.5 de 2014.

c) Se pudo establecer que los pactos de confidencialidad suscritos en los años 2013 y 2014, anexos a las actas de CTPCC, no conservan el esquema de nombre, firma, y cédula de los participantes del Comité, lo que dificulta poder establecer si todos lo suscriben, evidenciándose en el Acta No. 4 del 2013, que el pacto no se encuentra firmado por uno de los asistentes.

Formule su petición, queja, sugerencia o reclamo en Sistema PQSR de la DIAN: www.dian.gov.co/contáctenos/PQRS y Denuncias

Oficina de Control Interno

Carrera 8ª Nº 6C -38 piso 6º PBX 607 99 99

27 / 57

No. Proceso,

Subproceso, Procedimiento

Hallazgo Causa Efecto

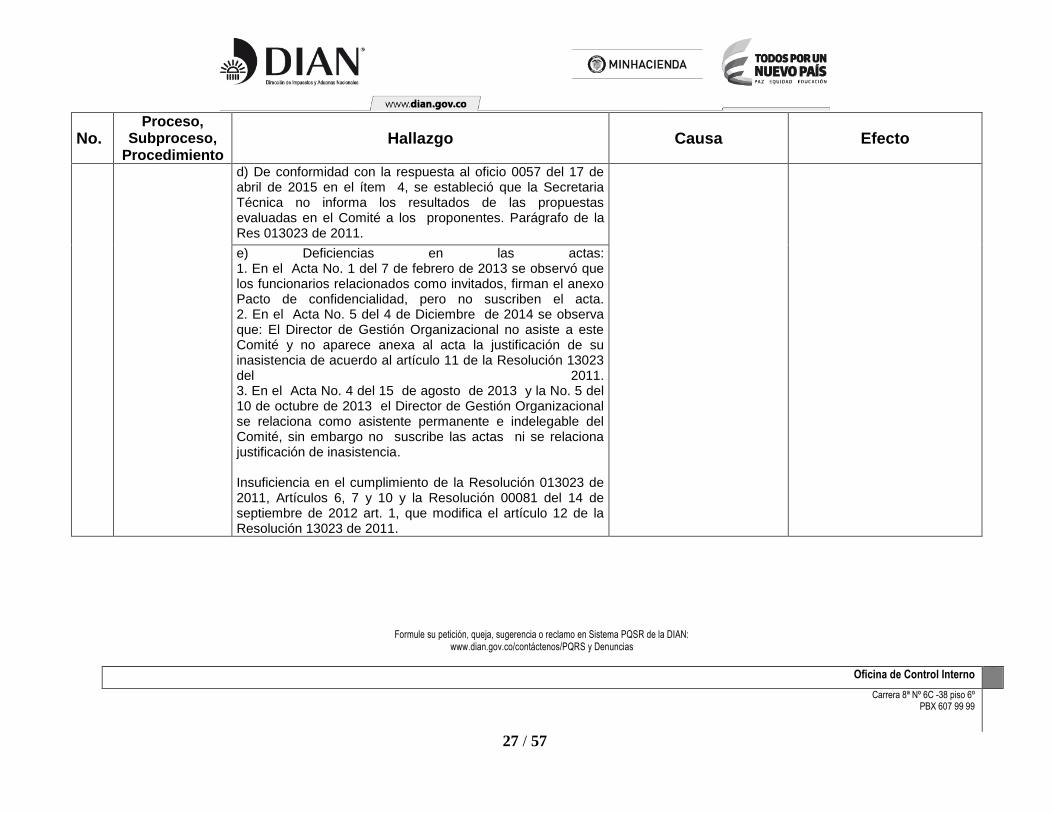

d) De conformidad con la respuesta al oficio 0057 del 17 de abril de 2015 en el ítem 4, se estableció que la Secretaria Técnica no informa los resultados de las propuestas evaluadas en el Comité a los proponentes. Parágrafo de la Res 013023 de 2011.

e) Deficiencias en las actas: 1. En el Acta No. 1 del 7 de febrero de 2013 se observó que los funcionarios relacionados como invitados, firman el anexo Pacto de confidencialidad, pero no suscriben el acta. 2. En el Acta No. 5 del 4 de Diciembre de 2014 se observa que: El Director de Gestión Organizacional no asiste a este Comité y no aparece anexa al acta la justificación de su inasistencia de acuerdo al artículo 11 de la Resolución 13023 del 2011. 3. En el Acta No. 4 del 15 de agosto de 2013 y la No. 5 del 10 de octubre de 2013 el Director de Gestión Organizacional se relaciona como asistente permanente e indelegable del Comité, sin embargo no suscribe las actas ni se relaciona justificación de inasistencia. Insuficiencia en el cumplimiento de la Resolución 013023 de 2011, Artículos 6, 7 y 10 y la Resolución 00081 del 14 de septiembre de 2012 art. 1, que modifica el artículo 12 de la Resolución 13023 de 2011.

Formule su petición, queja, sugerencia o reclamo en Sistema PQSR de la DIAN: www.dian.gov.co/contáctenos/PQRS y Denuncias

Oficina de Control Interno

Carrera 8ª Nº 6C -38 piso 6º PBX 607 99 99

28 / 57

No. Proceso,

Subproceso, Procedimiento

Hallazgo Causa Efecto

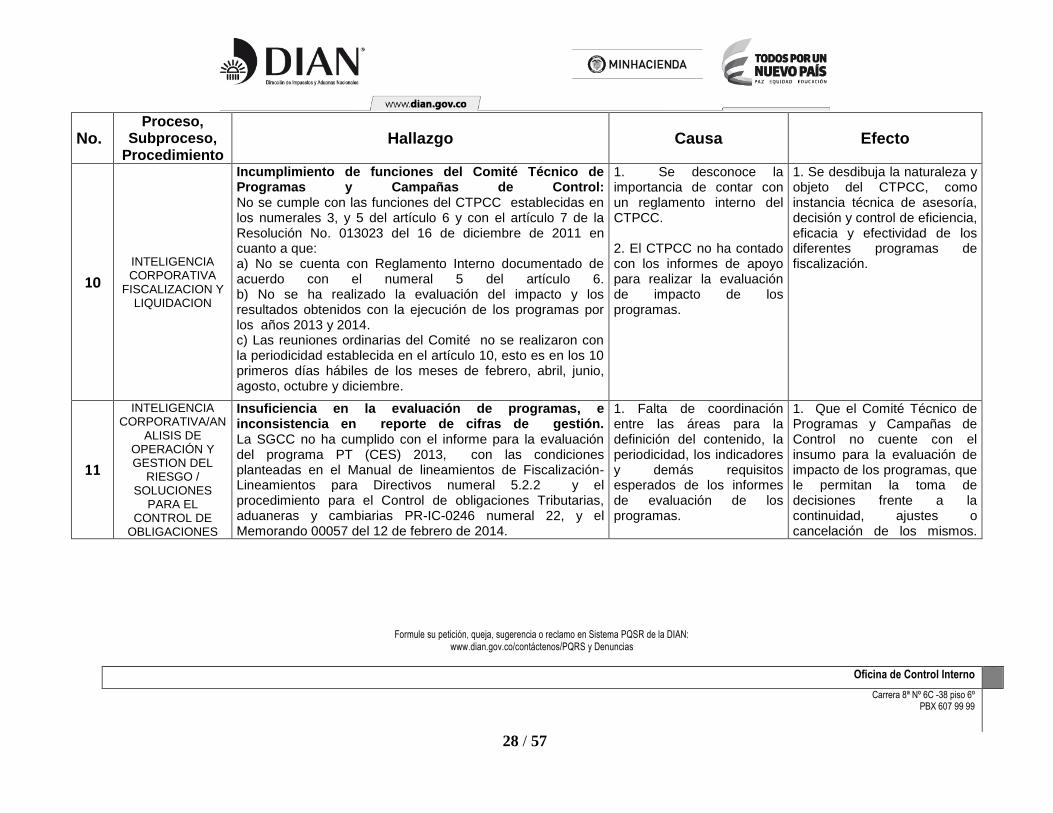

10

INTELIGENCIA CORPORATIVA

FISCALIZACION Y LIQUIDACION

Incumplimiento de funciones del Comité Técnico de Programas y Campañas de Control: No se cumple con las funciones del CTPCC establecidas en los numerales 3, y 5 del artículo 6 y con el artículo 7 de la Resolución No. 013023 del 16 de diciembre de 2011 en cuanto a que: a) No se cuenta con Reglamento Interno documentado de acuerdo con el numeral 5 del artículo 6. b) No se ha realizado la evaluación del impacto y los resultados obtenidos con la ejecución de los programas por los años 2013 y 2014. c) Las reuniones ordinarias del Comité no se realizaron con la periodicidad establecida en el artículo 10, esto es en los 10 primeros días hábiles de los meses de febrero, abril, junio, agosto, octubre y diciembre.

1. Se desconoce la importancia de contar con un reglamento interno del CTPCC. 2. El CTPCC no ha contado con los informes de apoyo para realizar la evaluación de impacto de los programas.

1. Se desdibuja la naturaleza y objeto del CTPCC, como instancia técnica de asesoría, decisión y control de eficiencia, eficacia y efectividad de los diferentes programas de fiscalización.

11

INTELIGENCIA CORPORATIVA/AN

ALISIS DE OPERACIÓN Y GESTION DEL

RIESGO / SOLUCIONES

PARA EL CONTROL DE

OBLIGACIONES

Insuficiencia en la evaluación de programas, e inconsistencia en reporte de cifras de gestión. La SGCC no ha cumplido con el informe para la evaluación del programa PT (CES) 2013, con las condiciones planteadas en el Manual de lineamientos de Fiscalización- Lineamientos para Directivos numeral 5.2.2 y el procedimiento para el Control de obligaciones Tributarias, aduaneras y cambiarias PR-IC-0246 numeral 22, y el Memorando 00057 del 12 de febrero de 2014.

1. Falta de coordinación entre las áreas para la definición del contenido, la periodicidad, los indicadores y demás requisitos esperados de los informes de evaluación de los programas.

1. Que el Comité Técnico de Programas y Campañas de Control no cuente con el insumo para la evaluación de impacto de los programas, que le permitan la toma de decisiones frente a la continuidad, ajustes o cancelación de los mismos.

Formule su petición, queja, sugerencia o reclamo en Sistema PQSR de la DIAN: www.dian.gov.co/contáctenos/PQRS y Denuncias

Oficina de Control Interno

Carrera 8ª Nº 6C -38 piso 6º PBX 607 99 99

29 / 57

No. Proceso,

Subproceso, Procedimiento

Hallazgo Causa Efecto

TACI/ FISCALIZACION Y

LIQUIDACION / CONTROL

TRIBUTARIO / INVESTIGACION

DE OBLIGACIONES TRIBUTARIAS

SUSTANCIALES Y FORMALES

- Evaluación de programas y cifras de gestión. La SGFI no cumplió con las evaluaciones de los programas AB 2014 TACI Zonas Francas, PT (CES) 2013 y PT 2013 Minería e Hidrocarburos, en la oportunidad y con las condiciones planteadas en las Instrucciones 14 del 5 de mayo de 2010, 05 del 23 de octubre de 2013 y 15 del 28 de julio de 2011 respectivamente. Se observó que en la gestión efectiva reportada por la SGFI, para el expediente PT (CES) 2012 2014 1650 se informó un valor de $1.043.481.000, y en la conclusión del informe final del expediente, a folio 132, se registra rechazo del valor de los contratos no registrados en la VUCE por $1.041.463.267 y un valor $ 319.226.892 que corresponde a un contrato no relacionado en la declaración informativa de precios de transferencia; lo que evidencia que el valor reportado por la SGFI no corresponde a la gestión efectiva del expediente, entendida ésta como el mayor valor a pagar o menor saldo a favor, registrado por el investigado en su declaración de corrección; que en este caso corresponde a $378.051.000 que es la disminución del saldo a favor, con respecto a la declaración inicial, que presenta la declaración de corrección del impuesto de renta año gravable 2012 presentada el 21/11/2014 por el contribuyente. Lo anterior desatendiendo lo establecido en los lineamientos para la evaluación de la gestión año 2014 de la Subdirección de Gestión de Fiscalización Tributaria.

2. Debilidad en el control del registro de la cifras de gestión efectiva presentadas por la SGFI al CTPCC.

2. Que el Comité Técnico de Programas y Campañas de Control no cuente con los resultados de los programas para recomendar los ajustes que se consideren pertinentes. 3. Se transgreden los principios rectores de la comunicación informativa: el enfoque estratégico y efectividad, previstos en el numeral 6 del Código de Buen Gobierno. 4. Se resta confiabilidad a las cifras de gestión presentadas a la ciudadanía.

Formule su petición, queja, sugerencia o reclamo en Sistema PQSR de la DIAN: www.dian.gov.co/contáctenos/PQRS y Denuncias

Oficina de Control Interno

Carrera 8ª Nº 6C -38 piso 6º PBX 607 99 99

30 / 57

No. Proceso,

Subproceso, Procedimiento

Hallazgo Causa Efecto

- Insuficiencia en la evaluación de programas de fiscalización. En el período auditado se evidenció que no se realizaron informes de evaluación de los programas de fiscalización ejecutados, conforme a lo establecido en el Manual de Lineamientos de Fiscalización, Lineamientos para Directivos, Numeral 5.2.2, Lineamientos para Fiscalización Tributaria Numeral 4.4 y el Procedimiento PR IC 0246, Actividad 22.

- Incumplimiento de la presentación de la evaluación de impacto de los programas de fiscalización al Comité Técnico de Programas y Campañas de Control. Verificadas las actas de Comité por los años 2013 y 2014, no se evidenció la presentación del informe de apoyo para la evaluación del impacto de los programas, por lo cual no se cumple con lo establecido en el procedimiento Soluciones para el Control de Obligaciones Tributarias Aduaneras y Cambiarias. Lo anterior desatiende lo dispuesto en el Modelo Estándar de Control Interno, Modulo Control de Evaluación y Seguimiento, Componente Autoevaluación Institucional y el numeral 9 del Manual de Calidad.

1. Falta de definición de requisitos del informe en cuanto a: contenido, oportunidad e indicadores. 2. Insuficiencia y falta de gestión para el acopio de insumos necesarios para la elaboración de los informes.

1. Riesgo de incumplimiento normativo a las funciones establecidas para el comité técnico de programas. 2. Debilidad en la toma de decisiones frente a la eficiencia, eficacia y efectividad de los programas ejecutados, recomendaciones o ajustes a los mismos. 3. Debilidad en la priorización y orientación de los programas.

12

FISCALIZACION Y LIQUIDACION /

CONTROL TRIBUTARIO /

INVESTIGACION DE

OBLIGACIONES TRIBUTARIAS

SUSTANCIALES Y

Ausencia de procedimiento para las investigaciones preliminares. A la Subdirección de Gestión de Fiscalización Internacional dentro de las funciones asignadas en el Artículo 34 del Decreto 4048 del 2008 le corresponde, entre otras, la de "Ejecutar los programas de Fiscalización y Control del cumplimiento de las obligaciones tributarias, evaluarlos y proponer las modificaciones necesarias cuando a ello hubiere

1. Desconocimiento de la importancia de formalizar el procedimiento que define las actividades para la ejecución seguimiento y control, frente al desarrollo de la Investigación que adelanta la Subdirección de

1. Falta de efectividad en la ejecución e incumplimiento de los lineamientos establecidos para los Programas de Fiscalización y Control. 2. Aumenta el riesgo de realizar investigaciones

Formule su petición, queja, sugerencia o reclamo en Sistema PQSR de la DIAN: www.dian.gov.co/contáctenos/PQRS y Denuncias

Oficina de Control Interno

Carrera 8ª Nº 6C -38 piso 6º PBX 607 99 99

31 / 57

No. Proceso,

Subproceso, Procedimiento

Hallazgo Causa Efecto

FORMALES lugar en materia de operaciones económicas Internacionales y de inversión extranjera”; atendiendo a la mencionada función y a la forma en que se adelantan las investigaciones de tipo tributario internacional en la SGFI, se evidenció que no existe dentro del Sistema de Gestión de Calidad y Control Interno un procedimiento reglado que refleje la forma de llevar a cabo las actividades, controles y responsabilidades propias de esta función, así mismo no se utiliza esquema de revisión y seguimiento frente al desarrollo de la investigación preliminar. Se observa además que la SGFI expide lineamientos, ejecuta las investigaciones preliminares, y asesora en las diferentes etapas del proceso de discusión y determinación de fiscalización a las Direcciones Seccionales, convirtiéndose en juez y parte. Lo anterior desatendiendo uno de los principios del Control Interno como es la segregación de funciones para prevenir la concentración en la toma de decisiones, el numeral 6.4.5 del Manual de Calidad que establece que “La DIAN se gestionará a partir de un enfoque basado en procesos estandarizados, controlados, optimizados y debidamente documentados” y lo previsto en el Modelo Estándar de Control Interno (MECI), Modulo Control de Planeación y Gestión, Componente Direccionamiento Estratégico - Elemento Modelo de Operación por Procesos.

Gestión de Fiscalización Internacional. 2. Debilidad en los mecanismos de control y seguimiento para la debida ejecución de la continuidad de la investigación que se adelanta en las Direcciones Seccionales. 3. Concentración de funciones y conocimientos en la SGFI para ejecutar los programas de fiscalización internacional.

deficientes e inadecuadas. 3. Se diluye la responsabilidad entre el Nivel Central y Nivel Local frente a la investigación y a los actos proferidos. 4. Riesgo en la falta de unidad de criterio para la definición de las situaciones interpuestas en Sede Administrativa en Direcciones Seccionales.

Formule su petición, queja, sugerencia o reclamo en Sistema PQSR de la DIAN: www.dian.gov.co/contáctenos/PQRS y Denuncias

Oficina de Control Interno

Carrera 8ª Nº 6C -38 piso 6º PBX 607 99 99

32 / 57

No. Proceso,

Subproceso, Procedimiento

Hallazgo Causa Efecto

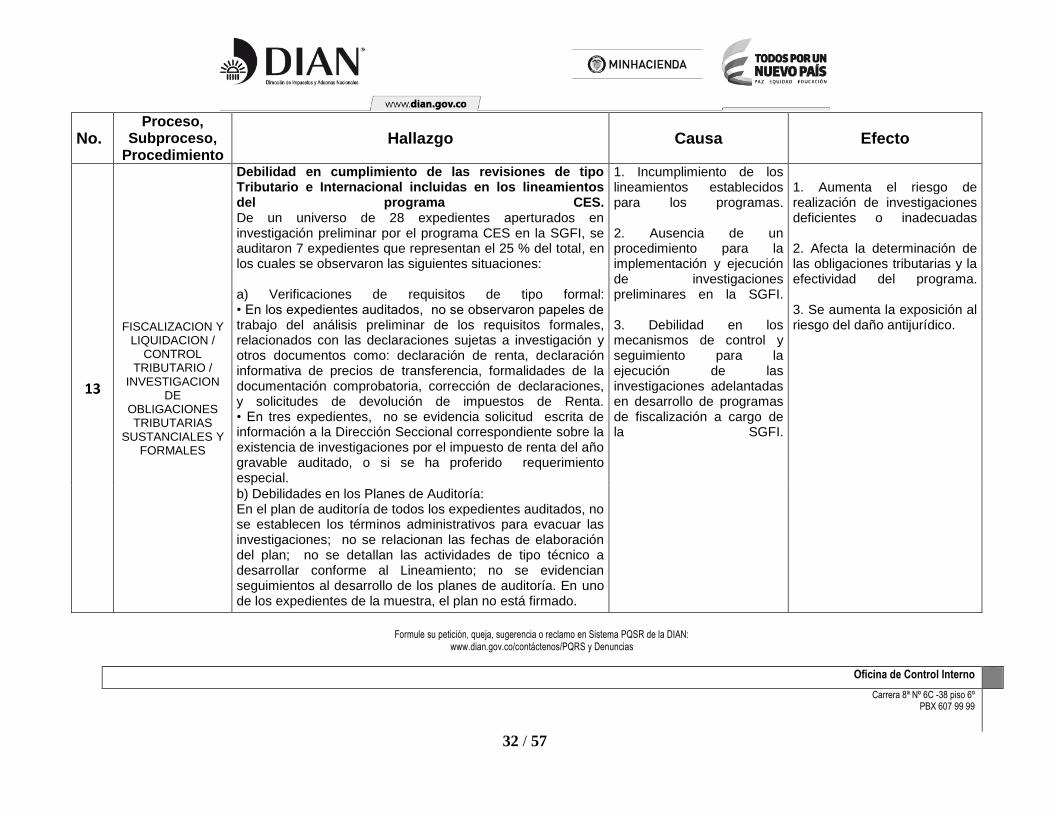

13

FISCALIZACION Y LIQUIDACION /

CONTROL TRIBUTARIO /

INVESTIGACION DE

OBLIGACIONES TRIBUTARIAS

SUSTANCIALES Y FORMALES

Debilidad en cumplimiento de las revisiones de tipo Tributario e Internacional incluidas en los lineamientos del programa CES. De un universo de 28 expedientes aperturados en investigación preliminar por el programa CES en la SGFI, se auditaron 7 expedientes que representan el 25 % del total, en los cuales se observaron las siguientes situaciones: a) Verificaciones de requisitos de tipo formal: • En los expedientes auditados, no se observaron papeles de trabajo del análisis preliminar de los requisitos formales, relacionados con las declaraciones sujetas a investigación y otros documentos como: declaración de renta, declaración informativa de precios de transferencia, formalidades de la documentación comprobatoria, corrección de declaraciones, y solicitudes de devolución de impuestos de Renta. • En tres expedientes, no se evidencia solicitud escrita de información a la Dirección Seccional correspondiente sobre la existencia de investigaciones por el impuesto de renta del año gravable auditado, o si se ha proferido requerimiento especial.

1. Incumplimiento de los lineamientos establecidos para los programas. 2. Ausencia de un procedimiento para la implementación y ejecución de investigaciones preliminares en la SGFI. 3. Debilidad en los mecanismos de control y seguimiento para la ejecución de las investigaciones adelantadas en desarrollo de programas de fiscalización a cargo de la SGFI.

1. Aumenta el riesgo de realización de investigaciones deficientes o inadecuadas 2. Afecta la determinación de las obligaciones tributarias y la efectividad del programa. 3. Se aumenta la exposición al riesgo del daño antijurídico.

b) Debilidades en los Planes de Auditoría: En el plan de auditoría de todos los expedientes auditados, no se establecen los términos administrativos para evacuar las investigaciones; no se relacionan las fechas de elaboración del plan; no se detallan las actividades de tipo técnico a desarrollar conforme al Lineamiento; no se evidencian seguimientos al desarrollo de los planes de auditoría. En uno de los expedientes de la muestra, el plan no está firmado.

Formule su petición, queja, sugerencia o reclamo en Sistema PQSR de la DIAN: www.dian.gov.co/contáctenos/PQRS y Denuncias

Oficina de Control Interno

Carrera 8ª Nº 6C -38 piso 6º PBX 607 99 99

33 / 57

No. Proceso,

Subproceso, Procedimiento

Hallazgo Causa Efecto

c) Revisiones de fondo: 1. En los expedientes auditados no se evidencia de manera escrita la verificación de las declaraciones de precios de transferencia y documentaciones comprobatorias de años anteriores y posteriores al año investigado, ni de las operaciones de servicios con vinculados en el exterior y la consistencia de las mismas. 2. En cuatro expedientes, no se evidencia de manera escrita la confrontación de la información exógena frente a las operaciones declaradas en precios de transferencia. 3. En los expedientes auditados no se encontraron papeles de trabajo en los que se realice el análisis de la verificación y validación del método, verificación del indicador de rentabilidad, análisis de los comparables seleccionados y la determinación del rango intercuartil (hoy plena competencia). 4. En un expediente, obra respuesta al requerimiento ordinario número 222 del 19 de septiembre de 2014, suscrita por quien manifiesta actuar en calidad de apoderada de la entidad investigada, sin embargo no se evidenció tal calidad en el certificado de Cámara de Comercio, ni obra en el expediente poder conferido. Lo anterior desatendiendo lo dispuesto en el Memorando 57 del 12 de febrero de 2014.

Formule su petición, queja, sugerencia o reclamo en Sistema PQSR de la DIAN: www.dian.gov.co/contáctenos/PQRS y Denuncias

Oficina de Control Interno

Carrera 8ª Nº 6C -38 piso 6º PBX 607 99 99

34 / 57

No. Proceso,

Subproceso, Procedimiento

Hallazgo Causa Efecto

14

FISCALIZACION Y LIQUIDACION /

CONTROL TRIBUTARIO /

INVESTIGACION DE

OBLIGACIONES TRIBUTARIAS

SUSTANCIALES Y FORMALES

Deficiencias en la gestión documental de las investigaciones del programa CES en la SGFI. De un universo de 28 expedientes aperturados en investigación preliminar por el programa CES en la SGFI, se auditaron 7 expedientes que representan el 25 % del total, en los cuales se observaron las siguientes situaciones: a) Documentos físicos: En un expediente reposa un listado de contribuyentes informando: nombres, NITs y direcciones de todos los investigados por el programa CES, situación contraria a lo dispuesto en numeral 1.3 del lineamiento, lo anterior genera riesgo para los casos objeto de control por pérdida de la confidencialidad de la información a través de la cual se debe garantizar que la misma sea accesible solo para los interesados en ella. En cuatro expedientes, la planilla de reparto reposa sin la firma de recibo del auditor asignado. En un expediente se glosa el valor de $16.891.282.750, por ingresos en ventas, a partir de las diferencias entre los ingresos declarados en renta frente a los declarados en ventas, sin que obren los soportes de los seis bimestres de las declaraciones de ventas del año 2012.

1. Debilidad en el control del cumplimiento del lineamiento de auditoría establecido. 2. Debilidad en la socialización de los lineamientos a los auditores encargados de adelantar la investigación. 3. Falta de estándares para el manejo e identificación adecuada de la información contenida en medios virtuales, que hacen parte de los expedientes de los programas de Fiscalización y Control.

1. Aumenta el riesgo de pérdida y/o alteración de la información (física y/o virtual) correspondiente a los expedientes. 2. Riesgo de pérdida de la confidencialidad de la información. 3. Se dificulta la gestión de revisión de los expedientes por entes de control internos, externos y partes interesadas. 4. Riesgo de manipulación indebida y pérdida de la trazabilidad de la información.

Formule su petición, queja, sugerencia o reclamo en Sistema PQSR de la DIAN: www.dian.gov.co/contáctenos/PQRS y Denuncias

Oficina de Control Interno

Carrera 8ª Nº 6C -38 piso 6º PBX 607 99 99

35 / 57

No. Proceso,

Subproceso, Procedimiento

Hallazgo Causa Efecto

b) Medios Virtuales: En siete expedientes se encuentra la información comprobatoria y otra en medio electrónico CD, la cual no se encuentra plenamente identificada, situación que dificulta las labores de auditoría y limita el grado de certeza por falta de referencia del contenido, que permita a los entes de control internos, externos y partes interesadas poder determinar la información en ella incluida, aumentando la exposición al riesgo de pérdida y/o alteración de la información. Lo anterior desatiende disposiciones del Memorando 00057 del 12 de febrero de 2014 y del Decreto 2609 del 14 de diciembre de 2012, el cual reglamenta el título V de la Ley 594 de 2000 – Ley General de Archivos, desarrolla temas de la gestión documental específicamente del programa de gestión documental, del sistema de gestión documental, la gestión de documentos electrónicos de archivo, los requisitos para su autenticidad, integridad, inalterabilidad, fiabilidad, disponibilidad, preservación y conservación, características fundamentales de los documentos electrónicos de archivo.

15

FISCALIZACION Y LIQUIDACION /

CONTROL TRIBUTARIO /

INVESTIGACION DE

OBLIGACIONES TRIBUTARIAS

SUSTANCIALES Y FORMALES

Falta de documentación en la depuración de seleccionados por el programa CES Se evidenció que de los 47 seleccionados por el programa, enviados por la Coordinación de Programas de Control y Facilitación, la SGFI depuró 19 casos que representan el 40,4% basado en los siguientes conceptos: 12 por beneficio de auditoría, 3 por desgaste administrativo, y 4 por no cumplimiento de topes, sin que se acredite documento equivalente que contenga como mínimo los requisitos establecidos en la norma para el acta de depuración del nivel

1. Desconocimiento de la importancia de formalizar el procedimiento que define las actividades para la ejecución seguimiento y control, frente a la depuración de los seleccionados que realiza la Subdirección de Gestión de Fiscalización Internacional.

1. Riesgo de depuración de seleccionados basadas en criterios subjetivos. 2. Puede generar falta de efectividad en la ejecución de programas de fiscalización y control. 3. Materialización de riesgo de

Formule su petición, queja, sugerencia o reclamo en Sistema PQSR de la DIAN: www.dian.gov.co/contáctenos/PQRS y Denuncias

Oficina de Control Interno

Carrera 8ª Nº 6C -38 piso 6º PBX 607 99 99

36 / 57

No. Proceso,

Subproceso, Procedimiento

Hallazgo Causa Efecto

directivo en la Dirección Seccional, como son la fecha, nombre y firmas de los responsables de la depuración. Lo anterior, desatendiendo lo establecido en el Manual de Calidad numeral 6.4.5 que señala que “La DIAN se gestionará a partir de un enfoque basado en procesos estandarizados, controlados, optimizados y debidamente documentados“, generando riesgo de falta de confiabilidad, imparcialidad y responsabilidad frente a las decisiones de aperturar o no investigaciones.

2. Deficiencia en el cumplimiento de los objetivos de calidad. 3. Desconocimiento de las directrices contenidas en el Manual de Lineamiento de Fiscalización.

falta de confiabilidad, imparcialidad y responsabilidad frente a las decisiones de aperturar o no las investigaciones. 4. Riesgo de manipulación indebida y pérdida de la trazabilidad de la información de la ejecución de los programas de fiscalización.

16

FISCALIZACIÓN Y LIQUIDACIÓN/CONTROL TRIBUTARIO

TRANSVERSAL/ EVALUACIÓN DE

PROCESOS

Debilidad en el control a actuaciones proferidas por contingencia: Se evidenció falta de verificación por parte de la Subdirección de Gestión de Fiscalización Tributaria del cumplimiento en el envío de reportes de actuaciones proferidas por contingencia en la oportunidad establecida en el Memorando 649 de 2009 (primeros 5 días de cada mes), situación que resta confiabilidad a reportes consolidados en la medida en que no se tienen en cuenta la totalidad de actos proferidos por contingencia. Lo anterior evidencia insuficiencia en la gestión frente a lo dispuesto en el Artículo 38, numeral 9, del Decreto 4048 de 2008

1. Omisión en el seguimiento a los reportes y control de las actuaciones proferidas por contingencia enviadas por las Direcciones Seccionales.

1. Se resta confiabilidad a los reportes consolidados de actos administrativos, en la medida en que no se tienen en cuenta la totalidad de actos proferidos por contingencia, desvirtuándose la calidad de la información hacia clientes internos y externos. 2. Riesgo de información incompleta.

17

FISCALIZACIÓN Y LIQUIDACIÓN/CONTROL TRIBUTARIO

TRANSVERSAL/ EVALUACIÓN DE

Debilidad en el control de investigaciones aperturadas en el marco de programas de fiscalización que no corresponden a seleccionados por el Nivel Central. La Dirección Seccional de Impuestos de Barranquilla, sin

1. Debilidad en el seguimiento a los reportes, actas y demás informes, remitidos por las

1. Dificultad en el monitoreo oportuno frente a las decisiones tomadas en reunión del Nivel Directivo del proceso

Formule su petición, queja, sugerencia o reclamo en Sistema PQSR de la DIAN: www.dian.gov.co/contáctenos/PQRS y Denuncias

Oficina de Control Interno

Carrera 8ª Nº 6C -38 piso 6º PBX 607 99 99

37 / 57

No. Proceso,

Subproceso, Procedimiento

Hallazgo Causa Efecto

PROCESOS tener competencia, realizó una selección de población objeto para aplicación del programa identificado con código ND2014 (omisos en la presentación de la declaración de patrimonio) considerando 52 contribuyentes de los cuales a 14 se les adelantaron investigaciones, evidenciándose que aunque las DS informó a través de acta de tal situación a la SGFT, no recibió retroalimentación y en los informes de seguimiento al programa no hay reporte frente a los mismos. Lo anterior desatiende disposiciones del Modelo Estándar de Control Interno, Modulo Control de Evaluación y Seguimiento, Componente Autoevaluación Institucional.

Direcciones Seccionales. de fiscalización y liquidación en las Direcciones Seccionales. 2. Aumenta el riesgo de que la Entidad sea cuestionada por los clientes externos por adelantar investigaciones sin la debida competencia para seleccionar. 3. Se aumenta la exposición al riesgo del daño antijurídico. 4. Riesgo de selección subjetiva.

18

FISCALIZACIÓN Y LIQUIDACIÓN/CONTROL TRIBUTARIO

TRANSVERSAL/ EVALUACIÓN DE

PROCESOS