Barreras No Arancelarias: Experiencia Chilena JAVIER ALARCÓN R. Abogado Secretario (s) y Resolutor Primer Tribunal Tributario y Aduanero de Santiago Chile

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Barreras No Arancelarias:Experiencia Chilena

JAVIER ALARCÓN R.Abogado

Secretario (s) y Resolutor Primer Tribunal Tributario y Aduanero de Santiago

Chile

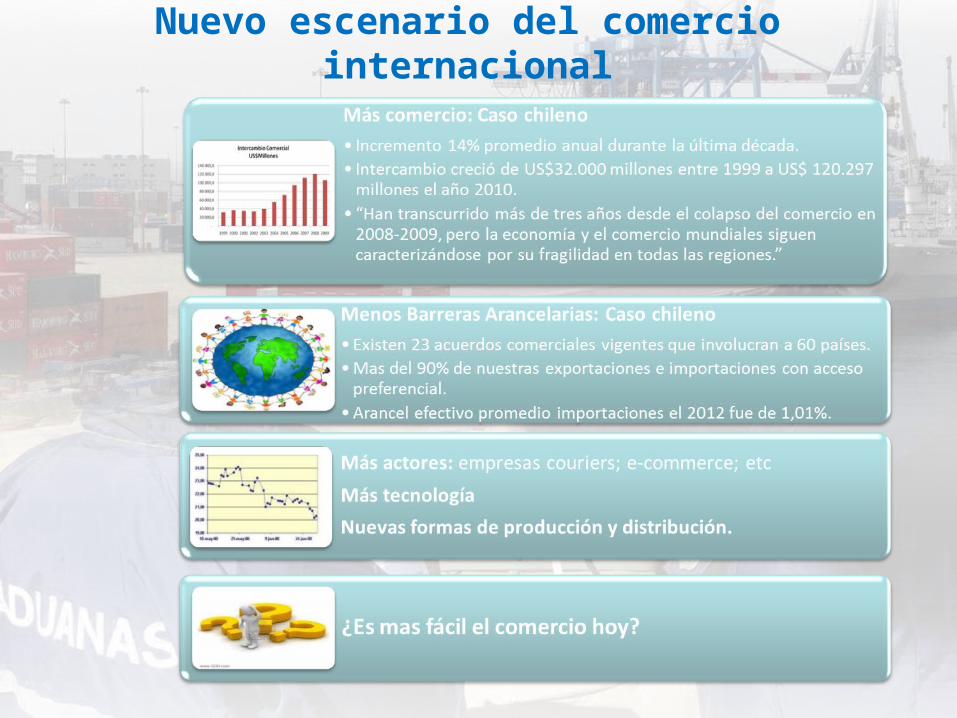

Nuevo escenario del comercio internacional

Nuevo escenario del comercio internacional

Proliferación Barreras No Arancelarias, 3 fuentes:

Barreras al comercio: medidas que impiden, dificultan o hacen más caro la importación o exportación de mercancías.

Clasificación:

1. Arancelarias; y

2. No arancelarias

Barreras Comerciales.

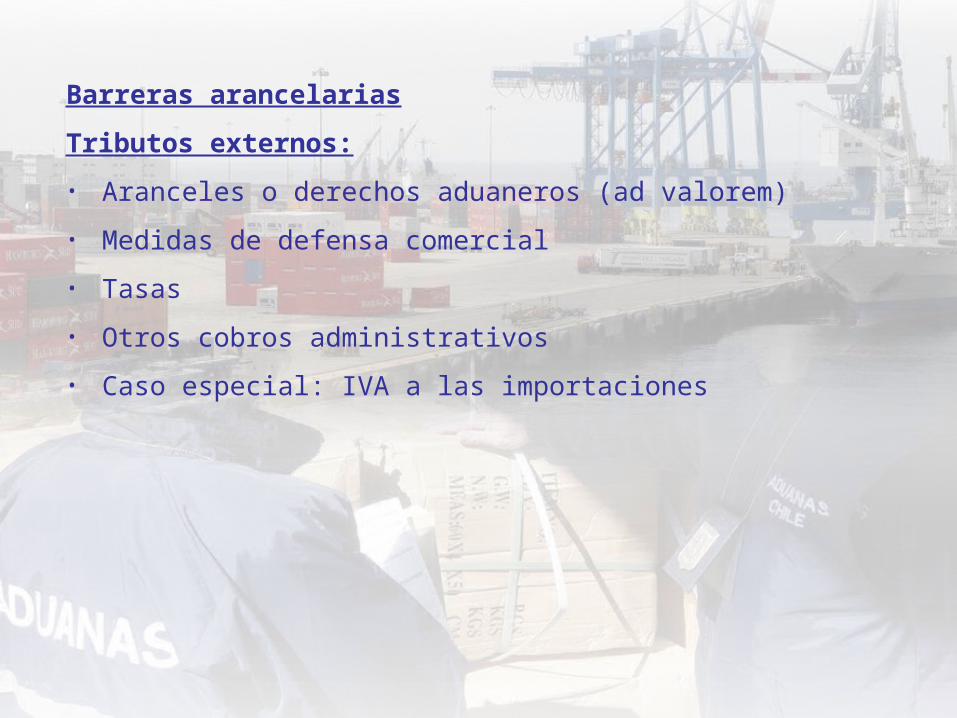

Barreras arancelarias: imposición de derechos aduaneros o aranceles, tasas u otros impuestos aplicados a la importación o exportación de mercancías.

- Restricciones indirectas o tributarias (encarecen).

- Fijados generalmente por ley o acuerdos internacionales.

1.Barreras Arancelarias.

Barreras arancelariasTributos externos:• Aranceles o derechos aduaneros (ad valorem)• Medidas de defensa comercial• Tasas • Otros cobros administrativos• Caso especial: IVA a las importaciones

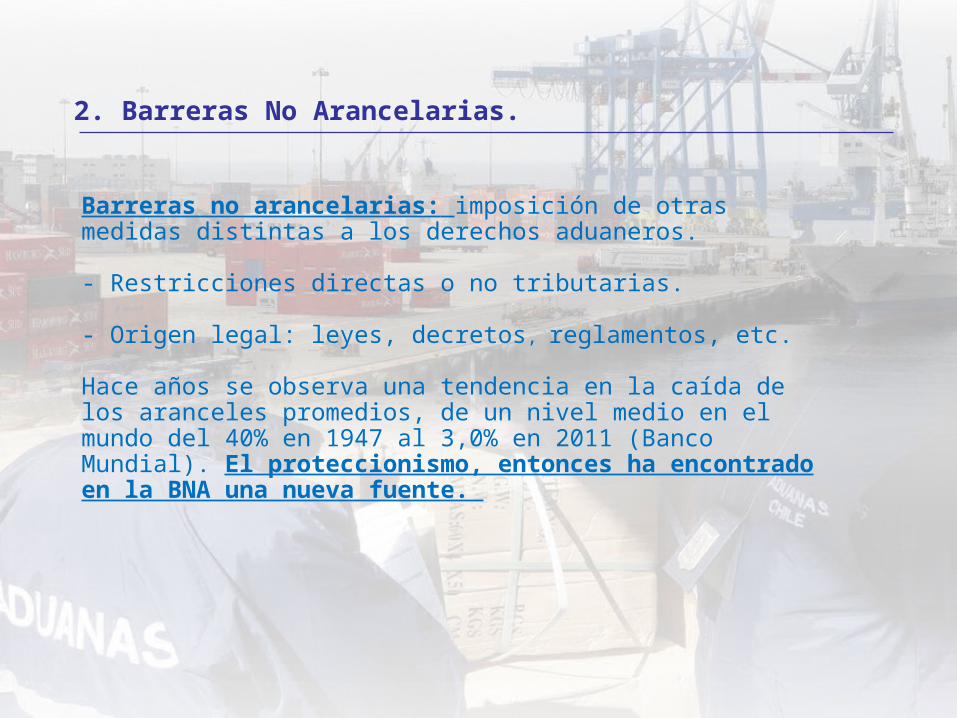

Barreras no arancelarias: imposición de otras medidas distintas a los derechos aduaneros.

- Restricciones directas o no tributarias.

- Origen legal: leyes, decretos, reglamentos, etc.

Hace años se observa una tendencia en la caída de los aranceles promedios, de un nivel medio en el mundo del 40% en 1947 al 3,0% en 2011 (Banco Mundial). El proteccionismo, entonces ha encontrado en la BNA una nueva fuente.

2. Barreras No Arancelarias.

Denominaciones:

- restricciones o regulaciones no arancelarias;

- medidas de efecto equivalente;

- distorsiones no arancelarias;

- restricciones directas o no tributarias; y

- medidas para-arancelarias.

Barreras No Arancelarias.

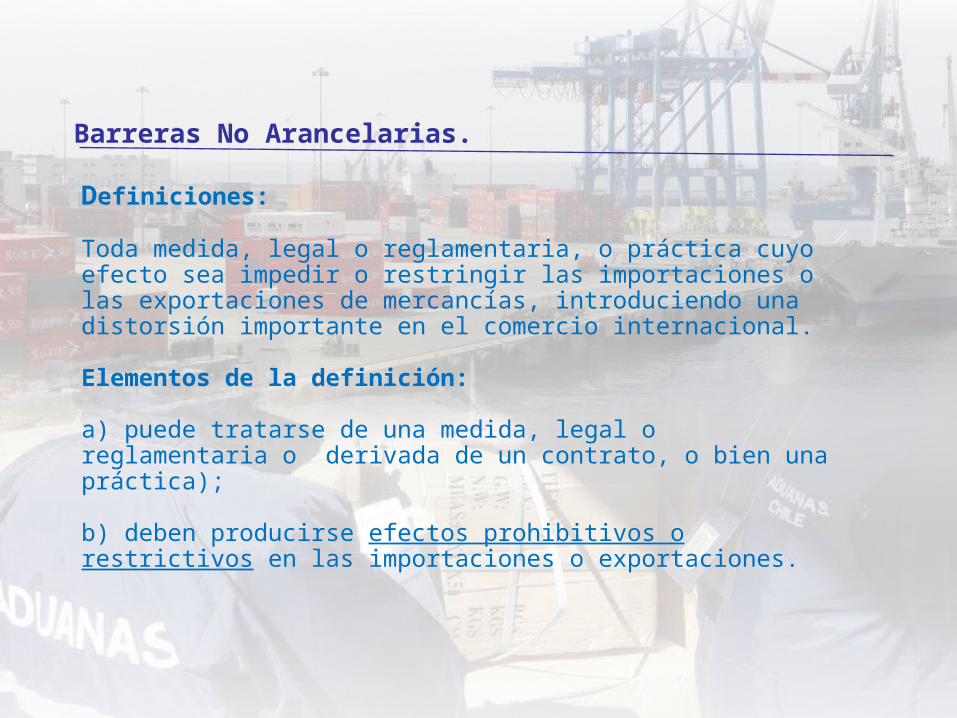

Definiciones:Toda medida, legal o reglamentaria, o práctica cuyo efecto sea impedir o restringir las importaciones o las exportaciones de mercancías, introduciendo una distorsión importante en el comercio internacional.

Elementos de la definición:

a) puede tratarse de una medida, legal o reglamentaria o derivada de un contrato, o bien una práctica);

b) deben producirse efectos prohibitivos o restrictivos en las importaciones o exportaciones.

Barreras No Arancelarias.

Gran variedad de clasificaciones:

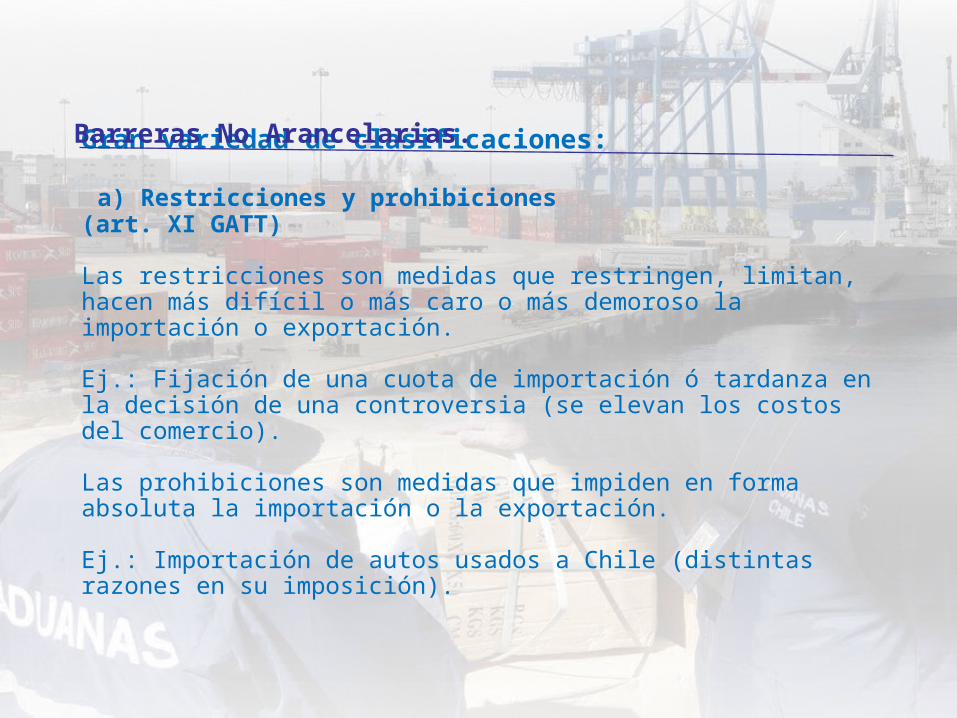

a) Restricciones y prohibiciones(art. XI GATT)

Las restricciones son medidas que restringen, limitan, hacen más difícil o más caro o más demoroso la importación o exportación.

Ej.: Fijación de una cuota de importación ó tardanza en la decisión de una controversia (se elevan los costos del comercio).

Las prohibiciones son medidas que impiden en forma absoluta la importación o la exportación.

Ej.: Importación de autos usados a Chile (distintas razones en su imposición).

Barreras No Arancelarias.

Clasificaciones

b) de naturaleza económica: su objeto es la protección de la industria nacional. Ej. Salvaguardias; derechos anti-dumping.

c) de naturaleza no económica: su objeto es la protección de la moral y salud pública, sanidad animal o vegetal, defensa y seguridad nacional. Ej. Medidas sanitarias y fitosanitarias aplicadas por las autoridades competentes.

Barreras No Arancelarias.

Ejemplosa) Fijación de precios máximos de venta en el mercado interno.

b) Exigencia en el llenado de los documentos base de una operación de importación o exportación (incide en los elementos de la obligación tributaria aduanera).

c) Exigencia de la forma cúbica en la mantequilla embalada.

d) Diseño determinado para vinos.

e) Etiquetado en español.

f) Tasa Estadística (Argentina): Algunos grupos especiales OMC: han dicho que los servicios deben guardar en una relación con el costo de la importación; el costo de los servicios prestados en cada caso y con relación a la operación especifica, debe ser efectiva concreta y corresponder a un servicio.

g) Ausencia de órganos imparciales o independientes en la resolución de las controversias entre el importador y la ADUANA.

Barreras No Arancelarias.

Las barreras no arancelarias serían “ilegales” sólo en la medida que restrinjan o prohíban las importaciones que de otro modo podrían efectuarse.

Las medidas directamente discriminatorias contra las importaciones serían ilegales, mientras que las medidas aplicables a las importaciones y a la producción nacional no lo serían.

Infracción del principio de Trato Nacional del GATT/94, Art. III, numeral 4.

Justificación: Excepciones:

a) art. XI (2): prevenir escasez interna; b) art. XX: (Excepciones Generales); yc) art. XXI: (Excepciones relativas a la seguridad)

“La OMC prefiere a los aranceles sobre las BNA. Compromiso de las consolidaciones arancelarias.”

Legalidad de las barreras no arancelarias

1. Acuerdo sobre Obstáculos Técnicos al Comercio (OTC/TBT). Reglamento Técnico.2. Acuerdo sobre la Aplicación de Medidas Sanitarias y Fitosanitarias. Protegen la salud y la vida de las personas y de los animales o preservan los vegetales.3. Acuerdo sobre Inspección previa a la Expedición.4. Acuerdo sobre Procedimientos para el Trámite de Licencias de Importación.5. Acuerdo sobre Subvenciones y Medidas Compensatorias.6. Acuerdo sobre Salvaguardias.7. Acuerdo sobre Dumping y Medidas Antidumping.8. Acuerdo sobre Normas de Origen. (preferencial y no preferencial)

Acuerdos referidos o regulatorios de BNA:

BNA que pueden ser objeto de revisión por instancias administrativas y/o judiciales.

1. Art. VIII GATT –Sobre derechos y formalidades relativas a la exportación e importación. (FC)2. Art. X GATT. Publicación y aplicación de los reglamentos comerciales. (FC)

Ejemplos de BNA:

Facilitación del Comercio en el marco de los acuerdos comerciales.

Problema:

•El enorme volumen de papeleo sigue exigiéndose para circular bienes a través de las fronteras.

•Requisitos de documentos no son transparentes muchas veces, duplicación de información y costos asociados.

•Falta de cooperación (entre autoridades de distintos países y, entre, autoridades y exportadores e importa-dores)

Resultado:

•Despachos de mercancías lentos e impredecibles

•Disminución de utilidades

•Aumento de los precios de importación

•Dificultad para empresas medianas y pequeñas de participar en el comercio internacional

•Ineficiencia en practicas aduaneras y transporte puede impedir integración económica mundial y perdida de competitividad de las exportaciones

¿QUÉ HACER FRENTE A ESTO?

SOLUCIONES: I. Sistema Multilateral de Comercio (OMC)

Disposiciones de la OMC:

•Facilitación de Comercio ha sido siempre tema de la OMC: mejorar la transparencia y establecer normas mínimas de procedimientos (actual Ronda de Doha y objetivos de la OMA, A. Kyoto).

⇒ Artículos V, VIII y X del GATT (libertad de tránsito, tasas y formalidades del comercio y publicación)

=>Varias disposiciones en diferentes Acuerdos (Acuerdos sobre Licencias de importación, Obstáculos Técnicos al comercio, medidas sanitarias y fitosanitaria, Valoración de Aduana, Normas de Origen e Inspección previa a la exportación, etc.)

A pesar de eso…La OMC carece de disposiciones específicas en algunas esferas, en particular:

•en los procedimientos y documentación de aduana y

•en la transparencia relacionada.

…No obstante, en las negociaciones bilaterales (vía ACE, TLC, etc.):

Dentro del proceso de las negociaciones comerciales:

–Cómo alcanzar consensos y el cumplimiento de las obligaciones pactadas.

–Balance y contribuciones. Diversidad de alianzas y enfoques.

A nivel nacional:

–Modificar el “status quo”

–Articulación pública-privada

II. Obligatoriedad a nivel interno: 1. Experiencia chilena.

• TRATADO DE LIBRE COMERCIO CHILE – ESTADOS UNIDOSEl gobierno de la República de Chile y el gobierno de los Estados Unidos de América, decididos a:

FORTALECER los lazos especiales de amistad y cooperación entre sus naciones;

CONTRIBUIR al desarrollo armónico, a la expansión del comercio mundial y

potenciar una mayor cooperación internacional;

CREAR un mercado más amplio y seguro para las mercancías y los servicios en sus

respectivos territorios;

EVITAR las distorsiones en su comercio recíproco;

ESTABLECER reglas claras y de beneficio mutuo en su intercambio comercial;

ASEGURAR un marco comercial previsible para la planificación de las actividades

de negocios y de inversiones;

DESARROLLAR sus respectivos derechos y obligaciones derivados del Acuerdo

de Marrakech por el que se establece la Organización Mundial del Comercio, así

como de otros instrumentos multilaterales y bilaterales de cooperación, etc…

II. Obligatoriedad a nivel interno: 2. Experiencia colombiana (Ley N° 1143-2007 y Decreto N° 993/15.05.2012)

TRATADO DE LIBRE COMERCIO COLOMBIA – USAEl Gobierno de la República de Colombia y el Gobierno de los Estados Unidos de América, decididos a:

•FORTALECER los lazos especiales de amistad y cooperación entre ellos y promover la integración económica regional;

•PROMOVER un desarrollo económico integral con el objeto de reducir la pobreza y generar oportunidades alternativas a la producción de cultivos de droga, que sean económicamente sostenibles.

•CREAR nuevas oportunidades de empleo y mejorar las condiciones laborales y los niveles de vida en sus respectivos territorios;

•ESTABLECER reglas claras y de beneficio mutuo que rijan su intercambio comercial;

•ASEGURAR un marco jurídico y comercial previsible para los negocios y las inversiones.

•EVITAR las distorsiones en su comercio recíproco.

•DESARROLLAR sus respectivos derechos y obligaciones derivados del Acuerdo de Marrakech por el que se establece la OMC, etc…

Principales Elementos de la FC y su incidencia en los TLCs

• Definición

Facilitación Comercial: Simplificación y armonización de los procedimientos comerciales internacionales, incluyendo actividades, prácticas y formalidades envueltas en la recolección, presentación y comunicación y procesamiento de datos requeridos para el movimiento de bienes en el comercio internacional de mercancías, tanto en la importación como la exportación (OMC y UNCTAD).

• Objetivo: Mejorar la eficiencia en la administración, procedimientos y logística en puertos y aeropuertos, abarcando todo el entorno en el cual el comercio tiene lugar, incluyendo la transparencia en ADUANAS, regulaciones legales y jurídicas, y armonización de procedimientos logisticos.

TLCCO-USA: Capítulo Uno, Disposiciones iniciales y Generales…estableciendo en la sección A: Artículo 1.3: Relación con otros acuerdos internacionales:•“Las Partes confirman los derechos y obligaciones existentes entre ellas de conformidad con el Acuerdo sobre la OMC (GATT/47) y otros acuerdos internacionales de los que ambas Partes sean parte”.

De este modo, queda vinculada la legislación nacional al cumplimiento de las siguientes normas:

OMC: AGENDA SOBRE FACILITACIÓN COMERCIAL

•Art. V GATT, trata sobre la libertad de tránsito (obligaciones):

•Cada miembro deberá garantizar libertad de tránsito.•Prohibición de someter el tráfico en tránsito a retrasos o restricciones innecesarias, o bien, imponer derechos de Aduana, derechos de tránsitos u otros cargos relacionados con éste.

• Art. VIII GATT: Derechos y Formalidades Referentes a la Importación y a la Exportación.

Los principales problemas (BNA) identificados son: - documentación excesiva, - derechos diversos o cambiantes, - procedimientos aduaneros engorrosos y obsoletos, - demasiada discreción en la aplicación de la legislación vigente, - incertidumbre y carga onerosa para operadores del comex.

En función de estas trabas, las principales mejoras ante un sistema eficiente de administración de justicia, que fiscalice la actuación de los organismos encargados del comercio exterior, son:

- Simplificar, reducir y publicar derechos y cargas sobre la importación y exportación.

- Simplificar, reducir y armonizar las formalidades aduaneras y documentación.

- Medidas para agilizar y facilitar el despacho y la circulación de mercancías.

- Valoración y clasificación arancelaria: criterios objetivos para su interpretación y ejecución, acorde a la normativa interna e internacional.

• Art. X GATT: Publicación y Aplicación de los Reglamentos Comerciales

• Obligaciones de:

1. Publicar prontamente todas las regulaciones de comercio de tal manera que permita a gobiernos y comerciantes conocerlas

(no implica entregar información confidencial que podría: (i) impedir el cumplimiento de la ley (ii) ser contraria al interés público y (iii) perjudicar el interés comercial legítimo.

2. No obligar a cumplir una medida de aplicación general que no ha sido publicada.

3. Contar con regulaciones de comercio uniformes, imparciales y razonables.

4. Mantener o incorporar tan pronto como sea practicable tribunales o procedimientos para la revisión de acciones administrativas relacionadas con aspectos aduaneros (instancias independientes de las agencias gubernamentales que tomaron la decisión)

Principales BNA que se asocian al Art. X GATT:• En el artículo X las principales barreras se

encuentran en la falta de transparencia:

- Leyes y procedimientos poco claros y obsoletos.

- Amplia discrecionalidad por parte de oficiales de aduanas y otros.

- Inexistencia de mecanismos efectivos de reclamación.

- Incertidumbre e imprevisibilidad.

- Administración deficiente de leyes y falta de diálogo con los agentes económicos que intervienen en el comex.

Las principales propuestas derivadas de estas barreras identificadas son:•Publicación y disponibilidad de información en forma detallada, en medios públicos o internet.

•Mecanismos de consulta previa sobre nuevas normas y/o modificaciones, tanto entre Estados miembros, como entre el Estado y el sector privado.

•Establecimiento de resoluciones anticipadas: consiste en que la autoridad aduanera se expida con anterioridad y con carácter vinculante respecto a cuestiones como clasificación arancelaria, valoración en aduana u origen de la mercancía.

•Procedimientos de recurso y apelación de carácter judicial o administrativo, pero que sea de tipo independiente y especializada, todo ello en plazos y costos

razonables. Caso chileno.

Implementación en Chile de los Tribunales Tributarios y Aduaneros (TTA).

• Antecedentes:I. Etapa judicial-administrativa: A cargo del Director de

Aduanas en Primera y Segunda Instancia. Juez y parte.

- Contradicción con en el Artículo 19, número 3, inciso 5º de la Constitución Política de Chile, que dispone: “Toda sentencia de un órgano que ejerza jurisdicción debe fundarse en un proceso previo, legalmente tramitado. Corresponderá al legislador establecer siempre las garantías de un procedimiento y una investigación racional y justo” (relación con el Pacto de San José de Costa Rica).

- Imposibilidad de revisión de lo fallado por una instancia superior igualmente imparcial y objetiva.

II. Etapa Ley N° 20.322/ año 2009: “Fortalece y perfecciona la Jurisdicción Tributaria y Aduanera”.

- Todo juzgamiento debe emanar de un órgano objetivamente independiente y subjetivamente imparcial, creado por la ley. Es más, se ha reiterado que la independencia e imparcialidad del juez no sólo son componentes de todo proceso justo y racional, sino que, además, son elementos consustanciales al concepto mismo de tribunal.

- Son valores que se persiguen en otros tipos de materias, a modo de ejemplo: penal, civil, laboral, familia…y ¿Y por qué no en materias Aduaneras? ¿A caso no lo exige el art. X del GATT?

• En Chile, para implementar la red de TLCs, se decidió abarcar y plasmar los principios de FC en un sistema de administración de justicia especializado, a saber:

1.Imparcialidad.

2.Certeza jurídica.

3.Uniformidad (importante para los operadores del comex).

4.Transparencia y publicidad.

- El Mensaje Presidencial de S.E.P.R. Michelle Bachelet, señalaba: “La calidad de las instituciones y la certeza jurídica, son pivotes esenciales para el proceso de inversión privada, que lleva al país a mantener e incrementar sus tasas de crecimiento y, en definitiva, de mayor prosperidad…

Chile ha venido ya hace mucho tiempo mejorando sus instituciones y es reconocido por esto en todo el mundo.

Particularmente la Administración Tributaria-Aduanera, se ha destacado por los altos estándares de modernización y gestión, especialmente en la incorporación de tecnologías de información en sus procedimientos…fundado en el fortalecimiento de las instituciones fiscales, garantizando la autonomía y los derechos de los contribuyentes y preservando la recaudación fiscal”.

Contenido de la ley que creó los TTA:• Tribunales letrados, independientes y especializados que resuelven las reclamaciones tributarias y aduaneras, dependiente del Poder Judicial.

• Creación de un órgano administrativo, dependiente de la Subsecretaría de Hacienda, que se encarga de la administración-presupuestaria operativa del sistema de tribunales.

• Creación de un procedimiento especial de reclamo por vulneración de derechos.

• Conocimiento de las materias que ayer se ventilaban a través de los reclamos de aforo (de conocimiento del Director de ADUANAS), y de las materias conocidas por la Junta General de Aduanas, que desaparecieron.

• Modificación de procedimientos de reclamación aduanera contenidos en el Código Tributario y en la Ordenanza de Aduanas.

• Aplicación gradual de la Ley.

Reflexiones finales acerca de los TTA en relación a las BNA:• Efectos de esta nueva forma de administrar justicia ya se han hecho

palpables en Chile, los que guardan estrecha relación con las reglamentaciones y principios del sistema multilateral de comercio, que obliga a disminuir distintas formas y modos en que los Estados ejecutan BNA, a modo de ejemplo:

1. Al sistema anterior se le criticaba fundamentalmente en la falta de independencia con respecto al organismo público en que estaba radicado el sistema de reclamo (ADUANAS). Hoy no existe el intento de imponer algún tipo de BNA no contemplada en la legislación por parte de ADUANAS.

2. Creación de Tribunales Tributarios de primera instancia, que ejercen su ministerio con independencia de la interpretación de la ley aduanera sustentada por el órgano de administración fiscal (ADUANAS).

3. Procedimientos judiciales eficientes y expeditos.

4. Reconoce como objetivo básico fortalecer y perfeccionar la jurisdicción tributaria-aduanera, propendiendo a una correcta y equitativa aplicación de las normas tributarias-aduaneras, con la máxima eficiencia en la tramitación de los procesos, el debido resguardo del interés fiscal y de los derechos de los contribuyentes.

5. Ampara a los operadores comerciales frente a Acciones u Omisiones del Servicio Nacional de Aduanas, mediante un proceso jurisdiccional que vele por determinadas garantías constitucionales y relacionadas con las operaciones que recaen sobre comercio exterior.

6. Como beneficio de esta nueva institucionalidad, tanto para personas naturales como para empresas pequeñas, medianas o grandes, estará constituido porque no se conocerá de antemano la resolución eventual de un conflicto con la autoridad aduanera, y estará entregado a un tribunal independiente, imparcial y especializado en estas materias, que son de por sí complejas.

¡MUCHAS GRACIAS!

Related Documents