12 BAB II TINJAUAN PUSTAKA 2.1. Sistem Transportasi Morlok. Edward K. (1988) dalam Pengantar Teknik dan Perencanaan Transportasi menyatakan bahwa Manajemen dari usaha angkutan menghadapi pilihan yang sangat luas dalam hal penentuan harga dan rencana operasi, walaupun sering pilihan-pilihan ini dibatasi oleh peraturan pemerintah. Pilihan- pilihan ini antara lain ialah operasi pada rute yang tetap atau tidak, operasi dengan penjadwalan yang tetap atau tergantung pada kebutuhan, ukuran kendaraan yang akan dioperasikan, jenis lalu lintas yang akan dilayani (terutama dalam transportasi muatan barang), dan harga atau tarif yang akan ditarik.Warpani (1990), adalah keberadaan angkutan umum penumpang memiliki tujuan utama yaitu mengadakan pelayanan angkutan yang layak dan baik bagi masyarakat umum. Kriteria pelayanan yang baik ialah pelayanan yang cepat, murah, aman dan nyaman. Dengan adanya angkutan umum ini juga akan membuka lapangan kerja. Dilihat dari faktor lalu lintas, angkutan umum penumpang dapat mengurangi volume lalu lintas kendaraan pribadi, hal ini dikarenakan angkutan umum penumpang merupakan angkutan massal sehingga biaya angkut dapat dibebankan kepada lebih banyak orang atau penumpang. Penumpang yang banyak menyebabkan biaya penumpang dapat ditekan serendah mungkin. Abbas, Salim (1993) dalam Manajemen Transportasi menyatakan bahwa biaya adalah faktor yang menentukan dalam transportasi untuk penetapan tarif, alat kontrol agar dalam pengoperasiannya mencapai tingkat efektifitas dan efisien. Sistem trasportasi menurut Morlok (1978), adalah suatu bentuk keterikatan dan keterkaitan antara penumpang, barang, prasarana dan sarana yang berinteraksi dalam rangka perpindahan orang atau barang, yang tercakup dalam suatu tatanan, baik secara alami ataupun buatan/rekayasa.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

12

BAB II

TINJAUAN PUSTAKA

2.1. Sistem Transportasi

Morlok. Edward K. (1988) dalam Pengantar Teknik dan Perencanaan

Transportasi menyatakan bahwa Manajemen dari usaha angkutan menghadapi

pilihan yang sangat luas dalam hal penentuan harga dan rencana operasi,

walaupun sering pilihan-pilihan ini dibatasi oleh peraturan pemerintah. Pilihan-

pilihan ini antara lain ialah operasi pada rute yang tetap atau tidak, operasi dengan

penjadwalan yang tetap atau tergantung pada kebutuhan, ukuran kendaraan yang

akan dioperasikan, jenis lalu lintas yang akan dilayani (terutama dalam

transportasi muatan barang), dan harga atau tarif yang akan ditarik.Warpani

(1990), adalah keberadaan angkutan umum penumpang memiliki tujuan utama

yaitu mengadakan pelayanan angkutan yang layak dan baik bagi masyarakat

umum. Kriteria pelayanan yang baik ialah pelayanan yang cepat, murah, aman

dan nyaman. Dengan adanya angkutan umum ini juga akan membuka lapangan

kerja. Dilihat dari faktor lalu lintas, angkutan umum penumpang dapat

mengurangi volume lalu lintas kendaraan pribadi, hal ini dikarenakan angkutan

umum penumpang merupakan angkutan massal sehingga biaya angkut dapat

dibebankan kepada lebih banyak orang atau penumpang. Penumpang yang banyak

menyebabkan biaya penumpang dapat ditekan serendah mungkin.

Abbas, Salim (1993) dalam Manajemen Transportasi menyatakan bahwa

biaya adalah faktor yang menentukan dalam transportasi untuk penetapan tarif,

alat kontrol agar dalam pengoperasiannya mencapai tingkat efektifitas dan efisien.

Sistem trasportasi menurut Morlok (1978), adalah suatu bentuk keterikatan

dan keterkaitan antara penumpang, barang, prasarana dan sarana yang berinteraksi

dalam rangka perpindahan orang atau barang, yang tercakup dalam suatu tatanan,

baik secara alami ataupun buatan/rekayasa.

13

Sedangkan sistem transportasi menurut Tamin (2002), adalah merupakan

dasar (basic infrastructure) bagi pelayanan masyarakat (public service) yang

dampaknya multi dimensional. Kemultian penyelenggaraan sistem transportasi,

tidak hanya terkait dengan sistem multi-moda yang menyatukan serangkaian

moda transportasi darat, laut dan udara, tetapi dalam perencanaanya juga harus

mencerminkan keputusan yang dapat diterima semua pihak yang memiliki cara

pandang yang berbeda, dengan mempertimbangkan variabel dampak dan manfaat

yang beragam (multi-variabel), melibatkan sejumlah pihak/institusi yang

mencerminkan aspek multi-sektor.

Khisty, C. Jotin & B. Kent Hill (2003), menyatakan bahwa pelayanan

angkutan umum dapat diklasifikasikan menjadi tiga kelompok berdasarkan jenis

rute dan perjalanan yang dilayaninya :

1. Angkutan jarak pendek ialah pelayanan kecepatan-rendah didalam

kawasan sempit dengan densitas perjalanan tinggi, seperti kawasan

perdagangan utama (central business district-CBD).

2. Angkutan kota, yang merupakan jenis yang paling lazim, melayani

orang-orang yang membutuhkan transportasi di dalam kota.

3. Angkutan regional melayani perjalanan jauh, berhenti beberapa kali, dan

umumnya memiliki kecepatan tinggi. Sistem kereta api cepat dan bus

ekspres termasuk ke dalam kategori ini.

Samin, Sekar Arum (2015) melakukan penelitian tentang analisa tarif

angkutan umum berdasarkan Biaya Operasional Kendaraan, ATP dan WTP

menunjukkan bahwa penentuan besaran tarif angkutan membutuhkan penanganan

dan kebijakan yang arif. Data didapat dengan penyebaran kuisioner kepada

pengguna angkutan bus PO. NUANSA INDAH dan juga wawancara dengan

pengelola bus PO. NUANSA INDAH kemudian data di analisis, hasil data

analisis untuk memenuhi besarnya biaya operasional kendaraan (BOK) yang

dikeluarkan oleh operator PO. NUANSA INDAH dan mengetahui daya beli

penumpang dari kemampuan (Ability to Pay) dan kemauan penumpang

14

(Willigness to Pay) untuk membayar tarif bus kota. Hasil analisis dan

menunjukkan tarif berdasarkan BOK Rp. 14.140,4. Berdasarkan Ability to Pay

(ATP) pada hari kerja sebesar Rp. 22.500 untuk kategori umum dan Rp. 12.500

untuk kategori pelajar. Pada hari libur sebesar Rp. 22.500 untuk kategori umum

dan Rp. 12.500 untuk kategori pelajar. Besarnya nilai Willingness to Pay (WTP)

pada hari kerja sebesar Rp. 22.291,9 untuk kategori umum dan Rp. 22.656,25

untuk kategori pelajar hari libur sebesar Rp. 23.100,172 untuk kategori umum dan

Rp. 19.192,30 untuk kategori pelajar.

Nuraida Wahyuni (2015) melakukan penelitian tentang Analisa Tarif

Berdasarkan metode Ability to Pay (ATP) dan Willingness to Pay (WTP)

Pengguna Jasa Angkutan Umum (Studi Kasus : Perum DAMRI). Penelitian ini

bertujuan untuk mengetahui tarif berdasarkan metode Ability to Pay (ATP) dan

Willingness to Pay (WTP) untuk pengguna jasa Bus DAMRI trayek Cilegon-

Bandara Soekarno Hatta yang dapat menjadi peritmbangan Perum DAMRI untuk

menaikkan tarif. Dari penelitian didapatkan hasil Ability to Pay (ATP) sebesar Rp

77.042,00 dan nilai Willingness to Pay (WTP) sebesar Rp 45.981,00. Dari hasil

perhitungan Ability to Pay (ATP) dan Willingness to Pay (WTP) didapat

responden dengan kategori Choiced Riders yang merupakan masyarakat golongan

menengah keatas yang mempunyai kemudahan dalam memilih menggunakan

kendaraan pribadi atau angkutan umum. Nilai tarif eksisting Rp 45.000,00 berada

dibawah nilai Ability to Pay (ATP) Rp 77.042,00 dan nilai Willingness to Pay

(WTP) Rp 45.981,00. Hasil penelitian menunjukkan zona keleluasaan penentuan

tarif baru tanpa tanpa perbaikan tingkat pelayanan sampai nilai Willingness to Pay

(WTP) dan zona keleluasaan penentuan tarif baru dengan perbaikan tingkat

pelayanan sampai batas nilai Ability to Pay (ATP).

Farid Susanto (2015) melakukan penelitian tentang Analisis Kemampuan

dan Kemauan Membayar (ATP-WTP) Penumpang Bus Kota Surabaya Rute P1

Purabaya-Darmo-Perak. Penelitian dilakukan untuk mengetahui penawaran dan

permintaan pelayanan angkutan umum, untuk mengetahui tarif berdasarkan

Ability to Pay (ATP) dan Willingness to Pay (WTP) yang dibayarkan oleh

15

masyarakat, untuk perbaikan dan pengembangan angkutan umum kedepan.

Kesimpulan dari penelitian tersebut didapat hasil penawaran armada P1 yang

beroperasi sebanyak 38 kendaraan dari total izin yang dikeluarkan 68 kendaraan,

dengan Load Factor sebesar 69% frekuensi kendaraan 2 kend/jam dan waktu

tunggu 18 menit. Nilai Ability to Pay (ATP) yang didapat Rp 5.000 sama dengan

tarif yang berlaku saat penelitian dilakukan, dengan persentase responden yang

mampu membayar lebih dari rata-rata 59,18% dan kurang mampur membayar

kurang dari rata-rata 7%. Nilai Willingness to Pay (WTP) yang di dapat sebesar

Rp 4.551 dengan persentase responden 6% yang mampu membayar lebih besar

dari tarif yang berlaku dan 87% lebih rendah responden dalam membayar tarif

yang berlaku.

Zulfikar Annas melakukan penelitian tentang Evaluasi Tarif Angkutan

Umum Berdasarkan Ability to Pay (ATP) dan Willingness to Pay (WTP)

Pengguna Jasa Bus Rute Yogyakarta-Magelang. Dari hasil penelitian didapatkan

tarif angkutan umum Rp 13.900- >Rp 15.000. Penelitian bertujuan untuk mencari

tahu tarif berdasarkan Ability to Pay (ATP) dengan metode household budget dan

Willingness to Pay (WTP) dengan metode steted preference. Dari pembagian

kuesioner kepada penumpang diperoleh hasil Ability to Pay (ATP) >Rp 15.000

persentase sebesar 63% sebanyak 19 responden dari total 30 responden yang

berarti kemampuan membayar dibawah tarif yang berlaku, sedangkan hasil

Willingness to Pay (WTP) Rp 13.000 dengan persentase 53% sebanyak 16

responden dari total 30 responden yang berarti kemauan/keinginan penumpang

dari harga tarif sebesar Rp 12.000-Rp 13.000 untuk kategori umum dan pelajar.

Revy Safitri (2016) melakukan penelitian tentang Evaluasi Tarif

Angkkutan Umum Berdasarkan Ability to Pay (ATP) dan Willingness to Pay

(WTP) di Kota Pangkalpinang. Tujuan dilakukannya peneltian untuk mengetahui

salah satu faktor yang mempengaruhi minat masyarakat dalam menggunakan

angkutan umum adalah tarif dari angkutan itu sendiri, sehingga perlu adanya

evaluasi untuk mengetahui kesesuaian tarif yang berlaku terhadap kemampuan

dan kemauan/keinginan penumpang dalam membayr tarif. Berdasarkan hasil

16

perhitungan didapatkan nilai Ability to Pay (ATP) rata-rata sebesar Rp 12.162,00

untuk kategori tidak bekerja, Rp 7.928,00 untuk kategori pelajar/mahasiswa, Rp

12.162,00 untuk kategori bekerja. Nilai Willingness to Pay (WTP) didapat Rp

3.721,00 kategori tidak bekerja, Rp 3.607,00 kategori pelajar/mahasiswa, dan Rp

4.181,00 untuk kategori bekerja.

Taty Yuniarti (2009) melakukan penelitian tentang Analisis Tarif

Angkutan Umum Berdasarkan Biaya Operasional Kendaraan (BOK), Ablity to

Pay (ATP), dan Willingness to Pay (WTP) (Studi Kasus : PO. ATMO Trayek

Palur – Kartasura di Surakarta). Hasil dari analisis menunjukkan tarif berdasarkan

BOK Rp. 2.903,98. Berdasarkan Ability to Pay (ATP) pada hari kerja sebesar

2.349,66 untuk kategori umum dan Rp. 1.162,67 untuk kategori pelajar, pada hari

libur sebesar Rp. 2.378,34 untuk kategori umum dan Rp. 1.934,68 untuk kategori

pelajar. Besarnya nilai Willingness to Pay (WTP) pada hari kerja sebesar Rp.

2.322,036 untuk kategori umum dan Rp. 1.148,88 untuk kategori pelajar, pada

hahri libur sebesar Rp. 2.338,93 untuk kategori umum dan Rp. 1.884,62 untuk

kategori pelajar. Pemrintah perlu memberikan subsisdi untuk penumpang agar

mampu membayar sesuai kemampuan penumpang dan mengeluarkan kebijakan

agar load factor angkutan umum meningkat sehingga operator angkutan

meningkatkan kenyamanan angkutannya yang dapat mempengaruhi kemauan

membayar penumpang.

Penelitian – penelitian sebelumnya tersebut dapat disimpulkan bahwa tarif

untuk non angkutan umum seperti tarif parkir berada diatas nilai ATP dan WTP,

dan untuk tarif angkutan umum seperti kereta api, angkutan perkotaan masih

berada pada rentang yang dianjurkan yaitu berada diantara nilai ATP dan WTP.

Untuk penelitian yang mengkaji tarif bus kota disimpulkan bahwa tarif yang

berlaku diatas nilai ATP sehingga lebih menguntungkan pemilik bus dan berada

dibawah nilai WTP dalam hal ini nilai WTP berdasarkan persepsi peningkatan

fasilitas, perbedaan pad penelitian ini adalah untuk mengetahui tarif angkutan

umum bus kota berdasarkan BOK, ATP, dan WTP dengan stufi kasus bus

17

DAMRI. Untuk perhitungan BOK menggunakan metode Departemen

Perhubungan, dan perhitungan WTP berdasarkan persepsi failitas eksisting.

2.2. Dasar Teori

2.2.1. Pengelompokan Usaha Angkutan

Pengelompokan usaha angkkutan dibagi menjadi dua, yaitu :

a. Common Carrier

Usaha angkutan umum yang menentukan tarif angkutannya

dengan suatu daftar tarif tertentu, dan trayek telah ditetapkan.

b. Contract Carrier

Usaha angkutan yang memberikan pelayanan jasanya bila

diperlukan, tarif ditentukan berdasarkan kekuatan supply dan

demand, dan beroperasi pada trayek yang diperlukan.

2.2.2. Tarif Angkutan

Tarif angkutan adalah suatu daftar yang memuat harga-harga untuk

para pemakai jasa angkutan yang disusun secara teratur. Pembebanan

dalam harga dihitung menurut kemampuan transportasi. Kebijakan

tarif angkutan dibagi menjadi tiga, yaitu :

a. Cost of Service Pricing

Tarif didasarkan pada besarnya biaya yang dikeluarkan untuk

menghasilkan jasa ditambah dengan tingkat keuntungan yang

wajar.

b. Value of Service Pricing

Tarif didasarkan pada besarnya nilai jasa angkutan yang diberikan

oleh pemakai jasa angkutan

c. Charging What the Traffic Will Bear

Tarif angkutan didasarkan pada penentuan sedemikian rupa

sehingga dengan volume angkutan tertentu akan dapat

menghasilkan penerimaan bersih yang paling menguntungkan.

18

Tarif angkutan umum terbagi menjadi tiga yaitu : tarif bertahap dan

tarif berdasarkan zona, tarif berdasarkan jarak (distance-based fares),

tarif seragam (flat fares). Dalam menetapkan tarif melibatkan tiga

pihak (Tamin, dkk, 1999) yaitu :

a. Penyedia jasa transportasi (operator), tarif adalah harga dari jasa

yang diberikan.

b. Pengguna jasa angkkutan (user), tarif adalah biaya yang harus

dikeluarkan setiap kali menggunakan angkutan umum.

c. Pemerintah (regulator), adalah pihak yang menentukan tarif

resmi. Penentuan tarif berpengaruh terhadap pendapatan daerah

pada sektor transportasi

Beberapa hal yang menjadi pertimbangan dalam menentukan tarif

jasa angkutan menurut (Warpani, 2002) yaitu :

a. Kelangsungan hidup dan pengembangan usaha jasa angkutan.

b. Daya beli masyarakat pada umumnya.

c. Tingkat bunga modal.

d. Jangka waktu pengembalian modal.

e. Biaya masyarakat (social cost) yang ditimbulkan karena operasi

jasa angkutan.

Dalam Manajemen Transportasi biaya merupakan variabel yang

menentukan alat kontrol dalam pengoperasiannya mencapai tingkat

efektifitas dan efisien (Salim Abbas, 1993)

2.2.3. Penentuan Biaya Operasional Kendaraan

Menurut Keputusan Direktorat Jendral Perhubungan Darat Nomor

SK. 687/aj.206/DRJD/2002, biaya pokok atau biaya produksi atau

operasional adalah besaran pengorbanan yang dikeluarkan untuk

menghasilkan satu satuan unit produksi jasa angkutan. Jika ditinjau

dari kegiatan usaha angkutan biaya yang dikeluarkan, untuk suatu

19

produksi jasa angkutan umum yang akan dijual kepada pemakai jasa,

dapat dibagi dalam tiga bagian, yaitu :

1. Biaya dikeluarkan untuk pengelolaan perusahaan.

2. Biaya dikeluarkan untuk operasi kendaraan.

3. Biaya dikeluarkan untuk retribusi, iuran, sumbangan, dan yang

berkenaan dengan pemilikan usaha dan operasi.

Surat Keputusan Menteri Perhubungan No. KM. 89 tahuun 2002,

tentang mekanisme penetapan tarif dan formula perhitungan biaya

pokok operasi kendaraan menurut hubungannya dengan produksi jasa

yang dihasilkan, dibagi atas :

1. Biaya Langsung

Biaya langsung yaitu biaya yang berkaitan langsuung dengan

produk jasa yang dihasilkan, yang terdiri atas biaya tetap (fixed

cost) dan biaya tidak tetap (variable cost). Perhitungannya adalah

sebagian biaya dapat secara lansgung dihitung per km kendaraan

setelah dihitung biaya per tahun.

2. Biaya Tidak Langsung

Biaya tidak langsung yaitu biaya yang secara tidak langsung

berhubungan dengan produk jasa yang dihasilkan yang terdiri dari

biaya tetap (fixed cost) dan biaya tidak tetap (variable cost).

Perhitungannya tidak dapat secara langsung per km kendaaraan

karerna mengandung komponen yang tidak terkait langsung

dengan operasi kendaraan seperti biaya total per tahun pegawai

selain awak kendaraan dan biaya pengelolaan meliputi pajak

perusahaan, pajak kendaraan, penyusutan bangunan kantor, dll.

3. Biaya Pokok

Biaya pokok perkendaraan kilometer dihitung dengan

menjumlahkan biaya langsung dan biaya tidak langsung.

20

Tabel 2.1. Komponen Biaya Langsung dan Tidak Langsung

Biaya Langsung Biaya Tidak Langsung

1) Penyusutan kendaraan produktif

2) Bunga modal kendaraan produktif

3) Awak bus (sopir dan kondektur)

a. Gaji/upah

b. Tunjangan kerja operasi (uang dinas)

c. Tunjangan sosial

4) Bahan bakar minyak (BBM)

5) Ban

6) Service kecil

7) Service besar

8) Pemeriksaan Overhaul

9) Penambahan Oli

10) Suku cadang dan body

11) Cuci bus

12) Retribusi terminal

13) STNK/pajak kendaraan

14) KIR

15) Asuransi

a. Asuransi kendaraan

b. Asuransi awak bus

1) Biaya pegawai selain awak kendaraan

a. Gaji/upah

b. Uang lembur

c. Tunjagan sosial

2) Biaya pengelolaan

a. Penyusutan banguna kantor

b. Penyusutan pool dan bengkel

c. Penyusutan inventaris

d. Penyusutan sarana bengkel

e. Biaya administrasi kantor

f. Biaya pemeliharaan kantor

g. Biaya pemeliharaan pool dan

bengkel

h. Biaya listrik dan air

i. Biaya telepon dan telegram

j. Biaya perjalanan dinas selain awak

kendaraan

k. Pajak perusahaan

l. Izin trayek

m. Izin usaha

n. Biaya pemasaran

o. Lain-lain

Sumber : Departemen Perhubungan Darat (2002)

Biaya Operasional Kendaraan (BOK) bergantung dari jumkah dan tipe

kendaraan yang memakai jalan yang dinilai, termasuk maksud dan

tujuan dari perjalanan itu (trip classification). Selain itu BOK

dipengaruhi oleh geometri alinemen jalan, bila melalui jalan dengan

banyak tanjakan terjal, pemakaian bahan bakar akan lebih banyak, jadi

BOK akan lebih tinggi. Penentuan tarif angkutan umum berdasarkan

biaya operasional menggunakan metode perhitungan Departemen

21

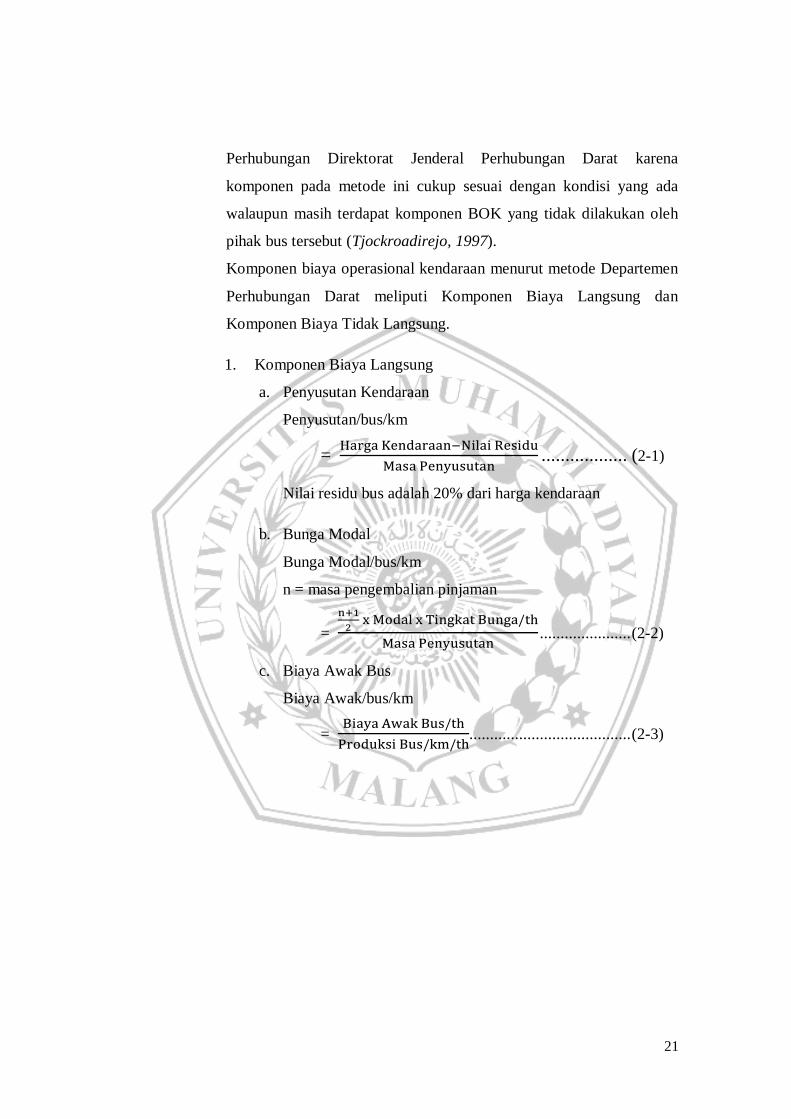

Perhubungan Direktorat Jenderal Perhubungan Darat karena

komponen pada metode ini cukup sesuai dengan kondisi yang ada

walaupun masih terdapat komponen BOK yang tidak dilakukan oleh

pihak bus tersebut (Tjockroadirejo, 1997).

Komponen biaya operasional kendaraan menurut metode Departemen

Perhubungan Darat meliputi Komponen Biaya Langsung dan

Komponen Biaya Tidak Langsung.

1. Komponen Biaya Langsung

a. Penyusutan Kendaraan

Penyusutan/bus/km

= Harga Kendaraan−Nilai Residu

Masa Penyusutan .................. (2-1)

Nilai residu bus adalah 20% dari harga kendaraan

b. Bunga Modal

Bunga Modal/bus/km

n = masa pengembalian pinjaman

= n+1

2 x Modal x Tingkat Bunga/th

Masa Penyusutan ...................... (2-2)

c. Biaya Awak Bus

Biaya Awak/bus/km

= Biaya Awak Bus/th

Produksi Bus/km/th....................................... (2-3)

22

d. Biaya Bahan Bakar Minyak

Biaya BBM/bus/km

= Pemakaian BBM/bus/hari

Produksi Bus/km/hari .............................. (2-4)

e. Biaya Pemakaian Ban

Biaya Pemakaian Ban/bus/km

= Jumlah Pemakaian Ban x Harga Ban/buah

Km Daya Tahan Ban x Kapasitas Angkut ...... (2-5)

f. Service Kecil

Servis Kecil/bus/km

= Biaya Servis Kecil

Produksi Bus/km/th........................................ (2-6)

g. Service Besar

Servis Besar/bus/km

= Biaya Servis Besar

Produksi Bus/km/th........................................ (2-7)

h. Biaya Pemeriksaan Umum (General Overhaul)

Biaya Pemeriksaan/km/th

= Produksi Bus/km/th

Waktu Pemeriksaan x Biaya Pemeriksaan ...... (2-8)

Biaya Pemeriksaan/bus/km

= Biaya Pemeriksaan/th

Produksi Bus/km/th ..................................... (2-9)

i. Biaya Penambahan Oli Mesin

Biaya Penambahan Oli Mesin/bus/km

= Penambahan Oli/hari x Harga Oli/liter

Produksi Bus/km/hari ............ (2-10)

j. Biaya Cuci Bus

Biaya Cuci Bus/bus/km

= Biaya Cuci Bus/hari

Produksi Bus/km/th........................................ (2-11)

23

k. Retribusi Terminal

Retribusi Terminal/bus/km

= Retribusi Terminal/hari

Produksi Bus/km/hari .................................. (2-12)

l. Biaya STNK

Biaya STNK/bus/km

= Biaya STNK/th

Produksi Bus/km/th........................................ (2-13)

m. Biaya KIR

Biaya KIR/bus/km

= Biaya KIR/th

Produksi Bus/km/th........................................ (2-14)

n. Biaya Asuransi

Biaya Asuransi/bus/km

= Biaya Asuransi/th

Produksi Bus/km/th........................................ (2-15)

2. Komponen Biaya Tidak Langsung

a. Biaya pegawai selain awak bus

b. Biaya pengelolaan

1) Penyusutan banguunan kantor

2) Penyusutan pool dan bengkel

3) Penyusutan inventaris/alat kantor

4) Penyusutan saran bengkel

5) Biaya admimistrasi kantor

6) Biaya pemeliharaan kantor

7) Biaya pemeliharaan pool dan bengkel

8) Biaya listrik, air, telepon

9) Biaya telepon dan telegram

10) Pajak perusahaan

11) Izin trayek

12) Izin usaha

13) Biaya pemasaran, dan lain-lain

24

c. Biaya tidak langsung per bus per tahun

= Total Biaya Tidak Langsung per segmen/th

Jumlah Bus ..... (2-16)

d. Biaya tidak langsung/bus-km

= Biaya Tidak Langsung per bus/th

Produksi Bus per km/th ............................ (2-17)

e. Biaya pokok per bus-km

= Biaya Langsung + Biaya Tidak Langsung ....... (2-18)

2.2.4. Daya Beli Penumpang Ability To Pay dan Willingness To Pay

Ability to Pay (ATP) adalah kemampuan seseorang untuk membayar

jasa pelayanan yang diterimanya berdasarkan penghasilan yang

dianggap ideal. Beberapa faktor yang mempengaruhi ATP antara lain :

a. Besar penghasilan

b. Kebutuhan Transportasi

c. Total Biaya Transportasi

d. Persentase biaya untuk transportasi dari penghasilan

e. Persentase alokasi biaya untuk angkutan umum dari alokasi

biayas untuk transportasi

f. Pengeluaran total perjalanan

g. Jenis kegiatan

h. Itensitas perjalanan

Rumusnya sebagai berikut :

ATP = Biaya untuk Transportasi Bus/bulan

Frekuensi Penggunaan Bus/bulan ........................ (2-19)

Willingness to Pay (WTP) adalah kemauan pengguna mengeluarkan

imbalan atas jas ayang telah diteriimanya. Pendekatan yang digunakan

dalam analisis WTP didasarkan atas persepsi pengguna terhadap tarif

dan jasa pelayanan angkutan umum tersebut. Faktor yang

mempengaruhi antara lain:

a. Persepsi pengguna terhadap kualitas pelayanan yang

diberikan oleh pengusaha

25

b. Pengasilan penumpang

c. Produksi angkutan yang di sediakan oleh pengelola

d. Utilitas pengguna terhadap angkutan umum tersebut.

Nilai WTP didapat dengan meratakan persepsi tarif yang dipilih untuk

setiap jenis pekerjaan :

WTPjenis pekerjaan = (Tarif yang dipilih responden)

Jumlah Seluruh Responden tiap Jenis Pekerjaan ....... (2-20)

WTPseluruh kategori pekerjaan = (WTP Jenis Pekrjaan)

Jumlah Kategori Pekerjaan ....................... (2-21)

Pelaksanaan dalam menentukan tarif sering terjadi benturan antara

besarnya ATP dan WTP, kondisi tersebut dapat berupa:

a. ATP lebih besar dari WTP

Kondisi ini menunjukkan bahwa kemampuan membayar

lebih besar daripada keinginan membayar jasa tersebut. Ini

terjadi apabila pengguna mempunyai penghasilan yang relatif

tinggi tetapi utilitas terhadap jasa tersebut relatif rendah,

pengguna pada kondisi ini disebut choice riders

b. ATP lebih kecil dari WTP

Kondisi ini merupakan kebalikan dari kondisi yang

disebutkan sebelumnya dimana keinginan pengguna untuk

membayar jasa tersebut lebih besar daripad kemampuan

membayarnya. Hal ini mungkin terjadi bagi pengguna yang

mempunyai pwnghasilan yang relatif rendah tetapi utilitas

terhadap jasa angkutan sangat tiinggi, sehingga keinginan

pengguna untuk membayar jasa tersebut relatif lebih

dipengaruhi oleh utilitas, pada kondisi ini pengguna disebut

captive riders

c. ATP sama dengan WTP

Kondisi ini menunjukan bahwa antara kemampuan dan

keinginan mambayar jasa tersebut adalah sama, pada kondisi

26

ini terjadi keseimbangan utilitas pengguna dengan biaya yang

dikeluarkan untuk membayar jasa tersebut.

Rekomendasi kebijakan penentuan tarif angkutan umum berdasarkan

analisis perandingan ATP dan WTP dapat dilakukan dengan

penerapan prinsip berikut ini, yaitu :

a. Karena WTP merupakan fungsi dari tingkat pelayanan

angkutan umum, apabila nilai WTP masih dibawah ATP,

maka masih dimungkinkan menaikkan nilai tarid dengan

perbaikan tingkat pelayanan angkutan umum

b. Karena ATP merupakan fungsi dari kemampuan membayar,

maka besaran tarif angkutan umum yang diberlakukan tidak

oleh melebihi nilai ATP kelompok sasaran

c. Intervensi/campur tangan pemerintah dalam bentuk subsidi

langsung atau silang dibutuhkan pada kondisi dimana besaran

tarif angkutan umum yang berlaku lebih besar dari ATP

sehingga didapat besaran tarif angkutan umum maksimum

sama dengan nilai ATP

Penentuan/penyesuaian tarif dianjurkan sebagai berikut:

a. Tidak melebihi ATP dan tarif berada antara nilai ATP dan

WTP apabila akan dilakukan penyesuaian tingkat pelayanan

b. Apabila tarif yang diajukan berada dibawah perhitungan tarif,

namun berada diatas nilai ATP maka selisih tersebut dapat

dianggap sebagai beban yang harus ditanggung oleh

pemerintah

c. Apabila perhitungan tarif pada suatu jenis kendaraan berada

jauh dibawah ATP dan WTP maka terdapat keleluasaan

dalam perhitungan pengajuan nilai tarif baru, yang

selanjutnyadapat dijadikan peluang penerapan subsidi silang

terhadap jenis kendaraan lain yang kondisi perhitungan

tarifnya diatas ATP

Related Documents