9 BAB II LANDASAN TEORI A. Bank 1. Pengertian Bank Menurut Undang-Undang No.10 Tahun 1998 tentang perbankan, “ Bank adalah badan usaha yang menghimpun dana dari masyarakat terkait dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/ atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”. Ikatan Akuntansi Indonesi a dalam Standar Akuntansi Keuangan No. 31 (2007) menyatakan bahwa bank adalah badan usaha yang mengimpun dana dari masyarakat dalam bentuk kredit dan atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Tessa Aulia Rahman et. Al. ( 2016) seperti dikutip dari Kasmir (2015) mendefinisikan bank merupakan Lembaga Keuangan dengan kegiatan operasional menghimpun dana dari masyarakat dan menyalurkan dana kepada masyarakat serta memberikan jasa bank lainnya. Berdasarkan beberapa uraian dari definisi bank dapat diambil kesimpulan bahwa bank adalah suatu badan hukum yang kegiatannya menghimpun dana dari masyarakat dan menyalurkannya kepada masyarakat yang membutuhkan dana.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

9

BAB II

LANDASAN TEORI

A. Bank

1. Pengertian Bank

Menurut Undang-Undang No.10 Tahun 1998 tentang perbankan, “ Bank

adalah badan usaha yang menghimpun dana dari masyarakat terkait dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk

kredit dan/ atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf

hidup rakyat banyak”. Ikatan Akuntansi Indonesia dalam Standar Akuntansi

Keuangan No. 31 (2007) menyatakan bahwa bank adalah badan usaha yang

mengimpun dana dari masyarakat dalam bentuk kredit dan atau bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Tessa Aulia Rahman et. Al. ( 2016) seperti dikutip dari Kasmir (2015)

mendefinisikan bank merupakan Lembaga Keuangan dengan kegiatan

operasional menghimpun dana dari masyarakat dan menyalurkan dana kepada

masyarakat serta memberikan jasa bank lainnya.

Berdasarkan beberapa uraian dari definisi bank dapat diambil kesimpulan

bahwa bank adalah suatu badan hukum yang kegiatannya menghimpun dana

dari masyarakat dan menyalurkannya kepada masyarakat yang membutuhkan

dana.

10

10

2. Fungsi Bank

Menurut Totok dan Nuritomo (2014: 9) fungsi utama bank adalah

menghimpun dana dari masyarakat dan menyalurkannya kembali kepada

masyarakat untuk berbagi tujuan. Secara Spesifik bank berfungsi sebagai:

a. Agen Of Trust

Dasar utama kegiatan perbankan adalah kepercayaan. Masyarakat akan

mau menitipkan dananya dibank karena adanya kepercayaan. Pihak bank

juga akan menyalurkan dananya kepada debitur karena adanya unsur

kepercayaan.

b. Agen Of Services

Bank memberikan penawaran jasa perbankan lain, seperti jasa pengiriman

uang, penitipan barang berharga, pemberian jaminan bank, dan

penyelesaian tagihan.

3. Peran Bank

Menurut Totok Santoso dan Nuritomo (2014: 11-12) peran bank adalah

sebagai berikut:

a. Pengalihat aset

Bank akan memberikan pinjaman kepada pihak yang membutuhkan

dana dalam jangka waktu tertentu yang telah disepakati. Sumber dana

pinjaman tersebut diperoleh dari pemilik dana yaitu unit surplus yang

jangka waktunya dapat diatur sesuai dengan pemilik dana. Dalam hal

11

11

ini telah berperan sebagai pengalihan aset yang likuid dari unit surplus

ke unit defisit.

b. Transaksi

Bank memberikan pelayanan untuk melakukan transaksi barang dan

jasa kepada pelaku ekonomi, kegiatan transaksi diantaranya giro,

tabungan, deposito, saham dan sebagainya.

c. Likuiditas

Unit surplus dapat menempatkan dana yang dimiliki dalam bentuk

giro, tabungan, deposito dan sebagainya. Untuk kepentingan likuiditas,

pemilik dana dapat menempatkan dananya sesuai dengan kebutuhan

dan kepentingan mengingat bentuk giro dengan yang lainnya

mempunyai tingkat likuiditas yang berbeda-beda.

d. Efisiensi

Adanya informasi yang tidak simetris antara peminjam dan investor

menimbulkan masalah insentif, sehingga menimbulkan ketidakefisien

dan menambah biaya. Dengan adanya bank sebagai broker masalah

tersebut dapat diatasi.

4. Jenis dan Usaha Bank

Mengacu pada pendapat Meidita Kartikasari (2014) seperti dikutip Kasmir

(2003) jenis perbankan ditinjau dari berbagai segi adalah sebagai berikut:

12

12

a. Dilihat dari fungsinya

Berdasarkan Undang-Undang Republik Indonesia Nomor 10 Tahun 1998

maka jenis perbankan menurut fungsinya terdiri dari Bank umum. Bank

umum merupakan bank yang melaksanakan kegiatan usaha secara

konvensional dan/atau berdasarkan prinsip syariah yang dalam

kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa

diberikan Bank Umum, dalam arti dapat memberikan seluruh jasa

perbankan yang ada. Begitu pula dengan wilayah operasionalnya dapat

dilakukan diseluruh wilayah.

b. Dilihat dari segi kepemilikannya

Jenis bank dilihat dari segi kepemilikannya adalah sebagai berikut:

1) Bank Milik pemerintah

Dimana akta pendirian maupun modalnya dimiliki oleh pemerintah,

sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula.

2) Bank Milik Swasta Nasional

Bank Milik Swasta Nasional merupakan bank yang seluruh atau

sebagaian besarnya dimiliki oleh swasta nasional serta akta

pendiriannya didirikan oleh swasta, begitu pula pembagian

keuntungnnya diambil oleh swasta.

13

13

3) Bank Milik Asing

Bank Milik Asing merupakan cabang dari bank yang ada diluar

negeri, baik milik swasta asing maupun pemerintah asing suatu

negara.

4) Bank Milik Campuran

Bank Milik Campuran merupakan bank yang kepemilikan

sahamnya dimiliki oleh pihak asing dan pihak swasta nasional.

Dimana kepemilikan sahamnya secara mayoritas dipegang oleh

Warga Negara Indonesia.

c. Dilihat dari segi status

Dalam praktiknya jenis bank dilihat dari status dibagi 2 (dua) macam,

yaitu:

1) Bank Devisa

Bank yang berstatus Devisa atau Bank Devisa merupakan bank

yang dapat melaksanakan transaksi keluar negeri atau

berhubungan dengan mata uang asing secara keseluruhan,

misalnya transfer ke luar negeri, inkaso ke luar negeri, travelers

cheque, pembukuan dan pembayaran Letter Of Credit (C/L), dan

transaksi luar negeri lainnya. Persyaratan untuk menjadi Bank

Devisa ini ditentukan oleh Bank Indonesia setelah memenuhi

semua persyaratan yang ditetapkan

14

14

2) Bank Non Devisa

Bank dengan statys Non Devisa atau Bank Non Devisa merupakan

bank yang belum mempunyai izin untuk melaksanakan transaksi

sebagai Bank Devisa, sehingga tidak dapat melaksanakan

transaksi seperti halnya Bank Devisa. Jadi, Bank Non Devisa

merupakan kebalikan dari Bank Devisa, dimana transaksi yang

dilakukan masih dalam batas suatu Negara.

d. Dilihat dari segi cara menentukan harga

Jenis bank dilihat dari segi atau cara dalam menentukan harga baik

harga jual maupun harga beli terbagi 2 (dua) kelompok, yaitu:

1) Bank Berdasarkan Prinsip Konvensional

Mayoritas Bank yang berkembang di Indonesia dewasa ini adalah

Bank yang berorientasi pada Prinsip Konvensional. Hal ini

disebabkan tidak terlepasnya dari sejarah bangsa Indonesia dibawa

oleh colonial Belanda ( Barat). Dalam mencari keuntungan dan

menentukan harga kepada para nasabahnya, bank berdasarkan

Prinsip Konvensional menggunakan 2 (dua) metode yaitu:

a) Menetapkan bunga sebagai harga jual, baik untuk produk

simpanan seperti giro, tabungan maupun deposito. Demikian

pula harga beli untuk produk pinjamannya (kredit) juga

ditentukan berdasarkan tingkat suku bunga tertentu. Penentuan

harga ini dikenal dengan istilah special based.

15

15

b) Untuk jasa-jasa bank lainnya Perbankan Konvensional

menggunakan atau menerapkan berbagai biaya-biaya dalam

nominal atau persentase tertentu seperti biaya administrasi,

biaya provisi,sewa, iuran, dan biaya-biaya lainnya. Sistem

pengenaan biaya ini dikenal dengan istilah fee based.

2) Bank Berdasarkan Prinsip Syariah

Penentuan harga bank berdasarkan prinsip syariah terhadap

produknya sangat berbeda dengan Bank Berdasarkan Prinsip

Konvensional. Bank Berdasarkan Prinsip Syariah menerapkan

aturan perjanjian berdasarkan hukum islam antar bank dengan

pihak lain dalam hal menyimpan dana atau kegiatan perbankan

lainnya

Dalam Undang-Undang Republik Indonesia No.10 Tahun 1998

tentang perbankan menjelaskan bahwa usaha Bank Umum

meliputi:

a) Menghimpun dana dari masyarakat dalam bentuk simpanan

berupa giro, deposito berjangka, sertifikat deposito, tabungan,

dan/atau bentuk lainnya yang dipersamakan dengan itu

b) Memberikan kredit

c) Menerbitkan surat pengakuan hutang

d) Membeli, menjual atau meminjam atas resiko sendiri maupun

untuk kepentingan dan/atau perintah nasabah.

16

16

e) Memindahkan uang baik untuk kepentingan sendiri maupun

untuk kepentingan nasabah.

f) Menempatkan dana pada meminjam dana dari, atau

meminjam dana kepada bank lain, baik menggunakan surat,

sarana telekomunikasi maupun dengan wesel atau sarana

lainnya.

g) Menerima pembayaran dari tagihan atas surat berharga dan

melakukan perhitungan dengan atau antara pihak ketiga.

h) Menyediakan tempat untuk menyimpan barang atau surat

berharga

i) Melakukan kegiatan penitipan untuk kepentingan pihak lain

berdasarkan suatu kontrak.

j) Melakukan penempatan dana dari nasabah kepada nasabah

lainnya dalam bentuk surat berharga yang tidak tercatat di

Bursa Efek Indonesia.

k) Membeli melalui pelelangan guna baik semua mauun

sebagian dalam hal debitur atau tidak memenuhi kewajiban

kepada bank, dengan ketentuan agar argument yang dibeli

tersebut wajib dicairkan secepatnya.

l) Melakukan kegiatan anjak piutang, usaha kartu kredit dan

kegiatan wali amanat.

17

17

m) Bank Umum yang melakukan kegiatan usaha secara

konvensional dapat juga melakukan usaha berdasarkan prinsip

syariah (Meidita Kartika Sari, 2014)

B. Laporan Keuangan

1. Pengertian Laporan Keuangan

Ikatan Akuntansi Indonesia (IAI) dalam Standar Akuntansi keuangan

(2007:1-2) menyatakan bahwa : “Laporan keuangan lengkap Biasanya meliputi

neraca, laporan laba rugi, laporan perubahan posisi keuangan, catatan. dan

laporan lain serta materi penjelasan yang merupakan bagian integral dari

laporan keuangan”.

2. Arti Penting laporan Keuangan

Laporan Keuangan merupakan dasar bagi upaya analisis tentang suatu

usaha, sehingga harus dimengerti arti dari laporan keuangan. Arti penting dari

laporan keuangan adalah keseluruhan aktivitas yang bersangkutan dengan

usaha-usaha untuk mendapatkan dana yang diperlukan dan biaya minimal

dengan syarat-syarat yang paling menguntungkan serta usaha-usaha untuk

menggambarkan dana tersebut seefisien mungkin.

3. Tujuan laporan keuangan

Ikatan Akuntansi Indonesia (IAI) dalam Standar Akuntansi Keuangan

(2007:3) menyatakan bahwa : “Tujuan Laporan Keuangan adalah menyediakan

informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi

18

18

keuangan suatu perusahaan yang bermanfaat bagi seluruh besar pengguna

dalam pengambilan keputusan ekonomi”.

4. Komponen Laporan Keuangan

Ikatan Akuntansi Indonesia dalam Standar Akuntansi Keuangan No.1

(2007) menyatakan bahwa laporan keuangan lengkap terdiri dari komponen

sebagai berikut:

a. Neraca, yaitu laporan yang menunjukan keadaan keuangan suatu

perusahaan pada tanggal terentu

b. Laporan Laba Rugi, yaitu laporan yang menunjukan hasil usaha dan biaya-

biaya selama suatu periode akuntansi.

c. Laporan Perubahan Ekuitas, yaitu laporan yang menunjukan sebab-sebab

perubahan ekuitas dari jumlah pada waktu periode menjadi ekuitas pada

akhir periode.

d. Laporan Arus Kas, menunjukan arus kas masuk dan keluar yang dibedakan

menjadi arus kas operasi, arus kas investasi, dan arus kas pendanaan.

e. Catatan atas Laporan Keuangan, berisi informasi keuangan yang tidak

dicantumkan dalam laporan keuangan tetapi informasi tersebut merupakan

bagian integral dari laporan keuangan.

5. Laporan Keuangan Perbankan

Ikatan Akuntansi Indonesia dalam Standar Akuntansi Keuangan No.31

tentang Akuntansi Perbankan (2007), menyatakan bahwa laporan keuangan

terdiri dari:

19

19

a. Neraca

Pada laporan keuangan perbankan neraca terdiri dari:

Aset:

1) Kas

2) Giro pada Bank Indonesia

3) Giro pada bank lain

4) Penempatan pada bank lain

5) Efek-efek

6) Efek yang dibeli dengan janji jual kembali

7) Tagihan derivative

8) Kredit

9) Tagihan akseptasi

10) Penyertaan saham

11) Aset tetap

12) Aset lain-lain

Kewajiban

1) Kewajiban segera

2) Simpanan

3) Simpanan dari bank lain

4) Efek yang dijual dengan janji di dibeli kembali

5) Kewajiban derivative

20

20

6) Kewajiban akseptasi

7) Surat berharga yang diterbitkan

8) Pinjaman diterima

9) Estimasi kerugian komitmen dan kontinjensi

10) Kewajiban lain-lain

11) Pinjaman subordinasi

Ekuitas

1) Modal disetor

2) Tambahan modal disetor

3) Saldo laba (rugi)

b. Laporan Laba Rugi

Pada laporan keuangan perbankan, laporan laba rugi terdiri dari:

1) Pendapatan bunga

2) Beban bunga

3) Pendapatan komisi

4) Beban provisi dan komisi

5) Keuntugan atau kerugian penjualan efek

6) Keuntungan atau kerugian transaksi valuta asing

7) Pendapatan dividen

8) Pendapatan operasional lainnya

9) Beban penyisihan kerugian kredit dan aset produktif

21

21

10) Beban administrasi umum

11) Beban operasional lainnya.

c. Laporan Arus Kas

Ikatan Akuntansi Indonesia dalam Standar Akuntansi Keuangan No.31

tentang Akuntansi Perbankan (2007), menyatakan bahwa laporan arus kas

harus melaporkan arus kas selama periode tertentu dan diklasifikasikan

menurut aktivitas operasi, investasi, dan pendanaan.

d. Laporan Perubahan Ekuitas

Pada laporan keuangan perbankan, laporan perubahan ekuitas terdiri dari:

1) Laba atau rugi bersih periode yang bersangkutan

2) Setiap pos pendapatan dan beban, keuntungan atau kerugian beserta

jumlahnya yang berdasarkan PSAK terkait diakui secara langsung

dalam ekuitas

3) Pengaruh kumulatif dan perubahan kebijakan akuntansi dan perbaikan

terhadap kesalahan mendasar sebagaimana diatur dalam PSAK terkait.

4) Transaksi modal dengan pemilik dan distribusi kepada pemilik.

5) Saldo akumulatif laba/rugi pada awal dan akhir periode serta

perubahannya.

6) Rekonsiliasi antara nilai tercatat dari masing-masing jenis modal

saham, agio, saham, dan cadangan pada awal dan akhir periode yang

mengungkapkan secara terpisah setiap perubahan.

22

22

e. Catatan atas Laporan Keuangan

Ikatan Akuntansi Indonesia dalam Standar Akuntansi Keuangan No.1 per 1

September 2007 tentang penyajian laporan keuangan, menyatakan bahwa

catatan atas laporan keuangan mengungkapkan:

1) Informasi tentang dasar penyusutan laporan keuangan dan kebijakan

akuntansi yang dipilih dan diterapkan terhadap peristiwa dan transaksi

yang penting.

2) Informasi yang diwajibkan dalam PSAK tetapi tidak disajikan di

neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan

ekuitas.

3) Informasi tambahan yang tidak disajikan dalam laporan keuangan

tetapi tidak diperlukan dalam rangka penyajian secara wajar.

C. Bank Syariah

1. Pengertian Bank Syariah

Pengertian Bank Syariah menurut Undang-Undang No.10 Tahun 1998 yang

telah diperbaharui dengan Undang-Undang No. 21 Tahun 2008 pada juli 2008

menyatakan bahwa Bank Syariah adalah bank yang menjalankan usahanya

berdasarkan prinsip syariah dan menurut jenisnya terdiri atas Bank Umum

Syariah dan Bank Pembiayaan Rakyat Syariah

23

23

Menurut Totok dan Sigit (2006: 153) “Bank Syariah yaitu bank yang dalam

aktivitasnya, baik penghimpunan dan penyaluran dananya memberikan dan

mengenakan imbalan atas dasar prinsip syariah yaitu jual beli dan bagi hasil”.

Sedangkan menurut Antonio (2004) “ Bank islam atau bank syariah diartikan

sebagai bank yang beroperasi sesuai dengan prinsip-prinsip syariah yang tata

cara beroperasinya mengacu ketentuan-ketentuan Al-Qur’an dan Al-Hadist”.

2. Karakteristik Bank Syariah

Menurut Ikatan Akuntansi Indonesia (IAI) kegiatan bank syariah

merupakan implementasi dari prinsip ekonomi islam dengan karakteristik

antara lain sebagai berikut:

a. Pelanggaran riba dalam berbagai bentuknya

b. Tidak mengenal konsep nilai waktu dari ruang (time value of money)

c. Konsep uang sebagai alat tukar bukan sebagai komoditas

d. Tidak diperkenankan melakukan kegiatan yang bersifat spekulatif

e. Tidak diperkenankan menggunakan dua harga untuk satu barang

f. Tidak diperkenankan dua transaksi dalam satu akad

Bank syariah beroperasi atas dasar prinsip bagi hasil. Bank syariah tidak

menggunakan bunga sebagai alat untuk mendapatkan pendapatan maupun

membebankan bunga atas penggunaaan dana dan pinjaman karena bunga dalam

islam diharamkan termasuk kedalam riba. Suatu transaksi sesuai dengan prinsip

syariah apabila telah memenuhi syarat berikut:

24

24

a. Transkasi tidak mengandung unsur kedzaliman

b. Bukan riba

c. Tidak membahayakan pihak sendiri ataupun orang lain

d. Tidak ada penipuan (ghahar)

e. Tidak mengandung materi yang diharamkan

f. Tidak mengandung unsur judi (maisyir)

3. Perbedaan Bank syariah dan konvensional

a. Perbedaaan falsafah

Perbedaan antara pokok bank konvensional dan bank syariah terletak pada

landasan falsafah yang dianutnya. Bank syariah tidak melaksanakan sistem

bunga dalam seluruh kegiatannya, sedangkan bank konvensional

menggunakan sistem Bunga. Hal inilah yang menjadi perbedaan mendasar

terhadap produk-produk yang dikembangkan oleh bank syariah, dimana

untuk menghindari system bunga maka sistem yang digunakan adalah jual

beli serta kemitraan yang dilaksanakan dalam bentuk bagi hasil. Semua

jenis trasnsaksi perniagaan diperbolehkan asalkan tidak mengandung unsur

bunga (riba) dalam bank syariah.

b. Konsep pengelolaan dana nasabah

Dana nasabah dalam sistem bank syariah dikelola dalam bentuk titipan

ataupun investasi. Cara titipan dan investasi berbeda dengan deposito pada

bank konvensional dimana deposito merupakan upaya membungakan uang.

25

25

c. Kewajiban mengelola zakat

Bank syariah wajib menjadi pengelola zakat yaitu dalam arti wajib

memenuhi zakat, mengadministrasikan, serta mendistribusikan. Hal ini

merupakan fungsi bank syariah untuk memobilisasi dana-dana sosial

(zakat, infak, dan sedekah)

d. Struktur organisasi

Struktur organsisasi bank syariah diharuskan adanya Dewan Pengawas

Syariah (DPS). DPS bertugas mengawasi segala aktivitas bank agar selalu

sesuai dengan prinsip-prinsio syariah. DPS dibawahi oleh DSN (Dewan

Syariah Nasional). DSN dapat memberikan teguran jika suatu lembaga

keuangan melakukan penyimpangan. Dibawan ini terdapat tabel yang

menjelaskan perbedaan antara sistem Bungan dan sistem bagi hasil.

Tabel 2.1

Perbedaan Bunga dan bagi hasil

No Sistem bunga Sistem bagi hasil

1 Penentuan suku bunga dibuat

pada waktu akad dengan

pedoman harus selalu untuk

untuk pihak bank.

Penentuan besarnya resiko bagi

hasil dibuat pada waktu akad

dengan berpedoman pada

kemungkinan untung dan rugi.

2 Besarnya persentase

berdasarkan pada jumlah uang

(modal) yang dipinjamkan.

Besarnya resiko (nisbah) bagi hasil

berdasarkan pada jumlah

keuntungan yang diperoleh.

26

26

3 Tidak bergantung pada kinerja

usaha. Jumlah pembayaran

bunga tidak mengikat meskipin

jumlah keuntungan berlipat

ganda saat keadaan ekonomi

sedang baik.

Bergantung pada kinerja usaha.

Jumlah pembagian bagi hasil

meningkat sesuai dengan

peningkatan jumlah pendapatan.

4 Ekisistensi bunga diragukan

kehalalannya oleh semua

agama termasuk islam.

Tidak ada agama yang meragukan

keabsahan bagi hasil.

5 Pembayaran Bunga tetap

seperti yang dijanjikan tanpa

pertimbangan proyek yang

dijalankan oleh pihak nasabah

untung atau rugi.

Bagi hasil tergantung kepada

keuntungan proyek yang

dijalankan.jika proyek itu tidak

mendapatkan keuntungan maka

kerugian akan ditanggung bersama

oleh kedua belah pihak

Sumber: Muhamad (2014)

4. Prinsip Usaha Bank Syariah

Prinsip syariah dalam kegiatan usaha bank syariah dalam aturan perjanjian

berdasarkan hukum islam antar bank dan pihak lain untuk penyimpanan

dan/atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan

sesuai syariah. Prinsip operasi bank syariah menurut herman,( 2006 : 81)

adalah sebagai berikut:

a. Wadi’ah

Perjanjian antar pemilik barang (termasuk uang) dengan penyimpanan

(termasuk bank) dimana pihak penyimpan bersedia untuk menyimpan dan

27

27

menjaga keselamatan barang yang dititipkan padanya. Dalam hal ini

terdapat dua jenis keselamatan barang yang dititipkan padanya. Dalam hal

inti terdapat dua jenis wadi’ah yaitu wadi’ah amanah dan wad’ah

dhamamah.

b. Mudharabah

Perjanjian antara pemilik modal (uang atau barang) dengan pengusaha

(entrepreneur). Mudharabah merupakan hubungan berserikat antara

pemilik dana atau harta dan pihak yang memiliki keahlian atau

pengalaman. Dalam perjanjian ini pemilik modal bersedia membiayai

sepenuhnya suatu proyek atau usaha dan pengusaha setuju untuk mengelola

usaha atau proyek tersebut dengan pembagian hasil sesuai dengan

perjanjian.

c. Musyarakah

Perjanjian kerjasama antara dua pihak atau lebih pemilik modal (uang atau

barang) untuk membiayai suatu usaha. Keuntungan dari usaha tersebut

dibagi sesuai dengan persetujuan pihak-pihak tersebut.

d. Murabahah

Persetujuan jual beli suatu barang dengan harga sebesar harga pokok

ditambah keuntungan yang disepakati bersama. Persetujuan tersebut juga

meliputi cara pembayaran sekaligus.

28

28

e. Bai’ Bithaman Ajil

Persetujuan jual beli suatu barang dengan harga sebesar harga pokok

ditambah keuntungan yang disepakati bersama. Persetujuan ini termasuk

pula jangka wwaktu pembayaran dan jumlah angsuran.

f. Ijarah

Perjanjian antara pemilik barang dengan penyewa yang membolehkan

penyewa untk memanfaatkan barang tersebut dengan membayar sewa

sesuai dengan persetujuan kedua belah pihak. Setelah masa sewa berakhir

maka barang akan dikembalikan pada pemilik.

g. Ta’jiri

Perjanjian antara pemilik barang dengan penyewa yang membolehkan

penyewa untuk memanfaatkan barang tersebut dengan sewa sesuai

persetujuan kedua belah pihak. Setelah masa sewa berakhir, pemilik barang

menjual barang tersebut kepada penyewa dengan harga yang disetujui

kedua belah pihak.

h. Sharf

Kegiatan jual beli mata uang dengan mata uang lainnya. Apabila yang

diperjual belikan adalah mata uang yang sama, nilai mata uang tersebut

haruslah sama, dan penyerahannya juga pada waktu yang sama.

i. Al Qard UI Hasan

Perjanjian pinjam meminjam uang atau barang dengan tujuan untuk

membantu penerima pinjaman. Penerima pinjaman wajib mengembalikan

29

29

utangnya dalam jumlah yang sama. Apabila peminjam tidak mampu

mengembalikannya pada waktunya maka peminjam tidak boleh dikenakan

sanksi. Atas kerelaannya, peminjam diperbolehkan memberikan uang atau

barang kepada pemilik.

j. Al Bai’al Dayan

Perjanjian jual beli secara diskonto atas piutang tagihan yang berasal dari

jual beli barang dan jasa

k. Kafalah

Jaminan yang diberikan dari suatu pihak kepada pihak lain, dimana pihak

pemberi jaminan bertanggung jawab atas pembayaran kembali suatu utang

atau pelaksanaan prestasi tertentu yang menjadi hak penerima jaminan.

l. Rahan

Menjadikan barang-barang berharga sebagai agunan untuk menjamin

dipenuhinya suatu kewajiban.

m. Hiwalah

Pengalihan kewajiban dari suatu pihak yang mempunyai kewajiban kepada

pihak lain.

n. Wakalah

Perjanjian pemberian kuasa kepada pihak lain yang disetujui untuk

mewakilinya dalam melaksanakan suatu tugas/kerja atas nama pemberi

kuasa.

30

30

5. Sumber Dana Bank Syariah

Menurut Muhamad (2014) dana adalah uang tunai yang dimiliki atau

dikuasai oleh bank dalam bentuk tunai, atau asset lain yang dapat segera

diubah menjadi uang tunai. Menurut Kasmir (2010) sumber-sumber dana

bank adalah usaha bank dalam memperoleh dana dalam rangka membiayai

kegiatan operasinya. Uang tunai yang dimiliki atau dikuasai oleh bank tidak

hanya berasal dari pemilik bank itu sendiri, tetapi juga berasal dari titipan atau

penyertaan dana orang lain atau pihak luar yang sewaktu waktu atau pada saat

tertentu akan ditarik kembali, baik secara berangsur-angsur ataupun secara

keseluruhan. Sumber dana bank syariah terdiri dari :

a. Modal inti (over capital)

Modal ini merupakan modal sendiri yang berasal dari dana para pemegang

saham. Menurut Arifin (2002) dalam Muhamad (2014)

1) Modal yang disetor oleh para pemegang saham

2) Laba ditahan

3) Cadangan

b. Kuasi equitas (mudharabah account)

Bank penghimpun dana berbagi hasil atas dasar prinsip mudharabah, dan

pemilik dana tidak boleh mencampuri pengelolaan bisnis sehari-hari.

Berdasarkan prinsip ini, dalam kedudukannya sebagai mudharib, bank

menyediakan jasa bagi para investor berupa:

1) Rekening investasi umum

31

31

2) Rekening investasi khusus

3) Rekening tabungan mudharabah

c. Titipan atau simpanan tanpa imbalan (wadiah/ non remunerated deposit)

Dana titipan adalah dana pihak ketiga yang dititipkan pada bank, yang

umumnya berupa tabungan atau giro.

6. Laporan Keuangan Bank Syariah

Ikatan akuntansi Indonesia dalam standar akuntansi keuangan No. 101

tentang Penyajian laporan keuangan Syariah tanggal 27 juni 2007,

menyatakan bahwa laporan keungan bank syariah yang lengkap terdiri dari

komponen-komponen berikut:

a. Neraca

Bank syariah menyajikan pada laporan posisi keuangan (neraca), dengan

memperhatikan ketentuan dalam PSAK terkait, mencakup, tetapi tidak

terbatas pada pos-pos berikut:

Aset

1) Kas;

2) Penempatan pada Bank Indonesia;

3) Giro pada bank lain;

4) Penempatan pada bank lain;

5) Efek-efek;

6) Piutang:

a) Piutang murabahah;

32

32

b) Piutang salam

c) Piutang istishna;

d) Piutang pendapatan ijarah;

7) Pembiayaan;

a) Pembiayaan mudharabah;

b) Pembiayan musyarakah;

8) Persediaan (asset yang dibeli untuk dijual kembali kepada klien);

9) Tagihan dan kewajiban akseptasi;

10) Asset yang diperoleh untuk ijarah;

11) Asset istishna dalam penyelesaian (setelah dikurangi termin (istishna);

12) Penyertaan;

13) Asset tetap dan akumulasi penyusutan; dan

14) Asset lain.

Kewajiban

1) Kewajiban segera;

2) Bagi hasil yang belum dibagikan;

3) Simpanan:

a) Giro wadiah;

b) Tabungan wadiah;

4) Simpanan bank lain:

a) Giro wadiah;

33

33

b) Tabungan wadiah;

5) Utang;

a) Utang salam;

b) Utang istishna;

6) Kewajiban kepada bank lain;

7) Pembiayan yang diterima;

8) Utang pajak

9) Estimiasi kerugaian dan komitmen kontinjensi;

10) Pinjaman yang diterima;

11) Kewajiban lainnya; dan

12) Pinjaman subordinasi.

Dana Syirkah Temporer

1) Syirkah temporer dari bukan bank:

a) Tabungan mudharabah;

b) Deposito mudharabah;

2) Syirkah temporer dari bank:

a) Tabungan mudharabah;

b) Deposito mudharabah; dan

c) Musyarakah

34

34

Ekuitas

1) Modal disetor;

2) Tambahan modal disetor; dan

3) Saldo laba rugi.

b. Laporan Laba Rugi

Komponen-komponen laporan laba rugi bank syariah disusun dengan

mengacu pada PSAK untuk pos-pos umum. Dengan memperhatikan

ketentuan dalam PSAK terkait, bank syariah menyajikan laporan laba rugi

yang mencakup, tetapi tidak terbatas pada pos-pos berikut:

1) Pendapatan pengelolan dana oleh bank sebagai mudharib:

a) Pendapatan dari jual beli:

i) Pendapatan marjin murabahah:

ii) Pendapatan neto salam parallel;

iii) Pendapatan neto istishna parallel;

b) Pendapatan dari sewa:

i) Pendapatan neto ijarah;

c) Pendapatan dari bagi hasil:

i) Pendapatan bagi hasil mudharabah;

ii) Pendapatan bagi hasil musyarkah;

d) Pendapatan usaha utama lainny;

2) Hak pihak ketiga atas bagi hasil dana syirkah temporer;

35

35

3) Pendapatan usaha lainnya;

a) Pendapatan imbalan (fee) jasa perbankan;

b) Pendapatan imbalan investasi terikat.

4) Beban usaha;

5) Laba atau rugi usaha;

6) Pendapatan non usaha;

7) Beban non usaha;

8) Beban pajak; dan

9) Laba atau rugi neto.

c. Laporan Perubahan Ekuitas

Bentuk syariah harus menyajikan laporan perubahan ekuitas sebagai

komponen utama laporan keungan yang menunjukan:

1) Laba atau rugi bersih periode yang bersangkutan;

2) Setiap pos pendapatan dan beban, keuntungan atas kerugian beserta

jumlahnya yang berdasarkan Pernyataan Standar Akuntansi Keungan

terkait diakui secara langsung dalam ekuitas.

3) Pengaruh kumulatif dari perubahan kebijakan akuntansi dan perbaikan

terhadap kesalahan mendasar sebagimana diatur dalam Pernyataan

Standar Akuntansi Keuangan terkait.

4) Transaksi modal dengan pemilik dana dan distribusi kepada pemilik.

5) Saldo akumulasi laba atau rugi pada awal dan akhir periode serta

perubahannya.

36

36

6) Rekonsiliasi antara nilai tercatat dari masing-masing jenis modal

saham, agio dan cadangan pada awal dan akhir periode yang

mengungkapkan secara terpisah setiap perubahan.

d) Laporan Arus Kas

Laporan arus kas disusun berdasarkan ketentuan yang telah ditetapkan

dalam Pernyatan Standar Akuntansi Keuangan terkait.

e) Laporan perubahan dana investasi terkait

Bank syariah menyajikan laporan perubahan dana investasi terikat sebagai

komponen utama laporan keuangan yang menunjukan:

1) Saldo awal dana investasi terikat;

2) Jumlah unit penyertaan investasi pada setiap jenis investasi dan nilai

per unit penyertaan pada awal periode;

3) Dana investasi yang diterima dan unit penyertaan investasi yang

diterbitkan bank syariah selama periode laporan;

4) Penarikan atau pembelian kembali unit penyertaan investasi selama

periode laporan;

5) Keuntungan atau kerugian dana investasi terikat;

6) Imbalan bank syariah sebagai agen investasi;

7) Beban administrasi dan beban tidak langsung lainnya;

8) Dialokasikan oleh bank syariah ke dana investasi terikat;

37

37

9) Saldo akhir dana investasi terikat; dan

10) Jumlah unit penyertaan investasi pada setiap jenis investasi dan nilai

perunit penyertaan pada akhir periode.

f) Laporan Rekonsiliasi Pendapatan dan Bagi Hasil

Dalam laporan rekonsiliasi pendapatan dan bagi hasi, bank syariah

menyajikan:

1) Pendapatan pengelolan dana oleh bank sebagai mudharib;

2) Penyesuaian atas:

a) Pendapatan pengelolaan dana oleh bank sebagai mudharib periode

berjalan yang kas atau setara kasnya belum diterima;

b) Pendapatan pengelolaan dana oleh bank sebagai mudharib periode

sebelumnya yang kas atau setara kasnya diterima diperiode

berjalan;

3) Pendapatan yang tersedia untuk bagi hasil;

4) Bagian bank syariah atas pendapatan yang tersedia untuk bagi hasil;

5) Bagian pemilik dana atas pendapatan yang tersedia untuk bagi hasil:

a) Bagi hasil yang sudah didistribusikan ke pemilik dana;

b) Bagi hasil yang belum didistrubusikan ke pemilik dana.

g) Laporan Sumber Dan Penggunaan Dana Zakat

Bank syariah menyajikan Laporan Sumber dan Penggunakan Dana

Kebijakan sebagai komponen utama laporan keungan, yang menunjukan:

1) Sumber dana kewajiban berasal dari penerimaan:

38

38

a) Infak;

b) Sedekah

c) Hasil pengelolaan wakaf sesuai dengan perundang-undangan yang

berlaku;

d) Pengembalian dana kebijakan produktif;

e) Denda; dan

f) Pendapatan non halal.

2) Penggunaan dana kebijakan untuk:

a) Dana kebijakan produktif;

b) Sumbangan; dan

c) Penggunaan lainnya untuk kepentingan umum.

3) Kenaikan atau penurunan sumber dana kebajikan;

4) Saldo awal dana penggunaaan dana kebajikan; dan

5) Saldo akhir dana penggunaan dan kebajikan.

h) Catatan Atas Laporan Keuangan

catatan atas laporan keuangan bank syariah mengungkapkan:

1) Informasi tentang dasar penyusunan laporan keuangan dan kebijakan

akuntansi yang dipilih dana diterapkan terhadap peristiwa dan

transaksi yang penting;

39

39

2) Informasi yang diwajibkan dalam Pernyataan Standar Akuntansi

Keuangan tetapi tidak disajikan di Neraca, Laporan Laba Rugi,

Laporan Arus Kas, Laporan Perubahan Ekuitas, Laporan Sumber dan

Penggunaan Dana Zakat, dan Laporan Penggunaan Dana Kebajikan;

3) Informasi tambahan yang tidak disajikan dalam laporan keuangan

tetapi diperlukan dalam rangka penyajian secara wajar.

D. Kesehatan Bank

Menurut Surat Edaran Bank Indonesia Nomor : 6/23/DPNP tanggal 31 Mei

2004, penilaian tingkat kesehatan merupakan penilaian kualitas atas berbagai

aspek yang berpengaruh terhadap kondisi atau kinerja suatu bank melalui penilaian

aspek permodalan, kualitas aset, manajemen, rentabilitas, likuiditas.

Bagi perbankan, hasil akhir penilaian kondisi bank tersebut digunakan sebagai

salah satu tolak ukur dalam menetapkan strategi usaha diwaktu yang akan datang

sedangkan Bank Indonesia dapat digunakan sebagai sarana penetapan dan

implementasi strategi pengawasan bank umum. Menurut Budisantoso dan

Triandaru (2005) “ kesehatan bank dapat diartikan sebagai kemampuan suatu bank

untuk melakukan kegiatan operasional perbankan secara normal dan mampu

memenuhi semua kewajiban dengan baik dengan cara-cara sesuai dengan

peraturan bank yang berlaku.

Menurut Riyadi (2006) “ Tingkat kesehatan suatu bank menjadi salah satu

tolak ukur kinerja keuangan bank yang sangat penting, karena dari penelitian dapat

diketahui performance pemilik dan profesionalisme pengelola bank tersebut.

40

40

Terdapat beberapa pihak yang sangat membutuhkan hasil penilaian tingkat

kesehatan bank yaitu: pengelola bank (Dewan Komisaris, Dewan Direksi,

Pemilik), masyarakat, pengguna jasa bank, Bank Indonesia (selaku Pembina dan

pengawas bank), counterparty bank (adanya hubungan koresponden).

Menurut Kasmir (2015) menyatakan bahwa penilaian kesehatan bank

disamping dilakukan untuk Bank Konvensional juga dilakukan untuk Bank

Syariah,baik untuk Bank Umum Syariah maupun Bank Perkreditan Rakyat. Hal ini

dilakukan sesuai dengan perkembangan metodologi penilaian kondisi bank yang

bersifat dinamis yang mendorong pengaturan kembali sistem penilaian tingkat

kesehatan Bank Berdasarkan Pripsip Syariah.Tujuan adalah agar dapat

memberikan gambaran yang lebih tepat mengenai kondisi saat ini dan mendatang.

E. Penilaian Tingkat Kesehatan Bank Syariah

1. Tingkat Kesehatan Bank

Berdasarkan Undang-Undang No 7 Tahun 1992 pasal paal 29 sebagaimana

telah diubah dengan Undang-Undang No. 10 Tahun 1998 tentang perbankan,

bank wajib memelihara tingkat kesehatannya sesuai dengan ketentuan

kecukupan modal, kualitas aset, likuiditas, rentabilitas, solvabilitas, serta aspek

lain yang berkaitan dengan usaha sesuai dengan prinsip kehati-hatian. Untuk

menilai kesahatan bank dapat dilihat dari beberapa segi. Penilaian ini bertujuan

untuk menentukan apakah bank tersebut dalam kondisi sehat, cukup sehat,

kurang sehat dan tidak sehat. Sehingga Bank Indonesia sebagai pengawas dan

41

41

Pembina bank-bank dapat memberikan arahan atau petunjuk bagaimana bank

tersebut harus menjalankan atau bahkan dihentikan kegiatan operasinya.

Menurut Kristianingsih (2008) kesehatan suatu bank dapat diartikan sebagai

kemampuan suatu bank untuk melakukan kegiatan operasional perbankan

secara normal dan mampu memenuhi kewajiban dengan baik dengan cara

peraturan pemerintah yang berlaku.

Adapan kegiatannya meliputi:

a. Kemampuan untuk menghimpun dana dari masyarakat, dari lembaga lain

dan modal sendiri,

b. Kemampuan mengelola dana.

c. Kemampuan untuk menyalurkan dana kepada masyarakat.

d. Kemampuan untuk memenuhi kewajiban kepada masyarakat, karyawan,

pemilik modal, dan pihak lain.

e. Pemenuhan peraturan perbankan yang berlaku.

Tingkat Kesehatan Bank Sebagai hasil penelitian kualitatif atas berbagai

aspek yang berpengaruh terhadap kondisi atau kinerj suatu bank mencakup

penilaian faktor permodalan, kualitas aset, manajemen, likuiditas (Taswan,

2010:537)

Ukuran untuk melakukan penilaian kesehatan bank telah dibuat oleh

Bank Indonesia. Sedangkan bank-bank harus untuk membuat laporan baik

bersifat rutinitas secara berkala mengenai seluruh aktivitasnya dalam suatu

42

42

periode tertentu. Penilaian ini menentukan kondisi suatu bank biasanya

menggunakan analisis CAMEL .

2. Kriteria Penilaian tingkat Kesehatan Bank

Menurut Surat Edaran Bank Indonesia Nomor: 6/23/DPNP tanggal 31 Mei

2004, penilaian tingkat kesehatan bank merupakan penilaian kualitatif atas

berbagai aspek yang berpengaruh terhadap kondisi atau kinerja suatu bank

melalui aspek permodalan, kualitas aset, manajemen, rentabilitas, likuiditas.

Menurut Peraturan Bank Indonesia No. 6/10/PBI Tanggal 12 April 2004

mengenai Sistem Penilian Tingkat Kesehatan Bank Umum, kriteria penetapan

peringkat komposit dapat digolongkan menjadi 5 peringkat komposit yaitu

sebagai berikut:

Tabel 2.2

Peringkat Komposit Penilaian Tingkat Kesehatan bank

Peringkat

Komposit

Keterangan

1 Mencerminkan bahwa bank tergolong sangat sehat dan mampu

mengatasi pengaruh negatif kondisi perekonomian dan industry

keuangan.

2 Mencerminkan bahwa bank tergolong sehat dan mampu

mengatasi pengaruh negative namun bank masih memiliki

kelemahan minor yang dapat segera diatasi oleh tindakan rutin.

3 Mencerminkan bahwa bank tergolong cukup sehat namun

terdapat beberapa kelemahan yang dapat menyebabkan peringkat

komposit memburuk apabila bank tidak segera melakukan

tindakan korektif

43

43

4 Mencerminkan bahwa bank tergolong kurang sehat dan sensitive

terhadap negative kondisi perekonomian dan industry keuangan

atau bank memiliki kelemahan keuangan yang serius dan

industry keuangan atau bank memiliki kelemahan keuangan yang

serius atau kombinasi dari beberapa factor yang tidak

memuaskan, yang apabila tidak dilakukan tindakan koraktif yang

efektif berpotensi mengalami kesulitan yang membahayakan

kalangsungan usahanya.

5 Mencerminkan bahwa bank tergolong tidak sehat dan sangat

sensitive terhadap pengaruh negative kondisi perkenomian dan

industry keuangan serta mengalami kesulitan yang

membahayakan kelangsungan usahanya.

Sumber: Peraturan Bank Indonesia No.6/10/PBI tanggal 12 April 2004

Dalam rangka penerapan ketentuan yang memerlukan persyaratan tingkat

kesehatan bank maka predikat Tingkat Kesehatan Bank disesuaikan dengan

ketentuan dalam Surat Edaran Bank Indonesia No.6/10/DPNP tanggal 31 Mei

2004 sebagai berikut:

1. Untuk predikat Tingkat Kesehatan “Sehat” dipersamakan dengan peringkat

komposit 1 (PK-1) atau peringkat komposit 2 (PK-2).

2. Untuk predikat Tingkat Kesehatan “Cukup Sehat” dipersamakan dengan

peringkat komposit 3 (PK-3).

3. Untuk peringkat Tingkat Kesehatan “Kurang Sehat” dipersamakan dengan

peringkat komposit 4 (PK-4)

4. Untuk perigkat Tingkat Kesehatan “Tidak Sehat” dipersamakan dengan

peringkat komposit 5 (PK-5).

44

44

Persentase penilaian tingkat kesehatan dengan metode CAMEL untuk

setiap faktor dapat dilihat sebagai berikut:

Tabel 2.3

Penilaian Bobot Tingkat Kesehatan Bank Menurut CAMEL

No. Faktor yang dinilai Komponen Bobot

1 Capital CAR 25%

2 Asset a. KAP

b. PPAP

30%

3 Management NPM 25%

4 Earning a. ROA

b. BOPO

10%

5 Likudity a.CR

b.LDR

10%

Jumlah 100

Sumber: Bank Indonesia

Penilaian faktor dan komponen dilakukan dengan sistem kredit (reward

system) yang dinyatakan dalam kredit 0 sampai dengan 100. Penilaian

kesehatan bank didasarkan atas standar yang diberlakukan oleh Bank

Indonesia selaku pemegang otoritas tertinggi perbankan di Indonesia

melalui surat No.6/10/PBI/2004 tanggal 21 April 2004 tentang tata cara

penilaian tingkat kesehatan bank, yaitu sebagai berikut

Tabel 2.4

Penggolongan Tingkat Kesehatan Bank

No Nilai Kredit Predikat

1 Sehat 81 s.d <100

2 Cukup Sehat 66 s.d <81

3 Kurang Sehat 51 s.d < 66

4 Tidak Sehat 0 s.d <51

45

45

Sumber: SE BI No.6/10/PBI/2004

3. Metode CAMEL

Menurut Taswan (2010:537) CAMEL adalah penilaian atas berbagai

pengaruh terhadap kinerja suatu bank melalui aspek Permodalan, Asset

,manajemen Rentabilitas dan Likuiditas

Menurut Kasmir (2008) analisis rasio CAMEL yaitu suatu analisis

keuangan bank dan alat untuk pengukuran kinerja bank yang telah ditetapkan

oleh bank untuk mengetahui tentang tingkat kesehatan bank yang bersangkutan

dari berbagai aspek yang berpengaruh terhadap kondisi dan perkembangan

suatu bank. Menurut Kasmir (2008), ada lima aspek dalam penilaian tingkat

kesehatan suatu bank dengan metode CAMEL.

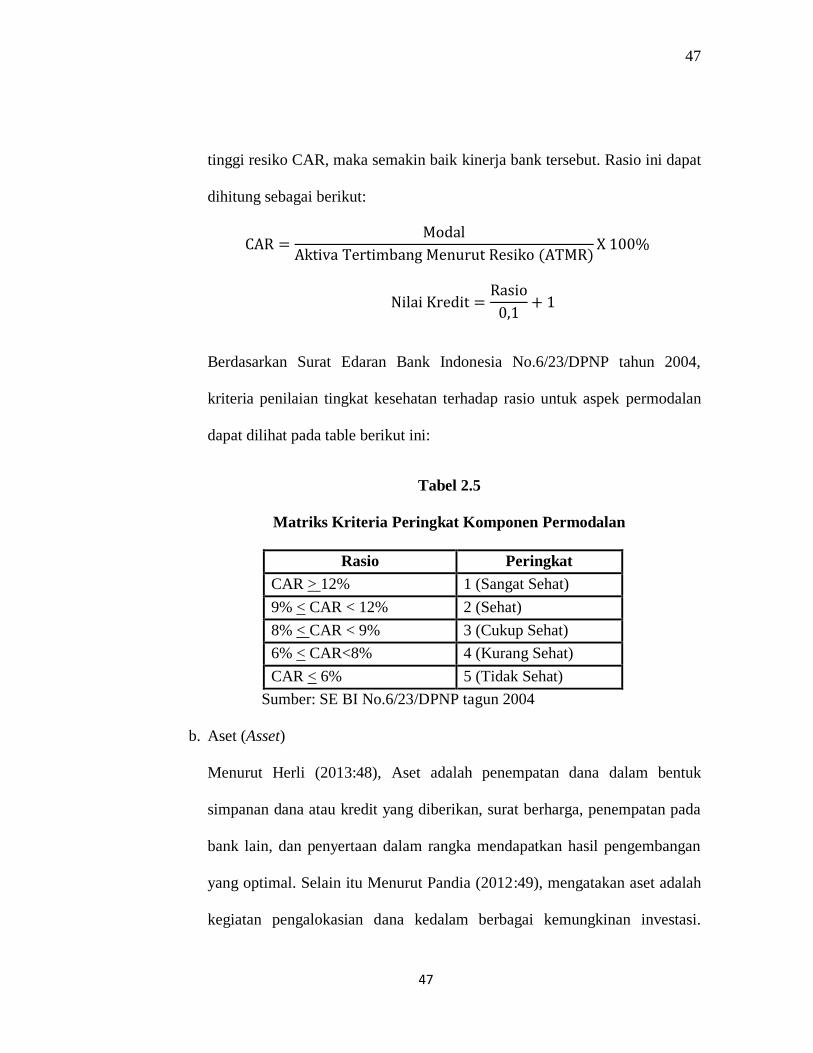

a. Permodalan (Capital)

Menurut Ikatan Akuntansi Indonesia (IAI), Modal merupakan bagian hak

pemilik dalam perusahaan yang merupakan selisih antar aset dan utang,

sehingga bukan merupakan nilai jual perusahaan. Menurut Abdullah Amrin

(2011) modal adalah sejumlah uang yang diberikan oleh penyedia dana

/shohib mal kepada pengelola/mudharib dengan tujuan menginvestasikan

dalam aktivitas mudharabah. Menurut Ruwaida (2011) , modal bank adalah

dana yang diinvestasikan oleh pemilik dalam rangka pendirian badan usaha

yang dimaksudkan untuk membiayai kegiatan usaha bank disamping untuk

memenuhi regulasi yang ditetapkan oleh otoritas moneter.

Menurut Taswan (2010), fungsi modal bagi bank adalah:

46

46

1) Melindungi deposan dengan menangkal semua kerugian usaha

perbankan sebagai akibat salah satu atau kombinasi rasio usaha

perbankan atau ketidakmampuan membayar utang jangka panjang dan

likuiditas bank atau kemampuan membayar utang jangka pendek.

2) Meningkatkan kepercayaan masyarakat berkenaan dengan kemampuan

bank untuk memenuhi kewajiban yang telah jatuh tempo dan

memberikan keyakinan mengenai kelanjutan operasi bank meskipun

terjadi kerugian.

3) Membiayai suluruh kebutuhan aktiva

4) Memenuhi regulasi permodalan yang sehat menurut otoritas moneter.

Menurut Taswan (2010), Modal terdiri atas modal inti dan modal pelengkap.

Modal inti terdiri dari modal disetor, modal sumbangan, cadangan yang

dibentuk dari laba setelah pajak dan laba yang diperoleh setelah

diperhitungkan pajak. Jadi untuk menghitung permodalan harus mengetahui

modal yang terdiri dari modal inti dan modal pelengkap serta harus

mengetahui Aktiva Tertimbang Menurut Resiko.Untuk menghitung rasio

permodalan dihitung dengan menggunakan Rasio Capital Adequacy Ratio

(CAR). CAR adalah rasio yang digunakan untuk mengetahui antara

kecukupan modal minimum dibandingkan dengan Aktiva Tertimbang

Menurut Resiko (ATMR) yang menurut Peraturan Bank Indonesia

8/18/PBI/2004 nilai minimumnya sebesar 8%. Analisis digunakan untuk

menilai keamanan dan kesehatan bank dari sisi pemilik modalnya. Semakin

47

47

tinggi resiko CAR, maka semakin baik kinerja bank tersebut. Rasio ini dapat

dihitung sebagai berikut:

Berdasarkan Surat Edaran Bank Indonesia No.6/23/DPNP tahun 2004,

kriteria penilaian tingkat kesehatan terhadap rasio untuk aspek permodalan

dapat dilihat pada table berikut ini:

Tabel 2.5

Matriks Kriteria Peringkat Komponen Permodalan

Rasio Peringkat

CAR > 12% 1 (Sangat Sehat)

9% < CAR < 12% 2 (Sehat)

8% < CAR < 9% 3 (Cukup Sehat)

6% < CAR<8% 4 (Kurang Sehat)

CAR < 6% 5 (Tidak Sehat)

Sumber: SE BI No.6/23/DPNP tagun 2004

b. Aset (Asset)

Menurut Herli (2013:48), Aset adalah penempatan dana dalam bentuk

simpanan dana atau kredit yang diberikan, surat berharga, penempatan pada

bank lain, dan penyertaan dalam rangka mendapatkan hasil pengembangan

yang optimal. Selain itu Menurut Pandia (2012:49), mengatakan aset adalah

kegiatan pengalokasian dana kedalam berbagai kemungkinan investasi.

48

48

Rasio untuk menghitung aspek asset adalah dengan menggunakan rasio

Kualitas Aktiva Produktif (KAP) dan Rasio Penyisihan Aktiva Produktif.

1) Rasio Kualitas Aktiva Produktif (KAP) adalah penanam dana bank baik

dalam rupiah maupun valuta asing dalam bentuk pembiayaan, piutang,

surat berharga, penempatan, penyertaan modal, penyertaan modal

sementara yang diklasifikasikan terhadap aktiva produktif .Rasio ini

digunakan untuk mengukur tingkat kemungkinan diterimanya kembali

dana yang ditanamkan. Semakin kecil rasio KAP, Maka semakin besar

tingkat kemungkinan diterimanya kembali dana yang ditanamkan

(Taswan, 2005:245). Jadi kualitas Aktiva Produktif merupakan dana

investasi yang ditanamkan suatu bank pada tempat lain seperti

masyarakat, piutang pada bank lain dan lain sebagainya yang

menyebabkan bank tersebut mendapatan pendapatan untuk memperoleh

keuntungan. Rasio ini dapat dihitung sebagai berikut:

Menurut SE.BI No.6/23/DPNP tahun 2004 tentang untuk menilai Aktiva

Produktif yang diklasifikasikan didapat dari laporan Kualitas Aktiva

produktif kemudian diklasifikasikan dengan kriteria:

a) 25% dari Aktiva Produktif yang digolongkan dalam Perhatian khusus

49

49

b) 50% dari Aktiva Produktif yang digolongkan Kurang Lancar.

c) 75% dari Aktiva Produktif yang digolongkan Diragukan

d) 100% dari Aktiva Produktif yang digolongkan Macet.

2) Rasio Penyisihan Aktiva Produktif (PPAP)

Menurut Sigit Triandaru dan Totok Busisantoso, (2008:58) rasio PPAP

digunakan untuk menghitung perbandingan antara Penyisihan

Penghapusan Aktiva Produktif terhadap Penyisihan Penghapusan Aktiva

Produktif Wajib Dibentuk. Rasio PPAP menunjukan kemampuan bank

dalam menjaga kolektabilitas dan mengembalikan dana yang telah

disalurkan.

Rasio ini dapat dihitung sebagai berikut:

Menurut PBI No.5/9/2004 Tentang Penyisihan Penghapusan Aktiva

Produktif digolongkan sebagai berikut:

a) 5% dari Aktiva Produktif yang digolongkan dalam perhatian khusus

b) 15% dari Aktiva Produktif yang digolongkan kurang lancar

c) 50 % dari Aktiva Produktif yang digolongkan Diragukan

d) 100% dari Aktiva Produktif yang digolongkan Macet,

50

50

Berdasarkan Surat Edaran Bank Indonesia No.6/23/DPNP tahun 2004,

kriteria penilaian tingkat kesehatan terhadap rasio untuk aspek aktiva

produktif dapat dilihat pada table berikut ini:

Tabel 2.6

Matriks Kriteria Peringkat Komponen Aspek Asset

Rasio KAP Rasio PPAP Peringkat

KAP < 0% PPAP > 110% 1 (Sangat Sehat)

0% <KAP < 10,35% 105% < PPAP <110% 2 (Sehat)

10,35% <KAP <

12,60%

100% < PPAP < 105% 3 (Cukup Sehat)

12,60% < KAP <

14,85%

95% < PPAP <100% 4 (Kurang Sehat)

KAP > 14,85% PPAP < 95% 5 (Tidak Sehat)

Sumber : SE BI No.6/23/DPNP tahun 2004

c. Manajemen (Management)

Menurut Suyanto (2013:138) Manajemen atau pengelolah suatu bank

akan menentukan sehat tidaknya suatu bank. Mengingat hal tersebut, maka

pengelola suatu manajemen sebuah bank mendapatkan perhatian yang besar

dalam penilaian tingkat kesehatan. Suatu bank diharapkan dapat

menciptakan dan memelihara kesehatannya. Menurut Kasmir (2008) adalah

rasio yang diukur dengan menggunakan Net Profit Margin (NPM). Net

Profit Margin yang menggambarkan tingkat keuntungan (laba) yang

diperoleh bank dibandingkan dengan pendapatan atau laba operasional yang

diterima dari kegiatan operasionalnya. Rasio ini dapat dihitung sebagai

berikut:

51

51

Berdasarkan Surat Edaran Bank Indonesia No. 6/23/DPNP tahun 2004,

kriteria penilaian tingkat kesehatan bank terhadap hasil penilaian untuk

faktor manajemen dapat dilihat sebagai berikut:

Tabel 2.7

Matriks Kriteria Peringkat Komponen NPM

Rasio Peringkat

NPM > 100% 1 (Sangat Sehat)

81 % < NPM < 100% 2 (Sehat)

66% < NPM < 81% 3 (Cukup Sehat)

51% < NPM < 66% 4 (Kurang Sehat)

NPM <51% 5 (Tidak Sehat)

Sumber: SE BI No.6/23/DPNP tahun 2004

d. Rentabilitas (Earning)

Menurut Pandia (2012:65) earning adalah suatu alat untuk mengukur

kemampuan bank dalam menghasilkan laba dengan membandingkan laba

dan aktiva atau modal dalam periode tertentu. Menurut Kasmir (2008)

earning menggambarkan kemampuan perusahaan untuk mendapatkan laba

melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan,

kas, modal, dan sebagainya. Aspek ini meliputi:

52

52

1) Return On Asset (ROA)

Menurut Sigit Triandaru dan Totok Budisantos, (2008:62) Merupakan

perbandingan antara laba sebelum pajak dengan total aktiva. Rasio ini

digunakan untuk mengukur efektifitas bank didalam memperoleh

keuntungan secara keseluruhan total aset. Semakin besar ROA suatu

bank, maka semakin besar pula posisi bank tersebut dari penggunanaan

asset.

Rasio ini dapat dihitung sebagai berikut:

2) Beban Operasioan terhadap Pendapatan Operasional (BOPO)

Menurut Sigit Triandaru dan Totok Budisantoso, (2008:62) rasio BOPO

digunakan untuk mengukur kemampuan bank dalam mengendalikan

biaya operasional terhadap pendapatan operasional.Semakin kecil rasio

ini berarti semakin efesiensi biaya operasional yang dikeluarkan bank

bersangkutan sehingga kemungkinan suatu bank dalam kondisi

bermasalah semakin kecil. Jadi rasio BOPO Merupakan perbandingan

antara beban operasional terhadap pendapatan operasional. Rasio ini

digunakan untuk mengukur tingkat efesiensi dan kemampuan bank dalam

melakukan kegiatan operasionalnya.

53

53

Rasio ini dapat dihitung sebagai berikut:

Berdasarkan Surat Edaran Bank Indonesia No. 6/23/DPNP tahun 2004,

kriteria penilian tingkat kesehatan bank terhadap rasio aspek rentabilitas

dapat dilihat pada tabel berikut:

Tabel 2.8

Matriks Kriteria Peringkat Komponen Rentabilitas

Rasio ROA Rasio BOPO Peringkat

ROA > 1,5 BOPO < 94 % 1 (Sangat Sehat)

1,25 < ROA < 1,5% 94 % < BOPO < 95% 2 (Sehat)

0,5% < ROA < 1,25% 95% < BOPO < 96% 3 (Cukup Sehat)

0% ROA < 0,5% 96% < BOPO < 97% 4 ( Kurang Sehat)

ROA 0% BOPO > 97% 5 (Tidak Sehat)

Sumber : SE BI No.6/23/DPNP tahun 2004

e. Likuiditas (Liquidity)

Menurut Kasmir (2013:49), suatu bank dikatakan likuid apabila bank

yang bersangkutan mampu membayar semua hutangnya terutama hutang-

hutang jangka pendek. Dalam hal ini yang dimaksud hutang jangka pendek

yang ada di bank atara lain simpanan masyarakat seperti simpanan tabungan,

54

54

giro, dan deposito. Dikatakan likuid jika pada saat ditagih bank mampu

membayar. Kemudian bank juga harus dapat memenuhi semua permohonan

kredit yang layak dibiayai. Menurut Pandria (2012:113) menyatakan

likuiditas adalah kemampuan bank untuk memenuhi kewajiban jangka

pendek.suatu bank dianggap likuid jika bank tersebut tidak memiliki

kesanggupan untu membayar penarikan, giro, tabungan, deposito, berjangka,

pinjaman bank yang segera jatuh tempo, pemenuhan permintaan kredit tanpa

adanya suatu penundaan,

Rasio ini dapat dihitung sebagai berikut:

1) Cash Ratio (CR)

Menurut Taswan (2010:264), Cash Ratio adalah kemampuan bank dalam

membayar kembali simpanan nasabah pada saat ditarik menggunakan aset

lancarnya. Rasio inidapat dihitung sebagai berikut:

2) Loan to Deposite Ratio(LDR)

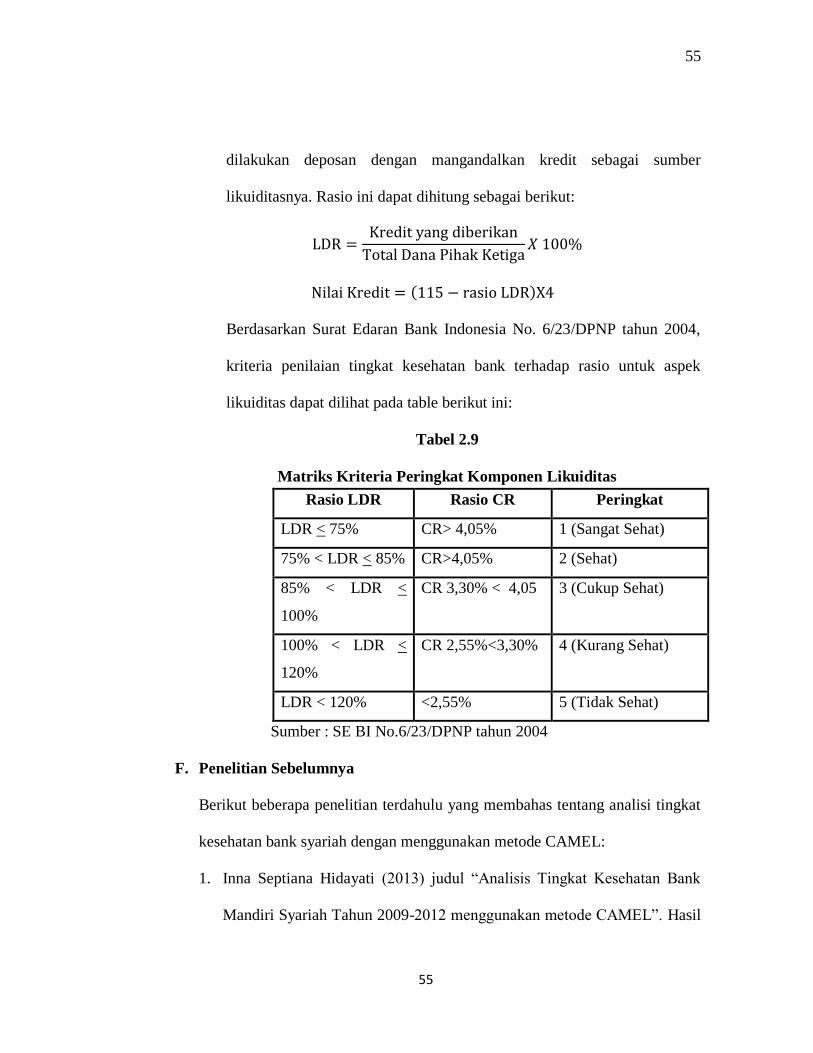

Menurut Taswan (2010:265) merupakan rasio yang digunakan untuk

mengukur nilai likuiditas dari perbandingan kredit yang diberikan

dibandingkan dengan dana pihak ketiga. Jadi rasio tersebut menyatakan

sejauh mana kemampuan bank dalam membayar kembali dana yang

55

55

dilakukan deposan dengan mangandalkan kredit sebagai sumber

likuiditasnya. Rasio ini dapat dihitung sebagai berikut:

Berdasarkan Surat Edaran Bank Indonesia No. 6/23/DPNP tahun 2004,

kriteria penilaian tingkat kesehatan bank terhadap rasio untuk aspek

likuiditas dapat dilihat pada table berikut ini:

Tabel 2.9

Matriks Kriteria Peringkat Komponen Likuiditas

Rasio LDR Rasio CR Peringkat

LDR < 75% CR> 4,05% 1 (Sangat Sehat)

75% < LDR < 85% CR>4,05% 2 (Sehat)

85% < LDR <

100%

CR 3,30% < 4,05 3 (Cukup Sehat)

100% < LDR <

120%

CR 2,55%<3,30% 4 (Kurang Sehat)

LDR < 120% <2,55% 5 (Tidak Sehat)

Sumber : SE BI No.6/23/DPNP tahun 2004

F. Penelitian Sebelumnya

Berikut beberapa penelitian terdahulu yang membahas tentang analisi tingkat

kesehatan bank syariah dengan menggunakan metode CAMEL:

1. Inna Septiana Hidayati (2013) judul “Analisis Tingkat Kesehatan Bank

Mandiri Syariah Tahun 2009-2012 menggunakan metode CAMEL”. Hasil

56

56

penelitian, Aspek Hasil Penelitian Rasio CAR Tahun 2009 12,39%, tahun

2010 10,60%, tahun 2011 14,57%, tahun 2012 13,82% dalam kondisi

sehat. Aspek aset dengan rasio KAP tahun 2009 4,41%, Tahun 201

2,90%,tahun 2011 2,44%,tahun 2012 3%. Rasio PPAP tahun 2009

108,16%, tahun 2010 127,64%, tahun 2011 107,66%, tahun 2012 sebesar

110,08%. Aspek manajemen menggunakan rasio NPM tahun 2009 sebesar

20,49%, tahun 2010 12,55%, tahun 2011 11,36%, tahun 2012 17,16%.

Aspek Rentabilitas menggnakan rasio ROA tahun 2009 1,89%, tahun

2010 1,75%, tahun 2011 1,53%, tahun 2012 2,06%. Rasio Bopo tahun

2009 73,76%, tahun 2010 74,97% tahun 2011 76,44%, tahun 2011

76,44%, tahun 2012 73%. Aspek Likuiditas Rasio LDR tahun 2009

85,8%, tahun 2010 82,1%, tahun 2011 86,1%, tahun 2012 94%.

2. Ari Kristin Prasetyo Ningrum & Noor Ahmad Toyyib judul “Analisis

Tingkat Kesehatan PT. Bank Syariah BRI tahun 2011-2014 dengan

menggunakan metode CAMEL”. Hasil Penilitian dari Aspek Permodalan

(Capital) . CAR menunjukan rata-rata berada pada 13,37% (Peringkat 1)

atau digolongkan kondisi sangat baik. Dari aspek Asset, Rasio KAP BRI

syariah rata-rata berada pada 2,26% (peringkat 1) dan rasio PPAP rata-

rata berada pada 130,63% (Peringkat 1). Rasio Management, Rasio rata-

rata NPM bank BRI syariah berada pada 111,54 (peringkat 1). Aspek

Rentabilitas (Earning). Rasio ROA Bank BRI syariah rata-rata berada

pada 0,57% (Peringkat 3) dan rasio BOPO berada pada 92,21% (Peringkat

57

57

1). Aspek Likuiditas. Rasio LDR rata-rata berada pada 102,82%

(Peringkat 4)

3. Finda Tranggita Kusumawati (2013).Judul Analisis Tingkat Kesehatan

Bank Syariah Muamalat Indonesia Periode 2008-2012 dengan

Menggunakan Metode CAMEL. Hasil Penelitian Aspek Permodalan,

Rasio CAR Tahun 2008 10,83% (Peringkat 2), tahun 2009 11,10%,

(Peringkat 2), tahun 2010 13,26 (Peringkat1) tahun 2011 12% (Peringkat

1), tahun 2012 11,57 (Peringkat 2). Rasio Kualitas Aset KAP tahun 2008

3,45% (Peringkat 3), tahun 2009 4,29% (Peringkat 3), tahun 2010 3,56%

(Peringkat 3), tahun 2011 2,35 (peringkat 2), tahun 2012 2,23% (peringkat

2). Rasio PPAP tahun 2008 106% (Peringkat 2), tahun 2009 108,32

(peringkat 2) tahun 2010 113,36 (peringkat 1), tahun 2011 100,13

(peringkat 3), tahun 2012 109,67 (peringkat2). Aspek Management NPM

tahun 2008 21,34, Tahun 2009 5,42%, tahun 2010 15,22%, tahun 2011

18,03%, tahun 2012 20,23%. Aspek Rentabilitas ROA tahun 2008 2,59%

(Peringkat 1), tahun 2009 0,45 (Peringkat 4), tahun 2010 1,38 (peringkat

2), tahun 2011 1,52 (peringkat 1), tahun 2012 1,54% (peringkat 1). Rasio

BOPO tahun 2008 61,36 %(peringkat 1), tahun 2009 91,51 %(peringkat

1). Tahun 2010 78,79% (peringkat 1), tahun 2011 74,73 (peringkat 1),

tahun 2012 72,75 (peringkat 1). Aspek Likuiditas LDR tahun 2008

104,73% (peringkat 4), tahun 2009 84,14% (peringkat 2), tahun 2010

58

58

82,13 (peringkat 2), tahun 2011 75,87 (peringkat 2), tahun 2012 82,30

(peringkat 2).

4. Ahmad Muslim (2012), “judul Analisis Tingkat Kesehatan Bank Mandiri

Syariah periode 2006-2010 dengan Mengunakan metode CAMEL”. Hasil

Penelitian Aspek Permodalan CAR 2006 9,46% tahun 2007 11,40%,

tahun 2008 11,54% , tahun 2009 sebesar 12,435, tahun 2010 sebesar

12,48%, Secara keseluruhan mendapat predikat sehat. Aspek Asset KAP

tahun 2006 100%, tahun 2007 73,36%, tahun 2008 83,17%, tahun 2009

84,18, tahun 2010 85,38. Secara keseluruhan mendapat predikar sehat

kecuali tahun 2007 mendapat predikat cukup sehat. Rasio PPAP tahun

2006 sebesar 101%, tahun 2007 sebesar 106%, tahun 2008 101%, tahun

2009 101%, tahun 2010 103%, secara keseluruhan mendapat predikat

sehat. Aspek Management , Rasio NPM tahun 2006 sebesar 490,35%,

tahun 2007 407,35%, tahun 2008 432, 94%, tahun 2009 460, 71%, tahun

2010 465, 64%. Secara Keseluruhan mendapat predikat sehat karena nilai

kreditnya melebihi ketetapan BI sebesar 81%.

5. Zia Risky Rahman (2013). Judul Penelitian Analisis Tingkat Kesehatan

Bank BRI Syariah dengan Metode CAMEL tahun 2008-2011

Hasil Penelitian Aspek modal dengan rasio CAR tahun 2008 sebesar

28,92%, Tahun 2009 sebesar 11,19%, tahun 2010 sebeasr 10,46%, tahun

2011 sebesar 2,74% . Aspek aset dengan rasio KAP tahun 2008 sebesar

5,08%, 2009 sebesar 2,75%, tahun 2010 sebesar 2,99%, tahun 2011

59

59

2,63%,dikategorikan sehat. Rasio PPAP tahun 2008 334,93,%, tahun 2009

sebesar 174%, tahun 2010 sebesae 297,5%, tahun 2011 297,5% termasuk

sehat. Aspek manajemen menggunakan NPM tahun 2008 sebesar 1,7%,

tahun 2009 sebesar 4,49%, tahun 2010 sebesar 1,49%, tahun 2011 sebesar

1,02% dikategorikan tidak sehat. Aspek earning dengan Rasio ROA tahun

2008 sebesar 0,6%, tahun 2009 sebesar 0,34%, tahun 2010 0,26%, tahun

2011 sebesar 0,15% termasuk tidak sehat. Rasio BOPO tahun 2008

sebesar 110,25, tahun 2009 sebesar 67,73%, tahun 2010 sebesar 62,09,

tahun 2011 55,80% termasuk sehat. Aspek Likuiditas menggunakan rasio

CR tahun 2008 sebesar 71,65%, tahun 2009 sebesar 13,32%, tahun 2010

14,99%, tahun 2011 sebesar 14,31% termasuk sehat. Rasio LDR tahun

2008 sebesar 24,51%, tahun 2009 4,06%, tahun 2010 16,26%, tahun 2011

sebesar 21,39% termasuk sehat.

60

60

G. Kerangka Pemikiran Teoritis

Berikut akan digambarkan kerangka teoritis dalam penulisan ini:

Gambar 2.1Kerangka Pemikiran Teoritis

Analisis Rasio CAMEL

Bank Syariah Mandiri

Laporan Keuangan

Permodalan

Metode CAMEL

Aset Manejemen Rentabilitas

CAR KAP

Likuiditas

ROA BOPO CR LDR PPAP NPM

Tingkat Kesehatan Bank

Related Documents