ANALISIS PENGARUH KEPUTUSAN INVESTASI, KEPUTUSAN PEMBIAYAAN, DAN KEBIJAKAN DIVIDEN TERHADAP NILAI PERUSAHAAN (STUDI KASUS PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2012-2015) OLEH APRILIA NANDA SAFITRI NIM 1211000286 INSTITUT KEUANGAN PERBANKAN DAN INFORMATIKA ASIA (ASIAN BANKING FINANCE AND INFORMATICS INSTITUTE) PERBANAS JAKARTA PROGRAM STUDI S1 AKUNTANSI 2016

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

ANALISIS PENGARUH KEPUTUSAN INVESTASI,

KEPUTUSAN PEMBIAYAAN, DAN KEBIJAKAN DIVIDEN

TERHADAP NILAI PERUSAHAAN

(STUDI KASUS PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2012-2015)

OLEH

APRILIA NANDA SAFITRI

NIM 1211000286

INSTITUT KEUANGAN PERBANKAN DAN INFORMATIKA ASIA

(ASIAN BANKING FINANCE AND INFORMATICS INSTITUTE)

PERBANAS

JAKARTA

PROGRAM STUDI S1 AKUNTANSI

2016

ANALISIS PENGARUH KEPUTUSAN INVESTASI,

KEPUTUSAN PEMBIAYAAN, DAN KEBIJAKAN DIVIDEN

TERHADAP NILAI PERUSAHAAN

(STUDI KASUS PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2012-2015)

Skripsi

Diajukan Untuk Memenuhi Persyaratan

Mencapai Gelar Sarjana Ekonomi

Oleh :

APRILIA NANDA SAFITRI

NIM 1211000286

INSTITUT KEUANGAN PERBANKAN DAN INFORMATIKA ASIA

(ASIAN BANKING FINANCE AND INFORMATICS INSTITUTE)

PERBANAS

JAKARTA

PROGRAM STUDI S1 AKUNTANSI

2016

INSTITUT KEUANGAN PERBANKAN DAN INFORMATIKA ASIA

(ASIAN BANKING FINANCE AND INFORMATICS INSTITUTE)

PERBANAS

JAKARTA

PROGRAM STUDI S1 AKUNTANSI

PERSETUJUAN

Skripsi yang berjudul

ANALISIS PENGARUH KEPUTUSAN INVESTASI,

KEPUTUSAN PEMBIAYAAN, DAN KEBIJAKAN DIVIDEN

TERHADAP NILAI PERUSAHAAN

(STUDI KASUS PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2012-2015)

Oleh

Nama : Aprilia Nanda Safitri

NIM : 1211000286

Program Studi : S1 Akuntansi

Telah disetujui untuk diujikan

Jakarta, Desember 2016

Mengetahui,

Ketua Program Studi S1 Akuntansi, Dosen Pembimbing Skripsi,

Jasman, S.E., Ak., M.B.A., CA. Dr. Reschiwati, S.E., Ak., M.M.

INSTITUT KEUANGAN PERBANKAN DAN INFORMATIKA ASIA

(ASIAN BANKING FINANCE AND INFORMATICS INSTITUTE)

PERBANAS

JAKARTA

PROGRAM STUDI S1 AKUNTANSI

PENGESAHAN

Skripsi yang berjudul

ANALISIS PENGARUH KEPUTUSAN INVESTASI,

KEPUTUSAN PEMBIAYAAN, DAN KEBIJAKAN DIVIDEN

TERHADAP NILAI PERUSAHAAN

(STUDI KASUS PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2012-2015)

Telah dipertahankan di hadapan Sidang Tim Penguji Skripsi

pada

Hari : Jumat

Tanggal : 25 November 2016

Waktu : 09.00 - selesai

Oleh

Nama : Aprilia Nanda Safitri

NIM : 1211000286

DAN YANG BERSANGKUTAN DINYATAKAN LULUS

Tim Penguji Skripsi

Ketua Sidang : Dr. Reschiwati, S.E.,Ak.,M.M. .................

Anggota : Dr. Wiwiek Prihandini, Ak., M.M. .................

Mengetahui,

Ketua Program Studi S1 Akuntansi,

Jasman, S.E., Ak., M.B.A., CA.

INSTITUT KEUANGAN PERBANKAN DAN INFORMATIKA ASIA

(ASIAN BANKING FINANCE AND INFORMATICS INSTITUTE)

PERBANAS

JAKARTA

PROGRAM STUDI S1 AKUNTANSI

PERNYATAAN

Seluruh isi dan materi skripsi ini menjadi tanggung jawab penyusun sepenuhnya.

Jakarta, Desember 2016

Penyusun,

Aprilia Nanda Safitri

1211000286

LEMBAR PERNYATAAN BEBAS PLAGIAT

Yang bertandatangan di bawah ini,

Nama : Aprilia Nanda Safitri

NIM : 1211000286

Program Studi : S1 Akuntansi

Judul : Analisis Pengaruh Keputusan Investasi,

Keputusan Pembiayaan, dan Kebijakan

Dividen Terhadap Nilai Perusahaan (Studi

Kasus Pasa Perusahaan Manufaktur yang

Terdaftar di Bursa Efek Indonesia Tahun

2012-2015

Menyatakan bahwa hasil penulisan Skripsi yang telah saya buat ini

merupakan hasil karya sendiri dan benar keasliannya. Apabila ternyata di

kemudian hari penulisan skripsi ini merupakan hasil plagiat atau penjiplakan

terhadap hasil karya orang lain, maka saya bersedia mempertanggungjawabkan

sekaligus menerima sangsi berdasarkan aturan tata tertib di ABFI Institute

Perbanas Jakarta.

Demikian pernyataan ini saya buat dalam keadaan sadar dan tidak ada

unsur paksaan.

Jakarta, Desember 2016

Penulis

Aprilia Nanda Safitri

1211000286

ABSTRAK

Aprilia Nanda Safitri, 1211000286. Analisis Pengaruh Keputusan Investasi,

Keputusan Pembiayaan, dan Kebijakan Dividen Terhadap Nilai Perusahaan

(Studi Kasus Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia Tahun 2012-2015). Skripsi, Jakarta: Perbanas Institute, November

2016.

Penelitian ini bertujuan untuk menganalisis pengaruh keputusan ivestasi yang

diproksikan dengan Price Earning Ratio (PER), keputusan pembiayaan yang

diproksikan dengan Debt to Equity Ratio (DER), dan kebijakan dividen yang

diproksikan dengan Dividend Payout Ratio (DPR) terhadap nilai perusahaan

perusahaan yang diproksikan dengan Price to Book Value (PBV). Sampel

penelitian ini terdiri 12 perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia (BEI) selama periode 2012 sampai 2015. Teknik sampel yang

digunakan adalah metode purposive sampling. Penelitian ini menggunakan

metode regresi data panel dan model estimasi yang terpilih adalah Model Fixed

Effect. Penelitian menunjukkan bahwa secara parsial variabel Debt to Equity Ratio

(DER) berpengaruh signifikan terhadap Price to Book Value (PBV), sedangkan

variabel Price Earning Ratio (PER) dan variabel Dividend Payout Ratio (DPR)

tidak berpengaruh terhadap Price to Book Value (PBV). Secara simultan Price

Earning Ratio (PER), Debt to Equity Ratio (DER), dan Dividend Payout Ratio

(DPR) berpengaruh signifikan terhadap Price to Book Value (PBV). Hasil

penelitian ini diharapkan mampu menjadi bahan referensi bagi perkembangan

ilmu keuangan dan dapat menambah kajian dalam bidang keuangan dengan

memahami peluang-peluang untuk investasi, pembiayaan, dan dividen agar dapat

meningkatkan nilai perusahaan dengan baik dan semaksimal mungkin. Bagi pihak

internal perusahaan, diharapkan memberikan informasi bagi pihak manajer

keuangan perusahaan, sedangkan bagi pihak eksternal perusahaan, investor

diharapkan dapat membantu mempermudah dalam mengambil keputusan atas

peletakan dana.

Kata kunci: Price Earning Ratio (PER), Debt to Equity Ratio (DER), Dividend

Payout Ratio (DPR), Price to Book Value (PBV).

KATA PENGANTAR

Dengan memanjatkan puji dan syukur kepada Allah SWT yang telah

memberikan rahmat, anugerah, serta karunia-Nya kepada penulis sehingga dapat

menyelesaikan skripsi yang berjudul “Analisis Pengaruh Keputusan Investasi,

Keputusan Pembiayaan, dan Kebijakan Dividen Terhadap Nilai Perusahaan

(Studi Kasus Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia Tahun 2012-2015)”. Penulisan skripsi ini dilakukan dalam rangka

memenuhi salah satu syarat untuk menggapai gelar Strata Satu Sarjana Ekonomi

(SE) jurusan Akuntansi di Asian Banking Finance and Informatics Institute

Perbanas Jakarta.

Skripsi ini tidak mungkin terselesaikan tanpa dukungan, bantuan,

bimbingan, maupun doa dari berbagai pihak. Oleh karena itu, penulis ingin

mengucapkan terima kasih kepada:

1. Kedua orang tua tercinta, Bapak Rusdi dan Ibu Rakidah yang selalu

memberikan dukungan moral dan material. Terimakasih selalu

memberikan semangat dan dukungan kepada penulis, serta segala kasih

sayang dan perhatian.

2. Bapak Prof. Dr. Ir. Marsudi Wahyu Kisworo, selaku Rektor Asian

Banking Finance and Informatics Institute Perbanas Jakarta.

3. Bapak Jasman, S.E., Ak., M.B.A., selaku Ketua Program Studi S1

Akuntansi Asian Banking Finance and Informatics Institute Perbanas

Jakarta.

4. Ibu Dr. Reschiwati, S.E., Ak., M.M., selaku dosen pembimbing yang telah

memberikan arahan, bimbingan, waktu, serta ilmu kepada penulis dengan

penuh kesabaran sehingga penulis dapat menyelesaikan skripsi ini dengan

baik.

5. Seluruh Dosen Asian Banking Finance and Informatics Institute Perbanas

Jakarta yang telah memberikan bekal ilmu serta membantu penulis selama

masa perkuliahan.

6. Kakak ku tersayang Nurwijiarti yang telah memberikan semangat,

dukungan, kasih sayang, hiburan canda tawa, serta segala perhatian yang

luar biasa.

7. Sahabat-sahabat penulis, Arfidawati, Syifa Fitriani, Yeni Febriani,

Yuliana, Vany Adhani, Rizka Ramadhania, Al-Rozaq, Hari Apri Susanto,

Muhammad Yusuf, Fajar Nur Rizky, Virgiawan Pratama yang tidak ada

hentinya memberikan hiburan canda tawa disetiap harinya serta selalu

mendukung penulis selama masa penyusunan skripsi ini.

8. Sahabat-sahabat penulis, Ernitha Yuniar Ghassani, Mega Indriyana, Sarah

Shofia, Vivie Meylina, Suci’an Naazi’aat, Putri Zevina, Lissa Lucia,

Hamdiah Nurani, Ayu Cintya, Tira Kurnia, Narumi Kartika Sari, Dini

Tania, Zulfa Karimah, Tri Nursanto, Fajar, Candra, Dippo Lafitra,

Muhammad Lail, Greta Pike yang selalu memberikan hiburan, dukungan,

waktu dan pikiran untuk mendengarkan keluh kesah penulis selama

penulisan skripsi ini.

9. Sahabat penulis sekaligus teman seperjuangan skripsi, khususnya Aulia

Tri Maulina, Afriani Rahmawati, dan Rana Nur Fajar yang sama-sama

berjuang dari sidang uji komprehensif hingga saat ini.

10. Sahabat penulis sebagai motivator Marlin Vidya Kusuma, Suciati

Sugiarto, Andita Novianti, dan Shofwatun Nidha yang tidak ada lelahnya

membantu mengajarkan selama masa penyusunan skripsi ini.

11. Semua pihak baik secara langsung maupun tidak langsung yang telah

membantu dan mendukung penulis dalam penulisan skripsi ini yang tidak

bisa disebutkan satu persatu, terimakasih setulusnya.

Penulis menyadari bahwa masih banyak kekurangan dan keterbatasan

dalam penyusunan skripsi ini, maka dengan segala kerendahan hati penulis

mengharapkan saran dan kritik yang membangun guna perbaikan dan

pengembangan penulisan skripsi ini. Penulis berharap skripsi ini dapat

memberikan manfaat kepada semua pihak.

Jakarta, November 2016

Aprilia Nanda Safitri

DAFTAR ISI

Halaman

HALAMAN JUDUL

LEMBAR PERSETUJUAN

LEMBAR PENGESAHAN

LEMBAR PERNYATAAN

LEMBAR PERNYATAAN BEBAS PLAGIAT

ABSTRAK

KATA PENGANTAR ................................................................................... i

DAFTAR ISI .................................................................................................... iv

DAFTAR TABEL ........................................................................................... ix

DAFTAR GAMBAR ...................................................................................... x

DAFTAR LAMPIRAN .................................................................................... xi

BAB I PENDAHULUAN ................................................................................ 1

1.1 Latar Belakang ..................................................................................... 1

1.2 Rumusan Masalah ................................................................................ 8

1.3 Tujuan Penelitian .................................................................................. 9

1.4 Manfaat Penelitian ................................................................................ 9

1.4.1 Manfaat Teoritis ....................................................................... 9

1.4.2 Manfaat Praktis ......................................................................... 10

BAB II KAJIAN TEORI, DAN PERUMUSAN HIPOTESIS ........................ 12

2.1 Kajian Teori .......................................................................................... 12

2.1.1 Keputusan Investasi ................................................................. 12

2.1.2 Alternatif Keputusan Investasi ................................................ 16

2.1.3 Keputusan Pembiayaan ............................................................ 17

2.1.4 Teori Struktur Modal ............................................................... 18

2.1.4.1 Teori Struktur Modal Pendekatan Tradisional ........... 18

2.1.5 Kebijakan Dividen .................................................................... 19

2.1.6 Teori Kebijakan Dividen ......................................................... 22

2.1.6.1 Teori Ketidakrelevanan Dividen .................................. 22

2.1.7 Nilai Perusahaan ...................................................................... 23

2.2 Penelitian Sebelumnya.......................................................................... 24

2.3 Kerangka Pemikiran ............................................................................. 27

2.4 Perumusan Hipotesis ............................................................................ 29

2.4.1 Pengaruh Keputusan Investasi Terhadap Nilai Perusahaan ..... 29

2.4.2 Pengaruh Keputusan Pembiayaan Terhadap Nilai Perusahaan. 30

2.4.3 Pengaruh Kebijakan Dividen Terhadap Nilai Perusahaan ....... 31

BAB III METODE PENELITIAN................................................................... 33

3.1 Desain Penelitian ................................................................................. 33

3.2 Operasionalisasi Variabel .................................................................... 34

3.2.1 Variabel Bebas.......................................................................... 34

3.2.2 Variabel Terikat ....................................................................... 36

3.3 Populasi dan Sampel ............................................................................ 38

3.4 Jenis dan Sumber Data ........................................................................ 40

3.5 Metode Pengumpulan Data ................................................................. 41

3.6 Teknik Analisis Data ............................................................................ 41

3.6.1 Analisis Regresi Data Panel ..................................................... 41

3.6.2 Pemilihan Teknik Model Estimasi Data Panel ......................... 43

3.6.2.1 Uji Chow .................................................................... 43

3.6.2.2 Uji Hausman ............................................................... 44

3.6.2.3 Uji Langrange Multiplier ........................................... 44

3.6.3 Uji Asumsi Model Regresi ....................................................... 45

3.6.3.1 Uji Normalitas ............................................................ 45

3.6.3.2 Uji Autokorelasi ......................................................... 45

3.6.3.3 Uji Heteroskedastisitas ............................................... 46

3.6.3.4 Uji Multikolinearitas .................................................. 46

3.6.4 Uji Analisis Regresi Data Panel ............................................... 47

3.6.5 Uji Hipotesis ............................................................................. 48

3.6.5.1 Uji t (Uji Secara Parsial) ............................................ 48

3.6.5.2 Uji f (Uji Secara Simultan) ........................................ 49

3.7 Koefisien Determinasi .......................................................................... 49

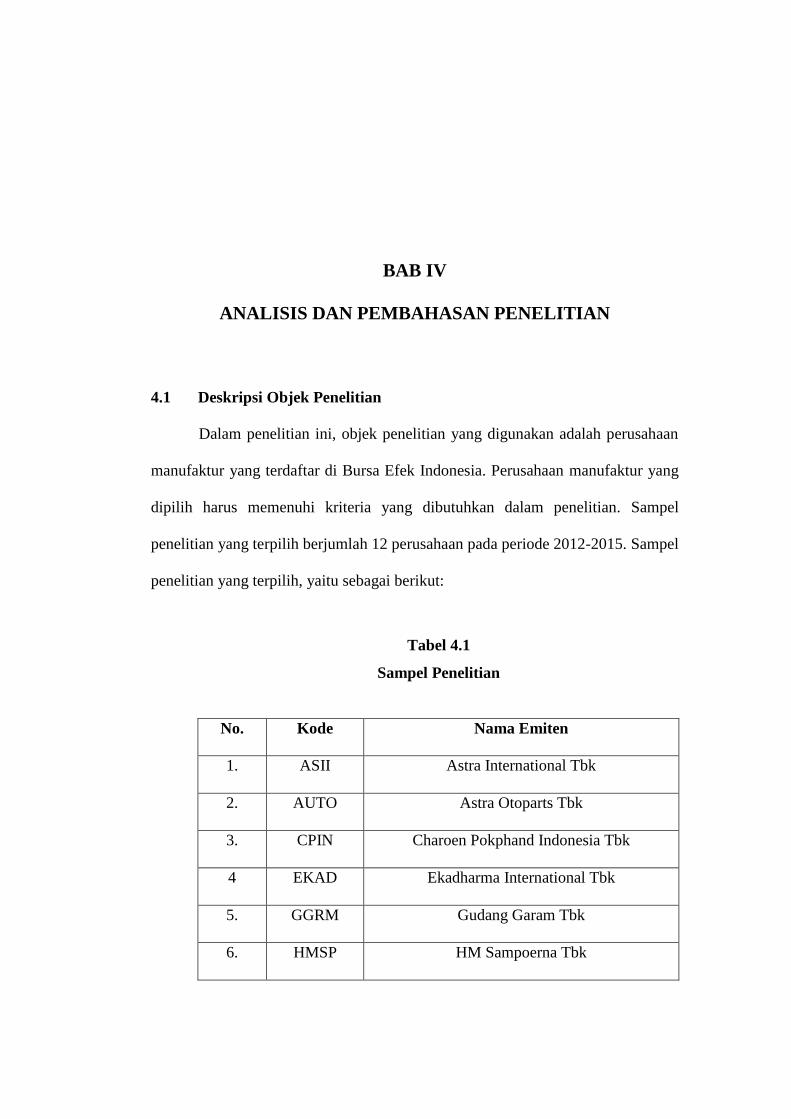

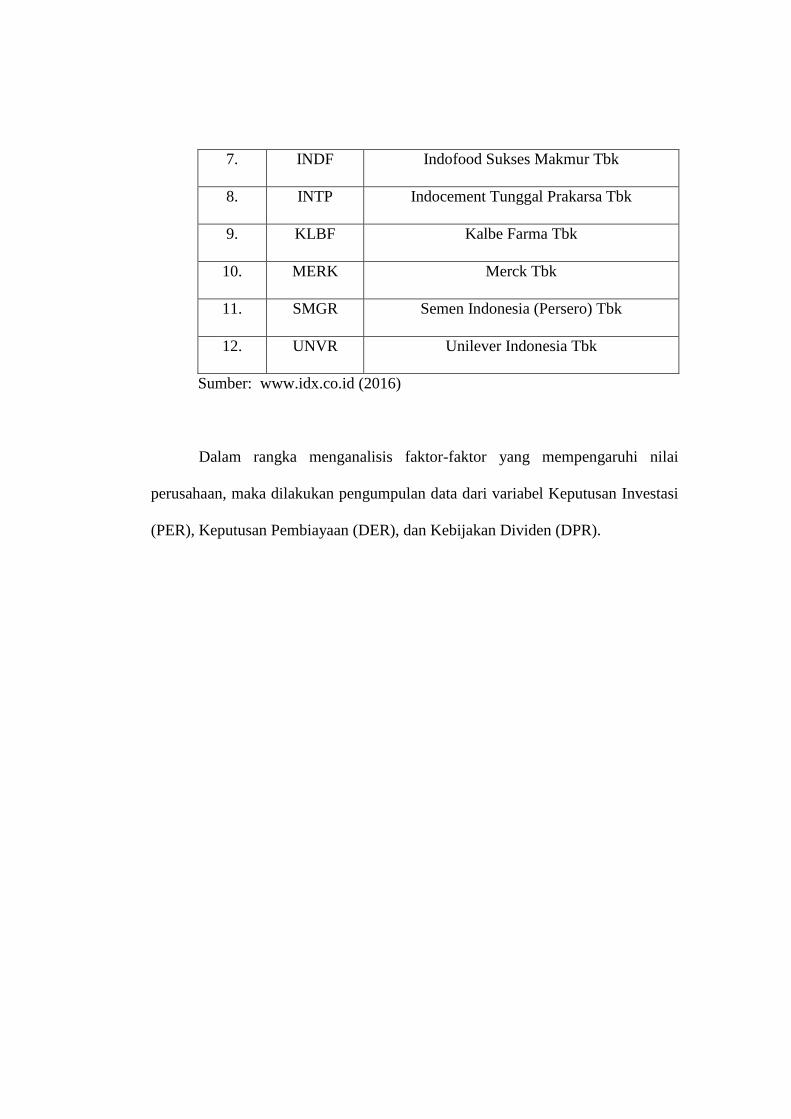

BAB IV ANALISIS DAN PEMBAHASAN PENELITIAN........................... 50

4.1 Deskripsi Objek Penelitiaan ................................................................. 50

4.2 Analisis Data ........................................................................................ 52

4.2.1 Keputusan Investasi (PER) ....................................................... 52

4.2.2 Keputusan Pembiayaan (DER) ................................................. 54

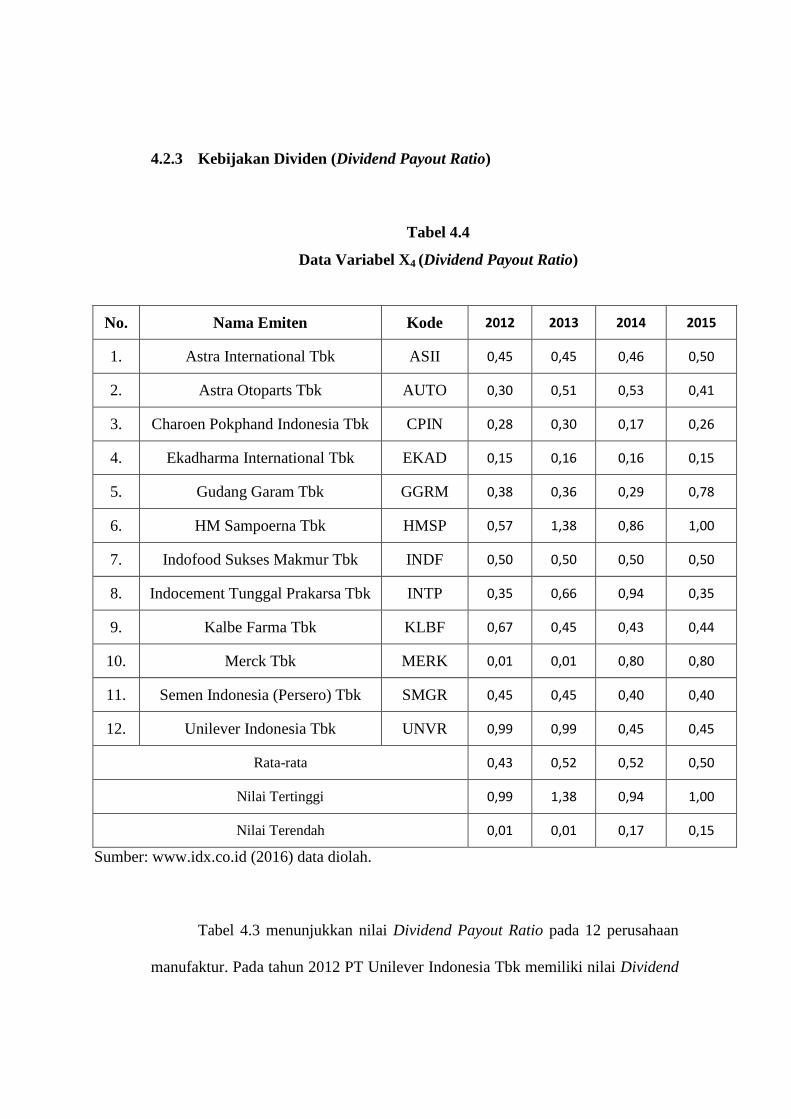

4.2.3 Kebijakan Dividen (DPR) ........................................................ 56

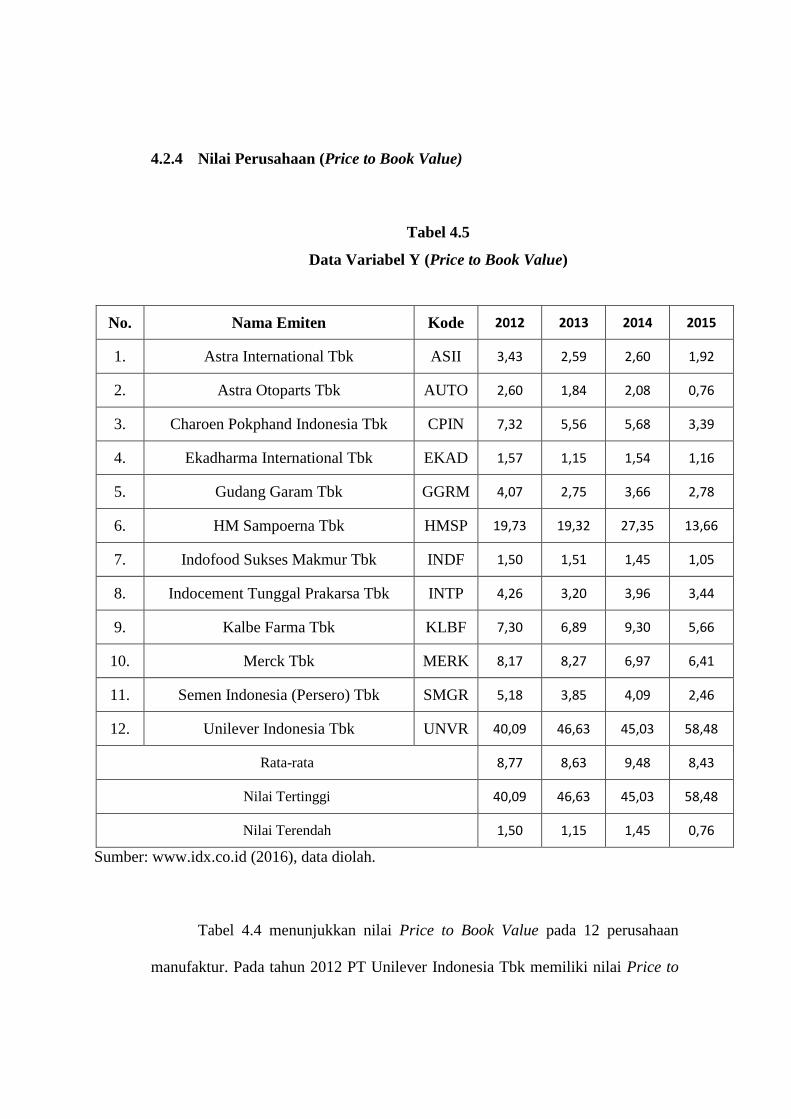

4.2.4 Nilai Perusahaan (PBV) ........................................................... 58

4.3 Pemilihan Model Regresi Data Panel ................................................... 59

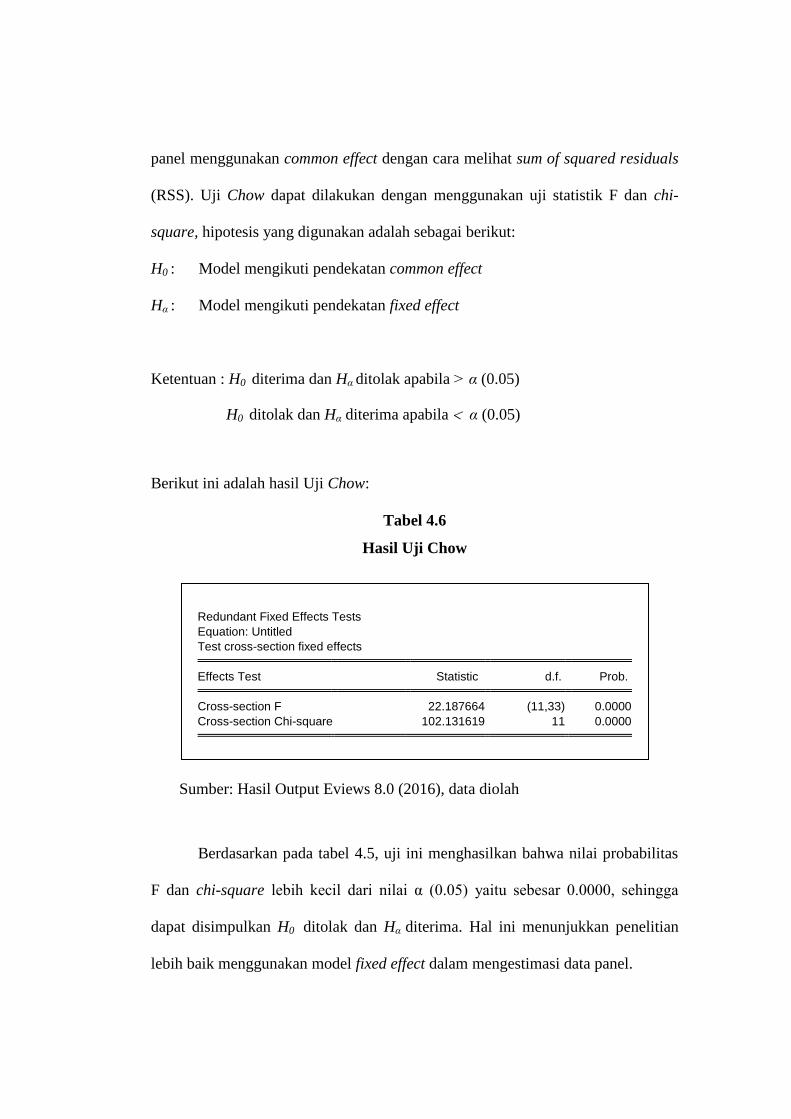

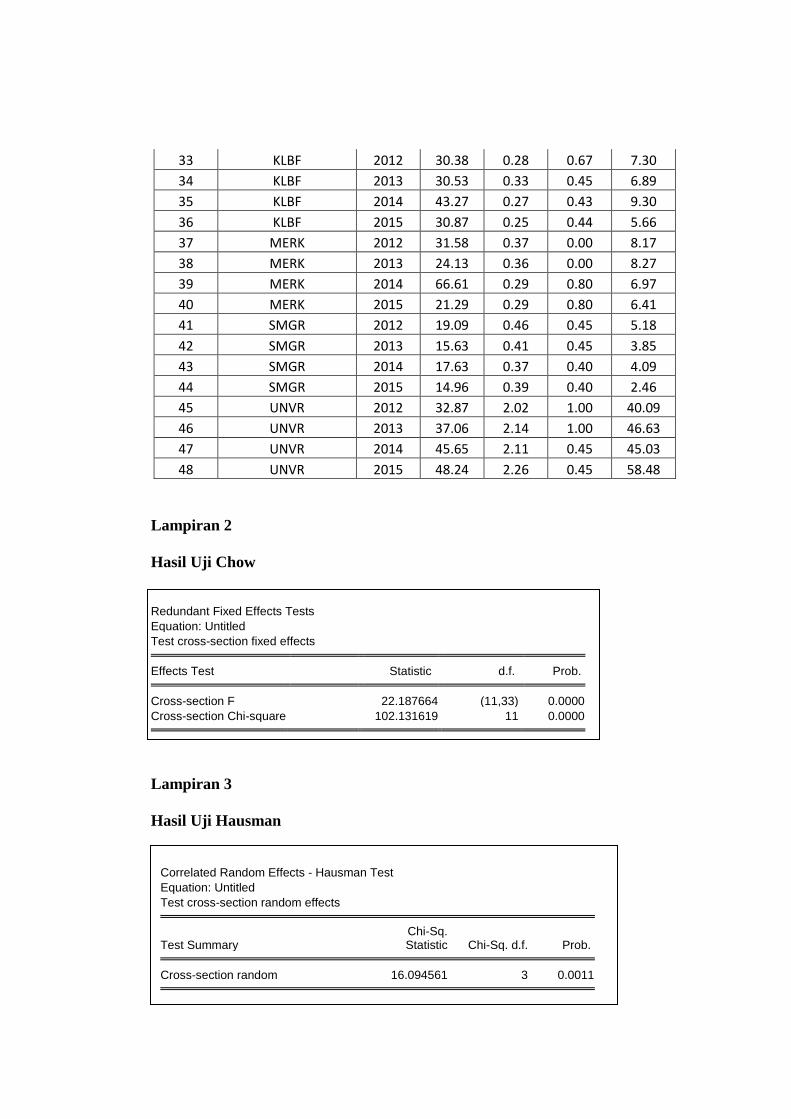

4.3.1 Uji Chow .................................................................................. 59

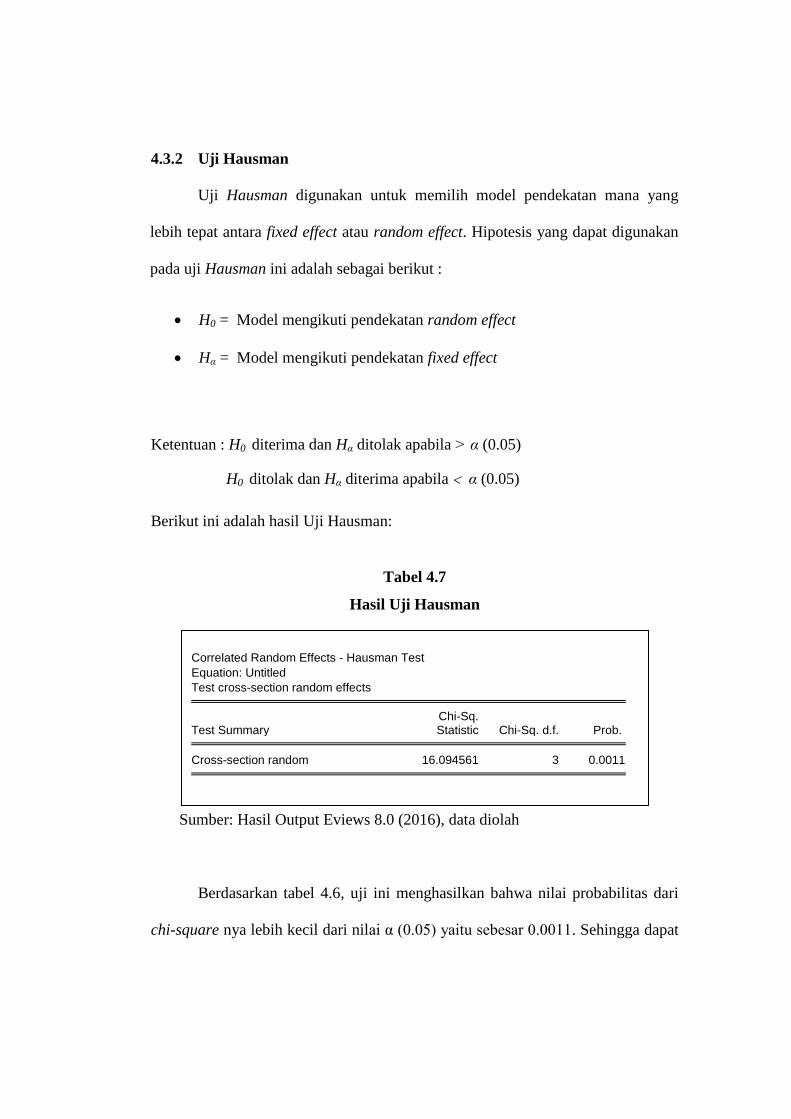

4.3.2 Uji Hausman ............................................................................. 61

4.4 Estimasi Regresi Data Panel ................................................................ 63

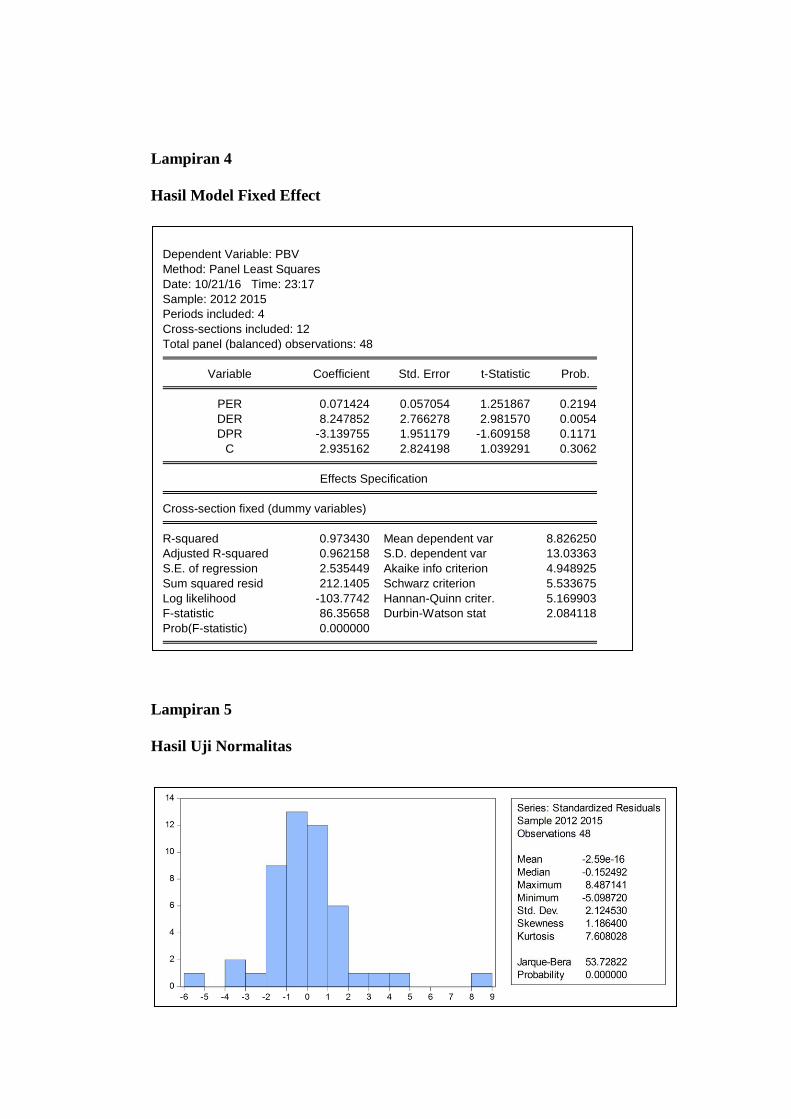

4.4.1 Pendekatan Model Fixed Effect ............................................... 63

4.5 Uji Asumsi Model Regresi ................................................................... 64

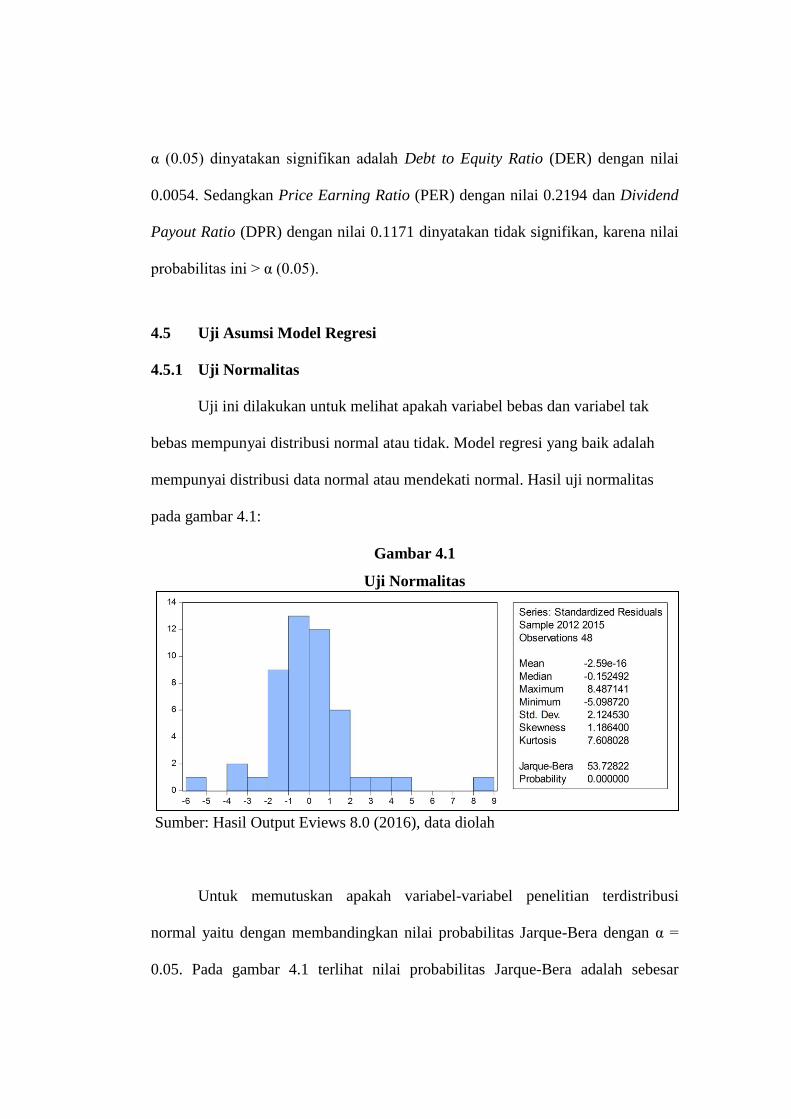

4.5.1 Uji Normalitas .......................................................................... 64

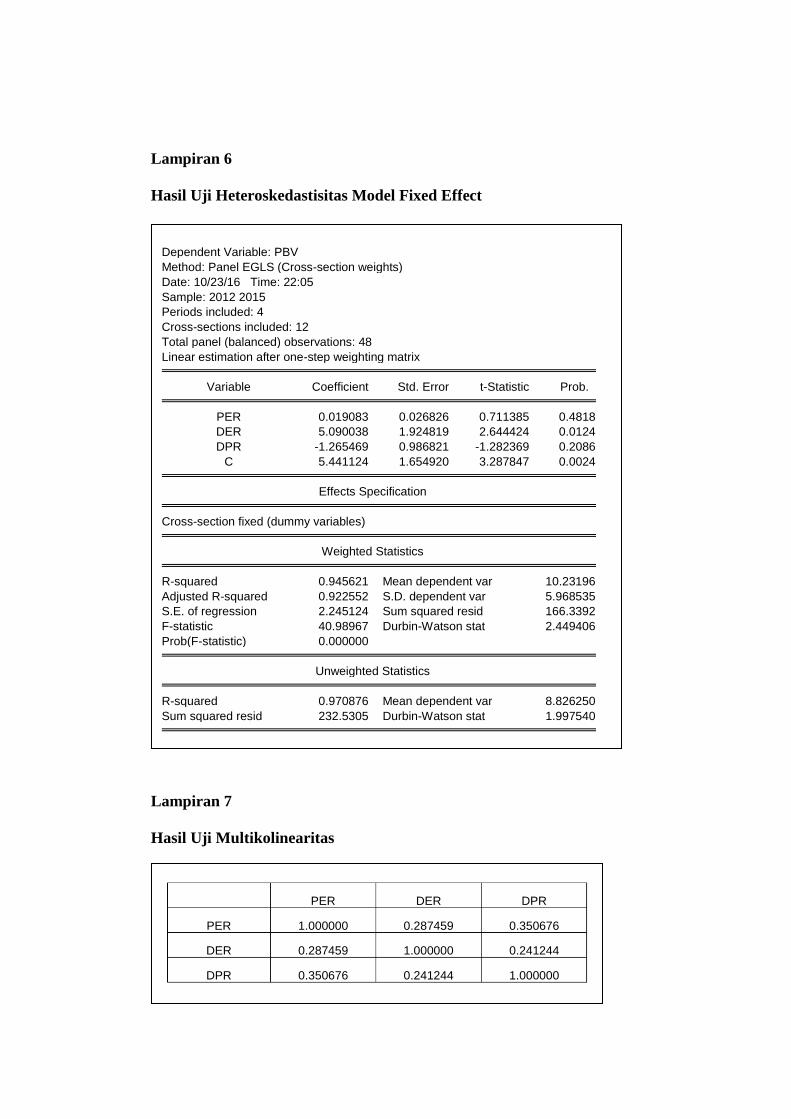

4.5.2 Uji Heteroskedastisitas ............................................................. 65

4.5.3 Uji Multikolinearitas ................................................................ 67

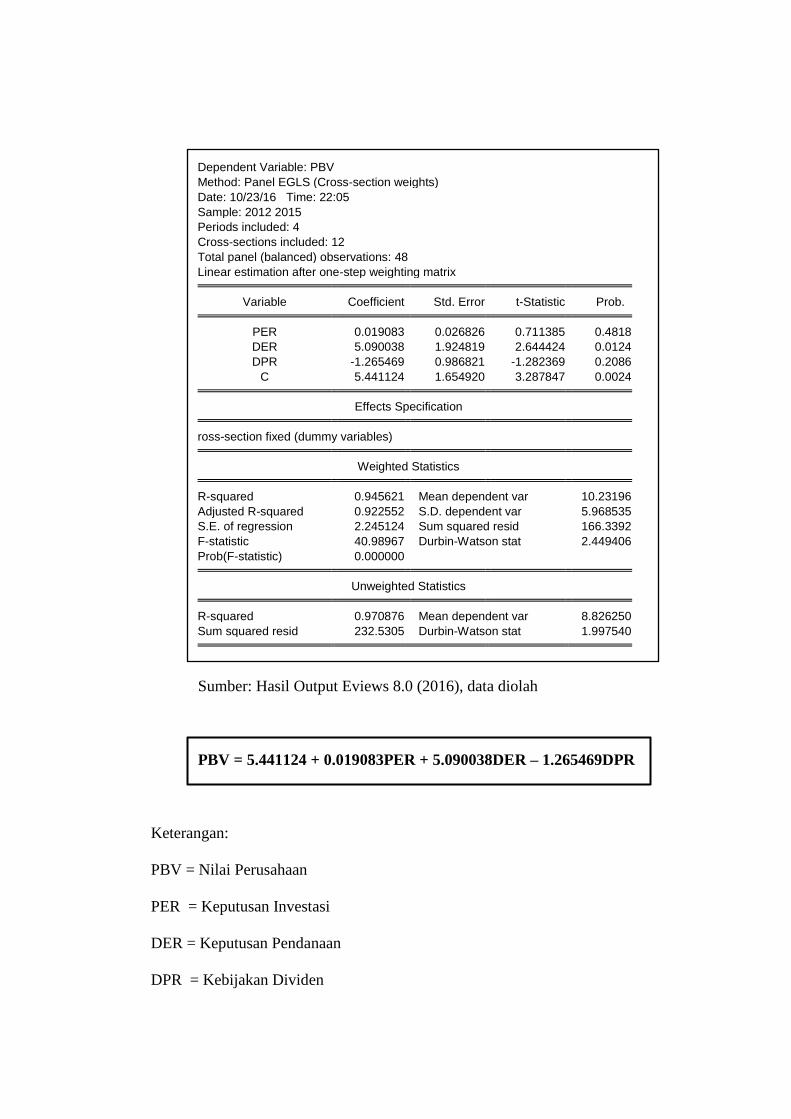

4.6 Analisis Regresi Data Panel ................................................................. 68

4.7 Uji Hipotesis ......................................................................................... 70

4.7.1 Uji t (Uji Secara Parsial)........................................................... 71

4.7.2 Uji F (Uji Secara Simultan) ...................................................... 73

4.8 Uji Koefisien Determinasi .................................................................... 75

4.9 Pembahasan Hasil Penelitian ............................................................... 76

4.9.1 Keputusan Investasi terhadap Nilai Perusahaan ....................... 76

4.9.2 Keputusan Pembiayaan terhadap Nilai Perusahaan ................. 77

4.9.3 Kebijakan Dividen terhadap Nilai Perusahaan ......................... 78

4.9.4 Pengaruh Secara Simultan Keputusan Investasi, Keputusan

Pembiayaan, dan Kebijakan Dividen terhadap Nilai

Perusahaan ................................................................................ 79

BAB V KESIMPULAN, KETERBATASAN, DAN REKOMENDASI ........ 80

5.1 Kesimpulan ........................................................................................... 80

5.2 Keterbatasan Penelitian ........................................................................ 81

5.3 Rekomendasi ........................................................................................ 82

DAFTAR PUSTAKA ...................................................................................... 84

LAMPIRAN-LAMPIRAN ............................................................................... 88

DAFTAR TABEL

Halaman

Tabel 2.1 Penelitian Sebelumnya .................................................................. 25

Tabel 3.1 Operasional Variabel...................................................................... 38

Tabel 3.2 Proses Seleksi Sampel Penelitian ................................................... 40

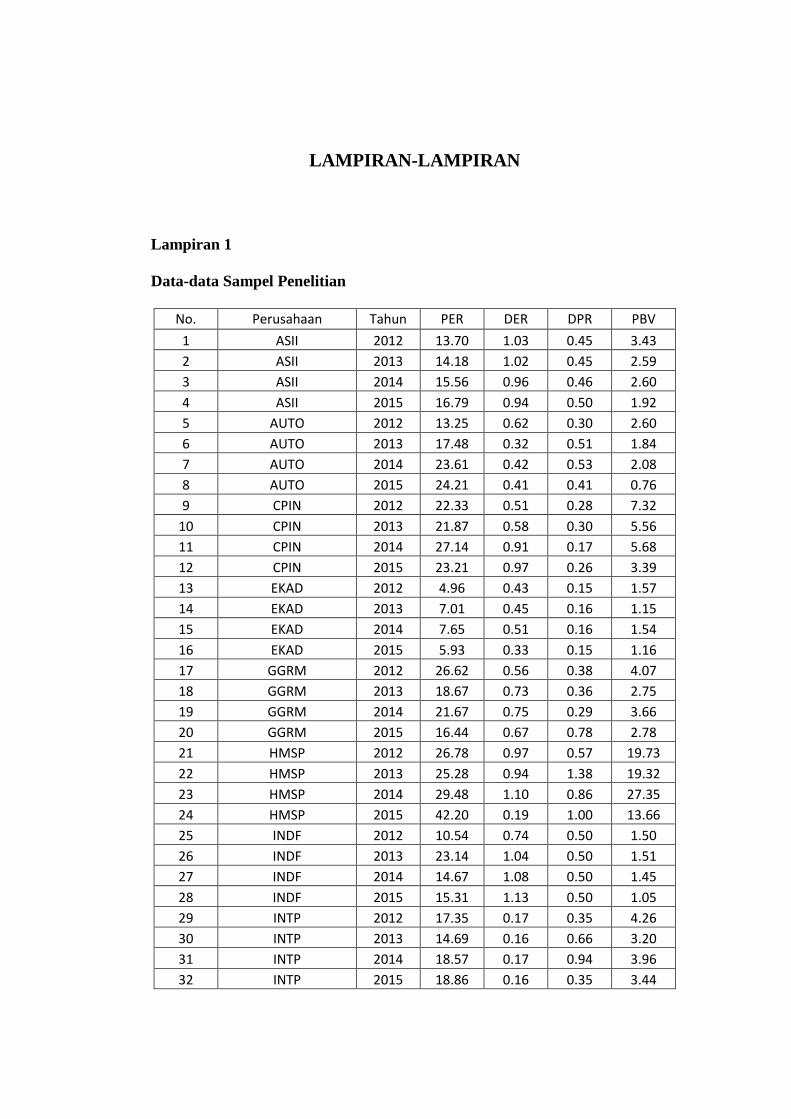

Tabel 3.3 Sampel Penelitian ........................................................................... 41

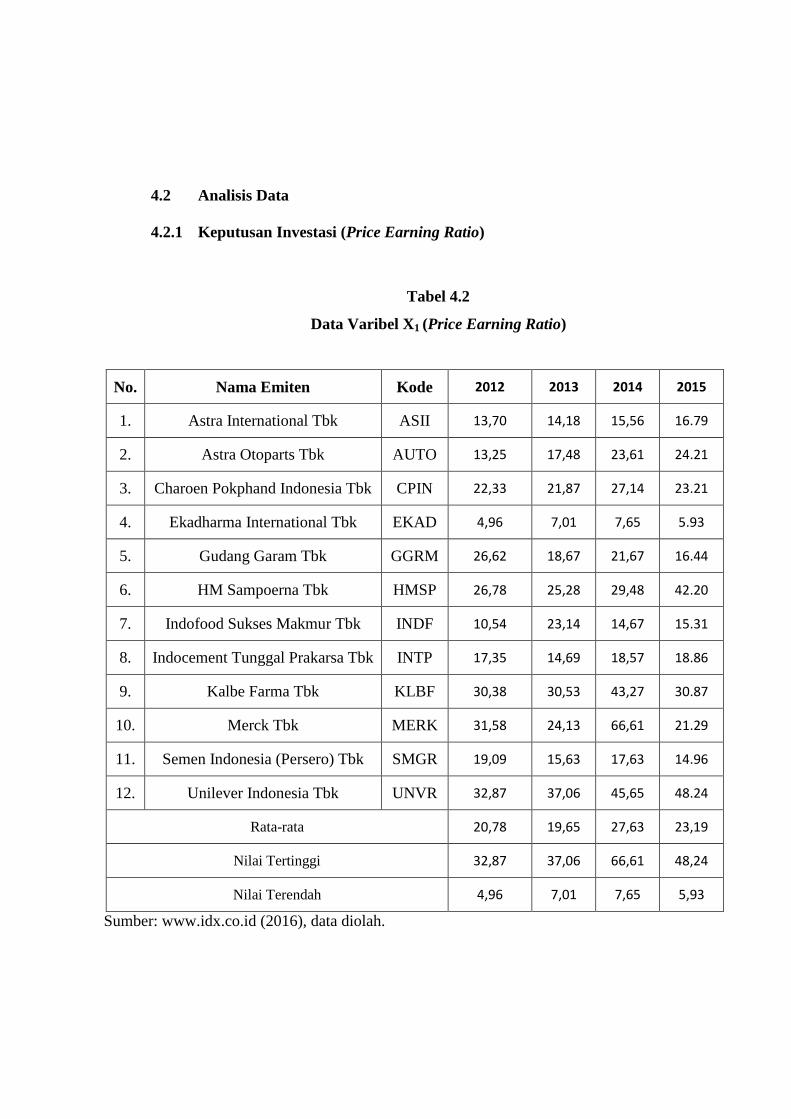

Tabel 4.1 Data Variabel X1 ........................................................................... 52

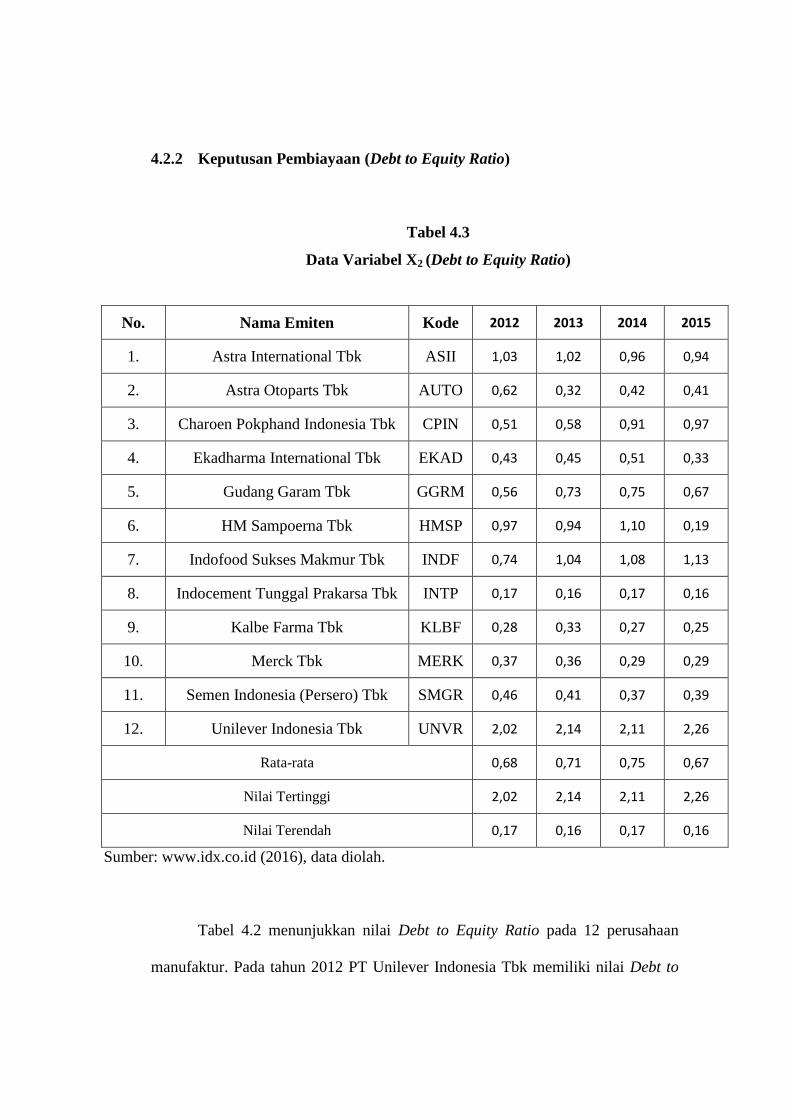

Tabel 4.2 Data Variabel X2 ............................................................................ 54

Tabel 4.3 Data Variabel X3 ............................................................................ 55

Tabel 4.4 Data Variabel X4 ............................................................................ 57

Tabel 4.5 Hasil Uji Chow............................................................................... 59

Tabel 4.6 Hasil Uji Hausman ......................................................................... 60

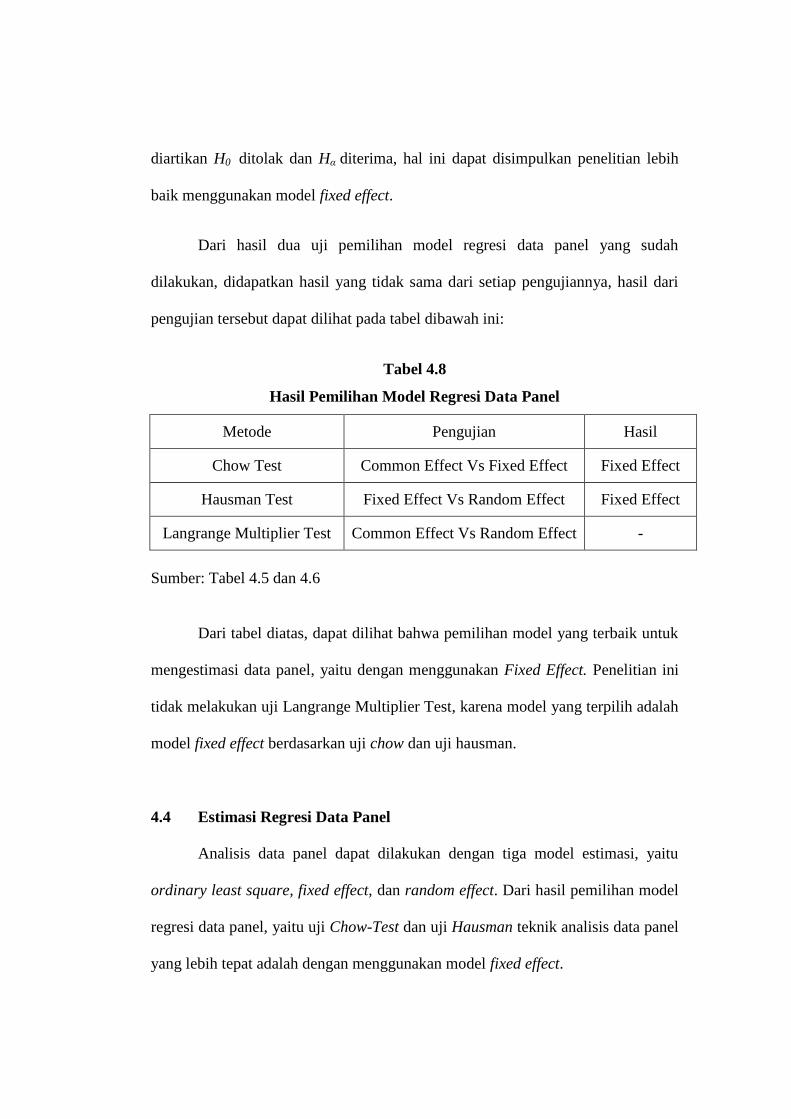

Tabel 4.7 Hasil Pemilihan Model Regresi Data Panel ................................... 59

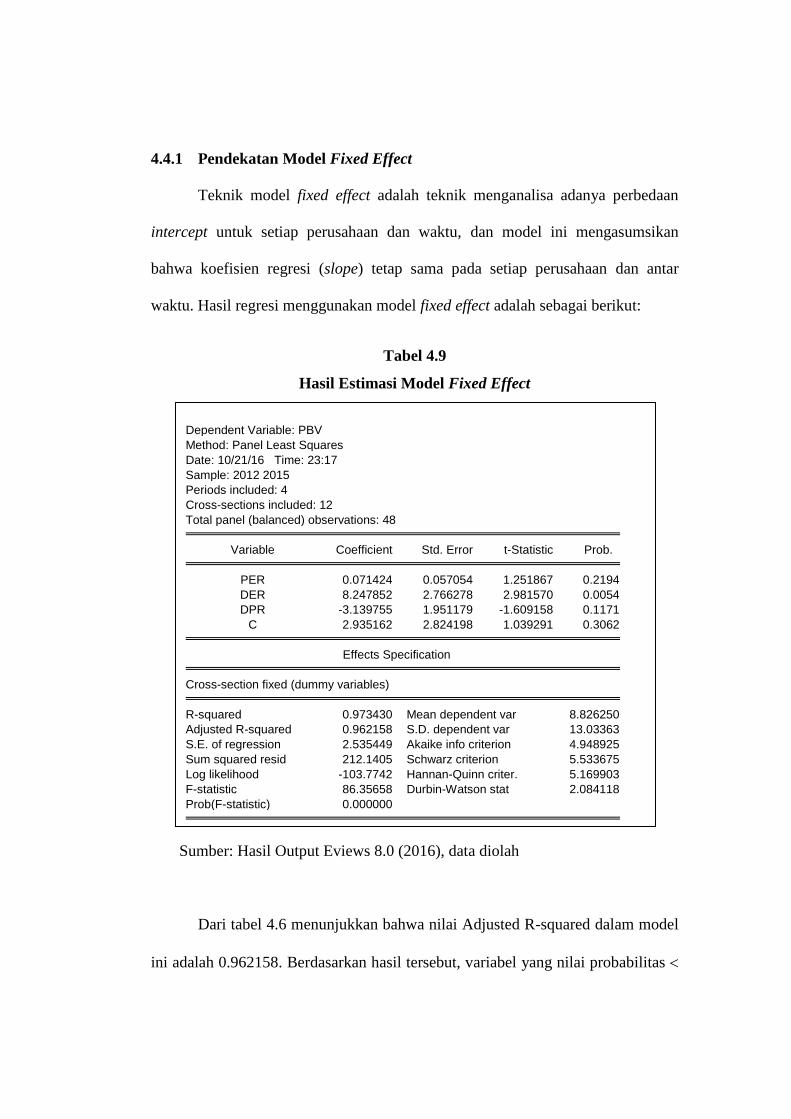

Tabel 4.8 Hasil Estimasi Model Fixed Effect ................................................. 62

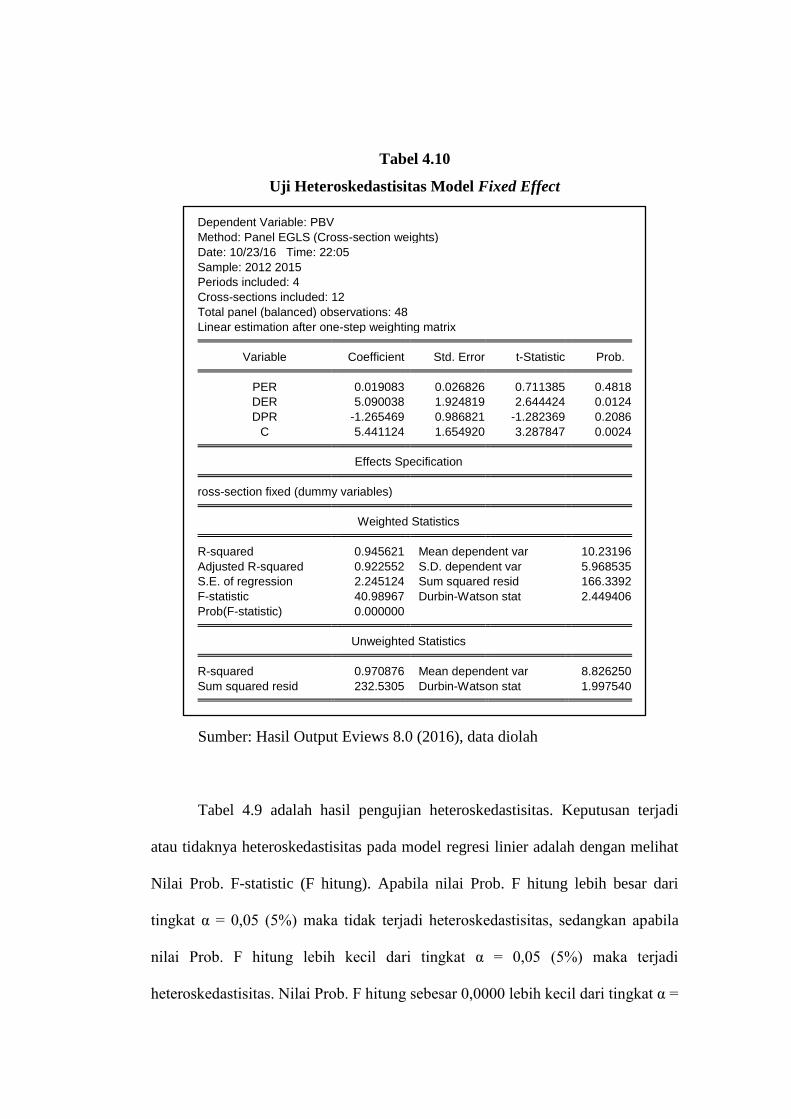

Tabel 4.9 Hasil Heteroskedastisitas Model Fixed Effect ............................... 65

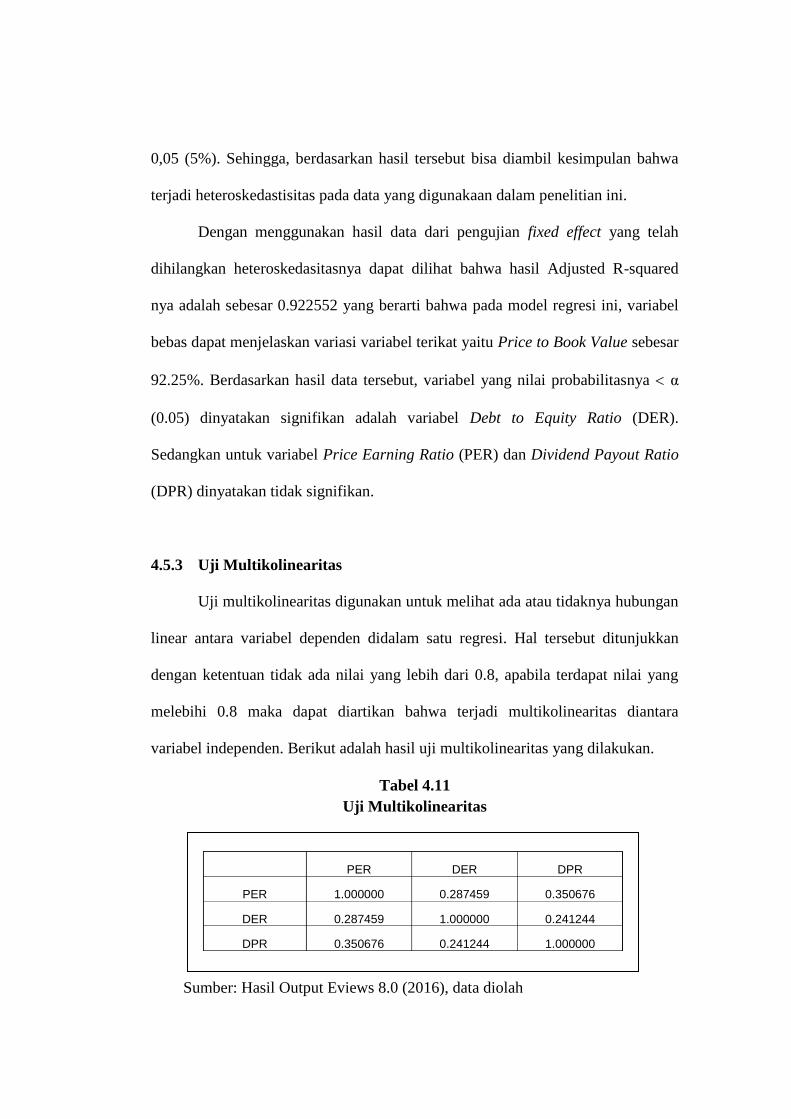

Tabel 4.10 Uji Multikolinearitas ...................................................................... 67

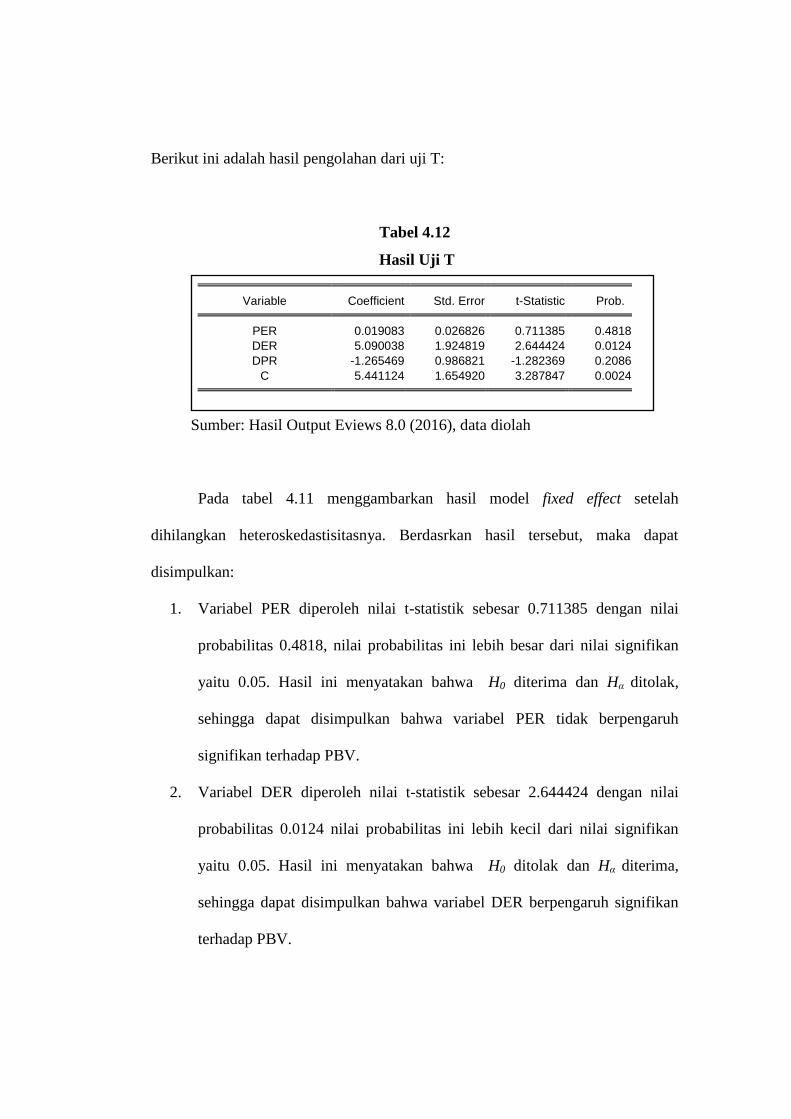

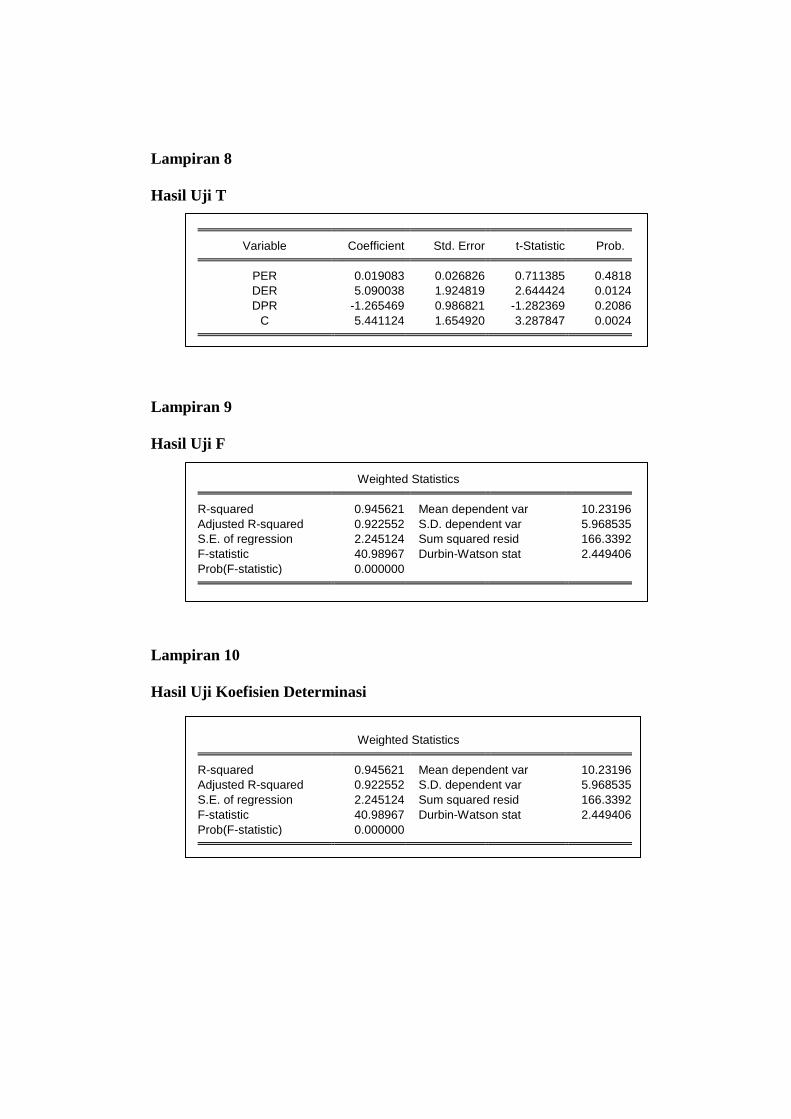

Tabel 4.11 Hasil Uji T ...................................................................................... 70

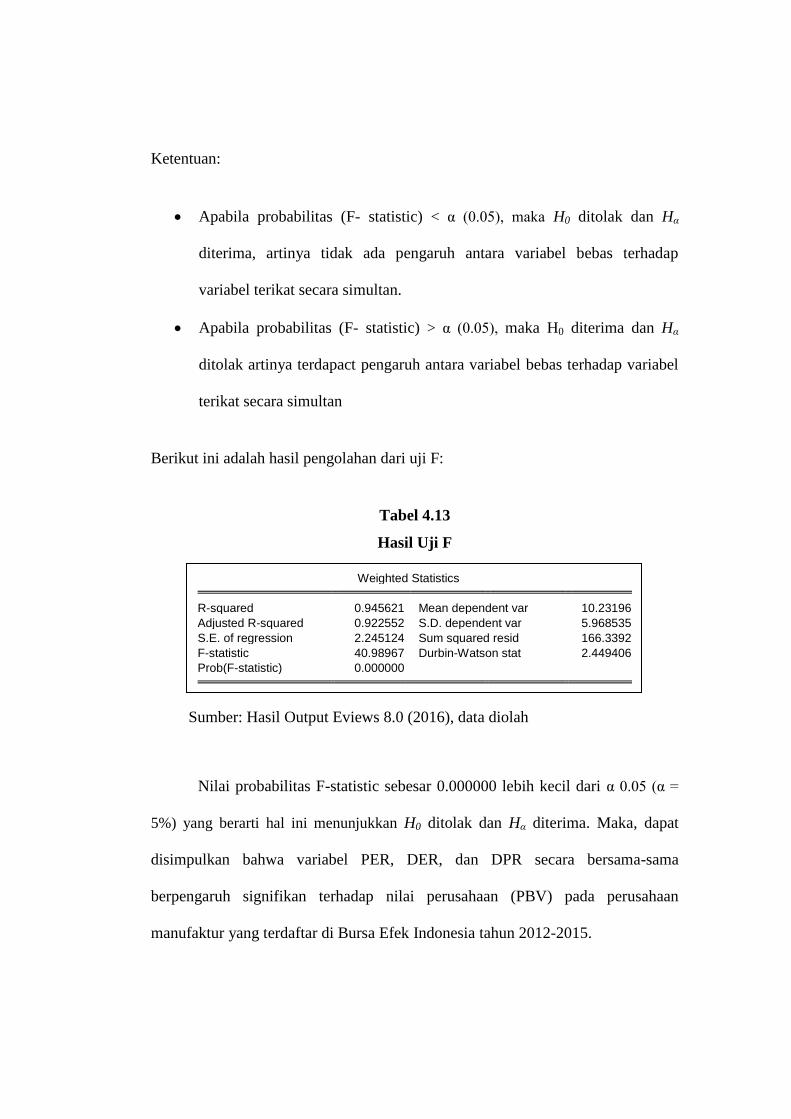

Tabel 4.12 Hasil Uji F ...................................................................................... 73

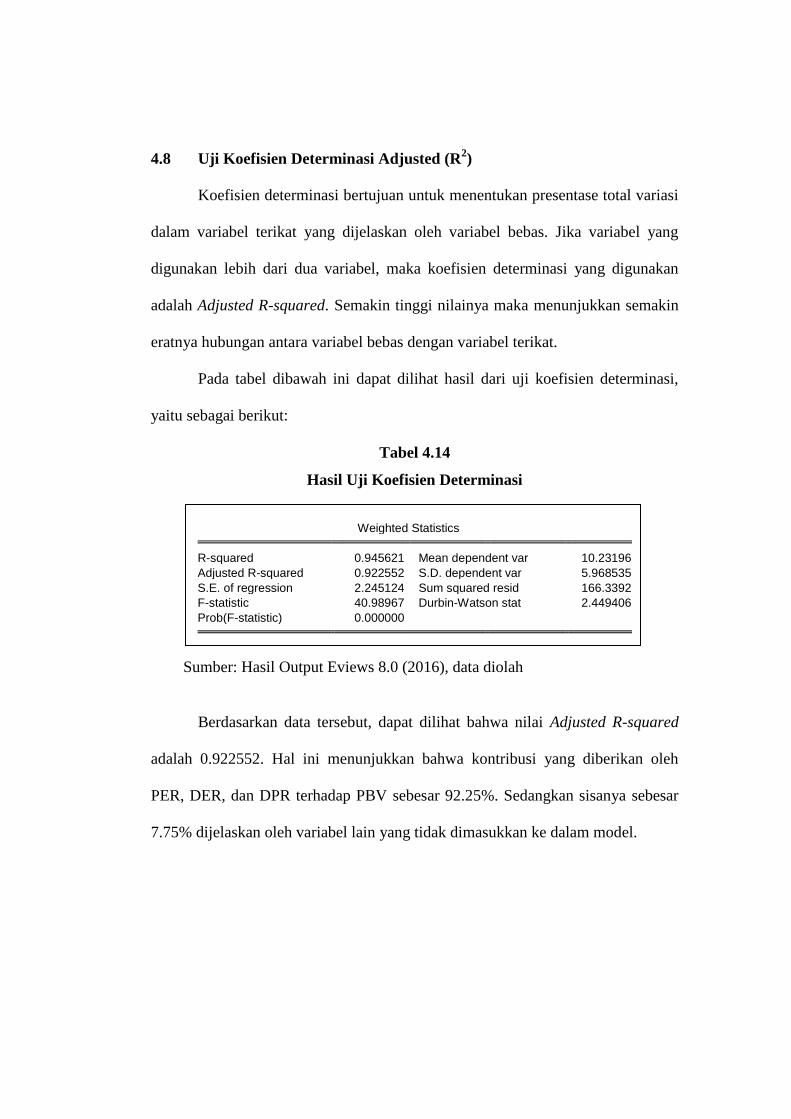

Tabel 4.13 Hasil Uji Koefisien Determinasi .................................................... 74

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka pemikiran ..................................................................... 29

Gambar 4.1 Uji Normalitas .............................................................................. 63

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Data-data Sampel Penelitian ....................................................... 88

Lampiran 2 Hasil Uji Chow ........................................................................... 89

Lampiran 3 Hasil Uji Hausman...................................................................... 89

Lampiran 4 Hasil Model Fixed Effect ........................................................... 90

Lampiran 5 Hasil Uji Normalitas ................................................................... 90

Lampiran 6 Hasil Uji Heteroskedastisitas Model Fixed Effect ..................... 91

Lampiran 7 Hasil Uji Multikolinearitas ......................................................... 91

Lampiran 8 Hasil Uji T .................................................................................. 92

Lampiran 9 Hasil Uji F .................................................................................. 92

Lampiran 10 Hasil Uji Koefisien Determinasi................................................. 92

BAB I

PENDAHULUAN

1.1 Latar Belakang

Tujuan berdirinya sebuah perusahaan adalah mensejahterakan pemilik

perusahaan tersebut dengan cara memperoleh laba atas kegiatan operasionalnya.

Namun perusahaan sebagai suatu entitas yang beroperasi dengan menggunakan

prinsip-prinsip ekonomi, tidak hanya dapat berfokus terhadap pengoptimalan

kinerja untuk memaksimalkan laba saja tetapi juga harus meningkatkan nilai

perusahaannya. Handayani, Efni dan Fathoni (2014) mengatakan bahwa nilai

perusahaan digunakan sebagai suatu persepsi yang dibangun oleh investor

terhadap perusahaan, yang dikaitkan dengan harga saham. Sehingga harga saham

yang tinggi akan membuat nilai perusahaan tersebut tinggi. Margaretha (2004:1)

mengatakan namun terdapat perbedaan tolak ukur dalam penilaian nilai

perusahaan antara perusahaan go public dan belum go public. Pada perusahaan go

public, nilai perusahaan dapat tercermin dari harga saham yang diperjualbelikan

sedangkan pada perusahaan yang belum go public maka nilai perusahaan

tercermin atas beberapa faktor seperti prospek perusahaan di masa depan dan

risiko perusahaan. Fahmi (2014:185) mengatakan bahwa ketika terjadi penurunan

nilai perusahaan maka mempengaruhi turunnya nilai dari saham perusahaan

tersebut. Nilai perusahaan dapat diperoleh dari hasil kualitas kinerja perusahaan

khususnya kinerja keuangan tentunya yang didukung oleh kinerja non keuangan

juga. Dari beberapa pernyataan tersebut maka dapat disimpulkan bahwa nilai

perusahaan merupakan salah satu faktor penting pada penilaian sebuah perusahaan

dari segi investor disamping laba. Karena bagi investor, khususnya penilaian

terhadap perusahaan go public, nilai perusahaan dapat dilihat dari harga saham

perusahaan yang diperjualbelikan sehingga turun harga saham suatu perusahaan

dapat mengindikasikan terhadap turunnya nilai perusahaan. Rusdin (2001:66)

mengatakan bahwa namun pergerakan atas harga saham pada jangka waktu yang

pendek tidak dapat diterka secara pasti karena harga saham berpedoman pada

kekuatan tawar-menawar. Namun pada jangka waktu yang panjang, kinerja

perusahaan emiten terhadap harga saham umumnya akan bergerak searah. Dengan

demikian maka pihak manajer keuangan sebagai pihak pengambil keputusan atas

kebijakan-kebijakan keuangan yang akan diterapkan pada sistem perusahaan,

diharapkan mampu mengambil keputusan yang dapat menunjang tercapainya

tujuan-tujuan perusahaan. Prasetyo (2013) mengatakan bahwa pengambilan

keputusan terkait pengelolaan atau manajemen keuangan perusahaan merupakan

tugas manajer keuangan. Tugas pokok dari manajer keuangan diantaranya yaitu

keputusan terkait investasi, pembiayaan kegiatan usaha, dan pembagian dividen

atas saham perusahaan yang diperjualbelikan, sehingga tugas dari manajer

keuangan yakni merencanakannya untuk memaksimalkan nilai perusahaan. Hal

ini mengartikan bahwa nilai perusahaan merupakan refleksi dari kinerja atas

tugas-tugas pokok manajer keuangan tersebut, karena ketika kinerja manajer baik

dan pengambilan keputusan-keputusan dilakukan secara tepat maka dapat

berakibat pada meningkatnya kepercayaan investor untuk membeli saham

perusahaan dan menyebabkan nilai perusahaan meningkat, begitu juga sebaliknya

ketika manajer gagal dalam pengambilan keputusan dan menyebabkan perubahan

posisi keuangan maka mengakibatkan turunnya kepercayaan investor untuk

membeli saham dan menyebabkan turunnya nilai perusahaan.

Tugas pokok manajer keuangan yang pertama yakni pengambilan

keputusan terkait investasi, keputusan investasi ini merupakan salah satu

keputusan yang penting karena keputusan manajer dalam menentukkan besaran

aktiva yang akan digunakan untuk berinvestasi dapat mempengaruhi nilai

perusahaan. Riyanto (2013:11) mengatakan bahwa untuk mendanai investasi,

manajer keuangan bertanggungjawab dalam perolehan dana yang telah

disesuaikan dengan kebutuhannya, baik mengenai jangka waktu pengembalian

investasi, persyaratan, maupun biayanya. Hal ini disebabkan karena ketika

keputusan investasi salah ditentukan oleh manajer keuangan maka akan

membawa dampak hingga ke luar. Apabila manajer keuangan meletakkan aktiva

yang terlalu besar untuk investasi maka akan menyebabkan berkurangnya aktiva

lancar yang tersedia untuk kegiatan operasional perusahaan yang akan membawa

pengaruh terhadap laba yang akan dihasilkan, sebaliknya ketika aktiva terlalu

sedikit digunakan untuk berinvestasi maka dapat mengakibatkan akun kas terlalu

besar yang bagi investor dapat mengindikasi bahwa pihak manajer tidak dapat

mengelola dana yang tersedia untuk kegiatan-kegiatan yang dapat menunjang

pengoptimalan laba sehingga menurunkan kepercayaan investor terhadap nilai

perusahaan. Sartini dan Purbawangsa (2012) mengatakan bahwa keputusan

investasi merupakan keputusan untuk menanamkan modal yang dimiliki oleh

perusahaan dalam bentuk aktiva tetap dan aktiva lancar yang diharapkan dapat

memberikan keuntungan di masa yang akan datang. Handayani, Efni, dan Fathoni

(2014) mengatakan bahwa keputusan investasi yang diharapkan perusahaan

merupakan keputusan investasi yang dapat menghasilkan tingkat keuntungan

maksimal dengan tingkat risiko tertentu yang diharapkan dapat meningkatkan

nilai perusahaan. Sartini dan Purbawangsa (2014) mengatakan bahwa investasi

yang memberikan dapat memberikan tingkat keuntungan yang lebih besar dari

biaya modal, dapat dikatakan menguntungkan. Sehingga semakin tinggi tingkat

keuntungan yang diperoleh dari kegiatan investasi perusahaan, maka akan dapat

meningkatkan harga saham perusahaan yang berdampak terhadap peningkatan

nilai perusahaan.

Pengaruh positif dan signifikan atas keputusan investasi yang dibuat oleh

manajer keuangan terhadap nilai perusahaan telah dibuktikan dalam penelitian

yang dilakukan pada tahun yang sama oleh Efni, Hadiwidjojo, Salim dan Rahayu

(2011), serta Rakhimsyah dan Gunawan (2011). Hasil penelitian ini sejalan

dengan penelitian-penelitian di tahun selanjutnya yang dilakukan oleh Afzal dan

Rohman (2012), Fenandar dan Raharja (2012), Sartini dan Purbawangsa (2012),

Prasetyo, Zahroh, dan Azizah (2013), dan yang terbaru dilakukan oleh Sartini dan

Purbawangsa (2014). Namun hasil penelitian sebaliknya dinyatakan dalam

penelitian yang dilakukan oleh Handayani, Efni, dan Fathoni (2014) yang

menyatakan bahwa keputusan investasi berpengaruh negatif dan tidak signifikan

terhadap nilai perusahaan.

Keputusan pembiayaan juga merupakan salah satu keputusan manajer

keuangan yang berpengaruh terhadap nilai perusahaan. Mardiyati, Ahmad, dan

Putri (2012) mengatakan bahwa keputusan pendaan merupakan kebijakan yang

diambil oleh manajemen keuangan perusahaan mengenai seberapa jauh

perusahaan menggunakan pendanaan untuk kegiatan operasional perusahaan

dengan hutang. Handayani, Efni, dan Fathoni (2014) mengatakan sama seperti

keputusan investasi, keputusan pendanaan juga bertujuan memperoleh tingkat

pengembalian yang positif yang akan meningkatkan nilai perusahaan. Tujuan dari

keputusan pendanaan adalah dapat memperoleh dana yang akan digunakan untuk

memenuhi biaya untuk kegiatan operasional dengan biaya yang semurah-

murahnya, karenanya Sartini dan Purbawangsa (2012) mengatakan keputusan

pedanaan adalah salah satu keputusan yang paling kritis untuk manajer keuangan,

hal itu disebabkan karena keputusan ini memiliki dampak langsung pada kinerja

keuangan dan struktur modal yang dapat mempengaruhi nilai perusahaan. Namun

Fahmi (2014) mengatakan melakukan analisa atas struktur modal dianggap

sebagai suatu hal yang penting karena dapat mengevaluasi risiko jangka panjang

dan prospek dari tingkat penghasilan yang didapatkan oleh perusahaan selama

menjalankan aktivitas operasinya. Masalah pembiayaan ini tidak hanya menjadi

masalah bagi perusahaan yang membutuhkan dana saja, tetapi juga menyangkut

kepentingan para pembeli modal, sehingga pemberi modal pun mempunyai

kepentingan langsung terhadap masalah tersebut (Riyanto, 2015:11).

Telah terdapat beberapa penelitian yang telah dilakukan untuk

membuktikan adanya pengaruh keputusan pembiayaan terhadap nilai perusahaan,

diantaranya penelitian yang dilakukan oleh Afzal dan Rohman (2012), Prasetyo,

Zahroh, dan Azizah (2013), dan Sartini dan Purbawangsa (2014) menyatakan

bahwa terdapat pengaruh keputusan pembiayaan adalah signifikan dan positif

terhadap nilai perusahaan. Hal ini tidak sejalan dengan hasil penelitian yang telah

dilakukan oleh Efni, Hadiwidjojo, Salim, dan Rahayu (2011), Rakhimsyah dan

Gunawan (2011), dan Handayani, Efni, dan Fathoni (2014) yang menyatakan

bahwa keputusan pembiayaan berpengaruh negatif terhadap nilai perusahaan.

Keputusan terakhir yang menjadi tugas pokok manajer keuangan terkait

pengoptimalan nilai perusahaan yakni keputusan terkait kebijakan dividen.

Keputusan terkait kebijakan dividen merupakan keputusan besar bagi perusahaan

karena kebijakan ini terkait dengan proporsi laba yang telah dihasilkan dari

aktivitas perusahaan yang akan dibagikan dalam bentuk dividen dengan proporsi

laba ditahan yang akan diinvestasikan kembali, dimana kebijakan ini secara

langsung maupun tidak langsung dapat berpengaruh terhadap kelangsungan hidup

perusahaan di masa mendatang. Dalam hubungannya dengan pendapatan dividen,

investor umumnya menginginkan pembagian dividen yang relatif stabil, karena

dengan stabilitas dividen dapat meningkatkan kepercayaan investor terhadap

perusahaan sehingga menguragi ketidakpastian investor dalam menanamkan

dananya kedalam perusahaan (Brigham, 2005). Chasanah (2008) mengatakan

bahwa kebijakan dividen ini bermula dari bagaimana sikap manajer dalam

mengambil keputusan terhadap laba yang diperoleh, yang pada umumnya laba ini

dibagikan dalam bentuk dividen dan sebagian lainnya ditahan. Laba ditahan

merupakan salah satu dari sumber dana yang penting untuk membiayai pertumbuhan

perusahaan. Kamaludin & Indriani (2012 : 331) mengatakan bahwa kebijakan

dividen ini merupakan keputusan yang menimbulkan pertentangan, yaitu

menyeimbangkan dividen kini dengan tingkat pertumbuhan di masa yang akan

datang agar harga saham dapat dioptimalkan, kebijakan ini dikenal dengan

“kebijakan dividen optimal”. Pribadi dan Sampurno (2012) mengatakan bahwa

pihak manajer harus jeli dalam menganalisa re-investasi yang dilakukan, apabila

tidak terdapat investasi dengan return yang menjanjikan maka sebaiknya laba

dibagikan ke pemegang saham, tentunya dengan jumlah yang tepat. Karena

jumlah laba ditahan dengan pengelolaan yang tepat dapat meningkatkan nilai

perusahaan. Asumsi dari Handayani, Efni, dan Fathoni (2014) mengatakan bahwa

berdasarkan teori yang ada, pengaruh keputusan manajer atas kebijakan dividen

terhadap nilai perusahaan tercermin ketika terjadinya perubahan harga saham

perusahaan, kebijakan dividen hanya mempengaruhi harga saham jika kebijakan

tersebut merubah harapan pemodal terhadap prospek dan resiko pada perusahaan.

Namun asumsi dari Brealey dan Marcus (2007:57) mengatakan meningkatkan

pembayaran dividen tidak menjamin meningkatkan nilai perusahaan, hal ini

disebabkan oleh ada investor alami untuk saham pembayaran yang tinggi, karena

investor dividen tinggi sudah memiliki banyak saham dividen tinggi yang bisa

dipilih.

Asumsi dari Handayani, Efni, dan Fathoni (2014) dan Brealey dan Marcus

(2007:57) tersebut telah dibuktikan dalam beberapa penelitian. Sebagaimana

dikatakan oleh Wijaya, Bandi, dan Wibawa (2010), Afzal dan Rohman (2012),

Fenandar dan Raharja (2012), dan Sartini dan Purbawangsa (2014) yang

menyatakan bahwa kebijakan dividen berpengaruh positif dan signifikan terhadap

nilai perusahaan. Dan hal sebaliknya yang sejalan dengan asumsi Brealey dan

Marcus dinyatakan oleh Efni, Hadiwidjojo, Salim, dan Rahayu (2012), Mardiyati,

Ahmad, dan Putri (2012), dan Handayani, Efni, dan Fathoni (2014).

Berdasarkan uraian tesebut, maka nilai perusahaan dapat mencerminkan

kinerja manajer keuangan, dimana kinerja tersebut merefleksikan seberapa efektif

dan efisien kah pengambilan keputusan-keputusan terkait manajemen keuangan

perusahaan yang telah diambil oleh manajer keuangan. Penelitian ini

dikembangkan dari data empiris serta research gap yang ada dan bermaksud

untuk menguji “Pengaruh Keputusan Investasi, Keputusan Pembiayaan, dan

Kebijakan Dividen Terhadap Nilai Perusahaan (Studi Pada Perusahaan

Manufaktur Yang Terdaftar di Bursa Efek Indonesia Periode 2012-2015)”.

1.2 Rumusan Masalah

Berdasarkan uraian pada latar belakang tersebut, maka peneliti

merumuskan masalah sebagai berikut :

1. Apakah keputusan investasi berpengaruh terhadap nilai perusahaan?

2. Apakah keputusan pembiayaan berpengaruh terhadap nilai

perusahaan?

3. Apakah kebijakan dividen berpengaruh terhadap nilai perusahaan?

4. Apakah keputusan investasi, keputusan pembiayaan, dan kebijakan

dividen tersebut berpengaruh terhadap nilai perusahaan?

1.3 Tujuan Penelitian

Pelaksanaan penelitian ini bertujuan untuk :

1. Untuk menganalisis pengaruh pengambilan keputusan investasi

terhadap nilai perusahaan.

2. Untuk menganalisis pengaruh pengambilan keputusan pembiayaan

terhadap nilai perusahaan.

3. Untuk menganalisis pengaruh kebijakan dividen terhadap nilai

perusahaan.

4. Untuk menganalisis pengaruh keputusan investasi, keputusan

pembiayaan, dan kebijakan dividen terhadap nilai perusahaan secara

bersama-sama.

1.4 Manfaat Penelitian

1.4.1 Manfaat Teoritis

Secara teoritis, hasil dari penelitian ini dapat menjadi bahan referensi bagi

perkembangan ilmu keuangan dan dapat menambah kajian di dalam bidang

keuangan dengan memahami peluang-peluang untuk investasi, pembiayaan, dan

dividen agar dapat meningkatkan nilai perusahaan dengan baik dan semaksimal

mungkin.

1.4.2 Manfaat Praktis

Manfaat praktis dalam penelitian ini memiliki 3 manfaat, yaitu :

1. Bagi Pihak Internal Perusahaan

Memberikan informasi bagi pihak manajer keuangan perusahaan,

bahwa terdapat beberapa faktor-faktor yang mempengaruhi nilai

perusahaan, yang di dalam penelitian ini disebutkan tiga faktor, yaitu

keputusan investasi, keputusan pembiayaan, dan kebijakan dividen.

Sehingga informasi di dalam penelitian ini mampu membantu pihak

manajer keuangan perusahaan dalam pengambil keputusan terkait

pengoptimalan nilai perusahaan.

2. Bagi Pihak Eksternal Perusahaan

Bagi Investor

Diharapkan dapat membantu mempermudah dalam mengambil

keputusan atas peletakan dana di perusahaan tersebut dan

diharapkan penelitian dapat digunakan sebagai pertimbangan

dalam pengambilan keputusan investasi pada perusahaan yang

memiliki nilai perusahaan yang baik.

Bagi Kreditur

Diharapkan dapat membantu menilai suatu perusahaan mampu

atau tidaknya perusahaan tersebut mengembalikan pinjaman yang

di berikan oleh pihak kreditur dan penelitian ini diharapkan dapat

menilai dan menganalisa kemungkinan return yang akan

diperoleh jika memberikan pinjaman kepada suatu perusahaan.

3. Bagi Peneliti Selanjutnya

Penelitian ini dapat dijadikan sebagai acuan atau sumber informasi

bagi kepentingan penelitian selanjutnya terkait faktor-faktor yang

mempengaruhi nilai perusahaan.

BAB II

KAJIAN TEORI, KERANGKA PEMIKIRAN

DAN PERUMUSAN HIPOTESIS

2.1 Kajian Teori

2.1.1 Keputusan Investasi

Menurut Wira (2015:2) investasi adalah kegiatan memanfaatkan waktu,

uang atau tenaga dengan harapan mendapatkan keuntungan dan manfaat di masa

depan. Pada dasarnya investasi merupakan membeli sesuatu yang diharapkan dan

bisa dijual kembali pada masa yang akan datang dengan nilai yang lebih tinggi.

Prinsipnya, investasi adalah membeli aset yang nilainya berpotensi di masa depan.

Investasi dalam bisnis memiliki dua karakteristik, yaitu investasi meliputi aktiva

yang mempunyai umur ekonomis yang relatif panjang dan investasi yang

diharapkan dapat menyediakan suatu hasil tertentu dalam jangka panjang.

Teori investasi menjadi dasar terpenting dalam menentukan sebuah

keputusan untuk investasi. Teori investasi yang terkait dengan nilai perusahaan

yang dapat digunakan, yaitu:

1. Teori Signal

Teori ini merupakan teori yang pertama kali diperkenalkan oleh Michael

Spense pada tahun 1973. Dalam Manurung (2012) Fabozzi dkk (2012)

menyatakan dalam memberi teori signal dengan adanya asumsi. Hanya ada

dua perusahaan yang memiliki kualitas tinggi dan kualitas rendah dan tingkat

pengembalian masing-masing perusahaan. Perusahaan yang memiliki kualitas

tinggi menjual saham dengan menahan dan sisanya dijual, sementara

perusahaan yang berkualitas rendah menjual seluruh sahamnya.

Menurut Pamungkas dan Puspaningsih (2013) teori yang tepat dan

berhubungan dengan keputusan investasi adalah teori persinyalan (signalling

theory), teori ini menyatakan bahwa pengeluaran investasi memberikan sinyal

positif terhadap pertumbuhan perusahaan di masa yang akan datang, sehingga

meningkatkan harga saham sebagai indikator nilai perusahaan. Dengan

dilakukannya investasi, maka saham perusahaan akan lebih diminati oleh

investor dan mengakibatkan harga saham akan meningkat. Peningkatan harga

saham inilah yang dijadikan indikator bahwa nilai perusahaan juga

meningkat.

Dengan demikian, maka keputusan investasi merupakan salah satu aspek

dari penentuan anggaran modal. Keputusan investasi berfokus pada pilihan-

pilihan yang lebih mengarah kepada pengadaan infrastruktur untuk

menunjang kegiatan operasional (Samryn, 2012:368).

Menurut Mursyidi (2013:168) investasi pemerintah dibagi atas dua jenis,

yaitu investasi jangka pendek dan investasi jangka panjang, investasi jangka

pendek adalah investasi yang dapat segera dicairkan menjadi kas dan

dimaksudkan untuk dimiliki selama 12 bulan atau kurang, sedangkan

investasi jangka panjang adalah investasi yang dimaksudkan untuk dimiliki

lebih dari 12 bulan. Investasi jangka panjang dibagi menurut sifat penanaman

investasinya, yaitu permanen dan nonpermanen.

Menurut Sutrisno (2013:127-128) Keputusan investasi merupakan

keseluruhan proses perencanaan dan pengambilan keputusan mengenai

pengeluaran dana yang jangka waktu kembalinya dana tersebut melebihi satu

tahun atau berjangka panjang, perencanaan terhadap keputusan investasi

tersebut sangat penting karena beberapa hal sebagai berikut:

1. Dana yang dikeluarkan untuk keperluan investasi sangat besar, dan jumlah

dana yang besar tersebut tidak bisa diperoleh kembali dalam jangka

pendek atau diperoleh sekaligus.

2. Dana yang dikeluarkan akan terikat dalam jangka panjang, sehingga

perusahaan harus menunggu selama jangka cukup lama untuk bisa

memperoleh kembali dana tersebut. Dengan demikian akan mempengaruhi

penyediaan dana untuk keperluan lain.

3. Keputusan investasi menyangkut harapan terhadap hasil keuntungan di

masa yang akan datang. Kesalahan dalam mengadakan peramalan akan

dapat mengakibatkan terjadinya over atau under investment, yang akhirnya

akan merugikan perusahaan.

4. Keputusan investasi berjangka panjang, sehingga kesalahan dalam

pengambilan keputusan akan mempunyai akibat yang panjang dan berat,

serta kesalahan dalam keputusan ini tidak dapat diperbaiki tanpa adanya

kerugian yang besar.

Ada beberapa alat analisa dalam menilai keputusan investasi, alat analisa

penilaian investasi tersebut antara lain adalah (Sutrisno, 2013):

1. Metode Net Present Value, metode selisih antara nilai sekarang dari

cashflow dengan nilai sekarang dari investasi.

2. Metode Accounting Rate of Return, metode penilaian investasi yang

mengukur seberapa besar tingkat keuntungan dari investasi.

3. Metode Payback Period, metode untuk mengukur lamanya dana investasi

yang ditanamkan kembali seperti semula.

4. Metode Internal Rate of Return, metode untuk mencari nilai sekarang

bersih dengan tingkat discount rate tertentu.

5. Metode Profitability Index, metode untuk menghitung perbandingan antara

present value dari penerimaan dengan present value dari investasi.

Keputusan investasi mempunyai tujuan memperoleh tingkat keuntungan

yang tinggi dengan tingkat risiko tertentu yang nantinya diharapkan akan

meningkatkan nilai perusahaan, karena semakin tinggi keuntungan perusahaan

maka semakin tinggi nilai perusahaan. Dalam hal ini meningkatkan nilai

perusahaan berarti meningkatkan pula kemakmuran para pemegang saham.

Meningkatkan kemakmuran pemegang saham hanya dapat dihasilkan melalui

kegiatan investasi perusahaan (Hidayat, 2010:458).

Price Earning Ratio (PER), merupakan salah satu alat analisa untuk

menganalisa keputusan investasi, dimana PER akan menunjukkan perbandingan

antara harga saham dan keuntungan yang diperoleh para pemegang saham, karena

nilai perusahaan tercermin dari harga saham jika harga saham naik maka nilai

perusahaan naik dan akan berdampak pada kemakmuran pemegang saham dan

penurunan risiko yang akan dihadapi perusahaan. PER digunakan sebagai proksi

atas ekspektasi investor dan penilaian pasar terhadap kinerja perusahaan dan

mengindikasikan besarnya rupiah yang harus dibayarkan investor untuk

memperoleh satu rupiah earning perusahaan (Rahmawati, Topowijono, dan

Sulasmiyati, 2015). Rasio ini juga akan menggambarkan apresiasi pasar terhadap

kemampuan perusahaan dalam menghasilkan laba, laba yang lebih tinggi akan

membuat perusahaan bertumbuh lebih cepat dan memiliki risiko yang lebih kecil.

1.1.2 Alternatif Keputusan Investasi

Menurut Samryn (2012: 368) umumnya investasi dalam bisnis memiliki

dua karakteristik kunci, yaitu investasi meliputi aktiva yang mempunyai umur

ekonomis yang relatif panjang dan dari investasi tersebut diharapkan dapat

menyediakan suatu hasil tertentu dalam jangka panjang. Karakteristik kunci

tersebut membutuhkan alternatif dari sebuah keputusan investasi. Keputusan

tersebut adalah keputusan screening dan keputusan preference. Keputusan

screening, yaitu keputusan meliputi keputusan-keputusan yang berhubungan

dengan apakah sebuah proyek yang diusulkan memenuhi standar penerimaan

yang ada, dalam keputusan ini manajemen akan memutuskan menolak produk

yang tidak memenuhi tingkat laba atau pendapatan yang ditetapkan tersebut.

Keputusan preference, yaitu keputusan ini berhubungan dengan pemilihan dari

beberapa bagian kegiatan yang kompetitif.

2.1.3 Keputusan Pembiayaan

Keputusan pembiayaan atau yang disebut juga dengan keputusan

pendanaan merupakan salah satu keputusan penting dalam manajemen. Hal ini

disebabkan karena jika keputusan pembiayaan dapat menghasilkan manfaat yang

lebih besar dibandingkan kerugian dan dapat menurunkan resiko perusahaan,

maka akan meningkatkan nilai perusahaan. Struktur pembiayaan akan

menentukan cost of capital yang akan menjadi dasar penentuan required return

yang diinginkan, Hasnawati (2005) dalam Pamungkas dan Puspaningsih (2013).

Menurut Rakhimsyah dan Gunawan (2011), sumber pembiayaan didalam

perusahaan dibagi kedalam dua kategori, yaitu sumber pembiayaan internal dan

sumber pembiayaan eksternal. Sumber pembiayaan internal dapat diperoleh dari

laba ditahan dan depresiasi aktiva tetap, sedangkan sumber pembiayaan eksternal

dapat diperoleh dari para kreditur yang disebut dengan hutang. Untuk mengukur

kebijakan hutang perusahaan dapat menggunakan 4 indikator, yaitu Debt to

Equity Ratio, Debt to Assets Ratio, Long Term Debt Equity Ratio, dan Market

Debt to Equity Ratio.

Keputusan pembiayaan dalam penelitian ini menggunakan Debt to Equity

Ratio (DER) untuk menunjukkan perbandingan antara pembiayaan melalui hutang

dengan pembiayaan melalui ekuitas. Hal ini disebabkan karena hasil penelitian

dari Afzal dan Rohman (2012) menyatakan bahwa dengan menggunakan

pembiayaan melalui ekuitas yang lebih banyak daripada menggunakan

pembiayaan melalui hutang, sehingga laba yang diperoleh akan semakin besar

akan memberikan pengaruh yang positif terhadap nilai perusahaan.

2.1.4 Teori Struktur Modal

Struktur modal merupakan gambaran dari pembiayaan tetap perusahaan

yang terdiri dari utang jangka panjang dan modal sendiri. Pada dasarnya

keputusan pembiayaan merupakan cara bagaimana manajemen mampu mencapai

struktur modal yang optimal sehingga mampu memaksimalkan laba perusahaan.

Berikut ini terdapat teori melalui pendekatan tradisional dan pendekatan

Modigliani dan Miller yang berhubungan dengan keputusan pembiayaan sebagai

landasan demi tercapainya struktur modal yang optimal, yaitu sebagai berikut

(Pamungkas dan Puspaningsih, 2013):

2.1.4.1 Teori Struktur Modal dengan Pendekatan Tradisional

Menurut Husnan dan Pudjiastuti (2015) pendekatan tradisional

berpendapat bahwa dalam pasar modal yang sempurna dan tidak ada pajak, nilai

perusahaan atau biaya modal perusahaan bisa dirubah dengan cara merubah

struktur modalnya. Dalam pendekatan tradisional ini terdapat 2 teori, yaitu:

1. Trade off Theory

Teori ini pertama kali diperkenalkan oleh Franco Modigliani dan Merton

Miller pada tahun 1958. Teori ini mengemukakan perusahaan akan

berhutang sampai pada tingkat hutang tertentu, dimana penghematan pajak

dari tambahan hutang sama dengan biaya kesulitan keuangan (Myers,

1984) dalam Pamungkas dan Puspaningsih (2013). Menurut teori ini

kenaikan hutang akan bermanfaat bila dapat meningkatkan nilai

perusahaan, artinya penambahan hutang belum mencapai titik optimal, jika

manfaat hutang menjadi lebih kecil di bandingkan nilai kebangkrutan

maka penambahan hutang akan menurunkan nilai perusahaan.

2. Pecking Order Theory

Teori ini diperkenalkan oleh Donaldson pada tahun 1961. Teori ini

mengemukakan perusahaan dengan tingkat profitabilitas yang tinggi justru

tingkat hutangnya rendah, dikarenakan perusahaan yang profitabilitasnya

tinggi memiliki sumber dana internal yang berlimpah (Myers, 1984) dalam

Pamungkas dan Puspaningsih, 2013).

2.1.5 Kebijakan Dividen

Kebijakan dividen adalah suatu keputusan pihak manajemen untuk

menentukan apakah membayar return kepada pemegang saham yang memberikan

penurunan laba dan mengurangi total dana internal atau mempertahankan return

untuk diinvestasikan kembali yang memberikan kenaikan dalam pembentukan

dana internal yang semakin besar. Dengan kata lain, kebijakan dividen merupakan

keputusan dimana laba yang diperoleh perusahaan pada akhir tahun apakah akan

dibagikan kepada pemegang saham dalam bentuk dividen atau akan ditahan untuk

menambah modal guna membiayai investasi di masa yang akan datang (Harjito,

2012:181).

Menurut Gumanti (2013:21) terdapat beberapa jenis-jenis dividen,

diantaranya adalah:

1. Dividen dapat dibayarkan dalam bentuk tunai (cash dividend) atau dalam

bentuk penambahan saham atau dividen saham (stock dividen). Dividen

saham secara ekonomis akan menambah jumlah saham yang beredar di

pasar, tetapi tidak menambah jumlah dana yang melekat di dalam modal

saham. Dividen saham biasanya menyebabkan penurunan harga saham di

pasar.

2. Dividen tunai, dividen dalam bentuk uang tunai yang besarannya

ditentukan oleh manajemen perusahaan. Dividen tunai ini biasanya

dibayarkan empat kali setahun, dua kali setahun dan sekali setahun yang

menyajikan informasi tentang distribusi frekuensi pola pembayaran

dividen.

3. Membayar dividen yang merupakan kelebihan dari laba ditahan atau sisa

laba yang ditunjukkan dalam nilai bukunya. Dividen ini disebut sebagai

dividen likuidasi, dividen likuidasi dapat memiliki konsekuensi pajak yang

berbeda bagi investor.

Menurut Husnan dan Pudjiastuti (2015) berbagai pendapat tentang dividen

dapat dikelompokkan menjadi tiga, yaitu:

1. Pendapat yang menginginkan dividen dibagikan sebesar-besarnya,

argumentasi pendapat ini adalah bahwa harga saham dipengaruhi oleh

dividen yang dibayarkan. Argumentasi ini mempunyai kesalahan dalam

hal bahwa peningkatan pembayaran dividen hanya dimungkinkan apabila

laba yang diperoleh oleh perusahaan juga meningkat. Perusahaan tidak

bisa membagikan dividen yang makin besar apabila laba yang diperoleh

tidak meningkat.

2. Pendapat yang mengatakan bahwa kebijakan dividen tidak relevan.

Pendapat ini mengatakan bahwa perusahaan bisa saja membagikan dividen

yang banyak ataupun sedikit, asalkan dimungkinkan menutup kekurangan

dana dari sumber ekstern.

3. Pendapat yang mengatakan bahwa perusahaan seharusnya justru

membagikan dividen sekecil mungkin. Pendapat ini menyatakan bahwa

dividen tidak relevan mendasarkan diri atas pemikiran bahwa membagikan

dividen dan menggantinya dengan menerbitkan saham baru mempunyai

dampak yang sama terhadap kekayaan pemegang saham lama. Jadi

dividen seharusnya dibagikan sekecil-kecilnya dengan mengabaikan

adanya emisi (floatation costs).

Semakin besar dividen yang dibayarkan akan meningkatkan nilai

perusahaan atau harga saham, namun semakin besar dividen yang dibayarkan

kepada pemegang saham akan memperkecil sisa dana yang dapat digunakan

untuk mengembangkan perusahaan sebagai reinvestasi. Maka dari itu, manajer

keuangan harus mampu menentukan kebijakan yang akan menyeimbangkan

dividen saat ini dan tingkat pertumbuhan dividen di masa yang akan datang, agar

nilai perusahaan dapat ditingkatkan.

Presentase dari laba yang akan dibagikan sebagai dividen disebut sebagai

dividend payout ratio, semakin tinggi dividend payout ratio semakin kecil porsi

dana yang tersedia untuk ditanamkan kembali ke perusahaan sebagai laba ditahan.

Dari penjelasan tersebut, maka dalam penelitian ini kebijakan dividen diproksikan

dengan dividend payout ratio, karena DPR dapat menunjukkan apakah laba akan

dibayarkan sebagai dividen atau ditahan untuk reinvestasi dalam perusahaan.

2.1.6 Teori Kebijakan Dividen

Kebijakan dividen masih menjadi masalah yang selalu diperdebatkan,

karena ada beberapa pendapat mengenai kebijakan dividen. Terdapat teori

kebijakan dividen yang dapat digunakan, yaitu:

2.1.6.1 Teori Ketidakrelevanan Dividen (Irrelevant Dividend Proposition)

Teori ini diperkenalkan oleh Merton Miller dan Franco Modiglina pada

tahun 1961. Dalam memahami proposisi ketidakrelevanan teori ini Miller dan

Modigliani yang merupakan pelopor utama dalam teori ini, mengharuskan untuk

memulai dengan model dasar penilaian saham, yaitu model diskonto dividen.

Model ini menyatakan bahwa nilai suatu saham merupakan fungsi dari dividen

masa mendatang, sebagai proksi dari laba dan tingkat pengembalian yang

disyaratkan atas investasi dalam saham. Miller dan Modigliani menyatakan bahwa

dalam suatu pasar yang sempurna, nilai perusahaan tidak tergantung dari

kebijakan dividen yang dilakukan oleh manajemen. Nilai pasar perusahaan adalah

bebas dari struktur modal.

2.1.7 Nilai Perusahaan

Nilai perusahaan merupakan suatu kondisi tertentu yang telah dicapai oleh

perusahaan sebagai gambaran sebagai tingkat keberhasilan suatu perusahaan.

Nilai perusahaan tercermin dari harga saham, harga saham yang menurun makan

nilai perusahaan akan menurun dan berdampak pada penurunan kemakmuran

pemegang saham dan peningkatan risiko yang akan dihadapi perusahaan di masa

yang akan datang. Nilai perusahaan merupakan suatu ukuran keberhasilan

manajemen perusahaan dalam menggunakan modal asing (Halim, 2015:125).

Menurut Rahmawati, Topowijono, Sulasmiyati (2015) nilai perusahaan

merupakan harga jual perusahaan yang dianggap layak oleh calon investor

sehingga investor tersebut mau membayarnya jika suatu perusahaan akan

dilikuidasi.

Nilai perusahaan dalam penelitian ini diproksikan dengan Price to Book

Value (PBV), karena dalam hal ini Price to Book Value dapat menunjukkan harga

saham perusahaan meningkat dan hal tersebut akan memberikan kemakmuran

pada pemegang saham secara maksimal untuk nilai perusahaan. Price to Book

Value mengukur nilai yang diberikan pasar keuangan kepada manajemen dan

organisasi perusahaan sebagai sebuah perusahaan yang terus tumbuh (Afzal dan

Rohman, 2012).

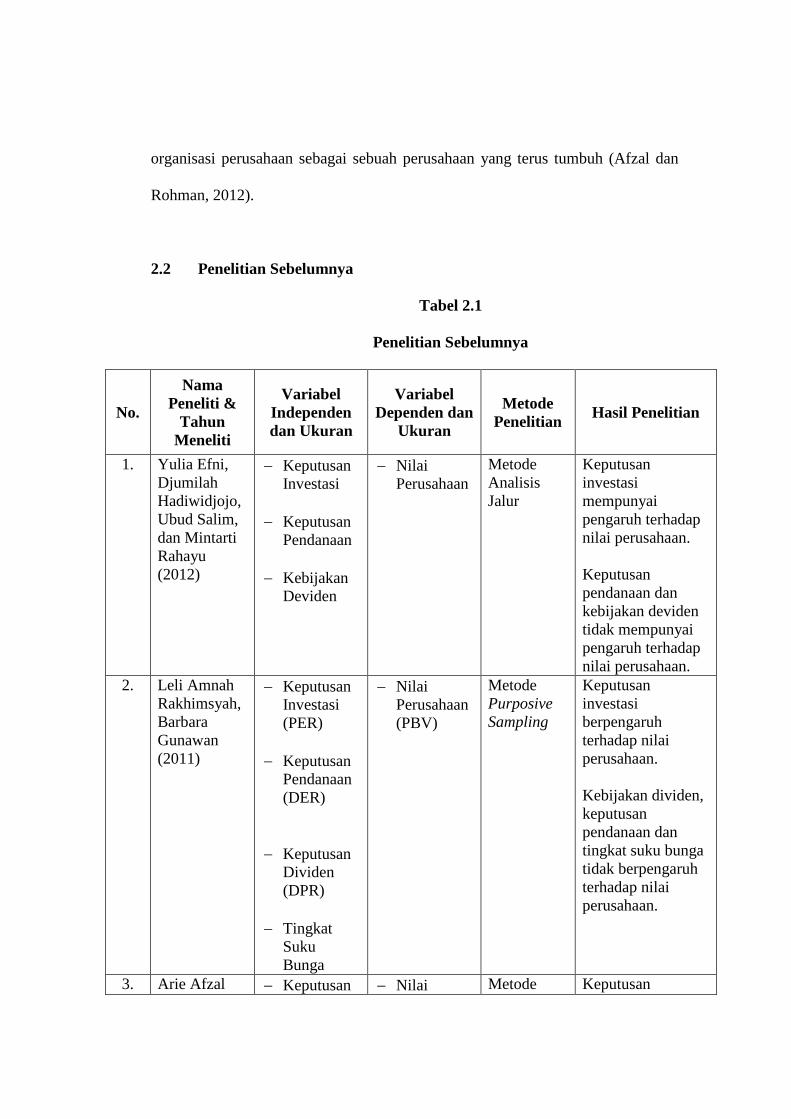

2.2 Penelitian Sebelumnya

Tabel 2.1

Penelitian Sebelumnya

No.

Nama

Peneliti &

Tahun

Meneliti

Variabel

Independen

dan Ukuran

Variabel

Dependen dan

Ukuran

Metode

Penelitian Hasil Penelitian

1. Yulia Efni,

Djumilah

Hadiwidjojo,

Ubud Salim,

dan Mintarti

Rahayu

(2012)

Keputusan

Investasi

Keputusan

Pendanaan

Kebijakan

Deviden

Nilai

Perusahaan

Metode

Analisis

Jalur

Keputusan

investasi

mempunyai

pengaruh terhadap

nilai perusahaan.

Keputusan

pendanaan dan

kebijakan deviden

tidak mempunyai

pengaruh terhadap

nilai perusahaan.

2. Leli Amnah

Rakhimsyah,

Barbara

Gunawan

(2011)

Keputusan

Investasi

(PER)

Keputusan

Pendanaan

(DER)

Keputusan

Dividen

(DPR)

Tingkat

Suku

Bunga

Nilai

Perusahaan

(PBV)

Metode

Purposive

Sampling

Keputusan

investasi

berpengaruh

terhadap nilai

perusahaan.

Kebijakan dividen,

keputusan

pendanaan dan

tingkat suku bunga

tidak berpengaruh

terhadap nilai

perusahaan.

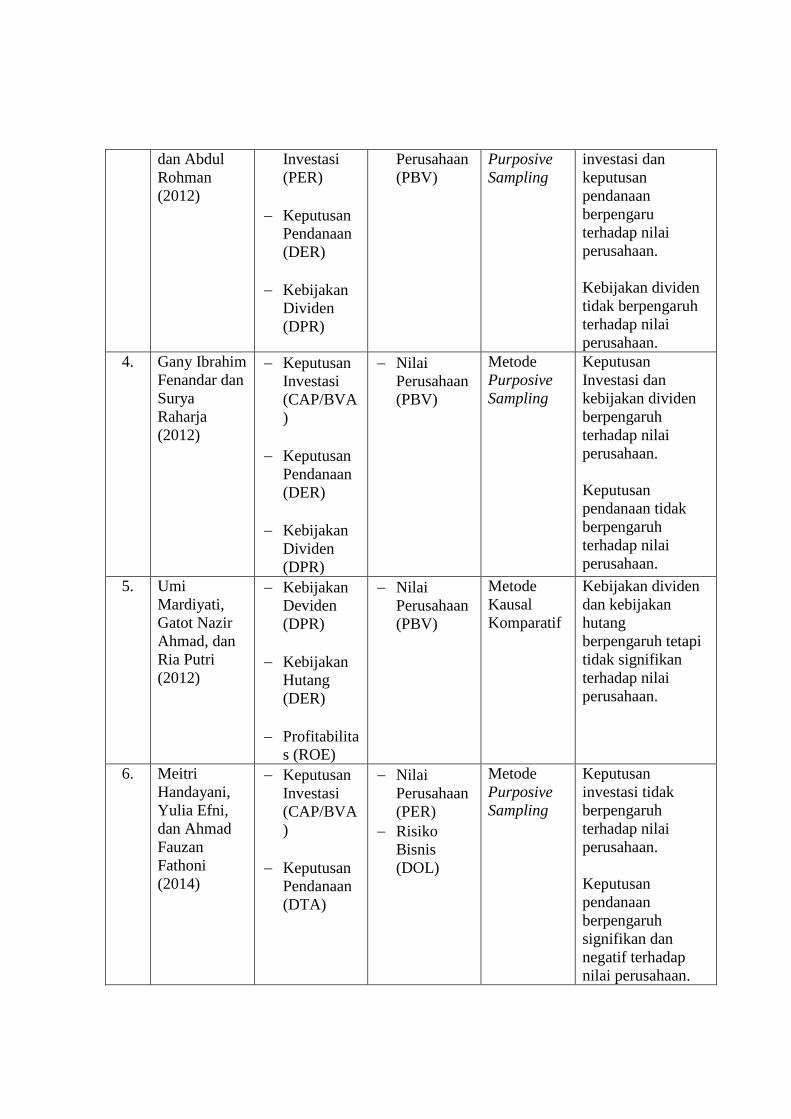

3. Arie Afzal Keputusan Nilai Metode Keputusan

dan Abdul

Rohman

(2012)

Investasi

(PER)

Keputusan

Pendanaan

(DER)

Kebijakan

Dividen

(DPR)

Perusahaan

(PBV)

Purposive

Sampling

investasi dan

keputusan

pendanaan

berpengaru

terhadap nilai

perusahaan.

Kebijakan dividen

tidak berpengaruh

terhadap nilai

perusahaan.

4. Gany Ibrahim

Fenandar dan

Surya

Raharja

(2012)

Keputusan

Investasi

(CAP/BVA

)

Keputusan

Pendanaan

(DER)

Kebijakan

Dividen

(DPR)

Nilai

Perusahaan

(PBV)

Metode

Purposive

Sampling

Keputusan

Investasi dan

kebijakan dividen

berpengaruh

terhadap nilai

perusahaan.

Keputusan

pendanaan tidak

berpengaruh

terhadap nilai

perusahaan.

5. Umi

Mardiyati,

Gatot Nazir

Ahmad, dan

Ria Putri

(2012)

Kebijakan

Deviden

(DPR)

Kebijakan

Hutang

(DER)

Profitabilita

s (ROE)

Nilai

Perusahaan

(PBV)

Metode

Kausal

Komparatif

Kebijakan dividen

dan kebijakan

hutang

berpengaruh tetapi

tidak signifikan

terhadap nilai

perusahaan.

6. Meitri

Handayani,

Yulia Efni,

dan Ahmad

Fauzan

Fathoni

(2014)

Keputusan

Investasi

(CAP/BVA

)

Keputusan

Pendanaan

(DTA)

Nilai

Perusahaan

(PER)

Risiko

Bisnis

(DOL)

Metode

Purposive

Sampling

Keputusan

investasi tidak

berpengaruh

terhadap nilai

perusahaan.

Keputusan

pendanaan

berpengaruh

signifikan dan

negatif terhadap

nilai perusahaan.

7. Hesti

Setyorini

Pamungkas

dan Abriyani

Puspaningsih

(2013)

Keputusan

Investasi

(PER)

Keputusan

Pendanaan

(DER)

Kebijakan

Dividen

(DPR)

Nilai

Perusahaan

(PBV)

Metode

Purposive

Sampling

Keputusan

investasi

berpengaruh

terhadap nilai

perusahaan.

Keputusan

pendanaan dan

kebijakan dividen

tidak berpengaruh

terhadap nilai

perusahaan,

8. Luh Putu

Novita

Sartini dan

Ida Bagus

Anom

Purbawangsa

(2014)

Keputusan

Investasi

(PER,

Tobin’s Q,

ROA)

Kebijakan

Dividen

(DPR)

Keputusan

Pendanaan

(DER)

Nilai

Perusahaan

(PBV, PER,

MBV)

Metode

purposive

sampling

Keputusan

investasi, kebijakan

dividen, dan

keputusan

pendanaan

berpengaruh

terhadap nilai

perusahaan.

9. Lihan Rini

Puspo

Wijaya,

Bandi, dan

Anas

Wibawa

(2010).

Keputusan

Investasi

(PER)

Keputusan

Pendanaan

(DER)

Kebijakan

Dividen

(DPR)

Nilai

Perusahaan

(PBV)

Metode

Purposive

Sampling

Keputusan

investasi,

keputusan

pendanaan, dan

kebijakan dividen

berpengaruh

terhadap nilai

perusahaan.

Sumber: Google Scholar.

Beberapa peniliti telah melakukan penelitian yang berkaitan dengan nilai

perusahaan yang dihubungkan dengan keputusan investasi, keputusan

H1

H2

H3

H4

pembiayaan, dan kebijakan dividen. Hasil dari beberapa peneliti diatas akan

digunakan sebagai bahan referensi dan perbandingan dalam penelitian ini.

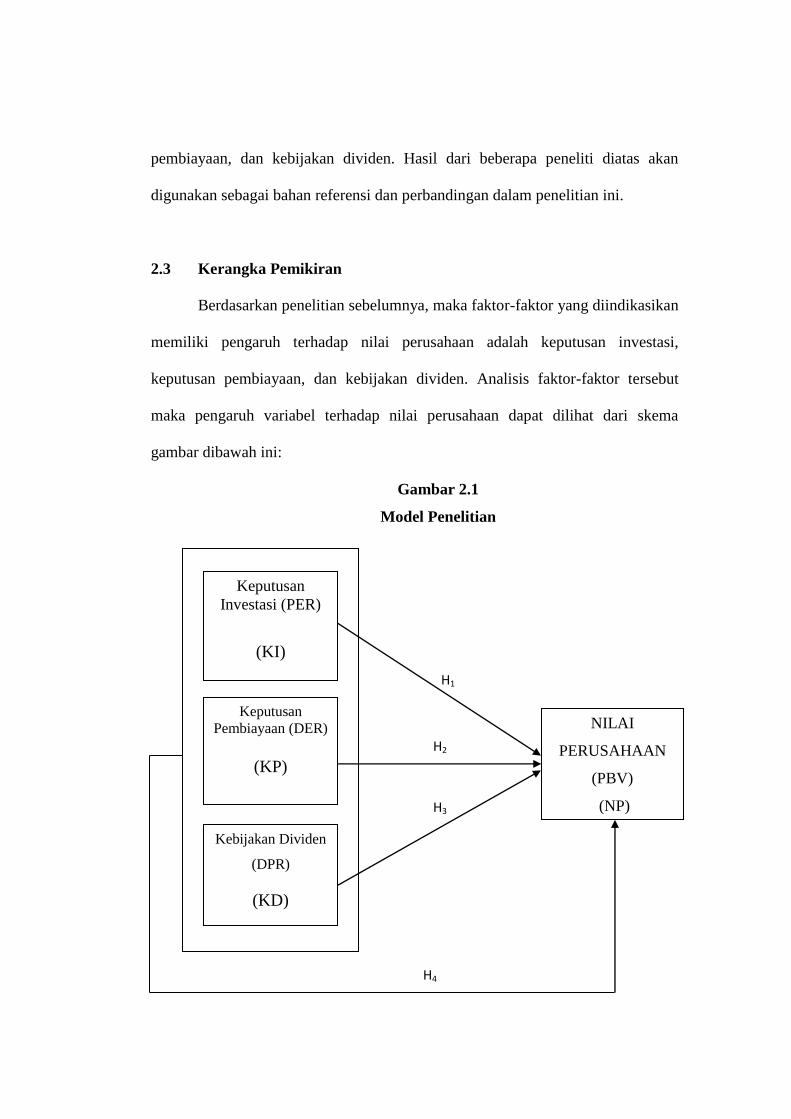

2.3 Kerangka Pemikiran

Berdasarkan penelitian sebelumnya, maka faktor-faktor yang diindikasikan

memiliki pengaruh terhadap nilai perusahaan adalah keputusan investasi,

keputusan pembiayaan, dan kebijakan dividen. Analisis faktor-faktor tersebut

maka pengaruh variabel terhadap nilai perusahaan dapat dilihat dari skema

gambar dibawah ini:

Gambar 2.1

Model Penelitian

Keputusan

Investasi (PER)

(KI)

Keputusan

Pembiayaan (DER)

(KP)

Kebijakan Dividen

(DPR)

(KD)

NILAI

PERUSAHAAN

(PBV)

(NP)

Keahlian manajemen dalam mengelola perusahaan merupakan salah satu

aspek terpenting guna terciptanya nilai perusahaan yang maksimal. Karena

dengan baiknya nilai perusahaan maka perusahaan akan dipandang baik oleh para

calon investor, apabila nilai perusahaan tersirat tidak baik maka investor akan

menilai perusahaan dengan nilai rendah. Terkadang, perusahaan tidak berhasil

untuk meningkatkan nilai perusahaan. Maka dari itu, penelitian ini memiliki tiga

faktor yang dinilai berpengaruh untuk meningkatkan nilai perusahaan, yaitu

keputusan investasi, keputusan pembiayaan, dan kebijakan dividen

Keputusan investasi merupakan salah satu tujuan utama perusahaan untuk

memaksimumkan kemakmuran pemegang saham. Keputusan ini merupakan salah

satu masalah yang dihadapi manjer, karena dalam keputusan ini manajer keuangan

harus mengalokasikan dana ke dalam bentuk-bentuk investasi yang

mendatangkan keuntungan di masa mendatang.

Keputusan pembiayaan dapat menghasilkan manfaat yang lebih besar

dibandingkan kerugian dan dapat menurunkan resiko perusahaan. Struktur

pembiayaan akan menentukan cost of capital yang akan menjadi dasar penentuan

required return yang diinginkan.

Keputusan dividen merupakan suatu keputusan pihak manajemen untuk

menentukan apakah membayar return kepada pemegang saham yang memberikan

penurunan laba dan mengurangi total dana internal atau mempertahankan return

untuk diinvestasikan kembali yang memberikan kenaikan dalam pembentukan

dana internal yang semakin besar.

2.4 Perumusan Hipotesis

Berdasarkan teori yang telah dijelaskan sebelumnya, maka penulis

mengembangkan suatu kerangka dengan adanya pengaruh keputusan investasi,

keputusan pembiayaan, dan kebijakan dividen terhadap nilai perusahaan. Dari

ilustrasi tersebut, maka dapat ditentukan beberapa hipotesis sebagai berikut:

2.4.1 Pengaruh Keputusan Investasi Terhadap Nilai Perusahaan

Keputusan investasi berfokus pada pilihan-pilihan yang lebih mengarah

kepada pengadaan infrastruktur untuk menunjang kegiatan operasional. Investasi

merupakan suatu kegiatan yang digunakan perusahaan untuk mendapatkan

keuntungan dan manfaat di masa yang akan datang. Investasi berhubungan

dengan teori persinyalan (signalling theory), dimana pengeluaran investasi akan

memberikan sinyal positif terhadap pertumbuhan perusahaan yang akan

meningkatkan harga saham sebagai indikator nilai perusahaan. Keputusan

Investasi dapat diukur dengan Price Earning Ratio, rasio ini akan membuat nilai

perusahaan akan naik dihadapan para investor karena PER yang tinggi akan

memberikan pandangan bahwa perusahaan dalam keadaan sehat dan

menunjukkan pertumbuhan perusahaan, dengan hal tersebut maka Rakhimsyah

dan Gunawan (2011) mengatakan bahwa keputusan investasi berpengaruh positif

terhadap nilai perusahaan. Selain itu, Fenandar dan Raharja (2012) menyatakan

bahwa keputusan investasi berpengaruh positif dan signifikan terhadap nilai

perusahaan, hal ini mengindikasikan bahwa pengeluaran modal perusahaan sangat

penting untuk meningkatkan nilai perusahaan karena memberikan sinyal positif

tentang pertumbuhan perusahaan di masa depan. Hasil ini sejalan dengan hasil

penelitian yang telah dilakukan oleh Afzal dan Rohman (2012), Efni,

Hadiwidjojo, Salim, dan Rahayu (2011), Pamungkas dan Puspaningsih (2013),

serta Afzal dan Rohman (2012) yang menyatakan bahwa keputusan investasi

berpengaruh positif signifikan terhadap nilai perusahaan. Dari penjelasan tersebut,

maka hipotesis nya dapat dirumuskan sebagai berikut:

: Keputusan Investasi (PER) berpengaruh positif dan signifikan

terhadap nilai perusahaan.

2.4.2 Pengaruh Keputusan Pembiayaan Terhadap Nilai Perusahaan

Keputusan pembiayaan dinilai memiliki manfaat yang lebih besar

dibandingkan kerugian dan dapat menurunkan resiko perusahaan. Dengan

menggunakan pembiayaan melalui ekuitas yang lebih banyak daripada

menggunakan pembiayaan melalui hutang laba yang diperoleh semakin besar.

Jika keputusan pembiayaan naik sebesar satu satuan, maka nilai perusahaan akan

naik. Hal ini telah dibuktikan dalam penelitian Afzal dan Rohman (2012) yang

mengatakan bahwa keputusan pembiayaan berpengaruh positif dan signifikan

terhadap nilai perusahaan. Tetapi, penelitian dari Mardiyati, Ahmad, dan Putri

(2012) menyatakan bahwa keputusan pembiayaan berpengaruh positif tetapi tidak

signifikan terhadap nilai perusahaan.

Berdasarkan landasan teori dan hasil penelitian yang telah dilakukan

sebelumnya, maka hipotesis nya dapat dirumuskan sebagai berikut:

: Keputusan Pembiayaan (DER) berpengaruh positif dan

signifikan terhadap nilai perusahaan.

2.4.3 Pengaruh Kebijakan Dividen Terhadap Nilai Perusahaan

Kebijakan dividen menjadi salah satu kebijakan keuangan yang paling

penting, tidak hanya dari sudut pandang perusahaan tetapi juga dari sudut pandang

pemegang saham, konsumen, karyawan, badan pengawas, dan pemerintah.

Penelitian dari Fenandar dan Raharja (2012) menyatakan bahwa kebijakan

dividen berpengaruh positif terhadap nilai perusahaan, karena dengan

mengindikasikan bahwa para investor cenderung menghindari perusahaan yang

memiliki jumlah hutang tingi karena memiliki tingkat risiko yang tinggi. Hal ini

sejalan dengan penelitian Sartini dan Purbawangsa (2012) yang menyatakan

bahwa kebijakan dividen berpengaruh positif signifikan terhadap nilai perusahaan,

karena semakin tinggi pembagian dividen kepada pemegang saham maka akan

terjadi kecenderungan harga saham perusahaan yang meningkat. Berdasarkan

landasan teori dan hasil penelitian yang telah dilakukan sebelumnya, maka

hipotesis nya dapat dirumuskan sebagai berikut:

: Kebijakan dividen (DPR) memiliki pengaruh yang signifikan

terhadap nilai perusahaan.

Berdasarkan landasan teori dan penelitian sebelumnya mengenai pengaruh

keputusan investasi, keputusan pembiayaan, dan kebijakan dividen terhadap nilai

perusahaan, maka yang hipotesis yang penulis rumuskan sebagi berikut:

: Keputusan Investasi (PER), Keputusan Pembiayaan (DER) dan

Kebijakan dividen (DPR) secara bersama-sama (simultan) memiliki

pengaruh yang signifikan terhadap nilai perusahaan.

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah dengan

menggunakan penelitian kuantitatif. Menurut Sugiyono (2010:12) Penelitian

kuantitatif mementingkan adanya variabel-variabel sebagai obyek penelitian dan

variabel-variabel tersebut harus didefinisikan secara jelas. Penelitian kuantitatif

memerlukan adanya hipotesis dan pengujiannya yang kemudian akan menentukan

tahapan-tahapan berikutnya, seperti penentuan teknik analisa dan formula statistik

yang akan digunakan.

Selain itu metode untuk uji hipotesis yang digunakan dalam penelitian ini

menggunakan metode uji hipotesis metode asosiatif, dimana metode ini bertujuan

untuk mengetahui pengaruh ataupun hubungan antara dua variabel atau lebih yang

sifatnya menghubungkan variabel independent dengan variabel dependent

(Sugiyono, 2010:6).

3.2 Operasionalisasi Variabel

Variabel yang digunakan dalam penelitian ini terdiri dari empat variabel,

yaitu variabel independen yang terdiri dari keputusan investasi (PER), keputusan

pembiayaan (DER), dan kebijakan dividen (DPR) dan variabel dependen yang

terdiri dari nilai perusahaan (PBV). Definisi dan pengukuran variabel merupakan

hal yang penting dan harus dilakukan dalam penelitian kuantitatif. Definisi

variabel-variabel yang dimaksud dalam penelitian ini, yaitu:

3.2.1 Variabel Bebas (Independent Variable)

Variabel bebas (independent variable) adalah variabel yang menjadi sebab

perubahannya atau timbulnya variabel terikat (dependent variable) dan dapat

mempengaruhi variabel terikat (dependent variable). Dalam penelitian ini yang

menjadi variabel bebas (independent variable) adalah keputusan investasi (NPV),

keputusan pembiayaan (DER), dan kebijakan dividen (DPR).

1. Keputusan Investasi

Keputusan investasi dapat bertujuan untuk memperoleh tingkat

keuntungan yang tinggi dengan tingkat risiko tertentu yang nantinya

diharapkan akan menaikkan nilai perusahaan. Keputusan investasi dalam

penelitian ini dinyatakan dalam Price Earning Ratio (PER). Menurut

Afzal dan Rohman (2012) PER akan menunjukkan perbandingan antara

closing price dengan earning per share, karena nilai perusahaan akan

tercermin dari harga saham jika harga saham naik maka nilai perusahaan

naik dan akan berdampak pada kemakmuran pemegang saham dan

penurunan risiko yang akan dihadapi perusahaan.. Formula yang

digunakan untuk menghitung Price Earning Ratio (PER) adalah:

2. Keputusan Pembiayaan

Keputusan pembiayaan merupakan salah satu keputusan penting dalam

manajemen. Indikator keputusan pembiayaan yang digunakan oleh peneliti

di dalam penelitian ini adalah Debt to Equity Ratio (DER). DER

merupakan perbandingan antara pembiayaan melalui hutang dengan

pembiayaan melalui ekuitas, dimana hal ini bertujuan untuk mengetahui

atau mengukur seberapa besar perusahaan dibiayai dengan hutang

(Mardiyati, Ahmad, dan Putri, 2012). Debt to Equity Ratio (DER)

mempunyai formula sebagai berikut:

3. Kebijakan Dividen

Menurut Harjito (2012:181) kebijakan dividen adalah suatu keputusan

pihak manajemen untuk menentukan apakah membayar return kepada

pemegang saham atau mempertahankan return untuk diinvestasikan

kembali di dalam perusahaan. Indikator yang digunakan peneliti di dalam

penelitian kebijakan dividen ini dengan menggunakan Dividend Payout

Ratio (DPR), rasio ini menentukan jumlah laba dibagi dalam bentuk

Price Earning Ratio = 𝐻𝑎𝑟𝑔𝑎 𝑃𝑎𝑠𝑎𝑟 𝑆𝑎ℎ𝑎𝑚

𝐿𝑎𝑏𝑎 𝑝𝑒𝑟 𝐿𝑒𝑚𝑏𝑎𝑟 𝑆𝑎ℎ𝑎𝑚

Debt to Equity Ratio = 𝑇𝑜𝑡𝑎𝑙 𝐻𝑢𝑡𝑎𝑛𝑔

𝑇𝑜𝑡𝑎𝑙 𝐸𝑘𝑢𝑖𝑡𝑎𝑠

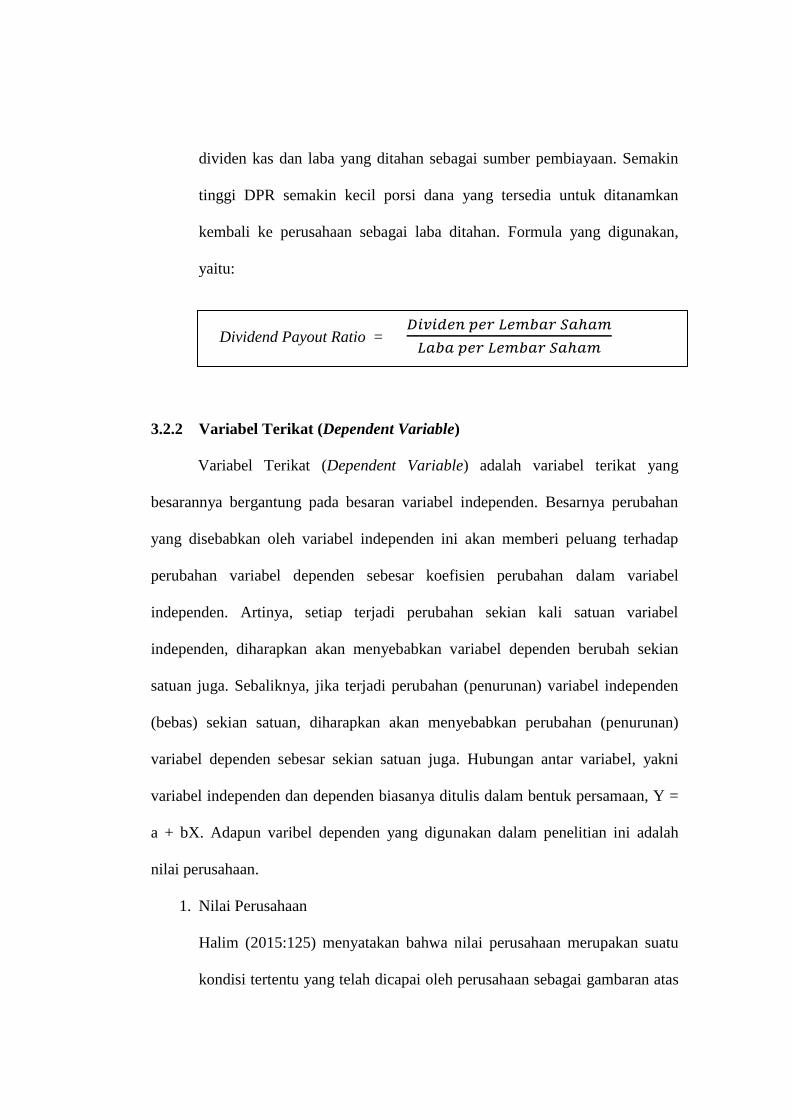

dividen kas dan laba yang ditahan sebagai sumber pembiayaan. Semakin

tinggi DPR semakin kecil porsi dana yang tersedia untuk ditanamkan

kembali ke perusahaan sebagai laba ditahan. Formula yang digunakan,

yaitu:

3.2.2 Variabel Terikat (Dependent Variable)

Variabel Terikat (Dependent Variable) adalah variabel terikat yang

besarannya bergantung pada besaran variabel independen. Besarnya perubahan

yang disebabkan oleh variabel independen ini akan memberi peluang terhadap

perubahan variabel dependen sebesar koefisien perubahan dalam variabel

independen. Artinya, setiap terjadi perubahan sekian kali satuan variabel

independen, diharapkan akan menyebabkan variabel dependen berubah sekian

satuan juga. Sebaliknya, jika terjadi perubahan (penurunan) variabel independen

(bebas) sekian satuan, diharapkan akan menyebabkan perubahan (penurunan)

variabel dependen sebesar sekian satuan juga. Hubungan antar variabel, yakni

variabel independen dan dependen biasanya ditulis dalam bentuk persamaan, Y =

a + bX. Adapun varibel dependen yang digunakan dalam penelitian ini adalah

nilai perusahaan.

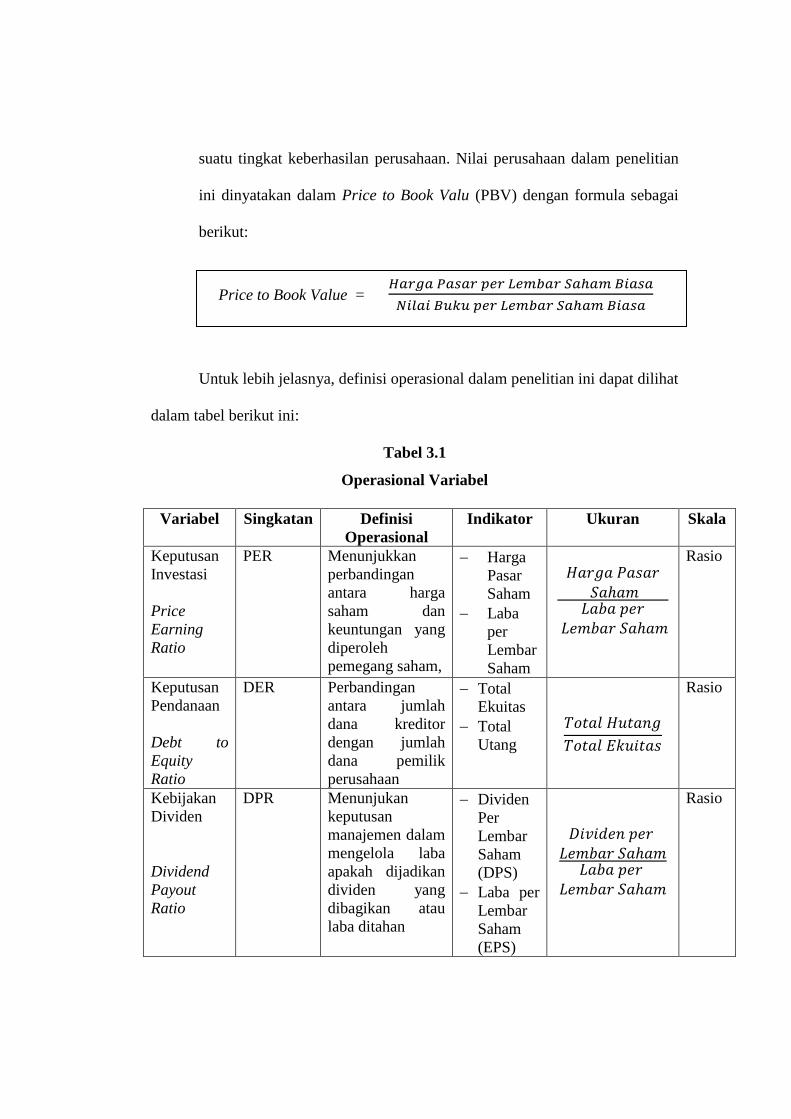

1. Nilai Perusahaan

Halim (2015:125) menyatakan bahwa nilai perusahaan merupakan suatu

kondisi tertentu yang telah dicapai oleh perusahaan sebagai gambaran atas

Dividend Payout Ratio = 𝐷𝑖𝑣𝑖𝑑𝑒𝑛 𝑝𝑒𝑟 𝐿𝑒𝑚𝑏𝑎𝑟 𝑆𝑎ℎ𝑎𝑚

𝐿𝑎𝑏𝑎 𝑝𝑒𝑟 𝐿𝑒𝑚𝑏𝑎𝑟 𝑆𝑎ℎ𝑎𝑚

suatu tingkat keberhasilan perusahaan. Nilai perusahaan dalam penelitian

ini dinyatakan dalam Price to Book Valu (PBV) dengan formula sebagai

berikut:

Untuk lebih jelasnya, definisi operasional dalam penelitian ini dapat dilihat

dalam tabel berikut ini:

Tabel 3.1

Operasional Variabel

Variabel Singkatan Definisi

Operasional

Indikator Ukuran Skala

Keputusan

Investasi

Price

Earning

Ratio

PER Menunjukkan

perbandingan

antara harga

saham dan

keuntungan yang

diperoleh

pemegang saham,

Harga

Pasar

Saham

Laba

per

Lembar

Saham

Rasio

Keputusan

Pendanaan

Debt to

Equity

Ratio

DER Perbandingan

antara jumlah

dana kreditor

dengan jumlah

dana pemilik

perusahaan

Total

Ekuitas

Total

Utang

Rasio

Kebijakan

Dividen

Dividend

Payout

Ratio

DPR Menunjukan

keputusan

manajemen dalam

mengelola laba

apakah dijadikan

dividen yang

dibagikan atau

laba ditahan

Dividen

Per

Lembar

Saham

(DPS)

Laba per

Lembar

Saham

(EPS)

Rasio

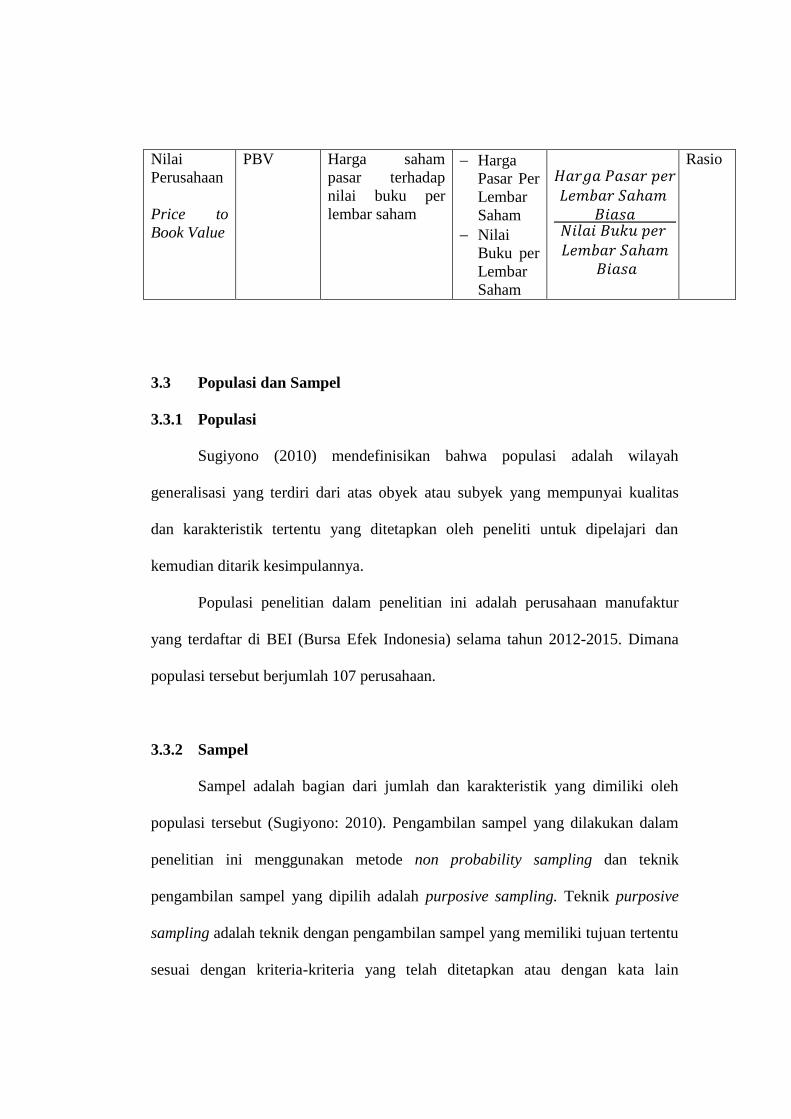

Price to Book Value = 𝐻𝑎𝑟𝑔𝑎 𝑃𝑎𝑠𝑎𝑟 𝑝𝑒𝑟 𝐿𝑒𝑚𝑏𝑎𝑟 𝑆𝑎ℎ𝑎𝑚 𝐵𝑖𝑎𝑠𝑎

𝑁𝑖𝑙𝑎𝑖 𝐵𝑢𝑘𝑢 𝑝𝑒𝑟 𝐿𝑒𝑚𝑏𝑎𝑟 𝑆𝑎ℎ𝑎𝑚 𝐵𝑖𝑎𝑠𝑎

Nilai

Perusahaan

Price to

Book Value

PBV Harga saham

pasar terhadap

nilai buku per

lembar saham

Harga

Pasar Per

Lembar

Saham

Nilai

Buku per

Lembar

Saham

Rasio

3.3 Populasi dan Sampel

3.3.1 Populasi

Sugiyono (2010) mendefinisikan bahwa populasi adalah wilayah

generalisasi yang terdiri dari atas obyek atau subyek yang mempunyai kualitas

dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulannya.

Populasi penelitian dalam penelitian ini adalah perusahaan manufaktur

yang terdaftar di BEI (Bursa Efek Indonesia) selama tahun 2012-2015. Dimana

populasi tersebut berjumlah 107 perusahaan.

3.3.2 Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono: 2010). Pengambilan sampel yang dilakukan dalam

penelitian ini menggunakan metode non probability sampling dan teknik

pengambilan sampel yang dipilih adalah purposive sampling. Teknik purposive

sampling adalah teknik dengan pengambilan sampel yang memiliki tujuan tertentu

sesuai dengan kriteria-kriteria yang telah ditetapkan atau dengan kata lain

merupakan pengambilan sampel secara disengaja. Sampel yang diambil untuk

penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia (BEI). Berdasarkan metode tersebut maka kriteria penentuan sampel

yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Perusahaan tersebut termasuk dalam kelompok perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2012-2015.

2. Perusahaan tersebut menyajikan laporan keuangan yang telah diaudit

setiap tahun dan memiliki data-data yang diperlukan selama 4 tahun

pengamatan, yaitu 2012-2015.

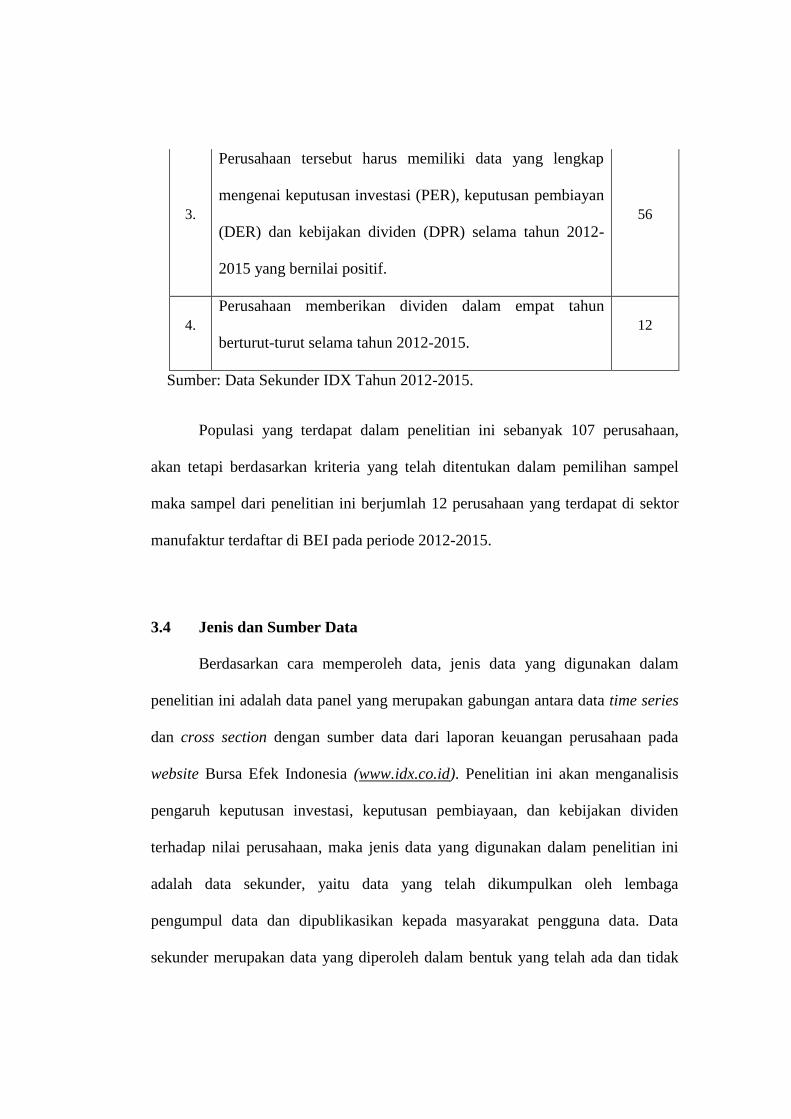

3. Perusahaan tersebut harus memiliki data yang lengkap mengenai

keputusan investasi (PER), keputusan pembiayan (DER) dan kebijakan

dividen (DPR) selama tahun 2012-2015 yang bernilai positif.

4. Perusahaan memberikan dividen dalam empat tahun berturut-turut selama

tahun 2012-2015.

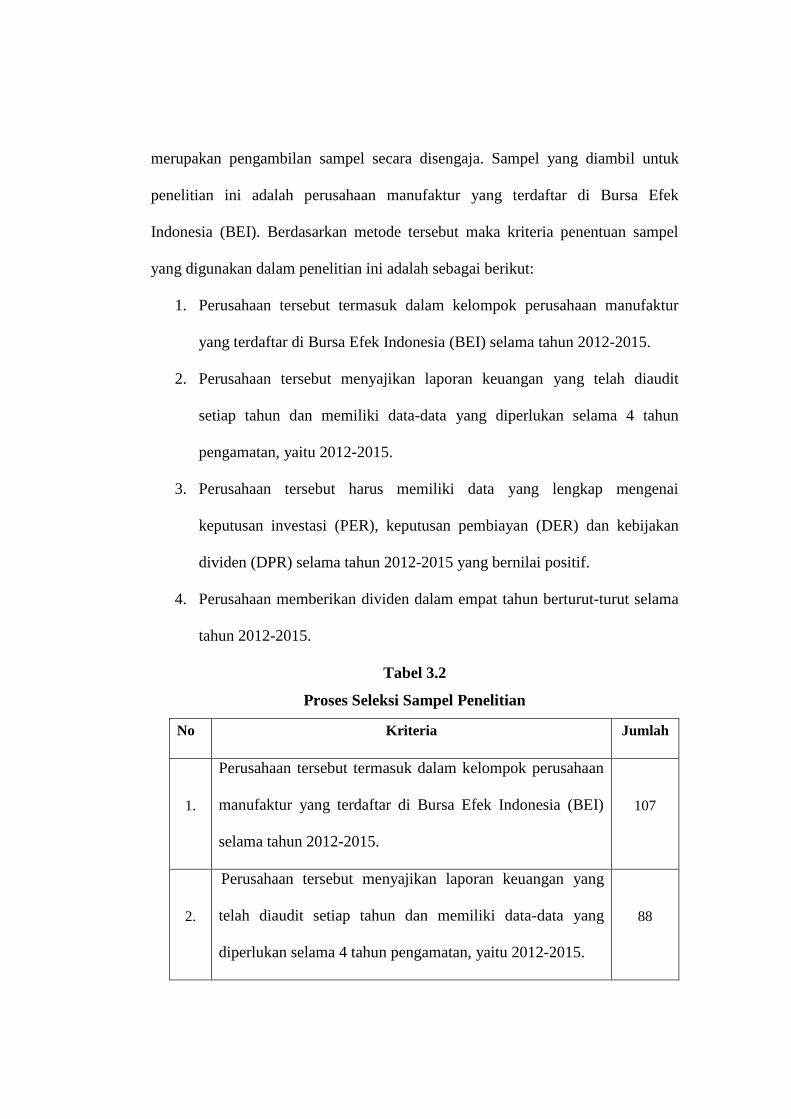

Tabel 3.2

Proses Seleksi Sampel Penelitian

No Kriteria Jumlah

1.

Perusahaan tersebut termasuk dalam kelompok perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI)

selama tahun 2012-2015.

107

2.

Perusahaan tersebut menyajikan laporan keuangan yang

telah diaudit setiap tahun dan memiliki data-data yang

diperlukan selama 4 tahun pengamatan, yaitu 2012-2015.

88

3.

Perusahaan tersebut harus memiliki data yang lengkap

mengenai keputusan investasi (PER), keputusan pembiayan

(DER) dan kebijakan dividen (DPR) selama tahun 2012-

2015 yang bernilai positif.

56

4.

Perusahaan memberikan dividen dalam empat tahun

berturut-turut selama tahun 2012-2015. 12

Sumber: Data Sekunder IDX Tahun 2012-2015.

Populasi yang terdapat dalam penelitian ini sebanyak 107 perusahaan,

akan tetapi berdasarkan kriteria yang telah ditentukan dalam pemilihan sampel

maka sampel dari penelitian ini berjumlah 12 perusahaan yang terdapat di sektor

manufaktur terdaftar di BEI pada periode 2012-2015.

3.4 Jenis dan Sumber Data

Berdasarkan cara memperoleh data, jenis data yang digunakan dalam