BAB I PENDAHULUAN Seiring dengan krisis multi dimensi yang melanda Indonesia, banyak masalah dan penderitaan yang dialami bangsa ini. Yang termasuk menonjol adalah dalam aspek ekonomi, yakni terpuruknya kegiatan ekonomi karena semakin banyak perusahaan yang bangkrut, perbankan yang dilikuidasi dan meningkatnya jumlah tenaga kerja yang menganggur. Penyebab dari krisis ini, bukanlah karena fundamental ekonomi yang lemah saja, tetapi karena utang swasta luar negeri yang telah mencapai jumlah yang cukup besar. Krisis yang berkepanjangan ini adalah krisis merosotnya nilai tukar rupiah yang sangat tajam, akibat adanya spekulasi dan jatuh temponya utang swasta luar negeri dalam jumlah yang besar dan secara bersamaan sehingga permintaan akan dolar meningkat, ditambah lagi dengan banyak terjadinya bencana alam yang mengakibatkan nilai tukar rupiah yang semakin lemah. Kebangkrutan suatu perusahaan dapat dilihat dan diukur melalui laporan keuangan. Laporan Keuangan yang diterbitkan oleh perusahaan merupakan salah satu sumber informasi mengenai posisi keuangan perusahaan, kinerja serta perubahan posisi keuangan perusahaan, yang sangat berguna untuk mendukung pengambilan keputusan yang tepat, data keuangan harus dikonversi menjadi informasi yang berguna dalam pengambilan keputusan ekonomis. Hal ini ditempuh dengan cara melakukan analisis dalam bentuk rasio-rasio keuangan.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

BAB I

PENDAHULUAN

Seiring dengan krisis multi dimensi yang melanda

Indonesia, banyak masalah dan penderitaan yang dialami bangsa

ini. Yang termasuk menonjol adalah dalam aspek ekonomi, yakni

terpuruknya kegiatan ekonomi karena semakin banyak perusahaan

yang bangkrut, perbankan yang dilikuidasi dan meningkatnya

jumlah tenaga kerja yang menganggur. Penyebab dari krisis

ini, bukanlah karena fundamental ekonomi yang lemah saja,

tetapi karena utang swasta luar negeri yang telah mencapai

jumlah yang cukup besar. Krisis yang berkepanjangan ini

adalah krisis merosotnya nilai tukar rupiah yang sangat

tajam, akibat adanya spekulasi dan jatuh temponya utang

swasta luar negeri dalam jumlah yang besar dan secara

bersamaan sehingga permintaan akan dolar meningkat, ditambah

lagi dengan banyak terjadinya bencana alam yang mengakibatkan

nilai tukar rupiah yang semakin lemah.

Kebangkrutan suatu perusahaan dapat dilihat dan diukur

melalui laporan keuangan. Laporan Keuangan yang diterbitkan

oleh perusahaan merupakan salah satu sumber informasi

mengenai posisi keuangan perusahaan, kinerja serta perubahan

posisi keuangan perusahaan, yang sangat berguna untuk

mendukung pengambilan keputusan yang tepat, data keuangan

harus dikonversi menjadi informasi yang berguna dalam

pengambilan keputusan ekonomis. Hal ini ditempuh dengan cara

melakukan analisis dalam bentuk rasio-rasio keuangan.

Terdapat empat hal yang mendorong analisis laporan keuangan

dengan model rasio keuangan yaitu :

1. Untuk mengendalikan pengaruh perbedaan besaran antar

perusahaan atau antar waktu

2. Untuk membuat data menjadi lebih memenuhi asumsi alat

statistik yang digunakan

3. Untuk menginvestigasi teori yang terkait dengan rasio

keuangan

4. Untuk mengkaji hubungan empirik antara rasio keuangan

dan estimasi atau prediksi variabel tertentu (seperti

kebangkrutan atau financial distress).

Salah satu aspek pentingnya analisis terhadap laporan

keuangan dari sebuah perusahaan adalah untuk meramal

kontinuitas atau kelangsungan hidup perusahaan. Prediksi

kelangsungan hidup perusahaan sangat penting bagi manajemen

dan pemilik perusahaan untuk mengantisipasi kemungkinan

adanya potensi kebangkrutan.

BAB II

TINJAUAN PUSTAKA

2.1 Laporan Keuangan

Laporan keuangan merupakan kombinasi dari data keuangan

suatu perusahaan yang menggambarkan kemajuan perusahaan dan

dibuat secara periodik. Ada beberapa pengertian laporan

keuangan diantaranya sebagai berikut:

a. Menurut Munawir (2002), laporan keuangan adalah hasil dari

proses akuntansi yang dapat digunakan sebagai alat untuk

berkomunikasi antara data keuangan atau aktivitas suatu

perusahaan dengan pihak-pihak yang berkepentingan dengan

dana atau aktivitas perusahaan tersebut.

b. Sedangkan menurut Harnanto (1998), laporan keuangan adalah

keadaan keuntungan dan hasil usaha perusahaan serta

memberikan rangkuman historis dari sumber ekonomi,

kewajiban perusahaan dan kegiatan yang mengakibatkan

perubahan terhadap sumber ekonomi yang dinyatakan secara

kuantitatif dalam satuan mata uang.

Laporan keuangan menggambarkan dampak keuangan dari

transaksi dan peristiwa lain yang diklasifikasikan dalam

beberapa kelompok besar menurut karakteristik ekonominya.

Laporan keuangan beserta pengungkapannya dibuat

perusahaan dengan tujuan memberikan informasi yang berguna

untuk pengambilan keputusan–keputusan investasi dan pendanaan

Tujuan ini terangkum dengan disajikannya laporan laba

rugi, neraca, laporan arus kas dan pengungkapan laporan

keuangan. Selain itu, tujuan umum laporan keuangan adalah

memberikan informasi tentang posisi keuangan, kinerja dan

arus kas, perusahaan yang bermanfaat bagi sebagian besar

kalangan pengguna laporan dalam rangka membuat keputusan-

keputusn ekonomi serta menunjukkan pertanggungjawaban

(stewardship) manajemen atas penggunaan sumber daya yang

dipercayakan kepada mereka dalam rangka mencapai tujuan

tersebut, suatu laporan keuangan menyajikan informasi

mengenai perusahaan yang meliput: 1) aktiva, 2) kewajiban, 3)

ekuitas, 4) pendapatan, beban termasuk keuntungan dan

kerugian, 5) arus kas.

Laporan keuangan yang lengkap terdiri dari komponen-komponen

sebagai berikut ini:

a. Neraca

Neraca perusahaan disajikan sedemikian rupa yang

menggambarkan posisi keuangan suatu perusahaan pada saat

tertentu maksudnya adalah menunjukkan keadaan keuangan pada

tanggal tertentu biasanya pada saat tutup buku.

b. Laporan laba rugi

Laporan laba rugi merupakan suatu laporan yang sistematis

mengenai penghasilan, biaya, rugi laba yang diperoleh oleh

suatu perusahaan selama periode tertentu. Tujuan pokok

laporan laba rugi adalah melaporkan kemampuan riil perusahaan

dalam menghasilkan keuntungan. Laporan laba rugi perusahan

disajikan sedemikian rupa yang menonjolkan berbagai unsur

kinerja keuangan yang diperlukan bagi penyajian secara wajar.

c. Laporan perubahan ekuitas

Laporan perubahan ekuitas menggambarkan peningkatan atau

penurunan aktiva bersih atau kekayaan selama periode yang

bersangkutan. Perusahaan harus menyajikan laporan perubahan

ekuitas sebagai komponen utama laporan keuangan,yang

menunjukan:

Laporan perubahan ekuitas, kecuali untuk perubahan yang

berasal dari transaksi dengan pemegang saham seperti setoran

modal dan pembayaran dividen, menggambarkan jumlah keuntungan

dan kerugian yang berasal dari kegiatan perusahaan selama

periode yang bersangkutan.

d. Laporan arus kas

Laporan arus kas dapat memberikan informasi yang

memungkinkan para pemakai untuk mengevaluasi perubahan dalam

aktiva bersih perusahaan, struktur keuangan (termasuk

likuiditas dan solvabilitas) dan kemampuan untuk mempengaruhi

jumlah serta waktu arus kas dalam rangka adaptsi dengan

perubahan keadaan dan peluang. Informasi arus kas berguna

untuk menilai kemampuan perusahaan dalam menghasilkan kas dan

setara kas dan memungkinkan para pemakai mengembangkan model

untuk menilai dan

membandingkan nilai sekarang dari arus kas masa depan (future

cash flow) dari berbagai perusahaan.

e. Catatan atas lapoaran keuangan

Catatan atas laporan keuangan harus disajikan secara

sistematis. Setiap pos dalam neraca, laporan laba rugi dan

laporan arus kas harus berkaitan dengan informasi yang

terdapat catatan atas laporan keuangan. Catatan atas laporan

keuangan mengungkapkan:

- Informasi tentang dasar penyusunan

laporan keuangan dan kebijakan akuntansi yang dipilih dan

diterapkan terhadap peristiwa dan transaksi yang penting

- Informasi yang diwajibkan dalam

Pernyataan Standar Akuntansi Keuangan tetapi tidak

disajikan di neraca, laporan laba rugi, laporan arus kas,

dan laporan perubahan ekuitas

- Informasi tambahan yang tidak

disajikan dalam laporan keuangan tetapi diperlukan dalam

rangka penyajian secar wajar

2.2 Analisis Laporan Keuangan

Menurut Leopold A. Bernstein, analisis laporan keuangan

merupakan suatu proses yang penuh pertimbangan dalam rangka

membantu mengevaluasi posisi keuangan dan hasil operasi

perusahaan pada masa sekarang dan masa lalu, dengan tujuan

untuk menentukan estimasi dan prediksi yang paling mungkin

mengenai kondisi dan kinerja perusahaan pada masa mendatang

(Dwi Prastowo dan Rifka Juliaty, 2002).

Analisis laporan keuangan mencakup pengaplikasian

berbagai alat dan teknik analisis pada laporan dan data

keuangan dalam rangka untuk memperoleh ukuran-ukuran dan

hubungan-hubungan yang berarti dan berguna dalam proses

pengambilan keputusan.

Tujuan analisis laporan keuangan sendiri menurut Dwi

Prastowo dan Rifka Juliaty (2002) antara lain :

- sebagai alat screening awal dalam

memilih alternatif investasi atau merger

- sebagai alat forecasting mengenai

kondisi dan kinerja keuangan di masa datang

- sebagai proses diagnosis terhadap

masalah-masalah manajemen, operasi atau masalah lainnya

- sebagai alat evaluasi terhadap

manajemen.

Menurut Dwi Prastowo, teknik analisis laporan keuangan

dikategorikan menjadi dua metode, yaitu :

1) Metode analisis horizontal, adalah metode analisis yang

dilakukan dengan cara membandingkan laporan keuangan oleh

beberapa periode sehingga dapat diketahui perkembangan dan

kecenderungannya. Metode ini terdiri dari 4 analisis,

antara lain :

a. Analisis komparatif (comparative financial statement

analysis)

Analisis ini dilakukan dengan cara menelaah neraca,

laporan laba rugi atau laporan arus kas yang berurutan dari

satu periode ke periode berikutnya.

b. Analisis trend

Adalah suatu metode atau teknik analisa untuk mengetahui

tendensi daripada keadaan keuangannya, apakah

menunjukkan tendensi tetap, naik atau bahkan turun.

Sebuah alat yang berguna untuk perbandingan tren jangka

panjang adalah tren angka indeks. Analisis ini

memerlukan tahun dasar yang menjadi rujukan untuk semua

pos yang biasanya diberi angka indeks 100. Karena tahun

dasar menjadi rujukan untuk semua perbandingan, pilihan

terbaik adalah tahun dimana kondisi bisnis normal.

c. Analisis arus kas (cash flow analysis)

Adalah suatu analisa untuk sebab – sebab berubahnya

jumlah uang kas atau untuk mengetahui sumber – sumber

serta penggunaan uang kas selama periode tertentu.

Analisis ini terutama digunakan sebagai alat untuk

mengevaluasi sumber dana penggunaan dana. Analisis arus

kas menyediakan pandangan tentang bagaimana perusahaan

memperoleh pendanaannya dan menggunakan sumber dananya.

Walaupun analisis sederhana laporan arus kas memberikan

banyak informasi tentang sumber dan penggunaan dana,

penting untuk menganalisis arus kas secara lebih rinci.

d. Analisis perubahan laba kotor (gross profit

analysis)

Adalah suatu analisa untuk mengetahui sebab – sebab

perubahan laba kotor suatu perusahaan dari periode ke

periode yng lain atau perubahan laba kotor suatu periode

dengan laba yang dibudgetkan untuk periode tersebut.

2) Metode analisis vertikal, adalah metode analisis

yang dilakukan dengan cara menganalisis laporan keuangan

pada periode tertentu. Metode ini terdiri dari 3 analisis,

antara lain :

a. Analisis common – size

Adalah suatu metode analisis untuk mengetahui prosentase

investasi pada masing-masing aktiva terhadap total

aktivanya, juga untuk mengetahui struktur permodalannya

dan komposisi perongkosannya yang terjadi dihubungkan

dengan jumlah penjualannya. Analisis common size

menekankan pada 2 faktor, yaitu : pertama sumber

pendanaan, termasuk distribusi pendanaan antara

kewajiban lancar, kewajiban tidak lancar dan ekuitas dan

yang kedua, komposisi aktiva, termasuk jumlah untuk

masing-masing aktiva lancar aktiva tidak lancar.

b. Analisis impas (break-even)

Adalah analisa untuk menentukan tingkat penjualan yang

harus dicapai oleh suatu perusahaan agar perusahaan

tersebut tidak mengalami kerugian, tetapi juga belum

memperoleh keuntungan. Dengan analisa break-even ini

juga akan diketahui berbagai tingkat keuntungan atau

kerugian untuk berbagai tingkat penjualan.

c. Analisis ratio.

Analisis ratio adalah suatu cara untuk menganalisis

laporan keuangan yang mengungkapkan hubungan matematik

antara suatu jumlah dengan jumlah lainnya atau

perbandingan antara satu pos dengan pos lainnya.

2.3 Analisis Ratio Keuangan

Analisis rasio (ratio analysis) merupakan suatu alat

analisis keuangan yang sangat populer dan banyak digunakan.

Namun perannya sering disalah pahami dan sebagai

konsekuensinya, kepentingan sering dilebih-lebihkan.

Analisis ratio adalah suatu metode perhitungan dan interpretasi rasio keuangan untuk menilai kinerja dan

Input dasar untuk analisa rasio keuangan adalah laporan

rugi laba dan neraca pada suatu periode tertentu yang akan

dievaluasi. Kita harus ingat bahwa rasio merupakan alat untuk

menyatakan pandangan terhadap kondisi yang mendasari, dalam

hal ini adalah kondisi financial perusahaan. Rasio merupakan

titik awal, bukan titik akhir. Rasio yang diinterpretasikan

dengan tepat mengidentifikasikan area yang memerlukan

investigasi lebih lanjut. Analisis rasio dapat mengungkapkan

hubungan penting dan menjadi dasar perbandingan dalam

menemukan kondisi dan tren yang sulit untuk dideteksi dengan

mempelajari masing-masing komponen yang membentuk rasio

(Wild, Subramanyan, Hasley, 2004).

Analisa ratio digunakan untuk membandingkan berbagai

perkiraan dalam kategori berbeda, yaitu perkiraan antara

perkiraan satu dengan yang lainnya, baik perkiraan antar R/L,

maupun R/L dengan neraca.

Analisa rasio tidak hanya menggunakan rumus terhadap data

keuangan, tetapi juga mengintrepretasikan nilai rasio

tersebut dengan menggunakan beberapa analisa, yaitu:

a. Analisa antar perusahaan

Rasio perbandingan antar perusahaan yang berbeda pada

waktu yang sama yaitu membandingkan kinerja perusahaan dengan

perusahaan pembanding dimana nilai ratio perusahaan

dibandingkan dengan nilai rasio perusahaan pembanding dengan

tujuan untuk perbaikan. Hal ini dilakukan untuk memeriksa

apakah terjadi penyimpangan terhadap standar industri.

b. Analisa berkala dari waktu ke waktu atau

analisa deret berkala

Hal ini dilakuakan berdasarkan pada teori bahwa

perusahaan harus dievaluasi keadaan masa lalunya untuk

mengetahui arah perkembangannya serta tindakan apa yang

sesuai yang harus dilakukan perusahaan untuk jangka menengah

dan panjang.

c. Analisa gabungan

Pendekatan yang lebih informatif terhadap analisa rasio

adalah gabungan dari analisa antar perusahaan dan analisa

deret berkala. Dalam analisa gabungan terdapat kaitan antara

analisa retio perusahaan dengan trend dari industri. Pada

umumnya semakin rendah ratio mencerminkan rata-rata penagihan

perusahaan semakin baik.

Beberapa hal yang perlu diperhatikan dalam melakukan analisa ratio,

diantaranya:

1. sebuah ratio tunggal secara umum tidaklah dapat

memberikan informasi yang memadai untuk mengetahui

seluruh kinerja perusahaan.

2. laporan keuangan yang dibandingkan harus dalam periode

yang sama. Jika tidak maka penyimpangan yang disebabkan

oleh dampak musiman dapat menghasilkan kesimpulan yang

salah karena pembuatan keputusan yang salah.

3. sebaiknya menggunakan dasar laporan keuangan yang telah

diaudit karena data keuangan perusahaan dapat

mencerminkan kondisi keuangan perusahaan yang

sebenarnya.

4. data yang diperbandingkan disususn dengan cara yang sama

dengan menggunakan perlakuan akuntansi yang berbeda

khususnya untuk penyusutan dan persediaan dapat

menyebabkan distorsi dalam hasil analisa ratio.

Rasio harus diinterpretasikan dengan hati-hati karena

faktor-faktor yang mempengaruhi pembilang dapat berkorelasi

dengan faktor yang mempengaruhi penyebut. Sebagai contoh,

perusahaan dapat memperbaiki rasio beban operasi terhadap

penjualan dengan mengurangi biaya yang menstimulasi

penjualan. Pengurangan jenis biaya seperti ini, kemungkinan

berakibat pada penurunan penjualan atau pangsa pasar jangka

panjang. Dengan demikian, profitabilitas yang tampaknya

membaik dalam jangka pendek, dapat merusak prospek perusahaan

di masa depan. Kita harus menginterpretasikan perubahan

tersebut dengan tepat. Banyak rasio memiliki variabel penting

yang sama dengan rasio lainnya. Dengan demikian, tidaklah

perlu untuk menghitung semua rasio yang mungkin untuk

menganalisis sebuah situasi. Rasio, seperti sebagian besar

teknik analisis keuangan, tidak relevan dalam isolasi. Rasio

bermanfaat bila diinterpretasikan dalam perbandingan dengan

1) rasio tahun sebelumnya, 2) standar yang ditentukan

sebelumnya, 3) rasio pesaing. Pada akhirnya, variabilitas

rasio sepanjang waktu sama pentingnya dengan trennya.

Dengan menggunakan hasil analisis rasio, dapat

mengetahui kekuatan-kekuatan dan kelemahan-kelemahan (strngth

dan weakness) perusahaan pada masa lalu sebagai dasar

penetapan strategi pada masa datang. Artinya, tujuan analisis

adalah untuk mengetahui posisi keuangan pada masa lalu dan

sekarang yang akan digunakan sebagai dasar pengambilan

keputusan tentang kebijakan masa datang.

2.4 Jenis-Jenis Analisa Ratio

Pada umumnya analisis terhadap rasio merupakan langkah

awal dalam analisis keuangan guna menilai prestasi dan

kondisi keuangan suatu perusahaan. Ukuran yang digunakan

adalah rasio yang menunjukkan hubungan antara dua data

keuangan. Beberapa rasio keuangan dapat dikelompokkan menjadi

5 macam, yaitu diantaranya:

1. Rasio Likuiditas, menunjukkan kemampuan perusahaan dalam

memenuhi kewajiban financial jangka pendek. Rasio ini

ditunjukkan pada besar kecilnya aktiva lancar.

a. Current Ratio (ratio lancar), merupakan perbandingan antara

aktiva lancar dengan hutang lancar. Dimana kemampuan

untuk membayar hutang yang segera harus dipenuhi dengan

aktiva lancar.

b. Cash ratio (ratio of immediate solvency), merupakan kemampuan

untuk membayar utang yang segera harus dipenuhi dengan

kas yang tersedia dalam perusahaan dan efek yang dapat

segera diuangkan.

c. Quick Ratio (ratio cepat), dihitung dengan mengurangkan

persediaan dari aktiva lancar, kemudian membagi sisanya

dengan hutang lancar Dimana kemampuan untuk membayar

utang yang segera harus dipenuhi dengan aktiva

lancar yang lebih likuid (quick assets).

2. Rasio aktivitas, mengukur seberapa efektif perusahaan

menggunakan sumber – sumber daya sebagaimana digariskan

oleh kebijaksanaan perusahaan menjadi penjualan atau kas.

Rasio ini menyangkut perbandingan antara penjualan dengan

aktiva pendukung terjadinya penjualan artinya rasio ini

menganggap bahwa suatu perbandingan yang “layak” harus ada

antara penjualan dan berbagai aktiva misalnya :

persediaan, piutang, aktiva tetap, dan lain-lain. Rasio

produksi meliputi :

a. Account receivable ratio, mengetahui jumlah waktu yang

diperlukan untuk mengumpulkan piutang selama satu tahun

yang dapat dihitung dengan cara membagi penjualan kredit

dengan rata-rata piutang.

b. Inventaory ratio, menhitung kemampuan persediaan berputar

selama satu tahun yang diukur dengan menggunakan

inventory turnover dan waktu rata-rata persediaan

tertahan di gudang. Semakin kecil angka, maka semakin

baik karena resiko yang semakin kecil.

c. Total asset turnover, kemampuan total aktiva untuk berputar

selama satu tahun untuk menghasilkan penjualan.

3. Rasio Leverage, menunjukkan penjaminan utang, baik dengan

menggunakan total aktiva maupun modal sendiri.

a. Total debt, mengukur presentase penggunaan dana dari

kreditur yang dihitung dengan cara membagi total hutang

dengan total aktiva. Dimana beberapa bagian dari

keseluruhan kebutuhan dana yang dibelanjai dengan utang

atau berapa bagian dari aktiva yang digunakan untuk

menjamin utang.

b. Debt to equity ratio, merupakan bagian dari setiap rupiah

modal sendiri yang dijadikan jaminan untuk keseluruhan

utang. Secara sistematis dapat ditulis sebagai

perbandingan antara total utang dengan modal.

c. Long term debt to equity ratio, merupakan bagian dari setiap

rupiah modal sendiri

yang dijadikan jaminan untuk utang jangka panjang.

Long term debt to equity ratio = Utang jangka panjang

Modal sendiri

d. Tangible assets debt coverage, merupakan besarnya aktiva

tetap tangible yang digunakan untuk menjamin utang

jangka panjang setiap rupiahnya.

Tangible assets debt coverage = Jumlah aktiva –

Intangibles – utang lancar

Hutang jangka panjang

e. Time interest earned, dihitung dengan membagi laba sebelum

bunga dan pajak (EBIT) dengan beban bunga. Rasio ini

mengukur seberapa jauh laba bisa berkurang tanpa

menyulitkan perusahaan dalam memenuhi kewajiban membayar

bunga tahunan. Dimana besarnya jaminan keuntungan untuk

membayar bunga utang jangka panjang.

4. Rasio profitabilitas, digunakan untuk mengukur seberapa

efekif pengelolaan perusahaan sehingga menghasilkan

keuntungan sebagai berikut:

a. Gross profit margin, menunjukkan kemampuan penjualan dalam

menghasilkan laba kotor.

b. Net profit margin, kemampuan setiap rupiah penjualan untuk

menghasilkan laba bersih (Earning After Tax, EAT)

c. Return on total assets, menunjukkan kemampuan total aktiva

menghasilkan laba sebelum dipotong bunga dan pajak

(EBIT)

d. Rate of return on investment, kemampuan aktiva rata-rata dalam

menghasilkan laba setelah pajak.

e. Return on equity, Kemampuan dari modal sendiri untuk

menghasilkan keuntungan bagi pemegang saham preferen

dan saham biasa.

5. Rasio pasar, diterapkan untuk perusahaan yang telah go

public dan mengukur kemampuan perusahaan dalam menciptakan

nilai terutama pada pemegang saham dan calon investor.

Rasio pasar mencerminkan penilaian pemgang saham dari

segala aspek atas kinerja masa lalu perusahaan dan harapan

kinerja di masa yang akan datang.

a. Earning per share, menunjukkan jumlah pendapatan bersih

yang tersedia untuk pemegang saham biasa dibagi dengan

jumlah lembar saham biasa yang beredar.

b. Price earning ratio, rasio antara harga pasar saham dengan

laba per lembar saham. Jika rasio ini lebih rendah dari

pada rasio industri sejenis, bisa merupakan indikasi

bahwa investasi pada saham perusahaan ini lebih beresiko

daripada rata -rata industri. Rasio harga pasar pada

umumnya digunakan untuk melihat saham perusahaan dan

mengukur julah uang dimana investor bersedia membayar

untuk setiap rupiah pendapatan perusahaan. Besarnya

rasio harga pasar menunjukkan tingkat kepercayaan

investor terhadap kinerja perusahaan di masa depan.

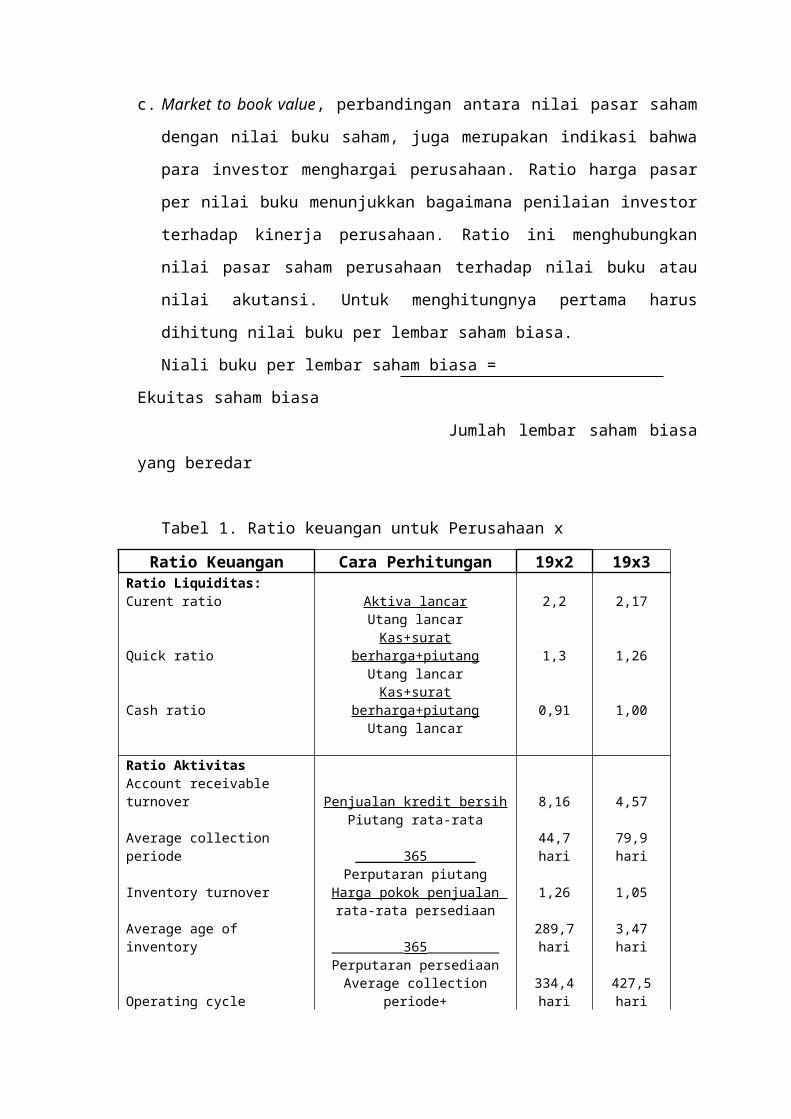

c. Market to book value, perbandingan antara nilai pasar saham

dengan nilai buku saham, juga merupakan indikasi bahwa

para investor menghargai perusahaan. Ratio harga pasar

per nilai buku menunjukkan bagaimana penilaian investor

terhadap kinerja perusahaan. Ratio ini menghubungkan

nilai pasar saham perusahaan terhadap nilai buku atau

nilai akutansi. Untuk menghitungnya pertama harus

dihitung nilai buku per lembar saham biasa.

Niali buku per lembar saham biasa =

Ekuitas saham biasa

Jumlah lembar saham biasa

yang beredar

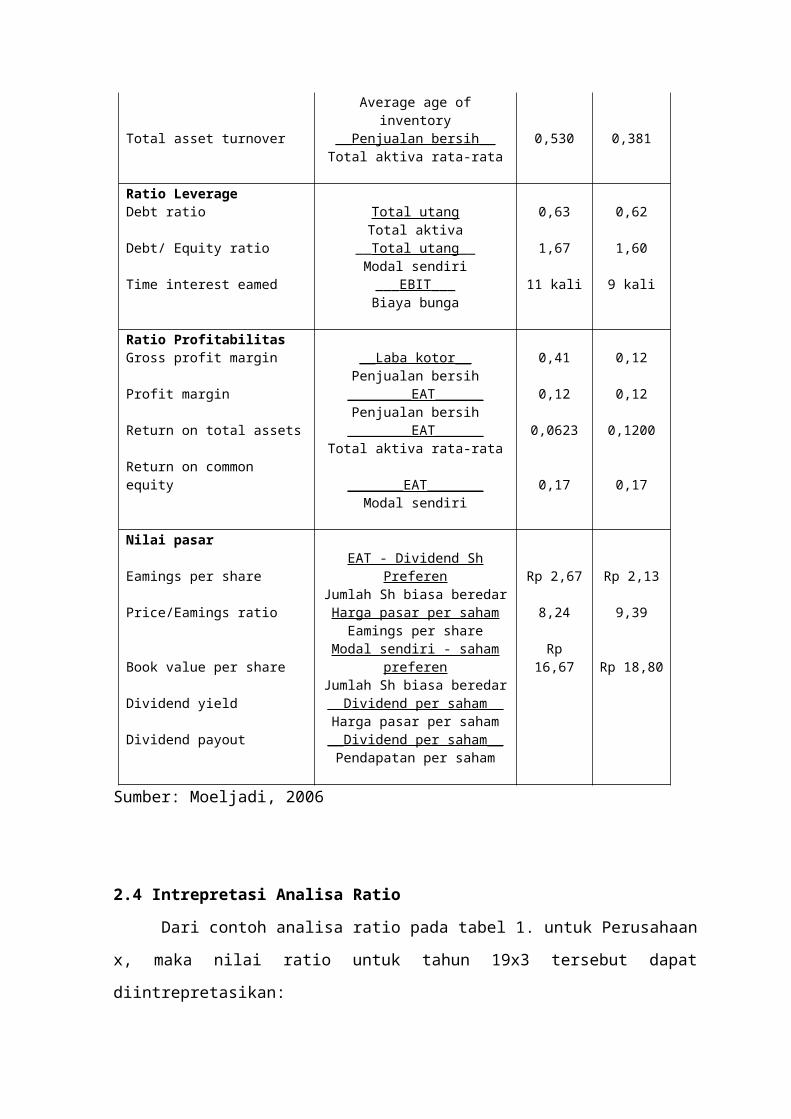

Tabel 1. Ratio keuangan untuk Perusahaan x

Ratio Keuangan Cara Perhitungan 19x2 19x3Ratio Liquiditas: Curent ratio Aktiva lancar 2,2 2,17 Utang lancar

Quick ratioKas+surat

berharga+piutang 1,3 1,26 Utang lancar

Cash ratioKas+surat

berharga+piutang 0,91 1,00 Utang lancar Ratio Aktivitas Account receivable turnover Penjualan kredit bersih 8,16 4,57 Piutang rata-rata Average collection periode ______365______

44,7hari

79,9hari

Perputaran piutang Inventory turnover Harga pokok penjualan 1,26 1,05 rata-rata persediaan Average age of inventory _________365_________

289,7hari

3,47hari

Perputaran persediaan

Operating cycleAverage collection

periode+334,4hari

427,5hari

Average age of

inventory Total asset turnover __Penjualan bersih__ 0,530 0,381 Total aktiva rata-rata Ratio Leverage Debt ratio Total utang 0,63 0,62 Total aktiva Debt/ Equity ratio __Total utang__ 1,67 1,60 Modal sendiri Time interest eamed ___EBIT___ 11 kali 9 kali Biaya bunga Ratio Profitabilitas Gross profit margin __Laba kotor__ 0,41 0,12 Penjualan bersih Profit margin ________EAT______ 0,12 0,12 Penjualan bersih Return on total assets ________EAT______ 0,0623 0,1200 Total aktiva rata-rata Return on common equity _______EAT_______ 0,17 0,17 Modal sendiri Nilai pasar

Eamings per shareEAT - Dividend Sh

Preferen Rp 2,67 Rp 2,13 Jumlah Sh biasa beredar Price/Eamings ratio Harga pasar per saham 8,24 9,39 Eamings per share

Book value per shareModal sendiri - saham

preferenRp

16,67 Rp 18,80 Jumlah Sh biasa beredar Dividend yield __Dividend per saham__ Harga pasar per saham Dividend payout __Dividend per saham__ Pendapatan per saham

Sumber: Moeljadi, 2006

2.4 Intrepretasi Analisa Ratio

Dari contoh analisa ratio pada tabel 1. untuk Perusahaan

x, maka nilai ratio untuk tahun 19x3 tersebut dapat

diintrepretasikan:

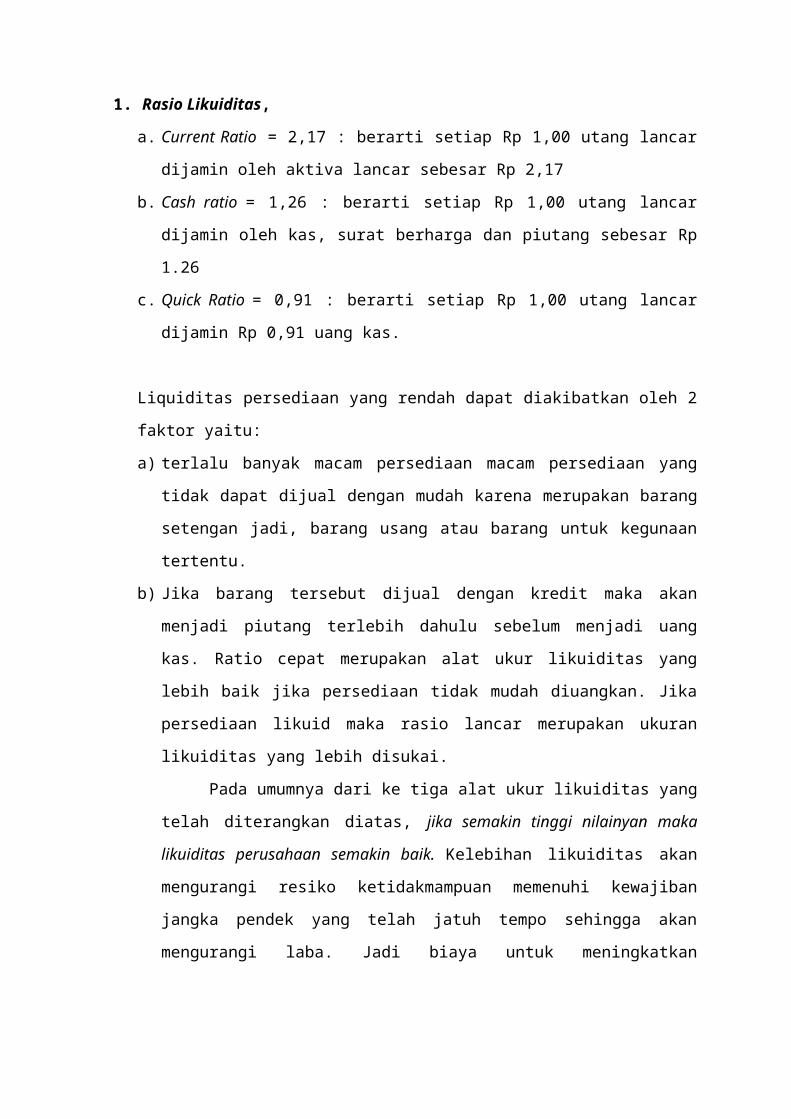

1. Rasio Likuiditas,

a. Current Ratio = 2,17 : berarti setiap Rp 1,00 utang lancar

dijamin oleh aktiva lancar sebesar Rp 2,17

b. Cash ratio = 1,26 : berarti setiap Rp 1,00 utang lancar

dijamin oleh kas, surat berharga dan piutang sebesar Rp

1.26

c. Quick Ratio = 0,91 : berarti setiap Rp 1,00 utang lancar

dijamin Rp 0,91 uang kas.

Liquiditas persediaan yang rendah dapat diakibatkan oleh 2

faktor yaitu:

a) terlalu banyak macam persediaan macam persediaan yang

tidak dapat dijual dengan mudah karena merupakan barang

setengan jadi, barang usang atau barang untuk kegunaan

tertentu.

b) Jika barang tersebut dijual dengan kredit maka akan

menjadi piutang terlebih dahulu sebelum menjadi uang

kas. Ratio cepat merupakan alat ukur likuiditas yang

lebih baik jika persediaan tidak mudah diuangkan. Jika

persediaan likuid maka rasio lancar merupakan ukuran

likuiditas yang lebih disukai.

Pada umumnya dari ke tiga alat ukur likuiditas yang

telah diterangkan diatas, jika semakin tinggi nilainyan maka

likuiditas perusahaan semakin baik. Kelebihan likuiditas akan

mengurangi resiko ketidakmampuan memenuhi kewajiban

jangka pendek yang telah jatuh tempo sehingga akan

mengurangi laba. Jadi biaya untuk meningkatkan

likuiditas merupakan pertukaran antara laba dan

likuiditas.

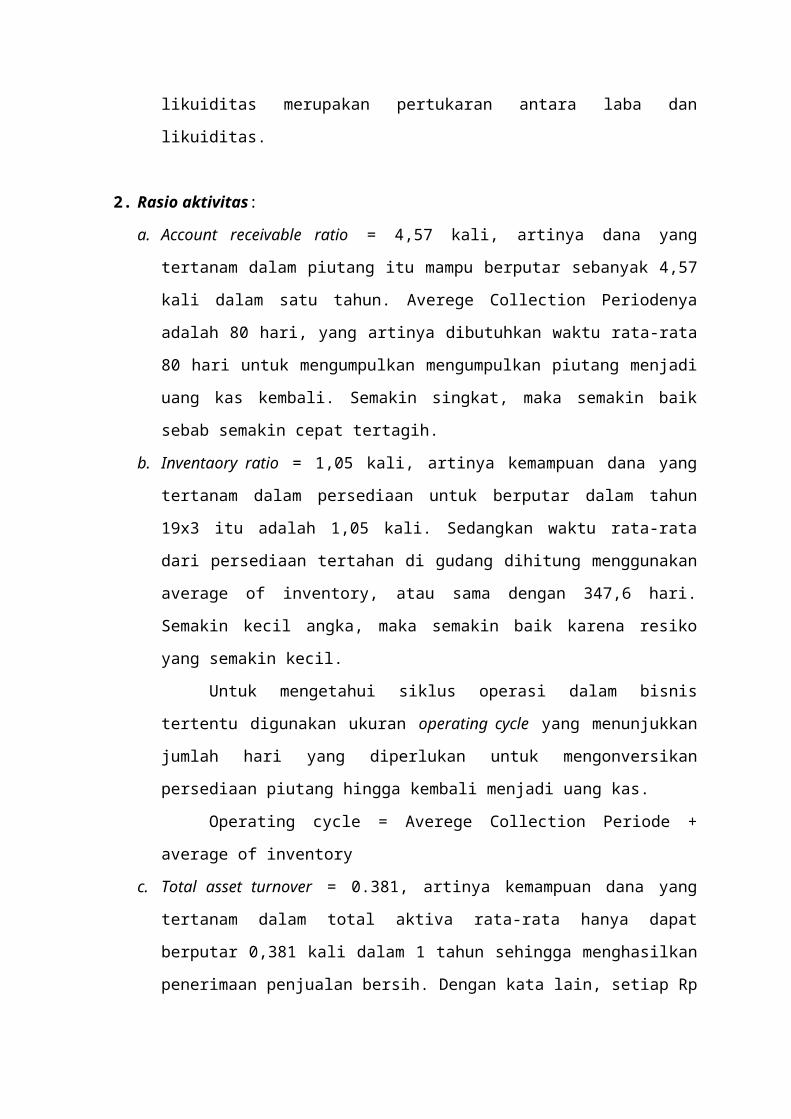

2. Rasio aktivitas:

a. Account receivable ratio = 4,57 kali, artinya dana yang

tertanam dalam piutang itu mampu berputar sebanyak 4,57

kali dalam satu tahun. Averege Collection Periodenya

adalah 80 hari, yang artinya dibutuhkan waktu rata-rata

80 hari untuk mengumpulkan mengumpulkan piutang menjadi

uang kas kembali. Semakin singkat, maka semakin baik

sebab semakin cepat tertagih.

b. Inventaory ratio = 1,05 kali, artinya kemampuan dana yang

tertanam dalam persediaan untuk berputar dalam tahun

19x3 itu adalah 1,05 kali. Sedangkan waktu rata-rata

dari persediaan tertahan di gudang dihitung menggunakan

average of inventory, atau sama dengan 347,6 hari.

Semakin kecil angka, maka semakin baik karena resiko

yang semakin kecil.

Untuk mengetahui siklus operasi dalam bisnis

tertentu digunakan ukuran operating cycle yang menunjukkan

jumlah hari yang diperlukan untuk mengonversikan

persediaan piutang hingga kembali menjadi uang kas.

Operating cycle = Averege Collection Periode +

average of inventory

c. Total asset turnover = 0.381, artinya kemampuan dana yang

tertanam dalam total aktiva rata-rata hanya dapat

berputar 0,381 kali dalam 1 tahun sehingga menghasilkan

penerimaan penjualan bersih. Dengan kata lain, setiap Rp

1,00 aktiva hanya mampu menghasilkan penjualan sebesar

Rp 0,381. Semakin kecil ratio tersebut, maka semakin

jelek.

.

3. Rasio Leverage.

a. Total debt = 0,62 : artinya 62% dari total aktiva itu

dibiayai dengan menggunakan dana yang berasal dari

utang.

b. Debt to equity ratio = 1,60 : artinya bagian dari utang yang

dijamin oleh modal sendiri hanya sebesar 1/(1,6) = 0,625

stsu 62,5%. Jadi, apabila perusahaan itu dilikuidasi,

maka bagian utang yang dapat dijamin dengan menggunakan

modal sendiri hanya 62,5%.

c. Long term debt to equity ratio = 0,95 artinya hanya 95% dari

modal sendiri yang akan digunakan untuk menjamin utang

jangka panjang.

d. Time interest earned = 9 kali, artinya EBIT yang diperoleh

itu 9 kali biaya bunga, atau dapat juga diartikan bahwa

setiap Rp 1,00 bunga dijamin oleh Rp 9,00 EBIT

4. Rasio profitabilitas

a. Gross profit margin = 0,38 artinya setiap penjualan Rp 1,00

akan menghasilkan laba kotor sebanyak Rp 0,38

b. Net profit margin = 0,12 artinya Rp 1,00 penjualan mampu

menghasilkan Rp 0,12 laba setelah pajak (EAT)

c. Return on total assets = 0,08 artinya Rp 1,00 total aktiva

mampu menghasilkan Rp 0,08 laba sebelum dipotong bunga

dan pajak (EBIT)

d. Rate of return on investment = 0,0457 artinya setiap Rp 1,00

aktiva rata-rat mempu menghasilkan laba setelah pajak

sebesar Rp 0,0457

e. Return on equity = 0,123 artinya setiap Rp 1,00 modal

sendiri mampu menghasilkan Rp 0,123 untuk para pemegang

saham.

5. Rasio pasar

a. Earning per share =2,12

b. Price earning ratio = 9,39 artinya semakin tinggi nilai ratio

P/E ini maka semakin baik karena dapt menunjukkan

tingginya tingkat pertumbuhan dividen yang diharapkan

oleh para pemodal.

c. Market to book value = 18,80

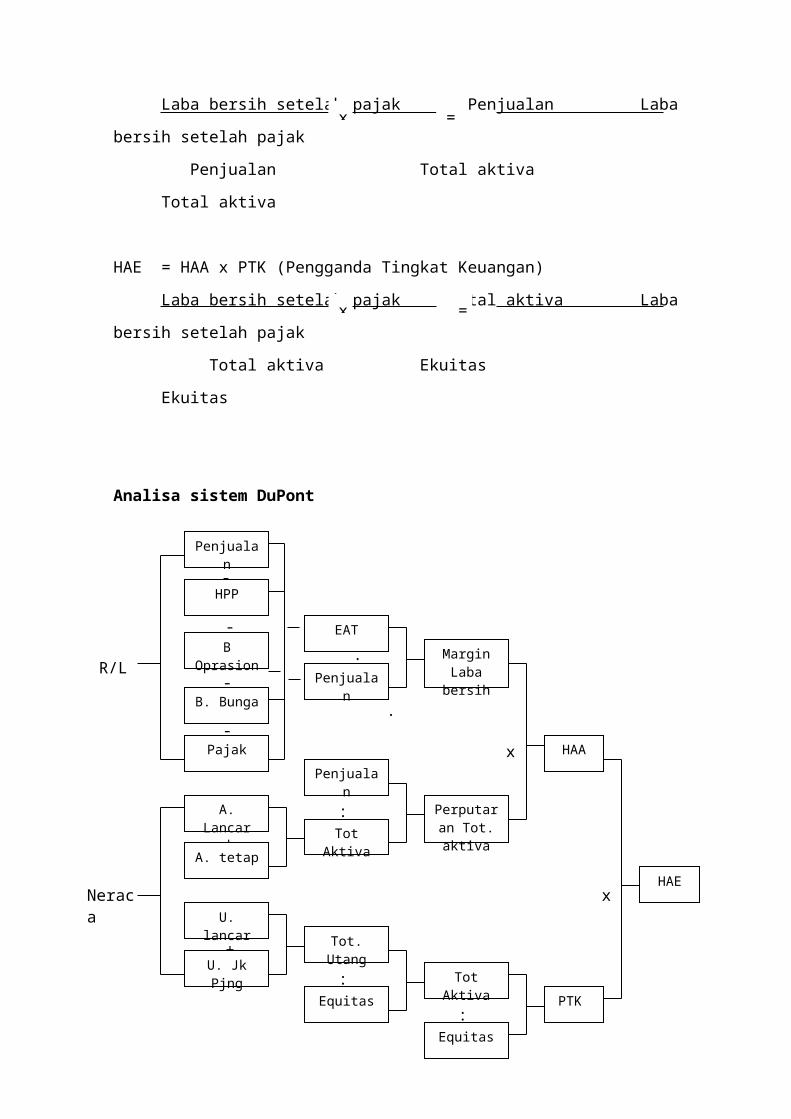

2.4 Analisa Ratio Keseluruhan

Dalam menganalisis analisa Rasio Keseluruhan dapat

menggunakan pendekatan ANALISA SISTEM DUPONT

Analisa sistem DuPont digunakan oleh manager keuangan

untuk membedah secara terstruktur laporan keuangan dan

menilai kondisi keuangan perusahaan (Ridwan, 2003). Sistem

DuPont menggabungkan laporan laba/rugi dan neraca dalam dua

ringkasan alat ukur yaitu Hasil Atas Aset atau HAA (Return on

Total Aset) dan Hasil Atas Equitas atau HAE (Return on

Equity)

HAA = Margin Laba Bersih x Perputaran Total Aktiva

Laba bersih setelah pajak Penjualan Laba

bersih setelah pajak

Penjualan Total aktiva

Total aktiva

HAE = HAA x PTK (Pengganda Tingkat Keuangan)

Laba bersih setelah pajak Total aktiva Laba

bersih setelah pajak

Total aktiva Ekuitas

Ekuitas

Analisa sistem DuPont

x =

x =

:

HAEx

-

-

-

-

+

+

:

:

:

:

x

R/L

Penjualan

HPP

B Oprasion

Pajak

EAT

B. BungaPenjuala

n

Margin Laba bersih

HAA

Neraca

U. Jk Pjng

U. lancar

A. tetap

A. Lancar

Tot. Utang

Tot Aktiva

Equitas

Penjualan

Perputaran Tot. aktiva

Tot Aktiva

Equitas

PTK

DAFTAR PUSTAKA

Moeljadi. 2006. Manajemen Keuangan Pendekatan Kuantitatif dan

Kualitatif jilid 1. Bayumedia Publishing. Malang.

Munawir. 2000. Analisis Laporan Keuangan.Liberty.Jogjakarta,.

Ridwan, S. Sundjaja, Prof. Dr. Drs. MSBA, dkk. 2003.

Manajemen Keuangan. Literata Lintas Media. Jakarta.

Sabari, Agus. 1995. Manajemen Keuangan. Unit Penerbit dan

Percetakan AMP YKPN. Yogyakarta.

Wild Jhon J., Subramanyam KR., Hasley Robert F.(Yasivi S.

Bachtiar, S. Nurwahyu Harahap). 2005. Analisis Laporan

Keuangan, Edisi 8. Salemba Empat. Jakarta.

.

Related Documents